Regeringens skrivelse

1997/98:163

Redovisning av Allmänna pensionsfondens

verksamhet år 1997

Skr.

1997/98:163

Regeringen överlämnar denna skrivelse till riksdagen.

Stockholm den 28 maj 1998

Göran Persson

Thomas Östros

(Finansdepartementet)

Skrivelsens huvudsakliga innehåll

I skrivelsen lämnar regeringen en redovisning av Allmänna pensions-

fondens verksamhet under år 1997. I redovisningen ingår bl.a. en sam-

manställning av fondstyrelsernas årsredovisningar, en sammanfattning av

fondstyrelsernas utvärderingar av den egna medelsförvaltningen samt

regeringens utvärderingar av fondstyrelsernas förvaltning av fondkapita-

let. Nytt för i år är att regeringen har anlitat extern utvärderingsexpertis

för att få ett bättre underlag för sin utvärdering

Sammanställningen av fondstyrelsernas årsredovisningar visar att det

marknadsvärderade resultatet för hela AP-fonden under verksamhetsåret

1997 var 60,3 miljarder kronor. Av giftsunderskottet i pensionssystemet

uppgick under året till 34 miljarder kronor. Sammantaget innebär detta

att det totala fondkapitalet under året ökade med drygt 26 miljarder till

711,5 miljarder kronor. Det marknadsvärderade resultatet motsvarar en

avkastning på 9 % på det totala fondkapitalet. Konsumentprisindex steg

med 1,9 % under år 1997 vilket innebär att den reala avkastningen på

fondkapitalet blev omkring 7 %. Med tanke på fondstyrelsernas långsik-

tiga placeringshorisonter utvärderar regeringen fondernas resultat under

rullande femårsperioder. Den genomsnittliga årliga avkastningen för

femårsperioden 1993-1997 uppgick till 11,8 %. För femårsperioden blev

den reala avkastningen höga 9,6 %.

I skrivelsen sammanfattas de olika fondstyrelsernas egna resultatupp-

följningar varefter den externa utvärderarens rapport och regeringens

bedömning av förvaltningen presenteras. Första-tredje fondstyrelserna

har uppfyllt sitt mål att realvärdesäkra kapitalet under perioden 1993-

1 Riksdagen 1997/98. 1 saml. Nr 163

1997. Regeringen anser emellertid att det av fondstyrelserna uppställda Skr. 1997/98:163

målet är för lågt satt och efterlyser ett bra jämförelseindex för att på ett

bättre sätt framdeles kunna utvärdera totalavkastningen. De nominella

räntebärande placeringarna som utgör 86 % av fondstyrelsernas kapital

har årligen i genomsnitt avkastat 6,2 %, vilket är något bättre än deras

interna index. Första-tredje fondstyrelserna har enligt regeringens upp-

fattning inte utnyttjat möjligheten till internationell diversifiering. Endast

en liten del av utrymmet för placeringar i utländska tillgångar har utnytt-

jats.

Under den senaste femårsperioden uppnådde fjärde och femte fondsty-

relserna en genomsnittlig årlig avkastning på hela fondkapitalet på 27

respektive 28 %, vilket är sämre än det uppställda målet att överträffa

Findatas avkstningsindex, som under motsvarande period växte med i

genomsnitt 30 % per år. Ett huvudskäl till att fjärde och femte fondstyrel-

serna inte når upp till index är den stora andelen likvida medel som fun-

nits i portföljerna. Vid en analys av enbart aktieförvaltningen har bägge

fondstyrelserna haft ett tillfredsställande resultat. Inte heller fjärde och

femte fondstyrelserna har dock utnyttjat de möjligheter som finns till

utländsk diversifiering på ett tillfredsställande sätt.

I fjolårets skrivelse riktade regeringen kritik mot första-femte fondsty-

relsernas uppsatta mål för förvaltningen. Kritiken avsåg såväl målens

innehåll som deras precision. I årets skrivelse följs denna kritik upp.

Första-tredje och fjärde fondstyrelserna har förbättrat sina mål, men rege-

ringen saknar fortfarande tydlighet i vissa av målformuleringarna, sär-

skilt vad beträffar totalavkastning och portföljrisker. Femte fondstyrelsen

har endast gjort mindre förändringar till följd av regeringens skrivelse

och uppvisar alltjämt brister i verksamhetens utformning med avseende

på målformuleringar och uppföljning av verksamheten.

Sjätte fondstyrelsen har inlett sin verksamhet förtjänstfullt och satt upp

tydliga och uppföljbara mål. Regeringen kritiserar dock sjätte fondstyrel-

sen för att man rekvirerade sina medel i ett alltför tidigt skede, innan er-

forderliga system och kompetens fanns på plats. Sammanfattningsvis

anser regeringen återigen att fondstyrelserna bör se över sina målformu-

leringar för att möjliggöra en bra utvärdering av deras verksamheter.

Innehållsförteckning

Skr. 1997/98:163

1 Inledning............................................................................................4

2 AP-fondens verksamhet och organisation m.m................................5

2.1 Historik...............................................................................5

2.2 Förändringar i AP-fondens reglemente under år 1997.......5

2.3 Ålderspensionsreformen.....................................................6

3 AP-fondens samlade resultat.............................................................9

3.1 Bakgrund och grundläggande termer..................................9

3.2 Utvecklingen på de finansiella marknaderna under

år 1993-1997.....................................................................10

3.3 Det samlade resultatet.......................................................13

4 Sammanställning av fondstyrelsernas resultat och

resultatuppföljningar.......................................................................17

4.1 Första-tredje fondstyrelserna............................................17

4.1.1 Sammanfattning av första-tredje

fondstyrelsernas resultatuppföljning..............18

4.2 Fjärde, femte och sjätte fondstyrelserna...........................23

4.2.1 Sammanfattning av fjärde fondstyrelsens

resultatuppföljning..........................................25

4.2.2 Sammanfattning av femte fondstyrelsens

resultatuppföljning..........................................29

4.2.3 Sammanfattning av sjätte fondstyrelsens

resultatuppföljning..........................................29

5 Regeringens utvärdering av fondstyrelsernas verksamhet..............33

5.1 Uppföljning av fjolårets skrivelse.....................................33

5.2 Utvärdering av första-tredje fondstyrelserna....................34

5.2.1 Först-tredje fondstyrelsernas mål...................34

5.2.2 Första-tredje fondstyrelsernas förvaltning......37

5.3 Utvärdering av fjärde och femte fondstyrelserna.............40

5.3.1 Fjärde och femte fondstyrelsernas mål...........40

5.3.2 Fjärde och femte fondstyrelsernas

förvaltning......................................................43

5.4 Utvärdering av sjätte fondstyrelsen..................................48

6 Fastställande av balansräkning........................................................51

Bilaga 1 Årsredovisning första-tredje fondstyrelserna.......................

Bilaga 2 Årsredovisning Ijärde fondstyrelsen.....................................

Bilaga 3 Årsredovisning femte fondstyrelsen.....................................

Bilaga 4 Årsredovisning sjätte fondstyrelsen......................................

Bilaga 5 Utvärdering av William M. Mercer AB...............................

Utdrag ur protokoll vid regeringssammanträde den 28 maj 1998...............

Inledning

Skr. 1997/98:163

Medelsförvaltningen inom Allmänna pensionsfonden (AP-fonden) hand-

has idag av sex fondstyrelser. Fondstyrelsernas verksamhet regleras i

lagen (1983:1092) med reglemente för Allmänna pensionsfonden (APR).

Fondstyrelserna skall årligen till regeringen överlämna dels en årsre-

dovisning och en revisionsberättelse, dels en egen utvärdering av sin för-

valtning av fondmedlen (resultatuppföljning). Denna utvärdering skall ha

sin utgångspunkt i de närmare mål för placeringsverksamheten som re-

spektive styrelse har fastställt. Regeringen skall sedan göra en samman-

ställning av fondstyrelsernas årsredovisningar och en utvärdering av sty-

relsernas förvaltning av fondkapitalet. Sammanställningen, fondstyrel-

sernas årsredovisningar och regeringens utvärdering skall överlämnas till

riksdagen.

Samtliga fondstyrelser har överlämnat sina årsredovisningar för år

1997 till regeringen, se bilagorna 1-4. Vidare har fondstyrelserna över-

lämnat sina resultatuppföljningar.

I skrivelsen lämnar regeringen i avsnitt 2 en redogörelse för AP-

fondens verksamhet och organisafion. I avsnitt 3 redovisas det samlade

resultatet för hela AP-fonden och i avsnitt 4 ges en sammanfattning av

resultaten på fondstyrelsenivå och fondstyrelsernas egna resultatuppfölj-

ningar. Därefter följer i avsnitt 5 regeringens utvärdering av medelsför-

valtningen. Till skillnad från tidigare år har regeringen anlitat extern ex-

pertis för att erhålla ett underlag för utvärderingen. Rapporten från den

externa utvärderaren finns i bilaga 5. Vissa delar av utvärderingen har

emellertid utelämnats av sekretesskäl (se avsnitt 5.1)

Fondstyrelsernas resultat presenteras endast översiktligt i avsnitt 4. En

mer detaljerad information kan erhållas genom de årsredovisningar som

finns bilagda till skrivelsen, bilaga 1-4.

2 AP-fondens verksamhet och organisation Skr-1997/98:163

m.m.

AP-fonden tillkom som en följd av införandet av en allmän tilläggspen-

sion Trots att 1960 års pensionsreform utformades som ett rent för-

delningssystem (dvs. varje års pensioner finansieras genom avgifter på

den aktiva befolkningens inkomster under samma år) fann man det moti-

verat att en betydande fondbildning kom till stånd. Skälen härför var dels

ett samhällsekonomiskt intresse av att hålla uppe sparandet i ekonomin,

dels ett behov av att bygga upp en buffert för att klara kortsiktiga skillna-

der mellan avgiftsinkomster och pensionsutbetalningar.

När avgiftsuppbörden till Allmänna tilläggspensionen (ATP) i form av

arbetsgivaravgifter inleddes år 1960 uppdrogs förvaltningen åt tre

fondstyrelser; första, andra och tredje fondstyrelserna. Fondstyrelserna

skulle enligt lagen huvudsakligen placera medlen i svenska räntebärande

värdepapper. Sedan år 1988 far första-tredje fondstyrelserna även place-

ra i fastigheter. Första-tredje fondstyrelserna har sedan AP-fondens till-

komst haft ett gemensamt kansli som sköter förvaltningen. Det är vidare

styrelsernas uppgift att tillhandahålla de medel som behövs för utbetal-

ning av ATP-pensionema inkl, kostnaderna för administrationen av ATP-

systemet.

För att bredda fondens placeringsmöjligheter till att omfatta även akti-

er och andra värdepapper på riskkapitalmarknaden inrättades en fjärde

fondstyrelse år 1974 och en femte fondstyrelse år 1988. Vidare inrättades

den 1 juli 1996 en sjätte fondstyrelse vilken också skall placera på risk-

kapitalmarknanden, men med inriktning mot små och medelstora företag

(prop. 1995/96:171, bet. 1995/96:NU24, rskr. 1995/96:284, SFS

1996:697). År 1997 var således sjätte fondstyrelsens första hela verk-

samhetsår. Fjärde-sjätte fondstyrelserna har separata förvaltningar.

Under år 1997 har endast begränsade förändringar beslutats vad avser

AP-fondens verksamhet. Efter förslag i budgetpropositionen för år 1998

har riksdagen beslutat att första-tredje fondstyrelserna skall tillåtas att

investera i fastigheter endast genom bolag eller andelar i utländsk fastig-

hetsfond. I dag äger första-tredje fondstyrelserna sina fastigheter med

undantag för de utländska innehaven, direkt. Samtidigt ges första-tredje

fondstyrelserna rätt att placera i konvertibla skuldebrev och skuldebrev

förenade med optionsrätt till nyteckning utfärdade av fastighetsbolag.

Bestämmelserna träder i kraft den 1 september 1998 (prop. 1997/98:1

utg.omr. 2 avsnitt 4.5, bet. 1997/98:FiU 2, rskr. 1997/98:120, SFS

1998:29). Vidare har justeringar av teknisk natur skett i reglementet till

följd av att lagen (1958:295) om sjömansskatt upphört att gälla och att

lagen (1994:1744) om allmänna egenavgifter ändrat namn till lagen om

allmän pensionsavgift. Införandet av ett nytt system för betalning av

skatter och avgifter har medfört att fordelningen av avgiftsmedel mellan Skr. 1997/98:163

andra och tredje fondstyrelserna har behövt ändras till att beräknas på

arbetsgivarens avgiftsunderlag på årsbasis i stället för månadsvis.

Under hösten 1996 förklarade finansminister Erik Åsbrink att rege-

ringen skulle se över hela AP-fondens organisation och placeringsregler.

Denna översyn har pågått under år 1997. I januari 1998 kom de partier

som står bakom ålderspensionsreformen, se nedan, överens om att ge-

nomföra gemensamma överläggningar om AP-fondens organisation och

placeringsregler i ljuset av denna reform. Arbetet bedrivs i en parlamen-

tarisk arbetsgrupp under ledning av Erik Åsbrink. Arbetsgruppen med-

delade i mars att man avser presentera ett förslag under hösten 1998 med

inriktning på att det skall kunna träda i kraft år 2000.

Regeringen överlämnade i april till riksdagen en proposition om In-

komstgrundad ålderspension, m.m. (prop. 1997/98:151) samt en proposi-

tion om Garantipension, m.m. (prop. 1997/98:152). I dessa propositioner

förslås en genomgripande reformering av det allmänna ålderspension-

systemet. I flera avseenden berör ålderspensionsreformen AP-fondens

framtida roll och utveckling. Förslaget har som grund en politisk över-

enskommelse mellan Socialdemokraterna, Centerpartiet, Folkpartiet,

Kristdemokraterna och Moderaterna.

Reformen syftar till att göra ålderspensionssystemet mer följsamt mot

den samhällsekonomiska och demografiska utvecklingen samt att stärka

sambandet mellan ålderspensionsförmån och inkomster som yrkesaktiv.

Därmed skapas ett i finansiellt hänseende mer robust ålderspensionssys-

tem. Till skillnad från tidigare ordning kommer inkomster och utgifter i

det nya systemet att balanseras över tiden även vid förhållandevis svag

ekonomisk tillväxt.

De föreslagna förändringarna innebär även att den inkomstrelaterade

ålderspensionen avskiljs från andra pensionsförmåner för att utgöra ett

eget system, som till fullo finansieras med ålderspensionsavgifter. Det

innebär bl.a. att betalningsansvaret för ATP-pensioner i form av förtids-

och efterlevandepensioner överförs från AP-fonden till statsbudgeten. I

gengäld belastas AP-fonden med betalning av större delen av folkpensio-

nerna till ålderspensionärer.

I det nya ålderspensionssystemet skall huvuddelen av inbetalda avgif-

ter, 16 procentenheter av en total avgift på 18,5% av avgiftsunderlaget,

användas för att finansiera utgående inkomstrelaterade pensioner inom

ramen för ett fördelningssystem. AP-fondens framtida roll är härvid att

utgöra buffert inom fördelningssystemet. Om det sålunda uppkommer

överskott skall detta föras till AP-fonden. På motsvarande sätt skall un-

derskott mellan avgiftsintäkter och utbetalda pensioner täckas med AP-

fondens medel.

Enligt förslaget skall en andra del av den inkomstgrundande ålderspen-

sionen vara fullt ut fonderad med individuella konton för de enskilda.

Denna del kallas premiepensionssystemet. Av ålderspensionsavgiftema Skr. 1997/98:163

skall 2,5 procentenheter foras till individuella premiereservkonton.

Premiepensionssystemet skall vara utformat som ett fondförsäkrings-

system, där kapitalförvaltningen sker i värdepappersfonder som sköts av

fristående fondförvaltare. Den enskildes tillgodohavande före pensione-

ringen och enligt huvudregeln även premiepensionen skall vara uttryckt i

fondandelar. När premiepensionsrätt har fastställts för ett visst år skall

pensionsspararen kunna välja fond. För de som inte gör något val av

fond, s.k. ickeväljare, skall det enligt förslaget inrättas en sjunde fondsty-

relse inom AP-fonden som skall förvalta de medel som tillkommer icke-

väljarna. De enskilda skall vidare när som helst kunna byta fond.

En bärande tanke i förslaget rörande förvaltningen för ickeväljama är

att förvaltningen inom AP-fonden skall vara jämförbar och likvärdig med

de andra premiereservaltemativen, varför det så långt som möjligt skall

gälla samma regler för de olika alternativen. För de som gör ett aktivt val

skall som framgått förvaltningen ske i värdepappersfonder. För att uppnå

den avsedda likformigheten skall det enligt propositionen tillskapas ett

"syntetiskt fondbolag" och en "syntetisk värdepappersfond" inom AP-

fonden. Sjunde fondstyrelsen bildar "fondbolaget" och de medel som

styrelsen förvaltar utgör "värdepappersfonden". De medel som sjunde

fondstyrelsen förvaltar skall vidare vara separerade från övriga medel

inom AP-fonden. Medlen skall därför utgöra en särskild fond inom AP-

fonden benämnd Premiesparfonden. Den sjunde fondstyrelsen skall dock,

liksom övriga fondstyrelser, utgöra en egen myndighet.

För att uppnå likvärdiga regler för förvaltningen föreslås vidare att

reglerna i lagen (1990:1114) om värdepappersfonder i allt väsentligt gör

tillämpliga för sjunde fondstyrelsen och dess verksamhet. Fondstyrelsen

föreslås stå under tillsyn av Finansinspektionen. Detta innebär bl.a. att

fondstyrelsen skall vara skyldig att upprätta fondbestämmelser - som

skall godkännas av Finansinspektionen - och de informationshandlingar

som. skall finnas för en värdepappersfond. Dessutom skall placeringsbe-

stämmelsema i lagen om värdepappersfonder gälla. Fondstyrelsen skall i

sin förvaltning, på samma sätt som fondbolag, handla uteslutande i pen-

sionssparamas intresse. Sjunde fondstyrelsen skall också uppfylla de sär-

skilda krav som skall ställas på ett fondbolag för att få delta i premiepen-

sionssystemet. På samma sätt som i vanlig fondverksamhet skall samtliga

kostnader för förvaltningen av Premiesparfonden tas ur de förvaltade

medlen. Sammantaget innebär detta att de förutsättningar som kommer

att gälla för sjunde fondstyrelsens medelsförvaltning i viktiga avseenden

kommer att avvika från vad som gäller för övriga fondstyrelser inom AP-

fonden.

Vid sidan av lagen om värdepappersfonder föreslås att vissa av de för

fondstyrelserna gemensamma bestämmelserna i APR skall gälla även för

sjunde fondstyrelsen. Bestämmelserna i APR om styrelsearbete, delega-

tion m.m. samt redovisning och revision skall således även gälla för den

nya fondstyrelsen. Även ansvaret för uppföljning och utvärdering av

verksamheten föreslås bli utformat på samma sätt som för övriga fonds-

tyrelser.

Som framgått skall placeringsbestämmelsema i lagen om värdepap-

persfonder gälla för sjunde fondstyrelsen. Detta innebär att fondstyrelsen

till skillnad från övriga fondstyrelser kommer att ha möjlighet att placera

i såväl räntebärande papper som aktier. Enligt förslaget skall medelsför-

valtningen ha en inriktning på trygghet. Fondstyrelsen skall förvalta

fondmedlen så att den totala risknivån är låg, samtidigt som medlen ger

så god avkastning som möjligt. Tanken är att medlen skall fördelas mel-

lan olika inhemska och utländska marknader, mellan olika tillgångsslag

samt inom tillgångsslag så att en god riskspridning uppnås. Placeringarna

torde därför komma att omfatta såväl räntebärande placeringar som

svenska och utländska aktier. Det förhållandet att förvaltningen sköts

inom AP-fonden innebär inte någon garanti för andelarnas värde, utan de

enskilda pensionsparama står den finansiella risken i placeringarna.

Ålderspensionsreformen innebär en kraftig finansiell förstärkning av

AP-fonden. Denna motsvaras av en försvagning av statsbudgeten. Mot

bakgrund av att AP-fondens behållning kan anses vara för stor i förhål-

lande till dess roll som buffert för det reformerade systemets fördel-

ningsdel, föreslås i propositionen att det sker en överföring av medel

från AP-fonden till staten. Storleken på denna överföring skall fastställas

först sedan beslut fattats om värdeuppräkning av pensionsrätter och en

fördjupad analys av förutsättningarna för den framtida fondutvecklingen.

Övergångsvis föreslås att 45 miljarder kronor per år överförs under åren

1999 och 2000.

Skr. 1997/98:163

AP-fondens samlade resultat

Skr. 1997/98:163

AP-fonden har till uppgift att förvalta de avgifter som erläggs för att fi-

nansiera försäkringen för tilläggspensionen. Målet för fondförvaltningen,

som är angivet i lag, är att i ett långsiktigt perspektiv maximera avkast-

ningen på tillgångarna samtidigt som ett krav på tillfredsställande risk-

spridning tillgodoses. För första-tredje fondstyrelserna gäller dessutom

att medlen skall förvaltas så att krav på tillfredsställande be-

talningsberedskap och betryggande säkerhet tillgodoses. Olika place-

ringsrestriktioner gäller för de olika fondstyrelserna. Första-tredje

fondstyrelserna skall huvudsakligen placera fondmedlen på penning- och

obligationsmarknaden, medan ijärde-sjätte fondstyrelserna skall placera

på riskkapitalmarknaden.

Som nämnts i avsnitt 2 skapades AP-fonden dels för att kompensera en

förväntad nedgång i det privata sparandet när ATP-systemet infördes,

dels för att bygga upp en buffert för att klara kortsiktiga skillnader i in-

och utbetalningar i pensionssystemet. Under senare år har underskott

uppstått i ATP-systemet. Hittills har dock fondens marknadsvärderade

resultat, med något undantag, överstigit underskotten. Till sparandet i

ekonomin bidrar därför numera endast den del av avkastningen från ka-

pitalet som inte används för att täcka underskottet.

Den del av balansräkningen som i andra sammanhang betecknas som

eget kapital, dvs. tillgångarna minus skulderna, benämns här fondkapital.

Fondkapitalet består av nettot av inbetalda pensionsavgifter och pension-

sutbetalningar samt de ackumulerade överskotten/underskotten i place-

ringsverksamheten. För att utvärdera fondstyrelsernas förvaltning bör

avkastningen på fondkapitalet jämföras med avkastningen på de markna-

der där de olika fondstyrelserna far agera och med de resultat som andra

liknande förvaltare presterat. Vid jämförelser och utvärderingar skall

man utgå ifrån det marknadsvärderade resultatet. I detta resultat ingår

direktavkastningen samt realiserade och icke realiserade värdeföränd-

ringar i kapitalet. Det marknadsvärderade resultatet återspeglar således

fondkapitalets verkliga värdeförändring under året.

En marknadsvärdering av tillgångarna medför att resultatet kan variera

kraftigt från år till år till följd av svängningar i marknadspriserna, men

sett över en längre period tenderar sådana fluktuationer att utjämnas. Det

är därför viktigt att i utvärderingarna studera resultatet under längre peri-

oder. En utvärderingsperiod bör således vara tillräckligt lång för att en

viss utjämning av slumpmässiga variationer i förvaltningsresultatet skall

erhållas. Perioden bör också vara så lång att den omfattar flera faser i en

konjunkturcykel. En alltför lång utvärderingsperiod kan dock medföra

incitamentsproblem i förvaltningen, varför regeringen funnit att femåriga

perioder är en lämplig avvägning.

Vid utvärderingen måste hänsyn också tas till de omvärldsfaktorer och

restriktioner som påverkar fondstyrelsernas avkastning. Även om fon-

dens värde minskat kan förvaltningen av kapitalet ha varit framgångsrik

vid en jämförelse med relevanta index eller andra förvaltare. Omvänt kan

fondens avkastning visa på en betryggande värdesäkring av kapitalet Skr. 1997/98:163

trots att förvaltningen inte gått bra vid en sådan jämförelse. Slutligen är

en utvärdering av förvaltningen svår, eller t.o.m. meningslös, att göra om

inte den erhållna avkastningen kan relateras till något mått på den risk

förvaltningen medfört. En hög avkastning kan bero på skicklig förvalt-

ning, på att ovanligt stora risker tagits eller på en kombination av båda.

I avsnitt 3.2 beskrivs utvecklingen på de finansiella marknaderna under

femårsperioden 1993-1997. I avsnitt 3.3 presenteras AP-fondens samla-

de resultat. Avsnitt 4 innehåller en redogörelse för de enskilda fondsty-

relsernas resultat och utvärderingar. I avsnitt 5 följer regeringens utvär-

dering.

Nedan görs en resumé av utvecklingen på finansiella marknaderna 1993-

1996 vilket redogjorts för i tidigare skrivelser. Därefter görs en mer fyl-

lig redogöresle för händelseutvecklingen under 1997.

Utvecklingen 1993-1996

För femårsperioden 1993-1997 har förutsättningarna för att erhålla en

god avkastning på finansiella placeringar varit mycket goda. Ett index för

den svenska räntemarknaden har stigit med 75 % och ett avkastningsin-

dex för den svenska aktiemarknaden har stigit med 260 %. Fastighetspri-

serna har återhämtat sig. Denna utveckling är en följd av saneringen av

statsfinanserna, lägre inflationsförväntningar och återhämtning i ekono-

min som har skett sedan den djupa lågkonjunkturen i början av 1990-

talet.

Räntemarknaden har under perioden - med undantag för år 1994 -

präglats av sjunkande räntor vilket inneburit att värdet på AP-fondens

obligationsinnehav har ökat. Till följd av att den fasta växelkursregimen

för kronan övergavs i november 1992 återhämtade sig exportindustrin

under år 1993 och bidrog därmed till en ökad tillväxt i ekonomin. Sam-

mantaget har detta varit gynnsamt för finansiella placeringar vilket sär-

skilt uppmärksammades av utlänningar, som köpte svenska värdepapper

för stora belopp. Året därpå kom ett bakslag i den ekonomiska återhämt-

ningen. Ett skäl till det var att den amerikanska centralbanken höjde rän-

torna i februari vilket bidrog till en allmän ränteuppgång världen över.

Ett annat skäl var osäkerheten om utvecklingen av de offentliga finanser-

na som tillsammans med den måttliga ekonomiska utvecklingen bidrog

till att utlänningarna sålde en stor del av de innehav de köpt under år

1993. Sverige drabbades därför av en större ränteuppgång än jämförbara

länder och marginalen till de tyska räntorna ökade. En ny regering till-

trädde under hösten 1994 och presenterade en saneringsplan för statsfi-

nanserna. Den kom inte att omedelbart ge några effekter på räntorna, men

präglade utvecklingen under kommande år tillsammans met ett ökat för-

troende för Riksbankens inflationsmål. Trots stora handelsbalansöver-

10

skott fortsatte också kronan att vara svag under år 1994, vilket underströk Skr. 1997/98:163

marknadens brist på förtroende för den svenska ekonomin.

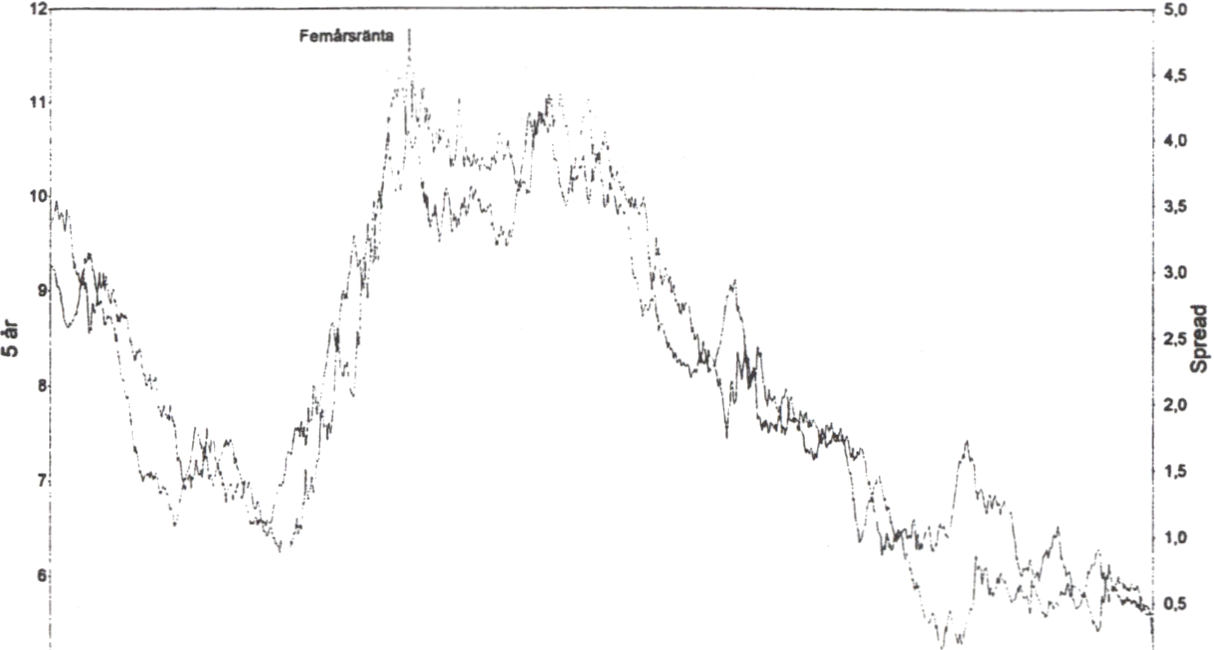

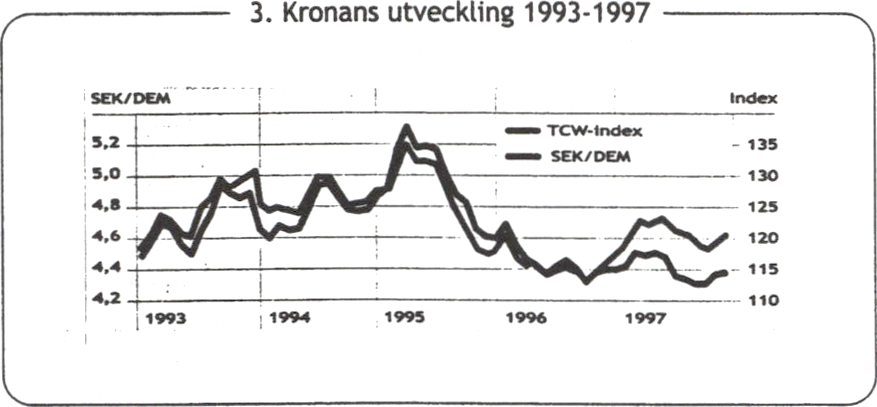

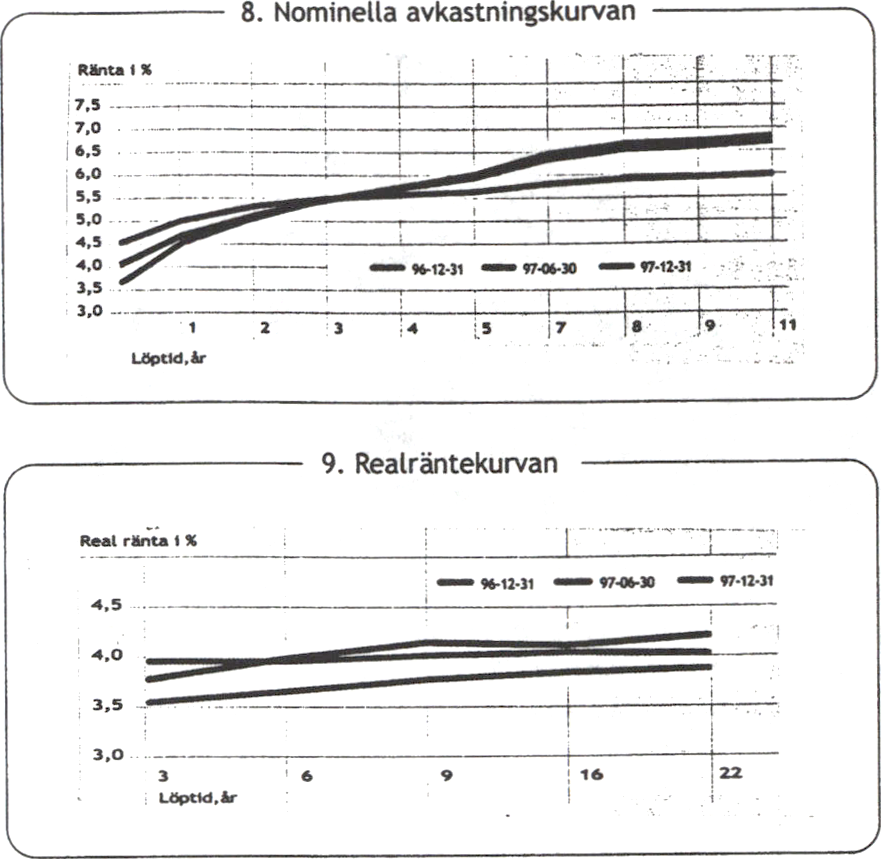

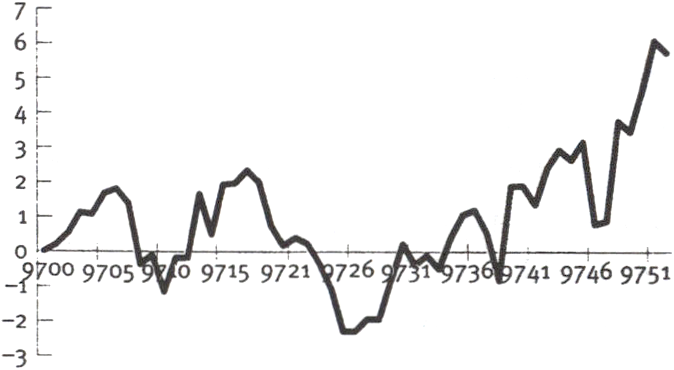

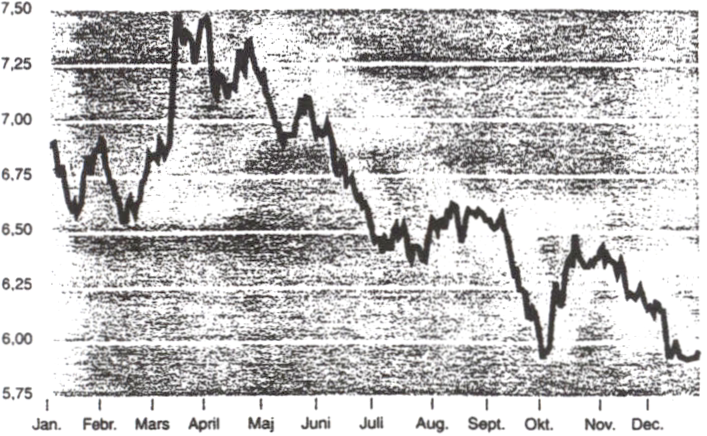

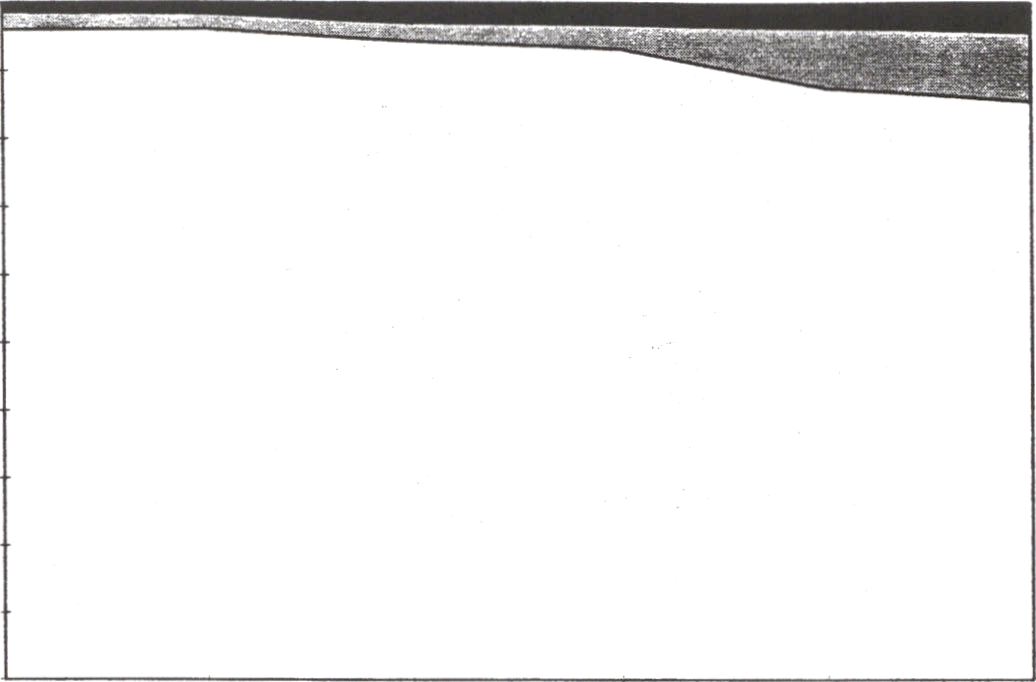

Diagram 1

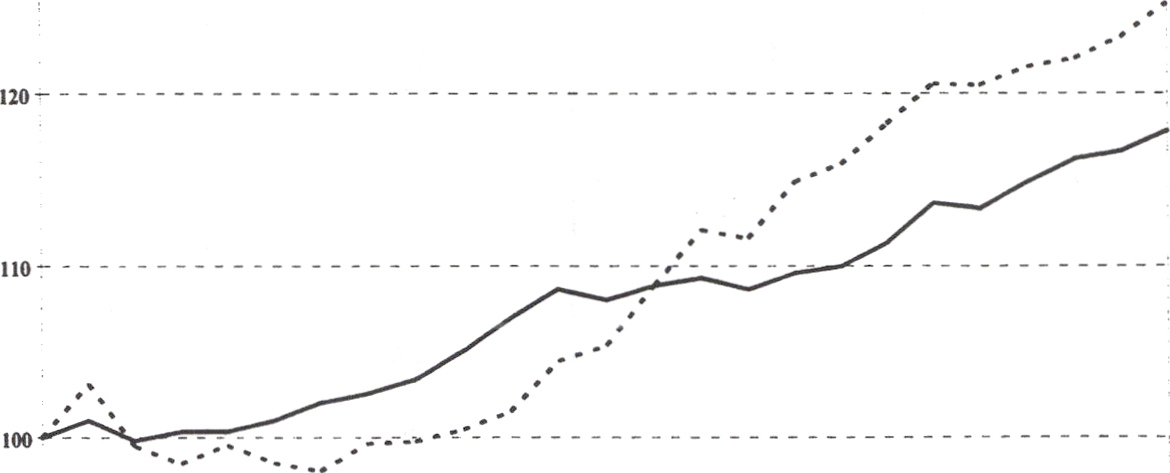

Femårig statsobligtionsränta och spread mot Tyskland (10 år)

Ar 1993-1997

-1 0,0

May Sep 94 May Sep 95 May Sep 96 May Sep 97 May Sep

Under år 1995 vände den ekonomiska utvecklingen i Sverige. BNP

steg med 3 % vilket var den största ökningen på nära 10 år. Ett annat

tecken på den allmänna stabiliseringen av ekonomin var att räntemargi-

nalen i tioårsräntan gentemot Tyskland sjönk från 400 punkter till ca 250

punkter under året. Till skillnad mot tidigare år började Sverige distanse-

ra sig från den grupp av högränteländer som Sverige tidigare hade sam-

mankopplats med. Riksbanken fortsatte dock att hålla uppe korträntoma

vilket medförde att avkastningskurvan fick en lutning nedåt.

Under år 1996 präglades utvecklingen av att Riksbanken under året

sänkte reporäntan med sammanlagt 4,81 procentenheter och att förbere-

delserna inför den ekonomiska och monetära unionen EMU inleddes. Det

senare bidrog till att skillnaden i obligationsräntor mellan europeiska

länder minskade påtagligt. Till följd av svagare förväntningar om den

europeiska konjunkturutvecklingen sjönk också inflationen till allt lägre

nivåer. I slutet av året var räntorna åter nere på de nivåer som rådde i

slutet av år 1993. Under åren 1995 och 1996 emitterade Riksgäldskonto-

ret stora belopp i realränteobligationer, vilket gav tillfallen för första-

tredje fondstyrelserna att öka det reala inslaget i portföljen.

Utvecklingen under 1997

Inledningen av året 1997 präglades i hög grad av osäkerhet om den ame-

rikanska centralbankens agerande. En längre period av stark konjunktur

och låg arbetslöshet i Förenta staterna tillsammans med en fortsatt låg

inflation gjorde att förväntningarna om att centralbanken skulle höja sin

styrränta ökade. Räntehöjningen kom också i andra hälften av mars vilket

av många aktörer bedömdes vara början av en period av styrräntehöj-

ningar. Den ekonomiska utvecklingen fortsatte dock att vara gynnsam

utan överhettningstendenser vilket ledde till ytterligare fall i de långa

11

obligationsräntorna. De svenska långa räntorna steg under våren men Skr. 1997/98:163

sjönk sedan gradvis fram till slutet på året. De nådde då den lägsta nivån

sedan de finansiella marknaderna avreglerades i mitten på 1980-talet.

Bakgrunden till att de långa räntorna kunde fortsätta att falla är låga utfall

i den faktiska inflationen och förväntningar om lägre tillväxt till följd av

asienkrisen. Även räntemarginalen mot Tyskland har fortsatt att minska.

De korta räntorna började dock stiga något under 1997 på grund av för-

väntan om en stramare penningpolitik. I början av december höjde Riks-

banekn styrräntan med 0,25 procentenheter till 4,35 procent.

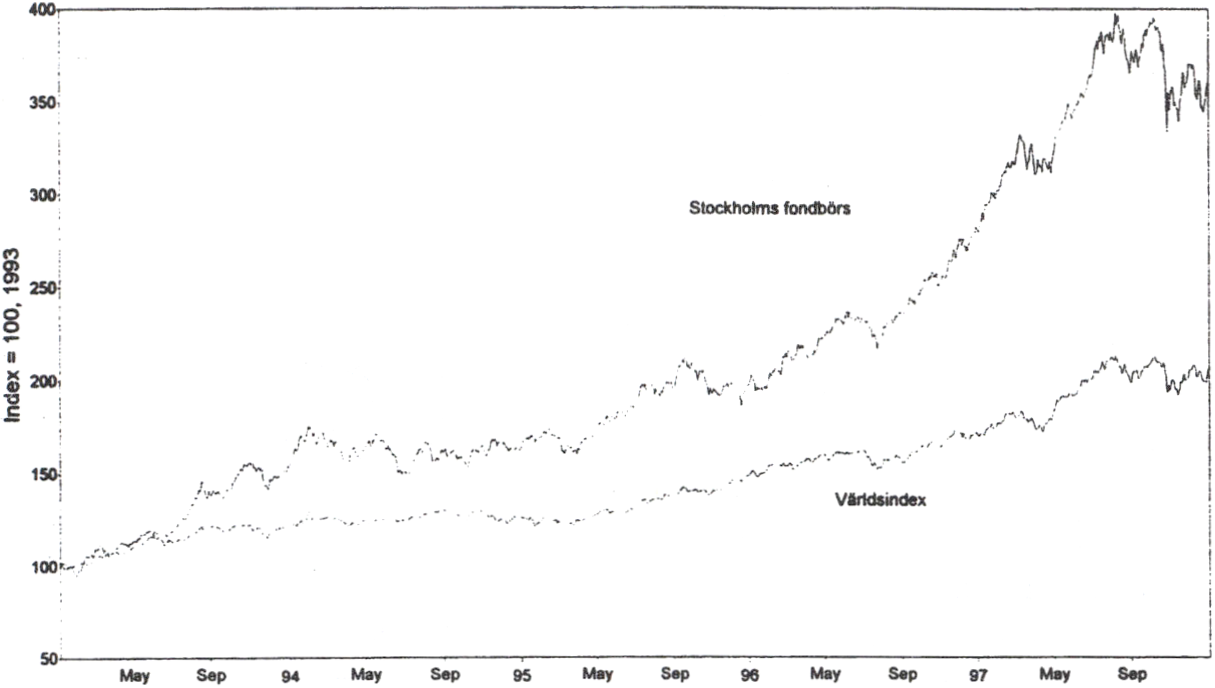

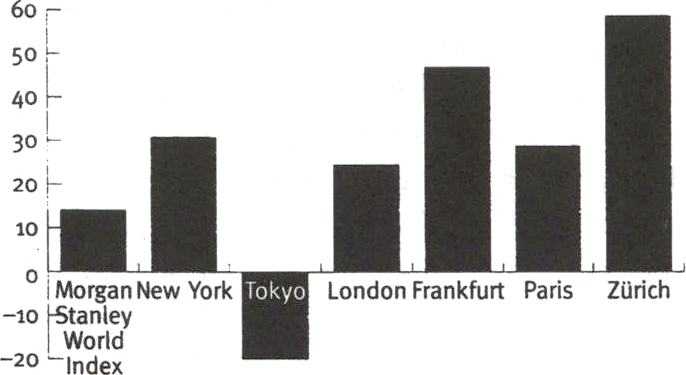

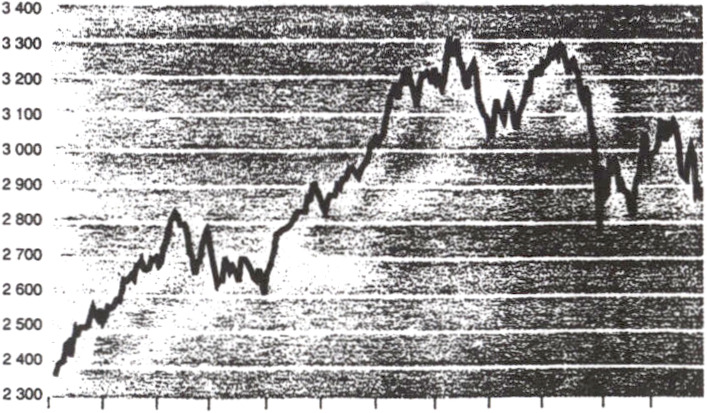

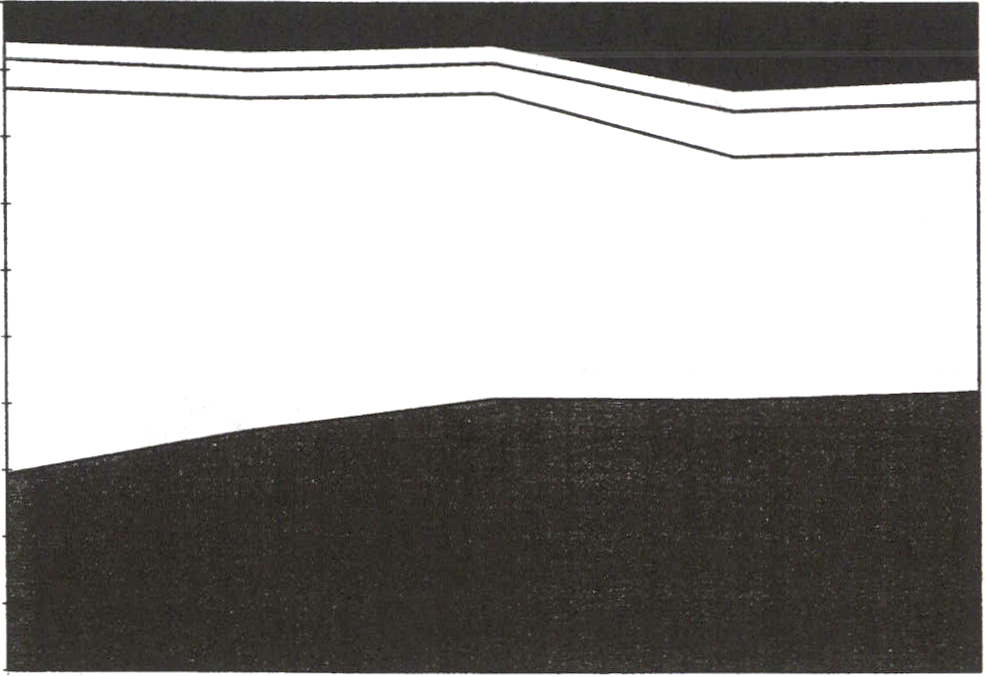

Diagram 2

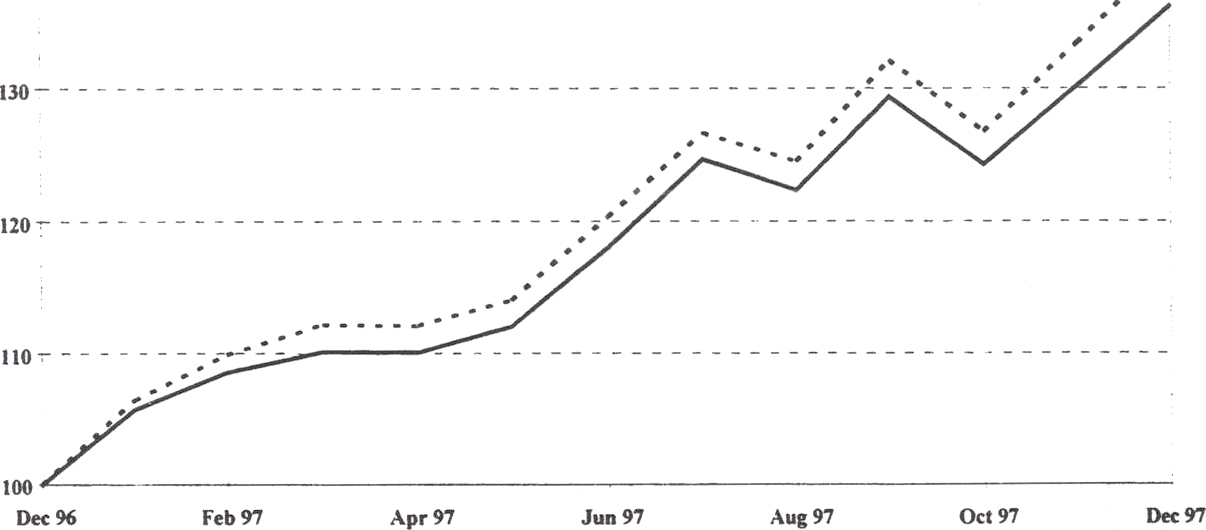

Findatas avkastningsindex och Morgan Stanleys världsindex

AR 1993-1997

Börsutvecklingen under femårsperioden har speglat den ekonomiska

utvecklingen som skisserades i det ovanstående. Under år 1993 var det en

stark börs som leddes av kursuppgångar i exportorienterade företag och

banker som återhämtade sig efter krisen under åren 1991 och 1992. Fin-

datas avkastningsindex steg med hela 56 % år 1993. Trots stigande räntor

och oro för världsekonomin steg dock kurserna även år 1994, men med

mer blygsamma 6,5 %. Åren därefter fram till i dag har börsen varit

mycket stark med i genomsnitt ca 30 % i årlig kursuppgång. Exportin-

dustrin har fortsatt att uppnå bra resultat, men också framgångar för en-

skilda bolag som Ericsson (mobiltelefoni) och klädkedjan Hennes &

Mauritz har bidragit till en stark börs. Företag inom den finansiella sek-

tom har också bidragit till en bra utveckling för Stockholms fondbörs.

Likviditetstillströmningen har också varit stor, till följd av ett kraftigt

ökat fondsparande. Börsutvecklingen har också varit god utomlands, men

inte lika exceptionell som i Sverige.

Även fastighetsmarknaden har återhämtat sig som en följd av den

gynnsamma ekonomiska utvecklingen. I början av perioden var det

främst i storstädernas stadskärnor som återhämtningen kunde skönjas.

Därefter har priserna stigit och vakansgraden sjunkit längre och längre ut

i storstadsregionerna. Under år 1997 kunde också en ökad aktivitet i orter

även utanför storstadsområdena märkas. Hyresnivåerna på kommersiella

lokaler i storstäderna är nu lika höga eller högre än de var före fastig-

12

hetskrisen. Fallande räntor och därmed ett minskat avkastningskrav har Skr. 1997/98:163

medfört att även priserna på bostadsfastigheter har börjat stiga.

I det följande redovisas en sammanställning av fondstyrelsernas resultat,

fondkapital, portföljsammansättning och avkastning. Avsikten är att ge

en överskådlig bild av AP-fondens samlade tillgångar.

Marknadsvärdet på AP-fondens samlade fondkapital var vid årets ut-

gång 711,5 miljarder kronor. Fondens marknadsvärderade resultat för år

1997 uppgick till 60,3 miljarder kronor, vilket motsvarar en avkastning

på 9 % på det genomsnittliga fondkapitalet. Den reala avkastningen för

de samlade tillgångarna inom AP-fonden var till följd av fortsatt låg in-

flation 6,9 %. Av resultatet användes 33,9 miljarder kronor för att täcka

1997 års avgiffsunderskott i ATP-systemet.

Av AP-fondens kapital är ca 87 % investerat i tillgångsslag vars mark-

nadsvärde är direkt beroende av ränteutvecklingen. Under år 1997 plana-

de avkastningskurvan ut vilket medförde att marknadsvärdet på inneha-

vet av nominella räntebärande värdepapper minskade med 2,7 % vilket

tillsammans med en direktavkastning på 8,9 % gav 6,2 % i sammanlagd

avkastning på de nominella räntebärande värdepappren i första-tredje

fondstyrelserna under år 1997. AP-fondens aktietillgångar utvecklades

bättre och uppvisade en avkastning på 31,2 % under år 1997.

Under femårsperioden har den genomsnittliga avkastningen varit hög,

12 %. Eftersom inflationstakten har varit låg under perioden är den reala

avkastningen historiskt sett mycket hög. Det är inte troligt att fondstyrel-

serna kommer att kunna uppnå samma höga avkastning i framtiden. Det

är återhämtningen i ekonomin från den djupa lågkonjunkturen i början av

1990-talet som möjliggjort de ovanligt goda resultaten. Femårsperioden

kännetecknas dock av tvära kast vilket också avspeglar sig i tabell 1.

Detta understryker behovet av att i utvärderingen av fondförvaltningen

studera fondens utveckling under en period om flera år.

Tabell 1 Resultatsammanställning for hela AP-fonden, miljarder kronor

|

1997 |

1996 |

1995 |

1994 |

1993 |

1993- 1997 | |

|

Årets resultat |

56.5 |

56.8 |

64,5 |

36,3 |

59.2 | |

|

+Ej realiserade kursvins- |

3.9 |

43.9 |

24.3 |

-33.7 |

35.6 | |

|

=Marknadsvärderat resultat |

60.3 |

100.6 |

88.8 |

2.6 |

94,8 | |

|

Fondkapital |

711.5 |

685.6 |

618.4 |

562.4 |

586 | |

|

Avkastning, %♦ |

9.0 |

16.8 |

16.3 |

0,5 |

18,5 |

11,8 |

|

Real avkastning, % |

6,9 |

17,0 |

13,3 |

-2,0 |

13,8 |

9,6 |

♦beräknat som totalt marknadsvärderat resultat i förhållande till genomsnittligt fondkapital under året

13

I tabell 2 presenteras hur fondstyrelsernas fondkapital utvecklats sedan år Skr. 1997/98:163

1960. AP-fondens totala fondkapital uppgick vid slutet av år 1997 till

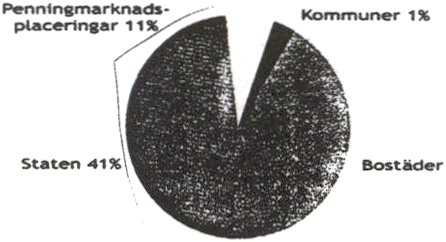

711,5 miljarder kronor. Av detta kapital förvaltas 85 % av första-tredje

fondstyrelserna och 11 % av ijärde fondstyrelsen. Femte och sjätte

fondstyrelserna förvaltar vardera omkring 2 respektive 1,5 % av det to-

tala fondkapitalet. Fondkapitalets storlek påverkas dels av nettot av till-

och frånförda medel, dels av avkastningen från fondkapitalet. För första-

tredje fondstyrelserna är det endast avkastningen som kan påverkas av

dem själva. Fjärde och femte fondstyrelsernas rätt att rekvirera medel

från första-tredje fondstyrelserna gör att de - förutom avkastningen - kan

påverka sitt fondkapitals storlek. Sedan år 1983 har, med något undantag,

ATP-utbetalningama årligen överstigit ATP-avgiftema. Under år 1997

var avgiftsunderskottet 34 miljarder kronor. Trots underskotten i pen-

sionsystemet har fondkapitalets storlek ökat, med undantag av år 1994,

till följd av att fondens avkastning överstigit underskotten. Under år 1997

ökade det marknadsvärderade fondkapitalet med 25,9 miljarder kronor

eller 3,8 %. Sedan år 1990 har kapitalet i nominella termer ökat med om-

kring 75 %.

Tabell 2 Fondkapitalets utveckling 1960-1996, marknadsvärde, miljarder kronor

|

1997 |

1996 |

1990 |

1980 |

1970 |

1960 | |

|

Första-tredje fondstyrelserna: | ||||||

|

Avkastning |

38.9 |

80.2 |

45,4 |

10.4 |

2.0 |

0,0 |

|

Avgifter |

87.7 |

84.9 |

77,7 |

22.2 |

6,1 |

0,5 |

|

Pensionsutbetalningar |

-121,6 |

-117,9 |

-77,4 |

-19,0 |

-1,2 | |

|

Överföring netto t/fr övr. |

-0,0 |

-9.9 |

1,1 | |||

|

Administrationskostn. |

-0,6 |

-0,5 |

-0.5 |

-0,2 |

-0,1 | |

|

Tillfört kapital, netto |

-34,4 |

-43.4 |

0,9 |

3,0 |

4,8 |

0,5 |

|

Tot. förändr. i fondkapital |

4.5 |

36.8 |

46.3 |

13,4 |

6.8 |

0,5 |

|

Fondkapital i första-tredje |

605.6 |

601.1 |

386,8 |

145,3 |

35.9 |

0.5 |

|

Fondkapital i fjärde fondst. |

81 |

63.7 |

19,2 |

1,4 | ||

|

Fondkapital i femte fondst. |

13,6 |

10,4 |

1,6 | |||

|

Fondkapital i sjätte fondst. |

11,3 |

10,4 | ||||

|

Summa fondkapital |

711,5 |

685.6 |

407,6 |

146.7 |

35.9 |

0,5 |

AP-fondens placeringar

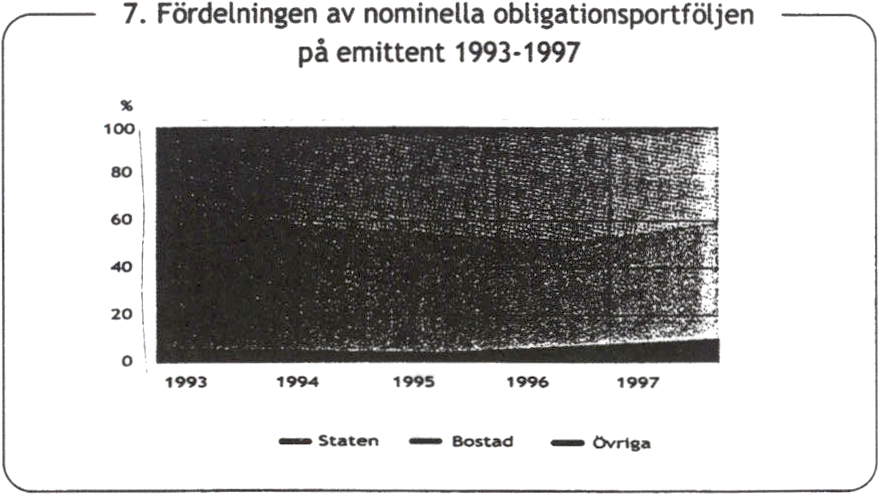

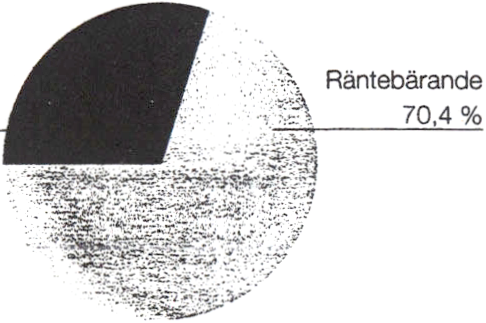

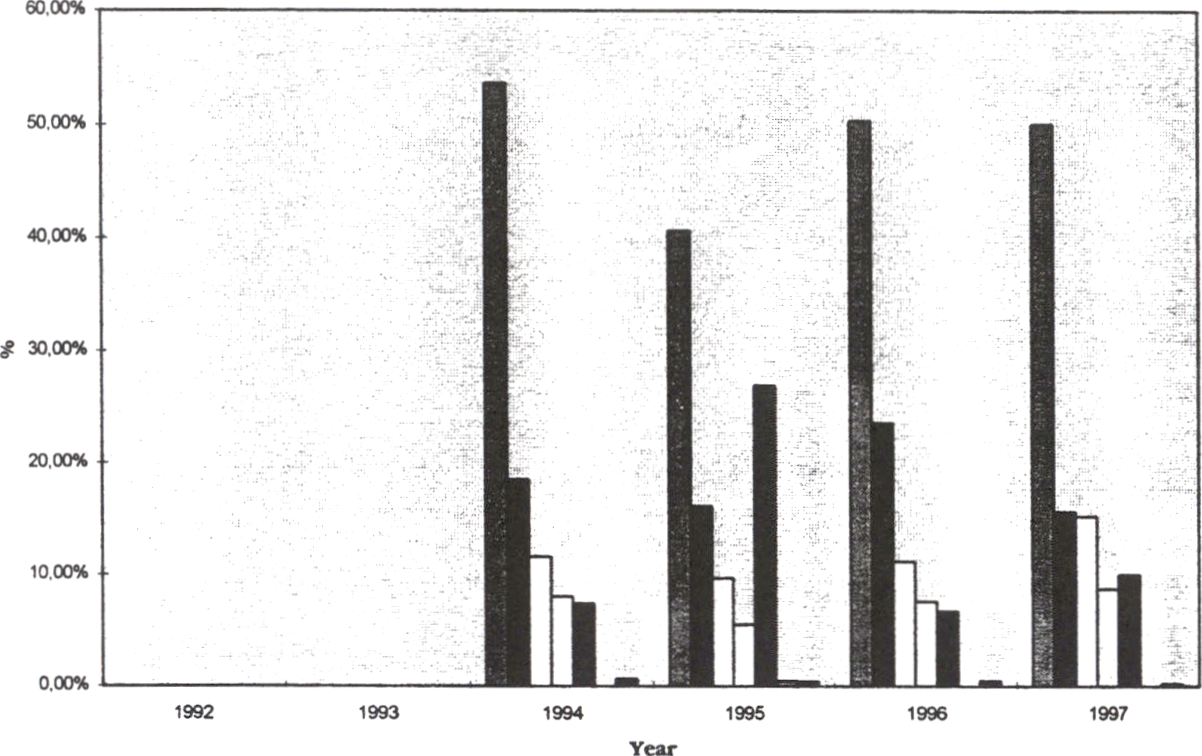

Sammansättningen av AP-fondens placeringar förändrades något under

året, vilket framgår av tabell 3. Den nominella obligationsportföljens

andel av de totala tillgångarna minskade från 77 till 72,5 %. Detta beror

dels på att avkastningen från de nominella obligationerna var lägre än för

övriga tillgångar i portföljen, dels på att första-tredje fondstyrelserna har

14

utnyttjat direktavkastningar och förfallande lån for att täcka av giftsunder- Skr. 1997/98:163

skottet i ATP-systemet. Dessutom har dessa fondstyrelser gjort nettoin-

vesteringar i reala tillgångar, dvs. fastigheter och realränteobligationer,

vilkas andel av det totala fondkapitalet fortsatt att öka.

Andelen aktier ökade något år 1997 liksom år 1996. Ökningen på

knappt tre procentenheter var huvudsakligen en följd av värdestegring

men också av att femte och sjätte fondstyrelserna rekvirerade medel från

första-tredje fondstyrelserna till grundkapital som högst får uppgå till 1

% av det sammanlagda anskaffningsvärdet på de medel som första-tredje

fondstyrelserna förvaltar. I december 1996 rekvirerade sjätte fondstyrel-

sen, i enlighet med vad som beslutades vid dess tillkomst, 10 miljarder

kronor från första-tredje fondstyrelserna. Detta belopp har nu till viss del

investerats i aktier.

Första-tredje fondstyrelserna ökade under år 1997 sina totala fastig-

hetsplaceringar. Värdet på direktinvesteringama i fastigheter och aktier i

fastighetsbolag var vid årsskiftet 25,3 miljarder kronor, en ökning från

föregående år med 4,5 miljarder kronor. Beräknat utifrån marknadsvärdet

var 3,5 % av AP-fondens samlade tillgångar placerade i fastigheter.

Placeringarna i reala lån fortsatte också att öka under året om än i

mindre takt än under föregående år.

Tabell 3 Placeringar till marknadsvärde för AP-fonden totalt, miljarder kr och som andel av de totala

tillgångarna

|

1997-12-31 |

1996-12-31 | |||

|

Nominella förlags- och obligationslån samt |

515.9 |

72,5 % |

528,3 |

77.0 % |

|

penningmarknadslån | ||||

|

Direktlån |

18 |

2,5 % |

16,6 |

2,4 % |

|

Reala lån |

61,5 |

8,6 % |

53.2 |

7,7 % |

|

Aktier, konvertibla skuldebrev |

90,5 |

12,8% |

67,7 |

9,9 % |

|

Fastigheter, aktier i fastighetsbolag |

25,3 |

3,5 % |

20.8 |

3,0 % |

|

Summa tillgångar |

711,2 |

100% |

686.6 |

100% |

|

varav i utländsk valuta |

13.0 |

1.8% |

1,8% | |

I tabell 4 redovisas avkastningen från de olika tillgångsslagen i AP-

fondens totala portfölj. Under år 1997 gav placeringarna på penning- och

obligationsmarknaderna en avkastning på 6,2 %. Aktieplaceringama ut-

vecklades ännu bättre och uppvisade en avkastning på 28,8 %. Totalav-

kastningen för de direkta och indirekta fastighetsplaceringama uppgick

till 12,4 %. Direktlånens avkastning var 6,4 %. Under år 1997 erhölls

således en fortsatt hög avkastning från samtliga tillgångsslag även om

avkastningen sjunkit till följd av de nya låga räntenivåerna. Aktier har

dock fortsatt att visa en god avkastning. Även under perioden 1993-1997

har aktier gett en klart högre avkastning, 27,2 %. Därefter kommer nomi-

nella räntebärande värdepapper med en avkastning på 10,1 %. Den lägsta

avkastningen under femårsperioden har kommit från tillgångsslaget fas-

tigheter, 7,5 %.

15

Skr. 1997/98:163

Tabell 4 Avkastning från AP-fondens olika placeringskategorier, procent

|

Tillgångsslag |

1997 |

1996 |

1995 |

1994 |

1993 |

1993- 1997 |

|

Nominella räntebärande plac. |

6,2 |

14,6 |

16,5 |

-0,3 |

17,9 |

10,1 |

|

Direktlån |

6,4 |

13,4 |

12,7 |

4,1 |

13,8 |

10,0 |

|

Reala lån |

8,9 |

16,3 |

9,5 |

-1,9 |

9,5 |

8,6 |

|

Aktier, konvertibla skuldebrev |

28,8 |

41,1 |

20,5 |

6,7 |

42,8 |

27,2 |

|

m.m. | ||||||

|

Fastigheter, aktier i fastighets- |

12,4 |

10,0 |

4,7 |

13,0 |

-1,7 |

7,5 |

16

Sammanställning av fondstyrelsernas resultat Skr-1997/98:163

och resultatuppföljningar

I detta avsnitt görs en sammanställning av resultaten och en sammanfatt-

ning av fondstyrelsernas egna utvärderingar.

I APR finns placeringsregler som innebär kvantitativa restriktioner på

fondstyrelsernas portföljsammansättning. Enligt dessa skall första-tredje

fondstyrelserna huvudsakligen placera sina fondmedel i skuldförbindel-

ser med låg kreditrisk. Av fondmedlen far dock 5 % vara placerade i and-

ra skuldförbindelser utfärdade av svenska aktiebolag eller ekonomiska

föreningar. Ytterligare 5 % av fondmedlen far vara direkt eller indirekt

placerade i svenska eller utländska fastigheter. Av skuldförbindelserna

far högst 10 % vara i utländsk valuta.

Fondstyrelserna far handla med optioner och terminer eller likartade

finansiella instrument för att effektivisera förvaltningen eller skydda till-

gångarna mot risker. När år 1997 inleddes hade första-tredje fondstyrel-

serna, vars fondkapital samförvaltas av ett gemensamt kansli, ett fondka-

pital som uppgick till 601 miljarder kronor. Drygt 87 % av kapitalet var

investerat i nominella lån, 9 % i reala lån och knappt 4 % i fastigheter.

Vid slutet av året hade fondkapitalet ökat till 606 miljarder kronor. Skälet

till den låga ökningen är att avgiftsunderskottet (skillnaden mellan av-

gifter och pensionsutbetalningar) var 34 miljarder kronor medan det

marknadsvärderade resultatet var 38,9 miljarder kronor. Det marknads-

värderade resultatet var hälften så stort som under åren 1996 och 1995 till

följd av en mindre gynnsam ränteutveckling.

Tabell 5 Resultatsammanställning för första-tredje fondstyrelserna, miljarder kronor

|

1997 |

1996 |

1995 |

1994 |

1993 | |

|

Årets resultat |

50.5 |

51,9 |

62,0 |

34.8 |

57,6 |

|

+Ej realiserade kursvinster/förluster vid |

-11.5 |

28,4 |

17,5 |

-34,9 |

24.9 |

|

marknadsvärdering |

38.9 |

80.2 |

79.5 |

-0,1 |

82.6 |

|

Fondkapital |

605.6 |

601,1 |

564,3 |

517.9 |

545,6 |

|

Avkastning, % |

6.7 |

14.7 |

15.9 |

0,0 |

17,3 |

|

KP1, förändring. % |

1.9 |

-0.2 |

2.6 |

2.6 |

4,1 |

|

Real avkastning, % |

4.8 |

14,9 |

13,0 |

-2,6 |

12,7 |

Avkastningen på hela fondkapitalet har under året har varit 6,7 %. Den bästa

avkastningen har uppnåtts i fastighetsrörelsen som avkastade 12,4 %. Av-

kastningen från de reala lånen var också hög, 8,9 %. Den reala avkastningen

på det totala fondkapitalet var under året 4,8 %. Under femårsperioden har

de nominella räntebärande placeringarna, inte oväntat, uppnått den högsta

17

nominella avkastningen. Även tillgångsslaget direktlån har haft en hög av- Skr. 1997/98:163

kastning.

Tabell 6 Avkastning från första-tredje fondstyrelsernas placeringar, procent

|

Tillgångsslag |

1997 |

1993-1997 |

|

Nominella räntebärande plac. |

6.2 |

11,0 |

|

Direktlån |

6.4 |

10,2 |

|

Reala lån |

8.9 |

8,5 |

|

Fastigheter, aktier i fastighetsbolag |

12,4 |

7,7 |

4.1.1 Sammanfattning av första-tredje fondstyrelsernas

resultatuppföljning

Förvaltningens mål

Som ovan beskrivits, skall första,-tredje fondstyrelserna förvalta anför-

trodda medel så att de blir till största nytta för försäkringen för tilläggs-

pension. Medlen skall placeras så att krav på långsiktigt hög avkastning,

tillfredsställande betalningsberedskap och riskspridning samt betryggan-

de säkerhet tillgodoses. Fondstyrelserna skall därutöver fastställa närma-

re mål för sin piaceringsverksamhet.

Enligt den placeringspolicy som första-tredje fondstyrelserna fastställt

skall tillgångarna placeras så att avkastningen ger en realvärdesäkring av

fondkapitalet. På längre sikt bör kapitalet dessutom följa tillväxten i den

reala lönesumman.

Fondstyrelserna fastställer årligen en verksamhetsplan som anger hur

fondmedlen skall förvaltas för att målen enligt placeringspolicyn skall

kunna uppnås. I verksamhetsplanen framgår den tillgångsfördelning och

placeringsinriktning som bäst förväntas uppfylla målen för fondförvalt-

ningen.

Enligt de senaste årens verksamhetsplaner har målet varit att ändra

portfölj sammansättningen så att det reala inslaget i portföljen blir större.

Dessutom har betydelsen av diversifiering genom investeringar i olika

tillgångsslag och utländsk valuta betonats. Fondstyrelsernas beslut be-

träffande placeringinriktningen för år 1997 sammanfattas i tabell 7.

18

Skr. 1997/98:163

Tabell 7 Placeringsinriktning enligt verksamhetsplanen för år 1997 (andel av portföljen)

|

Tillgångsslag |

Ingående dec 1996 |

Målsättning |

Utgående dec 1997 |

|

Nominella placeringar |

87.6 % |

Residual |

85,7 % |

|

Reallån |

8,9 % |

Viss ökning |

10,1 % |

|

Fastigheter |

3,5 % |

Ökning mot 5 % |

4,2 % |

|

Placeringar med valutaexponering |

1 % |

Avvakta |

I regeringens skrivelse om AP-fondens verksamhet under år 1996

(1996/97:152) efterfrågades en tydligare och mer detaljerad målformule-

ring för att möjliggöra en utvärdering. Särskilt efterfrågades konkretise-

rade mål för samtliga tillgångsslag. I skrivelsen angavs dessutom att må-

len borde innehålla uppgifter om både avkastning och risk. I årets utvär-

dering anger första-tredje fondstyrelserna de långsiktiga avkastningsmål

för enskilda tillgångsslag, för rullande femårsperioder, som återfinns i

tabell 8.

Tabell 8 Långsiktiga avkastningsmål

|

Tillgångsslag |

Mål |

|

Nominella placeringar |

Överträffa avkastningen för ett nominellt marknadsindex |

|

Placeringar i valuta |

Överträffa avkastningen för G5-index |

|

Reala räntebärande placeringar |

Högre än för ett realt marknadsindex |

|

Fastighetsplaceringar |

Minst två procentenheter högre än för statsobligationer |

Enligt fondstyrelsen är de fastlagda målen relevanta med beaktande av de

placeringsregler som gäller enligt APR. Första-tredje fondstyrelserna

framhåller att möjligheterna att formulera riskrelaterade avkastningsmål

är begränsade för icke noterade reallån och fastigheter. Det beror, enligt

fondstyrelserna, på att marknaderna är bristfälligt genomlysta och att

relevant marknadsinformation därför saknas.

Förvaltningens organisation

Fondstyrelserna har möjlighet att lämna ut delar av fondmedlen till ex-

tern förvaltning. De inhemska räntebärande placeringarna har dock för-

valtats inom den egna organisationen sedan verksamhetens tillkomst.

Som förklaring till detta anger fondstyrelserna de höga förvaltningskost-

nader som extern förvaltning skulle medföra. För hanteringen av den

utländska delen av portföljen utnyttjas dock tre externa förvaltare. Dessa

har getts något olika placeringsuppdrag. Sedan år 1995 förvaltas en del

av av den utländska räntebärande portföljen av fondstyrelserna själva.

För fastighetsförvaltningen har fonden en egen organisation som hand-

har det inhemska fastighetsbeståndet. Av fondstyrelsernas totalt 245 an-

ställda är 179 sysselsatta inom fastighetsförvaltningen. Förvaltningen av

de utländska fastigheterna har överlåtits till externa lokala förvaltare.

19

Under det senaste året har dock de utländska fastighetsförvärven främst Skr. 1997/98:163

skett som förvärv av aktier i utländska fastighetsbolag (Belgien och

USA).

Riksdagen beslutade i slutet av år 1997 att fr.o.m. den 1 september

1998 inte far direktäga fastiagheter i placeringssyfte (se avsnitt 2.2.)

Detta innebär att en bolagisering av fastighetsinnehavet måste genomfö-

ras.

Riskprofil

Första-tredje fondstyrelserna presenterar i sin utvärdering en tämligen

omfattande beskrivning av portföljens riskprofil. Eftersom den övervä-

gande delen av fondens placeringar utgörs av räntebärande skuldförbin-

delser med låg kreditrisk är ränte- och inflationsrisken de dominerande

riskerna i förvaltningen. Fondstyrelsernas möjligheter att påverka risk-

profilen är begränsade såväl av placeringsrestriktioner som av fondens

storlek.

Storleken på den nominella portföljen, som motsvarar ungefär en fjär-

dedel av den inhemska obligationsmarknaden, medför enligt fondstyrel-

serna att möjligheterna att avvika från den totala marknadens genom-

snittliga ränterisknivå är begränsade. Fram t.o.m. år 1996 har därför fon-

den beräknat ett index som i stort sett återspeglat stocken av svenska ob-

ligationer. Det har således även inkluderat illikvida och därmed svårvär-

derade papper. Styrelserna har dock beslutat att fr.o.m. år 1997 förändra

sammansättningen av index. Det nya interna indexet består endast av s.k.

benchmarkobligationer (stats- och bostadsobligationer) samt statsskuld-

växlar. I den femåriga utvärderingen kommer bytet av index successivt

att slå igenom.

Under år 1997 beslutade fondstyrelserna att ändra den strategiska och

långsiktiga styrningen av ränterisk. Förändringen innebär att styrelsen

fattar beslut om den absoluta ränterisken i stället för den relativa, dvs.

avvikelser från marknadens genomsnittliga risk. Syftet med förändringen

är att öka fokuseringen på den absoluta ränterisknivån och därmed möj-

liggöra en aktivare förvaltning som kan avvika från marknadens genom-

snittliga ränterisknivå.

De reala obligationernas genomsnittliga löptid är längre än de nomi-

nella obligationernas. Risken i realobligationsportföljen är trots detta

lägre relativt fondkapitalets storlek eftersom de reala placeringarnas

marknadsvärde huvudsakligen påverkas av förändringar i marknadens

reala avkastningskrav, vilket vanligtvis varierar mindre än det nominella

avkastningskravet.

Kreditriskerna bedöms av fondstyrelserna vara låga. Detta är huvud-

sakligen en följd av placeringsreglerna i APR men också av den kredit-

policy som fastställts av fondstyrelserna.

Endast omkring 2 % av fondförmögenheten består av utländska till-

gångar vilket kan jämföras med reglementets maximigräns på 10 % för

utländska räntebärande värdepapper.

Även fastigheternas prisrisk är enligt fondstyrelserna liten relativt det

totala fondkapitalets storlek. Detta beror huvudsakligen på att fastighets-

20

tillgångarnas andel av fondkapitalet är liten, men också på fastighetsbe- Skr. 1997/98:163

ståndets sammansättning. Fastigheternas prisrisk beräknades vid utgång-

en av år 1997 uppgå till ca 12 %. ,

Slutligen konstaterar första-tredje fondstyrelserna i sin riskbedömning

att någon egentlig likviditetsrisk inte föreligger och att säkerheten i de

administrativa systemen är god.

Avkastning

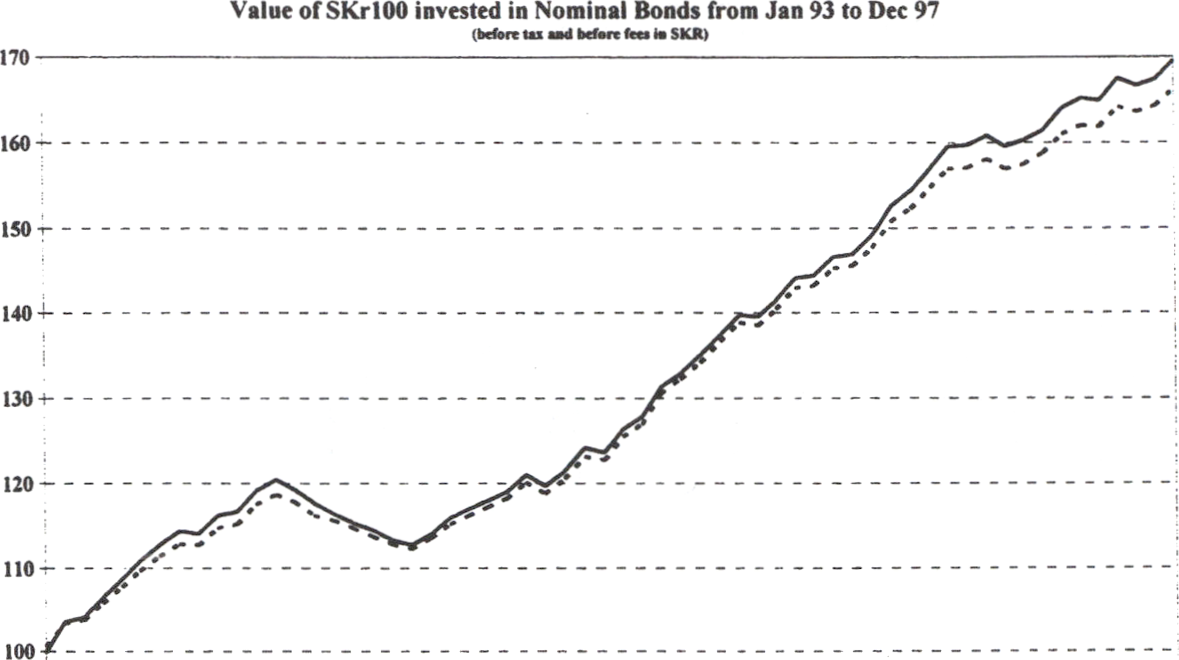

Den totala fondförmögenheten uppgick vid utgången av år 1997 till

605,6 miljarder kronor. Därav utgjorde de nominella räntebärande place-

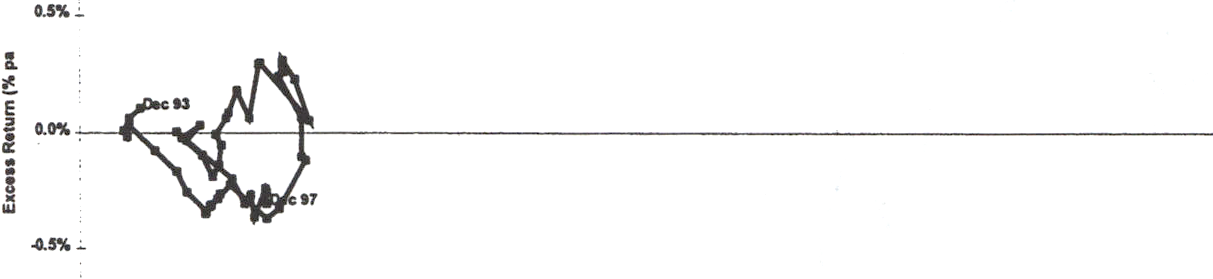

ringarna 501,1 miljarder kronor. Femårsperioden 1993-1997 präglades av

fallande marknadsräntor och fallande inflationstakt, vilket medförde att

fonden under denna period uppvisade en hög total avkastning, 10,9 %.

Eftersom inflationen var låg - i genomsnitt 2,2 % per år - under samma

period, blev den reala avkastningen mycket god. Medeltalet för den reala

avkastningen uppgick till 8.7 % per år. Således överträffades det grund-

läggande målet i fondstyrelsernas placeringspolicy, att realvärdesäkra

fondförmögenheten.

För de enskilda tillgångsslagen presenterar fondstyrelserna avkastning-

sjämförelser med index eller med andra förvaltare. Dessutom görs en

jämförelse av de olika tillgångsslagens utveckling i portföljen under

1990-talet. Denna visar att de nominella räntebärande tillgångarna till

följd av de fallande räntorna gett den högsta avkastningen, och att port-

följens totalavkastning, till följd av detta tillgångsslags stora portföljan-

del, endast obetydligt understiger denna. Direktlån har gett en något säm-

re avkastning än de nominella räntebärande tillgångarna, vilket förklaras

med att dessa placeringar ofta har kortare räntebindningstid varför risk-

premien och därmed avkastningen blir lägre. Även reallånen har gett en

god avkastning till följd av fallande realavkastningskrav. För fastig-

hetsinnehaven har avkastningen varit negativ till följd av den svaga ut-

vecklingen på fastighetsmarknaden i början av 1990-talet. Den genom-

snittliga totalavkastningen för den senaste femårsperioden var dock 7,7

% per år.

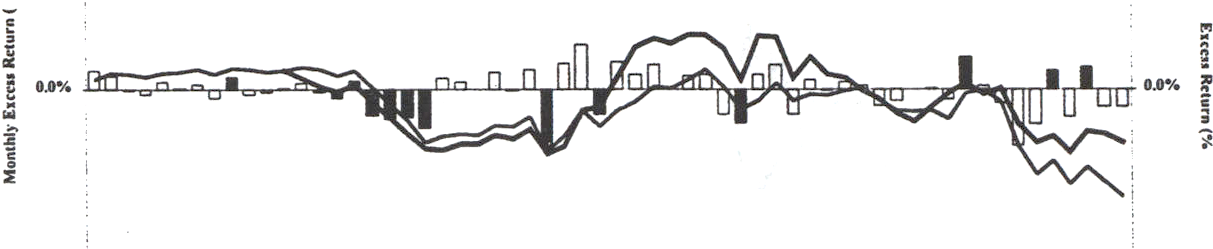

I utvärderingen av förvaltningen av de nominella räntebärande till-

gångarna jämför fondstyrelserna avkastningen dels med ett internt index,

dels med livförsäkringsbolagens avkastning för detta tillgångsslag. Jäm-

förelsen med livförsäkringsbolagen är inte helt rättvisande, vilket påpe-

kas av fondstyrelserna. Detta är delvis en följd av att olika placerings-

regler gäller för fondstyrelserna och livförsäkringsbolagen. Den vikti-

gaste skillnaden torde dock vara att fondstyrelserna i mycket högre grad

än livförsäkringsbolagen är hämmade av det förvaltade kapitalets storlek.

Överlämnandet av årsredovisning och utvärdering från fondstyrelserna

sker så tidigt att livbolagens årsredovisningar inte hunnit bli offentliga,

varför fondstyrelserna endast har kunnat göra jämförelser med livbola-

gens obligationsförvaltning under perioden 1992-1996. Under denna pe-

riod har fondstyrelserna uppnått en lägre avkastning än livbolagen, men

till en lägre risk. Fondstyrelserna har beräknat ett prestationsmått som

relaterar uppnådd avkastning till avkastningens standardavvikelse, dvs.

21

mäter avkastning per enhet risk. Detta mått var under perioden 1992- Skr. 1997/98:163

1996 1,4 for fondstyrelserna jämfört med 1,2 i genomsnitt, med en sprid-

ning om 1,1-1,4 för de större livbolagen. Fondstyrelserna anser att de i

förhållande till risktagandet ha erhållit en hög avkastning. Det dataun-

derlag som använts för beräkningarna är dock litet varför resultatet måste

tolkas med stor försiktighet.

Fondstyrelserna jämför också de nominella räntebärande placeringar-

nas avkastning med avkastningen från den internt konstruerade riktmär-

kesportföljen. Under den senaste femårsperioden har fondstyrelsernas

placeringar i genomsnitt gett en avkastning motsvarande detta index.

För de reala räntebärande placeringarna har det varit svårt att finna ett

lämpligt jämförelseobjekt. Sedan år 1996 finns dock ett realobligations-

index, OMRX-REAL, som speglar utvecklingen för samtliga av staten

emitterade realobligationer. Realobligationsavkastningen var enligt detta

index 8,2 % under året. Fondens likvida reallån avkastade under samma

år 8,7 %, medan de illikvida lånen avkastade 9,5 %.

Inte heller för de räntebärande placeringarna i utländsk valuta är en

femårig utvärderingsperiod möjlig, eftersom placeringsverksamheten i

valuta påbörjades först under slutet av år 1994. Avkastningen från dessa

placeringar har varit förhållandevis låg till följd av den stigande kronkur-

sen under perioden. Andelen valutaplaceringar har inte ökat under året

varför de har förblivt ca 2 % av den totala portföljen. Sedan i mitten av år

1995 förvaltar styrelserna själva en valutaportfölj. Under det första året

avkastade de externt förvaltade medlen mer än det av fondstyrelserna

valda indexet och mer än fondens egna interna förvaltning. Under år

1997 var förhållandena tvärtom. Den interna förvaltningen avkastade

mest medan den externa inte nådde upp till valt jämförelseindex.

För utvärderingen av fastighetsplaceringama ställer bristen på lämpliga

jämförelseindex till problem. Fondstyrelserna gör därför en jämförelse

med livförsäkringsbolagens fastighetsavkastning under perioden 1992-

1996. Enligt denna jämförelse har fondens fastighetsbestånd gett en bätt-

re avkastning, 1,6 % per år, än den genomsnittliga fastighetsavkastningen

för livbolagen som var 0,2 % per år. Värdeförändringarna i en fastig-

hetsportfölj fastställs genom en värdering och inte genom en avläsbar

marknadsprissättning. Den verkliga avkastningen visar sig först vid en

avyttring av egendomen. Mot denna bakgrund bör inte ett allt för stort

värde sättas vid avkastningsjämförelsema.

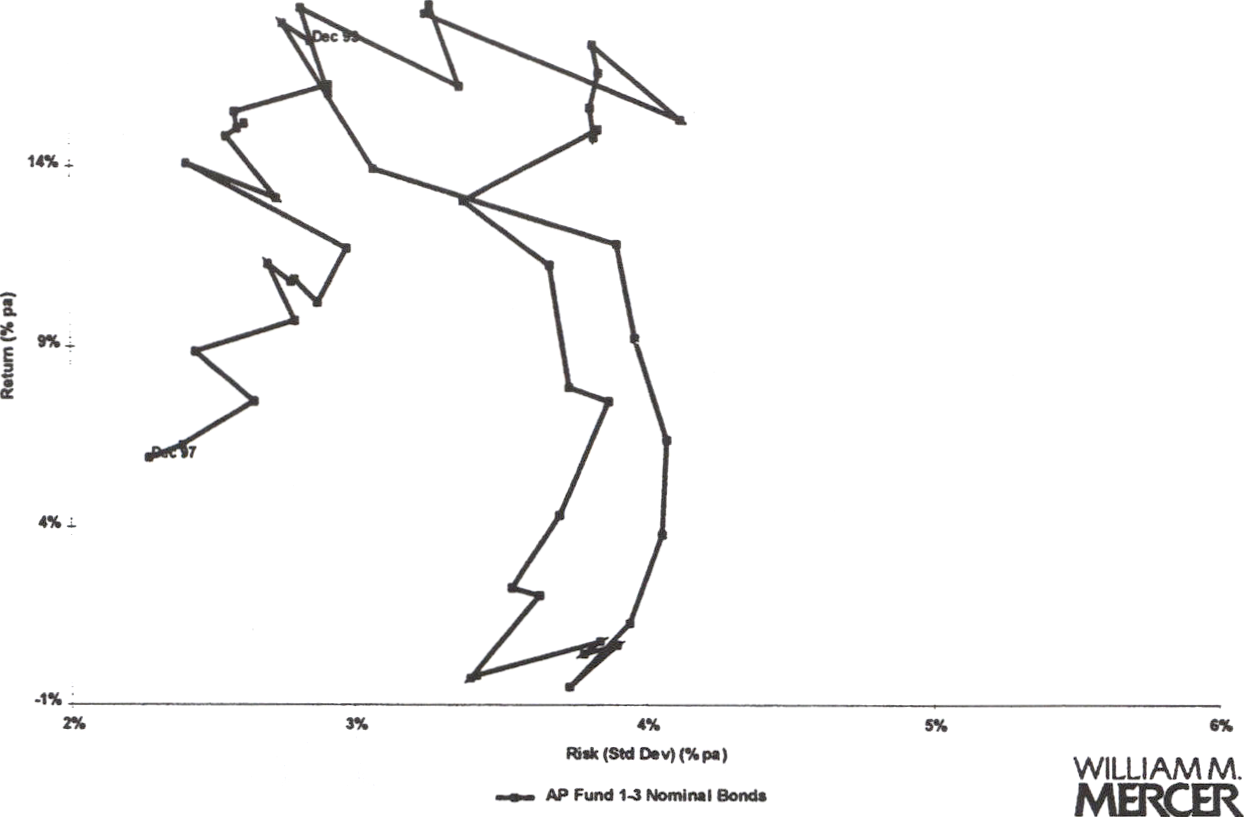

Avslutningsvis gör fondstyrelserna en utvärdering av alternativa place-

ringsstrategier och redovisar också avkastningen i förhållande till risken i

portföljen. Totalavkastningen relateras till dess standardavvikelse i syfte

att värdera avkastningen på ett mer rättvisande sätt. Om hela portföljen

hade varit investerad i räntebärande papper under den senaste femårspe-

rioden hade - till följd av kraftigt fallande räntor - avkastningen i port-

följen varit 0,1 % större per år än det faktiska utfallet. Risken mätt som

standardavvikelse skulle dock ha ökat vilket fått till följd att den riskjus-

terade avkastningen hade minskat. Utifrån en korrelationsmatris ger fon-

den en enkel analys av möjligheter till riskspridning mellan tillgångsslag.

Avsaknad av relevanta index och ett begränsat antal årliga avkastnings-

värden gör dock, som fonden konstaterar, att det statisktiska underlaget

22

inte är tillräckligt bra för en fullständig analys av riskspridningen. Några Skr. 1997/98:163

noteringar kan dock göras.

Tillgångsslaget reallån har gett en väsentligt lägre avkastning än nomi-

nella räntebärande placeringar. Dessutom är reallånens avkastning posi-

tivt korrelerad med de nominella lånen, vilket medför att någon risk-

spridning inte heller har uppnåtts. Placeringar i utländsk valuta uppvisar

emellertid en svagare korrelation gentemot portföljens dominerande till-

gångsslag vilket gör att valutaplaceringar bidrar till ökad riskspridning.

Fastigheter har en negativt korrelerad avkastning och bidrar därför bäst

till riskspridningen.

Om fondstyrelserna hade valt att investera i en portfölj med maximala

5 % i fastigheter, 10 % i utländsk valuta och 85 % i nominella räntebä-

rande placeringar och direktlån hade totaltavkastningen varit 0,1 % lägre

per år jämfört med det faktiska utfallet. I en portfölj som bara hade place-

rat i nominella räntebärande placeringar men utnyttjat valutadiversifie-

ringen fullt ut hade portföljen avkastat 0,1 % mer per år i förhållande till

utfallet. Detta hade dock enligt första-tredje fondstyrelserna inneburit ett

högre risktagande. Den faktiska portföljens risk var dock densamma som

alternativet med maximala investeringar i varje tillgångsslag. Det innebär

att fonden nått en god avkastning i förhållande till risken.

Enligt APR skall fjärde, femte och sjätte fondstyrelserna, inom ramen för

vad som är till nytta för försäkringen för tilläggspension, förvalta anför-

trodda medel genom placeringar på riskkapitalmarknaden. Fondmedlen

skall placeras så att kraven på god avkastning, långsiktighet och risk-

spridning tillgodoses. Till skillnad från vad som gäller för första-tredje

fondstyrelserna finns i APR inte något krav på betryggande säkerhet eller

tillfredsställande betalningsberedskap för fjärde, femte och sjätte fonds-

tyrelserna.

Fondstyrelserna skall i enlighet med APR placera merparten av sitt

fondkapital på den svenska riskkapitalmarknaden. Fjärde och femte

fondstyrelserna får bl.a. placera i aktier och konvertibler i svenska och

utländska aktiebolag. Innehavet av utländska värdepapper får dock inte

överstiga tio procent av de medel som respektive fondstyrelse förvaltar,

baserat på tillgångarnas anskaffningsvärde. Sjätte fondstyrelsen skall

placera i aktier och andelar på den svenska riskkapitalmarknaden. Inrikt-

ningen skall vara på små och medelstora företag. Fondstyrelserna får

handla med optioner och terminer eller likartade finansiella instrument

för att effektivisera förvaltningen eller skydda tillgångarna mot risker.

Fjärde och femte fondstyrelsernas medel har successivt rekvirerats från

första-tredje fondstyrelserna och utgör fondstyrelsernas grundkapital. Det

får inte överstiga, för var och en, 1 % av första-tredje fondstyrelsernas

sammanlagda fondkapital (anskaffningsvärdet) vid utgången av föregå-

ende år. Under året rekvirerade den femte fondstyrelsen 500 miljoner

kronor till sitt grundkapital som nu uppgår till 6 miljarder kronor. Den

fjärde fondstyrelsens grundkapital är oförändrat 5 miljarder kronor. Det

23

högsta möjliga grundkapitalet är ca 6,7 miljarder kronor för respektive Skr. 1997/98:163

styrelse. Fjärde och femte fondstyrelserna skall årligen till första-tredje

fondstyrelserna leverera medel motsvarande 3 % av det reala grundkapi-

talet, dvs. grundkapitalet uppindexerat med utvecklingen av konsument-

prisindex. Vid utgången av år 1997 uppgick det reala grundkapitalet till

10 miljarder kronor för fjärde fondstyrelsen och 6,1 miljarder kronor för

femte fondstyrelsen. Under året har ijärde fondstyrelsen därför levererat

301 miljoner kronor och femte fondstyrelsen 184 miljoner kronor. Sjätte

fondstyrelsen rekvirerade 10 miljarder kronor i december 1996. Sjätte

fondstyrelsen skall inte rekvirera mer och omfattas inte heller av inle-

verenskravet.

Resultatet i fondstyrelserna för de senaste två åren går att utläsa i ta-

bell 9. Det marknadsvärderade resultatet för år 1997 var i fjärde fondsty-

relsen 17,4 miljarder kronor varav orealiserade vinster och förluster ut-

gjorde 12,7 miljarder kronor. Årets resultat (summan av aktieutdelningar,

ränteintäkter och nettot av aktieförsäljningar minus omkostnader och

förändring i nedskrivningsbehov) var 4,7 miljarder kronor. Det mark-

nadsvärderade fondkapitalet ökade till 81 miljarder kronor. Avkastningen

på fjärde fondstyrelsens fondkapital var 27,8 % under år 1997.

Till följd av ökade realisationsvinster i femte fondstyrelsen steg årets

resultat med 350 miljoner kronor till 850 miljoner kronor. Det marknads-

värderade resultat var för år 1997 samma som 1996 års resultat, 3,2 mil-

jarder kronor. Fondkapitalets marknadsvärde var vid utgången av året

13,6 miljarder kronor. Avkastningen på det genomsnittliga fondkapitalet

blev därmed 30,0 %.

Tabell 9 Resultatsammanställning för fjärde, femte och sjätte fondstyrelserna, miljarder kronor

Fjärde Femte Sjätte

|

1997 |

1996 |

1997 |

1996 |

1997 |

1996 | |

|

Arets resultat |

4,7 |

4,4 |

0,8 |

0,5 |

0,5 |

0,05 |

|

+Ej realiserade kursvinster/förluster vid |

12,7 |

12,8 |

2,4 |

2,7 |

0,3 |

0,07 |

|

marknadsvärdering |

17.4 |

17.2 |

3.2 |

3.2 |

0,8 |

0,12 |

|

Fondkapital |

81 |

63,7 |

13,6 |

10.4 |

11.3 |

10,4 |

|

Avkastning, % |

27.8 |

37 |

30,0 |

43 |

7,8 | |

|

KPI, förändring, % |

1,9 |

-0,2 |

1.9 |

-0,2 |

1.9 | |

|

Real avkastning, % |

25,9 |

37,3 |

28.9 |

43,3 |

5,9 |

Sjätte fondstyrelsen har under året kommit igång med sin verksamhet.

Årets resultat uppgick till 533 miljoner kronor vilket till största delen är

att hänföra till ränteintäkter på obligationsportföljen. Det marknadvärde-

rade resultatet blev 816 miljoner kronor. Fondkapitalets marknadsvärde

uppgick vid årets slut till 11,3 miljarder kronor, en ökning med 0,8 mil-

jarder kronor från föregående år. Avkastningen på fondkapitalet har un-

der året varit 7,8 %.

24

4.2.1

Sammanfattning av fjärde fondstyrelsens

resultatuppföljning

Fjärde fondstyrelsen har inkommit med årsredovisning, egen utvärdering

och en utvärdering som är utförd av MPIR Investment Reserach AB. Den

senare består av dels en sammställning av data som mäter portföljens

utveckling, dels en kommentar till resultaten av utvärderingen. Fjärde

fondstyrelsens avsikt med att använda en extern utvärderingsfirma är dels

att presentera en riskjusterad avkastningsanalys av hög klass, dels att

göra en jämförelse med andra stora investerare med likartade förutsätt-

ningar. I det följande redogörs först för fondstyrelsens egen utvärdering

och därefter för den utvärdering MPIR har utfört.

Fjärde fondstyrelsens egen utvärdering

Styrelsen i ijärde fondstyrelsen har formulerat följande övergripande

långsiktiga operativa målet för fonden. ”Totalavkastningen sedd över en

femårsperiod skall något överträffa ett avkastningsindex för Stockholms-

börsen. För portföljens olika komponeneter bör utvärdering ske mot

lämpliga ”benchmarks”. Svenska aktierelaterade värdepapper, som är den

viktigaste komponenten, skall jämföras med totalindex för Stockholms-

börsen. Som underordnade mål gäller för närvarande Morgan Stanley

Capital Index (mätt i SEK) för den utländska aktieportföljen och OMRX-

TBILL för likvida medel”. Av tabell 10 framgår fondstyrelsens mål för

de i portföljen ingående tillgångsslagen.

Skr. 1997/98:163

Tabell 10 Fjärde fondstyrelsens avkastningsmål för olika tillgångsslag

|

Tillgångsslag |

Mål |

|

Svenska aktierelaterade värdepapper |

Totalindex, Stockholms fondbörs |

|

Utländska aktier |

Morgan Stanley Capital Index |

|

Likvida medel |

OMRX-TBILL |

Vid utgången av år 1997 hade fjärde fondstyrelsen 89 % av tillgång-

arna placerade på Stockholms fondbörs, 2,3 % i värdepapper noterade

utomlands och 8 % i likvida tillgångar som kassahållning. Resterande

del, 0,6 %, var investerade i onoterade värdepapper. Portföljens tota-

lavkastning påverkas därför mest av utvecklingen på Stockholms fond-

börs. I tabell 11 visas värdepappersportföljens sammansättning vid ut-

gången av år 1997.

25

Tabell 11. Placeringarnas relativa andel av det totala portföljvArdet cxkl. likvida medel.Relationen mark-

nadsvärde/bokfört värde har antagits vara densamma för noterade och onoterade värdepapper.

|

Sverige |

Utlandet |

Totalt | |

|

Noterade aktier |

96,9 % |

2.5 % |

99,4 % |

|

Onoterade aktier |

0,5 % |

0,1 % |

0,6 % |

|

Totalt |

97,4 % |

2,6 % |

100 % |

Totalavkastningen under år 1997 var knappt 28 % vilket var i paritet med

Findatas avkastningsindex. Under den senaste femårsperioden var fond-

kapitalets genomsnittliga avkastning 26 % per år, jämfört med 30 % för

Findatas avkastningsindex. Fondstyrelsen anger i huvudsak två förkla-

ringar till att deras avkastning understiger jämförelseindex. Fonden har

under längre period legat underviktad i banksektorn. Den obetydliga ex-

poneringen i banksektorn har bestått sedan år 1993 då styrelsen gjorde

bedömningen att den specifika risken i branschen var för stor. Fonden har

en normal likvidandel på 5-10 % av portföljen vilket dragit ned avkast-

ningen under senare år då alternativakastningen, aktiemarknaden, har

varit mycket stark. Styrelsen föredrar att ha placeringsberedskap för stora

aktieaffärer, eftersom den menar att altemativkostnaden ex ante är be-

gränsad i förhållande till aktiemarknadens avkastningskrav. Fjärde

fondstyrelsen menar också, som en allmän synpunkt, att en måttlig likvi-

ditetsandel något utjämnar avkastningen allt annat lika mellan mycket

goda och mycket dåliga år.

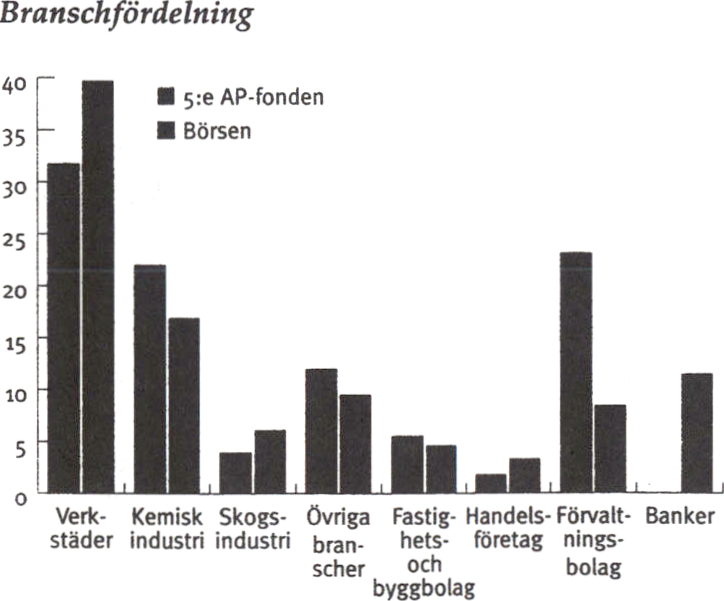

Fjärde fondstyrelsen jämför avkastningen på den svenska aktieport-

följen med Veckans Affärers totalindex. Målsättningen är att något

överträffa detta index. Det har man inte gjort under den senaste fem-

årsperioden. Fondens portfölj har i genomsnitt avkastat 26 % per år

medan jämförelseindexet avkastat 27 % per år. Fonden har uppnått sitt

resultat genom att genomgående hålla en portfölj som är mer koncent-

rerad än sammansättningen av index. Under den femåriga mätperioden

har fonden konstant legat överviktad i branschindex verkstad och ke-

misk industri och underviktad i banksektorn. Fonden har liksom tidiga-

re avstått från att placera i investmentbolag vilka utgör en relativt stor

andel av index. Fondens strategi med överviktning i verkstad och ur-

valet av företag inom denna sektor har bidragit positivt till resultatet,

medan den under föregående år dåliga utvecklingen av branschen ke-

misk industri har bidragit negativt. Fondens övervikt i branschindexet

handelsföretag har tack vare utvecklingen i Hennes & Mauritz bidragit

till en god avkastning för fonden. Undervikten i banker har negativt

påverkat fondens relativa avkastning under fyra av de fem senaste åren.

Fonden har drabbats av sitt beslut att vara underviktad dels genom att

bankernas betydelse för indexutvecklingen ökat (till följd av nya banker

och värdestegringar), dels för att bankaktiernas värde utvecklats mycket

bra efter bankkrisen i början av 1990-talet.

Vid utgången av år 1997 var 411 miljoner kronor investerade i onote-

rade värdepapper. Det bedömda marknadsvärdet för de onoterade akti-

erna är 859 miljoner kronor, således ett övervärde på 448 miljoner kro-

Skr. 1997/98:163

26

nor. Detta övervärde har dock inte gottskrivits aktieportföljens utveck- Skr. 1997/98:163

ling. Om så skulle ske skulle avkastningen under år 1997 öka med

0,4 % till 28,1 %. Fondstyrelsen uppger att den årliga förräntningen på

den onoterade portföljen överstiger 40 %. För närvarande bedöms det

inte finnas några undervärden i portföljen.

Innehavet av utländska aktier uppgår till 1,4 miljarder kronor. Trots

nettoförsäljningar har värdet på den utländska portföljen ökat eftersom

kursutvecklingen har varit god. Dess andel av fondens totala kapital är

1,7 %. Enligt reglementet får fondens utländska portfölj uppgå till

maximalt 10 % av fondkapitalets värde. Fondstyrelsen uppger att an-

delen utländska aktier idag är så liten att den inte nämnvärt påverkar

den totala avkastningen på fondens medel. Vidare anser fondstyrelsen i

sin utvärdering att även om andelen på sikt ökar till 10 % är det inte

tillräckligt för att diversifiera bort den specifika svenska marknadsris-

ken i den totalta portföljen. Utfallet av de sensate fem årens placeringar

i utländska aktier anser fonden vara tillfredsställande. Fondstyrelsens

utländska portfölj har under de senaste fem åren uppnått en avkastning

på 17 % mot 16 % för index.

Fondstyrelsen har under året bytt jämförelseindex till OMRX-TBILL

för de likvida medlen. Det är ett viktat index där alla utestående

statsskuldväxlar ingår. Årsavkastningen för detta index var 4,1 % me-

dan fondstyrelsens förvaltning av likvida medel gav 4,4 %. Indexet har

inte funnits under fem år varför fondstyrelsen jämför sig med ett annat

motsvarande index för denna period. Under den senaste femårsperioden

var fondstyrelsens genomsnittliga avkastning 8,0 % per år, medan jäm-

förelseindex var 7,6 %. Andelen likvida medel har minskat under året

till följd av nettoköp av aktier. Syftet med de likvida medlen är att ha

beredskap för oplanerade affärstillfällen vilket medför att handlingsut-

rymmet vid förvaltningen begränsas. Fjärde fondstyrelsen uppger att

likvida medel normalt utgör 5-10 % av tillgångarna.

I föregående års skrivelse anmärkte regeringen att mål för använd-

ningen av derivatinstrument saknas. Fondstyrelsen har därför utvecklat

sin syn på användning av derivatinstrument i årets utvärdering. Grund-

synen är att derivatinstrument är ett medel för att uppnå mål i förvalt-

ningen och är därmed underordnade de instrument som används på

primärmarknaden. Fondstyrelsen har på kanslinivå bestämt att derivat

endast får användas för noterade svenska aktier. Styrelsen nyttjar såle-

des inte derivat för räntemarknaden och för utländska aktier. Fondsty-

relsen har fastslagit att handel i derivatinstrument kan förekomma utan

beloppsbegränsning men att den skall ” ske i samklang med aktuell pla-

ceringsinriktning och redovisas tydligt för styrelsen”. Fondstyrelsen

uppger i sin utvärdering att optionsaffärerna varit av synnerligen liten

omfattning och att det inte skedde några optionsaffärer över huvud taget

under år 1997.

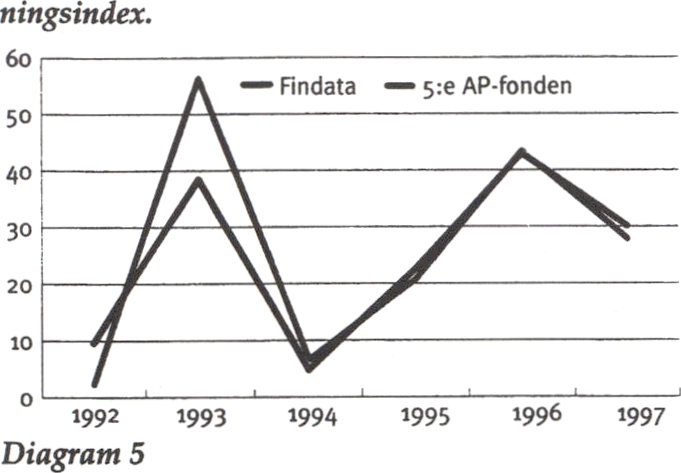

MPIR:s utvärdering

På uppdrag av fjärde fondstyrelsen har MPIR Investment Research AB

utvärderat förvaltningen av fondens aktieportfölj. Utvärderingen har skett

över två tidsperioder. En övergripande utvärdering av åren 1986-1997 Skr. 1997/98:163

och en mer detaljerad analys av förvaltningen för perioden 1995-1997.

Avkastningen har för den längre perioden varit klart högre än för Af-

färsvärldens generalindex (AFGX). Fondstyrelsen uppnådde en årlig

avkastning (exklusive utdelningar) på 19,3 % vilket kan jämföras med

16,5 % för AFGX. För den kortare treårsperioden var avkastningen i

paritet med jämförelseindex, 30,7 %. I denna period ingår utdelningar

både i fondens avkastning och i jämförelseindex. Risken i fondstyrel-

sens portfölj, mätt som standardavvikelse, var något lägre för den långa

perioden men något högre för den korta perioden. Den riskjusterade

avkastningen (mätt som sharpekvot) var för fjärde fondstyrelsen betyd-

ligt högre än för AFGX för perioden 1986-1997. Sharpekvoten för

fondstyrelsen var 0,57 och för index 0,4. Över treårsperioden ligger

fonden och jämförelseindex lika.

Vid en analys av fondstyrelsens förvaltningsprofil framkommer att

styrelsen genererar en högre avkastning än jämförelseindex under peri-

oder då avkastningen är relativt dålig på aktiemarknaden. Enligt MPIR

är denna avkastningsprofil vanlig hos förvaltare som överviktar fram-

gångsrika tillväxtföretag i portföljen. Det beror på att dessa företag är

mindre konjunkturkänsliga och faller således inte lika mycket som cyk-

liska bolag när en lågkonjunktur diskonteras i kurserna. Dessutom är

avkastningen mindre beroende av vid vilket tillfälle aktierna köps in,

eftersom bolagen successivt växer ur eventuella felprissättningar.

Det som bidragit till fondstyrelsens högre avkastning i förhållande till

index för år 1997 är framför allt innehaven i Ericsson och Hennes &