Prop.

1997/98:154

Regeringen överlämnar denna proposition till riksdagen.

Stockholm den 6 april 1998

Göran Persson

Erik Åsbrink

(Finansdepartementet)

I propositionen föreslås förändringar i lagen (1988:1387) om statens

upplåning. Regeringen föreslår dels att ett mål för statsskuldsförvaltning-

en tas in i lagen, dels att ansvarsfördelningen mellan riksdagen, regering-

en och Riksgäldskontoret förändras och görs tydligare. Därutöver före-

slås att regeringen skall göra en årlig utvärdering av statsskuldsförvalt-

ningen i en skrivelse till riksdagen. Lagen föreslås dessutom ändra namn

till lagen om statens upplåning och skuldförvaltning.

AP-fonden skall enligt tidigare riksdagsbeslut senast den 1 september

1998 ha omstrukturerat sitt fastighets innehav så att inga fastigheter är

direktägda utan ägs via bolag eller utländska fastighetsfonder. I proposi-

tionen föreslås att fristen för omstruktureringen förlängs till utgången av

år 1999 vad gäller fondens fastigheter i utlandet.

1 Riksdagen 1997/98. 1 saml. Nr 154

Prop. 1997/98:154

1 Förslag till riksdagsbeslut.................................................................3

2 Lagtext...............................................................................................4

2.1 Förslag till lag om ändring i lagen (1988:1387) om

statens upplåning.................................................................4

2.2 Förslag till lag om ändring i lagen (1998:29) om ändring

i lagen (1983:1092) med reglemente för Allmänna

pensionsfonden...................................................................6

2.3 Förslag till lag om ändring i lagen (1996:1059) om

statsbudgeten.......................................................................7

2.4 Förslag till lag om ändring i lagen (1988:1385) om

Sveriges riksbank................................................................8

3 Ärendet och dess beredning..............................................................9

4 Bakgrund.........................................................................................10

5 Regeringens behandling av utredningens förslag............................14

6 Ansvarsfördelning...........................................................................15

7 Statsskuldspolitikens mål................................................................20

8 Utvärdering......................................................................................27

9 Samråd i statsskuldsförvaltningen...................................................29

10 Förlängning av fristen för omstrukturering av AP-fondens

fastighetsinnehav.............................................................................31

11 Ekonomiska konsekvenser..............................................................33

12 Författningskommentarer................................................................34

12.1 Förslag till lag om ändring i lagen (1988:1387) om

statens upplåning...............................................................34

12.2 Förslag till lag om ändring i lagen (1998:29) om

ändring i lagen (1983:1092) med reglemente för

Allmänna pensionsfonden.................................................34

12.3 Förslag till lag om ändring i lagen (1996:1059) om

statsbudgeten.....................................................................35

12.4 Förslag till lag om ändring i lagen (1988:1385) om

Sveriges riksbank..............................................................35

Bilaga 1 Förteckning över remissinstanser avseende betänkandet

(SOU 1997:66) Statsskuldspolitiken.....................................36

Bilaga 2 Framställan om dispens för överföring av direktägda

utländska fastigheter till bolag..............................................37

Utdrag ur protokoll vid regeringssammanträde den 6 april 1998 ...........38

Prop. 1997/98:154

Regeringen föreslår att riksdagen

antar regeringens förslag till

1. lag om ändring i lagen (1988:1387) om statens upplåning,

2. lag om ändring i lagen (1998:29) om ändring i lagen (1983:1092)

med reglemente för Allmänna pensionsfonden,

3. lag om ändring i lagen (1996:1059) om statsbudgeten,

4. lag om ändring i lagen (1988:1385) om Sveriges riksbank.

Prop. 1997/98:154

2.1 Förslag till lag om ändring i lagen (1988:1387) om

statens upplåning

Härigenom föreskrivs i fråga om lagen (1988:1387) om statens upplåning

dels att nuvarande 1 a, 2 och 3 §§ skall betecknas 2, 3 respektive 4 §§,

dels att rubriken till lagen samt 1 § och nya 3 § skall ha följande lydel-

se,

dels att det i lagen skall införas tre nya paragrafer, 5-7 §§, av följande

lydelse.

Nuvarande lydelse Föreslagen lydelse

Lag om statens upplåning Lag om statens upplåning och

skuldförvaltning

1 §'

Efter särskilt bemyndigande som lämnas för ett budgetår i sänder får re-

geringen eller efter regeringens bestämmande Riksgäldskontoret ta upp

lån till staten för att

1. finansiera löpande underskott i statsbudgeten och andra utgifter som

grundar sig på riksdagens beslut,

2. tillhandahålla sådana krediter och fullgöra sådana garantier som

riksdagen beslutat om,

3. amortera, lösa in och i sam- 3. amortera, lösa in och köpa

råd med Riksbanken köpa upp upp statslån, samt

statslån, samt

4. tillgodose Riksbankens behov av valutareserv.

Riksbanken skall betala full ersättning för statens kostnader för upplå-

ning för att tillgodose Riksbankens behov av valutareserv. Regeringen

kan dock, i samråd med Riksbanken, besluta annat om det finns särskilda

skäl.

Lån som har tagits upp av staten

enligt 1 § eller 1 a § förvaltas av

regeringen eller, efter regeringens

bemyndigande, av Riksgäldskon-

toret eller affärsverk.

3§

Lån som har tagits upp av staten

enligt 1 § eller 2 § förvaltas av

regeringen eller, efter regeringens

bemyndigande, av Riksgäldskon-

toret eller affärsverk.

Om staten tar upp ett lån för att tillgodose Riksbankens behov av va-

lutareserv, får de medel som Riksbanken tillför staten i utbyte mot de

lånade medlen endast användas för återbetalning av samma lån. Rege-

ringen kan dock, i samråd med Riksbanken, besluta annat om det finns

särskilda skäl.

Senaste lydelse 1995:970.

5§ Prop. 1997/98:154

Statens skuld, med undantag för

den skuld som förvaltas av affärs-

verken enligt 3 §, skall förvaltas så

att kostnaden för skulden långsik-

tigt minimeras samtidigt som

risken i förvaltningen beaktas.

Förvaltningen skall ske inom ra-

men för de krav som penningpoli-

tiken ställer.

6§

Regeringen skall senast den 15

november varje år besluta om

riktlinjer för Riksgäldskontorets

förvaltning av statsskulden. Rege-

ringen skall inhämta förslag till

riktlinjer från Riksgäldskontoret

samt låta Riksbanken yttra sig

över kontorets förslag.

7§

Regeringen skall varje år i en

skrivelse till riksdagen utvärdera

förvaltningen av statsskulden.

Skrivelsen skall senast den 15 maj

överlämnas till riksdagen.

Denna lag träder i kraft, i fråga om 6 § den 1 juli 1998, och i övrigt den

1 januari 1999.

1 * Riksdagen 1997/98. 1 samt. Nr 154

2.2

Förslag till lag om ändring i lagen (1998:29) om

ändring i lagen (1983:1092) med reglemente för

Allmänna pensionsfonden

Prop. 1997/98:154

Härigenom föreskrivs att ikraftträdande- och övergångsbestämmelserna

till lagen (1998:29) om ändring i lagen (1983:1092) med reglemente för

Allmänna pensionsfonden skall ha följande lydelse.

Nuvarande lydelse Föreslagen lydelse

1. Denna lag träder i kraft den 1 september 1998.

2. Lån som en fondstyrelse med

stöd av 15 b § i dess tidigare lydel-

se har övertagit ansvaret för eller

tagit upp skall fondstyrelsen av-

veckla så snart det kan ske med

hänsyn till kravet på en ändamåls-

enlig förvaltning av de medel som

fondstyrelsen förvaltar och gällan-

de avtal.

2. Fast egendom eller tomträtt

som är belägen utomlands och

som en fondstyrelse själv innehar

får behållas till utgången av år

1999.

3. Lån som en fondstyrelse med

stöd av 15 b § i dess tidigare lydel-

se har övertagit ansvaret för eller

tagit upp skall fondstyrelsen av-

veckla så snart det kan ske med

hänsyn till kravet på en ändamåls-

enlig förvaltning av de medel som

fondstyrelsen förvaltar och gällan-

de avtal.

2.3 Förslag till lag om ändring i lagen (1996:1059) om

statsbudgeten

Härigenom föreskrivs i fråga om lagen (1996:1059) om statsbudgeten

att 11 § skall ha följande lydelse.

Nuvarande lydelse Föreslagen lydelse

Prop. 1997/98:154

11 §

I 12-14 §§ finns bestämmelser om befogenheter för regeringen att ikläda

staten ekonomiska förpliktelser enligt 9 kap. 10 § regeringsformen.

I lagen (1988:1387) om statens

upplåning anges under vilka förut-

sättningar regeringen får ta upp lån

till staten.

I lagen (1988:1387) om statens

upplåning och skuldförvaltning an-

ges under vilka förutsättningar re-

geringen får ta upp lån till staten.

Denna lag träder i kraft den 1 januari 1999.

2.4

Förslag till lag om ändring i lagen (1988:1385) om Prop. 1997/98:154

Sveriges riksbank

Härigenom föreskrivs i fråga om lagen (1988:1385) om Sveriges riks-

bank att 12 § skall ha följande lydelse.

Nuvarande lydelse

Föreslagen lydelse

12 §2

I valutapolitiskt syfte far Riksbanken

1. köpa, sälja och förmedla utländsk valuta, utländska statspapper, and-

ra lätt omsättningsbara skuldebrev i utländsk valuta och guld samt rättig-

heter och skyldigheter som anknyter

2. ge ut egna skuldebrev i ut-

ländsk valuta för de ändamål som

avses i 1 § andra stycket lagen

(1988:1387) om statens upplåning.

till nämnda tillgångar,

2. ge ut egna skuldebrev i ut-

ländsk valuta för de ändamål som

avses i 1 § andra stycket lagen

(1988:1387) om statens upplåning

och skuldförvaltning.

Denna lag träder i kraft den 1 januari 1999.

2 Senaste lydelse 1995:969.

Den 16 november 1995 beslöt regeringen att tillkalla en särskild utredare

med uppdrag att utreda vissa frågor avseende statens upplåning och för-

valtningen av statsskulden. De huvuduppgifter som angavs i direktiven

till den statsskuldspolitiska utredningen var

- att kartlägga vilka faktorer som bör vara styrande för statsskuldens

räntebindningstid, löptid och struktur,

- att överväga om det bör åligga regeringen att fatta beslut om ränte-

bindningstiden, löptiden och/eller skuldstrukturen,

- att analysera för- och nackdelar med valutaupplåning ur ett risk- och

kostnadsperspektiv samt kartlägga vilka faktorer som bör styra va-

lutaupplåningens omfattning och sammansättning,

- att överväga lämpliga former för regeringens beslut om upplåning i

utländsk valuta samt

- att analysera nuvarande utvärderingsmodeller för kronskulden och för

skulden i utländsk valuta samt överväga alternativa modeller för ut-

värdering.

Utredningen avgav den 22 april 1997 betänkandet Statsskuldspolitiken

(SOU 1997:66). Betänkandet har därefter remissbehandlats. En förteck-

ning över remissinstanser finns i bilaga 1. Remissvaren finns tillgängliga

i Finansdepartementets ärende (Fi 97/1435).

I propositionen tas också upp en framställning från Allmänna pen-

sionsfonden (första - tredje fondstyrelserna) om förlängd frist för om-

strukturering av fondens utländska fastighetsinnehav. Framställningen

finns i bilaga 2. Framställningen har inte remissbehandlats eftersom frå-

gan enbart berör de fondstyrelser som gjort framställningen.

Prop. 1997/98:154

Statsskuldspolitikens betydelse

Prop. 1997/98:154

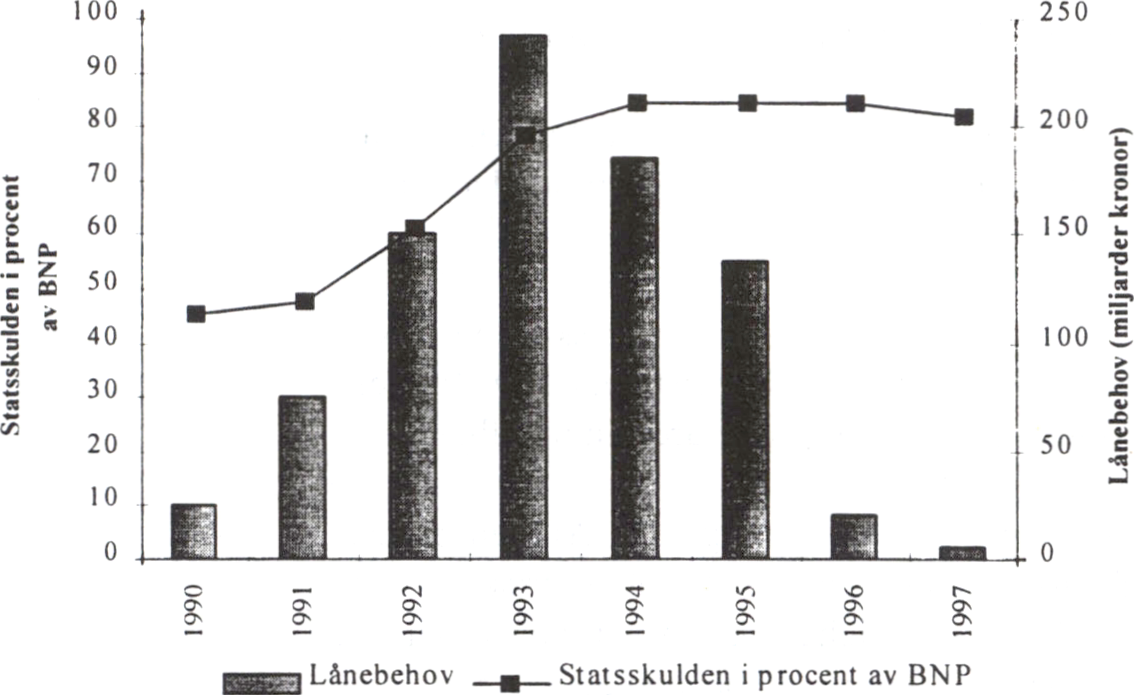

Statsskulden uppgick vid årsskiftet 1997/98 till 1 432 miljarder kronor,

vilket motsvarade ca 82% av bruttonationalprodukten. Under 1997 ut-

gjorde räntekostnaderna den största posten i statsbudgeten och uppgick

till drygt 98 miljarder kronor. Trots prognostiserade framtida överskott i

statens finanser kommer statsskulden och räntebetalningarna att fortsätta

att vara av betydande storlek inom överskådlig tid.

Figur 1. Statsskulden i procent av BNP och lånebehovet 1990-97

Riksdag och regering har gett Riksgäldskontoret stor frihet i förvaltning-

en av statsskulden. Inom ramen för sin verksamhet har Riksgäldskontoret

möjlighet att påverka statsskuldens marknadsvärde och räntekostnader

genom val av låneinstrument, ränta, löptid och utlandsskuldens valuta-

sammansättning. Riksgäldskontoret kan även genom marknadsvårdande

operationer påverka likviditeten i handeln med statspapper och därmed

upplåningskostnaden. Detta innebär att kostnaden för en given period

inte enbart är en funktion av statsskuldens storlek och det allmänna rän-

teläget utan även beror på den strategi för upplåning och skuldförvaltning

som väljs. Statsskuldspolitikens inriktning och förvaltningen av statens

skuld har därmed stor betydelse för statens budget.

Bestämmelserna för statens upplåning

Enligt 9 kap. 10 § regeringsformen får regeringen inte utan riksdagens

bemyndigande ta upp lån eller i övrigt ikläda staten ekonomisk förplik-

telse. Bestämmelser om statens upplåning har tagits in i en särskild lag,

lagen (1988:1387) om statens upplåning. Lagen reglerar dels Riksgälds-

10

kontorets upplåning, dels affärsverkens upplåning. I det följande be- Prop. 1997/98:154

handlas endast den upplåning som ombesörjs av Riksgäldskontoret.

Riksgäldskontorets bemyndigande

Bemyndigandet för regeringen att ta upp lån för statens räkning lämnas

av riksdagen för ett år i sänder i samband med budgetregleringen. Be-

myndigandet är beloppsmässigt obestämt.

I instruktionen för Riksgäldskontoret har regeringen lämnat en stående

vidaredelegation till Riksgäldskontoret av riksdagens lånebemyndigande,

jfr 1 § nämnda lag. I lagen om statens upplåning anges vidare för vilka

ändamål som lån får tas upp. Dessa är att finansiera löpande underskott i

statsbudgeten och andra utgifter som grundar sig på riksdagens beslut,

tillhandahålla sådana krediter och fullgöra sådana garantier som riksda-

gen beslutat om, amortera, lösa in och köpa upp statslån samt tillgodose

Riksbankens behov av valutareserv. Uppköp av statslån skall föregås av

samråd med Riksbanken.

Av lagen följer vidare att lån som tagits upp av staten förvaltas av re-

geringen eller efter vidaredelegation av Riksgäldskontoret. Även i detta

fall finns en stående vidaredelegation i Riksgäldskontorets instruktion.

Mål och riktlinjer för statsskuldspolitiken

Som framhållits ovan har riksdagen och regeringen gett Riksgäldskonto-

ret stor frihet i förvaltningen av statsskulden. Riksdagen har fastställt ett

övergripande mål för förvaltningen av statsskulden vilket är att, inom

ramen för de krav som penningpoliken ställer, långsiktigt minimera kost-

naderna för upplåningen (prop. 1990/91:29, bet. 1990/91FiU4,

rskr. 1990/91:38 och prop. 1994/95:100 bil. 8, bet. 1994/95:FiU 16, rskr.

1994/95:282).

Riksdagen har också lagt fast riktlinjer för fördelningen av statens

skuld mellan kronor och utländsk valuta samt att regeringen inom ramen

för dessa riktlinjer beslutar om i vilken utsträckning valutaupplåning

skall ske. Enligt dessa riktlinjer bör huvudparten av statens skuld avse

svenska kronor (prop. 1992/93:150 bil. 1, bet. 1992/93:FiU28, rskr.

1992/93:450).

Slutligen bör också nämnas att riksdagen i samband med budgetregle-

ringen för budgetåret 1998 angett ett s.k. effektmål för Riksgäldskonto-

rets verksamhet. Såvitt avser statsskulden anges som mål att denna skall

förvaltas kostnadseffektivt (prop. 1997/98:1, utg. omr. 2, bet.

1997/98FiU:2, rskr. 1997/98:120).

Regeringen styr Riksgäldskontorets förvaltning av statsskulden genom

dels instruktionen för Riksgäldskontoret, dels regleringsbrev. Som en

konsekvens av det nyss nämnda riksdagsbeslutet om utlandsupplåning

fattar regeringen också årligen beslut om valutaupplåningens omfattning.

I förordningen (1996:311) med instruktion för Riksgäldskontoret är det

av riksdagen fastställda övergripande kostnadsminimeringsmålet återgi-

11

vet såsom mål för Riksgäldskontorets förvaltning av statsskulden. In- Prop. 1997/98:154

struktionen innehåller också bestämmelser om ansvarsfördelningen mel-

lan riksgäldsdirektören och styrelsen vad avser förvaltningen av

statsskulden, se nedan.

I Riksgäldskontorets regleringsbrev för budgetåret 1998 har det nyss

nämnda effektmålet preciserats till att innebära att Riksgäldskontoret

skall långsiktigt minimera kostnaden för statsskulden inom ramen för

penningpolitikens krav.

För olika delar av statsskuldsförvaltningen har i regleringsbrevet mer

detaljerade mål uppställts enligt följande.

1. Kostnaden för skulden i svenska kronor skall under en femårsperi-

od vara lägre än kostnaden för den av Riksgäldskontorets styrelse

fastställda riktmärkesportföljen i kronor.

2. Kostnaden för skulden i utländsk valuta skall under en femårsperi-

od vara lägre än kostnaden för den av Riksgäldskontorets styrelse

fastställda riktmärkesportföljen i utländsk valuta.

3. Upplåningen på hushållsmarknaden i svenska kronor skall under en

femårsperiod medföra största möjliga kostnadsbesparing i förhål-

lande till kontorets alternativa upplåningsformer på penning- och

obligationsmarknaden. Målet avser såväl hushållsupplåningen totalt

sett som varje enskilt låneinstrument.

4. Upplåningen på den reala värdepappersmarknaden i kronor skall

långsiktigt medföra en billigare finansiering än upplåningen på den

nominella obligationsmarknaden.

För varje detaljmål är föreskrivet om återrapportering. Slutligen skall

Riksgäldskontoret enligt instruktionen samråda med Riksbanken om den

allmänna inriktningen av upplåningsverksamheten. Samrådet skall före-

trädesvis gälla frågor av större penningpolitisk betydelse.

Inom ovan redovisade ramar har det således överlåtits på Riksgälds-

kontoret att närmare utforma förvaltningen av statsskulden. Detta gäller

bl.a. sådant som val av låneinstrument, ränta, löptid, utlandsskuldens va-

lutasammansättning samt marknadsvårdande åtgärder.

Ansvarsfördelningen inom Riksgäldskontoret

Chef för Riksgäldskontoret är riksgäldsdirektören. Vid sidan av riks-

gäldsdirektören finns en styrelse. Denna består av högst åtta personer,

riksgäldsdirektören inräknad. Fyra av dessa skall vara riksdagsledamöter.

Riksgäldsdirektören är styrelsens ordförande. Av instruktionen följer att

styrelsen beslutar om fastställande av ramar och riktlinjer för upptagande

av lån och förvaltning av statens skuld. Andra beslut om statsskulden

som ligger inom ramen för Riksgäldskontorets verksamhet ankommer på

riksgäldsdirektören. Styrelsen har dock enligt verksförordningen

(1995:1322) en allmän förslagsrätt till myndighetens chef avseende åt-

gärder som styrelsen finner motiverade och skall även i övrigt biträda

denne. Av verksförordningen följer vidare att styrelsen skall pröva om

12

myndighetens verksamhet bedrivs effektivt och i överensstämmelse med Prop. 1997/98:154

syftet med verksamheten.

13

]** Riksdagen 1997/98. 1 samt. Nr 154

Prop. 1997/98:154

Den statsskuldspolitiska utredningen spänner över ett stort antal frågor,

några av mer principiell natur och andra som relativt detaljerat rör meto-

derna för statsskuldsförvaltningen. Syftet med denna proposition är att

följa upp utredningen endast i de avseenden som rör mer övergripande

frågor som bör ställas under riksdagens prövning. Regeringens avsikt är

bland annat att uppnå större tydlighet vad avser mål och restriktioner för

statsskuldsförvaltningen, att erhålla en mer logisk beslutsstruktur och en

tydligare ansvarsfördelning samt att lyfta fram utvärderingen av

statsskuldsförvaltningen i riksdagsbehandlingen.

De frågor av mer specifik karaktär som utredningen berör är föremål

för avgöranden av regeringen eller Riksgäldskontoret snarare än av riks-

dagen. Dessa frågor behandlas följaktligen inte i föreliggande proposi-

tion. Exempelvis bör frågan om Riksgäldskontorets möjlighet att förvalta

medel i utländsk valuta hos privata motparter regleras i regeringens in-

struktion till Riksgäldskontoret. Utredningen ger också förslag vad gäller

inriktningen på upplåningen. Bland annat föreslås försöksverksamhet

med s.k. tillväxtobligationer. Riktlinjer avseende sådana frågor föreslås i

framtiden beslutas av regeringen och tas därför inte upp i denna proposi-

tion.

Idag anges övergripande principer för statsskuldsförvaltningen på ett

till synes ologiskt sätt i ett svåröverskådligt flätverk av lagtext, riksdags-

beslut och förordningstext. Strävan efter ökad tydlighet föranleder, förut-

om de förslag i sak som regeringen ger, att de grundläggande principer

för statsskuldsförvaltningen som riksdagen beslutar samlas i lag, medan

beslut som åligger regeringen anges i instruktion, regleringsbrev eller

dylikt. Detta är det huvudsakliga skälet till att regeringens förslag får

formen av ändringar i lagen (1988:1387) om statens upplåning snarare än

formen av en riktlinjeproposition.

14

Prop. 1997/98:154

Riksdagen

-fastställer statsskuldspolitikens mål.

Regeringen

-anger årligen riktlinjer för statsskuldsförvaltningen och

-utvärderar årligen resultatet av statsskuldsförvaltningen.

Riksgäldskontorets styrelse

-ger till regeringen förslag till riktlinjer.

Riksgäldskontorets styrelse

-operationaliserar givna mål och riktlinjer samt

-ger underlag till regeringens årliga utvärdering.

Utredningen föreslår att regeringens riktlinjer skall anges som

statsskuldsportföljens fördelning på skuldslag. Därigenom skiljer sig ut-

redningens bedömning från regeringens i det att regeringen anser det vara

lämpligt med större flexibilitet vad gäller formen för riktlinjerna. Vidare

föreslår regeringen att Riksgäldskontoret skall inge förslag till riktlinjer,

vilket utredningen avstyrker.

Remissinstanserna: Riksgäldskontoret ställer sig bakom utredningens

förslag till beslutsordning. Enligt Riksgäldskontorets mening bör riksda-

gen lägga fast övergripande mål och regeringen bör årligen besluta om

allmänna riktlinjer för statsskuldens sammansättning. Regeringens rikt-

linjer bör i sin tur omsättas i operativa riktlinjer beslutade av Riksgälds-

kontorets styrelse. Sveriges riksbank ställer sig bakom utredningens för-

slag, men anser att regeringens årliga beslut om statsskuldsportföljens

sammansättning skall ske efter samråd med Riksbanken. Riksbanken

betonar att beslutet kan ha inverkan på penning- och valutapolitiken.

Statskontoret har inga invändningar mot att regeringen ges ett ansvar för

årliga beslut om riktlinjer för statsskuldens sammansättning. Statskonto-

ret menar att dagens stora statsskuld och dess betydande räntebelastning

på statsbudgeten därtill motiverar att riksdagens deltagande i riktlinjebe-

sluten ökar. Tjänstemännens Centralorganisation (TCO) ställer sig bak-

om huvuddragen i utredningen. TCO efterlyser dock principer om

statsskuldens framtida omfattning, gärna med konstitutionella riktlinjer,

och anser att det finns skäl att utreda behovet av konstitutionella be-

gränsningar. Konjunkturinstitutet (Kl) anser att det inte är lämpligt att

regeringen beslutar om statsskuldens sammansättning. Detta bör an-

komma på Riksgäldskontoret. För det första menar Kl att detta överens-

stämmer med den ordning som allmänt tillämpas i svensk statsförvalt-

ning (statsmakterna formulerar mål och myndigheten svarar för de beslut

som krävs för att målen skall nås). För det andra har Riksgäldskontoret

större kompetens att analysera och besluta om statsskuldsportföljens

sammansättning än vad regeringen har och bör ha. För det tredje menar

Kl att beslut på regeringsnivå riskerar att influeras av andra faktorer än

15

de som bör inverka på upplåningen. Exempelvis måste beslut om Prop. 1997/98:154

statsskuldens sammansättning bland annat baseras på förväntningar om

utfallet av den förda ekonomiska politiken. I beslutet skulle således av-

speglas förväntningar om den ekonomiska politiken, vilket från tid till

annan skulle kunna tänkas hindra regeringen från att fatta effektiva

statsskuldsbeslut. Nationalekonomiska institutionen vid Göteborgs uni-

versitet anser att regeringen inte skall involveras i beslutet om statsskul-

dens sammansättning i den grad som utredningen föreslår.

Statsskuldspolitiska beslut innebär i hög grad en avvägning mellan å ena

sidan behovet av politisk kontroll och insyn och å andra sidan strävan

efter att uppnå en ekonomiskt effektiv statsskuldsförvaltning. Detta stäl-

ler krav både på en ansvarsfördelning mellan riksdagen, regeringen och

Riksgäldskontoret och på en beslutsordning som underlättar rationella

portföljbeslut och som medger en helhetssyn på statsskulden.

A nsvarsfördelning

Dagens ansvarsfördelning mellan riksdagen, regeringen och Riksgälds-

kontoret är enligt regeringens mening splittrad och ologisk. Riksdagen

har lagt fast att huvuddelen av statsskulden skall avse svenska kronor.

Några övriga ställningstaganden kring skuldens sammansättning har

riksdagen inte gjort. Regeringen ansvarar för beslut om valutaupplåning-

ens omfattning, medan beslut om statsskuldsportföljens fördelning på

resterande skuldslag fattas av Riksgäldskontorets styrelse. Dagens ord-

ning innebär att varken riksdagen, regeringen eller Riksgäldskontoret har

möjlighet ta ett samlat grepp om statsskuldsportföljens sammansättning.

Till följd av statsskuldens storlek har de statsskuldspolitiska besluten i

allmänhet en stor inverkan på statens finanser. Det är därför enligt rege-

ringens mening naturligt att riksdagen, liksom i dag, lägger fast

statsskuldspolitikens övergripande mål. Därefter bör regeringen, med

hänsyn till de mål som riksdagen slår fast, fortsättningsvis ange riktlinjer

avseende hela statsskuldsportföljen och inte enbart valutaandelen. En

sådan ansvarsfördelning, som, jämfört med den nuvarande beslutsord-

ningen, lyfter upp ansvaret för vissa frågor till regeringsnivå och gör be-

slutsstrukturen mindre splittrad, har bland annat fördelen att den

möjliggör ett helhetsperspektiv vid beslut som rör statsskuldsportföljen.

Detta ger förutsättningar för rationellare portföljval och ger regeringen

möjlighet att ange vilken risknivå som kan accepteras. Tydligare ansvars-

fördelning underlättar även utvärderingen av Riksgäldskontorets verk-

samhet.

Regeringens förslag innebär, i likhet med utredningens, att regeringens

riktlinjer till Riksgäldskontoret skall baseras på det mål för statsskulds-

förvaltningen som riksdagen anger. Enligt utredningen bör riktlinjerna

dessutom preciseras så att de fastslår statsskuldsportföljens sammansätt-

16

ning avseende tre skuldslag och risknivån inom respektive skuldslag i Prop. 1997/98:154

termer av räntebindningstid. Enligt regeringens mening är detta emeller-

tid bara ett av flera möjliga sätt att ange riktlinjer för statsskuldsförvalt-

ningen. Exempelvis kan riskmandatet formuleras på andra sätt än genom

att räntebindningstid anges. Det kan också i vissa fall vara lämpligt att

riktlinjer anges i form av en önskad utvecklingsriktning för det ena eller

det andra skuldslaget. Regeringen kan därutöver ha behov av att, inom

ramen för det kostnadsminimeringsmål som föreslås i avsnitt 7, ange

riktlinjer avseende variationerna i nivån på ränteutgifterna. Metoder för

identifiering, kvantifiering och hantering av risk är dessutom föremål för

fortlöpande utveckling och förfining. Det finns därför anledning att und-

vika alltför snäva begränsningar vad avser möjliga utformningar av rege-

ringens riktlinjer. Formerna för angivande av riktlinjer bör kunna omprö-

vas av regeringen, vilket innebär att utformningen kan komma att variera

över tiden. Det är därför inte lämpligt att i riksdagsbeslut ange hur rikt-

linjerna skall utformas. Riksdagen ges inflytande över den framtida ut-

formningen av riktlinjerna genom att den årliga utvärdering av stats-

skuldsförvaltningen som föreslås i avsnitt 8 underställs riksdagen för

prövning.

Regeringen föreslår vidare att Riksgäldskontorets styrelse inför rege-

ringens riktlinjebeslut till regeringen skall lämna förslag till riktlinjer.

Konjunkturinstitutet anför i sitt remissvar att statsskuldsbeslut på rege-

ringsnivå riskerar att influeras av ekonomisk-politiska hänsyn på ett sätt

som skulle kunna försvåra en effektiv statsskuldsförvaltning. Utredaren

föreslår däremot att besluten, med hänsyn till frågornas stora vikt, i hög

grad skall tas av riksdag och regering. Samtidigt är utredningen skeptisk

till en ordning där Riksgäldskontorets styrelse lämnar förslag inför rege-

ringens riktlinjebeslut med motiveringen att det skulle vara svårt för re-

geringen att avvika från kontorets förslag utan att detta skulle uppfattas

som kritik av Riksgäldskontorets styrelse.

Regeringen gör bedömningen den nu föreslagna ordningen är ett

lämpligt sätt att dra nytta av den expertis och marknadskännedom som

finns inom Riksgäldskontoret. Genom att offentliggöra både Riksgälds-

kontorets förslag och regeringens beslut skapas en god incitaments-

struktur. Förslag och beslut kommer att bli väl genomlysta och möjlighet

ges till att bedöma dessa i ljuset av varandra. Detta borgar för att förslag

och beslut byggs upp mot bakgrund av analys och välgrundad argumen-

tation. På detta sätt skapas transparens och tydlighet kring motiven bak-

om statsskuldsförvaltningens inriktning.

Regeringen vill betona att regeringens riktlinjebeslut skall spegla en

samlad bedömning av statsskuldsförvaltningen och bör kunna inbegripa

andra överväganden än de som naturligen ankommer på Riksgäldskonto-

ret att göra, till exempel val av önskad risknivå. Avvikelser från Riks-

gäldskontorets rekommendationer bör därför inte ses som kritik av Riks-

gäldskontoret.

Regeringen finner det lämpligt att Riksgäldskontorets styrelse ansvarar

för att de övergripande mål och riktlinjer som ges för statsskuldsförvalt-

ningen omsätts i operativa riktlinjer och delmål. Styrelsen bör även an-

17

svara för att underlag för utvärdering av verksamheten kommer regering- Prop. 1997/98:154

en till del.

Riksgäldsdirektören skall enligt regeringens mening, liksom i dag, un-

der styrelsen ansvara för den löpande upplåningen och skuldförvaltning-

en.

Beslutsordning

Förslag till riktlinjer, beslut om riktlinjer, återrapportering och utvärde-

ring skall enligt regeringens förslag ske vid fastlagda tidpunkter. Till-

sammans med den föreslagna ansvarsfördelningen skapas därigenom en

tydlig beslutsordning, vilken bidrar till en minskad osäkerhet kring

statsskuldsförvaltningens inriktning och kan stimulera till en öppen de-

batt om statsskuldspolitikens inriktning. Beslutsordningen föreslås få

följande utformning.

- Riksgäldskontoret lämnar till regeringen senast den 1 mars årsredo-

visningen avseende det gångna året. Årsredovisningen utgör, tillsam-

mans med annan information som regeringen begär in, regeringens

underlag för utvärdering av Riksgäldskontorets förvaltning av

statsskulden.

- Senast den 15 maj skall regeringen till riksdagen lämna en utvärdering

av statsskuldsförvaltningen i form av en skrivelse (se även avsnitt 8).

Genom att skrivelsen lämnas vid denna tidpunkt finns möjlighet att ta

hänsyn till riksdagens synpunkter inför beslut om det kommande årets

riktlinjer.

- Den senaste tidpunkten vid vilken Riksgäldskontoret skall ha inlämnat

sitt förslag till riktlinjer bör regleras i regeringens instruktion till

Riksgäldskontoret. Regeringens bedömning är att den 1 oktober kan

utgöra ett lämpligt datum.

- Regeringens beslut om det kommande årets riktlinjer skall fattas se-

nast den 75 november. Beslutet bör med fördel kunna avse tidsperio-

der längre än ett år. Både Riksgäldskontorets förslag till riktlinjer och

regeringens beslut bör offentliggöras. Därigenom ökas genomlysning-

en av statsskuldsförvaltningen och osäkerheten på de finansiella

marknaderna kan minskas.

18

Förslaget till beslutsordning sammanfattas i figur 2 nedan.

Prop. 1997/98:154

|

År 1 |

År 2 |

År 3 | |||

|

/ oktober |

75 november |

7 mars |

mars - maj |

75 maj | |

|

Riksgäldskontoret |

Regeringen |

Genom- |

Riksgälds- |

Ut- |

Regeringen |

|

lämnar förslag till |

beslutar om |

förande |

kontoret läm- |

värdering |

lämnar |

|

riktlinjer |

riktlinjer |

nar underlag |

sker |

skrivelse | |

|

för utvärde- |

till riksda- | ||||

|

ring till rege- |

gen | ||||

|

ringen | |||||

19

Prop. 1997/98:154

Regeringens förslag: Statens skuld skall förvaltas så att kostnaden

för skulden långsiktigt minimeras samtidigt som risken i förvaltningen

beaktas. Förvaltningen skall ske inom ramen for de krav penningpoli-

tiken ställer.

Utredningens förslag skiljer sig från regeringens i det att utredningen

föreslår tre övergripande mål för statsskuldspolitiken, nämligen att bidra

till att hålla skattetrycket på en så låg och jämn nivå som möjligt

(skattesatsmålet), att bidra till trovärdigheten för Riksbankens infla-

tionsmål (trovärdighetsmålet) samt att bidra till att förbättra de finansi-

ella marknadernas funktion (marknadsvårdsmålet).

Remissinstanserna är i huvudsak positiva till de av utredningen före-

slagna principerna om marknadsvärd och trovärdighet för inflationsmå-

let, men intar en mer kritisk hållning till utredningens förslag till skatte-

satsmål. Flera instanser menar att målet för statsskuldspolitiken alltjämt

bör uttryckas i termer av kostnadsminimering.

Allmänna synpunkter

Riksbanken anser att de i utredningen föreslagna målen i princip är rele-

vanta och välmotiverade, men att de behöver konkretiseras och operatio-

naliseras för att bli praktiskt tillämpbara. Riksgäldskontoret anser att hu-

vudintresset alltjämt bör riktas på kostnaderna för statens upplåning.

Kammarrätten i Göteborg säger sig inte se någon grund för att helt från-

gå den nuvarande målformuleringen. Även Konjunkturinstitutet förordar

att statsmakterna anger ett mål för Riksgäldskontorets verksamhet i ter-

mer av kostnadsminimering och risknivå. Statsmakten bör, enligt insti-

tutet, även kunna ange allmänna riktlinjer, till exempel att ”andelen rea-

lobligationer på sikt bör öka” eller att ”andelen valutaupplåning på sikt

bör minska”. Riksrevisionsverket ger de allmänna synpunkterna att de

övergripande mål, respektive verksamhetsmål, som regeringen anvisar

för Riksgäldskontoret, dels bör vara härledda från de mål som riksdagen

beslutar, dels bör vara operationaliserbara. Vidare bör graden av målupp-

fyllelse kunna påverkas direkt av Riksgäldskontoret och det bör vara

möjligt att följa upp de angivna målen. Sveriges Akademikers Centralor-

ganisation (SACO) och TCO instämmer i utredningens huvuddrag, me-

dan Landsorganisationen (LO) är kritisk till utredningens koncentration

på indirekta ekonomiska effekter av statsskuldspolitiken. LO anser istäl-

let att statsskuldspolitikens främsta mål bör vara att bidra till en lägre

realränta.

20

Skattesatsmålet

Prop. 1997/98:154

Riksgäldskontoret menar att skattesatsmålets första delmål, att

statsskuldspolitiken bör bidra till att hålla nere nivån på skattesatserna, är

grundläggande för statsskuldspolitiken. Det andra delmålet, att hålla nere

variationerna i skattetrycket, är enligt kontorets mening visserligen vä-

sentligt men är inte självklart förenligt med det första delmålet. Effekter-

na av de åtgärder som utredningen föreslår för att minska variationerna i

skattetrycket, är enligt kontorets bedömning osäkra och riskerna för att

både de samhällsekonomiska kostnaderna och de direkta räntekostnader-

na skulle bli högre än väntat är betydande. Det saknas därmed tillräcklig

grund för staten att ikläda sig särskilda kostnader för att minska variatio-

nerna i skattesatsen. Mot denna bakgrund avstyrker Riksgäldskontoret att

skattesatsmålet tillåts utgöra utgångspunkt för eller benämning på målet

för statsskuldspolitiken. Institutionen för finansiell ekonomi vid Handels-

högskolan i Stockholm påtalar osäkerheten i det kunskapsunderlag som är

nödvändigt för att kunna påverka variationerna i skattesatserna på det sätt

som utredningen föreslår.

Statskontoret uttrycker tveksamhet rörande skattesatsmålets styrande

effekter. Enligt kontoret bör mål generellt inte uttryckas som ”andra ord-

ningens, indirekta effekter av en myndighets åtgärder”. Statskontoret

anser det vara begripligare och bättre om statsskuldsförvaltningens hu-

vudmål är lägsta möjliga kostnader för staten. Riskspridning och förut-

sägbarhet om framtida kostnader bör ses som restriktioner i skuldförvalt-

ningen, framförallt uttryckta i beslut om skuldsammansättningen och

löptider. TCO delar utredningens principiella resonemang om vikten av

att minska skattetryckets snedvridande effekter, men ställer sig frågande

till om det skall vara statsskuldspolitikens huvuduppgift att utjämna

skatter. Svenska Arbetsgivareföreningen (SAF) saknar en analys där man

väger kostnaderna för ett överuttag av skatt för att skapa ett permanent

budgetöverskott mot den vinst i form av minskade ränteutgifter som ett

sådant överskott långsiktigt är avsett att ge.

Trovärdighetsmålet

Riksbanken ställer sig bakom trovärdighetsmålet, men betonar att de i

detta inbegriper att statsskuldspolitiken inte får försvåra penningpoliti-

ken. Även Riksgäldskontoret anser det rimligt att statsskuldspolitiken

beaktar penningpolitikens mål, lika väl som den bör stå i samklang med

övriga ekonomisk-politiska mål. Enligt kontoret bör statsskuldspolitikens

betydelse för inflationsmålets trovärdighet emellertid inte överskattas.

Avgjort viktigare anses exempelvis Riksbankens ställning och mål, den

förda penningpolitiken och utvecklingen av statsfinanserna vara. Upp-

fattningen att utredningen möjligen lägger allt för stor tonvikt på

statsskuldspolitikens betydelse för inflationsmålets trovärdighet kommer

även till uttryck i de remissvar som avgivits av Konjunkturinstitutet, Sve-

riges Försäkringsförbund och Institutionen för finansiell ekonomi vid

Handelshögskolan i Stockholm. LO och TCO uttrycker sig mer positivt

21

om trovärdighetsmålet och Sveriges Industriförbund anser att trovärdig-

hetsmålet bör prioriteras i den mån det hamnar i konflikt med något av de

övriga föreslagna målen.

Marknadsvårdsmålet

Riksgäldskontoret säger sig se marknadsvärd som ett naturligt inslag i

statsskuldsförvaltningen och påpekar att marknadsvårdsmålet är nära

förknippat med målet att minimera kostnaderna för statens upplåning.

Kontoret ser det som en fördel om, som utredningen föreslår, marknads-

vårdsmålet kan ges en självständig ställning. Riksbanken delar också ut-

redningens uppfattning om värdet av marknadsvärd, men påpekar att

marknadsvärden så långt som möjligt bör inriktas på att stimulera den

privata sektorn att utveckla marknaden. Riksbanken anser sig ha ett med-

ansvar för marknadsvärden. Svenska Bankföreningen och Svenska Fond-

handlareföreningen ställer sig, i ett gemensamt remissvar, synnerligen

positiva till marknadsvårdsmålet, som de anser kan lyftas fram ytterliga-

re. Samma positiva inställning återfinns i remissvaret från Penningmark-

nadsinformation AB. Konkurrensverket delar utredningens uppfattning

att marknadsvårdsmålet bör ses som ett självständigt mål och inte vara

underställt övriga mål. Riksrevisionsverket påpekar att resultatet av

marknadsvårdande insatser är svårt att utvärdera.

Regeringen instämmer i utredarens principiella resonemang om värdet av

ett lågt och jämnt skattetryck, trovärdighet för inflationsmålet samt väl

fungerande finansmarknader. Regeringen har emellertid att ta hänsyn till

att de mål, som riksdagen föreslås ställa sig bakom, i stor utsträckning

kommer att fungera som vägledning för statliga myndigheters verksam-

het. Detta ställer särskilda krav på målens praktiska tillämplighet liksom

på deras egenskaper som instrument för styrning och utvärdering. Ut-

gångspunkten bör vara att så långt som möjligt undvika att ange flera

konkurrerande eller motstridiga mål. En annan viktigt strävan är att må-

len skall kunna omsättas i praktiska beslut, vars konsekvenser kan förut-

ses med rimlig precision. Därtill bör graden av måluppfyllelse på ett

rimligt sätt kunna utvärderas av regeringen.

Kostnadsminimering

Vad gäller det av utredningen föreslagna delmålet om en låg nivå i skat-

tetrycket, kan det konstateras att statsskuldsräntoma idag utgör en bety-

dande post i statens budget. I den utsträckning som statsskuldsförvalt-

ningen bedrivs så att kostnaden för statens upplåning blir så låg som

möjligt, bidrar statsskuldsförvaltningen naturligen till möjligheterna att

erhålla ett lägre skattetryck. Målet att minimera skattetryckets nivå häng-

Prop. 1997/98:154

22

er därför nära samman med dagens kostnadsminimeringsmål; kostnads-

minimering kan utgöra en rimlig approximation av målet att minimera

skattetryckets nivå. Fördelen med ett kostnadsminimeringsmål är dock

att det medger klarare styrning och enklare utvärdering än ett skattesats-

minimeringsmål, som ju även påverkas av andra faktorer än de som

Riksgäldskontoret råder över. Det är därför regeringens bedömning att

kostnadsminimering utgör en lämpligare formulering av statsskuldspoli-

tikens mål än skattesatsminimering. Eftersom huvuddelen av skulden

kommer att finnas kvar under lång tid bör inriktningen vara att minimera

skuldens långsiktiga kostnader.

Dagens kostnadsminimeringsmål har tolkats i nominella termer. Det

kan i princip var önskvärt att låta kostnadsminimeringsmålet avse de

långsiktiga reala kostnaderna för statsskulden. Om inflationen, för

statsskuldsförvaltningens vidkommande, kan betraktas som utifrån given,

innebär emellertid en minimering av den nominella kostnaderna med

automatik att även den reala kostnaden minimeras. För slutresultatet

spelar det följaktligen mindre roll om målet uttrycks i reala eller nomi-

nella termer. Av skäl som utvecklas mer under riskavsnittet gör regering-

en bedömningen att målet vad avser kostnadsminimeringen bör uttryckas

i allmänna kostnadstermer.

Prop. 1997/98:154

Risken i statsskuldsportföljen

Det av utredaren föreslagna delmålet att även utjämna skattetrycket över

tiden är till sin natur mer komplicerat än målet att minimera dess nivå.

Inom ramen för statsskuldspolitiken finns det huvudsakligen två medel

med vars hjälp man kan tänkas uppnå ett jämnare skattetryck. Det ena är

valet av statsskuldens storlek, det andra är valet av statsskuldsportföljens

sammansättning. Det kraftfullaste - och mest grundläggande - av de

båda medlen är att anpassa storleken på statsskulden. Genom att låna vid

lågkonjunktur och amortera vid högkonjunktur kan kraftiga fluktuationer

i skattetrycket undvikas.

Utredaren har, i enlighet med direktiven, emellertid inte sett det som

sin huvuduppgift att diskutera statsskuldens storlek. Utredningen har

därmed naturligen kommit att koncentrera analysen i detta avseende på

statsskuldsportföljens sammansättning.

I princip skulle variansen i skattesatserna kunna minskas om det gick

att hitta en struktur på statsskuldsportföljen som var sådan att de framtida

ränteutbetalningarna skulle bli särskilt låga vid en svag utveckling av det

primära budgetsaldot (budgetsaldot exklusive statsskuldsräntoma). Utre-

daren gör därför tankeexperimentet att införa låneinstrument med rän-

teutbetalningar knutna till BNP-utvecklingen (där BNP kan sägas vara en

approximation av skattebasen). Utredaren gör emellertid bedömningen

att ett sådant låneinstrument inom överskådlig tid knappast har förutsätt-

ningar att uppnå sådana volymer att det utgör ett realistiskt alternativ till

de existerande skuldslagen, men att försöksverksamhet med BNP-

obligationer ändå bör uppmuntras.

23

Utan att utesluta möjligheten av framtida nya låneinstrument, drar re- Prop. 1997/98:154

geringen den praktiska slutsatsen att portföljvalet för överskådlig tid i

huvudsak rör andelen lån som skall vara i kronor respektive utländsk

valuta och andelen nominella respektive reala lån. Därutöver rör valet

sammansättningen av valutor i valutalåneportföljen samt räntebind-

ningstiden för respektive låneportfölj.

Inom ramen för detta val av statsskuldsportfölj påverkas variationerna

i skattesatserna inte bara av variationerna i ränteutgifterna, utan beror

även på hur skattebasen och de offentliga utgifterna samvarierar med

realräntor, inflation och valutakurser. För att med rimlig säkerhet kunna

bedöma nettoeffekten på skattetrycket av den ena eller andra portfölj -

strategin krävs en på förhand mycket god bild av hur dessa samband ser

ut. De teorier som finns ger ofta motstridiga prediktioner, både av teck-

nen på sambanden och av styrkan i dem. Det empiriska kunskapsunder-

laget rörande de faktiska sambanden är idag alltför bristfälligt för att ge

en godtagbar grund för beslut. Enligt regeringens bedömning inskränks

därmed betydligt möjligheterna att med rimlig precision styra variationen

i skattesatserna med statsskuldsportföljens sammansättning som operativt

instrument. Därtill kommer att variationerna skattesatserna i hög grad

påverkas av andra faktorer än de Riksgäldskontoret råder över, vilket

försvårar utvärderingen. Regeringens slutsats är att skattesatsutjämning

inte utgör ett lämpligt mål för statsskuldsförvaltningen.

Staten har emellertid ett intresse av att undvika att man, på grund av ett

alltför stort risktagande i statsskuldsförvaltningen, drabbas av kraftiga

ökningar i kostnaderna för statens upplåning. I skuldförvaltningen upp-

kommer en mängd olika risker. Det finns till exempel olika ränte- och

valutarisker som är förknippade med upplåningen och som bland annat

beror av valda löptider, instrumentslag, kupongstorlekar, valutor och

marknadssegment. Till detta kommer att en alltför stark koncentration till

ett instrumentslag, marknadssegment eller löptidssegment innebär ökade

specifika risker. Regeringen anser det därför vara lämpligt att det till

statsskuldspolitikens mål fogas en restriktion som anger att risken i

statsskuldsförvaltningen skall beaktas.

Regeringens förslag att beakta risken i statsskuldsförvaltningen skulle

också, med ett förenklat synsätt, kunna ses som ett sätt att operationalise-

ra det av utredningen föreslagna målet att begränsa variationerna i skatte-

satserna. En viktig skillnad mot utredningens förslag är dock att rege-

ringens riskdefinition inte tar sin direkta utgångspunkt i de samhällseko-

nomiska kostnader som kan uppstå vid förändringar i skattesatserna. Re-

geringens förslag innebär krav på generell begränsning av variationerna i

de statsfinansiella kostnaderna.

Ovan påpekades att det från principiell ekonomisk utgångspunkt kan

vara mer korrekt att mäta kostnaden för statsskuldens förvaltning i reala

termer. Det konstaterades samtidigt att det med ett rent kostnadsminime-

ringsperspektiv spelar mindre roll om kostnaden uttrycks i nominella

eller reala termer. Lika enkelt förhåller det sig inte med sambandet mel-

lan variationerna i nominella och reala kostnader. Metoderna att mäta

risk i reala termer är relativt outvecklade. Det är därför, enligt regering-

ens mening, alltför tidigt att övergå till att uttrycka målet i reala termer.

24

Regeringen gör därför bedömningen att det lagfästa målet vad avser Prop. 1997/98:154

kostnadsminimeringen bör uttryckas i allmänna kostnadstermer. Rege-

ringen har därmed möjlighet att i framtiden precisera kostnadsminime-

ringsmål et i reala termer i sina riktlinjer för statsskuldsförvaltningen.

Ett kostnadsminimeringsmål innebär att ränteutgifterna periodiseras

och hänförs till rätt period. Det innebär att de årliga ränteutgifterna och

därmed lånebehovet kan variera mer än kostnaderna. Det är emellertid av

vikt att även lånebehovet utvecklas förutsägbart och inte varierar god-

tyckligt. Det gäller inte minst vid regeringens och riksdagens beredning

och uppföljning av statsbudgeten. Riksgäldskontoret bör därför, inom

ramen för kostnadsminimeringsmålet, ta i beaktande att ränteutgifterna

skall utvecklas förutsägbart och inte variera i alltför stor utsträckning.

Sådana åtgärder torde i de flesta fall ligga inom ramen för kostnadsmi-

nimeringsmålet. En begränsning av de godtyckliga variationerna i rän-

teutgifterna och lånebehovet bidrar till minskad osäkerhet om statens

finanser och därmed till lägre och mer stabila räntor.

Den penningpolitiska restriktionen

Regeringen delar utredarens uppfattning om vikten av hög trovärdighet

för prisstablitetsmålet. Regeringen utesluter inte att det, som utredningen

gör gällande, kan finnas signaleffekter i valet av statsskuldspolitik, men

gör samtidigt bedömningen att andra faktorer har större betydelse för

inflationsmålets trovärdighet.

Efter det att utredningen avgett sitt betänkande har regeringen i propo-

sitionen (1997/98:40) om Riksbankens ställning föreslagit att Riksban-

kens ställning stärks bland annat genom att det i regeringsformen tas in

ett uttryckligt förbud för myndigheter att bestämma hur Riksbanken skall

besluta i penningpolitiska frågor. Vidare föreslås ett förbud för Riksban-

kens direktion att söka eller ta emot instruktioner i penningpolitiska frå-

gor. Regeringen föreslår också att målet för penningpolitiken skall vara

att upprätthålla ett fast penningvärde och att detta mål lagfästs. Då propo-

sitionen om Riksbanken ställning innehåller förslag till förändringar i

regeringsformen måste den behandlas av två på varandra följande riksda-

gar med riksdagsval emellan. Riksdagen har under våren genomfört en

första behandling av propositionen. Förslagen i nämnda proposition, vid

sidan av sunda offentliga finanser, torde ha väsentligt större betydelse för

penningpolitikens trovärdighet än att införa ett trovärdighetsmål för

statsskuldspolitiken.

Statsskuldsförvaltningen bör, enligt regeringens mening, inte vägledas

av penningpolitiska mål, men bör heller inte försvåra genomförandet av

penningpolitiken. I den utsträckning som ökad trovärdighet för infla-

tionsmålet leder till lägre nominella räntor kan förstärkt trovärdighet för

inflationsmålet ses som ett medel att uppnå kostnadsminimeringsmålet.

Regeringen gör därför den samlade bedömningen att inflationsmålets

trovärdighet inte skall utgöra ett särskilt mål för statsskuldspolitiken. Den

nuvarande restriktionen om att statsskuldspolitiken skall föras inom ra-

men för penningpolitikens krav bör dock kvarstå. En sådan restriktion

25

har bland annat till effekt att motverka att statsskuldsförvaltningen ut-

formas så att det försvårar penningpolitikens genomförande.

Marknadsvärd

Väl fungerande marknader för svenska statspapper bidrar till att reducera

de likviditets- och riskpremier som staten tvingas betala för sina lån, vil-

ket direkt påverkar kostnaderna för statsskulden. Marknadsvärd är därför

ett naturligt inslag i strävandena att minimera de långsiktiga kostnaderna

för statens upplåning. Väl fungerande och likvida finansiella marknader

bidrar också indirekt till samhällsekonomin genom att exempelvis un-

derlätta kapitalförsörjningen till företag och privatpersoner.

Hypotetiskt skulle man kunna finna att vissa marknadsvårdande ope-

rationer är samhällsekonomiskt lönsamma men statsfinansiellt olönsam-

ma. Det är dock regeringens bedömning att det inte är lämpligt att

statsskuldsförvaltningen utöver kostnadsminimeringsmålet skall ha ett

särskilt marknadsvårdsmål. En anledning till detta är att kalkyler som

uppskattar det samhällsekonomiska värdet av åtgärder som syftar till att

åstadkomma bättre fungerande finansiella marknader med nödvändighet

blir komplexa och osäkra. Därutöver kan resultatet av marknadsvårdande

insatser vara svårt att utvärdera. Att introducera ett marknadsvårdsmål

skulle därtill försvåra styrningen av Riksgäldskontorets verksamhet efter-

som två sidoordnade mål skulle komma att finnas. Eftersom de samhälls-

ekonomiska vinster som teoretiskt skulle kunna erhållas genom ett expli-

cit marknadsvårdsmål är osäkra och troligtvis små torde dessa inte kunna

kompensera för de problem och de kostnader ett sådant mål skulle orsaka

vid förvaltningen av statsskulden.

Dock bör Riksgäldskontoret, utan att åsidosätta kostnads-

minimeringsmålet, ha möjlighet att främja de finansiella marknadernas

funktion. I det fall Riksgäldskontoret bedömer att en marknadsvårdande

operation ändå bör genomföras trots att den medför ökade kostnader för

staten, bör Riksgäldskontoret begära särskilda medel för detta ändamål

hos regeringen. Regeringen får därefter väga denna insats mot andra

statliga insatser inom ramen för den sedvanliga statliga budgetprövning-

en.

Prop. 1997/98:154

Regeringens slutsatser

Sammanfattningsvis gör regeringen bedömningen att det nuvarande må-

let, att långsiktigt minimera kostnaderna för statens upplåning, alltjämt

utgör en lämplig utgångspunkt för statsskuldspolitiken. Därtill bör den

nuvarande restriktionen, att statsskuldspolitiken skall bedrivas inom ra-

men för de krav som penningpolitiken ställer, kompletteras med en re-

striktion med innebörden att risken i statsskuldsportföljen skall beaktas.

26

Prop. 1997/98:154

Regeringens förslag: Regeringen skall varje år i en skrivelse till riks-

dagen utvärdera förvaltningen av statsskulden. Skrivelsen skall senast

den 15 maj lämnas till riksdagen.

Utredningen föreslår att riksdagen årligen ordnar en offentlig utfråg-

ning med riksgäldsdirektören och finansministern. Utredningen föreslår

också att den marknadsvårdande verksamheten årligen utvärderas genom

särskilda konsultrapporter skrivna av oberoende experter.

Remissinstanserna: Riksgäldskontoret tillstyrker utredningens förslag

om offentliga utfrågningar och utvärdering med hjälp av oberoende ex-

perter. Riksrevisionsverket stöder utredningens förslag om regelbundet

återkommande utvärderingar av Riksgäldskontoret. Verket anser vidare

att metoderna för utvärdering bör utredas vidare.

Skälen för regeringens forslag: Med statsskuldens ökade betydelse

för statens finanser ökar också riksdagens behov av utvärdering av

statsskuldsförvaltningen. En utvärdering bör syfta till att ge insyn och till

att möjliggöra en bedömning av hur statsskuldsförvaltningen faktiskt

bedrivits. Eftersom en utvärdering ger vägledning för framtida beslut är

den väsentlig även i ett framåtblickande perspektiv. Därutöver ger en

regelbundet återkommande utvärdering goda incitament till en effektiv

skuldförvaltning.

Idag bedömer riksdagen resultatet av Riksgäldskontorets verksamhet i

samband med budgetpropositionen. Förslaget att låta regeringen göra en

utvärdering i form av en skrivelse till riksdagen ger statsskuldsförvalt-

ningen en mer framskjuten roll i riksdagsbehandlingen. Till detta kom-

mer att en skrivelse som lämnas till riksdagen under våren hinner mo-

tionsbehandlas före riksdagens sommaruppehåll. Skrivelsen kan sedan

behandlas av höstriksdagen när den åter samlats. Därigenom kan utvärde-

ringen få en skyndsammare riksdagsbehandling än en utvärdering inom

budgetpropositionens ram. Utvärderingen kan vara fardigbehandlad av

riksdagen i samband med att regeringen beslutar om riktlinjerna för det

kommande årets verksamhet vilket innebär att eventuella synpunkter kan

beaktas i de statsskuldspolitiska riktlinjerna för det kommande verksam-

hetsåret. Vid en behandling i budgetpropositionen skulle slutsatserna från

utvärderingen endast ge genomslag i de riktlinjer som avser det tredje

verksamhetsåret efter genomförandet. Det vore i och för sig önskvärt att

skrivelsen angående utvärderingen av statsskuldsförvaltningen lämnades

till riksdagen i sådan tid att den kunde färdi gbehandlas under vårriksda-

gen. En så snabb utvärdering bedöms dock inte vara möjlig under de

närmaste åren. Efter att former och rutiner utvecklats bör dock tiden för

utvärderingen kunna förkortas. På sikt bör det därför vara möjligt att

riksdagen ges möjlighet att behandla utvärderingen av statsskuldsförvalt-

ningen under våren.

Ytterligare en fördel med att utvärderingen sker i en särskild skrivelse

till riksdagen är att en sådan underlättar en samlad bedömning av

statsskuldsförvaltningen. Skrivelsen bör således möjliggöra inte bara att

27

Riksgäldskontorets verksamhet utvärderas, utan även att de beslut röran- Prop. 1997/98:154

de statsskuldsförvaltningen som regeringen ansvarar för kan utvärderas.

Regeringen skall således ansvara för att en utvärdering lämnas till

riksdagen. Regeringen skall göra denna utvärdering med utgångspunkt i

underlag som lämnas av Riksgäldskontoret. Eftersom statsskuldsförvalt-

ningens kostnadsminimeringsmål är långsiktigt bör förvaltningen utvär-

deras över perioder som är tillräckligt långa för att tillfälliga variationer i

resultatet skall kunna utjämnas. Regeringen finner att nuvarande femåri-

ga utvärderingsperioder är lämpliga. Femårsperioder omfattar vanligen

flera konjukturfaser. En femårsperiod är vidare inte längre än att den är

överblickbar för sittande styrelse och riksgäldsdirektör.

Utvärderingen bör innehålla en analys av hur kostnadsminimerings-

målet har uppnåtts. Riskerna bör analyseras och kostnaderna bör sättas i

relation till tagna risker. Exempelvis kan en utvärdering göras genom att

jämföra resultatet med alternativa upplåningsstrategier.

Till skillnad mot vad utredaren föreslår anges i regeringens förslag inte

marknadsvärd som ett eget mål statsskuldsförvaltningen. Någon särskild

utvärdering av marknadsvårdande insatser såsom utredaren föreslår är

därför enligt regeringens uppfattning inte nödvändig. Metoderna för ut-

värdering utvecklas fortlöpande. Regeringen finner det därför olämpligt

att i riksdagsbeslut ytterligare låsa fast vilka utvärderingsmetoder som

skall användas.

Regeringen kan även anlita extern kompetens för att erhålla ytterligare

underlag för skrivelsen. Det faktum att även beslut som regeringen an-

svarar för omfattas av utvärderingen talar för att så bör ske.

Finansutskottet kan kalla företrädare för Riksgäldskontoret och rege-

ringen till sina sammanträden för att få information om och diskutera

statsskuldsförvaltningens utformning. Detta kan ske i form av offentliga

utfrågningar. Utskottet har på så sätt möjligheter att komplettera den in-

formation man får av regeringen i skrivelsen. Enligt regeringens mening

saknas skäl att reglera de närmare formerna för riksdagsbehandlingen

såsom utredningen föreslår.

28

Prop. 1997/98:154

Regeringens förslag: Regeringens beslut om riktlinjer för statsskul-

dens förvaltning skall fattas efter förslag från Riksgäldskontoret och

efter yttrande av Riksbanken. Kravet på att Riksgäldskontoret skall

samråda med Riksbanken inför uppköp av statslån tas bort.

Utredningens bedömning: Utredningen menar att man bör eftersträva

att statsskuldspolitiken och penningpolitiken bedrivs så fristående från

varandra som möjligt. Samtidigt föreslås att statsskuldspolitiken skall

bidra till trovärdighet för Riksbankens prisstabilitetsmål.

Remissinstanserna: Riksgäldskontoret föreslår att bestämmelsen i la-

gen om statens upplåning om att uppköp av svenska statspapper skall ske

i samråd med Sveriges riksbank tas bort och att en bestämmelse om att

Riksgäldskontoret skall informera Riksbanken om viktigare statsskulds-

politiska beslut och åtgärder införs i Riksgäldskontorets instruktion. Sve-

riges riksbank understryker att statsskuldspolitiken måste hanteras på ett

sätt som inte försvårar genomförandet av penningpolitiken. Mot bak-

grund av utvecklingen på de finansiella marknaderna anser dock Riks-

banken att en översyn av återstående restriktioner för Riksgäldskontorets

agerande på de finansiella marknaderna är motiverad.

Samråd inför regeringens årliga riktlinjebeslut

Idag beslutar regeringen om storleken på den årliga upplåningen i ut-

ländsk valuta efter samråd med Riksbanken. Med den i avsnitt 6 före-

slagna ordningen, att regeringen beslutar om riktlinjerna för hela

statsskuldsportföljen, finner regeringen det naturligt att regeringen inför

beslutet drar nytta av den kunskap som finns hos Riksgäldskontoret. Ge-

nom att beslutet tas med utgångspunkt i de förslag som Riksgäldskonto-

ret ger säkerställs Riksgäldskontorets inflytande. Den penningpolitiska

restriktionen på statsskuldsförvaltningen gör det, enligt regeringens me-

ning. lämpligt att även Riksbanken bereds möjlighet att ge synpunkter

inför regeringens beslut. Detta sker lämpligen genom att Riksbanken ges

tillfälle att yttra sig över Riksgäldskontorets förslag.

Samråd mellan Riksgäldskontoret och Riksbanken

I den löpande statsskuldsförvaltningen skall Riksgäldskontoret enligt

nuvarande instruktionen samråda med Riksbanken i frågor av större pen-

ningpolitisk betydelse. Därtill skall Riksgäldskontoret enligt lagen om

statens upplåning samråda med Riksbanken inför beslut om uppköp av

statslån.

29

Utvecklingen på de svenska finansmarknaderna under de senaste tio Prop. 1997/98:154

åren har bland annat lett till större likviditet i marknaden för svenska

räntebärande värdepapper. Det bör därför idag finnas bättre förutsätt-

ningar än tidigare för att statsskuldspolitiken skall kunna genomföras

utan att påverka möjligheterna att genomföra penningpolitiken. Förvalt-

ningen av statens skuld skall göras inom ramen för penningpolitikens

krav. Därtill är marknadsvärd i dag ett naturligt inslag i Riksgäldskonto-

ret kostnadsminimering. Det finns därför liten anledning att anta att

Riksgäldskontoret kommer att vilja genomföra transaktioner som försvå-

rar genomförandet av penningpolitiken. Behovet av samråd mellan Riks-

gäldskontoret och Riksbanken bedöms följaktligen vara litet. I vissa fall

kan dock samråd mellan Riksgäldskontoret och Riksbanken vara befogat.

Regeringen avser därför inte att ta bort det krav på samråd med Riksban-

ken i frågor om den allmänna inriktningen av upplåningsverksamheten,

som regleras i instruktionen för Riksgäldskontoret. Samrådet skall före-

trädesvis gälla frågor av större penningpolitisk betydelse. Detta innebär

att samråd till exempel skall ske inför åtgärder som kan ge påtagliga sig-

naleffekter om kronans framtida kurs eller inflationsutvecklingen i Sve-

rige och inför beslut som har betydelse för Riksbankens möjligheter att

genomföra penningpolitiska operationer.

Det nuvarande lagreglerade kravet på Riksgäldskontoret att samråda

med Riksbanken vid uppköp av statslån infördes i syfte att undvika att

uppköpen försvårar genomförandet av Riksbankens penningpolitik. Tidi-

gare genomfördes också uppköpen av Riksbanken. Det finns inte anled-

ning att förutsätta att uppköp av lån leder till större påverkan på räntan än

exempelvis emissioner. Regeringen finner därför ingen grund för att i lag

särskilt reglera samrådsformema för uppköp av statslån. Regeringen kon-

staterar också att Riksgäldskontoret idag genomför uppköp av statslån

och att detta inte längre görs genom Riksbanken.

Löpande informationsutbyte

Idag sker ett löpande informationsutbyte mellan regeringen, Riksbanken

och Riksgäldskontoret i Arbetsgruppen för statens upplåning. De förslag

som ges i denna proposition innebär i detta avseende inga förändringar

mot dagens ordning.

30

10

Regeringens förslag: AP-fonden medges ett undantag från det förbud

att direktäga fastigheter i placeringssyfte som gäller fr.o.m. den 1

september 1998. Undantaget avser fondens fastigheter i utlandet och

sträcker sig t.o.m. utgången av år 1999.

Skälen for regeringens förslag: Allmänna pensionsfondens (AP-

fondens) fastighetsinnehav förvaltas av första-tredje fondstyrelserna.

Fondstyrelsernas fastighetsinnehav var vid utgången av år 1997 värderat

till 25,3 miljarder kronor. Av fastighetsinnehavet avsåg 21 miljarder kro-

nor fastigheter som ägs av AP-fonden direkt, medan resten ägs indirekt

främst via bolag. Enligt beslut av riksdagen hösten 1997 upphör fondsty-

relsernas möjlighet att som kapitalplacering direktäga fastigheter fr.o.m.

1 september 1998 (prop. 1997/98:1 utg. omr. 2 avsnitt 4.5, bet.

1997/98:FiU2, rskr. 1997/98:120, SFS 1998:29). Efter detta datum får

fondstyrelserna investera i fastigheter endast genom bolag eller andelar i

utländsk fastighetsfond. Ändringen har skett främst i syfte att effektivise-

ra kapitalförvaltningen i AP-fonden och att förbättra den svenska fastig-

hetsmarknadens funktionssätt. Lagändringen innebär att fondstyrelserna,

för att kunna behålla sina direktäga fastigheter, måste omstrukturera fas-

ti ghetsinnehaven till indirekta innehav senast till den 1 september 1998.

AP-fonden (första-tredje fondstyrelserna) har i en skrivelse till Fi-

nansdepartementet hemställt att tidpunkten för när fondstyrelserna inte

längre får direktäga fastigheter skjuts fram till utgången av år 1999 be-

träffande de fastigheter som styrelserna har i London. Som skäl har

fondstyrelserna i huvudsak anfört följande. De fastigheter i London som

fondstyrelserna direktäger är marknadsvärderade till 2,3 miljarder kro-

nor. En överföring av dessa fastigheter till ett bolag skulle medföra en

överlåtelseskatt (transfer tax) på 3 %, dvs. ca 70 miljoner kronor. För att

fastigheterna skall kunna hanteras på ett affärsmässigt effektivt sätt och

inte onödigtvis belastas av nämnda skatt undersöker fondstyrelserna al-

ternativa lösningar till en ren bolagisering. Bland annat analyseras möj-

ligheten att sälja hela eller delar av beståndet eller att apportera in fastig-

heter till brittiska fastighetsbolag. Det är osäkert hur lång tid denna pro-

cess kommer att ta. För att inte komma i tidsnöd och därmed försämra

möjligheterna till en bra ekonomisk lösning bör den tidsgräns för när

fondstyrelserna inte längre får direktäga fastigheter senareläggas.

Det är angeläget att en omstrukturering även av fastighetsinnehavet i

utlandet sker inom den tidsram som riksdagen beslutat. Fondstyrelserna

bör emellertid inte tvingas att göra detta till en kostnad som inte kan an-

ses försvarlig med hänsyn till kravet på en ändamålsenlig kapitalförvalt-

ning. Regeringen anser därför att fondstyrelserna bör få ytterligare tid på

sig att vidta lämpliga dispositioner beträffande de fastigheter som styrel-

serna har i London. Fondstyrelserna bör ges det begärda tidsutrymmet för

detta. Regeringen förutsätter emellertid att fondstyrelserna genomför en

31

omstrukturering av fastighetsinnehavet i London så snart det kan ske Prop. 1997/98:154

med hänsyn till kravet på en ändamålsenlig förvaltning.

Lagtekniskt löses en förlängd tid för att omstrukturera första-tredje

fondstyrelsernas fastighetsinnehav i utlandet genom ett tillägg i ikraftträ-

dande- och övergångsbestämmelserna till den ändring i AP-

fondsreglementet som beslutades av riksdagen i slutet av år 1997.

32

Prop. 1997/98:154

Regeringens förslag rörande statsskuldsförvaltningen har inga direkta

budgetkonsekvenser. Förslagen om mål, ansvarsfördelning, utvärdering

och samrådsformer för statsskuldsförvaltningen syftar alla till att skapa

bästa möjliga förutsättningar för en effektiv statsskuldsförvaltning och

därmed lägre kostnader för staten på sikt.

I den målformulering för statsskuldsförvaltningen som regeringen fö-

reslår anges även restriktionen att risken i statsskuldsförvaltningen skall

beaktas. Den av regeringen föreslagna ansvarsfördelningen möjliggör en

samlad riskbedömning. Dessa faktorer kan förväntas medverka till stabi-

litet i statens finanser.

Regeringen förslag rörande en förlängning av fristen för AP-fonden att

omstrukturera sitt fastighetsinnehav i utlandet har inga direkta konsek-

venser för statens budget.

33

Prop. 1997/98:154

12.1 Förslag till lag om ändring i lagen (1988:1387) om

statens upplåning

Paragrafen har ändrats på så sätt att det särskilda kravet på samråd vid

uppköp av statslån tagits bort. Skälen härtill framgår av avsnitt 9.

Paragrafen har bytt beteckning från 2 § till 3 §. Som en följd av att be-

teckningen för 1 a § ändras till 2 § har också hänvisning ändrats på mot-

svarande sätt.

Bestämmelsen, som är ny, anger målet för förvaltningen av statens skuld.

Målet är att långsiktigt minimera kostnaderna för statens skuld. Till målet

finns två restriktioner; dels skall risken i förvaltningen beaktas, dels skall

statsskulden förvaltas inom ramen för de krav som penningpolitiken

ställer. Bestämmelsen behandlas utförligt i avsnitt 7.

I paragrafen, som är ny, anges att regeringen årligen skall besluta om

riktlinjer för statsskuldsförvaltningen samt vissa bestämmelser om hur

beslutet skall beredas. Skälen för bestämmelsen behandlas närmare i av-

snitt 6.

Paragrafen är ny och anger att regeringen skall utvärdera statsskuldsför-

valtningen i en årlig skrivelse till riksdagen. Detta motiveras närmare i

avsnitt 8.

12.2 Förslag till lag om ändring i lagen (1998:29) om

ändring i lagen (1983:1092) med reglemente för

Allmänna pensionsfonden

Bestämmelser har behandlats i avsnitt 10.

34

12.3 Förslag till lag om ändring i lagen (1996:1059) om Prop. 1997/98:154

statsbudgeten.

Ändringen är en följd av att lagen om statens upplåning ändrat rubrik till

lagen om statens upplåning och skuldförvaltning.

12.4 Förslag till lag om ändring i lagen (1988:1385) om

Sveriges riksbank

Ändring i hänvisning till följd av att lagen om statens upplåning ändrat

rubrik till lagen om statens upplåning och skuldförvaltning.

35

Prop. 1997/98:154

Bilaga 1

Efter remiss har yttrande över betänkandet avgetts av Sveriges riksbank,

Kammarrätten i Göteborg, Riksgäldskontoret, Statskontoret, Riksrevi-

sionsverket, Konjunkturinstitutet, Första till tredje AP-fondstyrelsema,

Handelshögskolan i Göteborg, Handelshögskolan i Stockholm, Konkur-

rensverket, Sveriges Industriförbund, Sveriges Försäkringsförbund,

Tjänstemännens Centralorganisation, Sveriges Akademikers Centralor-

ganisation, Landsorganisationen i Sverige, Svenska Arbetsgivareföre-

ningen, Svenska Bankföreningen, Penningmarknadsinformation AB och

Svenska Fondhandlareföreningen.

Kommerskollegium, Finansinspektionen, Stockholms Fondbörs AB,

Lunds universitet, Kammarkollegiet, Svenska Kommunförbundet, Land-

stingsförbundet, Kooperativa förbundet, Finansbolagens förening, Fond-

bolagens förening, Handelns utredningsinstitut och Värdepapperscentra-

len AB har förklarat sig avstå från att lämna remissyttrande

36

Enligt den ändring av Allmänna Pensionsfondens reglemente

(1983:1092) som riksdagen fattade beslut om i december 1997 (prop.

1997/98:1, bet. 1997/98:FiU2, rskr. 1997/98:120) får inte Första, Andra

och Tredje fondstyrelserna (AP-fonden 1-3) efter den 1 september 1998

längre äga fastigheter direkt. Ägandet måste därefter vara i form av aktier

i svenska eller utländska fastighetsbolag. AP-fondens 1-3 totala fastig-

hetsbestånd var marknadsvärderat till 25,3 mdkr per 97-12-31.

De fastigheter som AP-fonden 1-3 direktäger i Sverige, vilka motsva-

rar ett värde av 19,7 mdkr, kommer att föras över till ett av fondstyrel-

serna gemensamt helägt fastighetsbolag. Avsikten är att denna överföring

ska vara genomförd vid halvårsskiftet 1998.

Utöver det svenska fastighetsbeståndet har AP-fonden 1-3 också in-

vesterat i fastigheter i London och Bryssel samt i amerikanska fastighets-

fonder s.k. REIT's. Av de utländska fastighetsinvesteringama utgörs hu-

vuddelen av investeringarna i London av direktägda fastigheter. Bestån-

det i London var vid årsskiftet marknadsvärderat till totalt 3,1 mdkr var-

av 2,3 mdkr utgjorde direktägda fastigheter. De resterande utländska fas-

tighetsinvesteringama på sammanlagt 2,5 mdkr är i indirekt form.

En överföring av de direktägda fastigheterna i London till ett av AP-

fonden 1-3 helägt bolag uppfyller kravet på bolagisering men medför att

överföringen kommer att beläggas med en lagfart (transfer tax) på 3 %

motsvarande ca 70 mdkr. För att Londonfastighetema ska kunna hanteras

på ett affärsmässigt effektivt sätt och inte onödigtvis belastas av denna

transfer tax undersöks alternativa lösningar till en ren bolagisering. Bl.a.

analyseras möjligheten att sälja hela eller delar av beståndet eller att ap-

portera in fastigheter till brittiska fastighetsbolag. Det är osäkert hur lång

tid denna process kommer att ta. För att inte komma i tidsnöd och där-

med försämra möjligheterna till en bra ekonomisk lösning bör tidsgrän-

sen för när AP-fonden 1-3 inte längre får äga fastigheter direkt senare-

läggas avseende innehavet i London.

Fondstyrelserna hemställer mot denna bakgrund att tidpunkten när

fondstyrelserna inte längre får direktägda fastigheter i London, förskjuts

från 1 september 1998 till 31 december 1999. Huvudmotivet är att

fondstyrelserna därigenom kan uppnå en affärsmässig bättre lösning än

eljest.

För

ALLMÄNNA PENSIONFONDEN

Första, Andra och Tredje fondstyrelserna

Lennart Nilsson

37

Utdrag ur protokoll vid regeringssammanträde den 6 april 1998

Närvarande: statsministern Persson, ordförande, och statsråden Peterson,

Freivalds, Wallström, Tham, Åsbrink, Andersson, Winberg, Ulvskog,

Sundström, von Sydow, Klingvall, Åhnberg, Pagrotsky, Östros,

Engqvist.

Föredragande: statsrådet Åsbrink

Prop. 1997/98:154

Regeringen beslutar proposition Förvaltningen av statsskulden

38

Eländers Gotab 56183, Stockholm 1998