Prop.

1997/98:153

Regeringen överlämnar denna proposition till riksdagen.

Stockholm den 6 april 1998

Göran Persson

Jörgen Andersson

(Inrikesdepartementet)

I propositionen föreslås vissa ändringar i lagen (1995:1518) om mervär-

desskattekonton för kommuner och landsting och mervärdesskattelagen

(1994:200). Ändringarna syftar dels till att förtydliga i vilka fall rätt till

ersättning föreligger när det gäller olika typer av s.k. omsorgsboende,

dels att upprätthålla konkurrensneutraliteten mellan verksamhet som be-

drivs i kommunal regi och verksamhet som upphandlas. Ändringarna

föreslås träda i kraft den 1 juli 1998.

I propositionen föreslås vidare att det genom en ny lag införs vissa

möjligheter för landstinget och kommunerna i Skåne respektive Västra

Götalands län att i utjämningssyfte lämna bidrag till en annan kommun.

Bestämmelserna syftar till att möjliggöra en utjämning av de relativt sto-

ra skillnader som finns mellan de nuvarande landstingen i respektive län

så att indelningsändringama inte skall föranleda några väsentliga ökning-

ar i det kommunala skatteuttaget eller väsentliga minskningar av verk-

samheten för invånarna i dessa län. Lagen föreslås träda i kraft den 1 ja-

nuari 1999.

I Riksdagen 1997/98. 1 saml. Nr 153

Prop 1997/98:153

1 Förslag till riksdagsbeslut.................................................................3

2 Lagtext...............................................................................................4

2.1 Förslag till lag om ändring i lagen (1995:1518) om

mervärdesskattekonton för kommuner och landsting.........4

2.2 Förslag till lag om ändring i mervärdesskattelagen

(1994:200)...........................................................................6

2.3 Förslag till lag om rätt för landstinget och kommunerna i

Skåne län och Västra Götalands län att lämna bidrag till

annan kommun....................................................................7

3 Ärendet och dess beredning..............................................................8

4 Förändringar i det kommunala systemet för ersättning för viss

mervärdesskatt...................................................................................9

4.1 Bakgrund.............................................................................9

4.2 Ersättning för ingående mervärdesskatt som avser vissa

boendeformer......................................................................9

4.3 Rätt till särskild ersättning vid hyra av omsorgsbostä-

der.....................................................................................13

4.4 Slopad uttagsbeskattning i vissa fall.................................15

4.5 Ekonomiska konsekvenser................................................16

5 Bidrag i utjämningssyfte i Skåne och Västra Götalands län...........16

5.1 Bakgrund...........................................................................16

5.2 Förslag till möjlighet för landstinget och kommunerna i

Skåne län och Västra Götalands län att lämna bidrag till

annan kommun..................................................................17

5.3 Effekterna på utjämningssystemet med anledning av

indelningsändringama i Skåne län och Västra Götalands

län......................................................................................20

6 F örfattningskommentar...................................................................22

6.1 Förslaget till lag om ändring i lagen (1995:1518) om

mervärdesskattekonton för kommuner och landsting.......22

6.2 Förslaget till lag om ändring i mervärdesskattelagen

(1994:200).........................................................................22

6.3 Förslaget till lag om rätt för landstinget och kommuner-

na i Skåne län och Västra Götalands län att lämna bidrag

till annan kommun............................................................23

Bilaga 1 Sammanfattning av betänkandet Ersättning för viss

mervärdesskatt till kommuner och landsting. Ds 1997:74....24

Bilaga 2 Betänkandets lagförslag........................................................27

Bilaga 3 Förteckning över remissinstanserna......................................31

Utdrag ur protokoll vid regeringssammanträde den 6 april 1998 ...........32

Prop 1997/98:153

Regeringen föreslår att riksdagen

antar regeringens förslag till

1. lag om ändring i lagen (1995:1518) om mervärdesskattekonton för

kommuner och landsting,

2. lag om ändring i mervärdesskattelagen (1994:200),

3. lag om rätt för landstinget och kommunerna i Skåne län och Västra

Götalands län att lämna bidrag till annan kommun.

Prop 1997/98:153

Regeringen har följande förslag till lagtext.

Härigenom föreskrivs att 6 och 7 §§ lagen (1995:1518) om mervärdes-

skattekonton för kommuner och landsting skall ha följande lydelse.

Nuvarande lydelse Föreslagen lydelse

6§

Vid utbetalning av ersättning en- Vid utbetalning av ersättning en-

ligt 5 § tillämpas bestämmelserna i ligt 5 § tillämpas bestämmelserna i

8 kap. 9, 10, 15 och 16 §§ mervär- 8 kap. 9, 10, 15 och 16 §§ mervär-

desskattelagen (1994:200). desskattelagen (1994:200). Bestäm-

melsen i 8 kap. 9 § första stycket 1

mervärdesskattelagen skall dock

inte tillämpas i fråga om sådana

boendeformer som anges i 20 §

andra stycket och 21 § tredje styck-

et socialtjänstlagen (1980:620)

samt 9 § 8 och 9 lagen (1993:387)

om stöd och service till vissa funk-

tionshindrade.

7§

Kommuner och landsting har ef-

ter ansökan rätt till ersättning från

kontona för de ökade kostnader

som till följd av bestämmelserna

om mervärdesskatt uppkommer vid

upphandling avseende verksamhet

inom sjukvård, tandvård, social

omsorg och utbildning. Rätt till

ersättning föreligger också när

kommunen och landstinget lämnar

bidrag till näringsidkare för dennes

verksamhet inom nämnda områden.

Kommuner och landsting har ef-

ter ansökan rätt till ersättning från

kontona för de ökade kostnader

som till följd av bestämmelserna

om mervärdesskatt uppkommer vid

upphandling av verksamhet inom

sjukvård, tandvård, social omsorg

och utbildning samt vid hyra av

lokal för sådana boendeformer som

avses i 6 §. Rätt till ersättning före-

ligger också när kommunen och

landstinget lämnar bidrag till nä-

ringsidkare för dennes verksamhet

Senaste lydelse 1997:1256.

inom nämnda områden. Prop 1997/98:153

Ersättning enligt första stycket utgår även till

1. kommunalförbund,

2. sådant beställarförbund som bedriver försöksverksamhet enligt la-

gen (1994:566) om lokal försöksverksamhet med finansiell samordning

mellan socialförsäkring, hälso- och sjukvård och socialtjänst, och

3. sådant regionförbund som avses i lagen (1996:1415) om försöks-

verksamhet med regionförbund i Kalmar län och Skåne län.

Storleken av ersättningar som avses i denna paragraf beräknas enligt

schablon. Regeringen eller den myndighet regeringen bestämmer med-

delar föreskrifter om schablonberäkningen.

Denna lag träder i kraft den 1 juli 1998.

Prop 1997/98:153

Härigenom föreskrivs att 3 kap. 29 § mervärdesskattelagen

(1994:200) skall ha följande lydelse.

Nuvarande lydelse Föreslagen lydelse

3 kap.

29 §'

Från skatteplikt undantas kom-

munernas uttag av varor och tjäns-

ter för eget behov.

Undantaget omfattar inte en

kommuns uttag av tjänster när det

gäller arbeten på stadigvarande bo-

stad i sådana fall som avses i 2 kap.

8§-

Från skatteplikt undantas kom-

munernas uttag av varor och tjäns-

ter för eget behov.

Undantaget omfattar inte en

kommuns uttag av tjänster när det

gäller arbeten på stadigvarande bo-

stad i sådana fall som avses i 2 kap.

8 §. Undantaget gäller dock för

kommunernas uttag av tjänster i

fråga om sådana boendeformer

som avses i 6 § lagen (1995:1518)

om mervärdesskattekonton för kom-

muner och landsting.

Denna lag träder i kraft den 1 juli 1998.

Senaste lydelse 1994:1798.

Prop 1997/98:153

Härigenom föreskrivs följande.

Med anledning av bildandet av Skåne läns landsting och Västra Göta-

lands läns landsting far

1. Skåne läns landsting lämna bidrag till en eller flera kommuner i

Skåne län och Västra Götalands läns landsting lämna bidrag till Göte-

borgs kommun, om det behövs för att främja skatteutjämning, och

2. kommunerna i Skåne län respektive kommunerna i Västra Götalands

län lämna bidrag till varandra, om det behövs för kostnadsutjämning

mellan kommunerna till följd av överlåtelse av uppgifter mellan lands-

tinget och kommunerna.

Denna lag träder i kraft den 1 januari 1999.

Prop 1997/98:153

Chefen för Inrikesdepartementet beslutade den 19 juni 1997 att tillsätta

en arbetsgrupp med uppdrag att analysera behovet av förändringar i sys-

temet för ersättning av viss mervärdesskatt till kommuner och landsting, i

fortsättningen benämnt kommunkontosystemet. Bakgrunden till uppdra-

get var bl.a. effekterna i kommunkontosystemet av mervärdesskattela-

gens avdragsförbud för stadigvarande bostad. Arbetsgruppen skulle om

det behövdes redovisa tänkbara förslag till förändringar.

I oktober 1997 redovisade arbetsgruppen i promemorian Ersättning för

viss mervärdesskatt till kommuner och landsting (Ds 1997:74) olika al-

ternativ till förändringar för att förenkla tillämpningen av systemet. Pro-

memorian har remissbehandlats. En sammanfattning av promemorian

finns i bilaga 1 och dess lagförslag i bilaga 2. En förteckning över re-

missinstanserna finns i bilaga 3. En sammanställning av remissyttrande-

na finns tillgänglig i Inrikesdepartementet (dnr In 97/2853).

Framställningar har gjorts till regeringen med begäran om att möjlig-

heter skapas för att övergångsvis göra vissa omfördelningar av skatteme-

del i Skåne län och Västra Götalands län med anledning av den nya

landstingsindelningen. Sådana framställningar har kommit in till rege-

ringen från sammanläggningsdelegerade för Skåne läns landsting och

Västra Götalands läns landsting samt Kommunförbundet Skåne, Kom-

munförbundet Göteborgs och Bohus län, Älvsborgs Kommunförbund

och Kommunförbundet Skaraborg.

Inom Regeringskansliet har utarbetats ett förslag till lag om rätt för

landstinget och kommunerna i Skåne län och Västra Götalands län att

lämna bidrag till annan kommun mot bakgrund av de framställningar

som har gjorts. Förslaget har beretts med representanter för samman-

läggningsdelegerade för Skåne läns landsting och Västra Götalands läns

landsting samt Landstingsförbundet och Svenska Kommunförbundet.

Fråga om remiss till Lagrådet

Bestämmelserna i mervärdesskattelagen (1994:200) tillhör det område

som normalt bör granskas av Lagrådet. Den ändring som föreslås i denna

lag följer som en konsekvens av ändringarna i lagen (1995:1518) om

mervärdesskattekonton för kommuner och landsting och är av så enkel

beskaffenhet att Lagrådets hörande skulle sakna betydelse. Yttrande från

Lagrådet har därför inte inhämtats.

För kommuner och landsting finns sedan år 1996 ett särskilt system för

ersättning för viss mervärdesskatt, kommunkontosystemet, (lag

[1995:1518] om mervärdesskattekonton för kommuner och landsting och

förordning [1995:1647] om ersättning för mervärdesskatt enligt lagen

[1995:1518] om mervärdesskattekonton för kommuner och landsting,

prop. 1995/96:64, bet. 1995/96:FiU5, rskr. 1995/96:116). Syftet med

systemet är att ur mervärdesskattesynpunkt åstadkomma konkurrensneut-

ralitet mellan verksamhet som drivs i kommunal regi och sådan som

upphandlas från externa näringsidkare.

Kommunerna och landstingen får från ett särskilt konto för respektive

kollektiv ansöka om ersättning för mervärdesskatt som inte har dragits av

enligt mervärdesskattelagen (1994:200), ML. Ersättning medges dock

inte för bl.a. sådana kostnader som omfattas av avdragsförbudet i 8 kap.

9 § första stycket 1 ML avseende ingående mervärdesskatt hänförlig till

stadigvarande bostad. Motivet till detta är att det är fråga om privata lev-

nadsomkostnader som inte bör undantas från beskattning. Tolkningen av

begreppet stadigvarande bostad har inneburit problem beträffande rätten

till ersättning när det gäller sådana boendeformer som innefattar ett visst

mått av omsorg.

Möjlighet till ersättning från kontona föreligger även i de fall kommu-

nen eller landstinget upphandlar verksamhet inom sjukvård, tandvård,

social omsorg och utbildning. Denna ersättning skall kompensera för de

ökade kostnader som till följd av bestämmelserna om mervärdesskatt

uppkommer vid sådan upphandling.

Regeringens förslag: Från och med den 1 juli 1998 far kommuner

och landsting rätt till ersättning från kommunkontosystemet för ingå-

ende mervärdesskatt som avser sådana boendeformer som regleras i

20 och 21 §§ socialtjänstlagen samt 9 § 8 och 9 lagen om stöd och

service till vissa funktionshindrade.

Arbetsgruppens förslag: Överensstämmer med regeringens förslag

förutom att arbetsgruppen föreslår ikraftträdande den 1 januari 1999.

Remissinstanserna: Flertalet av remissinstanserna anser att det finns

ett behov av att förändra regelverket när det gäller kommunernas möjlig-

het att fa ersättning från kommunkontosystemet. Merparten av remissin-

stanserna förordar att reglerna ändras så att det i kommunkontosystemet

finns en hänvisning till de särskilda boendeformer som regleras i social-

1 * Riksdagen 1997/98. 1 saml. Nr 153

tjänstlagen (1980:620), SoL, och lagen (1993:387) om stöd och service Prop 1997/98:153

till vissa funktionshindrade, LSS.

Boverket anser att arbetsgruppens argument mot alternativet med en

koppling till regelverket kring de statliga bostadsbyggnadssubventioner-

na inte har någon avgörande betydelse. Å andra sidan har Boverket funnit

två andra problem med detta alternativ, nämligen att det i enstaka fall kan

förekomma långa handläggningstider på framfor allt länsstyrelsernas

bostadsenheter och det faktum att det inte finns någon tidsgräns för när

bidragsansökan kan lämnas in. Ett annat problem som berörs av Boverket

och Byggentreprenörerna är att en sorts jävsituation kan uppstå eftersom

det är kommunerna själva som prövar om det är fråga om s.k. omsorgs-

boende.

Svenska Kommunförbundet och några enskilda kommuner understry-

ker vikten av att de nya bestämmelserna blir tillämpliga på i vart fall

kommunala investeringar som görs under år 1998 även om de nya be-

stämmelserna träder i kraft först den 1 januari 1999.1 annat fall är risken

stor att planerade investeringar i olika omsorgsboenden inte kommer till

stånd under år 1998 utan genomförs först år 1999 eller att andra oönska-

de effekter i form av anpassningar uppstår.

Kammarrätten i Stockholm väcker i sitt remissvar frågan om arbets-

gruppen anser att hem för vård eller boende (s.k. HVB-hem) inte är sta-

digvarande bostad och därmed inte berörs av den aktuella diskussionen.

Skälen för regeringens förslag: Hänvisningen i lagen om mervärdes-

skattekonton för kommuner och landsting till avdragsförbudet i mervär-

desskattelagen (ML) för ingående mervärdesskatt avseende stadigvaran-

de bostad innebär att ersättning för ingående mervärdesskatt inte medges

i de fall den avser stadigvarande bostad. Kommunens kostnader för lo-

kaler för vård och omsorg berättigar däremot till ersättning för ingående

mervärdesskatt från kommunkontosystemet. Det har därför stor betydelse

för kommunerna om en lokal är att hänföra till stadigvarande bostad eller

till vård och omsorg. Vad som ryms i begreppet stadigvarande bostad har

visat sig vara svårtolkat när det gäller kommunens tillhandahållande av

bostäder som innefattar ett visst mått av omsorg.

Kommunernas ansvar för att tillhandahålla olika boendeformer för äld-

re och funktionshindrade regleras i SoL och LSS. I dessa lagar regleras

särskilda boendeformer och bostäder med särskild service. Det kan ex-

empelvis röra sig om servicehus, gruppbostäder, ålderdomshem och

sjukhem.

Tillämpningen av avdragsförbudet för ingående mervärdesskatt för

stadigvarande bostad skapar också problem när det gäller uppdelningen

av den ingående mervärdesskatten mellan ersättningsberättigade delar

och icke ersättningsberättigade delar avseende gemensamma ytor, exem-

pelvis dagrum, korridorer, trapphus, hissar m.m. och gemensamma kost-

nader för el, vatten och avlopp, renhållning m.m.

Enligt regeringens mening är det angeläget att reglerna för kommun-

kontosystemet är entydiga och att det klart framgår i vilka fall som rätt

till ersättning för mervärdesskatt föreligger. Gränsdragningen mellan

lokaler för stadigvarande bostad och lokaler för vård och omsorg är ofta

svår att göra och det är vidare komplicerat för kommunerna att göra kor-

10

rekta uppskattningar av hur stora ytor för t.ex. äldreboende som används Prop 1997/98:153

för vård och omsorg och hur stora ytor som används för stadigvarande

boende. Det bör därför i dessa fall komma till klarare uttryck när rätt till

ersättning från kommunkontosystemet föreligger.

Förtydligandet bör ske genom att det i reglerna för i vilka fall mervär-

desskatt ersätts från kommunkontosystemet införs en bestämmelse som

anger vilka boendeformer som skall berättiga till ersättning för ingående

mervärdesskatt. En sådan regel är ändamålsenlig och enkel att tillämpa.

Regeringens förslag innebär att en koppling görs till de boendeformer

som regleras i 20 och 21 §§ SoL och 9 § 8 och 9 LSS. För dessa boende-

former bör rätt till ersättning från kommunkontosystemet föreligga oav-

sett om de är att betrakta som social omsorg eller som stadigvarande bo-

stad. Någon prövning av om det är fråga om stadigvarande boende eller

inte behöver således inte göras i dessa fall.

De oklarheter som i dag finns beträffande gränsdragningen mellan sta-

digvarande bostad och vård eller omsorg för servicehus, gruppbostäder,

ålderdomshem och sjukhem som regleras i SoL skulle därmed försvinna i

kommunkontosystemet. I samtliga nämnda boendeformer finns ett visst

inslag av vård eller omsorg och det är inte fruktbart att försöka precisera

en viss andel som skall berättiga till ersättning.

Kammarrätten i Stockholm ifrågasätter i sitt remissvar om de s.k.

HVB-hemmen berörs av den aktuella diskussionen. De s.k. HVB-

hemmen har hittills av skattemyndigheterna inte ansetts utgöra stadigva-

rande bostad utan har hänförts till institutionsvård och därmed har åter-

betalning av ingående mervärdesskatt medgivits. Kommunernas kort-

tidsinsatser enligt SoL, s.k. korttidshem och hem för öppen verksamhet,

har inte heller föranlett några gränsdragningsproblem utan har hänförts

till vårdverksamhet. Såvitt framkommit har inga tolkningsproblem upp-

stått beträffande dessa boendeformer.

Även i de boendeformer som kommunen är skyldig att tillhandahålla

enligt LSS ingår vård och omsorg och de bör därför också berättiga till

ersättning för ingående mervärdesskatt. Det boende för vilket kommunen

kan ha kostnader för ingående mervärdesskatt enligt LSS är dels bostad

med särskild service för barn eller ungdomar som behöver bo utanför

föräldrahemmet, dels bostad med särskild service för vuxna eller annan

särskilt anpassad bostad för vuxna. Det bör noteras att i 9 § 8 LSS anges

även boende i familjehem. Några kostnader för ingående mervärdesskatt

för kommunen kan dock inte uppkomma för sådant boende.

I övriga punkter i 9 § LSS anges också andra insatser, exempelvis

korttidsvistelser utanför det egna hemmet. Dessa insatser har liksom

korttidsinsatsema enligt SoL inte heller gett upphov till tolkningsproblem

utan har hänförts till vårdinsatser och därmed berättigat till ersättning för

ingående mervärdesskatt.

Förslaget innebär att en klar åtskillnad görs gentemot hyreslägenheter

som inte är inrättade enligt SoL eller LSS. I flera kommuner finns s.k.

äldreköer där lägenheter förmedlas till äldre bostadssökande. De lägen-

heter som förmedlas på detta sätt är inte inrättade som särskilda boende-

former. Det gäller även om det ingår en viss service, t.ex. trygghetslarm,

i kontrakten eller om den boende har beviljats hemtjänst. Dessa lägenhe-

11

ter bör inte omfattas av den föreslagna förändringen eftersom det inte

finns något åliggande för kommunen att tillhandahålla dessa tillsammans

med en viss grad av omsorg eller vård på det sätt som det gör när det

gäller lägenheter som är inrättade enligt SoL eller LSS. För de lägenheter

som inte är inrättade som särskilda boendeformer kvarstår skälet till av-

dragsförbudet för stadigvarande bostad, dvs. att det är fråga om privata

levnadsomkostnader som inte bör undantas från beskattning.

Det avgörande för rätten till återbetalning är enligt förslaget om mer-

värdesskatten avser ett sådant boende som anges i SoL eller LSS. Kom-

munen bör vid behov kunna styrka detta genom att uppvisa ett beslut att

inrätta en sådan särskild boendeform som anges i någon av lagarna eller

ett beslut om att tillhandahålla en sådan boendeform.

I arbetsgruppens rapport redovisas tre andra alternativa sätt att hantera

ersättningen för ingående mervärdesskatt från kommunkontosystemet.

Det första alternativet är att rätten till ersättning knyts till möjligheten för

pensionärer att söka bostadstillägg enligt lagen (1994:308) om bostads-

tillägg till pensionärer. Med en sådan koppling skulle dock nya gräns-

dragningsproblem riskera att uppstå för s.k. gemensamma ytor i sjukhem.

Vidare skulle rätten till ersättning komma att bli beroende av antalet bäd-

dar i rummen.

Det andra alternativet innebär att rätten till ersättning kopplas till möj-

ligheterna för fastighetsägaren att erhålla statlig bostadsbyggnadssub-

vention i form av periodiskt bidrag för ny- eller ombyggnad av bostäder

enligt förordningen (1992:986) om statlig bostadsbyggnadssubvention.

Enligt Boverkets remissynpunkter skulle det vara möjligt att genomföra

detta alternativ, dock skulle det eventuellt kunna uppstå problem med

långa handläggningstider på länsstyrelserna eller Boverket.

Det tredje alternativet i utredningen är att reglerna för ersättning knyts

till fastighetstaxeringslagens (1979:1152) bostadsbegrepp. Detta alterna-

tiv skulle leda till att olika regler tillämpas för sjukhem och ålderdoms-

hem respektive servicehus och gruppbostäder och därmed medföra en

risk att kommunerna av mervärdesskatteskäl underlåter att renovera och

rusta upp ålderdomshem och sjukhem till servicelägenheter.

Regeringens bedömning är att inget av de nu redovisade alternativen

leder till att gränsdragningsproblematiken blir lättare att hantera.

Sammanfattningsvis anser regeringen att alternativet med en koppling

till SoL och LSS är att föredra. Ett sådant regelverk är jämförelsevis en-

kelt att hantera och man undviker de nuvarande gränsdragningsproble-

men mellan stadigvarande bostad och lokaler för vård eller omsorg när

det gäller rätten till ersättning från kommunkontosystemet. Detta stöds

också av en majoritet av remissinstanserna.

Regeringen har viss förståelse för synpunkten att kommunfullmäktige

eller socialnämnden själva avgör upplåtelseformema och att kommuner-

na därmed kan påverka ersättningsmöjlighetema. Risken för att kommu-

nerna skulle missbruka systemet måste dock anses vara obetydlig. För

det första har kommunerna inte möjlighet att klassificera en institution

som omsorgsboende utan att det finns beslut om inrättande av eller till-

handahållande av omsorgsboende. För det andra medför ett sådant beslut

Prop 1997/98:153

12

ett visst hälso- och sjukvårdsansvar samt att särskilda regler för om- och

tillbyggnad av fastigheterna blir tillämpliga.

Lagändringen föreslås träda i kraft den 1 juli 1998. Ikraftträdandetid-

punkten innebär ett tidigareläggande i förhållande till arbetsgruppens

förslag. Skälet är den risk som kan finnas för att kommunerna av mer-

värdesskatteskäl avvaktar med t.ex. nybyggnationer till år 1999. Svenska

Kommunförbundet liksom ett antal kommuner framför i sina remissvar

att det är angeläget med en retroaktiv tillämpning så att ingående mervär-

desskatt avseende investeringar under år 1998 kan tas med i kommuner-

nas ansökningar under år 1999. En sådan bestämmelse skulle dock inne-

bära vissa problem bl.a. vid gränsdragningen av vilka investeringar som

skall omfattas av retroaktiviteten. Det skulle vidare vad avser uttagsbe-

skattningen kunna innebära att tidigare beslut om mervärdesskatt för år

1998 omprövas. Bortsett från de administrativa problem som kan upp-

komma kan också ifrågasättas varför retroaktiviteten skall avse just år

1998. Vid en avvägning av risken för fördröjning av nybyggnationer,

gränsdragningsproblem samt en hantering med omprövning av skattebe-

slut och ersättningsbeslut för år 1998 föreslår regeringen i stället att reg-

lerna träder i kraft så tidigt som möjligt.

Regeringens förslag: En rätt till särskild ersättning vid hyra av såda-

na bostäder som anges i 20 och 21 §§ socialtjänstlagen och 9 § 8 och

9 lagen om stöd och service till vissa funktionshindrade införs i kom-

munkontosystemet.

Arbetsgruppens förslag: Ett av arbetsgruppens två alternativa förslag

överensstämmer med regeringens förslag. Det andra alternativet innebär

att fastighetsägare som hyr ut omsorgsbostäder till kommuner ges en rätt

att begära frivillig skattskyldighet för mervärdesskatt vid uthyrning av

fastighet och därmed far avdragsrätt för ingående mervärdesskatt avseen-

de kostnader för lokalerna. Den mervärdesskatt som fastighetsägaren i så

fall debiterar på hyran kan kommunen fa ersättning för från kommun-

kontosystemet.

Remissinstanserna: Svenska Arbetsgivareföreningen (SAF), Industri-

förbundet, Sveriges Fastighetsägareförbund, Byggentreprenörerna,

SABO och ca en femtedel av kommunerna är positiva till att uthyrning av

omsorgsbostäder till en kommun medför rätt att ansöka om frivillig

skattskyldighet. Vissa av de kommuner som är positiva är dock tvek-

samma till att det i nuläget läggs fram ett sådant förslag, eftersom arbets-

gruppen inte redovisar hur den ekonomiska regleringen gentemot kom-

muner och landsting skulle göras och att en särskild utredare har tillsatts

för att se över regelverket för frivillig skattskyldighet. Även Konkur-

rensverket anser att ett ställningstagande till att införa förslaget bör anstå

tills dess att utredningen är klar. Sveriges Fastighetsägarförbund anser

Prop 1997/98:153

13

att den tillsatta utredningen bör fa i uppdrag att pröva arbetsgruppens Prop 1997/98:153

förslag så att det kan anpassas till utredningens egna överväganden.

Riksskatteverket, Svenska Kommunförbundet, Landstingsförbundet,

Konkurrensverket och drygt hälften av de kommuner som uttalat sig om

denna frågeställning tillstyrker alternativet med en särskild ersättning vid

hyra av omsorgsbostäder.

Skälen for regeringens forslag: Enligt nuvarande bestämmelser i

mervärdesskattelagen (ML) kan en fastighetsägare i vissa fall bli frivilligt

skattskyldig. Detta gäller bl.a. om hyresgästen bedriver verksamhet som

medför skattskyldighet i fastigheten eller om uthyrningen sker till stat

eller kommun. Uthyrningen far dock inte avse stadigvarande bostad och

inte heller vidareuthyming till en hyresgäst som bedriver en verksamhet

som inte medför skattskyldighet. Det görs således också i detta fall en

bedömning av om det är fråga om stadigvarande bostad eller lokaler för

vård och omsorg. Om en kommun hyr lokaler hänförliga till vård eller

omsorg kan fastighetsägaren begära frivillig skattskyldighet, vilket inne-

bär att fastighetsägaren får avdragsrätt för ingående mervärdesskatt och

att utgående mervärdesskatt skall debiteras på hyran. Kommunen kan

ansöka om ersättning för den mervärdesskatt som har debiterats på hyran

från kommunkontosystemet. I detta fall uppstår inga problem med kon-

kurrenssnedvridning mellan att äga eller att hyra lokalerna eftersom

kommunen har rätt att ansöka om ersättning för mervärdesskatten från

kommunkontosystemet.

Om kommunen i stället hyr lokaler som enligt ML hänförs till stadig-

varande bostad kan fastighetsägaren inte begära frivillig skattskyldighet

och därmed debiteras inte någon mervärdesskatt på hyran. I hyran ingår

dock i detta fall en kostnad för s.k. dold mervärdesskatt som uppkommer

till följd av att uthyraren har kostnader för ingående mervärdesskatt som

han inte far dra av utan som i stället måste täckas av hyran. Efter att de

förändringar som redogjorts för i avsnitt 4.2 införts, skulle det i dessa fall

uppstå en konkurrenssnedvridning eftersom det vore mer ekonomiskt

fördelaktigt för kommunen att äga fastigheten än att hyra den från en

extern fastighetsägare. Redan i dag finns det möjlighet för kommuner

och landsting att ansöka om ersättning från kommunkontosystemet med

anledning av de högre kostnader som uppstår vid upphandling av tjänster

inom områdena sjukvård, tandvård, social omsorg och utbildning till

följd av bestämmelserna om mervärdesskatt. Denna rätt till ersättning

avser dock endast upphandling av tjänster. Rätt till ersättning föreligger

inte om det endast är en lokal som tillhandahålls.

Regeringen föreslår därför att en rätt till en särskild ersättning vid hyra

av sådana bostäder som anges i avsnitt 4.2, s.k. omsorgsbostäder, införs i

lagen om mervärdesskattekonton för kommuner och landsting. Syftet är

att täcka den s.k. dolda mervärdesskatt som ingår i hyran i de fall där

fastighetsägaren inte har kunnat erhålla frivillig skattskyldighet vid ut-

hyrningen av de aktuella omsorgsbostädema.

Det finns vissa fördelar med alternativet där en fastighetsägare ges

möjlighet att begära frivillig skattskyldighet vid uthyrning av omsorgs-

bostäder till kommuner. Enligt regeringens mening bör dock inte någon

förändring av reglerna i ML om frivillig skattskyldighet göras för närva-

14

rande eftersom en särskild översyn pågår av mervärdesskattereglema vid

uthyrning av verksamhetslokaler (dir. 1997:127). Redovisning av upp-

draget skall ske senast den 31 december 1998. En förändring av reglerna

för den frivilliga skattskyldigheten på detta sätt skulle vidare innebära en

ekonomisk överföring av medel från kommunerna till fastighetsägarna

och därmed behov av en ekonomisk reglering för att kompensera kom-

munsektorn. Finansieringen av en sådan reglering blir komplicerad efter-

som kommunernas ökade inkomster inte motsvaras av ökade statliga in-

komster.

Mot bakgrund av vad som nu sagts är det regeringens sammantagna

bedömning att frågan om konkurrensneutralitet i fallet då kommuner hyr

s.k. omsorgsbostäder bör lösas genom att en särskild ersättning för hy-

reskostnader vid hyra av omsorgsbostäder införs i kommunkontosyste-

met. Nivån på ersättningen avses regleras genom en ändring i förord-

ningen (1995:1647) om ersättning för mervärdesskatt enligt lagen

(1995:1518) om mervärdesskattekonton för kommuner och landsting.

Regeringens förslag: Uttagsbeskattningen enligt 3 kap. 29 § mervär-

desskattelagen slopas för de boendeformer som medger rätt till ersätt-

ning i kommunkontosystemet.

Arbetsgruppens förslag: Överensstämmer med regeringens förslag.

Remissinstanserna: Jönköpings kommun och Stockholms läns lands-

ting anser att uttagsbeskattningen bör tas bort. Ingen av de övriga re-

missinstanserna har yttrat sig i denna fråga.

Skälen för regeringens förslag: Vid skattereformen år 1991 blev

skötsel av fastighet en skattepliktig tjänst. Av konkurrensneutralitetsskäl

infördes en uttagsbeskattning för vissa arbeten, bl.a. fastighetsskötsel, när

fastighetsägaren själv eller med egen personal utför arbeten för skötsel av

fastigheter som ingår i en skattefri verksamhet. För kommuner avser ut-

tagsbeskattningen bara stadigvarande bostad (3 kap. 29 § ML).

I praktiken innebär uttagsbeskattningen att fastighetsägaren betalar

mervärdesskatt till staten på arbetskostnaden för skötsel av en fastighet.

Denna är inte avdragsgill utan belastar fastighetsägaren som en kostnad.

Avsikten är att det skall bli kostnadsneutralt oavsett om tjänsterna utförs i

egen regi (med uttagsbeskattning) eller upphandlas externt (varvid debi-

terad mervärdesskatt inte kan dras av).

Enligt regeringens förslag i avsnitt 4.2 skall kommunen kunna få er-

sättning för ingående mervärdesskatt som är hänförlig till s.k. omsorgs-

bostäder. Genom detta förslag försvinner behovet av att ha kvar uttagsbe-

skattningen för dessa. Om kommunen köper en tjänst utgår mervärdes-

skatt på tjänsten som kommunen kan få ersättning för från kommunkon-

tosystemet. Någon kostnad för mervärdesskatt uppkommer därmed inte.

Det blir därför inte dyrare ur mervärdesskattesynpunkt att köpa tjänsterna

än att utföra arbetet i egen regi.

Prop 1997/98:153

15

Regeringens bedömning är därför att uttagsbeskattningen bör avskaffas

för de boendeformer som föreslås foras in i reglerna för kommunkonto-

systemet.

Omslutningen i kommunkontosystemet beräknas, till följd av förslagen

om ersättning för vissa boendeformer, öka med ca 720 miljoner kronor

per helår. Eftersom förslaget föreslås genomföras fr.o.m. den 1 juli 1998

beräknas omslutningen i systemet öka med ca 360 miljoner kronor år

1998. Systemet är självfinansierat och påverkar inte det statliga budget-

saldot. Den ökade omslutningen under år 1998 kommer däremot att med-

föra ett behov av höjda tillskott till kontona inför år 1999. Dessa avgifter

fastställs under hösten 1998.

Förslaget om den slopade uttagsbeskattningen innebär att statens in-

komster beräknas minska med ca 30 miljoner kronor per helår och 15

miljoner kronor under år 1998. Av samma skäl bedöms förslaget leda till

att kommunernas utgifter netto minskar med samma belopp. Den ekono-

miska regleringen mellan staten och kommunerna bör ske genom att det

generella statsbidraget sänks med 15 miljoner kronor för år 1998 och

ytterligare 15 miljoner kronor år 1999.

Regeringen har beslutat att Kristianstads läns landsting och Malmöhus

läns landsting den 1 januari 1999 skall läggas samman till Skåne läns

landsting. Samma dag skall Malmö kommun träda in i Skåne läns lands-

ting. Regeringen har även beslutat att Göteborgs och Bohus läns lands-

ting. Älvsborgs läns landsting och Skaraborgs läns landsting den 1 janua-

ri 1999 skall läggas samman till Västra Götalands läns landsting. Samma

dag skall Göteborgs kommun träda in i Västra Götalands läns landsting

samt Habo och Mullsjö kommuner träda in i Jönköpings läns landsting.

De berörda landstingen och Malmö respektive Göteborgs kommun har

till regeringen gett in förslag till preliminära ekonomiska regleringar,

vilka regeringen har fastställt.

Som en utgångspunkt för den ekonomiska regleringen inför bildandet

av Skåne läns landsting anges att den (sett ur skattebetalarnas perspektiv)

så långt det är möjligt skall vara neutral för invånarna i Skåne län oavsett

kommuntillhörighet. De olika delarna av den ekonomiska regleringen

skall således ses som en helhet, allt syftande till att Skåne läns landsting

och Malmö kommun efter indelningsändringen skall ha ekonomiska för-

utsättningar som är likvärdiga med vad som gäller för andra landsting

och kommuner.

Prop 1997/98:153

16

Som en utgångspunkt för den ekonomiska regleringen inför bildandet Prop 1997/98:153

av Västra Götalands läns landsting anges att den ekonomiska regleringen

i sig inte skall leda till några väsentliga ökningar av skatteuttag eller av-

gifter eller väsentliga minskningar av verksamheten för invånarna vare

sig i det nya landstinget eller i kommunerna i regionen.

Regeringens förslag: Med anledning av bildandet av de nya landstingen

tillåts Skåne läns landsting att lämna bidrag till en eller flera kommuner i

Skåne län och Västra Götalands läns landsting att lämna bidrag till Göte-

borgs kommun, om det behövs för att främja skatteutjämning.

Kommunerna i Skåne län respektive Västra Götalands län tillåts även

lämna bidrag till varandra, om det behövs för kostnadsutjämning mellan

kommunerna till följd av att kommunerna vid verksamhetsöverföringar

mellan kommunerna och landstinget har olika kostnader för den verk-

samhet som har överlåtits.

Rätten att lämna bidrag regleras genom en särskild lag. Lagen är inte

tidsbegränsad men det fortsatta behovet av bidragsmöjligheten skall ut-

värderas före utgången av år 2002.

Skälen för regeringens förslag

En utgångspunkt för arbetet med de ekonomiska regleringarna till följd

av indelningsändringama i Skåne län och Västra Götalands län är att

landstingen respektive kommunerna skall ta ut skatt av sina invånare så

att de kan svara för den verksamhet som ålagts dem.

I de ekonomiska regleringarna har angetts som mål att effekterna av

bildandet av de nya landstingen så långt det är möjligt skall vara neutrala

för invånarna i Skåne län respektive inte skall medföra några väsentliga

ökningar i utdebitering eller väsentliga minskningar av verksamheten för

invånarna i Västra Götalands län. Det har visat sig att dessa mål inte kan

uppnås utan någon form av inomregional utjämning. Problemen beskrivs

i det följande.

Bidrag från landstinget till en kommun

Arbetet med den ekonomiska regleringen i respektive län har bl.a. inne-

burit att man har gjort en för hela landstinget enhetlig gränsdragning

mellan verksamheter som landstinget respektive kommunerna skall svara

för. Med ett sådant enhetligt gränssnitt skapas förutsättningar utifrån ett

verksamhetsperspektiv för de nya landstingen att kunna ha en enhetlig

skattesats.

Efter att verksamhetsöverföringar och regleringar till följd av dessa har

gjorts för att uppnå ett enhetligt gränssnitt mellan landstinget och kom-

17

munema kommer det fortfarande att finnas betydande skillnader i skatte- Prop 1997/98:153

satser (se figur 1 nedan). När en enhetlig sammanvägd skattesats skall

bestämmas för de nya landstingen kommer den att ligga över den nivå

som faktiskt skulle ha behövt tas ut för Malmö respektive Göteborgs

kommuns landstingsdel varigenom skatteutrymmet för kommundelen

minskar. Om inga åtgärder vidtas innebär detta antingen att den kommu-

nala verksamheten i dessa kommuner skulle behöva minska drastiskt

eller att skatten för invånarna i Malmö respektive Göteborgs kommun

skulle behöva höjas betydligt. Detta förhållande har påtalats i framställ-

ningarna från sammanläggningsdelegerade för Skåne respektive Västra

Götalands län.

I framställningen från sammanläggningsdelegerade för Skåne läns

landsting anförs dessutom att en enhetlig landstingsskattesats också med-

för att invånarna i ett av de tidigare landstingen i Skåne län får en skatte-

höjning medan andra far en sänkning utan att verksamheten, i vart fall till

en början, vare sig ökat eller minskat. För att landstinget och kommuner-

na successivt skall kunna anpassa skattesatsen till den verksamhet som

bedrivs utan att detta far för stora effekter för invånarna i länet behövs

någon form av utjämning även i förhållande till andra kommuner än

Malmö. Om invånarna i det nya landstinget skall fa oförändrad skatt

måste vissa kommuner således sänka sin skatt när landstingsskatten i det

nya landstinget hamnar på en högre nivå än i ett av de tidigare landsting-

en.

De ovan beskrivna förhållandena vid bildandet av de nya landstingen i

Skåne län och Västra Götalands län kräver under en övergångsperiod

särskilda möjligheter till omfördelning av skattemedel. Om de nya lands-

tingen bestämmer sin skattesats så att den ligger över den nivå som fak-

tiskt skulle ha behövt tas ut för att klara den landstingskommunala verk-

samheten på motsvarande nivå som före sammanslagningen, så finns ett

visst utrymme för omfördelning av skattemedel till kommunerna.

En sådan omfördelning syftar till att utjämna de relativt stora skillna-

der som kommer att uppstå mellan Malmö respektive Göteborgs kom-

muns skattesatser avseende överförd landstingsverksamhet och skattesat-

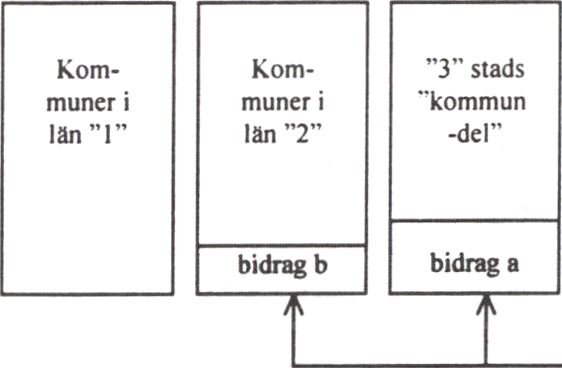

serna i de nya landstingen (se bidrag a i figur 1 nedan). Beträffande Skå-

ne län är syftet att även kompensera för de skattehöjningar respektive

skattesänkningar som skulle kunna bli effekten av en enhetlig landstings-

skattesats för invånarna i andra kommuner i länet (se bidrag b i figur 1

nedan).

Regeringen föreslår att frågan löses på så sätt att Skåne läns landsting

tillåts lämna bidrag till en eller flera kommuner i Skåne län och Västra

Götalands läns landsting tillåts lämna bidrag till Göteborgs kommun.

Förslaget innebär inte någon skyldighet för landstingen att lämna bidrag

till kommunerna. Avsikten är att bidrag skall lämnas under en övergångs-

period. Hur lång denna period bör vara är svårt att nu avgöra. Avsikten är

dock inte att införa ett system där kommuner på längre sikt är beroende

av bidrag från landstinget. Parterna bör därför redan nu planera för hur

man skall kunna uppnå målsättningen att landstingen respektive kommu-

nerna skall ta ut skatt av sina invånare så att de kan svara för den verk-

18

samhet som ålagts dem. Det fortsatta behovet av bidragsmöjligheten skall Prop 1997/98:153

utvärderas före utgången av år 2002.

Figur 1. Principskiss över regleringar mellan kommuner och landsting vid

bildandet av ett gemensamt landsting

utrymme för omfördelning

Län ”1"

landstings

skattesats

Län ”2’'

landstings

skattesats

”3” stads

”lands-

tingsdels”

skattesats

Ny gemensam landstingsskatt

i ”123’' län

Bidrag från det

nya lands-

tinget

till enskilda

kommuner

Bidrag från en kommun till en annan

De ekonomiska regleringar som görs mellan landstinget och kommuner-

na i länet i samband med de verksamhetsöverföringar som genomförs för

att skapa ett enhetligt gränssnitt innebär att den part som lämnar ifrån sig

ansvaret för en viss verksamhet kan sänka sin skattesats så mycket som

motsvarar de minskade kostnaderna. Utrymme finns då för den part som

tar över ansvaret att höja sin skattesats lika mycket. En sådan skatteväx-

ling måste ske med en för hela länet enhetlig skattesats. För kommunerna

kan dock de ökade eller minskade kostnaderna vara större eller mindre än

den förändring av skatten som överföringen föranleder för landstinget.

Kommunerna behöver därför kunna utjämna dessa kostnadsskillnader sig

emellan.

För ätt kunna utjämna kostnadsskillnader mellan kommunerna föreslår

regeringen att kommunerna far en befogenhet att lämna bidrag till var-

andra om det behövs för att jämna ut kostnader mellan dem. Förslaget

innebär inte någon skyldighet för en kommun att lämna bidrag utan är

helt frivilligt. Systemet med kostnadsutjämning mellan kommunerna för-

utsätter därför att kommunerna är överens om detta. Avsikten är att även

dessa bidrag skall lämnas under en övergångsperiod så att kommunerna

successivt skall kunna anpassa sig till den nya indelningen och verksam-

hetsavgränsningen samt de nya ekonomiska förutsättningarna.

19

Formella förutsättningar

Enligt 1 kap. 7 § andra stycket regeringsformen far kommuner och

landsting ta ut skatt för skötseln av sina uppgifter. Kommunernas all-

männa befogenheter regleras i kommunallagen (1991:900). Enligt 2 kap.

1 § kommunallagen far kommuner och landsting själva ha hand om så-

dana angelägenheter av allmänt intresse som har anknytning till kommu-

nens eller landstingets område eller deras medlemmar och som inte skall

handhas enbart av staten, en annan kommun, ett annat landsting eller nå-

gon annan.

Av dessa bestämmelser följer att ett landsting eller en kommun inte får

ta ut skatt för skötseln av en uppgift som ankommer på en annan kom-

mun. När ett landsting lämnar bidrag till en kommun i utjämningssyfte

bidrar landstinget till kostnaderna för skötseln av kommunala angelägen-

heter. Detsamma gäller när en kommun lämnar bidrag till en annan för

kostnadsutjämning.

För att kunna genomföra förslaget bör därför Skåne läns och Västra

Götalands läns landstings kompetens vidgas så att landstingen ges befo-

genheten att lämna bidrag till en kommun i länet i utjämningssyfte. Även

kommunernas kompetens bör utvidgas så att de kan lämna bidrag till

varandra för kostnadsutjämning till följd verksamhetsöverföringar. Detta

kräver lagstöd eftersom en sådan ordning annars skulle strida mot den

allmänna kompetensregeln i 2 kap. 1 § kommunallagen. En liknande ut-

vidgning av ett landstings kompetens att lämna bidrag till kommuner har

skett tidigare genom lagen (1982:1070) om skatteutjämning i Stockholms

läns landstingskommun och en utvidgning motsvarande den nu föreslag-

na av kommunernas kompetens har skett i samband med överföring av

omsorgsverksamhet från landstingen till kommunerna (jfr 17 § lagen

[1993:387] om stöd och service till vissa funktionshindrade).

Att utnyttja den vidgade kompetensen inom respektive landsting eller

kommun är frivilligt och således inte någon skyldighet. De nya lands-

tingen och kommunerna i länen bör på egen hand få bestämma hur bidra-

gen skall utformas. En förutsättning är således att samtliga inblandade

parter är överens. Enligt regeringens mening saknas det anledning att i

lagen närmare reglera förutsättningarna för när bidrag kan lämnas. Är

parterna överens bör en utjämning få ske.

Regeringen anser att bestämmelserna bör tas in i en särskild lag. Lagen

föreslås träda i kraft den 1 januari 1999.

Regeringens bedömning: Några särskilda övergångsregler i utjämnings-

systemet med anledning av indelningsändringama i Skåne län och Västra

Götalands län behövs inte.

Prop 1997/98:153

20

Prop 1997/98:153

Skälen för regeringens bedömning

Frågans behandling

Frågan om speciella övergångsregler med anledning av indelningsänd-

ringama i Skåne och Västra Götalands län har påtalats i en motion

(Bo305) som behandlades av finansutskottet i bet. 1997/98:FiU3 (s. 19).

De delar i utjämningssystemet som förts fram där behov av övergångsbe-

stämmelser kan finnas är de länsvisa skattesatserna i inkomstutjämningen

och kollektivtrafiken i kostnadsutjämningen.

Länsvisa skattesatser

Vid beräkning av tillägg och avdrag i inkomstutjämningssystemet tilläm-

pas reglerade, dvs. centralt fastställda, länsvisa skattesatser. Dessa är

opåverkbara för den enskilda kommunen eller landstinget och fastställs

av regeringen för varje län utifrån de för kommunerna respektive lands-

tingen genomsnittliga skattesatserna. Beräkningssättet framgår av prop.

1995/96:64 Ett nytt utjämningssystem för kommuner och landsting m.m.

Principen med enhetliga och opåverkbara skattesatser för varje län in-

nebär att en genomsnittlig länsvis skattesats även skall bestämmas för

kommunerna och landstingen i Skåne och Västra Götalands län.

Regeringen anser att principen med enhetliga länsvisa skattesatser bör

tillämpas även i den nya läns- och landstingsindelningen i Skåne och

Västra Götaland genom en sammanvägning av de nu gällande länsvisa

skattesatserna för de tidigare länen i Skåne och Västra Götaland. Detta

medför mycket begränsade effekter på inkomsterna för kommunerna i

tidigare Kristianstads och Malmöhus län.

Regeringen anser mot denna bakgrund att särskilda övergångsregler

avseende de länsvisa skattesatserna inte behövs och att de föreslagna be-

stämmelserna som medger möjlighet till utjämning får anses tillräckliga.

Kollektivtrafik

Samtliga delar i kostnadsutjämningen är föremål för översyn av Kom-

munala utjämningsutredningen (dir. 1995:118). Utredningen har i upp-

drag att bl.a. se över utjämningsmodellen för kollektivtrafik och skall

presentera förslag i sådan tid att de kan föreläggas riksdagen och träda i

kraft år 2000. De förändringar som skett i länsindelningen förutsätts bli

beaktade i detta arbete och regeringen anser det därför inte motiverat med

några särskilda övergångsbestämmelser i modellen för kollektivtrafik för

år 1999. Hur beräkningen av standardkostnaden för de nya landstingen

och kommunerna för år 1999 skall ske kommer att lösas i samråd med

berörda parter och regleras genom en förordningsändring.

21

Prop 1997/98:153

Förslagen har behandlats i avsnitt 4.2 och 4.3.

6§

Enligt tillägget i paragrafen tillämpas inte avdragsförbudet i 8 kap. 9 §

första stycket 1 mervärdesskattelagen (1994:200) när det gäller sådana

boendeformer som regleras i 20 § andra stycket och 21 § tredje stycket

socialtjänstlagen (1980:620) samt 9 § 8 och 9 lagen (1993:387) om stöd

och service till vissa funktionshindrade. I fråga om dessa boendeformer

medges således ersättning.

Ersättning medges om kommunen har utgifter för ingående mervärdes-

skatt för en boendeform som avses i de angivna lagrummen. Det kan vara

fråga om kostnader som uppkommit under byggnation, om kommunen

bygger själv, eller kostnader som uppkommit vid driften av en sådan bo-

endeform.

Kommunen bör vid behov utöver en faktura där mervärdesskatten

framgår kunna visa att mervärdesskatten avser en sådan boendeform som

anges i lagrummet. Det kan göras t.ex. genom att uppvisa ett beslut om

att inrätta en sådan särskild boendeform, vilket kan vara ett beslut om de

allmänna planerna och budgeten där sådana boendeformer finns upptag-

na, eller ett beslut om att tillhandahålla en sådan boendeform.

7§

Ändringen innebär att rätt till ersättning för den s.k. dolda mervärdesskatt

som kommunerna far betala medges inte bara vid upphandling utan även

vid hyra av sådana boendeformer som avses i 6 §.

Förslaget har behandlats i avsnitt 4.4.

3 kap.

29 §

Genom hänvisningen i paragrafen till 6 § lagen (1995:1518) om mervär-

desskattekonton för kommuner och landsting omfattar undantaget i första

stycket kommunernas uttag av tjänster som hänför sig till sådana boende-

former som regleras i 20 § andra stycket och 21 § tredje stycket social-

22

tjänstlagen (1980:620) samt 9 § 8 och 9 lagen (1993:387) om stöd och Prop 1997/98:153

service till vissa funktionshindrade. Uttag av sådana tjänster beskattas

således inte.

Förslaget har behandlats i avsnitt 5.2.

23

Kommuner har rätt till ersättning för ingående mervärdesskatt som inte

dragits av enligt mervärdesskattelagen (1994:200), ML, från ett särskilt

egenfinansierat kommunalt system. De har också rätt att erhålla en 6-

procentig ersättning vid upphandling eller bidragsgivning avseende sjuk-

vård, tandvård, social omsorg eller utbildning. Syftet med ersättningen är

att täcka de merkostnader som följer av att en entreprenör inom dessa

områden inte har samma rätt till återbetalning av ingående mervärdes-

skatt som kommunerna.

När det gäller ersättningen för ingående mervärdesskatt medges inte

rätt till ersättning för ingående mervärdesskatt i de fall den avser stadig-

varande bostad. Skattemyndigheterna och kommunerna har i ett antal fall

haft olika syn på hur begreppet stadigvarande bostad skall tolkas och f.n.

finns ett flertal fall för prövning hos skattemyndigheterna rörande denna

tolkning.

Ett särskilt problem uppstår då en entreprenör skall genomföra en in-

vestering för att exempelvis bygga ett daghem. Vid en extern upphand-

ling från en entreprenör som både tillhandahåller lokal och barnomsorg

erhåller kommunen en 6-procentig ersättning på det bidrag man lämnar. I

de fall då lokalkostnaden är hög jämfört med kostnaden för tjäns-

ten/omsorgen blir denna ersättning inte tillräcklig för att åstadkomma

konkurrensneutralitet. I genomsnittsfallet är dock ersättningen inte för

låg.

Arbetsgruppens uppdrag har främst varit att analysera de ovan nämnda

frågeställningarna och om den bedömer det lämpligt presentera förslag

till hantering av dem. I samband med detta arbete har även andra fråge-

ställningar uppmärksammats. Bl.a. har kontrollen i kommunkontosyste-

met diskuterats.

Beträffande frågan om tolkningen av begreppet stadigvarande bostad

redovisar arbetsgruppen ett förslag om att en koppling till de boendefor-

mer som anges i socialtjänstlagen (1980:620), SoL, samt lagen

(1993:387) om stöd och service till vissa funktionshindrade, LSS, förs in

i kommunkontosystemet. På detta sätt anges de fall då kommunerna har

rätt till ersättning för den ingående mervärdesskatten från kommunkonto-

systemet.

Arbetsgruppen redovisar vidare två alternativa lösningar till hur denna

avgränsning kan reglera kommunernas rätt till ersättning för ingående

mervärdesskatt från systemet. Om kommunerna äger de aktuella bostä-

derna har de i båda fallen rätt till ersättning från kommunkontosystemet.

Skillnaden mellan de båda alternativen avser det fall då kommunen hyr

bostäderna och vidareuthyr dessa till omsorgstagama.

Enligt det första alternativet föreslås fastighetsägarna kunna begära att

bli s.k. frivilligt skattskyldiga vid uthyrning av omsorgsbostäder till en

kommun, vilket innebär att utgående mervärdesskatt kan tas ut på hyran

och att avdragsrätt medges för ingående mervärdesskatt.

Prop 1997/98:153

Bilaga 1

24

En fordel med detta alternativ är att lagstiftningen om frivilligt inträde

är känd och kan hanteras av såväl fastighetsägare som kommuner och

skattemyndigheter. En annan fordel är att kommunerna far en öppet de-

biterad mervärdesskatt på hyran som utgör underlag för ansökan om er-

sättning för mervärdesskatt från kommunkontosystemet. En nackdel med

alternativet är att det leder till en utökning av det redan omfattande regel-

verket i mervärdesskattelagen (1994:200), ML.

I det andra alternativet behålls reglerna för frivillig skattskyldighet

oförändrade. I stället föreslås att hyreskostnader berättigar till ersättning

från kommunkontosystemet och en ny ersättningsnivå om 18 procent

införs på kommunens hyreskostnad för omsorgsbostäder. Detta medför

att det blir färre ändringar i ML jämfört med det första alternativet. Ris-

kerna för felredovisning av mervärdesskatt minskar och skattemyndig-

heternas kontrollverksamhet påverkas inte av dessa regler. Förslaget in-

nebär att det behöver införas ytterligare en ersättningsnivå i kommun-

kontosystemet, vilket i sin tur kan ställa krav på att kontrollfunktionen i

systemet behöver stärkas.

De ekonomiska konsekvenserna av det första alternativet är att omsätt-

ningen i kommunkontosystemet beräknas öka med ca 850 miljoner kro-

nor och kommunernas utgifter förväntas öka med ca 350 miljoner kronor.

Statens inkomster bedöms minska med ca 50 miljoner kronor under det

första året och därefter öka med ca 250 miljoner kronor per år. En eko-

nomisk reglering mellan staten och kommunerna blir inte neutral efter-

som statens inkomster inte ökar i samma omfattning som kommunernas

utgifter ökar.

Det andra alternativet beräknas innebära att omsättningen i kommun-

kontosystemet ökar med ca 720 miljoner kronor. Kommunernas utgifter

bedöms minska med ca 30 miljoner kronor och statens inkomster mins-

kar i samma omfattning. En ekonomisk reglering skulle kunna ske ge-

nom att det generella statsbidraget till kommunerna sänks med 30 miljo-

ner kronor.

Beträffande frågan om konkurrensneutralitet och 6-procentsbidraget

kan en lösning övervägas där kommunen i det fall den handlar upp vård

eller omsorgsverksamhet från en entreprenör som tillhandahåller verk-

samheten i egen eller förhyrd lokal ges möjlighet att ansöka om särskild

ersättning från kommunkontosystemet. På lokaldelen skulle kommunen

kunna söka särskild ersättning med 18 procent på kostnaden och på

vård/omsorgsdelen ersättning med 5 procent av kostnaden. I det fall ent-

reprenören inte delar upp sin kostnad/ersättning skulle kommunen kunna

få ersättning med 6 procent enligt nuvarande regelverk.

Detta förslag innebär att konkurrensneutraliteten mellan privata ent-

reprenörer och kommunal verksamhet inom de skattefria områdena för-

bättras. En nackdel är att det kommer att finnas tre olika ersättningsnivå-

er i kommunkontosystemet, vilket som nämndes ovan kan behöva kom-

bineras med en ökad kontroll av ansökningarna. Enligt arbetsgruppen bör

frågan om en stärkt kontroll i systemet övervägas närmare.

Vidare redovisar arbetsgruppen förslag om att regelverket kompletteras

med formella regler så att möjlighet ges att rätta felaktiga rekvisitioner

från systemet. Dessutom presenteras två alternativa förslag till hur åter-

Prop 1997/8:153

Bilaga 1

25

betalning av mervärdesskatt till systemet kan ske vid avyttring av fastig- Prop 1997/8:153

het. Bilaga 1

26

Prop 1997/98:153

Bilaga 2

Härigenom föreskrivs att 6 § lagen (1995:1518) om mervärdesskatte-

konton för kommuner och landsting skall ha följande lydelse.

Nuvarande lydelse

Vid utbetalning av ersättning

enligt 5 § tillämpas bestämmel-

serna i 8 kap. 9, 10, 15 och 16 §§

mervärdesskattelagen (1994:200).

Föreslagen lydelse

6§

Vid utbetalning av ersättning

enligt 5 § tillämpas bestämmel-

serna i 8 kap. 9, 10, 15 och 16 §§

mervärdesskattelagen (1994:200).

Ersättning medges dock för ingå-

ende mervärdesskatt som är hän-

förlig till sådana boendeformer

som regleras i 20 § andra stycket

och 21 § tredje stycket social-

tjänstlagen (1980:620) samt 9 § 8

och 9 lagen (1993:387) om stöd

och service till vissa funktions-

hindrade och tillhandahålls enligt

6 § socialtjänstlagen (1980:620)

eller 7 § lagen (1993:387) om

stöd och service till vissa funk-

tionshindrade.

27

Prop 1997/8:153

Bilaga 2

Härigenom föreskrivs att 3 kap. 3 och 29 §§ samt 8 kap. 10 § mervär-

desskattelagen (1994:200) skall ha följande lydelse.

Nuvarande lydelse

Föreslagen lydelse

3 kap.

3§'

Undantaget enligt 2 § omfattar inte

1. upplåtelse eller överlåtelse av verksamhetstillbehör utom i fall som

avses i 2 § andra stycket,

2. omsättning av växande skog, odling och annan växtlighet utan sam-

band med överlåtelse av marken,

3. upplåtelse eller överlåtelse av rätt till jordbruksarrende, avverk-

ningsrätt och annan jämförlig rättighet, rätt att ta jord, sten eller andra

naturprodukter samt rätt till jakt, fiske eller bete,

4. rumsuthyming i hotellrörelse eller liknande verksamhet samt upplå-

telse av campingsplatser och motsvarande i campingverksamhet,

5. upplåtelse av parkeringsplatser i parkeringsverksamhet,

6. upplåtelse för fartyg av hamnar eller för luftfartyg av flygplatser,

7. upplåtelse av förvaringsboxar,

8. upplåtelse av utrymmen för reklam eller annonsering på fastigheter,

9. upplåtelse för djur av byggnader eller mark, och

10. upplåtelse för trafik av väg,

spåranläggning för järnvägstrafik.

Undantaget enligt 2 § gäller inte

heller när en fastighetsägare för

stadigvarande användning i en

verksamhet som medför skattskyl-

dighet eller som medför rätt till

återbetalning enligt 10 kap. 9, 11

eller 12 § helt eller delvis hyr ut en

sådan byggnad eller annan anlägg-

ning, som utgör fastighet. Uthyr-

ning till staten eller en kommun är

skattepliktig även om uthyrningen

sker för en verksamhet som inte

medför sådan skyldighet eller rätt.

Skatteplikt föreligger dock inte för

uthyrning till en kommun, om fas-

tigheten vidareuthyrs av kommu-

nen för användning i en verksam-

het som inte medför skattskyldig-

bro eller tunnel samt upplåtelse av

Undantaget enligt 2 § gäller inte

heller när en fastighetsägare för

stadigvarande användning i en

verksamhet som medför skattskyl-

dighet eller som medför rätt till

återbetalning enligt 10 kap. 9, 11

eller 12 § helt eller delvis hyr ut en

sådan byggnad eller annan anlägg-

ning, som utgör fastighet. Uthyr-

ning till staten eller en kommun är

skattepliktig även om uthyrningen

sker för en verksamhet som inte

medför sådan skyldighet eller rätt.

Skatteplikt föreligger dock inte för

uthyrning till en kommun, om fas-

tigheten vidareuthyrs av kommu-

nen för användning i en verksam-

het som inte medför skattskyldig-

Senaste lydelse 1994:1798.

28

het eller rätt till återbetalning en-

ligt 10 kap. 9, 11 eller 12 § eller

om uthyrningen avser stadigva-

rande bostad. Vad som har sagts

om uthyrning gäller även för upp-

låtelse av bostadsrätt.

het eller rätt till återbetalning en-

ligt 10 kap. 9, 11 eller 12 § eller

om uthyrningen avser stadigva-

rande bostad. Till stadigvarande

bostad hänförs inte sådana bo-

endeformer som anges i 6 § lagen

(1995:1518) om mervärdesskatte-

konton för kommuner och lands-

ting. Vad som har sagts om uthyr-

ning gäller även för upplåtelse av

bostadsrätt.

Prop 1997/8:153

Bilaga 2

Andra stycket tillämpas också vid uthyrning i andra hand och vid bo-

stadsrättsinnehavares upplåtelse av nyttjanderätt till fastighet som inne-

has med bostadsrätt.

I 9 kap. finns särskilda bestämmelser om skattskyldighet för sådan ut-

hyrning, bostadsrättsupplåtelse och upplåtelse av nyttjanderätt som anges

i andra och tredje styckena.

Från skatteplikt undantas kom-

munernas uttag av varor och

tjänster för eget behov. Undantaget

omfattar inte en kommuns uttag av

tjänster när det gäller arbeten på

stadigvarande bostad i sådana fall

som avses i 2 kap. 8 §.

Från skatteplikt undantas kom-

munernas uttag av varor och

tjänster för eget behov. Undantaget

omfattar inte en kommuns uttag av

tjänster när det gäller arbeten på

stadigvarande bostad i sådana fall

som avses i 2 kap. 8 §. Till stadig-

varande bostad hänförs inte såda-

na boendeformer som anges i 6 §

lagen (1995:1518) om mervärdes-

skattekonton för kommuner och

landsting.

8 kap.

Avdragsförbudet i 9 § 1 gäller

inte om den ingående skatten hän-

för sig till förvärv eller import för

utförande av sådana tjänster som

avses i 2 kap. 7 eller 8 § och för

vilka uttagsbeskattning skall ske

med stöd av bestämmelserna i 2

kap. Avdrag får också göras för

ingående skatt som hänför sig till

ett jordbruksarrende även till den

del arrendet omfattar bostad.

10 §3

Avdragsförbudet i 9 § 1 gäller

inte om den ingående skatten hän-

för sig till förvärv eller import för

utförande av sådana tjänster som

avses i 2 kap. 7 eller 8 § och för

vilka uttagsbeskattning skall ske

med stöd av bestämmelserna i 2

kap. Avdrag far också göras för

ingående skatt som hänför sig till

ett jordbruksarrende även till den

del arrendet omfattar bostad. Fas-

tighetsägare som är skattskyldig

2 Senaste lydelse 1994:1798.

3 Senaste lydelse 1994:1798.

29

för uthyrning av sådana boende- Prop 1997/8:153

former som anges i 6 § lagen Bilaga 2

(1995:1518) om mervärdesskatte-

konton för kommuner och lands-

ting har avdragsrätt för ingående

skatt avseende dessa.

I 15 § och 16 § första stycket 2 finns särskilda begränsningar av rätten

till avdrag för ingående skatt som hänför sig till förvärv eller hyra av per-

sonbilar eller motorcyklar.

30

Prop 1997/98:153

Bilaga 3

Kammarrätten i Stockholm, Socialstyrelsen, Statskontoret, Riksrevi-

sionsverket, Riksskatteverket, Skattemyndigheten i Dalarnas län, Statens

skolverk, Konkurrensverket, Boverket, Kommittén för uppföljning av

resursfördelning till fristående skolor (U 1997:10), Askersunds kommun,

Bergs kommun, Bodens kommun, Bollnäs kommun, Borlänge kommun,

Gotlands kommun, Gällivare kommun, Göteborgs kommun, Helsing-

borgs kommun, Höganäs kommun, Jönköpings kommun, Kalmar kom-

mun, Karlshamns kommun, Karlstads kommun, Kils kommun, Kungs-

backa kommun, Linköpings kommun, Luleå kommun, Malmö kommun,

Markaryds kommun, Mora kommun, Nacka kommun, Nyköpings kom-

mun, Skellefteå kommun, Skövde kommun, Stockholms kommun,

Sundsvalls kommun, Svenljunga kommun, Uddevalla kommun, Valde-

marsviks kommun, Vellinge kommun, Västerås kommun, Östersunds

kommun, Östra Göinge kommun, Bohuslandstinget, Malmöhus läns

landsting, Stockholms läns landsting, Södermanlands läns landsting,

Jönköpings läns landsting, Byggentreprenörerna, Sveriges Fastighetsäga-

reförbund, Friskolomas riksförbund, HSB Riksförbund, Sveriges Indust-

riförbund, Landstingsförbundet, Riksbyggen, Riksförbundet för enskild

vård, SABO, Sveriges Arbetsgivareförening, Företagarnas Riksorganisa-

tion, Svenska Kommunförbundet, Tjänsteförbundet, Föreningen Auktori-

serade Revisorer (FAR), Svenska Revisorsamfundet (SRS), Komrev,

Föreningen Sveriges Kommunalekonomer, Sveriges Tandläkarförbund

och Sveriges Privattandläkarförening.

31

Utdrag ur protokoll vid regeringssammanträde den 6 april 1998

Närvarande: statsministern Persson, ordförande, och statsråden Peterson,

Freivalds, Wallström, Tham, Asbrink, Andersson, Winberg, Ulvskog,

Sundström, von Sydow, Klingvall, Åhnberg, Pagrotsky, Östros, Engqvist

Föredragande: Jörgen Andersson

Prop 1997/8:153

Regeringen beslutar proposition 1997/98:153 Vissa kommunala frågor.

Eländers Gotab 56180, Stockholm 1998

32