Förslag till riktlinjer för den ekonomiska politiken, en offensiv för ut-

hållig tillväxt och ökad sysselsättning, utgiftstak, ändrade anslag för

budgetåret 1998, skattefrågor, kommunernas ekonomi, m.m.

1 Riksdagen 1997/98. 1 sarnl. Nr 150

1998 års ekonomiska vårproposition

Regeringen överlämnar denna proposition till riksdagen.

Stockholm den 6 april 1998

Göran Persson

Erik Åsbrink

(Finansdepartementet)

Propositionen innehåller regeringens förslag till riktlinjer för den ekonomiska politiken. Förslag lämnas till ut-

giftstak för staten år 2001. Regeringen aviserar inom ramen för budgetmålen en offensiv för uthållig tillväxt

och ökad sysselsättning. Regeringen redovisar även en bedömning av kommunsektorns ekonomiska utveckling

m.m. samt lämnar förslag till tilläggsbudget för budgetåret 1998.

Regeringen föreslår ett utgiftstak för staten på 770 miljarder kronor år 2001.

PROP. 1997/98:150

Innehållsförteckning

1 Finansplan...............................................................................13

1.1 Det går bra för Sverige...........................................13

1.2 Den ekonomiska utvecklingen...............................14

1.2.1 Den ekonomiska utvecklingen under 1990-talet.... 14

1.2.2 Den ekonomiska utvecklingen 1998 och 1999.......15

1.2.3 Kalkyl för 2000 och 2001......................................16

1.3 Sunda offentliga finanser och stabila priser ger

fler jobb.................................................................17

1.3.1 Sunda offentliga finanser.......................................17

1.3.2 Stabila priser..........................................................21

1.3.3 Fler jobb................................................................23

1.4 Skolan, vården och omsorgen................................25

1.5 En offensiv för uthållig tillväxt och ökad sysselsätt-

ning .......................................................................26

1.5.1 Kunskap och kompetens........................................26

1.5.2 Delaktighet i informationssamhället......................27

1.5.3 Hållbara Sverige - ett föregångsland......................28

1.5.4 Företagande...........................................................29

1.5.5 Europeiskt samarbete.............................................30

1.5.6 Ett Sverige för alla.................................................31

1.5.7 Trygghet och solidaritet.........................................31

1.6 Rättvisa skatter......................................................32

1.6.1 En skattepolitik för företagande............................32

1.6.2 Skattekontroll för rättvisa......................................33

1.6.3 Skattepolitiken och internationaliseringen.............33

1.6.4 Fastighetsbeskattningen.........................................33

1.7 Fördelningspolitiken..............................................34

2. Förslag till riksdagsbeslut........................................................37

3. Lagförslag...............................................................................47

3.1 Förslag till lag om ändring i lagen (1962:381) om

allmän försäkring...................................................47

3.2 Förslag till ändring i lagen (1969:205) om

pensionstillskott.....................................................52

3.3 Förslag till lag om ändring i lagen (1979:84) om

delpensionsförsäkring............................................54

3.4 Förslag till lag om ändring i kommunalskattelagen

(1928:370).............................................................55

3.5 Förslag till lag om ändring i lagen (1990:325) om

självdeklaration och kontrolluppgifter...................61

3.6 Förslag till lag om ändring i lagen (1995:706) om

kommuners ansvar för ungdomar..........................62

3.7 Förslag till lag om ändring i lagen (1997:1268) om

kommuners ansvar för ungdomar mellan

20 och 24 år..........................................................63

PROP. 1997/98:150

Innehållsförteckning

3.8 Förslag till lag om ändring i semesterlagen

(1977:480).............................................................64

3.9 Förslag till lag om ändring i ellagen (1997:857).....65

3.10 Förslag till lag om ändring i lagen (1995:1514) om

generellt statsbidrag till kommuner och landsting...67

3.11 Förslag till lag om ändring i lagen (1947:576) om

statlig inkomstskatt................................................68

3.12 Förslag till lag om ändring i lagen (1993:1538) om

periodiseringsfonder...............................................70

3.13 Förslag till lag om omräkningstal för 1999 års

taxeringsvärden......................................................71

3.14 Förslag till lag om ändring i lagen (1994:1563) om

tobaksskatt.............................................................72

3.15 Förslag till lag om ändring i lagen (1994:1564) om

alkoholskatt...........................................................73

3.16 Förslag till lag om ändring i lagen (1984:1052) om

statlig fastighetsskatt..............................................74

3.17 Förslag till lag om ändring i lagen (1972:266) om

skatt på annonser och reklam.................................76

3.18 Förslag till lag om ändring i lagen (1996:1061) om

minskning i särskilda fall av det generella

statsbidraget till kommuner och landsting

åren 1997 och 1998 ...............................................80

3.19 Förslag till lag om ändring i lagen (1965:269) med

särskilda bestämmelser om kommuns och annan

menighets utdebitering av skatt, m.m.....................81

3.20 Förslag till lag med särskilda bestämmelser om

utbetalning av skattemedel år 1999........................83

3.21 Lag om ändring i lagen (1994:1708) om EG:s för-

ordningar om miljö- och strukturstöd....................84

4. Statens finanser och förslag till utgiftstak.................................87

4.1 Förutsättningar.......................................................87

4.1.1 Budgetpolitiska mål................................................87

4.1.2 Samhällsekonomiska förutsättningar......................87

4.1.3 Politiska prioriteringar...........................................88

4.2 Offentliga finanser.................................................89

4.3 Statsbudgetens utveckling 1997-2001 ....................90

4.3.1 Inkomster...............................................................90

4.3.2 Statsbudgetens utgifter...........................................93

4.3.3 Statsbudgetens utgifter exklusive statsskuldsräntor

och Riksgäldskontorets nettoutlåning....................93

4.3.4 Statsskuldräntor.....................................................94

4.3.5 Statens lånebehov och statsskulden........................95

4.4 Utgiftstaket för den offentliga sektorn....................96

4.4.1 Den offentliga sektorns utgiftstak...........................97

4.4.2 Utgiftstaket för staten.............................................97

4.5 Utgiftstak för staten fördelat på utgiftsområden.....97

PROP. 1997/98:150

Innehållsförteckning

4.5.1 Preliminär fördelning på utgiftsområden åren

1999-2001.............................................................97

4.5.2 Beskrivning av utgiftsområden...............................99

4.6 Uppräkning av basbeloppet och fastställande av

bastal för basbeloppet respektive det förhöjda

basbeloppet samt höjning av det reducerade

basbeloppet..........................................................113

4.7 Vissa ändringar av redovisningen på

statsbudgeten.......................................................113

4.8 Ålderspensionsreformen.......................................114

5. Uppföljning av 1997, prognos för 1998 och förslag till

tilläggsbudget för 1998.........................................................121

5.1 Inledning..............................................................121

5.2 Uppföljning av budgetåret 1997..........................121

5.3 Utgiftsprognos för budgetåret 1998..................... 127

5.4 Förslag till tilläggsbudget till statsbudgeten för

budgetåret 1998...................................................129

5.4.1 Inledning..............................................................129

5.4.2 Utgiftsområde 1 Rikets styrelse............................129

5.4.3 Utgiftsområde 2 Samhällsekonomi och finans-

förvaltning...........................................................130

5.4.4 Utgiftsområde 3 Skatteförvaltning och uppbörd.. 132

5.4.5 Utgiftsområde 5 Utrikesförvaltning och

internationell samverkan......................................133

5.4.6 Utgiftsområde 6 Totalförsvar...............................133

5.4.7 Utgiftsområde 9 Hälsovård, sjukvård och social

omsorg.................................................................134

5.4.8 Utgiftsområde 13 Ekonomisk trygghet vid

arbetslöshet..........................................................134

5.4.9 Utgiftsområde 14 Arbetsmarknad och arbetsliv... 136

5.4.10 Utgiftsområde 15 Studiestöd................................139

5.4.11 Utgiftsområde 16 Utbildning och universitets-

forskning .............................................................139

5.4.12 Utgiftsområde 17 Kultur, medier, trossamfund och

fritid....................................................................141

5.4.13 Utgiftsområde 18 Samhällsplanering, bostads-

försörjning och byggande.....................................142

5.4.14 Utgiftsområde 19 Regional utjämning och

utveckling............................................................143

5.4.15 Utgiftsområde 20 Allmän miljö- och naturvård... 144

5.4.16 Utgiftsområde 21 Energi......................................145

5.4.17 Utgiftsområde 22 Kommunikationer...................149

5.4.18 Utgiftsområde 23 Jord- och skogsbruk, fiske

med anslutande näringar.....................................155

5.4.19 Utgiftsområde 24 Näringsliv................................157

5.4.20 Utgiftsområde 25 Allmänna bidrag till

kommuner...........................................................159

PROP. 1997/98:150

Innehållsförteckning

6. Skattefrågor och prognos av statsbudgetens inkomster..........163

6.1 Inledning..............................................................163

6.2 Åtgärder på skatteområdet...................................163

6.2.1 Den statliga skatten på förvärvsinkomster............163

6.2.2 Beskattningen av småföretag................................164

6.2.2.1 Allmänna överväganden.......................................164

6.2.2.2 Förstärkta reserveringsmöjligheter för enskilda

näringsidkare och delägare i handelsbolag............166

6.2.2.3 Ökat lättnadsutrymme vid beskattningen av

utdelning och reavinst på onoterade aktier...........166

6.2.2.4 Ökade möjligheter till kvittning av reaförluster på

onoterade aktier...................................................168

6.2.2.5 Fördelning av basbeloppsavdraget för enskilda

näringsidkare........................................................168

6.2.3 Omräkningstalen för 1999 års taxeringsvärden....169

6.2.4 Åtgärder på tobaks- och alkoholskatteområdet....169

6.2.4.1 Sänkt skatt på cigaretter.......................................169

6.2.4.2 Upphävande av reglerna för indexering av vissa

punktskatter.........................................................174

6.2.5 Fastighetsskatten på vattenkraftverk....................175

6.2.6 Reklamskatt.........................................................175

6.2.7 Inget direktavdrag för investeringar i nya värme-

och kraftproduktionsanläggningar.......................177

6.2.8 Finansiella effekter för stat och offentlig sektor....177

6.3 Statsbudgetens inkomster.....................................178

6.3.1 Skatter m.m. 1998-2001 ......................................179

6.3.2 Övriga inkomster ................................................183

6.3.3 Jämförelse med beräkningen till statsbudgeten

1998.....................................................................183

6.4 Offentliga sektorns skatter 1998-2001.................184

7. Kommunsektorn....................................................................187

7.1 Allmänna utgångspunkter....................................187

7.2 Utvecklingen i kommuner och landsting de senaste

åren......................................................................188

7.2.1 Kommunsektorn och samhällsekonomin..............188

7.2.2 Den ekonomiska utvecklingen fram till år 1997... 188

7.2.3 Den kommunala verksamheten............................190

7.2.4 Sysselsättningsutvecklingen i kommuner och lands-

ting fram till år 1997............................................191

7.3 Förutsättningar för kommuner och landsting de

närmaste åren.......................................................192

7.3.1 Den samhällsekonomiska utvecklingen.................192

7.3.2 Utvecklingen de närmaste åren inom skola, vård och

omsorg.................................................................192

7.3.3 Förutsättningar för enskilda kommuner och

landsting...............................................................193

7.4 Ökade satsningar på kommuner och landsting.....194

PROP. 1997/98:150

Innehållsförteckning

7.4.1 Höjda statsbidrag................................................194

7.4.2 Andra satsningar som påverkar kommuner och

landsting..............................................................195

7.5 Beräkning av ramen för utgiftsområde 25 Allmänna

bidrag till kommuner år 1999..............................196

7.6 Övriga frågor.......................................................197

7.6.1 Förbättrad uppföljning av resultat och

resursutnyttjande.................................................197

7.6.2 Minskning i särskilda fall av det generella

statsbidraget till kommuner och landsting

år 1999................................................................198

7.6.3 Uppräkningsfaktorer...........................................201

7.6.4 Bildande av bolag för övertagande av kommunala

bostadsföretag m.m.............................................201

7.6.5 Ekonomiska regleringar mellan staten och de

kyrkliga kommunerna år 1999............................202

8. Revision och kontroll av EU-medel.......................................205

8.1 Europeiska revisionsrättens rapporter för

verksamhetsåret 1996..........................................205

8.1.1 Bakgrund.............................................................205

8.1.2 Amsterdamfördraget............................................205

8.1.3 Utgångspunkter för Sveriges agerande.................206

8.1.4 Iakttagelser i rapporterna för 1996 och svenskt

agerande i rådet...................................................206

8.1.5 Bedömning av iakttagelser rörande Sverige i

årsrapporten........................................................207

8.2 Kompletterande regler till EG:s förordningar om

strukturstöd.........................................................207

8.2.1 Ärendet och dess beredning.................................207

8.2.2 Inledning..............................................................208

8.2.3 EG:s förordningar om strukturfonder..................208

8.2.4 EG:s regler om kontroll och tillsyn......................208

8.2.5 Svenska lagregler om kontroll och tillsyn.............209

8.2.6 Lagstiftningsfrågor...............................................209

8.2.7 Ikraftträdande m.m..............................................210

Bilaga 1................................................................210

Bilaga 2................................................................210

Bilagor

Bilaga 1 Svensk ekonomi

Bilaga 2 Avstämning av det svenska konvergensprogrammet

Bilaga 3 Avstämning av målet om en halverad öppen

arbetslöshet till år 2000

Bilaga 4 Nationell handlingsplan för sysselsättning

Bilaga 5 Fördelningspolitisk redogörelse

Bilaga 6 Redovisning av skatteavvikelser

1

Finansplan

PROP. 1997/98:150

Sverige kan möta 2000-talet med betydande tillför-

sikt och optimism. Grunden är lagd för en gynnsam

utveckling av den svenska ekonomin under de kom-

mande åren. Betydande ekonomiska framsteg under

den gångna mandatperioden kan i dag summeras:

De offentliga finanserna har sanerats. Inflationen

har nedbringats till en varaktigt låg nivå. Bytesbalan-

sen visar växande överskott.

Detta har lett till att de svenska räntorna har sjun-

kit kraftigt, både i absoluta tal och jämfört med and-

ra länder. Investeringarna ökar kraftigt. Den privata

konsumtionen växer i god takt. Den starka exportut-

vecklingen kompletteras nu med en mera livaktig

hemmamarknad. Stora produktivitetsförbättringar i

förening med en dämpad kostnadsutveckling har

gjort svenska företag synnerligen konkurrenskraftiga.

Förtroendet för svensk ekonomi växer och optimis-

men och därmed viljan att satsa på framtiden blir

alltmer påtaglig.

Därtill har politiska framgångar förbättrat förut-

sättningarna för en hög tillväxt och en snabb ökning

i sysselsättningen:

Ett aktivt medlemskap i Europeiska Unionen har

medfört en större marknad för svenska företag, ökad

handel och nya möjligheter för sysselsättningspoliti-

ken.

Östersjösamarbetet understöder en demokratisk

utveckling och en kraftig tillväxt i vårt närområde.

Ökad handel och större utbyte förbättrar välståndet i

hela Östersjöregionen.

Omställningen till ekologisk hållbarhet har på-

börjats. Såväl de lokala investeringsprojekten och

satsningarna på energiforskning och teknisk utveck-

ling som förbättrad infrastruktur förbättrar livskvali-

teten för kommande generationer och stärker svensk

innovationsförmåga och konkurrenskraft.

Pensionsöverenskommelsen mellan fem riksdags-

partier garanterar goda pensioner även i framtiden,

ökar tryggheten och ger välfärdssamhället en långsik-

tig stabilitet.

Blockpolitiken har övergivits till förmån för ge-

mensamt parlamentariskt ansvarstagande. Det ska-

par en god jordmån för hållbara regelverk för både

företag och individer, en stabil utveckling och ökad

kontroll över statsfinanserna.

Även utvecklingen på arbetsmarknaden har vänt.

Arbetslösheten har det senaste året minskat med

omkring 100 000 personer. Detta har skett parallellt

med att de arbetsmarknadspolitiska åtgärderna har

minskat. Den reguljära sysselsättningen ökar, särskilt

i den privata sektorn. Därtill har det stora intresset

för kunskapslyftet bidragit positivt till arbetsmark-

nadens utveckling framöver. Det är en unik satsning

på att stärka kompetensen och självtilliten hos

många människor, som därefter kan återvända bättre

rustade till arbetsmarknaden.

Den omfattande saneringen av de offentliga finan-

serna har gjort det möjligt att styra ökade resurser till

prioriterade områden. Särskilt viktigt är att förbättra

kvaliteten inom skolan, sjukvården och omsorgen

om bam och gamla. I denna proposition föreslås yt-

terligare tillskott till dessa områden.

Stora insatser har också gjorts eller görs på en rad

andra områden: utbildning och kompetensutveck-

ling, arbetsmarknadspolitiken, förbättringar av före-

tagens villkor, byggandet av Hållbara Sverige, höjda

barnbidrag, höjda ersättningsnivåer i socialförsäk-

ringarna och förbättrade pensioner.

Till detta kommer de särskilda insatser som nu fö-

reslås på sex viktiga framtidsområden: Investeringar i

kunskap, den nya tekniken, bättre förutsättningar för

entreprenörskap, ekologisk omställning, samarbete i

Europa och ökad delaktighet och integration i Sveri-

ge-

Dessa insatser äventyrar inte - och får inte äventy-

ra - målen för de offentliga finanserna. I själva verket

kommer målen om balans i år och överskott under

de kommande åren att överträffas med god marginal.

De statliga utgifterna håller sig inom utgiftstaken re-

spektive år och de offentliga utgifterna, mätt som

andel av BNP, minskar successivt.

13

PROP. 1997/98:150

De allt starkare offentliga finanserna bidrar inte

bara till lägre räntor och ett ökat förtroende - såväl i

Sverige som internationellt — för den svenska ekono-

min. De skapar också en ökad handlingsfrihet i fram-

tiden. De ger utrymme för ökade insatser inom skola,

vård och omsorg. De gör det möjligt att amortera på

statsskulden och därigenom minska bördorna på

kommande generationer. De gör det också möjligt

att möta kommande konjunktursvängningar.

Skattesänkningar i framtiden är möjliga att över-

väga men endast om vissa villkor obetingat uppfylls.

Generella skattesänkningar får inte ske innan en till-

fredsställande kvalitet har säkerställts inom skolan,

vården och omsorgen. De får inte finansieras genom

skuldsättning. Och de måste utformas på ett fördel-

ningspolitiskt rättvist sätt.

En stabil grund har lagts för en hög ekonomisk

tillväxt under 1998 och de följande åren. Mycket

talar för att tillväxten under en följd av år kan uppgå

till i genomsnitt minst 3 procent per år. Detta är be-

tydelsefullt, eftersom det gör det möjligt att hantera

ett antal stora uppgifter som Sverige står inför under

de kommande åren.

Sysselsättningen måste öka och arbetslösheten

minska. Målet att halvera den öppna arbetslösheten

till 4 procent år 2000 ligger fast. Att nå målet ligger

inom räckhåll med den ekonomiska utveckling som

nu kan förutses och med de åtgärder som har beslu-

tats tidigare eller som föreslås nu. Enligt regeringens

bedömning kommer målet att nås före utgången av

år 2000.

Det är ett ambitiöst mål, men likväl endast ett

etappmål. På längre sikt måste ambitionen vara än

högre. Ambitionen bör vara att återskapa full syssel-

sättning, där - bortsett från en viss ofrånkomlig frik-

tionsarbetslöshet - alla som vill och kan arbeta också

skall ha ett meningsfullt arbete. Detta förutsätter att

sysselsättningen ökar väsentligt och att arbetskrafts-

deltagandet ånyo höjs.

Hög tillväxt är viktig inte bara för att öka syssel-

sättningen och minska arbetslösheten. Den krävs

även för att möta de ökade resurskrav inom bl.a.

vården och omsorgen som följer av den demografis-

ka utvecklingen och för att trygga en jämn och rätt-

vis fördelning av levnadsstandarden. Den krävs vida-

re för att möjliggöra angelägna reformer och skapa

förutsättningar för ökade reallöner. Den krävs dess-

utom om vi skall återvinna den relativt bättre inter-

nationella position som Sverige hade före de år under

första hälften av 1990-talet, då den svenska BNP-

utvecklingen var negativ samtidigt som andra länder

fortsatte att ha en positiv tillväxt.

Den återhämtning som skett i den svenska eko-

nomin och i de offentliga finanserna sedan 1994 är

unik. Den hade inte varit möjlig utan samarbetet de

senaste åren mellan socialdemokraterna och center-

partiet. Ett tufft och omfattande saneringsprogram

har genomförts, samtidigt som villkoren för arbete,

utbildning och företagande har förbättrats. Det krävs

en fortsatt uthållig och ansvarsfull ekonomisk politik

för att under de kommande åren befästa framgång-

arna och skörda frukterna av den förda politiken.

Den ekonomiska politiken har varit framgångsrik i

att skapa en stabil grund för svensk ekonomi. Sverige

befinner sig i början av den första högkonjunktur på

30 år som inte har föregåtts av en devalvering eller en

expansiv ekonomisk politik. Tvärtom har perioden

kännetecknats av en mycket stram budgetpolitik.

Styrkan i konjunkturuppgången kommer inifrån.

Den svenska ekonomin under 1990-talet har känne-

tecknats av tvära kast, från djupaste depression till

begynnande högkonjunktur. Under perioden 1991—

1993 drabbades Sverige av den värsta lågkonjunktu-

ren sedan 1930-talet. Den totala svenska produktio-

nen föll med sammanlagt 5 procent.

Mellan 1991-1994 fördubblades statsskulden,

tredubblades arbetslösheten och mer än fyrdubblades

budgetunderskottet. Den öppna arbetslösheten steg

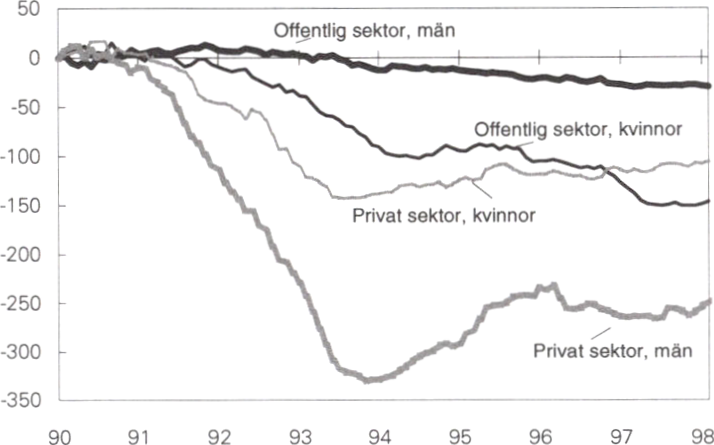

till 8 procent som en följd av att 450 000 arbetstill-

fällen försvann, de flesta i privat sektor. Detta till-

sammans med ofinansierade skattesänkningar och

reformer medförde att underskottet i de offentliga

finanserna steg kraftigt. Det uppgick som mest till

12,3 procent av BNP år 1993. De offentliga utgifter-

na som andel av BNP ökade med 7 procentenheter

mellan 1991 och 1994.

Misstroendet på grund av oförmågan att lösa de

ekonomiska problemen resulterade i räntekris och

kronfall. Osäkerhet och höga räntor bidrog till att

bruttoinvesteringarna föll med i genomsnitt 9 pro-

cent per år 1991-1994.

En framgångsrik mandatperiod

Den ekonomiska politik som har förts sedan 1994

har varit inriktad på att bryta den negativa ekono-

miska utvecklingen och skapa förutsättningar för en

hög och stabil tillväxt och en varaktig nedgång i ar-

betslösheten. Två ömsesidigt förstärkande mål har

varit styrande för den ekonomiska politiken, dels

målet att den öppna arbetslösheten skall halveras och

nå 4 procent år 2000, dels målet om sunda offentliga

finanser. Resultaten av den förda politiken är i de

flesta avseenden mycket gynnsamma. Inom snart sagt

samtliga ekonomiska områden har den ekonomiska

14

PROP. 1997/98:150

utvecklingen varit bättre under den nuvarande man-

datperioden än under den föregående perioden

1991-1994.

- BNP-tillväxten beräknas under mandatperioden

uppgå till i genomsnitt 2,5 procent per år. Sverige

växer återigen.

- De offentliga finanserna förbättras med 11,9 pro-

centenheter av BNP under mandatperioden. In-

nevarande år beräknas överskottet i de offentliga

finanserna vara 1,6 procent av BNP. Sunda of-

fentliga finanser är åter ett kännetecken för Sveri-

ge-

- Statsskulden som andel av BNP faller. Istället för

att använda mer och mer resurser för att betala

räntorna på statsskulden kan skolan, vården och

omsorgen prioriteras.

- De långa räntorna har fallit kraftigt. Räntemargi-

nalen mot Tyskland är idag mindre en tiondel än

av vad den var 1994. Förtroendet för svensk eko-

nomi är återupprättat.

- Ett villalån på 500 000 kronor är i dag 1 900

kronor billigare i månaden än under sommaren

1994. Skuldsatta hushåll får en lättare situation.

- Riksbanken har kunnat sänka de korta räntorna.

Sunda offentliga finanser och låga prisökningar

har gjort detta möjligt.

- Inflationen och inflationsförväntningarna har

sjunkit och anpassat sig till inflationsmålet. Där-

med finns en viktig förutsättning på plats för en

väl fungerande lönebildning.

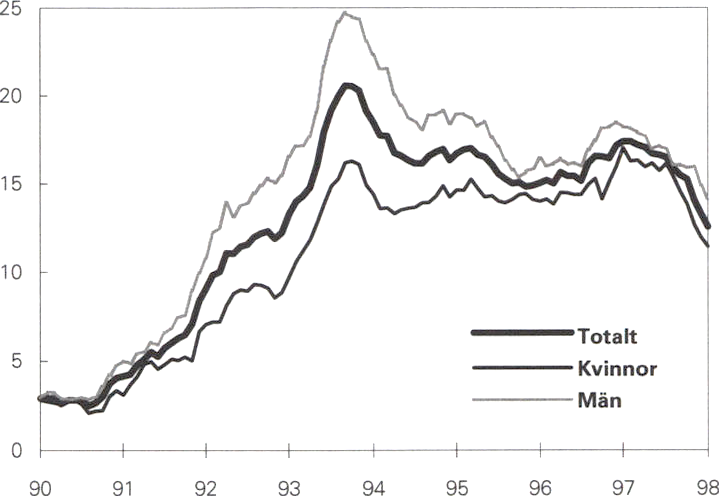

- Arbetslösheten faller. År 1994 var den öppna ar-

betslösheten 8,0 procent mätt som årsgenomsnitt.

I dag är den 6,7 procent. Målet om en halverad

öppen arbetslöshet till 4 procent nås under år

2000.

- Mellan 1994 till 1998 skapas det 93 000 jobb i

den privata sektorn. Den privata sektorn växer

återigen.

- Sveriges affärer med omvärlden visar stora och

växande överskott. I år visar bytesbalansen ett

överskott på 3,5 procent av BNP. Därmed kan

Sveriges utlandsskuld minskas.

- Näringslivet växer med närmare 4 procent per år.

Svenska företag är världsledande och vinner

marknadsandelar.

- Näringslivets investeringar ökar under mandatpe-

rioden med 10 procent per år. Vi bygger för

framtiden.

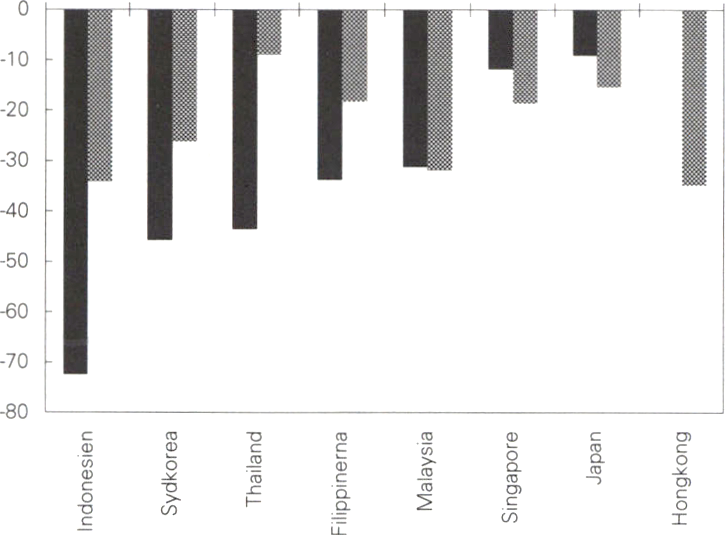

Världsekonomin utvecklas väl trots krisen i Asien. I

Sverige vände konjunkturen ordentligt uppåt under

1997. Den goda tillväxten väntas hålla i sig både

1998 och 1999.

Den internationella utvecklingen

Trots den finansiella krisen i Asien fortsätter världs-

ekonomin att utvecklas väl. Den starka konjunktur-

utvecklingen i Förenta staterna och återhämtningen i

EU väntas inte brytas till följd av den ekonomiska

krisen i Asien, förutsett att denna inte fördjupas.

Svag inhemsk efterfrågan i kombination med pro-

blem i den finansiella sektorn bidrar till fortsatt stag-

nation i Japan. BNP-tillväxten väntas falla i Asien

som helhet och t.o.m. bli negativ i vissa av de drab-

bade länderna, däribland Indonesien. För att en

gradvis uppgång i de asiatiska länderna skall äga rum

krävs att de påbörjade reformerna fullföljs. Dess-

utom är det viktigt att industriländerna inte inför

importhinder för den asiatiska exporten.

I Förenta staterna har den inhemska efterfrågan

stigit kraftigt och BNP-tillväxten under 1997 blev

den högsta på nio år. Samtidigt sjönk både arbetslös-

heten och inflationen. Den väl avvägda finans- och

penningpolitiken har lagt grunden för den exceptio-

nellt goda ekonomiska utvecklingen. Arbetslösheten

har sjunkit successivt och uppgår till knappt 5 pro-

cent.

I EU fortsätter återhämtningen. Exportutveckling-

en har varit stark och räntorna är låga, vilket borgar

för en tilltagande investeringstakt. Den stora utma-

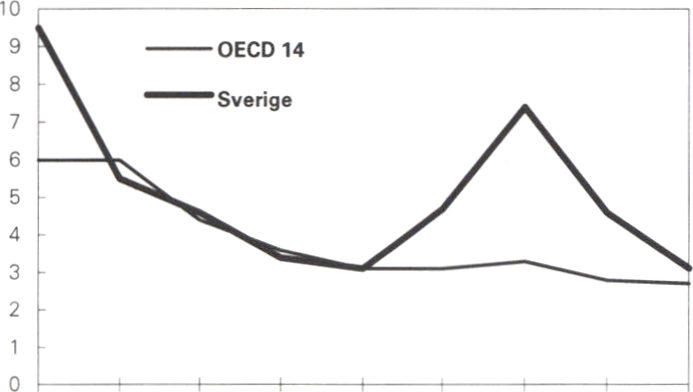

ningen i EU är den höga arbetslösheten som fortfa-

rande överstiger 10 procent.

För Östersjöområdet fortsätter utsikterna att vara

goda. Tillväxten i Finland och Danmark väntas bli

stark, samtidigt som återhämtningen i Tyskland

stärks. BNP-tillväxten i Baltikum och Polen förutses

avmattas något efter en hög tillväxt under 1997. I

Ryssland väntas återhämtningen fortsätta efter det

att BNP ökade 1997 för första gången sedan kom-

munistdiktaturen rasade ihop.

Den svenska utvecklingen

Tillväxten i den svenska ekonomin tog ordentlig fart

under 1997. De närmaste åren kommer tillväxten att

i allt högre grad drivas av den inhemska efterfrågan,

främst investeringar och privat konsumtion, medan

exportens bidrag till tillväxten blir lägre. BNP växer

med 3 procent i år och med 3,1 procent nästa år un-

der förutsättning att löneutvecklingen blir i enlighet

med den som anges av arbetsmarknadens parter.

15

PROP. 1997/98:150

TABELL 1.1 FÖRSÖRJNINGSBALANS

MDRKB ÅHLIG PROCENTUELL FÖRÄNDRING

1997 1998 1999 2000 2001

|

Privat konsumtion |

922,9 |

2,3 |

2,5 |

2,2 |

2,0 |

|

Offentlig konsumtion |

449,3 |

1,3 |

0,6 |

0,7 |

1,0 |

|

Stat |

134,2 |

2,5 |

0,5 |

0,5 |

0,5 |

|

Kommuner |

315,1 |

0,8 |

0,6 |

0,9 |

1,2 |

|

Bruttoinvesteringar |

237,9 |

7,2 |

7,6 |

7,0 |

5,7 |

|

Näringsliv ex. bostäder |

182,8 |

7,8 |

6,1 |

4,9 |

2,7 |

|

Bostäder |

23,8 |

8,8 |

23,5 |

25,0 |

25,0 |

|

Myndigheter |

30,5 |

2,8 |

4,0 |

2,2 |

2,3 |

|

Lagerbidrag |

6,8 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Export |

761,4 |

6,3 |

6,7 |

7,0 |

5,4 |

|

Import |

639,5 |

6,9 |

7,0 |

6,2 |

5,8 |

|

BNP |

1738,9 |

3,0 |

3,1 |

3,4 |

2,6 |

Källor Statistiska centralbyrån och Finansdepartementet

Exportkonjunkturen förefaller än så länge i en myck-

et begränsad omfattning ha påverkats av utveckling-

en i Asien. Tack vare inte minst en stor produktivi-

tetsökning har svenska företag varit framgångsrika

på världsmarknaden. Trots något högre löneökning-

ar än i omvärlden fortsätter svensk exportindustri att

ta marknadsandelar.

Positivt är att de svenska företagen inte tycks höja

priserna i den omfattning som hade kunnat befaras. I

stället satsar företagen på att öka sina marknadsan-

delar. Av den samlade värdeökningen av industri-

produktionen 1996-1998 beräknas över 80 procent

bestå av volymökning och mindre än 20 procent av

prisökningar. Som kontrast kan nämnas att under

den förra stora högkonjunkturen 1986-1989 stod

volymökningen endast för 27 procent, medan reste-

rande 73 procent bestod av prisökningar.

Den totala investeringsaktiviteten väntas tillta

markant under åren 1998 och 1999. Det innebär att

produktionskapaciteten nu byggs ut i betydande

grad. Ett ljusnande arbetsmarknadsläge, stigande in-

komster och historiskt låga räntor innebär att bo-

stadsbyggandet ökar. Dessutom stimuleras investe-

ringarna av omställningsprogrammet för energi-

sektorn och det lokala investeringsprogrammet inom

”Hållbara Sverige”. Ett osäkerhetsmoment kvarstår

dock för industrins investeringar. Om Asienkrisens

globala effekter blir stora kan industrins investering-

ar delvis skjutas på framtiden.

Efter tre år med stagnerande inkomster växer hus-

hållens realinkomster med drygt 2,5 procent i år och

nästa år. Detta i kombination med att de svenska

hushållens ekonomiska situation har förbättrats de

senaste åren medför att den privata konsumtionen

fortsätter att öka.

Nedgången i den offentliga konsumtionen upphör

och vänds i en liten uppgång i och med resurstillskot-

ten till kommunerna. Den kommunala konsumtio-

nen växer med 0,8 procent 1998 och 0,6 procent

1999. Detta tillsammans med den relativt gynnsam-

ma utvecklingen av BNP-tillväxten medför att syssel-

sättningen utvecklas gynnsamt.

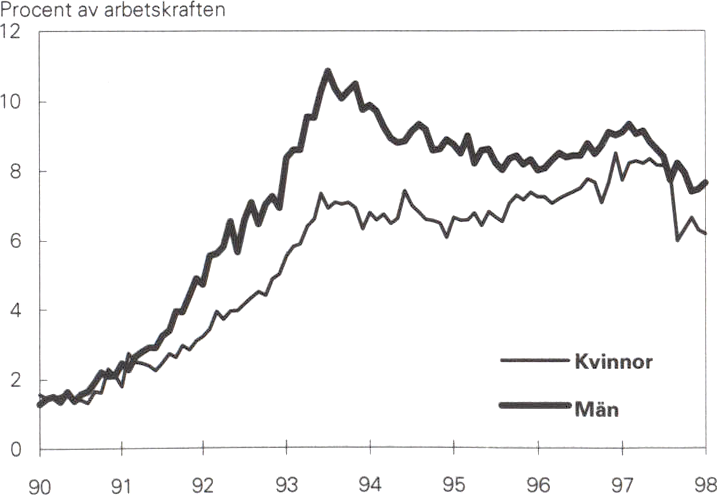

Den öppna arbetslösheten har minskat med

93 000 personer mellan februari 1997 och februari

1998, varav 39 000 var kvinnor och 54 000 män.

Detta har skett parallellt med att de arbetsmark-

nadspolitiska åtgärderna har minskat. Den reguljära

sysselsättningen ökar, särskilt i den privata sektorn.

Därtill bidrar det stora intresset för kunskapslyftet

positivt till arbetsmarknadens utveckling. Arbetslös-

heten mätt som årsgenomsnitt beräknas minska från

8,0 procent 1997 till 5,7 procent 1999.

Genom en ansvarsfull lönebildning i kombination

med att det finns lediga resurser under hela perioden

blir tillväxten hög och inflationstrycket fortsatt lågt.

Löneökningstakten antas i prognosen vara i enlighet

med de avtal som träffats på den svenska arbets-

marknaden, inklusive den av parterna antagna låga

löneglidningen. Det innebär löneökningar på 3,1

procent 1998 och 3,0 procent 1999.

Den gynnsamma kombinationen av ansvarsfull löne-

bildning, goda vinster i näringslivet, låga räntor, sun-

da statsfinanser och ökade resurser till skola, vård

och omsorg gör att den öppna arbetslösheten i slutet

av år 2000 beräknas uppgå till 4,0 procent. Därmed

uppnås riksdagens mål om en halverad öppen ar-

betslöshet under år 2000. Mätt som årsgenomsnitt

blir den öppna arbetslösheten 4,4 procent år 2000.

De flesta jobben tillkommer i den privata sektorn.

Mellan 1994 och år 2000 beräknas det tillkomma

215 000 jobb i den privata sektorn.

TABELL 1.2 NYCKELTAL

ÄRLIG PROCENTUELL FÖRÄNDRING

|

1998 |

1999 |

2000 |

2001 | |

|

KPI, årsgenomsnitt |

0,9 |

1,2 |

2,0 |

2,0 |

|

Kostnadstimlön |

3,1 |

3,0 |

3,0 |

3,0 |

|

Öppen arbetslöshet |

6,7 |

5,7 |

4,4 |

4,0 |

|

Arbetsmarknadspolitiska åtgärder |

4,2 |

4,0 |

3,9 |

3,5 |

|

Antal sysselsatta |

1,0 |

1,5 |

2,0 |

1,1 |

|

Real disponibel inkomst1 |

2,5 |

2,9 |

3,7 |

3,1 |

|

Hushållens nettosparkvot1 |

0,9 |

1,3 |

2,9 |

4,0 |

|

Tysk långränta |

5,2 |

5,4 |

5,6 |

5,6 |

|

Svensk långränta |

5,7 |

5,7 |

5,8 |

5,8 |

|

TCW-index3 |

120,2 |

119,5 |

118,5 |

118,0 |

' Inkl, beräkningsteknisk överföring av offentliga överskottet utöver de

målsatta

210-års statsobligation, årsgenomsnittet

3 Årsgenomsnitt

Källor: Statistiska centralbyrån och Finansdepartementet

16

PROP. 1997/98:150

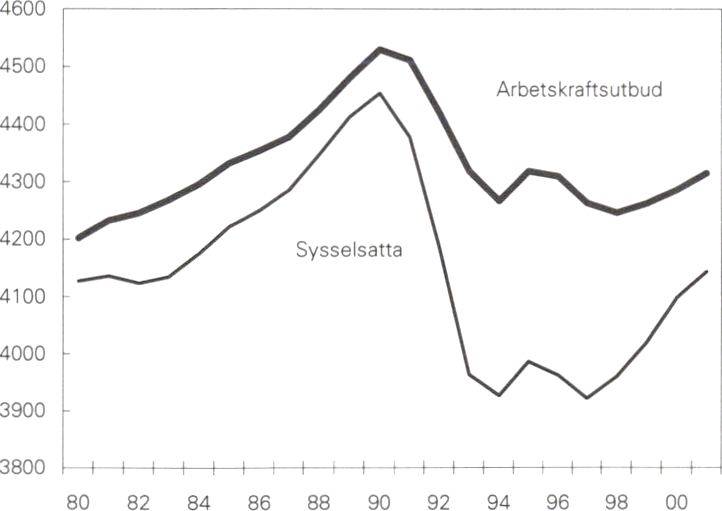

TABELL 1.3 SYSSELSÄTTNING, ARBETSLÖSHET OCH LÖNEUTVECKLING

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

|

Antal sysselsatta’ |

4378 |

4185 |

3964 |

3927 |

3986 |

3963 |

3922 |

3961 |

4020 |

4098 |

4144 |

|

Privat sektor' |

2986 |

2821 |

2630 |

2633 |

2698 |

2698 |

2695 |

2726 |

2783 |

2848 |

2880 |

|

Offentlig sektor1 |

1404 |

1381 |

1328 |

1290 |

1287 |

1263 |

1223 |

1232 |

1236 |

1246 |

1260 |

|

Öppen arbetslöshet2 |

3,0 |

5,3 |

8,2 |

8,0 |

7,7 |

8,1 |

8,0 |

6,7 |

5,7 |

4,4 |

4,0 |

|

Konjunkturberoende arbetsmarknads- |

2.0 |

3.6 |

4,3 |

5,3 |

4,4 |

4,5 |

4,3 |

4,2 |

4,0 |

3.9 |

3,5 |

|

Relativt arbetskraftstal3 |

83.2 |

81,0 |

78,91 |

77,4 |

78,2 |

77,8 |

76,8 |

76,3 |

76,4 |

76,6 |

76,9 |

|

Kostnadstimlön4 |

5.7 |

3,7 |

2,8 |

2,4 |

3,3 |

6.1 |

4,5 |

3,1 |

3.0 |

3.0 |

3,0 |

'Tusental personer

2I procent av arbetskraften i genomsnitt under året

3Arbetskraften i procent av befolkningen i arbetsför ålder

”‘Årlig procentuell förändring

Anm.: För åren 1991-1992 är sysselsättningen inom privat och offentlig sektor inte konsistenta med totalen. Delbranscherna är här omräknade av SCB för

definitions- och metodändringar genomförda 1992/1993 och kvotade från SNI69 till SNI92. Totalen är den ursprungliga serien men korrigerad för bl.a. felaktig

klassificering av ALU-arbetare och ungdomspraktikanter.

Källor: Statistiska centralbyrån, Arbetsmarknadsstyrelsen och Finansdepartementet

BNP-tillväxten beräknas uppgå till 3,4 procent år

2000 för att sedan bromsas ned något till 2,6 procent

2001. Investeringarna och den privata konsumtionen

är de viktigaste drivkrafterna bakom den höga till-

växten. I den ekonomiska utvecklingen fram till

2001 antas arbetsmarknaden och särskilt lönebild-

ningen fungera väl, samtidigt som den internationella

utvecklingen är gynnsam. För både år 2000 och

2001 antas de sammanlagda löneökningarna inklusi-

ve löneglidning och arbetstidsförkortning bli desam-

ma som för 1999, dvs. 3 procent.

För att studera effekterna av en sämre utveckling

än den kalkylerade på arbetslöshet och offentliga fi-

nanser har två olika känslighetsberäkningar gjorts i

bilagan Svensk ekonomi.

Sammanfattningsvis kan sägas att om den interna-

tionella utvecklingen skulle bli sämre än vad som an-

tas i kalkylen blir den svenska exporten lägre. Den

svagare industrikonjunkturen får i så fall även följ-

deffekter på hela den svenska ekonomin i form av

svagare tillväxt och sämre sysselsättning. Sysselsätt-

ningen utvecklas svagare och arbetslöshetsmålet

uppnås ej.

Om löneökningarna blir högre än kalkylerat mås-

te Riksbanken föra en stramare penningpolitik, vilket

leder till att efterfrågan mattas av. Den svenska ex-

portindustrin får då också svårare att klara av kon-

kurrensen på den internationella marknaden. Också

då blir det svårigheter att halvera den öppna arbets-

lösheten till år 2000.

Sunda offentliga finanser och stabila priser är en för-

utsättning för en långsiktigt hög tillväxt och därmed

en hög sysselsättning. Detta synsätt är - och har de

senaste tre och ett halvt åren varit - styrande för den

ekonomiska politikens utformning.

Finanspolitiken under mandatperioden

År 1993 uppvisade de svenska offentliga finanserna

OECD-ländernas näst största underskott med 12,3

procent av BNP. När den socialdemokratiska rege-

ringen tillträdde i oktober 1994 beräknades lånebe-

hovet för budgetåret 1994/95 till drygt 240 miljarder

kronor - var tredje krona i statsbudgeten utgjorde en

lånad krona. Förtroendet för Sverige var lågt. På de

finansiella marknaderna gjordes analyser om kraftigt

stigande inflation, alternativt att Sverige snart skulle

behöva söka hjälp av IMF. Situationen var på väg att

bli lika allvarlig som den som drabbade en del asia-

tiska länder i slutet av 1997. Den begynnande åter-

hämtningen riskerade att avstanna. Ytterst handlade

detta om de demokratiska institutionernas legitimi-

tet.

Huvuduppgiften för den nytillträdda socialdemo-

kratiska regeringen blev därför att snabbt och resolut

sanera de offentliga finanserna. Regeringen föreslog

ett omfattande saneringsprogram för att snabbt få

stopp på ökningen av statsskulden. Saneringspro-

grammet konstruerades efter tre grundläggande prin-

ciper. Det skulle verka så snabbt att statsskuldens

ökning kunde hejdas tidigt. Det utformades fördel-

ningspolitiskt så att de som har det bäst ställt bidrar

mest. Dessutom prioriterades skolan, vården och

omsorgen framför transfereringar.

Saneringsprogrammet uppgick till 126 miljarder

kronor och har genomförts i och med budgeten för

1998. Storleken och profilen har kontinuerligt anpas-

sats för att uppnå de budgetpolitiska målen:

17

PROP. 1997/98:150

Statsskulden som andel av BNP skulle stabiliseras

senast 1996

I oktober 1991 var statsskulden 650 miljarder kro-

nor. I oktober 1994 hade statsskulden nästan för-

dubblats till 1 230 miljarder kronor. Statsskulden

mätt som andel av BNP nådde sin topp på 84 pro-

cent redan 1994-1995. Målet uppfylldes.

Underskottet i de offentliga finanserna skulle högst

vara 3 procent av BNP 1997

Detta mål är uppfyllt. Underskottet i de offentliga

finanserna 1997 blev 1,1 procent av BNP enligt

svenska nationalräkenskaper och 0,8 procent av BNP

enligt det mått som används i EU-samarbetet. Sverige

uppfyller därmed detta konvergenskrav för deltagan-

de i EMU:s tredje etapp.

År 1998 skall de offentliga finanserna vara i balans

Detta mål uppfylls med god marginal. År 1998 be-

räknas de offentliga finanserna uppvisa ett överskott

på 1,6 procent av BNP. Till viss del kan detta över-

skott förklaras av bokföringsmässiga faktorer. Räk-

nas dessa bort krymper överskottet till 0,8 procent av

BNP. Sverige tillhör de fyra länder i EU som har de

starkaste offentliga finanserna.

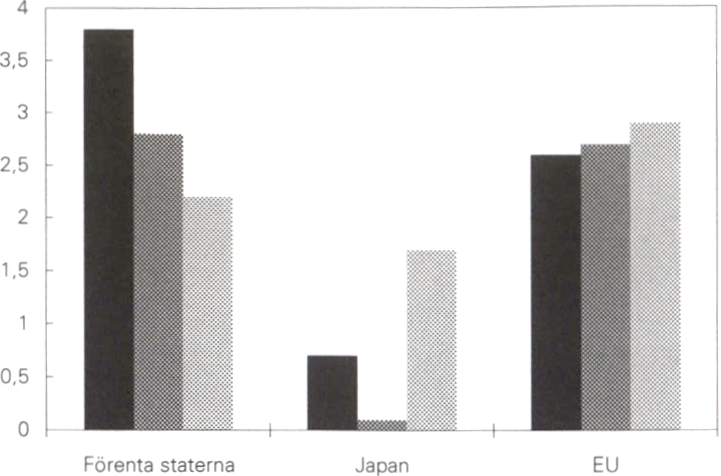

TABELL 1.4 EU-LÄNDERNAS OFFENTLIGA

ÖVER/UNDERSKOTT

PROCENT AV BNP

1998

|

Belgien |

-1.7 |

|

Danmark |

1,1 |

|

Finland |

0,3 |

|

Frankrike |

-2,9 |

|

Grekland |

-2,2 |

|

Irland |

1,1 |

|

Italien |

-2,5 |

|

Luxemburg |

1,0 |

|

Nederländerna |

-1,6 |

|

Portugal |

-2,2 |

|

Spanien |

-2.2 |

|

Storbritannien |

■0.6 |

|

Sverige ’ |

0.8 |

|

Tyskland |

-2,5 |

|

Österrike |

-2.3 |

|

EU |

-1,9 |

' Enligt Finansdepartementet (ENS-definition). Kommissionen anger 0,5

procent för Sverige

Källor: Europeiska kommissionen och Finansdepartementet

Målen för den ekonomiska politiken

De budgetpolitiska målen har starkt bidragit till en

stabil utveckling för den svenska ekonomin med suc-

cessivt lägre räntor. Utöver dessa mål finns det även

mål för arbetslösheten och för inflationen. Erfarenhe-

terna av mål för den ekonomiska politiken är goda.

De offentliga finanserna förbättras i snabb takt. Ar-

betslösheten minskar. Inflationen är låg. Då samtliga

mål har stötts av en majoritet i riksdagen har målen

blivit kraftfulla och har i stor utsträckning präglat

svensk samhällsdebatt, den ekonomiska politiken

och därmed också den ekonomiska utvecklingen.

Ambitionen har varit att formulera mål som skall

styra politiken och övriga aktörer i en samhällseko-

nomiskt önskvärd riktning. Målen har varit tydliga,

lätt kommunicerbara och enkla att beräkna. De mål

som har väglett den ekonomiska politiken har haft

en avgörande betydelse för den goda ekonomiska

utveckling som redovisas i denna proposition.

Saneringspolitiken

I och med innevarande år går Sverige från att vara ett

underskottsland till ett överskottsland. En budgetsa-

nering av denna internationellt sett anmärkningsvär-

da omfattning har inte kunnat ske utan att det på-

verkat privatpersoners ekonomi och offentlig verk-

samhet. För att återfå förtroendet för svensk ekono-

mi var det nödvändigt att strikt genomföra sane-

ringspolitiken med öppenhet och tydlighet för att

varaktigt minska risken för att Sverige åter hamnar i

statsfinansiella problem. Den nya budgetprocessen

har spelat en stor roll i detta sammanhang. Den aku-

ta finansiella krisen är nu avklarad och Sverige har

bättre möjligheter än på länge att bibehålla stabilitet

och amortera på statsskulden. Några slutsatser kan

nu dras om hur budgetsaneringen gått till.

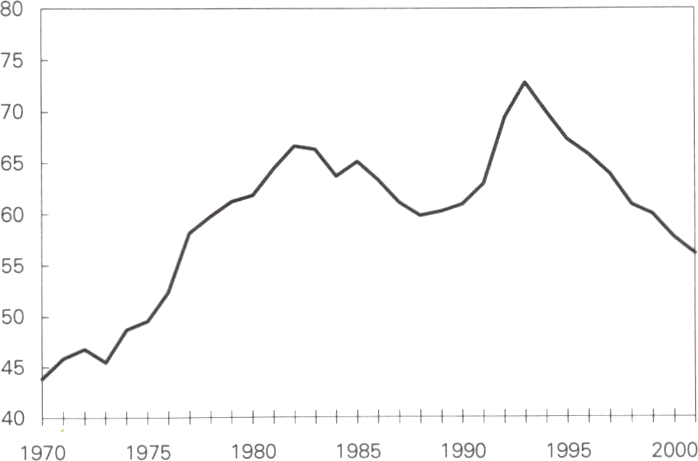

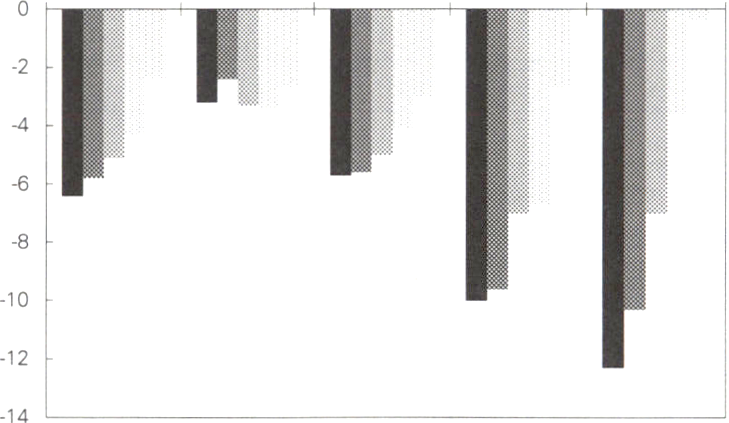

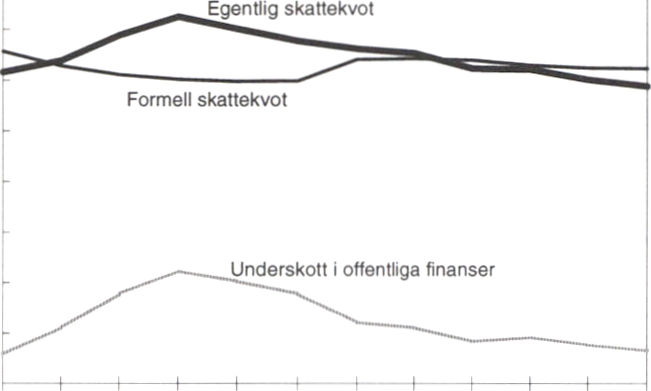

De offentliga finanserna har till största delen sanerats

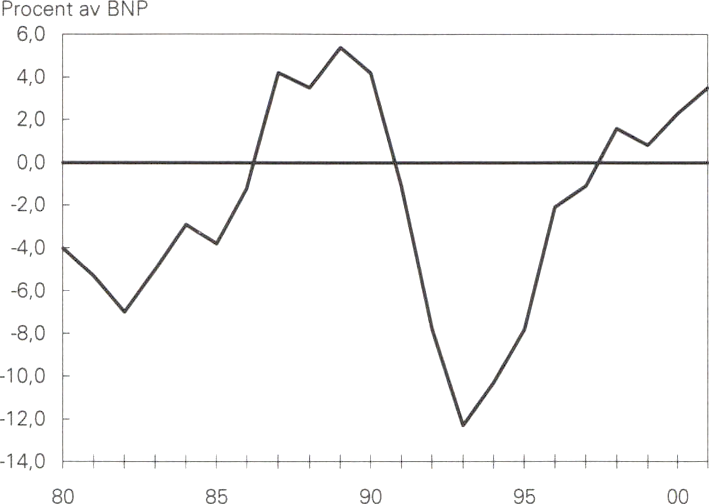

med hjälp av utgiftsminskningar

ki 1994 var underskottet i de offentliga finanserna

10,3 procent av BNP. År 1998 visar de offentliga fi-

nanserna överskott. Mellan 1994 och 1998 faller de

offentliga utgifterna som andel av BNP med 9,1 pro-

centenheter. Under samma tid ökar de offentliga in-

komsterna som andel av BNP med 2,8 procentenhe-

ter.

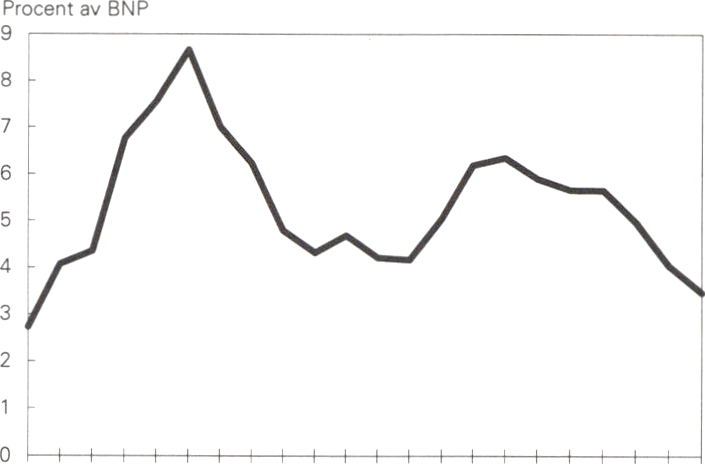

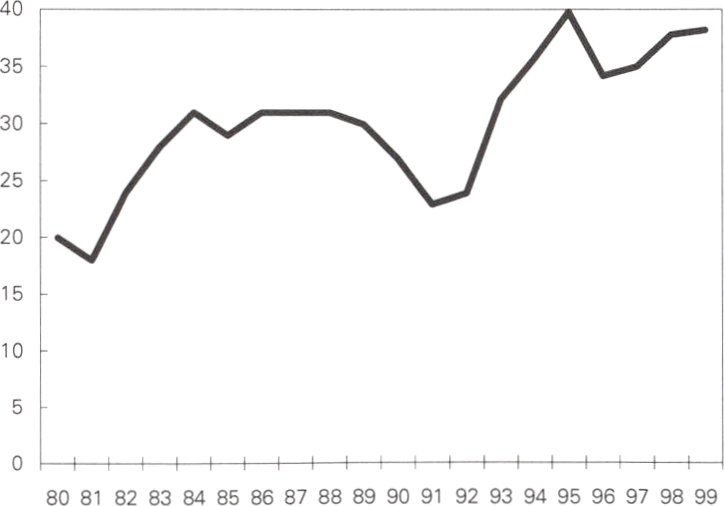

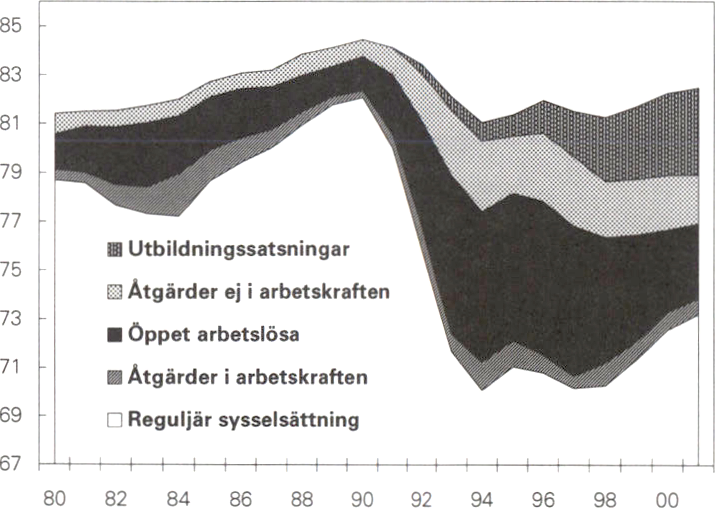

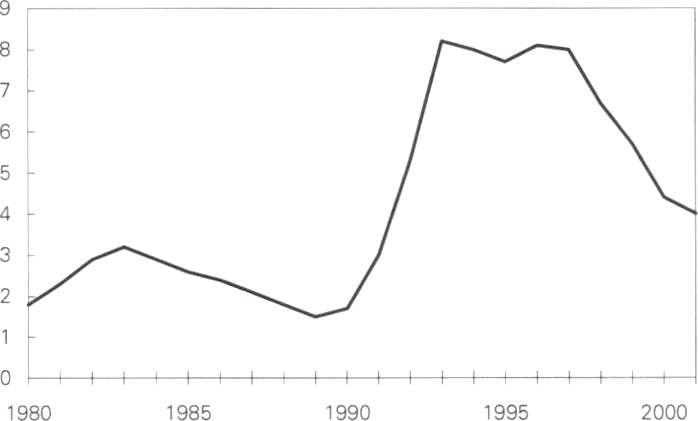

DIAGRAM 1.1

Konsoliderade offentliga sektorns utgifter 1970-2001

Procent av BNP

Källa: Statistiska centralbyrån och Finansdepartementet

18

PROP. 1997/98:150

Saneringen beror till största delen på strukturella åt-

gärder

Enligt OECD hade Sverige 1994 ett strukturellt un-

derskottet på 9,1 procent av BNP. Enligt samma be-

räkning har Sverige 1998 ett strukturellt överskott på

1,0 procent av BNP. Av EU-länderna är det bara

Danmark som har ett större strukturellt överskott.

Saneringen beror inte på engångsbesparingar

Hela den sanering av de offentliga finanserna som

skett de senaste fyra åren består av varaktiga för-

stärkningar av de offentliga finanserna. Regeringen

har lagt vikt vid att i konsolideringsprogrammet inte

räkna in sådana åtgärder som endast temporärt ökar

statens inkomster eller minskar dess utgifter. I det

finansiella sparandet, som är det mått regeringen, lik-

som bl.a. EU värderar de offentliga finanserna uti-

från, inräknas inte exempelvis inkomster från för-

säljningar av statliga bolag. Vidare räknas den bok-

föringsmässiga effekten av att AP-fondens fastigheter

bolagiseras bort vid regeringens bedömning av ba-

lansmålet för 1998.

Saneringen av de offentliga finanserna har haft höga

fördelningspolitiska ambitioner

Regeringen har fortlöpande analyserat de fördel-

ningspolitiska konsekvenserna av budgetsaneringen.

Resultatet är att den femtedel av hushållen som har

det bäst ställt har bidragit med 43 procent av budget-

saneringen. Den femtedel av hushållen som har det

sämst ställt har bidragit med 11 procent. Ur ett jäm-

ställdhetsperspektiv har kvinnor och män bidragit

med ungefär lika mycket. Regeringen är trots detta

väl medveten om att saneringen av de offentliga fi-

nanserna har inneburit påfrestningar för många

människor.

Finanspolitiken de kommande åren

Målet efter 1998 skall vara ett överskott i de offent-

liga finanserna. Det finns en rad orsaker till att Sveri-

ge bör ha ett ambitiöst mål för de offentliga finan-

serna:

- Den offentliga skulden kan amorteras av. Med en

stor skuld blir Sverige känsligt för räntevariatio-

ner på de internationella kapitalmarknaderna.

Den största utgiftsposten i den svenska statsbud-

geten är räntorna på statsskulden som 1998 be-

räknas till 103 miljarder kronor.

- Med ett överskott i de offentliga finanserna i ett

normalt konjunkturläge finns det en marginal att

aktivt motverka konjunkturavmattningar utan att

underskottet hotar att bli för stort och utlösa en

ränteuppgång.

- Sverige måste rusta för framtiden. Andelen äldre

kommer en bit in i 2000-talet att öka. Den of-

fentliga sektom måste då vara stark nog för att

möta denna utveckling. Situationen är inte unik

för Sverige, men eftersom Sverige har höga ambi-

tioner för den offentliga välfärden, måste Sverige

också ha höga ambitioner för den offentliga sek-

torns finansiella styrka.

- En hög nivå på sparandet möjliggör en hög inves-

teringsnivå utan att Sverige får underskott i betal-

ningarna med andra länder. Därmed kan Sveriges

höga internationella skuldsättning minskas sam-

tidigt som produktionskapaciteten kan höjas. Ett

högt offentligt sparande bidrar till ett högt natio-

nellt sparande, vilket har en positiv inverkan på

Sveriges långsiktiga tillväxtmöjligheter.

Ett genomsnittligt överskott på 2 procent av BNP

Efter överläggningar med centerpartiet konkretisera-

de regeringen överskottskravet för tiden efter 1998

till ett långsiktigt mål om ett överskott på 2,0 pro-

cent av BNP i genomsnitt över en konjunkturcykel.

Som en konsekvens av detta beräknas den offentliga

nettoskulden som andel av BNP att försvinna om-

kring år 2007.

TABELL 1.5 OFFENTLIGA FINANSER

PROCENT AV BNP

|

1990 |

1991 |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 | |

|

Inkomstkvot |

65.2 |

61,9 |

61,6 |

60,5 |

59,7 |

59.6 |

63,7 |

62,8 |

62,5 |

60,8 |

60,1 |

59,7 |

|

Skattekvot |

55,8 |

52,8 |

51.1 |

50,2 |

49,8 |

49,9 |

54,1 |

54,2 |

53,9 |

52,9 |

52.4 |

52,3 |

|

Utgiftskvot |

61.0 |

63,0 |

69,4 |

72,8 |

70,0 |

67,3 |

65,8 |

63,9 |

61,0 |

60,0 |

57,7 |

56,1 |

|

Statsskuldsräntor |

4.5 |

4,4 |

4,7 |

5,5 |

6.3 |

6,5 |

6.6 |

6.1 |

5.3 |

5.0 |

4,2 |

3,8 |

|

Finansiellt sparande |

4,2 |

-1,1 |

■7.8 |

-12,3 |

-10,3 |

-7.8 |

-2,1 |

-1,1 |

1.6 |

0,8 |

2,3 |

3.5 |

|

Statens lånebehov (mdkr)' |

25 |

75 |

150 |

242 |

185 |

138 |

21 |

6 |

-1 |

•6 |

-24 |

-31 |

|

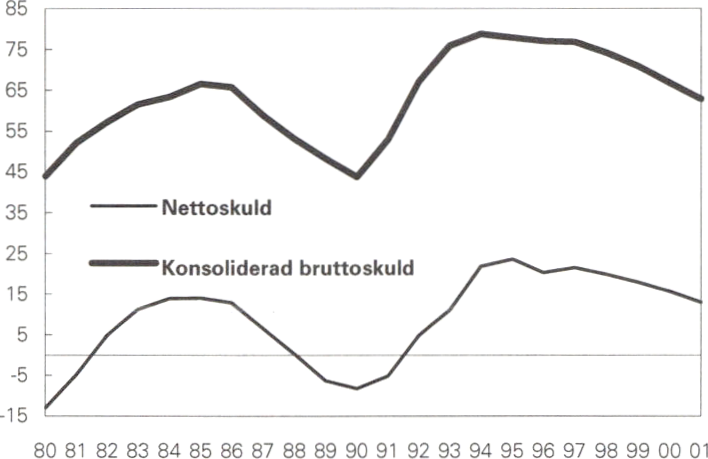

Nettoskuld' |

-8,2 |

-5,3 |

4,8 |

11,0 |

21,9 |

23,6 |

20,3 |

21,7 |

20,0 |

18,1 |

15,8 |

13,1 |

|

Statsskuld’ |

45.5 |

47,9 |

61,1 |

78,3 |

84,0 |

84,0 |

83,6 |

82,4 |

78,6 |

74,7 |

69,9 |

65,4 |

|

Konsoliderad bruttoskuld |

43,8 |

53,0 |

67,1 |

76,0 |

79,3 |

78,0 |

77,2 |

76,9 |

74,3 |

71,0 |

66,8 |

62,9 |

Källor: Statistiska centralbyrån och Finansdepartementet

'Vid överskott motsvarande de budgetpolitiska målen år 2000 och 2001.

19

PROP. 1997/98:150

Överskottsmålen för 1999, 2000 och 2001

Som en gradvis anpassning till det långsiktiga målet

skall de offentliga finanserna uppvisa överskott mot-

svarande 0,5 procent av BNP 1999, 1,5 procent år

2000 och 2,0 procent 2001.

Målen för dessa år gäller vid den tillväxt som kal-

kylerades i 1997 års ekonomiska vårproposition. Om

tillväxten av konjunkturmässiga skäl väsentligt skulle

avvika från denna skall motsvarande avvikelse från

de angivna målen tolereras. Om tillväxten av kon-

junkturmässiga skäl blir väsentligt högre bör det of-

fentliga överskottet bli högre. På samma sätt bör det

offentliga överskottet bli lägre om tillväxten av kon-

junkturmässiga skäl blir väsentligt lägre.

Lönebildningen spelar dock en avgörande roll.

Om löneökningstakten i den svenska ekonomin

överstiger vad arbetsmarknadens parter har kommit

överens om, inklusive den av parterna angivna löne-

glidningen, kommer tillväxten i den svenska ekono-

min med all sannolikhet att bli lägre än den beräkna-

de. Detta är i så fall ett strukturellt problem, inte ett

konjunkturellt.

Statsskulden

Statsskulden växte kraftigt under 1990-talets förs-

ta år. Räntekostnaderna för statsskulden utgör 1998

den största posten i statsbudgeten. Mot bakgrund av

statsskuldsförvaltningens ökade betydelse överläm-

nar regeringen i dag en proposition om statsskulds-

politiken till riksdagen. I propositionen föreslås att

målet för statsskuldspolitiken skall vara att långsik-

tigt minimera kostnaderna för statens upplåning.

Steget in i 2000-talet

De offentliga finanserna fortsätter att utvecklas mer

positivt än vad som tidigare antagits för 1998 och

framåt. Huvudorsaken är att utgifterna blir lägre än

väntat. Det har därmed skapats ett utrymme för yt-

terligare offensiva åtgärder. Regeringen föreslår där-

för att ytterligare resurser tillförs skolan, vården och

omsorgen. En nivåhöjning av statsbidraget till kom-

munerna görs med 4 miljarder kronor redan i år.

Dessutom föreslås en kraftsamling inom sex fram-

tidsområden som är av stor vikt för den svenska till-

växten och sysselsättningen: Kunskap och kompe-

tens, Delaktighet i informationssamhället, Hållbara

Sverige - ett föregångsland , Företagande, Europeiskt

samarbete och Ett Sverige för alla.

Samtliga dessa åtgärder är fullt beaktade i beräk-

ningarna av de offentliga finanserna. Även tidigare

framlagda propositioner, t.ex. de om transportpoli-

tik, bostadspolitik och tandvårdsförsäkring, är fullt

beaktade i beräkningarna. De budgetpolitiska målen

fortsätter därmed att vara styrande för budgetpoliti-

ken.

TABELL 1.6 NYA ÅTGÄRDER

MILJONER KRONOR

|

1999 |

2000 |

2001 | |

|

Framtidsområden | |||

|

Kunskap och kompetens |

1 030 |

1 100 |

1 460 |

|

Delaktighet i informationssamhället |

400 |

600 |

800 |

|

Hållbara Sverige- ett föregångsland |

125 |

200 |

2 200 |

|

Företagande |

1 780 |

2 070 |

1 780 |

|

Europeiskt samarbete |

1 050 |

1 050 |

1 050 |

|

Ett Sverige för alla |

350 |

350 |

800 |

|

Summa |

4 735 |

5 370 |

8 090 |

|

Övriga reformer | |||

|

Tandvårdsförsäkring |

500 |

500 |

500 |

|

Bostadspolitisk proposition och |

990 |

1 100 |

200 |

|

Frysning av taxeringsvärden |

810 |

490 |

420 |

|

Äldreproposition |

300 |

300 |

300 |

|

Pensioner |

1 420 |

2 980 |

3 090 |

|

Rättsväsendet |

200 |

250 |

300 |

|

Bistånd |

204 | ||

|

Kommuner |

4 000 |

4 000 |

4 000 |

|

Övriga åtgärder |

540 |

370 |

1 085 |

|

Summa |

8 760 |

9 990 |

10 099 |

Totalt före finansiering 13 495 15 360 18 189

|

Avgår finansiering |

3 875 |

4 105 |

4 380 |

|

varav utgiftsminskningar |

1 875 |

1 905 |

2 180 |

|

nytt skalsteg i inkomstskatten |

2 000 |

2 200 |

2 200 |

|

TOTALT |

9 620 |

11255 |

13 809 |

Efter dessa förslag uppvisar de offentliga finanserna

ett överskott på 1,6 procent av BNP 1998 och 0,8

procent 1999. Detta överstiger de av riksdagen fast-

lagda målen om balans 1998 och ett överskott på 0,5

procent av BNP 1999. Av överskottet 1998 är emel-

lertid 0,8 procentenheter endast bokföringsmässigt,

och avser bolagiseringen av AP-fondens fastigheter.

Resterande skillnader mot målen 1998 gör att Sveri-

ge redan i år kan påbörja en amortering av statsskul-

den i syfte att stärka politikens möjligheter och

minska statens räntekostnader.

För åren 2000 och 2001 beräknas överskotten i de

offentliga finanserna till 2,3 procent respektive 3,5

procent av BNP. Även dessa år överträffas därmed

de budgetpolitiska målen som är 1,5 procent år 2000

och 2,0 procent 2001. Beräkningen är dock förhål-

landevis osäker och är betingad bl.a. av en väl funge-

rande lönebildning.

20

PROP. 1997/98:150

Att redan nu inteckna dessa beräknade överskott

vore att underminera den budgetsanering som har

genomförts. Risken skulle öka för att regeringen se-

nare skulle tvingas återkomma till riksdagen med

förslag om nedskärningar och skattehöjningar. Vid

ett flertal tillfällen tidigare har riksdag och regering

tecknat in ett framtida budgetutrymme utan att kun-

na infria förväntningarna om vare sig budgetutfall

eller reformer. De mest flagranta felbedömningarna

gjordes i början av 1990-talet.

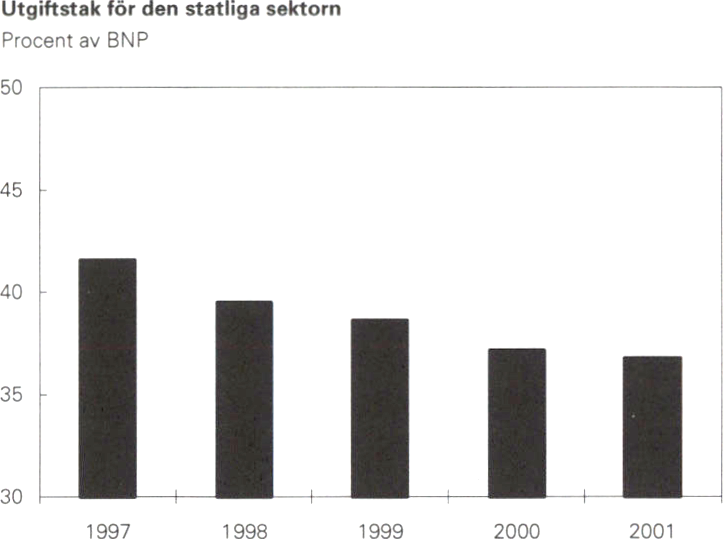

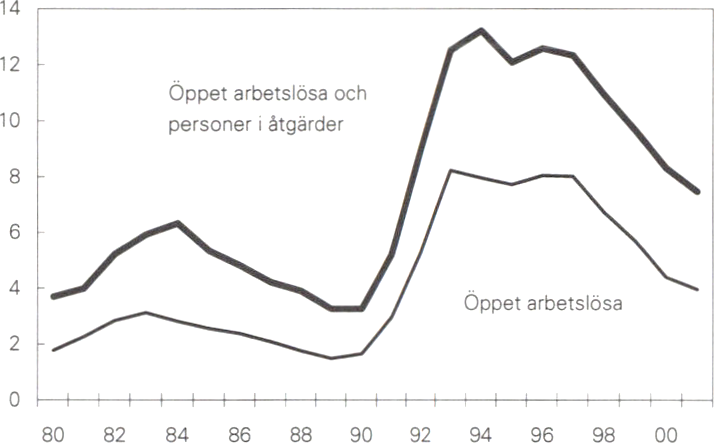

Utgiftstaket

Den nya budgetprocessen innebär att regeringen i

samband med vårpropositionen presenterar förslag

till nominella utgiftstak för tre år framåt. De av riks-

dagen tidigare beslutade statliga utgiftstaken ligger

fast. Utgiftstaket för 2001 föreslås bli 770 miljarder

kronor. Detta motsvarar 36,8 procent av BNP. Där-

med fortsätter de statliga utgifterna att minska som

andel av BNP.

DIAGRAM 1.2

Källa: Finansdepartementet

Pensionsreformen

Regeringen lägger i dag även fram propositioner om

det reformerade ålderspensionssystemet (prop.

1997/98:151 och prop. 1997/98:152). Förslagen i

dessa propositioner bygger på den uppgörelse som

1994 slöts mellan socialdemokraterna och de fyra

borgerliga partierna.

Ålderspensionssystement spelar en avgörande roll

för medborgarnas välfärd och det är av största vikt

att reglerna är pålitliga. Det är därför en framgång

att det råder en bred politiskt enighet om utform-

ningen av detaljerna i det nya ålderspensionssyste-

ment. De nya reglerna för pensionsberäkning förenar

krav på rättvisa och effektivitet samtidigt som det i

finansiellt avseende ger ett mer stabilt system än da-

gens. Den svenska pensionsreformen innebär långt-

gående förändringar och har uppmärksammats i

omvärlden. Som ett av de första länderna genomför

Sverige nu den förändring som är nödvändig för att

det allmänna pensionssystemet skall kunna upprätt-

hållas och klara vad det utlovar i en tid då antalet

pensionärer ökar.

Regeringen fortsätter arbetet med att modernisera

trygghetssystemen.

En grundval för den samlade ekonomiska politiken

är att prisstabilitet är en förutsättning för en fram-

gångsrik ekonomisk utveckling. Hög inflation för-

sämrar förutsättningarna för en uthålligt hög tillväxt

och därmed också för en stabilt hög sysselsättning.

Stabila priser skapar en god grund för en väl funge-

rande lönebildning. Hög inflation minskar möjlighe-

terna till en god fördelningspolitik och en rättvis för-

delning av tillgångar och inkomster.

Den övergripande uppgiften för penningpolitiken

är prisstabilitet. Riksbanken bedriver penningpoliti-

ken självständigt och riksbanksfullmäktige har defi-

nierat prisstabilitet som att den årliga ökningen av

konsumentprisindex skall begränsas till 2 procent

med en tolerans på 1 procentenhet uppåt och nedåt.

Regeringen stöder penningpolitikens inriktning

och står bakom inflationsmålet.

Riksbankens ställning stärks

För att stärka trovärdigheten för prisstabiliteten har

regeringen i november 1997 lämnat en proposition

till riksdagen som grundar sig på en fempartiöver-

enskommelse om penning- och valutapolitiken:

- Riksbanken ges ett överordnat mål för sin verk-

samhet vilket läggs fast i lag. Målet för penning-

politiken skall vara att upprätthålla ett fast pen-

ningvärde. Eftersom Riksbanken är en myndighet

under riksdagen har banken därutöver en skyl-

dighet att stödja den allmänna ekonomiska poli-

tiken, bl. a. i syfte att främja en hållbar tillväxt

och en hög sysselsättning, i den mån detta inte

strider mot prisstabilitetsmålet.

- I regeringsformen tas in ett förbud för varje myn-

dighet att ge instruktioner till Riksbanken i frågor

som rör penningpolitik. En motsvarande be-

stämmelse om att en ledamot av direktionen inte

får söka eller ta emot instruktioner när hon eller

han fullgör penningpolitiska uppgifter tas in i

riksbankslagen.

- Riksbankschefen får en stärkt ställning genom att

det i regeringsformen anges att denna eller denne

under den sexåriga mandatperioden får avsättas

endast om hon eller han inte längre uppfyller de

krav som ställs för att kunna utföra sina uppgifter

eller om hon eller han gjort sig skyldig till allvar-

lig försummelse.

21

PROP. 1997/98:150

- En ny ledningsstruktur införs i Riksbanken som

innebär att fullmäktige ges en kontrollerande

funktion och att en direktion inrättas som skall

besluta i alla penningpolitiska frågor och leda

Riksbanken.

- Ansvaret för övergripande valutapolitiska frågor

förs över från Riksbanken till regeringen. Riks-

banken skall besluta om tillämpningen av det

växelkurssystem som regeringen beslutat om.

Riksdagen har i mars i år fattat ett första beslut om

de grundlagsändringar som föreslås i propositionen.

Ett andra beslut om grundlagsändringarna och beslut

om övriga lagändringar kommer att fattas av den ny-

valda riksdagen i höst.

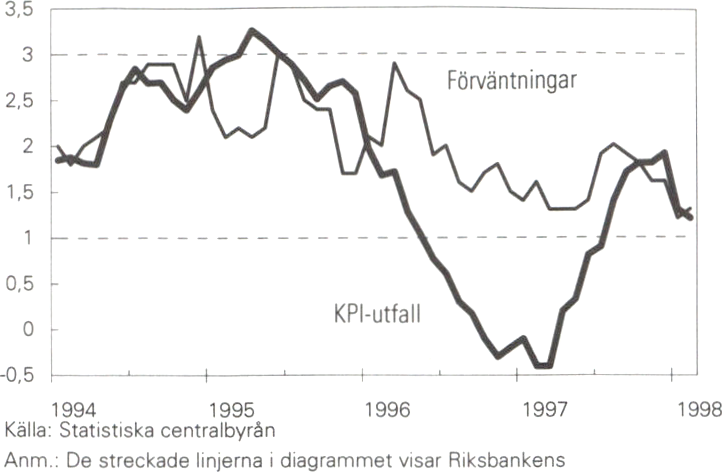

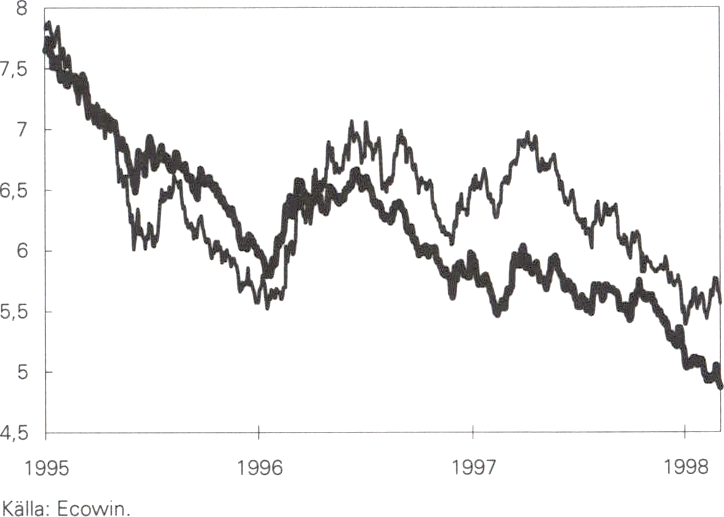

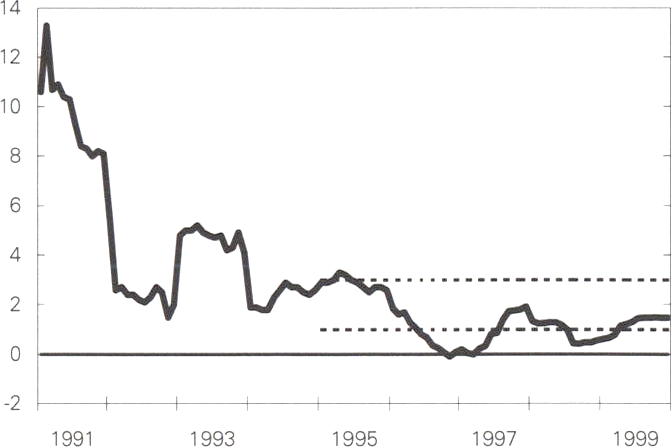

DIAGRAM 1.3

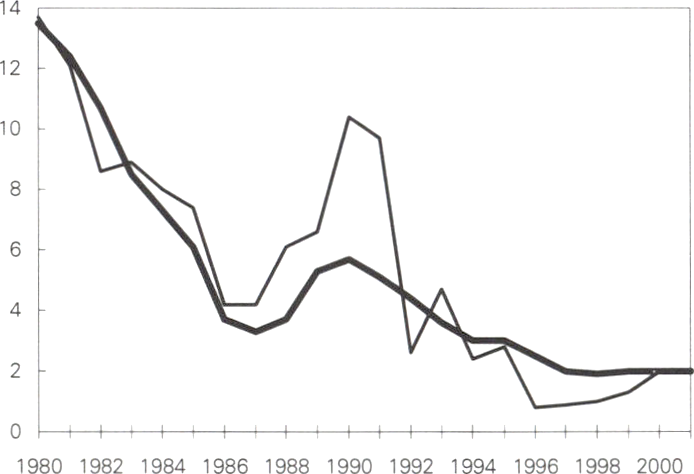

Hushållens inflationsförväntningar det närmaste året

samt KPI-utfall 1994-1998

Procent

toleransintervall för inflationen.

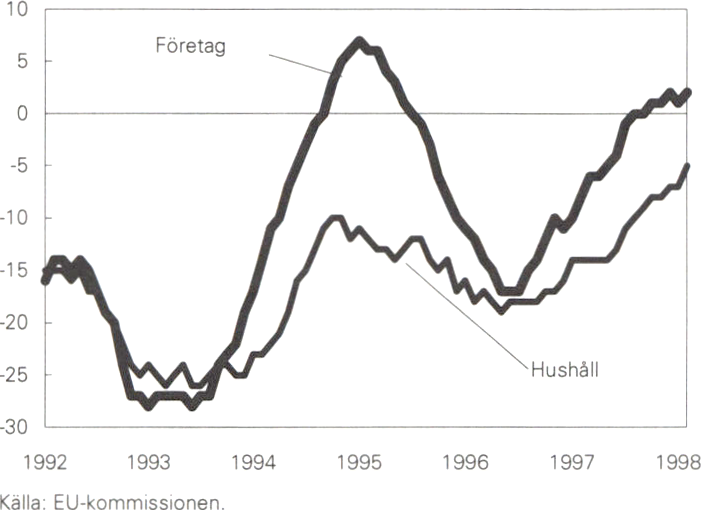

Svensk ekonomi mindre inflationsbenägen

Det finns en rad tecken på att inflationsbenägenheten

har minskat - och fortsätter att minska - i den

svenska ekonomin:

- Hushållens och företagens inflationsförväntning-

ar har fallit.

- Medvetenheten hos arbetsmarknadens parter har

ökat om att Sverige inte kan ha lönekostnadsök-

ningar som märkbart avviker från omvärldens.

- Produktiviteten har ökat kraftigt.

- Konkurrensen har ökat i Sverige. Inom t.ex. livs-

medelsindustrin och vissa tjänstesektorer finns

tydliga tecken på en ökad konkurrens. Detta

minskar företagens möjligheter att öka sina pris-

marginaler eller övervältra kostnadsökningar på

konsumenterna. Sveriges inträde i EU har bidragit

till denna utveckling.

- Asienkrisen har medfört att det globala infla-

tionstrycket har fallit ännu mer.

- Riksbankens prisstabilitetsmål har fått en ökande

trovärdighet i den svenska opinionen.

Som ett resultat av den minskade inflationsbenägen-

heten kan tillväxten bli hög och arbetslösheten falla

markant om löneökningstakten blir i enlighet med de

avtal som träffats på den svenska arbetsmarknaden,

inklusive den av parterna angivna löneglidningen.

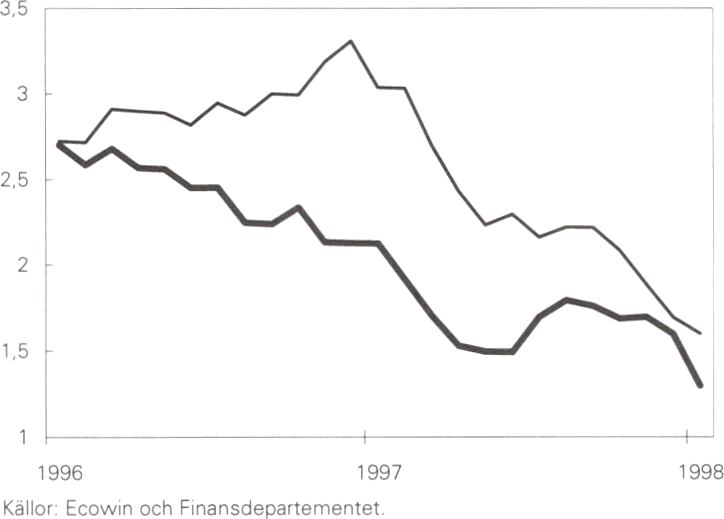

Räntorna

Ett av huvudsyftena med saneringspolitiken som in-

leddes i oktober 1994 har varit att skapa förutsätt-

ningar för lägre räntor. Låga räntor har en mycket

stor betydelse för svensk ekonomi. Det ökade förtro-

endet för den ekonomiska politiken syns tydligt på

de finansiella marknaderna. Sedan augusti 1994 har

de flesta räntorna mer än halverats:

- De långa räntorna har nått sin lägsta nivå på näs-

tan 40 år. Den tioåriga räntan ligger idag under

5,5 procent. Sommaren 1994 låg samma ränta på

drygt 12 procent.

- Räntemarginalen mot Tyskland som under som-

maren 1994 var över 4,5 procentenheter för de

långa räntorna har fallit till under 0,4 procent.

- De korta räntorna har sjunkit. Den låga inflatio-

nen och det ökade förtroendet för den förda eko-

nomiska politiken har medfört att Riksbanken

har kunnat sänka reporäntan. I början av 1996

var reporäntan nästan 9 procent. I april 1998 var

den drygt 4 procent.

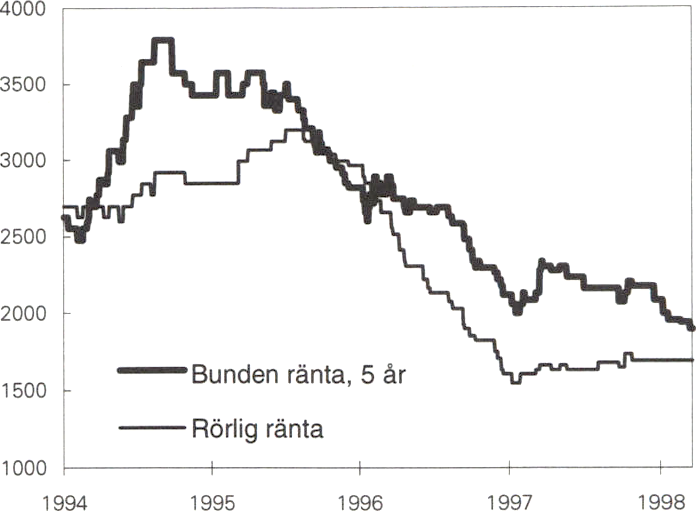

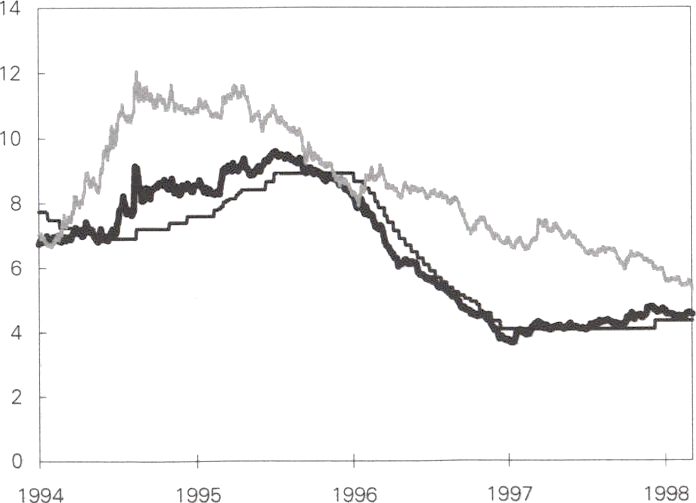

- Räntekostnaderna har minskat kraftigt. I diagram

1.4 visas hur månadskostnaden efter skatt för ett

normalt villalån på 500 000 kronor har fallit se-

dan 1994. Jämfört med augusti 1994 har må-

nadskostnaden efter skatt minskat med ca 1 900

kronor. En likartad utveckling har skett för bo-

stadsrättslån. De som bor i hyresrätt gynnas ock-

så av de sjunkande räntorna i takt med att de

sjunkande ränteutgifterna slår igenom på hyran.

22

PROP. 1997/98:150

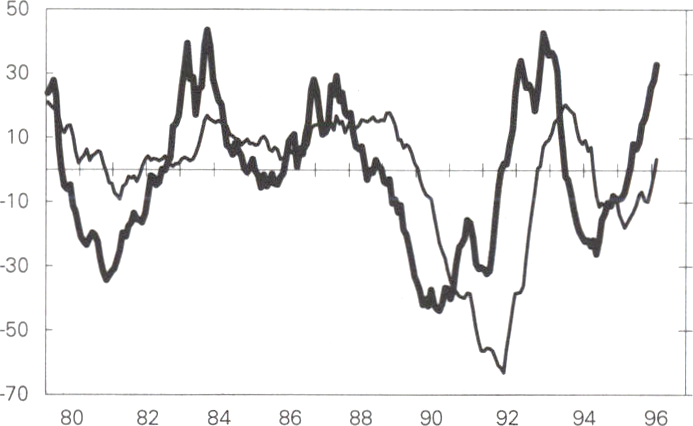

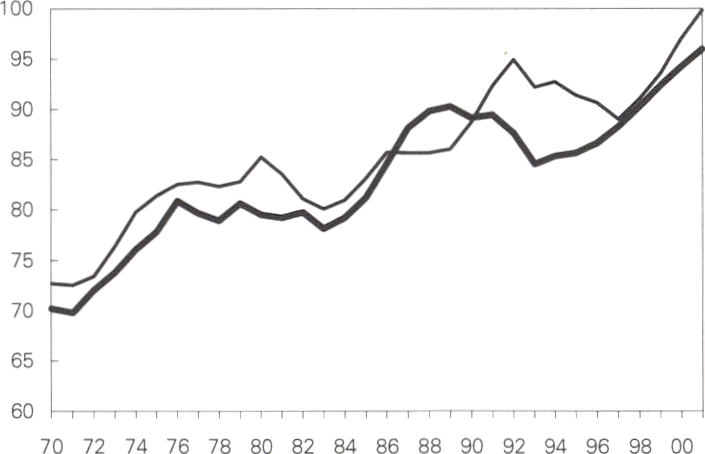

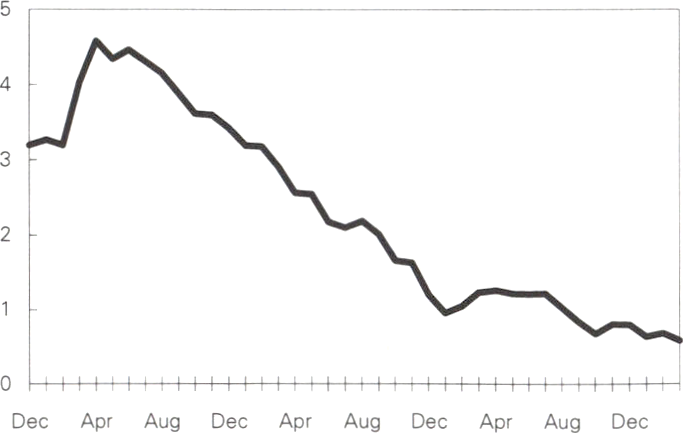

DIAGRAM 1.4

Månadskostnad för ett villalån på 500 000 kr, 1994-98

Kronor

Källa: Finansdeoartementet

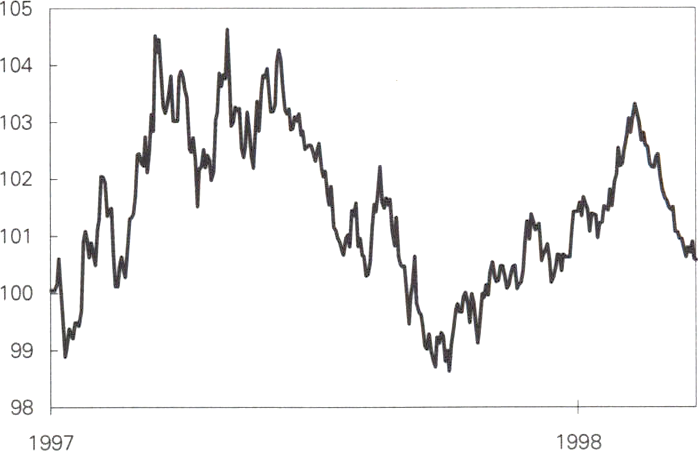

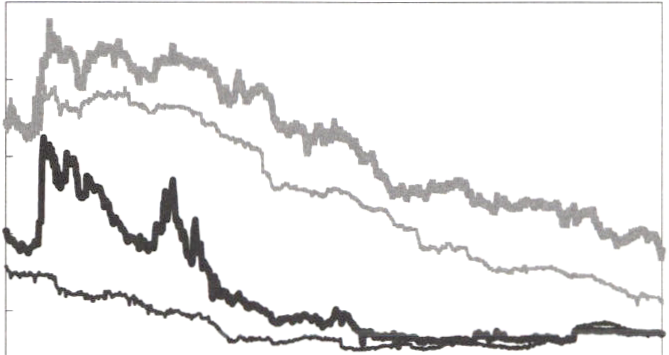

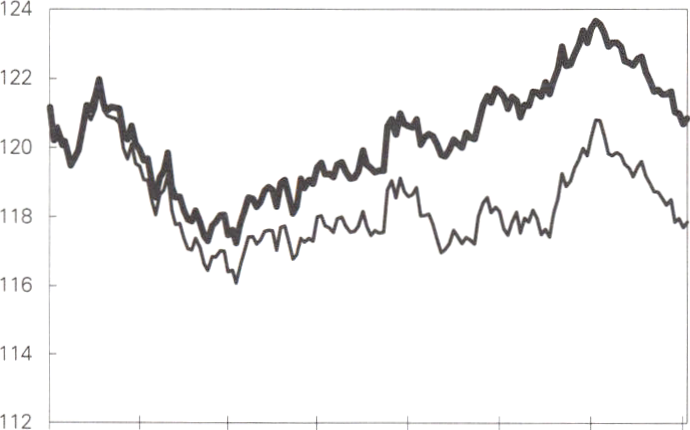

Kronan

Kronans effektiva växelkurs ligger idag på ungefär

samma nivå som i januari 1997. Under denna period

har kronans kurs varit i stort sett oförändrad mot de

europeiska valutorna, medan dollarn har förstärkts

med ca 15 procent mot kronan och de övriga euro-

peiska valutorna. I diagram 1.5 visas ett handelsvägt

växelkursindex, inklusive bl.a. de asiatiska valutorna.

Lägre index betyder starkare krona.

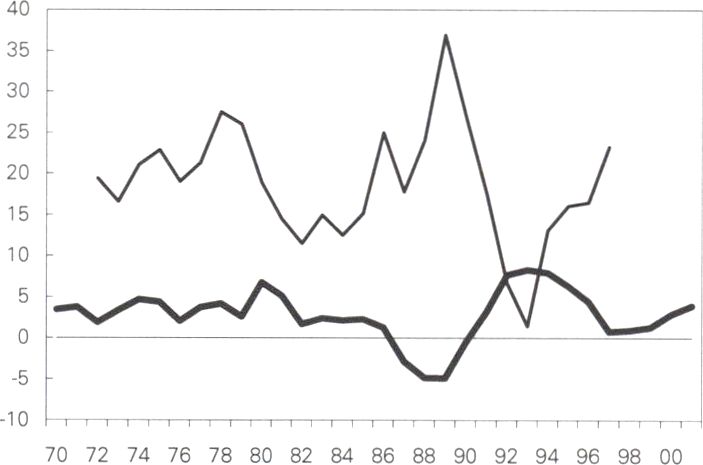

DIAGRAM 1.5

Handelsvägt växelkursindex 1997-1998

1 januari 1997 = 100

Källa: Finansdepartementet

EMU

Den 1 januari 1999 inleds den tredje etappen av

EMU och då skall EUrs gemensamma valuta, euron,

införas. Beslut om urvalet av länder fattas av rådet i

sammansättningen stats- och regeringschefer i maj

1998. Kommissionen rekommenderade i mars i år

att elva medlemsstater deltar i valutaunionen från

starten.

Riksdagen godkände i december 1997 i enlighet

med regeringens förslag i prop. 1997/98:25 att Sveri-

ge inte bör införa euron då den tredje etappen av

EMU inleds. I och med detta beslut har det stått klart

att Sverige inte kommer att delta i valutaunionen

från starten. Sverige bör hålla dörren öppen för ett

senare svenskt inträde i valutaunionen. Om regering-

en senare finner att Sverige bör delta skall frågan un-

derställas svenska folket för prövning.

Regeringens uppfattning är att det inte är aktuellt

att delta i det europeiska växelkurssamarbetet ERM.

Det nuvarande systemet med en rörlig växelkurs in-

om ramen för en penningpolitik inriktad på prissta-

bilitet fungerar väl.

För att varaktigt säkra sunda offentliga finanser i

den tredje etappen av EMU har medlemsstaterna in-

rättat stabilitets- och tillväxtpakten. Den del av pak-

ten som gäller övervakning väntas träda i kraft redan

vid kommande halvårsskifte. Sverige och övriga län-

der som inte väntas införa euron den 1 januari 1999

deltar också i pakten, med undantag för reglerna om

sanktioner och föreläggande. I pakten har medlems-

staterna åtagit sig att ha ett medelfristigt mål för de

offentliga finanserna nära balans eller överskott. Sve-

rige har ambitiösare mål än EU och kommer med

god marginal att uppfylla detta åtagande.

I början av 1990-talet gick Sverige från att vara ett

land som kännetecknades av full sysselsättning till ett

land märkt av massarbetslöshet. Mellan 1991 och

1994 försvann över 450 000 arbetstillfällen. Målet är

att åter ta Sverige tillbaka till full sysselsättning. Ett

delmål är att den öppna arbetslösheten skall nå ned

till 4,0 procent under år 2000.

Regeringens strategi bygger på att kunniga männi-

skor, ett gott företagsklimat och en omställning till

ekologisk hållbarhet stärker Sverige. I en stabil eko-

nomisk miljö skall kvaliteten på och tillgången till

skola, vård och omsorg förbättras. Detta bidrar till

att möjliggöra ett högt deltagande i arbetskraften för

både kvinnor och män.

Utbildning, utveckling och kompetens skall prägla

hela Sverige. Såväl unga som äldre, kvinnor som

män, skall ges möjlighet att förbättra sin kunskap

och kompetens. Arbetsmarknadspolitiken läggs om

för att öka kvaliteten på åtgärderna och i än större

utsträckning medverka till att minska flaskhalsar i

den uppåtgående konjunkturen och stigande syssel-

sättningen. Det finns därmed gynnsamma förutsätt-

ningar att åstadkomma en god tillväxt utan att in-

komstklyftorna ökar. Utifrån denna strategi formas

politiken.

Sysselsättningspolitiken bygger på fem grundstenar:

- Arbets- och kompetenslinjen gäller. Arbetslöshe-

ten skall minskas huvudsakligen genom att fler

människor får arbete eller utbildning som ger

ökade möjligheter till arbete.

- Huvuddelen av sysselsättningsökningen de kom-

mande åren bör ske i den privata sektorn.

23

PROP. 1997/98:150

- I den offentliga sektorn skall verksamheter priori-

teras framför transfereringar. Skolan, vården och

omsorgen utgör kärnan i välfärden.

- Det krävs en väl fungerande lönebildning för att

stärka sysselsättningen.

- Statsfinanserna skall vara sunda och priserna sta-

bila.

Den förda politiken ligger väl i linje med de fem

grundstenarna:

Arbets- och kompetenslinjen

Arbete och utbildning prioriteras. Lediga platser skall

tillsättas snabbt. Yrkesmässig och geografisk rörlig-

het skall befrämjas. Arbetslösheten har under 1997

minskat betydligt. Detta beror till viss del på den

ökade sysselsättningen. Mellan februari 1997 och

februari 1998 ökade sysselsättningen med 38 000

personer.

Den främsta orsaken till den gynnsamma utveck-

lingen är den stora utbildningssatsningen. Under pe-

rioden 1997-2000 tillkommer det genom hittills fat-

tade beslut 60 000 permanenta högskoleplatser och

140 000 platser inom vuxenutbildning och kvalifice-

rad yrkesutbildning genom det s.k. kunskapslyftet.

Till detta skall läggas den omläggning av arbets-

marknadspolitiken som nu sker mot mer yrkesinrik-

tad utbildning och färre praktikplatser. Ett viktigt

inslag i denna omläggning är den IT-satsning som

regeringen gör tillsammans med Industriförbundet.

Därigenom stärks arbetskraftens kompetens, ökas

flexibiliteten på arbetsmarknaden, motverkas infla-

tionsdrivande bristsituationer och främjas en väl fun-

gerande lönebildning. Resultatet är att arbetslösa

människor får en möjlighet att återkomma till ar-

betsmarknaden samtidigt som utslagning av personer

från arbetslivet förebyggs och grunden läggs för en

hög framtida tillväxt.

Den privata sektorn expanderar

Huvuddelen av sysselsättningsökningen de komman-

de åren bör ske i den privata sektorn. Inte på grund

av att den offentliga sektorn är för stor, utan på

grund av att den privata är för liten. Mellan septem-

ber 1991 och september 1994 försvann över 300 000

jobb i den privata sektorn i Sverige. Utan en stark bas

bestående av privat sysselsättning är det i längden

omöjligt att behålla en stark offentlig sektor.

Mellan 1994 och 1998 beräknas det tillkomma

drygt 90 000 jobb i näringslivet. Det är en av anled-

ningarna till att den kommunala sektorn har kunnat

tillföras mer resurser. En fortsatt expansion av den

privata sektorn är nödvändig för att långsiktigt stär-

ka Sverige.

jarder kronor 1998 för att främja sysselsättningen

och säkra kvaliteten. År 1999 tillförs den kommu-

nala sektorn 12 miljarder kronor. År 2000 tillförs

den kommunala sektorn 16 miljarder kronor.

Nu föreslår regeringen en ytterligare nivåhöjning

med 4 miljarder kronor fr.o.m. 1998. Därmed

kommer skolan, vården och omsorgen att ha tillförts

sammanlagt 20 miljarder kronor i nivåhöjning år

2000 jämfört med 1996. Sammanlagt tillförs därmed

72 miljarder kronor extra under femårsperioden

1997-2001.

Lönebildningen

Konsekvenserna av brister i lönebildningen är an-

norlunda nu än förr. Förr var det, i vart fall under en

övergångstid, möjligt att misslyckas och leva med

konsekvenserna. Så är det inte längre. Arbetsmark-

nadens parter har därför ett särskilt stort ansvar att

förvalta. Med rimliga och låga löneavtal kan arbets-

lösheten pressas tillbaka. Blir löneökningarna för hö-

ga biter sig massarbetslösheten fast. Det ansvaret vi-

lar tungt på alla som har ett inflytande på svensk

lönebildning.

De avtal som hittills slutits på den svenska arbets-

marknaden för de nämnda åren höjer de årliga löne-

kostnaderna med 3,0 procent. Häri ingår den av par-

terna antagna låga löneglidningen. Att hålla de totala

kostnadsökningarna på högst 3 procent bör vara

riktmärket för löneutvecklingen 1998 och de kom-

mande åren. Detta inkluderar såväl kostnader för

eventuell arbetstidsförkortning som löneglidning.

Det är av stor vikt att arbetsmarknadens parter

beaktar de nya förutsättningarna och gör sitt yttersta

för att möjliggöra en halvering av den öppna arbets-

lösheten. Det gäller samtliga parter på den svenska

arbetsmarknaden, även de som redan har tecknat

avtal. De måste göra allt för att begränsa löneglid-

ningen till de historiskt mycket låga nivåer som par-

terna har angivit.

De avtal som har träffats hittills i år tyder på ett

ökat ansvarstagande hos arbetsmarknadens parter

och att lönebildningen är på väg att anpassas till för-

väntningar om en bestående låg inflation.

Sunda statsfinanser och stabila priser

När nuvarande mandatperiod inleddes beräknades

det statliga lånebehovet till över 240 miljarder kro-

nor. År 1998 beräknas det statliga lånebehovet ha

eliminerats helt - statsskulden kan istället amorteras

med 1 miljard kronor. År 1994 var underskottet i de

offentliga finanserna 10,3 procent av BNP. I år be-

räknas de efter de förslag som föreslås i denna pro-

position visa ett överskott på 1,6 procent av BNP.

Inflationen bedöms de närmaste åren hamna under

eller nära Riksbankens inflationsmål på 2,0 procent.

Verksamheterna prioriteras

Skolan, vården och omsorgen stärks. Genom tidigare

fattade beslut tillförs den kommunala sektorn 8 mil-

24

PROP. 1997/98:150

En nationell handlingsplan för sysselsättning

Sverige har under en längre tid varit drivande för att

sysselsättningsfrågan skall placeras högt upp på EU:s

dagordning. Vid toppmötet i Amsterdam 1997 lades