Regeringen överlämnar denna proposition till riksdagen.

Stockholm den 18 september 1997

Göran Persson

Erik Åsbrink

(F inansdepartementet)

Prop.

1997/98:12

I propositionen föreslås att riksdagen godkänner protokollet om Sveriges

anslutning till avtalet om uttag av en avgift för tunga fordon som använ-

der vissa vägar och antar en lag om vägavgift för vissa tunga fordon.

Avtalsslutande parter är Sverige å ena sidan och Belgien, Danmark, Lux-

emburg, Nederländerna och Tyskland å andra sidan. Avsikten är att Sve-

rige skall gå med i det gemensamma vägavgiftssystem som länderna in-

fört.

Vägavgiftssystemet består av en del för svenska fordon och en del för

utländska fordon. Vägavgiften föreslås tas ut på motorfordon eller motor-

fordonskombinationer med en total vikt på minst 12 000 kilogram som är

avsedda uteslutande för godstransport på väg. För svenska fordon före-

slås att vägavgift tas ut för perioden ett år och på hela vägnätet. För ut-

ländska fordon föreslås att vägavgift tas ut för dag, vecka, månad eller år

och på alla motorvägar, väg E 10, E 12 och E 14 samt vissa sträckningar

av E 4, E 22 och E 65. Vidare föreslås, för svenska fordon, att fordons-

skatten sänks, dock högst med ett belopp som motsvarar kostnaden för

ett vägavgiftsbevis.

Lagen om vägavgift för vissa tunga fordon föreslås träda i kraft den

1 januari 1998. Övriga ändringar föreslås träda i kraft den 1 februari

1998.

1 Riksdagen 1997/98. 1 saml. Nr 12

Prop. 1997/98:12

1 Förslag till riksdagsbeslut.................................................................4

2 Lagtext...............................................................................................4

2.1 Förslag till lag om vägavgift for vissa tunga fordon..........4

2.2 Förslag till lag om ändring i fordonsskattelagen

(1988:327).........................................................................15

2.3 Förslag till lag om ändring i lagen (1993:891) om

indrivning av statliga fordringar m.m...............................25

3 Ärendet och dess beredning............................................................26

4 Vägavgift för vissa tunga fordon.....................................................28

4.1 Inledning...........................................................................28

4.2 Tillträde.............................................................................29

4.3 Avgiftspliktiga fordon......................................................30

4.4 Avgiftsperiod....................................................................31

4.5 Avgiftssatser.....................................................................31

4.6 Avgiftsskyldig...................................................................33

4.7 Vägav giftsbevis................................................................33

4.8 Avgiftsbelagda vägar........................................................34

4.9 Försäljningsställen............................................................36

4.10 Ecu-kurs............................................................................36

4.11 Kontroll.............................................................................37

4.12 Återbetalning....................................................................37

4.13 Undantag...........................................................................38

4.14 Straffbestämmelser...........................................................39

4.15 Ändringar i fordonsskattelagen m.m................................40

4.16 Administration..................................................................41

4.17 Fördelning av de gemensamma avgiftsintäkterna............42

4.18 Tvist angående tolkning av direktivet...............................43

5 Ikraftträdande..................................................................................43

6 Statsfmansiella effekter m.m...........................................................44

7 F örfattningskommentar...................................................................44

7.1 Förslaget till lag om vägavgift för vissa tunga fordon......44

7.2 Förslaget till lag om ändring i fordonsskattelagen...........51

7.3 Förslaget till lag om ändring i lagen om indrivning av

statliga fordringar m.m.....................................................52

Bilaga 1 Sammanfattning av rapporten Vägavgift i Sverige..........53

Bilaga 2 Förteckning över remissinstanser.....................................55

Bilaga 3 Lagrådsremissens lagförslag.............................................56

Bilaga 4 Lagrådets yttrande............................................................77

Bilaga 5 Avtalet...............................................................................86

Bilaga 6 Protokollet.........................................................................95

Utdrag ur protokoll vid regeringssammanträde Prop. 1997/98:12

den 18 september 1997............................................................................97

Prop. 1997/98:12

Regeringen föreslår att riksdagen

1. godkänner protokollet om Konungariket Sveriges anslutning till av-

talet mellan Konungariket Belgien, Konungariket Danmark, Förbundsre-

publiken Tyskland, Storhertigdömet Luxemburg och Konungariket Ned-

erländerna om uttag av en avgift för tunga fordon som använder vissa

vägar.

2. antar regeringens förslag till

- lag om vägavgift för vissa tunga fordon,

- lag om ändring i fordonsskattelagen (1988:327),

- lag om ändring i lagen (1993:891) om indrivning av statliga ford-

ringar m.m.

Regeringen har följande förslag till lagtext.

Härigenom föreskrivs följande.

Inledande bestämmelser

1 § Vägavgift skall betalas till staten enligt denna lag.

2 § Beteckningar i denna lag har samma betydelse som i fordonskungö-

relsen (1972:595), bilregisterkungörelsen (1972:599) och vägtrafikkun-

görelsen (1972:603), om inte annat sägs.

Beskattningsmyndighet m.m.

3 § Beskattningsmyndighet i fråga om vägavgift är Skattemyndigheten i

Örebro län.

4 § Riksskatteverket är central förvaltningsmyndighet i fråga om vägav-

gift.

Avgiftspliktiga fordon

Prop. 1997/98:12

5 § För fordon som är eller bör vara registrerat i det svenska bilregistret

(svenskt fordon), och som inte är avställt, betalas vägavgift för rätten att

använda det svenska vägnätet. För utländskt fordon betalas vägavgift för

rätten att använda motorvägar och de vägar som anges i bilaga 1.

Avgiftsplikt gäller för motorfordon eller ledad motorfordonskombina-

tion med en totalvikt på minst 12 000 kilogram om fordonet är avsett

uteslutande för godstransport på väg.

För svenskt fordon med draganordning grundas avgiftsplikten på den

högsta tillåtna totalvikten som fordonskombinationen kan ha.

6 § Avgiftsplikt gäller inte för fordon som tillhör

1. försvarsmakten,

2. polisväsendet,

3. civilförsvaret, brandväsendet eller annan räddningstjänst,

4. väghållningen.

En förutsättning för undantag enligt första stycket är att fordonet bär

yttre kännetecken som visar att fordonet tillhör någon av de angivna ka-

tegorierna.

För fordonskombinationer är det motorfordonet som är avgörande för

om kombinationen är undantagen från avgiftsplikt.

Avgiftsskyldiga

7 § Avgiftsskyldig för svenskt fordon är ägaren.

Har fordonet flera ägare är de solidariskt ansvariga för den vägavgift

som skall betalas.

Som ägare anses den som är eller bör vara upptagen i bilregistret som

ägare. I fråga om ett fordon som innehas på grund av kreditköp med för-

behåll om återtaganderätt eller som innehas med nyttjanderätt för be-

stämd tid om minst ett år anses innehavaren som ägare.

8 § Avgiftsskyldig för ett utländskt fordon är den som vid tidpunkten för

användningen av de i 5 § första stycket andra meningen nämnda vägarna

äger eller för fordonet eller beslutar om användningen av fordonet eller

har nyttjanderätt till det.

Om det finns flera avgiftsskyldiga, är de solidariskt ansvariga för den

vägavgift som skall betalas.

Avgiftspliktens inträde

9 § Avgiftsplikt för svenskt fordon inträder när fordonet införs i bilregist-

ret eller, om fordonet samtidigt avställs, då avställningen upphör. Om

fordonet är avställt på ägarens begäran, inträder avgiftsplikt då avställ-

ningen upphör. För icke avgiftspliktigt fordon som ändras till av-

giftspliktigt fordon inträder avgiftsplikten när fordonet tas upp i bilregist-

ret som avgiftspliktigt, eller om det samtidigt avställs, då avställningen

upphör. För fordon som tillhör någon av de i 6 § angivna kategorierna

inträder avgiftsplikt när fordonet överlåts till annan, eller om fordonet är

avställt eller ställs av vid överlåtelsen, då avställningen upphör.

Avgiftsplikt för utländskt fordon inträder när fordonet används på

motorvägar och de vägar som anges i bilaga 1.

Avgiftsperioder

10 § För svenskt fordon betalas vägavgift for en avgiftsperiod om ett år.

För utländskt fordon betalas vägavgift för kalenderdag, vecka, månad

eller år. Längsta avgiftsperiod är ett år.

Vägavgiftens storlek

11 § För motorfordon eller ledad motorfordonskombination med högst

tre axlar tas vägavgiften ut med 6 257 kronor per år, 692 kronor per må-

nad, 184 kronor per vecka och 55 kronor per dag. För motorfordon eller

ledad motorfordonskombination med fyra eller flera axlar tas vägavgiften

ut med 10 429 kronor per år, 1 154 kronor per månad, 304 kronor per

vecka och 55 kronor per dag.

För svenskt fordon med draganordning bestäms vägavgiften efter det

största möjliga antalet axlar och den högsta totalvikten som fordonskom-

binationen kan ha.

Prop. 1997/98:12

Beslut om vägavgift m.m. för svenskt fordon

12 § I fråga om vägavgift skall bestämmelserna i 36-39, 41—47 och 55 §§

fordonsskattelagen (1988:327) gälla i tillämpliga delar. Därvid förstås

med

Skattemyndigheten i Örebro län,

avgiftsskyldig,

avgiftsperiod,

avgiftsskyldighet,

avgiftsbelopp.

beskattningsmyndighet:

skattskyldig:

skatteperiod:

skattskyldighet:

skattebelopp'.

Vid tillämpningen av denna lag görs efterprövning i stället för efter-

beskattning. Vidare tas avgiftstillägg ut i stället för skattetillägg.

Betalning och återbetalning m.m.

Svenskt fordon

13 § Vägavgift skall betalas under kalendermånaden före den månad då

avgiftsperioden börjar om inte annat följer av andra eller tredje stycket.

När avgiftsplikt inträder skall vägavgift betalas senast tre veckor efter

avgiftspliktens inträde.

Om ett fordons beskaffenhet ändras så att vägavgift skall tas ut med

annat belopp skall ny vägavgift beslutas. Vägavgift skall betalas senast

tre veckor efter utgången av den kalendermånad under vilken registre- Prop. 1997/98:12

ringsbesiktningen skedde eller senast skulle ha skett.

14 § Vägavgift skall betalas av,

1. den som är eller bör vara registrerad som ägare i bilregistret vid in-

gången av kalendermånaden före avgiftsperioden,

2. när avgiftsplikt inträder, den som är eller bör vara registrerad som

ägare i bilregistret vid avgiftspliktens inträde,

3. när ett fordons beskaffenhet ändras så att vägavgift tas ut med ett

annat belopp, den som är registrerad som ägare i bilregistret när registre-

ringsbesiktningen skedde eller senast skulle ha skett.

15 § Vägavgiften betalas genom insättning på särskilt konto.

Inbetalningen anses ha skett den dag inbetalningskort eller girerings-

handlingar kommit in till Posten Aktiebolag eller, om staten har ingått

avtal om förmedling av inbetalning av vägavgift med en bank, till ban-

ken.

16 § Vägavgiftsbevis utfärdas när betalning skett.

17 § Vägavgift skall betalas tillbaka om

1. avgiftsplikt upphör för ett fordon under tid för vilken vägavgift har

betalats, eller

2. ett fordons beskaffenhet ändras så att vägavgift skall tas ut med an-

nat belopp.

En förutsättning för återbetalning är att vägavgiftsbeviset ges in till

beskattningsmyndigheten före utgången av den period för vilken avgiften

har betalats.

I fall som avses i första stycket 1 återbetalas överskjutande belopp till

den som var avgiftsskyldig när avgiftsplikten upphörde. Vägavgiften

betalas tillbaka med ett belopp som motsvarar den del av avgiften som

belöper på antalet återstående hela månader för vilka avgift har betalats,

räknat från det att vägavgiftsbeviset kom in till beskattningsmyndigheten.

Från det belopp som skall återbetalas dras en avgift på 230 kronor.

I fall som avses i första stycket 2 återbetalas överskjutande belopp till

den som var avgiftsskyldig när registreringsbesiktning skedde. Återbe-

talning skall ske med ett belopp som motsvarar den del av avgiften som

belöper på antalet återstående hela månader för vilka avgift har betalats,

räknat från den dag registreringsbesiktning skedde.

18 § Dröjsmålsavgift skall tas ut, om vägavgiften inte betalas inom den

tid och i den ordning som har bestämts enligt denna lag.

Dröjsmålsavgiften tas ut enligt bestämmelserna i lagen (1997:484) om

dröjsmålsavgift.

Beskattningsmyndigheten far medge befrielse helt eller delvis från

skyldigheten att betala dröjsmålsavgift, om det finns särskilda skäl. Be-

stämmelserna om beslut om vägavgift i denna lag gäller även beslut om

sådan befrielse.

19 § Vid beräkning av vägavgift, avgiftstillägg eller dröjsmålsavgift en- Prop. 1997/98:12

ligt 18 § andra stycket som skall påföras eller återbetalas skall beloppet

avrundas till närmast lägre hela krontal.

Belopp under 25 kronor behöver inte betalas in till staten och återbe-

talas inte heller.

Utländskt fordon

20 § Vägavgiften betalas genom köp av vägavgiftsbevis.

21 § Vägavgift skall inte betalas för fordonet, om ett giltigt bevis för be-

tald väganvändning utfardat i ett annat europeiskt land i överensstämmel-

se med det i Bryssel den 9 februari 1994 underskrivna avtalet om uttag

av en avgift för tunga fordon som använder vissa vägar och det i Bryssel

den 18 september 1997 underskrivna protokollet avseende Sveriges an-

slutning till avtalet, kan visas upp. Avtalet och protokollet publiceras i

Sveriges internationella överenskommelser (SÖ)'.

22 § Beskattningsmyndigheten skall efter ansökan besluta om återbetal-

ning av vägavgift för svenskt årsbevis om beviset ges in till beskattnings-

myndigheten före utgången av den period för vilken avgiften har betalats.

Vägavgiften betalas tillbaka med ett belopp som motsvarar den del av

avgiften som belöper på antalet återstående hela månader för vilka avgift

har betalats, räknat från det att vägavgiftsbeviset kom in.

Från det belopp som skall återbetalas dras en avgift på 230 kronor.

Reglering av vägavgiften enligt ecu-kursen

23 § De belopp i svenska kronor som anges i 11, 17 och 22 §§ omräknas

per den 1 januari varje kalenderår. Beloppen i svenska kronor motsvarar

de belopp i ecu som anges i artikel 8 och 10 i det i 21 § nämnda avtalet.

Omräkning sker enligt den kurs i svenska kronor av ecu som gällde

den första vardagen i oktober året innan och som offentliggörs i Europe-

iska gemenskapernas officiella tidning. Om ett belopp som beräknas för

ett visst år före avrundning avviker från föregående års belopp med

mindre än 5 procent eller 5 ecu, skall föregående års belopp fortsätta att

gälla.

Regeringen fastställer före november månads utgång de omräknade

belopp som enligt denna lag skall tas ut under påföljande kalenderår.

Beloppen avrundas nedåt.

Försäljning av vägavgiftsbevis avsedda för utländska fordon

24 § Regeringen eller den myndighet som regeringen bestämmer med-

delar närmare föreskrifter om försäljning av vägavgiftsbevis för utländ-

ska fordon.

Sveriges internationella överenskommelser (SÖ) 1997:000.

Brukandeförbud

Prop. 1997/98:12

25 § Avgiftspliktigt fordon får inte användas, om föreskriven vägavgift

inte har betalats.

Indrivning av vägavgift för svenskt fordon

26 § Om vägavgift inte betalas i rätt tid skall avgiften lämnas för indriv-

ning. Regeringen far föreskriva att indrivning inte behöver begäras för

ringa belopp. Bestämmelser om indrivning finns i lagen (1993:891) om

indrivning av statliga fordringar m.m. Vid indrivning far verkställighet

enligt utsökningsbalken ske.

Kontrollbestämmelser

27 § Ägaren av ett fordon är skyldig att se till att fordonet inte brukas i

strid mot bestämmelserna i denna lag eller bestämmelser som har med-

delats med stöd av denna lag.

Föraren av ett avgiftspliktigt fordon skall, vid fard på avgiftsbelagd

väg, medföra beviset om betald vägavgift. Beviset skall på begäran av

polismyndighet visas upp vid kontroll.

Straffbestämmelser m.m.

28 § Brukas ett fordon i strid mot 25 §, skall polisman ta hand om fordo-

nets registreringsskyltar.

Den polisman som har tagit hand om registreringsskyltar får medge att

fordonet förs till närmaste lämpliga avlastningsplats eller uppställnings-

plats.

29 § Ägaren av ett fordon som brukas i strid mot 25 § sedan fordonets

registreringsskyltar har tagits om hand enligt 28 § döms till böter eller

fängelse i högst sex månader, om han uppsåtligen eller av oaktsamhet har

underlåtit att göra vad som har ankommit på honom för att hindra att for-

donet brukades.

Ägaren av ett fordon som på annat sätt brukas i strid mot 25 §, döms

till penningböter, om han uppsåtligen eller av oaktsamhet underlåtit att

göra vad som ankommit på honom för att hindra att fordonet brukades.

30 § Den som brukar någon annans fordon utan lov har samma skyldig-

heter som ägaren enligt 27 § och döms i ägarens ställe enligt 29 §. Det-

samma gäller den som innehar fordonet med nyttjanderätt och har befo-

genhet att bestämma vem som far föra fordonet eller anlitar någon annan

förare än den ägaren har utsett.

31 § I de fall som avses i 29 § döms även föraren till samma straff, om

han kände till att fordonet inte fick brukas. Detta gäller dock inte när for-

donet provkörs vid besiktning eller inspektion enligt 35 § fordonskungö-

relsen (1972:595).

32 § I fråga om fordon som tillhör eller brukas av dödsbo, aktiebolag,

ekonomisk förening eller annan juridisk person, skall ansvarsbestämmel-

serna tillämpas på den eller dem som har rätt att företräda den juridiska

personen. Om Vägverket på begäran av en juridisk person godtagit en

viss fysisk person som bärare av ägares ansvar, skall dock bestämmelser-

na i stället gälla denne.

Ansvarsbestämmelserna för ägare eller brukare av fordon som är eller

bör vara registrerat i det svenska bilregistret och inte är avställt skall i

fråga om fordon som tillhör eller brukas av staten eller kommun tilläm-

pas på förarens närmaste förman. Om denne har gjort vad som ankommer

på honom för att hindra att ett brott mot lagen begås men detta ändå sker

på grund av en överordnads åtgärd eller vållande, tillämpas ansvarsbe-

stämmelserna i stället på den överordnade.

33 § Den som uppsåtligen eller av oaktsamhet bryter mot 27 § andra

stycket döms till penningböter.

34 § Avgift enligt denna lag omfattas även av lagen (1971:1072) om

förmånsberättigade skattefordringar m.m. och lagen (1978:880) om be-

talningssäkring för skatter, tullar och avgifter.

Prop. 1997/98:12

Överklagande

35 § I fråga om vägavgift skall bestämmelserna i 84-87 §§ fordons-

skattelagen (1988:327) gälla i tillämpliga delar. Därvid förstås med

avgiftsperiod,

efterprövning,

avgiftsskyldig,

avgiftspliktig.

skatteperiod:

efterbeskattning:

skattskyldig:

skattepliktig:

Beslut enligt 22 § får ej överklagas.

1. Denna lag träder i kraft den 1 januari 1998.

2. Bestämmelserna i 8, 20-22 och 24-35 §§, samt bestämmelserna i

5 och 9-10 §§, såvitt avser utländska fordon, tillämpas först från och

med den 1 februari 1998.

3. För svenskt fordon som är avgiftspliktigt vid ikraftträdandet skall

den första av giftsperioden vara den 1 februari 1998 - den 31 januari 1999

och vägavgiften skall betalas senast den 20 januari 1998.

4. För svenskt fordon som blir avgiftspliktigt under januari månad

1998 skall den första av giftsperioden vara den 1 februari 1998 - den

31 januari 1999 och vägavgiften skall betalas senast tre veckor efter av-

gifitspliktens inträde.

10

5. För svenskt fordon för vilket avgiftsplikt upphör under januari må- Prop. 1997/98:12

nad 1998 återbetalas erlagd vägavgift utan avdrag av den avgift som an-

ges i 17 §.

11

Bilaga 1 till lagen (1997:000) om vägavgift för vissa tunga fordon

Prop. 1997/98:12

0 50 1 00km

I..........

12

Prop. 1997/98:12

13

Prop. 1997/98:12

|

Väg nr |

Från |

Till |

|

E4 |

Uppsala (Gnista trafikplats) |

Finska gränsen |

|

E10 |

Tore |

Norska gränsen |

|

E12 |

Holmsund |

Norska gränsen |

|

E14 |

Sundsvall |

Norska gränsen |

|

E22 |

Karlskrona (Vedeby trafikplats) |

Norrköping (Skälvs trafikplats) |

|

E65 |

Svedala (Svedala trafikplats) |

Ystad (hamnen) |

14

Prop. 1997/98:12

Härigenom föreskrivs att bilaga 1 till fordonsskattelagen (1988:327)

skall ha följande lydelse.

Bilaga 1 till fordonsskattelagen (1988:327)'

Fordonsskatt

Nuvarande lydelse

Fordonsslag

Skattevikt, Skatt, kronor

kilogram _____________________

grund- tilläggsbelopp

belopp för varje helt

hundratal kilo-

gram över den

lägsta vikten i

klassen

|

A 1 |

Motorcyklar Tvåhjulig motorcykel utan sidvagn |

0- 76- |

75 |

110 137 |

0 0 |

|

2 |

Annan motorcykel |

0- |

220 |

0 | |

|

B 1 |

Personbilar Personbil som inte kan drivas med |

0- |

900 |

585 |

0 |

|

dieselolja |

901- |

734 |

149 | ||

|

2 |

Personbil som kan drivas med dieselolja | ||||

|

2.1 som enligt bilregistret har års- |

0- |

900 |

1 172 |

0 | |

|

modellsbeteckning 1993 eller äldre |

901- |

1 468 |

297 | ||

|

2.2 annan personbil |

0- |

900 |

2 245 |

0 | |

|

901- |

2814 |

569 | |||

|

C 1 |

Bussar Bussar som inte kan drivas med |

0- |

1 600 |

390 |

0 |

|

dieselolja |

1 601- |

3 000 |

430 |

40 | |

|

3 001- |

984 |

0 | |||

|

2 |

Bussar som kan drivas med dieselolja |

0- |

1 600 |

720 |

0 |

|

1 601- |

3 000 |

775 |

55 | ||

|

3 001- |

1 545 |

0 | |||

|

D 1 |

Lastbilar Lastbil som inte kan drivas med diesel- |

0- |

1 600 |

390 |

0 |

|

olja |

1 601- |

3 000 |

430 |

40 | |

|

3 001- |

984 |

0 |

Senaste lydelse av bilagan 1996:834.

15

_____________________________________________________________________ Prop. 1997/98:12

Fordonsslag Skattevikt, Skatt, kronor

kilogram

grund- tilläggsbelopp

belopp for varje helt

hundratal kilo-

gram över den

lägsta vikten i

klassen

|

2 |

Lastbil som kan drivas med dieselolja | ||||

|

2.1 med anordning för påhängsvagn |

0- |

1 600 |

869 |

0 | |

|

1 601- |

3 000 |

929 |

60 | ||

|

3 001- |

6 000 |

1 776 |

55 | ||

|

6001- |

10 000 |

3 426 |

66 | ||

|

10001- |

14 000 |

6 066 |

169 | ||

|

14 001- |

12 842 |

298 | |||

|

med tre eller flera hjulaxlar |

0- |

1 600 |

869 |

0 | |

|

1 601- |

3 000 |

907 |

38 | ||

|

3 001- |

6 000 |

1 446 |

69 | ||

|

6 001- |

11 000 |

3 525 |

79 | ||

|

11 001- |

15 000 |

7 485 |

101 | ||

|

15 001- |

18 000 |

11 533 |

119 | ||

|

18001- |

23 000 |

15 097 |

217 | ||

|

23 001- |

25 932 |

185 | |||

|

2.2 utan anordning för påhängsvagn |

0- |

1 600 |

720 |

0 | |

|

1 601- |

3 000 |

775 |

55 | ||

|

3 001- |

6 000 |

1 545 |

4 | ||

|

6 001- |

10 000 |

1 677 |

29 | ||

|

10 001- |

14 000 |

2 821 |

98 | ||

|

14 001- |

17 000 |

6 737 |

175 | ||

|

17001- |

11 984 |

229 | |||

|

med tre eller flera hjulaxlar |

0- |

1 600 |

682 |

0 | |

|

1 601- |

3 000 |

731 |

49 | ||

|

3 001- |

6 000 |

1 424 |

4 | ||

|

6 001- |

11 000 |

1 556 |

14 | ||

|

11 001- |

15 000 |

2 271 |

77 | ||

|

15 001- |

18 000 |

5 351 |

136 | ||

|

18 001- |

9 443 |

172 | |||

|

E 1 |

Traktorer m.m. Traktor klass 1 (trafiktraktor) |

0- |

1 300 |

370 |

0 |

|

1 301- |

3 000 |

425 |

55 | ||

|

3 001- |

7 000 |

1 360 |

95 | ||

|

7 001- |

5 160 |

168 | |||

|

2 |

Traktor klass II (jordbrukstraktor) |

0- |

225 |

0 | |

|

3 |

Motorredskap, som inte beskattas |

2 001- |

1 000 |

0 | |

16

Fordonsslag

Skattevikt,

kilogram

Skatt, kronor

grund- tilläggsbelopp

belopp för varje helt

hundratal kilo-

Prop. 1997/98:12

gram över den

lägsta vikten i

klassen

4 Tung terrängvagn, som inte beskattas

enligt punkt 2

|

med två hjulaxlar |

2 001- 6 000 |

300 |

35 | |

|

6 001- 14 000 |

1 700 |

70 | ||

|

14 001- |

7 300 |

200 | ||

|

med tre eller flera hjulaxlar |

2 001- 6 000 |

300 |

30 | |

|

6 001- 14 000 |

1 500 |

50 | ||

|

14 001- 18 000 |

5 500 |

130 | ||

|

18 001- |

10 700 |

170 | ||

|

F 1 |

Släpvagnar Släpvagnar med skattevikt högst |

0- 1 000 |

150 |

0 |

|

3 000 kilogram |

1001- 3 000 |

170 |

21 | |

|

2 |

Släpvagnar med skattevikt över 3 000 kilogram, som dras av en bil' som |

3 001- |

580 |

11 |

|

med två hjulaxlar |

3 001- 13 000 |

580 |

9 | |

|

13 001- |

1 480 |

0 | ||

|

med tre eller flera hjulaxlar |

3 001- 13 000 |

580 |

6 | |

|

13 001- |

1 180 |

0 | ||

|

3 |

Släpvagnar med skattevikt över 3 000 kilogram, som dras av en bil som | |||

|

3.1 styraxel för påhängsvagn |

3 001- 5 000 |

630 |

78 | |

|

5 001- 8 000 |

2 190 |

107 | ||

|

8 001- |

5 400 |

198 | ||

|

med två eller flera hjulaxlar |

3 001- 8 000 |

610 |

42 | |

|

8 001- 11 000 |

2710 |

76 | ||

|

11 001- 14 000 |

4 990 |

114 | ||

|

14 001- |

8410 |

160 | ||

|

3.2 andra släpvagnar |

3 001- 8 000 |

320 |

36 | |

|

8 001- |

2 120 |

64 |

1 Dras annan släpvagn än påhängsvagn även av en bil som kan drivas med dieselolja, tas skatt ut enligt 3. Dras

släpvagn även av en trafiktraktor, av ett motorredskap som beskattas som en trafiktraktor eller av en tung terräng-

vagn som beskattas enligt E4 tas skatt ut enligt 4.

17

2 Riksdagen 1997/98. 1 saml. Nr 12

______________________________________________________________________________ Prop. 1997/98:12

|

Fordonsslag |

Skattevikt, |

Skatt, kronor | |

|

grund- |

tilläggsbelopp | ||

|

med två hjulaxlar |

3 001- 8 000 |

310 |

23 |

|

8 001- 11 000 |

1 460 |

38 | |

|

11001- 14 000 |

2 600 |

58 | |

|

14 001- 17 000 |

4 340 |

76 | |

|

17 001- |

6 620 |

84 | |

|

med tre eller flera hjulaxlar |

3 001- 11 000 |

300 |

14 |

|

11 001- 17 000 |

1 420 |

30 | |

|

17 001- 25 000 |

3 220 |

50 | |

|

25 001- |

7 220 |

65 | |

|

4 Släpvagnar med skattevikt över | |||

|

3 000 kilogram, som dras av en trafik- | |||

|

traktor2 eller ett motorredskap2 som | |||

|

beskattas som en trafiktraktor eller av en | |||

|

tung terrängvagn2 som beskattas | |||

|

enligt E4 | |||

|

med en hjulaxel |

3 001- 8 000 |

550 |

45 |

|

8 001- |

2 800 |

120 | |

|

med två hjulaxlar |

3 001- 8 000 |

550 |

20 |

|

8 001- 11 000 |

1 550 |

50 | |

|

11 001- 17 000 |

3 050 |

170 | |

|

17 001- |

13 250 |

250 | |

|

med tre eller flera hjulaxlar |

3 001- 11 000 |

550 |

20 |

|

11 001- 14 000 |

2 150 |

40 | |

|

14 001- 20 000 |

3 350 |

75 | |

|

20 001- 25 000 |

7 850 |

105 | |

|

• |

25 001- 30 000 |

13 100 |

120 |

|

30 001- |

19 100 |

45 | |

2 Dras annan släpvagn än påhängsvagn även av en bil som kan drivas med dieselolja tas skatt ut enligt 3.

18

Föreslagen lydelse

Prop. 1997/98:12

Fordonsslag

Skattevikt, Skatt, kronor

kilogram

grund- tilläggsbelopp

belopp för varje helt

hundratal kilo-

gram över den

lägsta vikten i

klassen

A Motorcyklar

|

1 |

Tvåhjulig motorcykel utan sidvagn |

0- 75 76- |

110 137 |

0 0 |

|

2 |

Annan motorcykel |

0- |

220 |

0 |

|

B 1 |

Personbilar Personbil som inte kan drivas med |

0- 900 |

585 |

0 |

|

dieselolja |

901- |

734 |

149 | |

|

2 |

Personbil som kan drivas med dieselolja | |||

|

2.1 som enligt bilregistret har års- |

0- 900 |

1 172 |

0 | |

|

modellsbeteckning 1993 eller äldre |

901- |

1 468 |

297 | |

|

2.2 annan personbil |

0- 900 |

2 245 |

0 | |

|

901- |

2 814 |

569 | ||

|

C 1 |

Bussar Bussar som inte kan drivas med |

0- 1 600 |

390 |

0 |

|

dieselolja |

1 601- 3 000 |

430 |

40 | |

|

3 001- |

984 |

0 | ||

|

2 |

Bussar som kan drivas med dieselolja |

0- 1 600 |

720 |

0 |

|

1601- 3 000 |

775 |

55 | ||

|

3 001- |

1 545 |

0 | ||

|

D 1 |

Lastbilar Lastbil som inte kan drivas med diesel- |

0- 1 600 |

390 |

0 |

|

olja |

1 601- 3 000 |

430 |

40 | |

|

3 001- |

984 |

0 | ||

|

2 |

Lastbil som kan drivas med dieselolja | |||

|

2.1 med anordning för påhängsvagn | ||||

|

2.1.1 inle vägavgiftspliktig enligt |

0- 1 600 |

869 |

0 | |

|

lagen (1997:000/ om vägavgift för vissa |

1601- 3 000 |

929 |

60 | |

|

tunga fordon |

3 001- 6 000 |

1 776 |

55 | |

|

6 001- 10 000 |

3 426 |

66 | ||

|

10 001- 14 000 |

6 066 |

169 | ||

|

14 001- |

12 842 |

298 | ||

|

2.1.2 vägavgiftspliktig enligt |

7 000- 9 999 |

500 |

0 | |

|

lagen (1997:000) om vägavgift för vissa |

10 000- 12 999 |

650 |

10 | |

|

tunga fordon |

13 000- 13 999 |

1 505 |

115 | |

|

14 000- 14 999 |

2 650 |

285 | ||

|

15 000- |

5 392 |

298 |

19

Prop. 1997/98:12

Fordonsslag

Skattevikt, Skatt, kronor

kilogram

grund- tilläggsbelopp

belopp for varje helt

hundratal kilo-

gram över den

lägsta vikten i

klassen

2.2 med anordning för påhängsvagn

med tre eller flera hjulaxlar

|

2.2.1 inte vägavgiftspliktig enligt lagen |

0- 1 600 |

869 |

0 |

|

(1997:000) om vägavgift för vissa |

1601- 3 000 |

907 |

38 |

|

lunga fordon |

3 001- 6 000 |

1 446 |

69 |

|

6 001- 11 000 |

3 525 |

79 | |

|

11001- 15 000 |

7 485 |

101 | |

|

15 001- 18 000 |

11 533 |

119 | |

|

18 001- 23 000 |

15 097 |

217 | |

|

23 001- |

25 932 |

185 | |

|

2.2.2 vägavgiftspliktig enligt lagen |

7 000- 13 999 |

500 |

0 |

|

(1997:000) om vägavgift för vissa |

14 000- 17 999 |

1 500 |

100 |

|

tunga fordon |

18 000- 22 999 |

4 667 |

217 |

|

23 000- |

15 502 |

185 |

2.3 med annan draganordning än

anordning för påhängsvagn.

med två hjulaxlar

|

2.3.1 inte vägavgiftspliktig enligt lagen |

0- 1 600 |

720 |

0 |

|

(1997:000) om vägavgift för vissa |

1 601- 3 000 |

775 |

55 |

|

tunga fordon |

3 001- 6 000 |

1 545 |

4 |

|

6 001- 10 000 |

1 677 |

29 | |

|

10 001- 14 000 |

2 821 |

98 | |

|

14 001- 17 000 |

6 737 |

175 | |

|

17 001- |

11 984 |

229 | |

|

2.3.2 vägavgiftspliktig enligt lagen |

7 000- 12 999 |

300 |

0 |

|

(1997:000) om vägavgift för vissa |

13 000- 13 999 |

800 |

30 |

|

tunga fordon |

14 000- 14 999 |

1 100 |

30 |

|

15 000- 17 699 |

2 000 |

36 | |

|

17 700- |

3 157 |

229 |

2.4 med annan draganordning än

anordning för påhängsvagn.

med tre eller flera hjulaxlar

|

2.4.1 inte vägavgiftspliktig enligt lagen |

0- |

1 600 |

682 |

0 |

|

(1997:000) om vägavgift för vissa |

1 601- |

3 000 |

731 |

49 |

|

tunga fordon |

3 001- |

6 000 |

1 424 |

4 |

|

6001- |

11 000 |

1 556 |

14 | |

|

11 001- |

15 000 |

2 271 |

77 | |

|

15 001- |

18 000 |

5 351 |

136 | |

|

18 001- |

9 443 |

172 |

20

Fordonsslag

Skattevikt,

kilogram

Skatt, kronor

grund- tilläggsbelopp

belopp för varje helt

hundratal kilo-

gram över den

lägsta vikten i

klassen

Prop. 1997/98:12

|

2.4.2 vägavgiftspliktig enligt lagen |

7 000- 14 999 |

300 |

0 |

|

(1997:000) om vägavgift för vissa |

15 000- 16 999 |

500 |

0 |

|

tunga fordon |

17 000- 18 999 |

1 000 |

0 |

|

19 000- 19 999 |

2 000 |

100 | |

|

20 000- 24 499 |

3 000 |

159 | |

|

24 500- |

10193 |

172 |

2.5 utan draganordning

med två hjulaxlar

|

2.5.1 inte vägavgiftspliktig enligt lagen |

0- 1 600 |

720 |

0 |

|

(1997:000) om vägavgift för vissa |

1 601- 3 000 |

775 |

55 |

|

tunga fordon |

3 001- 6 000 |

1 545 |

4 |

|

6 001- 10 000 |

1 677 |

29 | |

|

10 001- 14 000 |

2 821 |

98 | |

|

14 001- 17 000 |

6 737 |

175 | |

|

17 001- |

11 984 |

229 | |

|

2.5.2 vägavgiftspliktig enligt lagen |

12 000- 14 999 |

500 |

50 |

|

(1997:000) om vägavgift för vissa |

15 000- 15 999 |

3 200 |

100 |

|

tunga fordon |

16 000- 16 999 |

3 979 |

175 |

|

17 000- |

5 726 |

229 |

2.6 utan draganordning

med tre hjulaxlar

|

2.6.1 inte vägavgiftspliktig enligt lagen |

0- |

1 600 |

682 |

0 |

|

(1997:000) om vägavgift för vissa |

1 601- |

3 000 |

731 |

49 |

|

tunga fordon |

3 001- |

6 000 |

1 424 |

4 |

|

6 001- |

11 000 |

1 556 |

14 | |

|

11 001- |

15 000 |

2 271 |

77 | |

|

15 001- |

18 000 |

5 351 |

136 | |

|

18001- |

9 443 |

172 | ||

|

2.6.2 vägavgiftspliktig enligt lagen |

12 000- |

15 999 |

500 |

0 |

|

(1997:000) om vägavgift för vissa |

16 000- |

17 999 |

550 |

138 |

|

tunga fordon |

18 000- |

3 185 |

172 |

2.7 utan draganordning med fyra eller

flera hjulaxlar

|

2.7.1 inte vägavgiftspliktig enligt lagen |

0- |

1 600 |

682 |

0 |

|

(1997:000) om vägavgift för vissa |

1 601- |

3 000 |

731 |

49 |

|

tunga fordon |

3 001- |

6 000 |

1 424 |

4 |

|

6 001- |

11 000 |

1 556 |

14 | |

|

11 001- |

15 000 |

2 271 |

77 | |

|

15 001- |

18 000 |

5 351 |

136 | |

|

18 001- |

9 443 |

172 |

21

Prop. 1997/98:12

Fordonsslag Skattevikt, Skatt, kronor

kilogram

grund- tilläggsbelopp

belopp för varje helt

hundratal kilo-

gram över den

lägsta vikten i

klassen

|

2.7.2 vägavgiftspliktig enligt lagen |

12 000- 20 500- |

20 499 |

1200 3 313 |

25 172 | |

|

E 1 |

Traktorer m.m. Traktor klass 1 (trafiktraktor) |

0- |

1 300 |

370 |

0 |

|

1 301- |

3 000 |

425 |

55 | ||

|

3 001- |

7 000 |

1 360 |

95 | ||

|

7 001- |

5 160 |

168 | |||

|

2 |

Traktor klass II (jordbrukstraktor) |

0- |

225 |

0 | |

|

3 |

Motorredskap, som inte beskattas |

2 001- |

1 000 |

0 | |

|

4 |

Tung terrängvagn, som inte beskattas |

2 001- |

6 000 |

300 |

35 |

|

6 001- |

14 000 |

1 700 |

70 | ||

|

14 001- |

7 300 |

200 | |||

|

med tre eller flera hjulaxlar |

2 001- |

6 000 |

300 |

30 | |

|

6001- |

14 000 |

1 500 |

50 | ||

|

14 001- |

18 000 |

5 500 |

130 | ||

|

18001- |

10 700 |

170 | |||

|

F 1 |

Släpvagnar Släpvagnar med skattevikt högst |

0- |

1 000 |

150 |

0 |

|

3 000 kilogram |

1 001- |

3 000 |

170 |

21 | |

|

2 |

Släpvagnar med skattevikt över 3 000 kilogram, som dras av en bil1 som |

3 001- |

580 |

11 | |

|

med två hjulaxlar |

3 001- |

13 000 |

580 |

9 | |

|

13 001- |

1 480 |

0 | |||

|

med tre eller flera hjulaxlar |

3 001- |

13 000 |

580 |

6 | |

|

13 001- |

1 180 |

0 |

1 Dras annan släpvagn än påhängsvagn även av en bil som kan drivas med dieselolja, tas skatt ut enligt 3. Dras

släpvagn även av en trafiktraktor, av ett motorredskap som beskattas som en trafiktraktor eller av en tung terräng-

vagn som beskattas enligt E4 tas skatt ut enligt 4.

22

Fordonsslag

Prop. 1997/98:12

Skattevikt, Skatt, kronor

kilogram

grund- tilläggsbelopp

belopp för varje helt

hundratal kilo-

gram över den

lägsta vikten i

klassen

3 Släpvagnar med skattevikt över

3 000 kilogram, som dras av en bil som

kan drivas med dieselolja, om det är

fråga om

3.1 styraxel för påhängsvagn

|

med en hjulaxel |

3 001- 5 000 |

630 |

78 |

|

5 001- 8 000 |

2 190 |

107 | |

|

8 001- |

5 400 |

198 | |

|

med två eller flera hjulaxlar |

3 001- 8 000 |

610 |

42 |

|

8 001- 11 000 |

2710 |

76 | |

|

11 001- 14 000 |

4 990 |

114 | |

|

14 001- |

8410 |

160 | |

|

3.2 andra släpvagnar | |||

|

med en hjulaxel |

3 001- 8 000 |

320 |

36 |

|

8 001- |

2 120 |

64 | |

|

med två hjulaxlar |

3 001- 8 000 |

310 |

23 |

|

8 001- 11 000 |

1 460 |

38 | |

|

11 001- 14 000 |

2 600 |

58 | |

|

14 001- 17 000 |

4 340 |

76 | |

|

17 001- |

6 620 |

84 | |

|

med tre eller flera hjulaxlar |

3 001- 11 000 |

300 |

14 |

|

11 001- 17 000 |

1 420 |

30 | |

|

17 001- 25 000 |

3 220 |

50 | |

|

25 001- |

7 220 |

65 |

4 Släpvagnar med skattevikt över

3 000 kilogram, som dras av en trafik-

traktor2 eller ett motorredskap2 som

beskattas som en trafiktraktor eller av en

tung terrängvagn2 som beskattas

enligt E4

|

med en hjulaxel |

3 001- 8 000 8 001- |

550 2 800 |

45 120 |

|

med två hjulaxlar |

3 001- 8 000 |

550 |

20 |

|

8 001- 11 000 |

1 550 |

50 | |

|

11 001- 17 000 |

3 050 |

170 | |

|

17 001- |

13 250 |

250 |

2 Dras annan släpvagn än påhängsvagn även av en bil som kan drivas med dieselolja tas skatt ut enligt 3.

23

Fordonsslag

Skattevikt, Skatt, kronor

kilogram

grund- tilläggsbelopp

belopp för varje helt

hundratal kilo-

gram över den

lägsta vikten i

klassen

med tre eller flera hjulaxlar

|

3 001- |

11 000 |

550 |

20 |

|

11 001- |

14 000 |

2 150 |

40 |

|

14 001- |

20 000 |

3 350 |

75 |

|

20 001- |

25 000 |

7 850 |

105 |

|

25 001- |

30 000 |

13 100 |

120 |

|

30 001- |

19 100 |

45 |

Prop. 1997/98:12

Denna lag träder i kraft den 1 februari 1998. Äldre föreskrifter gäller fort-

farande i fråga om förhållanden som hänför sig till tiden före ikraftträdandet.

24

Härigenom föreskrivs att 2 § lagen (1993:891) om indrivning av statli-

ga fordringar m.m. skall ha följande lydelse.

Nuvarande lydelse Föreslagen lydelse

2 §'

Under indrivningen gäller bestämmelserna i 7 kap. 14 § utsöknings-

balken om företrädesrätt vid utmätning av lön för böter och viten samt

för fordringar som påförts enligt bestämmelserna i

1. uppbördslagen (1953:272), om inte annat föreskrivs i den lagen,

2. lagen (1958:295) om sjömansskatt, om inte annat föreskrivs i den

lagen,

3. lagen (1972:435) om överlastavgift,

4. lagen (1976:206) om felparkeringsavgift,

5. lagen (1976:339) om saluvagnsskatt,

6. lagen (1984:151) om punktskatter och prisregleringsavgifter,

7. lagen (1984:668) om uppbörd av socialavgifter från arbetsgivare,

om inte annat föreskrivs i den lagen,

8. fordonsskattelagen (1988:327),

9. lagen (1989:471) om investeringsskatt för vissa byggnadsarbeten,

10. lagen (1991:586) om särskild inkomstskatt för utomlands bosatta,

11. lagen (1991:591) om särskild inkomstskatt för utomlands bosatta

artister m.fl.,

12. mervärdesskattelagen 12. mervärdesskattelagen

(1994: 200), eller (1994:200),

13. lagen (1994:419) om brotts- 13. lagen (1994:419) om

offerfond. brottsofferfond, eller

14. lagen (1997:000) om vägav-

gift för vissa tunga fordon.

Denna lag träder i kraft den 1 februari 1998. Äldre föreskrifter gäl-

ler fortfarande i fråga om förhållanden som hänför sig till tiden före

ikraftträdandet.

Senaste lydelse 1996:133.

25

Prop. 1997/98:12

Direktivet

EG har genom olika beslut under senare år sökt främja en fri konkurrens

i och mellan medlemsstaterna när det gäller tunga lastbilstransporter.

Rådets direktiv 93/89/EEG av den 25 oktober 1993 om medlemsstaters

tillämpning av skatter på vissa fordon som används for godstransporter

på väg och tullar och avgifter för användning av vissa infrastrukturer

(EGT nr L 279, 12.11.1993 s. 32, Celex 393L0089) innehåller bestäm-

melser om minimiskattesatser för fordonsskatt och bestämmelser om

vägtullar och vägavgifter. Direktivet gäller endast för motorfordon eller

ledad motorfordonskombination som uteslutande är avsedda för gods-

transport på väg och med en bruttovikt av minst 12 ton.

Europeiska gemenskapernas domstol har upphävt detta direktiv efter-

som Europaparlamentet inte hade konsulterats beträffande direktivets

slutliga innehåll. Domstolen uttalade dock att direktivet skulle gälla i sak

tills direktivet, inom rimlig tid, ersatts med ett nytt direktiv. Ett förslag

till ett nytt direktiv behandlas för närvarande av rådet. Detta direktiv

kommer möjligen att fa konsekvenser för vår del beträffande vägavgifter

och fordonsskatt, men inte ändra de grundläggande förutsättningarna vad

gäller möjligheten att ta ut vägavgifter.

Nuvarande direktiv ger medlemsstaterna rätt att införa vägavgifter så-

väl för inhemska som utländska åkare. I direktivet definieras vägavgift

som betalning av ett bestämt belopp som ger fordonet rätt att under en

viss angiven tid använda vissa vägar. Vidare definieras fordon som mo-

torfordon eller ledad motorfordonskombination avsedd uteslutande för

godstransporter på väg och med en högsta tillåtna bruttovikt av minst 12

ton. Reglerna i direktivet anger att vägavgift bara kan tas ut av den som

använder motorvägar eller andra flerfiliga vägar av motorvägskaraktär,

broar, tunnlar och bergspass. Vägavgift kan dock under vissa angivna

förutsättningar tas ut på centrala vägnätet i övrigt. I direktivet står också

att en medlemsstat kan föreskriva att för fordon registrerade i den egna

medlemsstaten skall vägavgift tas ut för användande av hela vägnätet

inom dess territorium och för ett helt år. Vägavgiften kan högst bestäm-

mas till ett belopp om 1 250 ecu inklusive administrationskostnader.

Vägavgiften skall dock stå i relation till hur länge vägen, bron etc. an-

vänds.

Avtalet

I artikel 8 i direktivet anges att två eller flera medlemsstater kan samar-

beta för att införa ett gemensamt vägavgiftssystem som är tillämpligt

inom hela deras sammanhängande territorium.

Betalning av vägavgift skall i de fallen ge tillgång till de deltagande

medlemsstaternas vägnät. Fördelning skall sedan ske av de gemensamma

inkomsterna så att var och en av avtalsstatema kan fa en skälig andel av

inkomsterna.

26

Denna möjlighet har Tyskland, Danmark, Belgien, Nederländerna och

Luxemburg använt sig av och gått samman för att införa ett gemensamt

vägavgiftssystem, det s.k. Eurovinjettsystemet. Genom avtal om uttag av

en avgift för tunga fordon som använder vissa vägar, undertecknat den 9

februari 1994, (härefter benämnt avtalet) bestämde länderna närmare vil-

ka villkor som skulle gälla. Avtalet förpliktar inte länderna att införa väg-

avgifter men hindrar länderna från att införa andra former av vägavgifter.

I direktivet stadgas att andra medlemsstater kan ansluta sig till ett så-

dant gemensamt system. En liknade passus återfinns i det avtal som de

fem länderna slutit.

Samtliga fem länder tar nu ut vägavgift. Länderna har dock valt något

olika system för avgiftsuttaget och tillämpar även olika regler för utta-

gande av vägavgift för sina egna åkare. Det gemensamma vägavgifts-

systemet är utformat så att vägavgift tas ut för motorfordon och ledad

motorfordonsskombination avsett uteslutande för godstransport och med

en totalvikt av 12 000 kilogram eller därutöver. Vägavgift tas ut när for-

donet används på motorvägsnätet och vägavgiften skall vara betald innan

påfart på motorvägen. Vägavgiftsbevis finns att köpa dels i ett område

runt de avtalsslutande länderna dels på försäljningsställen i de avtalsslu-

tande länderna. Vägavgiftsbevis kan köpas för dag, vecka, månad eller

år. Som exempel på olika system kan nämnas att Danmark tar ut vägav-

gift för sina inhemska åkare på hela vägnätet på årsbasis. Detta kan jäm-

föras med Tyskland som tar ut vägavgift för sina egna åkare endast om

de använder motorvägsnätet och åkarna kan då välja att köpa bevis för år,

månad, vecka eller dag.

I december 1994 ansökte Sverige om att fa bli observatörer i femstats-

gruppen. Sverige har alltsedan dess deltagit i de möten som gruppen in-

bjudit Sverige att deltaga i.

Sverige har i brev den 6 december 1995 ställt till de fem avtal sslutande

länderna uttryckt önskemål om att gå med i avtalet och begärt att få veta

de närmare förutsättningarna härför. Sverige angav i brevet att ett öns-

kemål var att kunna införa vägavgifter från den 1 januari 1997. Sverige

angav också att om förhandlingarna skulle dra ut alltför mycket på tiden

övervägde Sverige att införa ett eget vägavgiftssystem. Sverige har allt-

sedan denna tidpunkt förhandlat om de närmare villkor som skall gälla.

En central fråga i detta sammanhang har varit vilken procentsats av de

gemensamma nettointäkterna som Sverige skulle få del av. På ett möte

med de här berörda staternas transportministrar den 17 juni 1996 avtala-

des att Sverige skulle erhålla 5,25 procent av de gemensamma intäkterna.

Genom protokollet får Sverige möjlighet att ansluta sig till de fem av-

talsslutande ländernas överenskommelse. I protokollet anges att avtalet i

dess svenska lydelse skall äga samma status som de fem övriga ländernas

lydelser av avtalet. Detta innebär att Sverige vid utformningen av ett väg-

avgiftssystem måste följa bestämmelserna i avtalet och protokollet. Pro-

tokollet undertecknades den 18 september 1997.

Regeringen föreslår i detta ärende att riksdagen nu godkänner proto-

kollet om Sveriges anslutning till avtalet.

Regeringen uppdrog den 14 december 1995 åt Vägverket att i samråd

med Riksskatteverket lämna förslag till närmare förutsättningar för ut-

Prop. 1997/98:12

27

formning av ett vägavgiftssystem. Den 3 juni 1996 överlämnade Vägver- Prop. 1997/98:12

ket rapporten Vägavgift i Sverige till Kommunikationsdepartementet, en

sammanfattning av rapporten finns i bilaga 1. Rapporten finns tillgänglig

på Kommunikationsdepartementet. Rapporten har remissbehandlats. En

förteckning över remissinstanserna finns i bilaga 2 och en sammanställ-

ning över remissyttrandena finns tillgängliga i Kommunikationsdeparte-

mentets ärende (K96/2200/4).

Mot denna bakgrund behandlar regeringen i detta ärende ett förslag till

lag om vägavgift för vissa tunga fordon. För att fordonsägama i Sverige

skall kompenseras vid införandet av vägavgiftssystemet föreslås att for-

donsskatten skall sänkas. Regeringen lägger därför även fram ett förslag

till ändring i fordonsskattelagen.

Lagrådet

Regeringen beslutade den 29 augusti 1996 att inhämta Lagrådets yttran-

de över de lagförslag som finns i bilaga 3.

Lagrådets yttrande finns i bilaga 4.

Lagrådet har på några punkter haft invändningar i sak mot lagrådsre-

missens lagförslag. Regeringen har i propositionen följt vad Lagrådet har

föreslagit. Lagrådet har i sitt yttrande också föreslagit relativt omfattan-

de ändringar av lagteknisk art i förslaget till lag om vägavgift för vissa

tunga fordon. Mot bakgrund härav har en redaktionell omarbetning av

lagrådsremissens lagförslag företagits. Därvid har synpunkter inhämtats

från Riksskatteverket.

Lagrådets synpunkter berörs i författningskommentaren.

Utformningen av ett svenskt vägavgiftssystem styrs i väsentliga delar av

direktivet och avtalet. Inom de ramar dessa ställer upp är det angeläget

att systemet far en sådan teknisk utformning att det blir enkelt och billigt

att hantera för berörda avgiftsskyldiga och myndigheter. Direktivet tillå-

ter att inhemska fordon i viss utsträckning behandlas annorlunda än ut-

ländska fordon. I rapporten har man utnyttjat denna möjlighet och beträf-

fande svenska fordon föreslagit en konstruktion av avgiften som nära

knyter an till uttaget av fordonsskatt. Regeringen delar bedömningen att

detta är en lämplig lösning, inte minst med hänsyn till att de ifrågavaran-

de fordonen skall belastas med både fordonsskatt och vägavgift. Genom

att i allt väsentligt bygga på regelsystemet för fordonsskatt uppnås på-

tagliga administrativa fördelar genom att bl.a. ADB-rutiner m.m. för for-

donsskatt kan utnyttjas även för vägavgiften. Samordningsvinsterna är

således påtagliga och de resurser som krävs för att hantera denna del av

vägavgiftssystemet blir små.

28

När det gäller utländska fordon är det inte möjligt att på samma sätt Prop. 1997/98:12

knyta an till uttaget av svensk fordonsskatt utan särskilda rutiner för av-

giftsuttaget krävs. Dessa är dessutom delvis gemensamma för de länder

som ingår i Vinjettsystemet. Även här har det emellertid självfallet varit

regeringens strävan att finna så enkla och resurssnåla rutiner som möjligt.

Regeringsformen innehåller inte någon definition av begreppen skatt

eller avgift och gränsen dem emellan är många gånger svår att dra. Frå-

gan har diskuterats åtskilliga gånger i lagstiftningssammanhang, bl.a.

nyligen ingående i lagrådsremissen om miljöbalk.

Såsom vägavgiften i det följande föreslås utformad för de inhemska

åkarna, dvs. att vägavgift skall tas ut på hela vägnätet och på årsbasis

oavsett om fordonet används, har den enligt regeringens bedömning up-

penbarligen karaktär av skatt medan den vägavgift som skall tas ut för

utländska åkare torde utgöra en tvingande avgift. Övervägande skäl talar

dock för att behandla avgiften för såväl inhemska som utländska fordon i

ett sammanhang efter mönster av fordonsskatten.

I direktivet används ordet vägavgift och den benämningen bör även

användas i förevarande sammanhang.

Regeringens förslag: Protokollet om Sveriges anslutning till avtalet

mellan Belgien, Danmark, Tyskland, Luxemburg och Nederländerna om

uttag av en avgift för tunga fordon som använder vissa vägar skall god-

kännas.

Skälen för regeringens förslag: En utgångspunkt för regeringens för-

slag att Sverige bör ansluta sig till avtalet är att ett avgiftssystem för tung

trafik är en viktig del av trafikpolitiken. Med medlemskapet följer en

möjlighet för Sverige att delta i vidareutvecklingen av systemet. En an-

nan utgångspunkt för regeringen är det faktum att de flesta länder i vår

omvärld redan i dag tar ut avgifter i någon form av tung trafik. I dag

måste svenska åkare betala vägavgift när de kör på motorvägar i Dan-

mark, Tyskland, Belgien, Nederländerna och Luxemburg. I några andra

medlemsländer har man systemet med vägtullar. I Sverige kör de utländ-

ska åkarna däremot utan att betala någon vägavgift. Om ett vägavgifts-

system införs i Sverige kommer vägavgift att tas ut för de fordon som

använder det svenska vägnätet. Ett annat syfte är att gå med i ett gemen-

samt system för att underlätta att godstransporter kan fardas utan onödigt

hinder av flera olika avgifter i de olika länderna. Svenska transportörer

kan med det förslag som regeringen nu lägger fram ges mer likvärdiga

konkurrensvillkor, jämfört med åkare från andra länder.

Det är vidare regeringens uppfattning att kostnadsansvaret för tung tra-

fik bör vidareutvecklas inom ramen för EU på ett sätt som skapar likvär-

diga konkurrensförutsättningar gentemot andra transportmedel m.m. Mot

denna bakgrund är det enligt regeringens uppfattning angeläget att Sveri-

ge ansluter sig till det avgiftssystem som införts i de fem avtalsslutande

29

länderna. Sveriges anslutning till avtalet skall ses som ett första och nöd-

vändigt steg mot ett system för att ta ut ersättning för de kostnader den

tunga trafiken orsakar.

I det följande redovisar vi de närmare detaljerna i vårt förslag.

Regeringens förslag: Vägavgift tas ut för motorfordon eller ledad

motorfordonskombination med en totalvikt på minst 12 000 kilogram

om fordonet är avsett uteslutande för godstransport på väg. För svenskt

motorfordon gäller härutöver att det är eller bör vara registrerat i det

svenska bilregistret och inte är avställt.

Rapportens förslag: Överensstämmer med regeringens förslag.

Remissinstanserna: Samtliga remissinstanser tillstyrker förslaget eller

lämnar det utan erinran.

Skälen för regeringens förslag: I artikel 2 i direktivet definieras for-

don som motorfordon eller ledade motorfordonskombinationer avsedda

uteslutande för transport av gods på väg och med en bruttovikt på minst

12 ton.

Med motorfordon eller ledade motorfordonskombinationer som är av-

sedda att uteslutande användas för godstransport avses lastbilar eller last-

bilskombinationer som är inrättat för godstransport. I praktiken blir det

således lastbilar och lastbilskombinationer med en totalvikt på minst

12 000 kilogram som blir avgiftspliktiga.

Ett system som det tyska där man endast tar ut vägavgift för de åkare

som använder motorvägar kräver en försäljningsadministration och en

kontrollapparat som är mycket dyrbar. Det danska systemet där alla in-

hemska åkare betalar för ett år och på hela vägnätet är betydligt billigare

och lättare att administrera.

För att inte bygga upp ett alltför komplicerat och dyrbart system före-

slås därför att alla motorfordon eller motorfordonskombinationer med en

totalvikt på minst 12 000 kilogram avsedda för godstransport bör vara

avgiftspliktiga. Avgiften bör också tas ut för ett år. Som nämnts inled-

ningsvis kommer som kompensation för vägavgiften en sänkning att ske

av fordonsskatten. Vi återkommer till denna fråga i avsnitt 4.15.

För svenskt motorfordon föreslås att vägavgift endast bör tas ut om

fordonet är eller bör vara upptaget i det svenska bilregistret och inte är

avställt.

Enligt uppgift från Vägverket finns det i dag motorfordon som är re-

gistrerade som lastbilar men som inte är inrättade för godsbefordran.

Reglerna om registrering är dock utformade på detta sätt. För det fall ett

fordon är registrerat som lastbil men inte är inrättat för att transportera

gods på väg skall vägavgift inte tas ut.

Vilka fordon som skall registreras i bilregistret regleras i bilregister-

kungörelsen (1972:599). Det är ur olika synpunkter mindre lämpligt att

knyta skattebestämmelser till en sådan reglering. Anknytningen till bilre-

Prop. 1997/98:12

30

gistrering finns även i fråga om fordonsskatt enligt fordonsskattelagen Prop. 1997/98:12

(1988:327) och försäljningsskatt enligt lagen (1978:69) om försäljnings-

skatt på motorfordon. Regeringen anser att de grundläggande förutsätt-

ningarna för bilregistrering borde ske i lag och förutsättningarna för en

annan ordning behöver enligt regeringens uppfattning övervägas. Rege-

ringen har den 19 december 1996 tillsatt en utredning som skall se över

bestämmelserna inom trafikregisterområdet (dir 1996:117). Utredningen

har bl.a. till uppgift att överväga om inte de grundläggande bestämmel-

serna om registrering borde ske i lag. Tills vidare måste dock nuvarande

ordning användas.

Regeringens förslag: För fordon som är registrerat i det svenska bilre-

gistret skall vägavgift tas ut för ett år. För utländskt fordon betalas väg-

avgift för dag, vecka, månad eller år.

Rapportens förslag: Överensstämmer med regeringens förslag.

Remissinstanserna: Samtliga remissinstanser har tillstyrkt förslaget

eller lämnat det utan erinran.

Skälen för regeringens förslag: I artikel 7 g i direktivet stadgas att

vägavgift skall stå i förhållande till hur länge infrastrukturen används.

Dock kan en medlemsstat ta ut vägavgift per år för fordon registrerat på

sitt eget territorium. I artikel 7 i avtalet står att vägavgiften skall bestäm-

mas för perioderna kalenderdag, vecka, månad eller år men inte längre än

för ett år. I andra stycket stadgas att för perioder på en vecka eller mer

kan avgiften betalas från början på en kalenderdag. I tredje stycket stad-

gas att parter som tar ut årlig avgift för fordon registrerat på deras territo-

rium kan bestämma kalenderår som den årliga perioden.

För svenskt fordon bör vägavgiften tas ut för ett helt år. För utländskt

fordon bör däremot möjlighet att ta ut vägavgiften för dag, vecka, månad

eller år finnas. Om en ägare inte avser att använda fordonet för en tid har

en möjlighet till återbetalning införts. Återbetalning kan dock endast ske

för årsbevis.

Regeringens förslag: För motorfordon eller ledad motorfordonskom-

bination tas vägavgift ut för ett år med 6 257 kronor för fordon med

högst tre axlar och med 10 429 kronor för fordon med fyra eller fler

axlar. För utländskt fordon tas vägavgift ut även för perioderna månad,

vecka eller dag.

Rapportens förslag: Överensstämmer med regeringens förslag.

Remissinstanserna: Samtliga remissinstanser har tillstyrkt förslaget

eller lämnat det utan erinran.

31

Skälen for regeringens förslag: I direktivet stadgas att vägavgiften

skall bestämmas av de berörda medlemsstaterna till ett belopp om högst

1 250 ecu per år inklusive administrationskostnader.

I artikel 8 i avtalet stadgas att avgiften, inklusive administrationskost-

nader, skall för ett år bestämmas till 750 ecu (6 257 kronor) för fordon

med högst tre axlar och för fordon med fyra eller fler axlar till 1 250 ecu

(10 429 kronor). För perioden en månad till 75 ecu (692 kronor) för for-

don med högst tre axlar och 125 ecu (1 154 kronor) för fordon med fyra

eller fler axlar. För perioden en vecka till 20 ecu (184 kronor) för fordon

med högst tre axlar och 33 ecu (304 kronor) för fordon med fyra eller fler

axlar. Avgiften för en dag skall bestämmas till 6 ecu (55 kronor) oavsett

antal axlar.

Vidare finns en bestämmelse om nedsättning med femtio procent av

vägavgiftsbeloppet för fordon registrerade i Grekland till och med 1997.

Sverige måste ha samma avgiftssatser som i avtalet. Som ovan nämnts

bör vägavgiften tas ut för ett år för fordon som är registrerade i det

svenska bilregistret. De avgiftssatser som angivits i ecu i avtalet bör om-

räknas till nationell valuta. Kursen för omräkning från ecu till nationell

valuta skall göras i överensstämmelse med artikel 11 i direktivet på sätt

som anges i avsnitt 4.10. De fem avtalsslutande länderna har därför för

årsbevis överenskommit om att använda den växelkurs som gällde i ok-

tober 1996. För övriga bevis har länderna överenskommit om att använda

den växelkurs som gällde i oktober 1994. Sverige bör vid införandet av

vägavgift bestämma vägavgiftsbeloppen på samma grunder som de fem

avtalsslutande staterna.

För lastbilar utan draganordning bör vägavgiften beräknas med ledning

av det antalet axlar som finns angivna i bilregistret. För lastbilar med

draganordning som har minst tre axlar och som kan dra släpvagnar med

minst en axel skall alltid den högre vägavgiften tas ut. Lastbil med drag-

anordning som har två axlar kan dra släpvagnar med minst två axlar. På

grund härav och för att inte komplicera systemet alltför mycket med att

införa anmälningsförfarande bör alltid det högsta beloppet tas ut för last-

bil med draganordning.

För utländskt fordon far vägavgift tas ut med ledning av vilka uppgifter

föraren lämnar angående fordonet när han köper vägavgiftsbevis. Det blir

därmed det antal axlar fordonet eller fordonskombinationen faktiskt har

vid fard på det svenska vägnätet som avgör avgiftens storlek.

I artikel 7 f andra stycket i direktivet stadgas att den 1 januari 1997 och

vartannat år därefter skall maximibeloppet revideras. Denna bestämmelse

samt de diskussioner som pågår om ett nytt reviderat direktiv innebär att

det är troligt att de olika belopp avseende fordonsskatt, vägtullar och väg-

avgifter som anges i direktivet kommer att ändras inom en relativt snar

framtid.

Det är endast möjligt att ge nedsättning av vägavgiften på sätt som

nämnts i avtalet. Den i rapporten föreslagna nedsättningen av vägavgif-

ten, som utformats efter förebild av 88 § fordonsskattelagen, är således

inte möjlig att göra.

Prop. 1997/98:12

32

Prop. 1997/98:12

Regeringens förslag: För svenskt fordon är ägaren avgiftsskyldig.

För utländskt fordon är den som äger eller for fordonet eller beslu-

tar om användning av fordonet eller har nyttjanderätt till det av-

giftsskyldig.

Rapportens förslag: Överensstämmer med regeringens förslag.

Remissinstanserna: Samtliga remissinstanser har tillstyrkt förslaget

eller lämnat det utan erinran.

Skälen för regeringens förslag: I artikel 5 i avtalet stadgas vem som

är avgiftsskyldig. Det är den som vid tidpunkten för användandet av for-

donet beslutat om att använda fordonet, den som för fordonet, den som är

ägare av fordonet eller den som har nyttjanderätt till fordonet. Om det

finns flera avgiftsskyldiga parter svarar de solidariskt.

Beträffande svenskt fordon bör ambitionen vara att så långt möjligt

försöka följa de regler som finns i fordonsskattelagen. För fordon som är

registrerade i det svenska bilregistret innebär det att ägaren blir avgifts-

skyldig. Har fordonet flera ägare är de solidariskt ansvariga för vägav-

giften.

För utländskt fordon föreslås att det antingen är ägaren, föraren, den

som beslutar om användningen av fordonet eller den som har nyttjande-

rätt till fordonet som är avgiftsskyldig. Det vanligast fallet torde vara att

det är föraren som köper beviset och som är närvarande vid en kontroll.

Om det finns flera avgiftsskyldiga parter bör de svara solidariskt.

Regeringens förslag: För svenskt fordon utfärdas vägavgiftsbevis när

betalning skett. För utländskt fordon erhålls vägavgiftsbevis när betal-

ning skett.

Rapportens förslag: Överensstämmer med regeringens förslag.

Remissinstanserna: Samtliga remissinstanser har tillstyrkt förslaget

eller lämnat det utan erinran.

Skälen för regeringens förslag: I artikel 9 första stycket i avtalet

stadgas att ett bevis skall utfärdas när betalning av vägavgiften gjorts.

I direktivet står inte hur ett vägavgiftsbevis skall framställas men i ar-

tikel 9 andra stycket i avtalet stadgas att ett bevis skall utfärdas vid betal-

ning av vägavgift och vad ett vägavgiftsbevis skall innehålla. Av beviset

skall framgå

1. utfardandedatum och klockslag,

2. giltighetstid,

3. avgiffskategori,

4. avgiftsbelopp och

5. motorfordonets registreringsnummer och nationalitet.

33

3 Riksdagen 1997/98. 1 saml. Nr 12

I avtalet stadgas vidare att fordonets förare skall medföra beviset när Prop. 1997/98:12

han använder de avgiftspliktiga vägarna samt att föraren på uppmaning

skall kunna visa upp vägavgiftsbeviset.

Bevisen bör utformas i överensstämmelse med vad som anges i avtalet

och de bevis som används i de avtalsslutande länderna i dag. Förutom de

uppgifter som nämns i avtalet bör också uppgift om vem som utfärdat

beviset tas med. Regeringen eller den myndighet som regeringen be-

stämmer meddelar närmare föreskrifter om utformningen av vägavgifts-

bevis.

Bevis som utfärdats i de avtalsslutande länderna gäller även i Sverige

och de bevis som kommer att utfärdas i Sverige skall även gälla vid färd i

de avtalsslutande länderna.

Ett brukandeförbud, om inte vägavgiften betalats, och vissa sanktioner

i likhet med vad som gäller enligt fordonsskattelagens bestämmelser fö-

reslås också (avsnitt 4.11).

Regeringens förslag: För fordon registrerade i det svenska bilregistret

betalas vägavgift för rätten att använda hela det svenska vägnätet. För

utländska fordon är motorvägarna, E 10, E 12 och E 14 samt vissa

sträckningar av E 4, E 22 och E 65 avgiftsbelagda.

Rapportens förslag: Hela stamvägnätet bör vara avgiftspliktigt för

utländska fordon.

Remissinstanserna: Samtliga remissinstanser har tillstyrkt förslaget

eller lämnat det utan erinran.

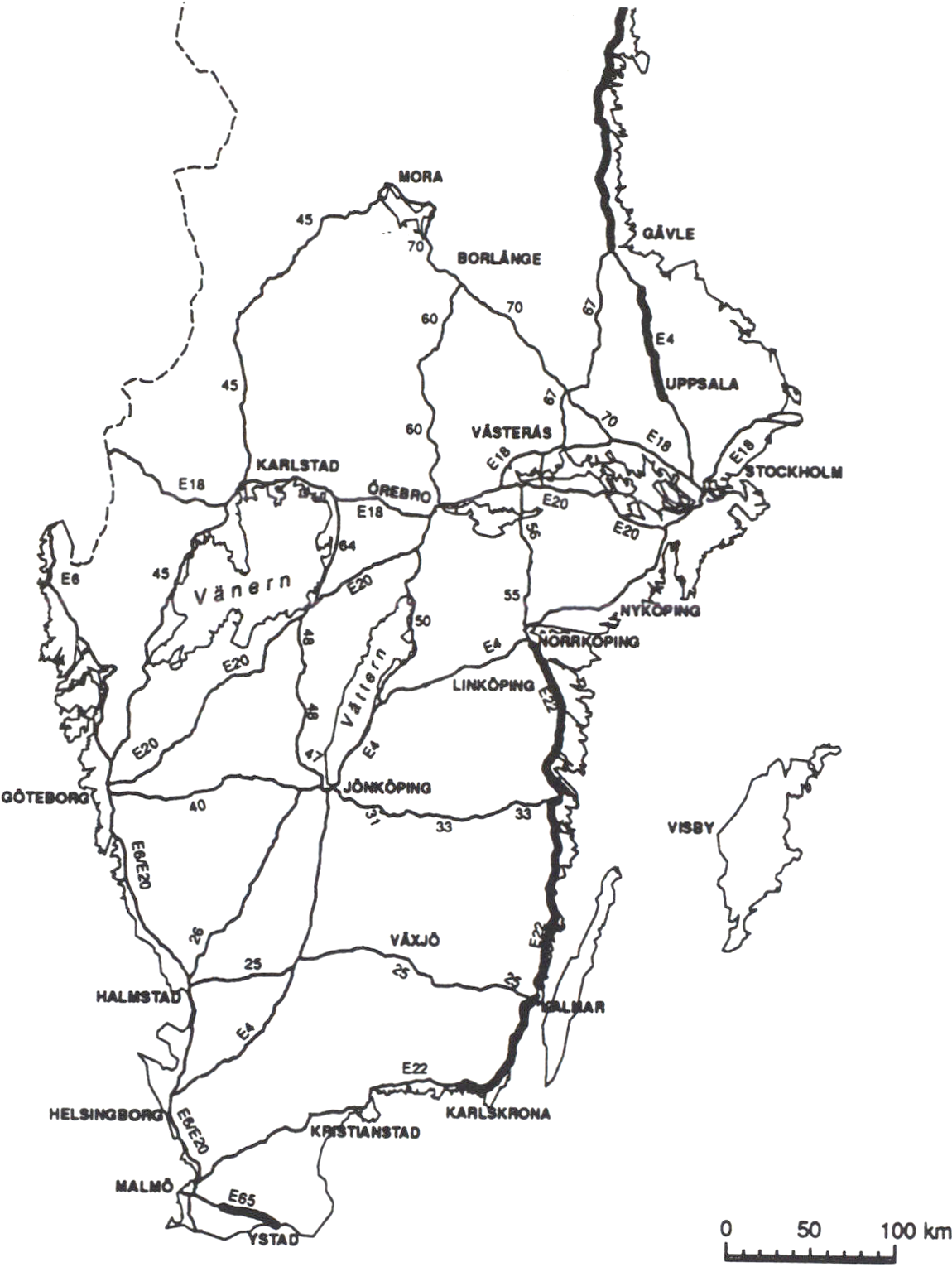

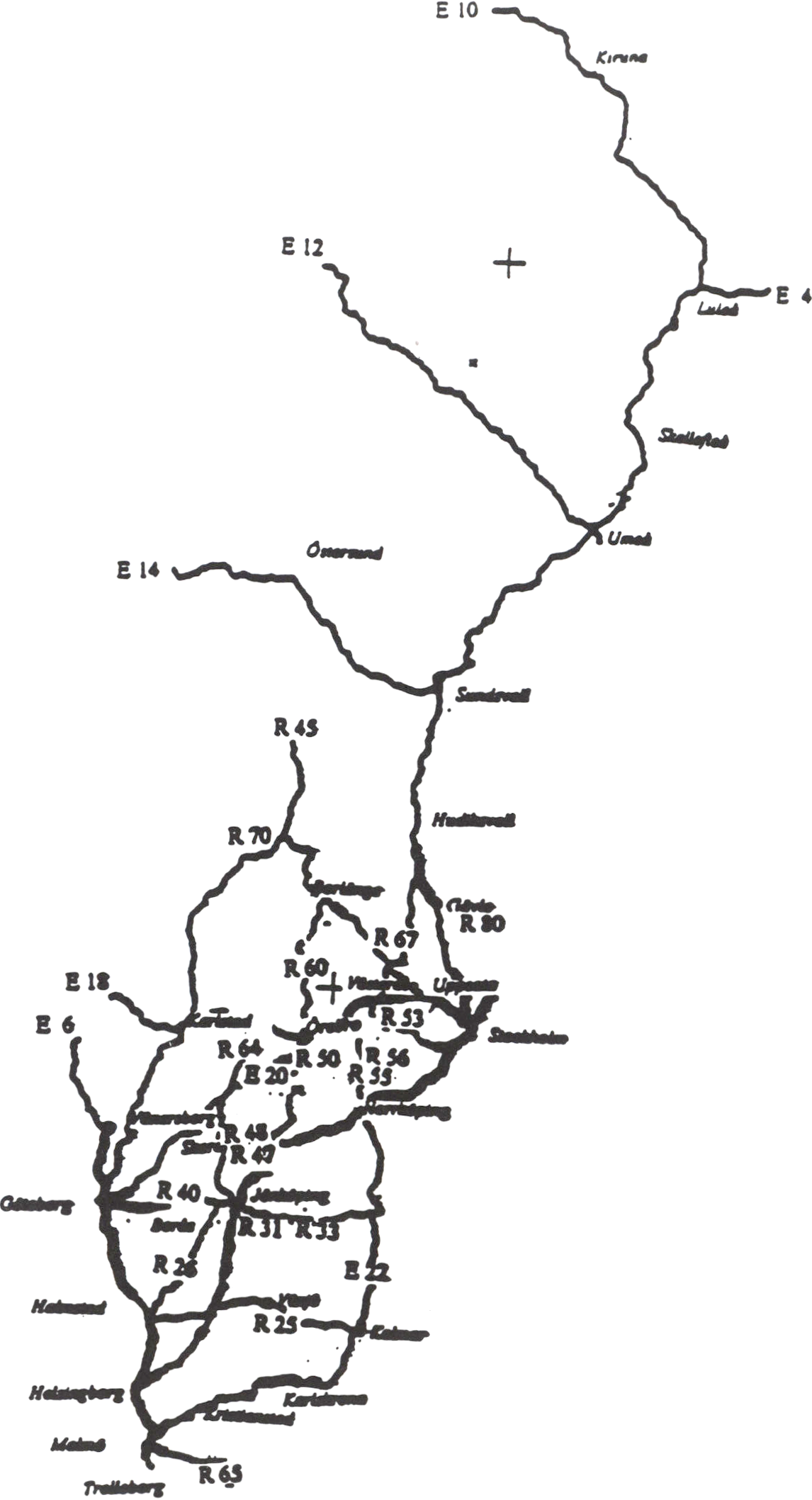

Skälen för regeringens förslag: I artikel 7 e i direktivet stadgas att en

medlemsstat kan föreskriva att ett fordon registrerat i den staten skall

betala vägavgift för hela vägnätet inom dess territorium.

Enligt rapporten bör vägavgiftsplikten för svenska fordon omfatta hela

vägnätet och samordnas med fordonsskatten eftersom administrations-

kostnaderna hålls nere vid ett sådant förslag. Därför är det en fördel om

de rutiner som i dag gäller för uttag av fordonsskatt kan användas vid

uttag av vägavgift för de fordon som är registrerade i det svenska bilre-

gistret. För fordon registrerade i Sverige föreslås således att vägavgift

införs för användande av hela det svenska vägnätet.

I artikel 2 i direktivet definieras motorväg som väg som är utformad

och byggd särskilt för motortrafik, som inte betjänar fastigheter som

gränsar till den och som

a) utom vid speciella punkter eller tillfälligt, är försedd med skilda kör-

banor för trafik i två riktningar, skilda från varandra genom en mittsträng

som inte är avsedd för trafik, eller undantagsvis med andra medel,

b) inte korsar annan väg, järnväg, spårvägslinje, eller gångstig på samma

plan,

c) är särskilt skyltad som motorväg.

34

I artikel 7 d första stycket i direktivet står att vägavgifter skall tas ut av

dem som använder motorvägar eller andra flerfiliga vägar av motorvägs-

karaktär, broar, tunnlar och bergspass.

I andra stycket återfinns en bestämmelse som säger att i länder där det

inte finns något allmänt motorvägsnät eller tvåfiliga vägar med skilda

körbanor med liknande egenskaper kan emellertid vägavgifter tas ut av

användare av väg i den högsta kategorin i den medlemsstaten.

I tredje stycket finns ytterligare en bestämmelse som säger att efter

samråd med kommissionen kan vägavgifter också tas ut av användare av

vissa avsnitt av huvudledsnätet särskilt då det finns säkerhetsskäl att göra

detta.

Sverige har inte något allmänt motorvägsnät som täcker hela landet. I

norra Sverige, från Dalarnas och Gävleborgs län, finns endast ett par en-

staka kortare vägavsnitt av motorvägsstandard.

I rapporten föreslås att för utländska fordon skall vägavgift tas ut för

användandet av stamvägnätet, som på funktionella bedömningsgrunder är

att beteckna som den högsta kategorin väg i Sverige.

Regeringen gör en här från rapporten avvikande bedömning. Regering-

en har efter underhandskontakter med kommissionen och de fem avtals-

slutande staterna valt att inte tillämpa artikel 7 d andra stycket i direkti-

vet. I stället har regeringen med tillämpning av artikel 7 d tredje stycket,

genom brev den 24 januari 1997 och den 9 april 1997, rådfrågat kommis-

sionen om uttag av avgifter av användare av åtta vägar eller vägavsnitt,

som inte är motorvägar.

Kommissionen har den 20 maj 1997 till den svenska regeringen redo-

visat sin ståndpunkt om ett utvidgat användande av avgifter i enlighet

med den svenska regeringens framställan.

Efter att ha granskat den svenska regeringens argument har kommis-

sionen kommit till slutsatsen att uttag av avgifter för,

- E 4 från Uppsala norrut till finska gränsen,

- E 10 från norska gränsen till E 4 vid Töre,

- E 12 från norska gränsen till E 4 vid Umeå, och

- E 14 från norska gränsen till E 4 vid Sundsvall

överensstämmer med direktivets syfte, som är att eliminera snedvridning

av konkurrensen mellan transportföretag genom att fastställa villkor för

enhetliga tullar och avgifter i medlemsstaterna.

Kommissionen anför att det är speciellt viktigt att konkurrensvillkoren

mellan svenska och icke svenska åkerier inte skall ändras så att de svens-

ka åkarna missgynnas efter införandet av vägavgift i Sverige. Vidare ac-

cepterade kommissionen det för Sverige speciella förhållandet att ett stort

område, som täcker nästan två tredjedelar av landet, är så glest befolkat

att de vägar som behövs och byggs inte håller motorvägsstandard, men

att de ändå är av internationell betydelse och på ett tillfredställande sätt

klarar kraven från såväl inhemsk som utländsk tung trafik.

Kommissionen samtycker vidare av trafiksäkerhetsskäl till uttag av

avgifter på E 22 från Karlskrona till Norrköping och på det avsnitt av E

65 mellan Ystad och Malmö som inte är av motorvägsstandard. Kommis-

sionen hänvisar härvid till risken för avledning av trafik från motorvä-

garna om inte avgifter tas ut för bruket av de aktuella vägavsnitten.

Prop. 1997/98:12

35

Regeringen har i skrivelse till de fem avtalsslutande staterna anfört att Prop. 1997/98:12

den accepterar kommissionens ståndpunkt av den 20 maj 1997 och ämnar

följa den vid uttaget av vägavgifter för utländska fordon. De fem avtals-

slutande staterna har meddelat regeringen att de godtar kommissionens

ståndpunkt av den 20 maj 1997.

Mot denna bakgrund avser regeringen att ta ut avgifter av utländska

fordon som använder de ovan angivna vägarna och vägavsnitten.

Försäljning av vägavgiftsbevis till fordon från icke avtalsslutande länder

är uppbyggd så att Tyskland står för försäljningen av bevis i ett bälte

kring de länder som gränsar till Tyskland, Belgien, Holland och Luxem-

burg. Danmark svarar för försäljning av bevis på farjoma till Danmark.

För svenskt fordon föreslås, som framgått tidigare, att vägavgift skall

tas ut för ett helt år och att avgiften skall avse rätten att använda hela det

svenska vägnätet. De rutiner som i dag gäller för fordonsskatt föreslås