Prop.

1997/98:119

Regeringen överlämnar denna proposition till riksdagen.

Stockholm den 16 mars 1998

Göran Persson

Jörgen Andersson

(Inrikesdepartementet)

I propositionen redovisar regeringen mål och inriktning för den framtida

bostadspolitiken. Vidare föreslås följande.

• Räntebidragssystemet enligt 1993 års regler reformeras. Ekologiskt

hållbara investeringar främjas vid ny- och ombyggnad av hyres- och

bostadsrättshus genom ett särskilt investeringsbidrag.

• Räntebidraget avvecklas långsammare för fastigheter i de s.k. kris-

årgångarna.

• Särskilt stöd lämnas till kommuner med övermäktiga ekonomiska

åtaganden för boendet. Stöd skall kunna lämnas i form av

kreditgarantier, lån och i särskilda fall bidrag. Möjligheter öppnas

också att i vissa fall lösa av kommunala borgensåtaganden till förmån

för bostadsrättsföreningar. En särskild delegation inrättas från den 1

juli 1998 med uppdrag att hantera frågor om sådant stöd till

kommunerna.

• Den nuvarande skattereduktionen för utgifter för reparationer m.m. på

bostadshus förlängs att gälla t.o.m. den 31 mars 1999. I samband

därmed höjs även de belopp med vilka skattereduktion högst kan

lämnas för arbeten utförda efter den 18 mars 1998.

En parlamentariskt sammansatt kommitté skall göra en översyn av

principerna för uttag av fastighetsskatt. Kommittén skall koncentrera sitt

arbete till strukturella frågor medan skatteuttagets nivå ligger utanför

uppdraget.

I propositionen behandlas även vissa andra bostadspolitiska frågor.

Regeringen anser att det är angeläget att uppmuntra ett långsiktigt bo-

sparande. Tillräckliga motiv saknas dock för att införa ett av staten

1 Riksdagen 1997/98. 1 saml. Nr 119

premierat sparande, bl.a. mot bakgrund av det utbud av olika sparformer Prop. 1997/98:119

som marknaden erbjuder.

Levnadsvillkoren i särskilt storstädernas utsatta bostadsområden måste

förbättras. Det kräver en förbättrad samordning av åtgärder inom olika

politikområden.

Kommunerna har det övergripande ansvaret för bostadsförsörjningen

på den lokala nivån. De styrmedel som kommunerna förfogar över

bedöms vara tillräckliga och föreslås inte nu ändras. Det kommunala

engagemanget bör dock utvecklas, bl.a såvitt gäller de kommunala

bostadsföretagen.

Prop. 1997/98:119

1 Förslag till riksdagsbeslut.................................................................5

2 Förslag till lag om ändring i lagen (1996:725) om skattereduktion

för utgifter för byggnadsarbete på bostadshus..................................6

3 Ärendet och dess beredning............................................................10

4 Utvecklingen på bostadsmarknaden................................................11

4.1 Bostadsmarknaden och den allmänna ekonomiska

utvecklingen.............................................................................11

4.2 Särskilt om villkoren för det sent byggda bostadsbeståndet.....14

4.3 Hushållens bostadssituation......................................................17

4.4 Bostadsbeståndet och dess förändringar...................................21

5 Statens stöd till bostadssektorn - nuvarande regler........................28

5.1 Subventioner till bostadsproduktionen......................................28

5.2 Bidrag till bostadskonsumtion...................................................31

5.3 Statens utgifter...........................................................................33

6 Internationellt samarbete med anknytning till det bostads-

politiska området.............................................................................34

7 Den framtida bostadspolitiken - mål och uppgifter........................38

8 Reformer av statens stöd till bostadsproduktion.............................43

8.1 Vissa ändringar av reglerna för räntebidrag..............................43

8.2 Statliga kreditgarantier..............................................................44

8.3 Bidrag till bostadsinvesteringar som främjar ekologisk

hållbarhet...................................................................................46

8.4 Bosparande................................................................................47

9 De ekonomiska villkoren för det sent byggda beståndet.................52

10 F ortsatta reformer............................................................................54

10.1 En bred översyn av fastighetsskatten m.m..............................54

10.2 Förbättrade levnadsvillkor i utsatta bostadsområden..............55

10.3 Hushåll med svårigheter på bostadsmarknaden......................59

10.4 Oseriösa bostadsförmedlare....................................................61

11 Kommunernas roll i bostadspolitiken.............................................62

11.1 Kommunernas ansvar för bostadsförsörjningen......................62

11.2 De kommunala bostadsföretagen............................................63

11.3 Stöd till kommuner med övermäktiga åtaganden för

boendet....................................................................................70

12 Åtgärder för ökad sysselsättning i byggbranschen..........................78

12.1 Skattereduktion för utgifter för byggnadsarbete på

bostadshus...............................................................................80

12.2 Bidrag till äldrebostäder..........................................................81

13 Ekonomiska konsekvenser..............................................................83

Bilaga 1 Sammanfattning av betänkandena De ekonomiska villkoren

för det sent byggda beståndet (SOU 1995:98) och

Bostadspolitik 2000 - från produktionspolitik till Prop. 1997/98:119

boendepolitik (SOU 1996:156) från Bostadspolitiska

utredningen............................................................................84

Bilaga 2 Förteckning över remissinstanser..........................................89

Bilaga 3 Sammanfattning av betänkandet Allmännyttiga

bostadsföretag (SOU 1997:81) från Utredningen om

kommunala bostadsföretag....................................................91

Bilaga 4 Förteckning över remissinstanser..........................................93

Utdrag ur protokoll vid regeringssammanträde den 16 mars 1998.........94

Prop. 1997/98:119

Regeringen föreslår att riksdagen

dels antar regeringens förslag till lag om ändring i lagen (1996:725)

om skattereduktion för utgifter för byggnadsarbete på bostadshus,

dels godkänner regeringens förslag om

1. ändrade regler för räntebidrag vid ny- och ombyggnad av bostäder

(avsnitt 8.1),

2. ändrade regler för statliga kreditgarantier vid ny- och ombyggnad

av bostäder (avsnitt 8.2),

3. bidrag för bostadsinvesteringar som främjar ekologisk hållbarhet

(avsnitt 8.3),

4. ändrade regler för vissa räntebidrag för det sent byggda beståndet

(avsnitt 9),

5. stöd till kommuner med övermäktiga åtaganden för boendet

(avsnitt 11.3).

Prop. 1997/98:119

Härmed föreskrivs att 3-4, 6 och 10-12 §§ lagen (1996:725) om skatte-

reduktion för utgifter för byggnadsarbete på bostadshus skall ha följande

lydelse.

Nuvarande lydelse

Underlaget för skattereduktion-

en omfattar endast utgifter för

byggnadsarbete som har utförts

under tiden den 15 april 1996 - 31

december 1998 och som är betalda

Föreslagen lydelse

3§'

Underlaget för skattereduktion-

en omfattar endast utgifter för

byggnadsarbete som har utförts

under tiden den 15 april 1996 - 31

mars 1999 och som är betalda vid

vid tidpunkten för ansökan. tidpunkten för ansökan.

Utgifter för byggnadsarbete inräknas i underlaget endast om arbetet

utförts av någon som innehar F-skattesedel vid den tidpunkt när avtalet

om arbete träffades eller när ersättningen utbetalades.

En uppgift om innehav av en F-skattesedel får tas för god om den läm-

nas i en anbudshandling, en faktura eller någon därmed jämförlig hand-

ling, som även innehåller uppgifter om utbetalarens och betalningsmot-

tagarens namn och adress eller andra för identifiering godtagbara upp-

gifter samt uppgift om betalningsmottagarens personnummer eller orga-

nisationsnummer. Detta gäller dock inte om den som betalar ut ersätt-

ningen känner till att uppgiften om innehav av en F-skattesedel är oriktig.

Skattereduktionen uppgår till 30

procent av underlaget. Skatte-

reduktionen får dock sammanlagt

inte överstiga

1. för småhus som utgör en

taxeringsenhet 10 500 kronor,

2. för hyreshus som utgör en

taxeringsenhet det högsta av be-

loppen 20 000 kronor och ett be-

lopp motsvarande tre gånger fas-

tighetsskatten för bostadsdelen för

hela kalenderåret 1996,

3. för en bostadsrätt 5 000

kronor om inte annat framgår av

4§

Skattereduktionen uppgår till 30

procent av underlaget. Skatte-

reduktionen far dock sammanlagt

inte överstiga

1. för småhus som utgör en

taxeringsenhet 14 000 kronor,

2. för hyreshus som utgör en

taxeringsenhet det högsta av be-

loppen 27 000 kronor och ett be-

lopp motsvarande fyra gånger fas-

tighetsskatten för bostadsdelen för

hela kalenderåret 1996,

3. för en bostadsrätt 7 000

kronor om inte annat framgår av

Senaste lydelse 1997:957.

fjärde stycket. fjärde stycket.

Om sökandens underlag inte uppgår till sammanlagt minst 2 000

kronor medges inte någon skattereduktion.

I fråga om taxeringenhet som består av två eller flera småhus som till

övervägande del upplåtits med hyresrätt far reglerna tillämpas som om

småhusen tillsammans utgör ett hyreshus, om skattereduktionen där-

igenom blir högre.

I fråga om taxeringsenhet som består av två eller flera småhus som

upplåtits med bostadsrätt, skall varje bostadsrättsinnehavare medges

skattereduktion som om han eller hon ägde det med bostadsrätt upplåtna

småhuset. I sådant fall har fastighetsägaren inte rätt att erhålla skatte-

reduktion.

Skattereduktionen för en delägare i en fastighet eller i en bostadsrätt

utgör högst så stor andel av den totala skattereduktionen för fastigheten

eller bostadsrätten som svarar mot hans eller hennes andel i fastigheten

eller bostadsrätten när arbetet utfördes.

Prop. 1997/98:119

6§2

Ansökningen skall innehålla uppgift om

1. sökandens personnummer eller organisationsnummer samt, om sök-

anden är bostadsrättsinnehavare, föreningens eller bolagets organisa-

tionsnummer,

2. fastighetens beteckning samt om sökanden är bostadsrättsinne-

havare, lägenhetens eller småhusets beteckning,

3. sökandens andel i fastigheten eller i bostadsrätten när arbetet utför-

des,

4. det byggnadsarbete som utförts på fastigheten eller på bostadsrätten

och när arbetet utförts,

5. underlaget för den skattereduktion som begärs,

6. organisationsnummer eller personnummer för den som utfört bygg-

nadsarbetet samt

7. huruvida sådan ersättning eller sådant stöd som avses i 2 § tredje

stycket har beviljats.

Om sökanden har förvärvat

fastigheten eller bostadsrätten

under något av åren 1996, 1997

eller 1998, skall ansökningen

också innehålla uppgift om förvär-

vet och om den som fastigheten

eller bostadsrätten förvärvats från.

Om sökanden har förvärvat

fastigheten eller bostadsrätten

under något av åren 1996, 1997,

1998 eller 1999, skall ansökningen

också innehålla uppgift om förvär-

vet och om den som fastigheten

eller bostadsrätten förvärvats från.

Till ansökningen skall fogas kopia av faktura eller motsvarande hand-

ling utvisande vilket byggnadsarbete som utförts och utgiften för detta

arbete, uppgift om utgiften för material och utrustning samt, om sökan-

den är bostadsrättsinnehavare, intyg från föreningen eller bolaget som

visar att han eller hon är medlem i föreningen eller delägare i bolaget och

bostadsrättsinnehavare. Av ansökningen eller en handling som fogas till

denna skall framgå när betalning har ägt rum.

2 Senaste lydelse 1997:957.

Ansökan om skattereduktion

skall ha kommit in till en skatte-

myndighet senast den 1 mars

1999.

Om en ansökan om skattereduk-

tion har kommit in före den 1 mars

1997 skall skattereduktionen till-

godoräknas vid debitering av skatt

på grund av 1997 eller 1998 års

taxering efter vad som anges i

ansökningen. Har ansökan kommit

in efter den 28 februari 1997 men

före den 1 mars 1998 skall skatte-

reduktionen tillgodoräknas vid de-

bitering av skatt på grund av 1998

eller 1999 års taxering efter vad

som anges i ansökningen. Kom-

mer ansökningen in senare till-

godoräknas skattereduktionen vid

debitering på grund av 1999 års

taxering.

10 §3

Ansökan om skattereduktion

skall ha kommit in till en skatte-

myndighet senast den 1 mars

2000.

Om en ansökan om skattereduk-

tion har kommit in före den 1 mars

1997 skall skattereduktionen till-

godoräknas vid debitering av skatt

på grund av 1997 eller 1998 års

taxering efter vad som anges i

ansökningen. Har ansökan kommit

in efter den 28 februari 1997 men

före den 1 mars 1998 skall skatte-

reduktionen tillgodoräknas vid de-

bitering av skatt på grund av 1998

eller 1999 års taxering efter vad

som anges i ansökningen. Har an-

sökan kommit in efter den 28 feb-

ruari 1998 men före den 1 mars

1999 skall skattereduktionen till-

godoräknas vid debitering av skatt

på grund av 1999 eller 2000 års

taxering efter vad som anges i an-

sökan. Kommer ansökningen in

senare tillgodoräknas skattereduk-

tionen vid debitering på grund av

2000 års taxering.

Prop. 1997/98:119

H §4

Regeringen eller, efter regeringens bemyndigande, Riksskatteverket

bestämmer vilken eller vilka skattemyndigheter som beslutar i ärenden

enligt dena lag.

Sedan en skattemyndighet av-

gjort ett sådant ärende far en ny

ansökan inte prövas förrän efter

utgången av år 1998, om inte an-

sökningen avser utgifter på minst

1 000 kronor som ingår i sökan-

dens underlag för skattereduktion.

Sedan en skattemyndighet av-

gjort ett sådant ärende får en ny

ansökan inte prövas förrän efter

utgången av år 1999, om inte an-

sökningen avser utgifter på minst

1 000 kronor som ingår i sökan-

dens underlag för skattereduktion.

3 Senaste lydelse 1997:957.

4 Senaste lydelse 1997:957.

12 §5

Skattemyndighetens beslut enligt denna lag far omprövas, förutom i

fall som anges i förvaltningslagen (1986:223), om sökanden hår lämnat

oriktig uppgift eller sådan ersättning eller sådant stöd som avses i 2 §

tredje stycket har beviljats efter det att ansökningen gjordes. Beslut får

också omprövas om det föranleds av ett annat beslut av skattemyndighet

eller förvaltningsdomstol som rör skattereduktion enligt denna lag, fas-

tighetstaxering eller debitering av fastighetskatt.

Prop. 1997/98:119

Beslut far vidare, på begäran av

sökanden, omprövas om denne be-

gärt att skattereduktion skall till-

godoräknas honom eller henne vid

debitering av skatt på grund av

1997 eller 1998 års taxering och

beslutad skattereduktion därefter

inte fullt ut kunnat tillgodoräknas

honom eller henne vid denna debi-

Beslut får vidare, på begäran av

sökanden, omprövas om denne be-

gärt att skattereduktion skall till-

godoräknas honom eller henne vid

debitering av skatt på grund av

1997, 1998 eller 1999 års taxering

och beslutad skattereduktion där-

efter inte fullt ut kunnat tillgodo-

räknas honom eller henne vid

tering. denna debitering.

Omprövning får ske intill utgången av femte kalenderåret efter det år

då beslut om skattereduktion meddelades. Omprövning enligt första

stycket andra meningen far ske även efter den tid som anges i föregående

mening men senast sex månander efter det beslut som föranleder änd-

ringen.

1. Denna lag träder i kraft den 1 juli 1998.

2. För byggnadsarbete som utförts mellan den 15 april 1996 och den 18

mars 1998 gäller 4 § i dess äldre lydelse.

5 Senaste lydelse 1997:957.

Prop. 1997/98:119

Genom beslut den 9 mars 1995 bemyndigade regeringen statsrådet

Jörgen Andersson att tillkalla en parlamentariskt sammansatt utredning

med uppdrag att ta fram underlag för beslut om bostadspolitiken på

längre sikt. I uppdraget ingick att precisera målen för en fortsatt social

bostadspolitik och att ge forslag om lämpliga medel för att uppnå dessa.

Utredningen, som antog namnet Bostadspolitiska utredningen, över-

lämnade i september 1995 delbetänkandet 1990-talets bostadsmarknad -

en första utvärdering (SOU 1995:98). I delbetänkandet behandlade

utredningen de ekonomiska villkoren för det sent byggda beståndet samt

redovisade en första utvärdering av 1993 års regler för stöd till bostads-

finansieringen. De förslag som redovisades i delbetänkandet har den 20

oktober 1995 behandlats på ett remissmöte med företrädare för berörda

myndigheter och organisationer. I proposition 1995/96:101 om de eko-

nomiska villkoren för det sent byggda beståndet m.m. (bet.

1995/96:BoU10, rskr. 1995/96:227 och 228) föreslog regeringen bl.a.

frihet från fastighetsskatt även för år 1997 för bostadsfastigheter med

värdeår 1991 samt vissa begränsade justeringar av villkoren i fråga om

kreditgarantier för den nyproduktion som påbörjades år 1995.

I november 1996 överlämnade utredningen sitt slutbetänkande

Bostadspolitik 2000 - från produktionspolitik till boendepolitik (SOU

1996:156). Betänkandet har remissbehandlats. En sammanfattning av

betänkandet finns i bilaga 1. En förteckning över remissinstanserna finns

i bilaga 2 och en sammanställning av remissyttrandena finns tillgänglig

vid Inrikesdepartementet (dnr In 96/2357/BO).

Genom beslut den 19 december 1996 bemyndigade regeringen stats-

rådet Jörgen Andersson att tillkalla en särskild utredare med uppdrag att

se över vissa förutsättningar och villkor som gäller de allmännyttiga

företagen och deras bostäder. I juni 1997 överlämnade utredaren betän-

kandet Allmännyttiga bostadsföretag (SOU 1997:81). Betänkandet har

remissbehandlats. En sammanfattning av betänkandet finns i bilaga 3 och

en förteckning över remissinstanserna finns i bilaga 4. Remissyttrandena

finns tillgängliga i Inrikesdepartementet (dnr In97/1520/BO).

Lagrådet

Förslaget till lag om ändring i lagen (1996:725) om skattereduktion för

utgifter för byggnadsarbete på bostadshus innebär justeringar av tekniskt

sett enkel beskaffenhet. Förslaget är enligt regeringens bedömning därför

av sådan beskaffenhet att Lagrådets hörande skulle sakna betydelse.

10

Prop. 1997/98:119

Under 1980-talet hade Sverige en gynnsam makroekonomisk utveckling

så till vida att BNP och hushållens reala disponibla inkomster ökade

under hela decenniet. Den öppna arbetslösheten var mycket låg och

nådde under 2 % åren 1988-1990. Dessa faktorer lade grunden för en hög

efterfrågan på bostäder som blev märkbar under andra halvan av 1980-

talet och kulminerade kring skiftet mellan 1980- och 1990-tal.

Bostadsbyggandet och efterfrågan på fastigheter stimulerades också av

de avregleringar av kreditmarknaden som skedde från mitten av 1980-

talet. Genom avregleringama ökade tillgången på krediter mycket kraf-

tigt, i synnerhet efter det att valutaregleringen slutgiltigt avskaffats år

1989 och kreditinstituten fritt kunde refinansiera sig utomlands. Konkur-

rens om marknadsandelar mellan kreditgivarna och orealistiska bedöm-

ningar av kreditriskerna var andra orsaker till kreditexpansionen.

Tillgången på krediter ökade i ett läge då inflationen börjat stiga. Den

årliga inflationstakten steg från drygt 4 % år 1986 till drygt 10% år

1990. Den stigande inflationen medförde att de reala räntorna för t.ex.

bostadslån sjönk kraftigt till nivåer som inte var långsiktigt hållbara.

Realräntan efter skatt låg i slutet av 1980-talet under noll på grund av att

värdet av avdragsrätten for ränteutgifter då var 50 %. Räntekostnader och

ränterisker reducerades ytterligare genom de generella räntebidragen,

vars dåvarande utformning innebar att staten stod for större delen av

ränterisken.

På bygg- och bostadsmarknaden stimulerade ovanstående faktorer

fram en omfattande bostadsproduktion och ledde till kraftigt stigande

fastighetspriser. Kostnadsmedvetenheten och respekten for framtida

ränteförändringar var dock ofta svagt utvecklad. Produktionskostnaderna

steg och andelen eget kapital vid nyproduktion och förvärv av fastigheter

var vanligen mycket låg. De på kort sikt gynnsamma villkoren för

investeringar i bostäder ledde till ett byggande som på många lokala

bostadsmarknader översteg det långsiktiga behovet av bostäder.

I början av 1990-talet kom sedan en period med utomordentligt svag

ekonomisk utveckling. Lågkonjunkturen, som var den värsta sedan 1930-

talet, medförde att produktionen sjönk med totalt ca 5 % mellan 1991 och

1993. Den öppna arbetslösheten steg från 2 % till drygt 8 % och mer än

11

500 000 arbetstillfällen försvann. Följden blev att underskottet i de Prop. 1997/98:119

offentliga finanserna steg till som mest 12 % av BNP år 1993. Samtidigt

började hushållens köpkraft försvagas och misstroendet mot den svenska

ekonomin gav periodvis upphov till mycket höga räntor.

När lågkonjunkturen kom föll inflationen snabbt, från drygt 10%

våren 1991 till knappt 2% våren 1992. Samtidigt låg de nominella

räntorna kvar på oförändrad nivå, med t.ex. nästan 13 % ränta för ett 5-

årigt villalån. Följden blev en historiskt sett mycket hög realränta. Den

höga realräntan ökade känsligheten för ränteförändringar. Hushåll och

fastighetsägare kunde inte längre räkna med att inflationen skulle göra

deras lån lättare att bära eller höja värdet på deras fastigheter.

Under lågkonjunkturen blev det tydligt hur skattereformen på flera sätt

ändrat de ekonomiska förutsättningarna på bostadsmarknaden. Genom

skattereformen begränsades värdet av avdragsrätten för skuldräntor till

30 % för att nå en mer enhetlig kapitalbeskattning. Tillsammans med den

minskade inflationen medförde detta att realräntan på ett villalån (efter

ränteavdrag) blev ca 6% år 1992 jämfört med 0% år 1991. För att

upprätthålla kostnadspariteten mellan de olika upplåtelseformema redu-

cerades samtidigt räntesubventionerna till flerbostadshus. Skattereformen

syftade slutligen till att göra skattesystemet mer symmetriskt och för-

skjuta skatteuttaget från direkta till indirekta skatter. Som ett led i detta

infördes full moms (25 %) på byggande och fastighetsförvaltning. Dessa

förändringar ökade kraftigt boendekostnaderna i alla upplåtelseformer.

Samtidigt sänktes dock marginalskatterna och mellan åren 1990 och

1992 steg hushållens reala disponibla inkomster med ca 10% som en

följd av skatte- och avgiftsminskningar. Dessutom höjdes boendekost-

nadsgränsema i bostadsbidragssystemet liksom barnbidragen i syfte att

kompensera framförallt ekonomiskt svaga barnfamiljer för stigande

boendekostnader.

Sammantaget innebar det uppdrivna kostnadsläget inom branschen,

växlingen till låg inflation och lågkonjunkturen tunga ekonomiska bördor

för fastighetsägare och hushåll. När arbetslösheten ökade sjönk också

hushållens inkomster och många hushåll kunde inte längre tillgodogöra

sig de positiva effekterna av den minskade beskattning av arbets-

inkomster som skattereformen innebar. Följden blev en minskad efter-

frågan på bostäder. Fastighetspriserna föll och antalet outhyrda lägen-

heter ökade snabbt. De fastighetsekonomiska konsekvenserna blev svåra

att hantera för många fastighetsägare (se nedan).

Under de senaste åren har den allmänna ekonomiska utvecklingen

inneburit att de ekonomiska förutsättningarna för boende och byggande

snabbt förbättrats. Den ekonomiska politik som förts sedan 1994 har varit

inriktad på att bryta den negativa ekonomiska utvecklingen och skapa

12

förutsättningar för en hög och stabil tillväxt samt en varaktig minskning Prop. 1997/98:119

av arbetslösheten. De två styrande målen för den ekonomiska politiken

har varit en halvering av den öppna arbetslösheten till 4 % år 2000 samt

sunda offentliga finanser. Facit av den förda politiken är i de flesta

avseenden mycket gynnsamt. BNP-tillväxten har under perioden 1994-

1997 i genomsnitt uppgått till 2,6% per år. Inflationen och inflations-

förväntningarna har hållit sig inom Riksbankens inflationsmål, vilket

inneburit att räntorna sjunkit till en bottennivå historiskt sett. Vidare är

de offentliga finanserna i balans och arbetslösheten har börjat falla kraf-

tigt. Enligt Finansdepartementets prognoser ökar hushållens disponibla

inkomster under de kommande åren.

De fallande räntorna har mycket stor betydelse för bostadssektorn och

för hushållens ekonomi. Räntan för t.ex. ett 5-årigt villalån (Stads-

hypotek) har sjunkit från 11,9% i februari 1995 till 6,7% i februari

1998. Detta innebär en skillnad i räntekostnad på drygt 1 500 kronor per

månad efter ränteavdrag för ett lån på 500 000 kronor. Även bostads-

rättshavare som belånar sin bostadsrätt har fatt del av de sjunkande

räntorna. Hushåll i hyresrätt far ta del av räntesänkningen indirekt och

med en viss fördröjning. Fastighetsägarens sjunkande räntekostnader

måste först slå igenom i hyressättningen. Årets hyresförhandlingar indi-

kerar att de låga räntorna nu börjar ge effekt i form av mycket måttliga

hyreshöjningar.

Den låga inflationen ger stabilare förutsättningar för byggande och

boende än 1980-talets inflationsekonomi, men ställer också krav på en

relativt hög andel eget kapital vid bostadsinvesteringar och på ökad

soliditet i bostadsföretagen. Genom den låga inflationen ligger realräntan

fortfarande på en högre nivå än under tidigare decennier.

Bostadsmarknaden idag kännetecknas - vid sidan av de kvarstående

fastighetsekonomiska problemen för delar av de nyare årgångarna - av

en ökad differentiering mellan olika lokala och regionala bostadsmark-

nader. I storstadsområdena och i många större orter skapar en relativt god

arbetsmarknad och goda utbildningsmöjligheter en positiv befolknings-

utveckling. Tillsammans med en relativt god inkomstutveckling för stora

grupper av befolkningen ger detta en hög bostadsefterfrågan som håller

nere antalet lediga lägenheter på en låg nivå och ger förutsättningar för

nyproduktion av bostäder. Bostadsmarknadsläget är helt annorlunda i

många mindre kommuner där en vikande arbetsmarknad bidrar till en

stagnerande eller negativ befolkningsutveckling och en svag inkomst-

utveckling. Följden har i flera fall blivit bestående problem med outhyrda

lägenheter och därmed försämrad ekonomi för många fastighetsägare.

13

4.2

Prop. 1997/98:119

Under perioden 1988-1993 färdigställdes drygt 300 000 lägenheter,

varav ca 185 000 lägenheter i flerbostadshus. Den regionala fördelningen

av byggandet under denna period var mycket skev på så sätt att en

betydande andel av bostadsproduktionen skedde i mindre kommuner.

Vidare var andelen hyresbostadsfastigheter högre än tidigare, särskilt

andelen privatägda hyreslägenheter, och allt fler nyproducerade småhus

uppläts med hyres- eller bostadsrätt.

Fastigheterna i denna del av beståndet producerades under det sena

1980-talets högkonjunktur då produktionskostnaderna ökade kraftigt och

produktiviteten i byggandet minskade. De ekonomiska villkoren i för-

valtningen av dessa fastigheter utmärks därför av höga produktions-

kostnader, hög belåning och därmed betydande kapitalkostnader. Dessa

faktorer leder till ekonomiska problem som i flera fall förvärras av att

fastigheterna är belägna på orter med svag efterfrågan på bostäder. I

många fall har fastighetsägare ställts inför akuta betalningssvårigheter

och långsiktiga lönsamhetsproblem, vilka i sin tur tvingat många fastig-

hetsägare till finansiella rekonstruktioner på grund av att de kommit på

obestånd. Trots kraftiga ökningar av hyror och avgifter har tillgångarna

inte räckt för att betala amorteringar och ränta på skulder samt andra

kostnader.

De fastighetsekonomiska problemen har efter år 1991 resulterat i ett

ökat antal ekonomiska rekonstruktioner och konkurser. Under perioden

1991-1996 gick 2 963 privata fastighetsägare med bostäder och 267

bostadsrättsföreningar i konkurs. SCB:s statistik visar att konkurser och

rekonstruktioner har åsamkat bostadsinstituten kreditförluster motsvar-

ande drygt 29 miljarder kronor under åren 1992-1996. I samband med

finansiella rekonstruktioner åsamkas staten normalt förluster via

Venantius AB och Statens bostadskreditnämnd (BKN). Hittills

genomförda rekonstruktioner beräknas ha medfört kostnader för staten på

totalt ca 7 miljarder kronor. Härtill kommer tidigare förluster för vissa

statliga bostadslån som förvaltats av Statens Bostadsfinansierings-

aktiebolag, SBAB. Dessutom tillkommer förväntade förluster som i

december 1997 uppskattades till ca 10 miljarder kronor totalt för

Venantius AB och BKN. Statens totala kostnader med anledning av

rekonstruktionsarbetet är således betydande och kan totalt komma att

uppgå till nästan 20 miljarder kronor.

14

Obeståndshanteringen hos Venantius AB Prop. 1997/98:119

Venantius AB:s lånestock avseende hyres- och bostadsrättsfastigheter

omfattar totalt ca 7 000 låntagare, varav ca 3 000 är bostadsrättsföre-

ningar. Det totala lånekapitalet uppgår till ca 25 miljarder kronor, varav

hela 17 miljarder kronor avser lån till bostadsrättsföreningar.

Det totala antalet finansiella rekonstruktioner fram till februari 1998,

inklusive konkurser, uppgick till 1 240. Antalet rekonstruktioner, exklu-

sive konkurser, uppgick till ca 750 - nästan samtliga gällde bostadsrätts-

föreningar. De konstaterade förlusterna uppgick totalt den 30 juni 1997

till 3,4 miljarder kronor.

Ytterligare ca 1 700 låntagare är nu föremål för olika åtgärder inom

ramen för Venantius obeståndshantering, varav drygt 1 200 är bostads-

rättsföreningar. Lånekapitalet uppgår i dessa ärenden till ca 10 miljarder

kronor. Finansiella rekonstruktioner kommer sannolikt att genomföras

inom 2 år. De förväntade förlusterna med anledning av dessa engage-

mang uppskattas till drygt 4 miljarder kronor. Totalt uppgick Venantius

reservationer den 30 juni 1997 för befarade kreditförluster till

6,9 miljarder kronor.

Den geografiska fördelningen uppvisar ett mönster där de belopps-

mässigt största reservationerna för förväntade förluster avser engage-

mang i de tre storstadslänen och i Uppsala och Västmanlands län.

Reservationerna varierar mellan ca 200 och 300 miljoner kronor för vart

och ett av dessa län. För Gotlands, Jämtlands och Norrbottens län är de

förväntade förlusterna mindre än 20 miljoner kronor. De relativa

förlusterna är högst i vissa mindre folkrika län. I Gotlands, Kronobergs

och Blekinge län uppgår Venantius reservationer för förväntade förluster

till mer än 50 % av lånekapitalet.

Förluster i kreditgarantisystemet

Det sammanlagda beloppet för beviljade garantier hos BKN uppgår till

ca 24 miljarder kronor, varav 90 procent hänför sig till det äldre garanti-

systemet där förlusterna hittills har uppkommit. Av dessa garantier avser

ca 12,5 miljarder kronor bostadsrättsföreningar.

Ersättningsbeslut inom kreditgarantisystemet hade den 31 december

1997 fattats i ca 1 700 garantiärenden. Ersättningar har därvid lämnats

med totalt ca 3,5 miljarder kronor, varav ca 1,5 miljarder kronor för er-

sättningar i samband med ackordsuppgörelser i drygt 300 ärenden. Av

det totala ersättningsbeloppet gällde ca 1,7 miljarder kronor garantier för

lån med säkerhet i bostadsrättsfastigheter, fördelat på ca 250 garanti-

ärenden. Ersättningarna avseende garantier för lån med säkerhet i hyres-

15

bostadsfastigheter uppgick till ca 1,7 miljarder kronor och avsåg ca 850 Prop. 1997/98:119

garantiärenden.

Av det totala ersättningsbeloppet avsåg ca 500 miljoner kronor infriade

garantiåtaganden i Skåne län, vilket är det högsta beloppet för ett enskilt

län. För Stockholms, Göteborgs- och Bohus respektive Örebro län upp-

går ersättningsbeloppen till ca 200 miljoner kronor vardera. För Krono-

bergs, Blekinge, Jämtlands respektive Gotlands län uppgår ersättnings-

beloppen till mindre än 100 miljoner kronor. För övriga län varierar de

beslutade ersättningarna mellan 100 och 200 miljoner kronor.

Andelen garantier där ersättningar behövt betalas ut var högst i

Blekinge län och uppgick till nästan 30 % av det garanterade beloppet. I

Gävleborgs, Örebro, Västernorrlands och Västerbottens län uppgick

denna andel till mellan 20 och 25 procent. I Göteborgs- och Bohus

respektive Östergötlands län var andelen ca 10 % och i Stockholms län

ca 3 %. För övriga län varierar andelen mellan 10 och 20 % av det garan-

terade beloppet.

Förutom redan utbetalade ersättningar hade den 31 december 1997

ersättningar i ytterligare ca 370 fall aktualiserats med ett garanterat

belopp på totalt ca 2,1 miljarder kronor, varav 1,8 miljarder kronor avsåg

ackordsärenden. Av det garanterade beloppet i aktualiserade men inte

ersatta ärenden avsåg 1,8 miljarder kronor garantier för lån mot säkerhet i

bostadsrättsfastigheter, fördelat på ca 180 ärenden. Nästan 140 ärenden

gäller garantier för lån mot säkerhet i hyresbostadshus, med ett garanterat

belopp på ca 280 miljoner kronor.

Konsekvenser för de boende av en finansiell rekonstruktion

En finansiell rekonstruktion kan uppnås antingen genom konkurs eller

genom ackordsförhandlingar mellan kreditgivare och låntagare.

Konkurs innebär att förvaltningen av egendomen tas över av en

konkursförvaltare som utses av tingsrätten. Konkursförvaltarens uppgift

är att avveckla verksamheten genom att sälja tillgångarna och att ersätta

fordringsägarna efter den förmånsrätt som de har. I många fall kan dock

en konkurs med efterföljande försäljning av fastigheten vara oförmånlig

för fordringsägarna, på grund av att försäljningsvärdet är lågt. Av den

anledningen är det ofta bättre att verksamheten rekonstrueras finansiellt

genom s.k. ackord, dvs. att parterna träffar överenskommelser om ned-

sättning av upplupna räntor, ändrade ränte- och amorteringsvillkor eller

eftergift av delar av kapitalet. Ackord förutsätter dock att överens-

kommelser kan träffas som skapar en långsiktigt hållbar ekonomisk

situation för fastighetsägaren.

16

Efter konkurs kommer ett bostadsföretag att avvecklas och en Prop. 1997/98:119

bostadsrättsförening att upplösas. Detta innebär att företagets eller

bostadsrättsföreningens fastighet får en ny ägare. I de fall som de boende

hyr sina lägenheter av ett bolag har de i kraft av sitt besittningsskydd rätt

att bo kvar med samma besittningsskydd gentemot den nye fastig-

hetsägaren. För bostadsrättsinnehavare innebär konkursen att ett skriftligt

hyresavtal anses ingånget mellan den nye ägaren och de före detta

bostadsrättinnehavama, som således kan bo kvar som hyresgäster (7 kap.

33 § bostadsrättslagen).

I de fall som en finansiell rekonstruktion genomförs genom ackord

sker ingen avveckling av företaget eller upplösning av bostadsrätts-

föreningen utan företaget eller föreningen kvarstår som ägare till

fastigheten. För bostadsrättsinnehavama innebär detta också att lägen-

heten fortsätter att innehas med bostadsrätt. Det senaste årets utveck-

lingen visar att andelen konkurser i samband med finansiella rekonstruk-

tioner minskar och att det blir allt vanligare att rekonstruktion sker i form

av ackordsuppgörelser. Av BKN:s årsredovisning för budgetåret 1997

framgår att nästan två tredjedelar av de totala ersättningarna under 1997

avsåg ackordsärenden.

Statistiska centralbyrån har regelbundet utfört bostads- och hyresunder-

sökningar (BHU). Enligt BHU 1993 bor 42 % av hushållen i hyresrätt,

39 % i egnahem och 19 % i bostadsrätt. Hushållens fördelning på upp-

låtelseform varierar beroende på hushållstyp. Av de hushåll som består

av en ensam vuxen person bor ca 60 % i hyresrätt. Däremot bor 70 % av

hushållen med två vuxna och barn i egnahem.

Hushållens genomsnittliga bostadsyta år 1993 var 43 m2 per person,

vilket internationellt sett är mycket högt. Skillnaderna är dock stora

mellan olika hushållstyper. Samboende med barn i hyresrätt har knappt

hälften så stor bostadsyta per person som samboende utan barn i

egnahem.

Trångboddhet i bemärkelsen att bostaden har mer än två boende per

rum, kök och ett rum oräknade, är sällsynt. År 1993 var endast 3 % av

hushållen i hyres- och bostadsrätt trångbodda och trångboddheten i egna-

hem var nästan obefintlig. Däremot har en tredjedel av barnfamiljerna i

hyres- och bostadsrätt och hälften av de ensamstående föräldrarna med

två barn inte möjlighet att ge alla barn ett eget rum.

De förändrade ekonomiska villkor för bostadsmarknaden som har

beskrivits i avsnitt 4.1 ledde till att hushållens kostnader för boendet

2 Riksdagen 1997/98. 1 saml. Nr 119

ökade kraftigt i början av 1990-talet. De största kostnadsökningarna ägde Prop. 1997/98:119

rum mellan år 1991 och år 1992, då hyrorna steg med hela 29% och

avgifterna for bostadsrätter steg med 13 % i löpande priser.

Uppgifter från bostads- och hyresundersökningama gör det möjligt att

följa hur boendekostnaderna påverkat hushållens ekonomi under första

halvan av 1990-talet. En jämförelse mellan uppgifterna från BHU 1989

och BHU 1995, visar att den andel av hushållens disponibla inkomster

(efter skatt) som togs i anspråk av den s.k. nettobostadsutgiften (bostads-

utgiften minskad med bostadsbidrag och korrigerad med hänsyn till

skatteeffekt) ökade från 20 till 26 % för hushåll i hyresrätt. För bostads-

rättshavare steg nettobostadsutgiftens andel från 20 till 23 %, medan den

däremot sjönk något från 24 till 23 % för egnahemsägare. Den relativt

sett ogynnsammare utvecklingen för hushåll i hyresrätt gäller för alla de

sex hushållstyper som redovisas i BHU.

Tabell 1 belyser boendekostnadernas utveckling genom att visa den

procentuella förändringen av hushållens nettobostadsutgiften Tabellen

visar också förändringen av hushållens konsumtionsutrymme per s.k.

konsumtionsenhet när boendet betalats. Begreppet konsumtionsenhet

används för att ange att uppgifterna korrigerats för att de nödvändiga

utgifterna per person varierar beroende på hur ett hushåll är sammansatt.

Tabell 1 Procentuell förändring av hushållens nettobostadsutgifter och

konsumtionsutrymme per konsumtionsenhet (ke) när boendet

betalats under perioden 1989-1995 (fasta priser)

|

Hushållstyp |

Förändring av nettobostads- |

Förändring av konsumtions- | ||||

|

Hyresrätt Bostadsrätt |

Egnahem |

Hyresrätt Bostadsrätt |

Egnahem | |||

|

Ensamstående utan barn |

28 |

18 |

15 |

-9 |

7 |

15 |

|

Ensamstående med barn |

23 |

24 |

-1 |

-9 |

-11 |

5 |

|

Gifta/samboende utan barn |

26 |

22 |

5 |

-7 |

4 |

13 |

|

Gifta/samboende med barn |

23 |

31 |

13 |

-13 |

6 |

11 |

|

Ensamstående pensionärer |

42 |

37 |

13 |

-3 |

7 |

16 |

|

Samboende pensionärer |

41 |

30 |

12 |

8 |

18 |

21 |

|

Hushållen totalt |

30 |

25 |

3 |

-7 |

5 |

18 |

Källa: SCB (BHU)

Tabellen bör tolkas med viss försiktighet eftersom jämförelser mellan

hushåll i olika upplåtelseformer sällan är helt rättvisande. För egnahems-

ägare inkluderar nettobostadsutgiften visserligen såväl ränteutgifter,

amortering, driftsutgifter som utgifter för underhåll och reparationer. Det

18

obetalda arbete som egnahemsägare och i viss utsträckning bostads- Prop. 1997/98:119

rättshavare utfor för att underhålla sin bostad ingår dock inte i de

uppgifter om bostadsutgifter som redovisas i BHU. Inte heller anses den

som köpt ett egnahem eller en bostadsrätt ha några kostnader för det egna

kapital som bundits i bostaden. Sammantaget är det troligt att bostads-

utgiftema for framför allt egnahemsägare är något underskattade i BHU.

Vad tabellen visar är att nettobostadsutgiften stigit mest för hushåll i

hyresrätt och minst for hushåll i egnahem. De största procentuella

ökningarna av bostadsutgifien har fallit på pensionärshushåll i hyres- och

bostadsrätt. Även gifta/samboende med barn i bostadsrätt har haft reala

kostnadsökningar på drygt 30 %.

Uppgifterna om konsumtionsutrymme per konsumtionsenhet visar den

sammantagna effekten av förändringar av bostadsutgifter och hushålls-

inkomster. Skillnaderna mellan upplåtelseformema kvarstår även med

detta mått. Alla hushållstyper i egnahem har under första hälften av

1990-talet ökat sitt konsumtionsutrymme när boendet har betalats. En

förhållandevis god inkomstutveckling samt sänkta räntor under år 1995

har medgivit en genomsnittlig real ökning av konsumtionsutrymmet på

18 %. Bland hushållen i hyreslägenheter har däremot alla hushållstyper

utom samboende pensionärer fått ett minskat konsumtionsutrymme. Det

är dock viktigt att notera att minskningen av konsumtionsutrymmet är

begränsad i relation till ökningen av nettobostadsutgiften. Av hushållen i

bostadsrätt, slutligen, är det endast gruppen ensamstående med barn som

fatt erfara ett minskat konsumtionsutrymme.

Efter år 1995 har hyresutvecklingen varit gynnsam för hushållen. De

genomsnittliga hyreshöjningarna var 3 % för år 1996 och 2,6 % för år

1997. De hyresöverenskommelser med drygt 160 kommunala bostads-

företag som hittills avslutats för år 1998, innebär en genomsnittlig hyres-

ökning på endast 0,16 %. För egnahem har index för boendekostnadernas

andel i konsumentprisindex (KPI) minskat med 9 % mellan januari 1996

och december 1997. Den särskilt gynnsamma utvecklingen för egnahem-

men förklaras av att egnahemsägama snabbt kunnat sätta om sina lån och

tillgodogöra sig de sjunkande räntorna.

Hushållens boendekostnader år 1997 kan uppskattas genom bearbet-

ningar av materialet i den inkomstfördelningsundersökning (HINK) som

genomfördes år 1995. Materialet i denna urvalsundersökning har efter år

1995 fortlöpande uppdaterats med bl.a förändringar av hyror och

inkomster. Resultaten från HINK är dock av flera skäl inte direkt jämför-

bara med uppgifterna från bostads- och hyresundersökningama.

Tabell 2 visar hushållens månatliga kostnader för boendet hösten 1997

enligt HINK samt det disponibla konsumtionsutrymmet per konsum-

tionsenhet när boendet har betalats.

19

Tabell 2 Hushållens boendekostnader och konsumtionsutrymme år 1997

Hushållstyp Boendekostnad (kr/mån) Konsumtionsutrymmet per ke

___________________________________________________när boendet betalats (kr/mån)

Hyresrätt Bostadsrätt Egnahem Hyresrätt Bostadsrätt Egnahem

Prop. 1997/98:119

Ensamstående utan barn

Ensamstående med barn

Gifta/samboende utan barn

Gifta/samboende med barn

Ensamstående pensionärer

Samboende pensionärer

|

3 500 |

3 000 |

3 400 |

|

5 000 |

4 600 |

4 400 |

|

4 400 |

3 800 |

4 200 |

|

5 200 |

5 500 |

5 500 |

|

3 700 |

3 000 |

2 600 |

|

4 200 |

3 300 |

3 300 |

|

4 200 |

6 100 |

6 500 |

|

3 600 |

4 100 |

4 500 |

|

7 000 |

8 500 |

9 200 |

|

4 700 |

5 800 |

6 300 |

|

3 600 |

4 900 |

5 100 |

|

5 900 |

7 000 |

7 300 |

Hushållen totalt 3 900 3 600 4 400 4 600 6 500 7 400

Källa: SCB (HINK)

En skillnad mellan BHU och HINK-undersökningama är att uppgifterna

om boendekostnader i HINK inte reducerats med bostadsbidragen. Före

bostadsbidrag varierar hushållens genomsnittliga boendekostnader för år

1997 mellan 2 600 kr/mån för ensamstående pensionärer i egnahem och

5 500 kr/mån för gifta/samboende med barn i egnahem. Hushåll med

barn har de högsta boendekostnaderna oavsett vilken upplåtelseform de

valt att bosätta sig i, vilket främst avspeglar sambandet mellan bostads-

storlek och boendekostnader. För alla hushållstyper utom just gifta/sam-

boende med barn gäller också att hushåll i hyresrätt har något högre

boendekostnader. Här bör dock påpekas att även materialet ur HINK-

undersökningen har en tendens att underskatta boendekostnaderna i

egnahem.

Hushållens genomsnittliga konsumtionsutrymme per konsumtions-

enhet när boendet har betalats spänner från 3 600 kr/mån för ensam-

stående pensionärer i hyresrätt till 9 200 kr/mån för gifta/samboende utan

barn i egnahem. För alla hushållstyper gäller att hushåll i hyresrätt har

det minsta och hushåll i egnahem det största konsumtionsutrymmet.

Förklaringen till detta är i första hand att hushållen i hyresrätt - oavsett

hushållstyp - har lägre inkomster innan boendet betalats än hushåll i de

båda andra upplåtelseformema. Hushållen i egnahem har sedan i sin tur i

regel högre inkomster än hushållen i bostadsrätt. Inkomstskillnaderna är

relativt små för ensamstående med barn och för pensionärshushållen,

men uppgår till betydande belopp för hushållstypen gifta/samboende utan

barn. Gifta/samboende utan barn i hyresrätt har drygt 2 000 kr/mån

mindre i disponibel inkomst per konsumtionsenhet innan boendet betalats

än samma grupp av hushåll i egnahem. En bidragande anledning till

20

inkomstskillnaderna mellan upplåtelseformema är att andelen hushåll Prop. 1997/98:119

med arbetsmarknadsstöd är klart högst inom hyressektom.

Bostadsbeståndet

Resultaten från den senaste Folk- och bostadsräkningen (FOB 1990)

uppräknade med senare års produktion, visar att det finns drygt 4,2

miljoner bostäder i Sverige. Detta motsvarar ca 480 bostäder per tusen

invånare.

Det svenska bostadsbeståndet tillhör de yngre i Europa och är i stort

sett helt moderniserat. Ungefär 75 % av alla bostäder har byggts efter år

1940 och bara några procent av bostäderna saknar modem standard.

Under efterkrigstiden har andelen bostäder med rinnande vatten, central-

värme och WC stigit från 36 till 98 %.

Bostäderna i beståndet fordelar sig nästan jämnt mellan småhus och

flerbostadshus. Småhusen och flerbostadshusen har något olika ålders-

struktur. Beståndet av flerbostadshus är mer koncentrerat till perioden

1941-1970, då 58 % av antalet lägenheter i flerbostadshus färdigställdes.

Bara 17 % av flerbostadshusen är byggda fore år 1941.

De större bostäderna i bostadsbeståndet är koncentrerade till småhusen.

Mindre än en femtedel av bostäderna i flerbostadshus har en storlek på

4 rok eller större. I genomsnitt har småhusen 5,2 rum och bostäder i fler-

bostadshus 3,2 rum.

Av bostäderna i beståndet är 41 % egnahem medan 17 % upplåts med

bostadsrätt och 42 % upplåts med hyresrätt. Inom småhussektorn domi-

nerar äganderätten klart - mindre än en tiondel av småhusen hyrs eller

upplåts med bostadsrätt. Lägenheterna i flerbostadshus fördelar sig på

72 % hyresrätt och 28 % bostadsrätt.

Lägenheterna i flerbostadshus ägs huvudsakligen av kommunala

bostadsföretag (38 %), bostadsrättsföreningar (28 %), privata fastighets-

ägare (17 %) och privatpersoner (13 %). Det kan noteras att olika

ägarkategorier har olika ålderssammansättning på sina bostadsbestånd.

Privata foretag som äger flerfamiljshus har 30 % av sina lägenheter i hus

byggda före år 1941. Hos de kommunala bostadsföretagen utgör däremot

de äldsta lägenheterna bara 12 % av lägenhetsbeståndet.

21

Lediga lägenheter i bostadsbeståndet

Bostadsbeståndet kan aldrig utnyttjas till fullo. En viss andel lediga

lägenheter uppstår alltid som ett naturligt uttryck för förändringar i

bostadsefterfrågan. Lediga lägenheter behövs dessutom för att öka hus-

hållens möjligheter att byta bostad och därmed skapa förutsättningar för

flexibilitet på arbetsmarknaden.

Efterfrågan på bostäder påverkas på kort sikt huvudsakligen av

förändringar i hushållens köpkraft. Högkonjunkturen under andra halvan

av 1980-talet medförde att andelen lediga lägenheter sjönk år från år och

nådde en extremt låg nivå (mindre än 0,5 %) år 1990. Därefter har den

djupa lågkonjunkturen under första halvan av 1990-talet medfört att

andelen lediga lägenheter stigit kraftigt.

Enligt SCB var antalet outhyrda lägenheter vid mätningen i mars 1997

det största som har noterats. Sammantaget fanns drygt 59 000 outhyrda

lägenheter hos de kommunägda och privata bostadsföretagen, motsvar-

ande 3,8 % av lägenhetsbeståndet. Drygt 42 000 av de lediga lägen-

heterna fanns hos de kommunala bostadsföretagen. En senare mätning i

september 1997 avsåg endast läget i de kommunala bostadsföretagen och

visade att antalet outhyrda lägenheter hos dessa företag då ytterligare

ökat till 46 000 lägenheter. Detta innebar att 5,4 % av företagens bostäder

stod tomma.

De regionala variationerna är stora. Spännvidden ligger mellan drygt

1 % lediga lägenheter i Stockholms län och 10-12% i Västerbottens,

Jämtlands, och Västemorrlands län. Även i Skaraborgs, Värmlands och

Älvsborgs län var siffrorna höga.

Det finns också stora variationer mellan olika lokala bostadsmark-

nader. Vid mätningen i september 1997 återfanns nästan 70% av de

lediga lägenheterna i kommuner med mindre än 75 000 invånare, trots att

dessa kommuner bara svarar för 42 % av lägenhetsbeståndet. Fjorton

kommunägda företag hade en särskilt svår situation med minst 20 % av

sina lägenheter outhyrda. Samtidigt kunde de kommunala bostadsföre-

tagen i 10 kommuner inte erbjuda några lediga lägenheter alls.

Bostadsbyggandet

Bostadsinvesteringarna som andel av BNP

Den totala byggverksamheten (underhåll samt investeringar) i Sverige

omfattade år 1996 drygt 191 miljarder kronor, varav knappt 65 miljarder

kronor avsåg bostadssektorn. Investeringarna inom bostadssektorn har

sedan år 1970 varierat mellan 6,3 och 1,4 % av BNP.

Prop. 1997/98:119

22

Prop. 1997/98:119

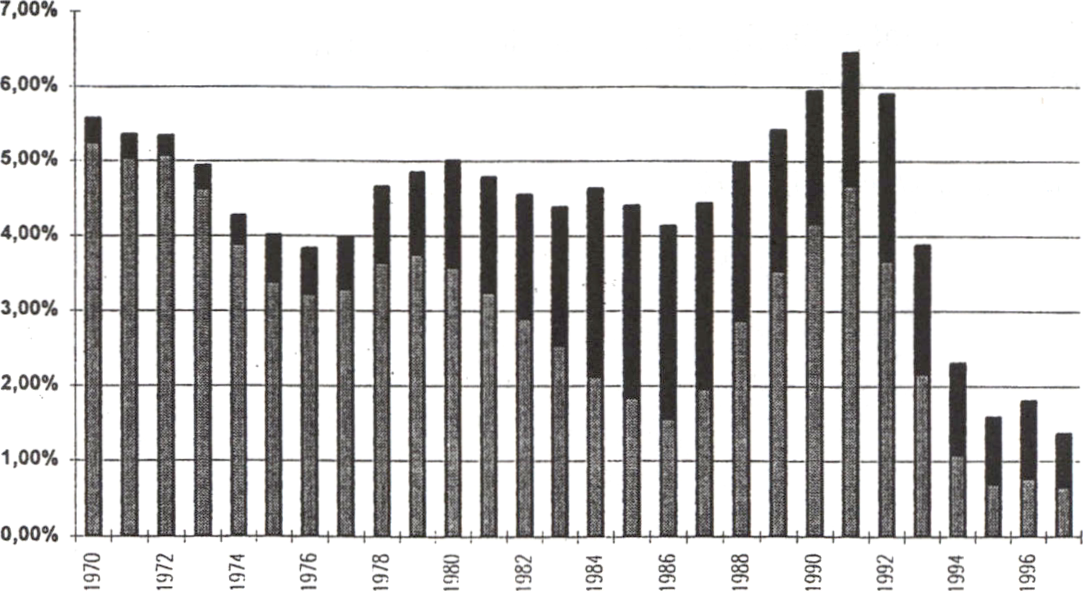

Diagram 1 Bostadsinvesteringarnas andel av BNP 1970-1997

fs Nybyggnad ■ Ombyggnad i

Källa- SCB

Bostadsinvesteringarnas andel av BNP har sjunkit kraftigt under 1990-

talets första hälft. Efter en tillfällig uppgång år 1996, sjönk investe-

ringarna till knappt 1,4 % av BNP år 1997.

Under första hälften av 1980-talet minskade nyproduktionen i omfatt-

ning och bostadsinvesteringama inriktades på ombyggnadsverksamhet.

Perioden 1984-1987 hade ombyggnadsverksamheten större omfattning

än nyproduktionen. Under den därpå följande högkonjunkturen minskade

ombyggnadsverksamheten, för att sedan under de senaste åren ligga

ungefär i nivå med nyproduktionen.

En internationell jämförelse visar att de svenska bostadsinvestering-

amas andel av BNP under åren 1977-1987 låg 0,5-1 procentenhet lägre

än genomsnittet för EU-ländema. Under andra halvan av 1980-talet

medförde dock högkonjunkturen för det svenska bostadsbyggandet att

denna skillnad försvann och åren 1990-1992 tog bostadsinvesteringama

en större andel av BNP i Sverige än genomsnittet för EU-ländema.

Därefter minskade bostadsinvesteringarnas andel av BNP både i Sverige

och för övriga EU-länder i genomsnitt.

Nyproduktion av bostäder

Bostadsbyggandets omfattning påverkas kraftigt av konjunktursväng-

ningar och variationerna mellan perioder av hög och låg bostadsproduk-

tion är stora. Även under perioder av omfattande bostadsproduktion är

dock nytillskottet av bostäder litet i relation till beståndets storlek. De

23

drygt 57 000 bostäder som färdigställdes år 1992 motsvarade 1,4% av Prop. 1997/98:119

antalet befintliga bostäder.

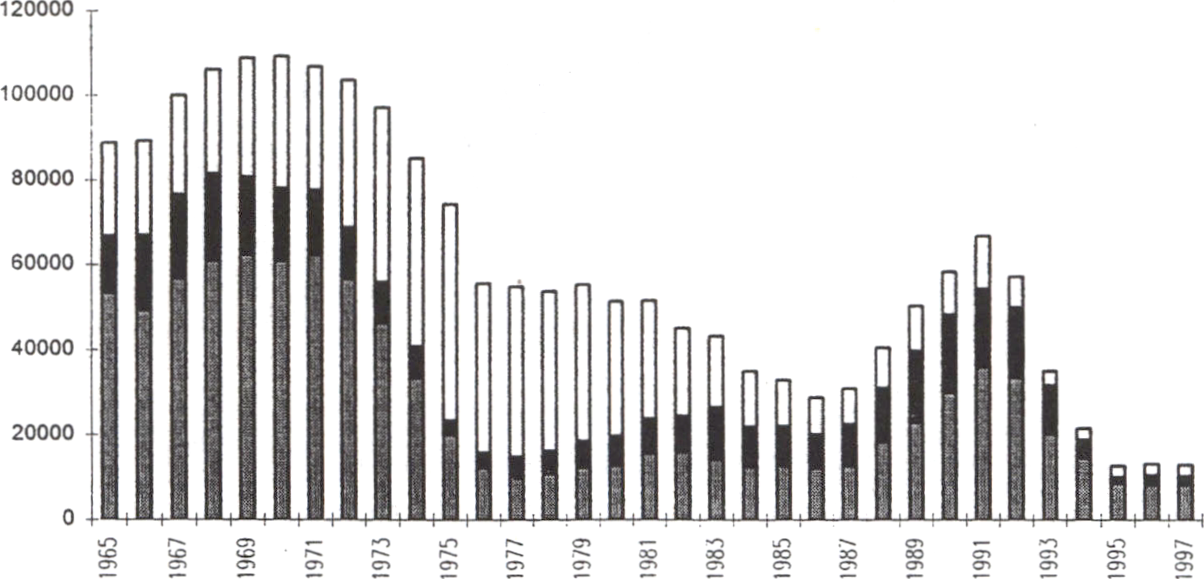

Under perioden 1965-1996 har antalet färdigställda bostäder varierat

mellan 110 000 år 1970 och 13 000 år 1995.

Diagram 2 Antal färdigställda lägenheter 1965-1997

■öi

|HHyreshus ■ Bostadsrätter □Äganderätt j

Källa: SCB

Diagrammet visar på två toppar i bostadsproduktionen, dels under det

s.k. miljonprogrammet på 1960- och 70-talen, dels under perioden 1988—

1992. Under miljonprogramsåren färdigställdes i genomsnitt 98 000

bostäder per år och åren 1988-92 tillkom i snitt 55 000 bostäder per år.

Liksom efter miljonprogrammets omfattande bostadsbyggande har bo-

stadsproduktionen sjunkit kraftigt efter år 1992. Både i relativa och

absoluta tal har dock produktionsminskningen varit större efter år 1992

än tidigare.

Boverkets prognoser över antalet påbörjade nya bostäder tyder dock på

en viss ökning av bostadsbyggandet under de närmaste åren. Verket

bedömer att 14 000 bostäder kommer att påbörjas år 1998 och 18 000 år

1999. Ökad sysselsättning och ökade disponibla inkomster for hushållen

ger enligt Boverket förutsättningar för en ökad efterfrågan på bostäder.

Orderingången till trähusfabrikantema har dessutom ökat under år 1997

och en ökad andel av byggföretagen uppger att deras verksamhet för-

väntas växa under de kommande åren.

24

De nominella produktionskostnaderna för flerbostadshus steg mellan Prop. 1997/98:119

åren 1975 och 1992 från knappt 2 000 kr/m2 till 12 600 kr/m2. En

kostnadsutveckling enligt hemmamarknadsprisindex hade motsvarat

knappt 6 000 kr/m2 år 1992. Efter år 1992 bryts den snabba kostnads-

utvecklingen. Under år 1996 och år 1997 har produktionskostnaderna

åter stigit något, troligen beroende på nyproduktionens koncentration till

större orter där kostnaderna blir högre. Enligt Boverkets uppskattningar

uppgick den genomsnittliga produktionskostnaden under första halvåret

1997 till 12 800 kr/m2 för flerbostadshus och 10 900 kr/m2 för grupp-

byggda småhus.

Den regionala fördelningen av bostadsbyggandet har uppvisat kraftiga

svängningar efter år 1985. Under andra halvan av 1980-talet försköts

bostadsproduktionen från storstadsområden och större kommuner till små

och medelstora kommuner. Den andel av de nya flerbostadshusen som

tillkom i kommuner med mer än 75 000 invånare sjönk från 63 % år

1985 till 44% år 1990. Under perioden 1985-1994 var byggandet i

förhållande till folkmängden lika omfattande i kommuner med mindre än

30 000 invånare som i storstadskommunerna, trots att folkökningen var

mycket låg i de minsta kommunerna. Redan ett par år in på 1990-talet

hade dock den regionala fördelningen börjat svänga tillbaka och under

åren 1995-96 var byggandet i förhållande till folkmängen avsevärt

mindre i de minsta kommunerna än i storstadsområdena. Under år 1997

var nyproduktionen i hög utsträckning koncentrerad till storstads-

områdena och några av universitetsorterna.

Ombyggnad av bostäder

Ombyggnadsstatistiken omfattar bara de ombyggnader som far någon

form av statligt stöd. Många ombyggnader, framförallt i egnahem, sker

helt utan statliga subventioner. Diagrammet nedan visar de mer omfatt-

ande ombyggnader (bidragsunderlag >50 000 kr/lgh) som beviljats stat-

liga bostadslån och/eller räntebidrag respektive år.

25

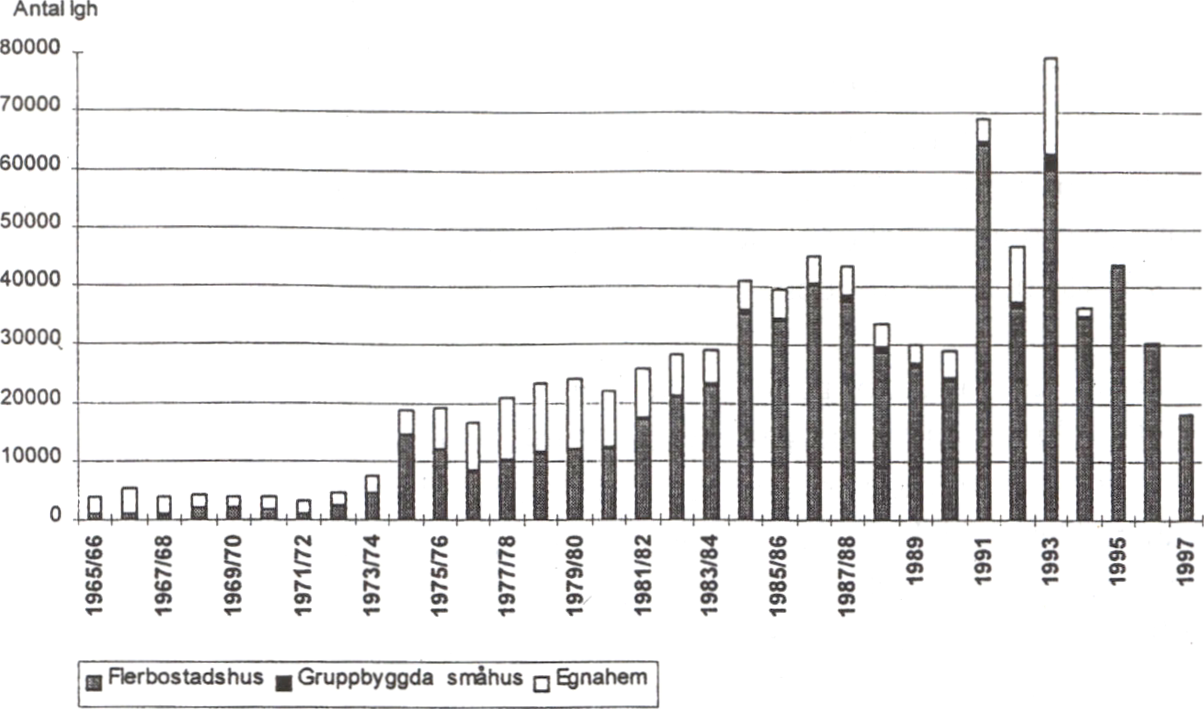

Diagram 3 Omfattande ombyggnader med statligt stöd budgetåren

1965/66-1997

Prop. 1997/98:119

Källa: Boverket

Det statliga stödet till ombyggnader når en större omfattning först när

räntebidragssystemet införs budgetåret 1974/75. Därefter varierar om-

byggnadsverksamheten i omfattning beroende på den allmänna ekono-

miska utvecklingen, förändringar i statens stöd m.m. Under en period på

1980-talet infördes tilläggslån for ombyggnader och ett utökat antal

ombyggnadsåtgärder blev bidragsberättigade. Från år 1986 begränsades

dock stödet till ombyggnader kraftigt i storstäderna för att främja nypro-

duktion. De höga talen för år 1993 förklaras av att många fastighetsägare

under år 1992 ansökte om räntebidrag innan det tidigare räntebidrags-

systemet upphörde. År 1995 stimulerades ombyggnadsverksamheten

genom ett särskilt investeringsbidrag. Mellan år 1996 och år 1997

minskade ombyggnadsverksamheten kraftigt, från ca 30 000 till ca

18 000 ombyggnader av lägenheter i flerbostadshus.

Omfattningen av ombyggnadsverksamheten under kommande år är

svår att uppskatta. Boverkets bedömning vad gäller flerbostadshusen är

att mer omfattande ombyggnader kommer att genomföras i 20 000

lägenheter år 1998 och i 25 000 lägenheter år 1999.

Rivningar

Samtidigt som bostadsbeståndet utökas genom nyproduktion och om-

byggnader sker också en minskning av antalet bostäder genom att

26

bostäder slås samman, omvandlas till lokaler eller rivs. De stora avgång- Prop. 1997/98:119

ama ur bostadsbeståndet skedde under 1960- och 70-taIens omfattande

saneringar av stadskärnorna i de större städerna. Antalet rivna lägenheter

låg under dessa decennier ofta över 8 000 per år. Med undantag for några

få år sjönk dock antalet rivningar oavbrutet mellan åren 1968 och 1981.

Efter en tillfällig topp under den omfattande ombyggnadsverksamheten

under första halvan av 1980-talet, sjönk sedan antalet rivna lägenheter

successivt till drygt 500 för år 1992.

Efter 1990 har antalet rivningar åter ökat, men ligger ändå mycket

långt under 1960- och 70-talens nivåer. Enligt SCB revs 2 600 lägenheter

år 1996. Rivningarna på 1990-talet skiljer sig dock från rivningar under

tidigare decennier på så sätt att nästan alla lägenheter som revs var

byggda efter år 1950 och modernt utrustade. Rivningar hänger idag

främst samman med uthyrningssvårigheter och beror i mindre utsträck-

ning på sanering och modernisering av bostadsbeståndet. Merparten av

de lägenheter som rivits under 1990-talet ägdes av kommunala bostads-

företag.

27

Prop. 1997/98:119

Statens stöd till bostadsbyggandet består dels av räntebidrag för ny- och

ombyggnad av bostäder, dels av kreditgarantier för lån mot säkerhet i

fastigheten efter det att ny- eller ombyggnaden färdigställts. Ärenden om

räntebidrag handläggs av Boverket och länsstyrelserna. Statens

bostadskreditnämnd svarar för ärenden om kreditgarantier.

Under olika perioder har också tillfälliga stöd utgått för investeringar

med särskild inriktning. Vidare finns för närvarande möjlighet till viss

skattereduktion för reparationsarbeten. Dessa stödformer berörs närmare

i avsnitt 12.

Med hänsyn till räntekostnadernas stora andel av de totala

boendekostnaderna är de skattemässiga avdrag för räntekostnader som

varje skattskyldig är berättigad till av stor betydelse i sammanhanget. I

den omfattning som sådana avdrag avser räntekostnader för investeringar

i en bostad kan även detta anses utgöra en del av statens stöd till

bostadssektorn.

Räntebidrag enligt 1993 års system

Räntebidrag lämnas fr.o.m. den 1 januari 1993 till nyproduktion av bo-

städer och till vissa ombyggnader enligt bestämmelserna i förordningen

(1992:986) om statlig bostadsbyggnadssubvention. När det gäller om-

byggnader lämnas räntebidrag till sådana investeringar i hyres- och

bostadsrättshus som i väsentlig mån förbättrar sådana grundläggande

funktioner som är nödvändiga för att fastigheten skall fungera tillfreds-

ställande för bostadsändamål. Räntebidrag lämnas vidare till sådana om-

byggnadsåtgärder som syftar till att upprätthålla eller förbättra husets

grundläggning eller dess huvudsakliga försörjningssystem för el,

uppvärmning, vatten och avlopp, ventilation samt transporter och

kommunikationer. Åtgärder som utgör underhåll och reparationer är inte

bidragsberättigade.

Räntebidraget vid nyproduktion lämnas med en procentuell andel av en

schablonberäknad räntekostnad för investeringen, dock utan krav på

särskild lånefinansiering. Till grund för beräkningen ligger dels den s.k.

subventionsräntan, dels ett bidragsunderlag vars storlek vid nybyggnad

bestäms genom två schablonbelopp - ett på 13 000 kr/m2 för ytor upp till

35 m2 per lägenhet och ett på 6 000 kr/m2 för ytor därutöver. Högst

120 m2 per lägenhet berättigar till bidrag och bidragsunderlaget kan

därmed maximalt uppgå till 965 000 kronor. För byggande av vissa

servicebostäder gäller särskilda bestämmelser. Subventionsräntan

28

fastställs varje vecka av Boverket utifrån ett räntegenomsnitt för Prop. 1997/98:119

obligationer på kreditmarknaden med fem års återstående löptid.

För ett enskilt projekt till vilket bidrag har beviljats minskar bidragets

storlek varje år med i förväg fastställda procentsatser. Dessutom innebär

bidragssystemet en fortlöpande sänkning av bidragets storlek för det

första bidragsåret så att bostäder som t.ex. påbörjas år 1997 far ett lägre

räntebidrag det första året än bostäder som påbörjades år 1996.1 tabell 3

nedan redovisas med vilka andelar som räntebidrag lämnas respektive år

till hyres- och bostadsrättshus.

Tabell 3 Räntebidrag till nybyggda hyres- och bostadsrättshus, pro-

centuell andel av beräknad räntekostnad

|

Argång Bidragsår |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

|

1 |

57 |

52 |

52 |

47 |

42 |

37 |

32 |

30 |

|

2 |

53 |

48 |

48 |

43 |

38 |

33 |

30 |

30 |

|

3 |

49 |

44 |

44 |

39 |

34 |

30 |

30 |

30 |

|

4 |

45 |

40 |

40 |

35 |

30 |

30 |

30 |

30 |

|

5 |

41 |

36 |

36 |

31 |

30 |

30 |

30 |

30 |

|

6 |

37 |

32 |

32 |

30 |

30 |

30 |

30 |

30 |

|

7 |

33 |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

|

8 |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

Efter år 2000 lämnas räntebidrag med 30 % av beräknad räntekostnad

för både befintliga och nya ärenden. Bidraget är enligt gällande regelverk

evigt.

Vid ombyggnad bestäms bidragsunderlaget med ledning av den fak-

tiska ombyggnadskostnaden. Bidragsunderlaget far dock inte bestämmas

till ett högre belopp än det som motsvarar 80 % av

nybyggnadsschablonen, minskat med värdet av byggnaden före ombygg-

naden.

Räntebidrag lämnas även till nyproduktion av egnahem enligt samma

principer som för hyres- och bostadsrättshus. De procentuella bidrags-

andelama är dock inte desamma på grund av att de har justerats med

hänsyn till effekten av egnahemsägamas ränteavdrag. Bidraget i ett

enskilt ärende avtrappas tills det upphör helt. Räntebidrag lämnas inte för

egnahem som påbörjas efter år 1999. För egnahem som påbörjats fr.o.m.

år 1995 lämnas räntebidrag med de procentuella andelar som redovisas i

tabell 4.

29

Tabell 4 Räntebidrag till nybyggda egnahem, procentuell

andel av beräknad räntekostnad

|

Årgång |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

|

Bidragsår | ||||||

|

1 |

31,4 |

24,3 |

17,2 |

10,1 |

3,0 |

0 |

|

2 |

25,7 |

18,6 |

11,5 |

4,4 |

0 |

0 |

|

3 |

20,0 |

12,9 |

5,8 |

0 |

0 |

0 |

|

4 |

14,3 |

7,2 |

0 |

0 |

0 |

0 |

|

5 |

8,6 |

1,5 |

0 |

0 |

0 |

0 |

|

6 |

2,9 |

0 |

0 |

0 |

0 |

0 |

|

7 |

0 |

0 |

0 |

0 |

0 |

0 |

Räntebidrag enligt äldre regler

Statligt stöd för ny- och ombyggnad av bostäder i form av räntebidrag

lämnades även före år 1993. Delvis olika bidragsregler har därvid gällt

under olika perioder. För perioden närmast före år 1993 tillämpades

bestämmelserna i förordningen (1991:1933) om statliga räntebidrag för

ny- och ombyggnad av bostäder (1992 års regler). Till grund för

bidragsberäkningen ligger ett i varje ärende fastställt bidragsunderlag

som skall motsvara en skälig produktionskostmftl för det aktuella huset

eller dess ombyggnad. Räntebidraget bestäms schablonmässigt med

utgångspunkt i skillnaden mellan den s.k. subventionsräntan och den s.k.

garanterade räntan. Den senare utgör en på förhand fastställd räntesats

som höjs årligen med ett visst antal också på förhand bestämda

procentenheter. Denna s.k. upptrappning av den garanterade räntesatsen

medför att räntebidraget fortlöpande minskar. Räntebidraget upphör när

den garanterade räntan första gången uppgår till eller överstiger sub-

ventionsräntan. Bidragstidens längd kommer således att i huvudsak

bestämmas av hur subventionsräntan utvecklar sig i förhållande till den

garanterade räntesatsen. Bidragstiden kan dock högst uppgå till 25 år.

Kreditgarantier

Staten lämnar sedan år 1992 kreditgaranti för nyproduktion av bostäder i

samtliga upplåtelseformer (hyresrätt, bostadsrätt och egnahem) samt till

större ombyggnader av hyres- och bostadsrättshus. Kreditgaranti får

enligt gällande regler endast lämnas för lån som avser färdigställda

bostäder som har räntebidrag. Kreditgarantisystemet infördes i stället för

de statliga bostadslån som lämnades före år 1992.

Storleken på kreditgarantin uppgår normalt till 30 % av ett schablonbe-

räknat garantiunderlag som i princip motsvarar bidragsunderlaget för

räntebidragen.

Kreditgarantin har formen av en s.k. fyllnadsborgen. Det innebär att

långivaren även skall ha säkerhet i form av pantbrev och att det är pant-

säkerheten som i första hand skall tas i anspråk om låntagaren inte kan

fullfölja sina åtaganden gentemot långivaren. Kreditgarantin svarar

Prop. 1997/98:119

30

således bara för den del av långivarens fordran som kvarstår sedan Prop. 1997/98:119

panten har realiserats.

Pantbrevet för lån med kreditgaranti skall ha ett förmånsrättsläge i

direkt anslutning till säkerheten för bottenlånet. Kreditgarantin begränsas

till det säkerhetsläge som motsvarar högst 100 % av pantvärdet. Pantvär-

det motsvaras av garantiunderlaget med vissa tillägg, t.ex. för lokaler.

Produktionskostnaden för ett hus är dock i allmänhet högre än pantvär-

det. Skillnaden mellan beviljade lån och produktionskostnaden måste

täckas med eget kapital.

Statens bostadskreditnämnd far lämna kreditgaranti till bl.a. sådana

inhemska kreditaktiebolag, bankinstitut, finansbolag och försäkrings-

institut som står under Finansinspektionens tillsyn. Långivaren bestäm-

mer själv i vilken omfattning som möjligheten att fa kreditgaranti skall

utnyttjas.

Om ersättning utbetalas till långivaren övertar staten långivarens ford-

ringar på låntagaren i motsvarande del. Sådana regressfordringar kan

efterges av nämnden, om låntagaren inte kan betala och nämnden

bedömer att så även kommer att vara fallet framdeles.

Kreditgaranti kan lämnas för en tid av högst 25 år och är avgiftsbelagd.

Den årliga avgiften uppgår för närvarande till 0,5 % av det garanterade

beloppet.

Statens bostadskreditnämnd har fr.o.m. budgetåret 1997 ett ekonomiskt

resultatansvar för kreditgarantier inom bostadssektorn. Detta innebär att

den garantiavgift som tas ut skall motsvara den ekonomiska risk och de

övriga kostnader som garantin innebär för staten i enlighet med en ny

modell för hantering av statens garantier som regering och riksdag

beslutat om (prop. 1996/97:1, bet. 1996/97 FiU:l, rskr. 1996/97:53). När

det gäller tidigare beviljade kreditgarantier belastar ersättningar till följd

av infriade garantiåtaganden statsbudgeten.

Bostadsbidrag lämnas i dag dels till barnfamiljer, dels till ungdomar

mellan 18 och 29 år utan barn. Pensionärer kan vid sidan om pensionen

få bostadstillägg och särskilt bostadstillägg. Beslut om bostadsbidrag och

bostadstillägg fattas av de allmänna försäkringskassorna. Riksförsäk-

ringsverket är central myndighet och har ansvar för tillsyn etc.

Bostadsbidrag

Bostadsbidraget till barnfamiljer (ensamstående och gifta/samman-

boende) är behovsprövat, dvs. bidragets storlek bestäms av det enskilda

hushållets inkomster och andra ekonomiska resurser. Det består dels av

ett särskilt bidrag för hemmavarande barn, dels av ett belopp som utgår

från bostadskostnaden och antalet barn.

Det särskilda bidraget lämnas med 600 kronor per månad för familjer

med ett barn, 900 kronor för familjer med två barn och 1 200 kronor för

31

familjer med tre eller flera barn. Det särskilda bidraget utges även till

familjer som saknar egen bostad.

Det bostadskostnadsberoende bidragsbeloppet grundas på bostadskost-

naden mellan en nedre och en övre gräns. Mellan dessa gränser lämnas

bidrag med 75 respektive 50 % av bostadskostnaden i två olika intervall.

Bostadskostnadsgränsema för hushåll med olika antal barn framgår av

följande sammanställning. Gränserna har gällt sedan år 1996.

Prop. 1997/98:119

Tabell 5 Bostadskostnadsgränser för hushåll med barn (kr/mån)

|

Familjer med |

Lägsta bidrags- |

Bidrag med 75 % upp till en av |

Bidrag med 50 % upp till en |

|

1 barn |

2 000 |

3 000 |

5 300 |

|

2 barn |

2 000 |

3 300 |

5 900 |

|

3 eller flera barn |

2 000 |

3 600 |

6 600 |

Det maximala bidragsbelopp som kan räknas fram med hänsyn till det

antal barn och den bostadskostnad som familjen har minskas med 20 %

av den del av den bidragsgrundande inkomsten som överstiger 117 000

kronor för ensamstående eller 58 500 kronor för vardera maken.

Även bostadsbidraget till ungdomar mellan 18 och 29 år utan barn är

behovsprövat och beroende av bostadskostnadens storlek. Bidragsbe-

loppet grundas, på samma sätt som för barnfamiljer, på bostadskostnaden

mellan en nedre och en övre gräns för bostadskostnaden. Mellan dessa

gränser lämnas bidrag med 75 respektive 50 % av bostadskostnaden i två

olika intervall. Bidraget lämnas enligt samma regler oavsett om någon i

hushållet studerar eller inte.

Bostadstillägg till pensionärer

Bostadstillägg till pensionärer (BTP) kan maximalt lämnas med 85 % av

bostadskostnaden mellan 100 kronor och 4 000 kronor per månad. BTP

är helt inkomstprövat och reduceras med 40 % av årsinkomsten upp till

ett och ett halvt basbelopp och med 45 % av inkomsten därutöver. Som

inkomst räknas i princip alla inkomster utöver folkpension samt pen-

sionstillskott eller ATP motsvarande ett pensionstillskott. I årsinkomsten

ingår inkomst av kapital som beräknas som en schablonmässigt bestämd

andel av förmögenheten.

Särskilt bostadstillägg till pensionärer (SBTP) betalas ut som ett kom-

plement till BTP till pensionärer med hög bostadskostnad och låg in-

komst. SBTP prövas automatiskt månadsvis för alla som uppbär BTP och

betalas ut om den sammanlagda inkomsten, efter det att en skälig bo-

stadskostnad är betald, understiger 122 % av basbeloppet. I sådant fall

betalas SBTP ut upp till denna nivå. Normen för högsta skäliga bostads-

kostnad för beräkning av SBTP är 5 200 kronor per månad.

32

Prop. 1997/98:119

Utgifterna över statsbudgeten de senaste fem budgetåren för generella

bidrag till bostadsproduktion och för riktade bidrag till hushållen redo-

visas i tabell 6 nedan.

Tabell 6 Statens utgifter, miljarder kr

|

Budgetår Bidrag |

1992/93 |

1993/94 |

1994/95 |

1995/96 (18 mån) |

1996 |

1997 |

|

Räntebidrag |

33,8 |

33,7 |

32,6 |

43,3 |

27,8 |

20,8 |

|

Kreditgarantier |

- |

0 |

0,4 |

1,4 |

1,2 |

1,1 |

|

Bostadsbidrag |

3,0 |

11,4 |

9,2 |

12,9 |

8,4 |

6,2 |

|

Bostadstillägg till |

4,1 |

7,0 |

8,9 |

14,7 |

9,8 |

9,4 |

|

pensionärer (BTP) |

Anm: Kreditgarantisystemet infördes den 1 januari 1992. Budgetåret 1992/93 svarade sta-

ten för 50 % av utgifterna for bostadsbidrag, medan 50 % finansierades av kommunerna.

Budgetåret 1993/94 belastades anslaget för bostadsbidrag med utgifterna för ett extra

halvår i samband med att staten övertog hela kostnadsansvaret från kommunerna.

Utgifterna for BTP (tidigare KBT) finansierades före år 1995 av både staten och

kommunerna.

För budgetåren 1998-2000 beräknas utgifterna i statens budget bli föl-

jande med gällande regelverk.

Tabell 7 Prognos för statens utgifter, miljarder kr

|

Budgetår |

1998 |

1999 |

2000 |

|

Bidrag | |||

|

Räntebidrag |

H,1 |

7,7 |

4,4 |

|

Kreditgarantier |

1,5 |

1,2 |

1,0 |

|

Bostadsbidrag |

6,1 |

6,0 |

6,0 |

|

BTP |

9,6 |

9,6 |

9,5 |

Anm: I prognosen för utgifterna för räntebidrag har den genomsnittliga räntenivån respek-

tive år antagits vara 6,2 %, 6,4 % och 6,5 %.

Flera faktorer bidrar till att utgifterna för statens stöd till bostadssektorn

har minskat under senare år. Den stora minskningen av utgifterna för

räntebidrag beror framför allt på lägre räntenivå och låg volym på bo-

stadsbyggandet. Utgifterna för bostadsbidrag har minskat bl.a. till följd

av de förändringar av reglerna som riksdagen beslutat om fr.o.m. år

1996 och fr.o.m år 1997 (prop. 1994/95:100 bil. 6, bet. 1994/95 :BoU 14,

rskr. 1994/95:312 och prop. 1995/96:186, bet. 1995/96:BoUl 1, rskr.

1995/96:229). På sikt kommer även utgifterna över statsbudgeten för

infriade åtaganden för kreditgarantier att minska, i takt med att garanti-

ärenden enligt det äldre systemet avslutas.

33

3 Riksdagen 1997/98. 1 samt. Nr 119

Prop. 1997/98:119

Sverige deltar i internationellt samarbete med anknytning till det bostads-

politiska området i FN, OECD, EU och inom ramen för Östersjö-

samarbetet. Ett exempel som väckt särskild uppmärksamhet är arbetet

inför Habitat II, FN:s andra världskonferens om boende- och bebyggelse-

frågor.

Habitat II

Habitat II ägde rum i Istanbul den 3-14 juni 1996. De svenska förbere-

delserna skedde samordnat med EU men också i nära kontakt med bl.a.

de nordiska och de baltiska länderna.

Konferensen innebar att världssamfundet enades om en grundläggande

syn på bostadens och boendemiljöns betydelse för en socialt hållbar ut-