Förslag till statsbudget för budgetåret 1998, reviderad finansplan,

ändrade anslag för budgetåret 1997, vissa skattefrågor, m.m.

1 Riksdagen 1997/98 1 saml. Vol. 1

Budgetpropositionen för 1998

Enligt 9 kap. 6 § regeringsformen avger regeringen härmed sitt förslag till statsbudget

för budgetåret 1998 och föreslår att riksdagen beräknar inkomster och beslutar om

utgifter för staten i enlighet med de specifikationer som fogats till förslaget.

Sundsvall den 11 september 1997

Göran Persson

Erik Åsbrink

(Finansdepartementet)

Propositionens huvudsakliga innehåll

Propositionen innehåller regeringens förslag till statsbudget för budgetåret 1998. För-

slaget till statsbudget, som omfattar alla inkomster och utgifter samt andra betal-

ningar som påverkar statens lånebehov, visar en omslutning på 691 miljarder kronor.

Statens lånebehov för budgetåret 1998 beräknas till 15 miljarder kronor.

I propositionen redovisar regeringen en reviderad finansplan, en årsredovisning för sta-

ten för budgetåret 1995/96, en uppföljning av budgeten för år 1997 samt lämnar förslag

till ändrade och nya anslag på tilläggsbudget till statsbudgeten för budgetåret 1997.

Regeringen redovisar utgiftstaket för staten för åren 1998-2000 fördelat på de av

riksdagen fastställda utgiftsområdena och socialförsäkringssektorn vid sidan av stats-

budgeten. I bilaga 1 redovisas specifikation av statsbudgetens anslag och inkomsttit-

lar för budgetåret 1998.

PROP. 1997/98:1

|

Utgifter m.m. |

1000-tal kronor | |

|

Utgiftsområde 1 |

Rikets styrelse |

3 976 700 |

|

Utgiftsområde 2 |

Samhällsekonomi och finansförvaltning |

2 062 814 |

|

Utgiftsområde 3 |

Skatteförvaltning och uppbörd |

5 662 254 |

|

Utgiftsområde 4 |

Rättsväsendet |

21 034 170 |

|

Utgiftsområde 5 |

Utrikesförvaltning och internationell samverkan |

2 811 310 |

|

Utgiftsområde 6 |

Totalförsvar |

41 243 865 |

|

Utgiftsområde 7 |

Internationellt bistånd |

11 434 400 |

|

Utgiftsområde 8 |

Invandrare och flyktingar |

3 863 934 |

|

Utgiftsområde 9 |

Hälsovård, sjukvård och social omsorg |

22 499 516 |

|

Utgiftsområde 10 |

Ekonomisk trygghet vid sjukdom och handikapp |

37 192 476 |

|

Utgiftsområde 11 |

Ekonomisk trygghet vid ålderdom |

62 701 000 |

|

Utgiftsområde 12 |

Ekonomisk trygghet för familjer och barn |

35 813 561 |

|

Utgiftsområde 13 |

Ekonomisk trygghet vid arbetslöshet |

42 723 356 |

|

Utgiftsområde 14 |

Arbetsmarknad och arbetsliv |

47 541 952 |

|

Utgiftsområde 15 |

Studiestöd |

21 333 755 |

|

Utgiftsområde 16 |

Utbildning och universitetsforskning |

27 050 554 |

|

Utgiftsområde 17 |

Kultur, medier, trossamfund och fritid |

7 334 967 |

|

Utgiftsområde 18 |

Samhällsplanering, bostadsförsörjning och byggande |

22 825 533 |

|

Utgiftsområde 19 |

Regional utjämning och utveckling |

3 604 853 |

|

Utgiftsområde 20 |

Allmän miljö- och naturvård |

1 178 052 |

|

Utgiftsområde 21 |

Energi |

1 583 041 |

|

Utgiftsområde 22 |

Kommunikationer |

24100 564 |

|

Utgiftsområde 23 |

Jord- och skogsbruk, fiske med anslutande näringar |

13 725 623 |

|

Utgiftsområde 24 |

Näringsliv |

2698 330 |

|

Utgiftsområde 25 |

Allmänna bidrag till kommuner |

93 048 700 |

|

Utgiftsområde 26 |

Statsskuldsräntor m.m. |

109 125 000 |

|

Utgiftsområde 27 |

Avgiften till Europeiska gemenskapen |

19 645 000 |

|

Summa utgiftsområden |

687 815 280 |

|

Minskning av anslagsbehållningar |

5 000 000 |

|

Summa utgifter |

692 815 280 |

|

Myndigheters m.fl. in- och utlåning i Riksgäldskontoret, netto |

-1 842 935 |

|

Summa |

690 972 345 |

PROP. 1997/98:1

|

Inkomster m.m. |

1000-tal kronor | |

|

Inkomstgrupp 1000 |

Skatter m.m. |

601 991 493 |

|

Inkomstgrupp 2000 |

Inkomster av statens verksamhet |

39 704 082 |

|

Inkomstgrupp 3000 |

Inkomster av försåld egendom |

15 001 000 |

|

Inkomstgrupp 4000 |

Återbetalning av lån |

2 690 055 |

|

Inkomstgrupp 5000 |

Kalkylmässiga inkomster |

5 337 207 |

|

Inkomstgrupp 6000 |

Bidrag m.m. från EU |

10 978 950 |

|

Inkomstgrupp 7000 |

Extraordinära medel avseende EU |

269 558 |

|

Summa inkomster |

675 972 345 |

|

Beräknat lånebehov |

15 000 000 |

|

Summa |

690 972 345 |

PROP. 1997/98:1

Innehållsförteckning

1. Reviderad finansplan........................................................................11

1.1 En politik för sysselsättning och rättvisa..............................13

1.2 Den ekonomiska utvecklingen.............................................15

1.2.1 Den internationella utvecklingen.........................................15

1.2.2 Den svenska utvecklingen....................................................15

1.2.3 Prognos för 1997 och 1998.................................................16

1.2.4 Kalkyl för 1999 och 2000.................................................... 16

1.2.5 Sysselsättning och arbetslöshet............................................17

1.3 Sunda statsfinanser och stabila priser..................................17

1.3.1 Finanspolitiken....................................................................17

1.3.2 Penning- och valutapolitiken...............................................21

1.4 En strategi för ökad sysselsättning.......................................23

1.4.1 Ökat företagande.................................................................23

1.4.2 Skola, vård och omsorg.......................................................24

1.4.3 En andra utbildningsrevolution...........................................25

1.4.4 Arbetsmarknaden................................................................25

1.4.5 Hållbara Sverige..................................................................26

1.4.6 Samarbete för sysselsättning................................................27

1.5 Skattepolitiken.....................................................................28

1.6 Fördelningspolitiken............................................................30

2. Förslag till riksdagsbeslut..................................................................33

3. Lagförslag.........................................................................................39

3.1 Förslag till lag om ändring i lagen (1988:1387) om

statens upplåning.................................................................41

3.2 Förslag till lag om ändring i lagen (1994:1744) om

allmänna egenavgifter..........................................................42

3.3 Förslag till lag om ändring i lagen (1981:691) om

socialavgifter.......................................................................43

3.4 Förslag till lag om ändring i lagen (1994:1920) om

allmän löneavgift.................................................................46

3.5 Förslag till lag om ändring i lagen (1990:659) om

särskild löneskatt på vissa förvärvsinkomster......................46

3.6 Förslag till lag om ändring i lagen (1991:687) om

särskild löneskatt på pensionskostnader..............................48

3.7 Förslag till lag om ändring i lagen (1990:1427) om

särskild premieskatt för grupplivförsäkring, m.m................49

3.8 Förslag till lag om ändring i lagen (1947:576) om

statlig inkomstskatt.............................................................49

3.9 Förslag till lag om ändring i lagen (1996:1332) om

ändring i lagen (1947:576) om statlig inkomstskatt.............51

3.10 Förslag till lag om ändring i lagen (1962:381) om

allmän försäkring................................................................52

3.11 Förslag till lag om ändring i lagen (1996:1336) om

ändring i lagen (1962:381) om allmän försäkring................52

3.12 Förslag till lag om ändring i taxeringslagen (1990:324).......52

PROP. 1997/98:1

Innehållsförteckning

3.13 Förslag till lag om ändring i lagen (1993:1536) om

räntefördelning vid beskattning............................................53

3.14 Förslag till lag om ändring i lagen (1995:439) om

beskattning, förtullning och folkbokföring under krig

eller krigsfara m.m...............................................................54

3.15 Förslag till lag om ändring i kommunalskattelagen

(1928:370)....................................................... 54

3.16 Förslag till lag om ändring i lagen (1996:1331) om

ändring i kommunalskattelagen (1928:370).........................57

3.17 Förslag till lag om ändring i lagen (1996:1345) om

ändring i lagen (1983:1092) med reglemente för

Allmänna pensionsfonden....................................................57

3.18 Förslag till lag om ändring i skattebetalningslagen

(1997:483)...........................................................................58

3.19 Förslag till lag om ändring i lagen (1997:323) om

statlig förmögenhetsskatt.....................................................58

3.20 Förslag till lag om ändring i lagen (1997:324) om

begränsning av skatt.............................................................62

3.21 Förslag till lag om ändring i lagen (1990:325) om

självdeklaration och kontrolluppgifter.................................63

3.22 Förslag till lag om ändring i lagen (1996:725) om

skattereduktion för utgifter för byggnadsarbete på

bostadshus...........................................................................64

4. Budgetförslag med utgiftstak för den offentliga sektorn....................67

4.1 Inledning..............................................................................69

4.2 Förutsättningar....................................................................69

4.2.1 Politiska prioriteringar.........................................................69

4.2.2 Den makroekonomiska utvecklingen....................................70

4.3 De offentliga finansernas utveckling.....................................70

4.3.1 Den offentliga sektorns finansiella sparande.........................71

4.3.2 Statsbudgetens utveckling.....................................................71

4.3.3 Statsbudgetens inkomster.....................................................72

4.3.4 Statsbudgetens utgifter.........................................................72

4.3.5 Lånebehovet.........................................................................73

4.3.6 Statsskulden.........................................................................73

4.4 Uppföljning av år 1997........................................................74

4.4.1 Inledning..............................................................................74

4.4.2 Inkomster och utgifter..........................................................75

4.5 Utgiftstak för åren 1998-2000..............................................78

4.5.1 Utgiftstakets konstruktion....................................................78

4.5.2 Utgiftstak för den offentliga sektorn....................................79

4.5.3 Utgiftstak för staten.............................................................79

4.5.4 Beskrivning av utgiftsområden m.m.....................................82

4.6 Lån för myndigheters investeringar i anläggningstillgångar

och myndigheters krediter i Riksgäldskontoret.....................92

4.7 Redovisning av beställningsbemyndiganden.........................94

4.8 Budgeteffekter av förändrade skatteregler............................95

PROP. 1997/98:1

Innehållsförteckning

4.9 Bemyndigande för ramanslag...............................................97

Appendix till avsnitt 4.......................................................................99

5. Förslag till tilläggsbudget till statsbudgeten för budgetåret 1997.....105

5.1 Inledning...........................................................................107

5.2 Utgiftsområde 1 Rikets styrelse..........................................107

5.3 Utgiftsområde 2 Samhällsekonomi och finansförvaltning.. 109

5.4 Utgiftsområde 4 Rättsväsendet..........................................110

5.5 Utgiftsområde 6 Totalförsvar............................................110

5.6 Utgiftsområde 7 Internationellt bistånd.............................111

5.7 Utgiftsområde 8 Invandrare och flyktningar......................111

5.8 Utgiftsområde 9 Hälsovård, sjukvård och social omsorg... 112

5.9 Utgiftsområde 12 Ekonomisk trygghet för familjer och

barn...................................................................................114

5.10 Utgiftsområde 13 Ekonomisk trygghet vid arbetslöshet.....114

5.11 Utgiftsområde 14 Arbetsmarknad och arbetsliv.................115

5.12 Utgiftsområde 16 Utbildning och universitetsforskning.....116

5.13 Utgiftsområde 17 Kultur, medier, trossamfund och fritid.. 117

5.14 Utgiftsområde 18 Samhällsplanering, bostadsförsörjning

och byggande.....................................................................117

5.15 Utgiftsområde 19 Regional utjämning och utveckling........118

5.16 Utgiftsområde 20 Allmän miljö- och naturvård.................118

5.17 Utgiftsområde 21 Energi....................................................119

5.18 Utgiftsområde 22 Kommunikationer.................................120

5.19 Utgiftsområde 23 Jord- och skogsbruk, fiske med anslutande

näringar.............................................................................122

6. Ekonomisk styrning av statlig verksamhet......................................125

6.1 Utveckling av den ekonomiska styrningen.........................127

6.2 Affärsverkens upplåning....................................................129

7. Uppföljning av budgetåret 1995/96................................................. 131

7.1 Årsredovisning för staten...................................................133

7.2 Garantier...........................................................................135

7.3 Statsbudgeten och utfallet 1995/96....................................136

7.4 Avgiftsbelagd verksamhet..................................................138

7.5 Revisionens iakttagelser.....................................................139

7.6 EA-värderingen..................................................................141

7.7 Statsförvaltningens utveckling...........................................141

8. Vissa skattefrågor............................................................................157

8.1 Inledning...........................................................................159

8.2 Allmänna överväganden....................................................159

8.2.1 Inkomstskatten efter 1998.................................................160

8.2.2 Ökad miljörelatering av skatterna.....................................161

8.2.3 Beskattningen av tjänster...................................................161

8.2.4 Nya regler för utfärdande av F-skattsedel..........................162

8.3 Förändrad avgiftsstruktur..................................................162

PROP. 1997/98:1

Innehållsförteckning

8.3.1 Allmänna utgångspunkter..................................................162

8.3.2 De allmänna egenavgifterna...............................................164

8.3.3 Tilläggspensionsavgiften.....................................................165

8.3.4 Sj ukförsäkringsavgiften......................................................166

8.3.5 Folkpensionsavgiften..........................................................167

8.3.6 Arbetsskadea vgiften...........................................................168

8.3.7 Förändring av det sammantagna uttaget av

arbetsgivaravgifter och allmän löneavgift till följd

av kortare sjuklöneperiod...................................................168

8.3.8 Den särskilda löneskatten och den särskilda

premieskatten för grupplivförsäkring m.m.........................169

8.3.9 Sammanfattning av förslagen om förändrade

avgiftsnivåer.......................................................................170

8.4 Förmögenhetsskatten.........................................................170

8.5 Reseavdrag.........................................................................171

8.6 Energiskattefrågor..............................................................172

8.6.1 Produktionsskatten på el....................................................172

8.6.2 Elpannor i fjärrvärmesystemet............................................172

8.6.3 Principer för beviljande av pilotprojektsdispenser

avseende etanol..................................................................173

8.7 Förlängd tid för s.k. ROT-avdrag.......................................174

8.8 Finansiella effekter.............................................................175

Bilagor

Bilaga 1 Specifikation av statsbudgetens utgifter och inkomster

budgetåret 1998

Bilaga 2 Svensk ekonomi

Bilaga 3 Avstämning av det svenska konvergensprogrammet

Bilaga 4 Avstämning av målet om en halverad öppen arbetslöshet

till år 2000

Bilaga 5 Årsredovisning för staten

Bilaga 6 1990-91 års skattereform - en värdering

Bilaga 7 Fördelningspolitisk redogörelse

Utdrag ur protokoll vid regeringssammanträde den 11 september 1997

10

1

Reviderad finansplan

PROP. 1997/98:1

Svenska folket kan möta nästa sekel med tillförsikt

och framtidstro. Vi kommer att ta steget in i 2000-

talet med hög tillväxt, låg inflation och sjunkande

arbetslöshet.

Låneberoendets tid är förbi. Överskott i de offent-

liga finanserna skall pressa tillbaka statsskulden.

Vi kan åter forma vår gemensamma framtid - ett

samhälle där ingen lämnas utanför.

På stabil grund kan politiken inriktas mot att ut-

veckla Sverige.

- Arbetslösheten skall betvingas. År 2000 skall den

öppna arbetslösheten vara halverad till 4 procent.

Därefter är målet full sysselsättning.

- Skolan, vården och omsorgen skall förbättras.

Regeringen vill utveckla välfärdens kärna. Därför

skall nya resurser i första hand tillföras skolan,

vården och omsorgen om barn och äldre.

- Rättvisan skall stärkas. När utrymme finns skall

de som har burit tyngst bördor i saneringen av de

gemensamma finanserna stå främst. Valet mellan

skattesänkningar och bidragsförändringar skall

styras av vad som bäst gynnar en rättvis fördel-

ning och mest bidrar till tillväxt och ökad syssel-

sättning.

Regeringen kan inte acceptera att löntagarnas upp-

offringar under de svåra år som vi har bakom oss an-

vänds till att finansiera skattelättnader för högin-

komsttagare under de goda år som ligger framför

oss.

Fria och trygga människor, ett vitalt näringsliv och

internationellt engagemang skall känneteckna vårt

land i det nya seklet. Med en politik som står i sam-

klang med övriga Europa skall vi ta steget in i 2000-

talet.

Sverige skall vara en företagarnation som upp-

muntrar nytänkande och innovationer. Företagens

villkor skall vara stabila och konkurrenskraftiga.

Hela vårt land måste engageras i kampen för

minskad arbetslöshet. Ingen uppgift är nu viktigare

än att leda Sverige bort från arbetslöshet och in i en

utveckling för nya jobb.

Svensk ekonomi står i dag starkare än på mycket

länge. Grunden för en god utveckling är lagd. De of-

fentliga finanserna har tack vare saneringsprogram-

met förbättrats i en takt som saknar internationellt

motstycke. De budgetpolitiska målen ligger fast och

kommer att uppnås. Underskottet i den offentliga

sektorns finansiella sparande beräknas bli 1,9 pro-

cent av BNP 1997. De statliga utgiftstaken ligger

fast. År 1998 uppnås balans i de offentliga finanser-

na.

Den ekonomiska politiken syftar till tillväxt, sys-

selsättning och rättvisa. Politiken inriktas på ekono-

misk stabilitet, med sunda offentliga finanser och

stabila priser, och på förbättrade förutsättningar för

omvandling och utveckling. Erfarenheterna från förs-

ta hälften av 90-talet visar vilka förödande konsek-

venser en ekonomisk instabilitet med exploderande

statsskuld och hög inflation har för möjligheterna att

värna sysselsättning och välfärd.

Sysselsättningspolitiken bygger på fem grundste-

nar.

- Arbetslösheten skall minskas huvudsakligen ge-

nom att fler människor får arbete eller utbildning

som ger ökade möjligheter till arbete. Arbets- och

kompetenslinjen gäller.

- Huvuddelen av sysselsättningsökningen de kom-

mande åren bör ske i den privata sektorn.

- I den offentliga sektorn skall verksamheter priori-

teras framför transfereringar, vården och omsor-

gen utgör kärnan i välfärden.

PROP. 1997/98:1

- Det krävs en bättre fungerande lönebildning för

att arbetslösheten skall kunna halveras.

- Statsfinanserna skall vara sunda och priserna sta-

bila.

- Arbetsmarknadspolitiken stärks för att minska

risken för utslagning och utanförskap. 1 denna

proposition föreslås en kraftig ungdomssatsning.

Regeringen föreslår dessutom i samarbete med

näringslivet en ny IT-utbildning.

Den svenska ekonomins styrka kommer inifrån. Den

strama budgetpolitiken som syftar till att sanera de

offentliga finanserna har burit frukt. Räntorna har

fallit kraftigt. Förtroendet för svensk ekonomi och

svensk ekonomisk politik har stärkts både bland

hushåll och företag.

Vi befinner oss i den första konjunkturuppgången

på 30 år som inte har föregåtts av en expansiv eko-

nomisk politik eller en devalvering. Konjunkturför-

stärkningen sker med bibehållen låg inflationstakt

och förtroende för prisstabiliteten.

Genom den snabba förbättringen av de offentliga

finanserna har handlingsfrihet återskapats. Rege-

ringen konkretiserar nu den satsning på arbete och

utbildning som presenterades i den ekonomiska vår-

propositionen (prop. 1996/97:150). Trots dessa nya

åtgärder sjunker utgiftskvoten kraftigt för år 1998.

- Skolan, vården och omsorgen stärks. År 1998 till-

förs den kommunala sektorn 8 miljarder kronor

för att främja sysselsättningen och säkra kvalite-

ten på välfärden. I denna proposition föreslås

dessutom att den kommunala sektorn 1999 och

år 2000 tillförs ytterligare 4 miljarder kronor

vardera året i en nivåhöjande satsning. Därmed

kommer skolan, vården och omsorgen att ha till-

förts sammanlagt 16 miljarder kronor i nivåhöj-

ning år 2000 i jämförelse med 1996.

- Utbildningen byggs ut för att långsiktigt stärka

Sveriges konkurrenskraft. Dessutom föreslås i

denna proposition en tidigareläggning av utbild-

ningssatsningen med 1 000 platser i kvalificerad

yrkesutbildning och 10 000 högskoleplatser till

vårterminen 1998.

- Politiken inriktas på hållbar tillväxt. Ett lokalt

och ett nationellt investeringsprogram genomförs.

- Företagsklimatet förbättras ytterligare. Riksdagen

har tidigare beslutat om att ändra ansvaret för

sjuklöneperioden så att arbetsgivarna ansvarar

från dag 2 till dag 28. Detta har mötts av kritik

från båda parter på arbetsmarknaden, trots att

förslaget från början kom från arbetsgivarna.

Därför föreslår regeringen nu att arbetsgivarna

enbart skall vara ansvariga för dag 2-14. Den för

löntagarna viktiga frågan om den kompletterande

ersättningen till sjuklönen löses på ett konstruk-

tivt sätt genom den nu föreslagna ändringen.

Det har inte funnits något alternativ till saneringen av

de offentliga finanserna. Den var nödvändig för att

återskapa förtroendet för svensk ekonomi och svensk

ekonomisk politik. Saneringspolitiken har utformats

så att bördorna skall bäras rättvist. De som har det

bäst ställt skall bära den tyngsta bördan.

Vid en närmare granskning av den fördelningspo-

litiska profilen framträder barnfamiljerna som en

grupp som har drabbats hårdare än andra. Regering-

en föreslår därför en höjning av barnbidragen och

studiebidragen i studiehjälpen från 640 kronor till

750 kronor per barn och månad. Dessutom återin-

förs flerbarnstillägget även för barn födda efter 1995,

då detta har en god fördelningspolitisk träffsäkerhet.

För de pensionärer som har minst marginaler föreslås

en höjning av bostadstillägg för pensionärer, BTP.

Samtliga dessa åtgärder ryms inom utgiftstaket och

det budgetpolitiska målet om balans 1998. Välfärden

betalas med egna pengar, inte med lånade pengar.

I denna proposition görs den slutliga fördelnings-

politiska avstämningen av saneringsprogrammet.

Med de åtgärder som nu föreslås är slutsatsen att sa-

neringen av de offentliga finanserna har genomförts i

huvudsak rättvist. Den femtedel av hushållen som

har högst ekonomisk standard bidrar med 43 pro-

cent av saneringen, medan den femtedel som har

lägst ekonomisk standard bidrar med 11 procent.

Socialdemokraterna och centerpartiet har sedan vå-

ren 1995 samarbetat om den ekonomiska politiken.

Detta samarbete har haft en avgörande betydelse för

den politiska stabiliteten och bidragit till sänkta rän-

tor och stärkt krona. Budgetpropositionen har före-

gåtts av överläggningar med centerpartiet som står

bakom riktlinjerna för den ekonomiska politiken och

utgiftstaket, fördelningen av utgifter på utgiftsområ-

den, åtgärderna för budgetsanering, tilläggsbudgeten

för 1997, de nu föreslagna skatteförändringarna för

1998 och konvergensprogrammet. Genom detta

samarbete bekräftas att det finns politisk stabilitet för

en ekonomisk politik som beträffande de offentliga

finanserna är inriktad på balans 1998 och överskott

1999 och framåt, och en halvering av den öppna ar-

betslösheten till år 2000.

14

PROP. 1997/98:1

Den internationella konjunkturen har förstärkts un-

der 1997. Sverige är inne i en uppgångsfas. Efter en

svag uppgång det första halvåret 1997 förväntas

andra halvåret bli bättre. Arbetslösheten har börjat

minska och den privata sysselsättningen stiger. Kon-

junkturen förstärks ytterligare under 1998.

Den europeiska konjunkturen är inne i en upp-

gångsfas, även om det i Tyskland, Frankrike och Ita-

lien finns en kvardröjande osäkerhet. Ländernas för-

bättrade offentliga finanser har på ett avgörande sätt

bidragit till lägre räntor. Företagens och hushållens

förtroende för den ekonomiska utvecklingen ökar

stadigt. Då budgetsaneringen väntas fortsätta och

inflationen förbli låg finns det goda förutsättningar

för fortsatt låga räntor inom EU, vilket skapar gynn-

samma förhållanden för den ekonomiska tillväxten

framöver. Det stora problemet i Europa är arbetslös-

heten. I EU är för närvarande 18 miljoner människor

utan arbete, eller 11 procent av arbetskraften. Av

dessa har hälften varit arbetslösa längre än ett år.

Förenta staterna upplever för närvarande en av de

längsta tillväxtperioderna under efterkrigstiden. Hit-

tills har inflationen inte satt fart, utan snarare fallit.

Den starka ekonomiska tillväxten har bidragit till att

statsfinanserna förbättrats. Arbetslösheten var i maj

4,8 procent, den lägsta sedan 1973. Huvudorsaken

till den låga arbetslöshetsnivån är den väl avvägda

finans- och penningpolitiken.

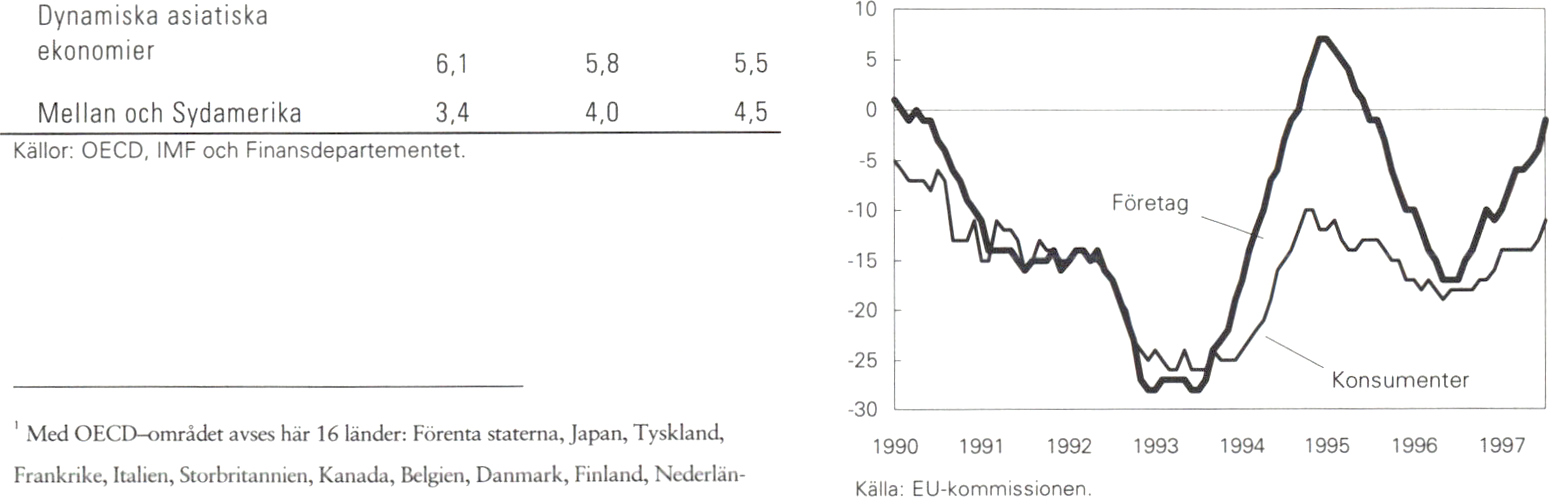

TABELL: 1.1 NYCKELTAL 1996-1998 FÖR EU OCH

FÖRENTA STATERNA

ÅRLIG PROCENTUELL FÖRÄNDRING

|

1996 |

1997 |

1998 | |

|

BNP | |||

|

EU |

1.7 |

2,3 |

2,6 |

|

Förenta staterna |

2.4 |

3,6 |

2,0 |

|

Konsumentpriser | |||

|

EU |

2,5 |

2,1 |

2,1 |

|

Förenta staterna |

2.9 |

2.6 |

2,9 |

|

Arbetslöshet (nivå) | |||

|

EU |

11.4 |

11.2 |

10,9 |

|

Förenta staterna |

5.4 |

5,0 |

5,1 |

Källor: OECD, Konjunkturinstitutet och Finansdepartementet.

För länderna kring Östersjön har utsikterna förbätt-

rats under året. Både Finland och Danmark väntas

ha en tillväxt på över 3 procent trots en stram bud-

getpolitik. Tillväxten i Tyskland stärks under 1997.

BNP-tillväxten i Polen och Baltikum bedöms uppgå

till nästan 5 procent under detta. Den negativa ut-

vecklingen i Ryssland under de senaste åren väntas

vända i år.

I Japan förväntas återhämtningen fortskrida om

än långsamt. Den finansiella krisen i Asien medför

dock problem för hela regionen.

I början av 1990-talet minskade Sveriges samlade

produktion under tre år i rad. Sverige upplevde den

första depressionen sedan 1930-talet. Resultatet var

förödande för den svenska ekonomin. Under de förs-

ta åren på 1990-talet nästan fördubblades stats-

skulden, arbetslösheten tredubblades och budgetun-

derskottet mer än fyrdubblades.

Den ekonomiska politik som förts för att vända

denna utveckling har i de flesta avseenden varit

mycket framgångsrik. Under 1995 och 1996 föll rän-

tenivån och inflationsförväntningarna i takt med att

förtroendet ökade för den förda ekonomiska poli-

tiken. Tillväxten blev 3,6 procent 1995. En svag eu-

ropeisk utveckling smittade dock av sig på Sverige i

slutet av 1995. Avmattningen av exporten och la-

geranpassning fick till följd att optimismen föll och

arbetslösheten steg. Sverige drabbades av en kon-

junkturavmattning och tillväxten dämpades till 1,1

procent under 1996.

I slutet av 1996 observerades de första tecknen på

att konjunkturen höll på att vända uppåt. Under vå-

ren 1997 blev signalerna allt tydligare och senare sta-

tistik bekräftar denna bild. Återigen är det exporten

som leder uppgången, men också en allt starkare pri-

vat konsumtion. Trots en mycket stark utveckling

efter kronfallet 1992 tyder den ökade orderingången

på att exporten kommer att fortsätta att expandera i

snabb takt framöver. En positiv utveckling är att de

svenska företagen inte tycks öka priserna i den om-

fattning som hade kunnat befaras, istället satsar före-

tagen på att öka marknadsandelarna. Av värdet på

den samlade ökningen av industriproduktionen

1996-1998 beräknas 88 procent bestå av volymök-

ning och resterande 12 procent av prisökningar. Som

kontrast kan ställas att under den förra stora hög-

konjunkturen 1986-1989 stod volymökningen en-

dast för 27 procent, medan resterande 73 procent

bestod av prisökningar.

Styrkan i den svenska konjunkturuppgången

kommer inifrån. Den högkonjunktur vi står inför är

den första på 30 år som inte har föregåtts av en de-

valvering eller en expansiv ekonomisk politik. Tvärt-

om har perioden kännetecknats av en mycket stram

budgetpolitik.

Hushållens framtidsförväntningar blir allt ljusare

och tillgångspriserna stiger. Effekten av de lägre rän-

torna visar sig bl.a. i en ökad omsättning i detaljhan-

deln och en ökad bilförsäljning. Investeringarna är

emellertid inne i en svacka och bostadsbyggandet har

15

PROP. 1997/98:1

varit mycket lågt under det första halvåret. Dessutom

faller den offentliga konsumtionen.

Det normala mönstret är att utvecklingen på ar-

betsmarknaden släpar efter utvecklingen i ekonomin

i övrigt. Detta förhållande gäller också i denna kon-

junkturfas. Den kraftiga försämringen av arbets-

marknadsläget som startade i mitten av 1996 har

dock upphört och sysselsättningen har åter börjat

öka.

Inflationen ligger i nedre delen av Riksbankens

toleransintervall. Det underliggande inflationstrycket

är fortfarande lågt. Efter ett halvår av fallande kon-

sumentpriser har priserna ökat måttligt de senaste

månaderna då de tillfälliga effekterna av kronför-

stärkningen ebbar ut, samtidigt som vissa indirekta

skatter höjts.

Tillväxten beräknas bli 2,3 procent 1997 och 3,1

procent 1998. Innevarande år beräknas utrikeshan-

delns bidrag till tillväxten bli fortsatt högt, men 1998

blir bidraget mindre i takt med att importen tar fart.

Som ett resultat av den ökande framtidstron beräk-

nas den privata konsumtionen stiga mer än inkoms-

terna. För investeringarna förutses en återhämtning

nästa år. Nedgången i den offentliga konsumtionen

väntas upphöra nästa år, då resurstillskottet till

kommunerna får avsedd verkan. Eftersom det fortfa-

rande finns lediga resurser i ekonomin blir tillväxten

förhållandevis hög utan att det uppstår ett tryck

uppåt på priser och löner.

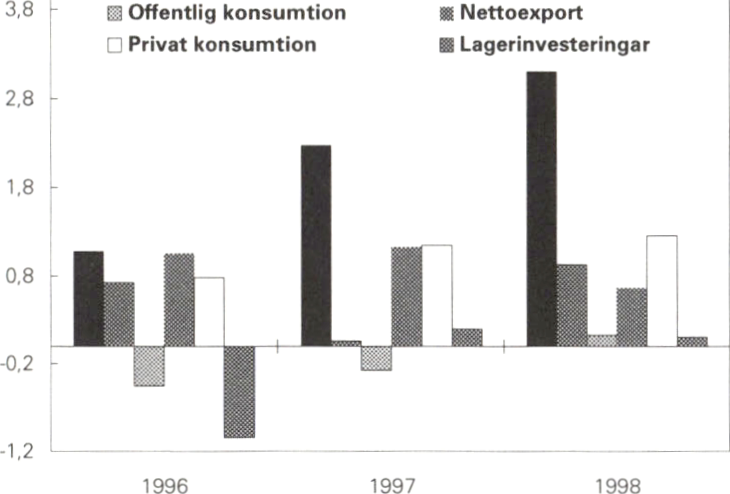

TABELL 1.2 FÖRSÖRJNINGSBALANS, 1996-2000

MDKR PROCENTUELL VOLYMFÖRÄNDRING

|

1996 |

1997 |

1998 |

1999 | ||

|

Privat konsumtion |

885,3 |

2,3 |

2,5 |

2,0 |

1.9 |

|

Offentlig konsumtion |

434,2 |

-1,1 |

0,5 |

0,4 |

0.8 |

|

Stat |

132,2 |

0,5 |

0.5 |

0.5 |

0.5 |

|

Kommuner |

302,1 |

-1,7 |

0,6 |

0.4 |

1,0 |

|

Bruttoinvesteringar |

249,6 |

0,4 |

5,8 |

8.0 |

6,7 |

|

Näringsliv ex. bostäder |

183,6 |

5,0 |

5,4 |

8.1 |

5.8 |

|

Bostäder |

30,3 |

-21,2 |

12,8 |

15,0 |

15,0 |

|

Myndigheter |

35,6 |

-3.5 |

3.2 |

2,7 |

5,3 |

|

Lagerbidrag |

-3,2 |

0,2 |

0.1 |

0.0 |

0,0 |

|

Export |

670,4 |

9,6 |

7,2 |

5,2 |

5,1 |

|

Import |

558,2 |

8,5 |

7.0 |

5,1 |

5,0 |

|

BNP |

1678,1 |

2,3 |

3,1 |

2,9 |

2,8 |

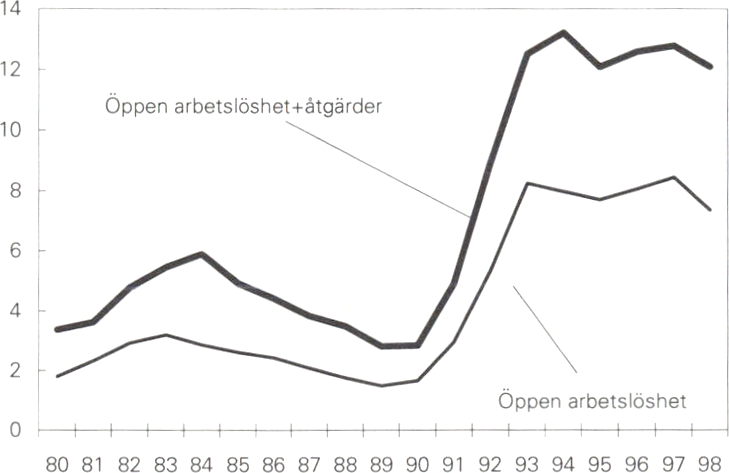

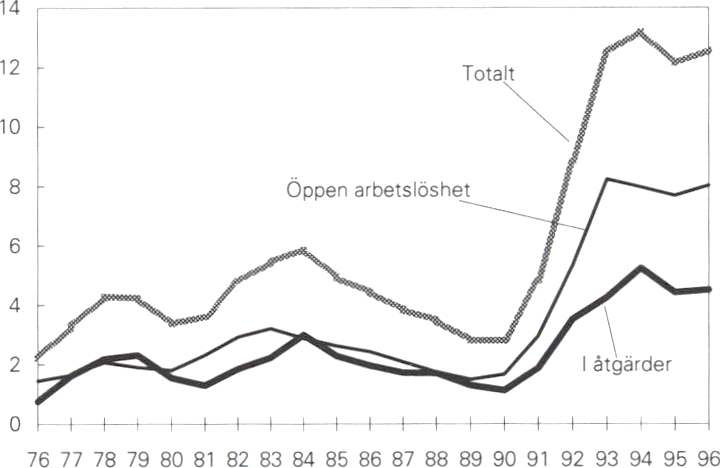

Den relativt gynnsamma utvecklingen av ekonomin

under hösten 1997 och under 1998 gör att syssel-

sättningen stiger samtidigt som arbetslösheten faller.

Eftersom första halvåret 1997 blev svagt kommer

den genomsnittliga öppna arbetslösheten för 1997

ändå att bli hög, 8,4 procent. Är 1998 väntas ar-

betslösheten gå ned med en procentenhet.

På några få år har underskotten i bytesbalansen

vänts till växande överskott. Överskottet i bytesba-

lansen stiger ytterligare framöver och beräknas upp-

gå till 70 miljarder kronor 1998, vilket motsvarar ca

4 procent av BNP. Därigenom kan också den totala

nettoskulden till utlandet amorteras ned vilket stär-

ker Sverige.

Kalkylen för 1999 och år 2000 bygger på två av-

görande antaganden. Dels antas lönebildningen fun-

gera bättre så att de sammanlagda löneökningarna

inklusive löneglidning och kostnaden för eventuella

arbetstidsförkortningar, begränsas till 3,5 procent

trots att arbetsmarknadsläget förbättras. Dels antas

de olika arbetsmarknadspolitiska åtgärderna och ut-

bildningssatsningen få genomslag.

Under dessa förutsättningar beräknas den öppna

arbetslösheten till 4,5 procent år 2000. Målet att

halvera den öppna arbetslösheten till 4 procent år

2000 ligger fast. För att säkerställa att målet nås

kommer regeringen att fortsätta att inför riksdagen

halvårsvis avstämma utvecklingen på arbetsmarkna-

den. Beredskap finns för att vid behov vidta ytterliga-

re åtgärder så att målet nås.

Tillväxten kalkyleras ligga något högre än den

långsiktiga trenden på cirka 2 procent. Den offentliga

sektorns finanser förbättras i takt med att skatteba-

serna växer samtidigt som utgiftspolitiken förblir

stram. De nu föreslagna resurstillskotten på 4 miljar-

der kronor 1999 och ytterligare 4 miljarder kronor

år 2000 till den kommunala sektorn bidrar till att

sysselsättningen i den här sektorn ökar något under

perioden. Den ökade tillväxten i ekonomin bärs till

stor del av den privata konsumtionen.

TABELL 1.3 NYCKELTAL, 1997-2000

ÅRLIG PROCENTUELL FÖRÄNDRING

|

1997 |

1998 |

1999 |

2000 | |

|

Antal sysselsatta |

-1,2 |

1,0 |

1,6 |

1,6 |

|

ReaI disponibel inkomst |

0,0 |

1.8 |

2,6 |

3,6 |

|

Hushållens nettosparkvot |

3.2 |

2,6 |

3,1 |

4,8 |

|

KPI, årsgenomsnitt |

1.1 |

1,7 |

2,0 |

2,0 |

|

Kostnadstimlön |

4,8 |

3,5 |

3.5 |

3,5 |

|

Ränta 5-års statsobligation |

5,82 |

6,13 |

6,25 |

6,25 |

|

Tysk ränta 5-års statsobligation |

4,60 |

5,13 |

5,25 |

5,25 |

|

TCW-index |

121,2 |

120,5 |

119,0 |

118,0 |

|

Produktivitet i näringslivet |

4,4 |

2,5 |

1.6 |

1,6 |

|

Bytesbalans, procent av BNP |

3,1 |

3,8 |

3,9 |

4,0 |

16

PROP. 1997/98:1

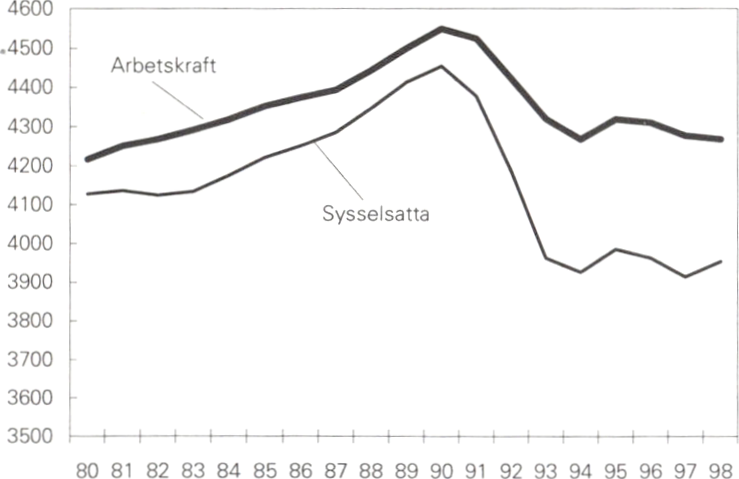

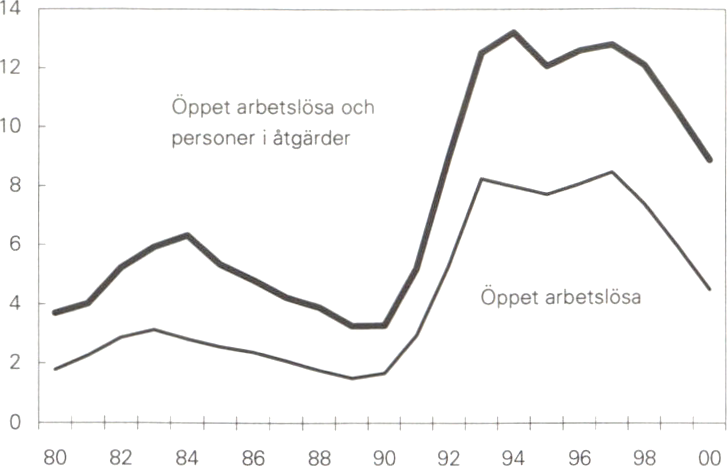

TABELL 1.4 SYSSELSÄTTNING, ARBETSLÖSHET OCH LÖNEUTVECKLING

|

1990 |

1991 |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 | |

|

Relativt arbetskraftstal' |

84,2 |

83,3 |

81,1 |

79,1 |

77,6 |

78,2 |

77.9 |

77,1 |

76,9 |

76,7 |

76,5 |

|

Antal sysselsatta2 |

4 454 |

4 378 |

4 185 |

3 964 |

3 927 |

3 986 |

3 963 |

3 915 |

3 954 |

4 018 |

4 083 |

|

Privat sektor2 |

3 075 |

2 986 |

2 821 |

2 630 |

2 633 |

2 698 |

2 697 |

2 697 |

2 730 |

2 790 |

2 841 |

|

Offentlig sektor2 |

1 404 |

1 404 |

1 381 |

1 327 |

1 291 |

1 287 |

1 263 |

1 217 |

1 223 |

1 227 |

1 241 |

|

Öppen arbetslöshet3 |

1,7 |

3,0 |

5.3 |

8,2 |

8,0 |

7,7 |

8,1 |

8,4 |

7,4 |

6,0 |

4,5 |

|

Konjunkturberoende arbetsmark- |

1,2 |

2,0 |

3.6 |

4.3 |

5.3 |

4,4 |

4,5 |

4.3 |

4,7 |

4,5 |

4,4 |

|

Kostnadstimlön4 |

9,8 |

5,7 |

3,7 |

2.8 |

2.4 |

3.3 |

6,1 |

4,8 |

3.5 |

3.5 |

3,5 |

1. Arbetskraften i procent av befolkningen i åldern 16-64 år

2. Tusental personer

3. I procent av arbetskraften

4. Årlig procentuell förändring

Anm.: För åren 1990-1992 är sysselsättningen inom privat och offentlig sektor inte konsistenta med totalen. Delbranscherna är här omräknade av SCB för

definitions- och metodändringar genomförda 1992/1993 och kvotade från SNI69 till SNI92. Totalen är den ursprungliga serien men korrigerad för bl.a. felaktig

klassificering av ALU-arbetare och ungdomspraktikanter. Även för åren efter 1993 finns en diskrepans.

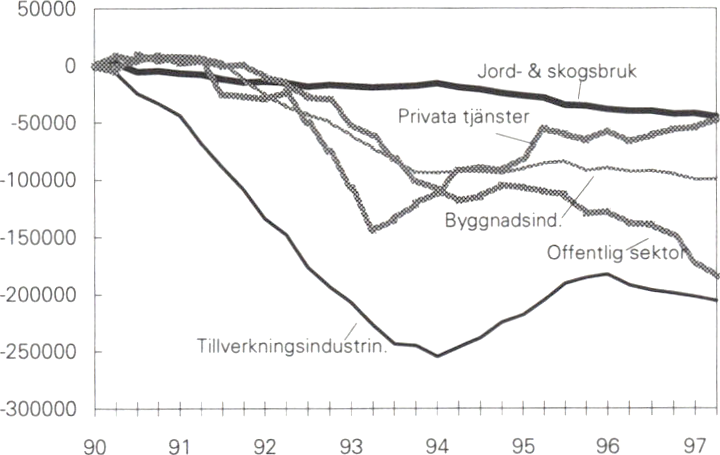

I början av 1990-talet gick Sverige från att vara ett

land som kännetecknades av full sysselsättning till ett

land märkt av massarbetslöshet. Mellan 1991 och

1994 försvann över 450 000 arbetstillfällen. Av dessa

var drygt 350 000 i den privata sektorn och drygt

100 000 i den offentliga. I slutet av 1994 vände situ-

ationen på arbetsmarknaden. Åren 1995 och 1996

tillkom det 64 000 nya arbetstillfällen i den privata

sektorn samtidigt som det försvann ytterligare

28 000 jobb i den offentliga.

Arbetsmarknadsläget i början av 1997 var oro-

väckande. Detta gällde framför allt på den offentliga

sidan. Nu ser situationen ut att ljusna. Arbets-

lösheten har de senaste månaderna vänt nedåt och

sysselsättningen har börjat stiga. Orsaken till vänd-

ningen är både den ekonomiska återhämtningen och

den satsning på skola, vård och omsorg som före-

slogs i vårpropositionen och som i denna budget pre-

ciseras.

Sammantaget beräknas dock 46 000 arbetstillfäl-

len försvinna i den offentliga sektorn 1997, varav

den största delen av minskningen skedde under det

första halvåret. I den privata sektorn är sysselsätt-

ningen så gott som oförändrad jämfört med föregå-

ende år. Under 1998 kommer bl.a. resurstillskottet

till kommuner och landsting att medföra en bättre

utveckling. År 1998 beräknas det tillkomma 33 000

privata och 6 000 offentliga jobb. Inom den privata

sektorn är det främst tjänstesektorn som expanderar.

Sunda statsfinanser och stabila priser är en förut-

sättning för en långsiktigt hög tillväxt. Detta synsätt

är styrande för den ekonomiska politikens utform-

ning. Med en stabil ekonomisk grund kan regering-

ens viktigaste uppgift sättas i fokus: att halvera den

öppna arbetslösheten från 8 procent 1994 till 4 pro-

cent år 2000.

Finanspolitiken inriktas på att sanera de offentliga

finanserna. Orsaken till detta är den kris som Sverige

drabbades av i början av 1990-talet. Raset i den in-

hemska efterfrågan och tredubblingen av arbetslös-

heten tillsammans med finanskrisen hösten 1992 och

svag budgetdisciplin under början av 1990-talet rase-

rade de offentliga firtanserna.

I budgetpropositionen i januari 1995 beräknades

det statliga lånebehovet för budgetåret till över 229

miljarder kronor. Mer än var tredje krona i statsbud-

geten utgjorde en lånad krona. Situationen var ohåll-

bar. Den svenska välfärden hotades i grunden. Rän-

torna på statsskulden trängde ut andra utgifter.

Förtroendet för Sverige var lågt. Regeringen föreslog

därför ett omfattande saneringsprogram för att

snabbt få stopp på ökningen av statsskulden. Sane-

ringsprogrammet uppgår till 126 miljarder kronor

och är med budgeten för 1998 fullt ut genomfört.

Storleken och profilen på saneringsprogrammet har

kontinuerligt anpassats för att uppnå de budgetpoli-

tiska målen:

17

PROP. 1997/98:1

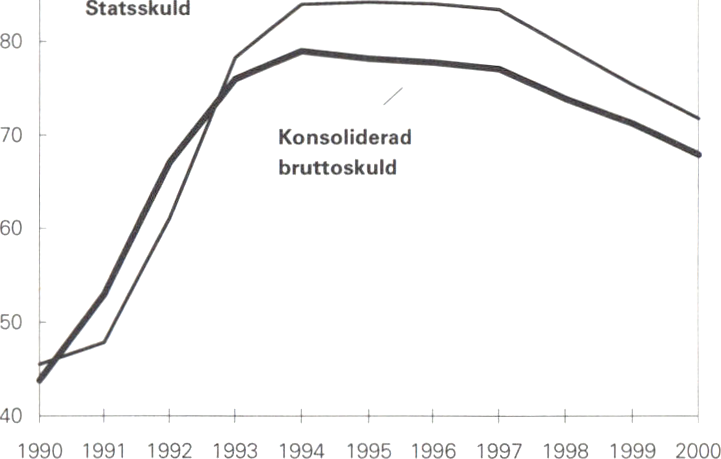

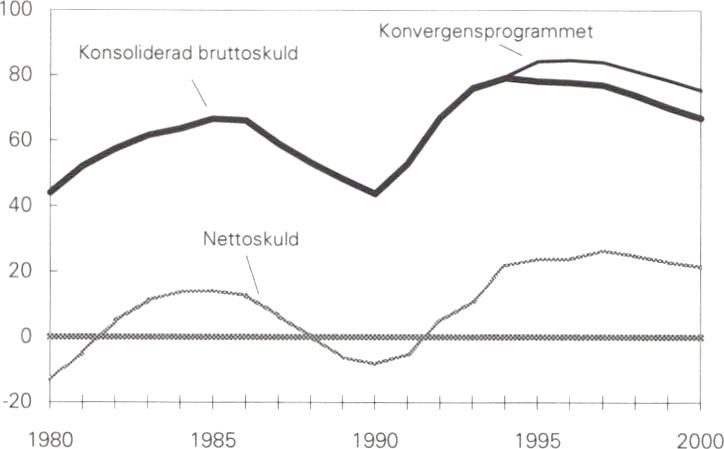

Statsskulden mätt som andel av BNP skulle

stabiliseras senast 1996

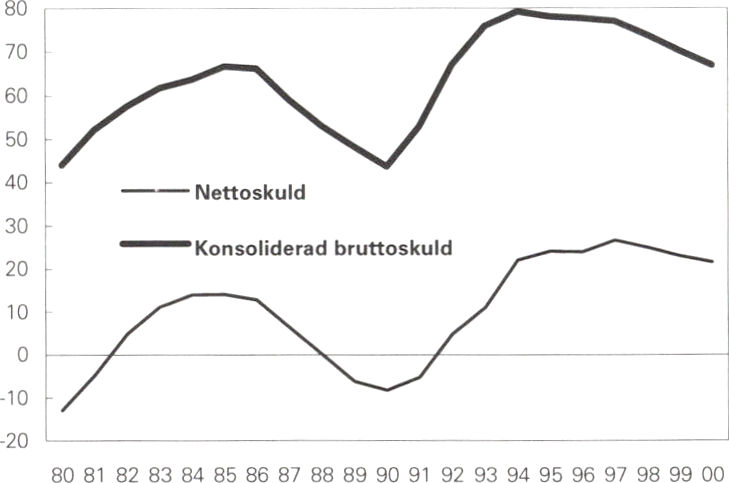

Detta mål är uppfyllt. Statsskulden som andel av

BNP nådde redan 1995 sin topp på 84,3 procent.

Därefter har den stadigt minskat. Vid utgången av

1998 beräknas statsskulden ha sjunkit till 79,4 pro-

cent av BNP för att sedan fortsätta minska i snabb

takt. Den offentliga sektorns konsoliderade brutto-

skuld nådde sin topp redan 1994 och har sedan dess

fallit kontinuerligt.

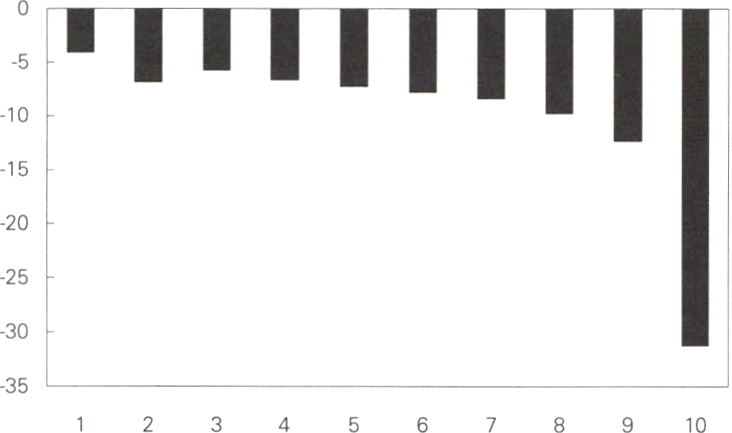

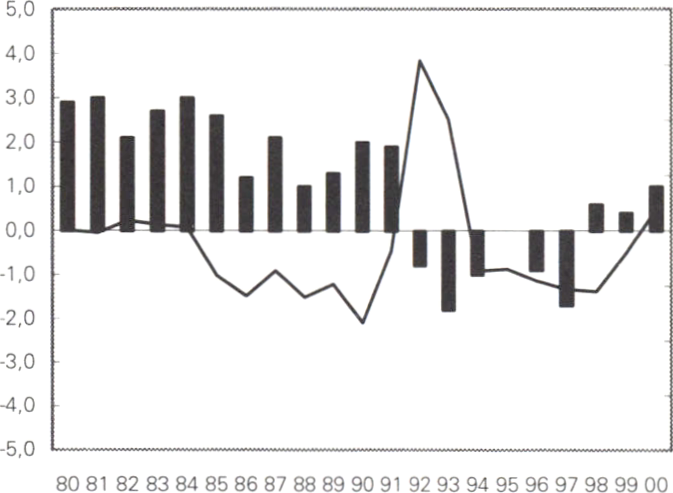

Underskottet får ej överstiga 3 procent av BNP

1997.

Även detta mål uppfylls. Underskottet beräknas bli

1,9 procent av BNP 1997. Det är en förbättring med

0,2 procentenheter sedan vårpropositionen. Det är

därmed att förvänta att Sverige tas bort från den

grupp EU-länder som har alltför stora underskott i

de offentliga finanserna.

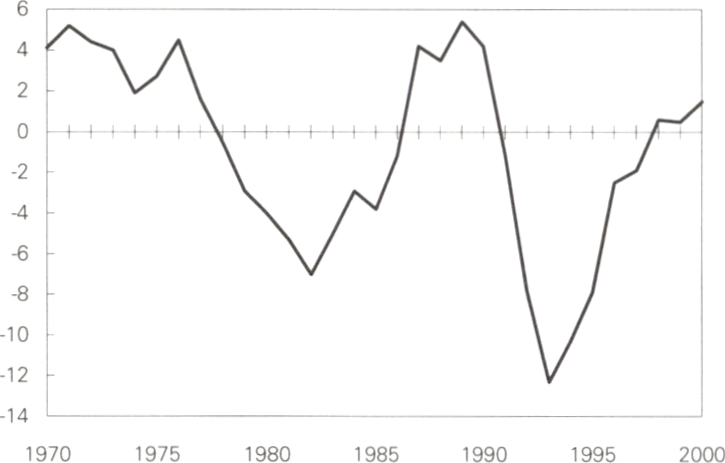

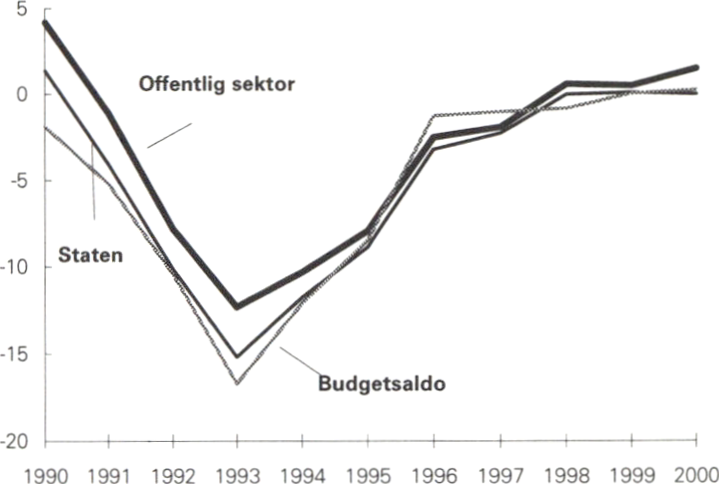

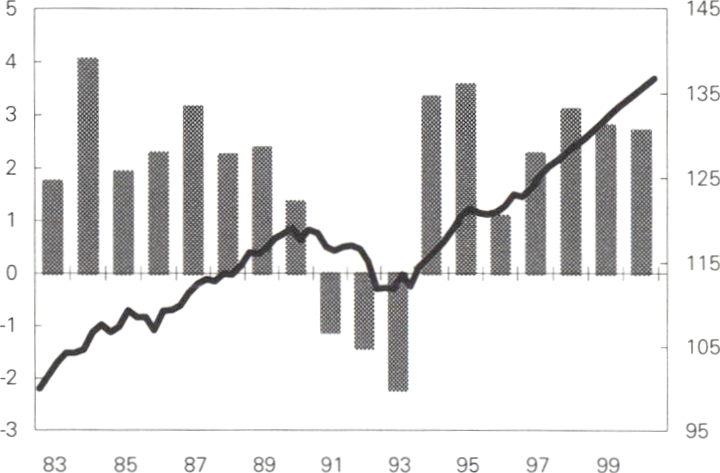

DIAGRAM 1.1

Finansiellt sparande i offentlig sektor 1970-2000

Procent av BNP

Källa: Finansdepartementet

År 1998 skall de offentliga finanserna vara i balans

Även detta mål kommer att uppfyllas. Under 1998

betalar Sverige den egna välfärden med egna pengar,

något som för ett par år sedan av många ansågs som

fullständigt osannolikt. År 1993 var underskottet i de

offentliga finanserna 12,3 procent av BNP. Detta in-

nebär att Sverige på fem år går från att ha OECD-

områdets näst största underskott till balans. Sverige

är därmed ett av de få OECD-länder som inte har ett

underskott i de offentliga finanserna. Detta gäller

även för det strukturella underskottet där OECD:s

bedömning är att Sverige har ett strukturellt över-

skott redan 1998.

Efter 1998 skall de offentliga finanserna uppvisa ett

överskott

Våren 1996 föreslog regeringen ett fjärde budgetpoli-

tiskt mål - ett överskott i de offentliga finanserna ef-

ter 1998. Det finns en rad orsaker till att Sverige bör

ha ett ambitiöst mål för de offentliga finanserna:

- Med ett överskott i de offentliga finanserna finns

det en marginal att aktivt motverka konjunktur-

avmattningar utan att underskottet hotar att bli

för stort och utlösa en ränteuppgång.

- Sverige måste rusta för framtiden. Andelen äldre

kommer en bit in på nästa sekel att öka. Den of-

fentliga sektorn måste då vara stark nog för att

kunna möta denna utveckling. Situationen är inte

unik för Sverige, men eftersom Sverige har höga

ambitioner för den offentliga välfärden måste

Sverige ha minst lika höga ambitioner för den of-

fentliga sektorns styrka.

- En hög nivå på sparandet möjliggör en hög inves-

teringsnivå utan att Sverige får ett underskott i

betalningarna med andra länder. Därmed kan

Sveriges internationella skuldsättning minskas

samtidigt som produktionskapaciteten kan höjas.

Ett högt offentligt sparande bidrar dessutom till

ett högt nationellt sparande, vilket har en positiv

inverkan på de långsiktiga tillväxtmöjligheterna.

Ett genomsnittligt överskott på 2 procent av BNP

I samband med vårpropositionen 1997 föreslog rege-

ringen efter överläggningar med centerpartiet en

konkretisering av överskottsmålet: Det långsiktiga

målet bör vara ett överskott i de offentliga finanserna

på 2 procent av BNP i genomsnitt över en konjunk-

turcykel. Riksdagen har ställt sig bakom detta.

Med ett genomsnittligt överskott på 2 procent av

BNP kan den offentliga sektorns nettoskuld försvin-

na till år 2010. Därmed minskas beroendet av de fi-

nansiella marknaderna. Ett land med en liten offent-

lig skuldsättning har en betydligt större frihet än ett

hårt skuldsatt land. En avbetalning av statsskulden

minskar också statens räntekostnader. För 1997 be-

räknas räntekostnaderna till 95,3 miljarder kronor.

Det är den största utgiftsposten i statsbudgeten, 14

procent av utgifterna.

Med ett långsiktigt mål om 2 procents överskott

kan Sverige i en normal konjunktursvacka upp-

rätthålla en god säkerhetsmarginal till EU:s s.k. refe-

rensvärde för offentliga finanser, dvs. ett underskott

på högst 3 procent av BNP. Även om Sverige inte

kommer att delta i den monetära unionen från star-

ten 1999 har referensvärdet en stor betydelse. Tre-

procentsgränsen har blivit en ”måttstock” för nästan

samtliga länder i hela världen. Dessutom uppfyller

Sverige ett viktigt åtagande i stabilitets- och tillväxt-

pakten som samtliga EU-länder har gjort - att ha ett

medelfristigt budgetmål nära balans eller överskott.

18

PROP. 1997/98:1

Det statliga utgiftstaket på 720 miljarder kronor för

1998 ligger fast. Det budgetpolitiska målet om ba-

lans uppnås.

I samband med vårpropositionen konstaterade re-

geringen att det fanns ett utrymme att genomföra en

offensiv mot arbetslöshet inom ramen för målet om

offentliga finanser i balans 1998. Beräkningarna vi-

sade att balans 1998 skulle uppnås vid en satsning på

14 miljarder kronor. Utrymmet uppkom genom att

de offentliga finanserna förbättrades snabbare än ti-

digare beräknat, i huvudsak på grund av att utgifter-

na ökade mindre än väntat. I denna budget konkreti-

seras den offensiv som föreslogs i vårpropositionen.

Satsningen riktas mot fem områden:

- En nivåhöjning av statsbidragen till kommuner

och landsting på 8 miljarder kronor för att höja

kvaliteten på skola, vård och omsorg.

- En utökning av utbildningssatsningen för att höja

kunskapsnivån i Sverige och på så sätt möjliggöra

en varaktigt hög tillväxt och låg arbetslöshet.

- En satsning på att bygga om Sverige i en eko-

logiskt hållbar riktning.

- Ytterligare förbättrade villkor för små och medel-

stora företag.

- En kvalitetshöjning av arbetsmarknadspolitiken i

syfte att minska risken för bristsituationer.

TABELL1.5 VÅRPROPOSITIONENS FEM-

PUNKTSPROGRAM FÖR ARBETE OCH

UTBILDNING

MILJARDER KRONOR

|

1997 |

1998 |

1999 |

2000 | |

|

Skola, vård, omsorg |

4,0 |

8,0 |

8.0 |

8.0 |

|

Hållbar utveckling |

1.5 |

5,1 |

5.9 | |

|

Utbildning |

0.5 |

2.5 |

4.3 |

6.0 |

|

Småföretag |

1,6 |

1,8 |

1.7 | |

|

Arbetsmarknadspolitik |

0.9 |

2.8 |

1.9 |

1,6 |

De budgetpolitiska målen innebär att balans skall

uppnås 1998 och att ett överskott skall etableras

därefter.

De offentliga finanserna utvecklas enligt den be-

dömning som nu görs starkare än vad som antogs i

vårpropositionen. Detta gäller såväl 1997 som 1998

och beror på en starkare tillväxt och lägre offentliga

utgifter. Det har därmed skapats ett utrymme för yt-

terligare offensiva åtgärder. Regeringen föreslår där-

för följande åtgärder för sysselsättning och rättvisa.

- Regeringen föreslår ytterligare resurser till skolan,

vården och omsorgen. För 1999 höjs bidragen till

kommuner och landsting med 4 miljarder kronor

och från år 2000 med ytterligare 4 miljarder kro-

nor i nivå. Sammantaget innebär regeringens

satsningar en nivåhöjning på 16 miljarder kronor

år 2000 jämfört med 1996.

- Regeringen prioriterar en förbättring för barnfa-

miljerna bl.a. mot bakgrund av att de fördel-

ningspolitiska utvärderingarna visar att barnfa-

miljerna har drabbats hårdare än andra grupper.

Barnbidraget och studiebidraget i studiehjälpen

höjs därför från 640 till 750 kronor per barn och

månad från den 1 januari 1998. Flerbarnstillägget

för barn födda efter 1995 återinförs från samma

datum.

- Regeringen prioriterar förbättringar för de sämst

ställda pensionärerna genom förstärkt bostads-

tillägg för pensionärer, BTP. Regeringen föreslår

dessutom en tidigareläggning av utbetalningen av

pensionerna till den 18:e-19:e varje månad.

- Regeringen prioriterar en åtgärd som särskilt lyfts

fram av arbetsmarknadens parter och småföreta-

garnas organisationer. Den period då företagen

betalar sjuklön förkortas från fyra till två veckor.

Därmed förbättras företagsklimatet ytterligare.

Dessutom förändras förmögenhetsskatten.

- Regeringen prioriterar dessutom en förlängning

av ROT-avdraget och en förändring av reseav-

draget.

De budgetpolitiska målen fortsätter att vara styrande

för budgetpolitiken. Efter de ovan nämnda åtgärder-

na kommer det offentliga sparandet, med samma be-

räkningsmetoder som användes i vårpropositionen,

att uppgå till 0,0 procent av BNP. Målet om balans

uppnås således 1998.

Jämfört med vårpropositionen ändras dock be-

räkningarna av två tekniska skäl. För det första före-

slås AP-fondens innehav av fastigheter att under

1998 överföras till bolagsform. Detta påverkar inte

den offentliga förmögenheten. Men eftersom aktier

inräknas i det finansiella sparandet medan direktägda

fastigheter inte gör det, leder detta till en uppjuste-

ring av det redovisade finansiella sparandet år 1998

med 0,9 procent av BNP.

För det andra har EU:s statistikorgan Eurostat re-

kommenderat att utdelning från Securum ej skall in-

räknas i det redovisade finansiella sparandet. Detta

innebär en nedjustering för det redovisade finansiella

sparandet såväl 1997 som 1998. För 1998 uppgår

ned justeringen till 0,3 procent av BNP.

Eftersom underskottet före dessa två justeringar

var 0,0 procent av BNP uppvisar de offentliga finan-

serna ett överskott på 0,6 procent av BNP 1998. Det

skall noteras att detta är en följd av en bokförings-

19

PROP, 1997/98:1

teknisk åtgärd. Med samma redovisning som i vår-

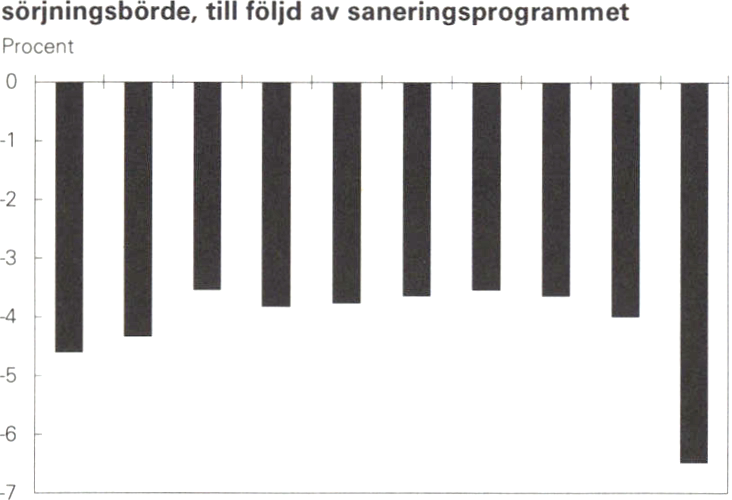

propositionen uppnås balans.

Saneringen av de offentliga finanserna har till

största delen skett genom en minskning av de offent-

liga utgifterna. Utgifterna som andel av BNP faller

med 3,3 procentenheter mellan 1997 och 1998. Det

är mer än dubbelt så mycket som i något annat

OECD-land under samma år. Mellan 1993 och 1998

faller utgiftskvoten med hela 11,7 procentenheter. År

1999 är de offentliga utgifterna som andel av BNP

lägre än de var 1990.

TABELL1.6 NYA ÅTGÄRDER FÖR SYSSELSÄTT-

NING OCH RÄTTVISA

MILJARDER KRONOR

|

1998 |

1999 |

2000 | |

|

Skola, vård och omsorg |

0,0 |

4,0 |

8,0 |

|

Barnbidrag |

2.9 |

3.0 |

3.0 |

|

Bostadstillägg för pensionärer |

0.3 |

0.3 |

0.3 |

|

Ändrad utbetalningsdag |

0,2 |

0,2 |

0.2 |

|

Högskola |

0.6 |

0.0 |

0,0 |

|

Företag |

2.6 |

3.2 |

3.4 |

|

Förlängt ROT-avdrag |

0,0 |

1.0 |

0,5 |

|

Reseavdrag |

0,0 |

o.l |

0.1 |

|

Summa |

6,5 |

11,7 |

15,5 |

|

Finansiering |

-2,7 |

-2,6 |

-2,7 |

|

Nettoeffekt |

3,9 |

9,1 |

12,7 |

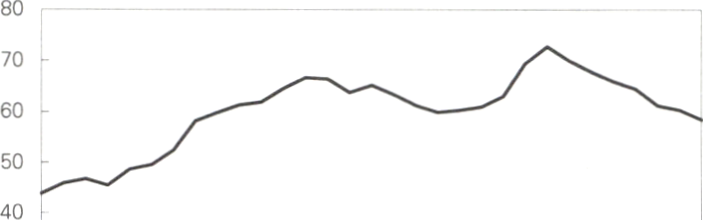

Den nya budgetprocessen innebär att regeringen i

samband med vårpropositionen presenterar förslag

till utgiftstak för tre år framåt. I vårpropositionen

från april 1997 föreslog regeringen ett utgiftstak för

år 2000. De statliga taken för 1998, 1999 och år

2000 ligger fast. Regeringen föreslog en gradvis an-

passning till det långsiktiga målet för de offentliga

finanserna om ett genomsnittligt överskott på 2,0

procent av BNP. För 1999 skall målet vara ett över-

skott på 0,5 procent av BNP, för år 2000 1,5 procent

av BNP och för år 2001 2,0 procent av BNP. Riks-

dagen har ställt sig bakom dessa mål och utgiftstaket

för år 2000.

Målen för dessa år gäller vid den tillväxt som kal-

kylerades i vårpropositionen. Om tillväxten av kon-

junkturmässiga skäl väsentligt skulle avvika från

denna kan motsvarande avvikelse i måluppfyllanden

tolereras. Om tillväxten blir väsentligt högre bör am-

bitionen för det offentliga sparandet justeras uppåt,

och om tillväxten blir väsentligt lägre bör ambitionen

för det offentliga sparandet justeras nedåt.

Lönebildningen spelar här en avgörande roll. Om

löneökningstakten i den svenska ekonomin över-

stiger 3,5 procent kommer tillväxten i den svenska

ekonomin med all sannolikhet att bli lägre än den

prognostiserade. Detta är i så fall ett strukturellt

problem, inte ett konjunkturellt.

DIAGRAM 1.2

Konsoliderade offentliga sektorns utgifter 1970-2000

Procent av BNP

30 k

20 -

10 t

1970 1975 1980 1985 1990 1995 2000

Källa: Finansdepartementet

De målsatta överskotten om 0,5 procent av BNP

1999, 1,5 procent av BNP år 2000 och 2,0 procent

av BNP år 2001 skall användas för att amortera av

den offentliga nettoskulden.

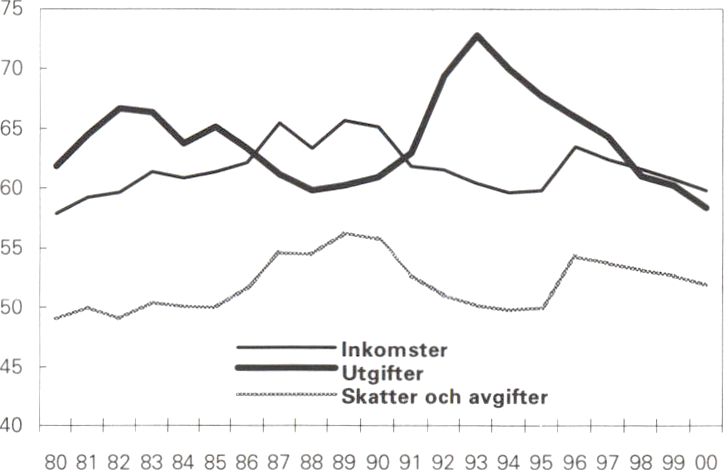

TABELL 1.7 OFFENTLIGA FINANSER

PROCENT AV BNP

|

1990 |

1991 |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 | ||

|

Inkomstkvot |

65,2 |

61,9 |

61,6 |

60,5 |

59,7 |

59,9 |

63,5 |

62,5 |

61.7 |

60,8 |

59,9 |

|

Skattekvot |

55,8 |

52,8 |

51,1 |

50,2 |

49,8 |

50,0 |

54,3 |

53,8 |

53,2 |

52,7 |

51,8 |

|

Utgiftskvot |

61,0 |

63,0 |

69,4 |

72,8 |

70,0 |

67,8 |

66,0 |

64,4 |

61,1 |

60,3 |

58,4 |

|

Statsskuldsräntor |

4,5 |

4,4 |

4,7 |

5.5 |

6.3 |

6,5 |

6,6 |

6.4 |

5.7 |

5,3 |

4,8 |

|

Finansiellt sparande |

4,2 |

-1,1 |

■7.8 |

■12,3 |

-10,3 |

■7,9 |

-2,5 |

-1.9 |

0,6 |

0.5 |

1.5 |

|

Statens lånebehov, mdkr |

25 |

75 |

150 |

242 |

185 |

138 |

21 |

18 |

15 |

-1 |

■5 |

|

Nettoskuld |

-8.2 |

-5,3 |

4,8 |

11.0 |

21,9 |

24,0 |

23,9 |

26,5 |

24,9 |

23,0 |

21,5 |

|

Statsskuld |

45,5 |

47,9 |

61.1 |

78,3 |

84,1 |

84,3 |

84,1 |

83,5 |

79,4 |

75,3 |

71,8 |

|

Konsoliderad bruttoskuld |

43,8 |

53,0 |

67,1 |

76,0 |

79,3 |

78,2 |

77,8 |

77,1 |

73,9 |

70,2 |

67,0 |

Källor: Arbetsmarknadsstyrelsen, Statistiska centralbyrån, Riksbanken och Finansdepartementet

20

PROP. 1997/98:1

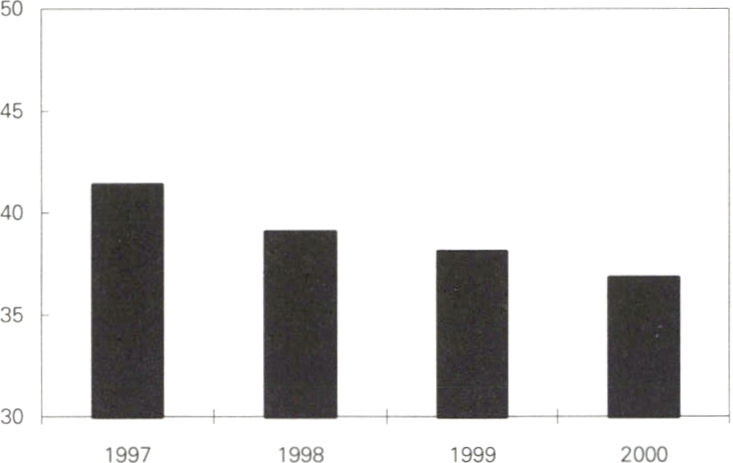

I vårpropositionen beräknades att utöver dessa

amorteringar skulle det finnas ett utrymme för över-

föringar till hushållen på 15 miljarder kronor 1999

och 25 miljarder kronor år 2000. Efter de nu före-

slagna åtgärderna för sysselsättning och rättvisa åter-

står för 1999 endast 2,6 miljarder kronor. För år

2000 kvarstår dock ett belopp på cirka 20 miljarder

kronor.

Det statliga utgiftstaket 1997 är 41,4 procent av

BNP. Åren därefter minskar utgiftstaket i relation till

BNP avsevärt och är år 2000 nere i 36,7 procent.

DIAGRAM 1.3

Det statliga utgiftstaket

Procent av BNP

Källa: Finansdepartementet

Utgångspunkten för penning- och valutapolitiken är

att prisstabilitet är en förutsättning för en fram-

gångsrik ekonomisk politik. Erfarenheterna visar att

hög inflation försämrar förutsättningarna för en ut-

hålligt hög tillväxt och därmed också för en stabilt

hög sysselsättning. En hög inflation minskar möjlig-

heterna till en god fördelningspolitik och en rättvis

fördelning av tillgångar och inkomster. Erfarenheter-

na från 1980-talets slut och 1990-talets början visar

tydligt de negativa konsekvenserna för tillväxt, ar-

betslöshet och inkomstfördelning av en hög inflation.

Den övergripande uppgiften för penningpolitiken

är prisstabilitet. Riksbanken bedriver penningpoli-

tiken självständigt och riksbanksfullmäktige har de-

finierat prisstabilitetsmålet som att ökningen av kon-

sumentprisindex skall begränsas till 2 procent med en

tolerans på 1 procentenhet uppåt respektive nedåt.

Regeringen stöder penningpolitikens inriktning och

ställer sig bakom Riksbankens inflationsmål.

kommelse träffats om penning- och valutapolitiken. I

huvudsak är de åtgärder som föreslås sådana som

Sverige är fördragsmässigt skyldigt att genomföra

som en följd av det svenska EU-medlemskapet.

Överenskommelsen gäller tre områden:

Riksbanken ges ett överordnat mål för sin verk-

samhet som läggs fast i lag. Målet för penningpoliti-

ken skall vara att upprätthålla ett fast penningvärde.

Härutöver gäller att mål för den ekonomiska politi-

ken som formuleras av riksdagen måste anses vara

vägledande för myndigheter underställda riksdagen,

däribland Riksbanken. Detta behöver emellertid inte

regleras i lag. Riksbanken ska därför, utan att målet

om fast penningvärde åsidosätts, stödja den allmänna

ekonomiska politiken, bland annat i syfte att främja

en hållbar tillväxt och en hög sysselsättning.

I regeringsformen tas in ett förbud för varje myn-

dighet att ge instruktioner till Riksbanken i frågor

som rör penningpolitik. Detta förbud kompletteras

med att det i riksbankslagen förs in ett förbud för

högre tjänstemän inom Riksbanken att söka eller ta

emot instruktioner. Den nuvarande bestämmelsen

om samråd mellan regeringen och Riksbanken änd-

ras till att Riksbanken ska informera finansministern

inför alla viktiga penning- och valutapolitiska beslut.

Riksbankschefen får en stärkt ställning genom att

det i regeringsformen anges att denne under den sex-

åriga mandatperioden får avsättas endast om hon,

eller han, inte längre uppfyller de krav som ställs för

att kunna utföra sina uppgifter eller om hon, eller

han, gjort sig skyldig till allvarlig försummelse.

En ny ledningsstruktur införs i Riksbanken. Den

påminner om ledningsstrukturen i många andra cent-

ralbanker. En direktion införs bestående av ett antal

heltidsanställda ledamöter, av vilka en utses till riks-

bankschef och minst en till vice riksbankschef. Samt-

liga ledamöter i direktionen får sexåriga mandatperi-

oder och samma avsättningsregler som

riksbankschefen. Direktionen blir bankens operativa

ledning som i första hand har att självständigt fatta

alla penningpolitiska beslut. Riksbankschefen blir

dess ordförande.

Det nya fullmäktige får en kontrollerande funk-

tion men har inga penningpolitiska uppgifter. Full-

mäktige utser ledamöterna i direktionen. Riksdagen

utser ledamöterna i fullmäktige. Fullmäktige kan väl-

jas inom eller utom riksdagens krets. Fullmäktige

skall bidra till att ge Riksbanken en god förankring i

samhället. Till ledamöter i fullmäktige skall väljas

personer som har en bred erfarenhet av samhällsfrå-

gor och samhällsekonomi. Fullmäktiges ordförande

och vice ordförande får rätt att närvara vid direktio-

nens sammanträden med yttranderätt men utan för-

slags- och rösträtt.

För att modernisera lagstiftningen och stärka trovär-

digheten för prisstabiliteten har en fempartiöverens-

21

PROP. 1997/98:1

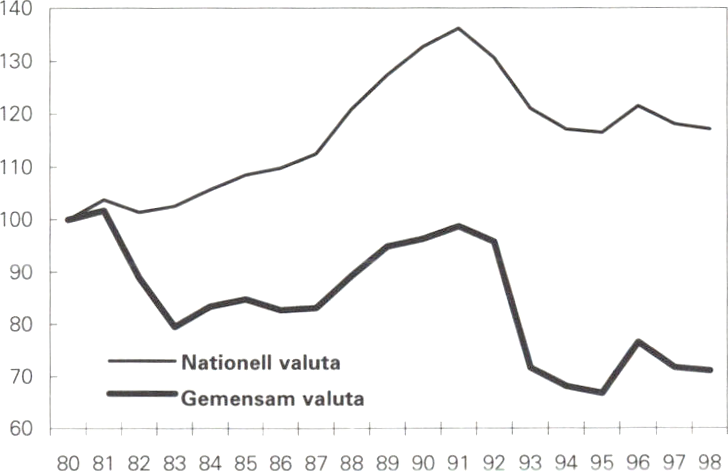

Regeringen skall bestämma växelkurssystem. Denna

ändring innebär en ordning som överensstämmer

med vad som gäller i flertalet övriga EU-länder.

Riksbanken skall bestämma om centralkurs och

bandbredd i ett system med fast växelkurs och om

den praktiska tillämpningen av ett system med fly-

tande växelkurs.

Eftersom en del av ändringarna rörande riksban-

kens ställning och valutapolitiken rör grundlagen kan

ett slutgiltigt beslut inte tas förrän efter valet 1998.

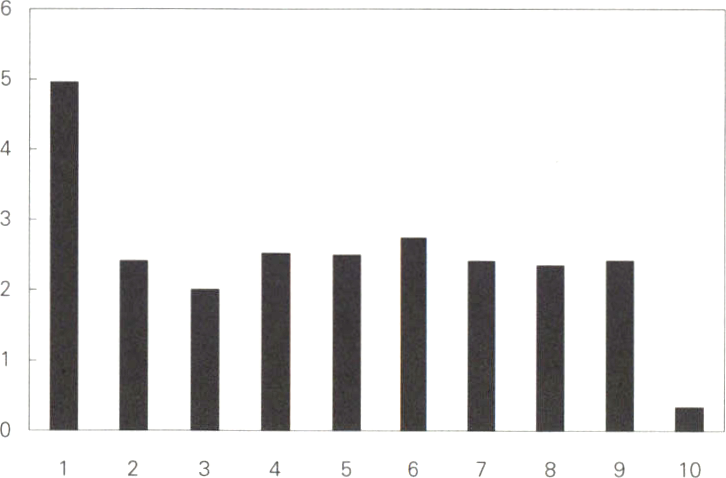

Det finns en rad tecken på att inflationsbenägenheten

har minskat i den svenska ekonomin:

- Hushållens inflationsförväntningar har fallit. När

den senaste avtalsrörelsen genomfördes var infla-

tionsförväntningarna högre än vad de är i dag.

- Medvetenheten hos arbetsmarknadens parter har

ökat om att Sverige inte kan ha lönekostnads-

ökningar som märkbart avviker från omvärldens.

Detta har bland annat tagit sig uttryck i en upp-

görelse om förhandlingsformer på industrins och

handelns områden.

- Produktiviteten har ökat kraftigt. Innevarande år

beräknas t.ex. produktiviteten i näringslivet öka

med 4,4 procent. Under hela 1980-talet var den

genomsnittliga årliga produktivitetsökningen un-

der 2 procent.

- Konkurrensen har ökat i Sverige. Inom t.ex. livs-

medelsindustrin och vissa tjänstesektorer finns

tydliga tecken på en ökad konkurrens. Detta

minskar företagens möjligheter att öka sina pris-

marginaler eller övervältra kostnadsökningar på

konsumenterna. Den inre marknaden och Sveri-

ges inträde i EU har bidragit till denna utveckling

liksom ökade inslag av lågprisimport från andra

delar av världen.

- Företagen uppvisar ett nytt prisbeteende.

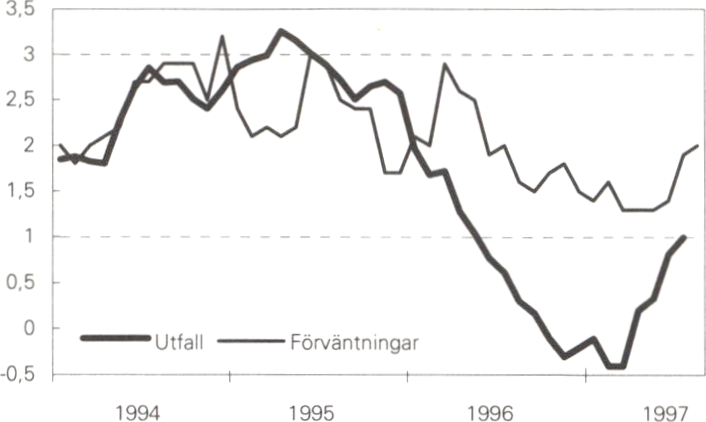

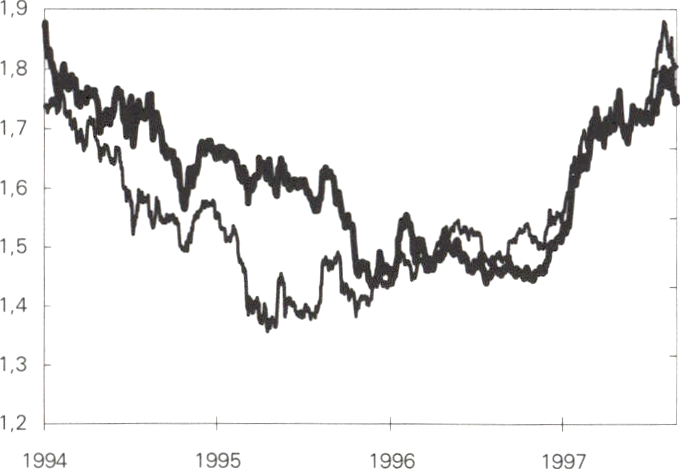

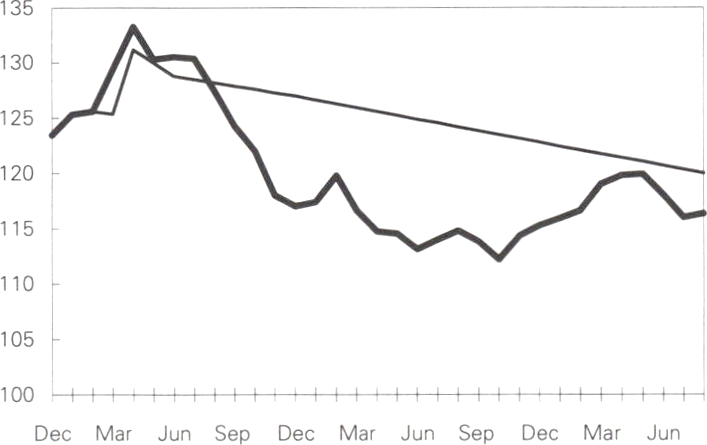

DIAGRAM 1.4

Hushållens inflationsförväntningar det närmaste året

samt KPI-utfall 1994 - augusti 1997

Procent

Källa: Statistiska centralbyrån

Anm.: De streckade linjerna i diagrammet visar Riksbankens målintervall för

inflationen

Inflationsförväntningarna ligger i linje med riksban-

kens inflationsmål. Under senare tid har inflations-

förväntningarna stigit något. Detta är en naturlig

följd av att inflationen dessförinnan varit extremt låg

p.g.a. tillfälliga faktorer i samband med räntefallet

och förstärkningen av kronan.

Det ökade förtroendet för den svenska ekonomin

och den svenska ekonomiska politiken har medfört

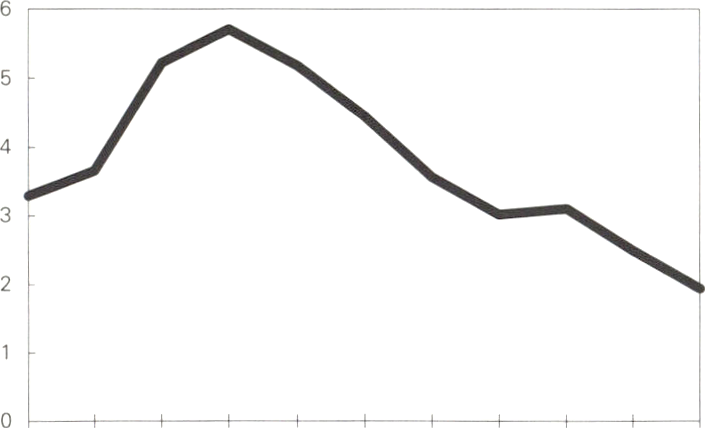

att de flesta räntor så gott som halverats sedan april

1995. Räntemarginalen mot Tyskland som under

sommaren 1994 var över 4,5 procentenheter för de

långa räntorna har fallit till under 1,0 procentenhet i

början av september 1997. Den låga inflationen och

det ökade förtroendet för den förda politiken har

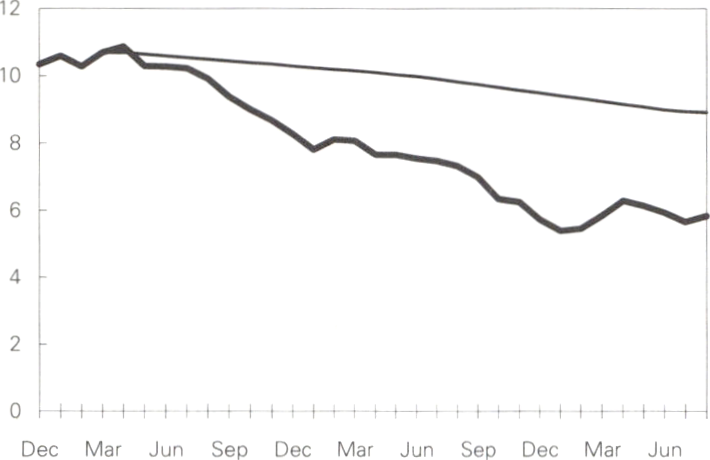

medfört att Riksbanken har kunnat sänka den s.k.

reporäntan. I början av 1996 var reporäntan nästan

9 procent. I september 1997 var den drygt 4 procent.

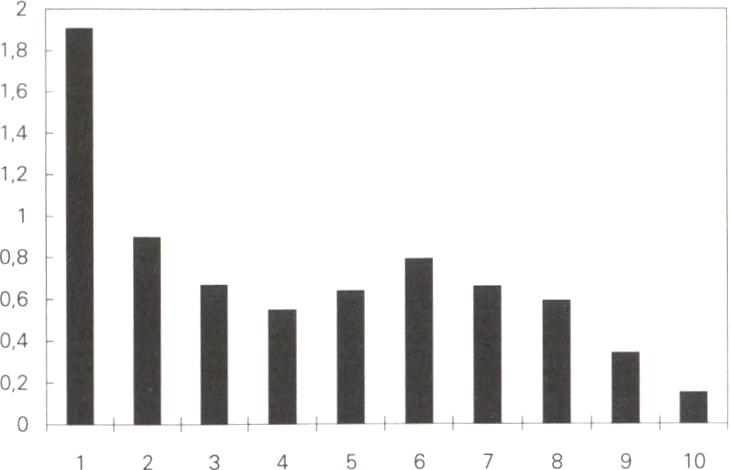

En lägre ränta är positiv för ekonomin på många

sätt. Investeringar och sysselsättning stimuleras. Rän-

teutgifterna för statsskulden minskar. Räntefallet har

också medfört en stor lindring för många hushåll. I

diagram 1.5 visas hur månadskostnaden efter skatt

för ett normalt villalån på 500 000 kronor har fallit

sedan 1994. Jämfört med april 1995 har månads-

kostnaden efter skatt minskat med ca 1 400 kronor.

En likartad utveckling har skett för bostadsrättslån.

De som bor i hyresrätt gynnas också av de fallande

räntorna i takt med att de sjunkande ränteutgifterna

slår igenom på hyran.

22

PROP. 1997/98:1

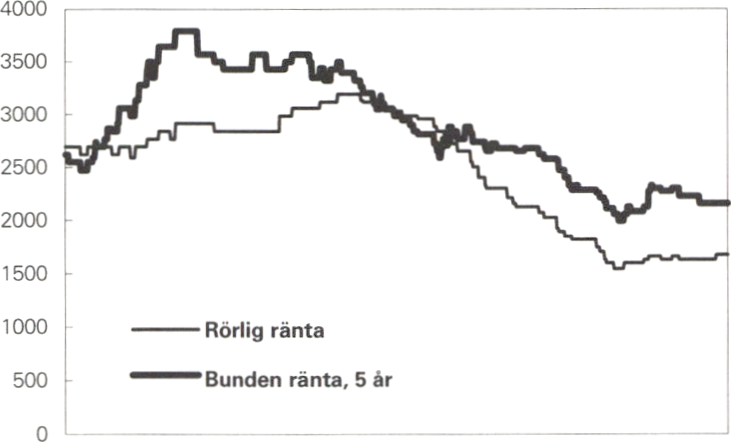

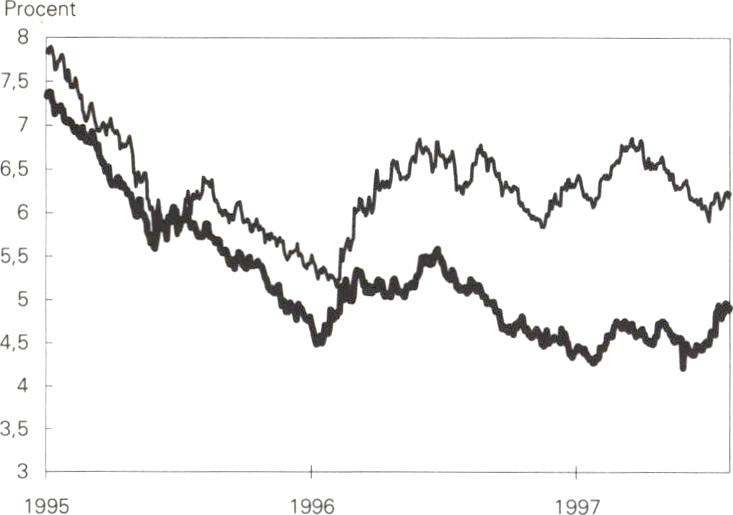

DIAGRAM 1.5

Månadskostnad för ett villalån på 500 000 kr, 1992-97

Kronor

1994 1995 1996 1997

Källa: Finansdepartementet

I början av 1997 försvagades den svenska kronan

gentemot D-marken. Under senare tid har kronan

förstärkts. Dollarn har dock stigit kraftigt. Orsaken

till denna utveckling är bl.a. den starka ekonomiska

utvecklingen i Förenta staterna.

Regeringen avser att i en proposition till riksdagen

i oktober 1997 föreslå att Sverige inte skall deltaga

när den gemensam valutan inom EMU införs den 1

januari 1999. Regeringens uppfattning är att det inte

är aktuellt att delta i det europeiska växelkurssamar-

betet ERM. Erfarenheterna från den nuvarande poli-

tiken inriktad på prisstabilitet i kombination med en

valutaregim med rörlig växelkurs är goda.

Regeringens viktigaste uppgift är att öka sysselsätt-

ningen och minska arbetslösheten. Målet är att den

öppna arbetslösheten skall halveras från 8 procent

1994 till 4 procent år 2000. På lång sikt är målet full

sysselsättning.

Regeringens strategi bygger på att kunniga männi-

skor, ett gott företagsklimat och en omställning till

ekologisk hållbarhet stärker Sverige. I en stabil eko-

nomisk miljö skall kvaliteten på och tillgången till

skola, vård och omsorg förbättras för att möjliggöra

ett högt deltagande i arbetskraften för både kvinnor

och män. Utbildning, utveckling och kompetens skall

prägla hela Sverige. Såväl unga som äldre, kvinnor

som män skall ges möjlighet att förbättra sin kun-

skap och kompetens. Arbetsmarknadspolitiken skall

bli än mer flexibel, kvaliteten höjas och utnyttjandet

av befintliga resurser förbättras. Det finns därmed

gynnsamma förutsättningar att åstadkomma en god

tillväxt utan att inkomstklyftorna ökar. Utifrån den-

na strategi formas politiken.

Huvuddelen av sysselsättningsökningen de komman-

de åren bör ske i den privata sektorn. En expansion

av det privata näringslivet innebär en förstärkning av

både de offentliga finanserna och hela Sveriges eko-

nomi. Sverige skall ha fler företagare, växande före-

tag och ett mer kunskapsinriktat företagande. Sverige

måste ha livskraftiga företag som förmår att hävda

sig i både den inhemska och den internationella kon-

kurrensen.

De allmänna förutsättningarna för företagande i

Sverige är goda.

- Saneringen av de offentliga finanserna har med-

fört ett kraftigt räntefall vilket gör det förhållan-

devis mera lönsamt att investera i företag.

- Nedväxlingen av inflationstakten har medfört en

större möjlighet att planera inför framtiden, vilket

bidrar till en förbättring av lönsamhetsvillkoren.

- Sverige har en modern infrastruktur, en effektiv

förvaltning och en kunnig och flexibel arbets-

kraft.

- Skatten för svenska företag är låg. Bolagsskatten i

Sverige är på 28 procent. Det är en av de lägsta

bland OECD-länderna.

- Utbildnings- och kompetensnivån hos den svens-

ka arbetskraften är hög och ökar.

- Vinstnivån är hög i Sverige och ökar ytterligare.

Inom industrin ligger vinstandelen på ca 35 pro-

cent.

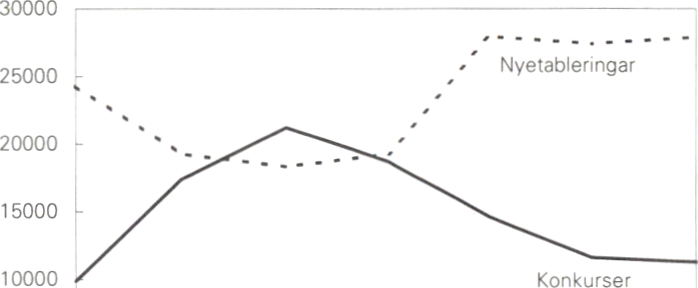

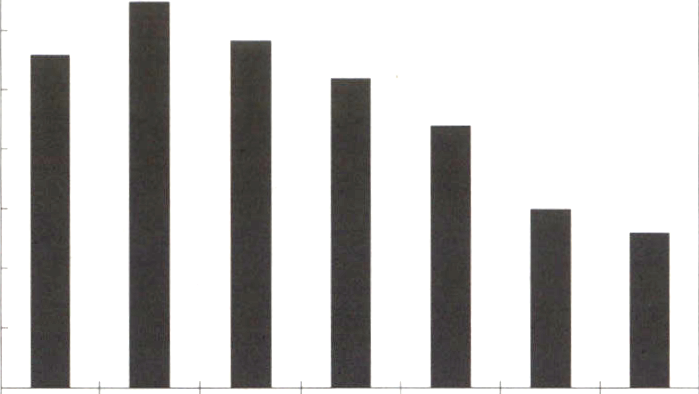

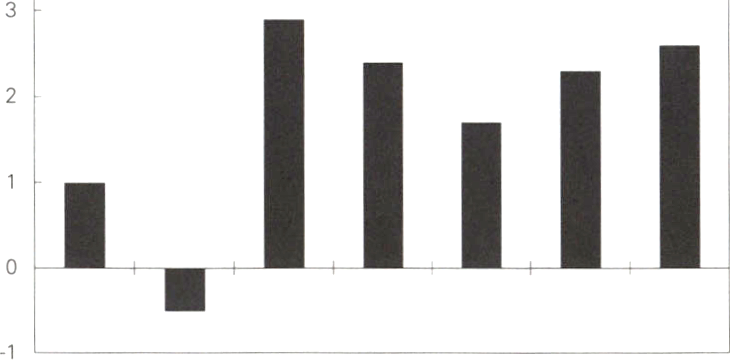

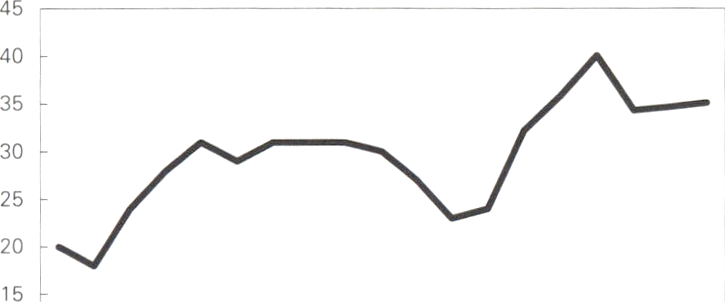

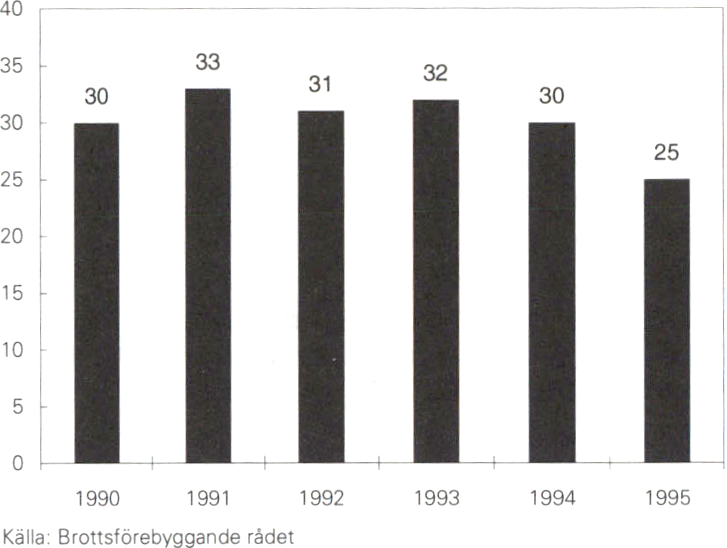

Ett exempel på det gynnsamma klimatet för företa-

gande är minskningen av antalet konkurser och ök-

ningen av antalet nyetableringar. Produktionen inom

näringslivet förutses också växa mycket kraftigt fram

till 1998. Det innebär att det skapas sammanlagt

33 000 fler jobb inom näringslivet 1998 jämfört med

1997.

DIAGRAM 16

Utvecklingen av företagskonkurser och nyetableringar

1990- 1996

5000 I

1990 1991 1992 1993 1994 1995 1996

I samband med det s.k. fempunktsprogrammet som

regeringen presenterade i vårpropositionen föreslogs

23

PROP. 1997/98:1

en rad åtgärder som syftar till att förbättra företags-

klimatet:

- En arbetstagare har rätt till tjänstledighet under

högst sex månader för att starta eget företag.

- Villkoren för livsmedelsproduktion förbättras yt-

terligare genom att 0,7 miljarder kronor satsas på

bl.a. en utbyggnad av miljöprogrammet för jord-

bruk. Hälften av detta finansieras av EU. Därmed

utnyttjas nu miljöstöden fullt ut samtidigt som

jordbrukets roll som en framtidsnäring förstärks.

- Medel avsätts för att främja kooperativt före-

tagande och kvinnors företagande.

I budgetpropositionen föreslås dessutom ytterligare

förbättringar av företagsklimatet:

- Arbetsgivarperioden i sjukförsäkringen förkortas

från 28 till 14 dagar.

- Nya utbildningssatsningar.

Varje regions möjligheter och förutsättningar måste

tas till vara. Stora regionala obalanser hämmar den

potential för sysselsättning och tillväxt som finns i

hela landet. Ny teknik och ny kunskap innebär nya

möjligheter.

Närings- och regionalpolitiken inriktas för att mö-

ta de nya utmaningarna. Företagsstöden görs mer

flexibla för att bättre kunna anpassas till regionala

och lokala förutsättningar. Helhetsansvaret betonas.

Många olika politikområden måste samverka för att

ta tillvara tillväxtmöjligheterna.

De regionala högskolorna har erhållit kraftigt ut-

ökat antal utbildningsplatser och ges möjlighet att

ytterligare utveckla forsknings- och utvecklingsinsat-

ser i samarbete med det regionala näringslivet. Inom

två näringsgrenar med stor betydelse för sysselsätt-

ningen i utsatta regioner, turistnäring och träbearbe-

tande verksamheter, har två omfattande program för

sysselsättning och tillväxt lagts.

Regionpolitiken inom EU har fört med sig ett mer

utvecklat regionalt partnerskap med ett ökat samar-

bete mellan olika intressenter i näringsliv och sam-

hälle. Möjligheterna att effektivisera genomförandet

av EU:s strukturfondsprogram ses över.

Regeringen har sedan den tillträdde konsekvent prio-

riterat skolan, vården och omsorgen. Orsaken till

denna prioritering är enkel. Det går att i efterhand

kompensera några år med lägre materiell standard.

En otrygg omsorg de första levnadsåren eller en för-

lorad skoltid är däremot nästan omöjlig att ta igen.

Prioriteringen har haft en avgörande betydelse för

den förda politiken. I saneringsprogrammet på 126

miljarder kronor har statsbidragen till kommuner

och landsting undantagits från besparingar trots att

nästan alla andra budgetposter har fått vidkännas

omfattande besparingskrav. Det har däremot inte

varit möjligt att helt skydda den kommunala sektorn

mot effekterna av den svaga ekonomiska utveckling-

en. Kommuner och landsting har utsatts för svåra

ekonomiska påfrestningar. Alternativet - att inte gö-

ra något åt de statsfinansiella problemen - hade

emellertid varit ännu värre för kommuner och lands-

ting. Växande räntekostnader för statsskulden hade

snabbt trängt undan väsentliga utgifter.

Som ett resultat av den framgångsrika ekonomis-

ka politiken kunde regeringen i vårpropositionen fö-

reslå insatser inom ramen för de budgetpolitiska

målen till den kommunala sektom. I tilläggsbudgeten

för 1997 tillfördes 4 miljarder kronor till kommu-

nerna och landstingen. I denna budget föreslås i en-

lighet med vårpropositionen en nivåhöjande satsning

på 8 miljarder kronor till kommuner och landsting

för 1998. Därmed prioriteras skolan, vården och

omsorgen ytterligare. Konsekvenserna av resurstill-

skottet är att sysselsättningen i den kommunala sek-

torn stabiliseras. Genom resursarbete får offentliga

arbetsgivare en särskild möjlighet att förbättra kvali-

teten i skola, vård och omsorg.

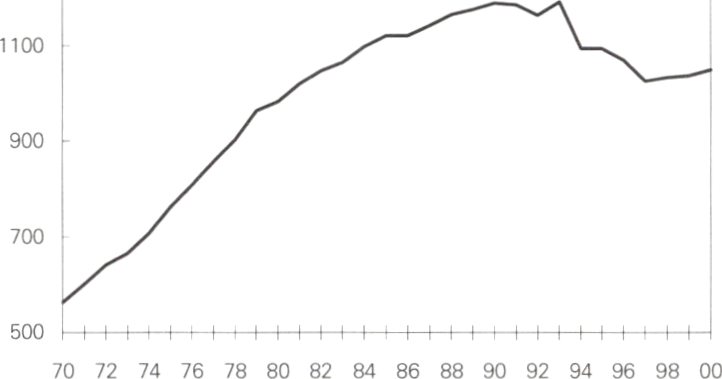

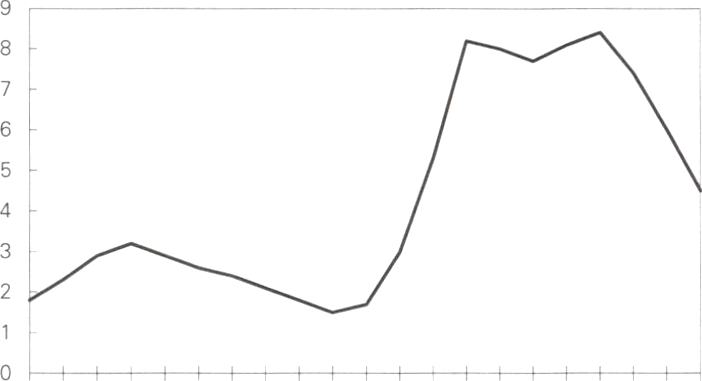

DIAGRAM 1.7

Antal sysselsatta i kommunsektorn

Tusental

1300 |-----

Källa: SCB

Anm: Det finns ett brott i tidsserien 1987 på grund av bland annat

ändrad närinasarensindelnina

För 1999 föreslås en ytterligare satsning på 4 miljar-

der kronor till den kommunala sektorn, och för år

2000 föreslås ytterligare 4 miljarder kronor. Sam-

manlagt uppgår det föreslagna resurstillskottet där-

med till 16 miljarder kronor år 2000 jämfört med

1996. Med denna permanenta nivåhöjning beräknas

den kommunala sysselsättningen öka något både

1999 och år 2000. Skolan, vården och omsorgen

stärks.

24

PROP. 1997/98:1

Sveriges framtid finns i en kvalificerad arbetskraft

med god utbildning. En hög utbildningsnivå i Sve-

rige är en nödvändig förutsättning för en uthålligt

hög tillväxt och sysselsättning.

Det finns ingen bättre metod för att långsiktigt

öka sysselsättningen än att konsekvent satsa på ut-

bildning och kompetens på samtliga nivåer. Den som

har hög utbildning har en betydligt bättre förmåga

att ställa om sig till ett annat jobb än den som saknar

sådan utbildning. Det som regeringen har föreslagit

och riksdagen senare beslutat är inget mindre än en

utbildningsrevolution för Sverige. Sverige rustar sig

för framtiden.

Under perioden 1997-2000 tillkommer det

60 000 permanenta högskoleplatser och 140 000

platser inom vuxenutbildningen genom Kunskapslyf-

tet.

Utöver detta görs en rad ytterligare insatser.

Gymnasieskolan utvecklas bl.a. genom att en ny mo-

dern lärlingsutbildning skapas. Den kvalificerade yr-

kesutbildningen utökas till att omfatta 9 000 platser.

En ny IT-utbildning genomförs.

DIAGRAM 1.8

Antal helårsstudenter vid högskolan

1000-tal

Källa: Utbildningsdepartementet

Vid den senaste antagningen till universitet och hög-

skolor var det många som inte fick en studieplats. Att

i en period med hög arbetslöshet neka människor ut-