Prop.

1996/97:42

Regeringen överlämnar denna proposition till riksdagen.

Stockholm den 10 oktober 1996

Thage G Peterson

Thomas Östros

(Finansdepartementet)

I propositionen föreslås att tilläggssäkerhet som ställs vid handel med

finansiella instrument eller valuta normalt inte skall kunna återvinnas enligt

4 kap. 12 § konkurslagen.

1 Riksdagen 1996/97. 1 samt. Nr 42

Rättelse: S. 1 rad 7 och 8 Står: Göran Persson Erik Åsbrink Rättat till: Thage G

Peterson Thomas Östros

Prop. 1996/97:42

1 Förslag till riksdagsbeslut ............................. 3

2 Lagtext ........................................... 3

3 Ärendet och dess beredning....................... 5

4 Bakgrund .......................................... 6

5 Regler om återvinning och clearingverksamhet ............ 17

6 Återvinning av tilläggssäkerhet......................... 22

7 Ekonomiska effekter av förslaget ....................... 29

8 Författningskommentar............................... 29

Bilaga 1 Promemorians lagförslag....................... 34

Bilaga 2 Remissammanställning ........................ 35

Bilaga 3 Lagrådsremissens lagförslag.................... 64

Bilaga 4 Lagrådets yttrande............................ 65

Utdrag ur protokoll vid regeringssammanträde

Prop. 1996/97:42

Regeringen föreslår att riksdagen antar regeringens förslag till lag om änd-

ring i lagen (1991:980) om handel med finansiella instrument.

Regeringen har följande förslag till lagtext.

Härigenom föreskrivs i fråga om lagen (1991:980) om handel med

finansiella instrument1

dels att rubriken till 5 kap. skall ha följande lydelse,

dels att det i lagen skall föras in en ny paragraf, 5 kap. 2 §, av följande

lydelse.

Nuvarande lydelse

5 kap. Avtal om avräkning

Föreslagen lydelse

2§

En tilläggssäkerhet som har över-

lämnats i enlighet med avtalade

regler för deltagande i sådan clear-

ingverksamhet som anordnas av en

centralbank eller en svensk eller ut-

ländsk clearingorganisation får inte

återvinnas enligt bestämmelserna i

4 kap. 12 § konkurslagen

(1987:672).

Återvinning enligt samma be-

stämmelser får inte heller ske om

parter vid handel med finansiella

instrument, med andra liknande

rättigheter eller åtaganden eller

med valuta, i enlighet med avtals-

villkor som allmänt tillämpas vid

sådan handel, har kommit överens

om att tilläggssäkerhet skall ställas

och säkerheten har överlämnats i

'Lagen omtryckt 1992:558.

enlighet med överenskommelsen. Prop. 1996/97:42

Återvinning av en tilläggssäker-

het får dock ske om

1. den inte har överlämnats utan

dröjsmål efter det att säkerhetsbrist

uppkommit enligt de avtalade reg-

lerna vid clearingverksamheten

eller överenskommelsen mellan

parterna, eller

2. den har överlämnats under

sådana omständigheter att åtgärd-

en inte kan anses som ordinär.

Denna lag träder i kraft den 1 januari 1997.

Riksbanken inkom i oktober 1995 till Finansdepartementet med en begäran

om ändring i konkurslagen (dnr Fi 95/5147). Till framställningen bifogade

Riksbanken en promemoria om säkerheter ställda i samband med clearing

och avveckling på de finansiella marknaderna. Enligt Riksbanken föreskrivs

ofta i avtalet om clearingverksamhet i samband med att medlemmen träder in

i verksamheten att denne skall ställa säkerhet för sin skuld till clearing-

organisationen. Storleken av denna skuld kan variera och clearingorgani-

sationen kräver dessutom med stöd av avtal i vissa fall att ytterligare säker-

heter överlämnas. Så kan vara fallet om de ursprungliga säkerheterna, initial-

säkerheterna, inte täcker värdeförändringar över tiden. Dessa ytterligare

säkerheter som ställs kallas i Riksbankens promemoria för marginalsäker-

heter. Här har i stället valts begreppet tilläggssäkerheter. I promemorian

konstaterar Riksbanken att hållbarheten av sådana tilläggssäkerheter enligt

svensk rätt har kommit att ifrågasättas. I Riksbankens promemoria presen-

teras ett lagförslag om skydd för tilläggssäkerheter som ställs vid deltagande

i clearingverksamhet.

Under beredningen av ärendet höll Justitie- och Finansdepartementen i

november 1995 en hearing. De närvarande gavs vid hearingen tillfälle att

även komma in med skriftliga synpunkter i ärendet.

Riksbankens framställning och promemoria samt minnesanteckningar

förda vid hearingen och en sammanställning av skriftliga synpunkter som

lämnats i anslutning till hearingen finns tillgängliga i Finansdepartementet

(dnrFi 95/5147).

Flera remissinstanser ifrågasatte vid hearingen och i skriftliga yttranden

den avgränsning av lagförslaget till clearingverksamhet som gjorts i

Riksbankens framställning. En lagstiftning till skydd för tilläggssäkerheter

borde enligt dessa omfatta även sådan handel med finansiella instrument eller

valuta som avvecklas direkt mellan partema (s.k. OTC-handel).

Mot bakgrund av bl.a. remissynpunkterna på Riksbankens framställning

upprättades inom Finansdepartementet en promemoria med förslag till lag-

stiftning som omfattar även säkerheter ställda vid OTC-handeln. Finans-

departementets promemoria har remissbehandlats. Lagförslaget i Finans-

departementets promemoria finns i bilaga 1. En sammanställning av remiss-

yttrandena finns i bilaga 2.

Lagrådet

Regeringen beslutade den 19 september 1996 att inhämta Lagrådets yttrande

över det lagförslag som finns i bilaga 3.

Lagrådets yttrande finns i bilaga 4.

Prop. 1996/97:42

Handeln på de finansiella marknaderna

Prop. 1996/97:42

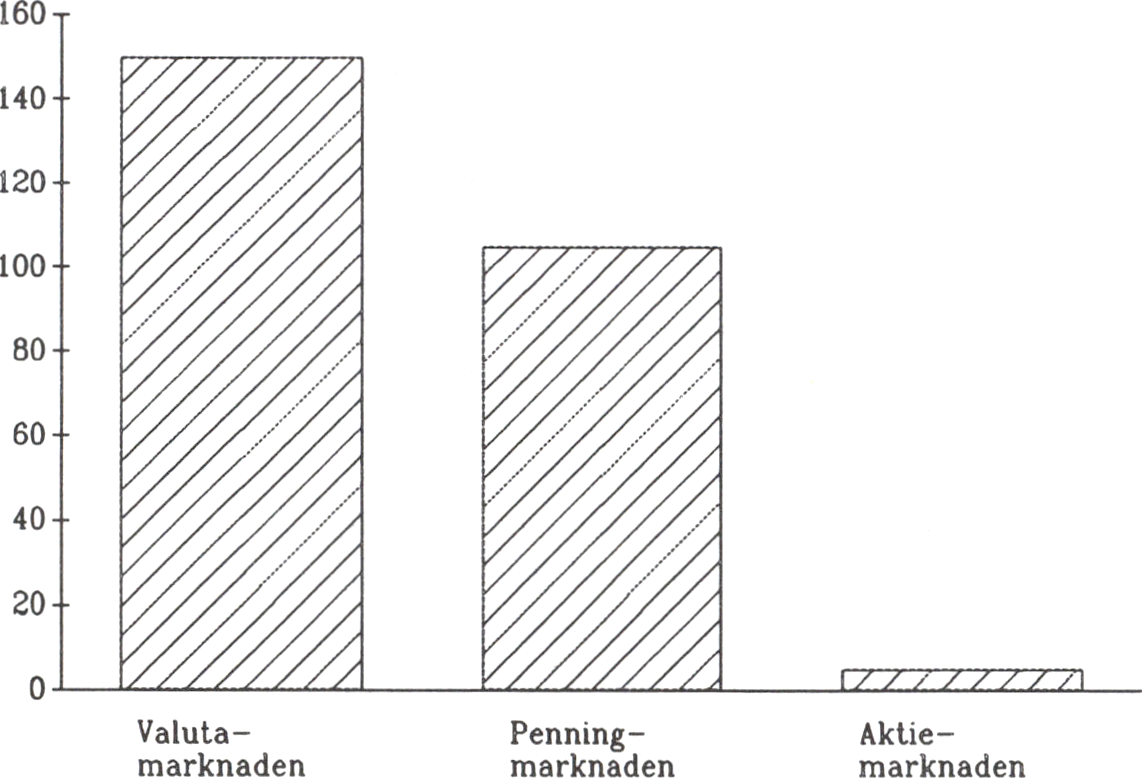

Vid handeln med finansiella instrument och valuta i Sverige och utomlands

omsätts dagligen mycket stora belopp. 1 Sverige är valutamarknaden samt

penning- och obligationsmarknaden (nedan penningmarknaden) de omsätt-

ningsmässigt klart största. Den dagliga genomsnittliga omsättningen i

Sverige våren 1995 var 150 miljarder kronor på valutamarknaden och

105 miljarder kronor på penningmarknaden. Av denna omsättning utgjorde

andelen derivatinstrument 58 % på valutamarknaden och 41 % på

penningmarknaden. Den dagliga omsättningen på aktiemarknaden är betyd-

ligt lägre, 4-5 miljarder kronor inkl, derivatinstrument. Ett annat sätt att be-

skriva omfattningen av handeln är att sätta omsättningen i relation till brutto-

nationalprodukten (BNP). För år 1995 var årsomsättningen på värdepappers-

marknaden och valutamarknaden i Sverige 45 gånger större än BNP1.

Figur 1 Dagsomsättningen på de finansiella marknaderna i Sverige

miljarder kr

Källa: Riksbanken

Med derivatinstrument avses i vid mening finansiella avtal vars värde

beror på en eller flera underliggande tillgångar eller på ett index av sådana

tillgångar. Vanliga underliggande tillgångar är valuta, räntebärande papper

* De uppgifter om omsättningen som redovisas är hämtade från Den svenska derivatmarknaden

- omfattning och systemrisker, Sveriges Riksbank, juli 1994 (nedan Riksbankens derivatunders-

ökning) och den redovisning av förhållandena på derivatmarknaden våren 1995 som finns i

Sveriges Riksbanks tidskrift Penning-och valutapolitik 1996:1 (s.45-51).

(såsom obligationer och statsskuldväxlar), aktier och råvaror. De i Sverige

vanligaste derivatinstrumenten är terminer, optioner och svappar. Handeln

med derivat på en marknad brukar jämföras med den s.k. avistahandeln.

Avistahandeln avser de tillgångar som förekommer som underliggande till-

gångar vid handeln med derivat. Avvecklingen av avistaaffärer sker vanligen

kort tid efter avslut, vanligen 2-5 dagar.

Omsättningen i Sverige är betydande men den framstår ändå som relativt

ringa vid en jämförelse med den omsättning som sker dagligen på den

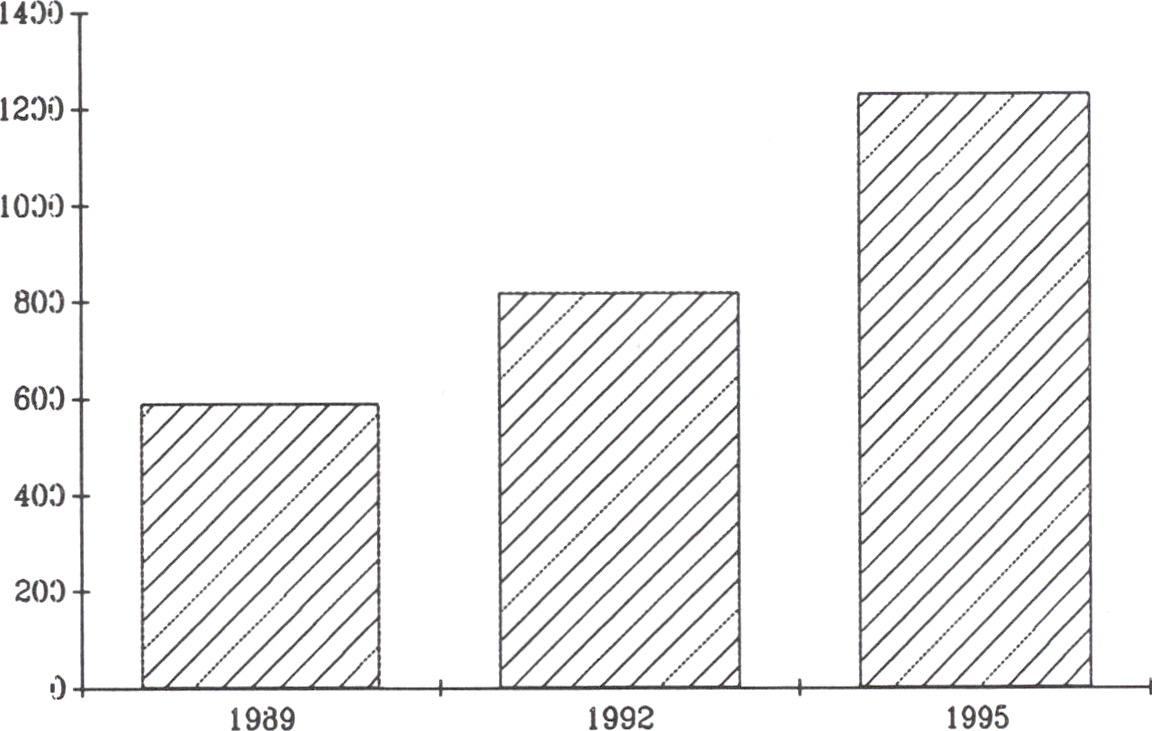

internationella finansmarknaden. Samarbetsorganet för centralbanker, Bank

for International Settlements (BIS), har för år 1995 uppskattat den dagliga

omsättningen på den internationella valutamarknaden till 1 230 miljarder

amerikanska dollar (USD). Som en jämförelse kan nämnas att motsvarande

siffra för år 1989 var 590 miljarder USD och för år 1992 820 miljarder

USD.

Prop. 1996/97:42

Figur 2 Omsättningen på den internationella valutamarknaden, per dag

miljarder USD

Källa: BIS

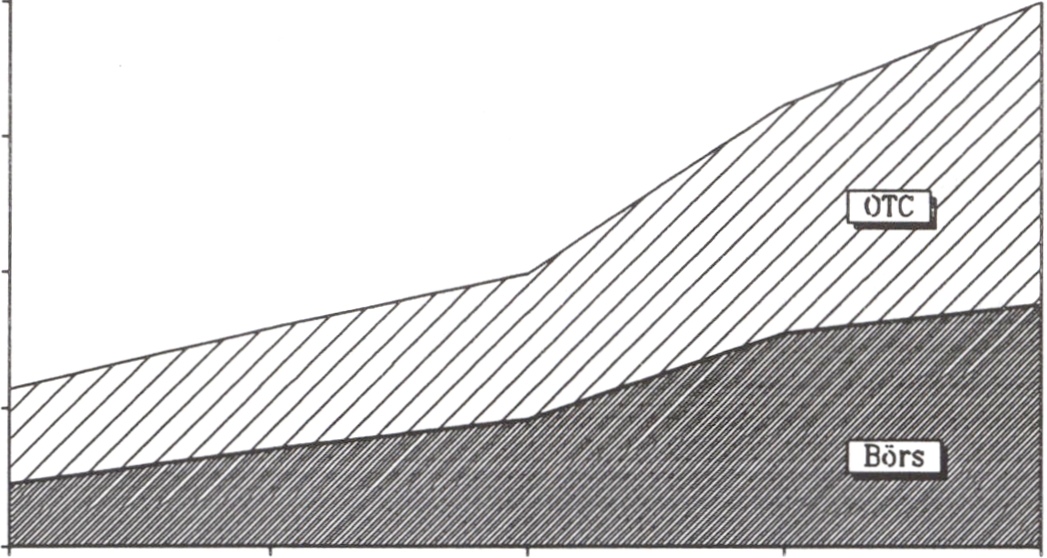

En ännu större ökning kan registreras vad avser derivatinstrument. Det

utestående värdet på derivatinstrument har ökat från 5 740 miljarder USD år

1990 till 20 000 miljarder USD år 1994. Värdet på de derivatinstrument som

handlas direkt mellan parterna var år 1994 12 000 miljarder USD. Det

sammanlagda värdet samma år på börshandlade derivatinstrument var 8 000

miljarder USD. En undersökning av BIS redovisar per den 1 april 1995

högre belopp, nämligen 40 000 miljarder USD för OTC-handeln och 17

000 miljarder USD för börshandeln. I undersökningen anges dock att en

jämförelse mellan OTC-handlat och börshandlat inte är relevant, eftersom

man inte har tagit hänsyn till dubbelredovisning av börshandeln.

Figur 3 Derivatinstrument, utestående värde (mdr USD)

Prop. 1996/97:42

miljarder USD

25000

20000

15000

10000

5000

0-^2

1990

1991

1992

1993

1994

Källa: BIS och The Economist

Även den gränsöverskridande handeln med värdepapper har ökat de sen-

aste åren. Någon utförlig statistik över denna handel existerar inte, men av

studien Cross-Border Securities Settlement2 framgår att den dagliga avveck-

lingen av gränsöverskridande värdepapperstransaktioner i de båda inter-

nationella clearingorganisationema Euroclear och Cedel har ökat från

25 miljarder USD år 1990 till 112 miljarder USD år 1994.1 studien konsta-

teras vidare att den gränsöverskridande handeln med statspapper, t. ex. stats-

obligationer och statsskuldväxlar, utgivna av stater i Europa har ökat kraftigt

och att stora volymer av sådana papper numera avvecklas i Euroclear och

Cedel. Studien visar också att olika former av säkerhetstransaktioner,

exempelvis repor, omvända repor och värdepapper som ställs som säkerhet

för kredit- och motpartsexponeringar samt värdepapperslån, står för den

största ökningen. En repa (repurchase agreement) är ett avtal om försäljning

av ett värdepapper där säljaren samtidigt förbinder sig att återköpa papperet

en viss tid därefter till ett överenskommet pris. Repan kan vara omvänd, dvs.

ett avtal om köp i kombination med framtida försäljning.

Vid handeln med finansiella instrument och valuta skiljer man traditionellt

mellan sådan handel som sker på en börs eller annan marknadsplats och den

s.k. OTC-handeln som sker direkt mellan partema eller deras ombud. En

viktig utgångspunkt för bedömningen av riskerna vid handeln och hur dessa

risker är fördelade, är om handeln på en viss delmarknad är clearad eller inte.

Denna distinktion gäller främst derivathandeln men kan med fördel användas

2 Studien Cross-Border Securities Settlement, Basel, 1995, finns beskriven i propositionen om

clearingverksamhet (prop. 1995/96:50 s. 53-55).

även för avistahandeln. Med clearad handel avses därvid de affärer som Prop. 1996/97:42

avvecklas genom en clearingorganisation. Den icke clearade eller oclearade

handeln är sådan som inte är föremål för central clearing. Vid oclearad

handel sköter i stället parterna eller deras ombud såväl clearing som avveck-

ling (se prop. 1995/96:50 s. 41).

Vad beträffar derivathandeln brukar även en annan skiljelinje dras,

nämligen om instrumenten är standardiserade eller inte. Med standardiserade

derivatinstrument avses instrument som är enhetliga, t.ex. vad avser löptid,

kontraktsstorlek och villkoren för avvecklingen. Syftet med standardiseringen

är att förenkla handeln. Derivatinstrument som handlas på en börs är stand-

ardiserade. Vid OTC-handeln kan däremot derivatinstrumenten vara

skräddarsydda för en parts särskilda behov och avse tillgångar som inte är

föremål för börshandel. OTC-handeln med derivatinstrument omfattar dels

icke-standardiserade instrument med villkor som partema i detalj har kommit

överens om, dels instrument som i hög grad är standardiserade.

På aktiemarknaden är det dominerande förhållandet i Sverige och utom-

lands att avistahandeln sker på en börs, eller i vart fall att affärerna regi-

streras vid en börs. Det vanliga är också att aktiehandeln är föremål för

clearingverksamhet och kontoföring. I Sverige sker handeln med aktier på

Stockholms Fondbörs AB. Det förekommer även en betydande handel med

svenska aktier vid Londonbörsen och vid börser i USA. Clearing och konto-

föring av aktier och aktierelaterade instrument sker hos Värdepappers-

centralen VPC AB (VPC). Denna del av VPC:s verksamhet kallas garanti-

delen eftersom de kontoförande instituten ställer garanti för likvidavveck-

lingen.

Den huvudsakliga derivathandeln med svenska aktier som underliggande

tillgång äger rum hos OM Stockholm AB (OM) som också sköter clearing-

verksamheten av denna handel. Handeln med aktiederivat är i Sverige av

relativt begränsad omfattning. Enligt Riksbankens derivatundersökning

uppgick den genomsnittliga månadsomsättningen för år 1993 till 6 miljarder

kronor, varav 78 % utgjorde clearad handel och resterande 22 % var

oclearad.

På penningmarknaden äger den dominerande handeln rum direkt mellan

parterna eller deras ombud på en telefonmarknad. Handeln på penning-

marknaden kan betecknas som OTC-handel. Avsluten på penningmarknaden

registreras och offentliggörs dock av PMX (Penningmarknadsinformation

PMI AB:s börs). Clearing, avveckling och kontoföring av avistaaffärema på

penningmarknaden, dvs. obligationer och korta papper såsom statsskuld-

växlar, sker hos VPC. För penningmarknaden har VPC byggt upp en särskild

funktion, VP-konton med avtal. OTC-handeln dominerar även handeln med

derivatinstrument på penningmarknaden. Av denna handel clearas ungefär

hälften av OM. På den svenska penningmarknaden sker en betydande del av

handeln interbank, dvs. mellan banker. Interbankhandel utgör ungefär 50 %

av avistahandeln och 65 % av derivathandeln. Penningmarknadshandeln är

mycket starkt kopplad till utlandet. Särskilt gäller detta i fråga om denvat-

handeln. Ungefär 65 % av handeln med räntederivat sker mellan en svensk

aktör och en utländsk motpart. Handeln på penningmarknaden karakteriseras

av att den är relativt koncentrerad. De fyra största aktörernas marknadsandel

av handeln var år 1993, enligt Riksbankens derivatundersökning, nästan Prop. 1996/97:42

50 %.

Vid en jämförelse med andra länders penningmarknader kan konstateras

att det utomlands är relativt vanligt att handeln med avistainstrument och

derivatinstrument äger rum på en marknadsplats. Det är dock inte något

ovanligt att handeln med penningmarknadsinstrument även i andra länder

sker på ett liknande sätt som i Sverige, dvs. direkt mellan parterna på en

telefonmarknad. Förfarandet på den svenska marknaden, att en betydande del

av OTC-handeln med räntederivat clearas hos en clearingorganisation, är

dock unikt. Det kan här nämnas att clearing, avveckling och kontoföring av

statspapper i utlandet relativt ofta sköts av centralbanker. Så sker t.ex. i

Storbritannien och USA.

När det gäller valutamarknaden blir bilden emellertid annorlunda. Någon

central marknadsplats eller börs för valutaaffärer av betydelse finns för

närvarande inte i Sverige. Inte heller är valutaaftarema föremål för central

clearing. Valutahandeln och den efterföljande clearingen och avvecklingen

sker i stället direkt mellan partema eller deras ombud. Den svenska

valutamarknaden är mycket starkt kopplad till utlandet. Riksbankens

undersökningar visar att en utländsk motpart förekommer vid över 70 % av

affärerna vid denna handel. Valutahandeln i Sverige är dessutom i mycket

hög grad koncentrerad till de fyra största aktörerna som tillsammans har en

marknadsandel på över 80 %.

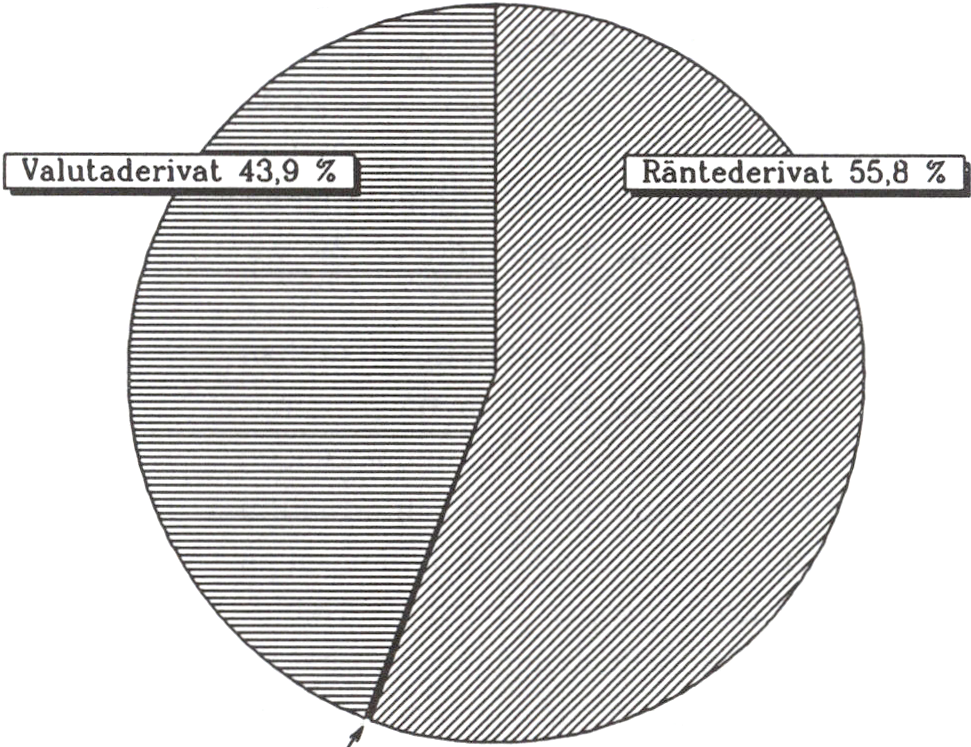

Figur 4 Den svenska derivatmarknaden 1995

Totalt 7 97 miljarder kr

[jLktiederivaMX3J^_j

Källa: Riksbanken

Centra för den världsomspännande valutahandeln är London, New York

och Tokyo. Utomlands förekommer det en betydande handel med valuta-

derivat på derivatbörser. Denna handel clearas också av derivatbörsen eller

10

en till börsen knuten clearingorganisation. Som exempel kan nämnas derivat-

börsen i London, Liffe med clearingorganisationen London Clearing House

(LCH) och derivatbörsema i Chicago, Chicago Mercantile Exchange (CME)

och Chicago Board of Trade (CBT) samt clearingorganisationen för optioner,

Options Clearing Corporation (OCC).

Någon central clearing av avistahandeln av valuta har tidigare inte heller

funnits i utlandet utan denna handel har liksom handeln i Sverige varit

oclearad. Under de senaste åren har emellertid betydande ansträngningar

gjorts för att genom bilaterala och multilaterala arrangemang för nettning och

avveckling minska riskerna vid den gränsöverskridande valutahandeln.

Nettning eller avräkning har behandlats utförligt i prop. 1994/95:130 Avtal

om avräkning (nettning) vid handel med finansiella instrument och valuta.

FXNET är ett bolag med säte i London som driver ett system för bilateral

nettning av valutaaffärer, såväl avista som derivat, mellan deltagande banker.

Nettningen i FXNET sker genom s.k. nettning genom novation. Vid sådan

nettning medför vaije ny affär att det gamla avtalet ersätts med ett nytt.

Exchange Clearing House (ECHO) är en i London baserad clearingorgani-

sation för nettning och avveckling av valutaaffärer mellan i första hand stora,

internationella banker. ECHO ägs av ett antal stora banker, bl.a. SE-Banken

och Sparbanken Sverige. Bank of England, som tillsammans med central-

bankerna i de aktuella länderna har tillsyn över ECHO, gav i augusti 1995

ECHO tillstånd att starta sin verksamhet. De svenska bankerna, SE-Banken

och Sparbanken Sverige, har emellertid inte fått möjlighet att delta i

nettningen och avvecklingen i ECHO. Skälet härtill, är att det vid

bedömningen om dessa banker skulle få delta i clearingverksamheten hos

ECHO har ansetts osäkert om tilläggssäkerheter ställda av de svenska

bankerna till ECHO, enligt svensk rätt, är skyddade mot återvinning. Ett

liknande system, Multinet, som är baserat i Nordamerika, är för närvarande

föremål för myndigheternas granskning. Vidare arbetar en grupp större

internationella banker inom ramen för den s.k. G 20-gruppen (Group of

Twenty) på olika lösningar i syfte att åstadkomma en avveckling som kan

möjliggöra “Payment versus Payment” (PVP eller betalning mot betalning).

En sådan mekanism skulle kunna eliminera den motpartsrisk som

uppkommer vid valutahandeln då betalning av den ena valutan och leverans

av den andra valutan inte sker samtidigt.

Vid OTC-handeln görs affärerna som tidigare nämnts upp direkt mellan

partema eller deras ombud, vanligen per telefon eller telefax. För att förenkla

och harmonisera de avtalsmässiga rutinerna vid OTC-handeln har standard-

iserade ramavtal (nedan standardavtal) tagits fram. Dessa standardavtal är

avsedda att reglera samtliga transaktioner mellan två parter avseende ett visst

finansiellt instrument eller en viss valuta. Det finns även standardavtal som

omfattar transaktioner med flera typer av finansiella instrument eller flera

valutor. (Se vidare beträffande standardavtalen Ame Tjaum Valuta- og

renteswaper, Oslo 1996 s. 123 ff).

Bakgrunden till den dominerande ställning standardavtalen har fått vid

OTC-handeln är följande. Handeln är global med aktörer från olika länder

och jurisdiktioner. Affärerna görs som nämnts upp per telefon och partema

har ofta ett stor antal affärer med varandra avseende finansiella instrument

Prop. 1996/97:42

11

eller valuta. Det finns därför ett behov av att förenkla uppgörelsen vid den Prop. 1996/97:42

enskilda transaktionen. Standardavtalen kan ha olika konstruktion. En variant

är att avtalet föreskriver att alla transaktioner mellan partema med ett visst

instrument skall regleras av standardavtalet. En annan variant är att partema

träffar ett standardavtal men att det krävs för att den enskilda transaktionen

skall knytas till standardavtalet att partema bekräftar att vaije enskild trans-

aktion är knuten till det mellan dem ingångna standardavtalet.

Standardavtalen innehåller de generella villkoren om partemas rättigheter

och skyldigheter, riskfördelning, uppsägningsanledningar, avräkningsför-

farande etc. Därutöver kan partema i en bilaga till standardavtalet komma

överens om att säkerheter skall ställas och om villkoren för ett sådant säker-

ställande. Eftersom de generella villkoren är fastställda i standardavtalet be-

höver partema vid den enskilda transaktionen bara komma överens om be-

lopp, förfallodagar, räntevillkor, valuta och valutakurs etc. Dessa villkor

kommer partema ofta överens om per telefon varefter innehållet i den munt-

liga överenskommelsen dokumenteras genom skriftliga bekräftelser. Genom

standardavtalen knyts de enskilda transaktionerna ihop till ett avtals- och

rättsförhållande mellan partema.

Båda de ovan nämnda avtalstyperna är avsedda att hindra att en transak-

tion skall kunna ses som ett enskilt, separat avtal. Om vaije transaktion utgör

ett enskilt avtal skulle en konkursförvaltare, för att tillvarata övriga borge-

närers intresse, nämligen kunna välja att slutföra det eller de avtal som han

bedömer vara gynnsamma för konkursboet men annullera övriga avtal (s.k.

cherry-picking eller “körsbärsplockning”, se prop. 1994/95:50 s. 16-18).

De standardavtal som har blivit dominerande för den globala OTC-

handeln med derivatinstrument har tagits fram av International Swaps and

Derivatives Association (ISDA). Det första standardavtalet från ISDA kom

år 1987. ISDA gav år 1992 ut två nya standardavtal som bl.a. är anpassade

så att de kan utnyttjas för transaktioner med flera typer av derivatinstrument.

Ett av avtalen, 1992 ISDA Master Agreement (Multicurrency - Cross-

Border), är avsett för transaktioner mellan parter som har säte i skilda

jurisdiktioner och omfattar transaktioner i vilken valuta som helst eller i flera

valutor. Det andra avtalet, 1992 ISDA Master Agreement (Local Currency -

Single Jurisdictiori), är avsett för transaktioner med en valuta mellan parter

med säte i samma jurisdiktion. ISDA:s avtal kompletteras av ett

standardiserat tillägg (“Schedule”) som parterna kan utnyttja för att anpassa

standardavtalet efter deras egna önskemål. Vidare har ISDA gett ut samlingar

av definitioner, t.ex. 1992 ISDA FX and Currency Option Definitions, som

parterna kan utnyttja tillsammans med standardavtalet. Att säkerheter krävs

och ställs även vid OTC-handeln har blivit allt vanligare. ISDA har därför

tagit fram en särskilt standardavtal, ISDA Credit Support Annex, i vilket

parterna kan reglera formerna för ställande av säkerheter och då även

tilläggssäkerheter.

Även vid värdepapperslån förekommer ställande av initialsäkerhet och

tilläggssäkerhet. Vid sådana transaktioner med utländska motparter är i

princip sådant säkerställande obligatoriskt. Enligt Overseas Securities

Lending Agreement, det dominerande standardavtalet på området, skall

säkerheten bestå av värdepapper, kontanta medel eller bankgaranti eller mot-

12

svarande. Värderelationen mellan lånade värdepapper och ställda säkerheter

skall bibehållas dag för dag under lånets löptid. Detta innebär att ytterligare

säkerhet, tilläggssäkerhet, skall ställas i takt med värdeförändringar på ut-

lånade värdepapper. För den svenska marknaden har Svenska Fond-

handlareföreningen utarbetat ett motsvarande ramavtal.

Enligt den tidigare berörda studien, Cross-Border Securities Settlement,

står olika former av säkerhetstransaktioner, bl.a. repor och omvända repor,

för den största ökningen vid den gränsöverskridande handeln med värde-

papper. De svenska aktörernas volym av repor gentemot utländska motparter

är betydande. Enligt Riksbankens statistik var under september 1995 hela

52 % eller knappt 330 miljarder kronor av svenska aktörers repor i statsobli-

gationer hänförliga till utlandet. Global Master Repurchase Agreement, det

internationella standardavtalet för repor, förutsätter att värdepapper eller

kontanta medel fortlöpande överlämnas mellan parterna i takt med föränd-

ringar av marknadsvärdena för det värdepapper repan avser. Ett vanligt

standardavtal vid den internationella valutahandeln är International Foreign

Exchange Master Agreement (IFEMA'). Detta avtal bygger på erfarenheter

från valutahandeln i London och New York.

Riskerna vid handeln med finansiella instrument och valuta, särskilt

kapitalrisken

Den snabbt växande handeln med valuta och derivatinstrument och de risker

som kan vara förenade med en sådan handel har de senaste åren tilldragit sig

ett betydande intresse både i Sverige och utomlands. Bakgrunden till detta

intresse är bl.a. det förhållandet att störningar på dessa marknader och därvid

särskilt vid clearing och avveckling kan sprida sig till andra aktörer och

marknader.

Riskerna vid avveckling av affärer med finansiella instrument och valuta

kan delas in på olika sätt. En indelningsgrund är motpartsrisker, som är

kopplade till brister hos motparten, och andra risker. Med andra risker avses

främst operativa, administrativa och legala risker. Motpartsriskema kan i sin

tur delas in efter flera kriterier. Kreditrisken innebär risken att motparten inte

kan stå för sina förpliktelser. Likviditetsrisken innebär att fullgörandet av

förpliktelsen inte sker i rätt tid. Med en annan infallsvinkel kan man skilja

mellan kapitalrisk, som innebär risken att förlora hela det värde som affären

gällt, och ersättningskostnadsrisk (marknadsrisk). Den senare innebär att den

drabbade inte behöver fullgöra sin del av affären men kanske tvingas att göra

en ersättningsaffär med ett annat, sämre utfall.

Kreditrisken kan, såvida inte leverans sker endast om motprestationen

samtidigt fullgörs, innebära en kapitalrisk. Det är därför en strävan vid

avvecklingen av värdepappersaffarer att tillämpa ett system med samtidig

leverans mot betalning (Delivery Versus Payment eller DVP) och därmed

reducera risken vid avvecklingen till en ersättningskostnadsrisk. Även när det

gäller betalningssystem utgör ett samtidigt utbyte av prestationer, dvs. betal-

ning mot betalning (Payment Versus Payment eller P VP), ett eftersträvans-

värt mål. Enligt centralbankerna inom EU skall avvecklingen mellan

Prop. 1996/97:42

13

clearingdeltagama (främst banker) ske brutto i realtid (RTGS eller Real

Time Gross Settlement) vid sådan clearingverksamhet av betalningar som

bedrivs av en centralbank. Bruttoavveckling i realtid har därvid bedömts som

det säkraste sättet att avveckla betalningsförpliktelser. Deltagarna vid betal-

ningsawecklingen i centralbankssystem skall också ställa säkerheter för

eventuella krediter eller exponeringar.

Vid valutahandeln föreligger betydande svårigheter att få till stånd en

samtidig avveckling av partemas förpliktelser. Det sammanhänger med att

transaktionerna i de enskilda valutorna avvecklas i de nationella betalnings-

systemen där tidszonskillnadema mellan exempelvis Sverige och USA gör

att det ena ledet, leveransen av svenska kronor, inte avvecklas samtidigt som

det andra ledet, leveransen av USD. Om fullgörandet av prestationer inte

sker samtidigt innebär det att en av partema, nämligen den som har fullgjort

sin förpliktelse men inte erhållit motprestationen, är utsatt för en kapitalrisk.

Om motparten på grund av obestånd inte kan eller får leverera är den som

har fullgjort sin prestation exponerad för risken att förlora hela eller delar av

värdet av den levererade valutan. Kapitalrisken vid valutahandeln benämns

ofta cross-currency settlement risk eller “Herstatt-risk”. Den sistnämnda

benämningen refererar till de problem som uppstod år 1974 när en aktör på

valutamarknaden, Bankhaus Herstatt, ställde in betalningarna.

Den nu behandlade risken, som föreligger när det vid en affär inte sker ett

samtidigt utbyte av prestationer, är inte någon unik risk för de finansiella

marknaderna. I grunden är denna risk något som alla företag och hushåll

möter och hanterar dagligdags. Den väsentliga skillnaden mellan den

finansiella och den reala delen av ekonomin är att ett utlösande av denna risk

när en bank eller annan stor aktör på de finansiella marknaderna fallerar får

mycket mer omfattande verkningar och ett snabbare förlopp än vad som

gäller exempelvis vid ett industriföretags konkurs. Detta beror, för det första,

på de stora exponeringar, sett i relation till det egna kapitalet, som föreligger

vid denna handel för t.ex. de banker som är aktiva på valutamarknaden. För

det andra finns det en högre grad av finansiellt ömsesidigt beroende mellan

dessa banker i jämförelse med företagen inom en industribransch. En betal-

ningsinställelse av en större bank innebär därför en betydande risk för

dominoeffekter som kan hota betalningssystemet och den finansiella infra-

strukturen i stort i ekonomin, såväl nationellt som globalt. Med dominoeffekt

avses att en aktörs oförmåga att fullfölja sina åtaganden vid rätt tidpunkt

medför att andra aktörer inte heller kan fullfölja sina åtaganden vid rätt

tidpunkt (se bl.a. Riksbankens tidskrift Penning- och valutapolitik 1996:1

s. 53).

Den sist behandlade risken, nämligen att en aktörs fallissemang får sådana

dominoeffekter att det finansiella systemet hotas, brukar kallas systemrisken.

I Sverige har riskerna vid clearing och avveckling av affärer med finans-

iella instrument och valuta behandlats i propositionen Clearingverksamhet

m.m. (prop. 1995/96:50 s. 41-51). Möjligheten att minska riskerna genom

väl fungerande nettningsarrangemang finns utförligt redovisad i proposi-

tionen Avtal om avräkning (nettning) vid handel med finansiella instrument

Prop. 1996/97:42

14

och valuta (prop. 1994/95:130 s. 6-20). Riksbanken har dessutom som tidi-

gare nämnts analyserat systemriskema på den svenska derivatmarknaden,

varvid bl.a. framkommit att risken för systemstömingar är mest påtaglig

inom den icke clearade handeln.

Det förhållandet att störningar vid clearing och avveckling kan sprida sig

till betalningssystemet medför att centralbankerna har ett betydande intresse

av dessa funktioners tillförlitlighet. Inom ramen för den betalningssystem-

kommitté som bildades år 1989 av centralbankerna i G 10-ländema har

riskerna och riskhanteringen på de finansiella marknaderna de senaste åren

analyserats ur olika aspekter. I Angel-rapporten och Lamfalussy-rapporten

analyseras nettning vid gränsöverskridande valutaaffarer och stora betal-

ningar (se prop. 1994/95:130 s. 8). Den s.k. DVP-rapporten behandlar

riskerna vid clearing och avveckling i nationella värdepapperssystem och den

efterföljande studien Cross-Border Securities Settlement tar upp avveck-

lingen av gränsöverskridande värdepappersaffärer (se prop. 1995/96:50

s. 45 och 53-55). I en nyligen avlämnad rapport, Settlement Risk in Foreign

Exchange Transactions (i fortsättningen Herstatt-rapporten), publicerad av

BIS i april 1996, analyseras riskerna vid avvecklingen av valutaaffärer,

särskilt “Herstatt-risken”. En översiktlig beskrivning av Herstatt-rapporten

finns i Riksbankens tidskrift Penning- och valutapolitik 1996:1 s. 52-59.

Enligt Herstatt-rapporten har “Herstatt-risken” materialiserats flera gånger

sedan år 1974. Som exempel nämns i Herstatt-rapporten Drexel Bumham

Lamberts kollaps år 1990, BCCI:s fallissemang år 1991, den oro på

marknaderna som försöket till statskupp i Sovjetunionen år 1991 medförde

samt Baring-kraschen år 1995. Effekterna har dock inte blivit så allvarliga,

bl.a. beroende på att det handlat om relativt små aktörer på valutamarknaden.

För att bedöma den faktiska kreditrisken vid en valutaaffär måste man,

enligt Herstatt-rapporten, utgå från den tidpunkt betalningsordern sänds i väg

till motparten eller korrespondentbanken, utan möjlighet att återkalla

betalningsordern, intill dess att man fått bekräftat att den köpta valutan

slutgiltigt levererats (se figur 5). Summerar man värdet av de olika affärer

som befinner sig i olika faser far man en samlad bild av exponeringen vid

varje given tidpunkt. Vid valutahandeln är enligt rapporten både av-

vecklingstiden längre, två till tre dagar, och exponeringarna större än man

tidigare antagit.

Prop. 1996/97:42

15

Figur 5 Awecklingscykeln vid valutahandeln

Prop. 1996/97:42

|

Status R |

Status I |

Status U |

Status F/S | |

Avslut

Sista tidpunkt

för återkallande

av betalning

Avtalad

leverans-

tidpunkt

Leverans

bekräftad

Betalningen kan fortfarande

återkallas ensidigt - ingen

awecklingsrisk föreligger.

■ Status U (Uncertain)

Banken vet ännu inte med säkerhet

om den köpta valutan levererats.

Betalningen kan inte återkallas

(efter bara på "best effort" basis).

Leverans har, av något skäl, inte skett.

Avvecklingen klar.

Källa: Riksbanken

Slutsatserna i Herstatt-rapporten är bl.a. följande. Riskexponeringen vid

valutaaffärer är betydligt längre - två till tre dagar - och därmed större än

vad man tidigare antagit. Det handlar vidare vid valutahandeln om väsentliga

kreditexponeringar. Dessa exponeringar överskrider ofta värdet av bankens

totala egna kapital. Bilden kan variera mellan olika aktörer men trots detta är

de grundläggande dragen i hög grad desamma för praktiskt taget alla banker

som deltar i handeln. Exponeringarna kan emellertid minskas till godtagbara

nivåer genom bankernas egna åtgärder, enskilt och kollektivt.

En första förutsättning för en reducering av riskerna vid handeln på de

finansiella marknaderna är enligt Herstatt-rapporten att banker och andra

aktörer definierar, mäter och följer de egna exponeringarna vid denna handel

noga. Nästa steg är att aktörerna hanterar och reducerar sina exponeringar

vid handeln dels genom åtgärder som minskar tidspannet mellan betalning

och leverans, dels genom åtgärder som reducerar de utestående beloppen.

Tidsglappet kan minskas genom att de interna rutinerna förändras och att

arrangemangen mellan bankerna för avveckling av förpliktelser förbättras.

Bilaterala och multilaterala nettningsarrangemang kan bidra till att

exponeringarna minskar. Clearingorganisationer såsom ECHO, Multinet och

FXNET kan genom nettning reducera exponeringarna och även förbättra

säkerheten genom att koordinera avvecklingen av förpliktelser i olika valutor.

Nu beskrivna system och åtgärder måste emellertid vara juridiskt hållbara för

att en verklig riskreducering skall uppnås. I Herstatt-rapporten konstateras

också att en utveckling mot en säkrare handel är på väg. Centralbankerna bör

enligt rapporten på olika sätt underlätta en förbättring av bankernas risk-

hantering på detta område.

Den globala OTC-handeln med finansiella instrument och valuta domi-

16

neras som nämnts av stora, internationellt verksamma banker. Dessa upp- Prop. 1996/97:42

träder både som mellanhänder och som handlare för egen räkning. Förutom

bankerna är ett fåtal kapitalstarka värdepappersbolag aktörer på denna mark-

nad. Aktiva för egen räkning är försäkringsbolag, pensionsfonder, värde-

pappersfonder och större icke-finansiella företag. I sammanhanget förtjänar

att nämnas att flera av de mer omtalade förlusterna vid derivathandeln har

drabbat icke-finansiella företag och organisationer. Som exempel kan

nämnas Metallgesellschafts förlust på 1,4 miljarder USD och Kashima Oils

på 1,5 miljarder USD samt den förlust som drabbade Orange County på 1,7

miljarder USD. För svensk del kan nämnas att Skanska, Stockholms Stad

och Sandvik alla har drabbats av stora förluster vid handel med valuta eller

derivatinstrument. En orsak till dessa förluster har varit brister i de interna

kontrollsystemen.

För att reducera risknivån på de finansiella marknaderna krävs att

aktörerna i ökad omfattning utnyttjar tillgängliga system för att reducera

riskerna. Det är, för det första, väsentligt att aktörerna har de interna

kontrollsystem som krävs. Kontrollsystemen skall kunna definiera, mäta och

följa de egna exponeringarna vid denna handel. Vidare kan system som

minskar aktörernas exponeringar, såsom väl fungerande nettningssystem och

centraliserad clearing genom en clearingorganisation, reducera risknivån.

Dessa system kan också bidra till att minska riskerna för de icke-finansiella

företagen. Detta kan ske genom att även de icke-finansiella företagen har de

kontrollsystem som behövs för att bevaka sina egna affärer. Därtill kommer

att nämnda system reducerar riskerna för de icke-finansiella företagen i

förhållandet till den bank eller det värdepappersbolag som agerar motpart

eller mellanhand vid det icke-finansiella företagets affärer. Dessutom bör

tilläggas att ställande av säkerheter på ett väsentligt sätt kan bidra till en

säkrare handel.

När en part i en affär gentemot sin motpart betingar sig viss säkerhet för den

senares rätta fullgörande av sin förpliktelse, krävs det att parten erhåller en

sakrättsligt skyddad säkerhet, dvs. en säkerhet som parten själv kan till-

godogöra sig, utan att behöva riskera att konkurrera med anspråk på den från

motpartens övriga borgenärer. Det avgörande momentet, det s.k. sak-

rättsmomentet, för erhållandet av sakrättsligt skydd är antingen att säkerheten

överlämnas rent fysiskt till säkerhetsinnehavaren (traditionsprincipen) eller

att underrättelse sker i någon form (denuntiationsprincipen), eventuellt i

kombination med någon registreringsåtgärd. Det väsentliga i sammanhanget

- oavsett vilket sakrättsmoment som krävs - anses vara att den som ställer

säkerhet avhänds dispositionsrätten beträffande den tillgång som utgör

säkerhet.

Även om en part som handlar med finansiella instrument eller valuta har

fått en sakrättsligt skyddad rätt till säkerheten för sin fordran på leverans eller

betalning gentemot motparten, är det inte säkert att han kan tillgodogöra sig

säkerheten framför andra borgenärer om motparten försätts i konkurs.

2 Riksdagen 1996/97. 1 saml. Nr 42

17

Säkerheten kan nämligen under vissa förutsättningar återvinnas vid konkurs.

Atervinningsreglema i 4 kap. konkurslagen (1987:672) har ytterst samma

syfte som konkursinstitutet i sig, nämligen att tillförsäkra borgenärerna en

likabehandling och att motverka en kapplöpning mellan dem för att

säkerställa betalningar från en gäldenär som börjar få problem att fullgöra

sina skyldigheter. Genom återvinningsreglema kan en konkurs sägas få en

viss retroaktiv effekt. Utformningen av dessa regler bygger på en avvägning

mellan principen om likabehandling av borgenärerna och vad som är

nödvändigt för ett effektivt och väl fungerande affärsliv.

En ställd säkerhet kan återvinnas enligt den generella regeln i 4 kap. 5 §

konkurslagen om återgång av rättshandlingar. För att en säkerhet skall kunna

återvinnas enligt den bestämmelsen krävs att viss borgenär har gynnats

framför andra eller att gäldenärens egendom har undandragits borgenärerna

eller att gäldenärens skulder har ökat, allt under förutsättning att det skett på

ett otillbörligt sätt. Vidare skall gäldenären ha varit eller genom över-

lämnandet av säkerheten blivit insolvent. Dessutom skall mottagaren av

säkerheten ha känt till eller bort känna till insolvensen och de omständigheter

som gjorde överlämnandet otillbörligt. Närstående presumeras ha haft sådan

vetskap. Om säkerställandet har skett mer än fem år före fristdagen, dvs.

dagen för konkursansökan, kan återvinning ske endast om säkerheten ställts

till närstående (se angående närstående 4 kap. 3 § konkurslagen). Möjlig-

heten till återvinning av säkerheter enligt 4 kap. 5 § konkurslagen får

emellertid främst betydelse när en säkerhet har lämnats tre månader eller

tidigare före fristdagen.

För sådan säkerhet som överlämnats senare än tre månader före fristdagen

innehåller konkurslagen en särskild återvinningsregel i 4 kap. 12 §.

Bestämmelsen säger att säkerhet som gäldenären har överlämnat senare än

tre månader före fristdagen skall gå åter till konkursboet, om den inte var

betingad (avtalad) vid skuldens tillkomst eller inte har överlämnats utan

dröjsmål efter skuldens tillkomst.

Lagen (1996:764) om företagsrekonstruktion trädde i kraft den

1 september 1996, då ackordslagen upphävdes (prop. 1995/96:5 bet.

1995/96:LU 11, rskr. 1995/96:279). Enligt 3 kap. 5 § i den nya lagen till-

ämpas, sedan beslut om företagsrekonstruktion meddelats, bestämmelserna i

konkurslagen om återvinning vid konkurs, om offentligt ackord fastställs.

Berättigad att väcka talan om återvinning är enligt 3 kap. 6 § lagen om

företagsrekonstruktion rekonstruktören eller en borgenär vars fordran skulle

omfattas av ett offentligt ackord. Från lagen om företagsrekonstruktions

tillämpningsområde har enligt 1 kap. 3 § i den lagen undantagits bl.a. banker,

värdepappersbolag, clearingorganisationer och VPC.

I anslutning till bestämmelserna i konkurslagen och lagen om före-

tagsrekonstruktion bör 11 kap. 4 § första stycket brottsbalken beröras i

korthet. Enligt denna bestämmelse skall den som, då han är på obestånd,

gynnar viss borgenär genom att överlämna säkerhet som inte var betingad vid

skuldens tillkomst, dömas för mannamån mot borgenärer, om åtgärden

medför påtaglig fara för att andra borgenärers rätt skall förringas avsevärt.

Detsamma gäller den som gynnar viss borgenär genom att vidta annan sådan

åtgärd. Bestämmelsen torde emellertid inte anses omfatta ett sådant försenat

Prop. 1996/97:42

18

överlämnande av en redan vid skuldens tillkomst betingad säkerhet som kan

föranleda återvinning enligt 4 kap. 12 § konkurslagen. (Se t.ex. Brottsbalks-

kommentaren del 1,6 uppl. s. 606 och Löfmarck, Gäldenärsbrotten, 2 uppl.

s. 283. Jfr också borgenärsbrottsutredningens slutbetänkande Borgenärs-

brotten [SOU 1996:30] s. 45 £, 99 f. och 154 f).

En borgenär som i fall som avses i nämnda straffbestämmelse tar eller

låter sig utlova säkerhet kan göra sig skyldig till medverkan till brottet enligt

11 kap. 7 § andra stycket brottsbalken, om han brukar otillbörligt hot eller

otillbörligt löfte om förmån eller handlar i menligt samförstånd med

gärningsmannen.

Enligt lagen (1992:543) om börs- och clearingverksamhet får yrkesmässig

clearingverksamhet bedrivas, förutom av Riksbanken, endast av företag som

fått tillstånd som clearingorganisation enligt nämnda lag. Med clearingverk-

samhet avses följande förfaranden;

att på clearingmedlemmamas vägnar göra avräkningar (nettning) be-

träffande deras förpliktelser att leverera finansiella instrument eller att betala

i svensk eller utländsk valuta,

att genom inträdande som part eller som garant ta över ansvaret för för-

pliktelsernas fullgörande,

att på annat väsentligt sätt sörja för att förpliktelserna avvecklas genom

överförande av likvid eller instrument.

Sammanfattningsvis kan sägas att lagens tillståndsplikt har begränsats till

sådan verksamhet som har en påtaglig betydelse för stabiliteten i det finans-

iella systemet. Det bör understrykas att det tillståndspliktiga området inte

bara omfattar finansiella instrument utan också clearingverksamhet avseende

betalningar och avistaaffärer med valuta (prop. 1995/96:50 s. 73-77, bet.

1995/96:NU11 s. 7).

Regler om säkerheter återfinns i 9 kap. 2 § lagen om börs- och clearing-

verksamhet. Enligt den bestämmelsen skall en clearingorganisation som

inträder som part eller garant se till att det vid clearingverksamheten ställs

betryggande säkerhet för gjorda åtaganden och att sådan säkerhet vid-

makthålls så länge åtagandet består. Vid annan clearingverksamhet än den nu

nämnda skall säkerheter ställas i den utsträckning det behövs. Enligt be-

stämmelsens andra stycke skall säkerhet anses bebyggande om det kan antas

att åtagandet kan avvecklas utan att ytterligare kapital behöver skjutas till. I

9 kap. 3 § anges att en clearingorganisation får besluta att efterge kravet på

säkerhet i den mån det är uppenbart att säkerhet inte behövs. Ett sådant

undantag får inte tillämpas innan det har godkänts av Finansinspektionen.

Lagens allmänna bestämmelser om säkerhet måste givetvis utfyllas av de

avtal och regler som gäller för clearingverksamheten. Närmast åligger det

clearingorganisationen att utforma säkerhetskraven och därvid t.ex. ange när

initialsäkerhet och eventuell tilläggssäkerhet skall vara ställd och vilka till-

gångar organisationen godtar som säkerhet. Reglerna för clearingverksam-

heten bör även ange vilka sanktioner som kan komma i fråga om kravet på

säkerhet inte uppfylls.

Den fortsatta framställningen behandlar den riskreducering som sker

genom att aktörerna ställer säkerhet för sina förpliktelser vid handeln med

finansiella instrument och valuta och då närmast den speciella form av säker-

Prop. 1996/97:42

19

heter som utgörs av tilläggssäkerheter.

Att säkerhet skall ställas vid deltagande i clearingverksamhet följer som

nämnts regelmässigt av avtal mellan clearingorganisationen och clearing-

medlemmen. Enligt avtalen är medlemmen skyldig att ställa säkerhet eller att

komplettera ställd säkerhet när vissa förutsättningar är för handen. I avtalen

anges också dels vid vilken tidpunkt tilläggssäkerhet skall ställas (vanligtvis

senast nästa dag), dels vilka säkerheter organisationen godtar. Som säker-

heter godtas vanligen värdepapper och kontanta medel. För värdepapper görs

dock ett avdrag från marknadsvärdet vid bedömningen av säkerhetsvärdet.

Hur stort avdraget är beror på vilken typ av värdepapper det är fråga om.

Exempelvis görs ett större avdrag för aktier än för statsobligationer. Värde-

papper som ställts som säkerhet kan minska i värde så att marknadsvärdet

vid en viss tidpunkt inte uppgår till beräknat säkerhetsvärde efter avdrag. I

sådana fall krävs ofta att kompletterande säkerhet överlämnas. Vanligen

föreligger skyldighet att ställa tilläggssäkerhet även när medlemmens totala

position visavi clearingorganisationen har ett negativt värde enligt en mark-

nadsvärdering av utestående förpliktelser. Annorlunda uttryckt kan sägas att

säkerhetskravet i detta fall ökat, främst på grund av att det inträffat värde-

förändringar på löpande kontrakt. Clearingorganisationens krav på säkerhet

kan vara riktat mot clearingmedlemmama men också direkt mot slutkunden.

Det vanliga är dock att kunden ställer säkerhet till clearingmedlemmen som i

sm tur ställer säkerhet till clearingorganisationen.

Som framgår av redogörelsen för konkurslagens återvinningsregler är det

i första hand bestämmelsen i 4 kap. 12 § konkurslagen som kan bli tillämplig

på ställda tilläggssäkerheter. Den första förutsättningen för att återvinning av

tilläggssäkerhet inte skall kunna komma i fråga är att säkerheten har avtalats

vid skuldens tillkomst. Som framgått av det nyss anförda träffas det vid

clearingverksamhet regelmässigt avtal om ställande av säkerheter.

Den andra förutsättningen för att en överlämnad säkerhet skall vara

skyddad mot återvinning är att den har överlämnats utan dröjsmål efter

skuldens tillkomst. Det krav som ligger i detta får antas vara uppfyllt

beträffande sådana säkerheter som ställs och överlämnas initialt eller i

omedelbar anslutning till att en ny affär görs.

När det däremot gäller kompletterande säkerheter, tilläggssäkerheter, som

enligt avtalet skall överlämnas vid såväl positionsförändringar i negativ rikt-

ning som då tidigare överlämnad säkerhet minskat i värde kan bedömningen

vara svårare. Vilka förändringar som avses anges utförligt i avtalen. Frågan

blir då om aktörerna kan förlita sig på att en sådan säkerhet är fredad mot

återvinning. Ett avgörande spörsmål blir här hur man ser på frågan om

tidpunkten för förpliktelsers (skulders) uppkomst. Anses säkerheten vara

överlämnad för en “ny” skuld är den fredad mot återvinning, medan det

motsatta gäller om den anses överlämnad för en “gammal” skuld.

Enligt motiven till 4 kap. 12 § konkurslagen uppkommer gäldenärens

skuld i det avseende som där avses när lånesumman lämnas över till

kredittagaren (Se NJA II 1976 s. 196). Fram till dess har en kreditgivare

skydd genom möjligheten att hålla inne sin prestation (detentionsrätt).

Vid handel med finansiella instrument lämnas emellertid normalt inte

någon lånesumma över. En medlems konto och saldo hos en clearing-

Prop. 1996/97:42

20

organisation kan vara föremål för dagliga förändringar på grund av nya

transaktioner men också till följd av värdeförändringar (kursförändringar) på

löpande kontrakt, debiteringar av avgifter m.m. Om man i ett kreditför-

hållande accepterar att skulden anses uppkommen när lånesumman betalas ut

kan det ligga nära till hands att anse att tilläggssäkerheter ställda för

värdeförändringar på utestående förpliktelser är skyddade mot återvinning,

eftersom de i dessa fall överlämnas senast dagen efter det att en “reell” skuld

första gången uppkommit. Detta synsätt är dock inte invändningsffitt.

Skulden, eller med andra ord, borgenärens fordran, kan också anses upp-

kommen när avtalet ingås. I avsaknad av ett klargörande avgörande från

Högsta domstolen får det anses föreligga osäkerhet om vad som gäller i fråga

om återvinning av tilläggssäkerheter som ställs på grund av värdeföränd-

ringar på utestående affärer.

Som ovan angetts är ett vanligt förekommande avtalsvillkor att tilläggs-

säkerheter skall överlämnas även när befintlig säkerhet minskat i värde. Att

sådana kompletterande säkerheter är återvinningsbara torde stå klart,

eftersom de överlämnas just för en “gammal” skuld. Se t.ex. NJA 1995 s.

688 som gällde återvinning av förtida betalning, där delbetalning skett på

grund av att pantsatt egendom sjunkit i värde. I domskälen uttalar Högsta

domstolen att om gäldenären i stället för att betala i förtid hade ställt

kompletterande säkerhet, hade säkerställandet kunnat återvinnas enligt 4 kap.

12 § konkurslagen.

Det förekommer också avtalsvillkor om att tilläggssäkerhet skall

överlämnas på grund av andra orsaker än rena värdeförändringar. Oro på en

marknad kan medföra att kravet på säkerheter ökar. Vidare kan avtalen

föreskriva att kompletterande säkerheter skall överlämnas när en viss gräns

(limit) har nåtts eller överskridits för handeln med ett visst instrument eller

valuta. I tider av oro på en marknad kan avtalen även föreskriva att en sådan

gräns skall sänkas, vilket kan resultera i ett krav på att ytterligare säkerheter

överlämnas. En annan faktor som enligt avtal kan utlösa krav på ytterligare

säkerheter är bristande likviditet. Ett ytterligare exempel är att en

clearingorganisation - i enlighet med organisationens regler - på grund av

marknadsförhållandena genomför en s.k. extraordinär avveckling. Det senare

kan ske genom att deltagarnas affärer avvecklas vid en annan, tidigare

tidpunkt än normalt. En sådan avveckling kan medföra en efterföljande

justering av säkerhetskraven.

Vad som hittills behandlats är sådant säkerställande som sker vid del-

tagande i central clearingverksamhet. Under senare år har det emellertid som

nämnts blivit allt vanligare att två parter som handlar med finansiella

instrument eller valuta och själva ombesörjer clearing och avveckling ställer

säkerheter efter samma mönster som vid clearingverksamhet genom en

clearingorganisation. Detta gäller framför allt vid den internationella handeln,

eftersom de standardavtal som normalt används i sådana sammanhang i allt

större omfattning kompletteras med åtaganden om att säkerheter skall ställas

för partemas förpliktelser. Även när säkerheter ställs direkt mellan två parter

uppkommer i stort sett samma frågeställningar rörande återvinning av

tilläggssäkerheter som ovan har diskuterats.

Frågan om hållbarheten av tilläggssäkerheter aktualiserar två viktiga

Prop. 1996/97:42

21

faktorer vid den gränsöverskridande handeln med finansiella instrument eller

valuta. Den första är betydelsen av central clearing för reducering av riskerna

vid denna handel. Den andra faktorn är de legala problemen som uppstår vid

avvecklingen av gränsöverskridande affärer. Vid gränsöverskridande affärer

med finansiella instrument och valuta föreligger det betydande legala risker.

Avvecklingen av gränsöverskridande affärer innebär regelmässigt att flera

rättssystem kan vara tillämpliga. Besvärliga lagvals- och lagkonfliktsfrågor

kan därvid uppstå som komplicerar analysen av den legala risken. För

deltagarna i dessa affärer är det av vikt att de med tillräcklig säkerhet kan

avgöra vilket lands rättsordning som skall tillämpas på ett rättsförhållande

och att affären samt de säkerhetsarrangemang som affären medför kommer

att godtas av domstolar i detta land. I många fall går det emellertid inte vid

gränsöverskridande affärer att i förväg med säkerhet avgöra vilket lands

rättsordning som kan komma att tillämpas. Detta gäller särskilt sådana frågor

som sammanhänger med en parts insolvens. För att försäkra sig om

tillräcklig säkerhet vid en affär ställs därför upp krav på att t.ex.

nettmngsarrangemang skall komma att godtas i alla berörda junsdiktioner.

Det innebär att nettningen skall vara rättsligt hållbar i de länder där parterna

har sina resp, säten och för en filial även i det land där filialen är etablerad.

Nettningen skall vidare vara hållbar både enligt tillämplig rättsordning för

den enskilda affären och enligt den rättsordning som reglerar kontraktet eller

avtalet om nettning (prop. 1994/95:130 s. 9).

Prop. 1996/97:42

Regeringens förslag: Tilläggssäkerhet som ställs vid handel med

finansiella instrument eller med valuta skall under vissa förutsättningar

vara skyddad mot återvinning som görs gällande med stöd av 4 kap.

12 § konkurslagen. Ställs sådan säkerhet vid deltagande i clearing-

verksamhet anordnad av centralbank eller av svensk eller utländsk

clearingorganisation skall säkerheten vara fredad från återvinning, om

den överlämnats enligt avtalade regler för verksamheten. Ställs

tilläggssäkerhet direkt mellan två parter i enlighet med avtalsvillkor som

allmänt tillämpas vid handel med finansiella instrument eller valuta,

gäller detsamma om säkerheten har överlämnats i enlighet med

överenskommelsen.

Återvinning får dock ske om säkerheten inte har överlämnats utan

dröjsmål efter säkerhetsbristens uppkomst eller om den har överlämnats

under sådana omständigheter att åtgärden inte kan anses ordinär.

En bestämmelse med den angivna innebörden tas in i lagen

(1991:980) om handel med finansiella instrument.

Promemorians förslag: Överensstämmer i huvudsak med regeringens

förslag.

Remissinstanserna: De flesta remissinstanserna tillstyrker förslaget eller

lämnar det utan erinran. Uppsala universitet, Finansbolagens förening och

22

Sveriges Advokatsamfund motsätter sig lagstiftning till skydd för tilläggs-

säkerheter som ställs på de finansiella marknaderna. OM Stockholm AB till-

styrker förslaget avseende tilläggssäkerhet som ställs vid clearingverksamhet

men avstyrker att sådana säkerheter skyddas när de ställs direkt mellan

partema. Sveriges Aktiesparares Riksförbund tillstyrker förslaget under för-

utsättning att lagtexten kompletteras med ytterligare villkor samt att tilläggs-

säkerheter ställda vid handel med finansiella instrument eller valuta till för-

mån för t.ex. en bank behandlas på samma sätt som tilläggssäkerheter ställda

till förmån för en clearingorganisation.

Flera remissinstanser, bl.a. Finansinspektionen, Konkurrensverket,

Uppsala universitet, Svenska Bankföreningen, Svenska Fondhandlare-

föreningen och Sveriges Advokatsamfund, betonar behovet av en förändrad

generell lagstiftning rörande återvinning av säkerheter.

Stockholms tingsrätt, Finansinspektionen, Sveriges Ackordscentral,

Konkursförvaltarkollegiemas förening och Stockholms Fondbörs AB före-

slår att det förs in en hänvisning till den föreslagna bestämmelsen i lagen om

handel med finansiella instrument i konkurslagen. Riksrevisionsverket önskar

en hänvisning i lagen (1992:543) om börs- och clearingverksamhet.

Lagstiftningsbehovet

De finansiella marknaderna fyller en viktig samhällsfunktion genom att skaffa

fram riskkapital och lånekapital samt effektivt fördela sparandet i ekonomin.

Det finns därför ett betydande allmänt intresse av att dessa marknader

fungerar väl.

Som har redogjorts för i föregående avsnitt är kraven på stabilitet -

juridiskt, ekonomiskt och operativt - mycket stora vad gäller de finansiella

marknaderna. De regler som gäller på området återspeglar detta på flera sätt.

Ett exempel är det krav som ställs på ställandet av säkerhet för en clearing-

medlems förpliktelser till en clearingorganisation. Vikten av att sådana

säkerheter i normala fall inte kan angripas t.ex. genom återvinning har vi in-

gående redogjort för. Regeringen anser att förhållandena på de finansiella

marknader det nu är fråga om med styrka talar för att lagstiftning genomförs

i enlighet med de riktlinjer som har angetts i promemorian.

Tilläggssäkerheter som ställts och överlämnats under de förutsättningar

som redogjorts för här kan allmänt sett inte anses vara befogade att återvinna.

Atervinningsinstitutets syfte är ju att korrigera rättshandlingar som företagits

viss kortare tid före en konkurs i syfte att undandra konkursboet tillgångar.

Ett överlämnande av tilläggssäkerheter på de finansiella marknaderna är

normalt sett inte att betrakta som en sådan - återvinningsvärd - rättshandling.

I stället får ett sådant handlande betraktas som ett normalt och t.o.m.

vällovligt inslag vid dessa transaktioner, som inte är föranlett av en hotande

insolvenssituation för någon av de inblandade aktörerna. Enligt regeringen

talar även det nu sagda för en lagstiftning av nu diskuterat slag.

Prop. 1996/97:42

23

Val av lösning

Prop. 1996/97:42

Eftersom frågan om ställda tilläggssäkerheter är återvinningsbara eller inte

har bedömts som osäker finns det, enligt regeringens mening, anledning att

undanröja denna osäkerhet. Ett sätt att åstadkomma detta vore att justera 4

kap. 12 § konkurslagen så att ett säkerställande som kan betraktas som

ordinärt inte kan återvinnas. En sådan justering skulle också närma be-

stämmelsen om återvinning av säkerheter i 4 kap. 12 § konkurslagen till

bestämmelsen om återvinning av betalningar enligt 4 kap. 10 § samma lag.

En sådan generell lösning av problemet innefattande bl.a. den ökade överens-

stämmelsen mellan de båda nämnda bestämmelserna har också förordats av

ett flertal remissinstanser. Som angavs i promemorian kräver dock en sådan

lösning ytterligare utredning för att få fram ett bredare underlag. Regeringen

avser därför att utreda frågan ytterligare. Det är därför inte möjligt att nu

genomföra en generellt inriktad förändring av konkurslagens bestämmelser

om återvinning av ställda säkerheter.

Frågan är då om det finns tillräckligt starka skäl för att nu genomföra en

särlösning. En temporär särlösning i enlighet med de riktlinjer som har

angetts i promemorian har tillstyrkts av en stor majoritet bland remissinstan-

serna. Några instanser har dock avstyrkt bl.a. med hänvisning till att den

insolvensrättsliga likabehandlingsprincipen sätts ur spel. Det har även

framförts att en särreglering snedvrider konkurrensen mellan olika kategorier

av borgenärer.

Dessa invändningar är i högsta grad beaktansvärda och går inte att bortse

från. Den insolvensrättsliga likabehandlingsprincipen och principen om

konkurrensneutralitet bör enligt regeringens mening skyddas så långt det är

möjligt. Regeringen gör dock samtidigt den bedömningen att det är viktigt att

frågan får en snar lösning vad gäller just ställandet av tilläggssäkerhet i de

sammanhang som här redogjorts för. Den osäkerhet i återvinningshänseende

som för närvarande råder beträffande behandlingen av ställda tilläggssäker-

heter är, som vi har framhållit, inte acceptabel. Saken kan, i avvaktan på att

frågan om en generell lösning utreds vidare, lösas genom en ändring i lagen

(1991:980) om handel med finansiella instrument. Denna ändring kan

utformas i huvudsaklig överenstämmelse med det förslag som finns i

promemorian.

Tilläggssäkerheter vid clearingverksamhet

En clearingorganisation har en mycket central ställning på de finansiella

marknaderna och en väl fungerande clearingorganisation kan bidra till att

väsentligt minska riskerna vid handeln med finansiella instrument och valuta.

Enbart frågan om hållbarheten av ställda tilläggssäkerheter kan i och för sig

inte anses vara av avgörande betydelse för det finansiella systemets stabilitet.

Det föreligger dock en uppenbar risk för att osäkerheten om ställda tilläggs-

säkerheters hållbarhet kan leda till att handeln på de finansiella marknaderna

inte söker sig mot säkrare lösningar, t.ex. clearing och avveckling genom en

clearingorganisation. Nämnda osäkerhet har redan medfört att svenska

24

aktörer inte fått möjlighet att medverka i clearingverksamhet bedriven i

utlandet. Osäkerheten rörande tilläggssäkerheter som ställs vid deltagande i

clearingverksamhet kan således försvåra arbetet med att reducera riskerna

vid handel med finansiella instrument och valuta samt hindra en angelägen

utveckling mot att sådan handel blir föremål för central clearingverksamhet.

Ett skydd för tilläggssäkerheter vid clearingverksamhet stöder således

arbetet med att reducera riskerna vid handeln med finansiella instrument och

valuta.

Uppsala universitet har som alternativ förordat ett system där tilläggs-

säkerheter generellt ställs av tredje man. En sådan ordning skulle innebära

väsentliga ändringar av de säkerhetssystem som tillämpas vid clearingverk-

samhet, med kostnader och praktiska komplikationer som följd. Därtill

kommer, som universitet har påpekat, att den som ställer garantin eller säker-

heten kan få svårt att få en icke-återvinningsbar säkerhet för en motför-

bmdelse. Med hänsyn härtill och till vad som ovan anförts är skälen för ett

undanröjande av den osäkerhet som uppkommit rörande tilläggssäkerheter

ställda vid clearingverksamhet enligt regeringens mening så starka att en

särreglering bör införas i lagen (1991:980) om handel med finansiella

instrument trots de invändningar som framförts av vissa remissinstanser.

Prop. 1996/97:42

Tilläggssäkerheter vid OTC-handeln

Vilka skäl finns att låta en skyddslagstiftning omfatta även säkerställande vid

handel direkt mellan två parter, s.k. OTC-handel? Av det ovan anförda

framgår att frågor om hållbarheten av tilläggssäkerheter vid OTC-handeln

mte kan betraktas som en rent svensk fråga utan måste bedömas i ett

internationellt perspektiv. För aktörerna vid den internationella handeln med

finansiella instrument och valuta är det av stor, för att inte säga avgörande

vikt, att de med tillräcklig grad av säkerhet kan bedöma om en viss åtgärd

eller transaktion är förenlig med rättsordningen i motpartens hemland. En

reglering till skydd för säkerställande endast vid deltagande i

clearingverksamhet kan komma att tolkas motsatsvis så att tilläggssäkerheter

som ställs av svenska institut vid OTC-handeln bedöms som

återvinningsbara. OTC-handeln skulle också, som framhållits av flera remiss-

instanser, missgynnas i förhållande till den clearade handeln.

I promemorian har hävdats att det inte skulle godtas av utländska

motparter att svenska institut vid deltagande i denna handel ställer säkerhet

på ett sätt som avviker från vad som är internationellt accepterat. Enligt

Uppsala universitet är detta påstående inte trovärdigt. Universitetet före-

språkar en lösning som går ut på att säkerheter vid denna handel - för

svenska institut - skall ställas av tredje man. Denna typ av säkerställande är

inte särskilt vanligt förekommande vid den globala handeln med finansiella

instrument och valuta. Redan detta förhållande inger viss tveksamhet om att

ett sådant säkerställande skulle godtas av de svenska institutens utländska

motparter. Svenska institut kan säkerligen arrangera så att en tredje man

ställer säkerhet eller garanti för enstaka affärer eller lån. Med hänsyn till

riskerna vid denna handel och antalet affärer framstår det emellertid som

25

osannolikt att en tredje man - i vart fall inte utan betydande ersättning -

skulle vara villig att åta sig att lämna en generell säkerhet eller garanti för ett

instituts affärer med en viss motpart eller vissa motparter.

Eftersom en försening av infriandet av ställd säkerhet eller garanti kan

försämra situationen vid en kris på de finansiella marknaderna bör ställda

säkerheter eller garantier vara snabbt tillgängliga för borgenären för att fylla

sin funktion. Det är tveksamt om ett säkerställande av tredje man, särskilt vid

en gränsöverskridande affär, kan arrangeras på ett sådant sätt att borgenärens

legala rätt att tillgodogöra sig säkerheten eller erhålla garanterade medel står

utom allt tvivel. Ett säkerställande av tredje man skulle dessutom innebära att

de svenska aktörerna - på en marknad med ett begränsat antal aktörer - i

många fall skulle vara tvungna att redovisa planerade affärer för en konkur-

rerande aktör för att komma i åtnjutande av en säkerhet eller garanti.

Det har ovan konstaterats att en ordning med säkerställande av en tredje

man skulle medföra kostnader och praktiska komplikationer vid clearing-

verksamhet. För OTC-handeln skulle en sådan ordning, om den över huvud

taget godtogs, väsentligt försvåra och fördyra för svenska institut att delta i

denna handel. Därtill kommer, som Uppsala universitet påpekat, att den

tredje mannen som tillhandahåller garantin eller säkerheten skulle ha svårig-

heter att få en icke-återvinningsbar säkerhet ställd av gäldenären för en mot-

förbindelse, om gäldenärens säkerhet inte behöver överlämnas förrän

positionsförändringen har skett.

Kan svenska institut inte ställa säkerheter i enlighet med vad som

tillämpas internationellt finns det en beaktansvärd risk för att deras möjlig-

heter att delta på den internationella marknaden kraftigt försämras. Det finns

således risk för att svenska institut skulle hindras från att ingå transaktioner

som är finansiellt fördelaktiga eller riskreducerande. Det föreligger dessutom

en uppenbar risk för att antalet aktörer på den svenska marknaden på sikt

skulle minska, vilket kan få negativa följder för handeln i svenska kronor och

handeln med svenska räntebärande instrument.

Vad som ovan anförts utgör beaktansvärda skäl för att undanröja event-

uella tveksamheter om att de svenska instituten kan delta i den gränsöver-

skridande handeln med valuta och finansiella instrument i enlighet med vad

som är accepterat internationellt. Ett undanröjande av denna osäkerhet skulle

skapa konkurrensneutralitet mellan den clearade handeln och OTC-handeln.

Ett ökat användande av säkerheter vid OTC-handeln kan bidra till att minska

riskerna och även bidra till ett stabilt finansiellt system. Att de finansiella

marknaderna kan fylla sina uppgifter - skaffa fram aktie- och lånekapital,

effektivt fördela sparandet i ekonomin och hantera risker - utan allvarliga

störningar utgör emellertid också ett viktigt samhällsintresse. En väl

fungerande och stabil finansiell marknad är av stor betydelse inte bara för de

direkt deltagande aktörerna, utan även för t.ex. de icke-finansiella företagen

och samhället i stort.

Enligt vår mening är en utveckling mot att det i allt högre grad ställs

säkerheter på de finansiella marknaderna ett steg i rätt riktning i arbetet för

ökad stabilitet och trygghet i det finansiella systemet. Ett införande av ett

skydd för tilläggssäkerheter medför emellertid att övriga borgenärers ställ-

ning i en konkurs påverkas. Exempelvis kan företag med medel på konto i en

Prop. 1996/97:42

26

bank eller innehavare av skuldförbindelser utgivna av den banken få ett Prop. 1996/97:42

sämre utfall i händelse av bankens konkurs. Vid en avvägning mellan för-

och nackdelar med att föra in regler till skydd för tilläggssäkerheter vid OTC-

handeln får dock fördelarna anses överstiga nackdelarna. Sammanfatt-

ningsvis delar vi därför den i promemorian framförda uppfattningen att en

lagstiftning till skydd för tilläggssäkerheter bör omfatta även sådant säker-

ställande som sker vid OTC-handeln.

Närmare om regleringens utformning

Det bör således i lagen om handel med finansiella instrument föras in en be-

stämmelse som skyddar tilläggssäkerheter från återvinning som görs gällande

med stöd av 4 kap. 12 § konkurslagen när de ställs vid deltagande i clearing-

verksamhet som anordnas av centralbank eller av svensk eller utländsk

clearingorganisation. Detsamma bör också gälla vid OTC-handeln.

Uppsala universitet anser att det i promemorian valda kriteriet, att

tilläggssäkerheten ställs i enlighet med avtalade regler för verksamheten, för

att en tilläggssäkerhet skall vara skyddad från återvinning är olämpligt. Enligt

universitet kan detta uttryck medföra att en tilläggssäkerhet som ställs med

dröjsmål efter det att värdeförändringen inträtt skulle kunna klara sig från

återvinning enligt 4 kap. 12 § konkurslagen.

Enligt 4 kap. 12 § konkurslagen krävs att en ställd säkerhet har över-

lämnats utan dröjsmål efter skuldens tillkomst för att den skall vara fredad

från återvinning. Avtalen vid clearingverksamhet föreskriver regelmässigt ett

omedelbart överlämnande av säkerheter när en brist på säkerheter upp-

kommer. För sådan verksamhet bör ställas upp ett krav på att säkerheten

måste överlämnas utan dröjsmål efter säkerhetsbristens uppkomst. Även om

detta, som sagts, regelmässigt följer av de avtalade reglerna vid clearingverk-

samhet bör kravet uttryckligen framgå av lagtexten.

Det vanliga är att en clearingorganisation endast har avtal med de direkta

deltagarna i clearingverksamheten (clearingmedlemmar). En clearingmedlem

kan agera för egen räkning gentemot clearingorganisationen men också för

s.k. indirekta clearingmedlemmars räkning. De sistnämnda kan vara finans-

iella institut som av en eller annan orsak inte deltar direkt i clearing-

verksamheten. Ett exempel på en sådan relation är betalningsledet vid VPC:s

clearingverksamhet. Betalningsledet avvecklas i Riksbankens RD<-system.

Clearingmedlemmar hos VPC som inte deltar i RlX-systemet ställer därvid

säkerhet till den likvidbank som företräder clearingmedlemmen i RIX-

systemet. Även ett sådant säkerställande bör omfattas, om skyldigheten att

ställa säkerhet för förpliktelsen vid clearingverksamhet framgår direkt av

avtal mellan den indirekta clearingmedlemmen och clearingorganisationen

eller centralbanken. Därtill bör sådant säkerställande som sker till den direkta

clearingmedlemmen och är en direkt följd av dennes skyldigheter vid

clearingverksamheten omfattas av skyddet för tilläggssäkerheter vid clearing-

verksamhet. Dessutom bör sådan säkerhet som i exempelvis OM:s system

ställs direkt till OM av en slutkund omfattas liksom den säkerhet slutkunden

ställer till clearingmedlemmen, om sistnämnda säkerställande är en direkt

27

följd av clearingmedlemmens skyldigheter vid clearingverksamheten enligt

avtalade regler. Den enda begränsning vad gäller det nu sagda är att säker-

heten skall vara ställd vid deltagande i clearingverksamhet. Säkerheter som

ställs utanför sådan verksamhet omfattas givetvis inte av särregleringen

beträffande clearingverksamhet.

Sveriges Aktiesparares Riksförbund har förordat att regeln om tilläggs-

säkerheter vid clearingverksamhet villkoras av att clearingorganisationen

kräver säkerheter av samtliga deltagare utan undantag. Enligt lagen om börs-

och clearingverksamhet skall clearingorganisationer i sin verksamhet upp-

rätthålla principen om neutralitet vid behandlingen av med-

lemmar/slutkunder. Inga medlemmar får således särbehandlas (prop.

1991/92:113 s. 60 och 61). Nämnda lag innehåller dessutom stränga regler

om en clearingorganisations skyldighet att kräva säkerheter (se 9 kap.). Det

finns inte anledning att i detta sammanhang utvidga dessa regler.

Vad avser tilläggssäkerheter som ställs vid OTC-handeln anser flera

remissinstanser att det bör klargöras att det med allmänna avtalsvillkor inte

avses standardavtal i den meningen att hela avtalet måste utgöra ett standard-

avtal. Enligt bl.a. Finansinspektionen måste parterna ges möjlighet att fylla ut

avtalet med individuellt utformade avtalsvillkor. Som framgått av redo-

görelsen om standardavtalen träffas vanligen överenskommelse om säker-

heter i ett tilläggsavtal eller en bilaga till standardavtalet. För att en regel om

tilläggssäkerhet skall fylla sitt syfte bör den givetvis omfatta avtal som träffats

på detta sätt. Avtalet om tilläggssäkerheter skall dock överensstämma med

avtalsvillkor som allmänt tillämpas vid OTC-handeln med finansiella instru-

ment och valuta, dvs. överensstämma med branschstandard.

Uppsala universitet har förordat att undantaget i lagtexten för tilläggs-

säkerheter ställda vid OTC-handeln begränsas till fall där säkerheten i

enlighet med avtalade villkor ställs utan dröjsmål efter värdeförändringen och

säkerställandet dessutom är ordinärt, dvs. skulle ha ägt rum även om

gäldenären varit solvent. Om lagtexten ges en sådan utformning åstadkoms,

enligt universitetet, en önskvärd utjämning av rekvisiten i 4 kap. 10 § och 4

kap. 12 § konkurslagen. Regeringen, som i denna del delar universitetets

uppfattning, anser att kravet på att säkerställandet skall vara ordinärt även

bör omfatta tilläggssäkerheter som ställs vid clearingverksamhet.

Sveriges Aktiesparares Riksförbund menar att det bör framgå av lagtexten

att avtalet måste innefatta en oåterkallelig skyldighet för part att ställa

säkerhet för sina förpliktelser på ett likvärdigt sätt som gäller för clearade

produkter. Dessutom bör det enligt riksförbundet framgå av lagtexten att den

part som önskar åberopa undantaget från konkurslagens regler om åter-

vinning skall visa att han på ett likvärdigt sätt som gäller för clearing-

organisationer, utan undantag, kontinuerligt tillämpat avtalet och krävt in och

erhållit säkerheter från berörd part på föreskrivet sätt. Reglerna om tilläggs-

säkerheter vid OTC-handeln är i jämförelse med reglerna för tilläggssäkerhet

vid clearingverksamhet inte utformade på samma sätt. Syftet med ett skydd

för tilläggssäkerhet tar till betydande del sikte på den handel som sker mellan

ett svenskt och ett utländskt institut. Ett införande av exakt samma krav som

de som gäller vid clearingverksamhet skulle kunna innebära att det efter-