1997 års ekonomiska vårproposition

Förslag till riktlinjer för den ekonomiska politiken, ett program

för arbete och utbildning, utgiftstak, ändrade anslag för

budgetåret 1997, vissa skattefrågor, bedömning av

kommunsektorns ekonomiska utveckling, m.m.

1997 års ekonomiska vårproposition

Regeringen överlämnar denna proposition till riksdagen.

Stockholm den 9 april 1997

Göran Persson

Erik Åsbrink

(Finansdepartementet)

Propositionens huvudsakliga innehåll

Propositionen innehåller regeringens förslag till riktlinjer för den ekonomiska politiken. Förslag läggs om bud-

getpolitiska mål fr.o.m. år 1999 samt förslag till utgiftstak för staten för år 2000. Regeringen aviserar inom

ramen för budgetmålen ett fempunktsprogram för arbete och utbildning och föreslår åtgärder för innevarande

budgetår. Regeringen redovisar även en bedömning av kommunsektorns ekonomiska utveckling m.m. samt

lämnar förslag till tilläggsbudget för budgetåret 1997.

Regeringen förslår ett utgiftstak för staten på 744 miljarder kronor år 2000.

Prop. 1996/97:150

1 Finansplan........................................................................................... 11

1.1 Politik för arbete och utbildning........................................... 11

1.2 Den ekonomiska utvecklingen.............................................. 12

1.2.1 Den internationella utvecklingen.......................................... 12

1.2.2 Den svenska utvecklingen..................................................... 13

1.2.3 Den förväntade utvecklingen................................................ 13

1.3 Sunda statsfinanser och stabila priser................................... 15

1.3.1 Finanspolitiken..................................................................... 15

1.3.2 Fempunktsprogrammet........................................................ 16

1.3.3 Penning-och valutapolitiken................................................ 18

1.4 Sysselsättningspolitiken........................................................ 19

1.4.1 Sysselsättning och arbetslöshet............................................. 19

1.4.2 Ett modernare Sverige........................................................... 20

1.4.3 Vården, omsorgen och skolan.............................................. 23

1.4.4 Offensivare arbetsmarknadspolitik...................................... 24

1.4.5 Lönebildningen måste fungera............................................. 25

1.5 Budget-och skattepolitiken.................................................. 26

1.5.1 Skattepolitiken...................................................................... 27

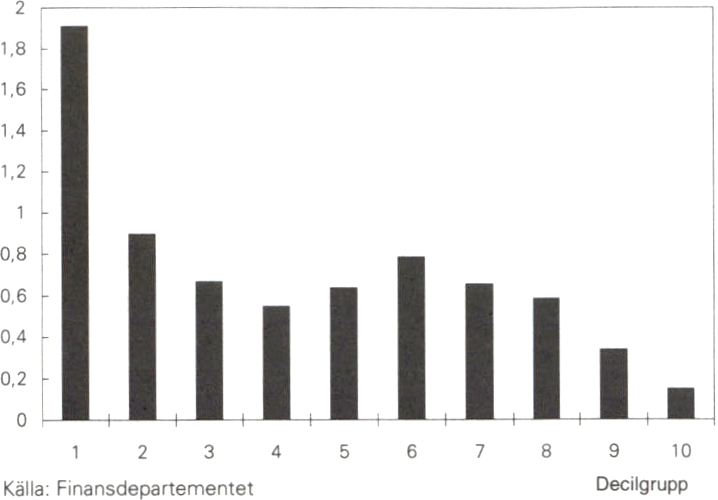

1.6 Rättvis fördelning................................................................. 28

2 Förslag till riksdagsbeslut.................................................................... 33

3 Lagförslag............................................................................................ 43

4 Politiska prioriteringar........................................................................ 81

4.1 Inledning............................................................................... 81

4.2 Utgångspunkter för regeringens politiska prioriteringar...... 81

4.3 Precisering av det budgetpolitiska målet om permanent

överskott i de offentliga finanserna...................................... 82

4.4 Fempunktsprogram för arbete och utbildning..................... 82

4.5 Vården, omsorgen och skolan.............................................. 83

4.6 Utbildningssatsningar under perioden 1997-2000............... 84

4.7 Arbetsmarknadspolitiska åtgärder....................................... 85

4.8 Insatser för en ekologiskt hållbar utveckling........................ 87

4.8.1 Lokala investeringsprogram................................................. 87

4.8.2 Nationella program.............................................................. 87

4.9 Småföretagssatsning............................................................. 89

4.10 Sammanfattning av fempunktsprogrammet........................ 91

5 Utgiftstak för den offentliga sektorn................................................... 95

5.1 Förutsättningar..................................................................... 95

5.1.1 Budgetpolitiska mål.............................................................. 95

5.1.2 Fempunktsprogrammet........................................................ 95

5.1.3 Beräkningsförutsättningar.................................................... 96

5.2 De offentliga finanserna....................................................... 96

5.3 Statsbudgetens utveckling..................................................... 96

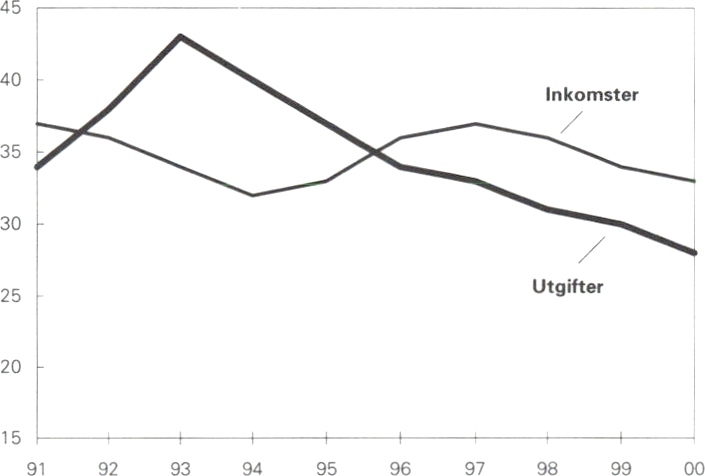

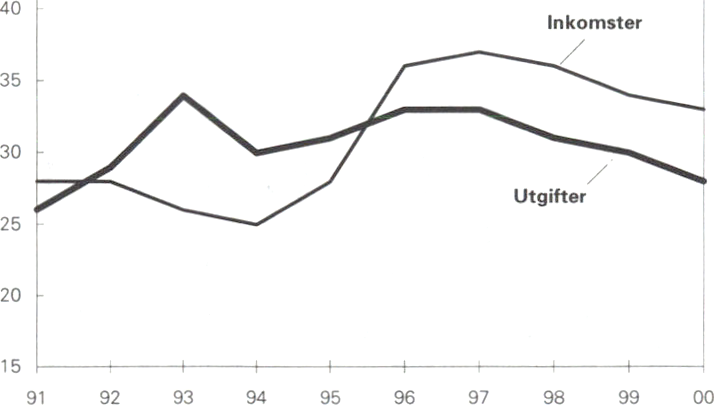

5.3.1 Statsbudgetens inkomster..................................................... 97

Prop. 1996/97:150

5.3.2 Statsbudgetens utgifter exklusive statsskuldsräntor och

nettoutlåning......................................................................... 97

5.3.3 Statsskuldsräntor.................................................................. 98

5.3.4 Statens lånebehov och statsskuld.......................................... 99

5.4 Uppföljning av 1997............................................................. 100

5.5 Utgiftstaket för den offentliga sektorn.................................. 101

5.5.1 Utgiftstaket för staten........................................................... 101

5.5.2 Den offentliga sektorns utgiftstak......................................... 102

5.6 Utgiftstak för staten med fördelning på utgiftsområden...... 102

5.6.1 Preliminär fördelning på utgiftsområden åren 1998-2000 .. 102

5.6.2 Beskrivning av utgiftsområden m.m..................................... 104

5.7 Utfallet för budgetåret 1995/96............................................ 118

5.8 Uppföljning av konsolideringsprogrammet.......................... 121

5.9 Uppräkning av basbeloppet.................................................. 121

6 Förslag till tilläggsbudget till statsbudgeten för budgetåret 1997....... 125

6.1 Inledning............................................................................... 125

6.2 Avräkning av anslag och inkomsttitlar................................ 125

6.3 Utgiftsområde 1 Rikets styrelse............................................ 126

6.4 Utgiftsområde 2 Samhällsekonomi och finansförvaltning... 127

6.5 Utgiftsområde 4 Rättsväsendet............................................. 134

6.6 Utgiftsområde 5 Utrikesförvaltning och internationell

samverkan............................................................................. 135

6.7 Utgiftsområde 6 Totalförsvar............................................... 135

6.8 Utgiftsområde 7 Internationellt bistånd............................... 136

6.9 Utgiftsområde 9 Hälsovård, sjukvård och social omsorg.... 136

6.10 Utgiftsområde 13 Ekonomisk trygghet vid arbetslöshet...... 140

6.11 Utgiftsområde 14 Arbetsmarknad och arbetsliv.................. 145

6.12 Utgiftsområde 15 Studiestöd................................................ 159

6.13 Utgiftsområde 16 Utbildning och universitetsforskning...... 160

6.14 Utgiftsområde 17 Kultur, medier, trossamfund och fritid ... 162

6.15 Utgiftsområde 18 Samhällsplanering, bostadsförsörjning

och byggande........................................................................ 163

6.16 Utgiftsområde 19 Regional utjämning och utveckling......... 168

6.17 Utgiftsområde 20 Allmän miljö- och naturvård................... 169

6.18 Utgiftsområde 21 Energi....................................................... 170

6.19 Utgiftsområde 22 Kommunikationer................................... 171

6.20 Utgiftsområde 23 Jord- och skogsbruk, fiske med

anslutande näringar.............................................................. 173

6.21 Utgiftsområde 24 Näringsliv................................................ 177

6.22 Utgiftsområde 25 Allmänna bidrag till kommuner.............. 182

6.23 Utgiftsområde 27 Avgiften till Europeiska gemenskapen.... 183

Bilaga till avsnitt 6................................................................ 184

7 Vissa skattefrågor................................................................................ 187

7.1 Inledning............................................................................... 187

7.2 Allmänna överväganden....................................................... 187

7.3 Energirelaterade frågor......................................................... 188

7.3.1 Energibeskattning................................................................. 188

Prop. 1996/97:150

7.3.2 Direktavdrag för investeringar i nya värme- och

kraftproduktionsanläggningar.............................................. 190

7.4 Småföretagsåtgärder............................................................. 190

7.4.1 Lättnader i beskattningen för ägare i små och medelstora

företag................................................................................... 190

7.4.2 Positiv räntefördelning.......................................................... 191

7.4.3 Nedsättning av arbetsgivaravgifter....................................... 192

7.4.4 Kapitalförluster och organisationskostnader....................... 193

7.4.5 Medlemsinlåning till producentföreningar........................... 193

7.4.6 Stoppreglerna ses över.......................................................... 193

7.5 Omräkningstalen för 1998 års taxeringsvärden.................. 194

7.6 Övriga frågor........................................................................ 194

7.6.1 Höjd tobaksskatt.................................................................. 194

7.6.2 Gåva från förälder till omyndigt bam.................................. 195

7.6.3 Inskränkt skattskyldighet för Konung Carl XVI Gustafs

50-årsfond för vetenskap, teknik och miljö......................... 195

7.6.4 Gruppregistrering i mervärdesskattesystemet...................... 196

7.6.5 Försäkransystem för växthusnäringen och yrkesfiskarna.... 196

7.7 Finansiella effekter för stat och offentlig sektor................... 197

8 Kommunsektorn.................................................................................. 203

8.1 Allmänna förutsättningar..................................................... 203

8.2 Kommunsektorns ekonomiska utveckling........................... 204

8.2.1 Kommunsektorn i samhällsekonomin.................................. 204

8.2.2 Utvecklingen fram till år 1996.............................................. 204

8.2.3 Förutsättningar för de närmaste åren................................... 206

8.2.4 Sammanfattande bedömning................................................ 207

8.3 Den kommunala verksamheten............................................ 207

8.3.1 Sysselsättningen.................................................................... 207

8.3.2 Vård, omsorg och skola........................................................ 207

8.3.3 Sammanfattande bedömning................................................ 208

8.4 Ökade satsningar på kommuner och landsting.................... 209

8.4.1 Höjda statsbidrag................................................................. 209

8.4.2 Allmänna förutsättningar för de höjda statsbidragen.......... 210

8.4.3 Redovisning och uppföljning................................................ 210

8.4.4 Särskilda insatser för vissa kommuner och landsting........... 210

8.4.5 Andra insatser för kommuner och landsting........................ 211

8.5 Beräkning av ramen för utgiftsområdet 25 Allmänna

bidrag till kommuner år 1998.............................................. 211

8.6 Övriga frågor........................................................................ 213

8.6.1 Lagreglerat balanskrav år 2000............................................ 213

8.6.2 Bildande av ett råd för kommunal redovisning.................... 214

8.6.3 Ekonomiska regleringar mellan staten och de kyrkliga

kommunerna år 1998........................................................... 214

8.7 Bedömning av den kommunala sektorns ekonomiska

utveckling efter resurstillskottet under åren 1997-2000...... 215

Prop. 1996/97:150

9 Europeiska revisionsrättens rapporter för verksamhets-

året 1995.............................................................................................. 219

9.1 Bakgrund............................................................................... 219

9.2 Utgångspunkter för Sveriges agerande................................. 219

9.3 Iakttagelser i rapporterna för 1995 och svenskt agerande

i rådet.................................................................................... 220

9.4 Årsrapporten......................................................................... 220

9.5 Revisionsförklaringen........................................................... 220

9.6 Rapporter avseende andra EU-institutioner......................... 221

9.7 Bedömning av iakttagelser rörande Sverige i års-

rapporten .............................................................................. 221

Bilagor

Bilaga 1 Svensk ekonomi

Bilaga 2 Avstämning av det svenska konvergensprogrammet

Bilaga 3 Avstämning av målet om en halverad öppen arbetslöshet

till år 2000

Bilaga 4 Redovisning av skatteawikelser

Bilaga 5 Ett hållbart Sverige

Utdrag ur protokoll vid regeringssammanträde

Finansplan

PROP. 1996/97:150

Den svenska ekonomin står idag starkare än på

mycket länge. De offentliga finanserna har förbätt-

rats i en takt som saknar internationellt motstycke.

Inflationen är den lägsta inom OECD-området. By-

tesbalansen uppvisar stora och växande överskott.

Härigenom har en handlingsfrihet återskapats som

gör det möjligt för regeringen att i denna proposition

presentera en rad åtgärder som syftar till att öka sys-

selsättningen och bekämpa arbetslösheten.

För bara tre år sedan stod Sverige på randen till en

hotande statsfinansiell kollaps. För att bemästra den

statsfinansiella krisen har nästan alla svenskar fått

göra betydande uppoffringar. Det har genomförts så-

väl omfattande utgiftsnedskärningar som stora skat-

tehöjningar.

Det har inte funnits något alternativ till sanerings-

politiken. Den var nödvändig för att återskapa för-

troendet för svensk ekonomi och svensk ekonomisk

politik. Det är endast härigenom som det varit möj-

ligt att åstadkomma en kraftig räntenedgång. Detta

är i sin tur en förutsättning för att öka sysselsättning-

en och nedbringa arbetslösheten. Ytterst ger detta en

möjlighet att slå vakt om och utveckla välfärden för

alla människor.

De budgetpolitiska målen ligger fast. De kommer

också att uppnås. Underskottet 1997 i den offentliga

sektorns finansiella sparande beräknas bli 2,1 pro-

cent av BNP. År 1998 uppnås balans i de offentliga

finanserna.

Målet att etablera ett överskott i de offentliga fi-

nanserna efter 1998 preciseras nu till att långsiktigt

motsvara ett överskott om 2 procent av BNP i ge-

nomsnitt över en konjunkturcykel. Detta mål skall

nås gradvis till år 2001.

Det är regeringens bestämda övertygelse att de

budgetpolitiska målen är förenliga med målet att

halvera den öppna arbetslösheten till år 2000.

Den ekonomiska politiken syftar till att skapa en

stark och växande svensk ekonomi. Detta förutsätter

att fler människor sätts i arbete och att deras kompe-

tens höjs genom ett väl fungerande och utbyggt ut-

bildningsväsende. Villkoren för företagande måste

förbättras. Arbetsmarknaden måste fungera väl och

lönebildningen reformeras. Framtidstron måste åter-

upprättas och rimligt stabila spelregler etableras.

Tillväxt och ökad sysselsättning är nödvändiga

för att pressa tillbaka arbetslösheten och värna väl-

färden.

Genom framgångarna i den ekonomiska politiken

är det nu möjligt att än mer sätta regeringens vikti-

gaste mål - att halvera den öppna arbetslösheten till

år 2000 - i fokus. Sysselsättningspolitiken bygger på

fem grundstenar:

- Arbetslösheten skall minskas huvudsakligen ge-

nom att fler människor får arbete eller utbildning

som ger ökade möjligheter till arbete. Arbets- och

kompetenslinjen gäller.

- Huvuddelen av sysselsättningsökningen de kom-

mande åren bör ske i den privata sektorn.

- I den offentliga sektorn skall verksamheter priori-

teras framför transfereringar. Vården, omsorgen

och skolan utgör kärnan i välfärden.

- Det krävs en bättre fungerande lönebildning för

att arbetslösheten skall kunna halveras.

- Statsfinanserna skall vara sunda och priserna sta-

bila.

Utifrån detta synsätt och till följd av den återvunna

handlingsfrihet som de stärkta offentliga finanserna

medger aviserar regeringen i denna proposition ett

fempunktsprogram för arbete och utbildning:

- Vården, skolan och omsorgen stärks för att främ-

ja sysselsättning och säkra kvaliteten på välfär-

den. 4 miljarder kronor tillförs den kommunala

sektorn redan i år. År 1998 tillförs ytterlig are 4

miljarder kronor. Satsningen är därmed en per-

manent åtgärd på 8 miljarder kronor per år för

att minska arbetslösheten, främja sysselsättningen

och höja kvaliteten. Resursarbeten, den s.k. Kal-

marmodellen, införs temporärt redan år 1997 i

hela landet. De upphör den 31/12 1998 då det

11

PROP. 1996/97:150

permanenta tillskottet till den kommunala sek-

torn fått full kraft.

- Utbildningen byggs ut ytterligare för att långsik-

tigt stärka Sveriges konkurrenskraft. Antalet hög-

skoleplatser utökas med 15 000 hösten 1998 och

ytterligare 15 000 hösten 2000. Totalt har då

60 000 nya permanenta högskoleplatser inrättats

under perioden 1997-2000. En ny modern lär-

lingsutbildning införs. Pilotförsök införs under

hösten 1997. Försöksverksamheten med den kva-

lificerade yrkesutbildningen utökas med 1 500

platser hösten 1997 och 4 300 platser hösten

1998 för att då totalt omfatta ca 9 000 platser.

En utökning av vuxenutbildningssatsningen inom

kunskapslyftet föreslås med 10 000 nya platser

hösten 1997, med möjlighet till ersättning mot-

svarande a-kassa. Regeringen bedömer att den

utökade satsningen till stor del kommer att gälla

vuxna över 25 år som är långtidsarbetslösa.

Denna satsning utökas successivt även 1998,

1999 och år 2000 till att omfatta, inklusive tidi-

gare satsningar, totalt 140 000 platser hösten

2000.

- Politiken inriktas på hållbar tillväxt. En rad all-

männa åtgärder skall vidtas. Därtill kommer ett

lokalt och ett nationellt investeringsprogram. Det

lokala programmet omfattar 5,4 miljarder kro-

nor under perioden 1998-2000. De nationella in-

vesteringarna omfattar de energipolitiska pro-

grammen för en omställning av energisystemet.

Där ingår också vissa kostnader för utbyggnad av

Botniabanan och reviderade storstadsprojekt i

Stockholm och Göteborg.

- Företagsklimatet i Sverige förbättras ytterligare.

Nedsättningen av arbetsgivaravgifter med sär-

skild inriktning mot mindre företag utvidgas ge-

nom att underlaget för nedsättningen ökar till

850 000 kronor per år. Beskattningen av små och

medelstora företag lindras genom att det s.k. lö-

neunderlaget höjs från 70 till 100 procent vid be-

räkning av bl.a. lättnadsutrymmet. Enskilda nä-

ringsidkare m.fl. kommer också att kunna ta ut

en större del av inkomsten som kapitalinkomst.

Anslaget till miljöstöd för jordbruket höjs så att

EU-ramen kan utnyttjas fullt ut. Elbeskattningen

läggs om, så att belastningen på den elintensiva

industrin minskas. Förslag kommer att läggas om

direktavskrivning för investeringar i biobaserad

energiproduktion. Rätt till tjänstledighet införs

vid start av eget företag.

- Arbetsmarknadspolitiken stärks för att minska

risken för utslagning och utanförskap. Regering-

en aviserar en kvalitetshöjning inom arbetsmark-

nadspolitiken genom att tillföra 1 miljard kronor

1998 för kvalificerad arbetsmarknadsutbildning.

För att kraftsamla resurserna till de yngre föreslås

under 1997 en möjlighet till tillfällig avgångser-

sättning för äldre arbetslösa. Dessutom aviseras

förslag om en generationsväxling redan under

1997 där personer i åldern 63 och 64 år erbjuds

avgångsersättning om arbetsgivaren anställer en

långtidsarbetslös yngre person. För att påtagligt

öka det lokala inflytandet och motverka passivi-

tet och utslagning föreslås regeringen få ett be-

myndigande att använda a-kassemedel på ett me-

ra aktivt sätt under en tidsbegränsad period. Här-

med uppnås en flexiblare användning av bidraget

till arbetslöshetsersättningen. Vidare skapas en

möjlighet att förlänga tiden i åtgärderna arbets-

livsutveckling och arbetsplatsintroduktion upp till

1 år och ytterligare regelförenklingar genomförs.

Regeringen avser att inom kort tillsätta en utredning

med uppgift att se över möjligheterna att förbättra

lönebildningen. Detta kan bl.a. ske genom att för-

stärka medlingsinstitutionen.

Socialdemokraterna och centerpartiet har sedan

våren 1995 samarbetat om den ekonomiska politi-

ken. Detta samarbete har haft en avgörande betydel-

se för Sverige och bidragit till sänkta räntor och

stärkt krona. Den ekonomiska vårpropositionen har

föregåtts av överläggningar med centerpartiet som

därför står bakom propositionens förslag.

Den ekonomiska utvecklingen hittills under 1990-

talet kan karaktäriseras som ett djupt fall och en be-

gynnande återhämtning. Under tre år i rad föll pro-

duktionen i Sverige. Arbetslösheten steg dramatiskt

och de offentliga finanserna försämrades på ett sätt

som allvarligt hotade grunden för den svenska väl-

färden. Sedan dess har den ekonomiska politiken va-

rit inriktad på att sanera statens finanser och att

återställa förtroendet för svensk ekonomi. Detta har

resulterat i att det nu finns en god grund för en gynn-

sam ekonomisk utveckling. Statsfinanserna har sane-

rats. Räntorna har i det närmaste halverats. Infla-

tionstakten har sänkts. Kronan har stärkts. Detta har

skapat goda förutsättningar för att halvera den öpp-

na arbetslösheten till 4 procent år 2000.

Utsikterna för den internationella ekonomin är för-

hållandevis gynnsamma. Den amerikanska ekono-

min uppvisar en fortsatt hög ekonomisk tillväxt. I

EU väntas konjunkturen gradvis stärkas. Tillväxten i

resten av världen är fortsatt god. I OECD-området

stärks tillväxten något under 1997 och 1998 jämfört

12

PROP. 1996/97:150

med föregående år. Detta gynnar den svenska eko-

nomin via exportindustrin.

En viktig tendens i den internationella utveckling-

en är att inflationen fortsätter att vara låg. I flera av

de större EU-länderna ligger inflationen under två

procent och för EU som helhet väntas inflationen

hamna strax över två procent per år. Återhämtning-

en i EU väntas fortsätta med stöd av lägre räntor och

en starkare dollar. Den budgetsanering som genom-

förts bland EU:s medlemsländer har på ett väsentligt

sätt bidragit till lägre räntor. Arbetslösheten i EU är

dock mycket hög. Drygt 18 miljoner personer, dvs.

omkring 11 procent av arbetskraften, är arbetslösa i

EU.

Förenta staterna har fört en framgångsrik makro-

ekonomisk politik efter recessionen 1990-1991. Den

ekonomiska tillväxten har varit god och inflationen

låg. Utsikterna för de närmaste åren ser också goda

ut. Det amerikanska budgetunderskottet har fallit

och är idag förhållandevis lågt. Ytterligare åtgärder

för att minska underskottet skulle lätta bördan på

den amerikanska penningpolitiken, vilket vore posi-

tivt för världsekonomin. Arbetslösheten i Förenta

staterna har fallit till drygt 5 procent.

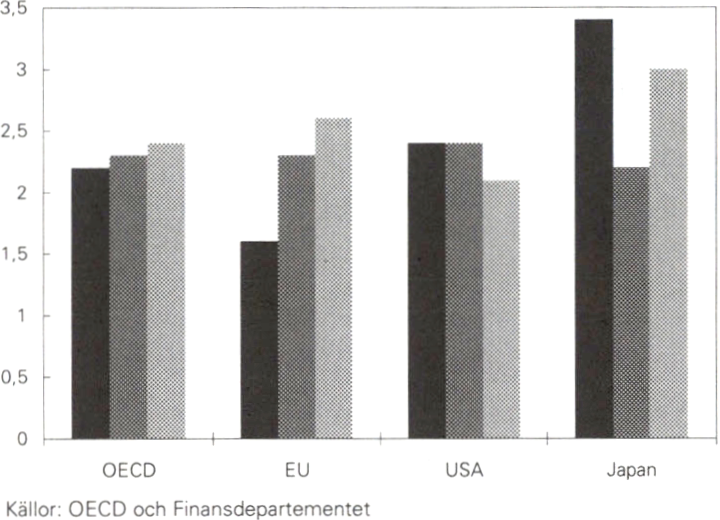

TABELL 1.1 NYCKELTAL 1996-1998 FÖR EU,

FÖRENTA STATERNA OCH JAPAN

|

ÄRLIG PROCENTUELL FÖRÄNDRING |

1996 |

1997 |

1998 |

|

BNP | |||

|

EU |

1,6 |

2.3 |

2,6 |

|

Förenta staterna |

2,4 |

2,4 |

2,1 |

|

Japan |

3,6 |

2,2 |

3,0 |

|

Konsumentpriser | |||

|

EU |

2,5 |

2.3 |

2.3 |

|

Förenta staterna |

3,0 |

2.9 |

2.9 |

|

Japan |

0.2 |

1,0 |

1.0 |

|

Arbetslöshet (nivå) | |||

|

EU |

11.4 |

11.5 |

11,0 |

|

Förenta staterna |

5.4 |

5,4 |

5.5 |

|

Japan |

3.3 |

3,2 |

3.1 |

|

Källor: OECD och Finansdepartementet | |||

I Japan har utvecklingen under 1990-talets första

hälft varit svag. Trots tecken på en begynnande kon-

junkturuppgång under 1996 och 1997 råder osäker-

het som bl.a. reflekteras i oron på den japanska bör-

sen. Genom en expansiv finans- och penningpolitik

har de japanska myndigheterna stött återhämtning-

en. Budgetunderskottet är emellertid stort och rege-

ringen avser att genomföra en sanering av de offent-

liga finanserna. En fortsatt stimulans från penning-

politiken är av vikt i ett läge där de offentliga finan-

serna stramas åt. Arbetslösheten i Japan är fortfa-

rande låg, drygt 3 procent.

I början av 1990-talet genomled Sverige den värsta

ekonomiska krisen sedan 1930-talets depression.

Under tre år hade Sverige negativ tillväxt. Resultatet

var förödande. År 1990 var arbetslösheten 1,7 pro-

cent, tre år senare hade den ökat till 8,2 procent. År

1990 uppvisade de offentliga finanserna ett överskott

på 4,2 procent av BNP, tre år senare hade överskot-

tet vänts till ett underskott på 12,3 procent av BNP.

Den ekonomiska politik som vidtagits för att vän-

da denna utveckling har i de flesta avseenden varit

framgångsrik. Tillväxten under 1994 och 1995 var

god, 3,3 procent respektive 3,6 procent. Under 1995

föll räntenivån och inflationen kraftigt. Investering-

arna och bytesbalansen utvecklades positivt. Syssel-

sättningen steg under 1994 och 1995 med ca 60 000

personer.

Under slutet av 1995 drabbades den svenska eko-

nomin av den svaga europeiska utvecklingen. Upp-

gången i den svenska industrin dämpades och i ex-

empelvis pappers- och massaindustrin stoppades del-

vis tillverkningen under en period. Till detta kom en

kraftig neddragning av lagren. Avmattningen fick till

följd att sysselsättningsuppgången bröts och hushål-

lens optimism sjönk. Arbetslösheten ökade och sys-

selsättningen minskade. Tillväxten dämpades till 1,1

procent 1996.

I dag står Sverige åter på en stark grund. Investe-

ringarna har ökat kraftigt. Bytesbalansen företer sto-

ra och växande överskott. Sverige uppvisar den

snabbaste förbättringen av de offentliga finanserna i

västvärlden. Inflationen är obefintlig. Räntemargi-

nalen mot Tyskland är i april 1997 en tredjedel av

vad den var två år tidigare. Den stora politiska ut-

maningen är arbetslösheten, som fortfarande är oac-

ceptabelt hög.

Ekonomin visar nu tydliga tecken på en återhämt-

ning. Industrins orderingång utvecklas gynnsamt och

förstärkningen av den internationella konjunkturen

bedöms fortsätta. Den relativt goda kostnadsutveck-

lingen gör att Sverige står sig väl i konkurrenskraft.

Exportökningen beräknas därför bli ca 5-6 procent

per år under de kommande åren. Importen antas öka

i ungefär samma takt. På grund av att exportvoly-

men är större än importvolymen blir bidraget till till-

växten från utrikeshandeln positivt men med tiden

avtagande. Investeringsutvecklingen bedöms dock gå

in i en lugnare fas under de kommande två åren för

att sedan återigen få en ökad betydelse som tillväxt-

motor. Lagerinvesteringarna bör kunna ge ett litet

positivt bidrag till tillväxten i år.

13

PROP. 1996/97:150

TABELL 1.2 FÖRSÖRJNINGSBALANS 1995-1998

MOR KR PROCENTUELL VOLYMFÖRÄNDRING

1996 1995 1996 1997 1998

Export____________________670,4 12,6 5,6 6,3 5,8

Import 558,2 10,3 3,5 5,1 5,6

|

Privat konsumtion |

885,3 |

0,8 |

1,5 |

2,0 |

2.0 |

|

Offentlig konsumtion |

434,2 |

■0.1 |

-1,7 |

-0,1 |

-0.2 |

|

Stat |

132,2 |

-3,3 |

-3.7 |

1.5 |

-0,5 |

|

Kommuner |

302,1 |

0.0 |

-0,9 |

-0.9 |

0.0 |

|

Bruttoinvesteringar |

249,6 |

10,9 |

4,7 |

1,5 |

5.8 |

|

Näringsliv |

183,6 |

25.1 |

5,9 |

5.0 |

5,1 |

|

därav industri |

69,1 |

44,3 |

13,3 |

0,0 |

3.0 |

|

Bostäder |

30,3 |

-28,0 |

14,7 |

-12,3 |

13.7 |

|

Myndigheter |

35,6 |

-0.5 |

-7,4 |

-3.3 |

3.3 |

|

Lagerinvesteringar' |

-3.2 |

0.5 |

-1.0 |

0.2 |

0.0 |

|

BNP |

1678,1 |

3.6 |

1,1 |

2,3 |

2,5 |

1 Bidrag till BNP-tillväxt

Källor: Statistiska centralbyrån och Finansdepartementet

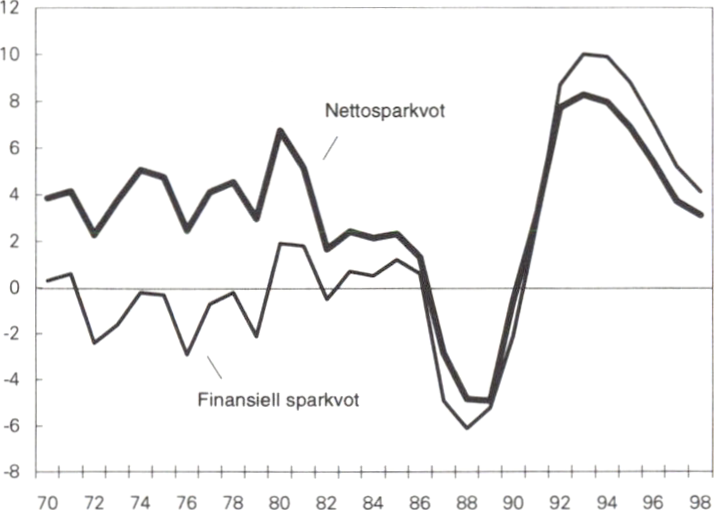

Hushållens situation har gradvis stabiliserats bl.a. ge-

nom att sparandet varit högt under ett antal år, men

också tack vare att tillgångspriserna stigit de senaste

åren. Förmögenhetsställningen har förstärkts avse-

värt. Nybilsinköpen, som är en indikator på stigande

konsumtion, har ökat. Då konsumtionen under en

följd av år utvecklats svagt, bör det finnas ett upp-

dämt behov av kapitalvaror. De starka offentliga fi-

nanserna innebär att förtroendet för välfärdssyste-

men bör öka, vilket även det stimulerar till konsum-

tion. Konsumtionen beräknas därför stiga med ca 2

procent per år under den kommande 4-årsperioden.

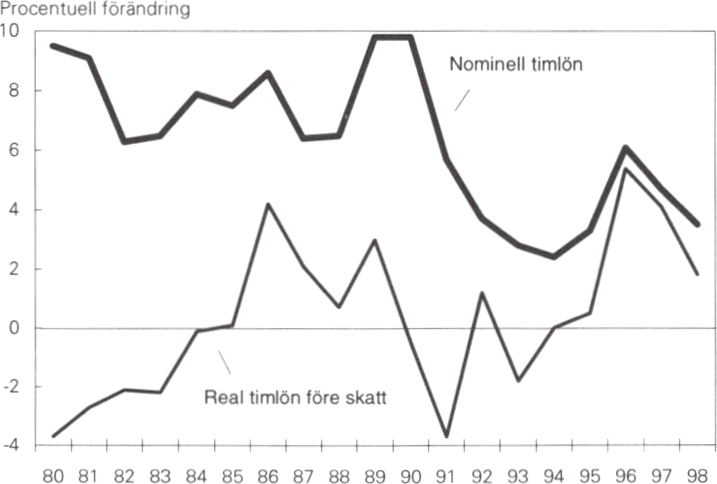

TABELL 1.3 NYCKELTAL

|

PROCENTUELL FÖRÄNDRING |

1995 1996 1997 1998 1999 2000 |

|

Timlön kostnad |

3,4 6,1 4,7 3.5 3.5 3.5 |

|

KPI, dec.-dec. |

2.6 -0.2 1.8 1.5 2,0 2.0 |

|

5-årig ränta |

9.9 7,2 5.6 5.9 6.1 6.2 |

|

Disponibel inkomst |

-0.4 -0.1 0.4 1,3 3.7 2.8 |

|

Sparkvot (nivå) |

6.9 5.4 3.8 3.2 4,6 5.6 |

|

Öppen arbetslöshet1 (nivå) |

7.7 8,1 7,9 7,1 5,6 4,5 |

|

Arbetsmarknadspolitiska åtgärder1 (nivå) |

4,4 4,5 4,7 4,7 4,7 4,4 |

|

Sysselsättning |

1,5 -0,6 -0,7 0,7 1,6 1,4 |

|

1 I procent av arbetskraften |

Kalkylen för åren 1999-2000 bygger på att arbets-

marknaden och framför allt lönebildningen fungerar

bättre än under 1995 och 1996. Timlönerna antas

stiga med 3,5 procent, vilket givet en rimlig produk-

tivitetsökning innebär att inflationsmålet på 2 pro-

cent kan nås utan åtstramande finans- eller penning-

politik. Det arbete som arbetsmarknadens parter har

bedrivit under våren liksom den oväntat låga infla-

tionen under slutet av 1996 och början av 1997 är

indikatorer på att inflationsbenägenheten och löne-

bildningen genomgår viktiga förändringar, vilket lig-

ger till grund för antagandet om löneökningarna

framgent. Sverige håller på att anpassa sig till låg in-

flation.

Vid sidan av Sveriges anpassning till låg inflation

talar ett flertal faktorer för att de kommande åren

kommer att innebära en stark och stabil realekono-

misk återhämtning. Den kraftfulla förstärkningen av

de offentliga finanserna skapar tilltro till välfärden

och ett stabilt företags- och investeringsklimat. De så

gott som halverade räntorna medför billigare inves-

teringar och ökad köpkraft för hushållen. I kombina-

tion med den stärkta arbetsmarknadspolitiken och

det livslånga lärandet medför investeringarna att

flaskhalsar vid produktionsökning kan undvikas och

inflationen förbli låg. De många åtgärder som riks-

dagen har fattat beslut om under de senaste två åren

har avsevärt förbättrat förutsättningarna för en lång-

siktig och stark tillväxt.

Det statsfinansiella utrymmet de kommande fyra

åren innebär att Sverige kan kombinera Europas

mest offensiva sysselsättningsstrategi med Europas

snabbaste förbättring av de offentliga finanserna. Åt-

gärderna som i denna proposition presenteras för att

stärka kompetensen, förbättra välfärden, påskynda

den ekologiska omställningen och förbättra möjlig-

heterna för små- och medelstora företag att etableras

och växa, stärker Sveriges tillväxtmöjligheter lång-

siktigt och får genomslag på arbetslösheten redan

1997 och 1998.

Tillväxten beräknas mot bakgrund av detta bli ca

2,5 procent årligen under åren 1997-2000. Det är en

lägre nivå än under den starka återhämtningen

1994-1995, men en högre nivå än under det kon-

junkturmässigt svaga 1996. Tillväxtökningen i år får

genomslag i sysselsättningen först med viss tidsefter-

släpning. Därför förväntas sysselsättningen som ge-

nomsnitt under 1997 att sjunka, men fram till år

2000 ökar den reguljära sysselsättningen med när-

mare 4 procent, dvs. ca 150 000 personer.

Den goda utvecklingen i sysselsättningen under

slutet av 1990-talet förutsätter att lönebildningen

fungerar väl och att arbetsmarknaden är flexibel.

Under 1998 förväntas medelarbetstiden plana ut för

att därefter minska något. Det beror dels på att hus-

hållens disponibla inkomster förbättras, vilket ökar

utrymmet för att efterfråga fritid, dels på att de se-

naste årens kraftiga minskning av sjukfrånvaron nått

så långt att den trenden inte kan fortsätta.

Den huvudsakliga tillväxten under de senaste åren

har skett genom att industrin har expanderat, vilket

har varit möjligt på grund av en exceptionellt hög

produktivitetstillväxt. I takt med att hushållens eko-

nomi förbättras kan hemmamarknaden stärkas, vil-

ket innebär en ökning av inte minst tjänstesektorn.

Därigenom minskar möjligheterna till en fortsatt ge-

nomsnittligt hög produktivitetsökning. Under åren

14

PROP. 1996/97:150

1999 och 2000 bedöms ökningstakten minska till

mer normal takt. Sammantaget beräknas sysselsätt-

ningen öka betydligt snabbare än den gjorde 1994

och 1995, trots den något lägre tillväxten.

Vidare hålls den öppna arbetslösheten tillbaka av

att de arbetsmarknadspolitiska åtgärderna förväntas

ligga kvar på i stort sett oförändrade nivåer, samt att

såväl generationsväxlingen som möjligheterna till

tillfällig avgångsersättning och expansionen av ut-

bildningen förväntas hålla tillbaka arbetskraftsutbu-

det.

En väl fungerande lönebildning, en måttfull ut-

veckling av arbetskraftsutbudet främst som en följd

av utbildningssatsningen och en kraftfull ökning av

sysselsättningen leder till att den öppna arbetslöshe-

ten bedöms falla till i genomsnitt 4,5 procent år

2000. Dock är så långsiktiga kalkyler alltid behäfta-

de med stor osäkerhet. Detta gäller särskilt beträf-

fande arbetsmarknadens och lönebildningens funk-

tionssätt. För att säkerställa att målet att halvera den

öppna arbetslösheten verkligen nås kommer rege-

ringen att fortsätta att inför riksdagen halvårsvis av-

stämma utvecklingen på arbetsmarknaden. Om ut-

vecklingen visar sig sämre än väntat på grund av att

åtgärder inte får det förväntade utfallet, lönebild-

ningen blir sämre än väntat eller att konjunkturen

försämras kan nya åtgärder aktualiseras. Vilka de i

så fall blir är avhängigt orsaken till att utvecklingen

blir sämre än förväntad. Mot bakgrund av den för-

väntade utvecklingen och de föreslagna åtgärderna i

denna proposition gör regeringen dock bedömningen

att målet kommer att nås under år 2000.

Den ekonomiska politiken är inriktad på att öka sys-

selsättningen och minska arbetslösheten. Målet är att

den öppna arbetslösheten skall halveras från 8 pro-

cent 1994 till 4 procent år 2000. Sunda statsfinanser

och stabila priser är nödvändiga förutsättningar för

en uthålligt ökande sysselsättning. Förnyade under-

skott liksom ökat inflationstryck skulle allvarligt och

långvarigt försämra den svenska ekonomiska utveck-

lingen och därigenom göra arbetslöshetsmålet omöj-

ligt att nå.

Grunden för en framgångsrik ekonomisk politik är

makroekonomisk stabilitet. Denna grund har nu

återställts. Därmed finns goda förutsättningar för en

gynnsam ekonomisk utveckling.

När den socialdemokratiska regeringen tillträdde i

oktober 1994 var den svenska välfärden hotad i

grunden. Lånebehovet för budgetåret 1994/95 be-

räknades till över 230 miljarder kronor. I oktober

1991 var statsskulden 651 miljarder kronor. Tre år

senare, i oktober 1994, hade statsskulden nästan

fördubblats till 1 232 miljarder kronor. Situationen

var ohållbar. Huvuduppgiften för finanspolitiken

blev därför att snabbt och resolut minska underskot-

tet i de offentliga finanserna. Saneringsprogrammet

konstruerades efter tre grundläggande principer: Det

skulle verka så snabbt att statsskuldens ökning kun-

de hejdas. Det skulle utformas fördelningspolitiskt så

att de som har det bäst ställt skulle bidra med den

största andelen. De offentliga verksamheterna skulle

prioriteras framför transfereringar.

Regering och riksdag har satt upp fyra budgetpo-

litiska mål:

1. Statsskulden mätt som andel av BNP skall stabili-

seras senast 1996.

2. Underskottet i de offentliga finanserna får ej

överstiga 3 procent av BNP 1997.

3. År 1998 skall de offentliga finanserna vara i ba-

lans.

4. Efter 1998 skall de offentliga finanserna uppvisa

ett permanent överskott.

Det första målet är uppfyllt. Statsskulden mätt som

andel av BNP nådde sin topp på 84,3 procent redan

1995.

Underskottet i de offentliga finanserna beräknas

för 1997 till 2,1 procent av BNP. Det innebär att

även det andra målet uppfylls. Inom EU tillämpas en

annan definition av offentligt underskott än den som

traditionellt används i Sverige. Även med denna de-

finition beräknas underskottet 1997 till 2,1 procent.

Sverige är därmed ett av de länder som klarar EMU-

kriteriet för underskott i de offentliga finanserna.

År 1998 kommer de offentliga finanserna åter att

vara i balans. Då har beaktats att regeringen i denna

proposition aviserar ett fempunktsprogram för arbe-

te och utbildning på sammanlagt 16,3 miljarder kro-

nor, som ryms inom ramen för målet om offentliga

finanser i balans.

Målet att etablera ett överskott i de offentliga fi-

nanserna efter 1998 preciseras. Regeringen föreslår

ett långsiktigt mål om ett överskott i de offentliga

finanserna på 2 procent av BNP i genomsnitt över en

konjunkturcykel.

Regeringen föreslår dessutom en gradvis anpass-

ning mot det långsiktiga målet genom ett målsätt

överskott på 0,5 procent av BNP 1999, 1,5 procent

av BNP år 2000 och 2 procent av BNP år 2001.

Målen för dessa år gäller vid den kalkylerade tillväx-

ten. Om tillväxten av konjunkturmässiga skäl skulle

bli väsentligt lägre kommer den offentliga sektorns

sparande att tillåtas utvecklas sämre. Om tillväxten

av konjunkturmässiga skäl skulle bli väsentligt högre

15

PROP. 1996/97:150

kommer kraven på överskott att skärpas. Detta för

att undvika en finanspolitik som förstärker konjunk-

tursvängningarna .

För 1999 och år 2000 uppgår överskottet i de of-

fentliga finanserna till målsatta 0,5 respektive 1,5

procent av BNP efter en tänkt överföring från den

offentliga till den privata sektorn. Utrymmet för en

sådan överföring beräknas till ca 15 miljarder kronor

1999 och ytterligare ca 11 miljarder kronor år 2000.

Överföringen skall användas för att öka rättvisan

och jämlikheten i Sverige. Härvid bör dock beaktas

att årliga utbetalningar i storleksordningen 10-12

miljarder kronor kommer att göras till premie-

reserven i det nya pensionssystemet. De målsatta

överskotten på 0,5 procent 1999 och 1,5 procent år

2000 skall användas till att amortera den offentliga

nettoskulden. Frågan om utrymmet och formerna för

en överföring från den offentliga till den privata sek-

torn 1999 och år 2000 kommer att prövas i sam-

band med de vårpropositioner som läggs fram 1998

och 1999.

TABELLI.4 FEMPUNKTSPROGRAM FÖR

ARBETE OCH UTBILDNING

|

MILJARDER KRONOR |

1997 |

1998 |

1999 | |

|

Vård, omsorg, skola |

4,0 |

8.0 |

8,0 |

8.0 |

|

Hållbar utveckling |

1,5 |

5,1 |

5.9 | |

|

Utbildning |

0,5 |

2.5 |

4.3 |

6,0 |

|

Småföretag |

1.6 |

1.8 |

1,7 | |

|

Arbetsmarknadspolitik |

0.9 |

2.8 |

1,9 |

1.6 |

|

Summa program |

5,5 |

16,3 |

21,0 |

23,3 |

|

Finansiering |

•4.5 |

-2,4 |

■1.3 |

-1,2 |

|

Utrymme för överföring |

0.0 |

0,0 |

14,7 |

25,8 |

|

Utrymme som tas i anspråk |

1,0 |

13,9 |

34,4 |

47,9 |

|

Beräknat överskott, procent av BNP |

-2,1 |

0,0 |

0,5 |

1,5 |

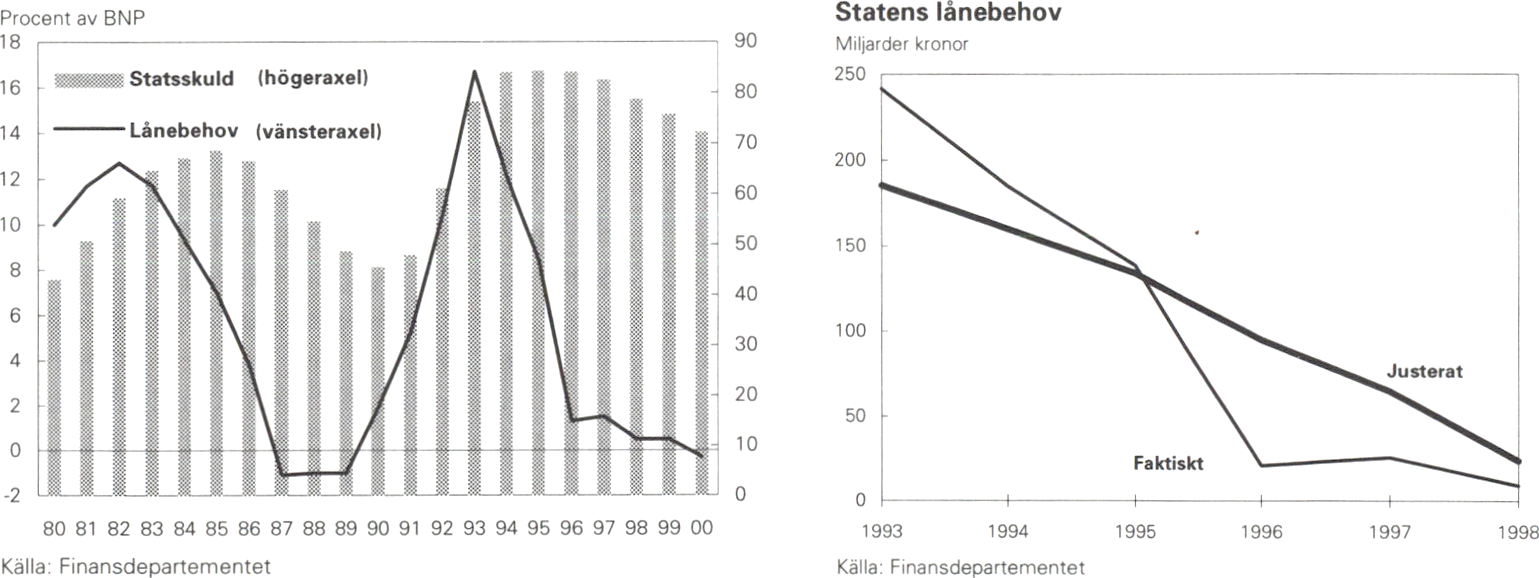

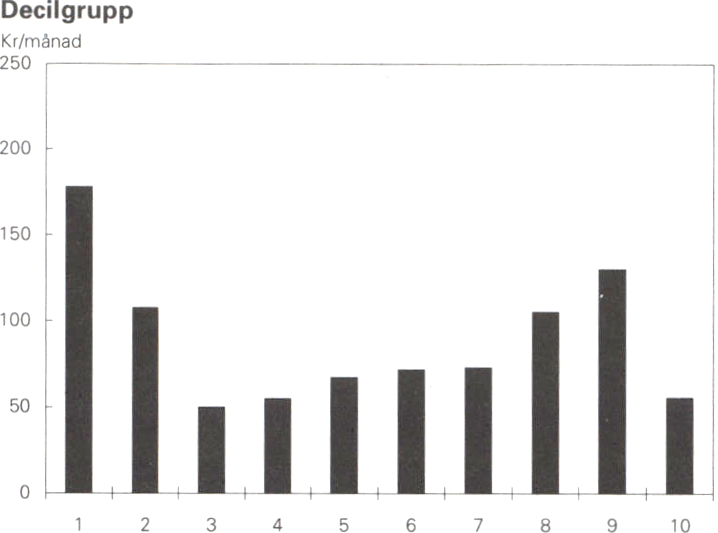

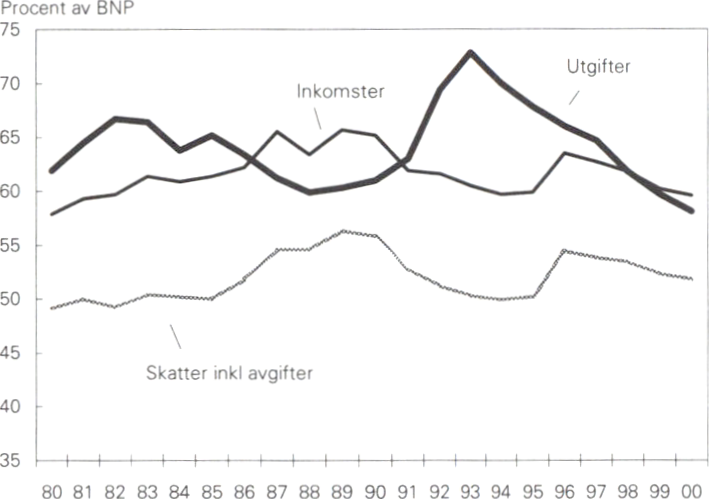

År 1993 uppvisade de svenska offentliga finanserna

OECD-ländernas näst största underskott med 12,3

procent av BNP. Fem år senare bedöms de vara i

balans. Trots den kraftiga minskningen av budget-

underskottet fortsätter statsskuldsräntorna att vara

höga. De utgör i dag den största enskilda budgetpos-

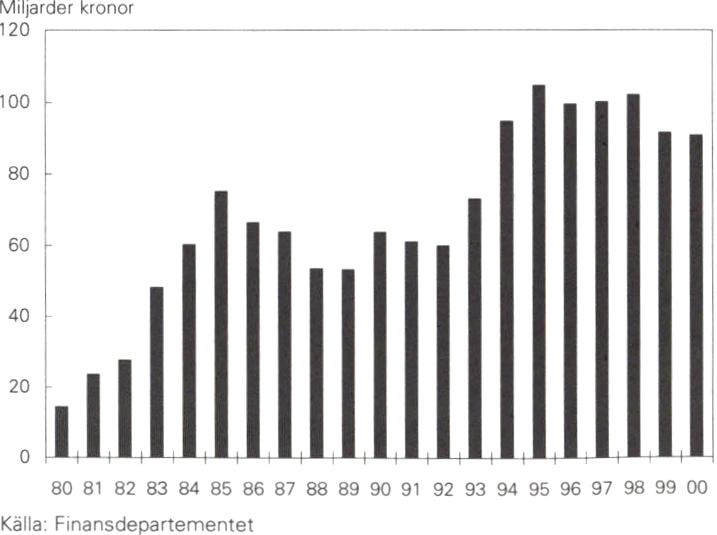

ten. För 1997 bedöms räntorna på statsskulden kos-

ta 109 miljarder kronor.

Orsaken till den kraftiga förbättringen av de of-

fentliga finanserna är det saneringsprogram som

riksdagen har beslutat om. I budgetpropositionen i

januari 1995 (1994/95:100) föreslog regeringen ett

saneringsprogram motsvarande 113 miljarder kro-

nor. Detta utvidgades till 118 miljarder kronor i

samband med kompletteringspropositionen i april

1995 (1994/95:150). Under våren 1996 gjordes be-

dömningen att målet om balans i de offentliga finan-

serna 1998 inte skulle uppfyllas. Regeringen föreslog

därför att saneringsprogrammet skulle förstärkas

från 118 miljarder kronor till 126 miljarder kronor.

Som ett resultat av den förda ekonomiska politiken

har räntesatserna i det närmaste halverats, vilket i sin

tur ytterligare har förstärkt de offentliga finanserna.

Inom ramen för målet om offentliga finanser i balans

finns ett utrymme för en offensiv mot arbetslösheten.

Beräkningar visar att balans uppnås 1998 vid en

satsning på 13,9 miljarder kronor. Regeringen avise-

rar därtill en omfördelning på 2,4 miljarder kronor,

som är finansierad genom skattehöjningar och ut-

giftsneddragningar. Den sammanlagda insatsen på

16,3 miljarder kronor 1998 går till ett fempunkts-

program för arbete och utbildning: vård, skola och

omsorg, omställningen till ett hållbart samhälle, ut-

bildning, förbättrade villkor för små och medelstora

företag samt arbetsmarknadspolitiken. Denna sats-

ning kan genomföras tack vare att saneringspro-

grammet fullföljs.

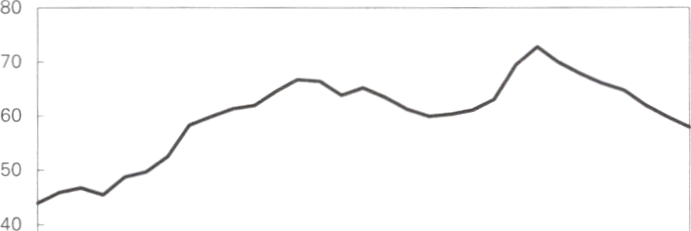

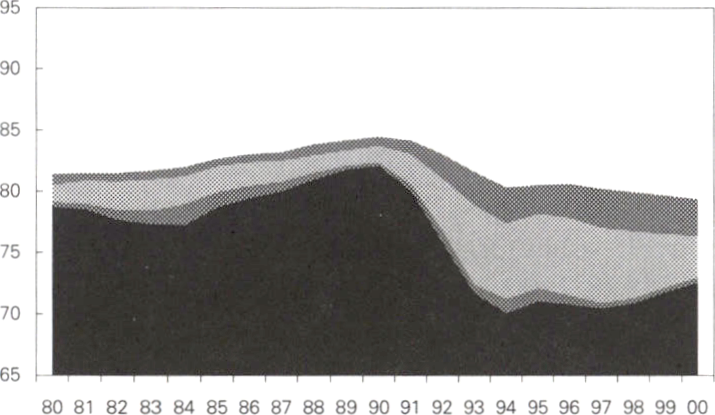

DIAGRAM 1.1

Konsoliderade offentliga sektorns utgifter 1970-2000

Uttryckt som andel av BNP

30

20

10

1970 1975 1980 1985 1990 1995 2000

Källa: Finansdepartementet

Mellan 1990 och 1993 ökade de offentliga utgifterna

som andel av BNP mycket kraftigt. År 1993 motsva-

rade de offentliga utgifterna hela 72,8 procent av

BNP. Sedan dess har utgiftskvoten sjunkit påtagligt. I

år utgör den 64,7 procent av BNP.

16

PROP. 1996/97:150

TABELL 1.5 OFFENTLIGA FINANSER

|

PROCENT AV BNP |

1990 |

1991 |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

|

Inkomstkvot |

65,2 |

61,9 |

61,6 |

60,5 |

59,7 |

59,9 |

63,5 |

62,6 |

61,9 |

60,2 |

59,4 |

|

Skattekvot |

55,8 |

52,8 |

51,1 |

50,2 |

49,8 |

50,0 |

54,3 |

53,6 |

53,2 |

52,1 |

51,3 |

|

Utgiftskvot |

61,0 |

63,0 |

69,4 |

72,8 |

70,0 |

67,8 |

66,0 |

64,7 |

61,9 |

59,7 |

57,9 |

|

Statsskuldsräntor |

4,5 |

4,4 |

4,7 |

5,5 |

6,3 |

6.5 |

6,6 |

6,2 |

5,6 |

5,1 |

4,7 |

|

Finansiellt sparande |

4,2 |

-1.1 |

-7,8 |

-12,3 |

-10,3 |

-7,9 |

-2,5 |

-2,1 |

0,0 |

0,5 |

1,5 |

|

Statens lånebehov, mrd kr |

25 |

75 |

150 |

242 |

185 |

138 |

21 |

26 |

9 |

9 |

-6 |

|

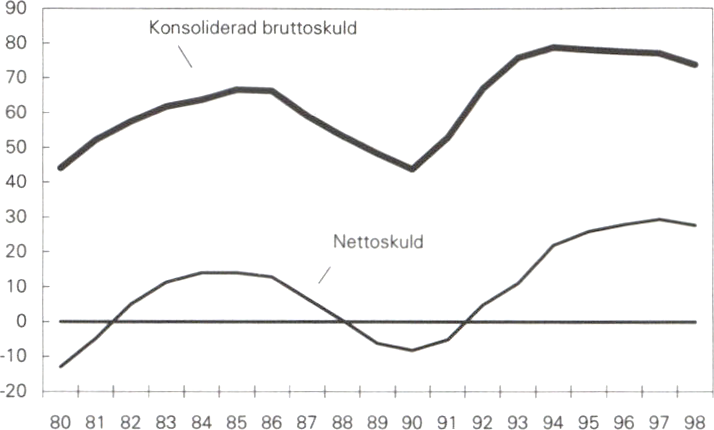

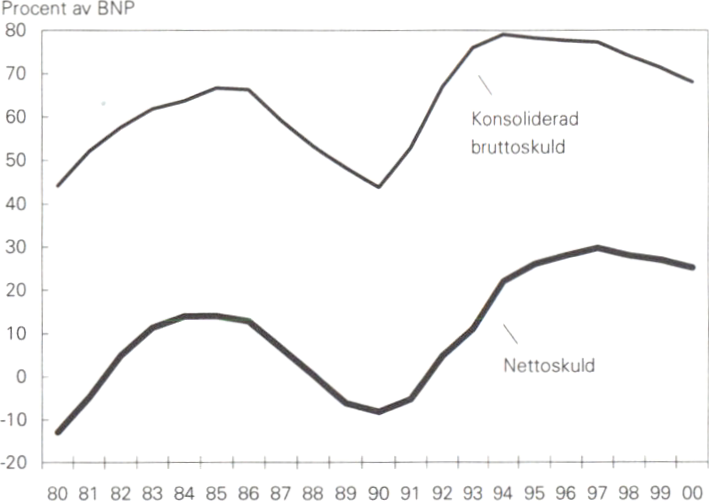

Nettoskuld |

-8,2 |

-5,2 |

4,8 |

11.1 |

22,1 |

26,0 |

28,2 |

29,7 |

27,9 |

26,8 |

25,1 |

|

Statsskuld |

45,5 |

47,9 |

61,1 |

78,3 |

84,0 |

84,3 |

84,1 |

82,6 |

78,8 |

75.7 |

72,2 |

|

Konsoliderad skuld |

43,8 |

53,0 |

67,1 |

76,0 |

79,0 |

78,2 |

77,7 |

77,1 |

73,9 |

71.1 |

67,8 |

Källor: Arbetsmarknadsstyrelsen, Statistiska centralbyrån. Riksbanken och Finansdepartementet

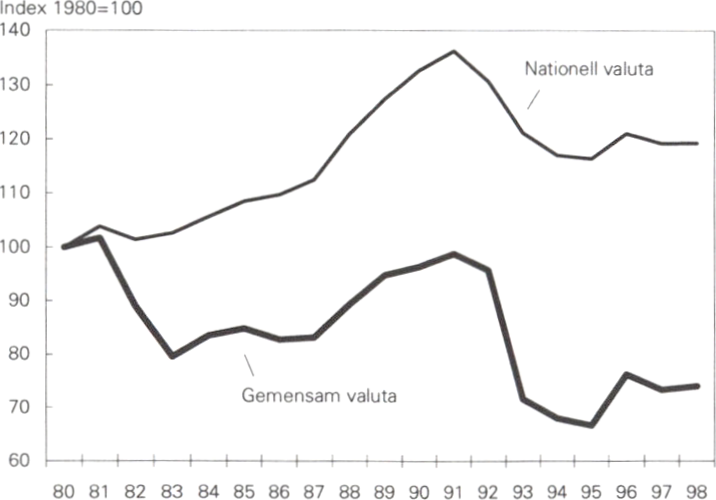

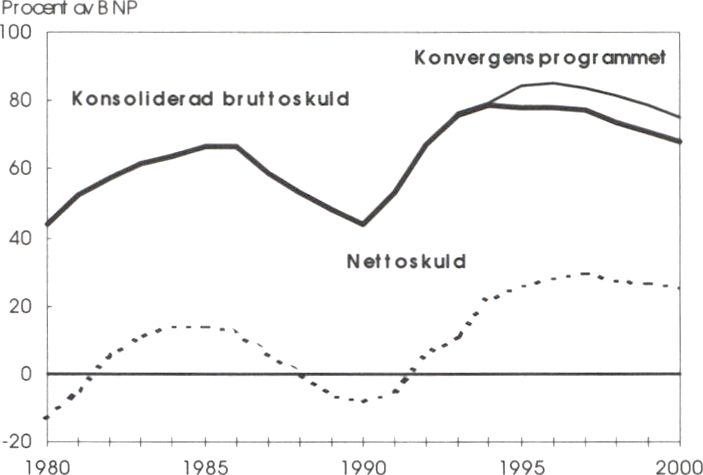

Finanspolitiken efter 1998

Sverige hade fram till mitten av 1970-talet starka of-

fentliga finanser. Under efterkrigstiden byggdes det

upp en betydande finansiell förmögenhet inom den

gemensamma sektorn, bl.a. genom sparande i AP-

fonden. År 1975 uppgick den offentliga sektorns fi-

nansiella nettoförmögenhet till motsvarande 30 pro-

cent av BNP. Detta bidrog till en god och stabil eko-

nomisk utveckling som gjorde det möjligt att förena

full sysselsättning och stigande reallöner med låg in-

flation. Under senare delen av 1970-talet urholkades

de offentliga finanserna, vilket kulminerade i den

statsfinansiella krisen i 1980-talets inledning. Det

fick till följd att den offentliga finansiella nettoför-

mögenheten förbyttes i en nettoskuld.

Budgetsaneringen under 1980-talet i kombination

med en god sysselsättningsutveckling medförde att

den offentliga sektorns förmögenhetsställning till stor

del återställdes mot slutet av decenniet. Vid 1990-

talets inträde hade den gemensamma sektorn åter-

igen en positiv finansiell förmögenhet genom de be-

tydande tillgångarna i AP-fonden. Den ekonomiska

krisen i början av 1990-talet raderade dock ut den

offentliga förmögenheten. I år beräknas den offentli-

ga sektorns skulder överstiga motsvarande finansiella

tillgångar med drygt 500 miljarder kronor eller 30

procent av BNP, dvs. en omvänd situation mot mit-

ten av 1970-talet.

Regeringen föreslår i denna proposition ett lång-

siktigt mål om ett överskott i de offentliga finanserna

på 2 procent av BNP i genomsnitt över en konjunk-

turcykel. Det finns en rad skäl för detta:

- En sådan politik innebär ett ansvarstagande för

välfärden. På längre sikt är det avgörande för

Sveriges möjligheter att bibehålla en god välfärd

och ett anständigt samhälle. En bit in på nästa

sekel kommer de offentliga åtagandena att utsät-

tas för en större belastning bl.a. genom ett väx-

ande antal äldre. Den offentliga sektorn måste då

stå rustad för att möta denna utveckling.

- I takt med att de offentliga finanserna bringas

under kontroll skapas utrymme för att aktivt an-

vända finanspolitiken för att motverka försvag-

ningar av konjunkturen eller tendenser till över-

hettning. Med ett överskott på 2 procent som

utgångsläge finns det en marginal att aktivt mot-

verka konjunkturavmattningar utan att under-

skottet i de offentliga finanserna hotar att bli för

stort.

- Tendenser till stora underskott i de offentliga fi-

nanserna uppmärksammas snabbt - både inter-

nationellt och inom landet. Särskilt gäller detta

naturligtvis de länder som har en stor offentlig

skuld.

- En stor offentlig sektor kräver starka offentliga fi-

nanser. För att Sverige skall kunna klara att be-

hålla en trygg och stabil välfärd krävs därför ett

gemensamt sparande. Detta garanterar det de-

mokratiska inflytandet över vård, omsorg och

skola.

- EU-ländemas stats- och regeringschefer beslutade

i Dublin december 1996 om en stabilitets- och

tillväxtpakt som syftar till att varaktigt upprätt-

hålla sunda offentliga finanser i hela EU. Alla

medlemsstater - även de som inte går in i EMU

vid bildandet - har åtagit sig att på medellång

sikt sträva mot offentliga finanser nära balans el-

ler med överskott. Härigenom säkras en tillräck-

lig marginal till det s.k. referensvärdet för under-

skott i de offentliga finanserna, 3 procent av

BNP. Detta uppnår Sverige med ett långsiktigt

budgetmål om 2 procents överskott.

- Ett högt offentligt finansiellt sparande ger ut-

rymme för höga investeringar i Sverige utan att

vår internationella skuldsättning ökar.

17

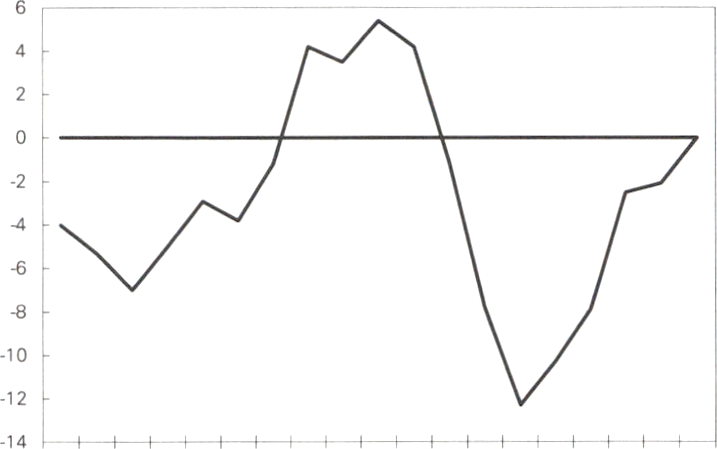

PROP. 1996/97:150

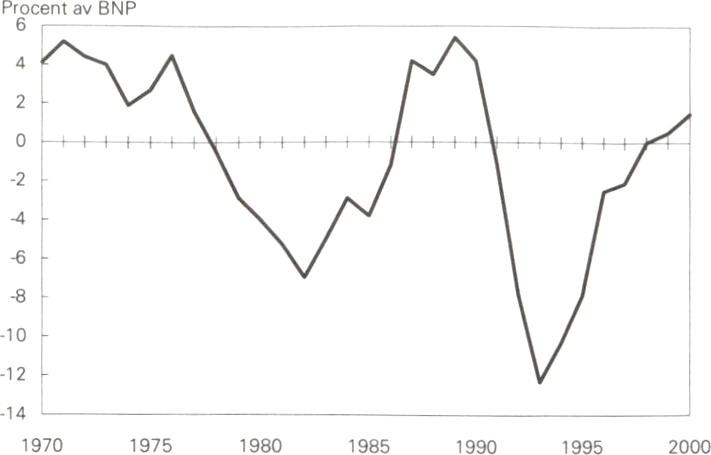

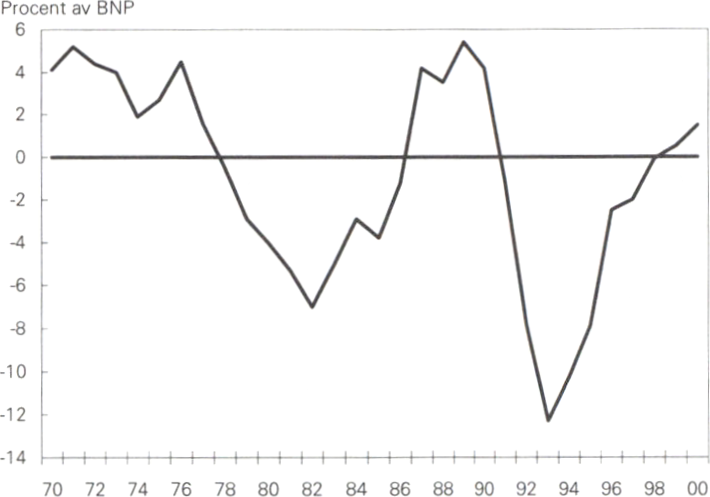

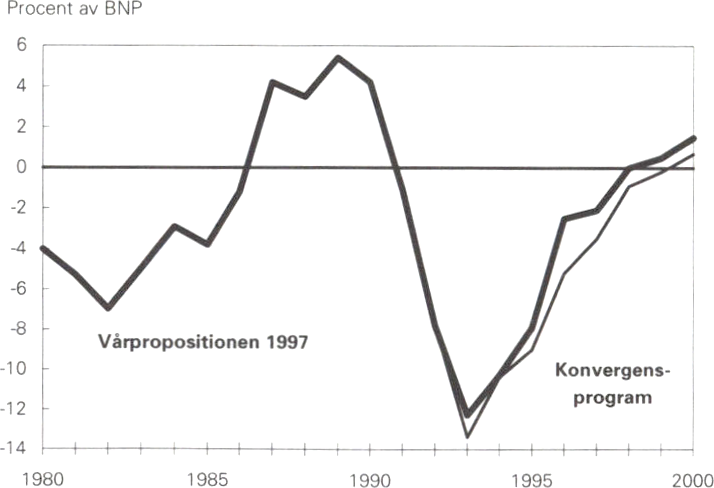

DIAGRAM 1.2

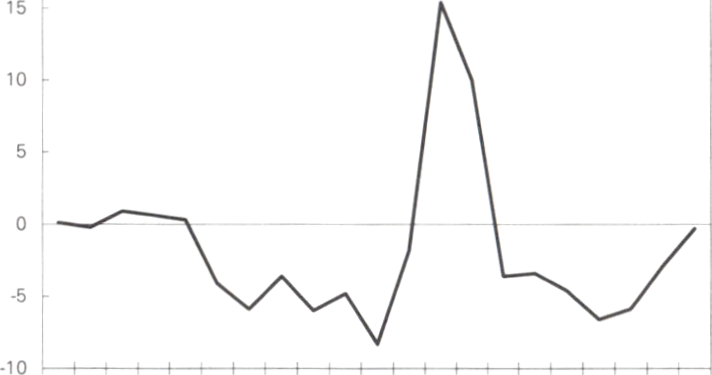

Finansiellt sparande offentlig sektor

Källa: Finansdepartementet

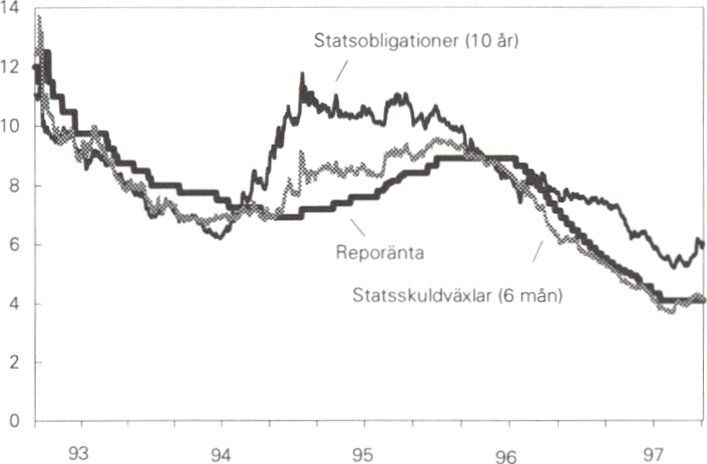

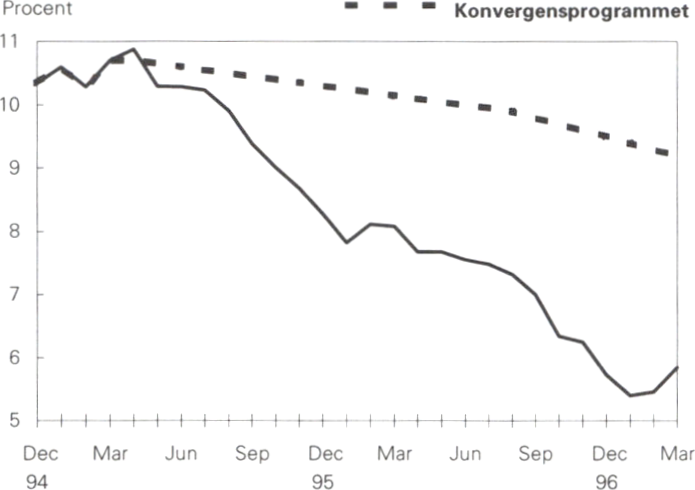

DIAGRAM 1.3

Korta och långa räntor 1994 -1997

Procent

Inom ramen för budgetmålen finns utrymme för att

genomföra fempunktsprogrammet för arbete och

utbildning. Programmet uppgår brutto till 16,3 mil-

jarder kronor 1998, 21,0 miljarder kronor 1999 och

23,3 miljarder kronor år 2000.

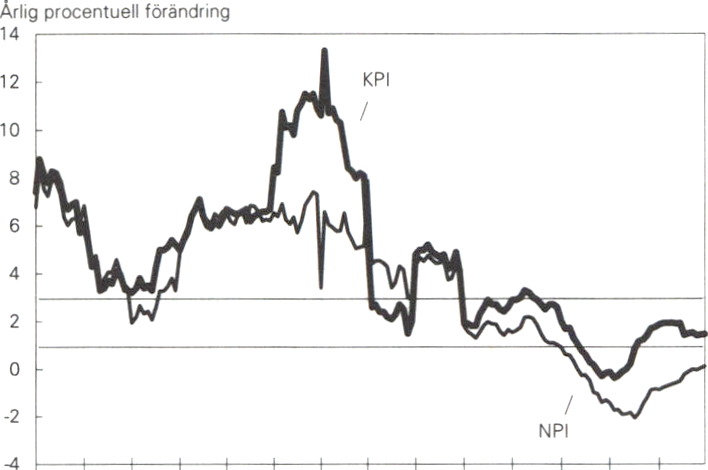

Den övergripande uppgiften för penningpolitiken är

prisstabilitet. Riksbanken bedriver penningpolitiken

självständigt och riksbanksfullmäktige har definierat

prisstabilitetsmålet som att ökningen av konsument-

prisindex skall begränsas till 2 procent med en tole-

rans om 1 procentenhet uppåt respektive nedåt. Re-

geringen stödjer penningpolitikens inriktning och

ställer sig bakom Riksbankens inflationsmål.

Prisstabilitet är en förutsättning för en framgångs-

rik ekonomisk politik. Erfarenheterna visar att hög

inflation försämrar förutsättningarna för en balanse-

rad och uthållig tillväxt och därmed också för en

stabilt ökande sysselsättning. Länder med varaktigt

låg inflation är betydligt mindre sårbara när det in-

träffar ekonomiska störningar eller kriser av olika

slag. Detta har varit mycket påtagligt i samband med

den turbulens som vid olika tillfällen rått på de fi-

nansiella marknaderna under senare år. En hög infla-

tion medför dessutom att inflationen varierar mer.

Det försämrar möjligheterna för hushållen och före-

tagen att planera och hämmar tillväxten. En hög in-

flation minskar möjligheterna till en god fördel-

ningspolitik och en rättvis fördelning av tillgångar

och inkomster. Utvecklingen under sent 1980-tal och

tidigt 1990-tal visar tydligt risken med att släppa

fram en ökad inflation. Förmögenheter omfördelades

godtyckligt under inflationsåren och arbetslösheten

steg dramatiskt när inflationsbubblan sprack.

Förtroendet för den svenska ekonomin har stärkts.

De kraftigt förbättrade statsfinanserna är huvudor-

saken till detta. Under 1996 och början av 1997 har

inflationen och inflationsförväntningarna minskat.

Även detta är en framgång för den ekonomiska poli-

tiken. Resultatet är att räntorna så gott som har hal-

verats sedan januari 1995. Detta har skett trots den

internationella ränteturbulensen i början av 1997.

Den låga inflationen och det ökade förtroendet har

möjliggjort för Riksbanken att lätta på penningpoli-

tiken genom att stegvis sänka den s.k. reporäntan. I

början av 1996 var reporäntan knappt 9 procent. I

mitten av april 1997 var reporäntan drygt 4 procent.

Under de senaste månaderna har kronan försva-

gats. Detta har skett i en internationell finansiell

miljö som varit mindre förmånlig än under 1996.

Även om penningpolitiken primärt är inriktad på

prisstabilitet och det därför inte finns något mål för

växelkursen är instabiliteten icke tillfredsställande.

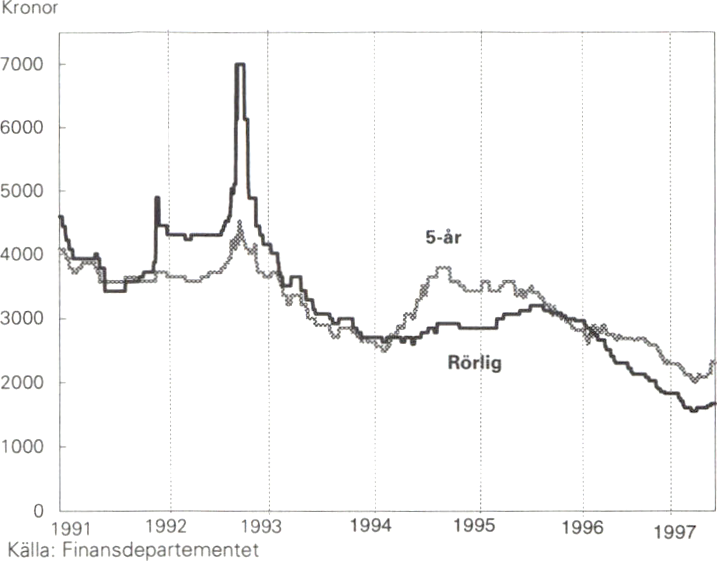

Lägre räntor är väsentligt på många vis. Investe-

ringar och sysselsättning stimuleras. Det blir lättare

att sanera de offentliga finanserna och därmed att

säkra en god offentlig verksamhet. En lägre ränta får

också ett direkt genomslag i hushållens ekonomi.

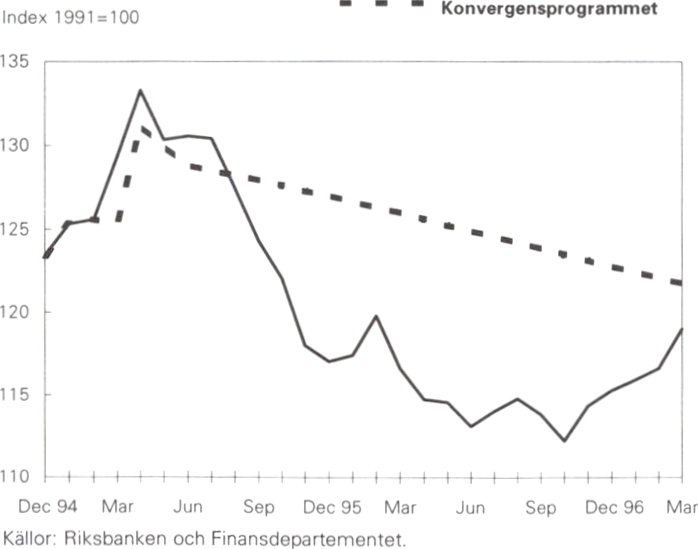

Räntefallet har medfört att kostnaden för bl.a. villa-

lån har sjunkit. I figuren nedan visas hur månads-

kostnaden för ett normalt villalån på 500 000 kro-

nor efter skatt har fallit sedan 1994. Jämfört med

april 1995 har månadskostnaden efter skatt minskat

med 1 500 kronor. En liknande utveckling har även

skett för bostadsrättslån. De som bor i hyresrätt

gynnas också av de fallande räntorna i takt med att

de sjunkande räntekostnaderna slår igenom i hyres-

sättningen.

18

PROP. 1996/97:150

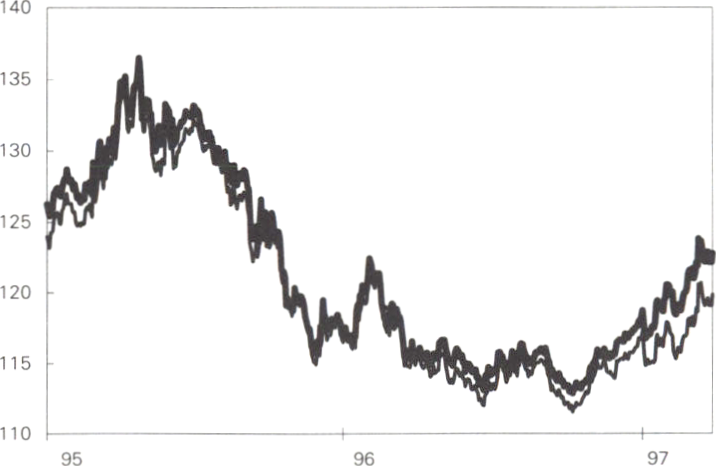

DIAGRAM 1.4

Månadskostnad för ett villalån på 500.000 kronor,

rörlig och 5-års bindningstid, efter skatt

Under hösten 1997 skall riksdagen ta ställning till ett

svenskt deltagande i den europeiska valutaunionen.

För att deltagande skall vara möjligt krävs att Sveri-

ge uppfyller inträdeskraven, de s.k. konvergenskrite-

rierna. Endast genom att uppfylla dessa får Sverige

en reell handlingsfrihet. Det kommande beslutet skall

tas utifrån en styrkeposition. Regeringens bedömning

är att Sverige kommer att kvalificera sig för ett del-

tagande i EMU.

Regeringens uppfattning är att det i dag inte är

aktuellt att delta i det europeiska växelkurssamarbe-

tet ERM. Sedan november 1992 har Sverige en fly-

tande växelkurs. Prisstabilitet är det övergripande

målet för penningpolitiken. Denna inriktning av

penning- och valutapolitiken har fungerat väl. Valet

av vilken växelkurspolitik Sverige bör bedriva fram-

gent är beroende av riksdagens beslut hösten 1997

om ett svenskt deltagande i valutaunionen.

Vissa lagändringar behöver göras till följd av de

åtaganden Sverige gjort i anslutningsfördraget i sam-

band med Sveriges inträde i EU. Detta gäller bl.a.

Riksbankens ställning. EG-fördraget anger att Riks-

banken inte får begära eller ta emot instruktioner

från riksdag, regering eller andra organ. Vidare skall

riksbankschefen kunna avsättas under mandatperio-

den endast om hon eller han gjort sig skyldig till all-

varlig försummelse eller inte längre uppfyller de krav

som ställs för utövandet av ämbetet. Riksdagen skall

i höst ta ställning till om Sverige skall gå med i valu-

taunionen eller ej. Vid ett ställningstagande för ett

deltagande bör även en lagändring om sedelutgiv-

ningsmonopolet övervägas.

För närvarande pågår det överläggningar med re-

presentanter för riksdagspartierna om dessa frågor.

Här ingår även de frågor som har aktualiserats av

den s.k. valutakompetensutredningen. Strävan är att

inom en snar framtid åstadkomma en bred samsyn

kring erforderliga lagändringar. Detta bör ske på ett

sådant sätt att trovärdigheten hos penning- och valu-

tapolitiken stärks.

Regeringens viktigaste uppgift är att öka sysselsätt-

ningen och minska arbetslösheten. Målet är att den

öppna arbetslösheten skall halveras till 4 procent år

2000.

Arbetslöshet innebär alltid ett slöseri med resurser.

Arbetslöshet är en olycka för den som drabbas. Den

skapar klyftor och påfrestningar för både vuxna och

barn och för samhället som sådant. Möjligheterna

att i längden upprätthålla välfärd och en god social

service och trygghet är helt beroende av förmågan

att upprätthålla en hög sysselsättning. Det är genom

arbete välfärden säkras. Kampen för full sysselsätt-

ning är ytterst en kamp för att hålla samman Sverige.

Under mandatperioden har riksdagen fattat en

rad viktiga beslut: budgetsaneringen, EU-medlem-

skapet, omställningen av energisystemet, arbets-

marknadspolitiken m.m. Att osäkerheten om dessa

frågor försvinner och att var och en kan lita på att

välfärden bärs upp av sunda offentliga finanser,

kommer att ha en positiv effekt på medborgarnas

framtidstro.

Regeringens ekonomiska strategi gör det möjligt

att nå målet om 4 procents öppen arbetslöshet år

2000. Kunniga människor, ett gott företagsklimat

och en omställning till ekologisk hållbarhet skall för

lång tid göra Sverige som nation starkare. Kvaliteten

på och tillgången till vård, omsorg och skola skall

förbättras för att möjliggöra ett högt deltagande i

arbetskraften för både kvinnor och män och för att

skapa den för utvecklingen av samhället nödvändiga

tryggheten. Utbildning och kompetens skall prägla

hela Sverige. Såväl unga som äldre, kvinnor som

män skall ges möjlighet att förbättra sin kompetens

och kunskap. Arbetsmarknadspolitiken skall bli än

mer flexibel, kvaliteten höjas och utnyttjandet av re-

surser förbättras.

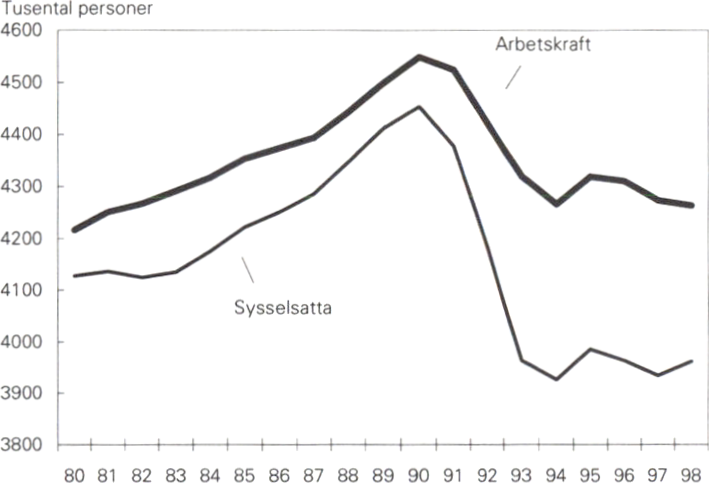

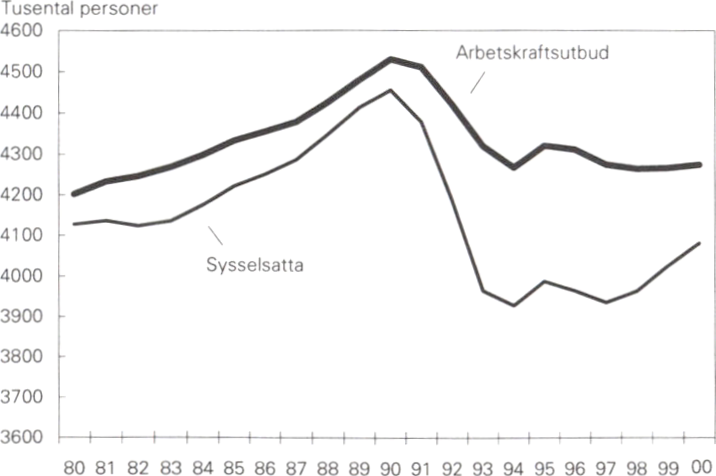

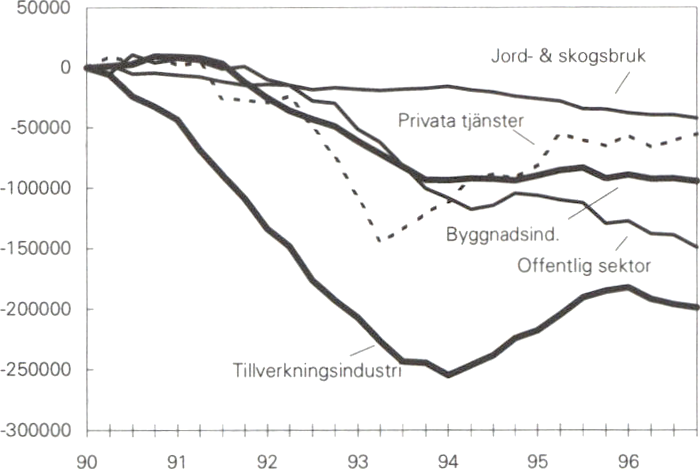

Under början av 1990-talet förlorade Sverige mer än

en halv miljon arbetstillfällen, drygt 400 000 i den

privata sektorn och ca 120 000 i den offentliga sek-

torn, varav ca 100 000 i kommuner och landsting.

Mellan 1990 och 1994 försvann 225 000 jobb inom

industrin.

19

PROP. 1996/97:150

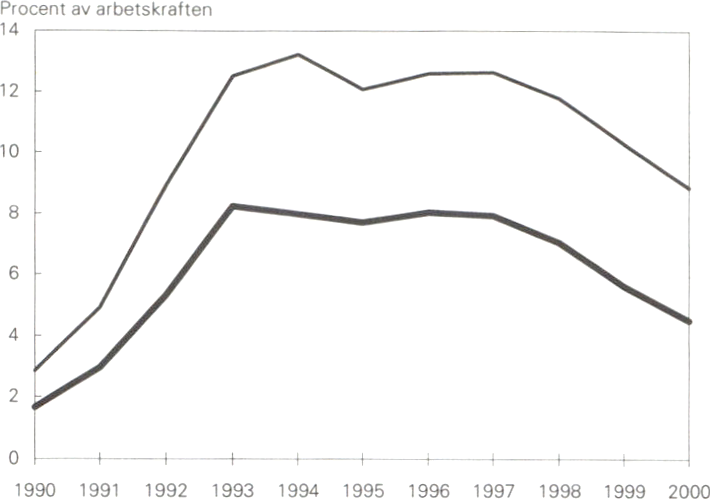

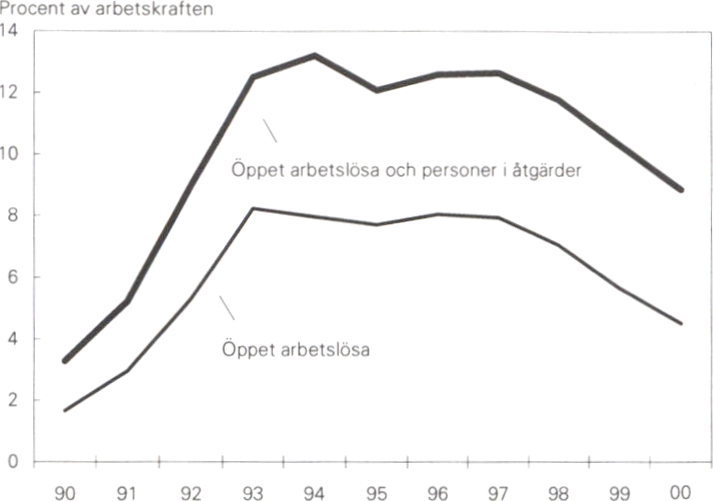

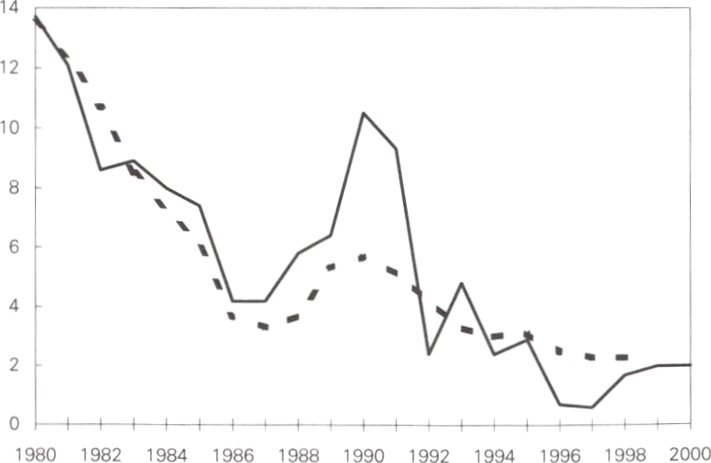

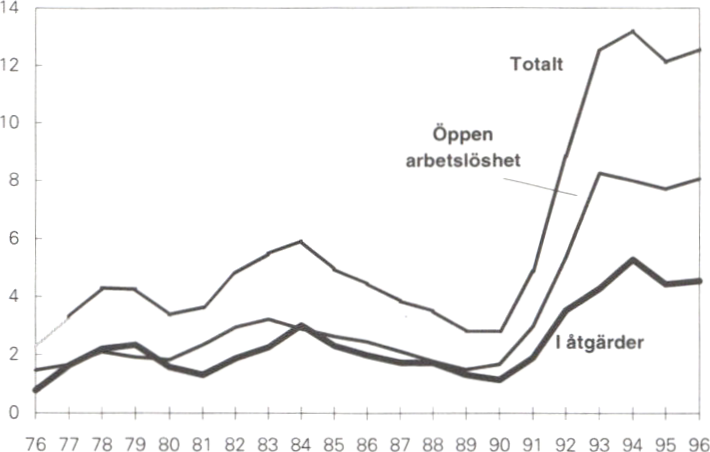

DIAGRAM 1.5

Öppet arbetslösa och personer i

arbetsmarknadspolitiska åtgärder

Källa:Finansdepartementet

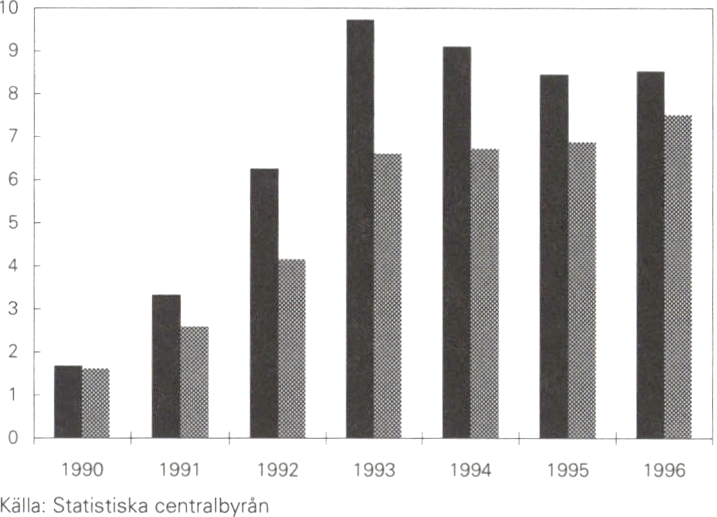

Under 1995 och 1996 tillkom det ca 65 000 nya ar-

betstillfällen i den privata sektorn. Det var framför

allt inom industrin som sysselsättningen ökade till

följd av en kraftig ökning av industriproduktionen.

Eftersom denna sektor har en större andel män som

anställda har arbetslösheten för män fallit kraftigare

än för kvinnor; från 9,1 procent 1994 till 8,5 procent

1996. Den exportinriktade sektorn är av central be-

tydelse för Sverige. Utan en stark privat sektor går

det inte att ha en stark offentlig sektor.

DIAGRAM 1.6

Öppen arbetslöshet män och kvinnor »Man

Procent »Kvinnor

I den offentliga sektorn har sysselsättningen i stort

sett fallit under hela 1990-talet. Mellan 1990 och

1994 försvann 120 000 jobb i den offentliga sektorn.

Därefter har sysselsättningen minskat med ytterligare

30 000 personer. Orsaken till denna utveckling är att

den svaga ekonomiska utvecklingen i den privata

sektorn under 1990-talets början ledde till kraftigt

försvagade offentliga finanser. Den offentliga sektorn

har en större andel kvinnor som anställda. Arbets-

lösheten för kvinnor har stigit från 6,7 procent 1994

till 7,5 procent 1996. Satsningen på 8 miljarder kro-

nor till den kommunala sektorn kommer också att

bidra till att vända den stigande arbetslösheten för

kvinnor. Utan den starka uppgången för det svenska

näringslivet och den framgångsrika budgetsanering-

en hade denna satsning inte varit möjlig.

DIAGRAM 1.7

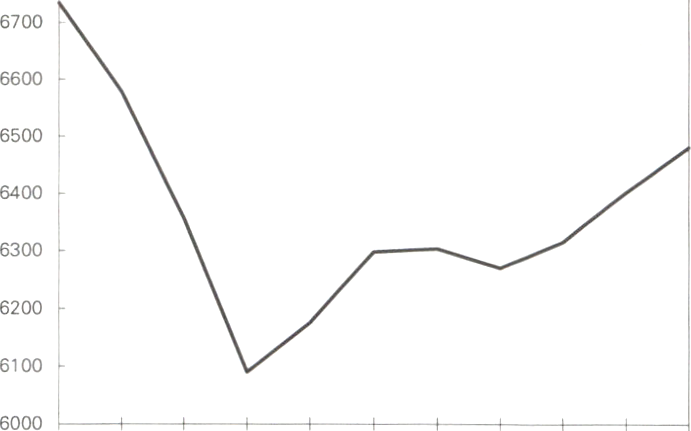

Antal arbetade timmar

Miljoner timmar

6800 ,

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000

Källa: Finansdepartementet

Under 1990-talet har produktiviteten stigit med i ge-

nomsnitt 2 procent per år. Samtidigt har dock me-

delarbetstiden ökat. Den höjda produktiviteten och

den ökade medelarbetstiden tenderar i det korta

perspektivet att öka arbetslösheten. På längre sikt är

det positivt för den svenska ekonomin. Produktivite-

ten och människors vilja att arbeta utgör grunden för

en hög standard.

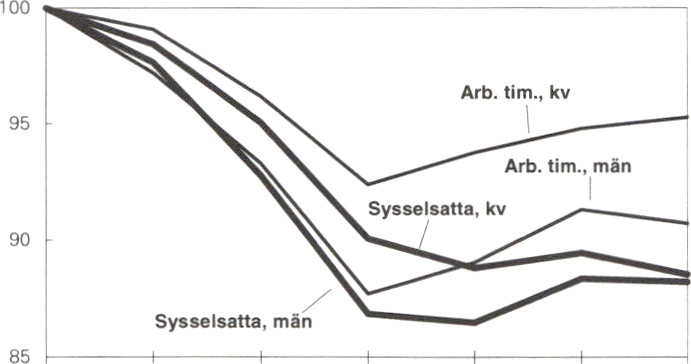

Kvinnor fortsätter att förvärvsarbeta i nästan lika

hög utsträckning som män. Det är en styrka för

svensk ekonomi. Arbetsmarknaden är emellertid

fortfarande könsuppdelad, vilket bl.a. leder till skilda

villkor för kvinnor och män, t.ex. när det gäller löner

och utvecklingsmöjligheter. De åtgärder regeringen

nu föreslår bidrar till minskad könssegregering och

ökad jämställdhet mellan kvinnor och män.

Sverige skall stärkas för framtiden. Vi skall konkur-

rera med välutbildad arbetskraft, ett bra företags-

klimat, en stark offentlig sektor samt med att vara

ett ekologiskt föregångsland. De möjligheter som

samarbetet i EU innebär för att stärka Sveriges för-

måga skall aktivt tas tillvara.

Utbildning

Utbildning är en nödvändig förutsättning för att

uppnå en uthålligt hög tillväxt. Nyckeln till lägre ar-

betslöshet, högre tillväxt, ökad jämställdhet och vid-

gad valfrihet är mer än något annat utbildning och

kompetenshöjning. Samhällets omvandling medför

att allt högre krav ställs på kunskap och kompetens.

Förr räckte det med en utbildning i början av livet.

Nu behövs ett livslångt lärande.

Sverige skall konkurrera med välutbildad arbets-

kraft. Tillgången på arbetskraft med högre utbild-

ning, särskilt inom det naturvetenskapliga och tek-

20

PROP. 1996/97:150

niska området, är av central betydelse. Andelen hög-

utbildade i det privata näringslivet i Sverige är mind-

re än i andra jämförbara länder. Av dessa skäl krävs

en andra utbildningsrevolution i Sverige inför 2000-

talet. Regeringen har redan påbörjat en kraftfull in-

sats i denna riktning

Under 1996 har riksdagen beslutat om en utbild-

ningssatsning på i storleksordningen 10 miljarder

kronor. Den är fullt ut finansierad. Att i en statsfi-

nansiellt trängd situation satsa på utbildning är ett

uttryck för den vikt regering och riksdag lägger på

utbildningen. Antalet reguljära utbildningsplatser vid

universitet och högskola har utökats med 30 000 och

antalet reguljära vuxenutbildningsplatser med

100 000. Antalet sökande till högskolan har dock

ökat mycket den senaste femårsperioden. En fortsatt

utbyggnad av den högre utbildningen är därför nöd-

vändig för att bereda fler ungdomar plats och samti-

digt ge möjlighet för fler vuxna att genomgå en

grundläggande högskoleutbildning eller vidareut-

bildning.

Det är nu möjligt att ytterligare öka denna utbild-

ningssatsning. Istället för passiv arbetslöshet kan ut-

bildning stärka såväl enskilda människor som Sveri-

ges långsiktiga tillväxt:

- Under hösten 1998 skall det tillkomma 15 000

nya högskoleplatser och under hösten 2000 yt-

terligare 15 000, dvs. sammanlagt 30 000 nya

platser. Därigenom kan 60 000 nya permanenta

högskoleplatser inrättats under perioden 1997-

2000.

- En utökning av vuxenutbildningssatsningen för

arbetslösa med möjlighet till ersättning motsva-

rande a-kassa. Regeringen bedömer att den ut-

ökade satsningen till stor del kommer att gälla

vuxna över 25 år som är långtidsarbetslösa. Ut-

byggnaden sker successivt för att omfatta 40 000

platser hösten år 2000. Därmed har totalt

140 000 platser inom vuxenutbildningen skapats

år 2000. Kunskapslyftet blir verklighet.

- En ny modern gymnasial lärlingsutbildning in-

förs. Utbildningen inleds med två års gemensam

utbildning för alla inom programmet. Därefter

ges möjlighet att antingen välja den traditionella

studievägen eller en arbetsplatsförlagd lärlingsut-

bildning varvad med studier i syfte att främja

samspelet mellan skola och näringsliv. Vidare in-

rättas ett praktikprogram inom ramen för det s.k.

individuella programmet.

- Resurstillskottet till kommunsektorn ger grund-

skolan bättre förutsättningar att uppfylla sina

mål för alla elever. Enligt regeringen bör tillskot-

tet leda till att förstärkta resurser ges till elever

med behov av särskilt stöd, och att en särskild

satsning görs på miljö, natur och teknik i skolan.

- Den kvalificerade yrkesutbildningen utökas med

1 500 platser hösten 1997 och ytterligare 2.800

platser hösten 1998. Totalt kommer det att fin-

nas ca 9 000 platser hösten 1998. Utbildningen

är på eftergymnasial nivå och en tredjedel av den

är arbetsplatsförlagd.

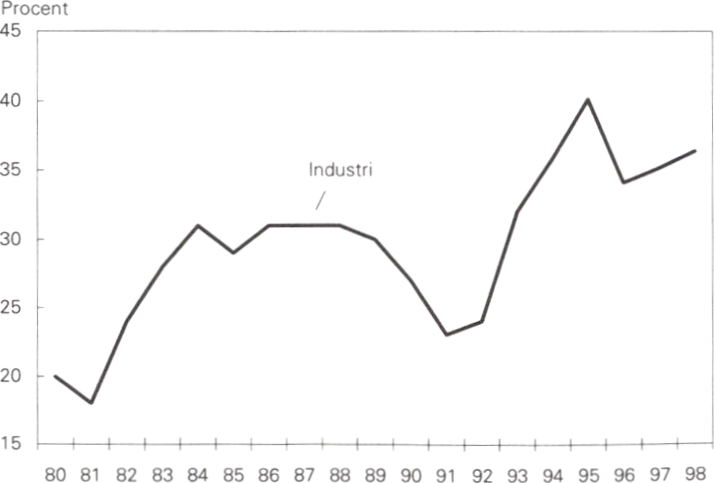

Framgångsrika och växande företag

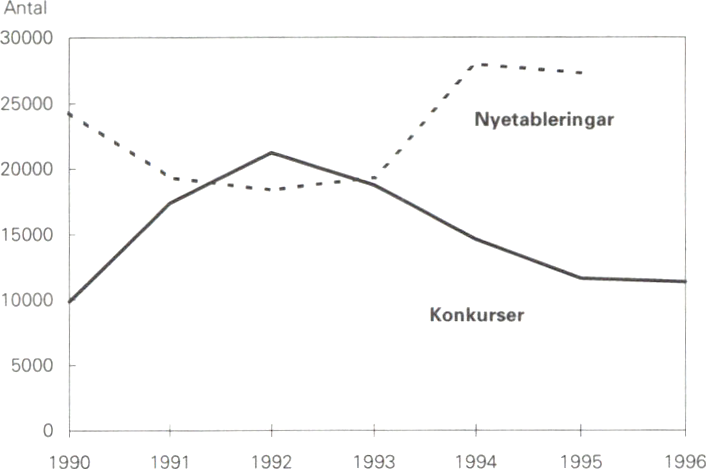

Den kraftiga förbättringen av de offentliga finanser-

na och det därpå ökade förtroendet och de fallande

räntorna har varit av stor vikt för företagandet. An-

talet konkurser har minskat kraftigt. Antalet nyeta-

bleringar ligger på närmare 30 000 per år. Industrins

lönsamhet - mätt som vinstandel av förädlingsvärdet

- har stigit från 25 procent 1992 till 40 procent

1995. Räntabiliteten på eget kapital har under sam-

ma period stigit från 2,5 till 21 procent. De utländ-

ska direktinvesteringarna har stigit från runt 30 mil-

jarder kronor i början av 1990-talet till att överstiga

100 miljarder kronor 1995.

DIAGRAM 1.8

Utvecklingen av företagskonkurser och nyetableringar

1990-1996

Källa: SCB

Anm: Nyetableringar avser företag med en omsättning på minst 30 000

kronor.

Endast genom starka företag i en konkurrenskraf-

tig miljö kan Sverige fortsätta att utveckla ett gott

samhälle med hög tillväxt och välstånd för hela

folket. Det har dock inte varit möjligt att helt un-

danta näringslivet från budgetsaneringen. Samti-

digt är det företagen som snabbast känner av de

sänkta räntorna och uppgången i den inhemska

ekonomin. Med sunda statsfinanser ökar även fö-

retagens styrka. När tryggheten hos medborgarna

ökar och tilliten till de offentliga välfärdssystemen

stärks kan den inhemska efterfrågan öka. En fort-

satt ansvarstagande finanspolitik är därför det

viktigaste bidraget till ett gott företagsklimat.

Riksdagen har därtill beslutat om en rad förbätt-

ringar i villkoren för företag som t.ex. sänkta soci-

alavgifter med särskild inriktning på småföretag,

lättnader i ägarbeskattningen för små och medelsto-

ra företag samt förenklingar i skattereglerna. Detta

hindrar inte att ytterligare åtgärder behöver genom-

föras för att stärka företagen och då särskilt de små

och medelstora:

21

PROP. 1996/97:150

- Vid start av eget företag ges rätt till tjänstledighet

under 6 månader. En förutsättning är dock att

det nya företaget inte konkurrerar med det gam-

la.

- Nedsättningen av arbetsgivaravgifter med sär-

skild inriktning mot mindre företag utvidgas och

kommer att omfatta en lönesumma på högst

850 000 kronor per år.

- Beskattningen av små och medelstora företag

lindras genom att det s.k. löneunderlaget höjs

från 70 till 100 procent vid beräkning av lätt-

nadsutrymmet.

- Enskilda näringsidkare ges möjlighet att ta ut en

större del av inkomsten som kapitalinkomst.

- Det s.k. kapitalförlustbegreppet utmönstras ur

lagstiftningen, vilket gör det möjligt att dra av

t.ex. förluster på grund av att man utsatts för

brott.

- Villkoren för livsmedelsproduktion förbättras yt-

terligare genom att 0,7 miljarder kronor satsas på

bl.a. en utbyggnad av miljöprogrammet för jord-

bruk så att detta EU-stöd kan utnyttjas fullt ut.

Hälften finansieras av EU. Därmed utnyttjas nu

miljöstöden fullt ut samtidigt som jordbrukets

roll som en framtidsnäring ytterligare förstärks.

- Regeringen aviserar ett tillskott för informations-

insatser m.m. till kooperativt företagande och

kvinnors företagande.

- Krånglet skall minska. Ett förslag om ett nytt sys-

tem för skatteinbetalningar kommer under våren

att föreläggas riksdagen. Så kallade skattekonton

kan därigenom tas i bruk redan nästa år. Det

kommer att underlätta och effektivisera företa-

gens arbete på en rad sätt.

- Produktionsskatten på vattenkraft sänks vilket

har särskild betydelse för den elintensiva indust-

rin.

- För att gynna små företag aviserar regeringen ett

utvidgat särskilt högriskskydd under sjuklönepe-

rioden.

- Regeringen kommer att lägga förslag om direkt-

avdrag för investeringar i biobaserad energipro-

duktion.

Hållbar tillväxt

En hållbar utveckling innebär att vi som lever i dag

klarar våra behov utan att äventyra förutsättningar-

na för framtida generationer. FN:s konferens om

miljö och utveckling i Rio de Janeiro 1992 betonade

sambandet mellan social, kulturell, ekonomisk och

ekologisk hållbarhet. Ekonomisk utveckling, en rik

kultur och social välfärd måste gå hand i hand med

skydd av miljön och hushållning med naturresurser-

na.

Vi i de rikare länderna har ett särskilt ansvar.

Trots att vi utgör en begränsad del av jordens befolk-

ning så står vi för huvuddelen av den globala belast-

ningen på miljö och naturresurser. Vi har också de

största möjligheterna att ändra livsstil och teknik ef-

tersom vi kommit längst i ekonomisk utveckling och

social välfärd. För oss är den nya stora uppgiften in-

för 2000-talet att utveckla den ekologiska hållbarhe-

ten.

Programmet för att ställa om Sverige till ekologisk

hållbarhet bär i sig en tillväxtpotential och skall där-

för ses som en del i politiken för att stärka Sveriges

konkurrenskraft och öka sysselsättningen. Omställ-

ningen medför ett ökat behov av investeringar och

utvecklande av modern teknik. Detta gäller inte

minst på energiområdet. Om Sverige går före och

utvecklar ny teknik kan nya marknader skapas för

svenska företag och många nya företag etableras på

enerigområdet. Satsningen på den högre utbildning-

en, med särskild inriktning mot naturvetenskap och

teknik, fyller ur detta perspektiv ett viktigt syfte.

En rad insatser har redan gjorts för att förbättra

miljön och hushålla med naturresurserna. Regering-

ens ambition är att öka takten i omställningen till ett

ekologiskt hållbart samhälle. Det skall ske inom tre

områden: Åtgärder för nationella investeringar, sats-

ning på lokala investeringar och generella åtgärder

för att påverka arbetet inom alla berörda samhälls-

områden.

Investeringarna är av avgörande betydelse för om-

ställningen till ekologisk hållbarhet. Därför föreslås

ett investeringsprogram på 5,4 miljarder kronor un-

der tre år. Detta skall gå till investeringar som ökar

den ekologiska hållbarheten. Avsikten är bl.a. att ti-

digarelägga investeringar och öka investeringstakten.

Det lokala perspektiven i arbetet för en hållbar ut-

veckling är av central betydelse. Många kommuner

arbetar aktivt med lokala Agenda 21. För att bygga

vidare på denna positiva utveckling föreslår rege-

ringen medel till lokala investeringsprogram. Alla

kommuner ges möjlighet att i samverkan med olika

lokala investerare utforma och föreslå program för

insatser som ökar den ekologiska hållbarheten. Må-

let är att hela Sverige skall delta i omställningsarbe-

tet. De kommuner eller grupper av kommuner som

utses inledningsvis har en viktig roll som föregångare

i arbetet.

Staten skall i detta arbete vara ett föredöme.

Verksförordningen kommer att ändras så att det

krav som ställs på verksamheten med hänsyn till

ekologiskt hållbar utveckling beaktas. Myndighetsin-

struktionerna ses över. Statsförvaltningen skall arbe-

ta mer med miljörevisorer och miljöledning. De stat-

liga stöden bör utformas så att hållbarheten främjas.

Det kan t.ex. gälla miljökrav på byggande.

Vidare skall den offentliga upphandlingen i större

utsträckning gynna miljön. Ekonomiska styrmedel

skall användas aktivt, och regeringens större proposi-

tioner av betydelse i detta sammanhang skall åtföljas

22

PROP. 1996/97:150

av en ekologisk hållbarhetsbeskrivning. Detsamma

gäller statliga utredningar.

En effektivare energianvändning och ökad an-

vändning av förnybara energikällor är en avgörande

del i omställningsarbetet. Därför förelår regeringen

ett program som omfattar 9 miljarder kronor under

en sjuårsperiod i detta syfte. Programmet ingår i de i

proposition 1996/97:84 föreslagna riktlinjerna för

energipolitiken som syftar till att på ett kostnadsef-

fektivt sätt minska användningen av el för uppvärm-

ning, utnyttja det befintliga elsystemet effektivare

och öka tillförseln av el och värme från förnybara

energikällor. Programmets huvudinriktning är en

kraftfull långsiktig satsning på forskning, utveckling

och demonstration av ny energiteknik. Omställning-

en av energisystemet är ett led i Sveriges strävan att

vara ett föregångsland när det gäller att skapa en

ekologisk hållbar utveckling.

Vidare aviseras ett nationellt investeringsprogram

för ökade infrastrukturinvesteringar som bidrar till

en ökad sysselsättning. 1 programmet ingår vissa

kostnader för utbyggnad av Botniabanan mellan

Nyland och Umeå. Programmet medger också en

finansiell beredskap för ett fortsatt statligt stöd till

Inlandsbanan. Vidare ingår en nationell finansiering

av vissa storstadsprojekt i Stockholm och Göteborg.

Denna nationella finansiering kommer att omprövas

när förutsättningarna för regional finansiering ytter-

ligare utretts.

En rad generella åtgärder vidtas. Regeringen avser

att årligen i budgetpropositionen redovisa hur arbe-

tet på respektive område fortskrider och att i en sär-

skild skrivelse följa upp det samlade arbetet. Indika-

torer för en ekologiskt hållbar utveckling skall ut-

vecklas. Propositioner och utredningar av betydelse

skall redovisa effekterna på miljö och resursförbruk-

ning. Ekonomiska styrmedel och den offentliga upp-

handlingen skall användas aktivt i arbetet. Hållbar

utveckling bör vara ett övergripande mål för EU och

få genomslag i EU:s politik på berörda områden.

Östersjösamarbetet

Sverige engagerade sig tidigt i att bistå de före detta

kommunistländerna för att främja reformprocessen

mot demokrati och marknadsekonomi. Öppnandet

av dessa länder mot omvärlden vidgade våra egna

perspektiv t ex när det gäller inriktningen av miljö-

vården, kommunikationsmönster, handel och inves-

teringar. Nya marknader med stor tillväxtpotential

öppnas för svenska varor och företag. Sverige stärks

när länderna runt omkring blir ekonomiskt starkare.

I Östersjösamarbetet finns även en viktig EU-

dimension, inte minst i ljuset av den kommande ut-

vidgningen av unionen.

Stora svenska insatser har under 1990-talet gjorts

på bl.a. energi- och miljöområdena. Dessa insatser

har gett upphov till betydande leveranser från svens-

ka företag. En grundläggande förutsättning för en

expansion av den svenska ekonomin är att Sverige

befinner sig i en dynamisk ekonomisk miljö. Därför

är svenska företagsetableringar i Östersjöregionen till

stor fördel för Sverige. Det svenska näringslivet har

emellertid i jämförelse med näringslivet i de övriga

nordiska länderna haft en ganska avvaktande attityd