RIKSDAGEN

PROTOKOLL BIHANG

1996/97

Sami. 1 Regeringens proposition

Nr 1 del 1-3

Band B 1

Förslag till statsbudget

för budgetåret 1997,

reviderad finansplan m.m.

1 Riksdagen 1996197. 1 saml. Nr 1. Del 1

Prop.

1996/97:1

Enligt 9 kap. 6 § regeringsformen avger regeringen härmed sitt förslag till

statsbudget för budgetåret 1997 och föreslår att riksdagen beräknar inkom-

ster och beslutar om utgifter för staten i enlighet med de specifikationer

som fogats till förslaget.

Stockholm den 12 september 1996

Göran Persson

ErikÄsbrink

(Finansdepartementet)

Propositionen innehåller regeringens förslag till statsbudget för budgetåret

1997. Förslaget till statsbudget, som omfattar alla inkomster och utgifter

samt andra betalningar som påverkar statens lånebehov, visar en omslut-

ning på 676,6 miljarder kronor. Budgetunderskottet för budgetåret 1997

beräknas till 61,3 miljarder kronor. Statens lånebehov för budgetåret 1997

beräknas till 54,4 miljarder kronor.

I propositionen redovisar regeringen en reviderad finansplan, en uppfölj-

ning av konsolideringsprogrammet och av budgeten för budgetåret 1995/96

samt lämnar förslag till ändrade anslag på tilläggsbudget till statsbudgeten

för budgetåret 1995/96.

Regeringen redovisar utgiftstaket för staten fördelat på de av riksdagen

fastställda utgiftsområdena och socialförsäkringssektorn vid sidan av stats-

budgeten samt på anslag enligt specifikation i bilaga 1.

Prop. 1996/97:1

Utgiftsområde 1

Utgiftsområde 2

Utgiftsområde 3

Utgiftsområde 4

Utgiftsområde 5

Utgiftsområde 6

Utgiftsområde 7

Utgiftsområde 8

Utgiftsområde 9

Utgiftsområde 10

Utgiftsområde 11

Utgiftsområde 12

Utgiftsområde 13

Utgiftsområde 14

Utgiftsområde 15

Utgiftsområde 16

Utgiftsområde 17

Utgiftsområde 18

Utgiftsområde 19

Utgiftsområde 20

Utgiftsområde 21

Utgiftsområde 22

Utgiftsområde 23

Utgiftsområde 24

Utgiftsområde 25

Utgiftsområde 26

Utgiftsområde 27

|

Rikets styrelse |

3 781 330 |

|

Samhällsekonomi och finansförvaltning |

3 807 556 |

|

Skatteförvaltning och uppbörd |

5 714 708 |

|

Rättsväsendet |

20 824 537 |

|

Utrikesförvaltning och internationell | |

|

samverkan |

2 757 203 |

|

Totalförsvar |

42 372 642 |

|

Internationellt bistånd |

11 002 200 |

|

Invandrare och flyktingar |

3 453 088 |

|

Hälsovård, sjukvård och social omsorg |

23 721 787 |

|

Ekonomisk trygghet vid sjukdom och | |

|

handikapp |

35 833 282 |

|

Ekonomisk trygghet vid ålderdom |

63 975 000 |

|

Ekonomisk trygghet för familjer och | |

|

barn |

35 161 050 |

|

Ekonomisk trygghet vid arbetslöshet |

35 250 384 |

|

Arbetsmarknad och arbetsliv |

52 046 499 |

|

Studiestöd |

16 884 088 |

|

Utbildning och universitetsforskning |

25 357 109 |

|

Kultur, medier, trossamfund och fritid |

7 161 590 |

|

Samhällsplanering, bostadsförsöijning | |

|

och byggande |

33 368 197 |

|

Regional utjämning och utveckling |

3 726 021 |

|

Allmän miljö- och naturvård |

1 329 871 |

|

Energi |

474 151 |

|

Kommunikationer |

25 063 442 |

|

Jord- och skogsbruk, fiske | |

|

med anslutande näringar |

13 324 084 |

|

Näringsliv |

2 859 744 |

|

Allmänna bidrag till kommuner |

83 612 000 |

|

Statsskuldsräntor m.m. |

104 155 000 |

|

Avgiften till Europeiska gemenskapen |

20 525 000 |

677 541 563

Minskning av anslagsbehållningar

6 000 000

Summa

683 541 563

Myndigheters m.fl. in- och utlåning i Riksgäldskontoret, netto - 6 914 450

Prop. 1996/97:1

Inkomstgrupp 1000

Inkomstgrupp 2000

Inkomstgrupp 3000

Inkomstgrupp 4000

Inkomstgrupp 5000

Inkomstgrupp 6000

Inkomstgrupp 7000

Skatter m.m.

Inkomster av statens verksamhet

Inkomster av försåld egendom

Återbetalning av lån

Kalkylmässiga inkomster

Bidrag m.m. från EU

Extraordinära medel avseende EU

565 651 482

37 896 882

81 000

3 076 379

6 215 000

8 670 250

636 120

Beräknat lånebehov

54 400 000

Reviderad finansplan m.m.

Utgiftsområde 1. Rikets styrelse

Utgiftsområde 2. Samhällsekonomi och finansförvaltning

Utgiftsområde 3. Skatteförvaltning och uppbörd

Utgiftsområde 4. Rättsväsendet

Utgiftsområde 5. Utrikesförvaltning och internationell samverkan

Utgiftsområde 6. Totalförsvar

Utgiftsområde 7. Internationellt bistånd

Utgiftsområde 8. Invandrare och flyktingar

Utgiftsområde 9. Hälsovård, sjukvård och social omsorg

Utgiftsområde 10. Ekonomisk trygghet vid sjukdom och handikapp

Utgiftsområde 11. Ekonomisk trygghet vid ålderdom

Utgiftsområde 12. Ekonomisk trygghet för familjer och barn

Socialförsäkringssektorn vid sidan av statsbudgeten

Utgiftsområde 13. Ekonomisk trygghet vid arbetslöshet

Utgiftsområde 14. Arbetsmarknad och arbetsliv

Utgiftsområde 15. Studiestöd

Utgiftsområde 16. Utbildning och universitetsforskning

Utgiftsområde 17. Kultur, medier, trossamfund och fritid

Utgiftsområde 18. Samhällsplanering, bostadsförsöijning och byggande

Utgiftsområde 19. Regional utjämning och utveckling

Utgiftsområde 20. Allmän miljö- och naturvård

Utgiftsområde 21. Energi

Utgiftsområde 22. Kommunikationer

Utgiftsområde 23. Jord- och skogsbruk, fiske med anslutande näringar

Utgiftsområde 24. Näringsliv

Utgiftsområde 25. Allmänna bidrag till kommuner

Utgiftsområde 26. Statsskuldsräntor m.m.

Utgiftsområde 27. Avgiften till Europeiska gemenskapen

Prop. 1996/97:1

Propositionens huvudsakliga innehåll ..................... 1

Förslag till statsbudget för budgetåret 1997 ................. 2

1 Förslag till riksdagsbeslut.............................. 7

2 Lagförslag.......................................... 11

3 Reviderad finansplan.................................. 31

3.1 Politiken ligger fast.............................. 31

3.2 Den ekonomiska utvecklingen...................... 33

3.2.1 Den internationella utvecklingen.................... 33

3.2.2 Den svenska ekonomin............................ 35

3.3 Finans-och penningpolitiken....................... 39

3.3.1 Finanspolitik ................................... 39

3.3.2 Penning- och valutapolitik......................... 43

3.4 En politik for tillväxt och sysselsättning............... 45

3.5 Budgetpolitiken................................. 53

3.6 Skattepolitiken.................................. 56

3.7 Rättvis fördelning ............................... 58

4 Utgiftstak för den offentliga sektorn - riksdagens beslut ....... 61

4.1 Budgetpolitiken................................. 61

4.1.1 Budgetpolitiska restriktioner ....................... 61

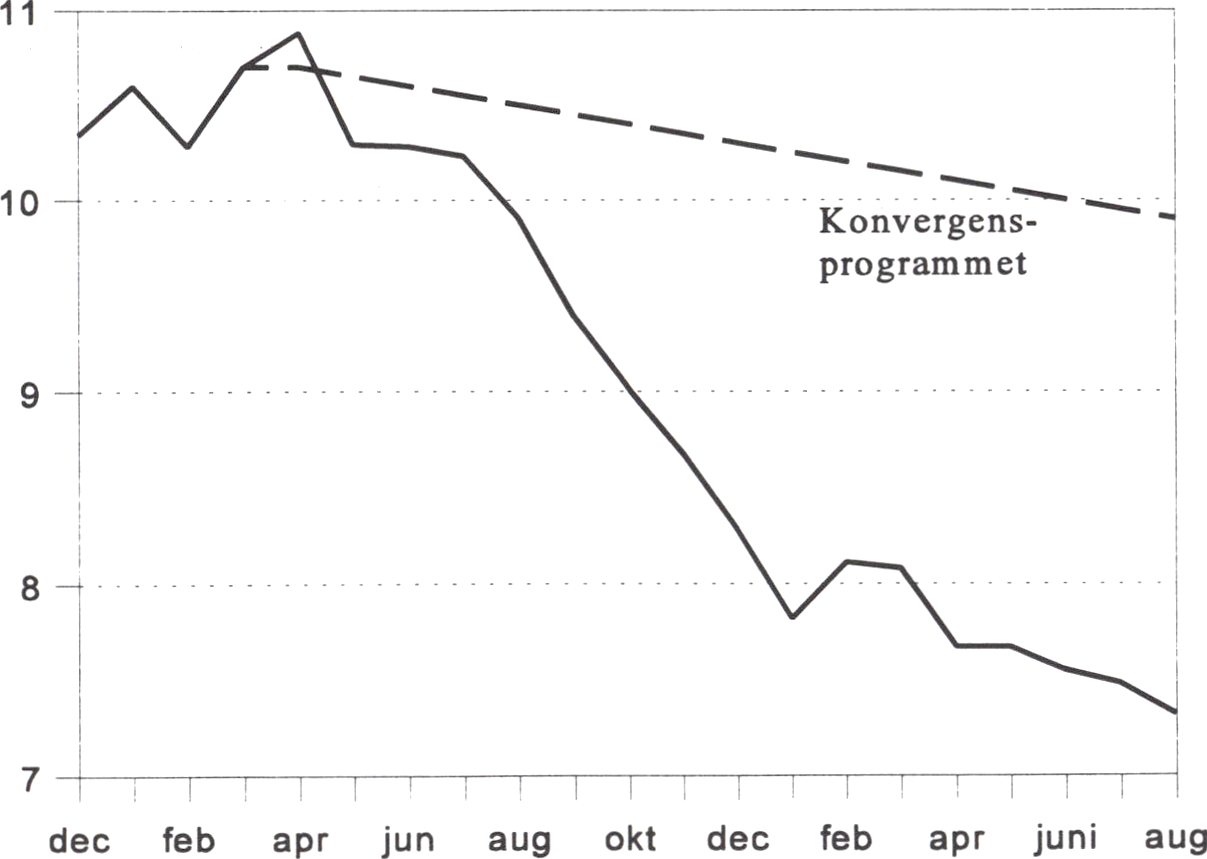

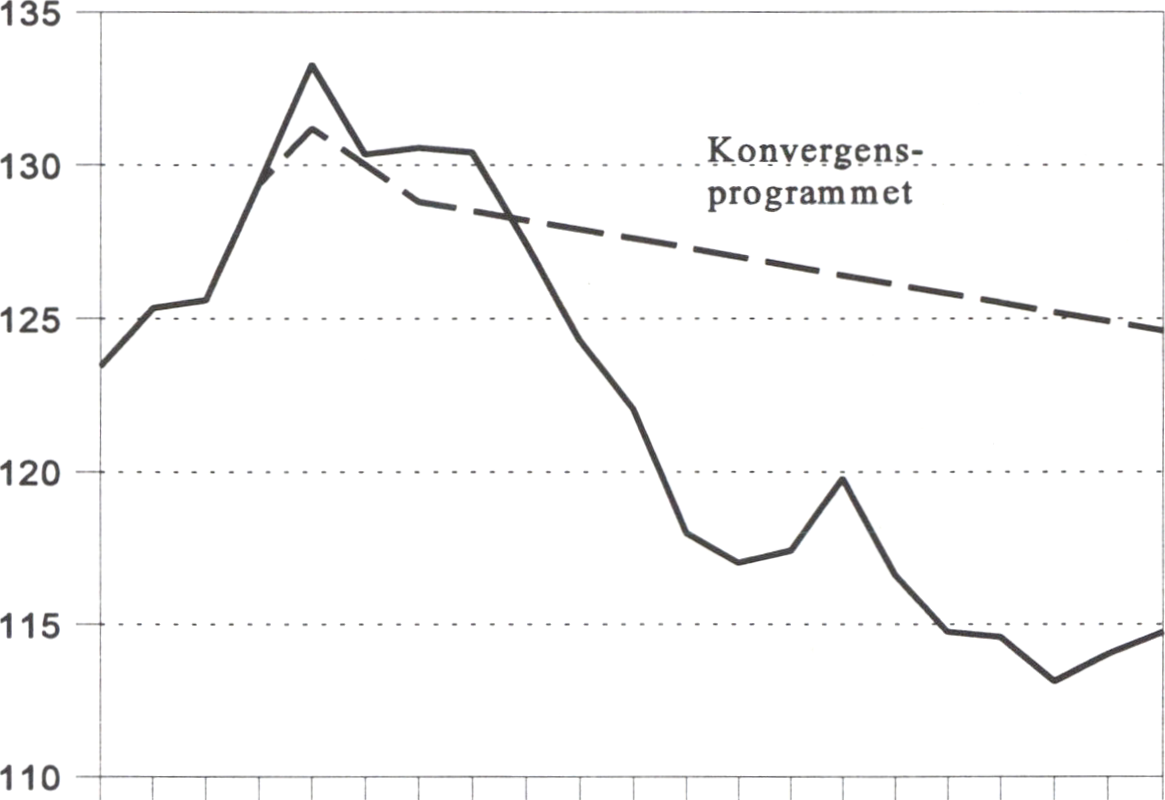

4.1.2 Uppföljning av konsolideringsprogrammet............. 62

4.1.3 Uppföljning av budgetåret 1995/96 .................. 66

4.2 Nya beräkningsförutsättningar...................... 72

4.3 Statsbudgeten och statsskuldens utveckling 1997-2000 ... 73

4.3.1 Statsbudgetens inkomster.......................... 73

4.3.2 Statsbudgetens utgifter............................ 75

4.3.3 Statsskuldsräntor................................ 78

4.3.4 Statsbudgetens saldo ............................. 80

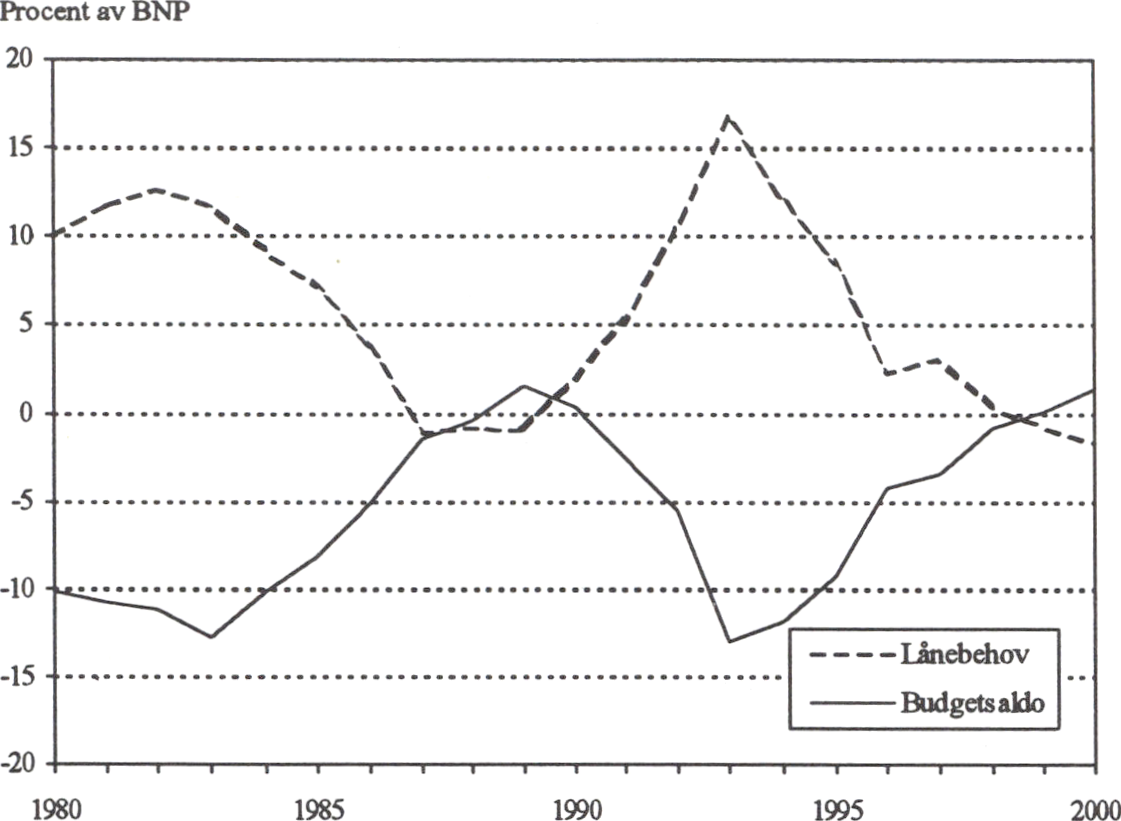

4.3.5 Lånebehov..................................... 81

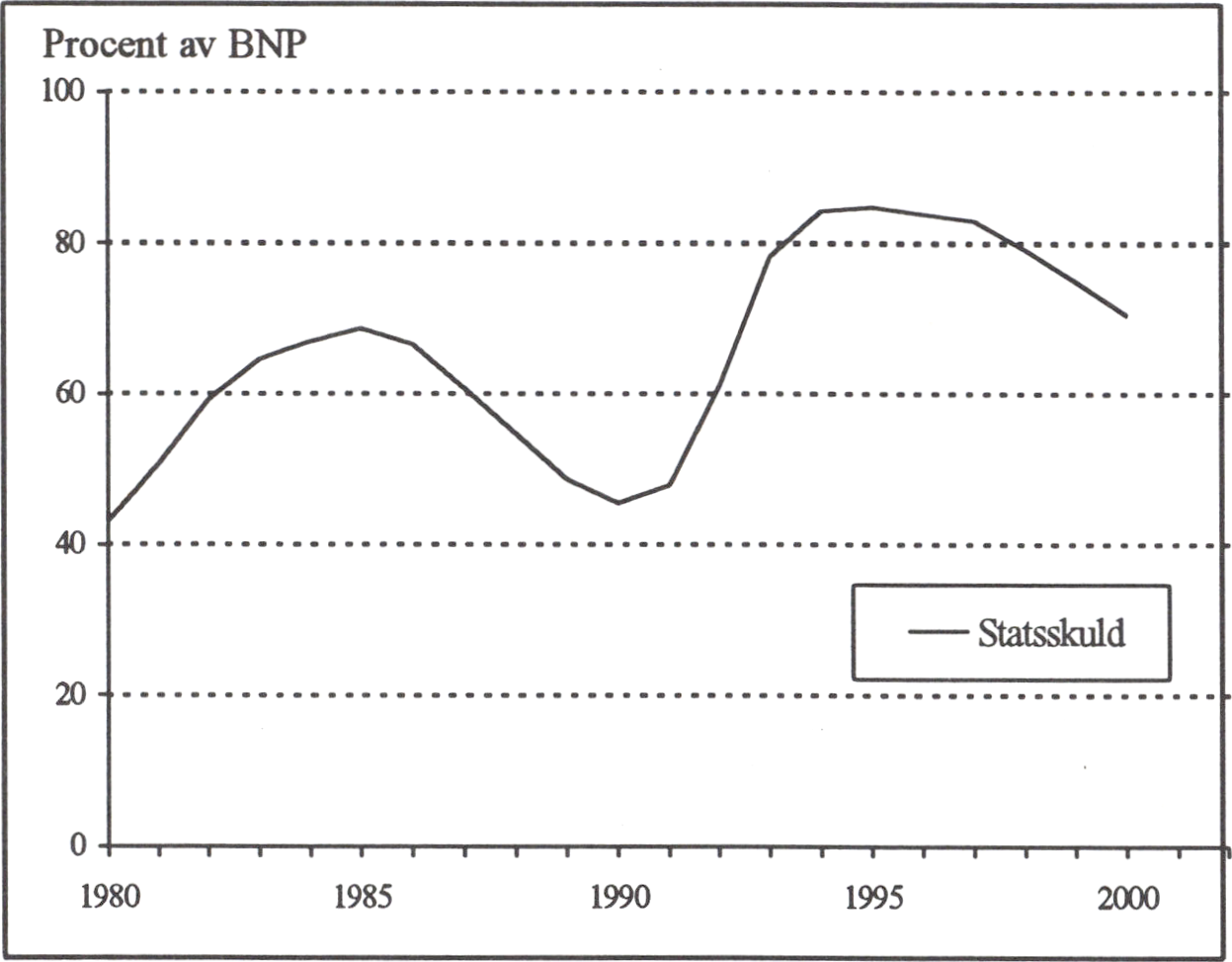

4.3.6 Statsskuld ..................................... 84

4.4. Utgiftstak...................................... 86

4.4.1 Omräkning av utgiftstaket och utgiftsramar............ 86

4.4.2 Utgiftstak for offentlig sektor....................... 88

4.4.3 Utgiftstak for offentlig sektor uppdelat på stat och kommun 89

4.4.4 Utgiftstaket for staten inklusive socialförsäkringar vid

sidan av statsbudgeten fördelat på utgiftsområden....... 90

4.4.5 Beskrivning av utgiftsområden m.m.................. 93

4.4.6 Utgiftsbemyndiganden............................ 110

4.5 Budgeteffekter av förändrade skatte- och avgiftsregler .... 112

4.5.1 Förslag i budgetpropositionen ...................... 113

4.5.2 Förslag i andra propositioner....................... 113

5 Ekonomisk styrning................................... 116

5.1 Uppföljning av räntekontomodellen.................. 116

5.2 Uppföljning av systemet med avräkning av ingående

mervärdesskatt i staten............................ 117

5.2.1 Omläggningen.................................. 118

5.2.2 Hantering av ingående mervärdesskatt vid erhållande

av externa medel ................................ 120

5.3 Statlig garantigivning............................. 121

5.3.1 Redovisning av verksamheten med statliga garantier..... 121

5.3.2 Ny modell för garantihanteringen i staten.............. 124

5.3.3 Höjning av vissa garantiavgifter..................... 132

5.4 Lån för myndigheters investeringar i anläggnings-

tillgångar för förvaltningsändamål samt myndigheters

räntekontokrediter i Riksgäldskontoret................ 133

5.5 Staten i omvandling.............................. 136

5.6 Beräkning av myndigheternas kostnader för vissa

avtalsstyrda förmåner............................. 152

5.6.1 Ärendet och dess beredning........................ 152

5.6.2 Ersättning av lönekostnadspålägg med försäkringstekniskt

beräknade premier............................... 154

5.7 Konsekvenser för statliga myndigheter m.fl. av en

förlängning av sjuklöneperioden, höjning av den

allmänna löneavgiften m.m......................... 155

6 Förslag till tilläggsbudget till statsbudgeten för budgetåret 1995/96 157

6.1 Inledning...................................... 157

6.2 Statschefen och regeringen (första huvudtiteln)......... 161

6.3 Utrikesdepartementet (andra huvudtiteln).............. 163

6.4 Försvarsdepartementet (fjärde huvudtiteln) ............ 164

6.5 Socialdepartementet (femte huvudtiteln) .............. 165

6.6 Kommunkationsdepartementet (sjätte huvudtiteln)....... 167

6.7 Finansdepartementet (sjunde huvudtiteln) ............. 168

6.8 Utbildningsdepartementet (åttonde huvudtiteln)......... 170

6.9 Jordbruksdepartementet (nionde huvudtiteln)........... 175

6.10 Arbetsmarknadsdepartementet (tionde huvudtiteln)...... 177

6.11 Miljödepartementet (fjortonde huvudtiteln)............ 181

7 Vissa skattefrågor.................................... 182

7.1 Inledning...................................... 182

7.2 Justering av skiktgränsen vid beräkning av statlig

inkomstskatt.................................... 182

7.3 Fastighetsskatt på elproduktionsenheter............... 184

7.3.1 Bakgrund...................................... 184

7.3.2 Beskattning av vattenkraft......................... 184

7.3.3 Markvärdet som bas för en fastighetsskatt............. 185

7.3.4 Omläggning till fastighetsskatt på vissa

elproduktionsenheter............................. 189

7.3.5 Ekonomiska frågor............................... 192

7.4 Energiskatt..................................... 193

7.5 Skatten på öl m.m................................ 195

7.6 Införsel av vissa alkoholdrycker..................... 198

7.7 Hyresgästernas självförvaltning..................... 199

7.8 Budgeteffekter i sammanfattning.................... 201

Prop. 1996/97:1

Bilagor

Bilaga 1 Specifikation av statsbudgetens utgifter och inkomster

Bilaga 2 Svensk ekonomi

Bilaga 3 Avstämning av det svenska konvergensprogrammet

Bilaga 4 Fördelningspolitisk redogörelse

Utdrag ur protokoll vid regeringssammanträde den 12 september 1996

Regeringen förslår att riksdagen

såvitt avser den ekonomiska politiken och förslag till statsbudget för

budgetåret 1997

Prop. 1996/97:1

1.

2.

3.

4.

5.

6.

7.

8.

9.

godkänner de allmänna riktlinjer för den ekonomiska politiken som

regeringen förordat (avsnitt 3),

för budgetåret 1997 beslutar om fördelning av utgifterna på

utgiftsområden i enlighet med vad regeringen anfört (tabell 4.14,

avsnitt 4.4.5),

för budgetåren 1998 och 1999 godkänner den preliminära

fördelningen av utgifterna på utgiftsområden som riktlinjer för

regeringens budgetarbete (tabell 4.14, avsnitt 4.4.5),

för budgetåret 1997 godkänner beräkningen av statsbudgetens

inkomster (bilaga 1),

för budgetåret 1997 godkänner beräkningen av budgeteffekter av

förändrade skatte- och avgiftsregler (avsnitt 4.5),

dels godkänner vad regeringen förordat om principer för

utgiftsbemyndiganden (avsnitt 4.4.6),

dels medger att regeringen under det kommande budgetåret får besluta

att ett ramanslag får överskridas om ett riksdagsbeslut om anslag på

tilläggsbudget inte hinner inväntas, om utgiften ryms inom utgiftstaket

för staten och om överskridandet är nödvändigt för att ett av riksdagen

beslutat ändamål med anslaget skall kunna uppfyllas (avsnitt 4.4.6),

bemyndigar regeringen att ta upp lån enligt lagen (1988:1387) om

statens upplåning (avsnitt 4.3.5),

för budgetåret 1997 godkänner beräkningen av förändringar av

myndigheters m.fl. in- och utlåning i Riksgäldskontoret (avsnitt 4.

3-5),

för budgetåret 1997 godkänner beräkningen av förändringar i

anslagsbehållningarna (avsnitt 4.4),

såvitt avser garantier, låneramar m.m.

10. godkänner regeringens förslag till en ny modell för garantihanteringen

i staten (avsnitt 5.3.2),

11. för budgetåret 1997 bemyndigar regeringen att dels besluta om lån i

Riksgäldskontoret till investeringar i anläggningstillgångar för

förvaltningsändamål intill ett sammanlagt belopp av 14 700 000 000

kronor, dels besluta om krediter för myndigheters räntekonton intill ett

sammanlagt belopp av 13 000 000 000 kronor (avsnitt 5.4),

12. godkänner att systemet med lönekostnadspålägg ersätts med

försäkringsmässigt beräknade premier enligt vad regeringen förordar i

avsnitt 5.6,

Prop. 1996/97:1

såvitt avser tilläggsbudget till statsbudgeten för budgetåret 1995/96

13. godkänner att regeringen i den verksamhet som bekostas med första

huvudtitelns reservationsanslag Samarbete och utveckling inom

Östersjöregionen får ställa ut garantier om sammanlagt högst

2 000 000 000 kronor,

14. bemyndigar regeringen att i den med reservationsanslaget Samarbete

och utveckling inom Östersjöregionen avsedda verksamheten besluta

om garantiavgifter i enlighet med vad som anförs i avsnitt 6.2.,

15. medger att i den med anslaget avsedda verksamheten återbetalade

lånemedel m.m. tillförs första huvudtitelns reservationsanslag

Samarbete och utveckling inom Östersjöregionen,

16. beslutar att på tilläggsbudget till statsbudgeten för budgetåret 1995/96

öka det under tredje huvudtiteln anvisade reservationsanslaget

Fredsbevarande verksamhet med 100 000 000 kronor,

17. beslutar att på tilläggsbudget till statsbudgeten för budgetåret 1995/96

minska det under fjärde huvudtiteln anvisade ramanslaget Försvars-

makten med 14 682 752 000 kronor,

18. beslutar att på tilläggsbudget till statsbudgeten för budgetåret 1995/96

öka det under femte huvudtiteln anvisade ramanslaget Statens

institutionsstyrelse: Vårdverksamhet med 88 300 000 kronor,

19. beslutar att på tilläggsbudget till statsbudgeten för budgetåret 1995/96

öka det under sjätte huvudtiteln anvisade anslaget Utredningsarbete

med anledning avM/S Estonias förlisning med 4 000 000 kronor,

20. godkänner att regeringen inom ramen för anvisade medel på sjätte

huvudtitelns reservationsanslag Kostnader förenade med statens

ägande i SOS Alarm AB bemyndigas att besluta om utnyttjandet av

anslaget till kostnader för införandet av ett nytt nödnummer, 112,

21. till Särskilt bidrag avseende kommuners och landstings

mervärdesskattesystem år 1996 på tilläggsbudget till statsbudgeten för

budgetåret 1995/96 under sjunde huvudtiteln anvisar ett obetecknat

anslag på 483 000 000 kronor,

22. till Försöksverksamhet med kvalificerad yrkesutbildning på

tilläggsbudget till statsbudgeten för budgetåret 1995/96 under åttonde

huvudtiteln anvisar ett ramanslag på 51 000 000 kronor,

23. beslutar att på tilläggsbudget till statsbudgeten för budgetåret 1995/96

minska det under åttonde huvudtiteln anvisade förslagsanslaget Bidrag

till viss verksamhet inom det kommunala skolväsendet med

51 000 000 kronor,

24. beslutar att på tilläggsbudget till statsbudgeten för budgetåret 1995/96

öka det under åttonde huvudtiteln anvisade ramanslaget

Högskoleverket med 66 000 000 kronor,

25. godkänner vad regeringen föreslår i fråga om användning av medel

under reservationsanslaget Vissa särskilda utgifter inom universitet

och högskolor m.m. till ett tekniskt forskningsinstitut under åttonde

huvudtiteln,

26.

27.

28.

29.

30.

31.

32.

33.

34.

35.

36.

37.

38.

39.

beslutar att på tilläggsbudget till statsbudgeten för budgetåret 1995/96

öka det under åttonde huvudtiteln anvisade reservationsanslaget Vissa

bidrag till forskningsverksamhet med 50 000 000 kronor,

beslutar att på tilläggsbudget till statsbudgeten för budgetåret 1995/96

öka det under nionde huvudtiteln anvisade reservationsanslaget Från

EG-budgeten finansierad kompensation för revalvering av jordbruks-

omräkningskursen med 316 600 000 kronor,

godkänner den reviderade beräkningen av inkomsterna på inkomsttitel

6121 EG-finansierade struktur- och regionalstöd inom jordbruks-

sektorn,

Prop. 1996/97:1

beslutar att på tilläggsbudget till statsbudgeten för budgetåret 1995/96

öka det under nionde huvudtiteln anvisade ramanslaget Sametinget med

2 000 000 kronor,

godkänner vad regeringen har föreslagit i fråga om tillfälligt

investeringsbidrag för anordnande av studentbostäder,

godkänner att högst 50 miljoner kronor av de för budgetåret 1995/96

under tionde huvudtitelns reservationsanslag Arbetsmarknadspolitiska

åtgärder upptagna medlen för bygginvesteringar under tiden fram till

utgången av budgetåret 1997 får användas till ett tillfälligt investerings-

bidrag för anordnande av studentbostäder,

antar regeringens förslag till lag om ändring i lagen (1996:870) om

offentliga tillfälliga arbeten för äldre arbetslösa,

godkänner att offentliga tillfälliga arbeten för äldre arbetslösa får

anordnas redan fr.o.m. den 1 november 1996,

godkänner att ersättning till deltagare i offentliga tillfälliga arbeten för

äldre arbetslösa under budgetåret 1995/96 får finansieras från anslaget

Bidrag till arbetslöshetsersättning m.m.,

godkänner förslaget att den som deltar i offentliga tillfälliga arbeten för

äldre arbetslösa får en extra ersättning om 45 kr per dag,

beslutar att på tilläggsbudget till statsbudgeten för budgetåret 1995/96

öka det under fjortonde huvudtiteln anvisade reservationsanslaget

Investeringar inom miljöområdet med 50 000 000 kronor,

godkänner den reviderade beräkningen av inkomsterna på inkomsttitel

6911 Övriga bidrag från EG,

beslutar att på tilläggsbudget till statsbudgeten för budgetåret 1995/96

öka det under fjortonde huvudtiteln anvisade förslagsanslaget Bidrag

enligt lantmäteritaxan med 14 000 000 kronor,

beslutar att på tilläggsbudget till statsbudgeten för budgetåret 1995/96

minska det under § ortonde huvudtiteln anvisade ramanslaget Förvalt-

ningskostnader för Lantmäteriverket m.m. med 14 000 000 kronor,

såvitt avser vissa skattefrågor

40. antar regeringens förslag till

1. lag om ändring i lagen (1994:1852) om beräkning av statlig inkomst-

skatt på förvärvsinkomster vid 1996 - 1999 års taxeringar,

2. lag om ändring i lagen (1984:1052) om statlig fastighetsskatt,

3. lag om upphävande av lagen (1982:1201) om skatt på viss elektrisk Prop. 1996/97:1

kraft,

4. lag om ändring i lagen (1994:1776) om skatt på energi,

5. lag om ändring i lagen (1983:1104) om särskild skatt för elektrisk

kraft från kärnkraftverk,

6. lag om ändring i lagen (1994:1564) om alkoholskatt,

7. lag om ändring i lagen (1994:1565) om beskattning av privatinförsel

av alkoholdrycker och tobaksvaror från land som är medlem i

Europeiska unionen,

8. lag om ändring i lagen (1994:1551) om frihet från skatt vid import,

m.m.,

9. lag om ändring i mervärdesskattelagen (1994:200),

10. lag om ändring i lagen (1996:836) om ändring i lagen (1994:1563)

om tobaksskatt.

10

Regeringen har följande förslag till lagtext.

Prop. 1996/97:1

Härigenom föreskrivs att ikraftträdandebestämmelsen till lagen

(1996:870) om offentliga tillfälliga arbeten för äldre arbetslösa skall ha

följande lydelse.

Nuvarande lydelse

Denna lag träder i kraft den 1

januari 1997 och gäller till

utgången av december 1998.

Föreslagen lydelse

Denna lag träder i kraft den 1

november 1996 och gäller till

utgången av december 1998.

11

Härigenom föreskrivs att 2 § lagen (1994:1852) om beräkning av statlig

inkomstskatt på förvärvsinkomster vid 1996-1999 års taxeringar skall ha

följande lydelse.

Nuvarande lydelse Föreslagen lydelse

2§>

För fysiska personer beräknas statlig inkomstskatt på förvärvsinkomst

enligt följande.

Prop. 1996/97:1

Skatt på förvärvsinkomst utgör

200 kr samt 25 procent av den del

av den beskattningsbara förvärvsin-

komsten som överstiger en skikt-

gräns som vid 1996 års taxering

uppgår till 203 900 kronor. Vid fö-

ljande taxeringar uppgår skiktgrän-

sen till skiktgränsen för föregående

taxeringsår multiplicerad med ett tal,

uttryckt i procent, som anger förhål-

landet mellan det jämförelsetal som

enligt 1 kap. 6 § andra stycket lagen

(1962:381) om allmän försäkring

ligger till grund för bestämmande av

basbeloppet för året före taxeringså-

ret och det jämförelsetal som enligt

nämnda lagrum ligger till grund för

bestämmande av basbeloppet för

andra året före taxeringsåret, med

tillägg av 1,2 procentenheter. Skikt-

gränsen fastställs av regeringen före

utgången av andra året före taxe-

ringsåret och avrundas nedåt till helt

hundratal kronor.

Skatt på förvärvsinkomst utgör

200 kr samt 25 procent av den del

av den beskattningsbara förvärvsin-

komsten som överstiger en skikt-

gräns som vid 1998 års taxering

uppgår till 209 100 kronor. Vid

följande taxeringar uppgår skikt-

gränsen till skiktgränsen för föregå-

ende taxeringsår multiplicerad med

ett tal, uttryckt i procent, som anger

förhållandet mellan det jäm-

förelsetal som enligt 1 kap. 6 § and-

ra stycket lagen (1962:381) om all-

män försäkring ligger till grund för

bestämmande av basbeloppet för

året före taxeringsåret och det

jämförelsetal som enligt nämnda

lagrum ligger till grund för bestäm-

mande av basbeloppet för andra året

före taxeringsåret, med tillägg av

1,2 procentenheter. Skiktgränsen

fastställs av regeringen före utgång-

en av andra året före taxeringsåret

och avrundas nedåt till helt hundra-

tal kronor.

1. Denna lag träder i kraft den 1 januari 1997 och tillämpas första gång-

en vid 1998 års taxering.

2. Äldre föreskrifter gäller i fråga om skattskyldig med inkomst av nä-

ringsverksamhet i vilken ingår förvärvskälla som har givit överskott och för

vilken beskattningsåret har börjat före den 21 september 1996.

1 Senaste lydelse 1996:692.

12

Härigenom föreskrivs att 3 § lagen (1984:1052) om statlig fastighets-

skatt skall ha följande lydelse.

Nuvarande lydelse Föreslagen lydelse

3 §*

Fastighetsskatten utgör för vaije beskattningsår

a) 1,7 procent av:

taxeringsvärdet avseende småhusenhet,

det omräknade bostadsbyggnadsvärdet och det omräknade tomt-

marksvärdet avseende småhus på lantbruksenhet,

75 procent av marknadsvärdet avseende privatbostad i utlandet,

b) 1,7 procent av:

taxeringsvärdet avseende hyreshusenhet till den del det avser värderings-

enhet för bostäder, värderingsenhet för bostäder under uppförande,

värderingsenhet avseende tomtmark som hör till dessa bostäder samt annan

värderingsenhet avseende tomtmark som är obebyggd,

c) 1,0 procent av:

taxeringsvärdet avseende hyreshusenhet till den del det avser värderings-

enhet för lokaler, värderingsenhet för lokaler under uppförande och värde-

ringsenhet avseende tomtmark som hör till dessa lokaler,

d) 0,5 procent av: d) 0,5 procent av:

taxeringsvärdet avseende mdu- taxeringsvärdet avseende indu-

strienhet inklusive elproduktionsen- strienhet med undantag av markvär-

het det avseende sådan elproduktions-

enhet som utgörs av taxeringsenhet

med vattenkraftverk och till detta

hörande andelar i utbyggda regle-

ringsanläggningar, taxeringsenhet

med outbyggt vattenfall som enligt

verkställbart tillstånd får byggas ut

samt taxeringsenhet vars huvud-

sakliga värde utgör värde av

andels- eller ersättningskraft,

e) 3,42 procent av:

markvärdet avseende sådan el-

produktionsenhet som utgörs av

taxeringsenhet med vattenkraftverk

och till detta hörande andelar i ut-

byggda regleringsanläggningar,

taxeringsenhet med outbyggt vatten-

fall som enligt verkställbart tillstånd

får byggas ut samt taxeringsenhet

vars huvudsakliga värde utgör vär-

Prop. 1996/97:1

13

de av andels- eller ersättningskraft.

Innehåller byggnaden på en fastighet, som är belägen i Sverige, bostäder

och har byggnaden beräknat värdeår som utgör året före det fastighetstaxe-

ringsår som föregått inkomsttaxeringsåret, utgår dock ingen fastighetsskatt

på bostadsdelen för det fastighetstaxeringsåret och de fyra följande kalen-

deråren och halv fastighetsskatt för de därpå följande fem kalenderåren

enligt vad som närmare föreskrivs i femte stycket. Detsamma gäller färdig-

ställd eller ombyggd sådan byggnad, för vilken värdeår inte har åsatts vid

ny fastighetstaxering, men som skulle ha åsattts ett värdeår motsvarande

året före det fastighetstaxeringsår som föregått inkomsttaxeringsrået, om ny

fastighetstaxering då hade företagits.

För fastighet, som avses i 5 § kommunalskattelagen (1928:370), skall

fastighetens andel av taxeringsvärdet på sådan samfällighet som avses

i 41 a § nämnda lag inräknas i underlaget för fastighetsskatten om samfäl-

ligheten utgör en särskild taxeringsenhet.

Har byggnad, som är avsedd för användning under hela året, på grund av

eldsvåda eller därmed jämförlig händelse inte kunnat utnyttjas under viss

tid eller har i sådan byggnad för uthyrning avsedd lägenhet inte kunnat

uthyras, får fastighetsskatten nedsättas med hänsyn till den omfattning, vari

byggnaden inte kunnat användas eller uthyras. Har så varit fallet under

endast kortare tid av beskattningsåret, skall någon nedsättning dock inte

ske.

Om fastighetsskatt skall beräknas enligt olika grunder för skilda delar av

fastigheten skall underlaget för beräkningen av fastighetsskatten för dessa

delar utgöras av den del av värdet som belöper på respektive fastighetsdel.

Den nedsättning av fastighetsskatten som föreskrivs i andra stycket skall

såvitt avser småhusenhet beräknas på den del av taxeringsvärdet som avser

småhusenhet med tillhörande tomtmark, om tomtmarken ingår i samma

taxeringsenhet som småhuset. Detsamma gäller i tillämpliga delar småhus

med tillhörande tomtmark på lantbruksenhet. För hyreshusenhet beräknas

nedsättningen på den del av taxeringsvärdet som belöper på värderingsen-

het som avser bostäder med tillhörande värderingsenhet tomtmark, om

tomtmarken ingår i samma taxeringsenhet som hyreshuset.

Prop. 1996/97:1

1. Denna lag träder i kraft den 1 januari 1997 och tillämpas första gång-

en vid 1998 års taxering.

2. Har beskattningsåret påböljats före ikraftträdandet tillämpas äldre

regler för den delen av beskattningsåret som infaller före ikraftträdandet.

1 Senaste lydelse SFS 1995:918.

14

Härigenom föreskrivs att lagen (1982:1201) om skatt på viss elektrisk

kraft skall upphöra att gälla vid utgången av år 1996. Den upphävda lagen

tillämpas dock alltjämt i fråga om förhållanden som hänför sig till tiden före

den 1 januari 1997.

2 Riksdagen 1996/97. 1 saml. Nr 1. Del 1

15

Härigenom föreskrivs att 2 kap. 1 § och 11 kap. 3 § lagen (1994:1776)

om skatt på energi skall ha följande lydelse.

2 kap.

1§‘

Nuvarande lydelse

Energiskatt och koldioxidskatt skall, om inte annat följer av andra

stycket, betalas för följande bränslen med angivna belopp:

|

KN-nr |

Slag av bränsle |

Skattebelopp | ||

|

Energiskatt |

Koldioxidskatt |

Summa skatt | ||

|

2710 00 26, |

Bensin som | ||

|

2710 00 27, |

uppfyller krav | ||

|

2710 00 29 |

för | ||

|

eller | |||

|

2710 00 32 | |||

|

a) miljöklass 2 |

3 kr 54 öre |

86 öre | |

|

per liter |

per liter | ||

|

b) miljöklass 3 |

3 kr 60 öre |

86 öre | |

|

per liter |

per liter | ||

|

2710 00 26, |

Annan bensin |

4 kr 18 öre |

86 öre |

|

2710 00 34 |

än som avses |

per liter |

per liter |

|

eller |

under 1 | ||

|

2710 00 36 | |||

4 kr 40 öre

per liter

4 kr 46 öre

per liter

5 kr 04 öre

per liter

3. 2710 00 51,

2710 00 55,

2710 00 69

eller

2710 00 74-

2710 00 78

Eldningsolja,

dieselbrännolja,

fotogen, m.m.

som

a) har försetts med

märkämnen eller

ger mindre än 85

volymprocent destillat

vid 350 “C,

729 kr per m3

1 054 kr per m3

1 783 kr per m3

b) inte har försetts

med märkämnen och ger

minst 85 volymprocent

destillat vid 350°C,

tillhörig

miljöklass 1

miljöklass 2

miljöklass 3

1 583 kr per m3

1 804 kr per m3

2 096 kr per m3

1 054 kr per m3

1 054 kr per m3

1 054 kr per m3

2 637 kr per m3

2 858 kr per m3

3 150 kr per m3

16

Nuvande lydelse

Prop. 1996/97:1

KN-nr Slag av bränsle Skattebelopp

Energiskatt Koldioxidskatt Summa skatt

|

4. |

ur 2711 12 11- 2711 19 00 |

Gasol som används | |||

|

a) drift av |

99 öre per liter |

55 öre per liter |

1 kr 54 öre | ||

|

b) annat ändamål |

142 kr per 1 000 kg |

1 105 kr per 1 000 kg |

1 247 kr per 1 000 kg | ||

|

5. |

ur 2711 29 00 |

Metan som används | |||

|

a) drift av motor- |

1 645 kr per 1 000 m3 |

788 kr per 1 000 m3 |

2 433 kr per 1 000 m3 | ||

|

b) annat ändamål |

236 kr per 1 000 m3 |

788 kr per 1 000 m3 |

1 024 kr per 1 000 m3 | ||

|

6. 2711 11 00, 2711 21 00 |

Naturgas som används a) drift av motor- |

1 645 kr per 1 000 m3 |

788 kr per 1 000 m3 |

2 433 kr per 1 000 m3 | |

|

b) annat ändamål |

236 kr per 1 000 m3 |

788 kr per 1 000 m3 |

1 024 kr per 1 000 m3 | ||

|

7. |

2701, 2702 |

Kolbränslen |

310 kr per 1 000 kg |

916 kr per 1 000 kg |

1 226 kr per 1 000 kg |

|

8. |

2713 11 00- 2713 12 00 |

Petroleumkoks |

310 kr per 1 000 kg |

916 kr per 1 000 kg |

1 226 kr per 1 000 kg |

I fall som avses i 4 kap. 1 § första stycket 7 och andra stycket samt 12 §

första stycket 4 och andra stycket tas skatt ut med ett belopp som motsvarar

skillnaden mellan de skattebelopp som gäller för bränslets olika

användningssätt.

För kalenderåret 1997 och efterföljande kalenderår skall de i första

stycket angivna skattebeloppen räknas om enligt 10 §.

17

Föreslagen lydelse

Prop. 1996/97:1

Energiskatt och koldioxidskatt skall, om inte annat följer av andra

stycket, betalas för följande bränslen med angivna belopp:

|

KN-nr |

Slag av bränsle |

Skattebelopp | ||

|

Energiskatt |

Koldioxidskatt |

Summa skatt | ||

|

2710 00 26, |

Bensin som | ||

|

2710 00 27, |

uppfyller krav | ||

|

2710 00 29 |

för | ||

|

eller | |||

|

2710 00 32 | |||

|

a) miljöklass 2 |

3 kr 61 öre |

86 öre | |

|

per liter |

per liter | ||

|

b) miljöklass 3 |

3 kr 68 öre |

86 öre | |

|

per liter |

per liter | ||

|

2710 00 26, |

Annan bensin |

4 kr 27 öre |

86 öre |

|

2710 00 34 |

än som avses |

per liter |

per liter |

|

eller |

under 1 | ||

2710 00 36

4 kr 47 öre

per liter

4 kr 54 öre

per liter

5 kr 13 öre

per liter

3. 2710 00 51,

2710 00 55,

2710 00 69

eller

2710 00 74-

2710 00 78

Eldningsolja,

dieselbrännolja,

fotogen, m.m.

som

a) har försetts med 743 kr per m3

märkämnen eller

ger mindre än 85

volymprocent destillat

vid 350’C,

1 054 kr per m3

1 797 kr per m3

b) inte har försetts

med märkämnen och ger

minst 85 volymprocent

destillat vid 350*C,

tillhörig

miljöklass 1 1

miljöklass 2 1

miljöklass 3 2

614 kr per m3

840 kr per m3

138 kr per m3

1 054 kr per m3

1 054 kr per m3

1 054 kr per m3

2 668 kr per m3

2 894 kr per m3

3 192 kr per m3

18

Prop. 1996/97:1

Föreslagen lydelse

|

KN-nr |

Slag av bränsle |

Skattebelopp | |||

|

Energiskatt |

Koldioxidskatt |

Summa skatt | |||

|

4. |

ur 2711 12 11- 2711 19 00 |

Gasol som används | |||

|

a) drift av |

1 kr 01 öre |

55 öre per liter |

1 kr 56 öre | ||

|

b) annat ändamål |

145 kr per 1 000 kg |

1 105 kr per 1 000 kg |

1 250 kr per 1 000 kg | ||

|

5. |

ur 2711 29 00 |

Metan som används | |||

|

a) drift av motor- |

1 678 kr per 1 000 m3 |

788 kr per 1 000 m3 |

2 466 kr per 1 000 m3 | ||

|

b) annat ändamål |

241 kr per 1 000 m3 |

788 kr per 1 000 m3 |

1 029 kr per 1 000 m3 | ||

|

6. 2711 11 00, 2711 21 00 |

Naturgas som används a) drift av motor- |

1 678 kr per 1 000 m3 |

788 kr per 1 000 m3 |

2 466 kr per 1 000 m3 | |

|

b) annat ändamål |

241 kr per 1 000 m3 |

788 kr per 1 000 m3 |

1 029 kr per 1 000 m3 | ||

|

7. |

2701,2702 |

Kolbränslen |

316 kr per 1 000 kg |

916 kr per 1 000 kg |

1 232 kr per 1 000 kg |

|

8. |

2713 11 00- 2713 12 00 |

Petroleumkoks |

316 kr per 1 000 kg |

916 kr per 1 000 kg |

1 232 kr per 1 000 kg |

I fall som avses i 4 kap. 1 § första stycket 7 och andra stycket samt 12 §

första stycket 4 och andra stycket tas skatt ut med ett belopp som motsvarar

skillnaden mellan de skattebelopp som gäller för bränslets olika

användningssätt.

För kalenderåret 1997 och efterföljande kalenderår skall de i första

stycket angivna skattebeloppen räknas om enligt 10 §.

19

Nuvarande lydelse

Föreslagen lydelse

Prop. 1996/97:1

11 kap.

3 §’

Energiskatten utgör

1.0 öre per kilowattimme för elektrisk kraft som förbrukas i industriell

verksamhet i tillverkningsprocessen eller vid yrkesmässig växthusodling,

2. 7,4 öre per kilowattimme för

annan elektrisk kraft än som avses

under 1 och som förbrukas i kom-

muner som anges i 4 §,

3. 10,7 öre per kilowattimme

för elektrisk kraft som förbrukas för

el-, gas-, värme- eller vat-

tenlorsöijning i andra kommuner än

de som anges i 4 §, och

4. 13,0 öre per kilowattimme

för elektrisk kraft som förbrukas i

övriga fall.

2. 8,2 öre per kilowattimme för

annan elektrisk kraft än som avses

under 1 och som förbrukas i kom-

muner som anges i 4 §,

3.11,5 öre per kilowattimme för

elektrisk kraft som förbrukas för el-,

gas-, värme- eller vat-tenförsöijning

i andra kommuner än de som anges

i 4 §, och

4.13,8 öre per kilowattimme för

elektrisk kraft som förbrukas i

övriga fall.

För kalenderåret 1999 och efterföljande kalenderår skall de i första

stycket angivna skattebeloppen räknas om på det sätt som i fråga om skatt

på bränslen anges i 2 kap. 10 §. Belopp som anges i tiondels ören skall

dock avrundas till hela tiondels ören.

1. Denna lag träder i kraft den 1 juli 1997. Äldre föreskrifter gäller

fortfarande i fråga om förhållanden som hänför sig till tiden före

ikraftträdandet.

2. De nya energiskattebeloppen i 2 kap. 1 § första stycket skall för åren

1997 och 1998 inte räknas om enligt 2 kap. 1 § tredje stycket och 10 §.

1 Senaste lydelse 1996:687.

2 Senaste lydelse 1996:687.

20

Härigenom föreskrivs att 5 § lagen (1983:1104) om särskild skatt för

elektrisk kraft från kärnkraftverk* skall ha följande lydelse.

Nuvarande lydelse Föreslagen lydelse

5§2

Skatten tas ut med 3,2 öre per Skatten tas ut med 2,2 öre per

kilowattimme. kilowattimme.

Prop. 1996/97:1

Denna lag träder i kraft den 1 juli 1997. Äldre föreskrifter gäller

fortfarande i fråga om förhållanden som hänför sig till tiden före

ikraftträdandet.

1 Lagen omtryckt 1986:503.

Senaste lydelse av lagens rubrik 1986:503.

2 Senaste lydelse 1996:688.

21

Prop. 1996/97:1

Härigenom föreskrivs att 2-6 och 37 §§ lagen (1994:1564) om

alkoholskatt skall ha följande lydelse.

Nuvarande lydelse Föreslagen lydelse

2 §*

Skatt skall betalas för öl som hänförs till nr 2203 i Kombinerade

nomenklaturen (KN) enligt förordningen EEG 2658/87 om alkoholhalten

överstiger 0,5 volymprocent.

Skatt skall även betalas för produkter innehållande en blandning av öl

och icke-alkoholhaltig dryck hänförlig till KN-nr 2206 om alkoholhalten i

blandningen överstiger 0,5 volymprocent.

Skatt tas ut per Eter med 2,38 Skatt tas ut per hter med 1,47

kronor för varje volymprocent kronor för varje volymprocent alko-

alkohol. hol.

För öl med en alkoholhalt över

2,25 men inte över 3,5 volymprocent

tas skatt dock ut per liter med 1,21

kronor för varje volymprocent alko-

hol.

För öl med en alkoholhalt om

högst 2,25 volymprocent tas skatt ut

med 0 kronor.

För öl med en alkoholhalt om

högst 2,8 volymprocent tas skatt ut

med 0 kronor.

3§2

Skatt skaE betalas för vin som hänförs till KN-nr 2204 och 2205 om

alkoholhalten uppkommit enbart genom jäsning och

1. alkoholhalten överstiger 1,2 volymprocent men uppgår till högst 15

volymprocent, eEer

2. alkoholhalten överstiger 15 volymprocent men uppgår till högst 18

volymprocent och vinet producerats utan tiEsatser.

Skatt tas ut per Eter för

drycker med en alkoholhalt över

2,25 men inte över 4,5 volympro-

cent med 9,21 kronor,

drycker med en alkoholhalt över 4,5

men inte över 7 volymprocent med

13,61 kronor,

drycker med en alkohoUialt över 7

men inte över 8,5 volymprocent

med 18,73 kronor,

drycker med en alkoholhalt över 8,5

men inte över 15 volymprocent med

26,81 kronor, och för

Skatt tas ut per Eter för

drycker med en alkoholhalt över

2,25 men inte över 4,5 volympro-

cent med 9,30 kronor,

drycker med en alkoholhalt över 4,5

men inte över 7 volymprocent med

13,80 kronor,

drycker med en alkoholhalt över 7

men inte över 8,5 volymprocent

med 19,00 kronor,

drycker med en alkoholhalt över 8,5

men inte över 15 volymprocent med

27,10 kronor, och för

22

drycker med en alkoholhalt över 15 drycker med en alkoholhalt över 15 Prop. 1996/97:1

men inte över 18 volymprocent med men inte över 18 volymprocent med

44,51 kronor. 45,00 kronor.

För vin med en alkoholhalt om högst 2,25 volymprocent tas skatt ut

med 0 kronor.

4§3

Skatt skall betalas för andra jästa drycker än vin eller öl som hänförs till

KN-nr 2206 samt sådana drycker som hänförs till KN-nr 2204 och 2205

men som inte omfattas av skatteplikt enligt 3 §, om alkoholhalten överstiger

1,2 men inte 10 volymprocent eller om alkoholhalten överstiger 10 men

inte 15 volymprocent under förutsättning att alkoholhalten uteslutande har

uppkommit genom jäsning.

Skatt tas ut per Eter för

drycker med en alkoholhalt över

2,25 men inte över 4,5 volympro-

cent med 9,21 kronor,

drycker med en alkoholhalt över 4,5

men inte över 7 volymprocent med

13,61 kronor,

drycker med en alkoholhalt över 7

men inte över 8,5 volymprocent

med 18,73 kronor, och för

drycker med en alkoholhalt över 8,5

men inte över 15 volymprocent med

26,81 kronor.

Skatt tas ut per hter för

drycker med en alkoholhalt över

2,25 men inte över 4,5 volympro-

cent med 9,30 kronor,

drycker med en alkoholhalt över 4,5

men inte över 7 volymprocent med

13,80 kronor,

drycker med en alkoholhalt över 7

men inte över 8,5 volymprocent

med 19,00 kronor, och för

drycker med en alkoholhalt över 8,5

men inte över 15 volymprocent med

27,70 kronor.

För andra jästa drycker med en alkoholhalt om högst 2,25 volympro-

cent tas skatt ut med 0 kronor.

5§4

Skatt skaE betalas för meEanklassprodukter med en alkoholhalt över

1,2 men inte över 22 volymprocent som hänförs till KN-nr 2204,2205 och

2206 men som inte beskattas enEgt 2-4 §§.

Skatt tas ut per Eter för

drycker med en alkoholhalt om

högst 15 volymprocent med 26,81

kronor, och för

drycker med en alkoholhalt över 15

volymprocent med 44,51 kronor.

Skatt tas ut per Eter för

drycker med en alkoholhalt om

högst 15 volymprocent med 27,10

kronor, och för

drycker med en alkoholhalt över 15

volymprocent med 45,00 kronor.

6§5

Skatt skaE betalas för varor hänförhga till KN-nr 2207 och 2208 med

en alkoholhalt överstigande 1,2 volymprocent även om dessa ingår i en

vara som hänförs till ett annat KN-kapitel. Skatt skaE även betalas för

drycker som hänförs till KN-nr 2204, 2205 och 2206 om alkoholhalten

23

överstiger 22 volymprocent.

Skatt tas ut med 485,04 kronor

per liter ren alkohol.

37 §6

För skattepliktiga alkoholvaror

tas skatten för år 1996 ut med i 2-6

§§ angivna belopp. För tiden efter

utgången av år 1996 skall skatten

tas ut med belopp som omräknas

enligt andra stycket.

För kalenderåret 1997 och ef-

terföljande kalenderår skall skatten

tas ut med belopp som efter en årlig

omräkning motsvarar de i 2-6 §§

angivna skattebeloppen multiplice-

rade med det jämförelsetal, uttryckt

i procent, som anger förhållandet

mellan prisläget i september månad

året närmast före det år beräkningen

avser och prisläget i september

1995.

Prop. 1996/97:1

Skatt tas ut med 501 kronor per

liter ren alkohol.

För skattepliktiga alkoholvaror

tas skatten för år 1997 ut med i 2-6

§§ angivna belopp. För tiden efter

utgången av år 1997 skall skatten

tas ut med belopp som omräknats

enligt andra stycket.

För kalenderåret 1998 och efter-

följande kalenderår skall skatten tas

ut med belopp som efter en årlig

omräkning motsvarar de i 2-6 §§

angivna skattebeloppen multiplice-

rade med det jämförelsetal, uttryckt

i procent, som anger förhållandet

mellan prisläget i september månad

året närmast före det år beräkningen

avser och prisläget i september

1996.

Regeringen fastställer före oktober månads utgång de omräknade skat-

tebelopp som enligt denna lag skall tas ut för påföljande kalenderår. Belop-

pen avrundas till hela kronor och ören.

Denna lag träder i kraft den 1 januari 1997. Äldre föreskrifter gäller

fortfarande i fråga om förhållanden som hänför sig till tiden före ikraftträ-

dandet.

1 Senaste lydelse 1995:1528.

2 Senaste lydelse 1995:1528.

3 Senaste lydelse 1995:1528.

4 Senaste lydelse 1995:1528.

5 Senaste lydelse 1995:1528.

6 Senaste lydelse 1996:600.

24

Härigenom föreskrivs att 1 § lagen (1994:1565) om beskattning av

privatinförsel av alkoholdrycker och tobaksvaror frän land som är medlem

i Europeiska unionen skall ha följande lydelse.

Nuvarande lydelse Föreslagen lydelse

Prop. 1996/97:1

Den som till Sverige för privat-

bruk för in nedan angivna alkohol-

drycker och tobaksvaror frän ett

annat land som är medlem i Europe-

iska unionen skall, om inte annat

följer av 2 §, betala skatt med

188 kronor/Hter för spritdryck,

44 kronor/Uter för starkvin,

26 kronor/Hter för vin,

13 kronor/Uter för starköl,

75 öre/styck för cigaretter,

35 öre/styck för cigariller och

cigarrer och

384 kronor/kg för röktobak.

I denna lag förstäs med

spritdryck: alkoholdryck med en

alkoholhalt som överstiger 22 vo-

lymprocent,

starkvin: alkoholdryck med en alko-

holhalt som överstiger 15 men inte

22 volymprocent, samt mousseran-

de vin,

vin: annat vin än starkvin och

starköl: öl med en alkoholhalt som

överstiger 3,5 volymprocent,

cigarill: cigarrer med en högsta vikt

av 3 gram per styck.

Den som till Sverige för privat-

bruk för in nedan angivna alkohol-

drycker och tobaksvaror från ett

annat land som är medlem i Europe-

iska unionen skall, om inte annat

följer av 2 §, betala skatt med

199 kronor/Hter för spritdryck,

46 kronor/Hter för starkvin,

27 kronor/Uter för vin,

8 kronor/Uter för starköl,

95 öre/styck för cigaretter,

44 öre/styck för cigariHer och

cigarrer och

489 kronor/kg för röktobak.

I denna lag förstås med

spritdryck: alkoholdryck med en

alkoholhalt som överstiger 22 vo-

lymprocent,

starkvin: alkoholdryck med en alko-

holhalt som överstiger 15 men inte

22 volymprocent, samt mousseran-

de vin,

vin: annat vin än starkvin samt an-

nan alkoholdryck med en alkohol-

halt som överstiger 3,5 men inte 15

volymprocent och som inte är

starköl,

starköl: öl med en alkoholhalt som

överstiger 3,5 volymprocent och,

cigarill: cigarrer med en högsta vikt

av 3 gram per styck.

Denna lag träder i kraft den 1 januari 1997. Äldre föreskrifter gäller

fortfarande i fråga om förhållanden som hänför sig till tiden före ikraftträ-

dandet.

25

Härigenom föreskrivs att 3 kap. 4 § och 4 kap. 3 § lagen (1994:1551)

om frihet från skatt vid import, m.m. skall ha följande lydelse.

Lydelse enligtprop. 1995/96:228 Föreslagen lydelse

3 kap.

4§

Frihet från skatt skall under förutsättningar som anges i 1 § medges en

resande för import av

1. 200 cigaretter eller 100 cigariller eller 50 cigarrer eller 250 gram

röktobak eller en proportionell blandning av dessa tobaksvaror,

2. en liter alkoholdryck med en

alkoholhalt som överstiger 22 vo-

lymprocent eller två liter mousse-

rande vin eller alkoholdryck med en

alkoholhalt som överstiger 15

volymprocent men inte 22 volym-

procent,

3. två Eter vin med en alkohol-

halt som inte överstiger 15 volym-

procent,

2. en liter spritdryck eller två

liter starkvin,

3. två liter vin,

4. 50 gram parfym,

5. 0,25 hter luktvatten,

6. 500 gram kaffe eker 200 gram kaffeextrakt eker essens,

7. 100 gram te eker 40 gram teextrakt eker essens, och

8. Medicin i den mängd som motsvarar den resandes personkga behov.

Frihet från skatt skak inte medges en resande under 15 år för varor som

anges i första stycket 6. Bestämmelser om hinder för den som inte fykt 20

år att fora in spritdrycker, vin och starköl i landet finns i 4 kap. 2 § alkohol-

lagen (1994:1738). En bestämmelse om förbud för den som inte fykt 18 år

att föra in tobaksvaror i landet finns i 13 § tobakslagen (1993:581).

Bestämmelser om tullfrihet i fak som anges i denna paragraf finns i

artikel 46 i förordning (EEG) nr 918/83.

I denna lag förstås med

spritdryck: alkoholdryck med en

alkoholhalt som överstiger 22 vo-

lymprocent,

starkvin: alkoholdryck med en alko-

holhalt som överstiger 15

volymprocent men inte 22 volym-

procent samt mousserande vin,

vin: annat vin än starkvin samt an-

nan alkoholdryck med en alkohol-

26

halt som överstiger 3,5 men inte 15

volymprocent och som inte är star-

köl,

starköl: öl med en alkoholhalt som

överstiger 3,5 volymprocent.

Prop. 1996/97:1

4 kap.

3§

Nuvarande lydelse

Tull och skatt enligt 1 § skall utgå med följande belopp.

|

tull |

skatt | |

|

spritdryck |

22 kr/Hter |

240 kr/Hter |

|

starkvin |

8 kr/Hter |

65 kr/Hter |

|

vin |

5 kr/Hter |

40 kr/Hter |

|

starköl |

3 kr/Hter |

20 kr/Hter |

|

cigaretter |

100 öre/styck |

100 öre/styck |

|

cigarrer |

80 öre/styck |

80 öre/styck |

|

röktobak |

1 080 kr/kg |

600 kr/kg |

|

snus |

140 kr/kg |

130 kr/kg |

I denna paragraf förstås med

spritdryck: alkoholdryck med en alkoholhalt som överstiger 22 volympro-

cent,

starkvin: musserat vin och alkoholdryck med en alkoholhalt som överstiger

15 volymprocent men inte 22 volymprocent, och

vin: annat vin än starkvin.

Föreslagen lydelse

Tull och skatt enligt 1 § skall utgå med följande belopp.

|

tull |

skatt | |

|

spritdryck |

4 kr/Hter |

253 kr/Hter |

|

starkvin |

2 kr/Hter |

67 kr/Hter |

|

vin |

1 kr/Hter |

38 kr/Hter |

|

starköl |

3 kr/Hter |

14 kr/Hter |

|

cigaretter |

38 öre/styck |

140 öre/styck |

|

cigarrer |

86 öre/styck |

127 öre/styck |

|

röktobak |

428 kr/kg |

822 kr/kg |

|

snus |

104 kr/kg |

191 kr/kg |

27

Prop. 1996/97:1

Denna lag träder i kraft den 1 januari 1997. Äldre föreskrifter gäller

fortfarande i fråga om förhållanden som hänför sig till tiden före ikraftträ-

dandet.

28

Härigenom föreskrivs att 3 kap. 30 c § mervärdesskattelagen (1994:200)

skall ha följande lydelse.

Nuvarande lydelse Föreslagen lydelse

3 kap.

30c§*

Från skatteplikt undantas omsättning på fartyg eller luftfartyg i de fall

som avses i 5 kap. 2 b § av sådana varor som anges i andra och tredje styck-

ena, under förutsättning att varorna är avsedda att tas med i resenärens ba-

gage för personligt bruk.

För följande slag av varor skall undantaget för varje resenär begränsas

till nedan angivna kvantiteter:

1. en liter alkoholdryck med en alkoholhalt som överstiger 22 volym-

procent eller två liter alkoholdryck med en alkoholhalt som överstiger 15

men inte 22 volymprocent eller två liter mousserande vin,

2. två liter vin med en alkoholhalt 2. två liter vin av annat slag än

som inte överstiger 15 volym-pro- som anges under 1, eller annan

cent, alkoholdryck med en alkoholhalt

som överstiger 3,5 men inte 15 vo-

lymprocent och som inte är starköl,

3. 200 cigaretter eller 100 cigariller eller 50 cigarrer eller 250 gram rök-

tobak eller en proportionell blandning av dessa tobaksvaror,

4. 50 gram parfym, och

5. 0,25 Eter luktvatten.

I övrigt gäller undantaget starköl (alkoholhalt som överstiger 3,5 vo-

lymprocent), dock högst 2 liter för varje resenär samt andra varor än de

som anges i andra stycket under förutsättning att det sammanlagda värdet

av varor av dessa slag som förvärvas under en och samma resa uppgår till

högst 800 kronor. Därvid får en enskild varas värde inte delas upp.

Regeringen får meddela inskränkningar i de i denna paragraf angivna

undantagen för vissa flyg- eller fartygslinjer.

Denna lag träder i kraft den 1 januari 1997. Äldre föreskrifter gäller

fortfarande i fråga om förhållanden som hänför sig till tiden före ikraftträ-

dandet.

1 Senaste lydelse 1994:1798.

29

Härigenom föreskrivs att 2, 8, och 37 §§ lagen (1994:1563) om tobaks-

skatt i paragrafernas lydelse enligt lagen (1996:836) om ändring i nämnda

lag skall ha följande lydelse.

Nuvarande lydelse Föreslagen lydelse

2§

Skatt på cigaretter tas ut med 61 Skatt på cigaretter tas ut med 66

öre per styck och 16 procent av de- öre per styck och 16,4 procent av

taljhandelspriset. detaljhandelspriset.

Cigaretter med en längd, exklusive filter eller munstycke, som överstiger

9 centimeter men inte 18 centimeter anses som två cigaretter. Är cigaretten

längre anses vaije påböljad ytterligare längd av 9 centimeter som en ciga-

rett.

8§

Skatt på cigarrer och cigariller tas Skatt på cigarrer och cigariller tas

ut med 41 öre per styck. Skatt på ut med 44 öre per styck. Skatt på

röktobak tas ut med 453 kronor per röktobak tas ut med 489 kronor per

kilogram. kilogram.

37 §

Skatt på snus tas ut med 89 Skatt på snus tas ut med 96 kro-

kronor per kilogram och på tuggto- nor per kilogram och på tuggtobak

bak med 145 kronor per kilogram. med 156 kronor per kilogram.

Prop. 1996/97:1

30

Prop. 1996/97:1

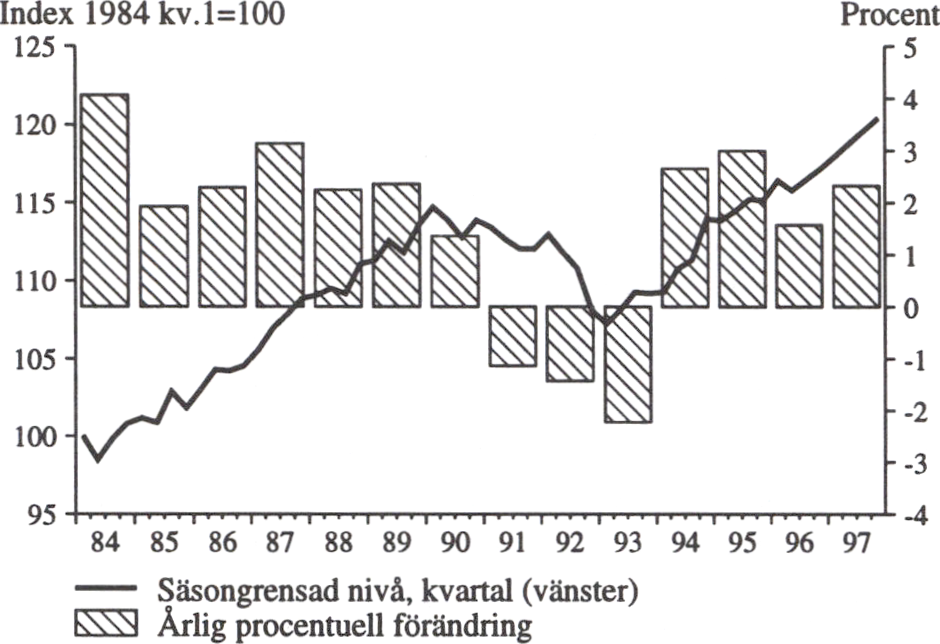

Den svenska ekonomin står inför en konjunkturuppgång. Allt klarare

tecken tyder på detta. Vår förmåga att ta vara på de möjligheter som

konjunkturuppgången erbjuder har förbättrats i flera hänseenden.

Inflationstakten i Sverige är både historiskt och internationellt sett

mycket låg. Även när vissa tillfälliga faktorer frånräknas, talar mycket för

att de allmänna prisökningarna under de närmaste åren kommer att

begränsas till en låg nivå.

Exporten fortsätter att utvecklas starkt, trots den avsevärda uppgång av

kronkursen som har ägt rum sedan sommaren 1995. Sverige har stora och

växande överskott i utrikeshandeln och i bytesbalansen. Härigenom blir det

möjligt att amortera av utlandsskulden.

Genom den kraftiga investeringsökningen under de senaste åren, särskilt

i näringslivet, har produktionskapaciteten byggts ut och därigenom

förbättrat utsikterna till en ökad tillväxt.

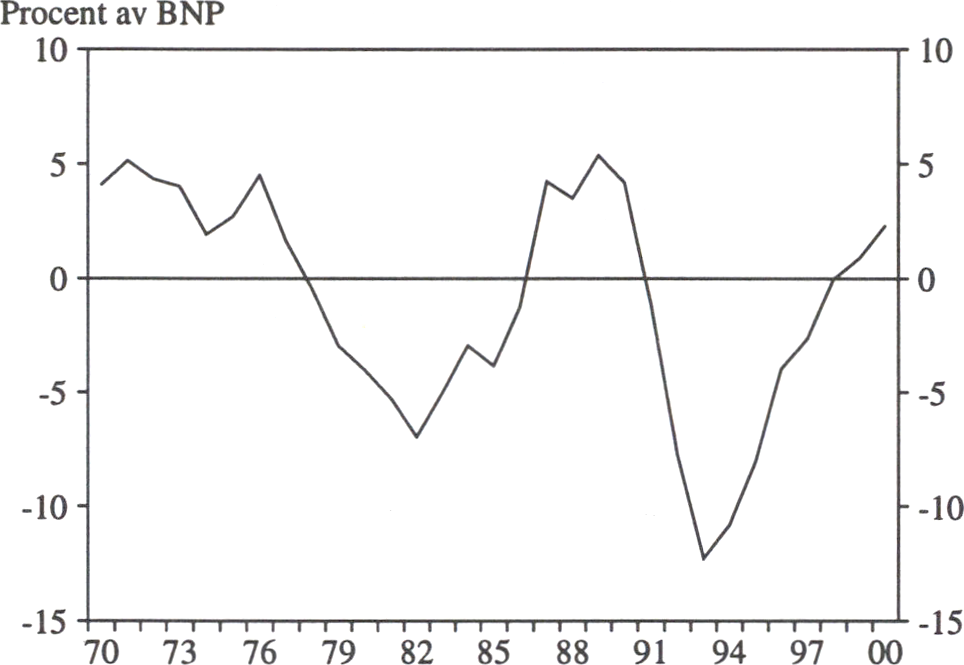

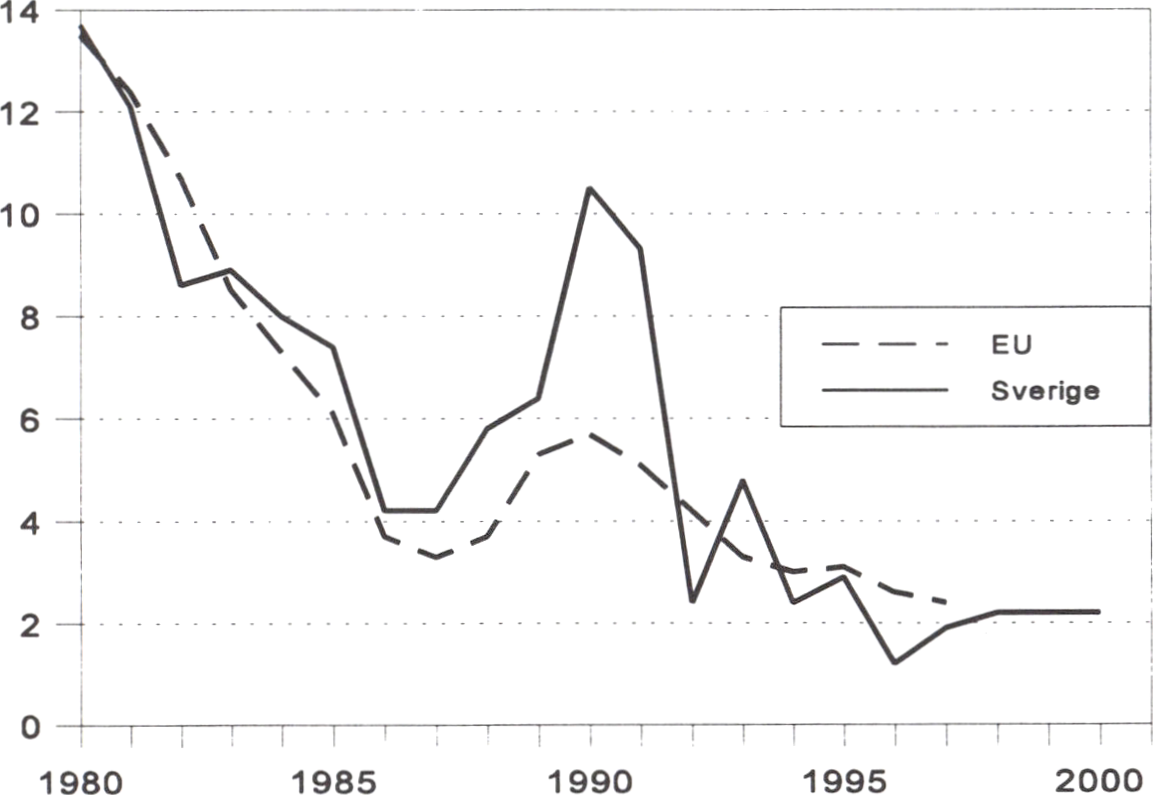

Saneringen av de offentliga finanserna har gått snabbare än vad som

förutspåddes så sent som i den ekonomiska vårpropositionen. År 1993

hade Sverige ett av de största underskotten bland OECD-länderna,

motsvarande 12,3 procent av BNP. Underskottet beräknas i år uppgå till

4,0 procent och 1997 ha sjunkit till 2,6 procent av BNP. Prognosen pekar

på att underskottet helt skulle vara eliminerat 1998.

Denna dramatiska förbättring av de offentliga finanserna saknar

motstycke. Den har lett till ett markant ökat förtroende för den svenska

ekonomin och den ekonomiska politiken både i Sverige och internationellt.

Härigenom har räntorna sjunkit avsevärt.

Likväl återstår allvarliga problem att lösa. Det viktigaste av dessa är att

öka sysselsättningen och nedbringa arbetslösheten. Målet att halvera den

öppna arbetslösheten till år 2000 ligger fast. En viktig förutsättning för att

klara detta mål är att åstadkomma en förbättrad ekonomisk tillväxt under

de kommande åren. Detta underlättas av den förestående

konjunkturuppgången, men det kommer även att krävas fortsatta

strukturella förändringar för att förbättra ekonomins sätt att fungera.

Viktiga beslut måste fattas rörande bl.a. lönebildningen, arbetsmarknaden,

energipolitiken, pensionssystemet och den offentliga sektorn. Även

arbetsmarknadens parter har en viktig roll att spela i detta.

De förbättrade offentliga finanserna skapar en större handlingsfrihet

framgent än vad som har varit fallet under de senaste årens

saneringsarbete. Det kommer därför att vara möjligt att överväga vissa

fördelningspolitiskt prioriterade insatser under de kommande åren,

förutsatt att de är ansvarsfullt finansierade.

De skapar också goda förutsättningar för Sverige att 1997 uppfylla de

s.k. konvergenskraven till den tredje etappen i den ekonomiska och

monetära unionen, EMU. Beslut om huruvida Sverige skall delta eller ej i

valutaunionen kommer att fattas av Sveriges riksdag hösten 1997. Det är

3 Riksdagen 1996/97. 1 saml. Nr 1. Del 1

31

en stor fördel om detta beslut kan fattas utifrån en styrkeposition, dvs att Prop. 1996/97:1

Sverige då har en reell valfrihet. Mycket talar nu för att så blir fallet.

Inflationen måste varaktigt hållas på en låg nivå. Löntagare, företagare,

konsumenter och långivare måste kunna lita på att den ekonomiska

politiken under inga omständigheter kommer att tillåta ett återfall till

gångna tiders penningvärdesförsämring. I takt med att detta förtroende

byggs upp, skapas förutsättningar för en ytterligare räntenedgång.

Det finns vidare skäl att höja ambitionerna, när det gäller utvecklingen

av sparandet i den offentliga sektorn. Målet efter 1998 bör vara att etablera

ett permanent överskott i den offentliga sektorn. Det knyter an till en god

svensk tradition, eftersom det under de mest framgångsrika perioderna

under efterkrigstiden var möjligt att förena full sysselsättning, stigande

reallöner och en snabb utbyggnad av näringslivet med låg inflation, en

stark utrikesbalans och ett positivt sparande i den offentliga sektorn.

Tilltron till pensionssystemet skulle stärkas. Med ett överskott i de

offentliga finanserna blir det möjligt att öka investeringarna utan att låna i

utlandet. Därigenom skapas förutsättningar för ökad tillväxt och stigande

sysselsättning. Möjligheterna att uppnå och vidmakthålla ett överskott i de

offentliga finanserna underlättas av regeringens ambitioner att pressa

tillbaka arbetslösheten.

De problem och avvägningar som den ekonomiska politiken står inför

skall inte underskattas. Likväl har en god grund lagts för den ekonomiska

utvecklingen de kommande åren. Att steg för steg nedbringa arbetslösheten

är det stora uppdrag vi har tagit på oss. Successivt kommer en allt större

kraft att kunna sättas in på denna uppgift. Det är en mycket svår uppgift

men den är möjlig att lösa. Den kan endast lösas på ett sätt som är förenligt

med en fortsatt stram och ansvarsfull ekonomisk politik.

Regeringen och centerpartiet har sedan våren 1995 samarbetat om den

ekonomiska politiken. Detta samarbete har haft en avgörande betydelse för

den politiska stabiliteten och bidragit till sänkta räntor och stärkt krona.

Budgetpropositionen har föregåtts av överläggningar med centerpartiet

som står bakom riktlinjerna för den ekonomiska politiken och utgiftstaket,

åtgärderna för budgetsaneringen, konvergensprogrammet och

tilläggsbudgeten för budgetåret 1995/96. Genom detta samarbete bekräftas

att det finns politisk stabilitet för en ekonomisk politik inriktad på balans i

de offentliga finanserna 1998 och halvering av den öppna arbetslösheten

till år 2000.

32

Prop. 1996/97:1

Utsikterna är goda för att tillväxten i den svenska ekonomin åter skall ta

fart. Som ett litet och utlandsberoende land påverkades Sverige negativt av

den europeiska konjunkturavmattningen under slutet av 1995 och början

av 1996. Botten i konjunkturen torde nu ha passerats och en förnyad

uppgång ha påbörjats. Tillväxten i Sverige väntas bli 1,6 procent 1996 och

2,3 procent 1997, vilket är en upprevidering jämfört med prognosen i den

ekonomiska vårpropositionen (prop. 1995/96:150).

Den ekonomiska tillväxten i OECD-området mattades av under slutet av

1995 och var måttlig under det första halvåret 1996. Under denna period

var konjunkturen inom EU svag, medan tillväxten i USA ökade avsevärt

och återhämtningen i den japanska ekonomin fortsatte. De asiatiska

ekonomierna utvecklades starkt och ett flertal länder i Central- och

Östeuropa passerade bottenläget.

Arbetslösheten i EU är fortsatt hög, vilket dämpar hushållens

förväntningar om den framtida ekonomiska utvecklingen. Vid mitten av

1996 uppgick den öppna arbetslösheten till drygt 11 procent.

Inflationstakten sjönk något för EU som helhet under första halvåret i år

och låg vid halvårsskiftet på ca 2,5 procent. I Tyskland och andra

kärnländer var inflationen strax under 2 procent.

Under senare tid har konjunkturprognoserna reviderats upp i de flesta

EU-länder och konjunkturen i EU väntas stärkas fortlöpande under 1996

och 1997. Såväl korta som långa räntor har sjunkit betydligt och

valutasituationen har stabiliserats. Med betydande ledig

produktionskapacitet och fortsatt låg inflation i EU-ländema föreligger

förutsättningar för att räntorna skall förbli låga. Därmed finns en potential

för god tillväxt.

I Norden har tillväxten dämpats förhållandevis mycket under det senaste

året, men BNP fortsätter att öka snabbare än för Europa i övrigt. I år

väntas särskilt Norge och Finland få en hög tillväxt, medan uppgången

1997 blir mer jämnt fördelad. Norden uppnår också bättre resultat när det

gäller inflationsbekämpningen, även om utsikterna för 1997 pekar på en

något högre prisökningstakt.

Tillväxten i USA är god. Penningpolitiken lättades under 1995 och

början av 1996. Efter en viss avmattning i slutet av 1995 har BNP-

tillväxten ökat sedan årsskiftet. Arbetslösheten har sjunkit och är drygt 5

procent. Löneökningstakten har visserligen stigit på senare tid, men det

finns ännu inga tydliga tecken på tilltagande inflation. Exportutsikterna är

goda och förtroendet bland hushåll och företag är högt.

33

Prop. 1996/97:1

Tabell 3.1 Internationell utveckling

|

1995 |

1996 |

1997 | |

|

BNP-tillväxt, procent per år |

2,0 |

2,0 |

2,4 |

|

EU |

2,5 |

1,4 |

2,4 |

|

USA |

2,0 |

2,8 |

2,5 |

|

Tyskland |

1,9 |

0,5 |

2,1 |

|

Asien |

8,4 |

7,7 |

7,6 |

|

Central- och Östeuropa |

4,8 |

4,2 |

4,7 |

|

Världen |

3,4 |

3,7 |

4,2 |

|

Konsumentpriser, procent per år OECD |

2,4 |

2,3 |

2,3 |

|

EU |

3,1 |

2,6 |

2,3 |

|

Arbetslöshet, nivå i procent OECD |

6,8 |

7,7 |

7,6 |

|

EU |

11,2 |

11,4 |

11,3 |

Källor: OECD och Finansdepartementet

Japan befinner sig i en återhämtningsfas. En förbättring av företagens

vinstläge kombinerat med låga räntor väntas leda till ökade investeringar.

Även exporten väntas öka till följd av yenens depreciering samtidigt som

utflyttningen av industrikapacitet torde avta. Denna utveckling väntas få en

positiv inverkan på hushållens förväntningar och därmed på den privata

konsumtionen. Allmänt sett har de asiatiska ekonomierna fått en allt större

betydelse som OECD-ländernas exportmarknader. De asiatiska

ekonomierna svarar för 12 procent av den svenska exporten jämfört med 4

procent för tjugofem år sedan.

I Central- och Östeuropa har botten passerats och i år är det första året

sedan 1989 som produktionen ökar i området som helhet. Det finns

emellertid tydliga skillnader i ekonomiska framsteg mellan de länder som

i ett tidigt skede prioriterade ekonomisk stabilisering, inklusive sänkt

inflation och genomgripande reformer, och de länder som först senare har

lagt om den ekonomiska politiken. I flertalet länder i det forna

Sovjetunionen har den tidigare nedgången först nyligen vänt, medan

tillväxten i bl.a. Tjeckien, Polen, Ungern, Slovakien och Slovenien har

varit mer stabil. Handeln mellan dessa länder och EU-länderna börjar nu

öka.

Tillväxten i de baltiska länderna har ännu inte tagit fart. De påbörjade

reformprocessen något senare och under sämre betingelser än övriga

Centraleuropa. På kort sikt väntas handelsutbytet mellan Sverige och

Baltikum fortsätta att vara av volymmässigt begränsad betydelse, men som

marknader nära Sverige kommer de på sikt att spela en allt viktigare roll.

34

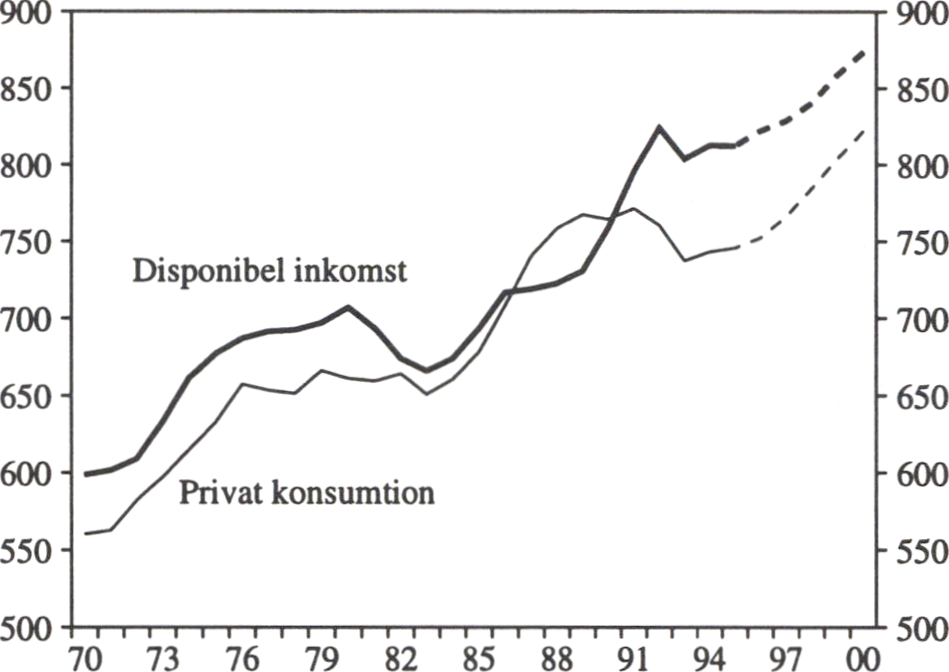

Prop. 1996/97:1

Utgångsläget efter halva mandatperioden

Den ekonomiska politiken har i de flesta avseenden varit mycket

framgångsrik den första hälften av innevarande mandatperiod. BNP-

tillväxten var 3,0 procent 1995 och beräknas bli 1,6 procent i år.

Inflationen har kommit ner till bland de lägsta i Europa. Från augusti 1995

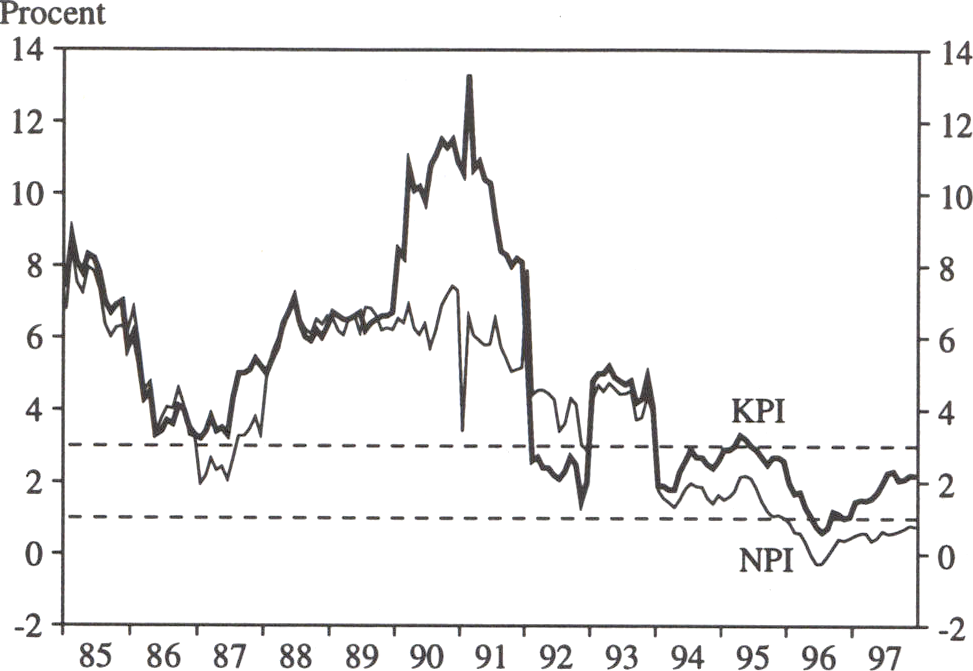

till augusti 1996 ökade konsumentprisindex (KPI) med bara 0,3 procent.

Bytesbalansen har förbättrats markant och beräknas ge ett överskott

motsvarande 3,1 procent av BNP i år.

De offentliga finanserna har också förstärkts kraftigt. Underskottet i de

offentliga finanserna väntas minska med ca 7 procent av BNP mellan 1994

och 1996 och den offentliga sektorns konsoliderade bruttoskuld beräknas

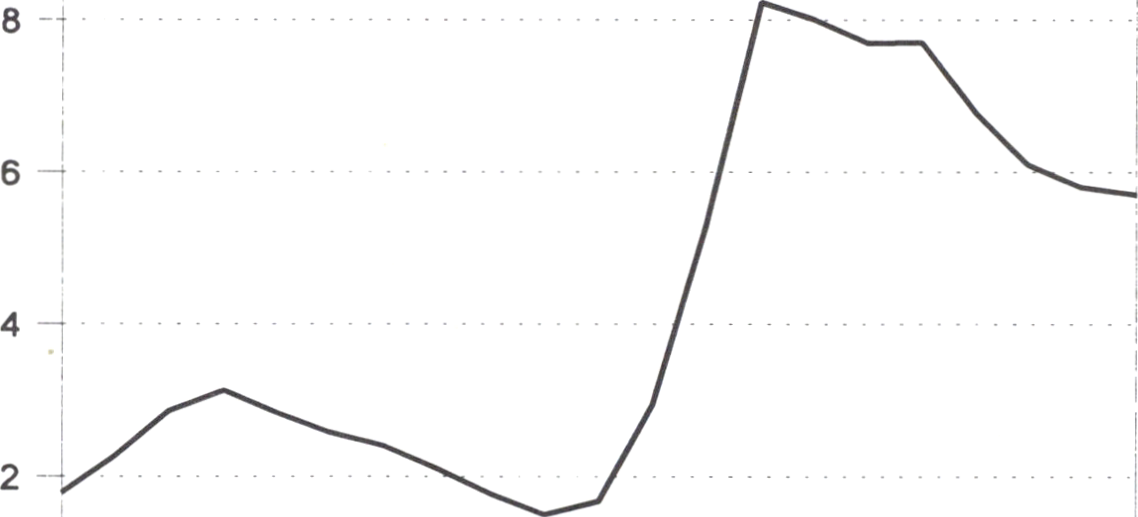

minska med drygt 1 procent av BNP. De långa räntorna har fallit med 3,6

procentenheter sedan april 1995. Under samma tid har kronan stärkts med

14 procent.

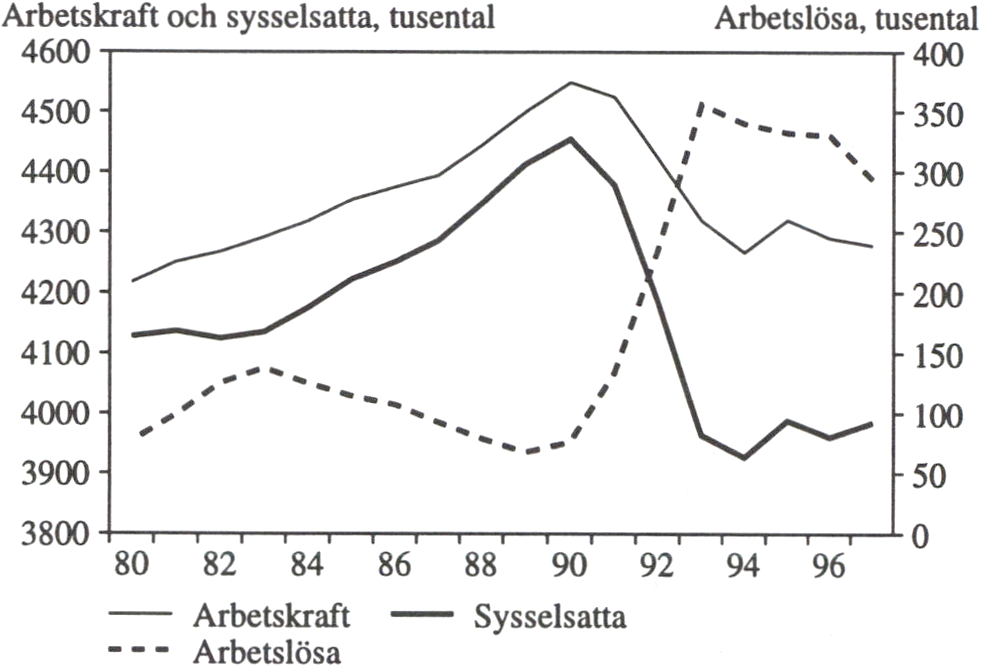

Det största bekymret är arbetslösheten och sysselsättningen.

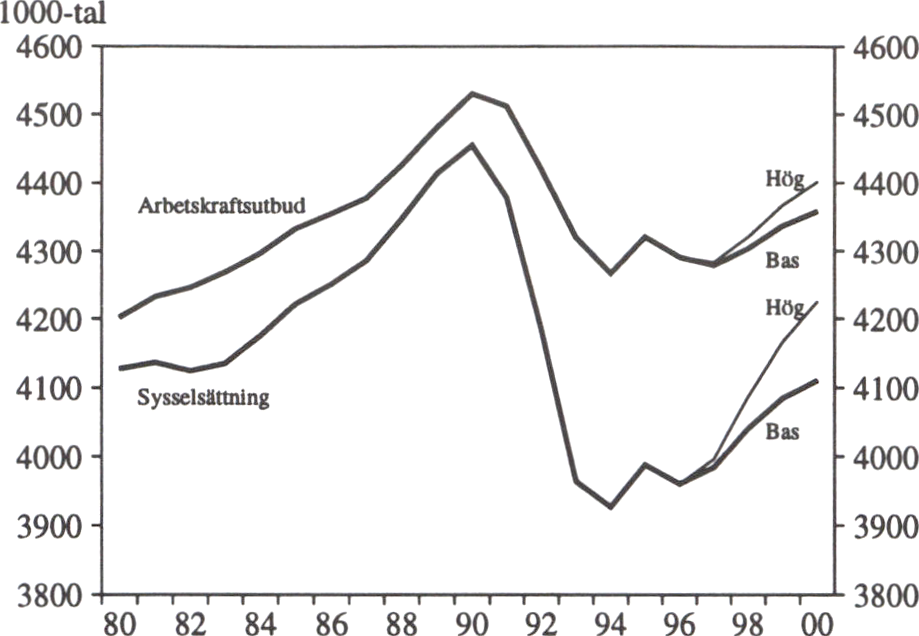

Sysselsättningen ökade 1995 med 61.000 personer men beräknas i år

minska med 28.000 personer. Arbetslösheten 1996 har reviderats upp

jämfört med vårpropositionen, främst som en följd av att produktiviteten

och medelarbetstiden har ökat mer än väntat.

Prognos för 1997

Konjunkturbotten torde nu ha passerats. Det finns en rad positiva tecken

som pekar i denna riktning. Nationalräkenskaperna för första halvåret 1996

visade en relativt god tillväxt och Konjunkturinstitutet reviderade i augusti

upp sina prognoser. Industrins produktion och orderingång har stigit

påtagligt de senaste månaderna. Även bilinköpen har stigit och vissa

indikationer finns på ökad omsättning i detaljhandeln. Hushållens

förväntningar har blivit allt mer optimistiska. BNP-tillväxten beräknas

uppgå till 1,6 procent 1996.

Tillväxten väntas fortsätta att förstärkas 1997. Den privata

konsumtionen förväntas stiga med närmare 2 procent. Låg inflation samt

en markant förbättring av ränteläge och offentliga finanser medför en ökad

tillförsikt inför framtiden och därmed en viss uppgång i konsumtionen.

Hushållens behov av nya kapitalvaror är också stort efter en lång period av

återhållsamhet. Bruttoinvesteringarna fortsätter att öka, men tillväxttakten

beräknas bli lägre än under 1996. Exportkonjunkturen torde bli fortsatt

god. Under 1997 bedöms exporten fortsätta att växa i hög takt och

snabbare än importen. Bytesbalansen väntas uppvisa ett överskott på hela

3,7 procent av BNP 1997.

Även arbetsmarknadsläget väntas bli bättre under 1997. Den öppna

arbetslösheten beräknas minska till 6,9 procent. Sysselsättningen väntas

samtidigt stiga med 24.000 personer. Inflationstakten väntas tillta något

under 1997 och mot slutet av året stabiliseras i närheten av 2 procent. Den

offentliga sektorns finansiella sparande förbättras snabbare än vad som

35

beräknades i vårpropositionen i april. Underskottet beräknas till 2,6 Prop. 1996/97:1

procent av BNP 1997.

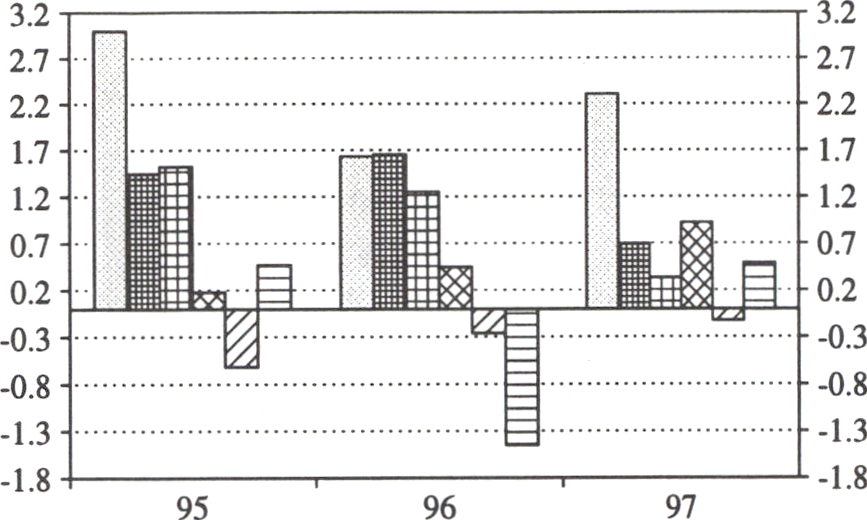

Tabell 3.2 Försörjningsbalans

Miljarder Procentuell volymförändring

kr ___________________________

|

1995 |

1994 |

1995 |

1996 |

1997 | |

|

BNP |

1 634,9 |

2,6 |

3,0 |

1,6 |

2,3 |

|

Import |

563,8 |

13,4 |

8,7 |

2,7 |

4,9 |

|

Tillgång |

2 198,7 |

4,9 |

4,3 |

1,9 |

2,9 |

|

Privat konsumtion |

853,5 |

0,8 |

0,3 |

0,9 |

1,8 |

|

Offentlig konsumtion |

422,6 |

-0,5 |

-2,3 |

-1,0 |

-0,5 |

|

Stat |

131,3 |

-0,1 |

-4,5 |

-1,0 |

0,0 |

|

Kommuner |

291,3 |

-0,7 |

-1,2 |

-1,0 |

-0,7 |

|

Bruttoinvesteringar |

237,8 |

-0,2 |

10,6 |

8,1 |

2,0 |

|

Näringsliv |

171,6 |

14,4 |

24,5 |

9,6 |

2,0 |

|

därav industri |

60,9 |

28,6 |

37,5 |

16,0 |

-4,0 |

|

Bostäder |

26,7 |

-35,3 |

-27,9 |

16,1 |

2,7 |

|

Myndigheter |

39,4 |

10,6 |

1,6 |

-3,5 |

1,4 |

|

Lagerinvesteringar1 |

17,5 |

1,5 |

0,5 |

-1,5 |

0,5 |

|

Export |

667,3 |

14,1 |

11,4 |

6,5 |

5,6 |

|

Användning |

2 198,7 |

4,9 |

4,3 |

1,9 |

2,9 |

1 Bidrag till BNP-förändringen.

Källor: Statistiska centralbyrån och Finansdepartementet.

Tabell 3.3 Nyckeltal

Årlig procentuell förändring (om inte annat anges)

|

1994 |

1995 |

1996 |

1997 | |

|

Timlön, kostnad |

2,4 |

3,4 |

5,6 |

4,5 |

|

KPI, dec.-dec. |

2,6 |

2,6 |

1,0 |

2,2 |

|

NPI, dec.-dec. |

1,7 |

1,0 |

0,5 |

0,8 |

|

Disponibel inkomst |

1,1 |

-0,1 |

1,2 |

0,8 |

|

Sparkvot (nivå i procent) |

8,6 |

8,2 |

8,5 |

7,5 |

|

Industriproduktion |

13,8 |

9,4 |

2,5 |

5,3 |

|

Relativ enhetsarbetskostnad |

-4,5 |

0,3 |

14,3 |

0,5 |

|

Öppen arbetslöshet (nivå)1 |

8,0 |

7,7 |

7,7 |

6,9 |

|

Arbetsmarknadspolitiska åtg. (nivå)1 |

5,2 |

4,4 |

5,0 |

5,4 |

|

Handelsbalans (miljarder kr) |

67,1 |

105,6 |

124,4 |

139,6 |

|

Bytesbalans (procent av BNP) |

0,4 |

2,0 |

3,1 |

3,7 |

11 procent av arbetskraften.

Källor: Arbetsmarknadsstyrelsen, Statistiska centralbyrån, Riksbanken och Finansdepar-

tementet.

36

Utvecklingen på längre sikt

Prop. 1996/97:1

I bilaga 2 görs kalkyler över den ekonomiska utvecklingen de närmaste

fyra åren. Beräkningarna utgår från en fortsatt förbättring av de offentliga

finanserna och en penningpolitik inriktad på låg inflation. Därmed finns

förutsättningar för en krympande räntemarginal gentemot omvärlden.

Beräkningarna utgår vidare från hittills fattade beslut, och inkluderar inte

effekterna av sådana ytterligare åtgärder för ökad tillväxt och

sysselsättning som kommer att vidtas för att målet om en halverad öppen

arbetslöshet år 2000 skall nås.

I basalternativet antas BNP-tillväxten bli drygt 2 procent per år under

kalkylperioden. Det initialt låga resursutnyttjandet bör kunna medföra en

högre tillväxt under åren 1998 och 1999. Drivkraften i tillväxtprocessen är

främst den privata konsumtionen och investeringarna, men även exporten

fortsätter att ge ett positivt bidrag. De offentliga finanserna förbättras i

snabb takt. Det finansiella sparandet i den offentliga sektorn beräknas ge

ett överskott på 2,3 procent av BNP år 2000. Under hela kalkylperioden

väntas prisutvecklingen ligga i nivå med inflationsmålet.

Det stora problemet med den utveckling som beskrivs i basalternativet

är att arbetslösheten inte skulle minska i tillfredsställande takt. Eftersom

den öppna arbetslösheten enligt detta alternativ bara beräknas falla till 5,7

procent år 2000 måste ytterligare åtgärder vidtas. För att nå målet om en

halvering av den öppna arbetslösheten till 4 procent måste tillväxten höjas

och ekonomin fungera bättre. Arbetslösheten behöver reduceras med

ytterligare 1,7 procentenheter, vilket motsvarar omkring 70.000 personer.

Det är ett mål som ligger klart inom räckhåll, och regeringen kommer att

vidta de ytterligare åtgärder som är nödvändiga för att sysselsättningsmålet

skall nås. Förslag till åtgärder som stärker tillväxten och minskar

arbetslösheten kommer i första hand att redovisas i samband med

riksdagens halvårsvisa uppföljning av sysselsättningsmålet.

I en alternativ kalkyl, det s.k. “tillväxtalternativet”, antas att

arbetsmarknaden fungerar bättre än i basalternativet. Den avgörande

faktorn är en bättre fungerande lönebildning. För att en halvering av den

öppna arbetslösheten skall uppnås beräknas det krävas en tillväxt på ca 3

procent per år under perioden 1997 - 2000. Regeringens strävan är att

tillväxtalternativet skall förverkligas.

37

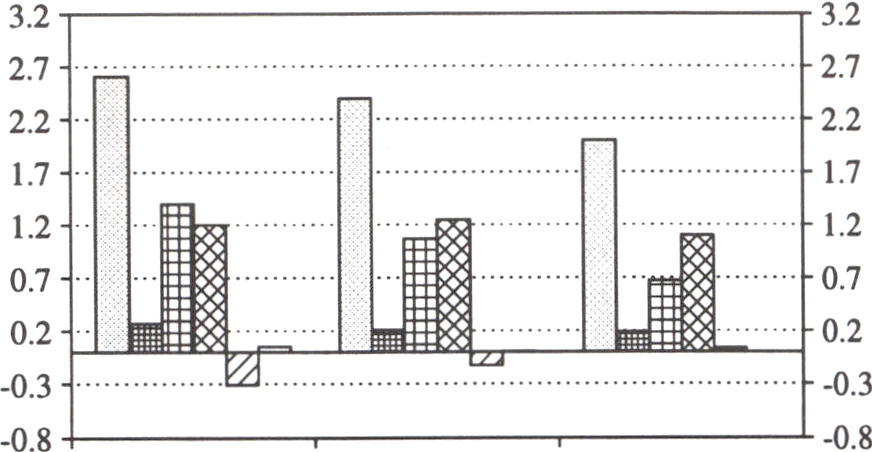

Tabell 3.4 Nyckeltal för basalternativet

Procentuell volymförändring

Prop. 1996/97:1

|

1996 |

1997 |

1998 |

1999 |

2000 | |

|

BNP |

1,6 |

2,3 |

2,6 |

2,4 |

2,0 |

|

Import |

2,7 |

4,9 |

6,3 |

6,0 |

5,7 |

|

Privat konsumtion |

0,9 |

1,8 |

2,4 |

2,5 |

2,2 |

|

Offentlig konsumtion |

-1,0 |

-0,5 |

-1,2 |

-0,5 |

0,2 |

|

Bruttoinvesteringar |

8,1 |

2,0 |

8,5 |

6,1 |

3,7 |

|

Lagerbidrag |

-1,5 |

0,5 |

0,1 |

0,0 |

0,0 |

|

Export |

6,5 |

5,6 |

5,6 |

5,2 |

5,0 |

|

Öppen arbetslöshet1 |

7,7 |

6,9 |

6,1 |

5,8 |

5,7 |

|

Arbetsmarknadspolitiska åtg.1 |

5,0 |

5,4 |

5,0 |

4,3 |

3,8 |

1 Nivå i procent av arbetskraften

Källor: Arbetsmarknadsstyrelsen, Statistiska centralbyrån och Finansdepartementet

Tabell 3.5 Nyckeltal för tillväxtalternativet

Procentuell volymförändring

|

1996 |

1997 |

1998 |

1999 |

2000 | |

|

BNP |

1,6 |

2,6 |

3,5 |

3,3 |

2,8 |

|

Import |

2,7 |

5,1 |

6,3 |

6,1 |

5,8 |

|

Privat konsumtion |

0,9 |

2,1 |

2,8 |

2,9 |

2,6 |

|

Offentlig konsumtion |

-1,0 |

-0,3 |

-0,4 |

0,3 |

1,0 |

|

Bruttoinvesteringar |

8,1 |

2,5 |

10,4 |

7,9 |

5,0 |

|