Prop.

1995/96:25

Regeringen överlämnar denna proposition till riksdagen.

Stockholm den 31 oktober 1995

Ingvar Carlsson

Göran Persson

(F inansdepartementet)

I propositionen redovisar regeringen en dagordning för sitt arbete de

närmaste tre åren för att främja tillväxt och sysselsättning. Politiken

inriktas på tre områden: att bibehålla en stark makroekonomisk grund för

tillväxten, att ge goda förutsättningar för näringslivet samt att ge

individerna möjligheter att stärka sina kunskaper och sin kompetens.

Vidare ingår åtgärder som bidrar till att stärka samhällsmoralen genom att

motverka skattefusk och överutnyttjande av bidragssystemen. En bärande

princip i arbetet med propositionen har varit att de offentliga finanserna

inte får försvagas.

1 Riksdagen 1995/96. 1 saml. Nr 25

Prop. 1995/96:25

1 Politikens inriktning.................................. 4

2 Den ekonomiska utvecklingen.......................... 22

2.1 Sveriges ekonomiska tillväxt i ett historiskt, långsiktigt

och internationellt perspektiv...................... 22

2.2 Den internationella utvecklingen................... 25

2.3 Utvecklingen i Sverige........................... 26

2.4 Utvecklingen till och med år 2000 .................. 31

2.5 Avstämning av konvergensprogrammet.............. 36

3 Tillväxtens förutsättningar............................. 39

3.1 Tillväxtens drivkrafter............................ 40

3.2 Den goda grunden............................... 41

3.3 Den nya utmaningen............................. 43

4 En politik för tillväxt och sysselsättning.................. 51

4.1 Finanspolitiken................................. 51

4.2 Penning-och valutapolitiken....................... 61

4.3 Lönebildningen................................. 64

4.4 Arbetsmarknadspolitiken......................... 65

4.5 Utbildning, kompetensutveckling och

forskningspolitik................................ 72

4.6 Kulturen ...................................... 79

4.7 Närings-och energipolitik ........................ 81

4.8 Miljöpolitiken.................................. 102

4.9 Europeiska unionen ............................. 110

4.10 En svensk agenda för Östersjöområdet.............. 114

5 Finansdepartementets verksamhetsområde................ 120

5.1 Ärendet och dess beredning....................... 120

5.2 Upprättade lagförslag............................ 120

5.3 Författningskommentar .......................... 120

5.3.1 Förslaget till lag om ändring i lagen

(1995:915) om ändring i lagen (1978:69)

om försäljningsskatt på motorfordon.......... 120

5.3.2 Förslaget till lag om ändring i

fordonsskattelagen (1988:327)............... 121

6 Arbetsmarknadsdepartementets verksamhetsområde........ 122

6.1 Starkare betoning av arbetslinjen i arbets-

löshetsförsäkringen .............................. 122

6.2 Upprättade lagförslag............................ 130

7 Näringsdepartementets verksamhetsområde............... 131

7.1 Ärendet och dess beredning....................... 131

7.2 Stöd till vindkraft ............................... 131

7.3 Stöd till solenergiområdet......................... 132

7.4 Användning av alternativa drivmedel ............... 134

7.5 Användning av medel för förbättring av

inomhusmiljön ................................. 136

7.6 Klimatpolitiska åtgärder i Baltikum och Östeuropa .... 137

8 Lagtext ............................................ 139

8.1 Förslag till lag om ändring i lagen (1995:915) om

ändring i lagen (1978:69) om försäljningsskatt på

motorfordon ................................... 139

8.2 Förslag till lag om ändring i fordonsskatte-

lagen (1988:327)................................ 143

8.3 Förslag till lag om ändring i lagen (1973:370) om

arbetslöshetsförsäkring........................... 151

8.4 Förslag till lag om ändring i lagen (1973:371) om

kontant arbetsmarknadsstöd....................... 156

8.5 Förslag till lag om ändring i lagen (1995:409) om

arbetslivsutveckling ............................. 161

9 Förslag till riksdagsbeslut.............................. 162

Prop. 1995/96:25

Bilagor:

Bilaga 1 Svensk ekonomi. Konjunkturbedömning och medelffistiga

scenarier

Bilaga 2 Avstämning av det svenska konvergensprogrammet

Bilaga 3 Remissvaren på 1995 års Långtidsutredning

Utdrag ur protokoll vid regeringssammanträde

den 31 oktober 1995

Prop. 1995/96:25

Regeringen lägger härmed fram en proposition med en politik för arbete,

trygghet och utveckling. Propositionen är den första i en serie förslag

och redovisar en dagordning för regeringens arbete de närmaste tre åren

för att stärka tillväxten och sysselsättningen. Regeringens utgångspunkt

för detta arbete är att det är med trygga, kunniga, jämlika och jämställda

människor Sverige som nation kan utvecklas och nå en effektivare pro-

duktion och fler i arbete.

Regeringen och Centerpartiet träffade våren 1995 en över-

enskommelse om bland annat kompletteringspropositionen. 1 syfte att

vidareutveckla flera av förslagen i kompletteringspropositionen och

beträffande de riktlinjer och förslag som redovisas i denna proposition

har överläggningar förts med Centerpartiet som därför står bakom

propositionen. Miljöpartiet, som också stod bakom vårens kon-

vergensprogram, står även bakom de riktlinjer och förslag som nu

föreläggs riksdagen för beslut.

En långsiktigt hållbar ekonomisk tillväxt är av grundläggande

betydelse för samhällets fortsatta utveckling. En tillräcklig ekonomisk

tillväxt kan skapa de resurser som är nödvändiga för att hushållen skall

kunna få ökad köpkraft, för att bevara och utveckla de allmänna

försäkringssystemen och för att den offentliga sektorn skall klara sina

åtaganden när det gäller vård, omsorg, utbildning och andra viktiga

samhällsfunktioner. En ekonomisk tillväxt som kommer till stånd genom

en ökad sysselsättning är vidare avgörande för möjligheterna att främja

jämställdhet och att motverka växande ekonomiska och sociala klyftor.

Samhällsutvecklingen har emellertid fler dimensioner än enbart den

ekonomiska. För en hållbar utveckling mot ökad välfärd krävs inte bara

en ekonomisk tillväxt utan också en tillfredsställande mänsklig, social

och ekologisk utveckling. Om den ekonomiska tillväxten kommer till

stånd genom att föröda samhällets mänskliga, sociala och ekologiska

tillgångar kommer de sammantagna utvecklingen att innebära en

minskad välfärd.

Regeringens politik vilar på övertygelsen att ekonomisk tillväxt,

rättvisa, jämlikhet och god miljö inte bara går att förena, utan också är

beroende av varandra. Tillsammans förmår de att skapa en god cirkel för

utvecklingen av det svenska samhället och det svenska näringslivet.

Tillväxtpolitiken kommer att utformas så att den står i samklang med de

övergripande sociala och miljömässiga målen.

Regeringen avvisar således synsättet att en väl utvecklad välfärd,

aktiva jämlikhetssträvanden och ambitiösa miljökrav skulle utgöra hinder

för en ekonomisk tillväxt. En tillväxt som leder till miljöskador är inte

uthållig. En tillväxt till priset av utarmad välfärd och växande klyftor

kommer inte att i längden få folkligt stöd. Ett väl fungerande

välfärdssamhälle som tar tillvara både kvinnors och mäns vilja att arbeta

och utvecklas är däremot en bra grund för tillväxt. Genom att bryta

könsuppdelningen på arbetsmarknaden kan outnyttjade resurser hos

kvinnor bättre bidra till ökad produktivitet.

För att erhålla en ökad tillväxt i Sverige måste hela landets resurser

tas tillvara. Goda förutsättningar måste skapas så att näringslivet kan

utvecklas över hela landet. För detta krävs en rikstäckande infrastruktur.

Det är dessutom av betydelse att det finns goda möjligheter till högre

utbildning i hela landet. Det fortsatta arbetet med tillväxtffågoma måste

präglas av ett synsätt som ger god utveckling i hela landet.

Den djupa lågkonjunkturen i början av 1990-talet har på ett tydligt

sätt visat vilka problem som uppkommer i en krympande ekonomi.

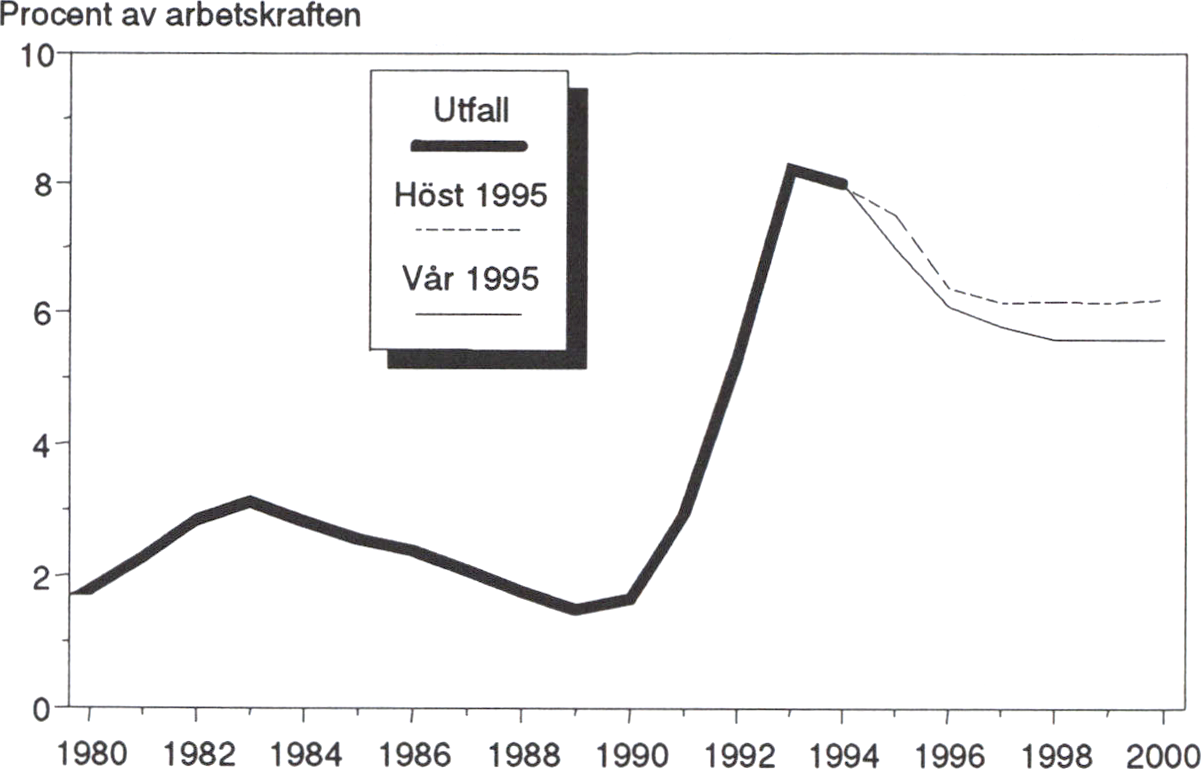

Under åren 1991-1993 minskade BNP med 5 procent. Mer än 500 000

arbeten försvann. Den öppna arbetslösheten steg till 8 procent och den

totala arbetslösheten, där man inräknar personer i arbets-

marknadspolitiska åtgärder, till 13 procent. Underskottet i de offentliga

finanserna steg till över 13 procent av BNP, större än i något annat

industriland. Sverige var i kris.

Prop. 1995/96:25

Den goda grunden

Den ekonomiska politiken och näringslivets återhämtning har lagt en

god grund för en stark ekonomi med god tillväxt och hög sysselsättning.

Budgetpolitiken har inriktats på att hejda skulduppbyggnaden och att

eliminera underskottet i de offentliga finanserna. Ett omfattande

budgetsaneringsprogram har beslutats. Det uppgår till 118 miljarder

kronor, vilket motsvarar 7,5 procent av BNP.

Denna politik har varit nödvändig för att sanera statsfinanserna, öka

förtroendet för den svenska ekonomin, få ned räntorna och få igång

tillväxten. Genom en kombination av skattehöjningar och besparingar

har bördorna fördelats rättvist. Den femtedel av hushållen som har den

högsta standarden bidrar med 40 procent av budgetförstärkningen,

medan den femtedel som har den lägsta standarden bidrar med 13 pro-

cent.

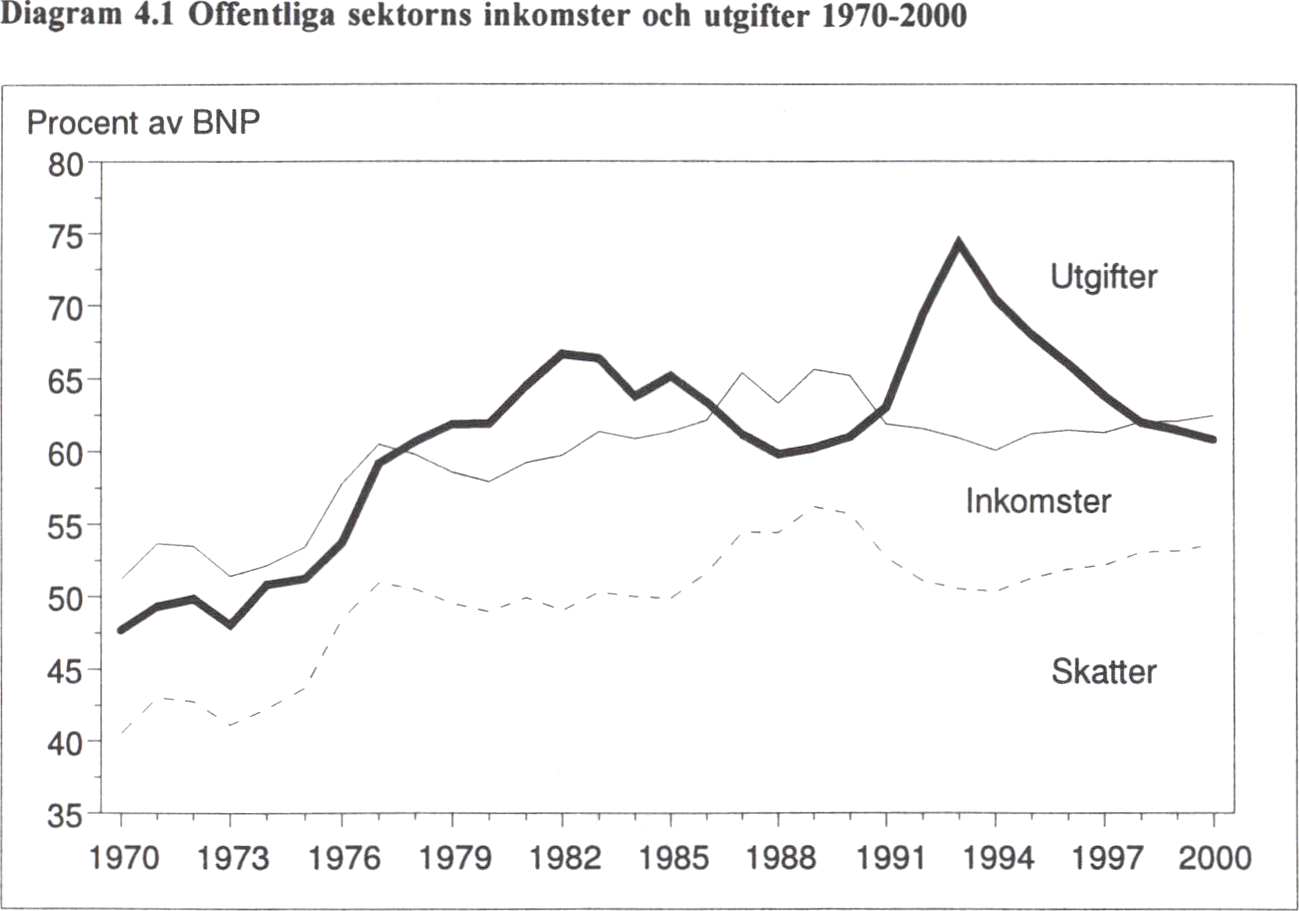

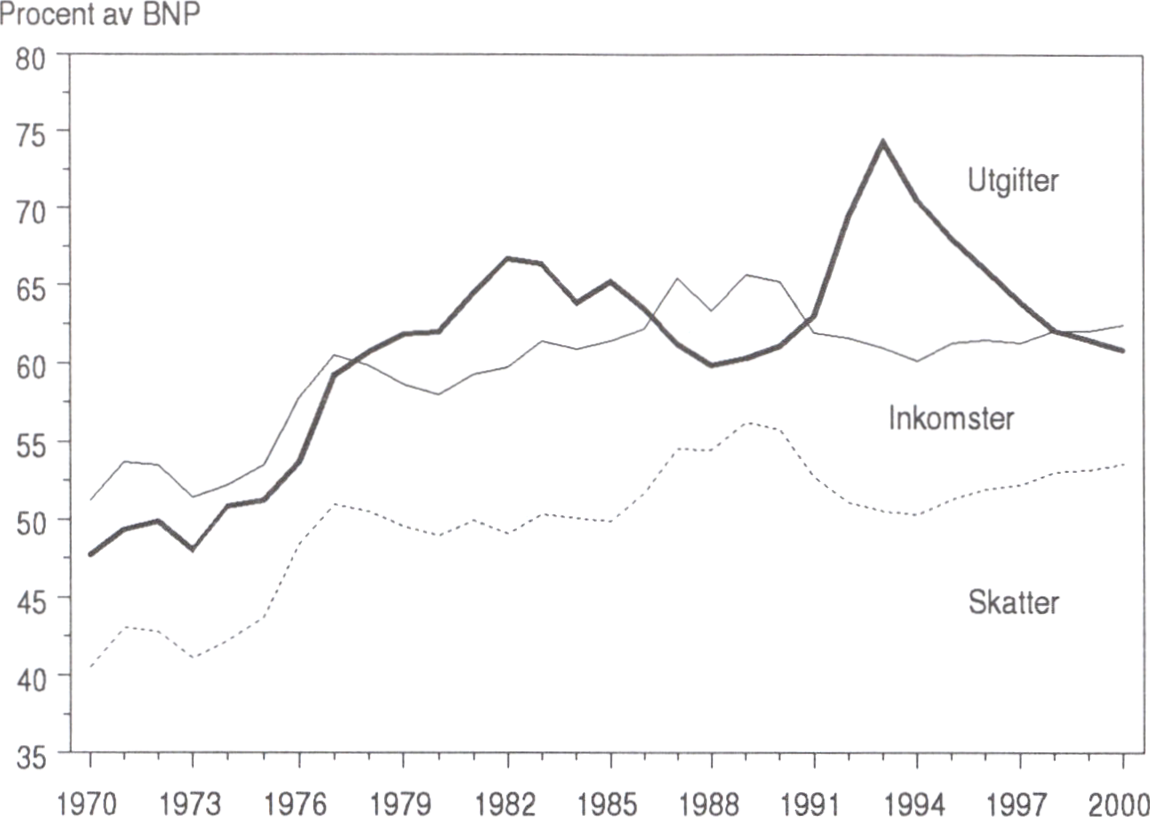

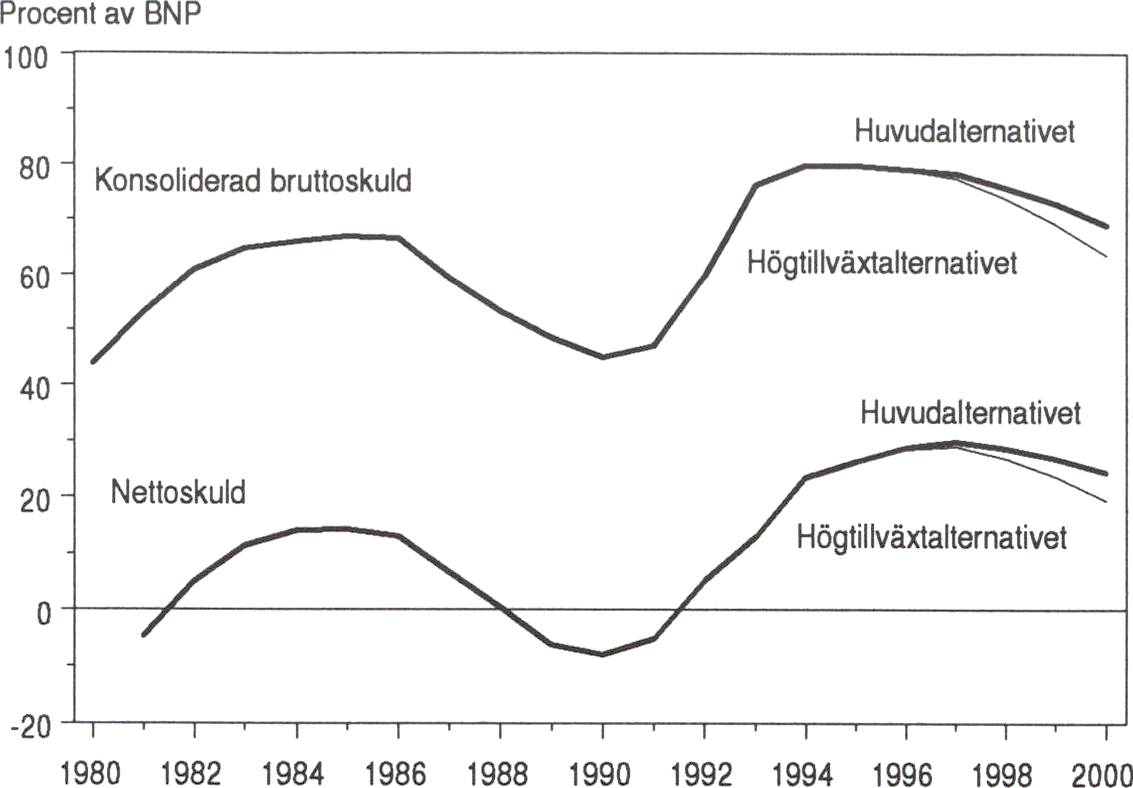

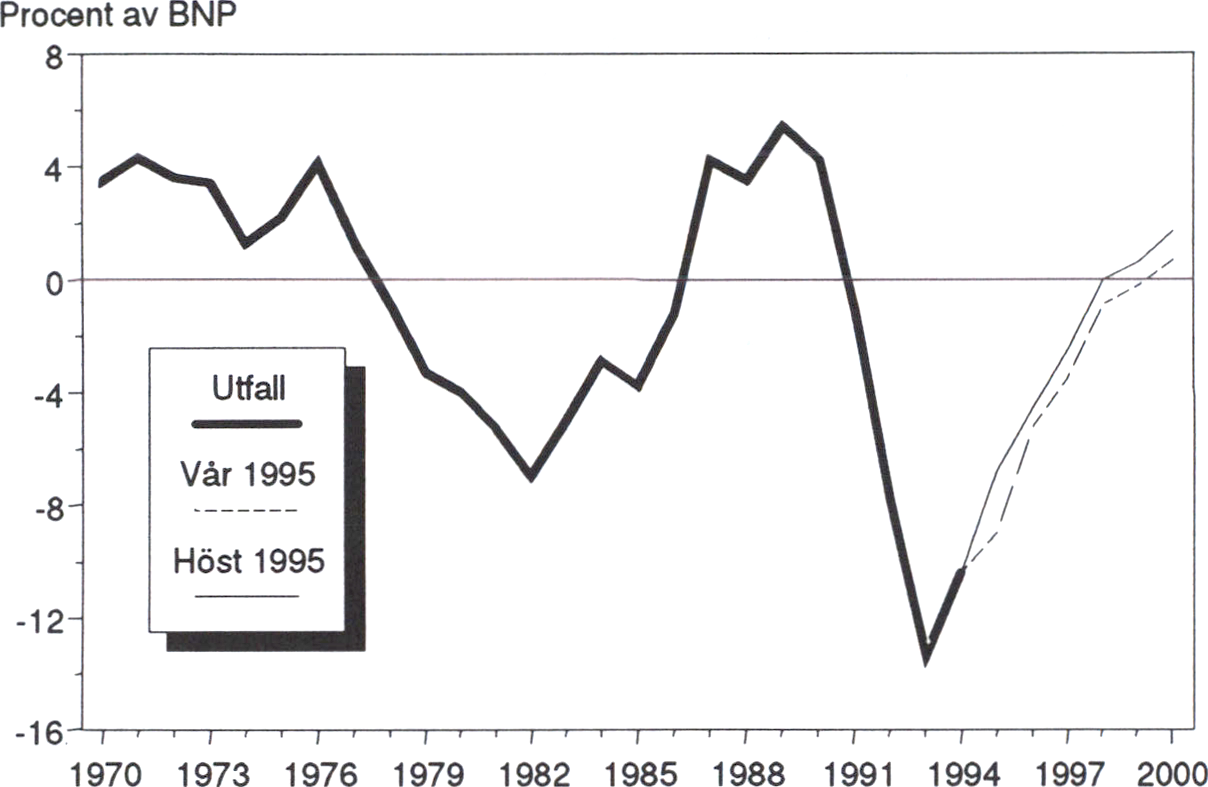

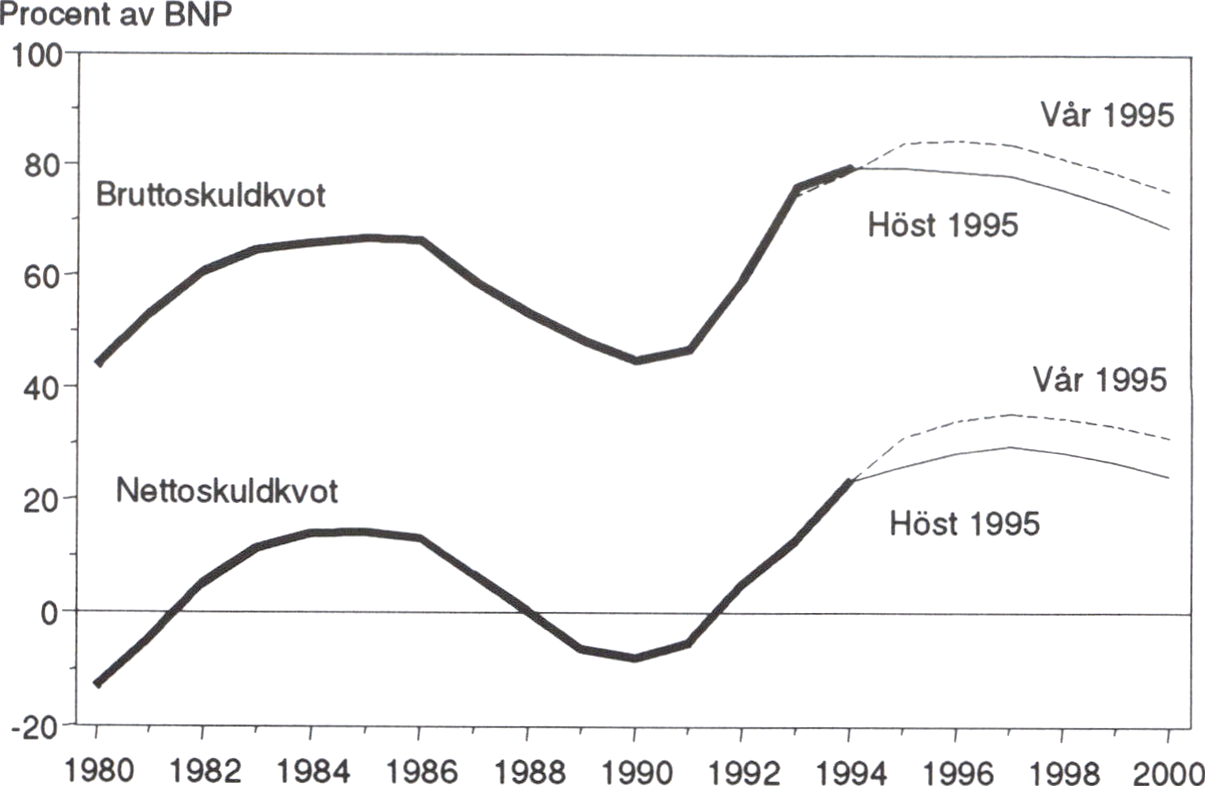

Statsfinanserna är nu under kontroll. Underskottet i de offentliga

finanserna minskar snabbt. Det beräknas minska från 13,4 procent av

BNP år 1993 till 4,4 procent av BNP år 1996. De offentliga finanserna

beräknas vara i balans 1998 även utan budgetförstärkningar utöver det

budgetsaneringsprogram som redan har beslutats. Statsskulden som andel

av BNP beräknas stabiliseras redan i år och börja minska nästa år.

Stabiliseringen av statsskulden sker därmed ett år tidigare än regeringen

räknade med i kompletteringspropositionen och två år tidigare än enligt

budgetpropositionen.

I det svenska konvergensprogram som överlämnades till Europeiska

unionen (EU) i juni 1995, redovisade regeringen hur Sverige skulle

kunna uppfylla EU:s så kallade konvergenskriterier. Programmet hade

ett brett parlamentariskt stöd. Den granskning som gjordes av

kommissionen och EU-ländemas finansministrar resulterade i mycket

positiva omdömen om den svenska ekonomiska politiken. Den

uppföljning som nu görs av konvergensprogrammet visar att den

allmänna ekonomiska utvecklingen är bättre än tidigare beräknat och att

de offentliga finanserna förbättras, till och med snabbare än enligt

konvergensprogrammet. Det är regeringens bedömning att det inte finns

någon anledning att nu föreslå ytterligare budgetförstärkningar. En ny

prövning kommer emellertid att ske våren 1996.

De positiva effekterna av den ekonomiska politiken blir allt mer

påtagliga. Tillväxten är stark och sysselsättningen ökar snabbt. BNP

beräknas öka med 3,5 procent i år. Sysselsättningen beräknas öka med

ca 70 000 personer mellan årsgenomsnitten 1994 och 1995. Dock

minskar arbetslösheten betydligt långsammare eftersom allt fler söker

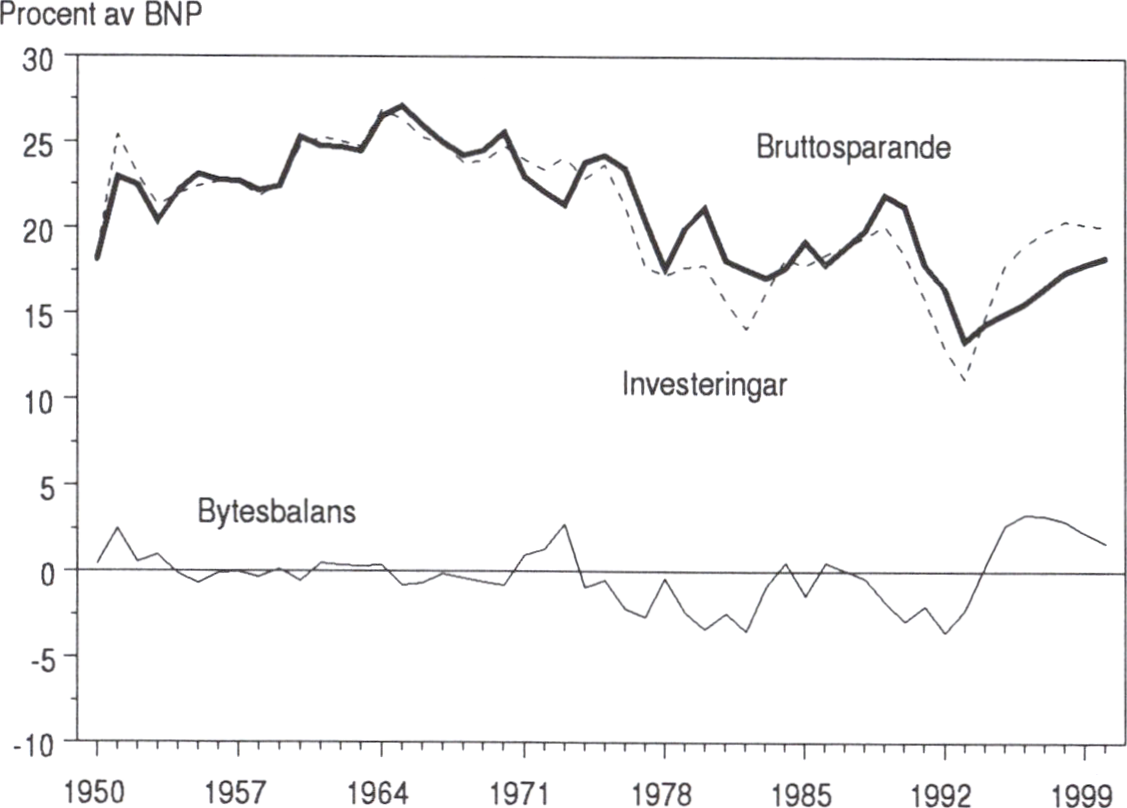

arbete i takt med att läget på arbetsmarknaden förbättras. Bytesbalansen

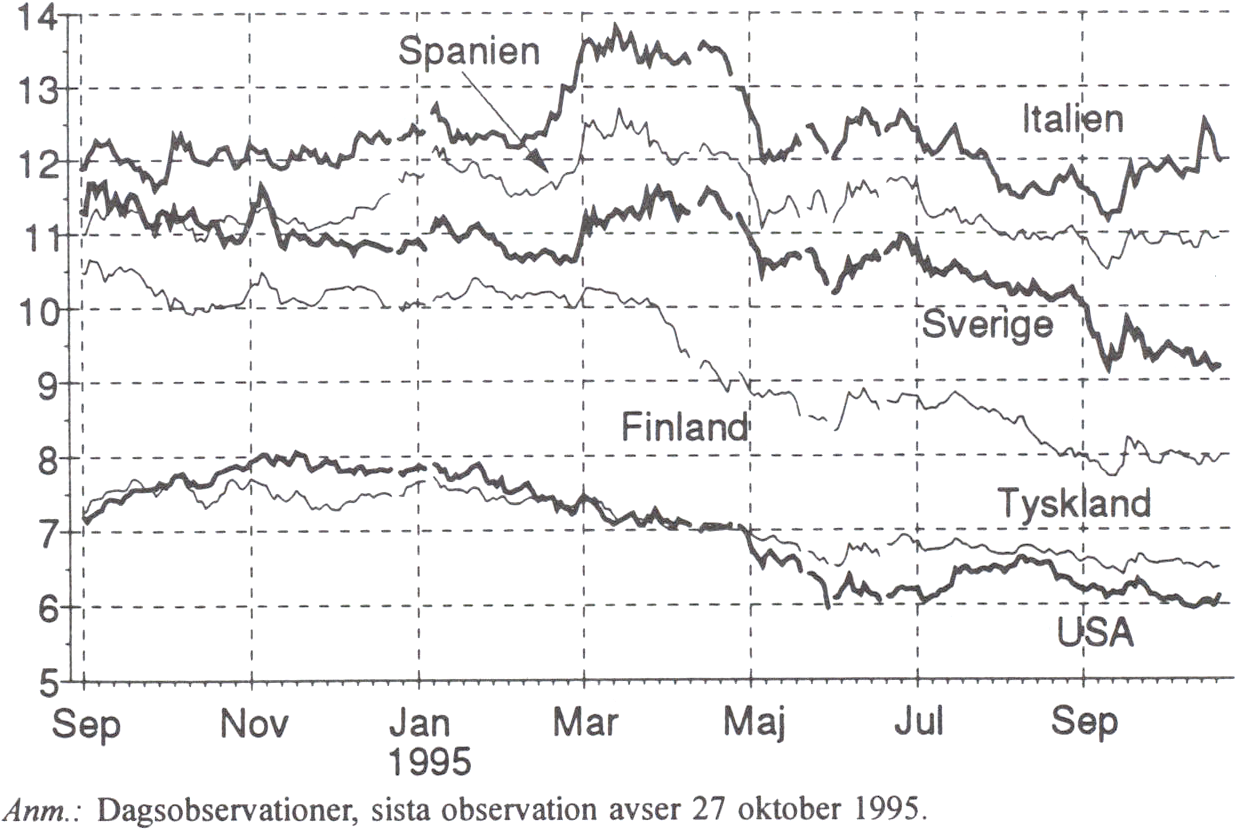

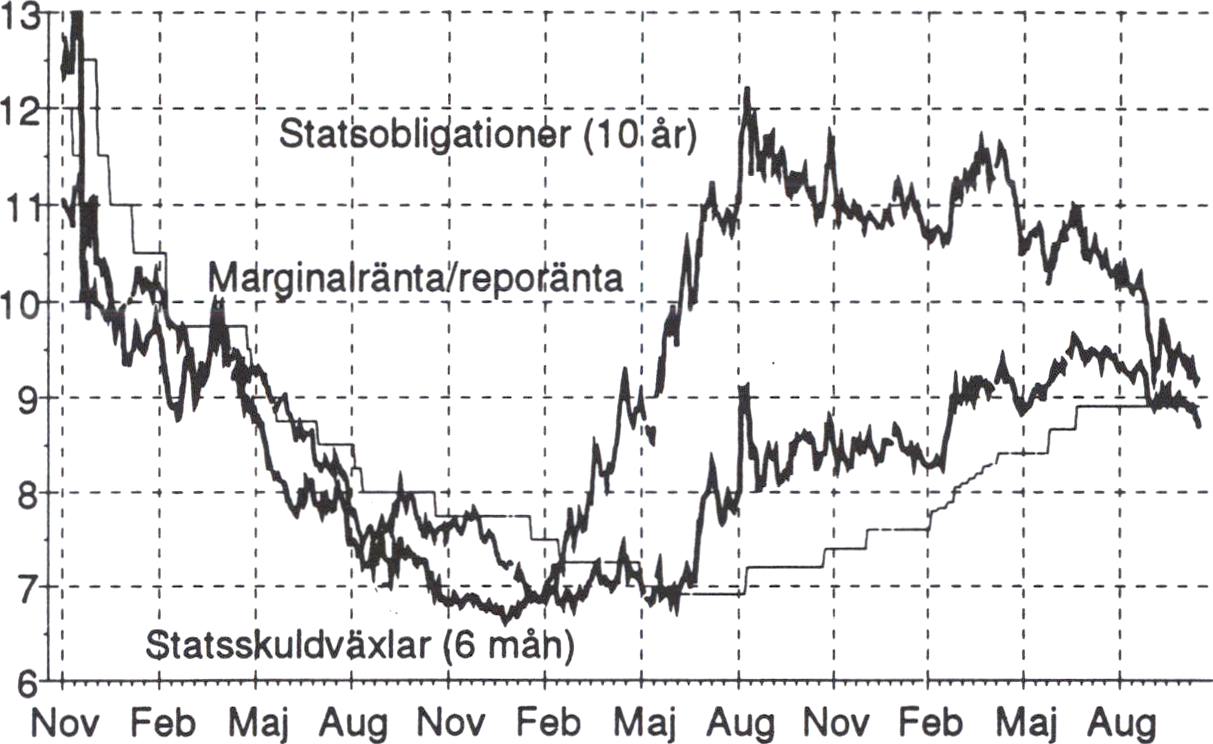

uppvisar betydande överskott. Räntan på 5-åriga statsobligationer har

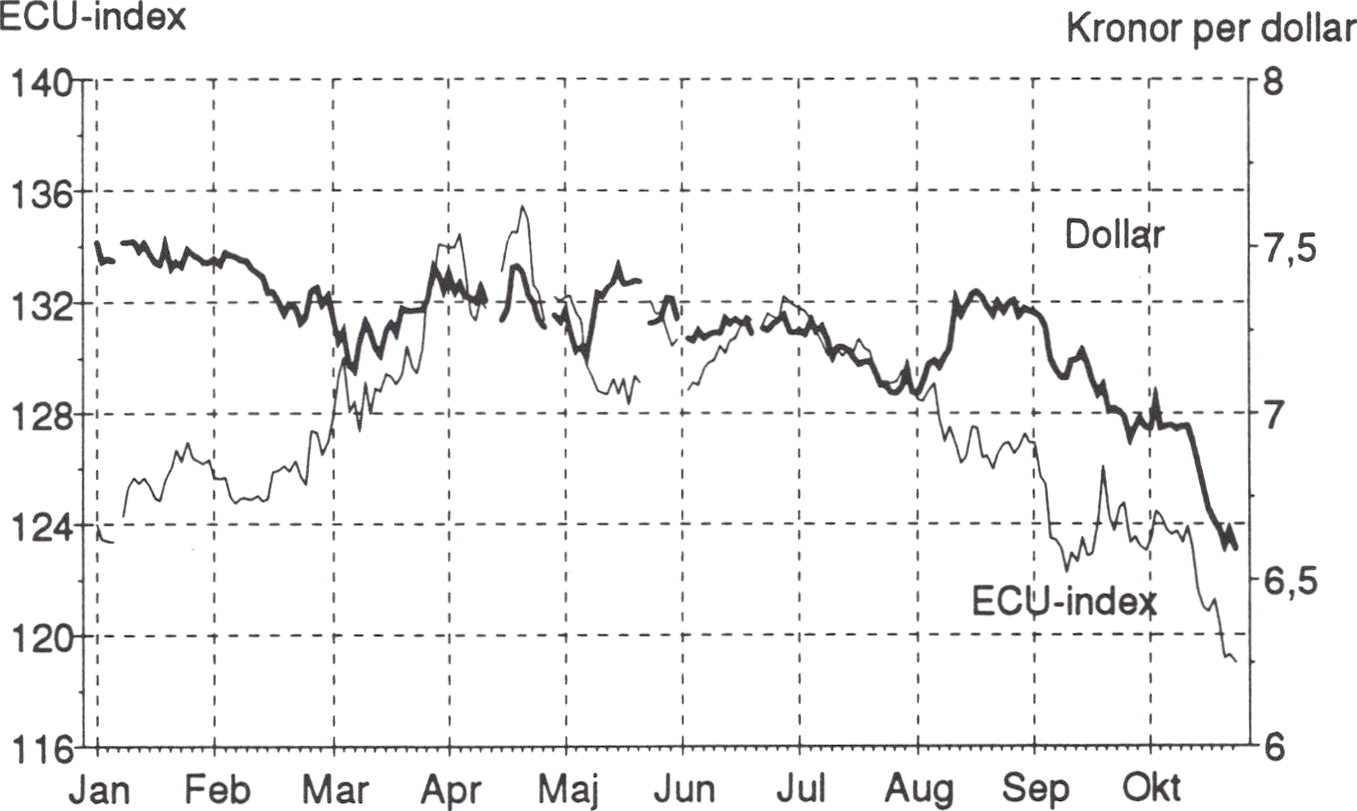

sjunkit från ca 11 procent i april till ca 9 procent i oktober. Kronan har

stärkts med ca 10 procent mot D-marken sedan i april. Förtroendet för

den svenska ekonomin blir allt bättre både internationellt och här

hemma.

Även i flera andra avseenden är förutsättningarna för en god tillväxt

i Sverige gynnsamma. Sverige har ett internationellt inriktat näringsliv

med flera stora företag som står sig väl i konkurrensen på världs-

marknaden. Vi har en arbetskraft med god utbildning och kompetens. På

områden som forskning och utveckling (FoU), industrirobotteknik och

datormognad ligger vi väl framme. Den svenska företagsbeskattningen är

låg i internationell jämförelse. Sverige är socialt och politiskt stabilt. Det

svenska välfärdssystemet ger arbetstagarna trygghet att möta strukturella

förändringar i den svenska ekonomin och medverkar till en hög

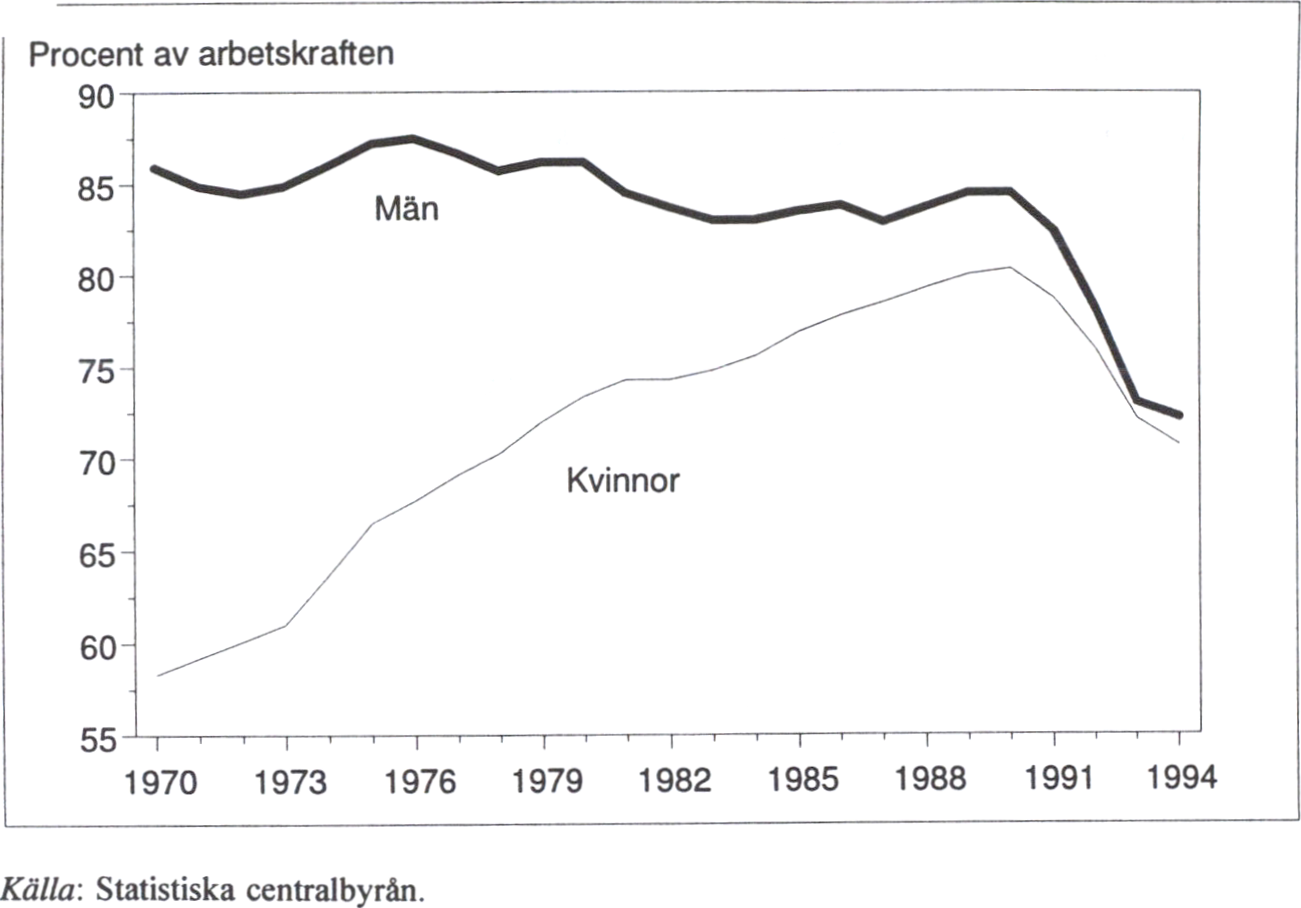

förvärvsfrekvens bland både män och kvinnor, bland annat genom en väl

utbyggd barn- och äldreomsorg.

Den ekonomiska politiken går nu in i en ny fas där huvuduppgiften är

att ta vara på dessa goda förutsättningar och säkerställa att åter-

hämtningen i den svenska ekonomin åtföljs av en bestående hög tillväxt.

Återhämtningen är redan stark i den exportinriktade industrin och de

delar av den privata tjänstesektorn som är industriinriktade. Den sprider

sig nu också till andra delar av ekonomin. Byggbranschen har lämnat

bottennivån och en uppgång förutses nästa år. Hemmamarknaden har

också stärkts påtagligt under senare tid. Förutsättningarna är goda för att

återhämtningen skall utvidgas till allt fler delar av ekonomin och att

tillväxttalen blir relativt höga även de närmaste åren.

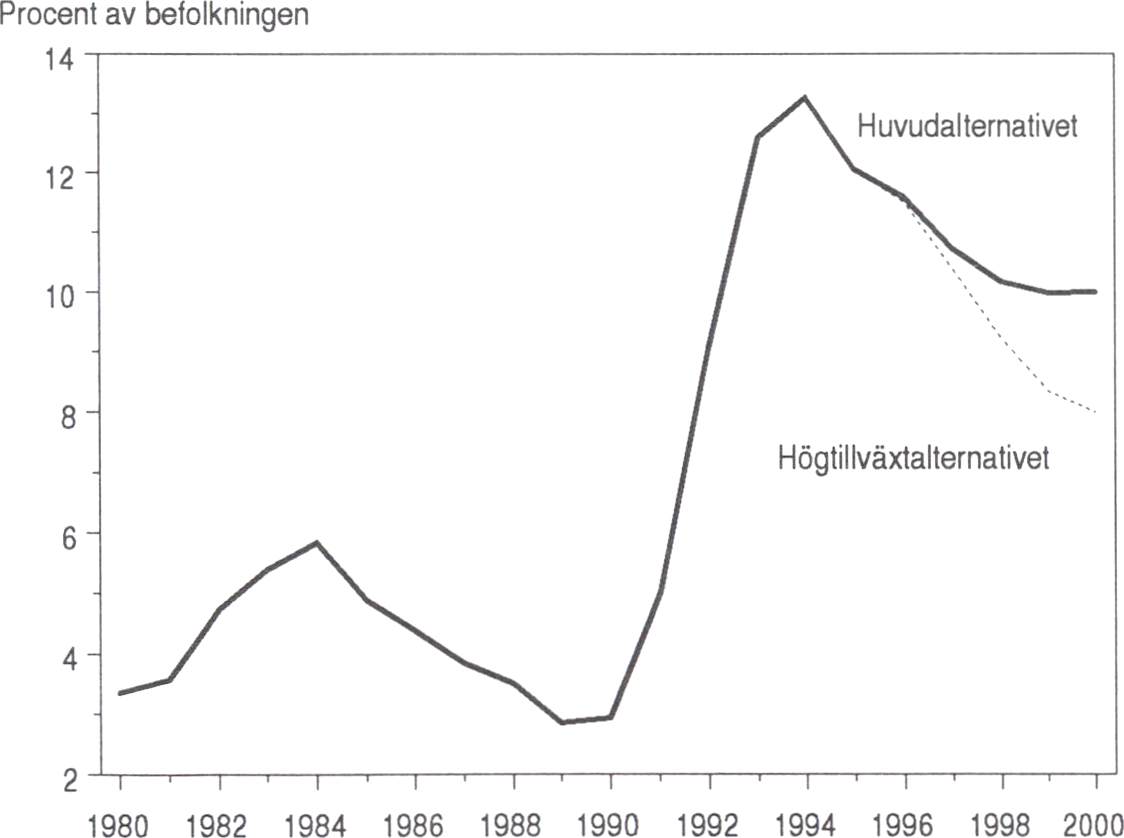

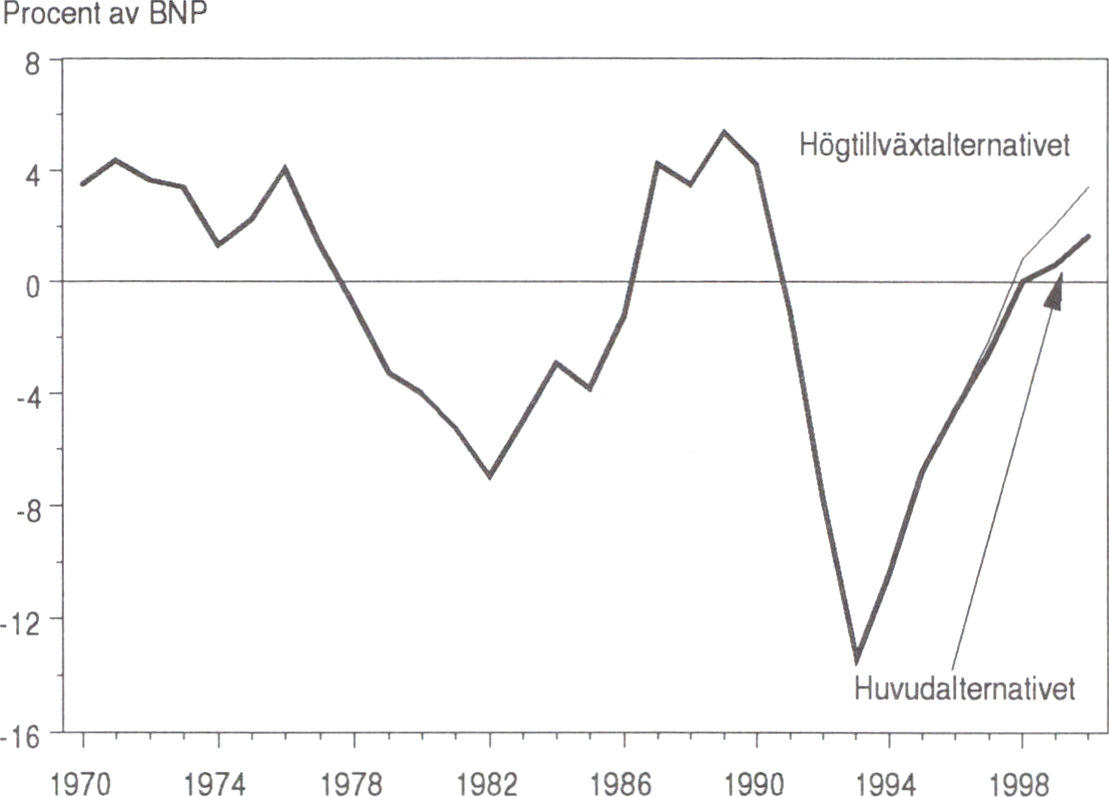

I de bedömningar som redovisas i denna proposition beräknas tillväx-

ten i det så kallade huvudalternativet bli i genomsnitt drygt 2 procent

per år de närmaste fem åren. I detta alternativ skulle sysselsättningen

komma att öka med närmare 300 000 personer under perioden 1994-

2000 och den öppna arbetslösheten sjunka från 8 procent till 6 procent.

Huvudalternativet får betraktas som en försiktig beräkning med hänsyn

till den djupa konjunktursvacka den svenska ekonomin just har

genomgått. I propositionen redovisas därför också ett så kallat

Prop. 1995/96:25

tillväxtaltemativ med en genomsnittlig tillväxt på drygt 2,5 procent per roP’

år. I detta alternativ skulle sysselsättningen komma att öka med närmare

400 000 personer under perioden 1994-2000 och den öppna

arbetslösheten sjunka till 5 procent.

Det är regeringens bestämda ambition att inrikta de närmaste årens

politik på att stärka tillväxten. Förutsättningarna att nå den högre

tillväxtbanan bedöms som goda, och därmed även förutsättningarna att

nå högre sysselsättning samt lägre arbetslöshet. Det är samtidigt viktigt

att klargöra att krisen i den svenska ekonomin ännu inte är övervunnen.

Statens budgetunderskott är fortfarande mycket stort och arbetslösheten

är ännu mycket hög. Det kommer därför att krävas fortsatta insatser från

regering och riksdag för att stärka tillväxten och det kommer att krävas

en medverkan och uppslutning omkring tillväxtpolitiken från andra

parter i det svenska samhället.

Ett hot mot en god utveckling är att olika delar av samhället i förtid

intecknar ett kommande utrymme för standardförbättringar. Kraven på

att få del av den växande produktionen kan bli för stora. Tillväxten kan

tas ut på olika sätt: som stigande vinster, som stigande reallöner, som

förbättrade offentliga finanser, som utökad offentlig verksamhet, som

förbättrade sociala förmåner, som kortare arbetstid m.m. Men den räcker

inte till allt på en gång. Därför måste kraven hållas inom rimliga

gränser. För närvarande måste högsta prioritet ges åt att förbättra de

offentliga finanserna. Statsskulden som andel av BNP måste minska så

att svensk ekonomi står bättre rustad för kommande lågkonjunkturer och

internationella kriser.

En dagordning för tillväxt

I denna proposition presenteras en ekonomisk politik för att stärka till-

växten samtidigt som inflationen hålls nere på en låg nivå. Den är

inriktad på tre områden: att bibehålla en stark makroekonomisk grund

för tillväxten, att ge goda förutsättningar för näringslivet att växa och att

ge individerna möjligheter att stärka sina kunskaper och sin kompetens.

Vidare ingår åtgärder som bidrar till att stärka samhällsmoralen genom

att motverka skattefusk och överutnyttjande av bidragssystemen. En

bärande princip i arbetet med propositionen har varit att de offentliga

finanserna inte får försvagas.

Till det första området hör en fortsatt budgetsanering, en fast

penning- och valutapolitik, en förbättrad lönebildning och en fortsatt

reformering av välfärdspolitiken. Till det andra området hör en före-

tagsvänlig närings- och skattepolitik, en miljöpolitik som bidrar till

näringslivets förnyelse, en långsiktigt hållbar energipolitik och de nya

möjligheter som ges av EU-medlemskapet och öppnandet av

marknaderna i Central- och Östeuropa. Till det tredje området hör en

aktiv arbetsmarknads- och utbildningspolitik som bl.a. bör inriktas på att

bryta den könsuppdelade arbetsmarknaden så att både kvinnors och mäns

resurser bätttre tas tillvara i arbetslivet.

Prop. 1995/96:25

Finanspolitiken

Det viktigaste för tillväxten är även i fortsättningen att hålla fast vid

saneringen av de offentliga finanserna. Budgetunderskottet är fortfarande

stort och landet är fortfarande sårbart vid internationella kriser.

Budgetdisciplinen måste förbli sträng. Det kan inte bli tal om vare sig

ökade utgifter eller ofinansierade skattesänkningar. Målen för

budgetpolitiken ligger fast: statsskuldens andel av BNP skall stabiliseras

1996 och de offentliga finanserna skall vara i balans 1998. Med

nuvarande beräkningar kommer det första målet rörande statsskuldens

stabilisering att nås redan i år. Trots att statsskulden stabiliseras kvarstår

emellertid stora obalanser i de offentliga finanserna, inte minst till följd

av de mycket stora ränteutgifterna för statsskulden..

Regeringen kommer att fortsätta arbetet med att strama upp

budgetprocessen. Riksdagen fattade 1994 ett principbeslut om att införa

en rambudgetprocess i riksdagen samtidigt som mandatperioden

förlängdes till fyra år och kalenderbudgetår infördes. Regeringen avser

att genomföra motsvarande uppstramning av andra delar av

budgetprocessen med början våren 1996. Regeringen kommer dessutom

i detta sammanhang att föreslå ett flerårigt utgiftstak för den offentliga

sektorn och pröva om det krävs ytterligare budgetförstärkningar för att

nå de budgetpolitiska målen enligt konvergensprogrammet. Slutligen

kommer krav att återinföras på att kommunerna måste balansera sina

budgetar.

Regeringen genomför för närvarande en genomgripande översyn av

de svenska välfärdssystemen. Det övergripande målet för reformarbetet

är att förbättra systemens effektivitet och att stärka drivkrafterna för

arbete, samtidigt som inriktningen på trygghet och rättvisa bibehålls.

Förändringarna berör i stort sett alla transfereringssystem: förtids-

pensioner, sjukförsäkring, arbetslöshetsförsäkring, socialbidrag, familje-

stöd, studiestöd etc.

Regeringen avser också att genomföra förändringar som motverkar

överutnyttjande och missbruk av de offentliga transfereringssystemen.

Det är väsentligt för välfärdssystemens legitimitet och fortbestånd, inte

minst i tider av resursknapphet. Mot bakgrund av de offentliga

utgifternas omfattning är det lika viktigt att bidragssystemen inte

missbrukas som att av riksdagen beslutade skatter och avgifter erläggs

av de skattskyldiga. Det reformarbete som nu bedrivs kommer att

minska möjligheterna till och drivkrafterna för överutnyttjande och fusk.

I detta arbete kommer även möjligheterna att prövas att öka utbytet av

information mellan myndigheterna.

Det säkerhetspolitiska läget möjliggör besparingar inom försvaret.

Regeringen har i en uppgörelse med Centerpartiet (prop. 1995/96:12

Totalförsvar i förnyelse) föreslagit besparingar om sammanlagt fyra mil- r0P'

jarder kronor jämfört med budgetåret 1994/95. Besparingarna genomförs

med två miljarder kronor fram till budgetåret 1998 samt med ytterligare

två miljarder kronor t.o.m. budgetåret 2001.

Statsskuldspolitiken kommer att ses över. Räntorna på statsskulden är

den enskilt största utgiften på statsbudgeten. De beräknas i år uppgå till

över 101 miljarder kronor och även en liten förändring i genomsnittlig

räntenivå motsvarar mycket stora belopp. En utredning som skall

analysera formerna för och konsekvenserna av olika alternativ för den

statliga upplåningen kommer att tillsättas .

Regeringen avser att i det korta perspektivet fortsätta upplåningen i

utländsk valuta. Det minskar påfrestningarna på den inhemska upp-

åningen och markerar att regeringen inte har för avsikt att låta

inflationen urholka statsskulden. Riksgäldskontoret skall under 1995 låna

minst 30 miljarder kronor netto i utländsk valuta. Därutöver har

Riksgäldskontoret möjlighet att i viss utsträckning låna i utländsk valuta,

i den mån goda fmansieringsvillkor kan erhållas på den internationella

kapitalmarknaden. Riksgäldskontoret kommer inom kort att få i uppdrag

att genomföra en fortsatt nettoupplåning i utländsk valuta även under

1996.

Statsskuldens ökning begränsas de närmaste åren av vissa

organisatoriska förändringar och försäljningar av statliga tillgångar. I

konvergensprogrammet beräknades sådana förändringar reducera

statsskulden med ca 80 miljarder kronor under perioden 1995-2000. Det

gällde bland annat en förändring rörande de statliga bostadslånen, vilken

minskar statsskulden med ca 30 miljarder kronor. I höst tillkommer

försäljningen av en del av Nordbanken, vilket tillsammans med en extra

utdelning reducerar statsskulden med ca 8 miljarder kronor. Nästa år

överflyttas kämbränslefonden från Riksbanken till Riksgäldskontoret,

vilket minskar statsskulden och upplåningsbehovet med ca 18 miljarder

kronor.

Skattepolitiken har det senaste året präglats av behovet av att sanera

de offentliga finanserna. Det har varit nödvändigt att höja skatteuttaget

både för att minska de mycket stora budgetunderskott som uppstod i

början av 1990-talet och för att få en rimlig fördelningsprofil i

budgetsaneringen. Samtidigt har det varit nödvändigt att begränsa

skattehöjningarna så långt som möjligt för att inte i onödan försvaga den

inhemska efterfrågan och försämra ekonomins funktionssätt. Utrymmet

för fler skattehöjningar är nu ytterst begränsat.

Ett antal skatteförändringar sker nästa år, varav några kommenteras

nedan. Den 1 januari 1996 sänks mervärdesskatten på livsmedel från 21

till 12 procent. Detta gynnar särskilt barnfamiljer, pensionärer och

låginkomsttagare, vilka i allmänhet använder en relativt stor andel av sin

hushållsbudget till matinköp. Genom att matmomsen sänks beräknas

ökningen av konsumentprisindex bli ca en procentenhet lägre under

1996. Regeringen har tillsatt en priskommission, som kommer att följa

upp skattesänkningen för att säkerställa att den leder till lägre matpriser.

Regeringen kommer att ta en rad initiativ för att motverka skattefusk roP‘ ‘ $

och ekonomisk brottslighet. Tilltron till skattepolitiken - och därmed

ytterst till möjligheterna att bevara det svenska välfärdssamhället -

förutsätter både en bred uppslutning kring skattereglerna och ett effektivt

debiterings- och uppbördssystem. Två utredningar arbetar med att stärka

skattekontrollen och de skall vara klara före utgången av 1996. Inom

regeringskansliet finns dessutom en ekobrottsberedning, vilken behandlar

den fortsatta frågan om bekämpning av ekonomisk brottslighet.

Penning- och valutapolitiken

Sveriges medlemskap i EU har förändrat förutsättningarna för penning-

och valutapolitiken. Sverige har nu möjligheter att efter eget val delta i

det europeiska valutasamarbetet och skall senare ta ställning till

deltagande i den europeiska växelkursmekanismen (ERM) och den

monetära unionens tredje etapp (EMU). Sverige har vidare anslutit sig

till EG-fÖrdraget, som innehåller konvergenskriterier för bl.a.

inflationen. Dessa kriterier har medlemsländerna åtagit sig att uppfylla.

Det ligger i Sveriges eget intresse att uppfylla dessa konvergenskriterier,

oavsett ställningstagande till EMU:s tredje etapp. Sverige har också ställt

sig bakom gemensamma allmänna mål för den ekonomiska politiken,

inklusive mål för inflationen. Inriktningen i fördraget är att

penningpolitiken utan att åsidosätta målet om prisstabilitet bör bidra till

att uppfylla övriga mål för den ekonomiska politiken såsom hållbar

tillväxt och hög sysselsättning. Fördraget innebär också vissa åtaganden

rörande Riksbankens ställning. Detta har också uppmärksammats av

Riksbanksfullmäktige, som i en skrivelse till riksdagens finansutskott

begär en översyn av den svenska lagstiftningen rörande Riksbanken.

Den ekonomiska politiken i Sverige har vunnit ett allt större för-

troende och därmed bidragit till en förstärkning av kronan och lägre

obligationsräntor. Prisstegringen under loppet av 1995 beräknas nu bli en

halv procentenhet lägre än enligt kompletteringspropositionen och

inflationsförväntningarna har minskat. Delvis är dämpningen av

inflationen en följd av att kronan har stärkts.

En stabilitet i växelkursutvecklingen är önskvärd, men måste för att

vara robust underbyggas med låg inflation och god balans i de offentliga

finanserna. Det är inte aktuellt att knyta kronan till ERM.

Penningpolitiken bedrivs självständigt av Riksbanken och har som

övergripande uppgift att säkerställa prisstabilitet. Det är av yttersta vikt

for tillväxten att Sverige kan ha en prisstabilitet på god europeisk nivå.

Riksbanksfullmäktige har definierat målet prisstabilitet som att

ökningen i konsumentpriserna skall begränsas till två procent med en

tolerans om en procentenhet uppåt och nedåt. Penningpolitiken verkar

med lång eftersläpning. Erfarenheten visar att det tar ett till två år innan

en penningpolitisk åtgärd får full effekt. Därför kan det inte vara dagens

inflationstakt som ligger till grund för bedömningen av penning-

10

politikens uppläggning. I stället är det den framtida inflationen som roP‘

enligt Riksbanken står i centrum. Riksbankens mål ligger väl i linje

med vad som kan bedömas vara en god europeisk nivå.

Regering och riksdag kommer senare att fä ta ställning till frågan om

ett svenskt deltagande i EMU. Sverige deklarerade i medlems-

förhandlingarna att ett slutligt svenskt ställningstagande avseende

övergången från den andra till den tredje etappen av EMU kommer att

göras i ljuset av den fortsatta utvecklingen och i enlighet med fördraget.

Såvitt nu kan bedömas kommer ett sådant beslut att behöva fattas av

riksdagen våren 1997 eftersom ett beslut i EU om vilka länder som skall

ingå i EMU den 1 januari 1999 väntas vid eller strax efter årsskiftet

1997/98. Det är viktigt att beslutet förbereds väl med både faktaunderlag

och en bred allmän debatt. Regeringen har därför nyligen tillsatt en

expertutredning för att ta fram underlag inför beslutet. Den skall vara

klar i oktober 1996.

Sverige har för närvarande en annan ordning än övriga EU-länder när

det gäller ansvarsfördelningen avseende valutapolitiken. I Sverige är det

Riksbanken som beslutar om växelkursregimen medan motsvarande be-

slutskompetens ligger hos regeringen i övriga EU-länder. Sådana

skillnader kan försvåra samarbetet med andra länder inom EU. Mot

denna bakgrund vore det naturligt att ansvaret för dessa frågor ligger hos

regeringen.

Mot bakgrund av alla nya förutsättningar för penning- och

valutapolitiken som beskrivits ovan avser regeringen att förbereda de

förändringar i lagstiftningen som är motiverade i den nya situationen.

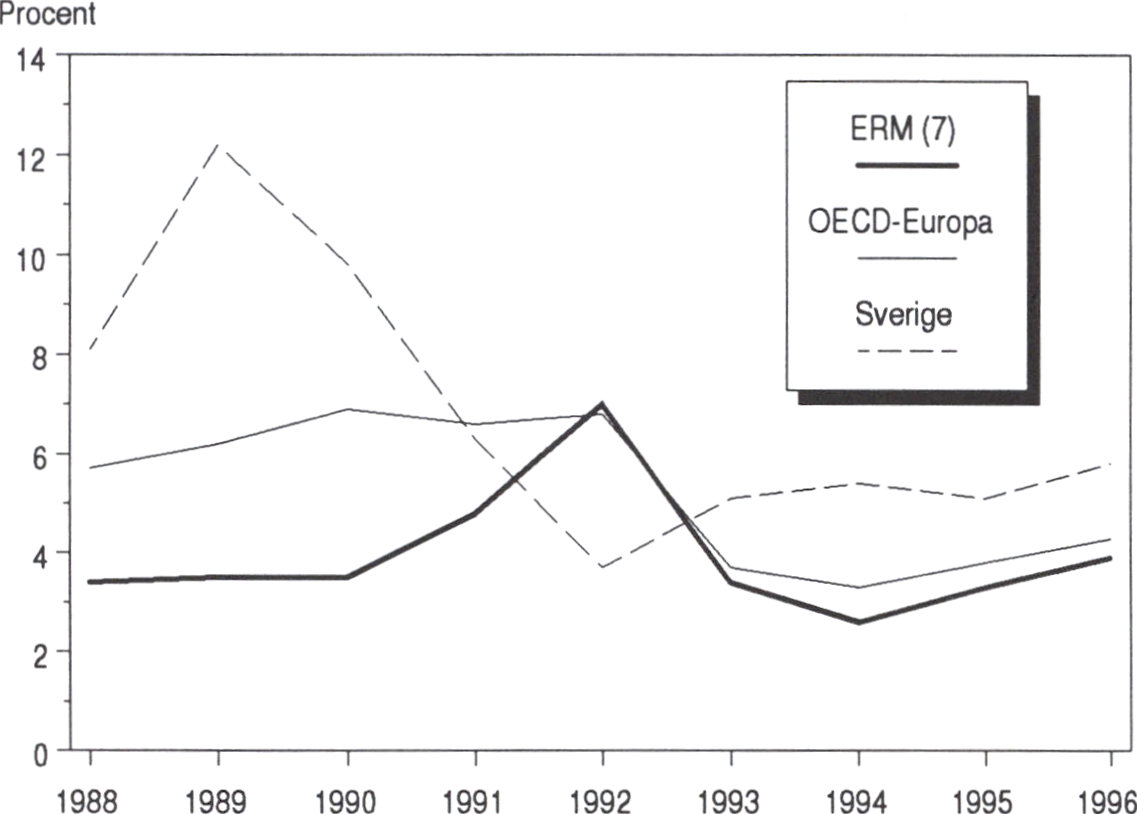

Lönebildningen

I kompletteringspropositionen uttalade regeringen att det vore ytterst

värdefullt om den lönenorm som konstruerats av den så kallade Edin-

gruppen kunde upprätthållas. Edingruppen, som bestod av ekonomer från

de fackliga organisationerna och arbetsgivarorganisationerna, kom fram

till att lönekostnaderna i Sverige inte får öka snabbare än i de

europeiska OECD-ländema de närmaste åren. Den genomsnittliga

timlönen beräknas nu öka med ca 5 procent per år under de närmaste två

åren. Löneökningstakten i Sverige väntas därmed överstiga den i övriga

Europa. Det är svårt att förena löneökningstal på denna nivå med en

prisstabilitet på god europeisk nivå.

Om lönebildningen även fortsättningsvis fungerar på detta sätt

kommer det att vara mycket svårt att väsentligt pressa ned

arbetslösheten. Alltför stora nominella löneökningar riskerar att bromsa

den ekonomiska tillväxten i förtid och att permanenta arbetslösheten på

en hög nivå.

Förhandlingarna om löneavtal har under 1995 genomförts utan central

samordning. Därigenom har avtalsperiodernas längd kommit att variera

11

från ett till tre år. Detta kan innebära en risk för att de först tecknade roP’

avtalen blir golv för kommande avtal vid nästa avtalsrörelse.

Regeringen kommer att under år 1996 ta kontakt med arbets-

marknadens parter för att få deras syn på den framtida lönebildningen.

Bland annat bör parterna gemensamt inom ett år redovisa hur löne-

bildningen i Sverige ska ge en lönekostnadsutveckling på god europeisk

nivå vid låg arbetslöshet.

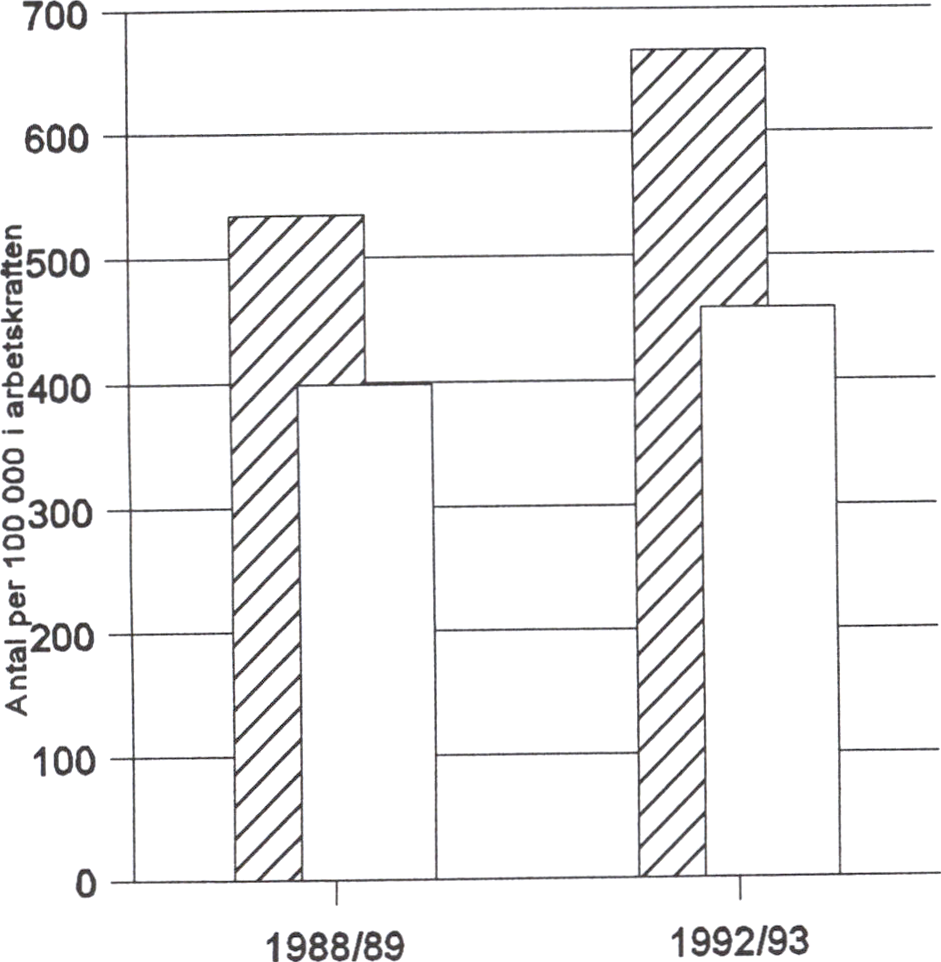

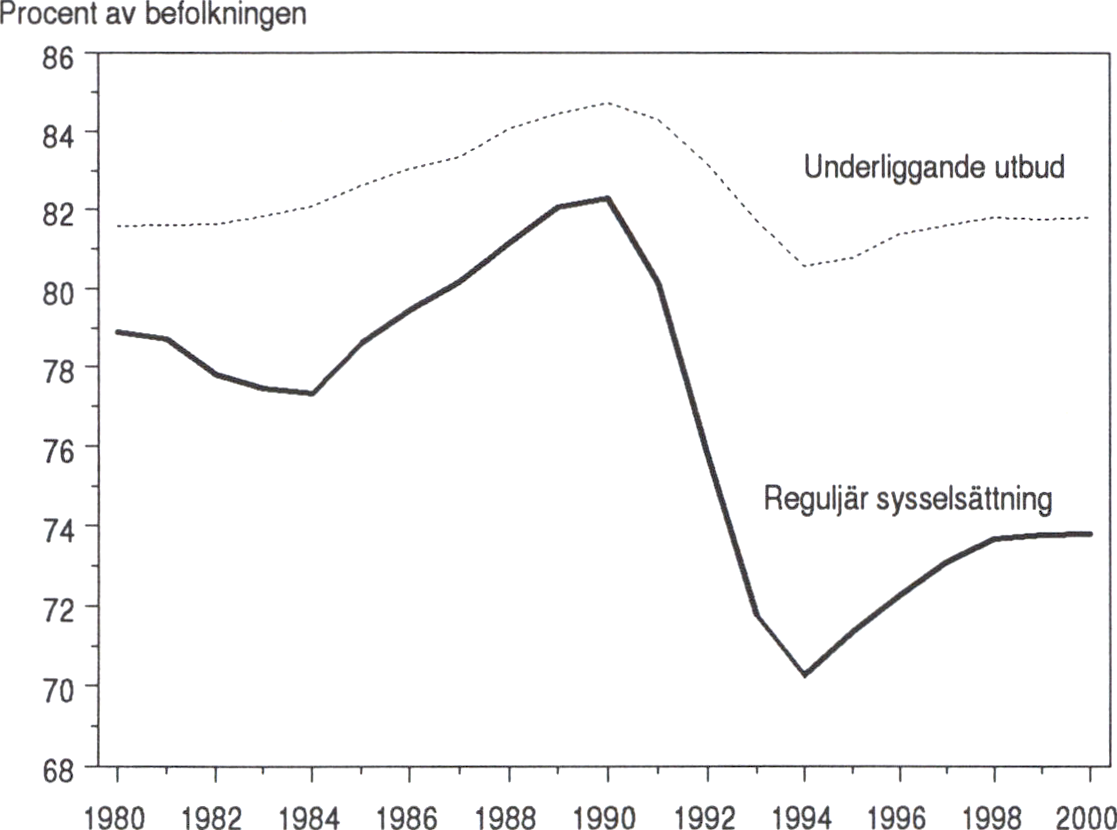

Arbetsmarknadspolitiken

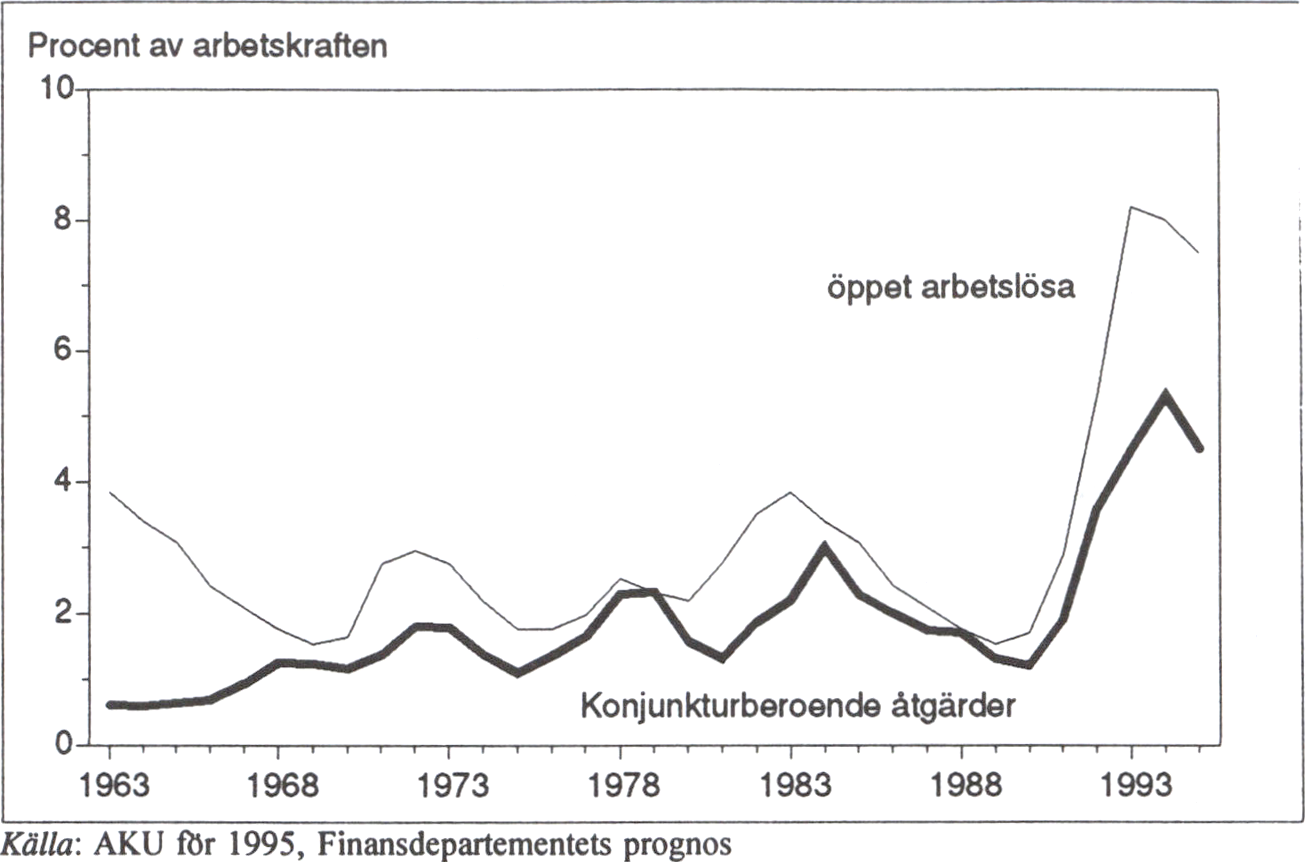

De första åren av 1990-talet ökade arbetslösheten på den svenska

arbetsmarknaden kraftigt. Sverige hade fram till i början av 1990-talet

den högsta sysselsättningsgraden av samtliga OECD-länder. Mellan år

1991 och 1994 minskade emellertid sysselsättningen med över 500 000

personer och den öppna arbetslösheten steg till 8 procent. Denna

utveckling har medfört att arbetsmarknadspolitiken har utsatts för

mycket stora påfrestningar.

Utvecklingen har nu vänt och sysselsättningen ökar. Arbets-

marknadsstyrelsens prognoser pekar på en förbättring av läget på

arbetsmarknaden nästa år. De prognoser som redovisas i denna

proposition tyder också på en positiv utveckling. Detta ger en möjlighet

att utveckla och förnya arbetsmarknadspolitiken.

Arbetsmarknadspolitiken har av tradition en central roll i den

ekonomiska politiken. Den skall främja tillväxt och sysselsättning genom

att öka flexibiliteten på arbetsmarknaden, motverka inflationsdrivande

bristsituationer, stärka arbetskraftens kompetens och förebygga perma-

ent utslagning av personer från arbetslivet. Den skall också bidra till en

trygghet för arbetstagarna vid förändringar i samhällsekonomin. Det

stärker flexibiliteten och gör att den enskilde vågar ta de steg som krävs

för att utvecklas. I första hand bör denna flexibilitet uppnås genom

aktiva insatser för kompetensutveckling och för att främja övergång till

reguljär sysselsättning.

Om det trots insatser av detta slag inte är möjligt att få ett arbete

måste det finnas en försäkring som skyddar mot inkomstbortfall. Men

arbetslöshetsförsäkringen får inte utvecklas till en försörjningsförsäkring.

Arbetslöshetsnivån är fortfarande mycket hög och nivån faller för

långsamt. Detta gör att allt fler riskerar att bli arbetslösa under långa

perioder. Regeringen anser därför att ytterligare åtgärder krävs för att

minimera förekomsten av långa arbetslöshetsperioder. Samtidigt är det

nödvändigt att ytterligare understryka arbetslöshetsförsäkringens roll som

omställningsförsäkring. Det måste finnas en bortre parentes. Detta

förutsätter dock ökade insatser från samhället för att individen skall få

arbete eller utbildning.

Även om arbetslösheten nu faller så är den fortfarande mycket hög.

Det ställer ökade krav på en tydligare gränsdragning mellan

arbetsmarknadspolitik och reguljär utbildning. Den höga arbetslösheten

12

belastar arbetsmarknadspolitiken för hårt. Regeringen avser att tidigast r0P'

möjligt återkomma med förslag för att göra skiljelinjen tydlig mellan

reguljär utbildning och omställningsutbildning.

Det finns vidare en risk att arbetslöshetsersättningen överutnyttjas.

Arbetslöshetsförsäkringens karaktär av omställningsförsäkring bör stärkas

genom att arbetsvillkoret skärps och reglerna för arbets-

löshetsersättningen stramas upp. Arbetsvillkoret för att få ersättning

skärps och avstängningstiden för en person som säger upp sig själv

utökas från 20 till 40 dagar och till 60 dagar för dem som avvisar

lämpliga arbeten. I de fall individen säger upp sig på grund av

kränkande särbehandling gäller dock inte dessa avstängningstider. De

som ertappas med att fuska med arbetslöshetsersättningen avstängs från

rätten till ersättning till dess personen haft ett reguljärt arbete under 80

dagar.

De analyser av arbetsmarknadspolitiken, som nu pågår inom olika

utredningar, bör redovisa överväganden och förslag i centrala frågor i

februari 1996. Regeringen avser att därefter återkomma till riksdagen

med förslag till en fortsatt förnyelse av arbetsmarknadspolitiken.

Dessutom kommer regeringen inom kort att tillsätta en ungdomspolitisk

utredning. Även i detta sammanhang kommer arbetsmarknadspolitiska

frågor att beröras.

Arbetsrätten behöver förändras. Arbetsrätten skall ge den enskilde

löntagaren ett gott rättsskydd och medbestämmande på arbetsplatsen

samt stimulera det utvecklande arbetet. Den skall dock också vara

utformad så att den inte försvårar för företagen att expandera och

nysatsa. Arbetsrättskommissionen, med företrädare för arbetsmarknadens

parter, diskuterar den fortsatta utvecklingen inom detta område. I

kommissionens arbete ingår att se över anställningsformerna, exempelvis

tiderna för visstidsanställning vid arbetsanhopning, och reglerna för

återanställning. I första hand skall kommissionen söka avtalslösningar på

de problem den diskuterar. Kommissionen skall vara klar i början av

1996.

I anslutning till denna proposition redovisar regeringen ett flerårigt

sysselsättningsprogram. Detta kommer att överlämnas till EU i

november för att tillsammans med andra länders sysselsättningsprogram

utgöra ett underlag för Europeiska rådets möte i Madrid i december

1995. I det svenska sysselsättningsprogrammet redovisas regeringesn

ekonomiska politik för att återskapa balans i ekonomin och en stabil

grund för tillväxt och sysselsättning. Programmet redovisar särskilt den

svenska arbetsmarknadspolitiken och dess bidrag till att främja

sysselsättningen.

Utbildnings- och forskningspolitiken

Arbetskraftens kunskaper och kompetens är en avgörande förutsättning

för produktivitetsutveckling och tillväxt. Att Sverige under 1900-talet så

snabbt kunde utvecklas från fattigdom till ett välfärdssamhälle berodde

till stor del på en tidig insikt om betydelsen av att lyfta hela folkets

utbildningsnivå. Som ett led i politiken för att stärka tillväxten avser

regeringen att under de kommande åren genomföra en bred satsning på

utbildning och kompetensutveckling, i takt med att en sådan kan

finansieras. Utbildning och kompetensutveckling är också betydelsefullt

ur många andra aspekter. Särskilt i ett skede med snabba forändringar i

arbetsliv och samhälle får utbildning och kompetens en viktig

fordelningspolitisk roll. Skall Sverige kunna undvika problem liknande

dem som finns i USA med stora grupper mycket lågavlönade och de

som finns i Europa med stora grupper arbetslösa, måste utbildnings- och

kompetenssatsningama omfatta hela arbetskraften. En hög kunskapsnivå

är därför avgörande för våra möjligheter att bekämpa arbetslösheten och

förhindra utslagning. En hög kunskapsnivå bidrar till en utveckling av

kulturlivet och till ett bättre samhällsklimat präglat av tolerans och

solidaritet. Ny kunskap och kompetens krävs för att vi skall få till stånd

en miljömässigt hållbar utveckling. Utbildning och kunskaper ger den

enskilde bättre förutsättningar för ett rikare liv, med möjligheter till ett

större inflytande och utveckling i arbetslivet.

Sverige ligger långt framme i internationella jämförelser när det

gäller förskolan, grundskolan, gymnasieskolan och en väl utbyggd

vuxenutbildning. Denna internationella tätposition bör vi behålla. Därför

avser regeringen att vidta ytterligare åtgärder för att vidmakthålla och

förbättra kvaliteten i den grundläggande utbildningen. Ett livslångt

lärande måste grundläggas redan i skolan. Regeringen avser att under

våren 1996 ta ställning till en tioårig grundskola. 1 beredningen ingår

bland annat att analysera de ekonomiska konsekvenserna utifrån

finansieringsprincipens tillämpning.

Däremot har Sverige en for låg andel ungdomar som går vidare till

kvalificerad eftergymnasial yrkesutbildning och högskolestudier. Det

innebär att Sverige kan få allt svårare att konkurrera om de kvali-

ficerade arbetsuppgifterna. Internationell statistik visar dessutom att

utbudet av tekniskt och naturvetenskapligt högskoleutbildade hittills har

varit lägre i Sverige än i andra OECD-länder. Det beror framför allt på

att intresset for de tekniska och naturvetenskapliga utbildningarna på

gymnasienivå är alltför lågt i Sverige.

Regeringen har för läsåret 1995/96 avsatt arbetsmarknadsmedel på

högre utbildning, kommunal vuxenutbildning, gymnasieutbildning och

folkbildning. Regeringen avser att återkomma med förslag gällande

omfattning och inriktning av dessa åtgärder läsåret 1996/97. På längre

sikt är det dock inte rimligt med satsningar inom utbildningsområdet på

konjunkturell grund.

Regeringens politik kommer därför att inriktas på att under återstoden

av mandatperioden inleda en utbyggnad av den högre utbildningen och

vuxenutbildningen, särskilt på de naturvetenskapliga och tekniska

områdena.

Prop. 1995/96:25

14

Utöver att lyfta Sveriges konkurrenskraft är en utbyggnad av den roP’

högre utbildningen en stark regionalpolitisk faktor. Det kan

exemplifieras med vad etableringen av universitet och högskolor har

betytt för utvecklingen i Linköping, Umeå och Luleå. Huvuddelen av

den utbyggnad som nu bör komma till stånd bör ske vid de mindre och

medelstora högskolorna med särskild tyngd på Bergslagen, Malmö och

Sundsvall-Hämösand-Östersund. Dessutom bör en utbyggnad ske i

sydöstra Sverige. En kommitté tillsätts för att utreda hur en etablering av

en ny högskola i Malmö skall kunna genomföras.

Av stor vikt för att möta näringslivets ökade kompetenskrav och

därmed undvika risken for flaskhalsar är att det finns tillgång till arbets-

kraft med kvalificerad yrkesutbildning. För att tillgodose detta

kompetensbehov är det viktigt att ge möjligheter för både ungdomar och

äldre med några år på arbetsmarknaden att ta del av kvalificerad

eftergymnasial yrkesutbildning. En försöksverksamhet med kvalificerad

eftergymnasial yrkesutbildning bör också inledas under mandatperioden

Samtidigt som antalet behöriga sökande som inte får plats i högskolan

ökar, är det alltför få sökande till naturvetenskapliga och tekniska

utbildningar. För att bredda rekryteringen till dessa utbildningar och i

syfte att motverka den sociala snedrekryteringen avser regeringen att

utveckla systemet med så kallad behörighetsgivande förutbildning

(basåret). Ett särskilt mål med denna utbildning är också att stimulera

kvinnor att söka sig till de naturvetenskapliga och tekniska områdena.

Regeringen avser vidare att genomföra en särskild satsning i syfte att

höja kvaliteten i grund- och gymnasieskolan genom att utveckla och

förbättra undervisningen i teknik och naturvetenskap samt stimulera

intresset for dessa ämnen. Utbyggnaden av högskolan måste också

kompletteras med en utökning av antalet doktorandtjänster inom de

naturvetenskapliga och tekniska områdena.

Reglerna för behörighet och urval till högre studier påverkar

möjligheterna att rekrytera studerande. Regeringen avser att under våren

presentera förslag om nya behörighets- och urvalsregler.

För att kunskapslyftet skall komma hela befolkningen till del,

kommer regeringen även att föreslå en fortsatt kraftfull satsning på

vidareutbildning och kompetensutveckling för vuxna. Insatser för att

stödja kompetensutvecklingen för verksamma inom i första hand små-

och medelstora företag görs också i EU:s program på området. Det är

också viktigt att egen- och småföretagare ges möjlighet till

kompetensutveckling i anslutning till detta program. När det gäller

kompetensutvecklingen för vuxna har näringslivet ett avgörande ansvar.

Regeringen kommer därför att inbjuda arbetslivets företrädare till sär-

skilda överläggningar om kompetensutvecklingen.

Satsningen på vuxenutbildning och kompetenshöjning är inte minst

viktig ur ett jämställdhetsperspektiv. Den offentliga sektoms försämrade

ekonomi de senaste åren har inneburit att antalet arbetstillfällen har

minskat. Eftersom kvinnor dominerar bland de anställda har de drabbats

särskilt hårt av denna utveckling. Utbildning och annan kompetensut-

15

veckling spelar en central roll för att stödja och stimulera dessa kvinnor

att skaffa sig arbete inom andra expansiva delar av arbetsmarknaden.

Genom att utnyttja utbildningsvikariaten i offentlig sektor kan en

kompetensutveckling ske för personalen, samtidigt som arbetslösa kan få

vikariat. Vidare är det viktigt att ta tillvara den kompetens som utbildade

och yrkeserfama invandrare har. Genom en kompletterande utbildning

kan tillträdet till lediga arbeten inom växande branscher underlättas.

En forskningspolitisk proposition kommer att presenteras för

riksdagen hösten 1996. Forskningspolitiken är av stor betydelse i ett

tillväxtperspektiv. Såväl nationella som internationella forskningsresultat

måste spridas i högre utsträckning och nyttiggöras för att främja

utvecklingen av alla samhällssektorer. Möjligheten för näringslivet att

utnyttja forskningsresultat är i hög grad beroende av utbildningsnivån i

företagen, bland annat representerad av högskoleutbildade tekniker och

naturvetare. Av dessa skäl är det angeläget att främja olika former av

samverkan mellan universitet/ högskola och näringsliv. Regeringen

kommer att tillsätta en utredning för en översyn av nuvarande

samverkansformer. Det är bland annat viktigt att de mindre och medel-

tora företagen får möjligheter att ta del av forskningsresultat. För att

möjliggöra detta är forskningen vid de små och medelstora hög-

skolorna angelägen.

Näringspolitiken

Näringspolitiken skall bidra till ett gott företagsklimat och ett starkt

omvandlingstryck. Därigenom skapas betingelser för förnyelse och

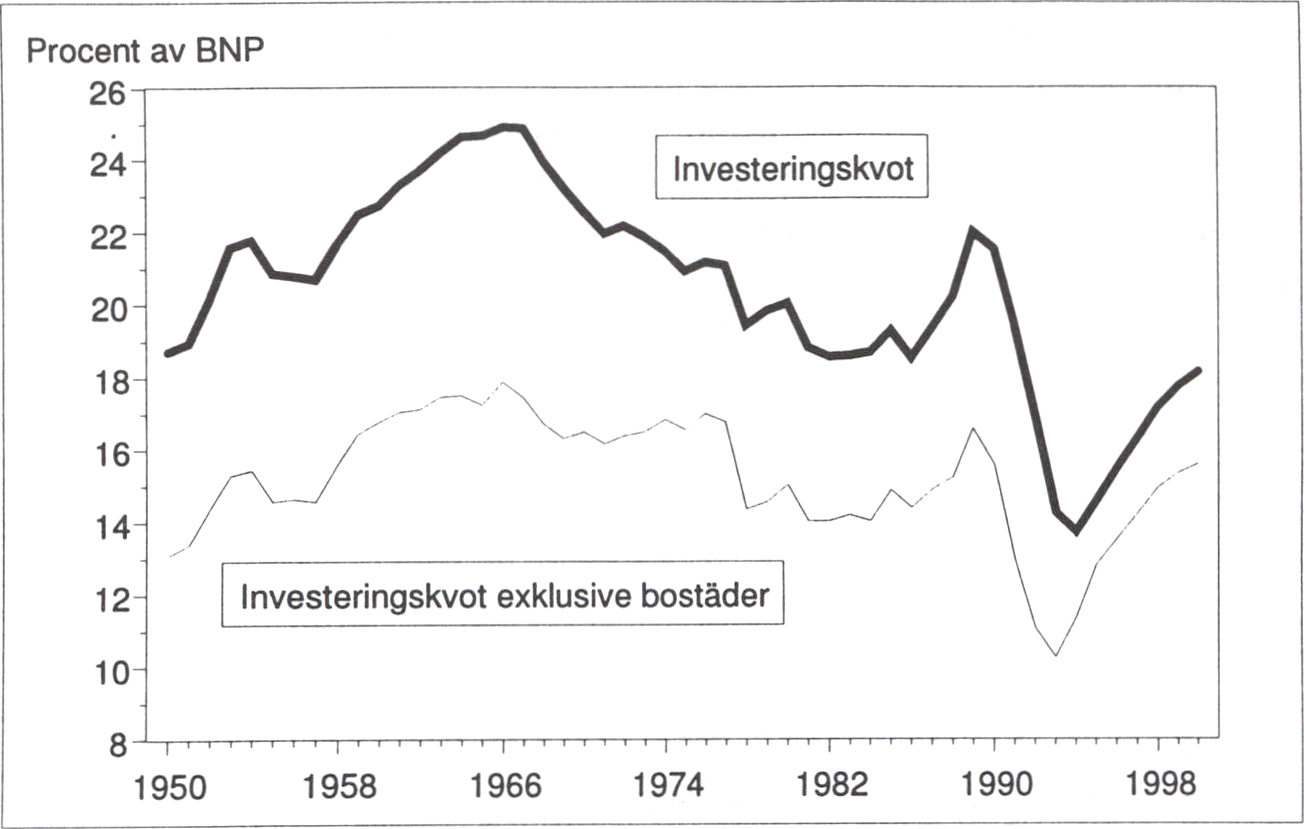

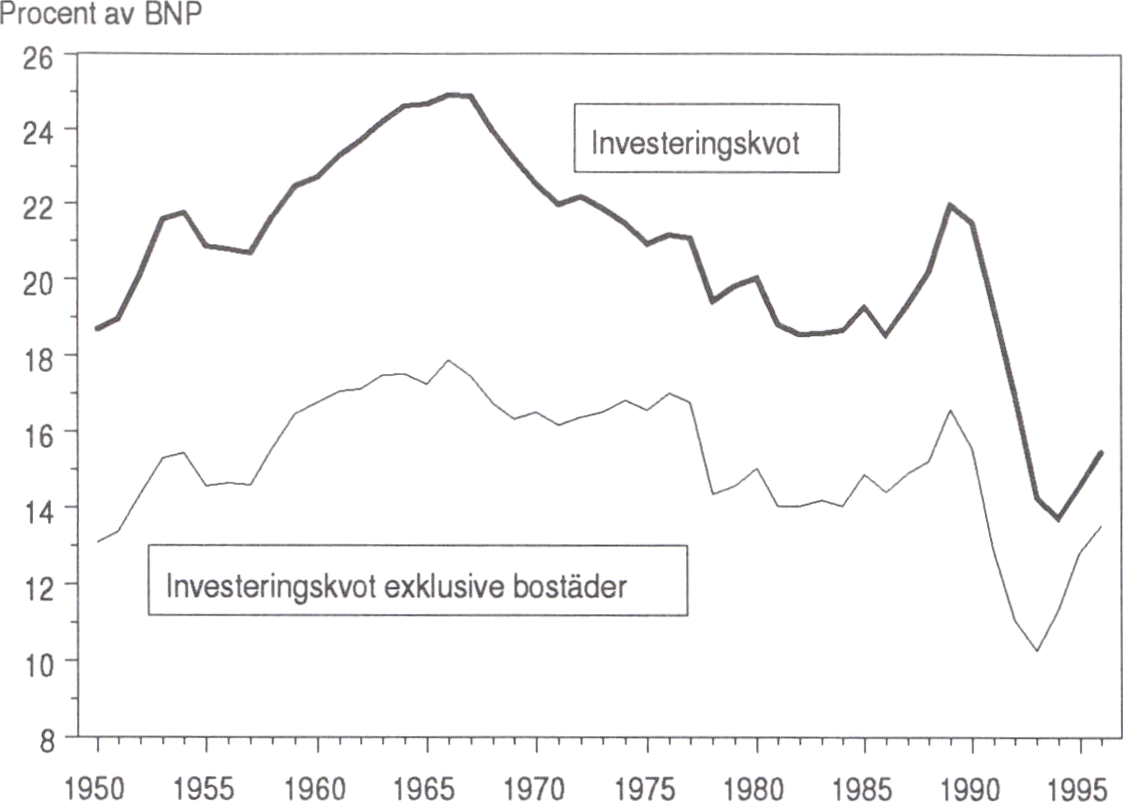

utveckling inom näringslivet. Investeringskvoten behöver ligga på en

hög nivå för att återuppbygga produktionskapaciteten efter de senaste

årens tillbakagång och för att långsiktigt skapa utrymme för en ökad

produktion och sysselsättning inom industrin och tjänstesektorn.

Stabilitet och fasta spelregler när det gäller företagandets villkor och en

mer positiv syn på företagsamhetens roll för samhällsutvecklingen är

viktiga faktorer i detta sammanhang.

En annan förutsättning för företagsamhetens gynnsamma utveckling är

ett väl fungerande rättsväsen. Det behövs goda mekanismer för

tvistlösning och effektiva sanktioner mot osund näringsverksamhet. Inte

minst viktigt är att de civilrättsliga regelsystemen anvisar väl avvägda

lösningar när olika intressen står mot varandra. Det är också angeläget

att reglerna är utformade så att de inte motverkar företagens behov av

långsiktig planering. Det betyder bland annat att reglerna skall vara så

tydliga och väl genomtänkta att de kan stå sig under lång tid utan större

ändringar.

Under hösten 1995 kommer Energikommissionen att lägga fram sina

förslag till hur omställningen av energisystemet skall genomföras. Efter

remissbehandling avser regeringen att under hösten 1996 lägga fram

förslag om den framtida energiförsörjningen. Regeringen eftersträvar en

Prop. 1995/96:25

16

bred parlamentarisk enighet kring både omställningen som sådan och ett r0P‘

konkret åtgärdsprogram. Detta är nödvändigt för att näringslivet skall

kunna planera för framtiden.

Internationella jämförelser tyder på att konkurrensen är svag, särskilt

i stora delar av tjänstesektorn. Regeringen tar nu ett antal initiativ för

att åstadkomma en effektivare konkurrens. Tillämpningen av konkur-

renslagstiftningen kommer att ses över. Privata, statliga och kooperativa

företag skall konkurrera på likvärdiga villkor. Två utredningar kommer

att tillsättas om konkurrenssituationen inom livsmedelsektom, dels vad

avser handeln, dels vad avser livs-medelsindustrin.

En väl utvecklad infrastruktur är en förutsättning för stabil ekonomisk

tillväxt. Den beslutade nivån på investeringar i vägar och järnvägar

kommer att fullföljas i linje med inriktningen mot ett miljöanpassat

transportsystem. Det är samtidigt viktigt att vidmakthålla det nedlagda

kapitalet i vägnätet, i synnerhet vad gäller underhåll och bärighet i de

vägar som är av särskilt stor betydelse för industrin. Regeringen kommer

under 1996 att lägga förslag om en ny inriktning av infrastruktur-

investeringarna. Regeringen förbereder dessutom ett nytt beslut om

framtida inriktning av transport och kommunikation, en nationell plan

för kommunikation i Sverige, som skall presenteras för riksdagen 1997.

Regeringen kommer också att ta ytterligare initiativ for att stärka

utvecklingen och användningen av informationsteknik (IT).

Informationsteknik - datateknik, mikroelektronik och teleteknik - är ett

snabbt expanderande område där Sverige ligger väl till genom ett

utvecklat telenät och en hög grad av datormognad. IT-kommissionen

arbetar med att analysera hur informationstekniken förändrar näringsliv

och samhälle och vilka ytterligare initiativ staten kan behöva ta på detta

område. Särskild uppmärksamhet ägnas åt skillnader mellan olika

socialgrupper liksom mellan kvinnors och mäns användning av IT.

Regeringen avser att i början av år 1996 överlämna en proposition till

riksdagen med förslag till åtgärder för att ytterligare bredda

användningen av IT.

De svenska företagsskatterna är konkurrenskraftiga vid en

internationell jämförelse. Ändå finns det skäl att undersöka

möjligheterna att förbättra de skattemässiga förutsättningarna för en

fortsatt expansion av näringslivet. 1992 års foretagsskatteutredning får i

uppdrag att pröva en omlägggning av beskattningen, som skulle kunna

stimulera investeringarna. Omläggningen skulle bestå i att bolagsskatten

reduceras med den skatt ägarna har betalat på utdelningar och reavinster.

Den skulle finansieras genom andra förändringar inom bolags-

beskattningen. En sådan omläggning skulle stärka svenskt ägande och

vara särskilt förmånlig för små och medelstora företag. Om en generell

metod visar sig ha avgörande svagheter ska kommittén lägga fram

förslag om lättnad för enbart små och medelstora företag. Förslaget

måste rymmas inom den ram på 2 miljarder kronor som har avsatts för

skattelättnader på företagskatteområdet.

Regeringen kommer vidare att föreslå att ett tillfälligt risk-

2 Riksdagen 1995/96. 1 saml. Nr 25

17

kapitalavdrag införs, att avdraget för insatsutdelning i kooperativa ProP- 1995/96.25

föreningar återinförs och att enskilda näringsidkare ges en möjlighet att

kvitta underskott i nystartad aktiv näringsverksamhet mot tjänste-

inkomster. Regeringen avser dessutom att tillsätta en utredning om

företagsgaranti.

Vissa andra skatteförändringar för näringslivet sker den 1 januari

1996. En fastighetsskatt införs för industrifastigheter. Den tidigare

beslutade höjningen av försäljningsskatten på motorfordon ersätts med

en höjning av fordonsskatten. Detta görs för att undvika en prishöjning

på nya bilar och för att stimulera en snabbare förnyelse av bilparken. En

översyn av vägtrafikens samlade beskattning görs ur miljö- och

trafiksäkerhetssynpunkt.

Regeringen föreslår också att AP-fonden ges möjlighet att köpa aktier

för ytterligare 10 miljarder kronor. Detta kan på sikt ge AP-fonden en

högre avkastning. Jämförelser över längre perioder visar att aktier har

högre avkastning än räntebärande tillgångar. Denna ändring av AP-

fondens placeringsregler kommer dessutom att öka utbudet av

riskkapital, vilket är särskilt viktigt mot bakgrund av att behovet av

riskkapital blir större vid försäljning av Nordbanken och andra statliga

tillgångar.

Även på andra sätt stärks kapitalförsörjningen till näringslivet. Genom

olika insatser förstärks småföretagens riskfinansiering. Industrifonden ges

ökad möjlighet att medverka i finansiering av projekt som knoppas av

från större företag. ALMI bör avsätta ökade resurser för lån till

kvinnliga företagare.

Regeringen har tillsatt en utredning för att göra en översyn av det

statliga företagsstödet och dess effekter på det svenska näringslivet.

Utredningen skall bland annat överväga möjliga alternativ till finansiella

stöd och se över möjligheterna att omfördela företagsstödet till andra

ändamål, som exempelvis utbildning, kompetenssatsningar och ökad

teknikspridning. Möjligheterna till regional utveckling skall särskilt

beaktas.

Miljöpolitiken

Tillväxten måste ske utan ökad förslitning av natur samt miljö och så att

resursbasen för framtida generationer inte äventyras. Klara gränser måste

finnas för att skydda miljön i vid bemärkelse. Ekonomiska styrmedel bör

användas i större utsträckning inom miljöpolitiken. Producenter bör ta

ett ökat miljöansvar för varor och tjänster och alla bör som konsumenter

beakta miljöaspekter i vardagen. Därmed skapas förutsättningar för ett

fungerande kretslopp.

Miljön utgör emellertid inte bara en begränsning för tillväxten utan

också en potential för tillväxt. Allmänhetens miljömedvetande ökar

kraftigt, både i Sverige och internationellt. Marknader skapas för

miljörelaterade produkter. Miljöargumentet blir i allt större utsträckning

18

en konkurrensfaktor för företagen. Miljörelaterade varor, tjänster och r0P-

produktionsmetoder kan bidra till att stimulera ekonomisk tillväxt och ge

nya exportmöjligheter. Miljösektom bedöms idag utgöra ett av de

områden som kommer att uppvisa högst marknadstillväxt under

kommande decennier. Särskilt höga tillväxtsiffror noteras på nya

marknader i Asien, Östeuropa och Latinamerika, men också på

traditionella marknader i Västeuropa - särskilt inom marksanering samt

vatten och avlopp.

Regeringen eftersträvar en ökad användning av ekonomiska styrmedel

i miljöpolitiken. För att dämpa utsläppen av koldioxid höjs den allmänna

koldioxidskatten den 1 januari 1996 från ca 34 till ca 37 öre per kilo

koldioxid i enlighet med redan fattade beslut. Vattenkraftsskatten läggs

om till fastighetsskatt bland annat för att undvika snedvridningar i

utnyttjandet av vattenkraften, samtidigt som skatteuttaget höjs. Även

kämkraftsskatten och elskatten höjs.

För närvarande är industrins koldioxidskatt reducerad till en fjärdedel

av den generella nivån. Regeringen anser att denna nedsättning bör

minskas till hälften. Dock bör skatteuttaget för energitung industri hållas

nere. Regeringen avser att inom kort anmäla denna förändring till EG-

kommissionen med sikte på att de nya reglerna skall kunna träda i kraft

den 1 juli 1996.

Regeringen avser vidare att med kraft driva miljöfrågorna i EU.

Miljöproblemen är i hög grad internationella. Exempelvis förorsakar

luftföroreningar från andra länder betydande problem i Sverige. Enligt

EG-fördraget skall gemenskapen främja en hållbar tillväxt som tar

hänsyn till miljön. Ambitionsnivån inom det miljöpolitiska området bör

emellertid höjas inom EU-samarbetet. Regeringen verkar bland annat för

att en koldioxidskatt införs i högre utsträckning i EU-ländema och för

införande av en obligatorisk miniminivå för energi- och koldioxid-

beskattning inom EU. Utöver att detta har miljöpolitisk betydelse skulle

det relativt sett stärka det svenska näringslivets konkurrenskraft.

Regeringen avser att inrätta en delegation för miljöteknik, bland annat

för att utarbeta ett program för miljömedveten upphandling. Syftet är att

bidra till industriell förnyelse och bättre miljö.

Regeringen avser vidare att pröva möjligheterna till en så kallad grön

skatteväxling. Sverige ligger redan långt framme när det gäller att med

skattepolitik begränsa miljöstörande verksamheter, men ytterligare steg i

denna riktning bör vara möjliga. I ett långsiktigt perspektiv är det

önskvärt att sänka skatterna på arbete. Samtidigt är det uteslutet med

ofinansierade skattesänkningar. En grön skatteväxling skulle innebära att

en sänkning av skatterna på arbete finansieras med en höjning av

skatterna på miljöskadlig verksamhet. Utrymmet för en ökad

miljörelatering av det svenska skattesystemet undersöks för närvarande

av Skatteväxlingskommittén, vilken skall avsluta sitt arbete i juni 1996.

Koncessionsnämnden för miljöskydd kommer att få utökade resurser

för att handlägga ärenden enligt miljöskyddslagen. Målet är att förhindra

att det i innevarande uppgång i ekonomin uppstår flaskhalsar som

19

riskerar att dämpa uppgången i sysselsättningen. NUTEK kommer att få roP' 95/96.25

ett resurstillskott för att underlätta för små och medelstora företag att

ansluta sig till EU:s program för miljörevision och miljöstyrning i

industriföretag (EMAS). Miljöstymingsrådet kommer att ges ökade re-

surser för att kunna informera om EMAS.

Intresset för investeringar i vindkraft har ökat. Den utbyggnad som

skett under senare år bör inte avbrytas. Regeringen föreslår därför att

NUTEK tillförs ytterligare 100 miljoner kronor för bidrag till

investeringar i vindkraftverk. Vidare föreslår regeringen att sammanlagt

100 miljoner kronor används till investeringsstöd för solvärme i bostäder

samt för forskning och utveckling inom solenergiområdet.

Europeiska unionen

Sveriges medlemskap i EU och deltagandet i EU:s inre marknad har

skapat nya förutsättningar både för svensk ekonomi och för svenskt

inflytande på utformningen av EU:s politik. Det finns tydliga tecken på

ett ökat intresse för Sverige som investeringsland och Sveriges

uppfattningar i olika frågor tillmäts större betydelse. I vissa andra

avseenden har dock de positiva effekterna av medlemskapet ännu inte

slagit igenom.

På sikt kommer resultaten att bli mer tydliga. Förutsättningarna för-

bättras för mindre företag att nå ut på de europeiska marknaderna. Nya

exportmöjligheter nås genom helt nya förutsättningar för svenska företag

att samarbeta i Europa. Härtill kommer den öppna offentliga

upphandlingen inom EU, att den regionala utvecklingen stimuleras

genom den gemensamma struktur- och regionalpolitiken, att möjligheter

ges att öka öppenheten i EU:s handelspolitik och att påverka EU:s

jordbrukspolitik och forskningsprogram, etc. Regeringen kommer de

närmaste åren att verka för att de nya förutsättningar som EU-

medlemskapet ger, tas till vara fullt ut. Miljöpolitiken är ett av de

områden som regeringen prioriterar i detta avseende.

Kampen mot arbetslösheten måste ges ännu större tyngd i det

europeiska samarbetet. Regeringen kommer därför att följa upp sina

initiativ för att åstadkomma en sysselsättningsunion. EU:s fördragstexter

bör utvidgas med ett särskilt avsnitt om sysselsättning. EU-ländema bör

pröva möjligheterna att tillsammans utforma en ekonomisk politik för att

åstadkomma en högre och jämnare tillväxt. Länderna måste utforma

gemensamma ambitioner för arbetsmarknadspolitiken och se till att

framtidsinvesteringar koordineras över gränserna.

Regeringen stöder aktivt målsättningen att utvidga EU österut.

Närmandet mellan väst och öst i Europa har öppnat stora möjligheter för

svenskt näringsliv med ökad tillgänglighet till betydande marknader med

en avsevärd tillväxtpotential. Svenska företag har sett denna potential

tidigt och de är verksamma på bred front i de tidigare centralplanerade

länderna. Tio central- och östeuropeiska länder har ingått Europaavtal

20

med EU. Dessa avtal utgör ramen för ett fördjupat samarbete på de

politiska, ekonomiska, kulturella och rättsliga områdena. Regeringen

verkar för att återstående hinder för ett fritt utbyte av varor och tjänster

med dessa länder tas bort snarast möjligt.

Östersjöområdet

Regeringen söker också i andra former särskilt främja samarbetet med

länderna kring Östersjön. De nordiska länderna omfattar tillsammans

med norra Tyskland, norra Polen, de baltiska staterna samt S:t

Petersburgs- och Kaliningradsregionema, nära 50 miljoner invånare. En

förbättrad ekonomisk situation runt Östersjön skulle medföra en positiv

utveckling i norra Europa som helhet och innebära nya export-

möjligheter för svenska företag, bl.a. av miljövänlig teknik och

miljövänliga investeringar. Detta skulle även stärka Sveriges

attraktionskraft som investeringsland. Sverige är ordförandeland i

Östersjörådet 1995/96 och statsministern har inbjudit sina kollegor i

Östersjöregionen och EU-kommissionens ordförande till ett toppmöte i

Visby i maj 1996.

Regeringen intensifierar nu sina initiativ för att stärka relationerna

med länderna runt Östersjön. Dessa kommer i första hand att inriktas på

följande områden: förstärkt program för energieffektivisering, insatser på

bland annat lagstiftningsområdet för att undanröja hinder för ett utökat

handelsutbyte, ett program för att ge svenskar möjlighet att studera språk

i andra Östersjöländer och att ge studenter från Östersjöländer möjlighet

att studera i Sverige. Regeringen avser att tillsätta en projektgrupp med

erfarenhet från näringslivet och organisationer med uppgift att lägga

förslag inom detta område.

Prop. 1995/96:25

21

Prop. 1995/96:25

2.1 Sveriges ekonomiska tillväxt i ett historiskt, långsiktigt och

internationellt perspektiv

Sverige har under de senaste drygt hundra åren haft en stadig ekonomisk

tillväxt. Tillväxten tog fart i samband med industrialiseringen under

andra halvan av 1800-talet. Från 1870 och hundra år framåt växte BNP

per arbetad timme med i genomsnitt 2,8 procent per år. Sverige var

1870 ett av de fattigaste länderna i Europa med en BNP per arbetad

timme - produktivitet - som endast var 40 procent av den i

Storbritannien, det då rikaste landet i Europa. År 1970 var BNP per

capita i Sverige åtta gånger högre än hundra år tidigare. Sverige,

tillsammans med USA, Kanada och Schweiz, utgjorde då de rikaste

länderna i världen. Den höjda levnadstandarden är ingen abstraktion.

Människor äter, klär sig och bor bättre än tidigare. Tillgången till

sjukvård, kultur och utbildning har ökat. Folkhälsan har förbättrats och

medellivslängden har ökat. Arbetstiden är bara drygt hälften av vad den

var i slutet av 1800-talet. Förvärvsfrekvensen for kvinnor är i stort sett

lika hög som for män. Dessutom har den ökade välfärden, i ett

internationellt perspektiv, fördelats jämlikt. Kvinnor och män, unga och

gamla samt olika samhällsklasser har alla fått del av den höjda

levnadsstandarden.

En jämförelse mellan sexton av dagens OECD-länder visar att till-

växten i BNP per arbetad timme under perioden 1870 till 1950 var

högre i Sverige än i något annat land. Mellan 1890 och första

världskriget hade Sverige den näst snabbaste tillväxten i BNP per

arbetad timme av de sexton länderna och under 1930- och 1940-talen

var tillväxten i Sverige dubbelt så hög som genomsnittet för de övriga

länderna i jämförelsen. Under efterkrigstiden har Sveriges relativa

position fÖrsämrats.Tillväxten i absoluta tal var hög under 1950- och

1960-talen men tillväxttakten i BNP per arbetad timme var i Sverige

under genomsnittet for OECD-ländema.

22

Tabell 2.1 Ökning i BNP per arbetad timme i Sverige jämfört med 16 Prop. 1995/96:25

industrialiserade länder 1870-1970

|

Sverige |

Genomsnitt i 16 länder* | |

|

1870-1880 |

1,8 |

1,6 |

|

1880-1890 |

2,0 |

1,4 |

|

1890-1900 |

2,8 |

1,6 |

|

1900-1913 |

2,6 |

1,8 |

|

1913-1929 |

2,4 |

2,1 |

|

1929-1938 |

2,7 |

1,5 |

|

1938-1950 |

3,4 |

1,7 |

|

1950-1960 |

3,4 |

3,8 |

|

1960-1970 |

4,8 |

4,9 |

* De sexton länderna är Sverige, Australien, Belgien, Kanada, Danmark, Finland,

Frankrike, Tyskland, Italien, Japan, Nederländerna, Norge, Schweiz, Storbritannien, USA

och Österrike.

Källa: Drivkrafter för produktivitet och välstånd. Produktivitetsdelegationens betänkande,

SOU 1991:82, tabell 6.3

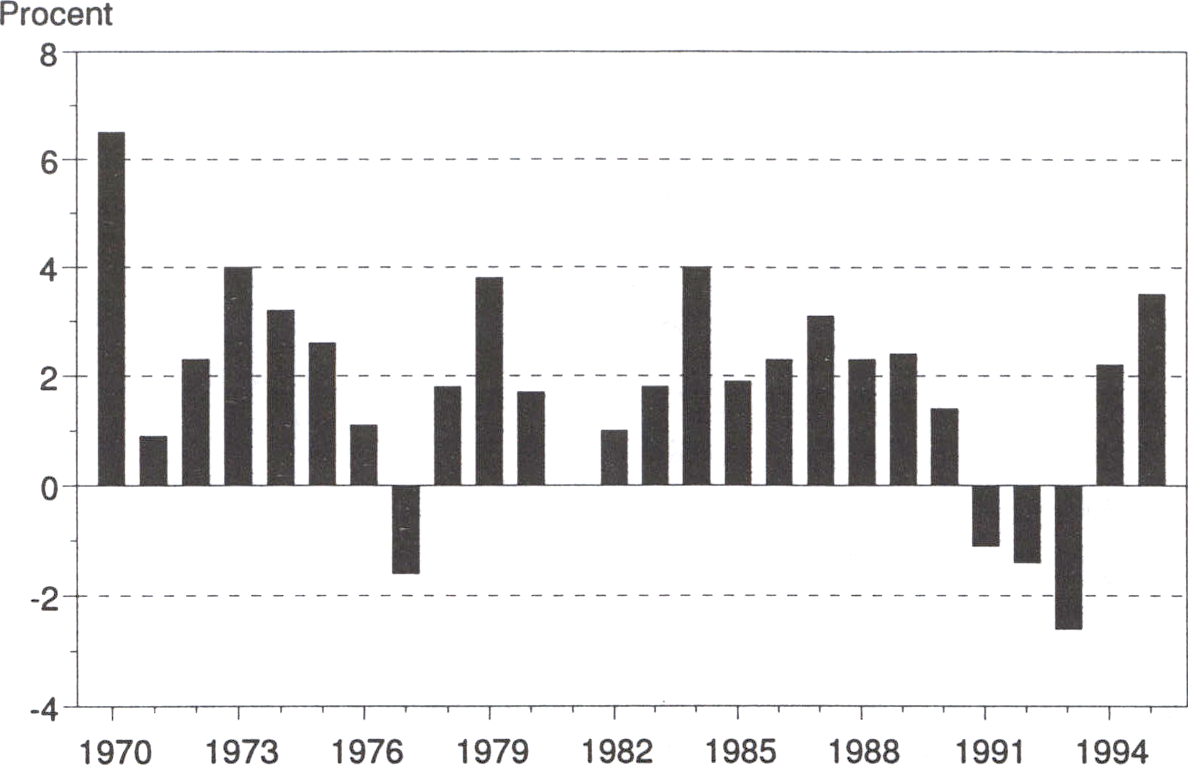

De senaste tjugofem åren har tillväxttakten varit lägre. Den första

halvan av 1970-talet uppvisade dock fortfarande en relativt hög tillväxt,

i genomsnitt 2,5 procent per år. Därefter sjönk tillväxttakten till en i

historiskt perspektiv låg nivå. Högkonjunkturen under den andra halvan

av 1980-talet medförde en högre tillväxt, där BNP i genomsnitt ökade

med drygt två procent per år. Den lågkonjunktur som sedan följde var

den värsta sedan 1930-talets depression. Under åren 1991 och 1993

sjönk BNP med sammanlagt 5 procent.

Tabell 2.2 Genomsnittlig årlig procentuell tillväxt i real BNP

|

Sverige |

OECD |

OECD-Europa | |

|

1960-1973 |

4,1 |

4,9 |

4,7 |

|

1973-1979 |

1,8 |

2,8 |

2,5 |

|

1979-1990 |

1,9 |

2,7 |

2,3 |

Källa: OECD, Historical Statistics, 1992 tabell 3.1

Den snabba tillväxten under 1950- och 1960-talen var resultatet av en

rad omständigheter. Den ekonomiska tillväxten berodde bland annat på

förändringen av antalet arbetade timmar och produktivitetsutvecklingen.

Återuppbyggnaden efter kriget medförde en stark efterfrågan, särskilt på

investeringsvaror vilket gynnade svensk industri. Industrin och närings-

livet genomgick en omfattande omvandling till följd av ny teknik och

stordrift från arbetskraftsintensiv till kapitalintensiv produktion. Genom

mekanisering och en ökad kapitalintensitet ökade produktiviteten snabbt.

Arbetsutbudet ökade snabbt genom arbetskraftsinvandring och

23

Prop. 1995/96:25

Diagram 2.1 BNP-tillväxt, 1970-1995

Källor: Statistiska centralbyrån och Finansdepartementet.

genom att kvinnor gick ut på arbetsmarknaden. Med hjälp av en effektiv

arbetsmarknadspolitik kunde arbetskraft överföras från jordbruk och

andra då lågproduktiva sektorer till industrin. En ytterligare förklaring

till den relativt höga tillväxten på 1960-talet var den snabba expansionen

av den offentliga sektorn, vilken främst skedde genom en ökad kvinnlig

förvärvsfrekvens.

Arbetskraftens andel av befolkningen i en internationell jämförelse

har varit stor i Sverige under hela efterkrigstiden. Däremot sjönk antalet

arbetade timmar under 1960- och 70-talen. Det berodde delvis på att de

kvinnor som gick in i arbetskraften ofta arbetade deltid, men även på de

relativt goda möjligheterna till frånvaro från arbetet.

Sedan 1970-talet har drivkrafterna bakom den snabba tillväxten

försvagats. Visserligen har det faktiska antalet arbetade timmar per

anställd ökat sedan 1980, men Sverige har inte längre några arbets-

kraftsresurser i jordbruket eller i en låg förvärvsfrekvens. Sverige har i

likhet med flertalet andra industriländer gått in i en utvecklingsfas där

sysselsättningsökningen varit snabbare inom tjänstesektorn än inom

industrin. Industri- och tjänstesektorerna blir samtidigt alltmer

sammanvävda. Som exempel kan nämnas att bland de anställda inom

industrin arbetar i dag mer än 30 procent med tjänsteproduktion. En stor

del av den rena tjänstesektorn är också direkt knuten till industri-

produktion.

Med en större andel tjänsteproduktion tenderar produktivitetsökningen

i ekonomin som helhet att avta. Den långsiktigt svaga tillväxten har sin

huvudsakliga grund i en låg produktivitetstillväxt. Den stora svenska

offentliga sektorn gör bilden speciell för Sverige i ett internationellt

perspektiv, eftersom dess produktivitetsutveckling är svår att mäta och

24

sätts till noll i nationalräkenskaperna. De utvärderingar som har gjorts ProP- 1995/96:25

pekar på att stora produktivitetsförbättringar har skett i den offentliga

sektorn under det senaste årtiondet. Genom att fortsätta med arbetet att

förfina metoderna för att utvärdera produktiviteten, genom att

konkurrensutsätta delar av verksamheten och genom bättre fungerande

upphandling kan förbättringar i produktiviteten uppnås inom den

offentliga sektorn. I ett land som Sverige kan en sådan utveckling få ett

påtaglig betydelse för den ekonomiska tillväxten.

Industriföretagen svarar idag för mindre än 20 procent av det totala

förädlingsvärdet i ekonomin. Förutom att industrins andel av ekonomin

fallit tillbaka, avstannade övergången till en mer kunskapsintensiv

produktionsstruktur under 1980-talet. Trots stora investeringar i

forskning och utveckling har Sveriges världsmarknadsandelar inom kun-

skapsintensiv produktion sjunkit. Övergången till en mer kunskap-

intensiv produktionsstruktur hämmades av bland annat devalveringarna

under 1970 och 1980-talen, vilka medförde ett minskat om-

vandlingstryck. Ett annat problem var otillräckliga förutsättningar för

uppkomst och tillväxt av nya och små företag.

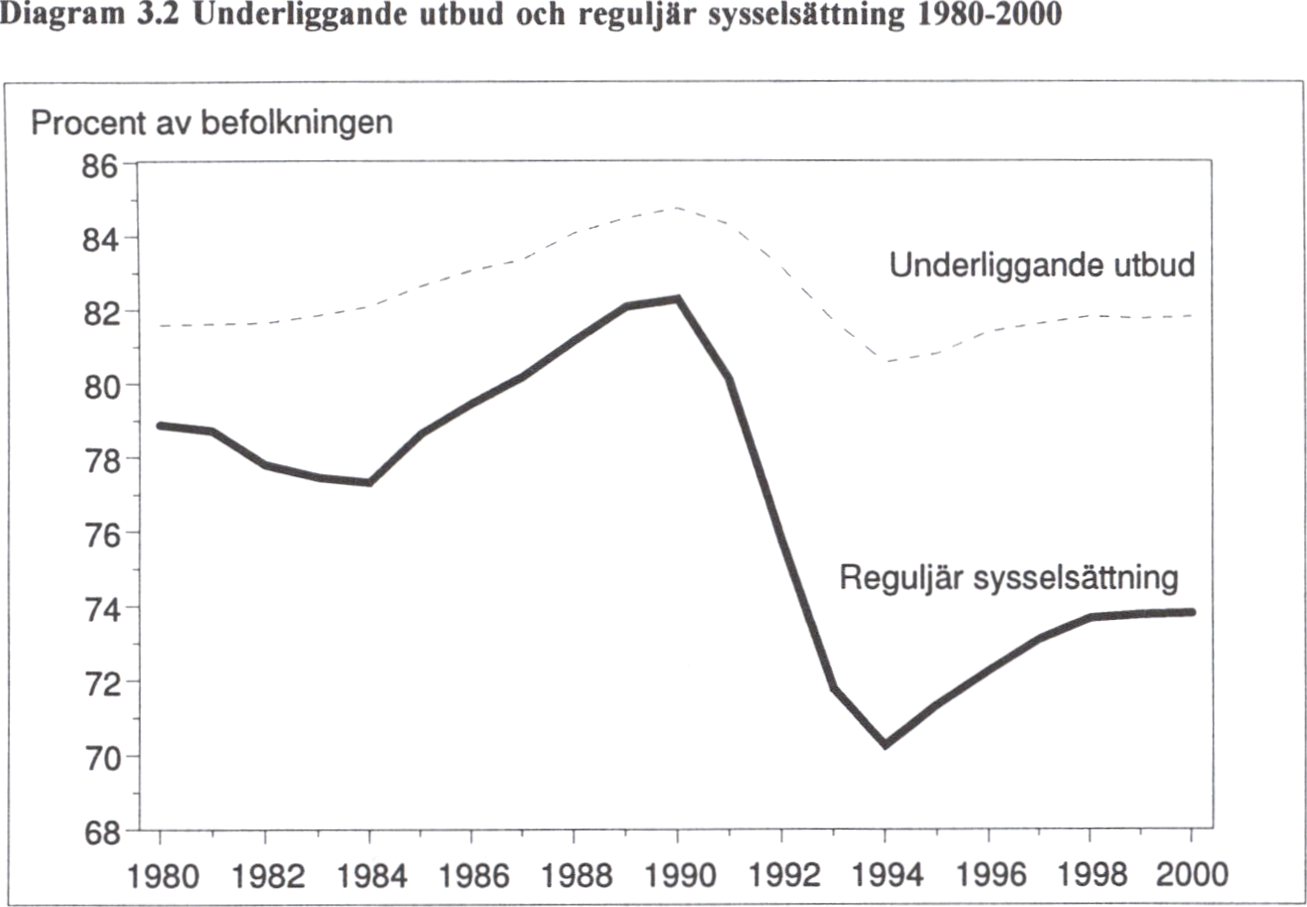

I Långtidsutredningen 1995 (LU 95) analyseras de två mest akuta

problemen i svensk ekonomi de senaste åren: arbetslösheten och

budgetunderskottet. Utredningen behandlar två övergripande fråge-

ställningar: förutsättningar för att öka den ekonomiska tillväxten och för

att öka den ekonomiska politikens handlingsutrymme. I utredningen

presenteras också scenarier över den ekonomiska utvecklingen i Sverige

fram till år 2010. Utvecklingen som beskrivs styrs i hög grad av

antaganden som görs om ett antal ekonomiska variabler såsom räntenivå,

arbetslöshet och produktivitetsförbättringar. Utifrån de antaganden som

görs, presenteras en utveckling där den svenska ekonomin återhämtar sig

förhållandevis väl från de senaste årens lågkonjunktur, för att därefter

hamna på en långsiktig tillväxtbana på en historiskt genomsnittlig nivå.

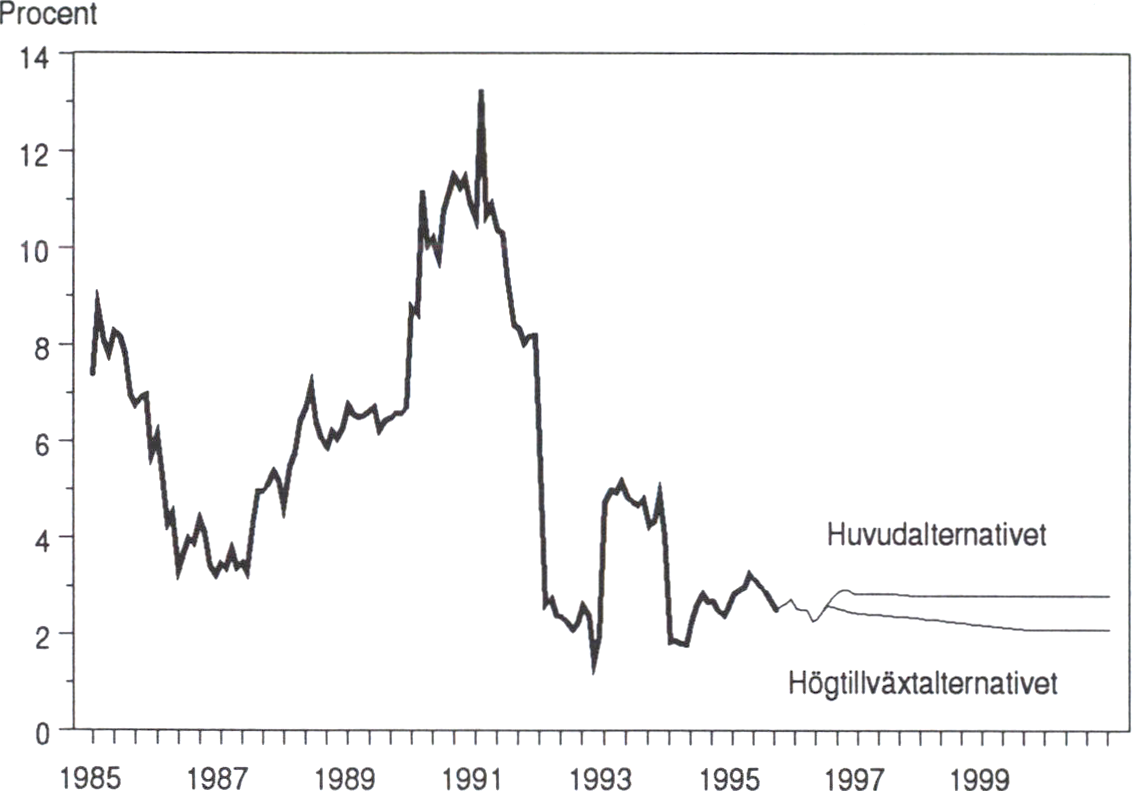

Enligt Långtidsutredningen kan Sverige se fram emot en relativt god

tillväxt de närmaste åren. BNP kommer enligt LU 95 att växa med 2,7

procent per år under perioden 1994-1998. Efter 1998 förutspås en

långsammare tillväxttakt. BNP förväntas då öka med i genomsnitt 1,7

procent per år under perioden 1998-2010. Sysselsättningsökningen sker

till största del i näringslivet, där sysselsättningen förväntas öka med 0,7

procent per år. I stort sett äger hela denna ökning rum i den

kunskapsintensiva industrin och i tjänstesektorn.

Remissvaren på LU95 redovisas i bilaga 3 till denna proposition.

2.2 Den internationella utvecklingen

Konjunkturen inom OECD-området är nu inne i en stabil tillväxtfas.

Stigande kapacitetsutnyttjande och fallande räntenivåer har gett upphov

till en påtaglig investeringsexpansion. Denna torde leda till att

världsekonomin kan fortsätta att växa den närmaste tiden utan risk för

överhettning och stigande inflation.

25

Prop. 1995/96:25

Tabell 23 Internationella förutsättningar

Ärlig procentuell förändring

|

1993 |

1994 |

1995 |

1996 | |

|

BNP | ||||

|

EU |

-0,6 |

2,8 |

2,9 |

2,8 |

|

OECD |

1,0 |

3,0 |

2,5 |

2,5 |

|

Konsumentpriser | ||||

|

EU |

3,3 |

3,0 |

3,2 |

3,1 |

|

OECD |

2,7 |

2,3 |

2,5 |

2,7 |

|

Arbetslöshet | ||||

|

EU |

H.l |

11,5 |

11,1 |

10,9 |

|

OECD |

8,0 |

8,1 |

7,8 |

7,6 |

Källa: OECD och Finansdepartementet.

De finansiella marknaderna kännetecknades under våren 1995 av stor

osäkerhet. Dollarns värde har sedan dess stärkts, vilket har bidragit till

ökad stabilitet. Delvis är den starkare dollarn ett resultat av samordnade

insatser av de stora industriländernas centralbanker. Ett flertal valutor

har följt dollarn och i viss mån återhämtat den tidigare försvagningen

gentemot D-marken. Den stabilare situationen har också tagit sig uttryck

i fallande obligationsräntor i de flesta länder.

Vårens finansiella oro har inneburit att den internationella tillväxten

blir något lägre än väntat. En ökad försiktighet hos hushållen har

medfört en svagare utveckling av den privata konsumtionen. Denna

effekt torde dock endast vara av tillfällig karaktär. BNP-tillväxten i EU

beräknas bli knappt 3 procent såväl 1995 som 1996. Den höga öppna

arbetslösheten inom EU-området beräknas minska från ca 11,5 procent

1994 till ca 11 procent 1996. Det förbättrade arbetsmarknadsläget tar sig

också uttryck i ett ökat arbetskraftsdeltagande. Inflationen i EU förutses

ligga kvar på nivån drygt 3 procent.

Den ekonomiska utvecklingen i andra delar av industrivärlden är

svagare än i EU och inrymmer vissa risker. Problemen i det japanska

finansiella systemet utgör ett osäkerhetsmoment för utvecklingen av

världsekonomin. Flera banker och finansinstitut i Japan har redan gått i

konkurs. En expansiv inriktning av såväl finans- som penningpolitik har

syftat till att lindra dessa problem men fortfarande kvarstår risker för en

fördjupad kris. Aktiviteten i den amerikanska ekonomin har nu mattats

efter några år av stark tillväxt. Någon betydande risk för en mer påtaglig

konjunkturnedgång föreligger dock knappast.

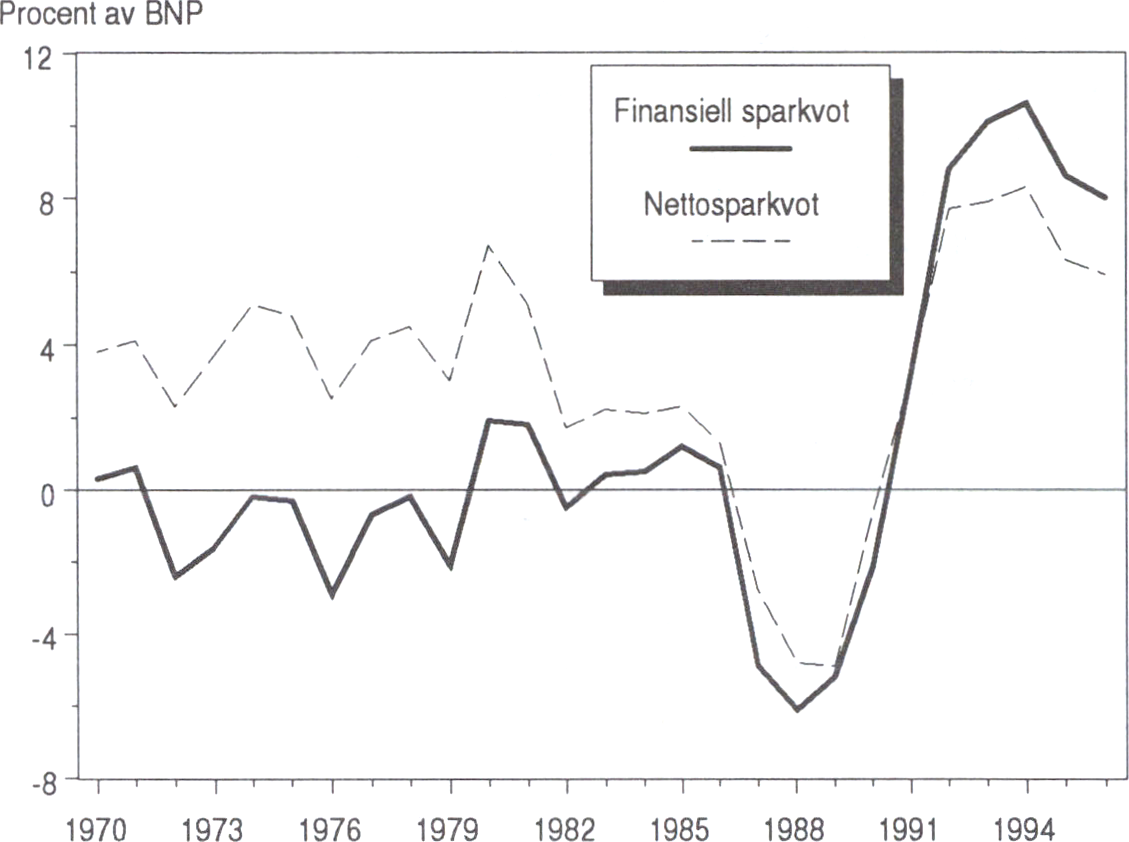

2.3 Utvecklingen i Sverige

Efter överhettningen under senare delen av 1980-talet genomgick den

svenska ekonomin under början av 1990-talet en exceptionellt djup

lågkonjunktur. Den totala produktionen i ekonomin minskade med

sammanlagt 5 procent under åren 1991-1993. Denna utveckling ledde till

26

en mycket kraftig ökning av arbetslösheten och undergrävde de ProP- 1995/96:25

offentliga finanserna. Ett finansiellt överskott på drygt 4 procent av BNP

år 1990 förvandlades till ett underskott motsvarande mer än 13 procent

av BNP år 1993.

Under 1994 inleddes en återhämtning i ekonomin. BNP steg med 2,2

procent. Det kraftigt minskade värdet på kronan efter det att den

lämnade sin fasta kurs gentemot ecun hösten 1992 innebar

konkurrensfördelar för exportindustrin, vilka resulterade i ökad produkti-

on och ökade investeringar under slutet av 1993 och 1994.

Kraften i återhämtningen har förstärkts under 1995 trots perioder av

finansiell oro under första halvåret. Enligt Statistiska centralbyråns

preliminära siffror var BNP under första halvåret i år 4,4 procent högre

än under motsvarande period föregående år. Den senaste tidens

utveckling med fallande räntor och stärkt krona tyder på ett förbättrat

förtroende för den svenska ekonomin. Därigenom har också goda

förutsättningar skapats för en fortsatt stabil återhämtning. BNP beräknas

nu växa med ca 3,5 procent år 1995.

Nästa år förutses en något lägre tillväxt i och med att ökningstakten

för exporten blir mer måttlig, samtidigt som lagercykeln går över i en

mer tillväxtdämpande fas. De svenska hushållens förtroende för den

ekonomiska utvecklingen och den finansiella situationen har stärkts

under senare tid. Den privata konsumtionen väntas öka successivt, vilket

innebär att den tidigare så markanta tudelningen av ekonomin avtar.

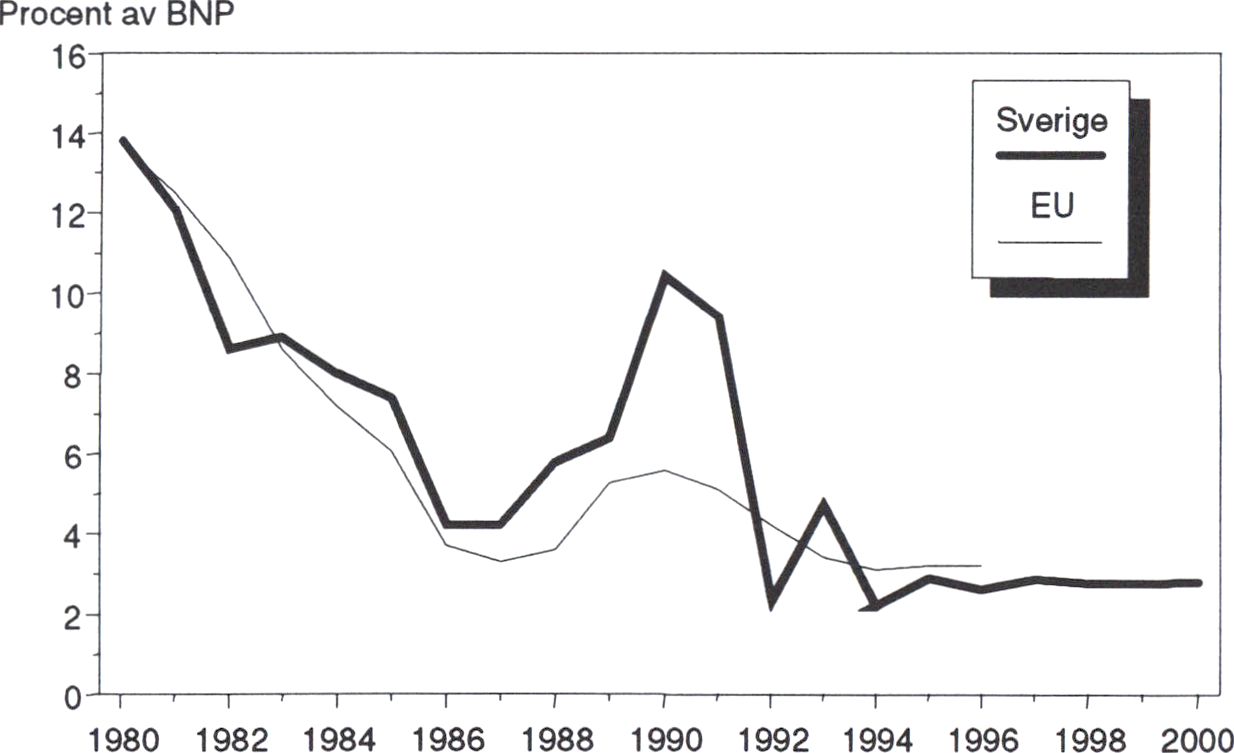

Den svenska inflationstakten reducerades kraftigt i samband med

stabiliseringsavtalet 1991. Trots en betydande inflationsimpuls från den

kraftiga deprecieringen av kronan har den i ett svenskt historiskt

perspektiv låga, men i ett europeiskt perspektiv normala, inflationstakten

hittills kunnat befästas. Inflationsförväntningarna har sjunkit. Detta kan

tolkas som tecken på att den svenska ekonomin blivit mindre

inflationsbenägen än tidigare.

De faktiskt registrerade ökningarna av konsumentpriserna (KPI) har

hittills i år varit lägre än vad som förutsågs i komplette-

ringspropositionen. KPI-ökningen under loppet av 1995 torde stanna vid

2,7 procent, varav en icke obetydlig del beror på höjda indirekta skatter

och reducerade subventioner.

27

Tabell 2.4 Försörjningsbalans och nyckeltal 1993-1996

Procentuell förändring i 1991 års priser

Prop. 1995/96:25

|

1993 |

1994 |

1995 |

1996 | |

|

BNP |

-2,6 |

2,2 |

3,5 |

2,7 |

|

Import |

-2,8 |

13,2 |

8,5 |

6,9 |

|

Privat konsumtion |

-3,7 |

0,5 |

0,7 |

1,5 |

|

Offentlig konsumtion |

-0,6 |

-1,0 |

-1,1 |

-0,7 |

|

Bruttoinvesteringar |

-17,6 |

-0,4 |

10,4 |

9,8 |

|

Lagerinvesteringar1 |

-0,3 |

1,4 |

-0,1 |

-0,3 |

|

Export |

7,6 |

13,8 |

13,0 |

7,8 |

|

Inhemsk efterfrågan |

-5,6 |

1,4 |

1,5 |

1,9 |

|

Nyckeltal: | ||||

|

Timlön |

3,3 |

3,5 |

3,6 |

5,6 |

|

KPI, dec.-dec. |

4,1 |

2,6 |

2,7 |

2,9 |

|

Disponibel inkomst |

-3,5 |

1,0 |

-1,4 |

1,1 |

|

Sparkvot, nivå |

7,9 |

8,3 |

6,3 |

5,9 |

|

Öppen arbetslöshet2 |

8,2 |

8,0 |

7,5 |

6,4 |

|

Total arbetslöshet2 |

12,5 |

13,0 |

12,0 |

11,6 |

|

Bytesbalans, % av BNP |

-2,2 |

0,3 |

2,7 |

3,4 |

|

Ränta, femåriga statsobligationer |

8,0 |

9,1 |

10,0 |

8,7 |

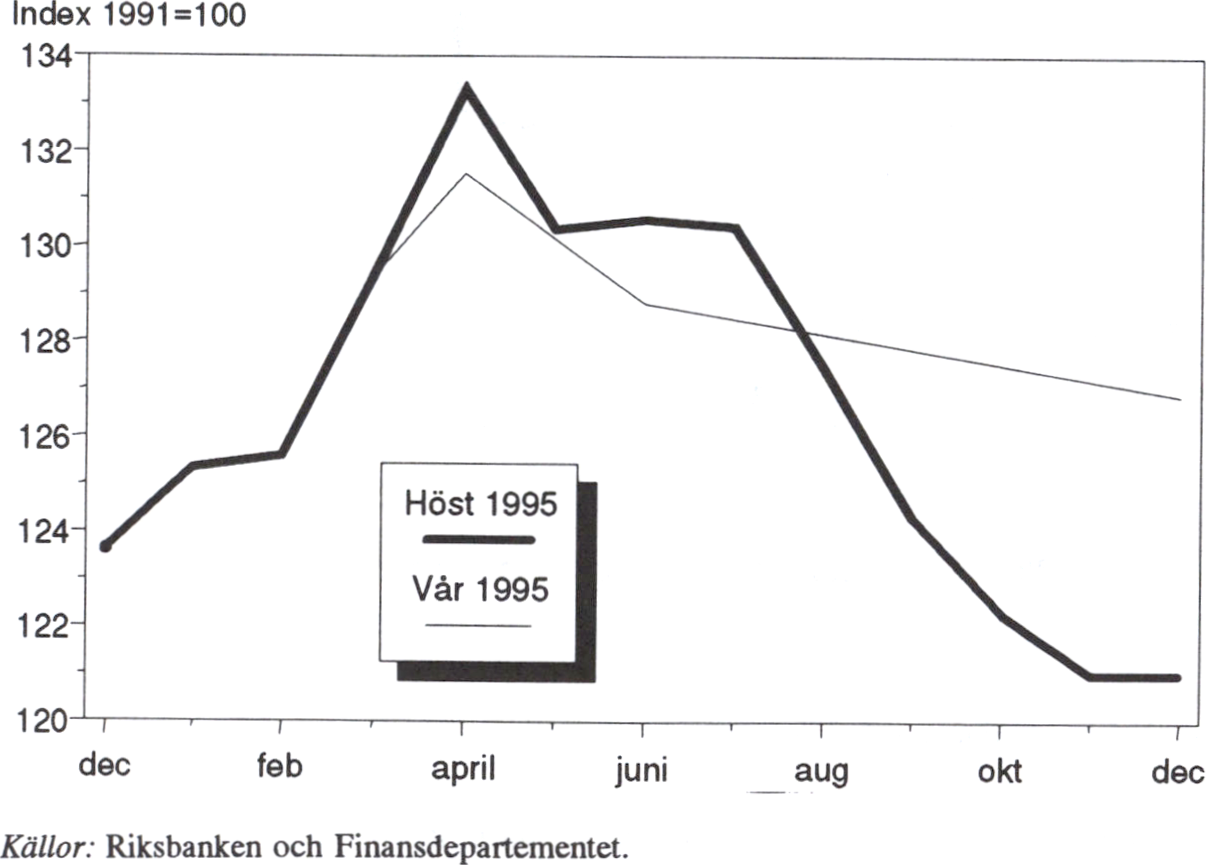

|

ECU-index (1991=100) |

123,0 |

123,8 |

126,8 |

119,5 |

' Förändring i procent av föregående års BNP.

21 procent av arbetskraften.

Källa: Finansdepartementet.

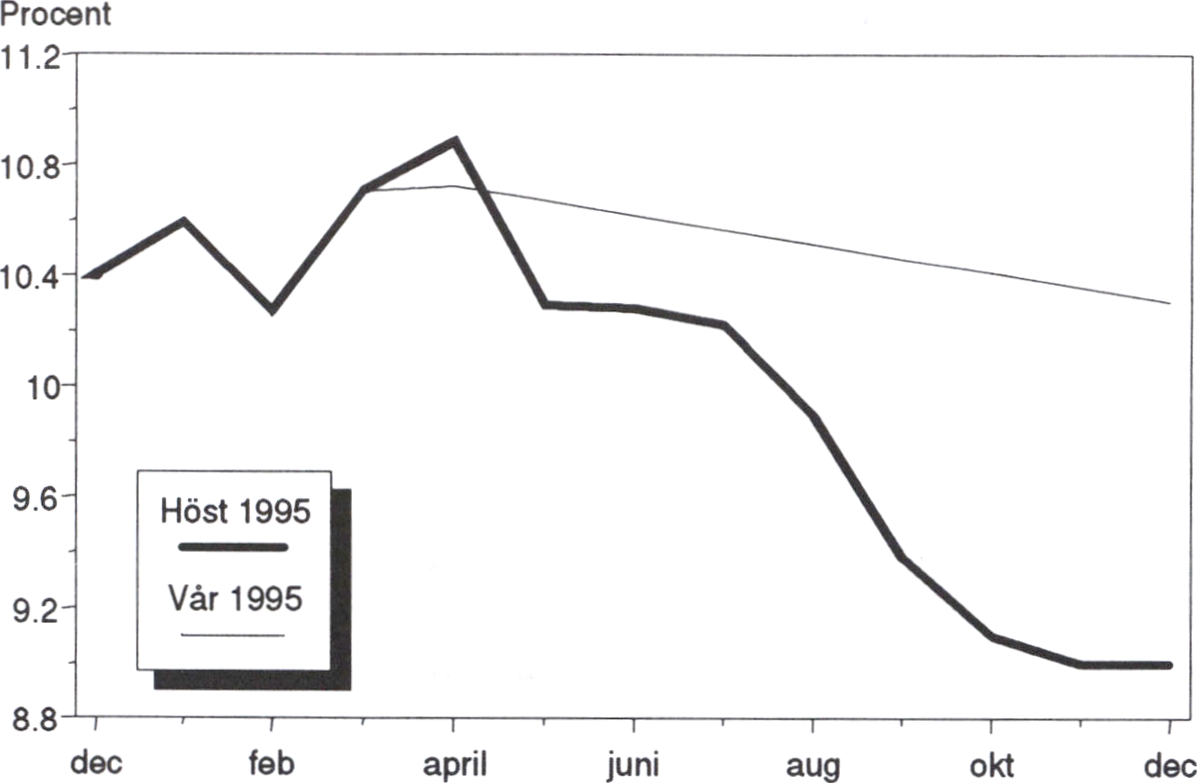

Diagram 2.2 KPI-utvecklingen i Sverige och inom EU, 1980-2000

Källor: Statistiska centralbyrån, OECD och Finansdepartementet.

28

KPI-ökningen under nästa år väntas bli ungefär lika stor som i år. ProP- 1995/96:25

Drivkrafterna är dock något annorlunda. Det inhemskt genererade

inflationstrycket väntas stiga något till följd av högre lönekost-

nadsökningar och en starkare hushållsefterfrågan. Samtidigt beräknas

importprishöjningama bli betydligt lägre än i år, bl.a. till följd av en

fortsatt förstärkning av kronan. Effekten från indirekta skatter minskar.

Detta illustreras av att nettoprisindex beräknas öka med 2,4 procent

under loppet av 1996 mot 1,6 procent i år. Vårens och sommarens oro

på de finansiella marknaderna bidrog till en dämpad utveckling av den

privata konsumtionen under det första halvåret 1995. Den senaste tidens

markanta förbättring av ränteläge och växelkurs förefaller ha bidragit till

ökad tillförsikt och därmed ökad konsumtion. Med början under det

andra halvåret i år bedöms konsumtionen öka successivt. Det finns en

betydande potential för en konsumtionsökning genom att hushållens

behov av nya kapitalvaror sannolikt är stort efter en lång tid av mycket

låga inköp. En fortsatt stram finanspolitik samt en fortsatt hög

arbetslöshet verkar dock återhållande. Mätt som helårsgenomsnitt

beräknas konsumtionen öka med 0,7 procent i år och med 1,5 procent