Prop.

1995/96:186

Regeringen överlämnar denna proposition till riksdagen.

Stockholm den 7 mars 1996

Lena Hjelm-Wallén

Anna Hedborg

(Socialdepartementet)

I propositionen lämnas förslag till ändrade regler för bostadsbidrag. För-

slagen omfattar i första hand ett nytt inkomstprövningssystem. Detta

system beräknas ge upphov till en betydande minskning av kostnaderna

för bidragsgivningen, samtidigt som kostnadskontrollen förstärks. Vidare

föreslås ytterligare ett antal besparingsåtgärder, som tillsammans med det

nya inkomstprövningssystemet beräknas ge upphov till kostnadsminsk-

ningar för bostadsbidragen på ca 2 300 miljoner kronor per helår.

De nya bestämmelserna föreslås i huvudsak träda i kraft den 1 januari

1997. Vissa bestämmelser om begränsning av bidragsgrundande bostads-

yta föreslås dock införas den 1 juli 1996.

1 Riksdagen 1995/96. 1 saml. Nr 186

Prop. 1995/96:186

1 Förslag till riksdagsbeslut ...........................3

2 Lagförslag......................................3

3 Ärendet och dess beredning......................... 14

4 Bakgrund ..................................... 14

5 Nuvarande bestämmelser........................... 17

6 Principiella utgångspunkter för nya regler om bostadsbidrag . . 19

7 Nytt system för inkomstprövning.....................21

7.1 Faktorer som påverkar bostadsbidraget..............22

7.2 Preliminärt bostadsbidrag efter inkomstprövning utifrån

aktuell inkomst..............................23

7.3 Slutligt bostadsbidrag efter avstämning mot fastställd

taxerad inkomst..............................24

7.4 Avstämning av den uppskattade aktuella inkomsten.....25

7.5 Administrativa konsekvenser.....................27

8 Individuella inkomstgränser.........................28

9 Förmögenhetsprövning ............................29

10 Förmögenhet i egnahem och bostadsrätter...............31

11 Realisationsvinster inkluderas i den bidragsgrundande

inkomsten.....................................33

12 Bostadsbidragsgrundande inkomst för egenföretagare.......34

13 Avdragsregler för resor och övriga kostnader ............35

14 Begränsning av bidragsgrundande bostadsyta.............36

15 Det särskilda bidraget.............................38

16 Bostadsbidrag till ungdomar under 29 år................38

17 Genomförande, administrativa och ekonomiska effekter .....40

18 Register- och ADB-frågor..........................42

19 Författningsregleringen............................42

20 Anslagsfrågor ..................................43

21 övriga frågor...................................44

21.1 Direktutbetalning av bostadsbidrag ..............44

21.2 Kretsen bidragsberättigade ....................46

21.3 BTP och bostadsbidrag till hushåll utan barn .......47

21.4 Folkbokföring och bostadsbidrag................48

22 Författningskommentar............................49

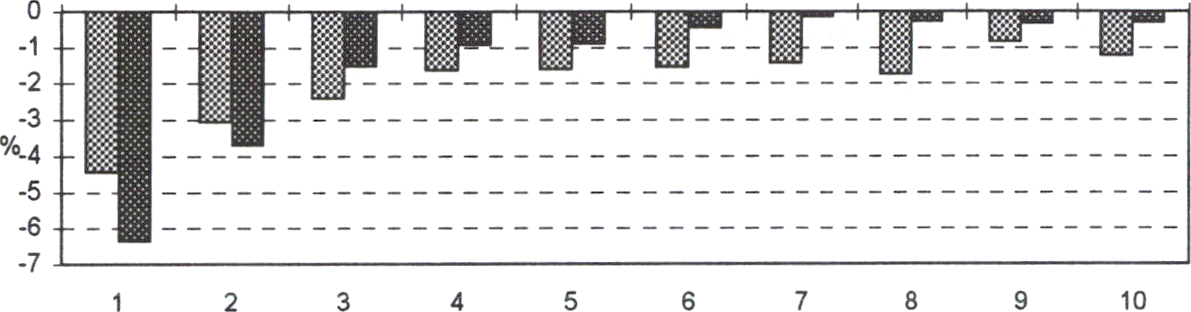

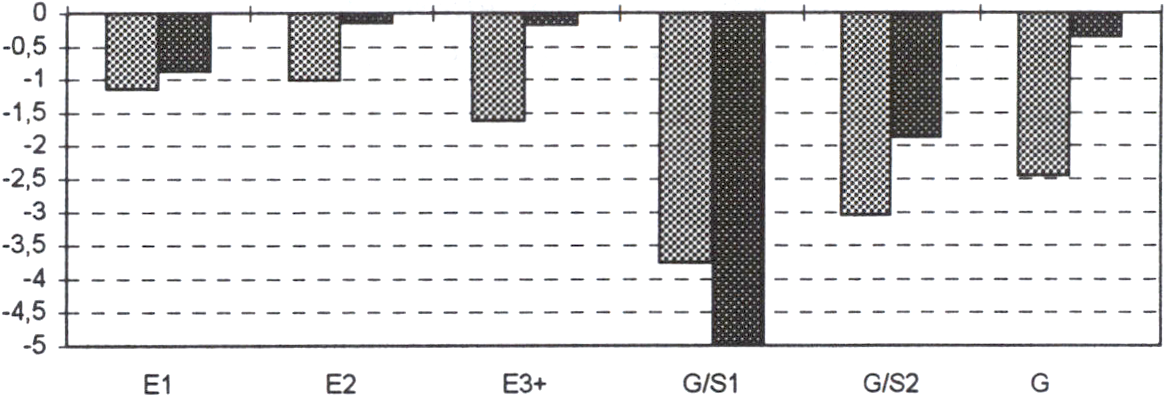

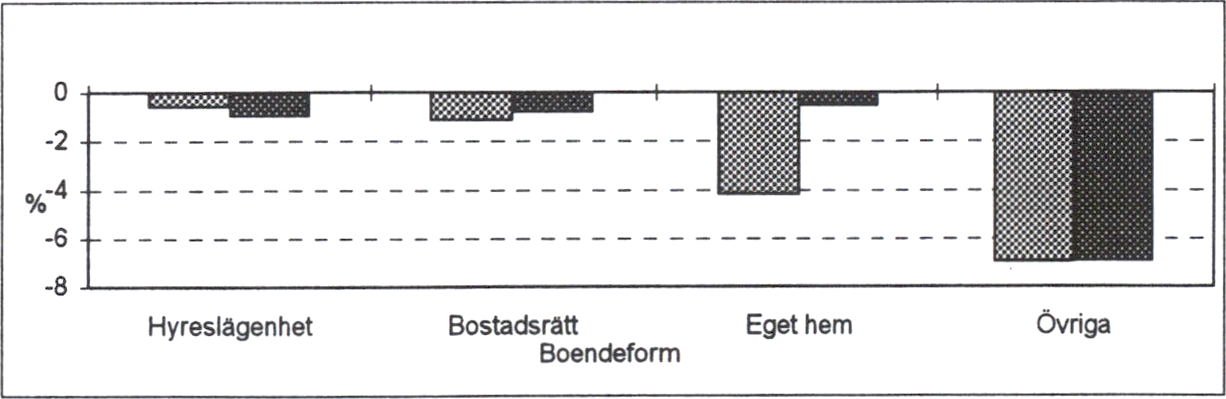

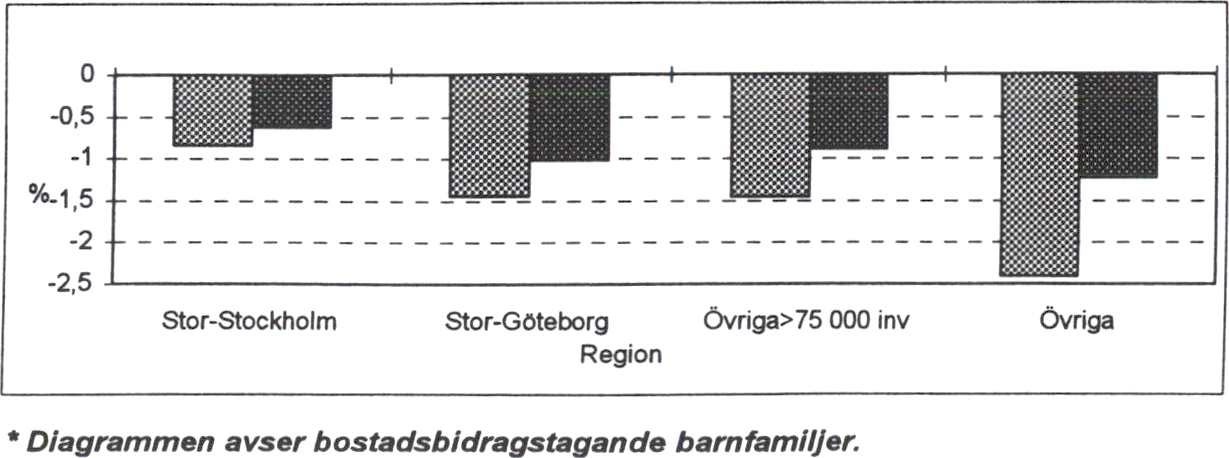

Bilaga 1 Fördelningseffekter och risk för övervältring på social-

bidragen .................................56

Bilaga 2 Förteckning över myndigheter och organisationer som

inbjudits till hearing om Bostadsbidragsutredningens

förslag Bostadsbidragen - effektivare inkomstprövning

- besparingar (SOU 1995:133) ................. 60

Bilaga 3 Sammanställning av synpunkter framförda vid hearing

om Bostadsbidragsutredningens förslag Bostadsbidragen

- effektivare inkomstprövning - besparingar

(SOU 1995:133) ........................... 61

Utdrag ur protokoll vid regeringssammanträde den 7 mars 1996 . . 68

Rättsdatablad......................................69

Regeringen föreslår att riksdagen

antar regeringens förslag till lag om ändring i lagen (1993:737) om

bostadsbidrag.

Prop. 1995/96:186

Regeringen har följande förslag till lagtext.

Förslag till lag om ändring i lagen (1993:737) om

bostadsbidrag

Härigenom föreskrivs i fråga om lagen (1993:737) om bostadsbidrag

dels att 6 § skall upphöra att gälla,

dels att 2-5, 7-10, 12-16, 18, 21, 22, 24-26 och 28 §§ skall ha följan-

de lydelse,

dels att rubriken närmast före 22 § skall sättas närmast före 23 §,

dels att det i lagen skall införas fem nya paragrafer, 1 a, 15 a, 17 a,

21 a och 21 b §§, samt fyra nya rubriker, närmast före 4, 9, 21 a och 21

b §§, av följande lydelse.

Nuvarande lydelse

I lagen förstås med

1. förvärvsinkomst: inkomst av

tjänst och inkomst av närings-

verksamhet,

2. bidragsgrundande inkomst:

för 12 månader framåt beräknad

förvärvsinkomst med de tillägg

som följer av 5-7 §§,

3. hushåll: barnfamiljer, makar

utan barn och ensamstående utan

barn,

Föreslagen lydelse

§

Rätten till bostadsbidrag och

bidragets storlek är beroende av

den sökandes bidragsgrundande

inkomst och de andra faktorer

som anges i denna lag.

Bostadsbidrag betalas ut löpan-

de som preliminärt bidrag, beräk-

nat efter en uppskattad bidrags-

grundande inkomst. Bostads-

bidraget bestäms slutligt i efter-

hand på grundval av den fast-

ställda bidragsgrundande in-

komsten.

§

I lagen förstås med

1. hushåll: barnfamiljer, makar

utan barn och ensamstående utan

barn,

2. barn: den som är under 18 år

eller som får förlängt barnbidrag

eller studiehjälp,

3. makar: makar som lever till-

sammans.

Nuvarande lydelse Föreslagen lydelse

4. barn: den som är under 18 år

eller som får förlängt barnbidrag

eller studiehjälp,

5. makar: makar som lever till-

sammans.

Vid tillämpningen av denna lag

skall en man och en kvinna som

är gifta med varandra anses leva

tillsammans om det inte styrks att

de lever åtskilda.

Om inte skäl visas för annat skall med makar jämställas man och kvin-

na som utan att vara gifta med varandra lever tillsammans och

1. har eller har haft gemensamt barn eller

2. är folkbokförda på samma adress.

Prop. 1995/96:186

Förvärvsinkomst beräknas för

varje sökande efter samma grun-

der som enligt kommunalskatte-

lagen (1928:370) med de undan-

tag som anges i andra och tredje

styckena.

I inkomstslaget tjänst beaktas

kostnader för resor mellan bosta-

den och arbetsplatsen till den del

kostnaderna beräknas överstiga

5 000 kronor. Övriga kostnader i

inkomstslaget tjänst beaktas till

den del kostnaderna beräknas

överstiga 2 000 kronor.

1 inkomstslaget näringsverksam-

het beaktas inte underskott som

uppkommit ett tidigare år.

Bidragsgrundande inkomst

§*

Bidragsgrundande inkomst ut-

görs av summan av inkomst av

näringsverksamhet och inkomst av

tjänst enligt kommunalskattelagen

(1928:370) och inkomst av kapital

enligt lagen (1947:576) om statlig

inkomstskatt, med de tillägg och

avdrag som anges i andra och

tredje styckena samt 5 och 7 §§.

Beloppet enligt första stycket

skall ökas med

1. inkomst, inklusive kostförmån,

som beskattas enligt lagen

(1958:295) om sjömansskatt,

2. inkomst som på grund av be-

stämmelserna i 54 § första styck-

et f) kommunalskattelagen eller

avtal om undvikande av dubbelbe-

skattning inte ingår i inkomst av

näringsverksamhet, tjänst eller

kapital,

3. studiemedel i form av studie-

bidrag,

4. icke skattepliktiga stipendier

över 3 000 kronor per månad,

5. belopp varmed inkomst av

näringsverksamhet har minskats

genom avdrag för

— avsättning till periodiserings-

fond

' Senaste lydelse 1994:1569.

Nuvarande lydelse

Till varje sökandes förvärvsin-

komst skall läggas inkomst av

kapital till den del inkomsten

överstiger 2 000 kronor.

Inkomst av kapital beräknas

efter samma grunder som enligt

lagen (1947:576) om statlig in-

komstskatt. Till inkomst av kapital

skall dock inte räknas vinst vid

icke yrkesmässig avyttring (rea-

lisationsvinst) samt inte heller

statligt räntebidrag. Avdrag för

kostnader i förvärvskällan får inte

göras.

Föreslagen lydelse

— ökning av expansionsmedel

— utgift för egen pension intill

ett halvt basbelopp enligt 1 kap.

6 § lagen (1962:381) om allmän

försäkring

- underskott från tidigare be-

skattningsår, och

6. belopp varmed inkomst av

kapital har minskats genom av-

drag, utom där

— realisationsvinst har minskats

med realisationsförlust uppkom-

men under beskattningsåret

- avdrag har gjorts enligt lagen

(1993:1469) om uppskovsavdrag

vid byte av bostad, eller

— avdrag har gjorts för negativ

räntefördelning.

Beloppet enligt första stycket

skall minskas med belopp

varmed inkomst av näringsverk-

samhet har ökats genom

- återföring till beskattning av

avdrag för avsättning till periodi-

seringsfond

- minskning av expansionsmedel.

Tillägg till den bidragsgrundan-

de inkomsten skall göras för för-

mögenhet enligt vad som anges i

denna paragraf. Tillägg skall

göras för varje sökande och varje

barn som avses i 10 § med undan-

tag av första stycket 2 och 3 samt

tredje stycket. Som förmögenhet

räknas den beskattningsbara

förmögenheten enligt lagen

(1947:577) om statlig förmögen-

hetsskatt, beräknad med bortseen-

de från privatbostadsfastighet eller

bostadsrätt för vilken bostadsbi-

drag söks och skulder med säker-

het i denna egendom. Tillägg skall

göras med 15 procent av den

sammanlagda förmögenhet som

överstiger 100 000 kronor, avrun-

dat nedåt till helt tiotusental kro-

nor.

Tillägg för barns förmögenhet

skall fördelas lika mellan makar.

Prop. 1995/96:186

Nuvarande lydelse

Om ett eller flera barn som av-

ses i 10 § med undantag av första

stycket 2 och 3 samt tredje stycket

har inkomst av kapital, skall till

sökandens förvärvsinkomst läggas

varje barns inkomst av kapital till

den del inkomsten överstiger

1 000 kronor.

Vid beräkning av inkomst av

kapital tillämpas 5 § andra stycket.

Makar anses leva tillsammans

om skäl inte visas för annat. För

dem skall bidragsgrundande in-

komst beräknas gemensamt.

Föreslagen lydelse

§

Om ett eller flera barn som avses

i 10 § med undantag av första

stycket 2 och 3 samt tredje stycket

har inkomst av kapital, skall till

sökandens bidragsgrundande in-

komst läggas varje barns inkomst

av kapital till den del inkomsten

överstiger 1 000 kronor.

Vid beräkning av inkomst av ka-

pital tillämpas 4 § andra stycket 6.

Tillägg enligt denna paragraf

skall fördelas lika mellan makar.

Bidragsgrundande inkomst skall

avse samma kalenderår som bo-

stadsbidraget och skall anses vara

lika fördelad på varje månad i

kalenderåret.

Prop. 1995/96:186

Bostadskostnader

Om hushållet disponerar över

ansenlig förmögenhet får bostads-

bidrag bestämmas till lägre be-

lopp än som följer av 13-17 §§.

Vid tillämpningen av denna lag

beaktas bostadskostnader i enlig-

het med föreskrifter som meddelas

av regeringen eller efter regering-

ens bemyndigande Riksförsäk-

ringsverket.

Rätt till bostadsbidrag har den som

1. har vårdnaden om barn och varaktigt bor tillsammans med barnet,

2. efter en myndighets beslut har tagit emot barn för vård i familje-

hem, om barnet beräknas bo i hemmet under minst tre månader, eller

3. på grund av vårdnad eller umgänge tidvis har barn boende i sitt

hem.

Bostadsbidrag lämnas även for barn som för vård eller undervisning

inte varaktigt bor hemma men vistas i hemmet under minst så lång tid

varje år som motsvarar normala skolferier.

Om barnet bor i ett familjehem eller i ett hem för vård eller boende,

får föräldern eller föräldrarna bidrag även i andra fall, om det finns sär-

skilda skäl att bidrag lämnas.

Bestämmmelsema i första och andra styckena tillämpas även i fråga

om den som är över 18 år och som får förlängt barnbidrag eller studie-

hjälp.

Bostadsbidrag enligt första

stycket 3 lämnas inte för bostäder

som omfattar mindre än två rum

utöver kök eller kokvrå, eller med

en bostadsyta understigande 40

kvadratmeter.

Nuvarande lydelse

Rätt till bostadsbidrag har den

som

1. har fyllt 18 men inte 29 år

oc/i

2. bor i en bostad som han eller

hon äger eller innehar med hyres-

eller bostadsrätt.

Föreslagen lydelse

§2

Rätt till bostadsbidrag har den

som

1. har fyllt 18 men inte 29 år,

2. får

- studiestöd enligt 3, 4 eller

7 kap. studiestödslagen (1973:349)

eller enligt lagen (1983:1030) om

särskilt vuxenstudiestöd för ar-

betslösa, eller

— utbildningsbidrag, i den ut-

sträckning regeringen eller efter

regeringens bemyndigande Riks-

försäkringsverket föreskriver, och

3. bor i en bostad som han eller

hon äger eller innehar med hyres-

eller bostadsrätt.

Prop. 1995/96:186

Bostadsbidrag enligt första stycket lämnas inte om sökanden eller den-

nes make

1. har barn som berättigar till bostadsbidrag till barnfamiljer eller

2. får bostadstillägg enligt lagen (1994:308) om bostadstillägg till

pensionärer eller på grund av bestämmelserna om inkomstprövning inte

får sådant tillägg.

Har sökandens make fyllt 29 år lämnas inte bostadsbidrag enligt första

stycket.

Bostadsbidrag bestäms enligt 14

och 15 §§, om den bidragsgrun-

dande inkomsten inte överstiger

117 000 kronor. Om den bidrags-

grundande inkomsten är högre,

skall bidraget minskas med 20

procent av den överskjutande in-

komsten.

§3

Bostadsbidrag bestäms enligt

14-/5 a §§, om den bidragsgrun-

dande inkomsten inte överstiger

för en sökande 117 000 kronor

eller för makar 58 500 kronor för

var och en av dem. Om den bi-

dragsgrundande inkomsten är

högre, skall bidraget minskas med

20 procent av den överskjutande

inkomsten.

Bidrag som beräknas till mindre

belopp än 1 200 kronor för helt

år betalas inte ut.

14

Bostadsbidrag lämnas månads-

vis som

1. särskilt bidrag med

- 600 kronor för ett barn,

- 900 kronor för två barn och

§4

Bostadsbidrag lämnas månads-

vis som

1. särskilt bidrag med

- 600 kronor för ett barn,

- 900 kronor för två barn,

Senaste lydelse 1995:473.

Senaste lydelse 1995:473.

Senaste lydelse 1995:473.

Nuvarande lydelse

- 1 200 kronor för tre eller

flera barn, samt

2. bidrag till kostnader för bo-

stad med 75 procent av den del

av bostadskostnaden per månad

som för familjer med

- ett barn överstiger 2 000 kro-

nor men inte 3 000 kronor,

- två barn överstiger 2 000 kro-

nor men inte 3 300 kronor,

- tre eller flera barn överstiger

2 000 kronor men inte 3 600 kro-

nor.

Föreslagen lydelse

- 1 200 kronor för tre barn,

- 1 500 kronor för fyra barn

och

- 1 800 kronor för fem eller

flera barn, samt

2. bidrag till kostnader för bo-

stad med 75 procent av den del

av bostadskostnaden per månad

som för familjer med

- ett barn överstiger 2 000 kro-

nor men inte 3 000 kronor,

- två barn överstiger 2 000 kro-

nor men inte 3 300 kronor,

- tre eller flera barn överstiger

2 000 kronor men inte 3 600 kro-

nor.

Prop. 1995/96:186

Om bostadskostnaden överstiger de belopp som anges i första stycket

2, lämnas bidrag med 50 procent av den överskjutande bostadskostna-

den per månad upp till

- 5 300 kronor för familjer med ett barn,

- 5 900 kronor för familjer med två barn,

- 6 600 kronor för familjer med tre eller flera barn.

Högre bostadskostnad än som anges i andra stycket får beaktas, om

sökanden eller någon medlem av familjen är funktionshindrad.

Vid tillämpning av bestämmel-

serna om bostadskostnader i 14 §

skall bortses från bostadskost-

nader som belöper på bostadsytor

överstigande

1. för hushåll med ett barn 90

kvadratmeter,

2. för hushåll med två barn 110

kvadratmeter,

3. för hushåll med tre barn 130

kvadratmeter,

4. för hushåll med fyra barn 150

kvadratmeter, och

5. för hushåll med fem eller

flera barn 170 kvadratmeter.

Större bostadsytor än som anges

i första stycket får beaktas, om

sökanden eller någon medlem av

familjen är funktionshindrad.

Bostadsbidrag bestäms till det belopp som följer av 17 § första och

andra styckena, om den bidragsgrundande inkomsten inte överstiger

5 Senaste lydelse 1995:473.

Nuvarande lydelse Föreslagen lydelse Prop. 1995/96:186

41 000 kronor för en ensamboende och 58 000 kronor för makar. Om

den bidragsgrundande inkomsten är högre, skall bidraget minskas med

en tredjedel av den överskjutande inkomsten.

Bidrag som beräknas till mindre

belopp än 1 200 kronor för helt

år betalas inte ut.

Vid tillämpning av bestämmel-

serna om bostadskostnader i 17 §

skall bortses från bostadskost-

nader som belöper på bostadsytor

överstigande 70 kvadratmeter.

Större bostadsyta än som anges

i första stycket får beaktas, om

sökanden eller maken är funk-

tionshindrad.

Frågor om bostadsbidrag handhas av Riksförsäkringsverket och de

allmänna försäkringskassorna.

Beslut om bidrag fattas av den allmänna försäkringskassa hos vilken

bidragssökanden är inskriven eller skulle ha varit inskriven, om

sökanden uppfyllt åldersvillkoret i

män försäkring. Denna kassa får

handlägga ärendet.

Beslut om bidrag skall innehålla

uppgift om den bidragsgrundande

inkomstens storlek, fördelad på

inkomstslag och gjorda tillägg.

Bidrag lämnas tills vidare från

och med månaden efter den då

rätten till bidrag har uppkommit

samt till och med den månad då

rätten till bidrag har ändrats eller

upphört. Om rätten till bidrag upp-

kommit den första dagen i en

månad, skall dock bidraget lämnas

från och med den månaden. Bi-

drag får inte lämnas för längre tid

tillbaka än en månad före ansök-

ningsmånaden. Bidrag får dock

lämnas för en längre tid tillbaka,

om en ansökan om bidrag av-

seende höjning av hyra eller av-

gift, ges in till försäkringskassan

inom en månad från den dag den

1 kap. 4 § lagen (1962:381) om all-

dock uppdra åt en annan kassa att

§7

Bidrag lämnas från och med

månaden efter den då rätten till

bidrag har uppkommit samt till

och med den månad då rätten till

bidrag har ändrats eller upphört

dock längst tolv månader. Om

rätten till bidrag uppkommit eller

upphört den första dagen i en

månad, skall dock bidraget lämnas

eller upphöra från och med den

månaden. Bidrag får inte lämnas

för längre tid tillbaka än ansök-

ningsmånaden. Bidrag får dock

lämnas för en längre tid tillbaka,

om en ansökan om bidrag av-

seende höjning av hyra eller avgift

ges en till försäkringskassan inom

6 Ändringen innebär att tredje stycket upphävs.

7 Ändringen innebär bl.a. att andra stycket upphävs.

Nuvarande lydelse

sökande fick kännedom om hyres-

eller avgiftshöjningen.

Om det finns särskilda skäl, får

bidrag lämnas för en begränsad

tid. Ett sådant bidrag får förenas

med villkor.

Föreslagen lydelse

en månad från den dag den

sökande fick kännedom om hyres-

eller avgiftshöjningen.

Prop. 1995/96:186

Preliminärt bostadsbidrag

Preliminärt bostadsbidrag be-

räknas efter en uppskattad bi-

dragsgrundande inkomst och skall

så nära som möjligt motsvara det

slutliga bostadsbidrag som kan

antas komma att bestämmas enligt

denna lag. För sökande som har

inkomst av näringsverksamhet

skall denna inkomst antas vara

minst lika hög som fastställts vid

senaste taxeringsbeslut, om inte

sökanden visar särskilda skäl för

att inkomsten skall uppskattas till

lägre belopp.

Preliminärt bostadsbidrag beta-

las ut med ett månadsbelopp, som

avrundas nedåt till närmast jämna

hundratal kronor.

Slutligt bostadsbidrag

Slutligt bostadsbidrag bestäms

för varje kalenderår under vilket

preliminärt bidrag har betalats ut.

Slutligt bostadsbidrag bestäms

efter den tidpunkt då taxeringsbe-

slut enligt 4 kap. 2 § taxerings-

lagen (1990:324) senast skall ha

meddelats.

Bidrag betalas ut månadsvis. Bestäms det slutliga bostadsbi-

B idrag under 100 kronor i draget till högre belopp än vad

månaden betalas inte ut. som för samma år har betalats ut

i preliminärt bidrag, skall skillna-

den betalas ut. Bestäms det slut-

liga bostadsbidraget till lägre be-

lopp än vad som för samma år

har betalats ut i preliminärt bi-

drag, skall skillnaden betalas till-

baka.

10

Nuvarande lydelse

Den som får bidrag skall om-

gående anmäla till försäkringskas-

san

1. om hushållet flyttar till en

annan bostad,

2. om hushållets sammansättning

ändras,

3. om hushållets bidragsgrun-

dande inkomst beräknas öka eller

har ökat med mer än 6 000 kro-

nor under sex månader i för-

hållande till den inkomst som låg

till grund för bidragsbeslutet,

4. om den bostad som berättigar

till bidrag hyrs ut helt eller delvis

eller om bostadskostnaden i annat

fall minskar,

5. när ett barn i hushållet fyller

18 år eller när förlängt barn-

bidrag eller studiehjälp inte

längre lämnas till ett äldre barn,

eller

6. om en medlem i ett hushåll

utan barn beviljats studiemedel

eller inte längre uppbär studieme-

del.

Beslut om bidrag skall ändras

om något förhållande har inträffat

som skall påverka storleken av

bidraget. Försäkringskassan får

underlåta att besluta om ändring

av bidrag, om ändringen endast i

ringa mån påverkar bidraget.

Föreslagen lydelse

Belopp under 100 kronor skall

inte betalas ut eller betalas till-

baka.

På belopp som skall betalas ut

eller betalas tillbaka enligt första

stycket skall avgift och ränta be-

talas i enlighet med föreskrifter

som meddelas av regeringen eller

efter regeringens bemyndigande

Riksförsäkringsverket.

Den som får eller har fått pre-

liminärt bostadsbidrag är skyldig

att omgående till försäkringskas-

san anmäla sådana ändringar i

fråga om inkomst och andra för-

hållanden, som kan antas inne-

bära att slutligt bostadsbidrag inte

kommer att beviljas eller kommer

att beviljas med lägre belopp än

det preliminära bidraget.

Prop. 1995/96:186

Beslut om preliminärt bidrag

skall ändras om något förhållande

har inträffat som skall påverka

storleken av bidraget. Försäk-

ringskassan får underlåta att be-

sluta om ändring, om ändringen

endast i ringa mån påverkar bi-

draget.

För att utreda rätten till och

storleken av bidrag, får försäk-

ringskassan förelägga den som

uppbär bidraget att lämna de upp-

För att utreda rätten till och stor-

leken av bidrag, får försäkrings-

kassan förelägga den som får eller

har fått preliminärt bidrag att

11

Nuvarande lydelse

Föreslagen lydelse

Prop. 1995/96:186

gifter som har betydelse för bi-

dragsprövningen. Ett sådant före-

läggande får delges. Om föreläg-

gandet inte följs, får försäkrings-

kassan dra in eller sätta ned

bidraget.

lämna de uppgifter som har bety-

delse för bidragsprövningen. Ett

sådant föreläggande får delges.

Om föreläggandet inte följs, får

försäkringskassan dra in eller sätta

ned bidraget.

Försäkringskassan skall besluta

om återbetalning av bostadsbidrag,

om den som erhållit bidrag genom

att lämna oriktiga uppgifter eller

genom att underlåta att fullgöra

en uppgifts- eller anmälningsskyl-

dighet eller på annat sätt har för-

orsakat att bidrag har lämnats

felaktigt eller med för högt be-

lopp. Detsamma gäller om bidrag

i annat fall har lämnats felaktigt

eller med för högt belopp och den

som erhållit bidraget skäligen

borde ha insett detta. Om det

finns särskilda skäl får kassan

efterge kravet på återbetalning helt

eller delvis.

§

Försäkringskassan skall besluta

om återbetalning enligt 22 § och

om återbetalning av bostadsbidrag

som i övrigt har lämnats felaktigt

eller med för högt belopp. Om det

finns särskilda skäl för det får

kassan efterge krav på återbetal-

ning helt eller delvis.

Vid en senare utbetalning av bostadsbidrag eller annan ersättning som

skall betalas ut av allmän försäkringskassa till någon som skall betala

tillbaka bidrag enligt första stycket får kassan hålla inne ett skäligt be-

lopp i avräkning på vad som har lämnats för mycket.

Om sökandens taxering ändras

efter det att slutligt bostadsbidrag

bestämts och ändringen innebär

att bostadsbidraget skulle ha varit

högre eller lägre, skall ett nytt

slutligt bostadsbidrag bestämmas,

om sökanden begär det inom ett

år från det att beslutet om

taxeringsändring meddelades eller

om försäkringskassan tar upp

frågan inom samma tid.

En fråga om nytt slutligt bo-

stadsbidrag enligt denna paragraf

får inte tas upp sedan mer än två

år har förflutit från den dag det

slutliga bostadsbidraget bestäm-

des, om inte taxeringsändringen

motsvarar en väsentlig höjning

eller sänkning av bostadsbidraget.

1. Denna lag träder i kraft den 1 juli 1996. Lagen skall, med det un-

dantag som anges i punkt 2, tillämpas på bidrag som avser tid från och

12

med den 1 januari 1997, då rätten till bidrag på grund av motsvarande Prop. 1995/96:186

äldre bestämmelser upphör. De nya bestämmelserna i 15 a och 17 a §§

skall också tillämpas på bidrag som avser tid från och med den 1 juli

1996 och som beviljas efter ansökningar - dock ej ansökningar som

avser endast ändring av bidrag — gjorda efter den 30 juni 1996.

2. Bestämmelserna i 14 § första stycket skall fortfarande tillämpas i sin

äldre lydelse i fråga om särskilt bidrag for barn för vilket utges fler-

barnstillägg enligt de upphävda bestämmelserna i 2 a och 2 b §§ lagen

(1947:529) om allmänna barnbidrag.

13

Regeringen tillkallade (dir. 1995:65) den 18 april 1995 en särskild

utredare med uppgift att göra en översyn av sättet att beräkna bidrags-

grundande inkomst vid prövning av rätt till bostadsbidrag och att föreslå

sådana förändringar i bostadsbidragssystemet att kostnaderna för bi-

dragsgivningen ff.o.m. den 1 juli 1996 minskar med 1 500 miljoner

kronor per helår. För budgetåret 1995/96 skall förändringarna innebära

att kostnaderna minskar med 750 miljoner kronor. I utredarens uppdrag

låg även att lämna sådana förslag till åtgärder att kostnadsutvecklingen

för bidragsgivningen kan kontrolleras. Den 9 november 1995 beslöt

regeringen vidare att i tilläggsdirektiv (dir. 1995:146) ge utredaren i

uppdrag att analysera orsakerna till den fortsatt kraftiga kostnadsök-

ningen för bidragsgivningen, att pröva förslag till åtgärder om besparing-

ar på ytterligare 610 miljoner kronor per helår och att granska den

sammantagna ekonomiska situationen för bostadsbidragstagama.

Utredarens betänkande Bostadsbidragen - effektivare inkomstprövning

- besparingar (SOU 1995:133) överlämnades till statsrådet Anna

Hedborg den 15 december 1995.

Socialdepartementet anordnade den 16 januari 1996 en hearing med

inbjudna myndigheter och organisationer angående förslagen i be-

tänkandet. En förteckning över de närvarande vid denna hearing bifogas

propositionen som bilaga 2. En sammanställning över de synpunkter - i

vissa fall skriftliga - som framförts bifogas propositionen som bilaga 3.

I ärendet har dessutom ett antal skrivelser inkommit från organisationer

och enskilda.

Prop. 1995/96:186

De totala kostnaderna för bostadsbidragen har stigit kraftigt under senare

år. Under budgetåret 1989/90 utbetalades totalt drygt 2 750 miljoner

kronor. För innevarande budgetår beräknas utgifterna, under tolvmå-

nadersperioden den 1 juli 1995 till den 1 juli 1996, uppgå till ca 9 000

miljoner kronor. Ur statsfmansiell synpunkt är det nödvändigt att den

kraftiga utgiftsökningen bryts och att åtgärder vidtas för att öka kost-

nadskontrollen inom systemet.

Samhällets kostnader för bostadsbidragen är starkt beroende av in-

komst-, bostadskostnads- och arbetslöshetsutvecklingen och är därför

nära kopplade till den samhällsekonomiska utvecklingen i stort. Den

ekonomiska situationen under senare år med hög arbetslöshet, stigande

bostadskostnader - en effekt bl.a. av höga realräntor och minskade ränte-

bidrag - samt en allmänt försämrad ekonomisk situation för många

hushåll har därför bidragit till att kostnaderna för bidragen ökat.

Utgiftsökningen inom bostadsbidragsystemet är också en effekt av den

utbyggnad av systemet som riksdagen beslutade i samband med skatte-

reformen år 1991. Skatteomläggningen innebar bl.a. att hushållen själva

fick bära en större andel av bostadens totala kostnader. En ökning av

14

kostnaderna för bostadsbidragen ansågs därför vara fördelningspolitiskt

motiverad för att skydda ekonomiskt svaga hushåll. Bostadsbidragssyste-

met byggdes ut så att det i betydligt större utsträckning rymde kost-

naderna för nybyggda bostäder (prop. 1989/90:144, bet. 1989/90:BoU21,

rskr. 1989/90:340).

Från och med år 1991 lämnades vidare bostadsbidrag inte bara till

barnfamiljer och ungdomar utan även till en ny grupp, hushåll utan barn,

där någon av familjemedlemmarna är äldre än 28 år. Bostadsbidragen

utgjorde till de senare till stor del en kompensation för de inkomst-

grupper som fått begränsat utbyte av skattereformen.

Den 1 januari 1994 övertog staten hela kostnadsansvaret för bostads-

bidragen och administrationen av bidragen överfördes från kommunerna

till de allmänna försäkringskassorna. I samband med övertagandet

infördes ett nytt system för bidragsgivningen. Det nya systemet innebar

vissa större regelförändringar. Bland annat prövas numera bostadsbi-

dragen i allt väsentligt mot en beräknad aktuell inkomst i ett s.k.

rullande system, utan att nya ansökningar görs varje år. De bidrags-

sökande uppger själva sin beräknade inkomst för en period av tolv

månader framåt i tiden. Avsikten med att införa denna nya prövning av

bostadsbidraget i stället för, som tidigare, en prövning baserad på

inkomstuppgifter enligt taxeringen året före bidragsåret, var bl.a. att den

fördelningspolitiska träffsäkerheten i systemet skulle förbättras.

Även sedan det nya systemet introducerades har emellertid kostnaderna

för bidragsgivningen fortsatt att öka.

I flera rapporter har konstaterats kostnadsdrivande faktorer inom bo-

stadsbidragssystemet. Riksförsäkringsverket (RFV) fick våren 1994

regeringens uppdrag att dels redovisa effekter och resultat av det nya

regelsystem som infördes år 1994, dels analysera vilka faktorer som

påverkat de senaste årens kostnadsutveckling för bidragsgivningen.

Verket har, hösten 1995, redovisat resultatet av sitt arbete i rapporten

Bostadsbidrag till barnfamiljer m.fl. (RFV redovisar 1995:19). RFV

konstaterar bl.a. att den regelförändring som främst har påverkat kost-

nadsutvecklingen har samband med det nya inkomstprövningssystemet,

vilket lett dels till högre bidragsbelopp, dels till att fler hushåll än

tidigare blivit berättigade till bostadsbidrag. Genom den efterkontroll,

som inleddes i slutet av mars 1995 för bidrag som löpt utan ändring

under en 15-månadersperiod, har verket konstaterat dels att i drygt 30 %

av de fall som granskats har bostadsbidrag betalats ut med för högt

belopp, dels att återkrav gjorts endast i mindre än hälften av dessa fall.

Efterkontrollen grundar sig på drygt 86 000 ärenden eller ca 16 % av det

totala antalet bidragsberättigade hushåll. Orsaken till felutbetalningama

har till övervägande del varit icke rapporterade förändringar av hus-

hållens bidragsgrundande inkomster.

Vidare har Riksre visions verket (RRV) gjort en kartläggning av i vilken

omfattning det förekommer fusk med förmåner och bidrag av social

karaktär m.m. Uppdraget har i juni 1995 redovisats till regeringen i

rapporten FUSK - systembrister och fusk i välfärdssystemen (RRV

1995:32). Av rapporten framgår att det förekommer ett betydande

Prop. 1995/96:186

15

läckage i form av systembrister och direkt fusk i flera stora bidrags- och

försäkringssystem, däribland bostadsbidragssystemet. För bostadsbidra-

gen indikerar resultaten bl.a. kraftigt underskattade inkomstuppgifter.

RRV har också i en effektivitetsrevision granskat bostadsbidragen

såsom ett social- och bostadspolitiskt instrument. Resultatet av gransk-

ningen redovisas i revisionsrapporten Bostadsbidrag - effektivitetsrevi-

sion av ett socialpolitiskt instrument (RRV 1996:3). Verket konstaterar

att måluppfyllelsen är förhållandevis hög i systemet, men att effektivite-

ten likväl är låg. Anledningen är att målen nås till ett alltför högt pris,

läckagen är omfattande. De felaktiga utbetalningarna beror bl.a. på att

den genomsnittliga kvaliteten i lämnade uppgifter om inkomster är låg

och på att det kan antas att en del skenseparationer sker i syfte att få

ökat bostadsbidrag.

För att få kontroll över de offentliga finanserna har riksdagen beslutat

genomföra ett omfattande budgetsaneringsprogram. Detta program, som

redovisats i propositionen om vissa ekonomisk-politiska åtgärder, m.m.

(prop. 1994/95:25), budgetpropositionen (prop. 1994/95:100) och kom-

pletteringspropositionen (prop. 1994/95:150), omfattar budgetförstärk-

ningar på sammanlagt 118 miljarder kronor. Förstärkningarna består dels

av utgiftsminskningar, dels av skatte- och avgiftshöjningar. Minskningar

av transfereringar till hushållen och statlig konsumtion utgör den större

delen av besparingarna.

När det gäller bostadsbidragen har riksdagen beslutat (prop.

1994/95:100 bil. 6, bet. 1994/95:BoU 14, rskr. 1994/95:312) om vissa

förändringar av bidragssystemet ff.o.m. år 1996, som beräknas minska

kostnaderna för bidragsgivningen med ca 690 miljoner kronor per helt

år. Dessa förändringar innebär bl.a. att bostadsbidrag till hushåll utan

barn, där någon av hushållsmedlemmama är 29 år eller äldre, inte längre

lämnas. För bostadsbidragen har riksdagen vidare (prop. 1994/95:150,

bet. 1994/95:FiU20, rskr. 1994/95:448) fattat ett principbeslut, som inne-

bär att kostnaderna för bidragen på årsbasis skall minska med ytterligare

1 500 miljoner kronor. Regeringen tillkallade (dir. 1965:65) en särskild

utredare med uppgift att föreslå sådana förändringar i bostadsbidrags-

systemet så att denna minskning av kostnaderna kan åstadkommas.

Mot bakgrund av den fortsatt kraftiga kostnadsökningen för bidrags-

givningen redovisade regeringen i propositionen 1995/96:25 En politik

för arbete trygghet och utveckling att överskridanden på bostads-

bidragsanslaget skulle finansieras. Regeringen gav mot denna bakgrund

tilläggsdirektiv (dir. 1995:146) till den särskilda utredaren. Tilläggsdirek-

tiven innebar bl.a. att utredaren skulle pröva förslag till åtgärder om

besparingar på ytterligare 610 miljoner kronor per helår. Detta belopp

skulle kunna komma att justeras efterhand som prognoserna för utfallet

för budgetåret 1995/96 blev säkrare. För närvarande pekar prognoserna

på ett överskridande per helår på 715 miljoner kronor.

För budgetåret 1995/96 har riksdagen anvisat ett anslagsbelopp där

hänsyn tagits till kommande regelförändringar motsvarande 750 miljoner

kronor. I syfte att ge tid och möjlighet till god förberedelse inför ett

förändrat bostadsbidragssystem föreslås besparingsåtgärderna i denna

Prop. 1995/96:186

16

proposition träda i kraft den 1 januari 1997. Vissa bestämmelser om Prop. 1995/96:186

begränsning av bidragsgrundande bostadsyta föreslås dock införas den

1 juli 1996. Detta innebär en besparing med ca 130 miljoner kronor

under innevarande budgetår.

Det återstående överskridandet för budgetåret 1995/96 finansieras

genom att besparingen inom bostadsbidragssystemet för kommande

budgetår görs större än vad som tidigare angetts. Den större besparingen

inom bostadsbidragsystemet har också gjort det möjligt att delfinansiera

de avsedda besparingarna inom den statliga assistansersättningen.

Bostadsbidrag lämnas i dag dels till barnfamiljer, dels till ungdomar

mellan 18 och 29 år utan barn. Från och med bidragsåret 1996 lämnas

inte längre bostadsbidrag till hushåll utan barn där någon av familjemed-

lemmarna är 29 år eller äldre. Riksförsäkringsverket (RFV) har, fr.o.m.

år 1994, som central myndighet ansvar för tillsyn, uppföljning och ut-

värdering av bostadsbidragen. Beslut om bostadsbidrag fattas av de all-

männa försäkringskassorna.

Bestämmelser om bostadsbidrag finns i lagen (1993:737) om bostads-

bidrag, bostadsbidragsförordningen (1993:739) och förordningen

(1995:1016) om bostadsbidragsregister. Härutöver finns tre författningar

med tillämpningsföreskrifter meddelade av RFV.

Bostadsbidragen prövas i allt väsentligt mot en beräknad framtida in-

komst med efterkontroll i ett s.k. rullande system utan att nya ansök-

ningar görs varje år. Den som söker bidrag uppger sin beräknade in-

komst för tolv månader framåt. Bostadsbidraget ändras därefter succes-

sivt till följd av nya uppgifter som bidragstagaren är skyldig att lämna,

t.ex. ändrade inkomst- eller bostadskostnadsförhållanden. För dem som

vid kontroll ertappas med att ha lämnat felaktiga uppgifter sker avstäm-

ning och återkrav ställs. Efterkontroll skall alltid göras senast inom 15

månader från det att beslut om bidrag har fattats. Vid denna kontroll

skall en granskning göras av samtliga bidragsgrundande faktorer.

Bidragsgrundande inkomst är för hushållet för viss tid (tolv månader)

beräknad varaktig skattepliktig inkomst av tjänst, näringsverksamhet och

kapital. Endast kapitalinkomster som överstiger 2 000 kronor per

sökande och som överstiger 1 000 kronor för varje hemmavarande barn

skall beaktas. Till bidragsgrundande inkomst skall också läggas sjöin-

komster och vissa skattefria transfereringar, såsom bidragsdelen av

studiemedel och dagpenning för militärtjänstgöring. Vissa övriga in-

komster såsom underhållsbidrag, bidragsförskott och realisationsvinster

beaktas inte. Bestämmelserna anknyter till inkomstskattereglema, men

däremot inte till inkomsttaxeringen som sådan. Det senare vore inte

möjligt eftersom beslut om bostadsbidraget fattas innan taxering har ägt

rum.

Den bostadskostnad på vilken bostadsbidrag baseras för olika upplåtel-

seformer redovisas närmare i kapitel 10.

17

2 Riksdagen 1995/96. 1 saml. Nr 186

Bostadsbidrag till barnfamiljer (ensamstående och gifta/samman- Prop. 1995/96:186

boende) består dels av ett särskilt bidrag för hemmavarande barn, dels

av ett belopp som beror av bostadskostnadens storlek och antalet barn.

Bam får räknas med i bidragshushållet till och med den månad då det

fyller 18 år eller då studiehjälpen eller det förlängda barnbidraget upp-

hör.

Det särskilda bidraget lämnas per månad med 600 kronor för familjer

med ett bam, 900 kronor för familjer med två bam och 1 200 kronor för

familjer med tre eller flera bam. Det särskilda bidraget utges även till

familjer som saknar egen bostad.

Det bostadskostnadsberoende bidragsbeloppet grundas på bostadskost-

naden mellan en nedre och en övre gräns. Mellan dessa gränser lämnas

bidrag med 75 resp. 50 % av bostadskostnaden i två olika intervall.

Bostadskostnadsgränsema år 1996 för hushåll med olika antal bam

framgår av följande sammanställning.

|

Familjer med |

Lägsta bidrags- |

Bidrag med 75% |

Bidrag med 50% |

|

1 bam |

2 000 |

3 000 |

5 300 |

|

2 bam |

2 000 |

3 300 |

5 900 |

|

3 eller flera bam |

2 000 |

3 600 |

6 600 |

Bostadsbidraget till barnfamiljer är behovsprövat, dvs. bidragets storlek

bestäms av det enskilda hushållets inkomster och andra ekonomiska

resurser. Det maximala bidragsbelopp som kan räknas fram med hänsyn

till det antal bam och den bostadskostnad som familjen har reduceras

med 20 % av den del av den bidragsgrundande inkomsten som över-

stiger 117 000 kronor per år.

Bidrag enligt reglerna för bostadsbidrag till barnfamiljer lämnas även

till ensamboende och makar/samboende som har umgängesrättsbarn. Bi-

draget avser i dessa fall endast den del av stödet som beror av bostads-

kostnadens storlek.

Bostadsbidrag till ungdomar mellan 18 och 29 år utan barn är beroen-

de av bostadskostnadens storlek. Bidragsbeloppet grundas, på samma

sätt som för barnfamiljer, på bostadskostnaden mellan en nedre och en

övre gräns för bostadskostnaden. Mellan dessa gränser lämnas bidrag

med 75 resp. 50 % av bostadskostnaden i två olika intervall. Bidraget

lämnas enligt samma regler oavsett om någon i hushållet studerar eller

inte.

Bostadskostnadsgränsema år 1996 för ungdomar utan bam framgår av

följande sammanställning.

18

Lägsta bidrags-

grundande bo-

stadskostnad

Bidrag med 75%

upp till en bo-

stadskostnad av

Bidrag med 50%

upp till en bo-

stadskostnad av

1 800

2 600

3 600

Även bostadsbidraget till ungdomar är behovsprövat och reduceras med

1/3 av den del av den bidragsgrundande inkomsten som för ensam-

stående överstiger 41 000 per år och för makar/samboende 58 000 kro-

nor per år.

Bostadsbidragen i deras nuvarande utformning har vuxit fram genom en

serie av reformer. Sitt ursprung har de i de stödformer som började ut-

vecklas vid mitten av 1930-talet. Bidragen har haft till mål att höja bo-

stadsstandarden, särskilt för barnfamiljer, att minska trångboddheten och

att utjämna kostnadsskillnader för de boende, dels mellan olika regioner

i landet, dels mellan nyare och äldre bostäder med likvärdig standard.

Bostadsbidragen har dessutom haft till mål att allmänt stärka de ekono-

miskt svaga hushållens bärkraft. Betoningen av dessa delmål har varierat

över tiden.

I dag har bostadsbidragen såväl bostadspolitiska som familjepolitiska

syften.

Bostadsbidragens uppgift är således att ge ekonomiskt svaga hushåll

möjligheter att hålla sig med goda och tillräckligt rymliga bostäder.

Bostadsbidragen ingår vidare som en viktig del i det ekonomiska fa-

miljestödet, som främst syftar till att ge en ekonomisk grundtrygghet för

barnfamiljer under den period de har en stor försörjningsbörda. Familjer

med bam är generellt sett unga och har ofta låga inkomster. Genom

bostadsbidragen omfördelas resurser dels över livscykeln, dvs. från pe-

rioder när familjen inte har bam till perioder när familjen har bam, dels

från familjer med goda inkomster till familjer med, i förhållande till

försörjningsbördan, lägre inkomster. Bostadsbidragen omfördelar också

resurser från de familjer som inte har bam till de familjer som har bam.

Genom inkomstprövningen gynnar bostadsbidragen särskilt de hushåll

som har de lägsta inkomsterna. En stor del av dessa är ensamstående

med bam.

Det värderingar som styrt utformningen av bostadsbidragen ligger fast.

För att få balans i de offentliga utgifterna krävs kraftfulla insatser för

ekonomisk tillväxt, ökad sysselsättning och sanerade statsfinanser. För

att inte vissa grupper skall drabbas orimligt hårt har regeringen lagt stor

vikt vid att besparingarna skall delas av alla medborgare. Det innebär att

även de familjer som får bostadsbidrag påverkas av en del av de be-

sparingar som måste göras.

19

Regeringen konstaterar att bostadsbidragen fyller en mycket viktig

funktion när det gäller att uppnå både familjepolitiska och bostadspoli-

tiska mål. Bidragens betydelse ökar också när nedskärningar sker i de

generella bostadssubventionerna och i socialförsäkringssystemen. För

många barnfamiljer har bostadsbidragen karaktären av ett näst sista

socialt skyddsnät. Var fjärde hushåll med bam som år 1994 fick bo-

stadsbidrag var också socialbidragstagare. Detta ställer särskilda krav när

det gäller utformningen av förslag till besparingsåtgärder inom bostads-

bidragssystemet. Risken för att minskade bostadsbidrag ökar behoven av

socialbidrag är stor.

Ändrade regler för bostadsbidrag bör utformas så att de fördelnings-

politiska målen värnas samtidigt som träffsäkerheten skärps. Systemet

bör byggas upp på ett sådant sätt att det är långsiktigt hållbart. Det

gäller både reglernas utformning och kostnadskontrollen inom systemet.

Bidragsreglerna måste konstrueras så att överutnyttjande kan förebyggas

och bättre kontroll underlättas. En effektiv administration skall efter-

strävas.

De ekonomiskt sämst ställda barnfamiljerna bör prioriteras och behovs-

prövningen av bostadsbidragen ske utifrån tydliga kriterier. Bidragen till

de hushåll som i utgångsläget har den minsta betalningsförmågan bör

värnas. Besparingsåtgärderna bör utformas på ett sådant sätt att de inte

ytterligare försvårar möjligheterna för barnfamiljer med låg ekonomisk

bärkraft att efterfråga en bostad med rimlig standard. Risken för att be-

sparingsåtgärderna leder till övervältringar på kostnader för socialbidra-

gen bör minimeras.

Jämställdheten mellan könen är betydelsefull inte enbart på ett allmänt

plan utan även när det gäller utformningen av regelsystemet. Den s.k.

arbetslinjen bör stärkas och höjda marginaleffekter undvikas.

Hushåll med likartade förhållanden bör ha rätt till lika stort bostads-

bidrag. Boendekostnaderna bör beräknas på liknande sätt oavsett upp-

låtelseform. Boende i olika regioner i landet bör behandlas likvärdigt.

Förutom bostadsbidragen finns andra bidragssystem för stöd till boen-

det. Det dominerande är härvid bostadstillägg till pensionärer (BTP),

som också administreras av försäkringskassan. Reglerna för beräkning av

bostadskostnad är i avgörande delar desamma för bostadsbidrag och

bostadstillägg medan inkomstprövningsreglema är helt olika. I samband

med denna proposition har regeringen övervägt möjligheterna att få till

stånd mer enhetliga regler i de båda systemen men någon ökad likrikt-

ning föreslås inte här. Orsaken till det är att målen och målgrupperna för

de två stöden är olika. En ökad grad av samordning får därför

underordnas andra krav på de olika systemen.

I det följande lämnas förslag till ändrade regler för bostadsbidragen.

Förslagen omfattar i första hand ett nytt inkomstprövningssystem. Detta

system beräknas ge upphov till en betydande minskning av kostnaderna

för bidragsgivningen, samtidigt som kostnadskontrollen förstärks. Vidare

föreslås ett antal övriga besparingsåtgärder, som tillsammans med det

nya inkomstprövningssystemet beräknas ge upphov till kostnadsminsk-

ningar för bostadsbidragen på ca 2 300 miljoner kronor per helår. Med

Prop. 1995/96:186

20

hänsyn till förslagens långsiktiga besparingseffekter, till de administra- Prop. 1995/96:186

tiva konsekvenser som åtgärderna föranleder och till att de hushåll som

får bostadsbidrag i god tid bör få kännedom om planerade förändringar,

föreslås de nya bestämmelserna träda i kraft den 1 januari 1997. Nya

bestämmelser om begränsning av bidragsgrundande bostadsyta föreslås

dock, för nyansökningar om bostadsbidrag, träda i kraft den 1 juli 1996.

Förslagens budgetmässiga effekter, beräknade brutto på helårsbasis,

redovisas separat för varje åtgärd. Flera åtgärder överlappar delvis var-

andra varför dessa effekter inte är helt additativa. En analys av fördel-

ningseffekter och risk för övervältring på socialbidragen redovisas i

bilaga 1.

Regeringens förslag: Preliminärt bostadsbidrag betalas ut efter pröv-

ning av ansökan där uppskattad årsinkomst anges. Inkomst av nä-

ringsverksamhet skall normalt antas vara minst lika hög som enligt

senaste taxeringsbeslut. Preliminärt bostadsbidrag beviljas och utbe-

talas för högst tolv månader och i normalfallet från och med den

månad ansökan inkommit till försäkringskassan. Preliminärt bidrag

kan sättas ned. En ökning av det preliminära bidraget skall kräva en

ny ansökan.

Bostadsbidrag fastställs slutligt på grundval av de inkomstuppgifter

som skattemyndigheterna fastställer vid taxeringen avseende det ka-

lenderår då preliminärt bostadsbidrag har betalats ut, med vissa till-

lägg och justeringar.

För högt respektive för lågt preliminärt bostadsbidrag korrigeras vid

fastställandet av det slutliga bostadsbidraget. Ränta och avgift betalas

på återbetalade och utbetalade belopp i enlighet med föreskrifter som

regeringen eller, efter regeringens bemyndigande, Riksförsäkrings-

verket meddelar.

Utredningens förslag: Överensstämmer i huvudsak med regeringens

förslag.

Remissinstanserna: Av de remissinstanser som yttrat sig i frågan är

flertalet positiva. Försäkringskasseförbundet (FKF) och Riksförsäkrings-

verket (RFV) tillstyrker, men anser att hänsyn måste tas till resursbe-

hovet hos försäkringskassorna vid förändringen av bostadsbidragssyste-

met.

Skälen för regeringens förslag: Utredningen anser att uppskattad

aktuell inkomst är att föredra framför senast taxerad inkomst som grund

för inkomstprövningen. Som skäl härför anför utredningen bl.a. att en

inkomstprövning som utgår från en uppskattning av hur stor inkomsten

kommer att bli under den närmaste framtiden medför att bostadsbidraget

beräknas utifrån hushållets inkomster under det år då bidraget utgår.

21

Bidraget stämmer då bättre överens med det behov av inkomsttillskott

som hushållet har under den period då bidraget betalas ut. Den fördel-

ningspolitiska träffsäkerheten blir bättre. Regeringen delar utredningens

bedömning och anser att aktuella inkomstförhållanden är att föredra

framför senast taxerad inkomst vid inkomstprövningen.

En av de stora bristerna med det nuvarande systemet för inkomstpröv-

ning är att det i efterhand är svårt att kontrollera hur stora belopp som

totalt sett betalats ut utifrån felaktiga inkomstuppgifter. Skattemyndig-

heternas inkomstuppgifter skulle kunna användas för en sådan kontroll,

men de avser alltid beskattningsår, dvs. kalenderår. Detta avviker ffån de

inkomstuppgifter som återfinns i nuvarande bostadsbidragsregister, vilka

avser den förväntade inkomsten för löpande tolvmånadersperioder. Rege-

ringen delar utredningens bedömning att det är nödvändigt att införa ett

system för inkomstprövningen med realistiska möjligheter att göra de-

finitiva avstämningar och fastställande av det utbetalade bidragsbeloppet.

En slutlig avstämning och efterjustering av felaktigt utbetalda belopp

minskar kostnaderna för bostadsbidragen och ökar tilltron till systemet.

Regeringen anser därför att bostadsbidragen bör slutligt beräknas utifrån

inkomstuppgifter som fastställs vid den årliga taxeringen och som finns

att tillgå i skatteregister. Uppgifter som inte finns att tillgå i skatteregis-

ter skall lämnas av sökanden och får kontrolleras på annat sätt, t.ex.

genom förfrågningar.

Prop. 1995/96:186

7.1 Faktorer som påverkar bostadsbidraget

Bostadsbidraget beräknas med utgångspunkt i tre olika faktorer, näm-

ligen hushållets sammansättning, den bidragsgrundande inkomsten och

bostadskostnaden. Den nu föreslagna modellen med preliminära och

slutligt fastställda bostadsbidrag avser endast den bidragsgrundande in-

komsten, övriga faktorer bör behandlas på samma sätt som i gällande

system. Det är således endast den bidragsgrundande inkomsten som bör

vara preliminär och stämmas av mot de inkomstuppgifter som fastställs

vid taxeringen.

Bidragstagaren bör, liksom i dag, vara skyldig att anmäla sådana änd-

rade förhållanden som påverkar storleken på bostadsbidraget. Det är inte

ovanligt att bostadsbidraget förändras på grund av att hushållets sam-

mansättning förändras t.ex. genom att bam tillkommer eller flyttar hem-

ifrån eller familjen byter bostad och får andra boendekostnader. För högt

eller for lågt bidrag kan komma att betalas om bidragstagaren glömt,

låtit bli eller för sent anmält sådana ändringar.

I det nuvarande rullande systemet regleras för högt respektive för lågt

utbetalt bostadsbidrag alltid löpande när felaktigheten upptäcks. Det är

regeringens bedömning att detta bör gälla även i det system som nu

föreslås. Bidragsbeloppet bör omgående kunna ändras och återkrav

ställas om försäkringskassan uppmärksammar att för högt preliminärt

bidrag betalats ut på grund av att bidragstagaren inte anmält ändring som

skulle medföra ett lägre bostadsbidrag. I dessa fall är det inte rimligt att

försäkringskassan skall behöva invänta taxeringsbeslut och fastställande

av bostadsbidraget.

22

Ändrade förhållanden som kan leda till ökat bostadsbidrag förutsätter

enligt gällande regler en skriftlig ansökan. Enligt den nu föreslagna änd-

ringen i lagen om bostadsbidrag lämnas inte bidrag längre tid tillbaka än

ansökningsmånaden. Det innebär att en bidragstagare som dröjer med att

göra en ansökan om en ökning av bidraget till följd av ändring av andra

faktorer än inkomst kan gå miste om ökningen. Undantag bör liksom i

dag gälla för retroaktiva höjningar av hyra eller bostadsrättsavgift om

ansökan inges till försäkringskassan inom en månad från den dag då

sökanden fick kännedom om hyres- eller avgiftshöjningen.

Utredningens förslag om ett löpande preliminärt bidrag beräknat på en

uppskattad bidragsgrundande inkomst, och avstämning i efterhand mot

den fastställda bidragsgrundande inkomsten, innebär att en ny sorts åter-

betalningar införs vid sidan av dem som förekommer enligt nuvarande

bestämmelser. Detta behandlas närmare i avsnitt 7.4 Avstämning av den

uppskattade aktuella inkomsten.

Prop. 1995/96:186

7.2 Preliminärt bostadsbidrag efter inkomstprövning utifrån

aktuell inkomst

Preliminärt bostadsbidrag bör bestämmas med ledning av uppskattade

inkomster för det eller de kalenderår som ansökan berör. För egenföre-

tagare bör inkomsten av näringsverksamhet antas uppgå till minst det

belopp som fastställts vid den senaste taxeringen, om inte den sökande

visar särskilda skäl för att inkomsten skall uppskattas till ett lägre be-

lopp.

Preliminärt bostadsbidrag bör beviljas och utbetalas för högst tolv

månader från och med den månad ansökan inkommit till försäkrings-

kassan. Bidraget bör, till skillnad från nuvarande system, automatiskt

upphöra att betalas ut då perioden löper ut. För den som inkommer med

en ny ansökan, eller under löpande period behöver ändra något i den

tidigare ansökningen, bör ett nytt preliminärt bidrag bestämmas för en

ny tolvmånadersperiod. Systemet innebär att den period for vilken preli-

minärt bidrag beviljas ofta inte sammanfaller med kalenderår. Den bi-

dragssökande måste i sådant fall ange vilka inkomster han eller hon

förväntar sig dels under det innevarande kalenderåret, dels under näst-

kommande kalenderår. Den bidragsgrundande inkomsten bör då anses

vara lika fördelad på varje månad i beskattningsåret - kalenderåret.

Försäkringskassan bör liksom i dag göra en rimlighetsbedömning av

inkomstuppgiftema genom att stämma av dem mot t.ex. inkomstuppgif-

ten vid senaste taxering eller löneavi, samtidigt som boendekostnader

och övriga för bidraget relevanta förhållanden kontrolleras i erforderlig

omfattning. Därefter bör försäkringskassan besluta om utbetalning av

preliminärt bidragsbelopp för de delar av innevarande och nästkomman-

de kalenderår som berörs. Därvid kan bidragsbeloppet bli olika för de

två kalenderåren om inkomsten beräknas komma att förändras. En när-

mare precisering av hur systemet skall hanteras administrativt bör ske

genom föreskrifter och allmänna råd från RFV.

23

Det är viktigt i det system som nu föreslås att den som beviljas pre- Prop. 1995/96:186

liminärt bostadsbidrag blir fullt medveten om att bidraget endast är pre-

liminärt såvitt gäller inkomsten och att en avstämning sker mot den

inkomst som fastställs vid den årliga taxeringen. Om inkomsten vid

taxeringen är högre än den uppskattade inkomsten skall bidragstagaren

betala tillbaka för högt utbetalt bidragsbelopp. Det är därför av största

vikt att den bidragstagande erhåller nödvändig information så att så

korrekta preliminära beslut som möjligt kan fattas.

Utredningen redovisar sammanställningar som försäkringskassorna

gjort över sitt arbete med efterkontroller i dagens system. Där framgår

bl.a. att det är relativt få krav på återbetalningar som ställts. Utredningen

konstaterar att med nuvarande system är det rimligt att förmoda att

ovissheten bland bidragstagama är stor huruvida deras inkomstuppgifter

i efterhand kommer att kontrolleras eller inte.

Som tidigare nämnts bör den bidragstagande vara skyldig att rapportera

alla förändringar av inkomsten under kalenderåret. För att begränsa be-

hovet av efterjusteringar bör ett effektivt system för rapportering av

inkomständringar skapas. Vidare bör drivkrafter finnas som gör att bi-

dragstagama vid bedömningen av sin årsinkomst inte underskattar den.

Mot den bakgrunden bör ränta och avgift betalas på återbetalade och

utbetalade belopp i enlighet med föreskrifter som regeringen eller, efter

regeringens bemyndigande, Riksförsäkringsverket meddelar.

I början av året, direkt efter det att kontrolluppgifterna inför inkomst-

taxeringen sänts ut, vet de flesta bidragstagama hur stora inkomster de

hade under bidragsåret. Utredningen anser att bidragstagama då bör ges

möjlighet att justera sina tidigare rapporterade uppskattningar av in-

komsten under bidragsåret och göra s.k. fyllnadsinbetalningar på motsva-

rande sätt som inom skattesystemet. RFV ställer sig i remissyttrande

utifrån administrativa synpunkter tveksamt till detta förfarande då sådana

rutiner, enligt verket, kan bli resurskrävande för försäkringskassorna.

Regeringen anser, trots att det kan antas att dessa ärenden kan komma

att kräva viss manuell hantering på försäkringskassan, att det är rimligt

att bidragstagaren bör ges möjlighet att själv justera upp sin uppskattade

inkomst och göra en förtida återbetalning.

7.3 Slutligt bostadsbidrag efter avstämning mot fastställd

taxerad inkomst

Det slutliga bostadsbidraget kan fastställas efter november månads ut-

gång då taxeringsperioden gått ut. En viktig förutsättning för att ett sys-

tem med preliminära bostadsbidrag som senare fastställs mot taxerad

inkomst skall vara effektivt, är att försäkringskassan får tillgång till de

uppgifter om de bidragssökandes inkomstförhållanden som finns i

skatteregistren. Försäkringskassan behöver även tillgång till uppgifter om

inkomster som inte är skattepliktiga, men som kan finnas i andra myn-

digheters register. Detta har också framförts av såväl RFV som FK.F.

Uppgifterna behövs dels vid fastställandet av det slutliga bostadsbi-

draget, dels för att en rimlighetsbedömning av de preliminära inkomst-

24

uppgifterna skall vara möjlig att göra. De inkomstuppgifter som inte

finns att tillgå i register måste vid fastställandet av bostadsbidraget även

fortsättningsvis lämnas av sökanden och kontrolleras manuellt. Register-

frågan berörs vidare i kapitel 18.

Det är viktigt att administrationen av det nya systemet utformas på ett

sådant sätt att försäkringskassans handläggning sker så effektivt som

möjligt. Därför bör manuella rutiner i största möjliga omfattning begrän-

sas. Avstämningen bör göras maskinellt och besked om det slutliga bo-

stadsbidraget bör automatiskt översändas till bidragstagaren. Utredningen

anför att det bör krävas att bidragstagaren intygar riktigheten i de upp-

gifter som ligger till grund for fastställandet av bostadsbidraget. RFV

invänder mot detta och framhåller betydelsen av att avstämning sker helt

maskinellt. Regeringen anser att det avgörande i detta sammanhang är

att kommunikationen präglas av tydlighet. Hur förfarandet skall utformas

är en fråga för verkställighetsföreskrifter. Det kan vara tillräckligt att den

bidragstagande bereds tillfälle att yttra sig inom viss tid efter det att han

eller hon fått del av de uppgifter som avses ligga till grund för beslut

om slutligt fastställt bostadsbidrag. Härvid har bidragstagaren naturligtvis

liksom tidigare under den period preliminärt bidrag utbetalats en skyldig-

het att upplysa försäkringskassan om ändrade förhållanden som påverkar

bidraget. Hör bidragstagaren inte av sig inom viss angiven tid bör för-

säkringskassan kunna fastställa det slutliga bostadsbidraget.

Prop. 1995/96:186

7.4 Avstämning av den uppskattade aktuella inkomsten

Vid avstämningstillfället bör för högt respektive för lågt utbetalt prelimi-

närt bostadsbidrag korrigeras. Avstämningen bör endast avse den bi-

dragsgrundande inkomsten. Bidraget justeras på grundval av differensen

mellan uppskattad och efter taxeringen fastställd bidragsgrundande in-

komst. Bestäms det slutliga bostadsbidraget till högre belopp än vad som

har betalats ut i preliminärt bidrag betalar försäkringskassan ut det över-

skjutande beloppet till bidragstagaren. Bestäms det slutliga bidraget till

lägre belopp än det preliminära bidraget skall bidragstagaren betala till-

baka det överskjutande beloppet till försäkringskassan (avstämningsåter-

betalning). Ränta och eventuellt avgift bör krävas på belopp som skall

betalas tillbaka, och ränta bör lämnas på i efterskott utbetalade utfyll-

nadsbelopp. Återbetalningen vid avstämningen bör vara ovillkorlig, men

en möjlighet bör finnas för försäkringskassan att efterge kravet om sär-

skilda skäl motiverar detta.

För bostadsbidragshandläggningen gäller sedan tidigare en regel om

återbetalning av bidrag som har betalats ut felaktigt eller med för högt

belopp. Regeln är uppbyggd på samma sätt som 20 kap. 4 § lagen om

allmän försäkring och motsvarar vad som gäller för i stort sett all åter-

betalning på socialförsäkringsområdet. Den omfattar de två fallen att den

försäkrade har orsakat felutbetalningen - genom att lämna oriktiga upp-

gifter eller genom att underlåta att lämna uppgifter eller på något annat

sätt - och att den försäkrade utan att ha förorsakat felutbetalningen dock

skäligen borde ha insett att det var fel. Om det finns särskilda skäl for

25

det får försäkringskassan efterge återbetalningsskyldigheten helt eller

delvis.

Utbetalningar av bidrag som kan konstateras vara felaktiga bör även i

fortsättningen kunna återkrävas när felaktigheten upptäcks, utan att av-

stämningstillfället avvaktas. Ett bibehållande av den befintliga återkravs-

regeln i oförändrat skick skulle emellertid få till följd att försäkrings-

kassan tvingas hantera återkravsärenden om bostadsbidrag enligt två

olika modeller - ett för avstämningsåterbetalningen och ett för återbetal-

ning till följd av övriga faktorer, hushållets sammansättning och bostads-

kostnader.

RFV anser i remissyttrande att återkrav liksom i dagens system bör

kunna ställas men att möjligheterna till återkrav inte bör göras beroende

av frågan om försummad uppgifts- eller anmälningsskyldighet eller in-

sikten om betydelsen för bostadsbidraget. FKF hänvisar i denna del till

yttranden från försäkringskassorna. Flera försäkringskassor bl.a. Malmö-

hus läns allmänna försäkringskassa pekar på nackdelar med två olika

modeller för återkrav. Malmöhus läns allmänna försäkringskassa fram-

håller att återbetalningsskyldigheten bör renodlas och att samma regler

kan gälla återkrav under ärendets gång och avstämningsåterbetalningar.

Såväl RFV som FKF har pekat på att ett hushåll på grund av olika reg-

ler samtidigt kan ha två krav löpande med olika räntesatser.

Ett av målen vid utformningen av det system för bostadsbidrag som

föreslås är att en enkel administration skall erhållas. Det som har sagts i

det föregående motiverar enligt regeringens bedömning att den för

socialförsäkringen gemensamma utformningen av återkravsreglema från-

gås för bostadsbidragen, så att de två formerna av återbetalning i sådana

ärenden kan handläggas så långt möjligt på samma sätt. Detta bör ske

genom att den befintliga återkravsregeln förenklas till att återbetalning

skall ske om för mycket bidrag har betalats ut, utan att någon prövning

behöver ske av om bidragstagaren har förorsakat felet eller borde ha

insett det. Möjligheten till eftergift av återkrav bör dock finnas kvar. En

sådan förändring som nu har sagts kan inte anses innebära att alltför

stora krav läggs på bidragstagama. Den förenkling som uppnås innebär

också fördelar för den enskilde i form av ett mer lättbegripligt system.

Frågan om avgifter och räntesatser vid återbetalning respektive utbetal-

ning av överskjutande belopp avses regleras genom verkställighets-

föreskrifter.

Belopp som bidragstagaren skall betala tillbaka efter avstämning av

den bidragsgrundande inkomsten bör i första hand kvittas mot utbetal-

ningar av bostadsbidrag det år som följer efter avstämningsåret eller

genom separata inbetalningar. Därefter bör möjligheter till kvittning mot

andra bidrag och utbetalningar från socialförsäkringssystemet som ad-

ministreras av försäkringskassan prövas. Kvarstående avstämningsbelopp

bör i sista hand överlämnas till kronofogdemyndigheten för indrivning.

En närmare precisering av hur avstämningsåterbetalningen praktiskt skall

hanteras bör göras av RFV genom föreskrifter och allmänna råd.

Om överskjutande belopp efter avstämning skall betalas ut till bidrags-

tagaren är det rimligt att hänsyn tas till eventuella beslut om återkrav av

Prop. 1995/96:186

26

felaktigt utbetalt bostadsbidrag. Bidragstagaren kan ha oreglerade skulder Prop. 1995/96:186

som beror på att bostadsbidraget utgått med fel belopp på grundval av

att felaktiga uppgifter uppgivits om hushållets sammansättning eller

bostadskostnader.

Har bostadsbidraget beräknats gemensamt för två sökande bör över-

skjutande belopp som skall betalas ut efter avstämning betalas till den

sökande som under en bidragsperiod senast mottagit det löpande bo-

stadsbidraget. Vidare bör de två sökandena som huvudregel vara solida-

riskt ansvariga för att betala tillbaka felaktigt utbetalt bostadsbidrag.

Detta följer av att de har ansökt gemensamt. Det behövs emellertid

hjälpregler för att förhindra oskäliga resultat till följd av huvudregeln på

grund av att hushållets sammansättning ändrats under året. Dessa bör

närmare kunna preciseras genom verkställighetsföreskrifter. I de fall

sökandena har separerat och återkravet har sin grund i en inkomstökning

som inträffat efter separationen är det rimligt att detta beaktas.

7.5 Administrativa konsekvenser

Alla bostadsbidragstagare bör inför introduktionen av det nya systemet

inkomma med en ny ansökan. Det innebär att arbetsbelastningen inled-

ningsvis kommer att bli stor på försäkringskassorna. Bidraget bör auto-

matiskt upphöra att betalas då tolvmånadersperioden löper ut. För att

undvika en återkommande hög arbetsbelastning vid kalenderårets slut

bör även i fortsättningen ansökan om bostadsbidrag kunna göras löpande

under året. Omsättningen bland bidragstagama är förhållandevis stor.

Sammantaget innebär detta att tidpunkten då bostadsbidraget upphör till

följd av tolvmånadersperiodens utgång med tiden blir mer jämnt fördelad

under året.

Bidrag bör endast betalas ut i månadsbelopp om jämna 100-tal kronor.

Bidragsbelopp under 100 kronor bör liksom i gällande system inte be-

talas ut. Om ett preliminärt bostadsbidrag kan beräknas till ett belopp

understigande 1 200 kronor för helt år, dvs. 100 kronor per månad, bör

beslut om att inte betala ut bidraget betraktas som slutligt. I dessa fall

bör alltså inte något slutligt bostadsbidrag bestämmas vid den tidpunkt

då detta annars skulle ske. Vid avstämningen bör inte justeringar leda till

att utbetalningar sker eller avstämningsåterbetalningar krävs för belopp

under 100 kronor.

För att begränsa behovet av efterjusteringar bör ett effektivt system för

rapportering av inkomständringar skapas. Bidragstagaren bör ges möjlig-

het att efter en egen bedömning på ett enkelt sätt få till stånd en sänk-

ning av det preliminärt beviljade månadsbeloppet. Ett beslut om höjning

av bidragsbeloppet bör dock kräva en ny skriftlig ansökan och ett nytt

beslut.

Efterkontrollen av bostadsbidragen torde bli mindre krävande att han-

tera i det system med avstämning som nu föreslås jämfört med gällande

system. Avstämningen bör normalt kunna göras maskinellt utan

manuella rutiner vad gäller jämförelsen mellan uppskattad och taxerad

inkomst.

27

Det nya inkomsprövningssystemet kräver relativt omfattande föränd-

ringar av RFV:s ADB-system. Regeringen har därför i januari 1996

beslutat ge RFV i uppdrag att vidta erforderliga förberedelser för en ny

administration av bostadsbidragen (se kapitel 17). De administrativa

rutiner som måste byggas upp när det nya inkomstprövningssystemet

skall introduceras bör så långt möjligt förenklas och automatiseras. Till-

läggsutbetalningar (överskjutande belopp) bör t.ex. kunna ske maskinellt

och vad gäller avstämningsåterbetalning bör ett automatiskt avräknings-

system kunna utvecklas.

Sammanfattningsvis kan regeringen konstatera att de administrativa

konsekvenser som följer av det nya inkomstprövningssystemet inled-

ningsvis kommer att bli påtagliga. Ett nytt system för administrationen

måste byggas upp. Mot bakgrund av att alla bostadsbidragstagare inför

introduktionen av det nya systemet skall inkomma med nya ansökningar

torde hanteringen av ansökningar inledningsvis bli betungande. På sikt

torde det nya systemet innebära vissa administrativa vinster.

Det förslagna inkomstprövningssystemet beräknas minska kostnaderna

för bostadsbidragen med ca 1 100 miljoner kronor per helår.

Prop. 1995/96:186

Regeringens förslag: Den nuvarande inkomstgränsen för hushåll

med bam, 117 000 kronor, ersätts med individuella inkomstgränser

for den sökande och den medsökande. På hushållsnivå skall inkomst-

gränserna summera till samma belopp som i nuvarande system. För

gifta/sammanboende bestäms därmed de individuella inkomstgrän-

sema till 58 500 kronor. För ensamstående skall gränsen vara

117 000 kronor.

Utredningens förslag: Överensstämmer med regeringens förslag.

Remissinstanserna: Riksrevisionsverket (RRV) och Svenska Kommun-

förbundet är positiva. Tjänstemännens Centralorganisation (TCO) anser

att förslaget slår orättvist om den ena sökanden i ett förhållande har in-

komster som reducerar bostadsbidraget, men sökandena tillsammans har

inkomster som ligger under inkomstgränsen. TCO anser att en spän mot

avräkning borde införas vid den inkomstgräns som gäller for ensam-

stående. Landsorganisationen i Sverige (LO) anser att förslaget kan slå

mot låginkomsttagare. Riksförsäkringsverket (RFV) avstyrker och anser

att förslaget innebär ett starkt incitament for gifta och samboende att

skenseparera.

Skälen för regeringens förslag: Syftet med bostadsbidraget är att ge

ekonomiskt svaga hushåll möjligheter att hålla sig med goda och till-

räckligt rymliga bostäder. Bostadsbidragen ingår vidare som en viktig

del i det ekonomiska familjestödet. Den nuvarande gränsen för inkomst-

28

prövning baseras på hushållets sammanlagda inkomster. Det bidragsbe-

lopp som räknas fram enligt reglerna för särskilt bidrag och bidragsgrun-

dande bostadskostnad reduceras med 20 % av hushållets bidragsgrundan-

de inkomst över 117 000 kronor. Detta kan medföra att bostadsbidraget

fungerar som en subvention till de hushåll där någon av föräldrarna

väljer att vara hemma på heltid eller att delvis minska sin arbetstid.

Regeringen delar utredningens uppfattning att det inte, mot bakgrund av

de kraftiga neddragningar som nu föreslås, är rimligt att via bo-

stadsbidragen subventionera minskningar av arbetstiden till mycket låga

nivåer. I de fall någon av föräldrarna valt att vara hemma med barnen på

heltid, är hushållets totala omkostnader oftast lägre än de skulle ha varit

om båda föräldrarna i stället valt att förvärvsarbeta. Samtidigt får de ett

betydligt högre bostadsbidrag än ett likvärdigt hushåll där t.ex. en av

makarna arbetar heltid och den andra halvtid.

Utredningen pekar vidare på att det i nuvarande system kan uppkomma

en direkt privatekonomisk förlust om en förälder vill övergå från hem-

arbete till förvärvsarbete genom att bostadsbidraget då reduceras betyd-

ligt. Med individuella inkomstgränser blir reduktionen av bostadsbidraget

avsevärt mindre för de föräldrar som söker sig ut på arbetsmarknaden.

Det är regeringens uppfattning att de samlade maginaleffekter som

genom nuvarande bostadsbidragssystem uppkommer för dem som vill

börja förvärvsarbete bör minskas. Samtidigt bör den s.k. arbetslinjen för-

stärkas.

För ensamstående blir det i praktiken inte någon förändring jämfört

med nuvarande system. För gifta/sammanboende där en av sökandena

har mycket låga inkomster (under 58 500 kronor) och den andra arbetar

heltid blir bostadsbidraget däremot lägre än vad det är i dag. För ett

hushåll med en heltidsarbetande förälder och en hemarbetande eller

deltidsarbetande förälder blir i gengäld det privatekonomiska utbytet av

inkomstökningar upp till den individuella inkomstgränsen större jämfört

med nuvarande system, där varje inkomstökning för den hemarbetande

eller deltidsarbetande föräldern reducerar bostadsbidraget.

Förslaget beräknas på årsbasis leda till en besparing på ca 300 miljoner

kronor.

Prop. 1995/96:186

Regeringens förslag: I den bidragsgrundande inkomsten inkluderas

15 % av den del av ett hushålls nettoförmögenhet som överstiger

100 000 kronor. Även hemmavarande barns förmögenhet skall med-

räknas. Förmögenhetsvärdet i den bostad för vilken bidragstagaren

sökt bostadsbidrag exkluderas. Likaså beaktas inte skulder med

säkerhet i bostaden när nettoförmögenheten skall fastställas.

29

Utredningens förslag: Överensstämmer i huvudsak med regeringens

förslag.

Remissinstanserna: Sveriges Allmännyttiga Bostadsföretag (SABO)