Ekonomisk vårproposition med förslag till

riktlinjer för den ekonomiska politiken,

utgiftstak, ändrade anslag för budgetåret

1995/96, m.m.

Prop.

1995/96:150

Regeringen överlämnar denna proposition till riksdagen.

Stockholm den 10 april 1996

Göran Persson

Erik Asbrink

(Finansdepartementet)

Propositionens huvudsakliga innehåll

Propositionen innehåller regeringens förslag till riktlinjer för den ekonomi-

ska politiken. Regeringens finansplan redovisas jämte förslag till utgiftstak

för staten inklusive socialförsäkringssektorn vid sidan av statsbudgeten.

Regeringen redovisar även en bedömning av kommunsektorns ekonomiska

utveckling och förslag till ändrade anslag på tilläggsbudget för budgetåret

1995/96. Dessutom redovisas en förnyad beräkning av budgetutvecklingen

för innevarande budgetår.

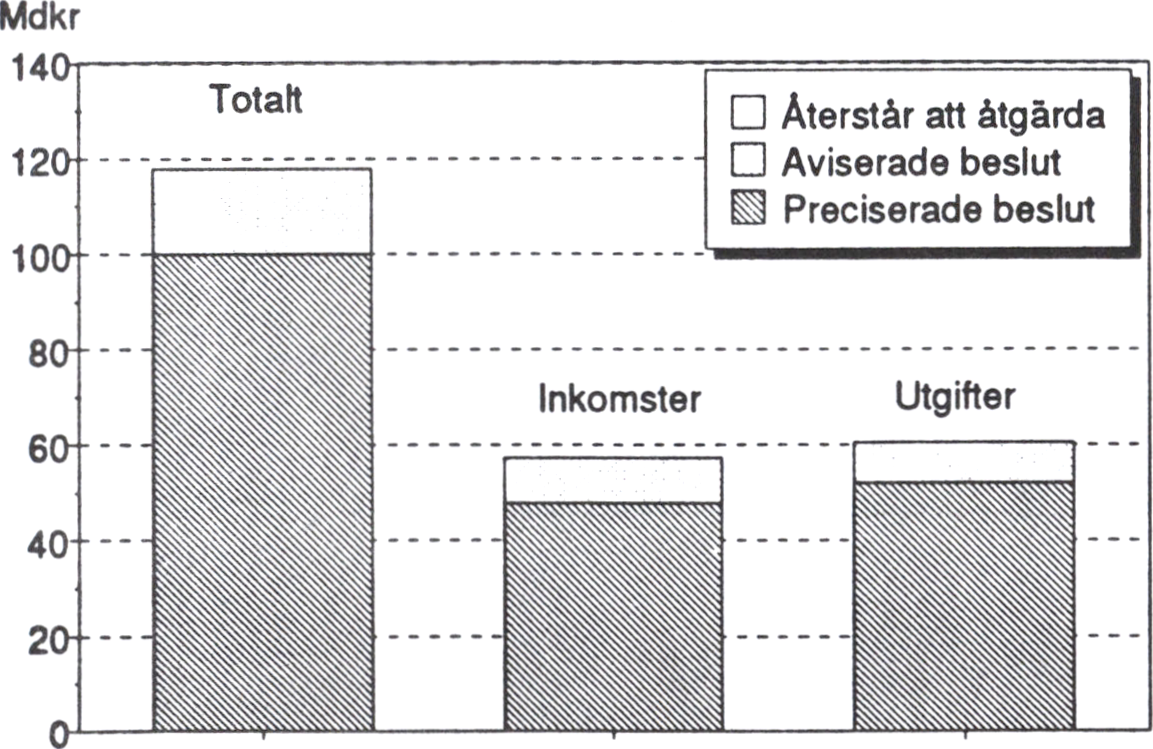

I propositionen görs en uppföljning med hänsyn till målen för budgetpo-

litiken. Återstående delar av saneringsprogrammet med budgetförstärkning-

ar uppgående till 118 miljarder kronor preciseras. För att uppnå tidigare

uppställda mål för de offentliga finanserna åren 1997 och 1998 krävs enligt

regeringens bedömning budgetförstärkningar utöver 118-miljarderspro-

grammet. Regeringen föreslår därför ytterligare budgetförstärkande åtgär-

der till ett sammanlagt belopp av 10 miljarder kronor år 1997 och ytterliga-

re 12 miljarder kronor år 1998.

Regeringen förslår ett utgiftstak för staten på 723 miljarder kronor år

1997, 720 miljarder kronor år 1998 och 735 miljarder kronor år 1999. Ut-

giftstaket för staten fördelas på de av riksdagen fastställda utgiftsområdena

och socialförsäkringar vid sidan av statsbudgeten.

1 Riksdagen 1995/96. 1 saml. Nr 150.

Prop. 1995/96:150

1 Förslag till riksdagsbeslut............................. 5

2 Lagtext ......................................... 8

2.1 Förslag till lag med särskilda bestämmelser om

utbetalning av skattemedel år 1997 ................. 8

2.2 Förslag till lag om ändring i lagen (1965:269) med särskilda

bestämmelser om kommuns och annan menighets

utdebitering av skatt, m.m......................... 9

2.3 Förslag till lag om ändring i lagen (1995:1515) om

utjämningsbidrag till kommuner och landsting ....... 10

2.4 Förslag till lag om ändring i lagen (1995:1516) om utjämnings-

avgift för kommuner och landsting ................. 11

2.5 Förslag till lag om ändring i lagen (1981:49) om

begränsning av läkemedelskostnader, m.m........... 12

2.6 Förslag till lag om ändring i lagen (1955:411) om

tillfällig avvikelse från lagen (1981:691) om

socialavgifter .................................. 13

3 Finansplan......................................... 14

3.1 En politik för halvering av arbetslösheten ........... 14

3.2 Den ekonomiska utvecklingen..................... 16

3.3 Den ekonomiska politikens inriktning............... 24

3.3.1 Tillväxt och sysselsättning................... 24

3.3.2 Finans-och penningpolitiken ................ 30

3.3.3 Den europeiska dimensionen................. 37

3.3.4 Fördelningspolitiken ....................... 41

3.3.5 Budgetpolitiken ........................... 46

3.3.6 Skatteawikelser........................... 51

3.3.7 Den kommunala sektorn .................... 52

4 Utgiftstak för den offentliga sektorn .................... 55

4.1 Ett tak för de offentliga utgifterna.................. 56

4.2 Förutsättningar för den ekonomiska politiken

och budgetpolitiken.............................. 58

4.2.1 Budgetpolitiska restriktioner................. 58

4.2.2 Allmänekonomiska förutsättningar............ 59

4.2.3 Konsekvenskalkylen ....................... 59

4.2.4 Politiska prioriteringar...................... 60

4.2.5 Behov av ytterligare åtgärder................. 62

4.3 Statsbudgetens och statsskuldens utveckling

under perioden 1997-2001 ........................ 64

4.4 Inkomster och utgifter för de socialförsäkringar som

redovisas vid sidan av statsbudgeten................ 70

4.5 Utgiftstak för den offentliga sektorn uppdelat på

stat och kommun................................ 70

4.6 Utgiftstaket för staten inklusive socialförsäkringssektorn

vid sidan av statsbudgeten, med fördelning på

utgiftsområden m.m............................. 72

4.6.1 Utgiftstak för staten fördelat på

utgiftsområden m.m........................ 72

4.6.2 Beskrivning av utgiftsområden m.m........... 74

5 Uppföljning........................................ 103

5.1 Uppföljning av budgetåret 1994/95 ................. 103

5.1.1 Årsredovisning för staten 1994/95 ............ 103

5.1.2 Regeringens bedömningar och åtgärder med

anledning av revisionens iakttagelser.......... 110

5.1.3 Jämförelse statsbudget och utfall 1994/95 ...... 125

5.1.4 Redovisning av skatteawikelser.............. 126

5.2 Uppföljning av budgetåret 1995/96 ................. 129

5.3 Avstämning av saneringsprogrammet............... 131

6 Tilläggsbudget för budgetåret 1995/96 .................. 144

6.1 Inledning...................................... 144

6.2 Försvarsdepartementet (fjärde huvudtiteln) .......... 147

6.3 Socialdepartementet (femte huvudtiteln) ............ 149

6.4 Utbildningsdepartementet (åttonde huvudtiteln) ...... 154

6.5 Jordbruksdepartementet (nionde huvudtiteln) ........ 158

6.6 Arbetsmarknadsdepartementet (tionde huvudtiteln) .... 163

6.7 Näringsdepartementet (tolfte huvudtiteln) ........... 166

6.8 Civildepartementet (trettonde huvudtiteln) ........... 170

7 Kommunsektorn .................................... 171

7.1 Allmänna förutsättningar ......................... 171

7.2 De senaste årens utveckling ....................... 173

7.3 Den kommunala ekonomin de närmaste åren......... 176

7.3.1 Riktlinjer för utvecklingen av skatteinkomster

och statsbidrag ............................ 176

7.3.2 Minskning i särskilda fall av det generella stats-

bidraget till kommuner och landsting åren 1997

och 1998 ................................. 178

7.3.3 Vissa regeländringar vid beräkning av preliminära

kommunalskattemedel ...................... 182

7.3.4 Kommunal ekonomi i balans................. 185

7.3.5 Ekonomiska regleringar mellan staten och de

kyrkliga kommunerna år 1997 ................ 189

7.4 Kommunsektorns utveckling fram till år 2001 ........ 191

7.4.1 Kommunsektorns ekonomi.................. 191

7.4.2 Den kommunala verksamheten............... 193

7.4.3 Sysselsättningen inom den kommunala sektorn .. 195

Prop. 1995/96:150

|

7.5 |

Övriga frågor................................... 197 Prop. 1995/96:150 7.5.1 Reglering av kompensation för avtalspensioner till lärare m.tl.............................. 197 7.5.2 Kommuner och landsting med betalningssvårigheter....................... 199 7.5.3 Särskilda insatser för vissa kommuner och landsting ................................. 199 |

|

7.6 |

Upprättade lagförslag............................ 200 |

|

Bilaga 1 |

Svensk ekonomi |

|

Bilaga 2 |

Avstämning av det svenska konvergensprogrammet |

|

Bilaga 3 |

Redovisning av skatteawikelser |

|

Bilaga 4 |

Remissammanställning KUSK |

Utdrag ur protokoll vid regeringssammanträde den 10 april 1996

Regeringen föreslår att riksdagen

såvitt avser den ekonomiska politiken och utgiftstaket

1. godkänner de allmänna riktlinjer för den ekonomiska

politiken som regeringen förordat,

2. godkänner beräkningen av de offentliga utgifterna för åren 1997-

1999 (avsnitt 4.5),

3. godkänner regeringens förslag till utformning av utgiftstak för staten

och den offentliga sektorn (avsnitt 4.1),

4. fastställer utgiftstaket för staten inklusive socialförsäkringssektorn vid

sidan av statsbudgeten för år 1997 till 723 miljarder kronor, för år

1998 till 720 miljarder kronor och för år 1999 till 735 miljarder kro-

nor (avsnitt 4.5),

5. godkänner den preliminära beräkningen för samtliga utgiftsområden

(avsnitt 4.6.1),

6. godkänner beräkningen av utgifterna inom den kommunala sektorn

för åren 1997-1999 (avsnitt 4.5),

Prop. 1995/96:150

såvitt avser kommunsektorn

7. antar regeringens förslag till lag med särskilda bestämmelser om

utbetalning av skattemedel år 1997,

8. antar regeringens förslag till lag om ändring i lagen (1965:269) med

särskilda bestämmelser om kommuns eller annan menighets utdebi-

tering av skatt, m.m.,

9. antar regeringens förslag till lag om ändring i lagen (1995:1515) om

utjämningsbidrag till kommuner och landsting,

10. antar regeringens förslag till lag om ändring i lagen (1995:1516) om

utjämningsavgift för kommuner och landsting,

11. godkänner regeringens förslag att kompensera kommuner och lands-

ting avseende pensioner och andra trygghetsförmåner till lärare, skol-

ledare och syokonsulenter (avsnitt 7.5.1),

såvitt avser tilläggsbudget till statsbudgeten för budgetåret 1995/96

12. antar regeringens förslag till lag om ändring i lagen (1981:49) om

begränsning av läkemedelskostnader, m.m.,

13. antar regeringens förslag till lag omändring i lagen (1995:411) om

tillfällig avvikelse från lagen (1981:691) om socialavgifter,

14. beslutar att på tilläggsbudget till statsbudgeten för budgetåret 1995/96

minska det under fjärde huvudtiteln anvisade ramanslaget

Försvarsmakten med 3 295 094 000 kronor,

15 beslutar att på tilläggsbudget till statsbudgeten för budgetåret 1995/96 Prop. 1995/96:150

öka det under fjärde huvudtiteln anvisade ramanslaget Statens

försvarshistoriska museer med 2 000 000 kronor,

16. beslutar att på tilläggsbudget till statsbudgeten för budgetåret 1995/96

öka det under fjärde huvudtiteln anvisade ramanslaget Flygtekniska

försöksanstalten med 5 000 000 kronor,

17. beslutar att på tilläggsbudget till statsbudgeten för budgetåret 1995/96

öka det under femte huvudtiteln anvisade ramanslaget

Riksförsäkringsverket med 38 000 000 kronor,

18. beslutar att på tilläggsbudget till statsbudgeten för budgetåret 1995/96

öka det under femte huvudtiteln anvisade ramanslaget Allmänna

försäkringskassor med 30 000 000 kronor,

19. beslutar att på tilläggsbudget till statsbudgeten för budgetåret 1995/96

öka det under åttonde huvudtiteln anvisade förslagsanslaget Bidrag

till viss verksamhet inom det kommunala skolväsendet m.m. med

393 750 000 kronor,

20. beslutar att på tilläggsbudget till statsbudgeten för budgetåret 1995/96

öka det under åttonde huvudtiteln anvisade anslaget Bidrag till

folkbildningen med 72 000 000 kronor,

21. beslutar att på tilläggsbudget till statsbudgeten för budgetåret 1995/96

öka det under åttonde huvudtiteln anvisade reservationsanslaget

Övriga utgifter inom grundutbildningen med 35 910 000 kronor,

22. beslutar att på tilläggsbudget till statsbudgeten för budgetåret 1995/96

öka det under åttonde huvudtiteln anvisade ramanslaget Vissa

ersättningar för klinisk utbildning och forskning med 755 016 000

kronor,

23. beslutar att på tilläggsbudget till statsbudgeten för budgetåret

1995/96 öka det under åttonde huvudtiteln anvisade förslagsanslaget

Studiemedel m.m. med 134 000 000 kronor,

24. beslutar att på tilläggsbudget till statsbudgeten för budgetåret

1995/96 öka det under åttonde huvudtiteln anvisade reserva-

tionsanslaget Vuxenstudiestödm.m. med 328 666 000 kronor,

25. beslutar att på tilläggsbudget till statsbudgeten för budgetåret 1995/96

öka det under nionde huvudtiteln anvisade ramanslaget Statens

jordbruksverk med 2 000 000 kronor,

26. beslutar att på tilläggsbudget till statsbudgeten för budgetåret

1995/96 under nionde huvudtiteln anvisa ett reservationsanslag Från

EG-budgeten finansierad kompensation för revalvering av jordbruks-

omräkningskursen på 173 000 000 kronor,

27. beslutar att på tilläggsbudget till statsbudgeten för budgetåret 1995/96

under nionde huvudtiteln anvisa ett ramanslag Fiskevård på

6 917 000 kronor,

28. beslutar att på tilläggsbudget till statsbudgeten för budgetåret 1995/96

öka det under nionde huvudtiteln anvisade förslagsanslaget

Ersättningar för viltskador m.m. med 10 000 000 kronor,

29. godkänner vad regeringen föreslår i fråga om datortek under tionde

huvudtiteln,

30. godkänner vad regeringen förslår i fråga om höjt finansieringsbidrag Prop. 1995/96:150

vid arbetsplatsintroduktion under tionde huvudtiteln,

31. godkänner den föreslagna användningen av medel på det under

tionde huvudtiteln anvisade förslagsanslaget Överföring av och andra

åtgärder för flyktingar m.m.,

32. beslutar att på tilläggsbudget till statsbudgeten för budgetåret 1995/96

öka det under tolfte huvudtiteln anvisade ramanslaget Sveriges

geologiska undersökning: Geologisk undersökningsverksamhet m.m.

med 9 500 000 kronor,

33. godkänner en utökning av investeringsplanen för Affärsverket

svenska kraftnät för budgetåret 1995/96 med 500 000 000 kronor att

finansieras med verkets egna medel (avsnitt 6.7),

34. bemyndigar regeringen att, intill ett sammanlagt belopp om

1 500 000 000 kronor, teckna borgen för lån eller utfärda

kreditgarantier till bolag i vilka Affärsverket svenska kraftnät

förvaltar statens aktier eller andelar (avsnitt 6.7),

3 5. beslutar att på tilläggsbudget till statsbudgeten för budgetåret 1995/96

öka det under trettonde huvudtiteln anvisade reservationsanslaget

Bidrag till nationell och internationell ungdomsverksamhet m.m. med

3 500 000 kronor,

36. beslutar att på tilläggsbudget till statsbudgeten för budgetåret 1995/96

minska det under trettonde huvudtiteln anvisade förslagsanslaget

EU:s utbytesprogram Ungdom för Europa med 4 841 000 kronor.

Regeringen har följande förslag till lagtext.

Prop. 1995/96:150

Härigenom föreskrivs följande.

Vid utbetalning av en församlings eller en kyrklig samfällighets fordran

enligt 4 a § ljärde stycket lagen (1965:269) med särskilda bestämmelser om

kommuns och annan menighets utdebitering av skatt, m.m., skall fordran

vid ingången av år 1997 minskas med 5,7 procent.

Denna lag träder i kraft den 1 januari 1997.

Härigenom föreskrivs att i 4 § andra och tredje styckena lagen

(1965:269) med särskilda bestämmelser om kommuns och annan

menighets utdebitering av skatt, m.m. orden "i december” skall bytas ut mot

"senast i september”.

Prop. 1995/96:150

Denna lag träder i kraft den 1 juli 1996.

Härigenom föreskrivs att i 8 § lagen (1995:1515) om utjämningsbidrag

till kommuner och landsting orden "10 september” skall bytas ut mot "1

oktober”.

Prop. 1995/96:150

Denna lag träder i kraft den 1 juli 1996.

10

Härigenom föreskrivs att i 8 § lagen (1995:1516) om utjämningsavgift

för kommuner oeh landsting orden "10 september” skall bytas ut mot "1

oktober”.

Prop. 1995/96:150

Denna lag träder i kraft den 1 juli 1996.

11

Härigenom föreskrivs att 7 § lagen (1981:49) om begränsning av läke-

medelskostnader, m.m. skall ha följande lydelse.

Nuvarande lydelse Föreslagen lydelse

7§‘

Visar någon att han i den omfattning som anges i andra stycket har köpt

prisnedsatta eller andra läkemedel som avses i 3 § eller har erlagt

patientavgift för öppen hälso- och sjukvård som ombesöijs av staten, ett

landsting eller kommun som inte tillhör ett landsting eller för vård eller

behandling enligt lagen (1993:1651) om läkarvårdsersättning eller lagen

(1993:1652) om ersättning för sjukgymnastik är han befriad från att

därefter betala för utskrivna läkemedel. Befrielsen gäller under den tid som

återstår av ett år, räknat från det första vårdtillfället, behandlingstillfället

eller läkemedelsinköpet.

För kostnadsfrielse enligt första

stycket fordras att prisnedsatta läke-

medel har inköpts för eller

patientavgifter erlagts med

sammanlagt minst 7 800 kronor.

Om ett landsting eller en kommun

som inte ingår i ett landsting har

beslutat att för sin del tillämpa ett

lägsta belopp som understiger 1 800

kronor, skall i stället det beloppet

gälla för kostnadsbefrielse enligt

första stycket för den som är bosatt

inom landstinget respektive

kommunen.

För kostnadsbefrielse enligt

första stycket fordras att

prisnedsatta läkemedel har inköpts

för eller patient-av gifter erlagts med

sammanlagt minst 2 500 kronor.

Om ett landsting eller en kommun

som inte ingår i ett landsting har

beslutat att för sin del tillämpa ett

lägsta belopp som understiger 2 500

kronor, skall i stället det beloppet

gälla för kostnadsbefrielse enligt

första stycket för den som är bosatt

inom landstinget respektive

kommunen.

Har en förälder eller föräldrar gemensamt flera barn under 16 år i sin

vård, får barnen gemensamt kostnadsbefrielse när utgifterna för vårdtill-

fällen, behandlingstillfällen och läkemedelsinköp för bamen sammanlagt

uppgår till vad som sägs i andra stycket.

Kostnadsbefrielse gäller under den tid som avses i första stycket även

barn som under denna tid fyller 16 år.

Med förälder avses även fosterförälder. Som förälder räknas även den

med vilken en förälder stadigvarande sammanbor och som är eller har varit

gift eller har haft barn med föräldern.

1. Denna lag träder i kraft den 1 juli 1996.

2. En kostnadsbefrielse enligt 7§ som gäller ikraftträdandet skall bestå

enligt äldre föreskrifter även efter ikraftträdandet.

‘Senaste lydelse 1995:840

12

Härigenom föreskrivs att 2 och 3 §§ lagen (1995:411) om tillfällig

avvikelse från lagen (1981:691) om socialavgifter skall ha följande lydelse

Nuvarande lydelse

2

För en ersättare som avses i 1 §

får arbetsgivaren göra avdrag med

500 kronor per arbetsdag som

ersättaren har varit anställd.

3

Arbetsgivaren får göra avdrag

med högst 75 kronor per

utbildningstimme, dock sammanlagt

högst 40 000 kronor, för varje

arbetstagare som deltar i av

länsarbetsnämnden godkänd

yrkesinriktad utbildning eller

utbildning som ökar arbetstagarens

förutsättningar att tillgodogöra sig

ny teknik eller utföra nya

arbetsuppgifter

Föreslagen lydelse

§

För en ersättare som avses i 1 §

får arbetsgivaren göra avdrag med

400 kronor per arbetsdag som

ersättaren har varit anställd.

§

Arbetsgivaren får göra avdrag

med högst 35 kronor per

utbildningstimme, dock sammanlagt

högst 20 000 kronor, för varje

arbetstagare som deltar i av

länsarbetsnämnden godkänd

yrkesinriktad utbildning eller

utbildning som ökar arbetstagarens

förutsättningar att tillgodogöra sig

ny teknik eller utföra nya

arbetsuppgifter.

Denna lag träder i kraft den 1 juli 1996. Äldre bestämmelser skall tillämpas

då ersättare påbörjat sin anställning före ikraftträdande.

13

Att minska arbetslösheten är regeringens främsta uppgift. Den djupa lågkon-

junkturen, krisen i den finansiella sektorn och den kraftigt sjunkande syssel-

sättningen är de viktigaste orsakerna till sammanbrottet i de offentliga finan-

serna och till de ansträngningar på välfärden som nationen har upplevt sedan

början av 1990-talet. Arbetslösheten är en viktig faktor bakom de ökande

inkomstskillnaderna under senare år. Den skapar klyftor och påfrestningar

för både vuxna och barn. Arbetslösheten utgör också ett allvarligt hot mot

kommunernas möjligheter att upprätthålla en god kvalitet i utbildning, vård

och omsorg. Målet är att halvera den öppna arbetslösheten från 8 procent

1994 till 4 procent år 2000.

Kampen mot arbetslösheten kräver en samverkan av politiken inom flera

områden och en medverkan från hela det svenska samhället. För det första

måste det finnas en god samhällsekonomisk grund för en hållbar utveckling

och en hög sysselsättning. Sunda statsfinanser och prisstabilitet är nödvändi-

ga delar av en sådan grund. Därför är regeringen fast besluten att fullfölja

budgetsaneringen. Att fullfölja saneringen av de offentliga finanserna är en

avgörande förutsättning för att räntorna skall kunna pressas ner och för att

vårt lands ekonomi varaktigt skall kunna stärkas. Målen är att stabilisera

statsskulden som andel av BNP 1996, begränsa underskottet i de offentliga

finanserna till mindre än 3 procent av BNP 1997 och att Sverige skall ha de

offentliga finanserna i balans 1998.

De bedömningar av den ekonomiska utvecklingen som nu kan göras visar

att Sverige är nära att nå balans i de offentliga finanserna 1998. Det krävs

emellertid vissa ytterligare insatser för att fullt ut nå målen. Därför föreslås

i denna proposition ett statsfinansiellt program i fem punkter:

- Det saneringsprogram för besparingar och inkomsförstärkningar om 118

miljarder kronor som riksdagen har fattat beslut om ligger fast. De åter-

stående delarna av programmet preciseras.

- Överskridandena under budgetåret 1995/96 finansieras med åtgärder

inom berört departements ansvarsområde där detta har bedömts vara

möjligt.

- De reformer som föreslås är fullt finansierade. Det gäller bland annat en

omfattande utbildningssatsning.

- Ett treårigt utgiftstak för den statliga sektorn läggs fast. Det sätter tydliga

ramar för statens utgifter de närmaste åren.

- Det konvergensprogram som regeringen överlämnade till EU i juni 1995

följs upp. För att nå de uppsatta balansmålen genomförs ytterligare bud-

getförstärkningar med ca 10 miljarder kronor 1997 och ca 12 miljarder

kronor 1998. Av detta utgör ca 6 miljarder kronor permanenta bespa-

Prop. 1995/96:150

14

ringar och ca 2 miljarder kronor permanenta inkomstförstärkningar. Sa-

neringsprogrammet utvidgas därmed från 118 miljarder kronor till

126 miljarder kronor. Den förbättring av de offentliga finanserna som

härmed uppnås - från ett underskott på 12,4 procent av BNP 1993 till

balans 1998 - saknar motstycke bland OECD-ländema.

För det andra måste utbildningen förbättras och byggas ut. Gymnasies-

kolans kvalitet måste höjas, alla ungdomar skall tillförsäkras en god utbild-

ning som lägger grunden för ett livslångt lärande. Den reguljära utbildning-

en byggs ut med 100.000 platser i vuxenutbildningen för att ge människor

med låg utbildningsnivå en chans att förbättra sina kunskaper och därmed

sina möjligheter på arbetsmarknaden. Samtidigt tillskapas 30.000 nya plat-

ser i högskolan. Denna utbyggnad av vuxenutbildningen och högskolan

avlöser de tillfälliga utbildningsplatser som har finansierats med arbetsmark-

nadspolitiska medel. Arbetslösheten skall bekämpas med välutbildade kvin-

nor och män som har en stark ställning på arbetsmarknaden, inte med ökade

löneskillnader och försämrad social trygghet. En god välfärd är en bra bas

för en hög tillväxt och dessutom en avgörande faktor för att tillväxten skall

komma alla till del. Trygga, kunniga, jämlika och jämställda människor

utvecklar Sverige som nation. Därigenom nås en effektivare produktion med

fler i arbete.

För det tredje måste villkoren för företagande förbättras. Sverige behöver

fler företag och företagare. I Sverige finns en social och politisk stabilitet

med ett gott samarbetsklimat. Här finns en kompetent och välutbildad ar-

betskraft Här finns en utbredd medvetenhet hos medborgarna och företagen

om betydelsen av att värna miljön. Här finns ett högt utvecklat tekniskt kun-

nande, en väl utbyggd infrastruktur och en väl utvecklad produktionsappa-

rat. Sverige satsar relativt mer på forskning och utveckling än flertalet andra

länder Den svenska företagsbeskattningen är förmånlig vid en internationell

jämförelse. Andra områden behöver förbättras och utvecklas. Näringspoliti-

kens lokala och regionala roll måste stärkas. Arbetsmarknadspolitiken måste

effektiviseras ytterligare och kommunernas roll i arbetsmarknadspolitiken

måste utvecklas. Ekonomisk brottslighet måste bekämpas. Kapitalförsörj-

ningen måste förbättras. Regeringen föreslår inrättandet av en sjätte AP-

fondsstyrelse med goda möjligheter att placera sina tillgångar i små och

medelstora företag.

Fördelfjärde krävs ett nytt kontrakt för samverkan. En bred uppslutning

kring kampen mot arbetslöshet är av avgörande betydelse för möjligheterna

att uppnå en tillfredsställande tillväxt och sysselsättning. Det finns inga

enkla eller snabba lösningar på den uppgift Sverige står inför. För att Sveri-

ge skall komma tillbaka till en situation med hög sysselsättning och sunda

statsfinanser krävs stora ansträngningar, och på kort sikt också betydande

uppoffringar. De åtgärder som vidtas måste ha en acceptabel fördelningspo-

litisk profil. Medborgarnas vilja att axla denna börda kommer att vara bero-

ende av att alla bär sin del och att ansträngningarna och uppoffringarna leder

till resultat. För att så snabbt som möjligt ta Sverige ut ur massarbetslöshe-

ten behövs därför samverkan inom flera områden:

Prop. 1995/96:150

15

- Lönebildningen måste förbättras. Sverige måste även vid väsentligt lägre

arbetslöshetsnivåer än den nuvarande få en lönekostnadsutveckling på

god europeisk nivå. Arbetsmarknadens parter har ansvaret för att finna

former för en lönebildning som bidrar till att minska arbetslösheten. Re-

geringen kommer inom kort att inbjuda arbetsmarknadens parter till

överläggningar för att få deras syn på den framtida lönebildningen. Par-

terna bör då gemensamt redovisa hur lönebildningen i Sverige skall ut-

formas för att ge en lönekostnadsutveckling på god europeisk nivå vid låg

arbetslöshet.

- Kommunerna måste medverka till en god utveckling. I enlighet med en

nyligen träffad överenskommelse utfäster sig kommunförbunden bland

annat att verka för att kommuner och landsting inte höjer skatten under

1997 och 1998 och att de i möjligaste mån undviker att säga upp fast

anställd personal så att denna inte hamnar i öppen arbetslöshet. Regering-

en åtar sig bland annat att hålla statsbidragen på en nominellt oförändrad

nivå och avvaktar med att införa ett lagstadgat balanskrav för kommuner-

na till 1999 och för landstingen till år 2000.

- Regeringen kommer också att fortsätta verka för en bred uppslutning i

Europa för kampen mot arbetslösheten. Sveriges medlemskap i Europeis-

ka unionen (EU) ger därvid nya möjligheter. EU-toppmötena har vid

upprepade tillfällen under senare tid slagit fast att sysselsättningen är den

högst prioriterade frågan och allt fler länder sluter upp bakom tanken på

att utforma en gemensam strategi mot arbetslösheten, en fråga som den

svenska regeringen drivit intensivt sedan Sverige blev medlem i EU.

Regeringen och Centerpartiet har sedan våren 1995 samarbetat om den

ekonomiska politiken. Detta samarbete har haft en avgörande betydelse för

den politiska stabiliteten och bidragit till sänkta räntor och stärkt krona.

Detta samarbete fullföljs nu genom en utbildningssatsning, ett förstärkt

saneringsprogram och de i denna proposition redovisade förslagen rörande

den ekonomiska politiken, utgiftstaket, kommunsektorn och tilläggsbudget

förbudgetåret 1995/96.

Målsättningen att halvera den öppna arbetslösheten till år 2000 är djärv

och svår att uppnå. Men med en aktiv medverkan, inte bara från andra parti-

er i riksdagen utan också från arbetsmarknadens parter och hela svenska

folket, kan vi nå målet. Regeringen bjuder in till en samverkan för att be-

tvinga arbetslösheten.

Den internationella utvecklingen

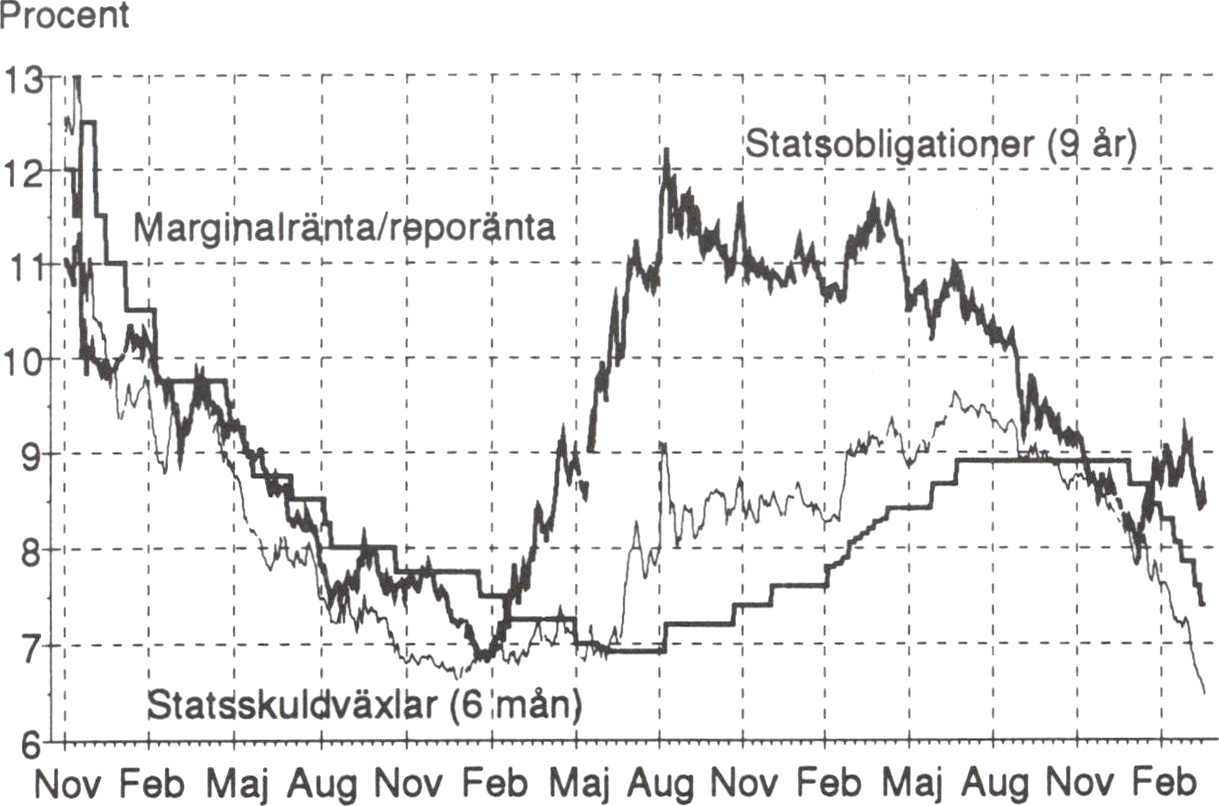

Tillväxten i OECD-området dämpades betydligt i slutet av 1995. Avmatt-

ningen var särskilt påtaglig i EU. Det sammanhänger bland annat med den

ekonomiska politik som har förts i området under de senaste åren. De korta

Prop. 1995/96:150

2 Riksdagen 1995/96. 1 saml. Nr 150

16

räntorna har hållits på en relativt hög nivå. Den genomsnittliga korta real-

räntan i EU-området var 3,8 procent i slutet av 1995. Också de långa räntor-

na har varit höga. De steg betydligt under 1994 och låg som högst kring

årsskiftet 1994/95. Den genomsnittliga långa realräntan var ca 5 procent i

slutet av 1995. Vidare har EU-ländemas sammanvägda effektiva växelkurs

mot resten av världen förstärkts med 5 å 6 procent under det senaste året.

Även finanspolitiken har varit restriktiv för att minska de stora underskotten

i de offentliga finanserna. Dessa faktorer har sammantagna bidragit till att

dämpa den ekonomiska aktiviteten.

Arbetslösheten ligger kvar på en hög nivå. Den har under de senaste två

åren legat på ca 7,5 procent i OECD och ca 11 procent i EU. Mot slutet av

1995 steg arbetslösheten i flera länder, bl. a. Tyskland och Frankrike. Infla-

tionen i OECD och EU har däremot sjunkit. Den ligger i EU för närvarande

på ca 3 procent per år och flera länder har en inflationstakt under 2 procent.

Det mest troliga är att den nuvarande avmattningen i EU blir tillfällig och

att den således inte är inledningen till en långvarig recession. Flera faktorer

talar för detta. Inflationen är låg, vilket underlättar för centralbankerna att

föra en lättare penningpolitik. De nominella räntorna har fallit betydligt

under senare tid. De korta räntorna har sänkts i flera länder i slutet av 1995

och i början av 1996, och de långa räntorna ligger ca 1,5 procentenheter

under den nivå de låg på när de var som högst. Lönsamheten i industrin är

fortsatt hög och aktiebörserna har utvecklats positivt. Valutaturbulensen har

avtagit, vilket har bidragit till minskad osäkerhet hos ekonomiska aktörer.

Dollarn har stigit under de första månaderna 1996, något som i sin tur bidrar

till en stärkt konkurrenskraft för EU-området.

Vidare är avmattningen koncentrerad till vissa länder i EU, medan ut-

vecklingen i andra industriländer är betydligt bättre. Det är särskilt i Tysk-

land och Frankrike som konjunkturen är svag, medan exempelvis Storbri-

tannien och Italien, vilkas valutor har deprecierat i förhållande till ecun, har

en starkare tillväxt.

Mot de positiva tecknen i ekonomin står ett antal ogynnsamma konjunk-

turindikatorer. Det gäller bland annat hushållens låga förtroende för den

ekonomiska utvecklingen, något som vanligtvis förebådar en fortsatt svag

ekonomisk aktivitet. En tendens till ökad arbetslöshet kan dessutom leda till

att förtroendet försvagas ytterligare. Företagens förtroende har också min-

skat och investeringsplanerna för den närmaste framtiden är nedreviderade.

Osäkerhet om den framtida ekonomiska politiken i EU och osäkerhet om

medlemsländernas möjlighet att 1997 klara konvergenskraven för

deltagande i den ekonomiska och monetära unionens tredje etapp 1999

(EMU) skulle kunna leda till en förnyad turbulens på valuta- och räntemark-

nadema, vilket skulle kunna påverka den ekonomiska tillväxten i EU nega-

tivt.

Avmattningen av den ekonomiska aktiviteten under de sista kvartalen

1995 och det första kvartalet 1996 talar för att den genomsnittliga tillväxten

i EU blir betydligt lägre i år än vad som förutsågs i hösten 1995. Den torde

stanna vid 1,7 procent. De gynnsamma faktorer som nämnts ovan bör dock

leda till en förstärkning av tillväxten under andra halvåret 1996 och för 1997

bedöms tillväxten i EU komma att uppgå till 2,5 procent.

Prop. 1995/96:150

17

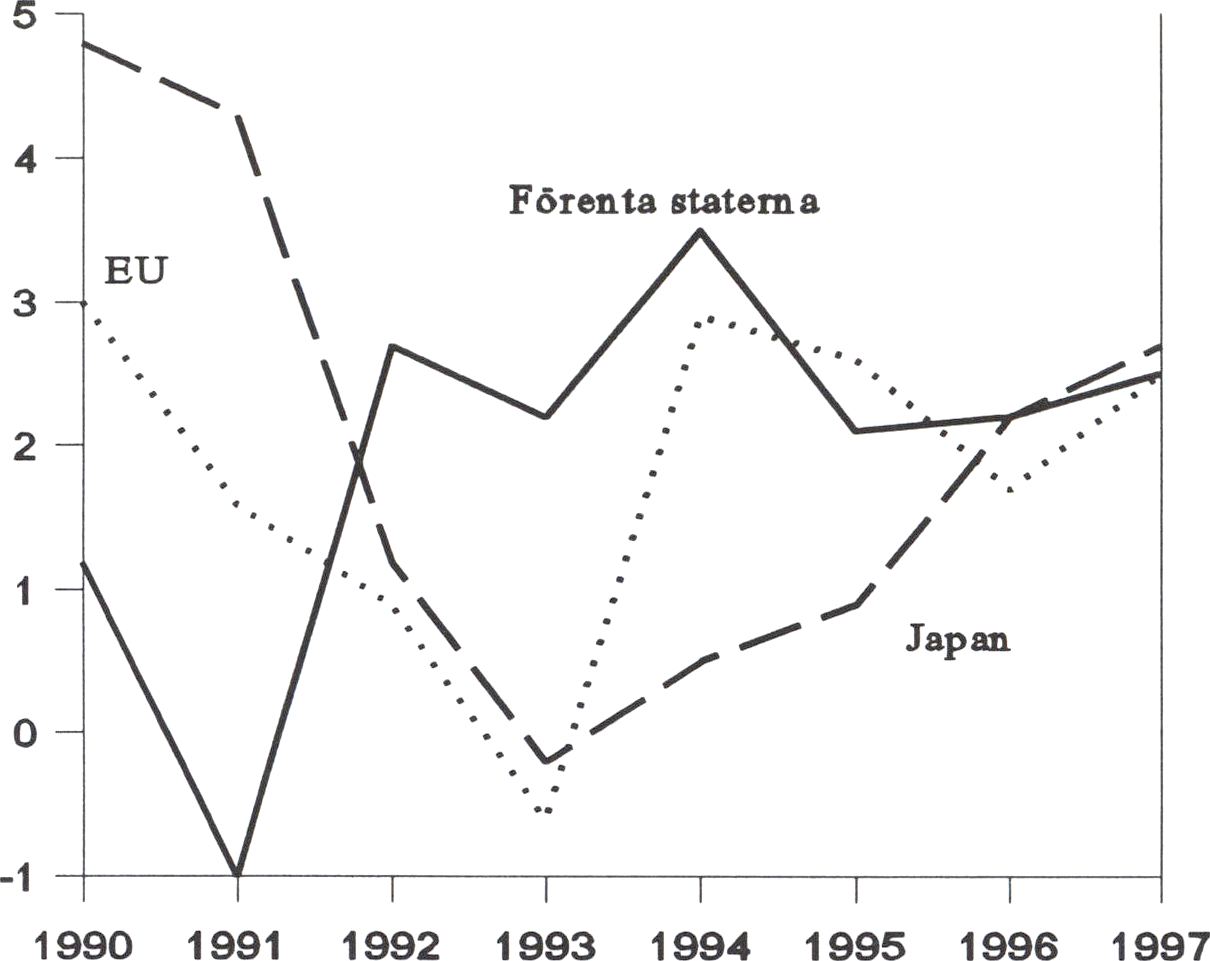

I Förenta staterna har tillväxten också mattats av något, men den bedöms

ändå komma att uppgå till drygt 2 procent både 1996 och 1997. Efter flera

år av stagnation har den japanska ekonomin böljat återhämta sig. Mycket

låga räntor i kombination med finanspolitiska stimulansåtgärder har bidragit

till återhämtningen och tillväxten bedöms komma att bli 2-3 procent 1996

och 1997.

Även tillväxten utanför OECD-området bedöms bli god under 1996 och

1997. Det gäller i synnerhet de asiatiska ekonomierna. Kinas ekonomiska

tillväxt väntas ligga nära 10 procent och övriga dynamiska asiatiska ekono-

mier 2 procentenheter lägre. Flertalet östeuropeiska länderna har nu börjat

återhämta sig efter den djupa krisen i samband med planekonomins samm-

anbrott. Den svenska exporten till Östeuropa tillhörde de delar av exporten

som växte kraftigtast 1995, dock svarar den fortfarande för bara en liten

andel av exporten. De central- och sydamerikanska ekonomierna har hämtat

sig efter de problem som uppstod i samband med Mexikokrisen i början av

1995 och de väntas växa med mellan 3 och 5 procent. Sammantaget väntas

världshandeln expandera med nära 8 procent per år de kommande två åren.

Prop. 1995/96:150

Tabell 3.1 Internationella förutsättningar

|

1994 |

1995 |

1996 |

1997 | |

|

BNP-tillväxt | ||||

|

OECD |

3,0 |

2,1 |

2,0 |

2,5 |

|

EU |

2,9 |

2,5 |

1,7 |

2,5 |

|

Konsumentpriser | ||||

|

OECD |

2,3 |

2,3 |

2,4 |

2,4 |

|

EU |

3,0 |

3,1 |

2,7 |

2,6 |

|

Arbetslöshet | ||||

|

OECD |

8,0 |

7,8 |

7,9 |

7,9 |

|

EU |

11,5 |

11,1 |

11,0 |

10,9 |

Källor: OECD och Finansdepartementet.

Den svenska ekonomin

Den ekonomiska politiken ger nu resultat. Sverige har lämnat den allvarliga

situation då underskotten i de offentliga finanserna ökade kraftigt, räntorna

steg till extremt höga nivåer och arbetslösheten flerdubblades. Den samlade

produktionen växer nu igen. Utvecklingen under 1995 var god. BNP-

tillväxten var 3 procent. Industriinvesteringarna ökade med närmare 40

procent och produktionskapaciteten byggdes ut. Sysselsättningen ökade med

över 60.000 personer och arbetslösheten började minska. Den offentliga

sektorns finansiella underskott minskade från ca 11 procent av BNP 1994

till ca 8 procent av BNP 1995 och de långa räntorna sjönk kraftigt under

året. Bytesbalansen förbättrades markant, främst beroende på den snabba

18

exporttillväxten. Överskottet i bytesbalansen uppgick till ca 2 procent av Prop. 1995/96:150

BNP 1995, vilket är den högsta siffran sedan 1973.

Arbetslösheten är emellertid fortfarande hög. Den höga tillväxttakten

1995 förde visserligen med sig att sysselsättningen ökade betydligt, men

eftersom utbudet av arbetskraft och medelarbetstiden också steg, blev ned-

gången i den öppna arbetslösheten blygsam. Detta understryker den stora

utmaning som regeringen står inför för att uppnå målet om en halverad

öppen arbetslöshet till år 2000. Den öppna arbetslösheten minskade från 8,0

procent 1994 till 7,7 procent 1995. Minskningen hänförs enbart till arbets-

lösheten för män. Den kvinnliga öppna arbetslöshetsnivån var 1995 dock

fortfarande lägre än den manliga, 6,9 procent jämfört med 8,4 procent. An-

talet personer i arbetsmarknadspolitiska åtgärder minskade också något. Den

sammanlagda andelen öppet arbetslösa och personer i åtgärder föll därmed

från ca 13 procent 1994 till ca 12 procent 1995.

Inflationstrycket i den svenska ekonomin har minskat markant. Den sva-

ga utvecklingen av inhemsk efterfrågan under 1995, särskilt av den privata

konsumtionen, höll tillbaka inflationsimpulsema från efterfrågesidan. Denna

utveckling accentuerades av att kronan stärktes, vilket medförde att upp-

gången av importprisema hejdades. Produktiviteten inom näringslivet fort-

satte dessutom att utvecklas tämligen gynnsamt. Trots den goda tillväxten

var prisökningarna måttliga. Konsumentprisindex ökade med 2,6 procent

under loppet av året och nettoprisindex med bara 1,0 procent. Inflationen

1995 blev därmed ca en halv procentenhet lägre än vad som förutsågs i

början av året. En motsvarande överskattning har gjorts även de senaste

åren. De förbättrade inflationsutsiktema och de minskande inflationsförvänt-

ningarna möjliggjorde för Riksbanken att i början av 1996 inleda en sänk-

ning av styrräntorna - hittills i år har reporäntan sänkts med närmare 2 pro-

centenheter.

Mot slutet av 1995 fanns flera tecken på en avmattning av konjunkturlä-

get. Den internationella tillväxten avtog och prognoserna för 1996 revidera-

des ned. Svenska företag mötte en vikande exportefterfrågan. Prognosen för

den svenska ekonomins utveckling under 1996 och 1997 bygger på att den

internationella konjunkturavmattningen blir kortvarig, i enlighet med vad

som har anförts ovan. Möjligheterna är då goda för att exporten på nytt skall

kunna expandera. Den vikande inflationstakten i många länder skapar också

förutsättningar för låga räntor, vilket är gynnsamt för Sverige. Positiva im-

pulser från omvärlden kan väntas leda till betydande spridningseffekter på

den inhemska ekonomin.

Tillväxten förväntas mot denna bakgrund bli drygt 1 procent 1996 för att

stiga till 2 procent 1997. Den privata konsumtionen bör kunna förstärkas de

närmaste åren till följd av både stigande inkomster och en fallande sparkvot;

när räntorna sjunker stärks förtroendet och ökar villigheten att låna till bo-

stad och kapitalvaror. Samtidigt väntas de samlade investeringarna fortsätta

att öka, om än i långsammare takt. Visserligen bromsas näringslivets inve-

steringar upp, men detta motverkas av att bostadsbyggandet vänder upp efter

det ras som inleddes 1992. BNP-siffroma hålls dock nere av att det inom

näringslivet finns behov av att minska lagren. Trots en relativt snabb upp-

gång av skatteintäkterna väntas den kommunala konsumtionen fortsätta att

19

falla under 1996. Nedgången bromsas dock upp 1997. Den statliga Prop. 1995/96:150

konsumtionen är svårbedömd främst på grund av variationer i de militära

inköpen. Den underliggande trenden visar på en fortsatt måttlig nedgång.

Den relativt låga aktiviteten gör att inflationstrycket i den svenska ekonomin

torde förbli lågt, något som skulle accentueras om kronkursen steg ytterliga-

re. Inflationen beräknas bli omkring två procent per år de närmaste två åren.

Den svagare tillväxten beräknas leda till en fortsatt om än måttlig ökning

av sysselsättningen. I kombination med den föreslagna kraftiga utbyggnaden

av antalet utbildningsplatser bör detta leda till att den öppna arbetslösheten

kan minska till 6,5 procent 1997.

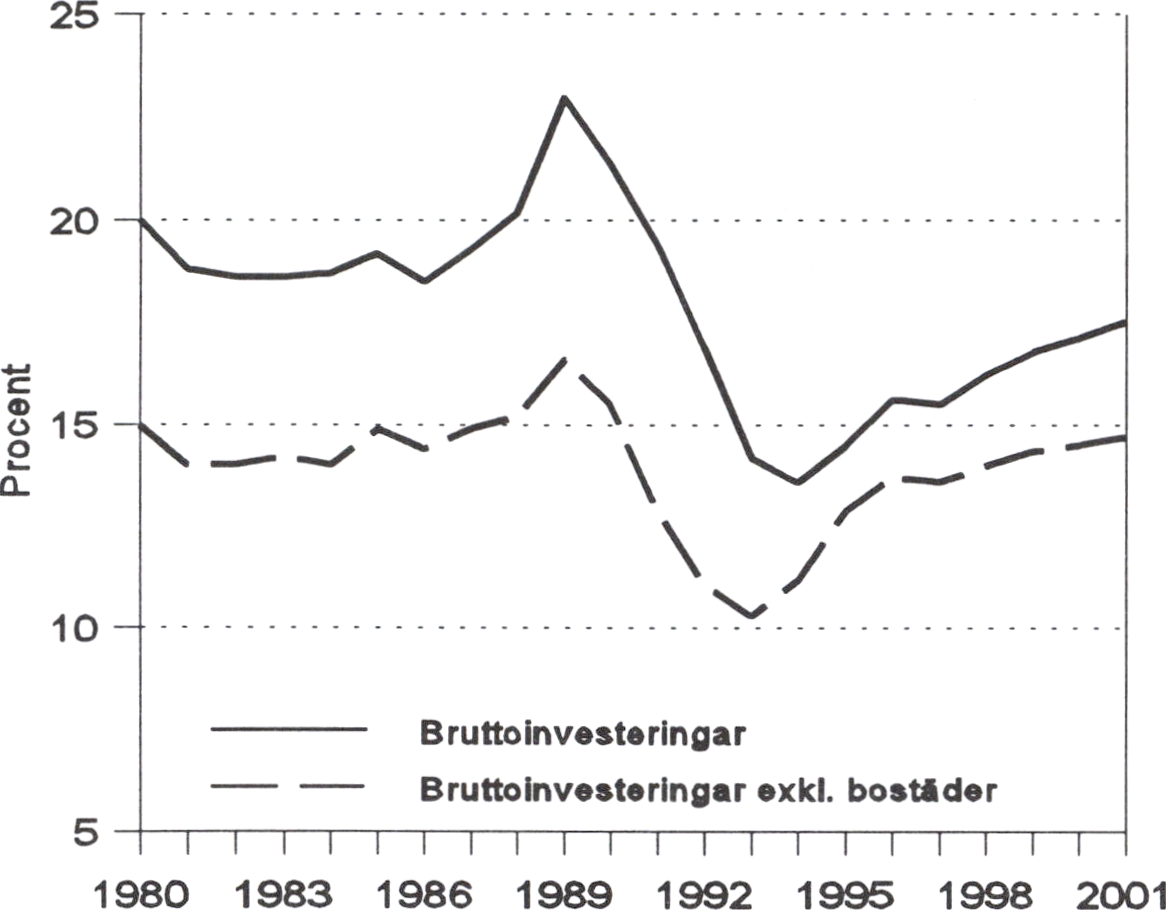

Miljarder kronor, 1991 års priser, procentuell förändring

|

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 | |

|

Privat konsumtion |

0,8 |

0,3 |

0,8 |

1,7 |

2,2 |

2,4 |

2,2 |

|

Offentlig konsumtion |

-0,5 |

-2,3 |

0,9 |

-1,1 |

-1,2 |

-0,8 |

-0,3 |

|

Stat |

-0,1 |

-4,5 |

5,2 |

-3,3 |

-1,8 |

-0,9 |

-1,0 |

|

Kommuner |

-0,7 |

-1,2 |

-1,0 |

0,0 |

-0,9 |

-0,7 |

0,0 |

|

Bruttoinvesteringar |

-0,2 |

10,6 |

10,0 |

2,4 |

7,4 |

6,1 |

4,0 |

|

Näringsliv exkl. bostäder |

14,4 |

24,5 |

10,9 |

2,1 |

6,8 |

7,0 |

4,7 |

|

Bostäder |

-35,3 |

-27,9 |

19,2 |

5,6 |

15,0 |

10,0 |

10,0 |

|

Offentliga myndigheter |

10,6 |

1,6 |

0,1 |

1,1 |

3,5 |

-2,0 |

-6,2 |

|

Lagerförändring (bidrag till BNP) |

1,5 |

0,5 |

-1,0 |

0,1 |

0,0 |

0,0 |

0,0 |

|

Export |

14,1 |

11,4 |

4,5 |

6,1 |

5,4 |

5,3 |

5,1 |

|

Import |

13,4 |

8,7 |

5,0 |

4,7 |

5,3 |

5,4 |

5,6 |

|

BNP |

2,6 |

3,0 |

1,4 |

2,0 |

2,5 |

2,5 |

2,0 |

Källa: Finansdepartementet.

Tabell 33 Nyckeltal, basalternativ

|

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 | |

|

Procentuell förändring KPI dec.-dec. |

2,6 |

2,6 |

1,9 |

2,3 |

2,2 |

2,3 |

2,2 |

|

Timlön |

2,4 |

3,4 |

5,3 |

4,3 |

4,0 |

4,0 |

4,0 |

|

Sysselsättning, personer |

-0,9 |

1,6 |

0,4 |

0,9 |

1,3 |

1,1 |

0,6 |

|

Real disponibel inkomst |

1,1 |

-0,1 |

0,8 |

0,3 |

1,3 |

2,1 |

1,9 |

|

Nivå i procent |

8,0 |

7,7 |

7,2 |

6,5 |

6,1 |

5,8 |

5,7 |

|

Arbetsmarknadspolitiska åtgärder |

5,2 |

4,4 |

5,2 |

5,2 |

4,6 |

4,0 |

3,8 |

|

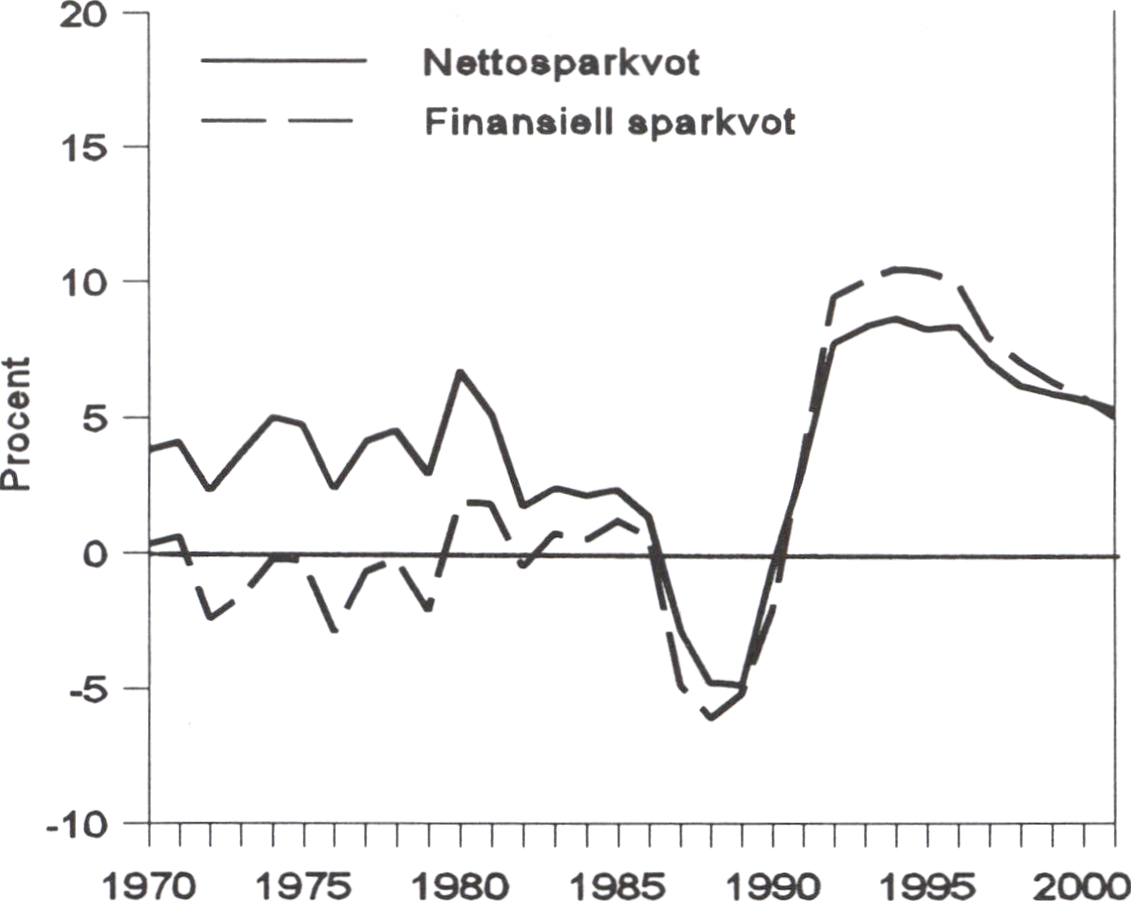

Hushållens nettosparkvot |

8,6 |

8,2 |

8,3 |

7,0 |

6,2 |

5,9 |

5,6 |

Källa: Finansdepartementet.

I en särskild bilaga till finansplanen görs kalkyler för den ekonomiska

utvecklingen de närmaste fem åren. Osäkerheten är för stor för att kunna

20

göra regelrätta prognoser för en så lång period. Därför görs dessa kalkyler Prop. 1995/96:150

med utgångspunkt från vissa grundläggande antaganden. Vidare redovisas

två olika alternativ, en relativt försiktig baskalkyl, som ligger till grund för

den medelfristigt inriktade budgetpolitiken, och en kalkyl med högre tillväxt,

vilken avser att visa vad som krävs för att den öppna arbetslösheten skall

kunna reduceras till 4 procent år 2000.

I båda alternativen antas tillväxten i OECD-området uppgå till 2,5 pro-

cent per år fr.o.m. 1998. De medelfristiga kalkylerna bygger vidare på anta-

gandet om en fortsatt god samhällsekonomisk grund för den inhemska till-

växten med sunda statsfinanser och prisstabilitet. Därmed föreligger goda

förutsättningar för att räntemarginalen mot utlandet gradvis skall krympa

och att kronan skall förstärkas något i takt med att förtroendet för den svens-

ka ekonomin stärks bland finansiella placerare.

I basaltemativet antas BNP-tillväxten bli 2 till 2,5 procent per år under

kalkylperioden. Med tanke på det relativt låga resursutnyttjandet i den

svenska ekonomin i utgångsläget bör tillväxten kunna bli högre än den

trendmässiga de närmaste åren. Under åren 1998 och 1999 antas tillväxten

därför i basaltemativet ligga 0,5 procentenheter över en mer långsiktig trend

på 2 procent per år. Drivkraften i tillväxtprocessen är investeringarna och

successivt i allt högre grad den privata konsumtionen. Arbetslösheten faller

något under perioden ned till under 6 procent. Inflationstakten beräknas

ligga nära Riksbankens inflationsmål under hela kalkylperioden.

I tillväxtaltemativet antas BNP-tillväxten bli omkring 3 procent per år

under kalkylperioden. Denna kalkyl bygger på att lönebildningen fungerar

bra samt att övriga förbättringar i arbetsmarknadens funktionssätt liksom

tillväxtbefrämjande åtgärder får ett starkt genomslag i ett medelfristigt per-

spektiv. Genom att alla parter tar ett ansvar för att främja högre sysselsätt-

ning blir utrymmet för ekonomisk återhämtning större, dvs. det blir möjligt

att få till stånd en högre tillväxt utan att det uppstår ett löne- och pristryck. I

detta scenario antas att förtroendet för den svenska ekonomin förstärks snab-

bare. Därigenom skapas förutsättningar för en starkare uppgång av konsum-

tion och investeringar. Den öppna arbetslösheten halveras fram till år 2000.

Regeringens politik inriktas på att förverkliga detta alternativ.

Det finns styrkefaktorer i den svenska ekonomin som kan leda till en

gynnsam utveckling under återstoden av decenniet. Den konkurrensutsatta

sektorns lönsamhet är hög historiskt sett och svenska företag har utrymme

att sänka sina marginaler för att hålla uppe marknadsandelarna. Det privata

finansiella sparandet har varit högt under en period, vilket gör att hushålls-

sektom som helhet är välkonsoliderad. Om framtidsförväntningarna blir mer

positiva finns en betydande potential för konsumtionsökning, särskilt om

kampen mot arbetslösheten blir framgångsrik. Den låga inflationstakten

möjliggör en krympande räntemarginal gentemot omvärlden. Kommer den

svenska ekonomin in i en sådan positiv spiral förbättras de offentliga finan-

serna i än snabbare takt, vilket bör förstärka tendensen mot en avtagande

räntemarginal gentemot omvärlden.

Det finns emellertid också risker. Ett uppenbart osäkerhetsmoment är den

internationella konjunkturen. Men även inhemska faktorer kan dämpa

tillväxten. Den stora ökningen av statsskulden som har skett under början av

21

1990-talet har gjort den svenska ekonomin sårbar. Samma inverkan har

Sveriges oförmånliga inflationshistoria. Även om utvecklingen i båda dessa

avseenden markant håller på att förbättras, visar erfarenheten att förtroendet

snabbt kan raseras och att det tar tid att bygga upp det igen. Vid oro på de

internationella finansiella marknaderna kan det därför inte uteslutas att Sve-

rige under något år framöver åter kan komma att drabbas hårdare än många

andra länder. Utvecklingen på arbetsmarknaden inger också oro. Om löner-

na i Sverige även fortsättningsvis ökar snabbare än i omvärlden kan detta

förhindra en minskning av arbetslösheten.

Prop. 1995/96:150

Procentuell förändring

|

1996 |

1997 |

1998 |

1999 |

2000 | |

|

Privat konsumtion |

0,8 |

2,0 |

2,5 |

2,7 |

2,5 |

|

Offentlig konsumtion |

0,9 |

-0,7 |

-0,5 |

-0,1 |

0,3 |

|

Bruttoinvesteringar |

10,0 |

4,6 |

9,1 |

7,7 |

5,8 |

|

Export |

4,5 |

6,1 |

5,8 |

5,7 |

5,5 |

|

Import |

5,0 |

5,0 |

5,6 |

5,6 |

5,8 |

|

BNP |

1,4 |

2,5 |

3,2 |

3,2 |

2,7 |

|

Nyckeltal: | |||||

|

KPI dec.-dec. |

1,9 |

2,0 |

2,0 |

2,0 |

2,0 |

|

Timlön |

5,1 |

4,0 |

3,5 |

3,5 |

3,5 |

|

Öppen arbetslöshet, nivå i procent |

7,2 |

6,1 |

5,3 |

4,6 |

4,0 |

Källa: Finansdepartementet.

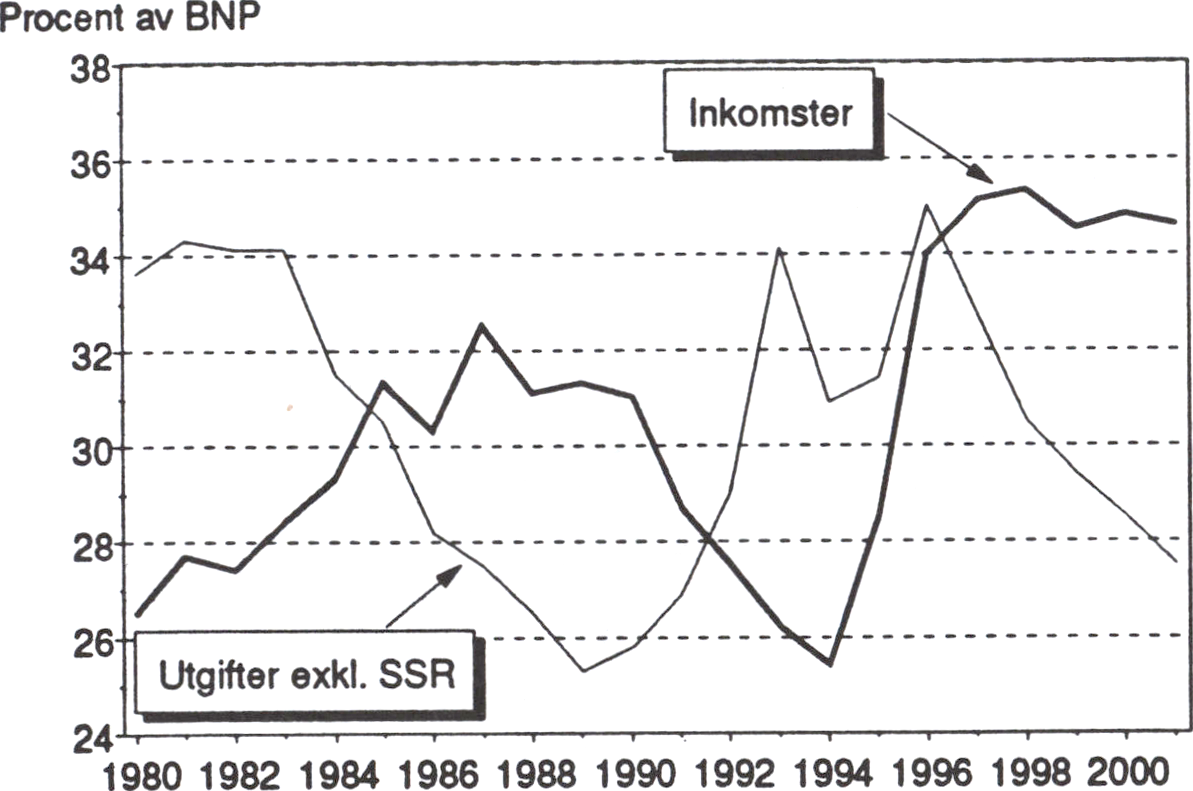

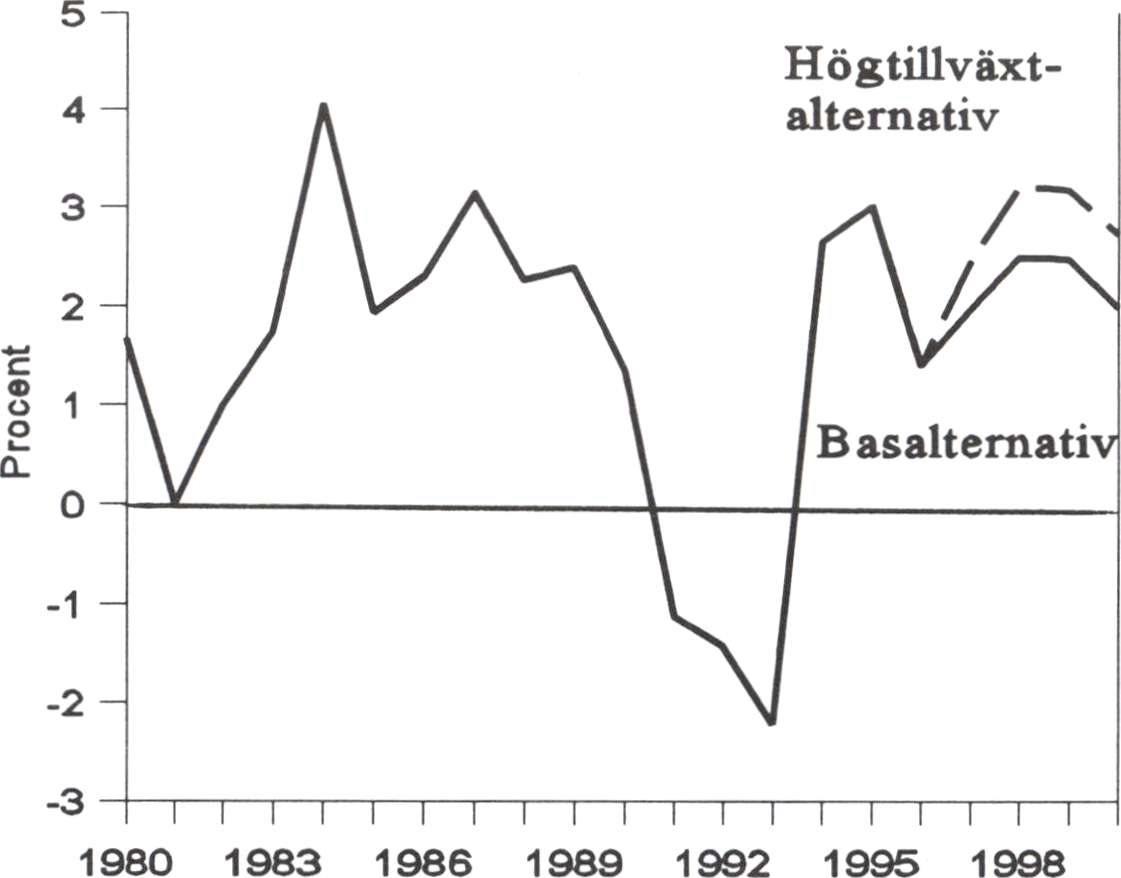

Den offentliga sektorns finanser

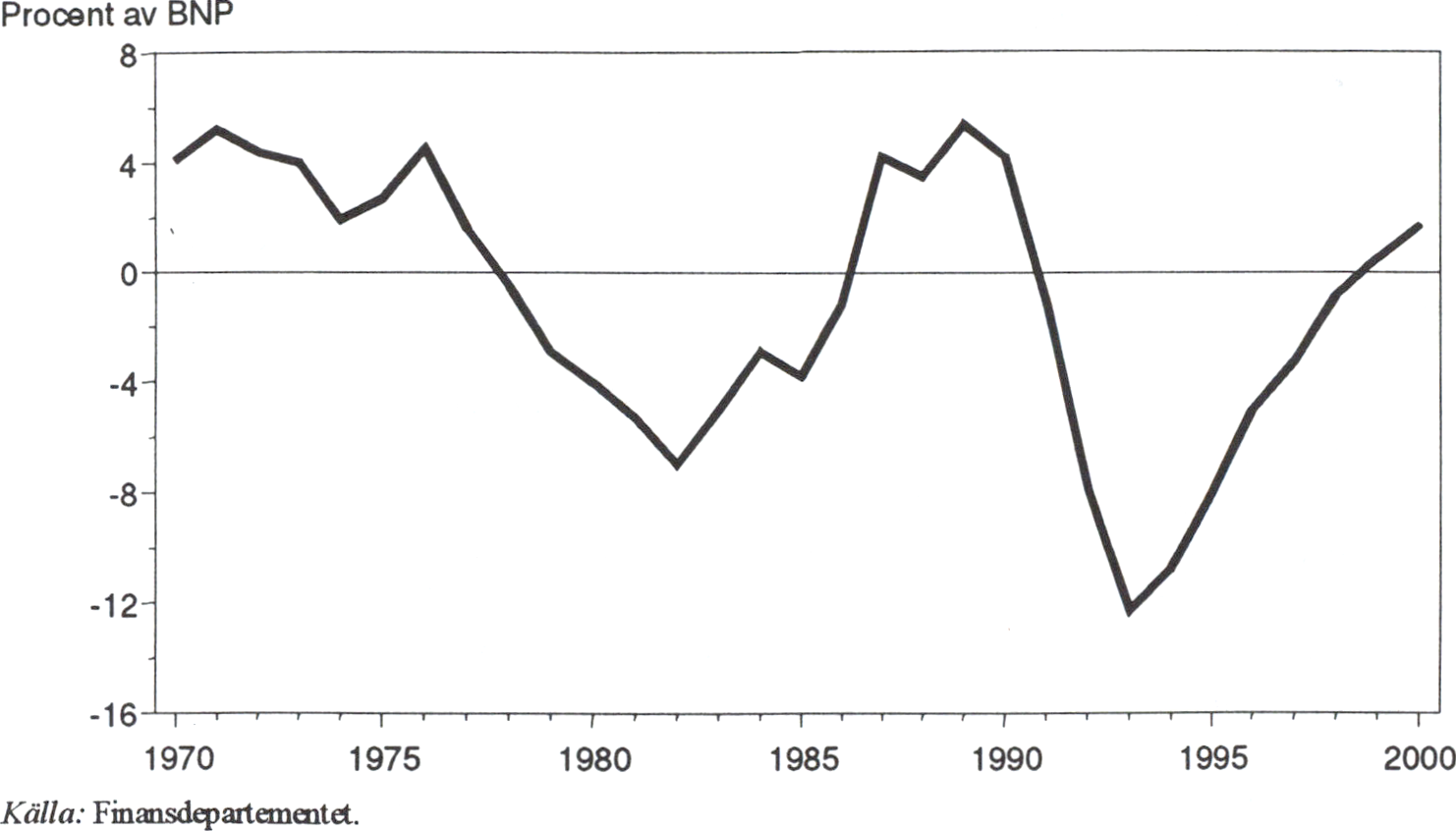

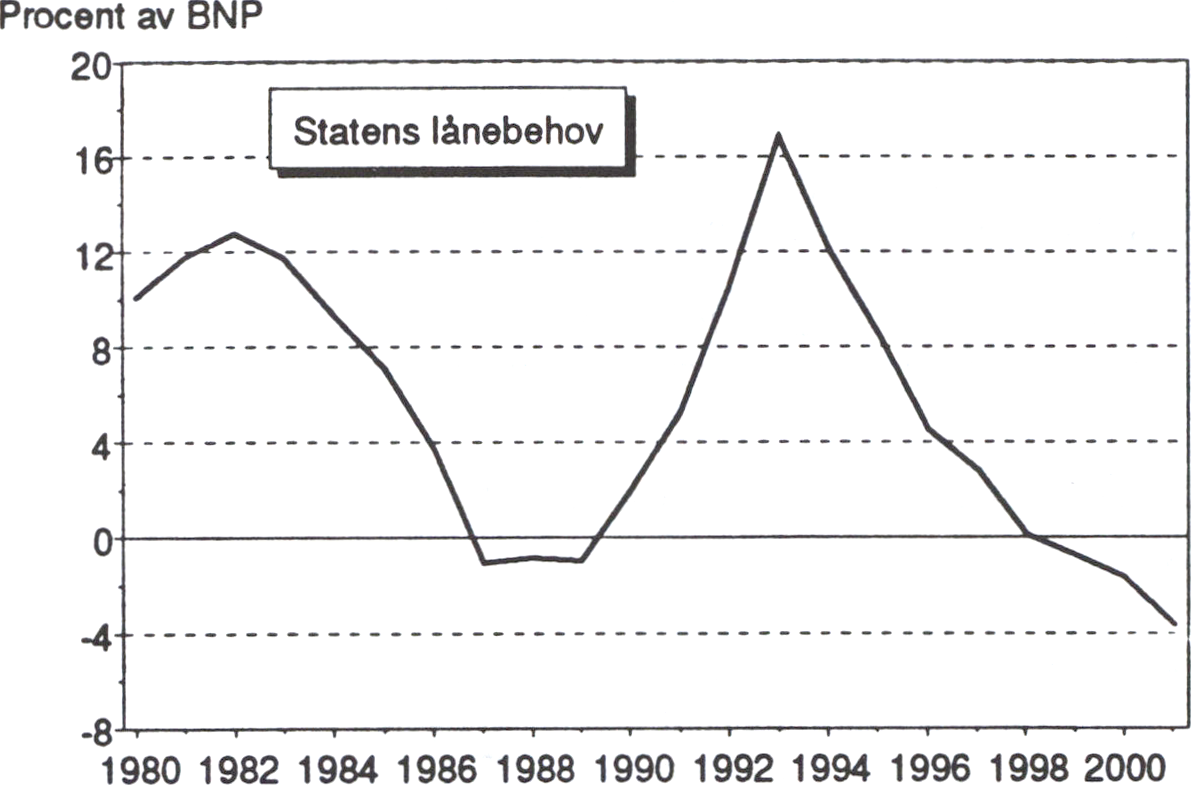

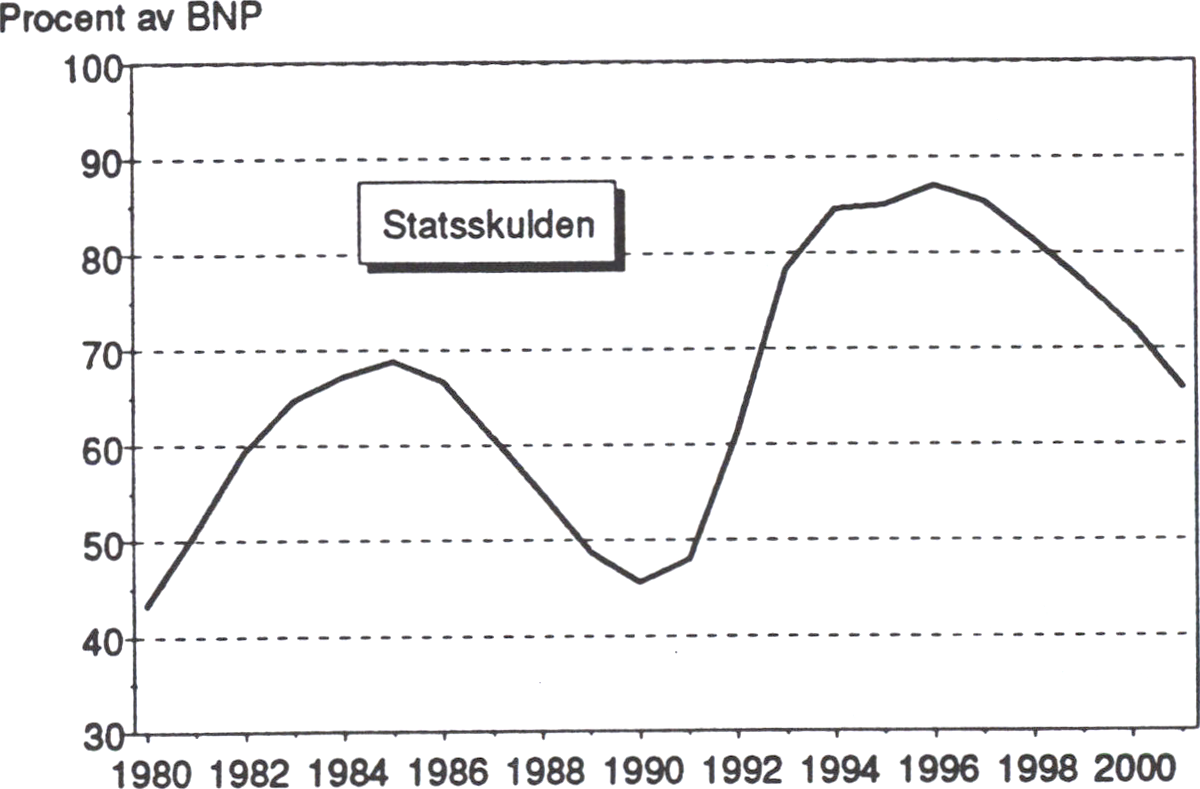

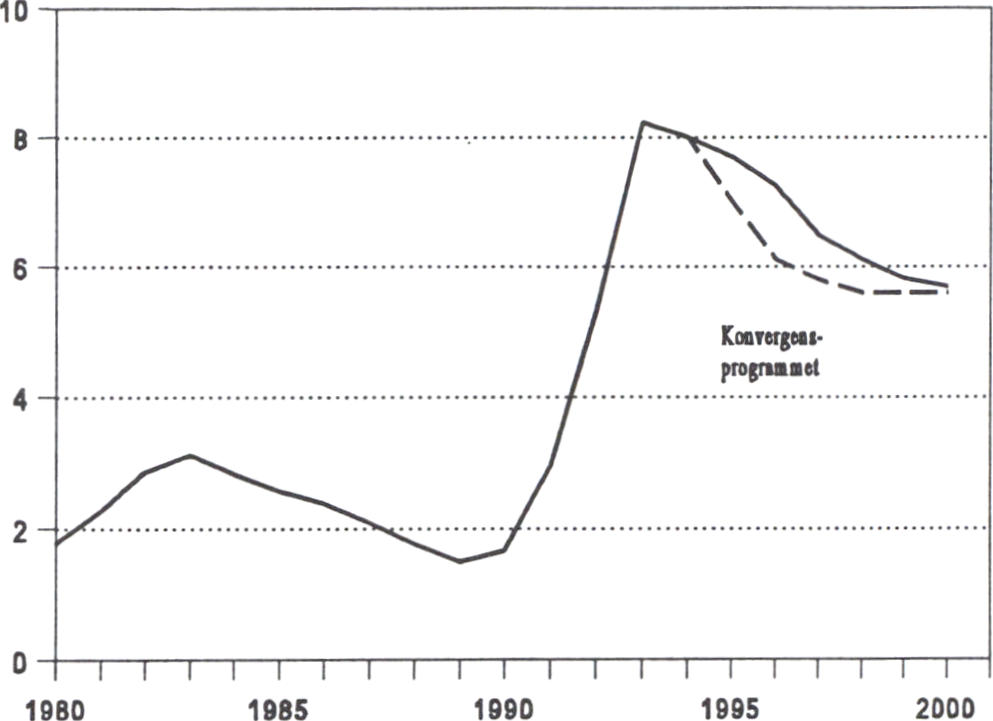

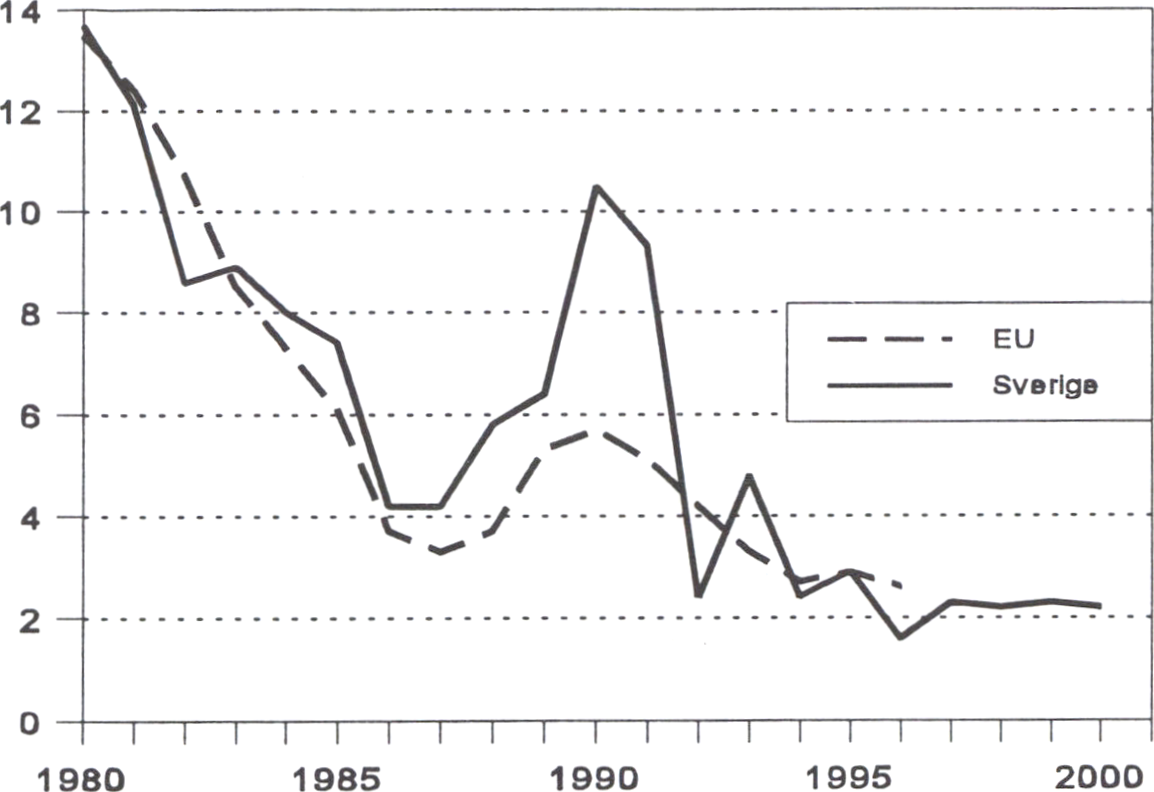

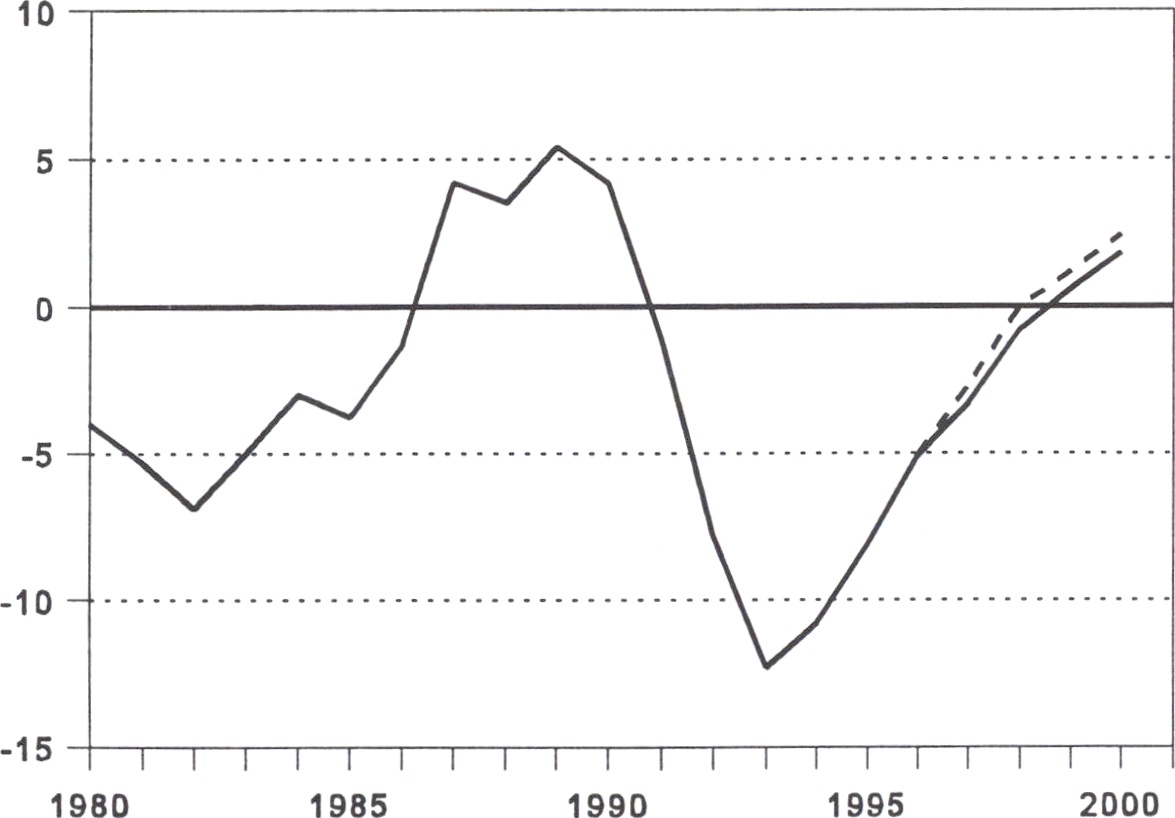

De offentliga finanserna har under de senaste två åren förstärkts i snabb takt.

Det offentliga sparandeunderskottet är emellertid fortfarande utomordentligt

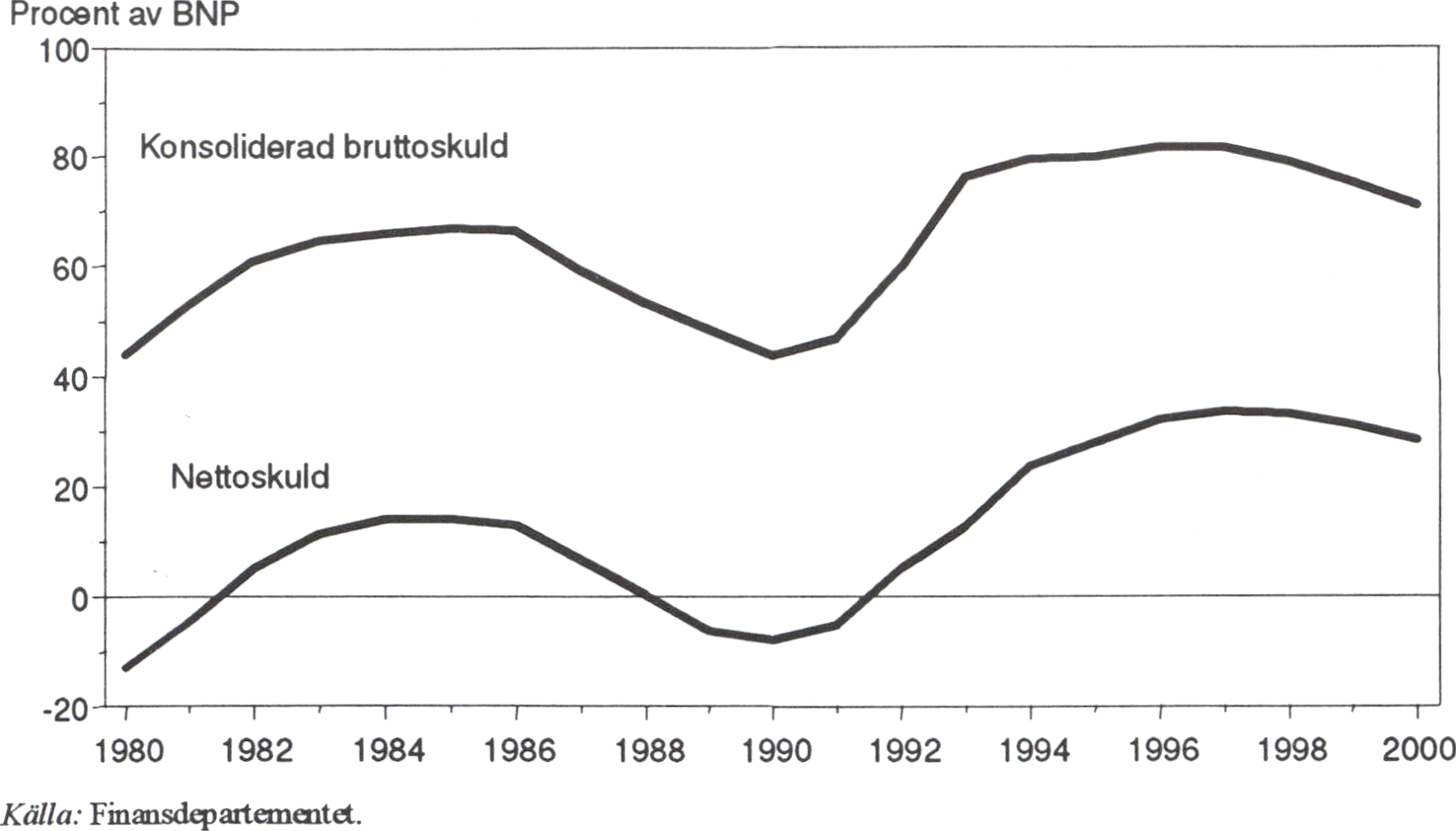

stort. Underskottet har minskat från 12,4 procent av BNP 1993 till 8,1 pro-

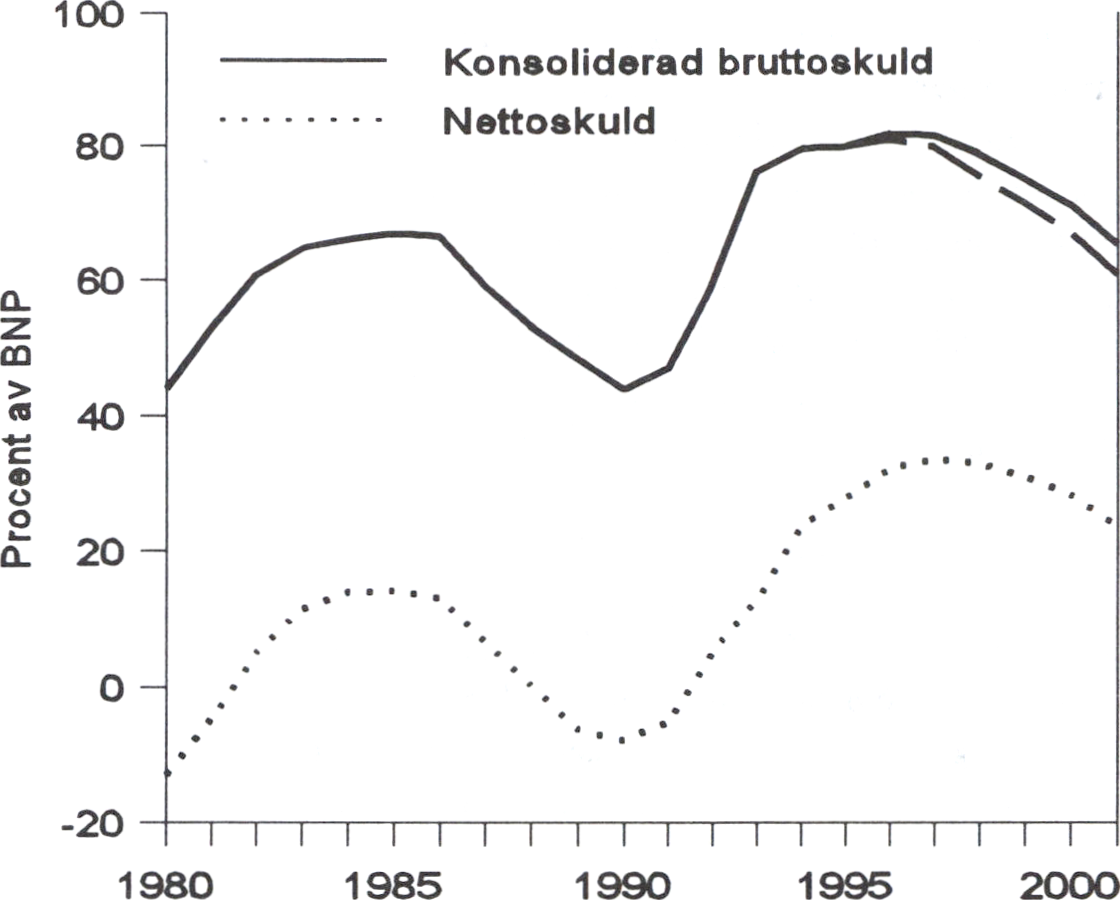

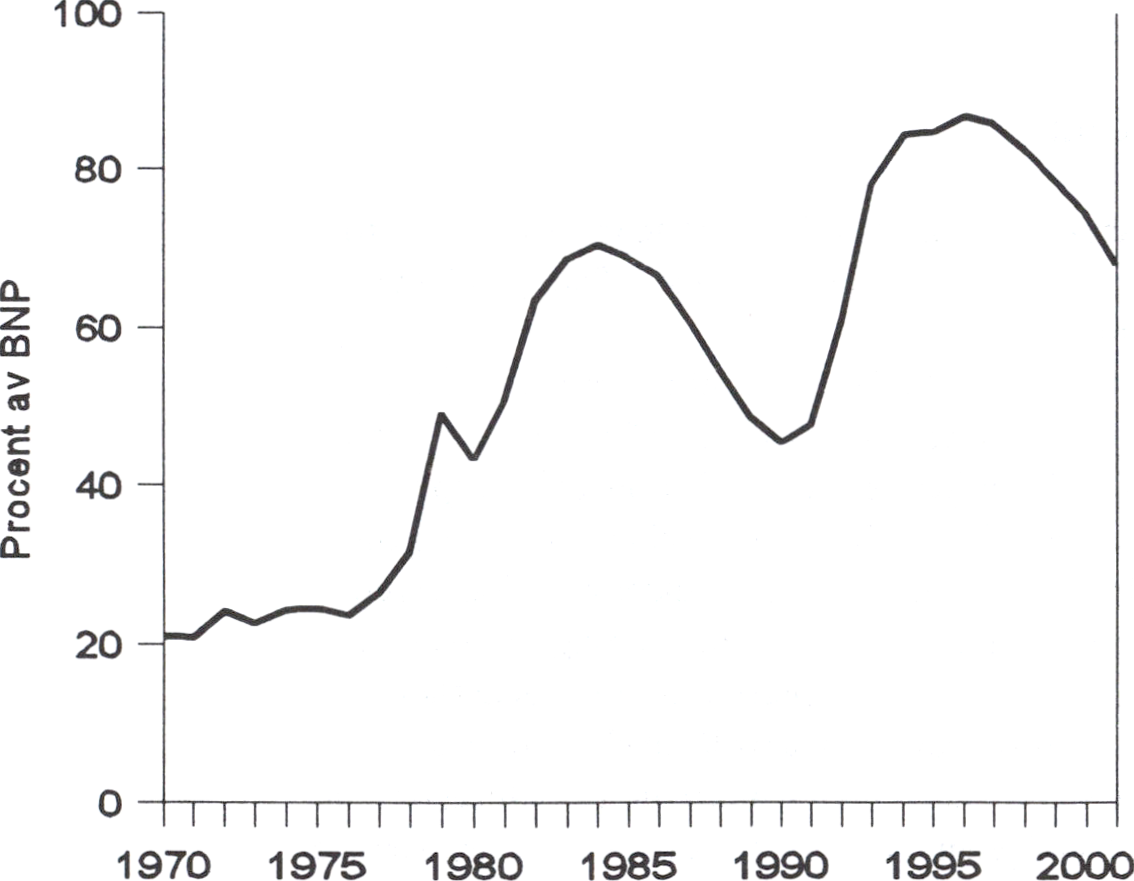

cent av BNP 1995.1 år beräknas underskottet uppgå till 86 miljarder kronor

eller 5,1 procent av BNP. Statsskulden motsvarade ca 85 procent av BNP

vid utgången av 1995.

Trots den snabba förbättringen av de offentliga finanserna blev under-

skottet 1995 större än vad som beräknades i höstas i den s.k. tillväxtproposi-

tionen (prop. 1994/95:25), 8,1 procent av BNP i stället för 6,8 procent av

BNP. Både statens och kommunernas underskott blev större än väntat. Skat-

teintäkterna blev lägre än beräknat, bl.a. till följd av en svagare tillväxt och

en mindre ökning av sysselsättningen än förutsett. Transfereringsutgiftema

blev däremot högre än beräknat.

Förbättringen av de offentliga finanserna beräknas fortsätta i snabb takt

de närmaste åren. Den svagare konjunkturutveckling som nu förutses främst

för 1996 borde visserligen i sig föranleda en ytterligare nedrevidering av

utsikterna för det offentliga sparandet. Det finns emellertid ett flertal faktorer

22

som tyder på att de offentliga finansernas underliggande utveckling är star-

kare än tidigare beräknat. Det är främst skatteintäkterna som väntas öka

snabbare. Till följd av det försämrade utgångsläget år 1995 kommer dock

underskotten de närmaste åren att bli större än tidigare beräknat. Utan beslut

om ytterligare förstärkningar av de offentliga finanserna skulle underskottet

i det finansiella sparandet uppgå till 3,3 procent av BNP 1997 och 0,8 pro-

cent av BNP 1998.

Underskotten i de offentliga finanserna torde således i frånvaro av ytterli-

gare åtgärder bli något större de närmaste åren än tidigare beräknat. I till-

växtpropositionen gjordes bedömningen att underskottet i de offentliga fi-

nanserna skulle bli mindre än 3 procent av BNP 1997 och att balans i de

offentliga finanserna skulle uppnås 1998. Om inte ytterligare budgetförstär-

kande åtgärder skulle vidtas utöver det budgetsaneringsprogram på 118

miljarder kronor som redan har beslutats, skulle det fattas 6 miljarder kronor

för att nå ett underskott på 3 procent av BNP 1997. Det skulle kvarstå ett

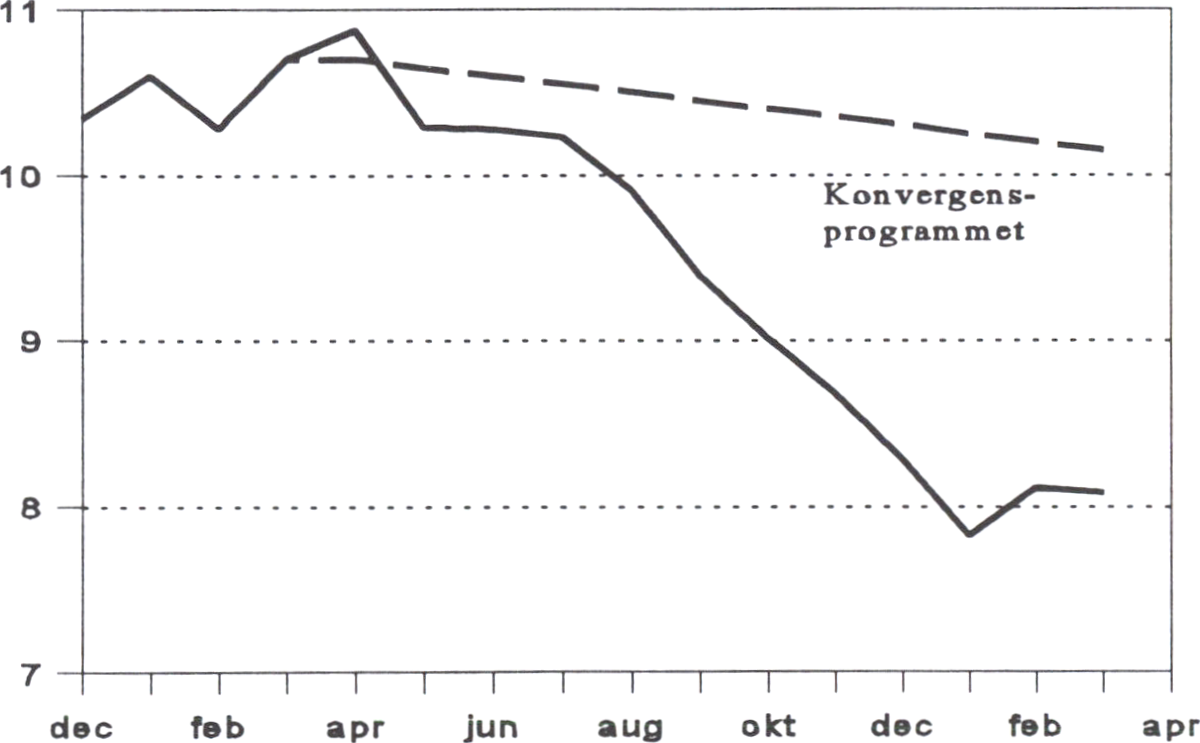

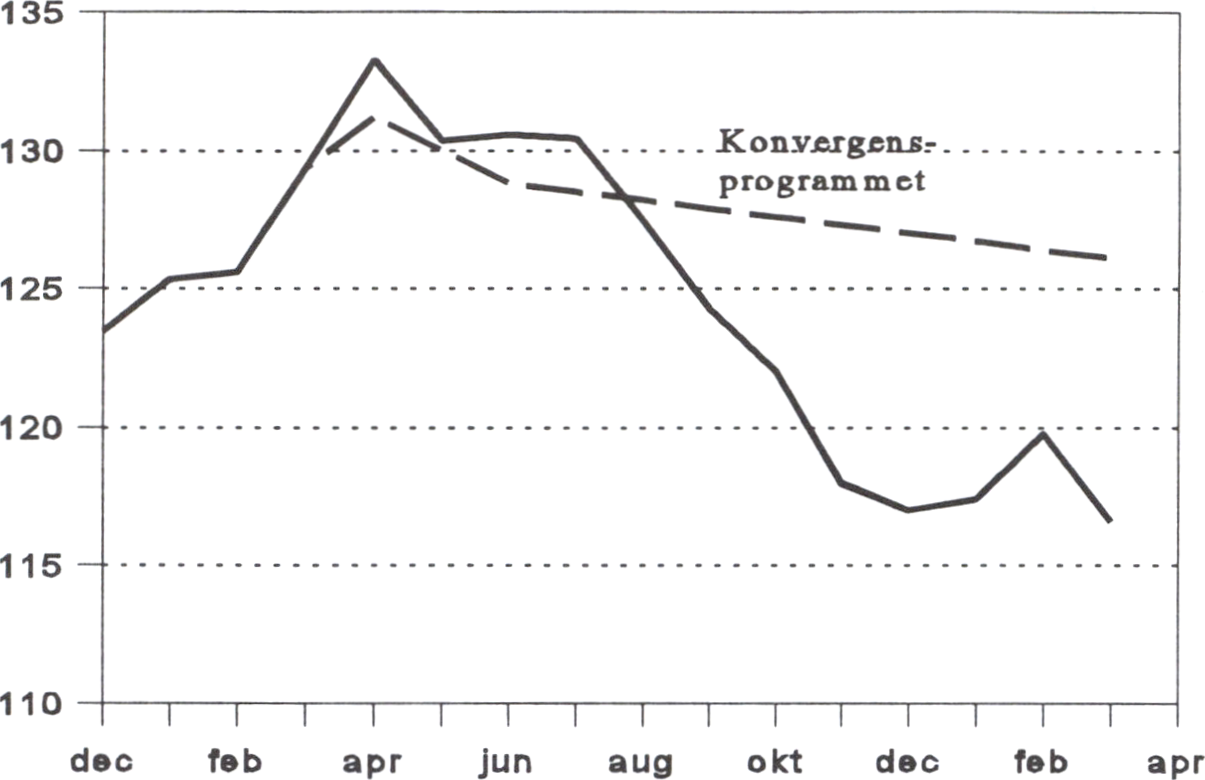

finansiellt underskott på 14 miljarder kronor 1998. Konvergensprogrammets

mål att eliminera underskottet skulle nås först år 1999.

Prop. 1995/96:150

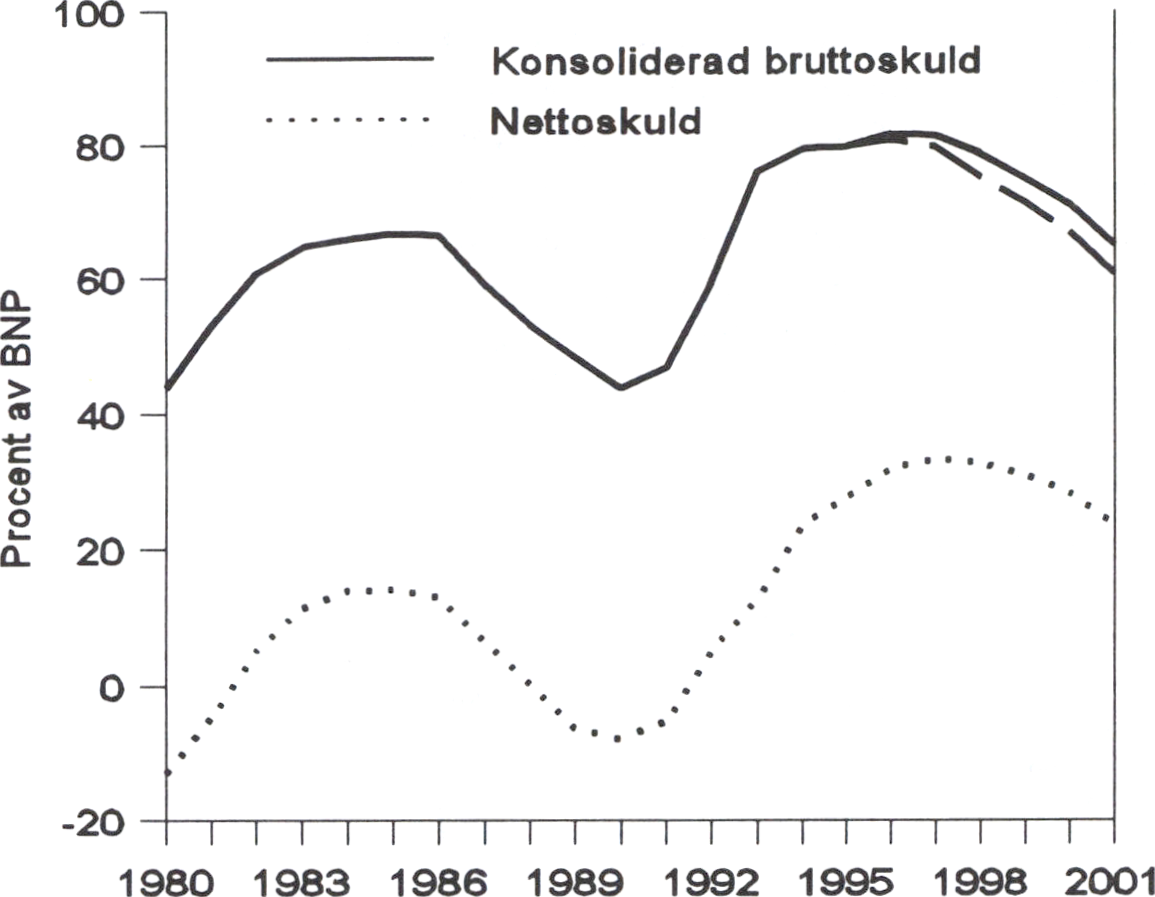

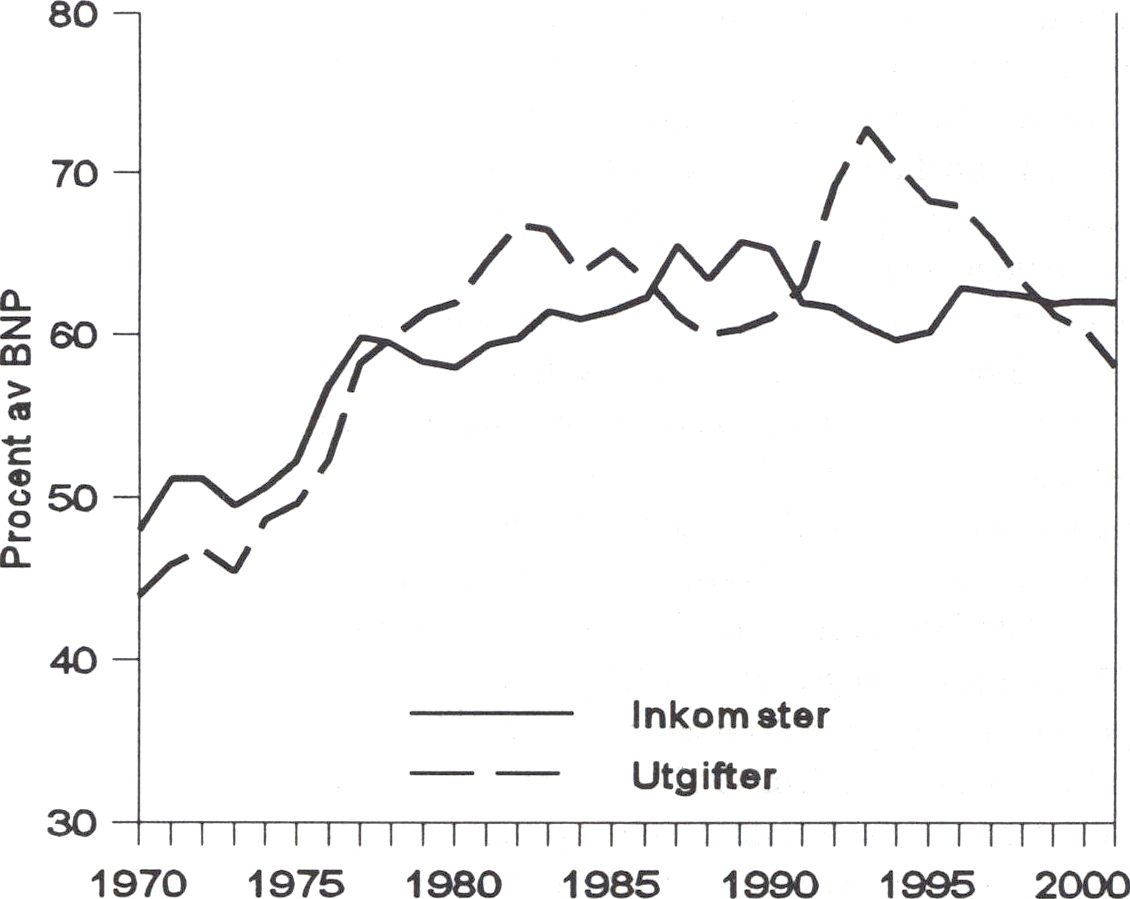

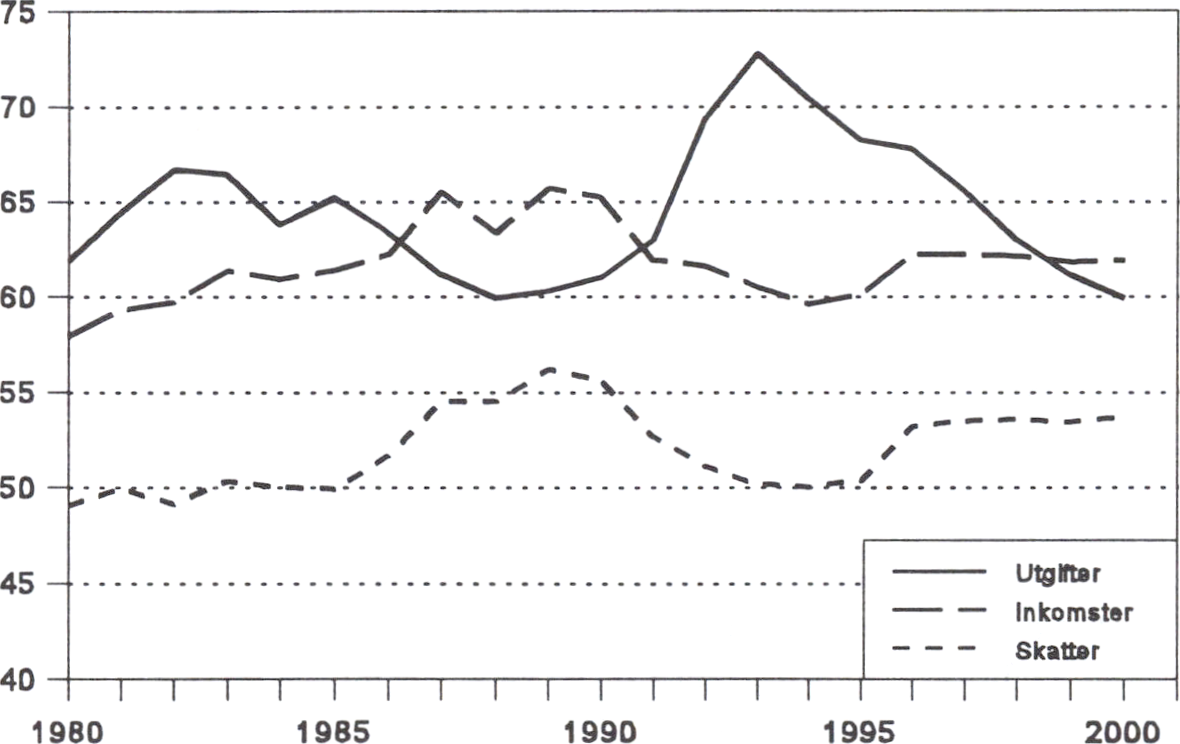

Procent av BNP

|

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 | |

|

Inkomster |

59,6 |

60,1 |

62,8 |

62,5 |

62,3 |

61,8 |

62,0 |

|

Skatter och avgifter |

50,0 |

50,4 |

53,3 |

53,5 |

53,5 |

53,4 |

53,7 |

|

Utgifter |

70,4 |

68,2 |

67,9 |

65,8 |

63,1 |

61,2 |

60,2 |

|

Transfereringar till hushåll |

25,6 |

24,3 |

23,3 |

22,5 |

21,6 |

21,1 |

20,8 |

|

Konsumtion och investeringar |

30,5 |

28,9 |

29,7 |

28,9 |

28,1 |

27,4 |

27,1 |

|

Finansiellt sparande |

-10,8 |

-8,1 |

-5,1 |

-3,3 |

-0,8 |

0,6 |

1,8 |

|

Primärt sparande |

-9,8 |

-6,7 |

-2,8 |

-0,8 |

1,3 |

2,6 |

3,8 |

|

Statsskuld |

84,4 |

84,8 |

86,8 |

85,8 |

82,5 |

78,5 |

74,3 |

|

Konsoliderad bruttoskuld |

79,3 |

79,7 |

81,6 |

81,3 |

78,6 |

74,9 |

71,0 |

|

Nettoskuld |

23,7 |

27,7 |

32,0 |

33,2 |

32,6 |

30,8 |

28,2 |

|

Ytterligare budgetförstärkningar |

0,6 |

0,8 |

0,5 |

0,5 | |||

|

Finansiellt sparande |

-2,7 |

0,0 |

1,2 |

2,3 | |||

|

Konsoliderad bruttoskuld |

80,7 |

79,7 |

75,3 |

71,3 |

66,9 |

För att de offentliga finanserna skall vara i balans 1998 föreslås ytterliga-

re budgetförstärkningar, vilka redovisas längst ner i tabell 3.5. Dessa ytterli-

gare förstärkningar har inte beaktats i prognoserna för den ekonomiska

utvecklingen. Åtgärderna är inte fullt ut preciserade, men beaktas vid beräk-

ningen av utgiftstaken för de kommande åren. De torde i sig få en viss ned-

dragande effekt på efterfrågan och tillväxten. Men den dämpande effekten

motverkas av att fasthållande vid balansmålen för de offentliga finanserna

dels stärker förtroendet för den ekonomiska politiken, dels leder till lägre

23

räntor än om regering och riksdag skulle skjuta på balansmålen. Därmed

leder budgetförstärkningarna till lägre räntor, vilka stärker tillväxten. Om-

fattningen av budgetförstärkningarna är måttlig i relation till BNP. De rör

sig om ca 0,6 procent av BNP 1997 och ytterligare 0,2 procent av BNP

1998, varav en del är inleveranser m.m. vilka inte torde ha någon dämpande

effekt på den inhemska efterfrågan. Med hänsyn till de stärkande effekterna

via ökat förtroende och lägre räntor, vilka är att vänta redan innevarande år,

torde tillväxten inte påverkas annat än marginellt. Den utbildningssatsning

som redovisas och dess finansiering har inräknats i prognoserna. Dessa

åtgärder börjar få effekt redan andra halvåret 1996.

Den snabba förbättringen av de offentliga finanserna är anmärkningsvärd

vid en internationell jämförelse. År 1993 hade Sverige näst Grekland det

största offentliga underskottet bland OECD-ländema. År 1998 kommer

Sverige med nuvarande projektioner och de åtgärder som nu föreslås att

tillhöra det fatal länder i EU som når balans i de offentliga finanserna. Det är

till synes bara Danmark, Finland och Luxemburg som också har möjligheter

att nå en sådan balans. Denna förbättring saknar motstycke bland OECD-

ländema.

Att minska arbetslösheten är regeringens främsta uppgift. Målet är att Sveri-

ge skall halvera den öppna arbetslösheten till år 2000. I tillväxtpropositio-

nen redovisades regeringens dagordning för tillväxt och sysselsättning. Den

politiken fullföljs nu genom initiativ på flera områden. Utgångspunkten är

att sunda statsfinanser och stabila priser ger de bästa förutsättningarna för en

långsiktigt uthållig tillväxt. Idén om det livslånga lärandet skall förverkligas

genom en kraftfull satsning på utbildning. Politiken inriktas på att skapa

goda villkor för företag och företagande. För att åter nå full sysselsättning

behövs ett nytt kontrakt för samverkan.

En halverad arbetslöshet

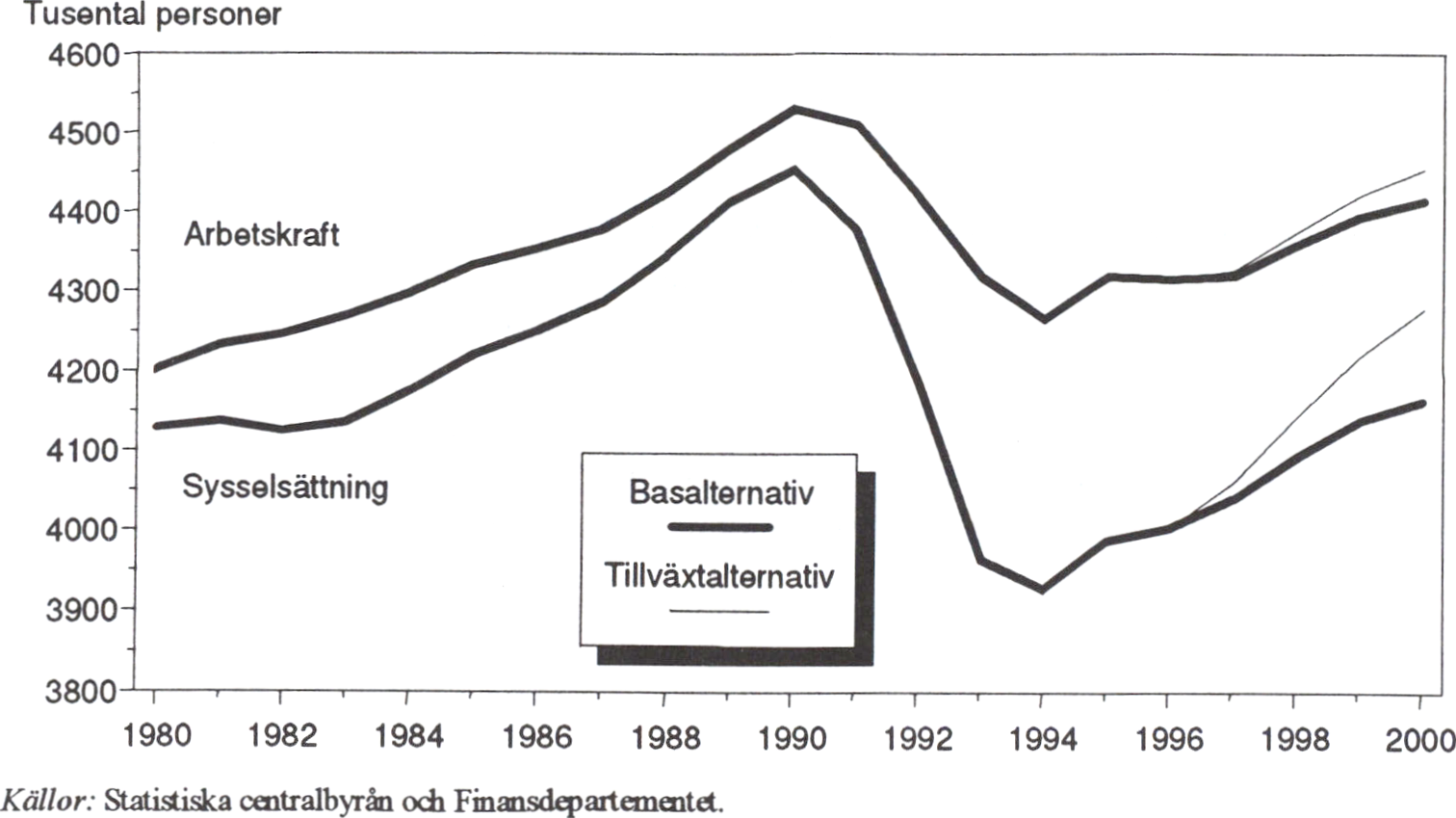

En halvering av den öppna arbetslösheten, från 8 procent 1994 till 4 procent

år 2000, är ett mycket ambitiöst mål. Under den djupa lågkonjunkturen i

böljan av 1990-talet förlorades mer än 500.000 arbetstillfällen. Vart åttonde

jobb försvann från den svenska arbetsmarknaden. Under de senaste två åren

har återhämtningen varit stark. Från 1994 till 1995 ökade sysselsättningen

med drygt 60.000 personer. Samtidigt ökade emellertid också utbudet av

arbetskraft. Många som inte fann det lönt att söka jobb när arbetslösheten

steg i början av 1990-talet sökte sig åter ut på arbetsmarknaden när det blev

meningsfullt att söka jobb. Över 50.000 personer tillkom till arbetskraften.

Det medförde att arbetslösheten bara minskade marginellt. Den öppna ar-

betslösheten minskade från 8,0 procent av arbetskraften 1994 till 7,7 pro-

Prop. 1995/96:150

24

cent 1995. Även framöver far man räkna med att samma faktorer gör sig Prop. 1995/96:150

gällande. I takt med att fler får arbete kommer också fler av dem som gett

upp och lämnat arbetskraften att återvända. Till detta kommer den normala

årliga ökningen av arbetskraften. Sverige kommer att behöva flera år av god

sysselsättningstillväxt för att lyckas i kampen mot massarbetslösheten.

Målet att halvera arbetslösheten är ambitiöst även i ett internationellt

perspektiv. I EU är den öppna arbetslösheten ca 11 procent. De senaste

årens relativt goda tillväxt har bara förmått att reducera arbetslösheten mar-

ginellt, från 11,5 procent när den var som högst 1994. Däremot har USA

och Japan varit mer framgångsrika i kampen mot arbetslösheten. I USA har

den reducerats från ca 7,5 procent när den var som högst 1992 till ca 5,5

procent 1995.1 Japan har arbetslösheten visserligen stigit något under den

senaste långvariga stagnationen, men den ligger fortfarande på en låg nivå

på drygt 3 procent. Allt fler länder i Europa sätter nu kampen mot arbets-

lösheten högst på dagordningen. Exempelvis har både Tyskland och Finland

satt upp som mål att halvera arbetslösheten till år 2000. Även för EU som

helhet diskuteras samma ambition, men den har inte ännu antagits som offi-

ciellt mål för unionen.

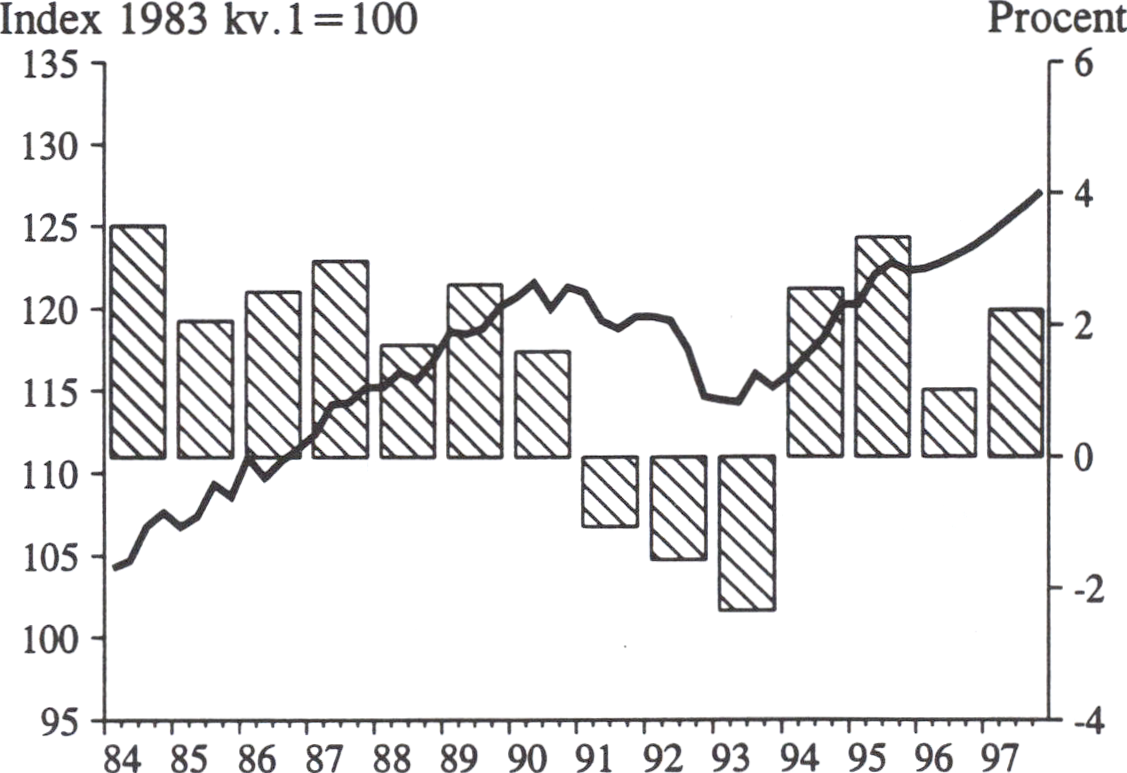

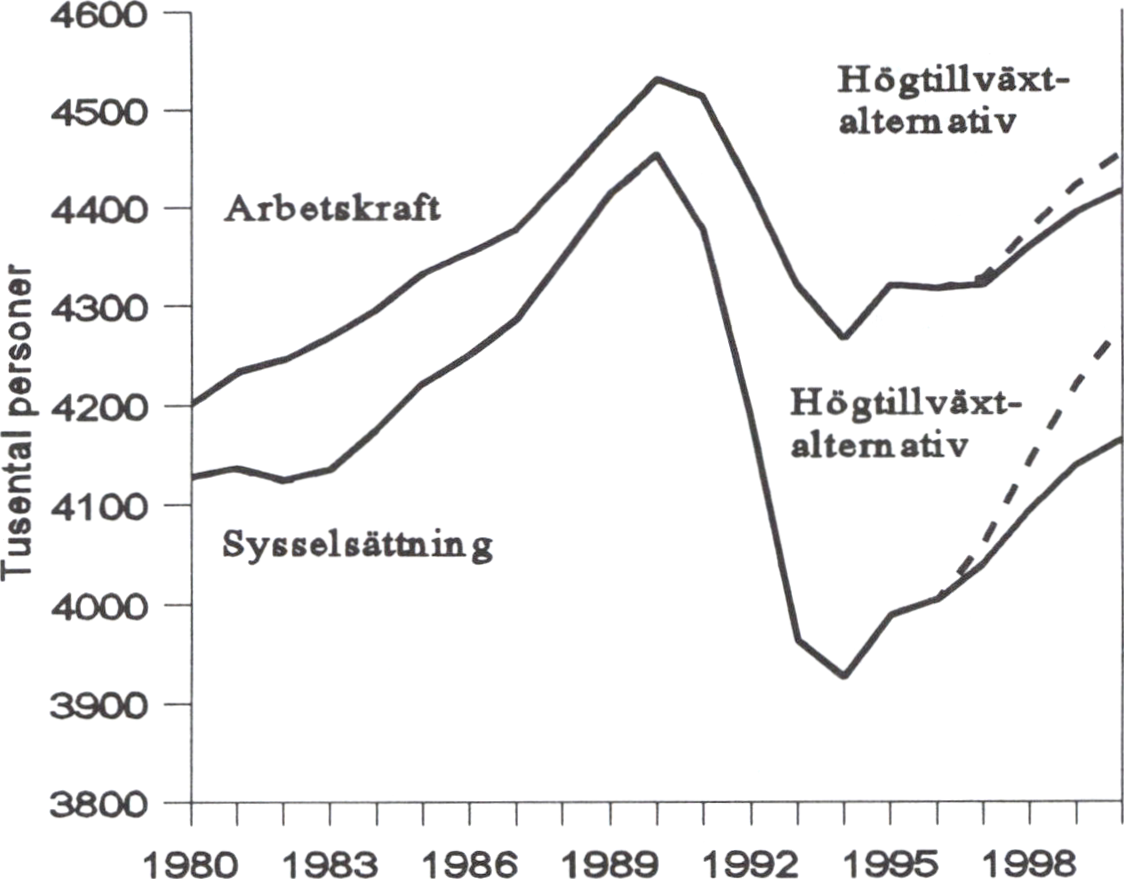

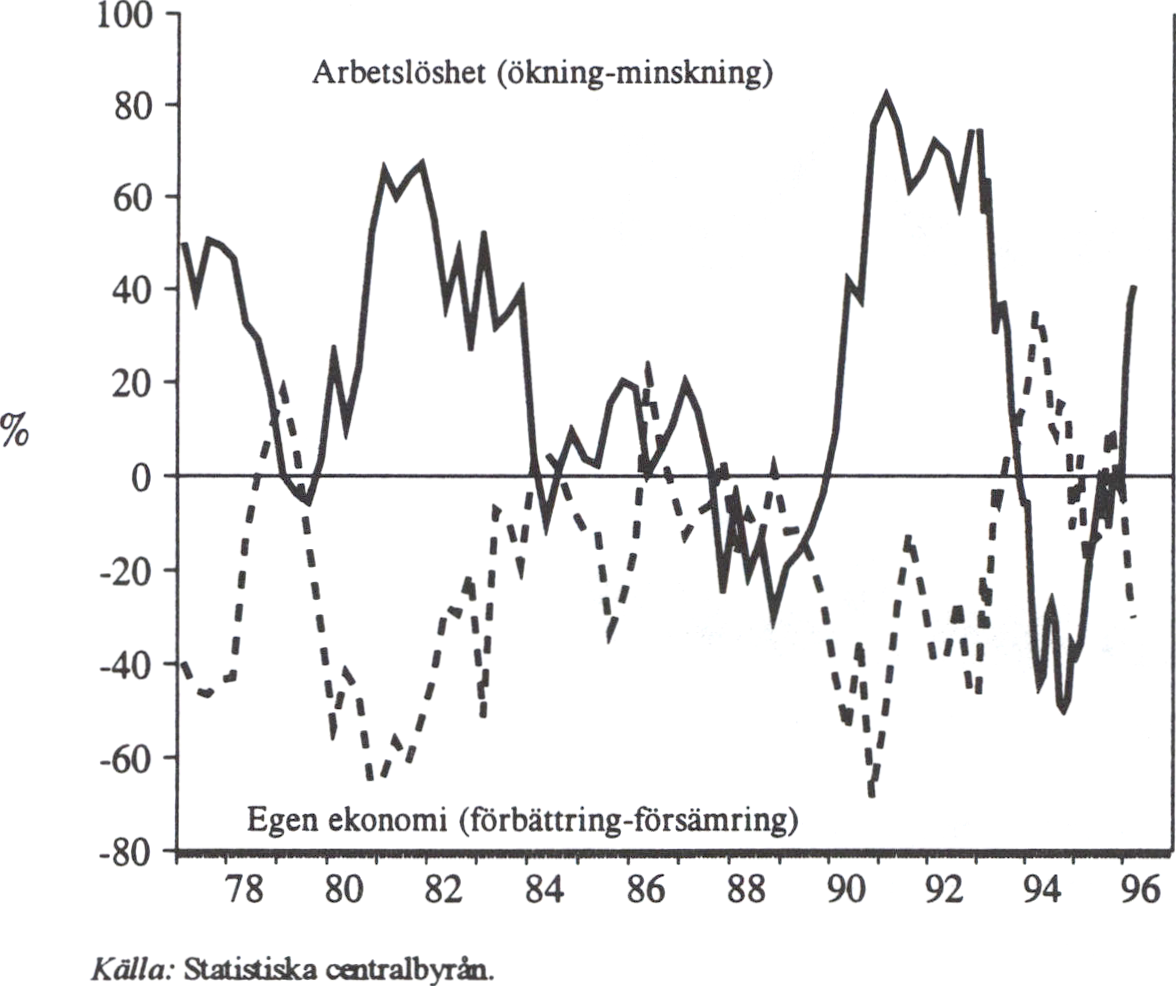

Diagram 3.1 Sysselsättning och arbetskraftsutbud

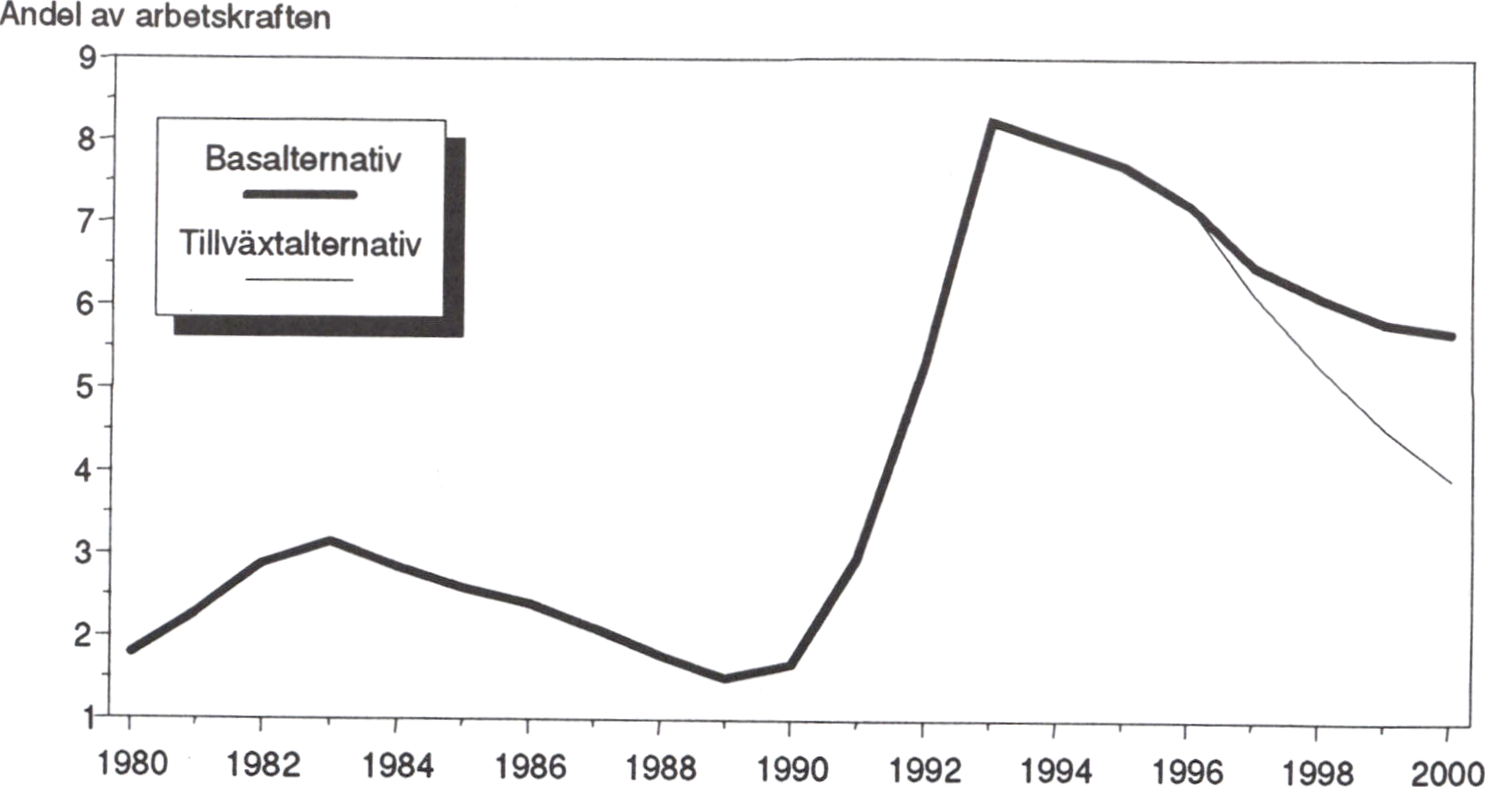

Såvitt nu kan bedömas kommer det att bli svårt men inte omöjligt att nå

målet att halvera den öppna arbetslösheten till år 2000.1 denna proposition

redovisas en prognos för den ekonomiska utvecklingen under 1996 och

1997. Till denna har fogats medelfristiga kalkyler för åren 1998 - 2000.

Baskalkylen bygger på relativt försiktiga antaganden. Tillväxten beräknas

till 2-2,5 procent per år fram till sekelskiftet. Med dessa antaganden minskar

den öppna arbetslösheten dock endast till 5,7 procent år 2000. För att nå

målet om en halvering av den öppna arbetslösheten till 4 procent kommer en

starkare utveckling att behövas. Det s.k. tillväxtaltemativet redovisar en

sådan utveckling. I detta alternativ fungerar ekonomin bättre. Lönebildning-

25

en ger kostnadsökningar på god europeisk nivå vid en betydligt lägre arbets- Prop. 1995/96:150

löshet än dagens. Tillväxten är högre, sysselsättningen ökar snabbare och

den öppna arbetslösheten reduceras till 4 procent år 2000.

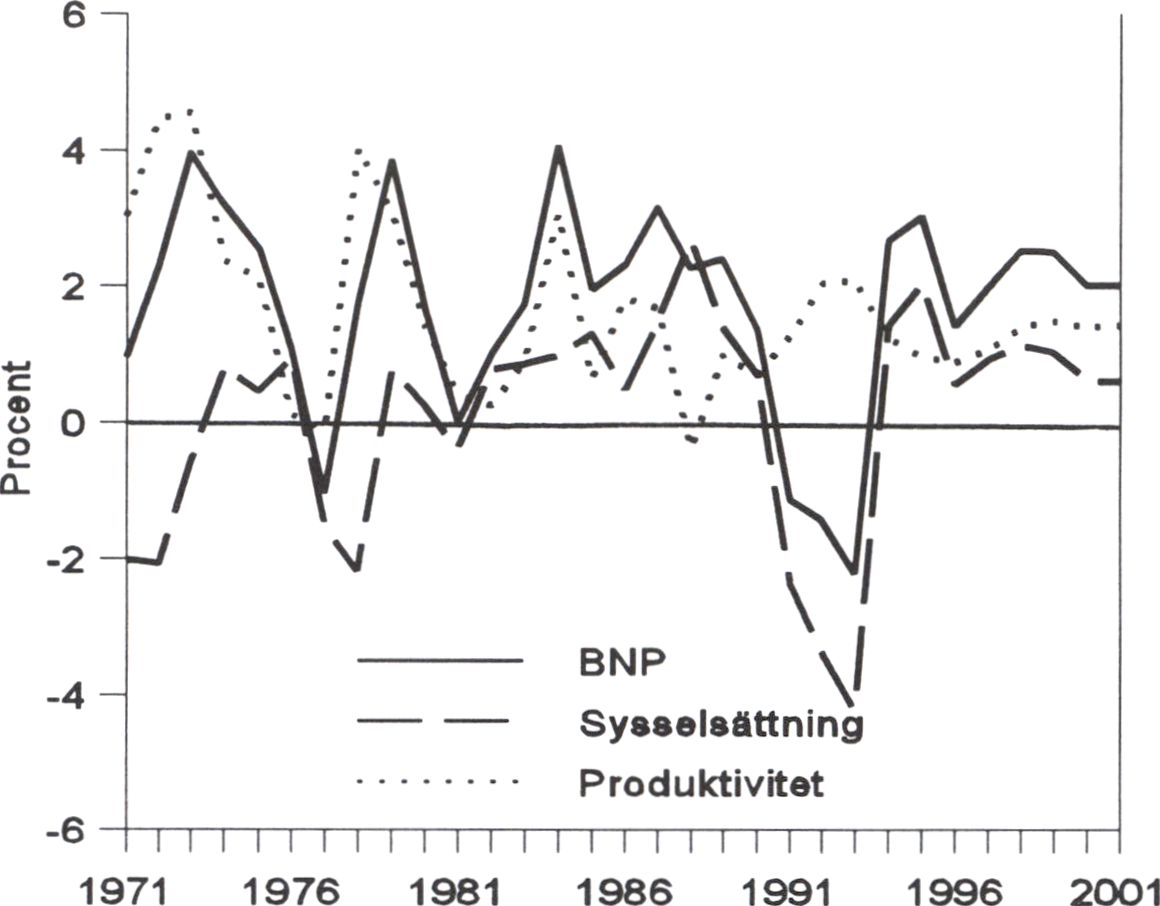

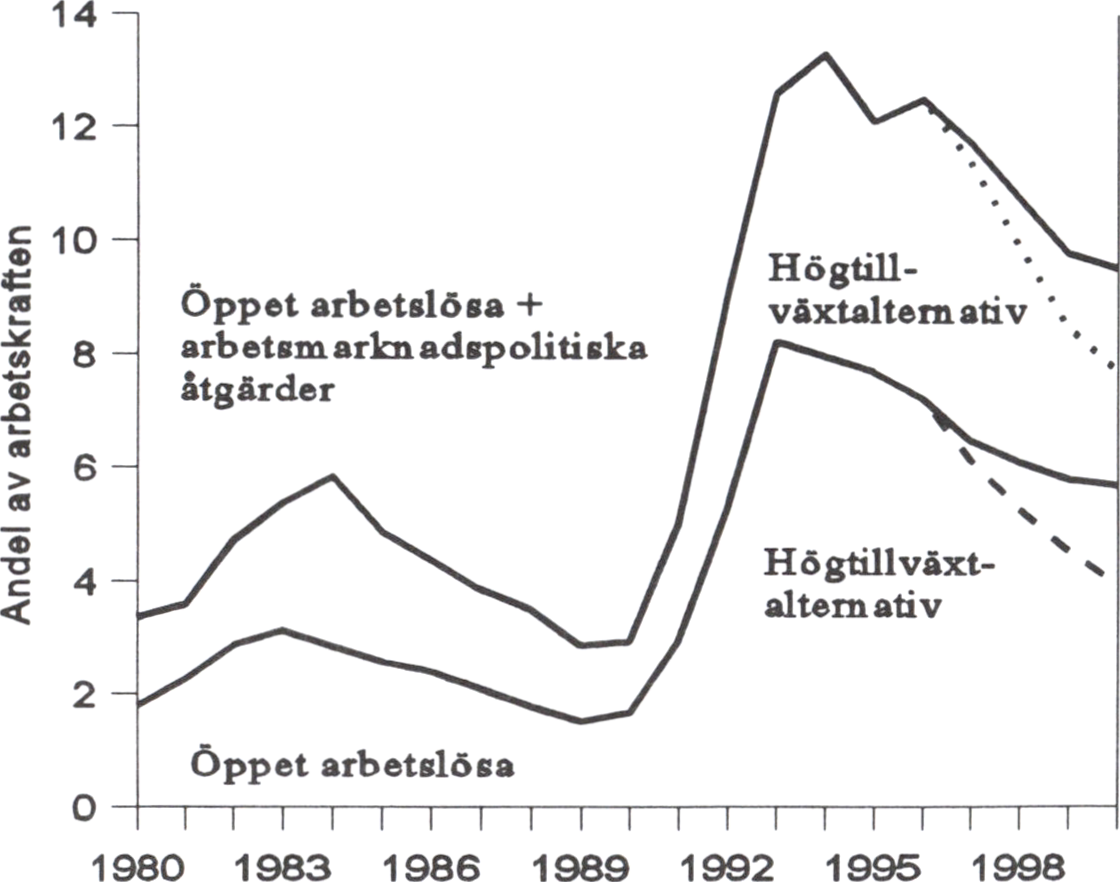

Diagram 3.2 Öppet arbetslösa och personer i arbetsmarknadspolitiska

åtgärder

Källor: Arbetsmarknadsstyrelsen, Statistiska centralbyrån. Konjunkturinstitutet och Finansde-

partementet.

Det viktigaste budskapet till dem som idag är arbetslösa eller som hotas

av arbetslöshet, oavsett kön och ålder, är att det går att komma tillbaka till en

hög och full sysselsättning, och att riksdag och regering beslutsamt kommer

att göra vad som går för att förverkliga detta mål. Det viktigaste budskapet

till löntagarna och deras fackliga organisationer är att utan deras stöd och

medverkan kommer detta inte att vara möjligt. Det viktigaste budskapet till

arbetsgivarna är att inte försitta denna möjlighet att nå stabilitet och en ny

samförståndsanda.

Det livslånga lärandet

Utbildningspolitiken är av central betydelse för ansträngningarna att stärka

tillväxten, öka sysselsättningen, minska klyftorna och trygga välfärden. Fler

människor i utbildning - såväl i skolan och högskolan som i vuxenutbild-

ningen - innebär ökade investeringar i kunskap och kompetens.

I höstens tillväxtproposition aviserade regeringen ett omfattande program

för utbildning och kompetensutveckling. Nu konkretiseras denna offensiva

utbildningssatsning. Den reguljära utbildningen byggs ut med 100.000 plat-

ser i vuxenutbildningen. Kommunerna kommer att ges en viktig roll för att

utforma de lokala modellerna för den utbildningssatsning som i första hand

skall rikta sig till arbetslösa med lägre utbildningsnivå än 3-årigt gymna-

sium. Dessutom tilkommer 30.000 nya platser i högskolan. Denna utbygg-

26

nad av vuxenutbildningen och högskolan avlöser de tillfälliga utbildnings-

platser som har finansierats med arbetsmarknadspolitiska medel. Särskild

uppmärksamhet ägnas åt behoven inom områdena naturvetenskap, teknik

och språk. Programmet innebär en väsentlig förstärkning av Sveriges

utvecklings- och expansionsförutsättningar. Som ett led i programmet ingår

en fortsatt utbyggnad främst av de mindre och medelstora högskolorna för

att stärka utvecklingskraften och produktionsförutsättningama i olika delar

av landet Utbyggnaden sker med särskild tyngdpunkt på Malmö, Sundsvall-

Härnösand-Östersund, Bergslagen och sydöstra Sverige. Utbildningsprog-

rammet finansieras genom en höjning av energiskatterna samt effektivise-

ringar och ändringar av reglerna inom arbetsmarknadspolitiken.

Den grundläggande utbildningen är av central betydelse för många ar-

betslösa. Den bör i första hand erbjudas inom det reguljära utbildnings-

väsendet. Gränsdragningen mellan arbetmarknadsutbildning och reguljär

utbildning ses därför över. Inrikningen bör vara att arbetsmarknadsutbild-

ningen skall renodlas mot främst omställningsutbildning.

Regeringen återkommer under våren till riksdagen med en proposition

om en fortsatt förnyelse av sysselsättningspolitiken. Kampen mot långtidsar-

betslösheten kommer att ha fortsatt hög priorititet. Arbetsmarknadspolitiken

bör även bidra till att främja jämställdheten på arbetsmarknaden - den senas-

te konjunkturuppgången har främst ökat de arbetslösa männens chanser att

få ett arbete. Den ännu höga ungdomsarbetslösheten är ett hot mot en god

ekonomisk utveckling, men också mot de ungas möjligheter att få spela en

roll i samhällslivet. Det är regeringens målsättning att ungdomar inte skall

vara arbetslösa mer än hundra dagar, utan att övergå till utbildning eller

sysselsättning. Invandrarnas kompetens måste bättre tas tillvara. Därmed

kan Sveriges möjligheter stärkas i den ökande internationaliseringen.

Den aktiva arbetsmarknadspolitiken stöder människor i svåra omställ-

ningsperioder och underlättar strukturomvandlingen. Syftet är att att indivi-

den skall kunna återgå till den reguljära arbetsmarknaden. Den aktiva ar-

betsmarknadspolitiken bygger samtidigt på ett ömsesidigt åtagande. Rätten

till ersättning är förenad med bestämda skyldigheter. Den som aktivt söker

arbete och tar alla rimliga möjligheter att stärka sina utsikter att finna arbete

får också stöd av samhället. Den aktiva arbetsmarknadspolitiken har aldrig

varit och får inte nedgraderas till att enbart vara en väg till ytterligare en

ersättningsperiod. De åtgärder som sätts in skall ingå i en individuell hand-

lingsplan för en återgång till den reguljära arbetsmarknaden. Det finns där-

för skäl att tydliggöra arbetslöshetsförsäkringens roll som omställningsför-

säkring i linje med vad som anfördes i tillväxtpropositionen. Regeringen

avser att återkomma i sysselsättningspropositionen med förslag om en bortre

parentes i arbetslöshetsförsäkringen.

Goda villkor för företag och företagande

För att komma tillrätta med arbetslöshetsproblemet måste staten erbjuda

goda villkor för företag och företagande. Sverige måste ha livskraftiga före-

tag som förmår att hävda sig i både den inhemska och den internationella

Prop. 1995/96:150

27

konkurrensen. Det är framför allt i näringslivet som sysselsättningen måste Prop. 1995/96:150

öka, inte minst i de små och medelstora företagen. Särskild uppmärksamhet

måste riktas mot kvinnors företagande och dess behov av riskkapital. En

expansion av det privata näringslivet innebär en förstärkning av hela Sveri-

ges ekonomi, och är därför viktig för att vi skall kunna bevara de offentliga

verksamheterna.

Näringspolitikens syfte är att stödja företagens möjligheter att utvecklas

och att utnyttja både personalens kompetens och de möjligheter som ställs

till förfogande av ny teknik. Genom en ständig strukturomvandling måste de

företag som inte förmår att hävda sig i konkurrensen ersättas av nya livskraf-

tiga företag. En ständig utveckling av ekonomin mot en successivt allt mera

högförädlad produktion är nödvändig för att åter uppnå en hög sysselsätt-

ning och för att upprätthålla en hög levnadsstandard. Den närmare integra-

tion som nu sker mellan handels- och näringspolitiken syftar till att bredda

näringspolitiken och skapa en fastare bas för en aktiv tillväxtpolitik. Möjlig-

heterna att utveckla och förädla företagsidéer bör förbättras.

Näringspolitiken måste vidare vara inriktad på att stärka konkurrens och

konkurrensförmåga. En väl fungerande konkurrens är nödvändig för att

upprätthålla ett tillräckligt omvandlingstryck i ekonomin och därmed en

strukturomvandling som flyttar produktionsresurser från lågproduktiv verk-

samhet till högproduktiv. Regeringen ser nu, i enlighet med tillväxtproposi-

tionen, över konkurrenslagstiftningen samt utreder konkurrensförhållandet

inom livsmedelshandel och livsmedelsindustri. Inrättandet av en byggkost-

nadsdelegation planeras, med syfte att genom olika åtgärder främja låga

byggkostnader och ökad konkurrens i byggsektorn. Även de statliga före-

tagsstöden och deras effekter på det svenska näringslivet ses över. Utred-

ningen om företagsstöden skall bland annat överväga alternativ till finansiel-

la stöd och se över möjligheterna att omfördela företagsstödet till andra

ändamål. Effektivisering av kampen mot den ekonomiska brottsligheten,

bl a. genom en bättre myndighetsorganisation, bidrar till att förbättra kon-

kurrensförhållandena för det seriösa näringslivet.

Tillgången till riskkapital skall förbättras med AP-fondens utökade möj-

ligheter att förvärva aktier. En sjätte AP-fondstyrelse kommer att inrättas,

vilken kommer att ges möjlighet att förvärva aktier i både börsnoterade och

onoterade bolag för ytterligare 10 miljarder kronor. Särskilda regler införs

som gör det möjligt för denna fondstyrelse att gå in i riskkapitalföretag.

Genom skattereformen 1990-91 fick Sverige ett stabilare skattesystem.

Svensk företagsbeskattning är idag mycket konkurrenskraftig vid en interna-

tionell jämförelse. Företagsbeskattningen skall så långt möjligt vara neutral

i förhållande till olika verksamhetsinriktningar, verksamhetsformer och

verksamhetsbeslut. Istället för selektiva skattelättnader bör skattesystemet

karakteriseras av likformighet och stabila regler. Företagsskatteutredningen

ser nu över företagsbeskattningen i syfte att finna ett system som ytterligare

stimulerar företagens nyinvesteringar och försörjning med riskkapital. Ut-

redningsarbetet skall bedrivas så att de nya reglerna skall kunna gälla lf.o.m.

inkomståret 1998. Riksdagen har dessutom fattat beslut om införandet av ett

tillfälligt riskkapitalavdrag samt om en utvidgad kvittningsrätt för enskilda

näringsidkare.

28

Arbetsrätten behöver förändras. Arbetsrätten måste ha en ändamålsenlig

utformning och spegla en rimlig avvägning mellan löntagarnas behov av

skydd mot godtyckliga och diskriminerande beslut och företagens behov av

att kontinuerligt kunna anpassa sin organisation och sin arbetsstyrka till

förändrade förutsättningar och behov. Den skall också vara utformad så att

den inte försvårar för företagen att expandera och nysatsa. Arbetsrättskom-

missionen, med företrädare för arbetsmarknadens parter, kommer att inom

kort redovisa sina överväganden inom detta område. I kommissionens arbete

ingår att se över anställningsformerna, exempelvis tiderna för visstidsan-

ställning vid arbetsanhopning, och reglerna för återanställning. I första hand

skall kommissionen söka avtalslösningar på de problem den diskuterar.

Miljöpolitiken spelar en central roll i en strategi för ökad sysselsättning.

Nästa tillväxtperiod i de moderna ekonomierna kan komma som ett resultat

av just de krav på omställning av produktion och konsumtion som miljön

ställer Kretsloppssamhället ger nya jobb och nya företag. Miljösektom

bedöms idag utgöra ett av de områden som kommer att uppvisa den högsta

marknadstillväxten under kommande decennier. Det är i samspelet mellan

en alltmer ambitiös miljöpolitik och ett näringsliv som är berett till omvand-

ling, som Sverige kan förnya redan etablerade näringar och finna nya fram-

gångsrika verksamheter, vilka ger nya arbetstillfällen. Regeringens ambition

är att Sverige skall vara en pådrivande internationell kraft och ett föregångs-

land i strävan att skapa ett ekologiskt hållbart samhälle. I detta perspektiv

formas också jordbrukspolitiken. En fortsatt reformering av EU:s gemen-

sammajordbrukspolitik är därvidlag angelägen.

Ett nytt energisystem skall utvecklas. Avvecklingen av kärnkraften bör

inledas under mandatperioden och därefter fortsätta i jämn takt. Den skall

ske på ett sådant sätt att den elintensiva industrins konkurrensläge inte även-

tyras. En energiförsörjning till internationellt konkurrenskraftiga priser är en

viktig förutsättning för näringslivets utveckling. På grundval av 1991 års

energiöverenskommelse, Energikommissionens betänkande och remisssva-

ren på detta inbjuds samtliga riksdagspartier till överläggningar om energi-

politiken. Regeringen eftersträvar en bred parlamentarisk majoritet kring

frågan om omställningen av energisystemet.

Den regionala utvecklingen blir allt viktigare. Tillväxten måste komma

hela landet till del. Varje region i Sverige bär på en egen tillväxtkraft, och

denna måste tas till vara för att den sammanlagda utvecklingen skall bli så

positiv som möjligt. Det behövs ett aktivt statligt stöd till regional utveck-

ling, framför allt i form av en fortsatt utbyggnad av de mindre och medelsto-

ra högskolorna. Samtidigt måste olika aktörer på både lokal och regional

nivå själva aktivt bidra till att skapa starka och dynamiska tillväxtprocesser i

sin region.

Ett nytt kontrakt för samverkan

Uppgiften att halvera arbetslösheten måste bli utgångspunkt för en bred

nationell kraftsamling. Under de framgångsrika decennierna efter andra

världskriget levererade arbetsmarknadens parter en stabil arbetsmarknad och

Prop. 1995/96:150

29

lönebildning. Detta bidrog till att möjliggöra sociala reformer och ökad

trygghet I dag står det svenska välfärdssamhället inför ett avgörande vägval.

Om det ekonomiska utrymme som skapas genom en ökad tillväxt helt tas i

anspråk för bättre villkor och högre köpkraft för dem som redan har arbete,

så kommer det att ske på bekostnad av möjligheterna att minska arbetslöshe-

ten.

Lönebildningen är av avgörande betydelse för möjligheterna att nå tillba-

ka till full sysselsättning. Internationaliseringen av ekonomin har medfört

ökade krav på en sund och balanserad inhemsk lönebildning. Sveriges möj-

ligheter att halvera arbetslösheten är beroende av att lönebildningen funge-

rar väl. Ansvaret för detta ligger på arbetsmarknadens parter. De måste vilja

och kunna ta ansvaret för löneutvecklingen. Partema bör gemensamt för

regeringen redovisa hur lönebildningen skall ge en kostnadsutveckling på

god europeisk nivå vid en betydligt lägre arbetslöshetsnivå än dagens.

Även på utbildningsområdet har arbetsmarknadens parter ett stort ansvar.

Arbetsgivarna kan inte räkna med att klara sin kompetensförsörjning enbart

genom att ersätta befintliga anställda med andra som har fått sin utbildning

bekostad med skattemedel. Istället måste de själva, enskilt och genom sina

branschsammanslutningar, ta ansvar för att vårda, underhålla och utveckla

kompetensen hos sin egen arbetskraft. Regeringen kommer att inbjuda ar-

betsmarknadens parter till överläggningar i dessa frågor.

Finans pol itiken

En av de mest framträdande konsekvenserna av lågkonjunkturen i början av

1990-talet var sammanbrottet i de offentliga finanserna. Ett överskott i den

offentliga sektom på 4 procent av BNP 1990 förbyttes på bara tre år till ett

underskott på mer än 12 procent av BNP 1993. Underskott av den storleken

hotar välfärdsstatens långsiktiga överlevnad. Ränteutgifterna växer okontrol-

lerat och driver därmed upp skatterna och tränger ut andra utgifter. Risken

för försvagad krona och ökad inflation får långivarna att kräva kompensation

i form av höga räntor, vilket i sin tur riskerar att knäcka tillväxten. Dessutom

blir ett land med så stora underskott mycket utsatt vid kriser på de internatio-

nella kapitalmarknaderna.

Regeringen har under budgetåret 1994/95 lagt fram och fått riksdagens

stöd för ett budgetsaneringsprogram omfattande 118 miljarder kronor eller

7,5 procent av BNP. Merparten av programmet består av utgiftsminskning-

ar Programmet har vägletts av tre principer. Det skall genomföras i snab-

bast möjliga takt för att minska landets beroende av de internationella kapi-

talmarknaderna, stärka förtroendet för den ekonomiska politiken och ge

möjlighet till en mindre stram penningpolitik. Det skall vara uthålligt och

stabilt; de offentliga finanserna måste klara en kommande lågkonjunktur.

Det skall bäras rättvist; saneringsprogrammet måste ha en rimlig fördel-

ningsprofil.

Prop. 1995/96:150

30

Den sammantagna effekten av saneringsprogrammet och den ekonomiska Prop. 1995/96:150

återhämtningen har hejdat statsskuldens utveckling och lett till ett dramatiskt

minskat budgetunderskott. Statsskulden mätt som andel av BNP stabiliseras

under innevarande år och börjar minska nästa år i enlighet med de mål som

har satts upp för budgetpolitiken. De offentliga finanserna förbättras i snabb

takt. Underskottet i de offentliga finanserna minskade till 8 procent av BNP

1995 och i år förutses en fortsatt minskning till drygt 5 procent av BNP.

Även om utvecklingen av de offentliga finanserna försämrats jämfört

med prognoserna i höstas, ligger den väl i linje med beräkningarna i kom-

pletteringspropositionen våren 1995 och i det konvergensprogram som

regeringen överlämnade till EU i juni 1995. BNP-tillväxten blev något star-

kare i fjol, men den torde bli svagare i år än vad som då beräknades. Under-

skottet i de offentliga finanserna blev mindre ifjol (8 i stället för 9 procent av

BNP), men det beräknas överensstämma med bedömningen i konvergens-

programmet i år (drygt 5 procent av BNP).

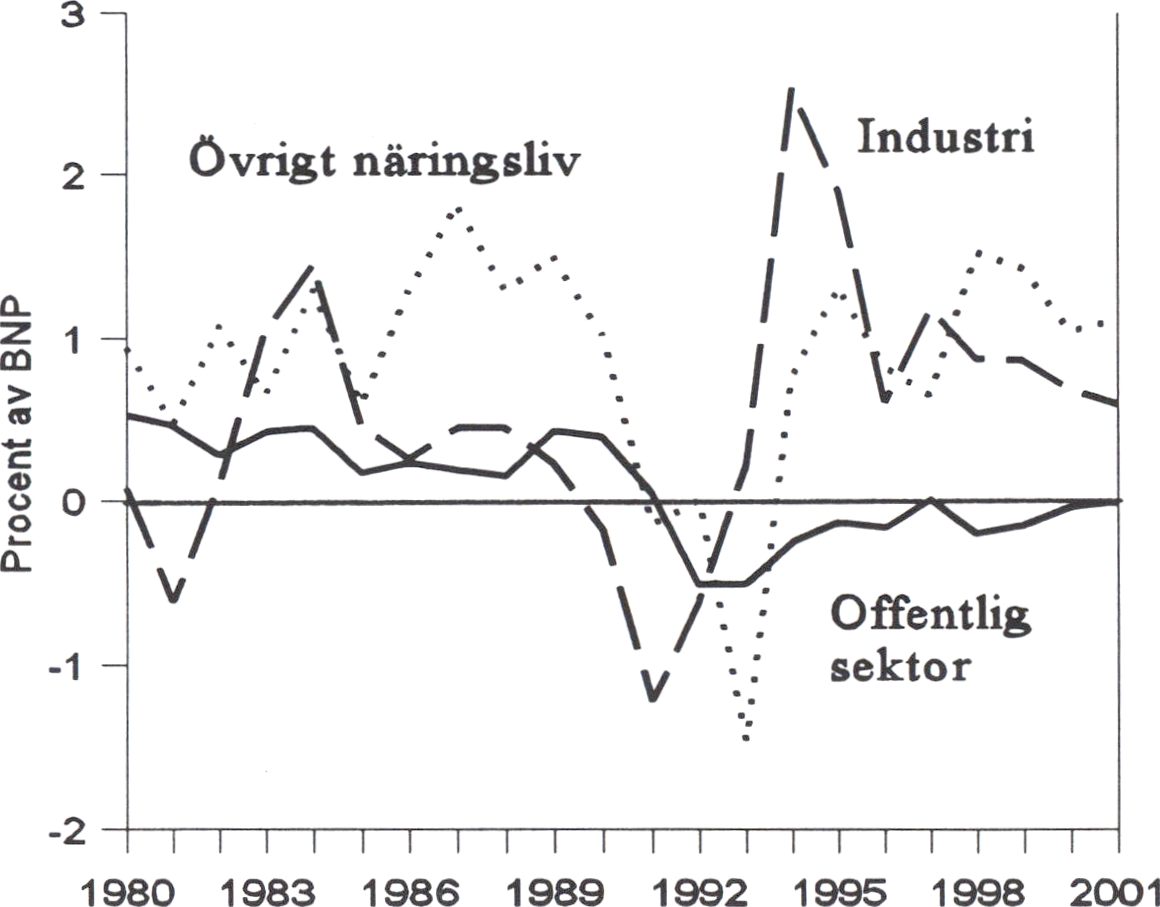

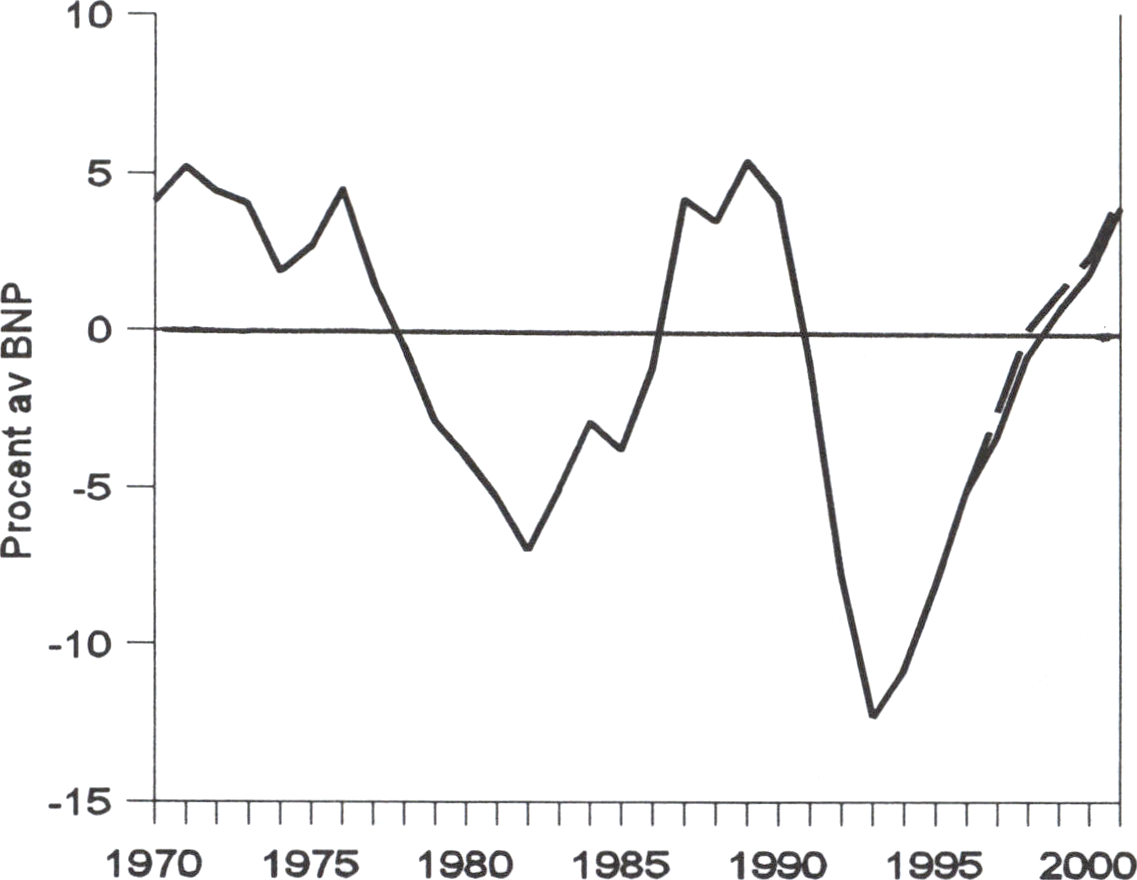

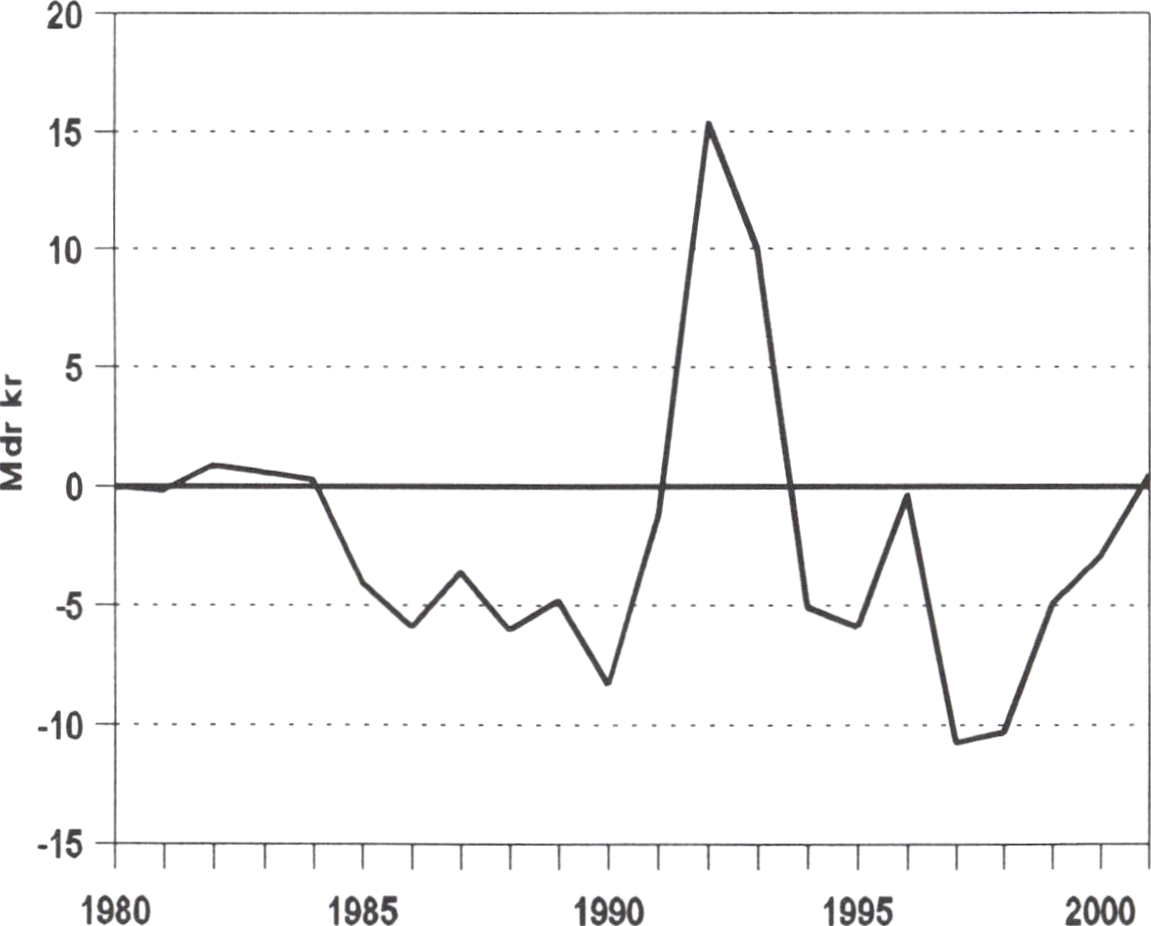

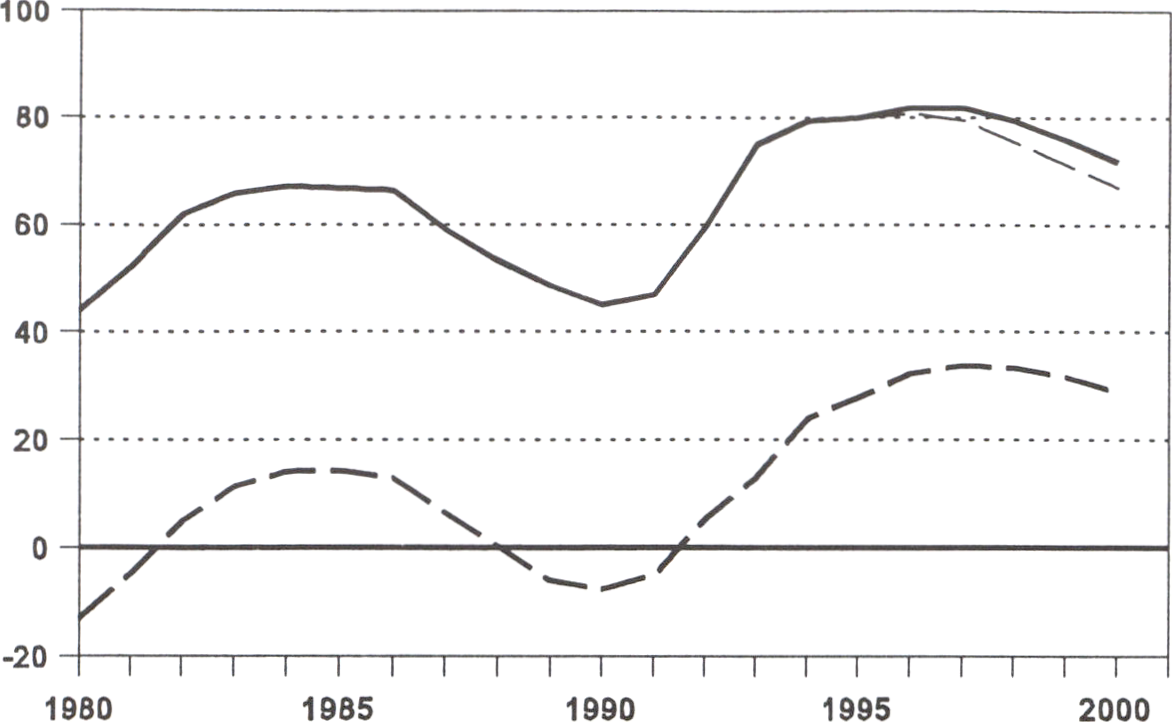

Diagram 33 Finansiellt sparande i offentlig sektor

Trots de hittillsvarande framgångarna är budgetunderskottet och stats-

skulden fortfarande mycket stora och sårbarheten vid internationella kriser

finns kvar. Utan tillkommande åtgärder kommer målen för budgetpolitiken

inte att nås fullt ut. Underskottet i de offentliga finanserna beräknas till 3,3

procent av BNP 1997 och 0,8 procent av BNP 1998. Det innebär att det

fattas ca 6 miljarder kronor 1997 och ca 14 miljarder kronor 1998 för att

målen skall nås.

Denna situation har föranlett svåra överväganden. Visserligen är finans-

politiken i utgångsläget mycket stram och kalkylerna över utvecklingen av

de offentliga finanserna osäkra samtidigt som det saknas konjunkturpolitiska

skäl för att strama åt finanspolitiken ytterligare. Det är i sig mycket restrik-

tivt att hålla fast vid 118-miljarderspaketet, att finansiera överskridanden, att

finansiera utbildningsreformen m.m. och att införa tydliga nominella utgifts-

31

tak. Redan i det beslutade budgetsaneringsprogrammet ligger budgetför- Prop. 1995/96:150

stärkningar på ca 1 procent av BNP både 1997 och 1998. Vidare förbättras

de offentliga finanserna i snabb takt och balans uppnås 1999 även utan

ytterligare åtgärder. Sverige har ett av de mest ambitiösa målen i EU och den

utan jämförelse bästa utvecklingen av de offentliga finanserna.

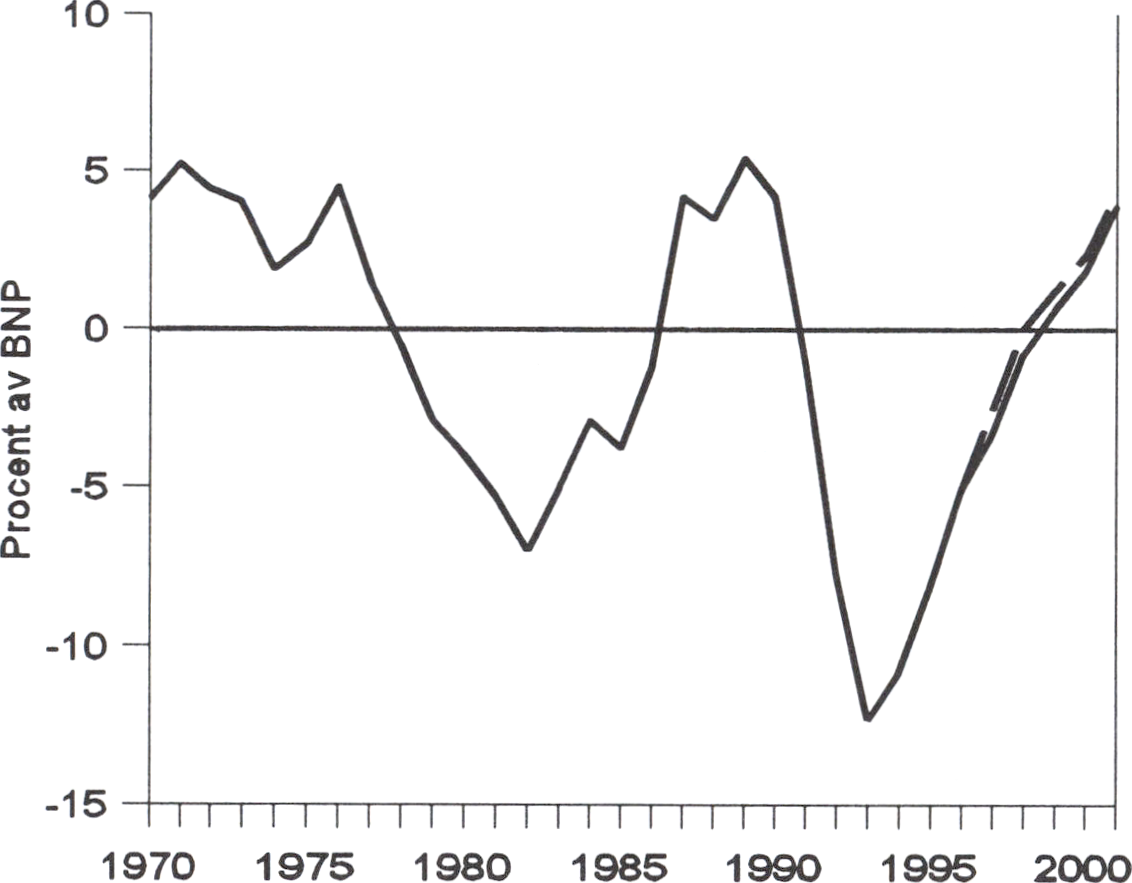

Diagram 3.4 Den offentliga sektorns brutto- och nettoskuld

Det stärker emellertid trovärdigheten för den ekonomiska politiken om

statsmakterna håller fast vid de mål som har satts upp. Efter de senaste årens

stora underskott och snabba skuldökning måste utvecklingen skyndsamt

vändas och finansiell stryka åter skapas; både för att vi skall klara av att

möta lågkonjunkturer och för att trygga välfärden. Därmed leder ytterligare

budgetförstärkningar till ökad tillförsikt om framtiden och lägre räntor, vil-

ket motverkar de dämpande effekterna på efterfrågan av förstärkningarna.

Vidare finns det en risk att de offentliga finanserna utvecklas sämre än be-

räknat. Dels kan konjunkturutvecklingen bli svagare, dels kan de offentliga

utgifterna 1997 ha underskattats.

Budgetsaneringen måste därför fortsätta med full kraft. Målen för budget-

politiken ligger fast: att stabilisera statsskulden som andel av BNP 1996, att

begränsa underskottet i de offentliga finanserna till mindre än 3 procent av

BNP 1997 och att Sverige skall ha de offentliga finanserna i balans 1998.

Det finns en stark uppslutning kring målet att nå balans i de offentliga finan-

serna 1998. En bred majoritet i riksdagen har ställt sig bakom detta mål och

för Socialdemokraternas del finns ett kongressbeslut från i mars 1996 att de

offentliga finanserna skall vara i balans 1998. Och målet ligger inom räck-

håll. Det är med nuvarande bedömningar av den ekonomiska utvecklingen

relativt måttliga förstärkningar som behövs för att nå balans 1998. En varak-

tigt god tillväxt och hög sysselsättning måste byggas under av sunda statsfi-