Regeringens proposition

1994/95:35

Sveriges anslutning till

Världshandelsorganisationen m.m.

Prop.

1994/95:35

Regeringen överlämnar denna proposition till riksdagen.

Stockholm den 20 oktober 1994

Ingvar Carlsson

Mats Hellström

(U trikesdepartementet)

Propositionens huvudsakliga innehåll

De senaste multilaterala handelsförhandlingarna inom ramen för

Allmänna tull- och handelsavtalet (GATT), den s.k. Uruguayrundan,

avslutades i december 1993, efter mer än sju års förhandlingar.

Förhandlingarna resulterade bl.a. i ett avtal om upprättande av

Världshandelsorganisationen (World Trade Organization, WTO), vilket

inbegriper ett stort antal avtal och överenskommelser på de olika

områden som omfattats av förhandlingarna. WTO skall utgöra en

institutionell ram för detta samlade multilaterala regelverk, vilket med

några undantag betraktas som en odelbar enhet. Avtalet och slutakten

undertecknades vid ett ministermöte i Marrakech, Marocko, den 15 april

1994. Vidare har särskilda undertecknanden skett av vissa i avtalet

ingående överenskommelser, nämligen avtalet om offentlig upphandling,

det internationella mejerivaruavtalet och det internationella

nötköttsavtalet. Avsikten är att det samlade regelverket, med några

undantag, skall träda i kraft den 1 januari 1995.

I propositionen föreslås att riksdagen godkänner avtalet om upprättande

av Världshandelsorganisationen med de till avtalet knutna handelsavtalen

samt slutakten innefattande resultaten av Uruguayrundan.

Genomförandet av förhandlingsresultatet för svenskt vidkommande

föranleder vissa ändringar eller kompletteringar av svensk lagstiftning.

I ett par fall, offentlig upphandling och handelsrelaterade aspekter av

immaterialrätter (Trade related aspects of intellectual property rights,

TRIPs), behöver sådana lagändringar inte träda i kraft förrän den 1

januari 1996. Regeringen avser att i annat sammanhang lägga förslag till

riksdagen om sådan lagstiftning som kan behövas på dessa områden.

1 Riksdagen 1994/95. I saml. Nr 35. Del A

Genomförandet av resultaten för svensk del kommer på ett avgörande Prop. 1994/95:35

sätt att påverkas av ett eventuellt svenskt medlemskap i Europeiska

Unionen.

De områden som förhandlingarna i Uruguayrundan omfattat ligger till

övervägande del inom EU:s gemensamma handelspolitik. Om Sverige

blir medlem av EU blir det därför inte aktuellt att nationellt genomföra

förhandlingsresultaten, annat än i vissa begränsade avseenden. Vid ett

negativt utslag i folkomröstningen om Sveriges anslutning till EU avser

regeringen att återkomma till riksdagen med förslag till de lagändringar

som krävs för att särskilt resultatet av tullförhandlingama skall kunna

träda i kraft för svenskt vidkommande vid den tidpunkt som

överenskommits.

Utrikesdepartementet

Prop. 1994/95:35

Utdrag ur protokoll vid regeringssammanträde den 20 oktober 1994

Närvarande: statsministern Carlsson,ordförande, och statsråden Sahlin,

Hjelm-Wallén, Peterson, Hellström, Thalén, Freivalds, Wallström,

Tham, Schori, Blomberg, Heckscher, Hedborg, Andersson, Winberg,

Uusmann, Nygren, Ulvskog, Sundström, Lindh, Johansson

Föredragande: statsrådet Hellström

Regeringen beslutar propositionen 1994/95:35 Sveriges anslutning till

Världshandelsorganisationen m. m.

Innehållsförteckning

Prop. 1994/95:35

1 Förslag till riksdagsbeslut...................... 6

2 Ärendet och dess beredning m.m.................. 7

2.1 Inledning............................ 7

2.2 Propositionens disposition ................. 8

3 Avtalet om upprättande av Världshandelsorganisationen

m.m................................... 9

4 Allmänna överväganden ...................... 12

5 Närmare om förhandlingsresultatet i Uruguay-rundan..... 18

5.1 Världshandelsorganisationen (WTO)........... 18

5.2 GATT 1994 och förändringar i GATT.......... 22

5.3 Marrakechprotokollet till GATT 1994.

Förhandlingarna om marknadstillträde för

industrivaror.......................... 25

5.4 Avtalet om tillämpning av sanitära och fytosanitära

åtgärder (Sanitary and Phytosanitary Measures,

SPS)............................... 30

5.5 Avtalet om jordbruk ..................... 32

5.6 Avtalet om textil och konfektion (TEKO) ........ 37

5.7 Avtalet om tekniska handelshinder (Technical

Barriers to Trade, TBT)................... 39

5.8 Avtalet om handelsrelaterade investeringsåtgärder

(Trade-Related Investment Measures, TRIMs) ..... 41

5.9 Avtalet om tillämpning av artikel VI i GATT 1994

(antidumpning) ........................ 43

5.10 Avtalet om tillämpning av artikel VII i GATT 1994

(tullvärdeberäkning) ..................... 45

5.11 Avtalet om kontroll före skeppning (Preshipment

Inspection, PSI)........................ 47

5.12 Avtalet om ursprungsregler................. 49

5.13 Avtalet om importlicensförferanden............ 51

5.14 Avtalet om subventioner och utjämningsåtgärder .... 52

5.15 Avtalet om skyddsåtgärder ................. 55

5.16 Allmänna tjänstehandelsavtalet (General Agreement

on Trade in Services, GATS)................ 57

5.17 Avtalet om handelsrelaterade aspekter av

immaterialrätter (Trade-Related Aspects of

Intellectual Property Rights, TRIPs) ........... 64

5.18 Överenskommelsen om regler och förfaranden för

tvistlösning........................... 70

5.19 Avtalet om handelspolitisk granskning (Trade Policy

Review Mechanism, TPRM)................ 72

5.20

5.21

Bilaga 1

Bilaga 2

Bilaga 3

Bilaga 4

Bilaga 5

Bilaga 6

Bilaga 7‘

Plurilaterala handelsavtal .................. 74 Prop. 1994/95:35

5.20.1 Avtalet om offentlig upphandling..... 74

5.20.2 Internationella mejerivaruavtalet och

internationella nötköttsavtalet ........... 77

5.20.3 Avtalet om handel med civila

flygplan......................... 78

Ministerbeslut ........................ 79

Allmän redogörelse för förhandlingarna

i Uruguayrundan....................... 81

1. Bakgrund och förhandlingsförlopp

2. Nordiskt samarbete i Uruguayrundan

3. U-ländema i Uruguayrundan

4. Miljöaspekter i Uruguayrundan

Sammanställning av remissyttranden .......... 104

Svenska tullmedgivanden i Uruguayrundan avseende

jordbruks- och industrivaror samt övriga medgivanden för

jordbruksvaror (bindningslista).............. 112

Tullmedgivanden av betydelse för svensk export samt

svenska tullmedgivanden i Uruguayrundan ..... 411

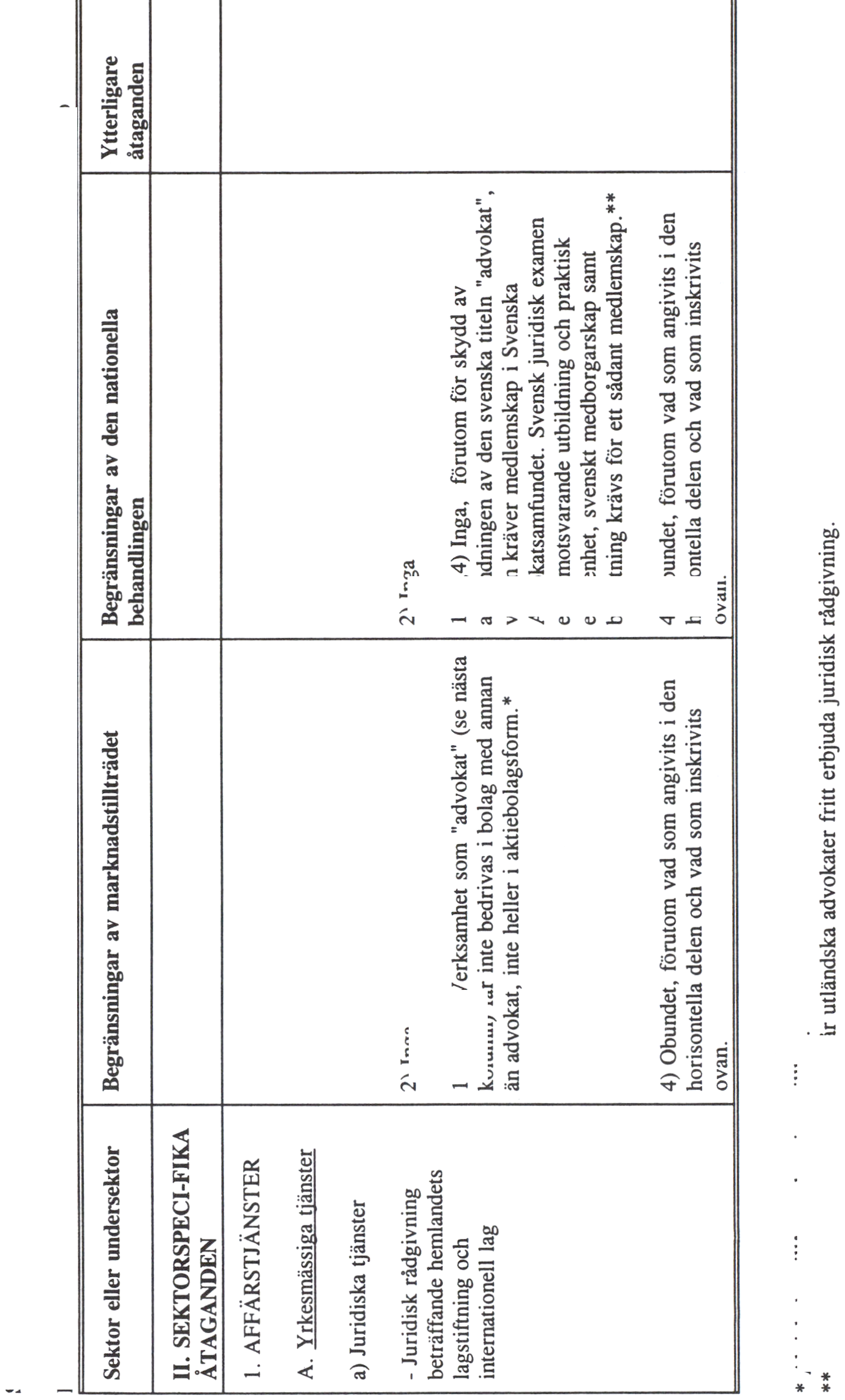

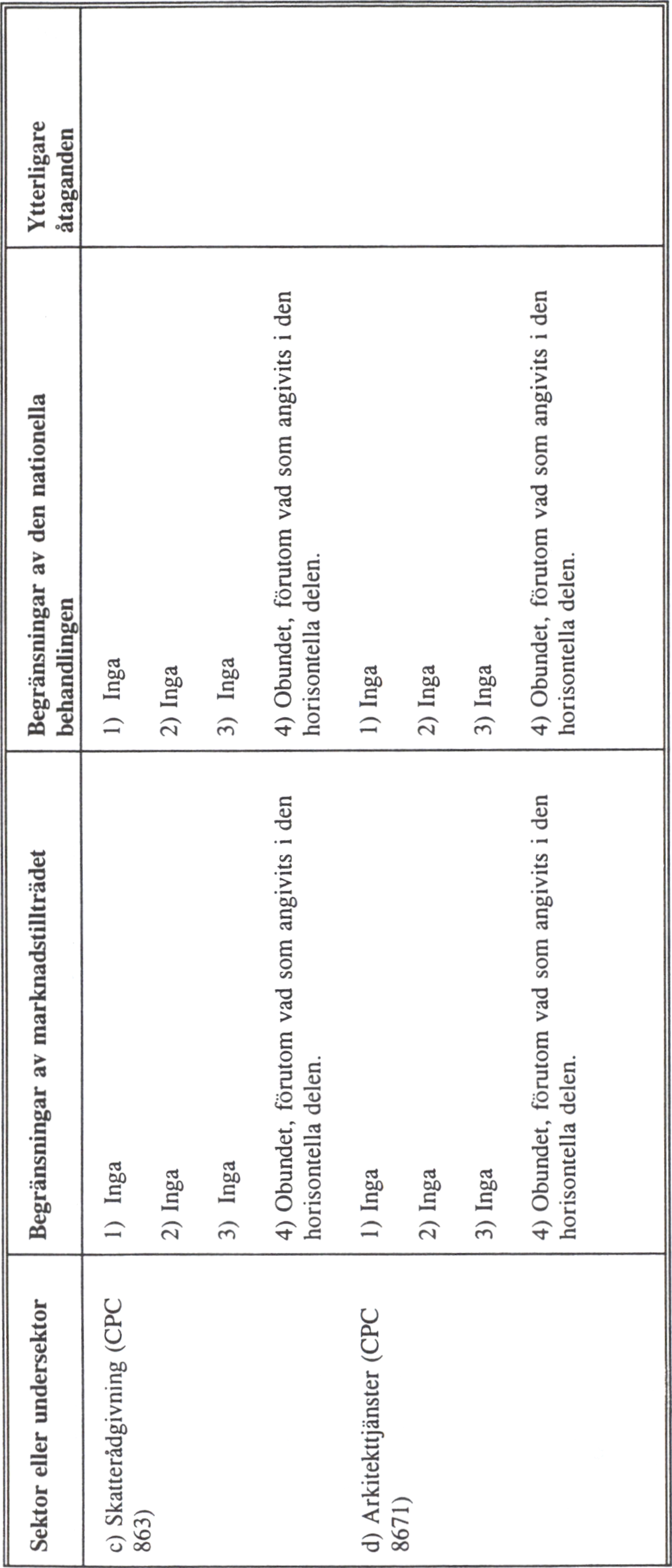

Tjänstehandel - lista över särskilda åtaganden som gjorts av

Sverige i tjänsteförhandlingama (bindningslista) . . 420

Medgivanden av betydelse för svensk tjänsteexport samt

svenska medgivanden beträffande tjänstehandel . . . 458

Resultatet av Uruguayrundan - samtliga avtalstexter i

engelsk version jämte svensk översättning

'Bilaga 7 är intagen i del B och C

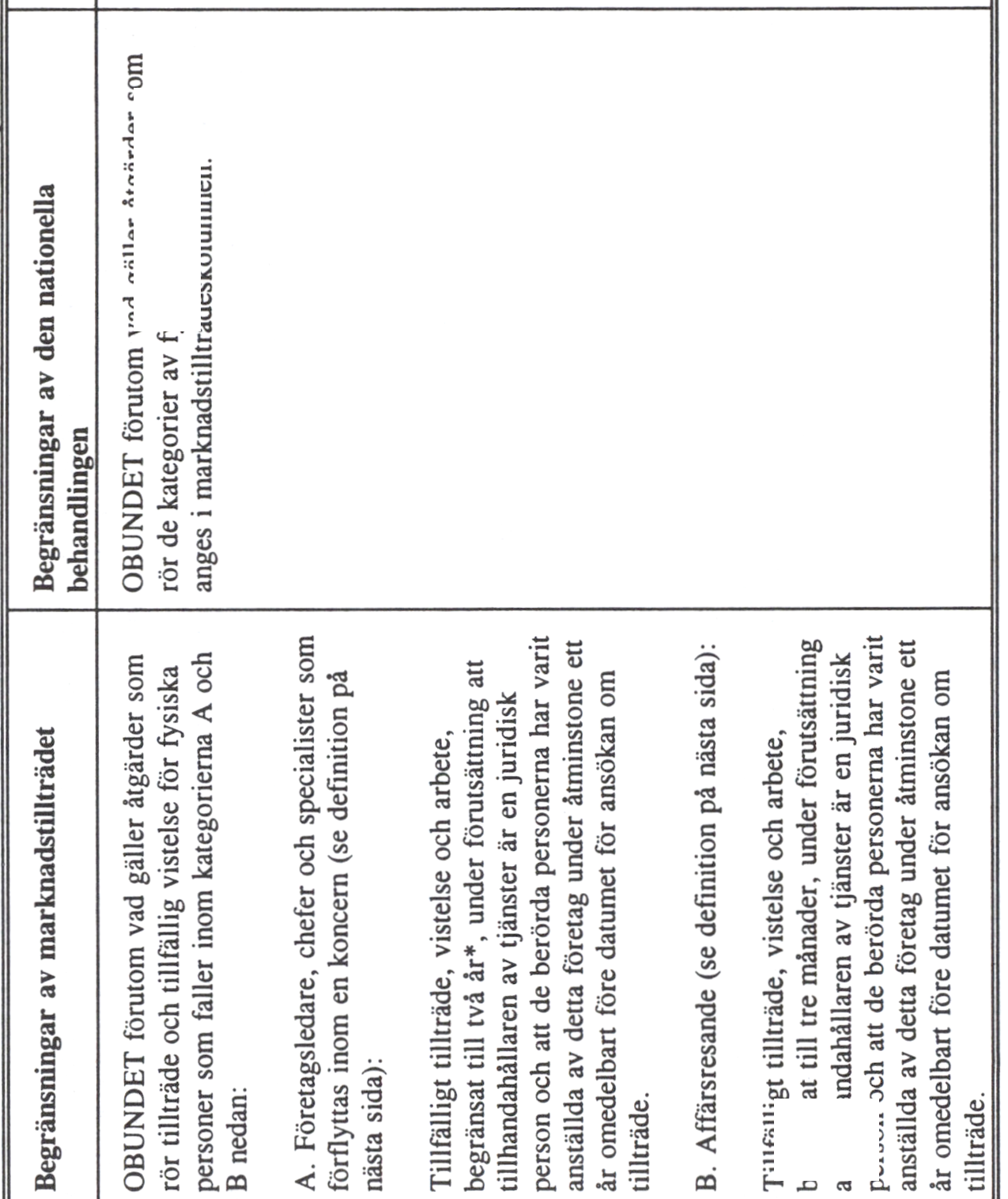

1 Förslag till riksdagsbeslut

Regeringen föreslår att riksdagen

1. godkänner avtalet om upprättande av Världshandelsorganisationen med

de till detta avtal i bilagan 1A fogade multilaterala varuhandelsavtalen,

det i bilagan IB fogade Allmänna tjänstehandelsavtalet, det i bilagan 1C

fogade avtalet om handelsrelaterade aspekter av immaterialrätter, det i

bilagan 2 fogade avtalet om regler och förfaranden för tvistlösning samt

det i bilagan 3 fogade avtalet om handelspolitisk granskning, jämte

slutakten innefattande resultaten av Uruguayrundan.

2. godkänner avtalet om offentlig upphandling, det internationella

mejerivaruavtalet och det internationella nötköttsavtalet i bilagan 4 till

avtalet om upprättande av Världshandelsorganisationen.

Prop. 1994/95:35

2 Ärendet och dess beredning m.m.

2.1 Inledning

De multilaterala handelsförhandlingarna inom ramen för Allmänna tull-

och handelsavtalet (GATT) i den s.k. Uruguayrundan avslutades i

december 1993 och undertecknades under högtidliga former vid ett

ministermöte i Marrakech, Marocko, den 15 april 1994.

Förhandlingarna inleddes vid ett ministermöte i Punta del Este i Uruguay

i september 1986. Vid detta tillfälle antogs en ministerdeklaration, den

s.k. Punta del Este-deklarationen, som fästlade målsättningar och

riktlinjer för förhandlingarna. Förhandlingarna har därefter allmänt

omtalats under benämningen Uruguayrundan.

Vid ministermötet i Marrakech den 15 april 1994 undertecknades

avtalet om upprättande av Världshandelsorganisationen, benämnt WTO-

avtalet, och slutakten till avtalet av flertalet deltagande länder. Därutöver

undertecknade vissa länder de s.k. plurilaterala avtalen om offentlig

upphandling, mejerivaror och nötkött. Ytterligare länder har därefter

skrivit på avtalen. För svensk del har undertecknandena av avtalen och

slutakten skett med förbehåll för riksdagens godkännande.

Den förhandlingsrunda som nu slutförts - den åttonde i GATT:s

historia - är den mest omfattande som någonsin genomförts inom GATT.

Sverige har genomgående deltagit aktivt i förhandlingarna och var även

en av de pådrivande krafterna för att förhandlingarna skulle komma till

stånd. Det svenska engagemanget i förhandlingarna har krävt omfattande

förberedelser och utredningsarbete. En särskild beredningsgrupp för

förhandlingarna tillsattes år 1986. I beredningsgruppen har underlag för

svenska ställningstaganden i förhandlingarna kontinuerligt utarbetats och

förankrats under förhandlingarnas gång. I gruppen, som under ledning

av Utrikesdepartementets handelsavdelning har verkat fram till

förhandlingarnas slutförande, har ingått företrädare för Justitie-

departementet, Finansdepartementet, Jordbruksdepartementet, Närings-

departementet, Miljödepartementet, Kommunikationsdepartementet,

Kulturdepartementet, Arbetsmarknadsdepartementet, Kommerskollegium,

Generaltullstyrelsen, Jordbruksverket, Sjöfartsverket och den svenska

delegationen i Geneve.

Utöver beredningsgruppen har också funnits en referensgrupp för

förhandlingarna bestående av statssekreterarna i berörda departement,

chefer för vissa underlydande verk och myndigheter samt företrädare på

hög nivå för fackliga organisationer och näringslivsorganisationer.

Kommerskollegium har från förberedelsefasen och fortlöpande under

förhandlingarnas gång genomfört ett mycket stort antal utredningar.

Kollegiets utredningar har gällt grundläggande kartläggningar av svenska

förhandlingsintressen och uppföljande utredningar allt eftersom

förhandlingarna fortskridit. Kollegiets utredningsverksamhet har bedrivits

i nära samråd med näringslivet och dess organisationer, fackliga

organisationer och den akademiska världen. Detta har bl.a. skett inom

ramen för ett antal kontaktgrupper som knutits till kollegiet.

Efter det att förhandlingarna avslutats har Kommerskollegium efter

Prop. 1994/95:35

remiss avgett yttrande angående konsekvenserna av förhandlingsresultatet Prop. 1994/95:35

för svensk del. Kollegiet har därvid inhämtat synpunkter från

Industriförbundet, Sveriges livsmedelsindustriförbund, Jemkontoret,

Kemikontoret, Läkemedelsindustriföreningen, Skogsindustrierna, TEKO-

industrierna, Sveriges verkstadsindustrier, Lantbrukarnas riksförbund,

Tjänsteförbundet, Grossistförbundet svensk handel, Textilimportörema,

ICC:s svenska nationalkommitté, Stockholms handelskammare,

Exportrådet, Sveriges konsumentråd, Exportkreditnämnden, Generaltull-

styrelsen, Konkurrensverket, Konsumentverket, Nämnden för offentlig

upphandling, Närings- och teknikutvecklingsverket (NUTEK), Patent-

och registreringsverket, Riksrevisionsverket, Standardiseringskom-

missionen, Statens jordbruksverk, Statens naturvårdsverk, Styrelsen för

teknisk ackreditering (SWEDAC), Telestyrelsen, en akademisk

referensgrupp samt slutligen från Svenska naturskyddsföreningen.

Kommerskollegium har därutöver också gjort en kompletterande

utvärdering av förhandlingsresultatet (rapport 1994:1 från Kommers-

kollegium), vilken legat till grund för ett av kollegiet tillsammans med

Stiftelsen Näringsliv och Samhälle (SNS) organiserat seminarium om

utfallet av Uruguayrundan, vilket riktade sig till företrädare för riksdag,

departement, myndigheter och företag.

Utöver kollegiets insatser har Generaltullstyrelsen efter remiss

inkommit med ett kompletterande yttrande angående genomförandet av

resultatet av tullförhandlingarna för svensk del.

Genom Justitiedepartementets försorg har företagits en hearing

angående genomförandet för svensk del av TRIPs-avtalet.

2.2 Propositionens disposition

Propositionen är indelad i tre delar. Den första delen (del A) redovisar

regeringens allmänna överväganden och motivering till varför Sverige

bör ansluta sig till Världshandelsorganisationen. I denna del redogörs

också närmare för resultatet på de olika förhandlingsområdena i

Uruguayrundan. Del A innehåller därutöver bilagorna 1-6. I bilaga 1

lämnas en översiktlig redogörelse för förhandlingsförloppet, det nordiska

samarbetet i förhandlingarna, resultatet för u-ländemas del och vissa

miljöaspekter av förhandlingarna. En sammanställning av remissyttranden

finns i bilaga 2. I bilaga 3 redovisas de svenska tullmedgivandena i

förhandlingarna och övriga medgivanden för jordbruksvaror (den svenska

bindningslistan). Bilaga 4 redogör översiktligt för milmedgivanden i

förhandlingarna av betydelse för svensk export och sammanfattar

Sveriges egna milmedgivanden. Bilaga 5 innehåller en lista över Sveriges

särskilda åtaganden i förhandlingarna om tjänster. I bilaga 6 görs en

motsvarande redovisning som i bilaga 4 i fråga om medgivandena

beträffande tjänstehandel.

Den andra och tredje delen (del B och C) innefattar bilaga 7 med

samtliga avtalstexter, i engelsk version och i inofficiell svensk

översättning.

3 Avtalet om upprättande av

Världshandelsorganisationen m.m.

Prop. 1994/95:35

Allmänna tull- och handelsavtalet (General Agreement on Tariffs and

Trade, GATT) tillkom år 1947 som ett led i återuppbyggnaden av

världshandeln efter andra världskriget. I GATT-samarbetet deltar numera

etthundratjugofyra stater som s.k. avtalsslutande parter. Därutöver

tillämpas avtalet på s.k. de facto-basis av ett trettiotal länder.

Tillsammans svarar dessa länder för omkring nittio procent av

världshandeln. Sverige inträdde som avtalsslutande part år 1950.

Inom ramen för GATT har under åren 1947-1967 genomförts sex

allmänna tullförhandlingar. Under åren 1973-1979 genomfördes ännu en

förhandlingsomgång, den s.k. Tokyorundan. Dessa förhandlingsomgångar

resulterade i betydande sänkningar av tullarna och stabilitet på

tullområdet. Tokyorundan resulterade utöver tullsänkningar även i en rad

nya multilaterala överenskommelser som reglerar olika former av icke-

tariffära åtgärder.

Bl.a. mot bakgrund av ökade protektionistiska tendenser och bilaterala

handelskonflikter mellan de ledande handelsnationerna, kom tanken på

att inleda en ny förhandlingsrunda att växa sig allt starkare under åren

efter Tokyorundans avslutning. En starkt bidragande faktor var också det

intresse som USA visade för multilaterala förhandlingar i frågor som

hittills varit oreglerade inom GATT, som tjänstehandel, immaterialrätt

och investeringsfrågor. Informella förberedelser för den nya

förhandlingsrundan inleddes under år 1984. Den formella

förhandlingsstarten för vad som kom att allmänt kallas Uruguayrundan

skedde vid ministermötet i Punta del Este i Uruguay i september 1986.

Förhandlingarna i Uruguayrundan har omfattat fler sakområden än

någon av de tidigare GATT-rundorna. Förhandlingarna har haft tre

övergripande mål, vilka definierats i Punta del Este-deklarationen. Dessa

har varit att:

- vidareutveckla liberaliseringen av världshandeln genom tullsänkningar

och genom att minska eller avskaffa icke-tariffara handelshinder,

- förstärka GATT:s regelverk och utsträcka detta till områden som hittills

varit föremål för omfattande undantag, som jordbruk, teko och vidare till

nya och inom GATT hittills oreglerade områden som tjänstehandel,

immaterialrätt och investeringsfrågor,

- stärka GATT:s roll i utformningen av internationell ekonomisk politik

genom att befrämja strukturanpassning och genom närmare samarbete

med andra internationella organisationer som Världsbanken och

Internationella valutafonden.

Resultatet av förhandlingarna innefattas i avtalet om upprättande av

Världshandelsorganisationen (WTO). WTO utgör den gemensamma

institutionella ramen för det reviderade Allmänna tull- och handelsavtalet

(GATT 1994) och de övriga avtal och överenskommelser som slutits i

förhandlingarna. Dessa avtal och överenskommelser är fogade till WTO-

avtalet i ett antal bilagor till detta.

Bilaga 1A till WTO-avtalet innefattar de s.k. multilaterala handelsavtalen,

nämligen: Prop. 1994/95:35

-GATT 1994, dvs. Allmänna tull- och handelsavtalet (GATT 1947)

kompletterat med överenskommelser om tolkningen av vissa GATT-

artiklar,

-Marrakechprotokollet till GATT 1994, med därtill fogade nationella

listor över tullmedgivanden. Dessa dokument utgör det samlade resultatet

av tullförhandlingarna i Uruguayrundan,

-avtalet om jordbruk,

-avtalet om tillämpning av sanitära och fytosanitära åtgärder (Sanitary

and Phytosanitary Measures, SPS),

-avtalet om textil och konfektion,

-avtalet om tekniska handelshinder (Technical Barriers to Trade, TBT),

-avtalet om handelsrelaterade investeringsåtgärder (Trade-Related

Investment Measures, TRIMs),

-avtalet om tillämpning av artikel VI i GATT 1994 (antidumpning),

-avtalet om tillämpning av artikel VII i GATT 1994 (tullvärdeberäkning),

-avtalet om kontroll före skeppning (Preshipment Inspection, PSI),

-avtalet om ursprungsregler,

-avtalet om importlicensförfaranden,

-avtalet om subventioner och utjämningsåtgärder,

-avtalet om skyddsåtgärder.

Vissa av avtalen i bilaga 1A, nämligen de som avser tekniska

handelshinder, antidumpning, subventioner och utjämningsåtgärder,

tullvärdeberäkning och importlicensförfaranden, förhandlades

ursprungligen fram i Tokyorundan åren 1973-1979 (jfr prop. 1979/80:24)

och har i olika omfattning reviderats och vidareutvecklats i

Uruguayrundan.

Bilaga IB till WTO-avtalet innehåller det nytillkomna Allmänna

tjänstehandelsavtalet (General Agreement on Trade in Services, GATS).

Bilaga 1C innehåller avtalet om handelsrelaterade aspekter av

immaterialrätter (TRIPs), vilket också är ett nytt avtalsområde i GATT-

sammanhang. I bilaga 2 återfinns överenskommelsen om regler och

förfaranden för tvistlösning. Överenskommelsen innebär en förstärkt och

integrerad tvistlösningsordning för det samlade WTO-regelverket. Bilaga

3 innehåller överenskommelsen om handelspolitisk granskning (Trade

Policy Review Mechanism, TPRM).

I förhandlingsresultatet ingår också ett drygt tjugotal ministerbeslut och

deklarationer. Dessa knyter i flertalet fall an till nämnda avtal och

överenskommelser. En slutakt finns också till WTO-avtalet.

Ovan angivna avtal och överenskommelser utgör en i förhandlingarna

överenskommen odelbar enhet. Godkännande av WTO-avtalet innebär

således samtidigt också ett godkännande av samtliga dessa avtal och

överenskommelser.

Därutöver ingår ytterligare fyra avtal i förhandlingsresultatet. Dessa är

s.k. plurilaterala avtal, dvs. de är inte obligatoriskt bindande för samtliga

medlemmar i WTO-avtalet.

Dessa avtal är:

-avtalet om offentlig upphandling, 10

-internationella mejerivaruavtalet.

-internationella nötköttsavtalet, Prop. 1994/95:35

-avtalet om handeln med civila flygplan.

Förhandlingsresultatet redovisas område för område i avsnitt 5 i

propositionen.

11

4 Allmänna överväganden

Prop. 1994/95:35

Regeringens förslag: Riksdagen godkänner avtalet om upprättande

av Världshandelsorganisationen med de till detta avtal knutna

multilaterala handelsavtalen, de plurilaterala handelsavtalen om

offentlig upphandling, mejerivaror och nötkött samt slutakten

innefattande resultaten av Uruguayrundan.

Remissinstanserna: Bedömningarna från det trettiotal remissinstanser

som genom Kommerskollegiets försorg yttrat sig över

förhandlingsresultatet är genomgående positiva. Flera remissinstanser

uttrycker tillfredsställelse över att de utdragna förhandlingarna kunnat

slutföras. Sammanfattningsvis bedöms resultatet som helhet som positivt

särskilt vad beträffar upprättandet av Världshandelsorganisationen, det

avsevärt utvidgade och förstärkta regelverket, vilket innefattar så gott

som alla tillhörande avtal och överenskommelser, nya och effektivare

regler för tvistlösning samt förutsättningar för en sundare global

jordbrukspolitik.

Flera remissinstanser menar att Sverige uppnår betydelsefulla

förbättringar främst genom tullfrihet för viktiga exportvaror på

betydelsefulla exportmarknader utanför Europa, genom avtalet om

handelsrelaterade aspekter av immaterialrätter (TRIPs) som innebär ett

förbättrat immaterialrättsligt skydd i framför allt u-länderna samt på sikt

också genom kommande liberaliseringar på tjänstehandelsområdet.

Avtalet om offentlig upphandling öppnar exportmöjligheter på nya stora

marknader.

Några remissinstanser har pekat på vissa risker för ett negativt utfall

på vissa enskilda områden, beroende på hur avtalen på områdena för

skyddsåtgärder, subventioner och antidumpning kommer att tillämpas i

praktiken samt möjligen i fråga om hur avvecklingen av

tekorestriktionerna kommer att ske.

Skälen för regeringens förslag: Uruguayrundan har utgjort den i alla

avseenden mest omfattande förhandlingen i GATT:s historia. Det gäller

såväl i fråga om omfattningen som svårighetsgraden av de frågor som

förhandingarna omfattat, antalet länder som aktivt deltagit i

förhandlingarna, men också i fråga om den tid det tagit att slutföra

förhandlingarna.

Att förhandlingarna, trots flera svåra motgångar under årens lopp och

periodvis totala blockeringar, kurmat slutföras med ett gott resultat är en

viktig seger för multilateralt handelssamarbete. Marginalen mellan

misslyckande och framgång var emellertid in i det sista minsta möjliga.

Utan avgörande kompromisser i slutskedet mellan huvudkontrahentema

USA och EU i frågor om jordbruk, tjänstehandel och marknadstillträde

hade rundan inte kunnat slutföras. De avgörande bilaterala uppgörelserna

i slutskedet får dock inte skymma det faktum att den helt övervägande

delen av förhandlingsresultatet är produkten av ett mödosamt kollektivt

12

arbete, i vilket både i-länder och u-länder deltagit och lämnat viktiga Prop. 1994/95:35

bidrag.

Vårt eget starka utrikeshandelsberoende har gjort det naturligt för

Sverige att spela en aktiv och pådrivande roll i förhandlingarna. Även i

den förberedande fasen före ministermötet i Punta del Este tillhörde

Sverige den krets av länder som aktivt verkade för att rundan skulle

komma till stånd.

Den svenska målsättningen har generellt sett varit att verka för så

långtgående resultat som möjligt på de områden som förhandlingarna

omfattat. Även på traditionellt känsliga områden som jordbruk och teko

har Sverige kunnat driva en offensiv linje, mot bakgrund av den

avreglering resp, avskaffande av tidigare importrestriktioner som skett i

Sverige på dessa områden under förhandlingarnas gång.

Genom ett mycket nära och långt drivet samarbete och koordinering

med de andra nordiska länderna, framför allt Norge, Finland och Island,

har Sverige och Norden kunnat få ett större inflytande och

genomslagskraft i förhandlingarna än vad som skulle varit möjligt om

varje land agerat ensamt. Den nordiska gruppen har varit en självskriven

deltagare i de formella och informella grupper som löpande arbetat under

förhandlingarna.

Ur svensk synvinkel måste det resultat som åstadkommits i

förhandlingarna sammantaget anses mycket tillfredsställande. Mot

bakgrund av den allmänt liberala linje Sverige drivit i förhandlingarna,

finns det naturligtvis områden där vi i och för sig gärna sett längre

gående resultat. Men med hänsyn till att det rör sig om

förhandlingskompromisser som innefattat mer än hundra deltagande

länder, är det ändå anmärkningsvärt goda resultat som uppnåtts på

flertalet områden.

Genom de betydande tullsänkningar som överenskommits i

förhandlingarna, genomsnittligt omkring 38% i i-länderna, kommer

svensk export att ges ökat marknadstillträde på viktiga utomeuropeiska

marknader. På flera varuområden av stort svenskt exportintresse

avvecklas tullarna helt bland industriländerna. Marknadstillträdet

förbättras även genom att icke-tariffara handelshinder minskas i

omfattning och underkastas striktare uppföranderegler, vilka också

kommer att gälla för fler länder än vad som är fallet i dag. Detta uppnås

bl.a. genom att Tokyorundans s.k. uppförandekoder om icke-tarifiara

handelshinder2 vidareutvecklats och nu införlivas i WTO. Därmed blir

dessa bindande för alla WTO-medlemmar.

Det nya jordbruksavtalet är banbrytande i GATT-sammanhang genom

att man för första gången på allvar integrerar jordbrukshandeln i det

multilaterala regelverket. Redan genom de marknadsöppningar som nu

sker och genom minskade exportstöd skapas förutsättningar för en

sundare internationell jordbrukshandel och minskade internationella

konflikter. En grundval har också lagts för fortsatt liberalisering på

2Jfr prop. 1979/80:24 om de multilaterala handelsförhandlingarna inom ramen

för Allmänna tull- och handelsavtalet (GATT) m.m.

13

jordbruksområdet. Prop. 1994/95:35

Totalt sett innebär förhandlingsresultatet att det nuvarande GATT-

regelverket skärps och utvidgas på ett stort antal områden. Det gäller

åtgärder alltifrån ökad insyn och övervakning av handelspolitiska

åtgärder, skärpta uppföranderegler på viktiga områden som

antidumpning, subventioner m.m., nya regelverk i fråga om

ursprungsregler och kontrollåtgärder före skeppning till reviderade regler

för skyddsåtgärder som bl.a. skall leda till en avveckling av olika former

av handelsbegränsande gråzonsåtgärder.

Utvidgningen av det multilaterala regelverket med avtal om

tjänstehandel, immaterialrätt och investeringsfrågor är en betydande

framgång och speglar det faktum att internationell handel och därmed

handelspolitiken numera omfattar ett allt större område utanför de mer

traditionella handelsfrågorna.

Tjänsteförhandlingama kunde inte slutföras på områdena för finans-,

telekommunikations-, sjöfarts- och personrörlighetstjänster, vilket i sig

var en besvikelse. Det finns dock hopp om att de fortsatta

förhandlingarna inom dessa områden skall leda till tillfredsställande

resultat.

För ett utrikeshandelsberoende land som Sverige med begränsad

förhandlingsstyrka i bilaterala sammanhang är det av stor betydelse att

kunna förlita sig på ett starkt och respekterat multilateralt regelverk. I det

sammanhanget bör särskilt framhållas den förstärkning av reglerna för

tvistlösning som förhandlats fram i rundan. De nya reglerna borgar för

ett snabbare och effektivare tvistlösningsförfarande, något som bör vara

särskilt välkommet för mindre handelsnationer.

Tillskapandet av Världshandelsorganisationen markerar begynnelsen av

en ny era i det multilaterala handelssamarbetet. GATT, som fungerat som

ett provisorium i mer än fyrtio år, omvandlas nu till en regelrätt

organisation. WTO innebär att det nya och utvidgade regelverk som

utgör resultatet av förhandlingarna nu får en fästare och mer enhetlig

organisatorisk ram. En av de viktigaste konsekvenserna av att WTO

etableras är att regelverket blir en odelbar enhet (”one single

undertaking”). Detta innebär att ett land som ansluter sig till WTO

automatiskt blir bundet av hela det samlade regelverket, med undantag

för de s.k. plurilaterala handelsavtalen. Härigenom åstadkommer man ett

betydligt mer enhetligt regelverk än vad som är fallet i dag i GATT.

Genom WTO kommer handelspolitikens roll allmänt sett att framhävas

genom ett regelbundet ministerengagemang i den styrande

Ministerkonferensen. Genom närmare samarbete mellan WTO,

Världsbanken och Internationella valutafonden bör handelspolitiken också

kunna få ett större genomslag i formuleringen och samordningen av

global ekonomisk politik.

Välfärdsvinsterna av det samlade resultatet av Uruguayrundan går inte

att beräkna med någon exakthet. Många av avtalen är av sådan karaktär

att effekterna inte går att mäta i konkreta termer. Därtill kommer att de

positiva effekterna i flera fall kommer att visa sig först på längre sikt.

De preliminära uppskattningar som hittills gjorts av organisationer som 14

OECD och Världsbanken pekar ändå på väsentliga välfärdsvinster i

storleksordningen 200-265 miljarder amerikanska dollar årligen i ökad Prop. 1994/95:35

global BNP i början på 2000-talet, då resultaten kommer att vara helt

genomförda. Ändå torde dessa uppskattningar vara i underkant, genom

att de endast grundas på de uppskattade effekterna av förbättrat

marknadstillträde för industri- och jordbruksvaror och inte tar hänsyn till

de dynamiska effekterna av det samlade resultatet över en längre

tidsperiod.

Välfärdsvinsterna av minskade handelshinder och ett förstärkt regelverk

kommer även utvecklingsländerna till del, även om förutsättningarna att

kunna dra nytta av de möjligheter som nu ges givetvis kommer att

variera med hänsyn till resp, lands utvecklingsgrad och dess deltagande

i internationell handel. Hänsyn till utvecklingsländernas särskilda problem

har varit en av ledstjärnorna i förhandlingarna och resultatet medger i

flera viktiga avseenden en särbehandling av dessa länder. Det är

samtidigt viktigt att notera att, i takt med en i många regioner snabb

ekonomisk utveckling, insikten om betydelsen av ett starkt och

respekterat regelverk också ökat markant bland utvecklingsländerna.

Dessa har följaktligen deltagit i förhandlingarna på ett betydligt mer

aktivt sätt än i någon tidigare GATT-förhandling.

Det lyckade resultatet i Uruguayrundan är också viktigt för att

balansera den fortgående regionaliseringen av världshandeln. Den

parallella frigörelse av handeln på global basis och förstärkning av det

multilaterala regelverket som nu sker bör motverka att regionala

sammanslutningar utvecklas i riktning mot inåtvända handelsblock.

Resultaten av Uruguayrundan väntar nu på att sättas i kraft, vilket

enligt planerna skall ske den 1 januari 1995. Parallellt med nationell

ratificering pågår arbetet med förberedelser för ikraftträdandet av WTO

i en förberedande kommitté i Geneve. En konferens beträffande

genomförandet av förhandlingsresultatet är planerad att hållas i Geneve

i början av december innevarande år. Då skall bl.a. avgöras om

tillräckligt många länder ratificerat avtalet för att det skall kunna träda

i kraft planenligt. Utvecklingen i viktigare länder ger anledning att tro att

så skall kunna bli fallet.

Även om ikraftträdandet av WTO sker planenligt, är detta i sig ingen

garanti för att den nya handelsorganisationen blir framgångsrik. Det

kommer att krävas ett starkt engagemang, såväl från medlemmarnas som

WTO-ledningens sida, för att de möjligheter som nu öppnas genom

WTO-avtalet skall kunna utnyttjas till fullo och för att WTO skall kunna

bli ett effektivt instrument för att bekämpa protektionism och fortsätta

liberaliseringsarbetet. Det är regeringens avsikt att Sverige skall fortsätta

att aktivt driva frihandelsintressena inom WTO. Detta gäller närmast

inom de områden av tjänstehandeln som lämnades olösta i

Uruguayrundan, nämligen telekommunikations-, finans-, sjöfarts- och

personrörlighetstjänster. Samtidigt är det viktigt att de framtida

förhandiingsfrågor som redan börjar utkristalliseras ges tillräcklig

uppmärksamhet. Här kan särskilt framhållas sambandet mellan

handelspolitik och miljöpolitik. På detta område har Sverige tillsammans

med bl.a. EFTA-ländema varit aktivt pådrivande för att få till stånd en 15

seriös diskussion i GATT. Det är en framgång att det vid den avslutande

ministerkonferensen i Marrakech togs beslut om att upprätta ett fast Prop. 1994/95:35

forum för den fortsatta hanteringen av miljöaspekterna inom WTO.

Sammanfattningsvis anser regeringen att de resultat som uppnåtts i

Uruguayrundan utgör mycket viktiga bidrag till ett förstärkt och

vidareutvecklat globalt samarbete och regelverk på utrikeshandelns

område. Den mycket snabba utvecklingen av vår utrikeshandel under

efterkrigstiden har kunnat ske mycket tack vare ett öppet handelssystem,

baserat på grundläggande GATT-regler och med stöd av den fortlöpande

handelsliberalisering som skett inom ramen för GATT under årens lopp.

Det har därför varit naturligt för Sverige att inta en aktivt pådrivande roll

i GATT-samarbetet. Även om Sveriges utrikeshandel är starkt

koncentrerad till Europa är svensk industri närvarande på de flesta

exportmarknader i världen och har behov av stabila och respekterade

regler för handelsutbytet. Av det skälet har Sverige också ett starkt

intresse av att den globala frigörelsen av handeln kan ske parallellt och

helst hålla jämna steg med det regionala ekonomiska samarbetet som

fortskrider i många delar av världen.

Som ovan nämnts och som redovisas närmare i avsnitt 5 i

propositionen, innebär förhandlingsresultatet viktiga marknadsöppningar

för svensk exportindustri. Samtidigt innebär resultatet att svenska

konsumenter kommer att gynnas genom lägre priser på importerade

varor. Även på jordbruksområdet bör konsumentintressena gynnas av ett

sänkt gränsskydd och därmed ett större utbud av importerade livsmedel.

De nya områdena tjänstehandel, immaterialrätt och investeringar innebär

historiskt sett viktiga landvinningar i GATT-sammanhang.

Det i viktiga avseenden förstärkta och utvidgade regelverk som WTO

bildar är av särskilt stor betydelse för ett land som Sverige för att kunna

hävda nationella handelsintressen gentemot ekonomiskt starkare

handelsparter. Det innebär också ett viktigt steg för att hålla tillbaka

protektionistiska krafter. Sammantaget har viktiga framsteg gjorts för att

lösa handelskonflikter i multilateralt överenskomna former. Detta bör

medföra minskade friktioner i bilaterala handelsrelationer.

Mot denna bakgrund anser regeringen att riksdagen bör godkänna

avtalet om upprättande av Världshandelsorganisationen med de till detta

avtal i bilagan 1A fogade multilaterala varuhandelsavtalen, nämligen

Allmänna tull- och handelsavtalet 1994 (GATT 1994), avtalet om

jordbruk, avtalet om tillämpning av sanitära och fysiosanitära åtgärder,

avtalet om textil och konfektion, avtalet om tekniska handelshinder,

avtalet om handelsrelaterade investeringsåtgärder, avtalet om tillämpning

av artikel VI i GATT 1994 (antidumpning), avtalet om tillämpning av

artikel VII i GATT 1994 (tullvärdeberäkning), avtalet om kontroll före

skeppning, avtalet om ursprungsregler, avtalet om

importlicensförfaranden, avtalet om subventioner öch utjämningsåtgärder

samt avtalet om skyddsåtgärder, det i bilagan IB fogade Allmänna

tjänstehandelsavtalet, det i bilagan 1C fogade avtalet om

handelsrelaterade aspekter av immaterialrätter, det i bilagan 2 fogade

avtalet om regler och förfaranden för tvistlösning, det i bilagan 3 fogade

avtalet om handelspolitisk granskning, samt slutligen de i bilagan 4 till 16

avtalet fogade plurilaterala handelsavtalen, nämligen avtalet om offentlig

upphandling, det internationella mejerivaruavtalet och det internationella Prop. 1994/95:35

nötköttsavtalet jämte slutakten innefattande resultaten av Uruguayrundan.

Överenskommelsen om handel med civila flygplan från år 1979

undergick inte några förändringar i förhandlingarna, varför detta avtal

inte behöver underställas riksdagen för godkännande.

De områden som förhandlingarna i Uruguayrundan omfattat ligger till

övervägande del inom EU:s gemensamma handelspolitik. Om Sverige

blir medlem av EU blir det därför inte aktuellt att nationellt genomföra

förhandlingsresultaten, annat än i vissa begränsade avseenden.

Regeringen har, i propositionen 1994/95:34 Den svenska tullagstiftningen

vid ett EU-medlemskap, lagt fram förslag till sådan svensk lagstiftning

som behövs för att komplettera EU:s regler på tullområdet. Vid ett

negativt utslag i folkomröstningen om Sveriges anslutning till EU avser

regeringen att återkomma till riksdagen med förslag till de lagändringar

som krävs för att särskilt resultatet av tullförhandlingama skall kunna

träda i kraft för svenskt vidkommande vid den tidpunkt som

överenskommits.

I det följande lämnas en redogörelse för förhandlingsresultatet område

för område.

17

2 Riksdagen 1994/95. 1 saml. Nr 35. Del A

5 Närmare om förhandlingsresultatet i Uruguay- Prop. 1994/95:35

rundan

5.1 Världshandelsorganisationen (WTO)

Sammanfattning: Genom upprättandet av den nya

Världshandelsorganisationen (World Trade Organization, WTO)

inleds en ny epok i det multilaterala handelssamarbetet. WTO

bildar den institutionella ramen för det nya och sammanhållna

regelverket, vilket omfattar såväl det reviderade Allmänna tull- och

handelsavtalet (GATT 1994) som de andra avtal och

överenskommelser som slutits i Uruguayrundan. WTO skapar

förutsättningar för ett mer enhetligt och effektivt multilateralt

regelverk. Det faktum att en anslutning till WTO samtidigt innebär

ett godtagande av samtliga multilaterala avtal som slutits i

förhandlingarna, innebär mer likvärdiga åtaganden för olika

handelsnationer. Därmed befrämjas en utjämning av

konkurrensvillkoren i internationell handel. Genom WTO ges också

handelspolitiken en större internationell tyngd, bl.a. genom ett

fortlöpande ministerengagemang i WTO:s styrorgan och genom

WTO:s närmare relationer med Världsbanken och IMF.

I WTO-avtalet erkänns också för första gången miljöfrågornas

betydelse i globala handelspolitiska sammanhang. Därmed skapas

en inkörsport till framtida förhandlingar om handel och miljö.

Bakgrund

Allmänna tull- och handelsavtalet (GATT) har allt sedan sin tillkomst år

1947 utgjort ett provisorium i avvaktan på att den då tilltänkta

Internationella handelsorganisationen (International Trade Organization,

ITO) skulle inrättas. Av olika skäl kom ITO aldrig att ratificeras och

därmed har GATT kommit att fortsätta att tillämpas provisoriskt under

årens lopp. GATT:s i formellt hänseende lösliga organisatoriska struktur

har haft både för- och nackdelar. GATT har genom sin karaktär kunnat

fungera pragmatiskt och med ett förhållandevis litet sekretariat. Just detta

pragmatiska sätt att fungera sägs ofta vara en av förklaringarna till att

GATT sedan sin tillkomst varit så pass framgångsrikt i att liberalisera

världshandeln.

Nackdelarna med den lösliga strukturen har bl.a. varit att GATT

formellt fortsatt att tillämpats provisoriskt. Detta innebär i praktiken att

vissa länder kunnat upprätthålla en del handelshinder och regleringar som

är oförenliga med avtalet, men som landet i fråga av olika skäl inte ansett

det möjligt att avskaffa eller anpassa till GATT-reglema i samband med

anslutningen till avtalet.

GATT-regelverket har också, allt eftersom det tillförts nya

överenskommelser, kommit att bli alltmer heterogent. Bl.a. är

18

länderanslutningen till de olika uppförandekoder om icke-tariffara Prop. 1994/95:35

åtgärder som förhandlades fram i Tokyorundan åren 1973-1979 inte

tillfredsställande. Det brister också i överensstämmelsen och

samordningen mellan själva GATT och senare tillkomna

överenskommelser och avtal vad gäller t.ex. reglerna för tvistlösning.

Organisationsfrågan stod emellertid inte på dagordningen i början av

förhandlingarna. Något förhandlingsmandat på detta område gavs inte vid

ministermötet i Punta del Este i september 1986. Det var först inför det

ministermöte i Bryssel i december 1990, som skulle ha avslutat rundan,

som frågan aktualiserades, främst av EG och Kanada. Motiven varierade,

men inte minst utsikten att förhandlingarna skulle leda till nya omfattande

regelverk för tjänster, immaterialrätt och investeringsfrågor gjorde att

behovet av ett mer effektivt sammanhållet regelverk framstod som alltmer

angeläget.

Det fanns även andra bevekelsegrunder för att driva WTO-ffågan. EG

hade ett starkt intresse av att på olika sätt, bl.a. genom åstadkommande

av en fast organisation och skärpta tvistlösningsregler, söka bekämpa

USA:s tendenser att agera utanför det multilaterala regelverket för att

lösa handelsproblem. USA motsatte sig bl.a. just av detta skäl i det

längsta tanken på att upprätta en ny organisation och förespråkade i

stället en mindre långtgående organisatorisk förstärkning av GATT.

Bakom det amerikanska motståndet låg också en rädsla för att WTO

skulle ges långtgående överstatliga befogenheter och att det skulle bli

svårt att hävda amerikanska intressen i beslutsprocessen i WTO.

Inflytelserika u-länder som Indien och Brasilien genomdrev i WTO-

förhandlingarna att ansvaret för den organisatoriska hanteringen av

avtalen rörande varor, tjänster resp, immaterialrätt skulle fördelas på tre

råd. Detta var ett sätt att politiskt markera den särställning många u-

länder ända från början av förhandlingarna velat ge särskilt

tjänstehandeln men också de immaterialrättsliga frågorna.

Sverige och de nordiska länderna stödde målsättningen om en effektiv

administration av det nya regelverket och deltog aktivt i WTO-

förhandlingama.

Genom intensiva förhandlingar i rundans slutskede, som bl.a.

resulterade i att USA fick igenom krav på ändringar av de föreslagna

WTO-reglerna rörande bl.a. beslutsfattande, ändringar, undantag och s.k.

icke-tillämpning, kunde man slutligen enas om det avtal som nu

föreligger.

Förhandlingsresultatet

Genom WTO-avtalet inleds en ny epok i det multilaterala samarbetet på

utrikeshandelns område. Det drygt fyrtioåriga provisoriet GATT

omvandlas till en regelrätt organisation.

Genom WTO-avtalet upprättas således Världshandelsorganisationen.

I avtalet finns bestämmelser om organisationens uppbyggnad och

organisatoriska struktur, dess ställning, verksamhetsområde och

uppgifter. Vidare finns bestämmelser om bl.a. ursprungligt medlemskap, Prop. 1994/95:35

anslutning, ikraftträdande, frånträde, beslutsfattande, ändringar i och

undantag från regelverket, sekretariat, och budget.

Den nya Världshandelsorganisationen skall utgöra en institutionell ram,

en paraplyorganisation, som skall hålla samman och administrera

Uruguayrundans samlade och mycket omfattande förhandlingsresultat.

Följaktligen skall WTO enligt avtalet underlätta genomförandet,

tillämpningen och funktionen av avtalet och främja dess målsättningar.

WTO har även andra viktiga uppgifter. WTO skall utgöra ett forum för

framtida handelsförhandlingar mellan medlemmarna. Vidare skall WTO

administrera överenskommelsen om tvistlösning och ett genom avtalet

inrättat handelspolitiskt granskningsorgan.

Ett godkännande av WTO-avtalet och därmed ett medlemskap i WTO

innebär samtidigt också ett godkännande av de i bilagorna 1, 2 och 3 till

WTO-avtalet fogade s.k. multilaterala handelsavtalen. Samtliga dessa

avtal och överenskommelser betraktas i avtalet som en odelbar enhet och

utgör integrerade delar av själva WTO-avtalet. Detta omfattande

regelverk innefattar först och främst det reviderade Allmänna tull- och

handelsavtalet jämte samtliga uppförandekoder och andra

överenskommelser som tidigare överenskommits inom GATT och som

i varierande utsträckning kompletterats och byggts ut genom

Uruguayrundan. Vidare omfattar regelverket de betydelsefulla nya avtal

som framförhandlats om tjänstehandel, immaterialrätt och investeringar.

Till WTO-avtalet är slutligen också fogade de s.k. plurilaterala

handelsavtalen, nämligen avtalen om offentlig upphandling, mejerivaror,

nötkött och handel med civila flygplan. WTO skall också i fråga om

dessa avtal utgöra den institutionella ramen för genomförande,

tillämpning och funktion. Till skillnad från de multilaterala

handelsavtalen är dessa plurilaterala avtal inte obligatoriskt bindande för

samtliga WTO-medlemmar. I stället kan medlemmarna ansluta sig till

dessa efter eget val. Det bör nämnas att överenskommelsen om handel

med civila flygplan från år 1979 inte undergick några förändringar i

rundan. I avtalen om mejerivaror och nötkött har endast företagits vissa

tekniska och redaktionella ändringar.

Organisatoriskt kommer WTO att ledas av en ministerkonferens, som

skall mötas minst en gång vartannat år. Den löpande verksamheten leds

av Allmänna rådet, som också blir det sammanhållande organet för det

enhetliga tvistlösningssystem som beslutats i rundan. Rådet ansvarar

också för de handelspolitiska ländergranskningama. Under Allmänna

rådet lyder ytterligare tre råd, ett råd för varuhandeln, ett för

tjänstehandeln och ett för immaterialrätt. Uppdelningen av ansvaret för

verksamheten i tre delar var en eftergift till tongivande u-länder, vilka

sedan förhandlingarnas början krävt att framför allt tjänstehandeln skulle

separeras från förhandlingarna om varor. Det separata rådet för

immaterialrätt kan också ses som en spegling av många u-länders önskan

att markera en viss särställning också för immaterialrättsffågoma, som

man länge aktivt motsatte sig att de överhuvud taget skulle ingå i

förhandlingarna. Som motprestation fick u-ländema acceptera att 20

möjlighet till motåtgärder mellan olika avtalsområden, s.k.

korsretaliation, infördes. Sådana åtgärder kan vidtas mellan områdena för Prop. 1994/95:35

varor, tjänster resp, immaterialrätt. Detta innebär t.ex. att om en tvist på

tjänstehandelsområdet inte kan lösas utan motåtgärder, kan sådana drabba

handeln på varuområdet.

Genom upprättandet av WTO omvandlas GATT till en regelrätt

organisation. WTO kommer dock knappast att innebära några radikala

förändringar i förhållande till GATT:s nuvarande sätt att arbeta, i vart

fall inte på kortare sikt. GATT har under sin drygt 40-åriga existens i

praktiken kommit att fungera som en organisation. WTO upprätthåller

t.ex. GATT:s hittillsvarande praxis med konsensusbeslut. WTO-beslutet

borgar dock för en rationellare och mer enhetlig administration av

regelkomplexet än hittills. Dessutom skärps disciplinen genom att den

hittillsvarande provisoriska tillämpningen av GATT-regelverket nu

upphör. Skärpta regler och krav för att medge undantag från regelverket

är ett annat exempel på en striktare disciplin genom WTO. Ett viktigt

resultat är också att WTO i kraft av sin paraplyfunktion bör befrämja

integreringen av u-ländema i handelssystemet och allmänt stärka

principen om ett gemensamt och globalt handelssystem. Jämfört med

GATT bör WTO vidare få en högre status i internationella sammanhang,

och på så sätt lättare kunna utöva sin roll att främja en bättre samverkan

mellan ekonomisk politik och handelspolitik. I en särskild

ministerdeklaration framhålls betydelsen av ökad samverkan mellan

handelspolitik och andra ekonomisk-politiska områden och WTO:s

generaldirektör uppmanas att tillsammans med cheferna för IMF och

Världsbanken studera vilka krav WTO:s nya uppgifter ställer när det

gäller samarbetet mellan organisationerna.

Det ökade ministerengagemanget i WTO är i det sammanhanget viktigt.

Detta kan ses som en bekräftelse på handelsfrågomas ökade

allmänpolitiska betydelse. Det bör också underlätta att både inleda och

avsluta framtida handelsförhandlingar. Möjligen kommer WTO att

utvecklas till ett organ för löpande förhandlingar i enskilda frågor i stället

för den förhandlingstekniskt komplicerade ordningen med samlade

förhandlingar i s.k. rundor.

I WTO-avtalets ingress erkänns miljöfrågornas ökande betydelse och

att handelspolitiken bör utformas med hänsynstagande till principen om

en hållbar utveckling och att skydda och bevara miljön. Det var därför

följdriktigt att beslut togs vid det avslutande ministermötet i Marrakech

att konstituera en kommitté för handel och miljö. Denna kommer att

fortsätta sin verksamhet i WTO, med sikte på att så småningom inleda

förhandlingar om nya regler inom WTO på detta område. Sverige har

varit en av de mest aktiva tillskyndama i detta arbete.

Den närmare organisatoriska utformningen av WTO, sekretariatets

organisation och storlek, budget m.m. förhandlas för närvarande om i en

förberedande kommitté under ledning av GATT:s generaldirektör.

WTO:s sekretariat behöver sannolikt utökas något i förhållande till det

nuvarande GATT-sekretariatet, bl.a. för att kunna hantera de nya

regelverk som tillförs på områden som tjänster och immaterialrätt.

Det finns också viktiga utestående rättsliga och institutionella frågor

som behöver lösas innan WTO träder i kraft. Till dessa hör frågan om

21

de framtida relationerna mellan det nuvarande GATT-regelverket (GATT Prop. 1994/95:35

1947) och WTO. Det står klart att WTO och det nuvarande GATT-

regelverket utgör rättsligt åtskilda avtal. Det existerande GATT-

regelverket sätts därför inte ur spel genom ikraftträdandet av WTO, utom

för de länder som begär utträde ur GATT 1947. För att det inte skall

uppstå ett helt avtalslöst tillstånd mellan sådana länder och GATT-

medlemmar som av någon anledning inte omedelbart blir medlemmar av

WTO kan någon form av övergångsarrangemang bli nödvändigt. Det kan

tilläggas vad gäller medlemsskapet i WTO, att både EU och dess

medlemsländer kommer att vara fullvärdiga medlemmar i den nya

organisationen. Alla medlemsländer i EU har undertecknat WTO-avtalet.

Resultatet för svensk del

Sverige, som varit aktivt pådrivande i WTO-förhandlingama, har haft

som primärt intresse att skapa en så rationell och effektiv administration

som möjligt av det samlade resultatet av förhandlingarna. Den

organisation som nu förverkligas svarar väl mot dessa önskemål.

Tillskapandet av särskilda råd för tjänster och immaterialrätt är något vi

sökt motverka eftersom det finns risk för att detta leder till fragmentering

av regelverket. I någon mån bör detta kunna motverkas av den förstärkta

roll det överordnade Allmänna rådet gavs i slutförhandlingarna efter

påtryckningar från bl.a. nordisk sida.

Sammanfattningsvis ligger det för ett utrikeshandelsberoende land som

Sverige ett stort värde i att det multilaterala regelverket stärks och

utvidgas och ges en effektiv institutionell ram.

Det kommer dock att krävas en kraftfull ledning av den nya

Världshandelsorganisationen och ett aktivt engagemang från

medlemmarnas sida för att fullt ut tillvarata de möjligheter som nu

öppnas genom tillkomsten av WTO. Det är regeringens avsikt att Sverige

skall fortsätta att aktivt driva frihandelsintressena även inom den nya

organisationen.

Det är ännu för tidigt att avgöra när ett eventuellt utträde ur GATT

1947 för svenskt vidkommande bör ske. Beslut härom bör anstå tills

klarhet vunnits om övriga GATT-medlemmars intentioner härvidlag i det

förberedande arbete som pågår.

5.2 GATT 1994 och förändringar i GATT

Sammanfattning: Bland de avtal och överenskommelser som är

knutna till WTO-avtalet utgör GATT 1994 ett av huvudelementen.

GATT 1994 består av det ursprungliga Allmänna tull- och

handelsavtalet (GATT 1947) jämte tillhörande anslutningsprotokoll

m.m. samt ett antal överenskommelser om tolkningar av vissa

GATT-artiklar. GATT 1994 är rättsligt åtskilt från GATT 1947.

22

Bakgrund

Prop. 1994/95:35

I förhandlingsmandatet för Uruguayrundan ingick att se över vissa

artiklar i GATT. Det har inte varit fråga om en samlad översyn av

GATT-regelverket, utan en förhandling om enstaka artiklar på förslag av

deltagande länder. Resultatet av denna översyn ingår i vad som nu kallas

GATT 1994.

Förhandlingsresultatet

Översynen av olika GATT-artiklar resulterade i följande

överenskommelser.

Artikel II.Ib, andra avgifter och skatter. Överenskommelsen

föreskriver en skyldighet att i tullbindningslistor förutom bundna tullar

också registrera andra förekommande avgifter och skatter som utgår på

import. Överenskommelsen gäller andra avgifter och skatter än sådana

som är neutrala enligt GATTrs artikel III. Syftet med överenskommelsen

är att skapa insyn och förutsebarhet i fråga om berörda avgifter och

förhindra att de höjs utan att kompensation lämnas. På sikt bör

överenskommelsen befrämja en avveckling av sådana avgifter.

Bestämmelserna torde i praktiken främst komma att beröra vissa u-länder

som tillämpar avgifter och skatter av detta slag, t. ex. hamnavgifter,

statistikavgifter och stämpelavgifter.

Artikel XVII, statshandel. Förstärkt övervakning kommer att ske av

statshandelsföretag, dvs. företag som har monopol i fråga om

utrikeshandel. Detta åstadkoms genom skärpta regler och procedurer för

information och översyn av sådana företag inom ramen för

Världshandelsorganisationen.

Artikel XII och XVIII, betalningsbalansåtgärder. Användandet av

importrestriktioner av betalningsbalansskäl har minskat med åren. Ett

antal viktigare u-länder, t.ex. Sydkorea, har till följd av snabb ekonomisk

utveckling upphört att åberopa GATT:s betalningsbalansregler under

senare år. Det har trots detta ansetts nödvändigt att strama upp nuvarande

regler. Överenskommelsen i Uruguayrundan bygger på riktlinjer från

Tokyorundan. Bl. a. slås fast att i de fall handelsrestriktioner tillgrips för

att skydda betalningsbalansen, skall dessa utformas så att störningar i

internationell handel minimeras. Överenskommelsen betonar starkare än

tidigare att prisbaserade åtgärder, t.ex. importavgifter eller import-

depositionssystem skall ges företräde framför kvantitativa restriktioner.

Förfarandena för anmälan och konsultation i GATT om

betalningsbalansåtgärder stramas upp. Således skall nu avges årliga

rapporter om samtliga restriktioner som är i kraft och tidsfristerna för

konsultationer skärps.

Resultatet får anses uppfylla svenska målsättningar, vilka varit relativt

begränsade mot bakgrund av att användningen av handelsåtgärder till

skydd för betalningsbalansen har minskat under den tid rundan pågått. En

något bättre disciplin bör kunna uppnås på grundval av den

23

överenskommelse som nu träffats.

Art XXIV, frihandelsområden och tullunioner. Överenskommelsen

rörande artikel XXIV klargör och förstärker kriterier och förfaranden för

granskning och översyn av tullunioner och frihandelsområden. Det har

varit ett svenskt intresse att värna om den tolkning av artikel XXIV som

hittills gjorts för att inte undergräva GATT-förenligheten av de

frihandelsarrangemang Sverige ingått inom ramen för EFTA och med

EG. Å andra sidan har vi ur exportsynpunkt också ett intresse av

objektiva och fungerande GATT-regler för granskning av andra regionala

avtal som t.ex. det nordamerikanska frihandelsavtalet (NAFTA) mellan

USA, Kanada och Mexico. De uttolkningar som görs av artikel XXIV är

relativt försiktiga och får sägas ligga i linje med svenska målsättningar.

Bl.a. klargörs att utvärderingen om huruvida ett frihandelsavtal

överensstämmer med kriteriet enligt artikel XXIV. 5, dvs. att den

allmänna nivån för tullar och andra handelshinder inte får höjas till följd

av frihandelsavtalet eller tullunionen, skall ske på grundval av

handelsvägd statistik och uppgifter om tulluppbörd. Om detta har rått stor

oenighet tidigare, bl.a. i samband med granskningen i GATT av EG:s

utvidgning med Storbritannien, Irland och Danmark.

Vad gäller beräkningen av kompensation till tredje land enligt artikel

XXIV.6, bekräftas i stort gällande praxis genom de ytterligare

uttolkningar av artikel XXVIII som gjorts i Uruguayrundan.

Rapporteringsskyldigheten beträffande utvecklingen inom regionala

frihandelsområden och tullunioner skärps. Därutöver innehåller artikel

XXIV-överenskommelsen skärpta regler om federala regeringars

skyldighet att se till att delstatsregeringar och myndigheter lever upp till

GATT-förpliktelser som ingåtts på regeringsnivå.

Artikel XXV, undantag. Många länder, däribland Sverige, har verkat

för klarare och mer enhetliga regler på detta område, i syfte att minska

den nuvarande användningen av undantag och skapa klarare regler för

eventuella framtida undantag. Resultatet innebär att undantag som är i

kraft vid tidpunkten för ikraftträdandet av WTO automatiskt upphör att

gälla, såvida de inte kan förlängas enligt de nya och striktare regler som

gäller enligt WTO-avtalet. Bristande efterlevnad av villkoren i ett beslut

om undantag kan leda till tvistlösning.

Artikel XXVIII, omförhandlingar av tullmedgivanden. De

uttolkningar som görs av artikel XXVIII syftar bl.a. till vissa

förstärkningar av mindre länders rättigheter att erhålla kompensation vid

omförhandlingar av milmedgivanden, något som i princip också varit ett

svenskt intresse. Kriterierna för att fastställa extra förhandlingsrättigheter

för sådana länder är dock rätt allmänt utformade. Av det skälet har man

kommit överens om att se över dem efter fem år i ljuset av vunna

praktiska erfarenheter. Vidare innehåller uttolkningen bl. a. regler för

omförhandling av tullmedgivanden för ”nya” produkter och regler för

omförhandlingar i fall då tullkvoter införs.

Artikel XXXV, ”icke-tillämpning”. Liksom beträffande undantag från

regelverket finns huvudreglerna om s.k. icke-tillämpning nu i själva

WTO-avtalet. För att överbrygga skillnaderna mellan det gamla GATT

och WTO-avtalet har överenskommits att bestämmelserna om icke-

Prop. 1994/95:35

24

tillämpning enligt GATT kan åberopas, även om tullförhandlingar i Prop. 1994/95:35

samband med GATT-anslutning inletts mellan berörda parter.

I övrigt innebär införlivandet av GATT-regelverket i WTO att den

hittillsvarande provisoriska tillämpningen av GATT med stöd av

protokollet om provisorisk tillämpning upphör. Detta innebär att

åtgärder som är oförenliga med GATT och som upprätthållits med stöd

av detta protokoll nu måste avskaffas. Undantag görs endast för den

amerikanska sjöfartslagstiftning, som går under namnet ”Jones Act”,

vilket var ett oeftergivligt amerikanskt krav i förhandlingarna.

Resultatet för svensk del

Även om förhandlingarna om vissa GATT-artiklar inte tillhört Sveriges

främsta prioriteringar, innebär det sammantagna resultatet inte

oväsentliga förstärkningar av GATT-regelverket. Det faktum att den

provisoriska tillämpningen av GATT nu dessutom upphör innebär också

att regelverket som sådant blir mer förutsebart och enhetligt och att en

del handelshinder avvecklas.

5.3 Marrakechprotokollet till GATT 1994. Förhandlingarna

om marknadstillträde för industrivaror

Sammanfattning: Resultatet av marknadstillträdesförhandlingama

innebär att industriländerna sänker sina industrivarutullar med nära

40 % till en genomsnittlig tullnivå på ca 4 %. Drygt 90 % av

medlemmarnas tullar omfattas nu av åtaganden i GATT. De

svenska exportintressena i viktiga industrisektorer är mycket väl

tillgodosedda, framför allt vad beträffar USA, Japan och Kanada.

Sveriges egna åtaganden om en tredjedels tullsänkning motsvarar

väl den allmänna målsättningen för förhandlingen. Sveriges

åtaganden har utformats så att de kan underlätta en anpassning till

EU:s åtaganden vid ett svenskt medlemskap i EU.

Bakgrund

Inom GATT har under åren 1947-1979 förts sju allmänna

tullförhandlingar, av vilka Sverige deltagit i samtliga utom den första. De

deltagande länderna gjorde därvid ömsesidiga åtaganden om

tullsänkningar. Tullförhandlingsresultaten var betydande. Efter den

senaste förhandlingen, Tokyorundan, som avslutades år 1979 var den

genomsnittliga tullsatsen i i-ländema ca 7 %.

I Uruguayrundan önskade inledningsvis ett flertal deltagande länder

sammanföra tullförhandlingama med förhandlingar om minskning eller

eliminering av icke-tariffara åtgärder, vilka tillsammans kom att

25

innefattas under rubriken marknadstillträdesförhandlingar. Prop. 1994/95:35

Förhandlingarna om icke-tariffara åtgärder i Uruguayrundan kom dock

att i praktiken äga rum i andra sammanhang, varför huvuddelen av

marknadstillträdesförhandlingama kom att gälla tullar.

Målsättningarna för tullförhandlingama fastlades vid ett ministermöte

i Montreal år 1988 och innebar bl.a. att tullarna skulle sänkas med minst

en tredjedel, att sänkningar skulle genomföras av både låga och höga

tullar samt att den s.k. tullbindningsgraden, dvs. den andel av tullarna

som omfattas av GATT-åtaganden om maximitull, skulle ökas avsevärt.

De deltagande länderna kunde dock inte nå en överenskommelse om

vilken tullsänkningsmetod som skulle användas. EG, Japan, Kanada, de

nordiska länderna m.fl. förespråkade en harmoniserande

tullsänkningsformel. En sådan hade använts i Tokyorundan och innebär

att höga tullar sänks mer än låga. USA avvisade dock en formel och

förordade i stället förhandlingar om sektorsvis tullfrihet kompletterade

med bilaterala förhandlingar enligt vara-för-vara-metoden. En allmän

formelförhandling omöjliggjordes därmed.

Under år 1990 inleddes sektorsvisa förhandlingar om tullfrihet och

tullharmonisering parallellt med bilaterala förhandlingar vara för vara.

Även om framsteg gjordes både i de bilaterala förhandlingarna och i

sektorsförhandlingarna förhindrade den grundläggande oenigheten om

förhandlingsmetodiken mellan USA och EG länge ett genombrott. Först

vid de s. k. G7-ländernas toppmöte i juli 1993 kunde USA, EG, Japan

och Kanada enas om en kombination av de olika metoderna, dock med

betoning på sektorsvisa lösningar. Sverige och de flesta andra i-länder

stödde denna ansats. U-ländema, med undantag av Sydkorea, ansåg dock

att de sektorer som i överenskommelsen prioriterats för långtgående

tullsänkningar inte var av större exportintresse för dem.

Slutförhandlingama mellan EG och USA i början av december 1993

resulterade i ytterligare uppgörelser om sektorsvis tullfrihet till vilka

Japan, Kanada m. fl. länder anslöt sig. Viktigast var att man i ljuset av

misslyckandet med att nå en överenskommelse om ett multilateralt

stålavtal (Multilateral Steel Agreement, MSA) enades om att oavsett detta

eliminera ståltullarna. I två fall, nämligen trävaror och icke-jämhaltiga

metaller, uteblev dock japanskt stöd varvid förslagen föll.

Förhandlingsresultatet

Industriländernas tullsänkningar uppgår i genomsnitt till 38%. Utfallet

överträffar således den allmänna målsättning som uppställts för

tullförhandlingarna, dvs. en tredjedels tullsänkning. Efter genomförda

milsänkningar hamnar därmed den genomsnittliga milnivån i

industriländerna på 3,9%. USA sänker sina tullar med i genomsnitt 35

%, EG med 37 %, Japan med 56 % och Kanada med 47 %. De svenska

medgivandena motsvarar en milsänkning med 33 %. Efter ett

genomförande av åtagandena skulle den svenska genomsnittliga tullnivån

bli 3,1 % att jämföras med EU:s 3,6%, USA:s 3,5 %, Japans 1,7 % och 26

Kanadas 4,8%. Prop. 1994/95:35

Förhandlingsresultatet innebär att de flesta i-länder helt avvecklar

tullarna på tio varuområden: läkemedel, papper, stål, byggmaskiner,

jordbruksmaskiner, medicinsk utrustning, möbler och leksaker samt på

jordbruksområdet i fråga om öl och vissa spritdrycker. En kraftig ökning

sker därmed av andelen tullfri import i i-ländema, från 20 % till 43 %.

Tullarna på kemiska produkter harmoniseras på låga nivåer (högst 6,5%).

Med undantag av Sydkorea deltar u-ländema enbart i begränsad

omfattning i sektorsuppgörelsema.

USA sökte härutöver med stöd av flera andra länder att uppnå

tulleliminering även för elektronik, vetenskapliga instrument, trävaror,

icke-järnhaltiga metaller och fisk. Enighet kunde dock inte uppnås mellan

nyckelländerna. För elektronik och vetenskapliga instrument blir

resultatet ändå betydande med sänkningar runt 50 %, i Japan hela 100

%. För trävaror blev sänkningarna 43 % medan utfallet för icke-

järnhaltiga metaller såsom koppar, aluminium och nickel blev mellan 20

% och 50 %. För fisk och fiskprodukter stannar sänkningen vid 26 %.

På vissa andra varuområden är resultaten betydligt mindre långtgående.

EG sökte få till stånd en överenskommelse om tullharmonisering på teko-

området och därutöver långtgående tullsänkningar för skor, glas och

keramik. Förslagen föll dock efter starkt motstånd från framför allt USA.

Sänkningarna för teko blir genomsnittligt 22 %, för skor och läder 18 %.

Även efter Uruguayrundan kommer således de högsta i-landstullarna

återfinnas i dessa sektorer med genomsnittligt 12,1% resp. 7,3 %. En

annan sektor för vilken resultatet blev blygsamt är motorfordon med 23

% genomsnittlig tullsänkning.

Resultatet innebär att också u-ländema nu binder sina tullar i stor

utsträckning. Även om u-ländemas medgivanden i flertalet fall innebär

s. k. takbindningar, dvs. tullarna maximeras vid en högre nivå än den

som gäller för utgående tullar, uppnås betydligt ökad säkerhet och

förutsebarhet för exportörer vad gäller marknadstillträdesvillkoren.

Eftersom i-länderna och de central- och östeuropeiska länderna samtidigt

binder nästan samtliga sina tullar, ökar andelen av GATT-medlemmamas

handel som omfattas av bundna tullar från ca 60 % till drygt 90 %.

Målsättningen om en väsentlig ökning av bindningsgraden får därför

anses vara uppfylld.

För två varuområden, tropiska produkter och s.k. naturresursbaserade

produkter (fisk, trä och icke-järnhaltiga metaller), var

förhandlingsmålsättningama från Montreal-mötet mer ambitiösa. För

tropiska produkter genomfördes betydande tullsänkningar redan år 1989,

även från svensk sida (prop. 1988/89:135). Tillsammans med senare

gjorda åtaganden innebär resultatet för tropiska produkter tullsänkningar

i i-länderna uppgående till 43 %, dvs. mer än genomsnittet. Utfallet för

naturresursbaserade produkter blev däremot något under genomsnittet, en

tullsänkning med 33 %.

27

Genomförandet

De tullsänkningar som man nu har kommit överens om skall enligt

Marrakech-protokollet genomföras i fem lika stora steg med början den

dag då WTO-avtalet träder i kraft. Sluttullama kommer enligt

huvudregeln därmed att sättas i kraft senast fyra år efter WTO-avtalets

ikraftträdande. På vissa områden har längre genomförandeperioder

överenskommits. För stål, papper, teko och leksaker skall

tullsänkningarna ske under en tioårsperiod. På läkemedelsområdet har

däremot berörda länder enats om en omedelbar tullavveckling från den

första dag då WTO-avtalet träder i kraft. Enligt tullprotokollet är det

inget som hindrar att sänkningarna görs snabbare eller i färre steg.

Till tullprotokollet har de länder som undertecknat överenskommelsen

fogat sina resp, listor över medgivanden. Hittills har 89 länder lämnat

sina industrivarulistor, varav några återstår att slutgiltigt verifiera. Den

svenska listan framgår av bilaga 4. De minst utvecklade länderna har

givits möjlighet att fram till april 1995 foga sina listor över medgivanden

till tullprotokollet.

Prop. 1994/95:35

Resultatet för svensk del

Det svenska intresset för förhandlingarna får ses mot bakgrund av de

frihandelsavtal som reglerar Sveriges industrivaruhandel med de flesta

europeiska länder. Av Sveriges totala export av industrivaror går ca 75

% till länderna i EU, EFTA eller central- och Östeuropa. Dessa varor

åtnjuter tullfrihet, med några enstaka tidsbestämda undantag. Det betyder

att tullförhandlingama för svensk del i praktiken har berört de återstående

ca 25 % av exporten. De avsättningsmarknader som i första hand har

varit av intresse för Sverige är USA, Japan, Kanada, Australien, Nya

Zeeland, Sydkorea, ASEAN-ländema, Indien samt de viktigaste

ekonomierna i Latinamerika. Sverige riktade i förhandlingarna önskemål

om specifika tullsänkningar av intresse för svenskt näringsliv till ett

tjugotal länder. Bilaterala förhandlingar fördes med ett drygt femtontal

länder.

Resultatet av förhandlingarna är mycket positivt for svensk del. De

största tullsänkningarna görs i varusektorer av starkt eller mycket starkt

svenskt exportintresse, medan de varusektorer för vilka sänkningarna blir

begränsade i samtliga fall utom ett, nämligen motorfordon, är av mindre

betydelse för den svenska exporten. I motorfordonsektom är dock

tullarna på de viktigaste marknaderna, USA och Japan, redan avvecklade

eller mycket låga.

Sektorsuppgörelserna innebär att en betydande andel av den svenska

exporten till viktiga marknader som USA (35 %), Japan (85 %), Kanada

(39 %) och Sydkorea (32 %) nu blir helt befriade från tullar.

Tullavvecklingen i fråga om stål, läkemedel, medicinsk utrustning,

byggmaskiner och papper kan särskilt framhållas. Därutöver har

betydande tullsänkningar uppnåtts för andra varor av starkt svenskt

exportintresse. Sammantaget kommer tullarna för den svenska exporten

till USA att genomsnittligt sänkas med 45 %, till Japan med 84 %, till Prop. 1994/95:35

Kanada med 56 % och till Sydkorea med 52 %. De kvarstående

genomsnittliga tullnivåerna för svensk export blir mycket låga, i USA 1,8

%, i Japan 0,4 % och i Kanada 3,9 %.

I Australien och Nya Zeeland blir 13 % resp. 43 % av den svenska

exporten tullfri och dessa länder binder för första gången större delen av

sina tullar i GATT.

På de viktigaste u-landsmarknadema, ASEAN-ländema, Indien och

Latinamerika, binds nu tullarna för den övervägande delen av den

svenska exporten. På de största latinamerikanska marknaderna, såsom

Brasilien, Argentina och Mexico, binds t.o.m. samtliga tullar.

Resultaten av förhandlingarna redovisas mer detaljerat i fråga om de

viktigaste länderna i bilaga 5.

För svensk del har på motsvarande sätt som för exporten enbart ca 25

% av totalimporten berörts av tullförhandlingama. En stor del av u-

landsimporten är dessutom redan befriad från tullar genom den tullfrihet

Sverige beviljar enligt det allmänna systemet för tullpreferenser till u-

länderna (Generalized System of Preferences, GSP). Sverige deltar fullt

ut i överenskommelserna om tulleliminering för läkemedel, stål,

byggmaskiner, jordbruksmaskiner, medicinsk utrustning, möbler och

leksaker. På kemiområdet deltar Sverige i överenskommelsen om

tullharmonisering och genomför därutöver de ytterligare sänkningar för

vissa enskilda kemivaror som EG enats om i förhandlingar med USA.

Sverige anslöt sig inte till överenskommelsen om tulleliminering för

papper. Det svenska medgivandet i denna sektor blev i stället en

tredjedels tullsänkning från en redan låg tullnivå.

För övriga varor är i de flesta fall den svenska erbjudna sluttullnivån

identisk med den som EG erbjudit. Detta gäller exempelvis tekosektom,

för vilken den genomsnittliga tullnivån sänks från 12,2 till 9,7 %. Andra

sektorer där tullsänkningarna blir betydande är skor och läder där

tullarna sänks från 8,5 % till 5,0 % i genomsnitt. I de fall EG helt avstått

från erbjudanden om tullsänkningar, exempelvis beträffande personbilar,

de flesta fiskprodukter samt viss konsumentelektronik, har heller inga

svenska åtaganden gjorts. I övriga fall har tullen vanligen sänkts med en

tredjedel i enlighet med målsättningen för förhandlingarna. Sammantaget

motsvarar de svenska åtagandena en sänkning av den genomsnittliga

tullnivån med 33 %, från 4,6 % till 3,1 %, således helt i enlighet med

förhandlingsmålsättningen.

Genomförandet för svensk del

Genomförandet för svensk del av förhandlingsresultatet i fråga om

marknadstillträde för industrivaror blir avhängigt av utslaget i

folkomröstningen om ett medlemskap i Europeiska unionen. Om Sverige

blir medlem i EU, kommer de svenska tullsänkningsåtagandena inte att

genomföras i den nationella lagstiftningen. I stället kommer Sverige vid

inträdet att bli bundet av EU:s då gällande tullregim och de

29

tullsänkningar som därefter sker på grund av EU:s åtaganden i Prop. 1994/95:35

Uruguayrundan. De svenska tullåtagandena i Uruguayrundan kommer

dock att ligga till grund för den granskning av EU:s utvidgning som

kommer att äga rum i WTO enligt GATT:s artikel XXIV och för de

kompensationsförhandlingar med tredje land enligt artikel XXIV.6, som

kan väntas följa för EU:s del i samband därmed.

Om folkomröstningen om ett svenskt EU-medlemskap skulle resultera

i ett negativt utslag avser regeringen återkomma till riksdagen med

förslag till hur genomförandet av tullsänkningsåtagandena i GATT skall

ske för svensk del.

5.4 Avtalet om tillämpning av sanitära och fytosanitära

åtgärder (Sanitary and Phytosanitary Measures, SPS)

Sammanfattning: Sveriges målsättning i förhandlingarna om

tillämpningen av sanitära och fytosanitära regler har varit att

säkerställa ett upprätthållande av höga gränsvärden och standarder

på detta område. Detta mål har uppnåtts genom SPS-avtalets

utformning. Samtidigt innebär avtalet att SPS-åtgärder inte kan

utnyttjas för protektionistiska syften. En högre grad av insyn och

förutsägbarhet har skapats, vilket är till fördel för såväl exportörer

som importörer.

Bakgrund

Inom ramen för jordbruksförhandlingarna i Uruguayrundan tillsattes tidigt

en arbetsgrupp för att studera frågan om särskilda regler för

användningen av säkerhets- och hälsoföreskrifter avseende handeln med

livsmedel, djur och växter. Regler på detta område har tidigare saknats,

utöver ett allmänt undantagsmedgivande i GATT:s artikel XX eller i den

mån berörda åtgärder faller under koden om tekniska handelshinder

(TBT). TBT-koden ansågs emellertid inte tillräcklig, då

skyddsbestämmelser på djur- och växtskyddsområdet i praktiken skiljer

sig avsevärt från motsvarande bestämmelser på industrivaruområdet.

Åtgärder på detta område har gett upphov till alltfler svårlösta

handelstvister och det farms därför ett uttalat behov av att skapa klara

regler för tillämpningen av sanitära och fytosanitära åtgärder. Såväl

export- som importländer hade ett intresse av tydligare regler.

Exportörer, som ansåg att många SPS-krav var för höga och snarast

dolde protektionism och att en substantiell sänkning av gränsskyddet

skulle leda till ett ökat missbruk i detta avseende, önskade ökad

öppenhet, förutsägbarhet och disciplin. Importländer önskade klara regler

till stöd för att vidmakthålla berättigade höga krav, när dessa hade

betydelse för hälsa och säkerhet.

Förhandlingarna fördes, på grund av sin tekniska komplexitet,

fristående från den egentliga jordbruksförhandlingen. I många delar har

30

lösningar och formuleringar i avtalet kunnat hämtas från TBT-koden. Prop. 1994/95:35