Förslag till slutlig reglering av statsbudgeten

för budgetåret 1995/96, m.m.

(kompletteringsproposition)

Prop.

1994/95:150

Enligt bestämmelserna i 3 kap. 2 § riksdagsordningen avger regeringen

härmed sitt förslag till slutlig reglering av statsbudgeten för budgetåret

1995/96.

Stockholm den 18 april 1995

Mona Sahlin

Göran Persson

(F inansdepartementet)

Propositionens huvudsakliga innehåll

Det förslag till statsbudget för budgetåret 1995/96 som avser en 18 mån-

aders period som lades fram i årets budgetproposition kompletteras med

hänsyn till senare inträffade förändringar rörande såväl inkomst- som

utgiftssidan av budgeten. I samband därmed redovisas en förnyad

beräkning av budgetutfallet för innevarande budgetår. Beräkningarna

visar att budgetunderskottet för budgetåret 1994/95 minskar med 31

miljarder kronor jämfört med vad som beräknades i årets budgetpro-

position. Alltså förutses nu ett underskott om 160,9 miljarder kronor.

Statens lånebehov beräknas till 192,4 miljarder kronor.

Förbudgetåret 1995/96, 18 månader, beräknades i budgetpropositionen

ett underskott på statsbudgeten om 243,4 miljarder kronor. De nya

beräkningarna visar ett underskott på 213,6 miljarder kronor. Statens

lånebehov för samma tidsperiod beräknas till 198,7 miljarder kronor.

I denna propositionen redovisar regeringen i en reviderad finansplan sin

bedömning av hur den ekonomiska politiken bör utformas.

1 Riksdagen 1994/95. 1 saml. Nr 150. Bil. 1

Regeringen har i årets budgetproposition (prop. 1994/95:100) förelagt Prop. 1994/95:150

riksdagen ett förslag till statsbudget för budgetåret 1995/96. I de delar

där förslaget innehöll endast beräknade anslagsbelopp har regeringens

förslag därefter redovisats i särskilda propositioner.

Enligt bestämmelserna i 3 kap. 2 § riksdagsordningen skall regeringen -

förutom förslaget till statsbudget i budgetpropositionen - avge ett särskilt

förslag till slutlig reglering av statsbudgeten för det kommande budgetåret

i den s.k. kompletteringspropositionen. Detta förslag lämnas i förevaran-

de proposition, i vilken regeringen redovisar sin bedömning av den

ekonomiska politiken i en reviderad finansplan. Till den reviderade

finansplanen finns fogad en reviderad nationalbudget. Det reviderade

förslaget till statsbudget för budgetåret 1995/96 upptar såväl förnyade

beräkningar av inkomstitlama, som en sammanställning av de anslagsför-

ändringar som regeringen föreslagit efter budgetpropositionen och de

förslag om ytterligare utgiftsanslag som läggs fram i denna proposition.

I sammanhanget tar regeringen även upp vissa frågor som har samband

med den ekonomiska politiken och budgetpolitiken m.m. och som bör

behandlas av riksdagen under innevarande riksmöte.

Regeringens förslag och bedömningar redovisas närmare i propositionens

bilagor enligt följande förteckning:

Bilaga 1 Reviderad finansplan m.m.

Bilaga 2 Statschefen och Regeringen (första huvudtiteln)

Bilaga 3 Justitiedepartementet (andra huvudtiteln)

Bilaga 4 Utrikesdepartementet (tredje huvudtiteln)

Bilaga 5 Socialdepartementet (femte huvudtiteln)

Bilaga 6 Kommunikationsdepartementet (sjätte huvudtiteln)

Bilaga 7 Finansdepartementet (sjunde huvudtiteln)

Bilaga 8 Utbildningsdepartementet (åttonde huvudtitlen)

Bilaga 9 Jordbruksdepartementet (nionde huvudtiteln)

Bilaga 10 Arbetsmarknadsdepartementet (tionde huvudtiteln)

Bilaga 11 Kulturdepartementet (elfte huvudtiteln)

Bilaga 12 Näringsdepartementet (tolfte huvudtiteln)

Bilaga 13 Civildepartementet (trettonde huvudtiteln)

Bilaga 14 Miljödepartementet (fjortonde huvudtiteln)

Prop. 1994/95:150

REGERINGENS FÖRSLAG TILL

FÖR BUDGETÅRET

1995/96

Inkomster

|

Budget- |

Senare |

Summa | |

|

Skatter |

674 862 345 |

+ 9 770 378 |

684 632 723 |

|

Inkomster av statens verksamhet |

28 763 530 |

+ 6 074 847 |

34 838 377 |

|

Inkomster av försåld egendom |

30 700 |

+ 50 000 |

80 700 |

|

Återbetalning av lån |

9 424 809 |

93 990 |

9 330 819 |

|

Kalkylmässiga inkomster |

-2 886 000 |

+ 840 649 |

-2 045 351 |

|

Bidrag m.m. från EU |

8 652 000 |

+ 911 000 |

9 563 000 |

|

Extraordinära medel från EU |

6 100 000 |

- |

6 100 000 |

|

Summa |

724 947 384 |

+ 17 552 884 |

742 500 268 |

Underskott

213 642 157

956 142 425

Utgifter

|

Budget- |

Senare |

Summa | |

|

Statschefen och regeringen |

2 811 560 |

+ 74 652 |

2 886 212 |

|

Justitiedepartementet |

29 157 687 |

+ 37 875 |

29 195 562 |

|

Utrikesdepartementet |

23 944 183 |

+ 90 580 |

24 034 763 |

|

Försvarsdepartementet |

64 071 737 |

- |

64 071 737 |

|

Socialdepartementet |

271 653 103 |

- 9 530 000 |

262 123 103 |

|

Kommunikationsdepartementet |

36 365 377 |

- 412 500 |

35 952 877 |

|

Finansdepartementet |

118 467 710 |

+12 948 502 |

131 416 212 |

|

Utbildningsdepartementet |

58 915 917 |

- 1 712 759 |

57 203 158 |

|

Jordbruksdepartementet |

17 281 526 |

+ 60 000 |

17 341 526 |

|

Arbetsmarknadsdepartementet |

132 124 301 |

+ 4 703 052 |

136 827 353 |

|

Kulturdepartementet |

6 916 644 |

37 500 |

6 879 144 |

|

Näringsdepartementet |

50 575 177 |

- 249 069 |

50 326 108 |

|

Civildepartementet |

4 168 001 |

- 131 364 |

4 036 637 |

|

Miljödepartementet |

2 735 511 |

77 701 |

2 657 810 |

|

Riksdagen och dess myndigheter |

1 189 223 |

- |

1 189 223 |

|

Räntor på statsskulden, m.m. |

129 000 000 |

+ 3 000 000 |

132 000 000 |

|

Oförutsedda utgifter |

1 000 |

- |

1 000 |

|

Summa: |

949 378 657 |

8 763 768 |

958 142 425 |

|

Minskning av anslagsbehållningar |

3 000 000 |

-2 000 000 |

1 000000 |

|

Beräknat tillkommande utgifts- |

16 000 000 |

-19 000 000 |

-3 000000 |

|

Summa: |

968 378 657 |

-12 236 232 |

956 142 425 |

Specifikation av statsbudgetens inkomster 1995/96 Prop. 1994/95:150

1995/96

Tusental kronor

1000 Skatter:

684 632 723

1110 Fysiska personers inkomstskatt:

1111 Fysiska personers inkomstskatt

varav: inkomster1

utgifter

1120 Juridiska personers inkomstskatt:

1121 Juridiska personers inkomstskatt

1123 Beskattning av tjänstegruppliv

1130 Ofördelbara inkomstskatter:

1131 Ofördelbara inkomstskatter

34 133 000

34 133 000

561 652 000

527 519 000

60 475 000

58 525 000

1 950 000

3 318 000

3 318 000

|

1140 Övriga inkomstskatter: 1141 Kupongskatt 1142 Utskiftningsskatt och ersättningsskatt 1143 Bevillningsavgift 1144 Lotteriskatt |

5 540 000 900 000 0 0 4 640 000 |

|

1200 Socialavgifter och allmänna egenavgifter: |

248 056 000 | |

|

varav: inkomster |

399 609 000 | |

|

utgifter2 |

151 553 000 | |

|

1211 Folkpensionsavgift |

61 456 000 | |

|

1221 Sjukförsäkringsavgift |

58 560 000 | |

|

1231 Bamomsoigsavgift |

0 | |

|

1241 Utbildningsavgift |

0 | |

|

1250 Övriga sociala avgifter, netto: |

62 130 000 | |

|

varav: inkomster |

202 240 000 | |

|

utgifter |

140 110 000 | |

|

1251 Tilläggspensionsavgift, netto |

9 648 000 | |

|

varav: inkomster |

137 829 000 | |

|

utgifter |

128 181 000 | |

|

1252 Delpensionsavgift |

0 | |

|

varav: inkomster |

2 101 000 | |

|

utgifter |

2 101 000 |

'Huvudsakligen utbetalningar till kommuner

2Huvudsakligen utbetalningar till fonder

Prop. 1994/95:150

1995/96

Tusental kronor

1253 Arbetsskadeavgift, netto

varav: inkomster

utgifter

1254 Arbetsmarknadsavgift

1255 Arbetarskyddsavgift, netto

1256 Lönegarantiavgift

1257 Sjöfolkspensionsavgift, netto

varav: inkomster

utgifter

1260 Allmänna egenavgifter:

1261 Allmän sjukförsäkringsavgift

1262 Allmän pensionsavgift, netto

varav: inkomster

utgifter

1281 Allmän löneavgift

1291 Särskild löneskatt

14 231 000

9 779 000

49 000

49 000

11 443 000

11 443 000

4 452 000

44 211 000

1 754 000

2 065 000

0

40 734 000

40 734 000

0

15 481 000

9 695 000

1300 Skatt på egendom:

25 370 723

|

1310 Skatt på fast egendom: 1311 Skogsvårdsavgifter 1312 Fastighetsskatt |

14 725 723 0 14 725 723 |

1320 Förmögenhetsskatt:

1321 Fysiska personers förmögenhetsskatt

1322 Juridiska personers förmögenhetsskatt

2 925 000

2 853 000

72 000

1330 Arvsskatt och gåvoskatt:

1331 Arvsskatt

1332 Gåvoskatt

1 770 000

1 575 000

195 000

1340 Övrig skatt på egendom:

1341 Stämpelskatt

5 950 000

5 950 000

|

1400 Skatt på varor och tjänster: |

307 740 000 |

|

1410 Allmänna försäljningsskatter: |

187 523 000 |

|

1411 Mervärdesskatt |

187 523 000 |

|

1420,1430 Skatt på specifika varor: |

103 742 600 |

|

1423 Försäljningsskatt på motorfordon |

3 460 000 |

|

1424 Tobaksskatt |

11 874 000 |

|

1425 Skatt på spritdrycker |

9 075 500 |

1995/96

Prop. 1994/95:150

Tusental kronor

1426 Skatt på vin

1427 Skatt på maltdrycker

1428 Energiskatt

1429 Särskild avgift på svavelhaltigt bränsle

1431 Särskild skatt på el.kraft från kärnkraftverk

1434 Skatt på viss elektrisk kraft

1435 Särskild skatt mot försurning

1440 Överskott vid försäljning av varor med statsmonopol:

1442 Systembolaget AB:s inlevererade överskott

1450 Skatt på tjänster:

1452 Skatt på annonser och reklam

1454 Skatt på spel

1460 Skatt pä vägtrafik:

1461 Fordonsskatt

1470 Skatt på import m.m.:

1471 Tullmedel

1472 Övriga skatter m.m. på import

1473 Jordbruks- och sockeravgifter

1480 Övriga skatter på varor och tjänster:

1481 Övriga skatter på varor och tjänster

2000 Inkomster av statens verksamhet:

2110 Affärsverkens inlevererade överskott:

2113 Statens järnvägars inlevererade överskott

2114 Luftfartsverkets inlevererade överskott

2116 Affärsverket svenska kraftnäts inlevererade utdelning

och inleverans av motsvarighet till statlig skatt

2118 Sjöfartsverkets inlevererade överskott

2120 Övriga myndigheters inlevererade överskott:

2124 Inlevererat överskott av Riksgäldskontorets

garantiverksamhet

4 352 300

5 028 300

66 766 000

500

857 000

2 230 000

99 000

200 000

200 000

1 554 300

1 457 300

97 000

5 607 300

5 607 300

8 788 800

8 064 600

3 300

720 900

324 000

324 000

34 838 377

9 093 036

647 800

0

243 000

346 000

58 800

377 000

377 000

1995/96

Prop. 1994/95:150

Tusental kronor

2725 Inlevererat överskott av åtgärder för att stärka

det finansiella systemet

2130 Riksbankens inlevererade överskott:

2131 Riksbankens inlevererade överskott

2150 överskott från spelverksamhet:

2151 Tipsmedel

2152 Lotterimedel

2210 Överskott av fastighetsförvaltning:

2310,2320 Räntor på näringslån:

2314 Ränteinkomster på lån till fiskerinäringen

2316 Ränteinkomster på vattenkraftslån

2318 Ränteinkomster på statens lån till den mindre skeppsfarten

2321 Ränteinkomster på skogsväglån

2322 Räntor på övriga näringslån, Kammarkollegiet

2323 Räntor på övriga näringslån, Statens jordbruksverk

2330 Räntor på bostadslån:

2332 Ränteinkomster på lån för bostadsbyggande

2333 Ränteinkomster på lån för bostadsförsöijning

för mindre bemedlade barn rika familjer

2334 Räntor på övriga bostadslån, Boverket

2340 Räntor på studielån:

2341 Ränteinkomster på statens lån för universitetsstudier

och garantilån för studera

2342 Ränteinkomster på allmänna studielån

2350 Räntor på energisparlån:

2351 Räntor på energisparlån

2360 Räntor på medel avsatta till pensioner:

2361 Räntor på medel avsatta till folkpensionering

O

5 500 000

5 500 000

2 568 236

1 601 158

967 078

6 051 230

92 841

7 000

115

50

6

83 345

2 325

5 190 125

5 184 500

125

5 500

44 650

150

44 500

168 497

168 497

6 000

6 000

Prop. 1994/95:150

|

1995/96 |

Tusental kronor |

|

2370 Räntor på beredskapslagring: 2371 Räntor på beredskapslagring och förrådsanläggningar |

267 730 267 730 |

|

2380,2390 Övriga ränteinkomster: 2383 Ränteinkomster på statens bosättningslån 2385 Ränteinkomster på lån for studentkårslokaler 2386 Ränteinkomster på lån för allmänna samlingslokaler 2389 Ränteinkomster på lån för inventarier i vissa specialbostäder 2391 Ränteinkomster på markförvärv för jordbrukets rationalisering 2392 Räntor på intressemedel 2394 Övriga ränteinkomster 2395 Räntor på särskilda räkningar i riksbanken |

281 387 0 45 9 750 40 900 10 800 199 852 60 000 |

|

2400 Aktieutdelning: |

4 130 000 |

|

2410 Inkomster av statens aktier: 2411 Inkomster av statens aktier |

4 130 000 4 130 000 |

|

2500 Offentligrättsliga avgifter: |

7 917 860 |

|

2511 Expeditions- och ansökningsavgifter 2519 Koncessionsavgift på televisionens område 2521 Avgifter till granskningsnämnden 2522 Avgifter för granskning av filmer och videogram 2524 Bidrag för arbetsplatsintroduktion 2525 Finansieringsavgift från Arbetslöshetskassor 2526 Utjämningsavgift från Arbetslöshetskassor 2527 Avgifter för statskontroll av krigsmaterieltillverkning 2528 Avgifter vid bergsstaten 2529 Avgifter vid patent- & registreringsväsendet 2531 Avgifter för registrering i förenings- m.fl. register 2532 Avgifter vid kronofogdenmyndighetema 2534 Avgifter för körkort och motorfordon 2535 Avgifter för statliga garantier 2536 Lotteriavgifter 2537 Miljöskyddsavgift 2538 Miljöavgift på bekämpningsmedel och handelsgödsel 2539 Täktavgift 2541 Avgifter vid Tullverket 2542 Patientavgifter vid tandläkarutbildningen 2544 Avgifter för Alkoholinspektionens verksamhet |

761 345 416 000 6 927 15 500 460 000 1 821 600 63 800 10 600 5 555 256 100 0 1 275 000 926 801 36 676 30 510 75 373 592 279 45 000 86 389 6 500 31 700 |

10

Prop. 1994/95:150

1995/96

Tusental kronor

|

2545 Närradioavgifter |

5 400 |

|

2546 Lokalradioavgifter |

178 000 |

|

2547 Avgifter för statens telenämnds verksamhet |

162 800 |

|

2548 Avgifter for finansinspektionens verksamhet |

151 500 |

|

2549 Avgifter för provning vid riksprovplats |

0 |

|

2551 Avgifter från kärnkraftverk |

256 011 |

|

2552 Övriga offentligrättsliga avgifter |

240 494 |

2624 Inkomster av uppbörd av felparkerings- avgifter

2625 Utförsäljning av beredskapslager

2626 Inkomster vid Banverket

1 562 480

91 352

534 420

936 708

|

2700 Böter m.m.: |

1 379 771 |

|

2711 Restavgifter och dröjsmålsavgifter 2712 Bötesmedel 2713 Vattenföroreningsavgift m.m. 2714 Sanktionsavgifter m.m. |

764 099 611 404 168 4 100 |

|

2800 övriga inkomster av statens verksamhet: |

4 704 000 |

|

2811 Övriga inkomster av statens verksamhet 2812 Återbetalning av lönegarantimedel |

4 404 000 300 000 |

|

3000 Inkomster av försåld egendom: |

80 700 |

|

3100 Inkomster av försålda byggnader och maskiner: |

50 000 |

|

3110 Affärsverkens inkomster av försålda fastigheter |

0 |

|

3120 Statliga myndigheters inkomster av försålda byggnader 3124 Statskontorets inkomster av försålda datorer m.m. 3125 Fortifikationsverkets försäljning av fastigheter |

50 000 0 50 000 |

|

3200 Övriga inkomster av markförsäljning: 3211 Övriga inkomster av markförsäljning |

1 000 1 000 |

11

1995/96

3311 Inkomster av statens gruvegendom

4000 Återbetalning av lån:

4120 Återbetalning av jordbrukslån:

4123 Återbetalning av lån till fiskerinäringen

4130 Återbetalning av övriga näringslån:

4131 Återbetalning av vattenkraftslån

4133 Återbetalning av statens lån till den mindre skeppsfarten

4135 Återbetalning av skogsväglån

4136 Återbetalning av övriga näringslån Kammarkollegiet

4137 Återbetalning av övriga näringslån, Statens jordbruksverk

4138 Återbetalning av tidigare infriade statliga garantier

4212 Återbetalning av lån för bostadsbyggande

4213 Återbetalning av lån för bostadsförsöijning för

mindre bemedlade bamrika familjer

4214 Återbetalning av övriga bostadslån, boverket

4311 Återbetalning av statens lån för universitetsstudier

4312 Återbetalning av allmänna studielån

4313 Återbetalning av studiemedel

4411 Återbetalning av eneigisparlån

4514 Återbetalning av lån för studentskårlokaler

4515 Återbetalning av lån för allmänna samlingslokaler

4516 Återbetalning av utgivna startlån och bidrag

4517 Återbetalning från Portugal fonden

Prop. 1994/95:150

Tusental kronor

29 700

9 330 819

40 338

40 338

154 799

366

400

18

143 857

1 958

8 200

4 500 000

520

12 000

120

3 000

3 883 000

360 000

260

9 500

2 800

0

12

Prop. 1994/95:150

1995/96

Tusental kronor

4519 Återbetalning av statens bosättningslån 0

4521 Återbetalning av lån för inventarier i vissa specialbostäder 150

4525 Återbetalning av lån för svenska FN-styrkor 300 000

4526 Återbetalning av övriga lån 64 332

|

5000 Kalkylmässiga inkomster: |

-2 045 351 |

|

5100 Avskrivningar och amorteringar: |

1 476 649 |

|

5120 Avskrivningar pä fastigheter: 5121 Avskrivningar på fastigheter |

566 649 566 649 |

|

5130 Uppdragsmyndigheters komplementkostnader: 5131 Uppdragsmyndigheters m. fl. komplementkostnader |

900 000 900 000 |

|

5140 Övriga avskrivningar: 5144 Avskrivningar på forrådsanläggningar förcivilt totalförsvar |

10 000 10 000 |

5211 Statliga pensionsavgifter, netto

-3 522 000

- 3 522 000

|

6000 Bidrag m.m. från EU |

9 563 000 |

|

6100 Bidrag från EG:s jordbruksfond: |

7 038 000 |

|

6110 Bidrag från EGs jordbruksfonds garantisektion: 6111 Arealbidrag och trädersättning 6112 Miljöstöd 6113 Interventioner 6114 Exportbidrag 6115 Djurbidrag 6119 Övriga bidrag från EG:s jordbruksfonds garantisektion |

6 748 000 3 800 000 315 000 1 125 000 900 000 600 000 8 000 |

6120 Bidrag frän EGs jordbruksfonds utvecklingssektion:

6121 EG-finansierade struktur- och regionalstöd inom

jordbrukssektorn

6211 Bidrag från EG:s fiskefond

290 000

290 000

80 000

80 000

13

Prop. 1994/95:150

1995/96

Tusental kronor

|

Bidrag från EG:s regionalfond: |

888 000 |

|

6311 Bidrag från EG:s regionalfond |

888 000 |

|

Bidrag från EG:s socialfond: |

1 557 000 |

|

6411 Bidrag från EG:s socialfond |

1 557 000 |

|

Övriga bidrag från EG: |

0 0 |

|

Återbetalning avseende avgiften till gemenskapsbudgeten: |

6 100 000 |

|

7111 Återbetalning avseeende avgiften |

6 100 000 |

|

STATSBUDGETENS TOTALA INKOMSTER |

742 500 268 |

14

1 000-tal kronor

|

Huvudtitel, anslag |

Beräknat |

Senare förslag eller beslut |

Förändring |

|

belopp |

Ökning (+) | ||

|

budget- |

Propositio- Anslags- |

Minskning(-) | |

|

proposi- |

nens eller belopp | ||

|

tionen |

skrivelsens | ||

|

nummer |

/. Statschefen och regeringen

|

Regeringskansliet m.m., ramanslag Summa |

2 704 095 2 704 095 |

150 |

2 778 747 2 778 747 |

+ + |

74 652 74 652 |

|

II. Justitiedepartementet Kampanjkostnader m.m. för val till Europaparlamentet, reservationsanslag |

0 |

150 |

30 000 |

+ |

30 000 |

|

Domstolarna m.m., ramanslag |

3 822 817 |

150 |

3 830 692 |

+ |

7 875 |

|

Summa |

3 822 817 |

3 860 692 |

+ |

37 875 |

III. Utrikesdepartementet

|

Utrikesförvaltningen, ramanslag |

2 666 663 |

150 |

2 710 363 |

+ |

43 700 |

|

Utredningar m.m., reservationsanslag |

15 809 |

150 |

30 809 |

+ |

15 000 |

|

Fredsbevarande verksamhet, reservationsanslag |

1 341 948 |

150 |

1 352 808 |

+ |

10 860 |

|

Övrigt, reservationsanslag |

73 331 |

150 |

0 |

- |

73 331 |

|

Övriga biståndsrelaterade insatser, | |||||

|

reservatonsanslag |

0 |

150 |

77 200 |

+ |

77 200 |

|

Kommerskollegium, ramanslag |

61 275 |

152,150 |

71 025 |

+ |

9 750 |

|

Europainformation m.m., reservationsanslag |

9 000 |

150 |

16 200 |

+ |

7 200 |

|

Delegationen för översättning av EG:s | |||||

|

regelverk |

0 |

150 |

1 |

+ |

1 |

|

Samarbete med länderna i Central- och Östeuropa, | |||||

|

reservationsanslag |

855 999 |

160 |

856 199 |

+ |

200 |

|

Summa |

5 024 025 |

5 114 605 |

+ |

90 580 | |

|

V. Socialdepartementet | |||||

|

Bostadsbidrag, förslagsanslag |

12 230 000 |

150 |

11 320 000 |

910 000 | |

|

Föräldraförsäkringen, förslagsanslag |

28 463 000 |

150 |

27 261 000 |

1 202 000 | |

|

Sjukpenning och rehabilitering, förslagsanslag |

34 663 000 |

147,150 |

31 244 000 |

3 419 000 | |

|

Sjukvårdsförmåner m.m., förslagsanslag |

23 145 000 |

150 |

20 051 000 |

3 094 000 | |

|

Förtidspensioner, förslagsanslag |

21 080 000 |

147 |

20 820 000 |

260 000 | |

|

Bidrag till hälso- och sjukvård, förslagsanslag |

1 313 025 |

195 |

1 345 825 |

+ |

32 800 |

|

SBL Vaccin AB, reservationsanslag |

0 |

150 |

40 000 |

+ |

40 000 |

|

Information om organdonation, reservationsanslag |

0 |

150 |

10 000 |

+ |

10 000 |

|

Stimulansbidrag till särskilda boendeformer och | |||||

|

rehabilitering, reservationsanslag |

200 000 |

150 |

150 000 |

- |

50 000 |

|

Bidrag till missbrukarvård och ungdomsvård, | |||||

|

reservationsanslag |

720 000 |

150 |

75 000 |

- |

645 000 |

|

Riksförsäkringsverket, ramanslag |

819 626 |

195 |

819 326 |

- |

300 |

|

Allmänna försäkringskassor, ramanslag |

6 452 907 |

195 |

6 420 407 |

- |

32 500 |

Summa 129 086 558 119 556 558 - 9 530 000

15

Prop. 1994/95:150

1 OOO-tal kronor

|

Huvudtitel, anslag |

Beräknat |

Senare förslag eller beslut |

Förändring Ökning (+) | |

|

Propositio- |

Anslags- | |||

|

VI. Kommunikationsdepartementet Nyinvesteringar i sto mjärnvägar, ramanslag |

9 408 060 |

150 |

9 145 560 |

- 262 500 |

|

Byggande av vägar, ramanslag |

7 592 656 |

150 |

7 442 656 |

- 150 000 |

|

Summa |

17 000 716 |

16 588 216 |

- 412 500 | |

|

VII. Finansdepartementet Byggnadsstyrelsen: Awecklingskostnader, |

0 |

150 |

1 |

+ 1 |

|

Tullverket, ramanslag |

1 667 380 |

rskr.240 |

1 617 380 |

50 000 |

|

Bidrag till förnyelsefonder på det |

0 |

150 |

1 |

+ 1 |

|

Statligt utjämningsbidrag till kommuner, |

57 109 500 |

150 |

19 036 000 |

-38 073 500 |

|

Skatteutjämningsbidrag till landsting, |

11 304 000 |

150 |

3 768 000 |

- 7 536 000 |

|

Generellt statsbidrag till kommuner, |

0 |

150 |

44 740 000 |

+44 740 000 |

|

Generellt statsbidrag till landsting, |

0 |

150 |

12 048 000 |

+ 12 048 000 |

|

Särskilda insatser för vissa kommuner och |

0 |

150 |

1 820 000 |

+1 820 000 |

|

Summa |

70 080 880 |

83 029 382 |

+ 12 948 502 | |

|

VIII. Utbildningsdepartementet Enskilda och kommunala högskoleutbildningar Utvecklingsverksamhet och internationell |

1 939 114 |

150 |

1 986 614 |

+ 47 500 |

|

90 390 |

150 |

60 390 |

30 000 | |

|

Vissa särskilda utgifter inom universitet |

735 340 |

150 |

675 340 |

60 000 |

|

212 067 |

164 |

249 567 |

+ 37 500 | |

|

Kanslersämbetet, reservationsansanslag |

40 212 |

165 |

0 |

40 212 |

|

Verket för högskoleservice, ramanslag Överklagandenämnden för högskolan, ramanslag |

111 247 |

165 |

0 |

- 111 247 |

|

4 956 |

165 |

0 |

4 956 | |

|

Rådet för grundläggande högskoleutbildning, |

64 730 |

165 |

0 |

64 730 |

|

Högskoleverket, ramanslag |

0 |

165 |

240 000 |

+ 240 000 |

|

Verket för högskoleservice |

0 |

165 |

1 |

+ 1 |

|

Europeisk forskningssamverkan, ramanslag |

642 533 |

150 |

560 033 |

82 500 |

|

Stud iemedel m.m., förslagsanslag |

11 053 125 |

150 |

11 028 125 |

25 000 |

|

Vuxenstudiestöd m.m., reservationsanslag |

3 932 700 |

150 |

3 484 600 |

- 448 100 |

|

85 580 |

150 |

82 580 |

3 000 | |

|

Studiearvode, förslagsanslag |

1 620 000 |

139 |

0 |

- 1 620 000 |

|

Särskilt vuxenstudiestöd till vissa natur- |

0 |

139 |

435 600 |

+ 435 600 |

|

Utvecklingsarbete inom Utbildnings- |

25 231 |

150 |

41 616 |

+ 16 385 |

|

Summa |

20 557 225 |

18 844 466 |

- 1 712 759 | |

16

Prop. 1994/95:150

1 OOO-tal kronor

|

Huvudtitel, anslag |

Beräknat |

Senare förslag eller beslut |

Förändring |

|

belopp |

Ökning (+) | ||

|

budget- |

Propositio- Anslags- |

Minskning(-) | |

|

proposi- |

nens eller belopp | ||

|

tionen |

skrivelsens | ||

|

nummer |

DC. Jordbruksdepartementet

Från EG-budgeten finansierade regionala stöd

till jordbruket, förslagsanslag

Från EG-budgetens jordbruksfond finansierade

regionala stöd, förslagsanslag

Bidrag till fiskevård, reservationsanslag

Ersättning för intrång i enskild fiskerätt m.m.,

förslagsanslag

Statens maskinprovningar: Uppdragsverksamhet

Bidrag till Statens maskinprovningar,

förslagsanslag

Summa

|

284 000 |

150 |

0 |

- 284 000 |

|

0 |

150 |

344 000 |

+ 344 000 |

|

5 418 |

150 |

5 418 |

0 |

|

1 500 |

150 |

1 500 |

0 |

|

1 |

150 |

1 |

0 |

|

8 106 |

150 |

8 106 |

0 |

|

299 025 |

359 025 |

+ 60 000 |

X. Arbetsmarknadsdepartementet

Arbetsmarknadsverkets förvaltningskostnader,

ramanslag

Arbetsmarknadspolitiska åtgärder,

reservationsanslag

Bidrag till arbetslöshetsersättning m.m.,

förslagsanslag

Bidrag till lönegarantiersättning,

förslagsanslag

Europeiska socialfonden, förslagsanslag

Arbetarskyddsverket, ramanslag

Arbetsmiljöinstitutet, ramanslag

Yrkesinriktad rehabilitering,

ramanslag

Myndigheter inom arbetslivsområdet, ramanslag

Särskilda åtgärder för arbetshandikappade,

reservationsanslag

Bidrag till Samhall Aktiebolag, reservationsanslag

Institutet för arbetslivsforskning, ramanslag

Arbetsmiljöfonden, ramanslag

Regional utveckling

Lokal iseringsbidrag, reservationsanslag

Regionala utvecklingsinsatser,

reservationsanslag

Täckande av förluster på grund av kreditgarantier

till företag på landsbygden m.m.,förslagsanslag

Ersättning för nedsättning av socialavgifter,

förslagsanslag

Sy ssel sättn ingsb id rag, förslagsanslag

Transportstöd, förslagsanslag

Glesbygdsverket, ramanslag

Expertgruppen för forskning om regional

utveckling (ERU), ramanslag

Lokaliseringslån, reservationsanslag

Europeiska regionala utvecklingsfonden,

förslagsanslag

Ersättning till kommunerna för åtgärder

för flyktingar m.m., förslagsanslag

Summa

2 Riksdagen 1994195. 1 saml. Nr 150. Bil. 1

|

4 328 452 |

218 |

5 498 111 |

+ 1 |

169 659 |

|

33 956 746 |

218 |

34 352 016 |

+ |

395 270 |

|

59 765 000 |

150 |

61 358 582 |

+ 1 |

593 582 |

|

0 |

150 |

2 419 600 |

+ 2 419 600 | |

|

0 |

218 |

593 000 |

+ |

593 000 |

|

567 739 |

158 |

558 096 |

- |

9 643 |

|

251 759 |

158 |

0 |

- |

251 759 |

|

1 159 484 |

218 |

0 |

- 1 |

159 484 |

|

0 |

158 |

1 214 483 |

+ 1 |

214 483 |

|

10 808 081 |

218 |

10 366 081 |

442 000 | |

|

7 074 628 |

218 |

6 774 628 |

300 000 | |

|

51 760 |

158 |

0 |

51 760 | |

|

791 145 |

158 |

0 |

791 145 | |

|

3 519 383 |

161 |

0 |

- 3 519 383 | |

|

0 |

161 |

450 000 |

+ |

450 000 |

|

0 |

161 |

1 988 625 |

+ 1 |

988 625 |

|

0 |

161 |

1 |

+ |

1 |

|

0 |

161 |

693 000 |

+ |

693 000 |

|

0 |

161 |

300 000 |

+ |

300 000 |

|

0 |

161 |

430 000 |

+ |

430 000 |

|

0 |

161 |

30 930 |

+ |

30 930 |

|

0 |

161 |

12 075 |

+ |

12 075 |

|

0 |

161 |

1 |

+ |

1 |

|

0 |

161 |

338 000 |

+ |

338 000 |

|

6 647 700 |

150 |

6 247 700 |

- |

400 000 |

|

128 921 877 |

133 624 929 |

+ 4 703 052 | ||

17

Prop. 1994/95:150

1 OOO-tal kronor

|

Huvudtitel, anslag |

Beräknat |

Senare förslag eller beslut |

Förändring |

|

belopp |

Ökning (+) | ||

|

budget- |

Propositio- Anslags- |

Minskning(-) | |

|

proposi- |

nens eller belopp | ||

|

tionen |

skrivelsens | ||

|

nummer |

XI. Kulturdepartementet

|

Bidrag till vissa museer m.m. |

151 528 |

rskr.251 |

152 528 |

+ |

1 000 |

|

förslagsanslag |

50 000 |

150 |

27 500 |

- |

22 500 |

|

Nämnden för hemslöjdsfrågor, ramanslag |

3 800 |

rskr.251 |

4 550 |

+ |

750 |

|

Kulturstöd vid ombyggnad m.m.,förslagsanslag Bidrag till utvecklingsverksamhet inom |

255 000 |

150 |

240 000 |

- |

15 000 |

|

kulturområdet m.m., reservationsanslag |

213 762 |

rskr.252 |

212 012 |

- |

1 750 |

|

Summa |

674 090 |

636 590 |

- |

37 500 | |

|

XII. Näringsdepartementet Närings- och teknikutvecklingsverket: |

295 967 |

150 |

302 967 |

+ |

7 000 |

|

Främjande av kvinnors företagande, Bidrag till tekniköverföring, |

200 000 |

150 |

150 000 |

50 000 | |

|

reservationsanslag |

100 000 |

150 |

50 000 |

- |

50 000 |

|

Investeringsfrämjande, reservationsanslag |

97 500 |

150 |

75 000 |

- |

22 500 |

|

Marknadsdomstolen, ramanslag |

8 570 |

rskr.237 |

0 |

- |

8 570 |

|

Bidrag till förbättring av inomhusklimatet, |

125 000 |

150 |

0 |

125 000 | |

|

Revisorsnämnden, förslagsanslag |

0 |

152 |

1 |

+ |

1 |

|

Summa |

827 037 |

577 968 |

- |

249 069 | |

|

XIII. Civildepartementet Länsstyrelserna m.m., ramanslag |

2 686 773 |

150 |

2 662 173 |

24 600 | |

|

Stöd till trossamfund m.m., reservationsanslag |

94 500 |

150 |

91 200 |

- |

3 300 |

|

Marknadsdomstolen, ramanslag |

0 |

rskr.237 |

8 570 |

+ |

8 570 |

|

Bidrag till nationell och internationell |

174 303 |

150 |

171 103 |

3 200 | |

|

Stöd till kooperativ utveckling, reservationsanslag |

9 750 |

150 |

8 750 |

■ |

1 000 |

|

reservationsanslag |

23 700 |

150 |

22 700 |

- |

1 000 |

|

Stöd till idrotten, reservationsanslag |

rskr.224, | ||||

|

894 694 |

150 |

787 860 |

- |

106 834 | |

|

Summa |

3 883 720 |

3 752 356 |

- |

131 364 | |

|

XIV. Miljödepartementet Statens naturvårdsverk, ramanslag Bidrag till kalkningsverksamhet för sjöar |

559 885 |

150 |

564 685 |

+ |

4 800 |

|

och vattendrag, reservationsanslag |

240 000 |

150 |

210 000 |

- |

30 000 |

|

Miljöforskning, reservationsanslag |

213 031 |

150 |

175 531 |

- |

37 500 |

|

Statens kärnkraftinspektion: Kärnsäkerhetsforskning, Förvaltningskostnader för Centralnämnden |

95 939 |

150 |

88 439 |

- |

7 500 |

|

för fastighetsdata, ramanslag Uppdragsverksamhet vid Centralnämnden |

138 698 |

166 |

0 |

- |

138 698 |

|

för fastighetsdata |

1 |

166 |

0 |

- |

1 |

|

Lantmäteriet |

1 |

166 |

0 |

- |

1 |

|

Förvaltningskostnader för lantmäteriet, ramanslag |

601 158 |

166 |

0 |

- |

601 158 |

|

Bidrag enligt lantmäteritaxan, förslagsanslag |

10 350 |

166 |

10 350 |

0 |

18

Prop. 1994/95:150

1 OOO-tal kronor

|

Huvudtitel, anslag |

Beräknat |

Senare förslag eller beslut |

Förändring Ökning (+) Minskning(-) | |

|

Propositio- |

Anslags- | |||

|

Förvaltningskostnader för Lantmäteriverket m.m., | ||||

|

ramanslag |

0 |

166 |

732 356 |

+ 732 356 |

|

Uppdragsverksamhet vid Lantmäteriverket m.m. |

0 |

166 |

1 |

+ 1 |

|

Summa |

1 859 063 |

1 781 362 |

77 701 | |

Summa förändringar

384 741 128

390 504 896

+ 5 763 768

19

Utdrag ur protokoll vid regeringssammanträde den 18 april 1995

Prop. 1994/95:150

Närvarande: statsrådet Sahlin, ordförande, och statsråden

Peterson, Freivalds, Wallström, Persson, Schori, Blomberg, Hedborg,

Andersson, Winberg, Uusmann, Nygren, Ulvskog, Sundström, Lindh,

Johansson

Föredragande: statsrådet Persson och statsråden Sahlin, Freivalds,

Wallström, Schori, Blomberg, Hedborg, Andersson, Winberg, Uusmann,

Nygren, Ulvskog, Sundström, Lindh, Johansson

Regeringen beslutar proposition 1994/95:150 Förslag till slutlig reglering

av statsbudgeten för budgetåret 1995/96, m.m.

(kompletteringsproposition).

20

Bilaga 1

Reviderad finansplan m.m.

Bilaga 1 till kompletteringspropositionen

Prop. 1994/95:150

Bilaga 1

1 Den ekonomiska politikens inriktning

Målen för den ekonomiska politiken är god tillväxt, ful 1 sysselsättning och

stabila priser. Sunda offentliga finanser krävs för att nå dessa mål och för

att trygga välfärdssamhället. I dessa avseenden är Sverige nu på rätt väg:

* Den ekonomiska tillväxten är god och inflationen låg. Sysselsätt-

ningen har ökat med 83 000 personer på ett år och bedöms fortsätta

öka i samma takt under de närmaste två åren.

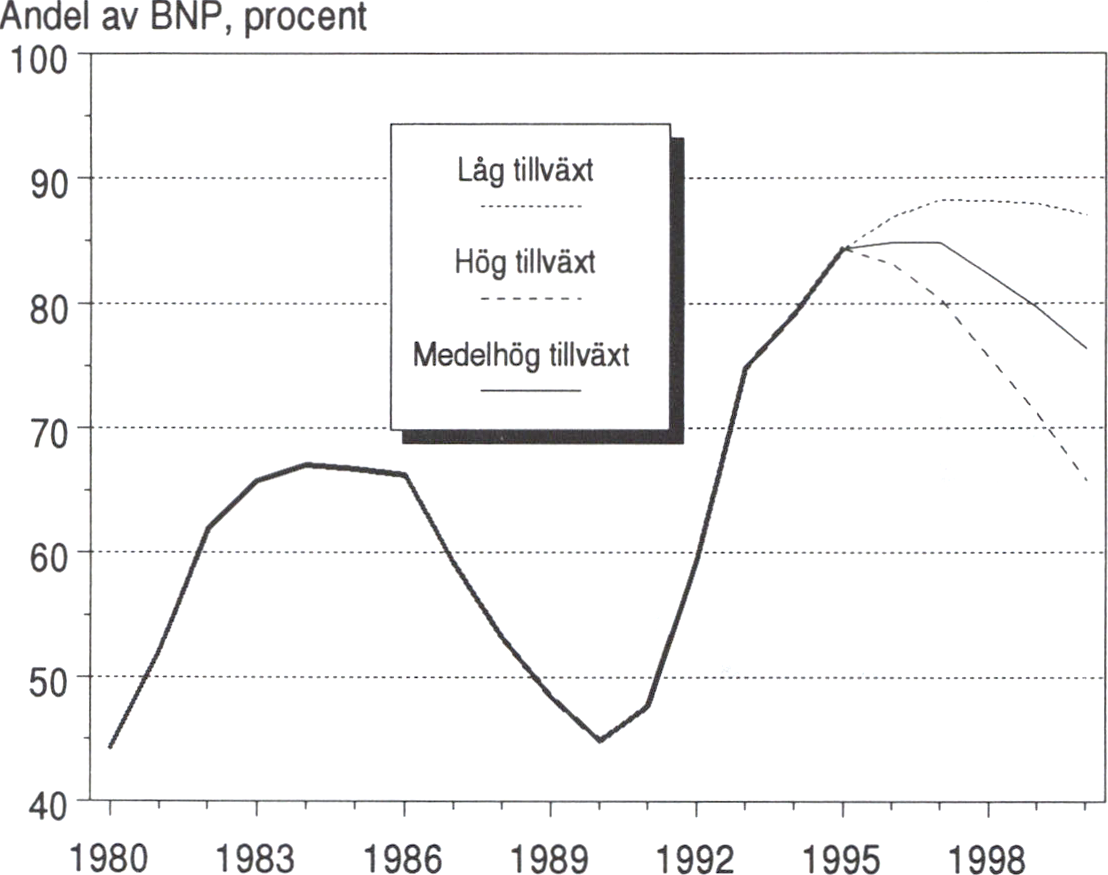

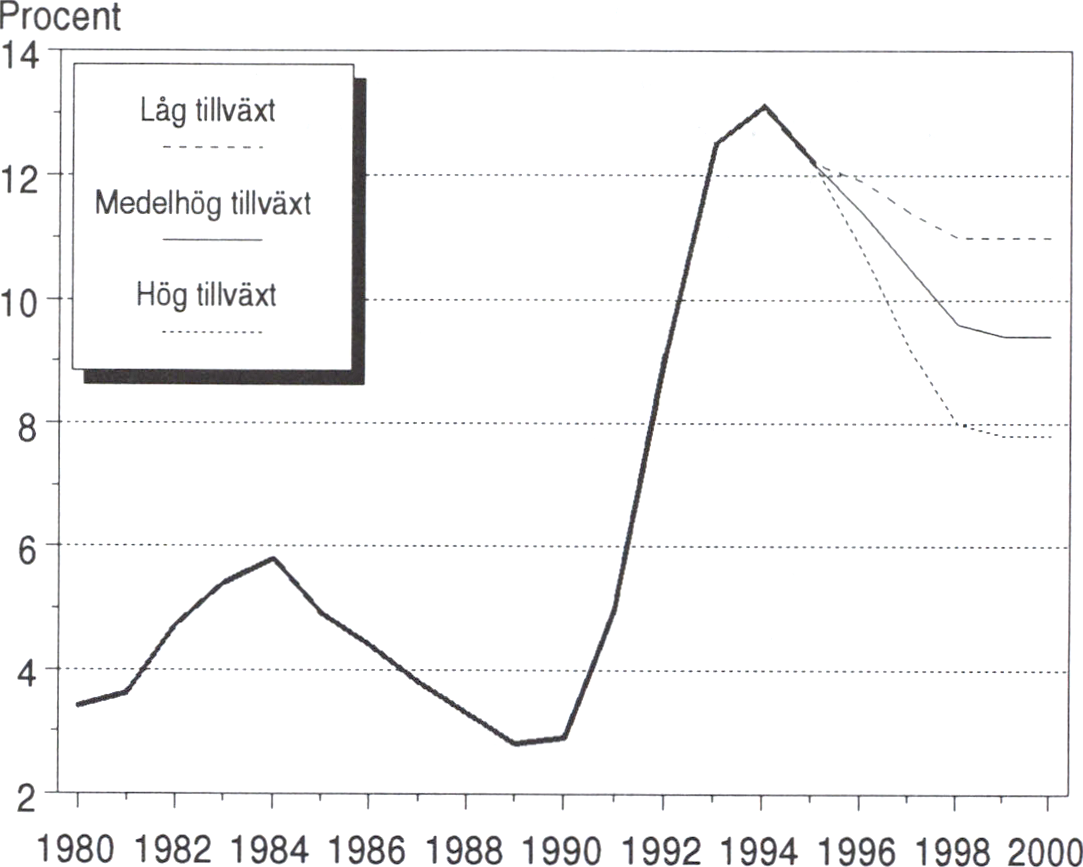

* Statsfinanserna är under kontroll. Statsskulden som andel av BNP

beräknas stabiliseras redan 1996, ett år tidigare än vad som för-

väntades i budgetpropositionen. Därefter sjunker skuldkvoten. Under-

skottet i de offentliga finanserna beräknas i stort sett elimineras under

mandatperioden.

För att befästa och stärka den goda utvecklingen föreslår regeringen

ytterligare åtgärder inom främst fem områden:

* Budgetdisciplinen återupprättas. Budgetförstärkningar på 15 miljarder

kronor föreslås for att åtgärda kvarstående finansieringsbehov,

tidigare underskattningar av kostnader och försvagningar i budgeten.

* Ett utgiftstak föreslås for att hålla de offentliga utgifterna under

kontroll.

* Trygghetssystemen görs mer uthålliga. Ersättningsnivåerna sänks till

75 procent samtidigt som matmomsen sänks till 12 procent. Denna

strukturella förändring bidrar till lägre offentliga utgifter, lägre

skattetryck och lägre inflation.

* Den kommunala inkomst- och kostnadsutjämningen förbättras. Dess

utom införs ett balanseringskrav för de kommunala budgetarna och

särskilda åtgärder for att förebygga att kommunerna hamnar på

obestånd.

* Arbetsmarknadspolitiken effektiviseras ytterligare. Arbetsmarknads-

verket får friare möjligheter att använda resurserna. Åtgärderna

inriktas i högre grad på de långtidsarbetslösa.

I syfte att skapa ett brett parlamentariskt stöd för saneringen av

statsfinanserna och omläggningen av den kommunala inkomst- och

kostnadsutjämningen träffade regeringen den 5 april 1995 en överens-

kommelse med Centerpartiet om huvudinriktningen av den föreliggande

propositionen. Propositionen har därefter utformats i ett nära samarbete

mellan regeringen och Centerpartiet.

Sverige håller på att återhämta sig efter de senaste årens ekonomiska

kris. Återhämtningen sker emellertid från en mycket låg nivå. Fortfarande

återstår mycket innan Sverige åter har en sund ekonomi, stabila

statsfinanser och en tillfredsställande sysselsättningsnivå.

Den närmast katastrofala minskningen av sysselsättningen i början av

1990-talet innebär att det nu behövs en stark sysselsättningsökning under

flera år. Den kraftiga obalansen i de offentliga finanserna innebär

samtidigt att konjunkturuppgången måste utnyttjas för att stärka de

offentliga inkomsterna och minska de offentliga utgifterna. Dessa två

uppgifter ställer stora krav på en uthållig tillväxt, på en stärkt arbetslinje

samt på aktiva åtgärder för att främja flexibilitet och förebygga inflation.

Det svenska näringslivets internationella konkurrensförmåga är mycket

god. Exporten ökade under 1994 med ca 14 procent och den starka export-

ökningen förväntas fortsätta under 1995 och 1996. Industriproduktionen

ökade med 11 procent under 1994 och förväntas fortsätta att öka kraftigt

under 1995 och 1996. Produktionsökningen har följts av en snabb ökning

av investeringarna och en stark utbyggnad av produktionskapaciteten.

Näringslivet redovisar en fortsatt hög orderingång, och planerar för en

fortsatt snabb utbyggnad av produktionskapaciteten och en stark ökning

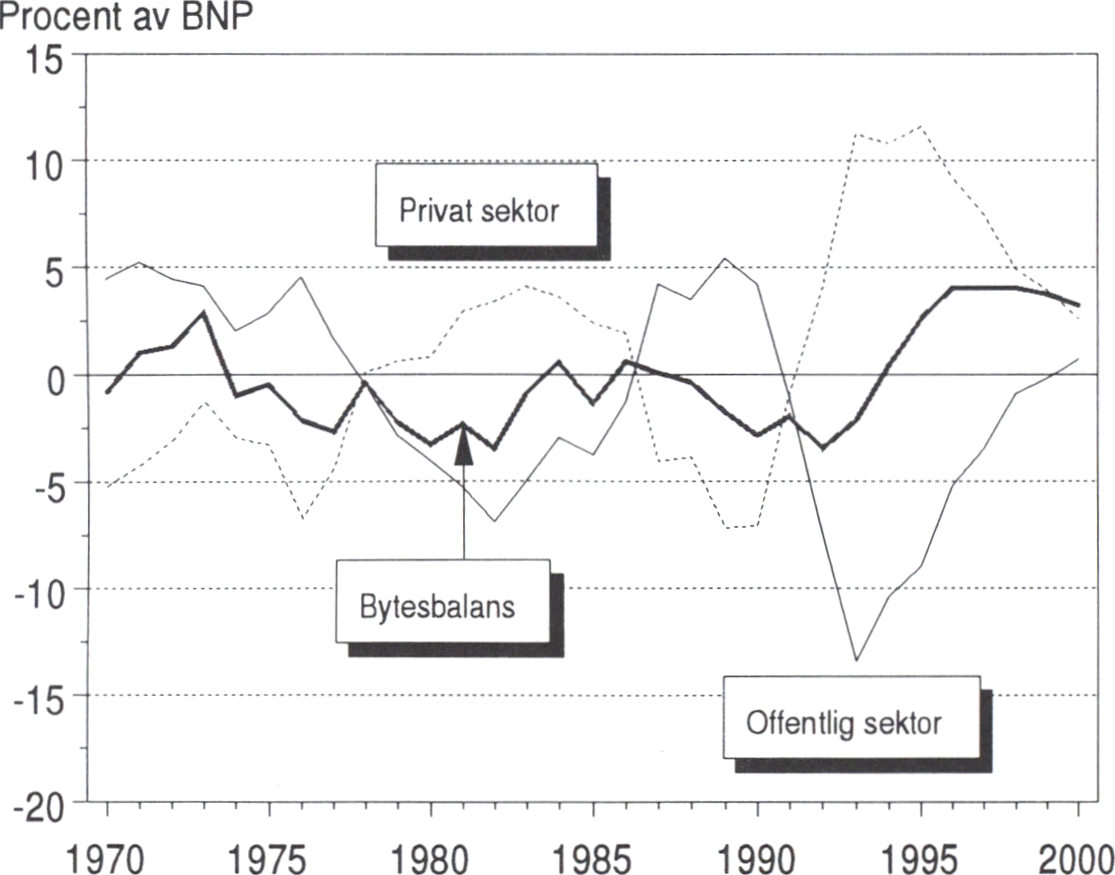

av produktionen. Bytesbalansen uppvisar ett stabilt överskott som innebär

att folkhushållet under de närmaste åren klarar en betydande amortering

av sin nettoskuld till utlandet.

Sysselsättningen minskade mellan 1990 och 1994 med mer än 500 000

personer. Minskningen har nu hejdats och vänts till en ökning av

sysselsättningen med 83 000 personer på ett år. Företagen planerar för en

fortsatt stark ökning av antalet anställda. Arbetsmarknadspolitiken inriktas

på att underlätta och möjliggöra denna ökade sysselsättning.

Även de offentliga finanserna utvecklas i rätt riktning. Regeringen har

sedan den tillträdde i oktober 1994 lagt fram ett omfattande program for

att stärka statsfinanserna. Med de åtgärder som redovisas i denna

proposition uppgår de samlade budgetförstärkningarna till ca 118

miljarder kronor. Parallellt med detta har regeringen lagt fram ett

ambitiöst åtgärdsprogram med insatser inom arbetsmarknads-, närings-

och utbildningspolitiken för att öka sysselsättningen och minska

arbetslösheten.

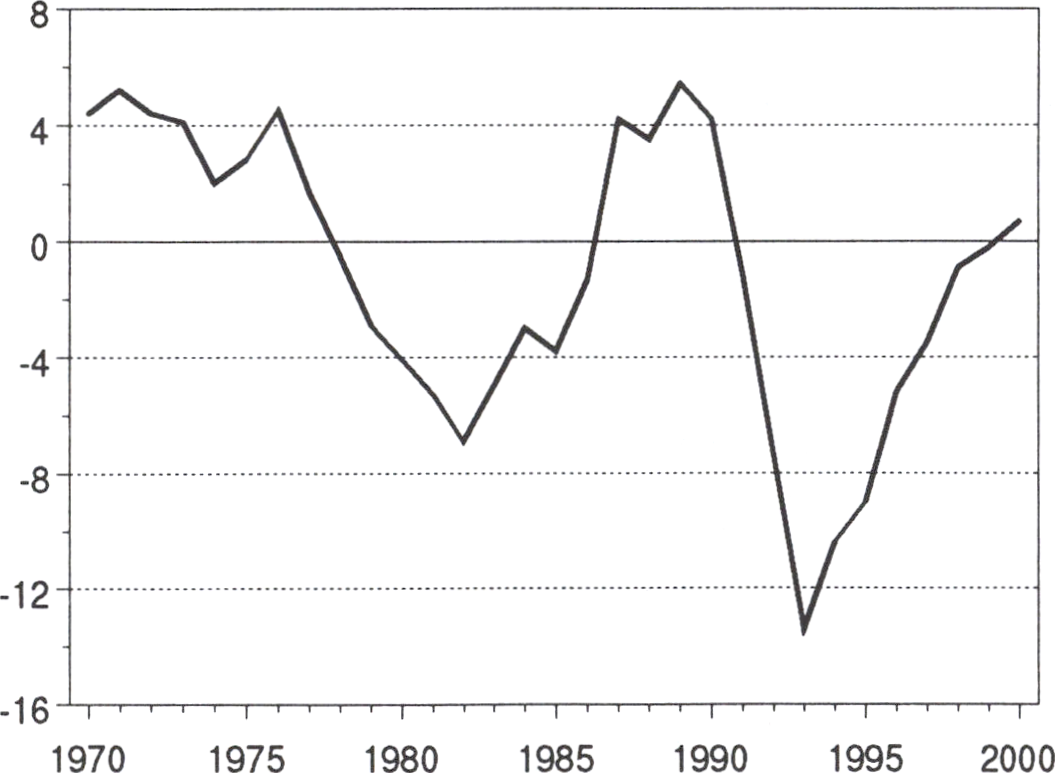

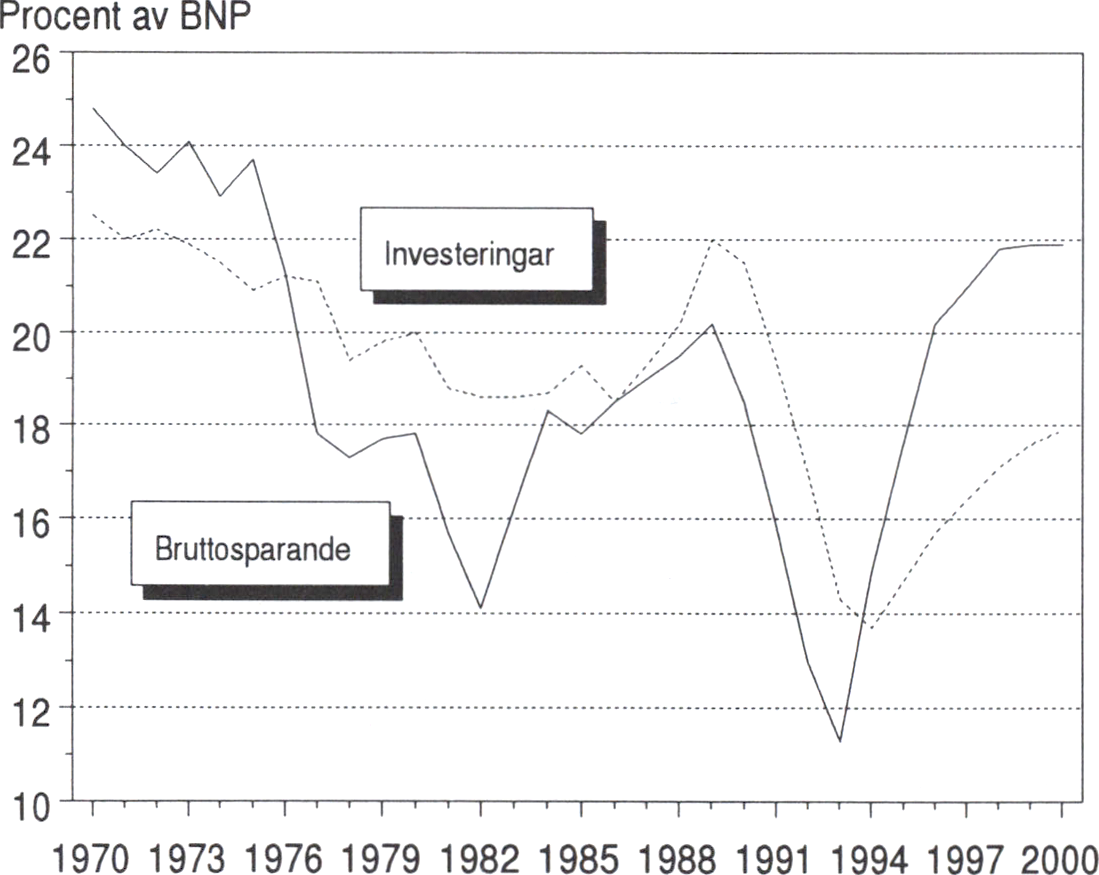

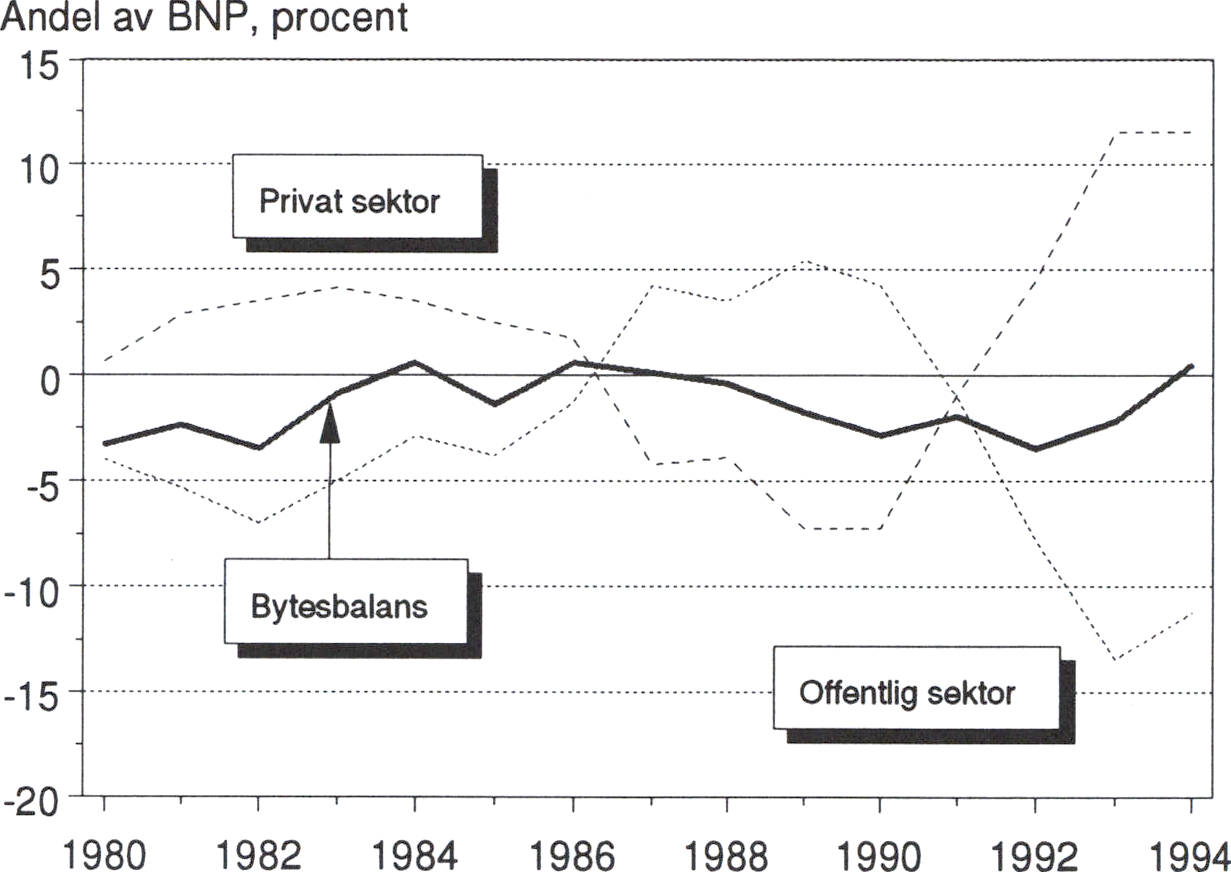

Denna politik ger resultat. Den offentliga sektorns sparandeunderskott,

som uppgick till som mest 13,4 procent av BNP år 1993 beräknas i år

minska till 9 procent av BNP for att 1996 sjunka till ca 5 procent och till

mindre än 1 procent 1998. Statsskulden som andel av BNP stabiliseras

redan 1996 for att sedan börja minska. Bakom denna snabba förbättring

ligger såväl konjunkturuppgången som de mycket omfattande budget-

förstärkningarna.

Prop. 1994/95:150

Bilaga 1

Vid sidan om denna ljusa bild av svensk ekonomi finns emellertid Prop. 1994/95:150

också en mörkare bild. Den ekonomiska utvecklingen påverkas i hög grad Bilaga 1

av vad som sker i vår omvärld. Under de senaste månaderna har ett antal

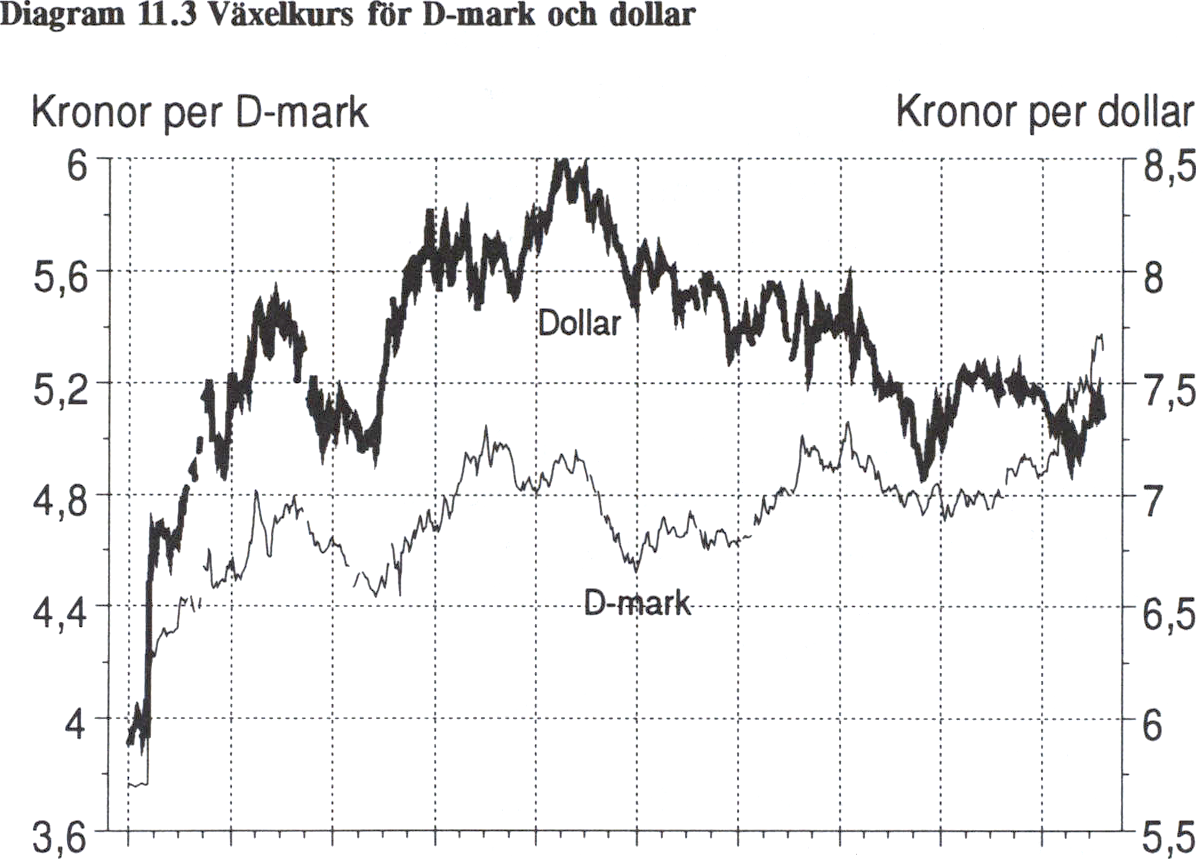

händelser i omvärlden samverkat till att skapa stora rörelser i växelkurser

och räntor. Dessa händelser har påverkat kronans värde och de svenska

räntorna på ett stundtals dramatiskt sätt.

Den internationella turbulensen har slagit igenom med större kraft i

Sverige än i många andra jämförbara länder. Orsakerna står i första hand

att finna i de svaga offentliga finanserna och Sveriges inflationshistorik.

Den senaste tidens oro på de internationella finansiella marknaderna har

lett till en fortsatt hög och t.o.m. stigande räntenivå i Sverige, samtidigt

som kronan har försvagats. Så länge detta tillstånd fortsätter kan den

ekonomiska återhämtningen komma att dämpas. Den ekonomiska

politiken inriktas på att återställa förtroendet för den svenska ekonomin.

Regeringen kommer att följa utvecklingen noga, och är fast besluten att

göra vad som krävs for att uppnå en god ekonomisk utveckling och sunda

offentliga finanser.

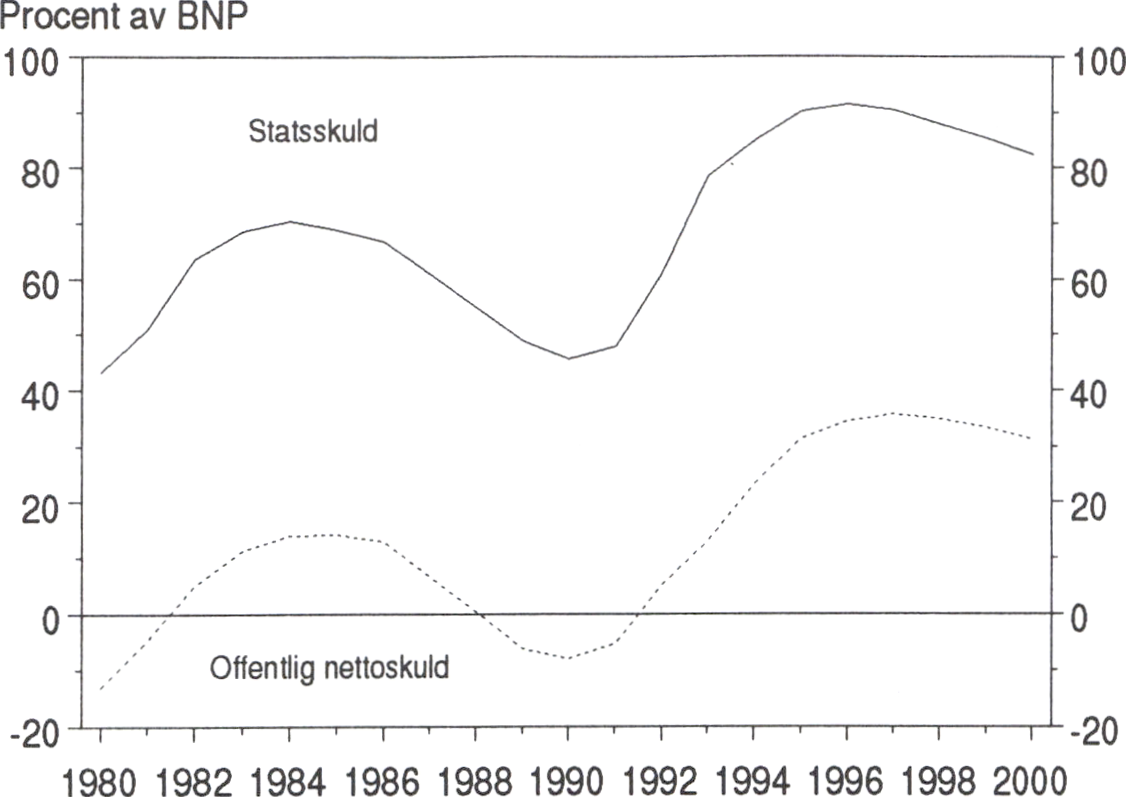

Tabell 1.1 Nyckeltal for svensk ekonomi

Årlig procentuell förändring

|

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 | |

|

BNP |

-2,6 |

2,2 |

2,5 |

2,9 |

2,6 |

2,3 |

1,7 |

1,7 |

|

Inflation |

4,7 |

2,2 |

2,9 |

2,7 |

2,7 |

2,8 |

2,8 |

2,7 |

|

Arbetslöshet |

8,2 |

8,0 |

7,0 |

6,1 |

5,8 |

5,6 |

5,6 |

5,6 |

|

Bytesbalans, procent av BNP |

-2,2 |

0,4 |

2,6 |

4,0 |

4,0 |

4,0 |

3,7 |

3,2 |

|

Offentlig sektor procent av BNP |

-13,4 |

-10,4 |

-9,0 |

-5,2 |

-3,5 |

-0,9 |

-0,2 |

0,7 |

|

Skattekvot |

50,5 |

50,4 |

50,8 |

51,6 |

51,5 |

52,2 |

52,3 |

52,8 |

|

Utgiftskvot |

74,3 |

70,5 |

69,6 |

66,4 |

65,0 |

62,9 |

61,8 |

61,0 |

|

Statsskuld |

78,5 |

84,8 |

90,2 |

91,3 |

90,3 |

87,7 |

85,3 |

82,3 |

|

Finansiell nettoskuld |

12,8 |

23,3 |

31,4 |

34,5 |

35,7 |

34,7 |

33,4 |

31,2 |

Anm. Uppgifterna för 1997-2000 i tabellen avser modellberäkningar som bygger på

alternativet med medelhög tillväxt i den reviderade nationalbudgeten. I andra alternativ

redovisas beräkningar med andra utvecklingstal för tillväxt, arbetslöshet, offentliga

finanser m.m.

Källa: Finansdepartementet.

Förutsättningarna för en stark ekonomi

Det svenska välfärdssamhället är beroende av god tillväxt och hög syssel-

sättning. Utan denna grund for sunda offentliga finanser är möjligheterna

mycket begränsade att upprätthålla en godtagbar standard när det gäller

social service och trygghet. Det beror på att det finns ett nära samband

mellan sysselsättning och statsfinanser. En hög arbetslöshet innebär stora

kostnader for kontantstöd till de arbetslösa. Till detta kommer statens

kostnader for arbetsmarknadsåtgärder samt for dem som slås ut från arbets-

marknaden som förtidspensionärer. Dessutom försvagas statens inkomster

vid låg sysselsättning och hög arbetslöshet. De samhällsekonomiska kost-

naderna på grund av betydande produktionsbortfall är därtill omfattande.

Samtidigt är det viktigt att den offentliga sektorns underskott begränsas,

och att budgeten är i rimlig balans sedd över en konjunkturcykel. För-

bättringen under en konjunkturuppgång måste vara tillräcklig för att väga

upp den försämring som följer med en konjunkturnedgång. Den ekono-

miska politiken inriktas därför på att anpassa utgifterna till en långsiktigt

hållbar nivå.

Den offentliga skulden får dessutom inte vara för stor. Hög skuldsätt-

ning medför att de offentliga finanserna är utsatta och mycket känsliga för

tillfälliga svängningar i räntenivåer och växelkurser. En hög skuldsättning

ger vidare höga räntebetalningar. Den ekonomiska politiken inriktas därför

på att stoppa statsskuldökningen, och att så snart som möjligt reducera

statsskulden mätt som andel av BNP. Ett minimikrav är vidare att

skuldkvoten inte får fortsätta att öka från konjunkturcykel till

konjunkturcykel.

Sverige har - i likhet med t.ex. Norge och Finland - betydande offent-

liga finansiella tillgångar i staten och i AP-fonden som gör att den

offentliga finansiella nettoskulden är lägre än genomsnittet för OECD-

ländema. Även om detta är en styrkefaktor, så utgör den höga bruttoskul-

den ändå en allvarlig svaghet, inte minst på grund av de senaste årens

snabba ökning av skulden.

En långsiktigt stabil och utvecklingsbar ekonomi förutsätter vidare

prisstabilitet. Låg inflation skapar goda förutsättningar för en stark och

balanserad tillväxt samtidigt som de fördelningsproblem som följer med

en hög inflation undviks. Den ekonomiska politiken är därför inriktad på

prisstabilitet.

Fullföljandet av denna ekonomiska politik avser att göra Sverige

betydligt mindre sårbart för olika ekonomiska störningar och kriser,

liksom för turbulens på kapital- och valutamarknaderna. Detta är en

förutsättning för mer stabila växelkurser, och därmed också stabilare

villkor för företagande, produktion och investeringar. Lägre inflationsför-

väntningar kommer att kunna minska oron för en försämring av kron-

kursen och därmed kunna ge lägre räntor.

Dessa kriterier - balanserade offentliga finanser, låg skuldsättning, pris-

stabilitet, stabila växelkurser och låga långräntor - är naturliga för alla

ekonomiskt utvecklade länder eftersom de bidrar till att lägga grunden för

god tillväxt och hög sysselsättning. Det är mot denna bakgrund förklarligt

att de också har kommit att ligga till grund för de konvergenskriterier

som EU-ländema gemensamt fastställt för det framtida valutasamarbetet.

Sveriges medlemskap i EU innebär således inte några nya restriktioner för

den ekonomiska politiken. Riksdagen kommer senare att ta ställning till

frågan om ett svenskt deltagande i den europeiska monetära unionen.

För regeringens del är det av största vikt att också ge bekämpning av

arbetslösheten samma ambitiösa behandling som konvergenskriterierna i

EU:s arbete. Det är därför värdefullt att EU:s riktlinjer för den ekono-

miska politiken med aktiv svensk medverkan nyligen har kompletterats

med ökade krav på sysselsättningspolitiken. Årliga rapporter om syssel-

Prop. 1994/95:150

Bilaga 1

sättning och arbetslöshet kommer att redovisas för EU:s ministerråd och Prop. 1994/95:150

länderna uppmanas att utarbeta medelfristiga program för sysselsättningen. Bilaga 1

Som ny medlem i EU bör Sverige liksom andra medlemsländer

presentera ett s.k. konvergensprogram inom kort. Programmet bör

innehålla en redovisning av den politik som Sverige ämnar bedriva för att

uppfylla konvergenskriterierna. En bred politisk samling kring detta

program är väsentlig. Det skulle stärka stabiliteten i den svenska

ekonomiska politiken. Regeringen har därför inbjudit riksdagspartierna till

överläggningar om den ekonomiska poiltiken inför utarbetandet av

konvergensprogrammet.

En politik för sunda offentliga finanser

Regeringen har sedan tillträdet i oktober bedrivit en konsekvent och stram

politik för att öka sysselsättningen, sanera de offentliga finanserna och

stärka Sveriges ekonomi inför nästa lågkonjunktur. Politiken har i allt

väsentligt mötts av ett starkt och brett stöd i riksdagen, och med små

justeringar har regeringens förslag om budgetförstärkande åtgärder även

beslutats.

Det starka parlamentariska stödet speglar en bred medvetenhet hos

folket om att en sanering av statsfinanserna är nödvändig och dessutom

en stor vilja att deltaga i de nödvändiga uppoffringarna. Uppslutningen

bakom politiken är dock helt avhängig av att fördelningen av bördorna är,

och upplevs som, rättvis. Därför har såväl förslagen i denna proposition

som saneringsprogrammet sammantaget en jämn fördelningsprofil. Var

och en skall efter förmåga deltaga i den gemensamma strävan, och var

och en kommer att vinna på att Sverige lyckas ta sig ur den mycket

allvarliga statsfinansiella situationen. Detta arbete är inte minst viktigt

från jämställdhetssynpunkt. Kampen mot arbetslösheten måste prioriteras

för att Sverige skall kunna upprätthålla välfärden och den offentliga

sektorn, vilken är viktig inte minst för kvinnor. Jämställdhetsperspektivet

måste därvid koncentreras på arbetsmarknadspolitiken samt på översynen

av arbetsrätten, bl.a. vad gäller det ofrivilliga deltidsarbetet.

Redan sex veckor efter regeringsskiftet lade regeringen i höstens

ekonomisk-politiska proposition fram förslag till omfattande budgetför-

stärkningar. En andra del av budgetförstärkningarna avsåg finansieringen

av EU-avgiften och presenterades senare i november 1994. I 1995 års

budgetproposition lade regeringen fram förslag om ytterligare utgifts-

minskningar.

Tillsammans med de åtgärder som beslöts under den förra mandat-

perioden beräknas detta program för sanering av de offentliga finanserna

uppgå till ca 113 miljarder kronor motsvarande drygt 7 procent av BNP.

Riksdagen har nu i allt väsentligt godtagit regeringens förslag.

Regeringen följer nu upp det i höstas aviserade programmet för

sanering av de offentliga finanserna genom att säkerställa att de samman-

tagna budgetförstärkningarna blir så stora som avsett. För det första

föreslås budgetförstärkningar som kompenserar för de hittillsvarande

avvikelserna mellan regeringens förslag och riksdagens beslut. För det

andra lägger regeringen nu fram det tidigare aviserade förslaget till

finansiering av arbetsmarknadsåtgärderna i höstens ekonomisk-politiska

proposition och i budgetpropositionen. För det tredje fullföljs finansi-

eringen av EU-avgifiten genom att tidigare förslag nu kompletteras med

ytterligare inkomstförstärkningar och utgiftsminskningar så att hela

medlemsavgiften blir fullt finansierad. För det fjärde föreslås en

kompletterande finansiering for vissa regelförändringar som beslöts under

den förra mandatperioden, och för vilka kostnaderna har visat sig vara

kraftigt underskattade. En ansvarsfull budgetpolitik förutsätter att även

denna typ av kostnadsöverskridanden finansieras fullt ut. För det femte

föreslås åtgärder för att sänka de offentliga utgifternas nivå samtidigt som

mervärdesskatten på livsmedel reduceras från 21 till 12 procent.

Sammantaget föreslår regeringen i denna proposition permanenta

inkomstförstärkningar och utgiftsminskningar på sammanlagt 15,4

miljarder kronor. Till detta kommer engångsåtgärder motsvarande

sammanlagt 23,4 miljarder kronor. Regeringens förslag redovisas

utförligare i avsnitt 5 av den reviderade finansplanen.

Tillsammans med de åtgärder som tidigare beslutats av riksdagen

uppgår programmet for sanering av de offentliga finanserna därmed totalt

till 118 miljarder kronor eller ca 7,5 procent av BNP. Det utgör därmed

ett av de största saneringsprogram som genomförts i något industriland

under efterkrigstiden. Av de totala åtgärderna får över 3,5 procentenheter

genomslag 1995, ca 2 procentenheter 1996 och ca 1 procentenhet vardera

åren 1997 och 1998. Därmed får budgetförstärkningarna ett snabbt

genomslag på underskottet och på skuldutvecklingen.

Som framgår av diagram 1.1 bedöms budgetförstärkningsprogrammet

vara tillräckligt for att stabilisera statsskulden som andel av BNP år 1996

vid det scenario med s.k. medelhög tillväxt som redovisas i den

reviderade nationalbudgeten. Det är emellertid inte tillräckligt med en

stabilisering av skuldkvoten på en hög nivå, utan denna bör minska så

snart som möjligt för att öka det ekonomisk-politiska handlingsutrymmet

vid kommande konjunkturavmattningar, och för att höga ränteutgifter inte

skall tränga undan andra angelägna offentliga utgifter.

Prop. 1994/95:150

Bilaga 1

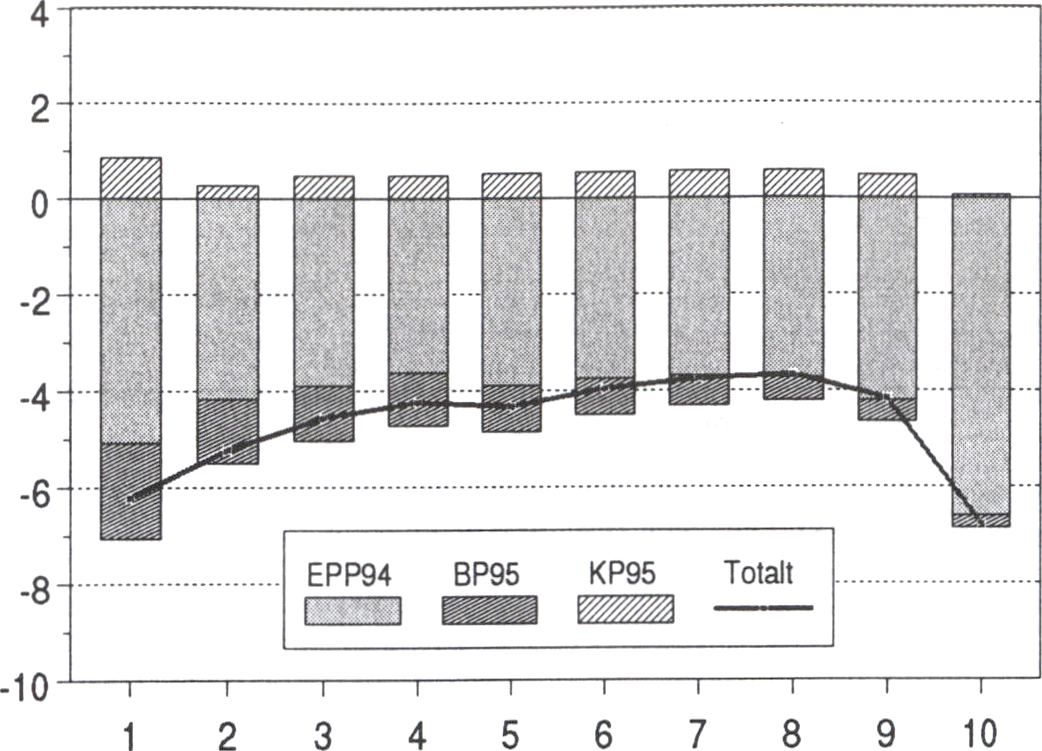

Tabell 1.2 Förstärkning av de offentliga finanserna

Effekt 1998

Miljarder kronor

Prop. 1994/95:150

Bilaga 1

Effekter av beslut under föregående mandatperiod 18,3

Proposition 1994/95:25 Vissa ekonomisk-politiska åtgärder

- Inkomstförstärkningar 36,6

- Avgår därav orsakade utgiftsökningar -0,3

- Utgiftsminskningar 24,8

- Avgår därav orsakade inkomstminskningar -4,7

Sammanlagd förstärkning 56,4

Förslag i budgetpropositionen exkl. tidigare aviserade

förstärkningar

- Utgiftsminskningar 24,6

- Avgår därav orsakade inkomstminskningar -2,1

- Avgår justeringar i riksdagen m.m. -2,1

- Avgår handlingsprogrammet mot arbetslöshet -1,1

Sammanlagd förstärkning 19,3

Finansiering av medlemsavgiften till EU

- Inkomstförstärkningar i prop. 1994/95:19 12,4

- Avgår därav orsakade utgiftsökningar -0,2

- Inkomstförstärkningar i prop. 1994/95:203 1,8

- Utgiftsminskningar presenterade

i budget- och kompletteringspropositionema 6,0

Sammanlagd förstärkning 20,0

Kompletteringspropositionen m.m.

- Sänkt mervärdesskatt på livsmedel -7,7

- Utgiftsminskningar 9,9

- Inkomstförstärkningar 2,6

- Diverse överskridanden -1,2

Sammanlagd förstärkning 3,6

Summa föreslagna och beslutade åtgärder 117,6

Avgår medlemsavgiften till EU -20,0

Minskad räntebetalning p.g.a. lägre statsskuld 18,0

Total förstärkning av de offentliga finanserna 115,6

Anm. Siffrorna i tabellen är hämtade från olika propositioner. Merparten poster är

angivna i 1995/96 års prisnivå. Om alla poster räknades i den prisnivån skulle

förbättringen av de offentliga finanserna bli något större.

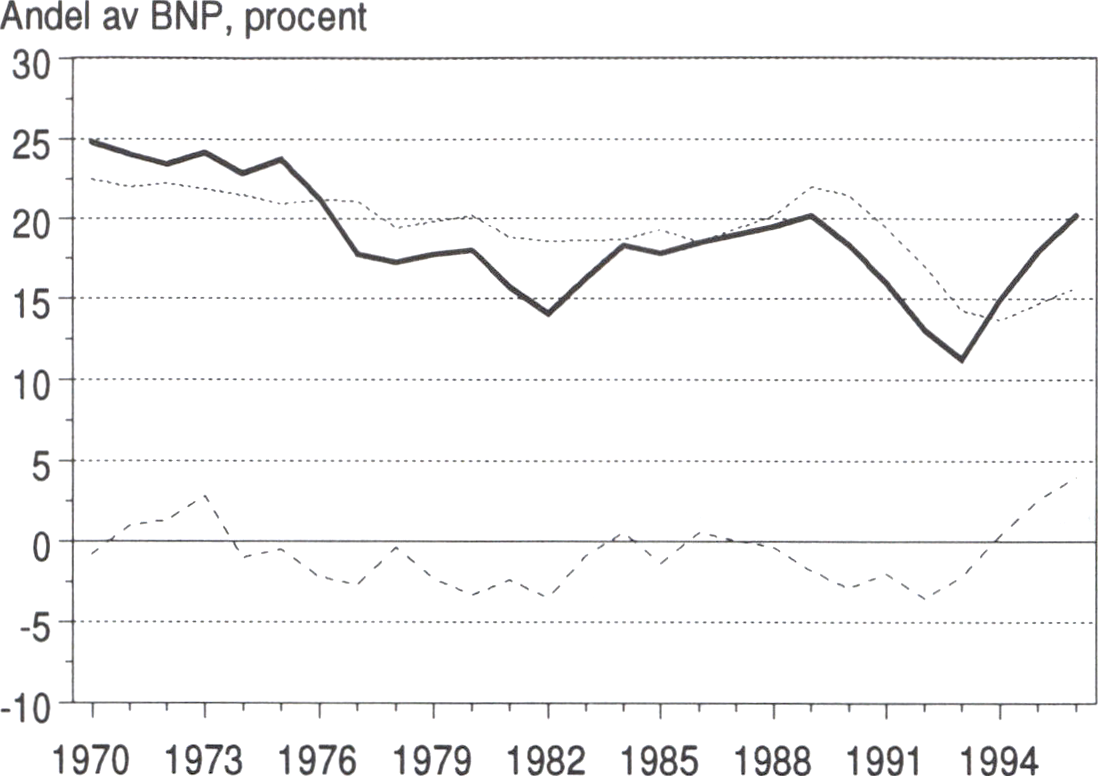

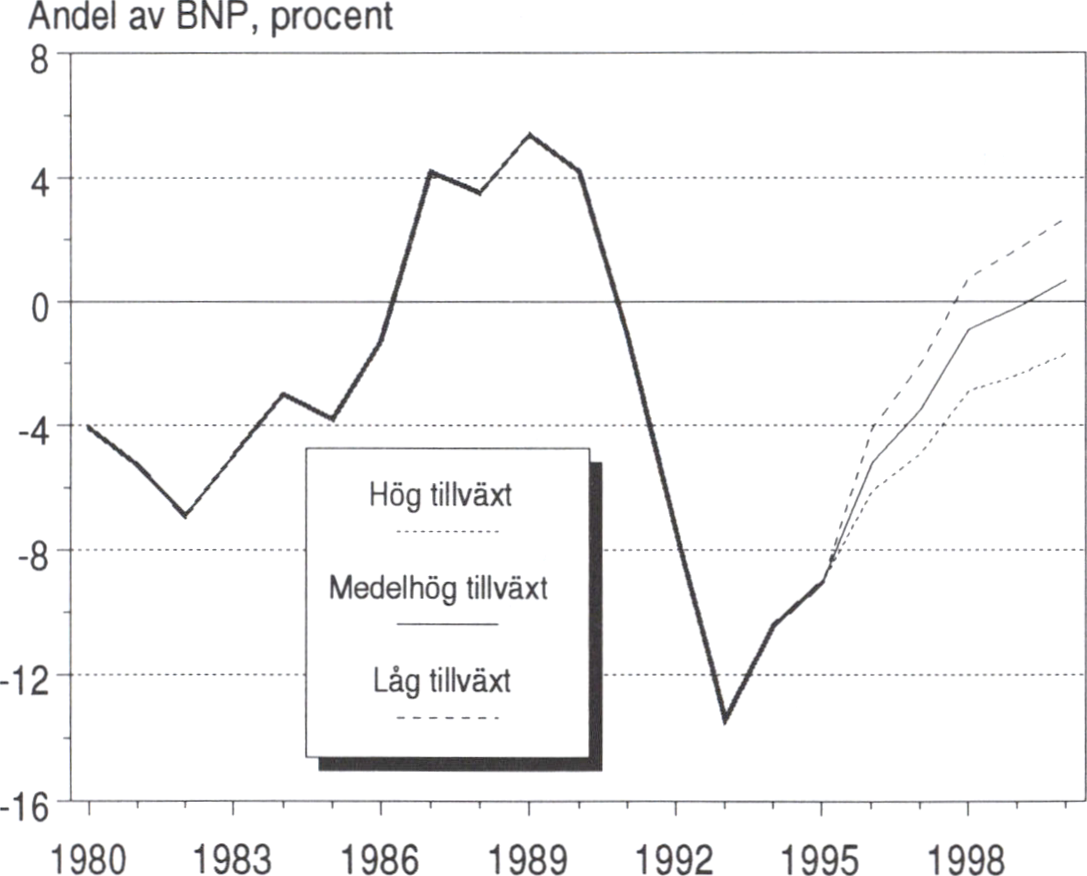

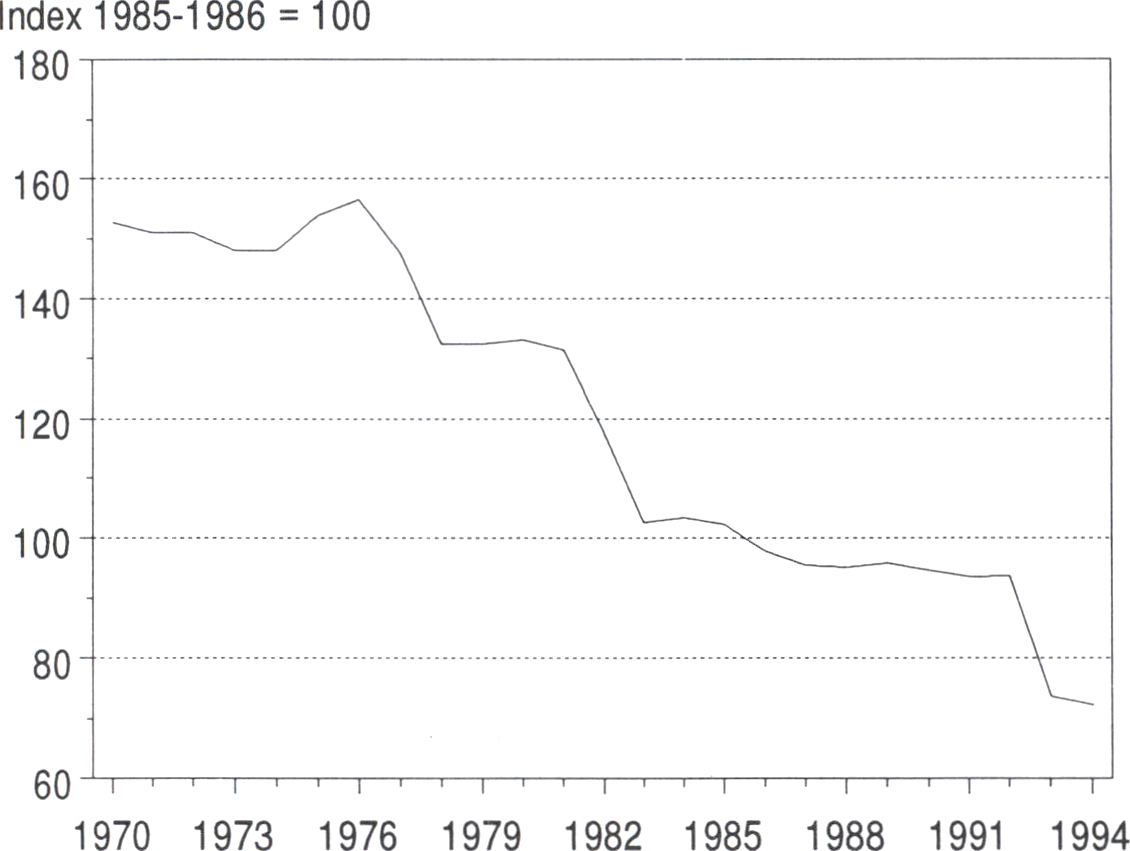

Av diagram 1.2 framgår att den offentliga sektorns underskott beräknas

bli i stort sett eliminerat 1998. Mot sekelskiftet uppstår ett överskott i de

offentliga finanserna. Detta är en dramatisk förbättring som innebär att

statsfinanserna nu är under kontroll.

Eventuella inkomster från utförsäljning av statlig egendom har inte

beaktats vid beräkningen av framtida underskott och skuldutveckling

utöver den aviserade omorganisationen av SBAB. Under den aktuella

perioden fram till år 2000 kan det tillkomma betydande försäljnings-

inkomster. Detta kan leda till lägre underskott och en snabbare minskning

av statsskulden än den här redovisade.

Försäljningsinkomster av detta slag reducerar statsskulden. De är dock

inte jämförbara med budgetförstärkningar i form av sänkta utgifter eller

höjda skatter, eftersom de medför att såväl statsskulden som statens

tillgångar reduceras. I en aktiv ägarpolitik ingår emellertid att även

förändringar av ägandet kan aktualiseras. Regeringen kommer däremot

inte att föreslå utförsäljningar som alternativ till utgiftssänkningar eller Prop. 1994/95:150

skattehöjningar. Bilaga 1

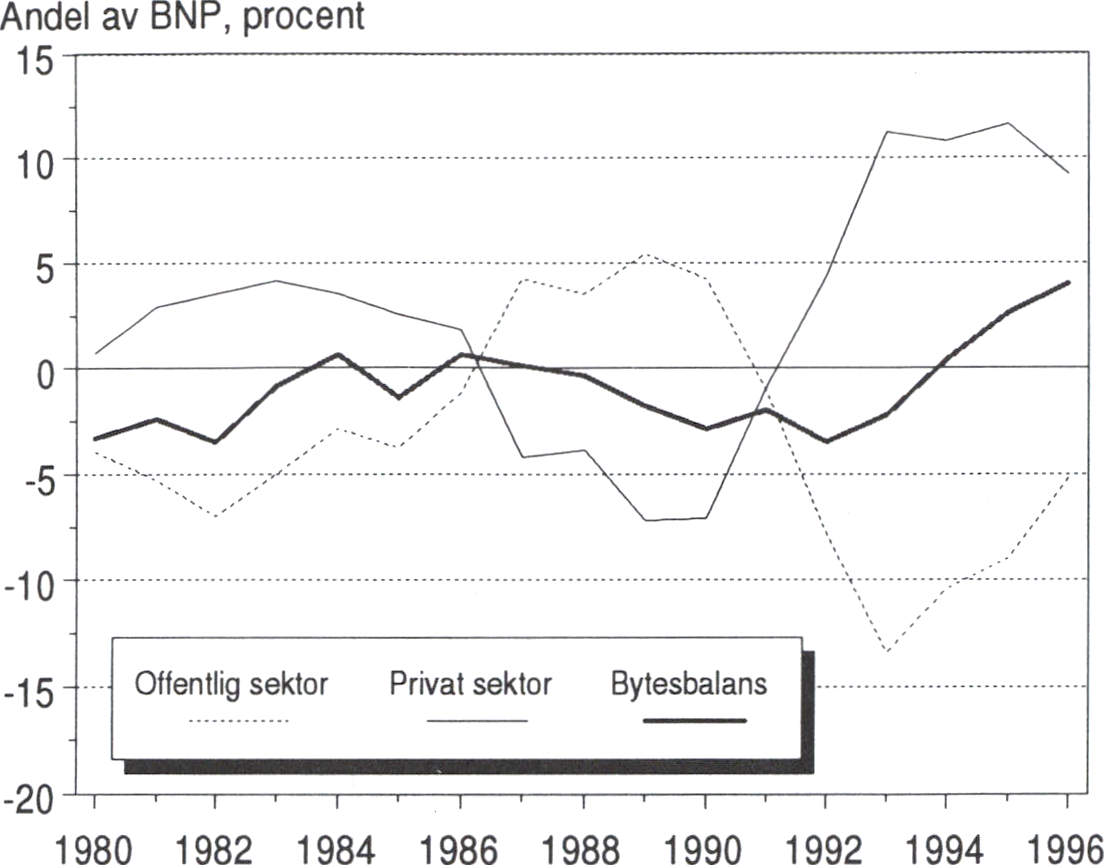

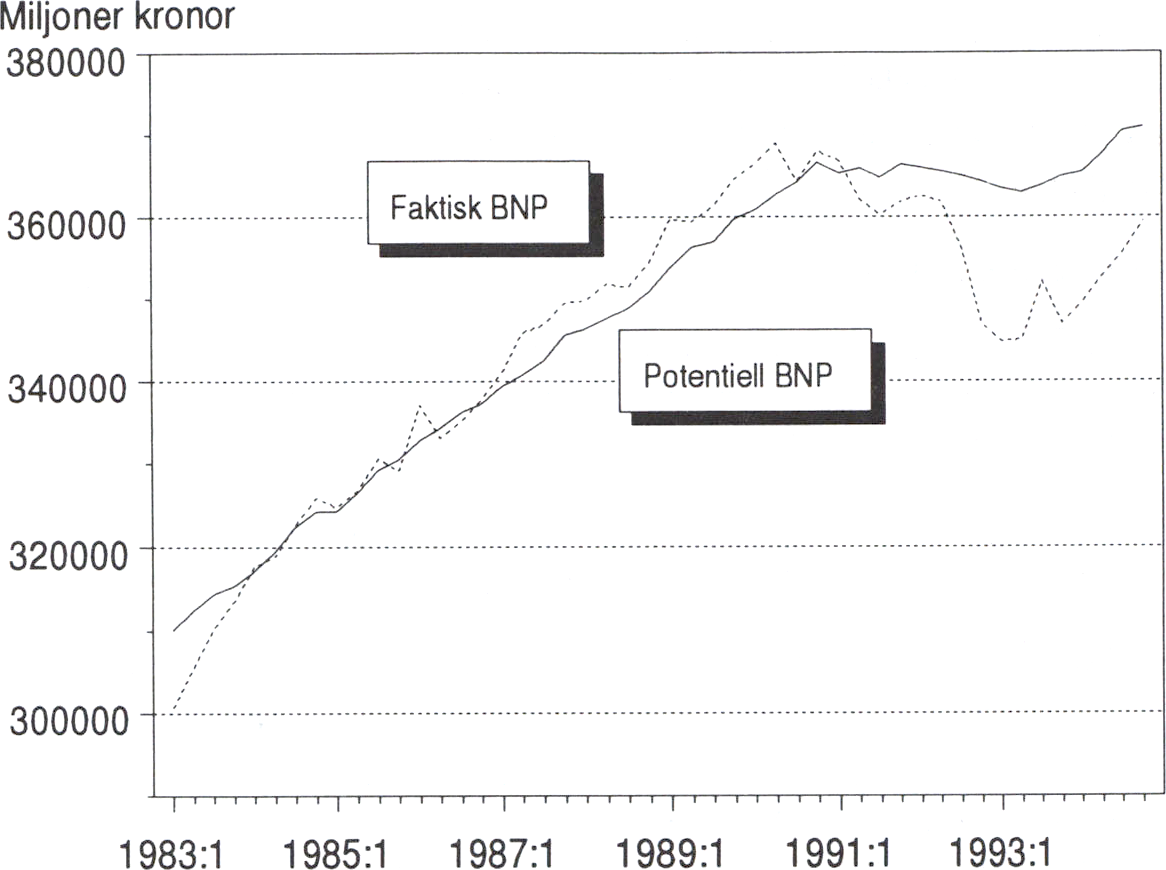

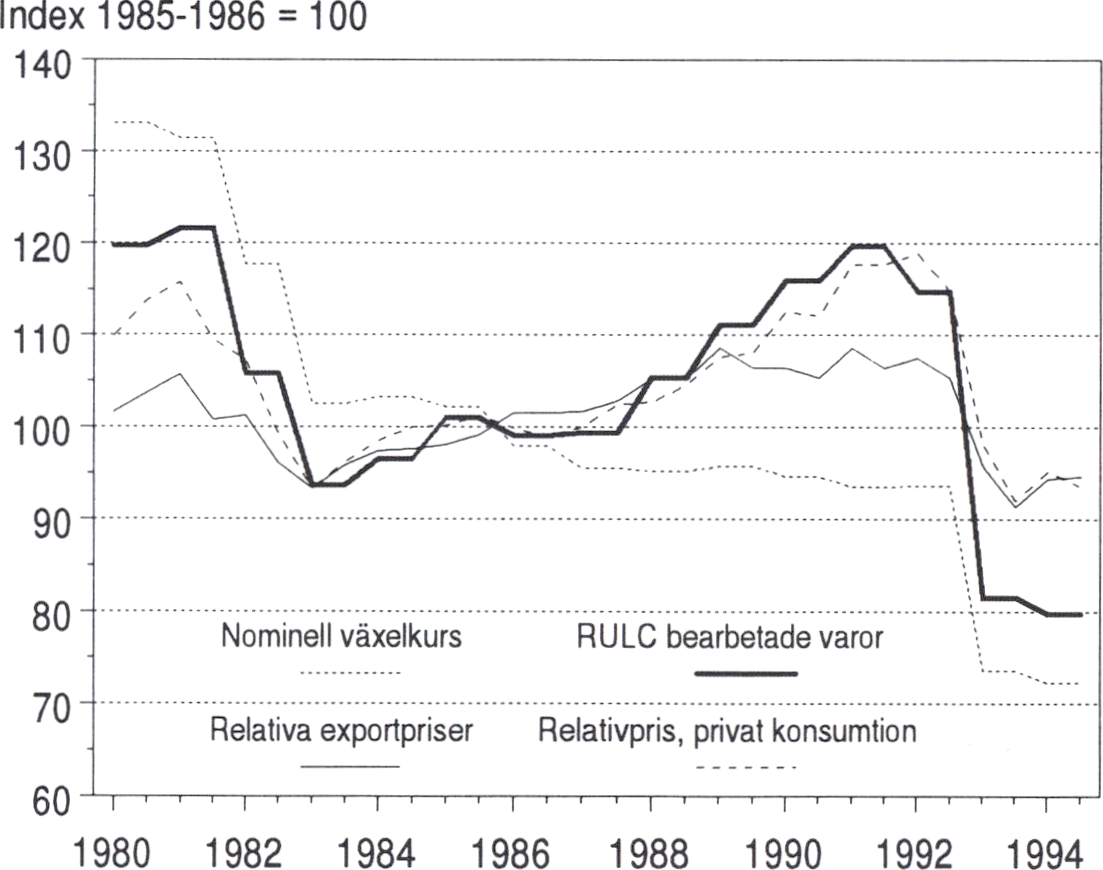

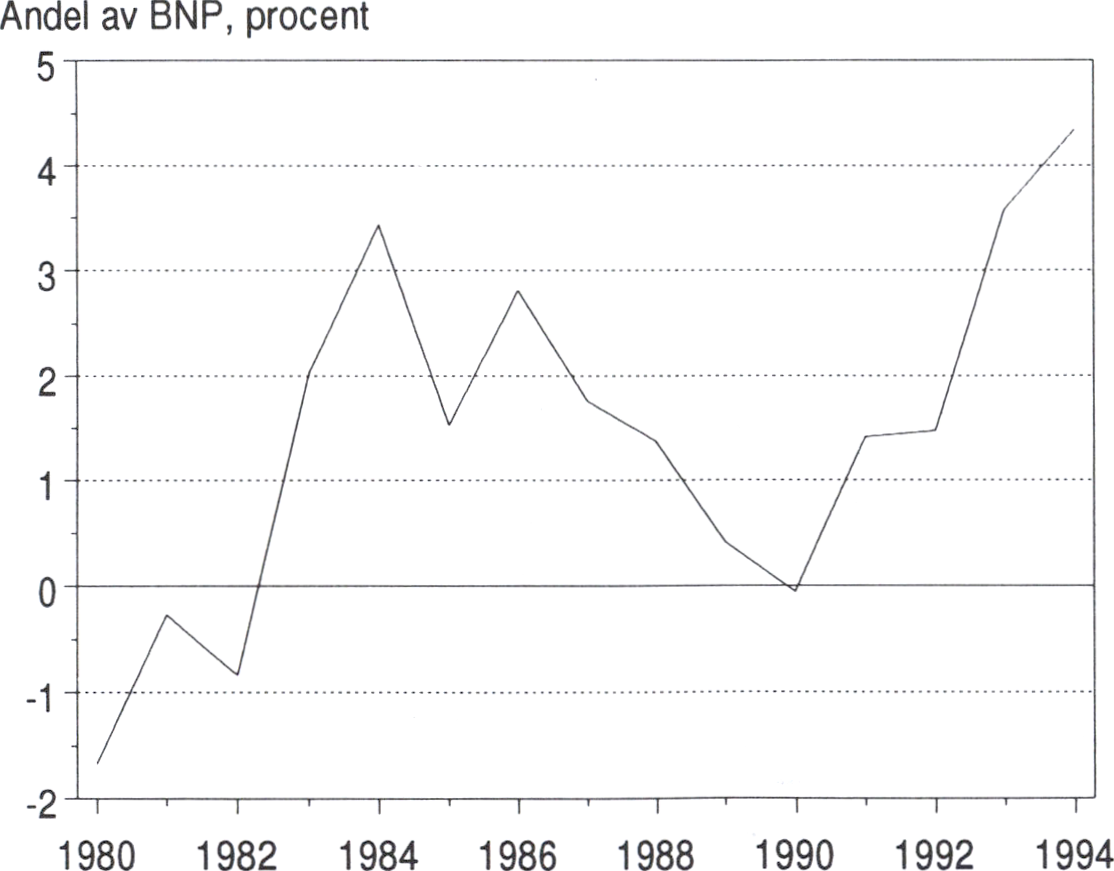

Diagram 1.1 Statsskulden och den offentliga sektorns finansiella nettoskuld

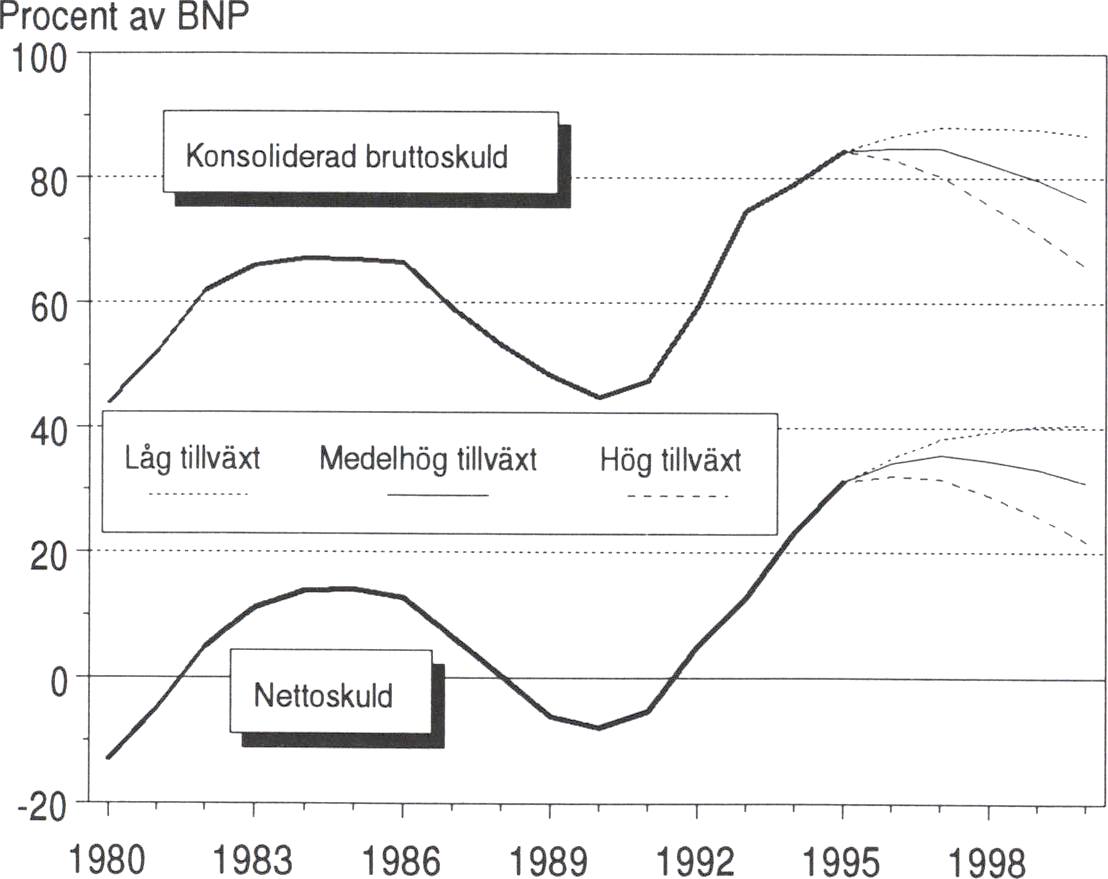

1980-2000

Källor: Statistiska centralbyrån, Riksgäldskontoret, Konjunkturinstitutet och Finans-

departementet.

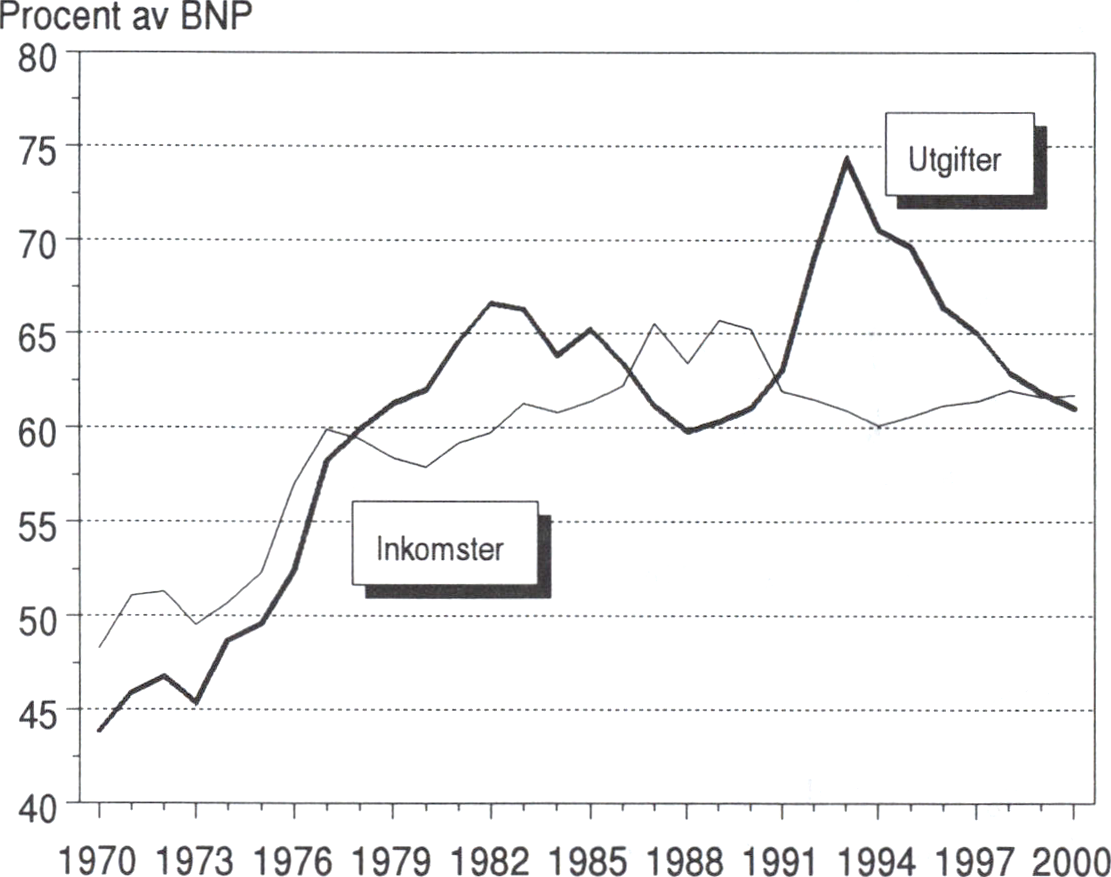

Diagram 1.2 Finansiellt sparande i offentlig sektor 1970-2000

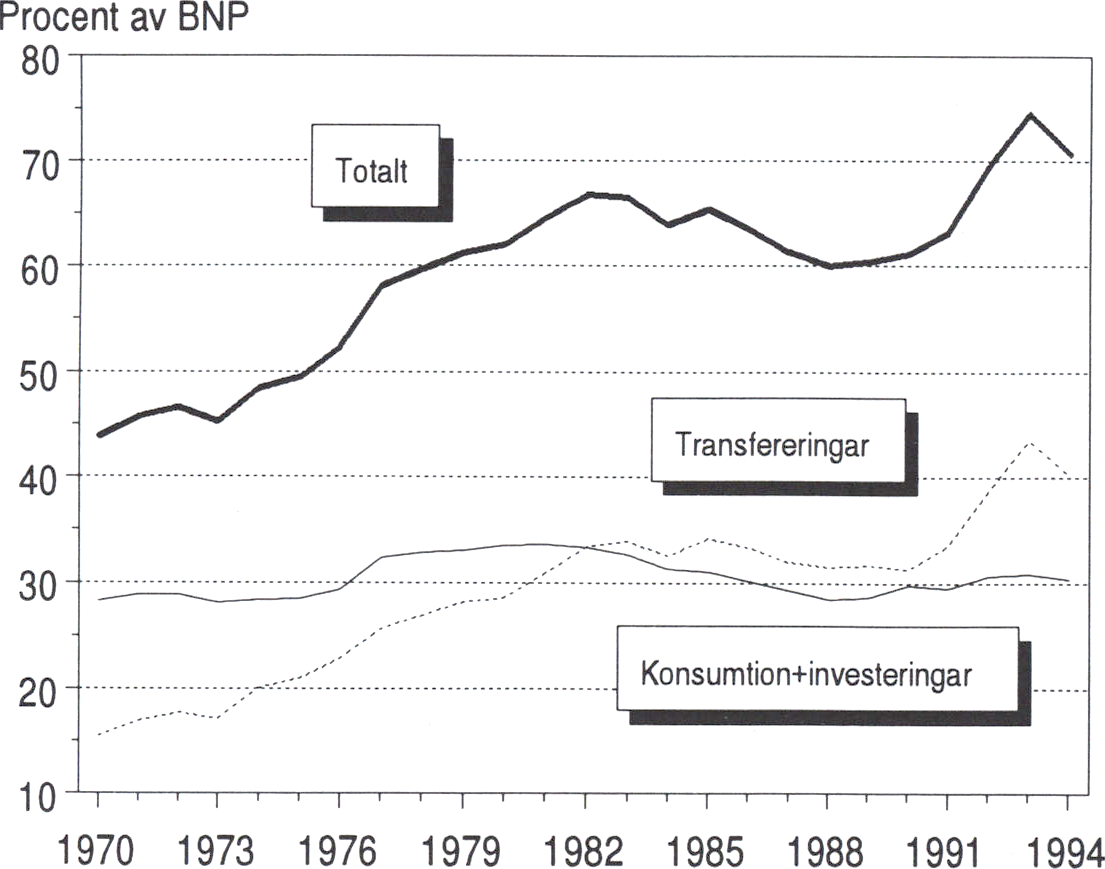

Procent av BNP

Källor: Statistiska centralbyrån, Konjunkturinstitutet och Finansdepartementet.

Utgiftstak

Prop. 1994/95:150

Bilaga 1

De offentliga utgifternas nivå är avgörande för hur de offentliga

finanserna kommer att utvecklas. Utrymmet för ytterligare skattehöjningar

är starkt begränsat. Skatteuttaget kan inte höjas nämnvärt utan risk för

negativa ekonomiska återverkningar. De offentliga utgifterna behöver

därför hållas under strikt kontroll. Enligt regeringens uppfattning bör

kontrollen av de offentliga finanserna förbättras genom att riksdagen

fastställer ett tak för de offentliga utgifternas utveckling. Detta utgiftstak

syftar till att mera varaktigt etablera en budgetdisciplin av det slag som

kommer till uttryck i denna proposition.

Innebörden i ett utgiftstak är att regeringen föreslår och riksdagen

beslutar om en högsta nivå för de nominella offentliga utgifterna.

Rutinen för detta finns redan genom den rambudgetprocess som tillämpas

i regeringskansliet och från och med år 1996 också i riksdagen.

Utgiftstaket bör kompletteras med en uppföljning för att säkerställa att de

regeländringar genomförs som kan erfordras för att utgiftstaket inte skall

överskridas.

Den exakta utformningen av utgiftstaket och uppföljningsprocessen

kräver ytterligare beredningsarbete. Detta bör bedrivas i en sådan takt att

ett utgiftstak för de närmaste åren kan fastställas våren 1996 och tillämpas

fullt ut vid arbetet med budgeten för år 1997. Diskussionen om ett

utgiftstak redovisas utförligare i avsnitt 5 av den reviderade finansplanen.

Sänkta utgifter och sänkt matmoms

Sveriges offentliga utgifter är mycket känsliga för konjunktursvängningar.

En av orsakerna till denna känslighet är ersättningsnivåerna i trygg-

hetssystemen. För att skapa en långsiktig uthållighet behöver utgifterna

sjunka relativt kraftigt under denna konjunkturuppgång och får sedan inte

öka för kraftigt. Som en del i denna strävan föreslår regeringen att ersätt-

ningsnivåerna i trygghetssystemen samlat sänks till 75 procent 1 januari

1996.

Förändringar av bidragsnivåer far kraftiga fördelningspolitiska konsek-

venser. Därför kombineras sänkningen av nivåerna med ett förslag om en

sänkning av matmomsen från 21 till 12 procent. Detta gynnar särskilt

barnfamiljer och låginkomsttagare som i allmänhet använder en relativt

stor andel av sin hushållsbudget till matinköp. De sammantagna konse-

kvenserna av förändringarna blir därför mera jämnt fördelade. Genom att

matmomsen sänks beräknas även inflationen minska med inemot en pro-

centenhet under 1996. Reformen innebär vidare strukturella förbättringar

i ekonomin genom att utgiftskvoten och skattekvoten sänks.

Den kommunala ekonomin

Den kommunala verksamheten är starkt beroende av en stabil sam-

hällsekonomi. Genom en stabilisering av de offentliga finanserna, en

uthållig tillväxt och en ökad sysselsättning tryggas den kommunala

verksamhetens ekonomiska bas. Regeringen lägger vidare i denna

proposition fram förslag som syftar till att lägga fast ett antal viktiga

förutsättningar för kommunernas och landstingens verksamhet under de

närmaste åren.

Regeringen föreslår ett nytt system för inkomst- och kostnadsutjämning

mellan kommuner respektive mellan landsting i syfte att skapa mera

likvärdiga förutsättningar för olika kommuners respektive landstings

verksamhet. Systemet införs successivt och avser att kompensera för

skillnader i skattekraft samt i åldersstruktur och andra strukturella

förhållanden. Genom denna utjämning av de ekonomiska förutsättningarna

kommer skillnaderna i skattesats att i större utsträckning spegla skillnader

i service- och avgiftsnivå samt effektivitet. Tillsammans med tidigare

förändringar av kommunernas och landstingens villkor kommer om-

läggningen därmed att främja en mer effektiv resursanvändning inom

denna viktiga sektor. Samtidigt tillsätts en parlamentarisk beredning som

skall arbeta i en sådan takt att förändringar i det nya systemet skall kunna

genomföras vid en kontrollstation efter två år.

Regeringen lägger också fram förslag till ekonomiska regleringar mellan

staten och kommunsektorn. Mot bakgrund av de mycket svaga statliga

finanserna och den förhållandevis goda utvecklingen av kommunernas

skatteunderlag föreslår regeringen att statsbidraget till kommunerna under

1996 i huvudsak endast justeras motsvarande höjningen av arbetsgivarav-

giften i samband med EU-medlemskapet.

De medelfristiga beräkningar som redovisas i denna proposition

förutsätter att de allmänna statsbidragen är nominellt oförändrade under

kommande år fram till år 2000. Regeringens slutliga förslag avseende

bidragen till kommunerna kommer dock att läggas fram först i budgetpro-

positionen för respektive kalenderår. Därvid kommer en avvägning att

göras mot andra angelägna utgiftsområden inom ramen för det utgiftstak

som enligt regeringens förslag skall tillämpas for de offentliga utgifterna.

Det utrymme för skattehöjningar som finns under de närmaste åren är

redan intecknat genom beslutade eller föreslagna statliga skattehöjningar.

Dessa är nödvändiga för att uppnå en tillräcklig förstärkning av stats-

finanserna och för att budgetförstärkningarna skall fördelas på ett rättvist

och därmed hållbart sätt. Fortsatta kommunala skattehöjningar därutöver

skulle kunna hota tillväxten och därmed saneringen av statens finanser.

Den återhållsamma utvecklingen av statsbidragen till kommuner och

landsting, liksom förändringen av utjämningssystemet, innebär betydande

anpassningsbehov i många kommuner och landsting. Regeringen avser att

inventera möjligheterna till ytterligare avregleringar som kan vidga

kommunernas och landstingens möjligheter att göra avvägningar mellan

olika utgiftsområden, samt att effektivisera sin verksamhet.

Prop. 1994/95:150

Bilaga 1

10

Regeringen kommer att vara mycket restriktiv med förslag till Prop. 1994/95:150

förändringar som höjer kommunernas respektive landstingens kostnader. Bilaga 1

Om sådana förslag ändå skulle aktualiseras, t.ex. genom att ett an-

svarsområde flyttas från staten till kommunerna, skall finansierings-

principen tillämpas för att neutralisera kostnadseffekterna. Om över-

flyttningen även innebär en utökning av ambitionsnivån skall kost-

nadsökningen finansieras fullt ut genom andra regeländringar. Detta

synsätt är en del av skärpningen av budgetdisciplinen, och ligger i linje

med det förslag regeringen nu aviserar om ett tak för de offentliga

utgifternas utveckling.

För att skapa bättre förutsättningar för ekonomisk hushållning kommer

kommuner och landsting åläggas att balansera sin budget och att inte låna

till annat än investeringar. Ett förslag till system aviseras för att hantera

situationen om en kommun eller ett landsting riskerar att inte kunna

fullgöra sina betalningsförpliktelser.

Tillväxt, sysselsättning och arbetsmarknad

Den ekonomiska tillväxten är god. Vårt land erbjuder gynnsamma

betingelser för en avancerad produktion tack vare en öppen ekonomi,

deltagandet i den gemensamma europeiska marknaden, en välutbildad

arbetskraft, en hög kvalitet på infrastruktur och offentliga tjänster samt

stabila samhälleliga förhållanden. Dessutom är konkurrenskraften nu

mycket god på grund av kronans låga kurs, vilket skapar goda förut-

sättningar för att dra nytta av den internationella konjunkturuppgången.

Samtidigt står Sverige inför en mycket krävande uppgift. Mer än

500 000 personer står vid sidan om den reguljära arbetsmarknaden, dvs.

är öppet arbetslösa eller i någon form av arbetsmarknadsåtgärd. För att

Sverige snabbt skall komma tillbaka till full sysselsättning krävs ett stort

antal nya jobb, huvudsakligen inom den privata sektorn. Flertalet av dessa

jobb måste komma i små och medelstora företag.

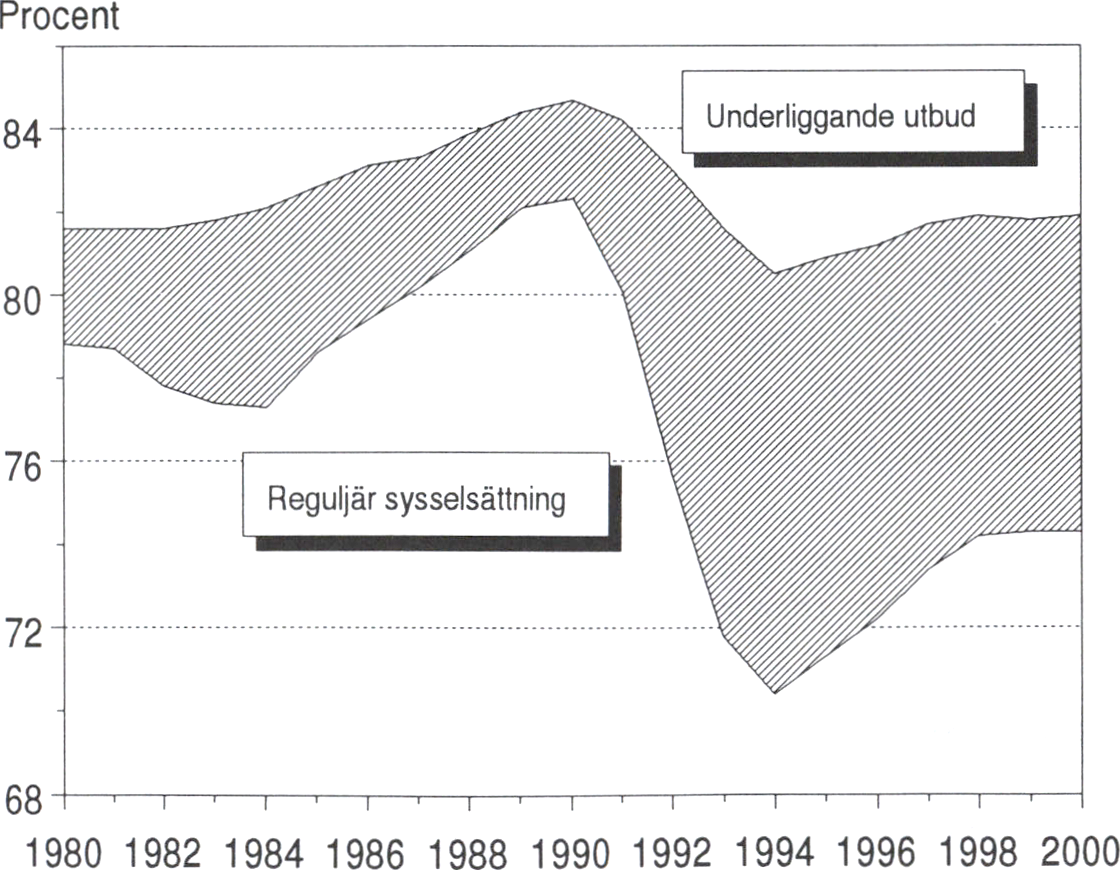

Sysselsättningen ökar nu starkt. På ett år har sysselsättningen ökat med

83 000 personer. Enligt Arbetsmarknadsstyrelsens prognos kommer

sysselsättningsuppgången att fortsätta i samma takt de närmaste två åren.

Ökningen förutses ske främst inom tillverkningsområdet, inom tekniker-

och datayrken samt inom utbildningsområdet. Den totala uppgången

beräknas till 180 000 personer från inledningen av 1995 till slutet av

1996. Detta ligger i linje med regeringens egna bedömningar.

Erfarenheterna från andra länder visar att det kan vara mycket svårt att

minska arbetslösheten om den tillåts att gå över i långtidsarbetslöshet.

Även om arbetslösheten inledningsvis orsakats av en konjunkturnedgång

så övergår den med tiden till att bli strukturell, bl.a. genom att de

arbetslösas kompetens, självförtroende och kontakt med arbetsmarknaden

försvagas. Arbetsmarknadspolitiken inriktas därför på att stärka arbets-

kraflsutbudet, öka flexibiliteten och minska långtidsarbetslösheten. Det är

sålunda angeläget att de arbetslösa är aktiva, utbildar sig och därmed

stärker sina utsikter att få arbete. En starkare arbetslinje måste förenas

3 Riksdagen 1994/95. 1 saml. Nr 150. Bil. 1

11

med satsningar på kompetenshöjning och ytterligare förbättringar av

arbetsmarknadens flexibilitet.

Genom omfattande utbildningsinsatser höjs arbetskraftens kompetens,

vilket motverkar flaskhalsar i konjunkturuppgången. Ett antal näringspoli-

tiska insatser har gjorts för att stimulera tillväxt och nyföretagande. När

konjunkturen nu förbättras inriktas åtgärderna på att öka sysselsättningen

på den reguljära arbetsmarknaden. Ungdomsintroduktionen underlättar

ungdomars övergång till reguljärt arbete. Genom det tillfälliga riktade

anställningsstödet uppmuntras små och medelstora företag att både

tidigarelägga nyanställningar och att anställa arbetslösa arbetssökande. De

mer resurskrävande åtgärderna inriktas i första hand på personer som stått

utanför den reguljära arbetsmarknaden under lång tid. Det är framför allt

dessa personer som behöver särskilt stöd för att underlätta en återgång till

reguljärt arbete och for att förebygga definitiv utslagning. I takt med att

sysselsättningen ökar och arbetslösheten minskar bör den sammanlagda

åtgärdsvolymen reduceras.

En kraftfull och aktiv regionalpolitik har stor betydelse for att öka

sysselsättningen och bidrar till den ökade tillväxt som är nödvändig för

att obalanserna i den svenska ekonomin skall kunna rättas till.

Regionalpolitiken syftar till tillväxt, rättvisa och valfrihet. Den inriktas på

att sprida tillväxten och att skapa mer likvärdiga levnadsvillkor i alla

delar av landet. Förslag till reformåtgärder på regionalpolitikens område

har nyligen förelagts riksdagen i proposition 1994/95:161.

2 Den ekonomiska utvecklingen

Konjunkturen inom EU-området förbättrades markant under 1994. BNP-

tillväxten uppgick mot slutet av året till ca 3 procent i årstakt. Uppgången

inom EU medförde att BNP-tillväxten inom OECD-området var den

starkaste sedan 1989. Tillväxten i Nordamerika var fortsatt hög och i

Japan inleddes en återhämtning. Inflationen inom EU fortsatte att dämpas

under 1994, men ligger på ca 3 procent trots att medlemsländerna

genomgått en utdragen lågkonjunktur. Inflationen tangerar därmed den

övre gränsen for högsta acceptabla inflation som Europeiska Rådet

fastställt i de övergripande riktlinjerna för den ekonomiska politiken.

Inom EU förutses under 1995 och 1996 en BNP-tillväxt på drygt 3

procent per år. Det är något över den genomsnittliga tillväxten inom

OECD. I Japan sker en gradvis uppgång medan tillväxten dämpas i USA.

Inflationen inom EU beräknas öka något och riskerar därmed att överstiga

3 procent 1996. Ökningen av inflationen i USA beräknas bli förhållande-

vis måttlig.

Arbetslösheten inom EU fortsätter att vara hög och ligger väsentligt

över nivån i såväl USA som Japan. Dessutom är arbetskraftsdeltagandet

lägre inom EU än i USA och Japan. Under de närmaste åren förväntas en

Prop. 1994/95:150

Bilaga 1

12

viss nedgång i arbetslösheten såväl inom EU som inom OECD, men den Prop. 1994/95:150

kommer trots detta att ligga kvar på en historiskt sett hög nivå. Bilaga 1

Tabell 2.1 Internationella förutsättningar

Procentuell förändring

|

1993 |

1994 |

1995 |

1996 | |

|

BNP-tillväxt | ||||

|

OECD |

1,2 |

3,0 |

2,9 |

2,7 |

|

EU |

-0,5 |

2,6 |

3,0 |

3,2 |

|

Konsumentpriser | ||||

|

OECD |

2,8 |

2,3 |

2,6 |

2,9 |

|

EU |

3,4 |

3,1 |

3,0 |

3,3 |

|

Arbetslöshet' | ||||

|

OECD |

8,0 |

8,3 |

7,9 |

7,7 |

|

EU |

11,2 |

11,8 |

11,4 |

10,9 |

1 Procent av arbetskraften.

Källor: OECD, Konjunkturinstitutet och Finansdepartementet.

Underskottet i de offentliga finanserna inom EU uppgick i genomsnitt

till ca 6 procent av BNP 1994. Det var en viss nedgång från 1993 men

förbättringen var otillräcklig för att förhindra en fortsatt ökning av den

offentliga skuldsättningen. Det förefaller osannolikt att en majoritet av

EU-ländema kommer att uppfylla konvergensvillkoren for de offentliga

finanserna redan 1996. De offentliga finanserna väntas fortsätta att visa

underskott i så gott som samtliga OECD-länder och den offentliga skuld-

sättningen som andel av BNP kan komma att fortsätta att växa något de

närmaste åren.

De långa räntorna steg markant i många OECD-länder under 1994,

delvis som en rekyl efter nedgången under 1993, delvis som en följd av

att tillväxtutsiktema reviderades upp och att inflationsförväntningarna

ökade. Ränteuppgången förstärktes troligen av att också de reala

avkastningskraven har ökat. USA påbörjade i februari 1994 en åtstram-

ning av penningpolitiken varpå ett antal centralbanker i andra OECD-

länder följde efter.

I inledningen av 1995 har det åter blossat upp oro på de finansiella

marknaderna. Den amerikanska dollarn har försvagats kraftigt gentemot

den japanska yenen och D-marken. Samtidigt har D-markens styrka till-

sammans med politisk oro i några länder inom EU medfört att spän-

ningarna inom ERM har ökat, trots de mycket vida fluktuationsbanden.

Riktkursema för de spanska och portugisiska valutorna har justerats.

Utvecklingen har lett till höjningar av styrräntorna i vissa länder i syfte

att försvara växelkurserna. De reala effekterna av uppgången i räntorna

och de stora växelkursfluktuationema har hittills varit begränsade. Om

oron på de finansiella marknaderna blir bestående kan emellertid negativa

effekter på den reala ekonomin de närmaste åren inte uteslutas.

13

Den svenska ekonomin genomgick under början av 1990-talet den

djupaste lågkonjunkturen sedan 1930-talet. Den samlade produktionen

minskade tre år i följd med sammanlagt 5 procent. Det ledde till en

flerdubbling av arbetslösheten samtidigt som den offentliga sektorns

finansiella sparande förvandlades från ett överskott på drygt 4 procent av

BNP 1990 till ett rekordstort underskott motsvarande drygt 13 procent av

BNP år 1993. Detta har i sin tur lett till en snabb ökning av den

offentliga skuldsättningen. Statsskulden uppgick i slutet av 1994 till 1 287

miljarder kronor eller 84,8 procent av BNP.

Under 1994 började ekonomin återhämta sig och BNP ökade med 2,2

procent. Spridningseffekterna från den gynnsamma exportutvecklingen till

andra delar av ekonomin blev allt mer påtagliga, vilket främst tog sig

uttryck i en kraftig investeringsexpansion inom näringslivet.

Den ekonomiska återhämtningen har också medfört en förbättring av

situationen på arbetsmarknaden. Till en början innebar den ökande

efterfrågan på arbetskraft främst att medelarbetstiden ökade. Efter hand

har dock också antalet sysselsatta stigit. Den öppna arbetslösheten har

under inledningen av 1995 varit ca 1 procentenhet lägre än under

motsvarande period 1994. På ett år har sysselsättningen ökat med 83 000

personer. Utvecklingen har också inneburit att underskotten i de offentliga

finanserna har minskat. Riksgäldskontorets bedömning av det statliga

lånebehovet för innevarande budgetår har successivt reviderats ned och

ligger nu på ca 200 miljarder kronor, vilket är ca 40 miljarder kronor

lägre än beräknat i budgetpropositionen.

Återhämtningen för den svenska ekonomin har skett parallellt med en

turbulent utveckling på de finansiella marknaderna. Sedan vårvintern 1994

har obligationsräntorna ökat kraftigt både i Sverige och andra länder.

Ränteuppgången har inte bara gällt de nominella räntorna. De marknads-

noterade realräntorna har också stigit. Trots betydande budgetförstärk-

ningar och en stramare penningpolitik ligger de svenska obligations-