Redovisning av Allmänna pensionsfondens

verksamhet år 1993

Regeringen överlämnar denna skrivelse till riksdagen.

Stockholm den 29 september 1994

Carl Bildt

Bo Lundgren

(Finansdepartementet)

Skrivelsens huvudsakliga innehåll

I skrivelsen lämnar regeringen en redovisning av Allmänna pensions-

fondens verksamhet under år 1993. Skrivelsen innehåller flera nya inslag.

I redovisningen ingår bl.a. en sammanfattning av fondstyrelsernas

utvärdering av den egna medelsförvaltningen, regeringens samman-

ställning av fondstyrelsernas årsredovisningar samt regeringens ut-

värdering av fondstyrelsernas förvaltning av fondkapitalet.

I redovisningen ingår även en redogörelse för Fond 92-94 :s verksamhet

under år 1993.

1 Riksdagen 1994/95. 1 saml. Nr 13

Innehållsförteckning

Skr. 1994/95:13

1 Inledning ................................3

2 AP-fondens verksamhet och organisation m.m..........3

2.1 Historik..............................3

2.2 Regeländringar under år 1993 .................4

2.3 Pensionsreformen ........................7

3 Sammanställning av årsredovisningarna..............7

3.1 Bakgrund och grundläggande termer.............7

3.2 AP-fondens samlade resultat................. 10

3.3 Årets resultat första-tredje fondstyrelserna......... 12

3.4 Årets resultat fjärde och femte fondstyrelserna...... 14

3.4.1 Inledning ........................ 14

3.4.2 Fjärde fondstyrelsens resultat ............ 15

3.4.3 Femte fondstyrelsens resultat............. 17

4 Sammanställning av resultatuppföljningarna........... 18

4.1 Utvärdering av den egna förvaltningen........... 18

4.2 Första-tredje fondstyrelsernas resultatuppföljning .... 18

4.3 Fjärde fondstyrelsens resultatuppföljning .........21

4.4 Femte fondstyrelsens resultatuppföljning ......... 22

5 Regeringens utvärdering ...................... 22

5.1 Allmänt om utvärderingen.................. 22

5.2 Utvärdering av första-tredje fondstyrelserna ....... 24

5.3 Utvärdering av fjärde och femte fondstyrelserna..... 25

6 Fond 92-94 .............................. 28

7 Fastställande av balansräkning................... 29

Bilaga 1 Årsredovisning första-tredje fondstyrelserna....... 31

Bilaga 2 Årsredovisning fjärde fondstyrelsen ........... 69

Bilaga 3 Årsredovisning femte fondstyrelsen............ 93

Bilaga 4 Årsredovisning Fond 92-92 ................ 111

Utdrag ur protokoll vid regeringssammanträde...........125

1 Inledning

Skr. 1994/95:13

Enligt 45 § lagen (1983:1092) med reglemente för Allmänna pensions-

fonden skall regeringen årligen göra en sammanställning av de fem

fondstyrelsernas årsredovisningar och en utvärdering av styrelsernas

förvaltning av fondkapitalet. Sammanställningen, fondstyrelsernas

årsredovisningar och regeringens utvärdering skall därefter överlämnas

till riksdagen.

En nyhet i förra årets skrivelse (1993/94:13) var att avvecklingsstyrel-

sens (Fond 92-94 :s) verksamhet granskades av regeringen och överläm-

nades till riksdagen trots att det inte finns någon formell skyldighet för

regeringen att överlämna verksamhetsberättelsen för Fond 92-94 till

riksdagen. Även i år finner regeringen det lämpligt att redovisa och

kommentera Fond 92-94 :s verksamhet i detta sammanhang.

De fem fondstyrelserna och Fond 92-94 har överlämnat sina

årsredovisningar för år 1993 till regeringen, se bilagorna 1-4. Vidare har

varje fondstyrelse — vilket är en nyhet för året — överlämnat en egen

utvärdering av sin förvaltning av fondmedlen (resultatuppföljning) med

utgångspunkt i de närmare mål för placeringsverksamheten som styrelsen

har fastställt. Ytterligare en nyhet är att första-tredje fondstyrelserna inte

längre har ett åliggande att göra en sammanställning av delfondemas

medelsförvaltning. Denna sammanställning ankommer nu i stället på

regeringen att göra (se vidare avsnitt 2.2).

I denna skrivelse lämnar regeringen i avsnitt 2 en redogörelse för

Allmänna pensionsfondens (AP-fondens) verksamhet och organisation och

i avsnitt 3 en sammanställning av årsredovisningarna. Därefter kommer

1 avsnitt 4 en sammanställning av resultatuppföljningarna. I avsnitt 5

presenteras regeringens utvärdering av fondstyrelsernas medelsför-

valtning. Fond 92-94 redovisas och kommenteras separat under avsnitt

6. Redovisningen av AP-fondens verksamhet har således i år fått ett

väsentligen annat innehåll och ändrad disposition jämfört med tidigare års

skrivelser.

Den presentation av delfondemas resultat som återfinns i avsnitt 3 är

relativt översiktlig. En mer detaljerad information kan erhållas genom de

årsredovisningar som finns bilagda skrivelsen.

2 AP-fondens verksamhet och organisation m.m.

2.1 Historik

AP-fondens förvaltning handhas av fem fondstyrelser. Fondstyrelsernas

verksamhet regleras i lagen (1983:1092) med reglemente för Allmänna

pensionsfonden (APR). Första-tredje fondstyrelserna har ett gemensamt

kansli som sköter förvaltningen, medan fjärde och femte fondstyrelserna

har varsin förvaltning.

AP-fonden tillkom år 1960 som en följd av införandet av en allmän

tilläggspension. Trots att pensionsreformen formades som ett rent

fördelningssystem fann man motiverat att en betydande fondbildning kom

till stånd. Skälen härför var dels ett samhällsekonomiskt intresse av att

hålla uppe sparandet i ekonomin, dels ett behov att bygga upp en buffert

för att klara kortsiktiga skillnader mellan avgiftsinkomster och pensions-

utbetalningar.

Är 1960 inleddes avgiftsuppbörden till ATP i form av arbetsgivarav-

gifter. Förvaltningen delades inledningsvis mellan första, andra och tredje

fondstyrelserna, som redan från början fick ett gemensamt kansli.

Förutom förvaltningen fick styrelserna i uppgift att tillhandahålla de

medel som behövs för utbetalning av ATP-pensionema inkl, kostnaderna

för administrationen av ATP-systemet. Enligt reglementet skulle första-

tredje fondstyrelserna huvudsakligen placera medlen i svenska räntebäran-

de värdepapper.

För att ge möjlighet för fonden att bredda placeringsmöjlighetema till

att omfatta även aktier och andra värdepapper på riskkapitalmarknaden

inrättades en fjärde fondstyrelse under år 1974. År 1988 tillskapades en

femte fondstyrelse som gavs samma placeringsmöjligheter som den fjärde

fondstyrelsen.

2.2 Regeländringar under år 1993

Under året har relativt omfattande ändringar gjorts i reglementet för AP-

fonden(prop. 1992/93:206, bet. 1992/93:NU31, rskr. 1992/93:383, SFS

1993:542). För det första har placeringsbestämmelsema för första-tredje

fondstyrelserna förenklats. För samtliga fondstyrelser har de rambe-

stämmelser som anger målen för förvaltningen ändrats. Vidare har

fondstyrelserna ålagts en skyldighet att fastställa närmare mål för sin

placeringsverksamhet och att själva utvärdera förvaltningen med

utgångspunkt i de mål som ställts upp. Vidare har den granskning av

fjärde och femte fondstyrelsernas förvaltning som tidigare gjordes av

Riksrevisionsverket och Riksförsäkringsverket tagits bort. Även

principerna för fondstyrelsernas årsredovisningar har ändrats under året.

Den skyldighet som ålåg första-tredje fondstyrelserna att göra en

sammanställning över de olika delfondema har upphävts. De angivna

ändringarna trädde i kraft den 1 juli 1993.

Placeringsbestämmelser m.m.

De tidigare placeringsbestämmelsema för första-tredje fondstyrelserna

föreskrev i detalj i vilka tillgångar fondstyrelserna fick placera sina

medel. Till exempel angavs att styrelserna fick placera medel i obligatio-

ner och andra för den allmänna omsättningen avsedda skuldförbindelser

utfärdade av vissa uppräknade emittenter. Dessa bestämmelser hade

tillkommit under en tid då kapitalmarknaden var starkt reglerad. Tiden

ansågs nu mogen att i stället för en detaljerad uppräkning införa enklare

och mer generella placeringsregler. Som skäl härför anfördes följande i

Skr. 1994/95:13

prop. 1992/93:206 (s. 42). "Den snabba utvecklingen på den svenska

kapitalmarknaden och den ökande internationaliseringen samt tillkomsten

av nya finansiella instrument medför att alltför detaljerade placeringsbe-

stämmelser, särskilt i lagform, kan vara till nackdel för en kapitalförval-

tare. Sådana bestämmelser riskerar också att snabbt bli föråldrade."

Enligt 12 § APR gäller fr.o.m. den 1 juli 1993 att första-tredje fondsty-

relserna får fritt placera medel i skuldförbindelser med låg kreditrisk.

Placeringar i utländsk valuta är dock fortfarande begränsade till 10 % av

marknadsvärdet av de tillgångar som resp, styrelse förvaltar. Vidare får

första-tredje fondstyrelserna placera högst 5 % av de totala tillgångarna

i andra skuldförbindelser som är utfärdade av svenska aktiebolag eller

ekonomiska föreningar. Någon förändring har däremot inte skett

beträffande fondstyrelsernas möjligheter att placera medel i fastigheter,

aktier i fastighetsbolag och derivatinstrument (t.ex. optioner och

terminer).

De placeringsbestämmelser som gäller för fondstyrelserna skall

tillämpas mot bakgrund av den rambestämmelse som anger målen för

resp, fondstyrelses förvaltning. Även rambestämmelserna för samtliga

fondstyrelser ändrades vid halvårsskiftet 1993 (11 och 34 §§ APR).

Genom ändringen togs föreskriften att förvaltningen skulle vara förenlig

med den allmänna ekonomiska politiken och beakta kreditmarknadens

funktionssätt bort. Denna föreskrift ansågs sakna praktisk betydelse. 1

målangivelsen för fjärde och femte fondstyrelserna togs även den

rekommendation om placeringarnas inriktning som angav att placeringar-

na skall syfta till att förbättra riskkapitalförsöijningen till gagn för svensk

produktion och sysselsättning bort. Som skäl härför angavs i pro-

positionen bl.a. följande (prop. 1992/93:206 s. 40). "Svensk produktion

och sysselsättning gynnas på lång sikt av en kapitalmarknad utan

detaljerade regler som styr kapitalplaceringar. Enligt min mening kommer

därför inte svensk produktion och sysselsättning att missgynnas av att de

särskilda rambestämmelserna för fjärde och femte fondstyrelserna tas

bort." Vidare betonades för första-tredje fondstyrelsernas vidkommande

kravet på en effektiv förvaltning. Detta har kommit till uttryck genom ett

krav på att fondmedlen skall förvaltas så att det på lång sikt uppnås hög

avkastning.

Utvärdering och redovisning av förvaltningen m.m.

I samband med att rambestämmelserna ändrades infördes för fondstyrel-

serna en skyldighet att faställa närmare mål för sin placeringsverksamhet

(11 och 43 §§ APR). Lagstiftarens utgångspunkt är att detaljerade regler

för hur en effektiv förvaltning skall bedrivas inte är möjliga att formulera

i lag. En effektiv förvaltning kräver nämligen en flexibel beslutsprocess

som kan anpassa placeringarna med hänsyn till ändrade förhållanden och

ny information om risker och avkastningsmöjligheter. Inte heller de

närmare målen för förvaltningen bör anges av statsmakterna eftersom det

vore att inskränka fondstyrelsernas oberoende och frihet att, inom

Skr. 1994/95:13

placeringsreglementets ram, besluta om placeringarna i AP-fonden. Det

bör därför ankomma på resp, fondstyrelse att fastställa närmare mål för

placeringsverksamheten för att tillförsäkra en förvaltning i enlighet med

de övergripande målen för förvaltningen (prop. 1992/93:206 s. 40).

Enligt motiven bör denna målformulering även ange hur avkastning och

risk skall mätas, vilka metoder som skall användas för att utvärdera

verksamhetens resultat samt inom vilka gränser (limiter) placeringsverk-

samheten skall bedrivas (prop. s. 55). Vidare anges att fondstyrelserna

bör fastställa bl.a. ränte-, kredit- och valutarisker.

Enligt en ny bestämmelse (16 a § APR) skall varje fondstyrelse

samtidigt med att bl.a. årsredovisningen överlämnas till regeringen även

överlämna en egen utvärdering av styrelsens förvaltning av fondmedlen

(resultatuppföljning). Enligt motiven bör ett inslag i resultatuppföljningen,

som skall göras med utgångspunkt i av styrelsen uppställda mål för

placeringsverksamheten, vara att den avkastning som uppnåtts jämförs

med avkastningen för ett lämpligt jämförelseobjekt. Någon skyldighet för

fondstyrelserna att överlämna en fullständig målbeskrivning föreligger

inte utan enligt motiven är det tillfyllest att regeringen får en samman-

fattning där huvuddragen kan utläsas. Som närmare kommer att

behandlas i nästa avsnitt bör enligt motiven tillgångar och kontrakt

värderas till marknadsvärde vid resultatuppföljningen.

Fondstyrelsernas årsredovisningar

Enligt 16 § APR, i dess lydelse fram till den 1 juli 1993, skulle resultat-

och balansräkningarna vara uppställda efter reala principer. I balans-

räkningen skulle tillgångarna tas upp till anskaffningskostnaden. Genom

lagändringen togs skyldigheten att redovisa efter reala principer bort. I

stället infördes en uttrycklig bestämmelse om att årsredovisningarna skall

upprättas med iakttagande av god redovisningssed.

Av motiven till ändringen framgår att tillgångar och kontrakt bör

värderas till marknadsvärde vid resultatuppföljningen (prop. 1992/93:206

s. 41). På så sätt erhålls en så rättvisande bild som möjligt av det resultat

som fondförvaltningen uppnått under resultatperioden. Därför ansågs det

inte heller finnas skäl att fortsättningsvis avkräva fondstyrelserna en

redovisning efter reala principer.

Sammanställning och granskning av årsredovisningarna

Tidigare förelåg en skyldighet för första-tredje fondstyrelserna att göra

en sammanställning av samtliga fondstyrelsers verksamhetsberättelser.

Vidare skulle Riksförsäkringsverket och Riksrevisionsverket årligen avge

utlåtande över fjärde och femte fondstyrelsernas förvaltning. Dessa inslag

i den årliga sammanställningen och granskningen togs bort vid halv-

årsskiftet 1993. Efter löntagarfondernas avskaffande förelåg nämligen inte

längre samma behov av första-tredje fondstyrelsernas sammanställning

Skr. 1994/95:13

eller Riksförsäkringsverkets och Riksrevisionsverkets utvärderingar. I

stället förenklades granskning och utvärdering så att det nu åligger

regeringen att sammanställa fondstyrelsernas årsredovisningar. Regering-

en skall också analysera materialet innan den med en egen utvärdering

överlämnar ärendet till riksdagen.

2.3 Pensionsreformen

Pensionsarbetsgruppen lämnade i början av år 1994 sitt slutbetänkande

(SOU 1994:20). Regeringen har under våren — i en riktlinjeproposition

— lagt fram ett förslag till ett reformerat pensionssystem (prop.

1993/94:250). Riksdagen har antagit dessa riktlinjer (bet. 1993/94:SfU24,

rskr. 1993/94:439). Enligt propositionen uppfyller dagens pensionssystem

inte de krav som måste ställas på ett pensionssystem. Systemets

möjligheter att infria gjorda åtaganden är därmed hotade (prop.

1993/94:250 s. 46). I propositionen utstakas en genomgripande reform

av det allmänna pensionssystemet. Reformen syftar till att göra systemet

mer följsamt mot den samhällsekonomiska och demografiska utvecklingen

samt att stärka sambandet för den enskilde mellan avgift och förmån.

Systemet skall därmed bli mer robust än dagens system.

Det nya pensionssystemet bygger på den s.k. livsinkomstprincipen där

ålderspensionen skall utgå från hela inkomsten. Den sammanlagda

ålderspensionsavgiften skall uppgå till 18,5 % av pensionsgrundande

inkomster upp till ett förmånstak. Av inbetalda avgifter skall huvuddelen

— 16,5 procentenheter — användas till att finansiera utgående pensioner

inom ramen för ett fördelningssystem. Resterande del — 2 procentenheter

— skall avsättas till en individuell premiereserv. Om det uppkommer

överskott i fördelningssystemet skall detta fonderas i AP-fonden. På

motsvarande sätt skall underskott finansieras ur fonden. AP-fonden

kommer således även i fortsättningen att utgöra en buffert inom

fördelningssystemet.

3 Sammanställning av årsredovisningarna

3.1 Bakgrund och grundläggande termer

AP-fonden har till uppgift att förvalta de medel som bidrar till finan-

sieringen av de allmänna tilläggspensionerna. Målet för fondförvaltningen

är att i ett långsiktigt perspektiv maximera avkastningen på tillgångarna.

För första-tredje fondstyrelserna gäller att medlen skall förvaltas så att de

ger en långsiktigt hög avkastning samtidigt som kraven på tillfredsställan-

de betalningsberedskap, god riskspridning och betryggande säkerhet

tillgodoses. Fjärde och femte fondstyrelserna skall placera medlen så att

kraven på god avkastning, långsiktighet och riskspridning tillgodoses.

Skr. 1994/95:13

AP-fondens utveckling kan bedömas ur i huvudsak två synvinklar.

Tidigare nämndes att AP-fonden tillkom dels för att kompensera en

nedgång i det privata sparandet, dels för att bygga upp en buffert för att

klara kortsiktiga skillnader i in- och utbetalningar i pensionssystemet. För

att klara buffertfunktionen är det viktigt att fondens medel investeras så

att det reala värdet av inbetalda medel bevaras. Ett skäl härtill är att

pensionsutbetalningama i nuvarande pensionssystem är realsäkrade, vilket

medför att fondens kapital bör växa minst motsvarande inflationens

utveckling för att kunna uppfylla sin funktion som buffert i pensionssyste-

met. Det bör påpekas — jfr. avsnitt 2.3 — att AP-fonden inom ramen för

nuvarande ordning har begränsade möjligheter att svara för pensionssyste-

mets stabilitet i ett långsiktigt perspektiv.

Ur en annan synvinkel kan fondstyrelserna utvärderas utifrån hur väl

de förvaltar anförtrodda medel. Här kan avkastningen på kapitalet

jämföras med avkastningen på de marknader de olika fondstyrelserna

agerar eller också kan resultatet av förvaltningen jämföras med de resultat

som andra liknande förvaltare presterat. Vidare skall fondstyrelserna sätta

upp mål för sin förvaltning. En avstämning av hur väl dessa mål har

uppfyllts är en ytterligare metod för att utvärdera verksamheten.

Givetvis måste vid en utvärdering hänsyn tas till de omvärldsfaktorer

och restriktioner som påverkar fondstyrelsernas avkastning. Således kan

förvaltningen av kapitalet vara lyckosam även om dess värde minskar

realt beroende på att marknadens reala avkastning varit negativ. Å andra

sidan kan avkastningen visa på en betryggande real värdesäkring av

kapitalet utan att förvaltningen har varit lyckosam vid en jämförelse med

utvecklingen för relevanta index.

I årsredovisningarna görs åtskillnad mellan nominell och real

redovisning. I den senare tas tillgångarna upp till marknadsvärden och de

tillskjutna pensionsavgifterna räknas om för att bevara real köpkraft. I

den nominella redovisningen värderas tillgångarna enligt lägsta värdets

princip. Det innebär att tillgångarna värderas till det lägsta av an-

skaffningsvärdet och marknadsvärdet vid tidpunkten för bokslutet. Till

skillnad från en real redovisning indexeras inte de tillskjutna pensionsav-

gifterna.

Den reala redovisningen är värdefull för att se hur väl fondstyrelserna

lyckas skydda kapitalet från inflationens urholkning av penningvärdet.

Det ger således ett mått på om fonden klarar sin uppgift att fungera som

buffert i pensionssystemet. Vidare är den reala redovisningen intressant

eftersom tillgångarna värderas till marknadsvärde. Härigenom kan

avkastningen på kapitalet mätas genom att resultatet ställs i relation till

tillgångarnas verkliga värde.

De skilda metoderna att redovisa verksamheten får effekter för

resultat- och balansräkningarna. I resultaträkningen återfinns först årets

resultat vilket i huvudsak är skillnaden mellan nettointäkterna i place-

ringsverksamheten och administrationskostnaderna. Därefter erhålls det

reala resultatet genom att hänsyn tas till ej realiserade vinster och

förluster vid en marknadsvärdering av tillgångarna, med avdrag för

bevarandet av kapitalets köpkraft.

Skr. 1994/95:13

Resultaträkning:

Skr. 1994/95:13

Nettointäkter i placeringsverksamheten

Avdrag för administrationskostnader

Årets resultat

Ej realiserade vinster/ förluster vid marknadsvärdering

Avsättning för bevarande av grundkapitalets köpkraft

Årets reala resultat

När avkastningen på kapitalet mäts i utvärderingen redovisas ett

resultat innehållande icke realiserade vinster och förluster vid en

marknadsvärdering, men utan avdrag för bevarande av grundkapitalets

köpkraft. Ett resultat innehållande icke realiserade vinster eller förluster

har både för- och nackdelar. En nackdel är att tidpunkten för avläsande

av resultatet kan få en avgörande betydelse för resultatet eftersom

marknaderna kan svänga relativt kraftigt under en kort period. En fördel

är att ett sådant resultat ger den bästa informationen om hur väl

portföljen har utvecklats eftersom resultatet i förhållande till tillgångarnas

ingångsvärde kan jämföras med utvecklingen för relevanta index avseende

samma period.

I balansräkningen värderas tillgångarna, som nämnts, till antingen

marknadsvärde eller enligt lägsta värdets princip. Det som i andra

sammanhang brukar betecknas som eget kapital benämns här fondkapital.

Fondkapitalet består till att börja med av nettot av inbetalda pensionsav-

gifter och pensionsutbetalningar, med avdrag för administrationskost-

nader. Summan av dessa nettoavgifter benämns grundkapital. Om de

ackumulerade överskotten/underskotten i placeringsverksamheten

summeras med grundkapitalet erhålls slutligen det totala fondkapitalet.

Storleken på det redovisade fondkapitalet blir beroende av om man i

redovisningen tillämpar reala värden eller redovisar enligt lägsta värdets

princip. I den senare redovisningsmetoden görs inga avsättningar på

grund av inflationens urholkning av kapitalet. I den reala redovisningen

uppindexeras däremot varje år grundkapitalet (nettopensionsavgiftema)

med konsumentprisindex för att bevara dess ursprungliga köpkraft.

Likaså består de ackumulerade resultaten av reala resultat, dvs. inkl, icke

realiserade vinster och förluster med avdrag för inflationens utveckling

under året. I utvärderingen används fondkapitalet enligt real redovisning.

Skr. 1994/95:13

Balansräkning:

Nominell Real

|

redovisning |

redovisning | |

|

Summa tillgängar |

lägsta värdets |

marknadsvärdering |

|

Tillskjutet grundkapital |

ej indexerat |

indexerat |

|

Ackumulerat resultat |

årets resultat |

realt resultat |

Summa fondkapital

nominellt

realt

Eftersom målen enligt APR är att fondstyrelserna skall långsiktigt

uppnå en hög avkastning bör utvärderingens utgångspunkt vara att särskilt

studera avkastningen på de medel som fondstyrelserna fått i uppdrag att

förvalta snarare än att fokusera på den reala utvecklingen av kapitalet.

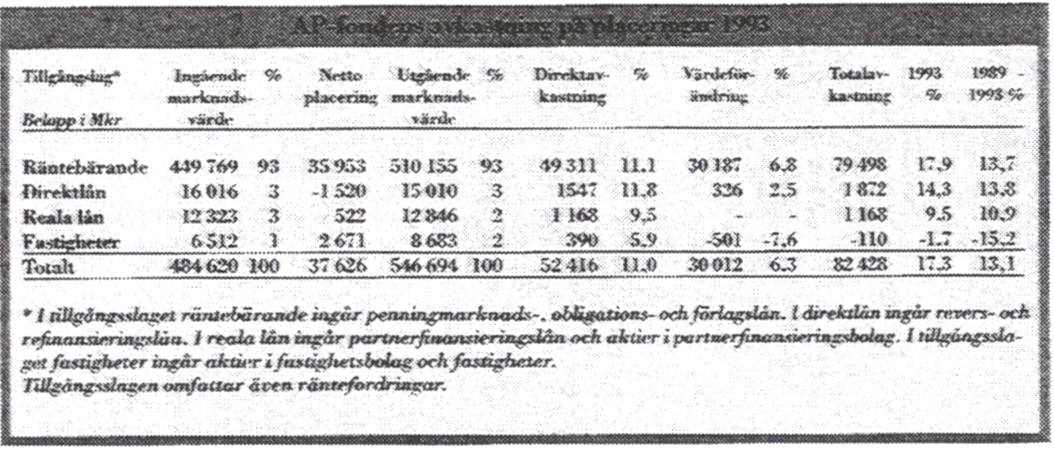

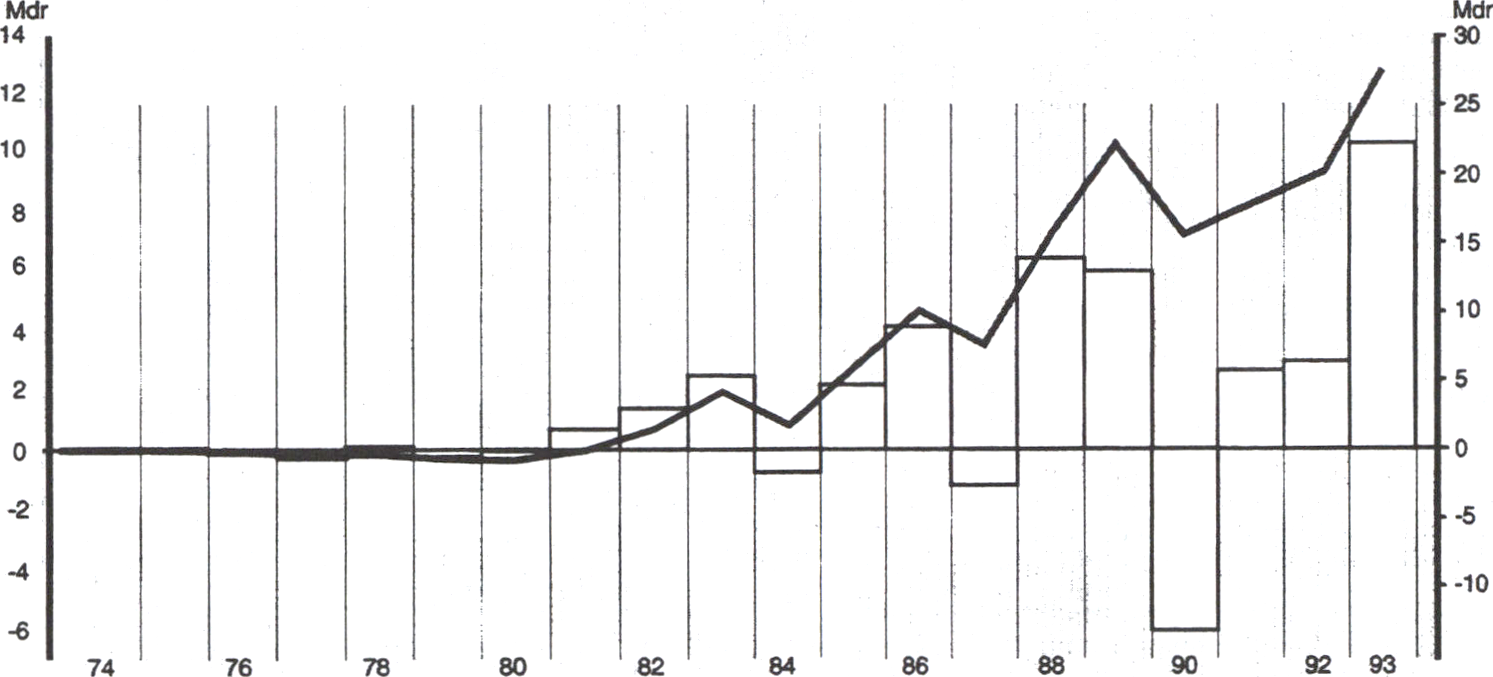

3.2 AP-fondens samlade resultat

AP-fonden hade under år 1993 en god utveckling. En allmän räntened-

gång på ca 3 procentenheter bidrog till det goda resultatet, eftersom

merparten av fondens tillgångar är placerade i räntebärande papper.

Under år 1993 var resultatet 95 miljarder kronor inkl, orealiserade

vinster i portföljen. Det är en ökning från föregående år med 35 miljar-

der kronor.

Tabell 1 Resultatsammanställning hela AP-fonden, mkr, marknadsvärden

|

1-3 |

4:e | |||

|

1993 |

1992 |

1993 |

1992 | |

|

Årets resultat |

57 637 |

49 346 |

1 376 |

1 706 |

|

Ej realiserade kursvinster/ |

24 949 |

6 126 |

9 563 |

1 235 |

|

Resultat inkl, ej |

82 586 |

55 472 |

10 939 |

2 941 |

|

Fondkapital |

545 635 |

483 753 |

35 940 |

25 256 |

|

5:e |

Summa 1-5 | |||

|

1993 |

1992 |

1993 |

1992 | |

|

Årets resultat |

154 |

101 |

59 167 |

51 153 |

|

Ej realiserade kursvinster/ |

1 119 |

165 |

35 631 |

7 526 |

|

Resultat inkl, ej |

1 273 |

266 |

94 798 |

58 679 |

|

Fondkapital |

4 469 |

3 307 |

586 044 |

512 316 |

Fondkapitalet ökade under året med 74 miljarder kronor till 586

miljarder kronor. Resultatet i förhållande till fondkapitalet vid årets

början visar en avkastning på kapitalet med 18,5 %.

10

Tillgångarnas marknadsvärde uppgick i slutet av året till 588 (514)

miljarder kronor, varav 41 (29) miljarder kronor i huvudsak var investe-

rade i aktier av gärde och femte fondstyrelserna. (Inom parentes anges

här och i det följande 1992 års siffror.) Tillgångarna i första-tredje

fondstyrelserna utgjorde således 93 (94) % av AP-fondens sammanlagda

tillgångsmassa.

Fondkapitalet, beräknat enligt marknadsvärdet, är en bra värdemätare

på fondens utveckling. Under såväl år 1992 som år 1993 ökade fond-

kapitalet trots att utgifterna för pensionerna var större än de inbetalda

avgifterna, eftersom avkastningen på fondkapitalet var större än

avgifisunderskottet.

Skr. 1994/95:13

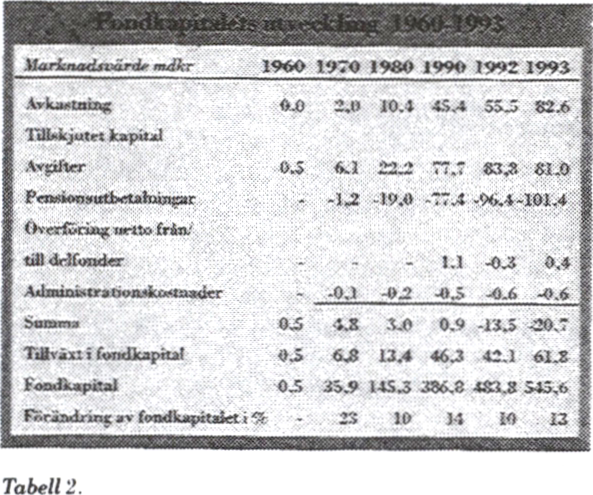

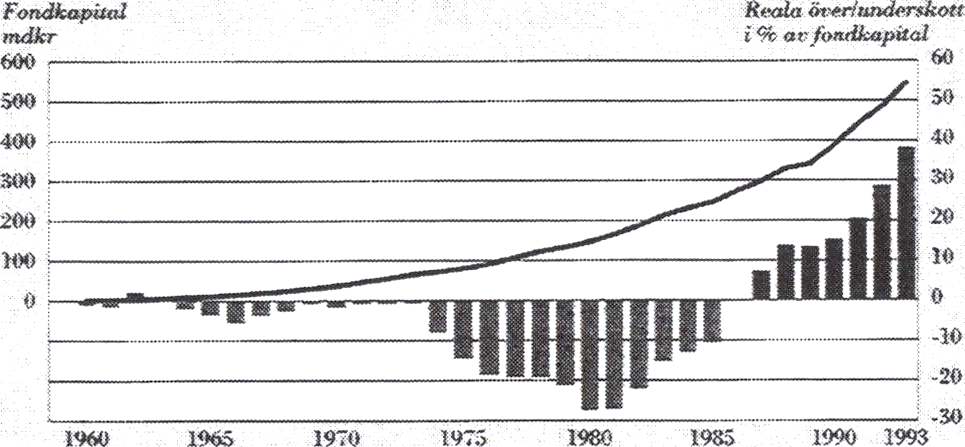

Tabell 2 Fondkapitalets utveckling 1960-1993

|

Marknadsvärde, mdkr Första-tredje |

960 |

1970 |

1980 |

1990 |

1992 |

1993 |

|

Avkastning |

0,0 |

2,0 |

10,4 |

45,5 |

55,5 |

82,6 |

|

Tillskjutet kapital | ||||||

|

Avgifter |

0,5 |

6,1 |

22,2 |

77,7 |

83,8 |

81,0 |

|

Pensionsutbetalningar |

-1,2 |

-19,0 |

-77,4 |

-96,4 |

-101,4 | |

|

Överföring netto | ||||||

|

från delfonder |

1,1 |

-0,3 |

0,4 | |||

|

Administrationskostnader |

-0,1 |

-0,2 |

-0,5 |

-0,6 |

-0,6 | |

|

Summa tillskjutet kapital |

0,5 |

4,8 |

3,0 |

0,9 |

-13,5 |

-20,6 |

|

Tillväxt i fondkapital |

0,5 |

6,8 |

13,4 |

46,3 |

42,0 |

62,0 |

|

Fondkapital |

0,5 |

35,9 |

145,3 |

386,8 |

483,8 |

545,8 |

|

Övriga fondstyrelser | ||||||

|

Realt fondkapital | ||||||

|

4:e fondstyrelsen |

1,4” |

19,2 |

25,2 |

35,9 | ||

|

5:e fondstyrelsen |

1,6 |

3,3 |

4,5 | |||

|

Summa samtliga fondstyrelser |

146,7 |

407,6 |

512,3 |

586,2 | ||

”Bokfört värde

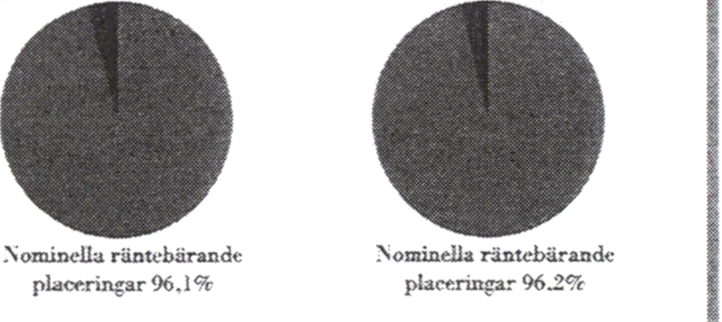

AP-fondens placeringar

Vid utgången av år 1993 var drygt 91 % av AP-fondens tillgångar

placerade i räntebärande fordringar. Av dem utgjorde 87 % obligationer

och penningmarknadsinstrument. Drygt 6 % av tillgångarna var

investerade i aktier och aktieliknande värdepapper.

11

Skr. 1994/95:13

Tabell 3 Placeringar, samtliga fondstyrelser

Marknadsvärde mkr

|

1993-12-31 |

1-3 |

4 |

5 |

Summa 1-5 |

1992-12-31 | |

|

Penningmarknads | ||||||

|

placeringar |

25 208 |

3 102 |

336 |

28 646 |

5,1 % |

5,8 % |

|

Obligationer m.m. |

462 969 |

462 969 |

82,2 % |

82,4 % | ||

|

Reverslån m.m. |

22 838 |

22 838 |

4,1 % |

4,8 % | ||

|

Aktier, konvertibla | ||||||

|

skuldebrev m.m. |

33 040 |

4 225 |

37 265 |

6,6 % |

5,1 % | |

|

Fastigheter, aktier | ||||||

|

i fastighetsbolag |

11 567 |

11 567 |

2,1 % |

1,9 % | ||

|

Summa | ||||||

|

placeringar |

522 582 |

36 142 |

4 561 |

563 285 |

100,0 % |

100,0 % |

|

Fondkapital |

545 635 |

35 940 |

4 469 |

586 044 | ||

*1 4:e och 5:e fondstyrelserna är penningmarknadsplaceringar inkl, bankmedel och obligationer

Beräknat utifrån marknadsvärdet var ca 2 % av fondkapitalet placerat

i fastigheter. Enligt APR får första-tredje fondstyrelserna placera upp till

5 % av tillgångarnas marknadsvärde i fastigheter.

3.3 Årets resultat första-tredje fondstyrelserna

Resultatet för första-tredje fondstyrelserna år 1993 var — inkl, oreali-

serade vinster — 82 miljarder kronor, vilket innebär en ökning från

föregående år med 27 miljarder kronor. Resultatökningen beror i

huvudsak på värdetillväxten i obligationsportföljen. Avkastningen på

fondkapitalet var 17,1 % (12,5 %). Den reala avkastningen uppgick till

12,6 % (10,9 %). Den reala avkastningen erhålls genom att avkastningen

justeras i förhållande till utvecklingen av konsumentprisindex.

Tabell 4 Resultatsammanställning första-tredje fondstyrelserna

|

1993 |

1992 | |

|

Årets resultat |

57 637 |

49 346 |

|

Ej realiserade kursvinster/förluster vid |

24 949 |

6 126 |

|

Resultat inkl, ej realiserade kursvinster |

82 586 |

55 472 |

|

Fondkapital |

545 635 |

483 753 |

|

Avkastning |

17,1 % |

12,5 % |

|

Konsumentprisindex förändring |

4,0 % |

1,4 % |

|

Real avkastning |

12,6 % |

10,9 % |

Avgiftsnettot, dvs. skillnaden mellan inbetalda och utbetalda pensions-

avgifter, uppvisade under året ett underskott på 20,4 miljarder kronor.

Detta innebar en ökning i förhållande till fjolårets underskott med 7,8

miljarder kronor. Genom det negativa avgiftsnettot urholkas fondstyrel-

sernas grundkapital men tack vare den goda avkastningen under året har

fondkapitalet trots detta ökat. Årets ökning av fondkapitalet kompenserar

12

såväl avgiftsunderskottet som urholkningen av penningvärdet till följd av

inflation.

Det från fondstyrelsernas tillkomst ackumulerade reala resultatet

(justerat med hänsyn till förändringarna i konsumentprisindex) uppgick

vid slutet av år 1993 till 208,7 (139,7) miljarder kronor.

Första-tredje fondstyrelsernas placeringar

Portföljens sammansättning framgår av följande tabell.

Skr. 1994/95:13

Tabell 5 Första-tredje fondstyrelsernas placeringar

|

1993 |

1992 | |||

|

Penningmarknadsplaceringar |

25 208 |

4,8 % |

26 256 |

5,7 % |

|

Obligationer m.m. |

462 969 |

88,3 % |

402 231 |

86,8 % |

|

Reverslån m.m. |

25 722 |

4,9 % |

25 560 |

5,7 % |

|

Fastigheter, aktier i fastighets- | ||||

|

bolag |

8 683 |

1,7 % |

9 397 |

1,4 % |

|

Summa placeringar |

522 582 |

100 % |

461 560 |

100 % |

Obligationer utgör den största delen av placeringarna. Inga större

förändringar i portfölj sammansättningen har skett under året. Fonden

hade vid årsskiftet något lägre andel penningmarknadsplaceringar och

räntebärande reverslån. Obligationsportföljen har ökat med 1,5 procenten-

heter, medan innehaven i värdepapper med en löptid upp till ett år (pen-

ningmarknadsplaceringar) har minskat något.

Utvecklingen inom de olika placeringsformema under året presenteras

närmare i det följande.

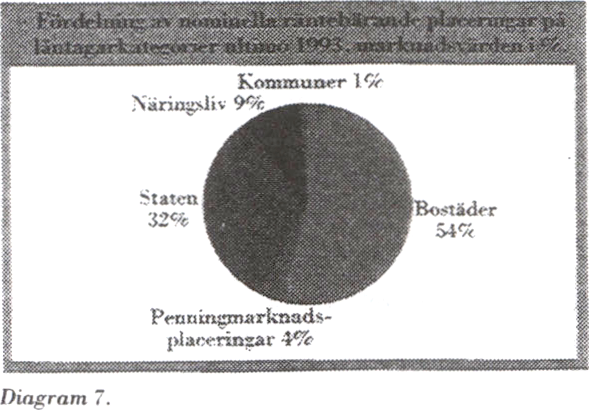

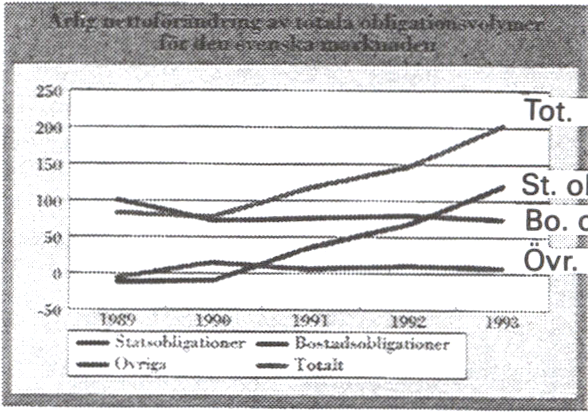

Penning- och obligationsplaceringama

Av de totala placeringarna på 525 miljarder kronor (marknadsvärde)

utgjorde 93 % placeringar på penning- och obligationsmarknaden. Av de

nominella placeringarna var ca 54 % placerade i bostadssektorn och

32 % i statsobligationer. Den relativt höga andelen bostadsobligationer

visade sig vara lönsam under år 1993 eftersom ränteskillnaden mellan

statsobligationer och bostadsobligationer minskade under året. Utrymmet

för kursvinster var således större för innehaven i bostadsobligationer.

Övriga obligationsinnehav har emitterats av näringslivet och kommuner.

Första-tredje fondstyrelserna har inte utnyttjat möjligheten att placera i

tillgångar i utländsk valuta.

13

Reala räntebärande placeringar

Skr. 1994/95:13

Första-tredje fondstyrelserna ger ut lån till investeringar mot en i förhand

bestämd real avkastning på kapitalet som uppnås genom att räntan

kopplas till utvecklingen av konsumentprisindex (KPI). Detta sker

tillsammans med andra investerare, s.k. partnerfmansiering. Sådana

placeringar uppgår till nominellt 11,1 miljarder kronor men genom att

den del av avkastningen som är KPI-relaterad ackumuleras till skulden

var värdet på placeringarna vid utgången av år 1993 12,8 miljarder

kronor. Denna typ av reala placeringar är jämförbara med de real-

ränteobligationer som Riksgäldskontoret nyligen böljat ge ut.

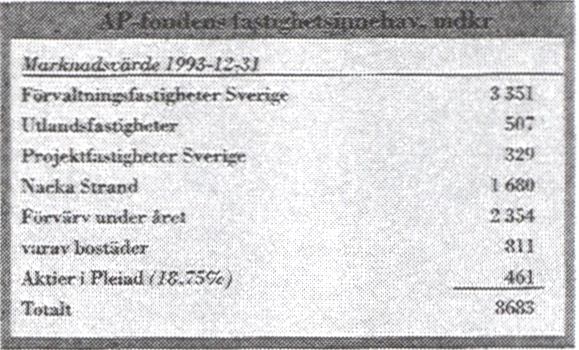

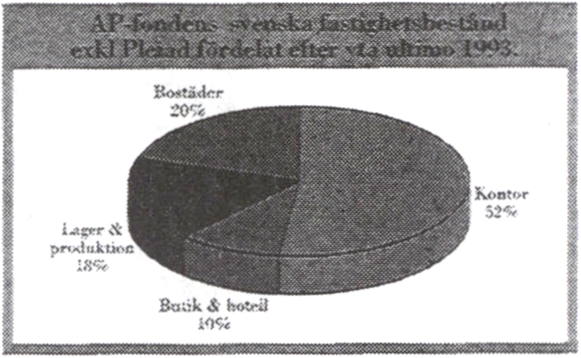

Fastigheter

Fondens fastighetsportfölj är uppbyggd av direktägda fastigheter och

andelar i fastighetsbolag, t.ex. 18,75 % i fastighetsbolaget Pleiad. Vid

årets slut uppgick fastighetsinnehavet till 8,7 miljarder kronor. Hyresin-

täkterna för hela beståndet uppgick till ca 0,5 miljarder kronor. Merpar-

ten av fastigheterna är direktägda i Sverige men en icke obetydlig andel

återfinns utomlands. Affärer gjordes under året med bland andra Skandia

och Skanska.

Totalavkastningen för fastigheterna uppgick till -1,7 %. Fastigheterna

värderades ned med 0,5 miljarder kronor, vilket motsvarar -7,6 % av

fastigheternas totala marknadsvärde. Direktavkastningen var under året

5,9 %.

3.4 Årets resultat fjärde och femte fondstyrelserna

3.4.1 Inledning

Fjärde och femte fondstyrelserna har till uppgift att placera pensionsme-

del, som de rekvirerar från första-tredje fondstyrelserna, på aktiemarkna-

den. De tilldelade medlen motsvarar ett belopp som maximalt får uppgå

till 1 % av det sammanlagda anskaffningsvärdet för de medel som första-

tredje fondstyrelserna förvaltar.

Fjärde och femte fondstyrelserna har separata kanslier och bedriver

sina verksamheter helt skilda från varandra. Båda fondstyrelserna är

underkastade samma regelsystem och har samma inriktning och uppgifter.

De har ett avkastningskrav som innebär att de varje år skall överföra 3 %

reell avkastning till första-tredje fondstyrelserna.

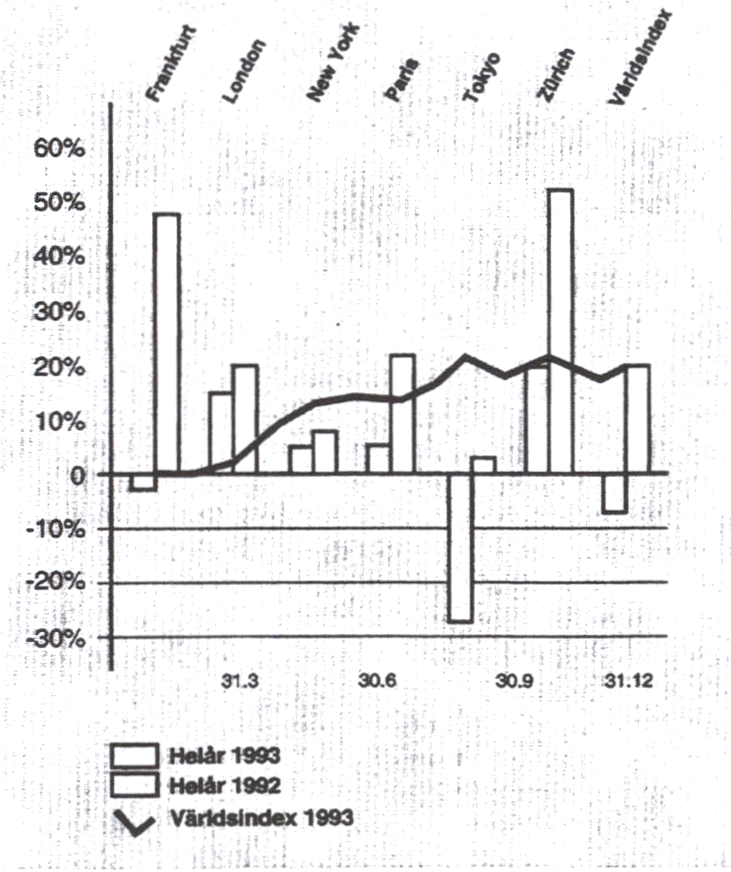

Under år 1993 var utvecklingen på aktiemarknaderna i Sverige och

utomlands mycket gynnsam. I Sverige steg fondbörsens generalindex med

52 %. Kursuppgången bland Europas ledande börser var störst i Ziirich

(51 %) och Frankfurt (47 %) följt av Paris (22 %) och London (20 %).

Utvecklingen var sämre vid de stora börserna utanför Europa. I New

York steg index med 7 % och i Tokyo med 3 %.

14

Skr. 1994/95:13

3.4.2 Fjärde fondstyrelsens resultat

Fjärde fondstyrelsen har tilldelats sammanlagt 4 miljarder kronor sedan

den startade år 1974. Med en uppräkning av kapitalet med konsument-

prisindex var vid utgången av år 1993 nuvärdet av tilldelade medel 8,5

miljarder kronor, vilket således utgör grundkapitalet. Den ålagda

avkastningen på 3 % som skall överföras till första-tredje fondstyrelserna

skall beräknas med utgångspunkt i grundkapitalet.

Tabell 6 Resultatsammanställning fjärde fondstyrelsen

|

1993 |

1992 | |

|

Årets resultat |

1 376 |

1 706 |

|

Ej realiserade kursvinster/förluster vid |

9 563 |

1 235 |

|

Resultat inkl, ej realiserade kursvinster |

10 939 |

2 941 |

|

Fondkapital |

35 940 |

25 256 |

|

Avkastning |

43,3 % |

13,3 % |

År 1993 var resultatet inkl, orealiserade vinster i aktieportföljen 10,9

miljarder kronor. Det ger en avkastning med 43,3 % på fondkapitalets

värde vid årets början.

Portföljen är förhållandevis koncentrerad. En aktieportfölj som

innehåller relativt få aktier med stora enskilda innehav kan sägas

inrymma en större risk än en portfölj innehållande ett genomsnitt av en

aktiemarknads sammansättning. Denna strategi, som ingår i fjärde

fondstyrelsens placeringspolicy, medför å andra sidan att portföljen kan

generera en högre avkastning än en portfölj som motsvarar index

sammansättning. Innehav större än 500 miljoner kronor utgör 88 % av

portfölj värdet. De fem största innehaven i portföljen utgjorde knappt

halva marknadsvärdet av den totala aktieportföljen. Marknadsvärdet av

den svenska portföljen utgjorde vid årsskiftet 3,6 % av det totala

börsvärdet.

Tabell 7 Fjärde fondstyrelsens fem största innehav

1993-12-31 Marknadsvärden

|

1 |

(1) |

Astra |

5 452 mkr |

|

2 |

(2) |

Ericsson |

3 215 mkr |

|

3 |

(3) |

ASEA |

2 933 mkr |

|

4 |

(5) |

Sandvik |

2 005 mkr |

|

5 |

(8) |

Volvo |

1 672 mkr |

|

15 277 mkr |

Sammansättningen av fjärde fondstyrelsens portfölj förändrades under

året genom att branscherna verkstäder och skogsindustri ökade sin andel

av portföljen medan kemisk industri minskade. Jämfört med börsens

15

sammansättning som helhet låg fjärde fondstyrelsen i slutet av år 1993

överviktad i de tre nämnda branscherna. Det största enskilda innehavet

vid slutet av året var Astra. Bland de utländska innehaven dominerar

amerikanska aktier vilka utgjorde nästan hälften av den utländska

portföljen.

Skr. 1994/95:13

Tabell 8 Fjärde fondstyrelsens branschfördelning

|

Bransch |

Branschfördelning i procent |

1991 | ||||

|

Fondens portfölj |

1991 |

Marknaden | ||||

|

1993 |

1992 |

1993 |

1992 | |||

|

Verkstäder |

44 |

40 |

33 |

36 |

34 |

28 |

|

Kemisk Industri |

28 |

35 |

29 |

21 |

30 |

16 |

|

Skogsindustri Fastighets- |

10 |

10 |

8 |

7 |

9 |

8 |

|

och byggföretag |

5 |

3 |

6 |

5 |

4 |

7 |

|

Handelsföretag |

2 |

2 |

1 |

2 |

1 |

1 |

|

Rederier |

0 |

0 |

1 |

1 |

1 |

1 |

|

Utvecklingsbolag |

0 |

0 |

0 |

1 |

1 |

1 |

|

Förvaltningsbolag |

0 |

0 |

0 |

10 |

10 |

12 |

|

Banker |

0 |

0 |

2 |

7 |

2 |

7 |

|

Övriga företag |

10 |

9 |

20 |

10 |

9 |

19 |

|

100 |

100 |

100 |

100 |

100 |

100 | |

Tabell 9 Fjärde fondstyrelsens utländska portfölj fördelad pä länder

|

Land |

Fördelning till |

Antal bolag |

|

USA |

45 |

22 |

|

England |

17 |

14 |

|

Schweiz |

13 |

7 |

|

Tyskland |

10 |

7 |

|

Frankrike |

8 |

7 |

|

Japan |

8 |

15 |

|

100 |

72 |

Fjärde fondstyrelsen förvaltade vid årsskiftet 1993/94 onoterade aktier

till ett värde av 657 miljoner kronor. Under år 1993 bestämde styrelsen

att investeringar i onoterade bolag under de tre närmaste åren endast skall

ske inom investerarkonsortier med särskild kompetens för onoterade

företag och i s.k. privatiseringar där möjligheten att utträda ur in-

vesteringen är god.

De likvida medlen, vilka utgör 8,5 % av portföljens marknadsvärde,

var huvudsakligen investerade i statsskuldväxlar och till viss del i före-

tagscertifikat.

16

3.4.3 Femte fondstyrelsens resultat

Skr. 1994/95:13

Resultatet inkl, icke realiserade vinster var för femte fondstyrelsen 1,3

miljarder kronor för år 1993. Det motsvarar en avkastning på fond-

kapitalet på 38,4 %. Aktieportföljen ökade med 45,2 % i värde.

Tabell 10 Resultatsammanställning femte fondstyrelsen

|

1993 |

1992 | |

|

Årets resultat |

154 |

101 |

|

Ej realiserade kursvinster/förluster vid |

1 119 |

165 |

|

Resultat inkl, ej realiserade kursvinster |

1 273 |

266 |

|

Fondkapital |

4 469 |

3 307 |

|

Avkastning |

38,4 % |

10,0 % |

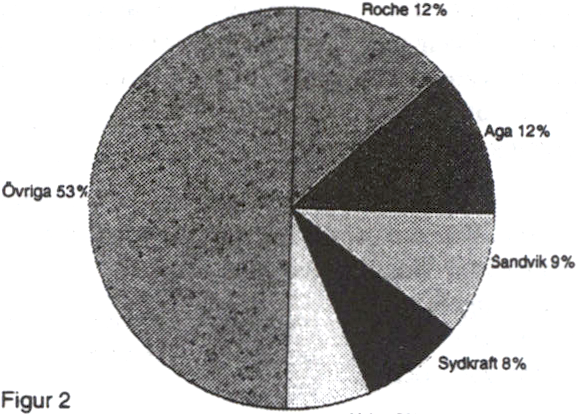

I likhet med fjärde fondstyrelsen utgör de fem största engagemangen

knappt hälften av portföljens värde. De utländska innehaven till mark-

nadsvärde utgjorde tillsammans 18 % av den totala portföljens mark-

nadsvärde.

Tabell 11 Femte fondstyrelsens fem största innehav

1993-12-31 Marknadsvärden

Roche

Aga

Sandvik

Sydkraft

Volvo

Övriga

12 %

12 %

9 %

8 %

6 %

53 %

Kemisk industri och verkstäder är de branscher som femte fondstyrel-

sen har de största aktieinnehaven i. Portfölj sammansättningen skiljer sig

således något från fjärde fondstyrelsen som har större innehav i främst

verkstadsaktier och skogsaktier. Det största enskilda innehavet är i den

schweiziska kemikoncernen Roche Holding där innehavet uppgår till

12 % av portföljvärdet vid årsskiftet.

Tabell 12 Femte fondstyrelsens branschfördelning

1993-12-31

|

Verkstäder |

25,8 % |

|

Kemisk industri |

38,7 % |

|

Skogsindustri |

4,6 % |

|

Förvaltningsbolag |

14,9 % |

|

Fastighets- och byggföretag |

3,6 % |

|

Övriga företag |

12,3 % |

De likvida medlen var vid utgången av året 337 miljoner kronor vilket

motsvarar 7,5 % av portföljens värde.

17

2 Riksdagen 1994/95. 1 saml. Nr 13

4 Sammanställning av resultatuppföljningarna

4.1 Utvärdering av den egna förvaltningen

Nytt för i år är att fondstyrelserna skall göra en utvärdering av den egna

förvaltningen genom att exempelvis jämföra sina resultat med dem som

kan erhållas med alternativa förvaltningsstrategier eller genom att göra

jämförelser med andra förvaltare som är underkastade liknande restriktio-

ner och mål för förvaltningen. Denna utvärdering avses ligga till grund

för regeringens granskning och rapportering till riksdagen.

Samtliga fondstyrelser har till regeringen inkommit med utvärdering-

ar. Fondstyrelsernas utvärderingar varierar i fråga om utförlighet. En väl

analyserad portfölj underlättar allmänhetens insyn i fondstyrelsernas

förvaltning av AP-fondsmedlen och ger samtidigt en kontroll av att

fondstyrelserna själva aktivt utvärderar sin egen verksamhet.

Det bör uppmärksammas att fondstyrelserna ålades skyldigheten att

göra en utvärdering av den egna förvaltningen i mitten av pågående

verksamhetsår vilket naturligtvis påverkar de krav som kan ställas på

utvärderingen.

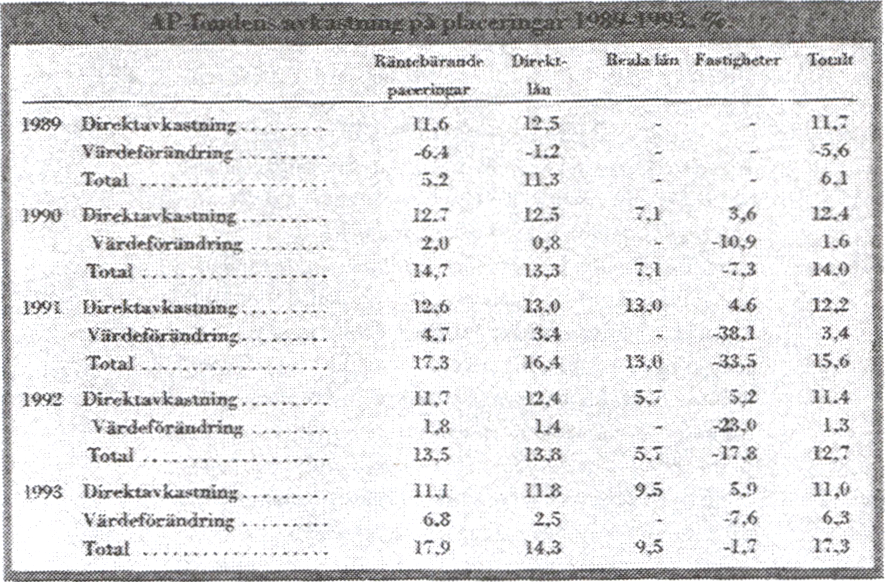

4.2 Första-tredje fondstyrelsernas resultatuppföljning

Portföljens avkastning

Första-tredje fondstyrelsernas portfölj gav under år 1993 en totalavkast-

ning på 17,3 (12,7) % där 11,0 (11,4) % utgjorde direktavkastning och

6.3 (1,4) % således bestod av värdeförändring. Den reala avkastningen,

dvs. efter reduktion med hänsyn till konsumentprisindex förändring under

året på 4,0 (1,8) %, uppgick till 12,8 (10,7) %.

Även i ett långsiktigt perspektiv har den urholkning av tillgångarnas

värde som inflationen medfört kompenserats av avkastningen på

fondmedlen. Avkastningen beräknat som ett aritmetiskt medeltal under

perioden 1989-1993 var 13,1 %. Konsumentprisindex förändring under

samma period var 7,0 %. Den reala avkastningen under perioden var

således i medeltal 5,7 %.

För de nominella räntebärande placeringarna har fondförvaltningen

gett en meravkastning om 0,1 procentenheter under perioden 1987-1993

i förhållande till ett av första-tredje fondstyrelserna skapat marknadsin-

dex. Detta index innefattar i stort sett alla emitterade räntepapper på den

svenska penning- och obligationsmarknaden. För år 1993 var meravkast-

ningen högre, ca 0,15 procentenheter. Avkastningen för de reala

räntebärande placeringarna (partnerfinansieringar i projekt med lång

mognadsgrad där avkastningen är kopplad till KPI) har hittills motsvarat

marknadsmässiga realräntekrav. Detta innebär att om de ingångna avtalen

skulle ha skrivits om vid tidpunkten för utvärderingen skulle villkoren

(real avkastning) i stort sett blivit desamma.

Skr. 1994/95:13

18

Den genomsnittliga avkastningen på fastighetsplaceringama var under

perioden 1990-1993 negativ, -15 %. Detta får dock ett relativt litet utslag

på fondens totalavkastning eftersom andelen fastigheter är liten. Den

valda tidpunkten för fastighetsinvesteringar har, som styrelserna själva

konstaterar, inte varit särskilt lyckosam. Skälet är det exceptionella fallet

av tillgångsvärden under perioden 1990-1993, samtidigt som fond-

styrelserna först i slutet av 1980-talet gavs möjlighet att investera i

fastigheter.

Riskprofil

För första-tredje fondstyrelserna är olika risker förknippade med

fondförvaltningen. De har själva identifierat dessa risker som kreditris-

ker, ränterisker, likviditetsrisker, valutarisker, fastigheters prisrisk och

administrativa risker.

Statens åtagande att garantera betalningssystemet (prop. 1992/93:135,

bet. 1992/93:NU16, rskr. 1992/93:155) tillsammans med andra fullgoda

säkerheter medför att fondens medel i praktiken till 98 % är placerade i

tillgångar där staten har ett ansvar för att fordringarna infrias. Detta

medför att kreditrisken för närvarande är mycket låg. Den statliga

garantin är dock en temporär åtgärd varför det är viktigt att fondstyrelser-

na behåller en god kontroll av kreditriskerna i portföljen. Fondmedlen är

till 33 % placerade i tillgångar där den offentliga förvaltningen är motpart

och till 63 % inom den finansiella sektorn där utlåning till bostadsfinans-

iering utgör huvudparten. Resterande utlåning sker främst till branscherna

energi, skog och fastigheter.

Ränterisken uttrycks som duration, vilket är en genomsnittlig, vägd

löptid för placeringarna. Durationen kan även approximativt sägas vara

förändringen av värdet på en tillgång vid en procentenhets förändring i

ränteläget. Således innebär längre duration (längre löptid) en större

ränterisk då portföljvärdet påverkas mer av ränteförändringar. Eftersom

merparten av medlen är placerade i räntebärande värdepapper är ränte-

risken dominerande. Fondens storlek gör emellertid att det i princip är

omöjligt att avvika i någon större utsträckning från marknadens totala

ränterisk. Det marknadsindex första-tredje fondstyrelserna konstruerat

visar marknadens ränterisk. Första-tredje fondstyrelserna har beslutat att

följa detta med små variationer. Eftersom hela marknadens duration

ökade under år 1993 ökade även ränterisken i AP-fondens portfölj.

AP-fonden har till uppgift att fungera som en likviditetsbuffert i ATP-

systemet. Det innebär att fonden skall kunna utjämna variationer i

avgiftsinbetalningar och pensionsutbetalningar inom systemet. Under år

1993 uppgick avgiftsunderskottet till 20,4 miljarder kronor. Med den

räntebindningstid som för närvarande råder kommer AP-fonden att under

den resterande delen av 1990-talet att kunna möta de förväntade avgifts-

underskotten med hjälp av medel från tillgångar som förfaller till betal-

ning varje år. Eftersom merparten av tillgångarna dessutom är om-

Skr. 1994/95:13

19

sättningsbara på penning- och obligationsmarknaden, bör därför inte

någon likviditetsrisk kunna uppstå på denna sida sekelskiftet.

Fondstyrelserna får placera 10 % av tillgångarnas marknadsvärde i

utländska värdepapper. De kan även få en valutarisk genom att investera

i fastigheter utomlands. Vid utgången av år 1993 hade första-tredje

fondstyrelserna inga tillgångar i utländska värdepapper. Däremot hade

fondstyrelserna två fastigheter i London. Den investeringen är emellertid

finansierad med lån i brittiska pund vilket medför att någon valuta-

exponering inte föreligger.

Fastigheternas prisrisk är främst beroende av geografisk belägenhet,

lokalernas användningsområde, direktavkastning, hyresgästers betalnings-

förmåga och den allmänna efterfrågan på lokaler. Fondstyrelserna

bedömer att fastigheterna ligger inom områden med en väl fungerande

fastighetsmarknad. Fastighetsbeståndet består till övervägande del av

kontor men även bostäder samt lager- och produktionslokaler. Vakans-

graden är 7 % och direktavkastningen är 8 % av fastigheternas mark-

nadsvärde.

Den största risken bland de administrativa riskerna är att ADB-

systemet inte skulle fungera tillfredsställande. Första-tredje fondstyrelser-

na har lagt ner stora resurser på att utveckla ADB-systemet. Styrelserna

har därvid genom olika åtgärder sökt förebygga risker förknippade med

systemet.

Jämförelser med andra fondförvaltare och alternativa strategier

Det finns ingen annan fond i Sverige som direkt går att jämföra med AP-

fonden. Dels är fonden underkastad relativt stränga placeringsregler, dels

är dess storlek exceptionell vilket begränsar handlingsutrymmet i

jämförelse med mindre aktörer.

Första-tredje fondstyrelserna har gjort en jämförelse med livför-

säkringsbolag vars verksamhet mest liknar AP-fondens. Bolagens innehav

av aktier och fastigheter i förhållande till den totala portföljen skiljer sig

dock från AP-fonden vilket påverkar såväl riskexponeringen som

avkastningen. Av bl.a. dessa skäl är det svårt att göra en adekvat

jämförelse.

Skr. 1994/95:13

20

Skr. 1994/95:13

Tabell 13 Genomsnittlig avkastning i ett antal livförsäkringsbolag

och AP-fonden 1-3

|

Totalavkastning % |

Folksam |

Skandia |

Trygg |

WASA |

AP-fonden |

|

1988 - 1992 |

Liv |

Liv |

Hansa Liv |

Liv |

1 - 3 |

|

Obligationer och | |||||

|

korta placeringar |

14,0 % |

13,6 % |

13,0 % |

13,4 % |

13,1 % |

|

Lån |

12,0 % |

11,7 % |

11,3 % |

10,0 % |

13,4 % |

|

Aktier |

11,9 % |

12,7 % |

11,7 % |

13,0 % |

— |

|

Fastigheter |

7,1 % |

4,9 % |

5,4 % |

2,6 % |

-19,5 % |

|

Totalavkastning |

10,7 % |

10,8 % |

10,2 % |

9,8 % |

12,5 % |

I tabellen ovan framgår det att totalavkastningen i första-tredje

fondstyrelserna har varit god i en jämförelse med några av livförsäkrings-

bolagen. Däremot har avkastningen på obligationsportföljen, vilken utgör

huvudparten av tillgångarna, varit något sämre än för flertalet jämförda

livbolag.

En annan möjlighet till utvärdering är att tänka sig alternativa

strategier inom ramen för de regler AP-fonden har att hålla sig till. I en

sådan utvärdering har första-tredje fondstyrelserna jämfört två hypotetiska

placeringsstrategier med den faktiska. I den ena hypotetiska strategin är

hela portföljen investerad i räntebärande placeringar och möjligheten till

placeringar i valuta har utnyttjats fullt ut (10 % av portfölj värdet). Denna

strategi skulle, sett över en fyraårsperiod, ha gett en meravkastning på ca

50 miljarder kronor i förhållande till en andra hypotetisk strategi där

portföljen har nuvarande sammansättning med undantag av att fastig-

hetskvoten (5 % av portfölj värdet) utnyttjats fullt ut. Främsta orsaken till

denna effekt är den svenska kronans kraftiga depreciering.

I förhållande till det faktiska utfallet hade det varit bättre att utnyttja

möjligheterna till att placera i valuta fullt ut men sämre att utnyttja hela

fastighetskvoten.

4.3 Fjärde fondstyrelsens resultatuppföljning

Fjärde fondstyrelsen har fullgjort sin resultatuppföljning dels i en separat

utvärdering, dels genom att avge kommentarer i årsredovisningen. Fond-

styrelsen har anfört att den i ett arbetsutskott för närvarande utarbetar nya

instruktioner, riktlinjer samt mål och medel för styrelsens verksamhet. De

mål som gäller för verksamheten vid årets utvärdering härstammar från

år 1987 och har angetts till att den långsiktiga totalavkastningen för den

svenska aktieportföljen något skall överstiga den vägda totalavkastningen

för börsnoterade aktier.

Under år 1993 var avkastningen på portföljen 43,7 % vilket kan jäm-

förs med Veckans Affärers totalindex som steg 53,8 %. Under den

senaste femårsperioden 1989-1993 var den genomsnittliga avkastningen

på fondkapitalet drygt 15 % mot 7 % för Veckans Affärers totalindex

(inkl, direktavkastning).

21

Den enda möjligheten för fjärde fondstyrelsen att uppnå en högre

totalavkastning än börsens generalindex är att ha en mer koncentrerad

portfölj. För fjärde fondstyrelsen har innehavet i Astra varit den enskilda

aktie som under en längre period bidragit till en bättre avkastning för

portföljen än generalindex. En förklaring till att fjärde fondstyrelsen

under år 1993 nått en något lägre avkastning än index är att den haft ett

obetydligt innehav av bankaktier. Styrelsen bedömde att dessa aktier var

alltför riskfyllda.

Fondstyrelsen har inte funnit det meningsfullt att jämföra sig med

andra institutionella placerare, eftersom legala förutsättningar och storlek

kraftigt skiljer sig åt.

En aktieportfölj av fjärde fondstyrelsens storlek medför svårigheter att

fritt agera på marknaden dels för att styrelsens agerande i sig kan vara

kursdrivande, dels för att styrelsen inte får förvärva mer än 10 % av

aktierna i noterade bolag.

4.4 Femte fondstyrelsens resultatuppföljning

Femte fondstyrelsen har formulerat sina mål för förvaltningen så att

styrelsen under en fyraårsperiod skall uppnå en bättre avkastning än

Veckans Affärers index, och att likvida medel varje år skall ge samma

avkastning som sexmånaders statsskuldväxlar. Vidare har styrelsen

fastslagit att portföljen skall präglas av långsiktighet och stabilitet samt

att avkastningen skall maximeras inom denna ram.

Vad avser resultatuppföljningen har femte fondstyrelsen redovisat en

tabell med avkastningsjämförelser i förhållande till Veckans Affärers

index och en jämförelse med avkastningen på likvida medel. Avkast-

ningen under år 1993 var 8,61 procentenheter lägre än Veckans Affärers

index. Sett under en femårsperiod har emellertid den årliga avkastningen

varit i genomsnitt 1,07 procentenheter bättre än Veckans Affärers index.

Avkastningen på likvida medel var under år 1993 10,4 % vilket kan

jämföras med sexmånaders statsskuldväxlar som gav en avkastning på

8,06 %.

5 Regeringens utvärdering

5.1 Allmänt om utvärderingen

Som har anförts i avsnitt 2.2 åligger det regeringen att fr.o.m. verksam-

hetsåret 1993 göra en analys av det material som fondstyrelserna

överlämnar till regeringen (årsredovisningar, utvärderingar m.m.).

Regeringen skall därefter, med en egen utvärdering, överlämna ärendet

till riksdagen.

I föregående avsnitt har fondstyrelsernas resultatuppföljningar

sammanställts. I detta avsnitt avser regeringen att något kommentera

Skr. 1994/95:13

22

formerna för fondstyrelsernas utvärderingar samt hur väl de uppnått

målsättningen för förvaltningen.

Vid en utvärdering är det mindre lämpligt att se till resultatet under

endast ett år. Kortsiktiga fluktuationer på marknaderna är ofta svåra att

förutse och de kan få en avgörande inverkan på resultatet om tidpunkten

för att avläsa värdet på tillgångarna sammanfaller med en tillfällig svacka

eller topp på marknaden. Sett över en längre period minskar dock denna

inverkan på resultatet av förvaltningen. Vidare utgör AP-fondens

reglemente tillsammans med fondstyrelsernas relativa storlek på

marknaden en faktisk begränsning i förvaltningen av portföljen. Det

senare gäller främst för första-tredje fondstyrelserna. Resultaten måste

därför ses i ett tidsperspektiv av några år och jämföras med utvecklingen

av relevanta index på marknaderna för att en tillförlitlig och rättvis

utvärdering av fondstyrelsernas förvaltning skall kunna göras.

För resultatuppföljningen är valet av utvärderingsperiodens längd av

central betydelse. Det är, som nämnts tidigare, olämpligt att endast se till

ett års resultat vid en utvärdering eftersom en kort period kan påverkas

av faktorer som ligger utanför fondstyrelsernas kontroll eller är mycket

svåra att förutse. Över en längre period är förutsättningarna för att

bedöma skickligheten i förvaltningen bättre. Vad som utgör en lämplig

tidsperiod för utvärderingarna har bedömts olika av fondstyrelserna.

Första-tredje fondstyrelserna finner att en period om sju år är lämplig för

att göra en korrekt utvärdering av portföljen. Fjärde och femte fondsty-

relserna föredrar fem resp, fyra år.

Enligt regeringens mening bör perioden inte vara alltför lång eftersom

det då går mycket lång tid innan gjorda erfarenheter påkallar att slutsatser

dras av utvärderingen. En alltför kort utvärderingsperiod kan å andra

sidan leda till att slumpmässiga faktorer får alltför stor betydelse.

Portfölj förvaltaren skall ha möjlighet att göra långsiktiga värderingar

vilket torde främja placeringsverksamheten som då i mindre utsträckning

påverkas av kortsiktiga fluktuationer. En lämplig period för utvärdering

torde vara omkring fem år. I den mån fondstyrelserna själva finner att

utvärderingsperioden bör vara en annan än fem år bör de enligt regering-

ens mening redovisa vilka överväganden de gjort i denna fråga.

Gemensamt för de fem fondstyrelserna är att utvecklingen av fond-

kapitalet är intressant ur utvärderingssynpunkt. Utöver belysning av

portföljen, som kan skilja sig åt mellan å ena sidan första-tredje

fondstyrelserna och å andra sidan fjärde och femte fondstyrelserna, är det

av värde att fondkapitalets utveckling kan analyseras särskilt. Det

underlättar jämförelser mellan styrelserna och dess avkastning kan också

jämföras med utvecklingen på de marknader de placerar sina tillgångar.

Nedan följer en utvärdering av styrelserna. Den är något utförligare

för fjärde och femte fondstyrelserna eftersom deras egna utvärderingar

var något knapphändiga.

Skr. 1994/95:13

23

5.2 Utvärdering av första-tredje fondstyrelserna

Skr. 1994/95:13

Under år 1993 var det mycket gynnsamma förutsättningar för en god

avkastning på första-tredje fondstyrelsernas placeringar tack vare de

fallande räntorna. AP-fonden har dock i kraft av sin storlek — den

innehar nästan 1/3 av de totala placeringarna på den svenska penning-

och obligationsmarknaden — begränsat handlingsutrymme på marknaden.

Fondens eget agerande kan vara kursdrivande i sig och dess dominans

medför att den inte alltid kan realisera eller omdisponera tillgångar i den

omfattning som annars skulle vara önskvärt. Andra tillräckligt stora

aktörer som kan möta AP-fondens agerande finns inte.

Regeringen finner att den utvärdering av portföljen första-tredje

fondstyrelserna har gjort är genomgripande och belysande.

Ökningen av det reala fondkapitalet med 62 miljarder kronor eller

13 % är ett gott resultat med tanke på att avgiftsunderskottet under året

var 20 miljarder kronor. I jämförelse med det marknadsindex som är

skapat av fondstyrelserna har portföljen också gett en viss meravkastning.

De icke realiserade vinsterna svarade för drygt en tredjedel av det reala

resultatet. Fondkapitalets utveckling under en längre period har också

varit tillfredsställande. Kompensation för inflationens urholkning av

kapitalet har erhållits sedan mitten av 1980-talet.

Fastighetsinvesteringama har hittills inte gett några vinster. Direktav-

kastningen på innehavet var 5,9 % medan värdet på tillgångarna skrevs

ned med 7,6 %. Fondstyrelserna uppger dock att vakansgraden om 7 %

är relativt låg och att fastigheterna har goda geografiska lägen. Enligt

fondstyrelserna finns det goda förutsättningar för att detta reala inslag i

portföljen skall ge bättre avkastning på sikt.

Fondstyrelserna har inte investerat i utländska värdepapper. Det har

visats i fondstyrelsernas egen utvärdering att en bättre avkastning hade

uppnåtts för hela portföljen om fonden hade utnyttjat möjligheten att

investera 10 % av kapitalet i valuta. Förklaringen är kronans sjunkande

värde.

Förvaltningen av portföljen har inte konkurrensutsatts. Att låta en

extern förvaltare ta hand om en del av portföljen kan vara belysande för

hur verksamheten går. Självklart får viss hänsyn tas till att det kan vara

enklare att förvalta en mindre portfölj än en portfölj av första-tredje

fondstyrelsernas storlek. För det fall fondstyrelserna väljer att inte anlita

externa förvaltare kan det vara lämpligt att de redovisar något om vilka

överväganden de gjort i frågan.

Regeringen konstaterar att avkastningen på fondkapitalet väl översteg

de uppsatta målen för verksamheten. Avkastningen på fondkapitalet var

17 % vilket innebär en real avkastning på 13 %. Över perioden 1987-

1993 har fondförvaltningen i genomsnitt gett en meravkastning jämfört

med det egna konstruerade marknadsindexet om 0,1 procentenheter eller

ca 500 miljoner kronor per år.

24

5.3 Utvärdering av fjärde och femte fondstyrelserna

Skr. 1994/95:13

De utvärderingar som fjärde och femte fondstyrelserna har gjort kunde

som tidigare nämnts ha varit mer utförliga. Vissa kommentarer ges av

fjärde fondstyrelsen beträffande portfölj innehavet och dess utveckling.

Det saknas dock bl.a. en närmare belysning av portfölj sammansättningen

och en beskrivning av utfallet om styrelserna hade valt en annorlunda

strategi. Några förslag på hur en sådan utvärdering kan se ut ges i det

följande.

De jämförelseindex som det oftast brukar refereras till på marknaden

är Veckans Affärers, Affärsvärldens och Stockholm Fondbörs generalin-

dex. De beräknas på olika sätt och kan därmed uppvisa skillnader på

några tiondels procentenheter i avkastning. I tidigare utvärderingar som

Riksrevisionsverket har gjort har portföljernas avkastning jämförts med

Findatas avkastningsindex vilket inkluderar reinvesterade utdelningar.

Eftersom utdelningarna tillfaller fondema och återinvesteras torde detta

index kunna utgöra en lämplig måttstock. Findatas index kan avvika med

ett par procentenheter från de tidigare nämnda generalindexen. Utveck-

lingen på Findatas index var under år 1993 53,4 %.

Fondkapitalet i fjärde fondstyrelsen ökade under året med 42,3 %. Ett

eget konstruerat index över den svenska portföljen ökade med 43,7%. I

den femte fondstyrelsen ökade fondkapitalet med 35,1 % vilket kan

jämföras med en indexökning av den totala portföljen på 45,2 %.

Portföljens sammansättning i branscher kan jämföras med utvecklingen

av index i resp, bransch. Därmed kan eventuella alternativa strategier

(portföljviktningar) få sin belysning.

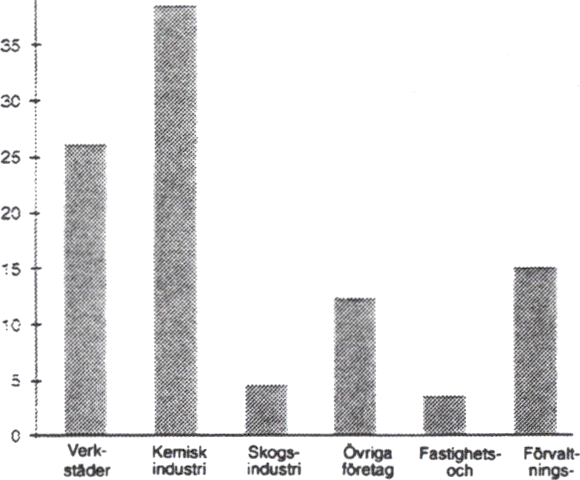

Vid en närmare uppdelning av aktieportföljerna på branscher framgår

att båda styrelserna hade sina största innehav i verkstadsindustrin. Den

var också den värdemässigt största branschen på börsen vid årsskiftet. I

förhållande till marknadsindex låg fjärde fondstyrelsen överviktad i främst

verkstads-, kemi- och skogsaktier. De hade inga innehav i tjänstesektorn

eller bank och försäkringsbolag. Den femte fondstyrelsen låg däremot

underviktad i verkstadsaktier och skogsaktier men hade relativt stora

innehav i förvaltningsbolag och övriga företag.

25

Skr. 1994/95:13

Tabell 14 Branschfordelning i % av svenska portföljen

|

4:e fondstyr, |

5:e fondstyr, |

% av |

Index | |

|

Verkstäder |

44 |

31 |

36 |

56 % |

|

Kemisk industri |

28 |

25 |

22 |

30 % |

|

Skogsindustri |

10 |

6 |

8 |

26 % |

|

Fastighets och | ||||

|

byggföretag |

5 |

4 |

4 |

89 % |

|

Handelsföretag |

2 |

0 |

2 |

101 % |

|

Förvaltningsbolag |

0 |

18 |

7 |

43 % |

|

Övriga företag |

10 |

15 |

8 |

27 % |

|

Tjänste |

0 |

0 |

3 |

44 % |

|

Bank och Försäkr. |

0 |

0 |

10 |

250 % |

Bland branschindex utvecklade sig bank- och försäkringsindex bäst

följt av handelsföretagen samt fastighets- och byggbranschen. Den

positiva utvecklingen för bank- och försäkringsindexet är en följd av att

finanskrisen ebbade ut under första halvåret 1993 och att förtroendet för

den finansiella sektorn återkom. Verkstadsindex hade den bästa ut-

vecklingen bland tillverkande industrier.

Genom att koncentrera portföljen på få innehav kan fondstyrelserna

uppnå en högre avkastning. Detta sker dock till priset av högre risktagan-

de men kan vara befogat om en ordentlig fundamental analys, vilket även

nämns av fjärde fondstyrelsen, ligger bakom ett visst innehav. Ett

tillvägagångssätt att mäta koncentrationen av portföljen är att jämföra

andelen av de 10 största innehaven i portföljen med de 10 största

börsbolagens andel av det totala börsvärdet.

En avvägning som en aktieplacerare har att göra är hur stor andel av

portföljen som skall bestå av likvida medel. I en utvärdering är det därför

lämpligt att likviditeten under året redovisas. Det kan göras t.ex. genom

att likviditeten ställs i relation till fondkapitalet.

Tabell 15 Likviditeten i förhållande till fondkapitalet

|

Marknadsvärden, mkr |

92-12-31 |

93-12-31 |

|

Fjärde fondstyrelsen |

8,6 % |

12,4 % |

|

Femte fondstyrelsen |

32,0 % |

7,5 % |

Femte fondstyrelsen hade i jämförelse med fjärde fondstyrelsen en

relativt stor andel likvida medel i sin portfölj vid årets början. Det kan

förklara den lägre avkastningen på fondkapitalet eftersom utvecklingen

på aktiemarknaderna under året var betydligt bättre än räntebärande

placeringar. Fjärde fondstyrelsen ökade andelen likvida medel i portföljen

något under året.

26

Skr. 1994/95:13

Tabell 16 Avkastningen för allemansfonderna under 1993

|

Humanfonden |

64,3 % |

S:t Eriksfonden |

47,4 |

% |

|

CF Ideella |

63,7 % |

SHB Chans/Risk |

47,4 |

% |

|

Cancerfonden |

61,0 % |

S-E-Banken 4 |

47,0 |

% |

|

Sparbankerna 5 |

60,0 % |

Nordbanken Olympia |

46,7 |

% |

|

Sparbankerna 6 |

59,7 % |

Nordbanken Omega |

46,2 |

% |

|

Sparbankerna 3 |

59,6 % |

Hagströmer 3 |

45,6 |

% |

|

Sparbankerna 2 |

59,3 % |

Trygg |

45,5 |

% |

|

Sparbankerna 1 |

59,1 % |

Gota Trust |

45,4 |

% |

|

Sparbankerna 4 |

58,1 % |

Nordbanken Alfa |

44,9 |

% |

|

Skandia |

57,9 % |

Nordbanken Beta |

43,4 |

% |

|

Sparbankerna 7 |

57,9 % |

Nordbanken Gamma |

43,4 |

% |

|

Världsnaturfonden |

57,1 % |

Fjärde fondstyrelsen |

43,3 % | |

|

Banco |

56,4 % |

Föreningsbanken 1 |

41,4 % | |

|

SHB Index |

54,5 % |

S-E-Banken 1 |

41,3 |

% |

|

WASA |

53,7 % |

S-E-Banken 2 |

41,1 |

% |

|

Findatas index |

53,4 % |

S-E-Banken 3 |

41,1 |

% |

|

Gota Trade |

51,6 % |

Femte fondstyrelsen |

38,5 % | |

|

Hagströmer 2 |

50,9 % |

Föreningsbanken 2 |

35,0 % | |

|

Hagströmer |

50,2 % | |||

Vid en jämförelse med värdestegringen för allemansfonderna ligger

fjärde och femte fondstyrelserna i den understa kvartilen av ovanstående

tabell. Den främsta orsaken till det är antagligen att fondema inte

innehade aktier i bank- och försäkringssektorn.

I stället för jämförelser enligt ovan beskrivna metoder kan också delar

av portföljen lämnas till externa förvaltare för att därigenom konkurrens-

utsätta förvaltningen. En sådan möjlighet bör kunna övervägas eftersom

det kan stimulera förvaltaren till bättre avkastning och ge ett bra underlag

för jämförelse. Denna måste dock ske under samma villkor och med

garantier för att placeringsreglema följs.

Ett sätt att se om fondstyrelserna placerar i aktier med relativt liten

risk är att studera enskilda aktiers betavärden. Betavärdet i tabellen anger

hur mycket mer eller mindre en aktie rör sig i förhållande till för-

ändringar i index. Om betavärdet är högre än 1 rör sig aktien mer än

index vid både upp- och nedgång (högriskaktie). Följaktligen rör sig

aktier med betavärden under 1 mindre än förändringen i index (lågrisk-

aktie). Perioden avser förändringar i aktien under de senaste 48

månaderna.

Tabell 17 Betavärden för de fem största innehaven i

fjärde och femte fondstyrelserna

|

Fjärde Aktie |

Betavärde |

Femte |

Betavärde |

|

Astra |

0,8 |

Roche |

0,97 |

|

Ericsson |

1.51 |

Aga |

0,65 |

|

ASEA |

0,9 |

Sandvik |

0,92 |

|

Sandvik |

0,92 |

Sydkraft |

0,18 |

|

Volvo |

1,23 |

Volvo |

1,23 |

|

Genomsnitt |

1,07 |

Genomsnitt |

0,79 |

27

Bland de fem största innehaven i den fjärde fondstyrelsen har två Skr. 1994/95:13

aktier högre betavärde än ett. Den femte fondstyrelsen har ett bolag med

högre värde. Aktierna Ericsson och Volvo är s.k. cykliska bolag vilka

rör sig relativt kraftigt över en konjunkturfas eftersom försäljningen av

deras produkter i hög grad är beroende av konjunkturutvecklingen. Det

är därför naturligt att deras betavärden är relativt höga. Sammantaget

framgår av de största innehaven att femte fondstyrelsen, enligt denna

mätmetod, har en relativt låg riskprofil eftersom det genomsnittliga

betavärdet för de största innehaven ligger betydligt under ett.

Regeringen konstaterar att fjärde fondstyrelsen har väl uppnått sitt mål

med medelsförvaltningen. Fondkapitalets genomsnittliga totalavkastning

under den senaste femårsperioden uppgår till 15 % jämfört med 9 % för

den svenska aktiemarknaden.

Femte fondstyrelsens avkastning på fondkapitalet under året var

relativt låg, 35 %, i jämförelse med Findatas index som ökade med

53,4 %. Eftersom huvudparten av styrelsens tillgångar är investerade i

aktier eller aktieliknande tillgångar är det rimligt att fondkapitalet över

en längre period följer utvecklingen av ett aktiemarknadsindex. Den

genomsnittliga avkastningen över fem år har varit 1,07 procentenheter

bättre än Veckans Affärers index.

Totala andelen utländska aktier för femte fondstyrelsen uppgick till

18 % av marknadsvärdet på portföljen varav ett enskilt innehav utgjorde

12 % av marknadsvärdet. Enligt reglementet får fjärde och femte

fondstyrelsen förvärva utländska aktier till ett värde som uppgår till 10 %

av anskaffningsvärdet av de medel som styrelsen förvaltar.

För både fjärde och femte fondstyrelserna är det önskvärt med en

bättre egen utvärdering av portföljen. En sådan kommer att te sig naturlig

efter de riktlinjer som följer av de under år 1993 genomförda ändringarna

i reglementet. Det gagnar allmänhetens insyn i förvaltningen samtidigt

som det ger en kontroll av den egna verksamheten.

En fråga som är värd att nämna i detta sammanhang är hur fjärde och

femte fondstyrelserna ser på det ägarinflytande de kan komma att utöva

i skilda sammanhang. I fjärde fondstyrelsens årsredovisning omnämns

detta något i verkställande direktörens kommentar. Mot bakgrund av att

fondstyrelserna kan få en icke obetydlig ägarroll i ett enskilt bolag finner

regeringen det vara av värde att fondstyrelserna redovisar vilka över-

väganden de har gjort avseende denna roll.

6 Fond 92-94

I december 1983 beslutade riksdagen att inrätta fem löntagarfondsstyrel-

ser inom AP-fondssystemet. Dessa självständiga delfonder fick place-

ringsramar som i stort sammanföll med fjärde — och senare även femte

— fondstyrelsens, dvs. placeringar på riskkapitalmarknaden. Efter

riksdagsbeslut avvecklades löntagarfondsstyrelsema den 1 januari 1992.

De tillgångar som då förvaltades av dessa styrelser överfördes till

förvaltning av Fond 92-94. Fondens uppgift har varit att temporärt

28

förvalta medlen och förbereda en total utskiftning av dessa. Vid

förvaltningen skulle fonden sträva efter att placera medlen så att större

utförsäljningar av värdepapper undveks när tillgångarna fördes över till

sina slutliga mottagare, samtidigt som värdepappersportföljen gavs en

sådan sammansättning att kravet på en effektiv kapitalförvaltning

beaktades (prop. 1991/92:36 s. 19).

När Fond 92-94 började sin verksamhet den 1 januari 1992 uppgick

den marknadsvärderade kapitalbehållningen till 20,1 miljarder kronor.

Behållningen har efter hand ökat till följd av kraftiga kursstegringar på

den svenska börsen. Under år 1992 utskiftades 6,5 miljarder kronor av

fondens medel till den av riksdagen beslutade riskkapitalverksamheten

som innefattar två portfölj förvaltningsbolag, Atle och Bure, samt sex

riskkapitalbolag. Vidare utskiftades 0,6 miljarder kronor till Småföretags-

fonden.

Verksamheten inom Fond 92-94 har under år 1993 varit inriktad på

att dels ytterligare koncentrera portföljen till färre antal aktieinnehav, dels

skifta ut aktieinnehav till forskningsstiftelser. Sålunda har under året

antalet innehav i noterade bolag minskat från 108 till 34 bolag. I juni

månad beslöt riksdagen att Fond 92-94 skulle utskifta totalt 10 miljarder

kronor till tre forskningsstiftelser. Denna utskiftning verkställdes i början

av januari 1994. Vidare har beslutats att 1,7 miljarder kronor skall

finansiera en övergång till stiftelseform för Chalmers och Jönköpings

högskolor. Dessutom skall medel för sparpremien i det premiegrundande

allemanssparandet, ca 300 miljoner kronor, tas ur fondens tillgångar.

Vid utgången av år 1992 uppgick det bokförda värdet på fondens

tillgångar till 14,3 miljarder och marknadsvärdet till 13,9 miljarder

kronor. Vid utgången av år 1993 uppgick marknadsvärdet av fondens

tillgångar till 20 miljarder kronor, varav 4,9 miljarder var likvida

tillgångar. Portfölj värdet ökade under året med 57 % vilket kan jämföras

med Veckans Affärers index på 54 %. Fondkapitalet minskade under år

1993 med 13,8 miljarder kronor till 2,0 miljarder kronor. Minskningen

beror på att 12 miljarder var reserverade för utskiftningar till forsknings-

stiftelser och det premiegrundande allemanssparandet. Under året