Prop.

1994/95:100

Enligt 9 kap. 6 § regeringsformen avger regeringen härmed sitt förslag

till statsbudget för budgetåret 1995/96 och föreslår att riksdagen beräknar

inkomster och beslutar om utgifter för staten i enlighet med de specifika-

tioner som fogats till förslaget.

Stockholm den 22 december 1994

Ingvar Carlsson

Göran Persson

(Finansdepartementet)

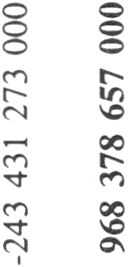

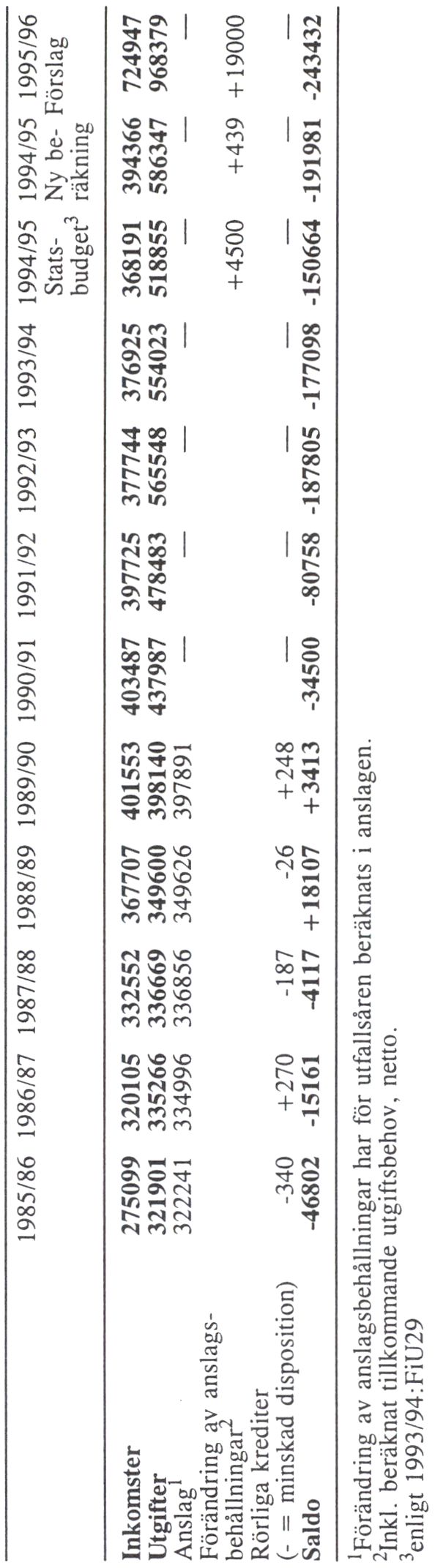

Förslaget till statsbudget för budgetåret 1995/96 avser en 18-månaders

period och visar en omslutning av 968 379 miljoner kronor. Budgetför-

slaget utvisar ett underskott på 243 431 miljoner kronor.

Statens lånebehov under budgetåret 1995/96 beräknas uppgå till 238 531

miljoner kronor.

1 Riksdagen 1994/95. 1 saml. Nr 100

Förslagen rörande de inkomst- och utgiftsposter som ingår i statsbudgeten Prop. 1994/95:100

redovisas närmare och motiveras i bilagor till propositionen enligt

följande förteckning. Bilagan 1 behandlar den ekonomiska politiken och

budgetpolitiken och innehåller en preliminär nationalbudget för år 1995.

Bilaga 1 Finansplanen

Bilaga 2 Statschefen och regeringen (första huvudtiteln)

Bilaga 3 Justitiedepartementet (andra huvudtiteln)

Bilaga 4 Utrikesdepartementet (tredje huvudtiteln)

Bilaga 5 Försvarsdepartementet (fjärde huvudtiteln)

Bilaga 6 Socialdepartementet (femte huvudtiteln)

Bilaga 7 Kommunikationsdepartementet (sjätte huvudtiteln)

Bilaga 8 Finansdepartementet (sjunde huvudtiteln)

Bilaga 9 Utbildningsdepartementet (åttonde huvudtiteln)

Bilaga 10 Jordbruksdepartementet (nionde huvudtiteln)

Bilaga 11 Arbetsmarknadsdepartementet (tionde huvudtiteln)

Bilaga 12 Kulturdepartementet (elfte huvudtiteln)

Bilaga 13 Näringsdepartementet (tolfte huvudtiteln)

Bilaga 14 Civildepartementet (trettonde huvudtiteln)

Bilaga 15 Miljödepartementet (fjortonde huvudtiteln)

Bilaga 16 Riksdagen och dess myndigheter m.m.

(femtonde huvudtiteln)

Bilaga 17 Räntor på statsskulden, m.m. (sextonde huvudtiteln)

Bilaga 18 Oförutsedda utgifter (sjuttonde huvudtiteln)

Bilaga 19 Beredskapsbudget för totalförsvarets civila del

När det gäller anslag till riksdagen och myndigheter under riksdagen har

Riksdagens förvaltningsstyrelse den 7 december 1994 beslutat om förslag

till anslag för nästa budgetår under femtonde huvudtiteln. Förslagen har

överlämnats till Finansdepartementet och återfinns i bilaga 16.

Prop. 1994/95:100

REGERINGENS FÖRSLAG TILL

FÖR BUDGETÅRET

1995/96

Prop. 1994/95:100

Statsbudget för budgetåret 1995/96

Inkomster

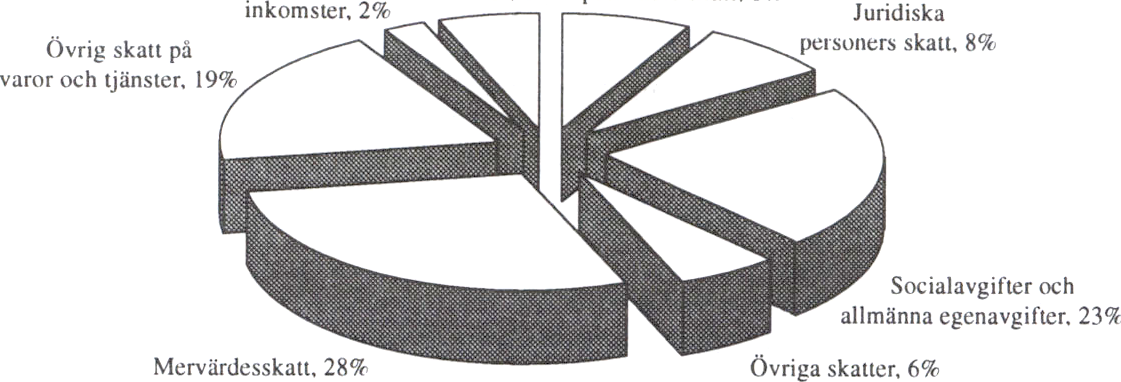

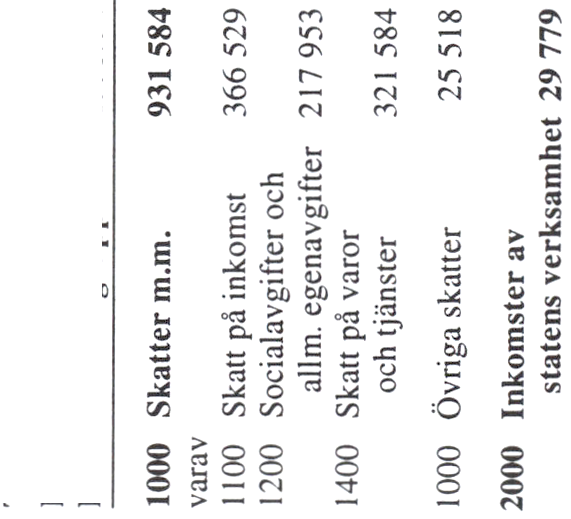

Skatter m.m.

Inkomster av statens verksamhet

Inkomster av försåld egendom

Återbetalning av lån

Kalkylmässiga inkomster

Bidrag m.m. från EU

Extraordinära medel från EU

Summa kr.

674 862 345 000

28 763 530 000

30 700 000

9 424 809 000

- 2 886 000 000

8 652 000 000

6 100 000 000

724 947 384 000

Underskott

Summa kr.

243 431 273 000

968 378 657 000

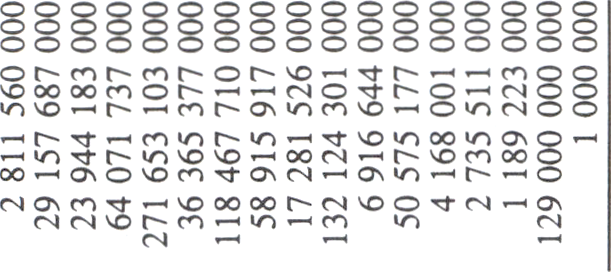

Utgiftsanslag:

|

Statschefen och regeringen |

2 |

811 |

560 |

000 |

|

Justitiedepartementet |

29 |

157 |

687 |

000 |

|

Utrikesdepartementet |

23 |

944 |

183 |

000 |

|

Försvarsdepartementet |

64 |

071 |

737 |

000 |

|

Socialdepartementet |

271 |

653 |

103 |

000 |

|

Kommunikationsdepartementet |

36 |

365 |

377 |

000 |

|

Finansdepartementet |

118 |

467 |

710 |

000 |

|

Utbildningsdepartementet |

58 |

915 |

917 |

000 |

|

Jordbruksdepartementet |

17 |

281 |

526 |

000 |

|

Arbetsmarknadsdepartementet |

132 |

124 |

301 |

000 |

|

Kulturdepartementet |

6 |

916 |

644 |

000 |

|

Näringsdepartementet |

50 |

575 |

177 |

000 |

|

Civildepartementet |

4 |

168 |

001 |

000 |

|

M ilj ödepartementet |

2 |

735 |

511 |

000 |

|

Riksdagen och dess myndigheter |

1 |

189 |

223 |

000 |

|

Räntor på statsskulden, m.m. |

129 |

000 |

000 |

000 |

|

Oförutsedda utgifter |

1 |

000 |

000 |

Minskning av anslagsbehållningar

Beräknat tillkommande utgiftsbehov, netto

Prop. 1994/95:100

949 378 657 000

3 000 000 000

16 000 000 000

1995/96 Tusental kronor

|

1000 Skatter m.m. |

674 862 345 | |

|

1100 Skatt på inkomst |

104 394 000 | |

|

1110 Fysiska personers inkomstskatt, netto utgifter1 |

555 306 000 506 480 000 |

48 826 000 48 826 000 |

|

1120 Juridiska personers inkomstskatt, netto |

46 645 000 44 700 000 1 945 000 | |

|

1130 Ofördelbara inkomstskatter 1131 Ofördelbara inkomstskatter |

3 318 000 3 318 000 | |

|

1140 Övriga inkomstskatter 1141 Kupongskatt 1142 Utskiftningsskatt och ersättningsskatt 1143 Bevillningsavgift 1144 Lotteriskatt |

5 605 000 1 050 000 0 0 4 555 000 | |

1200 Socialavgifter och allmän egenavgifter

varav: inkomster

utgifter2

1211 Folkpensionsavgift

1221 Sjukförsäkringsavgift

1231 Bamomsorgsavgift

1241 Utbildningsavgift

405 718 000

155 514 000

61 409 000

65 573 000

0

0

1250 Övriga sociala avgifter, netto

1251 Tilläggspensionsavgift

varav: inkomster

utgifter

1252 Delpensionsavgift

varav: inkomster

utgifter

1253 Arbetsskadeavgift

varav: inkomster

utgifter

1254 Arbetsmarknadsavgift

137 547 000

127 919 000

2 099 000

2 099 000

13 412 000

10 312 000

9 628 000

0

3 100 000

44 249 000

1 Huvudsakligen utbetalningar till kommuner

2 Huvudsakligen överföringar till fonder

1995/96

Prop. 1994/95:100

Tusental kronor

1255 Arbetarskyddsavgift

varav: inkomster

utgifter

1256 Lönegarantiavgift

varav: inkomster

utgifter

1257 Sjöfolkspensionsavgift

varav: inkomster

utgifter

1 753 000

1 753 000

2 063 000

2 063 000

44 000

44 000

7260 Allmänna egenavgifter

1261 Allmän sjukförsäkringsavgift

1262 Allmän pensionsavgift

varav: inkomster

utgifter

1271 Inkomster av arbetsgivaravgifter till

40 346 000

40 346 000

0

11 324 000

11 324 000

arbetarskyddsverk och arbetsmiljöinstitutets verksamhet

1281 Allmän löneavgift

1291 Särskild löneskatt

938 000

15 468 000

9 493 000

|

1300 Skatt på egendom |

25 751 723 |

|

1310 Skatt på fast egendom 1311 Skogsvårdsavgifter 1312 Fastighetsskatt |

14 725 723 0 14 725 723 |

|

1320 Förmögenhetsskatt 1321 Fysiska personers förmögenhetsskatt 1322 Juridiska personers förmögenhetsskatt |

2 886 000 2 814 000 72 000 |

|

1330 Arvsskatt och gåvoskatt 1331 Arvsskatt 1332 Gåvoskatt |

7 500 000 1 350 000 150 000 |

|

1340 Övrig skatt på egendom 1341 Stämpelskatt |

6 640 000 6 640 000 |

1410 Allmänna försäljningsskatter

1411 Mervärdesskatt

176 650 000

176 650 000

1420, 1430 Skatt på specifika varor

1421 Bensinskatt

1423 Försäljningsskatt på motorfordon

1424 Tobaksskatt

100 258 100

35 909 000

2 656 100

11 654 000

1995/96

Prop. 1994/95:100

Tusental kronor

1425 Skatt på spritdrycker

1426 Skatt på vin

1427 Skatt på maltdrycker

1428 Energiskatt

1429 Särskild avgift på svavelhaltigt bränsle

1431 Särskild avgift för oljeprodukter m.m.

1434 Skatt på viss elektrisk kraft

1435 Särskild skatt mot försurning

1440 Överskott vid försäljning av varor med statsmonopol

1442 Systembolaget AB:s inlevererade överskott

1450 Skatt på tjänster

1452 Skatt på annonser och reklam

1454 Skatt på spel

1460 Skatt på vägtrafik

1461 Fordonsskatt

1470 Skatt på import

1471 Tullmedel

1472 Övriga skatter m.m. på import

1473 Jordbruks- och sockeravgifter

1480 Övriga skatter på varor och tjänster

1481 Övriga skatter på varor och tjänster

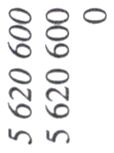

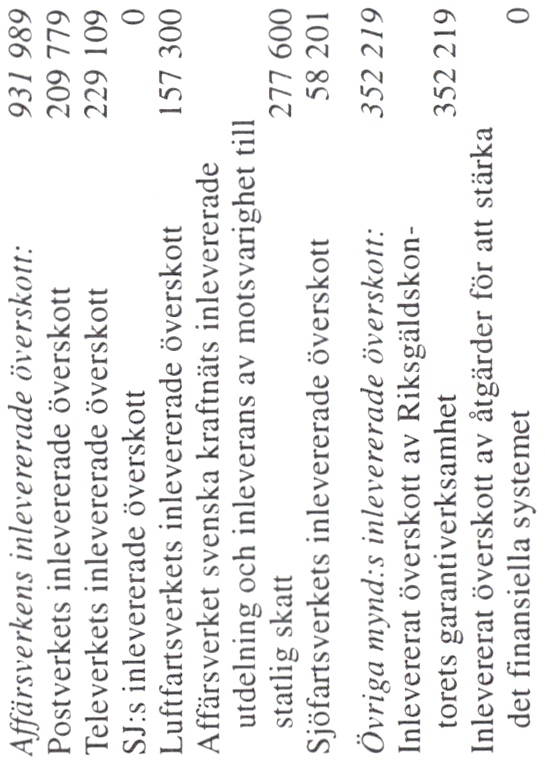

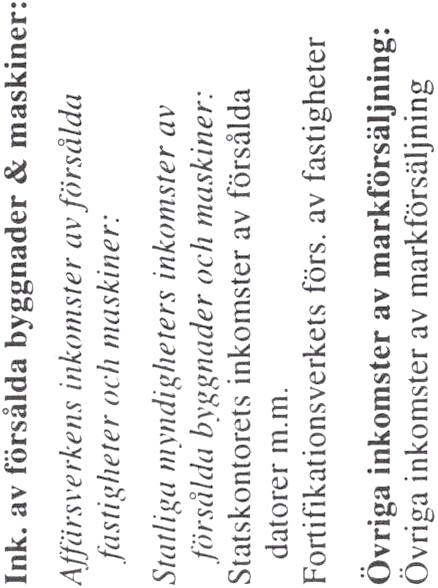

2110 Affärsverkens inlevererade överskott

2113 Statens järnvägars inlevererade överskott

2114 Luftfartsverkets inlevererade överskott

2116 Affärsverket svenska kraftnäts inlevererade utdelning och

inleverans av motsvarighet till statlig skatt

2118 Sjöfartsverkets inlevererade överskott

2120 Övriga myndigheters inlevererade överskott

2124 Inlevererat överskott av riksgäldskontorets

garantiverksamhet

2125 Inlevererat överskott av åtgärder för att stärka det

finansiella systemet

10 203 000

4 887 600

4 930 900

28 324 000

500

194 000

1 405 000

94 000

200 000

200 000

1 592 000

1 507 000

85 000

5 620 600

5 620 600

9 582 822

8 633 888

93 000

855 934

609 100

609 100

28 763 530

9 496 846

527 600

0

162 000

296 000

63 600

988 268

277 000

711 268

1995/96

Prop. 1994/95:100

Tusental kronor

2130 Riksbankens inlevererade överskott

2131 Riksbankens inlevererade överskott

2750 Överskott från spelverksamhet

2151 Tipsmedel

2152 Lotterimedel

2210 Överskott av fastighetsförvaltning

2214 Överskott av byggnadsstyrelsens verksamhet

2310 , 2320 Räntor på näringslån

2314 Ränteinkomster på lån till fiskerinäringen

2316 Ränteinkomster på vattenkraftslån

2318 Ränteinkomster på statens lån till den mindre skeppsfarten

2321 Ränteinkomster på skogsväglån

2322 Räntor på övriga näringslån, kammarkollegiet

2323 Räntor på övriga näringslån, statens jordbruksverk

2330 Räntor på bostadslån

2332 Ränteinkomster på lån för bostadsbyggande

2333 Ränteinkomster på lån för bostadsförsörjning för mindre

bemedlade bamrika familjer

2334 Räntor på övriga bostadslån, boverket

2340 Räntor på studielån

2341 Ränteinkomster på statens lån för universitetsstudier och

garantilån för studera

2342 Ränteinkomster på allmänna studielån

2350 Räntor på energisparlån

2351 Räntor på energisparlån

2360 Räntor på medel avsatta till pensioner

2361 Räntor på medel avsatta till folkpensionering

2366 Ränteinkomster på medel avsatta till pension för vissa av

riksdagens verk

5 400 000

5 400 000

2 586 978

1 583 600

1 003 378

6 061 053

103 609

17 848

115

50

6

83 345

2 245

5 022 095

5 019 000

95

3 000

44 650

150

44 500

166 449

166 449

6 000

6 000

0

1995/96

Prop. 1994/95:100

Tusental kronor

2370 Räntor på beredskapslagring

2371 Räntor på beredskapslagring och förrådsanläggningar

2380 , 2390 Övriga ränteinkomster

2383 Ränteinkomster på statens bosättningslån

2385 Ränteinkomster på lån för studentkårs- lokaler

2386 Ränteinkomster på lån för allmänna samlingslokaler

2389 Ränteinkomster på lån för inventarier i vissa

specialbostäder

2391 Ränteinkomster på markförvärv för jordbrukets

rationalisering

2392 Räntor på intressemedel

2394 Övriga ränteinkomster

2395 Räntor på särskilda räkningar i riksbanken

2410 Inkomster av statens aktier

2411 Inkomster av statens aktier

442 984

442 984

275 266

0

45

9 750

40

900

5 750

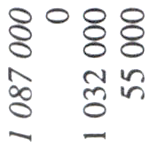

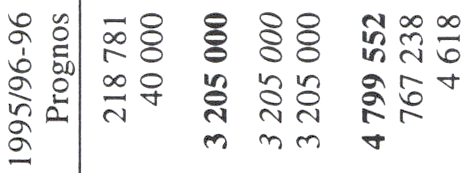

218 781

40 000

3 205 000

3 205 000

3 205 000

2511 Expeditions- och ansökningsavgifter

2517 Trafiksäkerhetsavgift

2521 Avgifter till granskningsnämnden

2522 Avgifter för granskning av filmer och videogram

2524 Bidrag för ungdomspraktik

2527 Avgifter för statskontroll av krigsmaterieltillverkning

2528 Avgifter vid bergsstaten

2529 Avgifter vid patent- och registreringsväsendet

2531 Avgifter för registrering i förenings m.fl. register

2532 Utsökningsavgifter

2534 Avgifter för körkort och motorfordon

2535 Avgifter för statliga garantier

2536 Lotteriavgifter

2537 Miljöskyddsavgift

2538 Miljöavgift på bekämpningsmedel och handelsgödsel

2539 Täktavgift

2541 Avgifter vid tullverket

2542 Patientavgifter vid tandläkar- utbildningen

2544 Avgifter för alkoholinspektionens verksamhet

2545 Närradioavgifter

2546 Lokalradioavgifter

4 843 052

767 238

0

9 698

15 500

216 000

10 600

5 555

10 100

0

850 000

884 715

36 676

30 510

72 524

630 000

45 000

91 560

6 500

43 500

5 400

146 750

10

1995/96

Prop. 1994/95:100

Tusental kronor

|

2547 Avgifter för statens telenämnds verksamhet 2548 Avgifter för finansinspektionens verksamhet 2549 Avgifter för provning vid riksprovplatse 2551 Avgifter från kärnkraftverk 2552 Övriga offentligrättsliga avgifter |

205 091 200 100 0 255 608 304 427 |

|

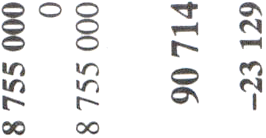

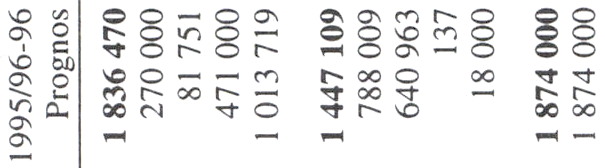

2600 Försäljningsinkomster |

1 836 470 |

|

2611 Inkomster vid kriminalvården 2622 Inkomster vid statens livsmedelsverk 2624 Inkomster av uppbörd av felparkerings avgifter 2625 Utförsäljning av beredskapslager 2626 Inkomster vid banverket |

270 000 0 81 751 471 000 1 013 719 |

|

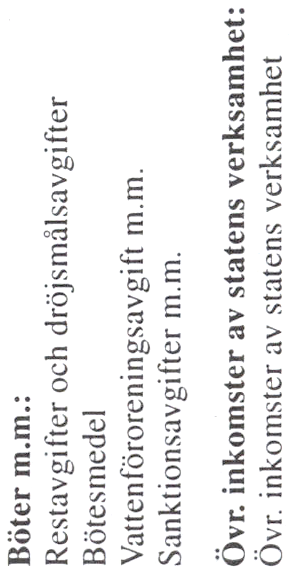

2700 Böter m.m. |

1 447 109 |

|

2711 Restavgifter och dröjsmålsavgifter 2712 Bötesmedel 2713 Vattenföroreningsavgifter m.m. 2714 Sanktionsavgifter m.m. |

788 009 640 963 137 18 000 |

|

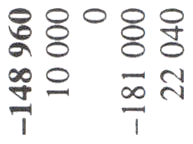

2800 Övriga inkomster av statens verksamhet |

1 874 000 |

|

2811 Övriga inkomster av statens verksamhet |

1 874 000 |

|

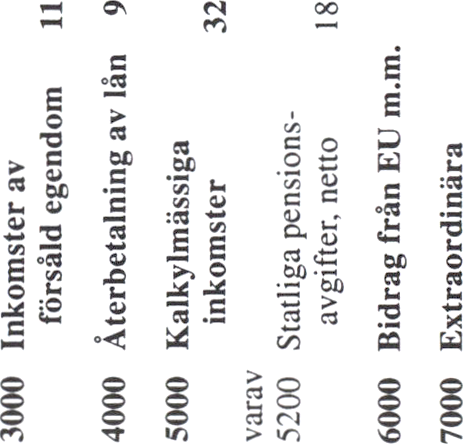

3000 Inkomster av försåld egendom |

30 700 |

|

3100 Inkomster av försålda byggnader och maskiner |

0 |

|

3110 Affärsverkens inkomster av försålda fastigheter och maskiner |

0 0 |

|

3120 Statliga myndigheters inkomster av försålda byggnader 3124 Statskontorets inkomster av försålda datorer m.m. |

0 0 |

|

3200 Övriga inkomster av markförsäljning |

1 000 |

|

3211 Övriga inkomster av markförsäljning |

1 000 |

11

Prop. 1994/95:100

Tusental kronor

1995/96

|

3300 Övriga inkomster av försåld egendom |

29 700 |

|

3311 Inkomster av statens gruvegendom 3312 Övriga inkomster av försåld egendom |

29 700 0 |

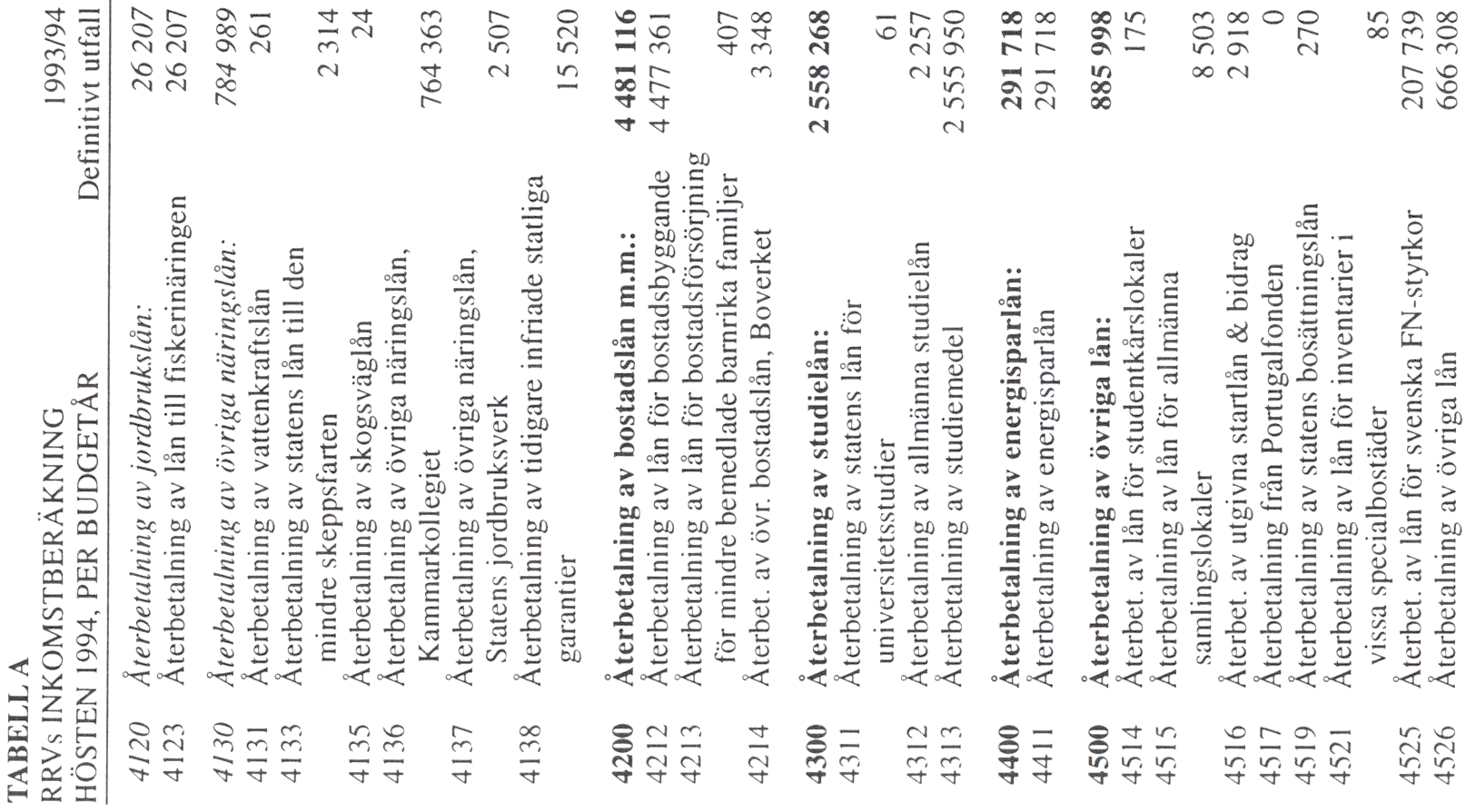

4110 Återbetalning av industrilån 0

4120 Återbetalning av jordbrukslån 40 338

4123 Återbetalning av lån till fiskerinäringen 40 338

4130 Återbetalning av övriga näringslån 154 799

4131 Återbetalning av vattenkraftslån 366

4133 Återbetalning av statens lån till den mindre skeppsfarten 400

4135 Återbetalning av skogsväglån 18

4136 Återbetalning av övriga näringslån kammarkollegiet 143 857

4137 Återbetalning av övriga näringslån, statens jordbruksverk 1 958

4138 Återbetalning av tidigare infriade statliga garantier 8 200

|

4200 Återbetalning av bostadslån m m |

4 606 520 |

|

4212 Återbetalning av lån för bostadsbyggande 4213 Återbetalning av lån för bostadsförsörjnför mindre 4214 Återbetalning av övriga bostadslån, boverket |

4 600 000 520 6 000 |

|

4300 Återbetalning av studielån |

3 886 120 |

|

4311 Återbetalning av statens lån för universitetsstudier 4312 Återbetalning av allmänna studielån 4313 Återbetalning av studiemedel |

120 3 000 3 883 000 |

|

4400 Återbetalning av energisparlån |

360 000 |

4411 Återbetalning av energisparlån

360 000

12

1995/96

Prop. 1994/95:100

Tusental kronor

4500 Återbetalning av övriga lån

377 032

4514 Återbetalning av lån för studentskårlokaler 260

4515 Återbetalning av lån för allmänna samlingslokaler 9 500

4516 Återbetalning av utgivna startlån och bidrag 2 800

4517 Återbetalning från portugalfonden 0

4519 Återbetalning av statens bosättningslån 0

4521 Återbetalning av lån för inventarier i vissa specialbostäder 140

4525 Återbetalning av lån för svenska fn-styrkor 300 000

4526 Återbetalning av övriga lån 64 332

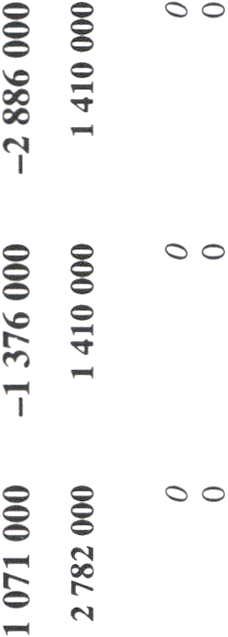

5000 Kalkylmässiga inkomster -2 886 000

5100 Avskrivningar och amorteringar 1 410 000

5110 Affärsverkens avskrivningar och amorteringar 0

5120 Avskrivningar på fastigheter 500 000

5121 Avskrivningar på fastigheter 500 000

5130 Uppdragsmyndigheters komplementkostnader 900 000

5131 Uppdragsmyndigheters m. fl. komplementkostnader 900 000

5140 Övriga avskrivningar 10 000

5144 Avskrivningar på förrådsanläggningar förcivilt

totalförsvar 10 000

5200 Statliga pensionsavgifter

-4 296 000

5211 Statliga pensionsavgifter, netto

varav: inkomster

utgifter

-4 296 000

31 275 000

35 571 000

|

6000 Bidrag m.m. från EU |

8 652 000 |

|

6100 Bidrag från EG:s jordbruksfond |

6 572 000 |

|

6110 Bidrag från EGs jordbruksfonds garantisektion |

6 245 000 |

|

6111 Arealbidrag och trädesersättning |

3 550 000 |

|

6112 Miljöstöd |

400 000 |

|

6113 Interventioner |

1 125 000 |

|

6114 Exportbidrag |

450 000 |

|

6115 Djurbidrag |

720 000 |

13

|

Prop. 1994/95:100 | |

|

1995/96 |

Tusental kronor |

|

6120 Bidrag från EGs jordbruksfonds utvecklingssektion 6121 EG-finansierade strukturstöd inom livsmedelssektorn 6122 EG-finansierade regional stöd till jordbrukare |

327 000 132 000 195 000 |

|

6200 Bidrag från EG:s fiskefond |

80 000 |

|

6211 Bidrag från EG:s fiskefond |

80 000 |

|

6300 Bidrag från EG:s regionalfond |

700 000 |

|

6311 Bidrag från EG:s regionalfond |

700 000 |

|

6400 Bidrag från EG:s socialfond |

1 300 000 |

|

6411 Bidrag från EG:s socialfond |

1 300 000 |

|

7000 Extraordinära medel från EU |

6 100 000 |

|

7111 Återbetalning avseeende avgiften till |

6 100 000 |

|

STATSBUDGETENS TOTALA INKOMSTER |

724 947 384 |

14

A Kungliga hov- och slottstaten

1 Kungliga hov- och slottstaten, ramanslag

B Regeringen

1 Regeringskansliet m.m., ramanslag

Prop. 1994/95:100

2 811 560 000

107 465 000

107 465 000

2 704 095 000

2 704 095 000

15

Prop. 1994/95:100

|

II |

. Justitiedepartementet |

29 157 687 000 |

|

A |

Allmänna val m.m. |

393 198 000 |

|

1 |

Allmänna val, förslagsanslag |

146 600 000 |

|

2 |

Stöd till politiska partier, förslagsanslag |

230 400 000 |

|

3 |

Svensk författningssamling, förslagsanslag |

1 518 000 |

|

4 |

Bidrag till vissa internationella sammanslutningar m.m., |

3 879 000 |

|

5 |

Information om ekonomisk brottslighet, reservationsanslag |

1 000 |

|

6 |

Bidrag till brottsförebyggande arbete, reservationsanslag |

10 800 000 |

1 Rikspolisstyrelsen, ramanslag

2 Säkerhetspolisen, förslagsanslag

3 Polishögskolan

4 Statens kriminaltekniska laboratorium, ramanslag

5 Lokala polisorganisationen, ramanslag

6 Utlänningsärenden, förslagsanslag

760 179 000

714 432 000

1 000

72 840 000

14 400 792 000

133 500 000

1 Riksåklagaren, ramanslag

2 Åklagarmyndigheterna, ramanslag

42 962 000

862 111 000

1 Domstolsverket, ramanslag

2 Domstolarna m.m., ramanslag

85 268 000

3 822 817 000

1 Kriminalvårdsstyrelsen, ramanslag

2 Kriminalvården, ramanslag

3 Utlandstransporter, förslagsanslag

161 999 000

5 750 982 000

238 672 000

16

1 Rättshjälpskostnader, förslagsanslag

2 Rättshjälps myndigheten, ramanslag

3 Allmänna advokatbyråer: Uppdragsverksamhet, förslagsanslag

4 Allmänna advokatbyråer: Driftbidrag, förslagsanslag

5 Vissa domstolskostnader m.m., förslagsanslag

6 Diverse kostnader för rättsväsendet, förslagsanslag

1 Justitiekanslern, ramanslag

2 Datainspektionen, ramanslag

3 Brottsoffermyndigheten: Förvaltningskostnader, ramanslag

4 Brottsoffermyndigheten: Ersättning för skador på grund av brott,

förslagsanslag

5 Brottsförebyggande rådet, ramanslag

6 Gentekniknämnden, ramanslag

2 Riksdagen 1994/95. 1 saml. Nr 100

Prop. 1994/95:100

1 178 300 000

18 911 000

1 000

16 995 000

249 475 000

53 202 000

11 481 000

33 994 000

12 281 000

102 500 000

37 708 000

3 086 000

17

Prop. 1994/95:100

1 Utrikesförvaltningen, ramanslag

2 Kursdifferenser, förslagsanslag

3 Honorärkonsuler, förslagsanslag

4 Nordiskt samarbete, förslagsanslag

5 Utredningar m.m., reservationsanslag

6 Officiella besök m.m., förslagsanslag

7 Ekonomiskt bistånd till svenska medborgare i utlandet m.m.,

förslagsanslag

1 Förenta nationerna, förslagsanslag

2 Nordiska ministerrådet, förslagsanslag

3 Europarådet, förslagsanslag

4 Organisationen för ekonomiskt samarbete och utveckling (OECD),

förslagsanslag

5 Europeiska frihandelssammanslutningen (EFTA), förslagsanslag

6 Organisationer för internationell handel och råvarusamarbete. m.m.

förslagsanslag

7 Internationell råvarulagring, förslagsanslag

8 Övriga internationella organisationer m.m., förslagsanslag

9 Fredsbevarande verksamhet, reservationsanslag

10 Organisationen för säkerhet och samarbete i Europa (OSSE),

förslagsanslag

11 Den gemensamma utrikes- och säkerhetspolitiken inom EU,

förslagsanslag

1 Bidrag till internationella biståndsprogram, reservationsanslag

2 Utvecklingssamarbete genom den nya myndigheten,

reservationsanslag

3 Den nya myndigheten och Styrelsen för u-landsutbildning

i Sandö (Sandö U-centrum), ramanslag

4 Bidrag till EG:s gemensamma bistånd, reservationsanslag

5 Swedfund International AB, förslagsanslag

6 Nordiska afrikainstitutet, ramanslag

7 Övrigt, reservationsanslag

23 944 183 000

2 731 767 000

2 666 663 000

1 000

26 999 000

2 115 000

15 809 000

13 770 000

6 410 000

2 300 237 000

351 353 000

472 500 000

36 339 000

46 460 000

1 000

17 515 000

2 625 000

5 040 000

1 341 948 000

13 823 000

12 633 000

17 141 431 000

4 762 500 000

11 586 600 000

619 916 000

90 000 000

1 000

9 083 000

73 331 000

18

Prop. 1994/95:100

1 Svenska institutet, reservationsanslag

2 Övrig information om Sverige i utlandet, reservationsanslag

1 Kommerskollegium, ramanslag

2 Exportfrämjande verksamhet, reservationsanslag

3 Exportkreditnämnden, täckande av vissa utgifter för

skadeersättningar, förslagsanslag

4 Krigsmaterielinspektionen, ramanslag

5 Bidrag till Stiftelsen Östekonomiska Institutet

6 Europainformation m.m., reservationsanslag

1 Kostnader för statsstödd exportkreditgivning genom AB Svensk

Exportkredit, förslagsanslag

8 Kostnader för statsstödd exportkreditgivning avseende export av

fartyg m.m., förslagsanslag

9 Ersättning för extra kostnader för förmånlig kreditgivning

till u-länder, förslagsanslag

1 Utredningar och andra insatser på det utrikespolitiska området,

reservationsanslag

2 Information och studier om säkerhetspolitik och fredsfrämjande

utveckling, reservationsanslag

3 Bidrag till Stockholms internationella fredsforskningsinstitut

(SIPRI), reservationsanslag

4 Forskning till stöd för nedrustning och internationell säkerhet

5 Utrikespolitiska Institutet

6 Forskningsverksamhet av särskild utrikes- och säkerhetspolitisk

betydelse, reservationsanslag

1 Samarbete med länderna i Central- och Östeuropa,

reservationsanslag

2 Täckande av eventuella förluster i anledning av statliga

garantier till länder i Central- och Östeuropa, förslagsanslag

3 Avsättning för förlustrisker vad avser garantier för finansiellt

stöd och exportkreditgarantier, reservationsanslag

105 170 000

88 784 000

16 386 000

357 039 000

61 275 000

231 439 000

1 000

8 204 000

5 118 000

9 000 000

1 000

1 000

42 000 000

92 539 000

3 641 000

17 000 000

32 360 000

18 711 000

15 579 000

5 248 000

1 216 000 000

* 855 999 000

* 1 000

* 360 000 000

Beräknat belopp

19

Prop. 1994/95:100

|

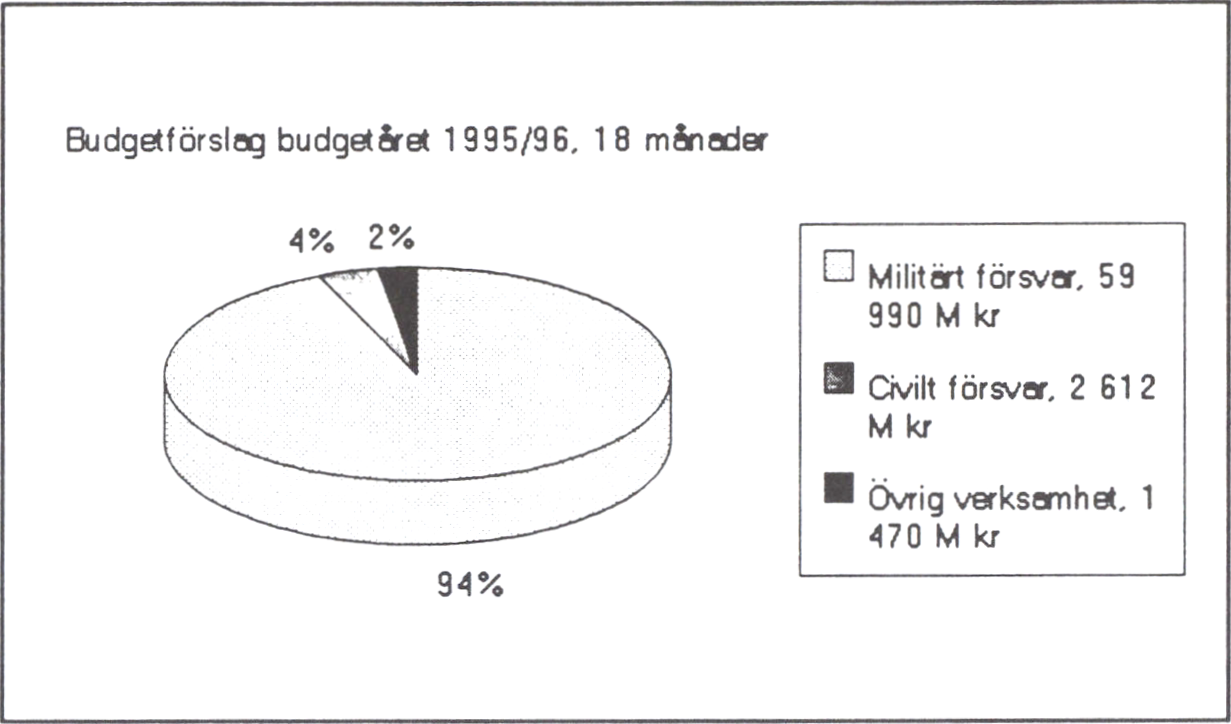

IV. Försvarsdepartementet |

64 071 737 000 |

|

A Försvarsmakten m.m. |

59 371 831 000 |

|

1 Försvarsmakten, ramanslag |

59 260 534 000 |

|

2 Ersättningar för kroppsskador, förslagsanslag |

111 297 000 |

|

B Vissa Försvarsmakten närstående myndigheter |

617 749 000 |

|

1 Fortifikationsverket |

1 000 |

|

2 Försvarets materielverk |

1 000 |

|

3 Militärhögskolan, ramanslag |

12 857 000 |

|

4 Försvarets radioanstalt, ramanslag |

604 890 000 |

Överstyrelsen för civil beredskap:

1 Civil ledning och samordning, ramanslag

2 Tekniska åtgärder i ledningssystemet m.m., reservationsanslag

3 Civilbefälhavarna, ramanslag

Överstyrelsen för civil beredskap:

4 Kompetensutveckling och stöd till länsstyrelserna, ramanslag

5 Ersättning till kommunerna för beredskapsförberedelser,

förslagsanslag

119 960 000

107 710 000

53 940 000

4 500 000

243 121 000

1 Befolkningsskydd och räddningstjänst, ramanslag

2 Skyddsrum m.m., förslagsanslag

3 Förebyggande åtgärder mot jordsked och andra naturolyckor

4 Ersättning för verksamhet vid räddningstjänst m.m., förslagsanslag

984 795 000

681 509 000

37 500 000

1 000

1 Styrelsen för psykologiskt försvar, ramanslag

21 814 000

20

Prop. 1994/95:100

Överstyrelsen för civil beredning:

1 Försörjning med industrivaror, ramanslag

2 Industriella åtgärder, reservationsanslag

3 Kapitalkostnader, förslagsanslag

4 Täckande av förluster till följd av statliga

beredskapsgarantier m.m., förslagsanslag

1 Statens försvarshistoriska museer, ramanslag

2 Kustbevakningen, ramanslag

3 Försvarets forskningsanstalt

4 Försvarsforskning: Hänsynstagande till A-, B- och

C-stridsmedel, m.m., ramanslag

5 Försvarshögskolan, ramanslag

6 Flygtekniska försöksanstalten, ramanslag

7 Flygtekniska försöksanstalten: Avgiftsfinansierad verksamhet

8 Totalförsvarets pliktverk, ramanslag

9 Myndigheten för avveckling av vissa verksamheter inom

totalförsvaret

10 Vissa mindre nämnder, förslagsanslag

11 Överklagandenämnden för totalförsvaret, ramanslag

12 Totalförsvarets chefsnämnd, förslagsanslag

13 Delegationen för planläggning av efterforskningsbyråns verksamhet,

förslagsanslag

14 Utredning av allvarliga olyckor, förslagsanslag

15 Stöd till frivilliga försvarsorganisationer inom totalförsvaret

16 Utbildning av civilpliktiga, förslagsanslag

357 502 000

102 027 000

3 549 000

251 925 000

1 000

1 469 805 000

68 201 000

512 707 000

1 000

166 175 000

13 396 000

30 244 000

1 000

314 371 000

1 000

743 000

8 441 000

1 107 000

308 000

1 378 000

148 157 000

204 574 000

21

Prop. 1994/95:100

271 653 103 000

A Familjer och barn

71 885 690 000

|

1 |

Allmänna barnbidrag, förslagsanslag |

23 493 000 000 |

|

2 |

Bostadsbidrag, förslagsanslag |

12 230 000 000 |

|

3 |

Föräldraförsäkring, förslagsanslag |

28 463 000 000 |

|

4 |

Bidragsförskott, förslagsanslag |

5 022 000 000 |

|

5 |

Särskilt bidrag för vissa adoptivbarn, förslagsanslag |

12 670 000 |

|

6 |

Bidrag till kostnader för internationella adoptioner, förslagsanslag |

35 520 000 |

|

7 |

Barnpensioner, förslagsanslag |

449 000 000 |

|

8 |

Vårdbidrag för handikappade barn, förslagsanslag |

2 180 500 000 |

|

B |

Ekonomisk trygghet vid sjukdom, handikapp och |

178 409 575 000 |

|

1 |

Sjukpenning och rehabilitering, förslagsanslag |

34 663 000 000 |

|

2 |

Sjukvårdsförmåner m.m., förslagsanslag |

23 145 000 000 |

|

3 |

Närståendepenning, förslagsanslag |

41 400 000 |

|

4 |

Handikappersättningar, förslagsanslag |

1 416 800 000 |

|

5 |

Förtidspensioner, förslagsanslag |

21 080 000 000 |

|

6 |

Vissa yrkesskadeersättningar m.m., förslagsanslag |

9 150 000 |

|

7 |

Ålderspensioner, förslagsanslag |

80 125 000 000 |

|

8 |

Efterlevandepensioner till vuxna, förslagsanslag |

2 429 000 000 |

|

9 |

Särskilt pensionstillägg, förslagsanslag |

18 200 000 |

|

10 Bostadstillägg till pensionärer, förslagsanslag |

15 200 000 000 | |

|

11 |

Ersättning till Posten AB m.m., förslagsanslag |

282 025 000 |

1 Bidrag till hälso- och sjukvård, förslagsanslag

2 Insatser mot aids, reservationsanslag

3 Funktionen Hälso- och sjukvård m.m. i krig, ramanslag

4 Bidrag till Spri, förslagsanslag

5 Bidrag till WHO, förslagsanslag

6 Bidrag till WHO-enheten för rapportering av läkemedelsbiverkningar

7 Bidrag till vissa utbildningsinsatser, reservationsanslag

8 Bidrag till psykiatriområdet, reservationsanslag

9 Allmänt bidrag till hälso- och sjukvården, reservationsanslag

2 735 567 000

1 313 025 000

272 830 000

245 465 000

40 800 000

65 560 000

3 887 000

5 000 000

594 000 000

195 000 000

22

Prop. 1994/95:100

Stimulansbidrag till särskilda boendeformer och rehabilitering,

reservationsanslag

Vissa statsbidrag inom handikappområdet, reservationsanslag

Bostadsanpassningsbidrag m.m., förslagsanslag

Statsbidrag till vårdartjänst m.m., förslagsanslag

Bidrag till viss verksamhet för personer med funktionshinder,

reservationsanslag

Bidrag till handikapporganisationer

Bidrag till pensionärsorganisationer

Ersättning för texttelefoner, förslagsanslag

Bilstöd till handikappade, förslagsanslag

Kostnader för statlig assistansersättning, förslagsanslag

Sveriges Hundcenter AB-Statens Hundskola, förslagsanslag

Bidrag till missbrukarvård och ungdomsvård, reservationsanslag

Bidrag till organisationer, reservationsanslag

Bidrag till Centralförbundet för alkohol- och narkotikaupplysning

Alkohol- och drogpolitiska åtgärder, reservationsanslag

Bidrag till vissa nykterhetsorganisationer m.fl., reservationsanslag

Riksförsäkringsverket, ramanslag

Allmänna försäkringskassor, ramanslag

Socialstyrelsen, ramanslag

Folkhälsoinstitutet, ramanslag

Smittskyddsinstitutet, ramanslag

Läkemedelsverket

Rättsmedicinal verket, ramanslag

Hälso- och sjukvårdens ansvarsnämnd, ramanslag

Statens institut för psykosocial miljömedicin, ramanslag

Statens beredning för utvärdering av medicinsk metodik, ramanslag

Barnombudsmannen, ramanslag

Statens nämnd för internationella adoptionsfrågor, ramanslag

Nämnden för vårdartjänst, ramanslag

Handikappombudsman, ramanslag

Statens institutionsstyrelse: Central förvaltning, ramanslag

Statens institutionsstyrelse: Vårdverksamhet, ramanslag

Alkoholinspektionen, ramanslag

Alkoholsortimentsnämnden, ramanslag

8 294 512 000

200 000 000

1 035 000 000

1 000 000

235 435 000

118 183 000

193 872 000

3 669 000

156 352 000

610 000 000

5 741 000 000

1 000

880 761 000

720 000 000

47 445 000

11 946 000

74 000 000

27 370 000

9 412 950 000

819 626 000

6 452 907 000

527 629 000

195 244 000

132 118 000

1 000

248 173 000

31 574 000

15 099 000

29 135 000

11 604 000

8 961 000

12 642 000

11 551 000

34 245 000

719 973 000

21 000 000

1 000 000

23

Prop. 1994/95:100

19 Socialvetenskapliga forskningsrådet: Förvaltning, ramanslag

20 Socialvetenskapliga forskningsrådet: Forskningsmedel,

reservationsanslag

1 Jämställdhetsombudsmannen m.m., ramanslag

2 Särskilda jämställdhetsåtgärder, reservationsanslag

8 550 000

131 918 000

34 048 000

13 489 000

20 559 000

24

Prop. 1994/95:100

1 Vägverket: Administrationskostnader, ramanslag

2 Drift och underhåll av statliga vägar, ramanslag

3 Byggande av vägar, ramanslag

4 Byggande av länstrafikanläggningar, ramanslag

5 Bidrag till drift och byggande av enskilda vägar, reservationsanslag

6 Vägverket: Försvarsuppgifter, reservationsanslag

7 Vägverket: Kostnader för registerverksamhet, ramanslag

8 Vägverket: Uppdragverksamhet m.m.

9 Banverket: Administrationskostnader, ramanslag

10 Drift och vidmakthållande av statliga järnvägar, ramanslag

11 Nyinvesteringar i stomjärnvägar, ramanslag

12 Ersättning till Banverket för vissa kapitalkostnader, förslagsanslag

13 Jämvägsinspektionen, ramanslag

14 Banverket: Försvarsuppgifter, reservationsanslag

1 Ersättning för fritidsbåtsändamål m.m., förslagsanslag

2 Transportstöd för Gotland, förslagsanslag

3 Handelsflottans kultur- och fritidsråd

4 Ersättning till viss kanaltrafik m.m., förslagsanslag

5 Bidrag till svenska rederier, förslagsanslag

6 Åtgärder mot vattenförorening från fartyg, förslagsanslag

1 Beredskap för civil luftfart, reservationsanslag

2 Driftbidrag till kommunala flygplatser i skogslänen,

reservationsanslag

1 Post- och telestyrelsen, ramanslag

2 Upphandling av särskilda samhällsåtaganden, reservationsanslag

3 Ersättning till Posten AB för rikstäckande betalnings-och

kassaservice, reservationsanslag

4 Kostnader förenade med statens ägande i SOS Alarmering AB,

reservationsanslag

5 Informationsteknik: Telekommunikation m.m., reservationsanslag

36 365 377 000

32 258 374 000

463 631 000

5 867 250 000

7 592 656 000

2 374 000 000

329 449 000

43 826 000

598 513 000

1 000

445 992 000

4 396 175 000

9 408 060 000

648 000 000

27 335 000

63 486 000

922 634 000

68 624 000

250 000 000

1 000

94 008 000

510 000 000

1 000

121 500 000

106 300 000

15 200 000

1 336 069 000

248 981 000

539 588 000

300 000 000

210 000 000

37 500 000

25

Prop. 1994/95:100

|

Kollektivtrafik och samhällsköpta tjänster m.m. |

1 108 828 000 |

|

Ersättning till Statens järnvägar i samband med utdelning från AB Swedcarrier, förslagsanslag Köp av interregional persontrafik på järnväg m.m., reservationsanslag Ersättning till trafikhuvudmännen för köp av viss kollektivtrafik, Överstyrelsen för civil beredskap: Åtgärder inom den civila |

1 000 795 900 000 309 471 000 3 456 000 |

|

Kommunikationsforskning |

345 902 000 |

|

Statens väg- och transportforskningsinstitut Bidrag till Statens väg- och transportforskningsinstitut, ramanslag Bidrag till forskning om el- och hybridfordon, reservationsanslag Transportinformatik, reservationsanslag |

1 000 49 356 000 197 735 000 61 000 000 34 810 000 3 000 000 |

|

Meteorologi, geoteknik m.m |

258 702 000 |

|

Sveriges meteorologiska och hydrologiska institut Bidrag till Sveriges meteorologiska och hydrologiska institut, EUMETSAT, reservationsanslag Statens geotekniska institut Bidrag till statens geotekniska institut, ramanslag Statens haverikommission |

1 000 182 802 000 53 000 000 1 000 22 897 000 1 000 |

|

Övriga ändamål |

13 368 000 |

|

Viss internationell verksamhet, ramanslag Kostnader för avveckling av Styrelsen för riksfärdtjänst m.m., |

13 083 000 285 000 |

26

Prop. 1994/95:100

1 Riksskatteverket, ramanslag

2 Skattemyndigheterna, ramanslag

3 Kronofogdemyndigheterna, ramanslag

4 Förrättningskostnader m.m., förslagsanslag

5 Ersättning för kostnader i ärenden och mål om skatt m.m.,

förslagsanslag

1 Statens lokalförsörjningsverk, ramanslag

2 Täckning av merkostnader för lokaler m.m., förslagsanslag

3 Statens fastighetsverk

4 Restaureringsarbeten vid de kungliga slotten och rikets fästningar,

reservationsanslag

Riksgäldskontoret:

1 Förvaltningskostnader, ramanslag

2 Kostnader för upplåning och låneförvaltning, förslagsanslag

3 Garantiverksamhet, förslagsanslag

4 In- och utlånings verksamhet

1 Tullverket, ramanslag

2 Konjunkturinstitutet, ramanslag

3 Finansinspektionen, ramanslag

4 Riksrevisionsverket, ramanslag

5 Utvecklingsarbete, reservationsanslag

6 Statskontoret, ramanslag

Statistiska centralbyrå:

7 Statistik, register och prognoser, ramanslag

8 Uppdragsverksamhet

9 Nämnden för offentlig upphandling, ramanslag

118 467 710 000

486 917 000

6 532 463 000

1 880 579 000

123 972 000

15 000 000

31 176 000

35 000 000

1 000

75 000 000

114 844 000

1 720 442 000

1 000

1 000

1 667 380 000

41 899 000

150 463 000

257 157 000

56 355 000

86 010 000

494 557 000

1 000

9 285 000

27

Prop. 1994/95:100

1 Arbetsgivarverket

2 Till regeringens disposition för vissa stabsuppgifter, ramanslag

3 Statens löne- och pensionsverk

4 Vissa avtalsstyrda anslag, förslagsanslag

5 Tjänstepensioner för skolledare och lärare

1 Bankstödsnämnden, ramanslag

2 Åtgärder för att stärka det finansiella systemet, förslagsanslag

1 Statligt utjämningsbidrag till kommuner, förslagsanslag

3 Skatteutjämningsbidrag till landsting, förslagsanslag

1 Tullavgift, förslagsanslag

2 Jordbruks- och sockeravgifter, förslagsanslag

3 Mervärdeskattebaserad avgift, förslagsanslag

4 Avgift baserad på bruttonationalinkomsten, förslagsanslag

1 Bidrag till vissa handikappade ägare av motorfordon, förslagsanslag

2 Exportkreditbidrag, förslagsanslag

3 Kostnader för vissa nämnder m.m., förslagsanslag

4 Bokföringsnämnden, förslagsanslag

5 Bidrag till Stiftelsen för utveckling av god redovisningssed,

förslagsanslag

6 Statliga ägarinsatser m.m. i Nordbanken, förslagsanslag

7 Bidrag till kapitalet i Europeiska investeringsbanken,

förslagsanslag

8 Ekonomiska rådet, reservationsanslag

9 Bonusränta för ungdomsbosparande, förslagsanslag

10 Statlig kreditgaranti för bostadsanskaffningslån, förslagsanslag

1 000

5 745 000

1 000

21 751 000

3 666 738 000

16 500 000

1 000

57 109 500 000

11 304 000 000

6 700 000 000

1 100 000 000

12 000 000 000

9 900 000 000

1 000

1 000

2 015 000

6 551 000

900 000

1 000

2 850 000 000

2 500 000

3 000 000

1 000

28

Prop. 1994/95:100

58 915 917 000

Statens skolverk, ramanslag

Statens institut för handikappfrågor i skolan, ramanslag

Skolutveckling och produktion av läromedel för elever med handikapp,

reservationsanslag

Stöd för utveckling av skolväsendet, reservationsanslag

Forskning inom skolväsendet, reservationsanslag

Fortbildning m.m., reservationsanslag

Genomförande av skolreformer, reservationsanslag

Särskilda insatser på skolområdet, förslagsanslag

Bidrag till viss verksamhet inom det kommunala

skolväsendet m.m., förslagsanslag

Sameskolor, ramanslag

Specialskolor m.m., ramanslag

Statens skola för vuxna i Härnösand, ramanslag

Statens skola för vuxna i Norrköping, ramanslag

Bidrag till svensk undervisning i utlandet m.m., förslagsanslag

Bidrag till driften av fristående skolor, förslagsanslag

364 409 000

167 407 000

30 405 000

106 235 000

40 430 000

126 571 000

156 277 000

358 003 000

1 644 605 000

48 768 000

594 515 000

30 380 000

27 718 000

125 916 000

274 625 000

|

Folkbildning |

3 585 303 000 |

|

Bidrag till folkbildningen Bidrag till vissa handikappåtgärder inom folkbildningen Bidrag till kontakttolkutbildning, reservationsanslag |

3 472 357 000 102 140 000 10 806 000 |

|

Universitet och högskolor m.m. |

27 |

349 |

573 |

000 |

|

Uppsala universitet: Grundutbildning, reservationsanslag |

1 |

092 |

632 |

000 |

|

Uppsala universitet: Forskning och forskarutbildning, | ||||

|

reservationsanslag |

1 |

349 |

219 |

000 |

|

Lunds universitet: Grundutbildning, reservationsanslag |

1 |

810 |

729 |

000 |

|

Lunds universitet: Forskning och forskarutbildning, reservationsanslag |

1 |

394 |

255 |

000 |

|

Göteborgs universitet: Grundutbildning, reservationsanslag |

1 |

315 |

255 |

000 |

|

Göteborgs universitet: Forskning och forskarutbildning, | ||||

|

reservationsanslag |

1 |

078 |

541 |

000 |

|

Stockholms universitet: Grundutbildning, reservationsanslag |

903 |

440 |

000 | |

|

Stockholms universitet: Forskning och forskarutbildning, | ||||

|

reservationsanslag |

1 |

096 |

034 |

000 |

|

Umeå universitet: Grundutbildning, reservationsanslag |

913 |

782 |

000 | |

|

Umeå universitet: Forskning och forskarutbildning, reservationsanslag |

742 |

419 |

000 |

Prop. 1994/95:100

Linköpings universitet: Grundutbildning, reservationsanslag

Linköpings universitet: Forskning och forskarutbildning,

reservationsanslag

Karolinska institutet: Grundutbildning, reservationsanslag

Karolinska institutet: Forskning och forskarutbildning,

reservationsanslag

Kungl. Tekniska högskolan i Stockholm: Grundutbildning,

reservationsanslag

Kungl. Tekniska högskolan i Stockholm: Forskning och

forskarutbildning, reservationsanslag

Högskolan i Luleå: Grundutbildning, reservationsanslag

Högskolan i Luleå: Forskning och forskarutbildning,

reservationsanslag

Danshögskolan: Grundutbildning, reservationsanslag

Dramatiska institutet: Grundutbildning, reservationsanslag

Högskolan i Borås: Grundutbildning, reservationsanslag

Högskolan i Falun/Borlänge: Grundutbildning, reservationsanslag

Högskolan Gävle/Sandviken: Grundutbildning, reservationsanslag

Högskolan i Halmstad: Grundutbildning, reservationsanslag

Högskolan i Kalmar: Grundutbildning, reservationsanslag

Högskolan i Karlskrona/Ronneby: Grundutbildning,

reservationsanslag

Högskolan i Karlstad: Grundutbildning, reservationsanslag

Högskolan i Kristianstad: Grundutbildning, reservationsanslag

Högskolan i Skövde: Grundutbildning, reservationsanslag

Högskolan i Trollhättan/Uddevalla: Grundutbildning,

reservationsanslag

Högskolan i Växjö: Grundutbildning, reservationsanslag

Högskolan i Örebro: Grundutbildning, reservationsanslag

Högskoleutbildning på Gotland: Grundutbildning, reservationsanslag

Idrottshögskolan i Stockholm: Grundutbildning, reservationsanslag

Konstfack: Grundutbildning, reservationsanslag

Konsthögskolan: Grundutbildning, reservationsanslag

Lärarhögskolan i Stockholm: Grundutbildning, reservationsanslag

Mitthögskolan: Grundutbildning, reservationsanslag

Kungl. Musikhögskolan i Stockholm: Grundutbildning,

reservationsanslag

Mälardalens högskola: Grundutbildning, reservationsanslag

Operahögskolan i Stockholm: Grundutbildning, reservationsanslag

Teaterhögskolan i Stockholm: Grundutbildning, reservationsanslag

Enskilda och kommunala högskoleutbildningar m.m.,

reservationsanslag

Utvecklingsverksamhet och internationell samverkan,

reservationsanslag

Vissa särskilda utgifter inom universitet och högskolor m.m.,

reservationsanslag

793 665 000

487 320 000

475 139 000

759 359 000

865 903 000

732 139 000

447 371 000

245 733 000

28 772 000

69 030 000

149 867 000

195 708 000

184 156 000

101 473 000

213 480 000

91 239 000

316 277 000

146 903 000

99 470 000

79 887 000

239 515 000

292 925 000

26 042 000

50 534 000

139 021 000

67 054 000

405 816 000

365 090 000

116 559 000

219 484 000

19 890 000

32 854 000

1 939 114 000

90 390 000

735 340 000

30

Prop. 1994/95:100

46 Övriga utgifter inom grundutbildning, reservationsanslag

47 Övriga utgifter inom forskning och forskarutbildning,

reservationsanslag

48 Konstnärligt utvecklingsarbete vid vissa högskolor, reservationsanslag

49 Forskningsstödjande åtgärder vid mindre och medelstora

högskolor, reservationsanslag

50 Vissa ersättningar för klinisk utbildning och forskning, ramanslag

51 Kanslersämbetet, reservationsanslag

52 Verket för högskoleservice, ramanslag

53 Överklagandenämnden för högskolan, ramanslag

54 Rådet för grundläggande högskoleutbildning, reservationsanslag

55 Kostnader för Chalmers tekniska högskolas avvecklingsorganisation,

förslagsanslag

56 Kostnader för Högskolans i Jönköping avvecklingsorganisation,

förslagsanslag

1 Forskningsrådsnämnden: Forskning och forskningsinformation,

reservationsanslag

2 Forskningsrådsnämnden: Förvaltning, ramanslag

3 Humanistisk-samhällsvetenskapliga forskningsrådet: Forskning,

reservationsanslag

4 Humanistisk-samhällsvetenskapliga forskningsrådet: Förvaltning,

ramanslag

5 Medicinska forskningsrådet: Forskning, reservationsanslag

6 Medicinska forskningsrådet: Förvaltning, ramanslag

7 Naturvetenskapliga forskningsrådet: Forskning, reservationsanslag

8 Naturvetenskapliga forskningsrådet: Förvaltning, ramanslag

9 Teknikvetenskapliga forskningsrådet: Forskning, reservationsanslag

10 Teknikvetenskapliga forskningsrådet: Förvaltning, ramanslag

11 Rymdforskning, reservationsanslag

12 Rådet för forskning om universitet och högskolor,

reservationsanslag

13 Kungl. biblioteket, ramanslag

14 Statens psykologisk-pedagogiska bibliotek, ramanslag

15 Arkivet för ljud och bild, ramanslag

16 Institutet för rymdfysik, ramanslag

17 Polarforskning, ramanslag

18 Rådet för forsknings- och utvecklingssamarbete mellan

Sverige och EU, ramanslag

19 Europeisk forskningssamverkan, ramanslag

20 Vissa särskilda utgifter för forskningsändamål, reservationsanslag

21 Vissa bidrag till forskningsverksamhet, reservationsanslag

22 Medel för dyrbar vetenskaplig utrustning, reservationsanslag

1 449 053 000

212 067 000

18 802 000

232 700 000

2 296 979 000

* 40 212 000

* 111 247 000

* 4 956 000

* 64 730 000

1 000

1 000

3 909 650 000

131 465 000

14 159 000

341 100 000

15 351 000

552 004 000

20 302 000

900 017 000

27 644 000

463 978 000

13 533 000

65 125 000

* 12 149 000

263 754 000

11 971 000

34 611 000

57 600 000

31 710 000

11 901 000

642 533 000

61 554 000

78 799 000

158 390 000

* Beräknat belopp

31

Prop. 1994/95:100

|

Studiestöd m.m. |

19 914 300 000 |

|

Centrala studiestödsnämnden m.m., ramanslag Centrala studiestödsnämndens återbetalningsverksamhet Studiehjälp m.m., förslagsanslag Studiemedel m.m., förslagsanslag Vuxenstudiestöd m.m., reservationsanslag Timersättning vid vissa vuxenutbildningar, förslagsanslag Studiearvode, förslagsanslag |

265 622 000 1 000 2 752 293 000 11 053 125 000 3 932 700 000 186 249 000 18 730 000 85 580 000 1 620 000 000 |

|

Övriga ändamål |

60 827 000 |

|

Kostnader för Sveriges medlemskap i Unesco m.m., förslagsanslag |

35 596 000 25 231 000 |

32

Prop. 1994/95:100

1 Bidrag till vissa internationella organisationer m.m.,

förslagsanslag

1 Statens jordbruksverk, ramanslag

2 Stöd till jordbrukets rationalisering, m.m., förslagsanslag

3 Stöd till jordbrukets företagshälsovård, förslagsanslag

4 Rådgivning och utbildning, reservationsanslag

5 Omställningsåtgärder i jordbruket m.m., förslagsanslag

6 Stöd till sockerbruket på Gotland m.m., förslagsanslag

7 Strukturstöd inom livsmedelssektorn, förslagsanslag

8 Från EG-budgeten finansierat strukturstöd, förslagsanslag

9 Regionala stöd till jordbruket, förslagsanslag

10 Från EG-budgeten finansierade regionala stöd till

jordbruket, förslagsanslag

11 Miljöersättningar inom jordbruket, förslagsanslag

12 Från EG-budgeten finansierade miljöersättningar, förslagsanslag

13 Arealersättning och djurbidrag m.m., förslagsanslag

14 Intervention och exportbidrag för jordbruksprodukter,

förslagsanslag

15 Köp och försäljning av mjölkkvoter, förslagsanslag

16 Räntekostnader för förskotterade arealersättningar, m.m.,

förslagsanslag

1 Fiskeriverket, ramanslag

2 Främjande av fiskerinäringen, reservationsanslag

3 Strukturstöd till fisket m.m., förslagsanslag

4 Från EG-budgeten finansierade strukturstöd till fisket m.m.,

förslagsanslag

5 Bidrag till fiskevård, reservationsanslag

6 Ersättning för intrång i enskild fiskerätt m.m., förslagsanslag

1 Sametinget, ramanslag

2 Främjande av rennäringen, reservationsanslag

17 281 526 000

40 000 000

244 500 000

67 500 000

37 500 000

28 296 000

72 502 000

12 500 000

58 500 000

103 500 000

1 452 000 000

284 000 000

800 000 000

800 000 000

8 540 000 000

1 575 000 000

1 000

179 000 000

93 459 000

5 684 000

53 837 000

120 000 000

* 5 418 000

* 1 500 000

15 082 000

18 025 000

* Beräknat belopp

3 Riksdagen 1994195. 1 saml. Nr 100

33

Prop. 1994/95:100

Prisstöd till rennäringen, förslagsanslag

Ersättningar för viltskador m.m., förslagsanslag

Ersättningar på grund av radioaktivt nedfall, förslagsanslag

Stöd till innehavare av fjällägenheter m.m., reservationsanslag

Statens veterinärmedicinska anstalt, ramanslag

Distriktsveterinärorganisationen: Uppdragsverksamhet

Bidrag till distriktsveterinärorganisationen, ramanslag

Bidrag till avlägset boende djurägare för veterinärvård, förslagsanslag

Djurhälsovård och djurskyddsfrämjande åtgärder, reservationsanslag

Centrala försöksdjursnämnden, ramanslag

Bekämpande av smittsamma husdjurssjukdomar, förslagsanslag

Statens utsädeskontroll: Uppdragsverksamhet

Bidrag till Statens utsädeskontroll, förslagsanslag

Statens växtsortnämnd, ramanslag

Statens maskinprovningar: Uppdragsverksamhet

Bidrag till Statens maskinprovningar, förslagsanslag

Miljöförbättrande åtgärder i jordbruket, reservationsanslag

Bekämpande av växtsjukdomar, förslagsanslag

57 000 000

38 300 000

1 000

2 307 000

363 622 000

|

102 |

697 |

000 |

|

1 |

000 | |

|

101 |

289 |

000 |

|

7 |

500 |

000 |

|

39 |

151 |

000 |

|

10 |

110 |

000 |

|

102 |

874 |

000 |

1 000

691 000

1 002 000

* 1 000

* 8 106 000

36 634 000

3 943 000

Livsmedel

425 836 000

|

Statens livsmedelsverk, ramanslag |

136 |

294 |

000 |

|

Täckande av vissa kostnader för köttbesiktning m.m. |

1 |

000 | |

|

Livsmedelsekonomiska samarbetsnämnden, ramanslag |

5 |

647 |

000 |

|

Kostnader för beredskapslagring av livsmedel m.m., förslagsanslag |

189 |

589 |

000 |

|

Industrins råvarukostnadsutjämning, m.m., förslagsanslag |

1 |

000 | |

|

Livsmedelsstatistik, förslagsanslag |

55 |

304 |

000 |

|

Jordbruks- och livsmedelsstatistik finansierad från EG-budgeten, | |||

|

förslagsanslag |

9 |

000 |

000 |

|

Konsument- och marknadsföringsåtgärder inom livsmedelsområdet, | |||

|

reservationsanslag |

30 |

000 |

000 |

Sveriges lantbruksuniversitet, ramanslag

Skogs- och jordbrukets forskningsråd: Forskning, reservationsanslag

1 420 657 000

229 935 000

Beräknat belopp

34

Prop. 1994/95:100

3 Skogs- och jordbrukets forskningsråd: Förvaltningskostnader,

ramanslag

4 Stöd till kollektiv forskning, reservationsanslag

5 Bidrag till Skogs- och lantbruksakademien, förslagsanslag

15 399 000

69 000 000

1 287 000

35

Prop. 1994/95:100

132 124 301 000

1

2

3

4

Arbetsmarknadsverkets förvaltningskostnader, ramanslag

Arbetsmarknadspolitiska åtgärder, reservationsanslag

Bidrag till Stiftelsen Utbildning Nordkalotten, reservationsanslag

4 328 452 000

33 956 746 000

6 000 000

Vissa kostnader för avveckling av AMU-gruppen som myndighet m.m.,

förslagsanslag

5 Bidrag till arbetslöshetsersättning m.m., förslagsanslag

1 000

59 765 000 000

1 Arbetarskyddsverket, ramanslag

2 Arbetsmiljöinstitutet, ramanslag

3 Yrkesinriktad rehabilitering, ramanslag

4 Yrkesinriktad rehabilitering: Uppdragsverksamhet, förslagsanslag

5 Särskilda åtgärder för arbetshandikappade, reservationsanslag

6 Bidrag till Samhall Aktiebolag, reservationsanslag

7 Bidrag till Samhall Aktiebolag för vissa skatter m.m., förslagsanslag

8 Institutet för arbetslivscentrum, ramanslag

9 Arbetsdomstolen, ramanslag

10 Statens förlikningsmannaexpedition, förslagsanslag

11 Statens nämnd för arbetstagares uppfinningar, förslagsanslag

12 Internationella avgifter, förslagsanslag

13 Arbetsmiljöfonden, ramanslag

* 567 739 000

* 251 759 000

1 159 484 000

1 000

10 808 081 000

7 074 628 000

1 000

* 51 760 000

22 399 000

2 561 000

83 000

24 195 000

* 791 145 000

C Regional utveckling

* 3 519 383 000

D Invandringen m.m.

9 794 883 000

|

1 |

Statens invandrarverk, ramanslag |

589 200 000 |

|

2 |

Förläggningskostnader mm, förslagsanslag |

1 756 000 000 |

|

3 |

Åtgärder för invandrare, reservationsanslag |

38 420 000 |

|

4 |

Överföringar av och andra åtgärder för flyktingar m.m., |

396 420 000 |

|

5 |

Ersättning till kommunerna för åtgärder för flyktingar m.m., |

6 647 700 000 |

|

6 |

Statsbidrag till Stiftelsen Invandrartidningen |

23 033 000 |

|

7 |

Ombudsmannen mot etnisk diskriminering m.m., ramanslag |

7 160 000 |

|

8 |

Lån till hemutrustning för flyktingar m.fl., förslagsanslag |

97 000 000 |

Beräknat belopp

36

Prop. 1994/95:100

9 Utlänningsnämnden, ramanslag

10 Internationell samverkan inom ramen för flykting- och

migrationspolitiken m.m., reservationsanslag

11 Åtgärder mot främlingsfientlighet och rasism, reservationsanslag

12 Särskilda insatser i invandrartäta områden, reservationsanslag

82 450 000

5 500 000

27 000 000

125 000 000

4 Riksdagen 1994195. 1 saml. Nr 100

37

Prop. 1994/95:100

6 916 644 000

1 Utveckling, internationellt samarbete m.m., ramanslag

9 459 000

B Arkiv, museer och kulturmiljövård

2 466 968 000

|

Arkiv m.m. | |

|

1 Riksarkivet, landsarkiven och Krigsarkivet, ramanslag |

328 926 000 |

|

2 Språk- och folkminnesinstitutet, ramanslag |

43 682 000 |

|

3 Svenskt biografiskt lexikon, ramanslag |

6 981 000 |

|

Museer m.m. | |

|

4 Centrala museer: Myndigheter, ramanslag |

655 818 000 |

|

5 Centrala museer: Stiftelser |

180 068 000 |

|

6 Bidrag till vissa museer m.m. |

151 528 000 |

|

7 Bidrag till regionala museer, förslagsanslag |

121 970 000 |

|

8 Stöd till icke-statliga kulturlokaler, förslagsanslag |

50 000 000 |

|

9 Riksutställningar |

51 500 000 |

|

10 Nämnden för hemslöjdsfrågor, ramanslag |

3 800 000 |

|

11 Främjande av hemslöjden, förslagsanslag |

21 149 000 |

|

12 Inköp av vissa kulturföremål, förslagsanslag |

120 000 |

|

13 Sysselsättningsinsatser på kulturområdet, reservationsanslag |

235 000 000 |

Kulturmiljövård

14 Riksantikvarieämbetet, ramanslag

15 Kulturmiljövård, förslagsanslag

16 Riksantikvarieämbetet: Uppdragsverksamhet, förslagsanslag

17 Kulturstöd vid ombyggnad m.m., förslagsanslag

193 919 000

112 406 000

1 000

255 000 000

Forskning

18 Forsknings- och utvecklingsinsatser inom kulturområdet, ramanslag

55 100 000

Allmän kulturverksamhet m.m.

1 Statens kulturråd, ramanslag

2 Bidrag till utvecklingsverksamhet inom kulturområdet m.m.,

reservationsanslag

3 Bidrag till samisk kultur, reservationsanslag

41 428 000

213 762 000

15 773 000

38

Prop. 1994/95:100

Ersättningar och bidrag till konstnärer

4 Konstnärsnämnden, ramanslag

5 Visningsersättning åt bild- och formkonstnärer, reservationsanslag

6 Bidrag till konstnärer, reservationsanslag

7 Inkomstgarantier för konstnärer m.m., förslagsanslag

8 Ersättning åt författare m.fl. för utlåning av deras verk

genom bibliotek m.m., förslagsanslag

9 Ersättning till rättighetshavare på musikområdet

Teater, dans och musik

10 Bidrag till Svenska riksteatern, Operan och Dramatiska teatern

11 Bidrag till Svenska rikskonserter

12 Bidrag till regional musikverksamhet, förslagsanslag

13 Bidrag till regionala och lokala teater-, dans- och

musikinstitutioner, förslagsanslag

14 Bidrag till fria teater- dans- och musikgrupper m.m.,

reservationsanslag

15 Bidrag till Musikaliska akademien

Bibliotek, litteratur och tidskrifter

16 Bidrag till regional biblioteksverksamhet, förslagsanslag

17 Litteraturstöd, reservationsanslag

18 Stöd till kulturtidskrifter, reservationsanslag

19 Stöd till bokhandel, reservationsanslag

20 Bidrag till Stiftelsen för lättläst nyhetsinformation och litteratur,

reservationsanslag

21 Talboks- och punktskriftsbiblioteket, ramanslag

22 Bidrag till Sveriges Dövas Riksförbund för produktion av

videogram på teckenspråk, reservationsanslag

23 Bidrag till Svenska språknämnden och Sverigefinska

språknämnden, förslagsanslag

Bildkonst, konsthantverk m.m.

24 Statens konstråd, ramanslag

25 Förvärv av konst för statens byggnader m.m., reservationsanslag

26 Bidrag till konstnärlig utsmyckning i bostadsområden, förslagsanslag

27 Utställningar av nutida svensk konst i utlandet, reservationsanslag

28 Bidrag till Akademien för de fria konsterna

Film m.m.

29 Stöd till svensk filmproduktion m.m., reservationsanslag

30 Stöd till filmkulturell verksamhet, reservationsanslag

31 Stöd till fonogram och musikalier, reservationsanslag

9 708 000

81 299 000

45 569 000

33 653 000

158 699 000

5 063 000

921 010 000

105 646 000

359 655 000

573 393 000

88 884 000

5 183 000

53 916 000

65 180 000

29 250 000

12 152 000

19 500 000

78 496 000

26 250 000

5 113 000

7 562 000

42 057 000

22 500 000

2 337 000

2 370 000

91 020 000

90 780 000

19 107 000

39

Prop. 1994/95:100

|

Dagspress och taltidningar Presstödsnämnden och taltidningsnämnden, ramanslag Distributionsstöd till dagspressen, förslagsanslag |

7 922 000 827 000 000 1 000 1 000 109 500 000 191 700 000 |

|

Radio och television |

77 778 000 |

|

Radio- och TV-verket, ramanslag Granskningsnämnden för Radio och TV, ramanslag Avveckling av Radionämnden, Kabelnämnden, Närrad ionämnden Utbyte av TV-sändningar mellan Sverige och Finland, förslagsanslag Forskning och dokumentation om medieutvecklingen m.m., |

11 130 000 10 196 000 297 000 43 666 000 11 589 000 900 000 |

40

Prop. 1994/95:100

50 575 177 000

1 Närings- och teknikutvecklingsverket: Förvaltningskostnader,

ramanslag

2 Småföretagsutveckling, reservationsanslag

3 Främjande av kvinnors företagande, reservationsanslag

4 Bidrag till tekniköverföring, reservationsanslag

5 Investeringsfrämjande, ramanslag

6 Turistfrämjande, reservationsanslag

295 967 000

241 550 000

200 000 000

100 000 000

97 500 000

99 000 000

7 Kostnader för avveckling av Styrelsen för Sverigebilden, förslagsanslag 1 000

8 Täckande av förluster vid viss garantigivning, m.m., förslagsanslag 4 000 000

9 Räntestöd m.m. till varvsindustrin, förslagsanslag 40 000 000

10 Täckande av eventuella förluster i anledning av Statens

vattenfallsverks borgensförbindelser, m.m, förslagsanslag 1 000

11 Medel till AB Göta kanalbolag för upprustning och drift av kanalen,

reservationsanslag 15 000 000

12 Kostnader för omstrukturering av vissa statligt ägda företag, m.m.

förslagsanslag 1 000

13 Avgift till europeiska kol- och stålgemenskapen, förslagsanslag 150 000 000

14 Avgifter till vissa internationella organisationer, ramanslag 11 200 000

1 Skogsvårdsorganisationen, förslagsanslag

2 Skogsvårdsorganisationen: Myndighetsuppgifter, ramanslag

3 Bidrag till skogsvård m.m., förslagsanslag

4 Stöd till byggande av skogsvägar, förslagsanslag

5 Insatser för skogsbruket, reservationsanslag

6 Bidrag till skogsfröplantager, reservationsanslag

1 000

424 200 000

60 000 000

1 000

147 000 000

6 021 000

|

C |

Teknologisk infrastruktur m.m. |

457 597 000 |

|

1 |

Patent- och registreringsverket |

1 000 |

|

2 |

Patentbesvärsrätten, ramanslag |

15 920 000 |

|

3 |

Bidrag till SIS - Standariseringen i Sverige Styrelsen för teknisk ackreditering: |

54 045 000 |

|

4 |

Myndighetsverksamhet, ramanslag |

20 800 000 |

|

5 |

U ppdragsverksamhet |

1 000 |

|

6 |

Bidrag till riksmätplatsverksamhet, reservationsanslag |

10 800 000 |

|

7 |

Bidrag till provnings- och mätteknisk FoU, m.m., reservationsanslag |

72 900 000 |

|

8 |

Elsäkerhetsverket, ramanslag |

61 400 000 |

41

Prop. 1994/95:100

|

Sprängämnesinspektionen, ramanslag Sveriges geologiska undersökning: Geologisk undersöknings- Sveriges geologiska undersökning: Geovetenskaplig forskning, |

23 000 000 191 400 000 7 330 000 |

|

Marknads- och konkurrensfrågor |

106 770 000 |

|

Marknadsdomstolen, ramanslag Konkurrensverket, ramanslag Konkurrensforskning, reservationsanslag |

8 570 000 90 600 000 7 600 000 |

|

Energi |

1 400 230 000 |

|

Handlingsberedskap, reservationsanslag Åtgärder inom elförsörjningen, reservationsanslag Statens oljelager: Förvaltningskostnader, ramanslag Statens oljelager: Kapitalkostnader, förslagsanslag Täckande av förluster i anledning av statliga garantier inom Vissa åtgärder för effektivare användning av energi, Insatser för ny energiteknik, reservationsanslag Bidrag till Energiteknikfonden, förslagsanslag Energiforskning, reservationsanslag Bioenergiforskning, reservationsanslag Åtgärder för energieffektiviseringar m.m. i bl.a. Baltikum och |

41 466 000 66 372 000 110 900 000 235 490 000 1 000 130 000 000 345 000 000 72 000 000 310 100 000 88 900 000 1 000 |

|

Teknisk forskning och utveckling |

2 426 535 000 |

|

Teknisk forskning och utveckling, reservationsanslag Bidrag till Stiftelsen Sveriges teknisk-vetenskapliga attachéverksamhet, Rymdstyrelsen: Förvaltningskostnader, ramanslag Rymdverksamhet, ramanslag Bidrag till Ingenjörsvetenskapsakademien |

1 066 465 000 536 500 000 48 800 000 8 670 000 757 900 000 8 200 000 |

42

Prop. 1994/95:100

Boverket: Förvaltningskostnader, ramanslag

Boverket: Uppdragsverksamhet,

Räntebidrag m.m., förslagsanslag

Investeringsbidrag för bostadsbyggande, förslagsanslag

Tilläggslån för vissa reparations- och ombyggnadsåtgärder i

hyres- och bostadsrättshus, förslagsanslag

Vissa lån till bostadsbyggande, förslagsanslag

Statens bostadskreditnämnd:Förvaltningskostnader, ramanslag

Statens Bostadskreditnämnd:Garantiverksamhet, förslagsanslag

Statens råd för byggnadsforskning: Förvaltningskostnader, ramanslag

Byggforskning, reservationsanslag

Bidrag till Fonden för fukt- och mögelskador, förslagsanslag

Bidrag till åtgärder mot radon i bostäder, förslagsanslag

Bidrag till förbättring av inomhusklimatet, reservationsanslag

44 292 602 000

207 900 000

1 000

43 300 000 000

200 000 000

25 000 000

1 000 000

22 100 000

1 000

34 500 000

247 100 000

105 000 000

25 000 000

125 000 000

43

Prop. 1994/95:100

1 Länsstyrelserna m.m., ramanslag

2 Kammarkollegiet: Myndighetsuppgifter, ramanslag

3 Kammarkollegiet: Uppdragsverksamhet

1 Stöd till trossamfund m.m., reservationsanslag

1 Konsumentverket, ramanslag

2 Allmänna reklamationsnämnden, ramanslag

3 Stöd till konsumentorganisationer, reservationsanslag

4 Konsumentforskning, reservationsanslag

5 Bidrag till miljömärkning av produkter

1 Ungdomsstyrelsen, ramanslag

2 Bidrag till nationell och internationell ungdomsverksamhet m.m.,

reservationsanslag

3 EU:s utbytesprogram Ungdom för Europa, förslagsanslag

1 Lotteriinspektionen, ramanslag

2 Stöd till kooperativ utveckling, reservationsanslag

3 Bidrag till allmänna samlingslokaler m.m., förslagsanslag

4 Utveckling av ideell verksamhet, reservationsanslag

5 Bidrag till kvinnoorganisationernas centrala verksamhet,

reservationsanslag

6 Stöd till idrotten, reservationsanslag

4 168 001 000

2 686 773 000

34 414 000

1 000

94 500 000

101 687 000

20 518 000

6 150 000

3 000 000

6 900 000

12 498 000

174 303 000

7 841 000

26 124 000

9 750 000

60 000 000

23 700 000

5 148 000

894 694 000

44

Prop. 1994/95:100

1 Statens naturvårdsverk, ramanslag

2 Bidrag till miljöarbete, reservationsanslag

3 Bidrag till kalkningsverksamhet till sjöar och vattendrag,

reservationsanslag

4 Investeringar inom miljöområdet, reservationsanslag

5 Miljöforskning, reservationsanslag

6 Sanering och återställning av miljöskadade områden,

reservationsanslag

7 Forskning för en kretsloppsanpassad samhällsutveckling,

reservationsanslag

8 Investeringsbidrag för främjande av omställning i ekologiskt

hållbar riktning, reservationsanslag

9 Koncessionsnämnden för miljöskydd, ramanslag

10 Kemikalieinspektionen

11 Särskilda projekt, reservationsanslag

12 Bidrag enligt internationella miljökonventioner och avtal m.m.,

förslagsanslag

13 Visst internationellt miljösamarbete, reservationsanslag

14 Stockholms internationella miljöinstitut, reservationsanslag

2 735 511 000

559 885 000

76 653 000

240 000 000

285 668 000

213 031 000

19 880 000

35 324 000

100 000 000

27 011 000

1 000

11 965 000

11 925 000

54 168 000

18 000 000

1 Statens strålskyddsinstitut, ramanslag

2 Statens kärnkraftinspektion: Förvaltningskostnader, ramanslag

3 Statens kärnkraftinspektion: Kärnsäkerhetsforskning, ramanslag

4 Visst internationellt samarbete i fråga om kärnsäkerhet m.m.,

förslagsanslag

116 379 000

91 583 000

95 939 000

20 240 000

1 Förvaltningskostnader för Centralnämnden för fastighetsdata,

ramanslag

2 Uppdragsverksamhet vid Centralnämnden för fastighetsdata

3 Lantmäteriet

4 Förvaltningskostnader för lantmäteriet, ramanslag

5 Bidrag enligt lantmäteritaxan, förslagsanslag

6 Statens va-nämnd, ramanslag

* 138 698 000

* 1 000

* 1 000

* 601 158 000

* 10 350 000

7 651 000

Beräknat belopp

45

1 Riksdagens ledamöter och partier m.m., förslagsanslag

2 Riksdagsutskottens resor utom Sverige, reservationsanslag

3 Riksdagens förvaltningskostnader, ramanslag

4 Riksdagens byggnader m.m., reservationsanslag

Prop. 1994/95:100

1 189 223 000

1 113 440 000

610 610 000

3 800 000

441 800 000

57 230 000

1 Riksdagens ombudsmän, Justitieombudsmännen, ramanslag

2 Riksdagens revisorer och deras kansli, ramanslag

75 783 000

50 437 000

25 346 000

46

Prop. 1994/95:100

A Räntor på statsskulden m.m.

1 Räntor på statsskulden mm, förslagsanslag

129 000 000 000

129 000 000 000

129 000 000 000

47

Prop. 1994/95:100

1 Oförutsedda utgifter, förslagsanslag

1 000 000

1 000 000

1 000 000

48

Utdrag ur protokoll vid regeringssammanträde den 22 december 1994 Prop. 1994/95:100

Närvarande: statsministern Carlsson, ordförande, och statsråden Sahlin,

Hjelm-Wallén, Peterson, Hellström, Freivalds, Wallström, Persson,

Tham, Schori, Blomberg, Heckscher, Hedborg, Andersson, Uusmann,

Nygren, Ulvskog, Sundström, Lindh, Johansson

Föredragande: samtliga

Regeringen beslutar proposition 1994/95:100 Förslag till statsbudget för

budgetåret 1995/96.

49

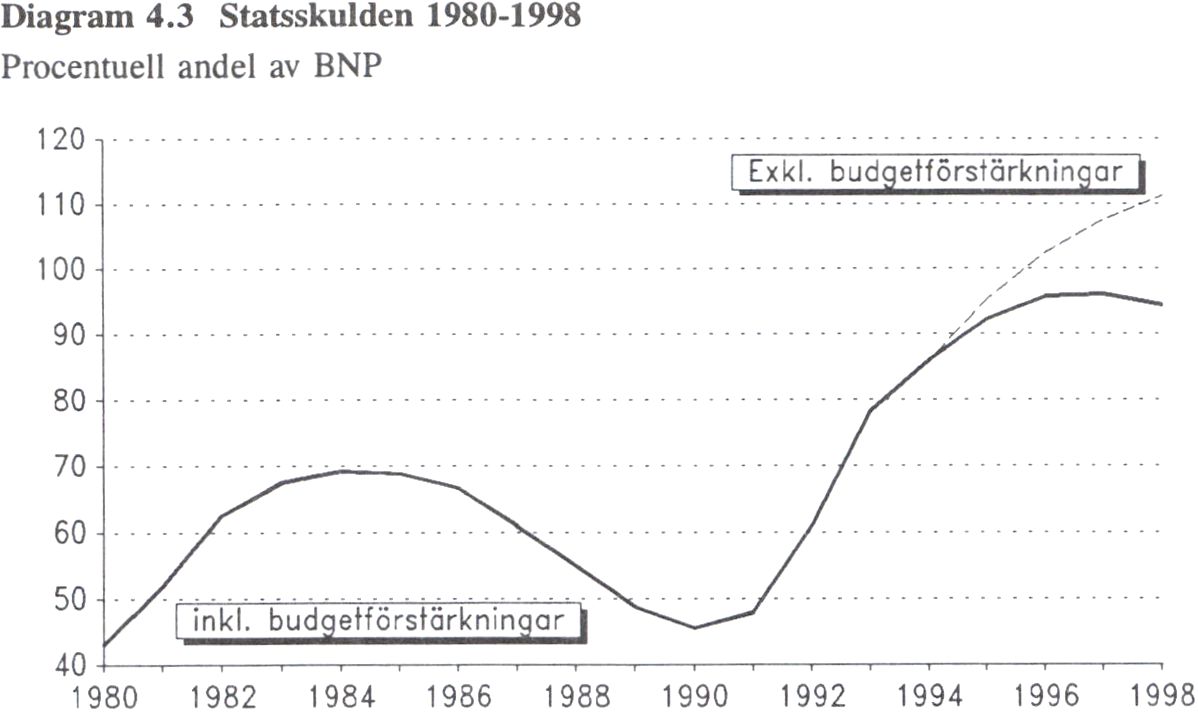

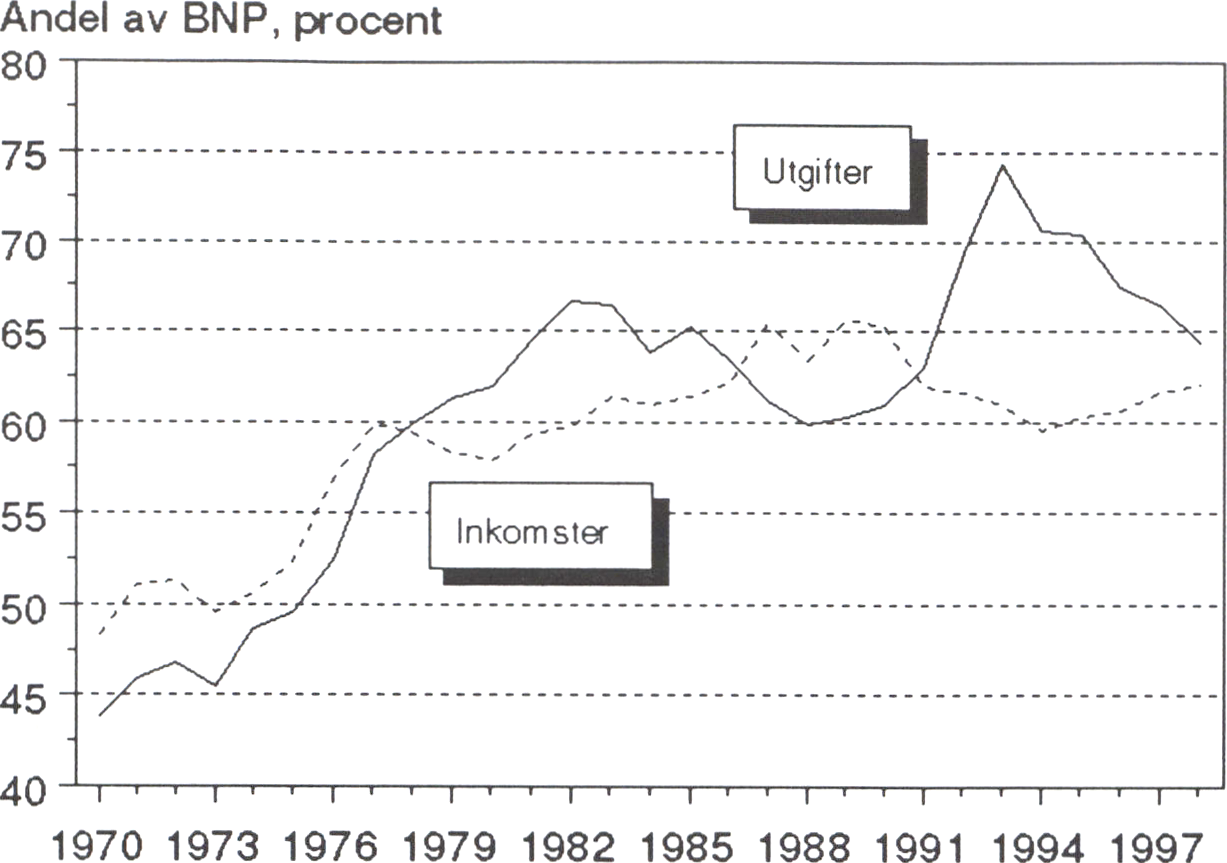

Regeringens ekonomiska politik lägger grunden för en ny period av eko-

nomisk tillväxt, ökad sysselsättning och sunda statsfinanser.

Med de förslag som presenteras i årets budgetproposition förbättras på

ett avgörande sätt möjligheterna att komma till rätta med de två stora pro-

blemen i den svenska ekonomin: den höga arbetslösheten och den stats-

finansiella krisen. Dessa båda obalanser är intimt förknippade med

varandra och måste därför angripas samtidigt. Kan inte arbetslösheten

nedbringas och sysselsättningen öka, kan inte heller statsfinanserna

saneras och obalanserna i de offentliga finanserna hävas. Kan inte

budgetunderskottet tas ned och statsskulden stabiliseras, kan inte heller

arbetslösheten minska i den omfattning som krävs för att upprätthålla

välfärdssamhället.

Det är mot den här bakgrunden som regeringen presenterar ett om-

fattande program för att sanera statsfinanserna. Aldrig någonsin tidigare

har en så kraftig neddragning av statens utgifter förelagts riksdagen.

Tillsammans med tidigare beslutade och föreslagna budgetförstärkningar,

som inkluderar betydande skatte- och avgiftshöjningar, uppgår detta

program till ca 113 miljarder kronor i förstärkning av de offentliga

finanserna år 1998.

Parallellt med detta introducerar regeringen det hittills största och mest

ambitiösa åtgärdsprogrammet för att öka sysselsättningen och minska

arbetslösheten. Syftet med denna omläggning av närings-, arbetsmark-

nads- och utbildningspolitiken är att främja sysselsättningen i näringslivet

och att höja den allmänna utbildningsnivån i samhället. Därutöver vidtas

en rad insatser för de mest utsatta grupperna på arbetsmarknaden: ung-

domar och långtidsarbetslösa.

Genom dessa båda program sker under den närmaste åren en radikal

förbättring av Sveriges finansiella balans. De offentliga finanserna stärks

tack vare åtgärderna för att minska statens utgifter och öka dess in-

1 Riksdagen 1994/95. 1 saml. Nr 100. Bilaga 1

komster. Därtill kommer de gynnsamma effekterna av att sysselsättningen

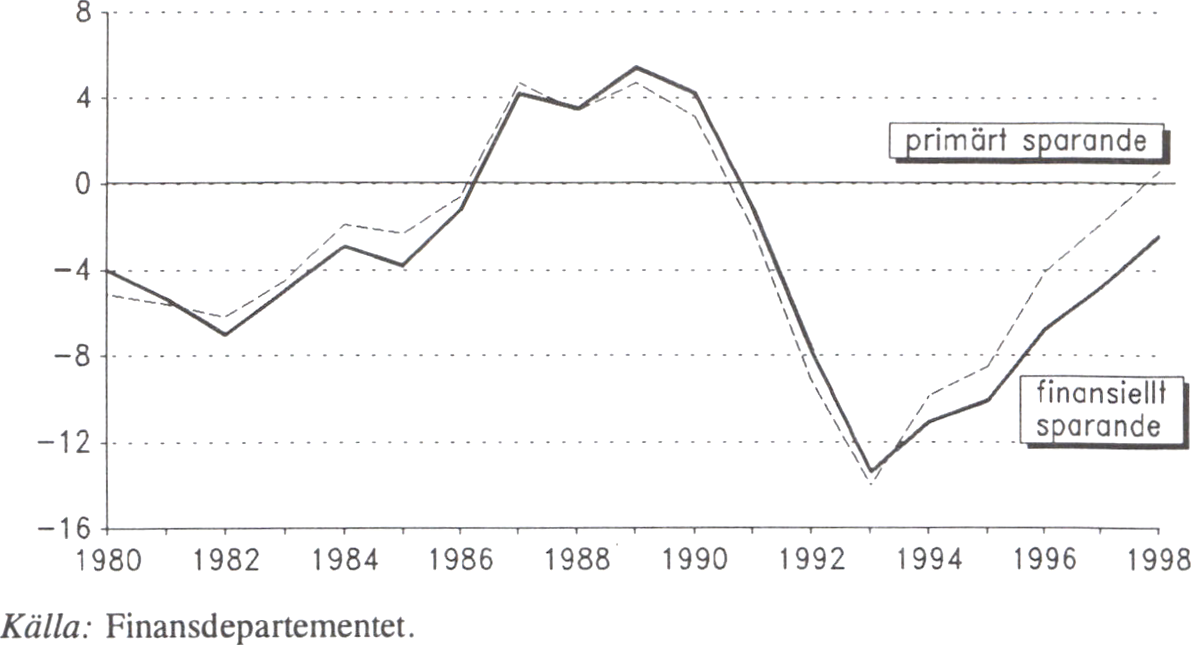

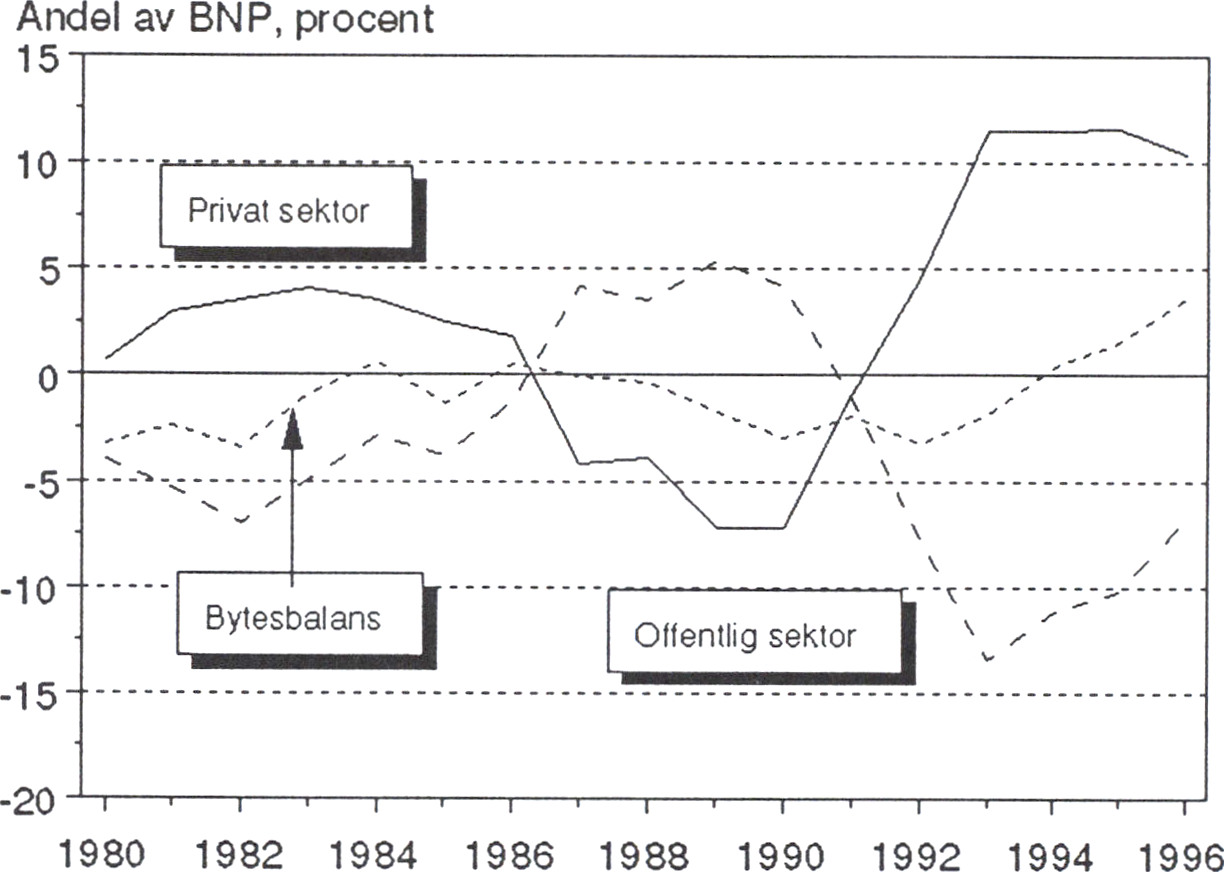

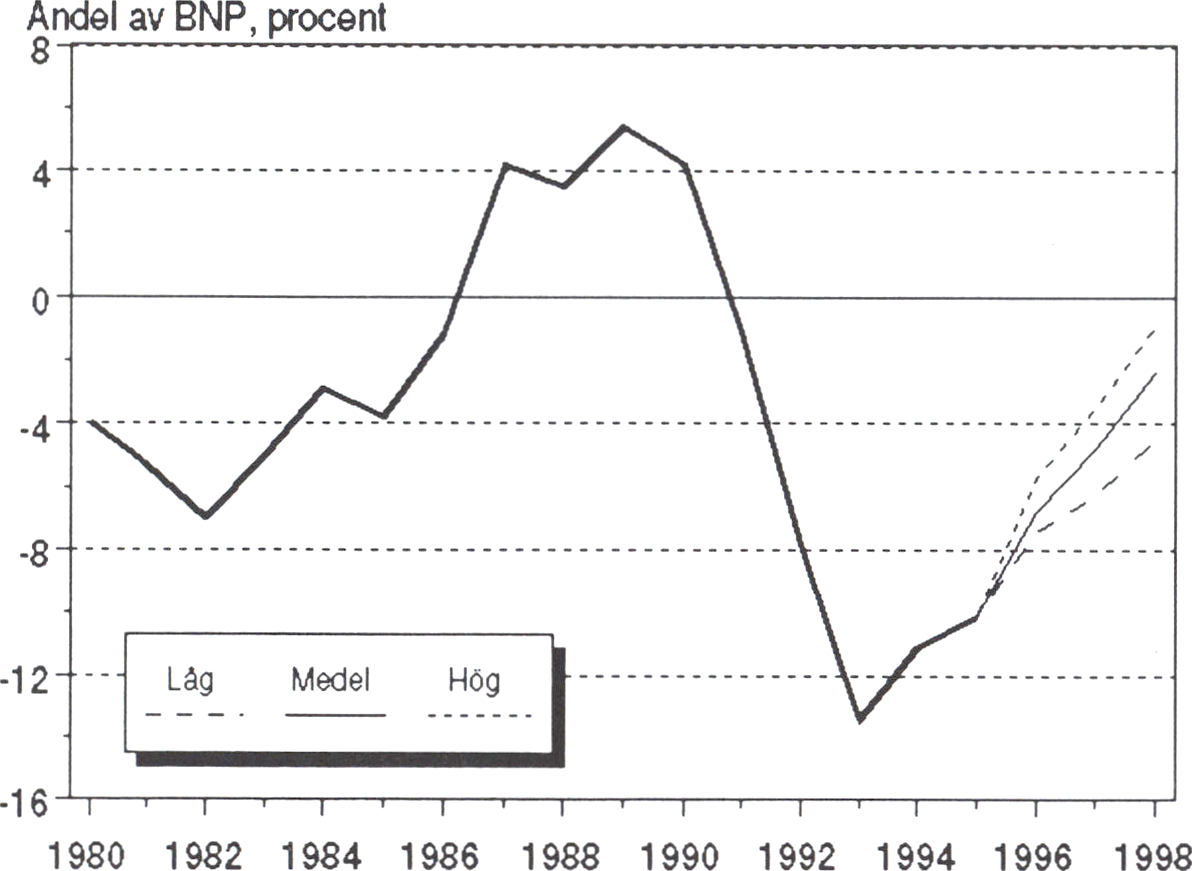

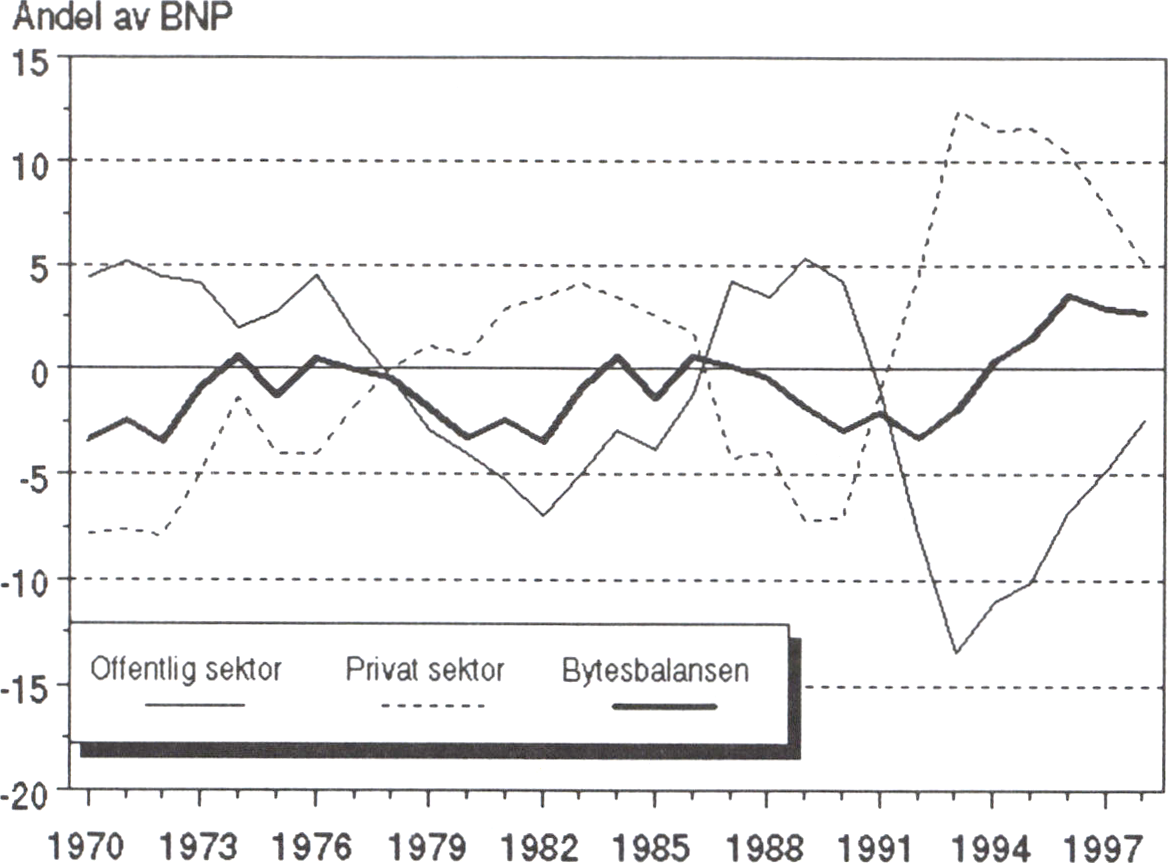

ökar. Mellan 1994 och 1996 halveras nästan underskottet i statsfinan-

serna. Bytesbalansen visar ett växande överskott. Sverige kommer som

nation att vara ett kapitalexporterande land och kommer inte att vara

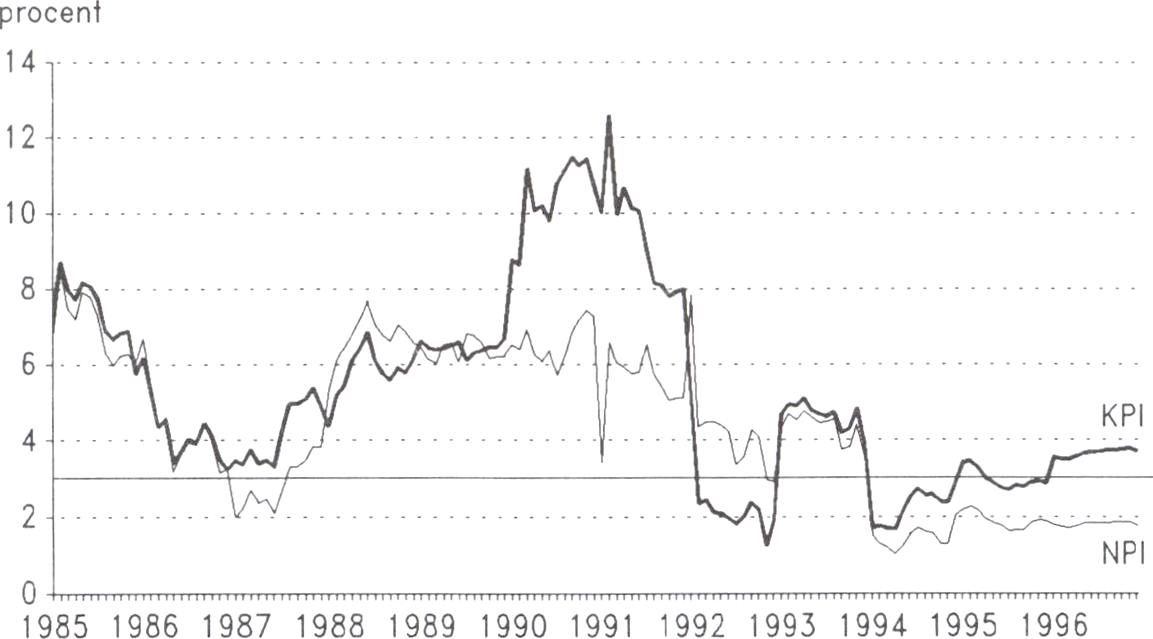

beroende av att låna utomlands. Vårt land har samtidigt en prisstabilitet

på god europeisk nivå. Den underliggande inflationen stannar på

2 procent.

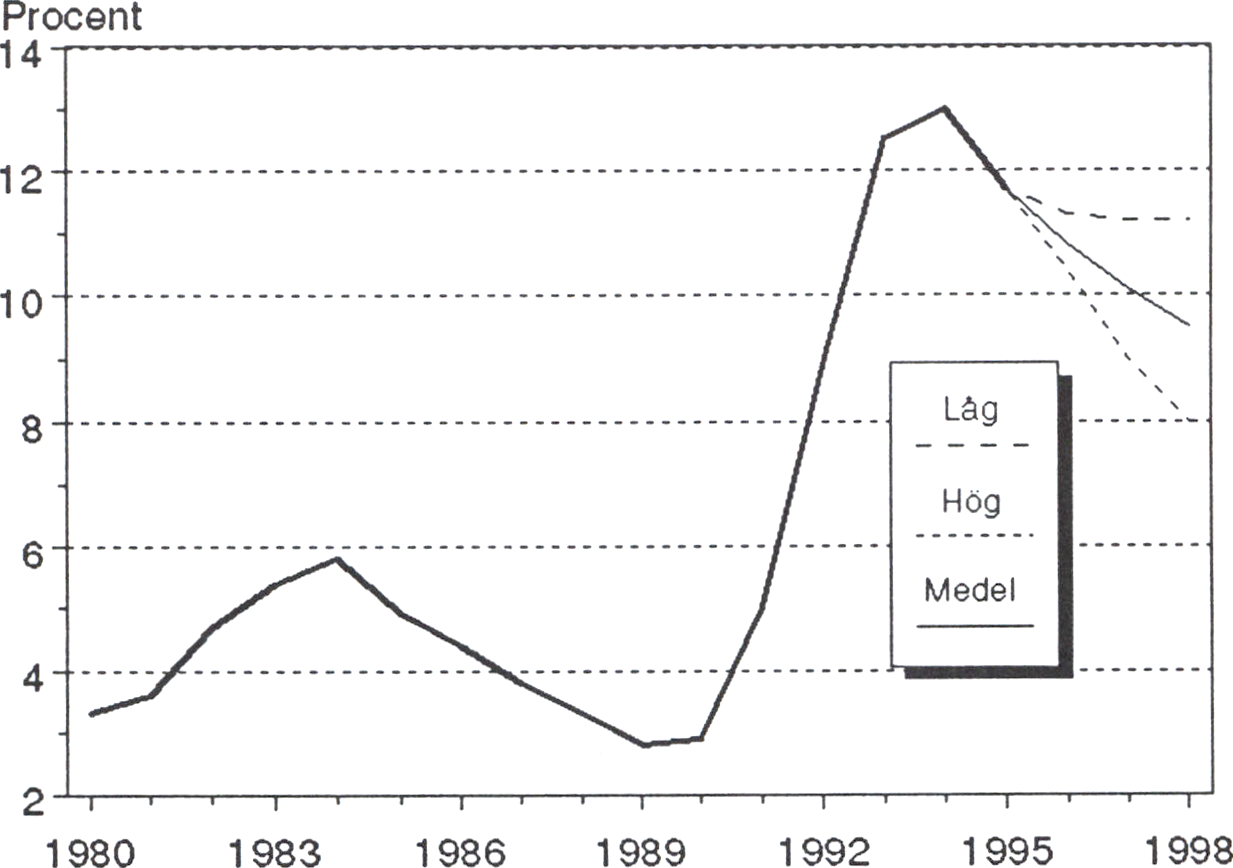

Även den reala ekonomin förbättras. Tillväxten väntas uppgå till 2,5-

3 procent per år de närmaste två åren. Den bakomliggande tillväxten är

dock starkare; en del av tillväxten måste på kort sikt tas i anspråk för att

sanera statsfinanserna. Investeringarna fortsätter att öka. Raset i syssel-

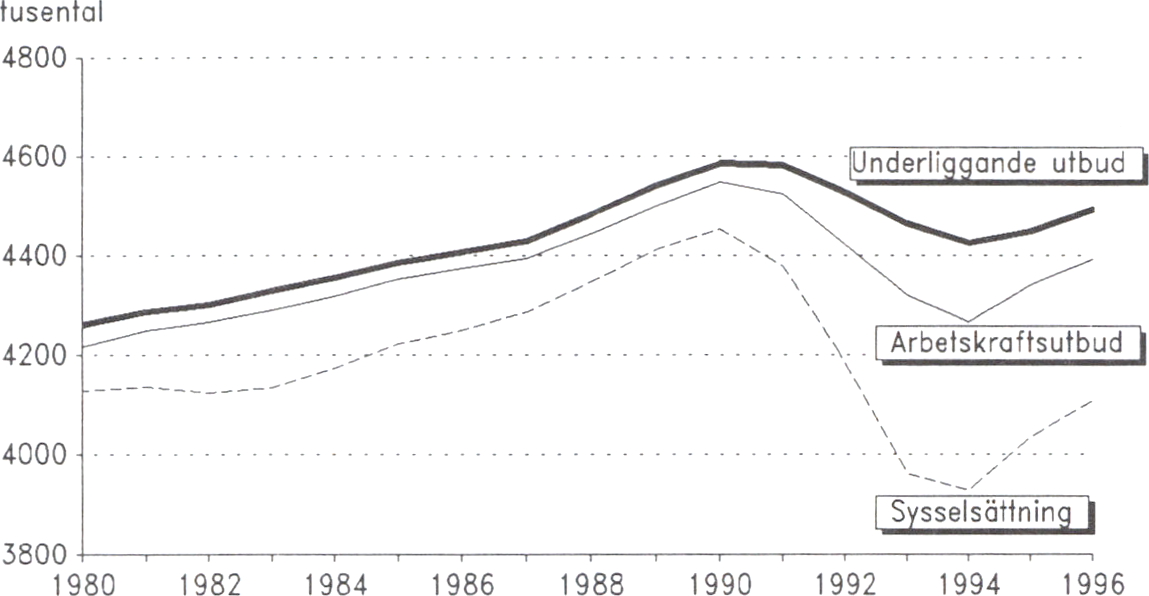

sättningen hejdas och vänds till en stark ökning 1995 och 1996. För

första gången sedan 1989 minskar den totala arbetslösheten under nästa

år.

De långsiktiga tillväxtförutsättningama i Sverige är goda. Vårt land kan

erbjuda gynnsamma betingelser för en avancerad produktion tack vare en

välutbildad arbetskraft, en hög kvalitet på infrastruktur och offentliga

tjänster samt en stor flexibilitet i det svenska samhället. Utöver dessa

styrkefaktorer innebär det svenska medlemskapet i den Europeiska unio-

nen (EU) att klarhet har skapats för en viktig del av det svenska närings-

livets villkor. Medlemskapet bidrar till att göra Sverige mer attraktivt

som investeringsland och till att stärka växtkraften i den svenska eko-

nomin.

Sammantaget innebär detta att förutsättningarna är goda för att klara

statsfinanser och sysselsättning, och därmed välfärden. För den skull

skall problemen inte underskattas. Återhämtningen sker från en mycket

låg nivå. Dessutom måste en svår avvägning göras mellan olika typer av

åtgärder i den ekonomiska politiken.

I det allmänna valet i höstas gav det svenska folket ett entydigt mandat

till riksdag och regering: få i gång tillväxten, minska arbetslösheten,

skapa sunda statsfinanser och stabilisera statsskulden samt klara väl-

färden. Det är det uppdraget som regeringen nu fullföljer.

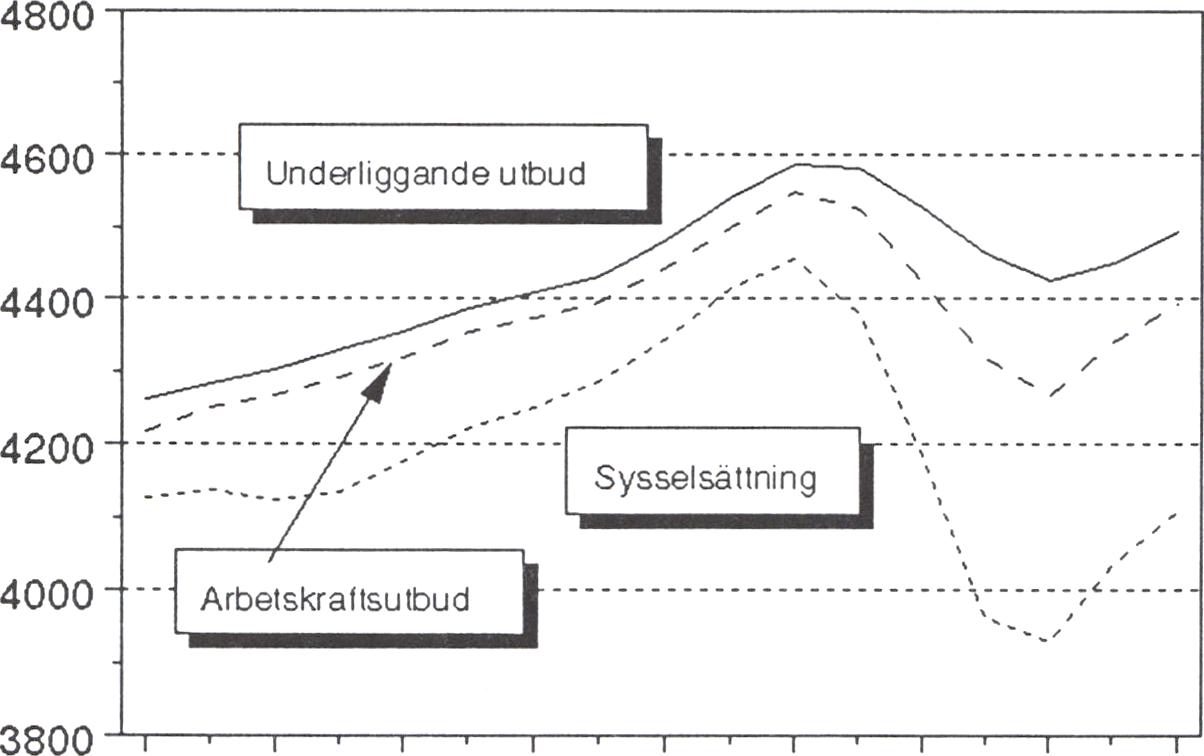

I den preliminära nationalbudgeten redovisas tre olika teoretiska till-

växtscenarier för den svenska ekonomin fram till år 1998. I medelalter-