Regeringen överlämnar denna proposition till riksdagen.

Stockholm den 28 oktober 1993

Carl Bildt

Bo Lundgren

(Finansdepartementet)

I propositionen läggs fram dels förslag till åtgärder i syfte att motverka

obestånd hos ägare av bostadshus som byggts eller byggts om med statligt

stöd, dels förslag till åtgärder som underlättar finansieringen av bostads-

byggandet de närmaste åren.

Regeringen föreslår bl.a. att alla krav på viss lånefinansiering för rätt

till räntebidrag enligt äldre bestämmelser tas bort. Vidare föreslås en

särskild statlig avgiftsbelagd kreditgaranti för sådana lån på den allmänna

kreditmarknaden som lämnas som ett led i en ekonomisk rekonstruktion

för att undvika obestånd hos ägare av bostadshus som uppförts eller

byggts om med statligt stöd under senare år. Kreditgarantin föreslås få

motsvara högst 10 % av underlaget för det statliga stödet.

För att förbättra kreditgivningen till bostadsbyggandet föreslås vidare

att den statliga kreditgarantin för ny- och ombyggnad av bostäder till-

fälligt utökas till 40 % av garantiunderlaget och att kreditgaranti enligt

de regler som trädde i kraft den 1 januari 1993 även får lämnas för pro-

jekt som beviljats räntebidrag enligt 1992 års regler.

Slutligen föreslår regeringen att reglerna för räntebidrag enligt de

bestämmelser som gällde till utgången av 1991 ändras såvitt avser ränte-

bidrag efter exekutiv försäljning av det subventionerade huset. Förslaget

innebär att räntebidrag till den som förvärvat huset görs beroende av stor-

leken på den förlust som uppstår på det statliga eller statligt reglerade

bostadslånet till följd av att förvärvet sker till ett pris som inte täcker den

fordran som är förenad med lånet.

1 Riksdagen 1993/94. 1 saml. Nr 76

1 Förslag till riksdagsbeslut 3

2 Ärendet och dess beredning 3

3 Situationen på fastighets- och bostadskreditmarknaden 4

3.1 Fastighetsmarknaden 4

3.2 Bostadskreditmarknaden 5

3.3 Bostadsinstitutens situation 7

4 De olika systemen för statens stöd för ny- och ombyggnad

av bostäder 9

4.1 Det gamla låne- och räntebidragssystemet 9

4.1.1 Huvuddragen i det gamla låne- och bidragssystemet 9

4.1.2 Särskilt om bostadslån som förutsättning för räntebidrag 10

4.2 Det nya bostadsfinansieringssystemet 11

4.2.1 Inledning 11

4.2.2 Det nya bidragssystemet 12

4.2.3 Det statliga kreditgarantisystemet 13

4.3 Särskilt om räntebidrag vid konkurs 15

4.3.1 Det gamla låne- och bidragssystemet 15

4.3.2 Det nya bidragssystemet 16

5 Åtgärder för att stabilisera bostadskreditmarknaden 17

5.1 Allmänna utgångspunkter 17

5.2 Slopade krav på särskild lånefinansiering i samband med

räntebidrag enligt äldre bestämmelser, m.m. 21

5.3 Särskild statlig kreditgaranti för att möjliggöra lån för att

omfördela vissa ränteutgifter 24

5.4 Utökade kreditgarantier för ny- och ombyggnad av bostäder

som påbörjas före utgången av 1995, m.m. 28

5.5 Räntebidrag efter exekutiv försäljning m.m. 30

6 Statsfinansiella och andra konsekvenser 32

Bilaga Förteckning över myndigheter och organisationer som

var företrädda vid Finansdepartementets hearing

1993-10-22 om åtgärder för att stabilisera bostads-

kreditmarknaden 33

Utdrag ur protokoll vid regeringssammanträde 1993-10-28 34

Prop. 1993/94:76

Regeringen föreslår att riksdagen

1. godkänner vad regeringen förordar om slopade krav på särskild

lånefinansiering i samband med räntebidrag enligt äldre bestämmel-

ser (avsnitt 5.2),

2. godkänner införandet av en särskild statlig kreditgaranti för att

möjliggöra lån för att omfördela vissa ränteutgifter i enlighet med

vad regeringen förordar (avsnitt 5.3),

3. godkänner vad regeringen förordar om utökade kreditgarantier för

ny- och ombyggnad av bostäder som påbörjas före utgången av

1995, m.m. (avsnitt 5.4),

4. godkänner vad regeringen förordar i fråga om räntebidrag efter

exekutiv försäljning m.m. (avsnitt 5.5).

I samband med behandlingen av kompletteringspropositionen (prop.

1992/93:150) tog Finansutskottet upp problemen på fastighetsmarknaden.

En betydande del av kreditinstitutens förluster härrör från utlåning till

fastighetssektorn. Enligt utskottet är därför dagens finanskris i stor

utsträckning en fastighetskris.

Frågan om fastighetskrisen hade också aktualiserats i flera motioner.

I yttrande (1992/93:BoU9y) till Finansutskottet anförde Bostadsutskottet

att trots att olika utredningsuppdrag pågår, bl.a. om kreditmarknaden och

dess problem, finns skäl för riksdagen att i enlighet med förslagen i

motionerna 1992/93:Fi92 (s) och 1992/93:Fi93 (nyd), förorda att en

utredning görs i vilken fastighetsmarknaden och dess problem mera

specifikt analyseras. En sådan utredning bör enligt Bostadsutskottet också

ges i uppdrag att utreda orsakerna till de svårigheter som finns på kredit-

marknaden och lämna förslag till lösningar.

Finansutskottet anslöt sig till vad Bostadsutskottet anfört med tillägget

att utredningen måste bedrivas skyndsamt och att utredningen bör redo-

visa sitt förslag till åtgärder senast den 1 oktober 1993 (bet.

1992/93:FiU30 s. 65-66). Vad utskottet har anfört har riksdagen gett

regeringen till känna (rskr. 1992/93:447).

Regeringen har tillkallat en särskild utredare, f.d. statsrådet Georg

Danell, för att i enlighet med riksdagens beslut analysera fastighets-

marknaden och dess problem samt utreda orsakerna till de problem som

finns på bostadskreditmarknaden och lämna förslag till hur dessa skall

lösas (dir. 1993:98).

Utredaren har den 18 oktober 1993 avlämnat en skrivelse till statsrådet

Lundgren med förslag till vissa åtgärder för att stabilisera bostadskre-

ditmarknaden.

Utredarens förslag har den 22 oktober 1993 varit föremål för en

hearing med företrädare för berörda myndigheter och kreditinstitut, för

byggherre- och fastighetsägareorganisationer samt arbetsgivar- och arbets-

Prop. 1993/94:76

1* Riksdagen 1993/94. 1 saml. Nr 76

tagarorganisationer. En förteckning över de myndigheter och organisatio- Prop. 1993/94:76

ner som var företrädda vid hearingen bifogas (bilaga). Minnesanteck-

ningar från hearingen har upprättats och finns tillgängliga hos Finans-

departementet (dnr 4494/93).

Sveriges Riksbank har inkommit med en skrivelse i ärendet.

Utvecklingen på fastighetsmarknaden har under de senaste åren känne-

tecknats av ett markant prisfall. Prisfallet har drabbat alla typer av

fastigheter. Prisfallet började på kommersiella fastigheter och bostads-

hyreshus för att senare följas av ett prisfall även på småhus och bostads-

rätter. Prisfallet har varit större på kommersiella fastigheter och bostads-

hyreshus än på småhus. När jämförelsen görs över en längre tidsperiod

är dagens prisnivå emellertid inte exceptionellt låg.

Diagram 3.1 Prisutvecklingen för olika typer av fastigheter i riket

Källa: SCB Fastighetsprisstatistik

Diagram 3.1 visar den genomsnittliga prisutvecklingen. Prisvariationer-

na har varit betydligt större i storstadsregionerna. Marknadsvärdesbedöm-

ningar pekar i många fall på att prisfallet från toppnivån för kommersiella

fastigheter och flerbostadshus uppgår till 40-60 %. Prisstatistiken för

fastigheter är relativt osäker och är särskilt svår att tolka i situationer

med liten omsättning som i nuläget. Särskilt gäller detta för kommersiella

fastigheter och flerbostadshus. Dessutom sker en stor del av försälj-

ningarna utanför den gängse marknaden i form av exekutiva auktioner.

En uppskattning gjord av Lantmäteriverket tyder på att priserna vid

exekutiva auktioner ligger ca 30 % under den normala prisnivån.

Priset på hyresfastigheter på längre sikt beror i huvudsak av den direkt- Prop. 1993/94:76

avkastning som kan erhållas på fastighetsinnehavet. Direktavkastningen

bestäms främst av utvecklingen i driftsnettot där hyresutvecklingen är den

mest betydande variabeln. Allmänt höjda avkastningskrav på fastigheter

från de rekordlåga nivåerna under överhettningsåren har medfört att

priserna nu justeras nedåt.

Dämpande för prisutvecklingen på fastigheter är också det ökande

antalet tomma lägenheter. Enligt SCB:s redovisning var nästan 40 000

lägenheter lediga till uthyrning den 1 mars 1993. Det är nästan en

fördubbling på ett år. Andelen lediga hyreshuslägenheter är ca 2,6 %,

varav det nybyggda beståndet uppvisar den högsta andelen med ca 10 %

lediga lägenheter. Såväl antalet som andelen lediga lägenheter har ökat

det senaste året i både det allmännyttiga och privatägda beståndet.

Ökningen är störst utanför storstadsområdena. Framför allt återfinns de

lediga lägenheterna i kommuner med mindre än 75 000 invånare.

För kommersiella fastigheter är vakansgraden ännu högre än för

bostadsfastigheter. Den har också ökat markant och uppgår för närva-

rande till 10-15 % på många håll. Överutbudet på kontorslokaler har

medfört att lokalhyrorna pressats ned kraftigt. Att dra direkta paralleller

till hyresmarknaden för bostäder är dock inte rättvisande. Hyresmarkna-

den för bostäder kännetecknas av oligopol och hyressättningen är delvis

reglerad. Det skall emellertid noteras att hyressättningen på bostäder har

påverkats i marknadsanpassad riktning av övergången till en mer läges-

differentierad hyressättning och svårigheterna att hyra ut delar av

beståndet. Hyresnivån och dess utveckling torde vara den enskilda faktor

som har störst långsiktig inverkan på marknadsvärdet av fastigheter.

Således är möjligheten att kunna höja hyrorna för att möta ökade kost-

nader av stor vikt för fastighetens värde.

Bostadshyrorna, som under hela 1980-talet utvecklades i nivå med

inflationen, steg under åren 1990-1992 med totalt ca 35 %. Den kraftiga

höjningen av hyrorna under de senaste åren har försämrat utsikterna för

fastigheternas fortsatta driftsnettoutveckling. Hyrorna har nu nått sådana

nivåer att de för ca 80 % av hyreshusbeståndet beräknas ligga på mark-

nadsnivå, dvs. en höjning av hyrorna är åtminstone för enskilda fastig-

hetsägare inte intäktshöjande eftersom vakansgraden riskerar att öka ytter-

ligare. Till detta kommer att efterfrågan på bostäder minskar och möjlig-

heten att ta ut högre hyror försämras av att hushållens betalningsförmåga

har blivit sämre till följd av ökad arbetslöshet och allmänt svaga utsikter

för disponibelinkomstutvecklingen.

Bostadskreditmarknaden domineras av åtta mellanhandsinstitut speciali-

serade på bostadsfinansiering, s.k. bostadsinstitut. Deras traditionella

uppgift är att bistå med långfristiga lån mot säkerhet i fastigheten.

Bankerna bidrar vid sidan av bostadsinstituten med att ge kortfristiga

krediter under byggnadstiden, s.k. byggnadskreditiv och med toppbelå-

ning utöver de nivåer som bostadsinstituten belånar. Bankerna äger dess- Prop. 1993/94:76

utom sex av de åtta instituten, medan två inte är bankanknutna. Dessa två

är Stadshypotek AB och Statens Bostadsfinansieringsaktiebolag, SBAB.

Bostadsinstituten svarar för den helt dominerande delen av utlåningen

till bostadsmarknaden. Utlåningen finansieras huvudsakligen via upplå-

ning på den inhemska penning- och obligationsmarknaden, men dessutom

har utlandsupplåningen ökat under de senaste åren. En stor del av utlå-

ningsexpansionen skedde under slutet av 1980-talet och medförde samti-

digt ett kraftigt ökat upplåningsbehov.

Tabell 3.1 Bostadsinstitutens utlåningsvolym 1987-1992, mdkr

|

1987 |

1988 |

1989 |

1990 |

1991 |

1992 |

1993 sep |

|

452 |

543 |

648 |

778 |

933 |

942 |

970 |

Av stocken vid årsskiftet 1992/93 var ca 57 % utlånad under åren

1989-1992. Takten i bostadsinstitutens utlåning har från och med 1992

avtagit. Den minskade utlåningstakten hänger samman med den minskade

byggproduktionen och den allmänt låga kreditefterfrågan. Utlånings-

statistiken påverkas emellertid även av att en del bolag fört över delar av

sin lånestock till moderbankema. Totalt uppgick överföringarna bara

under 1992 till 31 miljarder kronor.

Tabell 3.2 Bostadsinstitutens långfristiga utlåning fördelad på fastighets-

kategorier, augusti 1993

|

Fastighetstyp |

Mdkr |

% |

|

Småhus |

396 |

41,6 |

|

Flerbostadshus |

437 |

46,0 |

|

Affärs- och kontorshus |

47 |

4,9 |

|

Bostadsrätter |

29 |

3,1 |

|

Övrigt |

42 |

4,4 |

|

Summa |

951 |

100,0 |

Källa: Riksbanken

Utlåningen domineras av utlåning till småhus och flerbostadshus.

Stocken av flerbostadshus utgörs både av utlåning till hyreshus och

bostadsrättsföreningar. Utlåning till enskilda bostadsrätter återfinns under

benämningen bostadsrätter. Andelen utlåning till affärs- och kontorshus

har dragits ned kraftigt under de senaste åren, vilket till stor del förklaras

av att de avlyft som skett varit krediter till kommersiella fastigheter.

Andelen krediter till affärs- och kontorshus uppgick till endast ca 5 % av

utlåningen vid utgången av augusti 1993.

När problemen på den finansiella marknaden blev uppenbara 1990 steg Prop. 1993/94:76

bostadsinstitutens upplåningskostnader. En jämförelse av bostadsinstitu-

tens upplåningskostnader med statens visar att ränteskillnaden ökade

markant under perioden 1990-1992. Även höjda kapitaltäckningsregler

har bidragit till detta. Genom att det statliga bankstödet kom att innefatta

bostadsinstituten och utbudet på bostadsobligationer relativt statspapper

minskade har ränteskillnaden gått ner.

Under de kommande åren skall stora volymer krediter omsättas, vilket

innebär att bostadsinstitutens bruttoupplåningsbehov förblir stort. Netto-

upplåningsbehovet kan däremot förväntas bli betydligt mindre än tidigare

eftersom nybyggnationen väntas bli låg.

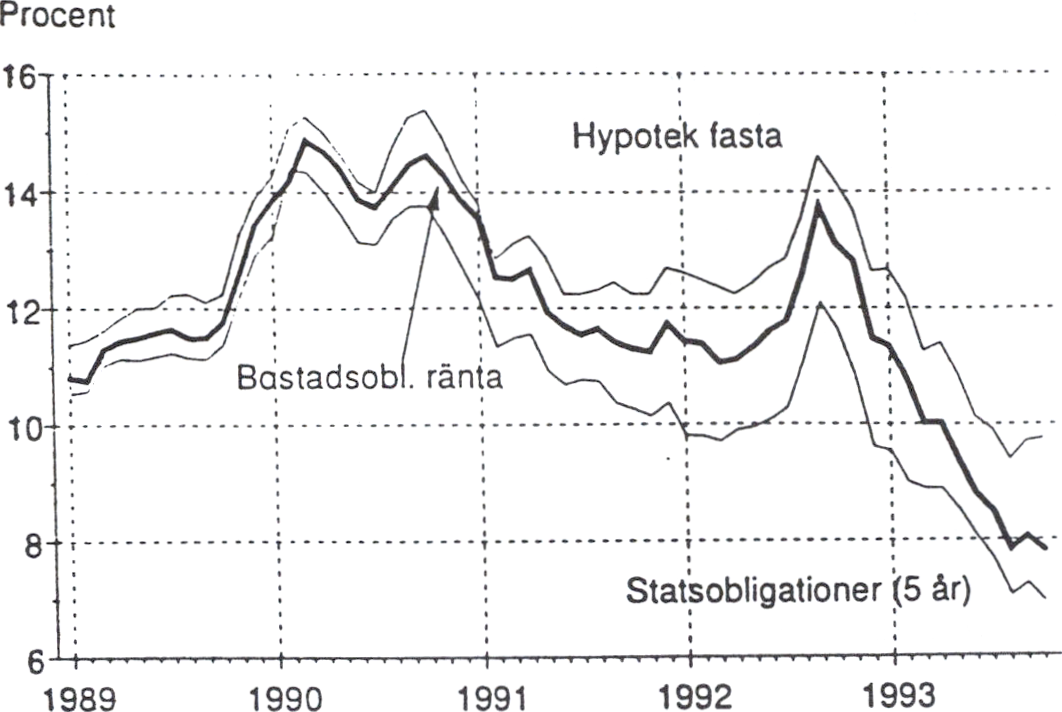

Diagram 3.2 Bostadsinstitutens in- och utlåningsräntor och

statsobligationsräntan

Fram t.o.m. 1991 redovisade bostadsinstituten relativt begränsade kredit-

förluster. Detta förklaras dels av den relativt låga exponeringen mot

kommersiella fastigheter, dels av att bostadsinstituten i jämförelse med

andra långivare har ett begränsat risktagande. 1992 hann dock fastighets-

krisen ikapp även bostadsinstituten och de totala kreditförlusterna uppgick

till 6 miljarder kronor, vilket motsvarade ca 0,6 % av den totala utlå-

ningen.

Prop. 1993/94:76

Tabell 3.3 Bostadsinstitutens finansiella ställning 1991-1993, mdkr

|

1991 |

1992 |

1993' | |

|

Rörelseintäkter |

8 650 |

10 791 |

10 846 |

|

Rörelseomkostnader |

2 717 |

2 388 |

2 344 |

|

Kreditförluster |

1 276 |

5 957 |

7 630 |

|

Rörelseresultat efter kredit- | |||

|

förluster |

4 652 |

2 447 |

874 |

'Beräkningen för helåret 1993 är ingen prognos utan endast beloppen för första

halvåret multiplicerat med 2.

Bostadsinstituten har sammantaget fortsatt att redovisa ett positivt

rörelseresultat även om den finansiella ställningen skiljer sig relativt

kraftigt åt mellan instituten. Instituten har gynnats av det kraftiga ränte-

fallet. Dels lättar situationen för låntagarna, dels har instituten kunnat

tillgodogöra sig ökade marginaler på sin utlåning. Till detta kommer att

finansieringen av problemkreditema blir billigare med en lägre ränta.

Bostadsinstitutens intjäningsförmåga är emellertid svag och fortsatta bety-

dande kreditförluster skulle riskera urgröpa institutens kapitalbas. En

jämförelse kan göras med utvecklingen av bankernas intjäningsförmåga.

I många banker har räntebortfallet på de nödlidande engagemangen varit

så betydande att intjäningsförmågan i en del fall försämrats trots vidgade

räntemarginaler och kostnadsnedskämingar.

Institutens förluster har hittills till övervägande del orsakats av utlåning

till kommersiella lokaler. Flera av de bankrelaterade instituten har dock

lyft över sådana engagemang till moderbankema. Dessa överföringar har

medfört mindre kreditförluster för instituten än vad som annars skulle ha

blivit fallet. De två institut, SBAB och Stadshypotek, som inte har möj-

lighet att göra avlyft visade samtidigt markant ökade kreditförluster under

det första halvåret 1993.

Prisnedgången på bostäder, framför allt på nyare bostadshyreshus i det

räntebidragsberoende beståndet byggt under åren 1988-1991, har nu nått

sådana nivåer att det föreligger betydande förlustrisker för kreditinstitu-

ten. Lantmäteriverkets undersökning av prisutvecklingen på det totala

bostadshyreshusbeståndet, byggd på lagfarna köp, visar att prisfallet

t.o.m. april i år från toppnivån åren 1990 och 1991 uppgick till ca 25 %.

I dessa siffror ingår inte de köp som genomförts i form av bolagsöverlå-

telser och konkursförsäljningar. På senare tid har kreditförlusterna på

utlåning till bostadshyreshus ökat.

Belåningsgraden är enligt beräkningar gjorda av Aragon Fondkom-

mission lägre för småhus, där även prisfallet varit minst och högre för

flerbostadshus och bostadsrätter. Förlustriskerna verkar således framför

allt vara knutna till utlåning till bostadsrätter och hyresbostadshus.

Förlustrisken verkar dessutom huvudsakligen ligga i det nyare ränte-

bidragsberoende beståndet byggt under åren 1987-1992. Att mer bestämt

kvantifiera de samlade förlustriskerna för bostadsinstituten är dock svårt.

De beräkningar som kan göras är behäftade med betydande osäkerhet. Ut-

låningen som är räntebidragsgrundande uppgår för fastigheter byggda

under åren 1987-1992 till ca 240 miljarder kronor totalt. Därav har mot- Prop. 1993/94:76

svarande ca 100 miljarder kronor kommunal borgen och kommunalt för-

lustansvar. Att närmare uppskatta hur mycket av utlåningen som kan leda

till förluster är inte möjligt. Även om en mindre del av förlustriskerna

skulle materialiseras i samband med konkurser eller ackord blir för-

lusterna kännbara för kreditgivarna. Det finansiella läget för bostads-

instituten kan således förväntas bli kärvt även de närmast kommande

åren.

4.1.1 Huvuddragen i det gamla låne- och bidragssystemet

Räntebidrag i samband med bostadslån för ny- och ombyggnad av bostä-

der infördes 1975. De senaste grundläggande bestämmelserna i ämnet

finns i de numera upphävda förordningarna nybyggnadslåneförordningen

för bostäder (1986:692), nedan kallad NF, ombyggnadslåneförordningen

för bostäder (1986:693), nedan kallad OF och förordningen (1986:694)

om handläggning, förvaltning, m.m. av bostadslån och räntebidrag.

Bestämmelserna innebär i huvudsak följande.

Räntebidrag lämnas till kostnaden för ränta på vissa lån. Bidrag lämnas

för ränta på den del av bostadslånet och av underliggande kredit som

belöper på låneunderlaget för bostäder. Med underliggande kredit avses

lån mot säkerhet av panträtt med bättre förmånsrätt än bostadslånet.

Eftersom bostadslånet skall utgöra 30, 29 eller 25 % av låneunderlaget,

beroende på fastighetsägarekategori, och betinga pantsäkerhet i fastig-

heten inom 100, 99 eller 95 % av pantvärdet samt eftersom låneunderlag

och pantvärde i princip utgörs av kostnaden för att uppföra eller bygga

om huset, innebär reglerna om underliggande kredit att bidrag lämnas till

ränta på även ett bottenlånebelopp motsvarande högst 70 % av produk-

tionskostnaden.

Reglerna innebär dock samtidigt vissa begränsningar i möjligheterna att

få räntebidrag till bottenlån. Bidrag till räntan på underliggande kredit

lämnas bara om krediten är beviljad av ett kreditaktiebolag eller av lands-

eller stadshypoteksinstitutionerna. Vidare krävs att utbetalning av ränte-

bidrag sker genom s.k. nettoavisering. Nettoavisering innebär att Bover-

ket betalar ut det räntebidrag som tillkommer fastighetsägaren/låntagaren

till långivaren. Långivaren i sin tur aviserar låntagaren bara den del av

räntan på lånet som inte täcks av bidraget. Förfarandet mellan myndighet

och långivare samt mellan långivare och låntagare regleras genom särskil-

da avtal som ingås mellan Boverket och respektive långivare.

Räntebidrag lämnas också till kostnaden för tomträttsavgäld.

Räntebidrag lämnas för beräknade räntekostnader för bidragsberättigan-

de bostadslån och bottenlån. Räntekostnaden beräknas schablonmässigt

efter den räntesats som Boverket föreskriver med utgångspunkt från de

räntesatser som tillämpas på den allmänna kreditmarknaden vid köp av Prop. 1993/94:76

bostadsobligationer med en återstående löptid av fem år och efter en

amorteringsplan som i fråga om bostadslånet utgår från en amorteringstid

på 30 år och i fråga om bottenlånet 40 år för egnahem och 50 år i övriga

fall.

I fråga om bidragstid och bidragets storlek m.m. gäller från dagen för

utbetalningen av bostadslånet att bidrag lämnas för den tid under vilket

den beräknade räntekostnaden överstiger en garanterad ränta, beräknad

på de ursprungliga lånebeloppen som berättigar till räntebidrag och efter

en på förhand bestämd räntesats (den garanterade räntesatsen). Bidrag

lämnas dock inte för tid efter det att 25 år har förflutit från husets

färdigställande. Genom förordningen (1992:989) om begränsning av såda-

na räntebidrag för bostäder som lämnas enligt äldre bestämmelser gäller

dessutom sedan den 1 januari 1993 att räntebidrag inte lämnas för tid

efter det att den garanterade räntan första gången uppgår till eller

överstiger den beräknade kostnaden för ränta på de lån eller lånedelar

som belöper på låneunderlaget för bostäder.

Räntebidrag som skillnaden mellan beräknad ränta och garanterad ränta

(fullt räntebidrag) lämnas vid nybyggnad bara för lån inom 110 % av ett

schablonberäknat låneunderlag för bostäder. Har bostadslån för nybygg-

nad beviljats på grundval av ett större låneunderlag lämnas räntebidrag

för ränta på de lån som belöper på den överskjutande delen av låneunder-

laget med 25 % av räntekostnaden (reducerat räntebidrag). Det reduce-

rade räntebidraget lämnas för samma tid som fullt räntebidrag.

Vid ombyggnad lämnas räntebidrag enligt reglerna för fullt räntebidrag

på alla lån inom låneunderlaget för bostäder. Låneunderlaget för ombygg-

nad är å andra sidan maximerat. Det får högst uppgå till det schablon-

låneunderlag som skulle ha beräknats för en motsvarande nybyggnad av

huset.

Extraamorteringar eller annan förtida återbetalning av bidragsberätti-

gande lån under bidragstiden påverkar bidragets storlek. Återbetalning

utöver vad som följer av de avtalade amorteringsvillkoren skall beaktas

när kostnaden för ränta beräknas. Låntagaren är skyldig att genast under-

rätta myndigheten om ändringar av betydelse för rätten till räntebidrag.

Underlåtenhet kan medföra återbetalningsskyldighet.

4.1.2 Särskilt om bostadslån som förutsättning för räntebidrag

Någon uttrycklig bestämmelse om att förekomsten av bostadslån är en

förutsättning för räntebidrag enligt NF och OF eller motsvarande äldre

bestämmelser finns inte. Att det förhåller sig på detta sätt och att det

också varit avsikten framgår dock indirekt av en rad bestämmelser som

har att göra med uppsägning och övertagande av bostadslån enligt äldre

bestämmelser.

Om det hus som byggts eller byggts om med stöd av bostadslån an-

vänds för annat än bostadsändamål skall i princip lånet sägas upp till

omedelbar betalning. En fastighetsägare kan dock i vissa fall få behålla

10

bostadslånet trots att huset inte används för bostadsändamål, men ränte- Prop. 1993/94:76

bidraget skall alltid dras in.

Om det hus som byggts eller byggts om med stöd av bostadslån över-

går till ny ägare kan denne ansöka om att få överta bostadslånet. Om

övertagande av bostadslånet medges, lämnas även räntebidrag till den

som förvärvat fastigheten eller tomträtten. Om övertagandet avser bostads-

lån för ett egnahem som förvärvats genom köp eller byte lämnas

räntebidrag dock bara om det övertagna bostadslånet uppgår till minst 55

000 kr.

De nu beskrivna övertagandereglerna gäller i dag bara i det fall bostads-

lånet har finansierats av SBAB. Äldre anslagsfinansierade bostadslån,

dvs. lån som betalats ut före den 1 juli 1985, skall sägas upp till

betalning, om fastigheten eller tomträtten övergår till ny ägare eller

tomträttshavare. Innan beslut om uppsägning av lånet tas skall dock lån-

tagaren upplysas om möjligheten att få ett s.k. ersättningslån hos SBAB

och ges skälig tid att ansöka om ett sådant lån. Bestämmelser om ersätt-

ningslån finns i förordningen (1989:858) om ersättningslån för bostads-

ändamål. Det innebär bl.a. att den som beviljas ersättningslån även får

räntebidrag till kostnaden för ränta på det lånet, liksom på den gamla

underliggande krediten, om statslånet skulle ha berättigat till räntebidrag.

Bestämmelser av det slag som nu har redovisats utgår alltså från den

underförstådda förutsättningen att räntebidrag kräver att det finns ett

bostadslån. Frågan om kopplingen bostadslån — räntebidrag var för övrigt

aktuell redan under 1975 och 1976. Med anledning av händelserna i an-

slutning till en konkurs i Ösmo begärde inblandade banker och bostads-

institut sedan konkursen var avslutad, att regeringen skulle vidta åtgärder

så att de som övertagit de tidigare statsbelånade bostadshusen fick ränte-

bidrag, trots att bostadslånet inte längre kvarstod (myndigheterna hade

vägrat att lämna räntebidrag för de kvarstående bottenlånen enligt de

regler som infördes den 1 januari 1975). Regeringen beslutade på hösten

1976 i anslutning till 1977 års budgetproposition att inte vidta någon

åtgärd i frågan.

4.2.1 Inledning

På hösten 1991 inleddes en genomgripande omläggning av det statliga

bostadsfinansieringssystemet. Omläggningen genomfördes i två steg. I det

första steget som trädde i kraft den 1 januari 1992 slopades kopplingen

mellan statliga räntesubventioner och lånefinansieringen. Vidare togs den

statligt reglerade bostadslånegivningen bort. Bostadslånegivningen ersattes

av ett system med statliga avgiftsbelagda kreditgarantier för lån på den

allmänna lånemarknaden i ett mot bostadslånet svarande säkerhetsläge.

Därutöver slopades en rad av de tidigare kraven för statligt stöd vid ny-

och ombyggnad av bostäder, såsom de s.k. mark- och konkurrensvillko-

1** Riksdagen 1993/94. 1 saml. Nr 76

11

ren, kommunal bostadsanvisningsrätt och den s.k. produktionskostnads-

prövningen.

I det första steget gjordes däremot inga ändringar i sättet att beräkna

räntebidrag. Bidraget skulle fortfarande motsvara skillnaden mellan en

beräknad räntekostnad för projektet (subventionsränta) och en garanterad

ränta. Beräkningen skulle ske på grundval av ett bidragsunderlag som fast-

ställdes efter samma principer som låneunderlaget för bostadslån, dvs.

bidragsunderlaget skulle i huvudsak motsvara skälig faktisk produktions-

kostnad i varje enskilt projekt. I konsekvens härmed skulle också underla-

get för bestämmande av beloppet för kreditgarantin och fastighetens

pantvärde fastställas på grundval av produktionskostnaden enligt tidigare

gällande principer.

I det andra steget som trädde i kraft den 1 januari 1993 ersattes emeller-

tid den tidigare modellen för att beräkna storleken på statens stöd för ny-

och ombyggnad av bostäder med en ny. Den nya modellen inne-bär

ändring av beräkningssättet både vad gäller bidragsunderlag och bidrags-

belopp. Även beräkningen av garantiunderlag och garantibelopp

ändrades.

Grundläggande bestämmelser om räntesubventioner och kreditgarantier

finns i förordningen (1992:986) om statlig bostadsbyggnadssubvention

och förordningen (1991:1924) om statlig kreditgaranti för bostäder.

Prop. 1993/94:76

4.2.2 Det nya bidragssystemet

Enligt det nya bidragssystemet får den som byggt eller byggt om bostäder

för permanent bruk under viss tid efter färdigställandet ett årligt bidrag.

Inga krav ställs på viss lånefinansiering. Det ställs över huvud taget inga

krav på att projektet finansieras med lån. Följaktligen bestäms bidraget

schablonmässigt på grundval av en beräknad räntekostnad för investe-

ringen.

Till grund för beräkningen ligger ett bidragsunderlag vars storlek

bestäms genom två schablonbelopp, ett på 13 000 kr/kvm för ytor upp till

35 kvm per lägenhet och ett på 6 000 kr/kvm för ytor därutöver upp till

120 kvm per lägenhet. För byggande av vissa servicebostäder gäller

särskilda bestämmelser.

Den beräknade räntekostnaden fås fram genom att det på basis av ytan

beräknade bidragsunderlaget multipliceras med en räntesats (den s.k.

subventionsräntesatsen). Räntesatsen bestäms med ledning av marknads-

räntorna för bostadsobligationer med en återstående löptid av fem år vid

tidpunkten för när bidragstiden börjar löpa. Subventionsräntesatsen an-

passas till förändringar i ränteläget vid utgången av vart femte år under

bidragstiden.

Bidrag lämnas med ett årligt belopp som motsvarar en viss andel av

den beräknade räntekostnaden. Bidragsandelen är differentierad både vad

gäller upplåtelseformer och år då projektet påbörjas. Andelen är högst för

projekt som påbörjas 1993. För sådana projekt lämnas bidrag under

första året av bidragstiden med 57 % av den beräknade räntekostnaden,

12

om projektet avser ett hyres- eller bostadsrättshus och med 42 2/3 %, om Prop. 1993/94:76

projektet avser ett egnahem. För projekt som påbörjas senare sänks

bidragsandelen för det första året av bidragstiden med 5 respektive 6 2/3

proncentenheter för varje nytt år. Under bidragstiden sänks också bidrags-

andelen inför varje nytt bidragsår. Den årliga sänkningen görs med 4

respektive 5 1/3 procentenhet.

Bidragstiden börjar, om inget annat sägs, att automatiskt löpa från

dagen för projektets färdigställande. Eftersom subventionsräntan skall

bestämmas på dagen för när bidragstiden börjar ger reglerna dock

bidragstagaren rätt att välja en senare dag för bidragstidens början.

Bidragstagaren får på så sätt möjlighet att samordna bidragstid med

tidpunkten då de slutliga fastighetslånen som han har träffat avtal om med

sin långivare betalas ut och därmed samordna den ränta som tillämpas i

bidragsärendet med den ränta som gäller för lånet. Väljer bidragstagaren

en senare dag för bidragstidens början avstår denne dock samtidigt från

bidrag för tid från färdigställandet.

Utbetalningarna av bidrag sker kvartalsvis under bidragsåret. Bidraget

betalas ut till den som vid utbetalningstidpunkten är antecknad som lag-

faren ägare eller tomträttshavare till den fastighet som berörs av bidraget.

Någon nettoavisering av bidrag tillämpas inte i detta system. Inte heller

får bidragstagaren överlåta eller pantsätta rätten till bidrag.

4.2.3 Det statliga kreditgarantisystemet

För närvarande finns två garantisystem — ett som tillämpas om statliga

räntebidrag lämnas enligt de regler som trädde i kraft den 1 januari 1992

och ett som är hopkopplat med bidrag enligt det system som trädde i

kraft den 1 januari 1993.

I 1992 års garantisystem återfinns när det gäller garanterade lånebelopp

och lånesäkerhetens förmånsrättsläge mycket av det som var vägledande

för bostadslånegivningen. Här finns t.ex. ett garantiunderlag för beräk-

ning av det garanterade lånebeloppets storlek som fastställs på i princip

exakt samma sätt som låneunderlaget för bostadslånet. Här finns vidare

ett pantvärde för att bestämma övre gränsen för säkerheten för det garan-

terade lånebeloppet. Pantvärdet är liksom tidigare en funktion av bidrags-

underlaget för räntebidrag med olika tillägg för gott bostadsläge, värdet

av befintliga nyttigheter m.m. Här återfinns också den tidigare differen-

tieringen av lånenivåerna mellan olika låntagarekategorier — 100, 99 eller

95 % av pantvärdet. Även den s.k. fördjupningen av bostadslånet när

man inte kan få bottenlån upp till 70 % av pantvärdet finns med. Här

finns slutligen krav på kommunalt förlustansvar för lån till ny- och om-

byggnad av egnahem.

I 1993 års garantisystem har dessa från bostadslånesystemet hämtade

principer i huvudsak utmönstrats. Det som finns kvar är en viss möjlighet

till s.k. fördjupning. Kreditgarantin kan utökas med upp till 10 % av

garantiunderlaget, men bara i fråga om lån för hus i områden där värde-

utvecklingen är svag. I övriga fall får garantin enligt det yngre systemet

13

avse högst ett belopp som motsvarar 30 % av ett garantiunderlag. Garan- Prop. 1993/94:76

tiunderlaget skall motsvara det schablonmässigt beräknade bidragsunder-

laget enligt de nya bidragsreglerna.

I såväl 1992 som 1993 års system skall säkerheten för det garanterade

lånebeloppet utgöras av panträtt i fastigheten eller tomträtten. Pantsäker-

heten skall dock i 1993 års system i förmånsrättshänseende ligga närmast

efter säkerheten för det lån som långivaren lämnar enbart mot säkerhet

i fastigheten. Detta innebär att den förmånsrättsmässiga placeringen av

pantsäkerheten för det garanterade lånebeloppet i 1993 års system

bestäms med utgångspunkt i långivarens bedömning av fastighetens belå-

ningsvärde och inte som i 1992 års system av kostnaden för projektet.

I 1993 års system finns ingen övre belåningsgräns som bygger på att

systemet förväntar sig en kontantinsats av viss storlek. Det skall dock

bestämmas ett pantvärde för fastigheten eller tomträtten. Det får motsvara

garantiunderlaget med tillägg för värdet av vissa lokaler samt värdet av

de nyttigheter som ingick i eller hörde till fastigheten innan projektet

påbörjades. Garantireglerna säger att säkerheten för det garanterade låne-

beloppet får ligga högst inom 100 % av pantvärdet. Genom att pantvärde-

tilläggen i 1993 års system är begränsade i förhållande till 1992 års

garantisystem och genom att pantsäkerheten för det garanterade lånet

eller lånedelen i 1993 års system i förmånsrättshänseende skall ligga när-

mast efter pantsäkerheten för det lån eller den lånedel som lämnas utan

säkerhet än panträtt i fastigheten eller tomträtten begränsas dock risk-

tagandet jämfört med tidigare ordning.

I 1993 års system ges långivaren möjlighet att öka kreditgarantin under

garantitiden. Garantin får för varje år av garantitiden ökas med högst

1 % av garantiunderlaget. Den sammanlagda ökningen får dock uppgå till

högst 10 % av garantiunderlaget. Möjligheten att öka kreditgarantin

under garantitiden är samtidigt hopkopplad med den i det föregående

nämnda fördjupningsmöjligheten. Utnyttjar man fördjupningsmöjligheten

begränsas i motsvarande mån möjligheten att under garantitiden öka

kreditgarantin.

I övriga frågor, såsom vilka långivare som kan erhålla kreditgarantier,

hur garantitidens längd bestäms, villkoren för garantins giltighet, hur

ersättningen till långivaren bestäms, garantiavgifter och regressrätt m.m.

gäller samma regler i de båda systemen.

Systemen står i princip öppna för alla kredit- och försäkringsinstitut

som står under Finansinspektionens tillsyn.

Garantin lämnas i båda fallen för den tid som långivaren begär, dock

längst i 25 år från projektets färdigställande.

För garantins giltighet krävs i båda fallen att långivaren gjort en

korrekt kreditvärdering av låntagaren, att långivaren förvaltar lånet på

betryggande sätt och med iakttagande av god kreditsed samt att långiva-

ren betalar föreskriven garantiavgift.

Garantin berättigar i båda fallen till ersättning om långivarens säkerhet

inte räcker till för att betala långivarens fordran. Ersättning lämnas med

högst de belopp som kan beräknas enligt 6 kap. 3 § jordabalken. Ersätt-

14

ning ur garantin förutsätter att huset säljs till följd av låntagarens Prop. 1993/94:76

obestånd.

Betalar staten ut ersättning till långivaren inträder staten i båda fallen

regressvis som fordringsägare mot låntagaren till motsvarande belopp.

Regressfordran kan efterskänkas.

Garantiavgiftens storlek bestäms i båda fallen av regeringen. Långiva-

ren är i princip skyldig att under garantitiden godta de ändringar i garan-

tiavgiftens storlek som regeringen föreskriver.

4.3.1 Det gamla låne- och bidragssystemet

En konkurs innebär en total betalningsinställelse såvitt gäller åtaganden

som konkursgäldenären ingått före konkursbeslutet. Fordringar mot kon-

kursgäldenären måste bevakas i konkursen. I fråga om lån som löper med

ränta och amorteras innebär detta att lånet formellt är förfallet till

betalning i samma ögonblick som konkursen inträder.

Eftersom — som framgår av det föregående — förekomsten av bostads-

lån är en förutsättning för räntebidrag och då konkurs innebär att bostads-

lånet sägs upp, leder konkursen logiskt sett till att räntebidragsgivningen

avbryts i och med att låntagaren försätts i konkurs och återupptas inte

förrän den fastighet som lånet avser har övergått till ny ägare och denne

övertagit betalningsansvaret för bostadslånet. Detta var också den stånd-

punkt som regeringen i början på 1980-talet intog i ett ärende där en kon-

kursförvaltare överklagade myndigheternas beslut att avbryta ränte-

bidragsgivningen till ett antal i konkursboet ingående bostadsbelånade

fastigheter.

En omständighet som vägde tungt vid regeringens avgörande i ärendet

var det förhållandet att en utbetalning av räntebidrag till en låntagare i

konkurs främst skulle gynna konkursborgenärer med oprioriterade ford-

ringar. Delvis som ett resultat av detta resonemang har sedermera efter

det att nettoavisering infördes 1985 den ordningen etablerats i praxis att

räntebidrag betalas ut under tid då gäldenären är försatt i konkurs under

förutsättning att konkursförvaltaren godtar att utbetalningen sker direkt

till långivaren. Inom ramen för nettoaviseringen pågår alltså räntebidrags-

givningen även under konkurs.

En konkurs som omfattar belånade fastigheter innebär emellertid också,

om den fullföljs, att fastigheterna säljs tvångsvis och att fastighetslån till

den del de inte övertas av den nye ägaren är förfallna till betalning. Som

framgått gäller i fråga om räntebidrag till den som övertar en bostadsfas-

tighet som uppförts eller byggts om med stöd av bostadslån generellt att

denne söker och får överta bostadslånet, alternativt söker och får ett er-

sättningslån. Det är alltså reglerna om övertagande av lån som styr rätten

till räntebidrag för den som förvärvar en bostadsfastighet som byggts

eller byggts om med statligt stöd. Enligt en uttrycklig regel kan den till

vilken fastigheten övergått få överta bostadslånet helt eller delvis, om det

kan antas att han har förutsättningar att fullgöra de ekonomiska förpliktel-

15

ser som följer med lånet och att förvalta huset på ett tillfredsställande Prop. 1993/94:76

sätt. Det föreligger således inte någon absolut rätt för en köpare att få

överta bostadslånet och därmed få räntebidrag.

I praxis försöker man så långt möjligt efterkomma köparens önskemål

om att få överta bostadslånet när övertagandet skall ske i anslutning till

en frivillig överlåtelse. Även övertagande av bara en mindre del av

bostadslånet godtas normalt. Den del som inte övertas återbetalas då

kontant och underlaget för räntebidrag minskar i motsvarande mån. Här

är det främsta intresset att underlätta omsättningen. Priset till vilket det

sker är en sak mellan säljare och köpare.

Något annorlunda blir det om fastigheten skall säljas tvångsvis. Om den

bostadsbelånade fastigheten säljs till ett pris som inte täcker säker-heten

för bostadslånet uppstår i praktiken en förlust (här bortses från de fall då

låntagaren även har andra utmätningsbara tillgångar). Huvudprincipen är

att inte medge övertagande, om köpeskillingen understiger det pris som

behövs för att täcka hela bostadslånefordringen. Härifrån görs dock i

regel undantag, om en överenskommelse kan träffas med de långivare

som har bättre rätt till betalning ur fastigheten om att man får dela på

förlusten. Sådana överenskommelser har varit relativt vanligt förekom-

mande mellan SBAB och bottenlånegivarna.

Ett övertagande av en del av bostadslånet innebär att den nye låntaga-

ren även får räntebidrag. Ett delvis övertagande innebär dock att det

totala räntebidraget minskar med ett större belopp än det som svarar mot

minskningen av de totala räntekostnaderna till följd av den lägre låne-

skulden efter konkursen. Förklaringen till detta är att basen för beräk-

ningen av den garanterade räntan inte ändras till följd av att låneskulden

minskar. Den garanterade räntan beräknas alltid på det ursprungliga

bidragsunderlaget. Räntebidragstiden kortas också av eftersom den ned-

sättning av lånets kapitalbelopp som sker inte medför någon justering av

amorteringsplanen.

Sammanfattningsvis innebär den gamla ordningen att räntebidrag beta-

las ut även under konkurs som en följd av nettoaviseringen och att ränte-

bidragets fortbestånd efter avslutad konkurs är beroende av om långivare

med bättre rätt till betalning ur den bostadsbelånade fastigheten godtar att

ta en del av förlusten som kan uppstå genom att priset på fastigheten inte

når upp till det statliga pantvärdet för fastigheten. Blir räntebidraget kvar

efter en konkurs som inte ger full utdelning på bostadslånet kommer

bidraget att bli lägre än vad som svarar mot själva ränteminskningen till

följd av kapitalförlusten.

4.3.2 Det nya bidragssystemet

I det nya systemet är det uttryckligen frånsagt att bidrag inte lämnas för

tid då bidragstagaren är i konkurs. Denna regel kompletteras av en likale-

des uttrycklig bestämmelse om att bidragstagaren skall förbinda sig att

inte till annan överlåta, pantförskriva eller på annat sätt överföra den rätt

16

till bidrag som bidragsbeslutet innebär. Ett förfarande i strid mot Prop. 1993/94:76

utfästelsen kan medföra att bidragsbeslutet återkallas.

Förbudet mot bidrag under den tid bidragstagaren är i konkurs innebär

omvänt att så snart huset fått ny ägare återupptas bidragsgivningen i full

utsträckning. Varken det pris som erlagts för fastigheten eller den låne-

finansiering av fastigheten som uppnåtts efter konkursen inverkar på

bidragets storlek eller den totala bidragstidens längd.

Problemställningen

Dagens problem på bostads- och byggmarknaderna skall ses mot bak-

grund av de allmänna ekonomiska förhållandena i Sverige. Svensk

ekonomi är mitt inne i efterkrigstidens djupaste lågkonjunktur. De miss-

tag som begåtts i den ekonomiska politiken, framför allt under 1980-talet,

har lett till att de strukturella problemen i statens finanser nu ligger

blottlagda. Det framstår som uppenbart att många utgiftssystem och den

skattebelastning som byggts upp under decennier i grunden försämrat lan-

dets ekonomiska möjligheter. För att komma tillrätta med dessa problem

krävs en omfattande omprövning och besparing av statens utgifter.

Samtidigt krävs en översyn av skattesystemen och olika regleringssystem

så att de inte hindrar den ekonomiska tillväxt som är nödvändig för att

Sverige skall komma ut ur den ekonomiska krisen. Omställningsprocessen

är både omfattande och nödvändig. Denna äger rum samtidigt som

samhället och näringslivet brottas med de negativa effekterna av 1980-

talets ekonomiska politik. Särskilt tydliga är effekterna på finans-och

fastighetsmarknaderna, vars kriser är en följd av högt uppdrivna

inflationsförväntningar i kombination med den kraftiga utlåningsökningen

och bristfälliga kreditprövningen.

Dessa grundläggande problem för landets ekonomi berör således i hög

grad fastighetsmarknaden och bostadsbyggandet. De tar sig bl.a. uttryck

i att fastighetsägare inte kan lånefinansiera investeringar, oavsett om det

gäller nyproduktion eller i befintligt bestånd, i samma omfattning som

tidigare. Indirekt får detta effekter för byggbranschen genom att bygg-

projekt, baserade på tidigare förutsättningar, inte kommer till stånd eller

får svårigheter att få lån. De förändrade ekonomiska förutsättningarna,

som framför allt avspeglar sig i en vikande efterfrågan, har lett till en

nedgång i bostadsbyggandet, med åtföljande konkurser hos byggföretag

och arbetslöshet bland de anställda i byggbranschens olika förädlingsled.

Problemen i byggbranschen har förvärrats till följd av det omfattande

bostadsbyggande som ägt rum sedan 1987. Detta omfattande bostads-

byggande tog i anspråk en stor del av marknadsutrymmet för nya bostä-

der. Att en sådan utveckling leder till en rekyl i form av nedgång i

bostadsbyggandet är logiskt och ofrånkomligt, oavsett hur statens stöd till

17

bostadsbyggandet utformas. Nedgången i byggbranschen med åtföljande

problem är därför till betydande del en förutsägbar konsekvens av de

senaste årens mycket omfattande bostadsbyggande.

Dessvärre ägde det ökade bostadsbyggandet rum under en tid då det

rådde överefterfrågan på byggresurser, dels för ombyggnad av bostäder,

dels för nybyggnad av kontor och industrifastigheter. Tillsammans med

det dåvarande räntebidragssystemet, som innebar att man fick mer ränte-

bidrag ju dyrare man byggde, fick det till följd att produktionskost-

naderna steg våldsamt. Under början av 1980-talet låg den totala produk-

tionskostnaden på ca 4 000 kr/kvm för flerbostadshus. Under de senaste

åren har produktionskostnaden överstigit 11 000 kr/kvm. Nivåerna på

anbud som avgetts under senare tid ligger avsevärt lägre. Samtidigt får

man konstatera att flertalet av de projekt som har igångsatts och som i

dag har problem att få tillfredsställande lånefinansiering är projekterade

till tidigare års höga kostnadsnivå.

Sammantaget måste man således konstatera att de problem som fastig-

hetsägare som byggt hus under andra hälften av 1980-talet brottas med

och de problem som gäller bostadsbyggandet och dess kreditförsörjning

är hänförliga till förhållandena under andra hälften av 1980-talet. Under

de senaste fem-sex åren har det byggts alltför många bostäder och till

alltför hög kostnad. I många fall har bostäder tillkommit utan att det

funnits en långsiktig efterfrågan. I andra fall är det för få hushåll som

efterfrågar dessa bostäder, vilket innebär att fastigheterna för närvarande

i många fall har ett betydligt lägre värde än vad de kostat att bygga och

den låneskuld som därmed belastar fastigheten. Denna situation innebär

en risk för framtida kreditförluster för kreditinstituten, vilket verkar

inskränkande på nya kreditengagemang från deras sida. Den största

skadan av förhållandena under andra hälften av 1980-talet torde ändå vara

den orimligt höga produktionskostnadsnivå som då etablerades.

Prop. 1993/94:76

Bostadsinstitutens utlåning

Under hösten 1991 började bottenlåneinstituten ifrågasätta om utlåning i

förhållande till länsbostadsnämndernas beslutade pantvärde (i princip

produktionskostnaden) var förenligt med kreditinstitutens regler om att ha

tillfredsställande säkerheter för sina lånefordringar. Det kan nu konsta-

teras att den tidigare kreditgivningen som baserats på länsbostadsnämn-

dens beslut har resulterat i ökad risk för kreditförluster i framför allt de

senast byggda årgångarna.

De ändrade ekonomiska förhållandena har lett fram till en nödvändig

omprövning av kreditinstitutens kreditgivning till bostadsbyggande. De

myndighetsbeslutade pantvärdena har under senare år alltmer ifrågasatts

som grund för kreditgivningen. Kreditgivningen är numera baserad på

projektets ekonomi, dvs. om det finns hushåll som är beredda att

acceptera sådana bostadsutgifter att de täcker räntekostnaderna. Kredit-

givningen sträcker sig inte längre än att instituten är säkra på att vid

tvångsförsäljning få täckning för skulden. Kreditgivaren gör också en

18

noggrannare prövning av låntagaren än tidigare. Kreditgivning förutsätter

numera en bedömning av att låntagaren sannolikt klarar sina ränteförplik-

telser under överskådlig tid. En sådan bedömning är också en förutsätt-

ning för att den statliga kreditgarantin för ny- och ombyggnad skall gälla.

Från byggherresidan har ibland hävdats att kreditinstituten hanterar

kreditgivningen för snävt. För kreditgivare måste dock utgångspunkten

vara att låntagaren kan förväntas klara framtida ränteutgifter på lånen och

att långivningen från kreditinstituten inte ges större omfattning än vad

som motsvaras av tillfredsställande säkerheter. Sedan 1992 underlättar

staten lånefinansieringen av bostadsbyggandet genom att erbjuda kredit-

instituten en avgiftsbelagd kreditgaranti som möjliggör för instituten att

lämna lån utöver vad säkerhet i fastigheten eller tomträtten i sig moti-

verar. De som bygger till högre kostnader än vad som motsvaras av till-

fredsställande säkerhet i fastigheten eller tomträtten och av utrymmet för

den statliga kreditgarantin måste vara beredda att finansiera detta med

egen kapitalinsats eller med lån från andra som är beredda att ta risker

för sådan långivning som saknar tillfredsställande säkerhet.

Från kreditgivarnas sida anförs att byggherrarnas minskade möjligheter

till lånefinansiering huvudsakligen beror på att det är för stor skillnad

mellan produktionskostnaden och den färdigbyggda fastighetens värde.

Produktionskostnaderna är för höga för att lånefinansiering av produk-

tionskostnaden skall kunna ske i den omfattning som byggbranschen varit

van vid.

En rimlig produktionskostnad i förhållande till hushållens betalningsvil-

ja för nyproducerade bostäder och en rimlig egen kapitalinsats är således

grundläggande förutsättningar för lånefinansiering av bostadsbyggande

och för att byggbranschens problem skall kunna lösas. Ansvaret för att

denna balans skall uppstå åligger såväl byggare och byggherrar som kom-

muner. Det gäller för alla som har en påverkan på den totala produk-

tionskostnaden att bidra till att kostnaderna sänks och anpassas till mer

normala förhållanden än de som blivit en följd av bygg- och fastighets-

boomen under andra hälften av 1980-talet.

Prop. 1993/94:76

Behovet av åtgärder

På statsmakterna ligger ett övergripande ansvar att främja god hushåll-

ning, vilket här innebär att bostadsbyggande och fastighetsägande ges

sådana villkor att producenter och ägare stimuleras att hålla sina

kostnader låga. Det skapas genom de regler som finns på dessa markna-

der. På denna liksom andra marknader påverkar den allmänna ekono-

miska politiken hushållens och företagens köpkraft och därmed deras

efterfrågan på bl.a. bostäder och näringslivets lokaler.

Utredarens bedömning är att de problem som i huvudsak är förknippa-

de med de krediter som getts till de senaste årgångarna bostäder i det

tidigare subventionssystemet nu nått en sådan omfattning att det är på-

kallat med ytterligare åtgärder från statsmakternas sida. Enligt utredaren

bör sådana åtgärder syfta till att förbättra marknadens funktionssätt

19

genom en ökad flexibilitet samt bidra till att minska risken för konkurs Prop. 1993/94:76

med åtföljande kreditförluster. Sådana åtgärder är angelägna för fastig-

hetsägarna och de boende. Sådana åtgärder är också angelägna för att und-

vika kreditförluster för staten och bottenlånegivarna. Det finns därför

anledning att, inom ramen för riksdagens beslut om räntebidragens omfatt-

ning, söka en ordning som minskar riskerna för att fastighetsägare skall

gå i konkurs och därmed orsaka både staten och bottenlånegivare

kreditförluster eller motsvarande. Det viktigaste är därvid att se till att

fastighetsägare ges möjligheter att ta tillvara allt utrymme för att minska

sina kapitalutgifter. Därför är det riktigt som utredaren föreslagit att se

över det äldre regelverket för statens stöd till ny- och ombyggda bostäder

i syfte att göra sådana ändringar som kan öka fastighetsägarens möjlig-he-

ter att minimera sina kapitalutgifter.

I det följande lägger vi fram förslag som innebär att onödiga formkrav

i det äldre räntebidragssystemet tas bort. I stället skall räntebidragets

storlek i likhet med vad som gäller i det nya systemet för bostadsbygg-

nadssubventioner beräknas oavsett finansiering och oavsett faktiska kost-

nader för lånefinansiering. För att inte detta skall leda till att låntagare

går i konkurs för att slippa det statliga lånet och ändå behålla fullt ränte-

bidrag, föreslås samtidigt regler som innebär att räntebidraget i sådana

fall kvittas mot förlust på det statliga lånet. Tillsammans med en möjlig-

het att genom pantförskrivning eller på annat sätt överföra rätten till

räntebidraget till kreditinstitut som står under Finansinspektionens tillsyn,

bör detta leda till ökade möjligheter för fastighetsägare och kreditgivare

att finna lösningar som kan undanröja obeståndssituationer. För att ytterli-

gare förbättra möjligheterna till finansiella rekonstruktioner föreslås också

en särskild statlig kreditgaranti för ett s.k. omfördelningslån som skall

kunna bidra till att begränsa fastighetsägarens ränteutgifter under de

närmaste åren.

Dessa förändringar bör leda till förbättrade möjligheter för fastighets-

ägare och kreditgivare att undvika konkurser. Därigenom minskar kredit-

institutens kreditförluster, vilket möjliggör ett ökat utbud av kapital för

lånefinansiering av det bostadsbyggande som efterfrågas av hushållen. De

föreslagna åtgärderna syftar således inte enbart till att skapa bättre

ekonomiska förutsättningar för de fastigheter som byggts under de senaste

åren utan också till att förbättra möjligheterna till konkurrenskraftig låne-

finansiering av pågående och framtida bostadsbyggande.

För att underlätta byggbranschens svåra omställning föreslås dessutom

att de bostadsbyggnadsprojekt som påbörjas före utgången av år 1995

skall få en utökad statlig kreditgaranti om 40 % i enlighet med 1993 års

system för kreditgaranti. Dessa åtgärder förbättrar möjligheterna till

lånefinansiering av pågående och framtida bostadsbyggande. Utrymmet

för lånefinansiering av ekonomiskt sunda bostadsbyggnadsprojekt bör där-

med inte utgöra någon självständig restriktion för bostadsbyggandets

omfattning.

Regeringens förslag överensstämmer i huvudsak med utredarens

förslag.

20

Till vissa frågor som väckts vid bl.a. Finansdepartementets hearing Prop. 1993/94:76

med anledning av utredarens förslag återkommer vi i det följande i an-

slutning till förslagen.

Regeringens förslag: Räntebidrag för nybyggnad, ombyggnad,

energibesparande åtgärder och förvärv enligt de regler som gällde

fram till utgången av 1991 lämnas oberoende av på vilket sätt det

med bidraget avsedda ändamålet är finansierat.

Hittillsvarande krav på förekomsten av ett statligt reglerat lån

(bostadslån, ersättningslån eller förvärvslån) för räntebidrag slopas,

liksom kravet på att bidragsändamålet därutöver är finansierat med

viss underliggande kredit (bottenlån med viss minsta räntebindnings-

tid). Eventuell återbetalning av lån utöver avtalade amorterings-

villkor skall inte medföra att räntebidraget minskar. Räntebidragsbe-

räkningarna schabloniseras.

Ordningen med utbetalning av räntebidrag till långivaren, den s.k.

nettoaviseringen, behålls men utgör inte längre ett villkor för

räntebidrag.

Därutöver öppnas en möjlighet för bidragstagare som tagit upp lån

för den ny- eller ombyggnad som räntebidraget avser att låta

långivaren uppbära bidraget under den tid bidragstagaren är lån-

tagare. En motsvarande möjlighet öppnas även när det gäller ränte-

subventioner enligt 1992 och 1993 års bidragssystem.

Ändringarna genomförs den 1 januari 1994. De tillämpas såvitt

avser räntebidrag för tid fr.o.m. ikraftträdandet i ärenden i vilka

bidragsgivningen ännu inte har upphört före ikraftträdandet.

Skälen för regeringens förslag: Dagens ekonomiska läge innebär väsent-

ligt lägre marknadsräntor än för bara ett år sedan. Möjligheten för ägare

av bostadshus som har byggts eller byggts om med stöd av bostadslån

och räntebidrag enligt de regler som gällde fram till utgången av år 1991

att omedelbart utnyttja det nya ränteläget och därmed snabbt få ner sina

kapitalkostnader begränsas dock för närvarande på olika sätt. Bl.a. inne-

bär de gamla räntebidragsreglerna vissa begränsningar i detta avseende.

Enligt dessa måste bidragstagaren ha ett bottenlån med bunden ränta i

minst fem år åt gången. Väljer bidragstagaren lån i motsvarande säker-

hetsläge med andra räntevillkor bortfaller räntebidraget till räntekostnaden

på detta lån helt. Vidare gäller att en förtida återbetalning av lån skall

beaktas vid beräkning av räntebidrag. Det innebär att räntebidraget

minskar om bidragstagaren skulle välja att extraamortera de lån som be-

rättigar till räntebidrag för att på så sätt minska sina totala kapital-

kostnader. Dessutom gäller att räntebidragsgivningen upphör i sin helhet

21

om bidragstagaren väljer att återbetala bostadslånet på en gång. Väljer Prop. 1993/94:76

bidragstagaren att extraamortera på bostadslånet kommer den möjliga

totala bidragstiden, om övriga förutsättningar för bidrag hålls oförändra-

de, att kortas eftersom bidragstiden inte kan vara längre än lånetiden för

bostadslånet och en extraamortering på bostadslånet innebär att lånetiden

kortas av med det antal år som extraamorteringen motsvarar årsamorte-

ringarna.

Som utredaren har framhållit finns det anledning att nu utmönstra dessa

bestämmelser ur regelverket för att på så sätt lämna större utrymme för

kreditgivare och utsatta fastighetsägare att tillsammans finna lösningar

som innebär att konkurser kan undvikas för fastighetsägaren. Vi förordar

att reglerna för räntebidrag enligt de bestämmelser som gällde fram till

utgången av 1991 ändras så att bidrag fr.o.m. 1994 lämnas oberoende av

på vilket sätt det med bidraget avsedda ändamålet är finansierat.

De räntebidrag som här avses är i första hand räntebidrag för ny- eller

ombyggnad enligt nybyggnadslåneförordningen för bostäder (1986:692),

ombyggnadslåneförordningen för bostäder (1986:693) eller bostadsfinan-

sieringsförordningen (1974:946), dvs. sådana räntebidrag som lämnas på

grund av att fastigheten är finansierad med både ett statligt reglerat lån

och ett bottenlån. Hit hör även räntebidrag enligt förordningen

(1989:858) om ersättningslån för bostadsändamål.

I fråga om räntebidrag enligt dessa förordningar bör således det nuva-

rande kravet på att det skall finnas ett statligt reglerat lån tas bort helt.

Vidare bör kravet på att det måste finnas ett bottenlån med bunden ränta

i minst fem år i taget tas bort, liksom regeln att en extra amortering på

låneskulden medför att den räntekostnad som räntebidraget beräknas för

minskar i motsvarande mån. Räntebidraget bör i fortsättningen lämnas för

en räntekostnad som beräknas schablonmässigt i fråga om såväl lånebe-

lopp som amorteringsplaner, räntebindningstider och räntesatser. Ut-

gångspunkten för beräkningen av bidrag för tid efter det att avregleringen

trätt i kraft bör därvid vara de lånebelopp, amorteringsplaner och

räntebindningstider som gäller när avregleringen träder i kraft samt de

räntesatser som skulle ha tillämpats om kraven på viss lånefinansiering

kvarstått. I vissa äldre ärenden saknas räntebindningstider för bottenlån.

I sådana fall bör räntebidraget beräknas på grundval av den ränta som

tillämpas i bidragsärendet vid avregleringens ikraftträdande fram till

utgången av den vid denna tidpunkt pågående räntebindningsperiod för

bostadslånet. För tid därefter beräknas räntebidraget med hjälp av den

subventionsräntesats som gäller vid denna tidpunkt. Subventionsräntesat-

sen omprövas därefter vid utgången av varje ny femårsperiod. 1 det fall

att räntebidragsärendet omfattar bidrag till ränta på ett anslagsfinansierat

bostadslån, dvs. ett lån där räntan bestäms efter en räntesats som rege-

ringen bestämmer för ett kalenderår i taget (s.k. bostadslåneränta), bör

dock bidraget för ränta på ett mot detta lån svarande belopp beräknas

efter denna räntesats. Motsvarande bör gälla i fråga om fördjupade delar

av ett sådant lån med marknadsränta som för primär- och sekundärlån.

Den gamla ordningen med utbetalning av räntebidrag till långivaren,

den s.k. nettoaviseringen, bör behållas men i fortsättningen inte utgöra

22

ett krav för räntebidrag på det sätt som hittills gällt. Regeringen vill i Prop. 1993/94:76

sammanhanget erinra om införandet av den s.k. nettoaviseringsavgiften

(prop. 1992/93:172, bet. 1992/93:BoU20, rskr. 1992/93:301). I samband

med den avgiften har föreskrivits att långivarens beslut att avstå från

nettoavisering inte påverkar låntagarens rätt till räntebidrag.

I syfte att ytterligare så långt möjligt säkra betalningen av räntor på lån

som tagits upp för att finansiera ny- eller ombyggnad av bostäder har

utredaren föreslagit att kreditinstituten erbjuds en möjlighet att få tillämpa

nettoavisering även för räntesubventioner enligt 1992 och 1993 års

system. Regeringen förordar att en sådan möjlighet införs. Med hänsyn

till systemens konstruktion bör detta tekniskt sett lösas så att det införs

en möjlighet för bidragstagaren att till långivare som står under Finans-

inspektionens tillsyn genom pantförskrivning eller på annat sätt överföra

sin rätt till bidrag på långivaren under den tid som bidragstagaren är

låntagare hos denna långivare. Andra överlåtelser av rätten till bidrag bör

inte tillåtas. De förbud mot pantsättning och andra överlåtelser som redan

gäller bör således bestå såvitt avser andra fall. Vad vi nu har föreslagit

bör gälla generellt, dvs. såväl i fråga om räntebidrag enligt de regler som

gällde till utgången av 1991 som i fråga om räntesubventioner enligt 1992

respektive 1993 års subventionsregler.

Villkor för räntebidrag av det slag som berörts i det föregående finns

även i viss utsträckning när det gäller räntebidrag för energibesparande

åtgärder enligt förordningen (1977:332) om statligt stöd till energibespa-

rande åtgärder i bostadshus m.m. och i fråga om räntebidrag för förvärv

enligt förordningen (1987:258) om stöd till flerbarnsfamiljer för köp av

egnahem. Även dessa stöd bör omfattas av utmönstringen.

Det bör ankomma på regeringen att närmare besluta om de regeländ-

ringar som behövs. Ändringarna bör träda i kraft den 1 januari 1994 och

tillämpas på räntebidrag för tid efter ikraftträdandet under förutsättning

att bidragsgivningen inte redan har upphört vid ikraftträdandet.

23

Prop. 1993/94:76

Regeringens förslag: En särskild statlig kreditgaranti införs för

sådana lån på kreditmarknaden som tas upp för att tillfälligt begränsa

ränteutgifter på utestående fastighetslån (omfördelningslån).

För rätt till ersättning ur garantin krävs

dels att omfördelningslånet används för att betala ränta på lån för

bostadshus som uppförts eller byggts om med stöd av bostadslån, om

projektet har färdigställts under något av åren 1985-1991, eller med

stöd av lån med statlig kreditgaranti för ny- och ombyggnad enligt

de regler som gällde under 1992,

dels att lånet lämnas som ett led i en ekonomisk rekonstruktion för

att undvika en obeståndssituation.

Garantin lämnas med högst ett belopp motsvarande 10 % av låne-

underlaget för bostäder respektive garantiunderlaget för statlig

kreditgaranti för ny- och ombyggnad av bostäder.

Garantin ges formen av fyllnadsborgen, dvs. för garantins giltighet

krävs att långivaren innehar säkerhet för det garanterade låne-

beloppet i form av panträtt i den belånade fastigheten. Garantin be-

rättigar långivaren att få ersättning för förluster på lånet upp till

garantibeloppet.

Garantin lämnas för en tid av fem år med möjlighet för långivaren

att förlänga garantitiden med ytterligare högst femton år. Garantin

upphör att gälla vid garantitidens utgång om inte förlängning av

garantitiden begärts dessförinnan.

För garantin tas ut en årlig avgift som långsiktigt skall täcka kost-

naderna för administration och förluster. Minsta avgiftstid är fem år.

Utebliven avgift innebär att garantin upphör att gälla. Vid utbetal-

ning av ersättning reduceras först beloppet med de framtida avgifter

garantitagaren har åtagit sig att betala.

Den särskilda garantigivningen införs den 1 januari 1994. Garanti-

verksamheten sköts av Statens bostadskreditnämnd.

Skälen för regeringens förslag: De ändringar som föreslagits i avsnitt

5.2 skapar förutsättningar att ändra finansieringen av en fastighet utan att

det leder till minskade räntebidrag. För att göra det möjligt att undvika

obeståndssituationer för utsatta fastighetsägare bör därutöver möjligheter

skapas att temporärt begränsa ränteutgifterna för huset.

Räntebidrag enligt de regler som gällde fram till utgången av 1991

förutsätter som framgått av det tidigare i princip att huset är finansierat

med bostadslån och bottenlån med bunden ränta. Ett lån med bunden

ränta innebär att den årliga ränteutgiften på lånet och därmed den totala

ränteutgiften är fixerad beloppsmässigt för viss tid. För bottenlån enligt

det gamla systemet gäller numera normalt en lånetid på ca fem år under

vilken tid räntan ligger fast. Därefter byts lånet ut mot ett nytt femårigt

24

lån med bunden ränta. För statligt reglerade bostadslån gäller normalt en Prop. 1993/94:76

lånetid på 30 år med s.k. räntejustering vid utgången av vart femte år

under lånetiden (villkorstiden). Räntejustering innebär att man anpassar

räntan till den vid justeringstillfället aktuella marknadsräntan.

Konsekvensen av att ha ett lån med bunden ränta är bl.a. att man inte

under lånetiden eller villkorstiden kan sänka sina ränteutgifter på lånet,

t.ex. genom att under denna tid när ränteläget är gynnsamt för låntagaren

återbetala lånet helt eller delvis och finansiera återbetalningen genom att

ta upp ett nytt lån med lägre ränta. Väljer låntagaren ett sådant förfarande

blir han enligt för sådana lån gällande villkor skyldig att betala s.k.

ränteskillnadsersättning. Ersättningen motsvarar i princip skillnaden

mellan den bundna räntan och den nya lägre låneräntan multiplicerad med

den tid som återstår till utgången av lånetiden eller tidpunkten för nästa

villkorsändring på lånet. Ränteskillnadsersättning kan uppgå till betydan-

de belopp. Med utgångspunkt från skillnaden mellan den ränta som för

närvarande tillämpas på nya lån med bunden ränta i fem år och den som

gäller på sådana lån som betalas ut under de senaste åren uppgår ränte-

skillnadsersättningen till grovt räknat ca 500 kr per kvm och år som åter-

står av låne- eller villkorstiden. Förutom att den totala räntekostnaden

inte ändras kan en förtida återbetalning av lån för att nå fördelen av en

lägre ränta således innebära en betydande likviditetspåfrestning för lånta-

garen, om ränteskillnadsersättning måste betalas kontant. En liknande

situation uppstår om långivaren vill bistå låntagaren genom att i stället för

att byta ut lånet sänka räntan på lånet. Något förenklat kan man säga att

även räntesänkningen måste betalas av låntagaren.

Utredaren menar att en anpassning av räntan på gamla bostadslån och

bottenlån från slutet av 1980-talet till de låga räntenivåer som gäller i dag

skulle kunna innebära fördelar i många fall. Utredaren bedömer att en

möjlighet att lånefinansiera utgiften för en sådan räntesänkning skulle

verksamt bidra till att undvika en rad obeståndssituationer som kan leda

till konkurs. Genom ett lån kan utgiften för att sänka räntan fördelas över

en längre tidsperiod.

Motsvarande fördelar kan föreligga i andra fall än då omfördelnings-lå-

net används för att finansiera ränteskillnadsersättning. Omfördelningslån

bör kunna komma i fråga även vid andra typer av åtgärder för att undvi-

ka en obeståndssituation, såsom t.ex. att omfördela en del av ränteutgif-

ten på ett utestående lån i tiden.

Eftersom det här generellt sett skall komma att handla om lån på mark-

naden som inte kan lämnas enbart mot säkerhet i den fastighet lånet avser

är en förutsättning för att en sådan långivning skall kunna etableras att

staten erbjuder en statlig lånegaranti som ytterligare säkerhet.

Regeringen finner inte skäl att göra någon annan bedömning än utreda-

ren i denna fråga. Det är viktigt att så långt möjligt främja åtgärder som

snabbt kan nedbringa kapitalutgifterna för bostadshus som uppförts eller

byggts om till höga kostnader och som till följd av det statliga finansie-

ringssystemet dragit på sig höga totala kapitalkostnader. Vi förordar där-

för att en särskild statlig kreditgaranti införs. Syftet med garantin är

allmänt sett att underlätta för kreditmarknaden att biträda ägare av statligt

25

subventionerade bostadshus med lån för att i tiden omfördela fastighets- Prop. 1993/94:76

ägarens ränteutgifter i syfte att undvika en obeståndssituation.

Som utredaren framhåller måste man uppmärksamma att omfördel-

ningslån har den nackdelen att husägaren på något längre sikt riskerar att

få betydligt högre nettokapitalutgifter eftersom de framtida räntekost-

naderna ökar till följd av de ytterligare lån som tagits upp för att finan-

siera den tidigare räntesänkningen. Vi anser därför i likhet med utredaren

att möjligheterna till statlig kreditgaranti för sådana lån bör starkt

begränsas.

Till att börja med är det naturligt att begränsa kreditgarantin till fall då

den förtida räntesänkningen avser sådana lån för bostadshus för vilka

kreditrisken blivit särskilt stor till följd av att det statligt reglerade

finansieringssystemet medgett en alltför hög belåning. Med hänsyn härtill

och till de bedömningar av kreditrisksituationen som utredningen har

gjort bör garantigivningen bara omfatta hus vilka uppförts eller byggts

om med stöd av bostadslån, om projektet färdigställts under något av åren

1985-1991, eller med stöd av lån med statlig kreditgaranti enligt de

garantiregler som gällde under 1992. Det sistnämnda innebär att den sär-

skilda kreditgarantin bör gälla även i fråga om hus för vilka ny- eller

ombyggnaden färdigställts eller påbörjats under 1992.

För rätt till ersättning ur garantin bör vidare krävas att lånet och

garantin i det konkreta fallet är påkallade för att undvika en obestånds-

situation. Vidare bör krävas att kreditgivaren vid tidpunkten för lånets

beviljande hade grund för bedömningen att husägaren kan klara sina åta-

ganden även med beaktande av de ökade räntekostnader som lånet medför

på sikt. Garantin bör således inte gälla om man vid tidpunkten då

åtgärden övervägs gör bedömningen att lånet bara medför att obestånds-

situationen skjuts något framåt i tiden. Långivaren bör således vid

eventuella framtida skadefall, då garantiåtagandet måste infrias, kunna

påvisa att lånet givits för att undvika en obeståndssituation och mot

bakgrund av en rimlig plan för hur ekonomin för låntagaren skulle ut-

veckla sig under lånets löptid.

Med kreditgivare avses här givetvis i första hand de långivare som

redan har lån i fastigheten. Samtidigt finns det inga avgörande skäl för

att begränsa möjligheten att lämna statsgaranterade omfördelningslån till

de långivare som redan har engagemang i fastigheten. Den särskilda

garantigivningen bör stå öppen för alla långivare som står under tillsyn

av Finansinspektionen.

Som en generell begränsning bör därutöver gälla att den ekonomiska

rekonstruktionen måste bedömas bli framgångsrik inom ramen för ett

omfördelningslån på högst 10 % av det låneunderlag för bostäder som

ursprungligen fastställts för beräkning av det statligt reglerade bostads-

lånet för husets ny- eller ombyggnad. Om ny- eller ombyggnaden finan-

sierats slutligt genom lån med statlig kreditgaranti enligt de regler som

trädde i kraft den 1 januari 1992, bör den särskilda kreditgarantin i stället

få avse högst ett belopp som motsvarar 10 % av garantiunderlaget enligt

dessa regler. Det är enligt de bedömningar som nu kan göras i praktiken

26

uteslutet att en fastighetsägare som i dag är nära en obeståndssituation Prop. 1993/94:76

skulle kunna klara en större ytterligare skuldbelastning på sin fastighet.

För det garanterade lånet bör krävas säkerhet i form av panträtt i den

eller de fastigheter som omfördelningslåneärendet berör. Något bestämt

inomläge i förmånsrättshänseende bör dock inte fastställas. Utgångspunk-

ten bör vara att man tar i anspråk det tillgängliga pantsättningsutrymme

som fastigheten har vid lånetillfället. Det ligger då i sakens natur att man

i förekommande fall även tar i anspråk eventuella obelånade pantbrev,

liksom pantförskriver överhypotek genom pantsättning i andra hand av

pantbrev med bättre förmånsrätt. Garantin bör utformas så att den berätti-

gar långivaren till ersättning för de lånefordringar som inte täcks av

panten i fastigheten (fyllnadsborgen). Ersättningen maximeras dock till

garantibeloppet.

De lån som det här är fråga om innebär allmänt sett en kraftig extra

belastning på fastigheten. Det ligger därför i fastighetsägarnas intresse att

de avvecklas inom en inte alltför lång tid. Samtidigt måste beaktas att

krav på en alltför snabb återbetalning av lånet i sig äventyrar möjligheten

att undvika en ny framtida obeståndssituation. Utredaren har bedömt att

garantin borde gälla för en tid av fem år med möjlighet för långivaren att

förlänga garantin i ytterligare sammanlagt femton år. Regeringen, som

finner utredarens förslag väl avvägt, förordar en ordning i enlighet med

förslaget.

Det är viktigt att den statliga garantin för ett omfördelningslån av det

slag som här diskuteras inte leder till att de bostäder som berörs i prakti-

ken får ytterligare statliga subventioner. För garantin bör därför tas ut en

avgift som långsiktigt täcker kostnaderna för administration och förluster.

Med en sådan utgångspunkt kan det när det gäller lån i det riskläge som

det här är fråga om komma att behöva tas ut en totalt sett förhållandevis

hög avgift. För att i någon mån fördela kostnaderna för garantin över

tiden förordar regeringen en ordning som innebär att den som får garan-

tin förbinder sig att betala en årlig avgift under viss tid, oavsett om

garantiersättning har utgått eller inte under denna tid. Minsta avgiftstid

bör sättas till fem år, dvs. till samma tid som minsta garantitid. Vid

utbetalning av ersättning bör ersättningsbeloppet först reduceras med de

framtida avgifter som garantitagaren har åtagit sig att betala. Detta skapar

tillsammans med bestämmelser om minsta avgiftstid ett självriskelement

i garantikonstruktionen.

Det bör ankomma på regeringen, eller den myndighet regeringen be-

stämmer, att meddela närmare föreskrifter om villkoren för garantin samt

om avgiftens storlek och hur avgiften skall betalas.

Den särskilda kreditgarantin bör gå att få från och med den 1 januari

1994 och garantigivningen bör omfatta omfördelningslån som beviljas