Regeringen överlämnar denna proposition till riksdagen.

Stockholm den 14 oktober 1993

Carl Bildt

Anne Wibble

(Finansdepartementet)

I propositionen redovisar regeringen riktlinjerna för den ekonomiska

politiken och särskilt de delar av saneringsprogrammet för de offentliga

finanserna där förslag kommer att föreläggas riksdagen under 1993/94 års

riksmöte. Regeringen redovisar också en bedömning av den svenska

ekonomin under åren 1994 och 1995. Vidare läggs fram förslag till

indexering av vissa punktskatter.

1 Riksdagen 1993194 1 saml. Nr 25

Rättelse: S. 10 rad 19-21 flyttad till vänster och höger spalt

Prop. 1993/94:25

1 Förslag till riksdagsbeslut.................... 3

2 Lagtext............................... 3

2.1 Förslag till lag om ändring i lagen (1957:262)

om allmän energiskatt................... 3

2.2 Förslag till lag om ändring i lagen (1961:372)

om bensinskatt....................... 8

2.3 Förslag till lag om ändring i lagen (1992:1438) om

dieseloljeskatt och användning av vissa oljeprodukter 10

2.4 Förslag till lag om ändring i lagen (1990:582)

om koldoixidskatt ..................... 11

2.5 Förslag till lag om ändring i lagen (1961:394)

om tobaksskatt ....................... 14

2.6 Förslag till lag om ändring i lagen (1977:306)

om dryckesskatt ...................... 16

3 Ärendet och dess beredning................... 19

4 Allmänna utgångspunkter.................... 19

5 De internationella förutsättningarna.............. 21

5.1 Svag internationell konjunktur.............. 21

5.2 Det ekonomiska samarbetet i Europa.......... 22

5.3 Utsikterna för den internationella ekonomin ..... 23

6 Politik för tillväxt och sysselsättning ............. 26

6.1 Politikens inriktning.................... 26

6.2 Finanspolitiken....................... 30

6.3 Penning- och valutapolitiken............... 32

7 Villkor för näringslivets expansion ............. 35

7.1 Företagandets betydelse.................. 35

7.2 Skattepolitiken ....................... 36

7.3 Arbetsmarknaden...................... 38

7.4 Utbildning och forskning................. 40

7.5 Kapitalförsörjning och riskkapital............ 42

7.6 Infrastrukturen ....................... 43

7.7 Den offentliga sektorns samspel med näringslivet . . 44

8 De offentliga utgifterna ..................... 45

9 Institutionella förändringar................... 47

9.1 Budgetprocessen ...................... 47

9.2 Pågående reformarbete .................. 48

10 Svensk ekonomi 1993-1995 ................... 49

11 Indexering av vissa punktskatter................ 54

11.1 Förslagen .......................... 54

11.2 Finansiella effekter..................... 56

Bilaga 1 Svensk ekonomi

Bilaga 2 Lagrådsremissens lagförslag

Bilaga 3 Lagrådets yttrande

Utdrag ur protokoll vid regeringssammanträde 1993-10-14

Regeringen föreslår att riksdagen

dels godkänner riktlinjerna för den ekonomiska politiken (avsnitt 6),

dels antar regeringens förslag till

1. lag om ändring i lagen (1957:262) om allmän energiskatt,

2. lag om ändring i lagen (1961:372) om bensinskatt,

3. lag om ändring i lagen (1992:1438) om dieseloljeskatt och använd-

ning av vissa oljeprodukter,

4. lag om ändring i lagen (1990:582) om koldioxidskatt,

5. lag om ändring i lagen (1961:394) om tobaksskatt,

6. lag om ändring i lagen (1977:306) om dryckesskatt.

Regeringen har följande förslag till lagtext.

Härigenom föreskrivs i fråga om lagen (1957:262) om allmän

energiskatt1

dels att 10 och 14 §§ samt bilaga 1 skall ha följande lydelse,

dels att det i lagen skall införas en ny paragraf, 16 §, samt närmast

före 16 § en ny rubrik av följande lydelse.

Nuvarande lydelse

10

Skatten tas ut, om inte annat sägs

i andra stycket, med i bilaga 1

angivet belopp för vikt- eller

volymenhet. I fall som avses i 8 §

första stycket 3 tas dock skatten ut

med ett belopp som motsvarar

skillnaden mellan skatt på gasol

som används för drift av

motorfordon och annan gasol.

Föreslagen lydelse

§2

Skatten för år 1994 tas ut, om

inte annat sägs i andra stycket,

med i bilaga 1 angivet belopp för

vikt- eller volymenhet. För tiden

efter utgången av år 1994 och fram

till och med år 1998 skall skatten

tas ut med belopp som omräknas

enligt 16 §. Därefter skall skatten

tas ut med de belopp som gäller

vid utgången av år 1998. I fall

som avses i 8 § första stycket 3 tas

dock skatten ut med ett belopp som

motsvarar skillnaden mellan skatt

på gasol som används för drift av

motorfordon och annan gasol.

1 Lagen omtryckt 1984:994.

2 Senaste lydelse 1993:843.

Nuvarande lydelse

Föreslagen lydelse

Prop. 1993/94:25

För bränsleblandningar för vilka

skatt skall tas ut enligt denna lag

skall skatt dock inte tas ut för den

del av blandningen som består av

vegetabiliska eller animaliska fetter

eller oljor eller metyl- eller

etylestrar av fettsyror från sådana

fetter eller oljor. För blandningen

i övrigt tas skatten ut med belopp

som gäller för oljeprodukter.

För bränsleblandningar för vilka

skatt skall tas ut enligt denna lag

skall skatt dock inte tas ut för den

del av blandningen som består av

vegetabiliska eller animaliska fetter

eller oljor eller metyl- eller

etylestrar av fettsyror från sådana

fetter eller oljor. För blandningen

i övrigt tas skatten ut med belopp

som anges i bilaga 1 för olje-

produkter.

För oljor får volymen räknas om till 50° C om temperaturen överstiger

70° C när skattskyldigheten inträder.

Till miljöklass 1 hör oljor som har ett kokintervall (destillations-

intervall) av olika bredd mellan 180 och 285° C vid 95 procent destillat,

en densitet mellan 800 och 820 kilogram per kubikmeter vid 15° C och

som innehåller högst 0,001 viktprocent svavel och högst 5 volymprocent

aromatiska kolväten. Sådana oljor får inte innehålla klart mätbara

polycykliska aromatiska kolväten och måttet på den naturliga

tändvilligheten (cetanindex) får inte understiga 50.

Till miljöklass 2 hör till miljöklass 1 inte hänförliga oljor som har ett

kokintervall (destillationsintervall) av olika bredd mellan 180 och 295°

C vid 95 procent destillat, en densitet mellan 800 och 820 kilogram per

kubikmeter vid 15° C och som innehåller högst 0,005 viktprocent svavel

och högst 20 volymprocent aromatiska kolväten. Halten polycykliska

aromatiska kolväten får inte överstiga 0,1 volymprocent och måttet på

den naturliga tändvilligheten (cetanindex) får inte understiga 47.

Till miljöklass 3 hör övriga oljor.

Miljöklass för bränsle som avses i andra stycket bestäms med ledning

av hela bränsleblandningens egenskaper.

14

Skatten tas ut per kilowattimme

med

a) 0 öre för elektrisk kraft som

förbrukas i industriell verksamhet

i tillverkningsprocessen eller vid

yrkesmässig växthusodling,

b) 3,5 öre för annan elektrisk

kraft än som avses under a) och

som förbrukas i kommuner som

anges i bilaga 2 till denna lag,

c) 6,3 öre för elektrisk kraft som

förbrukas för el-, gas-, värme -

eller vattenförsörjning i andra kom-

§3

Skatten för år 1994 tas ut per

kilowattimme med

a) 0 öre för elektrisk kraft som

förbrukas i industriell verksamhet

i tillverkningsprocessen eller vid

yrkesmässig växthusodling,

b) 3,6 öre för annan elektrisk

kraft än som avses under a) och

som förbrukas i kommuner som

anges i bilaga 2 till denna lag,

c) 6,6 öre för elektrisk kraft som

förbrukas för el-, gas-, värme -

eller vattenförsörjning i andra kom-

3 Senaste lydelse 1992:879.

Nuvarande lydelse

Föreslagen lydelse

Prop. 1993/94:25

muner än de som anges i bilaga 2 muner än de som anges i bilaga 2

till denna lag, till denna lag,

d) 8,5 öre för elektrisk kraft som d) 8,8 öre för elektrisk kraft som

förbrukas i övriga fall. förbrukas i övriga fall.

För tiden efter utgången av år

1994 och fram till och med år

1998 skall skatten tas ut med

belopp som omräknas enligt 16 §.

Därefter skall skatten tas ut med de

belopp som gäller vid utgången av

år 1998.

Skatteomräkning

16 §

Skatten för vart och ett av

kalenderåren 1995 t.o.m. 1998

skall tas ut med belopp som efter

en årlig omräkning motsvarar de i

14 § och i bilaga 1 angivna skatte-

beloppen multiplicerade med det

jämförelsetal, uttryckt i procent,

som anger förhållandet mellan det

allmänna prisläget i oktober månad

året före det år beräkningen avser

och i oktober 1993.

Regeringen fastställer före

november månads utgång de

omräknade skattebelopp som enligt

denna lag skall tas ut för på-

följande kalenderår. Beloppen

avrundas till hela kronor, hela

ören respektive tiondels ören i

förhållande till de i 14 § och i

bilaga 1 angivna skattebeloppen.

Nuvarande lydelse

Förteckning över vissa bränslen för vilka allmän energiskatt skall

erläggas

Tulltaxenr Bränsle Skattesats

ur 27.01,

ur 27.02

eller

ur 27.04

Kolbränslen

230 kr. per ton

ur 27.10

eller

ur 38.14 Fotogen, motorbränn-

oljor och eldningsoljor

samt andra oljeprodukter,

med undantag för smörj-

oljor och smörjfetter

som inte används för

energialstring, till-

höriga

miljöklass 1

miljöklass 2

miljöklass 3

ur 27.11 Naturgas

ur 27.11

eller

ur 38.23 Gasol som används för

a) drift av motor-

fordon

b) annat ändamål än

drift av motorfordon

5 kr. per m3

290 kr. per m3

540 kr. per m3

175 kr. per 1000 m3

85 öre per liter

105 kr. per ton

4 Senaste lydelse 1992:1445.

Prop. 1993/94:25

Föreslagen lydelse

|

Förteckning över vissa bränslen för vilka allmän energiskatt skall | ||

|

Tulltaxenr |

Bränsle |

Skattebelopp |

|

ur 27.01, ur 27.04 |

Kolbränslen |

239 kr per ton |

|

ur 27.10 ur 38.14 |

Fotogen, motorbränn- |

5 kr per m3 302 kr per m3 562 kr per m3 |

|

ur 27.11 |

Naturgas |

182 kr per 1000 m3 |

|

ur 27.11 ur 38.23 |

Gasol som används för a) drift av motor- b) annat ändamål än |

88 öre per liter 109 kr per ton |

Denna lag träder i kraft den 1 januari 1994.

Prop. 1993/94:25

Härigenom föreskrivs i fråga om lagen (1961:372) om bensinskatt1

dels att 2 § skall ha följande lydelse,

dels att det i lagen skall införas en ny paragraf, 2 a §, av följande

lydelse.

Nuvarande lydelse

2

Skatt tas ut, om inte annat sägs i

andra stycket, med 3 kronor 14 öre

per liter för blyfri bensin, varmed

avses bensin med en blyhalt om

högst 0,013 gram per liter vid 15°

C och med 3 kronor 65 öre per

liter för annan bensin.

För metanol tas skatten ut med

80 öre per liter. Ingår metanol

eller etanol i en blandning som

avses i 1 § första stycket a) eller c)

tas skatten ut för den inblandade

alkoholen med 80 öre per liter och

för blandningen i övrigt med 3

kronor 14 öre per liter om den

utgörs av blyfri bensin och med 3

kronor 65 öre per liter om den

utgörs av annan bensin.

Skatt tas inte ut för smörjolja

Föreslagen lydelse

§2

Skatten för år 1994 tas ut, om

inte annat sägs i andra stycket,

med 3 kronor 27 öre per liter för

blyfri bensin, varmed avses bensin

med en blyhalt om högst 0,013

gram per liter vid 15° C och med

3 kronor 80 öre per liter för annan

bensin.

För metanol tas skatten för år

1994 ut med 83 öre per liter. Ingår

metanol eller etanol i en blandning

som avses i 1 § första stycket a)

eller c) tas skatten för år 1994 ut

för den inblandade alkoholen med

83 öre per liter och för bland-

ningen i övrigt på det sätt som

framgår av första stycket.

För tiden efter utgången av år

1994 och fram till och med år

1998 skall skatten tas ut med

belopp som omräknas enligt 2 a §.

Därefter skall skatten tas ut med de

belopp som gäller vid utgången av

år 1998.

i är inblandad i bensin.

2 a §

Skatten för vart och ett av

kalenderåren 1995 t.o.nt. 1998

skall tas ut med belopp som efter

en årlig omräkning motsvarar de i

2 § angivna skattebeloppen multi-

plicerade med det jämförelsetal,

uttryckt i procent, som anger

förhållandet mellan det allmänna

prisläget i oktober månad året före

det år beräkningen avser och i

oktober 1993.

1 Lagen omtryckt 1984:993.

2 Senaste lydelse 1992:1478.

Nuvarande lydelse

Föreslagen lydelse

Prop. 1993/94:25

Regeringen fastställer före

november månads utgång de

omräknade skattebeloppen som

enligt denna lag skall tas ut för

påföljande kalenderår. Beloppen

avrundas till hela ören.

Denna lag träder i kraft den 1 januari 1994.

Härigenom föreskrivs i fråga om lagen (1992:1438) om dieseloljeskatt

och användning av vissa oljeprodukter

dels att 5 § skall ha följande lydelse,

dels att det i lagen skall införas en ny paragraf, 5 a §, av följande

lydelse.

Nuvarande lydelse

5

Dieseloljeskatt tas ut med

1 300 kronor per kubikmeter. Skatt

skall dock inte tas ut för den del

av bränslet som består av vegetabi-

liska eller animaliska fetter eller

oljor eller metyl- eller etylestrar av

fettsyror från sådana fetter eller

oljor.

Föreslagen lydelse

§'

Dieseloljeskatten för år 1994 tas

ut med 1 300 kronor per kubik-

meter. För tiden efter utgången av

är 1994 och fram till och med år

1998 skall skatten tas ut med be-

lopp som omräknas enligt 5 a §.

Därefter skall skatten tas ut med

det belopp som gäller vid utgången

av är 1998. Skatt skall dock inte

tas ut för den del av bränslet som

består av vegetabiliska eller anima-

liska fetter eller oljor eller metyl-

eller etylestrar av fettsyror från

sådana fetter eller oljor.

Skatten för vart och ett av kalen-

deråren 1995 t.o.m. 1998 skall tas

ut med belopp som efter en årlig

omräkning motsvarar det i 5 §

angivna skattebeloppet multi-

plicerat med det jämförelsetal,

uttryckt i procent, som anger för-

hållandet mellan det allmänna

prisläget i oktober månad året före

det år beräkningen avser och i

oktober 1993.

Regeringen fastställer före

november månads utgång det om-

räknade skattebelopp som enligt

denna lag skall tas ut för påföl-

jande kalenderår. Beloppet avrun-

das till hela kronor.

Denna lag träder i kraft den 1 januari 1994.

1 Senaste lydelse 1993:839.

10

Prop. 1993/94:25

Härigenom föreskrivs i fråga om lagen (1990:582) om koldioxidskatt

dels att 2 § och bilagan skall ha följande lydelse,

dels att det i lagen skall införas en ny paragraf, 2 a §, av följande

lydelse.

Nuvarande lydelse

2 §

Koldioxidskatt tas ut, om inte

annat följer av andra stycket, för

bränslen som avses i 1 § första

stycket med i bilagan angivet

belopp för vikt- eller volymenhet.

För varuslag som är skattepliktiga

enligt 1 § andra stycket tas skatt ut

med 74 öre per liter.

För skattepliktiga bränsle-

blandningar skall skatt dock inte

tas ut för den del av bränslet som

består av vegetabiliska eller

animaliska fetter eller oljor eller

metyl- eller etylestrar av fettsyror

från sådana fetter eller oljor. För

blandningen i övrigt tas skatten ut

med belopp som anges i bilagan

för oljeprodukter.

Föreslagen lydelse

Koldioxidskatten för år 1994 tas

ut, om inte annat följer av andra

stycket, för bränslen som avses i 1

§ första stycket med i bilagan

angivet belopp för vikt- eller

volymenhet. För varuslag som är

skattepliktiga enligt 1 § andra

stycket tas skatt ut med 77 öre per

liter. För tiden efter utgången av

år 1994 och fram till och med år

1998 skall skatten tas ut med

belopp som omräknas enligt 2 a §.

Därefter skall skatten tas ut med de

belopp som gäller vid utgången av

år 1998.

För skattepliktiga bränsle-

blandningar skall skatt dock inte

tas ut för den del av bränslet som

består av vegetabiliska eller

animaliska fetter eller oljor eller

metyl- eller etylestrar av fettsyror

från sådana fetter eller oljor. För

blandningen i övrigt tas skatten ut

med belopp som gäller för

oljeprodukter.

1 Senaste lydelse 1993:844.

2 a §

Skatten för vart och ett av

kalenderåren 1995 t.o.m. 1998

skall tas ut med belopp som efter

en årlig omräkning motsvarar de i

2 § och i bilagan angivna skatte-

beloppen multiplicerade med det

jämförelsetal, uttryckt i procent,

som anger förhållandet mellan det

allmänna prisläget i oktober månad

året före det år beräkningen avser

och i oktober 1993.

11

Nuvarande lydelse

Föreslagen lydelse

Prop. 1993/94:25

Regeringen fastställer före

november månads utgång de

omräknade skattebelopp som enligt

denna lag skall tas ut för

påföljande kalenderår. Beloppen

avrundas till hela kronor respektive

hela ören iförhållande till de i 2 §

och i bilagan angivna skatte-

beloppen.

Bilaga till lagen (1990:582) om koldioxidskatt2

Nuvarande lydelse

Tulltaxenr Bränsle

enligt tull-

taxelagen

(1987:1068)

Skattesats

ur 27.01,

ur 27.02

eller

ur 27.04 Kolbränslen

800 kr. per ton

ur 27.10

eller

ur 38.14 Fotogen, motorbrännoljor

och eldningsoljor samt

andra oljeprodukter, med

undantag för smörjoljor

och smörj fetter som inte

används för energi-

alstring 920 kr. per m3

ur 27.11 Naturgas

680 kr. per 1000 m3

ur 27.11

eller

ur 38.23

Gasol som används för

a) drift av motorfor-

don

b) annat ändamål än

drift av motorfordon

48 öre per liter

960 kr. per ton

2 Senaste lydelse 1992:880.

12

Föreslagen lydelse

Prop. 1993/94:25

|

Tulltaxenr |

Bränsle |

Skattebelopp |

|

ur 27.01, ur 27.04 |

Kolbränslen |

832 kr per ton |

|

ur 27.10 ur 38.14 |

Fotogen, motorbrännoljor |

957 kr per m3 |

|

ur 27.11 |

Naturgas |

707 kr per 1000 m3 |

|

ur 27.11 eller ur 38.23 |

Gasol som används för a) drift av motorfor- b) annat ändamål än |

50 öre per liter 998 kr per ton |

Denna lag träder i kraft den 1 januari 1994.

13

Härigenom föreskrivs i fråga om lagen (1961:394) om tobaksskatt1

dels att 2 § skall ha följande lydelse,

dels att det i lagen skall införas en ny paragraf, 2 a §, av följande

lydelse.

Nuvarande lydelse

2 §2

För tobaksvara utgår skatten med nedan angivna, i förhållande till

varans myckenhet bestämda belopp, nämligen:

|

Varuslag |

Vikt för 1 st.gram |

Belopp för | ||

|

1 st. öre |

1 kg kr. | |||

|

Cigarrer och cigariller | ||||

|

grupp I ..... |

t.o.m. 1,7 |

33 | ||

|

" II .... |

över 1,7 t.o.m. |

3,0 |

37 | |

|

" III ... . |

" 3,0 " |

5,0 |

40 | |

|

" IV ... . |

5,0 |

49 | ||

|

Cigarretter | ||||

|

grupp I ..... |

t.o.m. 0,85 |

68 | ||

|

" II .... |

över 0,85 t.o.m. |

1,20 |

75 | |

|

" III ... . |

" 1,20 " |

1,55 |

80 | |

|

" IV ... . |

" 1,55 " |

1,90 |

85 | |

|

" V .... |

" 1,90 |

89 | ||

|

Röktobak ..... |

360:- | |||

|

Tuggtobak .... |

115:- | |||

|

Snus ..... |

70:- | |||

Föreslagen lydelse

2 §

För tobaksvara tas skatten under år 1994 ut med nedan angivna, i

förhållande till varans myckenhet bestämda belopp. För tiden efter

utgången av år 1994 och fram till och med år 1998 skall skatten tas ut

med belopp som omräknas enligt 2 a §. Därefter skall skatten tas ut med

de belopp som gäller vid utgången av år 1998.

1 Lagen omtryckt 1984:155.

2 Senaste lydelse 1992:1086.

14

Varuslag

Vikt för 1 st.gram

Belopp för

Prop.

1993/94:25

1 st. öre 1 kg kr

Cigarrer och cigariller

|

grupp I ..... " II .... |

t.o.m. 1.7 |

34 38 | ||||

|

över |

1,7 t.o.m. |

3,0 | ||||

|

II |

III .... |

II |

3,0 " |

5,0 |

42 | |

|

II |

IV .... |

W |

5,0 |

51 | ||

|

Cigarretter | ||||||

|

grupp |

I ..... |

t.o.m. |

0,85 |

71 | ||

|

II .... |

över |

0,85 t.o.m. |

1,20 |

78 | ||

|

II |

III .... |

1,20 " |

1,55 |

83 | ||

|

II |

IV .... |

1,55 " |

1,90 |

88 | ||

|

II |

V .... |

II |

1,90 |

93 | ||

|

Röktobak ..... |

374:- | |||||

|

Tuggtobak .... |

120:- | |||||

|

Snus |

73:- | |||||

Nuvarande lydelse

Föreslagen lydelse

2a§

Skatten för vart och ett av

kalenderåren 1995 t.o.m. 1998

skall tas ut med belopp som efter

en årlig omräkning motsvarar de i

2 § angivna skattebeloppen multi-

plicerade med det jämförelsetal,

uttryckt i procent, som anger

förhållandet mellan det allmänna

prisläget i oktober månad året före

det år beräkningen avser och i

oktober 1993.

Regeringen fastställer före

november månads utgång de

omräknade skattebelopp som enligt

denna lag skall tas ut för

påföljande kalenderår. Beloppen

avrundas till hela kronor respektive

hela ören i förhållande till de i 2 §

angivna skattebeloppen.

Denna lag träder i kraft den 1 januari 1994.

15

Prop. 1993/94:25

Härigenom föreskrivs i fråga om lagen (1977:306) om dryckesskatt1

dels att 10 § skall ha följande lydelse,

dels att det i lagen skall införas en ny paragraf, 11 §, av följande

lydelse.

Nuvarande lydelse

10 §2

Skatten på spritdrycker, vin, starköl och öl tas ut med de belopp som

framgår av följande uppställning.

Alkoholhalt, Skatt, kronor per liter

volymprocent ---7—-----~--—---

grundbelopp tilläggsbelopp

|

över |

2,25 högst |

3,5 |

3:- | |

|

3,5 " |

4,5 |

8:50 | ||

|

4,5 " |

7 |

12:50 | ||

|

n |

7 |

10 |

17:10 | |

|

n |

10 |

13 |

26:70 | |

|

•i |

13 |

16 |

36:60 | |

|

H |

16 |

19 |

47:50 | |

|

it |

19 |

24 |

47:50 |

5:10 för varje |

|

ii |

24 |

29 |

73:- |

6:20 för varje |

|

•i |

29 |

34 |

104:- |

6:40 för varje |

|

i» |

34 |

39 |

136:- |

7:70 för varje |

|

** |

39 |

174:50 |

7:80 för varje | |

hel volymprocent

som överstiger 39

I fråga om drycker vars alkoholhalt överstiger 19 volymprocent skall

avrundning ske uppåt till närmast hela volymprocenttal, om alkoholhalten

uppgår till del av hel volymprocent.

1 Lagen omtryckt 1984:158.

2 Senaste lydelse 1993:226.

16

Föreslagen lydelse

Prop. 1993/94:25

10 §

Skatten på spritdrycker, vin, starköl och öl tas för år 1994 ut med de

belopp som framgår av följande uppställning. För tiden efter utgången av

år 1994 och fram till och med år 1998 skall skatten tas ut med belopp

som omräknas enligt 11 §. Därefter skall skatten tas ut med de belopp

som gäller vid utgången av år 1998.

Alkoholhalt, Skattebelopp, kronor per liter

volymprocent

grundbelopp tilläggsbelopp

|

över 2,25 högst |

3,5 |

3:10 | |

|

" 3,5 " |

4,5 |

8:80 | |

|

4,5 " |

7 |

13:00 | |

|

7 |

10 |

17:80 | |

|

10 |

13 |

27:80 | |

|

13 |

16 |

38:10 | |

|

’’ 16 |

19 |

49:40 | |

|

19 " |

24 |

49:40 |

5:30 för varje |

|

24 " |

29 |

75:90 |

6:40 för varje |

|

,, 24 |

34 |

107:90 |

6:70 för varje |

|

34 |

39 |

141:40 |

8:00 för varje |

|

39 |

181:40 |

8:10 för varje | |

hel volymprocent

som överstiger 39

I fråga om drycker vars alkoholhalt överstiger 19 volymprocent skall

avrundning ske uppåt till närmast hela volymprocenttal, om alkoholhalten

uppgår till del av hel volymprocent.

17

2 Riksdagen 1993/94 1 saml. Nr 25

Nuvarande lydelse

Föreslagen lydelse

H §3

Skatten för vart och ett av

kalenderåren 1995 t.o.m. 1998

skall tas ut med belopp som efter

en årlig omräkning motsvarar de i

10 § angivna skattebeloppen multi-

plicerade med det jämförelsetal,

uttryckt i procent, som anger

förhållandet mellan det allmänna

prisläget i oktober månad året före

det år beräkningen avser och i

oktober 1993.

Regeringen fastställer före

november månads utgång de

omräknade skattebelopp som enligt

denna lag skall tas ut för

påföljande kalenderår. Beloppen

avrundas till hela tiotal ören.

Prop. 1993/94:25

Denna lag träder i kraft den 1 januari 1994.

3 Förutvarande 11 § upphävd genom 1992:572.

18

I den reviderade finansplanen i kompletteringspropositionen (prop.

1992/93:150 bil. 1) föreslog regeringen ett saneringsprogram för de

offentliga finanserna. Detta godkändes av riksdagen. Regeringen redo-

visar nu riktlinjerna för den ekonomiska politiken och för vilka delar av

saneringsprogrammet som förslag kommer att föreläggas riksdagen under

1993/94 års riksmöte.

Regeringen redovisar också en bedömning av den svenska ekonomin

under åren 1994 och 1995. Denna bedömning baserar sig på bilaga 1.

1 kompletteringspropositionen påtalades bl.a. att punktskatterna i många

fall tas ut med ett visst belopp per styck. I reala termer sjunker därmed

skatteuttaget över tiden vid en stigande prisnivå. I det av riksdagen

beslutade saneringsprogrammet för de offentliga finanserna 1994-1998

ingår en budgetförstärkning om ca 7,4 miljarder kronor inom punktskatte-

området.

I denna proposition lägger regeringen fram ett förslag till införande av

en realvärdesäkring åren 1994—1998 av de punktskatter där en sådan nu

bedömts vara möjlig.

Under arbetets gång har diskussioner beträffande utformningen av

författningsförslagen skett med företrädare för Riksskatteverket.

Regeringen beslutade den 12 oktober 1993 att inhämta Lagrådets yttrande

över de lagförslag som finns i bilaga 2.

Lagrådets yttrande finns i bilaga 3.

Lagrådet har lämnat förslagen utan erinran.

Regeringen har i propositionen gjort vissa redaktionella ändringar i

lagtexten.

Tre år av ekonomisk stagnation är nu på väg att brytas. Någon

dramatisk uppgång är det inte fråga om. Vägen tillbaka till uthållig

tillväxt, full sysselsättning och sanerade statsfinanser är lång. Men alltfler

tecken på en återhämtning kan nu skönjas. Därmed är också grunden lagd

för en stark ekonomisk utveckling under andra hälften av 1990-talet.

Stagnationen efter 1980-talets överhettning har betytt en radikal

förändring av problembilden. Den höga arbetslösheten och de stora

underskotten i statsfinanserna utgör idag de allvarligaste symptomen på

den ekonomiska krisen.

Ingen uppgift framstår i ljuset av detta som viktigare än att snabbt

skapa förutsättningar för fler jobb i ett växande näringsliv.

En återhållande faktor kommer alltjämt att vara utvecklingen i vårt

närområde. Konjunkturen utvecklas svagt i flertalet länder i Europa. En

Prop. 1993/94:25

19

stabilisering av den europeiska konjunkturen väntas inträffa före Prop. 1993/94:25

årsskiftet, men en tydligare uppgång väntas inte förrän under nästa år.

Sverige samarbetar via EFTA med EG för att med en samordnad

strategi få fart på en långsiktigt uthållig tillväxt i Europa. Såväl i Sverige

som i övriga Europa är utrymmet för en expansiv finanspolitik ytterst

begränsat. Det råder samstämmighet om att den höga arbetslösheten och

låga tillväxten måste angripas med en strategi där de stora underskotten

i statsfinanserna sätter gränser för vilka åtgärder man kan vidta.

Regeringens strategi bygger dels på att sanera statens finanser, dels på

att förbättra förutsättningarna för företagande. Båda dessa beståndsdelar

är avgörande för om vi skall få ner arbetslösheten och öka antalet jobb

på den ordinarie arbetsmarknaden.

Med saneringen av statsfinanserna skapar vi utrymme för

räntesänkningar. Hushållens skuldbörda minskar och investeringar som

ger nya jobb uppmuntras. Riksdagen har tidigare fattat beslut om närmare

80 miljarder kronor i budgetförstärkningar. I vårens kompletterings-

proposition presenterades regeringens plan för fortsatt sanering av de

offentliga finanserna. Den omfattar 81 miljarder kronor, fördelat på fem

år. De beslutade budgetförstärkningarna har bidragit till att den korta

räntan kunnat sjunka med fyra procentenheter sedan november förra året.

Nu går vi vidare och specificerar det första årets åtgärder.

En av de viktigaste förändringarna rör arbetslöshetsförsäkringen. Den

höga arbetslösheten orsakar ett snabbt stigande underskott i arbetsmark-

nadsfonden. Med det förslag om höjda egna avgifter som regeringen

senare kommer att förelägga riksdagen förstärker vi den fortsatta

finansieringen av stöd till dem som är arbetslösa. Arbetslöshetsförsäk-

ringen kommer med regeringens förslag att bli obligatorisk och således

omfatta alla som står till arbetsmarknadens förfogande.

Regeringen avser också att föreslå minskade subventioner till tandvård,

läkemedel, sjukvård och sjukresor. Ett förslag om reformerad tandvårds-

ersättning kommer att läggas under hösten. Vidare föreslår regeringen nu

en indexering av olika miljö- och punktskatter, som på lång sikt ger en

förstärkning av statsfinanserna med ca 7,4 miljarder kronor.

På området företagandets villkor har redan mycket gjorts sedan

regeringsskiftet. Skatter på produktion och sysselsättning har sänkts.

Regeringen har lagt fram förslag om sänkt skatt för egenföretagarna, så

att de inte missgynnas jämfört med aktiebolagen. En kvittningsrätt införs

för att stimulera nyföretagare. Bolagsskatten sänks till 28 % och

periodiseringsfonder införs. Dessutom avskaffas dubbelbeskattningen på

aktier för att förbättra företagens försörjning med riskkapital. Sänkningen

finansieras bl.a. inom ramen för företagsbeskattningen.

För att bl.a. göra det lättare för företagen att nyanställa, ersätta

övertidsuttag med nya jobb och underlätta för de mindre företagen har

regeringen föreslagit förändringar i arbetsrätten. Nyanställningar

underlättas av att visstids- och provanställning förlängs till tolv månader.

Den fackliga vetorätten mot entreprenader slopas, stridsåtgärder mot

enmans- eller familjeföretag förbjuds. Arbetsgivare ges rätt att undanta

20

två personer i varje turordningskrets från turordningsreglerna vid Prop. 1993/94:25

uppsägning.

Fastän ekonomin alltjämt präglas av stora obalanser, så finns ljuspunk-

ter. Exporten ökar. Industrins produktion och investeringar likaså.

Hushåll och företag ser något mer optimistiskt på framtiden än de gjorde

tidigare. Det finns också ett exceptionellt stort bruk av övertid inom

industrin, vilket brukar föregå en konjunkturuppgång.

Den övertid som tas ut motsvarar ca 50 000 jobb. För att uppmuntra

arbetsgivarna att snabbt omvandla övertiden i fler jobb och förmå dem

att tidigarelägga nyanställningar föreslår vi nu ett generellt anställnings-

stöd, GAS. Arbetsgivare som nyanställer får en sänkning av arbetsgivar-

avgiften med 15 procentenheter för de nyanställda. Reglerna gäller fram

till utgången av 1994.

Förhandlingarna om svenskt medlemskap i EG fortskrider planenligt

med sikte på inträde den 1 januari 1995. Med medlemskapet ökar

Sveriges förmåga att dra till sig investeringar och nya jobb.

Genom en fortsatt förtroendeskapande ekonomisk politik kan förutsätt-

ningar skapas för en stabilisering av statsskulden och lägre räntor

samtidigt som kronan stärks. På detta vis minskar risken för en tudelning

av ekonomin. Ekonomin kan expandera utan att obalanser mellan olika

sektorer förstärks.

Saneringen av de offentliga finanserna och bättre villkor för företagan-

de lägger grunden för nya jobb i Sverige. Med nya jobb i näringslivet

bidrar vi till att samtidigt lösa våra två största balansproblem; arbetslös-

heten och underskottet i de offentliga finanserna.

De europeiska länderna genomgår nu en svår och utdragen anpassnings-

process som beror dels på en sedvanlig konjunkturavmattning efter en

lång period av hög tillväxt, dels på strukturella problem. Den bristande

flexibiliteten på arbetsmarknaden är ett stort gemensamt problem för de

europeiska länderna.

Konjunkturen utvecklas svagt i flertalet europeiska länder. BNP föll

kraftigt i Tyskland under det första halvåret vilket fick återverkningar i

hela Europa. Av de stora länderna är det endast Storbritannien som

befinner sig i en uppgångsfas. Stigande arbetslöshet och fortsatt höga

realräntor i flertalet länder bidrar till mycket låga förväntningar hos

hushållen.

En stabilisering av den europeiska konjunkturen väntas inträffa under

det andra halvåret 1993, men en tydlig uppgång förutses inte förrän

1994. Samtidigt befinner sig den japanska ekonomin i stagnation som ett

resultat av en pågående anpassning hos hushåll och företag efter 1980-

talets spekulationsekonomi. Återhämtningen i den amerikanska ekonomin

tycks relativt säker även om uppgången är ovanligt svag.

21

Prop. 1993/94:25

Två stora frågor har dominerat det ekonomiska samarbetet inom EG

under senare tid: den svaga utvecklingen av tillväxt och sysselsättning

samt vägen mot en ekonomisk och monetär union (EMU).

Oron i Europa över tillväxt och sysselsättning har stigit under det

senaste året. Vid EG:s toppmöte i Edinburgh i december 1992 beslutades

om ett tillväxtinitiativ för att främja en ekonomisk återhämtning i Europa.

Tillväxtinitiativet innehåller åtgärder på nationell nivå och på gemens-

kapsnivå, och har som övergripande syfte att återställa förtroendet hos de

ekonomiska aktörerna. Inom den ram som sätts av kraven på medelfristig

budgetkonsolidering och låg inflation utnyttjas utrymmet för stimulansåt-

gärder. Länderna skall främja privata och offentliga investeringar,

stimulera små och medelstora företag samt verka för en återhållsam

löneutveckling. En strävan är att växla över de offentliga utgifterna från

konsumtion och transfereringar till mer tillväxtfrämjande utgiftsslag som

infrastrukturinvesteringar. Vidare uppmanades länderna att förbättra

ekonomiernas funktionssätt med strukturella åtgärder, speciellt på

arbetsmarknaden.

I april 1993 hölls ett första gemensamt möte mellan finans- och

ekonomiministrarna i EG och EFTA. Det förelåg betydande samstämmig-

het om att den höga arbetslösheten och den låga tillväxten måste angripas

inom ramen för en strategi, där sunda offentliga finanser och låg inflation

sätter ramar för åtgärder på kort sikt. Ett nytt gemensamt ekonomi- och

finansministermöte kommer att äga rum i december 1993.

Även i det nordiska ministerrådet och i EFTA-kretsen har åtgärder för

ökad tillväxt diskuterats. På svenskt initiativ äger ett gemensamt nordiskt

stats- och finansministermöte rum i november 1993.

De offentliga finanserna i EG-länderna visar stora och växande

underskott. EG-ländernas ekonomi- och finansministrar, Ecofinrådet, har

uttalat att det mest verkningsfulla bidraget som budgetpolitiken kan ge till

en återhämtning är att minska de offentliga underskotten. Därigenom

möjliggörs lägre räntor. Det ökade penningpolitiska utrymmet som

formellt uppkommit efter vidgningen av de gränser inom vilka valutorna

inom ERM-samarbetet får fluktuera har ännu inte lett till några större

räntesänkningar. Fortsatta stegvisa lättnader i penningpolitiken är dock

troliga.

Nedgången i den ekonomiska aktiviteten i Västeuropa har fortsatt under

första halvåret 1993. Samtidigt har frågan om Europas långsiktiga

konkurrens- och anpassningsförmåga blivit alltmer aktuell. EG-kommis-

sionen har fått i uppdrag att i god tid före Europeiska rådets toppmöte i

december 1993 utarbeta en s.k. vitbok om en medelfristig strategi för

tillväxt, konkurrenskraft och sysselsättning. EG- och senare även EFTA-

länderna inbjöds att inkomma med synpunkter och förslag till Kommis-

sionens arbete med Vitboken. Sverige lägger i sitt bidrag särskild vikt vid

tre områden: klimatet för små och medelstora företag, utbildning, samt

arbetsmarknadernas flexibilitet. En överordnad målsättning är att alla

22

former av protektionism måste bekämpas och att liberaliseringen av Prop. 1993/94:25

världshandeln måste fortsätta.

Planerna på en ekonomisk och monetär union har blivit mer osäkra mot

bakgrund av svårigheterna att hålla samman växelkursmekanismen ERM.

Efter beslutet den 2 augusti i år att temporärt vidga gränserna för

valutornas rörelser inom ERM till +/-15 procent har ERM:s funktions-

sätt i grunden förändrats. Flertalet valutakurser i Europa är nu för första

gången under efterkrigstiden i praktiken flytande. ERM är dock formellt

sett alltjämt i funktion, trots att stora svängningar i kurserna numera

tillåts.

EG:s medlemsländer har uttalat att planerna på EMU ligger fast, och

att EMU:s fas II skall starta som planerat den 1 januari 1994 vilket bl.a.

förutsätter att ett europeiskt monetärt institut (EMI), embryot till en

europeisk centralbank, inrättas. Den gemensamma granskningen av

medlemsländernas ekonomiska politik kommer att bli tydligare. Denna

granskning syftar till att främja konvergens, dvs. att länderna får en

likartad ekonomisk utveckling för att möjliggöra bildandet av en

valutaunion. I denna process är de s.k. konvergenskriterierna, och

särskilt de som avser den offentliga sektorns finanser samt inflationen,

avgörande för bedömningen av om ett land är kvalificerat att delta i

valutaunionen. Under senare tid har, som nämnts ovan, också s.k. real

konvergens, dvs. att sysselsättning och tillväxt utvecklas på ett likartat

sätt, kommit alltmer i blickfånget även om kriterier för detta inte slås fast

i Maastrichtfördraget. Enligt Maastrichfördraget skall EG anta breda

riktlinjer för den ekonomiska politiken. Dessa riktlinjer skall utgöra en

grund för utvärderingen av ländernas och gemenskapens ekonomiska

politik. Ecofinrådet utarbetar för närvarande förslag till sådana riktlinjer

för behandling vid Europeiska rådets möte i Bryssel i december 1993.

I de svenska medlemskapsförhandlingarna är målet att vara medlem

redan den 1 januari 1995 - en målsättning som EG delar i enlighet med

uttalandet vid EG:s toppmöte i Köpenhamn i juni 1993.

Sverige deltar aktivt i utformningen av den europeiska ekonomiska

politiken. Våra ekonomiska problem måste i hög grad lösas tillsammans

med andra länder. Sverige har aktivt drivit på för att initiera ett utvidgat

europeiskt samarbete för att förbättra den ekonomiska utvecklingen,

särskilt kring strukturella åtgärder för att främja sysselsättningen.

Återhämtningen i den amerikanska ekonomin förfaller stabil men har inte

nått normal styrka under sommaren. Den inhemska efterfrågan har

emellertid vuxit i god takt sedan första kvartalet 1992. Samtidigt väntas

företagens investeringar fortsätta att öka. Fortsatt låga räntor i år och

nästa år förutses underbygga denna process. Stigande dollarkurs och

tilltagande inhemsk efterfrågan förmodas leda till fortsatta underskott i

handelsbalansen. Den relativt måttliga efterfrågeökningen väntas inte leda

till ökat inflationstryck.

23

Utsikterna för den japanska ekonomin har försämrats ytterligare i takt

med den stigande yenkursen. Industriproduktion, orderingång och

kapacitetsutnyttjande har fortsatt att avta. Utvecklingen av detaljhandels-

försäljning, bostadsinvesteringar och företagens investeringar tyder på

svag inhemsk efterfrågan under resten av året och nästa år. Expansiv

penningpolitik och ett tredje finanspolitiskt stimulanspaket väntas inte

kunna motverka dessa tendenser i någon större utsträckning. För första

gången på nästan två decennier förutses nolltillväxt i den japanska

ekonomin.

I västra Tyskland förefaller industrikonjunkturen ha stabiliserats.

Inflationen ligger fortfarande kvar över 4 procent även om det underligg-

ande inflationstrycket i ekonomin är lägre. En mycket svag återhämtning

kan inledas under loppet av 1994. Den inhemska efterfrågan kommer att

hållas tillbaka, dels av höjd inkomstskatt och höjda indirekta skatter, dels

av minskade transfereringar till hushållen. Utrymmet för räntesänkningar

ökar dock. Den försämrade konkurrenskraften till följd av apprecieringen

av D-marken och höga löneökningar bidrar också till en svag utveckling.

Storbritannien som var först i nedgången befinner sig nu i en upp-

gångsfas. Ekonomin har efter årsskiftet börjat växa. Lättnaderna i

penningpolitiken har inneburit att skuldanpassningen bland hushållen och

företag har gått snabbt, varför både privat konsumtion och privata

investeringar väntas öka. Den underliggande inflationen ligger kring 3

procent och förväntas stiga det närmaste året. Penningpolitiken kan därför

komma att stramas åt något under 1994. Underskottet i de offentliga

finanserna har emellertid ökat och ett konsolideringsprogram för de

offentliga finanserna beslutats av regeringen och kommer att sättas i kraft

fr.o.m. 1994.

I Frankrike fortsätter de negativa konjunkturtendenserna att överväga.

Framtidsförväntningarna hos hushåll och företag sjunker fortfarande. En

viktig orsak till detta är den höga och växande arbetslösheten. En

vändning i konjunkturen förutses under 1994, förutsatt att realräntorna

sjunker. Detta väntas dock inte kunna hindra att arbetslösheten fortsätter

att stiga och att den privata konsumtion därmed utvecklas svagt.

Investeringsaktiviteten förutses inte heller visa någon stark uppgång mot

bakgrund av bl.a. det låga kapacitetsutnyttjandet. En avgörande fråga är

om den ökade penningpolitiska friheten kommer att utnyttjas eller ej.

I Norden har den danska ekonomin fortsatt att försvagas under första

halvåret 1993. Industriproduktionen har avtagit under årets första sex

månader och kapacitetsutnyttjandet har fallit drastiskt. En ljuspunkt är att

detaljhandelsförsäljningen ökade under andra kvartalet. Under slutet av

1993 och under 1994 beräknas efterfrågan öka starkt bl.a. till följd av de

fallande räntorna. Det underliggande inflationstrycket i den danska

ekonomin är synnerligen lågt.

I Finland väntas ekonomin de kommande åren karaktäriseras av tudel-

ningen mellan en expansiv exportsektor och sviktande inhemsk efterfrå-

gan. Hög skuldsättning och en hög arbetslöshet har inneburit att alla de

inhemska efterfrågekomponentema fallit. Samtidigt har exporten ökat

betydligt mer än beräknat. Finland väntas 1993 uppleva ett tredje år med

Prop. 1993/94:25

24

kraftigt negativ BNP-tillväxt och först 1994 en blygsam BNP-tillväxt. Prop. 1993/94:25

Trots den stora deprecieringen av valutan är inflationen låg.

Den ekonomiska aktiviteten i Norge avtog under årets första hälft. Inget

tyder på någon uppgång i privatkonsumtionen under resten av 1993 då

hushållen fortfarande brottas med hög skuldsättning och höga realräntor.

Lägre privat konsumtion väntas tillsammans med dämpad exporttillväxt

och minskade offentliga utgifter leda till en måttlig BNP-tillväxt 1993

som återhämtar sig och blir relativt stark 1994. Den underliggande

inflationen är mycket låg och väntas fortsätta att vara det under de

kommande åren.

Vissa länder i Centraleuropa antas i år nå positiv tillväxt för första

gången efter det kommunistiska systemets sammanbrott. Samtidigt väntas

återhämtningen i Latinamerika fortsätta, medan den höga tillväxten mattas

något i Sydostasien. Utvecklingen på dessa marknader utgör både

möjligheter och hot. I flera av länderna i Öst- och Centraleuropa är

arbetskraftens utbildningsnivå hög samtidigt som lönekostnaderna är låga.

Detta kommer att ställa svensk industri inför stora framtida omställnings-

krav samtidigt som nya avsättningsmarknader uppstår. Exempel på en

sådan utveckling utgör länderna i Sydostasien som inte bara är konkur-

renter till västvärldens industrier utan även betydande och växande

marknader. Närmare hälften av den svenska exportökningen under det

senaste halvåret gick till detta område.

Tabell 5.1 Internationella förutsättningar

Årlig procentuell förändring

|

1992 |

1993 |

1994 |

1995 | ||

|

BNP | |||||

|

USA |

2.6 |

2 3/4 |

3 |

3 |

1/2 |

|

Japan |

1.3 |

0 |

1 3/4 |

3 | |

|

Västra Tyskland |

1.5 |

-2 1/2 |

1/4 |

1 |

1/4 |

|

Frankrike |

1.4 |

-1 |

3/4 |

1 |

3/4 |

|

Storbritannien |

-0,6 |

1 1/2 |

2 1/2 |

2 |

3/4 |

|

Norden |

0,1 |

- 1/4 |

2 |

2 |

1/2 |

|

OECD Europa |

0,8 |

- 3/4 |

1 1/4 |

2 | |

|

OECD Total |

1,6 |

3/4 |

2 |

2 |

3/4 |

|

KPI | |||||

|

USA |

3,0 |

3 |

3 1/2 |

4 | |

|

Japan |

1,7 |

1 |

1 1/4 |

2 | |

|

Västra Tyskland |

4,0 |

4 |

3 |

2 |

1/2 |

|

Frankrike |

2,4 |

2 1/4 |

2 |

2 | |

|

Storbritannien |

3,7 |

2 |

3 3/4 |

4 | |

|

Norden |

2,3 |

2 |

2 1/2 |

2 |

3/4 |

|

OECD Europa |

3,8 |

3 1/4 |

3 1/4 |

3 |

1/2 |

|

OECD Total |

3,0 |

2 3/4 |

3 |

3 |

1/2 |

Källor: OECD och Finansdepartementet.

BNP-tillväxten inom OECD-området väntas mot denna bakgrund uppgå

till 3/4 och 2 procent under 1993 respektive 1994 för att först 1995 öka

till 2 3/4 procent. Detta är en nedrevidering jämfört med bedömningen

25

i april då en tillväxt i OECD-området på 1 1/4 och 2 3/4 % förutsågs för Prop. 1993/94:25

1993 resp. 1994. Bara fyra länder, USA, Storbritannien, Danmark och

Norge, uppvisar nu tillväxt 1993. Arbetslösheten minskar först 1995 från

en hög nivå. Inflationen väntas ligga kvar på en låg nivå de närmaste

åren.

Ett osäkerhetsmoment i konjunkturbilden utgörs av de möjliga

effekterna av de nya gränserna för valutornas rörelsefrihet inom ERM.

Den ökade flexibilitet som de nya gränserna medför kan underlätta en

återhämtning i den europeiska konjunkturen. Den ökade osäkerheten om

valutakurserna på lång sikt kan dock utgöra en motverkande faktor. Det

råder också osäkerhet om i vilken utsträckning företag och hushåll hunnit

anpassa sin skuldsituation till de nya förutsättningar som råder. Denna

anpassning av skulderna har haft stor påverkan på konsumtion och

investeringar. Växande underskott i de offentliga finanserna i många

europeiska länder innebär därtill osäkerhet om konsekvenserna för de

offentliga utgiftssystemen under de närmaste åren.

Osäkerheten kvarstår även vad gäller den för för den internationella

tillväxten så viktiga Uruguay-rundan inom GATT, där man ännu inte har

kunnat nå en överenskommelse. Sverige har upprepade gånger agerat för

att GATT-förhandlingarna skall kunna slutföras innan det amerikanska

förhandlingsmandatet löper ut. Ett avtal skulle ha stora positiva återverk-

ningar på den internationella ekonomiska utvecklingen.

De viktigaste uppgifterna för den ekonomiska politiken är att öka

sysselsättningen, minska arbetslösheten och eftersträva prisstabilitet.

Detta kan bara ske genom ökad och uthållig tillväxt. De nya jobben

måste komma i den privata sektorn.

Den ekonomiska politiken inriktas på att

* fullfölja saneringen av de offentliga utgifterna,

* skapa allmänt bättre förutsättningar för ekonomisk utveckling och

sysselsättning genom större flexibilitet och utvecklingskraft.

Centralt för tilltron till den svenska ekonomin är således saneringen av

de offentliga finanserna. Omfattande åtgärder på närmare 80 miljarder

kronor har föreslagits av regeringen och beslutats av riksdagen under de

gångna två åren, tabell 6.1. Dessa åtgärder innebär både att budgeten

förstärks och att utgiftssystemen fungerar bättre. I den reviderade

finansplanen i april 1993 föreslog regeringen därutöver ett sanerings-

program för åren 1994-1998 på 81 miljarder kronor, vilket antogs av

riksdagen.

26

Tabell 6.1 Beslut om budgetförstärkningar hösten 1991-1993

Miljarder kronor

Prop. 1993/94:25

Långsiktiga effekter

Hösten 1991 och finansplanen 1992 15,6

Kompletteringspropositionen 1992 16,8

Nytt system för räntebidrag 14,6

Krispaket 1, hösten 1992 30,9

varav

Höjd pensionsålder (bereds av pensionsarbetsgruppen) 6

Lägre pensioner 3,2

En karensdag och sänkt komp.nivå i sjukförsäkringen 4

Höjd bensinskatt 5,3

Höjd tobaksskatt 2,1

Borttagande av reallöneskydd 1993 och 1994 1,6

Finansplanen 1993 14,3

varav

Lägre ers.nivå i arbetslöshetsförsäkringen 3,7

Sänkta ers.nivåer för utbildningsbidrag m.m. 3,6

Räntebidrag 3,1

Samordning sjuk- och arbetsskadebegreppet 1,7

Fem karensdagar i arbetslöshetsförs. 1

Summa 77,6

I % av BNP 5,4

Källa: Finansdepartementet.

Eftersom sysselsättningsökningen skall ske i den privata sektorn är

villkoren för privat företagande avgörande. En trovärdig låg inflation

krävs liksom goda villkor i övrigt för både befintliga och nya företag.

Produktionen inom industrin har ökat med ca 13 % sedan årsskiftet och

exporten med ca 6 % sedan bottennivån andra kvartalet 1992. Det

gynnsamma kostnadsläget gör det möjligt för svenska företag att öka

produktionen genom ökade marknadsandelar både på export- och

hemmamarknaderna.

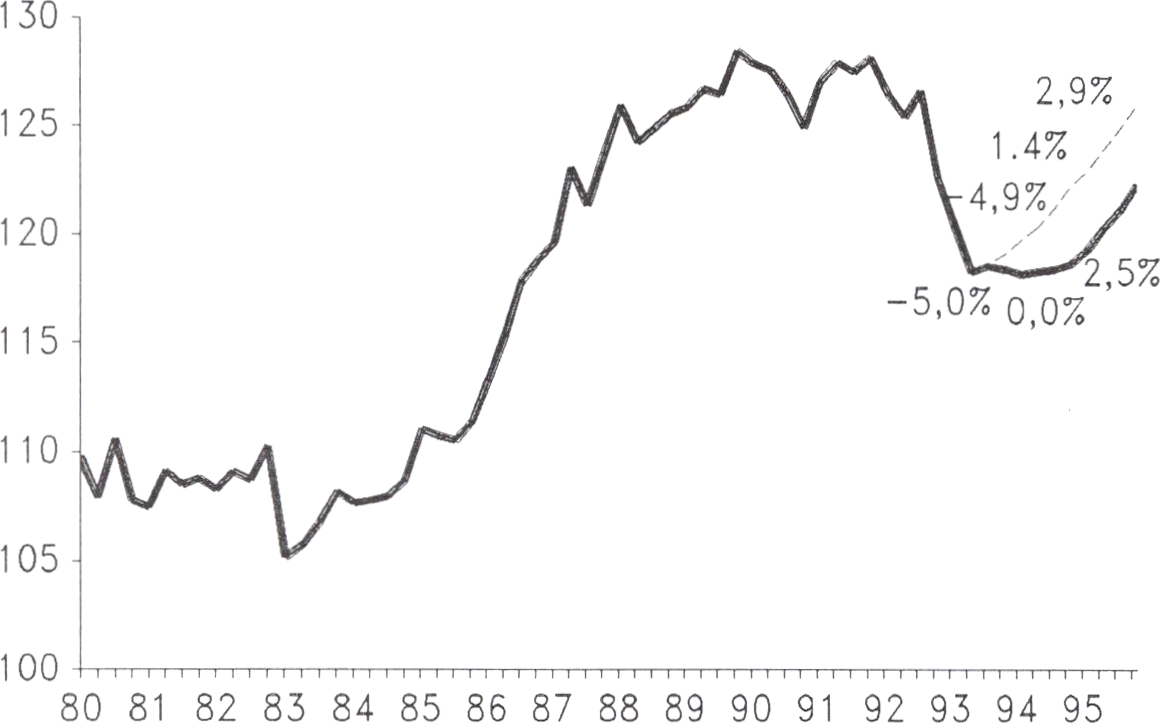

Förutsättningarna för en återhämtning i den svenska ekonomin

förbättras successivt. Ett stort antal strukturella reformer har vidtagits för

att underlätta för företag att expandera och öka sysselsättningen. Det

gäller skattelättnader, förändringar inom offentlig sektor och socialförsäk-

ringssystemen samt åtgärder för ökad konkurrens, avreglering och

privatisering. Ytterligare åtgärder med särskild inriktning på de mindre

och medelstora företagen kommer att föreslås riksdagen i höst.

Därigenom ökar ekonomins flexibilitet och utvecklingskraft. Sverige blir

attraktivt för investeringar och jobb.

Ett centralt inslag i den smärtsamma omställningsprocess som svensk

ekonomi genomgår efter 1980-talets överhettning och höga inflation är de

höga realräntorna. Därav följer behov av skuldkonsolidering och

anpassning av värden på olika typer av tillgångar, främst fastigheter.

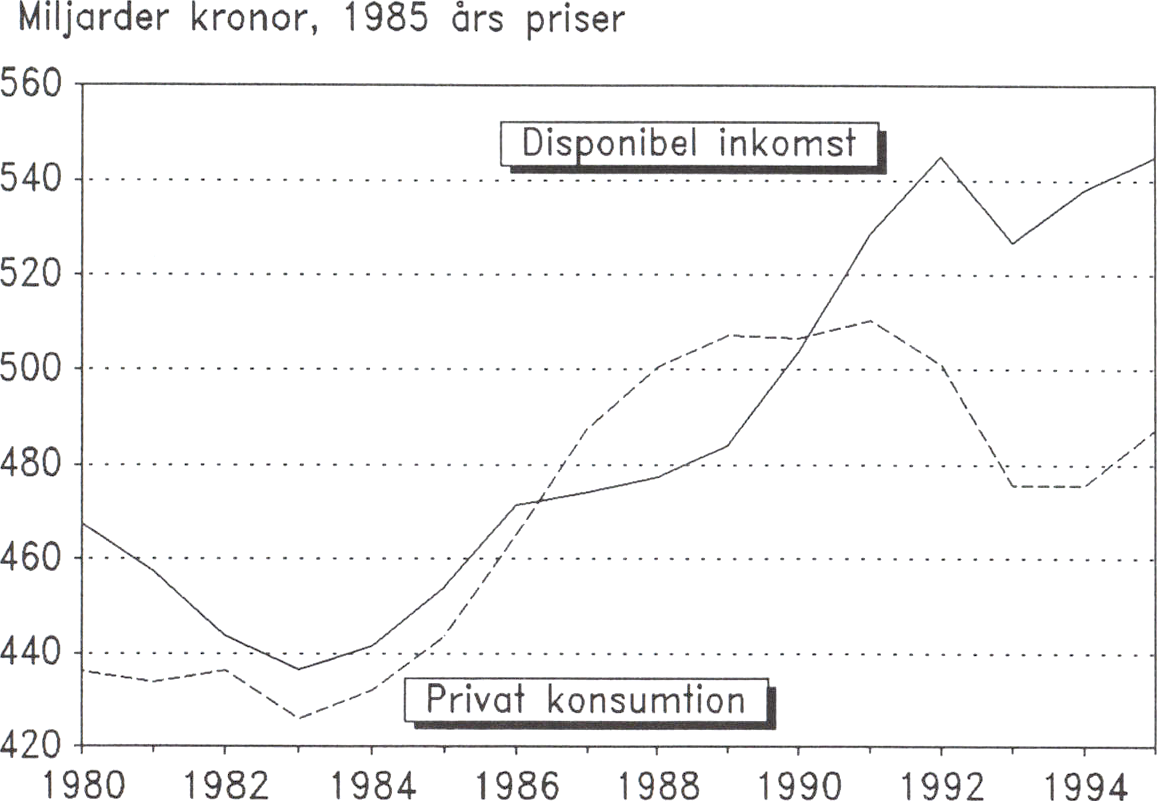

Under de senaste åren har företagens och hushållens finansiella sparande

stigit kraftigt, bl.a. har hushållens sparkvot stigit från ca -5 % till ca 10

% av de disponibla inkomsterna. Nedgången i den privata konsumtionen

har inte orsakats av en svag inkomstutveckling - de disponibla inkomster-

27

na sjunker först 1993 och då bara till 1991 års nivå - utan just av behovet Prop. 1993/94:25

att betala tillbaka 1980-talets skulder. Denna anpassningsprocess har

underlättats av räntefallet under 1993.

Hushållen liksom företagen tycks nu ha kommit långt i saneringen av

sina skulder. Därmed skapas förutsättningar för en stabilisering och en

successiv återhämtning av den inhemska efterfrågan.

Ökad produktivitet, låga löneökningar, sänkta arbetsgivaravgifter

tillsammans med kronans depreciering innebär att de svenska lönekost-

naderna per producerad enhet har sjunkit. Tillväxten kan därmed ta fart

genom att först nettoefterfrågan från utlandet ökar och därefter genom att

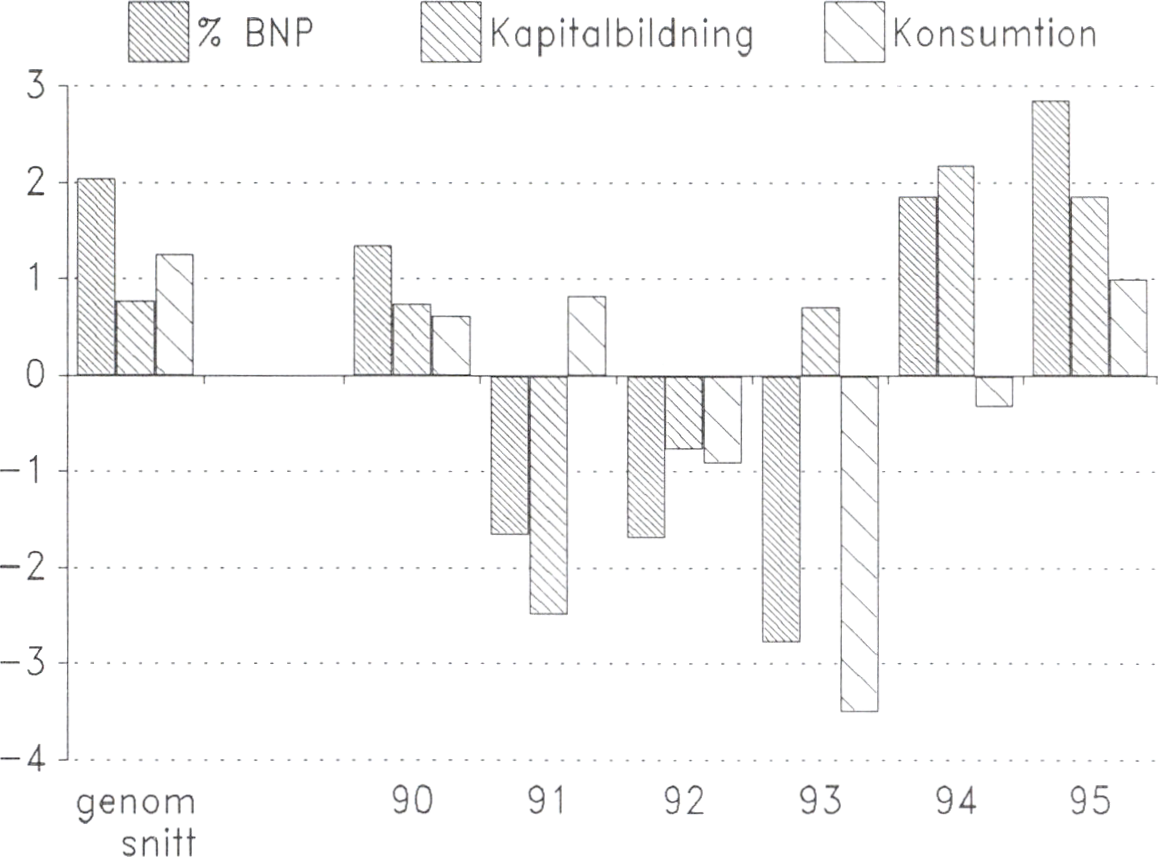

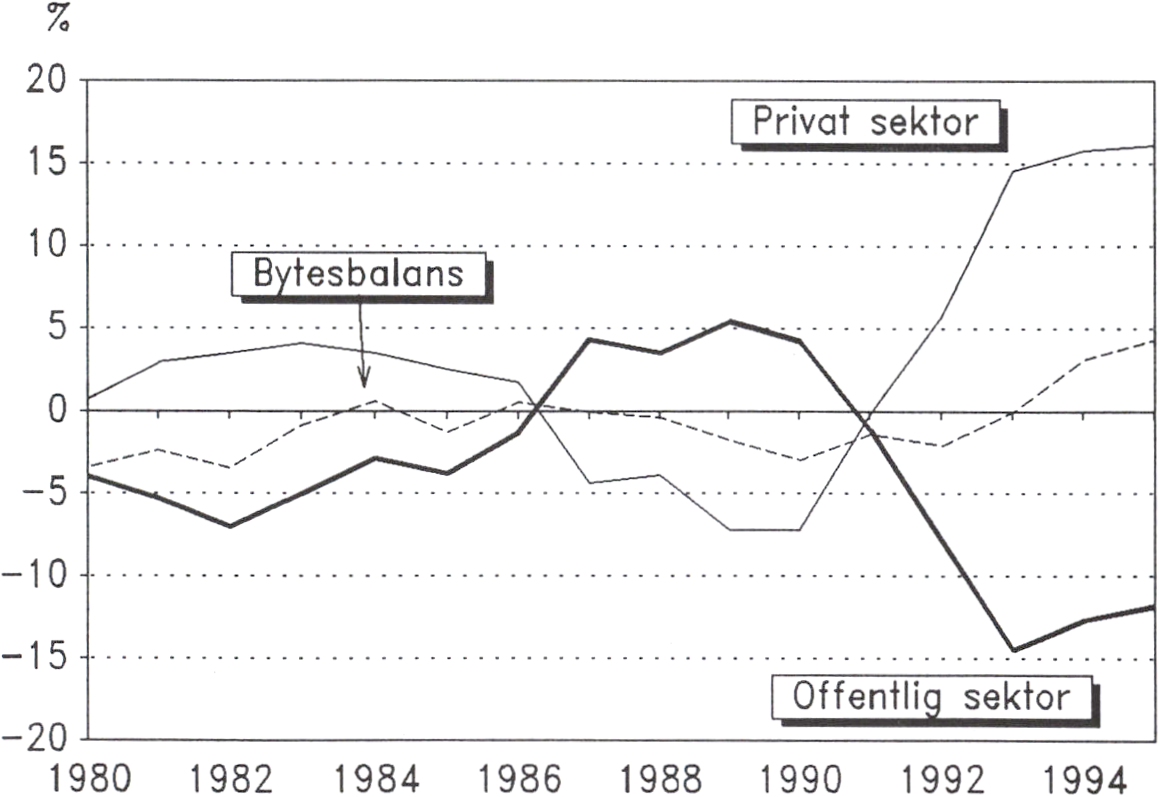

hushåll och företag ökar den inhemska efterfrågan. Diagram 6.1 visar hur

tillväxten byggs upp främst genom kapitalbildning, vilket är en avgörande

skillnad mot utvecklingen under 1980-talet då tillväxten baserades på

lånefinansierad konsumtion.

Diagram 6.1 Konsumtion och kapitalbildning

Bidrag till BNP-förändring

80-89

Källor: Statistiska centralbyrån, Konjunkturinstitutet och Finansdepartementet.

Deprecieringen av kronan sedan hösten 1992 innebär att de svenska

kostnaderna har sjunkit räknat i utländsk valuta. Sveriges långsiktiga

strävan bör dock inte vara att konkurrera med allmänt låga löner. Den

långsiktiga utveckling som regeringen eftersträvar innebär istället att

utvecklingskraften i den svenska ekonomin byggs på kunskap och hög

kvalitet på arbetskraft och företagsledning. Med företag som snabbt

anpassar sig till föränderliga marknader kan Sverige konkurrera med

28

produkter och tjänster som tillåter ett högt men ändå konkurrenskraftigt Prop. 1993/94:25

löneläge.

Regeringen lägger under hösten ett antal förslag som syftar till att

stimulera tillväxt och sysselsättning i hela landet.

Avgörande är att saneringsprogrammet fullföljs. De förslag som

kommer att läggas under hösten redovisas nedan.

För att underlätta utveckling av inte minst de mindre och medelstora

företagen föreslås betydande förändringar av skatterna. Enskilda

näringsidkare och delägare i handelsbolag får enligt förslagen regler som

motsvarar vad som gäller för aktiebolag. Skatten på avkastningen på det

kapital som investeras sänks från drygt 60 till 30 % och fr.o.m. 1995 till

25 %. Det blir därigenom möjligt att finansiera en expansion med

jämförelsevis lindrigt beskattade medel.

Nyföretagandet underlättas genom att den som vill bli företagare men

som under den första osäkra tiden inte vill lämna sitt gamla jobb under

en femårsperiod kan kvitta eventuella underskott mot tjänsteinkomsterna.

Dubbelbeskattningen på utdelning slopas och dubbelbeskattningen på

innehållna vinster lindras. Därigenom förbättras soliditeten, liksom

förutsättningarna för riskkapitalanskaffning.

Skatten för bolag sänks från 30 till 28 %. En ny möjlighet att sätta av

intäkter för framtida behov införs genom s.k. periodiseringsfonder.

Skatteutj ämningsreserverna avskaffas.

Förslagen som avses träda i kraft den 1 januari 1994 finansieras inom

ramen för företagsbeskattningen genom att beskattningen av utlandstrak-

tamenten likställs med beskattningen av inhemska traktamenten och

genom en höjning av arbetsgivaravgiften med 0,2 procentenheter.

Samtidigt som företagande och expansion underlättas genom skatteför-

ändringar måste hinder för sysselsättning undanröjas. Delar av den

arbetsrättsliga lagstiftningen innebär att företagen tvekar att nyanställa

även när de behöver mera arbetskraft. Övertidsuttaget motsvarar för

närvarande närmare 50 000 jobb. För att underlätta nyanställning föreslås

vissa förändringar i arbetsrätten.

Möjligheten att anställa för viss tid vid tillfälliga höga arbetsbelast-

ningar förbättras. Tiden för tillfälliga anställningar förlängs till 12

månader. Möjligheten till provanställning förlängs från sex till tolv

månader. Vid omstruktureringar på grund av arbetsbrist får arbetsgivaren

rätt att undanta två personer från turordningsreglerna. Dessa åtgärder

leder till att den långsiktiga kostnad som företaget tar på sig vid

nyanställning sänks och därmed ökar benägenheten att anställa.

För att tidigarelägga den ökning av sysselsättningen som kommer att

ske under de närmaste åren införs ett särskilt, tidsbegränsat generellt

anställningsstöd (GAS). Den som under perioden 1 januari - 31 december

1994 har fler anställda än i september 1993 får en nedsättning av

arbetsgivaravgiften med 15 procentenheter för denna sysselsättningsök-

ning.

Denna åtgärd som är av generell art stimulerar genom den korta tid den

är i kraft till tidigareläggning av sysselsättningsökningar.

29

Vi kan nu se tecken till återhämtning i ekonomin. Efter hand kommer Prop. 1993/94:25

detta att bli märkbart på flera områden. De åtgärder som regeringen nu

redovisar leder till att dessa tendenser kan bli starkare och att arbets-

marknaden snabbare kan svara på ökad efterfrågan i den reala ekonomin.

Därigenom bör arbetslösheten kunna minska snabbare än vad som

tidigare bedömts troligt.

För att Sverige skall kunna föras ur den ekonomiska krisen krävs att de

offentliga finanserna saneras. Den offentliga nettoskulden beräknas i år

till drygt 15 % av BNP och stiger snabbt. Den offentliga sektorns

finansiella sparande väntas i år uppvisa ett underskott motsvarande nästan

15 % av BNP.

Svaga offentliga finanser för med sig en rad problem. Hushållen kan

förvänta sig att kraftfulla besparingar i transfereringsutgifterna, eller

skattehöjningar, blir nödvändiga. För att gardera sig mot sämre framtida

inkomstutveckling ökar de sitt sparande, konsumtionen dämpas och

tillväxten hämmas. Finansiella placerare kan kräva en premie för

inflationsrisken och osäkerheten. Räntenivån drivs upp, vilket hämmar

konsumtion och investeringar.

Med hänsyn till det offentliga underskottets storlek finns det inte

utrymme för allmänna finanspolitiska stimulanser. Sådana åtgärder skulle

riskera att minska förtroendet för det svenska politiska systemets förmåga

att verkligen angripa underskottsproblemen och därmed riskera att leda

till ökad osäkerhet och högre räntor. Detta skulle minska både konsum-

tion och investeringar och försämra tillväxtmöjligheterna på sikt.

Internationella erfarenheter tyder också på att ett utrikeshandelsberoende

land har ytterst små möjligheter att driva en ekonomisk politik som på ett

markant sätt avviker från den politik som förs i omvärlden. I takt med att

de finansiella marknaderna avreglerats och kapital fritt rör sig över

gränserna, har denna tendens förstärkts ytterligare. EG-ländernas politik

är därför inriktad på att hålla fast vid målet om medelfristig budgetkon-

solidering. Tillväxtstimulanser väntas främst komma genom minskad

osäkerhet om framtiden och lägre räntor samt genom strukturella förbätt-

ringar i ekonomiernas funktionssätt.

En sådan inriktning på finanspolitiken undviker att den offentliga

sektorn hamnar i en skuldfälla och innebär att utvecklingen i stället leds

in på en bana mot balans. Detta förutsätter samtidigt att det sker en

växelverkan mellan finans- och penningpolitiken så att finanspolitiska

åtstramningar inte hämmar tillväxten.

En väl avvägd finanspolitik måste vara stram om förtroendet för den

svenska ekonomin skall kunna bibehållas och stärkas. Därmed skapas

också förutsättningar för lägre räntor vilket ger en betydande expansiv

effekt. Även om beräkningar av denna typ är svåra att göra, visar

skattningar att en sänkning av det allmänna ränteläget med 1 procentenhet

30

höjer BNP med ca 1/2 % på 1-2 års sikt. Sedan november 1992 har de Prop. 1993/94:25

korta räntorna sjunkit med 4 och de långa med 2 procentenheter.

Saneringsprogrammet för perioden 1994-1998 innebär att det struktu-

rella underskottet avskaffas och möjliggör den nödvändiga konsolide-

ringen av de offentliga finanserna. Det sker med beaktande av konjunk-

turutvecklingen under perioden.

Budgetutvecklingen

I den reviderade finansplanen i april i år räknade regeringen med att

underskottet i statsbudgeten för budgetåret 1992/93 skulle bli 190,1

miljarder kronor och det totala statliga lånebehovet 233,9 miljarder

kronor. Det faktiska utfallet kan nu beräknas till 187,5 respektive 208,4

miljarder kronor.

För budgetåret 1993/94 beräknades i juni underskottet i statsbudgeten,

sedan hänsyn tagits till olika riksdagsbeslut, till ca 206 miljarder kronor.

Statens lånebehov beräknades våren 1993 till ca 255 miljarder kronor.

Lånebehov och budgetsaldo beräknas nu till 268 resp. 211 miljarder

kronor. Skillnaden beror i huvudsak på att utgifter för stöd till Gota

Bank, vilka tidigare antagits belasta budgetåret 1992/93, nu beräknas falla

på det innevarande budgetåret. Den svagare ekonomiska utvecklingen

jämte beslut om bl.a. fredsstyrkor och omperiodisering av utbetalningar

till kommunerna ökar lånebehovet medan de lägre räntorna sänker det.

Kännetecknande för en ekonomi i balans är att de samlade offentliga

finanserna är i balans över en konjunkturcykel. För att uppnå detta krävs

att det strukturella underskottet först elimineras, dvs. den del av

underskottet som inte försvinner när konjunkturen blir bättre.

Saneringsprogrammet

Regeringen föreslog i våras inom ramen för den långsiktiga utgiftsstrate-

gin (LUS) ett femårigt saneringsprogram.

Programmet omfattar 81 miljarder kronor i 1993 års prisnivå under

perioden 1994-1998, fördelat på 46 miljarder kronor som berör transfere-

ringar och 35 miljarder inom den offentliga konsumtionen. Beloppen är

nettoberäknade, dvs. vid en besparing på t.ex. en transferering har

hänsyn tagits till att detta också minskar skatteinkomsterna. Brutto måste

därför en sådan besparing vara ca 40 % större än det eftersträvade

nettobeloppet. En höjning av punktskatterna höjer också prisnivån och

som följd därav t.ex. pensionsutbetalningarna. Vid utformningen av

förslag måste hänsyn tas till detta så att nettoeffekterna uppnås.

Ett av de viktigaste förslagen är införandet av en allmän obligatorisk

arbetslöshetsförsäkring. Härigenom tillförsäkras i princip alla som står till

arbetsmarknadens förfogande ett grundläggande skydd mot arbetslöshet.

Genom införande av nya avgifter tas betydande steg mot att säkra

finansieringen. En avgift på 1 % av lönen införs den 1 januari 1994 och

31

denna avgift höjs till 2 % den 1 januari 1995. Avgiften tas inledningsvis

ut på inkomster upp till 7,5 basbelopp för alla som har förvärvsinkomst,

medan förmåner utgår på grundval av inkomster upp till 186 210 kr per

år. För den försäkrade skall emellertid systemet på sikt utformas så att

förmånerna är relaterade till den inkomst för vilken avgift tas ut.

Formerna för detta bereds vidare. Härigenom tillförsäkras i princip alla

som står till arbetsmarknadens förfogande ett grundläggande skydd vid

arbetslöshet.

Den statliga subventionen av tandvård, läkemedel, sjukvård och

sjukresor kommer att minska. Förslag om minskade kostnader för

lönegarantisystemet kommer också att läggas.

ATP-systemet måste reformeras på ett mera grundläggande sätt i

samband med att det årliga underskottet avskaffas. Det är angeläget att

en sådan reform kan beslutas under nästa vår i bred politisk enighet.

En indexering av miljö- och punktskatter m.m. föreslås nu som på sikt

innebär en förstärkning av statsinkomsterna med ca 7,4 miljarder kronor

genom att skatteuttaget hålls realt oförändrat.

Detta innebär att första steget i saneringsprogrammet därmed har tagits.

Prop. 1993/94:25

Ett viktigt syfte med fastkurspolitiken, som Riksbanken för snart ett år

sedan tvingades överge, var att uppnå prisstabilitet. Detta mål står fast

även vid rörlig växelkurs. Riksbanksfullmäktige har preciserat målet till

att inflationstakten från och med 1995 begränsas till 2 %, +/- 1

procentenhet. Regeringen har slagit fast att den underliggande inflations-

takten skall förbli låg. Den är för närvarande under 2 %. Detta ligger väl

i linje med inflationsmålen i andra europeiska länder. Prisstabilitet

innebär att såväl snabba prisstegringar som tendenser till deflation

förhindras. En framgångsrik penningpolitik innebär penningpolitiska

lättnader i lågkonjunkturer till följd av prisstabilitetsmålet. Prisstabilitet

skapar goda förutsättningar för ekonomisk tillväxt, hög sysselsättning

samt motverkar en godtycklig omfördelning av inkomster och förmögen-

heter.

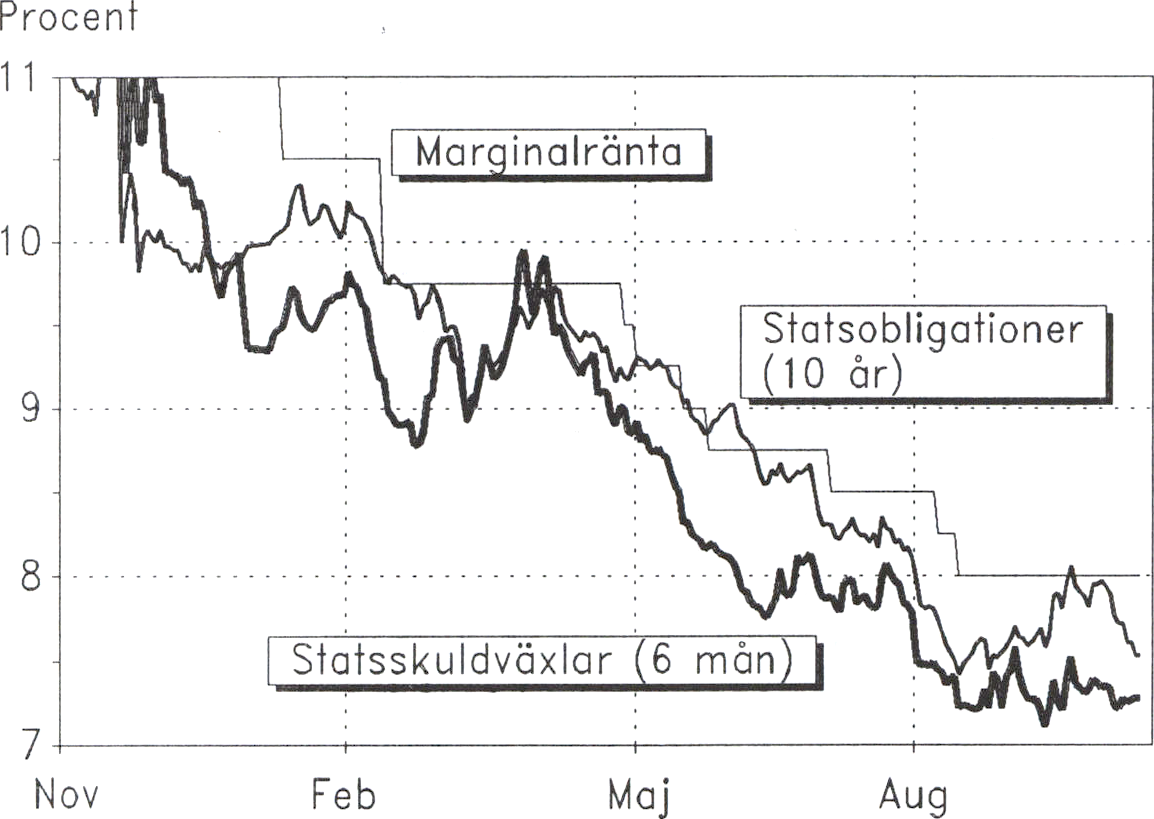

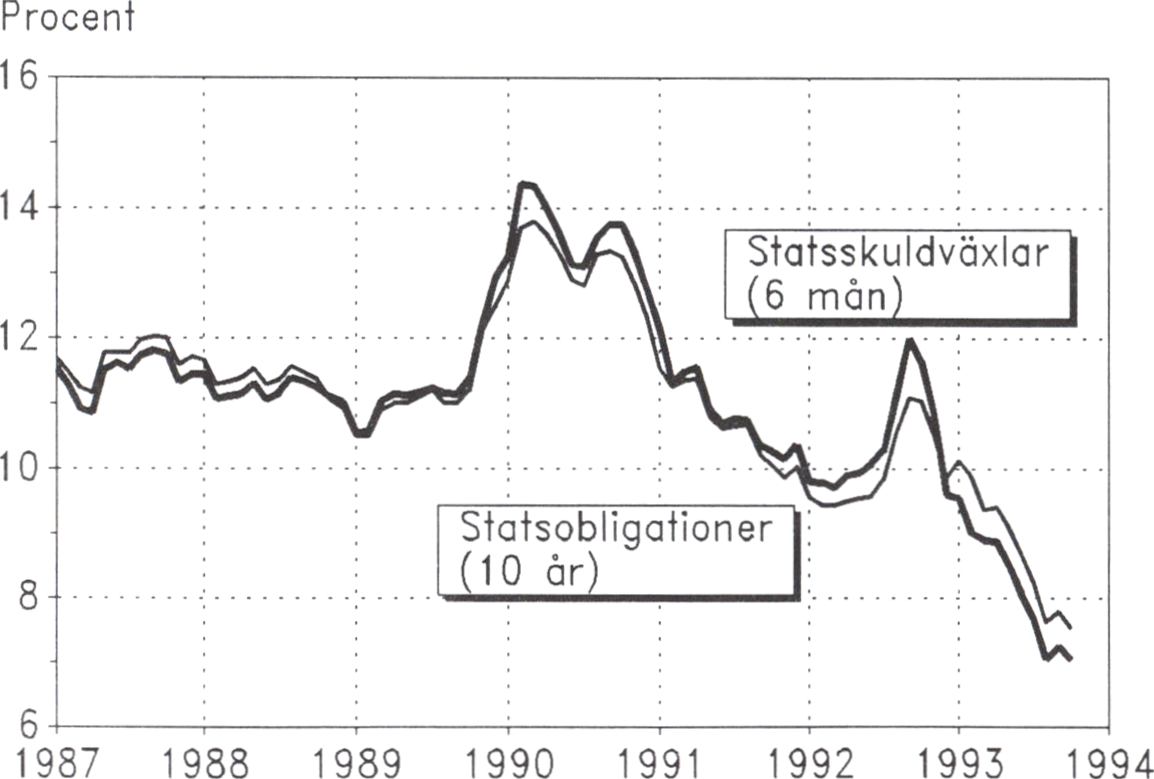

Lägre räntor. Sedan kronan började flyta har Riksbanken sänkt

marginalräntan med 4,5 procentenheter till 8 %. Den korta räntan har

under samma period fallit från ca 11 % till 7,3 %, den lägsta nivån sedan

kreditmarknaden avreglerades. Detta har kunnat ske därför att inflations-

förväntningarna har fallit. Den 10-åriga obligationsräntan, som bl.a.

speglar de långsiktiga inflationsförväntningarna, har sedan kronan började

flyta fallit med 2,5 procentenheter till 7,5 %. Nedgången i den korta

räntenivån på närmare 4 procentenheter sedan november 1992 kan

jämföras med den brittiska som har fallit med ca 4,5 procentenheter

sedan pundet i september 1992 började flyta.

32

Prop. 1993/94:25

Diagram 6.2 Ränteutvecklingen sedan november 1992

Källa-, Finansdepartementet.

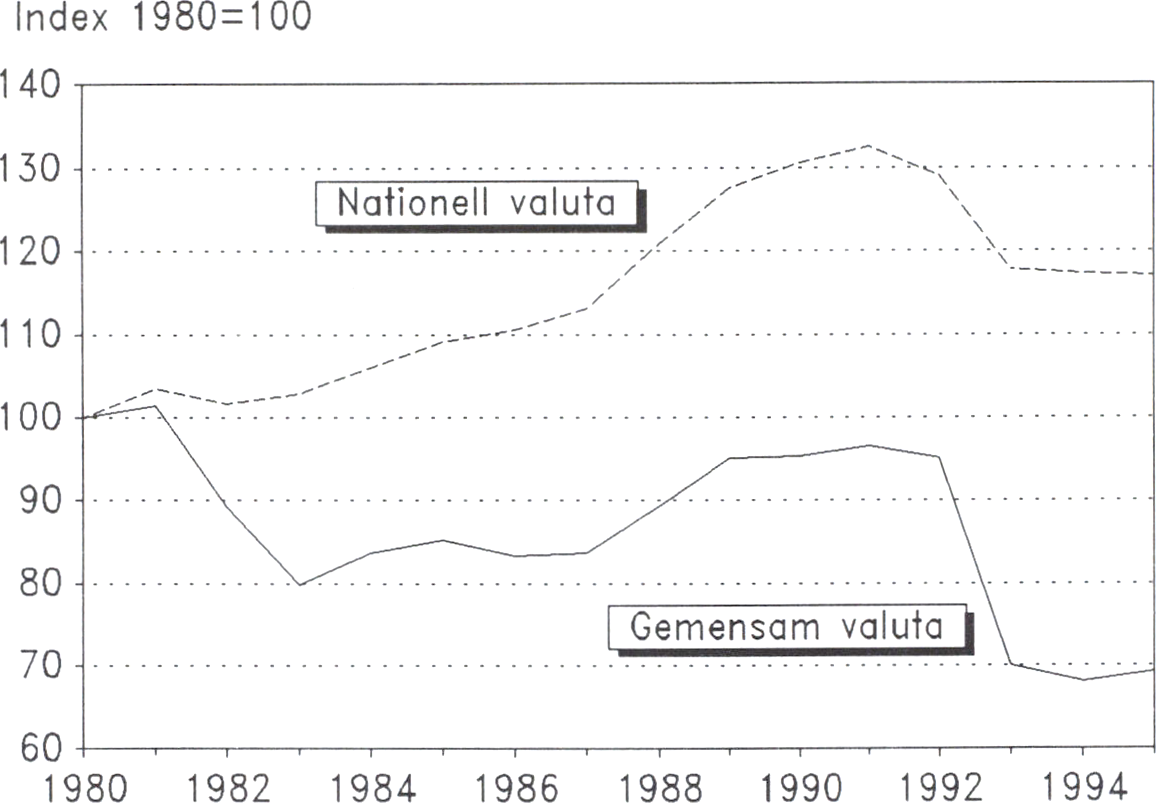

Den lägre räntenivån tillsammans med deprecieringen av kronan har en

klart expansiv effekt. Kronan har sedan den började flyta deprecierats

med 22,5 % mot ett vägt genomsnitt av våra konkurrentländers valutor.

Näringslivets konkurrenskraft har därmed stärkts avsevärt, vilket gynnar

den konkurrensutsatta sektorn.

Penningpolitiken ger därmed ett stöd för ansträngningarna att öka

sysselsättning och tillväxt.

Genom fullföljande av saneringsprogrammet stärks förtroendet för den

svenska ekonomin. Marknadsräntorna kan falla ytterligare och kronans

värde stiger. En sådan utveckling bidrar inte bara till att klara inflations-

målet, utan också till en mellan olika sektorer mer balanserad expansion

i ekonomin.

Stora variationer i valutakursen kan verka ogynnsamt på investerings-

klimatet. En fast växelkurs är till fördel för en liten utrikeshandelsberoen-

de ekonomi som den svenska men förutsätter en balanserad ekonomisk

utveckling och att förtroendet för prisstabilitetspolitiken är fast etablerat.

På sikt bör Sverige sträva mot en fast växelkurspolitik inom ramen för

ett europeisk valutasamarbete. <

Fortsatt låg inflation. På lång sikt styrs ett lands inflationstakt och

växelkursutveckling av realekonomiska faktorer och den ekonomiska

politikens uppläggning. Med en politik inriktad på att uppnå prisstabilitet

kommer kronkursen att kunna stärkas. En gynnsam ekonomisk utveck-

ling, förbättrad konkurrenskraft och god lönsamhet bidrar också till en

starkare krona. En appreciering av kronan ger i sin tur en dämpande

effekt på inflationstakten via bl.a. lägre kostnader för importerade

insatsvaror och lägre inflationsförväntningar.

33

3 Riksdagen 1993194 1 saml. Nr 25

Kapacitetsutnyttjandet är för närvarande mycket lågt. I år uppgår BNP- Prop. 1993/94:25

gapet, dvs. skillnaden mellan faktisk och den möjliga produktionen vid

normalt kapacitetsutnyttjande till 7 %. Den höga arbetslösheten kan antas

medföra återhållsamhet i avtalsrörelserna och minskar samtidigt risken

för flaskhalsar på arbetsmarknaden och en ny löne-pris-spiral. En

avgörande förutsättning för möjligheterna att minska arbetslösheten

väsentligt utan att pris- och löneökningarna tilltar är att de arbetslösas

förmåga att konkurrera på arbetsmarknaden kan upprätthållas. Rege-

ringens satsningar på en aktiv arbetsmarknadspolitik, och på att förstärka

incitamenten till arbete och återhållsamma lönekrav, syftar till att

minimera utslagningen av arbetskraft och att förebygga en ny löne-

prisspiral.

Den förbättrade produktiviteten medför att kostnadsutvecklingen per

producerad enhet kan hållas tillbaka. Under perioden 1993-1998 väntas

produktiviteten inom industrin öka varje år med 4 % i genomsnitt, vilket

kan jämföras med motsvarande utveckling under 1980-talet på drygt

2,5 %.

Inflationstrycket idag liksom de framtida inflationsförväntningarna är

därför låga.

En rad strukturella reformer har genomförts under de senaste åren som

förbättrat ekonomins funktionsförmåga, bl.a. skattereformen och

förändringarna i sjuk- och arbetslöshetsersättningarna. Långsiktigt

förbättrade motiv för arbete, företagande och sparande ökar Sveriges

potentiella tillväxtskraft och därmed möjligheterna att kombinera en

varaktigt hög och stabil tillväxt med låg inflation. Konkurrensen på en

rad marknader kommer att öka som en följd av avregleringar, den

skärpta konkurrenslagstiftningen och deltagandet i EES.

Flera skäl talar således för att deprecieringen huvudsakligen kommer

att ge en begränsad engångseffekt på prisnivån och inte en varaktig

höjning av inflationstakten. Detta ställer dock krav på en väl fungerande

och flexibel ekonomi och ett fullföljande av saneringsprogrammet.

Utvecklingen på kreditmarknaden. Kreditefterfrågan är fortsatt svag i

ekonomin. Utlåningen från kreditinstituten är dämpad. Bankutlåningen

minskar och under året har även bostadsinstitutens utlåning bromsat upp

ytterligare. Hushållens och företagens skuldsanering fortsätter under

1993. Bankerna håller alltjämt en hög marginal mellan ut- och inlånings-

räntor historiskt sett. En viss minskning av marginalen har dock kunnat

konstateras under innevarande år.

Räntefallet i kombination med den höga aktiviteten på valuta- och

värdepappersmarknaderna har tillsammans med betydande kostnadsned-

skärningar haft gynnsamma effekter på bankernas intjäningsförmåga.

Kreditförlusterna är fortsatt stora men utvecklingen tyder sammantaget på

att kulmen kan ha nåtts. Bankernas kapitalsituation har i flera fall kunnat

stärkas något. Utsikterna att ta i anspråk kapitalmarknaden för nyanskaff-

ning av kapital har också ljusnat väsentligt. Behovet av kapitalstöd från

Bankstödsnämnden har i motsvarande grad minskat. Sammanfattningsvis

kan en utveckling mot en normalisering på kreditmarknaden skönjas.

Regeringen har i skr. 1993/94:61 mer utförligt behandlat situationen för

34

kreditinstituten samt redogjort för vidtagna åtgärder i samband med det Prop. 1993/94:25

statliga bankstödet.

Regeringen har sedan den tillträdde inriktat politiken på att återupprätta

Sverige som företagarnation. Det privata företagandet är avgörande för

möjligheterna att öka sysselsättningen och upprätthålla välfärden i

Sverige. En stark och positiv utveckling av företagandet är nödvändig för

att åstadkomma ekonomisk tillväxt och för en förbättring av de offentliga

finanserna.

Möjligheten att starta företag är viktig inte bara för ekonomins

funktionssätt och för att upprätthålla konkurrensen, utan också för att

främja pluralismen i samhället. Att nya företag kan grundas och växa sig

starka är betydelsefullt för att upprätthålla ett samhälle med motvikter till

statsmakten och där olika uppfattningar har möjlighet att komma fram.

För den enskilde kan beslutet att bli företagare ofta vara ett steg mot

större personlig frihet och oberoende.

Klimatet för företagande har förbättrats på ett antal områden:

En rad strategiska skattesänkningar har genomförts. Sammantaget har

fattats beslut om skattesänkningar på produktion och kapitalbildning med

ca 40 miljarder kronor. En snabb utbyggnad av den högre utbildningen

har genomförts. Även antalet gymnasieplatser har ökats. En omläggning

och förstärkning av forskningspolitiken har skett. Investeringarna i

trafikens infrastruktur har också ökats starkt. Avregleringar i tillväxtbe-

främjande syfte har beslutats och genomförts på ett stort antal områden.

Offentliga monopol har avskaffats och privata alternativ släppts in på ett

stort antal områden. Möjligheterna att få fram nödvändigt riskkapital har

förbättrats.

Internationella erfarenheter visar att mindre och medelstora företag

spelar en nyckelroll i att bidra till ökad sysselsättning. Detta innebär att

villkoren för företagarna - de människor som startar, driver och äger

dessa företag - måste sättas i centrum. Företagen, och företagarna, måste

ha möjligheter att göra vinster och behålla dessa för att kunna expandera.

Av största vikt för den ekonomiska utvecklingen under 1990-talet blir

att små- och nyföretagandet får en renässans. Goda förutsättningar för

småföretagen är avgörande för att motverka arbetslöshet, säkra välfärden

och garantera en tillväxt i regional balans.

Många av de förslag som regeringen lägger fram under hösten beaktar

särskilt de mindre företagens situation. Det gäller t.ex. förslaget om att

ge egenföretagarna samma skattemässiga möjligheter att expandera som

aktiebolagen, förändringar i arbetsrätten och nya möjligheter till risk-

kapital.

35

Regeringen avser också att särskilt bevaka möjligheterna till konkurrens Prop. 1993/94:25

mellan privat och kommunal verksamhet samt de konkurrenssnedvrid-

ningar som kan följa av arbetsmarknadsåtgärdernas inriktning och volym.

Sveriges relationer till Europa har stor betydelse för företagandet,

investeringarna och sysselsättningen. EES-avtalet är betydelsefullt i detta

avseende. Det är emellertid inte tillräckligt för att skapa de stabila villkor

som är nödvändiga för en stark utveckling av handeln och investeringar-

na. Det kan inte heller ge oss tillräckligt inflytande i den europeiska

samarbetsprocess som är viktig även för svenska förhållanden. Svenskt

medlemskap i EG är därför en central del i regeringens politik för

företagande och sysselsättning.

På det skattepolitiska området har regeringen sedan den tillträdde inriktat

arbetet på att lägga en grund för en ny period av tillväxt i den svenska

ekonomin. På olika sätt har incitamenten för sparande och företagande

förstärkts.

Förmögenhetsskatten på arbetande kapital togs bort med omedelbar

verkan år 1991. Den generella förmögenhetsskatten har sänkts successivt

för att vara helt eliminerad år 1995. De högsta skattesatserna i arvs- och

gåvobeskattningen har sänkts från 60 till 30 %.

Den allmänna kapitalinkomstskattesatsen sänks från 30 till 25 %.

Genom lättnader i energibeskattningen den 1 januari 1993 för pro-

duktion i Sverige har konkurrensläget förbättrats samtidigt som miljöpro-