Prop.

1993/94:150

Enligt bestämmelserna i 3 kap. 2 § riksdagsordningen avger regeringen

härmed sitt förslag till slutlig reglering av statsbudgeten för budgetåret

1994/95.

Stockholm den 21 april 1994

Carl Bildt

Anne Wibble

(Finansdepartementet)

Det förslag till statsbudget för budgetåret 1994/95 som lades fram i årets

budgetproposition kompletteras med hänsyn till senare inträffade

förändringar rörande såväl inkomst- som utgiftssidan av budgeten. I

samband därmed redovisas en förnyad beräkning av budgetutfållet för

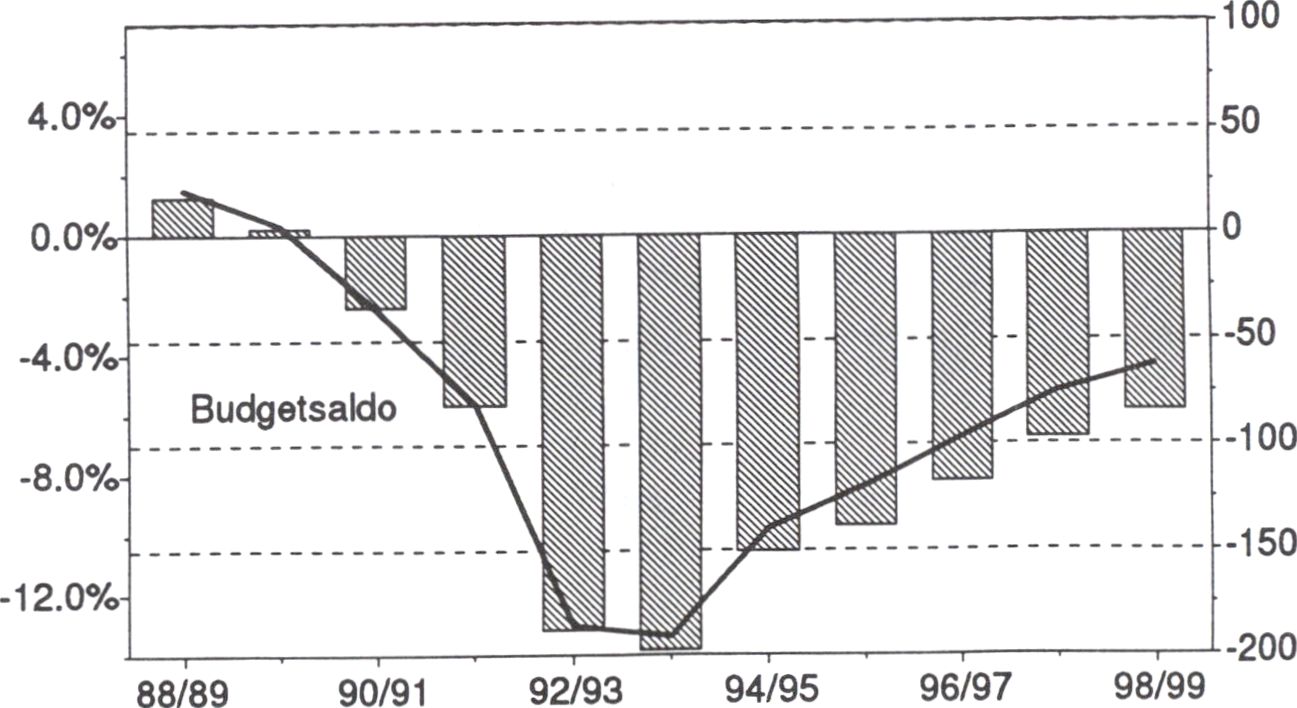

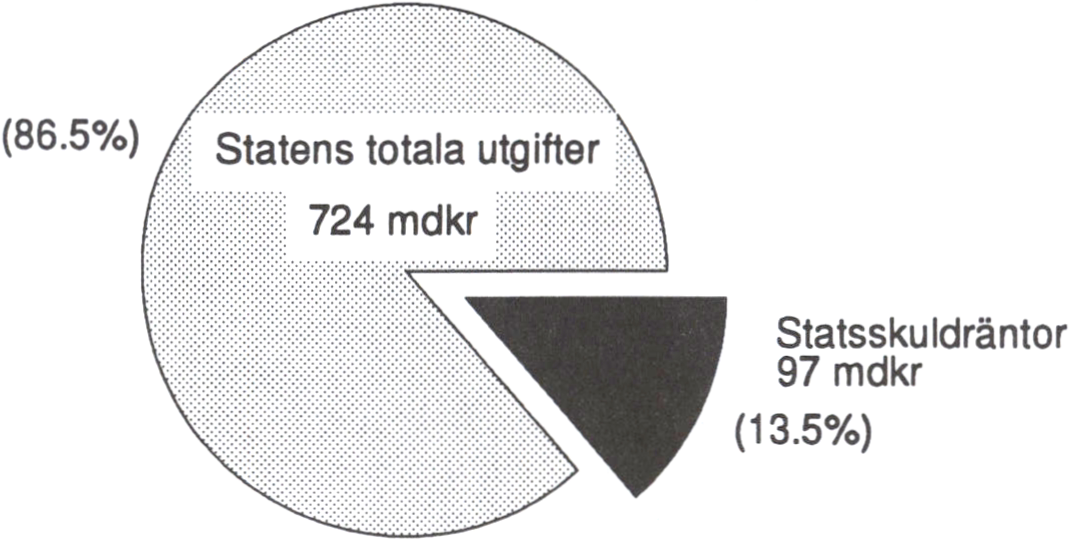

innevarande budgetår. Beräkningarna visar att budgetunderskottet för

budgetåret 1993/94 minskar med 19,6 miljarder kronor jämfört med vad

som beräknades i årets budgetproposition. Alltså förutses nu ett under-

skott om 197,5 miljarder kronor. Statens lånebehov beräknas till 239,6

miljarder kronor.

För budgetåret 1994/95 beräknades i budgetpropositionen ett underskott

på statsbudgeten om 172,5 miljarder kronor. De nya beräkningarna visar

ett underskott på 150,7 miljarder kronor. Statens lånebehov beräknas till

195,7 miljarder kronor.

I propositionen redovisar regeringen i en reviderad finansplan sin

bedömning av hur den ekonomiska politiken bör utformas.

1 Riksdagen 1993/94. 1 saml. Nr 150

Regeringen har i årets budgetproposition (prop. 1993/94:100) förelagt

riksdagen ett förslag till statsbudget för budgetåret 1994/95. I de delar

där förslaget innehöll endast beräknade anslagsbelopp har regeringens

förslag därefter redovisats i särskilda propositioner.

Enligt bestämmelserna i 3 kap. 2 § riksdagsordningen skall regeringen -

förutom förslaget till statsbudget i budgetpropositionen - avge ett särskilt

förslag till slutlig reglering av statsbudgeten för det kommande budgetåret

i den s.k. kompletteringspropositionen. Detta förslag lämnas i förevaran-

de proposition, i vilken regeringen redovisar sin bedömning av den

ekonomiska politiken i en reviderad finansplan. Ull den reviderade

finansplanen finns fogad en reviderad nationalbudget. Det reviderade

förslaget till statsbudget för budgetåret 1994/95 upptar såväl förnyade

beräkningar av inkomstitlama, som en sammanställning av de anslagsför-

ändringar som regeringen föreslagit efter budgetpropositionen och de

förslag om ytterligare utgiftsanslag som läggs fram i denna proposition.

I sammanhanget tar regeringen även upp vissa frågor som har samband

med den ekonomiska politiken och budgetpolitiken m.m. och som bör

behandlas av riksdagen under innevarande riksmöte.

Regeringens förslag och bedömningar redovisas närmare i propositionens

bilagor enligt följande förteckning:

1993/94:150

Bilaga 1 Reviderad finansplan m.m.

Bilaga 2 Justitiedepartementet (andra huvudtiteln)

Bilaga 3 Utrikesdepartementet (tredje huvudtiteln)

Bilaga 4 Försvarsdepartementet (fjärde huvudtiteln)

Bilaga 5 Socialdepartementet (femte huvudtiteln)

Bilaga 6 Kommunikationsdepartementet (sjätte huvudtiteln)

Bilaga 7 Finansdepartementet (sjunde huvudtiteln)

Bilaga 8 Utbildningsdepartementet (åttonde huvudtitlen)

Bilaga 9 Jordbruksdepartementet (nionde huvudtiteln)

Bilaga 10 Arbetsmarknadsdepartementet (tionde huvudtiteln)

Bilaga 11 Kulturdepartementet (elfte huvudtiteln)

Bilaga 12 Näringsdepartementet (tolfte huvudtiteln)

Bilaga 13 Civildepartementet (trettonde huvudtiteln)

Bilaga 14 Miljö- och naturresursdepartementet

(fjortonde huvudtiteln)

Prop. 1993/94:150

REGERINGENS FÖRSLAG TILL

FÖR BUDGETÅRET

1994/95

Inkomster

|

Budget- |

Senare |

Summa | |

|

Skatter |

321 528 515 |

+ 8 729 833 |

330 266 833 |

|

Inkomster av statens verksamhet |

29 248 710 |

25 526 |

29 223 184 |

|

Inkomster av försåld egendom |

31 640 |

0 |

31 640 |

|

Återbetalning av lån |

7 029 045 |

- 419 325 |

6 609 720 |

|

Kalkylmässiga inkomster |

1 805 000 |

+ 224 300 |

2 029 300 |

|

Summa |

359 642 910 |

+ 8 517 767 |

368 160 677 |

Underskott

150 668 871

518 829 548

Utgifter

Budget- Senare Summa

propositionen ändringar 1000-tal kr.

1000-tal kr. 1000-tal kr.

Statschefen och regeringen

Justitiedepartementet

Utrikesdepartementet

Försvarsdepartementet

Socialdepartementet

Kommunikationsdepartementet

Finansdepartementet

Utbildningsdepartementet

Jordbruksdepartementet

Arbetsmarknadsdepartementet

Kulturdepartementet

Näringsdepartementet

Civildepartementet

Miljö- och naturresursdepartementet

Riksdagen och dess myndigheter

Räntor på statsskulden, m.m.

Oförutsedda utgifter

Summa:

Minskning av anslagsbehållningar

Beräknat tillkommande utgifts-

behov, netto

Summa:

|

1 757 978 |

- |

1 757 978 |

|

19 475 076 |

167 895 |

19 642 971 |

|

16 959 481 |

5 490 |

16 953 991 |

|

39 721 506 |

79 100 |

39 800 606 |

|

127 809 349 |

6 776 615 |

134 585 964 |

|

29 287 281 |

1 680 000 |

30 967 281 |

|

84 604 149 |

4 764 502 |

89 368 651 |

|

33 038 652 |

5 012 215 |

38 050 867 |

|

6 251 959 |

46 124 |

6 298 083 |

|

47 474 542 |

- 2 382 158 |

45 092 384 |

|

14 759 718 |

521 327 |

15 281 045 |

|

4 001 092 |

11 381 |

4 012 473 |

|

2 216 715 |

30 283 |

2 246 998 |

|

2 406 369 |

814 |

2 405 555 |

|

863 701 |

- |

863 701 |

|

85 000 000 |

- 9 000 000 |

76 000 000 |

|

1 000 |

- |

1 000 |

|

515 628 568 |

7 700 980 |

523 329 548 |

|

4 500 000 |

0 |

4 500 000 |

|

12 000 000 |

-21 000 000 |

-9 000 000 |

|

532 128 568 |

-13 299 020 |

518 829 548 |

Prop. 1993/49:150

1994/95 Tusental kronor

1000 Skatter

330 266 833

|

1100 Skatt på inkomst |

49 063 000 |

|

1110 Fysiska personers inkomstskatt 1111 Fysiska personers inkomstskatt |

17127000 17 127 000 |

|

1120 Juridiska personers inkomstskatt 1121 Juridiska personers inkomstskatt 1123 Beskattning av tjänstegruppliv |

26142 000 25 038 000 1 104 000 |

|

1130 Ofördelbara inkomstskatter 1131 Ofördelbara inkomstskatter |

2 096 000 2 096 000 |

|

1140 övriga inkomstskatter 1141 Kupongskatt 1142 Utskiftningsskatt och ersättningsskatt 1143 Bevillningsavgift 1144 Lotteriskatt |

3 698 000 580 000 0 5 000 3 113 000 |

|

Lagstadgade socialavgifter |

67 892 000 |

|

1211 Folkpensionsavgift |

37 145 000 |

|

1221 Sjukförsäkringsavgift, netto |

10 928 000 |

|

1222 Allmän sjukförsäkringsavgift |

6 791 000 |

|

1231 Bamomsorgsavgift |

0 |

|

1241 Utbildningsavgifi |

0 |

|

1251 Övriga socialavgifter, netto |

5 257 000 |

|

1271 Inkomster av arbetsgivaravgifter till | |

|

arbetarskyddsverket och arbetsmiljö- | |

|

institutets verksamhet |

579 000 |

|

1291 Särskild löneskatt |

7 192 000 |

1310 Skatt på fast egendom

1311 Skogsvårdsavgifter

1312 Fastighetsskatt

22 253 333

14 646 333

0

14 646 333

1994/95

Prop. 1993/49:150

Tusental kronor

1320 Förmögenhetsskatt

1321 Fysiska personers förmögenhetsskatt

1322 Juridiska personers förmögenhetsskatt

1330 Arvsskatt och gåvoskatt

1331 Arvsskatt

1332 Gåvoskatt

1340 övrig skatt på egendom

1341 Stämpelskatt

1410 Allmänna försäljningsskatter

1411 Mervärdesskatt

1420, 1430 Skatt på specifika varor

1421 Bensinskatt

1423 Försäljningsskatt på motorfordon

1424 Tobaksskatt

1425 Skatt på spritdrycker

1426 Skatt på vin

1427 Skatt på maltdrycker

1428 Energiskatt

1429 Särskild avgift på svavelhaltigt bränsle

1431 Särskild skatt på elektrisk kraft från

kärnkraftverk

1434 Skatt på viss elektrisk kraft

1435 Särskild skatt mot försurning

1440 Överskott vid försäljning av varor med statsmonopol

1442 Systembolaget AB:s inlevererade överskott

1450 Skatt på tjänster

1452 Skatt på annonser och reklam

1454 Skatt på spel

1460 Skatt på vägtrafik

1461 Fordonsskatt

1470 Skatt på import

1471 Tullmedel

2 157 000

2 093 000

64 000

950 000

800 000

150 000

4 500 000

4 500 000

191 058 500

115 167 000

115 167 000

64 781 500

22 566 000

1 512 000

7 656 000

6 088 000

3 237 000

3 044 000

19 549 000

500

142 000

928 000

59 000

200 000

200 000

1 110 000

1 015 000

95 000

4 064 000

4 064 000

5 301 000

5 301 000

1994/95

Prop. 1993/49:150

Tusental kronor

1480 övriga skatter på varor och tjänster

1481 Övriga skatter på varor och tjänster

2000 Inkomster av statens verksamhet

2110 Affärsverkens inlevererade överskott

2113 Statens järnvägars inlevererade överskott

2114 Luftfartsverkets inlevererade överskott

2116 Affärsverket svenska kraftnäts inlevererade

utdelning och inleverans av motsvarighet

till statlig skatt

2118 Sjöfartsverkets inlevererade överskott

2120 övriga myndigheters inlevererade överskott

2124 Inlevererat överskott av Riksgäldskontorets garantiverksamhet

2125 Inlevererat överskott av åtgärder för att stärka det

finansiella systemet

2130 Riksbankens inlevererade överskott

2131 Riksbankens inlevererade överskott

2150 överskott från spelverksamhet

2151 Tipsmedel

2152 Lotterimedel

2210 överskott av fastighetsförvaltning

2214 Överskott av Byggnadsstyrelsens verksamhet

2310, 2320 Räntor på näringslån

2314 Ränteinkomster på lån till fiskerinäringen

2316 Ränteinkomster på vattenkraftslån

2318 Ränteinkomster på statens lån till den mindre skeppsfarten

2321 Ränteinkomster på skogsväglån

435 000

435 000

29 223 184

408 600

0

93 000

285 000

30 600

670 100

202 100

468 000

10 400 000

10 400 000

1 859 289

1 200 289

659 000

2 145 000

2 145 000

88 613

11 412

93

300

6

1994/95

Prop. 1993/49:150

Tusental kronor

2322 Räntor på övriga näringslån, Kammarkollegiet

2323 Räntor på övriga näringslån, Statens jordbruksverk

2330 Räntor på bostadslån

2332 Ränteinkomster på lån for bostadsbyggande

2333 Ränteinkomster på lån för bostadsförsöijning för

mindre bemedlade bamrika familjer

2334 Räntor på övriga bostadslån, Boverket

2340 Räntor på studielån

2341 Ränteinkomster på statens lån för universitetsstudier

och garantilån för studerande

2342 Ränteinkomster på allmänna studielån

2350 Räntor pä energisparlån

2351 Räntor på eneigisparlån

2360 Räntor på medel avsatta till pensioner

2361 Räntor på medel avsatta till folkpensionering

2370 Räntor på beredskapslagring

2371 Räntor på beredskapslagring och förrådsanläggningar

2380, 2390 Övriga ränteinkomster

2383 Ränteinkomster på statens bosättningslån

2385 Ränteinkomster på lån för studentkårslokaler

2386 Ränteinkomster på lån för allmänna samlingslokaler

2389 Ränteinkomster på lån för inventarier i vissa specialbostäder

2391 Ränteinkomster på markförvärv för jordbrukets rationalisering

2392 Räntor på intressemedel

2394 Övriga ränteinkomster

2395 Räntor på särskilda räkningar i Riksbanken

2410 Inkomster av statens aktier

2411 Inkomster av statens aktier

2511 Expeditions- och ansökningsavgifter

2522 Avgifter för granskning av filmer och videogram

75 102

1 700

3 053 285

3 051 200

85

2 000

28140

140

28 000

114 182

114 182

6 000

6 000

539 958

539 958

216 078

0

50

8 000

40

700

5 990

161 298

40 000

1 705 238

1 705 238

1 705 238

4 509 138

569 719

7 500

|

Prop. 1993/49:150 | |

|

1994/95 |

Tusental kronor |

|

2524 Bidrag for ungdomspraktik 2527 Avgifter för statskontroll av krigsmaterieltillverkning 2528 Avgifter vid bergsstaten 2529 Avgifter vid patent- och registreringsväsendet 2531 Avgifter för registrering i förenings- m.fl. register 2532 Avgifter vid kronofogdemyndigheterna 2534 Avgifter för körkort och motorfordon 2535 Avgifter för statliga garantier 2536 Lotteriavgifter 2537 Miljöskyddsavgift 2538 Miljöavgift på bekämpningsmedel och handelsgödsel 2539 Täktavgift 2541 Avgifter vid tullverket 2542 Patientavgifter vid tandläkarutbildningen 2545 Närradioavgifter 2546 Lokalradioavgifter 2547 Avgifter för Post- och Telestyrelsens verksamhet 2548 Avgifter för Finansinspektionens verksamhet 2549 Avgifter för provning vid riksprovplatser 2551 Avgifter från kärnkraftverken 2552 Övriga offentligrättsliga avgifter |

800 000 1 3 000 10 200 9 550 930 500 670 199 24 037 1 825 68 479 107 781 30 000 114 455 4 500 3 330 91 141 169 000 98 500 3 000 168 591 623 830 |

|

2600 Försäljningsinkomster 2611 Inkomster vid kriminalvården 2624 Inkomster av uppbörd av felparkeringsavgifter 2625 Utförsäljning av beredskapslager 2626 Inkomster vid Banverket |

1 303 639 198 500 84 615 379 000 641 524 |

|

2700 Böter m.m. 2711 Restavgifter och dröjsmålsavgifter 2712 Bötesmedel 2713 Vattenföroreningsavgifter m.m. 2714 Sanktionsavgifter m.m. |

911 924 491 352 408 502 70 12 000 |

|

2800 Övriga inkomster av statens verksamhet 2811 Övriga inkomster av statens verksamhet |

1264 000 1 264 000 |

10

1994/95

Prop. 1993/49:150

Tusental kronor

3000 Inkomster av försåld egendom

31 640

3120 Statliga myndigheters inkomster av försålda byggnader och maskiner

3124 Statskontorets inkomster av försålda datorer m.m.

3211 Övriga inkomster av markförsäljning

3311 Inkomster av statens gruvegendom

3312 Övriga inkomster av försåld egendom

4000 Återbetalning av lån

4110 Återbetalning av industrilån

4120 Återbetalning av jordbrukslån

4123 Återbetalning av lån till fiskerinäringen

4130 Återbetalning av övriga näringslån

4131 Återbetalning av vattenkraftslån

4133 Återbetalning av statens lån till den mindre skeppsfarten

4135 Återbetalning av skogsväglån

4136 Återbetalning av övriga näringslån, Kammarkollegiet

4137 Återbetalning av övriga näringslån, Statens jordbruksverk

4138 Återbetalning av tidigare infriade statliga garantier

1 000

30 640

0

6 609 720

0

26 969

26 969

89 878

240

1 900

25

80 913

1 800

5 000

4212 Återbetalning av lån för bostadsbyggande

4213 Återbetalning av lån för bostadsförsöijning för

mindre bemedlade bamrika familjer

4214 Återbetalning av övriga bostadslån, Boverket

3 500 000

375

2 000

11

1994/95

Prop. 1993/49:150

Tusental kronor

4311 Återbetalning av statens lån för universitetsstudier

4312 Återbetalning av allmänna studielån

4313 Återbetalning av studiemedel

110

3 000

2 581 000

4411 Återbetalning av energisparlån

250 000

4514 Återbetalning av lån för studentskårslokaler 180

4515 Återbetalning av lån för allmänna samlingslokaler 6 500

4516 Återbetalning av utgivna startlån och bidrag 3 500

4517 Återbetalning från Portugalfbnden 5 600

4519 Återbetalning av statens bosättningslån 0

4521 Återbetalning av lån för inventarier i vissa specialbostäder 130

4525 Återbetalning av lån för svenska FN-styrkor 100 000

4526 Återbetalning av övriga lån 40 478

|

5100 Avskrivningar och amorteringar |

3 270 300 |

|

5110 Affärsverkens avskrivningar och amorteringar 5113 Statens järnvägars avskrivningar |

0 0 |

|

5120 Avskrivningar på fastigheter 5121 Avskrivningar på fastigheter |

619 500 619 500 |

5130 Uppdragsmyndigheters komplementkostnader

5131 Uppdragsmyndigheters m. fl. komplementkostnader

2 640 800

2 640 800

5140 Övriga avskrivningar

5144 Avskrivningar på förrådsanläggningar för civilt totalförsvar

70 000

10 000

|

5200 Statliga pensionsavgifter, netto 5211 Statliga pensionsavgifter, netto |

-1 241 000 -1 241 000 |

|

STATSBUDGETENS TOTALA INKOMSTER |

368 160 677 |

12

1000-tal kr.

|

Huvudtitel, anslag |

Beräknat |

Senare förslag eller beslut Propositio- Anslags- nens eller belopp skrivelsens |

Förändring Ökning (+) Minskning(-) |

|

nummer |

II. Justitiedepartementet

Rikspolistyrelsen, ramanslag

Lokala polisorganisationen, ramanslag

Information och upplysning om ekonomisk

brottslighet, reservationsanslag

Brottsoffermyndigheten: Förvaltningskostnader,

ramanslag

Brottsoffermyndigheten: Ersättning för skador på

grund av brott, förslagsanslag

Summa

|

464 528 |

rskr.229 |

516 528 |

+ |

52 000 |

|

9 641 611 |

150 |

9 731 611 |

+ |

90 000 |

|

0 |

rskr.229 |

10 000 |

+ |

10 000 |

|

7 049 |

143 |

7 944 |

+ |

895 |

|

35 000 |

143 |

50 000 |

+ |

15 000 |

|

10 148 188 |

10 316 083 |

4- |

167 895 |

|

III. Utrikesdepartementet Kommerskollegium, ramanslag Summa |

47 230 |

138 |

41 740 41 740 |

5 490 5 490 | |

|

47 230 | |||||

|

IV. Försvarsdepartementet | |||||

|

Försvarsmakten, ramanslag |

36 437 839 |

150 |

36 488 823 |

+ |

50 984 |

|

Värnpliktsverket, ramanslag |

189 821 |

150 |

193 095 |

+ |

3 274 |

|

Militärhögskolan, ramanslag |

126 069 |

150 |

134 620 |

+ |

8 551 |

|

Försvarets radioanstalt, ramanslag |

392 492 |

150 |

402 166 |

+ |

9 674 |

|

Överstyrelsen för civil beredskap: | |||||

|

Civil ledning och samordning, ramanslag |

89 246 |

150 |

89 496 |

+ |

250 |

|

Statens försvarshistoriska museer, ramanslag |

44 879 |

150 |

45 050 |

+ |

171 |

|

Kustbevakningen, ramanslag |

312 853 |

150 |

319 049 |

+ |

6 196 |

|

Summa |

37 593 199 |

37 672 299 |

+ |

79 100 | |

|

V Socialdepartementet | |||||

|

Bostadsbidrag, förslagsanslag |

6 570 000 |

144 |

7 200 000 |

+ |

630 000 |

|

Bidrag till föräldraförsäkringen, förslagsanslag |

2 759 500 |

147 |

2 738 000 |

- |

21 500 |

|

Vårdnadsbidrag, förslagsanslag |

0 |

148 |

3 700 000 |

+ 3 700 000 | |

|

Förtidspensioner, förslagsanslag |

15 450 000 |

150 |

15 410 000 |

- |

40 000 |

|

Bostadstillägg till pensionärer, förslagsanslag |

6 700 000 |

173 |

8 700 000 |

+ 2 000 000 | |

|

Ersättning till Posten AB m.m., förslagsanslag |

197 539 |

148 |

204 439 |

+ |

6 900 |

|

Stimulans- och informationsinsatser m.m. inom | |||||

|

tandvårdsområdet, reservationsanslag |

0 |

221 |

50 000 |

+ |

50 000 |

|

Bidrag till psykiatriområdet, reservationsanslag |

0 |

218 |

200 000 |

+ |

200 000 |

|

Alkohol- och drogpolitiska åtgärder, | |||||

|

reservationsanslag |

0 |

150 |

75 000 |

+ |

75 000 |

|

Riksförsäkringsverket, ramanslag |

603 174 |

148 |

619 474 |

+ |

16 300 |

|

Allmänna försäkringskassor, ramanslag |

4 177 642 |

150,148 |

4 321 647 |

+ |

144 005 |

|

Handikappombudsmannen, ramanslag |

5 829 |

219 |

8 374 |

+ |

2 545 |

|

Jämställdhetsombudsmannen m.m., ramanslag |

6 544 |

147 |

8 959 |

+ |

2 415 |

|

Särskilda jämställdhetsåtgärder, reservationsanslag |

10 556 |

147 |

21 506 |

+ |

10 950 |

|

Summa |

36 480 784 |

43 257 399 |

+ 6 776 615 | ||

13

Prop. 1993/94:150

1000-tal kr.

|

Huvudtitel, anslag |

Beräknat |

Senare förslag eller beslut |

Förändring |

|

belopp |

Ökning (+) | ||

|

budget- |

Propositio- Anslags- |

Minskning!"-) | |

|

proposi- |

nens eller belopp | ||

|

tionen |

skrivelsens | ||

|

nummer |

VI. Kommunikationsdepartementet

Under hål Iningsåtgärder för sysselsättning

|

och tillväxt, reservationsanslag Kostnader förenade med statens ägande i Summa |

1 200 000 140 000 |

150 150 |

2 800 000 220 000 3 020 000 |

+ 1 600 000 | |

|

+ + 1 |

80 000 680 000 | ||||

|

1 340 000 | |||||

|

VII. Finansdepartementet |

356 296 |

148 |

357 796 |

+ |

1 500 |

|

Skattemyndigheterna, ramanslag Ersättning för kostnader i ärenden och mål om |

4 345 149 |

rskr.168 |

4 395 149 |

+ |

50 000 |

|

skatt m.m., förslagsanslag |

0 |

151 |

10 000 |

+ |

10 000 |

|

låneförvaltning, förslagsanslag |

586 030 |

125 |

1 086 030 |

+ |

500 000 |

|

Tullverket, ramanslag |

1 223 406 |

rskr.169 |

1 226 406 |

+ |

3 000 |

|

Uppdrag till Statskontoret, ramanslag Bidrag till kompetensutveckling på det statliga |

58 308 |

rskr.237 |

68 308 |

+ |

10 000 |

|

området, reservationsanslag |

0 |

150 |

1 |

+ |

1 |

|

Räntebidrag m.m.,förslagsanslag |

25 600 000 |

150 |

29 000 000 |

+ 3 400 000 | |

|

Bidrag med anledning av införandet av ett nytt |

0 |

150 |

790 000 |

+ |

790 000 |

|

Statliga ägarinsatser m.m. i Nordbanken, |

0 |

150 |

1 |

+ |

1 |

|

Summa |

32 169 189 |

36 933 691 |

+ 4 764 502 | ||

|

VIII. Utbildningsdepartementet Bidrag till viss verksamhet inom det kommunala | |||||

|

skolväsendet m.m.,förslagsanslag |

48 187 |

150 |

1 469 587 |

+ 1 421 400 | |

|

Statens skola för vuxna i Härnösand, ramanslag |

19 025 |

177 |

19 462 |

+ |

437 |

|

Statens skola för vuxna i Norrköping, ramanslag |

18 667 |

177 |

19 153 |

+ |

486 |

|

Bidrag till folkbildningen |

1 865 328 |

150 |

2 356 038 |

+ |

490 710 |

|

Bidrag till kontakttolkutbildning, reservationsanslag |

0 |

rskr.177 |

4 000 |

+ |

4 000 |

|

Uppsala universitet: Grundutbildning, |

705 191 |

150 |

703 160 |

2 031 | |

|

Lunds universitet: Grundutbildning, |

1 165 472 |

150 |

1 161 410 |

4 062 | |

|

Göteborgs universitet: Grundutbildning, |

864 062 |

150 |

859 134 |

4 928 | |

|

Umeå universitet: Grundutbildning, |

594 723 |

150 |

594 774 |

+ |

51 |

|

Karolinska institutet: Grundutbildning, |

324 374 |

150 |

316 691 |

7 683 | |

|

Dramatiska Institutet: Grundutbildning, |

41 832 |

150 |

43 452 |

+ |

1 620 |

|

Vissa särskilda utgifter inom universitet och Centrala studiestödsnämnden m.m., ramanslag |

468 572 |

150 |

667 572 |

+ |

199 000 |

|

159 058 |

150 |

180 358 |

+ |

21 300 | |

|

Studiehjälp m.m.,förslagsanslag |

2 209 357 |

150 |

2 385 532 |

+ |

176 175 |

|

Studiemedel m.m.,förslagsanslag |

6 631 000 |

150 |

6 727 000 |

+ |

96 000 |

14

Prop. 1993/94:150

1000-tal kr.

|

Huvudtitel, anslag |

Beräknat |

Senare förslag eller beslut |

Förändring | |

|

Propositio- |

Anslags- | |||

|

Vuxenstudiestöd m.m., reservationsanslag |

1 084 500 |

150 |

3 688 230 |

+ 2 603 730 |

|

Bidrag till vissa studiesociala ändamål, | ||||

|

förslagsanslag |

104 435 |

172 |

97 645 |

6 790 |

|

Försöksverksamhet med traineeutbildning, | ||||

|

reservationsanslag |

0 |

150 |

22 800 |

+ 22 800 |

|

Summa |

16 303 783 |

21 315 998 |

+ 5 012 215 | ||

|

IX. Jordbruksdepartementet Stöd till skuldsatta jordbrukare, förslagsanslag |

10 000 |

rskr.219 |

0 |

10 000 | |

|

Stöd till jordbruket och livsmedelsindustrin |

971 000 |

236 |

995 000 |

+ |

24 000 |

|

Omställningsåtgärder i jordbruket m.m., |

1 407 003 |

157 |

1 417 003 |

+ |

10 000 |

|

Åtgärder i fjällnära skogar |

0 |

150 |

1 145 |

+ |

1 145 |

|

Främjande av fiskerinäringen, reservationsanslag |

4 084 |

158 |

3 684 |

- |

400 |

|

Stöd till fiskare på syd- och ostkusten och på |

5 000 |

158 |

0 |

5 000 | |

|

Bidrag till distriktsveterinärorganisationen, |

75 055 |

150 |

88 734 |

+ |

13 679 |

|

Sveriges lantbruksuniversitet, ramanslag Skogs- och jordbrukets forskningsråd: Forskning, |

1 014 964 |

157 |

1 013 464 |

- |

1 500 |

|

183 960 |

157 |

198 160 |

+ |

14 200 | |

|

Summa |

3 671 066 |

3 717 190 |

+ |

46 124 | |

|

X. Arbetsmarknadsdepartementet | |||||

|

Arbetsmarknadsverkets förvaltningskostnader, |

2 861 516 |

150 |

2 876 516 |

+ |

15 000 |

|

Arbetsmarknadspolitiska åtgärder, |

28 608 931 |

150 |

25 766 738 |

2 842 193 | |

|

Lokaliseringsbidrag m.m., reservationsanslag |

350 000 |

140 |

300 000 |

- |

50 000 |

|

1 012 000 |

140 |

1 330 000 |

+ |

318 000 | |

|

Sysselsättningsbidrag, förslagsanslag |

200 000 |

140 |

250 000 |

+ |

50 000 |

|

Särskilda regionalpolitiska infrastrukturåtgärder |

179 900 |

140 |

180 700 |

+ |

800 |

|

Glesbygdsmyndigheten, ramanslag |

17 000 |

140 |

20 000 |

+ |

3 000 |

|

Expertgruppen för forskning om regional utveckling |

6 065 |

140 |

6 500 |

+ |

435 |

Kapitaltillskott till en utvecklingsfond för Västnorden,

|

förslagsanslag |

4 200 |

140 |

7 300 |

+ |

3 100 |

|

Transportstöd, förslagsanslag |

300 300 |

140 |

300 000 |

- |

300 |

|

Stiftelsen Norrlandsfonden |

0 |

140 |

120 000 |

+ |

120 000 |

|

Summa |

33 539 912 |

31 157 754 |

- 2 382 158 | ||

|

XI. Kulturdepartementet | |||||

|

Bidrag till Svenska riksteater, |

598 343 |

194 |

606 818 |

+ |

8 475 |

|

Bidrag till Sveriges rikskonserter, |

68 753 |

194 |

69 753 |

+ |

1 000 |

15

1000-tal kr.

Prop. 1993/94:150

Huvudtitel, anslag

Beräknat

belopp

budget-

proposi-

tionen

Senare förslag eller beslut

Propositio- Anslags-

nens eller belopp

skrivelsens

Förändring

Ökning (+)

Minskning(-)

nummer

Bidrag till regionala och lokala teater-, dans- och

musikinstitutioner, förslagsanslag

Centrala museer: Myndigheter, ramanslag

Bidrag till vissa museer m.m.

Myndigheter på radio- och TV-området, ramanslag

Kabelnämnden, förslagsanslag

Närradionämnden, förslagsanslag

Styrelsen för lokalradiotillstånd, ramanslag

Ersättning till kommunerna för åtgärder för

flyktningar m.m.,förslagsanslag

Summa

|

378 518 |

194 |

379 977 |

+ |

1 459 |

|

410 915 |

196 |

414 415 |

+ |

3 500 |

|

99 638 |

196 |

101 938 |

+ |

2 300 |

|

0 |

160 |

15 467 |

+ |

15 467 |

|

4 137 |

160 |

0 |

- |

4 137 |

|

4 637 |

160 |

0 |

- |

4 637 |

|

2 100 |

160 |

0 |

- |

2 100 |

|

7 632 141 |

150 |

8 132 141 |

+ |

500 000 |

|

9 199 182 |

9 720 509 |

+ |

521 327 |

XII. Näringsdepartementet

Småföretagsutveckling, reservationsanslag

Närings- och teknikutvecklingsverket:

Förvaltningskostnader, ramanslag

Sveriges geologiska undersökning:

Geologisk undersökningsverksamhet m.m., ramanslag

Drift av beredskapslager, förslagsanslag

Särskilda kostnader för olja, motorbensin m.m.,

förslagsanslag

Beredskapslagring av olja: Förvaltningskostnader,

ramanslag

Beredskapslagring av olja: Kapitalkostnader,

förslagsanslag

Bidrag till Stiftelsen Sveriges teknisk-vetenskapliga

attachéverksamhet, reservationsanslag

Summa

|

164 000 |

rskr.221 |

169 000 |

+ |

5 000 |

|

164 190 |

162 |

184 190 |

+ |

20 000 |

|

130 680 |

rskr.221 |

145 680 |

+ |

15 000 |

|

330 118 |

141 |

0 |

- |

330 118 |

|

1 |

141 |

0 |

1 | |

|

0 |

141 |

73 500 |

+ |

73 500 |

|

0 |

141 |

220 000 |

+ |

220 000 |

|

33 560 |

rskr.221 |

41 560 |

+ |

8 000 |

|

822 549 |

833 930 |

+ |

11 381 |

|

XIII. Civildepartementet Länsstyrelserna m.m., ramanslag |

1 789 346 |

rskr.211, 147 |

1 796 346 |

+ |

7 000 |

|

Kammarkollegiet: Myndighetsuppgifter, ramanslag |

17 828 |

138 |

24 028 |

+ |

6 200 |

|

Konsumentverket, ramanslag |

80 284 |

150 |

95 284 |

+ |

15 000 |

|

Ungdomsstyrelsen, ramanslag Bidrag till nationell och internationell |

124 037 |

135 |

7 923 |

- |

116 114 |

|

ungdomsverksamhet m.m., reservationsanslag 0 EG:s utbytesprogram Ungdom för Europa, förslagsanslag 0 |

135 |

111 697 |

+ |

111 697 | |

|

135 |

4 500 |

+ |

4 500 | ||

|

Stöd till kooperativ utveckling, reservationsanslag |

4 500 |

222 |

6 500 |

+ |

2 000 |

|

Summa |

2 015 995 |

2 046 278 |

+ |

30 283 | |

|

XTV. Miljö- och naturresursdepartementet Särskilda projekt inom bekämpningsmedelskontrollen, | |||

|

reservationsanslag |

10 426 |

163 9 612 |

814 |

|

Summa |

10 426 |

9 612 |

814 |

|

Summa förändringar 183 341 503 |

200 042 483 |

16 700 980 | |

16

Utdrag ur protokoll vid regeringssammanträde den 21 april 1994

Närvarande: statsministern Bildt, ordförande, och statsråden

B. Westerberg, Johansson, Hörnlund, Olsson, Svensson, af Ugglas,

Dinkelspiel, Thurdin, Hellsvik, Wibble, Björck, Davidson, Könberg,

Odell, Lundgren, P. Westerberg, Ask

Föredragande: statsrådet Wibble och statsråden Hellsvik, Dinkelspiel,

Björck, B. Westerberg, Könberg, Odell, Lundgren, Ask, Olsson,

Hörnlund, P. Westerberg, Davidson och Johansson

1993/94:150

Regeringen beslutar proposition 1993/94:150 Förslag till slutlig reglering

av statsbudgeten för budgetåret 1994/95, m.m.

(kompetteringsproposition)

17

2 Riksdagen 1993194. 1 saml. Nr 150

Bilaga 1

Reviderad finansplan m.m.

Prop. 1993/94:150

Bilaga 1

Sverige har nu en unik möjlighet.

Regeringens politik har lagt grunden för ny period av tillväxt och

företagande. Det sker en snabb återhämtning från den svåra ekonomiska

nedgång som följt efter två decenniers försyndelser. Många människor

lider visserligen fortfarande av sviterna efter den kris som präglat de

senaste åren. Men omsvängningen är nu uppenbar. Djupgående brister i

ekonomin har undanröjts och en radikal förbättring sker av klimatet för

företagande, investeringar och sysselsättning.

Möjligheterna är stora. Uppgången är stark. Politikens omläggning ger

resultat. Även under nästa mandatperiod krävs fortsatta reformer och

budgetförstärkningar. Regeringen är fast besluten att se till att dagens

möjligheter utnyttjas och att de utnyttjas på ett riktigt sätt.

Avgörande för att åstadkomma ett varaktigt brott mot den tidigare

ekonomiska utvecklingen är att den ekonomiska växtkraft som Sverige i

dag har återvunnit kan bibehållas och stärkas ytterligare genom att nya,

riktiga jobb skapas i näringslivet. Då - men bara då - kan hotet om en

bestående hög arbetslöshet och de sociala skadeverkningar som skulle

följa i dess spår avvärjas.

Möjligheterna finns. De kan tas till vara. Men de kan också förslösas.

Om Sverige skulle återfalla i en politik av samma slag som orsakat de

senaste årens nedgång blir priset högt i form av en omfattande utslagning

från arbetsmarknaden och en successivt urholkad välfärd.

I regeringsförklaringen i oktober 1991 klargjordes att fyra stora uppgifter

skulle dominera regeringens arbete:

Den första var att fullt ut föra Sverige in i det europeiska samarbetet

genom förhandlingarna om medlemskap i den Europeiska gemenskapen.

Den andra var att bryta den ekonomiska stagnationen och att

återupprätta Sverige som en tillväxt- och företagarnation med en stark

och växande ekonomi.

Den tredje var att förbättra vår välfärd och sociala omsorg genom en

valfrihetsrevolution i välfärdspolitiken och genom särskilda insatser för

de sämst ställda.

Den fjärde var att forma en långsiktig och hållbar utveckling mot ett

samhälle med frisk luft och rent vatten, levande sjöar och skogar.

Vi kan nu summera en mandatperiod, där omfattande insatser har gjorts

på vart och ett av dessa fyra områden. Tempot i det arbete som bedrivits

för att förändra och förnya Sverige har varit högt. Mycket har uträttats.

Likväl återstår åtskilligt. Politiken har bedrivits med sikte på 1990-talet

i dess helhet. Reformarbetet måste fullföljas med kraft och konsekvens

för att varaktigt återställa utvecklingskraften i svensk ekonomi.

De fyra områden som har stått i centrum den gångna mandatperioden -

Eurpapolitiken, ekonomin, välfärdspolitiken och miljön — måste sättas

främst också under de år som ligger framför oss.

* * *

Den ekonomiska kris Sverige var inne i när regeringen tillträdde visade

sig vara djupare än vad de flesta bedömare hade räknat med. Nedgångens

effekter på tillväxt, sysselsättning, det finansiella systemet och de

offentliga finanserna var dramatiska. Basen för välfärdssystemen hotades.

Återkommande perioder av internationell valutaturbulens har försvårat en

återhämtning. Den internationalisering som erbjuder svenska företag så

stora möjligheter har samtidigt skärpt kraven på vår nationella

ekonomiska politik. Den måste utformas i samklang med den inter-

nationella utvecklingen.

Regeringens ekonomiska politik är utformad för att genom god och

uthållig tillväxt uppnå två centrala mål: nya riktiga jobb och tillförlitliga

trygghetssystem. Målet om nya riktiga jobb innebär minst en halvering

av arbetslösheten till slutet av 1990-talet, och bör ses som ett etappmål

på vägen mot full sysselsättning. Målet om tillförlitliga trygghetssystem

innebär att medborgarna skall kunna lita på att de system för trygghet och

omsoig som det offentliga ansvarar för kommer att fungera väl även i ett

långt perspektiv.

Strategin som lagts fast för att nå dessa mål bygger på medlemskap i

Europeiska unionen, sanering av statsfinanserna och stabila priser. Det

är bara genom en kombination av dessa förutsättningar som den höga och

uthålliga tillväxt kan skapas som krävs för att uppfylla målen.

Omröstningen den 13 november 1994 om svenskt medlemskap i EU

erbjuder nya möjligheter. Ett nej innebär för lång tid motsvarande

begränsningar av Sveriges politiska och ekonomiska förutsättningar. I

grunden gäller frågan den 13 november om Sverige ställer sig bakom

tanken att Europas folk nu och i framtiden tar ett gemensamt ansvar för

hela Europas framtid.

Genom samarbetet i Europa utvidgas inte bara möjligheterna för fred,

frihet och respekten för mänskliga rättigheter till allt fler människor.

Genom samarbetet läggs också en fast grund för ländernas ekonomiska

välstånd.

Medlemskap ökar förutsägbarheten i de institutionella spelreglerna som

kommer att råda i Sverige. Vårt lands förmåga att dra till sig investerin-

gar och produktion ökar. Det gäller inte bara utländska investeringar utan

Prop. 1993/94:150

Bilaga 1

i hög grad också svenska. Både investeringsvolymen och kvaliteten på Prop. 1993/94:150

investeringarna blir högre. Ekonomins utvecklingskraft och basen för den Bilaga 1

skattefinansierade välfärden blir därmed tryggare och säkrare. Tilltron till

stabiliteten i svensk ekonomisk politik och våra internationella ekonomis-

ka relationer ökar, förutsättningarna för lägre räntor blir bättre och risken

minskar för att den nuvarande återhämtningen bryts i förtid. I stället kan

återhämtningen förstärkas och förlängas.

Miljöförstöringen känner inga nationsgränser. Internationellt samarbete

och gemensamma beslut krävs för att identifiera och lösa problemen.

Som medlem i EU kommer Sverige att stärka och öka inflytandet för den

grupp länder som tar strid för miljön.

Ett nej i folkomröstningen och utanförskap i det europeiska samarbetet

skulle på alla dessa områden innebära stora risker och sämre utveckling.

Den andra delen i strategin är att minska underskotten i de offentliga

finanserna och minska statens lånebehov. Nästa steg måste syfta till att

balansera och minska den offentliga sektoms finansiella nettoskuld.

Saneringsprogrammet med besparingar, inkomstförstärkningar och struk-

turellt riktiga regeländringar fullföljs. Förutsatt att den starka uppgång

som vi nu ser i svensk ekonomi fortsätter avser regeringen att tidigare-

lägga delar av programmet.

Eftersom det budgetår som följer på budgetåret 1994/95 enligt förslag

från riksdagsutredningen omfattar 18 månader, dvs. perioden den 1 juli

1995 - den 31 december 1996, skulle en jämn fördelning av besluten

avseende saneringsprogrammet leda till beslut om ca 15 miljarder kronor

i förstärkningar. Det gäller den del av saneringsprogrammet som avser

minskade transfereringar och ökade inkomster omfattande sammanlagt 46

miljarder kronor. Det är emellertid regeringens avsikt att tidigarelägga

delar av saneringsprogrammet så att beslut fattas nästa budgetår inte bara

avseende dessa 15 miljarder kronor utan därutöver minst 10 miljarder

kronor. Regeringen kommer således i början av 1995 lägga förslag om

budgetförstärkningar om minst 25 miljarder kronor. Eftersom riksdagen

i och med denna proposition har förelagts förslag till beslut om drygt

19 miljarder kronor i budgetförstärkning kommer beslut därmed att ha

fattats om drygt 44 av dessa 46 miljarder kronor.

Regeringen avser vidare att då lägga fram förslag om 20 miljarder

kronor i ytterligare budgetförstärkningar så att saneringsprogrammets

totala omslutning därmed ökas från 81 till ca 100 miljarder kronor

(avseende nettobudgeteffekt för den offentliga sektorn i 1993 års

penningvärde). Dessa tillkommande 20 miljarder kronor får genomslag

på de offentliga finanserna senast 1999. Huvuddelen av detta bör

åstadkommas dels genom ytterligare åtgärder för att minska underskottet

i pensionssystemet, dels genom åtgärder för att hålla utgifterna för den

offentliga konsumtionen realt oförändrade.

Mot bakgrund av det ansträngda samhällsekonomiska läget föreslår

regeringen att rätten till delpension fr.o.m. 1 juli 1994 begränsas till att

ge kompensation motsvarande 65 % av det inkomstbortfall som följer av

en nedtrappning av arbetstiden på högst 10 timmar per vecka. Dessutom

föreslås att åldersgränsen för delpension skall höjas från 60 till 62 år.

Höjningen av åldersgränsen avses få fullt genomslag vid årsskiftet

1994/95. Regeringens förslag beräknas ha minskat utgifterna för

delpensionsförsäkringen med 2,1 miljarder kronor per år vid slutet av

budgetåret 1998/99.

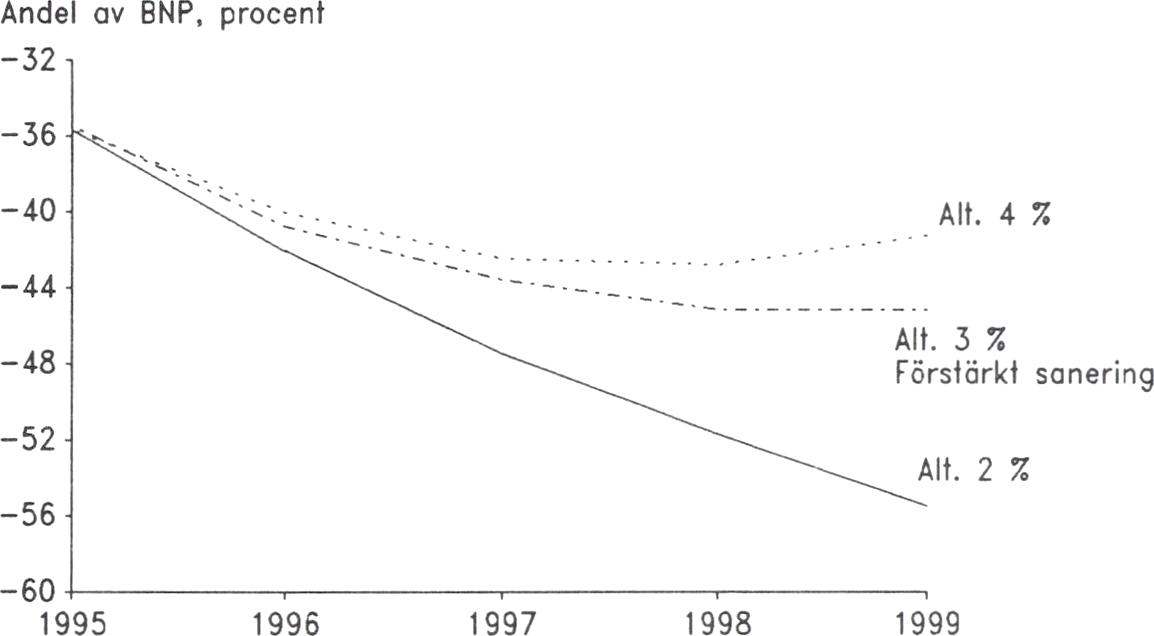

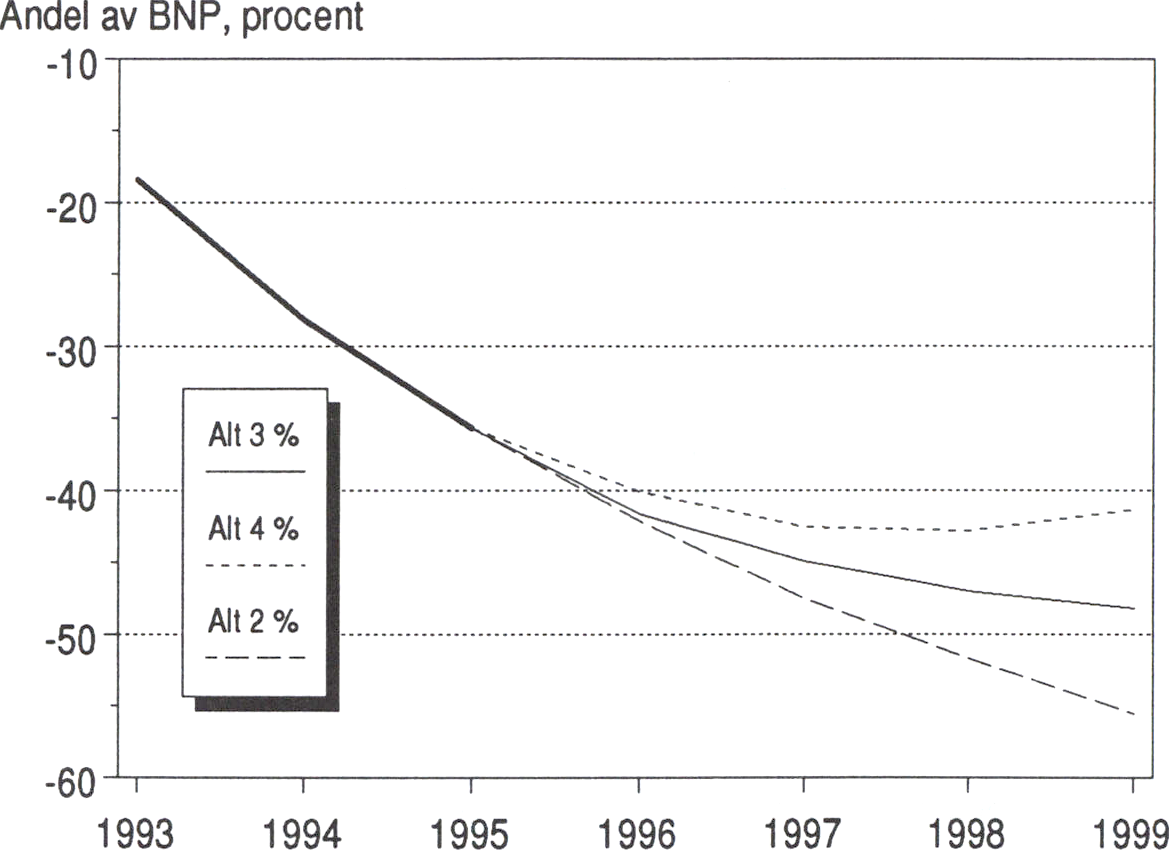

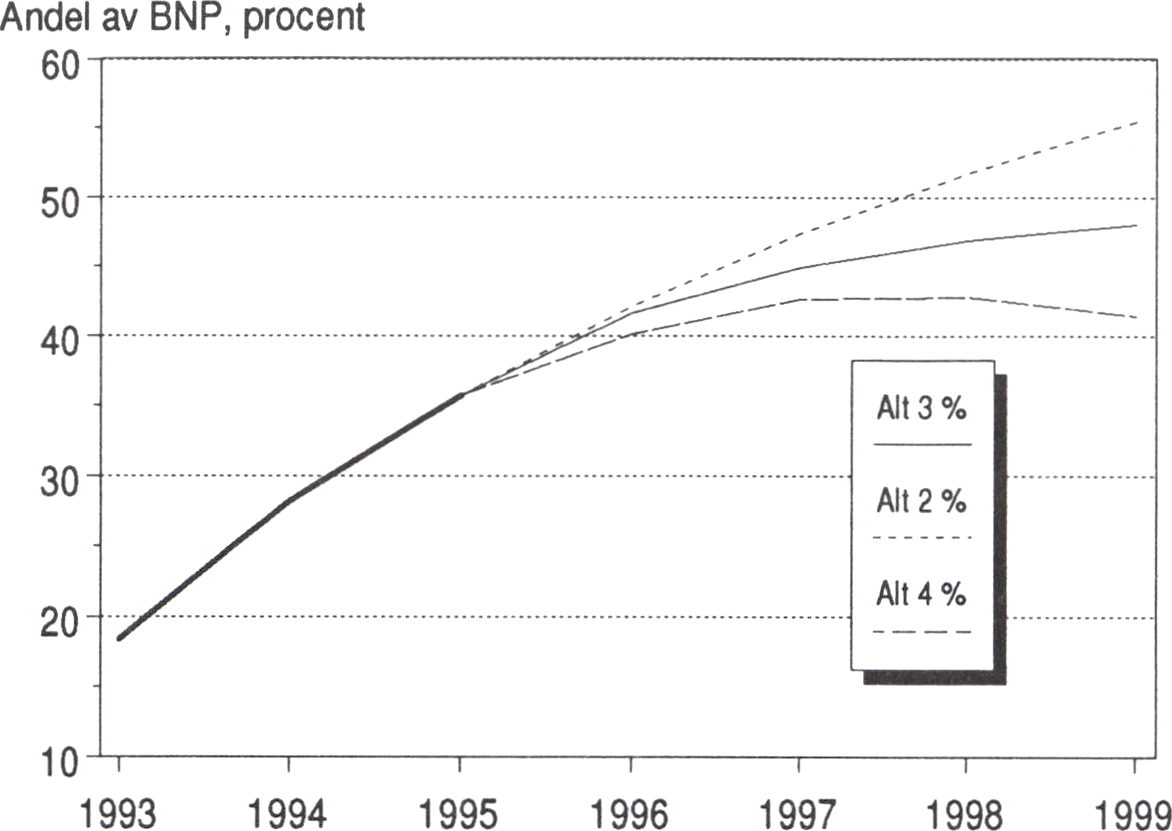

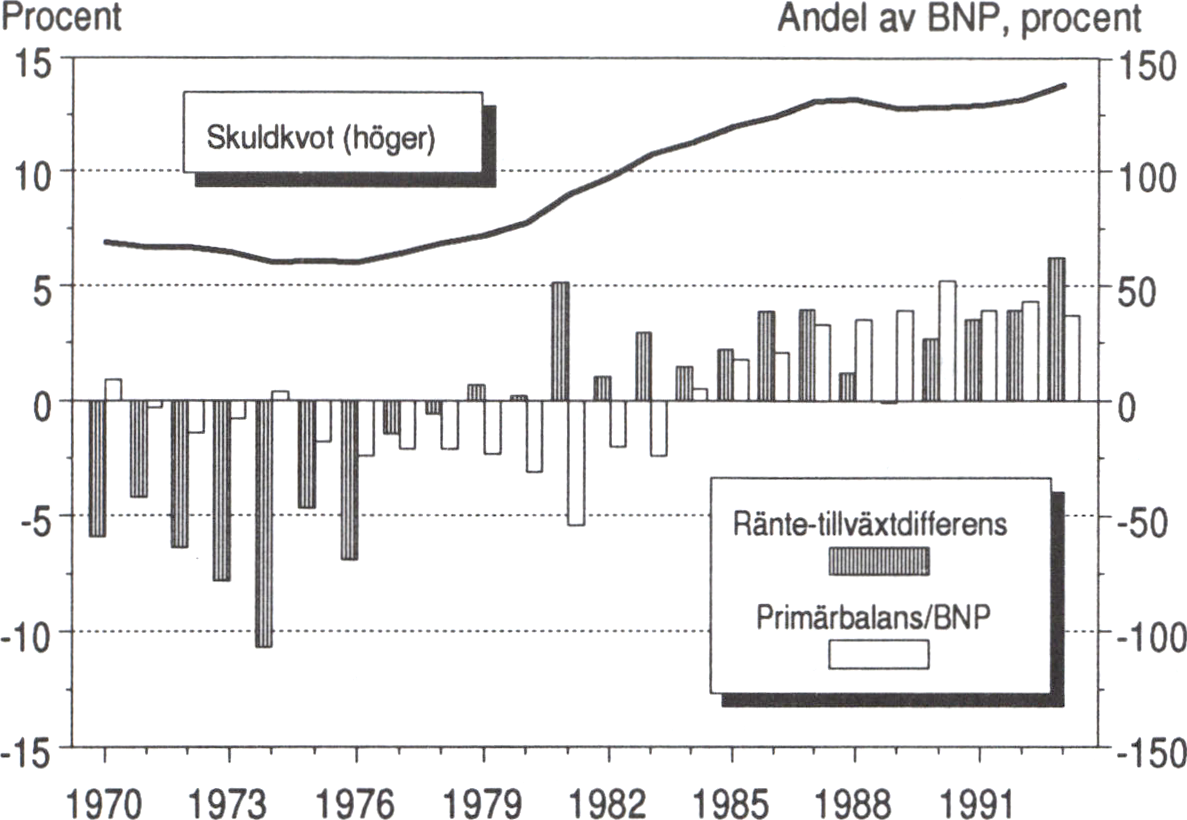

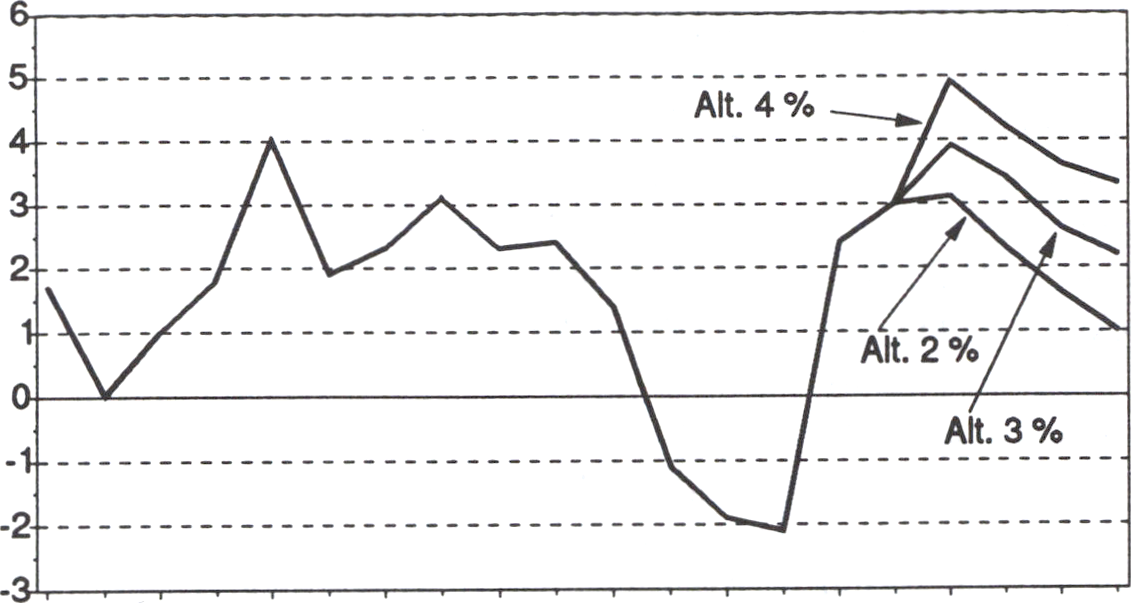

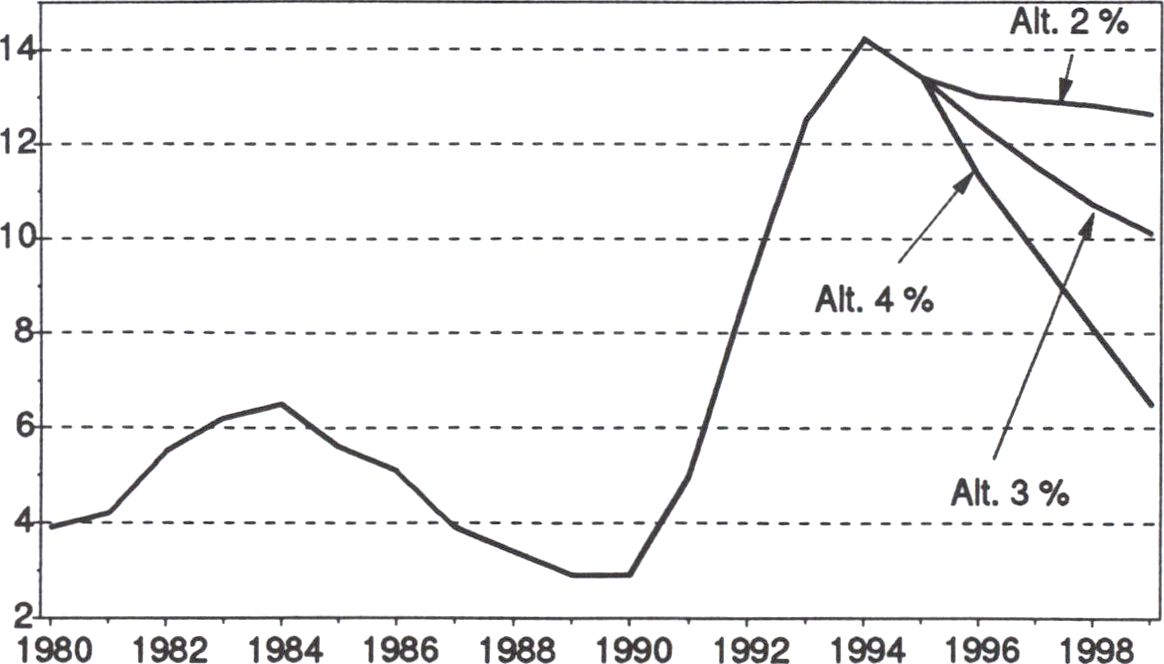

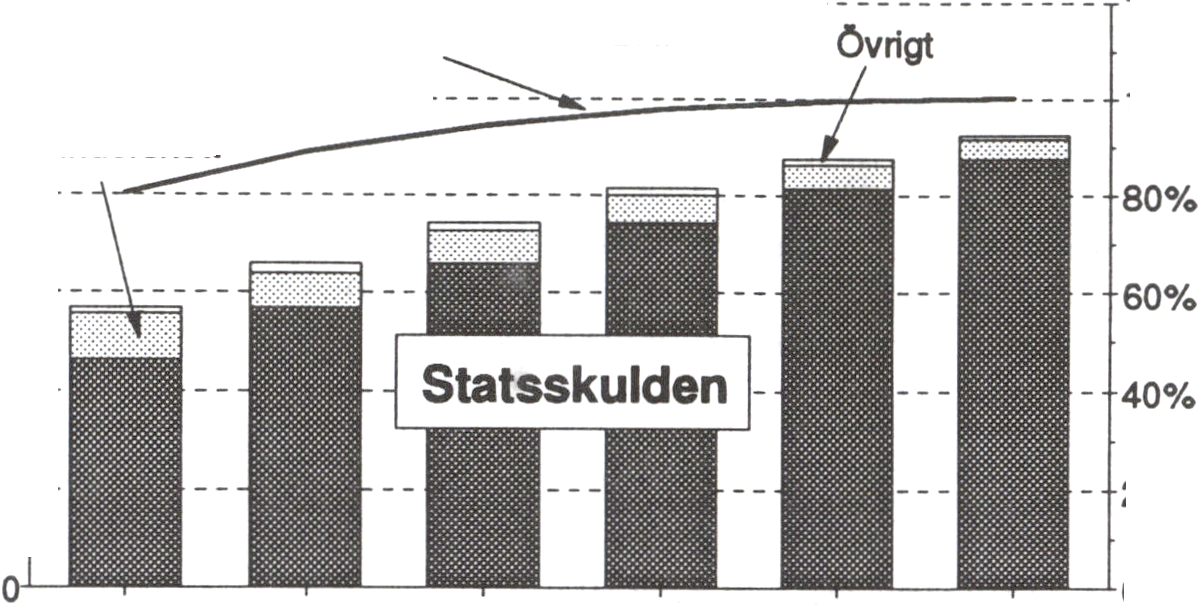

Statsskuldens ökning måste upphöra. Som närmare framgår av de

beräkningar som redovisas i denna proposition är vid oförändrat

saneringsprogram kravet för att hejda statsskuldens ökning som andel av

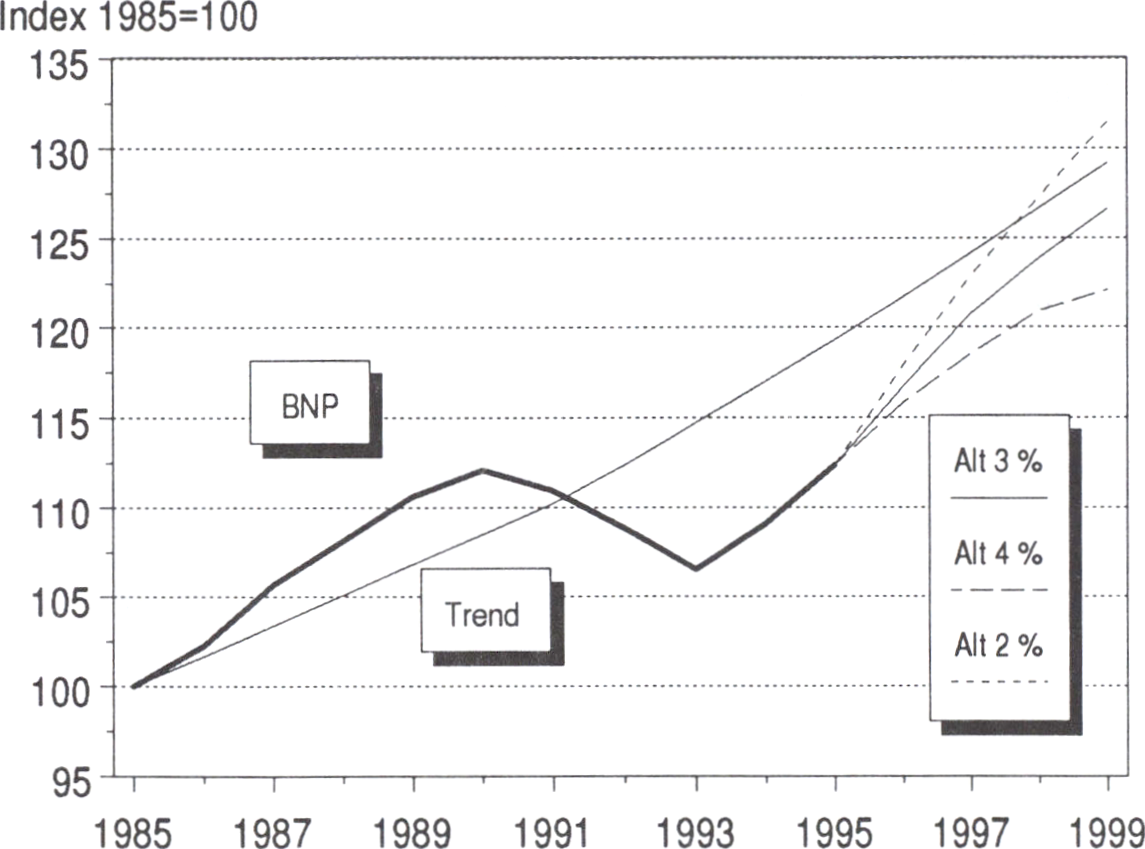

BNP (nettoskuldkvoten) en BNP-tillväxt om ca 4 % i genomsnitt per år

fr.o.m. 1996 t.o.m. 1999.

Tillväxttal om 4 % är historiskt sett höga. De är dock ingen omöjlighet

med den starka uppgång vi nu ser, med de strukturella reformer som

genomförts och som mognar ut med den ökade tillväxten, med en politik

inriktad på fortsatta strukturella tillväxtbefrämjande reformer och goda

villkor för företagande och produktion. De modeller som används i

kalkylarbetet kan underskatta ekonomins flexibilitet och därmed även

möjligheten att nå höga tillväxttal. Det är mycket svårt att i modellerna

ta hänsyn till effekterna av bl.a. skattereformen, avregleringen av

kreditmarknaden, arbetsmarknadsläget, den låga inflationen, den ökade

internationaliseringen, senare års konkurrensfrämjande åtgärder, samt de

många strukturella åtgärder som i övrigt genomförts i transfererings-

systemen och inom kommuner och landsting. Det handlar om en

interaktion mellan en serie dynamiska förlopp som är svår att beakta i

kalkylerna.

Statsskuldens tillväxt är emellertid ett så allvarligt hot att den måste

stoppas även vid en mindre gynnsam tillväxttakt än fyra procents BNP-

ökning 1996-1999. Ränteoron under 1994 är liksom tidigare valutaoro

allvarliga påminnelser om hur viktigt det är att ha säkerhetsmarginaler i

den ekonomiska politiken.

Med en tidigareläggning av beslut om minst 10 miljarder kronor i det

ursprungliga saneringsprogrammet och en utökning av sanerings-

programmet med ca 20 miljarder kronor kommer nettoskuldkvotens

ökning att upphöra år 1999 inte bara i alternativet med 4 procents

genomsnittlig tillväxt 1996-1999 utan även i alternativet med 3 procents

tillväxt 1996-1999.

År 1995 kommer beslut ha fattats om drygt 44 miljarder kronor i

reducerade transfereringar och ökade inkomster. Även de 35 miljarder

kronor som motsvarar realt oförändrade utgifter för offentlig konsumtion

fullföljs. Enligt nuvarande prognos kommer sålunda de reala utgifterna

för den offentliga konsumtionen år 1995 att understiga målet om

oförändrade reala utgifter för offentlig konsumtion med 8 miljarder

kronor, dvs. sparmålet uppnås med en råge om 8 miljarder kronor i

denna del utöver de 7 miljarder kronor som oförändrad real offentlig

konsumtion innebär under ett år. Därmed har beslut fattats om 59 av

saneringsprogrammets totalt 81 miljarder kronor.

Tillväxten måste därtill vara uthållig och ske i sådana former att våra

långsiktiga produktionsmöjligheter inte minskar. Grunden har lagts under

de gångna tre åren, men ett fortsatt gott kostnadsläge och reformer som

Prop. 1993/94:150

Bilaga 1

innebär såväl en tillväxtbefrämjande som en miljövänlig samhälls- Prop. 1993/94:150

omvandling är nödvändiga även fortsättningsvis. Bilaga 1

Genom att på detta sätt utnyttja uppgångsfasens ökade möjligheter till

budgetsanering kan förutsättningarna ytterligare förbättras för fortsatt

sänkta räntor, minskade räntemarginaler mot omvärlden och en lugn

utveckling på de finansiella marknaderna. Återhämtningen förstärks, dess

uthållighet säkerställs och vi bäddar för fortsatt konkurrenskraftiga

produktionskostnader, ökad produktion och fler riktiga jobb. Hotet om

en bestående hög arbetslöshet och det slöseri med mänskliga resurser

detta skulle innebära avvärjs.

Om saneringsprogrammet inte fullföljs är risken däremot mycket stor

för kraftigt minskat förtroende, stigande räntor, sjunkande investeringar

med åtföljande låg tillväxt och permanent arbetslöshet. Då skulle basen

för välfärdssystemen snabbt urholkas och dramatiska nedskärningar

och/eller skattehöjningar tvingas fram. Levnadsstandarden skulle sjunka.

Saneringen av de offentliga finanserna har också en viktig etisk dimen-

sion. En snabb ökning av statsskuldräntoma intecknar utrymmet för

offentliga utgifter för vård, omsorg och utbildning som kommande

generationer disponerar. De skulle tvingas betala allt mer i skatt för en

allt sämre välfärd.

Ett tredje led i den ekonomiska strategin är att bevara den låga in-

flationen. Detta är en förutsättning för en uthållig tillväxt och ökad

sysselsättning liksom för en rättvis fördelning. Den ekonomiska politiken

måste därför utformas så att den snabba ökningen av sysselsättningen kan

ske utan accelererande löner och priser. Dagens förmånliga kostnadsläge

måste bibehållas. Detta kräver att ekonomin är dynamisk och har god

anpassningsförmåga. I synnerhet krävs att arbetsmarknaden i hela landet

fungerar smidigt vid strukturomvandling. Vissa delar av ekonomin måste

expandera snabbare än andra och människor stimuleras att, när de så

önskar, flytta dem emellan. En låg inflation är vidare en förutsättning för

att motverka godtyckliga och orättvisa inkomst- och förmögenhets-

förändringar.

Med en snabb ekonomisk utveckling kan sysselsättningen öka så

mycket att arbetslösheten halveras. För att detta skall vara möjligt är

också en fortsatt reformering av arbetsmarknadspolitiken nödvändig.

I enlighet med denna strategi har ett stort antal åtgärder genomförts,

systematiskt och över ett brett fält.

Villkoren för små- och nyföretagandet utvecklas i starkt positiv riktning

vilket är centralt för dynamiken i näringslivet och för den regionala

balansen. Avregleringar, ökad konkurrens, strategiska skattesänkningar,

reformerad arbetsrätt, förbättrad kapitalförsörjning och insatser för att

stimulera innovationer är några exempel på genomförda förbättringar.

Arbetet skall drivas vidare under flera år.

En god regional fördelning av företagandet minskar risken för överhett-

ning på lokala arbets- och bostadsmarknader och risken för kostnadsdri-

ven inflation. Därmed läggs en grund för att de nya riktiga jobben växer

fram över hela landet. Då tillvaratas också landsbygdens produktions-

resurser.

Utbildning och forskning är strategiska tillväxtfaktorer. En omfattande Prop. 1993/94:150

satsning har skett med medel från de f.d. löntagarfonderna. Den Bilaga 1

utbyggnad av volym och kvalitet i högre utbildning som nu pågår skall

drivas vidare. Det är med hög kompetens och hög teknologisk nivå - inte

låga löner - som Sverige skall bygga sin långsiktiga konkurrensförmåga.

Det är också i detta perspektiv som regeringens starka prioritering av den

nya informationsteknologin skall ses. Av samma skäl har också betydande

insatser gjorts för förbättrad samverkan mellan högskola och näringsliv

och för att öka volymen industrirelaterad forskning.

Kraftfulla satsningar på kommunikationer och infrastruktur är en viktig

del av regeringens långsiktiga politik för tillväxt och välfärd. Det

ambitiösa arbetet på att förbättra Sveriges vägar och järnvägar som nu

inletts fortsätter under nästa mandatperiod.

Reformeringen av skattesystemet skall fortsätta. Regeringen kommer

att fortsätta att prioritera förändringar av sådana skatter som är särskilt

skadliga för produktion och sysselsättning. Miljörelateringen av skatterna

drivs vidare.

Det som skett i fastighets- och banksektorn under främst 1980-talet

visar vikten av moral och hög etik. Utvecklingen mot en osund

spekulationsekonomi hade flera orsaker, men en var otvivelaktigt

samspelet mellan, å ena sidan, ändrade normer och etik och, å andra

sidan, brist på institutioner som kunde tjäna som motvikt till kortsiktighet

och överdrifter i det ekonomiska livet. Viktiga forskningsresultat av bl.a.

1993 års nobelpristagare i ekonomi Douglass C. North tyder på att

utformningen av juridiska ramvillkor och sociala normer (institutioner)

är av central betydelse för ett lands ekonomiska utveckling. 1 länder där

goda institutioner inte förmår hålla osäkerhet, risk, och transaktions-

kostnader på en låg nivå begränsas också handels- och specialiserings-

vinstema. Att från generation till generation överföra allmänt accepterade

sociala normer och spelregler är sålunda en billig metod för samhälls-

ekonomisk effektivitet jämfört med en växande rättslig reglering av det

ekonomiska livet. Samhällets förankring i en god etik är därför av central

betydelse för en väl fungerande ekonomi. Denna insikt måste prägla

politikens alla områden.

Ett led i strävandena att förstärka en sådan utveckling är åtgärder mot

ekonomisk brottslighet. Nya insatser görs på detta område. Under ledning

av Riksåklagaren utarbetas ett förslag till väsentligt fördjupat samarbete

på central nivå mellan åklagare, polis, skatteförvaltningen och

exekutionsväsendet när det gäller att bekämpa ekonomisk brottslighet. En

central grupp skall inrättas som också skall kunna samarbeta med

Finansinspektionen och regionala myndigheter. Åklagare ute i länen som

huvudsakligen arbetar med bekämpning av ekonomisk brottslighet kan

samlokaliseras med polisens resurser för ekobrottsbekämpning. Genom

dessa åtgärder kommer ökad slagkraft i kampen mot ekonomisk

brottslighet att nås.

Den generella välfärdspolitiken ligger fast. Den riskspridning som de

obligatoriska socialförsäkringarna innebär skall bevaras. Försäkringarna

skall fortsätta att utvecklas i riktning mot ett starkare samband mellan

avgifter och förmåner. Samtidigt skall ett grundläggande skydd Prop. 1993/94:150

bibehållas. Bilaga 1

De sociala försäkringssystemen har reformerats. Ett större mått av

självrisk har införts och ersättningsnivåer sänkts. Därigenom har

incitamenten för arbete, sparande och företagande förstärkts och de

offentliga utgifterna reducerats. Den proposition om framtidens pensioner

som inom kort läggs fram för riksdagen är i detta sammanhang av

särskild betydelse. Genom att de s.k. skattekilama sänks lönar det sig

bättre att arbeta. Genom att ålderspensionssystemet blir styrt

huvudsakligen av inbetalade avgifter blir det mera robust, särskilt som

det är relaterat till löneutvecklingen och demografiska förändringar.

Regeringen har påbörjat en valfrihetsrevolution i välfärdspolitiken.

Rätten att välja husläkare, daghem och skola är nu etablerad. Famil-

jepolitiken kompletteras med vårdnadsbidrag och bamomsorgsgaranti.

Människor i Sverige får ökad makt över de viktiga valen i livet.

Valfriheten blir inte som tidigare förbehållen ett fåtal utan öppnas också

för människor med vanliga inkomster. Konkurrensen mellan offentliga

och enskilda alternativ stimulerar utveckling och förnyelse och innebär

nya möjligheter för alla som arbetar inom vård, omsorg och utbildning.

Välfärdspolitiken gynnar alla men den betyder allra mest för de

ensamma, fattiga, långtidssjuka och alla som inte själva har möjlighet att

skapa en rimlig standard och som inte har någon som bryr sig om dem

eller tar ansvar för dem. Att utveckla vården och den sociala omsorgen

är därför centrala uppgifter i ett rättfärdigt och solidariskt samhälle.

Avskaffandet av operationsköema är ett stort framsteg. Husläkar-

reformen lägger grunden till en både tryggare och effektivare sjukvård.

Fortsatta reformer inom sjukvård och äldreomsorg är nödvändiga så att

tryggheten ökar och resurserna utnyttjas effektivt. Arbetet på att

reformera hälso- och sjukvårdens finansiering och organisation inom

utredningen samt att bedöma dess resursbehov fullföljs inom HSU 2000.

Kommunerna ansvarar för betydande delar av socialpolitiken. I många

fall finns fortfarande möjlighet till kostnadsbesparingar och rationaliserin-

gar. Stora nedskärningar i kommunernas sociala verksamhet som går ut

över kvaliteten i den service som erbjuds gamla och sjuka är emellertid

inte acceptabla. Staten har ett ansvar för uppföljning och utvärdering av

utvecklingen inom den kommunala sektorn.

Regeringen har tagit flera initiativ för att öka den lokala demokratin

och valfriheten för medborgarna. Medborgarnas inflytande och insyn

stärks genom bl.a. förslagen till ny lag om kommunala folkomröstningar.

Samhällets glömda och mest utsatta grupper bör få ökad

uppmärksamhet. Handikappreformen fullföljs. Förslag om en

psykiatrireform har nyligen förelagts riksdagen.

Regeringens jämställdhetspolitik tar sin utgångspunkt i ambitionen att

dela makt och ansvar mellan kvinnor och män. Förslag om bl.a.

effektivare jämställdhetslag och pappamånad kan motverka oskäliga

löneskillnader och innebära en effektivare användning av kvinnors

utbildning och initiativkraft.

Regeringens fasta föresats att forma en långsiktigt hållbar utveckling Prop. 1993/94:150

mot ett samhälle med god miljö och att förhindra att miljöskulden ökar Bilaga 1

skall genomsyra arbetet även under nästa mandatperiod. En central

uppgift är att uppnå en varaktigt hög tillväxt vars miljöeffekter är

förenliga med naturens förmåga att bearbeta och tåla olika typer av

miljöbelastning. Ingen ekonomisk tillväxt kan vara uthållig som inte

också är miljömässigt uthållig. Minskad statsskuld får inte växlas mot

ökad miljöskuld.

I kampen för en bättre miljö är det angeläget att ytterligare öka använd-

ningen av ekonomiska styrmedel. De stimulerar samhällets aktörer att

själva ta kostnaderna och ansvaret för sina handlingar. Så kan samspelet

mellan ekonomi och ekologi utvecklas.

Ett ökat internationellt miljösamarbete bl.a. inom ramen för EU gör det

lättare att åstadkomma effektivare åtgärder mot miljöförstöringen. En

utredning har tillsatts om ökad miljörelatering av skattesystemet.

Viktiga steg har tagits mot kretsloppssamhället främst genom införande

av producentansvar - en utveckling som nu bör drivas vidare. En ny

miljöbalk föreslås göra miljölagstiftningen mer effektiv. Arbetet på att

säkerställa den biologiska mångfalden och stärka naturvårdens ställning

har intensifierats och prioriteras även fortsättningsvis. Användningen av

miljökonsekvensutredningar i ett tidigt skede bör ge en smidigare

planeringsprocess och en långsiktigt hållbar tillväxt. En väl fungerande

informationsteknologi kan främja miljöarbetet.

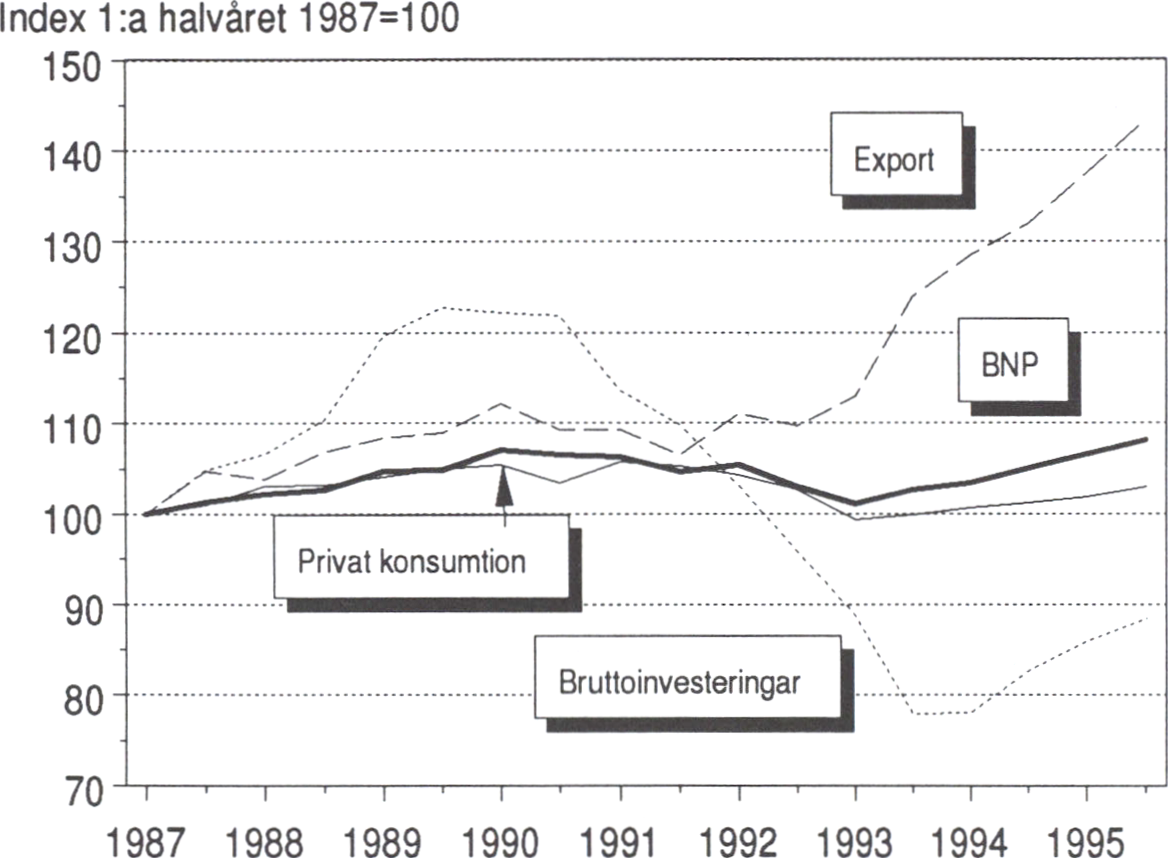

De genomförda åtgärderna börjar nu ge resultat. Svensk ekonomi

återhämtar sig. Nyföretagandet ökar och produktion och investeringar i

näringslivet expanderar. Hushållens optimism inför framtiden är stor och

den privata konsumtionen växer. Läget på arbetsmarknaden ljusnar

genom att sysselsättningen ökar. Budgetunderskottet och lånebehovet

sjunker. Budgetförstärkningarna ger successivt större effekt.

En utveckling mot bättre tider har inletts. Denna kan emellertid

omintetgöras om regeringens ekonomiska strategi inte fullföljs. Om

skatter på företagande och sparande återinförs eller höjs eller om gjorda

reformer inom arbetsrätten återställs försämras företagsklimatet igen. Om

saneringsprogrammet inte fullföljs med kraft minskar förtroendet för

svensk ekonomi.

Därför måste strategin drivas vidare. Detta sker nu genom fortsatt

reformering av de sociala försäkringssystemen, t.ex. arbetslöshets-

försäkringen och förtidspensioneringen samt genom offensiva

tillväxtsatsningar inom bl.a. informationsteknologin, kommunikationerna

och innovationspolitiken. Det var med ansvarslösa beslut under 1970- och

1980-talen som dagens kris grundlädes. Det är med ansvarsfulla beslut

nu och de närmaste åren som regeringen lägger grunden för jobb och

trygghet under resten av 1990-talet och nästa sekel.

Regeringen övertog från sin företrädare en svår ekonomisk kris, som

snabbt förvärrades: Dess främsta kännetecken var låg tillväxt, stigande

arbetslöshet, tilltagande finanskris och försämrade offentliga finanser. På

alla dessa områden har nu situationen genom regeringens åtgärder först

stabiliserats och därefter förbättrats.

Roten till dagens problem ligger långt tillbaka i tiden. Det tidiga 1990-

talets djupa ekonomiska kris har sin grund i en långsiktigt felaktig

ekonomisk politik. Till detta kom så grava stabiliseringspolitiska

missgrepp i slutet på 1980-talet. Efter en extrem överhettning följde en

akut kris med närmast fritt fall för den svenska ekonomin.

Läget har nu stabiliserats och återhämtningen är påbörjad.

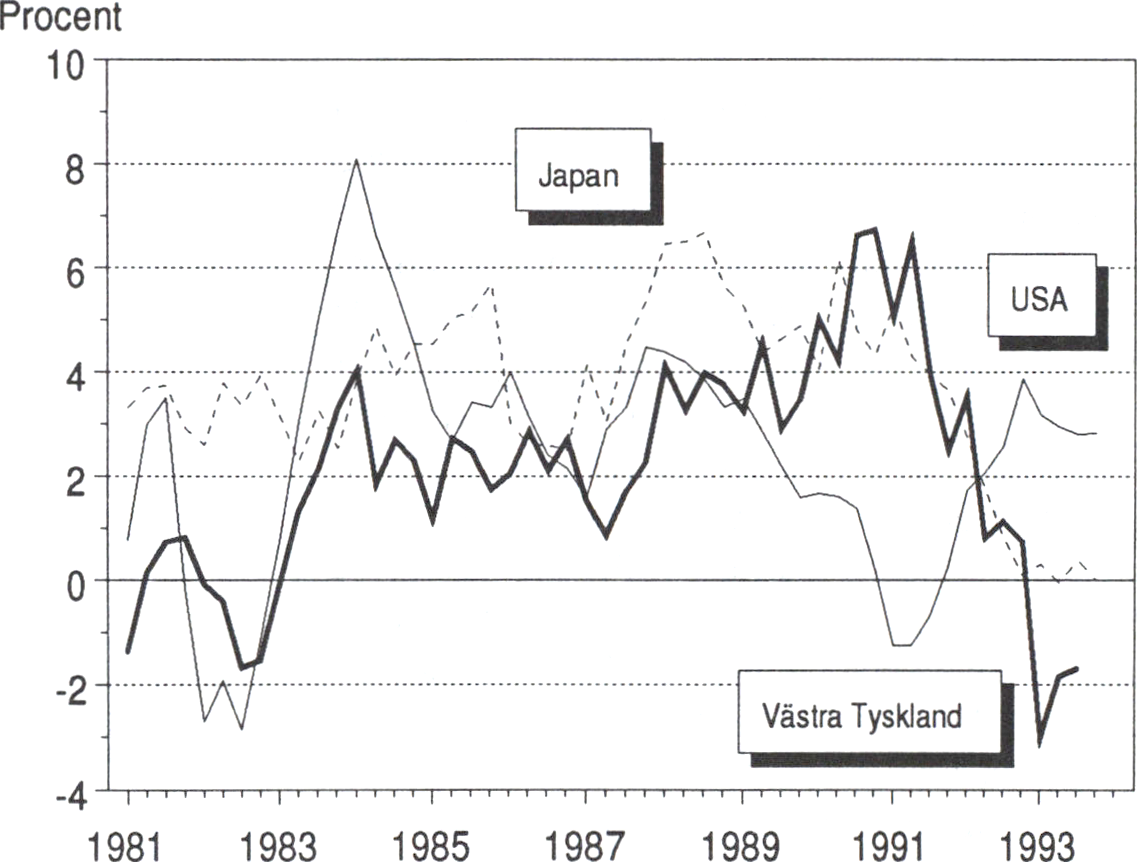

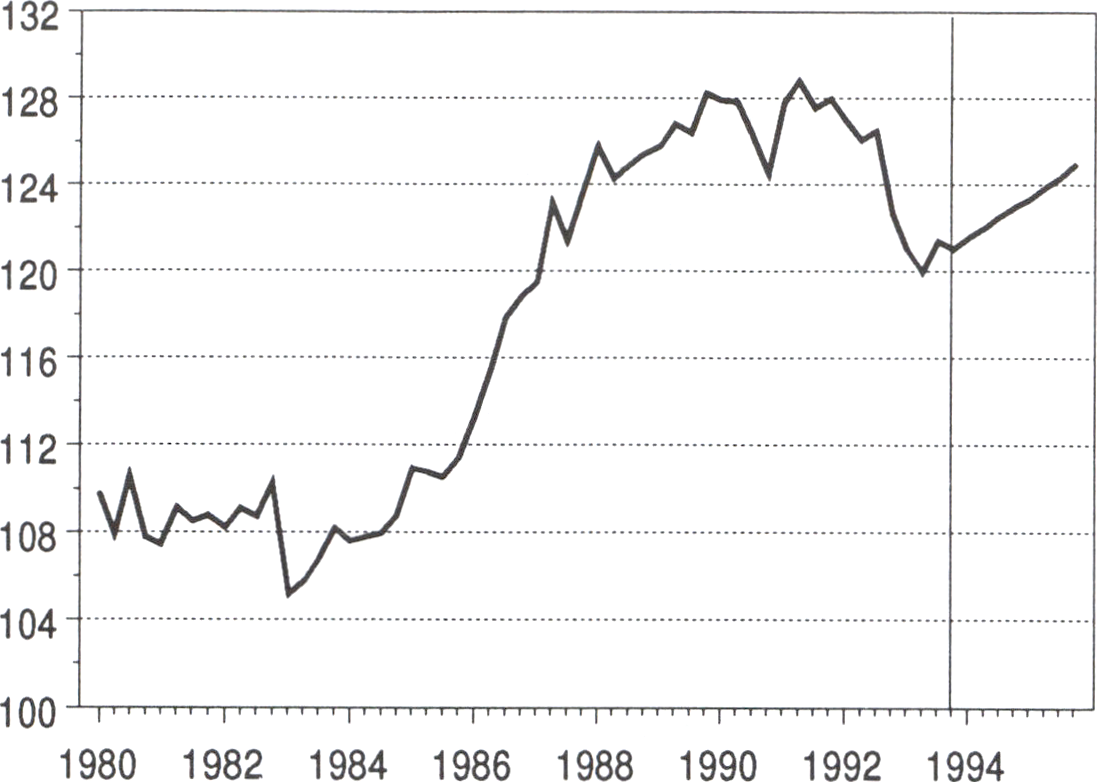

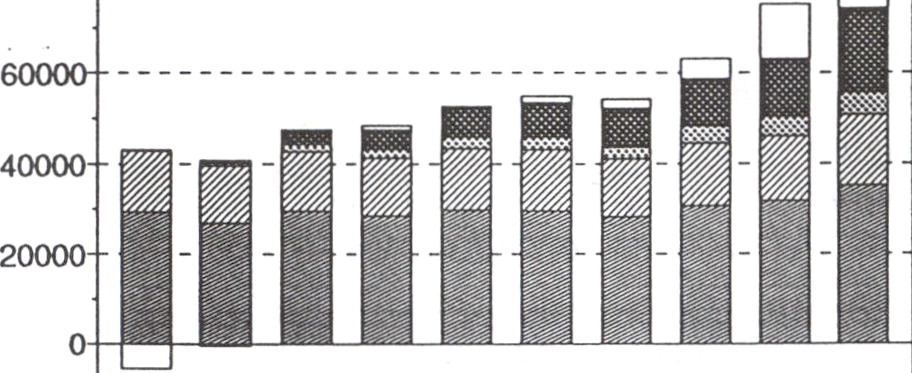

Under 1960-talet sista år började Sveriges ekonomiska utveckling avvika

negativt från den i andra länder. BNP-tillväxten i Sverige har sedan 1970

halkat efter omvärldens. Sverige låg ännu 1970 bland de länder som hade

den högsta per-capita-inkomsten. Sedan 1990 ligger dock Sverige klart

under genomsnittet för OECD-ländema (diagram 2.1). Flertalet andra

länder som 1970 hade en inkomst över OECD-genomsnittet ligger

alltjämt över detta genomsnitt. Hade Sverige i stället under perioden

1970-90 drivit en politik som medfört samma BNP-tillväxt per invånare

som i de andra OECD-ländema, skulle ett genomsnittligt svenskt hushåll

haft drygt 120 000 kronor högre inkomst varje år. Dessa högre inkomster

skulle ha kunnat finansiera både en större privat konsumtion och en bättre

offentlig service än vad vi idag har råd med. Vi skulle dessutom haft

bättre möjligheter att locka till oss och behålla internationellt rörliga

investeringar och haft större marginaler i sysselsättningspolitiken inför

yttre kriser. Jobben skulle ha varit flera. Priset för en felaktig

strukturpolitik och de stabiliseringspolitiska missgreppen har med andra

ord varit utomordentligt högt.

Diagram 2.1 BNP per invånare i procent av OECD-genomsnittet,

köpkraftskorrigerad

Prop. 1993/94:150

Bilaga 1

1970

1993

Schweiz

USA

Luxemburg

Sverige

Tyskland

Kanada

Nederlöndema

Danmark

Frankrike

Au sira Ilen

Nya Zeeland

Storbritannien

Belgien

Österrike

Italien

Frnland

Japan

Norge

Island

Spanien

Irland

Portugal

Grekland

Turkiet

50

100 150

USA

/ / / / 7 / / / / 7 / /\

i'7'7 /■/ 7 / / / / 7 7-~i

Luxemburg

Schweiz

Kanada

Japan

Ty» kland

Frankrike

Belgien

Danmark

Narge

Österrike

Italien

Austarlien

Nederländerna

Island

Stortrltannten

Sverige

Nya Zeeland

Finland

Spanien fr 7 7 7 7 7/]

Irland

Portugal

Grekland 7 Å j

Turkiet 7~7~\

0

' 7 7 7 7\7 7 7 7 7.1

77777/77?.

’ / / 7/7 7 / / M

' ■/ 7 77‘/ 7 7 7 A\

'/ / / ///

'7'^ /'/ 7 7 7 A -.

777:77.'? 7 7^7 i

77 7 77 7/7Z2 •

77777 77^2 i

7 7 7 7 '7 7 7 7 \ :

////// ZZ3 i

77 7 / ; /7-*

////7/7~X

7 / / / 7/-A

7/7/7)

50

100

150

Källa-, OECD.

Under lång tid var villkoren inte tillräckligt goda och stabila för att

behålla och utveckla en långsiktigt stark privat industri- och tjänstesektor

i Sverige. En indikation på detta är att Sverige och dess tidigare så starka

exportindustri endast under ett fåtal av de tjugo åren fram till 1990

förmådde skapa ett överskott i affärerna med utlandet. Riskerna

uppmärksammades av långtidsutredningen redan i slutet av 1960-talet,

men negligerades av den dåvarande socialdemokratiska regeringen.

Tillkomsten av nya företag liksom tillväxten inom existerande småföretag

var svag under de följande tjugo åren. Utvecklingen av företag med FoU-

intensiva produkter var sämre än i många jämförbara länder.

Investeringar uteblev genom att villkoren för företagande, särskilt vad

gäller mindre och medelstora företag, missgynnade en tillfredsställande

produktions- och sysselsättningsutveckling i privat sektor. Det gällde t.ex.

skatter, arbetsrätt och incitamenten i socialförsäkringarna. Osäkerheten

om Sveriges framtida relationer till Europeiska gemenskapen samt om

den framtida energipolitiken bidrog också starkt till att Sverige förlorade

kampen om de internationellt lättrörliga investeringarna.

Direktinvesteringama förlädes i stor utsträckning till utlandet.

Politiken har därför under den gångna mandatperioden haft som ett

huvudmål att så snabbt som möjligt lyfta bort detta arv av felaktig politik.

Resultaten börjar också synas och den ekonomiska återhämtningen har

inletts. Stora svårigheter återstår dock alltjämt.

Den öppna arbetslösheten har i Sverige varit låg jämfört med många

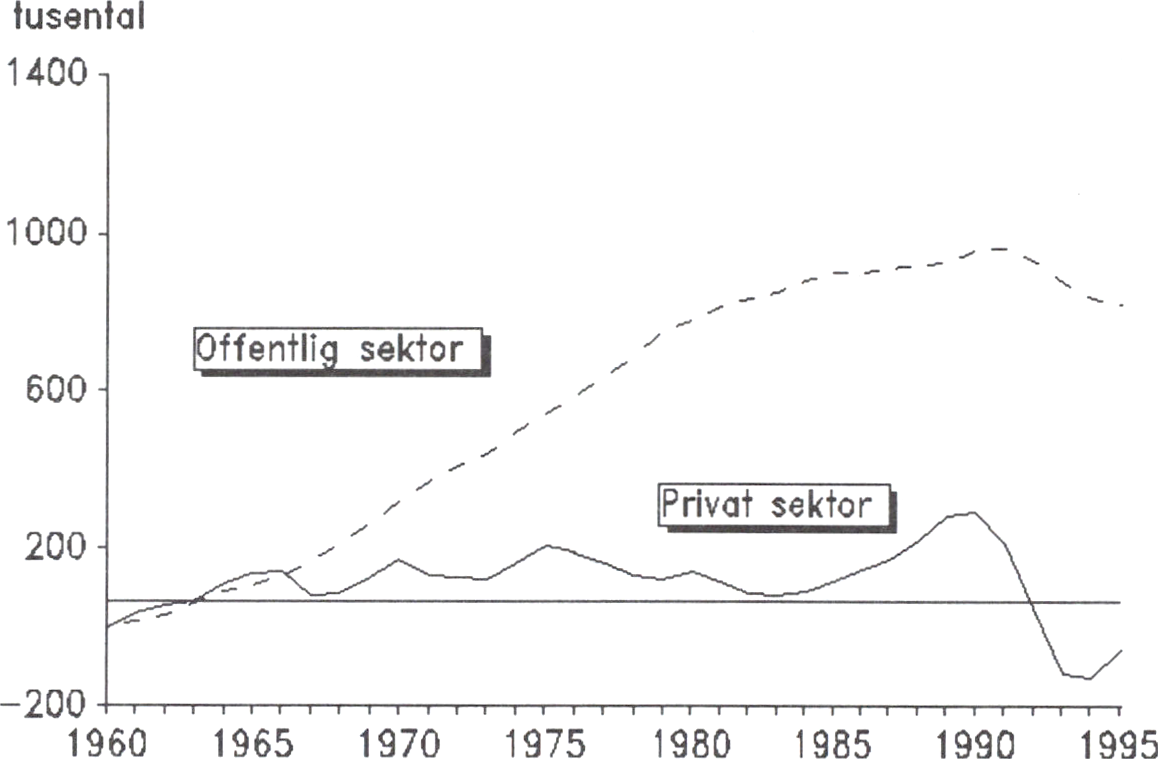

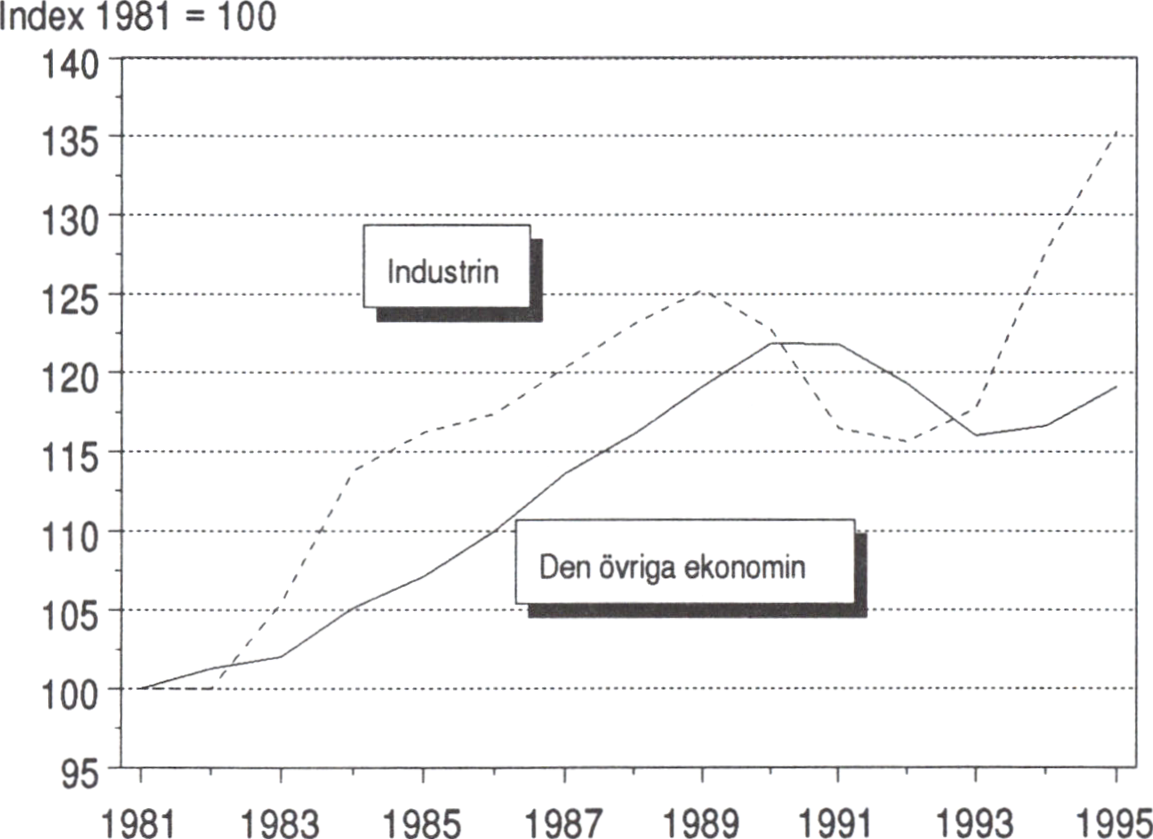

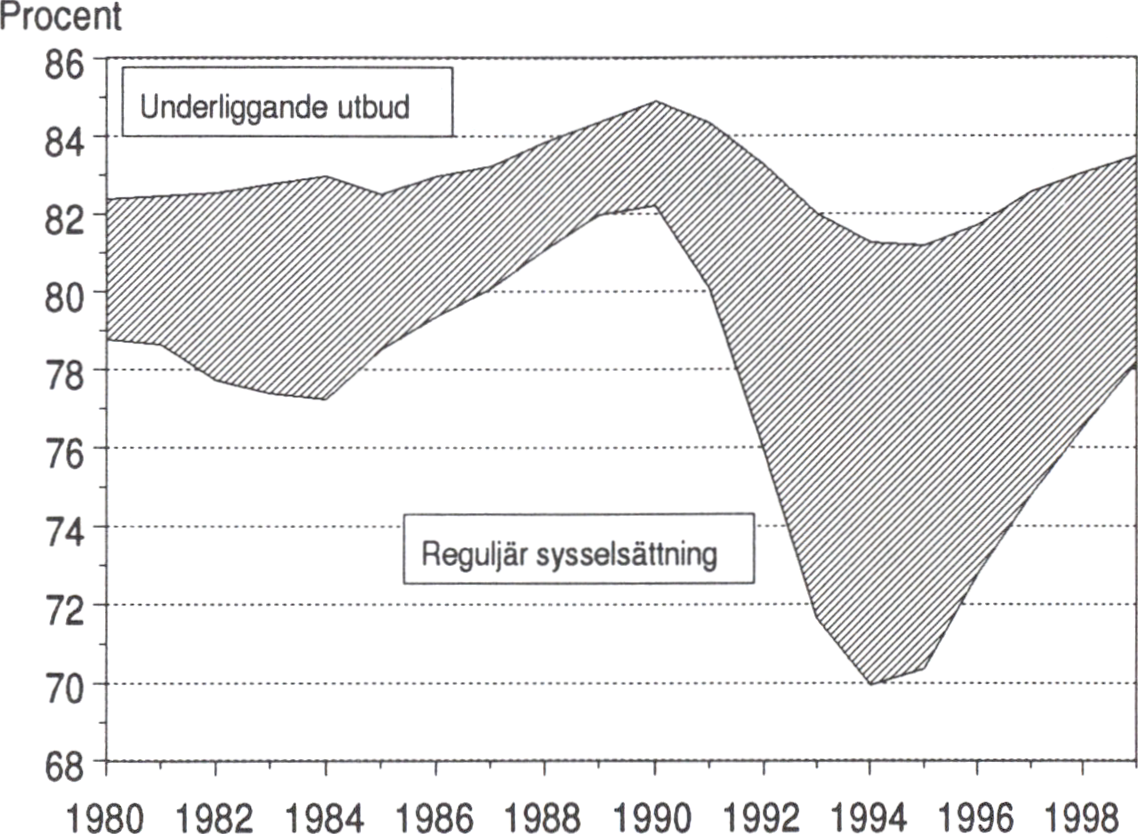

andra länder. Sedan 1950 har emellertid ökningen i sysselsättning enbart

skett genom expansion av den offentliga sektorn. En fortgående

10

sysselsättningsökning baserad på offentlig expansion är inte långsiktigt Prop. 1993/94:150

möjlig. Detta skulle kräva en successiv höjning av skattetryck eller Bilaga 1

offentlig upplåning, vilket i sin tur skulle riskera att ytterligare försvaga

ekonomins utvecklingskraft. Finansieringsskäl sätter således stopp för en

offentlig sysselsättningsökning. Under de senaste åren har minskningen

i sysselsättningen huvudsakligen skett i den privata sektorn och politiken

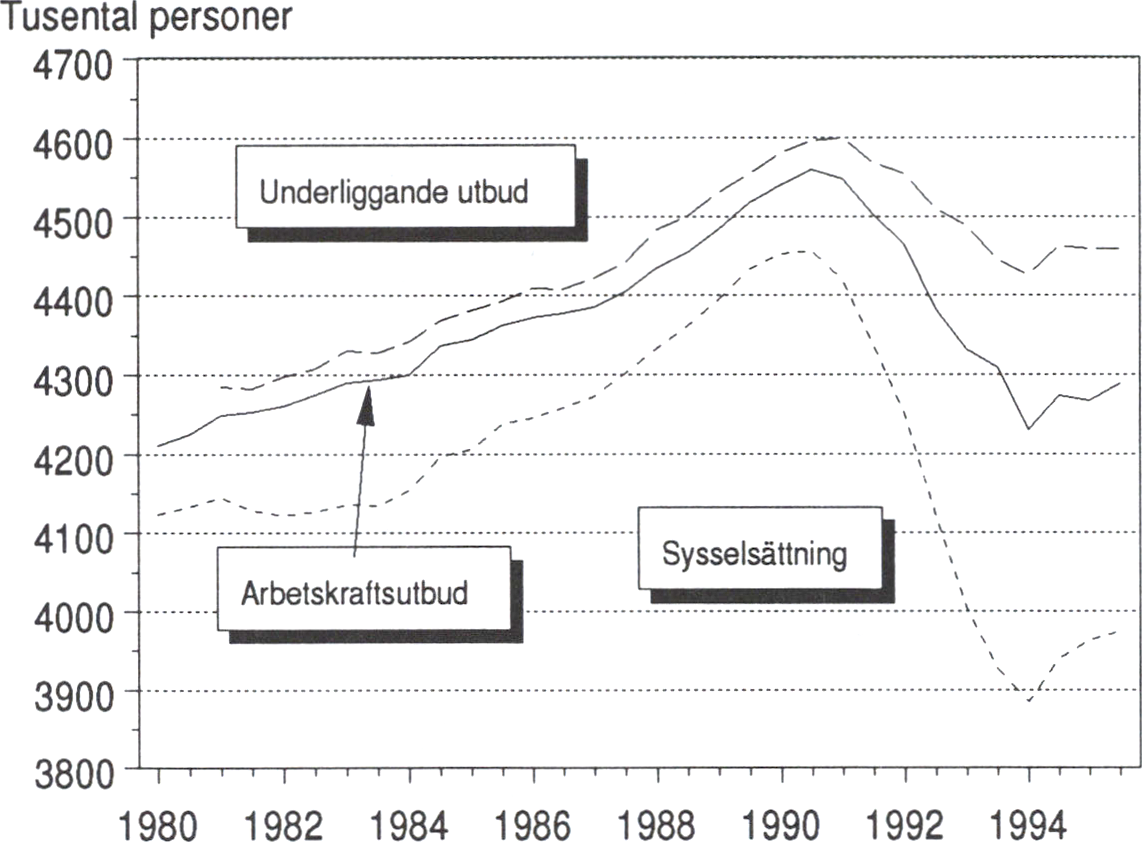

måste därför inriktas på att öka sysselsättningen där. Politiken under

mandatperioden har således haft som ett mål att förbättra förutsättn-

ingarna för expansion av produktion och arbetstillfällen i den privata

sektorn. Vi ser nu sedan 1993 en nedgång av antalet arbetslösa och en

ökning av sysselsättningen. Även på denna front har alltså återhämtning-

en börjat.

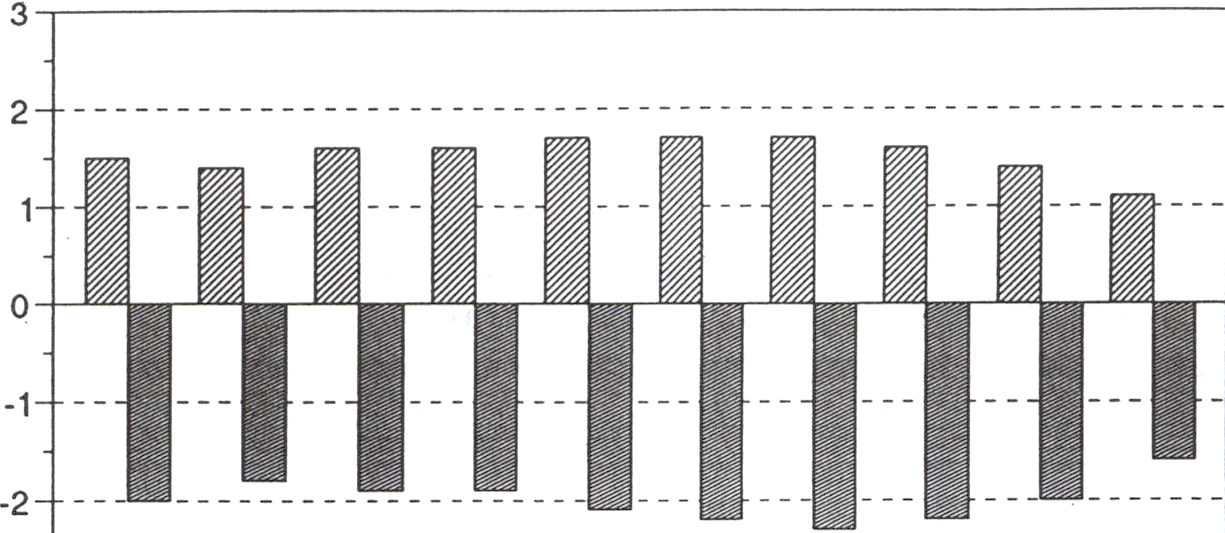

Diagram 2.2 Sysselsättning i privat och offentlig sektor, 1960-1995.

Kumulativ förändring

Källa: Statistiska centralbyrån och Finansdepartementet.

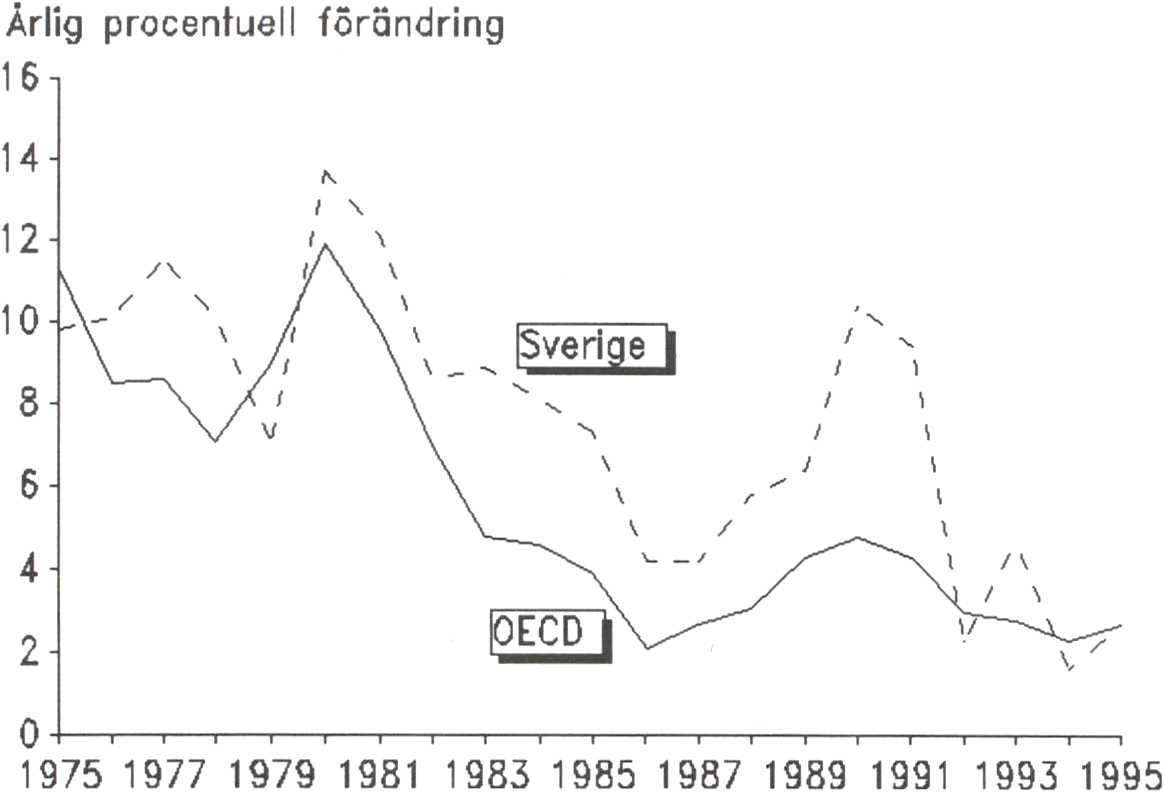

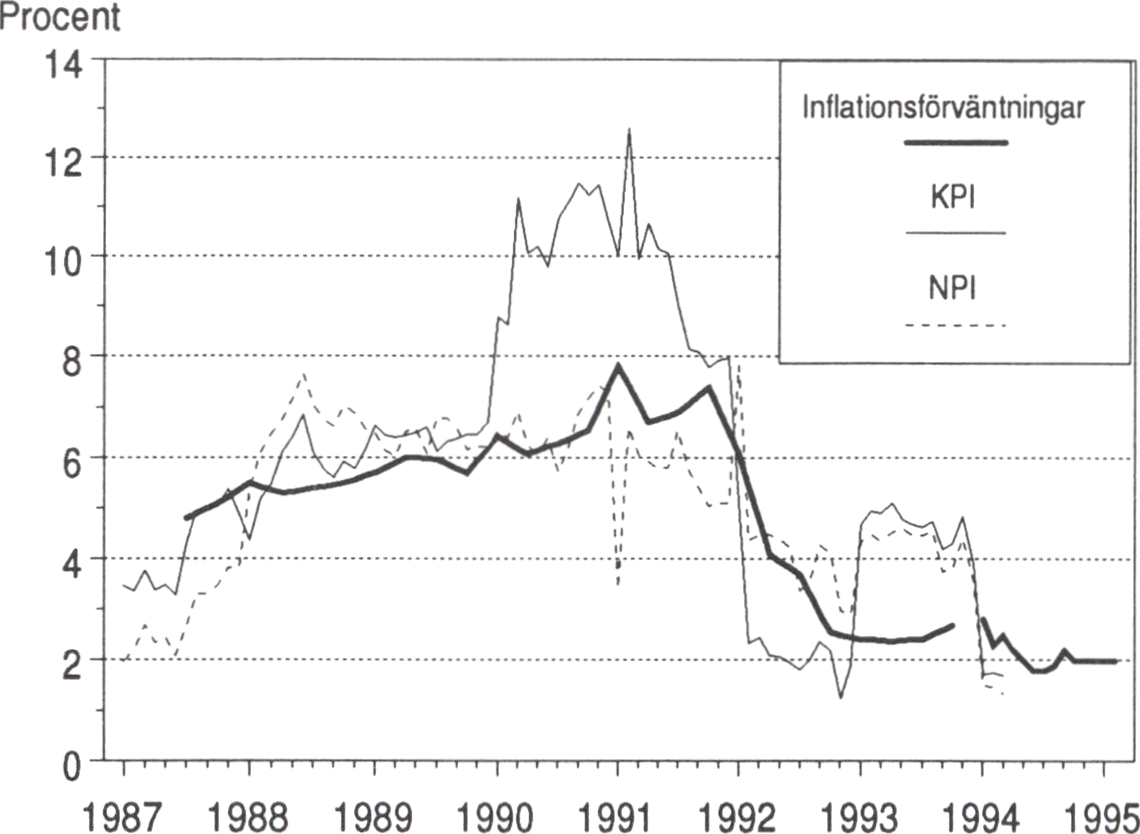

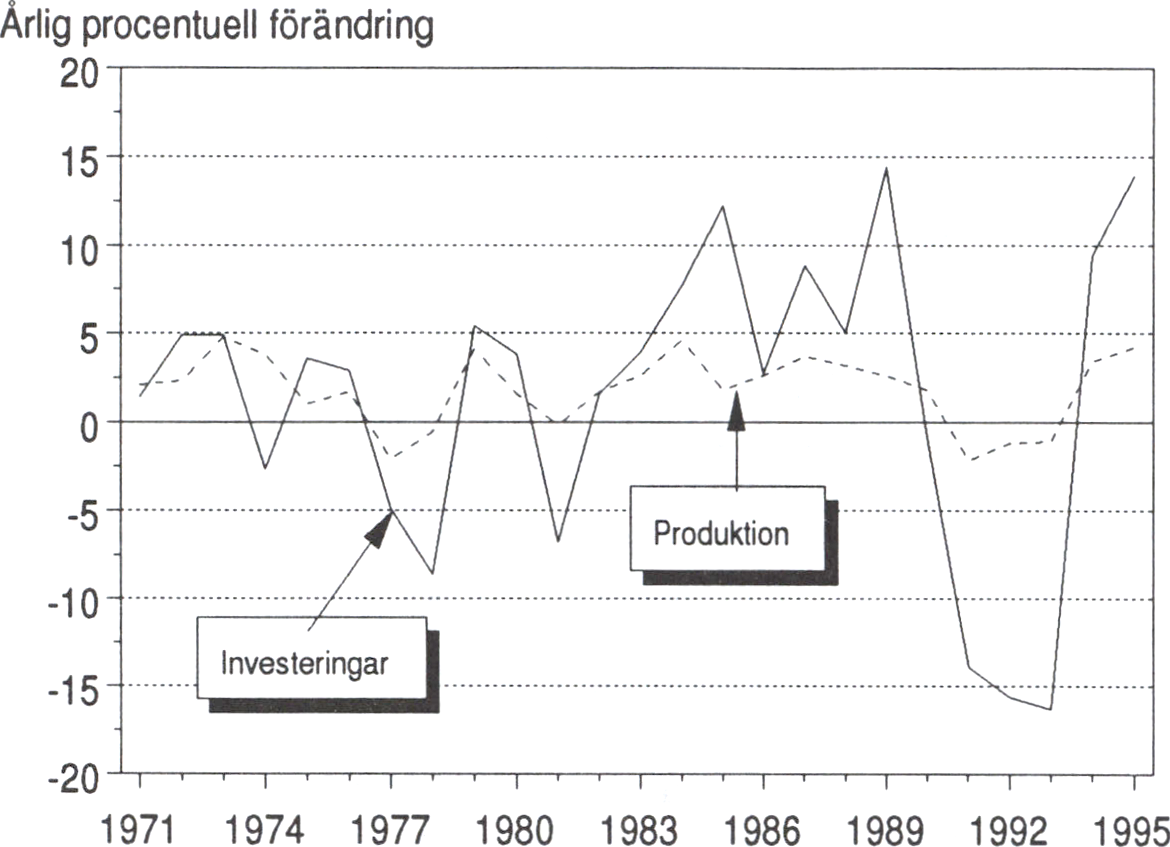

Sverige hade under praktiskt taget hela perioden 1975-1990 en inflation

som översteg den i vår omvärld. Som en följd därav urgröptes landets

konkurrenskraft och hushållens köpkraft i samband med återkommande

kostnadskriser. Dessa resulterade i sin tur i arbetslöshet, konkurser och

valutaoro. Idag är inflationen nere på på en historiskt och internationellt

sett låg nivå.

11

Prop. 1993/94:150

Bilaga 1

Diagram 2.3 Inflationen i Sverige och OECD-området 1975-1995

Anm. De 16 största OECD-ländema vägda med BNP-vikter.

Källa: OECD, Statistiska centralbyrån och Finansdepartementet.

Inflationen under 1970- och 80-talen berodde till stor del på den

ekonomiska politik som då fördes. I historiens ljus framstår i första hand

överbryggningspolitiken efter den första oljekrisen och

stabiliseringspolitiken under den andra halvan av 1980-talet som två lika

kostsamma som fatala misstag. Regleringar och subventioner motverkade

och försenade önskvärda och så småningom helt nödvändiga

förändringar. Devalveringspolitikens övergående stimulans tilläts dölja

behoven av långsiktiga tillväxtfrämjande åtgärder. Arbetsrätt och

näringslagstiftning var inriktad på att i mångt och mycket tillfredsställa

fack- och storföretagsintressen och motverkade därmed en effektivitets-

höjande konkurrens. Utvecklingskraften och anpassningsförmågan var

svag.

Bostäder och livsmedel var länge de främsta exemplen på starkt

reglerade och subventionerade och därmed inflations- och

kostnadsdrivande sektorer. Sverige blev ett land med hög prisnivå.

En svag stabiliseringspolitik och oförmåga att kontrollera den offentliga

utgiftsutvecklingen, särskilt mot slutet av 1980-talet, medverkade till en

överhettning på arbetsmarknaden. Även skattesystemet och socialförsäk-

ringssystemen bidrog till bristen på arbetskraft och den därav följande

lönekostnadsökningen.

Lönebildningen har varit ett problem i svensk ekonomisk utveckling i

snart tre decennier. Lönekostnaderna har regelmässigt ökat mer än det

löneutrymme som utgörs av produktivitetsutveckling och omvärldens

inflation. Återkommande kostnadskriser följdes av devalveringar för att

under något eller några år korrigera kostnadsläget. Bristande eftervård

medförde snabbt överhettning med nya kostnadsproblem.

12

I takt med en vikande privat sysselsättning ökade den offentliga Prop. 1993/94:150

sysselsättningen. Ökningen var snabbare i Sverige än i de flesta Bilaga 1

jämförbara i-länder. Samtidigt försummades produktivitetshöjande

organisations- och strukturförändringar i den offentliga verksamheten. De

offentliga monopolen dominerade och bristande konkurrens försvagade

ekonomins utvecklingsförmåga.

I dag har privat ägande och produktion återupprättats som tillväxtkraft

och inom den offentliga sektorn pågår ett mycket omfattande rationalise-

ringsarbete. Dessutom prövas det offentliga åtagandet för produktion och

ägande på ett förutsättningslöst sätt vilket bl.a. tagit sig uttryck i att

kommittéer och andra utredningar har ett generellt direktiv (dir. 1994:23)

att förutsättningslöst pröva det offentliga åtagandet inom respektive

område.

För att finansiera den offentliga utgiftsexpansionen höjdes successivt

skatterna till höga nivåer med stora skattekilar som följd. Skatte- och

avgiftssystemen hade före skattereformen en utformning som starkt

motverkade samhällsekonomiskt god hushållning: de höga marginalskat-

terna missgynnade hederligt arbete, utbildning och sparande och främjade

skattefiffel och lånebaserad konsumtion. Företagsbeskattningen hade en

utformning som motverkade omvandling och expansion i näringslivet,

bl.a. genom att låsa in kapital i gamla företag.

Under 1980-talets andra hälft hade stabiliseringspolitiken en inriktning

som ledde till stark överhettning. Löner och priser rusade i höjden och

industriproduktion lämnade Sverige till förmån för gynnsammare villkor

i andra länder. Osäkerheten om Sveriges relationer till den Europeiska

gemenskapen bidrog ytterligare till den långsiktiga försvagningen av

ekonomin.

I efterhand kan man konstatera att inte heller penningpolitiken var

tillräckligt återhållsam, även om dess möjligheter var begränsade under

fast växelkurs. Den nödvändiga avregleringen av kredit- och valuta-

marknaderna och omläggningen av skattepolitiken genomfördes i fel

tidsföljd, vilket medförde en kraftig inhemsk kreditexpansion. Uppgången

i fastighetspriser och priser på många andra tillgångar blev stark och

nådde ohållbara nivåer. Kreditexpansionen, de alltför låga realräntorna

och perversa skatteregler samverkade till en hög lånebaserad konsumtion

och omfattande finansiella placeringar. Hushållens och företagens

skuldsättning ökade kraftigt. Den svenska ekonomin var därför mycket

sårbar när den internationella konjunkturen försvagades. Den

realräntechock som följde med den tyska återföreningen slog mycket hårt.

Bubblan sprack när fastighetspriserna började falla och inflationen

avtog, samtidigt som räntorna låg kvar på en hög nivå. Sveriges svåraste

finanskris sedan 1920-talet blev ett faktum. I dag, efter omfattande

insatser från regering och riksdag, har denna kris i praktiken närmast helt

lösts upp.

OECD:s senaste rapport om Sverige (febr. 1994) sammanfattar också

1990-talets kris såsom i hög grad skapad av politiken under 1980-talet:

"Dagens kris har inte minst förorsakats av 1980-talets felaktiga politik.

Liksom i vissa andra länder skapade ordningsföljden av strukturreformer

13

3 Riksdagen 1993/94. 1 saml. Nr 150

oförutsedda problem. Avreglering av de finansiella marknaderna före

avlägsnande av skatteincitamenten för lånefinansierad konsumtion och

spekulativa investeringar skapade en "bubbelekonomi" med överhettade

varu- och arbetsmarknader. När bubblan var på väg att spricka förstärkte

den sedan länge nödvändiga skattereformen uppgången i hushållens

sparkvot. Dessa händelser tilläts ha sin gång utan särskilt mycket

korrigering från den makroekonomiska politiken. Den offentliga sektorns

finanser uppvisade ett stort överskott under högkonjunkturen, men detta

återspeglade snarare ekonomins överhettning och speciella faktorer än en

underliggande förbättring. Sanningen är att det offentliga saldot, rensat

från cykliska och exceptionella faktorer, förmodligen aldrig blev positivt

och försämrades mycket snabbt under början av 1990-talet.

Penningpolitiken var inriktad på att upprätthålla valutakursen och kunde

därför inte utnyttjas för en kortsiktig stabilisering av ekonomin. Under

överhettningen tillät inte utvecklingen av valutakursen att räntorna

höjdes." (s 99).

I detta ekonomiska läge tog den nya regeringen över hösten 1991.

Svensk ekonomis dåliga tillväxtförmåga på grund av grundläggande

strukturproblem och höga skuldsättning under 1970- och 80-talen hade

gjort ekonomin extremt sårbar för den internationella lågkonjunkturen och

realräntechocken. Den snabba nedgången i Sverige under 1990-talets

första år kan inte förstås utan den bakgrunden. Industriproduktionen sjönk

kraftigt och minskningen av antalet industrisysselsatta var ännu större.

Vart ljärde jobb inom industrin gick förlorat.

Realräntechocken medförde att många hushåll och företag fann att de

hade större tillgångar, främst i form av fastigheter men även andra

lånefinansierade tillgångar, än de hade råd med vid de nya högre

realräntorna. Det var då rationellt för dessa hushåll och företag att börja

sälja av tillgångar. Detta pressade framför allt fastighetspriserna. Fallet

i fastighetspriserna kom i sin tur att snabbt försämra balansen mellan

skulder och värdet av tillgångar, bl.a. hos övriga fastighetsägare. Detta

tvingade många av dessa att även de sälja av tillgångar vilket pressade

fastighetspriserna ytterligare. Hushåll och företag tvingades använda mer

av inkomsterna för att klara ökade räntebetalningar. Utrymmet för

konsumtion blev mindre och efterfrågan föll. De fallande

fastighetspriserna drog med sig de banker som haft stor utlåning för

placering i fastigheter, ofta till generösa villkor. Bankerna stramade

kraftigt åt sin utlåning. Dessa åtgärder sammantaget medförde att

ekonomin kom in i en deflationsspiral. Det inhemska efterfrågeläget

förvärrades naturligtvis av att hushållssparandet samtidigt ökade som följd

av ökade räntor och en ökad osäkerhet förorsakad av en utdragen

internationell valutaoro i kombination med en allt svagare konjunktur.

Fastighetspriserna föll med 20-30 % från toppen 1990-1991 till botten

1993. Sedan dess har de stabiliserats. Det privata finansiella sparandet

Prop. 1993/94:150

Bilaga 1

14

har sedan 1990 ökat med över 20 % av BNP eller nästan 300 miljarder Prop. 1993/94:150

kronor. Även om efterfrågebortfallet kraftigt bromsades genom en excep- Bilaga 1

tionell ökning av offentliga utgifter och minskning av offentliga inkomster

kom dock det inhemska efterfrågebortfallet att orsaka snabbt minskad

produktion och sysselsättning, vilket i sin tur bidrog till ytterligare

budgetunderskott genom ökade utgifter för arbetslösheten.

Det bör noteras att denna minskade efterfrågan i allt väsentligt hänför

sig till sparandeuppgången och inte minskade disponibla inkomster.

Härvidlag skiljer sig Sverige och t.ex. Finland åt. De svenska hushållens

disponibla inkomster sjönk endast under ett enda år, 1993. Sett under

hela perioden 1990-1993 har hushållens disponibla inkomster faktiskt ökat

med 3,5 %, trots att den totala produktionen har minskat med 5 %.

Nedgången i inflation, tillgångsvärden, konsumtion och sysselsättning

har kraftigt försämrat de offentliga finanserna. Av försämringen beror ca

80 % på dessa faktorer. Därtill kommer att sammansättningen av

ekonomin under nuvarande uppgångsfas förändrats på så sätt att sektorer

med relativt låg skattebelastning växer snabbare än övriga. T.ex. är inte

den snabbt växande exporten belagd med mervärdesskatt i motsats till

inhemsk konsumtion. Detta är i sig både önskvärt och nödvändigt, men

det innebär att återhämtningen i de offentliga finanserna kräver särskilda

insatser.

Den fördelningspolitiska utvecklingen beskrivs närmare i bilaga 1.5.

Bilagan visar att den utveckling mot ökad inkomstspridning som känne-

tecknade 1980-talet, bl a till följd av överhettningen på arbetsmarknaden

och de uppdrivna priserna på aktier och fastigheter, bröts under perioden

1991 till 1994.

Många hushåll har drabbats hårt av arbetslöshet och på andra sätt

påverkats av den ekonomiska krisen och de nödvändiga struktur-

förändringarna och budgetförstärkningarna. Trots detta visar bilagan att

inkomstspridningen minskade något under regeringsperioden. En orsak

till detta är att fallet i fastighetspriser och de höga realräntorna i stor

utsträckning påverkat hushåll med relativt höga inkomster. Dessa hushåll

har också mer än andra påverkats av det slopade grundavdraget i den

statliga beskattningen och de nya egenavgiftema. Samtidigt har de ökade

utbetalningarna av bostadsbidrag förstärkt inkomsterna för hushåll med

låga inkomster.

Förbättringen av pensionärernas ekonomiska standard har också

bidragit till att hålla tillbaka inkomstspridningen. Denna förbättring beror

främst på att allt fler pensionärer får ATP och med högre belopp.

Höjningarna av pensionstillskott och KBT har också betydelse. Pensionär-

erna har även påverkats mindre än andra grupper av många besparingar

och skatte- och avgiftshöjningar. Som en följd av detta har