Regeringen förelägger riksdagen vad som har tagits upp i bifogade utdrag

ur regeringsprotokollet den 19 november 1992 för de åtgärder och det

ändamål som framgår av föredragandens hemställan.

På regeringens vägnar

Bengt Westerberg

Bo Lundgren

I propositionen föreslås att staten skall garantera att banker och vissa

andra kreditinstitut kan fullgöra sina förpliktelser i rätt tid. Staten fullgör

sitt åtagande genom att lämna stöd till fortsatt verksamhet i livskraftiga

institut, varvid stödet förenas med krav på åtgärder från institutets sida,

eller genom att lämna stöd till rekonstruktion eller avveckling i ordnade

former av institut som inte kan förväntas uppnå lönsamhet på lång sikt.

Stödåtgärderna föreslås bli utformade på ett affärsmässigt sätt och så

att statens långsiktiga kostnader för stödet minimeras. Kostnaderna för

stödet skall återvinnas till staten. Staten skall inte eftersträva att bli ägare

till banker eller andra kreditinstitut.

Stödet kan ges i form av lån, garantier, kapitaltillskott eiler på annat

sätt.

Stödsystemet skall kvarstå så länge det behövs. Det skall inte avvecklas

förrän det kan ske utan att fordringsägarnas intressen riskeras. En av-

veckling kan genomföras bara efter ett nytt beslut av riksdagen.

Stödet riktas i första hand till banker och till kreditinstitut med statlig

anknytning och utformas så att ett instituts samiiga förpliktelser kan

infrias. Riskkapital i form av aktiekapital och eviga förlagslån omfattas

däremot inte. Detsamma gäller förpliktelser som uppenbarligen inte är

förenliga med en sund bankverksamhet.

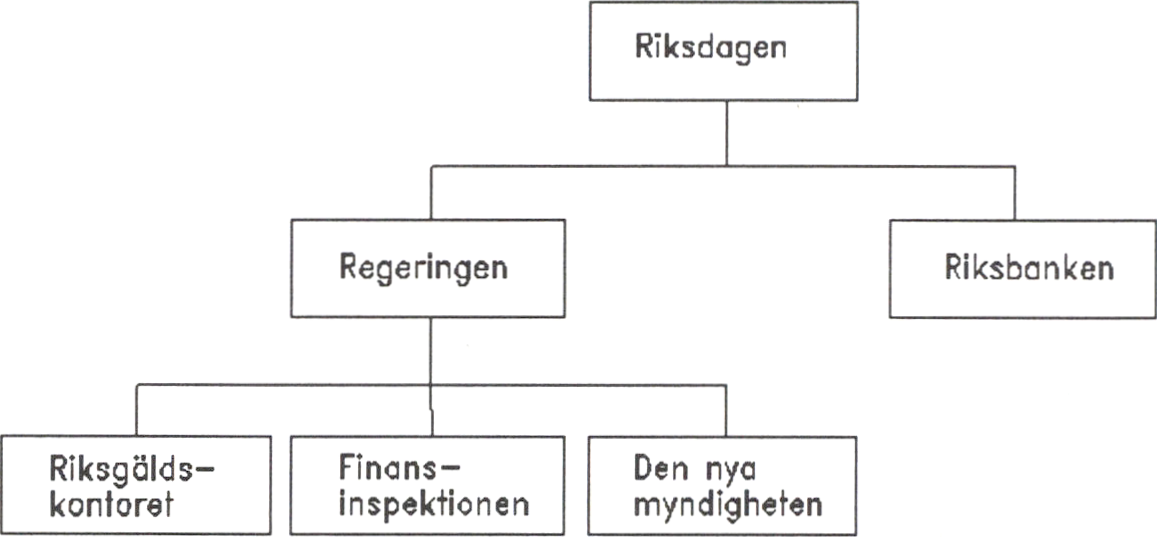

En särskild myndighet under regeiingen, Bankstxd snämnden, föreslås

bli inrättad för att hantera stödet.

I propositionen behandlas också vissa frågor om stöd till Nordbanks-

koncemen och AB Industrikredit.

1 Riksdagen 1992/93. 1 samt. Nr 135

Rättelse: S. 1 rad 8 står: föredragandenas Rättat till: föredragandens S. 4 rad 7 Står:

Härigenom föreskrivs följande.

Vid tillämpning av lagen (1947:576) om statlig inkomstskatt utgör stat-

ligt stöd till kreditinstitut skattepliktig intäkt av näringsverksamhet för

kreditinstitutet om återbetalning kan komma i fråga endast enligt bestäm-

melserna om vinstutdelning i 12 kap. aktiebolagslagen (1975:1385) eller

9 kap. bankaktiebolagslagen (1987:618). Återbetalning av sådant stöd

utgör avdragsgill kostnad för kreditinstitutet.

Prop. 1992/93:135

Denna lag träder i kraft den 1 februari 1993 och tillämpas i fråga om

stöd som lämnas efter den 18 december 1992.

2 Förslag till ProP- 1992/93:135

Härigenom föreskrivs i fråga om lagen (1988:1385) om Sveriges

riksbank

dels att 22 § skall ha följande lydelse,

dels att det i lagen skall införas en ny paragraf, 42 a §, av följande

lydelse.

22 §

Lydelse enligt prop. 1992/93:89

Efter anmodan av Riksbanken skall

ett kreditinstitut eller annat företag

som står under tillsyn av Finans-

inspektionen till Riksbanken lämna

de uppgifter som Riksbanken anser

nödvändiga för att följa utveck-

lingen på valuta- och kreditmark-

nadema.

Föreslagen lydelse

Efter anmodan av Riksbanken skall

ett kreditinstitut eller annat företag

som står under tillsyn av Finans-

inspektionen till Riksbanken lämna

de uppgifter som Riksbanken anser

nödvändiga för att

1. följa utvecklingen på valuta-

och kreditmarknadema,

2. övervaka betalningssystemets

stabilitet.

42 a §

1 viktigare frågor som berör Bank-

stödsnämndens verksamhetsområde

eller som i övrigt har samband

med betalningssystemets stabilitet,

skall Riksbanken samråda med

Finansinspektionen, Riksgäldskon-

toret och Bankstödsnämnden. Vid

ett sådant samråd skall Riksbanken

lämna berörda myndigheter de

uppgifter som behövs.

Denna lag träder i kraft den 1 februari 1993.

Utdrag ur protokoll vid regeringssammanträde den 19 november 1992

Närvarande: statsrådet B. Westerberg, ordförande, och statsråden

Friggebo, Johansson, Laurén, Olsson, Svensson, af Ugglas, Dinkelspiel,

Hellsvik, Björck, Könberg, Odell, Lundgren, Unckel, P. Westerberg,

Ask

Föredragande: statsrådet Lundgren

Torsdagen den 24 september 1992 tillkännagavs att regeringen avsåg att

1 en proposition till höstriksdagen begära ett vidsträckt bemyndigande att

tillgripa åtgärder för att stärka betalningssystemet och säkerställa kredit-

försörjningen.

Åtgärderna avsågs kunna tillämpas för banker och vissa kreditinstitut

utanför banksektorn med statlig anknytning.

En promemoria med utkast till proposition om åtgärder för att stärka

det finansiella systemet utarbetades därefter inom Finansdepartementet.

Promemorian har remissbehandlats. Remissinstanserna har också beretts

tillfälle att framföra synpunkter muntligen vid en sammankomst den

II november 1992. Till protokollet i detta ärende bör fogas en förteck-

ning över remissinstanserna och en sammanställning av remissyttrandena

som bilaga.

Under de senaste åren har det svenska finansiella systemet kännetecknats

av ökade ekonomiska problem och en dämpad kreditexpansion. Kreditför-

lusterna har successivt ökat, och för bankkoncemema sammanlagt

bedöms de uppgå till totalt ca 100 miljarder kronor under 1990-1992.

Allt fler institut redovisar förluster.

Problemen är inte unika för Sverige. Liknande problem har tidigare

uppstått i bl.a. USA, Norge, Danmark och Storbritannien, och under

senare tid även i Japan och Finland. Bakgrunden och orsakerna till

problemen är i stor utsträckning desamma. Den starka och långvariga

internationella högkonjunkturen under mitten och slutet av 1980-talet i Prop. 1992/93:135

kombination med avregleringar av de inhemska kreditmarknadema

skapade ett drivhusklimat som ledde till att kredit- och fastighetsmarkna-

derna kom ur balans. Skuldsättningsgraden ökade och priserna på fastig-

hetsmarknaden steg till orimliga nivåer. I många länder fördes en expan-

siv stabiliseringspolitik som bidrog till denna utveckling, men det uppstod

även problem i länder med överskott i de offentliga finanserna.

När den ekonomiska utvecklingen vände, påbörjades den smärtsamma

anpassningen på kredit- och fastighetsmarknaderna med konkurser och

omfattande kreditförluster som följd. I USA och Norge uppstod proble-

men redan i ett tidigare stadium till följd av oljeprisfallet i mitten av

1980-talet. Problemen tycks ha avtagit under de senaste åren i USA,

men inte i Norge. I Norge liksom i de andra länderna tenderar problemen

snarast att öka och kommer sannolikt att bestå ett antal år framöver.

Problemen är inte av samma omfattning i Danmark och Storbritannien

som i t.ex. Finland, Norge och Sverige.

I Sverige avreglerades den inhemska kreditmarknaden successivt under

mitten av 1980-talet. Tidigare hade bankerna varit föremål för omfattande

regleringar i form av bl.a. likviditetskvoter och utlåningstak, samtidigt

som räntorna kontrollerades på administrativ väg. Det primära syftet med

dessa regleringar var att tillförsäkra vissa prioriterade samhällssektorer

tillgång till billiga krediter.

I början av 1980-talet blev det efter hand uppenbart att regleringarna

inte förmådde uppfylla detta syfte och att de blivit allt mindre verknings-

fulla som penningpolitiska styrmedel. Det stod också klart att regleringar-

na allvarligt hämmade effektiviteten på kreditmarknaden samtidigt som

de internationella kapitalmarknaderna blivit alltmer integrerade och effek-

tiva. Det var därför både nödvändigt och önskvärt att avreglera kredit-

marknaden.

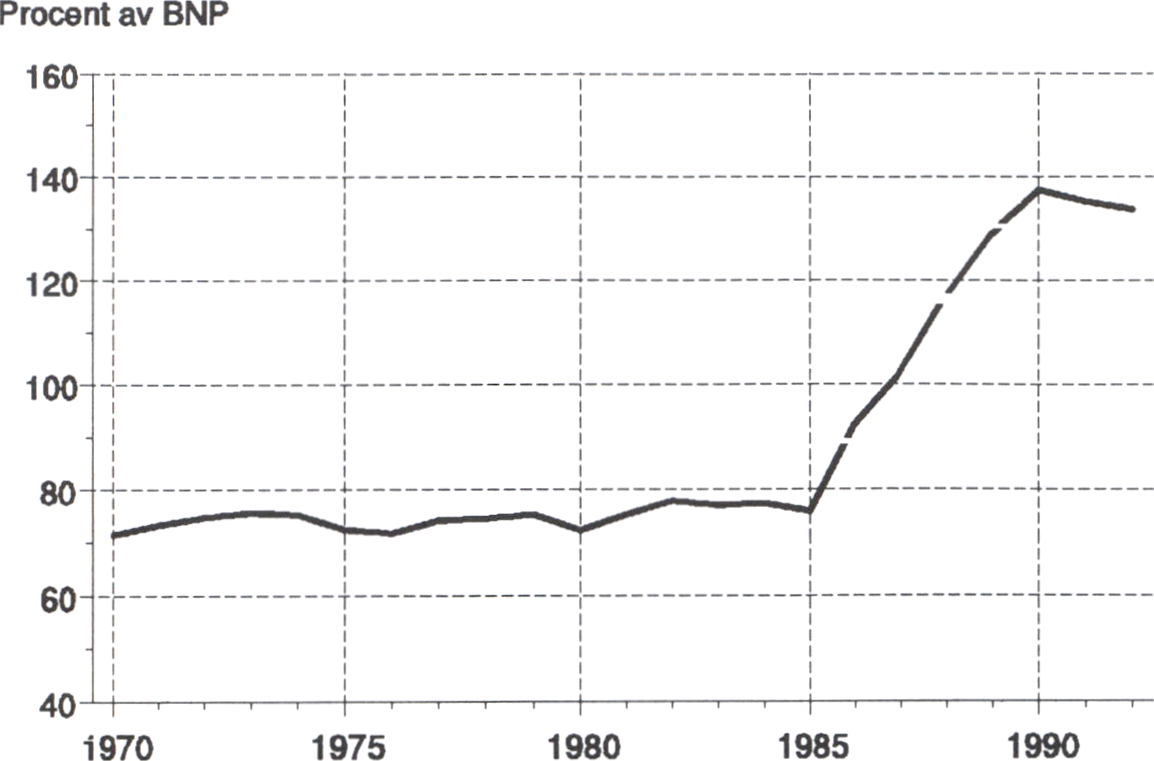

Efter avregleringen följde några år med stark kreditexpansion. Under

åren 1987-1990 ökade kreditvolymen från ca 90 % av BNP till närmare

140 % av BNP, vilket motsvarar en ökning med ca 950 miljarder kronor.

Avregleringen sammanföll med en högkonjunktur. Med otillräckliga

finanspolitiska åtgärder och en expansiv penningpolitik kom den svenska

ekonomin att kännetecknas av överhettning och hög inflation. Överhett-

ningen bidrog till att skapa förväntningar om fortsatt tillväxt och stigande

priser. Priserna på olika tillgångsmarknader, såsom aktiebörsen och

marknaden för kommersiella fastigheter, steg kraftigt. Det tidigare

skattesystemet med höga marginalskatter och därmed högt skattemässigt

avdragsvärde för räntekostnader medförde att hushållens räntekänslighet

var låg, vilket förstärkte kreditexpansionen.

Prop. 1992/93:135

Diagram 2:1 Utlåning till allmänheten i % av BNP

Anm: 1992 avser prognos

Kreditinstitutens utlåningsverksamhet kännetecknades av expansion och

stort risktagande. Instituten hade som mål att behålla och helst öka sina

marknadsandelar på en snabbt växande marknad. Räntemarginalerna var

förhållandevis låga, även för krediter till mera riskfyllda projekt.

Instituten såg mer till säkerheternas bedömda marknadsvärde än till lån-

tagarnas långsiktiga betalningsförmåga.

En betydande del av den ökade utlåningen hänförde sig till fastighets-

sektorn, inte minst i storstadsregionerna Stockholm och Göteborg.

Kreditinstituten inträdde i 1990-talet med stor exponering gentemot

fastighetssektorn.

Betingelserna för fastighetsmarknaden förändrades emellertid radikalt.

Redan valutaregleringens avskaffande vid halvårsskiftet 1989 bidrog till

att dämpa prisuppgången på kommersiella fastigheter, eftersom fastighets-

bolag och institutioner i ökad utsträckning köpte fastigheter i utlandet.

Fastighetspriserna hade då nått nivåer som inte var långsiktigt hållbara.

Under år 1990 började priserna definitivt vända nedåt. Prisfallet

förstärktes av ökade drift- och kapitalkostnader till följd av skatterefor-

men i kombination med stigande realräntor i takt med att inflationen

dämpades. Då konjunkturen vände nedåt minskade också efterfrågan på

kommersiella lokaler med sjunkande hyror som följd vilket naturligtvis

bidrog till att förstärka prisfallet. I storstadsregionerna har priserna fallit

med 40-60 % sedan slutet av 1990.

Krisen på fastighetsmarknaden drabbade först finansbolagen. Det stod

emellertid snabbt klart att prisnedgången var av sådan omfattning att även

bankerna skulle få vidkännas betydande kreditförluster, dels indirekt via

sina engagemang i finansbolagen och dels i ökad utsträckning i den egna

utlåningsverksamheten.

I Nordbanken, Gota Bank och Första Sparbanken, har kreditförlusterna Prop. 1992/93:135

varit anmärkningsvärt höga. Detta skall ses mot bakgrunden av att dessa

institut i slutet av 1980-talet hade som mål att expandera verksamheten,

särskilt i storstadsregionerna, och därmed var villiga att ta stora risker.

Situationen för bankerna, liksom för andra kreditinstitut, har förvärrats

till följd av den fördjupade lågkonjunkturen. Hushållens inkomster

minskar bl.a. som en följd av ökad arbetslöshet, samtidigt som den svaga

efterfrågan skapar lönsamhetsproblem i allt fler företag. Låntagarnas

betalningsförmåga försämras därmed. Den historiskt sett höga realräntan

dämpar aktiviteten i ekonomin vilket påverkar fastighetsmarknaden och

andra tillgångsmarknader negativt. Prisfall på bostäder och en kraftig

kursnedgång på aktiemarknaden urholkar säkerheternas värde och medför

att kreditinstitutens risktagande ökar trots en oförändrad utlåning. Det

kan därför inte uteslutas att instituten kan komma att drabbas av ökade

kreditförluster, även på utlåning som inte är direkt relaterad till bygg-

och fastighetsmarknaden, om konjunkturutsiktema inte snart förbättras.

Redan i samband med kreditinstitutens delårsrapporter i år, vilka sträcker

sig t.o.m. den 31 augusti, framgick att de nödlidande krediterna, dvs.

krediter som helt eller delvis inte genererar den ränta eller de amortering-

ar som ursprungligen avtalats, alltjämt ökar i omfattning.

Sommarens och höstens oro på de internationella valutamarknaderna

har ökat påfrestningarna på de finansiella företagen. Det höga ränteläget

har inneburit stigande finansieringskostnader, vilka lett till direkta

förluster för de kreditinstitut som inte kunnat övervältra de ökade kost-

naderna på låntagarna. Dessutom har de höjda räntorna ytterligare ökat

risken för betalningsinställelser och kreditförluster.

Den ökade oron drabbade särskilt bostadsinstituten. Skillnaden i avkast-

ningskrav mellan bostads- och statsobligationer steg kraftigt samtidigt

som handeln med bostadscertifikat och andra certifikat nästan upphörde.

Under en kortare tid rådde praktiskt taget utlåningsstopp. Situationen

skulle ha kunnat leda till en akut likviditetskris. Det var först när

regeringen i slutet av september aviserade åtgärder för att trygga verk-

samheten i bankerna och vissa andra kreditinstitut som handeln i dessa

instituts värdepapper successivt normaliserades.

Mycket talar för att kreditförlusterna under den närmaste framtiden

kommer att ligga kvar på en hög nivå. Fram t.o.m. år 1991 lyckades

kreditinstituten, åtminstone delvis, kompensera de ökade kreditförlusterna

med ökade räntemarginaler och allmänna kostnadsbesparingar. Den

snabbt ökande omfattningen av nödlidande krediter innebär emellertid

att räntenettot nu minskar för flertalet institut, vilket medför att resultatet

försämras. Det är dock viktigt att understryka att bilden är splittrad.

Medan vissa institut numera inte har någon intjäningsförmåga alls, kan

andra institut uppvisa fortsatta förbättringar av resultaten före kredit-

förluster.

Prop. 1992/93:135

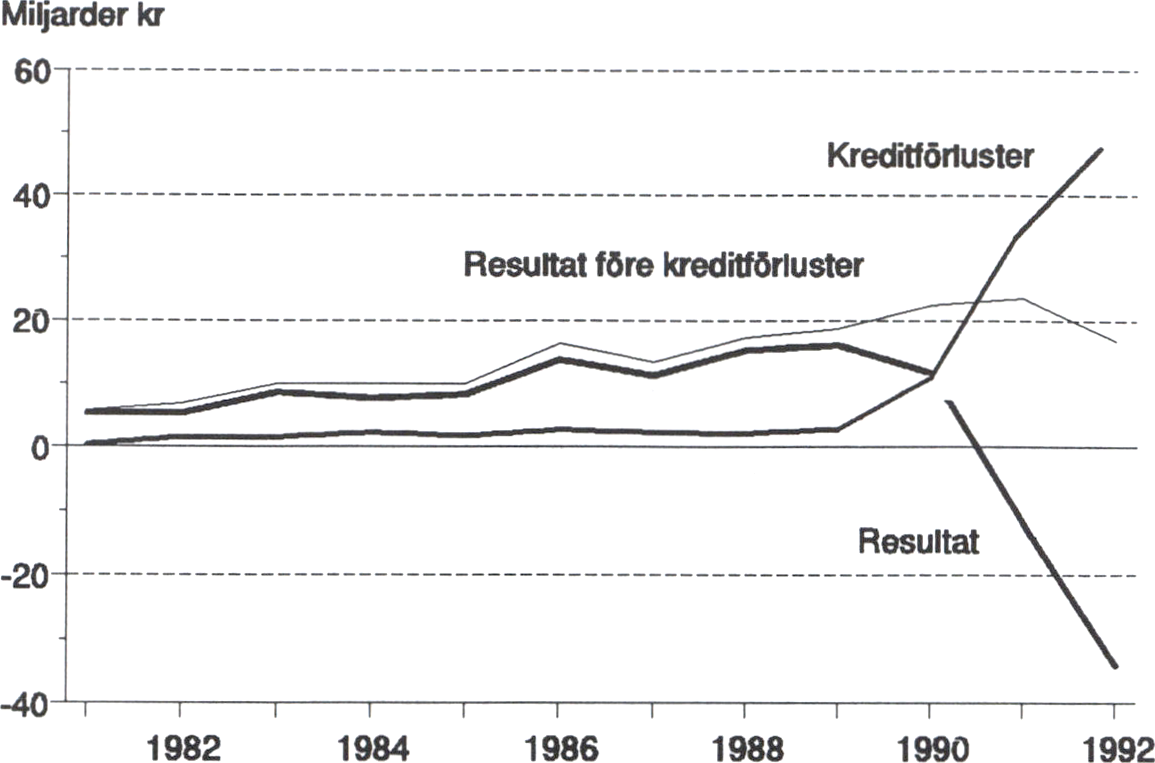

Diagram 2:2 Bankernas kreditförluster och resultat

Anm: 1992 avser åttamånaders resultat uppräknat till årsnivå

Problemen medför att kreditinstitutens resultat snabbt försämras.

Instituten tvingas i ökad utsträckning redovisa negativa resultat. En sådan

utveckling riskerar att leda till att allt fler institut inte klarar kapitaltäck-

ningskraven. Dessa svårigheter har inneburit att bl.a. rutinerna för ut-

låningen skärpts. Instituten har lagt större tonvikt på låntagarnas lång-

siktiga betalningsförmåga. Det är en i allt väsentligt sund utveckling,

men det kan inte uteslutas att det finns en risk för att kreditinstituten intar

en alltför restriktiv hållning med den osäkerhet som råder om den all-

männa ekonomiska utvecklingen.

Under det senaste året har kreditexpansionen stannat av. Kreditinsti-

tutens utlåning till allmänheten uppgår nu till ca 134 % av BNP, vilket

innebär ett fall med ca sex procentenheter från den högsta nivån. För-

utom en skärpt utlåningspolicy förklaras minskningen av att kreditför-

lusterna i sig leder till minskade lånevolymer och, inte minst, att det

höga ränteläget och de försämrade konjunkturutsiktema minskar kredit-

efterfrågan.

I sin egenskap av huvudägare i Nordbanken blev staten redan hösten

1991 tvungen att säkerställa ett kapitaltillskott. Staten garanterade hela

den nyemission om ca 5,2 miljarder kronor som då genomfördes (prop.

1991/92:21, bet. 1991/92:NU4, rskr. 1991/92:8).

I september 1991 framkom att Första Sparbanken åsamkats omfattande

kreditförluster. Situationen föranledde en statlig garanti på 3,8 miljarder

kronor för ett lån avsett att trygga en rekonstruktion av banken (prop.

1991/92:63, bet. 1991/92:NU12, rskr. 1991/92:52). Redan några

månader senare visade sig denna insats vara otillräcklig. I mars 1992

bedömdes kapitalbehovet uppgå till 7,3 miljarder kronor. För att säker- Prop. 1992/93:135

ställa en mer långsiktigt hållbar lösning beslutade riksdagen att be-

myndiga regeringen att dels lämna ett lån på 3,8 miljarder kronor till

den sparbanksstiftelse som äger banken, dels gå i borgen för lån upp till

ett sammanlagt belopp av 3,5 miljarder kronor till denna och övriga

sparbanksstiftelser (prop. 1991/92:168, bet. 1991/92:NU34, rskr.

1991/92:288). Sparbanksstiftelsema har ställt huvuddelen av sin

förmögenhet i form av aktier som säkerhet för lånen.

Under våren 1992 stod det klart att Nordbankens problem var av

betydligt allvarligare art än vad som tidigare framkommit. Kredit-

förlusterna hade stigit samtidigt som den ökade omfattningen av

nödlidande krediter minskat ränteintäkterna och därmed intjänings-

förmågan. Den allvarliga situationen nödvändiggjorde åtgärder för en

genomgripande omstrukturering. Riksdagen bemyndigade regeringen att

vidta åtgärder inom en ram på 20 miljarder kronor för att genomföra en

omstrukturering av banken (prop. 1991/92:153, bet. 1991/92:NU36,

rskr. 1991/92:352). Eftersom det bedömdes att ett statligt helägande

skulle underlätta omstruktureringen, lämnade staten ett erbjudande att

förvärva alla utestående aktier för drygt 2 miljarder kronor.

Under september i år framkom att Gota AB, med dess dotterbolag Gota

Bank, skulle drabbas av förluster av en sådan omfattning att koncernen

inte skulle kunna uppfylla kapitaltäckningskravet på 8 % vid årsskiftet

och riskera att hamna på obestånd i början av nästa år. Den försäkrings-

lösning för banken som presenterats tidigare i år visade sig vara otill-

räcklig. Under sommaren hade förlusterna accelererat, fram till den sista

augusti uppgick kreditförlusterna till 5,4 miljarder kronor, exkl. ersätt-

ning från försäkringen. De nödlidande krediterna uppgick till 12,5 miljar-

der kronor, vilket motsvarar ca 13 % av bankens balansomslutning vid

årsskiftet 1991/1992. För att trygga betalningssystemet gjorde regeringen

en utfästelse att Gota Banks förpliktelser skulle infrias. Moderbolaget,

Gota AB, som inte omfattades av regeringens utfästelse, försattes i kon-

kurs.

Som framgått av den tidigare beskrivningen har många andra länder

drabbats av liknande problem bland banker och andra kreditinstitut.

Omfattningen av problemen skiljer sig emellertid åt, vilket har medfört

att problemen hanterats på olika sätt. Skillnaden i sättet att hantera

problemen är också i hög grad ett uttryck för skillnader i de institutionel-

la förhållandena. Nedan ges en kortfattad beskrivning av de statliga åt-

gärderna i Norge, Finland, Danmark och USA.

Norge

Utformningen av de statliga stödåtgärderna i Norge återspeglar de institu-

tionella förhållanden som rådde vid tidpunkten för bankkrisens början.

Det fanns, och finns fortfarande, två s.k. sikringsfonder, en för affärs-

bankerna och en för sparbankerna, som byggts upp med avgifter från

bankerna. Deras primära uppgift är att skydda insättamas medel, Prop. 1992/93:135

antingen genom att använda resurserna så att fallissemang undviks eller,

i sista hand, genom att gottgöra insättare för förluster i samband med en

banks avveckling.

1 början av krisen löstes problemen genom att den krisdrabbade banken

fusionerades med en annan bank med stöd av fondema. Endast en bank,

Norion Bank, kom att sättas under konkursförvaltning. Förlusterna i

bankerna blev efter hand så stora att sikringsfondemas kapital i det

närmaste uttömdes. I början av år 1991 upprättades Statens Banksikrings-

fond med ett kapital av 5 miljarder kronor. Dessa medel skulle användas

som lån till de privata sikringsfondema för finansiering av kapitaltillskott

i form av preferenskapital till enskilda banker. Stödet kunde förenas med

villkor om t.ex. utförsäljningar och kostnadsminskningar, men i övrigt

skulle det inte innebära några inskränkningar av aktieägarnas möjligheter

att styra banken.

Hösten 1991 blev det uppenbart att det krävdes ytterligare åtgärder.

Det inrättades då en annan statlig fond, Statens Bankinvesteringsfond,

som på affärsmässiga grunder skulle delta i aktieemissioner tillsammans

med privata investerare. Statens Banksikringsfond erhöll ytterligare

resurser och fick också möjlighet att förvärva aktier och annat riskkapital

i utsatta banker utan att gå via de privata sikringsfondema. Sparbanker-

nas sikringsfond tillförsäkrades också ytterligare resurser och bankerna

fick möjlighet till viss upplåning på förmånliga villkor hos Norges Bank.

Under tiden augusti 1991-augusti 1992 har de norska bankerna tillförts

ca 15,5 miljarder kronor i riskkapital från staten. Därtill kommer vissa

kostnadsreduceringar för bankerna genom lägre avgifter till sikrings-

fondema och genom lån med låg ränta. Summan av kapitaltillskott från

de privata sikringsfondema samt från staten uppgick från år 1988 t.o.m.

juni 1992 till drygt 24 miljarder kronor.

Efter det att Statens Banksikringsfond etablerades har det statliga stödet

till bankerna i Norge huvudsakligen tagit formen av kapitaltillskott,

antingen som preferens- eller stamaktier eller motsvarande instrument för

sparbankerna. Fonden har också i ett fall lämnat en emissionsgaranti. I

stödaktioner för några mindre sparbanker har sparbankernas sikringsfond

lämnat garantier för specificerade portfölj tillgångar för att underlätta

fusioner.

Statens Banksikringsfond har vid flera tillfällen ställt som villkor för

sitt stöd att aktiekapitalet i den mottagande banken skulle skrivas ned. I

två fall har aktiekapitalet nollställts och nya aktier tecknats av Statens

Banksikringsfond, som därigenom blivit ensam ägare.

Det har från den norska statens sida inte uttalats några bestämda krav

på att staten skall kunna återvinna sina insatser. Det förhållandet att

finansieringen av Statens Bankinvesteringsfond bokförts i statsbudgeten

i form av ett lån, medan Statens Banksikringsfond finansieras genom ett

direkt budgetanslag, skulle kunna tolkas som att staten åtminstone avser

att återvinna investeringsfondens insatser. Det förefaller dock som om

staten skulle vara beredd att ta på sig ett mer långsiktigt ägarengage -

mang. I Revidert Nasjonalbudsjett for år 1992 sägs: ”... statens eierskap

10

med basis i Statens Banksikringsfonds investorrolle skal ha et mer Prop. 1992/93:135

långsiktig siktemål. Fondet vil, samman med övrige ståtlige og private

norske investorer, bidra til å sikre et vesentlig nasjonalt eierskap i norske

banker."

Såväl Banksikringsfonden som Bankinvesteringsfonden är juridiskt fri-

stående enheter. De måste dock samråda med chefen för Finans- og Toll-

departmentet inför viktigare beslut. I styrelserna ingår experter på de

frågor som behandlas samt rådgivare utan rösträtt från tillsynsmyndig-

heten och Norges Bank. Fondema har inte byggt upp någon omfattande

organisation utan har endast mindre sekretariat. Banksikringsfondens

sekretariat ligger i Norges Bank, medan Bankinvesteringsfonden har sitt

sekretariat i Norges Industribank.

Finland

Den första offentliga stödåtgärden i den pågående finska bankkrisen var

Finlands Banks insatser för att stötta Sparbankernas Central-Aktiebolag

(SCAB) i september 1991, då banken råkade i akuta finansiella svårig-

heter. Centralbanken förvärvade då majoriteten av aktiekapitalet och

övertog den direkta ledningen av banken i syfte att säkra en snabb

rekonstruktion. Finlands Bank har sedan successivt skjutit till ytterligare

kapital för att upprätthålla SCAB:s kapitalbas. SCAB övertogs i juni 1992

av statens säkerhetsfond, som är en ny statlig myndighet under riks-

dagen.

I mars 1992, när det blivit uppenbart att kreditförlusterna och de

finansiella svårigheterna i den finländska banksektorn var ett mer allmänt

problem, presenterade regeringen ett stödpaket. Detta innehöll tre

huvudsakliga åtgärder: en generell förstärkning av bankernas kapitalbas

genom statliga kapitaltillskott på högst 8 miljarder mark, inrättandet av

statens säkerhetsfond med fullmakt att ta upp krediter till 20 miljarder

mark för bankstöd, samt en höjning med en procentenhet av den tillåtna

utlåningsräntan på bankernas lågräntekrediter.

Kapitalinjektionen på 8 miljarder mark, som har till syfte att bibehålla

bankernas utlåningskapacitet, fördelas mellan bankerna enligt deras

riskvägda fordringar och övriga förbindelser, oberoende av bankens

soliditet. Bankerna får ansöka om tilldelning vid två tillfällen, i augusti

och december 1992.

Kapitaltillskotten har närmast formen av villkorslån, som räknas som

primärt kapital och som kan användas för att täcka bankens förluster om

dess fria egna kapital och reservfond inte räcker till. Statens avkastning

på kapitaltillskottet är icke-kumulativ, dvs. om utdelningen uteblir ett år,

får utdelningen kommande år inte ökas i motsvarande grad. Avkastningen

ligger på en nivå som inledningsvis motsvarar statens upplåningskost-

nader men som därefter stiger gradvis. Därmed ges ett incitament för

inlösen. Kapitalinsatsen kan konverteras till aktier med rösträtt om staten

inte får avkastning under tre år eller om bankens soliditet faller under

den miniminivå som lagen kräver.

11

Statens säkerhetsfond har till syfte att stöda enskilda banker i de fall Prop. 1992/93:135

där det är nödvändigt för att trygga banksystemets stabilitet eller insättar-

nas fordringar. Till skillnad från de generella kapitaltillskotten kan stöd

från säkerhetsfonden ges endast till banker med finansiella problem.

Säkerhetsfondens medel, 20 miljarder mark, fördelas dels via bankorgani-

sationernas egna säkerhetsfonder, dels direkt till bankerna. Stödet kan

utgå som lån, riskkapitaltillskott i olika former eller som borgen för lån

som upptas av banken eller av någon av de privata säkerhetsfonderna.

Bankens ägares ekonomiska ansvar skall utkrävas så långt som möjligt

och säkerhetsfondens möjlighet till insyn i de banker som erhåller stöd

skall säkras. I samband med stödet kan fonden ställa krav på omstruk-

tureringar och rationaliseringar av mottagarbankens verksamhet.

Statens säkerhetsfonds högsta organ är förvaltningsrådet, vars samman-

sättning är densamma som riksdagens bankfullmäktige, samt en direktion

och en ombudsman. Direktionen har en ordförande och fem övriga med-

lemmar. Finansministeriet, Finlands Bank och Bankinspektionen samt

bankerna skall vara representerade. Beslut om stöd och tillhörande

övervakning handhas av ett direktionsutskott som består av de tre

myndigheternas representanter. Ombudsmannen svarar för fondens löpan-

de förvaltning. Finlands Banks och Bankinspektionens tjänstemän biträder

fonden praktiskt vid skötseln av dess uppgifter, och dessa myndigheter

avger också utlåtanden inför stödbesluten.

Kostnaderna för de offentliga åtgärderna, inräknat Finlands Banks kost-

nader, för bankkrisen under åren 1991 och 1992 kan uppskattas till

30 miljarder mark. Av dessa utgör ca 9 miljarder mark likviditetstillskott

medan 21 miljarder avser förlusttäckning och kapitaltillskott.

Danmark

Sedan år 1980 har två danska banker gått i konkurs och ytterligare två

har inställt betalningarna under en viss tid. I samtliga fall rörde det sig

om små banker, varför problemen inte utgjorde något hot mot tilltron

till det finansiella systemet.

Landets sjunde största bank, Kronebanken, hade allvarliga problem

åren 1984-1985. Dessa löstes genom en fusion med en annan bank. Dess-

utom har ett antal mindre banker kommit i finansiella svårigheter, vilka

i de flesta fall har lösts genom att den krisdrabbade banken fusionerats

med en annan bank.

År 1987 upprättades en fond för inlåningsgarantier som finansieras

genom avgifter från bankerna. Den kan dock inte användas för att stöda

enskilda banker som drabbats av akuta problem. Danmarks Nationalbank

har i enstaka fall, senast år 1987, gått in med kapitalstöd eller sub-

ventionerade lån i syfte att underlätta rekonstruktioner och fusioner som

rört problembanker. De totala kostnaderna för Nationalbanken är dock

förhållandevis små; de understiger 1 miljard kronor. Regeringen har inte

ingripit i något fall med finansiella åtgärder.

De danska bankerna har visserligen drabbats av omfattande kreditför-

luster och intäktsbortfall, men problemen har inte fått samma omfattning

12

som i Norge, Finland och Sverige. En förklaring till detta är att de Prop. 1992/93:135

danska bankerna enligt lag är tvingade att hålla en hög kapitaliserings-

grad - högre än vad som är nödvändigt enligt de s.k. Baselkraven. De

har därigenom haft lättare än andra nordiska banker att få kapitaltillskott

som gjort det möjligt att upprätthålla en god kapitaltäckning.

USA

I USA hanteras problem i banksystemet av en särskild offentlig myndig-

het, Federal Deposit Insurance Corporation (FDIC), som också utövar

tillsyn över bankerna. FDIC administerar två fonder, en för affärs-

bankerna och en för sparbankerna, vilka finansieras genom avgifter från

bankerna. Fondernas medel kan användas för att säkra en banks fort-

levnad eller för direkta utbetalningar till kontohavare vid en avveckling

av en bank.

FDIC använder en rad olika tekniker för att hantera banker med prob-

lem, bl.a. garantier som täcker framtida värdeminskningar på bankers

tillgångar, upprättande av särskilda banker, s.k. bad banks, där bankers

"dåliga" tillgångar samlas, liksom olika former av lån och riskkapitaltill-

skott. I många fall använder FDIC stödåtgärderna för att åstadkomma

omstruktureringar genom att krisdrabbade banker fusioneras med andra

banker. Det är mer sällan som myndigheten låter avveckla banker.

Myndigheten har vidsträckta befogenheter att ingripa i enskilda banker;

den kan exempelvis kräva att ledningspersonal avskedas och förbjuda

utdelning på aktier. Grundprincipen för FDIC:s verksamhet och för valet

mellan olika åtgärder i ett specifikt fall är att den totala kostnaden för

staten, dvs. skattebetalarna, skall minimeras.

På grund av de stora förlusterna i banksystemet under 1980-talet uttöm-

des de två garantifondema och staten tvingades rekapitalisera dem.

Avsikten är dock att dessa tillskott på sikt skall återvinnas. Den avgift

som bankerna skall betala till fondema har höjts. Bankernas försvagade

finansiella ställning och de många bankfallissemangen har lett till krav

från den amerikanska kongressen på skärpt tillsyn och ökade befogen-

heter för FDIC och andra tillsynsmyndigheter. Enligt ny lagstiftning skall

myndigheterna exempelvis få vidta åtgärder mot banker i förebyggande

syfte för att förhindra att de hamnar i akuta finansiella svårigheter.

Det förhållandet att FDIC har en mer självständig ställning än mot-

svarande myndigheter i t.ex. Norge och Finland skall ses mot bakgrund

av att det amerikanska banksystemet omfattar ca 10 000 banker. Det gör

det både möjligt och nödvändigt att ha ett mer fristående system med

långtgående befogenheter att ingripa i enskilda institut. Det stora antalet

banker gör det också möjligt att i större utsträckning tillämpa lösningar

som bygger på att den krisdrabbade banken fusioneras med en annan

bank. Likaså ger det andra förutsättningar vad gäller finansieringen av

åtgärderna.

13

Det egna kapitalet i en bank utgör - liksom i andra företag - en buffert

som skyddar fordringsägare mot att drabbas av de förluster som kan

uppstå i företagets verksamhet. Följden av förluster är att bankens

kapitalbas, som till stor del utgörs av det egna kapitalet, urholkas. Detta

försämrar bankens kreditvärdighet och därmed dess möjligheter att fort-

sätta att finansiera sin verksamhet. Banker befinner sig i detta avseende

i en mer utsatt situation än flertalet andra företag. Detta hänger samman

med att blotta misstanken att en banks situation har försvagats är ett hot

mot dess fortlevnad.

Grunden till detta problem ligger i att utomstående aktörer, t.ex. lån-

givare eller aktieägare utan direkt insyn i verksamheten, har svårt att

värdera en banks tillgångar. Det är i stor utsträckning fråga om lån till

enskilda hushåll och företag vars kreditvärdighet är svårbedömda, både

i det enskilda fallet och sett över kreditportföljen i stort. Detta för banker

och andra kreditinstitut grundläggande informationsproblem gör att enbart

farhågor om stora förluster kan leda till att insättare och andra långivare

överger banken. I en bank som i huvudsak finansierar sig med inlåning

som är omedelbart uppsägningsbar kan detta ske med mycket kort varsel,

och det kan uppstå en s.k. run eller uttagsanstormning. För institut som

förlitar sig på upplåning på värdepappersmarknader blir processen något

mer utdragen, men i takt med att utestående värdepapper förfaller och

inte kan förnyas växer likviditetsproblemen.

Av samma skäl som utomstående finansiärer har svårt att värdera

kreditportföljen kan det vara svårt att med kort varsel sälja tillgångar till

priser som motsvarar deras verkliga värde. Banken får därmed, om den

alls lyckas sälja tillgångar ur sin låneportfölj, vidkännas kapitalförluster.

På så sätt kan likviditetsproblemet på kort tid förvandlas till ett verkligt

solvensproblem, även om banken var solvent när misstron uppstod.

Förväntningar om förluster och framtida solvensproblem kan således

bli självuppfyllande även i fall då den inledande misstron var helt

ogrundad. Detta förhållande gör att problem i enskilda institut kan få

spridningseffekter. En banks verkliga eller förmodade problem kan bidra

till att skapa misstro mot andra banker så att de dras med i fallet.

Därigenom kan i sista hand förtroendet för hela det finansiella systemet

undergrävas.

Ett sådant förlopp får utomordentligt allvarliga följder såväl för en-

skilda medborgare och företag som för ekonomins funktionsduglighet i

stort. Den yttersta konsekvensen är en kollaps av betalningssystemet.

Det får till följd att möjligheterna att genomföra betalningar genom

överföringar mellan bankkonton försvinner. Ett fungerande betalnings-

system är en förutsättning för att det normala utbytet av varor och

tjänster skall kunna fortgå. Det är därmed av vitalt samhällsekonomiskt

Prop. 1992/93:135

14

intresse att störningar som rubbar förtroendet för betalningssystemet Prop. 1992/93:135

förhindras.

De betalningstjänster som banker tillhandahåller ger dessa institut en

särställning. Samtidigt spelar bankerna, tillsammans med andra kreditin-

stitut, en viktig roll i ekonomin genom att de tillhandahåller krediter. För

stora grupper, i synnerhet hushåll och mindre och medelstora företag, är

lån i bank eller i specialiserade kreditinstitut den avgjort viktigaste, och

i många fall den enda, källan för krediter. Därigenom får tillståndet i

kreditgivande företag samhällsekonomisk betydelse.

En effekt av förluster är att bankernas utlåningskapacitet krymper. En

banks verksamhet påverkas av kapitaltäckningsregler, som anger

relationstal mellan bankens kapital och dess tillgångar. Minimikrav på

kapitaltäckningen finns angivna i lagstiftningen, men även om sådana

regler inte funnits skulle bankens finansiärer ställa krav på en viss

kapitalbuffert som skydd mot förluster i rörelsen. Ju mindre denna

buffert är, desto högre räntor kommer långivarna att kräva för att ställa

medel till bankens förfogande. Bedöms bufferten som otillräcklig kan

banken inte längre finansiera sig på värdepappers- och interbank-

marknader. Banken måste då minska sin låneverksamhet.

Bankerna kan utöka sitt riskkapital genom emissioner av t.ex. aktier.

Möjligheterna att erhålla nytt kapital är dock begränsade i perioder då

bankerna har problem. Omfattande förluster i banker och andra kredit-

institut leder därför till att tillgången på kredit i ekonomin i stort minskar

och att lånevillkoren försämras. Om möjligheterna att lånefinansiera

konsumtion och investeringar försämras, minskar efterfrågan från både

hushåll och företag. Därigenom försvagas konjunkturutsiktema ytterliga-

re. Lönsamheten i näringslivet faller och arbetslösheten ökar, med än

större kreditförluster som följd. Ekonomin riskerar att hamna i en nedåt-

gående spiral, där finansiella problem försvagar ekonomins reala sida,

med en ytterligare fördjupad finansiell kris som följd.

Slutsatsen är därmed att störningar i bank- och kreditsystemet måste

motverkas och att det är nödvändigt att staten tar ett ansvar för att se till

att systemets grundläggande stabilitet och funktionsförmåga bevaras.

Insikten att finansiella störningar kan få allvarliga samhällsekonomiska

följder är inte ny. Det är överväganden av det slag som redovisats som

ligger bakom att banker och andra kreditinstitut är underkastade särskilda

verksamhetsregler och är föremål för offentlig tillsyn. Syftet med dessa

åtgärder är att förhindra uppkomsten av stora störningar som kan skada

det finansiella systemets funktionsduglighet. Staten har således tagit på

sig en roll som övervakare av det finansiella systemet. Därtill har

statsmakterna - formellt genom Riksbankens roll som "lender of last

resort" - tagit ett ansvar för att upprätthålla likviditeten i det finansiella

systemet.

15

Det gällande regelsystemet är således präglat av grundsynen att stabili- Prop. 1992/93:135

teten i det finansiella systemet, i synnerhet i den del som rör betalnings-

tjänster, är ett så vitalt samhällsekonomiskt intresse att staten måste ta ett

långtgående ansvar härför. Av det skälet kan staten också tvingas ge stöd

till enskilda krisdrabbade institut ifall det finns en risk för att förtroendet

för andra banker och kreditinstitut rubbas om det krisdrabbade institutet

hamnar på obestånd.

Ett fallissemang i ett enstaka institut kan, som tidigare framhållits, få

återverkningar för hela det finansiella systemet. Detta gäller särskilt i ett

land där det finansiella systemet är så starkt koncentrerat som i Sverige.

Risken för att utländska och inhemska långivare och insättare skall

förlora förtroendet för andra banker om en enskild bank drabbas av

problem är naturligtvis beroende av tillståndet bland bankerna. I ett läge

där stora delar av banksystemet är försvagat till följd av omfattande

kreditförluster är risken påtaglig för att det skall uppstå allvarliga

störningar om staten inte vidtar erforderliga åtgärder. Flera banker skulle

kunna drabbas av en akut likviditetskris om en enskild banks långivare

på t.ex. den internationella interbankmarknaden fick vidkännas förluster.

Det är mot bakgrund av de faktorer jag nu redovisat som regeringen

funnit det nödvändigt att ingripa vid flera tillfällen när enskilda banker

hamnat i en akut kris. Det var då fråga om ingripanden i de enskilda

fallen. Man kunde dock förutse en utveckling som skulle göra mer om-

fattande, generella åtaganden nödvändiga. Sådana åtgärder borde emeller-

tid inte tillkännages förrän de var oundgängligen erforderliga för att inte

i förtid leda till en allmän oro på de finansiella marknaderna.

Problemen i banksystemet har, som tidigare beskrivits, successivt för-

värrats till följd av ökande kreditförluster och en försämrad intjänings-

förmåga. Detta beror i viss utsträckning på att konjunkturläget försäm-

rats, och det är också en orsak till att även andra kreditinstitut drabbats

av problem under det senaste året. I den nuvarande situationen finns det

en risk för att det skall uppstå allvarliga störningar på hela kredit-

marknaden.

Det finns stabiliseringspolitiskt präglade motiv för att staten också skall

ta ett ansvar för att kreditmarknaden fungerar tillfredsställande. Generellt

minskad tillgång till kredit eller påtagligt höjda räntekostnader för lån-

tagarna till följd av osäkerhet om kreditinstitutens solvens håller tillbaka

efterfrågan i ekonomin och riskerar att fördjupa lågkonjunkturen. Detta

gäller såväl vid en akut kris, då kreditinstitut hotas av konkurs, som då

kreditutrymmet gradvis krymps av att förluster urholkar institutens

kapitalbas. I en redan svag ekonomi blir det med nödvändighet en viktig

stabiliseringspolitisk uppgift att se till att normala kreditströmmar kan

upprätthållas.

Detta leder fram till slutsatsen att det i nuvarande situation är nöd-

vändigt att vidta omfattande åtgärder som både garanterar stabiliteten i

betalningssystemet och säkrar samhällets kreditförsörjning. Den nu-

varande situationen är exceptionell och ställer därmed krav på åtgärder

av exceptionell karaktär. Normala principer för statens roll i ekonomisk

verksamhet måste under dessa förhållanden stå tillbaka. Direkt statligt

16

stöd till finansiella företag kommer att krävas, och fall där statligt Prop. 1992/93:135

övertagande av kreditinstitut blir nödvändigt kan inte uteslutas.

Mitt förslag: Staten garanterar att banker och vissa andra kredit-

institut kan fullgöra sina förpliktelser i rätt tid. Regeringen be-

myndigas att besluta om stödåtgärder som säkerställer detta

åtagande.

Staten fullgör sitt åtagande genom att

- lämna stöd till fortsatt verksamhet i livskraftiga institut, varvid

stödet förenas med krav på åtgärder från institutets sida,

- lämna stöd till rekonstruktion eller avveckling i ordnade

former av institut som inte kan förväntas uppnå lönsamhet på lång

sikt.

Stödåtgärderna skall utformas på ett affärsmässigt sätt och så att

statens långsiktiga kostnader för stödet minimeras. Staten skall

inte eftersträva att bli ägare till banker eller andra kreditinstitut.

Om det i något fall bedöms lämpligt med hänsyn till ett instituts

kapitalbehov och statens affärsmässiga intresse bör dock aktiekapi-

taltillskott kunna väljas som stödform. En strävan skall i så fall

vara att avyttra aktierna när det är affärsmässigt lämpligt.

Stödet skall ges en konkurrensneutral utformning. En mångfald

på marknaden skall främjas.

Stödsystemet skall kvarstå så länge det behövs. Systemet skall

inte avvecklas förrän det kan ske utan att fordringsägarnas intres-

sen riskeras. En avveckling skall kunna genomföras först efter ett

nytt beslut av riksdagen.

Promemorians förlag: Överensstämmer i allt väsentligt med mitt för-

slag.

Remissinstanserna: Samtliga remissinstanser tillstyrker förslaget i stort

eller lämnar det utan erinran. Bokföringsnämnden, Statens bostadsfinans-

ieringsaktiebolag,SBAB, och Finansbolagens Förening anser dock att

stödåtgärderna bör ges stöd i en lag. Flera remissinstanser, däribland LO,

SBAB och 1-3 fondstyrelserna, vill att förslaget skall ges en mer precis

utformning vad gäller kostnaderna för att erhålla stöd, upprätthållandet

av konkurrensneutralitet och formerna för avveckling av stödsystemet.

Skälen för mitt förslag: Som framgått av den tidigare beskrivningen

har problemen i banksystemet förvärrats under det senaste året samtidigt

som flera andra kreditinstitut drabbats av problem. Det har också efter

hand blivit uppenbart att problemen i banker och andra kreditinstitut

17

2 Riksdagen 1992/93. 1 samt. Nr 135

kommer att bestå under flera år. Det bör därför nu genom beslut av riks- Prop. 1992/93:135

dagen slås fast att staten tar ansvar för betalningssystemet och kredit-

försörjningen. Riksdagen bör ge regeringen ett generellt bemyndigande

att - i överensstämmelse med vad som aviserades i ett pressmeddelande

från Finansdepartementet den 24 september 1992 - vidta stödåtgärder

som garanterar att banker och vissa andra institut kan fullgöra sina

förpliktelser. På grund av statens åtagande får Riksbanken möjlighet att

i sin egenskap av "lender of last resort" förse instituten med likvida

medel i svensk eller utländsk valuta, vilket i sin tur innebär att instituten

kan infria sina förpliktelser i rätt tid. Vidare får instituten möjlighet att

åta sig nya förpliktelser på sedvanliga villkor.

Ett sådant statligt åtagande kommer samtliga institut som omfattas av

åtagandet till godo, i så måtto att instituten - oavsett om stödåtgärder

satts in eller inte - kan förlita sig på att få det stöd som behövs. Jag

föreslår följande riktlinjer.

Institut som bedöms vara livskraftiga får möjlighet att under en över-

gångsperiod erhålla stöd från staten. Stödet skall vara frivilligt och

anpassas till förutsättningarna i det enskilda institutet. Stöd skall ges i den

utsträckning som krävs för att institutet skall kunna fortsätta verksam-

heten. Institut som har fått stöd och sedan drabbas av större förluster än

som förutsetts kan erhålla utökat stöd. Stödet kan då komma att få en

annan utformning och förenas med mer långtgående krav på åtgärder från

institutets sida.

Institut som inte kan förväntas uppnå långsiktig lönsamhet skall

antingen rekonstrueras så att de blir livskraftiga eller avvecklas i sådana

former att institutets förpliktelser kan infrias i rätt tid.

Det är nödvändigt att staten försäkrar sig om att instituten använder

stödet på ett effektivt sätt. Staten måste därför kunna ställa krav på

åtgärder från institutens sida och få insyn och kontroll över hur de stat-

liga stödmedlen används.

Stödåtgärderna skall utformas så att statens långsiktiga kostnader för

stödet minimeras. Statens kostnader skall i princip bäras av det institut

som erhåller stödet. För livskraftiga institut som endast är i behov av

temporärt stöd innebär det att stödet skall återvinnas när det är möjligt

med hänsyn till institutets ekonomiska situation. Även i övriga fall skall

stödet utformas så att statens långsiktiga kostnader minimeras. Eventuella

statliga kapitaltillskott skall återvinnas. Det är också rimligt att staten

kräver ersättning för den risk som kan vara förknippad med olika

stödåtgärder om de institut som med hjälp av stödåtgärder återfår sin

intjäningsförmåga och lönsamhet. Sådana institut kan komma att åter

representera ett betydande värde. Det är i dessa fall också rimligt att

staten får del i den värdestegring som då uppkommer och som inte hade

varit möjlig utan statens medverkan.

Stödåtgärderna skall ges en så konkurrensneutral utformning som möj-

ligt. Detta befrämjar den långsiktiga effektiviteten på marknaden. Kon-

kurrensneutralitet uppnås genom att stöd inte ges i större utsträckning

än nödvändigt och genom att återvinning av stöd säkerställs.

18

En konkurrensneutral utformning av stödet behöver inte innebära att Prop. 1992/93:135

den nuvarande strukturen på kreditmarknaden bibehålls. Rekonstruktion

såväl som avveckling av enskilda institut kan bli aktuella. Det är sam-

tidigt viktigt att en mångfald på marknaden främjas, så att en effektiv

konkurrens kan upprätthållas.

I detta sammanhang bör det också framhållas att tillämpningen av

gällande kapitaltäckningsregler i ett enskilt institut självfallet inte skall

påverkas av det statliga åtagandet. Inte heller skall tillämpningen av

placeringsreglementen som lagts fast av statsmakterna påverkas. Det är

naturligt med hänsyn till att det statliga åtagandet skall vara temporärt.

Det är också nödvändigt med hänsyn till konkurrensneutraliteten att de

stödberättigade instituten inte gynnas otillbörligen.

Det svenska bank- och kreditväsendet bör vara privatägt. Staten bör

alltså inte eftersträva att bli ägare till sådana institut. Det statliga stödet

måste emellertid så långt det är möjligt också präglas av affärsmässighet.

I de fall ett aktiekapitaltillskott bedöms ha fördelar framför andra

stödåtgärder, bör en sådan lösning kunna väljas. Staten har då möjlighet

att återvinna sina kostnader vid en framtida försäljning. En strävan skall

därvid vara att avyttra aktierna när det är affärsmässigt lämpligt.

Det jag nu har sagt gäller inte bara ägande i instituten som sådana utan

också ägande av institutens tillgångar i form av exempelvis s.k. dåliga

lån eller fastigheter som har tagits över för att skydda fordran.

En särskild fråga är hur länge den nu föreslagna möjligheten för rege-

ringen att besluta om stödåtgärder skall finnas. Jag gör följande bedöm-

ning.

Det är i varje utvecklad ekonomi en viktig uppgift för staten att se till

att det finns ett fungerande betalningssystem. I den bemärkelsen kan det

alltså inte bli fråga om att statens ansvar skulle vara tidsbegränsat.

Däremot är det viktigt att betona att det nu aktuella statliga åtagandet,

som är av extraordinär natur, är temporärt. Förekomsten av ett sådant

åtagande befrämjar inte en effektivt fungerande marknad, även om

åtagandet är nödvändigt nu. Även konstitutionella skäl talar för en

avveckling inom överskådlig tid.

Åtagandet och stödsystemet skall dock kvarstå så länge som det behövs

och avvecklas först när förhållandena är sådana att det inte längre före-

ligger något hot mot stabiliteten i det finansiella systemet. Det kan redan

nu förutses att det kan ta flera år. Avvecklingen skall ske utan att ford-

ringsägarnas intressen riskeras. En avveckling kan genomföras bara efter

ett nytt beslut av riksdagen.

Det jag nu har sagt har avsett stödsystemet som sådant. En annan sak

är att stödåtgärder som beslutats inom ramen för systemet - och som i

flertalet fall kommer att ha dokumenterats i avtal mellan staten och det

berörda institutet - naturligtvis kommer att fullföljas även efter det att

regeringens generella bemyndigande att besluta om stödåtgärder har upp-

hört att gälla.

Statens åtagande är ett kraftigt ingrepp i marknadens normala funk-

tionssätt. Försök till missbruk kan inte uteslutas. Missbruk och eventuella

19

andra oönskade effekter av åtagandet måste uppmärksammas via tillsynen

så tidigt som möjligt.

Några remissinstanser har ifrågasatt om inte det statliga åtagandet

borde ges stöd i en lag. De har därvid hänvisat till bl.a. åtagandets

generella karaktär och varaktighet samt stödets omfattning. Jag håller

med om att stödåtgärderna borde regleras i lag, om avsikten var att

åtagandet skulle gälla för all framtid. Så är emellertid inte fallet. Något

formellt krav på lagform finns inte heller för den typ av åtagande från

statens sida som det här är fråga om eftersom åtagandet faller inom

ramen för finansmakten enligt 9 kap. regeringsformen och inte inom

normgivningsmakten enligt 8 kap. Däremot kan lämplighetsskäl tala för

att huvuddragen av åtgärderna skrivs in i instruktionen för den myndighet

som jag föreslår skall inrättas för att administrera stödet. Jag återkommer

till den frågan i det följande (avsnitt 4.6).

Flera remissinstanser anser att de principer som i promemorian läggs

till grund för det statliga stödet inte är tillräckligt preciserade. Detta

gäller särskilt principen om att staten skall återvinna de kostnader som

stödåtgärderna ger upphov till och principen om att stödet skall vara

konkurrensneutralt. LO vill att det på förhand skall slås fast vilka betal-

ningsvillkor som skall gälla för instituten.

Det är uppenbart att det av många skäl skulle vara en fördel om det på

förhand gick att exakt ange vilka betalningsvillkor och andra villkor som

skall gälla. Stödet måste emellertid anpassas till förhållandena i de

enskilda instituten och till den allmänna ekonomiska utvecklingen för att

det skall vara möjligt att uppnå de övergripande målen - säkerställandet

av stabiliteten i betalningssystemet och tryggandet av kreditförsörjningen

- till så låga kostnader som möjligt. Det är därför inte möjligt att i

förväg mer precist ange hur villkoren för stödet skall utformas. Av

samma skäl är det inte heller möjligt att tillmötesgå vissa remissinstansers

önskemål om en precisering av formerna för avvecklingen av stödsyste-

met.

Prop. 1992/93:135

Mitt förslag: Stöd lämnas till banker och till kreditinstitut med

statlig anknytning.

Promemorians förslag: Överensstämmer med mitt förslag.

Remissinstanserna: Flertalet remissinstanser, däribland Finans-

inspektionen och Riksbanken, lämnar förslaget utan erinran. Konkurrens-

verket, Försäkringsförbundet, Sveriges Industriförbund och Finans-

bolagens förening anser att stödet bör utsträckas till att omfatta alla

institut som agerar på samma marknad som bankerna och de kreditinstitut

som namngivits i promemorian, eller till alla institut som omfattas av

kapitaltäckningsregler. Näringslivskredit och HSB (sparkasseverksam-

heten), anser att de bör omfattas av de statliga stödåtgärderna. Sveriges

20

Allmänna Hypoteksbank vill att det klargörs att landshypoteksföreningar- Prop. 1992/93:135

na skall ingå i den krets som kan erhålla stöd. Svenska Kommunförbundet

vill att Gota AB skall omfattas.

Skälen för mitt förslag: Syftet med stödet är att garantera stabiliteten

i betalningssystemet och att trygga kreditförsörjningen. Samtidigt är det

nödvändigt att statens åtagande avgränsas. Det är naturligt att stödet i

första hand riktas mot banker. Samtliga banker med svensk oktroj skall

omfattas, alltså även de utlandsägda bankerna. Däremot ligger det i

sakens natur att ett svenskt stödsystem inte kan omfatta sådana utländska

banker som är etablerade här i landet genom filial.

Vissa kreditinstitut med statlig anknytning skall också omfattas av

stödet, nämligen Konungariket Sveriges stadshypotekskassa, Sveriges

Allmänna Hypoteksbank, Svenska skeppshypotekskassan, Statens

Bostadsfinansieringsaktiebolag, SBAB, AB Svensk Exportkredit, AB

Industrikredit och Lantbrukskredit AB. När det gäller Stadshypoteks-

kassan har riksdagen beslutat att kassan skall ombildas till ett kreditaktie-

bolag (prop. 1991/92:119, bet. 1991/92:NU32, rskr. 1991/92:323). Även

det nybildade kreditaktiebolaget skall omfattas av det statliga åtagandet.

För Hypoteksbankens del har något förslag om ombildning ännu inte

presenterats. Någon anledning att ha en annan uppfattning beträffande det

institut som kan komma i Hypoteksbankens ställe finns emellertid inte.

Frågan får behandlas i samband med kommande beslut om ombildning

av landshypoteksinstitutionen.

De institut som jag nu har angett har en särskild roll att fylla när det

gäller att tillgodose samhällets behov av långsiktiga krediter. Detsamma

gäller de bankägda bostadsfinansieringsinstituten. Dessa skall därför

också omfattas av det statliga åtagandet.

Redan statens generella åtagande gentemot bankerna kommer att under-

lätta för en bank att se till att bankens dotterföretag kan fullgöra sina

förpliktelser. När det blir fråga om att utforma stödet till en bank bör

också hänsyn tas till behovet av stöd för i första hand sådana dotterföre-

tag i Sverige och utlandet som omfattas av kapitaltäckningsregler, såsom

bostadsinstitut och finansbolag. I undantagsfall kan det också visa sig

lämpligt att stödet riktas direkt till ett dotterföretag.

I en rekonstruktionsfas kan det vidare bli fråga om att rikta stödet till

ett företag som inrättats av ett stödberättigat institut för att ta hand om

t.ex. nödlidande krediter. Det gäller även i de fall företaget får andra

ägare än det stödberättigade institutet.

Också övriga kreditinstitut, som exempelvis fristående finansbolag och

Näringslivskredit AB samt försäkringsbolagen, spelar en viktig roll i det

finansiella systemet. Deras verksamhet är dock inte av det slaget att

exempelvis en betalningsinställelse omedelbart leder till allvarliga stör-

ningar i betalningssystemet eller får vittgående konsekvenser för den

långsiktiga kreditförsörjningen. I stort sett samma resonemang kan föras

beträffande HSB:s sparkasseverksamhet. Dessa institut bör därför inte

omfattas av det nu aktuella åtagandet.

Med den utformning som stödet föreslås få, kommer inte sådana

utländska företag som är moderföretag till en svensk bank att omfattas.

21

Stödsystemet kommer inte heller omfatta företag som enligt dispensregeln

i 1 kap. 4 § andra stycket bankaktiebolagslagen (1987:618) har rätt att

vara moderföretag till en bank. Försäkringsbolag som äger bank skall

heller inte omfattas.

Som nämnts bör ett stödsystem göras så konkurrensneutralt som möjligt

mellan de institut som omfattas av det statliga åtagandet. En sådan

avvägning bör också göras mellan institut som omfattas av stödet och

sådana som inte omfattas. De institut som inte kommer att omfattas av

åtagandet, men som är verksamma inom samma sektor som de institut

som omfattas, kan av naturliga skäl få en sämre ställning på marknaden.

I den avvägning som således måste göras anser jag dock att frågan om

att begränsa det statliga åtagandet måste ha en större tyngd än frågan om

att skapa en så konkurrensneutral situation som möjligt. De institut som

inte omfattas av åtagandet kommer dessutom att allmänt sett få bättre

förutsättningar för sin verksamhet än om åtagandet inte hade gjorts.

Prop. 1992/93:135

Mitt förslag: Stödet utformas så att ett instituts samtliga för-

pliktelser kan infrias.

Riskkapital i form av aktiekapital och eviga förlagslån omfattas

inte. Detsamma gäller förpliktelser som uppenbarligen inte är för-

enliga med en sund bankverksamhet.

Promemorians förlag: Överensstämmer med mitt förslag.

Remissinstanserna: De flesta remissinstanser lämnar förslaget utan

erinran. Bankföreningen, Försäkringsförbundet, Statens bostadsfinansie-

ringsaktiebolag, SBAB, Sveriges Allmänna Hypoteksbank och Lantbruks-

kredit anser att de s.k. eviga förlagslånen också bör omfattas av det

statliga åtagandet.

Skälen för mitt förslag: De statliga åtgärderna skall utformas så att

livskraftiga institut kan fortsätta med en normal verksamhet. För andra

institut kan omfattande rekonstruktioner komma i fråga. Ett instituts

verksamhet kan också komma att avvecklas. I en avvecklingssituation

ställs frågan om vilka förpliktelser som omfattas av det statliga åtagandet

på sin spets.

Aktiekapitalet är ett rent riskkapital. En aktieägare riskerar alltid att

förlora sitt satsade kapital. Aktieägarna kan inte ställa krav på att återfå

sina satsade medel annat än i samband med en likvidation av bolaget. Det

statliga åtagandet skall därför inte omfatta aktiekapitalet.

Utöver aktiekapitalet finns olika slags lån som har karaktären av risk-

kapital. En form är sådana kapitaltillskott som enligt Finansinspektio-

nens föreskrifter till 2 kap. 9 a § bankrörelselagen (1987:617) får ingå

i en banks kapitalbas som supplementärt kapital upp till 100 % av det

primära kapitalet, i första hand s.k. eviga förlagslån. För att klassas som

sådant kapitaltillskott krävs enligt Finansinspektionens föreskrifter att

22

beloppet är kontant betalt, att det tagits upp utan säkerhet, att löptiden är Prop. 1992/93:135

obegränsad, att lånet är ouppsägbart från långivarens sida och inte får

återbetalas utan medgivande av Finansinspektionen, att räntebetalningar

kan skjutas upp om bolagets resultat inte medger räntebetalning, att lånet

har efterställd betalningsrätt samt att lånet kan tas i anspråk för förlust-

täckning under löpande verksamhet, dvs. utan att bolaget måste träda i

likvidation.

Det förhållandet att lånen har en obegränsad löptid och kan användas

för förlusttäckning gör att de har karaktär av riskkapital. Visserligen

kvarstår låntagarens fordran med det ursprungliga beloppet vid en even-

tuell likvidation, men det faktum att lånen kan skrivas ned för att täcka

förluster gör det möjligt att undvika eller skjuta upp en likvidation.

Lånen fyller därigenom i en förlustsituation i princip samma funktion

som fritt eget kapital och bör därför inte omfattas av det statliga

åtagandet.

Vanliga förlagslån skall däremot omfattas, liksom övriga i balans-

räkningen upptagna förpliktelser. Häri inbegrips inte bara lån och

liknande förpliktelser utan också förpliktelser gentemot borgenärer i

största allmänhet, såsom leverantörer och producenter av varor och

tjänster.

Ett institut kan vidare ha mer eller mindre vittgående latenta åtaganden

som inte avspeglas i balansräkningen. Här kan bl.a. förekomma olika

slags garanti- och borgensåtaganden och åtaganden i form av t.ex.

termins- och optionskontrakt och s.k. swapavtal. Sådana åtaganden är en

naturlig del av verksamheten och bör därför innefattas i det statliga

åtagandet.

Det statliga åtagandet är synnerligen långtgående och innebär att

berörda institut erbjuds ett omfattande stöd. För att förhindra ett

otillbörligt utnyttjande bör åtagandet inte omfatta förpliktelser som

uppenbarligen strider mot vad som är förenligt med sund bankverksam-

het.

Förpliktelser som har tillkommit på ett lagstridigt sätt skall givetvis inte

omfattas av åtagandet. Det skall inte heller gälla förpliktelser där vill-

koren på ett otillbörligt sätt innebär ett gynnande av institutets motpart

eller någon annan. Ett exempel på ett sådant otillbörligt förfarande är att

ett statligt garanterat institut övertar en förpliktelse på icke affärsmässiga

grunder och att det framstår som uppenbart att skälet för övertagandet är

att förpliktelsen skall komma i åtnjutande av det statliga åtagandet.

Sådana icke affärsmässiga åtaganden och förpliktelser som innebär ett

otillbörligt gynnande av en part samt skada för institutet strider, enligt

min mening, uppenbarligen mot vad som är förenligt med en sund bank-

verksamhet och bör därför inte omfattas av ett statligt åtagande. Det finns

dock skäl att tro att sådana förpliktelser inte kommer att förekomma

annat än i rena undantagsfall.

23

Prop. 1992/93:135

Mitt förslag: Stödet skall kunna ges i form av t.ex.

- Garantier som täcker framtida kreditförluster och utebliven

avkastning på vissa tillgångar

- Olika typer av lån

- Garantier som skyddar värdet på nyemitterat kapital

- Aktiekapitaltillskott

Promemorians förlag: Överensstämmer med mitt förslag.

Remissinstanserna: De flesta remissinstanserna tillstyrker förslaget

eller lämnar det utan erinran. Riksbanken avstyrker användningen av

garantier för värdet och avkastningen på nyemitterade aktier.

Skälen för mitt förslag: Enligt de förutsättningar som angetts skall det

statliga åtagandet fullgöras genom att regeringen beslutar om olika stöd-

åtgärder. Stödet kan i princip ges på två sätt, även om det inom dessa

ramar kan finnas åtskilliga variationer.

För det första kan staten köpa eller garantera värdet av tillgångar som

är behäftade med osäkerhet och ger dålig avkastning. I praktiken rör det

sig om tillgångar i form av fordringar för vilka låntagarna inte kan betala

ränta eller amorteringar, s.k. nödlidande lån, och tillgångar som institutet

tagit över till skyddande av fordran.

För det andra kan staten ge stöd genom att garantera eller ge kapitaltill-

skott som ökar institutens kapitalbas och därmed deras förmåga att bära

förluster.

Om ett institut skulle drabbas av likviditetsproblem innan det fått stöd,

har Riksbanken möjlighet att ingripa i egenskap av "lender of last

resort".

Redovisningsfrågor m.m.

Vissa av de stödformer som kan komma i fråga, t.ex. garantier av till-

gångar och vissa typer av lån, bygger på att mottaget stöd kan intäkts-

föras trots att det skall betalas tillbaka. Om stödet måste skuldföras,

fyller det inte den avsedda funktionen. Det finns därför anledning att

närmare redovisa vilka förutsättningar som måste vara uppfyllda för att

stödet skall kunna intäktsföras. I anslutning härtill tar jag även upp den

skattemässiga behandlingen.

1 promemorian lämnades en redogörelse för dessa frågor. I redogörel-

sen anförs bl.a. att Bokföringsnämnden (BFN) har lämnat rekommenda-

tioner om redovisning av statligt stöd (R 5). Rekommendationen är gene-

rell till sin omfattning och kan tillämpas för stöd som ges på olika sätt,

t.ex. som bidrag, lån och garantier. Av rekommendationen framgår

vidare bl.a. följande. Avgörande för om ett stöd skall intäktsföras eller

skuldföras är villkoren för stödet. Hur stödet rubriceras är däremot utan

betydelse. Stöd utan återbetalningsskyldighet skall intäktsföras. Stöd som

är förenat med återbetalningsskyldighet får intäktsföras endast om det

24

med hög grad av sannolikhet kan bedömas att stödet inte kommer att Prop. 1992/93:135

återkrävas. Stöd som är förenat med återbetalningsskyldighet skall

intäktsföras om återbetalningsskyldighet uppkommer endast i de fall

näringsidkaren inte iakttar de villkor och föreskrifter som gäller för

stödet eller det annars inträffar något oväntat som uppenbarligen rubbar

förutsättningarna för stödet (jfr punkt 9 av anvisningarna till 22 §

kommunalskattelagen (1928:370), KL. Stöd som inte skall intäktsföras

skall skuldföras.

En slutsats av det anförda var att stöd från staten som är förenat med

villkor att det mottagande företaget skall betala tillbaka vad som erhållits

när framtida vinster medger det skall skuldföras. Det innebär att stöd

som skall vidmakthålla eller stärka kapitalbasen inte kan ha något

återbetalningskrav som riktas mot företaget. I stället bör - i likhet med

vad som gäller för villkorade aktieägartillskott - villkor om återbetal-

ning uppställas i förhållande till aktieägarna. Villkoret om återbetalning

uppställs då mot aktieägarna så att återbetalning endast får ske ur

bolagets disponibla vinstmedel, dvs. i enlighet med bestämmelserna om

vinstutdelning i 12 kap. aktiebolagslagen (1975:1385) eller 9 kap. bank-

aktiebolagslagen (1987:618). Villkoret blir därmed inte omedelbart

bindande för bolaget (jfr rättsfallet NJA 1988 s. 620 och SvJT 1992 s.

609 ff.). Först när bolagsstämman fattat beslut om återbetalning i enlighet

med bestämmelserna om vinstutdelning föreligger en återbetalningsför-

pliktelse för bolaget.

Om återbetalning av stödet villkoras i enlighet med det anförda borde

enligt promemorian stödet således redovisningsmässigt inte skuldföras.

I likhet med vad som gäller för villkorade aktieägartillskott ansågs stödet

kunna intäktsföras (jfr uttalande nr 10 av FAR:s redovisningskommitté).

Nuvarande bestämmelser om den skattemässiga behandlingen av statligt

stöd infördes genom lagstiftning år 1983 (prop. 1982/83:94, bet.

1982/83:SkU44, rskr. 1982/93:281, SFS 1983:311) och återfinns efter

skattereformen år 1990 i punkt 9 av anvisningarna till 22 § KL. Genom

lagstiftningen anpassades skattereglerna till gällande redovisnings-

principer.

Det innebär att statligt stöd till näringsidkare ofta inte föranleder några

beskattningsåtgärder. Det gäller t.ex. i fråga om återbetalningspliktiga

lån, vid garantiåtaganden eller vid insats av ägarkapital. Stöd utan åter-

betalningsskyldighet till en näringsidkare för näringsverksamheten

(näringsbidrag) är däremot i princip - direkt eller indirekt - skatteplik-

tigt. Näringsbidrag som avser utgifter som inte är avdragsgilla vare sig

direkt eller genom värdeminskningsavdrag är skattefritt. Återbetalas ett

näringsbidrag som intäktsförts medges avdrag för det återbetalade

beloppet. Återbetalning av bidrag som är indirekt skattepliktiga dras av

genom en indirekt metod.

Efterges återbetalningsskyldighet för stöd (stöd med återbetalnings-

skyldighet är inte näringsbidrag enligt KL:s terminologi) gäller be-

stämmelserna om näringsbidrag på motsvarande sätt för den eftergivna

delen.

25

Om villkoren om återbetalning inte uppställs mot bolaget som sådant Prop. 1992/93:135

utan mot aktieägarna och görs beroende av framtida beslut om vinstut-

delning skulle stödet enligt promemorian komma att behandlas som

näringsbidrag. Med hänsyn härtill och då det nu aktuella stödet till

kreditinstituten avser direkt avdragsgilla utgifter i form av främst

nedskrivning på fordringar drogs den slutsatsen att stödet skulle

intäktsföras såväl redovisningsmässigt som skattemässigt.

Av remissinstanserna är det endast BFN som närmare gått in på frågan

om hur redovisningen av stödet bör göras. BFN:s bedömning är att det

kan framstå som naturligt att vid den redovisningsmässiga bedömningen

utgå från principerna om villkorliga aktieägartillskott i stället för att

tillämpa BFN R 5 om en återbetalning förutsätter tillgång på disponibla

vinstmedel och beslut på bolagsstämman. Ett stöd som behandlas enligt

dessa principer skulle då, om det avser att täcka en förlust, i sin helhet

omedelbart redovisas som intäkt hos mottagaren. De särskilda periodise-

ringsreglema i BFN R 5 blir då inte tillämpliga. Det synsättet leder enligt

nämnden till att reglerna i punkt 9 av anvisningarna till 22 § KL inte kan

tillämpas. Enligt BFN torde ett tillskott inte vara skattepliktigt och en

återbetalning å andra sidan inte avdragsgill såvida inte särskilda

omständigheter föreligger.

Riksskatteverket (RSV) har i sitt yttrande förordat att frågan om

beskattningen av stödet lagregleras för att ingen oklarhet skall föreligga.

För egen del vill jag anföra följande. För att syftet med stödet skall

uppnås måste det tas upp som en intäkt i redovisningen. I promemorian

har uttalats att ett sådant synsätt är förenligt med gällande rätt om

återbetalningen förutsätter tillgång på disponibla vinstmedel och beslut på

bolagsstämma. Den slutsatsen synes ligga i linje med vad BFN anfört.

Någon avvikande mening i det avseendet har inte framförts under remiss-

behandlingen. Mot bakgrund av det anförda är det min bedömning att

stöd som ges under sådana förutsättningar omedelbart kan redovisas som

intäkt hos det mottagande kreditinstitutet.

I fråga om beskattningen gjordes i promemorian den bedömningen att

gällande rätt innebär att stödet skulle intäktsföras och att en återbetalning

skulle vara avdragsgill. De synpunkter som framförts vid remissbehand-

lingen visar att olika uppfattningar kan göras gällande. Mot den bak-

grunden delar jag RSV:s uppfattning att frågan uttryckligen bör regleras.

Med hänsyn till att det aktuella stödet kommer att avse direkt avdrags-

gilla utgifter i form av främst nedskrivningar på fordringar bör stödet

vara på en gång skattepliktigt. Å andra sidan bör en återbetalning vara

avdragsgill. Regleringen bör göras i en särskild lag.

Stöd av aktuellt slag kan behöva lämnas omgående. Riksdagen bör

därför med tillämpning av undantagsbestämmelsen i 2 kap. 10 § andra

stycket regeringsformen besluta att de nya reglerna skall gälla i fråga om

stöd som lämnas fr.o.m. dagen efter riksdagens beslut.

Det kan tilläggas att ytterligare redovisningsfrågor kan uppkomma,

t.ex. frågan om hur garanterade fordringar bör redovisas. Ett ställnings-

tagande till bl.a. den frågan måste anstå till dess de närmare villkoren för

stödformerna preciserats (jfr avsnitt 4.1 och 4.6).

26

Prop. 1992/93:135

Garantier av tillgångar

Tanken bakom att staten garanterar värdet på vissa riskabla tillgångar är

att skydda institutens kapitalbas. Förluster som uppkommer på dessa till-

gångar bärs då till en del av staten i stället för att belasta institutens

resultat och kapitalbas.

En garanti kan utformas så att den täcker en viss andel av kreditför-

luster som uppstår på en avskild del av ett instituts tillgångsmassa. De

tillgångar som omfattas av garantin bör i första hand vara nödlidande lån

och tillgångar som tagits över för att skydda fordran.

Garantin kan omfatta både befarade kreditförluster, som institutet är

skyldigt att ta upp som en kostnad när låntagarna inte fullgjort sina

förpliktelser inom en viss tid, och konstaterade förluster som inte tidigare

kostnadsförts. Garantin skall dock inte föranleda någon utbetalning förrän

kreditförlusterna konstaterats. Det är då möjligt att undvika att de

befarade kreditförlusterna belastar institutens resultat, till den del de täcks

av garantin, utan att det ställer krav på några omedelbara utbetalningar

från staten. Statsbudgeten belastas först när kreditförlusterna konstaterats.

Garantin kan utformas så att den även täcker förluster till följd av

uteblivna räntebetalningar och ränteeftergifter på nödlidande lån. Dessa

förluster bör kunna ersättas fortlöpande av staten. Det är också möjligt

att utforma liknande garantier för motsvarande förluster som hänför sig

till sådana tillgångar som instituten tagit över för att skydda fordran.

Instituten får på detta sätt en buffert som gör det möjligt för dem att

under en övergångsperiod bära de risker och förluster som är förknippade

med vissa tillgångar.

Garantier av detta slag kan även ges i samband med att ett institut får

nya ägare, eller vid en försäljning av vissa tillgångar i ett institut.

Garantier med ett försäkringsinslag, s.k. finansiella försäkringar, kan

också komma till användning.

Oberoende av vilken form en garanti får bör den vara utformad så att

institutet får bära en del av de förluster som uppkommer på de tillgångar

som omfattas av garantin. På så sätt får institutet ett omedelbart intresse

av att begränsa förlusterna på tillgångarna.

Kapitaltillskott i form av lån

Garantier för tillgångar skyddar institutens riskbärande kapitalbas men de

kan inte bidra till att öka den. Institut som har en bristfällig kapitaltäck-

ning måste få möjlighet att erhålla direkta kapitaltillskott i form av för-

lagslån eller aktiekapitaltillskott. Vanliga lån utgör inte någon lösning

eftersom de inte kan räknas in i institutens kapitalbas. Däremot ingår

olika former av förlagslån, med eller utan slutlig förfallodag, i kapital-

basen som supplementärt kapital, dock bara upp till vissa gränser.

Förlagslån kan vara konvertibla till aktier, som utgör primärt kapital.

Sådana förlagslån utan slutlig förfallodag som kan användas för för-

lusttäckning, ibland benämnda villkorslån, kvalificerar inte, vare sig

enligt EG:s eller Baselkommitténs rekommendationer, som primärt kapi-

27

tal. Genom att de kan användas för förlusttäckning har de emellertid

ansetts kunna utnyttjas för att skydda det existerande primära kapitalet.

Det bör framhållas att det råder oklarhet kring detta förhållande och

Finansinspektionen har därför funnit anledning att utreda frågan närmare.

Staten bör kunna garantera eller ge förlagslån under förutsättning att

lånen kan utnyttjas till att stärka eller vidmakthålla institutets kapitalbas.

Statliga garantier för vanliga obligationslån och andra former av lån som

inte fyller någon av dessa funktioner bör däremot normalt inte komma i

fråga som delar av ett stödprogram. Däremot omfattar det statliga

åtagandet naturligtvis institutens möjlighet att fullgöra också sådana

skyldigheter i rätt tid.

Aktiekapitaltillskott

På grund av de krav som gäller för relationen mellan primärt och supple-

mentärt kapital är det i vissa fall inte möjligt att stärka ett instituts

kapitalbas genom förlagslån. Det är då nödvändigt att institutet får ett

tillskott av aktiekapital. Om det inte är möjligt för institutet att utan

statlig medverkan erhålla erforderligt aktiekapital kan en tänkbar lösning

vara att staten lämnar garantier i samband med en nyemission.

En garanti kan utformas så att den skyddar värdet av nyemitterat kapi-

tal genom att placerarna får rätt att sälja de nyemitterade aktierna till

staten till ett visst pris vid en viss tidpunkt eller om institutet kommer på

obestånd. Sådana garantier är emellertid behäftade med problem.

Som Riksbanken framhåller i sitt remissyttrande innebär en statlig

garanti för vissa aktiers framtida värde att andra emittenters tillgång till

riskkapitalmarknaden försvåras. Marknaden för riskkapital är för

närvarande synnerligen svag, vilket innebär att endast begränsade belopp

kan erhållas ens med generösa garantier. Av detta skäl avstyrker

Riksbanken att garantier av detta slag skall få lämnas.