Prop.

1990/91:41

Regeringen föreslår riksdagen att anta det förslag som har tagits upp i

bifogade utdrag ur regeringsprotokollet den 11 oktober 1990.

På regeringens vägnar

Ingvar Carlsson

Erik Åsbrink

I propositionen föreslås en ändring i bestämmelserna i riksbankslagen

(1988:1385) om särskild avgift vid åsidosättande av uppställda kassakrav

(kassakravsavgift). Under normala förhållanden skall, som hittills, kassa-

kravsavgiften svara mot en ränta på underskottet som uppgår till dubbla

diskontot. Om räntenivån på penningmarknaden stiger så snabbt och

kraftigt att banksystemets upplåning i riksbanken hamnar på ett steg i

riksbankens räntetrappa som ligger nära eller överstiger dubbla diskontot,

skall avgiften i stället svara mot en ränta som ligger tre procentenheter

över trappsteget. Förslaget innebär dessutom att avgiftsnivån, som hittills

endast utgjort ett tak för avgiftssättningen, inte får underskridas i normala

fall.

Lagändringen föreslås träda i kraft den 1 januari 1991.

1 Riksdagen 1990/91. 1 samt. Nr 41

Förslag till

Lag om ändring i lagen (1988:1385) om Sveriges riksbank

Prop. 1990/91:41

Härigenom föreskrivs att 52§ lagen (1988:1385) om Sveriges riksbank

skall ha följande lydelse.

Nuvarande lydelse

Föreslagen lydelse

52

Den särskilda avgiften enligt 51 §

skall svara mot en ränta på under-

skottet för varje dag som ./är uppgå

till högst två gånger diskontot vid

varje tid.

Om det finns särskilda skäl, får

avgiften nedsättas eller efterges.

Den särskilda avgiften enligt 51 §

skall svara mot en ränta på under-

skottet för varje dag som wppgärtill

två gånger diskontot vid varje tid,

om inte annat följer av andra styc-

ket.

Om riksbankens samlade kredit

enligt 18/} första stycket till bankin-

stituten är så stor att motsvarande

högsta räntesats (marginalräntan)

överstiger den i första stycket an-

givna räntan minskad med tre pro-

centenheter, skall avgiften svara mot

en ränta på underskottet för varje dag

som överstiger marginalräntan med

tre procentenheter.

Om det finns särskilda skäl, får

avgiften sättas ned helt eller delvis.

1. Denna lag träder i kraft den 1 januari 1991.

2. 1 fråga om underskott som förelåg före ikraftträdandet tillämpas 52 § i

sin äldre lydelse.

Utdrag ur protokoll vid regeringssammanträde den 11 oktober 1990

Prop. 1990/91:41

Närvarande: statsministern Carlsson, ordförande, och statsråden S. An-

dersson, Göransson, Gradin, Dahl, R. Carlsson, Johansson, Lindqvist, G.

Andersson, Lönnqvist, Thalén, Freivalds, Wallström, Lööw, Persson, Mo-

lin, Sahlin, Åsbrink

Föredragande: statsrådet Åsbrink

Fullmäktige i Sveriges riksbank har i en framställning den 22 mars 1990

till finansdepartementet hemställt att regeringen föreslår riksdagen att

anta ändrade bestämmelser avseende särskilda avgifter enligt lagen

(1988:1385) om Sveriges riksbank och lagen (1974:922) om kreditpoliti-

ska medel.

Framställningen har remissbehandlats.

Till protokollet i detta ärende bör fogas dels framställningen med lagför-

slag som bilaga l resp. /./ och 1.2, dels en förteckning över remissinstan-

serna och en sammanställning av remissyttrandena som bilaga 2.

Regeringen beslutade den 13 september 1990 att inhämta lagrådets ytt-

rande över ett inom finansdepartementet upprättat förslag till lag om änd-

ring i lagen (1988: 1385)om Sveriges riksbank. Det till lagrådet överlämnade

förslaget överensstämmer, frånsett vissa redaktionella ändringar, med det

lagförslag som jag nu lägger fram.

Lagrådet har den 8 oktober 1990 lämnat det remitterade förslaget utan

erinran. Lagförslaget och lagrådets yttrande bör fogas till protokollet i detta

ärende som bilaga 3 och 4.

I kreditpolitiskt syfte får riksbanken genom beslut i enskilda fall uppställa

kassakrav gentemot kreditinstitut (20 § riksbankslagen). Kassakrav inne-

bär att ett kreditinstitut måste hålla en viss andel — högst 15% — av sina

placeringar eller förbindelser (främst inlåningen) på konto i riksbanken.

Motsvarande medel kan därmed inte disponeras för utlåning eller andra

placeringar. Kassakraven för banker och finansbolag är för närvarande

fyra procent. Beträffande övriga kreditinstitut har kassakrav ännu inte

tillämpats. Någon ränta utgår för närvarande inte på de innestående med-

len. — Ändrade kassakrav för bankerna påverkar bankernas lånebehov i 3

11 Riksdagen 1990/91. I saml. Nr 41

riksbanken och därmed dagslåne- och penningmarknadsräntorna på sam- Prop. 1990/91:41

ma sätt som en ändring i riksbankens värdepappersinnehav eller valutare-

servens storlek. Ändrade kassakrav påverkar dessutom bankernas finansi-

eringskostnad genom att kassakravsmedlen inte ger någon ränta. För att

kompensera sig for ökade kassakrav måste bankerna höja avkastningskra-

ven på övriga placeringar (utlåningen) eller sänka inlåningsräntorna. Där-

med kan kassakravet direkt påverka kreditvillkoren for näringsliv och

hushåll.

Bestämmelserna om kassakrav var tidigare intagna i lagen om kreditpo-

litiska medel. Med stöd av den lagen får riksbanken efter bemyndigande av

regeringen besluta om en kreditpolitisk åtgärd. Detta sker genom att

riksbanken utfärdar tillämpningsföreskrifter till lagen. I samband med

tillkomsten av den nuvarande riksbankslagen fördes bestämmelserna om

kassakrav över till den lagen. Samtidigt ändrades bestämmelserna på så

sätt att riksbanken beslutar om kassakrav genom förvaltningsbeslut i en-

skilda fall.

De kreditpolitiska medel som regleras i lagen om kreditpolitiska medel

är likviditetskrav, utlåningsreglering, emissionskontroll, allmän place-

ringsplikt, särskild placeringsplikt och räntereglering. I takt med den av-

reglering som ägt rum på valuta- och kreditmarknaderna har kreditpoliti-

ska åtgärder enligt lagen använts i allt mindre utsträckning. Räntereglering

för försäkringsföretag är det enda av lagens medel som används för närva-

rande.

I propositionen om fortsatt kreditpolitisk lagstiftning (prop.

1989/90:15) uttalade föredragande statsrådet att tiden var mogen för en

översyn av lagen om kreditpolitiska medel och att huvudinriktningen för

översynen borde vara att renodla lagen till en beredskapslag. I avvaktan på

resultatet av översynen föreslogs att lagen skulle förlängas i tre år, dvs. till

utgången av år 1992. Vidare framhöll föredraganden att utredningsarbetet

borde bedrivas med sikte på att en ny kreditpolitisk lagstiftning skulle

kunna träda i kraft senast vid den föreslagna giltighetstidens utgång. Riks-

dagen har antagit förslaget (FiU 15, rskr. 49, SFS 1989:958).

Ett kreditinstitut som inte uppfyller uppställda kassakrav skall betala

särskild avgift (kassakravsavgift) till staten (51 § riksbankslagen). Riksban-

ken prövar frågor om särskild avgift. Avgiften skall svara mot en ränta på

underskottet för varje dag som får uppgå till högst två gånger diskontot vid

varje tid (52 §). Avgiften får sättas ned eller efterges om det finns särskilda

skäl.

1 den kreditpolitiska lagen finns också bestämmelser om särskild avgift

som skall erläggas vid åsidosättande av föreskrift som meddelats med stöd

av förordnande enligt den lagen. Vid åsidosättande av likviditetskrav,

utlåningsreglering och allmän placeringsplikt är den särskilda avgiften

knuten till diskontot (30 § första stycket 1, 2 och 4). Avgiften skall i sådana

fall motsvara en ränta som får överstiga riksbankens diskonto med högst

tre procentenheter.

Prop. 1990/91:41

Mitt förslag: Under normala förhållanden skall, som hittills, kassa-

kravsavgiften svara mot en ränta som uppgår till dubbla diskontot.

Om räntenivån på penningmarknaden stiger så snabbt och kraftigt

att banksystemets samlade upplåning i riksbanken hamnar på ett

steg i riksbankens räntetrappa som ligger nära eller överstiger dubb-

la diskontot skall avgiften i stället svara mot en ränta som ligger tre

procentenheter över trappsteget. Förslaget innebär dessutom att

avgiftsnivån, som hittills endast utgjort ett tak föravgiftssättningen,

inte får underskridas i normala fall.

Bestämmelserna om särskilda avgifter enligt lagen om kreditpoli-

tiska medel föreslås inte ändrade i detta sammanhang.

Fullmäktiges förslag: Den övre gränsen för kassakravsavgiften bör alter-

nativt kunna knytas till den för varje dag gällande penningmarknadsrän-

tan. Taket för kassakravsavgiften skulle därmed motsvara en ränta på

underskottet som uppgår till två gånger antingen diskontot eller den varje

dag gällande penningmarknadsräntan. Motsvarande möjlighet att anknyta

till penningmarknadsräntan bör införas beträffande de särskilda avgifter

enligt lagen om kreditpolitiska medel som nu är knutna till diskontot.

Dessutom bör reglerna avseende sistnämnda avgifter ändras så att avgift

skall kunna utgå med fem i stället för tre procentenheter över diskontot

eller den varje dag gällande penningmarknadsräntan.

Remissinstanserna: Flertalet remissinstanser ansluter sig till huvudin-

riktningen i fullmäktiges förslag. Endast riksgäldskontoret avstyrker försla-

get. Riksgäldskontoret anser att räntelagens bestämmelser om dröjsmåls-

ränta bör tillämpas vid avgiftssättningen. Diskontots beräkningsmodell

bör ändras om den inte anses tillräckligt följsam. Flera remissinstanser har

invänt att begreppet ”den varje dag gällande penningmarknadsräntan”

inte är tillräckligt entydigt. Några remissinsanser har lagt fram förslag till

ett mer preciserat begrepp. Svenska Bankföreningen, Svenska Fondhandla-

reföreningen och Sveriges Föreningbankers Förbund anser vidare att den

föreslagna lagtexten är otillfredsställande såtillvida att den överlåter åt

riksbanken att välja mellan diskontot och en penningmarknadsränta som

beräkningsunderlag. Finansbolagens Förening anser att det av rättssäker-

hetsskäl bör finnas endast en beräkningsmetod. Svenska sparbanksföre-

ningen föreslår att ett påslag i procentenheter skall övervägas i stället för

dubbla penningmarknadsräntan. Bankinspektionen har som alternativ till

fullmäktiges förslag pekat på möjligheten att använda den vägda in- eller

utlåningsräntan för banker i riksbanken vid slutet av varje dag. Som vikter

skulle användas in- eller utlåningsvolymerna för varje individuell bank i

riksbanken. Enligt bankinspektionen är alternativet objektivt fastställbart

och ställningen vid slutet av varje dag låter sig klart anges. Metoden kan

användas oberoende av om riksbanken tillämpar en räntetrappa eller ej. —

Svenska Bankföreningen och Sveriges Föreningsbankers Förbund har ifrå-

gasatt om det är nödvändigt att höja taket för de särskilda avgifterna enligt Prop. 1990/91:41

den kreditpolitiska lagen från tre till fem procentenheter.

Skälen for mitt förslag: Tidigare var diskontot den ränta till vilken

bankerna upp till en viss gräns fick ta upp lån i riksbanken. Diskontot

tillsammans med den straffränta som tillämpades när upplåningen över-

steg denna gräns var då ett styrmedel för att påverka ränteutvecklingen.

Diskontot anpassas numera i efterhand till redan inträffade varaktiga

förändringar av marknadsräntorna och utgör därmed inte längre något

penningpolitiskt styrmedel. Riksbanken påverkar i dag ränteutvecklingen

genom att styra likviditeten i banksystemet och härigenom bl. a. bankernas

upplåningsbehov i riksbanken samt genom att tillämpa en progressiv

räntesättning för sådan upplåning, den s. k. räntetrappan. I departe-

mentspromemorian (Ds 1989:76) Diskontot som referensränta konstate-

ras att diskontot spelat ut sin penningpolitiska roll men att det har betydel-

se som referensränta i ett stort antal författningar samt privata avtal som

hänvisar till diskontot. I promemorian föreslås att diskontot skall finnas

kvar med denna ändrade funktion.

Att diskontot numera anpassas i efterhand till redan inträffade varaktiga

förändringar av marknadsräntorna saknar i de flesta sammanhang betydel-

se för diskontots funktion som referensränta. Denna eftersläpning och

utjämning av mer extrema svängningar i ränteläget kan emellertid vara en

nackdel för penningpolitiken. Det kan vid enstaka tillfällen uppstå situa-

tioner då räntorna stiger mycket snabbt och kraftigt. I ett sådant fall kan

marknadsräntorna komma att överskrida en nivå motsvarande det dubbla

diskontot. Ränteutvecklingen i samband med regeringskrisen i början av

1990 gav en antydan om en sådan situation. Enligt nuvarande bestämmel-

ser om kassakravsavgifter skulle det därvid vara mer förmånligt för ett

kreditinstitut att åsidosätta gällande kassakrav än att låna upp nödvändiga

medel på marknaden.

För att förhindra att en sådan situation uppkommer anser riksbanksfull-

mäktige att reglerna om kassakravsavgifter måste vara knutna till det

aktuella ränteläget som det framträder på marknaden. Fullmäktige har

anfört följande: ”Vid sidan av anknytning till diskontot bör alternativt

finnas möjlighet att knyta avgiften till någon kortfristig penningmarknads-

ränta. Den kortaste officiellt noterade räntan är f. n. den på lån mellan

stora banker med en veckas löptid, sjudagars STIBOR (Stockholm Inter-

bank Offered Rates). Denna bör kunna användas som mått på räntan på

den korta marknaden. För den händelse någon STIBOR-ränta inte finns

att tillgå kan den ränta riksbanken tillämpar för inlåning från eller utlåning

till banker utnyttjas som referensränta för särskild avgift. Den högsta

särskilda avgiften motsvarar därmed antingen det dubbla diskontot eller

den dubbla penningmarknadsräntan.”

Jag delar fullmäktiges mening såtillvida att reglerna om kassakravsavgif-

ter bör utformas så att de inte inbjuder till åsidosättande av kassakraven.

En lösning i linje med fullmäktiges förslag vore lämplig från ändamålssyn-

punkt. Som framgår av remissyttrandena kan emellertid principiella in-

vändningar riktas mot förslaget. Dessa sammanhänger främst med kravet

på entydiga och klara rättsregler. Fullmäktiges förslag innebär att riksban-

ken vid avgiftsberäkningen kan välja mellan två räntebegrepp: diskontot Prop. 1990/91:41

och den kortfristiga penningmarknadsräntan. Det framgår inte under vilka

omständigheter riksbanken skall välja den ena eller andra metoden. Det

kan inte anses lämpligt att på detta sätt ge en myndighet möjlighet att fritt

välja beräkningsalternativ. Vidare finns det flera räntor som enligt nor-

malt språkbruk kan hänföras till det föreslagna begreppet ”den varje dag

gällande penningmarknadsräntan”. Begreppet är därför inte så entydigt att

det kan användas som norm i bestämmelser om sanktioner.

Bankinspektionen har föreslagit att man i stället skall använda den

vägda in- eller utlåningsräntan för banker i riksbanken vid slutet av varje

dag. Med stöd av 18 § riksbankslagen använder riksbanken villkor i form

av räntesatser för lån till bankerna som ett kreditpolitiskt instrument.

Enligt samma lagrum skall räntevillkoren offentliggöras, vilket sker i riks-

bankens författningsamling. Som jag tidigare antytt har villkoren utfor-

mats som en räntetrappa. Varje trappsteg utgör en viss andel av bankens

eget beskattade kapital och halva värdet av dess värderegleringskonton

(upplåningsbasen). Trappan innehåller för närvarande tolv steg från nio

till tjugo procent. För upplåning utöver det översta trappsteget tillämpas

de villkor som riksbanken från tid till annan bestämmer. Riksbanken får

därigenom möjlighet att hantera allvarliga spekulationer mot kronan. Sys-

temet innebär att bankerna vid ökad upplåning i riksbanken successivt

drabbas av en högre upplåningskostnad. Genom att på detta sätt styra

bankernas upplåningskostnader kan riksbanken påverka räntan på pen-

ningmarknaden.

Vid allvarliga spekulationer mot kronan och kraftiga valutautflöden kan

det bli nödvändigt att etablera en mycket hög räntenivå. Detta kan göras

bl. a. med hjälp av justeringar av räntetrappan. Riksbanken kan höja ett

eller flera steg i den befintliga trappan. Riksbanken kan också genom

marknadsoperationer eller höjda kassakrav minska likviditeten i banksys-

temet så att bankerna tvingas låna upp så mycket i riksbanken att det

högsta trappsteget överskrids och därvid bygga på trappan med ytterligare

steg. Oavsett vilken metod som används måste justeringarna av trappan

offentliggöras i riksbankens författningssamling.

Den räntetrappa som offentliggörs i riksbankens författningssamling

avser som tidigare nämnts en enskild bank som har rätt att låna i riksban-

ken. Det belopp som en enskild bank kan låna till en given ränta utgör en

viss andel av bankens upplåningsbas (eget beskattat kapital samt hälften av

värderegleringsreserverna). Denna andel är densamma för samtliga banker.

Det belopp som en bank på detta sätt kan låna utgör ett trappsteg i ränte-

trappan.

Om en bank behöver låna ett större belopp sker denna ytterligare upplå-

ning till en högre ränta, dvs. banken lånar på nästa trappsteg. Upplånings-

villkoren är vidare sådana att varje trappsteg i räntetrappan är lika stort.

Med dessa villkor för upplåningen i riksbanken träffas sålunda bankens

totala upplåning av olika räntesatser — en räntesats för varje belopp mot-

svarande ett trappsteg.

Upplåningen i det översta skiktet kommer alltså att ske till en högsta

räntesats — fortsättningsvis kallad för marginalräntan. Om bankernas upp- 7

f2 Riksdagen 1990/91. 1 samt. Nr 41

låning sker till samma högsta räntesats kommer också den totala riksbank- Prop. 1990/91:41

supplåningen att stå i samma proportion till upplåningsbasen för varje en-

skild bank eftersom varje trappsteg (i förhållande till upplåningsbasen) är

lika stort för samtliga banker.

Ett vedertaget begrepp är dessutom den inofficiella räntetrappa som

avser bankernas samlade upplåning i riksbanken. Storleken på varje trapp-

steg i banksystemets räntetrappa är summan av samtliga bankers upplå-

ningsmöjligheter till en given ränta. Dessa trappsteg utgör den inofficiella

räntetrappan för hela banksystemet. Med ledning av bankernas samman-

lagda faktiska upplåning en viss dag kan således även den högsta upplå-

ningsräntan i den inofficiella räntetrappan (marginalräntan) beräknas.

Normalt lånar alla banker till samma högsta ränta i riksbanken. Om

bankerna skulle låna i riksbanken till olika högsta räntor blir det nämligen

lönsamt för bankerna att utnyttja dessa ränteskillnader. En bank som lånar

till en låg ränta i riksbanken kan öka sin upplåning för att på så sätt kunna

låna ut till andra banker som har ett stort lånebehov och följaktligen

annars måste låna till en hög ränta i riksbanken.

Eftersom det därmed blir lönsamt för banker med ett litet lånebehov att

låna större belopp än nödvändigt i riksbanken kommer marginalräntan för

dessa banker att bli högre än eljest. På motsvarande sätt kommer den

högsta räntan för upplåning i riksbanken för banker med stort lånebehov

att bli lägre genom denna interbankmarknad. Dessa banker tillfredsställer

sitt lånebehov genom att låna av andra banker i stället för att låna hela

beloppet av riksbanken. I normala fall lånar därför bankerna i riksbanken

till samma högsta ränta. Den högsta räntan i den inofficiella räntetrappan

för hela banksystemet (marginalräntan) sammanfaller i normalfallet med

den högsta ränta till vilken varje enskild bank lånar i riksbanken.

Även om bankerna av olika skäl vid något enstaka tillfälle lånar till olika

högsta räntesatser är den inofficiella marginalräntan en god mätare av

bankernas upplåningsbehov och ränteläget på dagslånemarknaden och

därmed även för ränteläget på hela den kortfristiga penningmarknaden

eftersom detta i hög grad påverkas av dagslåneräntan.

Vid slutet av varje bankdag har riksbanken en preliminär uppgift om

bankernas sammanlagda upplåning. Den preliminära ställningen offentlig-

görs dagligen via Penningmarknadsinformation PMI AB, som bl. a. ägs av

riksbanken. Den slutliga ställningen framgår av riksbankens veckorappor-

ter. Dessutom tillkännages banksystemets sammanlagda upplåningsmöj-

lighet på en viss räntenivå (trappstegens bredd) genom PMI i samband

med ändringar av räntevillkoren. Med stöd av dessa offentliggjorda upp-

gifter kan man härleda marginalräntan. Denna publiceras också dagligen i

vissa affärstidningar.

Räntetrappan kan alltså sägas ha dubbla betydelser genom att den kan

avse antingen varje enskild bank eller banksystemet som helhet. Ett alter-

nativ vore att låta kassakravsavgiften för varje enskild bank knytas till

varje enskild banks högsta upplåningsränta i riksbanken. Detta skulle

emellertid kunna leda till vissa icke önskvärda konsekvenser.

Om kassakravsavgiften är knuten till den enskilda bankens högsta upp-

låningsränta kan varje bank själv påverka storleken på kassakravsavgiften.

Vid liten upplåning i riksbanken blir nämligen marginalräntan och där- Prop. 1990/91:41

med i detta fall även kassakravsavgiften låg. Om en bank underlåter att

uppfylla kassakravet minskar behovet av likviditet, eftersom bankernas

likviditetsbehov bl. a. är beroende av hur stora belopp som avsätts for att

uppfylla kassakravet. Om en bank underlåter att uppfylla kassakravet

minskar därför upplåningsbehovet i riksbanken och därmed blir även

kassakravsavgiften lägre.

Det skulle t.o. m. kunna bli lönsamt att underlåta att uppfylla kassa-

kravet och i stället erlägga kassakravsavgift, om avgifterna understeg rän-

tekostnaden för upplåning — på dagslånemarknaden eller i riksbanken —

av ett belopp som är lika stort som kassakravet.

Om kassakravsavgifterna i stället knyts till marginalräntan for hela

banksystemets upplåning i riksbanken finns det inte utrymme för sådana

förfaranden. Mot en sådan anknytning kan anföras att det i realiteten blir

riksbanken som bestämmer avgiftsnivån. Enligt min mening finns det

emellertid inte någon anledning till betänkligheter i detta hänseende.

Räntevillkoren för bankernas upplåning, dvs. räntetrappan, är ett kredit-

politiskt instrument för att uppnå vissa kreditpolitiska mål. En ändring av

avgiftsnivån blir endast en sekundär effekt av en kreditpolitisk åtgärd som

beslutats av riksbanken. Detta förhållande måste enligt min mening god-

tas. Motsvarande kritik skulle dessutom kunna riktas även mot det nuva-

rande systemet eftersom detta är knutet till det av riksbanken bestämda

diskontot. Som jag tidigare nämnt har detta numera betydelse endast som

referensränta och anpassas i efterhand till förändringar av marknadsrän-

torna. Syftet med en diskontoändring är alltså inte att ändra nivån för

kassakravsavgifterna.

Mot bakgrund av det anförda anser jag att en anknytning av kassakrav-

savgifterna till marginalräntan för bankernas upplåning i riksbanken är

godtagbar ur lagstiftningssynpunkt. Samtidigt tillgodoses kravet på flexibi-

litet vid snabba och kraftiga räntesvängningar.

Den nuvarande avgiftsnivån, dubbla diskontot, bör emellertid inte från-

gås helt. Tvärtom anser jag att det är den nivån som skall gälla under

normala förhållanden. Endast i sådana extrema situationer när räntenivån

på penningmarknaden ligger nära eller överkrider det dubbla diskontot

bör lagstiftningen medge högre avgiftsnivåer. Om riksbankens samlade

kredit till bankinstituten motsvarar en högsta räntesats enligt riksbankens

räntevillkor (marginalräntan) som överstiger det dubbla diskontot minskat

med tre procentenheter, bör avgiften i stället svara mot en ränta på

underskottet som överstiger marginalräntan med tre procentenheter. För-

slaget innebär således att den högre avgiftsnivån blir tillämplig redan när

marknadsräntan något understiger dubbla diskontot. Anledningen härtill

är att andra upplåningskostnader än ränta, exempelvis kreditavgifter, kan

medföra att det kostar mindre att åsidosätta gällande kassakrav än att låna

upp nödvändiga medel på marknaden även när marknadsräntan är

något lägre än dubbla diskontot.

Som tidigare nämnts offentliggörs först en preliminär och därefter en

slutlig uppgift om riksbankens sammanlagda kredit till bankinstituten.

Avgiftsberäkningen bör grundas på den slutliga uppgiften. Den marginal-

ränta för en viss dag som härleds från denna uppgift bestämmer avgifts- Prop. 1990/91:41

nivån för den dagen.

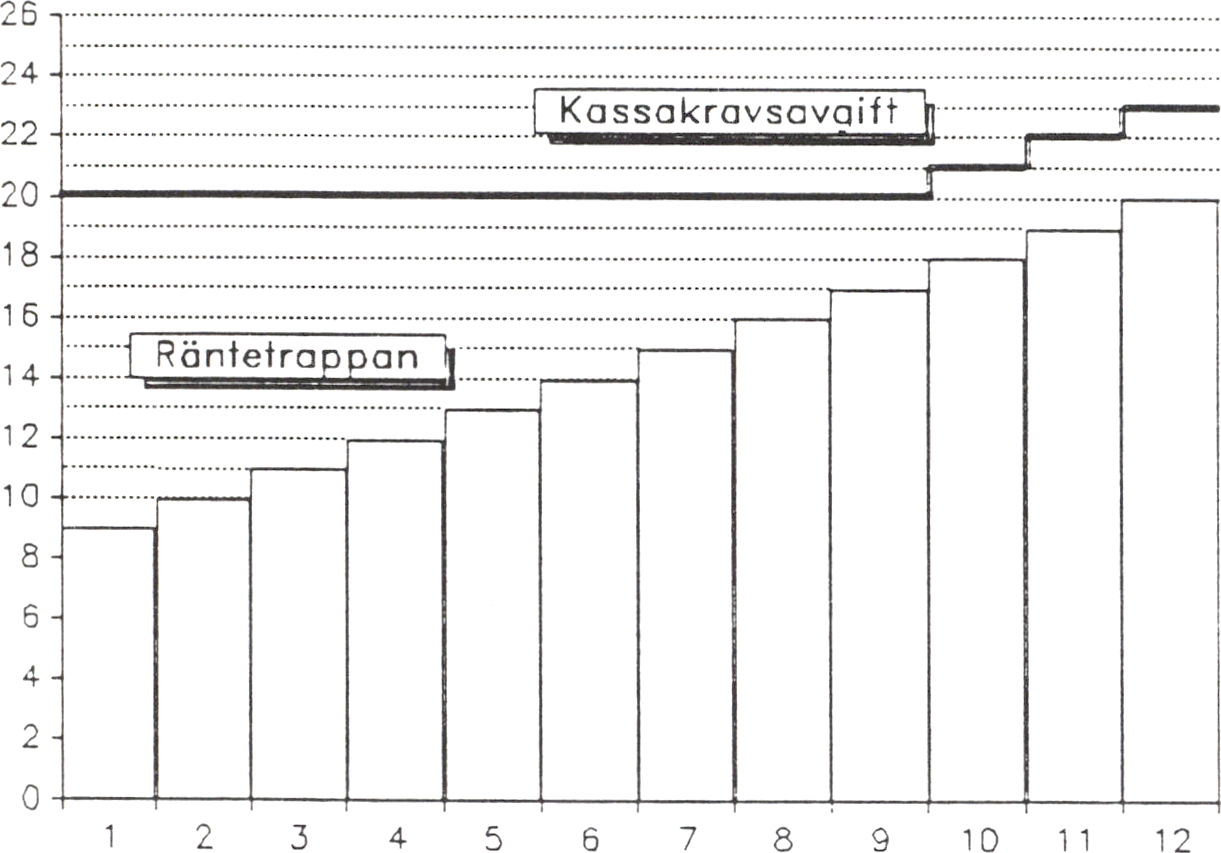

Det sagda kan belysas av följande exempel.

Exempel 1: Diskontot är 11 %. Marginalräntan för banksystemets sam-

manlagda upplåning i riksbanken är 18 %. Marginalräntan (18 %) överstiger

inte (2 x 11—3 =) 19%. Alltså tillämpas normalnivån för avgiften, dvs.

avgiften svarar mot en ränta på (2 x 11=) 22%.

Exempel 2: Diskontot är 11 %. Marginalräntan för banksystemets

sammanlagda upplåning i riksbanken är 20%. Marginalräntan (20%) över-

stiger (2 x 11—3=) 19%. Avgiften svarar alltså mot en ränta på (20 + 3 =)

23%.

Exemplen visar att avgiften alltid skall svara mot en ränta som ligger

minst tre procentenheter över bankernas kostnad för upplåning i riksban-

ken. När marginalräntan ligger exakt tre procentenheter under dubbla

diskontot leder båda beräkningsmetoderna till samma resultat.

Effekterna av reglerna illustreras också av figur 1.

Figur 1. Räntetrappan för banksystemets totala upplåning i riksbanken

Räntesats

T rappsteg

Anm.: Kassakravsavgiften vid olika storlek på upplåningen i riksbanken

då diskontot är 10%.

Jag anser vidare att den lagtekniska utformningen av bestämmelserna

om kassakravsavgifter behöver justeras. Såväl bestämmelserna avseende

kassakravsavgifter som motsvarande bestämmelser i den kreditpolitiska

lagen anger en ram för avgiftssättningen. Detta föranleder inga invänd-

ningar när det gäller den kreditpolitiska lagen. Som tidigare nämnts får

riksbanken efter regeringens bemyndigande meddela de tillämpningsföre-

skrifter som behövs för användning av en åtgärd enligt den lagen. I

10

samband med att sådana föreskrifter utfärdas skall riksbanken inom den Prop. 1990/91:41

angivna ramen ange storleken av den särskilda avgift som kan utgå vid

överträdelse av föreskriften. Till skillnad härifrån innebär riksbankslagens

bestämmelser om kassakrav och om kassakravsavgifter att beslut fattas i

form av förvaltningsbeslut i enskilda fall. Det är därför inte lämpligt att

lagens bestämmelser endast anger en ram inom vilken riksbanken i enskil-

da fall kan besluta om avgiftens storlek. Detta blir särskilt uppenbart

genom att avgiften får sättas ned eller efterges om det finns särskilda skäl. I

lagtexten bör därför direkt anges på vilken nivå avgiften skall ligga. En

sådan utformning skulle även överensstämma med riksbankens praxis.

Riksbanken tillämpar regelmässigt den högsta tillåtna avgiftsnivån.

Den föreslagna lagändringen bör träda i kraft den 1 januari 1991. Den

nya regeln bör dock inte tillämpas beträffande underskott som är hänför-

ligt till tiden före ikraftträdandet.

Fullmäktige har även föreslagit att de bestämmelser om särskilda avgif-

ter i den kreditpolitiska lagen som är knutna till diskontot alternativt skall

kunna knytas till den varje dag gällande penningmarknadsräntan. Dessut-

om föreslås att avgiftsnivån höjs på så sätt att referensräntan får överskri-

das med fem procentenheter mot som för närvarande tre procentenheter.

Som jag tidigare nämnt har den kreditpolitiska lagen kommit att tilläm-

pas i allt mindre utsträckning. Lagen är för närvarande föremål för över-

syn med inriktning på att göra den till en ren beredskapslag. Mot denna

bakgrund anser jag det för närvarande inte påkallat att ändra avgiftsbe-

stämmelserna i den lagen.

I enlighet med vad jag nu har anfört har inom finansdepartementet upprät-

tats förslag till lag om ändring i lagen (1988:1385) om Sveriges riksbank.

Förslaget har som framgår av det tidigare granskats av lagrådet.

Jag hemställer att regeringen föreslår riksdagen att anta det av lagrådet

granskade förslaget till lag om ändring i lagen (1988:1385) om Sveriges

riksbank.

Regeringen ansluter sig till föredragandens överväganden och beslutar att

genom proposition föreslå riksdagen att anta det förslag föredraganden har

lagt fram.

SVERIGES RIKSBANK

1990-03-22

Dnr90-40-DIR Prop. 1990/91:41

Bilaga 1

Till Finansdepartementet

I denna skrivelse hemställer fullmäktige i riksbanken om ändrade bestäm-

melser avseende högsta medgivna särskild avgift. Sådan avgift skall betalas

till staten om ett kreditinstitut inte uppfyller uppställda kassakrav enligt

lagen (1988:1385) om Sveriges riksbank eller om ett kreditinstitut eller

annan åsidosätter föreskrift som meddelats med stöd av förordnande

enligt lagen (1974:922) om kreditpolitiska medel. Särskild avgift avseende

kassakrav får uppgå till högst två gånger diskontot medan särskild avgift

avseende likviditetskrav, utlåningsreglering och allmän placeringsplikt får

fastställas till ett belopp som motsvarar en ränta som får överstiga riksban-

kens diskonto med högst tre procentenheter.

Genom diskontots ändrade roll inom penningpolitiken är det inte längre

räntestyrande. Diskontot fastställs i efterhand till redan etablerade nya

räntenivåer, vilka bedöms vara varaktiga. Vid räntehöjningar finns därför

risk för att särskild avgift som anknyter till diskontot, vilket sålunda

fastställs med viss eftersläpning, blir alltför låg och därigenom ineffektiv.

Vid sidan av sådan anknytning bör därför finnas en relatering till det

aktuella ränteläget.

Ett kreditinstitut som inte uppfyller uppställda kassakrav skall enligt 51 §

riksbankslagen betala särskild avgift till staten. Riksbanken prövar frågan

om särskild avgift, vilken enligt 52 § skall svara mot en ränta på underskot-

tet för varje dag som får uppgå till högst två gånger diskontot vid varje tid.

Avgiften får nedsättas eller efterges om det finns särskilda skäl.

Dessa bestämmelser flyttades över till den nya riksbankslagen i sam-

band med att kassakravsbestämmelserna överfördes från den kreditpoliti-

ska lagen (prop 1986/87:143).

I den kreditpolitiska lagen finns också bestämmelser om särskild avgift

som skall erläggas vid åsidosättande av föreskrift som meddelats med stöd

av förordnande enligt den lagen. I vissa fall är den särskilda avgiften också

i den kreditpolitiska lagen baserad på riksbankens diskonto, nämligen vid

åsidosättande av likviditetskrav, utlåningsreglering och allmän placerings-

plikt (30 § första stycket 1, 2 och 4). Vid beräkning av särskild avgift i

sådana fall skall beloppet motsvara ränta som får överstiga riksbankens

diskonto med högst tre procentenheter.

12

Diskontot anpassas numera i efterhand till redan inträffade varaktiga

förändringar av marknadsräntorna och utgör alltså inte längre ett styrme-

del for att påverka ränteutvecklingen. Tidigare var diskontot den ränta till

vilken bankerna fick ta upp lån i riksbanken. Numera påverkar riksbanken

i stället ränteutvecklingen genom att styra likviditeten i banksystemet och

härigenom bankernas upplåningsbehov i riksbanken samt genom att til-

lämpa en progressiv räntesättning för sådan upplåning, den s. k. räntetrap-

pan.

1 en av en arbetsgrupp på finansdepartementet avgiven promemoria

(”Diskontot såsom referensränta” Ds 1989:76) dras konsekvenserna av

den utveckling som skett. Där föreslås sålunda att riksbanken i efterhand

skall fastställa diskontot såsom en referensränta för de regler i författning-

ar och avtal som hänvisar till diskontot. Denna referensränta framräknas

på visst sätt på grundval av ränteläget under föregående kvartal. Formeln

härför är konstruerad så att det ”nya” diskontot skall hamna på samma

nivå som om tidigare principer följts. Avsikten härmed är att säkra att de

regler som hänvisar till diskontot i olika sammanhang inte skall få ett

annat materiellt innehåll.

Med hänsyn härtill kan synas att också hänvisningarna till diskontot i

riksbankslagen och i lagen om kreditpolitiska medel kunde behållas oför-

ändrade. Den gradvisa anpassning som kommer att känneteckna det nya

diskontot, och som kan fungera utmärkt i flertalet lagar där diskontot

utnyttjas, är emellertid en allvarlig nackdel i ett penningpolitiskt samman-

hang. Detta problem finns i viss mån redan i det nuvarande systemet, där

den praxis som säger att diskontot skall anpassas i efterhand till varaktiga

förändringar i ränteläget medför en motsvarande eftersläpning.

Det kan från tid till annan uppstå situationer då en mycket snabb och

kraftig uppdragning av marknadsräntorna är nödvändig. I ett sådant fall

kan det inträffa att de marknadsräntor som riksbanken önskar etablera

närmar sig eller till och med överskrider en nivå motsvarande det dubbla

diskontot. Med den nuvarande utformningen av bestämmelserna för sär-

skild avgift för underskridande av kassakrav kan det därvid vara mer

förmånligt för ett kreditinstitut att dra ner behållningen på kassakravskon-

tot i riksbanken än att låna upp nödvändiga medel på marknaden. En

särskild avgift som skall kunna vara bindande och förhindra att kreditin-

stituten i sådana situationer medvetet underskrider de uppställda kraven

måste därför vara kopplad till det aktuella ränteläget som det framträder

på marknaden.

Det sagda visar på nödvändigheten av att ändra den föreskrivna max-

imigränsen för särskild avgift för underskridande av kassakrav. Vid sidan

av anknytning till diskontot bör alternativt finnas möjlighet att knyta

avgiften till någon kortfristig penningmarknadsränta. Den kortaste ränta

för vilken en officiellt noterad kurs f. n. finns är räntan på lån mellan

banker med en veckas löptid, dvs. sjudagars STIBOR. Denna bör kunna

användas som mått på räntan på den korta marknaden. För den händelse

någon STIBOR-ränta inte finns att tillgå kan den ränta riksbanken till-

Prop. 1990/91:41

Bilaga 1

13

lämpar för inlåning från eller utlåning till banker utnyttjas som referens-

ränta för särskild avgift. Den högsta särskilda avgiften motsvarar därmed

antingen det dubbla diskontot eller den dubbla penningmarknadsräntan.

Även bestämmelser om högsta särskilda avgift enligt lagen om kreditpo-

litiska medel bör ändras i de fall maximigränsen har knutits till diskontot,

nämligen vid åsidosättande av föreskrift som avser likviditetskrav, utlå-

ningsreglering och allmän placeringsplikt.

För att den särskilda avgiften enligt lagen om kreditpolitiska medel

alltid skall kunna bli verkningsfull föreslås att sanktionsmöjligheten för-

stärks genom att avgiften högst får motsvara diskontot eller den varje dag

gällande penningmarknadsräntan plus fem procentenheter. Med penning-

marknadsräntan åsyftas de räntor som ovan redogjorts för. Ändringarna

bör träda i kraft den 1 juli 1990.

Förslag till lag om ändring i riksbankslagen och till lag om ändring i

lagen om kreditpolitiska medel framgår av bilaga 1 och 2.

Prop. 1990/91:41

Bilaga 1

Fullmäktige i riksbanken hemställer att regeringen föreslår riksdagen att

anta dels lag om ändring i lagen (1988:1385) om Sveriges riksbank, dels lag

om ändring i lagen (1974:922) om kreditpolitiska medel.

På fullmäktiges vägnar:

Jan Bergqvist

Inger Kindgren

14

Bilaga 1.1 Prop. 1990/91:41

Bilaga 1

Förslag till

Lag om ändring i lagen (1988:1385) om Sveriges riksbank

Enligt riksdagens beslut föreskrivs att 52 § lagen (1988:1385) om Sveri-

ges riksbank skall ha följande lydelse.

Nuvarande lydelse

Föreslagen lydelse

52§

Den särskilda avgiften enligt 51 §

skall svara mot en ränta på under-

skottet för varje dag som får uppgå

till högst två gånger diskontot vid

varje tid.

Om det finns särskilda skäl, får

avgiften nedsättas eller efterges.

Den särskilda avgiften enligt 51 §

skall svara mot en ränta på under-

skottet för varje dag som får uppgå

till högst två gånger antingen dis-

kontot vid varje tid eller den varje

dag gällande penningsmarknads-

räntan.

Om det finns särskilda skäl, får

avgiften nedsättas eller efterges.

15

Bilaga 1.2 Prop. 1990/91:41

Bilaga 1

Förslag till

Lag om ändring i lagen (1974:922) om kreditpolitiska medel

Enligt riksdagens beslut föreskrivs att 30§ lagen (1974:922) om kredit-

politiska medel skall ha följande lydelse

Nuvarande lydelse Föreslagen lydelse

30 §

Särskild avgift skall utgöra, vid

åsidosättande av föreskrift i fråga

om

1. likviditetskrav, ett belopp

som svarar mot ränta på underskot-

tet för tiden från föregående beräk-

ningstidpunkt eller, om tidigare be-

räkning ej skett, från det föreskrif-

ten trätt i tillämpning eller för be-

räkningsperioden, varvid räntesats-

en för år får överstiga riksbankens

diskonto med högst tre procenten-

heter,

2. utlåningsreglering, ett belopp

som för tiden från den föregående

beräkningstidpunkten eller, om en

tidigare beräkning ej skett, från det

föreskriften trätt i tillämpning eller

för beräkningsperioden svarar mot

ränta på det belopp med vilket utlå-

ningen, garantiförbindelserna eller

leasingobjektens värde överskridit

den fastställda gränsen, varvid rän-

tesatsen för år får med högst tre

procentenheter överstiga riksban-

kens diskonto,

3. emissionskontroll, högst två

procent av hela lånesumman för

varje år av den för lånet bestämda

längsta löptiden,

4. allmän placeringsplikt, ett be-

lopp som för beräkningsperiod sva-

rar mot ränta på den del av ålagd

placeringsplikt för perioden eller

för perioden och tidigare beräk-

ningsperioder sammatagna som ej

uppfyllts, varvid räntesatsen för år

får med högst tre procentenheter

överstiga riksbankens diskonto,

Särskild avgift skall utgöra, vid

åsidosättande av föreskrift i fråga

om

1. likviditetskrav, ett belopp

som svarar mot ränta på underskot-

tet för tiden från föregående beräk-

ningstidpunkt eller, om tidigare be-

räkning ej skett, från det föreskrif-

ten trätt i tillämpning eller för be-

räkningsperioden, varvid räntesats-

en för år får överstiga riksbankens

diskonto eller den varje dag gällan-

de penningmarknadsräntan med

högst fem procentenheter,

2. utlåningsreglering, ett belopp

för tiden från den föregående be-

räkningstidpunkten eller, om en ti-

digare beräkning ej skett, från det

föreskriften trätt i tillämpning eller

för beräkningsperioden svarar mot

ränta på det belopp med vilket utlå-

ningen, garantiförbindelserna eller

leasingobjektens värde överskridit

den fastställda gränsen, varvid rän-

tesatsen för år får med högst fem

procentenheter överstiga riksban-

kens diskonto eller den varje dag

gällande penningmarknadsräntan,

3. emissionskontroll, högst två

procent av hela lånesumman för

varje år av den för lånet bestämda

längsta löptiden,

4. allmän placeringsplikt, ett be-

lopp som för beräkningsperiod sva-

rar mot ränta på den del av ålagd

placeringsplikt för perioden eller

för perioden och tidigare beräk-

ningsperioder sammantagna som ej

uppfyllts, varvid räntesatsen för år

får med högst fem procentenheter

överstiga riksbankens diskonto el-

ler den varje dag gällande penning-

16

Nuvarande lydelse

5. särskild placeringsplikt, högst

fem procent av den del av ålagd

placeringsplikt som ej uppfyllt,

6. räntereglering, två gånger det

belopp med vilket räntan avviker

från den ränta som skolat utgå en-

ligt fastställd räntesats.

Vid tillämpning av första stycket

1 får utjämning ske mellan över-

och underskott vid olika beräk-

ningstidpunkter eller under två el-

ler flera beräkningsperioder och

räntan beräknas på det genomsnitt-

liga underskottet.

Föreslagen lydelse

marknadsräntan,

5. särskild placeringsplikt, högst

fem procent av den del av ålagd

placeringsplikt som ej uppfyllts,

6. räntereglering, två gånger det

belopp med vilket räntan avviker

från den ränta som skolat utgå en-

ligt fastställd räntesats.

Vid tillämpning av första stycket

1 får utjämning ske mellan över-

och underskott vid olika beräk-

ningstidpunkter eller under två el-

ler flera beräkningsperioder och

räntan beräknas på det genomsnitt-

liga underskottet.

Prop. 1990/91:41

Bilaga 1

17

Rem issi nsta nserna

Efter remiss har yttranden över framställningen avgetts av bankinspektio-

nen, försäkringsinspektionen, riksgäldskontoret, riksrevisionsverket,

Svenska Bankföreningen, Svenska sparbanksföreningen, Sveriges För-

eningsbankers Förbund (SFF), Svenska Försäkringsbolags Riksförbund,

Finansbolagens Förening och Svenska Fondhandlareföreningen.

Prop. 1990/91:41

Bilaga 2

Bankinspektionen tillstyrker i sak förslagen. Inspektionen vill dock tillfoga

att den i författningsförslagen definierade räntenivån som avses utgöra

grund för den särskilda avgiften kan framstå som alltför obestämd. ”Den

varje dag gällande penningmarknadsräntan” kan avläsas på många sätt

och även om man lyckas precisera exakt vilken delmarknad som avses, så

varierar dessa korta räntor under dagen. Att använda riksbankens ränte-

trappa som bas stöter på liknande problem eftersom bankerna normalt

lånar på skilda trappsteg i sin upplåning i riksbanken.

Nämnda svårigheter, som också riksbanksfullmäktige brottats med,

uppstår så snart man är obenägen att acceptera att riksbanken ensidigt

fastställer de särskilda avgifternas nivå samtidigt som man måste medge

en obegränsad flexibilitet med hänsyn till räntesättningen i en vid lagstift-

ningstillfället helt oförutsebar framtida ekonomisk-politisk situation.

Det gäller sålunda att finna en objektivt fastställbar räntenivå som kan

preciseras i författningstext och som medger obegränsad anpassning av

avgiftsnivån till även mycket höga räntenivåer.

Som ett alternativ till riksbanksfullmäktiges förslag vill bankinspektio-

nen peka på möjligheten att använda den vägda in- eller utlåningsräntan

för banker i riksbanken vid slutet av varje dag. Som vikter skulle användas

in- eller utlåningsvolymen för varje individuell bank i riksbanken.

Det föreslagna alternativet är objektivt fastställbart, låt vara att de

individuella bankernas transaktioner med riksbanken inte publiceras av

riksbanken. Ställningen vid utgången av varje dag låter sig klart anges.

Metoden kan också användas oberoende av om riksbanken tillämpar en

räntetrappa eller ej.

Penningmarknadsräntor noteras normalt för ett flertal olika perioder (ex.

O/N, T/N, 7 dagar, 14 dagar, 1, 2 resp. 3 månader samt 6, 9 resp. 12

månader). Enligt inspektionen måste av lagtexten framgå den särskilda

penningmarknadsränta som avses.

18

Utifrån de synpunkter försäkringsinspektionen har att beakta har in-

spektionen ingenting därutöver att erinra mot riksbanksfullmäktiges för-

slag.

Prop. 1990/91:41

Bilaga 2

De särskilda avgifter, som finns för närvarande och som enligt förslaget

skall utvidgas, utgör till sin faktiska karaktär vad som närmast kan liknas

vid straffavgifter; i likhet med straffsanktoner har de prohibitiva syften.

Det är därför enligt bankföreningens uppfattning väsentligt att avgifternas

storlek kan förutses av de berörda företagen och att de därför i möjligaste

mån framgår av lagtexten; det är mindre väl förenligt med god lagstiftning

att normgivningen i sådana frågor av riksdagen överlämnas till myndighet,

i detta fall riksbanken.

Bankföreningen konstaterar till en början den ändringen i förhållande

till gällande avgiftsbestämmelser att riksbanken enligt lagtextförslagen ges

möjlighet att vid avgiftsberäkningen välja mellan två olika beräkningsme-

toder: diskontot och penningmarknadsräntan. Av lagtexten och motive-

ringen framgår inte någon prioritering mellan dessa båda metoder eller

under vilka omständigheter riksbanken skall välja den ena eller andra

metoden. Det bör inte lämnas åt myndighet att på detta sätt fritt välja

avgiftsberäkningsalternativ.

I de föreslagna lagtexterna används vidare uttrycket ”den varje dag

gällande penningmarknadsräntan”. Enligt motiven avses härmed räntan

på lån mellan banker med en veckas löptid (sjudagars STIBOR). Eftersom

även andra räntor än denna enligt vedertaget språkbruk torde kunna

hänföras till ”den varje dag gällande penningsmarknadsräntan”, är sist-

nämnda uttryck inte tillräckligt preciserat för att lämpligen böra användas

i lagtexter som avhandlar straffliknande sanktioner.

Enligt motiven synes till ”den varje dag gällande penningmarknadsrän-

tan” kunna hänföras även den ränta som riksbanken tillämpar för inlåning

från eller utlåning till banker. Av motiven — men inte av lagtexten —

framgår att dessa beräkningsgrunder får användas endast om STIBOR

saknas. Till yttermera visso är också i denna situation inbyggd en valfrihet

för riksbanken: inlåningsränta eller utlåningsränta kan tillämpas.

Bankföreningen, som på angivna grunder finner de föreslagna lagtexter-

na — som ger riksbanken valfrihet mellan fyra skilda beräkningsmeto-

der — till sin konstruktion tveksamma, förordar

— att uttrycket ”den varje dag gällande penningmarknadsräntan” i lagtex-

ten preciseras så att det framgår att hämed avses vad som i fullmäktiges

framställning, s. 4, uttrycks med orden ”den kortaste ränta för vilken en

officiellt noterad kurs föreligger”,

— att, om ytterligare beräkningsmetoder skall förekomma, dessa också

preciseras i lagtexten,

— att det inte överlåts åt riksbanken att välja metod; i lagen bör anges att

en viss andra eller tredje metod får tillämpas endast om praktiska

förutsättningar för den första respektive andra saknas,

19

— att, således, om flera avgiftsberäkningsmetoder erfordras, lagen anger

prioriteringsordning.

När det gäller den föreslagna höjningen av ”pålägget” från tre till fem

procentenheter är fullmäktiges enda motivering till denna ändring: ”För

att den särskilda avgiften ...alltid skall kunna bli verkningsfull föreslås att

sanktionsmöjligheten förstärks...”. Bankföreningen vill framhålla att det

givetvis är svårt att i förväg bedöma exakt hur höga avgifter som kan

behövas för att de i olika ekonomiska lägen skall bli ”verkningsfulla”.

Såvitt bankföreningen kan bedöma finns det dock inga belägg för att

avgifter med ”pålägg” på tre procentenheter enligt nuvarande bestämmel-

ser inte skulle ha varit ”verkningsfulla” under hittillsvarande period.

Bankföreningen ifrågasätter därför om höjningen från tre till fem procent-

enheter är behövlig.

Föreningen ansluter sig till de uppfattningar som framförts av Svenska

Bankföreningen.

SFF har ingenting att invända mot förslaget att riksbanken får möjlighet

att vid beräkning av särskilda avgifter använda penningmarknadsränta

istället for diskonto. Diskontot har ju alltmer upphört att vara styrmedel

för räntesättningen. Det sätts numera i efterhand och så som anpassning

till gällande marknadsränta.

SFF ifrågasätter om det är nödvändigt att höja taket for den särskilda

avgiften enligt lagen om kreditpolitiska medel med två procentenheter.

Det har knappast någon prohibitiv betydelse för överträdelse om taket

höjs. Såvitt SFF har erfarit har nuvarande påslag räckt till.

De föreslagna lagtexterna är enligt SFF:s mening inte tillräckligt entydi-

ga. Det ger utrymme för riksbanken att välja mellan diskonto eller pen-

ningmarknadsränta. Det finns inte heller angivet vilken penningmark-

nadsränta som skall tillämpas. I motivet till lagändringarna anges att det

skall vara STIBOR 7 dagar. I de fall någon STIBOR-ränta inte finns att

tillgå föreslås att räntan riksbanken tillämpar for inlåning eller utlåning till

banker skall utnyttjas. Det bör framgå av lagtexten hur räntorna beräknas.

Diskontot har idag en helt annan roll än då de särskilda avgifterna inför-

des. Svenska sparbanksföreningen tillstyrker att de särskilda avgifterna

bör beräknas på andra grunder än diskontot. Den föreslagna räntan, sju

dagars STIBOR, kan vara en lämplig ersättning.

Svenska sparbanksföreningen förutsätter att banker och andra kreditin-

Prop. 1990/91:41

Bilaga 2

20

stitut uppfyller de krav som riksbanken från tid till annan ställer. De Prop. 1990/91:41

särskilda avgifterna drabbar därför institut som gör administrativa miss- Bilaga 2

tag eller missbedömer likviditetens utveckling. Medveten underlåtenhet

att, exempelvis, ha för lite pengar på ett kassakravskonto är inte menings-

fullt när de särskilda avgifterna knyts direkt till marknadsräntan i enlighet

med förslaget.

Den föreslagna grundräntesatsen varierar kraftigt och ligger i allmänhet

betydligt högre än diskontot. Grundräntan är naturligtvis särskilt hög när

kreditpolitiken är stram. Förändringen leder således till att den högsta

avgiften blir betydligt högre än idag. I skrivelsen anges inga behov av

skärpta avgifter.

Svenska sparbanksföreningen föreslår att ett i procentenheter begränsat

påslag övervägs. Sju procentenheter för kreditinstitut som inte uppfyller

kassakraven och ett oförändrat påslag om tre procentenheter för övriga

uppräknade förseelser kan vara en rimlig kreditpolitisk anpassning till

dagens högsta avgifter. Avgifterna riskerar ändå att bli betydligt högre än

idag.

Föreningen delar fullmäktiges uppfattning att reglerna bör reformeras i

angiven riktning. Det är dock otillfredsställande att spännvidden mellan

de två föreslagna alternativa beräkningsgrunderna kan bli så stor i procent-

enheter räknat, idag sålunda från max 24 till max ca 30 procent. Av

rättssäkerhetsskäl vore det att föredraga att endast en beräkningsmetod

fanns att tillgå.

Riksgäldskontoret är kritisk mot riksbanksfullmäktiges framställning om

förändrade bestämmelser om högsta särskilda avgift. Förslaget innebär att

avgiften kan baseras på penningmarknadsräntor då diskontot avviker mar-

kant från den rådande räntenivån.

Riksgäldskontoret vill betona vikten av att avgifterna baseras på ett

enhetligt system som är anpassat till liknande system för andra aktörer i

marknaden. Eftersom diskontot har ändrats till att gälla som referensränta

med en direkt koppling till penningmarknadsräntor anser kontoret att det

är en tillräcklig anpassning till marknaden. Om följsamheten till markna-

den anses otillräcklig bör enligt kontoret diskontots beräkningsmodell

förändras.

Riksgäldskontoret vill i detta sammanhang åter framhålla vikten av att

underlagsräntorna vid beräkning av diskontot utgörs av 3-månaders stats-

skuldväxlar.

Då avgifterna har karaktären av dröjsmålsränta är det enligt riksgälds-

kontoret rimligt att riksbanken i sina avgifter följer räntelagen. Avgiften

följer då diskontot med påslag av åtta procentenheter.

21

Mot bakgrund av ovanstående avstyrker riksgäldskontoret riksbanks-

fullmäktiges förslag om högsta särskilda avgift baserat på penningmark-

nadsräntor. Kontoret vill avslutningsvis påpeka vikten av att diskontot

anpassas så att det kan användas inte bara av marknaden utan även av

riksbanken i sina avgifter.

Prop. 1990/91:41

Bilaga 2

Riksrevisionsverket och Svenska Försäkringsbolags Riksförbund har inte

haft några erinringar mot förslaget.

22

Förslag till

Lagom ändring i lagen (1988:1385) om Sveriges riksbank

Prop. 1990/91:41

Bilaga 3

Härigenom föreskrivs att 52§ lagen (1988:1385) om Sveriges riksbank

skall ha följande lydelse.

Nuvarande lydelse Föreslagen lydelse

52§

Den särskilda avgiften enligt 51 §

skall svara mot en ränta på under-

skottet för varje dag som får uppgå

till högst två gånger diskontot vid

varje tid.

Om det finns särskilda skäl, får

avgiften nedsättas eller efterges.

Den särskilda avgiften enligt 51 §

skall svara mot en ränta på under-

skottet för varje dag som uppgår til)

två gånger diskontot vid varje tid

om inte annat följer av andra styc-

ket.

Om riksbankens samlade kredit

enligt 18 § första stycket till bank-

instituten motsvarar en högsta rän-

tesats (marginalräntan) som över-

stiger den i första stycket angivna

räntan minskad med tre procenten-

heter, skall avgiften svara mot en

ränta på underskottet för varje dag

som överstiger marginalräntan med

tre procentenheter.

Om det finns särskilda skäl, får

avgiften sättas ned helt eller delvis.

1. Denna lag träder i kraft den 1 januari 1991.

2. 1 fråga om underskott som är hänförligt till tiden före ikraftträdandet

tillämpas 52 § i sin äldre lydelse.

23

Utdrag ur protokoll vid sammanträde 1990—10 — 08

Prop. 1990/91:41

Bilaga 4

Närvarande: f. d. regeringsrådet Bengt O. Hamdahl, regeringsrådet Bertil

Werner, justitierådet Hans-Gunnar Solerud

Enligt protokoll vid regeringssammanträde den 13 september 1990 har re-

geringen på hemställan av statsrådet Åsbrink beslutat inhämta lagrådets

yttrande över förslag till lag om ändring i lagen (1988:1385) om Sveriges

riksbank.

Förslaget har inför lagrådet föredragits av hovrättsassessorn Håkan Ny-

holm.

Lagrådet lämnar förslaget utan erinran.

24

Innehållsförteckning

Prop. 1990/91:41

Proposition.................................................. 1

Propositionens huvudsakliga innehåll ........................... 1

Propositionens lagförslag...................................... 2

Utdrag ur protokoll vid regeringssammanträde den 11 oktober 1990 . 3

1 Inledning.................................................. 3

2 Bakgrund ................................................. 3

3 Överväganden ............................................. 5

4 Upprättat lagförslag ........................................ 11

5 Hemställan................................................ 11

6 Beslut..................................................... 11

Bilagal Framställning från riksbanksfullmäktige............... 12

Bilaga 2 Sammanställning av remissyttranden.................. 18

Bilaga 3 Lagrådsremissens lagförslag.......................... 23

Bilaga 4 Lagrådets yttrande.................................. 24

Norstedts Tryckeri, Stockholm 1990

25