Prop.

1990/91:39

Regeringen förelägger riksdagen vad som har upptagits i bifogade ut-

drag ur regeringsprotokollet den 4 oktober 1990 för de åtgärder och de

ändamål som framgår av föredragandens hemställan.

På regeringens vägnar

Ingvar Carlsson

Allan Larsson

I propositionen behandlas den ekonomiska politiken på medellång sikt

bl.a. mot bakgrund av 1990 års långtidsutredning.

Regeringens syn på utvecklingen i den internationella och svenska eko-

nomin redovisas. Vidare redogörs för den ekonomiska politik som rege-

ringen avser att föra under de närmaste åren i syfte att uppnå balans i

ekonomin samt en långsiktig stabil tillväxt och förbättrad välfärd.

I propositionen bereds riksdagen tillfälle att ta del av en beskrivning av

den förväntade ekonomiska utvecklingen under åren 1990-1992. Vidare

föreslås dels att riksdagen godkänner inriktningen på den ekonomiska

politik som förordas för att stabilisera ekonomin, dels godkänner de an-

givna riktlinjerna för den ekonomiska politiken på medellång sikt.

1 Riksdagen 1990191. 1 saml. Nr 39

Utdrag ur protokoll vid regeringssammanträde den 4 oktober 1990

Närvarande: statsministern Carlsson, ordförande, och statsråden

Engström, Hjelm-Wallén, Göransson, Gradin, Dahl, R. Carlsson,

Hellström, Johansson, Lindqvist, G. Andersson, Lönnqvist, Thalén,

Freivalds, Wallström, Lööw, Persson, Molin, Sahlin, Larsson, Asbrink

Föredragande: statsrådet Larsson

I propositionen redovisas regeringens syn på den ekonomiska politiken

på medellång sikt.

Regeringens ställningstaganden grundas bl.a. på Långtidsutredningen

1990, som publicerades i mars och på den remissomgång som därefter

följt (se bil. 2). Underlag för de riktlinjer som läggs fast finns också i en

bedömning av den ekonomiska utvecklingen 1990-1992 som gjorts inom

finansdepartementet (se bil. 1).

I propositionen anges riktlinjer för

inflationsbekämpningen

reformer inom den offentliga sektorn

tillväxtpolitiken.

Ett antal propositioner om reformer inom den offentliga sektorn

kommer att föreläggas i dag riksdagen. De innehåller förslag som avser

skolan, äldreomsorgen, barnomsorgen samt sjukvården. Senare kommer

förslag till reformer för att förbättra arbetsmiljön och rehabiliteringen.

Reformerna syftar till att förbättra hushållningen med offentliga medel

och samtidigt hävda välfärden.

I linje med vad som förutsågs i den reviderade nationalbudgeten

försvagas nu den svenska konjunkturen. Som en följd av de oljeprishöj-

ningar som krisen vid Persiska viken medfört har dock situationen

förvärrats. Avmattningen i industrin har blivit tydligare. Även på

arbetsmarknaden kan man se ett omslag till en mera dämpad efterfrågan.

På grund av de ändrade internationella förutsättningarna har de

bedömningar av den svenska ekonomin som nu kan redovisas reviderats

ned i förhållande till de bedömningar som gjordes i den reviderade Prop. 1990/91:39

nat i onal budgeten.

Avgörande för den ekonomiska utvecklingen är om pris- och lönekost-

nadsutvecklingen nu kan brytas. Med fortsatt höga nominella löneök-

ningar uteblir tillväxten och arbetslösheten stiger. Genom åtgärder för att

stabilisera ekonomin och dämpa kostnadsutvecklingen kan produktion,

investeringar och export i stället stimuleras och 1991 bli en vändpunkt.

Till följd av framförallt skattereformen kan köpkraften förbättras under

de närmaste åren även vid en prolongering av nuvarande avtal.

Det centrala stabiliseringspolitiska problemet i dag är inflationen.

Inflationstakten i Sverige är betydligt högre än i övriga OECD-länder.

Det är i längden inte möjligt att trygga sysselsättningen i en ekonomi

med prisstegringar, som är snabbare än i omvärlden. Inflationen leder

också till stora och godtyckliga omfördelningar av förmögenheter. I en

politik för rättvisa och full sysselsättning måste inflationsbekämpningen

därför sättas i första rummet.

För att värna sysselsättning och välfärd måste den ekonomiska politiken

de närmaste åren med all kraft inriktas på att varaktigt nedbringa

inflationen. Denna uppgift måste överordnas andra ambitioner och krav.

Det innebär att mycket starka restriktioner framgent måste läggas på

statens liksom på kommunernas och landstingens utgifter samtidigt som

den konkurrensutsatta sektorn måste förstärkas.

Finans- och penningpolitiken måste vara fortsatt mycket stram. För

innevarande budgetår är statsbudgeten balanserad genom de åtgärder

som vidtagits. I arbetet med 1991/92 års statsbudget skall detta arbete

fullföljas. Den kommunala sektorns volymtillväxt måste begränsas till

högst 1 % per år. Målet för budgetpolitiken är att hävda välfärden och

samtidigt minska de offentliga utgifternas andel av BNP för att på sikt

sänka skattetrycket.

De nuvarande problemen i den svenska ekonomin måste lösas genom

en intern anpassning av utbud och efterfrågan och genom att ekonomins

funktionssätt förbättras. Att göra avsteg från valutapolitikens mål är

uteslutet. Sverige har ett starkt intresse av att delta i det internationella

ekonomiska samarbetet och det ligger i vårt eget intresse att handla så att

vi förblir en trovärdig samarbetspartner. Regeringen följer utvecklingen

vad gäller det europeiska monetära samarbetet och bevakar Sveriges

möjligheter till ett närmande till detta samarbete.

Penningpolitiken beslutas av riksdagen och verkställs av riksbanken. En

tioårsperiod med inhemska avregleringar på det finansiella området och

stora förändringar i vår omvärld är starka skäl för att närmare utreda

riksbankens ställning i syfte att skapa en klar och ändamålsenlig ram för

den framtida penningpolitiken. En utgångspunkt för utredningen skall

vara att riksbanken även fortsättningsvis skall ha riksdagen som

huvudman.

Lönebildningen är det mest kritiska området när det gäller inflationsbe-

kämpningen. Det är nu nödvändigt att växla om från inflationslöner till Prop. 1990/91:39

reallöner. Förutsättningarna för att få till stånd en sådan växling 1991 är

unika. Den förhandlingsgrupp som regeringen har utsett har i uppdrag att

undersöka förutsättningarna för ett stabiliseringsavtal för i första hand

1991. Syftet är att underlätta för parterna att träffa avtal i linje med de

förutsättningar, som nu gäller vad avser tillväxt, konkurrenskraft m.m.

Ansvaret for att avtal kommer till stånd, för avtalens innehåll och för

konsekvenserna av avtalen vilar på arbetsmarknadens parter.

Regeringen kommer inte att försöka motverka en uppgång i arbetslös-

heten med generell efterfrågestimulans. Dylika försök är dömda att

misslyckas, vilket såväl våra egna som utländska erfarenheter från

1970-talet visar. De arbetsmarknadspolitiska insatserna skall vara

inriktade på individerna. Målet för arbetsmarknadspolitiken ligger fast;

aktiva insatser måste prioriteras och varje person som blir arbetslös skall

ges allt stöd för att komma tillbaka i arbetslivet. Insatserna skall också

i fortsättningen vara inriktade på förmedling, utbildning och rehabilite-

ring.

Det är regeringens bedömning att ökad konkurrens mellan företagen är

av avgörande betydelse för arbetet med att förbättra produktiviteten och

därmed bekämpa inflationen. Regeringen har gett en kommitté i uppdrag

att kartlägga konkurrenssituationen. Kommittén skall göra en översyn av

konkurrenslagen och lägga fram förslag om hur konkurrenshämmande

inslag i näringslivet, t.ex. prissamverkan eller marknadsdelning, kan

förebyggas. Utgångspunkten bör vara att principen om förbud mot

konkurrensbegränsningar skall tillämpas, inte att åtgärder måste påvisas

vara skadliga för att föranleda ett ingripande. Kommittén skall uppmärk-

samma den roll som kommunala beslut spelar för näringsfrihet och

konkurrens. Kommitténs arbete kommer att följas upp av regeringen

under det kommande året. Att öppna gränserna för handel och ekono-

miskt samarbete och därmed främja konkurrens är ett viktigt inslag i den

ekonomiska politiken vilket kommer till uttryck i de handelsförhandlingar

som för närvarande pågår inom ramen för GATT.

Regeringens ambition är att hävda välfärden inom ramen för en politik

som leder till att de offentliga utgifternas andel av BNP minskar. Detta

ställer stora krav på ökad produktivitet och effektivitet samt på ompröv-

ningar av existerande utgiftsprogram.

Det förslag till nytt system för bostadsfinansiering som bostadsmini-

stem senare i dag lägger fram är uttryck för den ambitionen. Ett

utgiftsprogram med dålig fördelningspolitisk effekt och med starka inslag

av automatik omprövas och ersätts med ett nytt som minskar belastningen

på statsbudgeten.

De stora och för medboigama viktiga verksamheterna som bedrivs i

offentlig regi - skolan, äldreomsoigen, bamomsoigen och sjukvården -

kostar årligen ca 250 miljarder kr. Regeringen har inlett ett omfettande

förändringsarbete inom dessa verksamheter.

Statsrådet Persson lägger nu fram förslag till en förnyelse av skolan. Prop. 1990/91:39

Förslagen innehåller en ny skollag, ett nytt statsbidragssystem, ett system

för uppföljning och utvärdering samt en förändring och minskning av den

statliga skoladministrationen. Genom att lägga ansvaret hos kommunerna

kommer verksamheten lättare att kunna anpassas till lokala förhållanden

samtidigt som resurserna kan utnyttjas mer effektivt.

Statsrådet Lindqvist lägger fram förslag om hur ansvaret för långvarig

service och vård för äldre och handikappade skall fördelas mellan

huvudmännen. Genom att kommunerna får ett samlat ansvar inom detta

område skapas en mera ändamålsenlig organisation. Samordningen bör

kunna bana väg för rationaliseringar och kostnadsbesparingar. Servicen

till den enskilde kan förbättras genom att de tillgängliga resurserna

utnyttjas på ett mera effektivt sätt.

För att utveckla barnomsorgen föreslås i en särskild proposition att

statsbidrag skall kunna ges även till dag- och fritidshem som ägs och

drivs av personalen i kooperativ form. Därigenom underlättas utbyggna-

den till full behovstäckning samtidigt som fler alternativ erbjuds

föräldrarna.

Inom sjukvårdens område pågår ett omfattande arbete för att utveckla

verksamheten. Civilministern lämnar förslag avsedda att underlätta den

försöksverksamhet som organiseras i Kopparbergs läns landsting.

Socialministern kommer inom kort att föreslå riksdagen lättnader i

regleringen av patientavgiften. Inom ramen för ett högkostnadsskydd på

högst 1 500 kr. föreslås landstingen få avgöra omfattning och struktur på

avgifterna.

Som ett led i strävan att få till stånd en bättre hushållning inom

socialförsäkringen vill regeringen förbättra arbetsmiljön, utveckla

rehabiliteringsverksamheten och reformera försäkringssystemen.

Regeringen har som mål för försäkringskassorna angett att ohälsotalet

skall sänkas med två dagar under innevarande budgetår vilket innebär en

besparing på 2,8 miljarder kr. På längre sikt är målet att ohälsotalet skall

minska med två dagar per år i fem år, vilket innebär minskade resursan-

språk på över 10 miljarder kr.

I syfte att förbättra resultatet av den statliga förvaltningens verksamhet

ges målstyrningen en allt större betydelse. Detta kommer till uttryck i

den nya treåriga budgetprocessen. För att stödja utvecklingen av

målstyrningen har en systematiserad mål- och resultatdialog mellan

departements- och verksledningarna inletts.

Debatten om den offentliga sektorn handlar ofta om dess löpande

inkomster och utgifter. Staten förvaltar emellertid också betydande

förmögenhetstillgångar. Enbart fastighetsbeståndet beräknas har ett

nukostnadsvärde av ca 250 miljarder kr. Regeringen eftersträvar en

effektivare förvaltning av dessa tillgångar. En utredning har tillsatts med

uppgift att föreslå en aktivare ekonomisk hantering av statens fastighets-

bestånd.

Vidare behövs en precisering av de krav som av affärsmässiga skäl bör

ställas pä statens verk och företag. En utredning kommer att tillkallas.

Syftet är skapa underlag för en enhetlig strategi för den statliga kapital-

hanteringen och for att ange vilken roll staten skall ha som ägare av olika Prop. 1990/91:39

företag.

Utvecklingen i vår omvärld kommer under 1990-talet att ställa höga krav

på en fortsatt snabb omvandling av den svenska ekonomin. Det gäller

inte minst den pågående integrationen i Västeuropa och det ökade utbytet

med Östeuropa. Regeringens tillväxtpolitik kommer att inriktas på att

skapa förutsättningar för en smidig anpassning av ekonomin till nya

villkor och förändrade förutsättningar. Ineffektiv verksamhet måste lämna

plats för att ersättas med ny, effektiv och efterfrågad produktion.

Industristöd som konserverar föråldrade strukturer kommer att avvisas

liksom generella efterfrågestimulanser som ger bränsle åt inflationen.

Skattereformen är den enskilt viktigaste reformen för ökad tillväxt. Den

ger Sverige ett enklare och rättvisare skattesystem och medför att

hushållens och företagens agerande i större utsträckning kommer att

styras av vad som är samhällsekonomiskt rationellt. Den leder till en mer

effektiv användning av arbetskraft och kapital och till en ökning av det

samlade utbudet av arbete och kapital.

Vid beslut om energipolitikens inriktning måste stor hänsyn tas till den

industri som är beroende av energins pris för sin konkurrenskraft. De

kommande energipolitiska besluten måste stå sig över valperioderna för

att ge goda planeringsförutsättningar för industri, hushåll, kraftproducen-

ter och myndigheter. Det är därför angeläget att omställningen av

eneigisystemet kan genomföras i ett brett och stabilt parlamentariskt

samförstånd.

Ett framgångsrikt resultat av de pågående förhandlingarna mellan

EFTA och EG utgör en värdefull byggsten i det nya Europa. Regering-

ens ambition är att få till stånd en bred uppgörelse om fri rörlighet för

varor, tjänster, kapital och personer. På sikt eftersträvar regeringen ett

så omfattande och djupgående samarbete med EG som är förenligt med

neutralitetspolitiken. Utvecklingen i Central- och Östeuropa innebär en

gigantisk omställning. De västeuropeiska länderna måste medverka till att

en sådan omställning underlättas. Samtidigt innebär utvecklingen nya

möjligheter för den svenska ekonomin.

Avgörande för investeringstillväxten i näringslivet är den förväntade

lönsamheten i Sverige jämfört med utlandet. En snabb kostnadsanpass-

ning är därför nödvändig om en god grund skall kunna läggas för

framtida tillväxt. Regeringen har tagit ett antal initiativ för att kartlägga

behov och initiera åtgärder på infrastrukturområdet. Regeringen avser

vidare att förelägga riksdagen förslag om finansiering för att möjliggöra

insatser för att förbättra storstädernas miljö och trafik.

Åtgärder för att förbättra arbetsmarknadens funktionssätt kommer att

få ökad strategisk betydelse de närmaste åren. Den ökning av arbetslös-

heten som ägt rum under den senaste tiden har skett från en mycket låg

nivå. Ökade anslag för arbetsmarknadspolitiska åtgärder är därför inte

motiverade för närvarande. En hög beredskap måste emellertid hållas för

att kunna möta en snabb förändring av läget. Regeringen avser att inom Prop. 1990/91:39

kort föreslå riksdagen vissa åtgärder för att öka effektiviteten i använd-

ningen av de medel som redan står till arbetsmarknadsverkets förfogande.

Detta bör ske genom omdisponering av medlen för sysselsättningsskapan-

de åtgärder till främst arbetsmarknadsutbildning.

På lång sikt är forskning och utbildning avgörande för produktivitetstill-

växten. Regeringen har i den forskningspolitiska proposition som lades

fram under våren föreslagit åtgärder för att öka och förbättra den

vetenskapliga produktionen inom en rad områden. Strukturomvandling

och demografiska förändringar kommer att ställa stora krav på utbild-

ningssystemet under 1990-talet. Regeringen kommer att ta ytterligare steg

för att anpassa forsknings- och utbildningssystemet till framtida krav.

Sparandet i den svenska ekonomin är för lågt för att trygga framtida

tillväxt och välfärd. Det är troligt att hushållens sparande ökar under de

närmaste åren främst till följd av skattereformen. Det är dock inte

sannolikt att hushållens sparande kommer upp i samma nivå som i övriga

industriländer. Detta sammanhänger bl.a. med det i Sverige väl utbyggda

offentliga välfärdssystemet. När förändringar i välfärdssystemet prövas

skall därför behoven av att stimulera ett ökat totalt sparande i ekonomin

vägas in. Vidare skall det offentliga sparandet stärkas inom ramen för ett

på sikt minskande skattetryck. Regeringen kommer mot denna bakgrund

att låta utreda frågan om en fondering av den statliga sektorns avtalspen-

sioner.

I linje med vad som förutsågs i den reviderade nationalbudgeten

försvagas nu den svenska konjunkturen. Som en följd av krisen i

Mellanöstern, och de oljeprisökningar den medfört, har dock situationen

förvärrats. Avmattningen i industrin har blivit allt tydligare. Även på

arbetsmarknaden kan man se ett omslag till en mer dämpad efterfrågan.

På grund av de ändrade internationella förutsättningarna har de bedöm-

ningar av den svenska ekonomin 1990-1992 som nu kan redovisas

reviderats ned i förhållande till de bedömningar som gjordes i den

reviderade nationalbudgeten.

Prisuppgången på olja får en rad negativa konsekvenser för världsekono-

min. Tillväxten i industriländerna dämpas och inflationen stiger. En

ökning av oljepriserna med 10 dollar per fat kan beräknas reducera

tillväxten i världsekonomin med drygt en halv procentenhet sammantaget

fram till slutet av 1991. Konsumentpriserna ökar med ca en procentenhet

under samma period.

Avsättningsmarknaderna för svensk industri växer därmed långsamma-

re, vilket hämmar vår export. Vid en oljeprishöjning om 10 dollar per fat

försämras handelsbalansen med 6-7 miljarder kr. samtidigt som konsu-

mentprisema stiger med knappt en procentenhet. Prisstegringen medför Prop. 1990/91:39

att den privata konsumtionen och så småningom investeringsaktiviteten

dämpas. Den samlade effekten på BNP är vansklig att uppskatta. Det är

dock rimligt att anta att Sverige nu, till skillnad mot vad som var fallet

vid första oljeprischocken år 1974, knappast drabbas mer än andra

industriländer, eftersom vårt oljeberoende snarast är lägre än genom-

snittet.

Enligt tidigare bedömningar av den internationella ekonomin förvänta-

des en relativt stark tillväxt inom OECD-cmrådet, knappt 3 % under

både 1990 och 1991. Dessa bedömningar måste nu revideras ned till följd

av oljeprishöjningama. Härtill kommer att avmattningen i den amerikan-

ska ekonomin blivit mer markerad än väntat. Risken för en regelrätt

lågkonjunktur i Förenta staterna är betydande. Fortfarande är emellertid

konjunkturen stark i Japan och i det kontinentala Europa. Sammantaget

bedöms tillväxten inom OECD-området stanna vid ca 2 % i år och bli

något högre nästa år.

I ett längre tidsperspektiv framstår förutsättningarna för den internatio-

nella ekonomiska utvecklingen som förhållandevis gynnsamma. BNP-

tillväxten i OECD-området bedöms av långtidsutredningen komma att

uppgå till ca 3 % per år fram till sekelskiftet, vilket är mer än den

genomsittliga ökningen under de senaste två decennierna. Världshandeln

förväntas då fortsätta att växa med 5-6 % per år. En markant uppgång

i världshandeln har ägt rum mot slutet av 1980-talet. Flera faktorer -

bl.a. utvecklingen inom EG och i Östeuropa - talar för att de senaste

årens uppgång kommer att vidmakthållas. Ett framgångsrikt resultat av

de pågående handelspolitiska förhandlingarna inom ramen för det

allmänna handels- och tullavtalet (GATT) kan förstärka denna tendens.

Av skäl som berörts kan inflationen i OECD-området förväntas bli

något högre under de närmaste åren än vad som tidigare beräknats. Det

mesta talar dock för att den inom några år kommer att ånyo ha anpassat

sig till den lägre nivå som nåtts under slutet av 1980-talet, dvs. ca 4 %

per år. Regeringarna i de större industriländerna synes reagera tidigt och

kraftfullt för att motverka inflationstendenser.

Särskilt utvecklingen i Europa kan komma att få stora effekter för den

svenska ekonomin under 1990-talet. Den pågående integrationsprocessen

i EG-ländema och det omvälvande reformarbete som har påbörjats i

Central- och Östeuropa, kan förväntas medföra en högre ekonomisk

tillväxt. Den förstärkta integrationen med det övriga Europa ökar

möjligheterna för svensk ekonomi att tillgodogöra sig denna tillväxt.

Den ekonomiska aktiviteten har dämpats i Sverige. Inom den konkurrens-

utsatta sektorn har avmattningen varit tydligast. Industrins orderingång

har fallit, både från export- och hemmamarknaden. Produktionen har

gradvis avtagit från den topp som nåddes redan i början av fjolåret.

Industrins sysselsättning har under de tre första kvartalen i år gått ned

med ca 2 %, dvs. med knappt 20 000 arbetstillfällen. Den överhettning

som rått på stora delar av arbetsmarknaden har nu ersatts med en vikande

efterfrågan på arbetskraft främst från industrin och från den offentliga

sektorn. I vissa regioner, framfor allt storstadsområdena, är dock

överhettningstendenserna fortfarande starka.

Den samlade privata konsumtionen ökade med ca 1 % under första

halvåret, men med stora skillnader för olika områden. Detaljhandelns

omsättning steg medan bilköpen föll kraftigt. Den tidigare långsiktigt

stabila ökningen av tjänstekonsumtionen bröts. Eftersom hushållens

inkomster ökat snabbare än konsumtionen, har sparkvoten gått upp. Den

offentliga konsumtionen har stigit med ca 2 % under det första halvåret

i år. Kommunernas sysselsättning som under årets första hälft ökade med

24 000 personer har minskat något på senare tid.

Investeringarna ökar fortfarande, men i allt långsammare takt. Särskilt

gäller detta för industrin, där en markerad nedgång är att vänta.

Byggaktiviteten i Sverige är fortsatt stark, inte minst när det gäller

bostadsbygggandet. Även om överhettningssymptomen inte längre är lika

påtagliga, är kapacitetsutnyttjandet högt.

Handelsbalansen uppvisade fram till och med augusti ett ungefär lika

stort överskott som förra året. Detta är ett något bättre resultat än väntat,

vilket sammanhänger med att importökningen blev långsammare än

förutsett. Oljeprishöjningama har emellertid ännu inte hunnit slå igenom

i någon större utsträckning, varför en försämring av handelsbalansen är

att vänta. Bytesbalansen belastas av gradvis växande underskott i posterna

avkastning på kapital och resevaluta.

Efterfrågan på arbetskraft har dämpats inom såväl näringslivet som den

offentliga sektorn. Antalet kvarstående lediga platser har sjunkit och

arbetslösheten har stigit något.

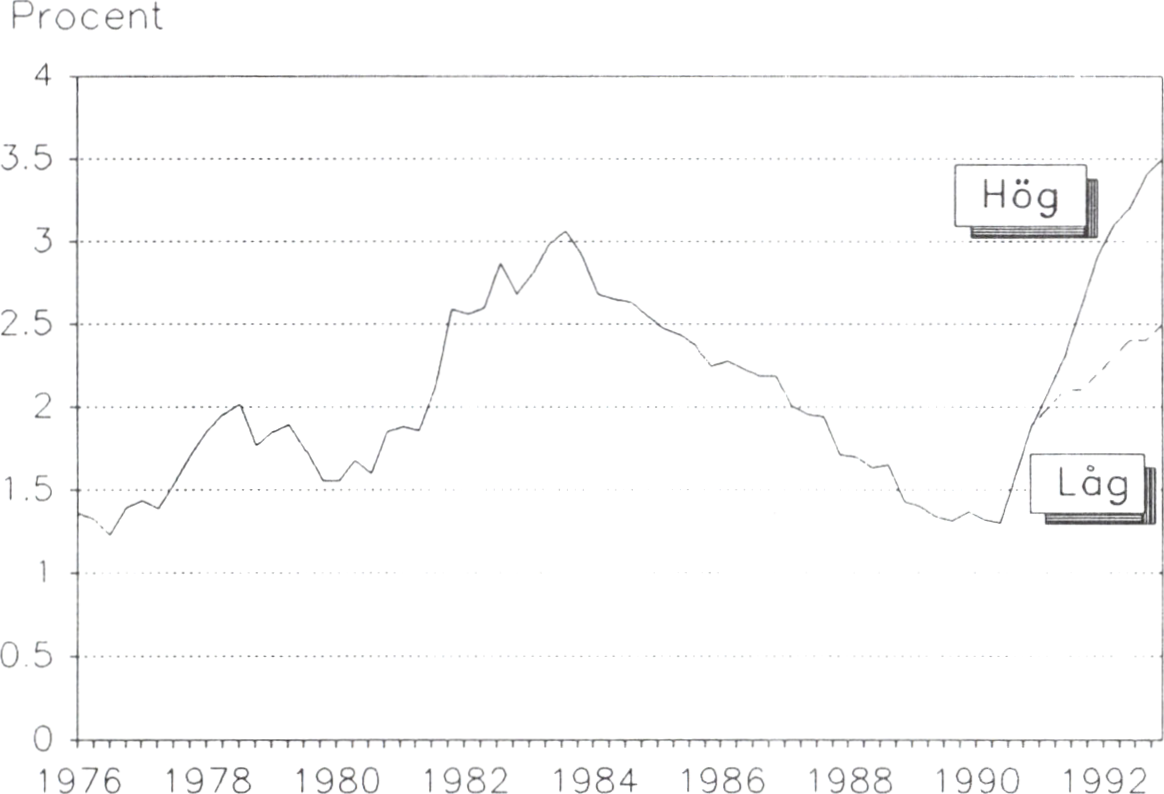

Konsumentprisernas ökningstakt har stigit under de senaste månaderna.

Oljeprishöjningama slår nu gradvis igenom. Konsumentprisindex har

under de senaste tolv månaderna ökat med 11 %. Av dessa kan 2,9

procentenheter hänföras till effekterna av skattereformens finansiering

och ca 1 procentenhet till den tillfälliga momshöjning som trädde i kraft

den 1 juli i år. Den underliggande inflationstakten stannade alltså vid ca

7 %. Preliminära uppgifter tyder på att timlönerna kommer att stiga med

ca 10 % från 1989 till 1990.

Under det senaste halvåret har den svenska ekonomin kylts av betydligt

bl.a. till följd av ekonomisk-politiska åtgärder. En markant nedgång i de

svenska räntorna ägde också rum under våren och sommaren. Nedgången

bröts emellertid i och med Iraks invasion av Kuwait. Både de långa och

de korta räntorna har därefter rört sig uppåt. Även om räntehöjningarna

är ett internationellt fenomen har skillnaden mellan räntorna i Sverige och

omvärlden ökat något. Den finansiella oron till följd av krisen i

Mellanöstern har också manifesterat sig i en markerad nedgång på

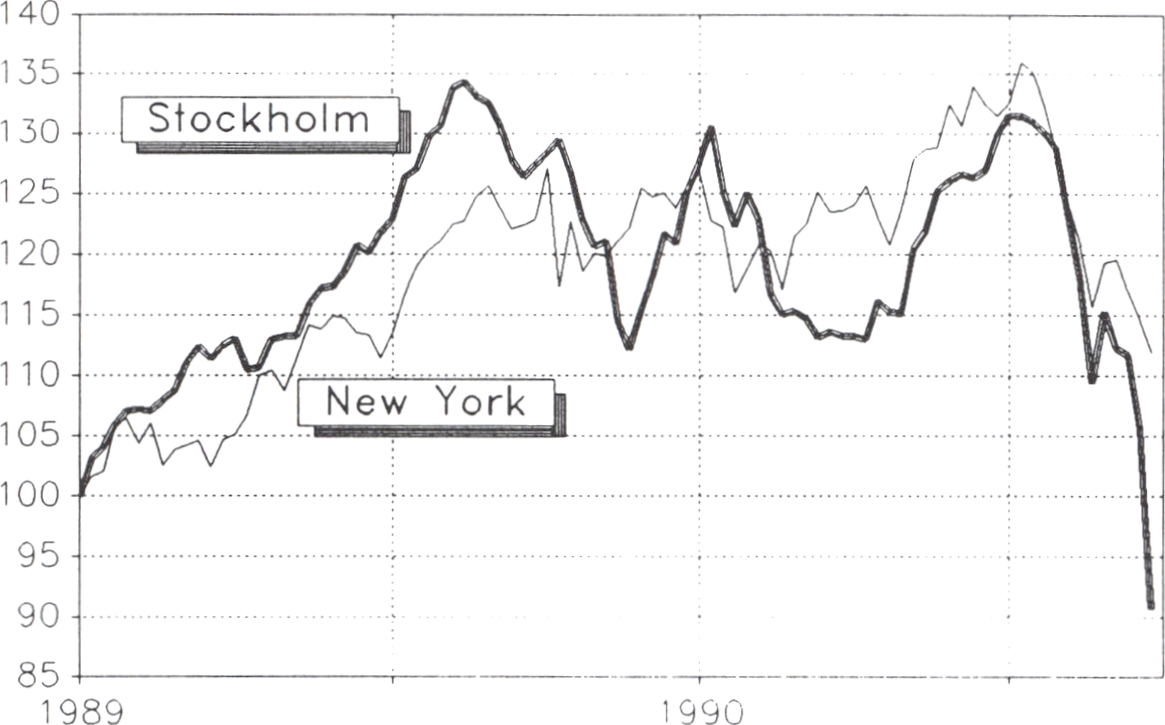

världens börser. Även Stockholmsbörsen har påverkats starkt.

Prop.1990/91:39

Prop.1990/91:39

I den nu aktuella prognosen för svensk ekonomi är tillväxten 1990 knappt

1 %, vilket inte skiljer sig nämnvärt från vad som redovisades i

kompletteringspropositionen i april. Visserligen har exporttillväxten

reviderats ned, men detsamma gäller för importen. Den tydligaste

försvagningen av efterfrågan har skett i de starkt importberoende delarna

av ekonomin, framför allt på investeringsområdet.

I den prognos som redovisas för 1991 görs däremot en betydande

nedrevidering mot bakgrund av oljeprishöjningama och de allmänt något

sämre konjunkturutsiktema. Hur stora förändringarna blir avgörs av

vilket antagande som görs beträffande lönebildningen. En prolongering

av de löneavtal som gäller för 1990 skulle göra det möjligt att få till

stånd en betydande nedgång i lönekostnadsökningen. Med hänsyn taget

till eftersläpningseffekter från 1990 samt löneglidning 1991 beräknas

timlönekostnadema stiga ca 4 % från 1990 till 1991.

I början av 1991 stiger konsumentprisindex som en följd av skatterefor-

men. Därefter bedöms prisstegringstakten falla gradvis. Under loppet av

1991 skulle den underliggande inflationstakten stanna vid ca 3 1/2 %,

vilket ligger i nivå med konkurrentländernas inflation. Detta skulle få en

gynnsam effekt på i första hand den konkurrensutsatta sektom och göra

det möjligt att uppnå en svagt stigande BNP. Sysselsättningen kommer

då att vara fortsatt hög och arbetslösheten vid en internationell jämförelse

fortsatt mycket låg.

Skulle lönerna i stället öka med 7 % bedöms det leda till en svagt

fallande BNP. Den underliggande inflationstakten väntas med den högre

löneökningstakten bli drygt 5 %, men inkluderas finansieringen av

skattereformens andra steg stiger konsumentprisindex under loppet av

1991 med inemot 9 %. Underskottet i bytesbalansen fortsätter att växa

och denna tendens blir mer markerad i alternativet med högre löneök-

ningar. Arbetslösheten stiger successivt till 2 1/2 % som årsgenomsnitt.

Under 1992 väntas inflationstakten dämpas ytterligare. Det är

huvudsakligen ett resultat av att ekonomin kyls av, vinsterna pressas och

att överhettningen på arbetsmarknaden avtar. Härtill kommer att den

tillfälliga momshöjningen faller bort. Sammantaget skulle detta innebära

att konsumentpriserna under loppet av 1992 endast skulle stiga med

1,6 % i alternativet med långsamma löneökningar och med 3 % i det

högre alternativet.

Tillväxten 1992 beräknas bli ca 1-1 1/2 % om avtalen prolongeras. Vid

en löneökningstakt om 5 % 1992 förväntas den bli knappt 1/2 %.

Skillnaderna i arbetslöshet blir också betydande mellan alternativen,

2 1/2 % resp, knappt 3 1/2 % i genomsnitt för året. Anpassningen av

den svenska inflationstakten till omvärldens kan alltså bli betydligt

mindre smärtsam om en överenskommelse träffas om att prolongera nu

gällande avtal.

En snabb dämpning av kostnadsökningstakten har också tydliga positiva

effekter på den inhemska investeringsutvecklingen. De svenska direktin-

vesteringama i utlandet kan också förväntas bli lägre. Därmed läggs

under de närmaste åren en betydligt bättre grund för ekonomisk tillväxt Prop. 1990/91:39

och välfärd på 1990-talet.

I långtidsutredningen analyserades utvecklingen under de närmaste fem

åren med hjälp av fyra olika scenarier. I samtliga dessa sker en

anpassning av lönerna ned till den ökningstakt som är förhärskande i

omvärlden. Det som i huvudsak skiljer alternativen åt är den takt med

vilken anpassningen sker. När analysen utsträcks till en så lång period

som fem år framstår behovet av en snabb löneanpassning än tydligare.

Alternativen med en långsam löneanpassning leder till betydligt lägre

tillväxt och sysselsättning. Reallöneutvecklingen på 1990-talet blir då

väsentligt sämre.

Den svenska ekonomin bör enligt långtidsutredningen kunna växa med

ca 2 % per år under 1990-talet. Detta förutsätter att resurserna i

samhällsekonomin är fullt utnyttjade under en stor del av decenniet och

att en snabb kostnadsanpassning uppnås. Med fortsatt höga pris- och

löneökningar fäller kapacitetsutnyttjandet samtidigt som arbetslösheten

stiger och den ekonomiska tillväxten blir lägre.

När resurserna är fullt utnyttjade bestäms tillväxten i ekonomin

väsentligen av den takt med vilken arbetskraften och produktiviteten

växer.

Enligt långtidsutredningens bedömningar kan arbetskraftsutbudet växa

med 0,7 % om året under 1990-talet. Detta är ett resultat av flera delvis

motstridiga tendenser. Befolkningen i arbetsför ålder ökar, liksom

kvinnornas förvärvsfrekvens. Skattereformen ökar utbudet av arbetskraft

överlag. I motsatt riktning skulle reformen att införa en sjätte semester-

vecka och att förlänga föräldraledigheten verka. Kalkylerna förutsätter

också att trenden i riktning mot fler sjukskrivna och förtidspensionerade

bryts under årtiondet.

Produktiviteten i näringslivet antas växa i samma takt som genomsnittet

för perioden 1974-1988, dvs. med ca 1,8 % per år. Produktiviteten är

emellertid mycket svårbedömd och dessutom svår att mäta. En ökad

ekonomisk integration i Västeuropa, liksom skattereformen och andra

åtgärder som syftar till att förbättra marknadernas effektivitet, talar för

en ökad produktivitet. Samtidigt finns tendenser som verkar i motsatt

riktning. Det kan också ta tid innan de nya skattereglernas positiva

effekter slår igenom. Tjänstesektorn fortsätter att växa på industrins

bekostnad, och den har en betydligt lägre uppmätt produktivitetstillväxt.

En tredje viktig faktor är kapitalstocken. Dess tillväxt är beroende av

investeringsvolymen och den takt med vilken äldre kapital förslits. Om

vinsterna mot slutet av 1990-talet närmar sig de höga nivåerna från 1980-

talets sista år, kan investeringarna förväntas växa något även i förhållan-

de till den historiskt sett höga nivå som rått i näringslivet åren 1988-

1989. Väsentligt i denna bedömning är emellertid lönsamhetsutveckling-

en. Om inte avkastningen på investeringar i Sverige kan hållas på samma

nivå som i omvärlden kommer inte de redovisade möjligheterna att kunna

förverkligas.

11

De offentliga investeringarna bedöms öka med ca 1,5 % per år. Det

sammanhänger bl.a. med att infrastrukturinvesteringama förutsatts öka.

Därmed bryts de senaste decenniernas mycket svaga investeringsutveck-

ling i den offentliga sektorn.

Sammantaget innebär de bedömningar långtidsutredningen gör att den

ekonomiska tillväxten under 1990-talet i huvudsak bärs upp av ökade

resursinsatser. Produktivitetens tillväxt väntas bli låg i ett historiskt

perspektiv. Utredningen grundar denna pessimism i det sena 1980-talets

utveckling. Det finns dock ett antal faktorer som kan påverka utveckling-

en i en mer positiv riktning. Den enskilda faktor som kan tänkas ha

störst effekt är den skattereform som nu genomförs. Den är av avgörande

betydelse för tillväxtförutsättningama under 1990-talet. Men utvecklingen

bör också kunna påverkas positivt av de många strukturella reformer som

genomförts, exempelvis när det gäller jordbruket och de finansiella

marknaderna och av den ökade integrationen med omvärlden.

Prop.1990/91:39

Det centrala stabiliseringspolitiska problemet är i dag inflationen. Den

medför att konkurrenskraften urholkas, osäkerheten ökar och ekonomin

fungerar sämre. Detta leder till att tillväxten och sysselsättningen

försvagas. Det är i längden inte möjligt att trygga sysselsättningen i en

ekonomi där prisstegringarna är snabbare än omvärldens.

Inflationen leder också till stora och godtyckliga omfördelningar av

förmögenheter. I en politik för rättvisa och full sysselsättning måste

inflationsbekämpningen sättas i första rummet.

Inflationen i Sverige har under lång tid ökat snabbare än i våra

konkurrentländer. Höga lönekostnadsökningar och en svagare produktivi-

tetstillväxt har lett till att arbetskraftskostnaderna per producerad enhet

årligen ökat med omkring 5 % mer i Sverige än i konkurrentländerna

under den senaste treårsperioden. Konkurrensläget för det svenska

näringlivet har därmed försvagats på ett mycket allvarligt sätt.

De konkurrensfördelar som devalveringarna i böijan av 1980-talet

medförde är nu förbrukade. En för svensk ekonomi avgörande fråga de

kommande åren är hur lönekostnader och produktivitet utvecklas i

förhållande till omvärlden. Om den nuvarande löneutvecklingen fortsätter

kommer marknadskrafterna i form av stigande räntor och hög inflation

att leda till en åtstramning av ekonomin och en i flera avseenden mycket

oförmånlig utveckling. Produktion, investeringar och sysselsättning

kommer att drabbas. Företagens investeringar kommer i ökad utsträck-

ning att göras utomlands. Hushållens ekonomi kommer att utsättas för

stora påfrestningar. Särskilt kommer det att gälla de hushåll som lever

med knappa marginaler.

Hur utdragen processen blir går i dagsläget inte att fastställa. Av

långtidsutredningens scenarier framgår emellertid att det kan komma att

12

röra sig om flera år med stagnation i ekonomin. I första hand drabbas då Prop. 1990/91:39

den konkurrensutsatta sektorn. Men också den offentliga sektorns

finanser försvagas, vilket kommer att skärpa kraven på nedskärningar i

både statens och kommunernas verksamhet.

Ett grundläggande drag i det som har kallats den svenska modellen har

varit strävan att åstadkomma både en låg inflation och full sysselsättning.

Kombinationen av en stram finanspolitik, aktiva arbetsmarknadspolitiska

insatser och en solidarisk lönepolitik fungerade länge mycket väl.

Löntagarna fick under 1950- och 1960-talen en god reallöneutveckling

vid en låg inflation, samtidigt som sysselsättningen var hög och

inkomstfördelningen jämn i ett internationellt perspektiv.

Ambitionen att förena låg inflation med full sysselsättning kvarstår

oförändrad. Förutsättningarna har dock förändrats i flera väsentliga

avseenden. Framför allt påverkar den ekonomiska integrationen med

omvärlden i allt högre grad villkoren för den ekonomiska politiken i

Sverige.

Internationella pris- och ränterörelser och förändringar i valutakurserna

får direkta återverkningar även i den svenska ekonomin. Det är inte

möjligt att i längden ha en pri ssteg ringstakt som kraftigt avviker från

omvärldens. Det skulle leda till ett försvagat förtroende för den svenska

ekonomin och ställa krav på högre räntor för att skapa balans i valutaflö-

dena, samtidigt som ekonomin skulle fungera sämre och tillväxten

hämmas.

Samtidigt är välståndet i Sverige helt beroende av ett nära ekonomiskt

samarbete och ett omfattande utbyte med omvärlden. Avgörande för våra

möjligheter att förena låg inflation och full sysselsättning är till syvende

og sidst vår egen förmåga att kontrollera den inhemska kostnadsutveck-

lingen. Om vi skall kunna hålla arbetslösheten lägre än i omvärlden får

inte vår inflation vara högre. Samtidigt måste vår arbetsmarknad och

lönebildning fungera bättre.

Ett antal faktorer har medverkat till att den svenska ekonomin under

senare år blivit överhettad. De höga nominella löneökningarna har spätt

på den privata konsumtionen. Samtidigt har hushållens sparande fallit

snabbt under flera år, vilket bl.a. sammanhänger med avregleringen av

kreditmarknaden i mitten av 1980-talet. Transfereringssystemen har tagit

alltmer av tillväxtutrymmet under 1980-talet och kommunernas expansion

har varit större än statsmakterna avsett och väntat sig. Vidare medförde

den internationella börskrisen i slutet av 1987 förväntningar om en

dämpning av tillväxten. Någon omläggning av den ekonomiska politiken

i restriktiv riktning genomfördes därför inte då. Den internationella

tillväxten har också under senare år varit högre än väntat, vilket medfört

en kraftig stimulans för Sverige. Under 1989 och 1990 har olika

åtstramningsförslag från regeringens sida avvisats eller givits en mindre

restriktiv inriktning av riksdagen. Den ekonomiska politiken har under

dessa omständigheter inte fått en tillräckligt stram inriktning.

Statsmakterna har det övergripande ansvaret för inflationsbekämpning-

en. Den ekonomiska politiken måste de närmaste åren med all kraft

inriktas på att nedbringa inflationen och att återställa balansen i samhälls-

13

ekonomin. Denna uppgift måste överordnas andra ambitioner och krav. Prop. 1990/91:39

Detta innebär att mycket starka restriktioner framgent måste läggas på

statens liksom på kommunernas och landstingens utgifter samtidigt som

den konkurrensutsatta sektorn förstärks. En restriktiv finans- och

penningpolitik skall lägga grunden till en lönebildning inom ramen för

vad samhällsekonomin tillåter.

Regeringen kommer inte att motverka en uppgång i arbetslösheten med

generell efterfrågestimulans. Dylika försök är dömda att misslyckas,

vilket såväl våra egna som utländska erfarenheter under 1970-talet visar.

Sådana åtgärder minskar förtroendet för den ekonomiska politiken, leder

till högre inflation som ytterligare försämrar konkurrenskraften och

urholkar förutsättningarna för att på sikt upprätthålla full sysselsättning.

Skadeverkningarna av en sådan politik skulle bli kännbara. Det skulle ta

lång tid och bli en smärtsam process att restaurera den svenska ekono-

min.

De arbetsmarknadspolitiska åtgärderna skall vara inriktade på

individerna. Målet för arbetsmarknadspolitiken ligger fast; varje person

som blir arbetslös skall ges samhällets stöd för att komma in i eller

komma tillbaka till arbetslivet. Insatserna skall också i fortsättningen vara

inriktade på aktiva åtgärder som förmedling, utbildning och rehabilite-

ring. På så sätt skall insatserna samtidigt underlätta för företagen att klara

sin rekrytering.

Under 1980-talet har det skett en mycket snabb förbättring av statsfinan-

serna. Denna förstärkning har i hög grad möjliggjorts av utvecklingen på

statsbudgetens inkomstsida. Utgifternas ökningstakt har emellertid också

begränsats. Under de kommande åren blir det betydligt svårare att

förstärka statens finanser. När tillväxten avtar ökar skatteintäkterna

långsammare. Samtidigt innebär skattereformen att de mekanismer som

tidigare medförde automatiska skatteökningar i huvudsak har avlägsnats.

I kompletteringspropositionen (1989/90:150) redovisade regeringen ett

brett handlingsprogram för tillväxt, sysselsättning och välfärd. Detta

handlingsprogram ställde sig riksdagen bakom. Sammantaget medförde

handlingsprogrammet en förstärkning av statens budget med ca 8

miljarder kr. budgetåret 1990/91. För att säkerställa skattereformen och

för att anpassa den kommande expansionen till det samhällsekonomiska

utrymmet infördes ett kommunalt skattestopp för 1991 och 1992. Den av

riksdagen godkända budgeten var också balanserad, dvs. utgifter och

inkomster var lika stora.

Till följd av oljeprisstegringama har sedan dess inflationen ökat.

Behovet av en restriktiv politik har därmed skärpts. Erfarenheterna från

1970-talet i Sverige och i andra länder understryker behovet av att ge

politiken denna inriktning. Detta gäller särskilt som det råder en stor

enighet bland industriländerna om att inte genom ekonomisk-politiska

åtgärder försöka motverka effekter av oljeprisstegringama på tillväxt och

inflation.

14

Riksdagen har emellertid vid behandlingen av budgetförslaget fettat ett

antal beslut om utgifter utöver regeringens budgetförslag. Riksdagen har

inte anvisat finansiering för dessa utgifter. Det är ytterst angeläget att alla

nya utgifter är ansvarsfullt finansierade. I annat fell försvagas statsbudge-

ten. För innevarande år krävs därför särskild återhållsamhet med utgifter.

Av särskild betydelse är möjligheterna till besparingar i transfereringarna

till hushållen genom en effektivare målstyrning av försäkringskassorna.

För att skapa förutsättningar för låg inflation, återvunnen tillväxt och

växande sysselsättning måste finanspolitiken vara fortsatt mycket stram.

I arbetet med förslaget till 1991/92 års statsbudget skall detta arbete

fullföljas. Det är nödvändigt att den årliga budgetprövningen sker i ett

långsiktigt perspektiv och ges den stadga som följer av genomarbetade

normer och riktlinjer. Målet bör vara att hävda välfärden och samtidigt

sänka de offentliga utgifternas andel av bruttonationalprodukten för att på

sikt sänka skattetrycket. Det är bara om en sänkning av skattetrycket

föregås av en utgiftsneddragning som den blir långsiktigt hållbar. Dessa

riktlinjer måste utgå från de förutsättningar som följer av den allmänna

ekonomiska utvecklingen.

Utvecklingen i den kommunala sektorn är av stor betydelse för

samhällsekonomin. I långtidsutredningens perspektiv antas den kommuna-

la konsumtionen öka med 2 % per år under 1990-talet. En tillväxt av

denna storleksordning är emellertid inte förenlig med balans i ekonomin

under de närmaste åren. Regeringen bedömer därför att den kommunala

sektorns volymtillväxt tills vidare måste begränsas till högst 1 % per år.

För 1991 och 1992 har ett kommunalt skattestopp införts. Samtidigt har

den kommunalekonomiska utredningen fått i uppdrag att redovisa olika

lösningar som innebär att kommunernas och landstingens verksamhet kan

finansieras inom ramen för en kommunal utdebitering på högst 30 kr.

Under perioden 1976-1982 devalverades kronan vid fem tillfällen. Snabba

kostnads- och prisstegringar medförde att delar av den konkurrensutsatta

sektorn slogs ut under perioder med pressade vinster, för att sedan

expandera efter devalveringarna. Sådana omflyttningar av resurser mellan

sektorer och utslagning av produktivt kapital medför stora samhällsekono-

miska kostnader. Återkommande devalveringar försämrar också

investeringsklimatet och förutsättningarna för en god tillväxt. Samtidigt

medför förväntningar om en upprepning att devalveringarna för vaije

gång blir allt mindre effektiva.

En av hörnstenarna i den ekonomiska politiken sedan 1982 är den fasta

växelkursen. Den skall tjäna som ett ankare för den inhemska prisutveck-

lingen. Med en fest växelkurs blir rollfördelningen i den ekonomiska

politiken tydligare, samtidigt som disciplin i löne- och prisbildningen

framtvingas.

Penningpolitikens huvudsakliga uppgift är att upprätthålla den fasta

växelkursen. Den festa växelkursen ställer också krav på finanspolitiken.

Endast med en stram finanspolitik kan förväntningar om framtida

växelkursjusteringar motverkas.

Prop.1990/91:39

15

Regeringen har med olika åtgärder markerat sin beslutsamhet att hävda Prop. 1990/91:39

den festa växelkursen. Staten nettolånar inte i utländsk valuta. Genom

utlandslånenormen fastställs ett minimikrav på penningpolitiken. Denna

bör vara så stram att valutaflödena balanserar. I den utsträckning som

inhemska hänsyn motiverar en stramare penningpolitik och större

inflöden av valuta uppstår skall en därtill svarande amortering ske på

statens skuld i utländsk valuta. Den finanspolitiska åtstramningen under

våren 1990 är också exempel på beslut ägnade att understödja strävande-

na att upprätthålla den festa växelkursen.

En bindning till en växelkursnorm är ett sätt att skapa trovärdighet i

inflationsbekämpningen. Det under senare år mest uppmärksammade

exemplet är det europeiska valutasamarbetet, som varit i funktion sedan

1979. Växelkursmekanismen inom European Monetary System (EMS) är

ett system med ”festa men justerbara" växelkurser. Sedan Storbritannien

nu anslutit sig till växelkursmekanismen inom systemet omfettar denna

alla EG-länder utom två. Det är inte möjligt för ett medlemsland att

ändra sin växelkurs på egen hand. Växelkursstabiliteten har successivt

ökat och sedan 1987 har ingen kursändring ägt rum.

Erfarenheterna av detta system är övervägande positiva. Genom att

utgöra en fest "norm" för den ekonomiska politiken tycks EMS ha

medverkat till en sänkning av den genomsnittliga inflationstakten och ett

närmande av olika länders inflationstakt till varandra. En viktig lärdom

är emellertid att den festa växelkursnormen inte ensam fått inflationstak-

ten att gå ned. Förutsättningen har genomgående varit inhemska

ekonomisk-politiska åtgärder ägnade att pressa ned inflationen, främst en

stram penning- och finanspolitik. Inom de europeiska gemenskaperna går

man nu i det ekonomiska samarbetet vidare mot en ekonomisk och

monetär union (EMU).

Det är regeringens uppfettning att de nuvarande problemen i den

svenska ekonomin skall lösas genom en intern anpassning av utbud och

efterfrågan och genom att ekonomins funktionssätt förbättras. Det är på

detta sätt som den ekonomiska politikens trovärdighet skall förstärkas.

Att göra avsteg från valutapolitikens mål är uteslutet. Sverige har ett

starkt intresse av att delta i det internationella ekonomiska samarbetet och

det ligger i vårt eget intresse att handla så att vi förblir en trovärdig

samarbetspartner. Detta understryks av den breda uppslutning som råder

om ett utvidgat samarbete med EG genom ett EES-avtal. Regeringen

följer utvecklingen vad gäller det europeiska monetära samarbetet och

bevakar Sveriges möjligheter till ett närmande till detta samarbete.

Inom EG har utvecklingen mot en ekonomisk och monetär union

initierat en livlig diskussion om målen för centralbankernas politik och

centralbankernas ställning, främst i förhållande till regeringar och

parlament. Även i Sverige förs en liknande diskussion.

Under 1980-talet har de finansiella marknaderna förändrats snabbt.

Både i Sverige och i flertalet andra industrialiserade länder har en

avreglering kommit till stånd. 1989 avskaffades i stort sett hela den

återstående valutaregleringen. Detta har förändrat villkoren för penning-

politiken. Nya instrument har tillkommit och tidigare använda medel har

16

blivit ineffektiva och övergetts. De penningpolitiska instrumenten har Prop. 1990/91:39

anpassats till marknaden. Riksbankschefens mandatperiod har förlängts

och har gjorts oberoende av valperioden till riksdagen.

Dessa förändringar har skett successivt och utan att riksbankens

ställning och funktion prövats i sin helhet. Statsskuldspolitiska kom-

mitténs utredningsarbete, som resulterade i att riksbankens ställning

förstärktes och att riksgäldskontoret fick regeringen som huvudman,

behandlade några av dessa frågor men hade inte i uppdrag att ge en

helhetssyn på dagens förutsättningar for penningpolitiken. Valutaregle-

ringens avskaffande och utvecklingen på det monetära området i Europa

är också förändringar som inträffat efter det att kommittén avlämnade sitt

betänkande 1986.

En tioårsperiod med inhemska avregleringar på det finansiella området

och stora förändringar i vår omvärld är starka skäl för att utreda

riksbankens ställning närmare i syfte att skapa en klar och ändamålsenlig

ram för den framtida penningpolitiken.

Regeringen avser att utreda denna fråga. En utgångspunkt för

utredningen skall vara att riksbanken även fortsättningsvis skall ha

riksdagen som huvudman.

Den ogynnsamma utvecklingen av lönekostnaderna har fortsatt under

1990. Timlönerna beräknas i år stiga med omkring 10 %. Härav utgörs

närmare 4 procentenheter av löneglidning. Omförhandlingarna avseende

1990 års löner, till följd av prisklausuler i tidigare avtal, är ännu inte

avslutade på alla områden.

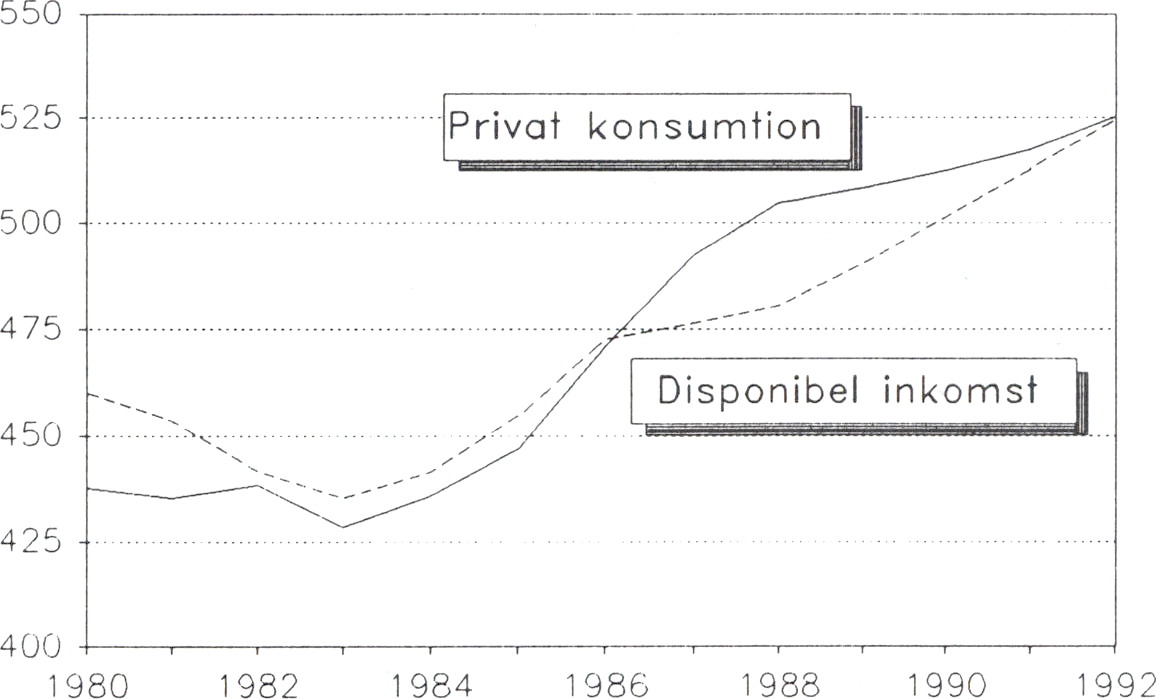

Som en följd av den snabba prisutvecklingen har reallönetillväxten

under senare år varit begränsad trots stora nominella lönehöjningar.

Under treårsperioden 1987-1989 ökade de reala disponibla inkomsterna

årligen med endast ca 1 %. Genom framför allt skattereformen beräknas

dock ökningen i år - trots uppgången i inflationstakten - uppgå till

närmare 2 1/2 %.

Utrymmet för reala löneförbättringar bestäms på sikt av produktivite-

tens tillväxt. Lönestegringar därutöver ger försämrad konkurrenskraft och

ökad inflation. Lönerna måste öka i betydligt lägre takt än under senare

år för att det överhuvudtaget skall finnas något reallöneutrymme under

någon längre period.

Det är nu nödvändigt att växla om från inflationslöner till reallöner för

att trygga sysselsättningen och skapa förutsättningar för en bättre tillväxt

och högre välfärd. Ansvaret för detta ligger på arbetsmarknadens parter.

Regeringen skall inte delta i det nu förestående löneförhandlingsarbetet.

Förutsättningarna för att bryta trenden i den svenska kostnadsutveck-

lingen de närmaste åren är unika. Flera faktorer medverkar till detta.

1. För den övervägande delen av inkomsttagarna medför skatteomlägg-

ningen 1991 en betydande höjning av de realt disponibla inkomster-

na. Den genomsnittliga ökningen från 1990 till 1991 beräknas uppgå

till 2 %. Hushållens reala disponibla inkomster kommer sålunda att

17

2 Riksdagen 1990/91. 1 saml. Nr 39

öka även vid oförändrade löner. Därtill kommer att det tillfälliga Prop. 1990/91:39

obligatoriska sparandet upphör med utgången av 1990 och betalas

tillbaka under 1992 resp. 1993.

2. Möjligheterna att uppnå en god reallöneutveckling vid låga nominella

lönelyft förbättras vidare av att prisstegringstakten påtagligt kommer

att falla så snart skattereformens finansiering genomförts i januari

1991. Nedgången i inflationstakten förstärks ytterligare när den

tillfälliga momshöjningen upphör vid utgången av 1991.

3. Överhettningen på arbetsmarknaden avtar nu successivt. Dessutom

sjunker näringslivets vinster. Sammantaget torde detta medföra att

särskilt löneglidningen dämpas.

För 1991 finns det ingen tillväxt att fördela. Om ekonomin belastas

med ökade kostnader försämras produktionsförutsättningama ytterligare.

Höjda kostnader leder enbart till ökad inflation och förlorade arbetstillfäl-

len.

Mot denna bakgrund har regeringen givit den förhandlingsgrupp som

tillsattes i början av innevarande år i uppdrag att ta kontakt med parterna

för att undersöka förutsättningarna för ett stabiliseringsavtal för i första

hand 1991. Syftet är att underlätta för parterna att träffa avtal i linje med

de ekonomiska förutsättningarna. Avtalet måste ha ett sådant innehåll att

det förbättrar kostnadsläget. Förhandlingsgruppen inledde sitt arbete

tidigare i höst och har nyligen redovisat sin bedömning av det ekonomi-

ska läget. Det är nu parternas sak att ge besked om huruvida de är

beredda att medverka i arbetet.

Förväntningar har stor betydelse för den ekonomiska utvecklingen.

Inte minst gäller detta inflationen. Kalkyler och budgetar inom såväl

näringslivet som staten, kommunerna och landstingen styrs av förvänt-

ningar om priser och löner, vilka sedan får genomslag på marknaden.

Om aktörerna i ekonomin i sin planering och budgetering räknar med

fortsatt höga kostnadsstegringar anpassar de sitt beteende till detta.

Förväntningarna blir då självuppfyllande och risken ökar för en

kostnadskris. Företagen, kommunerna och landstingen har liksom staten

ett stort ansvar för att i budgetarbetet ange förutsättningarna för

lönebildningen. Även i detta arbete måste inflationsförväntningarna

brytas.

En lönebildning i samklang med samhällsekonomin förutsätter att den

konkurrensutsatta sektorn är löneledande. Där kan hänsyn lättast tas till

vilken löneutveckling som är möjlig med hänsyn till produktiviteten och

förutsättningarna på den internationella marknaden. De andra sektorernas

lönepolitik - den offentliga sektorn och den skyddade privata sektorn -

måste i huvudsak syfta till att skapa en väl fungerande service och

produktion.

Även om förhållandet mellan utbud och efterfrågan på arbetskraft har

en avgörande inverkan på lönebildningen är regelsystem, förhandlingsfor-

mer, informationsspridning och institutionella förhållanden på arbets-

marknaden också av betydelse. Ingångna avtal måste hållas.

Det är angeläget att konfliktvapnet används med varsamhet och först efter

att förhandlingsvägen definitivt visat sig oframkomlig. Om så inte sker

18

försämras ekonomins funktionssätt, vilket till slut i huvudsak drabbar

löntagarna.

Ansvaret för att en mer realistisk lönebildning kommer till stånd vilar

på arbetsmarknadens parter. Det är främst genom deras försoig som den

svenska modellen för lönebildning kan anpassas till de nya förhållandena

och leva vidare. Regeringen har gett direktiv till en utredning för att

belysa vilka institutionella åtgärder som kan främja framväxten av ett

bättre fungerande system för lönebildningen.

Åtgärder för att främja effektiviteten i ekonomin är viktiga för inflations-

bekämpningen. Effektiviteten kan öka genom att marknadernas funktions-

sätt förbättras. När den privata koncentrationen är alltför hög kan

åtgärder för att förstärka konkurrensen behövas. Olika typer av mark-

nadsmisslyckanden kan också motivera både offentliga ingrepp och en

ökad användning av ekonomiska styrmedel. Men ibland är det just de

offentliga regelsystemen som skapar problem med bristande konkurrens

och låg effektivitet.

Väl fungerande marknader är en förutsättning för att konsumenternas

önskemål skall komma till uttryck i vad som produceras. Effektiva

marknader är också en förutsättning för en hög produktivitets- och

reallönetillväxt. Samtidigt kan de bidra till att inflationen dämpas.

Åtgärder för att förbättra marknadens funktionssätt - såväl på faktor- som

varu- och tjänstemarknaderna - är därför ett grundläggande inslag i

struktur- och konkurrenspolitiken.

Betydande delar av dagens varu- och tjänsteproduktion är avskärmade

från marknadens signaler. Detta är ofta till nackdel för konsumenter och

skattebetalare. Avsaknad av konkurrens lämnar utrymme för alltför höga

priser och vinster. Det är regeringens bedömning att ökad konkurrens är

av avgörande betydelse för arbetet med att höja produktivitetstillväxten

och ekonomins tillväxt överhuvudtaget.

Under de senaste åren har ett omfattande arbete med att avreglera den

svenska ekonomin inletts. De mest genomgripande förändringarna har

hittills skett på de finansiella marknaderna. Men beslut av betydelse för

hela ekonomin har också fattats avseende jordbruket, transporterna och

teko-industrin.

En kommitté har tillsatts (dir. 1989:12) med uppdrag att kartlägga

konkurrenssituationen i Sverige och se över den svenska konkurrenspoli-

tiken. Till de sektorer som är i särskilt behov av åtgärder hör livsmedels-

sektorn, bostads- och byggsektorerna samt trafiksektorn, speciellt

inrikesflyget. Inom dessa sektorer är koncentrationen stor och olika

regleringar hämmar en effektiv konkurrens. En avreglering behövs som

bl.a. kan medföra en förstärkt konkurrens från utländska företag.

Konkurrenskommitténs arbete kommer att följas upp av regeringen

under det kommande året. Hittills har kommittén presenterat tre

delförslag för avreglering och ökad konkurrens inom livsmedelssektorn,

bostads- och byggsektorerna samt trafiksektorn. Arbetet fortsätter nu med

Prop.1990/91:39

19

en analys av konkurrensförhållandena på övriga områden. Här spelar Prop. 1990/91:39

konkurrenslagen och dess tillämpning en avgörande roll. Kommittén har

därför i uppdrag att göra en översyn av konkurrenslagen och överväga

hur regelverket kan förstärkas så att det mer effektivt kan användas för

att förebygga konkurrenshämmande inslag i näringslivet, såsom t.ex.

prissamverkan eller marknadsdelning. Utgångspunkten bör vara att

förbudsprincipen tillämpas, inte att åtgärder måste påvisas vara skadliga

för att föranleda ett ingripande.

Koncentrationen är stark inom livsmedelsområdet när det gäller både

insatsvaror, förädlingsindustri, distribution och detaljhandel. I detalj-

handelsledet påverkas konkurrensen av den prövning av etableringstill-

stånd som kommunerna gör enligt plan-och bygglagen. Konkurrenskom-

mitténs uppgift är bl.a. att klaigöra hur denna prövning kan ske på ett

sätt som gynnar ökad konkurrens inom detaljhandeln, både i fråga om

livsmedel och andra varor, utan att servicenivån äventyras. Kommittén

skall även mer generellt uppmärksamma den roll kommunala beslut

spelar för näringsfrihet och konkurrens. Kommittén skall i detta

sammanhang också belysa konkurrensmyndighetemas uppgifter och

befogenheter.

Konkurrenspolitiken omfattar också åtgärder som stärker konsumentens

ställning på marknaden. Det sker bl.a. genom väl fungerande system för

information om varornas kvalitet och pris samt en effektiv övervakning

av olika marknader.

På flera marknader försvåras konkurrensen av handelshinder mot

utlandet. Redan blotta möjligheten att andra företag kommer in kan ha

en hälsosam inverkan på beteendet på koncentrerade marknader. När

prisbildningen skärmas av med tullar, tekniska handelshinder och andra

gränsskydd reduceras denna möjlighet, och därmed utsätts konsumenterna

ofta för en prisstegringstakt som är högre än på andra områden.

Att så långt möjligt öppna gränserna för konkurrens är ett viktigt inslag

i regeringens politik för att främja en effektiv ekonomi. Detta återspeglas

i de förhandlingar som förs mellan EFTA-EG men också i beslutet att

avskaffa hindren för tekoimporten och i de åtgärder som förbereds på

bygg materiel o mrådet.

De pågående förhandlingarna inom det allmänna tull- och handels-

avtalet (GATT) syftar till att ytterligare öppna gränserna för konkurrens.

Regeringen medverkar aktivt i förhandlingarna för att få till stånd en

framgångsrik uppgörelse.

Den offentliga sektorn har en nyckelroll i den svenska ekonomin. Den

offentliga resursförbrukningen i form av konsumtion och investeringar

uppgår till ca 30 % aN BNP - den privata konsumtionen och investering-

20

ama utgör således ca 70 % av BNP. Den offentliga sektorn har därutöver Prop. 1990/91:39

en viktig inkomstomfördelande funktion i ekonomin. De offentliga

transfereringarna, främst till hushåll och kommuner motsvarar drygt 30

% av BNP. Totalt motsvarar de offentliga utgifterna drygt 60 % av BNP.

Den offentliga resursanvändningen har stor betydelse för möjligheterna

att främja den ekonomiska politikens mål. Samtidigt är den ekonomiska

utvecklingen avgörande för möjligheterna att långsiktigt hävda välfärden.

Detta samspel är viktigt både för att stabilisera ekonomin på kort sikt och

för att säkra en god och rättvist fördelad tillväxt framöver.

Det är väsentligt att dra lärdom av de erfarenheter som gjordes under

slutet av 1970- och början av 1980-talet. Oförmågan att anpassa den

offentliga sektorns åtaganden till den förändrade ekonomiska situationen -

i förening med dyrbara, i huvudsak uppehållande industristöd - ledde till

en kraftig försämring av de offentliga finanserna. Den konsoliderade

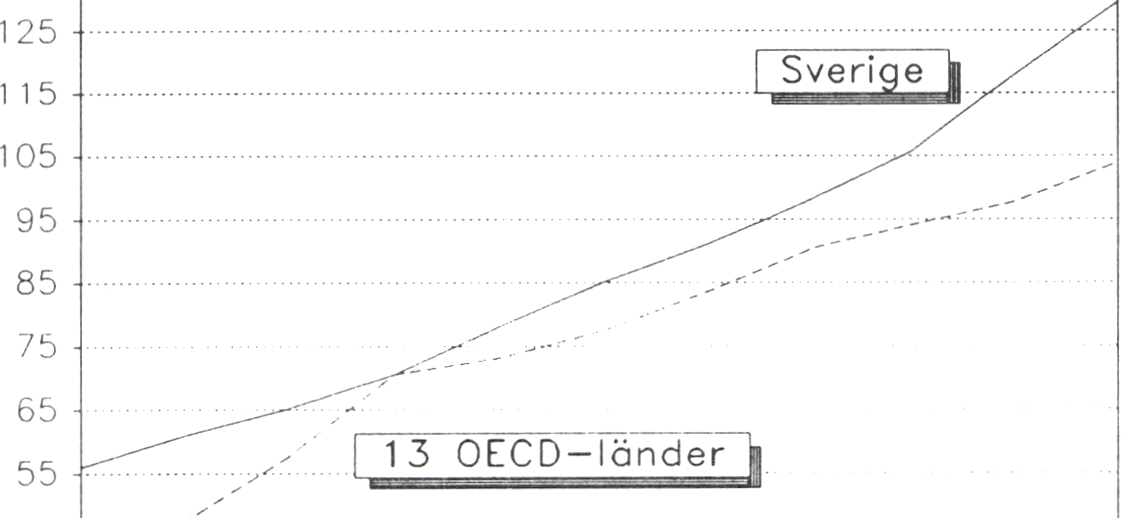

offentliga sektorns utgifter motsvarade 1976 52 1/2 % av BNP, men hade

1982 stigit till 66 1/2 %. Gapet mellan avstannande intäkter och växande

utgifter ledde till att den offentliga sektorns sparande som andel av BNP

vände från 1,7 % 1977 till -5,0 % 1983.

Under 1980-talet har de offentliga utgifterna minskat i förhållande till

BNP och underskottet från decenniets böijan förbytts i ett överskott.

Detta har åstadkommits genom en sträng prövning av utgifterna för den

statliga konsumtionen men är också ett resultat av att tillväxten och

löneinflationen har ökat de offentliga inkomsterna.

Statens ekonomi har påtagligt förbättrats under 1980-talet. Statens

finansiella sparande, som förändrades från 1 1/2 % av BNP 1976 till

-10 % 1982, beräknas för 1990 uppgå till 2 % av BNP.

Finanspolitikens avgörande betydelse i inflationsbekämpningen har

berörts i det föregående. Möjligheterna för olika sektorer och delar av

den statliga verksamheten att bidra till en långsammare utgiftstillväxt

kommer att behandlas i det följande.

Vikten av att effektivisera den statliga verksamheten och att ompröva

utgiftsprogram framgår bl.a. av de beräkningar som redovisades i vårens

långtidsbudget. Enligt dessa beräkningar var det endast statsbudgeten

som kunde förväntas ge ett positivt bidrag till den offentliga sektorns

finansiella sparande under den aktuella perioden. Mot denna bakgrund är

det naturligtvis angeläget att ge akt på och analysera stabiliteten i dessa

överskott.

Budgetutvecklingen är avhängig den allmänna ekonomiska utveckling-

en. Inkomstsidans utveckling är nära kopplad till ekonomins allmänna

tillväxt. En mycket stor del av utgifterna styrs av automatiska bindningar

till konsumentprisindex, lönenivå och ränteutveckling. Riksdagen har vid

olika tillfällen uppmärksammat denna utgiftsautomatik. Det är uppenbart

att i perioder av avsaktande tillväxt uppmärksamheten måste skärpas på

de finansieringsproblem som skapas av automatiskt stigande statliga

utgifter.

21

Bostadsministems forslag senare denna dag om ett nytt system för Prop. 1990/91:39

bostadsfinansiering skall ses mot denna bakgrund. Som en följd av

stigande produktion av bostäder och bostadsstödets koppling till den

allmänna räntenivån har utgifterna för stödet över statsbudgeten ökat

mycket snabbt under senare år.

Det nuvarande finansieringssystemet som har fungerat i femton år, har

med tiden fått alltmer framträdande brister i fråga om neutralitet mellan

olika upplåtelseformer och paritet i fråga om utgifter för bostäder av

olika ålder. Det nuvarande generella bostadsstödet kan också kapitaliseras

när egnahem och bostadsrätter byter ägare och således öka säljarens

förmögenhet. Därtill kommer den kraftigt ökande belastningen på

statsbudgeten. De automatiska kostnadsökningarna är detta budgetår 5

miljarder kr. högre än föregående budgetår.

Förslaget innebär att nuvarande låne- och räntebidragssystem vid ny-

och ombyggnad av bostadshus ersätts av ett system som bygger på en

grundsubvention på 30 % som är lika för alla upplåtelseformer. Hela

lånefinansieringen sker på den allmänna lånemarknaden. En del av

låneräntorna omfördelas över tiden med hjälp av räntelån.

Med detta nya system för bostadsfinansiering skulle de statliga

utgifterna för bostadsstödet minska. De statsfinansiella besparingar som

görs på kort- och medellång sikt med det nya systemet innebär emellertid

inte någon finanspolitisk åtstramning. Sparandet i ekonomin som helhet

kan inte heller förväntas öka i detta tidsperspektiv.

Tyngdpunkten i den offentliga verksamheten har förskjutits i riktning mot

kommunerna. Konsumtion och investeringar inom kommuner och

landsting uppgår idag till ca 300 miljarder kr., dvs. drygt 20 % av BNP.

Omkring 85 % av de totala kommunala utgifterna finansieras med

skattemedel - kommunalskatt eller statsskattefinansierade överföringar.

Inte minst därför är det viktigt att sektorns tjänster utförs på ett

professionellt och effektivt sätt.

I nationalräkenskaperna förutsätts produktiviteten i den offentliga

sektorn vara oförändrad år från år. Studier av olika delområden ger en

sammansatt bild, och det finns för närvarande inte några mått som

speglar produktivitetsutvecklingen för sektom som helhet. Det är viktigt

att kommuner och landsting utvecklar sin förmåga att mäta produktivitets-

utvecklingen. Sådana mätningar måste bli ett betydelsefullt hjälpmedel i

förändringsarbetet. Kommuner och landsting har i samband med årets

avtalsrörelse, tillsammans med vissa personaloiganisationer, formulerat

en gemensam målsättning om att förbättra produktiviteten med 2 % år

1990.

I Svenska kommunförbundets och Landstingsförbundets underlag till

långtidsutredningen redovisas en bedömning av kommunernas och

landstingens utveckling. Den visar att verksamheten skulle behöva byggas

ut med i genomsnitt ca 1,6 % per år fram till 1995 för att uppfylla

gjorda åtaganden. Kommunförbundets kalkyler visar vidare att de

22

nuvarande finansieringskällorna inte förslår för den beräknade volymut- Prop. 1990/91:39

vecklingen. I kalkylerna har dock inte fullt ut beaktats möjligheterna till

produktivitets- och effektivitetsförbättringar i verksamheterna.

Regeringen har i sin bedömning av de samhällsekonomiska resursernas

fördelning vägt in den kommunala sektorns förutsättningar att rationalise-

ra och ompröva befintlig verksamhet. En så kraftig utbyggnad av

verksamheten som kommun- och landstingsförbunden räknat med är

därför inte nödvändig för att tillgodose de behov som förbunden

redovisat. En utbyggnad av den omfattningen skulle inte heller vara

förenlig med samhällsekonomisk balans. Kommunernas och landstingens

sammanlagda volymtillväxt måste tills vidare begränsas till högst 1 % per

år.

En utredning har nyligen tillkallats för att belysa de kommunalekono-

miska problemen. Utredningen skall bl.a. redovisa olika lösningar som

innebär att kommuneras och landstingens verksamhet kan finansieras

inom ramen för en total kommunal utdebitering på högst 30 kr.

Utredningen skall behandla kommunernas samtliga finansieringskällor,

däribland avgifter. Okad avgiftstäckning kan vara en väg att reducera

storleken på de skattefinansierade offentliga utgifterna, öka effektiviteten

i resursanvändningen och därmed skapa utrymme för en sänkning av

skatterna.

Den kommunala sektorns finansiella problem måste framför allt lösas

genom omprövningar av befintlig verksamhet och förbättrad produktivi-

tet. Skattehöjning är ingen framkomlig väg för 1990-talet.

För att hävda välfärden under 1990-talet måste tillväxten öka.

Kommunerna har ett betydande ansvar i detta sammanhang. Investeringar

i utbildning och infrastruktur är viktiga grundstenar i den politik som

krävs. Bamomsoig samt hälso- och sjukvård är exempel på verksamheter

som bidrar till att ge människor goda förutsättningar att delta i arbetslivet

och samhällslivet i övrigt.

I sitt stöd till förnyelsen av den kommunala verksamheten bör följande

principer vara vägledande:

Kommunerna och landstingen åläggs inte nya uppgifter utan att de

samtidigt får möjlighet att finansiera eventuella nya åtaganden med

andra medel än höjda skatter.

Ansvarsfördelningen mellan staten och kommunerna resp, landstingen

klargörs. Staten formulerar övergripande mål och decentraliserar

ansvaret för verkställigheten ytterligare.

Statliga riktlinjer som inte är nödvändiga för att trygga en likvärdig

service för medborgarna tas bort.

Statsbidragen ges en mer generell utformning.

Staten kommer alltmer att övergå till målstyrning av kommunal

verksamhet. Samtidigt ställs väsentligt större krav på uppföljning av

resultaten.

Genom de planerade reformerna för bl.a. äldreomsorgen och skolan får

kommunerna helt nya förutsättningar att bedriva en effektiv verksamhet.

En ny kommunallag kommer att ge kommunerna bättre förutsättningar

att oiganisera sina verksamheter på ett ändamålsenligt sätt. En särskild

23

arbetsgrupp undersöker om det finns statliga regler eller normer som Prop. 1990/91:39

utgör hinder för utbyggnaden av bamomsoigen.

Civilministern kommer senare i dag att föreslå vissa ytterligare

åtgärder för förnyelse av den offentliga sektorn. I ett planerat projekt i

Örebro län skall samtliga kommuner, landstinget och den statliga

regionala förvaltningen medverka för att pröva nya former för den

offentliga sektorns organisation och verksamhet.

Socialförsäkringarnas ekonomi är av strategisk betydelse för den

ekonomiska utvecklingen i ett längre perspektiv. Transfereringarna till

hushållen har under 1980-talet svarat för en stor del av de offentliga

utgifternas ökning, medan den offentliga konsumtionen och framför allt

de offentliga investeringarna stagnerat. Försäkringarnas utformning har

också stor betydelse för arbetskraftsutbudet. Generellt sett verkar

anknytningen till förvärvsinkomsterna stimulerande på arbetskraftsutbu-

det, men reglernas utformning och samspelet med andra ersättningar kan

i viktiga fall motverka den arbetslinje som är grundläggande för

välfärdspolitiken. Försäkringarna - inte minst det allmänna pensionssyste-

met - har också stor betydelse för det samhälleliga sparandet.

Socialförsäkringssektorns utgifter beräknas de närmaste åren öka som

andel av BNP. Det finansiella sparandet inom sektorn sker i stort sett i

allmänna pensionsfonden samt arbetsmarknadsfonden. Från 1982 till 1989

var pensionsutbetalningama större än avgiftsinkomsterna, och en del av

AP-fondens avkastning har fått tas i anspråk för att täcka de löpande

pensionsutgiftema. ATP-avgiften höjdes den 1 januari 1990 med två

procentenheter. Trots detta balanserar inte avgiftsinkomsterna och

utbetalningarna i år.

I ett längre perspektiv pekar långtidsutredningens beräkningar på

systemens växande anspråk. Huvudorsaken är den demografiska

utvecklingen. En åldrande befolkning kommer att ställa stora krav på

vård, omsorg och pensioner. Det ökade avgiftsbehov som denna

utveckling skulle medföra understryker behovet av en omprövning av de

offentliga utgifterna, inkl, socialförsäkringssektorns resursanspråk. Denna

utveckling understryker också behovet av att utveckla de socialförsäkring-

ar som är knutna till arbetet. Det krävs både för att få till stånd en bättre

arbetsmiljö och en effektivare rehabilitering.

Den offentliga sektorn spelar en avgörande roll för välfärden. Regering-

ens ambition är att hävda välfärden inom ramen för en politik som leder

till att de offentliga utgifternas andel av BNP minskar. Detta ställer stora

krav på ökad produktivitet och effektivitet samt på omprövningar av

existerande utgiftsprogram. Skolan, äldreomsorgen, bamomsoigen samt

hälso- och sjukvården är stora och för medborgarna viktiga verksamheter

som bedrivs i offentlig regi. Inom dessa verksamheter och inom

socialförsäkringsområdet pågår ett omfettande förnyelsearbete. Det

24

kommer att få betydande effekter både på resursanvändningen inom den Prop. 1990/91:39

offentliga sektorn och för utvecklingen i hela ekonomin.

Grundskolan, gymnasieskolan och den kommunala utbildningen för vuxna

är ett av de största verksamhetsområdena inom den offentliga sektorn.

Många medborgare är direkt berörda, som elever, personal eller

föräldrar. För dem blir skolans sätt att fungera ofta den mest påtagliga

värdemätaren på hur den offentliga sektorn fungerar.

Utbildning är viktig för att uppnå en rad olika samhällsmål. Utbildning

ger den enskilde ett rikare liv samt förutsättningar för ett meningsfullt

yrkesarbete och ett aktivt deltagande i samhällslivet. Genom att ge alla

människor tillgång till kunskaper och fortbildning under olika skeden i

livet bidrar utbildning till rättvisa och utjämning. Den rörlighet,

skicklighet och uppfinningsrikedom som grundas i skolning och

kompetens är en förutsättning för den svenska ekonomins möjligheter att

skapa välfärd i en allt hårdare internationell konkurrens.

Skolväsendet tyngs av en omfattande och detaljrik statlig reglering.

Skolpolitiken riskerar därmed att stelna i regler och former för hur

verksamheten skall utformas. Administrationen av skolan kan lätt komma

att framstå som viktigare än innehåll och resultat.

Ansvarsfördelningen inom skolan är oklar. Många som arbetar i

skolan, elever och föräldrar ställer sig frågan vem som har ansvaret för

förhållanden eller brister i skolan. Intresset för villkoren i skolarbetet

fokuseras ofta allt för lätt på storleken av och villkoren för det bidrag

som staten beviljar för skolverksamheten.

De senaste åren har ett omfattande arbete pågått för att förändra

styrningen av skolan. Syftet är att lägga ansvaret närmare verksamheten,

hos kommunerna och i skolorna. Föräldrar, elever, lärare, skolledare och

alla andra som arbetar i skolan skall få ett större inflytande, så att de kan

bidra till att arbetet ger bättre resultat. Målen och riktlinjerna skall vara

nationellt giltiga och garantera alla en likvärdig utbildning. Styrningen

skall vara mål- och resultatorienterad och ansvaret för verksamheten skall

vara tydligt.

Reformarbetet skall höja kvaliteten i skolans arbete och göra verksam-

heten effektivare. Behovet av förändringar och förbättringar har länge

kunnat tillgodoses genom expansion. Denna väg står inte längre öppen.

De resurser som redan finns måste därför användas bättre.

Statsrådet Persson kommer senare i dag att anmäla ett antal förslag

till åtgärder med denna inriktning. Dessa omfattar bl.a. förändringar av

skollagen, vilka tydliggör kommunernas ansvar, och ett nytt statsbidrags-

system som får formen av ett finansiellt stöd som inte styr skolans

organisation. Förslagen omfattar också riktlinjer för ett uppföljnings- och

utvärderingssystem som skall ge riksdagen och regeringen en samlad bild

av skolan, vilka resurser som satsas på den och vilka resultat som

uppnås. Dessutom föreslås förändringar av den statliga skoladministra-

tionen som innebär att kostnaderna för denna halveras.

25

Reformeringen av statsbidragssystemet innebär att man nu på lokal nivå Prop. 1990/91:39

kommer att kunna fatta mer rationella beslut om skoloiganisationen.

Statsbidragssystemet ger motiv till ett vardagligt rationaliseringsarbete på

kommunal nivå.

Förutsättningar skapas for samverkan över skolforms- och kommun-

gränserna samtidigt som hindren för att rationalisera den egna skolled-

ningsorganisationen och skolenhetsorganisationen avlägsnas.

Verksamhetsbesluten kommer således att tas av verksamhetsansvariga

politiker, rektorer, lärare eller andra tjänstemän som har möjlighet att

beakta de lokala förutsättningarna. Ett sådant decentraliserat beslutsfattan-

de leder till ett effektivare resursutnyttjande.

Förslagen innebär genomgripande förändringar av den svenska skolan.

Det kräver aktiva insatser från kommunerna själva. Genom att skapa

förutsättningar för kommunerna att förändra verksamheten och prioritera

insatser blir resultaten bättre.

Statsrådet Lindqvist har tidigare i dag lagt fram förslag om hur ansvaret

för långvarig service och vård till äldre och handikappade skall fördelas

mellan huvudmännen. Syftet med reformen är att skapa klara ansvarsför-

hållanden och ge organisatoriska förutsättningar för att, i enlighet med

de mål riksdagen tidigare lagt fest för service och vård till äldre och

handikappade, utveckla samhällets insatser inom dessa områden.

Samhällets utgifter för service och vård till äldre och handikappade är

stora. För år 1989 beräknas de totala utgifterna för hälso- och sjukvård,

hemtjänst, färdtjänst, kommunalt bostadstillägg m.m. till personer som

är 65 år och äldre uppgå till närmare 75 miljarder kr. Till detta belopp

kommer utgifterna för service och vård till yngre handikappade.

Genom att kommunerna nu föreslås få ett samlat ansvar för långvarig

service och vård till äldre och handikappade skapas en mera ändamålsen-

lig oiganisation där den enskilde kan erbjudas vård utifrån sina behov.

Genom att bygga ut stödet i det egna boendet bl.a. genom att kommuner-