Regeringen föreslär riksdagen att anta de förslag som har tagits upp i bifo-

gade utdrag ur regeringsprotokollet den 4 oktober 1990.

På regeringens vägnar

Ingvar Carlsson

Ulf Lönnqvist

I propositionen föreslås att det nuvarande låne- och räntebidragssystemet vid

ny- och ombyggnad av bostadshus den 1 juli 1992 ersätts av ett stödsystem

som bygger på att hela lånefinansieringen sker på den allmänna lånemark-

naden i konkurrens mellan kreditinstituten. En del av låneräntorna föreslås

kunna bli omfördelade över tiden med hjälp av räntelån som låntagarna tar

upp på den allmänna lånemarknaden. Lånefinansieringen garanteras genom

statliga kreditgarantier. Räntebidrag behålls i den utsträckning som behövs

dels för att ge hyresgäster och bostadsrättshavare samma minskning av ränte-

kostnaderna som egnahemsägare får via skattesystemet, dels för att hindra att

räntelånesystemet vid höga realräntor ökar den reala skuldbelastningen på

fastigheten.

Statens Bostadsfinansieringsaktiebolag, SBAB, föreslås medverka i

finansieringen av ny- och ombyggnad av bostäder på samma villkor som

andra kreditinstitut

För att subventionsmässigt jämställa hyres- och bostadsrättshus med

egnahem lämnas skattekompenserande räntebidrag för hyres- och bostads-

rättshus som uppfyller allmänna krav för statligt stöd vid ny- eller ombygg-

nad. Bidrag lämnas med 30 % av en beräknad kostnad för räntor på en låne-

skuld för investeringen och på räntelån. Låneskulden för investeringen antas

motsvara en godkänd kostnad för ny- eller ombyggnaden. Vid ombyggnad

1 Riksdagen 1990/91. 1 saml. Nr 34

lämnas räntebidrag för nyinvesteringar och underhållsåtgärder med en var- Prop. 1990/91: 34

aktighet på minst 30 år. Det skattekompenserande räntebidraget lämnas för en

total bidragstid av 40 år vid nybyggnad och 30 år vid ombyggnad. När den

beräknade räntelåneskulden inte längre ökar minskas räntebidraget i takt med

en tänkt amortering. För hyreshus grundas det skattekompenserande ränte-

bidraget på en beräknad låneskuld och för bostadsrättshus på en faktisk

låneskuld.

Ett särskilt räntebidrag lämnas under tiden med höga realräntor (realränte-

bidrag'). Fullt realräntebidrag lämnas under de tio första åren efter husets

färdigställande. Under de följande tio åren minskas realräntebidraget för att

upphöra tjugo år efter färdigställandet. Realräntebidraget lämnas oberoende

av husets faktiska finansiering.

Statliga kreditgarantier lämnas i den utsträckning långivaren önskar för

sådana lån som behövs för att täcka den del av lånebehovet som i dag täcks

med bostadslån.

Statlig kreditgaranti lämnas även för räntelån. Låntagare och långivare får

själva avtala om villkoren för sådana lån. Statens åtaganden begränsas till den

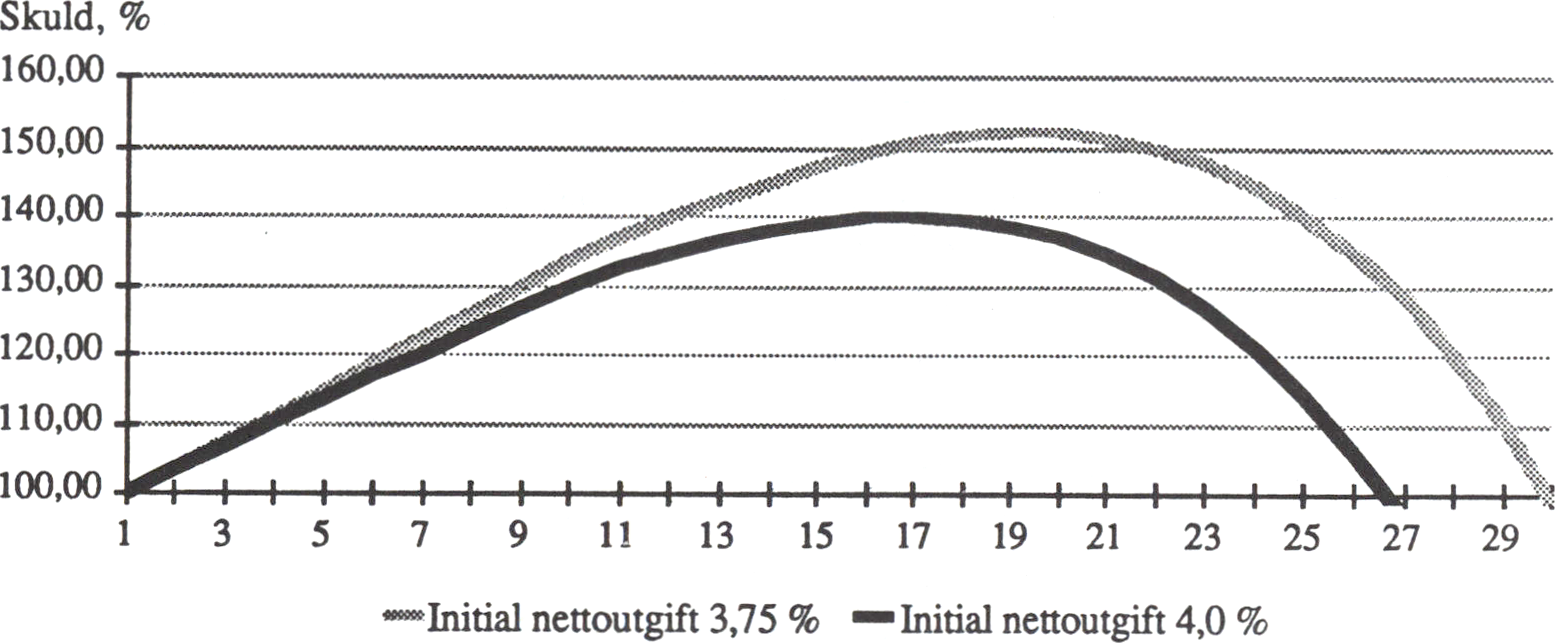

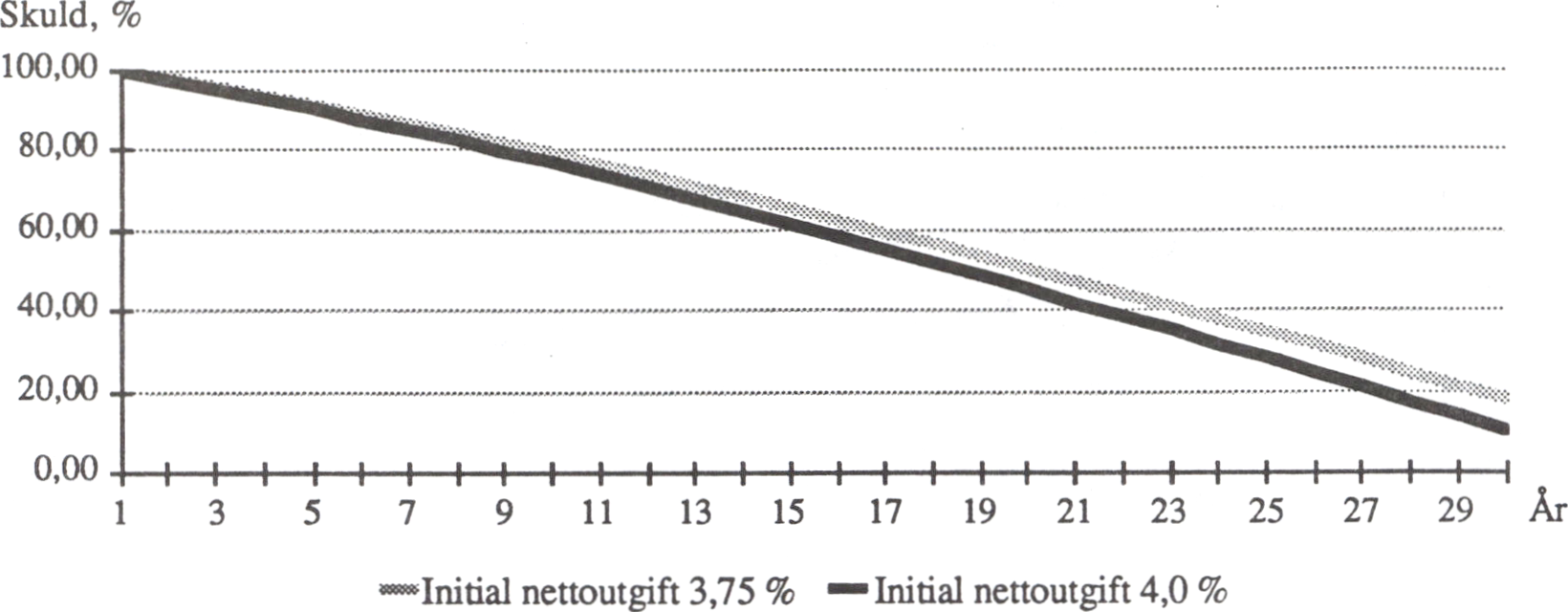

skulduppbyggnad som följer om nettoutgiften det första året är 3,75 % av

investeringslånet och nettoutgiften därefter årligen ökar i takt med inflationen.

Den så beräknade räntelåneskulden minskas med ett belopp som motsvarar

fullt realräntebidrag för året. Den förutsatta nettoutgiften det första året ökas

stegvis från 3,75 % år 1992 till 4,0 % år 1995.

För garantigivningen inrättas en särskild kreditgarantinämnd. För kredit-

garantin tas ut en årlig avgift som skall täcka kostnaderna för administration

och förluster. Avgiften motsvarar inledningsvis 0,5 % av det garanterade

lånebeloppet.

För bostadshus som uppförts eller byggts om med stöd av bostadslån och

räntebidrag ersätts nuvarande räntebidrag den 1 januari 1993 med ett skatte-

kompenserande räntebidrag för hyres- och bostadsrättshus, ett realräntebidrag

samt en stadig kreditgaranti för räntelån.

Ett statligt investeringsbidrag för bostäder införs den 1 januari 1991 i syfte

att kompensera för de ökade kostnader som följer av slopade reducerings-

regler för mervärdeskatt för byggnads- och anläggningsarbeten m.m.

Bidraget lämnas med 9,7 % av de beräknade kostnaderna inkl, mervärdeskatt

för åtgärderna. Vid ombyggnad lämnas bidrag för nyinvesteringar och för

underhållsåtgärder med en varaktighet på minst 30 år. En förutsättning för

investeringsbidrag är tills vidare att projektet uppförs eller byggs om med

stöd av bostadslån.

Vidare föreslås att räntestödet för underhåll m.m. utvidgas den 1 januari

1991 till att omfatta 20-årsåtgärder i lägenheter i alla hyreshus och 10-årsåt-

gärder i lägenheter i nya hyreshus. Taket i den s. k. räntebidragstrappan för

hyres- och bostadsrättshus slopas den 1 januari 1991.

Slutligen föreslås att plan- och bostadsverket byter namn den 1 januari

1991 till boverket.

Utdrag ur protokoll vid regeringssammanträdet den 4 oktober 1990

Prop. 1990/91: 34

Närvarande: statsministern Carlsson, ordförande, och statsråden Engström,

Hjelm-Wallén, Göransson, Gradin, Dahl, R. Carlsson, Hellström,

Johansson, Lindqvist, G. Andersson, Lönnqvist, Thalén, Freivalds,

Wallström, Lööw, Persson, Molin, Sahlin, Larsson, Åsbrink

Föredragande: statsrådet Lönnqvist

Grunddragen i det finansieringssystem som gäller vid ny- och ombyggnad av

bostäder beslutades av riksdagen år 1974.1 januari 1989 uppdrog jag åt en

utredare inom bostadsdepartementet att allsidigt belysa dagens bostadspoli-

tiska situation, de brister som finns i gällande stödsystem, systemens fördel-

ningspolitiska effekter och möjligheterna att förbättra måluppfyllelsen inom

bostadspolitiken. Resultatet redovisades i maj 1989 i rapporten (Ds

1989: 39) Studier av bostadssektorn 1989. Mot bakgrund av denna redovis-

ning och den då pågående översynen av skattesystemet tillkallade jag med

stöd av regeringens bemyndigande den 8 juni 1989 en särskild utredare

(docenten Bengt Owe Birgersson) för att se över det nuvarande bostads-

finansieringssystemet (dir. 1989: 29). Utredningen, som antog namnet

boendekostnadsutredningen, redovisade den 18 september 1989 betänkandet

(SOU 1989: 71) Ny bostadsfinansiering.

Betänkandet har remissbehandlats.

Jag har tidigare (prop. 1989/90: 144) behandlat boendekostnadsutred-

ningens förslag om bostadsbidrag. I det följande kommer jag att behandla

utredningens förslag om ny bostadsfinansiering.

Till protokollet i detta ärende bör fogas en förteckning över remissin-

stanserna och en sammanställning av remissyttrandena som bilaga 1.

Utredningen föreslår ett nytt bostadspolitiskt stödsystem. Utgångspunkterna

för utredningens förslag är de problem och brister som enligt utredningen

finns i dagens system och de nya förutsättningar i fråga om byggpriser och

bostadsutgifter som förslagen från skatteutredningama (SOU 1989: 33-35)

ger. Enligt utredningen medför förslag med dessa utgångspunkter omför- Prop. 1990/91: 34

delningar mellan olika hushåll. Förändringar bör dock enligt utredningen

genomföras med varsamhet.

Enligt utredningen bör ett nytt bostadsfinansieringssystem i huvuddrag

bestå av

- ett investeringsbidrag för ny- och ombyggnad av permanenta bostader som

motsvarar den föreslagna ökningen av byggmomsen,

- en grundsubvention på alla investeringar i permanenta bostäder, för egna-

hem genom skattesystemet och för hyreshus och bostadsrättsföreningar

genom ett räntebidrag till 30 % av en beräknad räntekostnad för investeringen

och

- ränteldn på kapitalmarknaden med en statlig skuldutvecklingsgaranti och

viss kreditgaranti för att omfördela resterande räntekostnader i tiden.

Utredningens förslag om en ny bostadsfinansiering i korthet sammanfattas

enligt följande.

Om byggmomsen höjs som en del av skattereformen, leder det enligt utred-

ningen till en inte försumbar värdetillväxt på befintliga fastigheter som är svår

att motivera från bostadspolitiska utgångspunkter. En övergång till räntelån

skulle också försvåras om åtgärden får ett materiellt genomslag. Utredningen

föreslår därför att bostadsbyggandet inom det bostadspolitiska stödsystemet

kompenseras för en höjd byggmoms genom ett investeringsbidrag på ca 10 %

av kostnaderna för ny- och ombyggnad av bostäder. Med ombyggnads-

kostnad avses med utredningens definition kostnaden för de nya kvaliteter

som tillförs huset vid förbättringen (kostnader som berättigar till räntelån).

Till investeringsbidraget kopplas de krav som för närvarande gäller för

bostadslån. Bidragsunderlaget kan beräknas på samma sätt som för närva-

rande gäller för låneunderlag för bostäder. Dock bör reduktionen till 80 % av

det faktiska prisläget i schablonsystemet slopas.

För egnahem innebär inkomstskatteförslaget en statlig skattereduktion med

30 % av ränteutgifterna. För att jämställa hyresgäster och bostadsrättshavare

med egnahemsägare föreslår utredningen att ett skattekompenserande ränte-

bidrag lämnas vid ny- och ombyggnad av hyreshus och hus som ägs av

bostadsrättsföreningar motsvarande 30 % av beräknade räntekostnader. En

förutsättning för bidrag är dock att motsvarande skatteeffekt inte uppkommer

på annat sätt.

Det första året skall den bidragsberättigade räntekostnaden enligt förslaget

motsvara bidragsunderlaget för investeringsbidrag efter avdrag för investe-

ringsbidraget multiplicerat med den schabloniserade räntesats som dagens

räntebidrag grundas på. Räntekostnaden förändras därefter med ränta på

räntelånet. Utredningen förutsätter att det ursprungliga lånet/lånen inte amor- Prop. 1990/91: 34

teras innan räntelånet har amorterats i sin helhet. Därefter minskar ränte-

kostnaden i takt med en beräknad amortering på det ursprungliga lånet/lånen

med utgångspunkt i en total lånetid på 40 år. I motsats till vad som för när-

varande gäller för räntestöd for underhåll m.m. - men som gäller för ränte-

bidrag vid ny- och ombyggnad - förutsätts att de faktiska lånen uppgår till

minst det bidragsgrundande lånebeloppet.

Bidragsunderlaget för investeringsbidrag vid ombyggnad blir enligt för-

slaget avsevärt mindre än dagens låneunderlag. Därför förutsätts också -

vilket även framgår av utredningens förslag om räntelån - att räntestödet för

underhåll m.m. kompletteras med en kategori for långfristiga åtgärder (30 år).

Eftersom detta senare räntestöd också är en grundsubvention kommer det då

att handla om grundsubventioner på 30 % av beräknade räntekostnader för

åtgärder med en varaktighet på 40, 30, 20 eller 10 år.

För egnahem slopas räntebidragen helt.

2.4.1 Samband mellan finansieringen av den ursprungliga

investeringen och räntelån

I huvudsak två olika modeller är enligt utredningen tänkbara för finansiering

med lån för den ursprungliga investeringen (investeringslån) och räntelån.

Den ena är den gällande ordningen för investeringslån som förutsätter under-

liggande kredit från bostadsinstitut och författningsreglerat bostadslån finan-

sierat av SBAB. Denna ordning kan i och för sig kompletteras med ett för-

fattningsreglerat räntelån finansierat av SBAB. Den andra är ett fullständigt

investeringslån förenat med räntelån från bostadsinstitut med SBAB i sak

jämställt med övriga bostadsinstitut. I båda fallen skall räntelånet vara förenat

med en statlig skuldutvecklingsgaranti och i det senare fallet med en möjlighet

för bostadsinstitutet att köpa en statlig kreditgaranti för lånebelopp över en

viss nivå.

SBAB skall alltid ha skyldighet att lämna räntelån med de villkor som

anges i det följande.

2.4.2 Räntelån

Räntelån är en sammanfattande benämning för en typ av lån med egenskapen

att omfördela räntekostnaderna i tiden. I böijan av lånetiden täcker inte lån-

tagarens betalningar hela räntekostnaden. Överskjutande del läggs i stället till

låneskulden som ett räntelån. Allteftersom låntagarens betalningar ökar i

löpande priser (nominellt) minskar så småningom skuldökningen för att slut-

ligen upphöra. Då inleds återbetalningen av räntelånet. Till den del ränte-

kostnaderna är inflationsbetingade, dvs. bara är en ersättning for en löpande

penningvärdeförsämring, kan omfördelningen genomföras utan att låntaga- Prop. 1990/91: 34

rens betalningar eller låneskuld ökar i fasta priser (realt).

Utredningen föreslår att räntelånets storlek grundas på bidragsunderlaget

för investeringsbidrag efter avdrag för investeringsbidraget. Utredningen

förutsätter att underlaget for räntelånet och skuldutvecklingsgarantin, garanti-

underlaget, skall differentieras på samma sätt som den övre lånegränsen i

dagens system, dvs. vara 100, 99 eller 95 % av bidragsunderlaget för inves-

teringsbidrag efter avdrag för investeringsbidraget. Räntelån och skuldut-

vecklingsgaranti föreslås bara komma i fråga för hus som byggts eller byggts

om med stöd av investeringsbidrag.

Utredningen föreslår vidare att den garanterade nettoutgiften det första året

skall vara 3,75 %. Vid en marknadsränta på 11 % och en grundsubvention på

30 % av marknadsräntan innebär det att av marknadsräntan täcks 3,3 pro-

centenheter av grundsubventionen, 3,95 procentenheter av räntelån och 3,75

procentenheter av låntagaren.

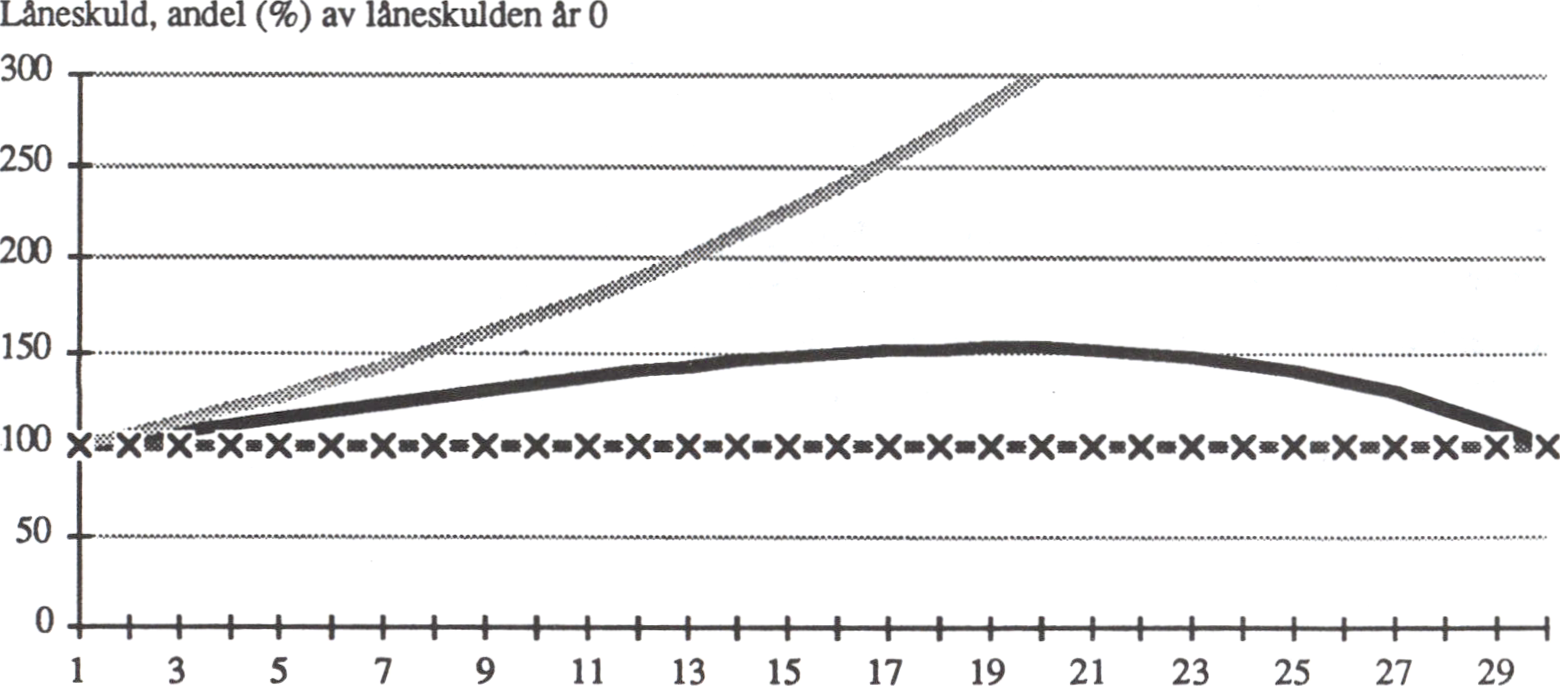

Utredningen föreslår slutligen att nettoutgiften årligen skall ökas med en

faktor, fastställd för fem år i taget, som med en procentenhet per år under-

stiger en förväntad ökning av den allmänna prisnivån. Efter fem år justeras

nettoutgiften så att ingångsvärdet för den nya perioden motsvarar vad som

hade följt av en korrekt prognos. Besluten om ökningstakt och justering skall

fattas av en särskild nämnd.

2.4.3 Skuldutvecklingsgaranti

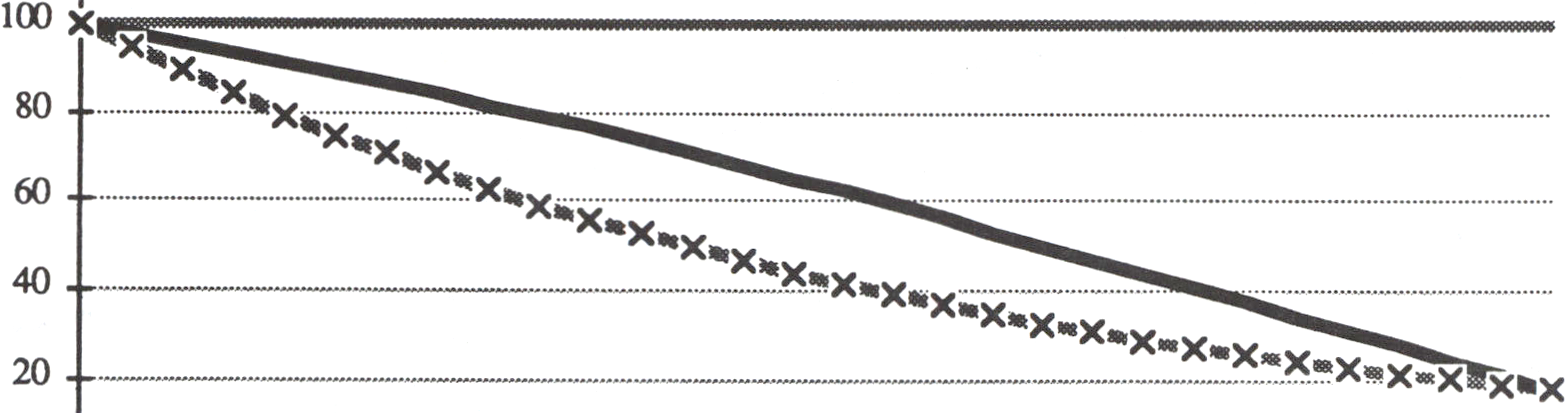

Räntelånen bör enligt utredningen förenas med en skuldutvecklingsgaranti

med innebörden att den reala låneskulden skall minska med lägst 5/60-delar

under vatje femårsperiod. Skuldutvecklingsgarantin blir oberoende av om

låntagaren i förhållande till den faktiska prisutvecklingen har haft små eller

stora nettoutgifter under perioden.

2.4.4 Kreditgaranti

För att underlätta bostadsinstitutens räntelångivning föreslås att instituten hos

staten skall kunna försäkra sig mot kreditrisker i enskilda fall. Försäkringen

skall avse den del av krediten som institutet finner mest riskfylld. Premien har

beräknats till 0,5-1 % av det försäkrade beloppet.

2.4.5 Annan säkerhet för lån

För bostadslån som avser egnahem krävs att kommunerna lämnar fyllnads-

borgen för ett belopp som motsvarar 40 % av skulden på bostadslånet vid

förlusttillfället. Utredningen föreslår att ett motsvarande krav skall ställas för

skuldutvecklingsgaranti i fråga om egnahem. Enligt förslaget bör garantin

lämnas bara om kommunen lämnar fyllnadsborgen för ett belopp som mot-

svarar 10 % av det ursprungliga lånet. Utredningen förutsätter att borgens- Prop. 1990/91: 34

åtagandet i säkerhetshänseende ligger efter säkerheten för skuldökningar på

grund av räntelån.

I likhet med vad som gäller för närvarande föreslås att allmännyttiga

bostadsföretag får använda kommunal borgen som säkerhet för lån.

I övrigt föreslås att det för investeringslån och räntelån skall ställas säker-

het i form av panträtt med bästa säkerhetsläge.

2.5.1 Grundsubventioner

Grundsubventionen föreslås införd även i fråga om de hyres- och bostads-

rättshus som för närvarande får räntebidrag. Grundsubventionen föreslås i

dessa fall bli 30 % av räntekostnaden för bostadslån och underliggande kredit

enligt de schablonregler som sedan den 1 juli 1989 gäller för att bestämma

räntesatser och lånens storlek. Till detta läggs räntekostnaden för räntelån.

Om räntebidraget enligt tidigare regler vid förslagets ikraftträdande är lägre än

grundsubventionen, skall tidigare räntebidragsbelopp ligga fast så länge detta

belopp understiger beloppet för grundsubventionen. I dessa fall blir det inte

aktuellt med räntelån.

2.5.2 Räntelån

En övergång från räntebidrag till räntelån för nya hus måste enligt utred-

ningen av fördelningspolitiska skäl också följas av en motsvarande övergång

för de hus som för närvarande har räntebidrag. Även paritetsaspekter och

statsfinansiella skäl talar för en sådan övergång.

Liksom i fråga om grundsubventionen föreslås räntelånets storlek grundas

på summan av bostadslån och underliggande kredit. Nettoutgiften det första

året bestäms till i princip 70 % av de garanterade räntor som för närvarande

gäller för egnahem av motsvarande ålder. Av paritetsskäl föreslås dock något

lägre nettoutgifter för hus med bostadslån utbetalade mellan åren 1983 och

1990. Det innebär att betalningskraven för beståndet relativt sett förändras på

samma sätt som betalningskraven för nya hus.

Garanterade räntesatser enligt gällande regler och utredningens förslag till

nettoutgifter år 1991 för hus av olika ålder framgår av följande sammanställ-

ning.

|

År för bostads- |

Garanterad räntesats |

Nettoutgift, % Alla | |

|

Allmännytta, |

Egnahem | ||

|

1990 |

2,95 |

5,40 |

3,60 |

|

1989 |

3,20 |

5,90 |

3,85 |

|

1988 |

3,35 |

6,40 |

4,10 |

|

1987 |

3,60 |

6,90 |

4,35 |

|

1986 |

3,85 |

7,50 |

4,85 |

|

1985 |

4,10 |

8,00 |

5,35 |

|

1984 |

4,35 |

8,55 |

5,65 |

|

1983 |

4,45 |

9,05 |

6,05 |

|

1982 |

5,05 |

9,65 |

6,75 |

|

1981 |

5,35 |

10,15 |

7,10 |

|

1980 |

5,55 |

10,70 |

7,50 |

|

1979 |

5,75 |

11,70 |

8,00 |

Prop. 1990/91: 34

Med hänsyn till att den garanterade räntan i vissa fall har bestämts med

utgångspunkt i husets påbörjande eller färdigställande och således inte alltid

med utgångspunkt i bostadslånets utbetalning anser utredningen att nettorän-

toma år 1991 skall fastställas i varje låneärende med utgångspunkt i den

garanterade ränta som annars skulle ha gällt i låneärendet under året.

Nettoutgiftema i beståndet förutsätts också ökas på samma sätt som för

nya hus. Även skuldutvecklingsgarantin skall gälla i beståndet.

I likhet med vad som föreslås för nyproduktionen skall SBAB alltid ha

skyldighet att lämna räntelån på angivna villkor.

Räntebidrag av samma typ som vid ny- och ombyggnad lämnas för närva-

rande även enligt

- förordningen (1987: 258) om stöd för flerbarnsfamiljer för köp av egna-

hem,

- förordningen (1984: 614) om lån för förvärv av vissa fastigheter som har

förköpts enligt förköpslagen (1967: 868),

- förordningen (1983: 40) om räntebidrag för underhållslån i vissa fall,

- förordningen (1985: 352) om lån m.m. för gatukostnadsersättning i vissa

fall (upphävd 1990: 648) samt

- förordningen (1977: 332) om statligt stöd till energibesparande åtgärder i

bostadshus m.m. (upphävd 1980: 334).

Enligt 4 a § förordningen (1982: 644) om lån för byggnadstekniska åtgär-

der i bostadshus lämnas också sådana räntebidrag i Norrbottens län för åtgär-

der som genomförts med stöd av förordningen.

Utredningen föreslår att räntebidragen även i dessa fall ersätts av

grundsubvention och räntelån.

Bostaden som en grundläggande social rättighet är utgångspunkten för den

sociala bostadspolitiken. Det innebär att bostadspolitiken skall inriktas så att

målet om allas rätt till en bra bostad kan förverkligas. Därför måste bostads-

byggandet i tider av bostadsbrist ligga på en hög nivå.

Om den sociala bostadspolitikens mål skall kunna uppnås måste det finnas

ett väl fungerande bostadsfinansieringssystem.

Enligt boendekostnadsutredningen har de nuvarande skatte- och subven-

tionssystemen för bostäder brister i fråga om neutralitet mellan olika upplå-

telseformer och fastighetsägarkategorier, både vid produktionstillfället och

över tiden. Det finns också brister i paritet i fråga om utgifter för bostäder av

olika ålder, vilket motverkar den rörlighet som är nödvändig på bostads-

marknaden för att bostadsbeståndet skall utnyttjas effektivt.

Enligt utredningens bedömningar är det främst bostadsbidragen som har

en hög fördelningspolitisk precision. Det generella bostadspolitiska stödet,

räntebidrag och skattesubventioner, sänker visserligen relativpriserna på alla

bostäder, men eftersom hushåll med höga inkomster har en högre bostads-

konsumtion får dessa hushåll en större andel av det generella stödet än andra

hushåll. Det generella stödet kan också kapitaliseras när egnahem och

bostadsrätter byter ägare och således öka säljarens förmögenhet.

Som en följd av bl.a. stigande produktionskostnader och höga räntor har

kostnaderna för det generella stödet ökat avsevärt under senare år. Även

statsfinansiella skäl gör det därför nödvändigt att nu ompröva det stödsystem

som har fungerat under mer än 15 år.

De krav som bör ställas på ett reformerat stöd för ny- och ombyggnad av

bostadshus är flera och har skilda utgångspunkter. I första hand kommer de

bostadspolitiska kraven, såsom att stödsystemet bör

- vara neutralt mellan ägar- och upplåtelseformema,

- ge förbättrad utgiftsparitet över tiden,

- vara fördelningspolitiskt effektivt och

- motverka kapitalisering av stödet.

För en omläggning talar också kreditpolitiska skäl. I detta avseende är det

angeläget att stödsystemet kan

- främja konkurrensen på kreditmarknaden,

- stimulera ökat sparande inom bostadssektorn och

- ge en ökad räntekänslighet hos låntagarna.

Av statsfinansiella skäl bör vidare stödsystemet minska automatiken i till-

växten av statens utgifter.

De krav som jag nu har redovisat måste kunna tillgodoses samtidigt som

en bostadsproduktion av en tillräcklig omfattning kan genomföras. Ett nytt

stödsystem måste vidare ha sådana egenskaper att det kan antas bli bestående

under lång tid. En grundläggande förutsättning för detta är att systemets

effekter är överblickbara över tiden och att systemet varken på kort eller lång

Prop. 1990/91: 34

sikt medför en oskälig belastning på låntagarna. Bostadsfinansieringen måste Prop. 1990/91: 34

utformas så att hushållen kan bedöma sina ekonomiska åtaganden i boendet

och vara förvissade om att ett bostadsval, som i det korta perspektivet är både

önskvärt och möjligt, inte på längre sikt kan leda ull åtaganden som hushållet

inte kan bära.

Min bedömning: Det nuvarande låne- och räntebidragssystemet vid

ny- och ombyggnad av bostadshus ersätts av ett system som bygger på

att hela lånefinansieringen sker på den allmänna lånemarknaden och att

en del av låneräntorna omfördelas över tiden med hjälp av räntelån som

också tas upp på den allmänna lånemarknaden. Direkta statliga ränte-

bidrag behålls endast i den utsträckning som behövs dels för att ge

ägare av hyreshus och bostadsrättsföreningar motsvarande räntesub-

vention som egnahemsägare får via skattesystemet, dels för att hindra

att räntelånesystemet vid höga räntor i förhållande till inflationen leder

till att den reala skuldbelastningen på fastigheten ökar sett över tiden.

Räntelånen och en del av investeringslånen garanteras genom statliga

kreditgarantier.

Utredningens förslag: Överensstämmer i princip med min bedömning.

Utredningen anser dock att SBAB bör ges en viss särställning i fråga om

räntelån.

Remissinstanserna: Förslaget om räntelån har fått ett blandat mottagan-

de bland remissinstanserna. Huvudtanken med ett räntelånesystem godtas

dock av en majoritet av remissinstanserna. Jag redovisar här en kort samman-

fattning av vissa remissinstansers synpunkter på frågan.

Enligt plan- och bostadsverket medför boendekostnadsutredningens för-

slag bl.a. att bostadsfinansieringssystemet anpassas till skattereformen, att

skillnaderna i subventioner minskar mellan bostäder av olika ålder och i olika

upplåtelseformer och att möjligheterna att kapitalisera subventioner minskar

utan att bostadsutgiftema ökar väsentligt.

Enligt HSB.s Riksförbund bör omfördelningen av bostadskostnaderna i

tiden antingen ske genom nuvarande räntebidrag kombinerade med en refor-

merad fastighetsskatt eller med räntelån enligt boendekostnadsutredningens

förslag under förutsättning att kreditgarantin utformas så att övergången inte

leder till höjda räntor.

Riksbyggen som anser att förslaget om räntelån ger en acceptabel avväg-

ning mellan rimlig skuldökning och rimlig utgiftsökning i olika tänkbara

kombinationer av inflationstakt och realränta framhåller dock att snabba för-

ändringar i inflationstakt och/eller realränta som inte går i takt med byggpris-

utvecklingen kan ge oönskade effekter. Överstiger förändringarna vad som

skulle vara en naturlig ökning av byggprisema drivs dessa upp. I det om-

10

vända fallet konserveras besvärande paritetsproblem. Enligt Riksbyggen bör Prop. 1990/91: 34

detta beaktas när skuldutvecklingsgarantin utformas.

Sveriges Bostadsrätttföreningars Centralorganisation, SBC, underkänner

förslaget till räntelån och menar att lånen är svårförklarliga och kan medföra

risker för överbelåning. Lånen är vidare politiskt instabila och anses leda till

minskad nyproduktion. De medför inte heller någon kostnadspress i byggan-

det och är oförenliga med en nominell realisationsvinstbeskattning samt sak-

nar sparstimulanser. Särskilt orimlig är enligt SBC en tvångsmässig omlägg-

ning av befindiga räntesubventioner till räntelån.

Sveriges Allmännyttiga Bostadsföretag, SABO, anser att huvuddragen i

det föreslagna bostadsfinansieringssystemet ger förutsättningar för en förbätt-

rad neutralitet mellan olika upplåtelseformer. Fastighetsskatten bör dock

utformas så att den ingår som en komponent i det föreslagna systemet och

därmed tillsammans med övriga komponenter blir ett reellt bostadspolitiskt

instrument.

Enligt Sveriges Fastighetsägareförbund, som tillstyrker huvuddragen i

förslagen om att kraftigt begränsa de generella räntebidragen, bör dock fram-

tida subventioner frikopplas från finansieringen. Under perioder med hög

inflation eller hög realränta är det enligt förbundet nödvändigt att kunna

omfördela kapitalkostnader över tiden för att byggproduktionen skall kunna

hållas uppe. Enligt förbundet bör man fästa tilltro till kreditmarknadsinsti-

tutens förmåga att erbjuda nya, kreativa och individuellt anpassade finansie-

ringslösningar som gör den statliga garantimodellen ointressant och onödig.

De formella hinder som kan föreligga för detta bör därför snarast undanröjas.

Många invändningar kan resas mot den tekniska lösning som boendekost-

nadsutredningen valt.

Byggentreprenörerna (Entreprenörföreningen) tillstyrker boendekost-

nadsutredningens förslag om räntelån under förutsättning att betryggande

statliga garantier kan skapas för att fastighetsvärdena med marginal täcker en

växande skuldbörda. För egnahem konstaterar föreningen att priserna sett i ett

längre perspektiv har tenderat att utvecklas i takt med inflationen men att

svängningarna, inte minst regionalt, har varit stora och ibland bestått under

lång tid. Bl.a. mot denna bakgrund kan inte föreningen finna att den före-

slagna skuldutvecklingsgarantin ger egnahemsägare ett rimligt skydd. I från-

varon av ett sådant är risken stor att räntelånesystemet inte kan upprätthållas

under någon längre period. För hyreshus konstaterar föreningen att fastig-

hetsvärdena sjunkit realt under lång tid. Utredningens förslag kan förstärka

denna utveckling. Det är alltså tveksamt om hyreshusen kan bära en

skuldökning genom räntelån om inte avkastningen kan höjas genom att

bruksvärdesystemet ses över.

Sveriges Trähusfabrikers Riksförbund, STR, tillstyrker förslaget om rän-

telån men anser att räntelån i beståndet innebär så stora förändringar att de bör

införas under en femårig övergångstid.

Hyresgästernas Riksförbund tillstyrker det föreslagna bostadsfinansie-

ringssystemet men anser att även fastighetsskatten bör användas i bostads-

politiskt syfte. Förbundet ifrågasätter dock SBABs roll i systemet och vad

11

som skulle följa om SBAB bara får en liten del av utlåningen och samtidigt Prop. 1990/91: 34

åläggs att svara för den osäkraste delen.

Sveriges Villaägareförbund tillstyrker räntelån för nya hus men anser att

det bör skapas alternativ till räntelån för dem som inte vill ta lån med

skuldökning. Räntelån bör även finnas för köpare av begagnade småhus.

Förbundet ifrågasätter dock om inte den påtagliga risken för prisstagnation på

småhusmarknaden gör att man bör vänta tre till fyra år med att införa räntelån.

Riksbanken som instämmer i utredningens kritik av det nuvarande finan-

sierings- och subventionssystemet, anser dock att förslaget innebär att alltför

stora delar av kapitalkostnaden skall betalas genom räntelån. Skuldutveck-

lingsgarantin är alltför komplicerad, svår att förklara och också politiskt svår-

hanterlig. Riksbanken anser också att utredningen underskattat de admi-

nistrativa problemen med att genomföra ett nytt system.

Riksgäldskontoret menar att ett genomförande av utredningens förslag om

att ersätta räntebidrag med räntelån kan få så stora effekter på fastighets-

priserna att bostadsinstituten får problem med säkerheterna för redan lämnade

lån.

Allmänna Pensionsfonden, första, andra och tredje fondstyrelserna, som

år 1986 avstyrkt bostadskommitténs förslag om räntelån, anser att boende-

kostnadsutredningens förslag om skuldutvecklingsgaranti och kreditgaranti

samt möjligheterna till totalfinansiering av bostadsbyggandet innebär viktiga

kompletteringar i förhållande till det tidigare förslaget. Många outredda frågor

återstår dock enligt fonden, bl.a. en mer fullständig analys av räntelånesys-

temets stabilitet, övergångsproblem, alternativa låneformer och möjligheter till

modifieringar i nuvarande system. Ett nytt system bör också utformas så att

sparandet främjas i bostadssektorn. Ändringar i nuvarande system bör dock

inte forceras fram. Även om en reform av bostadsfinansieringen bör sam-

ordnas med skattereformen behöver de båda inte nödvändigtvis sammanfalla i

tiden.

Konungariket Sveriges stadshypotekskassa, Stadshypotek, anser att en

räntelångivning bör ske i konkurrens på kreditmarknaden med villkor anpas-

sade till efterfrågan på krediter. Staten bör erbjuda en statlig skuldutveck-

lingsgaranti och en möjlighet för instituten att köpa en statlig kreditgaranti.

Enligt Stadshypotek är det fullt möjligt att finansiera räntelån på kapitalmark-

naden, antingen genom underkursobligationer eller genom konventionella

obligationer och certifikat.

Statens Bostadsfinansieringsaktiebolag, SBAB, anser inte att bolaget i

motsats till övriga bostadsinstitut skall åläggas en skyldighet att finansiera

räntelån. Kredit- och ränterisker skulle bli orimliga och bolagets upplåning

försvåras och fördyras avsevärt.

Svenska Bankföreningen (med anslutning från Sveriges Föreningsbankers

Förbund) anser att utredningens förslag om räntelån medför så stora nack-

delar och problem för låntagarna, bostadsinstituten och obligationsmarknaden

att det inte bör genomföras i föreliggande form. Bostadsbyggandet och

omsättningen på fastighetsmarknaden skulle försvåras. Bostadsinstitutens

utlåningsräntor skulle behöva höjas betydligt. Det är tveksamt om systemet

12

skulle kunna bestå under någon längre tid. Alternativa lösningar måste ut-

redas.

Svenska sparbanksföreningen anser att utredningens förslag har egen-

skaper som gör det intressant och rättar till många problem men också egen-

skaper som gör att riskerna för en instabil utveckling är uppenbara. Systemet

ger enligt sparbanksföreningen alltför stort utrymme för kortsiktiga och poli-

tiskt betingade justeringar, som får mycket stor betydelse för låntagarens

ekonomi under mycket lång tid.

Svenska Kommunförbundet är i huvudsak positivt till de grundläggande

principerna i förslaget till nytt bostadsfinansieringssystem under förutsättning

dels att inkomstskatteutredningens förslag genomförs så att hushållens

disponibla inkomster klarar ökade boendekostnader, dels att kommunernas

kostnader inte ökar.

Enligt LO bidrar boendekostnadsutredningens förslag till att lösa många

problem som finns i dagens system. LO ifrågasätter samtidigt om man inte

bör ta ytterligare steg i samma riktning. Enligt LO medför utredningens för-

slag att boendekostnaderna blir för höga och att stora förmögenheter kan

byggas upp hos fastighetsägarna. I den fortsatta beredningen av förslagen bör

man därför pröva bl.a. ett system med reala lån för hyreshus.

TCO tillstyrker boendekostnadsutredningens förslag om att ersätta ränte-

bidrag med räntelån men anser att det bl.a. av administrativa skäl kan bli svårt

att genomföra omläggningen redan från år 1991.

Enligt SACOISR litar boendekostnadsutredningens förslag i alltför liten

utsträckning till en fungerande konkurrensmarknad. En risk med förslaget är

att systemet leder till ett fortsatt politiskt detaljansvar för kapitalkostnaderna.

Systemet kommer därför att ständigt utsättas för ett tryck att öka subven-

tionsnivån. Vidare blir incitamenten till egna kapitalinsatser alltför svaga.

Enligt SACO/SR bör i stället olika former av räntelån på marknadsmässiga

villkor skapas som kompletterande alternativ till nuvarande hypotekslån.

Skälen för min bedömning: Som framgår av boendekostnadsutred-

ningen ger det nuvarande räntebidragssystemet inte en tillräcklig neutralitet i

fråga om kapitalutgifter mellan olika upplåtelsefonner och fastighetsägarka-

tegorier, varken vid produktionstillfället eller över tiden. Även i fråga om

förmögenhetsbildning brister neutraliteten. Räntebidragen kan kapitaliseras

när egnahem och bostadsrätter byter ägare och således öka säljarens förmö-

genhet.

Räntebidragssystemet kan inte heller i tillräcklig omfattning utjämna de

skillnader i kapitalutgifter som följer av att bostäder byggts eller byggts om

vid olika tidpunkter. Skillnaden i kapitalutgifter mellan bostäder av olika ålder

är betydande, både inom beståndet av hus med räntebidrag och mellan detta

bestånd och beståndet av hus utan räntebidrag.

Under senare år har ökande byggpriser i kombination med höga räntor

medfört att statens kostnader för räntebidrag har ökat avsevärt

Den kritik som således kan riktas mot dagens räntebidragssystem - en

kritik som flertalet remissinstanser ansluter sig till - bör enligt min mening

medföra att systemet nu omprövas. För detta talar både bostadspolitiska och

Prop. 1990/91: 34

13

statsfinansiella skäl. Boendekostnadsutredningens förslag om ny bostads- Prop. 1990/91: 34

finansiering har avgörande fördelar i detta perspektiv. Förslaget om skatte-

kompenserande räntebidrag ger neutralitet i skattehänseende mellan å ena

sidan egnahemsägare och å andra sidan ägare av hyreshus och bostadsrätts-

föreningar. Förslaget om enhetliga räntelån ger full neutralitet vad avser

bostadsutgiftema för olika fastighetsägarkategorier och upplåtelseformer.

Räntelån kommer inte heller att kunna kapitaliseras på marknaden. En över-

gång leder alltså även till en bättre neutralitet från förmögenhetsbildnings-

synpunkt.

Allteftersom effekterna av räntelånesystemet slår igenom förbättras också

pariteten i fråga om kapitalutgifter mellan bostäder av olika ålder.

När kapitalutgifterna omfördelas över tiden genom räntelån och inte genom

räntebidrag minskar vidare samhällets subventioner för boendet. Även stats-

finansiellt medför således ett räntelånesystem betydande fördelar. Systemet

medför dock inte någon finanspolitisk åtstramning på kort eller medellång

sikt.

Ett räntelånesystem har enligt min mening sådana fördelar framför dagens

räntebidragssystem att en omläggning från räntebidrag till räntelån nu bör

göras med utgångspunkt i boendekostnadsutredningens förslag. Vissa

invändningar som har riktats möt utredningens förslag bör dock beaktas. En

sådan invändning har gällt utredningens förslag om skuldutvecklingsgaranti.

I förhållande till boendekostnadsutredningens förslag anser jag att lån-

tagarnas trygghet behöver förstärkas bl.a. genom att skuldökningar och låne-

tider begränsas. Jag anser också att det finns vissa invändningar av kredit-

politisk natur mot utredningens förslag. Jag gör därvid följande övervä-

ganden i fråga om de utgångspunkter som bör vara vägledande för utform-

ningen av systemet.

I ett räntelånesystem krävs det en viss relation mellan betalningskrav och

ränta för att inte skuldökningen skall bli för stor eller lånetidema bli alltför

långa. Ett räntelånesystem är i detta hänseende känsligt för höga räntenivåer i

kombination med en låg inflationstakt. Om betalningskraven bestäms med

utgångspunkt i vad som kan anses vara normala nominella och reala räntor,

måste därför systemet innehålla spärrar som hindrar höga realräntor från att få

ett fullt och varaktigt genomslag i låntagarnas kapitalutgifter eller i låne-

skulderna. Jag kommer därför att förorda att ett särskilt räntebidrag införs för

att täcka höga realräntor (realräntebidrag).

Av betydelse för ett räntelånesystem och dess funktion är vidare samban-

det mellan den allmänna prisutvecklingen och prisutvecklingen pä fastighets-

marknaden. Över längre perioder har hittills utvecklingen av konsumentpriser

och fastighetspriser i ston sett sammanfallit medan avvikelserna under kortare

perioder har varit påtagliga. Under 1980-talets tidigare del minskade de reala

fastighetspriserna, medan de däremot ökade starkt under 1980-talets senare

del. Till dessa omständigheter kommer att utvecklingen av fastighetspriserna

regionalt kan avvika påtagligt från vad som gäller för riket i genomsnitt. För

att ett räntelånesystem skall kunna fungera stabilt under lång tid krävs det där-

14

för enligt min mening även av dessa skäl att skuldökningen och lånetidema Prop. 1990/91: 34

begränsas.

De egenskaper som ett fungerande räntelånesystem enligt min mening

måste ha i fråga om anpassning till höga realräntor och prisutvecklingen på

fastighetsmarknaden är framför allt egenskaper som är viktiga för låntagarnas

trygghet och därmed också för systemets politiska stabilitet. Men räntelåne-

systemet måste också kunna fungera friktionsfritt på kreditmarknaden. Med

anledning av den kritik remissinstanserna har riktat mot boendekostnads-

utredningens förslag i detta avseenden vill jag efter samråd med chefen för

finansdepartementet anföra följande.

Boendekostnadsutredningens förslag får tolkas så att SBAB även i fort-

sättningen skall inta en viss särställning i förhållande till övriga bostadskredit-

institut. Bl.a. förutsätts att bolaget i motsats till övriga bostadsinstitut skall ha

en skyldighet att finansiera räntelån. En sådan ordning är jag inte beredd att

tillstyrka. Även om förslaget genomförs utan att SBAB utsätts för särskilda

kreditrisker, t.ex. genom en generell statlig kreditgaranti för sådana lån, kan

förslaget på sikt leda till svårigheter för bolagets upplåning med bl.a. ökade

upplåningskostnader som följd. Långsiktigt finns det enligt min mening bara

ett lämpligt alternativ när det gäller rollfördelningen mellan bostadsinstituten i

ett räntelånesystem. Det är att SBAB i sak jämställs med övriga bostads-

institut när det gäller lån för bostadsändamål. Det innebär att bolaget inte bör

vara skyldigt att finansiera räntelån i vidare mån än andra kreditinstitut. Det

innebär emellertid samtidigt att SBABs nuvarande monopol på viss långiv-

ning bör upphöra. Villkoren för lån för bostadsändamål, inkl, villkoren för

räntelån, bör bestämmas i konkurrens pä kreditmarknaden. SBABs fortsatta

verksamhet bidrar till att upprätthålla konkurrensen på bostadsfinansierings-

marknaden.

En räntelångivning i konkurrens mellan kreditinstituten förutsätter att

statens åtaganden i systemet kan utformas så att inget kreditinstitut har skäl att

diskriminera långivning i vissa regioner eller till vissa låntagare. Detta kan

lämpligen uppnås genom att det införs en individuell statlig kreditgaranti till

kreditinstituten mot en avgift relaterad till det garanterade beloppet. Kredit-

problem i enskilda fall får lösas genom frivilliga åtaganden från instituten, i

huvudsak i samma ordning som redan tidigare har tillämpats.

I en bilaga till boendekostnadsutredningens betänkande redovisas nya

upplåningsmetoder, bl.a. underkursobligationer, för att begränsa de ränte-

risker för bostadsinstituten som skulle följa av att räntelån lämnas till bunden

ränta. Vissa remissinstanser ifrågasätter underkursobligationemas lämplighet

som upplåningsinstrument Enligt min mening finns det inga skäl att kräva att

räntelån alltid skall ha bunden ränta. Det bör alltså finnas möjligheter att

lämna nya räntelån till rörlig ränta och sedan omsätta dem till lån med bunden

ränta när den underliggande krediten omsätts eller räntejusteras. Då elimineras

bostadsinstitutens problem med att hantera ränterisker helt och hållet.

Konventionella obligationer och certifikat kan användas för upplåningen.

Även om räntelångivningen kan ske i former som inte förutsätter nya upp-

låningsmetoder kan det naturligtvis inte uteslutas att bostadsinstituten av kon-

15

kurrensskäl vill erbjuda nya räntelån även till bunden ränta. I så fall kan de på Prop. 1990/91: 34

eget initiativ anpassa sin upplåning så att ränteriskerna minimeras.

Sammanfattningsvis anser jag således att vägledande för ett räntelåne-

system bör vara dels att låntagarna kan skyddas mot effekter av alltför höga

realräntor samt att lånetider och skuldökning även i övrigt begränsas, dels att

långivningen får ske i konkurrens mellan kreditinstituten inkl. SBAB utan att

instituten behöver utsättas för ökade kreditrisker eller ränterisker. Ett ränte-

lånesystem med dessa egenskaper får enligt min mening den stabilitet som

flera remissinstanser har efterlyst.

Mitt förslag: Systemet med ett statligt reglerat bostadslån for ny- och

ombyggnad av bostäder och vissa lokaler avvecklas den 30 juni 1992.

Ny- och ombyggnad av bostäder finansieras efter denna tidpunkt i sin

helhet med lån på den allmänna lånemarknaden.

Regeringen inhämtar i fråga om Statens Bostadsfinansierings-

aktiebolag, SBAB, riksdagens bemyndigande att ändra reglerna för

bolagets verksamhet.

Utredningens förslag: Utredningen har i sina resonemang om räntelån

utgått från såväl nuvarande ordning med bostadslån och underliggande kredit

som en ordning där ny- och ombyggnad finansieras i sin helhet på låne-

marknaden.

Remissinstanserna: Flertalet remissinstanser får anses stödja tanken på

en övergång till fullständiga lån.

Skälen för mitt förslag: Den nuvarande uppdelningen mellan bostads-

lån och underliggande kredit grundas på ett riksdagsbeslut år 1946. Bak-

grunden var att ett ökat bostadsbyggande efter det andra världskriget för-

utsatte statlig medverkan med krediter i högt riskläge. Under hela efterkrigs-

tiden fram till bötjan av 1980-talet var tillgången på krediter för bostads-

byggande knapp och en fortsatt statlig medverkan i bostadsbyggandets kredit-

försöijning således naturlig. Under tiden därefter har statens medverkan i

kreditförsöijningen i första hand grundats på att låneprövningen även har

styrt de statliga subventionerna för bostadsbyggandet.

Administrativa skäl har sedan länge talat för en övergång till fullständiga

lån vid ny- och ombyggnad av bostäder. I princip halveras det administrativa

arbetet med långivning och avisering med en sådan ändring. Därtill kommer

den omläggning från räntebidrag till räntelån som jag återkommer till i det

följande. Om det förslaget genomförs, kommer tidigare anförda motiv för en

uppdelning av lånefinansieringen i ett bostadslån och ett bottenlån att bort-

falla. Jag ser inte heller i övrigt några avgörande hinder mot att övergå till att

låta ny- och ombyggnad av bostäder i sin helhet finansieras på den allmänna

16

lånemarknaden. I det följande använder jag termen investeringslån för sådana Prop. 1990/91: 34

lån.

Med hänsyn till vad jag har anfört om administrativa besparingar anser jag

att det är angeläget att övergången till fullständiga lån på kreditmarknaden kan

ske så snart som möjligt. Jag förordar därför att nödvändiga ändringar görs

så att den nya långivningen kan starta redan den 1 juli 1992.

För de institut som för närvarande lämnar underliggande kredit medför en

sådan övergång inte några grundläggande förändringar. En begränsning är

dock att instituten inte får lämna lån mot säkerhet i form av panträtt över 85 %

av belåningsvärdet. Jag kommer i det följande att lämna förslag om statlig

kreditgaranti som kompletterande säkerhet för lån som är så utformad att

instituten får möjlighet att lämna lån även i säkerhetsläge över 85 %.

För SBAB är situationen en annan. SBAB finansierar inom ramen för

dagens finansieringssystem ensamt lån i säkerhetsläge mellan 70 och 100 %

av låneunderlaget. Vad jag nu har förordat i fråga om en övergång till full-

ständiga lån innebär att bolagets nuvarande särställning på kreditmarknaden

måste upphöra. I sitt remissyttrande över boendekostnadsutredningens för-

slag har bolaget förklarat sig berett att ta på sig uppgifter i konkurrens med

andra bostadsinstitut. Enligt SBAB är viktiga förutsättningar för detta att

SBAB får rätt att lämna även bottenlån och att bolaget får tid att bygga upp

låneadministrationen och att skaffa sig en egen försäljningsorganisation.

Frågan om hur reglerna för bolagets verksamhet bör ändras kräver dock

ytterligare överväganden. Efter samråd med statsrådet Åsbrink förordar jag att

regeringen inhämtar riksdagens bemyndigande att ändra reglerna för bolagets

verksamhet så att bolaget kan marknadsanpassas.

Som jag redovisat i det föregående anser jag att en ny bostadsfinansiering kan

byggas upp i huvudsak enligt boendekostnadsutredningens förslag. Detta

innebär i korthet följande. Bostadsbyggandet bör genom ett investerings-

bidrag kompenseras för den höjning av byggmomsen som riksdagen har

beslutat om (prop. 1989/90: 111, SkU31, rskr. 357). Kvarvarande skatte-

subventioner för egnahemsägare enligt riksdagens beslut om en reformerad

inkomstbeskattning (prop. 1989/90: 110, SkU30, rskr. 356) bör för hyres-

och bostadsrättshus motsvaras av ett skattekompenserande räntebidrag på 30

% av räntekostnaden för investeringslån och räntelån. I övrigt bör kapital-

utgifterna för bostäder utjämnas över tiden med hjälp av räntelån på kredit-

marknaden med säkerhet i form av statlig kreditgaranti om långivaren begär

det För att begränsa skuldökning och lånetider bör ett särskilt bidrag införas

vid höga realräntor (realräntebidrag). Jag vill i sammanhanget påminna om

den utjämning av kostnader mellan hus av olika ålder som följer av riks-

2 Riksdagen 1990/91. 1 saml. Nr 34

Rättelse: S. 29 rad 3 Står: omläggningen,---1991. Rättat till: omläggningen.

dagens beslut om statlig fastighetsskatt (prop. 1989/90: 110, SkU30, rskr. Prop. 1990/91: 34

356). Jag återkommer i det följande till den närmare utformningen av de

bostadspolitiska stöden.

Vid ombyggnad bör det nya systemet utformas så att vissa tröskeleffekter i

dagens system elimineras. Det innebär att systemet bara bör tillämpas för åt-

gärder som har lång livslängd och då med i princip samma villkor som vid

nybyggnad. För underhållsåtgärder med en kortare varaktighet än 30 år bör

för hyres- och bostadsrättshus lämnas skattekompenserande räntebidrag

enligt förordningen (1983: 974) om statligt räntestöd vid förbättring av

bostadshus, oavsett om åtgärderna genomförs för sig eller i samband med

mer långfristiga åtgärder. Jag kommer även att lämna förslag om vissa vidg-

ningar av räntestödet för underhåll m.m. med ikraftträdande den 1 januari

1991.

Förslagen om skattekompenserande räntebidrag för hyres- och bostads-

rättshus, realräntebidrag och räntelån bör av administrativa skäl genomföras

den 1 juli 1992 i fråga om nya hus och den 1 januari 1993 i fråga om hus

med beslut om bostadslån före den 1 juli 1992.

Mitt förslag: Ett statligt investeringsbidrag för ny- och ombyggnad

av permanenta bostäder införs den 1 januari 1991 i syfte att

kompensera bostadsbyggandet för ökade kostnader som följer av de

slopade reduceringsreglema för mervärdeskatten för byggnads- och

anläggningsarbeten. Bidraget lämnas med 9,7 % av de beräknade

kostnaderna inkl, mervärdeskatt för merväideskattepliktiga åtgärder.

Vid ombyggnad lämnas bidrag endast för nyinvesteringar och för

underhållsåtgärder med en varaktighet på minst 30 år. En förutsättning

för investeringsbidrag är tills vidare att bostadslån lämnas för projektet.

Länsbostadsnämnden beslutar om investeringsbidrag.

Utredningens förslag: Överensstämmer i princip med mitt förslag.

Remissinstanserna: En stor majoritet av remissinstanserna anser att

ändringar i mervärdebeskattningen inte bör få leda till ökade kostnader för

bostadsproduktionen. Vissa remissinstanser tillstyrker utredningens förslag

om investeringsbidrag som ett medel i detta syfte. Andra remissinstanser

anser att det belopp med vilket byggmomsen ökar bör återbetalas av skatte-

myndigheterna eller att byggmomsen inte bör höjas.

Skälen för mitt förslag: Riksdagen har beslutat (prop. 1989/90: 111,

SkU31, rskr. 357) att utvidga mervärdeskatten till en generell och enhetlig

beskattning av i princip all yrkesmässig omsättning av varor och tjänster.

Beslutet innebär bl.a att de s.k. reduceringsreglema för bl.a. byggnadsent-

reprenader slopas vid utgången av år 1990. Ett investeringsbidrag för ny- och

ombyggnad av permanentbostäder med syfte att kompensera för de slopade

18

reduktionsreglema har tidigare aviserats (prop. 1989/90: 110). Jag åter- Prop. 1990/91: 34

kommer nu till frågan om bidragets närmare utformning.

Vid nybyggnad bör underlaget för investeringsbidrag motsvara beräknade

kostnader för projektet. En sådan ordning medför betydande fördelar från

kontrollsynpunkt. Beräkningen bör för att uppnå största möjliga enhetlighet

göras i huvudsak enligt de grunder som för närvarande gäller för beräkning

av låneunderlag för bostadslån enligt den s.k. schablonmetoden. Metoden

innebär att kostnaderna för mark och byggnad fastställs med ledning av ett

antal schablonbelopp som plan- och bostadsverket bestämmer för olika

värdebärare. Summan av schablonbeloppen anpassas till kostnadsföränd-

ringar i tiden och till kostnadsskillnader mellan olika regioner med hjälp av

speciella tids- och ortskoefficienter. Närmare bestämmelser om detta finns i

förordningen (1978: 384) om beräkning av låneunderlag och pantvärde för

bostadslån. Metoden reviderades år 1989, varvid bl.a. schablonbeloppen

höjdes. Samtidigt infördes en särskild reduktionsfaktor för att inte höjningen

av schablonbeloppen skulle medföra ökade räntebidragsutgifter. När metoden

används för att beräkna investeringsbidrag anser jag att reduktionsfaktom kan

slopas. Med hänsyn till att investeringsbidraget avser att täcka ökade kost-

nader till följd av mervärdeskatt bör endast mervärdeskattepliktiga arbeten

beaktas. Det innebär bl.a. att vissa markkostnader inte bör inräknas i bidrags-

underlaget.

Jag förordar således att bidragsunderlaget bestäms med hjälp av den

schablonmetod som i dag används för beräkning av låneunderlaget för

bostadslån, dock med den skillnaden att någon generell reduktion av be-

loppen för byggnad inte görs och att icke momsbelagda kostnader för mark

inte beaktas. Endast kostnader för bostäder och sådana lokaler, t.ex. parke-

ringsanläggningar, som skall betalas av de boende i området bör beaktas. I

likhet med gällande regler för räntebidrag för småhus bör bidrag inte lämnas

för större kostnader än som kan beräknas för ett hus om 120 m2 i ett plan och

utan källare.

Jag vill i sammanhanget också beröra frågan om behandlingen av kost-

nader för personalutrymmen m.m. i anslutning till olika typer av grupp-

bostäder för äldre, handikappade och långvarigt sjuka. För närvarande får

sådana kostnader ingå i låneunderlaget för bostäder och därmed berättiga till

räntebidrag endast vid byggande av ålderdomshem. Plan- och bostadsverket

påpekade i sin anslagsframställning för budgetåret 1990/91 att detta medför

omotiverade skillnader i finansieringsvillkor mellan olika former av äldre-

boende. Verket föreslog därför att kostnader för personalutrymmen i grupp-

bostäder skall få ingå i subventionsunderlaget. Även bostadsutskottet har

(1989/90:BoU13) ifrågasatt skillnaderna mellan ålderdomshem och annat

gruppboende för äldre. I det nya bostadsfinansieringssystemet finns det enligt

min mening inte längre skäl att upprätthålla sådana skillnader. Jag förordar

därför att i underlaget för investeringsbidrag vid nybyggnad av gruppbostäder

för äldre, handikappade eller långvarigt sjuka får ingå även kostnader för

sådana utrymmen som behövs för den vård- och städpersonal som arbetar i

19

huset. Även sådana utrymmen i hus med servicebostäder för äldre bör få Prop. 1990/91: 34

beaktas.

I fråga om investeringsbidrag vid ombyggnad vill jag anföra följande. I

november 1986 genomförde regeringen en rad åtgärder för att öka resurserna

för nybyggande av bostäder. I detta ingick att annat byggande än bostads-

byggande begränsades i storstäderna med stöd av förordningen (1986: 777)

om byggnadstillstånd. Med stöd av riksdagens beslut (prop. 1986/87: 48,

BoU 7, rskr. 93) infördes vidare ramar för ombyggnadslån. Sedan slutet av

år 1988 gäller i normalfallet högre garanterade räntor vid ombyggnad än vid

nybyggnad (prop. 1988/89: 47 bil. 4, FiU 10, rskr. 94). Även denna åtgärd

syftar till att begränsa ombyggnadsverksamheten.

När överhettningen på byggmarknaden upphör och de tillfälliga regle-

ringarna avvecklas bör enligt min mening även villkoren för statens ekono-

miska stöd för ombyggnadsverksamheten normaliseras. Inriktningen bör

därvid vara att skapa neutralitet mellan nybyggnadsvillkor och ombygg-

nadsvillkor i de delar ny- och ombyggnad är jämförbara. Samtidigt bör den

kritik som har riktats mot tidigare ombyggnadsvillkor och som innebär att

villkoren har medfört alltför omfattande åtgärder beaktas. Det är särskild

viktigt i en situation när även bestämmelserna om statlig fastighetsskatt kan

tänkas uppmuntra omfattande ombyggnader. Enligt min mening bör villkoren

för ombyggnadsverksamheten vara sådana att ombyggnader genomförs när

de är tekniskt nödvändiga och inte i första hand när det framstår som mest

lönsamt for fastighetsägaren.

Enligt min mening följer detta om underhållsåtgärder med en kortare var-

aktighet än 30 år samt reparationsåtgärder och energisparåtgärder berättigar

till stöd på samma villkor, oavsett om åtgärderna genomförs för sig eller i

samband med mer omfattande åtgärder. För nyinvesteringar och under-

hållsåtgärder med en varaktighet på minst 30 år bör i princip gälla samma

villkor som vid nybyggnad. De tröskeleffekter i dagens system som sam-

manhänger med att 10- och 20-årsåtgärdema i vart fall kortsiktigt subven-

tioneras mer om de genomfors i samband med mer omfattande åtgärder än om

de genomförs för sig begränsas därigenom avsevärt. Mina förslag i det föl-

jande om stöd för ombyggnad i en ny bostadsfinansiering har den inriktning

jag nu redovisat. Jag kommer även att lämna förslag om vissa vidgningar av

räntestödet för underhåll m.m. i fråga om hyreshus med ikraftträdande den 1

januari 1991.

Mot denna bakgrund förordar jag att underlaget för investeringsbidraget

vid ombyggnad bör motsvara beräknade kostnader för

1. nyinvesteringar och

2. underhållsåtgärder med en varaktighet på minst 30 år.

Bidragsunderlaget för sådana åtgärder bör bestämmas med ledning av en

kostnadsredovisning från sökandens sida. Underlaget bör dock normalt inte

få överstiga det bidragsunderlag för hus som enligt vad jag nyss har redovisat

skulle ha beräknats för en motsvarande nybyggnad. Högre kostnader bör

kunna medräknas bara till den del de följer av att ombyggnaden avser kultur-

historiskt värdefull bebyggelse eller andra liknande omständigheter.

20

I likhet med vad jag förordat i fråga om nybyggnad bör i bidragsunderlaget Prop. 1990/91: 34

för ombyggnad få inräknas även kostnader för personalutrymmen i hus med

gruppbostäder för äldre, handikappade och långvarigt sjuka samt service-

bostäder for äldre.

Med hänsyn till de beräknade merkostnaderna till följd av ökad byggmoms

bör bidragsandelen för investeringsbidraget vara 9,7 % av det bidrags-

underlag inkl, mervärdeskatt som har beräknats enligt vad jag nu har för-

ordat.

En förutsättning för bidrag bör tills vidare vara att bostadslån lämnas för

projektet.

I den mån den bidragssökande kan tillgodogöra sig avdrag för ingående

mervärdesskatt bör dock bidrag inte lämnas. Bidrag bör inte heller lämnas i

den mån arbetena av andra skäl inte belastas av mervärdeskatt

Om ett hus för vilket investeringsbidrag har lämnats inom viss tid utnyttjas

för andra ändamål än för permanent boende, bör husets ägare vara skyldig att

återbetala bidraget

Bidragsgivningen bör handhas av länsbostadsnämnden. Det ankommer på

regeringen att besluta närmare bestämmelser om förfarandet vid bidrags-

givningen. För sammanhangets skull vill jag dock redovisa huvuddragen i

mina överväganden i denna del.

I fråga om bostadslån för ny- och ombyggnad av hyres- och bostadsrätts-

hus samt för nybyggnad av säljarbyggda egnahem meddelar länsbostads-

nämnden enligt nuvarande bestämmelser både ett preliminärt och ett slutligt

beslut. I det preliminära beslutet skall anges under vilka förutsättningar och

med vilket belopp som bostadslån kan komma att lämnas för byggnads-

projektet. Slutligt beslut meddelas sedan projektet är färdigställt och slutbe-

siktat. I övriga fall, dvs. i huvudsak för bostadslån som avser nybyggnad av

låntagarbyggda egnahem samt ombyggnad av egnahem, meddelas endast ett

lånebeslut

Sedan den 1 augusti 1990 pågår en försöksverksamhet med förenklad

handläggning av ansökningar om nybyggnadslån vid länsbostadsnämnderna i

Stockholms och Värmlands län. Nämnderna skall därvid fatta endast ett låne-

beslut. Bestämmelserna om försöksverksamheten finns i förordningen

(1990: 817) om försök med förenklad handläggning av ärenden om bostads-

lån för nybyggnad av bostäder.

I fråga om beslut om investeringsbidrag avser jag att senare föreslå rege-

ringen att normalt endast ett beslut skall meddelas i bidragsärendet. Ansökan

om bidrag kan tills vidare lämpligen göras genom att den bidragssökande i

ansökningen om bostadslån anger om låneansökningen också innefattar en

ansökan om investeringsbidrag. Bidragsunderlaget enligt bidragsbeslutet bör

indexuppräknas för tiden mellan, bidragsbeslutet och husets färdigställande.

Bidraget kan sedan utan omprövning av beslutet utbetalas när huset är färdigt

och sökanden har visat att mervärdeskatt har betalats eller redovisats för arbe-

tena. Om projektet förändras efter bidragsbeslutet eller om den bidrags-

sökande av andra skäl begär det, bör dock ett nytt beslut kunna meddelas av

länsbostadsnämnden. Därmed kommer den bidragssökande att själv kunna

21

avgöra om fördelarna överväger med ett enklare eller ett mer komplicerat för- Prop. 1990/91: 34

farande.

Den höjning av mervärdeskatten som följer av de slopade reducerings-

reglema och som ligger till grund för mitt förslag om investeringsbidrag

kommer att beröra även projekt som har påbörjats men inte färdigställts före

utgången av år 1990. Investeringsbidrag bör lämnas också för projekt som

färdigställs efter den 1 januari 1991 med beslut om bostadslån före denna tid-

punkt. I vissa fall - om t.ex. förskott eller ä conto betalas före den 1 januari

1991 - kan både reduceringsreglema och den nya enhetliga skatten enligt

lagen (1990: 576) om ändring i lagen om mervärdeskatt komma att tillämpas

för samma projekt. I dessa fall bör bidrag lämnas endast för den kostnads-

ökning som beror på de slopade reduceringsreglema och under förutsättning

att kostnadsförändringen i projektet inte är av endast marginell betydelse. Det

bör ankomma på regeringen att besluta om hur stor del av kostnaderna som

bidraget i dessa fall skall täcka.

Statens kostnader för investeringsbidrag kan beräknas till ca 3,5 miljarder

kr. för en årlig bostadsproduktion med nuvarande omfattning.

Mitt förslag: En förutsättning för statligt stöd för ny- och

ombyggnad av permanenta bostäder blir ff.o.m. den 1 juli 1992 att

projektet uppfyller vissa generella krav. Kraven ansluter i princip till de

krav som i dag ställs för bostadslån och räntebidrag.

Länsbostadsnämnden prövar om kraven är uppfyllda.

Skälen för mitt förslag: Som jag har redovisat i det föregående bör all

lånefinansiering av bostadsbyggandet i framtiden ske på den allmänna låne-

marknaden.

Bostadspolitiskt motiverade krav på byggandet kan med en sådan ordning

inte längre kopplas till långivningen. I stället bör ett intyg från länsbostads-

nämnden om att projektet uppfyller de bostadspolitiska krav som ställs vara

en allmän förutsättning för statligt stöd i olika former. Kraven bör i princip

ansluta till vad som i dag gäller som förutsättningar för bostadslån och ränte-

bidrag.

För närvarande gäller vissa krav för bostadslån som också följer av lag-

stiftning. Det gäller t.ex. sådana krav i fråga om bostäders utformning och

utrustning som följer av plan- och bygglagen (1987: 10), plan- och bygg-

förordningen (1987: 383) och av föreskrifter till lagen. I plan- och bygglagen

(PBL) och plan- och byggförordningen ställs också krav på varsamhet och på

hiss eller annan lyftanordning vid ombyggnad. Sådana krav behöver därför

inte ställas särskilt. Även i övrigt kan kraven förenklas i förhållande till vad

22

som för närvarande gäller för bostadslån utan mer betydande förändringar i Prop. 1990/91: 34

sak.

De krav som även framdeles bör gälla generellt är markvillkor, kommunal

bostadsanvisningsrätt, produktionskostnadsprövning samt att bostäders yta

och utrustning i huvudsak skall uppfylla gällande regler for bostäder enligt

PBL. Gällande regler för bostäder enligt PBL skall anses uppfyllda om

byggnadsnämnden lämnat bygglov för åtgärderna.

Markvillkoret innebär att statligt stöd för byggande på mark som förvär-

vats av annan än kommunen i princip lämnas bara om kommunen medger

det. Syftet med markvillkoret är att ge kommunen möjligheter att ställa de

krav på projektet som behövs för att främja kommunens mål för bostads-

försöijningen.

Kommunal bostadsanvisningsrätt innebär att kommunen kan kräva att få

anvisa bostadssökande till de lägenheter som byggs eller byggs om med stat-

ligt stöd.

Produktionskostnadsprövningen innebär att den beräknade kostnaden för

projektet skall vara skälig i förhållande till produktionsförhållandena och

projektets allmänna kvalitet

Bostädernas yta och utrustning bör uppfylla gällande regler för bostäder

enligt PBL. I fråga om särskilt boende för äldre bör dock godtas vad som för

närvarande gäller för ålderdomshem.

I fråga om nybyggnad av egnahem och småhus som upplåts med bostads-

rätt bör dessutom som krav gälla att huset omfattas av en produktionsgaranti

och en ansvarsutfästelse för avhjälpande av väsentliga fel eller brister under

tiden efter garantitidens utgång intill dess tio år har förflutit från dagen för

slutbesiktning av huset. Husets ägare skall dessutom ha tillförsäkrats ett

skydd i avtalsförhållandet med säljaren av huset eller entreprenören som är

tillfredsställande från allmän konsumentsynpunkt

Enligt min mening kan överväganden om ett vidgat producentansvar i

byggandets olika led komma att möjliggöra en förenkling och en starkare

funktionsinriktning av byggbestämmelsema. En sådan förändring bör då få

återverkningar på de krav jag nu har förordat.

Vid nybyggnad av hyres- och bostadsrättshus samt säljarbyggda egnahem

bör vidare gälla det s.k. konkurrensvillkoret enligt samma regler som för när-

varande gäller för bostadslån. Villkoret innebär att projektet skall upphandlas

genom infordrande av anbud och antagande av anbud utan föregående för-

handling. Annan produktionsform får tillämpas om kommunen godtar den

och kostnaden för projektet inte överstiger kostnaderna för ett konkurrens-

upphandlat projekt. Enligt min mening är villkoret i sin nuvarande form så

flexibelt att det ger utrymme att utveckla nya upphandlingsformer som ett led i

att begränsa prisutvecklingen i bostadsbyggandet.

Andra krav som i dag ställs för rätt till bostadslån och räntebidrag är att det

skall finnas ett varaktigt behov av de bostäder som skall byggas eller byggas

om. För bostadslån och räntebidrag vid ombyggnad ställs vidare krav på att

åtgärderna är skäliga med hänsyn till husets återstående användningstid. Med

hänsyn till markvillkoret finns det inte skäl att i särskild ordning pröva om

23

dessa krav är uppfyllda. Inte heller finns det skäl att i särskild ordning ställa

krav på sökandens lämplighet som fastighetsförvaltare eller att huset är an-

slutet till kollektiv fjärrvärmeanläggning.

Som en följd av de materiella förändringar av statens stöd vid ombyggnad

som jag kommer att förorda i det följande bör vidare de krav som för när-

varande gäller i fråga om husets ålder, den s.k. 3O-årsregeln, slopas i fråga

om nyinvesteringar.

Med hänsyn till bl.a. kravet på produktionskostnadskontroll anser jag att

länsbostadsnämnden bör pröva om kraven för statligt stöd är uppfyllda. I

ärenden om intyg att kraven är uppfyllda bör nämnden fatta ett preliminärt

beslut, i princip innan huset har påbörjats, och ett slutligt beslut när huset är

färdigt och besiktat.

Om projektet i ett senare skede inte längre uppfyller kraven för statligt

stöd, t.ex. genom en ändrad användning av huset, bör intyget kunna åter-

kallas.

Prop. 1990/91: 34

Mitt förslag: Skattekompenserande räntebidrag för ny- och ombygg-

nad av hyreshus lämnas fr.o.m. den 1 juli 1992 årligen med 30 % av

kostnaden för ränta på en beräknad låneskuld för investeringen och för

räntelån. Låneskulden för investeringen skall motsvara en godkänd

kostnad för ny- och ombyggnaden till den del kostnaden inte täcks av

det statliga investeringsbidraget. Vid ombyggnad lämnas bidrag endast

för nyinvesteringar och underhållsåtgärder med en varaktighet på minst

30 år.

Det skattekompenserande räntebidraget lämnas för en total bidragstid

av 40 år, om bidraget avser nybyggnad, och 30 år, om det avser om-

byggnad. När den beräknade räntelåneskulden inte längre ökar minskas

räntebidraget i takt med en tänkt amortering. Den beräknade låne-

skulden under den återstående bidragstiden antas därvid årligen minska

med lika stora belopp.

Skattekompenserande räntebidrag för bostadsrättshus lämnas till

30 % av kostnaden för ränta på föreningens faktiska låneskuld, dock

högst till de räntekostnader som skulle ha beräknats för ett motsvarande

hyreshus.

Räntan på låneskulden beräknas efter en räntesats som fastställs med

ledning av villkoren på den allmänna lånemaricnaden.

Skattekompenserande räntebidrag lämnas endast i fråga om sådan

ny- eller ombyggnad av hyres- och bostadsrättshus som uppfyller kra-

ven för statligt stöd.

Länsbostadsnämnden beslutar om skattekompenserande räntebidrag.

24

Utredningens förslag: Överensstämmer i princip med mitt förslag. Prop. 1990/91: 34

Remissinstanserna: Flertalet remissinstanser tillstyrker utredningens

förslag.

Skälen för mitt förslag: Som jag har framhållit tidigare har de nu-

varande räntebidragen brister från neutralitetssynpunkt. Minskningen av

räntebidragen över tiden medför för hyres- och bostadsrättshus att de under

den senare delen av lånetiden belastas av högre räntekostnader än egna-

hemsägare i motsvarande situation. Bostadsrättsföreningar kan teoretiskt

kompensera sig för detta förhållande genom att lämna räntebidragssystemet

vid den tidpunkt när skattesystemet blir förmånligare från subventionssyn-

punkt. Detta förutsätter att lånen läggs om så att räntorna kommer att belasta

bostadsrättshavama personligen..

För att neutraliteten i fråga om kapitalkostnader mellan olika fastighets-

ägarkategorier och upplåtelseformer skall förbättras anser boendekostnads-

utredningen att skattekompenserande subventioner vid ny- och ombyggnad

bör lämnas separat från andra stödformer i likhet med vad som redan gäller

för skattekompenserande räntebidrag för underhåll m.m. enligt förordningen

(1983: 974) om statligt räntestöd vid förbättring av bostadshus. Det helt

övervägande antalet remissinstanser instämmer i utredningens uppfattning.

Även jag delar den.

I fråga om sambandet mellan subventioner och finansiering har ett stort

antal remissinstanser i sina yttranden hävdat ståndpunkten att statliga subven-

tioner allmänt sett framdeles bör lämnas oberoende av hur de bidragsberätti-

gade åtgärderna faktiskt finansieras. Som skäl anför man att en sådan ordning

skulle främja sparandet i bostadssektorn och konkurrensen på kreditmark-

naden. Låntagarna skulle t.ex. få nya incitament att sträva efter att begränsa

sina räntekostnader. Även jag anser att det är viktigt att systemet utformas så

att det främjar sparandet och konkurrensen på kreditmarknaden. Jag vill i

sammanhanget påminna om de förändringar som genomfördes nyligen i fråga

om beräkningen av den räntekostnad som skall ligga till grund för beräk-

ningen av räntebidrag för ny- och ombyggnad (prop. 1988/89: 89, BoUlO,

rskr. 266). Ändringen innebar att räntebidragen skall grundas på schablon-

mässigt beräknade räntekostnader. Både administrativa och konkurrens-

mässiga skäl anfördes för den ändringen. Jag ansluter mig således till utred-

ningens och remissinstansernas uppfattning att bostadssubventionerna fram-

deles i princip bör lämnas oberoende av åtgärdernas faktiska finansiering.

Det skulle i och för sig kunna anföras vissa invändningar mot principen

från neutralitetssynpunkt eftersom skattesubventionema för egnahem grundas

på avdrag för faktiska och inte beräknade räntekostnader. Några remiss-

instanser har anfört att den omständigheten att egnahem rebelånas vid bl.a.

försäljningar medför att hyres- och bostadsrättshus missgynnas med ett

skattekompenserande räntebidrag av den typ som boendekostnadsutredningen

har föreslagit.

För egen del vill jag anföra följande. Rebelåning av egnahem har hittills

haft karaktären av en slags periodicerad räntelångivning. Vid försäljningar

eller rebelåning i konsumtionssyfte har ägaren utnyttjat det belåningsutrymme

25

som har uppkommit pä grund av förändringar av husets nominella värde. Prop. 1990/91: 34

Med räntelån kommer en rebeläning att ske löpande. Möjligheterna till annan

rebelåning kommer att begränsas i motsvarande mån. En schablonmässig be-

räkning av skattekompenserande räntebidrag grundad på förutsättningen att

husen har räntelån kommer därför att på ett betydligt mer rättvisande sätt än

tidigare ge neutralitet mot skattesubventionema for egnahem i motsvarande

situation.

Jag anser således att en schablonmässig beräkning av räntebidraget kan

godtas även utifrån önskemålet om neutralitet i kapitalkostnadshänseende. Ett

skattekompenserande räntebidrag bör därför i princip avse en räntekostnad

som bestäms schablonmässigt på grundval av en beräknad kostnad for inves-

teringen och en beräknad kostnad för räntelån.

Principen om att skattekompenserande räntebidrag skall grundas på beräk-

nade räntekostnader bör dock tills vidare inte avse bostadsrättsföreningar.

Kostnader inom bidragsunderlaget kan t.ex. i inte oväsentlig utsträckning

finansieras genom grundavgifter eller lån från bostadsrättshavama. Syftet

med det skattekompenserande räntebidraget tillgodoses då redan. Jag förordar

därför att det skattekompenserande räntebidraget till bostadsrättsföreningar

tills vidare skall grundas på föreningens faktiska räntekostnader, dock högst

de räntekostnader som skulle ha beräknats för motsvarande hyreshus. Jag vill

i sammanhanget påminna om att frågan om beskattning av bostadsrättsför-

eningar för närvarande utreds. En ändrad beskattning kan påverka behovet av

skattekompenserande räntebidrag till bostadsrättsföreningar.

I fråga om bidragets storlek förordar jag följande. Bidragsunderlaget bör i

princip motsvara den godkända faktiska kostnaden för investeringen, och en

på denna kostnad beräknad skuld för räntelån. Vid kostnadsprövningen bör

beaktas kostnader för bostäder och lokaler som enligt mitt tidigare förslag

skall berättiga till investeringsbidrag samt kostnader för icke momsbelagd

mark som avser sådana bostäder och lokaler. Vad som skall anses som god-

tagbar faktisk kostnad bör bestämmas på samma sätt som sker i dag inom

ramen för s.k. produktionskostnadsanpassad belåning. Den innebär att

underlaget vid nybyggnad skall motsvara anbudssumman for upphandlade

mark- och byggnadsarbeten med tillägg med skäligt belopp för sådana

kostnader som inte omfattas av antaget anbud.

Vid ombyggnad innebär detta att underlaget skall motsvara skäliga kost-

nader för nyinvesteringar och underhållsåtgärder som har en varaktighet på

minst 30 år, dock högst det underlag som skulle ha beräknats för en mot-

svarande nybyggnad. I fråga om ombyggnad av kulturhistoriskt värdefull

bebyggelse bör dock nybyggnadsunderlaget få överskridas i likhet med vad

jag tidigare har förordat i fråga om investeringsbidrag.

Bidragsgivningen bör begränsas i tiden på så sätt att underlaget för ränte-

bidrag minskas fr.o.m. tidpunkten då räntelåneskulden upphör att öka.

Minskningen bör ske så att bidragsgivningen upphör efter ett bestämt antal år.

Den totala bidragstiden bör i fråga om nybyggnad bestämmas till 40 år och i

fråga om ombyggnad till 30 år. Minskningen av underlaget för ränteberäk-

ningen bör göras med lika stora årliga belopp och motsvara kvoten av under-

26

laget och det antal år av bidragstiden som återstår då räntelåneskulden upphör

att öka.

Det på detta sätt beräknade underlaget multipliceras med en räntesats som

fastställs med ledning av räntevillkoren på den allmänna lånemarknaden och

räntebidrag lämnas med 30 % av den sålunda beräknade räntekostnaden. Jag

återkommer i det följande (avsnitt 4.5) till frågan om beräkningen av brut-

toräntan.

Skattekompenserande räntebidrag bör lämnas endast i fråga om sådan ny-

och ombyggnad av hyres- och bostadsrättshus som uppfyller de generella

krav för statligt bostadsstöd som jag tidigare har redogjort för.

För sammanhangets skull vill jag också redovisa vad jag avser att senare

föreslå regeringen i fråga om förfarandet vid bidragsgivningen. Länsbostads-

nämnden bör besluta om bidrag och om tidpunkten för den första utbetalning

av bidrag. Om bidragsmottagaren begär det, bör bidraget kunna utbetalas till

långivaren.

Prop. 1990/91: 34

Mitt förslag: Regeringen fastställer hur stora ränteutgifter som årligen

får täckas med räntelån som omfattas av statlig kreditgaranti.