Prop.

1990/91:100

Regeringen förelägger riksdagen vad som har tagits upp i bifogade utdrag

ur regeringsprotokollet den 20 december 1990 för de åtgärder och de

ändamål som framgår av föredragandenas hemställan.

På regeringens vägnar

Ingvar Carlsson

Allan Larsson

Det i 1991 års budgetproposition framlagda förslaget till statsbudget för

budgetåret 1991/92 visar en omslutning av 455 526 milj. kr. Detta inne-

bär en ökning i förhållande till vad som nu beräknas för innevarande

budgetår med 14 969 milj. kr. Budgetförslaget utvisar ett underskott på

598 milj. kr. Det i statsbudgeten för innevarande budgetår upptagna

budgetsaldot utgörs av ett underskott på 689 milj.kr. Detta underskott

beräknas nu komma att uppgå till 2 608 milj .kr.

I bilagorna till budgetpropositionen redovisas regeringens förslag till de

i statsbudgeten ingående inkomst- och utgiftsposterna närmare. I bilaga

1 behandlas dels den ekonomiska politiken mot bakgrund av den sam-

hällsekonomiska utvecklingen, dels budgetpolitiken och budgetförslaget.

I bilaga 2 behandlas utvecklingen av den offentliga sektorn med ut-

gångspunkt i dels de frågor som bereds inom olika fackdepartement dels

vissa mer övergripande utvecklingsfrågor.

1 Riksdagen 1990191. 1 saml. Nr 100

Prop. 1990/91:100

Inkomster:

Skatter

Inkomster av statens verksamhet

Inkomster av försåld egendom

Återbetalning av lån

Kalkylmässiga inkomster

Summa kr.

399 077 001 000

45 648 378 000

37 700 000

7 063 041 000

3 102 300 000

454 928 420 000

Underskott

Summa kr.

597 478 000

Prop. 1990/91:100

Utgiftsanslag:

|

Kungliga hov- och slottsstatema |

52 |

721 |

000 | |||||

|

Justitiedepartementet |

7 |

127 |

491 |

000 | ||||

|

U trikesdepartementet |

15 |

437 |

462 |

000 | ||||

|

Försvarsdepartementet |

35 |

459 |

916 |

000 | ||||

|

Socialdepartementet |

125 |

970 |

047 |

000 | ||||

|

Kommunikationsdepartementet |

18 |

311 |

875 |

000 | ||||

|

F inansdepartementet |

28 |

776 |

557 |

000 | ||||

|

U tbildningsdepartementet |

61 |

592 |

375 |

000 | ||||

|

Jordbruksdepartementet |

9 |

346 |

401 |

000 | ||||

|

Arbetsmarknadsdepartementet |

32 |

921 |

589 |

000 | ||||

|

Bostadsdepartementet |

32 |

616 |

108 |

000 | ||||

|

Industridepartementet |

5 |

644 |

657 |

000 | ||||

|

Civildepartementet |

15 |

032 |

619 |

000 | ||||

|

M ilj ödepartementet |

1 |

052 |

083 |

000 | ||||

|

Rikdsdagen och dess myndigheter m.m. |

682 |

997 |

000 | |||||

|

Räntor på statsskulden m.m. |

61 |

000 |

000 |

000 | ||||

|

Oförutsedda utgifter |

1 |

000 |

000 |

451 |

025 |

898 |

000 | |

|

Minskning av anslagsbehållningar |

1 |

500 |

000 |

000 |

1 |

500 |

000 |

000 |

|

Beräknat tillkommande utgiftsbehov, netto |

3 |

000 |

000 |

000 |

3 |

000 |

000 |

000 |

|

Su |

mma |

i kr. |

455 |

525 |

898 |

000 |

Prop. 1990/91:100

1991/92

Tusental kr.

1000 Skatter:

Skatt på inkomst:

|

Fysiska personers inkomstskatt: 1111 Fysiska personers inkomst- | |||

|

skatt |

20 716 000 |

20 716 000 | |

|

Juridiska personers inkomstskatt: 1121 Juridiska personers inkomst- | |||

|

skatt |

26 522 000 | ||

|

1122 Avskattning av företagens | |||

|

reserver |

0 | ||

|

1123 Särskild skatt på tjänste- | |||

|

grupplivförsäkringar |

1 800 000 |

28 322 OOO | |

|

Ofördelbara inkomstskatter: 1131 Ofördelbara inkomstskatter |

1 100 000 |

1 100 000 | |

|

Övriga inkomstskatter: 1141 Kupongskatt 1142 Utskiftningsskatt och er- |

445 000 | ||

|

sättningsskatt |

35 000 | ||

|

1143 Bevillningsavgift |

5 000 | ||

|

1144 Lotterivinstskatt |

1 524 000 |

2 009 000 |

52 147 000 |

|

Lagstadgade socialavgifter: 1211 Folkpensionsavgift |

49 286 000 | ||

|

1221 Sjukförsäkringsavgift, netto |

9 148 000 | ||

|

1231 Bamomsorgsavgift |

14 554 000 | ||

|

1241 Vuxenutbildningsavgift |

1 726 000 | ||

|

1251 Övriga socialavgifter, netto 1271 Inkomster av arbetsgivaravgif- |

-3 227 000 | ||

|

ter till arbetarskyddsverkets |

199 000 | ||

|

1281 Allmän löneavgift |

2 959 000 | ||

|

1291 Särskild löneskatt |

9 497 000 |

84 142 000 |

84 142 000 |

|

Skatt på egendom: | |||

|

Skatt på fast egendom: 1311 Skogsvårdsavgifter |

440 000 | ||

|

1312 Fastighetsskatt Förmögenhetsskatt: 1321 Fysiska personers förmögen- |

8 566 000 |

8 996 000 | |

|

hetsskatt |

2 924 000 | ||

|

1322 Juridiska personers förmögen- | |||

|

hetsskatt |

80 000 |

3 004 000 | |

|

Arvsskatt och gåvoskatt: 1331 Arvsskatt |

1 000 000 | ||

|

1332 Gåvoskatt |

300 000 |

1 300 000 | |

1991/92

Tusental kr.

Prop. 1990/91:100

1340 övrig skatt på egendom:

1341 Stämpelskatt

1342 Skatt på värdepapper

6 750 000

3 400 000 10 150 OOO

1410 Allmänna försäljningsskatter:

1411 Mervärdeskatt

1420, 1430 Skatt på specifika varor:

Bensinskatt

Särskilda varuskatter

Försäljningsskatt på motorfor-

don

Tobaksskatt

Skatt på spritdrycker

Skatt på vin

Skatt på malt- och läskedrycker 3 094 000

Energiskatt 18 800 000

Särskild avgift på svavelhaltigt

bränsle

Särskild skatt på elektrisk kraft

från kärnkraftverk

Kasettskatt

Skatt på videobandspelare

Skatt på viss elektrisk kraft

Särskild skatt mot försurning

151 300 000

151 300 000

1440

1450

1460

1470

1480

1421

1422

1423

1424

1425

1426

1427

1428

1429

1431

17 500 000

1 200 000

1 850 000

5 926 000

6 700 000

3 430 000

200 000

230 000

202 000

958 000

0

1432

1433

1434

1435 _____________

Överskott vid försäljning av va-

ror med statsmonopol:

1441 AB Vin- & Spritcentralens in-

levererade överskott 150 000

1442 Systembolaget ABs inleverera-

de överskott 200 000

Skatt på tjänster:

1451

1452

1453

1454

Skatt på vägtrafik:

1461 Fordonsskatt

1462 Kilometerskatt

Skatt på import:

1471 Tullmedel

Övriga skatter på varor och

tjänster:

1481 Övriga skatter på varor och

tjänster

1482 Investeringsavgift

Reseskatt

Skatt på annonser och reklam

Totalisa to rskatt

Skatt på spel

417 000

1 230 000

650 000

90 000

4 100 000

3 300 000

5 200 000

1 300 000

175 000

60 090 001

350 000

2 387 000

7 400 000

5 200 000

1 475 000

|

Prop. 1990/91:100 | |

|

1991/92 |

Tusental kr. |

|

1500 Avräkningsskatt: 1511 Avräkningsskatt |

11 136 000 11 136 000 11 136 000 Summa skatter 399 077 001 |

2000 Inkomster av statens verksamhet:

2100 Rörelseöverskott:

2110 Affärsverkens inlevererade

överskott:

|

2111 |

Postverkets inlevererade över- |

49 577 |

|

2112 |

Televerkets inlevererade över- |

212 300 |

|

2113 |

Statens järnvägars inleverera- |

0 |

|

2114 |

Luftfartsverkets inlevererade |

395 000 |

|

2116 |

Statens vattenfellsverks in- |

1 540 000 |

|

2117 |

Domänverkets inlevererade |

191 000 |

|

2118 |

Sjöfartsverkets inlevererade |

49 500 |

|

2119 |

Statens vattenfällsverks in- |

673 000 3 110 377 |

2120 Övriga myndigheters inlevere-

rade överskott:

2123 Inlevererat överskott av uthyr-

ning av ADB-utrustning 212 000

2124 Inlevererat överskott av riks-

gäldskontorets garantiverk-

|

samhet |

0 |

212 000 |

|

2130 Riksbankens inlevererade överskott: |

6 200 000 |

6 200 000 |

|

2150 Överskott från spelverksamhet: 2151 Tipsmedel 2152 Lotterimedel |

1 435 000 1 149 500 |

2 584 500 |

12 106 877

2210 Överskott av fastighetsförvaltning:

2214 Överskott av byggnadsstyrel-

sens verksamhet

975 701 975 701

975 701

1991/92

Prop. 1990/91:100

Tusental kr.

2300 Ränteinkomster:

|

2310, 2320 Räntor pä näringslän: |

130 000 |

|

2311 Räntor på lokaliseringslån | |

|

2313 Ränteinkomster på statens av - |

5 |

|

2314 Ränteinkomster på lån till fis- |

9 546 |

|

2316 Ränteinkomster på vatten- |

132 |

|

2318 Ränteinkomster på statens lån |

2 000 |

|

2321 Ränteinkomster på |

30 |

|

2322 Räntor på övriga näringslån, |

113 229 |

|

2323 Räntor på övriga näringslån, Lantbruksstyrelsen |

2 165 |

|

2324 Räntor på televerkets statslån |

272 700 |

|

2325 Räntor på postverkets statslån |

50 348 |

|

2327 Räntor på statens vatten- |

2 166 679 |

|

2330 Räntor på bostadslån: | |

|

2332 Ränteinkomster på lån för bo- |

7 723 000 |

|

2333 Ränteinkomster på lån för |

140 |

|

2334 Räntor på övriga bostadslån, |

2 100 |

|

2340 Räntor pä studielån: | |

|

2341 Ränteinkomster på statens lån |

170 |

|

2342 Ränteinkomster på allmänna |

5 000 |

|

2350 Räntor på energisparlån: | |

|

2351 Räntor på energisparlån |

408 000 |

|

2360 Räntor på medel avsatta till | |

|

pensioner: 2361 Räntor på medel avsatta till |

6 000 |

|

2370 Räntor pä beredskapslagring: | |

|

2371 Räntor på beredskapslagring |

592 286 |

|

2380, 2390 Övriga ränteinkomster: | |

|

2381 Ränteinkomster på lån till per- |

0 |

2 746 834

7 725 240

5 170

408 000

6 000

592 286

Prop. 1990/91:100

1991/92

Tusental kr.

|

2383 |

Ränteinkomster på statens bo- |

50 |

|

2384 |

Ränteinkomster på lån för |

24 |

|

2385 |

Ränteinkomster på lån för stu- |

30 |

|

2386 |

Ränteinkomster på lån för all- |

13 000 |

|

2389 |

Ränteinkomster på lån för in- |

111 |

|

2391 |

Ränteinkomster på markför- |

1 200 |

|

2392 |

Räntor på intressemedel |

2 000 |

|

2394 |

Övriga ränteinkomster |

35 820 |

|

2395 |

Räntor på särskilda räkningar | |

|

i riksbanken |

2 100 000 | |

|

2396 |

Ränteinkomster på det av |

1 503 809 3 656 044 15 139 574 |

2410 Inkomster av statens aktier:

2411 Inkomster av statens aktier 1 290 072 1 290 072 1 290 072

2511 Expeditionsavgifter

2522 Avgifter för granskning av fil-

mer och videogram

2523 Avgifter för särskild prövning

och fyllnadsprövning inom

skolväsendet

2527 Avgifter för statskontroll av

krigsmaterieltillverkningen

2528 Avgifter vid beigsstaten

2529 Avgifter vid patent- och regi-

streringsväsendet

2531 Avgifter för registrering i för-

enings- m.fl. register

2532 Utsökningsavgifter

2534 Vissa avgifter för registrering

av körkort och motorfordon

2535 Avgifter för statliga garantier

2536 Lotteriavgifter

2537 Miljöskyddsavgift

2538 Miljöavgift på bekämpnings-

medel och handelsgödsel

2539 Täktavgift

2541 Avgifter vid tullverket

651 450

6 200

1 600

1

3 183

8 153

36 043

120 000

183 548

145 714

1 500

90 000

282 400

35 000

116 000

1991/92

Prop. 1990/91:100

Tusental kr.

2600

2700

|

2542 Patientavgifter vid tandläkar- |

5 100 11 661 000 28 094 4 250 | |

|

utbildningen | ||

|

2543 Skatteutjämningsavgift | ||

|

2544 Avgifter i ärenden om lokala | ||

|

kabelsändningar | ||

|

2545 Närradioavgifiter | ||

|

2547 Avgifter för statens tele- | ||

|

nämnds verksamhet |

3 845 |

13 383 081 |

|

Försäljningsinkomster: 2611 Inkomster vid kriminalvården 2612 Inkomster vid statens rätts- 2624 Inkomster av uppbörd av fel- 2625 Utförsäljning av beredskaps- 2626 Inkomster vid banverket |

214 000 12 000 87 116 0 790 000 |

1 103 116 |

|

Böter m.m.: 2711 Restavgifter 2712 Bötesmedel 2713 Vattenföroreningsavgift |

402 407 347 500 50 |

749 957 |

13 383 081

1 103 116

749 957

2800 Övriga inkomster av statens

verksamhet:

2811 Övriga inkomster av statens

verksamhet 900 000 900 000

Summa inkomster av statens verksamhet 45 648 378

3000 Inkomster av försåld egendom:

3100 Inkomster av försålda byggna-

der och maskiner m.m.:

3110 Affärsverkens inkomster av för-

sålda fastigheter och maskiner:

3113 Statens järnvägars inkomster

av försålda fastigheter och ma-

skiner _____________0

3120 Statliga myndigheters inkoms-

ter av försålda byggnader och

maskiner:

3124 Statskontorets inkomster av

försålda datorer m.m. 0

3125 Byggnadsstyrelsens inkomster

av försålda byggnader ________5 000

5 000

Prop. 1990/91:100

1991/92 Tusental kr.

3200 Övriga inkomster av markfor-

säljning:

3211 Övriga inkomster av markför-

|

säljning |

1 000 |

1 000 |

1 000 |

|

3300 Övriga inkomster av försåld 3311 Inkomster av statens gruv- 3312 Övriga inkomster av försåld |

31 700 0 |

31 700 |

31 700 |

Summa inkomster av försåld egendom 37 700

4000 Återbetalning av lån:

4100 Återbetalning av näringslån:

4110 Återbetalning av industrilån:

4111 Återbetalning av lokaliserings-

lån 80 000

80 000

4122 Återbetalning av statens av-

dikningslån 2

4123 Återbetalning av lån till fiske-

rinäringen 29 036

4130 Återbetalning av övriga nä-

ringslån:

4131 Återbetalning av vattenkrafts-

lån 248

4133 Återbetalning av statens lån

till den mindre skeppsfarten 4 200

4135 Återbetalning av skogsväglån 57

4136 Återbetalning av övriga nä-

ringslån, Kammarkollegiet 102 600

4137 Återbetalning av övriga nä-

nngslån, Lantbruksstyrelsen 950

4138 Återbetalning av tidigare in-

friade statliga garantier 211 300

29 038

319 355

428 393

4200 Återbetalning av bostadslån m.m.:

4212 Återbetalning av lån för bo-

stadsbyggande 4 000 000

4213 Återbetalning av lån för bo-

stadsförsöij ningen för mindre

bemedlade bamrika familjer 507

4214 Återbetalning av övriga bo-

stadslån, Boverket _______7 960 4 008 467 4 008 467

10

Prop. 1990/91:100

1991/92

Tusental kr.

|

4300 |

Återbetalning av studielån: |

2197150 |

2 197 150 | ||

|

4312 4313 |

för universitetsstudier Återbetalning av allmänna Återbetalning av studiemedel |

150 5 000 2 192 000 | |||

|

4400 |

Återbetalning av energisparlån: | ||||

|

4411 |

återbetalning av energisparlån |

300 000 |

300 000 |

300 000 | |

|

4500 |

Återbetalning av övriga lån: | ||||

|

4511 |

Återbetalning av lån till perso- | ||||

|

nal inom utrikesförvaltningen | |||||

|

m.m. |

0 | ||||

|

4513 |

Återbetalning av lån för kom- | ||||

|

munala markförvärv |

150 | ||||

|

4514 |

Återbetalning av lån för stu- | ||||

|

dentkårlokaler |

102 | ||||

|

4515 |

Återbetalning av lån för all- | ||||

|

männa samlingslokaler |

6 890 | ||||

|

4516 |

Återbetalning av utgivna start- | ||||

|

lån och bidrag |

9 000 | ||||

|

4517 |

Återbetalning från Portugal- | ||||

|

fonden |

100 | ||||

|

4519 |

Återbetalning av statens bo- | ||||

|

sättningslån |

200 | ||||

|

4521 |

Återbetalning av lån för inven- | ||||

|

tarier i vissa specialbostäder |

318 | ||||

|

4525 |

Återbetalning av lån för | ||||

|

svenska FN-styrkor |

70 000 | ||||

|

4526 |

Återbetalning av övriga lån |

42 271 |

129 031 |

129 031 | |

Summa återbetalning av lån 7 063 041

5110 Affärsverkens avskrivningar

och amorteringar:

5113 Statens järnvägars avskriv-

ningar 0

5116 Statens vattenfällsverks amor-

teringar 1 035 000 1 035 OOO

5120 Avskrivningar på fastigheter:

5121 Avskrivningar på fastigheter 361 000 361 OOO

11

Prop. 1990/91:100

1991/92

Tusental kr.

LJppdragsmyndigheters kom-

plementkostnader:

5131 Uppdragsmyndigheters m.fl.

|

komplementkostnader 5143 Avskrivningar på ADB-utrust- 5144 Avskrivningar på förrådsan- |

110 000 424 000 33 300 |

110 000 | |

|

457 300 |

1 963 300 | ||

|

Statliga pensionsavgifter, netto: | |||

|

5211 Statliga pensionsavgifter, |

1 139 000 |

1 139 000 |

1 139 000 |

|

Statliga avgifter: 5311 Avgifter för företagshälsovård |

0 |

0 |

0 |

Summa kalkylmässiga inkomster 3 102 300

STATSBUDGETENS TOTALA INKOMSTER 454 928 420

Prop. 1990/91:100

A Kungliga hovstaten

1 Hans Maj:t Konungens och det Kungliga Husets

hovhållning, förslagsanslag

20 450 000

20 450 000

1 De kungliga slotten: Driftkostnader, förslagsanslag 23 212 000

2 Kungliga husgerådskammaren, förslagsanslag ________9 059 000

32 271 000

Summa kr. 52 721 000

13

|

Prop. 1990/91:100 |

J u stitiedepartemen tet

Justitiedepartementet m m

|

Statsrådsberedningen, förslagsanslag Justitiedepartementet, förslagsanslag Utredningar m.m., reservationsanslag Framtidsstudier, långsiktig analys m.m., reservationsanslag |

33 363 000 51 649 000 30 287 000 12 432 000 127 731 000 |

Vissa tillsynsmyndigheter m.m.

|

Justi tiekanslem, förslagsanslag Datainspektionen, förslagsanslag |

6 085 000 1 000 6 086 000 |

Åklagarväsendet

|

Riksåklagaren, ramanslag Åklagarmyndigheterna, ramanslag |

22 378 000 475 863 000 498 241 000 |

Domstolsväsendet m.m.

|

Domstolsverket, ramanslag Domstolarna m.m., ramanslag Utrustning till domstolar m.m., reservationsanslag |

60 875 000 2 164 214 000 29 000 000 2 254 089 000 |

Kriminalvården

|

Kriminalvårdsstyrelsen, förslagsanslag Kriminalvårdsanstaltema,/öra7agsa/M7ag Frivården, förslagsanslag Maskin- och verktygsutrustning m.m., reservationsanslag |

109 286 000 2 479 803 000 324 368 000 20 000 000 28 300 000 30 245 000 2 992 002 000 |

Rättshjälp m.m.

|

Rättshj älpskostnader, förslagsanslag Rättshjälpsmyndigheten, förslagsanslag Allmänna advokatbyråer: |

645 000 000 10 453 000 |

|

Uppdragsverksamhet, förslagsanslag |

1 000 |

Driftbidrag, förslagsanslag ________5 580 000 5 581 000

Vissa domstolskostnader m.m., förslagsanslag 228 830 000

Diverse kostnader för rättsväsendet, förslagsanslag _______24 200 000

914 064 000

|

G |

Övriga myndigheter |

Prop. 1990/91:100 | |

|

Brottsförebyggande rådet: | |||

|

1 |

Förvaltningskostnader, förslagsanslag |

13 005 000 | |

|

2 |

Utvecklingskostnader, reservationsanslag |

4 825 000 |

17 830 000 |

|

3 |

Bokföringsnämnden, förslagsanslag B ro ttsskadenämnden: |

4 078 000 | |

|

4 |

F örvaltningskostnader, förslagsanslag |

4 580 000 | |

|

5 |

Ersättning för skador på grund av brott, |

18 500 000 |

23 080 000 |

|

44 988 000 | |||

|

H |

Diverse | ||

|

1 |

Svensk författningssamling, förslagsanslag |

11 304 000 | |

|

2 |

Bidrag till vissa internationella sammanslutningar m.m. |

> |

2 586 000 |

|

3 |

Stöd till politiska partier, förslagsanslag |

132 200 000 | |

|

4 |

Allmänna val, förslagsanslag |

143 800 000 | |

|

5 |

Bidrag till en stiftelse för utvecklandet av god |

400 000 | |

|

290 290 000 | |||

|

Summa kr. |

7 127 491 000 | ||

15

A Utrikesdepartementet m.m.

1 Utrikesförvaltningen, ramanslag

2 Utlandstjänstemännens representation, reservationsanslag

3 Kursdifferenser, förslagsanslag

4 Honorärkonsuler, förslagsanslag

5 Särskilda förhandlingar med annan stat eller inom

internationell organisation, förslagsanslag

6 Nordiskt samarbete, förslagsanslag

7 Utredningar m.m., reservationsanslag

8 Officiella besök m.m., förslagsanslag

9 Ekonomiskt bistånd till svenska medborgare i utlandet

m.m., förslagsanslag

1 Förenta nationerna, förslagsanslag

2 Nordiska ministerrådet, förslagsanslag

3 Europarådet, förslagsanslag

4 Oiganisationen för ekonomiskt samarbete och utveckling

(OECD), förslagsanslag

5 Europeiska frihandelssammanslutningen (EFTA),

förslagsanslag

6 Organisationer för internationell handel och

råvarusamarbete m.m., förslagsanslag

7 Internationell råvarulagring, förslagsanslag

8 Övriga internationella organisationer m.m., förslagsanslag

1 Bidrag till internationella biståndsprogram,

reservationsanslag

2 Utvecklingssamarbete genom SIDA, reservationsanslag

3 Andra biståndsprogram, reservationsanslag

4 Styrelsen för internationell utveckling (SIDA),

förslagsanslag

5 Styrelsen för U-landsutbildning i Sandö (Sandö U-centrum),

förslagsanslag

6 Styrelsen för u-landsforskning (SAREC), förslagsanslag

7 Nordiska afrikainstitutet, förslagsanslag

8 Beredning för internationellt tekniskt-ekonomiskt

samarbete (BITS), förslagsanslag

Prop. 1990/91:100

1 321 450 000

19 778 000

1 000

13 806 000

50 448 000

1 792 000

9 955 000

10 388 000

3 740 000

1 431 358 000

122 608 000

250 000 000

26 045 000

17 300 000

60 000 000

9 253 000

2 000 000

4 795 000

492 001 000

3 319 379 000

7 310 000 000

1 963 000 000

269 588 000

61 710 000

21 027 000

5 739 000

14 600 000

16

|

Prop. 1990/91:100 | |

|

Bidrag till Styrelsen for U-landsutbildning i Sandö |

6 804 000 12 965 043 000 |

|

Information om Sverige i utlandet, m.m. Svenska institutet, reservationsanslag Sveriges Riksradios programverksamhet för utlandet, Övrig information om Sverige i utlandet, reservationsanslag |

64 439 000 52 250 000 16 274 000 132 963 000 |

Utrikeshandel och exportfrämjande

|

Kommerskollegium, ramanslag Exportfrämjande verksamhet, reservationsanslag |

50 487 000 259 815 000 1 000 96 000 12 163 000 3 000 000 10 000 000 335 562 000 |

|

Nedrustnings- och säkerhetspolitiska frågor m.m. Utredningar inom det nedrustnings- och säkerhetspolitiska Konferenser om säkerhet och samarbete i Europa (ESK), Information, studier och forskning om freds- och Utrikespolitiska institutet, reservationsanslag |

5 358 000 3 750 000 26 000 000 20 692 000 16 016 000 8 719 000 80 535 000 |

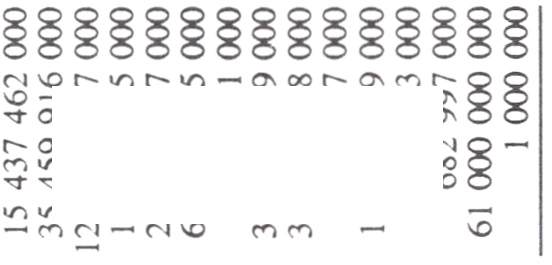

Summa kr. 15 437 462 000

Riksdagen 1990/91. 1 saml. Nr 100

17

Prop. 1990/91:100

A Försvarsdepartementet m.m.

1 Försvarsdepartementet, förslagsanslag

2 Utredningar m.m., reservationsanslag

Arméförband:

1 Ledning och forbandsverksamhet,/örj/agya/w/ag

2 Anskaffning av materiel, förslagsanslag

3 Anskaffning av anläggningar, förslagsanslag

Marinförband:

1 Ledning och förbandsverksamhet,/ors/ogs«nsZag

2 Anskaffning av materiel, förslagsanslag

3 Anskaffning av anläggningar, förslagsanslag

Flygvapenförband:

1 Ledning och förbandsverksarnhet./önvZng.snn.vZag

2 Anskaffning av materiel, förslagsanslag

3 Anskaffning av anläggningar, förslagsanslag

Operativ ledning m.m.:

1 Ledning och förbandsverksamhet,/orjZagjansZag

2 Anskaffning av materiel, förslagsanslag

3 Anskaffning av anläggningar, förslagsanslag

4 Forskning och utveckling, förslagsanslag

46 950 000

6 800 000

* 7 723 100 000

* 2 594 800 000

*432 000 000

* 2 537 300 000

* 2 333 000 000

* 169 000 000

* 4 094 800 000

* 5 908 800 000

* 375 000 000

* 880 660 000

* 121 300 000

* 110 650 000

* 115 000 000

* Beräknat belopp

18

Prop. 1990/91:100

|

F |

Gemensamma myndigheter m.m. inom försvarsmakten | |

|

1 |

Försvarets civilförvaltning, förslagsanslag |

* 117 330 000 |

|

2 |

Försvarets sjukvårdsstyrelse, förslagsanslag |

* 37 180 000 |

|

3 |

Anskaffning av anläggningar för gemensamma |

* 64 250 000 |

|

4 |

Fortifikationsförvaltningen, förslagsanslag |

* 1 000 |

|

5 |

Försvarets materielverk, förslagsanslag |

* 922 200 000 |

|

6 |

Anskaffning av anläggningar för försvarets |

* 51 520 000 |

|

7 |

Försvarets radioanstalt, förslagsanslag |

* 302 560 000 |

|

8 |

Vämpliktsverket, förslagsanslag |

* 159 350 000 |

|

9 |

Militärhögskolan, förslagsanslag |

* 62 130 000 |

|

10 |

Försvarets förvaltningsskola, förslagsanslag |

* 17 420 000 |

|

11 |

Försvarets mediecenter, förslagsanslag |

* 1 000 |

|

12 |

Krigsarkivet, förslagsanslag |

* 9 070 000 |

|

13 |

Statens försvarshistoriska museer, förslagsanslag |

* 18 620 000 |

|

14 |

Frivilliga försvarsorganisationer m.m., förslagsanslag |

* 125 687 000 |

|

15 |

Försvarets datacentral, förslagsanslag |

* 1 000 |

|

16 |

Reserv för det militära försvaret, förslagsanslag |

* 123 000 000 2 010 320 000 |

|

G |

Gemensamma myndigheter m.m. utanför försvarsmakten | |

|

1 |

Gemensam försvarsforskning, förslagsanslag |

* 403 180 000 |

|

2 |

Försvarets rationaliseringsinstitut, förslagsanslag |

* 24 420 000 |

|

3 |

Försvarshögskolan, förslagsanslag |

* 6 430 000 |

|

4 |

Kustbevakningen, förslagsanslag |

* 242 560 000 |

|

5 |

Anskaffning av material till kustbevakningen, förslagsanslag |

* 60 000 000 |

|

6 |

Vissa nämnder m.m. inom det militära försvaret, förslagsanslag |

* 7 380 000 |

|

7 |

Reglering av prisstegringar, förslagsanslag |

* 3 000 000 000 |

|

3 743 970 000 | ||

|

H |

Civil ledning och samordning | |

|

1 |

Överstyrelsen för civil beredskap: F örvaltningskostnader, förslagsanslag |

* 52 520 000 |

|

2 |

Civil ledning och samordning, reservationsanslag |

* 82 100 000 |

|

3 |

Civilbefälhavama, förslagsanslag |

* 28 400 000 |

|

4 |

Signalskydd, reservationsanslag |

* 7 700 000 |

|

5 |

Vissa teleanordningar, reservationsanslag |

* 9 100 000 |

|

179 820 000 |

* Beräknat belopp

19

|

Prop. 1990/91:100 | |

|

Befolkningsskydd och räddningstjänst m.m. Befolkningsskydd och räddningstjänst, förslagsanslag Identitetsbrickor, förslagsanslag Ersättning för verksamhet vid räddningstjänst m.m., Frivilligorganisationer inom den civila delen Vapenfristyrelsen, förslagsanslag |

* 604 400 000 * 23 100 000 * 535 300 000 * 1 210 000 * 5 000 * 64 550 000 * 148 000 000 1 376 565 000 |

Psykologiskt försvar

|

Styrelsen för psykologiskt försvar, förslagsanslag |

* 9 200 000 9 200 000 |

Försörjning med industrivaror

|

Drift av beredskapslager, förslagsanslag Täckande av förluster till följd av statliga |

* 248 044 000 * 125 642 000 * 1 000 373 687 000 |

Övriga ändamål

|

Försvarets forskningsanstalt: Intäktsfinansierad Flygtekniska försöksanstalten, förslagsanslag Vissa nämnder m.m. inom försvarsdepartementets område, Flygtekniska försöksanstalten: Intäktsfinansierad |

* 1 000 * 10 960 000 * 38 876 000 * 244 540 000 * 4 964 000 * 6 954 000 * 10 898 000 * 1 000 317 194 000 |

Summa kr. 35 459 916 000

* Beräknat belopp

20

Prop. 1990/91:100

Socialdepartementet m.m.

Socialdepartementet, förslagsanslag 39 861 000

Utredningar m.m., reservationsanslag 33 575 000

Socialvetenskapliga forskningsrådet,

reservationsanslag 72 179 000

|

Informationsförsöijning, reservationsanslag |

6 270 000 193 500 000 28 367 000 373 752 000 |

|

Administration av socialförsäkring m.m. Riksförsäkringsverket, förslagsanslag Allmänna försäkringskassor, förslagsanslag |

509 952 000 637 951 000 1 147 903 000 |

Ekonomiskt stöd till barnfamiljer m.m.

|

Allmänna barnbidrag, förslagsanslag Bidrag till föräldraförsäkringen, förslagsanslag Barnpensioner, förslagsanslag Särskilt bidrag för vissa adoptivbarn, förslagsanslag |

17 200 000 000 2 550 000 000 870 000 000 2 445 000 000 272 000 000 8 200 000 1 000 23 345 201 000 |

|

Försäkring vid sjukdom, handikapp och ålderdom m.m. Bidrag till sjukförsäkringen, förslagsanslag Vissa yrkesskadeersättningar m.m., förslagsanslag Bidrag till ersättning vid närståendevård, förslagsanslag Särskilt pensionstillägg, förslagsanslag Bidrag till kommunala bostadstillägg till folkpension, Efterlevandepensioner till vuxna, förslagsanslag |

7 867 000 000 13 510 000 000 860 000 000 3 000 000 3 000 000 51 345 000 000 41 000 000 1 525 000 000 1 765 000 000 76 919 000 000 |

21

Prop. 1990/91:100

Hälso- och sjukvård m.m.

Socialstyrelsen, förslagsanslag

Läkemedelsverket, förslagsanslag

Statens rättskemiska laboratorium, förslagsanslag

Statens rättsläkarstationer, förslagsanslag

Rättspsykiatriska stationer och kliniker,

förslagsanslag

Hälso- och sjukvårdens ansvarsnämnd, förslagsanslag

WHO-enheten för rapportering av läkemedelsbiverkningar,

förslagsanslag

Statens institut för psykosocial miljömedicin,

förslagsanslag

Statens bakteriologiska laboratorium:

Uppdragsverksamhet, förslagsanslag

Centrallaboratorieuppgifter, förslagsanslag

Försvarsmedicinsk verksamhet, förslagsanslag

Utrustning, reservationsanslag _______

Bidrag till hälsoupplysning m.m., reservationsanslag

Epidemiberedskap m.m., förslagsanslag

Bidrag till Sjukvårdens och socialvårdens

planerings- och rationaliseringsinstitut

Bidrag till allmän sjukvård m.m., förslagsanslag

Specialistutbildning av läkare m.m., reservationsanslag

Beredskapslagring och utbildning m.m. för hälso- och

sjukvård i krig, reservationsanslag

Driftkostnader för beredskapslagring m.m., förslagsanslag

Bidrag till kommunal barnomsorg, förslagsanslag

Bidrag till invandrar- och flyktingbarn i förskolan

Bammiljörådet, förslagsanslag

Statens nämnd för internationella adoptionsfrågor,

förslagsanslag

1 000

46 195 000

4 943 000

3 190 000

Bidrag till social hemhjälp, ålderdomshem m.m.,

förslagsanslag

Bidrag till färdtjänst, servicelinjer m.m., förslagsanslag

Kostnader för viss omsorg om psykiskt utvecklingsstörda

m.fl., reservationsanslag

Nämnden för vårdartjänst, förslagsanslag

* Beräknat belopp

206 117 000

1 000

* 26 702 000

* 43 149 000

112 979 000

11 117 000

2 329 000

5 170 000

54 329 000

7 035 000

19 072 000

30 375 000

4 512 682 000

30 042 000

* 62 790 000

* 67 210 000

13 045 000 000

40 000 000

4 991 000

5 479 000

3 496 852 000

729 000 000

43 347 000

100 989 000

22

Prop. 1990/91:100

|

5 |

Ersättning till televerket för texttelefoner, |

52 800 000 |

|

6 |

Ersättning till postverket för befordran av |

68 769 000 |

|

7 |

Kostnader för viss verksamhet för handikappade, |

42 748 000 |

|

8 |

Statens hundskola, förslagsanslag |

1 000 |

|

9 |

Statens handikappråd, förslagsanslag |

5 621 000 |

|

10 |

Bidrag till handikapporganisationer, reservationsanslag |

100 238 000 |

|

11 |

Bilstöd till handikappade, reservationsanslag |

206 000 000 |

|

4 846 365 000 | ||

|

H |

Socialt behandlingsarbete, alkohol- och narkotikapolitik | |

|

1 |

Centralförbundet för alkohol- och narkotikaupplysning, CAN, |

10 542 000 |

|

2 |

Bidrag till missbrukarvård och ungdomsvård, förslagsanslag |

950 000 000 |

|

3 |

Bidrag till organisationer, reservationsanslag |

63 501 000 |

|

4 |

Utvecklings- och försöksverksamhet, reservationsanslag |

27 214 000 |

1 051 257 000

Summa kr. 125 970 047 000

23

Prop. 1990/91:100

A Kommunikationsdepartementet m.m.

1 Kommunikationsdepartementet, förslagsanslag

2 Utredningar m.m., reservationsanslag

3 Viss internationell verksamhet, förslagsanslag

1 Vägverket: Åmbetsverksuppgifter m.m., förslagsanslag

2 Drift och underhåll av statliga vägar, reservationsanslag

3 Byggande av riksvägar, reservationsanslag

4 Byggande av länstrafikanläggningar, reservationsanslag

5 Bidrag till drift och underhåll av statskommunvägar,

reservationsanslag

6 Bidrag till drift och byggande av enskilda vägar,

reservationsanslag

7 Vägverket: Särskilda bärighetshöjande åtgärder,

reservationsanslag

8 Vägverket: Försvarsuppgifter, reservationsanslag

30 044 000

4 804 000

4 119 000

38 967 000

8 661 000

6 125 900 000

1 588 270 000

1 073 519 000

811 400 000

629 600 000

724 700 000

* 41 000 000

11 003 050 000

Trafiksäkerhetsverket:

1 Samordning, Trafikmiljö, Fordon och Trafikant,

förslagsanslag

2 Bil och körkortregister m.m., förslagsanslag __

3 Bidrag till Nationalföreningen för trafiksäkerhetens

främjande

1 000

1 000 2 000

31 799 000

31 801 000

1 Drift och vidmakthållande av statliga järnvägar,

reservationsanslag

2 Nyinvesteringar i stomjämvägar, reservationsanslag

3 Ersättning till banverket för vissa kapitalkostnader,

förslagsanslag

4 Jämvägsinspektionen, förslagsanslag

5 Banverket: Försvarsuppgifter, reservationsanslag

6 Ersättning till statens järnvägar i samband med

utdelning från AB Swedcarrier, förslagsanslag

3 127 300 000

1 500 000 000

346 000 000

13 136 000

* 37 600 000

1 000

5 024 037 000

* Beräknat belopp

24

Prop. 1990/91:100

E Sjöfart

Sjöfartsverket

1 Ersättning till sjöfartsverket för vissa tjänster,

förslagsanslag

2 Fritidsbåtsregister, förslagsanslag

Övriga sjöfertsändamål

3 Transportstöd för Gotland, förslagsanslag

4 Handelsflottans pensionsanstalt, förslagsanslag

5 Handelsflottans kultur- och fritidsråd, förslagsanslag

6 Ersättning till viss kanal trafik m.m, förslagsanslag

7 Stöd till svenska rederier, förslagsanslag

8 Bidrag till svenska rederier, förslagsanslag

1 Beredskap för civil luftfart, reservationsanslag

2 Bidrag till kommunala flygplatser m.m., reservationsanslag

3 Civil trafikflygarutbildning, reservationsanslag

1 Transportrådet, förslagsanslag

2 Transportstöd för Norrland m.m., förslagsanslag

3 Riksfärdtjänst, reservationsanslag

4 Kostnader för visst värderingsförfarande, förslagsanslag

5 Köp av interregional persontrafik på järnväg,

reservationsanslag

6 Ersättning till trafikhuvudmännen för köp av viss

persontrafik på järnväg, reservationsanslag

1 Statens väg- och trafikinstitut, förslagsanslag

2 Bidrag till statens väg- och trafikinstitut,

reservationsanslag

3 Statens väg- och trafikinstitut: Aterskaffhing av viss

basutrustning, reservationsanslag

4 Transportforskningsberedningen, reservationsanslag

74 200 000

1 000

69 000 000

1 000

1 000

59 780 000

5 000 000

550 000 000

757 983 000

* 48 500 000

14 560 000

25 400 000

88 460 000

13 613 000

300 300 000

96 500 000

1 000

558 000 000

138 000 000

1 106 414 000

1 000

52 289 000

5 000 000

43 361 000

100 651 000

* Beräknat belopp

25

Prop. 1990/91:100

1 Sveriges meteorologiska och hydrologiska institut,

förslagsanslag

2 Bidrag till Sveriges meteorologiska och hydrologiska

institut, reservationsanslag

3 Sveriges meteorologiska och hydrologiska institut:

Utrustning, reservationsanslag

4 Statens geotekniska institut, förslagsanslag

5 Bidrag till statens geotekniska institut, reservationsanslag

6 Statens haverikommission, förslagsanslag

J Telekommunikationer

1 Statens i&X&a&ranå, förslagsanslag

1 000

125 665 000

17 000 000

1 000

13 825 000

1 000

156 493 000

4 019 000

4 019 000

Summa kr. 18 311 875 000

Prop. 1990/91:100

Finansdepartementet m.m.

Finansdepartementet, förslagsanslag

Ekonomiska attachéer, förslagsanslag

Utredningar m.m., reservationsanslag

Riksskatteverket, förslagsanslag

Regional och lokal skatteförvaltning, förslagsanslag

Kronofogdemyndigheterna, förslagsanslag

Stämpelkostnader, förslagsanslag

Fastighetstaxering, förslagsanslag

Ersättning till postverket m.fl. för bestyret med

skatteuppbörd m.m., förslagsanslag

Byggnadsstyrelsen, förslagsanslag

Inredning och utrustning m.m., reservationsanslag

Förvaltningskostnader, ramanslag

Kostnader för upplåning och låneförvaltning,

förslagsanslag

Garantiverksamhet, förslagsanslag

Uppdragsverksamhet, förslagsanslag

99 527 000

3 680 000

38 000 000

141 207 000

1 000 071 000

3 325 774 000

844 648 000

2 812 000

40 000 000

56 000 000

1 000

12 000 000

70 043 000

611 040 000

1 000

1 000

Tullverket: Förvaltningskostnader, förslagsanslag

Konjunkturinstitutet, ramanslag

Bankinspektionen, reservationsanslag

Försäkringsinspektionen, reservationsanslag

1 054 523 000

24 270 000

1 000

1 000

1 078 795 000

Prop. 1990/91:100

Bidrag och ersättningar till kommunerna

Skatteutjämningsbidrag till kommunerna m.m.,

förslagsanslag 20 698 000 000

Bidrag till kommunerna med anledning av avskaffandet

av den kommunala företagsbeskattningen, förslagsanslag ______879 172 000

21 577 172 000

Bidrag till vissa internationella byråer och

oiganisationer m.m., förslagsanslag 250 000

Bidrag till vissa handikappade ägare av

motorfordon, förslagsanslag 15 000 000

Exportkreditbidrag, förslagsanslag 1 000

Kostnader för vissa nämnder, förslagsanslag 1 740 000

Ränteersättningar m.m., förslagsanslag _____________1 000

16 992 000

Summa kr. 28 776 557 000

28

Prop. 1990/91:100

|

A Utbildningsdepartementet m.m. | ||

|

1 |

Utbildningsdepartementet, förslagsanslag |

49 642 000 |

|

2 |

Utredningar m.m., reservationsanslag |

22 330 000 |

|

3 |

Kostnader för Sveriges medlemskap i Unesco m.m., |

21 744 000 |

|

93 716 000 | ||

|

B |

Det offentliga skolväsendet | |

|

1 |

Statens skolverk, förslagsanslag |

* 371 759 000 |

|

2 |

Statens skolhandikappinstitut, förslagsanslag |

* 26 533 000 |

|

3 |

Utveckling och produktion av läromedel, reservationsanslag |

16 084 000 |

|

4 |

Stöd för utveckling av skolväsendet, reservationsanslag |

90 487 000 |

|

5 |

Forskning inom skolväsendet, reservationsanslag |

27 221 000 |

|

6 |

Fortbildning m.m., reservationsanslag |

178 896 000 |

|

7 |

Särskilda insatser på skolområdet Verksamhetsbidrag |

100 298 000 |

|

8 |

Bidrag till driften av det kommunala offentliga |

30 276 451 000 |

|

9 |

Bidrag till driften av särskolor m.m., förslagsanslag |

992 407 000 |

|

10 |

Bidrag till driften av särvm, förslagsanslag |

* 22 387 000 |

|

11 |

Bidrag till undervisning av invandrare i svenska |

* 277 316 000 |

|

12 |

Sameskolor, förslagsanslag |

23 509 000 |

|

13 |

Specialskolor m.m., förslagsanslag |

294 638 000 |

|

14 |

Statens skolor för vuxna, förslagsanslag |

* 31 096 000 |

|

15 |

Bidrag till svensk undervisning i utlandet m.m., |

52 086 000 |

|

16 |

Bidrag till driften av fristående skolor, förslagsanslag |

228 007 000 |

|

17 |

Bidrag till utrustning för gymnasier m.m., reservationsanslag |

107 427 000 |

|

18 |

Stimulansbidrag till förbättringar av den fysiska miljön |

300 000 000 |

|

19 |

Utrustning för specialskolor m.m., reservationsanslag |

8 486 000 |

33 425 088 000

* Beräknat belopp

29

Prop. 1990/91:100

C Folkbildning

1 Bidrag till studieförbunden m.m., förslagsanslag

2 Bidrag till driften av folkhögskolor m.m., förslagsanslag

3 Bidrag till viss central kursverksamhet

4 Bidrag till kontakttolkutbildning, förslagsanslag

1 Universitets- och högskoleämbetet, förslagsanslag

2 Lokalkostnader m.m. vid högskoleenheterna, förslagsanslag

3 Vissa tandvårdskostnader, reservationsanslag

4 Vissa särskilda utgifter inom högskolan m.m.,

reservationsanslag

5 Utbildning för tekniska yrken, reservationsanslag

6 Utbildning för administrativa, ekonomiska och

sociala yrken, reservationsanslag

7 Utbildning för vårdyrken, reservationsanslag

8 Utbildning för undervisningsyrken, reservationsanslag

9 Utbildning för kultur- och informationsyrken,

reservationsanslag

10 Lokala och individuella linjer samt fristående kurser,

reservationsanslag

11 Bidrag till kommunal högskoleutbildning m.m.,

reservationsanslag

1 Humanistiska fakulteterna, reservationsanslag

2 Teologiska fakulteterna, reservationsanslag

3 Juridiska fakulteterna, reservationsanslag

4 Samhällsvetenskapliga fakulteterna m.m., reservationsanslag

5 Medicinska fakulteterna, reservationsanslag

6 Odontologiska fakulteterna, reservationsanslag

I Farmaceutiska fakulteten, reservationsanslag

8 Matematisk-naturvetenskapliga fakulteterna m.m.,

reservationsanslag

9 Tekniska fakulteterna, reservationsanslag

10 Temaorienterad forskning, reservationsanslag

II Konstnärligt utvecklingsarbete, reservationsanslag

12 Vissa särskilda utgifter för forskningsändamål,

reservationsanslag

13 Vissa ersättningar för klinisk utbildning och forskning

m.m., förslagsanslag

* Beräknat belopp

* 1 166 633 000

* 676 288 000

* 41 400 000

* 4 252 000

1 888 573 000

116 515 000

2 011 598 000

65 857 000

78 697 000

1 445 777 000

565 201 000

537 890 000

1 007 063 000

334 468 000

739 826 000

253 004 000

7 155 896 000

362 382 000

29 253 000

35 124 000

438 509 000

829 844 000

89 055 000

31 616 000

833 398 000

873 400 000

38 136 000

18 037 000

103 668 000

1 279 630 000

30

Prop. 1990/91:100

|

14 |

Forskningsrådsnämnden, reservationsanslag |

79 606 000 |

|

15 |

Humanistisk-samhällsvetenskapliga forskningsrådet, |

177 352 000 |

|

16 |

Medicinska forskningsrådet, reservationsanslag |

329 814 000 |

|

17 |

Naturvetenskapliga forskningsrådet, reservationsanslag |

454 687 000 |

|

18 |

Rymdforskning, reservationsanslag |

30 617 000 |

|

19 |

Europeisk forskningssamverkan, förslagsanslag |

303 680 000 |

|

20 |

Kungl. biblioteket, reservationsanslag |

82 941 000 |

|

Arkivet för ljud och bild: | ||

|

21 |

Förvaltningskostnader, förslagsanslag 14 021 000 | |

|

22 |

Insamlingsverksamhet m.m., reservationsanslag 495 000 |

14 516 000 |

|

23 |

Institutet för rymdfysik, reservationsanslag |

34 214 000 |

|

24 |

Manne Siegbahninstitutet för fysik, reservationsanslag |

21 654 000 |

|

25 |

Polarforskning, reservationsanslag |

18 996 000 |

|

26 |

Vissa bidrag till forskningsverksamhet, |

30 100 000 |

|

6 540 229 000 | ||

|

F |

Studiestöd m.m. | |

|

1 |

Centrala studiestödsnämnden m.m., ramanslag |

157 095 000 |

|

2 |

Studiehjälp m.m., förslagsanslag |

2 688 400 000 |

|

3 |

Studiemedel m. m., förslagsanslag |

3 683 000 000 |

|

4 |

Vuxenstudiestöd m.m., reservationsanslag |

1 628 100 000 |

|

5 |

Timersättning vid vissa vuxenutbildningar, förslagsanslag |

96 800 000 |

|

6 |

Bidrag till vissa studiesociala ändamål, förslagsanslag |

* 106 474 000 |

|

7 |

Utbildningsarvoden till studerande vid vissa |

126 800 000 |

|

8 486 669 000 | ||

|

G |

Kulturverksamhet m.m. | |

|

Allmän kulturverksamhet m.m. | ||

|

1 |

Statens kulturråd, förslagsanslag |

21 611 000 |

|

2 |

Bidrag till utvecklingsverksamhet inom kulturområdet |

104 254 000 |

|

3 |

Bidrag till samisk kultur, reservationsanslag Ersättningar och bidrag till konstnärer |

5 646 000 |

|

4 |

Visningsersättning åt bild- och formkonstnärer |

54 601 000 |

|

5 |

Bidrag till konstnärer, reservationsanslag |

30 562 000 |

|

6 |

Inkomstgarantier för konstnärer, förslagsanslag |

12 858 000 |

|

7 |

Ersättning åt författare m.fl. för utlåning av deras verk |

79 227 000 |

|

8 |

Ersättning till rättighetshavare på musikområdet |

3 245 000 |

* Beräknat belopp

31

Prop. 1990/91:100

|

Teater, dans och musik | ||

|

9 |

Bidrag till Svenska riksteatem, reservationsanslag |

163 805 000 |

|

10 |

Bidrag till Operan, reservationsanslag |

213 937 000 |

|

11 |

Bidrag till Dramatiska teatern, reservationsanslag |

125 587 000 |

|

12 |

Bidrag till Svenska rikskonserter, reservationsanslag |

66 540 000 |

|

13 |

Täckning av vissa kostnader vid Svenska rikskonserter, |

1 000 |

|

14 |

Bidrag till regional musikverksamhet, förslagsanslag |

209 350 000 |

|

15 |

Bidrag till regionala och lokala teater-, dans- och |

350 161 000 |

|

16 |

Bidrag till fria teater-, dans- och musikgrupper m.m., |

53 910 000 |

|

17 |

Bidrag till Musikaliska akademien |

2 698 000 |

|

Bibliotek | ||

|

18 |

Bidrag till regional biblioteksverksamhet, förslagsanslag Bildkonst, konsthantverk m.m. |

33 094 000 |

|

19 |

Statens konstråd, förslagsanslag |

4 734 000 |

|

20 |

Förvärv av konst för statens byggnader m.m., |

28 101 000 |

|

21 |

Utställning av nutida svensk konst i utlandet, |

1 566 000 |

|

22 |

Bidrag till Akademien for de fria konsterna |

1 519 000 |

|

Arkiv | ||

|

23 |

Riksarkivet och landsarkiven, förslagsanslag |

117 906 000 |

|

24 |

Dialekt- och ortnamnsarkiven samt svenskt |

22 485 000 |

|

25 |

Svenskt biografiskt lexikon, förslagsanslag |

2 928 000 |

|

26 |

Statliga arkiv: Vissa kostnader för samlingar och |

5 966 000 |

|

Kulturmiljövård | ||

|

27 |

Riksantikvarieämbetet: Förvaltningskostnader, förslagsanslag |

79 492 000 |

|

28 |

Kulturmiljövård, reservationsanslag |

82 776 000 |

|

29 |

Riksantikvarieämbetet: Uppdragsverksamhet, förslagsanslag Museer och utställningar |

1 000 |

|

30 |

Centrala museer: Förvaltningskostnader, förslagsanslag |

394 138 000 |

|

31 |

Centrala museer: Vissa kostnader för utställning och samlingar |

14 495 000 |

|

32 |

Bidrag till Skansen, förslagsanslag |

16 384 000 |

|

33 |

Bidrag till vissa museer |

26 543 000 |

|

34 |

Bidrag till regionala museer, förslagsanslag |

61 025 000 |

|

35 |

Riksutställningar, reservationsanslag |

28 219 000 |

|

36 |

Inköp av vissa kulturföremål, förslagsanslag |

100 000 |

32

Prop. 1990/91:100

Forskning

37 Forsknings- och utvecklingsinsatser inom kulturområdet,

reservationsanslag

21 654 000

Film m.m.

1 Statens biografbyrå, ramanslag

2 Fraktstöd för film, förslagsanslag

3 Filmstöd, reservationsanslag

4 Stöd till fonogram och musikalier, reservationsanslag

Dagspress och tidsskrifter

5 Presstödsnämnden och taltidningsnämnden./önr/flgjan^/ag

6 Driftsstöd till dagspressen, förslagsanslag

7 Utvecklingsstöd till dagspressen, reservationsanslag

8 Täckande av förluster vid statlig kreditgaranti till

dagspressen, förslagsanslag

9 Distributionsstöd till dagspressen, förslagsanslag

10 Stöd till kulturtidskrifter, reservationsanslag

11 Stöd till radio- och kassettidningar, reservationsanslag

12 Bidrag till Stiftelsen för lättläst nyhetsinformation

och litteratur, reservationsanslag

7 554 000

* 1 213 000

* 55 739 000

11 289 000

4 679 000

440 300 000

35 800 000

1 000

79 500 000

21 002 000

63 555 000

7 634 000

Litteratur

13 Litteraturstöd, reservationsanslag

14 Kreditgarantier till bokförlag, förslagsanslag

15 Stöd till bokhandel, reservationsanslag

16 Distributionsstöd till fackbokhandel m.m.,

förslagsanslag

17 Lån för investeringar i bokhandel m.m.,

reservationsanslag

Talboks- och punktskriftsbiblioteket:

18 Förvaltningskostnader, förslagsanslag

19 Produktionskostnader, reservationsanslag

20 Bidrag till Svenska språknämnden m.m.,

förslagsanslag

Radio och television

Sveriges Radio m.m.

Kabelnämnden:

21 F örvaltningskostnader, förslagsanslag

22 Stöd till lokal programverksamhet,

reservationsanslag

22 016 000

38 837 000

3 863 000

1 250 000

* Beräknat belopp

3 Riksdagen 1990191. 1 saml. Nr 100

38 724 000

1 000

3 025 000

3 814 000

2 290 000

60 853 000

2 930 000

5 113 000

33

|

Prop. 1990/91:100 | |

|

23 Närradionämnden, förslagsanslag |

4 345 000 |

|

24 Utbyte av TV-sändningar mellan Sverige och Finland, | |

|

förslagsanslag |

24 488 000 |

|

25 Bidrag till dokumentation av medieutvecklingen och till | |

|

europeiskt mediesamarbete, reservationsanslag |

2 926 000 876 775 000 |

|

I Lokalförsörjning m.m. | |

|

1 Utrustningsnämnden för universitet och högskolor, | |

|

förslagsanslag |

14 310 000 |

|

2 Inredning och utrustning av lokaler vid högskole- | |

|

enheterna m.m., reservationsanslag |

670 000 000 |

684 310 000

Summa kr. 61 592 375 000

34

Prop. 1990/91:100

A Jordbruksdepartementet m.m.

|

1 |

Jordbruksdepartementet, förslagsanslag |

25 771 000 |

|

2 |

Lantbruksråd, förslagsanslag |

5 435 000 |

|

3 |

Utredningar m.m., reservationsanslag |

9 349 000 |

|

4 |

Bidrag till vissa internationella |

32 880 000 |

|

73 435 000 | ||

|

B |

Jordbruk och trädgårdsnäring | |

|

1 |

Statens jordbruksverk, ramanslag |

115 576 000 |

|

2 |

Lantbruksstyrelsen, förslagsanslag |

1 000 |

|

3 |

Statens jordbruksnämnd, förslagsanslag |

1 000 |

|

4 |

Bidrag till jordbrukets rationalisering, |

15 000 000 |

|

5 |

Markförvärv för jordbrukets rationalisering, |

1 000 |

|

6 |

Täckande av förluster på grund av statlig |

15 000 000 |

|

7 |

Stöd till skuldsatta jordbrukare, förslagsanslag |

10 000 000 |

|

8 |

Startstöd till jordbrukare, förslagsanslag |

30 000 000 |

9 Stöd till avbytarverksamhet m.m.,

förslagsanslag 445 000 000

10 Prisstöd till jordbruket i norra Sverige,

|

förslagsanslag |

* 660 000 000 | |

|

11 Särskilda åtgärder för jordbruket i norra Sverige, 12 Stöd till innehavare av fjällägenheter m.m., |

50 000 000 | |

|

reservationsanslag |

1 700 000 | |

|

13 Omställningsåtgärder i jordbruket m.m., förslagsanslag |

5 075 752 000 | |

|

14 Rådgivning och utbildning, reservationsanslag 15 Stöd till sockerbruken på Öland och Gotland |

40 000 000 | |

|

m.m., förslagsanslag 16 Bidrag till trädgårdsnäringens rationalisering, |

* 28 000 000 | |

|

m.m., förslagsanslag |

5 000 000 | |

|

6 491 031 000 | ||

|

C Skogsbruk | ||

|

1 Skogsvårdsoiganisationen, förslagsanslag 2 Myndighetsuppgifter, ramanslag 281 |

118 000 |

1 000 |

|

3 Frö- och plantverksamhet, förslagsanslag |

1 000 | |

|

4 Investeringar, reservationsanslag 20 885 000 |

302 004 000 | |

* Beräknat belopp

35

5 Bidrag till skogsvård m.m., förslagsanslag

6 Stöd till byggande av skogsvägar, förslagsanslag

7 Främjande av skogsvård m.m., reservationsanslag

8 Bidrag till trygghetsförsäkring för skogsbrukare,

reservationsanslag

1 Fiskeristyrelsen, förslagsanslag

2 Fiskenämndema, förslagsanslag

3 Främjande av fiskerinäringen, reservationsanslag

4 Isbrytarhjälp åt fiskarbefolkningen, förslagsanslag

5 Bidrag till fiskets rationalisering m.m.,

förslagsanslag

6 Lån till fiskerinäringen, reservationsanslag

7 Täckande av förluster vid statlig kredit-

garanti till fiske, förslagsanslag

8 Prisreglerande åtgärder på fiskets område,

förslagsanslag

9 Ersättning för intrång i enskild fiskerätt m.m.,

förslagsanslag

1 Främjande av rennäringen, reservationsanslag

2 Prisstöd till rennäringen, förslagsanslag

3 Ersättningar för viltskador m.m., förslagsanslag

1 Statens veterinärmedicinska anstalt:

Uppdragsverksamhet, förslagsanslag

2 Bidrag till statens veterinärmedicinska anstalt,

reservationsanslag

3 Distriktsveterinäroiganisationen:

Uppdragsverksamhet, förslagsanslag

4 Bidrag till distriktsveterinärorganisationen, reservationsanslag

5 Bidrag till avlägset boende djurägare för

veterinärvård, förslagsanslag

6 Djurhälsovård och djurskyddsfrämjande åtgärder,

reservationsanslag

* Beräknat belopp

Prop. 1990/91:100

153 300 000

40 000 000

14 900 000

20 000 000

530 205 000

* 44 872 000

* 10 976 000

* 7 830 000

* 1 000

* 9 400 000

* 40 000 000

* 1 000

* 1 000

1 000 000

114 081 000

10 593 000

30 000 000

12 320 000

52 913 000

1 000

61 198 000

1 000

84 984 000

2 217 000

29 300 000

36

7 Centrala försöksdjursnämnden, reservationsanslag

8 Bekämpande av smittsamma husdjurssjukdomar,

förslagsanslag

1 Statens utsädeskontroll: Uppdragsverksamhet,

förslagsanslag

2 Bidrag till statens utsädeskontroll,

reservationsanslag

3 Statens växtsortnämnd, ramanslag

4 Statens maskinprovningar: Uppdragsverksamhet,

förslagsanslag

5 Bidrag till statens maskinprovningar, reservationsanslag

6 Miljöförbättrande åtgärder i jordbruket,

reservationsanslag

1 Bekämpande av växtsjukdomar, förslagsanslag

1 Statens livsmedelsverk, ramanslag

2 Täckande av vissa kostnader för köttbesiktning

m.m., förslagsanslag

3 Livsmedelsekonomiska samarbetsnämnden,

förslagsanslag

4 Inköp av livsmedel m.m. för beredskapslagring,

reservationsanslag

5 Kostnader för beredskapslagring av livsmedel

m.m., förslagsanslag

6 Industrins råvarukostnadsutjämning, m.m.,

förslagsanslag

7 Ersättningar på grund av radioaktivt nedfall,

förslagsanslag

8 Livsmedelsstatistik, förslagsanslag

1 Sveriges lantbruksuniversitet, reservationsanslag

2 Lokalkostnader m.m. vid Sveriges lantbruksuniversitet,

förslagsanslag

3 Inredning och utrustning av lokaler vid Sveriges

lantbruksuniversitet m.m., reservationsanslag

* Beräknat belopp

Prop. 1990/91:100

5 112 000

39 750 000

222 563 000

1 000

2 748 000

592 000

1 000

7 020 000

*60 000 000

2 500 000

72 862 000

89 959 000

1 000

3 482 000

*103 000 000

*201 308 000

183 000 000

1 000

13 627 000

594 378 000

616 512 000

265 704 000

55 450 000

37

Prop. 1990/91:100

4 Skogs- och jordbrukets forskningsråd,

reservationsanslag 156 725 000

5 Stöd till kollektiv forskning, reservationsanslag 99 800 000

6 Bidrag till Skogs- och lantbruksakademien,

förslagsanslag __________742 000

1 194 933 000

Summa kr. 9 346 401 000

38

Prop. 1990/91:100

Arbetsmarknadsdepartementet m.m.

Arbetsmarknadsdepartementet, ramanslag

Utredningar m.m., reservationsanslag

Internationellt samarbete, förslagsanslag

Arbetsmarknadsråd, förslagsanslag

51 990 000

18 265 000

20 200 000

5 904 000

96 359 000

Arbetsmarknadsverkets förvaltningskostnader, ramanslag

Arbetsmarknadspolitiska åtgärder, reservationsanslag

AMU-gruppen:

Uppdragsverksamhet, förslagsanslag 1 000

Bidrag till vissa driftutgifter, reservationsanslag 1 000 000

Investeringar, förslagsanslag _____________1 000

Arbetsdomstolen, ramanslag

Statens förlikningsmannaexpedition, förslagsanslag

Statens nämnd för arbetstagares uppfinningar,

förslagsanslag

Bidrag till vissa affärsverksinvesteringar, förslagsanslag

Bidrag till Stiftelsen Utbildning Nordkalotten,

reservationsanslag

Arbetarskyddsstyrelsen och yrkesinspektionen,

förslagsanslag

Arbetsmiljöinstitutet, förslagsanslag

Arbetsmiljöinstitutet: Anskaffning av vetenskaplig

apparatur, reservationsanslag

Yrkesinriktad rehabilitering, ramanslag

Yrkesinriktad rehabilitering: Utbildningsbidrag,

förslagsanslag

Yrkesinriktad rehabilitering: Uppdragverksamhet,

förslagsanslag

Särskilda åtgärder för arbetshandikappade, reservationsanslag

Bidrag till Stiftelsen Samhall, förslagsanslag

2 619 139 000

11 418 687 000

1 002 000

12 564 000

1 490 000

74 000

1 000

6 500 000

14 059 457 000

362 443 000

94 192 000

4 637 000

753 153 000

452 230 000

1 000

5 416 489 000

4 557 000 000

11 640 145 000

39

Prop. 1990/91:100

|

D |

Invandring m.m. | |

|

1 |

Statens invandrarverks förvaltningskostnader, |

402 164 000 |

|

2 |

Förläggningskostnader,/ÖrsZ«gsans/ag |

2 153 000 000 |

|

3 |

Åtgärder för invandrare, reservationsanslag |

21 563 000 |

|

4 |

Överföring av flyktingar m.m., förslagsanslag |

14 000 000 |

|

5 |

Ersättning till kommunerna för åtgärder för flyktingar |

4 464 000 000 |

|

6 |

Statsbidrag till Stiftelsen Invandrartidningen, |

14 989 000 |

|

7 |

Ombudsmannen mot etnisk diskriminering m.m., |

3 412 000 |

|

8 |

Lån till hemutrustning för flyktingar m.fl., förslagsanslag |

52 500 000 |

|

7 125 628 000 | ||

|

Summa kr. |

32 921 589 000 |

40

Prop. 1990/91:100

Bostadsdepartementet m.m.

Bostadsdepartementet, förslagsanslag

Utredningar m.m., reservationsanslag

Bidrag till vissa internationella organisationer m.m.,

reservationsanslag

Bostadsförsörjning m.m.

Boverket, förslagsanslag

Länsbostadsnämnderna, förslagsanslag

Vissa lån till bostadsbyggande, förslagsanslag

Räntebidrag m.m., förslagsanslag

Åtgärder i bostadsområden med stor andel outhyrda

lägenheter m.m., förslagsanslag

Tilläggslån till ombyggnad av vissa bostadshus m.m.,

förslagsanslag

Bostadsbidrag m.m., förslagsanslag

Viss bostadsförbättringsverksamhet m.m., förslagsanslag

Bidrag till förbättring av boendemiljön, förslagsanslag

Bidrag till allmänna samlingslokaler m.m., förslagsanslag

Stöd till icke-statliga kulturlokaler, förslagsanslag

Byggnadsforskning, reservationsanslag

Stöd till experimentbyggande, reservationsanslag

Statens institut för byggnadsforskning, förslagsanslag

Bidrag till statens institut för byggnadsforskning,

reservationsanslag

Statens institut för byggnadsforskning: Utrustning,

reservationsanslag

Investeringsbidrag för bostadsbyggande, förslagsanslag

Information och utbildning m.m., reservationsanslag

Bidrag till fonden för fukt- och mögelskador, förslagsanslag

Statens va-nämnd, förslagsanslag

Fastighetsdataver kamheten

29 320 000

7 500 000

1 380 000

38 200 000

129 756 000

58 263 000

1 000 000

22 710 000 000

50 000 000

315 000 000

2 200 000 000

252 000 000

1 000 000

75 000 000

25 000 000

186 600 000

21 000 000

1 000

49 062 000

1 000 000

5 500 000 000

10 500 000

85 000 000

4 183 000

31 674 365 000

Centralnämnden för fastighetsdata, förslagsanslag 89 607 000

Utrustning m.m. för fästighetsdataverksamhet, reservationsanslag ________2 000 000

91 607 000

4 Riksdagen 1990191. 1 saml. Nr 100

41

Prop. 1990/91:100

D Lantmäteriet

1 Lantmäteriet, förslagsanslag

2 Plangenomförande, ramanslag

3 Landskapsinformation, ramanslag

4 Försvarsberedskap, ramanslag

5 Utrustning m.m. för lantmäteriet, reservationsanslag

1 000

181 333 000

205 609 000

4 064 000

9 801 000

400 808 000

1 Stöd till idrotten, reservationsanslag 401 028 000

2 Stöd till idrottens forskning och utveckling m.m.,

reservationsanslag _______10 100 000

411 128 000

Summa kr. 32 616 108 000

42

Prop. 1990/91:100

A Industridepartementet m.m.

1 Industridepartementet, förslagsanslag

2 Industriråd/industriattaché, förslagsanslag

3 Utredningar m.m., reservationsanslag

4 Bidrag till FN:s organ för industriell utveckling,

förslagsanslag

Statens industriverk:

1 Förvaltningskostnader, förslagsanslag * 65 957 000

2 Utredningsverksamhet, reservationsanslag _____* 5 250 000

3 Sprängämnesinspektionen, förslagsanslag

4 Åtgärder för att främja industridesign,

reservationsanslag

5 Främjande av hemslöjden, förslagsanslag

6 Stöd till turism och rekreation, reservationsanslag

7 Småföretagsutveckling, reservationsanslag

8 Täckande av förluster vid viss garantigivning

m.m., förslagsanslag

9 Industripolitiska åtgärder för tekoindustrin,

reservationsanslag

1 Kostnader för statsstödd exportkreditgivning genom

AB Svensk Exportkredit, förslagsanslag

2 Kostnader för statsstödd exportkreditgivning avseende

export av fartyg m.m., förslagsanslag

3 Ersättning för extra kostnader för förmånlig kredit-

givning till u-länder, förslagsanslag

4 Åtgärder för att främja utländska investeringar

i Sverige, reservationsanslag

48 000 000

1 045 000

16 615 000

6 720 000

71 207 000

1 000

5 200 000

5 590 000

123 000 000

* 215 300 000

10 000 000

85 000 000

515 298 000

1 000

1 000

80 000 000

* 1 500 000

Sveriges geologiska undersökning:

1 Geologisk undersökningsverksamhet m.m.,

ramanslag

2 Utrustning, reservationsanslag

3 Geovetenskaplig forskning, reservationsanslag

103 379 000

10 000 000

4 000 000

117 379 000

* Beräknat belopp

43

Prop. 1990/91:100

Statens gruvegendom:

Prospektering m.m., reservationsanslag

Egendomsförvaltning m.m., förslagsanslag

Ränta och amortering på statens skuld till

SSAB Svenskt Stål AB, förslagsanslag

Räntestöd m.m. till varvsindustrin, förslagsanslag

Infriande av pensionsgaranti för FFV AB,

förslagsanslag

56 300 000

7 481 000

63 781 000

181 160 000

31 238 000

130 000 000

1 000

161 239 000

Styrelsen för teknisk utveckling:

Teknisk forskning och utveckling,

reservationsanslag

Förvaltningskostnader, förslagsanslag

Bidrag till stiftelsen Sveriges teknisk-

vetenskapliga attachéverksamhet, reservationsanslag

Teknikvetenskapliga forskningsrådet, reservationsanslag

Europeiskt rymdsammarbete m.m., förslagsanslag

Nationell rymdverksamhet, reservationsanslag

Europeiskt forsknings- och utvecklingssamarbete,

reservationsanslag

Statens provningsanstalt: Uppdragsverksamhet,

förslagsanslag

Bidrag till statens provningsanstalt, reservationsanslag

Styrelsen för teknisk ackreditering:

Myndighetsverksamhet, reservationsanslag

Bidrag till riksmätplatsverksamhet,

reservationsanslag _______

Bidrag till vissa internationella oiganisationer,

förslagsanslag

Bidrag till Ingenjörsvetenskapsakademien

Bidrag till Standardiseringskommissionen

Patent- och registreringsverket:

Immaterialrätt m.m., förslagsanslag

Bolagsärenden, förslagsanslag ______

Patentbesvärsrätten, förslagsanslag

Industriell utveckling m.m. inom verkstadsteknikområdet,

reservationsanslag

Materialteknisk forskning, reservationsanslag

Forskning för ett avfellssnålt samhälle:

Miljöanpassad produktutveckling, reservationsanslag

* 818 815 000

* 86 368 000

905 183 000

34 261 000

* 67 000 000

406 098 000

56 742 000

*61 000 000

1 000

48 295 000

* Beräknat belopp

1 000

8 776 000

8 777 000

4 272 000

6 750 000

41 184 000

4 000

2 000

6 000

9 814 000

50 000 000

26 200 000

16 610 000

44

Prop. 1990/91:100

|

G |

Regional utveckling | |

|

1 |

Lokaliseringsbidrag m.m., reservationsanslag |

350 000 000 |

|

2 |

Regionala utvecklingsinsatser, reservationsanslag |

972 000 000 |

|

3 |

Täckande av förluster på grund av kreditgarantier |

1 000 |

|

4 |

Ersättning för nedsättning av socialavgifter, |

250 000 000 |

|

5 |

Sysselsättningsbidrag,/örjZagjn/wZng |

250 000 000 |

|

6 |

Särskilda regionalpolitiska infrastrukturåtgärder m.m., reservationsanslag |

186 000 000 |

|

7 |

Glesbygdsdelegationen, reservationsanslag |

16 200 000 |

|

8 |

Expertgruppen för forskning om regional utveckling |

6 480 000 |

|

9 |

Kapitaltillskott till en utvecklingsfond |

3 050 000 |

|

2 033 731 000 | ||

|

H |

Energi Statens energiverk: | |

|

1 |

Förvaltningskostnader, ramanslag * 49 588 000 | |

|

2 |

Utredningar m.m. och information, reservationsanslag * 15 243 000 | |

|

3 |

Elsäkerhet m.m., reservationsanslag 1 000 |

64 832 000 |

|

4 |

Statens elektriska inspektion, ramanslag |

* 12 069 000 |

|

5 |

Täckande av förluster i anledning av statliga |

1 000 |

|

6 |

Energiforskning, reservationsanslag |

* 343 800 000 |

|

7 |

Drift av beredskapslager, förslagsanslag |

* 407 251 000 |

|

8 |

Beredskapslagring och industriella åtgärder, |

* 7 270 000 |

|

9 |

Särskilda kostnader för lagring av olja, motorbensin, |

1 000 |

|

10 |

Åtgärder inom delfunktionen Elkraft, reservationsanslag |

* 21 930 000 |

|

857 154 000 |

Summa kr. 5 644 657 000

* Beräknat belopp

45

Prop. 1990/91:100

A Civildepartementet m.m.

1 Civildepartementet, förslagsanslag

2 Utredningar m.m., reservationsanslag

3 Regeringskansliets förvaltningskontor, förslagsanslag

1 Vissa utvecklingsåtgärder, reservationsanslag

2 Statskontoret, ramanslag

3 Anskaffning av ADB-utrustning, reservationsanslag

4 Riksrevisionsverket, ramanslag

5 Statens arbetsgivarverk, ramanslag

6 Statens arbetsmiljönämnd, förslagsanslag

7 Viss rationaliserings- och utvecklingsverksamhet,

förslagsanslag

Statens institut för personalutveckling:

8 Bidrag till myndighetsuppgifter 13 520 000

9 Uppdragsverksamhet, förslagsanslag ____________1 000

1 Statens löne- och pensionsverk, förslagsanslag

Statistiska centralbyrån:

2 Statistik, register och prognoser, ramanslag 431 442 000

3 Uppdragsverksamhet, förslagsanslag _____________1 000

4 Lönekostnader vid viss omskolning och

omplacering, förslagsanslag

5 Kammarkollegiet, förslagsanslag

6 Statens person- och adressregistemämnd, förslagsanslag

7 Kostnader för vissa nämnder m.m., förslagsanslag

8 Bidrag till Statshälsan, förslagsanslag

9 Viss förslagsverksamhet m.m., förslagsanslag

10 Vissa skadeersättningar m.m., förslagsanslag

11 Statlig kreditgaranti för bostadsanskaffningslån,

förslagsanslag

12 Externa arbelstagarkonsulter,/ör.v/ag.vflm/ag

13 Administration av statens personskadeförsäkring m.m.,

förslagsanslag

14 Täckning av merkostnader för löner och pensioner m.m.,

förslagsanslag

15 Folk- och bostadsräkningar, reservationsanslag

61 193 000

39 235 000

386 940 000

487 368 000

38 000 000

90 567 000

533 000 000

153 222 000

57 136 000

3 020 000

1 000 000

13 521 000

889 466 000

1 000

431 443 000

1 000

17 686 000

720 000

1 125 000

357 000 000

1 000

1 000

1 000

8 409 000

14 000 000

1 600 000 000

16 874 000

46

Prop. 1990/91:100

D Länsstyrelserna m.m.

1 Länsstyrelserna m.m., ramanslag

1 Rikspolisstyrelsen, förslagsanslag

2 Säkerhetspolisen, förslagsanslag

3 Statens kriminaltekniska laboratorium, förslagsanslag

4 Lokala polisorganisationen, förslagsanslag

5 Utrustning m.m. för polisväsendet, reservationsanslag

6 Underhåll och drift av motorfordon m.m., förslagsanslag

7 Gemensam kontorsdrift m.m. inom kvarteret Kronoberg,

förslagsanslag

8 Diverse utgifter, förslagsanslag

1 Marknadsdomstolen, förslagsanslag

2 Näringsfrihetsombudsmannen, förslagsanslag

3 Statens pris- och konkurrensverk, förslagsanslag

4 Konsumentverket, förslagsanslag

5 Allmänna reklamationsnämnden, förslagsanslag

6 Stöd till konsumentorganisationer, reservationsanslag

7 Konsumentforskning, reservationsanslag

8 Bidrag till miljömärkning av produkter, reservationsanslag

1 Bidrag till trossamfund, reservationsanslag

2 Bidrag till ekumenisk verksamhet

3 Bidrag till restaurering av äldre domkyrkor m.m.,

reservationsanslag

1 Statens ungdomsråd, förslagsanslag

2 Bidrag till central och lokal ungdomsverksamhet m.m.,

reservationsanslag

3 Stöd till internationellt ungdomssamarbete, reservationsanslag

4 Bidrag till kvinnoorganisationernas centrala verksamhet,

förslagsanslag

* Beräknat belopp

1 639 722 000

906 214 000

360 000 000

34 244 000

7 381 700 000

243 500 000

164 048 000

1 000

7 349 000

4 108 000

12 508 000

56 523 000

75 645 000

12 808 000

2 000 000

2 000 000

2 700 000

168 292 000

67 736 000

876 000

1 350 000

5 596 000

98 373 000

* 2 298 000

3 300 000

47

5 Lotterinämnden, ramanslag

6 Stöd till kooperativ utveckling, reservationsanslag

7 Bidrag till folkrörelserna, reservationsanslag

Prop. 1990/91:100

2 074 000

5 000 000

100 000 000

216 641 000

1 Jämställdhetsombudsmannen m.m., förslagsanslag

2 Särskilda jämställdhetsåtgärder, reservationsanslag

* 3 996 000

* 12 854 000

16 850 000

Summa kr. 15 032 619 000

* Beräknat belopp

48

Prop. 1990/91:100

Miljödepartementet m.m.

Miljödepartementet, förslagsanslag

Utredningar m.m., reservationsanslag

* 28 727 000

* 19 000 000

47 727 000

Statens naturvårdsverk, ramanslag

Bidrag till miljöarbete, reservationsanslag