RiR 2025:1

Tillfälliga anstånd med inbetalning av skatt

Riksrevisionen är en myndighet under riksdagen med uppgift att granska statliga myndigheter och verksamheter. Vi bedriver både årlig revision och effektivitetsrevision. Genom ett grundlagsskyddat oberoende har Riksrevisionen ett starkt mandat och är en viktig del av riksdagens kontrollmakt som bidrar till förbättringar och demokratisk insyn.

Denna rapport har tagits fram inom effektivitetsrevisionen, vars uppgift är att granska hur effektiv den statliga verksamheten är. Vi lämnar även rekommendationer för att förbättra den granskade verksamheten. Effektivitetsgranskningar lämnas direkt till riksdagen som bereder

dem tillsammans med en svarsskrivelse från regeringen.

Riksrevisionen

RiR 2025:1

ISBN

ISSN

Tryck: Riksdagstryckeriet, Stockholm 2025

Beslutad:

Diarienummer: 2023/1020

RiR 2025:1

Till: Riksdagen

Härmed överlämnas enligt 9 § lagen (2002:1022) om revision av statlig verksamhet m.m. följande granskningsrapport:

Tillfälliga anstånd

med inbetalning av skatt

Riksrevisionen har granskat om tillfälliga anstånd med inbetalning av skatt har varit en effektiv åtgärd. Resultatet av granskningen redovisas i denna granskningsrapport. Den innehåller slutsatser som avser regeringen och Skatteverket, och rekommendationer som avser regeringen.

Riksrevisorn Christina Gellerbrant Hagberg har beslutat i detta ärende. Revisionsdirektören Anna Brink har varit föredragande. Revisionsdirektören Tomas Forsfält, revisorn Angelica Wiséen och enhetschefen Håkan Jönsson har medverkat i den slutliga handläggningen.

Christina Gellerbrant Hagberg

Anna Brink

För kännedom

Regeringskansliet; Finansdepartementet

Skatteverket

Innehåll

2.1Anstånd ska förbättra företagens likviditet utan att ha stora effekter på de

7.2Skattekredit utan normal kreditprövning har haft konsekvenser som

| regeringen inte har beaktat | 57 |

7.3Stora anståndsbelopp ger stora uppbördsförluster och har öppnat för

| missbruk | 57 | |

| 7.4 | Retroaktiva anstånd har öppnat för oseriösa företag att få pengar utbetalda | 58 |

| 7.5 | Låg kreditkostnad har trängt undan banklån | 58 |

7.6Regeringen bör förbättra beräkningen av anståndens effekter på

| uppbördsförlusterna | 58 | |

| 7.7 | Likviditetsstöd bör avslutas när kreditmarknaden fungerar normalt | 59 |

| 7.8 | Rekommendationer | 60 |

| Ordlista | 61 |

| Referenslista | 62 |

| Bilaga 1. Data och variabler | 65 |

| Bilaga 2. Resultat kapitel 3 | 72 |

| Bilaga 3. Resultat kapitel 4 | 74 |

| Bilaga 4. Andra stöd under pandemin | 77 |

Sammanfattning

Riksrevisionen har granskat om möjligheten att få tillfälliga anstånd med inbetalning av skatt har varit en effektiv åtgärd under pandemin och åren som följde. Syftet med åtgärden var att stödja i grunden sunda och livskraftiga företag med tillfälliga likviditetsproblem. Företag har kunnat skjuta upp inbetalningen av ett års arbetsgivaravgifter, avdragen skatt på de anställdas löner och moms för att senare betala in skatten med påförd kostnadsränta och anståndsavgift. Små företag med låg omsättning har kunnat skjuta upp inbetalningen av två års moms.

Riksrevisionens övergripande slutsats är att de tillfälliga anstånden har varit en förhållandevis effektiv åtgärd. Det har dock funnits vissa brister.

Riksrevisionen lämnar rekommendationer till regeringen som syftar till att få åtgärden att fungera mer effektivt om möjligheten till anstånd återinförs vid en kommande kris.

Snabb likviditetsförstärkning men vissa brister i träffsäkerheten

Riksrevisionen bedömer att åtgärdens träffsäkerhet i vissa avseenden har varit förhållandevis god. Åtgärden ökade snabbt likviditeten i näringslivet under pandemin. Det gjorde att företagens förmåga att betala löner och leverantörsskulder underlättades. Granskningen visar vidare att de anstånd som beviljades 2023 i ganska stor utsträckning gick till företag med höga elkostnader, vilket var i enlighet med syftet.

Riksrevisionen bedömer dock att åtgärdens träffsäkerhet i ett annat avseende inte har varit lika god. De tillfälliga anstånden är tänkta att stödja i grunden sunda och livskraftiga företag med likviditetsproblem. Det är inte uppenbart vad som är ett sunt och livskraftigt företag. Riksrevisionen har tolkat det som att företaget ska vara lönsamt och ha bra betalningsförmåga på lång sikt. Granskningen visar att företag som hade både låg lönsamhet och låg soliditet före pandemin är tydligt överrepresenterade bland dem som har haft tillfälliga anstånd. Det kan delvis bero på att det inte krävs någon kreditprövning motsvarande den som görs vid banklån för att få tillfälligt anstånd.

Åtgärden har haft både önskvärda och icke önskvärda effekter

Granskningen visar att åtgärden har minskat företagens ekonomiska svårigheter, men vi finner inget stöd för att den fram till september 2024 skulle ha förhindrat konkurser.

Riksrevisionen 5

Granskningens resultat tyder dessutom på att anstånden delvis har trängt undan bankfinansiering, vilket inte var i enlighet med åtgärdens syfte. Undanträngningen kan bero på att kreditkostnaden för tillfälliga anstånd under 2020 var låg, lägre än den genomsnittliga marknadsräntan. Den låga kreditkostnaden följde av att anståndsavgift inte togs ut förrän efter sex månaders anståndstid. Denna regel har dock ändrats.

Statens nettokostnad kommer bli högre än förväntat

Regeringen har bedömt att de tillfälliga anstånden skulle ha en offentligfinansiell nettokostnad på 2,6 miljarder kronor. Kostnadsränta och anståndsavgift skulle i stort sett kompensera för statens upplåningskostnad och ökade uppbördsförluster. Granskningen visar att nettokostnaden med stor sannolikhet kommer att bli betydligt högre. Vi kan inte med säkerhet bedöma hur stor nettokostnaden kommer att bli, men 10 miljarder kronor är en rimligare uppskattning.

För att regeringens kalkyl ska gå ihop måste anstånden ha förhindrat ett stort antal konkurser, vilket vi inte har funnit stöd för i granskningen. Regeringens bedömning tog inte hänsyn till att företag som sökte anstånd hade en sämre ekonomisk situation redan före pandemin och även kan ha drabbats hårdare av pandemin, de höga elpriserna, den höga inflationen och lågkonjunkturen jämfört med andra företag. Kostnadsränta och anståndsavgift har inte kompenserat för detta.

Skatteverkets kontroll för att motverka missbruk har förbättrats med tiden

Möjligheten att få stora belopp utbetalade från företags skattekonto har gjort anstånden attraktiva för missbruk. Granskningen visar att Skatteverket har byggt upp goda rutiner för att förhindra att oseriösa företag beviljas anstånd, men att Skatteverkets systematiska arbete med riskurval kom i gång senare än önskvärt.

Rutinerna för återkallande av anstånd är av mindre betydelse för att förebygga missbruk. Det beror på att det är svårt för Skatteverket att återfå pengar som väl har betalats ut till oseriösa företag.

Anstånd bör enbart användas när kreditmarknaden inte fungerar normalt

Möjligheten till tillfälligt anstånd är en generell åtgärd för likviditetsförstärkning utan normal kreditprövning. En följd av detta är att företag som inte skulle klara en kreditprövning av en bank har fått stora anstånd under en lång tid, vilket har påverkat åtgärdens kostnad för staten. Det understryker betydelsen av att tillfälliga anstånd med inbetalning av skatt enbart bör beviljas när kreditmarknaden inte fungerar normalt. Även vissa justeringar av regelverket kan behöva göras för att få åtgärden att fungera mer effektivt, om möjligheten till anstånd återinförs vid en kommande kris.

6 Riksrevisionen

Rekommendationer

Regeringen bör i framtida förslag om tillfälliga anstånd med inbetalning av skatt göra följande:

•Begränsa möjligheten att få anstånd beviljat till tidsperioder när kreditmarknaden inte fungerar normalt.

•Begränsa anståndens omfattning till ett fåtal redovisningsperioder.

•Överväga att förtydliga skälen för när anstånd inte ska beviljas.

•Överväga om anståndsavgift och kostnadsränta ska tas ut löpande.

•Förbättra beräkningen av förväntade uppbördsförluster och redogöra för riskerna med skattekrediter.

Riksrevisionen 7

1 Inledning

1.1Motiv till granskning

Tillfälliga anstånd med inbetalning av skatt har använts som krisåtgärd både i samband med finanskrisen och under pandemin och åren som följde. Åtgärden innebär att företag kan skjuta upp inbetalningen av vissa skatter för att senare betala in skatten med påförd ränta och avgift. Syftet har varit att underlätta för i grunden sunda och livskraftiga företag med tillfälliga likviditetsproblem.

Möjligheten att få tillfälligt anstånd med inbetalning av skatt kunde under pandemin införas snabbt genom ändringar i lagen om anstånd med inbetalning av skatt i vissa fall (2009:99), som togs fram 2009 med anledning av finanskrisen. Anstånd som gavs i samband med finanskrisen löpte dock under en kortare period än anstånd som gavs under pandemin och efterföljande år, och anståndsbeloppen var betydligt mindre.

Under finanskrisen beviljades anstånd med omkring 7 miljarder kronor, under 2020– 2023 med omkring 111 miljarder kronor.1

Det finns en forskningsartikel från 2021 som visar att de tillfälliga anstånden under finanskrisen hade positiva effekter på företagens ekonomiska situation.2 Det finns dock väsentliga skillnader mellan de två ekonomiska kriserna som gör att anståndens effekter kan skilja sig åt. Under finanskrisen var det kreditmarknaderna som inte fungerade, medan det under pandemin framför allt var förutsättningarna för företagens verksamhet som påverkades.

Pandemin har följts av en period med många ekonomiska svårigheter, som också har påverkat företagens verksamhet. Samtidigt har de tillfälliga anstånden börjat löpa ut och företag ska betala tillbaka sina anstånd. Det gör också att de tillfälliga anstånden kan ha medfört en statsfinansiell kostnad som regering och riksdag inte kunde förutse när möjligheten till anstånd återinfördes.

Det får anses troligt att möjligheten till tillfälliga anstånd kan komma att införas även vid framtida kriser. Det är därför motiverat att granska om de tillfälliga anstånden har varit en effektiv åtgärd.

1

2

Beloppet för anstånd under finanskrisen har beräknats av Skatteverket, Utvärdering av effekterna av lagen (2009:99) om anstånd med inbetalning av skatt i vissa fall, 2012. Beloppet för anstånd

Brown, Martinsson och Thomann, ”Government lending in a crisis”, 2021.

8 Riksrevisionen

1.2Övergripande revisionsfråga och avgränsningar

Vår övergripande revisionsfråga är om tillfälliga anstånd med inbetalning av skatt har varit en effektiv åtgärd.

Den övergripande frågan besvaras med hjälp av fyra delfrågor:

1.Har åtgärden varit träffsäker?

2.Har åtgärden haft önskvärda effekter?

3.Har statens kostnad för åtgärden varit rimlig?

4.Har Skatteverkets kontroll för att motverka missbruk varit effektiv?

Granskningen har avgränsats till den åtgärd som infördes 2020 och de förändringar av reglerna för tillfälliga anstånd som har gjorts efter det. Motsvarande åtgärd som infördes i samband med finanskrisen 2009 omfattas således inte av granskningen.

De statistiska analyser som har gjorts för att besvara delfrågorna 1 och 2 omfattar enbart aktiebolag. Enskilda näringsidkare och handelsbolag omfattas inte. Vi bedömer dock att det inte påverkar granskningens slutsatser, eftersom ungefär 95 procent av det totala anståndsbeloppet har gått till aktiebolag.

När granskningen genomfördes fanns det anstånd som ännu inte hade upphört. Registeruppgifter om anstånden avser perioden mars 2020 till och med september 2024.

1.3Bedömningsgrunder

Bedömningsgrunderna utgår från de skäl som angavs av regeringen i propositionerna med förslag till lagen om anstånd med inbetalning av skatt i vissa fall och ändringar av den lagen, som riksdagen har ställt sig bakom, och Finansutskottets ställningstaganden i de betänkanden som lämnades till riksdagen med anledning av propositionerna.3 Bedömningsgrunderna utgår även från riksdagens mål för utgiftsområde 3: Skatt, tull och exekution, samt förordningen (2017:154) med instruktionen för Skatteverket.

1.3.1 Delfråga 1: Har åtgärden varit träffsäker?

Syftet med att införa åtgärden var att dämpa tillfälliga likviditetsproblem som kan uppstå för i grunden sunda och livskraftiga företag med anledning av spridningen av

3

4

Prop. 2008/09:113, bet. 2008/09:SkU27, rskr. 2008/09:175; prop. 2009/10:91, bet. 2009/10:SkU32, rskr. 2009/10:190; prop. 2019/20:132, bet. 2019/20:FiU53, rskr. 2019/20:194; prop. 2019/20:151, bet. 2019/20:FiU55, rskr. 2019/20:204; prop. 2019/20:166, bet. 2019/20:FiU59, rskr. 2019/20:276; prop. 2020/21:77, bet. 2020/21:FiU40, rskr. 2020/21:175; prop. 2020/21:166, bet. 2020/21:FiU49, rskr. 2020/21:248; prop. 2021/22:89, bet. 2021/22:FiU16, rskr. 2021/22:137; prop. 2021/22:113, bet. 2021/22:FiU44, rskr. 2021/22:169; prop. 2022/23:52, bet. 2022/23:FiU31, rskr. 2022/23:118. Prop. 2019/20:132.

Riksrevisionen 9

utökades senast 2023. Skälet var att det fanns ett behov av åtgärder för att dämpa de likviditetsproblem som kan uppkomma för företagen på grund av de höga energipriserna och osäkerheten på energimarknaden i övrigt. Utökningen av möjlighet till anstånd sågs som ett komplement till andra, mer riktade åtgärder.5

Det finns ingen vedertagen definition av vad som är ett sunt och livskraftigt företag, och regeringen har inte heller närmare beskrivit vad som kännetecknar sådana företag. Vår förståelse av begreppet är att ett sunt och livskraftigt företag kan överleva på lång sikt. Vi tar därför vår utgångspunkt i att ett sunt och livskraftigt företag ska vara lönsamt och ha bra betalningsförmåga på lång sikt.

För att vi ska bedöma att åtgärden har varit träffsäker bör följande villkor vara uppfyllda:

•Anstånden bör ha ökat likviditeten i näringslivet under pandemin.

•Anstånd bör huvudsakligen ha beviljats företag som före pandemin hade tillräckligt hög lönsamhet och tillräckligt bra betalningsförmåga på lång sikt.

•Anstånd som beviljades 2023 bör i stor utsträckning ha gått till företag med höga elkostnader.

Vi utvecklar vad som avses med tillräckligt hög lönsamhet och tillräckligt god betalningsförmåga på lång sikt i kapitel 3.

1.3.2 Delfråga 2: Har åtgärden haft önskvärda effekter?

Anstånden innebär att skattekrediter tillfälligt förstärker likviditeten i företagen. Utan denna förstärkning fanns det enligt regeringen och riksdagen en risk att företag som i grunden är livskraftiga tvingas lägga ner sin verksamhet eller minska antalet anställda på grund av tillfälliga likviditetsproblem under pandemin.6 En liknande formulering användes vid den senaste förändringen av reglerna, då möjligheten till anstånd utökades med anledning av de höga energipriserna och osäkerheten på energimarknaden i övrigt. Enligt regeringen och riksdagen riskerade belastningen på företagens likviditet att bli så stor att annars sunda och livskraftiga företag inte får en rimlig möjlighet att anpassa sin verksamhet till de nya förutsättningar som kommer att gälla med till exempel en ökad osäkerhet om framtida energipriser.7

Vår tolkning av regeringens och riksdagens uttalanden är att de tillfälliga anstånden i första hand skulle förhindra konkurser. Andra åtgärder infördes under pandemin som var direkt riktade för att möjliggöra för företagen att inte minska antalet anställda, till exempel ekonomiskt stöd vid korttidsarbete och reducerade

5

6

7

Prop. 2022/23:52.

Prop. 2019/20:132, bet. 2019/20:FiU53, rskr. 2019/20:194. Prop. 2022/23:52, bet. 2022/23:FiU31, rskr. 2022/23:118.

10 Riksrevisionen

arbetsgivaravgifter. Regeringen införde också andra företagsstöd, exempelvis hyresstöd, omställningsstöd och elstöd.

Avsikten med åtgärden var att staten i en ekonomisk krissituation använder skattesystemet och skatteadministrationen för att snabbt och effektivt tillhandahålla krediter för att överbrygga likviditetsbrister i företagen. Detta fick samtidigt inte medföra att staten ersätter den kreditgivning som görs på marknaden.8

För att vi ska bedöma att anstånden har haft önskvärda effekter bör följande villkor vara uppfyllda:

•Anstånden bör ha minskat företagens ekonomiska svårigheter.

•Anstånden bör ha förhindrat konkurser.

•Anstånden bör inte ha lett till att företag använder den skattekredit som anstånden innebär som ersättning för annan skuldsättning.

1.3.3Delfråga 3: Har statens kostnad för åtgärden varit rimlig?

Nivån på den samlade räntan i form av kostnadsränta och anståndsavgift valdes utifrån avsikten att den ska spegla den kreditrisk som staten tar. När möjligheten till tillfälliga anstånd återinfördes 2020 var regeringens utgångspunkt att den samlade kostnadsräntan och anståndsavgiften inte skulle understiga en normal marknadsränta och att anstånden inte skulle kunna användas som ett billigare alternativ än lån på kreditmarknaden.9

Möjligheten till tillfälliga anstånd fick inte heller medföra att uppbördsförlusterna blir så stora att det medför en systematisk omfördelning av skatt till andra grupper av skattebetalare. Regeringen avsåg att följa frågan om räntans storlek och kunde komma att agera för att justera räntan om den dåvarande krisen skulle få ett mer utdraget förlopp.10

Finansutskottet ansåg att den beslutade räntemodellen var problematisk och att den sammantagna räntan var för hög. Detta ansågs vara problematiskt i synnerhet för många små och medelstora företag som är i kris. Riksdagen lämnade därför ett tillkännagivande till regeringen om att återkomma till riksdagen med förslag om att sänka den sammantagna räntan.11

Avgiften sänktes därefter på förslag från regeringen.12 Kreditkostnaden för ett ettårigt anstånd minskade som en följd från 6,2 till 3,1 procent.13 Förslaget baserades på en

8

9

Prop. 2019/20:132. Prop. 2019/20:166.

10Prop. 2019/20:132.

11Bet. 2019/20:FiU51, rskr. 2019/20:199.

12Prop. 2019/20:166; prop. 2020/21:166.

13Prop. 2019/20:32; prop. 2020/21:166. Beräkningen avser ett aktiebolags anstånd som upphör efter ett år vid en basränta på 1,25 procent. Regeringen uppgav att kreditkostnaden inledningsvis var 6,6 procent. Enligt vår beräkning var den dock 6,2 procent.

Riksrevisionen 11

avvägning mellan att å ena sidan ytterligare underlätta för skattskyldiga och att å andra sidan säkerställa statens kompensation för uppbördsförlusterna.14 Finansutskottet ansåg att detta var en rimlig avvägning.15

Regeringen har i varje proposition bedömt den offentligfinansiella nettoeffekten av åtgärden. Nettokostnaden beräknades uppgå till omkring 2,6 miljarder, summerat över åren

100 miljarder kronor

Vi bedömer att statens kostnad för åtgärden har varit rimlig om följande villkor är uppfyllt:

•Statens intäkter från ränta och avgift på de tillfälliga anstånden bör inte väsentligt avvika från statens upplåningskostnad för anstånden och statens kostnad för ökade uppbördsförluster som beror på anstånden.

1.3.4Delfråga 4: Har Skatteverkets kontroll för att motverka missbruk varit effektiv?

Riksdagens mål för utgiftsområde 3: Skatt, tull och exekution är att säkerställa finansieringen av den offentliga sektorn och bidra till ett väl fungerande samhälle för allmänhet och företag samt motverka brottslighet.18 Detta återspeglas i de skattepolitiska riktlinjerna, som anger att en vägledande princip för skattepolitiken är att medborgarna och företagen ska ha ett högt förtroende för skattesystemet. Det kräver åtgärder för att bekämpa skattebrott, skattefusk och skatteundandraganden.19 Skatteverket ska enligt sin instruktion förebygga och motverka ekonomisk brottslighet.20

Alla företag har haft möjlighet att söka tillfälliga anstånd. Anståndsmöjligheten fick dock inte innebära att företag som missköter sin ekonomi eller är oseriösa på annat sätt gynnas. För att undvika att oseriösa företag missbrukar anstånden är Skatteverkets beviljande av anstånd inte villkorslöst. 21 Skatteverket får också återkalla anstånd i vissa fall.22

14Prop. 2019/20:166.

15Bet. 2019/20:FiU59, rskr. 2019/20:276.

16Nettokostnaden utgörs av summan av de offentligfinansiella nettoeffekter regeringen har redovisat i konsekvensanalyserna i propositionerna med förslag om ändrade regler (se fotnot 3).

17Tillväxtanalys, Företagsstöd under pandemin – lärdomar inför framtida kriser, 2023.

18Prop. 2017/18:1, bet. 2017/18:SkU1, rskr. 2017/18:78.

19Prop. 2014/15:100, s.

20Förordning (2017:154) med instruktion för Skatteverket.

21Prop. 2008/09:113; prop. 2019/20:166.

22Lagen (2009:99) om anstånd med inbetalning av skatt i vissa fall.

12 Riksrevisionen

För att vi ska bedöma att Skatteverkets kontroll för att motverka missbruk varit effektiv bör följande villkor vara uppfyllda:

•Kontrollen bör ha resulterat i att missbruk av anstånden har förebyggts och upptäckts.

•Kontrollen bör ha varit tidseffektiv.

1.4Metod och genomförande

Granskningen har genomförts av en projektgrupp bestående av Anna Brink (projektledare), Tomas Forsfält och Angelica Wiséen. Lova Karmalm (praktikant) har också bidragit i arbetet. Referenspersonen Gustav Martinsson, professor i finansiell ekonomi vid Stockholms universitet, har lämnat synpunkter på granskningsupplägg och på ett utkast till granskningsrapport.

Företrädare för Regeringskansliet (Finansdepartementet) och Skatteverket har fått tillfälle att faktagranska och i övrigt lämna synpunkter på ett utkast till granskningsrapport.

Granskningen bygger på flera metoder för datainsamling och analys. Dessa beskrivs närmare i berörda kapitel och bilagor. Vi har analyserat registerdata på företagsnivå från Skatteverket, Statistiska centralbyrån (SCB) och Bolagsverket (se bilaga 1). Vi har använt uppgifter från Skatteverkets redovisning och analys av uppbördsförluster. Vi har även intervjuat handläggare och chefer vid Skatteverket och skickat skriftliga frågor till tjänstepersoner vid Skatteverket.

Riksrevisionen 13

2 Tillfälliga anstånd med inbetalning av skatt

I detta kapitel beskriver vi hur anstånd med inbetalning av skatt kan förbättra företags likviditet och på vilka sätt anstånd påverkar de offentliga finanserna. Vi beskriver också hur regelverket för tillfälliga anstånd förändrades under pandemin och åren som följde. I kapitlet redovisar vi även statistik över de tillfälliga anstånden.

2.1Anstånd ska förbättra företagens likviditet utan att ha stora effekter på de offentliga finanserna

2.1.1 Anstånd med skatteinbetalningar tillför likviditet till företag

Anstånd med skatteinbetalningar innebär att företag skjuter upp sina inbetalningar av skatt. Skatterna fastställs av Skatteverket i vanlig ordning men betalningen görs vid en senare tidpunkt. Genom att skjuta upp betalningen av skatt förbättrar företagen sin likviditet under tiden som anstånden löper. När anståndet löper ut ska skatten betalas in. Ju större skattebetalningar företag kan få skjuta upp, desto mer kan deras likviditet förbättras under anståndstiden.

Anstånd med skatteinbetalningar kan liknas vid statliga lån till företagen, där ett företags låneutrymme bestäms av hur mycket skatt företaget i normala fall skulle betala. De tillfälliga anstånden är i likhet med banklån belagda med ränta.

2.1.2Stora effekter på budgetsaldot men små effekter på finansiellt sparande enligt regeringen

Införandet av anstånd med inbetalning av skatt påverkar i teorin de offentliga finanserna på flera sätt. Det är inte givet om nettoeffekten blir positiv eller negativ. Regeringen delar upp effekten av tillfälliga anstånd på statens finansiella sparande i följande deleffekter:

•ränteeffekt av senarelagd skatteinbetalning

•kostnadsränta och anståndsavgift

•effekt på uppbördsförluster.

De uppskjutna betalningarna av skatt påverkar statens lånebehov. Det medför en räntekostnad för staten. Samtidigt ska företagen som har beviljats anstånd betala kostnadsränta och anståndsavgift, som kan vara högre eller lägre än statens upplåningskostnad.

Det finns alltid en differens mellan fastställda och slutligen inbetalda skatter. Denna differens kallas för uppbördsförlust. Anstånden påverkar statens uppbördsförluster på två sätt. Syftet med anstånd är att förhindra att företag försätts i konkurs. Det leder till minskade uppbördsförluster. Samtidigt har företag som ändå försätts i konkurs

14 Riksrevisionen

och har anstånd förmodligen större skatteskulder än vad de hade haft utan anstånd. Det leder till ökade uppbördsförluster.

I regeringens förslag om tillfälliga anstånd redovisas de förväntade effekterna på både den offentliga sektorns finansiella sparande och statens budgetsaldo. Effekten på det finansiella sparandet beräknas utifrån de beskrivna deleffekterna. För effekten på statens budgetsaldo tillkommer en effekt av förskjutna skattebetalningar. De påverkar statens lånebehov och därmed budgetsaldot, negativt när anstånden beviljas och positivt när de förfaller. Denna effekt motsvarar mycket stora belopp. Det kan illustreras med regeringens beräkningar i förslaget om att införa möjligheten till anstånd i mars 2020, se tabell 1. Beräkningarna utgår från bedömningen att företag beviljas anstånd med 27 miljarder kronor 2020 och att anstånden förfaller 2021. Beloppen för övriga poster är jämförelsevis mycket små.

Tabell 1 Skillnad mellan effekt på finansiellt sparande och effekt på statens lånebehov (budgetsaldo), exempel sammanställt från prop. 2019/20:132, miljarder kronor

| 2020 | 2021 | |

| Ränteeffekt senarelagd skattebetalning | 0,00 | |

| Kostnadsränta och anståndsavgift | +0,63 | +0,63 |

| Effekt på uppbördsförluster | ||

| Effekt på det finansiella sparandet | 0,00 | |

| Förskjutning skattebetalning | +27,00 | |

| Effekt på statens lånebehov (budgetsaldo) | +27,00 | |

Exemplet visar att regeringen har bedömt att anstånd kan ge tillfälliga likviditetsförbättringar för företag på mångmiljardbelopp utan att i princip påverka det finansiella sparandet. Regeringens kalkyl har förändrats allt eftersom möjligheten till tillfälligt anstånd har utökats och reglerna ändrats på andra sätt, men den grundläggande bedömningen är densamma, att statens kostnad för anstånden är förhållandevis låg i förhållande till storleken på de skattebetalningar som skjuts upp.

2.1.3 Tillfälliga anstånd i relation till andra stöd

Tillfälliga anstånd kan ses som ett komplement till andra företagsstöd, som till skillnad från anstånd ger ersättning för olika kostnader men samtidigt har haft längre handläggningstider. Under pandemin fanns det flera sådana stöd, till exempel stödet för korttidsarbete, omställningsstödet och hyresstödet, och de flesta företagen erhöll flera olika stöd.23 Även om företagen visste om att de så småningom skulle få stöden utbetalda löste det inte deras eventuella likviditetsbrist under väntetiden.

23Se Tillväxtanalys, Företagsstöd under pandemin – lärdomar inför framtida kriser, 2023, och bilaga 4.

Riksrevisionen 15

Tillfälliga anstånd har delvis samma syfte som vissa av de åtgärder som Riksbanken och Riksgälden vidtog under pandemin för att underlätta företagens tillgång till krediter.

En av Riksbankens åtgärder var att med fördelaktiga lån till bankerna stödja vidareutlåning till företag. Denna åtgärd infördes redan den 20 mars 2020. Bankerna fick låna till en rörlig ränta motsvarande reporäntan, och låneramen sattes till

500 miljarder kronor. Bankerna fick själva avgöra vilken ränta företagen skulle betala och skulle kunna visa att vidareutlåningen gick till

165 miljarder kronor och i september 2021 avslutades programmet. En annan åtgärd var att Riksbanken köpte företagsobligationer och företagscertifikat för att underlätta kreditförsörjningen.24

Riksgälden fick i början av pandemin i uppdrag av regeringen att ställa ut kreditgarantier för utlåning till i första hand små och medelstora företag i Sverige som drabbades ekonomiskt av pandemin, men som i grund och botten var livskraftiga. Denna garantiverksamhet kunde inledas den 2 april 2020, efter riksdagens och Europeiska kommissionens godkännande. Programmet, som gått under namnet Företagsakuten, löpte fram till och med den 30 september 2021. Då hade det lånats ut 2,7 miljarder kronor, varav 1,9 miljarder kronor (70 procent) var garanterat av staten. Det var betydligt mindre än det tak på 100 miljarder kronor riksdagen beslutat om.25

2.2Reglerna för tillfälliga anstånd

2.2.1 Alla företag har kunnat söka anstånd

Tillfälliga anstånd med inbetalning av skatt var en av de första åtgärder som regeringen införde för att motverka pandemins negativa effekter på ekonomin. Det gjordes genom ändringar av lagen om anstånd med inbetalning av skatt, som infördes under finanskrisen. Tillfälliga anstånd har kunnat beviljas mellan den 30 mars 2020 och den 11 september 2023.26

Alla företag kan söka anstånd. Beviljandet ska dock inte vara helt villkorslöst. Skatteverket ska bevilja anstånd efter ansökan om inte särskilda skäl talar emot det. Avsikten är att Skatteverket ska göra en bedömning om ett beviljande av anstånd skulle innebära en större kreditrisk för staten än normalt. Det är inte närmare preciserat i lagen vad som utgör särskilda skäl, men regeringen har tagit upp

24Sveriges riksbank, ”Åtgärder under coronapandemin”, hämtad

25Prop. 2019/20:142, bet. 2019/20:FiU54, rskr. 2019/20:195.

26Företag som redovisar moms årsvis kunde beviljas anstånd med inbetalning av moms senast den 16 januari 2024.

16 Riksrevisionen

omständigheter som kan påverka bedömningen, bland annat att företag som har icke försumbara skatteskulder inte bör kunna beviljas anstånd.27 Skatteverket ska inte göra någon kreditprövning motsvarande den som görs vid banklån vid bedömning av anstånd.

2.2.2 Möjlighet till anstånd har successivt utökats

Under finanskrisen hade företag möjlighet att få anstånd för högst två redovisningsperioder (månader) med inbetalning av de anställdas preliminära skatt (numera benämnt avdragen skatt) och arbetsgivaravgifter.

När möjligheten till anstånd med skatteinbetalningar återinfördes under pandemin 2020 kunde företagen få anstånd med inbetalning av tre månaders skatt. Förutom avdragen skatt och arbetsgivaravgifter kunde anstånd även ges för moms. Beloppsmässigt motsvarar momsen ungefär lika mycket som avdragen skatt och arbetsgivaravgifter tillsammans.

Anståndsutrymmet, det vill säga det maximala beloppet som företag kan få anstånd med, har därefter utvidgats i flera steg. Efter den sista utvidgningen kunde anstånd ges med tolv månaders skatt, se tabell 2. Företag som redovisar moms årsvis har också fått utökade möjligheter till anstånd, från ett till två års inbetalning av moms.28

Tabell 2 Antal månaders skatt som anstånd har kunnat beviljas för, vilka månader som företagen kunde välja mellan, anståndstid och avgift

| Ikraftträdande | Antal | Redovisningsperioder | Anståndstid | Avgift per | |

| månader | att välja mellan | månad | |||

| skatt | (avgift från) | ||||

| 1 | 3 | 1 år | 0,3 % (månad 1) | ||

| 2 | |||||

| 3 | 0,2 % (månad 7)c | ||||

| 4 | 6 | även |

förlängning 1 år | 0,2 % (månad 1) | |

| 5 | 7d | även jan 2021 | 0,1 % (månad 1)e | ||

| 6 | 9 | även |

|||

| 7 | ytterligare 3 år, om | ||||

| avbetalningsplan | |||||

| 8 | 12 | även |

|||

Anm.: Antal månader avser avdragen skatt, arbetsgivaravgifter och moms som redovisas månadsvis eller kvartalsvis. a Anstånd för moms infördes om redovisningsperioden är ett år. b Skatteverket fick återkalla anstånd på eget initiativ. c Infördes med retroaktiv verkan från

Källor: SFS 2020:161, SFS2020:206, SFS2020:377, SFS 2021:52, SFS 2021:297, SFS 2022:72, SFS 2022:134, SFS 2023:47.

27Prop. 2008/09:113.

28Företag redovisar och betalar avdragen skatt och arbetsgivaravgifter en gång per månad. De redovisar och betalar moms en gång per månad, en gång per kvartal eller en gång per år, beroende på företagets omsättning.

Riksrevisionen 17

Företagen har haft viss frihet i valet av vilka redovisningsperioder anstånd kan sökas för. Det kan vara av betydelse för företag som har säsongsbetonad verksamhet. Fler redovisningsperioder att välja mellan har lagts till allteftersom det har blivit möjligt att få anstånd med fler månaders skatteinbetalningar.

Anståndstiden var inledningsvis ett år. Den har förlängts i två steg, först med ett år och därefter med tre år under förutsättning att Skatteverket beviljar en avbetalningsplan, se tabell 2. Skatteverket ska bevilja förlängning och avbetalningsplan om inte särskilda skäl talar emot det. Under finanskrisen var anståndstiden som längst knappt två år.

2.2.3 Kostnadsräntan har höjts och anståndsavgiften sänkts

Företagen ska betala tillbaka det beviljade anståndsbeloppet med ränta och avgift. Varken ränta eller avgift får dras av vid beräkning av bolagsskatten. Kostnadsräntan beräknas per dag från och med dagen efter anstånd har beviljats. Räntesatsen motsvarar den så kallade basräntan, som följer det allmänna ränteläget men har ett golv (på 1,25 procent). Det har inneburit att räntan på anstånden var oförändrad från mars 2020 fram till slutet på 2022. Därefter har räntan stigit i takt med stigande marknadsräntor.

Under finanskrisen var anståndsavgiften 0,3 procent per påbörjad kalendermånad. Detta ändrades när möjligheten till anstånd återinfördes under pandemin. Anståndsavgiften var inledningsvis kvar på 0,3 procent, men avgift beräknades först från och med kalendermånaden efter att anstånd har beviljats.

I juni 2020 infördes en ny avgiftsmodell. Avgiften sänktes till 0,2 procent per månad från och med den sjunde månaden. De första sex månaderna var avgiftsfria. Avgiftssänkningen gjordes med retroaktiv verkan. Den avgift som ska betalas när anståndet upphör är alltså lägre än den avgift som gällde vid söktillfället för de företag som ansökte om anstånd under våren 2020.

I samband med att anståndstiden förlängdes med ett år, i februari 2021, togs de avgiftsfria månaderna bort för nya anstånd. Men avgiften sänktes kort därefter till 0,1 procent per månad, både för nya anstånd och för förlängda anstånd. Även denna sänkning gjordes med retroaktiv verkan på så sätt att avgiften på 0,2 procent utan avgiftsfria månader inte har tillämpats i praktiken.

Företagens sammanlagda kreditkostnad för ränta och avgift motsvarade efter avgiftssänkningen 3,1 procent vid dåvarande basränta. I takt med att marknadsräntorna har höjts har också kreditkostnaden för anstånd höjts. Kreditkostnaden var som högst 7,8 procent under perioden augusti 2023 till juni 2024 (se avsnitt 4.3.2).

18 Riksrevisionen

2.2.4 Skatteverket har fått utökade möjligheter att återkalla anstånd

Skatteverket ska återkalla ett anstånd om företaget som har fått anståndet begär det.29 Detta var under finanskrisen och under början av pandemin det enda tillfället då anstånd fick återkallas. Efter hand har lagbestämmelser införts så att Skatteverket får återkalla anstånd också på eget initiativ. Det gäller om den skattskyldige har näringsförbud eller är försatt i konkurs, om beslutet om anstånd är grundat på oriktiga eller felaktiga uppgifter från företaget, om underskott på företagets skattekonto har lämnats till Kronofogden för indrivning efter att en ytterligare förlängd anståndstid (med avbetalningsplan) har beslutats eller om det finns synnerliga skäl.30

2.2.5 Anstånden registreras på företagets skattekonto

Inbetalning av skatt görs till företagets skattekonto. Beviljat anstånd registreras på skattekontot och täcker upp för uteblivna skatteinbetalningar. Anstånd kan beviljas även för skatter som redan har betalats in. Om det uppstår ett överskott på skattekontot kan överskottet betalas ut till företaget.

Ett anstånd upphör när anståndstiden löper ut eller om det återkallas av Skatteverket. När anståndet upphör redovisas det som en minuspost på företagets skattekonto. Detta ska täckas genom andra händelser som påverkar skattekontot och genom att företaget betalar in ett belopp som motsvarar ett eventuellt underskott på skattekontot.

Skatteverket läser av alla skattekonton den första helgen i varje månad. Om det vid en avstämning är ett tillräckligt stort underskott på skattekontot (10 000 kronor eller mer i normalfallet) skickar Skatteverket ut ett betalningskrav. Om företaget fortfarande har ett tillräckligt stort underskott på skattekontot vid nästa avstämning lämnar Skatteverket underskottet till Kronofogden för indrivning.

2.3Beskrivande statistik

2.3.1Anstånd har beviljats med 111 miljarder kronor, varav 106 miljarder kronor till 46 000 aktiebolag

Ungefär 95 procent av det totala anståndsbeloppet har gått till aktiebolag.31 Under hela perioden från mars 2020 till slutet av 2023 beviljades cirka 46 000 aktiebolag anstånd med inbetalning av skatt, se tabell 3. Sammantaget uppgick dessa anstånd till 105,7 miljarder kronor.32 Utifrån anstånden för aktiebolag uppskattar vi att totalt

293 § första stycket lagen om anstånd med inbetalning av skatt i vissa fall.

303 § 4 lagen om anstånd med inbetalning av skatt i vissa fall och ändring i SFS 2020:377, SFS 2022:134.

31Anstånd gavs även till enskilda näringsidkare och handelsbolag, men med sammantaget små belopp. Vår beräkning är gjord utifrån uppgifter från Skatteverkets statistikportal.

32Beloppet för beviljade anstånd är vår uppskattning baserad på Skatteverkets data. I detta belopp har vi räknat in beviljade anstånd om det inte funnits uppgift om återkallade eller upphörda anstånd med samma belopp dagen då anståndet beviljades. Det ska minska risken att få med korrigeringar som gjorts av Skatteverket till följd av olika fel i registreringen av data (som regelmässigt gjorts genom att först notera det felaktiga anståndet som upphört eller återkallat, och sedan registrera ett nytt anstånd). I Skatteverkets beräkning av bruttoanstånd tas ingen hänsyn till felregistreringar. Vår beräkning av beviljade anstånd är därför lägre än Skatteverkets uppgift om bruttoanstånd (Skatteverket, 2024c).

Riksrevisionen 19

beviljade anstånd är omkring 111 miljarder kronor (= 105,7/0,95). Totalt beviljades 63 472 unika skattebetalare tillfälligt anstånd.33

De stora företagen, med fler än 250 anställda eller en omsättning över 500 miljoner kronor per år, stod för ungefär en tredjedel av anståndsbeloppet. De flesta företag som fått anstånd var dock små eller mycket små (”mikro”), det vill säga hade färre än 50 anställda och en omsättning under 100 miljoner kronor per år. I förhållande till hur många företag det finns inom respektive storleksklass var det dock totalt sett ungefär en lika stor andel av små, medelstora och stora företag som fick anstånd: knappt 20 procent. De stora företagen hade på grund av sin storlek möjlighet till större anstånd. I genomsnitt fick dessa företag cirka 98 miljoner kronor vardera i anstånd.

Tabell 3 Anstånd med inbetalning av skatt,

| Mikro | Små | Medel | Stora | Övriga | Samtliga | |

| Beviljade anstånd (miljoner kr) | 12 762 | 21 135 | 20 187 | 37 737 | 13 878 | 105 699 |

| Anstånd per företag (tusental kr) | 563 | 2 914 | 13 211 | 97 511 | 993 | 2 308 |

| Antal företag med anstånd | 22 651 | 7 253 | 1 528 | 387 | 13 978 | 45 797 |

| procent av samtliga företag | 10 | 19 | 17 | 16 | 4 | 7 |

Anm.: Avser enbart aktiebolag. Se bilaga 1 för definitionen av företagsstorlek.

Källa: Riksrevisionens beräkningar, data från Skatteverket och SCB.

Hur många företag som har beviljats anstånd skiljer sig åt mellan näringsgrenarna. Pandemin slog hårt mot företag inom hotell och restaurang. En stor andel av företagen i denna gren sökte och fick anstånd – ungefär hälften av de små, medelstora och stora företagen. Pandemin slog också hårt mot företag inom kultur, nöje och fritid. Runt en tredjedel av de små, medelstora och stora företagen i denna gren fick anstånd med inbetalning av skatt (se tabell B2 i bilaga 1).

2.3.2 Stora skulder kvar ett år efter att de sista anstånden beviljades

Diagram 1 visar hur anstånden för samtliga aktiebolag beloppsmässigt har förändrats över tid. Det visar dels förändringen i beviljade anstånd, dels förändringen i utestående anstånd, det vill säga när upphörda anstånd räknats bort.

För de flesta aktiebolag gick ansökningstiden för nya anstånd ut i september 2023.34 Ett år senare, i slutet av september 2024, fanns det utestående anstånd på cirka

30 miljarder kronor, se diagram 1.

33Enligt Skatteverkets statistikportal.

34För de företag som redovisar moms en gång per år fanns det möjlighet att söka anstånd fram till och med januari 2024. Möjligheten omfattade framför allt mikroföretag, För små, medelstora och stora aktiebolag utgör det ett undantag – mindre än 2 procent av dessa företag redovisade moms en gång per år 2020, enligt våra beräkningar.

20 Riksrevisionen

Av de totalt beviljade anstånden på 106 miljarder kronor hade således anstånd på 76 miljarder upphört. De upphörda anstånden har till stor del återbetalats. Resterande del, uppbördsförlusterna, uppgick i september 2024 till 8,6 miljarder kronor, enligt Skatteverket.35 Av de aktiebolag som någon gång under

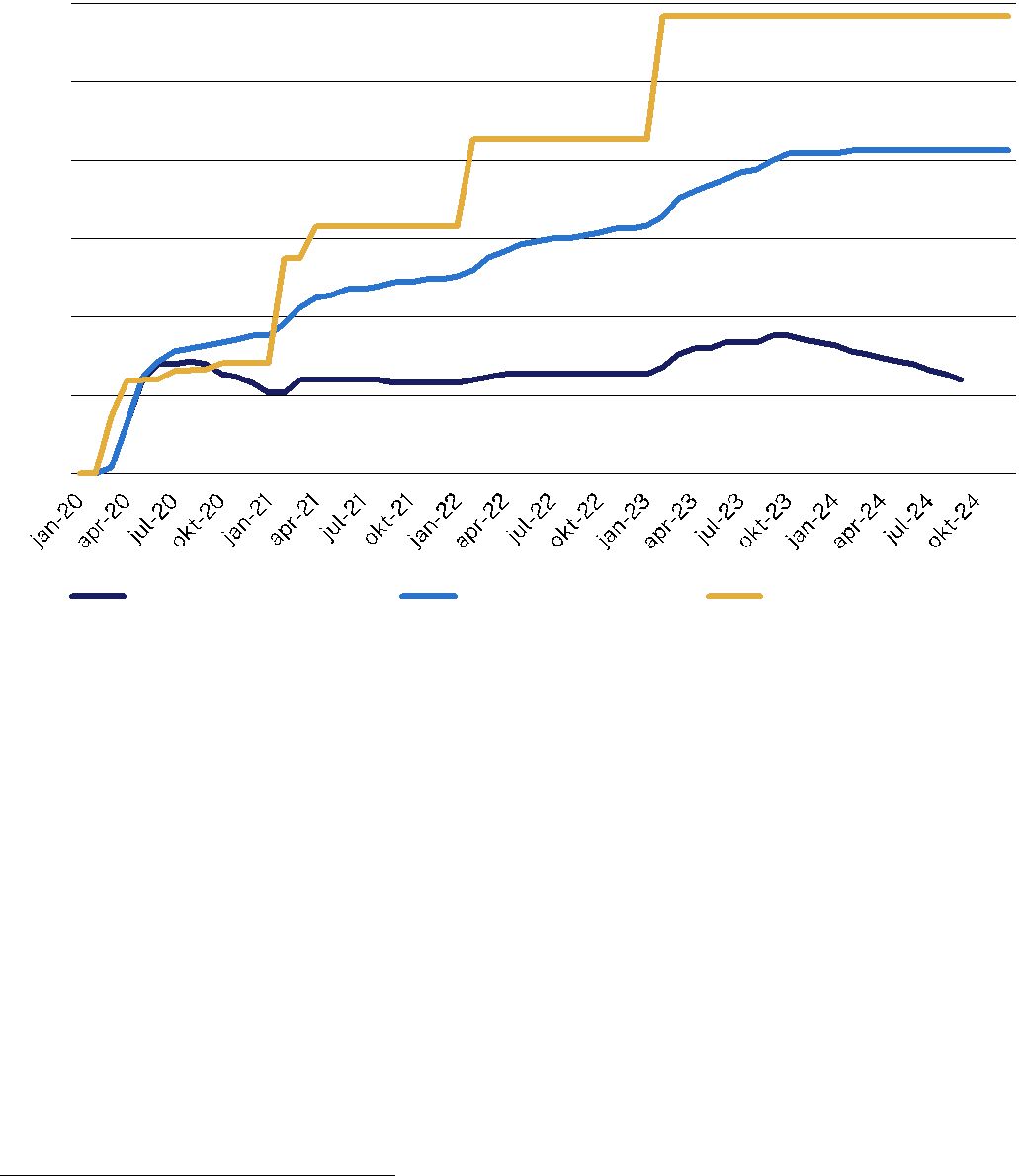

Diagram 1 Anstånd med inbetalning av skatt (vänster skala) och anståndsutrymme (höger skala)

| Miljarder kronor | Miljarder kronor | |

| 150 | 1500 | |

| 125 | 1250 | |

| 100 | 1000 | |

| 75 | 750 | |

| 50 | 500 | |

| 25 | 250 | |

| 0 | 0 | |

| Utestående anstånd | Beviljade anstånd | Anståndsutrymme (höger) |

| Anm.: Avser enbart aktiebolag. |

Källa: Riksrevisionens beräkningar, data från Skatteverket.

I allmänhet har anstånden ökat när nya regler, med större utrymme för anstånd, har införts. Det visas i diagrammet genom att beviljade anstånd jämförs med (vår uppskattning av) summan av samtliga aktiebolags utrymme för anstånd.36 I januari 2021 hade anstånd beviljats motsvarande 12 procent av det maximala utrymmet.

Utrymmet nära nog fördubblades i februari 2021, beroende på ökningen från 3 till 6 månaders debiterade skatter och fler, men på grund av pandemin svagare, redovisningsperioder att välja bland. Det beviljade anståndsbeloppet ökade tydligt, men det fördubblades inte. Även vid de efterföljande tidpunkterna för regeländringar

35Skatteverkets beräkning avser alla företag, inte bara aktiebolag, se Skatteverket, Tillfälliga anstånd med skattebetalning, 2024c. Vi återkommer till uppbördsförluster i kapitel 5.

36I beräkningen har vi använt data på näringsgrensnivå

(enligt regelverket, se tabell 2).

Riksrevisionen 21

syns en tydlig ökning av det beviljade anståndsbeloppet. Efter januari 2021 var förhållandet mellan det totalt beviljade anståndsbeloppet och anståndsutrymmet tämligen konstant,

Hur enskilda företag valt att använda sitt anståndsutrymme är en viktig utgångspunkt för vår analys i kapitel 4.

22 Riksrevisionen

3 Anståndens träffsäkerhet

Tillfälliga anstånd bör ha ökat likviditeten i näringslivet under pandemin och bör i huvudsak ha beviljats sunda och livskraftiga företag med tillfälliga likviditetsproblem till följd av pandemin och de höga energipriserna. Granskningen visar att anstånden har förstärkt tillgången till likviditet men att det finns brister i åtgärdens träffsäkerhet i andra delar. De företag som både har låg soliditet och låg lönsamhet jämfört med andra företag i samma näringsgren och storleksklass utgör de minst sunda och livskraftiga företagen. Granskningen visar att det finns en tydlig överrepresentation av de minst sunda och livskraftiga företagen bland företagen med anstånd. Bland de företag som fick anstånd under 2023 var företag med höga elpriskostnader tydligt överrepresenterade. Det var i enlighet med åtgärdens syfte.

3.1Likviditet till näringslivet

3.1.1 Anstånden har förstärkt tillgången till likviditet

De tillfälliga anstånden har förstärkt likviditeten i de företag som har beviljats anstånd. Det utestående anståndsbeloppet är ett direkt mått på hur mycket likviditeten i näringslivet har förstärkts. Det utestående anståndsbeloppet är skillnaden mellan beviljade anståndsbelopp och anståndsbelopp som har upphört. Det utestående anståndsbeloppet ökade snabbt efter att möjligheten att söka anstånd infördes den 30 mars 2020 (se diagram 1). Det utestående anståndsbeloppet för aktiebolag låg under pandemiåren

35 miljarder kronor.

De tillfälliga anstånden har utöver detta även förstärkt alla företags tillgång till likviditet. Alla företag har haft möjlighet att söka anstånd. Företag som inte har sökt anstånd har på detta sätt ändå haft tillgång till likviditetsförstärkningen. Anstånden är belagda med ränta och avgift och har därmed inneburit en kostnad för företagen. Det har därför funnits goda skäl för företag att inte söka anstånd om de inte har varit i behov av förstärkt likviditet. Det är många företag som inte har sökt anstånd eller som inte har sökt anstånd med så stora belopp som varit möjligt. Beviljade anstånd har som mest uppgått till 12 procent av det maximala anståndsutrymmet (se diagram 1).

3.1.2 Det har varit lätt att söka anstånd

Vi har inte sett några tecken på att möjligheten att söka anstånd skulle ha varit begränsad för några särskilda grupper av företag. Tillfälligt anstånd har beviljats för arbetsgivaravgifter, avdragen skatt på de anställdas löner och moms. Detta är skatter som normalt sett betalas av alla företag som bedriver verksamhet.

Ansökan om anstånd har gjorts på en blankett som lämnas till Skatteverket eller via Skatteverkets

Riksrevisionen 23

vilket ytterligare underlättar ansökningsförfarandet. Det är framför allt bland de minsta företagen som administrativt krångliga ansökningar kan vara ett hinder. Det är nästan 23 000 mikroföretag som har beviljats anstånd (se tabell 3). Det tolkar vi som att det har varit lätt att söka anstånd.

3.2Sunda och livskraftiga företag

3.2.1Vi jämför lönsamhet och soliditet mellan företag i samma näringsgren och storleksklass

Mått och rangordning

Anstånd bör huvudsakligen ha beviljats företag som före pandemin hade tillräckligt hög lönsamhet och tillräckligt bra betalningsförmåga på lång sikt, enligt våra bedömningsgrunder. Vi har beräknat nyckeltal som beskriver företagens lönsamhet och betalningsförmåga före pandemin (se faktaruta).

Mått på lönsamhet

Vinstmarginalen beskriver hur stor vinsten före räntekostnader är i förhållande till

omsättningen.

Avkastningen på totalt kapital beskriver hur stor vinsten före räntekostnader är i förhållande till totalt kapital. Totalt kapital består av eget kapital, obeskattade reserver och skulder.

Genom att räntekostnaderna räknas bort påverkas inte vinstmarginalen eller avkastningen på totalt kapital av hur företaget har finansierat sin verksamhet.

Räntetäckningsgraden beskriver hur stor vinsten före räntekostnader är i förhållande till räntekostnaderna. Om denna kvot är mindre än 1 täcker företagets resultat inte dess räntekostnader.

Mått på betalningsförmåga på lång sikt

Soliditet beskriver hur stort företagets eget kapital (justerat för ännu inte beskattade vinster) är i förhållande till totalt kapital.

Det finns inte någon generell gräns för när ett företag kan bedömas ha tillräckligt hög lönsamhet enligt ett visst mått eller tillräckligt god soliditet. Det skiljer sig mellan olika branscher vilka nivåer som normalt anses vara tillräckliga.

Vi utgår från att gränserna för vad som är tillräckligt hög lönsamhet och tillräckligt god soliditet beror på inom vilken näringsgren företaget är verksamt och hur stort det är. Vi har för varje mått på lönsamhet och soliditet rangordnat företagen från starkast till svagast i en viss näringsgren och storleksklass.37 Vi har även gjort motsvarande

37Se bilaga 1 för information om hur uppdelningarna på näringsgren och storleksklass är gjorda.

24 Riksrevisionen

rangordning för företagens kassatillgångar som andel av totala tillgångar. Kassamåttet kan vara en indikation på företagens likviditet.

De företag som före pandemin hörde till de starkaste 25 procenten i sin näringsgren och storleksklass betraktar vi som starka vad gäller det måttet. På motsvarande sätt betraktar vi de företag som före pandemin hörde till de svagaste 25 procenten i sin näringsgren och storleksklass som svaga. Vi har också gjort motsvarande indelning där vi även delar in företagen efter ålder.38 Nystartade företag jämförs på det sättet med andra nystartade företag.

Urval

Urvalet omfattar 171 748 aktiebolag, som finns i data 2019 och 2020 och hade minst en anställd 2019 (se bilaga 1). Av dessa hade 22 043 anstånd med inbetalning av skatt, det vill säga knappt hälften av de aktiebolag som fick anstånd (se tabell 3). De står för 74 procent av samtliga aktiebolags beviljade anstånd.

Överrepresentation av svaga företag för samtliga mått bland företag med anstånd

Bland de företag som har haft anstånd är det för vart och ett av måtten en överrepresentation av företag som hörde till de svagaste 25 procenten och en underrepresentation av företag som hörde till de starkaste 25 procenten, med undantag för nyckeltalet avkastning på totalt kapital (se tabell 4). Resultaten påverkas marginellt när även företagets ålder beaktas.39

Vi fokuserar på de svagaste företagen i resten av avsnittet.

Tabell 4 Andel av företag med anstånd som före pandemin hörde till de starkaste respektive svagaste 25 procenten av samtliga företag i samma näringsgren och storleksklass, procent

| Starkaste 25 procenten | Svagaste 25 procenten | |

| Kassa | 10,1 | 44,7 |

| Vinstmarginal | 19,9 | 34,5 |

| Avkastning på totalt kapital | 25,0 | 33,1 |

| Räntetäckningsgrad* | 12,1 | 37,3 |

| Soliditet | 9,7 | 46,1 |

Anm.: *Enbart beräknad för företag med räntekostnader.

Källa: Riksrevisionens beräkningar, data från SCB.

38Företagen har delats in i två åldersgrupper 2020 – äldre eller yngre än ett visst antal år – där vi har testat olika gränser mellan 1 och 6 år.

39Visas ej i tabellen.

Riksrevisionen 25

3.2.2Företag med minst kassamedel före pandemin var överrepresenterade bland företag som sökte anstånd

Vi har begränsad information om företagens tillgång till likvida medel, men vi ser att de företag som hade minst kassamedel före pandemin är tydligt överrepresenterade bland de företag som sökte anstånd (se tabell 4). Det var också en högre andel av företagen med anstånd som inte hade lämnat någon utdelning åren före pandemin jämfört med samtliga företag: 84 respektive 76 procent. Uppgifterna om kassamedel och utdelning kan vara en indikation på att företag som hade dålig tillgång till likviditet redan före pandemin sökte anstånd i större utsträckning än företag med bättre tillgång till likviditet.

3.2.3De minst sunda och livskraftiga företagen har både låg lönsamhet och låg soliditet och är tydligt överrepresenterade bland företag med anstånd

Samlat mått på låg lönsamhet

Som ett samlat mått på låg lönsamhet har vi konstruerat följande mått: Ett företag bedöms ha låg lönsamhet om det hör till de svagaste 25 procenten i sin näringsgren och storleksklass vad gäller minst två av måtten vinstmarginal, avkastning på totalt kapital och räntetäckningsgrad. Det är en förhållandevis hög samvariation mellan vinstmarginal, avkastning på totalt kapital och räntetäckningsgrad; ett företag som har ett svagt värde för ett av måtten har sannolikt också ett svagt värde för de andra måtten. Av samtliga företag har ungefär 25 procent låg lönsamhet, mätt på det här sättet. Bland företagen med anstånd är det 34 procent.

De minst sunda och livskraftiga företagen har både låg lönsamhet och låg soliditet

Företag som har både låg lönsamhet och låg soliditet kan betraktas som de minst sunda och livskraftiga företagen. Av samtliga företag i urvalet utgör de minst sunda och livskraftiga företagen ungefär 10 procent, medan de av företagen med anstånd utgör 20 procent (se diagram 2). Det är alltså en tydlig överrepresentation av de minst sunda och livskraftiga företagen bland företagen med anstånd.

26 Riksrevisionen

Diagram 2 Företag med genomsnittlig lönsamhet respektive soliditet

Totala urvalet av företag

Anstånd med

skatt

| Lägst | Minst sunda och | Lägst |

| lönsamhet | livskraftiga | soliditet |

Anm. Grå ruta representerar vårt totala urval. Cirklarnas area är proportionerliga mot totalen. Källa: Riksrevisionens beräkningar, data från SCB och Skatteverket.

Tidigare studier ger en liknande bild

Svenskt Näringsliv har i en studie av de tillfälliga anstånden visat att företag med anstånd hade sämre soliditet och lägre vinstmarginal före pandemin jämfört med andra företag i samma näringsgren och storleksklass.40 Studien är baserad på andra data än de vi använt i vår granskning, men bilden är densamma. Företag med anstånd hade ett sämre ekonomiskt utgångsläge före pandemin jämfört med övriga företag. Även studien av de tillfälliga anstånden under finanskrisen ger denna bild. Företag med anstånd hade ett sämre ekonomiskt utgångsläge före finanskrisen jämfört med övriga företag.41

3.2.4Zombieföretagen är få men överrepresenterade bland företag med anstånd

Företag som under flera år har svårt att betala räntan på sina skulder benämns ofta zombieföretag. Sådana företag borde så småningom slås ut men kan i en lågräntemiljö hålla sig vid liv genom billiga krediter.42 Vi har undersökt förekomsten av zombieföretag före pandemin i vårt urval.

40Svenskt Näringsliv, Tillfälliga skatteanstånd – En tickande bomb?, 2023.

41Brown m.fl., ”Government lending in a crisis”, 2021.

42Cella, ”Zombie Firms in Sweden: Implications for the Real Economy and Financial Stability”, 2020.

Riksrevisionen 27

Det förekommer olika definitioner av zombieföretag. Vi definierar zombieföretag som ett företag som har funnits i minst 10 år och som har haft en räntetäckningsgrad lägre än 1 varje år

I vårt urval fanns det 2,0 procent som enligt den här definitionen kunde klassificeras som zombieföretag 2019. Bland företagen med anstånd var motsvarande andel

2,8 procent. Zombieföretagen var därmed överrepresenterade bland företagen med anstånd.

Det är noterbart att en ganska stor andel av de företag som klassificeras som zombieföretag 2019 inte hör till den grupp företag som bedöms som minst sunda i avsnitt 3.2.3. Det beror framför allt på att företag med god soliditet kan klassificeras som zombieföretag enligt vår definition. Det finns dessutom ett fåtal företag som har tillräckligt låg räntetäckningsgrad för att klassificeras som zombieföretag men som verkar i en näringsgren och hör till en storleksklass där det finns många företag med ännu sämre lönsamhet.

3.2.5 Resultaten står sig över tid

Våra regressionsresultat bekräftar att företag som sökte anstånd hade en svagare ekonomisk situation före pandemin jämfört med företag som inte sökte anstånd (se bilaga 2). Regressionsresultaten visar också att sannolikheten att söka anstånd var högre för yngre företag än för äldre företag. Dessa resultat är i linje med dem som redovisades i studien av de tillfälliga anstånden under finanskrisen.43

Möjligheten till anstånd utvidgades ett flertal gånger

3.3 Företag med höga elkostnader

Den 13 februari 2023 utvidgades möjligheten till anstånd i syfte att underlätta för företag med likviditetsbrist till följd av de höga energipriserna. Anstånd kunde sökas till och med den 12 september 2023.

Under 2023 kunde företag med uttagspunkter i elområde 3 och 4 också ansöka om elstöd hos Skatteverket. Elstödet gällde framtida elkostnader men beräknades utifrån tidigare förbrukning. Vi använder utbetalt elstöd som en indikator på högt elpris. För enskilda företag kan indikatorn vara missvisande. Det gäller framför allt de företag som hade fastprisavtal. De kan ha haft lågt elpris enligt sitt avtal men ändå fått elstöd.

43Brown m.fl., ”Government lending in a crisis”, 2021.

28 Riksrevisionen

Av företagen i vårt urval var det 16 procent som fick elstöd. Bland företagen som utökade sitt anståndsbelopp eller sökte anstånd för första gången 2023 var motsvarande andel 32 procent. Företag som utökade sitt anståndsbelopp eller sökte anstånd för första gången var därmed tydligt överrepresenterade bland dem som tog del av elstödet. Det tyder på att utvidgningen av möjligheten till anstånd under den här perioden i viss mån fungerade som ett komplement till elstödet.

Även våra regressionsresultat visar att företag som sökte elstöd hade högre sannolikhet för att utöka sitt anståndsbelopp eller söka anstånd för första gången under den här perioden, men också under tidigare perioder. Redan under 2021 ökade sannolikheten att utöka sitt anståndsbelopp eller söka anstånd för första gången för de företag som under 2023 skulle söka elstöd (se bilaga 2).

3.4Anståndsutrymmet påverkar sannolikheten att företag söker anstånd

Utöver företagens ekonomiska situation påverkas sannolikheten att söka anstånd även av storleken på anståndet som företagen som mest kan få, det så kallade anståndsutrymmet (se bilaga 2). Vi har definierat anståndsutrymmet som de skatter företaget betalade i relation till företagets totala tillgångar före pandemin. Företag med större anståndsutrymme hade högre sannolikhet att söka anstånd än företag med mindre anståndsutrymme. Storleken på anståndsutrymmet har med andra ord haft betydelse för företagen. Anståndsutrymmet ingår också i analysen i nästa kapitel där vi undersöker effekterna av anstånden.

Riksrevisionen 29

4Anståndens effekter på ekonomiska svårigheter, konkursrisk och skuldsättning

De tillfälliga anstånden med inbetalning av skatt har fram till september 2024 både haft önskvärda och icke önskvärda effekter.

Vi finner stöd för att anstånden har lett till minskad sannolikhet för både indrivning av skatteskulder och betalningskrav från Skatteverket fram till september 2024. Vi finner däremot inget stöd för att anstånden ska ha haft någon effekt på sannolikheten för konkurs. En betydande del av anstånden hade i september 2024 ännu inte upphört. Det är möjligt att konkursrisken tilltar när de ska betalas tillbaka.

Granskningens resultat tyder på att anstånden hade en negativ effekt på utvecklingen av företagens bankskulder i början av pandemin. Det kan vara ett tecken på att kreditkostnaden för anstånd var så pass låg att anstånden delvis trängde ut bankfinansiering.

4.1Anståndsutrymmet används för att undvika selektionsfel i analysen

Analyserna av anståndens effekter baseras i huvudsak på regressionsanalys av våra företagsdata (se bilaga 1). I regressionerna kontrollerar vi för en rad olika företagsspecifika egenskaper, exempelvis ekonomiska nyckeltal, ålder, näringsgren och företagsstorlek (se bilaga 3). Dessa uppgifter avser åren före pandemin.

För att så långt det går isolera effekten av anstånden från andra faktorer använder vi enbart data för de företag som faktiskt har valt att söka anstånd. Vi undviker därmed ett så kallat selektionsfel. De företag som sökt respektive inte sökt anstånd kan skilja sig åt i viktiga avseenden som vi inte kan kontrollera för. För att mäta effekten av anstånden har vi utnyttjat att de företag som sökt anstånd har olika stort anståndsutrymme (se rutan nedan för detaljer).

Anståndsutrymmet bestämmer tillgången till skattekrediter

Vi visade i kapitel 3 att företag som har haft anstånd hade sämre ekonomiska förutsättningar än övriga företag före pandemin. De kan också ha drabbats hårdare av pandemin.44 Vi har beaktat detta vid valet av empirisk ansats för att mäta effekterna av anstånden. Det har gjorts genom att begränsa urvalet till de företag som har haft anstånd.

44Svenskt Näringsliv, Tillfälliga skatteanstånd – En tickande bomb?, 2023.

30 Riksrevisionen

Ansatsen bygger på att anståndsutrymmet, det vill säga det maximala anstånd ett företag kan få, varierar mellan företagen. Genom att jämföra företag som har ett stort anståndsutrymme med företag som har ett litet anståndsutrymme kan vi skatta effekterna av att få ett ökat anståndsutrymme. Anståndsutrymmet kan liknas vid en kreditgräns, där krediten är i form av en skattekredit. Ansatsen är densamma som i den tidigare studien av anstånden under finanskrisen.45

Anståndsutrymme i den empiriska analysen

Anståndsutrymmet har beräknats utifrån de arbetsgivaravgifter, avdragen skatt på de anställdas löner och moms att betala som företaget debiterades åren innan anstånden infördes (se bilaga 1).

För att det ska gå att bedöma om den skattekredit som anstånden innebär är stor eller liten beräknas anståndsutrymmet i relation till företagets storlek. Vi använder företagets tillgångar före pandemin som mått på storlek. Utifrån måttet på anståndsutrymmets relativa storlek har vi för varje näringsgren rangordnat företagen och delat in dem i två lika stora grupper: de som har större anståndsutrymme än medianen i sin näringsgren och de som har mindre anståndsutrymme än medianen i sin näringsgren.46 I analyserna har vi jämfört utfallen mellan dessa två grupper.

Generaliserbarhet

Resultaten kan tolkas som en ”doseffekt”, det vill säga effekten av att få tillgång till ett större anståndsbelopp. Vi har testat och fått bekräftat att resultaten är stabila genom att dela upp anståndsutrymmet i tio lika stora grupper (decilgrupper). Med många grupper blir ett litet anståndsutrymme så obetydligt att det kan likställas med att inte ha anstånd. Vi kan därför utifrån resultaten från den binära modellen dra mer generella slutsatser om anståndens effekter.

4.2Anståndens effekt på konkursrisken och ekonomiska svårigheter

Syftet med anstånden var att förhindra att företag försätts i konkurs till följd av tillfälliga likviditetsproblem. Vi har undersökt om anståndsutrymmet har påverkat sannolikheten för att företag försätts i konkurs under perioden januari 2020 till september 2024. Under denna period hade 12,3 procent av företagen i urvalet försatts i konkurs.

Våra data över konkurser sträcker sig fram till september 2024. Fram till denna tidpunkt hade 72 procent av det sammanlagda anståndsbeloppet förfallit. Återstående 28 procent förfaller fram till september 2027. De anstånd som har upphört har till viss del återkallats på initiativ av företagen. Det är därför troligt att

45Brown m.fl., ”Government lending in a crisis”, 2021.

46Se bilaga 1 för information om hur uppdelningarna på näringsgren är gjorda.

Riksrevisionen 31

betalningsförmågan hos de företag som har kvarvarande anstånd är sämre än hos de företag som har betalat av sina anstånd. Våra resultat ska därför inte tolkas som de långsiktiga effekterna av anstånden, utan till viss del som effekterna under själva anståndstiden.

Det tar i allmänhet lång tid från att ett företag börjar få ekonomiska svårigheter till att det försätts i konkurs. För att fånga olika former av ekonomiska svårigheter, som kan ses som riskindikatorer för en framtida konkurs, har vi också analyserat flera andra utfall.

Vi har skapat en binär variabel som är tänkt att indikera svår ekonomisk utsatthet. Variabeln utgår från ett mått som har använts för att förutsäga risken för en konkurs, Altman

Företag som försätts i konkurs har i allmänhet haft problem med att betala sina skatter. Ett första tecken på sådana svårigheter är att företaget får ett underskott på skattekontot. Skatteverket vidtar olika åtgärder beroende på hur stort underskottet är och hur länge företaget har haft underskott (se avsnitt 2.2.5). Vi har analyserat två händelser som kan inträffa vid underskott på skattekonto:

•Underskottet är så stort att Skatteverket har skickat ett betalningskrav.

•Skatteskulden har lämnats över till Kronofogden för indrivning.

4.2.1Ingen effekt på inledda konkurser men risken för svår ekonomisk utsatthet har minskat

Våra regressionsresultat visar att det inte finns något statistiskt säkerställt samband mellan storleken på anståndsutrymme och sannolikheten för beslut om att försätta ett företag i konkurs, nedan kallat inledd konkurs, under perioden januari 2020 till september 2024 (se bilaga 3).

Våra resultat överensstämmer med resultaten i studien av anstånden under finanskrisen. I den studien påvisades inget samband mellan storleken på anståndsutrymmet och sannolikheten för konkurs, vare sig under anståndstiden

47Altmans

32 Riksrevisionen

hade en lägre sannolikhet för svår ekonomisk utsatthet såväl under anståndstiden som på lite längre sikt.

Även våra regressionsresultat visar att företag med stort anståndsutrymme hade lägre sannolikhet för svår ekonomisk utsatthet under anståndstiden jämfört med företag med litet anståndsutrymme (se bilaga 3). Våra data, som måttet för svår ekonomisk utsatthet beräknats på, sträcker sig fram till 2022. Efter det har möjligheten till anstånd utvidgats.

4.2.2 Lägre risk för betalningskrav och indrivning

Om ett företag har ett tillräckligt stort underskott på skattekontot skickar Skatteverket ett betalningskrav. Om underskottet finns kvar vid nästa avstämning lämnas skulden över till Kronofogden för indrivning.

Våra regressionsresultat visar att företag med stort anståndsutrymme hade lägre sannolikhet för både betalningskrav och indrivning under perioden januari 2020 till september 2024 jämfört med företag med litet anståndsutrymme (se bilaga 3). Detta resultat, liksom resultatet för svår ekonomisk utsatthet, tyder på att anstånden har dämpat företagens ekonomiska utsatthet fram till september 2024. När anstånd som inte hade upphört vid denna tidpunkt ska betalas tillbaka innebär det en påfrestning för företagen, vilket rimligen ökar risken för både betalningskrav och indrivning.

4.2.3Möjliga förklaringar till att anståndsutrymmet har påverkat sannolikheten för svår ekonomisk utsatthet, betalningskrav och indrivning men inte sannolikheten för konkurs

Våra resultat indikerar att ett stort anståndsutrymme har lett till en minskad sannolikhet för svår ekonomisk utsatthet, betalningskrav från Skatteverket och indrivning från Kronofogden. Detta har dock inte gett avtryck i konkursstatistiken fram till september 2024. Det finns minst tre tänkbara förklaringar till denna diskrepans.

För det första tar det tid att försätta ett företag i konkurs. Det skulle tala för att anstånden fram till september 2024 har minskat risken för konkurs, men att detta ännu inte gett utslag i konkursstatistiken.

För det andra minskade Skatteverkets ansökningar om konkurs under pandemin. Det var delvis till följd av att Skatteverkets arbete med konkurser prioriterades ner till förmån för arbetet med att hantera de tillfälliga anstånden och andra stödåtgärder som infördes med anledning av pandemin.48 Detta kan ha påverkat våra regressionsresultat. Det är dock 2 718 företag i vårt urval som har försatts i konkurs efter att de har beviljats anstånd, vilket borde vara tillräckligt många för att vi ska upptäcka systematiska skillnader i konkursrisk mellan företag med olika stort

48Skatteverkets årsredovisning 2023.

Riksrevisionen 33

anståndsutrymme. Vi ser alltså inte Skatteverkets nedprioritering av arbetet med konkurser som ett starkt skäl att ifrågasätta våra resultat.

För det tredje kan svår ekonomisk utsatthet, betalningskrav och indrivning vara dåliga indikatorer för konkursrisk. Vi har inte utvärderat dessa indikatorer utifrån detta perspektiv. Det finns kritiker av måttet svår ekonomisk utsatthet, som menar att det inte är en särskilt bra indikator för konkursrisk.49 Händelserna betalningskrav och indrivning har såvitt vi känner till inte tidigare använts som enskilda indikatorer för ökad konkursrisk. Däremot påverkar betalningsanmärkningar ett företags kreditvärdighet. En skuld i Kronofogdens register leder ofta till en så kallad betalningsanmärkning.

4.3 Anståndens effekt på annan skuldsättning

Anstånden bör inte ha lett till att företag använder den skattekredit som anstånden innebär som ersättning för annan skuldsättning. Vi har undersökt om anståndsutrymmet har haft några effekter på annan skuldsättning. Detta är av särskilt intresse i början av pandemin, när anståndsavgift togs ut först efter sex månaders anstånd. Vi har skapat flera variabler för skuldsättning. Den av störst intresse för vår granskning är förändring av skulder till banker och andra kreditinstitut

4.3.1 En större ökning av totala skulder

Våra regressionsresultat visar att skuldutvecklingen under

Våra regressionsresultat visar ingen statistiskt signifikant skillnad i utvecklingen av skatteskulder mellan företag med stort anståndsutrymme och företag med litet anståndsutrymme (se bilaga 3).50

4.3.2 Större minskning av bankskulderna

Regressionsresultaten visar att utvecklingen av skulder till banker och andra kreditinstitut skiljer sig åt mellan företag med olika stort anståndsutrymme (se bilaga 3). Dessa skulder minskade under 2020, men de minskade mer för företag med stort anståndsutrymme än för företag med litet anståndsutrymme.

49Se exempelvis Shumway, ”Forecasting Bankcruptcy More Accurately: A Simple Hazard Model”, 2001.

50Det saknas värden i våra data för flera av de delposter som ingår i totala skulder. För företagens skatteskulder och bankskulder saknas värden för drygt hälften av de företag som har värden på totala skulder. Företagen ska lämna uppgifter om skulder (tillsammans med andra poster i balansräkningen) i en bilaga till inkomstdeklarationen, men dessa uppgifter har inga skattemässiga konsekvenser. Vi har inte möjlighet att skilja mellan saknade värden och verkliga värden som är noll. Det borde dock inte vara möjligt för ett företag med utestående anstånd att inte ha några skatteskulder.

34 Riksrevisionen

Skillnaden i utvecklingen av bankskulder kan vara ett tecken på att anstånden delvis trängde ut bankfinansiering i början av pandemin. Under 2020 och början av 2021 var kreditkostnaden för de första sex anståndsmånaderna lägre än den genomsnittliga bankräntan. Detta var följden av ändrade regler som trädde i kraft först i juni 2020, men med retroaktiv verkan. Det är möjligt att vissa företag såg anstånden som ett sätt att hålla likviditet till en relativt låg kostnad och inte bara som ett sätt att förstärka sin likviditet.

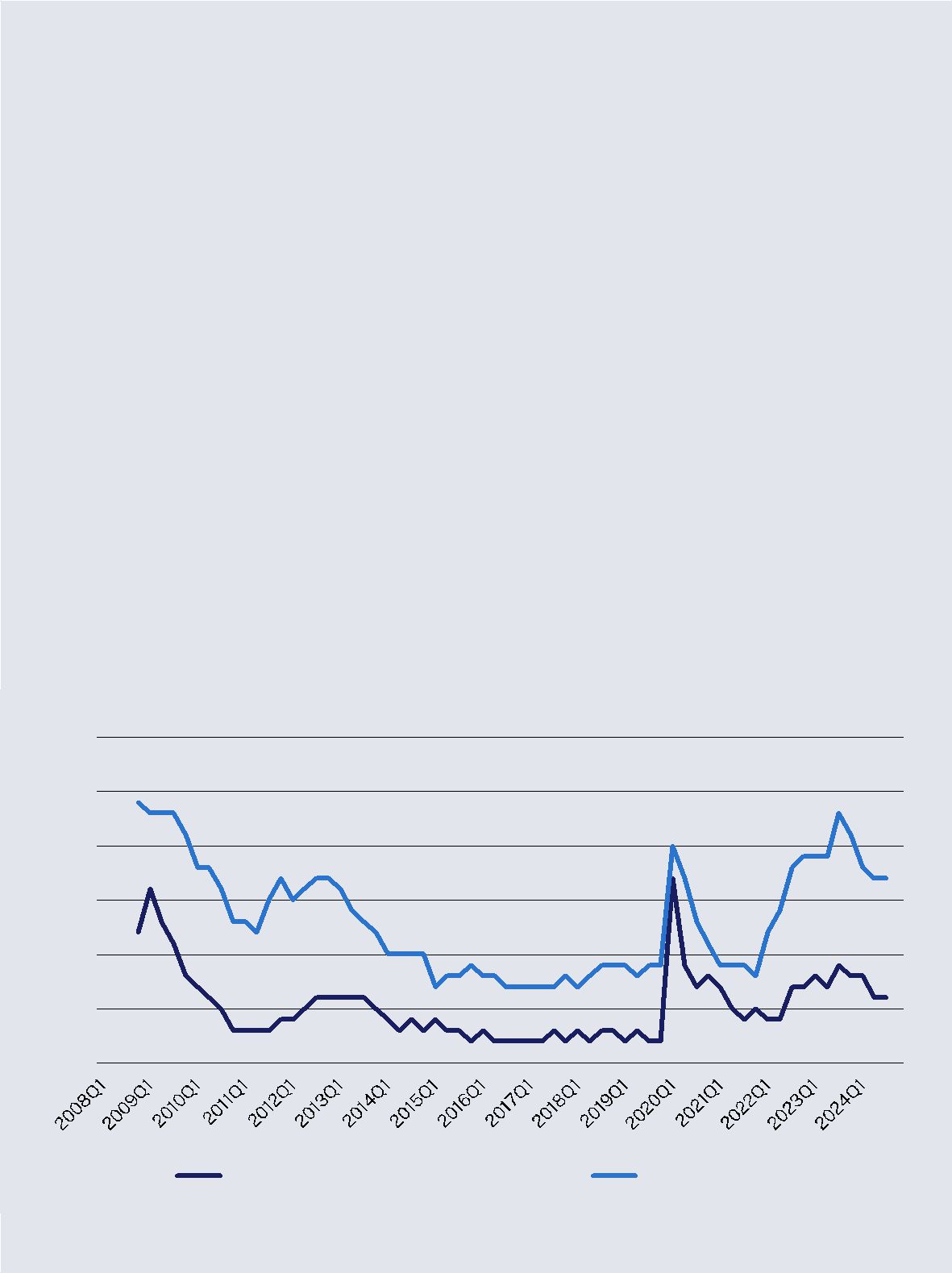

I diagram 3 visas kreditkostnaden för anstånd som beviljades i juni 2020.

I diagrammet visas också den genomsnittliga rörliga räntan på utestående lån till

Det har bara varit under den avgiftsfria perioden som kreditkostnaden för anstånd har varit lägre än den genomsnittliga marknadsräntan, med undantag för en kort period hösten 2022. När avgift har börjat tas ut har kreditkostnaden för anstånd generellt varit högre än den genomsnittliga marknadsräntan.

Våra resultat om utvecklingen av bankskulder skiljer sig från dem i studien av anstånden under finanskrisen. I den studien fanns inget stöd för att anstånden skulle ha lett till någon undanträngning av andra krediter. En möjlig förklaring till denna skillnad är att anståndsavgiften var högre under finanskrisen. Avgiften var 0,3 procent per påbörjad kalendermånad, det vill säga betydligt högre än under pandemin.

Diagram 3 Kreditkostnad för anstånd som beviljades i juni 2020 och genomsnittlig rörlig utlåningsränta till företag

Procent 9 8 7 6 5 4 3 2 1 0

| Kreditkostnad anstånd beviljat juni 2020 | Rörlig marknadsränta |

Anm.: Kreditkostnaden har beräknats som (basränta + 12*avgift)/(1

Källa: SCB och Riksrevisionens egna beräkningar.

Riksrevisionen 35

4.4Anståndens effekt på företagens tillgångar

Vi har även undersökt vilka effekter anståndsutrymmet har haft på företagens tillgångar. Detta kan ge en ökad förståelse av hur företagen har använt den tillförda likviditeten som anstånden medför, till exempel i vilken utsträckning den har använts till investeringar.

Våra regressionsresultat visar att utvecklingen av tillgångar mellan 2019 och 2020 skiljer sig åt mellan företag med olika stort anståndsutrymme (se bilaga 3). Företagens totala tillgångar minskade, men de minskade mindre i företag med större anståndsutrymme jämfört med företag med mindre anståndsutrymme.

Detta förklaras av utvecklingen av kassatillgångar, som utvecklades starkare i företag med större anståndsutrymme jämfört med företag med mindre anståndsutrymme. Liknande resultat fann forskarna i studien om anstånd under finanskrisen. Där påvisades ett positivt samband mellan utvecklingen av omsättningstillgångar, där kassatillgångar är en delpost, och storleken på anståndsutrymmet.

Vi finner inget stöd för att storleken på anståndsutrymmet skulle ha haft en positiv effekt på utvecklingen av anläggningstillgångarna. Även om anstånden inte har syftat till att finansiera investeringar hade det varit ett logiskt resultat. Vi ser i stället det motsatta. Företag med större anståndsutrymme hade 2020 en svagare utveckling av anläggningstillgångar jämfört med företag med mindre anståndsutrymme. Vi har svårt att göra en rimlig tolkning av detta resultat. I studien av anstånd under finanskrisen fann forskarna inget samband mellan anståndsutrymme och utvecklingen av anläggningstillgångar.

4.5 Risk för snedvridning av resultaten

Även om vår ansats kringgår problemet med att företagen själva kan välja att få anstånd finns det en risk för att våra resultat ändå är missvisande, det vill säga att de inte bara fångar upp effekterna av skillnader i anståndsutrymme. Det kan finnas andra systematiska skillnader mellan företag som samvarierar med anståndsutrymmet. Ett exempel är om företag med stort anståndsutrymme drabbades hårdare eller mildare av pandemin jämfört med företag med litet anståndsutrymme.

Systematiska skillnader mellan näringsgrenar har vi fångat upp genom att vi dels har näringsgrenspecifika gränser för vad som definierar stort respektive litet anståndsutrymme, dels kontrollerar för näringsgren. Det kan dock finnas andra systematiska skillnader som vi inte har kontrollerat för. Vi kan inte särskilja effekterna av anstånden från effekterna av sådana systematiska skillnader. Det är inte heller givet i vilken riktning sådana systematiska skillnader påverkar våra effektskattningar.

36 Riksrevisionen

5 Statens nettokostnad för anstånden

Statens nettokostnad för de tillfälliga anstånden består av upplåningskostnaden för senarelagda skattebetalningar och kostnaden för ökade uppbördsförluster, med avdrag för intäkterna från kostnadsränta och anståndsavgift. Regeringen räknade med att nettokostnaden skulle uppgå till ett par miljarder kronor, summerat över tid. Vi beräknar att nettokostnaden snarare kommer att uppgå till omkring 10 miljarder kronor. Beräkningarna bygger på en rad antaganden för att kunna beräkna de uppbördsförluster som hade uppkommit om möjligheten till anstånd inte hade funnits. Antagandena baseras bland annat på våra egna analyser av data, redovisade i tidigare kapitel. Med andra antaganden hade resultatet blivit högre eller lägre.

5.1Statens kostnad enligt regeringens bedömningar

Införandet av anstånd med inbetalning av skatt påverkar de offentliga finanserna på flera sätt (se avsnitt 2.1.2). Regeringen har i varje förslag delat upp bedömningen av den förväntade effekten på statens finansiella sparande i följande deleffekter:

•ränteeffekt av senarelagd skatteinbetalning (upplåningskostnad)

•kostnadsränta och anståndsavgift

•effekt på uppbördsförluster.

Regeringens bedömningar innebär att den offentligfinansiella kostnaden för tillfälliga anstånd skulle komma att uppgå till omkring 2,6 miljarder kronor, summerat över åren

Tabell 5 Regeringens bedömning av den offentligfinansiella effekten av tillfälliga anstånd med inbetalning av skatt, miljarder kronor

| Upplåningskostnad | |

| Kostnadsränta och anståndsavgift | 4,5 |

| Justerade beräkningar* | 0,4 |

| Intäkt, netto | 3,9 |

| Effekt på uppbördsförluster | |

| Summa | |

Anm.: *) Regeringen har justerat vissa beräkningar utifrån nya underlag och förändrad ränta. Vi antar att det inte påverkat effekten på uppbördsförluster.

Källor: Riksrevisionens beräkning utifrån prop. 2019/20:132, prop. 2019/20:151, prop. 2019/20:166, prop. 2019/20:77, prop. 2020/21:166, prop. 2021/22:89, prop. 2021/22:113 och prop. 2022/2023:52.

I förslaget när anstånden återinfördes 2020 bedömde regeringen att kostnadsräntan och en avgift på 0,3 procent per månad skulle avspegla den kreditrisk staten tar.

I regeringens kalkyl var därför effekten på uppbördsförlusterna lika stor som intäkterna från kostnadsränta och anståndsavgift, se tabell 1.

Riksrevisionen 37

Regeringen har i de följande förslagen hållit fast vid att kostnadsränta och en anståndsavgift på 0,3 procent skulle avspegla den risk staten tar. Vid förslag till förlängningar av anståndstiden har regeringen räknat med en lägre kreditrisk, och att en avgift på 0,2 procent skulle avspegla risken.51 På grund av att avgiften sänkts till 0,1 procent överstiger uppbördsförlusterna sammantaget intäkterna från kostnadsränta och anståndsavgift med 2 miljarder kronor i regeringens beräkningar (se tabell 5).

5.2Riksrevisionens bedömning av statens nettokostnad

Vår bedömning av statens nettokostnad för anstånden baseras, i likhet med regeringens, på beräkningar av olika deleffekter (se faktaruta).

Upplåningskostnad, kostnadsränta och anståndsavgift

Vi har beräknat upplåningskostnad, kostnadsränta och anståndsavgift utifrån storleken på de utestående anstånden vid olika tidpunkter och gällande ränte- och avgiftssatser. Dessa beräkningar kan göras med ganska god säkerhet.

Uppbördsförlust

Effekten på uppbördsförlusten utgörs av skillnaden mellan faktiska uppbördsförluster och kontrafaktiska uppbördsförluster, det vill säga de uppbördsförluster som hade uppkommit om möjligheten till anstånd inte hade funnits.

Skatteverket har gjort beräkningar av den förväntade uppbördsförlusten till följd av anstånden. Beräkningen av konstaterade uppbördsförluster är gjord med god säkerhet. Beräkningen av framtida uppbördsförluster är inte lika säker.

Den kontrafaktiska uppbördsförlusten är svårbedömd. Den kontrafaktiska uppbördsförlusten beror bland annat på vilka finansieringskällor företagen hade använt om det inte hade funnits möjlighet att få anstånd.

5.2.1 Upplåningskostnad, kostnadsränta och anståndsavgift