Regeringens proposition 2025/26:1

Budgetpropositionen för 2026

Regeringen överlämnar härmed enligt 9 kap. 2 § regeringsformen budgetpropositionen för 2026.

Stockholm den 18 september 2025

Ulf Kristersson

Elisabeth Svantesson (Finansdepartementet)

Propositionens huvudsakliga innehåll

Budgetpropositionen innehåller regeringens förslag till statens budget för 2026 samt de övriga förslag och bedömningar som följer av riksdagsordningen och budgetlagen (2011:203).

1

Prop. 2025/26:1

Översikt av innehåll i volym 1

Volym 1a |

|

1 |

Finansplan |

2 |

Förslag till riksdagsbeslut |

3 |

Lagförslag |

4 |

Den makroekonomiska utvecklingen |

5 |

De budgetpolitiska målen |

6 |

Inkomster |

7 |

Utgifter |

8 |

Statens budgetsaldo och statsskulden |

9 |

Den offentliga sektorns finanser |

10 |

Statens investeringar och finansiella befogenheter |

11 |

Granskning och ekonomisk styrning |

Bilagor 1-5 |

|

Volym 1b |

|

12 |

Lagförslag, skattefrågor |

13 |

Skattefrågor |

Bilagor 6-14

Prop. 2025/26:1

Bilaga 10 Sänkt energiskatt på el

Bilaga 11 Förlängd tillfälligt utökad nedsättning av skatt på jordbruksdiesel m.m.

Bilaga 12 Enhetlig energibeskattning vid metallurgiska processer

Bilaga 13 Moderniserad beskattning av gaser

Bilaga 14 Slopad fordonsskatt och saluvagnsskatt för vissa släpvagnar

Utdrag ur protokoll vid regeringssammanträde den 18 september 2025

Prop. 2025/26:1

Sammanställning av förslag till statens budget för 2026

Utgifter

Tusental kronor

Utgiftsområde |

1 |

Rikets styrelse |

21 614 324 |

Utgiftsområde |

2 |

Samhällsekonomi och finansförvaltning |

22 038 701 |

Utgiftsområde |

3 |

Skatt, tull och exekution |

15 511 898 |

Utgiftsområde |

4 |

Rättsväsendet |

94 743 980 |

Utgiftsområde |

5 |

Internationell samverkan |

2 547 401 |

Utgiftsområde |

6 |

Försvar och samhällets krisberedskap |

225 022 485 |

Utgiftsområde |

7 |

Internationellt bistånd |

43 652 932 |

Utgiftsområde |

8 |

Migration |

13 524 360 |

Utgiftsområde |

9 |

Hälsovård, sjukvård och social omsorg |

127 707 301 |

Utgiftsområde |

10 |

Ekonomisk trygghet vid sjukdom och |

|

|

|

funktionsnedsättning |

121 994 196 |

Utgiftsområde |

11 |

Ekonomisk trygghet vid ålderdom |

59 321 791 |

Utgiftsområde |

12 |

Ekonomisk trygghet för familjer och barn |

104 228 329 |

Utgiftsområde |

13 |

Integration och jämställdhet |

5 866 226 |

Utgiftsområde |

14 |

Arbetsmarknad och arbetsliv |

91 162 652 |

Utgiftsområde |

15 |

Studiestöd |

35 787 594 |

Utgiftsområde |

16 |

Utbildning och universitetsforskning |

106 936 696 |

Utgiftsområde |

17 |

Kultur, medier, trossamfund och fritid |

17 337 204 |

Utgiftsområde |

18 |

Samhällsplanering, bostadsförsörjning och |

|

|

|

byggande samt konsumentpolitik |

1 775 128 |

Utgiftsområde |

19 |

Regional utveckling |

4 874 201 |

Utgiftsområde |

20 |

Klimat, miljö och natur |

19 625 341 |

Utgiftsområde |

21 |

Energi |

7 939 815 |

Utgiftsområde |

22 |

Kommunikationer |

106 704 772 |

Utgiftsområde |

23 |

Areella näringar, landsbygd och livsmedel |

22 566 654 |

Utgiftsområde |

24 |

Näringsliv |

8 955 115 |

Utgiftsområde |

25 |

Allmänna bidrag till kommuner |

180 723 354 |

Utgiftsområde |

26 |

Statsskuldsräntor m.m. |

26 955 200 |

Utgiftsområde |

27 |

Avgiften till Europeiska unionen |

54 199 851 |

Summa utgiftsområden |

1 543 317 501 |

Minskning av anslagsbehållningar |

-16 241 512 |

Summa utgifter |

|

1 527 075 989 |

Riksgäldskontorets nettoutlåning |

16 813 447 |

Kassamässig korrigering |

-1 639 019 |

Summa |

|

|

1 542 250 417 |

Prop. 2025/26:1

Inkomster

Tusental kronor

Inkomsttyp 1000 |

Statens skatteinkomster |

1 419 590 649 |

Inkomsttyp 2000 |

Inkomster av statens verksamhet |

50 555 829 |

Inkomsttyp 3000 |

Inkomster av försåld egendom |

5 000 000 |

Inkomsttyp 4000 |

Återbetalning av lån |

499 547 |

Inkomsttyp 5000 |

Kalkylmässiga inkomster |

24 411 000 |

Inkomsttyp 6000 |

Bidrag m.m. från EU |

35 705 428 |

Inkomsttyp 7000 |

Avräkningar m.m. i anslutning till |

|

|

skattesystemet |

-160 851 793 |

Inkomsttyp 8000 |

Utgifter som redovisas som krediteringar på |

|

|

skattekonto |

0 |

Summa inkomster |

|

1 374 910 661 |

Beräknat lånebehov |

167 339 756 |

Summa |

1 542 250 417 |

Prop. 2025/26:1

1 Finansplan

1.1En budget för hårt arbetande människor

En oförutsägbar och osäker omvärld tynger Sverige och svenskarnas ekonomi. Det pågående handelskriget och geopolitiska spänningar har stor påverkan på det ekonomiska läget i många av världens länder. Återhämtningen i svensk ekonomi som påbörjades under 2024 har till följd av detta avstannat, vilket har gjort lågkonjunkturen mer utdragen. Sverige står dock, till skillnad från många andra jämförbara länder, starkt med stabila statsfinanser och en låg statsskuld. Regeringen har därför möjlighet att genomföra åtgärder som stärker Sverige och de svenska hushållens ekonomi och bryter lågkonjunkturen.

När regeringen tillträdde var inflationen omkring 10 procent. Prisökningarna slog hårt mot människors vardagsekonomi och mot företag, liksom mot välfärden. I två budgetpropositioner fokuserade regeringen därför på att bekämpa den höga inflationen och samtidigt stötta de som drabbades hårdast av ökade kostnader, bl.a. genom tillfälligt förhöjt bostadsbidrag, åtgärder för lägre drivmedelspriser, sänkt skatt på arbete och pension samt stora tillskott till välfärden. Regeringens prioriteringar har, tillsammans med en åtstramande penningpolitik och ansvarstagande från arbetsmark- nadens parter, haft effekt. Den höga inflationen har bekämpats även om vaksamhet fortsatt krävs. Regeringen skiftade därför fokus i den förra budgetpropositionen, från inflationsbekämpning till långsiktiga investeringar i ett rikare och tryggare Sverige.

En ekonomisk återhämtning inleddes i slutet av 2024 då svensk BNP visade på en positiv utveckling. Återhämtningen avbröts dock, bl.a. till följd av hotet om högre tullar och ett globalt handelskrig som skapade stor osäkerhet för såväl hushåll som företag. Konsumentförtroendet föll tillbaka under inledningen av 2025 och efterfrågan i ekonomin har fortsatt varit svag. Ju längre en lågkonjunktur fortgår, desto större blir de negativa effekterna. Ett exempel är effekterna på arbetsmarknaden när unga och andra grupper av arbetslösa med svagare förankring på arbetsmarknaden får allt svårare att komma i arbete ju mer utdragen en lågkonjunktur blir. Effekterna av den tidigare höga inflationen dröjer sig också kvar. Löntagarnas köpkraft har urholkats och det kommer att ta flera år innan den genomsnittliga reallönen har återställts till samma nivå som innan inflationen började stiga kraftigt under 2021.

Finanspolitiken har ett ansvar att stötta svenskarnas och hela Sveriges återhämtning.

I denna proposition fokuserar regeringen därför på att stärka hushållens ekonomi så att den utdragna lågkonjunkturen kan brytas och återhämtningen i svensk ekonomi återupptas. Det handlar om billigare matkassar genom tillfälligt sänkt mervärdesskatt på livsmedel, höjt bostadsbidrag för barnfamiljer och sänkt skatt på arbete och pension. Därtill föreslår eller aviserar regeringen en lägre energiskatt på el, lägre barn- omsorgsavgifter inom ramen för maxtaxan och ett högkostnadsskydd för hushåll mot höga el- och gaspriser. För en familj med en polis, en sjuksköterska och två barn i förskoleåldern kan sänkt skatt på arbete och el, sänkt mervärdesskatt på livsmedel samt sänkt barnomsorgsavgift innebära ca 1 800 kronor mer i månaden 2026. Sammantaget innebär regeringens inkomstskattesänkningar under mandatperioden, tillsammans med årliga indexeringar av grundavdrag och jobbskatteavdrag, att en familj med en polis och en sjuksköterska kommer att betala 43 000 kronor mindre i skatt 2026.

Prop. 2025/26:1

Arbetslösheten i Sverige är både konjunkturell och strukturell. Den konjunkturella arbetslösheten bekämpas genom regeringens åtgärder för att stötta den inhemska efterfrågan, som att stärka hushållen. Den strukturella arbetslösheten bekämpas främst genom bl.a. förstärkta drivkrafter till arbete och utbildningsinsatser. Regeringens stora bidragsreform med bl.a. ett bidragstak ska göra att det blir mer lönsamt att arbeta och bryta utanförskapet. Regeringen arbetar också för att säkerställa att arbetskraften har den kompetens som företagen efterfrågar och föreslår därför tillskott för en utbyggnad av yrkeshögskolan och yrkesutbildningen för vuxna på gymnasial nivå samt satsningar på folkhögskolan.

Ett gott företagsklimat är en grundförutsättning för fler svenska jobb och ekonomisk tillväxt. I denna proposition aviserar regeringen att arbetsgivaravgifterna för unga tillfälligt bör sänkas. Det minskar anställningskostnaderna, vilket gynnar företag i flera branscher som har pressats hårt i den utdragna lågkonjunkturen, samtidigt som det kan underlätta för unga att komma i arbete. Regeringen fortsätter även att rensa upp i komplicerade regelverk för att göra det enklare att driva företag. Regeringen föreslår även enklare och bättre skatteregler för delägare i fåmansföretag.

Omvärldsläget är fortsatt osäkert med krig i vårt närområde. Dessutom finns allvarliga samhällsproblem i vårt land, inte minst den grova organiserade brottsligheten och följderna av en stor invandring i kombination med en misslyckad integration. Sammantaget medför detta att Sverige fortsatt står inför stora investeringsbehov i både försvar, rättsväsende samt brottsförebyggande och integrationsfrämjande verksamheter för att öka tryggheten för alla som bor i Sverige. I denna proposition föreslår regeringen kraftigt ökade resurser till det militära försvaret samt tillskott för ytterligare straffrättsliga reformer och ett brett och strukturerat brottsförebyggande arbete med sociala insatser. Regeringen föreslår också ytterligare reformer för en ansvarsfull och restriktiv migrationspolitik.

Sverige ska ha en välfärd att lita på. Skolan är avgörande för att ge alla barn en bra start i livet. Regeringen presenterar därför det största reformpaketet på skolans område på trettio år. Detta bidrar till att återupprätta en stark kunskapsskola där fokus ligger på grundläggande kunskaper och färdigheter som att läsa, skriva och räkna. Gemensamt för insatserna är att de samlat ska ge lärare och förskollärare så goda förutsättningar som möjligt att bedriva en undervisning av hög kvalitet i en trygg och säker miljö för barn och elever och där det råder studiero i klassrummet. Vård och omsorg ska finnas tillgänglig och hålla hög kvalitet för alla som behöver den. Patientens bästa och jämlik vård står i fokus för allt arbete inom hälso- och sjukvårdsområdet. Regeringen föreslår bl.a. flertalet satsningar med sikte på att korta vårdköerna och öka tillgängligheten i sjukvården. Dessutom föreslår regeringen riktade satsningar, bl.a. att medel avsätts för att förbättra vården för flickor och kvinnor. Regeringen föreslår även reformer inom tandvårdsområdet.

Sverige bedriver en ambitiös klimatpolitik. I den här propositionen presenterar regeringen förslag som förväntas sänka klimatutsläppen ytterligare 2026 och framåt. En hörnsten i regeringens klimatpolitik är övergången till fossilfri energi – i första hand genom elektrifiering. Arbetet med att få ny kärnkraft på plats går in i en än mer intensiv fas. Arbetet med att stoppa övergödningen och spridningen av hälso- och miljöfarliga ämnen fortsätter.

De senaste åren har varit prövande för många. Genom finanspolitiken tar regeringen ansvar och har möjlighet att agera för att bryta lågkonjunkturen. I den här budgeten är regeringens främsta prioritering att stärka svenskarnas ekonomi och den inhemska konsumtionen, så att den utdragna lågkonjunkturen kan brytas och återhämtningen återupptas. Med åtgärderna i denna proposition vill regeringen att fler ska kunna känna ekonomisk trygghet och tillförsikt om framtiden.

Prop. 2025/26:1

Tabell 1.1 |

Reformtabell |

|

|

|

Miljarder kronor |

|

|

|

|

|

|

2026 |

2027 |

2028 |

Stötta konjunkturen och hårt arbetande svenskars |

|

|

|

ekonomi |

|

|

|

|

|

|

|

|

Sänkt skatt på arbete och pension |

21,40 |

21,40 |

21,40 |

|

|

|

|

Tillfälligt sänkt mervärdesskatt på livsmedel |

15,94 |

21,25 |

0,00 |

|

|

|

|

Höjda hyresgränser i bostadsbidraget och insatser mot |

|

|

|

hemlöshet |

|

0,73 |

0,75 |

0,72 |

|

|

|

|

Lägre barnomsorgsavgift |

1,00 |

1,50 |

1,50 |

|

|

|

|

Högkostnadsskydd för hushåll – el- och gasstöd |

1,00 |

0,00 |

0,00 |

|

|

|

|

|

Sänkt elskatt |

|

6,52 |

6,60 |

6,68 |

|

|

|

|

Slopad fordonsskatt för vissa släpvagnar inkl. husvagnar |

0,19 |

0,22 |

0,22 |

|

|

|

|

Gas i pensionssystemet |

0,00 |

0,09 |

0,37 |

|

|

|

|

Sänkt skatt för personer med sjuk- eller aktivitetsersättning |

0,46 |

0,46 |

0,46 |

|

|

|

|

Sänkt särskild inkomstskatt för utomlands bosatta |

0,34 |

0,68 |

0,68 |

|

|

|

|

Satsningar för minskad arbetslöshet |

0,64 |

0,74 |

1,27 |

|

|

|

|

Reformer för fler i arbete och ett minskat utanförskap |

|

|

|

|

|

|

|

Bidragstak för ökade drivkrafter till jobb för mottagare av |

|

|

|

ekonomiskt bistånd |

0,06 |

-0,09 |

-0,16 |

|

|

|

|

|

Jobbpremie |

|

0,20 |

0,36 |

0,07 |

|

|

|

|

Aktivitetskrav för mottagare av försörjningsstöd, inkl. rätt till |

|

|

|

förskola |

|

1,19 |

2,16 |

2,15 |

|

|

|

|

Kvalificering till välfärden |

0,00 |

0,11 |

-0,07 |

|

|

|

|

Förbättra villkoren för företagande |

|

|

|

|

|

|

|

Regelförenkling och kortare tillståndsprocesser |

0,12 |

0,21 |

0,25 |

|

|

|

|

Nedsättning av arbetsgivaravgifter för unga |

6,05 |

5,59 |

0,00 |

|

|

|

|

Enklare och bättre skatteregler för delägare i fåmansföretag |

1,01 |

1,00 |

0,98 |

|

|

|

|

Förbättrade villkor för svensk matproduktion |

1,00 |

0,47 |

0,21 |

|

|

|

|

Sänkt mervärdesskatt för tillträde till danstillställningar |

0,22 |

0,44 |

0,44 |

|

|

|

|

Förbättrad kompetensförsörjning |

0,17 |

0,23 |

0,23 |

|

|

|

|

AI och digitalisering |

0,54 |

0,57 |

0,59 |

|

|

|

|

Fler bostäder och stärkt infrastruktur för stärkt tillväxt |

0,55 |

0,53 |

0,53 |

|

|

|

|

Välfungerande marknader med god konkurrens |

0,53 |

0,57 |

0,64 |

|

|

|

|

En välfärd att lita på |

|

|

|

|

|

|

|

Ökade resurser till skolan och förskolan |

3,14 |

1,87 |

0,91 |

|

|

|

|

Reglering av lärarnas undervisningstid |

0,00 |

1,28 |

2,57 |

|

|

|

|

Ordning i skolsystemet |

0,18 |

0,16 |

0,23 |

|

|

|

|

Korta vårdköerna |

2,26 |

2,23 |

1,92 |

|

|

|

|

Nära vård i lands- och glesbygd |

0,30 |

0,30 |

0,00 |

|

|

|

|

Stärka vården för kvinnors och flickors hälsa |

1,00 |

1,00 |

0,00 |

|

|

|

|

Tillskott till tandvården |

1,00 |

1,11 |

1,24 |

|

|

|

|

Psykisk hälsa och suicidprevention |

1,56 |

1,89 |

1,59 |

|

|

|

|

Öka kompetensen och höja kvaliteten i äldreomsorgen |

0,21 |

1,99 |

0,17 |

|

|

|

|

Nationell styrning av kompetensförsörjning |

0,57 |

0,01 |

0,00 |

|

|

|

|

Medel till arbetet mot sexuellt våld |

0,20 |

0,20 |

0,20 |

|

|

|

|

Satsning på idrottshallar och annan plats för idrott |

0,25 |

0,25 |

0,00 |

|

|

|

|

Bekämpa brottsligheten |

|

|

|

|

|

|

|

Straffskärpningar och förstärkning av Kriminalvården |

0,75 |

2,20 |

5,83 |

|

|

|

|

Anstaltsplatser utomlands |

0,11 |

0,50 |

0,69 |

|

|

|

|

|

Prop. 2025/26:1

|

2026 |

2027 |

2028 |

Fler utbildningsplatser vid polisutbildningen |

0,02 |

0,13 |

0,23 |

|

|

|

|

Rekryteringen av barn och unga måste brytas |

0,15 |

1,08 |

0,58 |

|

|

|

|

Medel till Statens institutionsstyrelse |

0,62 |

0,45 |

0,77 |

Avhopparverksamhet riktad till barn och unga förstärks |

0,11 |

0,11 |

0,11 |

|

|

|

|

Arbete mot hedersförtryck, våld i nära relationer, prostitution |

|

|

|

och människohandel |

0,17 |

0,16 |

0,16 |

Strypa den kriminella ekonomin och stoppa felaktiga |

|

|

|

utbetalningar |

0,66 |

0,22 |

0,38 |

|

|

|

|

Civilt försvar och cybersäkerhet |

|

|

|

Det civila försvaret stärks ytterligare |

1,22 |

2,21 |

2,53 |

|

|

|

|

Stärkt cybersäkerhet |

0,37 |

0,41 |

0,46 |

|

|

|

|

En hållbar migrationspolitik |

|

|

|

Ny mottagandelag: ökad trygghet och säkerhet i boendena |

0,16 |

0,32 |

0,32 |

|

|

|

|

Skärpta krav för svenskt medborgarskap |

0,12 |

0,11 |

0,15 |

|

|

|

|

Tillskott till Migrationsverket och migrationsdomstolarna |

0,04 |

0,49 |

0,22 |

Skärpta regler om utvisning |

0,08 |

0,35 |

0,35 |

|

|

|

|

Lägre utsläpp, fossilfri energiförsörjning och ren miljö |

|

|

|

|

|

|

|

Etablering av ny kärnkraft |

1,18 |

1,26 |

3,30 |

Nya medel till Kraftlyftet |

0,25 |

0,75 |

1,00 |

|

|

|

|

Omprövning av vattenkraften |

0,11 |

0,11 |

0,11 |

|

|

|

|

Förlängd klimatpremie för lätta lastbilar |

0,00 |

0,70 |

0,80 |

Förstärkning av Klimatklivet |

1,50 |

1,54 |

1,54 |

|

|

|

|

Energieffektivering av småhus |

0,30 |

0,30 |

0,30 |

|

|

|

|

Miljökompensation för järnvägstransporter |

0,34 |

0,34 |

0,34 |

Skattefrihet för laddel och avdrag för drivmedel |

0,13 |

0,26 |

0,26 |

|

|

|

|

Satsningar inom skog och mark |

0,14 |

0,32 |

0,37 |

|

|

|

|

Skydda värdefull natur och hav, samt bekämpa miljögifter |

0,76 |

1,05 |

1,07 |

En effektivare statsförvaltning |

|

|

|

|

|

|

|

Omprövning av utgifter och verksamheter |

-1,53 |

-0,38 |

-0,39 |

|

|

|

|

Övriga reformer och oundvikligheter |

0,56 |

-2,89 |

-3,10 |

Effekt offentliga finanser exklusive tillskott till försvaret |

|

|

|

och stöd till Ukraina |

78,83 |

90,21 |

66,37 |

|

|

|

|

Tillskott till försvaret |

12,15 |

16,21 |

18,07 |

Stöd till Ukraina |

36,09 |

44,53 |

5,02 |

|

|

|

|

Effekt offentliga finanser inklusive tillskott till försvaret |

|

|

|

och stöd till Ukraina |

127,07 |

150,96 |

89,46 |

Källa: Egna beräkningar.

1.2Reformer i denna proposition

Den oförutsägbara och osäkra omvärlden kräver åtgärder för att stärka de svenska hushållen och återhämtningen i ekonomin. Ett gynnsamt företagsklimat är en grund- förutsättning för ekonomisk tillväxt. Sverige ska fortsatt vara ett land där det är enkelt att starta och driva företag, där ansträngning lönar sig och där det finns arbetskraft med rätt kvalifikationer. Sverige ska också bli ett tryggare land att bo och leva i, med ett starkt försvar och ett rättsväsende som med kraft kan trycka tillbaka den organi- serade brottsligheten. Migrationspolitiken ska vara ansvarsfull och restriktiv. Det ska gå att lita på välfärden, med en god och tillgänglig vård och en stark kunskapsskola. Sverige är ett föregångsland på klimatområdet och regeringens klimatpolitiska arbete

Prop. 2025/26:1

utgår från att Sverige ska nå nettonollutsläpp till 2045. Statens resurser ska användas mer effektivt och varje skattekrona ska användas klokt.

Stötta konjunkturen och hårt arbetande svenskars ekonomi

Köpkraften för många hushåll har påverkats kraftigt av den tidigare mycket höga inflationen. Samtidigt bedöms inhemsk efterfrågan spela en avgörande roll för att bryta lågkonjunkturen. Regeringen vill därför stötta Sveriges återhämtning genom åtgärder som stärker hushållen och minskar både den konjunkturella och strukturella arbetslösheten. För att fler ska kunna försörja sig själva genom inkomst från arbete tar regeringen också ytterligare stora steg för att stärka arbetslinjen.

Sänkt skatt för de som arbetar och de som har arbetat

Det är avgörande för svensk tillväxt att drivkrafter till arbete och utbildning ökar. Det är också rättvist att den som arbetar får behålla mer av sin inkomst. Skattereglerna ska bidra till att öka den varaktiga sysselsättningen och antalet arbetade timmar i eko- nomin. Regeringen avser därför att föreslå en förstärkning av jobbskatteavdraget, främst för låg- och medelinkomsttagare som arbetar heltid. För att pensionärerna ska få motsvarande ekonomiska förbättring avser regeringen även att föreslå sänkt skatt för pensionärer.

Mot bakgrund av de senaste årens sänkningar av inkomstskatten föreslår regeringen att skattesatsen för den särskilda inkomstskatten för utomlands bosatta (SINK) ska sänkas.

Åtgärder för sänkta matpriser

Den tidigare höga inflationen har urholkat löntagarnas köpkraft. För att stötta hushållen ekonomiskt avser regeringen att föreslå en tillfällig sänkning av mervärdes- skatten på livsmedel från 12 procent till 6 procent under perioden 1 april 2026 t.o.m. 31 december 2027. Mervärdesskattesänkningen bedöms ge snabb effekt. Regeringen förväntar sig att sänkningen slår igenom på matpriserna relativt direkt efter sänk- ningen, vilket kommer att leda till billigare matkassar för hushållen. För att säkerställa detta kommer regeringen att ge Konsumentverket i uppdrag att noga följa mat- prisernas utveckling. Åtgärden kan även bidra till återhämtningen i svensk ekonomi. Därtill ska Tillväxtverket genomföra ett regelförenklingsarbete för företag som är verksamma i dagligvaruhandeln.

Ekonomiskt stöd till hushållen

Regeringen avser att föreslå justeringar av olika förmåner som riktar sig till barn- familjer för att förmånerna ska bli mer ändamålsenliga. Gränserna för bostads- kostnader i bostadsbidraget avses höjas för att bättre spegla de faktiska hyres- kostnaderna på bostadsmarknaden. Höjningen stöttar barnfamiljer med låga inkomster, vilket ofta handlar om ensamstående kvinnor med barn. Regeringen avser att införa ett fribelopp för familjens inkomst så att barnomsorgsavgifterna inom ramen för maxtaxan blir lägre. Regeringen föreslår också att det införs ett hög- kostnadsskydd riktat till hushållen vid höga el- och gaspriser. Därutöver föreslår regeringen att energiskatten på el sänks till 2022 års nivå. Vidare föreslår regeringen att fordonsskatten för vissa släpvagnar, däribland husvagnar, slopas.

Pensionsgruppen är överens och regeringen har för avsikt att lämna förslag om att det införs regler om automatisk utdelning av överskott i pensionssystemet, en s.k. gas, som förstärker pensioner och pensionsrätter om balanstalet, dvs. tillgångarna i

Prop. 2025/26:1

förhållande till skulderna, överstiger nivån 1,15. Ett balanstal över 1 innebär att tillgångarna är större än skulderna.

Personer med varaktigt nedsatt arbetsförmåga kan få sjukersättning eller aktivitets- ersättning som beskattas högre än motsvarande löneinkomst. Regeringen avser att föreslå att denna skillnad i beskattning avskaffas genom en förstärkning av skattereduktionen för personer som får sjukersättning eller aktivitetsersättning.

Prop. 2025/26:1

Fördjupning 1.1 Regeringen har stöttat hushållen under höginflationsåren

Den höga inflationen 2022 och 2023 innebar en väsentlig försvagning av den genom- snittliga löntagarens köpkraft. Eftersom lönerna ökade i betydligt lägre takt än priserna gick tio års reallöneökningar förlorade dessa år.

Stärkt ekonomi för hushållen under mandatperioden

Regeringen har genomgående under mandatperioden stöttat hushåll som har fått sin köpkraft kraftigt reducerad av den höga inflationen. Det har handlat om reformer som sänkt skatt på arbete och pension, tilläggsbidrag i bostadsbidraget, åtgärder för lägre drivmedelspriser, höjda ersättningsnivåer i arbetslöshetsförsäkringen och elstöd. I denna proposition föreslås eller aviseras därutöver bl.a. ytterligare sänkt skatt på arbete och pension, sänkt skatt på sjukersättning och aktivitetsersättning, höjda gränser för bostadskostnader i bostadsbidraget, tillfälligt sänkt mervärdesskatt på livsmedel, sänkt energiskatt på el samt lägre barnomsorgsavgifter inom ramen för maxtaxan.

Tabell 1.2 visar beräkningar av hur hushållsekonomin utvecklas för några typhushåll mellan 2022 och 2026. En familj med en polis, en sjuksköterska och två barn i förskoleåldern beräknas få en total nominell förstärkning med drygt 13 000 kronor per månad, eller 21 procent. Regeringens politik, tillsammans med årliga indexeringar av grundavdraget och jobbskatteavdraget, beräknas bidra med ca 5 000 kronor. Ett ensamstående vårdbiträde med två barn och ett sammanboende pensionärspar förväntas få en nominell förstärkning av hushållsekonomin med omkring 4 800 respektive 5 600 kronor. Regeringens politik tillsammans med indexeringar beräknas bidra med ca 3 000 respektive 2 000 kronor i månaden för dessa båda hushållstyper mellan 2022 och 2026. För samtliga typhushåll beräknas den nominella förstärkningen av hushållsekonomin överstiga den totala inflationen på 13,1 procent mellan 2022 och 2026, vilket innebär att hushållens köpkraft, till följd av regeringens politik samt indexeringar, har stärkts under mandatperioden.

Tabell 1.2 Förändring av hushållsekonomin under mandatperioden för löntagare och pensionärer

Kronor per månad (uttryckt i löpande priser) och procent

|

Sammanboende |

|

Sammanboende |

|

polis och sjuk- |

Ensamstående |

pensionärer (75 år) |

|

sköterska med |

vårdbiträde med |

med medelhöga |

|

2 barn (3 resp. 5 år)1 |

2 barn (3 resp. 5 år)2 |

pensioner3 |

Disponibel inkomst per månad 2022 |

63 050 |

28 440 |

35 730 |

|

|

|

|

Nominell förstärkning av hushållets |

|

|

|

ekonomi 2023–2026 |

13 250 (21 %) |

4 820 (17 %) |

5 560 (16 %) |

|

|

|

|

varav effekt av ökade löner och pensioner |

|

|

|

m.m., givet oförändrade regler och utan |

|

|

|

indexeringar i skattesystemet4 |

8 200 |

1 720 |

3 360 |

varav effekt av årliga indexeringar i skatte- |

|

|

|

systemet, givet oförändrade regler |

1 650 |

400 |

760 |

|

|

|

|

varav effekt av regeländringar i skatte- |

|

|

|

och transfereringssystemen |

1 960 |

1 610 |

750 |

|

|

|

|

varav effekt på köpkraften av sänkta |

|

|

|

indirekta skatter, avgifter m.m.5 |

1 440 |

1 090 |

690 |

Prop. 2025/26:1

1Polisen och sjuksköterskan antas arbeta heltid och 2026 ha månadslöner på 47 500 respektive 45 300 kronor (40 800 resp. 39 200 kronor 2022). De antas tillsammans förbruka 1 000 liter bensin och 10 000 kWh el per år.

2Det ensamstående vårdbiträdet med två barn antas arbeta heltid och 2026 ha en månadslön på 30 600 kronor

(28 400 kronor 2022), en hyreskostnad på 8 900 kronor per månad (7 550 kronor 2022) och förbruka 800 liter bensin respektive 4 000 kWh el per år.

3Det sammanboende pensionärsparet antas ha en pensionsinkomst på 25 000 kronor per person och månad 2026 (23 300 kronor 2022), en total bensinförbrukning på 700 liter per år och en elkonsumtion på 3 000 kWh per år.

4I delposten ”effekt av ökade löner och pensioner m.m.” ingår även effekten att den genomsnittliga kommunalskattesatsen och begravningsavgiften ökar mellan 2022 och 2026 samt effekterna av att tillfälliga åtgärder som infördes av den förra regeringen 2018–2022 (en tillfällig skattereduktion på arbetsinkomster och en tillfällig höjning av bostadsbidraget för barnfamiljer) upphörde att gälla under innevarande mandatperiod.

5Beräkningar av effekter på hushållens utgifter av tillfälligt sänkt mervärdesskatt på livsmedel baseras på Konsumentverkets antaganden om en rimlig konsumtionsstandard för olika hushållstyper. Observera att beräkningsmetodiken inte beaktar åtgärder som både har införts och upphört under mandatperioden, t.ex. de elstöd på närmare 30 miljarder kronor som betalades ut till hushållen 2023.

Källor: Statistiska centralbyrån och egna beräkningar.

Utöver regeringens åtgärder indexeras flera transfereringar upp med inflationen, vilket främst stöttar hushåll långt ned i inkomstfördelningen. Effekterna av ökningen i dessa prisindexerade transfereringar och av regeringens övriga politik redovisas i tabell 1.3.

Ett sammanboende pensionärspar med garantipension beräknas få en nominell förstärkning av sin hushållsekonomi med ca 3 900 kronor per månad, eller 17 procent, mellan 2022 och 2026. Uppräkningen av garantipensionen och indexeringen av grund- avdraget står för merparten av ökningen, ca 3 500 kronor, medan tillfälligt sänkt mervärdesskatt på livsmedel och lägre energiskatt på el bidrar med ca 400 kronor. För en heltidsstuderande förväntas den totala förstärkningen uppgå till ca 2 900 kronor per månad, eller 22 procent. Även hushåll med ekonomiskt bistånd skyddas genom att riksnormen skrivs upp med inflationen och att det övriga försörjningsstödet ges för faktiska och rimliga kostnader. För en ensamstående tvåbarnsförälder som får försörjningsstöd förväntas regeringens politik samt prisindexeringar innebära att hushållets ekonomi stärks med 3 700 kronor per månad, eller med 23 procent, mellan 2022 och 2026. Det innebär att köpkraften stärkts under mandatperioden då ökningen överstiger den totala inflationen på 13,1 procent.

Tabell 1.3 Förändring av hushållsekonomin under mandatperioden för hushåll med inkomst från transfereringar

Kronor per månad (uttryckt i löpande priser) och procent

|

Sammanboende |

|

Ensamstående |

|

pensionärer (75 år) |

|

förälder med 2 barn |

|

med |

Heltidsstuderande |

(3 resp. 5 år) med |

|

garantipension1 |

utan barn2 |

försörjningsstöd3 |

Disponibel inkomst per månad 2022 |

22 902 |

13 310 |

16 400 |

|

|

|

|

Nominell förstärkning av hushållets ekonomi |

|

|

|

2023–2026 |

3 910 (17 %) |

2 940 (22 %) |

3 730 (23 %) |

|

|

|

|

varav effekt av prisindexeringar i skatte- och |

|

|

|

transfereringssystemen, givet oförändrade |

|

|

|

regler |

3 520 |

2 710 |

3 390 |

|

|

|

|

varav effekt av regeländringar i skatte- och |

|

|

|

transfereringssystemen |

0 |

0 |

0 |

|

|

|

|

varav effekt på köpkraften av sänkta indirekta |

|

|

|

skatter, avgifter m.m.4 |

390 |

230 |

340 |

1Det sammanboende pensionärsparet antas ha en månadshyra på 8 900 kronor 2026 (7 550 kronor 2022) och en elkonsumtion på 3 000 kWh per år. De är berättigade till bostadstillägg för pensionärer med 7 500 kronor per månad, ett belopp som är oförändrat mellan 2022 och 2026.

2Den heltidsstuderande antas ha en månadshyra på 5 000 kronor (4 420 kronor 2022), en elkonsumtion på 2 000 kWh per år och sakna extrainkomster från arbete. Den studerande är berättigad till bostadsbidrag med 1 300 kronor per månad, ett belopp som är oförändrat mellan 2022 och 2026.

3Den ensamstående föräldern med försörjningsstöd antas ha en månadshyra på 8 900 kronor 2026 (7 550 kronor 2022).

4Beräkningar av effekter på hushållens utgifter av tillfälligt sänkt mervärdesskatt på livsmedel baseras på Konsumentverkets antaganden om en rimlig konsumtionsstandard för olika hushållstyper. Alla typhushåll antas sakna tillgång till bil.

Källor: Statistiska centralbyrån och egna beräkningar.

Prop. 2025/26:1

Regeringens åtgärder har störst effekt för personer med lägst inkomst

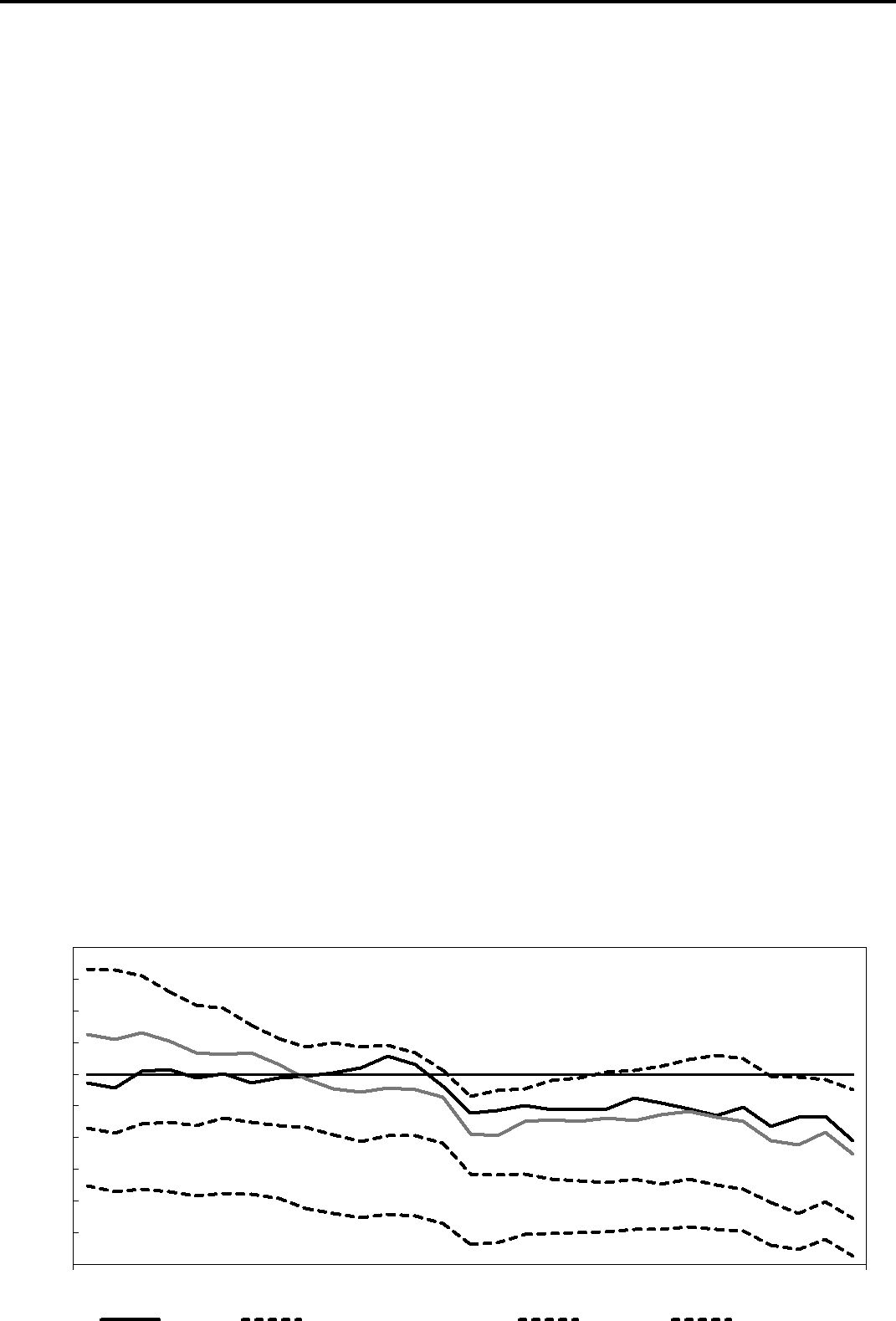

Typfallsberäkningarna i tabell 1.2 och tabell 1.3 ger en bild av hur enskilda hushåll har påverkats av regeringens politik och indexeringar, men de ger ingen information om effekten på fördelningen av inkomster i befolkningen som helhet. Diagram 1.1 visar därför fördelningsprofilen av de åtgärder som regeringen har vidtagit under mandat- perioden, inklusive de åtgärder som föreslås eller aviseras i denna proposition. Sammantaget beräknas åtgärderna ha störst effekt för personer i den nedre delen av inkomstfördelningen.

Åtgärder som påverkar disponibla inkomster bedöms bidra till en viss minskning av den samlade inkomstspridningen mätt med den s.k. Gini-koefficienten. Kvinnors individuella disponibla inkomster beräknas i genomsnitt öka något mer än mäns. Det innebär att åtgärderna beräknas stärka den ekonomiska jämställdheten mellan kvinnor och män.

Förändringarna av indirekta skatter och avgifter samt sänkt reduktionsplikt påverkar inte hushållens disponibla inkomster, men de innebär att köpkraften ökar. Samman- taget beräknas dessa åtgärder bidra till att hushållens köpkraft stärks med drygt

40 miljarder kronor 2026. Åtgärderna beräknas bidra till ökad köpkraft i alla inkomst- grupper, men de har störst betydelse för individer i de lägre inkomstskikten.

Diagram 1.1 Effekt på hushållens ekonomi i olika inkomstgrupper till följd av regeringens åtgärder under mandatperioden

Procentuell förändring av ekonomisk standard resp. inkomsternas köpkraft

5,0

4,5

4,0

3,5

3,0

2,5

2,0

1,5

1,0

0,5

0,0

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

Låg inkomst |

|

|

Inkomstgrupp |

|

|

Hög inkomst |

|

|

|

|

|

|

|

|

Åtgärder som påverkar inkomsternas köpkraft |

|

Åtgärder som påverkar disponibel inkomst |

|

|

Anm.: Hela befolkningen har delats in i tio olika inkomstgrupper efter ekonomisk standard. Ekonomisk standard definieras som hushållens sammanlagda inkomster från arbete, kapital och transfereringar minus direkta skatter, justerat för försörjningsbörda. Beräkningarna avser effekter 2026 av beräkningsbara åtgärder under mandatperioden. Den procentuella förändringen av inkomsternas köpkraft avser förändringen som andel av ekonomisk standard.

Källor: Statistiska centralbyrån och egna beräkningar.

Prop. 2025/26:1

Både konjunkturell och strukturell arbetslöshet ska minska

Regeringen riktar insatser mot både den konjunkturella arbetslösheten och den strukturella arbetslösheten (se vidare fördjupningsrutan Både konjunkturell och strukturell arbetslöshet måste bekämpas). Den konjunkturella arbetslösheten bekämpas genom regeringens åtgärder för att stötta ekonomins återhämtning, som att stärka hushållen och därmed den inhemska efterfrågan. Regeringens bidragsreform väntas bidra till att minska den strukturella arbetslösheten (se vidare avsnittet Reformer för fler i arbete och ett minskat utanförskap). För att påverka den strukturella arbetslösheten ytterligare föreslår regeringen att medel tillförs för fler platser inom yrkeshögskolan, yrkesutbildning för vuxna på gymnasial nivå och arbets- marknadsutbildningar inom vård. Därmed kan tillgången till arbetskraft med rätt utbildning förbättras och fler snabbt komma i arbete. Regeringen föreslår även att medel tillförs för att förbättra Arbetsförmedlingens arbete med matchning och kontroll. Regeringen föreslår också medel för förlängning av etableringsjobben, som syftar till att förbättra nyanländas och långtidsarbetslösas etablering på arbets- marknaden.

Stötta återgång till arbete och underlätta möjligheten att kombinera arbets- och familjeliv

Den som är sjuk men som har kapacitet att närma sig en försörjning utanför sjuk- försäkringssystemet ska inte hindras av systemets utformning. Regeringen föreslår därför att det ska bli möjligt för den som har sjukersättning eller aktivitetsersättning att kunna studera på deltid och ha sin sjukersättning eller aktivitetsersättning partiellt vilande. Samtidigt föreslår regeringen att prövotiden för studier med aktivitets- ersättning förlängs från sex till tolv månader.

För att ytterligare stärka föräldrars förutsättningar att förena förvärvsarbete med familjeliv föreslår regeringen en utvidgning av rätten till tillfällig föräldrapenning i vissa fall när barnet har en sjukdom, en funktionsnedsättning eller när barnet kan vara i behov av skydd eller stöd av socialtjänsten.

Reformer för fler i arbete och ett minskat utanförskap

Det behöver bli mer lönsamt att gå från bidrag till arbete och egen försörjning. För att bygga ett Sverige som håller ihop måste den som riskerar ett långvarigt bidrags- beroende och liv i utanförskap mötas av samhällets stöd, men också av tydliga krav på att göra det som är nödvändigt för att komma i arbete och bli en del av samhälls- gemenskapen. En viktig del av regeringens arbete inom detta område är en om- fattande bidragsreform som omfattar ett bidragstak för mottagare av försörjningsstöd, ett aktivitetskrav för försörjningsstödsmottagare och en kvalificering till vissa socialförsäkringsförmåner.

I dag lever för många människor i utanförskap med allvarliga följder för det svenska samhället och för individen. Det behövs fler insatser för att minska utanförskapet. För att förbättra integrationen och minska utanförskapet avser regeringen att föreslå ett nytt system för bosättning för vissa nyanlända och en reformerad etablerings- ersättning. Regeringens tidigare förslag om ett frivilligt återvandringsbidrag kan ytterligare bidra till att minska utanförskapet.

Genom bidragsreformen tar regeringen ytterligare stora steg med åtgärder för att stärka arbetslinjen och ta itu med det stora utanförskapet i samhället.

Prop. 2025/26:1

Ett bidragstak för ökade drivkrafter till jobb för mottagare av försörjningsstöd

Det ekonomiska utbytet av att gå från försörjningsstöd till arbete behöver öka. Det gäller särskilt i familjer med många barn där de ekonomiska drivkrafterna för föräldrarna att ta ett arbete i många fall är alltför svaga. För vissa är det ekonomiska utbytet av ett arbete så pass lågt i dag att det inte lönar sig att ta ett arbete. Därför aviserar regeringen ett bidragstak som bl.a. innebär en modernisering av riksnormen och begränsningar av försörjningsstödet för större familjer. Tillsammans med begränsningar av möjligheten för socialnämnden att lämna försörjningsstöd utöver riksnormen bidrar detta till att stärka incitamenten för arbete på ett träffsäkert sätt. Därtill lämnar regeringen förslag som förbättrar socialnämndernas förutsättningar att kontrollera att arbetslösa biståndsmottagare står till arbetsmarknadens förfogande. Begränsningarna av försörjningsstödet för större familjer fasas in under 2027.

Det ekonomiska biståndet är samhällets yttersta skyddsnät när en individ inte kan tillgodose sina ekonomiska behov på annat sätt. Prövningen av biståndet utgår från individens behov och förutsättningar, oavsett var i landet han eller hon bor.

Den som vistas olovligen i landet ska inte ha rätt till ekonomiskt bistånd och därför avser regeringen att begränsa rätten till ekonomiskt bistånd för personer i denna situation. Ett begränsat utrymme ska fortsatt finnas för nödbistånd, t.ex. för mat och hjälp med transport till hemlandet.

Att öka drivkrafterna till arbete för mottagare av försörjningsstöd är också en viktig integrationsåtgärd. År 2024 var 80 procent av de ensamstående biståndsmottagarna med fyra eller fler barn utrikes födda, och motsvarande siffra för sammanboende var 95 procent. Begränsningen av försörjningsstödet för större familjer påverkar således främst utrikes födda.

För att ytterligare stärka de ekonomiska drivkrafterna att gå från försörjningsstöd till arbete avser regeringen att föreslå en ny tidsbegränsad statlig ersättning: jobbpremien. Denna ska tilldelas den som har lämnat försörjningsstöd för jobb.

Ett aktivitetskrav införs för mottagare av försörjningsstöd

En stor andel av de som mottar försörjningsstöd står långt ifrån arbetsmarknaden och tillhör grupper som har svårt att konkurrera om lediga jobb. Många kommuner tillhandahåller insatser för arbetslösa med försörjningsstöd, men både inriktningen och omfattningen på dessa skiljer sig väsentligt åt mellan olika kommuner. Många erbjuds inte heller aktivitet på heltid. Vuxna med försörjningsstöd som har arbetsförmåga ska mötas av tydliga krav från samhället och samtidigt ges möjlighet att ta del av riktade åtgärder som förbättrar deras konkurrenskraft på arbetsmarknaden. Regeringen avser därför att föreslå att ett aktivitetskrav införs för att förebygga och motverka långvarigt bidragsberoende och för att fler ska kunna försörja sig själva. Aktivitetskravet innebär som huvudregel en skyldighet för målgruppen mottagare av försörjningsstöd som har arbetsförmåga att delta i heltidsaktiviteter för att ha rätt till försörjningsstöd. Dessutom innebär det att kommunerna blir skyldiga att tillhandahålla aktiviteter som ska stärka deltagarnas förutsättningar att etablera sig på arbetsmarknaden. Mottagare av försörjningsstöd som deltar i arbetsmarknadspolitiska program vid Arbetsförmedlingen, på heltid eller motsvarande hela sitt arbetsutbud, ska inte omfattas av aktivitetskravet.

Kvalificering till socialförsäkringsförmåner

Kraven som ställs för att kvalificera sig till den svenska välfärden behöver höjas för personer som bosätter sig i Sverige. Det är viktigt att de som får tillgång till förmåner

Prop. 2025/26:1

också bidrar till samhället genom att arbeta. De nuvarande regelverken för bosätt- ningsbaserade socialförsäkringsförmåner riskerar att fungera som en tilldragnings- faktor för migranter och kan innebära att den som kommer till Sverige inte har tillräckliga incitament för att komma i arbete och få en egen försörjning. Detta kan leda till långvarigt bidragsberoende och utanförskap. Regeringen avser därför att föreslå en modell för kvalificering till vissa av de bosättningsbaserade förmånerna i socialförsäkringen.

Förbättrad etablering av nyanlända

Personer som invandrar till Sverige ska anstränga sig för att bli en del av det svenska samhället. Samhället ska både ställa krav på de nyanlända och ge möjligheter till integration. För att förbättra integrationen föreslår regeringen att ett nytt system för bosättning för vissa nyanlända införs. Förslaget innebär bl.a. ett nationellt system med tidsbegränsat etableringsboende som villkoras med att nyanlända bidrar till sin etablering. I det nya systemet ökar flexibiliteten och kommunerna får ett större inflytande över mottagandet. Dessutom ska bostadssituationen och förekomsten av utanförskapsområden beaktas vid fördelningen av nyanlända mellan kommuner.

Det är viktigt att ersättningssystemen för nyanlända ger incitament till att ta ett arbete. Regeringen reformerar därför ersättningen till deltagare i etableringsprogrammet. Detta bedöms stärka incitamenten för kvinnor som har barn att delta i etablerings- insatser och att börja arbeta. Denna grupp nyanlända påbörjar i dag etablerings- programmet senare än män och gruppen övergår till arbete i betydligt lägre utsträckning än män.

Ökad återvandring för minskat utanförskap

Den frivilliga återvandringen bör kraftigt stimuleras och ökas, vilket kan bidra till att minska antalet människor som lever i utanförskap och de följder som ett sådant utanförskap får för det svenska samhället och individen. Frivillig återvandring skapar möjligheter för individen till en nystart i livet och kan innebära att ekonomin och arbetskraften växer i ett land. För att stärka incitamenten för frivillig återvandring kommer återvandringsbidraget att höjas kraftigt 2026 enligt beslut fattade efter förslag i budgetpropositionen för 2025. Såväl det kraftigt höjda återvandringsbidraget som den stora bidragsreformen kommer var för sig och i kombination kunna leda till ett minskat utanförskap på sikt.

Prop. 2025/26:1

Fördjupning 1.2 Både konjunkturell och strukturell arbetslöshet måste bekämpas

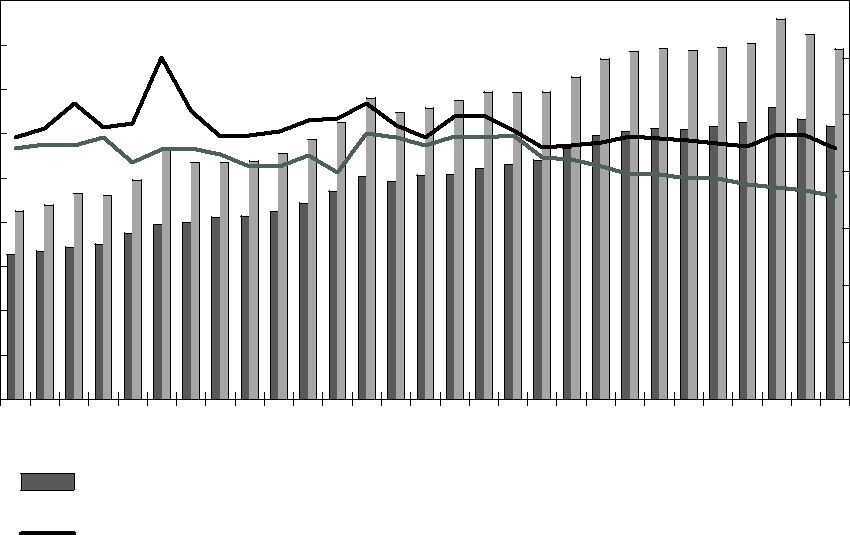

Svensk arbetsmarknad kännetecknas av ett högt arbetskraftsdeltagande och en hög sysselsättningsgrad. Samtidigt är arbetslösheten hög, 8,6 procent det andra kvartalet 2025, och den har ökat sedan början av 2023 (se diagram 1.2). För att kunna utforma ändamålsenliga åtgärder behövs en förståelse för orsakerna till både arbetslöshetens storlek och den nuvarande uppgången. Arbetslösheten är både konjunkturell och strukturell. Den konjunkturella arbetslösheten stiger normalt sett när efterfrågan i ekonomin är svag och minskar när efterfrågan ökar. Den strukturella arbetslösheten påverkas i regel inte av konjunkturella variationer utan av hur väl arbetsmarknaden fungerar, dvs. den är i princip synonym med jämviktsarbetslösheten. Strukturella faktorer är t.ex. matchningen mellan arbetsgivare och arbetstagare, löneutvecklingen, institutioner, arbetskraftens kompetenser och sammansättning samt nivåer på skatter och transfereringar.

Ökningen av arbetslösheten sedan 2023 hänger framför allt ihop med en dämpad aktivitet i ekonomin, och är således konjunkturell. Arbetslösheten väntas uppgå till 8,7 procent 2025. Den har då stigit med drygt 1 procentenhet över sin bedömda jämviktsnivå (se diagram 1.2.). Den konjunkturella arbetslösheten kan därför sägas utgöra ca 1 procentenhet av den totala arbetslösheten. Den strukturella arbetslösheten bedöms uppgå till omkring 7,5 procentenheter och utgör därmed närmare nio tiondelar av den totala arbetslösheten. Det återspeglas i att arbetslösheten de senaste decennierna har varit på en relativt hög nivå även i perioder då efterfrågeläget har varit gynnsamt. Jämviktsarbetslösheten går inte att mäta med exakthet, utan brukar uppskattas med hjälp av ekonometriska modeller och indikatorer (se vidare Finansdepartementets rapport Metod för beräkning av potentiella variabler november 2022 på regeringen.se).

Diagram 1.2 Arbetslöshet och jämviktsarbetslöshet

Procent av arbetskraften, 15–74 år, säsongsrensade kvartalsvärden

10

9

8

7

6

5 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028

ArbetslöshetJämviktsarbetslöshet

Anm.: Jämviktsarbetslösheten är en bedömning av arbetslösheten när konjunkturen är i balans.

Källor: Statistiska centralbyrån och egna beräkningar.

En expansiv finanspolitik minskar den konjunkturella arbetslösheten

Många av de som har förlorat arbetet under den nuvarande lågkonjunkturen är personer med visstidsanställning eller som arbetar i konjunkturkänsliga branscher, särskilt byggbranschen. Arbetslösheten har ökat mest bland unga (15–24 år). Unga är inte lika etablerade på arbetsmarknaden och har i högre grad visstidsanställningar, vilket gör gruppen konjunkturkänslig. Många unga arbetslösa är dock

Prop. 2025/26:1

heltidsstuderande vilket innebär att deras arbetsmarknadssituation förväntas förbättras när studierna avslutas. Män är mer drabbade av den lägre efterfrågan än kvinnor, vilket bedöms hänga ihop med att fler män än kvinnor arbetar i konjunkturkänsliga branscher, såsom byggbranschen. De som har blivit arbetslösa under lågkonjunkturen har i många fall en relativt stark konkurrensförmåga på arbetsmarknaden. De är ofta personer med utbildning och arbetslivserfarenhet och de bedöms i många fall jämförelsevis enkelt kunna hitta ett nytt jobb när efterfrågan på arbetskraft stiger.

Den konjunkturella arbetslösheten möts bäst genom att stötta aktiviteten i ekonomin och få fart på tillväxten. Regeringen bedriver därför en expansiv finanspolitik. På regeringens initiativ har t.ex. skatten på arbete sänkts och subventionsgraden för rotavdraget tillfälligt höjts för att stötta både byggbranschen och hushållen. Vidare har medel tillförts till en rad arbetsmarknads- och utbildningsinsatser för de som har svårare att återinträda på arbetsmarknaden. I tider då antalet lediga jobb är begränsat, är utbildning en särskilt lämplig åtgärd för att rusta arbetskraften. I denna proposition föreslår regeringen att medel tillförs för att antalet platser i yrkesvux och yrkeshögskolan ska öka ytterligare.

Det är viktigt att åtgärda konjunkturell arbetslöshet i tid eftersom den annars riskerar att bli långvarig och leda till kompetensförlust, svagare förankring på arbetsmarknaden och ökade matchningsproblem, vilket på sikt försämrar arbetsmarknadens funktionssätt och ökar den strukturella arbetslösheten.

Den strukturella arbetslösheten kräver åtgärder som förbättrar arbetsmarknadens funktionssätt

Den strukturella arbetslösheten bedöms ha varit hög sedan 1990-talskrisen och utgör således inget nytt problem. De strukturella utmaningarna på arbetsmarknaden i dag kan främst kopplas till att många arbetslösa inte har de kvalifikationer som efterfrågas av arbetsgivare, vilket också leder till långa arbetslöshetstider. En förklaring är att en stor andel av de arbetslösa är utrikes födda. Denna grupp har i genomsnitt svårare att få ett arbete än inrikes födda. Arbetslösheten 2024 var bland utrikes födda 16 procent och bland inrikes födda 6 procent. Arbetslösheten för utomeuropeiskt födda var än högre, 19 procent 2024, dvs. drygt tre gånger högre än för inrikes födda. Låga kvalifikationer och bristande kunskaper i det svenska språket är en utmaning för många arbetslösa utrikes födda. Avsaknad av kontaktnät och diskriminering kan också vara utmaningar som många utrikes födda möter och som minskar möjligheterna att få jobb.

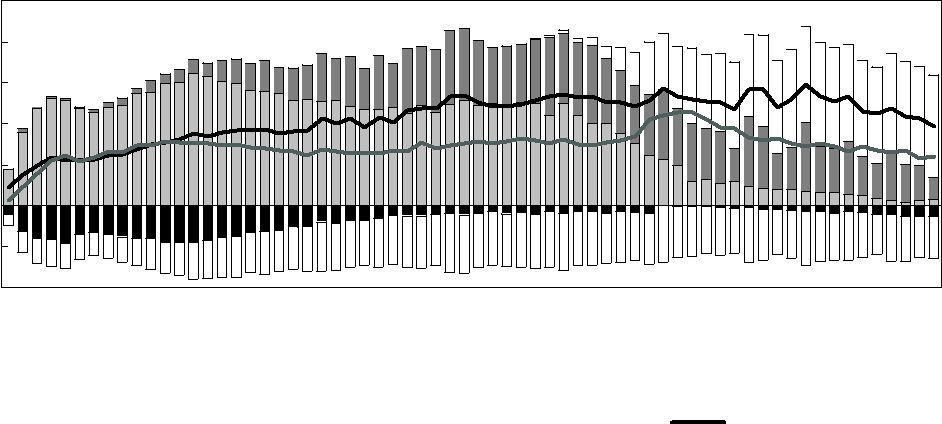

De strukturella utmaningarna på arbetsmarknaden syns också i att ca 70 procent av de inskrivna arbetslösa på Arbetsförmedlingen tillhör minst en av de fyra grupper som Arbetsförmedlingen klassar som grupper med svag konkurrensförmåga på arbets- marknaden (se diagram 1.3.) Över tid har andelen arbetslösa med svag konkurrens- förmåga ökat (se svart streckad linje i diagram 1.3), vilket främst beror på att de inskrivna arbetslösa som är utomeuropeiskt födda har blivit fler. Grupperna med svag konkurrensförmåga har generellt lägre jobbchanser än övriga arbetslösa, oberoende av konjunkturläget, och löper i genomsnitt högre risk för att bli långtidsarbetslösa.

Att arbetslösheten har ökat de senaste åren innebär att konkurrensen om jobben har blivit hårdare och att personer med svag konkurrensförmåga har fått en svårare situation. Den utdragna återhämtningen på arbetsmarknaden riskerar att förstärka de strukturella problemen och ytterligare öka långtidsarbetslösheten. Det är därför viktigt med både konjunkturstabiliserande politik för att öka efterfrågan i ekonomin och strukturella reformer för att förbättra arbetsmarknadens funktionssätt och varaktigt sänka arbetslösheten.

Prop. 2025/26:1

Diagram 1.3 Inskrivna arbetslösa

Tusental, säsongsrensade månadssvärden

500

400

300

200

100

0

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

Arbetslösa

Arbetslösa m svag konkurrensförmåga

Långtidsarbetslösa

Långtidsarbetslösa m svag konkurrensförmåga

Anm.: Inskrivna arbetslösa inkluderar öppet arbetslösa och sökande i program med aktivitetsstöd. Från och med januari 2023 avser statistiken åldersgruppen 16–65 år. Till och med december 2022 avser statistiken åldersgruppen 16–64 år. Med svag konkurrensförmåga avses inskrivna arbetslösa som tillhör minst en av de fyra grupper som Arbetsförmedlingen bedömer har svag konkurrensförmåga på arbetsmarknaden: utomeuropeiskt födda, personer med högst förgymnasial utbildning, personer med funktionsnedsättning som medför nedsatt arbetsförmåga och personer som är 55 år eller äldre. Med långtidsarbetslös avses 12 månader och längre.

Källa: Arbetsförmedlingen.

Regeringen bedriver en bred politik för att minska den strukturella arbetslösheten och stärka de arbetslösas förutsättningar att ta ett arbete. Den första delen handlar om att återupprätta arbetslinjen. Regeringens bidragsreform består av ett bidragstak genom bl.a. en begränsning av försörjningsstödet för större hushåll, ett aktivitetskrav för mottagare av försörjningsstöd, en jobbpremie och kvalificering till vissa bosättnings- baserade socialförsäkringsförmåner (se vidare avsnittet Reformer för fler i arbete och ett minskat utanförskap). Därtill har regeringen lagt fram flera budgetar med sänkt skatt på arbete för framför allt låg- och medelinkomsttagare, för att göra det mer lönsamt att arbeta. Regeringen har även reformerat arbetslöshetsförsäkringen för att öka incitamenten för arbetslösa att söka och ta ett jobb.

En annan del av regeringens strategi för att varaktigt sänka arbetslösheten handlar om att stärka de arbetslösas färdigheter. Utbildningsinsatser förbättrar matchningen på arbetsmarknaden och minskar den strukturella arbetslösheten genom att fler arbets- tagare får de kvalifikationer som efterfrågas när ekonomin återhämtar sig. Särskilt effektiva är korta, yrkesinriktade utbildningar som är anpassade efter arbetsmark- nadens behov, såsom arbetsmarknadsutbildningar och yrkesutbildning för vuxna på gymnasial nivå. Regeringen har därför tagit initiativ till att medel tillförts för att utöka antalet platser i yrkeshögskolan och yrkesvux i flera led under mandatperioden och föreslår i denna proposition ytterligare förstärkningar. Regeringen föreslår även ett tillskott för att få upp volymerna i arbetsmarknadsutbildning inom vårdområdet där bristen på arbetskraft är särskilt stor.

Därutöver har regeringen förstärkt stödet till de som står allra längst från arbets- marknaden, genom att Arbetsförmedlingen i högre utsträckning ska tillhandahålla förstärkt stöd med egen personal till arbetssökande med stora stödbehov. Regeringen har också sett till att etableringsjobben kommit på plats, i syfte att förbättra nyanländas och långtidsarbetslösas ställning på arbetsmarknaden.

Prop. 2025/26:1

Förbättra villkoren för företagande

En grundförutsättning för ökad tillväxt är goda villkor för Sveriges företagare. Genom enklare regler, snabbare tillståndsprocesser och bättre kompetensförsörjning rivs hinder för tillväxt och företagens möjligheter att fokusera på sin kärnverksamhet stärks. För ökad produktivitet krävs även välfungerande marknader med god konkurrens.

Enklare och mer lönsamt att driva företag

Det ska bli enklare och mer lönsamt att driva företag. Små och växande företag är viktiga för svensk ekonomi. Därför har regeringen bl.a. tagit initiativ till en utvidgning av växa-stödet och initierat ett systematiskt regelförenklingsarbete.

För att stärka ungas möjligheter på arbetsmarknaden och samtidigt underlätta för företag som anställer unga att behålla och nyanställa personal avser regeringen att föreslå en tillfällig nedsättning av arbetsgivaravgifterna för unga under 2026 och 2027.

Regeringen föreslår även att skattereglerna för delägare i fåmansföretag (de s.k. 3:12- reglerna) förenklas och förbättras. För att ytterligare förenkla för företag föreslår regeringen även ett långsiktigt tillskott för förvaltning av verksamt.se och utveckling av webbplatsen med branschanpassad guidning och Tillväxtverket föreslås tilldelas medel för att se över förutsättningarna för myndigheter att publicera sina hand- läggningstider på webbplatsen. Vidare ska Bolagsverket utveckla en tjänst för digital inlämning av årsredovisningar.

För att underlätta för livsmedelskedjans företag och stärka deras konkurrenskraft avsätts medel för en mer effektiv och likvärdig livsmedelskontroll. För att stärka Sveriges försörjningsberedskap föreslår regeringen att den tillfälliga förstärkningen av skattenedsättningen för jordbruksdiesel förlängs så att den även gäller förbrukning under 2026. Den 1 juli 2025 sänktes alkoholskatten på öl från oberoende små- bryggerier. Regeringen avser att utöka denna nedsättning så att även andra alkohol- drycker från oberoende småproducenter får nedsatt skatt.

Regeringen avser att föreslå att mervärdesskattesatsen på tillträde till danstillställningar sänks från 25 procent till 6 procent, så att tillträdet till bl.a. dansbandsevenemang får samma skattesats som tillträdet till konserter. Syftet med förslaget är att främja dans och kultur.

Sjöfarten är central för Sveriges handel med omvärlden. Svenska rederier behöver ha konkurrensvillkor som är likvärdiga med villkoren för rederier i jämförbara länder i Europa. Regeringen avser därför att föreslå förbättringar av systemet med tonnage- beskattning så att fler företag och fartyg ska kunna omfattas.

Tillståndsprocesser ska bli snabbare och mer förutsebara

För att främja näringslivets konkurrenskraft och möta klimatomställningens utmaningar krävs snabba och förutsebara tillståndsprocesser. Regeringen avser att gå vidare med förslag om att inrätta en ny myndighet för miljöprövning för att förenkla och effektivisera miljöprövningar. Därtill föreslår regeringen förstärkningar till bl.a. Tillväxtverket, Sveriges geologiska undersökning, Naturvårdsverket och läns- styrelserna för att i högre grad både förenkla och snabba på tillståndsprocesser i syfte att stärka näringslivets möjligheter att växa.

Förbättrad kompetensförsörjning för att stärka Sveriges konkurrenskraft

För att Sverige ska stå starkt och konkurrenskraftigt inför framtiden och fortsätta att utvecklas som kunskapsnation är kompetensförsörjningen avgörande. Kompetens

Prop. 2025/26:1

från både kvinnor och män måste tas tillvara. Yrkesverksamma behöver långsiktig kompetensutveckling. Regeringen föreslår därför att medel tillförs för fortsatt satsning på korta högskolekurser inom strategiska områden, såsom artificiell intelligens (AI) och batteri- och produktionsteknik. Regeringen avser även att presentera förslag på en särskild ersättningsmodell för universitet och högskolor avseende utbildning för yrkes- verksamma med fokus på omställning och vidareutbildning och föreslår särskilda medel för att stärka utvecklingen av sådan utbildning.

Sverige har en lång och fantastisk historia av forskning, innovationer och entreprenör- skap som bör vårdas. För detta kan ett framtida Nobel Center vara betydelsefullt. Regeringen budgeterar sedan tidigare för årliga stöd till Nobelprismuseet och staten har för avsikt att spela en roll i driften av det nya centret.

Mer AI-användning för ökad innovation och produktivitet

Utveckling och användning av AI är av betydelse för innovation och produktivitet. Regeringen föreslår därför flera satsningar för ökad användning av AI, bl.a. genom en AI-verkstad för offentlig förvaltning och genom tillskott av medel till Vinnova och Vetenskapsrådet för att medfinansiera AI-optimerade superdatorer i den svenska AI- fabriken (ett ekosystem som ska främja samarbete mellan akademi och näringsliv för att driva innovation och utveckling inom AI). Finansieringen via Vetenskapsrådet avser främst forskningsinfrastruktur, medan finansieringen via Vinnova avser stöd till näringslivets nyttjande av AI-beräkningskapacitet för att främja innovation hos bl.a. start-up-företag och små och medelstora företag. Bland regeringens satsningar på AI ingår också en s.k. data-steward hos Statistiska centralbyrån för samordning av data- hantering och datadelning. Regeringen avser också att lämna förslag som möjliggör för polisen att använda AI för brottsbekämpning genom ansiktsigenkänning i realtid.

Fler bostäder och stärkt infrastruktur för att stärka svensk tillväxt

En väl fungerande bostadsmarknad är central för svensk tillväxt. Det handlar bl.a. om att människor ska kunna flytta dit arbeten finns. Samtidigt finns strukturella hinder som försvårar byggandet, bl.a. komplicerade regelverk. Regeringen har därför genom- fört ett stort antal regelförenklingar på bygg- och bostadsområdet. Detta arbete fortsätter och regeringen avser därför att genomföra lättnader i byggkraven vid ändring, ombyggnad och omvandling av byggnader, exempelvis för att förenkla konvertering av kontorslokaler till bostäder. Regeringen avser också att höja bolånetaket och slopa det skärpta amorteringskravet.

Regeringen vill även fortsätta stärka befintlig infrastruktur för hela landet och föreslår ökat stöd till sjö- och flygräddning samt till icke-statliga flygplatser. För att underlätta fortsatta godstransporter på järnväg föreslår regeringen också att den befintliga miljö- kompensationen för godstransporter på järnväg ska förstärkas.

För att stödja näringslivets gröna omställning och bostadspolitisk utveckling i framför allt norra Sverige avsätter regeringen ytterligare medel till Norrlandsfonden.

Välfungerande marknader med god konkurrens

Främjandet av en effektiv konkurrens är grundläggande för ökad produktivitet, långsiktigt konkurrenskraftiga företag och rimliga priser för hushållen. En del i detta arbete är att motverka att privata aktörer drabbas av osund konkurrens från offentliga aktörer. Regeringen avser därför att lämna förslag för att göra reglerna om kon- kurrensbegränsande offentlig säljverksamhet mer ändamålsenliga.

Prop. 2025/26:1

En annan del i arbetet är att förhindra företagskoncentrationer som skulle kunna skada konkurrensen. Regeringen avser därför att föreslå förbättringar av Konkurrensverkets möjlighet att pröva koncentrationer som kan hämma konkurrensen på små och lokala marknader. Regeringen avser även att införa en informationsplikt för företag om företagskoncentrationer som i dag inte omfattas av anmälningsplikt. Slutligen avser regeringen att införa ett nytt verktyg som gör det möjligt för Konkurrensverket att besluta om konkurrensfrämjande åtgärder avseende marknaders funktionssätt och föreslår därför att myndigheten tillförs medel för detta.

Svenska företag vill exportera till Ukraina och bidra till uppbyggnad av landet men den höga risken är ofta en stor utmaning. Regeringen föreslår därför utökningar av de huvudsakligen biståndsfinansierade särskilda exportkreditgarantierna för affärer med Ukraina.

Prop. 2025/26:1

Fördjupning 1.3 Åtgärder för långsiktig tillväxt

En långsiktigt hög tillväxt är grunden för ett lands välstånd. En hög tillväxt är en förutsättning för att Sverige ska kunna behålla hög kvalitet i välfärden och samtidigt kunna finansiera nödvändiga investeringar i exempelvis försvar och rättsväsende. Det är också en förutsättning för stigande reallöner och för att finansiera nödvändiga samhällsinvesteringar. BNP-tillväxten ett enskilt år beror till stor del på konjunkturen, men för landets långsiktiga tillväxt är det strukturella faktorer som har störst betydelse, i huvudsak hur mycket människor arbetar och hur produktiva de är i sitt arbete. För att öka tillväxten är det viktigt att så många som möjligt arbetar och att den s.k. arbetsproduktiviteten är hög. Arbetsproduktiviteten påverkas av flera faktorer som huvudsakligen kan delas in i tre kategorier: mängden och kvaliteten på kapital i form av exempelvis anläggningar, maskiner och inventarier (kapitalintensitet), arbetskraftens humankapital samt total faktorproduktivitet (TFP). I faktorn TFP ingår exempelvis nivån av teknologisk utveckling och i vilken grad institutioner och lagstiftning skapar välfungerande marknader och sunda konkurrensförhållanden som främjar innovation och strukturomvandling.

Sverige står sig väl gentemot jämförbara länder men den trendmässiga produktivitetstillväxten har sjunkit

Sverige har vid internationella jämförelser en hög arbetsproduktivitet och ligger tydligt högre än genomsnittet i EU. I förhållande till USA låg arbetsproduktiviteten i Sverige på ungefär samma nivå fram till finanskrisåret 2009, men därefter har nivån varit lägre än den i USA (se diagram 1.4). Att Sverige presterar relativt väl i internationella jämförelser tillskrivs ofta att Sverige har en högt utbildad arbetskraft, ett gott företagsklimat, höga investeringar i forskning och utveckling samt väl utvecklade kapitalmarknader.

Diagram 1.4 Arbetsproduktivitetens utveckling i utvalda länder jämfört med USA

BNP per arbetad timme, fasta priser, USA = 100

120

115

110

105

100

95

90

85

80

75

70 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18 19 20 21 22 23

Sverige |

EU27 |

|

Tyskland |

Danmark |

Storbritannien |

|

Källor: OECD och egna beräkningar.

Samtidigt har produktivitetstillväxten i Sverige trendmässigt sjunkit. Samma utveckling ses i flera andra jämförbara länder (se diagram 1.5). Enligt forskningen beror ned- gången framför allt på en lägre investeringstillväxt och en lägre tillväxt i TFP, men även bidraget från humankapitalet har minskat över tid. Eftersom mönstret till stor del är gemensamt för många länder är det sannolikt att även förklaringen till stor del är gemensam. Möjliga förklaringsfaktorer är bl.a. lägre investeringstillväxt i spåren av finanskrisen, en ökad betydelse av mätfel, förändringar i näringslivets bransch- sammansättning, minskad internationalisering, ett mindre dynamiskt näringsliv och en

Prop. 2025/26:1

mindre effektiv allokering av både arbete och kapital (SOU 2024:29 s. 142 och 143). Produktivitetskommissionen skriver dock att allt tyder på att landsspecifika faktorer ändå är fortsatt viktiga för produktivitetsutvecklingen och att det därför finns utrymme för den inhemska politiken att förbättra ett lands förutsättningar. Bland sina förslag för att främja produktiviteten i Sverige lyfter Produktivitetskommissionen i sitt delbetänkande åtgärder inom områdena det finanspolitiska ramverket, regel- förenklingar, tillståndsprocesser, bostäder och byggande, transportinfrastruktur, utbildning, produktivitet i offentlig sektor, policyutveckling och försöksverksamhet, kommunsektorn m.m., och skatter.

Diagram 1.5 Tillväxttrender arbetsproduktivitet

Årlig procentuell förändring, trendjusterade årsvärden

3

2

1

0 80 82 84 86 88 90 92 94 96 98 00 02 04 06 08 10 12 14 16 18 20 22

Sverige |

EU27 |

Tyskland |

Danmark |

Storbritannien |

USA |

Anm.: Trenden har beräknats genom att HP-filtrera den faktiska serien. Det medför att enskilda årstakter i diagrammet inte överensstämmer med de faktiska.

Källor: OECD och egna beräkningar.

Regeringen arbetar brett för att öka tillväxten

Regeringen arbetar brett för att öka tillväxten. Det handlar om reformer på ett antal områden:

–Öka drivkrafterna till arbete: Genom sänkt skatt på arbetsinkomster har incitamenten stärkts för personer att ta ett jobb, vidareutbilda sig eller ta mer ansvar på sitt befintliga jobb. Detta bidrar till att öka arbetskraftsutbudet och arbetskraftens humankapital. Det kan samtidigt leda till bättre matchning på arbetsmarknaden eftersom det blir mer lönsamt att söka sig till mer högavlönade jobb där produktiviteten också är högre. Även regeringens bidragsreform ökar drivkrafterna till arbete (se vidare avsnittet Reformer för fler i arbete och ett minskat utanförskap).

–Förbättra företagens kompetensförsörjning: Regeringen har även vidtagit särskilda åtgärder för att möta den kompetensbrist som finns inom vissa sektorer. Exempelvis har expertskatten reformerats för att göra det enklare att rekrytera utländsk expertkompetens. Sedan tidigare har det på regeringens initiativ tillförts medel för korta högskolekurser inom strategiska områden, såsom batteriteknik, grön omställning och AI. Denna satsning vill regeringen nu göra permanent. Genom att på dessa sätt öka tillgången på arbetskraft med rätt humankapital möjliggör regeringen för ekonomin att snabbare expandera inom sektorer där produktiviteten är hög.

–Underlätta för företagande: Regeringen har därtill genomfört flera åtgärder för att underlätta för företagare. Förenklingsrådet och Implementeringsrådet arbetar kontinuerligt med att identifiera regelförbättringar. Regeringen har också höjt gränsen för när företagare behöver betala mervärdesskatt, gjort

Prop. 2025/26:1

skatteförenklingar som underlättat att driva företag och sänkt arbetsgivar- avgifterna via ett utvidgat växa-stöd. Regeringen arbetar också med att korta företagens tillståndsprocesser. Detta arbete syftar till att öka dynamiken i svensk ekonomi och möjliggöra fler produktiva investeringar, något som bidrar till såväl ökad total faktorproduktivitet som ökad kapitalintensitet. Slutligen arbetar regeringen även för att främja och öka kvinnors företagande.

–Satsningar på forskning och infrastruktur: Regeringen har genomfört stora satsningar på fysisk och digital infrastruktur samt på forskning och AI. Hösten 2024 överlämnade regeringen en historiskt stor infrastrukturproposition och den största forskningspropositionen någonsin till riksdagen. Dessa satsningar har potential att öka den totala faktorproduktiviteten genom att t.ex. minska företagens transaktionskostnader och genom att främja nya innovationer och ökad teknikspridning. För att ge företag incitament till ökade investeringar i forskning och utveckling har regeringen under mandatperioden höjt taket för det s.k. FoU-avdraget.

Även åtgärder som regeringen genomför av andra anledningar än för att öka tillväxten kan ha en positiv påverkan på den. Exempelvis kan satsningar på att bekämpa kriminaliteten göra att företagare blir mer benägna att investera i och utöka sin verksamhet. Sådana satsningar kan dessutom minska behovet av investeringar som endast syftar till att skydda sig mot att utsättas för brott. Ett annat exempel är att satsningar på skola bidrar till att humankapitalet ökar på lång sikt.

Prop. 2025/26:1

En välfärd att lita på

Sverige ska vara ett land med en välfärd att lita på. Regeringen fortsätter arbetet med att skapa bättre förutsättningar för förskolor och skolor och återupprätta en stark kunskapsskola. Regeringen arbetar även med att strukturellt förbättra vården, genom bl.a. satsningar på att korta köerna. För att möjliggöra satsningar som säkrar framtidens välfärd krävs mer träffsäkra statsbidrag och att den offentliga sektorns resurser används effektivt.

Återupprätta en stark kunskapsskola

Få saker är så viktiga för Sveriges framtid som skolan. En bra skolgång stärker barn och ungas framtidsutsikter och är en av de viktigaste skyddsfaktorerna för att förebygga utanförskap, kriminalitet, missbruk och ohälsa. Regeringen presenterar därför det största reformpaketet på skolans område på trettio år. Regeringens påbörjade arbete för en utbildning på vetenskaplig grund med en förskola av hög kvalitet och en stärkt kunskapsskola måste fortsätta. Ett viktigt steg är att få på plats läroplaner som är tydligt inriktade på ämneskunskaper och grundläggande färdigheter. Regeringen föreslår därför bl.a. att medel avsätts för införande av nya läroplaner och förstärkning av kunskapsbidraget samt statsbidraget för kvalitetshöjande åtgärder inom förskolan. För att skapa så goda förutsättningar som möjligt för lärarna att bedriva en undervisning av hög kvalitet så föreslår regeringen också att medel avsätts för en reglering av tiden för undervisningsuppdraget. Regeringen avser vidare att lärar- och förskollärarutbildningarna ska reformeras, bl.a. för att säkerställa att studenterna är väl förberedda för yrkeslivet samt frigöra resurser för att höja kvaliteten.

Det behövs mer ordning i skolsystemet. Oseriösa och olämpliga aktörer ska bekämpas samtidigt som transparensen, rättssäkerheten och likvärdigheten i betygsättningen ska öka. Det ska exempelvis inte vara möjligt att locka till sig elever genom att sätta s.k. glädjebetyg. Regeringen föreslår därför att medel avsätts för att genomföra förslag som innebär utökad insyn och skärpta villkor för friskolesektorn samt att ett nytt betygsystem införs.

Det behövs även mer ordning i klassrummen. Regeringen avser att lämna förslag för att stärka tryggheten och studieron, bl.a. utökade befogenheter för rektorer och lärare samt förlängda tidsramar för vissa disciplinära åtgärder och införandet av möjligheten att neka tillträde för elever som allvarligt hotar säkerheten och tryggheten på skolan.

Vidare föreslår regeringen att medel avsätts för ett förstärkt och förlängt statsbidrag för skolsociala team och ett införande av mobilförbud under hela skoldagen. Det är därtill viktigt att elever får det stöd som de behöver. Regeringen föreslår därför att medel avsätts för införande av stödundervisning och för att stärka ungas tillgång till elevhälsa.

Säkerhetsarbetet i skolväsendet behöver stärkas och regeringen föreslår därför att medel avsätts för en förlängning av statsbidraget för säkerhetshöjande åtgärder i skolväsendet. Regeringen satsar också på en förskola av hög kvalitet med ett högt deltagande genom förslag om ett förstärkt statsbidrag för kvalitetshöjande åtgärder inom förskolan och ett fribelopp för inkomster inom ramen för maxtaxan.

Tillgänglighet och kvalitet i hälso- och sjukvård och omsorg

Regeringens ambition är att vårdköerna ska kortas och tillgängligheten till hälso- och sjukvården ska öka. Regeringen genomför därför en rad satsningar för att intensifiera det arbetet. Det rör sig bl.a. om stärkta ekonomiska incitament för att regionerna ska korta vårdköerna inom vissa diagnosgrupper och ansluta sina vårdgivare till systemet för nationell vårdförmedling, en riktad satsning för att förstärka ätstörningsvården

Prop. 2025/26:1

samt fortsatta satsningar för att etablera en nationell digital infrastruktur som gör hälsodata tillgänglig i hela vårdkedjan. Dessutom föreslår regeringen att ytterligare medel tillförs för att förbättra tillgängligheten i hälso- och sjukvården genom att korta vårdköer och väntetider. Medlen är prestationsbaserade och en nationell samordnare kommer att arbeta med relevanta aktörer för att medlen ska användas på ett effektivt sätt. Regeringen avser också att fortsätta arbetet med att se över de medicinska kraven för körkortstillstånd, vilket väntas innebära en minskad belastning på hälso- och sjukvården och frigöra tid för annan vård. Dessutom föreslår regeringen att satsningen på stöd till nära vård i lands- och glesbygd förlängs. Regeringen föreslår även att medel tillförs för ökad nationell styrning av kompetensförsörjning inom hälso- och sjukvården samt särskilda medel till cancervården.

Hälso- och sjukvården behöver anpassas till flickors och kvinnors vårdbehov, inte minst avseende vården vid endometrios och klimakteriebesvär men även t.ex. kvinnors sexuella och reproduktiva hälsa. Vidare behöver den nationella planen för vården vid graviditet, förlossning och tiden efter genomföras. Regeringen föreslår därför att medel tillförs för att stärka vården för kvinnors och flickors hälsa.