|

|

Anpassningar av ränteavdragsreglerna till EU-rätten

Sammanfattning

Utskottet ställer sig bakom regeringens förslag till anpassningar av de riktade ränteavdragsbegränsningsreglerna. Anpassningarna innebär att ränteutgifter till ett företag i samma intressegemenskap som hör hemma inom Europeiska ekonomiska samarbetsområdet inte får dras av om skuldförhållandet ingår i ett konstlat upplägg. Lagförslaget medför ändringar i inkomstskattelagen. Lagändringarna föreslås träda i kraft den 1 januari 2026.

Utskottet anser att riksdagen bör avslå motionsyrkandet.

I betänkandet finns en reservation (C).

Behandlade förslag

Proposition 2025/26:20 Anpassningar av ränteavdragsreglerna till EU-rätten.

Ett yrkande i en följdmotion.

Utskottets förslag till riksdagsbeslut

Propositionens huvudsakliga innehåll

Anpassningar av ränteavdragsreglerna till EU-rätten

Administrativ börda för företagen

Administrativ börda för företagen, punkt 2 (C)

Bilaga 1

Förteckning över behandlade förslag

Bilaga 2

Regeringens lagförslag

![]() Utskottets förslag till riksdagsbeslut

Utskottets förslag till riksdagsbeslut

|

1. |

Anpassningar av ränteavdragsreglerna till EU-rätten |

Riksdagen antar regeringens förslag till lag om ändring i inkomstskattelagen (1999:1229).

Därmed bifaller riksdagen proposition 2025/26:20.

|

2. |

Administrativ börda för företagen |

Riksdagen avslår motion

2025/26:3818 av Anders Ådahl m.fl. (C).

Reservation (C)

Stockholm den 11 november 2025

På skatteutskottets vägnar

Niklas Karlsson

Följande ledamöter har deltagit i beslutet: Niklas Karlsson (S), Eric Westroth (SD), Boriana Åberg (M), Marie Olsson (S), Bo Broman (SD), Marie Nicholson (M), Ida Ekeroth Clausson (S), Markus Wiechel (SD), Mathias Tegnér (S), Adam Reuterskiöld (M), Ilona Szatmári Waldau (V), Cecilia Engström (KD), Anders Ådahl (C), Jimmy Ståhl (SD), Anders Ekegren (L), Amanda Palmstierna (MP) och Lena Bäckelin (S).

Ärendet och dess beredning

I betänkandet behandlar utskottet regeringens proposition 2025/26:20. Anpassningar av ränteavdragsreglerna till EU-rätten. Regeringens förslag till riksdagsbeslut finns i bilaga 1. Regeringens lagförslag återges i bilaga 2.

En motion har väckts med anledning av propositionen. Förslaget återges i bilaga 1.

Bakgrund

Regeringen beslutade den 28 oktober 2021 att tillsätta en särskild utredare med uppdrag att följa upp och se över vissa frågor med anledning av de nya skatteregler för företagssektorn som trädde i kraft den 1 januari 2019. Genom tilläggsdirektiv den 7 april 2022 fick utredaren i uppdrag att bl.a. analysera och föreslå hur undantagsregeln i de riktade ränteavdragsbegränsningsreglerna ska ändras med hänsyn till EU-rätten (dir. 2022:28). Utredningen, som antog namnet 2021 års utredning om vissa internationella företagsskattefrågor, överlämnade den 31 maj 2024 sitt betänkande Förbättrade ränteavdragsregler för företag (SOU 2024:37).

I propositionen behandlar regeringen utredningens förslag när det gäller de riktade ränteavdragsbegränsningsreglerna.

Propositionens huvudsakliga innehåll

Regeringen föreslår att de riktade ränteavdragsbegränsningsreglerna anpassas till EU-rätten. Anpassningarna innebär att ränteutgifter till ett företag i samma intressegemenskap som hör hemma inom Europeiska ekonomiska samarbetsområdet (EES) inte får dras av om skuldförhållandet ingår i ett konstlat upplägg. Lagförslaget medför en ändring i inkomstskattelagen (1999:1229), förkortad IL.

Lagändringarna föreslås träda i kraft den 1 januari 2026.

Utskottets förslag i korthet

Riksdagen antar regeringens förslag till ändringar av ränteavdragsreglerna.

Gällande rätt

Enligt huvudregeln i 16 kap. 1 § inkomstskattelagen ska ränteutgifter i inkomstslaget näringsverksamhet alltid dras av. För företag inom en intressegemenskap begränsas dock avdragsrätten för ränteutgifter bl.a. genom de riktade ränteavdragsbegränsningsreglerna i 24 kap. 16–20 §§ IL.

Av 24 kap. 16 § andra stycket IL framgår att vid tillämpning av de riktade ränteavdragsbegränsningsreglerna anses företag vara i intressegemenskap med varandra om ett av företagen, direkt eller indirekt, genom ägarandel eller på något annat sätt har ett väsentligt inflytande i det andra företaget. Företag anses också vara i intressegemenskap om de står under i huvudsak gemensam ledning.

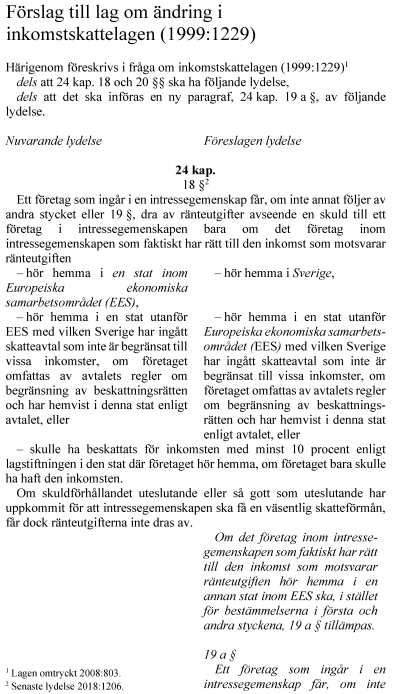

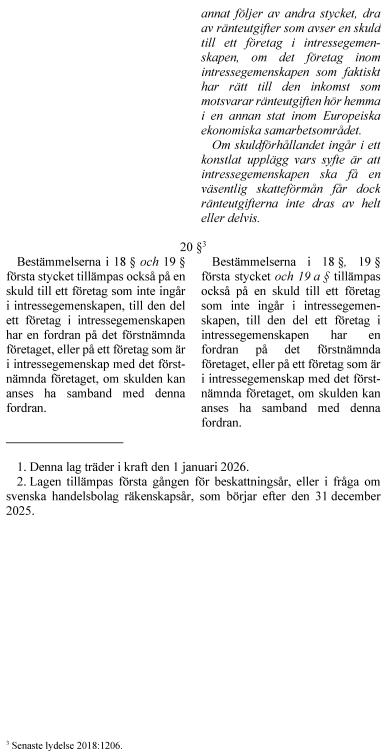

Av 24 kap. 18 § första stycket IL framgår bl.a. att ett företag som ingår i en intressegemenskap får dra av ränteutgifter för en skuld till ett företag i intressegemenskapen om det företag som faktiskt har rätt till den inkomst som motsvarar ränteutgiften hör hemma i en stat inom EES. Av 24 kap. 18 § andra stycket IL (undantagsregeln) framgår att om skuldförhållandet uteslutande eller så gott som uteslutande har uppkommit för att intressegemenskapen ska få en väsentlig skatteförmån får dock ränteutgifterna inte dras av.

I 24 kap. 19 § första stycket IL (förvärvsregeln) anges att om en skuld till ett företag i intressegemenskapen avser ett förvärv av en delägarrätt från ett annat företag i intressegemenskapen, får avdrag enligt 18 § bara göras om förvärvet är väsentligen affärsmässigt motiverat.

Propositionen

Regeringen föreslår ändringar i inkomstskattelagen för att anpassa de riktade ränteavdragsbegränsningsreglerna till EU-rätten. Enligt förslaget ska ett företag som ingår i en intressegemenskap inte få dra av ränteutgifter, helt eller delvis, till ett företag i intressegemenskapen, om det företag inom intressegemenskapen som faktiskt har rätt till den inkomst som motsvarar ränteutgiften hör hemma i en annan stat inom EES och skuldförhållandet ingår i ett konstlat upplägg vars syfte är att intressegemenskapen ska få en väsentlig skatteförmån.

De nuvarande skattereglerna för företagssektorn som trädde i kraft den 1 januari 2019 innebar delvis ett genomförande av rådets direktiv (EU) 2016/1164 om fastställande av regler mot skatteflyktsmetoder som direkt inverkar på den inre marknadens funktion. De nuvarande reglerna innebär att avdrag för ränteutgifter mellan företag i intressegemenskap kan vägras om syftet med avdraget är att uppnå en väsentlig skatteförmån.

Regeringen konstaterar att reglernas nuvarande utformning i vissa gränsöverskridande situationer kan leda till resultat som strider mot EU-rättens krav på etableringsfrihet och likabehandling. Detta har klarlagts genom EU-domstolens dom Lexel, C-484/19, EU:C:2021:34, i vilken undantagsregeln i dess tidigare lydelse prövades. Högsta förvaltningsdomstolen har därefter kommit fram till att även undantagsregeln i de nuvarande riktade ränteavdragsbegränsningsreglerna innebär en inskränkning av etableringsfriheten som inte kan motiveras om den tillämpas på räntebetalningar till bolag i andra medlemsstater i situationer då de inblandade bolagen skulle ha omfattats av bestämmelserna om koncernbidrag om båda bolagen hade varit svenska (HFD 2021 ref. 68).

Regeringen hänvisar också till EU-domstolens dom i målet Staatssecretaris van Financiën, C-585/22, EU:C:2024:822 (nedan X BV). I den domen fann domstolen att etableringsfriheten inte utgör hinder för en lagstiftning enligt vilken ränteavdrag vägras helt för en skuld som utgör ett rent konstlat arrangemang eller en del av ett sådant, även om villkoren i låneavtalet motsvarar marknadsmässiga villkor och räntebeloppet inte överstiger det belopp som skulle ha avtalats mellan oberoende parter.

Regeringen föreslår därför att det införs en bestämmelse där det framgår att utgångspunkten är att ett företag som ingår i en intressegemenskap får dra av ränteutgifter till ett annat företag i intressegemenskapen om det företag inom intressegemenskapen som faktiskt har rätt till den inkomst som motsvarar ränteutgiften hör hemma i en stat inom EES. Detta gäller dock inte om skuldförhållandet ingår i ett konstlat upplägg. Det införs därför ett nytt tredje stycke i 24 kap. 18 § IL och en ny bestämmelse i 24 kap. 19 a § IL, som ska motsvara EU-domstolens praxis om konstlade upplägg.

När det gäller den s.k. förvärvsregeln, som reglerar avdragsrätt för räntor kopplade till koncerninterna förvärv av delägarrätter, konstaterar regeringen att även den regeln anses strida mot EU-rätten (HFD 2024 ref. 6). Regeringen anser att förvärvsregeln fortsättningsvis endast ska gälla skuldförhållanden mellan företag som hör hemma i Sverige och övriga skuldförhållanden som omfattas av den nya lydelsen av 24 kap. 18 § IL. Detta framkommer genom att det i förvärvsregeln i 24 kap. 19 § IL finns en hänvisning till 24 kap. 18 § IL. Det innebär att förvärvsregeln inte längre är tillämplig på ränteutgifter som rör skuldförhållanden där det företag inom intressegemenskapen som faktiskt har rätt till den inkomst som motsvarar ränteutgiften hör hemma i en annan stat inom EES då sådana skuldförhållanden kommer att regleras av nya 24 kap. 19 a § IL. Förvärvsregeln får därmed enligt regeringen anses vara förenlig med etableringsfriheten.

De befintliga riktade ränteavdragsbegränsningsreglerna kommer enligt regeringen att fortsätta gälla för skuldförhållanden mellan svenska företag och skuldförhållanden mellan ett svenskt företag och ett företag utanför EES.

Regeringen föreslår att lagändringarna träder i kraft den 1 januari 2026 och tillämpas första gången för beskattningsår, eller för svenska handelsbolag räkenskapsår, som börjar efter den 31 december 2025.

Utskottets ställningstagande

Utskottet har inga invändningar mot förslaget och tillstyrker därmed propositionen.

Utskottets förslag i korthet

Riksdagen avslår motionsförslaget om att regeringen ska återkomma med förslag som säkerställer att reglerna om ränteavdrag inte leder till en oproportionerlig administrativ börda för företagen.

Jämför reservationen (C).

Motionen

I kommittémotion 2025/26:3818 av Anders Ådahl m.fl. (C) föreslås ett tillkännagivande om att de nya reglerna om ränteavdrag inte bör leda till en oproportionerlig administrativ börda för företag. Motionärerna anför bl.a. att regeringens förslag riskerar att leda till en betydande ökning av den administrativa belastningen för särskilt små och medelstora företag. För att kunna visa att ett internt lån inte utgör ett konstlat upplägg kommer företag att behöva upprätta en omfattande dokumentation. Motionärerna anför vidare att betydelsen av konstlade upplägg behöver definieras samt att de nya reglerna kan överlappa befintliga generella regler, vilket riskerar att skapa dubbla prövningar. Regelverket kan också, enligt motionärerna, leda till försämrad förutsägbarhet för internationella investeringar. Motionärerna föreslår därför att regeringen ska återkomma med förslag som säkerställer att de nya reglerna om ränteavdrag inte leder till en oproportionerlig administrativ börda för företagen.

Utskottets ställningstagande

När det gäller begreppet konstlade upplägg delar utskottet regeringens bedömning att det är oundvikligt att en bestämmelse som syftar till att motverka missbruk innehåller abstrakta begrepp som kan fånga in de flesta av de upplägg som har skapats för skatteundandragande och skatteflykt.

Utskottet anser i likhet med regeringen att det inte går att specificera den föreslagna bestämmelsen ytterligare.

Utskottet utgår från att regeringen noga följer hur införlivandet av de justerade reglerna om ränteavdragsbegränsningar påverkar de svenska företagen och vid behov återkommer med nödvändiga åtgärder. Därmed ser utskottet inget att skäl att nu rikta ett särskilt tillkännagivande till regeringen om att återkomma med förslag som säkerställer att de nya reglerna om ränteavdrag inte leder till en oproportionerlig administrativ börda för företagen.

Utskottet avstyrker därmed motionsförslaget.

av Anders Ådahl (C).

Förslag till riksdagsbeslut

Jag anser att förslaget till riksdagsbeslut under punkt 2 borde ha följande lydelse:

Riksdagen ställer sig bakom det som anförs i reservationen och tillkännager detta för regeringen.

Därmed bifaller riksdagen motion

2025/26:3818 av Anders Ådahl m.fl. (C).

Ställningstagande

Regeringens förslag riskerar att leda till en betydande ökning av den administrativa belastningen för särskilt små och medelstora företag. För att kunna visa att ett internt lån inte utgör ett konstlat upplägg kommer företag att behöva upprätta en omfattande dokumentation. Vidare kommer betydelsen av konstlade upplägg att behöva definieras. De nya reglerna kan också överlappa befintliga generella regler, vilket riskerar att skapa dubbla prövningar. Regelverket kan vidare leda till försämrad förutsägbarhet för internationella investeringar. Jag föreslår därför att riksdagen tillkännager för regeringen att den bör återkomma med förslag som säkerställer att de nya reglerna om ränteavdrag inte leder till en oproportionerlig administrativ börda för företagen.

Bilaga 1

![]() Förteckning över behandlade förslag

Förteckning över behandlade förslag

Proposition 2025/26:20 Anpassningar av ränteavdragsreglerna till EU-rätten:

Riksdagen antar regeringens förslag till lag om ändring i inkomstskattelagen (1999:1229).

2025/26:3818 av Anders Ådahl m.fl. (C):

Riksdagen ställer sig bakom det som anförs i motionen om att de nya reglerna om ränteavdrag inte bör leda till en oproportionerlig administrativ börda för företagen och tillkännager detta för regeringen.

Bilaga 2