|

|

Kompletteringar och förtydliganden i fråga om sanktioner vid skatteundandragande och bedrägerier

Sammanfattning

Utskottet ställer sig bakom regeringens förslag till ändringar i skattebrottslagen och skatteförfarandelagen. Ändringarna innebär att undantaget för muntliga uppgifter tas bort när det gäller skattebrott, vårdslös skatteuppgift och skatteredovisningsbrott. Det innebär att även muntliga uppgifter kan leda till straffansvar enligt skattebrottslagen. Regeringen föreslår att muntliga uppgifter ska kunna ligga till grund för skattetillägg och att definitionen av begreppet oriktig uppgift ändras – detta för att tydliggöra att den som lämnar en uppgift om mervärdesskatt som avser en transaktion som ingick som ett led i ett mervärdesskattebedrägeri ska anses ha lämnat en oriktig uppgift om den som lämnade uppgiften kände till eller borde ha känt till detta.

De nya bestämmelserna föreslås träda i kraft den 1 april 2026.

Behandlade förslag

Proposition 2025/26:43 Kompletteringar och förtydliganden i fråga om sanktioner vid skatteundandragande och bedrägerier.

Utskottets förslag till riksdagsbeslut

Propositionens huvudsakliga innehåll

Kompletteringar och förtydliganden i fråga om sanktioner vid skatteundandragande och bedrägerier

Bilaga 1

Förteckning över behandlade förslag

Bilaga 2

Regeringens lagförslag

Utskottets förslag till riksdagsbeslut

|

Kompletteringar och förtydliganden i fråga om sanktioner vid skatteundandragande och bedrägerier |

Riksdagen antar regeringens förslag till

1. lag om ändring i skattebrottslagen (1971:69),

2. lag om ändring i skatteförfarandelagen (2011:1244).

Därmed bifaller riksdagen proposition 2025/26:43 punkterna 1 och 2.

Stockholm den 27 januari 2026

På skatteutskottets vägnar

Niklas Karlsson

Följande ledamöter har deltagit i beslutet: Niklas Karlsson (S), Eric Westroth (SD), Marie Olsson (S), Bo Broman (SD), Kalle Olsson (S), Ida Ekeroth Clausson (S), Mathias Tegnér (S), Adam Reuterskiöld (M), Ilona Szatmári Waldau (V), Jimmy Ståhl (SD), Annika Hirvonen (MP), Anders Ekegren (L), Erik Hellsborn (SD), Crister Carlsson (M), Ida Drougge (M), Anders Karlsson (C) och Hans Eklind (KD).

Ärendet och dess beredning

I betänkandet behandlar utskottet proposition 2025/26:43 Kompletteringar och förtydliganden i fråga om sanktioner vid skatteundandragande och bedrägerier. Regeringens förslag till riksdagsbeslut framgår av bilaga 1. Regeringens lagförslag redovisas i bilaga 2. Det har inte väckts några följdmotioner med anledning av propositionen.

Bakgrund

Europeiska kommissionen anförde i en formell underrättelse till regeringen i februari 2022 att Sverige inte på ett korrekt sätt har genomfört vissa artiklar i Europaparlamentets och rådets direktiv (EU) 2017/1371 av den 5 juli 2017 om bekämpande genom straffrättsliga bestämmelser av bedrägeri som riktar sig mot unionens finansiella intressen (SEFI-direktivet). I underrättelsen anför kommissionen bl.a. att Sverige har underlåtit att uppfylla sina skyldigheter enligt artikel 3.2 d i och iii i direktivet. Regeringen beslutade den 9 juni 2022 att tillkalla en särskild utredare med uppdrag att föreslå åtgärder för att förhindra bedrägerier och skatteundandragande på mervärdesskatteområdet. Utredaren fick även i uppdrag att i ett delbetänkande föreslå åtgärder med anledning av Europeiska kommissionens formella underrättelse om Sveriges genomförande av SEFI-direktivet. Utredningen, som tagit namnet Utredningen om åtgärder för att förhindra mervärdesskattebedrägerier, överlämnade den 31 augusti 2023 delbetänkandet Skyddet för EU:s finansiella intressen – Ändringar och kompletteringar i svensk rätt (SOU 2023:49) till Finansdepartementet.

Propositionens huvudsakliga innehåll

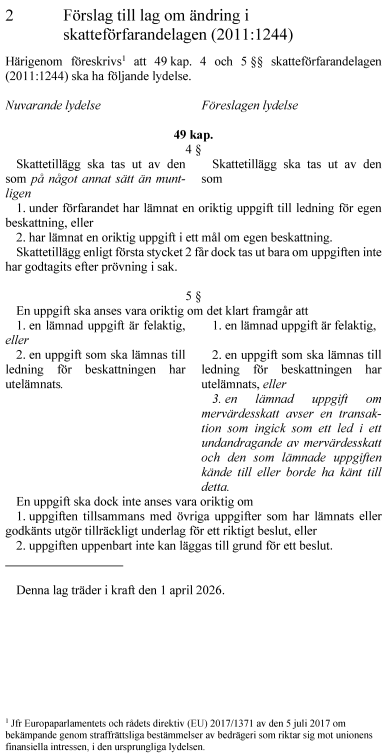

Undantaget för muntliga uppgifter föreslås tas bort när det gäller skattebrott, vårdslös skatteuppgift och skatteredovisningsbrott. Det innebär att även muntliga uppgifter kan leda till straffansvar enligt skattebrottslagen (1971:69). Muntliga uppgifter föreslås kunna ligga till grund för skattetillägg. Vidare föreslås att definitionen av begreppet oriktig uppgift ändras – detta för att tydliggöra att den som lämnar en uppgift om mervärdesskatt som avser en transaktion som ingick som ett led i ett mervärdesskattebedrägeri ska anses ha lämnat en oriktig uppgift om den som lämnade uppgiften kände till eller borde ha känt till detta.

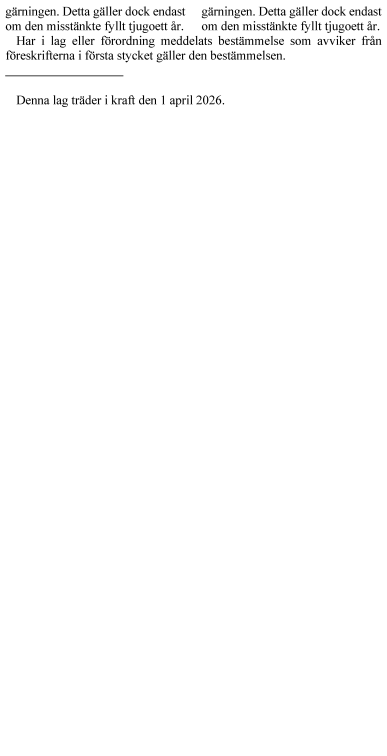

Bestämmelserna föreslås träda i kraft den 1 april 2026.

Utskottets förslag i korthet

Riksdagen antar regeringens förslag till ändringar i skattebrottslagen och skatteförfarandelagen.

Propositionen

Oriktiga uppgifter som lämnas muntligen

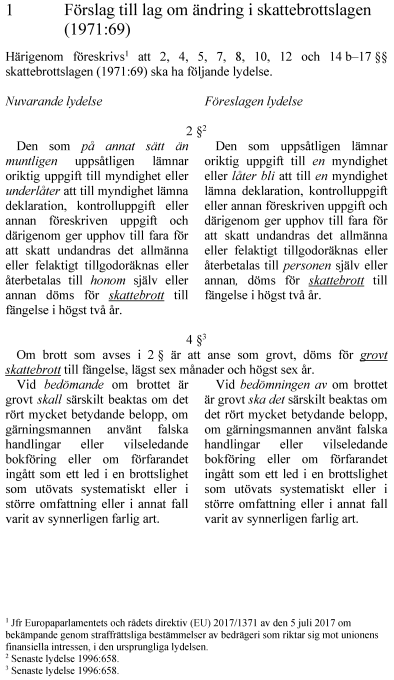

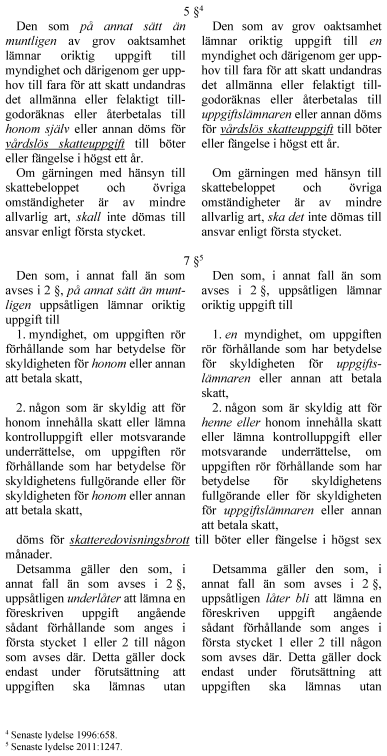

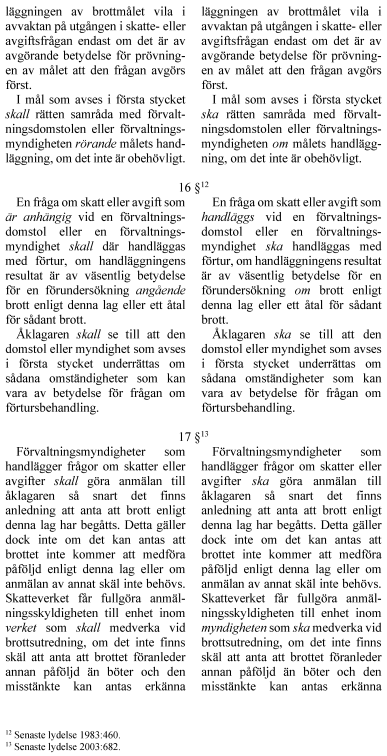

Regeringen föreslår att oriktiga uppgifter som lämnas muntligen ska kunna ligga till grund för skattebrott, vårdslös skatteuppgift och skatteredovisningsbrott. Oriktiga uppgifter som lämnats muntligen ska också kunna ligga till grund för skattetillägg. I skattebrottslagen ska även mindre ändringar av språklig natur göras för att modernisera äldre bestämmelser.

Skälen för regeringens förslag

Undantaget för muntliga uppgifter i skattebrottslagen bör tas bort

Artikel 3.2 d i SEFI-direktivet kräver att varje handling eller underlåtenhet som begåtts inom ramen för gränsöverskridande bedrägliga upplägg i fråga om användning eller presentation av falska, felaktiga eller ofullständiga uppgifter eller dokument som rör mervärdesskatt som leder till en minskning av EU:s egna medel ska räknas som ett bedrägeri som riktar sig mot EU:s finansiella intressen. Direktivet kräver således att både muntliga och skriftliga uppgifter ska omfattas av straffansvaret. För att uppfylla direktivet i denna del krävs att även uttalanden, dvs. muntliga uppgifter, uttryckligen omfattas av regleringen av åtminstone sådana brott som enligt SEFI-direktivet avser bedrägerier som riktar sig mot EU:s finansiella intressen.

Några remissinstanser, bl.a. juridiska fakulteten vid Lunds universitet, juridiska institutionen på Handelshögskolan vid Göteborgs universitet, Näringslivets skattedelegation m.fl. och Sveriges advokatsamfund har ifrågasatt hur förslaget om att muntliga uppgifter ska kunna ligga till grund för skattebrott och skattetillägg förhåller sig till passivitetsrätten och oskuldspresumtionen.

Rätten att inte belasta sig själv är inte något generellt hinder mot att enskilda tvingas att – utanför ramen för ett straffrättsligt förfarande – lämna information om sin ekonomiska verksamhet, t.ex. som underlag för beräkning av skatt. Rätten att inte belasta sig själv kan nämligen inte ges den innebörden att den rättfärdigar ett agerande i syfte att undvika myndighetsgranskning (jfr Europadomstolens beslut i Allen mot Förenade kungariket, no. 76574/01 och NJA 2021 s. 99).

Om en uppgiftsskyldighet som den enskilde åläggs hänger samman med ett pågående eller nära förestående straffrättsligt förfarande, hamnar dock saken i ett annat läge.

Med hänsyn till denna gränsdragning mellan uppgiftsskyldighet och rätten att inte belasta sig själv under ett pågående eller nära förestående straffrättsligt förfarande kan det inte uteslutas att det i enskilda situationer kan uppstå en kränkning av artikel 6 i Europakonventionen. Denna risk bedöms dock inte vara större för muntliga uppgifter än för skriftliga uppgifter. Skatteförfarandet är som utgångspunkt skriftligt och merparten av uppgifter som hämtas in är skriftliga, även inom ramen för en skattekontroll.

I svensk rätt finns skyddsmekanismer för att förhindra ett framtvingande av uppgifter som skulle kunna innebära en kränkning av rätten att inte belasta sig själv, såväl inom ramen för såväl en brottsutredning som en skatteutredning.

Att ta bort undantaget för muntliga uppgifter i 2 § skattebrottslagen (1971:69), förkortad SBL skulle enligt regeringen inte medföra en ökad risk för kränkning av rätten att inte lämna belastande uppgifter om sig själv.

För att fullgöra de förpliktelser om krav på kriminalisering som följer av artikel 3.2 d i SEFI-direktivet bör därför även muntliga uppgifter kunna omfattas av straffansvaret. Att oriktiga muntliga uppgifter generellt blir straffbara vid skattebrott bedöms inte heller medföra några större förändringar när det gäller vilka gärningar som kommer att leda till straffrättsliga åtgärder. Skattesystemet bygger på skriftlighet, och de uppgifter som ligger till grund för deklarationer, kontrolluppgifter och andra föreskrivna uppgifter ska i allt väsentligt lämnas skriftligen. Att uppgifter lämnas på annat sätt än muntligen är många gånger en förutsättning inte bara för att få ett säkert underlag om vilka uppgifter som lämnats utan även för att med säkerhet veta vem som lämnat uppgifterna. Utrymmet för att begå ett skattebrott enbart genom att lämna muntliga uppgifter torde alltså vara mycket begränsat.

SEFI-direktivet ställer endast krav i fråga om mervärdesskatt. Det saknas dock skäl att begränsa förslaget till att omfatta endast uppgifter som avser mervärdesskatt. Även muntliga uppgifter som lämnas om andra skatter och avgifter bör omfattas av det straffbara området. Det sätt på vilket uppgifter lämnas kan i annat fall riskera att skapa osäkerhet om vad som gäller i de fall en utredning omfattar t.ex. både inkomstskatt och mervärdesskatt. En enhetlig reglering i dessa avseenden är tydligare och mer förutsebar.

En följd av förslaget att undantaget för muntliga uppgifter tas bort i 2 § SBL är att muntliga uppgifter även kan ligga till grund för grovt skattebrott och skatteförseelse enligt 3 och 4 §§ SBL. Även i fråga om vårdslös skatteuppgift och skatteredovisningsbrott enligt 5 och 7 §§ SBL finns skäl att ta bort undantaget för muntliga uppgifter. Som en följd av detta kan muntliga uppgifter även ligga till grund för vårdslös skatteredovisning enligt 8 § SBL. Regeringen anser att det finns övervägande skäl för att göra motsvarande förändring för samtliga brott som regleras i skattebrottslagen. Att regleringen är enhetlig i detta avseende förenklar rättstillämpningen och bidrar till att omfattningen av det straffbara området som helhet blir tydligare och mer förutsebar.

Undantaget för muntliga uppgifter tas bort när det gäller skattetillägg

SEFI-direktivet medför inte något krav på att oriktiga uppgifter som lämnas muntligen ska kunna utgöra grund för skattetillägg. Skattebrottslagens och skatteförfarandelagens bestämmelser om skattetillägg är dock starkt sammankopplade. En enhetlig reglering av skattetillägg och straffansvar enligt skattebrottslagen innebär att reglerna blir enklare att tillämpa. Det är även en förutsättning för rättssäkerheten när det gäller tillämpningen av de olika sanktionssystemen.

På motsvarande sätt som när det gäller skattebrott bedöms förslaget inte medföra någon ökad risk för kränkning av rätten att inte belasta sig själv i ett skattetilläggsförfarande. Motsvarande överväganden som har gjorts i fråga om muntliga uppgifter när det gäller skattebrott gör sig gällande här. I Skatteverkets arbete med att utreda och besluta om skattetillägg ingår även en skyldighet att avgöra på vilket sätt information får hämtas in respektive användas samtidigt som rätten att inte belasta sig själv respekteras.

På motsvarande sätt som gäller för skattebrott kan det inte heller förväntas medföra någon särskild skillnad i den praktiska tillämpningen av när skattetillägg kan tas ut. Skatteförfarandet bygger i dag på att uppgifter i allt väsentligt lämnas skriftligen (genom elektronisk eller pappersbaserad kommunikation), och det är osannolikt att ett beslut om skattetillägg skulle baseras enbart på muntliga uppgifter.

Ändringen bör göras för samtliga skatter och avgifter för vilka skatteförfarandelagen är tillämplig.

Begreppet oriktig uppgift bör förtydligas

Regeringen bedömer att det bör tydliggöras att den som lämnar korrekta uppgifter om mervärdesskatt i vissa fall och i bedrägligt syfte kan dömas för skattebrott och åläggas skattetillägg. Detta bör tydliggöras genom en komplettering av definitionen av vad som avses med begreppet oriktig uppgift i skatteförfarandelagen.

Regeringen bedömer att det saknas behov av författningsändringar i skattebrottslagen för att tydliggöra att en i sig korrekt uppgift om mervärdesskatt som lämnas i bedrägligt syfte kan ligga till grund för skattebrott.

En uppgift om mervärdesskatt ska betraktas som en oriktig uppgift när den lämnas i bedrägligt syfte

Regeringen föreslår att en uppgift ska anses vara oriktig om det klart framgår att en lämnad uppgift om mervärdesskatt avser en transaktion som ingick som ett led i ett undandragande av mervärdesskatt och den som lämnade uppgiften kände till eller borde ha känt till detta.

Skälen för regeringens förslag

Allmänna utgångspunkter

Ett förtydligande av begreppet oriktig uppgift bör formuleras på så sätt som tillgodoser SEFI-direktivets krav på att presentation av korrekta uppgifter om mervärdesskatt för att bedrägligen dölja en utebliven betalning eller otillbörligen skapad rätt till återbetalning av mervärdesskatt ska vara straffbelagd tillgodoses.

Vad som avses med korrekta uppgifter om mervärdesskatt

Regeringen bedömer att det inte är nödvändigt att i författning ställa krav på att uppgifterna är korrekta utan fokus bör vara att beskriva den situation att uppgifter om förvärv, även om de är verkliga, är att betrakta som oriktiga på grund av förekomsten av mervärdesskattebedrägeri i transaktionskedjan. Detta förutsätter att den uppgiftsskyldige är i ond tro.

EU-domstolen har funnit att det räcker att en beskattningsbar person har förvärvat varor eller tjänster samtidigt som han eller hon var i ond tro i fråga om att han eller hon genom förvärvet deltog i en transaktion som ingick i ett mervärdesskattebedrägeri för att den beskattningsbara personen ska anses ha deltagit i skattebedrägeriet (se Finanzamt M., C-596/21 och Finanzamt Wilmersdorf, C‑108/20).

Om undandragande av mervärdesskatt

Vad som avses med skatteundandragande eller mervärdesskattebedrägeri finns inte tydligt uttryckt i lagstiftning eller praxis. Begreppen synes i EU-domstolens praxis användas synonymt för att beskriva de uppsåtliga handlingar som leder till att mervärdesskatt inte betalas eller felaktigt återbetalas.

Motsvarande uttryck bör användas vid förtydligande av begreppet oriktig uppgift.

Med begreppet undandragande av mervärdesskatt avses att en aktör i ett tidigare eller senare led genom ett bedrägligt förfarande inte har betalat skatt eller har skapat en rätt till återbetalning av skatt med för högt belopp. En utebliven betalning kan t.ex. uppstå tidigare i kedjan genom att en överlåtare inte avser att betala eller redovisa den utgående mervärdesskatt som är hänförlig till försäljningen. En otillbörligen skapad rätt till återbetalning avser normalt sett aktören i sista ledet i en karusellhandel där transaktionerna medför avdrag eller återbetalning av mervärdesskatt. Skatteundandragandet ska alltså, för att bestämmelsen ska bli tillämplig, vara en följd av att transaktionen varit ett led i ett mervärdesskattebedrägeri.

Syftet med SEFI-direktivets uttryck att ”dölja en utebliven betalning eller otillbörligen skapad rätt till återbetalning av mervärdesskatt” får anses uppnås genom en reglering som tydliggör den EU-praxis som bygger på att det saknas avdragsrätt eller rätt till undantag från skatteplikt om den beskattningsbara personen kände till eller borde ha känt till att en transaktion ingick som ett led i ett skatteundandragande eller mervärdesskattebedrägeri.

Ond tro bestäms utifrån objektiva kriterier

Bedömningen av om en beskattningsbar person kände till eller borde ha känt till att transaktionen ingick som ett led i ett undandragande av mervärdesskatt ska göras baserat på objektiva omständigheter (se Kittel och Recolta Recycling, C-439/04 och C-440/04).

Det är inte möjligt eller lämpligt att i detalj föreskriva vilka åtgärder som rimligen bör krävas av en näringsidkare för att denne ska anses vara i god tro i fråga om ett förvärv. Bedömningen får i stället göras från fall till fall och baserat på samtliga objektiva omständigheter.

Ikraftträdande- och övergångsbestämmelser

Regeringen föreslår att ändringarna i skattebrottslagen och skatteförfarandelagen träder i kraft den 1 april 2026. Enligt regeringens bedömning finns det inget behov av övergångsbestämmelser.

Utskottets ställningstagande

Det har inte väckts någon motion med anledning av propositionen. Utskottet anser att riksdagen av de skäl som anförs i propositionen bör anta regeringens lagförslag.

Bilaga 1

Förteckning över behandlade förslag

Proposition 2025/26:43 Kompletteringar och förtydliganden i fråga om sanktioner vid skatteundandragande och bedrägerier:

1. Riksdagen antar regeringens förslag till lag om ändring i skattebrottslagen (1971:69).

2. Riksdagen antar regeringens förslag till lag om ändring i skatteförfarandelagen (2011:1244).

Bilaga 2