|

|

Ytterligare kompletteringar till bestämmelserna om tilläggsskatt för företag i stora koncerner

Sammanfattning

Utskottet ställer sig bakom regeringens förslag på ytterligare kompletteringar av bestämmelserna om tilläggsskatt för företag i stora koncerner. Genom lagen om tilläggsskatt genomfördes direktivet om säkerställande av en global minimiskattenivå för multinationella koncerner och storskaliga nationella koncerner i unionen. Syftet med direktivet är att genomföra de modellregler om global minimibeskattning som antogs av Organisationen för ekonomiskt samarbete och utveckling och G20:s inkluderande ramverk för att motverka skattebaserodering och vinstförflyttning. Modellreglerna kompletteras av förklaringar och exempel i kommentaren till modellreglerna.

Vidare har det inkluderande ramverket antagit administrativa riktlinjer med kompletteringar till kommentaren som syftar till att ytterligare klargöra tolkning och tillämpning av reglerna. Den 24 maj 2024 antogs ytterligare sådana administrativa riktlinjer som publicerades i juni 2024. I den utsträckning det är fråga om förtydliganden och exempel omfattas riktlinjerna redan av de bestämmelser som finns i lagen om tilläggsskatt. Lagen behöver dock kompletteras med ytterligare eller ändrade bestämmelser.

Lagändringarna föreslås träda i kraft den 1 januari 2026. Det införs dock en möjlighet för den rapporterande enheten att begära att samtliga eller vissa av bestämmelserna ska tillämpas första gången för beskattningsår som börjar närmast efter den 31 december 2023 eller, i fråga om svenska handelsbolag, räkenskapsår som börjar närmast efter den 31 december 2023.

Utskottet anser att riksdagen bör avslå motionsyrkandet.

I betänkandet finns en reservation (S, V, MP).

Behandlade förslag

Proposition 2025/26:22 Ytterligare kompletteringar till bestämmelserna om tilläggsskatt för företag i stora koncerner.

Ett yrkande i en följdmotion.

Utskottets förslag till riksdagsbeslut

Propositionens huvudsakliga innehåll

Ytterligare kompletteringar till bestämmelserna om tilläggsskatt för företag i stora koncerner

Konsekvensanalys av implementeringen av lagen om tilläggsskatt

Konsekvensanalys av implementeringen av lagen om tilläggsskatt, punkt 2 (S, V, MP)

Bilaga 1

Förteckning över behandlade förslag

Bilaga 2

Regeringens lagförslag

Utskottets förslag till riksdagsbeslut

|

1. |

Ytterligare kompletteringar till bestämmelserna om tilläggsskatt för företag i stora koncerner |

Riksdagen antar regeringens förslag till lag om ändring i lagen (2023:875) om tilläggsskatt.

Därmed bifaller riksdagen proposition 2025/26:22.

|

2. |

Konsekvensanalys av implementeringen av lagen om tilläggsskatt |

Riksdagen avslår motion

2025/26:3829 av Niklas Karlsson m.fl. (S).

Reservation (S, V, MP)

Stockholm den 27 november 2025

På skatteutskottets vägnar

Niklas Karlsson

Följande ledamöter har deltagit i beslutet: Niklas Karlsson (S), Eric Westroth (SD), Boriana Åberg (M), Marie Olsson (S), Bo Broman (SD), Marie Nicholson (M), Ida Ekeroth Clausson (S), Markus Wiechel (SD), Mathias Tegnér (S), Adam Reuterskiöld (M), Ilona Szatmári Waldau (V), Cecilia Engström (KD), Jimmy Ståhl (SD), Anders Ekegren (L), Helena Vilhelmsson (C), Malte Tängmark Roos (MP) och Lena Bäckelin (S).

Ärendet och dess beredning

I ärendet behandlar utskottet regeringens proposition 2025/26:22 Ytterligare kompletteringar till bestämmelserna om tilläggsskatt för företag i stora koncerner. Regeringens förslag till riksdagsbeslut finns i bilaga 1. Regeringens lagförslag återges i bilaga 2.

Det har väckts en motion i ärendet.

Bakgrund

Europeiska kommissionen presenterade den 22 december 2021 ett förslag till rådets direktiv om en global minimiskatt för multinationella företag inom EU (COM(2021) 823). Den 14 december 2022 antogs minimibeskattningsdirektivet. Syftet med direktivet är att genomföra de modellregler om global minimibeskattning som antogs av Organisationen för ekonomiskt samarbete och utveckling (OECD) och G20:s inkluderande ramverk för att motverka skattebaserodering och vinstförflyttning (Inclusive Framework on Base Erosion and Profit Shifting, IF) den 14 december 2021. Syftet med modellreglerna är att säkerställa att stora multinationella koncerners vinster beskattas med en effektiv skattesats om minst 15 procent beräknat på ett underlag som utgår från koncernredovisningen. Modellreglerna kompletteras av förklaringar och exempel i Tax Challenges Arising from the Digitalisation of the Economy –Commentary to the Global Anti-Base Erosion Model Rules (Pillar Two), kallad kommentaren, som godkänts av IF. Kommentaren syftar till att klargöra tolkning och tillämpning av modellreglerna.

Till modellreglerna har det därefter bifogats administrativa riktlinjer med kompletteringar till kommentaren som också syftar till att klargöra tolkning och tillämpning av reglerna. Vidare antog IF ett dokument om s.k. safe harbour-regler (förenklingsregler) den 15 december 2022. Den 25 april 2024 publicerades en konsoliderad version av kommentaren till modellreglerna, som inkluderar administrativa riktlinjer och förenklingsregler fram t.o.m. 2023. Kommissionen uttalade vid Ekofinrådets möte den 9 november 2023 att den anser att 2022 års dokument om safe harbour-regler och de administrativa riktlinjerna från februari och juli 2023 är förenliga med minimibeskattningsdirektivet. Kommissionen förklarade den 30 september 2025 detsamma i fråga om de administrativa riktlinjerna från juni 2024. Den 9 maj 2025 publicerades en ny konsoliderad version av kommentaren till modellreglerna, som inkluderar administrativa riktlinjer och förenklingsregler fram t.o.m. mars 2025.

Modellreglerna är ett koordinerat system för beskattning av lågbeskattade vinster genom att tilläggsskatt tas ut på sådana vinster av koncernenheter som hör hemma i en annan stat. Reglerna ska genomföras i form av ett gemensamt tillvägagångssätt (”common approach”). Det innebär att de stater som enats om reglerna inte är förbundna att införa dem i nationell rätt, men om de gör det ska reglerna införas och administreras i enlighet med modellreglerna och tillhörande kommentar. Regeringen föreslog i propositionen Tilläggsskatt för företag i stora koncerner bl.a. att det skulle införas bestämmelser i svensk rätt som motsvarar de materiella bestämmelserna i minimibeskattningsdirektivet samt att bestämmelserna skulle tas in i en särskild lag om tilläggsskatt (prop. 2023/24:32 s. 121 och 122). Riksdagen beslutade i allt väsentligt i enlighet med regeringens förslag. Lagen (2023:875) om tilläggsskatt trädde i kraft den 1 januari 2024.

Sedan modellreglerna antogs 2021 har arbetet inom IF fortsatt och det pågår fortfarande. Administrativa riktlinjer som antogs av IF den 1 februari, den 13 juli och den 15 december 2023 har införts i lagen om tilläggsskatt genom propositionen Kompletteringar till bestämmelserna om tilläggsskatt för företag i stora koncerner (prop. 2024/25:7) till den del det har krävts en lagändring.

Propositionens huvudsakliga innehåll

I propositionen föreslår regeringen ytterligare kompletteringar till bestämmelserna om tilläggsskatt för företag i stora koncerner. Den 24 maj 2024 antog IF ytterligare administrativa riktlinjer. I den utsträckning det är fråga om förtydliganden och exempel omfattas riktlinjerna redan av de bestämmelser som finns i lagen om tilläggsskatt. Lagen behöver dock kompletteras med ytterligare eller ändrade bestämmelser.

Lagändringarna föreslås träda i kraft den 1 januari 2026.

Utskottets förslag i korthet

Propositionen

Ytterligare bestämmelser om tilläggsskatt för företag i stora koncerner

Regeringen gör bedömningen att lagen om tilläggsskatt behöver kompletteras med ytterligare bestämmelser med anledning av de administrativa riktlinjerna från juni 2024 inom ramen för OECD/G20:s inkluderande ramverk för att motverka skattebaserodering och vinstförflyttning. Den föreslagna utformningen av dessa ytterligare bestämmelser i propositionen bedöms vara förenlig med minimibeskattningsdirektivet och fördraget om Europeiska unionens funktionssätt.

Skattskyldighet för ett specialföretag för värdepapperisering som är en koncernenhet

Regeringen föreslår att det är originatorn som är skattskyldig för det nationella tilläggsskattebelopp som beräknats och fördelats på en svensk koncernenhet som är ett specialföretag för värdepapperisering om originatorn är en koncernenhet som hör hemma i Sverige. Om originatorn inte hör hemma i Sverige är den koncernenhet som är ett specialföretag för värdepapperisering skattskyldig för sin nationella tilläggsskatt. En koncernenhet som är ett specialföretag för värdepapperisering är inte skattskyldig för en annan koncernenhets nationella tilläggsskatt eller för kompletterande tilläggsskatt.

Det införs vidare en definition av originator, specialföretag för värdepapperisering och värdepapperisering i lagen om tilläggsskatt.

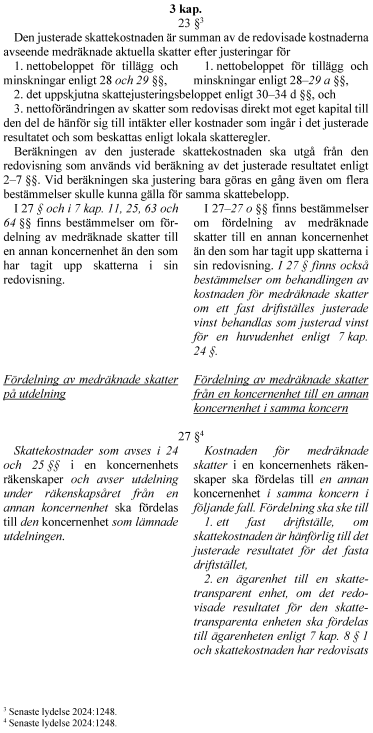

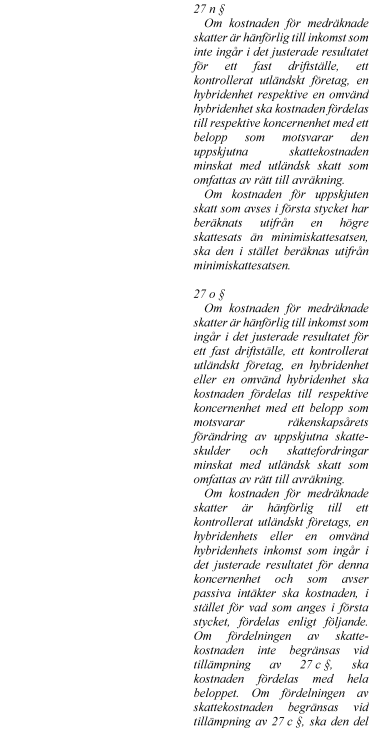

Fördelning av medräknade skatter som avräknas enligt regler om avräkning av utländsk skatt

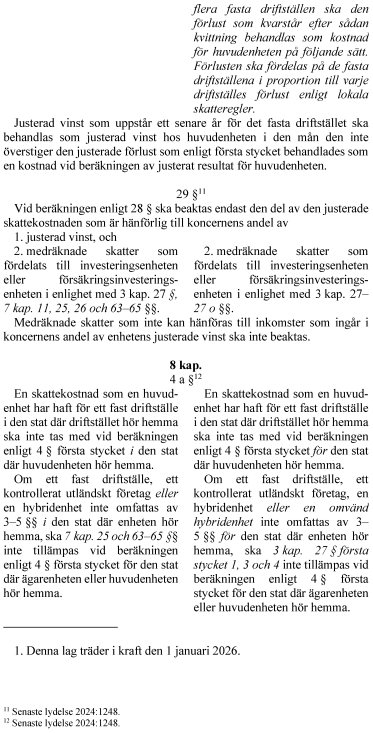

Regeringen föreslår att det ska införas bestämmelser om beräkningen av det belopp för medräknade skatter i en koncernenhets räkenskaper som ska fördelas till ett fast driftställe, ett kontrollerat utländskt företag, en hybridenhet, en omvänd hybridenhet och en utdelande enhet.

Det ska också enligt förslaget införas bestämmelser om hur medräknade skatter som avser aktuell skatt ska fördelas till ett fast driftställe, ett kontrollerat utländskt företag, en hybridenhet, en omvänd hybridenhet och en utdelande enhet när avräkning av utländsk skatt sker genom s.k. overallavräkning eller avräkning inom olika inkomstkategorier.

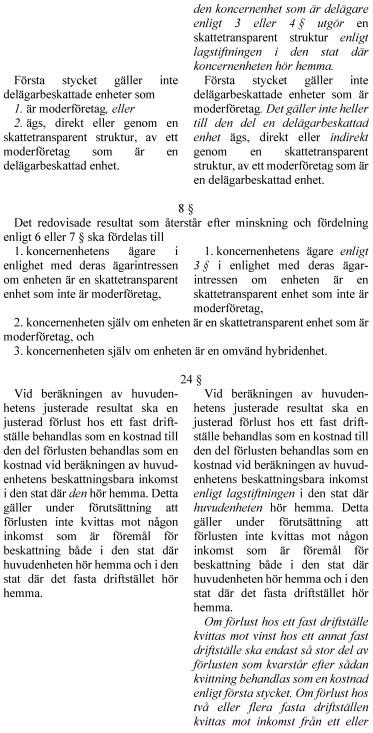

Beräkning av justerat resultat för en huvudenhet – behandlingen av förlust i fasta driftställen

Regeringen föreslår att om förlust hos ett fast driftställe kvittas mot vinst hos ett annat fast driftställe ska endast så stor del av förlusten som kvarstår efter sådan kvittning behandlas som en kostnad för en huvudenhet. Om förlust hos två eller flera fasta driftställen kvittas mot inkomst från ett eller flera fasta driftställen ska enligt förslaget den förlust som kvarstår efter sådan kvittning behandlas som kostnad för huvudenheten genom att förlusten först fördelas på de fasta driftställena i proportion till varje driftställes förlust enligt lokala skatteregler.

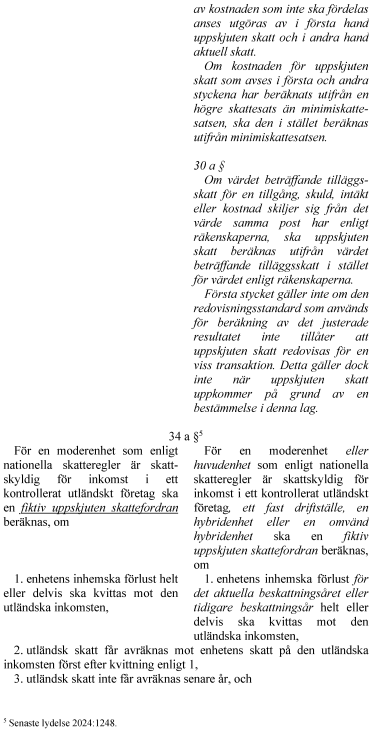

Förlust i huvud- eller moderenhet – särskild och fiktiv uppskjuten skattefordran

Regeringen föreslår att bestämmelserna om beräkning av fiktiv uppskjuten skattefordran och särskild uppskjuten skattefordran ska gälla också för en huvudenhet eller moderenhet som är skattskyldig för inkomst av ett fast driftställe, en hybridenhet och en omvänd hybridenhet.

Uppskjuten skatt vid fördelning av medräknade skatter från en koncernenhet till en annan

Regeringen föreslår att det ska införas bestämmelser om hur kostnaden för medräknade skatter avseende uppskjuten skatt ska fördelas till ett fast driftställe, ett kontrollerat utländskt företag, en hybridenhet eller en omvänd hybridenhet. En rapporterande enhet kan välja att uppskjuten skatt som ska för delas till en annan koncernenhet inte ska ingå i den justerade skattekostnaden. Ett sådant val gäller i fem år fr.o.m. det räkenskapsår som valet avser. Därefter fortsätter valet att gälla, om den rapporterande enheten inte återkallar valet. Om valet återkallas kan ett nytt val göras först fem år efter det år som återkallelsen avser.

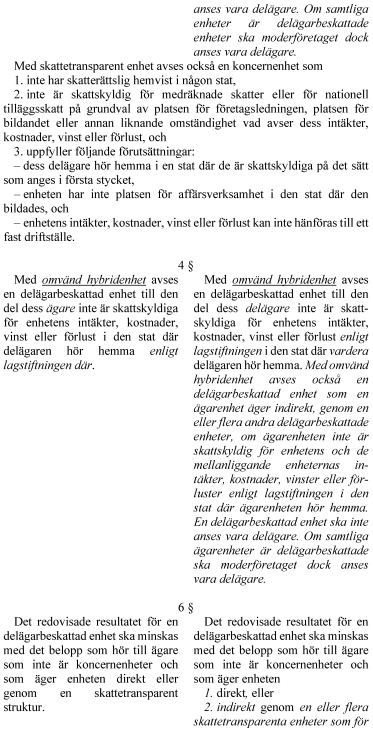

Delägarbeskattad enhet – definition och fördelning av redovisat resultat

Regeringen föreslår att en delägarbeskattad enhet som ägs indirekt av en ägarenhet genom en eller flera andra delägarbeskattade enheter, är en skattetransparent enhet om ägarenheten är skattskyldig för enhetens och varje mellanliggande enhets intäkter, kostnader, vinst eller förlust enligt lagstiftningen i den stat där ägarenheten hör hemma. En delägarbeskattad enhet ska inte anses vara delägare. Om samtliga enheter är delägarbeskattade enheter ska moderföretaget dock anses vara delägare.

En delägarbeskattad enhet som ägs indirekt av en ägarenhet genom en eller flera andra delägarbeskattade enheter, är enligt förslaget en omvänd hybridenhet om ägarenheten inte är skattskyldig för enhetens och varje mellanliggande enhets intäkter, kostnader, vinst eller förlust enligt lagstiftningen i den stat där ägarenheten hör hemma. En delägarbeskattad enhet ska inte anses vara ägarenhet. Om samtliga ägarenheter är delägarbeskattade enheter ska moderföretaget anses vara ägarenhet. Vid fördelningen av redovisat resultat för en delägarbeskattad enhet ska som delägare anses den enhet vars skattskyldighet bedöms vid bedömningen av om en delägarbeskattad enhet är en skattetransparent enhet eller en omvänd hybridenhet.

Minskning av redovisat resultat när en delägarbeskattad enhet har ägare som inte är koncernenheter

Regeringen föreslår att det redovisade resultatet för en delägarbeskattad enhet ska minskas med det belopp som hör till ägare som inte är koncernenheter och som ägarenheten direkt, eller indirekt genom en eller flera skattetransparenta enheter som, enligt lagstiftningen i den stat där den koncernenhet som är delägare hör hemma, utgör en skattetransparent struktur för den koncernenheten. Till den del en delägarbeskattad enhet ägs, direkt eller indirekt genom en skattetransparent struktur, av ett moderföretag som är en delägarbeskattad enhet ska minskning inte ske.

Fördelning av medräknade skatter – skattetransparenta enheter

Regeringen föreslår att när en skattekostnad fördelas från en skattetransparent enhet till dess ägarenhet ska även en skattekostnad som fördelats till den skattetransparenta enheten till följd av att enheten är ett kontrollerat utländskt företag fördelas till ägarenheten om den ägs av den koncernenhet vars skatt fördelats till den skattetransparenta enheten.

Regeringen gör bedömningen att det inte behöver införas ytterligare bestämmelser om beräkningen av belopp att fördela vad gäller skatt enligt sådana CFC-regler som innebär beskattning av inkomst som på global basis är lågbeskattad.

Fördelning av medräknade skatter – hybridenheter och omvända hybridenheter

Regeringen föreslår att kostnaden för medräknade skatter i en koncernenhets räkenskaper ska fördelas till en omvänd hybridenhet om den är hänförlig till den omvända hybridenhetens justerade vinst. Vid beräkning av nationell tilläggsskatt ska skattekostnad som fördelas till en omvänd hybridenhet som är en svensk koncernenhet inte beaktas. I fråga om skattekostnad som avser passiva intäkter ska fördelningen motsvara det lägsta beloppet av medräknade skatter på passiva intäkter och ett belopp som utgörs av procentsatsen för tilläggsskatt för lågskattestaten multiplicerad med de passiva intäkterna. Vid beräkningen av procentsatsen för tilläggsskatt ska ägarenhetens medräknade skatter på de passiva intäkterna inte beaktas. Överskjutande medräknade skatter på passiva intäkter ska hänföras till ägarenheten.

Definitionen av hybridenhet kompletteras så att även en enhet som hör hemma i en stat utan bolagsskattesystem omfattas, om enheten beskattas hos delägarna i den stat där dessa hör hemma och enheten inte är en skattetransparent enhet enligt lagen om tilläggsskatt.

Om en omvänd hybridenhet inte omfattas av förenklingsregeln för den stat där enheten hör hemma, ska skattekostnaden inte fördelas vid den förenklade beräkningen av den effektiva skattesatsen för den stat där ägarenheten hör hemma.

Femårsregeln beträffande uppskjutna skatter

Metod för att avgöra om skatt har återförts inom fem år eller inte

Regeringen gör bedömningen att det i lagen om tilläggsskatt redan finns en grundläggande regel om omräkning av skattekostnaden när en skuld avseende uppskjuten skatt inte har återförts, betalats eller reglerats på annat sätt inom fem år. Det behövs enligt regeringen ingen ytterligare lagstiftning för att precisera denna regel.

Tillgångar som leasas ut

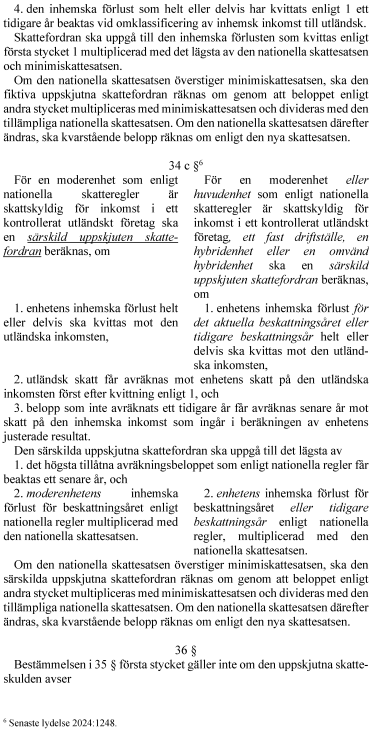

Regeringen föreslår att för en leasegivare gäller att om ett leasingavtal avseende materiella tillgångar behandlas som en fordran i moderföretagets koncernredovisning men som en materiell tillgång vid leasegivarens inkomstbeskattning, ska en uppskjuten skatteskuld som är hänförlig till värdeminskningsavdrag avseende tillgången anses som en uppskjuten skatt avseende materiella tillgångar.

Uppskjuten skatt när värdet beträffande tilläggsskatt skiljer sig åt från värdet enligt räkenskaperna

Regeringen föreslår att det införs en generell regel som innebär att om värdet beträffande tilläggsskatt för en tillgång, skuld, intäkt eller kostnad skiljer sig åt från det värde samma post har enligt räkenskaperna ska uppskjuten skatt beräknas utifrån värdet beträffande tilläggsskatt i stället för värdet enligt räkenskaperna. Med undantag för sådan uppskjuten skatt som uppkommer på grund av en uttrycklig bestämmelse i denna lag ska detta enligt förslaget dock inte gälla om den redovisningsstandard som används för beräkning av det justerade resultatet inte tillåter att uppskjuten skatt redovisas för en viss transaktion.

Regeringen föreslår vidare att det införs en definition av begreppet ”värdet beträffande tilläggsskatt” som innebär det värde som tillgångar, skulder, intäkter eller kostnader tas upp till vid beräkning av det justerade resultatet.

Regeringen gör bedömningen att det inte behövs någon ytterligare lagstiftning för att precisera den generella regeln.

Övriga frågor – samriskföretag

Regeringen föreslår att tilläggsskattebeloppet som belöper på respektive koncern ska halveras om svenska koncernenheter i två olika koncerner är skattskyldiga för tilläggsskattebelopp som beräknats och fördelats på ett och samma samriskföretag eller dotterföretag till ett samriskföretag.

Ikraftträdande- och övergångsbestämmelser

Regeringen föreslår att lagändringarna ska träda i kraft den 1 januari 2026. Bestämmelserna ska tillämpas första gången för beskattningsår som börjar närmast efter den 31 december 2025, eller i fråga om svenska handelsbolag, räkenskapsår som börjar närmast efter den 31 december 2025.

De bestämmelser som föreslås om fördelning av medräknade skatter som tagits ut enligt ett system för beskattning av kontrollerade utländska företag som beräknar skatten för samtliga sådana företag samlat ska enligt förslaget tillämpas för beskattningsår som börjar före den 1 januari 2026 och som avslutas senast den 30 juni 2027.

Den rapporterande enheten får dock enligt förslaget tillämpa samtliga eller vissa av bestämmelserna första gången för beskattningsår som börjar närmast efter den 31 december 2023 eller, i fråga om svenska handelsbolag, räkenskapsår som börjar närmast efter den 31 december 2023.

Utskottets ställningstagande

Med anledning av att OECD och G20:s inkluderande ramverk för att motverka skattebaserodering och vinstförflyttningar antog administrativa riktlinjer i maj 2024 har regeringen föreslagit en rad kompletteringar av bestämmelserna om tilläggsskatt. Kompletteringarna ska säkerställa att lagen kan tillämpas på avsett sätt och att de administrativa riktlinjerna följs. Kompletteringarna innebär att det bl.a. införs bestämmelser om hur återföringsregeln för uppskjutna skatteskulder ska tillämpas, om hur uppskjutna skattefordringar och skatteskulder under vissa förutsättningar ska fastställas för tilläggsskatteändamål, allokering av vinster och skatter i vissa strukturer som involverar skattetransparenta enheter samt behandlingen av specialföretag för värdepapperisering.

Utskottet har inget att invända mot regeringens förslag och tillstyrker därmed propositionen.

Utskottets förslag i korthet

Riksdagen avslår motionsförslaget om en konsekvensanalys av implementeringen av lagen om tilläggsskatt.

Jämför reservationen (S, V, MP).

Propositionen

Effekter för företag

Regeringen anför bl.a. att förslagen i propositionen påverkar de företag som omfattas av lagen om tilläggsskatt. I propositionen Tilläggsskatt för företag i stora koncerner (prop. 2023/24:32) bedömdes att mellan 120 och 130 koncerner med ett svenskt moderföretag skulle omfattas av lagen. Dessa koncerner bedömdes bestå av ca 13 000 koncernenheter (företag) varav 4 000 i Sverige och 9 000 i utlandet. Lagen bedömdes också omfatta 8 000 koncernenheter i Sverige i koncerner med ett utländskt moderföretag. Regeringen anför vidare att det i dag inte finns någon ny information som ändrar denna bedömning. Vilka av koncernerna och företagen som kommer att påverkas av respektive förslag är dock enligt regeringen svårt, och i vissa fall omöjligt, att avgöra. Det är därför inte möjligt, som Regelrådet och Finansbolagens Förening efterfrågar, att göra en fullskalig analys av förslagens effekter för berörda företag utifrån antal, storlek och bransch, påverkan på berörda företagskostnader, tidsåtgång och verksamhet samt påverkan på konkurrensförhållandena för de berörda företagen.

Regeringen anför också att det i propositionen Tilläggsskatt för företag i stora koncerner finns en detaljerad analys av hur de administrativa kostnaderna för företagen påverkas av införandet av lagen om tilläggsskatt. Förslagen i denna proposition ändrar enligt regeringen inte denna bedömning.

Regeringen gör bedömningen att förslagets konsekvenser inte är av sådan omfattning att en större utvärdering av vad som föreslås i denna proposition är nödvändig.

Proposition 2023/24:32 Tilläggsskatt för företag i stora koncerner

När det gäller frågan om en översyn av lagstiftningen anförde regeringen i samband med införandet av lagen om tilläggsskatt hösten 2023 bl.a. att några remissinstanser hade framfört att det är önskvärt med en snar översyn av reglerna efter ikraftträdandet (prop. 2023/24:32 s. 132 f). Regeringen anförde vidare att detta även var något som Lagrådet hade tagit upp. Lagrådet anförde att det forcerade lagstiftningstempot, tillsammans med det förhållandet att det inte hade varit möjligt att i lagstiftningsärendet beakta framtida OECD-kommentarer, motiverade att den föreslagna lagstiftningen inom en snar framtid skulle bli föremål för en översyn. En sådan översyn framstod enligt Lagrådet närmast som nödvändig för att eventuella kvarstående brister i lagen ska kunna avhjälpas och för att tillkommande kommentarer ska kunna beaktas fullt ut.

Regeringen konstaterade att en uppföljning av reglerna kommer att vara nödvändig – detta inte minst mot bakgrund av att det internationella arbetet ännu inte var avslutat. Det fanns således enligt regeringen anledning att återkomma med ytterligare lagstiftningsförslag framöver.

Regeringen konstaterade vidare att det var en utmaning att genomföra minimibeskattningsdirektivet samtidigt som de underliggande modellreglerna och riktlinjerna från OECD utvecklas och förtydligas.

Motionen

I kommittémotion 2025/26: 3829 av Niklas Karlsson m.fl. (S) föreslås en konsekvensanalys av implementeringen av lagen om tilläggsskatt. Motionärerna anför att det är viktigt att Sverige uppfyller sina åtaganden och bidrar till en globalt rättvis beskattning. Samtidigt har implementeringen av regelverket kantats av problem. När lagen om tilläggsskatt infördes skedde det enligt motionärerna i mycket snabb takt. Detta är något som inte hör till vanligheterna och inte heller bör vara norm vid lagstiftningsarbetet. Redan under beredningen av propositionen framhöll motionärerna att lagstiftningen i flera delar inte var fullt genomarbetad, vilket också påpekades av flera remissinstanser.

Motionärerna anför vidare att lagen kompletterades med ytterligare bestämmelser i slutet av 2024. Socialdemokraterna framhöll då att det sannolikt finns behov av fler justeringar, vilket också flera remissinstanser gav uttryck för. Motionärerna ser med oro på att den komplicerade implementeringsprocessen och det omfattande regelverket riskerar att underminera själva syftet med den globala minimiskatten. Om reglerna upplevs som orimligt betungande för företag som redan gör rätt för sig, samtidigt som möjligheterna till skatteflykt kvarstår, riskerar förtroendet för systemet att skadas. För att undvika detta måste det säkerställas att lagen fungerar som det var tänkt, dvs. att den sätter stopp för avancerad internationell skatteplanering, samtidigt som företagens kostnader för att uppfylla regelverket hålls på en rimlig nivå. Motionärerna föreslår därför att regeringen bör genomföra en samlad konsekvensanalys av implementeringen av lagen om tilläggsskatt. Den bör omfatta regelverket, en redovisning av de administrativa kostnaderna för de berörda företagen samt en utredning av möjligheten till förenklingar.

Utskottets ställningstagande

Frågan om en översyn av lagstiftningen behandlades även i samband med införandet av lagen om tilläggsskatt hösten 2023. Utskottet anförde då att såväl Lagrådet som flera remissinstanser hade framfört kritik mot bl.a. det forcerade lagstiftningstempot och det faktum att det i lagstiftningsärendet inte hade varit möjligt att fullt ut beakta alla OECD-kommentarer, och betonat vikten av att lagstiftningsarbetet inom en snar framtid kompletteras och ses över. Utskottet framhöll vidare att regeringen hade anfört att en uppföljning av reglerna kommer att vara nödvändig, inte minst mot bakgrund av att det internationella arbetet ännu inte var avslutat. Utskottet fann därför inte något skäl att rikta ett tillkännagivande till regeringen om en översyn av lagstiftningen.

Utskottet konstaterar inledningsvis att arbetet med kommentarer till OECD:s modellregler fortfarande pågår och ännu inte är avslutat. Utskottet finner därför inte något skäl att ändra sitt beslut och utgår från att regeringen kommer att genomföra erforderliga uppföljningar och analyser av regelverket och vid behov återkomma med de åtgärder som behövs.

Utskottet finner därmed inte heller nu något skäl att rikta ett tillkännagivande till regeringen om en konsekvensanalys av implementeringen av lagstiftningen. Motionsförslaget avstyrks därmed.

|

Konsekvensanalys av implementeringen av lagen om tilläggsskatt, punkt 2 (S, V, MP) |

av Niklas Karlsson (S), Marie Olsson (S), Ida Ekeroth Clausson (S), Mathias Tegnér (S), Ilona Szatmári Waldau (V), Malte Tängmark Roos (MP) och Lena Bäckelin (S).

Förslag till riksdagsbeslut

Vi anser att förslaget till riksdagsbeslut under punkt 2 borde ha följande lydelse:

Riksdagen ställer sig bakom det som anförs i reservationen och tillkännager detta för regeringen.

Därmed bifaller riksdagen motion

2025/26:3829 av Niklas Karlsson m.fl. (S).

Ställningstagande

Det är viktigt att Sverige uppfyller sina åtaganden och bidrar till en globalt rättvis beskattning. Samtidigt har implementeringen av regelverket kantats av problem. När lagen om tilläggsskatt infördes skedde det i mycket snabb takt. Detta är något som inte hör till vanligheterna och inte heller bör vara norm vid lagstiftningsarbetet. Redan under beredningen av propositionen framhöll vi att lagstiftningen i flera delar inte var fullt genomarbetad, vilket också påpekades av flera remissinstanser.

Lagen kompletterades med ytterligare bestämmelser i slutet av 2024. Vi framhöll då att det sannolikt finns behov av fler justeringar, vilket också flera remissinstanser gav uttryck för. Vi ser med oro på att den komplicerade implementeringsprocessen och det omfattande regelverket riskerar att underminera själva syftet med den globala minimiskatten. Om reglerna upplevs som orimligt betungande för företag som redan gör rätt för sig, samtidigt som möjligheterna till skatteflykt kvarstår, riskerar förtroendet för systemet att skadas. För att undvika detta måste det säkerställas att lagen fungerar som det var tänkt, dvs. att den sätter stopp för avancerad internationell skatteplanering, samtidigt som företagens kostnader för att uppfylla regelverket hålls på en rimlig nivå. Vi föreslår därför att regeringen bör genomföra en samlad konsekvensanalys av implementeringen av lagen om tilläggsskatt. Den bör omfatta regelverket, en redovisning av de administrativa kostnaderna för de berörda företagen samt en utredning av möjligheten till förenklingar.

Bilaga 1

Förteckning över behandlade förslag

Proposition 2025/26:22 Ytterligare kompletteringar till bestämmelserna om tilläggsskatt för företag i stora koncerner:

Riksdagen antar regeringens förslag till lag om ändring i lagen (2023:875) om tilläggsskatt.

2025/26:3829 av Niklas Karlsson m.fl. (S):

Riksdagen ställer sig bakom det som anförs i motionen om en konsekvensanalys av implementeringen av lagen om tilläggsskatt och tillkännager detta för regeringen.

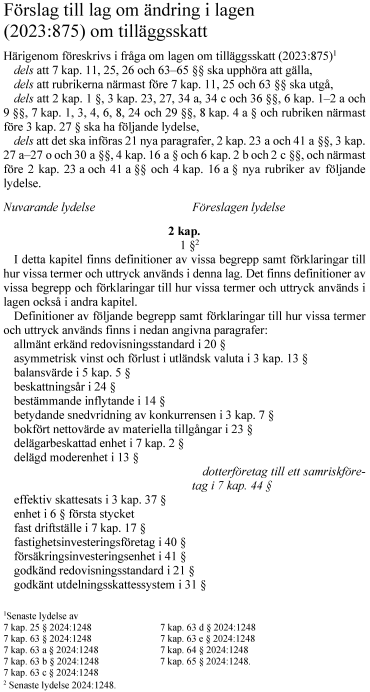

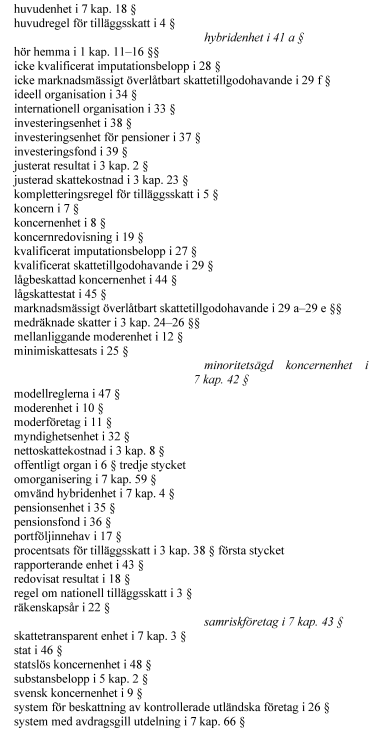

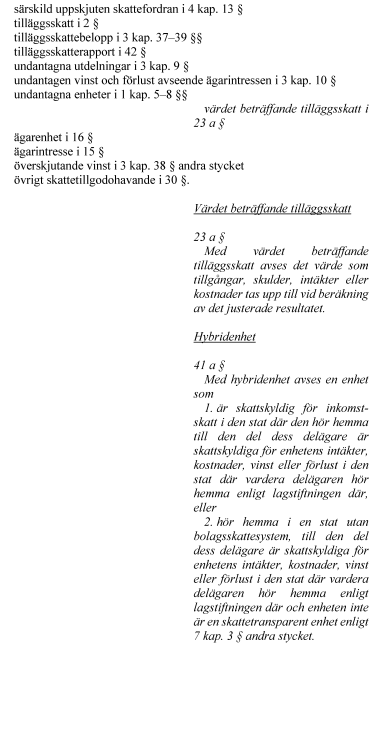

Bilaga 2