|

|

Förenklad hantering av skattefritt bränsle och vissa andra punktskattefrågor

Sammanfattning

Utskottet ställer sig bakom regeringens förslag till ändringar i bl.a. lagen om skatt på energi.

Lagändringarna innebär vissa förenklingar av hanteringen av skattefritt flyg- och fartygsbränsle för att underlätta samarbetet mellan statliga myndigheter och underlätta myndigheters hjälp till civilsamhället vid räddningsinsatser och krissituationer. Vidare föreslås vissa kompletterande bestämmelser om återbetalning av skatt för väpnade styrkor som tillhör andra stater som är parter i Nato, och vissa förtydliganden i förfarandereglerna inom punktskatteområdet.

Lagändringarna föreslås träda i kraft den 1 april 2026.

Behandlade förslag

Proposition 2025/26:3 Förenklad hantering av skattefritt bränsle och vissa andra punktskattefrågor.

Utskottets förslag till riksdagsbeslut

Förenklad hantering av skattefritt bränsle och vissa andra punktskattefrågor

Bilaga 1

Förteckning över behandlade förslag

Bilaga 2

Regeringens lagförslag

Utskottets förslag till riksdagsbeslut

|

Förenklad hantering av skattefritt bränsle och vissa andra punktskattefrågor |

Riksdagen antar regeringens förslag till

1. lag om ändring i lagen (1994:1776) om skatt på energi,

2. lag om ändring i lagen (2016:1067) om skatt på kemikalier i viss elektronik,

3. lag om ändring i lagen (2018:696) om skatt på vissa nikotinhaltiga produkter,

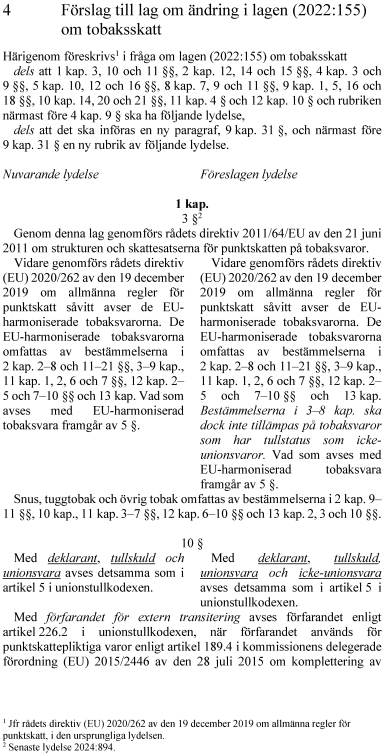

4. lag om ändring i lagen (2022:155) om tobaksskatt,

5. lag om ändring i lagen (2022:156) om alkoholskatt,

6. lag om ändring i tullbefogenhetslagen (2024:710).

Därmed bifaller riksdagen proposition 2025/26:3 punkterna 1–6.

Stockholm den 27 november 2025

På skatteutskottets vägnar

Niklas Karlsson

Följande ledamöter har deltagit i beslutet: Niklas Karlsson (S), Eric Westroth (SD), Boriana Åberg (M), Marie Olsson (S), Bo Broman (SD), Marie Nicholson (M), Ida Ekeroth Clausson (S), Markus Wiechel (SD), Mathias Tegnér (S), Adam Reuterskiöld (M), Ilona Szatmári Waldau (V), Cecilia Engström (KD), Jimmy Ståhl (SD), Anders Ekegren (L), Helena Vilhelmsson (C), Malte Tängmark Roos (MP) och Lena Bäckelin (S).

I betänkandet behandlar utskottet proposition 2025/26:3 Förenklad hantering av skattefritt bränsle och vissa andra punktskattefrågor. Regeringens förslag till riksdagsbeslut återges i bilaga 1. Regeringens lagförslag finns i bilaga 2.

I propositionen finns en redogörelse för ärendets beredning fram till regeringens beslut om propositionen.

Inga motioner har väckts med anledning av propositionen.

Utskottets förslag i korthet

Riksdagen antar regeringens lagförslag om förenklad hantering av skattefritt flyg- och fartygsbränsle och vissa andra punktskattefrågor.

Bakgrund och gällande rätt

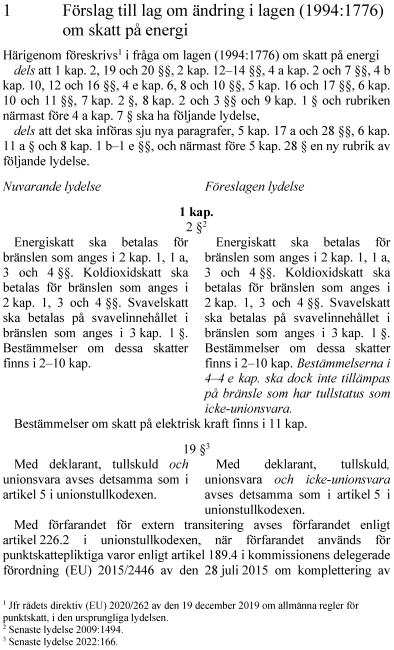

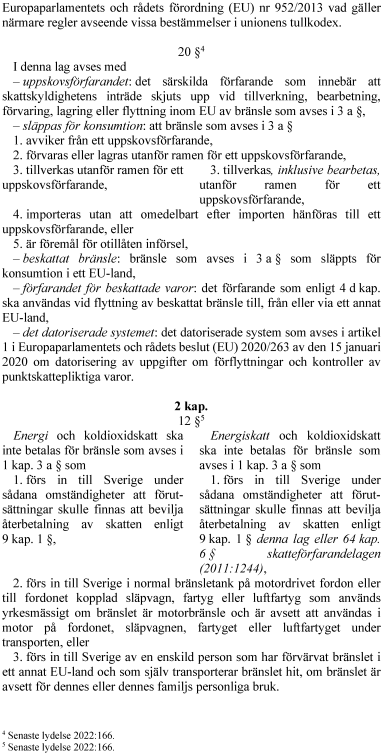

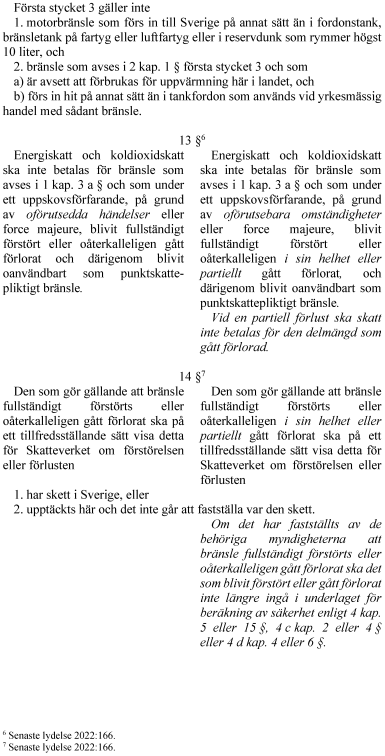

Bestämmelser om förfarandet vid hantering och flyttning av punktskattepliktiga varor finns i rådets direktiv (EU) 2020/262 av den 19 december 2019 om allmänna regler om punktskatt. Direktivet innehåller ett system för att flytta varor obeskattade mellan medlemsstaterna (det s.k. uppskovsförfarandet) och reglerar bl.a. när och i vilken medlemsstat som beskattning ska ske. Bestämmelserna omfattar alkoholvaror, vissa tobaksvaror och vissa bränslen. Direktivets bestämmelser är genomförda i svensk rätt främst genom lagen (1994:1776) om skatt på energi, lagen (2022:155) om tobaksskatt och lagen (2022:156) om alkoholskatt. I de lagarna finns även andra bestämmelser om hantering av punktskattepliktiga varor, exempelvis om hantering av skattebefriade bränslen.

Propositionen

Förenklad hantering för Försvarsmakten och vissa andra statliga myndigheter vid tillhandahållande av skattefritt flyg- och fartygsbränsle

I propositionen föreslår regeringen att Försvarsmakten, Försvarets materielverk, Kustbevakningen, Polismyndigheten, Sjöfartsverket och Trafikverket får till varandra tillhandahålla bränsle som de har tagit emot i egenskap av skattebefriade förbrukare. Regeringen anför att det inom ramen för totalförsvaret och de statliga myndigheternas verksamhet bedöms vara viktigt att det kan ske ett effektivt utnyttjande av befintliga resurser, och att genom den ordning som nu föreslås kan effektiva insatser underlättas.

Vidare föreslår regeringen att Försvarsmakten ska få tillhandahålla bränsle som har tagits emot i egenskap av skattebefriad förbrukare till vissa utländska väpnade styrkor. Regeringen anför att den föreslagna bestämmelsen främst syftar till att skapa ett juridiskt ramverk för redan förekommande skattefrihet för vissa utländska väpnade styrkor som finns enligt Nato SOFA-avtalet (status of forces agreement) och andra liknande statusavtal på försvarsområdet.

Försvarsmakten, Kustbevakningen och Sjöfartsverket föreslås dessutom få tillhandahålla bränsle som har tagits emot i egenskap av skattebefriad förbrukare till offentliga myndigheter eller den som använder bränsle för offentliga myndigheters räkning. Mottagaren ska vara godkänd som skattebefriad förbrukare för sådant bränsle, och tillhandahållandet ska ske inom ramen för räddningsinsatser eller krissituationer. Regeringen konstaterar att bestämmelserna är avsedda att skapa förutsättningar för offentliga myndigheter att inom ramen för räddningsinsatser eller i krissituationer kunna utnyttja tillgängliga resurser på ett mer effektivt sätt.

Slutligen föreslås att mottagande och tillhandahållande av bränsle ska bokföras löpande. Regeringen anför att förslaget gör att fullständigheten i bokföringen bibehålls och att det blir möjligt att följa hur bränslet flyttas mellan de skattebefriade förbrukarna.

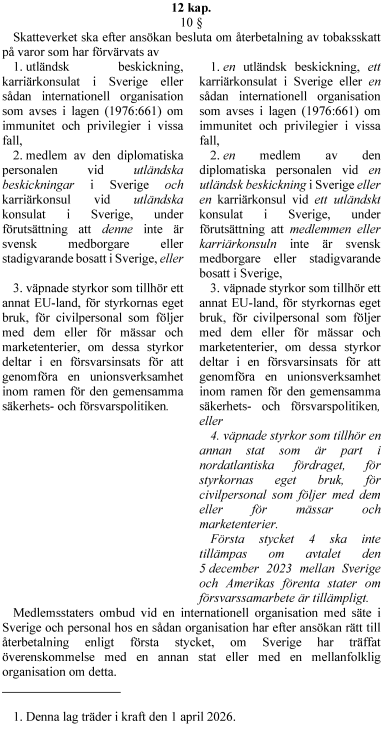

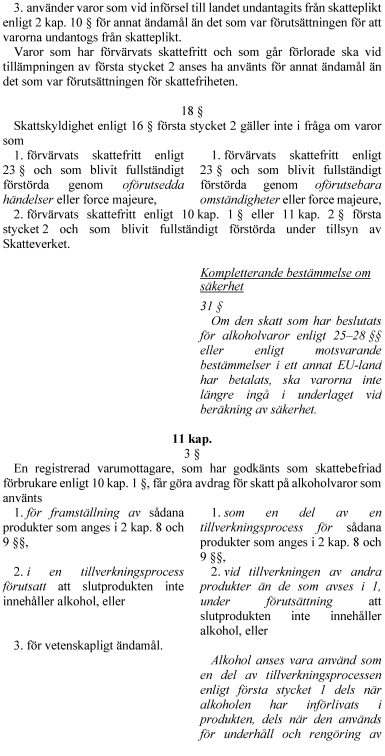

Kompletterande bestämmelser om skattefrihet för väpnade styrkor från andra stater som är parter i Nato

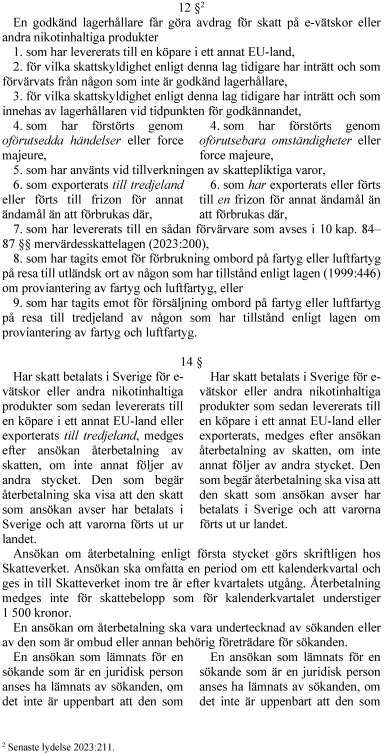

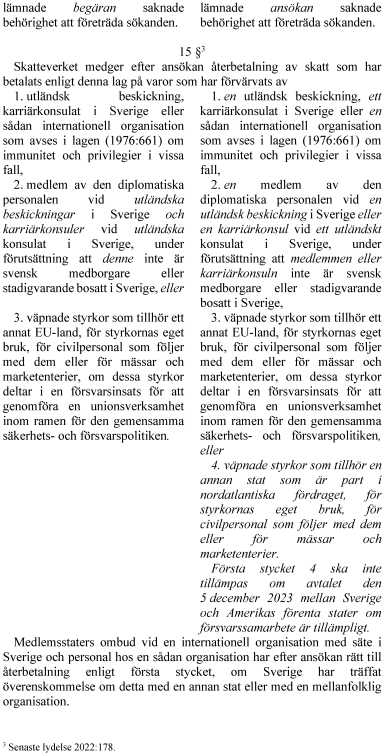

I propositionen föreslår regeringen att det ska införas bestämmelser om återbetalning av punktskatt för väpnade styrkor som tillhör andra stater som är parter i Nato. Regeringen konstaterar att en sådan ordning skulle ge större enhetlighet genom att möjliggöra att mervärdesskatt och punktskatt behandlas på samma sätt, och att detta underlättar för Skatteverket och för de väpnade styrkorna. Vidare föreslår regeringen att bestämmelserna om undantag från skatt vid införsel från annat EU-land i vissa fall ska omfatta väpnade styrkor från andra stater som är parter i Nato och sådana situationer där skattefrihet vid införseln följer av lagen (1976:661) om immunitet och privilegier i vissa fall.

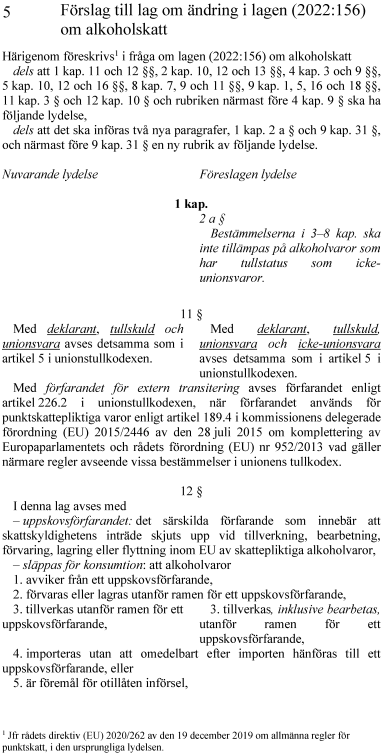

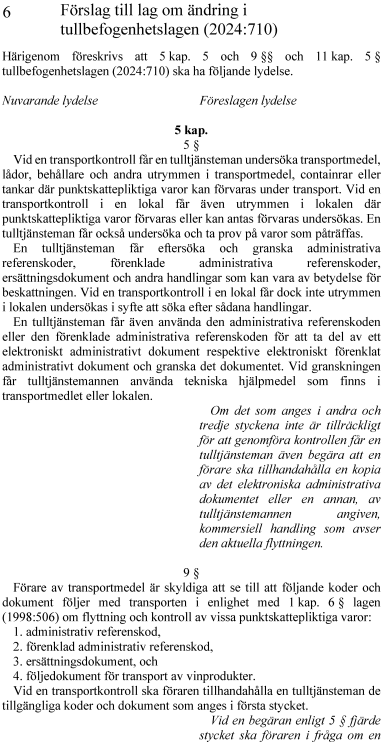

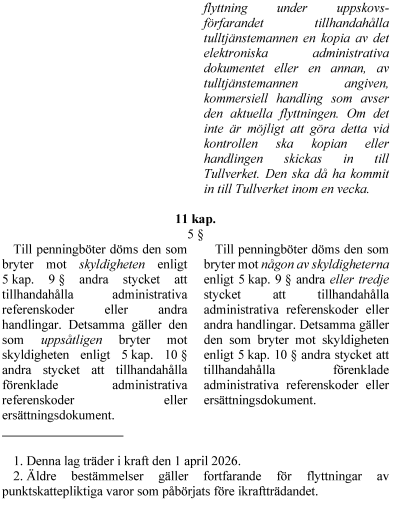

Förtydligande av vissa förfarandebestämmelser för punktskattepliktiga varor

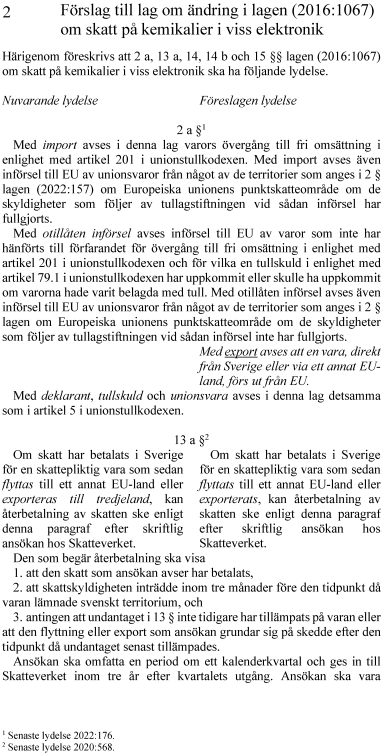

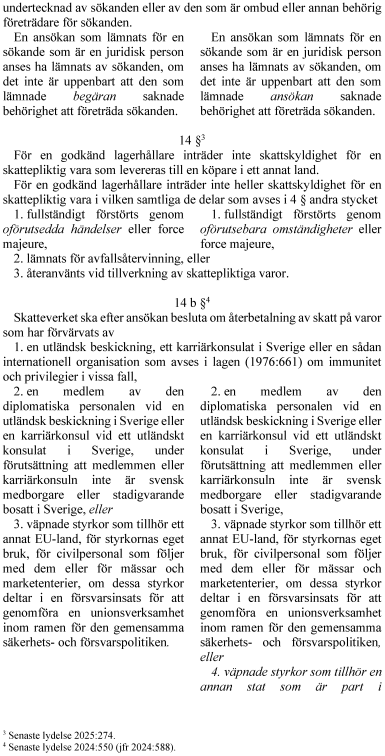

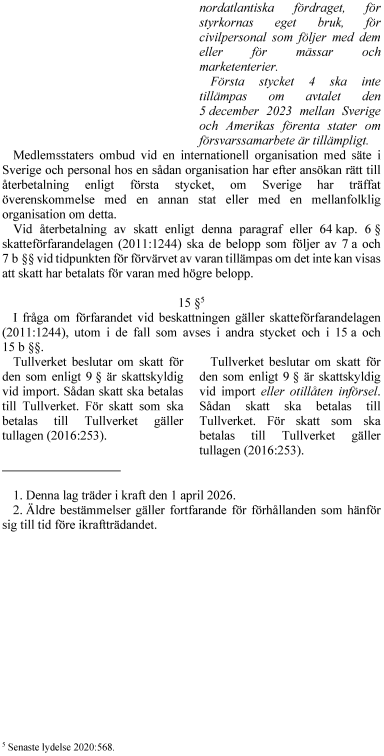

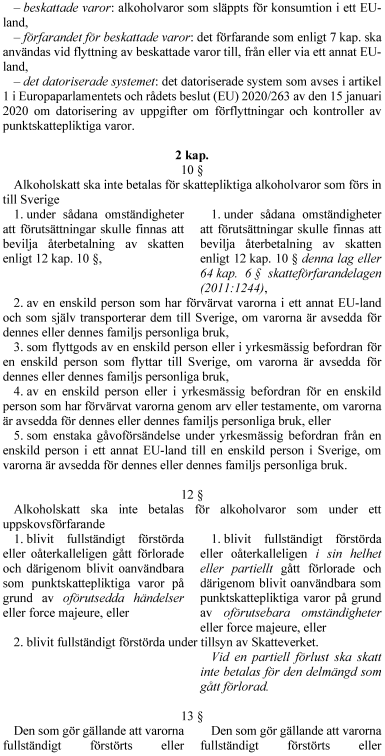

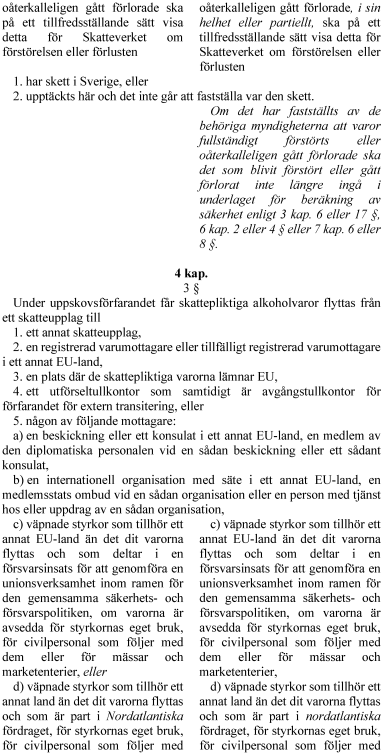

I propositionen föreslår regeringen att vissa förtydliganden om tillverkning av varor, flyttning av varor till vissa skattebefriade subjekt i ett annat EU-land, påbörjande av flyttningar under uppskovsförfarandet samt rapportering vid mottagande av varor under uppskovsförfarandet och förfarandet för beskattade varor ska göras i lagen om skatt på energi, lagen om tobaksskatt och lagen om alkoholskatt. Vidare föreslår regeringen att förtydliganden görs av tillämpningen av förfarandebestämmelserna i fråga om icke-unionsvaror samt när det gäller varor som fullständigt förstörs eller oåterkalleligen går förlorade. Motsvarande ändringar föreslås där det är relevant i lagen (2016:1067) om skatt på kemikalier i viss elektronik och lagen (2018:696) om skatt på vissa nikotinprodukter.

Regeringen föreslår även att bestämmelser om tillhandahållande av en kopia av det elektroniska administrativa dokumentet vid en flyttning under uppskovsförfarandet införs i tullbefogenhetslagen.

Slutligen föreslår regeringen att vissa mindre ändringar görs för att uppnå större enhetlighet mellan olika punktskattelagar.

Ikraftträdande- och övergångsbestämmelser

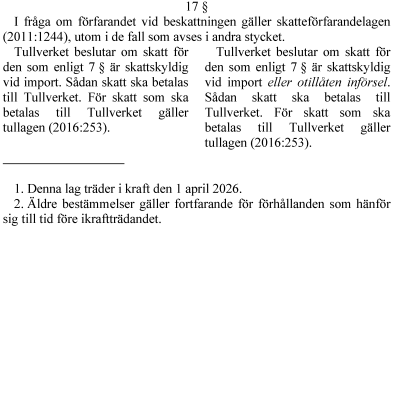

Regeringen föreslår att de ändringar som föreslås i propositionen ska träda i kraft den 1 april 2026. Äldre bestämmelser i lagarna ska fortfarande gälla för förhållanden som hänför sig till tiden före ikraftträdandet. I fråga om tullbefogenhetslagen ska äldre bestämmelser fortfarande gälla för flyttningar av punktskattepliktiga varor som påbörjats före ikraftträdandet.

Utskottets ställningstagande

Det har inte väckts någon motion med anledning av propositionen. Utskottet anser att riksdagen av de skäl som anförs i propositionen bör anta regeringens lagförslag.

Bilaga 1

Förteckning över behandlade förslag

Proposition 2025/26:3 Förenklad hantering av skattefritt bränsle och vissa andra punktskattefrågor:

1. Riksdagen antar regeringens förslag till lag om ändring i lagen (1994:1776) om skatt på energi.

2. Riksdagen antar regeringens förslag till lag om ändring i lagen (2016:1067) om skatt på kemikalier i viss elektronik.

3. Riksdagen antar regeringens förslag till lag om ändring i lagen (2018:696) om skatt på vissa nikotinhaltiga produkter.

4. Riksdagen antar regeringens förslag till lag om ändring i lagen (2022:155) om tobaksskatt.

5. Riksdagen antar regeringens förslag till lag om ändring i lagen (2022:156) om alkoholskatt.

6. Riksdagen antar regeringens förslag till lag om ändring i tullbefogenhetslagen (2024:710).

Bilaga 2