Nätt och jämnt

Likvärdighet och effektivitet i kommunsektorn

Del 1

Betänkande av Utjämningskommittén 2022

Stockholm 2024

SOU och Ds finns på regeringen.se under Rättsliga dokument.

Svara på remiss – hur och varför

Statsrådsberedningen, SB PM 2021:1.

Information för dem som ska svara på remiss finns tillgänglig på regeringen.se/remisser.

Layout: Kommittéservice, Regeringskansliet

Omslag: Elanders Sverige AB

Tryck och remisshantering: Elanders Sverige AB, Stockholm 2024

ISBN 978-91-525-0968-5 (tryck)

ISBN 978-91-525-0969-2 (pdf)

ISSN 0375-250X

Till statsrådet Erik Slottner

Regeringen beslutade den 28 april 2022 att tillsätta en parlamen- tariskt sammansatt kommitté med uppdrag att göra en bred översyn av systemet för kommunalekonomisk utjämning. Kommittén har antagit namnet Utjämningskommittén 2022.

Som ordförande förordnades från och med den 28 april 2022 förre landshövdingen Håkan Sörman. Som ledamöter förordnades från och med den 21 juni 2022 riksdagsledamoten Malin Danielsson, riksdagsledamoten Adnan Dibrani, riksdagsledamoten Dennis Dioukarev (t.o.m. 18 oktober 2022), tidigare riksdagsledamoten Dan Ericsson (t.o.m. 18 oktober 2022), ordföranden i kommun- fullmäktige Carola Gunnarsson (t.o.m. 1 september 2023), politiska sekreteraren Lena Karlsson, gruppledaren i regionfullmäktige Gabriel Kroon, riksdagsledamoten Eva Lindh, kommunalrådet Ulf Olsson, kommunalrådet Ann-Charlotte Stenkil, regionrådet Karin Thomasson samt riksdagsledamoten Niklas Wykman (t.o.m. 18 okto- ber 2022).

Som ledamöter har senare förordnats från och med den 7 decem- ber 2022 riksdagsledamoten Jan Ericsson, riksdagsledamoten Mattias Eriksson Falk, och förbundsordföranden Magnus Kolsjö. Från och med den 1 september 2023 förordnades som ledamot även kommunal- rådet Angelica Karlsson.

Som sakkunniga förordnades fr.o.m. den 30 juni 2022 departe- mentssekreteraren Mattias Windahl, kanslirådet Lisa Ståhlberg, depar- tementssekreteraren David Andersson (t.o.m. 1 juni 2023), kanslirådet Andreas Giaever, ämnesrådet Hampus Strömberg samt ämnesrådet Håkan Nyman.

Som sakkunniga har senare förordnats ämnesrådet Karin Frank (fr.o.m. 1 juni 2023 t.o.m. 1 september 2023), departementssekre- teraren Wiebe van der Werf (fr.o.m. 1 september 2023 t.o.m. 22 feb-

ruari 2024), rättssakkunnige Simon Isaksson (fr.o.m. 22 februari 2024) samt ämnesrådet Helena Johnsson (fr.o.m. 22 februari 2024).

Som experter förordnades från och med den 30 juni 2022 utredaren Carl Holmberg (t.o.m. 15 april 2024), enhetschefen Martin Olauzon, statistikern Sofia Runestav, statistikern Tova Holm, ekonomen Åsa Högberg samt ekonomen Måns Norberg.

Som huvudsekreterare i kommittén anställdes den 13 juni 2022 forskningschefen Emelie Värja. Som sekreterare anställdes ekonomen Henrik Berggren den 8 augusti 2022, ekonomen Marcus Strinäs den 24 oktober 2022 (t.o.m. 3 juni 2024.), ekonomen Niclas Johansson den 1 mars 2023 samt rättssakkunniga Marie Lifvendahl den 15 novem- ber 2023.

Härmed överlämnar vi kommitténs betänkande Nätt och jämnt. Likvärdighet och effektivitet i kommunsektorn (SOU 2024:50) till regeringen. I och med detta är uppdraget slutfört.

Stockholm i juli 2024

Håkan Sörman |

|

|

Malin Danielsson |

Adnan Dibrani |

Jan Ericson |

Mattias Eriksson Falk |

Angelica Karlsson |

Lena Karlsson |

Magnus Kolsjö |

Gabriel Kroon |

Eva Lindh |

Ulf Olsson |

Ann-Charlotte Stenkil |

Karin Thomasson |

|

|

/Emelie Värja |

|

|

Henrik Berggren |

|

|

Niclas Johansson |

|

|

Marie Lifvendahl |

|

|

Marcus Strinäs |

|

7.4.3 |

Överväganden och förslag .................................... |

593 |

|

7.4.4 |

Utfalls- och förändringsanalys ............................. |

595 |

8 |

Översyn av kostnadsutjämningen för kollektivtrafik ...... |

597 |

8.1 |

Nuvarande utformning ........................................................ |

597 |

8.2 |

Utvärdering av befintlig delmodell...................................... |

600 |

|

8.2.1 |

Mycket stora skillnader i resande......................... |

600 |

|

8.2.2 |

Högst kostnader i storstadsregionerna................ |

603 |

8.2.3Hög beläggning ger låga kostnader

|

för tunnelbana och järnväg ................................... |

604 |

8.2.4 |

Kostnadsunderlag och kostnadsdefinitioner ....... |

606 |

8.2.5Uppdaterade kostnadsdata har stor

|

betydelse för den statistiska analysen................... |

610 |

8.2.6 |

Gemensam utjämning för regioner |

|

|

och kommuner, trots skillnaderna i |

|

|

huvudmannaskap................................................... |

611 |

8.2.7 |

Utjämningen mellan kommunerna ...................... |

612 |

8.3 Överväganden och förslag.................................................... |

614 |

8.3.1 |

Nuvarande delmodell uppdateras......................... |

614 |

8.3.2 |

Den delade utjämningen behålls........................... |

617 |

8.3.3Fördelningen av standardkostnaden i län med

|

|

delat huvudmannaskap bestäms inom länet |

........ 619 |

8.4 |

Utfalls- och förändringsanalys ............................................ |

620 |

|

8.4.1 |

Regioner................................................................. |

620 |

|

8.4.2 |

Kommuner............................................................. |

622 |

9 |

Översyn av LSS-utjämningen..................................... |

625 |

9.1 |

Nuvarande utformning ........................................................ |

625 |

|

9.1.1 |

Den grundläggande standardkostnaden .............. |

627 |

|

9.1.2 |

Personalkostnadsindex ......................................... |

629 |

|

9.1.3 |

Utfall 2024............................................................. |

630 |

9.2 |

Utvärdering av befintlig modell........................................... |

631 |

|

9.2.1 |

Fortsatt stora skillnader i antal insatser............... |

632 |

9.2.2Stora problem med användningen

av personalkostnadsindex ..................................... |

634 |

9.2.3Inget samband mellan vårdtyngd

|

och personalkostnadsindex ................................... |

636 |

9.2.4 |

Huvudmannaskapsutredningen ............................ |

641 |

9.3 Insatser enligt socialtjänstlagen............................................ |

642 |

9.3.1 |

Bakgrund ................................................................ |

642 |

9.3.2Det går att beräkna en grundläggande

standardkostnad..................................................... |

643 |

9.4 Överväganden och förslag .................................................... |

645 |

9.4.1Utvärderingen av dagens modell pekar

på flera brister ........................................................ |

645 |

9.4.2Statligt huvudmannaskap för personlig

|

|

assistans .................................................................. |

650 |

9.5 |

Utfalls- och förändringsanalys............................................. |

651 |

10 |

Översyn av strukturbidragen...................................... |

655 |

10.1 |

Nuvarande utformning ......................................................... |

655 |

|

10.1.1 |

Bakgrund ................................................................ |

655 |

|

10.1.2 |

Utfall 2024 ............................................................. |

656 |

10.2 |

Utvärdering av befintligt strukturbidrag ............................. |

658 |

|

10.2.1 |

Tidigare bidragsförändringar ................................ |

659 |

|

10.2.2 Ny komponent för små regioner gör att |

|

|

|

strukturbidrag för små landsting kan tas bort ..... |

659 |

|

10.2.3 Ersättning för svagt befolkningsunderlag |

|

|

|

kan övervägas ......................................................... |

660 |

10.3 |

Överväganden och förslag .................................................... |

662 |

|

10.3.1 Bidrag för svagt befolkningsunderlag |

|

|

|

kvarstår och uppdateras......................................... |

663 |

|

10.3.2 Ersättning för tidigare bidragsförändring |

|

|

|

reduceras och blir fast införandebidrag ................ |

666 |

|

10.3.3 Strukturbidraget för små regioner tas bort.......... |

667 |

10.4 |

Utfalls– och förändringsanalys ............................................ |

667 |

11 |

Införandebidrag....................................................... |

671 |

11.1 |

Införandebidraget över tid ................................................... |

671 |

|

11.1.1 |

Tidigare regelverk .................................................. |

672 |

11.1.2 Nivån på införandebidraget .................................. |

672 |

11.1.3Stora ändringar i utfall mellan åren

även utan förändringar i systemet ........................ |

673 |

11.2 Överväganden och förslag.................................................... |

673 |

11.2.1Separata införanderegler för utjämningssystemet och LSS-utjämningen

|

|

föreslås ................................................................... |

674 |

|

11.2.2 Stora förändringar för enskilda kommuner ......... |

674 |

|

11.2.3 Samma utformning av införanderegler |

|

|

|

som vid de senaste ändringarna ............................ |

676 |

|

11.2.4 |

Nivån på införandebidragen ................................. |

676 |

|

11.2.5 |

Konsekvenserna av införandebidraget ................. |

677 |

12 |

Effekter vid sammanläggningar ................................. |

681 |

12.1 |

Indelningsändringar.............................................................. |

681 |

|

12.1.1 |

Indelningslagen ..................................................... |

681 |

|

12.1.2 Indelningsändringar de senaste 50 åren ............... |

682 |

|

12.1.3 |

Kommunsammanläggningar diskuteras............... |

682 |

12.2 |

Nuvarande lagstiftning vid sammanläggningar................... |

683 |

|

12.2.1 |

Bakgrund................................................................ |

683 |

|

12.2.2 Ny paragraf i lagen om kommunalekonomisk |

|

|

|

utjämning............................................................... |

685 |

12.3 |

Utvärdering av lagstiftningen .............................................. |

686 |

|

12.3.1 Paragrafen kan ge orimliga utfall.......................... |

686 |

|

12.3.2 |

Förarbeten ............................................................. |

687 |

|

12.3.3 Oklart vad som händer efter |

|

|

|

anpassningsperioden ............................................. |

688 |

12.4 |

Ekonomiska effekter av sammanläggningar ....................... |

689 |

|

12.4.1 Effekter av en kommunsammanläggning ............ |

689 |

|

12.4.2 Effekter av en regionsammanläggning................. |

692 |

12.5 |

Överväganden och förslag.................................................... |

693 |

|

12.5.1 Nuvarande lagstiftning behöver ändras ............... |

694 |

|

12.5.2 Nuvarande lagstiftning behöver kompletteras |

|

så att det framgår vad som händer efter fyra år ... 695

12.5.3 Långsiktiga incitament för |

|

sammanläggning bör övervägas ............................ |

696 |

12.5.4Utjämningen för regioner har svårt

att klara större sammanläggningar ........................ |

696 |

12.5.5Glesbygds- och löneindex bör viktas

|

|

ihop vid en sammanläggning ................................. |

697 |

13 |

Samlade ekonomiska effekter ................................... |

699 |

13.1 |

Inledning................................................................................ |

699 |

13.2 |

Samlade ekonomiska effekter för kommunerna ................. |

699 |

|

13.2.1 |

Förändringar exklusive LSS-utjämningen............ |

700 |

|

13.2.2 |

Förändringar LSS-utjämningen ............................ |

704 |

|

13.2.3 Samlade årliga ekonomiska effekter ..................... |

706 |

13.3 |

Samlade ekonomiska effekter för regionerna...................... |

707 |

14 |

Orsakerna till skattesatsskillnaderna.......................... |

711 |

14.1 |

Inledning................................................................................ |

711 |

14.2 |

Kommunernas beskattningsrätt........................................... |

712 |

|

14.2.1 |

Grundlagen ............................................................ |

712 |

|

14.2.2 |

Det kommunala skatteunderlaget ........................ |

712 |

14.3 |

Utvecklingen av den kommunala skattesatsen ................... |

713 |

|

14.3.1 |

Riksgenomsnittet .................................................. |

713 |

|

14.3.2 |

Högst och lägst...................................................... |

715 |

14.4 |

Skillnader i kommunalskatt mellan olika grupper |

|

|

av kommuner......................................................................... |

718 |

|

14.4.1 |

Kommungrupp ...................................................... |

718 |

|

14.4.2 |

Folkmängd ............................................................. |

719 |

|

14.4.3 |

Lokalt befolkningsunderlag .................................. |

720 |

|

14.4.4 |

Ekonomisk kapacitet............................................. |

721 |

|

14.4.5 |

Strukturella kostnader........................................... |

722 |

14.5 |

Kostnadsläge.......................................................................... |

724 |

|

14.5.1 |

Utjämnad obligatorisk verksamhet ...................... |

724 |

|

14.5.2 Ej utjämnad obligatorisk verksamhet................... |

725 |

|

14.5.3 |

Frivillig verksamhet ............................................... |

727 |

14.6 |

Andra intäkter....................................................................... |

728 |

|

14.6.1 |

Intäkter knutna till verksamhet............................ |

728 |

|

14.6.2 |

Intäkter knutna till en specifik händelse ............. |

729 |

|

14.6.3 |

Kommunal fastighetsavgift................................... |

729 |

|

14.6.4 |

Finansiella intäkter................................................ |

730 |

|

14.6.5 |

Nuvarande strukturbidrag .................................... |

730 |

14.7 |

Utvecklingen av regionernas skattesats .............................. |

731 |

|

14.7.1 |

Riksgenomsnitt ..................................................... |

731 |

|

14.7.2 |

Högst och lägst ..................................................... |

732 |

14.8 |

Skillnader i kommunal service ............................................. |

733 |

|

14.8.1 |

Relevanta mått....................................................... |

733 |

|

14.8.2 |

Statlig skattereduktion i glesbygd ........................ |

735 |

14.9 |

Den effektiv skattesatsen ..................................................... |

736 |

|

14.9.1 |

Jämförelse av utfallet i två kommuner ................. |

736 |

|

14.9.2 |

Kommunalskatt, grundavdrag med mera............. |

737 |

|

14.9.3 |

Jobbskatteavdrag ................................................... |

738 |

|

14.9.4 |

Effekt vid olika typer av inkomster ..................... |

739 |

|

14.9.5 |

Effekt vid förändring av kommunalskatt ............ |

741 |

14.10 |

Skattesatsen och utjämningen.............................................. |

742 |

|

14.10.1 |

Långtgående utjämning av skillnader |

|

|

|

i skattekraft............................................................ |

743 |

|

14.10.2 |

Effekten av icke fullständig utjämning ................ |

744 |

14.11 |

Kommunvisa jämförelser ..................................................... |

745 |

|

14.11.1 |

Tidigare studier ..................................................... |

745 |

|

14.11.2 |

Kommitténs analyser ............................................ |

746 |

|

14.11.3 |

Kommuner med låg skatt ..................................... |

750 |

|

14.11.4 |

Kommuner med hög skatt.................................... |

751 |

14.12 |

Sammanfattande slutsatser................................................... |

753 |

15 |

Åtgärder för att motverka höga och ökande |

|

|

skattesatser i kommuner och regioner ........................ |

757 |

15.1 |

Uppdraget att föreslå åtgärder för att motverka höga |

|

|

och ökande skattesatser i kommuner och regioner ............ |

757 |

15.2 |

Den kommunala självstyrelsen och den kommunala |

|

|

beskattningsrätten ................................................................ |

758 |

15.2.1Den grundlagsstadgade kommunala

självstyrelsen .......................................................... |

759 |

15.2.2En proportionalitetsbedömning behöver göras

inför ingrepp i den kommunala självstyrelsen ..... 760

15.2.3 Den grundlagsstadgade kommunala |

|

beskattningsrätten ................................................. |

760 |

15.2.4 Begränsningar i den kommunala |

|

beskattningsrätten genom kommunalt |

|

skattetak, kommunalt skattestopp och andra |

|

liknande åtgärder ................................................... |

761 |

15.3 Överväganden och bedömningar om utrymmet att |

|

begränsa kommuners och regioners beskattningsrätt ........ |

780 |

15.3.1 Staten har utrymme att begränsa |

|

den kommunala beskattningsrätten...................... |

780 |

15.3.2Statens utrymme att begränsa den kommunala

|

|

beskattningsrätten är litet ..................................... |

782 |

15.4 |

Överväganden och förslag som kan minska kommuners |

|

|

och regioners behov av skatteintäkter ................................. |

795 |

|

15.4.1 |

Effektivitet i resursutnyttjandet ........................... |

796 |

|

15.4.2 |

Den kommunala självstyrelsen |

|

|

|

och samhällsekonomisk balans ............................. |

797 |

|

15.4.3 Statligt stöd för effektivitet |

|

|

|

i den kommunala verksamheten............................ |

798 |

|

15.4.4 |

Stöd för omstrukturerings- och |

|

|

|

effektiviseringsåtgärder ......................................... |

801 |

|

15.4.5 Stöd till Rådet för främjande av kommunala |

|

|

|

analyser för jämförelser och analyser av |

|

|

|

effektivitet.............................................................. |

805 |

16 |

Författningskommentar ............................................ |

811 |

16.1 |

Förslaget till lag om ändring i lagen (2004:773) |

|

|

om kommunalekonomisk utjämning................................... |

811 |

16.2Förslaget till lag om ändring i lagen (2008:342) om utjämning av kostnader för stöd och service till

vissa funktionshindrade |

........................................................ 822 |

Särskilda yttranden .......................................................... |

825 |

Del 2 |

|

|

Bilagor |

|

|

Bilaga 1 |

Kommittédirektiv 2022:36........................................... |

837 |

Bilaga 2 |

Kommittédirektiv 2023:56........................................... |

851 |

Bilaga 3 |

Kommittédirektiv 2024:17........................................... |

855 |

Bilaga 4 Samlade effekter av kommitténs förslag ..................... |

857 |

Bilaga 5 Riktade statsbidrag som föreslås inordnas |

|

|

i det generella statsbidraget till kommunsektorn ....... |

917 |

Bilaga 6 Den lokala tillväxtens bestämningsfaktorer ............... |

925 |

Bilaga 7 |

Regressionsbaserad kostnadsutjämning...................... |

979 |

Ordlista

Ord |

Förklaring |

Bidrag/avgift |

En kommuns eller regions utfall i |

|

inkomst- eller kostnadsutjämningen, |

|

alternativt LSS-utjämningen. |

Enhetlig skattesats |

En skattesats som är samma för samtliga |

|

kommuner. |

Garantinivå |

Den garanterade skattekraften i inkomst- |

|

utjämningen, uttryckt i procent av medel- |

|

skattekraften. |

Kompensationsgrad |

Hur stor del av skillnaden mellan den |

|

egna och den garanterade skattekraften |

|

som kompenseras i inkomstutjämningen. |

Länsvis skattesats |

Den för länet enhetliga skattesatsen |

|

som används för beräkning av bidrag/- |

|

avgift i inkomstutjämningen. |

Medelskattekraft |

Beskattningsbar inkomst per invånare |

|

i riket. |

Nettokostnadsavvikelse |

Nettokostnadens avvikelse från den |

|

i kostnadsutjämningen beräknade |

|

standardkostnaden för verksamheten. |

Regressionsanalys |

En statistisk analysmetod som visar |

|

sambandet mellan två eller fler variabler. |

Skattekraft |

En kommuns eller regions beskattnings- |

|

bara inkomster per invånare. |

19

Ord |

Förklaring |

Skattesats |

Den andel av den beskattningsbara in- |

|

komsten som invånarna betalar i skatt |

|

till kommun respektive region. |

Kommunalt skattestopp |

En begränsning i den kommunala |

|

beskattningsrätten genom att staten |

|

bestämmer att de enskilda kommunerna |

|

och regionerna inte får höja den egna |

|

skattesatsen. |

Kommunalt skattetak |

En begränsning i den kommunala |

|

beskattningsrätten genom att staten |

|

bestämmer en viss högsta nivå för |

|

skattesatsen. |

Skatteunderlag |

En kommun eller regions beskattnings- |

|

bara inkomster. |

Standardkostnad |

En utifrån strukturen beräknad kostnad |

|

för en verksamhet i kostnadsutjäm- |

|

ningen för en kommun eller en region. |

|

En standardkostnad som överstiger den |

|

riksgenomsnittliga standardkostnaden |

|

indikerar att kommunen eller regionen |

|

har strukturella merkostnader för verk- |

|

samheten. |

Strukturkostnad |

Summan av samtliga standardkostnader |

|

per kommun eller region. |

Tillägg/avdrag |

En kommun eller regions utfall i någon |

|

av kostnadsutjämningens delmodeller. |

Sammanfattning

Utjämningskommittén 2022 har haft i uppdrag att göra en bred över- syn av systemet för kommunalekonomisk utjämning och LSS-utjäm- ningen samt vid behov föreslå förändringar. I uppdraget har också ingått att se över vilka av dagens riktade statsbidrag som skulle kunna inordnas i det generella statsbidraget till kommunsektorn. Därutöver har kommittén haft i uppdrag att lämna förslag på åtgärder för att motverka höga och ökande skattesatser i kommuner och regioner, inklusive åtgärder för att minska risken för negativa bieffekter av inkomstutjämningen på tillväxten.

Det huvudsakliga arbetssättet har varit kvantitativt. Men kommittén har även haft ett stort antal externa kontakter och, genom löpande kontakter med politiker och tjänstepersoner i kommunsektorn, arbetat målinriktat för att säkerställa att de förändringar som föreslås har stöd i den praktiska verklighet som kommuner och regioner befinner sig i.

De förändringar som kommittén föreslår i detta betänkande före- slås införas från och med 1 januari 2026.

Principiella utgångspunkter

Alla invånare ska ha tillgång till en god och likvärdig välfärd, oavsett var i landet man bor. Samtidigt skiljer sig förutsättningarna för detta mellan olika delar av Sverige. Till exempel finns betydande skillnader i skattekraft, folkmängd, åldersstruktur, bebyggelsestruktur och socio- ekonomiska faktorer, såsom befolkningens utbildningsnivå och in- komst, mellan kommuner respektive mellan regioner.

Dessa strukturella skillnader leder till att de ekonomiska förut- sättningarna är olika, både på intäkts- och kostnadssidan. Det kommu- nalekonomiska utjämningssystemet syftar till att skapa likvärdiga eko- nomiska förutsättningar att tillhandahålla välfärdstjänster och annan

21

Sammanfattning |

SOU 2024:50 |

samhällsservice, trots dessa skillnader. Detta syfte ställer krav på en långtgående utjämning av skattekraft och strukturella kostnadsskill- nader i kommunsektorn. Bakom detta syfte finns en stark och enhällig uppslutning i kommittén. Även grunderna för LSS-utjämningen, som är ett separat system för utjämning av kostnadsskillnader för insatser enligt lagen om stöd och service till vissa funktionshindrade (LSS), har starkt stöd i kommittén.

För att säkerställa att den kommunalekonomiska utjämningen fun- gerar ändamålsenligt och åtnjuter en hög legitimitet i kommunsektorn behöver dock systemen ses över med jämna mellanrum. I den översyn som har ankommit på kommittén att genomföra har följande kärn- värden särskilt beaktas:

•opåverkbarhet,

•träffsäkerhet,

•enkelhet (i den mån det inte står i konflikt med träffsäkerhet),

•stabilitet och förutsägbarhet,

•sunda incitament, inklusive incitament för tillväxt, samt

•aktualitet och tillförlitlighet.

Vidare har en grundläggande utgångspunkt när det gäller kostnads- utjämningen varit att denna endast ska avse obligatorisk verksamhet. Kommuner och regioner kan bedriva andra verksamheter utifrån lokala prioriteringar, men bara sådana verksamheter som är obligatoriska ska vara föremål för utjämning.

Slutligen har även den kommunala självstyrelsen varit ett kärnvärde i arbetet med att se över systemen. Kommuner och regioner bör ha en långtgående frihet att – inom ramen för befintliga regelverk – besluta om, utforma och prioritera i och mellan sina verksamheter. Detta har varit särskilt viktigt i de delar av utredningsuppdraget som handlar om riktade statsbidrag samt om åtgärder för att motverka höga och ökande skattesatser.

Utifrån dessa kärnvärden lämnar kommittén förslag på tämligen betydande förändringar av systemet för kommunalekonomisk utjäm- ning och LSS-utjämningen. På den övergripande nivån föreslås syste- met för kommunalekonomisk utjämning ändras från att omfatta fyra

SOU 2024:50 |

Sammanfattning |

till att omfatta sex delar (se tabell 1). Denna strukturförändring har sin grund

•dels i att strukturbidraget, av förenklingsskäl, delas upp i ett fast införandebidrag och ett bidrag för svagt befolkningsunderlag,

•dels i att dagens ersättning för eftersläpning lyfts ut från systemet för kostnadsutjämning och bildar en egen del för att tydliggöra den tillfälliga karaktären av ersättningen.

Den förstnämnda förändringen illustrerar att en förenkling av systemet inte alltid innebär färre delar, utan kan också innebära att de respektive delarna blir enklare att förstå.

Tabell 1 Systemet för kommunalekonomisk utjämning

Nuvarande |

Förslag |

Inkomstutjämning |

Inkomstutjämning |

Kostnadsutjämning |

Kostnadsutjämning |

Strukturbidrag |

Bidrag för svagt befolkningsunderlag |

Införandebidrag |

Fast införandebidrag |

|

|

|

Ersättning för eftersläpning |

|

Införandebidrag |

|

|

De riktade statsbidragen

Sedan den stora statsbidragsreformen på 1990-talet, som slog fast huvudregeln om generell bidragsgivning till kommunsektorn, har de riktade statsbidragen ökat kraftigt i omfattning. Det gäller både i antal statsbidrag och i ekonomisk omslutning.

Kommittén har förståelse för att det ibland finns ett behov av att styra kommunsektorn med riktade statsbidrag. Ibland kan det rentav vara nödvändigt. Under till exempel coronapandemin spelade de rik- tade statsbidragen en betydelsefull roll för att frigöra resurser och koordinera livräddande insatser inom kommunsektorn.

Men det finns också problem med de riktade statsbidragen. Det grundläggande problemet är att de inte nödvändigtvis styr mot de lokalt identifierade verksamhetsbehoven i kommuner och regioner. Därmed riskerar statens styrning med riktade statsbidrag leda till att resurser inte används på bästa sätt i kommunsektorn.

Sammanfattning |

SOU 2024:50 |

Men det finns även en mer praktisk problematik med de riktade statsbidragen, som springer ur hur dessa är utformade. Särskilt från kommunsektorn kritiseras vanligen de riktade statsbidragen för att vara utformade på ett sätt som driver administration, skapar ryckighet och ger svaga planeringsförutsättningar.

För att hantera denna dubbelsidiga problematik med de riktade statsbidragen föreslår kommittén

•dels principer för när statens användning av riktade statsbidrag kan anses vara berättigad i styrningen av kommunsektorn,

•dels kriterier för hur de riktade statsbidragen ska vara utformade för att minska den problematik som de ger upphov till.

När det gäller principerna är kommitténs förslag att statsbidrag som går till verksamhet för vilken kommuner och regioner är ansvariga, som huvudregel, ska vara generella. Riktade statsbidrag ska dock kunna ges som kostnadsersättningar, vid extraordinära situationer, när det finns samsyn om behovet av riktat statsbidrag, samt om det finns särskilda skäl. Vilka särskilda skäl som avses specificeras i kapitel 4.

Tanken med principerna är att dessa ska gälla löpande. Men för kommitténs vidkommande har de främst använts för att ringa in vilka av dagens riktade statsbidrag som skulle kunna inordnas i det generella statsbidraget till kommunsektorn. Om kommittén inte funnit stöd i principerna för att ett visst riktat statsbidrag bör kvarstå som riktat har utgångspunkten varit att det ifrågavarande statsbidraget bör generaliseras. Sedan har det i många fall funnits praktiska omständig- heter som har varit nödvändiga att ta i övervägande för att säkerställa ett praktiskt genomförbart förslag på bidrag att inordna i det gene- rella statsbidraget.

Totalt föreslår kommittén att 17 riktade statsbidrag ska inordnas i det generella statsbidraget till kommunsektorn. Vilka riktade stats- bidrag som omfattas framgår i detalj av bilaga 5. Förslaget innebär att det generella statsbidraget till kommunsektorn förstärks med 10,2 miljarder kronor i permanenta medel.

När det gäller den andra delen, utformningskriterier, föreslår kom- mittén att följande kriterier ska vara vägledande för regeringen vid utformningen av nya riktade statsbidrag:

SOU 2024:50 |

Sammanfattning |

•Riktade statsbidrag ska ha breda användningsområden. Om det finns liknande riktade statsbidrag bör utgångspunkten vara att dessa ska slås ihop.

•Riktade statsbidrag ska vara tidsbestämda och ha en tydlig plan för avveckling eller infasning i det generella statsbidraget redan när de införs.

•Riktade statsbidrag ska utformas så att de minimerar den admini- stration de skapar i användarledet.

•Riktade statsbidrag ska vara av en tillräcklig storlek för att kunna finansiera insatser av betydelse, även med beaktande av bidragens administrativa kostnader.

I anslutning till den sista punkten bedömer kommittén även att ett riktmärke för ett riktat statsbidrags minsta storlek bör införas. Rikt- märket ska vara att inget riktat statsbidrag, som vänder sig till alla kommuner eller regioner, ska ge mindre än 100 000 kronor i bidrag till den kommun eller region som får minst. Avsteg från detta rikt- märke ska kunna göras, men bör motiveras av regeringen.

Kommittén har även haft i uppdrag att belysa konsekvenser av ett större sektorsbidrag till skolan, samt de riktade statsbidragens på- verkan på utfallet inom kostnadsutjämningen. Kommitténs bedöm- ningar i dessa delar framgår i kapitel 4.

Inkomstutjämningen

Syftet med inkomstutjämningen är att skapa likvärdiga ekonomiska förutsättningar i kommuner och regioner, trots skillnader i skatte- kraft. För att utvärdera dagens modell för inkomstutjämning har kom- mittén genomfört en rad olika analyser. I analyserna har systemets syfte, att skapa likvärdiga ekonomiska förutsättningar, ställts mot andra aspekter, såsom tillväxt och legitimitet.

Kommittén har i uppdrag att dels utreda om inkomstutjämningen kan ha tillväxthämmande effekter, dels föreslå åtgärder för att minska potentiella negativa effekter. Trots en teoretisk möjlighet så har kom- mittén inte hittat någon evidens som visar på att inkomstutjämningen har tillväxthämmande effekter. Om det ändå är önskvärt med stärkta incitament för tillväxt bör en sådan åtgärd inte innebära en minskad

Sammanfattning |

SOU 2024:50 |

utjämning av skillnader i skattekraft. Kommittén har övervägt att in- kludera en tillväxtkomponent i inkomstutjämningen, som baserar sig på daglönesumman. En sådan komponent har dock vissa baksidor, som att den skulle leda till en samhällsekonomiskt ineffektiv konkur- rens om företagsetableringar på bekostnad av samverkanslösningar inom en lokal arbetsmarknadsregion. Därför har kommittén inte valt att inkludera en sådan komponent i det samlade förslaget på ny in- komstutjämning.

Demografi, socioekonomi och näringslivsstruktur är tre faktorer som påverkar skattekraftens nivå. En ytterligare faktor är personer som bor i Sverige men arbetar i ett annat land, så kallade gränspendlare. För att synliggöra effekten på skattekraften av gränspendling bör det utredas om kompensationen för detta kan separeras från inkomst- utjämningen.

Den länsvisa skattesatsen bör uppdateras och utgå från rikets ge- nomsnittliga skattesats 2022. Utan en uppdatering av den genom- snittliga skattesatsen är kompensationsgraden i praktiken lägre än den avsedda. Kommittén anser att transparens i systemet är viktigt och föreslår därför en uppdatering.

Kompensationsgraden bör vara lika för kommuner och regioner, samtidigt som negativa marginaleffekter så långt som möjligt bör und- vikas. Kommittén ser inte någon anledning till att likvärdiga förutsätt- ningar skulle vara av mindre betydelse för regionerna och föreslår därför att kompensationsgraden för bidragsmottagande regioner höjs till 95 procent.

Garantinivån bör fortsatt vara densamma för kommuner och regi- oner för att undvika oönskade omfördelningar vid skatteväxlingar. Garantinivån bör också vara på en nivå som innebär att reglerings- posten ligger så nära noll som möjligt, samtidigt som inga ytterligare kommuner eller regioner med negativa marginaleffekter tillkommer som en konsekvens av förändringen. Kommittén föreslår därför en garantinivå på 116 procent.

Utöver skillnader i skattekraften så föreligger det stora skillnader i intäkter från fastighetsavgiften. Kommittén gör dock bedömningen att det finns ytterligare faktorer som bör utredas om fastighetsavgiften ska utjämnas. Kommitténs överväganden och förslag rörande inkomst- utjämningen behandlas i kapitel 5.

SOU 2024:50 |

Sammanfattning |

Kostnadsutjämningen

Kostnadsutjämningen är den del av det kommunalekonomiska utjäm- ningssystemet som syftar till att utjämna för strukturella kostnads- skillnader mellan kommuner och mellan regioner. I kapitel 6 respektive 7 redovisas kommitténs översyn och förslag beträffande kostnads- utjämningen för kommuner respektive regioner. I kapitel 8 redovisas kommitténs översyn och förslag beträffande kollektivtrafiken.

Förslaget för kostnadsutjämningen för kommuner innebär att del- modellerna för verksamhetsövergripande kostnader och infrastruktur och skydd delas upp efter verksamhetsområde. Detta innebär fler del- modeller, vilket kan ses som ett mer komplicerat system. Men syste- met i sig blir enklare att förstå och förklara när det bli tydligare vad de olika delmodellerna avser. Förslaget för regioner innebär ingen för- ändring av antalet delmodeller.

Tabell 2 |

Kostnadsutjämningen för kommuner |

|

|

Nuvarande system |

Förslag |

Förskola, fritidshem och annan pedagogisk |

Förskola, fritidshem och annan pedagogisk |

verksamhet |

|

verksamhet |

Förskoleklass och grundskola |

Förskoleklass och grundskola |

|

|

|

Gymnasieskola |

|

Gymnasieskola |

Kommunal vuxenutbildning |

Kommunal vuxenutbildning |

|

|

Individ- och familjeomsorg |

Individ- och familjeomsorg |

Äldreomsorg |

|

Äldreomsorg |

Kollektivtrafik |

|

Kollektivtrafik |

Infrastruktur och skydd |

Gator och vägar |

|

|

Verksamhetsövergripande kostnader |

Räddningstjänst |

|

|

Befolkningsminskning |

|

|

|

|

|

Fastighet |

|

|

Politisk verksamhet |

En genomgående förändring som sker i delmodellerna förskola, fri- tidshem och annan pedagogisk verksamhet, förskoleklass och grund- skola, gymnasieskola, individ- och familjeomsorg och äldreomsorg är att ersättningen för övergripande administration överförs från del- modellen för verksamhetsövergripande kostnader.

En ytterligare övergripande förändring sker mot bakgrund av att nuvarande modell som beräknar merkostnaderna för gleshet inte har

Sammanfattning |

SOU 2024:50 |

förvaltats och kan därför inte uppdateras eller utvärderas. Analysen av nuvarande gleshetskomponenter tyder också på stora brister, där- för har nya metoder för att fånga merkostnaden orsakad av gles bebyg- gelsestruktur utvecklats för delmodellerna förskola, fritidshem och annan pedagogisk verksamhet, förskoleklass och grundskola, gym- nasieskola, äldreomsorg samt hälso- och sjukvård. Med utgångspunkt i invånarnas bosättningsmönster har ett nytt mått för gleshet skapats. Måttet har också kompletterats med en ö-faktor där en sådan visat sig ha betydelse för kostnader. En helt ny beräkningsmetod har också inneburit att förändringen har relativt stor påverkan för enskilda kom- muner i de olika delmodellerna. Gleshet kommer även fortsättningsvis speglas med ett gleshetsindex för att följa kostnadutvecklingen.

Merkostnadskomponenter för strukturellt löneläge finns i del- modellerna förskola, fritidshem och annan pedagogisk verksamhet, förskoleklass och grundskola, gymnasieskola, individ- och familje- omsorg, äldreomsorg samt hälso- och sjukvård. Både löneindexet och lönekostnadsandelarna har uppdaterats i samtliga av de ovan nämnda delmodellerna.

För delmodellerna förskola, fritidshem och annan pedagogisk verk- samhet, förskoleklass och grundskola samt gymnasieskola anser kom- mittén att nuvarande delmodeller kan förenklas genom att exkludera faktorer som inte tydligt har visat sig ha betydelse för skillnader i kostnader eller på andra sätt kan motiveras. Det innebär att dagens ersättningar för befolkningsförändringar avskaffas i samtliga del- modeller, samt att merkostnadskomponenten för språk avskaffas i del- modellen för äldreomsorg.

Samtliga ingående komponenter i de olika delmodellerna har setts över och vid behov justerats. Här har avvägningen mellan enkelhet och träffsäkerhet varit en återkommande fråga för kommittén. I del- modellen för äldreomsorg har det inneburit en något finare ålders- indelning, där träffsäkerheten bedömts väga tyngst. I delmodellen för komvux har det däremot inneburit att kommittén har valt att behålla dagens målgrupper, eftersom en finare indelning inte visat sig öka träffsäkerheten tillräckligt i förhållande till den ökade komplexiteten. Ibland har enkelheten också inneburit en strävan mot mer enhetliga delmodeller. I delmodellerna för äldreomsorg, förskola, fritidshem och annan pedagogisk verksamhet, samt gymnasieskola finns till ex- empel merkostnadskomponenter för socioekonomi. Detta saknas dock i delmodellen för grundskola, trots att socioekonomiska faktorer

SOU 2024:50 |

Sammanfattning |

har stor påverkan på skolresultaten. En merkostnadskomponent i delmodellen för förskoleklass och grundskola har därför inkluderats.

I ett antal delmodeller har en klassindelad struktur, där kommuner delas in i grupper baserat på strukturella förutsättningar, bytts ut till en kontinuerlig struktur, som inte delar in kommuner i grupper utan tar hänsyn till de olika strukturella förutsättningarna i kommuner. En klassindelad struktur är känslig för antagandena om var gränserna går, och kan ge upphov till så kallade tröskeleffekter om en kommun genom förändringar i strukturen går från en klass till en annan. En kontinuerlig struktur har fördelen att den beaktar den enskilda kom- munens eller regionens förutsättningar och inte buntar ihop kom- muner eller regioner i grupper. Även om en kontinuerlig struktur kan upplevas mer komplex anser kommittén att fördelarna överstiger nack- delarna.

Standardkostnaden för gator och vägar har tidigare utgått från vilken kommungrupp kommunen befinner sig. Kommittén har förändrat del- modellen och utgår nu i huvudsak från kommunens egna strukturella förutsättningar.

Beträffande delmodellen för gymnasieskolan görs flera föränd- ringar för att renodla komponenterna och skapa tydligare incitament för en effektiv verksamhet. Även här gör kommittén bedömningen att fler komponenter inte behöver innebära ett mer komplicerat system, om det blir enklare att förstå vad som utjämnas.

Delmodellen för individ- och familjeomsorgen delas upp i barn- och ungdomsvård samt i övrig individ- och familjeomsorg. Detta görs för att delmodellen ska bli mer följsam till utvecklingen av verksam- heten. Bägge delarna bygger på regressionsanalys, men styrs av olika variabler.

Komponenten för befolkningsminskning behålls, men går från att vara en komponent i verksamhetsövergripande kostnader till att bli en egen delmodell. Kommittén anser dock att dagens kompensa- tion på 10 år avser en för lång tidsperiod. För att öka incitamenten till anpassning där det är möjligt föreslås att kommuner som har minskat sin totala folkmängd med mer än 2 procent under de senaste fem åren erhåller ersättning. För befolkningsminskning under längre tidsperiod kan större anpassningar behövas. Mot denna bakgrund föreslår kom- mittén inrättande av en mer långsiktig kommundelegation.

Den nuvarande komponenten för eftersläpning bryts ut från kost- nadsutjämningen och blir en egen del under anslaget 1:1 Kommunal-

Sammanfattning |

SOU 2024:50 |

ekonomisk utjämning för att tydliggöra att ersättningen är av tillfällig natur. Utöver det kompletteras komponenten med en ventil för kom- muner och regioner med en tillfälligt mycket kraftig befolkningstillväxt enskilda år.

Beträffande delmodellen för hälso- och sjukvård för regionerna ökar antalet celler i matrisen från 22 till 28. Här har kommittén ansett att fördelarna med en högre träffsäkerhet överstiger nackdelarna med en något mer komplicerad beräkning. Den nya matrisen speglar på ett bättre sätt kostnaderna för olika personer. Inkomst och utbild- ning finns kvar som variabler. Sysselsättningsstatus tillkommer, men boendestatus tas bort. Samtidigt görs åldersindelningen för personer över 18 år något finare. Gleshet beräknas på ett nytt sätt där hänsyn också tas till små sjukhus på grund av litet invånarantal.

Kompensationen till regioner som minskar respektive ökar kraftigt tas bort. Kommittén har inte hittat några tydliga merkostnader för dessa regioner.

Kollektivtrafiken är en gemensam delmodell för kommuner och regioner och kommer fortsatt att vara det. Delmodellen bygger på ett uppdaterat samband mellan de förklarande variablerna och de totala kostnaderna för länen. För kommunerna föreslås fördelningen i de län som ännu har ett delat ansvar mellan kommunerna och regionen bygga på överenskommelser inom respektive län.

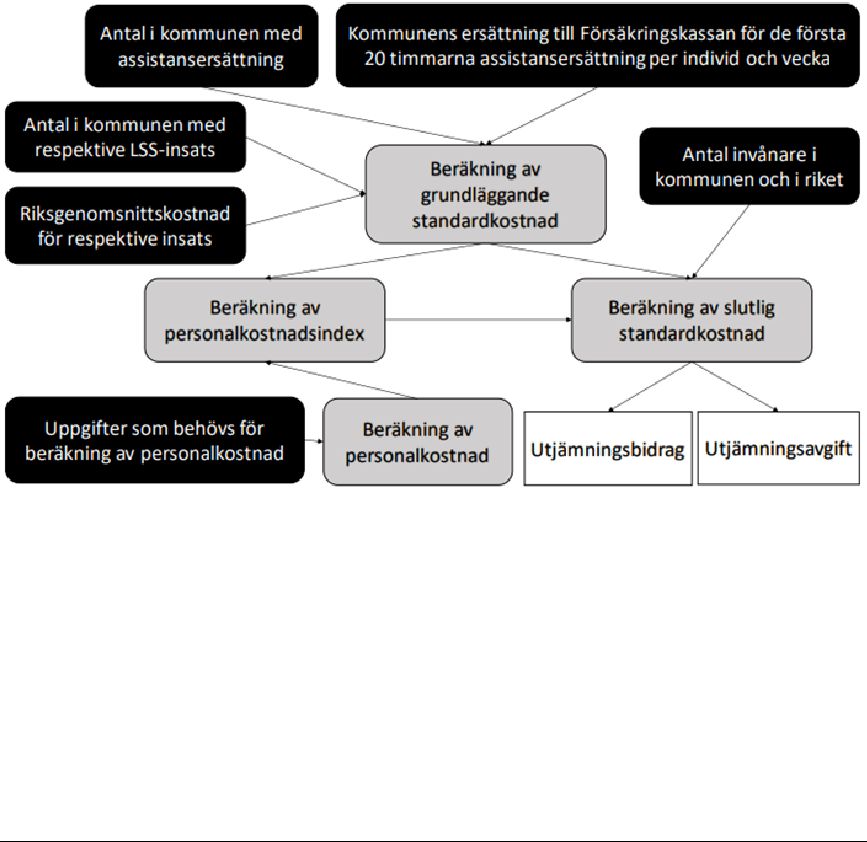

LSS-utjämningen

Kommittén anser att det fortsatt behövs en utjämning för LSS-kost- nader. Både när det gäller antal insatser och kostnader råder det stora skillnader mellan kommuner.

Den huvudsakliga förklaringen till att LSS-utjämningen hanteras i ett separat system, skilt från det kommunalekonomiska utjämnings- systemet, är att det bygger på delvis påverkbara faktorer. Kärnan i denna problematik är, enligt kommitténs uppfattning, användningen av det så kallade personalkostnadsindexet i beräkningen av standard- kostnaden, som bygger på redovisade kostnader och vars syfte är att fånga skillnader i behov av stöd hos de personer som får insatser enligt LSS. Utöver att detta index är påverkbart finns inte heller något som stöder att skillnader i personalkostnadsindex speglar skillnader i be- manningsbehov. Därför föreslås att personalkostnadsindex tas bort

SOU 2024:50 |

Sammanfattning |

från utjämningsmodellen. Detta medför dock att en särskild ventil för stora vårdbehov i främst små kommuner behöver skapas.

I avsaknad av ett personalkostnadsindex införs två nya merkost- nadskomponenter i modellen: en för högt strukturellt löneläge och en för övergripande administration. Vidare sker en del uppdateringar av prislapparna i modellen. Eftersom stora variationer under året kan förekomma, framför allt i mindre kommuner, bör LSS-insatserna också beräknas utifrån ett genomsnitt av minst två mättillfällen under året.

I dag utjämnas insatser enligt LSS, men inte enligt socialtjänstlagen (SoL). Detta skapar incitament att välja insatser enligt LSS i stället för SoL, även om det inte alltid är det bästa alternativet ur ett brukar- perspektiv. Bedömningen är att en delmodell för utjämning av SoL- insatser behövs både med avseende på incitamentsstrukturen och för att det är en relativt stor obligatorisk verksamhet med stora skillnader mellan kommunerna, såväl i antal insatser som i kostnader. Kommittén bedömer dock att införandet behöver föregås av att regeringen ger berörda myndigheter i uppdrag att säkerställa kvaliteten på de ingå- ende uppgifterna. Kommitténs överväganden och förslag rörande LSS- utjämningen och SoL behandlas i kapitel 9.

Strukturbidraget

Enligt direktiven ska kommittén analysera om strukturbidraget i dess nuvarande form skulle kunna avvecklas eller förändras. Kommittén föreslår att nuvarande strukturbidrag för kommuner tas bort och er- sätts av ett bidrag för svagt befolkningsunderlag och ett fast inför- andebidrag, som begränsar den totala förändringen av den del av strukturbidraget som inte avser svagt befolkningsunderlag till högst 500 kronor per invånare.

Även för regionerna föreslås strukturbidraget tas bort i sin nuvar- ande form. Den del som avser små landsting ersätts med en merkost- nadskomponent för små sjukhus i kostnadsutjämningens gleshetsindex i delmodellen för hälso- och sjukvård. Den del av strukturbidraget som avser tidigare bidragsförändringar tas bort och ersätts med ett fast införandebidrag, som begränsar den totala förändringen av bort- tagandet till högst 250 kronor per invånare. Kommitténs överväg- anden och förslag rörande strukturbidragen till kommuner och regi- oner behandlas i kapitel 10.

Sammanfattning |

SOU 2024:50 |

Införandebidrag

En översyn av utjämningssystemet skapar alltid förändringar. I detta fall är det för vissa enskilda kommuner och regioner relativt stora förändringar. Enligt kommitténs mening bör förändringar införas succesivt, men kan inte fasas in under en alltför lång tid.

Kommittén föreslår två separata införandebidrag: ett för det kom- munalekonomiska utjämningssystemet och ett för LSS-utjämningen. För att den samlade förändringen inte ska bli för stor föreslås också ett gemensamt tak. Därtill föreslår kommittén ett fast införandebidrag för kommuner och regioner som får kraftiga negativa förändringar till följd av förslaget.

Utöver orsaken till det fasta införandebidraget som har beskrivits ovan får även kommuner som har negativa förändringar som över- stiger 1 500 kronor per invånare i det kommunalekonomiska utjäm- ningssystemet, och regioner som har negativa förändringar som över- stiger 750 kronor per invånare del av det fasta införandebidraget. Kommitténs överväganden och förslag rörande införandebidragen till kommuner och regioner behandlas i kapitel 11.

Effekter vid sammanläggningar

Kommittén ska enligt direktiven bedöma om utjämningssystemets omfördelningseffekter vid sammanläggningar av kommuner respektive regioner är ändamålsenliga och vid behov föreslå förändringar av systemet. Bakgrunden är dels att utjämningssystemet inte bör mot- verka frivilliga sammanläggningar, dels att nuvarande lagparagraf kan ge upphov till orimliga konsekvenser under anpassningsperioden på fyra år.1

Kommittén anser att nuvarande lagparagraf kan tolkas på ett olyck- ligt sätt som inte är i överensstämmelse med förarbetena till lagstift- ningen.2 Kommittén föreslår därför en ändring i lagen som innebär ett förtydligande av ersättningen för den nya kommunens intäkter under de första fyra åren.

För att tydliggöra förutsättningarna på längre sikt och underlätta sammanläggningar menar kommittén att det behövs en ny paragraf om den nya kommunen eller regionens intäkter efter de fyra första

1Lagen (2004:773) om kommunalekonomisk utjämning, § 17a.

2Prop. 2013/14:1 Budgetpropositionen för 2014.

SOU 2024:50 |

Sammanfattning |

åren som innebär att den nya kommunen eller regionen får behålla de ingående kommunernas eller regionernas intäkter av det fasta inför- andebidraget och svagt befolkningsunderlag.

En sammanläggning av framför allt små kommuner med stora ersättningar för övergripande administration kan ändå innebära väs- entligt lägre intäkter från kostnadsutjämningen för den sammanlagda kommunen. Kommitténs bedömning är därför att en del av intäkts- minskningen kan överföras till det föreslagna fasta införandebidraget för att säkerställa långsiktiga incitament för sammanläggning.

Samlade ekonomiska effekter

I kapitel 13 redovisas de samlade ekonomiska effekterna av kommit- téns förslag. Förändringarna för kommunerna exklusive LSS varierar från +4 503 kronor per invånare i Dorotea till –1 500 kronor per invånare i samtliga kommuner som erhåller ett fast införandebidrag. Den kommungrupp som har den största negativa förändringen med

947kronor per invånare i genomsnitt är pendlingskommun nära stor- stad. Största positiva förändringen på 1 618 kronor per invånare i genomsnitt har kommungruppen pendlingskommun nära mindre tätort.

Den samlade förändringen innebär att glesa kommuner, kommuner med liten folkmängd och de socioekonomiskt svagare kommunerna i genomsnitt får en positiv förändring. Socioekonomiskt starkare kommuner med stor folkmängd eller tät bebyggelsestruktur får i genomsnitt en negativ förändring. Det är förändringarna i kostnads- utjämningen som är den främsta orsaken bakom förändringar på kommungruppsnivå.

När nya komponenter införs i befintliga delmodeller leder det i regel till stora förändringar i utfall. Detta är till exempel fallet med den socioekonomiska komponent som föreslås ingå i delmodellen för förskoleklass och grundskola. Även när helt nya beräkningsmetoder utvecklas, som i fallet med kommitténs förslag till nya gleshetsersätt- ningar, tenderar det att ge upphov till större förändringar. Detta är viktiga faktorer bakom de samlade förändringarna i kostnadsutjäm- ningen.

Men även om en delmodell enbart uppdateras kan stora förändringar ske på grund av att verksamheten har förändrats. Den genomsnittliga

Sammanfattning |

SOU 2024:50 |

förändringen i standardkostnad är till exempel störst i delmodellen individ- och familjeomsorg. Detta beror främst på hur verksamheten har utvecklats sedan den senaste översynen av kostnadsutjämningen (se kapitel 6 för en djupare analys).

För vissa kommuner, till exempel Arjeplog, sker stora negativa förändringar när det gäller befolkningsminskning. Detta beror på att delmodellen nu utgår från befolkningsminskning de senaste fem åren i stället för de senaste tio åren. Även när det gäller komponenten för administration är förändringarna relativt stora. Orsaken är att kompo- nenten nu tydligare utjämnar för smådriftsnackdelar, och inte lika mycket för gleshet. Komponenten har också gjorts kontinuerlig, vilket ger större förändringar för kommuner som ligger nära klassindelning- ens gränser.

Lomma är den kommun som har den största negativa förändringen i kostnadsutjämningen – detta trots att kommunen inte har den största negativa förändringen i någon delmodell. Det beror på att föränd- ringarna går åt samma håll i flera delmodeller. Det fasta införande- bidraget säkerställer att ingen kommun får en större total negativ förändring än –1 500 kronor per invånare. Med ett införandebidrag begränsas också den årliga negativa förändringen till maximalt 300 kro- nor per invånare.

Förslagen i LSS-utjämningen innebär relativt omfattande föränd- ringar. Det är främst förslaget att personalkostnadsindex tas bort som medför stora förändringar i utfall. Förändringen varierar från –1 673 kronor per invånare i Högsby till +2 376 kronor per invånare i Bjurholm. Ett separat införandebidrag för LSS-utjämningen införs dock så att ingen kommun får en årlig förändring större än 250 kro- nor per invånare.

För att ingen kommun ska uppleva större samlade negativa effekter än 400 kronor per invånare och år införs också ett gemensamt inför- andebidrag för LSS-utjämningen och det kommunalekonomiska ut- jämningssystemet.

För regionerna sker de största negativa förändringarna i Uppsala och Stockholm, men av lite olika orsaker. Den totala negativa för- ändringen för båda uppgår till 750 kronor per invånare, inklusive fast införandebidrag. I Region Uppsala är det främst förändringar i kost- nadsutjämningen som är orsaken. Det främsta skälet är att bidraget för befolkningstillväxt tas bort från systemet. Detta gäller dock för 2024. Förändringen kan bli en annan utifrån befolkningsutvecklingen

SOU 2024:50 |

Sammanfattning |

fram tills det nya systemet införs. För Region Stockholm är det

istället förändringarna i inkomstutjämningen som har störst påverkan. Även Region Norrbotten och Region Halland har negativa föränd- ringar, men under 130 kronor per invånare.

På andra sidan spannet är de positiva förändringarna störst för Region Jämtland Härjedalen och Region Gotland. Detta beror på att smådriftsnackdelar nu lyfts in i kostnadsutjämningen och uppdate- rats. Detta har tidigare ingått i strukturbidraget, men med ett fast be- lopp vilket innebär att ersättningen urholkats. För regionerna föreslås ett införandebidrag som innebär att den negativa effekten begränsas till 250 kronor per invånare och år.

Skattesatserna

Kommittén har enligt tilläggsdirektiven också i uppdrag att analysera orsakerna till skillnader i skattesatser mellan kommuner respektive mellan regioner och lämna förslag på åtgärder för att motverka höga och ökande skattesatser i kommuner och regioner. Detta analyseras i kapitel 14 (orsaker) samt kapitel 15 (åtgärder).

Trots långtgående utjämning finns det relativt stora skillnader i kommunernas skatteuttag. Skillnaden i total kommunalskatt (kom- mun och region) uppgår 2024 till 6,17 procentenheter.

För de enskilda invånarna som har inkomst från arbete eller pen- sion är skillnaden i effektiv skatt betydligt lägre genom framför allt jobbskatteavdraget. Staten utjämnar delvis för skillnader i skattesats genom jobbskatteavdraget. Den initiala skillnaden i total kommunal- skatt på 6,17 procent blir efter de olika reduktionerna i skattesystemet bara 3,95 procent. För personer med inkomster från olika social- försäkringar kvarstår dock den stora skillnaden.

Kommitténs analyser beträffande orsakerna till skillnader i skatte- sats visar på att det är en stor spridning mellan hur olika kommuner prioriterar, men att skillnaderna företrädesvis härstammar från den obligatoriska utjämnande verksamheten. Om dessa skillnader beror på högre ambition eller lägre effektivitet har inte varit möjligt att identifiera. Om de beror på lägre effektivitet kan någon av de åtgärder som föreslås i kapitel 15 minska skatteskillnaderna. Kommitténs be- dömning är att ett kontinuerligt arbete för att bedriva den kommunala verksamheten effektivt kan motverka höga och ökande skattesatser.

Sammanfattning |

SOU 2024:50 |

Därför kan det finnas skäl för staten att genom olika åtgärder under- lätta kommunernas och regionernas arbete med att effektivisera den kommunala verksamheten. I det sammanhanget föreslår kommittén att statens bidrag till Rådet för främjande av kommunala analyser (RKA) ska ökas för att föreningen ska kunna utöka sitt arbete med att vidareutveckla möjligheterna till jämförelser och analyser av effektivitet.

Kommittén föreslår, som vi har beskrivit ovan, att bidraget för befolkningsminskning i kostnadsutjämningen begränsas till fem år. Verksamheter som kan anpassas bör kunna anpassas under denna tid. Vid mer ihållande befolkningsminskning kan dock större åtgärder krävas för att anpassa verksamheten. För främst dessa kommuner och regioner föreslår kommittén att stöd bör kunna sökas via en kom- mundelegation med uppdrag på längre sikt än nuvarande.

Staten har tidigare begränsat den kommunala beskattningsrätten, men för att göra detta krävs att vissa kriterier är uppfyllda. Kommittén bedömer att dessa kriterier i dagsläget inte är uppfyllda. Därför är inte skattetak eller skattestopp en möjlig åtgärd i nuvarande situation. Detta gäller även de åtgärder som liknar skattetak och skattestopp, till exempel åtgärder där staten minskar bidraget till den kommun eller region som höjer skatten.

1 Författningsförslag

1.1Förslag till lag om ändring i lagen (2004:773) om kommunalekonomisk utjämning

Härigenom föreskrivs i fråga om lagen (2004:773) om kommunal- ekonomisk utjämning

dels att 1, 3, 4, 7, 8, 11–13, 15, 16 och 17 a §§ och rubriken närmast före 11 § ska ha följande lydelse,

dels att det ska införas fyra nya paragrafer, 10 a, 11 a, 14 och

17 b §§, och närmast före 10 a och 11 a §§ nya rubriker av följande lydelse.

Nuvarande lydelseFöreslagen lydelse

1 §1

Denna lag innehåller bestämmelser om inkomst- och kostnads- utjämning för kommuner och regioner.

Lagen innehåller även bestäm- |

Lagen innehåller även bestäm- |

melser om strukturbidrag och in- |

melser om bidrag för eftersläpning |

förandebidrag samt om reglerings- |

av intäkter, bidrag för svagt befolk- |

bidrag och regleringsavgift. |

ningsunderlag, fasta införandebi- |

|

drag och införandebidrag samt |

|

om regleringsbidrag och regler- |

|

ingsavgift. |

3 §2

I denna lag används följande termer i den betydelse som anges här.

Utjämningsår: Det år bidrag eller avgift ska betalas.

1Senaste lydelse 2019:916.

2Senaste lydelse 2019:916.

37

FörfattningsförslagSOU 2024:50

Uppräknat skatteunderlag: De sammanlagda beskattningsbara inkomsterna för en kommun eller region enligt Skatteverkets beslut om slutlig skatt enligt 56 kap. 2 § skatteförfarandelagen (2011:1244) i fråga om kommunal inkomstskatt året före utjämningsåret, upp- räknade med uppräkningsfaktorerna enligt 4 § tredje stycket lagen (1965:269) med särskilda bestämmelser om kommuns och annan menighets utdebitering av skatt, m.m.

Uppräknad medelskattekraft: Summan av de uppräknade skatte- underlagen för hela landet dividerad med antalet invånare i landet den 1 november året före utjämningsåret.

Skatteutjämningsunderlag: Den uppräknade medelskattekraften multiplicerad med antalet folkbokförda invånare i kommunen respek- tive regionen den 1 november året före utjämningsåret uppräknad med den procentsats som anges i 4 §.

Medelskattesats: Varje kommuns och regions skatteunderlag mul- tiplicerad med dess skattesats varefter summan av de beräknade be- loppen divideras med skatteunderlaget i landet. Skatteunderlaget och skattesatsen för kommuner som inte ingår i en region undantas från denna beräkning.

Standardkostnad: En för varje kommun eller region beräknad teo- retisk kostnad för var och en av de verksamheter och kostnadsslag som anges i 8 §, varvid kostnaden beräknas med utgångspunkt i fak- torer som är av särskild betydelse för att belysa strukturella för- hållanden.

Strukturkostnad: Summan av standardkostnaderna för en kom-

mun eller region. |

|

Bidragsminskning: En bidrags- |

Bidragsminskning: En bidrags- |

minskning föreligger i den mån |

minskning föreligger i den mån |

nettot av en kommuns eller en |

nettot av en kommuns eller en |

regions bidrag och avgifter år 2019 |

regions bidrag och avgifter år 2025 |

enligt den då gällande lydelsen av |

enligt den då gällande lydelsen av |

denna lag är större än nettot av |

denna lag är större än nettot av |

kommunens eller regionens bi- |

kommunens eller regionens bi- |

drag och avgifter för samma år |

drag och avgifter för samma år |

beräknade enligt 5, 6, 9–12, 15 |

beräknade enligt 5, 6, 9–12, 15 |

och 16 §§. |

och 16 §§. |

SOU 2024:50Författningsförslag

4 §3

Vid beräkning av skatteut- |

Vid beräkning av skatteut- |

jämningsunderlaget för en kom- |

jämningsunderlaget för en kom- |

mun och för en region ska pro- |

mun och för en region ska pro- |

centsatsen vara 115 procent. |

centsatsen vara 116 procent. |

7 §4

Regeringen fastställer för varje län de skattesatser (länsvisa skatte- satser) som ska tillämpas vid beräkning av bidrag enligt 5 § och

avgifter enligt 6 §. |

|

De länsvisa skattesatserna ska |

De länsvisa skattesatserna ska |

för bidragsberättigade kommuner |

för bidragsberättigade kommuner |

fastställas |

utifrån 95 procent av |

och regioner fastställas utifrån |

medelskattesatsen år 2003 och för |

95 procent av medelskattesatsen |

bidragsberättigade regioner utifrån |

år 2022. |

90 procent |

av medelskattesatsen |

|

samma år. |

|

|

För avgiftsskyldiga kommu- |

För avgiftsskyldiga kommu- |

ner och regioner ska de länsvisa |

ner och regioner ska de länsvisa |

skattesatserna i stället fastställas |

skattesatserna i stället fastställas |

utifrån 85 procent av medelskatte- |

utifrån 85 procent av medelskatte- |

satsen år 2003. |

satsen år 2022. |

8 §5

För varje kommun beräknas standardkostnaden för

1.förskola, fritidshem och sådan pedagogisk verksamhet som avses i 25 kap. skollagen (2010:800),

2.förskoleklass och grundskola,

3.gymnasieskola,

4.individ- och familjeomsorg,

5.kommunal vuxenutbildning,

6.äldreomsorg,

7. infrastruktur och skydd, och |

7. gator och vägar, |

8. verksamhetsövergripande |

8. räddningstjänst, |

kostnader. |

|

|

9. befolkningsminskning, |

3Senaste lydelse 2019:916.

4Senaste lydelse 2019:916.

5Senaste lydelse 2019:916.

En kommun som utifrån lokalt och regionalt befolkningsunderlag år 2022 får en beräknad standard- kostnad för svagt befolknings- underlag har rätt till ett fast bidrag med motsvarande belopp.

SOU 2024:50

10. fastigheter, och

11. politisk verksamhet.

För varje region beräknas stan- dardkostnaden för hälso- och sjukvård.

Författningsförslag

För varje region beräknas stan- dardkostnaden för

1. hälso- och sjukvård, och

2. befolkningsförändringar.

En standardkostnad beräknas också för kollektivtrafik. Kost- naden fördelas mellan kommuner och regioner enligt bestämmelser som regeringen meddelar.

|

Bidrag för eftersläpning av |

|

intäkter |

|

10 a § |

|

En kommun eller region som |

|

utifrån sin befolkningstillväxt får |

|

en beräknad standardkostnad för |

|

eftersläpning av intäkter har rätt |

|

till ett bidrag för del av de ute- |

|

blivna intäkterna. |

Strukturbidrag |

Bidrag för svagt |

|

befolkningsunderlag |

11 §6

En kommun har rätt till ett strukturbidrag enligt följande.

En kommun som år 2004 haft en beräknad standardkostnad för svagt befolkningsunderlag har rätt till bidrag med motsvarande belopp.

En kommun som år 2013 fått strukturbidrag för näringslivs- och

6Senaste lydelse 2015:1010.

SOU 2024:50 |

Författningsförslag |

sysselsättningsfrämjande åtgärder eller för bidragsminskning har rätt till ett bidrag motsvarande den del av summan av dessa belopp som överstiger 0,22 procent av det upp- räknade skatteunderlaget år 2014.

Fast införandebidrag

|

11 a § |

|

|

|

|

En kommun har rätt till ett fast |

|

införandebidrag enligt följande. |

|

En kommun som får en bidrags- |

|

minskning enligt tredje stycket samt |

|

5, 6, 9–11, 15 och 16 §§ har rätt till |

|

ett årligt bidrag för den del av |

|

bidragsminskningen |

som |

över- |

|

stiger 1 500 kronor per invånare. |

|

En kommun som fick struk- |

|

turbidrag 2025 enligt den då |

|

gällande lydelsen av denna lag, |

|

och som får en bidragsminskning |

|

för den del av strukturbidraget |

|

som avser annat än svagt befolk- |

|

ningsunderlag som |

sammantaget |

|

överstiger 500 kronor, har även |

|

rätt till ett årligt bidrag för den del |

|

av bidragsminskningen som över- |

|

stiger 500 kronor per invånare. |

12 §7 |

|

|

|

En region har rätt till ett |

En region har rätt till ett fast |

strukturbidrag enligt följande. |

införandebidrag enligt följande. |

En region som år 2004 haft en |

En region som får en bidrags- |

beräknad standardkostnad för små |

minskning |

enligt tredje |

stycket |

regioner har rätt till ett bidrag |

samt 5, 6, 9–10 a, 15 och 16 §§ har |

med motsvarande belopp. |

rätt till ett |

årligt bidrag |

för den |

7Senaste lydelse 2019:916.

En kommun eller region som får en bidragsminskning har rätt till ett årligt införandebidrag för den del av bidragsminskningen som överstiger 300 kronor per in- vånare för kommunen och 250 kro- nor per invånare för regionen.

Införandebidraget ska därefter årligen minska med 300 kronor per invånare för kommunen och 250 kronor per invånare för regio- nen till dess det upphör.

14 §

En kommun eller region som får en bidragsminskning enligt 13 § och enligt 6 a § lagen (2008:342) om utjämning av kostnader för stöd och service till vissa funk- tionshindrade som sammantaget överstiger 400 kronor per invånare, har i stället för vad som anges i 13 §, rätt till ett årligt införande- bidrag för den del av bidrags-

Författningsförslag |

SOU 2024:50 |

En region som år 2013 fått strukturbidrag för bidragsminsk- ning har rätt till ett bidrag mot- svarande den del av beloppet som överstiger 0,11 procent av det upp- räknade skatteunderlaget år 2014.

del av bidragsminskningen som överstiger 750 kronor per invånare.

En region som fått struktur- bidrag 2025 enligt den då gällande lydelsen av denna lag, och som får en bidragsminskning för den del av strukturbidraget som avser annat än små regioner som sammantaget överstiger 250 kronor, har även rätt till ett årligt bidrag för den del av bidragsminskningen som över- stiger 250 kronor per invånare.

13 §8

En kommun eller region som får en bidragsminskning har rätt till ett årligt införandebidrag för den del av bidragsminskningen som överstiger 250 kronor per in- vånare.

Införandebidraget ska därefter årligen minska med 250 kronor per invånare till dess det upphör.

8Senaste lydelse 2019:916.

SOU 2024:50Författningsförslag

|

|

minskningen |

som |

överstiger |

|

|

400 kronor per invånare. |

|

|

15 §9 |

|

|

|

|

|

|

Om statens samlade utgifter |

Om statens samlade utgifter |

för |

inkomstutjämningsbidrag, |

för |

inkomstutjämningsbidrag, |

kostnadsutjämningsbidrag, struk- |

kostnadsutjämningsbidrag, |

bi- |

turbidrag och införandebidrag, |

drag för eftersläpning av intäkter, |

minskade med statens samlade in- |

bidrag för svagt befolkningsunder- |

komster från inkomstutjämnings- |

lag, |

fasta införandebidrag |

och |

avgifter och kostnadsutjämnings- |

införandebidrag, |

minskade |

med |

avgifter, är lägre än statens anslag |

statens samlade |

inkomster |

från |

för dessa bidrag, ska skillnaden |

inkomstutjämningsavgifter |

och |

fördelas till kommuner respek- |

kostnadsutjämningsavgifter, är läg- |

tive regioner som regleringsbidrag, |

re än statens anslag för dessa |

med ett enhetligt belopp per in- |

bidrag, ska skillnaden fördelas till |

vånare i landet. |

kommuner |

respektive |

regioner |

|

|

som regleringsbidrag, med ett en- |

hetligt belopp per invånare i lan- det.

16§10

Om statens samlade utgifter |

Om statens samlade utgifter |

för inkomstutjämningsbidrag, |

för |

inkomstutjämningsbidrag, |

kostnadsutjämningsbidrag, struk- |

kostnadsutjämningsbidrag, |

bi- |

turbidrag och införandebidrag, |

drag för eftersläpning av intäkter, |

minskade med statens samlade in- |

bidrag för svagt befolkningsunder- |

komster från inkomstutjämnings- |

lag, |

fasta införandebidrag |

och |

avgifter och kostnadsutjämnings- |

införandebidrag, minskade med |

avgifter, är högre än statens anslag |

statens samlade inkomster från in- |

för dessa bidrag, ska skillnaden |

komstutjämningsavgifter och kost- |

betalas av kommuner respektive |

nadsutjämningsavgifter, är högre än |

regioner i form av reglerings- |

statens anslag för dessa bidrag, ska |

avgift, med ett enhetligt belopp |

skillnaden betalas av kommuner |

per invånare i landet. |

respektive regioner i form av re- |

|

gleringsavgift, med ett enhetligt |

|

belopp per invånare i landet. |

|

9Senaste lydelse 2019:916.

10Senaste lydelse 2019:916.

Författningsförslag |

SOU 2024:50 |

17 a §11 |

|

|

|

Beräkningen av strukturbidrag, |

Beräkningen av bidrag för svagt |

standardkostnader för infrastruk- |

befolkningsunderlag, |

fast |

inför- |

tur och skydd och verksamhets- |

andebidrag, införandebidrag, stan- |

övergripande kostnader samt fak- |

dardkostnader |

för |

räddnings- |

torer som avser förändringar i |

tjänst, befolkningsminskning och |

befolkningen som görs i beräk- |

politisk verksamhet samt merkost- |

ningen av övriga standardkost- |

nadskomponenten för administra- |

nader för en kommun som sam- |

tion för en kommun som sam- |

manläggs med en annan kom- |

manläggs med en annan kom- |

mun eller flera andra kommuner |

mun eller flera andra kommuner |

enligt lagen (1979:411) om änd- |

enligt lagen (1979:411) om änd- |

ringar i Sveriges indelning i kom- |

ringar i Sveriges indelning i kom- |

muner och regioner, ska göras |

muner och regioner, ska göras |

enligt följande. |

enligt följande. |

|

|

Den nya kommunens struk- |

Den nya kommunens bidrag |

turbidrag och standardkostnader |

för svagt befolkningsunderlag, fast |

ska, det utjämningsår då indel- |

införandebidrag, införandebidrag |

ningsändringen träder i kraft och |

och standardkostnader ska, det |

de därpå följande tre åren, grun- |

utjämningsår |

då indelningsänd- |

das på det högsta värdet på struk- |

ringen träder i kraft och de därpå |

turbidrag, standardkostnader för |

följande tre åren, grundas på sum- |

infrastruktur och skydd och verk- |

man räknat i kronor, av bidrag för |

samhetsövergripande kostnader samt |

svagt befolkningsunderlag, fast in- |

faktorer som avser förändringar i |

förandebidrag, |

införandebidrag, |

befolkningen i övriga standard- |

standardkostnader för räddnings- |

kostnader beräknade på grundval |

tjänst, befolkningsminskning och |

av den indelning av kommuner |

politisk verksamhet samt merkost- |

|

nadskomponenten för administra- |

|

tion, beräknade på grundval av |

|

den indelning av kommuner |

1. som gäller den 1 januari utjämningsåret, eller |

|

|

2. som gällde före indelnings- |

2. som gällde före indelnings- |

ändringen, varvid beräkningen |

ändringen, varvid |

beräkningen |

ska utgå från de i sammanlägg- |

ska utgå från summan räknat i |

ningen ingående kommunernas |

kronor av de i sammanläggningen |

strukturbidrag samt standard- |

ingående kommunernas |

bidrag |

|

för svagt befolkningsunderlag, fast |

11Senaste lydelse 2019:916.

SOU 2024:50 |

Författningsförslag |

kostnader för respektive verk- införandebidrag, införandebidrag

samhet eller kostnadsslag. samt standardkostnader för re- spektive verksamhet eller kost- nadsslag.

Den nya kommunen ska, efter det utjämningsår då indelnings- ändringen träder i kraft och de därpå följande tre åren, få behålla summan räknat i kronor, av de ingående kommunernas bidrag för svagt befolkningsunderlag och fasta införandebidrag.

17 b §

Beräkningen av fast införande- bidrag och införandebidrag, för en region som sammanläggs med en annan region eller flera andra regioner enligt lagen (1979:411) om ändringar i Sveriges indelning i kommuner och regioner, ska göras enligt följande.

Den nya regionens fasta inför- andebidrag och införandebidrag ska, det utjämningsår då indel- ningsändringen träder i kraft och de därpå följande tre åren, grundas på summan räknat i kronor, av fast införandebidrag och införande- bidrag, beräknade på grundval av den indelning av regioner

1.som gäller den 1 januari utjämningsåret, eller

2.som gällde före indelnings- ändringen, varvid beräkningen ska utgå från summan räknat i kronor av de i sammanläggningen ingående regionernas fasta inför- andebidrag och införandebidrag.

Författningsförslag |

SOU 2024:50 |

Den nya regionen ska, efter det utjämningsår då indelningsänd- ringen träder i kraft och de därpå följande tre åren, få behålla sum- man räknat i kronor, av de ingå- ende regionernas fasta införande- bidrag.

1.Denna lag träder i kraft den 1 januari 2026.

2.Äldre föreskrifter gäller fortfarande i fråga om bidrag och avgifter som avser tid före ikraftträdandet.

Denna lag innehåller bestäm- melser om utjämningsbidrag och utjämningsavgift för kostnader enligt lagen (1993:387) om stöd och service till vissa funktions- hindrade och bestämmelserna i socialförsäkringsbalken om assi- stansersättning samt om införande- bidrag.

Införandebidrag

6 a §

En kommun som får en bidrags- minskning i systemet för utjämning av kostnader för stöd och service till vissa funktionshindrade har rätt till ett årligt införandebidrag för den del av bidragsminskningen som överstiger 250 kronor per invånare.

Införandebidraget ska därefter årligen minska med 250 kronor per invånare till dess det upphör.

SOU 2024:50 |