Beslutad:

Diarienummer:

RiR 2023:13

Till: Riksdagen

Härmed överlämnas enligt 9 § lagen (2002:1022) om revision av statlig verksamhet m.m. följande granskningsrapport:

Reduktionsplikten

– risker för genomförande och effektivitet

Riksrevisionen har granskat om reduktionsplikten bidrar till att nå klimatpolitiska mål på ett effektivt sätt. Resultatet av granskningen redovisas i denna granskningsrapport. Den innehåller slutsatser och rekommendationer som avser regeringen och Statens energimyndighet.

Riksrevisor Helena Lindberg har beslutat i detta ärende. Revisionsdirektör Peter Jörgensen har varit föredragande. Revisionsdirektör Linda

Helena Lindberg

Peter Jörgensen

För kännedom

Regeringskansliet; Klimat- och näringslivsdepartementet, Landsbygds- och infrastrukturdepartementet

Statens energimyndighet

Riksrevisionen

Riksrevisionen

Innehåll

| Sammanfattning | 5 | |

| 1 | Inledning | 9 |

| 1.1 | Motiv till granskning | 9 |

| 1.2 | Övergripande revisionsfråga och avgränsningar | 9 |

| 1.3 | Bedömningsgrunder | 10 |

| 1.4 | Metod och genomförande | 15 |

| 2 | Bakgrund | 17 |

2.1Reduktionsplikten främjar biodrivmedel med låga

| växthusgasutsläpp – utan krav på EU:s godkännande | 17 | |

| 2.2 | Reduktionspliktens utformning | 18 |

| 2.3 | Hållbara biodrivmedel | 19 |

2.4EU:s och andra länders styrning har stor betydelse för

| biodrivmedelsmarknader | 21 |

2.5Inom reduktionsplikten används främst importerad HVO

| tillverkad av animaliska fetter | 23 | |

| 3 | Reduktionspliktens kostnadseffektivitet | 25 |

3.1Reduktionsplikten kan bidra kostnadseffektivt, men medför även

| risk för negativa konsekvenser | 26 |

3.2För att nå långsiktiga klimatmål kan det finnas mer

| kostnadseffektiva åtgärder utanför transportsektorn | 30 |

3.3Reduktionsplikten har påverkat priset på diesel i Sverige mer än

| regeringen räknat med | 32 |

3.4Prisökningen har minskat reduktionspliktens kostnadsfördel och

| har medfört fördelningseffekter | 37 |

3.5Olika orsaker till prisökningen på HVO medför risker för

| ytterligare negativa konsekvenser | 39 | |

| 3.6 | Reduktionsplikten kan utformas mer kostnadseffektivt | 41 |

| 4 | Tillsynen av reduktionsplikten | 44 |

4.1Energimyndighetens ansvar för tillsyn kopplat till

| reduktionsplikten | 44 |

4.2Löpande tillsyn genomförs regelbundet med fokus på betydande

| avvikelser från rimliga värden | 46 |

4.3Fördjupad tillsyn har genomförts utifrån riskanalyser, men inte

| tillräckligt omfattande eller regelbundet | 47 |

4.4Utveckling av tillsynen har påbörjats, men det finns risker utanför

| Energimyndighetens kontroll | 49 |

4.5Energimyndigheten har inte dokumenterat och rapporterat resultat

| av tillsynen till regeringen | 50 |

Riksrevisionen

| 5 | Beslutsunderlagen för reduktionsplikten | 52 |

5.1Reduktionspliktens förutsättningar och konsekvenser är osäkra

| vilket ställer höga krav på beslutsunderlag | 53 |

| 5.2 Ambitiösa reduktionsnivåer beslutades trots bristfälliga underlag | 53 |

5.3Beslutad lagstiftning inte genomförbar med hänsyn till

| bränslekvalitetskrav | 57 |

5.4Otillräckliga analyser av reduktionspliktens kostnader och

| kostnadseffektivitet | 58 | |

| 5.5 | Otydliga slutsatser avseende tillgången på hållbara biodrivmedel | 61 |

| 5.6 | Oklart om biodrivmedlens miljörisker beaktats | 64 |

| 6 | Slutsatser och rekommendationer | 66 |

6.1Reduktionsplikten kan bidra kostnadseffektivt till klimatmål men

| det finns betydande risker | 67 |

6.2Energimyndigheten har inte bedrivit tillräcklig tillsyn för att

| minimera risker för fel och fusk | 69 |

6.3Beslutsunderlagen har inte i tillräcklig utsträckning hanterat

| reduktionspliktens risker | 69 | |

| 6.4 Rekommendationer | 72 | |

| Referenslista | 74 | |

| Bilaga 1. | Övergripande bedömningsgrunder | 79 |

| Bilaga 2. | Bedömningsmall för genomgång av beslutsunderlag | 83 |

Elektroniska bilagor

Till rapporten finns bilagor i

Bilaga 3. Analys drivmedelspriser

Riksrevisionen

Sammanfattning

Reduktionsplikten infördes 2018 och ställer krav på drivmedelsleverantörer att minska växthusgasutsläppen genom att blanda in biodrivmedel i bensin och diesel. Reduktionsplikten premierar biodrivmedel med låga växthusgasutsläpp och tillåter viss flexibilitet i hur reduktionsplikten uppfylls. Riksrevisionen bedömer att reduktionsplikten delvis kan bidra till klimatpolitiska mål på ett effektivt sätt. Vi bedömer att ett styrmedel som reduktionsplikten har förutsättningar att bidra till framför allt målet för inrikes transporter till 2030 till rimlig kostnad, jämfört med andra sätt att nå det målet. Granskningen visar dock att reduktionspliktens nuvarande utformning inte är genomförbar och att det därutöver finns flera risker som påverkar reduktionspliktens genomförbarhet och effektivitet som inte i tillräcklig grad har beaktats vid beslut om reduktionspliktens utformning. Det gäller till exempel beslut om reduktionsnivåer. De reduktionsnivåer som regeringen föreslog, och som riksdagen beslutade om, baserades på bristfälliga konsekvensanalyser från Energimyndigheten och var anpassade efter vad som skulle krävas av reduktionsplikten för att uppfylla klimatmålet för inrikes transporter till år 2030. Granskningen visar att det finns stora risker med att i så hög grad förlita sig på reduktionsplikten för att uppnå Sveriges klimatpolitiska mål.

Omfattande biodrivmedelsanvändning medför risker

Reduktionsplikten innebär gradvis ökad inblandning av biodrivmedel, vilket medför gradvis ökade risker för reduktionspliktens genomförande och konsekvenser fram till 2030, men också för långsiktiga klimatmål.

Det handlar delvis om kostnader. Reduktionsplikten har hittills påverkat dieselpriset vid pump mer än regeringen räknat med. Det beror framför allt på att priset på biodrivmedel ökat kraftigt. Prisökningen på biodrivmedel har minskat reduktionspliktens kostnadsfördel gentemot andra sätt att nå klimatmålen och har även medfört större fördelningseffekter än regeringen förutsåg, till exempel påverkas generellt hushåll på landsbygden mer av bränsleprisökningar än hushåll i städer. Det ökar också risken för att drivmedelsföretag väljer att betala reduktionspliktsavgift i stället för att uppfylla reduktionspliktens krav på minskade växthusgasutsläpp. För att nå långsiktiga klimatmål kan det också finnas åtgärder utanför transportsektorn som är mer kostnadseffektiva. Det kan till exempel handla om att genomföra åtgärder för att öka nettoupptaget i svensk skog.

Det finns också risker med biodrivmedels hållbarhet, i form av direkta och indirekta klimat- och miljöeffekter i Sverige och andra länder. Eftersom mängden

Riksrevisionen 5

biomassa är begränsad finns till exempel risk att råvaror som används till biodrivmedelsproduktion i sina alternativa användningsområden ersätts med fossila råvaror. Vissa risker omfattas av Energimyndighetens tillsyn av biodrivmedels hållbarhet. Granskningen visar att Energimyndigheten bedriver tillsyn utifrån lämpliga metoder, men inte tillräckligt omfattande eller regelbundet för att minimera riskerna för fel eller fusk i rapporteringen av biodrivmedlens växthusgasutsläpp. Alla risker gällande biodrivmedels hållbarhet ligger dock inte inom Energimyndighetens kontroll eftersom en stor del av biodrivmedlen omfattas av certifieringssystem godkända av

Beslutsunderlagen ett steg efter besluten

Reduktionsplikten ses över i så kallade kontrollstationer, där utformningen av reduktionsplikten kan justeras om till exempel omvärldsförutsättningarna förändrats. Den första kontrollstationen genomfördes

I kontrollstation 2022 har Energimyndigheten lämnat nya förslag på utformning av reduktionsplikten, som bland annat omfattar nya reduktionsnivåer. För de nya förslagen saknas fullständiga konsekvensanalyser och Energimyndighetens rapport är därför inte ett tillräckligt underlag för beslut om en ny utformning av reduktionsplikten.

Rekommendationer

Vad gäller Sveriges möjligheter att uppfylla klimatmålen, framför allt målet för inrikes transporter till 2030, har reduktionsplikten getts en avgörande betydelse. Granskningen visar att ett styrmedel som reduktionsplikten kan bidra kostnadseffektivt till målet för inrikes transporter, men att den befintliga utformningen av reduktionsplikten inte är genomförbar och att det därutöver finns flera risker förknippade med reduktionsplikten som inte i tillräcklig grad har beaktats vid beslut om dess utformning. Riskerna är aktuella redan idag men ökar i betydelse fram till 2030, eftersom de lagstiftade reduktionsnivåerna fram till 2030 innebär en stor ökning av biodrivmedelsanvändningen. Det är därför viktigt att framtida beslut om reduktionspliktens utformning grundas på underlag som i

6 Riksrevisionen

tillräcklig utsträckning belyser riskerna och deras möjliga konsekvenser för reduktionspliktens genomförande och effektivitet som styrmedel. Om de stora förväntningarna på reduktionsplikten inte infrias riskeras en stor del av den svenska klimatpolitiken, framför allt målet för inrikes transporter till 2030. Andra, ytterligare åtgärder kan då behövas. Även dessa åtgärder kommer medföra risker, och kan komma att bli svåra och kostsamma att genomföra, men de kommer behövas för att klimatmålen ska nås.

Riksrevisionen lämnar följande rekommendationer till regeringen:

∙Ge Energimyndigheten i uppdrag att ta fram fullständiga konsekvensanalyser för de nya utformningsalternativ för reduktionsplikten som myndigheten föreslagit. Analyserna bör beredas med andra relevanta myndigheter.

∙Förändra utformningen av reduktionsplikten, med bland annat dessa analyser som grund, så att den med hänsyn tagen till de risker som finns och deras möjliga konsekvenser så effektivt som möjligt bidrar till klimatmålen. Se samtidigt till att nödvändiga andra åtgärder vidtas så att klimatmålen nås så effektivt som möjligt. Särskild hänsyn bör även tas till de förestående förändringarna i EU:s regelverk.

Riksrevisionen lämnar följande rekommendationer till Energimyndigheten:

∙Fortsätt det påbörjade utvecklingsarbetet med tillsyn inom myndigheten och säkerställ att fördjupad tillsyn genomförs i tillräcklig omfattning och tillräckligt regelbundet för att minimera risken för fel eller fusk i rapporteringen av biodrivmedels växthusgasutsläpp.

∙Fortsätt utveckla arbetet med samhällsekonomiska analyser för att kunna genomföra konsekvensanalyser av hög kvalitet.

Riksrevisionen 7

8 Riksrevisionen

1 Inledning

1.1Motiv till granskning

Sverige har flera klimatmål, där det övergripande målet är att uppnå nettonollutsläpp av växthusgaser till 2045.1 Inrikes transporter utgör ungefär en tredjedel av Sveriges totala utsläpp av växthusgaser och Sverige har infört ett särskilt klimatmål som innebär att utsläppen från inrikes transporter ska minska med 70 procent till 2030 jämfört med 2010.2 2018 infördes en reduktionsplikt för bensin och diesel, för att bidra till Sveriges klimatmål.3 Reduktionsplikten innebär att alla drivmedelsleverantörer måste minska växthusgasutsläppen genom att blanda in hållbara biodrivmedel4 i bensin och diesel.

Reduktionsplikten belastar inte direkt statens budget utan kostnaden läggs på slutkonsumenter av drivmedel i form av en merkostnad vid pump eftersom biodrivmedel kostar mer än sina fossila motsvarigheter bensin och diesel. Det har dock varit oklart hur stor denna merkostnad är.

Granskningen har motiverats av en rad frågetecken kring reduktionspliktens effektivitet som styrmedel för att uppnå avsedda mål och kring de underlag som legat till grund för beslut om reduktionsplikten. Det handlar bland annat om de fastställda reduktionsnivåernas genomförbarhet och möjlighet att bidra till klimatpolitiska mål med hänsyn till kostnader, bränslekvalitetskrav och tillgång på hållbara biodrivmedel. I takt med att reduktionsnivåerna höjs fram till 2030 blir dessa frågetecken dessutom allt viktigare.

1.2Övergripande revisionsfråga och avgränsningar

Den övergripande revisionsfrågan för granskningen har varit: Bidrar reduktionsplikten till att nå klimatpolitiska mål på ett effektivt sätt?

Granskningen har fokuserat på de klimatpolitiska målen eftersom minskade växthusgasutsläpp är det främsta syftet med reduktionsplikten. Med effektivt menar vi att reduktionsplikten bidrar till målen till rimliga kostnader och med

1

2

3

4

Prop. 2016/17:146, bet. 2016/17:MJU24, rskr. 2016/17:320. Se också faktaruta i avsnitt 1.3.2. Inrikes flyg omfattas inte av målet eftersom det ingår i EU:s utsläppshandelssystem.

Prop. 2017/18:1, bet. 2017/18:FiU1, rskr. 2017/18:54.

Sedan 2021 kan reduktionsplikten också uppfyllas med andra förnybara och fossilfria drivmedel som inte är av biologiskt ursprung. Dessa har hittills inte haft någon betydelse för reduktionsplikten och inget av de underlag vi gått igenom antyder att de kommer att ha någon betydelse fram till 2030. Därför använder vi förenklat begreppet biodrivmedel i rapporten.

Riksrevisionen 9

rimliga konsekvenser för samhället, samtidigt som reduktionsnivåerna verkligen uppfylls och att de biodrivmedel som används är hållbara. En viktig del av granskningen har varit att granska kvaliteten i de underlag som legat till grund för riksdagens beslut avseende reduktionsplikten.

Den övergripande revisionsfrågan har besvarats genom tre delfrågor:

1.Bidrar reduktionsplikten till att uppnå klimatmålet för inrikes transporter till 2030 och nettonollutsläpp av växthusgaser till 2045 till rimliga kostnader och med rimliga konsekvenser för samhället?

2.Har Energimyndigheten i sin tillsyn säkerställt att risker för fel eller fusk, gällande biodrivmedels hållbarhet och uppfyllande av reduktionsnivåer, minimeras?

3.Har regeringen och Energimyndigheten tagit fram tillräckliga och transparenta beslutsunderlag inför beslut om reduktionsplikten?

Granskningen har omfattat beslutsunderlag för reduktionsplikten från införandet 2018 till 2022. Regeringen har i granskningens slutskede aviserat förändringar av reduktionsplikten som innebär att reduktionsnivåerna för bensin och diesel ska sänkas från 2024.5 De aviserade förändringarna har inte ingått i granskningen. Granskningen har inte heller omfattat reduktionsplikten för flygfotogen, som infördes först 2021. Flyget ingår inte heller i utsläppsmålet för transportsektorn. Granskningsobjekt har varit regeringen och Statens energimyndighet (Energimyndigheten).

1.3Bedömningsgrunder

Nedan redovisas granskningens övergripande bedömningsgrunder och därefter särskilda och operationaliserade bedömningsgrunder för respektive delfråga.

1.3.1 Övergripande bedömningsgrunder

Granskningens övergripande bedömningsgrunder är de av riksdagen antagna målen för klimatpolitiken och transportpolitiken. De klimatpolitiska målen anger sektors- och tidsavgränsade mål samt ett långsiktigt övergripande mål om att Sverige senast 2045 inte ska ha några nettoutsläpp av växthusgaser. Sveriges klimatmål slår även fast att utsläppens utveckling inom landet inte får nås på ett sätt som medför att utsläppen av växthusgaser i stället ökar utanför Sveriges

5Dagens Nyheter, ”Vi sänker reduktionsplikten – för barnfamiljernas skull”, hämtad

10 Riksrevisionen

gränser. Transportpolitikens mål anger bland annat vikten av samhällsekonomiskt effektiva klimatåtgärder.6

Granskningen utgår även från reduktionspliktens syfte. I budgetpropositionen för 2018, där reduktionsplikten infördes, är det tydligt att reduktionspliktens främsta syfte är att bidra till klimatmålet för inrikes transporter till 2030.7 Reduktionsplikten ska dock även bidra till de mer långsiktiga klimatpolitiska målen.8 Utöver det tydliga syftet om minskade växthusgasutsläpp finns även förhoppningar om att reduktionsplikten ska främja användning och investeringar i produktion av biodrivmedel.9

1.3.2 Bedömningsgrunder delfråga 1

För att reduktionsplikten ska vara effektiv bör den bidra till att uppnå klimatmålen till rimliga kostnader och med rimliga konsekvenser för samhället.

Med rimliga kostnader för samhället avser vi kostnader i förhållande till den klimatnytta i form av minskade utsläpp som reduktionsplikten ger upphov till och i förhållande till andra sätt att minska utsläppen. Samtidigt ska reduktionsplikten inte ge upphov till betydande negativa konsekvenser jämfört med andra sätt att minska utsläppen. Då en stor del av de biodrivmedel som används inom reduktionsplikten importeras innebär detta att det även behöver säkerställas att de importerade biodrivmedlen inte produceras på ett sådant sätt att utsläppen ökar, eller att det ger andra negativa miljöeffekter, i andra länder.

Bedömningen av rimlig kostnad handlar om kostnadseffektivitet, det vill säga att politiska mål uppnås till lägsta möjliga kostnad för samhället. En kostnadseffektiv klimatpolitik innebär, vid måluppfyllelse, att den samhällsekonomiska marginalkostnaden för utsläppsminskningar är lika över hela ekonomin. Om så inte är fallet kan utsläppsminskningar flyttas från åtgärder som minskar utsläppen till hög kostnad till åtgärder som minskar utsläppen till lägre kostnad. Genom att sträva efter en så hög kostnadseffektivitet som möjligt kan totalkostnaden för att nå

6

7

8

9

Se faktaruta nedan, samt bilaga 1, för en utförligare beskrivning av de övergripande bedömningsgrunder som vi utgått ifrån i granskningen.

Prop. 2017/18:1, bet. 2017/18:FiU1, rskr. 2017/18:54.

Prop. 2017/18:1, s. 344, bet. 2017/18:FiU1, rskr. 2017/18:54.

Prop. 2017/18:1, s. 344, bet. 2017/18:FiU1, rskr. 2017/18:54. Reduktionsplikten förväntas skapa långsiktiga förutsättningar för investeringar i nya produktionsanläggningar genom att säkerställa en långsiktig efterfrågan på biodrivmedel. Regeringen menar att Sverige har särskilt goda förutsättningar för en storskalig produktion av biodrivmedel från till exempel skogliga restprodukter och restprodukter från pappers- och massabruk, så kallade avancerade biodrivmedel.

Riksrevisionen 11

ett givet utsläppsmål minimeras. Ett enskilt styrmedel, som till exempel reduktionsplikten, kan också utformas på mer eller mindre kostnadseffektiva sätt.

Kostnadseffektiviteten påverkas av vilket mål analysen tar sin utgångspunkt i, och kan skilja sig på kort respektive lång sikt. Sverige har flera nationella klimatmål, och vi har också ett ansvar att bidra till EU:s klimatmål, se faktaruta nedan.

EU:s och Sveriges klimatmål

EU:s klimatmål

Övergripande mål – Växthusgasutsläppen inom EU ska minska med minst 55 procent till 2030 jämfört med 1990. Till 2050 ska EU vara klimatneutralt och därefter sträva mot negativa nettoutsläpp av växthusgaser.

För att nå det övergripande målet är EU:s klimatpolitik uppdelad i tre sektorer, som täcker olika delar av ekonomin:

∙EU ETS – EU:s gemensamma utsläppshandelssystem omfattar energiintensiv industri, kraft- och värmeproduktion samt flygresor inom EU/EES.

∙LULUCF – Den så kallade markanvändningssektorn omfattar upptag och utsläpp av växthusgaser i skog och mark. EU:s beting för Sverige är att nettoupptaget ska öka med ca 4 miljoner ton relativt perioden

∙ESR – Den så kallade

Sveriges klimatmål

Övergripande mål – Sverige ska senast år 2045 inte ha några nettoutsläpp av växthusgaser. Utsläppen av växthusgaser ska 2045 vara 85 procent lägre än 199011. Efter 2045 ska nettoutsläppen vara negativa.

10Utsläppen ska fram till 2030 minska enligt en målbana, vilket innebär att det finns utsläppsmål också för enskilda år.

11Den kvarvarande utsläppsminskningen (15 procent) kan uppnås genom så kallade kompletterande åtgärder, till exempel upptag av koldioxid i skog och mark, insatser för utsläppsminskningar utomlands och koldioxidlagring.

12 Riksrevisionen

För att nå det övergripande målet har Sverige infört sektors- och tidsavgränsade mål som täcker olika delar av ekonomin:

∙ESR etappmål till 2030 och 2040 – Etappmålen innebär att utsläppen i den ickehandlande sektorn ska vara 63 procent lägre år 2030, och 75 procent lägre år 2040, jämfört med 1990.

∙Ett särskilt mål för inrikes transporter till 2030 – Det innebär att utsläpp från inrikes transporter ska minska med 70 procent till 2030 jämfört med 2010.

Sverige har inget nationellt mål för markanvändningssektorn (LULUCF). De svenska etappmålen för den

De nationella etappmålen och målet för inrikes transporter är mer kortsiktiga och sektorsavgränsade än det övergripande nationella klimatmålet, vilket påverkar vilka åtgärder som kan användas för att uppnå dessa mål på ett kostnadseffektivt sätt. På lång sikt, och med ett sektorsövergripande perspektiv, kan en kostnadseffektiv åtgärdsmix se annorlunda ut. Det behöver därför säkerställas att de åtgärder som vidtas för att nå mer kortsiktiga sektors- och tidsavgränsade delmål inte bara är kostnadseffektiva i relation till dessa mer kortsiktiga utsläppsmål, utan även långsiktigt hållbara och inte riskerar att försvåra för en kostnadseffektiv måluppfyllelse på lång sikt.

För att besvara delfråga 1 använder vi följande operationaliserade bedömningsgrunder:

∙Reduktionspliktens kostnader ska vara rimliga i förhållande till andra sätt att bidra till målen om minskade växthusgasutsläpp på kort sikt, utan att försvåra en kostnadseffektiv måluppfyllelse på lång sikt.

∙Reduktionsplikten ska inte ge upphov till betydande negativa konsekvenser, i Sverige eller i andra länder.

∙Reduktionsplikten ska vara utformad så att den utsläppsreduktion som styrmedlet åstadkommer nås till lägsta möjliga kostnad.

Riksrevisionen 13

1.3.3 Bedömningsgrunder delfråga 2

För att reduktionsplikten ska vara effektiv behöver det även säkerställas att såväl reduktionsnivåer som kriterier för biodrivmedlens hållbarhet verkligen uppfylls. För att bedöma om Energimyndigheten i sin tillsyn säkerställer detta använder vi följande bedömningsgrunder.

Energimyndigheten är tillsynsmyndighet för reduktionsplikten och har därmed ett ansvar för att säkerställa att alla drivmedelsleverantörer uppfyller reduktionsnivåerna. Enligt lagen om reduktion av växthusgasutsläpp från vissa fossila drivmedel ska myndigheten pröva frågor enligt lagen samt utöva tillsyn över att lagen med tillhörande föreskrifter följs.12

Energimyndigheten är även tillsynsmyndighet enligt lagen (2010:598) om hållbarhet för biodrivmedel och biobränslen (hållbarhetslagen) som ställer krav på att drivmedel ska uppfylla vissa hållbarhetskriterier.13 Kriterierna omfattar att biodrivmedel ska leda till en minskning av växthusgasutsläpp och att det ska gå att spåra bränslena ända tillbaka till deras ursprung.

För att tillsynsarbetet ska kunna fungera effektivt är det viktigt att Energimyndigheten kontinuerligt utvecklar tillsynen utifrån riskanalyser av tidigare erfarenheter. För att säkerställa att tidigare erfarenheter från tillsyn inom myndigheten inte går förlorad, exempelvis på grund av personalomsättning, är det viktigt att resultaten av arbetet dokumenteras. Energimyndigheten bör även på ett regelbundet och samlat sätt informera regeringen om hur tillsynsarbetet fungerar och om resultaten av tillsynen.

För att besvara delfråga 2 använder vi följande operationaliserade bedömningsgrunder:

∙Energimyndigheten ska bedriva tillsyn av biodrivmedels hållbarhet och uppfyllande av reduktionsnivåer baserat på riskanalyser och tidigare erfarenhet. Tillsynen ska bedrivas med lämpliga metoder, i tillräcklig omfattning och tillräckligt regelbundet så att risker för fel eller fusk minimeras.

∙Energimyndigheten ska dokumentera resultaten från tillsynen och rapportera resultaten till regeringen på ett samlat sätt.

12Se 3 § lagen (2017:1201) om reduktion av växthusgasutsläpp från vissa fossila drivmedel och 3 § förordningen (2018:195) om reduktion av växthusgasutsläpp från vissa fossila drivmedel.

13Se 2 kap.

14 Riksrevisionen

1.3.4 Bedömningsgrunder delfråga 3

För att reduktionsplikten ska ha så goda förutsättningar som möjligt att vara effektiv behöver regeringens beslutsunderlag hålla hög kvalitet. Det gäller för såväl införandet av reduktionsplikten som de beslut om förändringar i reduktionsplikten som fattas, inte minst vid de så kallade kontrollstationerna14. Beslutsunderlagen behöver hantera både förutsättningarna för och konsekvenserna av reduktionspliktens genomförande. När det gäller konsekvensanalyser av reduktionsplikten har riksdagen tidigare uppmärksammat vissa brister och därför riktat ett tillkännagivande till regeringen om att den ska återkomma med en fullständig konsekvensanalys.15 För att bedöma om regeringen och Energimyndigheten inför beslut om reduktionsplikten tagit fram tillräckliga och transparenta beslutsunderlag, däribland konsekvensanalyser, har vi utgått från krav

vibedömer som rimliga att ställa på underlag. Utifrån dessa krav har vi tagit fram en bedömningsmall som vi använder för att bedöma regeringens och Energimyndighetens underlag inför beslut avseende reduktionsplikten.16

Följande operationaliserade bedömningsgrund används för att besvara delfråga 3:

∙Regeringens och Energimyndighetens beslutsunderlag ska vara tydliga, transparenta och tillräckliga i frågor av central betydelse för reduktionspliktens effektivitet.

1.4Metod och genomförande

Granskningen har genomförts av en projektgrupp bestående av Peter Jörgensen (projektledare), Linda Sahlén Östman och Johan Stake. Joakim Hveem har bidragit med underlag till granskningsrapporten. Två referenspersoner har lämnat synpunkter på granskningsupplägg och på ett utkast till granskningsrapport: Roger Pyddoke, senior forskare på Statens väg- och transportforskningsinstitut (VTI) och Magnus Nilsson, konsult inom miljö- och transportfrågor. Företrädare för Regeringskansliet (Klimat- och näringslivsdepartementet, Landsbygds- och infrastrukturdepartementet) och Energimyndigheten har fått tillfälle att faktagranska och i övrigt lämna synpunkter på ett utkast till granskningsrapport.

14Se avsnitt 2.2.

15Se bet. 2020/21:MJU23, reservation 9 punkt 6 och rskr. 2020/21:411.

16Se bilaga 2 för en mer detaljerad genomgång av bedömningsgrunderna.

Riksrevisionen 15

Delfråga 1 har vi besvarat med flera olika metoder. Vi har gjort en empirisk skattning av hur reduktionsplikten hittills har påverkat dieselpriset.17 Syftet med den empiriska skattningen är att uppskatta vilken merkostnad reduktionsplikten inneburit för drivmedelskonsumenter. Någon sådan analys har inte gjorts i tidigare underlag om reduktionsplikten. Analysen omfattar perioden januari 2017 till januari 2023, och beskrivs närmare i bilaga 3.18

För att analysera reduktionspliktens kostnadseffektivitet och om reduktionsplikten har negativa konsekvenser har vi gått igenom relevant litteratur. Observationer i genomgången av beslutsunderlag (delfråga 3) har också varit av betydelse för att analysera kostnadseffektiviteten och negativa konsekvenser. Vi har analyserat reduktionspliktens kostnadseffektivitet på en principiell nivå i flera led. I ett första led har vi jämfört reduktionspliktens samhällsekonomiska kostnad med andra sätt att minska utsläppen, både inom och utanför transportsektorn. Vi har även analyserat om reduktionsplikten i sig är kostnadseffektivt utformad. Sedan har vi analyserat hur reduktionspliktens kostnad påverkas av olika faktorer och risker för negativa konsekvenser.

Delfråga 2 har vi huvudsakligen besvarat genom att ställa muntliga och skriftliga frågor till Energimyndigheten och företag i drivmedelsbranschen. Vi har även läst dokumentation från Energimyndighetens tillsynsarbete.

För att svara på delfråga 3 har vi genomfört dokumentstudier, där vi utifrån vår bedömningsmall gått igenom beslutsunderlag19 för reduktionsplikten. Vi har också ställt frågor till Regeringskansliet och Energimyndigheten samt intervjuat företag i drivmedelsbranschen.

17Vi har analyserat dieselpriset eftersom det är för diesel som reduktionsplikten hittills inneburit en påtaglig ökning av inblandningen av biodrivmedel i fossila drivmedel.

18Bilaga 3 (elektronisk). Analys drivmedelspriser.

19De underlag som granskats är regeringens propositioner och lagstiftningspromemorior och Energimyndighetens underlagsrapporter för reduktionsplikten. Vi har för att bedöma beslutsunderlagen också läst andra underlag av betydelse för reduktionspliktens utformning och genomförande, såsom remissvar, utredningar, tidigare lagstiftningsförslag och rapporter från Energimyndigheten och andra myndigheter och organisationer.

16 Riksrevisionen

2 Bakgrund

2.1Reduktionsplikten främjar biodrivmedel med låga växthusgasutsläpp – utan krav på EU:s godkännande

Biobränslen är ett samlingsnamn för bränslen som är tillverkade av organiska råvaror, så kallad biomassa.20 Biobränslen som används i just fordon kallas biodrivmedel. Användning av biodrivmedel har under lång tid och av olika skäl främjats i Sverige genom att biodrivmedel befriats från energi- och koldioxidskatt.21 Redan innan reduktionsplikten infördes skedde viss inblandning av biodrivmedel i fossila drivmedel. Då var biodrivmedlen som användes i detta syfte fortfarande skattebefriade. Systemet med skattebefrielse för biodrivmedel bedömdes av regeringen inte vara ett långsiktigt styrmedel, eftersom det var osäkert hur systemet förhöll sig till EU:s statsstödsregler. Redan 2008 började regeringen därför förbereda för någon form av pliktsystem för inblandning av biodrivmedel i fossila drivmedel. Förslag har kommit i flera omgångar. Kopplingen till skattelagstiftningen har varit en central fråga.22

Reduktionsplikten infördes 2018 och innebär en skyldighet för drivmedelsbolag att minska utsläppen av växthusgaser från bensin och diesel genom att blanda in biodrivmedel. De biodrivmedel som används inom reduktionsplikten beläggs med samma skatt som sina fossila motsvarigheter medan höginblandade och rena biodrivmedel23, som inte ingår i reduktionsplikten, fortfarande är skattebefriade.24 25 Därmed är reduktionsplikten, till skillnad från skattebefrielsen av rena och höginblandade biodrivmedel, inte beroende av tidsbegränsade godkännanden från

20Det handlar främst om växter, växtdelar, matavfall, restprodukter från skogsindustri, slakteriavfall samt slam från vattenreningsverk. Biobränslen används främst inom industrin och el- och fjärrvärmeproduktion i Sverige, men användningen ökar också i inrikes transporter.

21Riksrevisionen granskade skattebefrielsen på biodrivmedel år 2011 och konstaterade att syftet med satsningar på biodrivmedel i Sverige över tid har skiftat från att handla om till exempel försörjningstrygghet och jordbrukspolitik till att alltmer motiveras utifrån klimatfrågan. Riksrevisionen, Biodrivmedel för bättre klimat – Hur används skattebefrielsen? RiR 2011:10, 2011.

22Regeringskansliet, Promemoria – Tidslinje för reduktionspliktens tillkomst och förändringar,

23Höginblandade och rena biodrivmedel såsom HVO100, ED95, E85 och B100 består helt eller till stor del av biodrivmedel och används i fordon med motorer som är byggda för att köras på dessa.

24Vid införandet av reduktionsplikten sänktes dock energi- och koldioxidskatten för drivmedel. Sänkningen av koldioxidskatten motiverades bland annat med att koldioxidutsläppen för bensin och diesel blir lägre under reduktionsplikten. Prop. 2017/18:1.

25Regeringen remitterade vid årsskiftet

Riksrevisionen 17

2.2Reduktionspliktens utformning

Reduktionsplikten föreskriver årliga minskningar av växthusgasutsläpp från drivmedelsanvändningen i Sverige fram till 2030.26 I tabell 1 redovisas de beslutade reduktionsnivåerna i procent för bensin och diesel. Reduktionsnivåerna avser hur många procent utsläppen av koldioxidekvivalenter, i förhållande till energimängd, ska minska varje år i sålda volymer bensin respektive diesel. Reduktionsnivåerna anger alltså inte hur stor andelen biodrivmedel ska vara, det beror på hur mycket lägre växthusgasutsläppen är för biodrivmedlen jämfört med de fossila drivmedlen. Minskningen av växthusgaser beräknas relativt de utsläpp som hade uppstått om försäljningen enbart bestått av fossil bensin respektive diesel.27 Utsläppsminskningen beräknas utifrån ett livscykelperspektiv som omfattar hela produktionskedjan, inte bara utsläpp vid förbränning.28

Tabell 1 Lagstiftade reduktionsnivåer inom reduktionsplikten för bensin och diesel

| År | Bensin, procent reduktion | Diesel, procent reduktion | |

| 2018 | 2,6 | 19,3 | |

| 2019 | 2,6 | 20 | |

| 2020 | 4,2 | 21 | |

| 2021 | 4,2 | 21 | |

| 2021 | 6 | 26 | |

| 2022 | 7,8 | 30,5 | |

| 2023 | 7,8 | 30,5 | |

| 2024 | 12,5 | 40 | |

| 2025 | 15,5 | 45 | |

| 2026 | 19 | 50 | |

| 2027 | 22 | 54 | |

| 2028 | 24 | 58 | |

| 2029 | 26 | 62 | |

| 2030 | 28 | 66 |

Källa: 5 § lagen (2017:1201) om reduktion av växthusgasutsläpp från vissa fossila drivmedel. Den senaste ändringen trädde i kraft den 1 januari 2023.

26Se 5 § lagen (2017:1201) om reduktion av växthusgasutsläpp. Reduktionsnivåer fram till och med 2030 beslutades 2020, prop. 2020/21:180, bet. 2020/21:MJU23, rskr. 2020/21:411. Höjningen av reduktionsplikten för 2023 har pausats till följd av de höga pumppriserna på drivmedel under hösten 2021, prop. 2021/22:243, bet. 2021/22:MJU31, rskr. 2021/22:452.

27För de fossila drivmedlen beräknas utsläppen enligt schabloner. Det går alltså inte att uppfylla reduktionsplikten genom att minska växthusgasutsläppen i produktionen av fossila drivmedel.

28Reduktionsplikten regleras genom lagen (2017:1201) om reduktion av växthusgasutsläpp från vissa fossila drivmedel och förordningen (2018:195) om reduktion av växthusgasutsläpp från vissa fossila drivmedel.

18 Riksrevisionen

Den som omfattas av reduktionsplikt men inte har uppfyllt den för ett kalenderår ska betala en reduktionspliktsavgift. Avgiften får enligt lag vara högst 7 kronor per kilogram koldioxidekvivalenter som i fråga om minskade växthusgasutsläpp kvarstår för att reduktionsplikten ska vara uppfylld.29 De aktuella reduktionspliktsavgifterna regleras i förordning och är 5 kronor för bensin och 4 kronor för diesel.30

I reduktionsplikten finns också flexibilitetsmekanismer som innebär att den som omfattas av reduktionsplikt kan uppfylla reduktionsnivåerna på olika sätt. Vid införandet av reduktionsplikten ingick en möjlighet för drivmedelsleverantörer som under ett kalenderår överträffat reduktionsnivån för bensin eller diesel att sälja överskottet vidare.31 I augusti 2021 infördes en möjlighet för drivmedelsleverantörer att överföra ett eget eller förvärvat överskott till annat år. Dessutom infördes en flexibel kvot som innebär att reduktionskravet för bensin får uppfyllas med överskott för diesel och vice versa. För uppfyllande av reduktionsnivån för bensin finns dock en begränsning. Överskott för diesel får bara användas om minst 6 procent av plikten för bensin uppfyllts genom egen inblandning av förnybara eller andra fossilfria drivmedel eller genom ett överskott som avser bensin.32

Reduktionsplikten ses över i så kallade kontrollstationer. I kontrollstationerna kan utformningen av reduktionsplikten förändras, till exempel reduktionsnivåerna och flexibilitetsmekanismerna. Den första kontrollstationen påbörjades 2019 och utmynnade i lagstiftning som började gälla 2021. Arbetet med den andra kontrollstationen påbörjades under 2022.

2.3Hållbara biodrivmedel

Förbränning av biobränslen medför, liksom förbränning av fossila bränslen, utsläpp av koldioxid. Skillnaden mellan biobränslen och fossila bränslen är att det tagit miljontals år för fossila bränslen att bildas medan ny biomassa för biobränslen ständigt bildas. Detta innebär att utsläpp av koldioxid från hållbart producerade biobränslen på längre sikt kan anses vara koldioxidneutrala om koldioxiden som släpps ut vid förbränning binds till ny biomassa.33

2910 § lagen (2017:1201) om reduktion av växthusgasutsläpp från vissa fossila drivmedel.

3012 § förordningen (2018:195) om reduktion av växthusgasutsläpp från vissa fossila drivmedel.

31Se 7 § lagen (2017:1201) om reduktion av växthusgasutsläpp genom inblandning av biodrivmedel i bensin och dieselbränslen i dess lydelse vid lagens utfärdande den 30 november 2017.

32Se 7 § lagen (2017:1201) om reduktion av växthusgasutsläpp från vissa fossila drivmedel.

33För restprodukter gäller att den koldioxid som släpps ut vid förbränning annars skulle ha släppts ut genom förmultning. Tidsperioden över vilken biobränslen kan anses vara koldioxidneutrala varierar. För restprodukter i skogsbruket är tiden ca

Riksrevisionen 19

För att ett biobränsle ska anses vara hållbart ur ett klimatperspektiv ska34

∙uttaget av biomassa inte överstiga tillväxten

∙återplantering av träd eller andra växter som binder koldioxid ske

∙kolförrådet inte minska nämnvärt i mark och växter på lång sikt i det större område där biomassan utvinns

∙fossila bränslen inte användas för utvinning, transport eller omvandling av biomassan.

EU:s arbete med att ta fram hållbarhetskriterier för biobränslen tar sin utgångspunkt i det faktum att klimatpåverkan kan skilja sig betydligt mellan olika typer av biobränslen, beroende på faktorerna ovan. Därför anses det vara viktigt att reglera vilka biobränslen som används. I enlighet med EU:s förnybartdirektiv beräknas biodrivmedels livscykelutsläpp inom reduktionsplikten, vilket inkluderar exempelvis utsläpp som sker i produktionen. Däremot ingår inte beräkningar av så kallade indirekta markanvändningseffekter (ILUC) i livscykelutsläppsberäkningarna.35 De råvaror som enligt förnybartdirektivet har hög risk för indirekta markanvändningseffekter måste dock vara certifierade för att få användas inom reduktionsplikten. Varken förnybartdirektivet eller reduktionsplikten reglerar några andra miljöeffekter, utöver klimateffekter, som till exempel kan uppstå när jord- och skogsbruk intensifieras genom ökad användning av bekämpningsmedel och handelsgödsel.36

Biodrivmedelsrelaterade begrepp som används i rapporten

HVO (Hydrogenerated Vegetable Oil): ett flytande biodrivmedel som produceras från olika typer av oljor och fetter, inklusive animaliska. Kan blandas in i diesel.

FAME (Fatty Acid Methyl Ester): ett flytande biodrivmedel som främst produceras av rapsolja. Kan blandas in i diesel.

Etanol: en alkohol som kan användas som drivmedel, och främst tillverkas av socker- och stärkelsegrödor. Kan blandas in i bensin.

PFAD (Palm Fatty Acid Destillate): en biprodukt som bildas vid förädling av palmolja till livsmedel. Används som råvara för produktion av HVO.

34Naturvårdsverket, ”Biogena koldioxidutsläpp och klimatpåverkan”, hämtad

35Med indirekt förändrad markanvändning (ILUC) menas att ökad produktion av biodrivmedel i ett land kan leda till att annan jordbruksproduktion trängs undan, vilket i förlängningen kan leda till en omvandling av skogs- eller betesmark till jordbruksmark i andra länder och därigenom orsaka indirekta utsläpp av växthusgaser.

36Energimyndigheten, Scenarier över Sveriges energisystem 2020, ER 2021:6, 2021.

20 Riksrevisionen

2.4EU:s och andra länders styrning har stor betydelse

för biodrivmedelsmarknader

Det finns flera regelverk på

Relevanta regelverk på

EU:s förnybartdirektiv37 omfattar bland annat hållbarhetskriterier för biobränslen, till exempel krav på spårbarhet för råvaror. Det har stor betydelse för hur växthusgasutsläppen för olika biodrivmedel beräknas. I förnybartdirektivet finns ett krav om

14 procent förnybar energi i transportsektorn till 2030, varav minst 3,5 procentenheter ska utgöras av så kallade avancerade biodrivmedel som produceras av vissa råvaror som finns listade i förnybartdirektivet (avfall och cellulosa) och som mest

7 procentenheter får utgöras av grödbaserade biodrivmedel.38 Förnybartdirektivet påverkar alltså efterfrågan på biodrivmedel i Europa. Därutöver finns begränsningar avseende i vilken utsträckning biodrivmedel från olika råvaror får räknas med i måluppfyllelsen. Förnybartdirektivet är implementerat i svensk lagstiftning genom hållbarhetslagen.39 Förnybartdirektivet revideras för närvarande på

EU:s bränslekvalitetsdirektiv41 omfattar bland annat begränsningar avseende inblandning av vissa biodrivmedel, till exempel etanol i bensin (10 procent) och FAME i diesel (7 procent), och specifikationer om bränslestandarder som drivmedel måste uppfylla. I bränslekvalitetsdirektivet finns ett mål om att drivmedelsleverantörer ska minska utsläppsintensiteten avseende växthusgaser i försålda bränslen med

6 procent från och med 2020 jämfört med ett schablonvärde (målet om utsläppsintensitet föreslås dock strykas och ersättas med förslaget om nytt mål i förnybartdirektivet). Bränslekvalitetsdirektivet är implementerat i svensk lagstiftning genom drivmedelslagen.42

37Europaparlamentets och rådets direktiv (EU) 2018/2001 av den 11 december 2018 om främjande av användningen av energi från förnybara energikällor.

38Medlemsländer kan besluta att tillåta en ännu lägre nivå av grödbaserade biodrivmedel, varvid kravet om 14 procent förnybar energi sänks i motsvarande grad.

39Lagen (2010:598) om hållbarhetskriterier för biodrivmedel och biobränslen.

40Energimyndigheten, Kontrollstation för reduktionsplikten 2022, ER 2022:07, 2022. Hur biodrivmedelsmarknaden påverkas beror i sin tur på andra faktorer, såsom elektrifieringstakten.

41Europaparlamentets och rådets direktiv 98/70/EG av den 13 oktober 1998 om kvaliteten på bensin och dieselbränslen och om ändring av rådets direktiv 93/12/EEG.

42Drivmedelslag (2011:319).

Riksrevisionen 21

EU:s energiskattedirektiv43 omfattar bland annat minimiskattesatser på energi. Biodrivmedel som används inom reduktionsplikten beskattas på samma sätt som fossila drivmedel. Så kallade rena och höginblandade drivmedel är undantagna från energibeskattning genom tidsbegränsande beviljanden från

På

Medlemsstaters nationella målsättningar för minskade växthusgasutsläpp i transportsektorn kan överträffa krav i EU:s regelverk. Därutöver kan nationell lagstiftning inom ramarna för EU:s förnybartdirektiv innehålla olika begränsningar avseende råvaror. 2019 införde Sverige kriterier som gör det svårare att klassa PFAD som en restprodukt, vilket gjorde PFAD mindre attraktivt som råvara för biodrivmedel inom reduktionsplikten. Sverige tillåter sedan 1 januari 2021 inte att reduktionsplikten uppfylls med råvaror som har hög risk för indirekt

43Rådets direktiv 2003/96/EG av den 27 oktober 2003 om en omstrukturering av gemenskapsramen för beskattning av energiprodukter och elektricitet.

44Lagen (1994:1776) om skatt på energi.

45

46Energimyndigheten, Kontrollstation för reduktionsplikten 2022, ER 2022:07, 2022.

47Europaparlamentets och rådets förordning (EU) 2018/842 av den 30 maj 2018 om medlemsstaternas bindande årliga minskningar av växthusgasutsläpp under perioden 2021– 2030 som bidrar till klimatåtgärder för att fullgöra åtagandena enligt Parisavtalet samt om ändring av förordning (EU) nr 525/2013. Avser den

48Trafikanalys, Förslag som leder till transportsektorns klimatomställning – redovisning av regeringsuppdraget att ta fram underlag inom transportområdet inför den kommande klimatpolitiska handlingsplanen, rapport 2022:14, 2022. Vissa av dessa förslag kan eventuellt ha lett till beslut i granskningens slutskede.

22 Riksrevisionen

markanvändningsförändring. Det påverkar bland annat användningen av palmolja och PFAD, som inte får användas utan särskild certifiering som intygar att de inte innebär hög risk för indirekta markanvändningseffekter.49

2.5Inom reduktionsplikten används främst importerad HVO tillverkad av animaliska fetter

I diagram 1 redovisas den totala användningen av flytande biodrivmedel i Sverige

Diagram 1 Använda flytande biodrivmedel i Sverige

| TWh | Andel import | ||||||||

| 25 | 100 % | ||||||||

| 90 % | |||||||||

| 20 | 80 % | ||||||||

| 70 % | |||||||||

| 15 | 60 % | ||||||||

| 50 % | |||||||||

| 10 | 40 % | ||||||||

| 30 % | |||||||||

| 5 | 20 % | ||||||||

| 10 % | |||||||||

| 0 | 0 % | ||||||||

| 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | ||||

| TWh HVO | TWh övriga (FAME, Etanol) | ||||||||

| Andel import HVO (procent) | Andel import övriga (procent) | ||||||||

Källa: Energimyndighetens årliga drivmedelsrapporter för åren

Användningen av HVO i Sverige är betydligt större än användningen av övriga flytande biodrivmedel.50 Både HVO och övriga flytande biodrivmedel är i huvudsak importerade. Alla flytande biodrivmedel används inte inom reduktionsplikten. En mindre del av

49Energimyndigheten, Drivmedel 2021 – Resultat och analys av rapportering enligt regelverken för hållbarhetskriterier, reduktionsplikt och drivmedelslag, ER 2022:08, 2022. Se även 2 kap. lagen (2010:598) om hållbarhetskriterier för biodrivmedel och biobränslen.

50Det finns några ytterligare flytande biodrivmedel som inte redovisas i diagrammet. Användningen av dessa är i sammanhanget försumbar.

51För 2021 är till exempel

Riksrevisionen 23

för reduktionsplikten. Eftersom reduktionsnivåerna är högre för diesel än för bensin kommer betydelsen av HVO dessutom att öka över tid. Enligt Energimyndigheten kommer biodrivmedelsanvändningen 2030 att uppgå till ungefär 50 TWh, främst på grund av reduktionsplikten.52

I diagram 2 redovisas fördelningen av råvaror i den HVO som använts i Sverige under åren

Diagram 2 Fördelning av råvaror i HVO i Sverige

100 %

80 %

60%

40%

20%

0%

| 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | |

| PFAD | Palmolja | |||||

| Vegetabilisk eller animalisk avfallsolja | Slaktavfall (animaliska fetter) | |||||

| Råtallolja | Raps | |||||

| Övriga | ||||||

Källa: Energimyndighetens årliga drivmedelsrapporter för åren

Den största förändringen under perioden är att andelen PFAD har minskat sedan reduktionspliktens införande och att andelen animaliska fetter samtidigt har ökat. Animaliska fetter, främst slakteriavfall, har blivit en central råvara för produktionen av den HVO som används i Sverige.

Fördelningen såg likartad ut innan reduktionspliktens införande 2018, då merparten av flytande biodrivmedel också användes för inblandning i fossil bensin och diesel.

52Energimyndigheten, Styrmedel för nya biodrivmedel – behov och utformning av styrmedel för att främja produktion av biodrivmedel med nya tekniker, ER 2021:22, 2021.

24 Riksrevisionen

3 Reduktionspliktens kostnadseffektivitet

Till 2030 har reduktionsplikten förutsättningar att bidra till målet för inrikes transporter till rimlig kostnad för samhället jämfört med andra sätt att nå det målet. En kraftigt ökad användning av biodrivmedel medför dock samtidigt risker för negativa konsekvenser. Det kan till exempel handla om effekter på matproduktion, biologisk mångfald, nettoupptag av koldioxid i skog och mark eller att råvaror som används till biodrivmedelsproduktion i sina alternativa användningsområden ersätts med fossila råvaror.

För att uppnå etappmålen och det långsiktiga klimatmålet kan det finnas mer kostnadseffektiva åtgärder utanför transportsektorn. På lång sikt kan det till exempel vara mer kostnadseffektivt att genomföra åtgärder för att öka nettoupptaget i svensk skog jämfört med att genomföra andra åtgärder i transportsektorn och i den övriga

Reduktionsplikten har hittills drivit upp priset på diesel i Sverige mer än vad som var förväntat vid införandet. Det kan till stor del förklaras av en oförutsedd ökning av priset på HVO under

Reduktionspliktens utformning har sedan införandet justerats i en mer kostnadseffektiv riktning, men exkluderingen av rena och höginblandade biodrivmedel innebär fortfarande vissa begränsningar för drivmedelsaktörerna att uppfylla reduktionsplikten på ett kostnadseffektivt sätt. De separata kvoterna för bensin och diesel kan ha bidragit till att göra bensinbilar mer attraktiva än dieselbilar, vilket kan försvåra möjligheterna att nå mer långsiktiga klimatmål efter 2030.

Riksrevisionen 25

3.1Reduktionsplikten kan bidra kostnadseffektivt, men medför även risk för negativa konsekvenser

3.1.1Reduktionsplikten kan bidra till målet för inrikes transporter till rimlig kostnad jämfört med andra åtgärder

Sverige har infört ett specifikt klimatmål för inrikes transporter som ska uppnås till 2030. Den övervägande delen av växthusgasutsläppen inom transportsektorn kommer från vägtrafiken. Det finns tre huvudsakliga sätt att minska utsläppen från vägtrafiken:53

∙elektrifierade och energieffektivare fordon

∙ersätta fossila drivmedel med biodrivmedel

∙minska det fossildrivna trafikarbetet.

Olika styrmedel som används för att påverka en eller flera av dessa faktorer kan ge utsläppsminskningar till olika kostnader. Riksrevisionen har exempelvis uppskattat den samhällsekonomiska marginalkostnaden för att reducera växthusgasutsläppen genom att subventionera bilar med låga utsläpp till cirka 6 kr/kg koldioxid.

Trafikverket har uppskattat den samhällsekonomiska marginalkostnaden, år 2030, för att minska vägtrafikens koldioxidutsläpp till:

∙

∙

∙5,5 kr/kg om det sker genom åtgärder som reducerar trafikarbetet.

Trafikverkets beräkningar visar alltså att inblandning av biodrivmedel kan vara ett relativt kostnadseffektivt sätt att minska transportsektorns växthusgasutsläpp till 2030. Trafikverket konstaterar att elektrifiering är helt nödvändigt för att nå en fossilfri transportsektor och de långsiktiga klimatmålen. På kort sikt, till 2030, hinner vi dock inte byta ut hela fordonsflottan och därför blir, enligt Trafikverket, inblandning av biodrivmedel avgörande för att

Trafikverkets beräkning av den samhällsekonomiska marginalkostnaden för inblandning av biodrivmedel är dock osäker eftersom den beror på flera osäkra faktorer, till exempel framtida nationell och global efterfrågan,

53Se Trafikverket, Inriktningsunderlag inför transportinfrastrukturplaneringen för perioden 2022 – 2033 och 2022 – 2037, 2020, s.

26 Riksrevisionen

produktionskapacitet och produktionskostnader för biodrivmedel.54 Se avsnitt 3.4 för en diskussion om hur dessa faktorer kan komma att påverka reduktionspliktens kostnadseffektivitet.

Trafikverket poängterar också att det inte är problemfritt att på relativt kort tid öka den svenska konsumtionen av biodrivmedel så mycket som reduktionsplikten föreskriver eftersom det finns risker för negativa konsekvenser, se vidare avsnitt

3.1.2.Trafikverket genomför därför en känslighetsanalys, där användningen av biodrivmedel ligger kvar på dagens nivå55 i stället för att öka i linje med beslutade reduktionsnivåer. Trafikverkets analys visar att det då skulle krävas andra, relativt kostsamma, åtgärder för att minska trafikarbetet så mycket att målet för inrikes transporter till 2030 kan nås. Om inga ytterligare åtgärder för minskat trafikarbete skulle sättas in, och biodrivmedelsanvändningen skulle ligga kvar på dagens nivå, visar analysen att

3.1.2Hög användning av biodrivmedel medför dock risker för negativa konsekvenser

I kapitel 2 framgår att biodrivmedels klimatpåverkan kan skilja sig betydligt beroende på hur den producerats och att produktionen av biodrivmedel även kan leda till andra negativa miljöeffekter. En hög användning av biobränslen och biodrivmedel kan därför medföra risker för negativa effekter på till exempel matproduktion, nettoupptag av koldioxid i skog och mark och biologisk mångfald. I kapitel 2 beskrivs även att ett relativt omfattande

54Trafikverket, Inriktningsunderlag inför transportinfrastrukturplaneringen för perioden 2022 –

2033 och 2022 – 2037, 2020, s. 53. Den samhällsekonomiska kostnaden för inblandning av biodrivmedel utgörs av skillnaden i produktionskostnad mellan fossila drivmedel och biodrivmedel. Eftersom biodrivmedel bokförs och tillgodoräknas målet för inrikes transporter som nollutsläpp, blir den beräknade utsläppsminskning som åstadkoms genom inblandning av biodrivmedel jämfört med fossila drivmedel relativt stor. Den samhällsekonomiska kostnaden, uttryckt som kr/kg utsläppsminskning blir därför lägre än om man utgått från skillnaden i livscykelutsläpp mellan fossila respektive biodrivmedel. Att priset som konsumenter betalar, och som producenter erhåller, kan skilja sig från produktionskostnaden spelar ingen roll i beräkningen av samhällsekonomisk kostnad eftersom den delen enbart räknas som en transferering av medel mellan konsumenter och producenter.

55Den nivå på reduktionsplikten som gällde när Trafikverkets rapport skrevs, 2020.

56Trafikverket, Inriktningsunderlag inför transportinfrastrukturplaneringen för perioden 2022 – 2033 och 2022 – 2037, 2020.

Riksrevisionen 27

Forskning57 visar att första generationens biodrivmedel (framställda av livsmedelsgrödor) reducerar växthusgasutsläpp så länge de inte leder till förändrad markanvändning, till exempel att skogs- och betesmark förvandlas till jordbruksmark. Däremot är minskningen av växthusgasutsläpp ofta mindre än kraven i EU:s förnybartdirektiv och utsläppsminskningar sker ofta på bekostnad av andra miljömål som försurning, övergödning och biologisk mångfald. Andra generationens biodrivmedel (framställda av råvaror såsom avfall, restprodukter och vissa energigrödor) har i allmänhet bättre klimatprestanda.58

De biodrivmedel som används inom reduktionsplikten idag är till stor del tillverkade av rest- eller avfallsprodukter, vilket ger låga växthusgasutsläpp och lägre risk för indirekta markanvändningseffekter. Det finns dock farhågor om att en kraftigt ökad efterfrågan på biobränslen och biodrivmedel inte kommer kunna tillgodoses med enbart rest- och avfallsprodukter som råvaror eftersom tillgången är begränsad. En starkt ökad efterfrågan skulle kunna spilla över på livsmedelsbaserade bioråvaror, exempelvis rapsolja, och därigenom leda till markanvändningseffekter globalt.59 Samtidigt finns också alternativa användningsområden för vissa rest- och avfallsprodukter. Beroende på vilket användningsområde det handlar om kommer rest- och avfallsprodukterna, i den utsträckning de börjar användas för drivmedelsproduktion, att behöva ersättas med andra råvaror med större klimatrisker såsom till exempel palmolja och fossil olja på andra områden.60

När rest- och avfallsprodukter ökar i värde ökar även risken för fusk. Det har till exempel förekommit att jungfrulig matolja manipulerats för att säljas som använd matolja.61 Europeiska revisionsrätten konstaterade 2016 att certifieringssystemet för råvaror till biobränslen (se kapitel 4) inte är tillräckligt pålitligt. Bristerna omfattade hanteringen av indirekta markanvändningseffekter, verifieringen av att avfallsprodukter verkligen är avfall samt kontrollen och transparensen i certifieringsorganen.62

57Jeswani HK, Chilvers A, Azagapic A, Environmental sustainability of biofuels: a review, 2020, Proc. R. Soc. A476. Slutsatserna baseras på en genomgång av 179 studier av biobränslens livscykelutsläpp.

58En bra klimatprestanda innebär låga växthusgasutsläpp över livscykeln.

59SOU 2021:48, I en värld som ställer om - Sverige utan fossila drivmedel 2040, s. 343.

60International Council on Clean Transportation (ICCT), Waste not want not – Understanding the greenhouse gas implications of diverting waste and residual materials to biofuel production, 2017. Inom energiproduktion är alternativet till animaliska fetter ofta fossila oljeprodukter. Inom mat och foder är alternativet ofta vegetabiliska oljor såsom palmolja. Inom oljekemisk industri såsom tvål och kosmetika är alternativet också, beroende på var produktionen sker, i många fall palmolja.

61Intervju med Lantmännen,

62European Court of Auditors (ECA), The EU system for the certification of sustainable biofuels, Special report no 18, 2016.

28 Riksrevisionen

Risker för negativa konsekvenser av ökad produktion och användning av biodrivmedel har lyfts fram i flera tidigare myndighetsrapporter och statliga utredningar. På grund av att tillgången till hållbara biodrivmedel bedömdes vara begränsad sågs tidigare andra åtgärder för att minska utsläppen i transportsektorn som viktiga för att minska behovet av biodrivmedel.63 Reduktionsplikten har dock, genom beslut om mycket ambitiösa reduktionsnivåer, kommit att bli det dominerande styrmedlet för att nå målet för inrikes transporter, se vidare kapitel 5.

Det har även funnits en förhoppning om att risker för negativa konsekvenser skulle kunna minimeras genom att reduktionsplikten skulle stimulera till investeringar i nya inhemska produktionsanläggningar för så kallade avancerade biodrivmedel.64 Hittills har dock reduktionsplikten inte stimulerat till någon betydande inhemsk produktion av avancerade biodrivmedel utan har framför allt ökat importen.65 De biodrivmedel som importeras, liksom den planerade produktionsökningen av biodrivmedel i Sverige, avser främst HVO producerad av rest- och avfallsprodukter såsom till exempel animaliska fetter, som kan produceras i befintliga raffinaderier.66

63Se till exempel SOU 2013:84, Fossilfrihet på väg; Energimyndigheten, Förslag till styrmedel för ökad andel biodrivmedel i bensin och diesel, ER 2016:30, 2016, och Energimyndigheten, Strategisk plan för omställning av transportsektorn till fossilfrihet, ER 2017:07, 2017.

I utredningsrapporterna föreslogs en rad olika styrmedel och utgångspunkten var att inblandning av biodrivmedel endast var ett av flera styrmedel. I Energimyndighetens rapport från 2016 konstateras till exempel ”att ju högre uttaget är, desto svårare blir det att undvika de miljöer och biomassasortiment där bränsleuttaget väntas leda till negativa miljökonsekvenser”, se s.

64Enligt EU:s förnybartdirektiv bör avancerade biodrivmedel särskilt främjas eftersom de bedöms vara långsiktigt hållbara biodrivmedel. Till avancerade biodrivmedel räknas till exempel biodrivmedel som med hjälp av ny teknik tillverkas av rester av lignincellulosa från skogen. Det har länge varit en svensk huvudinriktning att främja den typen av ny teknik då Sverige anses ha en komparativ fördel i produktion av sådana biodrivmedel.

65Se till exempel Klimatpolitiska rådet, Klimatpolitiska rådets rapport 2022, 2022, s. 77 och Trafikanalys, Förslag som leder till transportsektorns klimatomställning, 2022, s. 47. Den här typen av investeringar har dock långa ledtider vilket innebär att det kan ta lång tid från planering till att produktion kommer på plats.

66Även för produktion i befintliga raffinaderier krävs omfattande modifieringar och investeringar för att hantera nya råvaror. Flera myndigheter och utredningar har föreslagit att införa investeringsstöd och/eller andra åtgärder i syfte att stimulera inhemsk produktion av avancerade biodrivmedel. Se till exempel Energimyndigheten Styrmedel för nya biodrivmedel. Behov av utformning av nya styrmedel för att främja produktion av biodrivmedel med nya tekniker, ER 2021:22, 2022; Trafikanalys, Förslag som leder till transportsektorns klimatomställning, 2022; SOU 2023:15, ett delbetänkande till bioekonomiutredningen.

Riksrevisionen 29

3.2För att nå långsiktiga klimatmål kan det finnas mer kostnadseffektiva åtgärder utanför transportsektorn

3.2.1Det kan i viss utsträckning finnas mer kostnadseffektiva åtgärder i den övriga

Transportsektorn utgör endast en del av den så kallade

Detta innebär att marginalkostnaden för utsläppsminskningar inom transportsektorn sannolikt kommer bli högre än i övriga sektorer inom den ickehandlande sektorn. Det är därför möjligt att de totala kostnaderna för måluppfyllelse av etappmålet till 2030 skulle kunna minska genom att ställa något lägre krav på utsläppsminskningar inom transportsektorn men samtidigt ställa motsvarande något högre krav på övriga sektorer i den

67Konjunkturinstitutet, Miljö, politik och ekonomi 2022, 2022.

68Naturvårdsverket bedömer till exempel att potentialen för ytterligare utsläppsminskningar i jordbrukssektorn är relativt små om produktionen av livsmedel samtidigt ska kunna öka. Se Naturvårdsverket, Uppdaterade målscenarier som visar hur målen i det svenska klimatpolitiska ramverket skulle kunna nås, 2021, avsnitt 6.2.

69Klimatpolitiska rådet, Klimatpolitiska rådets rapport 2022, 2022, s. 66. I jordbrukssektorn utgörs utsläppen till stor del av andra växthusgaser än koldioxid; metan och lustgas. Den nuvarande politiken vad gäller jordbrukets klimatpåverkan fokuserar på ett fossilfritt jordbruk medan det saknas mål och ambition om att minska övriga växthusgasutsläpp. De styrmedel som finns handlar framför allt om rådgivning och information, både till jordbrukare och till konsumenter. Utsläppen från jordbrukssektorn har varit oförändrade under en längre tid.

30 Riksrevisionen

3.2.2Hög användning av biodrivmedel på kort sikt kan fördyra och försvåra uppfyllnad av långsiktiga klimatmål

Det långsiktiga klimatmålet innebär att Sverige ska ha nettonollutsläpp till år 2045, och därefter negativa utsläpp. För att nå negativa utsläpp räcker det inte att fokusera på att minska de fossila utsläppen. Så kallade biogena utsläpp70 och upptag av kol i skog och mark är också viktigt. Detta har till exempel lyfts av både Konjunkturinstitutet och Klimatpolitiska rådet.71

Utsläpp och upptag av växthusgaser från markanvändning hanteras inom den så kallade markanvändningssektorn72. Markanvändningssektorn har länge varit den sektor som varit minst reglerad, inte bara i Sverige utan även på

I Sverige sker idag det största nettoupptaget på skogsmark, medan de största nettoutsläppen sker från åkermark, bebyggd mark och våtmarker. Exempel på åtgärder som ökar nettoupptag i skog och mark är återställande av våtmarker, gödsling av skog, minskat uttag av biomassa och återbeskogning av jordbruksmark.74

I Sverige finns få styrmedel med syfte att öka nettoupptaget i markanvändningssektorn. I en nyligen genomförd kartläggning av den befintliga styrningen som påverkar nettoupptaget i skogs- och jordbrukssektorn75 nämns endast ett nationellt styrmedel som direkt syftar till att öka nettoupptaget i markanvändningssektorn, nämligen stöd till återställande och anläggning av våtmarker.76

Detta innebär att marginalkostnaden för utsläppsminskningar inom den ickehandlande sektorn kan vara högre än i markanvändningssektorn. Konjunkturinstitutet menar till exempel att det kan vara mer kostnadseffektivt att genomföra åtgärder för att öka nettoupptaget i svensk skog jämfört med att genomföra andra åtgärder i den

70Koldioxidutsläpp som uppstår vid förbränning av biomassa.

71Konjunkturinstitutet, Miljö, politik och ekonomi 2022, 2022 och Klimatpolitiska rådet, Klimatpolitiska rådets rapport 2022, 2022.

72Sektorn för markanvändning, förändrad markanvändning och skogsbruk (LULUCF). De utsläpp som uppstår vid förbränning av biomassa bokförs inte i den sektor där förbränningen sker (till exempel transportsektorn om det är biodrivmedel) utan i markanvändningssektorn.

73Åtgärder för att öka nettoupptag i skog och mark får, i begränsad omfattning, användas som kompletterande åtgärd för att uppfylla etappmålen och det långsiktiga klimatmålet. Sverige har däremot inget nationellt mål för markanvändningssektorn.

74Konjunkturinstitutet, Miljö, politik och ekonomi 2022, 2022.

75Naturvårdsverket, Skogsstyrelsen och Jordbruksverket, Förslag för ökade kolsänkor i skogs- och jordbrukssektorn, Naturvårdsverket rapport 7059, 2022.

76Däremot kan styrmedel med andra syften också påverka nettoupptaget.

77Konjunkturinstitutet, Miljö, politik och ekonomi 2022, 2022.

Riksrevisionen 31

Reduktionsplikten minskar de fossila utsläppen i flera delar av den

3.3Reduktionsplikten har påverkat priset på diesel i Sverige mer än regeringen räknat med

3.3.1Dieselpriset har ökat med cirka 3 kr per liter i jämförelse med andra länder

För att undersöka hur reduktionsplikten påverkat drivmedelspriserna har vi jämfört hur drivmedelspriset har utvecklats i Sverige jämfört med andra länder. Vår analys har fokuserat på hur reduktionsplikten har påverkat dieselpriset, eftersom reduktionsnivåerna är betydligt högre för diesel än för bensin.79

Vi har valt att använda Danmark som jämförelseland eftersom Danmark haft en relativt låg och stabil inblandningsnivå av biodrivmedel under den tidsperiod vi undersöker.80 Dessutom finns ett finns ett starkt samband mellan drivmedelsprisernas utveckling i Sverige och Danmark över tid. Vi jämför även med ett genomsnitt av priserna i EU (exklusive Sverige) eftersom det minimerar enskilda länders påverkan på skillnader i prisutvecklingen. Tidsperioden för vår analys sträcker sig från 1 januari 2017 till 31 januari 2023.81

78Förutom att minska utsläppen för vägtrafiken omfattar reduktionsplikten även arbetsmaskiner.

79För en mer omfattande redovisning av våra analyser, se den elektronisk bilaga 3 Analys drivmedelspriser.

80Finland har till exempel haft en högre inblandningsnivå som sedan sänkts, vilket gör det till ett sämre jämförelseland.

81Tidsperioden täcker därmed in ett och ett halvt år innan införandet av reduktionsplikten (1 juli 2018) samt höjningar av reduktionsnivån för diesel 1 januari 2019, 1 januari 2020, 1 augusti 2021 och 1 januari 2022). 1 januari 2023 höjdes inte reduktionsnivåerna eftersom regeringen beslutade om att tillfälligt pausa höjningarna, se prop. 2021/22:243, bet. 2021/22:MJU31, rskr. 2021/22:452.

32 Riksrevisionen

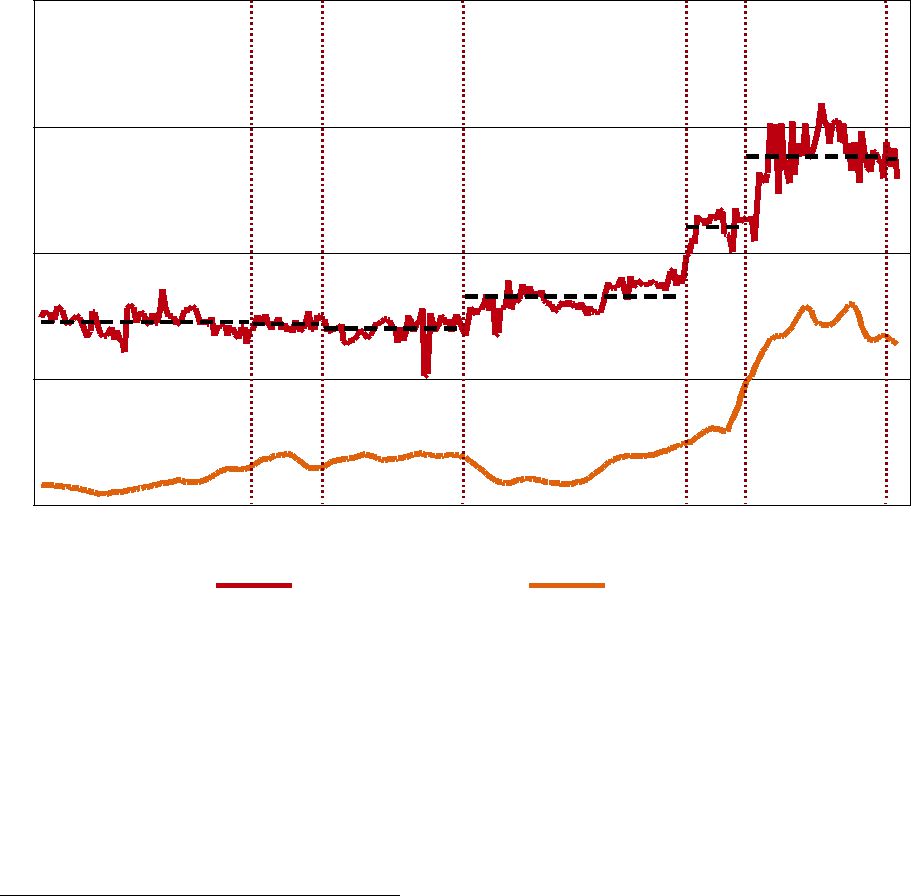

Vår analys visar att prisskillnaden mellan Sverige och Danmark respektive EU ökade när reduktionsnivån för diesel höjdes 2020, 2021 och 2022, se diagram 3 och 4. Som framgår i kapitel 2 är HVO av central betydelse för genomförandet av reduktionsplikten. Vi har därför inkluderat priset på HVO10082 i Sverige i diagrammen. Det bör poängteras att priset på HVO100 inte är samma som priset på den HVO som används inom reduktionsplikten, men prisutvecklingen på HVO100 ger sannolikt en god indikation.83 De vertikala streckade linjerna i diagrammen markerar genomförda förändringar i reduktionsnivån för diesel.

Diagram 3 Skillnad i dieselpris, exklusive skatter, mellan Sverige och Danmark

| Skillnad kr/l | HVO100 kr/l | |||||

| 6 | 50 | |||||

| 4 | 40 | |||||

| 2 | 30 | |||||

| 0 | 20 | |||||

| 10 | ||||||

| Jan 2017 | Jan 2018 | Jan 2019 | Jan 2020 | Jan 2021 | Jan 2022 | Jan 2023 |

| HVO100 | ||||||

Källa: Uppgifter om dieselpriser är hämtade från Europeiska kommissionen och bearbetade av Riksrevisionen, se elektronisk bilaga 3 Analys drivmedelspriser. Uppgifter om

82Priser exklusive moms från OKQ8. OKQ8, ”Priser”, hämtad

83Den HVO som används inom reduktionsplikten har bättre klimatprestanda än HVO100 och är därför sannolikt dyrare. Sverige har sedan reduktionspliktens införande också infört nya villkor som begränsat vilka råvaror som använts för HVO och andra biodrivmedel inom reduktionsplikten.

Riksrevisionen 33

Diagram 4 Skillnad i dieselpris, exklusive skatter, mellan Sverige och övriga EU

| Skillnad kr/l | HVO100 kr/l | |||||

| 6 | 50 | |||||

| 4 | 40 | |||||

| 2 | 30 | |||||

| 0 | 20 | |||||

| 10 | ||||||

| Jan 2017 | Jan 2018 | Jan 2019 | Jan 2020 | Jan 2021 | Jan 2022 | Jan 2023 |

| HVO100 | ||||||

Källa: Uppgifter om dieselpriser är hämtade från Europeiska kommissionen och bearbetade av Riksrevisionen, se elektronisk bilaga 3 Analys drivmedelspriser. Uppgifter om

Efter införandet av reduktionsplikten 2018 och de två första höjningarna av reduktionsnivån för diesel konstaterar vi att prisskillnaden gentemot Danmark respektive EU förändrades endast marginellt. Från och med höjningen av reduktionsnivån 2020 (1 procentenhet), och framför allt de större höjningarna 2021 och 2022 (5 respektive 4,5 procentenheter), ökade prisskillnaden mellan Sverige och Danmark respektive EU på ett tydligt sätt.

Enligt analysen har dieselpriset i Sverige jämfört med Danmark ökat totalt med 2,59 kronor per liter och jämfört med EU 2,92 kronor per liter exklusive moms under den studerade perioden. Detta motsvarar en ökning på 3,23 respektive

3,65 kronor per liter vid pump. En förklaring är att priset på HVO ökat, men det kan inte uteslutas att höjda reduktionsnivåer i viss utsträckning också påverkat

84Klimatpolitiska rådet, Klimatpolitiska rådets rapport 2019, 2019.

34 Riksrevisionen

dieselpriset i andra länder innebär det att vår analys marginellt kan underskatta reduktionspliktens påverkan på dieselpriset i Sverige.85

3.3.2Regeringens beräkningar var otransparenta och gav en ofullständig bild av hur reduktionsplikten kunde påverka drivmedelspriserna

I samband med reduktionspliktens införande räknade regeringen med att priset vid pump på bensin och diesel skulle vara oförändrat år 2018. Dieselpriset vid pump bedömdes av regeringen sedan öka med ca 0,1 krona per liter till 2019 och ytterligare 0,1 kr per liter till 2020. Regeringen betonade att dessa effekter var osäkra.86

Regeringen beräknade i kontrollstation 2019 att prisökningen för diesel mellan 2020 och 2024 skulle ligga på cirka

Vi konstaterar att regeringen varken i samband med propositionen för införandet av reduktionsplikten eller för kontrollstation 2019 presenterade transparenta och konkreta känslighetsanalyser avseende reduktionspliktens prispåverkan under olika antaganden om prisutveckling på biodrivmedel. De beräkningar som regeringen presenterade är lägre jämfört med Riksrevisionens skattning av hur den höjda reduktionsplikten påverkat dieselpriset fram till och med 2023.

85För en mer omfattande redovisning av våra analyser, se elektronisk bilaga 3 Analys drivmedelspriser. Där redovisas bland annat en fördjupad analys där vi i regressionsanalyser kontrollerar för växelkurser, en gemensam trend över hela den undersökta perioden respektive en trendkomponent för de olika perioderna (de olika reduktionsnivåerna).

I korthet kan sägas att modellen som kontrollerar för växelkurser ger samma resultat som redovisas i detta avsnitt medan modellerna med trendkomponent visar på mindre prispåverkan av reduktionsplikten. Modellerna med trendkomponent tjänar dock som känslighetsanalyser, vi har inte funnit anledning att anta att dieselpriset i Sverige av andra orsaker än reduktionsplikt och växelkurser trendmässigt skulle öka i förhållande till andra länder under den undersökta perioden, även om det inte kan uteslutas.

86Prop. 2017/18:1, s. 390.

87Prop. 2020/21:180, s. 43.

88Regeringskansliets synpunkter på Riksrevisionens rapportutkast

Riksrevisionen 35

En förklaring till att reduktionsplikten hittills påverkat dieselpriset mer än vad regeringen såg framför sig vid införandet är att priset på HVO har stigit mer än tidigare bränsleprisprognoser pekat på. Det var generellt svårt att förutse den kraftiga prisökning som skedde under 2021 och 2022, särskilt eftersom både pandemin och kriget i Ukraina påverkat bränslemarknaderna. Så sent som år 2020 antog Energimyndigheten till exempel att det framtida pumppriset på HVO skulle ligga konstant på 16 kronor per liter fram till år 2030 och även fram emot år 2050.89 Det kan jämföras med att pumppriset på HVO100 under slutet av 2021 gick upp över 20 kronor per liter, och under stora delar av 2022 har överstigit 30 kronor per liter.90 Det fanns dock redan i samband med införandet av reduktionsplikten tydliga risker för höjda framtida priser på biodrivmedel. Konsekvenser av sådana risker kunde ha inkluderats genom transparenta känslighetsanalyser, se vidare kapitel 5.

3.3.3Regeringen underskattade vad det maximala prispåslaget kan bli

Ytterligare en möjlig förklaring till att reduktionsplikten påverkat dieselpriset mer än tänkt är att reduktionspliktens pristak, i form av reduktionspliktsavgiften, blivit högre än regeringen avsåg. Detta innebär att regeringen underskattade vad det maximala prispåslaget vid pump skulle kunna bli. När reduktionsplikten infördes angavs två syften med reduktionspliktsavgiften. Den skulle fungera som en sanktionsavgift så att lagstiftningen nås, det vill säga avgiften skulle vara så hög så att det inte skulle vara lönsammare för aktörer med reduktionsplikt att betala reduktionspliktsavgift än att blanda in biodrivmedel. Samtidigt angav regeringen att avgiften inte bör vara högre än att den ska kunna betalas om omständigheterna tidvis kräver det. Det innebär att reduktionspliktsavgiften även syftade till att utgöra ett tak för hur hög merkostnaden för en slutkonsument kan bli om de yttre omständigheterna förändras.91

Reduktionspliktsavgiften har dock i praktiken blivit högre än den nivå som anges i förordningen, och därmed är taket för hur mycket reduktionsplikten kan påverka drivmedelspriserna högre än vad som var tänkt vid införandet. Det beror på att reduktionspliktsavgiften inte är en avdragsgill kostnad för företagen, eftersom den

89Se Energimyndigheten, Scenarier över Sveriges energisystem 2020, ER2021:6, 2021, s. 119. Energimyndigheten hänvisade i sin tur till OECD:s prisprognos för biodrivmedel för åren

90Priser inklusive moms från OKQ8. OKQ8, ”Priser”, hämtad

91Prop. 2017/18:1, s. 365.

36 Riksrevisionen

av Skatteverket betraktas som en ren sanktionsavgift. Det innebär att företagens kostnad för att betala avgiften kan bli upp till 20 procent högre. Energimyndigheten räknar därför med en faktisk avgift på drygt 5 kr per kg koldioxidekvivalent diesel och drygt 6 kr per kg koldioxidekvivalent bensin, istället för 4 respektive 5 kr per kg enligt förordningen.92 Drivmedelsleverantörerna har också visat sig villiga att betala lite högre merkostnad för biodrivmedel, bland annat eftersom det kan vara förenat med dålig publicitet att betala ”straffavgift” och inte uppfylla reduktionsnivåerna.93 Sammantaget innebär detta att taket för hur hög merkostnaden för en slutkonsument kan bli i praktiken är högre än vad regeringen förutsåg vid införandet.94

Enligt uppgifter från drivmedelsbranschen har drivmedelsleverantörernas kostnader för inblandning av reduktionspliktiga biodrivmedel inom reduktionsplikten under delar av 2022 och 2023 legat nära, i vissa fall till och med över, kostnaden för reduktionspliktsavgiften.95

3.4Prisökningen har minskat reduktionspliktens kostnadsfördel och har medfört fördelningseffekter

Den oförutsedda prisökningen på HVO minskar reduktionspliktens kostnadsfördel gentemot andra åtgärder för att minska utsläppen i transportsektorn. I avsnitt 3.1.1 hänvisade vi till Trafikverkets beräkning av den samhällsekonomiska marginalkostnaden för inblandning av biodrivmedel. Beräkningen baserades på ett antagande om en skillnad i produktionskostnad på cirka

92Energimyndigheten beräknar att den faktiska reduktionspliktsavgiften för diesel uppgår till 5,038 kr/kg CO2ekv

93Intervju med Drivkraft Sverige

94I prop. 2017/18:1, s. 391 framgår regeringens bedömning av vad reduktionspliktsavgiftsnivåerna skulle innebära i form av maxprispåslag vid pump för slutkonsumenter. Regeringen utgår då från fastställda nivåer i förordningen, utan uppräkning på grund av avdragsgill kostnad, så som Energimyndigheten senare gjort i kontrollstation 2022.

95Intervju med Drivkraft Sverige

96Se Trafikverket, Klimatstyrmedel i infrastrukturplaneringen - en underlagsrapport till Inriktningsunderlag inför transportinfrastrukturplanering för perioden 2022 − 2033 och

2022 − 2037, 2020, s. 24 ff. Trafikverket uttrycker alla kostnader i bensinekvivalenter utifrån antagandet att dieselmotorer drar cirka

Riksrevisionen 37

samhällsekonomiska marginalkostnaden för inblandning av biodrivmedel, och kan närma sig kostnaden för övriga åtgärder för att minska utsläppen inom transportsektorn. Det är svårt att få tag i tillförlitliga uppgifter om faktiska produktionskostnader för fossil diesel respektive HVO, men prisskillnaden mellan fossil diesel och HVO ökade betydligt under 2022 jämfört med året innan, vilket sannolikt även innebär en ökad skillnad i produktionskostnad.97 Om skillnaden i produktionskostnad skulle fördubblas jämfört med de antaganden Trafikverket gjorde i sin analys, skulle i princip ingen kostnadsfördel kvarstå med inblandning av biodrivmedel jämfört med andra åtgärder.98

Prisökningen innebär att slutkonsumenter av drivmedel, både privata aktörer och näringslivet, får betala en högre merkostnad för drivmedel. Det innebär att reduktionsplikten bidrar till en ytterligare klimatnytta genom att den dämpar efterfrågan på drivmedel, och kan öka incitamenten för till exempel elektrifiering. Samtidigt medför reduktionsplikten även större fördelningseffekter än regeringen räknade med vid införandet. Högre drivmedelspriser påverkar olika hushåll på olika sätt beroende på vilka möjligheter hushållen har att anpassa sig, till exempel genom ändrat körbeteende eller byte av bil till elbil. Hushåll med högre inkomster och invånare i storstäder har generellt bättre möjligheter att anpassa sig till stigande drivmedelspriser. Invånare på landsbygden är däremot mer beroende av bilen och har generellt mindre möjligheter att byta till andra transportmedel vid stigande drivmedelspriser. Konkurrensutsatta branscher där drivmedel utgör en stor andel av kostnaderna kan också påverkas relativt mycket av stigande drivmedelskostnader.99

97Se uppgifter om priser för fossil diesel respektive HVO i Energimyndigheten, Övervakningsrapport avseende skattebefrielse för rena och höginblandade flytande biodrivmedel under 2022, 2023.

98Vid en fördubblad skillnad i produktionskostnad mellan fossil diesel och HVO skulle den samhällsekonomiska marginalkostnaden bli cirka

99Energimyndigheten, Kontrollstation för reduktionsplikten 2022, ER2022:0, 2022.

38 Riksrevisionen

3.5Olika orsaker till prisökningen på HVO medför risker för ytterligare negativa konsekvenser

Det finns en rad möjliga förklaringar till den senaste tidens prisökningar på HVO:100

∙Ökade produktionskostnader – På

∙Bristsituation – Den globala efterfrågan på biodrivmedel har ökat och utbudet har ännu inte hängt med. Sverige har sedan länge utgjort den största marknaden för HVO. Den globala efterfrågan har dock ökat de senaste åren, inte minst inom EU där till exempel Tyskland infört en reduktionsplikt som liknar Sveriges. Trots att Tysklands nivåer inte är lika höga som Sveriges är den tyska dieselmarknaden större vilket påverkar efterfrågan.