|

Skatteutskottets betänkande

|

Vissa förslag om kompensation m.m. till personer födda 1957 och 1959 på grund av höjd åldersgräns för förhöjt grundavdrag

Sammanfattning

Utskottet ställer sig bakom regeringens förslag till en ny lag om skattefrihet och förfarande för kompensation till personer födda 1957 på grund av höjd åldersgräns för förhöjt grundavdrag samt ändringar i lagen om behandling av uppgifter i Skatteverkets beskattningsverksamhet och inkomstskattelagen.

Lagförslaget innehåller dels en bestämmelse om att kompensationen ska vara skattefri, dels de bestämmelser som ska gälla för handläggning och övrigt förfarande för kompensationen.

En lagteknisk samordning har skett med socialförsäkringsutskottet i fråga om regeringens förslag till ändringar i lagen om behandling av uppgifter i Skatteverkets beskattningsverksamhet.

Samtliga lagändringar föreslås träda i kraft den 1 juli 2024.

I betänkandet finns två särskilda yttranden (S, V).

Behandlade förslag

Proposition 2023/24:91 Vissa förslag om kompensation m.m. till personer födda 1957 och 1959 på grund av höjd åldersgräns för förhöjt grundavdrag.

Proposition 2023/24:83 Ersättning för höga sjuklönekostnader upphör (punkt 2.2).

Utskottets förslag till riksdagsbeslut

Bilaga 1

Förteckning över behandlade förslag

Bilaga 2

Regeringens lagförslag

Bilaga 3

Utskottets lagförslag

Utskottets förslag till riksdagsbeslut

|

Vissa förslag om kompensation m.m. till personer födda 1957 och 1959 på grund av höjd åldersgräns för förhöjt grundavdrag |

Riksdagen antar

a) regeringens förslag till

1. lag om skattefrihet och förfarande för kompensation till personer födda 1957 på grund av höjd åldersgräns för förhöjt grundavdrag,

2. lag om ändring i lagen (2022:887) om ändring i inkomstskattelagen (1999:1229),

b) utskottets förslag i bilaga 3 till lag om ändring i lagen (2001:181) om behandling av uppgifter i Skatteverkets beskattningsverksamhet.

Därmed bifaller riksdagen propositionerna 2023/24:83 punkt 2.2 och 2023/24:91 punkterna 1–3.

Stockholm den 21 maj 2024

På skatteutskottets vägnar

Niklas Karlsson

Följande ledamöter har deltagit i beslutet: Niklas Karlsson (S), Per Söderlund (SD), Hanna Westerén (S), Peder Björk (S), Fredrik Ahlstedt (M), David Lång (SD), Mathias Tegnér (S), Marie Nicholson (M), Ilona Szatmári Waldau (V), Cecilia Engström (KD), Helena Lindahl (C), Bo Broman (SD), Annika Hirvonen (MP), Patrik Karlson (L), Crister Carlsson (M), Patrik Björck (S) och Ulf Lindholm (SD).

Ärendet och dess beredning

I betänkandet behandlar utskottet proposition 2023/24:91 Vissa förslag om kompensation m.m. till personer födda 1957 och 1959 på grund av höjd åldersgräns för förhöjt grundavdrag. I propositionen föreslår regeringen att riksdagen antar det förslag till en ny lag om skattefrihet och förfarande för kompensation till personer födda 1957 på grund av höjd åldersgräns för förhöjt grundavdrag som lagts fram i propositionen. Regeringen föreslår även att riksdagen antar vissa följdändringar i lagen (2001:181) om behandling av uppgifter i Skatteverkets beskattningsverksamhet och i lagen (2022:887) om ändring i inkomstskattelagen (1999:1229). Lagförslaget innehåller dels en bestämmelse om att kompensationen ska vara skattefri, dels de bestämmelser som ska gälla för handläggning och övrigt förfarande för kompensationen.

I propositionen behandlas även förslag om att senarelägga ikraftträdandet av den höjning av åldersgränsen för rätt till det förhöjda grundavdraget till 67 år som riksdagen har beslutat om. Förslaget innebär att höjningen av åldersgränsen i inkomstskattelagen (1999:1229) för rätt till det förhöjda grundavdraget skjuts upp från den 1 januari 2026 till den 1 januari 2027.

I detta sammanhang behandlar utskottet även förslaget i punkt 2.2 i proposition 2023/24:83 Ersättning för höga sjuklönekostnader upphör som gäller lagen om ändring i lagen (2001:181) om behandling av uppgifter i Skatteverkets beskattningsverksamhet. Socialförsäkringsutskottet har i sitt betänkande 2023/24:SfU16 i sak ställt sig bakom de ändringar som föreslås i proposition 2023/24:83. Av lagtekniska skäl och i syfte att samordna lagförslaget i proposition 2023/24:83 med det nu aktuella förslaget till ändringar i samma lag har socialförsäkringsutskottet överfört den formella behandlingen av lagförslaget till skatteutskottet för beredning i detta ärende. Övriga lagförslag i proposition 2023/24:83 behandlas av socialförsäkringsutskottet i betänkande 2023/24:SfU16.

Regeringens förslag till riksdagsbeslut återges i bilaga 1. Regeringens lagförslag finns i bilaga 2. Lagförslaget har granskats av Lagrådet.

Ingen motion har väckts med anledning av propositionen.

Lagändringarna föreslås träda i kraft den 1 juli 2024.

Bakgrund

I december 2017 enades Pensionsgruppens partier om ett antal åtgärder i syfte att säkra långsiktigt höjda, hållbara och trygga pensioner (S2017/07369). Överenskommelsen har bl.a. resulterat i att åldersgränserna i pensionssystemet och i kringliggande trygghetssystem har höjts med ett år fr.o.m. 2023 och kommer att knytas till riktåldern för pension fr.o.m. 2026. Riktåldern för 2026 har fastställts till 67 år. Höjningen av åldersgränserna förenades med övergångsbestämmelser som innebär att personer födda 1957 eller tidigare fortfarande har rätt till exempelvis garantipension och bostadstillägg från 65 års ålder.

Samtidigt med ändringarna i socialförsäkringsbalken höjdes den 1 januari 2023 även åldersgränsen i inkomstskattelagen (1999:1229), förkortad IL, för att kunna ta del av det s.k. förhöjda grundavdraget. Åldersgränsen höjdes från 65 till 66 år (prop. 2021/22:181). Enligt 63 kap. 2 § IL har fysiska personer, som är obegränsat skattskyldiga under någon del av beskattningsåret och som har haft en förvärvsinkomst rätt till grundavdrag. Grundavdraget beräknas enligt 63 kap. 3 a § IL till ett högre belopp för personer som har uppnått en viss ålder. Det förhöjda grundavdraget syftar till att förbättra de ekonomiska villkoren för pensionärer (prop. 2008/09:38). Ändringen i inkomstskattelagen gjordes för att anpassa åldersgränsen till övriga förändringar inom pensions- och trygghetssystemen. Eftersom åldersgränsen gäller åldern vid beskattningsårets ingång innebär ändringen att personer födda 1957 har rätt till förhöjt grundavdrag först 2024. Höjningen av åldersgränserna i pensionssystemet och i skattelagstiftningen har alltså inneburit att personer födda 1957 hamnar i en situation där de inte omfattas av åldershöjningarna i pensionssystemet och i kringliggande trygghetssystem men omfattas av bestämmelsen om höjd åldersgräns till 66 år för det förhöjda grundavdraget.

Den skillnad som uppstått i de olika regelsystemen i samband med höjningen av åldersgränserna i socialförsäkringssystemet och höjningen av åldersgränsen för det förhöjda grundavdraget i skattelagstiftningen som beskrivits ovan kommer 2026 även att uppkomma för personer födda 1959. Det beror på att de pensionsrelaterade åldersgränserna i socialförsäkringsbalken och i kringliggande trygghetssystem fr.o.m. 2026 kommer att knytas till riktåldern för pension samtidigt som åldersgränsen i inkomstskattelagen för att kunna ta del av det förhöjda grundavdraget detta år kommer att höjas från 66 till 67 år.

Utskottets förslag i korthet

Riksdagen antar regeringens förslag till en ny lag om skattefrihet och förfarande för kompensation till personer födda 1957 på grund av höjd åldersgräns för förhöjt grundavdrag samt ändringar i inkomstskattelagen och lagen om behandling av uppgifter i Skatteverkets beskattningsverksamhet. Ändringarna innebär att kompensation ges till personer födda 1957 på grund av höjd åldersgräns för att få ta del av det förhöjda grundavdraget. Dessutom medför ändringarna att ikraftträdandet av den av riksdagen beslutade höjningen av åldersgränsen för rätt till det förhöjda grundavdraget till 67 år skjuts upp från den 1 januari 2026 till den 1 januari 2027.

Jämför särskilt yttrande 1 (S) och 2 (V).

Propositionen

Kompensation till personer födda 1957 på grund av höjd åldersgräns för förhöjt grundavdrag

Personer födda 1957 bör kompenseras

Regeringen bedömer att personer födda 1957 bör kompenseras på grund av höjd åldersgräns för förhöjt grundavdrag.

Regeringen tydliggör dock att när det gäller frågan om framtida höjningar av åldersgränserna i skattelagstiftningen, så kommer någon automatisk ytterligare höjning av åldersgränserna inte att ske vid en framtida höjning av riktåldern. Ett särskilt förslag kommer då i stället att behöva lämnas till riksdagen.

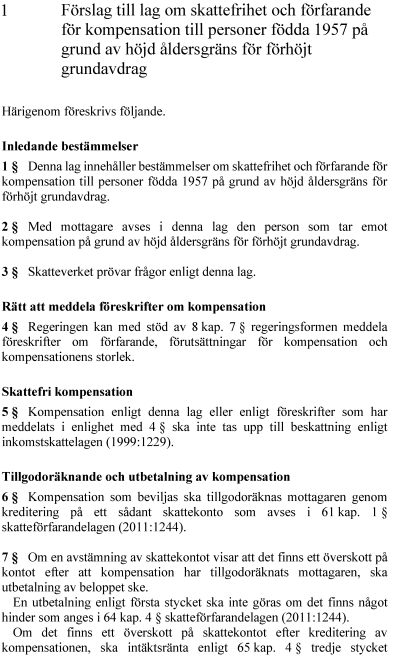

En ny lag om skattefrihet och förfarande för kompensation till personer födda 1957 på grund av höjd åldersgräns för förhöjt grundavdrag

Ny lagreglering

Regeringen föreslår att det införs en ny lag om skattefrihet och förfarande för kompensation till personer födda 1957 på grund av höjd åldersgräns för förhöjt grundavdrag. Regeringen ska ha möjlighet att meddela föreskrifter om förfarande, förutsättningar för kompensation och kompensationens storlek.

Ingen beskattning av kompensationen

Enligt regeringens förslag ska kompensationen inte tas upp till beskattning enligt inkomstskattelagen.

Skatteverket som handläggande myndighet och hantering av kompensation inom skattekontot

Regeringen föreslår att Skatteverket ska vara handläggande myndighet. Beviljad kompensation ska tillgodoräknas mottagaren genom kreditering på skattekontot. Om det finns ett överskott på skattekontot efter att kompensationen har tillgodoräknats ska det överskjutande beloppet betalas ut om det inte finns något hinder mot utbetalning. Intäktsräntan ska beräknas på överskottet från och med dagen efter tillgodoräknandet.

Tillkommande kompensation, återbetalning och återkrav

Regeringen föreslår att om kompensation har tillgodoräknats med ett för lågt belopp har mottagaren rätt till den tillkommande kompensationen. Om kompensationen har tillgodoräknats felaktigt eller med ett för högt belopp är mottagaren återbetalningsskyldig. Skatteverket får besluta att återkräva det felaktigt tillgodoräknade beloppet från en mottagare som är återbetalningsskyldig. Ett sådant beslut ska ange det belopp som ska betalas tillbaka och innehålla uppgift om när beloppet senast ska vara betalt. Beloppet ska som huvudregel vara betalt senast den förfallodag som bestäms vid betalning av tillkommande skatt efter omprövning av ett beskattningsärende, men om det finns särskilda skäl får Skatteverket besluta att återbetalningen ska göras senast en annan dag. Återbetalningen ska göras genom insättning på ett särskilt konto för återbetalning.

Verkställighet

Enligt regeringens förslag ska beslut enligt den nya lagen gälla omedelbart.

Anstånd

Regeringen föreslår att anstånd vid återkrav ska beviljas efter ansökan av den återbetalningsskyldige om det är tveksamt hur stort belopp som kommer att behöva betalas. Ett sådant anstånd får bestämmas till längst tre månader efter dagen för beslutet i den fråga som har lett till anståndet. Skatteverket får också bevilja anstånd med betalningen om det kan antas vara till fördel för det allmänna. Vidare får Skatteverket återkalla anståndet eller sätta ned anståndsbeloppet om förhållandena har ändrats väsentligt sedan ett anstånd beviljats, om sökanden har lämnat felaktiga uppgifter som legat till grund för anståndet eller om det finns andra särskilda skäl.

Ränta

Regeringen föreslår att om ett belopp som har återkrävts inte betalas i rätt tid, ska ränta tas ut på det obetalda beloppet från och med dagen efter att kompensationen har tillgodoräknats till och med den dag beloppet har betalats. Räntan beräknas efter en räntesats som motsvarar basräntan enligt skatteförfarandelagen (2011:1244). Om det finns särskilda skäl får Skatteverket helt eller delvis avstå från kravet på ränta.

Indrivning och preskription

Regeringen föreslår att om ett återkrav av kompensation inte har betalats i rätt tid, ska fordran lämnas till Kronofogdemyndigheten för indrivning. Om det finns särskilda skäl får Skatteverket avstå från att lämna en fordran på återkrav för indrivning. Skatteverkets beslut om återkrav får verkställas enligt utsökningsbalken trots att beslutet inte har vunnit laga kraft. Under indrivningsförfarandet ska Kronofogdemyndigheten beräkna ränta motsvarande basräntan på skattekontot.

En mottagares fordran på kompensation som ska tillgodoräknas får inte överlåtas innan beloppet kan betalas ut. En sådan fordran får dock utmätas trots att den inte får överlåtas. En utmätning får dock göras först efter att Kronofogdemyndigheten har fått tillfälle att ta fordran i anspråk enligt lagen om avräkning vid återbetalning av skatter och avgifter. Bestämmelserna i utsökningsbalken om vad som ska undantas med hänsyn till gäldenärens behov tillämpas inte vid utmätning av en fordran på kompensation som ska betalas ut.

En fordran på återkrav av kompensation ska vid tillämpningen av lagen om preskription av skattefordringar m.m. anses vara en sådan fordran som har påförts enligt skatteförfarandelagen.

Överklagande

Regeringen föreslår att det i lagen införs en upplysning om att Skatteverkets beslut kan överklagas till en allmän förvaltningsdomstol. Beslut om anstånd till fördel för det allmänna får inte överklagas.

Personuppgiftsbehandling

Regeringen föreslår att lagen om behandling av uppgifter i Skatteverkets beskattningsverksamhet ska kompletteras med bestämmelser om att behandling av personuppgifter vid handläggning av kompensation till personer födda 1957 på grund av höjd åldersgräns för förhöjt grundavdrag omfattas av lagens tillämpningsområde, att uppgifter ska få behandlas för att tillhandahålla information som behövs för sådan handläggning och att behandlingen får ske i beskattningsdatabasen.

Sekretess

Regeringen bedömer att sekretess till skydd för en uppgift om en enskilds personliga och ekonomiska förhållanden inte bör gälla i fråga om Skatteverkets verksamhet som består i handläggning av kompensation till personer födda 1957.

Ikraftträdande- och övergångsbestämmelser

Regeringen föreslår att de nya reglerna ska träda i kraft den 1 juli 2024 och bedömer att det inte behöver införas några övergångsbestämmelser.

Senarelagd höjning av åldersgränsen för rätt till förhöjt grundavdrag

Regeringen konstaterar att 2026 kommer även personer födda 1959 att påverkas av åldershöjningarna på så sätt att de hamnar i en situation där de inte omfattas av åldershöjningarna i pensionssystemet och i kringliggande trygghetssystem men omfattas av bestämmelsen om höjd åldersgräns till 67 år för det förhöjda grundavdraget. Regeringen anser att en sådan ordning inte är önskvärd och föreslår därför att den kommande höjningen av åldersgränsen till 67 år för rätt till det förhöjda grundavdraget senareläggas med ett år, från den 1 januari 2026 till den 1 januari 2027. På så sätt kommer personer födda 1959 att ha rätt till förhöjt grundavdrag fr.o.m. 2026.

Utskottets ställningstagande

Det har inte väckts någon motion med anledning av propositionen. Utskottet anser att riksdagen bör anta regeringens lagförslag av de skäl som anförs i propositionen.

En annan åtgärd som bör vidtas gäller de ändringar i lagen (2001:181) om behandling av uppgifter i Skatteverkets beskattningsverksamhet som föreslås i punkt 2.2 i proposition 2023/24:83 Ersättning för höga sjuklönekostnader upphör. Socialförsäkringsutskottet har i sitt betänkande 2023/24:SfU16 i sak ställt sig bakom de ändringar som föreslås i proposition 2023/24:83 men av samordningsskäl överlåtit behandlingen av den författningstekniska regleringen till skatteutskottet i det nu aktuella betänkandet. För att samordna lagförslagen bör riksdagen anta utskottets förslag i bilaga 3. Utskottet tillstyrker således även proposition 2023/24:83 punkt 2.2.

|

1. |

|

|

|

Niklas Karlsson (S), Hanna Westerén (S), Peder Björk (S), Mathias Tegnér (S) och Patrik Björck (S) anför: |

Vi vill framhålla att regeringens saktfärdiga hantering av de uteblivna övergångsreglerna för personer födda 1957 riskerar att undergräva legitimiteten i pensionssystemet. Många i årskullen 1957 hade redan gått i pension eller meddelat arbetsgivare att de ämnade att göra det utifrån antagandet att de också skulle omfattas av det förhöjda grundavdraget.

Socialdemokraterna påtalade problematiken och uppmanade regeringen att agera när omständigheterna uppdagades. Vi välkomnar att regeringen nu har återkommit med en lösning och ställer oss därför bakom regeringens förslag. Dock finns det fortsatt oklarheter kring regeringens lösning, som bl.a. inte adresserar problematiken kring att egenföretagare och företag har betalat för hög arbetsgivaravgift för personer födda 1957.

|

2. |

|

|

|

Ilona Szatmári Waldau (V) anför: |

När riksdagen röstade för höjda åldersgränser i pensionssystemet (prop. 2021/22:181) beslutade den också att höja åldersgränsen för det förhöjda grundavdraget från 65 till 66 år. Det innebär stora skattehöjningar, mellan nästan 1 000 och 3 000 kronor per månad för den som föddes 1957. Skattehöjningar som inte var kända när många av dem gick i pension eller förberedde sin pensionering.

Totalt berörs omkring 112 000 personer, inkluderat både pensionärer och löntagare. Den genomsnittliga skattehöjningen i den berörda gruppen uppskattas till 26 100 kronor, vilket motsvarar ca 7 procent av den genomsnittliga förvärvsinkomsten.

Vänsterpartiet avvisade de höjda åldersgränserna. De partier som röstade igenom de höjda åldersgränserna (S, M, C, KD, MP, L) borde redan då ha infört övergångsregler för att inte de som är födda 1957 skulle hamna mellan stolarna.

Inför budgeten för 2023 skrev både SPF och PRO till regeringen och påtalade problemet. Högerregeringen och regeringsunderlaget svarade då att den inte avsåg att göra några förändringar eftersom jobbskatteavdraget höjdes och därmed kunde 57-orna fortsätta att jobba istället. Man tog inte hänsyn till att t.ex. arbetslösa, sjuka och andra med olika försäkringar tvingats att gå i pension och inte hade möjlighet att förlänga sitt yrkesliv.

År 2022 motionerade Vänsterpartiet som enda parti om att skatten skulle sänkas för 57:orna. En motion som röstades ned av riksdagen. Regeringen avstod också från att rätta till detta i vårbudgeten 2023. Under våren röstades initiativ från V och MP ned av övriga partier.

Det är glädjande att regeringen i budgeten för 2024 rättade till dessa felaktigheter och att personer födda 1957 nu får en kompensation, och jag stöder därför förslaget. Men under 2023 har många av dem haft det svårt att få ekonomin att gå ihop och i över ett år tvingades de att leva i ovisshet om huruvida de skulle få kompensation eller inte.

Jag menar att denna situation aldrig borde ha uppstått. 57:orna borde ha haft samma skatt som äldre pensionärer redan under 2023.

Bilaga 1

Förteckning över behandlade förslag

Proposition 2023/24:83 Ersättning för höga sjuklönekostnader upphör:

2.2. Riksdagen antar regeringens förslag till lag om ändring i lagen (2001:181) om behandling av uppgifter i Skatteverkets beskattningsverksamhet.

Gäller det lagtekniska antagandet.

Proposition 2023/24:91 Vissa förslag om kompensation m.m. till personer födda 1957 och 1959 på grund av höjd åldersgräns för förhöjt grundavdrag:

1. Riksdagen antar regeringens förslag till lag om skattefrihet och förfarande för kompensation till personer födda 1957 på grund av höjd åldersgräns för förhöjt grundavdrag.

2. Riksdagen antar regeringens förslag till lag om ändring i lagen (2001:181) om behandling av uppgifter i Skatteverkets beskattningsverksamhet.

3. Riksdagen antar regeringens förslag till lag om ändring i lagen (2022:887) om ändring i inkomstskattelagen (1999:1229).

Bilaga 2

I proposition 2023/24:83 framlagt förslag

I proposition 2023/24:91 framlagt förslag

Bilaga 3

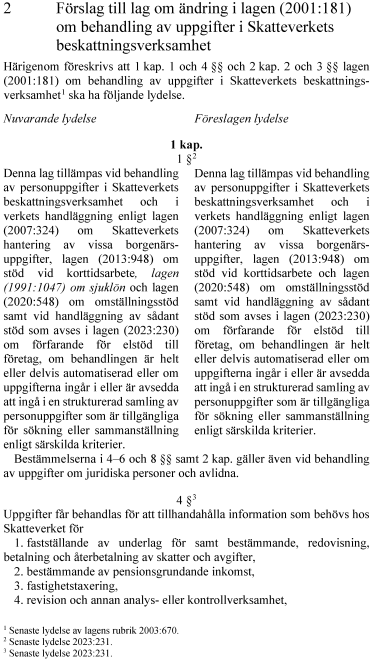

Förslag till lag om ändring i lagen (2001:181) om behandling av uppgifter i Skatteverkets beskattningsverksamhet

Härigenom föreskrivs att 1 kap. 1 och 4 §§ och 2 kap. 2 och 3 §§ lagen (2001:181) om behandling av uppgifter i Skatteverkets beskattningsverksamhet[1] ska ha följande lydelse.

|

Lydelse enligt prop. 2023/24:91 |

Utskottets förslag |

1 kap.

1 §[2]

Denna lag tillämpas vid behandling av personuppgifter i Skatteverkets beskattningsverksamhet och i verkets handläggning enligt lagen (2007:324) om Skatteverkets hantering av vissa borgenärsuppgifter, lagen (2013:948) om stöd vid korttidsarbete och lagen (2020:548) om omställningsstöd, vid handläggning av sådant stöd som avses i lagen (2023:230) om förfarande för elstöd till företag samt vid handläggning av sådan kompensation som avses i lagen (2024:000) om skattefrihet och förfarande för kompensation till personer födda 1957 på grund av höjd åldersgräns för förhöjt grundavdrag, om behandlingen är helt eller delvis automatiserad eller om uppgifterna ingår i eller är avsedda att ingå i en strukturerad samling av personuppgifter som är tillgängliga för sökning eller sammanställning enligt särskilda kriterier.

Bestämmelserna i 4–6 och 8 §§ samt 2 kap. gäller även vid behandling av uppgifter om juridiska personer och avlidna.

4 §[3]

Uppgifter får behandlas för att tillhandahålla information som behövs hos Skatteverket för

1. fastställande av underlag för samt bestämmande, redovisning, betalning och återbetalning av skatter och avgifter,

2. bestämmande av pensionsgrundande inkomst,

3. fastighetstaxering,

4. revision och annan analys- eller kontrollverksamhet,

5. tillsyn samt lämplighets- och tillståndsprövning och annan liknande prövning,

6. handläggning

a) enligt lagen (2007:324) om Skatteverkets hantering av vissa borgenärsuppgifter,

b) av andra frågor om ansvar för någon annans skatter och avgifter,

c) enligt lagen (2015:912) om automatiskt utbyte av upplysningar om finansiella konton och 22 b kap. skatteförfarandelagen (2011:1244),

d) enligt lagen (2017:182) om automatiskt utbyte av land-för-land-rapporter på skatteområdet och 33 a kap. skatteförfarandelagen,

e) enligt 33 b kap. skatteförfarandelagen,

f) enligt lagen (2013:948) om stöd vid korttidsarbete och lagen (2020:548) om omställningsstöd, handläggning av sådant stöd som avses i lagen (2023:230) om förfarande för elstöd till företag samt vid handläggning av sådan kompensation som avses i lagen (2024:000) om skattefrihet och förfarande för kompensation till personer födda 1957 på grund av höjd åldersgräns för förhöjt grundavdrag, och

g) enligt lagen (2022:1681) om plattformsoperatörers inhämtande av vissa uppgifter på skatteområdet, lagen (2022:1682) om automatiskt utbyte av upplysningar om inkomster genom digitala plattformar och 22 c kap. skatteförfarandelagen,

7. fullgörande av ett åliggande som följer av ett för Sverige bindande internationellt åtagande,

8. hantering av underrättelser från arbetsgivare om anställning av utlänningar som avses i lagen (2013:644) om rätt till lön och annan ersättning för arbete utfört av en utlänning som inte har rätt att vistas i Sverige, och

9. tillsyn, kontroll, uppföljning och planering av verksamheten.

|

Lydelse enligt prop. 2023/24:83 |

Utskottets förslag |

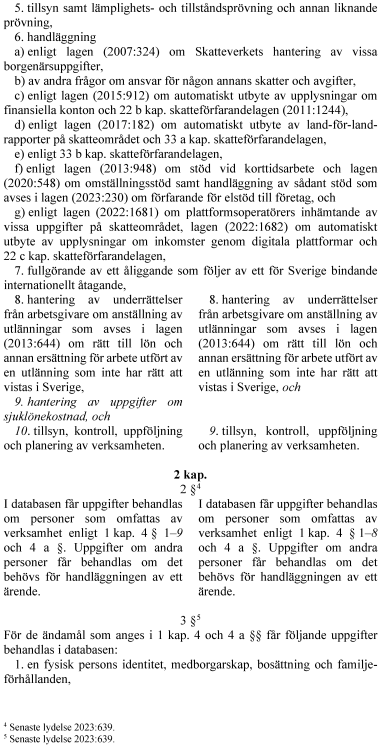

2 kap.

2 §[4]

I databasen får uppgifter behandlas om personer som omfattas av verksamhet enligt 1 kap. 4 § 1–8 och 4 a §. Uppgifter om andra personer får behandlas om det behövs för handläggningen av ett ärende.

|

Lydelse enligt prop. 2023/24:91 |

Utskottets förslag |

3 §[5]

För de ändamål som anges i 1 kap. 4 och 4 a §§ får följande uppgifter behandlas i databasen:

1. en fysisk persons identitet, medborgarskap, bosättning och familjeförhållanden,

2. en juridisk persons identitet, säte, ägarförhållanden samt firmatecknare och andra företrädare,

3. registrering för skatter och avgifter,

4. underlag för fastställande av skatter och avgifter,

5. bestämmande av skatter och avgifter,

6. underlag för fastighetstaxering,

7. revision och annan kontroll av skatter och avgifter,

8. uppgifter som behövs för handläggning enligt lagen (2007:324) om Skatteverkets hantering av vissa borgenärsuppgifter,

9. avgiftsskyldighet till ett registrerat trossamfund och medlemskap i fackförening,

10. yrkanden och grunder i ett ärende,

11. beslut, betalning, redovisning och övriga åtgärder i ett ärende,

12. uppgifter som behövs vid hantering av underrättelser från arbetsgivare om anställning av utlänningar som avses i lagen (2013:644) om rätt till lön och annan ersättning för arbete utfört av en utlänning som inte har rätt att vistas i Sverige, och

13. uppgifter som behövs för handläggning enligt lagen (2013:948) om stöd vid korttidsarbete eller lagen (2020:548) om omställningsstöd eller för handläggning av sådant stöd som avses i lagen (2023:230) om förfarande för elstöd till företag eller för handläggning av sådan kompensation som avses i lagen (2024:000) om skattefrihet och förfarande för kompensation till personer födda 1957 på grund av höjd åldersgräns för förhöjt grundavdrag.

I databasen får även andra uppgifter behandlas som behövs för fullgörande av ett åliggande som följer av ett för Sverige bindande internationellt åtagande.

Regeringen eller den myndighet som regeringen bestämmer kan med stöd av 8 kap. 7 § regeringsformen meddela närmare föreskrifter om vilka uppgifter som får behandlas i databasen enligt första stycket.

|

Denna lag träder i kraft den 1 juli 2024. |

1. Denna lag träder i kraft den 1 juli 2024. 2. Äldre bestämmelser gäller fortfarande för uppgifter om sjuklönekostnad som avser tid före ikraftträdandet. |