|

|

Nya regler om hållbarhetsrapportering

Sammanfattning

Utskottet ställer sig bakom regeringens förslag till ändringar i bl.a. årsredovisningslagen, aktiebolagslagen och revisionslagen, som genomför två nya EU-direktiv som rör företagens redovisning.

Det första direktivet handlar om företagens hållbarhetsrapportering. Lagändringarna innebär att det ställs högre krav på informationsgivningen från de företag som omfattas, t.ex. när det gäller den s.k. värdekedjan och utsläpp av växthusgaser. Kravet på att lämna en hållbarhetsrapport utvidgas också till att omfatta fler företag, bl.a. små och medelstora företag som är börsnoterade. Hållbarhetsrapporten ska granskas av en auktoriserad revisor.

Det andra direktivet handlar om könsfördelningen bland styrelseledamöter i börsnoterade företag. Lagändringarna innebär ett nytt rapporteringskrav.

Utskottet ställer sig också bakom regeringens förslag till ändringar i bl.a. årsredovisningslagen, som innebär att det införs en tydligare datering av årsredovisningar, en ny uppställningsform för eget kapital och en möjlighet att redovisa finansiella skulder enligt internationella redovisningsstandarder.

Lagändringarna föreslås träda i kraft den 1 juli 2024.

Utskottet anser att riksdagen bör avslå motionsyrkandena.

I betänkandet finns två reservationer (SD, MP).

Behandlade förslag

Proposition 2023/24:124 Nya regler om hållbarhetsrapportering.

Tre yrkanden i följdmotioner.

Utskottets förslag till riksdagsbeslut

EU-direktivet om företagens hållbarhetsrapportering

Hållbarhetsrapportens innehåll

1. Hållbarhetsrapportens innehåll, punkt 2 (MP)

2. Förslagens konsekvenser m.m., punkt 3 (SD)

Bilaga 1

Förteckning över behandlade förslag

Bilaga 2

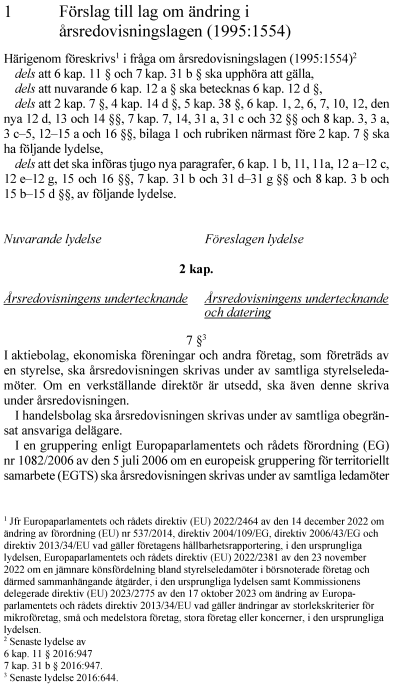

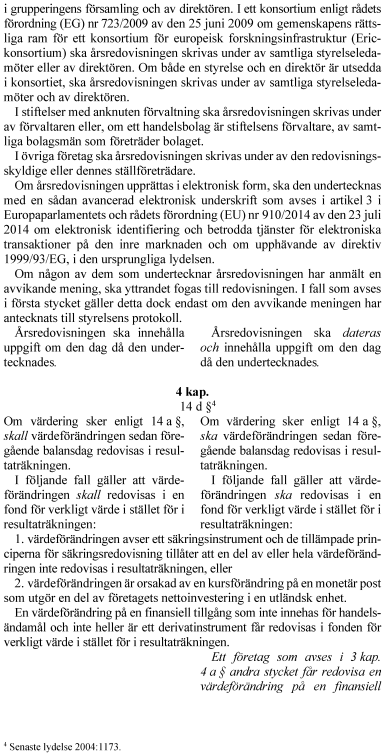

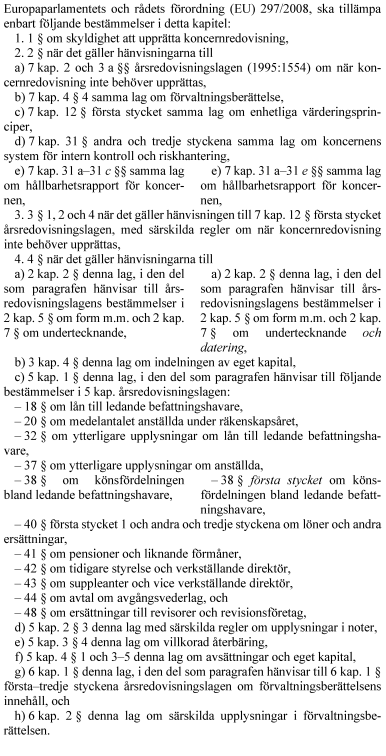

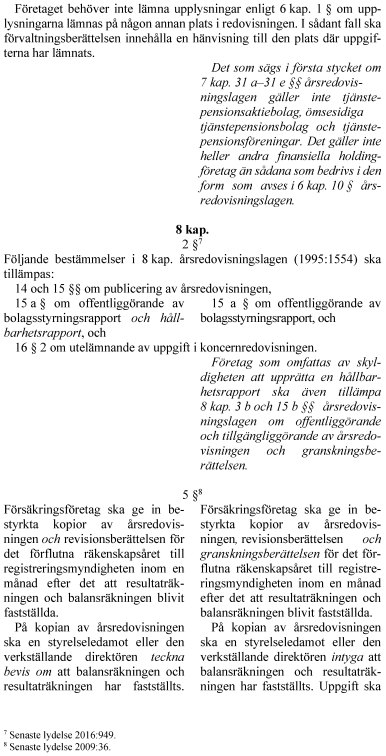

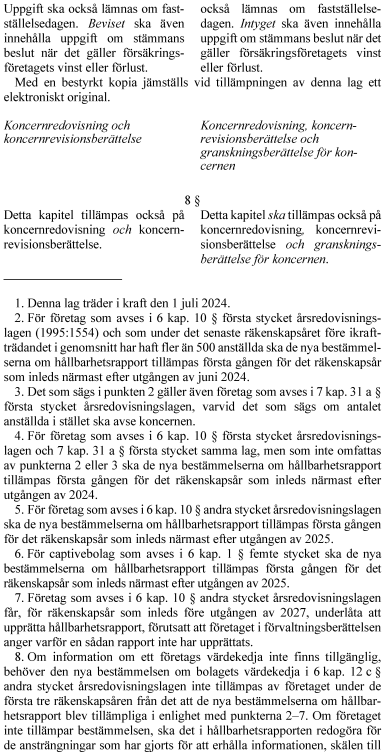

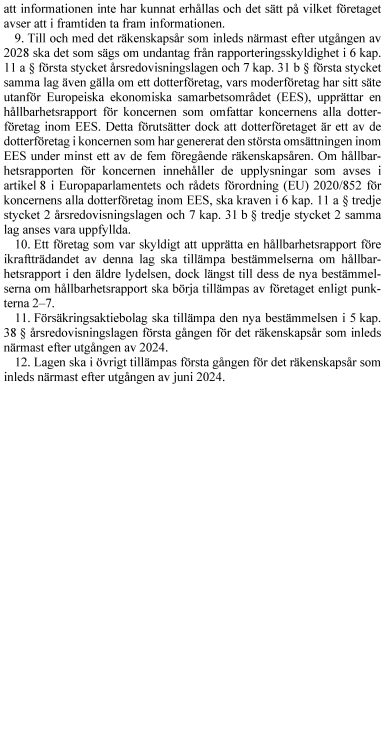

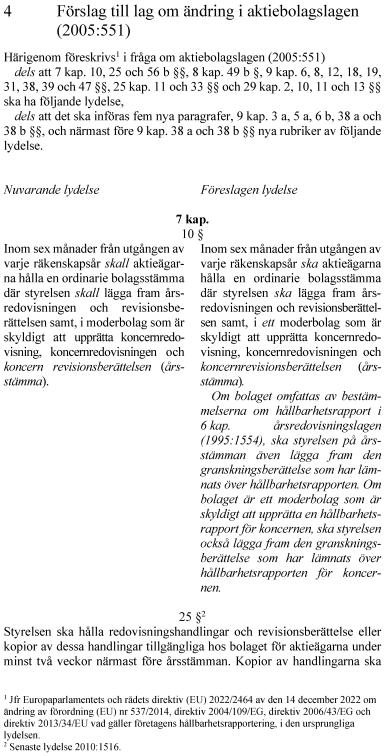

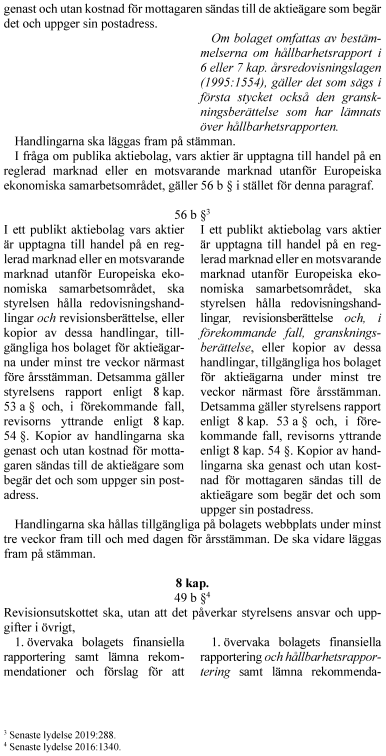

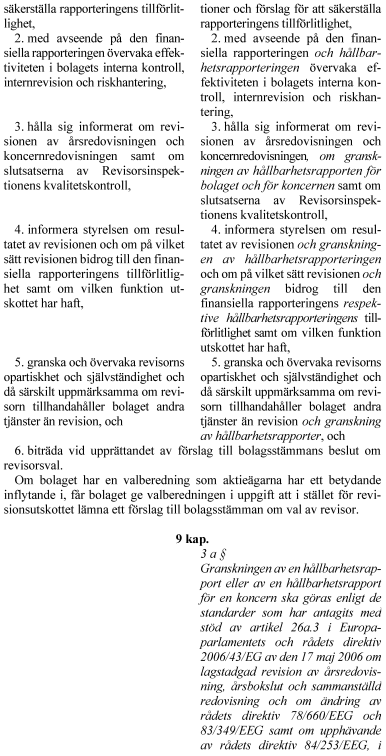

Regeringens lagförslag

Utskottets förslag till riksdagsbeslut

|

1. |

Regeringens lagförslag |

Riksdagen antar regeringens förslag till

1. lag om ändring i årsredovisningslagen (1995:1554),

2. lag om ändring i lagen (1995:1559) om årsredovisning i kreditinstitut och värdepappersbolag,

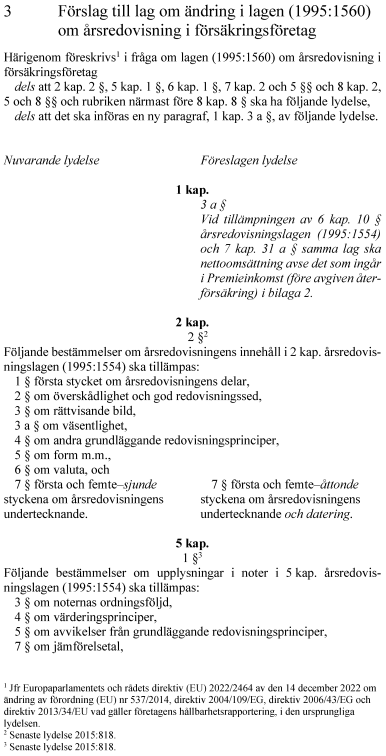

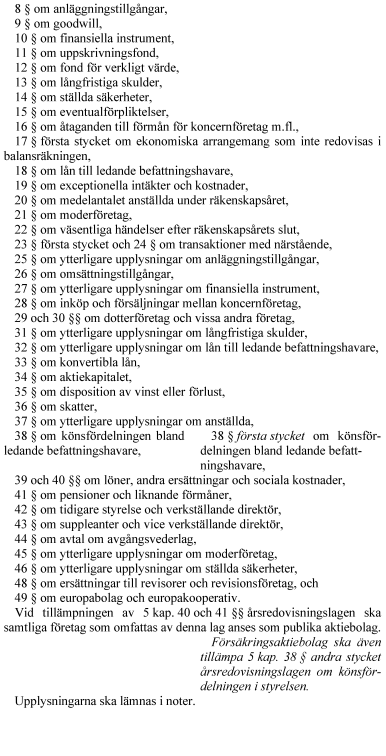

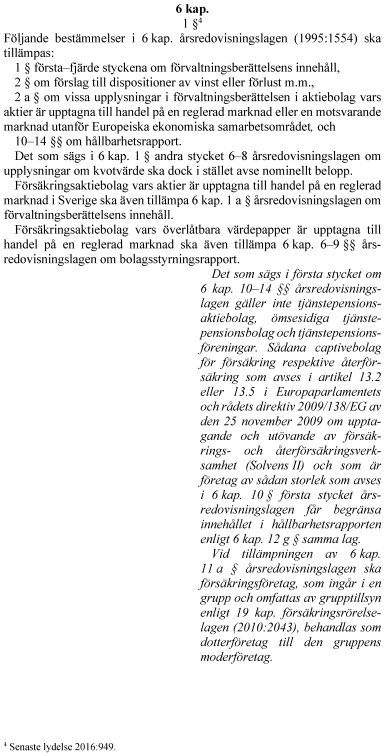

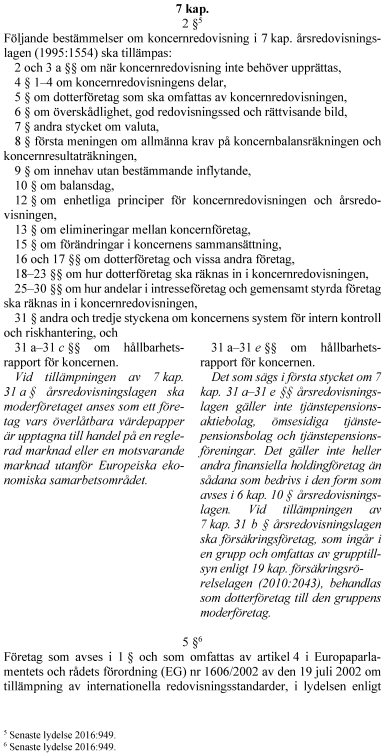

3. lag om ändring i lagen (1995:1560) om årsredovisning i försäkringsföretag,

4. lag om ändring i aktiebolagslagen (2005:551),

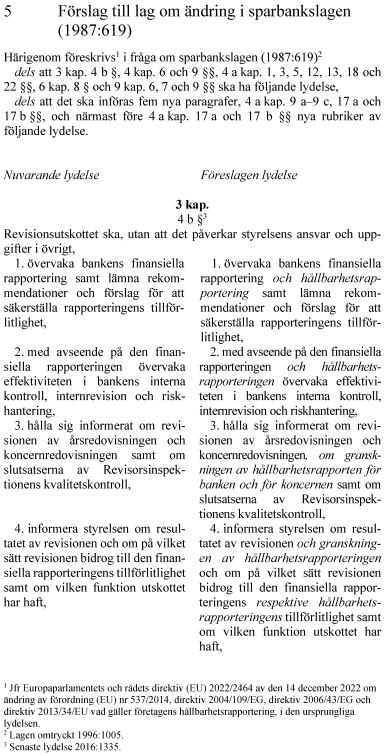

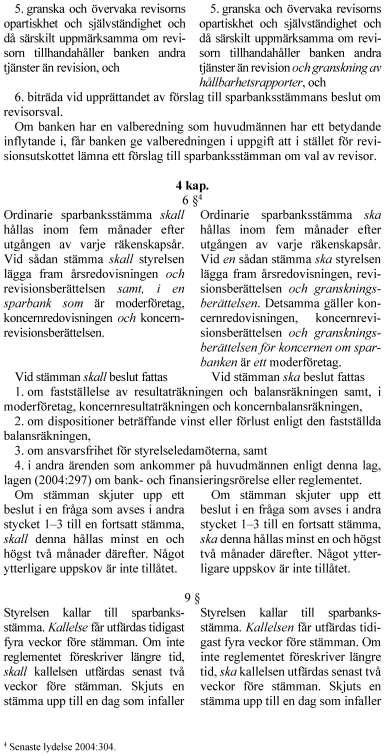

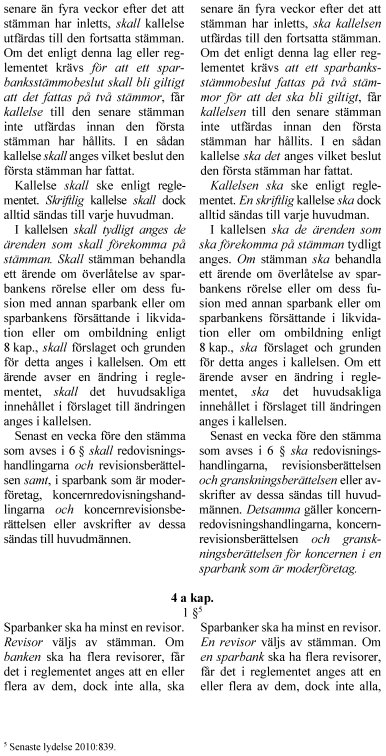

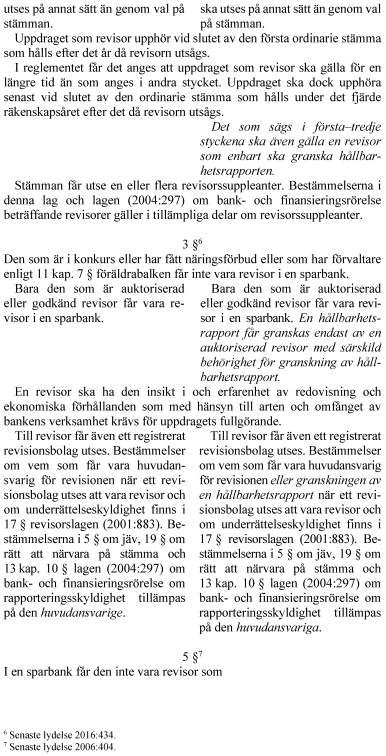

5. lag om ändring i sparbankslagen (1987:619),

6. lag om ändring i lagen (1992:160) om utländska filialer m.m.,

7. lag om ändring i stiftelselagen (1994:1220),

8. lag om ändring i revisionslagen (1999:1079),

9. lag om ändring i revisorslagen (2001:883),

10. lag om ändring i lagen (2004:297) om bank- och finansieringsrörelse,

11. lag om ändring i lagen (2007:528) om värdepappersmarknaden,

12. lag om ändring i försäkringsrörelselagen (2010:2043),

13. lag om ändring i lagen (2018:672) om ekonomiska föreningar.

Därmed bifaller riksdagen proposition 2023/24:124 punkterna 1–13.

|

2. |

Hållbarhetsrapportens innehåll |

Riksdagen avslår motion

2023/24:2870 av Katarina Luhr m.fl. (MP).

Reservation 1 (MP)

|

3. |

Förslagens konsekvenser m.m. |

Riksdagen avslår motion

2023/24:2866 av Mikael Eskilandersson m.fl. (SD) yrkandena 1 och 2.

Reservation 2 (SD)

Stockholm den 21 maj 2024

På civilutskottets vägnar

Malcolm Momodou Jallow

Följande ledamöter har deltagit i beslutet: Malcolm Momodou Jallow (V), Mikael Eskilandersson (SD), Jennie Nilsson (S), David Josefsson (M), Leif Nysmed (S), Roger Hedlund (SD), Laila Naraghi (S), Lars Beckman (M), Martin Westmont (SD), Anna-Belle Strömberg (S), Ellen Juntti (M), Larry Söder (KD), Alireza Akhondi (C), Björn Tidland (SD), Katarina Luhr (MP), Gulan Avci (L) och Markus Kallifatides (S).

Ärendet och dess beredning

I betänkandet behandlar utskottet proposition 2023/24:124 Nya regler om hållbarhetsrapportering. I propositionen finns en redogörelse för ärendets beredning fram till regeringens beslut om propositionen.

Regeringens förslag till riksdagsbeslut återges i bilaga 1. Regeringens lagförslag finns i bilaga 2.

Med anledning av propositionen har två motioner väckts med sammanlagt tre yrkanden. Förslagen i motionerna finns i bilaga 1.

Förslaget till direktiv om företagens hållbarhetsrapportering har behandlats av utskottet i en subsidiaritetsprövning. Utskottet beslutade den 17 juni 2021 att meddela att förslaget inte stred mot subsidiaritetsprincipen (prot. 2020/21:37). Utskottet överlade den 28 oktober 2021 med företrädare för regeringen om förslaget till direktiv (prot. 2021/22:6).

Förslaget till direktiv om jämnare könsfördelning bland styrelseledamöter i börsnoterade företag och därmed sammanhängande åtgärder (könsfördelningsdirektivet) behandlades av utskottet i en subsidiaritetsprövning i utlåtande 2012/13:CU14. Utskottet anförde då att förslaget stred mot subsidiaritetsprincipen och föreslog att riksdagen skulle lämna ett motiverat yttrande. Riksdagen biföll utskottets förslag till beslut (rskr. 2012/13:138). Utskottet överlade den 4 december 2014 med företrädare för regeringen om förslaget till direktiv (prot. 2014/15:10).

Riksdagen riktade i december 2017 ett tillkännagivande till regeringen om att den borde återkomma till riksdagen med lagförslag som innebär minskade krav på hållbarhetsrapportering för företag (bet. 2017/18:CU7 punkt 1, rskr. 2017/18:123). I det här betänkandet behandlas även regeringens redovisning av hanteringen av det tillkännagivandet i propositionen.

Med anledning av propositionen lämnade Svenskt Näringsliv in en skrivelse till utskottet den 25 april 2024.

EU-direktivet om företagens hållbarhetsrapportering

Europaparlamentets och rådets direktiv 2014/95/EU om ändring av direktiv 2013/34/EU (redovisningsdirektivet) vad gäller vissa stora företags och koncerners tillhandahållande av icke-finansiell information och upplysningar om mångfaldspolicy antogs 2014. Genom ändringsdirektivet infördes krav på vissa större företag att redogöra för miljömässiga och sociala hållbarhetsfaktorer i en hållbarhetsrapport. Motsvarande krav finns för stora koncerner. Direktivet har genomförts i svensk rätt (prop. 2015/16:193, bet. 2016/17:CU2, rskr. 2016/17:25).

Den 14 december 2022 antogs Europaparlamentets och rådets direktiv (EU) 2022/2464 om ändring av förordning (EU) nr 537/2014, direktiv 2004/109/EG, direktiv 2006/43/EG och direktiv 2013/34/EU vad gäller företagens hållbarhetsrapportering. Direktivet ersatte direktivet om icke-finansiell rapportering (2014/95/EU). Avsikten med det nya direktivet är att komma till rätta med brister i de befintliga reglerna om offentliggörande av icke-finansiell information, vilka har bedömts vara av otillräcklig kvalitet.

Syftet med hållbarhetsrapportering är att ge finansmarknaderna tillgång till tillförlitlig och jämförbar information från företagen om miljö, samhällsansvar och bolagsstyrning. Rapporteringen ska bidra till att styra in kapital mot hållbara investeringar. Dessutom ska den underlätta hanteringen av finansiella risker som följer av klimatförändringar och brister i sociala förhållanden.

Direktivet uppställer mer detaljerade rapporteringskrav i hållbarhetsfrågor och ställer högre krav på informationsgivningen från de företag som omfattas, t.ex. när det gäller den s.k. värdekedjan och utsläpp av växthusgaser. Hållbarhetsupplysningarna ska lämnas i enlighet med de europeiska standarder för hållbarhetsrapportering som Europeiska kommissionen antar med stöd av direktivet. Vissa mindre företag får begränsa sin hållbarhetsrapportering i enlighet med rapporteringsstandarder som är anpassade för dessa.

Direktivet innebär att ytterligare kategorier av företag omfattas av skyldigheten att hållbarhetsrapportera. Bland annat ska stora företag samt små och medelstora företag som är börsnoterade på en reglerad marknad inom EES, med undantag för noterade mikroföretag, upprätta en hållbarhetsrapport. Dessutom ska moderföretaget i en stor koncern upprätta en hållbarhetsrapport för koncernen. De nya kraven på hållbarhetsrapportering ska också tillämpas på kreditinstitut och försäkringsföretag, oavsett deras juridiska form, som i övrigt uppfyller villkoren för att bli rapporteringsskyldiga. Även icke-europeiska företag som är börsnoterade inom EES omfattas av regelverket. Vidare kan företag hemmahörande utanför EES men som har betydande verksamhet inom EES, indirekt omfattas av kraven genom sina europeiska dotterföretag eller filialer.

Enligt direktivet ska hållbarhetsrapporten lämnas i förvaltningsberättelsen, dvs. som en del av årsredovisningen. Hållbarhetsinformationen ska offentliggöras i ett särskilt och tydligt identifierbart avsnitt i förvaltningsberättelsen. Hållbarhetsrapporten ska också granskas av en revisor eller en annan extern oberoende granskare, som ska ha särskild behörighet för att granska sådana rapporter. Granskningen ska utmynna i ett uttalande om huruvida hållbarhetsrapporteringen stämmer överens med direktivet.

De nationella åtgärderna för att genomföra direktivet ska ha antagits i medlemsstaterna senast den 6 juli 2024. Ändringarna i EU:s revisorsförordning (förordning (EU) nr 537/2014), som är direkt tillämplig i medlemsstaterna, ska tillämpas fr. o. m. den 1 januari 2024 för räkenskapsår som börjar vid denna tidpunkt eller senare.

Könsfördelningsdirektivet

Europaparlamentets och rådets direktiv (EU) 2022/2381 om en jämnare könsfördelning bland styrelseledamöter i börsnoterade företag och därmed sammanhängande åtgärder (könsfördelningsdirektivet) antogs den 23 november 2022. Syftet med direktivet är att uppnå en jämnare representation av kvinnor och män bland styrelseledamöter i börsnoterade företag genom att bl.a. fastställa effektiva åtgärder som syftar till att påskynda utvecklingen mot en jämnare könsfördelning. Mikroföretag samt små och medelstora företag är undantagna från direktivets tillämpningsområde.

Enligt direktivet ska medlemsstaterna säkerställa att de börsnoterade företagen omfattas av målsättningen att det underrepresenterade könet senast den 30 juni 2026 innehar minst 33 procent av styrelseposterna. Medlemsstaterna kan även i stället ha en målsättning om 40 procent som endast avser icke verkställande styrelseledamöter. De bolag som inte når upp till den valda målsättningen ska justera processen för urval av kandidater för tillsättning eller val av styrelseledamöter. I denna del föreskrivs detaljerade regler för tillsättningsförfarandet i bolag som inte når upp till målsättningen, bl.a. om vilka meriter hos potentiella styrelseledamöter som ska beaktas, att företräde i vissa fall ska ges till en potentiell styrelseledamot av det underrepresenterade könet och möjlighet till prövning av tillsättandet vid domstol eller en annan behörig myndighet.

Medlemsstaterna har möjlighet att under vissa förhållanden skjuta upp tillämpningen av bestämmelserna om förfarandet för tillsättning av styrelseledamöter. Möjligheten till uppskjuten tillämpning finns bl.a. så länge som minst 25 procent av alla poster som styrelseledamot i börsnoterade företag i medlemsstaten innehas av det underrepresenterade könet. Om en medlemsstat inte längre har grund för att skjuta upp tillämpningen, ska medlemsstaten tillämpa tillsättningsförfarandet senast sex månader efter det att grunden upphör.

Direktivet innehåller också bestämmelser om att bolagen årligen ska lämna uppgifter om könsfördelningen i sina styrelser. Medlemsstaterna ska vidare införa effektiva, proportionerliga och avskräckande sanktioner samt utse ett eller flera organ för att främja, analysera, övervaka och stödja en jämn könsfördelning i bolagsstyrelser.

De nationella åtgärderna för att genomföra direktivet ska ha antagits i medlemsstaterna senast den 28 december 2024.

Utskottets förslag i korthet

Riksdagen antar regeringens förslag till nya regler om hållbarhetsrapportering m.m. Lagändringarna krävs för att genomföra två nya EU-direktiv som rör företagens redovisning.

Gällande rätt

Bestämmelser om redovisning

Regler om offentlig redovisning finns i framför allt årsredovisningslagen (1995:1554), lagen (1995:1559) om årsredovisning i kreditinstitut och värdepappersbolag och lagen (1995:1560) om årsredovisning i försäkringsföretag. Revision regleras i aktiebolagslagen (2005:551) och andra associationsrättsliga lagar samt i revisionslagen (1999:1079) och revisorslagen (2001:883).

Årsredovisningslagen ska tillämpas av den stora merparten av alla företag som är skyldiga att upprätta en årsredovisning. Finansiella företag, som kreditinstitut, värdepappersbolag och försäkringsföretag, ska i stället tillämpa de särskilda årsredovisningslagarna, som till stora delar överensstämmer med årsredovisningslagen.

Inom EU har flera rättsakter som behandlar redovisning antagits, och de svenska reglerna om årsredovisning och koncernredovisning grundar sig till stor del på EU-direktiv. Därutöver finns ett antal EU-förordningar som berör redovisningsfrågor.

Hållbarhetsrapportering

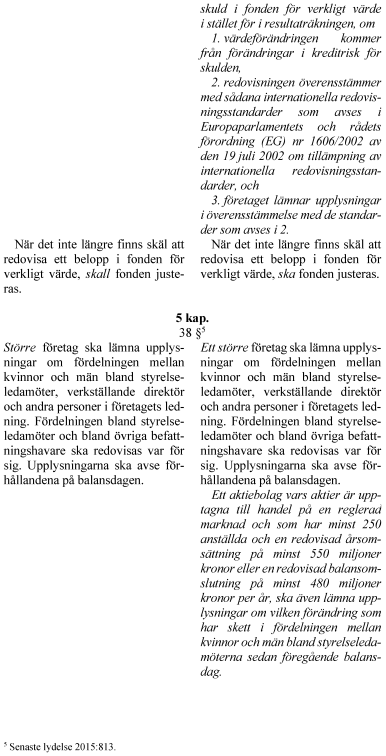

Bestämmelser om hållbarhetsrapportering finns i bl.a. årsredovisningslagen. Skyldigheten att upprätta en hållbarhetsrapport gäller för alla stora företag. Ett stort företag som är moderföretag i en koncern ska även upprätta en hållbarhetsrapport för koncernen. Likaså ska ett noterat företag som är moderföretag i en stor koncern upprätta en hållbarhetsrapport för koncernen.

I hållbarhetsrapporten ska det finnas upplysningar om miljö, sociala förhållanden, personal, respekt för mänskliga rättigheter och motverkande av korruption. Rapporten ska beskriva bl.a. företagets policy i dessa frågor och de väsentliga risker som är kopplade till företagets verksamhet. Ett företag får välja att använda ett nationellt, unionsbaserat eller internationellt ramverk för hållbarhetsrapportering men måste i så fall ange i hållbarhetsrapporten vilka ramar det har använt.

Hållbarhetsrapporten ska lämnas i företagets förvaltningsberättelse eller i en handling skild från årsredovisningen. När det gäller granskningen av hållbarhetsrapporteringen ska revisorn enbart uttala sig om huruvida en hållbarhetsrapport har upprättats eller inte.

Redovisning av könsfördelningen bland ledande befattningshavare

Bestämmelser om redovisning av könsfördelningen bland ledande befattningshavare finns i bl.a. årsredovisningslagen. Större företag ska lämna upplysningar om fördelningen mellan kvinnor och män bland styrelseledamöterna, den verkställande direktören och andra personer i företagets ledning.

Riksdagens tillkännagivande om hållbarhetsrapportering

Riksdagen beslutade i december 2017, på utskottets förslag, om ett tillkännagivande om att regeringen bör återkomma till riksdagen med lagförslag som innebär minskade krav på hållbarhetsrapportering för företag (bet. 2017/18:CU7 punkt 1, rskr. 2017/18:123). Utskottet anförde följande:

Utskottet anser att hållbarhetsrapportering fyller en funktion för att öka tillgängligheten till information om företagens hållbarhetsarbete. Hållbarhetsfrågorna får därigenom en mer framträdande roll och konsumenter och investerare får mer information om företagen och deras utveckling. Utskottet anser dock inte att det finns skäl att i svensk lagstiftning föreskriva att fler företag ska omfattas av rapporteringskravet än vad EU-direktivet kräver. Den överreglering som har genomförts i svensk rätt leder till ökad regelbörda och ökade kostnader för företagen, vilket på sikt riskerar att försvaga den svenska konkurrenskraften. På förslag av utskottet har riksdagen ställt sig bakom ett tillkännagivande om att regeringen ska återkomma med förslag som i fråga om kategoriindelning i årsredovisningslagen utgår från ambitionen att minska företagens regelbörda (bet. 2015/16:CU6). De lagändringar som nyligen antagits när det gäller vilka företag som ska omfattas av kravet på hållbarhetsrapportering går i motsatt riktning mot denna ambition och medför i stället en ökning av regelbördan. Utskottet anser därför att svensk lagstiftning bör ändras och anpassas till EU-direktivets krav.

Utskottet anser vidare att lagstiftningen, så långt det är möjligt, inte bör göra skillnad mellan noterade moderbolag och onoterade moderbolag när det gäller hållbarhetsrapportering på koncernnivå. Enligt utskottet finns det också anledning att tydliggöra vilka uppgifter som ska tas upp i hållbarhetsrapporteringen.

Det ovan anförda bör riksdagen ställa sig bakom och tillkännage för regeringen. Ställningstagandet innebär ett bifall till motionen.

Propositionen

Genomförande av direktivet om företagens hållbarhetsrapportering

I propositionen föreslår regeringen lagändringar som krävs för att genomföra direktivet om företagens hållbarhetsrapportering. Regeringen anför att lagförslagen bör utformas enligt det nya direktivets miniminivå. Regeringen framhåller bl.a. att ett bredare tillämpningsområde för rapporteringskraven än i andra medlemsstater skulle innebära ett försämrat konkurrensläge för svenska företag. Vikten av att begränsa den administrativa bördan för de små och medelstora företagen lyfts särskilt fram.

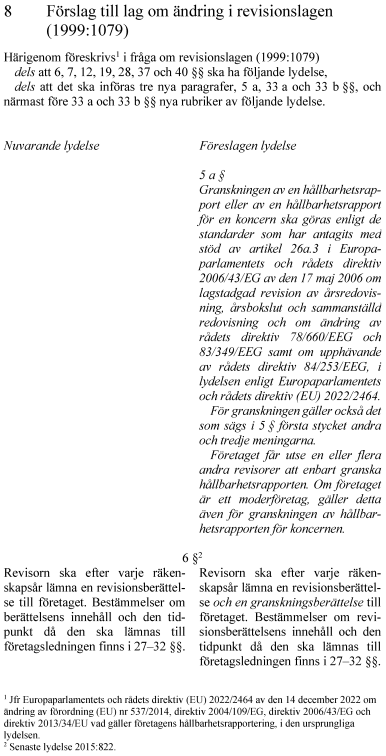

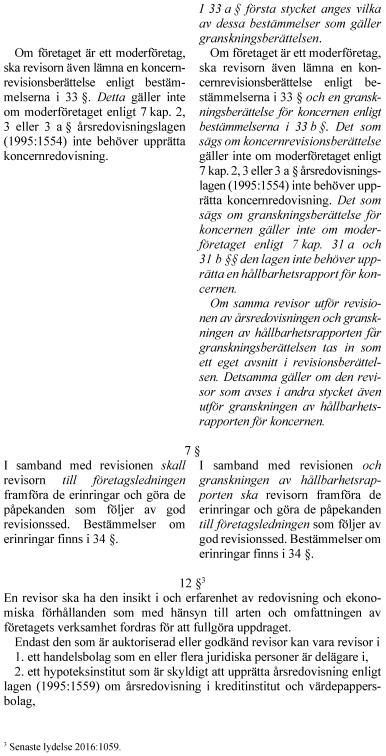

Regeringen bedömer att de nya bestämmelserna bör genomföras genom anpassning av befintliga lagar. Lagändringar föreslås således i bl.a. årsredovisningslagen, aktiebolagslagen, revisionslagen och revisorslagen.

Lagförslagen innebär i huvudsak följande.

Vilka företag som ska lämna hållbarhetsinformation

Kravet på att lämna en hållbarhetsrapport utvidgas till att omfatta bl.a. små och medelstora företag som är börsnoterade. Kravet på att lämna en hållbarhetsrapport för stora företag begränsas samtidigt till att enbart gälla aktiebolag och handelsbolag där samtliga direkta eller indirekta delägare är aktiebolag. Ekonomiska föreningar, ideella föreningar och stiftelser som inte bedriver finansiell verksamhet ska inte längre vara skyldiga att upprätta en hållbarhetsrapport, oavsett om de uppfyller gränsvärdena som definierar stora företag eller ej. För stora företag som är kreditinstitut eller försäkringsföretag gäller rapporteringskravet oavsett juridisk form. Små och medelstora kreditinstitut och försäkringsföretag omfattas endast om de är börsnoterade.

När det gäller kraven på hållbarhetsrapportering för koncerner, ska skyldigheten för ett moderföretag att upprätta en hållbarhetsrapport för koncernen begränsas till moderföretag i stora koncerner. För stora eller börsnoterade dotterföretag och vissa större filialer till tredjelandsföretag som har en betydande verksamhet inom EES införs nya krav på att upprätta, offentliggöra och tillgängliggöra tredjelandsföretagets hållbarhetsrapport för koncernen.

Vidare införs vissa undantag från kravet på hållbarhetsrapportering. Bland annat ska ett moderföretag som upprättar en hållbarhetsrapport för koncernen undantas från skyldigheten att upprätta en sådan för moderbolaget. Även vissa dotterföretag som omfattas av moderföretagets hållbarhetsrapport för koncernen ska under vissa förutsättningar undantas från skyldigheten att lämna en egen hållbarhetsrapport. Vidare ska bl.a. alternativa investeringsfonder och tjänstepensionsföretag inte omfattas av kraven om att upprätta en hållbarhetsrapport.

Kraven på vilka företag som ska hållbarhetsrapportera utformas med beaktande av den justering av tröskelvärdena för storlekskriterier som kommissionen beslutat om i Kommissionens delegerade direktiv (EU) 2023/2775 om ändring av redovisningsdirektivet. För försäkringsföretag, kreditinstitut och värdepappersbolag införs särskilda definitioner.

Hållbarhetsrapportens innehåll och placering

I bl.a. årsredovisningslagen införs det nya bestämmelser om hållbarhetsrapportens innehåll som motsvarar vad som anges i direktivet. En hållbarhetsrapport ska innehålla den information som behövs för förståelsen av företagets inverkan på hållbarhetsfrågor och hur hållbarhetsfrågor påverkar företagets utveckling, ställning och resultat. Rapporten ska bl.a. innehålla en beskrivning av företagets eller koncernens affärsstrategi för hållbarhetsfrågor, förekomsten av incitamentsystem kopplade till hållbarhetsfrågor för personer i företagets eller koncernens ledning, den huvudsakliga negativa inverkan som kan kopplas till företagets eller koncernens verksamhet och värdekedja och de huvudsakliga riskerna för företaget eller koncernen med avseende på hållbarhetsfrågor.

Det närmare innehållet i hållbarhetsinformationen ska utformas i enlighet med vad som anges i de EU-standarder för hållbarhetsrapportering som kommissionen antar. Bland annat små och medelstora börsnoterade företag samt vissa finansiella företag ska få begränsa sin hållbarhetsrapportering.

Hållbarhetsrapporten ska utgöra ett eget avsnitt i förvaltningsberättelsen. Ett rapporteringsskyldigt företag ska upprätta förvaltningsberättelsen i ett enhetligt elektroniskt rapporteringsformat, och hållbarhetsrapporten ska märkas i enlighet med det format som specificeras i EU-rätten. Årsredovisningen ska offentliggöras elektroniskt.

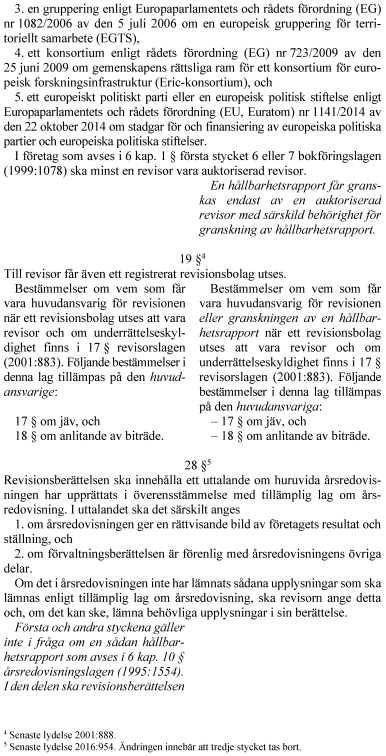

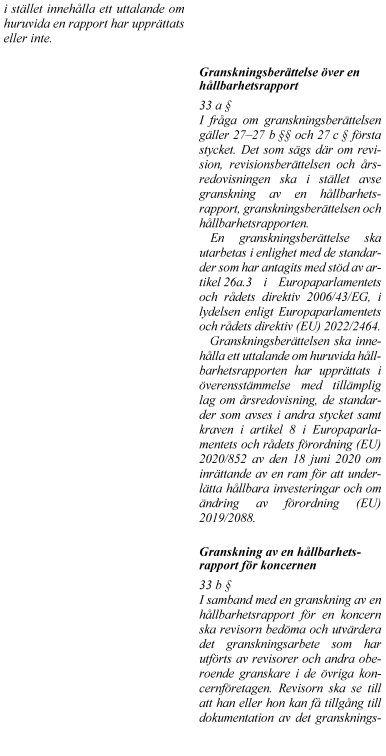

Granskning av hållbarhetsrapporten och redovisningstillsyn

Enligt nya bestämmelser i bl.a. aktiebolagslagen, revisionslagen och revisorslagen ska ett företags hållbarhetsrapport granskas av en auktoriserad revisor som i en granskningsberättelse ska uttala sig om huruvida rapporten uppfyller rapporteringskraven eller ej. Revisorn ska ha en särskild behörighet för att granska hållbarhetsrapporter. Enligt regeringen bör de närmare förutsättningarna för att få en sådan behörighet inte regleras i lag, utan på lägre föreskriftsnivå. Regeringen bedömer vidare att det för närvarande inte finns tillräckliga skäl för att föreslå att andra än auktoriserade revisorer i Sverige ska få granska hållbarhetsrapporter.

Finansinspektionen ska inom ramen för redovisningstillsynen ha det yttersta ansvaret för övervakningen av de börsnoterade företagens hållbarhetsrapporter. Regeringen bedömer att hållbarhetsrapporter som upprättas av företag som inte är börsnoterade inte bör vara föremål för redovisningstillsyn.

Ikraftträdande och övergångsbestämmelser

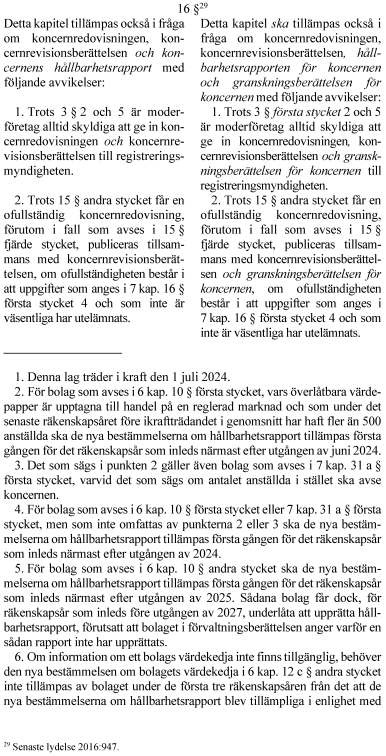

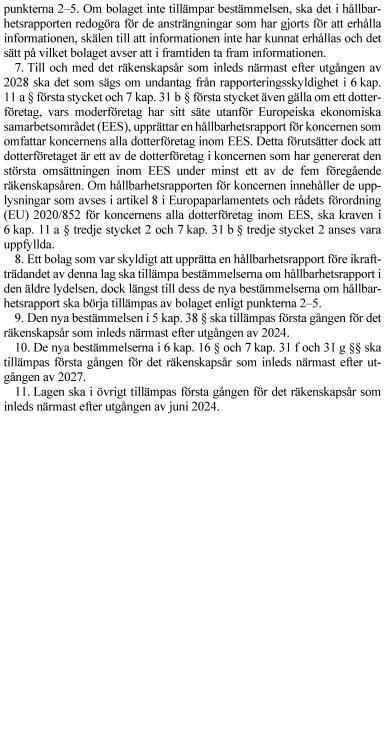

Lagändringarna träder i kraft den 1 juli 2024. Direktivet medger att bestämmelserna börjar tillämpas vid olika tidpunkter för olika typer av företag. För stora börsnoterade företag med över 500 anställda, samt koncerner som uppfyller motsvarande villkor, ska lagändringarna börja tillämpas på räkenskapsår som inleds närmast efter den 30 juni 2024. För övriga företag ska bestämmelserna börja tillämpas vid en senare tidpunkt enligt en viss angiven upptrappning för olika kategorier av företag. För bl.a. små och medelstora företag innebär det att bestämmelserna ska börja tillämpas första gången för räkenskapsår som inleds närmast efter utgången av 2025.

Därtill föreslås flera övergångsbestämmelser, bl.a. att små och medelstora företag under en övergångsperiod på två år efter att de har blivit skyldiga att tillämpa lagen ska kunna undantas från rapporteringsskyldigheten under vissa förutsättningar.

Genomförande av könsfördelningsdirektivet

För att genomföra könsfördelningsdirektivet föreslår regeringen att skyldigheten att lämna uppgifter om könsfördelningen inom företags ledning enligt bl.a. årsredovisningslagen ska utökas för stora börsnoterade aktiebolag och andra stora börsnoterade bolag som ger ut aktier, dvs. bl.a. bankaktiebolag, kreditmarknadsbolag och försäkringsaktiebolag. Förslaget innebär att sådana företag även ska upplysa om vilken förändring som har skett i fördelningen mellan kvinnor och män bland styrelseledamöterna sedan året innan.

Regeringen bedömer att Sverige bör använda möjligheten att skjuta upp tillämpningen av direktivets bestämmelser om tillsättningsförfarandet. Regeringen bedömer vidare att Finansinspektionens befintliga möjligheter att ingripa mot ett börsnoterat företag som inte upprättar en korrekt årsredovisning är tillräckliga för att uppfylla direktivets krav på övervakning och sanktioner mot bolag som inte lämnar korrekta uppgifter om könsfördelningen i styrelsen.

Enligt lagförslagen ska lagändringarna träda i kraft den 1 juli 2024. Ändringarna i årsredovisningslagarna ska tillämpas första gången för det räkenskapsår som inleds närmast efter utgången av 2024. När det gäller frågan om ikraftträdande har regeringen i propositionens särskilda avsnitt om ikraftträdande i denna del (s. 196 f.) angett ett annat ikraftträdandedatum än i lagförslagen, nämligen den 28 december 2024. Enligt uppgift från Regeringskansliet beror detta på ett rent förbiseende.

Övriga lagförslag

Regeringen föreslår att kravet i årsredovisningslagarna om att en års- eller koncernredovisning ska innehålla uppgift om datum för undertecknande ska kompletteras med ett krav på att årsredovisningen ska dateras.

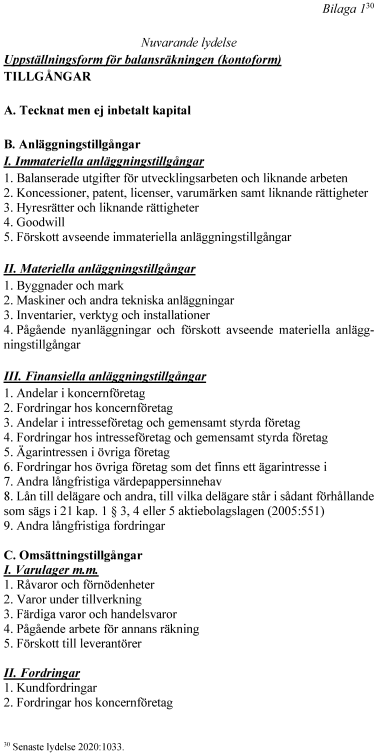

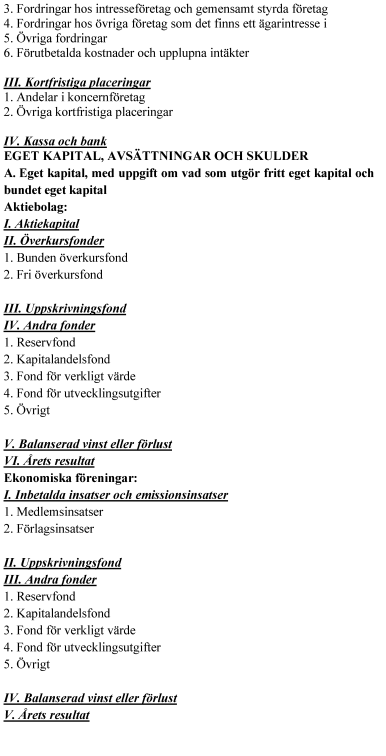

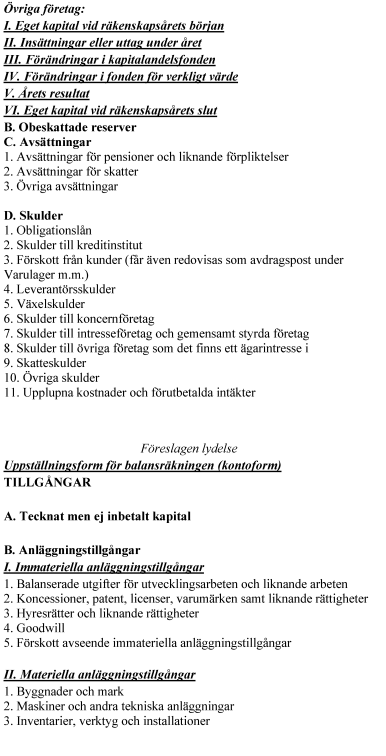

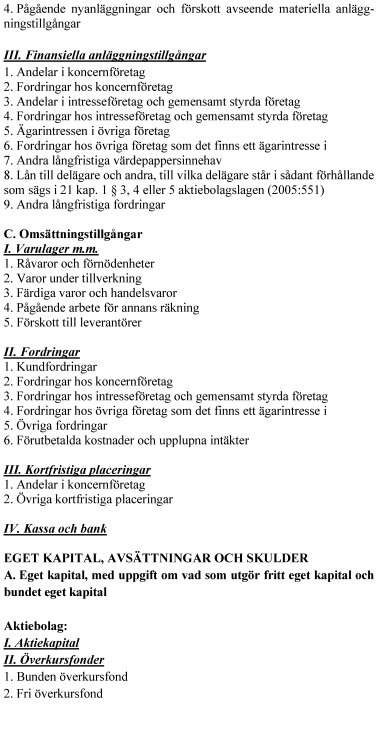

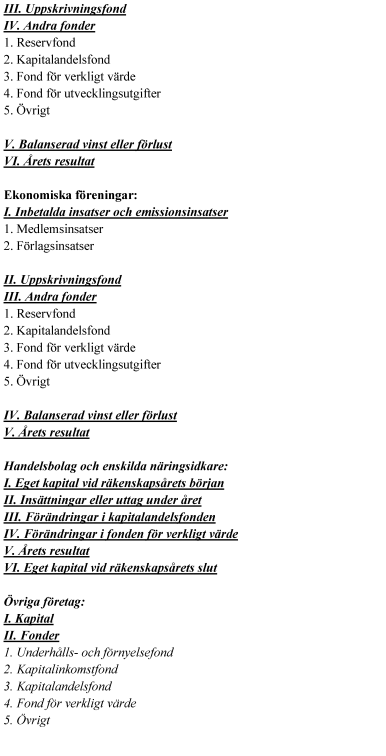

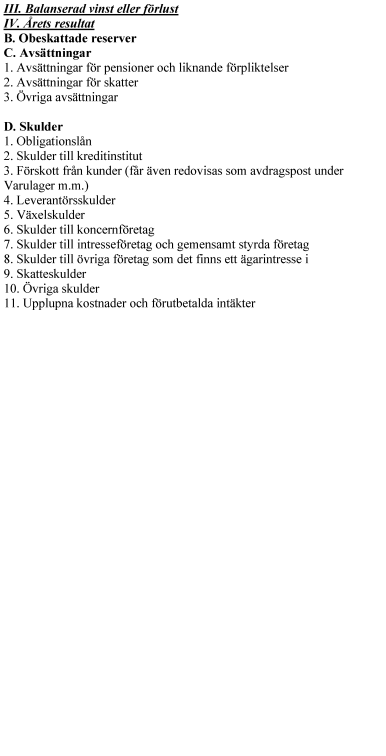

Vidare förslår regeringen att det ska införas en ny uppställningsform för eget kapital för kategorin övriga företag, som är anpassad till den uppställningsform som gäller för aktiebolag. Den nya uppställningsformen ska användas av bl.a. stiftelser, ideella föreningar och samfällighetsföreningar. Den nuvarande uppställningsformen för eget kapital för övriga företag ska även fortsättningsvis gälla för handelsbolag och enskilda näringsidkare.

Regeringen föreslår även en ändring i årsredovisningslagen som gäller värdering av finansiella skulder. Förslaget innebär att börsnoterade företag och företag som ingår i en koncern som i koncernredovisningen tillämpar den internationella redovisningsstandarden IFRS 9 under vissa förutsättningar ska få redovisa en värdeförändring på en finansiell skuld som hänger ihop med egen kreditrisk i fonden för verkligt värde i stället för i resultaträkningen. Regeringen anför bl.a. att den nuvarande redovisningen av värdeförändringar av finansiella skulder inte alltid ger en rättvisande bild av företagets ställning och resultat eftersom en försämring av företagets egen kreditvärdighet redovisas som en intäkt som inverkar positivt på resultatet.

Dessa lagändringar föreslås träda i kraft den 1 juli 2024 och tillämpas första gången för det räkenskapsår som inleds närmast efter utgången av juni 2024.

Riksdagens tillkännagivande

Genom förslagen i propositionen anser regeringen att riksdagens tillkännagivande om företagens hållbarhetsrapportering är slutbehandlat.

Utskottets ställningstagande

Det har inte väckts någon motion som går emot att riksdagen antar regeringens lagförslag. Utskottet anser därför att lagförslagen i sak bör antas av de skäl som anförs i propositionen. Även när det gäller de föreslagna ikraftträdande- och övergångsbestämmelserna ställer sig utskottet bakom regeringens förslag.

Utskottet har ingen invändning mot regeringens bedömning att riksdagens tillkännagivande om företagens hållbarhetsrapportering är slutbehandlat genom förslagen i propositionen.

Utskottets förslag i korthet

Riksdagen avslår ett motionsyrkande om hållbarhetsrapportens innehåll. Utskottet hänvisar bl.a. till regeringens bedömning i propositionen.

Jämför reservation 1 (MP).

Motionen

I kommittémotion 2023/24:2870 föreslår Katarina Luhr m.fl. (MP) att regeringen ska återkomma med ett reviderat lagförslag som även inkluderar företagens rapportering av absoluta mål för minskning av växthusgaser för år 2040, utöver 2030 och 2050. Motionärerna framhåller bl.a. att Sveriges långsiktiga klimatmål i dag innebär att utsläppen av växthusgaser ska vara nettonoll senast år 2045 för att därefter uppnå negativa utsläpp. Ett mål för 2050 behöver därför tydliggöra en verksamhets bidrag till negativa utsläpp. Enligt motionärerna behövs därför ett nytt mål för minskade utsläpp på vägen dit. Ett tidigt målvärde för år 2040 skulle bli en viktig avstämningspunkt för kontinuerliga utsläppsminskningar i takt med befintlig klimatlagstiftning.

Propositionen

Genom de nya bestämmelserna om företagens hållbarhetsrapportering införs krav på företagen att lämna mer detaljerad hållbarhetsinformation i förvaltningsberättelsen. Regeringen anför i propositionen att det som anges i årsredovisningslagen om hållbarhetsrapportens innehåll bör motsvara vad som anges i direktivet och att någon precisering utöver det inte är nödvändig. De nya bestämmelserna innebär därmed bl.a. att ett företag eller en koncern ska beskriva dess plan för att säkerställa att affärsmodellen och strategin är förenliga med omställningen till en hållbar ekonomi och med målen att begränsa den globala uppvärmningen till 1,5 grader Celsius i enlighet med Parisavtalet och att uppnå klimatneutralitet senast 2050. Det ska finnas en beskrivning av de tidsbundna mål för hållbarhetsfrågor som företaget eller koncernen har satt upp. Detta inbegriper absoluta mål för minskning av växthusgasutsläpp för åtminstone 2030 och 2050 och de framsteg som har gjorts för att uppnå dessa mål.

Vidare tydliggörs det i lagen att företagen därutöver ska rapportera i enlighet med EU-standarderna för hållbarhetsrapportering, som avgör vilken närmare information som ska lämnas. Eftersom rapporteringsstandarderna antas som EU-förordningar behöver innehållet i dem inte genomföras i svensk rätt.

Kommissionen antog en första uppsättning standarder, i form av en delegerad förordning ((EU) 2023/2772), den 31 juli 2023. I den finns bl.a. närmare bestämmelser om de upplysningar som ska lämnas om företaget har fastställt mål för minskning av växthusgasutsläpp. Där framgår att målen för minskning av växthusgaser som minst ska innefatta målvärdena för år 2030, och om de finns tillgängliga, för 2050. Från och med 2030 ska målvärden fastställas efter varje femårsperiod därefter.

Kommissionen kommer att anta ytterligare standarder, bl.a. ska anpassade standarder för små och medelstora företags hållbarhetsrapportering antas senast den 30 juni 2024. Enligt direktivet ska kommissionen minst vart tredje år se över standarderna och utvärdera dem, bl.a. mot bakgrund av den internationella utvecklingen inom hållbarhetsrapportering.

Utskottets ställningstagande

De lagförslag som utskottet tidigare ställt sig bakom innebär att nya bestämmelser om hållbarhetsrapportering införs som ställer högre krav på företagens informationsgivning. De nya bestämmelserna har utformats i enlighet med EU-direktivets miniminivå. Utskottet delar regeringens bedömning i propositionen att ett bredare tillämpningsområde för rapporteringskraven än i andra medlemsstater skulle innebära ett försämrat konkurrensläge för svenska företag.

Utskottet konstaterar vidare att det närmare innehållet i hållbarhetsrapporten ska framgå av de EU-standarder som antas som EU-förordningar. Det innebär att företagen, utöver vad som framgår av den svenska lagstiftningen, ska rapportera i enlighet med dessa förordningar. Kommissionens första förordning med standarder innehåller bl.a. bestämmelser om hur målvärden för minskning av växthusgaser ska fastställas.

Med hänsyn till det anförda ser utskottet inte skäl att ställa sig bakom förslaget om ytterligare krav på företagens rapportering när det gäller mål för minskning av växthusgaser. Motionsyrkandet bör därför avslås.

Utskottets förslag i korthet

Riksdagen avslår motionsyrkanden om att genomföra en analys av vilka konsekvenser anpassningarna till de aktuella direktiven får för företag i Sverige och om att regeringen bör agera på EU-nivå mot de ökade rapporteringskraven. Utskottet hänvisar till propositionen och regeringens pågående arbete.

Jämför reservation 2 (SD).

Motionen

I kommittémotion 2023/24:2866 föreslår Mikael Eskilandersson m.fl. (SD) ett tillkännagivande till regeringen om att det bör genomföras en konsekvensanalys av hur anpassningarna i svensk rätt med anledning av direktiven påverkar små och medelstora företag i Sverige (yrkande 1). Motionärerna föreslår även ett tillkännagivande om att regeringen tydligt bör agera på EU-nivå mot de ökade rapporteringskraven i fråga om hållbarhet respektive könsfördelning i bolagsstyrelser (yrkande 2).

Propositionen

Regeringen anför i propositionen att lagförslagen om hållbarhetsrapportering bör utformas enligt direktivets miniminivå och att Sverige inte bör kräva hållbarhetsrapportering från företag av någon annan storlek än de som faller inom direktivets obligatoriska tillämpningsområde. I det sammanhanget framhåller regeringen bl.a. att det är viktigast att begränsa den administrativa bördan för de små och medelstora företagen.

Genom de nya bestämmelserna om företagens hållbarhetsrapportering utvidgas kravet på att lämna en hållbarhetsrapport till att omfatta små och medelstora börsnoterade aktiebolag och vissa handelsbolag. Sådana företag får begränsa sin hållbarhetsrapportering i viss mån. Kommissionen ska, senast den 30 juni 2024, anta anpassade standarder för deras rapportering. Mot bakgrund av att noterade små och medelstora företag har mer begränsade resurser ges dessa företag längre tid för att förbereda sig. För deras del börjar kravet att gälla tidigast det räkenskapsår som inleds den 1 januari 2026. Efter detta datum ska de vidare under en övergångsperiod på två år kunna undantas från rapporteringsskyldigheten, förutsatt att de i sin förvaltningsberättelse anger varför hållbarhetsinformationen inte har lämnats. Övergångsbestämmelser införs också som innebär att företagen inte behöver lämna uppgifter om hela värdekedjan under de tre första åren.

Genomförandet av könsfördelningsdirektivet innebär en utökad skyldighet att redovisa förändringar i könsfördelningen inom företags ledning. Skyldigheten gäller enbart för stora börsnoterade aktiebolag och andra stora börsnoterade bolag som ger ut aktier. Mikroföretag samt små och medelstora företag är undantagna från direktivets tillämpningsområde. Regeringen framhåller i propositionen att det rapporteringskrav som genomförs inte bör vara mer omfattande än vad som är nödvändigt för att genomföra direktivet. Därtill bedömer regeringen att Sverige bör använda möjligheten att skjuta upp tillämpningen av bestämmelserna om tillsättningsförfarande i börsnoterade företag.

I propositionen redovisar regeringen en bedömning av konsekvenserna av förslagen i propositionen. När det gäller konsekvenser av genomförandet av direktivet om företagens hållbarhetsrapportering anför regeringen bl.a. följande. Kraven på hållbarhetsrapportering ökar transparensen och gör det lättare att jämföra företag inför investeringsbeslut. De nya rapporteringskraven, huvudsakligen de som ställs i de europeiska redovisningsstandarderna, kommer att ta mycket resurser i anspråk hos företagen. Mångsidigheten och komplexiteten i fråga om de uppgifter som ska samlas in och bearbetas kräver ny kompetens, och granskningen av hållbarhetsrapporterna innebär kostnader för företagen. Regeringen uppskattar att knappt ett hundratal små och medelstora företag kommer att vara skyldiga att upprätta och offentliggöra en hållbarhetsrapport enligt den nya regleringen. Företag av denna storlek omfattas av rapporteringskravet enbart om de har överlåtbara värdepapper upptagna till handel på en reglerad marknad. Regeringen framhåller bl.a. de särskilda bestämmelser som införs för de små och medelstora företagen mot bakgrund av att de har mer begränsade administrativa resurser. Regeringen bedömer att de mindre företagen kan förväntas bli särskilt belastade av den administrativa börda som det nya rapporteringskravet innebär. Företag som inte har rapporterat hållbarhetsinformation tidigare beräknas få de högsta administrativa kostnaderna relativt sett. Samtidigt konstaterar regeringen att det kan antas finnas ett stort intresse bland investerare, kunder, konsumenter och miljöorganisationer av att få del av information om de noterade företagens verksamhet.

När det gäller konsekvenserna av genomförandet av könsfördelningsdirektivet uppskattar regeringen att omkring 240 bolag berörs. Förslaget berör endast stora börsföretag. Regeringen bedömer att de efterfrågade uppgifterna redan finns lätt tillgängliga för de bolag som berörs och att den administrativa kostnaden för de berörda bolagen är försumbar.

Budgetpropositionen

I budgetpropositionen för 2024 (prop. 2023/24:1, utg. omr. 24, s. 38 f.) presenterar regeringen inriktningen för sin politik och framhåller bl.a. att Sverige behöver stärka sin konkurrenskraft och kraftigt minska företagens och entreprenörernas regelbörda och administration. Regeringen betonar att man arbetar fokuserat mot detta mål och lyfter bl.a. fram att förenklingsarbetet stärkts i Regeringskansliet, hos myndigheter och i EU-arbetet. För att identifiera förenklingsmöjligheter i olika skeden i lagstiftningskedjan har regeringen påbörjat arbetet med att inrätta två råd, Förenklingsrådet och Implementeringsrådet. Förenklingsrådet ska lämna förslag på förenklingsåtgärder som följer av befintlig svensk lagstiftning medan Implementeringsrådet bl.a. ska lämna rekommendationer vid implementering av EU-direktiv samt ha möjlighet att uppmärksamma regeringen på frågor av särskilt intresse från ett företagsperspektiv i kommande lagstiftning på EU-nivå.

Utskottets ställningstagande

För att genomföra EU-direktiven om företagens hållbarhetsrapportering och om könsfördelningen bland styrelseledamöter i börsnoterade företag har utskottet tidigare i betänkandet ställt sig bakom regeringens förslag till lagändringar. Lagförslagen har utformats enligt direktivens miniminivå, och i det sammanhanget har regeringen särskilt betonat vikten av att begränsa den administrativa bördan för små och medelstora företag.

Även om de nya rapporteringskraven alltså endast omfattar de företag som faller inom direktivens obligatoriska tillämpningsområde kommer kraven att innebära konsekvenser för företagen. Som framgår ovan uppskattar regeringen att knappt ett hundratal små och medelstora företag kommer att vara skyldiga att upprätta och offentliggöra en hållbarhetsrapport enligt den nya regleringen. De mindre företagen kan förväntas bli särskilt belastade av den administrativa börda som det nya rapporteringskravet innebär, och de företag som inte har rapporterat hållbarhetsinformation tidigare beräknas få de högsta administrativa kostnaderna relativt sett. Som framgår ovan arbetar regeringen samtidigt aktivt med inriktningen att minska regelbördan och administrationen för företag, bl.a. när det gäller lagstiftning på EU-nivå.

Det anförda innebär att inriktningen för regeringens arbete ligger väl i linje med det som framförs i motionen. Utskottet utgår därför från att regeringen vid en lämplig tidpunkt följer upp vilka effekter de nya reglerna får för små och medelstora företag i Sverige. Utskottet förutsätter vidare att regeringen, om det finns skäl för det, driver frågan om de ökade rapporteringskraven på EU-nivå.

Utskottet ser därmed inte skäl till något initiativ från riksdagens sida med anledning av motionsyrkandena, som därför bör avslås.

|

1. |

av Katarina Luhr (MP).

Förslag till riksdagsbeslut

Jag anser att förslaget till riksdagsbeslut under punkt 2 borde ha följande lydelse:

Riksdagen ställer sig bakom det som anförs i reservationen och tillkännager detta för regeringen.

Därmed bifaller riksdagen motion

2023/24:2870 av Katarina Luhr m.fl. (MP).

Ställningstagande

Det är nödvändigt att skapa långsiktighet för näringslivet i Sverige och i EU. Tydligare regler och ramar för hållbarhetsrapportering är en viktig del i detta, inte minst för näringslivets arbete med att ställa om till fossilfria och cirkulärt hållbara produktionsled. Jag beklagar därför att regeringen har valt att lägga den svenska hållbarhetsrapporteringen på EU:s miniminivå. Till skillnad från utskottet anser jag att skarpare krav snarare skulle gynna Sveriges konkurrenskraft. Det skulle dessutom öka takten i klimatomställningen.

Enligt de nya bestämmelserna ska det i hållbarhetsrapporten finnas en beskrivning av de tidsbundna mål i relation till hållbarhetsfrågorna som ett företag eller en koncern har satt upp, inbegripet absoluta mål för minskning av växthusgaser för åtminstone 2030 och 2050. Det ska också finnas en beskrivning av de framsteg som har gjorts för att uppnå dessa mål. Sveriges långsiktiga klimatmål innebär att utsläppen av växthusgaser ska vara nettonoll senast år 2045 för att därefter uppnå negativa utsläpp. Ett mål för 2050 behöver därmed tydliggöra en verksamhets bidrag till negativa utsläpp. Mot den bakgrunden behövs det ett ytterligare mål på vägen dit, som avser mål för minskade utsläpp. Ett tidigt målvärde för år 2040 är därför en viktig avstämningspunkt för kontinuerliga utsläppsminskningar i takt med befintlig klimatlagstiftning.

Det är tydligt att ett skarpare klimatarbete både nationellt och globalt kommer att behövas för att kunna uppfylla Parisavtalets mål. Sverige och EU har historiskt höga utsläpp i global jämförelse, och samtidigt har vi en god ekonomisk förmåga att ställa om. Det skulle behövas kraftigare och snabbare utsläppsminskningar i våra länder för en globalt rättvis omställning.

Regeringen bör därför återkomma med ett reviderat lagförslag som innebär att företagen ska rapportera absoluta mål för minskning av växthusgaser för 2040, utöver 2030 och 2050. Detta bör riksdagen ställa sig bakom och tillkännage för regeringen.

|

2. |

av Mikael Eskilandersson (SD), Roger Hedlund (SD), Martin Westmont (SD) och Björn Tidland (SD).

Förslag till riksdagsbeslut

Vi anser att förslaget till riksdagsbeslut under punkt 3 borde ha följande lydelse:

Riksdagen ställer sig bakom det som anförs i reservationen och tillkännager detta för regeringen.

Därmed bifaller riksdagen motion

2023/24:2866 av Mikael Eskilandersson m.fl. (SD) yrkandena 1 och 2.

Ställningstagande

Lagförslagen genomför två nya EU-direktiv som rör företagens redovisning. De nya kraven på utökad redovisning av hållbarhet är omfattande och detaljerade och kommer innebära stora kostnader och ökad administrativ börda för de bolag som omfattas. De ökade rapporteringskraven och förväntningarna medför konkurrensnackdelar för mindre företag och riskerar att bli tillväxthämmande för dem. Därmed försvåras också omställningen till minskade utsläpp. Vida

Lagförslagen genomför två nya EU-direktiv som rör företagens redovisning. De nya kraven på utökad redovisning av hållbarhet är omfattande och detaljerade och kommer att innebära stora kostnader och en ökad administrativ börda för de bolag som omfattas. De ökade rapporteringskraven och förväntningarna medför konkurrensnackdelar för mindre företag och riskerar att bli tillväxthämmande för dem. Därmed försvåras också omställningen till minskade utsläpp. Vidare menar vi att enskilda företag i Sverige inte ska behöva redovisa könstillhörighet för styrelseledamöter i bolag. Hur företag arbetar med mångfald ska inte avgöras av EU, utan det måste vara en fråga för företagens egen beslutanderätt. Vi är för fri företagsamhet, och vi menar att regeringen behöver agera på EU-nivå mot tvånget när det gäller rapportering om förändring av könsfördelningen bland styrelseledamöter.

Mot bakgrund av det anförda behöver det analyseras hur anpassningarna i svensk rätt av direktiven påverkar små och medelstora företag i Sverige och vilka konsekvenser de nya kraven får för dessa företag. Det är en uppgift för regeringen att se till att en sådan analys genomförs. Vidare bör regeringen tydligt agera på EU-nivå mot de ökade rapporteringskraven i fråga om hållbarhet respektive könsfördelning i bolagsstyrelser. Detta bör riksdagen ställa sig bakom och tillkännage för regeringen.

Bilaga 1

Förteckning över behandlade förslag

Proposition 2023/24:124 Nya regler om hållbarhetsrapportering:

1. Riksdagen antar regeringens förslag till lag om ändring i årsredovisningslagen (1995:1554).

2. Riksdagen antar regeringens förslag till lag om ändring i lagen (1995:1559) om årsredovisning i kreditinstitut och värdepappersbolag.

3. Riksdagen antar regeringens förslag till lag om ändring i lagen (1995:1560) om årsredovisning i försäkringsföretag.

4. Riksdagen antar regeringens förslag till lag om ändring i aktiebolagslagen (2005:551).

5. Riksdagen antar regeringens förslag till lag om ändring i sparbankslagen (1987:619).

6. Riksdagen antar regeringens förslag till lag om ändring i lagen (1992:160) om utländska filialer m.m.

7. Riksdagen antar regeringens förslag till lag om ändring i stiftelselagen (1994:1220).

8. Riksdagen antar regeringens förslag till lag om ändring i revisionslagen (1999:1079).

9. Riksdagen antar regeringens förslag till lag om ändring i revisorslagen (2001:883).

10. Riksdagen antar regeringens förslag till lag om ändring i lagen (2004:297) om bank- och finansieringsrörelse.

11. Riksdagen antar regeringens förslag till lag om ändring i lagen (2007:528) om värdepappersmarknaden.

12. Riksdagen antar regeringens förslag till lag om ändring i försäkrings rörelselagen (2010:2043).

13. Riksdagen antar regeringens förslag till lag om ändring i lagen (2018:672) om ekonomiska föreningar.

2023/24:2866 av Mikael Eskilandersson m.fl. (SD):

1. Riksdagen ställer sig bakom det som anförs i motionen om att genomföra en konsekvensanalys av hur anpassningarna i svensk rätt av direktiven påverkar små och medelstora företag i Sverige och tillkännager detta för regeringen.

2. Riksdagen ställer sig bakom det som anförs i motionen om att regeringen tydligt bör agera på EU-nivå mot de ökade rapporteringskraven för hållbarhet respektive könsfördelning i bolagsstyrelser och tillkännager detta för regeringen.

2023/24:2870 av Katarina Luhr m.fl. (MP):

Riksdagen ställer sig bakom det som anförs i motionen om att regeringen inom kort ska återkomma med ett reviderat lagförslag som innebär att företagen ska rapportera absoluta mål för minskning av växthusgaser för 2040, utöver 2030 och 2050, och tillkännager detta för regeringen.

Bilaga 2