|

|

Avskaffat krav på bevarande av räkenskapsinformation i original

Sammanfattning

Utskottet ställer sig bakom regeringens förslag till ändringar i bl.a. bokföringslagen och aktiebolagslagen.

Genom lagändringarna slopas kravet på att ursprungligt räkenskapsmaterial ska bevaras under en viss tid. Det innebär bl.a. att räkenskapsmaterial som kommer in till eller upprättas av ett företag i pappersform inte ska behöva bevaras om det digitaliseras. Därigenom slipper många företag hantera stora mängder pappersmaterial under lång tid.

Genom lagändringarna moderniseras vidare reglerna om revisorns oberoende vid s.k. kombiuppdrag. Ett sådant uppdrag innebär att ett företag anlitar samma revisionsbyrå för både biträde vid bokföringen och revision. Den nuvarande regleringen är svårtillämpad i en modern kontext, och moderniseringen ska göra det lättare för företag att anlita en revisor och samtidigt använda de bästa tekniska lösningarna för sin bokföring.

Lagändringarna föreslås träda i kraft den 1 juli 2024.

Behandlade förslag

Proposition 2023/24:78 Avskaffat krav på bevarande av räkenskapsinformation i original.

Utskottets förslag till riksdagsbeslut

Bilaga 1

Förteckning över behandlade förslag

Bilaga 2

Regeringens lagförslag

Utskottets förslag till riksdagsbeslut

|

Regeringens lagförslag |

Riksdagen antar regeringens förslag till

1. lag om ändring i stiftelselagen (1994:1220),

2. lag om ändring i bokföringslagen (1999:1078),

3. lag om ändring i revisionslagen (1999:1079),

4. lag om ändring i aktiebolagslagen (2005:551),

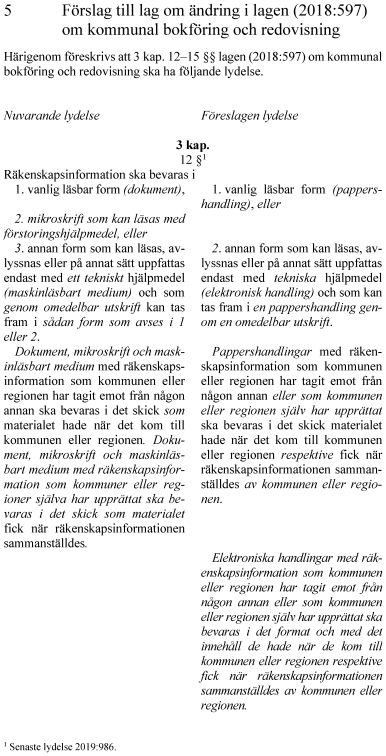

5. lag om ändring i lagen (2018:597) om kommunal bokföring och redovisning,

6. lag om ändring i lagen (2018:672) om ekonomiska föreningar.

Därmed bifaller riksdagen proposition 2023/24:78 punkterna 1–6.

Stockholm den 14 maj 2024

På civilutskottets vägnar

Malcolm Momodou Jallow

Följande ledamöter har deltagit i beslutet: Malcolm Momodou Jallow (V), Mikael Eskilandersson (SD), Jennie Nilsson (S), David Josefsson (M), Leif Nysmed (S), Roger Hedlund (SD), Laila Naraghi (S), Lars Beckman (M), Martin Westmont (SD), Anna-Belle Strömberg (S), Ellen Juntti (M), Larry Söder (KD), Alireza Akhondi (C), Björn Tidland (SD), Katarina Luhr (MP), Gulan Avci (L) och Markus Kallifatides (S).

I betänkandet behandlar utskottet proposition 2023/24:78 Avskaffat krav på bevarande av räkenskapsinformation i original. I propositionen finns en redogörelse för ärendets beredning fram till regeringens beslut om propositionen.

Regeringens förslag till riksdagsbeslut återges i bilaga 1. Regeringens lagförslag finns i bilaga 2.

Ingen motion har väckts med anledning av propositionen.

Utskottets förslag i korthet

Riksdagen antar regeringens lagförslag om att bl.a. avskaffa kravet på att bevara räkenskapsinformation i original.

Propositionen

I propositionen föreslår regeringen dels förenklingar vid bevarande av räkenskapsinformation, dels modernare regler om revisorns oberoende vid s.k. kombiuppdrag.

Förenklingar vid bevarande av räkenskapsinformation

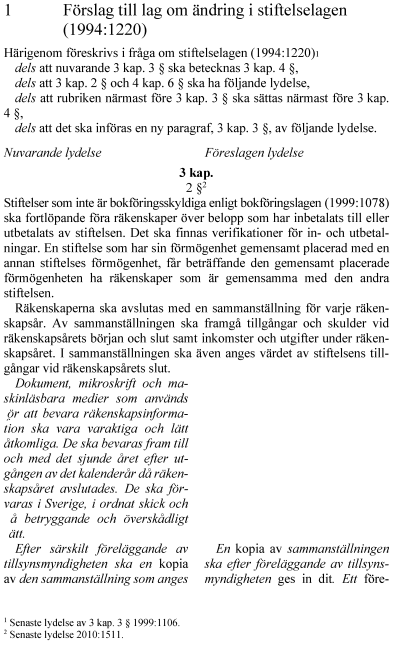

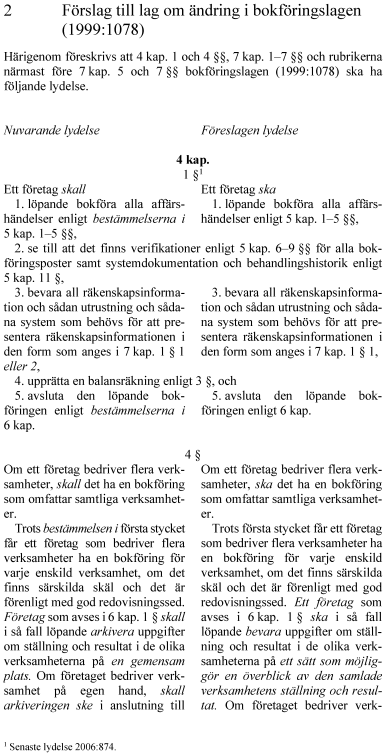

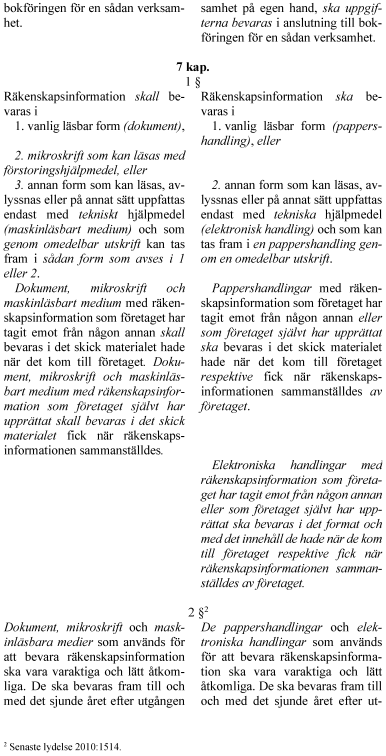

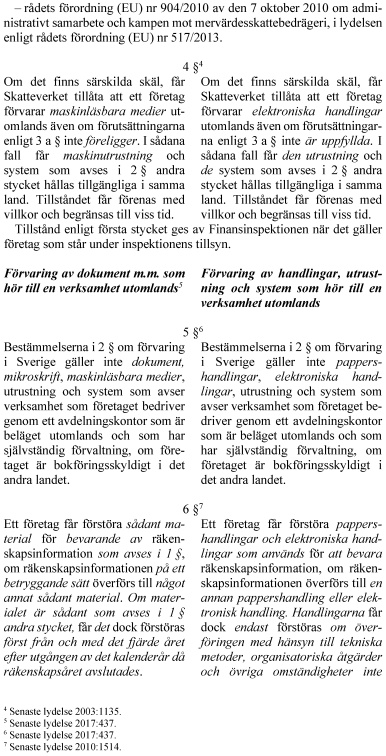

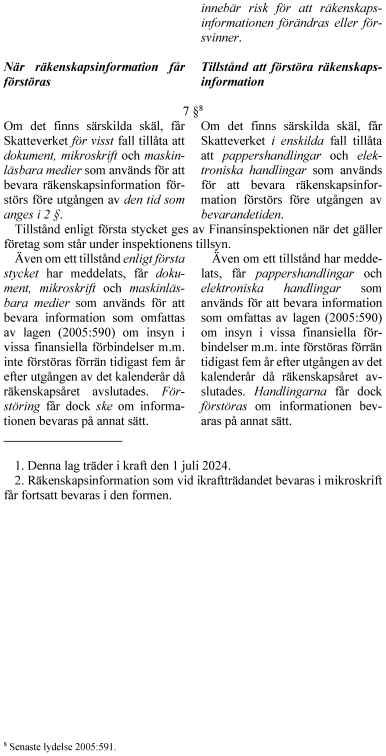

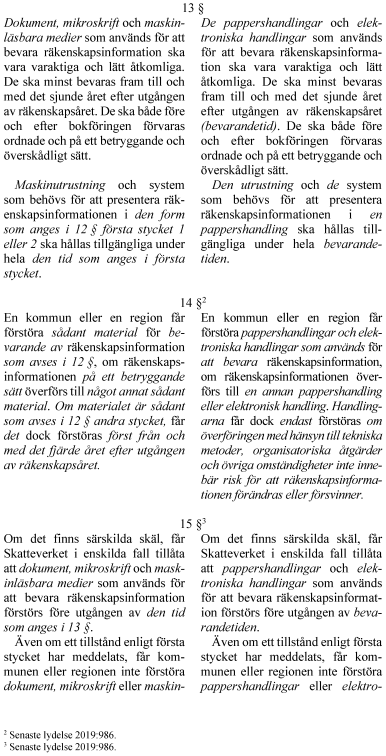

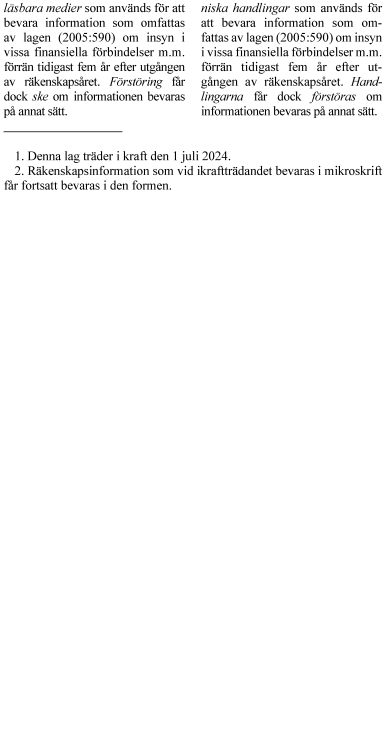

De förenklingar vid bevarande av räkenskapsinformation som regeringen föreslår innebär att man tar bort kravet i bokföringslagen (1999:1078) på att räkenskapsinformation som ett företag har tagit emot eller upprättat självt ska bevaras i ursprunglig form under en viss tid. Den ursprungliga formen, t.ex. ett papperskvitto, ska inte behöva bevaras om räkenskapsinformationen överförs till en annan form och överföringen med hänsyn till tekniska metoder, organisatoriska åtgärder och övriga omständigheter inte innebär någon risk för att räkenskapsinformationen förändras eller försvinner. Det innebär bl.a. att räkenskapsmaterial som kommer in till eller upprättas av ett företag i pappersform inte ska behöva bevaras om det digitaliseras. Förslaget medför enligt regeringen betydande ekonomiska och tidsmässiga besparingar för många företag, framför allt eftersom de slipper hantera stora mängder pappersmaterial under lång tid.

Dessutom ska bokföringslagens kapitel om bevarande av räkenskapsinformation moderniseras på följande sätt: ”Maskinläsbart medium” ska ersättas med ”elektronisk handling”. Mikroskrift som bevarandeform ska tas bort. ”Dokument” ska ersättas med ”pappershandling”, och ”maskinutrustning” ska ersättas med ”utrustning”.

Vidare ska företag som har separata bokföringar för enskilda verksamheter inte behöva arkivera uppgifter om ställning och resultat i de olika verksamheterna på samma plats. Det ska vara tillräckligt att uppgifterna bevaras på ett sätt som möjliggör en överblick av den samlade verksamheten.

Regeringen föreslår också att närliggande lagstiftning ska anpassas till ändringarna i bokföringslagen, nämligen stiftelselagen (1994:1220) och lagen (2018:597) om kommunal bokföring och redovisning.

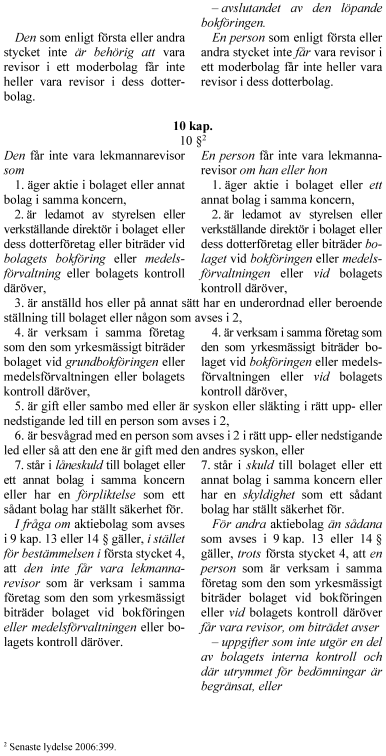

Modernare regler om revisorns oberoende vid kombiuppdrag

Regeringen föreslår att reglerna i bl.a. aktiebolagslagen (2005:551) och revisionslagen (1999:1079) om kombiuppdrag ska moderniseras. Ett kombiuppdrag innebär att ett företag anlitar samma revisionsbyrå för både biträde vid bokföringen och revision. Den nuvarande regleringen är enligt regeringen svårtillämpad i en modern kontext, och den föreslagna moderniseringen ska göra det lättare för företag att anlita en revisor och samtidigt använda de bästa tekniska lösningarna för sin bokföring.

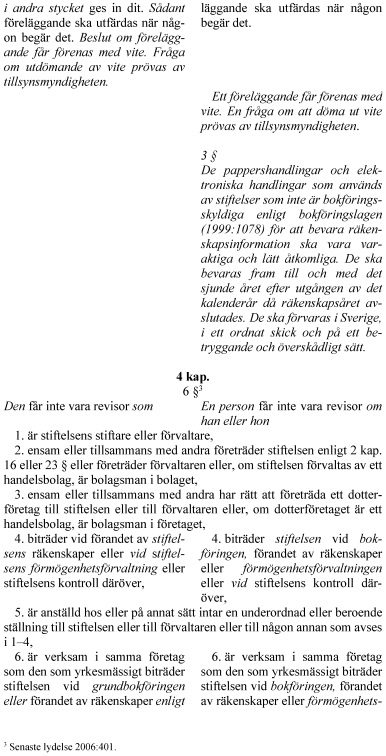

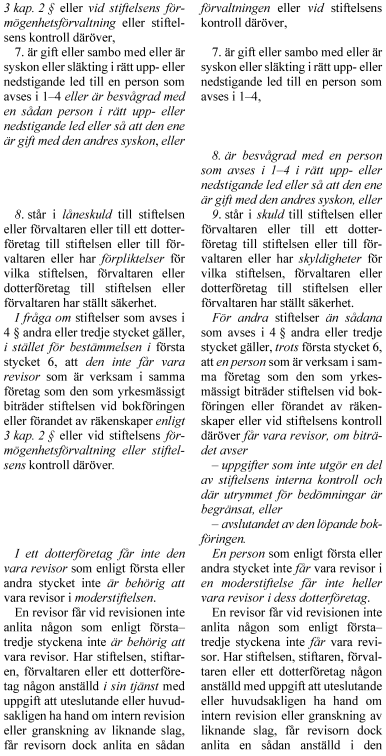

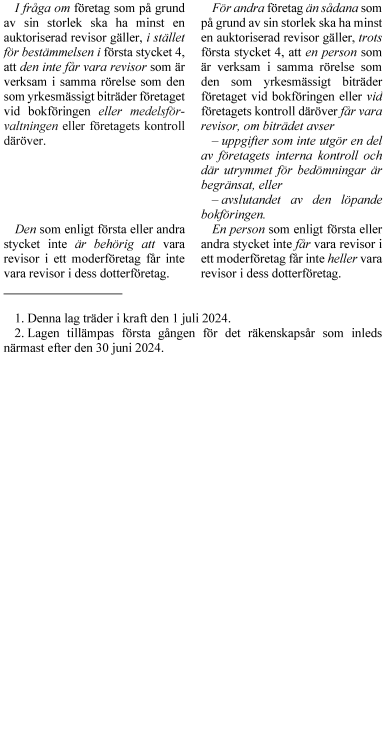

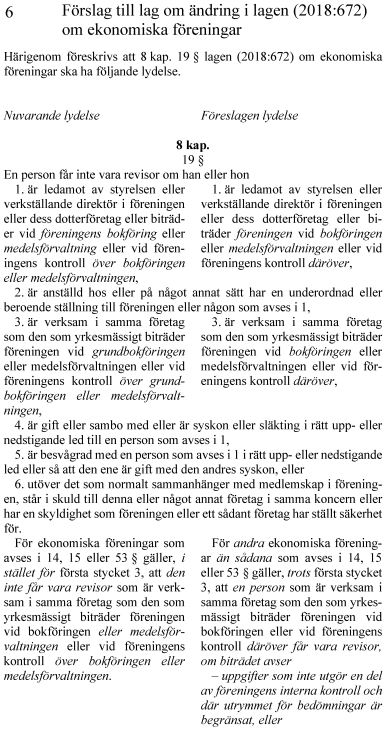

Förslaget innebär att en person som är verksam i samma rörelse som den som yrkesmässigt biträder ett företag vid bokföringen som huvudregel inte ska få vara revisor för företaget (s.k. byråjäv). För mindre företag som inte är noterade på en reglerad marknad ska det dock finnas ett undantag. Enligt undantaget får en sådan person vara revisor för företaget om biträdet avser uppgifter som inte utgör en del av företagets interna kontroll och där utrymmet för bedömningar är begränsat, eller om biträdet avser avslutandet av den löpande bokföringen.

Ikraftträdande- och övergångsbestämmelser

Lagändringarna föreslås träda i kraft den 1 juli 2024.

De nya bestämmelserna om kombiuppdrag ska tillämpas första gången för det räkenskapsår som inleds närmast efter den 30 juni 2024.

Det ska också införas övergångsbestämmelser som innebär att räkenskapsinformation som vid ikraftträdandet bevaras i mikroskrift även fortsatt får bevaras i den formen.

Utskottets ställningstagande

Det har inte väckts någon motion som går emot att riksdagen antar regeringens lagförslag. Utskottet anser därför att lagförslagen bör antas av de skäl som anförs i propositionen.

Bilaga 1

Förteckning över behandlade förslag

Proposition 2023/24:78 Avskaffat krav på bevarande av räkenskapsinformation i original:

1. Riksdagen antar regeringens förslag till lag om ändring i stiftelselagen (1994:1220).

2. Riksdagen antar regeringens förslag till lag om ändring i bokföringslagen (1999:1078).

3. Riksdagen antar regeringens förslag till lag om ändring i revisionslagen (1999:1079).

4. Riksdagen antar regeringens förslag till lag om ändring i aktiebolagslagen (2005:551).

5. Riksdagen antar regeringens förslag till lag om ändring i lagen (2018:597) om kommunal bokföring och redovisning.

6. Riksdagen antar regeringens förslag till lag om ändring i lagen (2018:672) om ekonomiska föreningar.

Bilaga 2