Utgiftsområde 15

Studiestöd

1

Prop. 2022/23:1 Utgiftsområde 15

Utgiftsområde 15 – Studiestöd

Innehållsförteckning

2

Prop. 2022/23:1 Utgiftsområde 15

1 Förslag till riksdagsbeslut

Regeringens förslag:

1.Riksdagen antar förslaget till lag om ändring i studiestödslagen (1999:1395) (avsnitt 2.1 och 3.10).

2.Riksdagen godkänner att räntan på studielån fr.o.m. den 1 januari 2023 bestäms så att den även omfattar beräknade framtida kreditförluster på studielån finansierade genom upplåning i Riksgäldskontoret och kreditförluster på återkrav hänförliga till sådana lån (avsnitt 3.10).

3.Riksdagen godkänner att utöver ränta motsvarande förväntade förluster på nyutlåning fr.o.m. den 1 januari 2023 förs även den del av räntan på studielån som avser beräknade kreditförluster och kreditförluster på återkrav hänförliga till sådana lån beviljade t.o.m. den 31 december 2022 till konto i Riksgäldskontoret och används för finansiering av konstaterade förluster (avsnitt 3.10).

4.Riksdagen godkänner att medel motsvarande de anslagsmedel som under perioden

5.Riksdagen bemyndigar regeringen att under 2023 ta upp lån i Riksgäldskontoret för studielån som inklusive tidigare upplåning uppgår till högst 276 000 000 000 kronor (avsnitt 3.11.9).

6.Riksdagen anvisar anslagen för budgetåret 2023 inom utgiftsområde 15 Studiestöd enligt tabell 1.1.

7.Riksdagen bemyndigar regeringen att under 2023 ingå ekonomiska åtaganden som inklusive tidigare åtaganden medför behov av framtida anslag på högst de belopp och inom de tidsperioder som anges i tabell 1.2.

| Tabell 1.1 | Anslagsbelopp | |

| Tusental kronor | ||

| Anslag | ||

| 1:1 Studiehjälp | 4 499 895 | |

| 1:2 Studiemedel | 19 738 606 | |

| 1:3 Omställningsstudiestöd | 1 360 000 | |

| 1:4 Statens utgifter för studiemedelsräntor | 734 890 | |

| 1:5 Bidrag till kostnader vid viss gymnasieutbildning och vid viss | ||

| föräldrautbildning i teckenspråk | 62 150 | |

| 1:6 Bidrag till vissa studiesociala ändamål | 27 000 | |

| 1:7 Studiestartsstöd | 400 000 | |

| 1:8 Centrala studiestödsnämnden | 1 071 379 | |

| 1:9 Överklagandenämnden för studiestöd | 18 475 | |

| Summa anslag inom utgiftsområdet | 27 912 395 | |

| Tabell 1.2 | Beställningsbemyndiganden | ||

| Tusental kronor | |||

| Beställnings- | |||

| Anslag | bemyndigande | Tidsperiod | |

| 1:6 Bidrag till vissa studiesociala ändamål | 4 000 | 2024 | |

| Summa beställningsbemyndiganden inom utgiftsområdet | 4 000 | ||

3

Prop. 2022/23:1 Utgiftsområde 15

2 Lagförslag

Regeringen har följande förslag till lagtext.

2.1Förslag till lag om ändring i studiestödslagen (1999:1395)

Härigenom föreskrivs i fråga om studiestödslagen (1999:1395) att punkt 5 i ikraftträdande- och övergångsbestämmelserna till lagen (2021:475) om ändring i den lagen ska ha följande lydelse.

| Nuvarande lydelse | Föreslagen lydelse | |||||||||

| 5. Den som har beviljats studielån eller | 5. Den som har beviljats studielån eller | |||||||||

| återbetalningspliktiga | studiemedel | enligt | återbetalningspliktiga studiemedel | enligt | ||||||

| studiestödslagen (1973:349) | eller | lagen | studiestödslagen | (1973:349) | eller | lagen | ||||

| (1983:1030) om särskilt vuxenstudiestöd | (1983:1030) om särskilt vuxenstudiestöd | |||||||||

| för arbetslösa eller som har beviljats studielån | för arbetslösa och som tar emot studielån | |||||||||

| för tid under perioden 1 juli |

för tid efter den 31 december 2021 kan | |||||||||

| 2021 och som tar emot studielån för tid | begära att lånen ska betalas tillbaka enligt | |||||||||

| efter den 31 december 2021 kan begära att | bestämmelserna i 4 kap. 4, 21 och 25 §§ i | |||||||||

| lånen ska betalas tillbaka enligt bestäm- | den nya lydelsen. Den som har beviljats | |||||||||

| melserna i 4 kap. 4, 21 och 25 §§ i den nya | studielån för tid under perioden | 1 juli | 2001– | |||||||

| lydelsen. De ändrade betalningsvillkoren | 31 december 2021 kan begära att lånen ska | |||||||||

| ska börja tillämpas vid kalenderårsskiftet | betalas tillbaka enligt bestämmelserna i 4 kap. 4, | |||||||||

| året närmast efter det år då låntagaren har | 21 och 25 §§ i den nya lydelsen. De ändrade | |||||||||

| begärt ändrade betalningsvillkor. Ändrade | betalningsvillkoren ska börja tillämpas vid | |||||||||

| betalningsvillkor får dock inte beslutas om | kalenderårsskiftet året närmast efter det år | |||||||||

| lånet har sagts upp till omedelbar betal- | då låntagaren har begärt ändrade | |||||||||

| ning | enligt 8 kap. 52 § studiestödslagen | betalningsvillkor. | Ändrade | betalnings- | ||||||

| (1973:349), punkt 18 eller 19 i ikraft- | villkor får dock inte beslutas om lånet har | |||||||||

| trädande- och övergångsbestämmelserna, | sagts upp till omedelbar betalning enligt | |||||||||

| eller enligt 4 kap. 27 a §. Regeringen eller | 8 kap. | 52 § studiestödslagen | (1973:349), | |||||||

| den | myndighet | som | regeringen | punkt 18 eller 19 i ikraftträdande- och | ||||||

| bestämmer kan med stöd av 8 kap. 7 § | övergångsbestämmelserna, | eller | enligt | |||||||

| regeringsformen meddela föreskrifter om | 4 kap. | 27 a §. | Regeringen | eller | den | |||||

| hur en ansökan om ändrade betalnings- | myndighet | som | regeringen | bestämmer | ||||||

| villkor ska göras och vid vilken tidpunkt | kan med | stöd av 8 kap. 7 § regerings- | ||||||||

| en sådan ansökan senast ska göras. | formen meddela föreskrifter om hur en | |||||||||

| ansökan om ändrade betalningsvillkor ska | ||||||||||

göras och vid vilken tidpunkt en sådan ansökan senast ska göras.

Denna lag träder i kraft den 1 januari 2023.

5

Prop. 2022/23:1 Utgiftsområde 15

3 Utgiftsområde 15 Studiestöd

Efter ett val som inneburit ett regeringsskifte ska budgetpropositionen överlämnas till riksdagen inom tre veckor efter det att en ny regering har tillträtt. Denna budgetproposition omfattar, trots den korta tid som stått till förfogande, många viktiga reformer. Det har dock inte varit möjligt för regeringen att föreslå nya mål för utgiftsområden eller ge den redovisning av resultat som enligt budgetlagen (2011:203) ska ingå i budgetpropositionen ett innehåll som fullt ut återspeglar regeringens politik.

3.1Utgiftsområdets omfattning

Utgiftsområdet omfattar utgifter för ekonomiskt stöd till enskilda under studier och utgifter för vissa studiesociala insatser. Även utgifter för hanteringen av studiestöden, som huvudsakligen sköts av Centrala studiestödsnämnden (CSN), och ärendehantering inom Överklagandenämnden för studiestöd (ÖKS) hör till utgiftsområdet.

3.2Utgiftsutveckling

Tabell 3.1 Utgiftsutveckling inom utgiftsområde 15 Studiestöd

Miljoner kronor

| Utfall | Budget Prognos | Förslag | Beräknat | Beräknat | ||

| 2021 | 20221 | 2022 | 2023 | 2024 | 2025 | |

| 1:1 Studiehjälp | 4 345 | 4 440 | 4 440 | 4 500 | 4 593 | 4 682 |

| 1:2 Studiemedel | 18 856 | 19 835 | 18 404 | 19 739 | 20 665 | 21 780 |

| 1:3 Omställningsstudiestöd | 1 360 | 2 836 | 4 877 | |||

| 1:4 Statens utgifter för studiemedelsräntor | 102 | 19 | 19 | 735 | 1 343 | 2 152 |

| 1:5 Bidrag till kostnader vid viss gymnasie- | ||||||

| utbildning och vid viss föräldrautbildning i | ||||||

| teckenspråk | 48 | 62 | 52 | 62 | 62 | 62 |

| 1:6 Bidrag till vissa studiesociala ändamål | 26 | 31 | 29 | 27 | 27 | 27 |

| 1:7 Studiestartsstöd | 420 | 400 | 400 | 400 | 400 | 410 |

| 1:8 Centrala studiestödsnämnden | 913 | 1 090 | 1 059 | 1 071 | 1 115 | 1 078 |

| 1:9 Överklagandenämnden för studiestöd | 16 | 17 | 17 | 18 | 19 | 19 |

| Äldre anslag | ||||||

| 2022 1:3 Avsättning för kreditförluster | 1 863 | 2 007 | 1 869 | |||

| Totalt för utgiftsområde 15 Studiestöd | 26 588 | 27 901 | 26 287 | 27 912 | 31 059 | 35 088 |

1Inklusive beslut om ändringar i statens budget 2022 och förslag till ändringar i samband med denna proposition.

7

Prop. 2022/23:1 Utgiftsområde 15

Tabell 3.2 Förändringar av utgiftsramen för utgiftsområde 15 Studiestöd

Miljoner kronor

| 2023 | 2024 | 2025 | |

| Anvisat 20221 | 27 801 | 27 801 | 27 801 |

| Pris- och löneomräkning2 | 12 | 39 | 63 |

| Beslutade, föreslagna och aviserade reformer | 435 | 2 278 | |

| varav BP233 | 131 | ||

| Makroekonomisk utveckling | 2 288 | 4 639 | 6 509 |

| Volymer | |||

| Överföring till/från andra utgiftsområden | |||

| Övrigt | 40 | ||

| Ny utgiftsram | 27 912 | 31 059 | 35 088 |

1Statens budget enligt riksdagens beslut i december 2021 (bet. 2021/22:FiU10). Beloppet är således exklusive beslut om ändringar i statens budget.

2Pris- och löneomräkningen baseras på anvisade medel 2022. Övriga förändringskomponenter redovisas i löpande priser och inkluderar därmed en pris- och löneomräkning. Pris- och löneomräkningen för

3Exklusive pris- och löneomräkning.

Tabell 3.3 Utgiftsram realekonomiskt fördelad för utgiftsområde 15 Studiestöd

Miljoner kronor

| 2023 | |

| Transfereringar1 | 26 056 |

| Verksamhetsutgifter2 | 1 856 |

| Investeringar3 | 0 |

| Summa utgiftsram | 27 912 |

Anm.: Den realekonomiska fördelningen baseras på utfall 2021 samt kända förändringar av anslagens användning.

1Med transfereringar avses inkomstöverföringar, dvs. utbetalningar av bidrag från staten till exempelvis hushåll, företag eller kommuner utan att staten erhåller någon direkt motprestation.

2Med verksamhetsutgifter avses resurser som statliga myndigheter använder i verksamheten, t.ex. utgifter för löner, hyror och inköp av varor och tjänster.

3Med investeringar avses utgifter för anskaffning av varaktiga tillgångar såsom byggnader, maskiner, immateriella tillgångar och finansiella tillgångar.

3.3Mål för utgiftsområdet

Målen för utgiftsområdet är att studiestödet ska verka rekryterande för både kvinnor och män och därmed bidra till ett högt deltagande i utbildning. Det ska vidare utjämna skillnader mellan individer och grupper i befolkningen och i och med det bidra till ökad social rättvisa. Studiestödet ska även ha en god effekt på samhällsekonomin över tiden. Studiestödet i form av bidrag och lån är en del av utbildningspolitiken.

Målen för studiestödet slogs fast i samband med studiestödsreformen 2001, se propositionen Ett reformerat studiestödssystem (prop. 1999/2000:10, bet. 1999/2000:UbU7, rskr. 1999/2000:96) och förtydligades i budgetpropositionen för 2016 (prop. 2015/16:1, bet. 2015/16:UbU2, rskr. 2015/2016:58).

3.4Kort beskrivning av studiestödet

Studiehjälp

Studiehjälp består i huvudsak av studiebidrag som lämnas till heltidsstuderande i gymnasieskolan, extra tillägg som kan lämnas till studerande från inkomstsvaga hushåll och inackorderingstillägg som kan lämnas till vissa studerande på fristående skolor som måste bo inackorderade på skolorten. Studiebidrag lämnas med 1 250 kronor per månad under tio månader per år. Storleken på det extra tillägget är beroende av elevens och föräldrarnas sammanlagda inkomster och förmögenhet. Inackorderings-

8

Prop. 2022/23:1 Utgiftsområde 15

tillägget lämnas med ett belopp som är beroende av avståndet mellan föräldrahemmet och skolan.

Bidrag till vissa elever med funktionsnedsättning i gymnasieskolan

Lärlingsersättning

Elever i gymnasial lärlingsutbildning kan få en kostnadsersättning, s.k. lärlingsersättning. Lärlingsersättning lämnas med 1 000 kronor per månad.

Studiemedel

Studerande som uppfyller vissa grundvillkor har rätt till studiemedel. Studiemedel består av studiebidrag och studielån. Totalbeloppet (bidrag och lån) per studiemånad uppgår till 12 012 kronor för heltidsstudier 2022. Det finns två olika nivåer på bidraget, en generell och en högre nivå. Den generella bidragsnivån utgör 30,3 procent av totalbeloppet medan den högre nivån utgör 67,1 procent. Studiemedel med den högre bidragsnivån kan lämnas för studier på grundläggande och gymnasial nivå till vuxna studerande som saknar sådan utbildning men även under vissa förutsättningar till studerande under 25 år. Studiebidraget är skattefritt och pensionsgrundande. I vissa fall kan den studerande även få tilläggsbidrag, tilläggslån och merkostnadslån. Tilläggsbidraget lämnas till studerande med barn och utgör ett differentierat kompletterande stöd beroende på antalet barn. Tilläggslån kan lämnas till studerande över 25 år som har haft en viss arbetsinkomst före studiestarten. Lån kan även lämnas för vissa merkostnader som den studerande har i samband med sina studier.

Studiestartsstöd

Studiestartsstödet består av bidrag utan inslag av lån och utgör ett komplement till studiemedelssystemet. Studerande med barn kan få ett tilläggsbidrag. Studiestartsstöd får lämnas med 9 941 kronor per studiemånad för heltidsstudier 2022 till den som har kort tidigare utbildning och ett stort behov av utbildning på grundläggande och gymnasial nivå för att kunna etablera sig på arbetsmarknaden. Stödet får lämnas till vissa personer som är arbetssökande fr.o.m. det kalenderår den studerande fyller 25 år.

Omställningsstudiestöd

Sedan den 30 juni 2022 finns ett nytt omställningsstudiestöd. Syftet med det nya omställningsstudiestödet är att förbättra förutsättningarna för vuxna att finansiera studier som stärker deras framtida ställning på arbetsmarknaden. Omställningsstudiestödet, som består av bidrag och lån, innebär att de allra flesta kan studera med minst 80 procent av lönen i upp till ett år.

Återbetalning av studielån

Det finns för närvarande fyra olika återbetalningssystem. I varje system finns det särskilda återbetalnings- och trygghetsregler som under vissa förutsättningar kan ge möjlighet till bl.a. nedsättning av årsbeloppet och avskrivning av studielån.

9

Prop. 2022/23:1 Utgiftsområde 15

Bidrag vid viss föräldrautbildning i teckenspråk (s.k. TUFF- ersättning)

Föräldrar till barn som använder teckenspråk, och med föräldrar likställda personer, kan få ersättning när de deltar i utbildning i teckenspråk.

Studielitteratur till vissa högskolestuderande

Högskolestuderande som har en funktionsnedsättning i form av läsnedsättning kan få låna tillgänglighetsanpassad studielitteratur genom Myndigheten för tillgängliga medier.

Utländska medborgare

En studerande som inte är svensk medborgare kan under vissa förutsättningar få studiestöd för studier i Sverige. Det gäller utländska medborgare med permanent uppehållstillstånd i Sverige och utländska medborgare med uppehållsrätt som bedöms ha en varaktig anknytning till Sverige. Det gäller också i vissa fall utländska medborgare som har beviljats ett tidsbegränsat uppehållstånd. Vidare ska vissa utländska medborgare i studiestödshänseende jämställas med svenska medborgare. Det rör sig främst om migrerande arbetstagare och egenföretagare som är medborgare i en stat inom Europeiska ekonomiska samarbetsområdet (EES) eller i Schweiz och deras familjemedlemmar samt personer med permanent uppehållsrätt i Sverige. Tredjelandsmedborgare med ställning som varaktigt bosatta här och innehavare av s.k.

3.5Kort beskrivning av lånesystemet

Fyra olika system

Det finns för närvarande fyra olika lånesystem. De fyra olika återbetalningssystemen avser återbetalningspliktiga studiemedel tagna före 1989, studielån tagna under perioden 1 januari

Den genomsnittliga skulden när det gäller annuitetslån är 152 100 kronor för kvinnor och 146 800 kronor för män. Historiskt sett har män haft högre studieskulder än kvinnor men sedan 2008 har kvinnor högre skulder på sina annuitetslån. Denna förändring beror troligtvis på att kvinnor i genomsnitt har studiemedel under en något längre tid än män samt på att män betalar av sina skulder i något snabbare takt än kvinnor.

Lån i Riksgäldskontoret

CSN finansierar sedan 1989 studielånen genom upplåning i Riksgäldskontoret. Sedan den 1 januari 2014 gäller budgetlagens (2011:203) bestämmelser om statlig utlåning som finansieras med lån i Riksgäldskontoret för all nyutlåning av studielån. Befintliga lån hanteras dock som tidigare med finansiering av konstaterad förlust. Kreditmodellen enligt budgetlagen innebär att den förväntade kostnaden för lånet ska beräknas innan ett lån ställs ut. För studielånen innebär detta att de förväntade förlusterna för nyutlåning beräknas och anslagsfinansieras när lånen utfärdas. Vid

10

Prop. 2022/23:1 Utgiftsområde 15

beräkningen fastställer CSN en procentandel av utlånat belopp, vilken är 5,5 procent för 2022. Medel för förväntade förluster förs till en kreditreserv och används sedan för att täcka avskrivningar av lånefordringar. I denna proposition föreslås en förändring av denna modell, se avsnitt 3.10.

Amorteringar från låntagarna som motsvarar upplånade medel minskar CSN:s låneskuld i Riksgäldskontoret. De räntor som påförs låntagarna och som är obetalda vid årsskiftet kapitaliseras och ökar den enskildes skuld. Den del av den enskildes skuld som utgörs av kapitaliserade räntor lånas upp i Riksgäldskontoret. Samtliga amorteringar av kapitaliserade räntor från låntagare minskar låneskulden i Riksgäldskontoret.

CSN disponerar mottagna räntor från låntagarna för att finansiera räntan på studielånen i Riksgäldskontoret. Låntagarna betalar en nedsatt ränta på sina studielån och annuitetslån till CSN. Räntesatsen är 70 procent av den ränta som CSN betalar till Riksgäldskontoret, vilken för 2022 är 0,0 procent. Den

3.6Resultatindikatorer och andra bedömningsgrunder

Det har under de senaste åren pågått en översyn av resultatredovisningen för utgiftsområdet. Denna har tidigare lett till att indikatorerna har reviderats och minskat i antal. I årets redovisning är dock indikatorerna desamma som föregående år. Ambitionen är att redovisa indikatorerna i så långa tidsserier som möjligt och i de flesta fall är också tidsserierna ett år längre jämfört med förra årets resultatredovisning. Statistik över de indikatorer som redovisas kommer primärt från CSN:s databas med officiell statistik inom studiestödsområdet. Tidsseriernas början utgår därför i många fall från det startår som finns tillgängligt i databasen.

Det finns en nära koppling mellan det rekryterande och det utjämnande målet på så sätt att båda målen handlar om att studiestödet ska bidra till att personer som inte annars skulle ha påbörjat studier gör det. Det rekryterande målet är dock av mer generell karaktär, dvs. studiestödet bör vara utformat på ett sådant sätt att det rekryterar bredare grupper till studier, medan det utjämnande målet kan definieras som att studiestödet ska vara selektivt rekryterande, dvs. det bör vara utformat på ett sådant sätt att det i vissa fall specifikt riktar sig till att rekrytera särskilda grupper till studier. När det gäller att studiestödet ska ha en god effekt på samhällsekonomin över tid har fokus lagts på att den del av studiestödet som utgörs av lån ska återbetalas fullt ut.

De indikatorer som används för att mäta den rekryterande effekten är:

–andel vuxna studerande på grundläggande och gymnasial nivå med studiemedel av det totala antalet studerande på dessa nivåer, även fördelat efter kön,

–andel studerande med studiemedel av det totala antalet studerande på eftergymnasial nivå, även fördelat efter kön,

–andelen studerande utomlands med studiemedel på gymnasial och eftergymnasial nivå av samtliga studerande med studiemedel på dessa nivåer, även fördelat efter kön,

–studiemedlens allmänna köpkraft i en jämförelse med konsumentprisindex,

–antal studerande som tog studielån i förhållande till antal studerande med studiebidrag (s.k. lånebenägenhet) på grundläggande, gymnasial och eftergymnasial nivå, även fördelat efter kön, och

–andel studerande med tilläggslån av det totala antalet studerande med studiemedel på grundläggande, gymnasial och eftergymnasial nivå.

11

Prop. 2022/23:1 Utgiftsområde 15

De indikatorer som används för att mäta den utjämnande effekten är:

–andel studerande med inackorderingstillägg och extra tillägg,

–antal vuxna studerande på grundläggande och gymnasial nivå med studiestartsstöd, även fördelat efter kön,

–andel studerande med den högre bidragsnivån av det totala antalet studerande med studiemedel på grundläggande och gymnasial nivå, och

–andelen studerande med tilläggsbidrag på grundläggande, gymnasial och eftergymnasial nivå av det totala antalet studerande med studiemedel på dessa nivåer.

De indikatorer som används för att mäta den goda effekten på samhällsekonomin är:

–andel förväntade förluster, tidigare benämnda osäkra fordringar, av den totala studieskulden,

–andel inbetalt årsbelopp för samtliga låntagare, fördelat efter bosättning,

–andel av låntagarna som har beviljats nedsättning av årsbeloppet vid årets slut av samtliga återbetalningsskyldiga låntagare och totalt värde på nedsättningen,

–antal beviljade avskrivningsärenden fördelat på skäl och totalt avskrivet belopp, och

–total fordran på utomlands bosatta återbetalare, varav andel reserveringar för låneförluster, tidigare kallade osäkra fordringar.

3.7Resultatredovisning

Den resultatredovisning som lämnas i budgetpropositionen bygger huvudsakligen på resultat som avser 2021.

Omfattande åtgärder har vidtagits för att omhänderta effekterna i samhället av pandemin. Till exempel slopades fribeloppet, som reglerar hur mycket en studerande får tjäna utan att studiestödet minskas, tillfälligt under 2020 för studerande med studiemedel och studiestartsstöd men även för 2021 och första halvåret 2022 för studerande med studiemedel. Även det s.k. arbetslöshetsvillkoret inom studiestartsstödet lättades tillfälligt för studier som påbörjades under perioden 1 juli

I avsnittet redovisas resultatet av statens insatser inom studiestödsverksamheten. Resultaten redovisas uppdelat på de olika målen för studiestödet och presenteras genomgående efter kön.

12

Prop. 2022/23:1 Utgiftsområde 15

| Tabell 3.4 | Antal studiestödstagare och utbetalda belopp | |||||||||||

| Miljoner kronor | ||||||||||||

| 2019 | 2020 | 2021 | ||||||||||

| Kvinnor | Män | Kvinnor | Män | Kvinnor | Män | Utb. | ||||||

| Antal | (%) | (%) | Antal | (%) | (%) | Antal | (%) | (%) | bidrag | Utb. lån | ||

| Studiehjälp | 428 877 | 47 | 53 | 432 539 | 48 | 52 | 441 081 | 48 | 52 | 4 217 | ||

| Varav | ||||||||||||

| Utland | 1 300 | 64 | 36 | 1 154 | 63 | 37 | 1 121 | 63 | 37 | 12 | ||

| Studiestartsstöd | 6 267 | 60 | 40 | 5 856 | 68 | 32 | 7 873 | 69 | 31 | 390 | ||

| Studiemedel | 502 864 | 559 298 | 588 707 | 15 090 | 25 391 | |||||||

| Varav | ||||||||||||

| Grundläggande nivå | 28 798 | 63 | 37 | 32 188 | 63 | 37 | 32 710 | 65 | 35 | 751 | 275 | |

| Gymnasial nivå | 125 025 | 56 | 44 | 146 847 | 56 | 44 | 155 306 | 58 | 42 | 3 557 | 3 216 | |

| Eftergymnasial nivå | 355 133 | 59 | 41 | 394 207 | 60 | 40 | 416 632 | 60 | 40 | 10 136 | 20 107 | |

| Utlandsstudier | 27 937 | 58 | 42 | 22 967 | 59 | 41 | 21 630 | 59 | 41 | 447 | 1 794 | |

| Bidrag till vissa | 346 | 42 | 58 | 313 | 44 | 56 | 305 | 44 | 56 | 36 | ||

| med funktions- | ||||||||||||

| nedsättning i | ||||||||||||

| gymnasieskolan | ||||||||||||

| Lärlingsersättning | 17 302 | 38 | 62 | 18 765 | 39 | 61 | 20 445 | 39 | 61 | 122 | ||

| Bidrag vid viss | 147 | 60 | 40 | 98 | 61 | 39 | 91 | 62 | 38 | 0,5 | ||

| föräldrautbildning i | ||||||||||||

| teckenspråk | ||||||||||||

| Tillgänglighets- | 339 400 | 74 | 26 | 375 960 | 76 | 24 | 409 270 | 76 | 24 | |||

| anpassad | ||||||||||||

| studielitteratur, | ||||||||||||

| antal lån1 | ||||||||||||

| Totalt antal | 955 803 | 1 016 869 | 1 058 502 | |||||||||

| studiestödstagare | ||||||||||||

1Medräknas inte i det totala antalet låntagare.

Källor: Centrala studiestödsnämnden, Specialpedagogiska skolmyndigheten och Myndigheten för tillgängliga medier.

13

Prop. 2022/23:1 Utgiftsområde 15

3.7.1Studiestödets rekryterande effekt

Vuxna studerande med studiemedel för studier på grundläggande, gymnasial och eftergymnasial nivå

Diagram 3.1 Andel vuxna studerande med studiemedel på grundläggande, gymnasial och eftergymnasial nivå av det totala antalet studerande

80

60

40

20

0

| 13 14 15 16 17 18 19 19 20 21 13 14 15 16 17 18 19 20 21 13 14 15 16 17 18 19 20 21 | ||

| Grundläggande nivå | Gymnasial nivå | Eftergymnasial nivå |

Anm.: Fram till 2021 baseras andelarna på ett ovägt genomsnitt av skolformernas andelar, dvs. andelarna är inte helt rättvisande fram till dess. Från och med 2021 används dock ett vägt genomsnitt av skolformernas andelar.

Källa: Centrala studiestödsnämnden.

Under 2021 fick ca 32 700 studerande studiemedel för studier på grundläggande nivå, vilket är ca 35 procent av det totala antalet studerande på den nivån. Av dessa studerande var 65 procent kvinnor. Antalet studerande med studiemedel på grundläggande nivå ökade med ca 2 procent jämfört med 2020.

Antalet personer med studiemedel för studier på gymnasial nivå uppgick 2021 till ca 155 300, vilket är ca 45 procent av det totala antalet studerande på den nivån. Av dessa var 58 procent kvinnor. Antalet studerande med studiemedel på gymnasial nivå ökade med ca 6 procent jämfört med 2020.

Under 2021 studerade ca 416 600 personer på eftergymnasial nivå i Sverige med studiemedel, vilket motsvarar ca 73 procent av det totala antalet studerande på den nivån. Antalet studerande med studiemedel på eftergymnasial nivå ökade med

ca 6 procent jämfört med 2020. Andelen kvinnor med studiemedel på eftergymnasial nivå var 60 procent och andelen män 40 procent.

14

Prop. 2022/23:1 Utgiftsområde 15

Studerande med studiemedel för studier utomlands

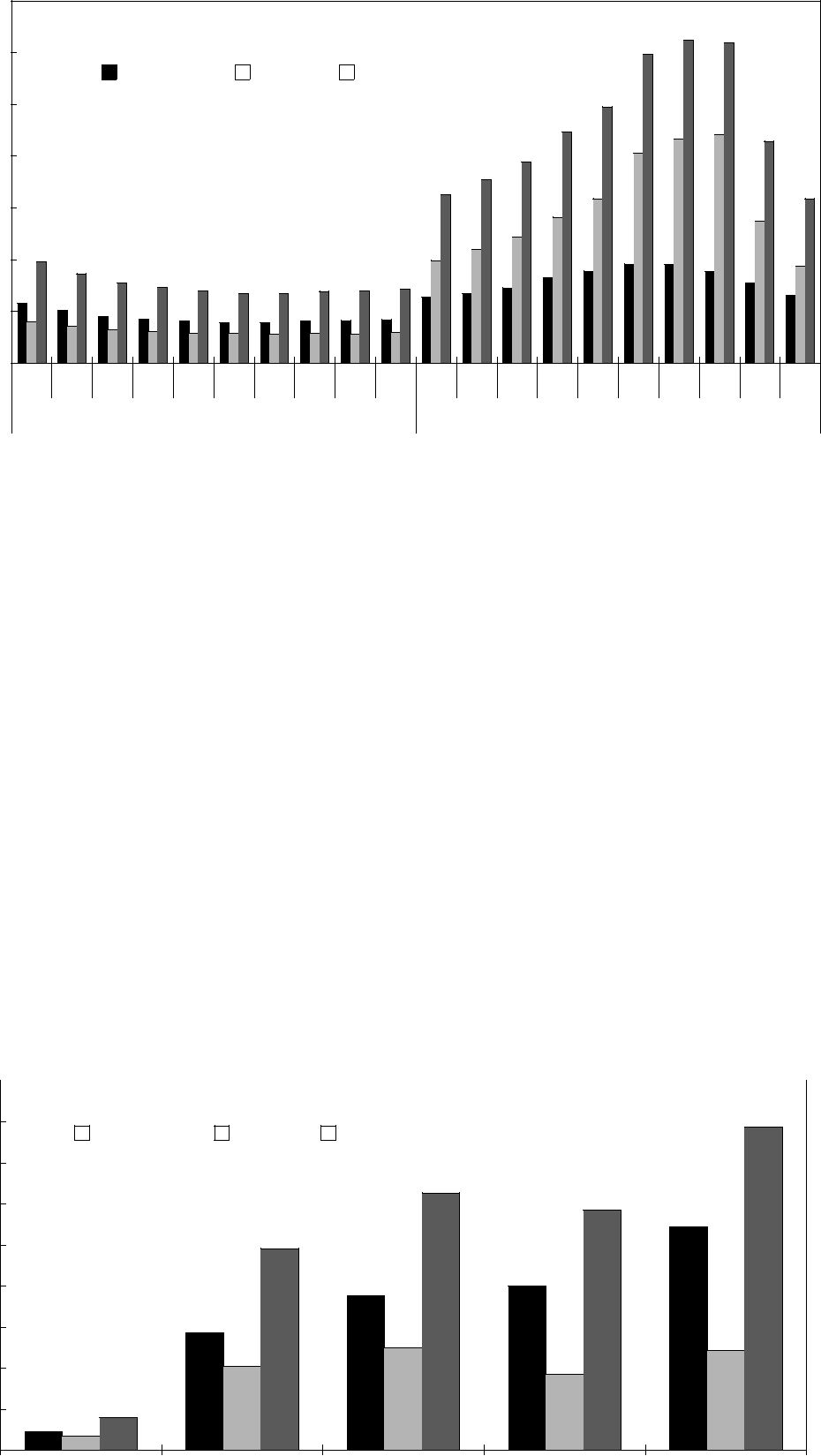

Diagram 3.2 Antal studerande med studiemedel vid utlandsstudier på olika utbildningsnivåer

| 40 000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 35 000 | Kvinnor | Män | Totalt | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 30 000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 25 000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 20 000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 15 000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 10 000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 5 000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| - | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Gymnasial nivå | Eftergymnasial nivå | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Källa: Centrala studiestödsnämnden.

Totalt uppgick antalet utlandsstuderande med studiemedel till 21 600 under 2021, vilket är en minskning med ca 1 300 personer jämfört med 2020. Både antalet män och antalet kvinnor minskade jämfört med föregående år. Könsfördelningen bland de utlandsstuderande var oförändrad jämfört med 2020. Andelen kvinnor var 59 procent medan andelen män var 41 procent.

Antalet utlandsstuderande på gymnasial nivå med studiemedel uppgick 2021 till 1 400, vilket är en minskning med 260 personer jämfört med året innan. Antalet motsvarar ca 1 procent av samtliga studerande med studiemedel på gymnasial nivå, vilket var oförändrat jämfört med året innan. Av de utlandsstuderande på gymnasial nivå var 57 procent kvinnor och 43 procent män.

Antalet utlandsstuderande på eftergymnasial nivå med studiemedel har minskat de senaste åren och uppgick 2021 till 20 200, vilket är en minskning med 1 100 personer jämfört med 2020. Av de utlandsstuderande på eftergymnasial nivå var 59 procent kvinnor och 41 procent män. Cirka 5 procent av samtliga studerande med studiemedel studerade utomlands under 2021, vilket var oförändrat jämfört med året innan.

15

Prop. 2022/23:1 Utgiftsområde 15

Studiemedlens allmänna köpkraft i en jämförelse med konsumentprisindex (KPI)

Diagram 3.3 Jämförelse mellan utveckling av studiemedelsbeloppen och KPI

170

| 160 | Kpi | Bidrag | Totalbelopp | ||

150

140

130

120

110

100

| 2001 | 2003 | 2005 | 2007 | 2009 | 2011 | 2013 | 2015 | 2017 | 2019 | 2021 |

Källor: Centrala studiestödsnämnden och Statistiska centralbyrån.

Nivån på totalbeloppet inom studiemedlen i förhållande till konsumentprisindex (KPI) har ökat de senaste åren. En jämförelse med KPI visar att studiemedlens allmänna köpkraft har följt kostnadsutvecklingen väl under senare år. Köpkraften var under 2021 marginellt lägre än under föregående år då köpkraften nådde en ny högsta nivå. Det beror på att KPI ökade mer än prisbasbeloppet.

Studerande med studielån respektive tilläggslån på grundläggande, gymnasial och eftergymnasial nivå

Av totalt ca 588 700 studiemedelstagare var det 430 400 som utöver studiebidrag sökte och beviljades studielån, s.k. lånebenägenhet. Det är en ökning av antalet låntagare med 6 procent jämfört med 2020.

| Diagram 3.4 | Studerandes lånebenägenhet fördelat på kön | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 84 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 82 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 80 | Män | Kvinnor | Totalt | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 78 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 76 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 74 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 72 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 70 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 68 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 66 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 64 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 62 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 60 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 01 | 02 | 03 | 04 | 05 | 06 | 07 | 08 | 09 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | ||||||||||||||||||||||||||||||||||||||||||||

Källa: Centrala studiestödsnämnden.

Lånebenägenheten för samtliga utbildningsnivåer var 73,1 procent under 2021, vilket är en ökning med 0,6 procentenheter jämfört med 2020 och med 6,2 procentenheter sedan 2011, när den var som lägst. Män tar oftare studielån jämfört med kvinnor.

Under 2021 tog 76,2 procent av männen lån jämfört med 71,0 procent av kvinnorna.

16

Prop. 2022/23:1 Utgiftsområde 15

Lånebenägenheten vid studier på grundläggande nivå var 40 procent under 2021, vilket är oförändrat jämfört med föregående år. Lånebenägenheten vid studier på gymnasial nivå var också oförändrad jämfört med föregående år och uppgick till

56 procent. Lånebenägenheten bland de som studerar på eftergymnasial nivå ökade dock något jämfört med 2020 och uppgick till 80 procent under 2021.

Tabell 3.5 Studerandes lånebenägenhet på olika utbildningsnivåer i Sverige

Andel av samtliga låntagare

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | |

| Grundläggande | |||||||

| nivå | 36,3 | 35,0 | 34,8 | 33,6 | 36,4 | 40,5 | 40,0 |

| Kvinnor | 31,1 | 30,2 | 29,9 | 29,2 | 29,3 | 32,2 | 33,9 |

| Män | 48,6 | 45,6 | 45,2 | 42,8 | 48,7 | 54,5 | 51,3 |

| Gymnasial nivå | 53,8 | 52,5 | 51,6 | 51,5 | 53,4 | 55,6 | 56,0 |

| Kvinnor | 52,6 | 51,3 | 50,0 | 49,9 | 50,4 | 51,0 | 51,7 |

| Män | 55,8 | 54,5 | 53,9 | 53,9 | 57,3 | 61,5 | 62,1 |

| Eftergymnasial | |||||||

| nivå | 74,3 | 76,5 | 77,4 | 78,7 | 80,0 | 79,6 | 80,0 |

| Kvinnor | 73,5 | 75,7 | 76,6 | 77,9 | 79,2 | 78,6 | 78,7 |

| Män | 75,5 | 77,6 | 78,4 | 79,8 | 81,0 | 80,9 | 81,8 |

Källa: Centrala studiestödsnämnden.

Antalet studerande med tilläggslån under 2021 var 77 100, vilket är en ökning med 25 procent jämfört med 2020. Antalet studerande med tilläggslån ökade därmed procentuellt mer än antalet studerande med studielån. Under 2021 ökade även andelen studiemedelstagare med tilläggslån med 2 procentenheter. Det innebär att 13 procent av samtliga studiemedelstagare hade tilläggslån. Andelen studerande med tilläggslån totalt sett är något högre bland kvinnor än bland män.

Diagram 3.5 Andel studerande med tilläggslån på olika utbildningsnivåer

Procent

| 14 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Kvinnor | Män | Totalt | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 12 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 10 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 8 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 6 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 4 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 0 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Grundläggande nivå | Gymnasial nivå | Eftergymnasial nivå | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Källa: Centrala studiestödsnämnden.

17

Prop. 2022/23:1 Utgiftsområde 15

3.7.2Studiestödets utjämnande effekt

Unga studerande på gymnasial nivå med inackorderingstillägg och extra tillägg

Diagram 3.6 Antal studerande med inackorderingstillägg och extra tillägg

35 000

30 000

| Kvinnor | Män | Totalt | ||

25 000

20 000

15 000

10 000

5 000

-

| 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| Inackorderingstillägg | Extra tillägg | ||||||||||||||||||

Källa: Centrala studiestödsnämnden.

Knappt 2 procent av de totalt 440 500 studerande med studiehjälp fick inackorderingstillägg under 2021 och denna andel är oförändrad jämfört med föregående år. Antalet studerande med inackorderingstillägg uppgick till 7 100 under 2021, vilket är en mindre ökning jämfört med 2020. Andelen kvinnor var 59 procent och andelen män 41 procent, vilket innebär att kvinnor är överrepresenterade när det gäller att studera på en annan ort än hemorten.

Andelen som fick extra tillägg i förhållande till det totala antalet som fick studiehjälp uppgick till 4 procent 2021. Andelen minskade med 1 procentenhet jämfört med 2020. Under 2021 lämnades extra tillägg till 15 900 studerande. Antalet har minskat med

28 procent jämfört med föregående år. Andelen kvinnor som får extra tillägg var 41 procent och andelen män 59 procent. Andelen män har därmed minskat med 5 procentenheter jämfört med föregående år.

Vuxna studerande med studiestartsstöd på grundläggande och gymnasial nivå

Diagram 3.7 Antal studerande med studiestartsstöd

| 9 000 | |||||||

| 8 000 | Kvinnor | Män | Totalt | ||||

| 7 000 | |||||||

| 6 000 |

5000

4000

3 000

2 000

1 000

-

| 2017 | 2018 | 2019 | 2020 | 2021 |

Anm.: Studiestartsstödet har funnits sedan den 1 juli 2017, därav det låga antalet stödtagare 2017.

Källa: Centrala studiestödsnämnden.

18

Prop. 2022/23:1 Utgiftsområde 15

Under 2021 lämnades studiestartsstöd till 7 900 studerande. Av dessa var 69 procent kvinnor och 31 procent män. Andelen kvinnor har ökat varje år sedan stödet infördes. Antalet studerande med studiestartsstöd ökade med 2 000 studerande jämfört med 2020. Antalet studerande på grundläggande nivå var ca 3 800 personer, vilket motsvarar 48 procent. Antalet studerande på gymnasial nivå var ca 5 400 personer, vilket motsvarar 68 procent. Det är därmed relativt vanligt att personer under samma period studerar på både grundläggande och gymnasial nivå. På grundläggande nivå var 75 procent av de studerande kvinnor och 25 procent män. Av de studerande på gymnasial nivå var 66 procent kvinnor och 34 procent män. Andelen utländska medborgare med sådana uppehållstillstånd som ger rätt till svenskt studiestöd uppgick till 63 procent av de studerande under 2021, vilket är en minskning med

8 procentenheter jämfört med 2020.

Många av dem som studerar med studiestartsstöd har barn och kan därmed få tilläggsbidrag. Under 2021 var det 66 procent av de studerande som fick tilläggsbidrag. En stor majoritet, 81 procent, var kvinnor.

Diagram 3.8 Andel studerande med den högre bidragsnivån på grundläggande och gymnasial nivå

80

70

| Kvinnor | Män | Totalt | |||

60

50

40

30

20

10

0

| 15 | 16 | 17 | 18 | 19 | 20 | 21 | 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| Grundläggande nivå | Gymnasial nivå | ||||||||||||

Källa: Centrala studiestödsnämnden.

Den högre bidragsnivån inom studiemedlen riktar sig primärt till personer med stora utbildningsbehov. Det högre bidraget kan även lämnas till vissa arbetslösa ungdomar i åldern

Under 2021 fick ca 32 700 studerande studiemedel för studier på grundläggande nivå. Av dessa studerande fick 58 procent studiemedel med den högre bidragsnivån, vilket är en ökning med 3 procentenheter jämfört med 2020. Andelen kvinnor och män med högre bidrag på grundläggande nivå var liksom föregående år 65 procent respektive 35 procent.

Antalet personer med studiemedel för studier på gymnasial nivå uppgick 2021 till

ca 155 300. Av dessa fick 32 procent studiemedel med den högre bidragsnivån, vilket motsvarar en ökning med 1 procentenhet jämfört med föregående år. Andelen kvinnor och män med högre bidrag på gymnasial nivå var liksom föregående år

58 procent respektive 42 procent.

19

Prop. 2022/23:1 Utgiftsområde 15

Diagram 3.9 Andel studerande med tilläggsbidrag på olika utbildningsnivåer

| 70 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 60 | Kvinnor | Män | Totalt | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 50 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 40 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 30 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 20 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 10 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 0 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 15 | 16 | 17 | 18 | 19 | 20 | 21 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Grundläggande nivå | Gymnasial nivå | Eftergymnasial nivå | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Källa: Centrala studiestödsnämnden.

Under 2021 fick ca 126 600 studerande med studiemedel tilläggsbidrag för barn. Andelen studerande med tilläggsbidrag av samtliga studerande med studiemedel var 21 procent, vilket är en ökning med 1 procentenhet jämfört med 2020. Av dessa var 79 procent kvinnor och 21 procent män. Av de som studerade på grundläggande nivå under 2020 hade 48 procent tilläggsbidrag. Motsvarande andelar på gymnasial nivå och eftergymnasial nivå var 27 respektive 16 procent.

3.7.3Studiestödets effekt på samhällsekonomin

Förväntade förluster

Det totala antalet låntagare i de fyra återbetalningssystemen uppgick till ca 1,7 miljoner vid utgången av 2021. Vilket återbetalningssystem en låntagare omfattas av beror på när studielånen togs. Av alla låntagare var 58 procent kvinnor och 42 procent män.

Den totala studieskulden när det gäller studielån ökade med 11,5 miljarder kronor under 2021 till 252,7 miljarder kronor. Sedan den 1 januari 2014 gäller bestämmelserna i budgetlagen om statlig utlåning för all nyutlåning av studielån. Det innebär att medel för förväntade förluster ska beräknas och belasta anslag när utlåning sker. Under 2021 avsattes anslagsmedel motsvarande 5,5 procent av utlånade medel till kreditreserven. Medel för förluster på utlåning före 2014 tillförs kreditreserven genom att belasta anslag det år då förlusten är konstaterad. I denna proposition lämnas förslag om en ny ordning för hanteringen av kreditförluster avseende studielån, se avsnitt 3.10.

Av den totala studieskulden har CSN bedömt att 24 miljarder kronor utgörs av förväntade förluster som riskerar att skrivas av. Detta är en minskning med

0,4 miljarder kronor jämfört med föregående år. CSN beräknar att 8 miljarder kronor av de förväntade förlusterna beror på personer som missköter eller bedöms komma att missköta sina betalningar. Förväntade förluster som kan härledas till de trygghetsregler som finns för återbetalning beräknas uppgå till 13,6 miljarder kronor. Förväntade förluster som orsakas av beräknade framtida dödsfall bedöms uppgå till 2,4 miljarder kronor.

Den totala fordran på återkrav uppgick vid utgången av 2021 till 1,2 miljarder kronor, vilket är något högre än 2020. CSN har bedömt att 58 procent av den totala fordran för återkrav behöver reserveras, vilket motsvarar 658 miljoner kronor. Männens andel av återkravsfordran var 54 procent, vilket är en minskning med 3 procentenheter jämfört med 2020.

20

Prop. 2022/23:1 Utgiftsområde 15

Antalet låntagare som CSN saknade adresser till uppgick vid slutet av 2021 till

ca 20 400, vilket liksom föregående år motsvarar 1 procent av samtliga låntagare. Det är en ökning med 5 procent jämfört med 2020. Andelen män utgör 65 procent. Den totala utestående fordran på dessa låntagare uppgick vid utgången av 2021 till

2,2 miljarder kronor, vilket är en mindre ökning jämfört med föregående år.

Inbetalt årsbelopp

Tabell 3.6 Andel inbetalt av debiterat belopp under det första betalningsåret fördelat på bosättning

Andel av belopp efter nedsättningar (%)

| Bosättning | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

| Sverige | 93,6 | 93,8 | 93,8 | 92,2 | 94,0 | 94,3 | 94,4 |

| Utomlands | 70,3 | 71,3 | 71,2 | 72,2 | 75,2 | 78,2 | 80 |

| Totalt | 91,5 | 91,6 | 91,7 | 90,2 | 92,1 | 92,4 | 92,6 |

Källa: Centrala studiestödsnämnden.

Inbetalningarna till CSN uppgick under 2021 till 13,6 miljarder kronor, inklusive räntor och avgifter. Betalningsgraden har sedan föregående år ökat med 0,8 procentenheter för bosatta utomlands och med 0,1 procentenheter för bosatta i Sverige. Kvinnor betalar in en högre andel av det debiterade årsbeloppet än män. Låntagare som CSN saknade adress till betalade in 3,6 procent av det debiterade årsbeloppet 2021.

Utlandsbosatta låntagare

Under 2021 var 66 700 låntagare bosatta utomlands, vilket är en mindre ökning jämfört med 2020. Av dessa var liksom föregående år 56 procent kvinnor och

44 procent män. Den totala fordran uppgick vid slutet av 2021 till 14,7 miljarder kronor, vilket är något högre än 2020. CSN har bedömt att 24 procent av den totala fordran för utlandsbosatta låntagare avser reserveringar för låneförluster.

Nedsättning av årsbeloppet

En person kan ansöka om att få det belopp som han eller hon ska betala tillbaka under året nedsatt. Det finns tre huvudsakliga skäl till att en återbetalare får nedsatt årsbelopp: låg inkomst, studier och synnerliga skäl. Vid utgången av 2021 hade

192 500 personer ett beslut om nedsättning, vilket är en ökning med 7 300 personer jämfört med 2020. Andelen uppgick till 13,9 procent av samtliga återbetalningsskyldiga låntagare, vilket är en ökning med nästan 1 procentenhet jämfört med 2020.

Av alla låntagare som hade nedsättning av årsbeloppet för 2021 var liksom föregående år 61 procent kvinnor och 39 procent män. Det innebär att kvinnor var något överrepresenterade bland dem som fick nedsatt årsbelopp. Studier är den vanligaste orsaken till nedsättning bland både kvinnor och män, men det är en något högre andel av kvinnorna än av männen som har nedsättning med hänsyn till studier. Däremot är det ingen skillnad mellan könen när det gäller andelen låntagare som har nedsättning med hänsyn till inkomst eller synnerliga skäl.

Avskrivningar

Avskrivning av lån kan ske främst på grund av åldersregler, dödsfall, behörighetsgivande studier, sjukdom eller synnerliga skäl. Dessutom skriver CSN av skulder som vid ett årsskifte är 100 kronor eller lägre.

21

Prop. 2022/23:1 Utgiftsområde 15

Diagram 3.10 Antal beviljade avskrivningsärenden fördelat på skäl

| 20 000 | 2014 | 2015 | 2016 | 2017 | ||||||||||||||||

| 2018 | 2019 | 2020 | 2021 | |||||||||||||||||

| 15 000 | ||||||||||||||||||||

10000

5000

-

| Ålder | Dödsfall | Beh.giv. studier | Syn. skäl | Små belopp |

Källa: Centrala studiestödsnämnden.

Under 2021 fick 20 000 låntagare sina skulder helt eller delvis avskrivna, vilket är en minskning med 43 procent jämfört med 2020. Antalet beviljade avskrivningsärenden uppgick till 36 400. Det totala avskrivna beloppet under 2021 var 668 miljoner kronor, vilket var en minskning med 14 procent jämfört med föregående år. Av de som fick avskrivning under 2021 var 58 procent kvinnor och 42 procent män.

3.8Regeringens bedömning av måluppfyllelsen

3.8.1Studiestödets rekryterande effekt

Fortsatt rekordhögt antal studerande med studiemedel i Sverige …

Antalet studerande med studiemedel i Sverige fortsatte att öka på samtliga nivåer under 2021 och ligger därmed fortfarande på en historiskt sett hög nivå. Den stora ökningen av antalet studiemedelstagare kan bl.a. förklaras av

…medan andelen som får studiemedel för utlandsstudier är oförändrad

Sverige har i jämförelse med de flesta andra länder ett generöst system för finansiering av studier utomlands. Antalet studerande med studiemedel minskade dock fortsatt både på gymnasial nivå och eftergymnasial nivå. Andelen studerande utomlands på dessa nivåer med studiemedel av det totala antalet studerande med studiemedel är dock oförändrad jämfört med föregående år. Minskningen av antalet studerande med studiemedel beror sannolikt mest på pandemin och de medföljande svårigheterna att studera utomlands. Trenden har också varit att antalet utlandsstuderande har minskat de senaste åren. En förklaring kan bl.a. vara att antalet studerande i åldern

22

Prop. 2022/23:1 Utgiftsområde 15

Andelen med studiemedel på samtliga nivåer

På grund av omläggning av statistik går det inte att göra någon bedömning av hur andelen med studiemedel har utvecklats på de olika nivåerna. Av de studerande på grundläggande nivå och gymnasial nivå är det dock liksom tidigare en lägre andel som studerar med studiemedel jämfört med studerande på eftergymnasial nivå. Det kan delvis förklaras av att många studerar på deltid och sannolikt har andra försörjningskällor.

Lånebenägenheten ökar totalt sett …

Lånebenägenheten har fortsatt att öka totalt sett under 2021 och har ökat kontinuerligt sedan 2012. Lånebenägenheten från föregående år har ökat något för studiemedelstagare på gymnasial och eftergymnasial nivå. Lånebenägenheten har dock minskat något på grundläggande nivå. Minskningen kan bero på att andelen studerande med det högre bidraget på grundläggande nivå har ökat något vilket minskar behovet av studielån.

…och andelen med tilläggslån ökar på samtliga nivåer

Under 2021 ökade andelen studerande med tilläggslån på samtliga nivåer. Ökningen kan förklaras av att andelen studerande som är 25 år eller äldre ökade under 2021. En ytterligare förklaring kan vara att andelen studerande som uppfyller inkomstkravet kan ha ökat under pandemin. Under 2021 förstärktes också tilläggslånet tillfälligt till följd av effekterna av pandemin.

Studiemedlens allmänna köpkraft något lägre

Studiemedlen är indexerade för att följa kostnadsutvecklingen i samhället. Studiemedlens allmänna köpkraft har följt kostnadsutvecklingen väl under senare år. Jämfört med KPI var dock studiemedlens allmänna köpkraft under 2021 något lägre än föregående år. Det beror på att KPI ökade mer än prisbasbeloppet.

Måluppfyllelse

En samlad bedömning av de indikatorer som redovisas ovan är att måluppfyllelsen i fråga om studiestödets rekryterande effekt är oförändrad och fortsatt hög.

23

Prop. 2022/23:1 Utgiftsområde 15

3.8.2Studiestödets utjämnande effekt

Andelen med extra tillägg fortsätter att minska …

Antalet studerande som fick det extra tillägget inom studiehjälpen har tidigare ökat under flera år. Sedan 2018 har dock antalet minskat och under 2020 och 2021 minskade antalet dessutom kraftigt. En förklaring till minskningen är att många som kommit till Sverige som ensamkommande flyktingbarn under 2015 och 2016 på grund av ålder inte längre kan få studiehjälp. Eftersom antalet studerande med studiehjälp samtidigt har ökat innebär det att även andelen som får extra tillägg i förhållande till det totala antalet som får studiehjälp minskade i förhållande till året innan. Sedan 2019 har andelen med extra tillägg halverats. Det är liksom de senaste åren fler män än kvinnor som är mottagare av det extra tillägget.

… medan andelen med inackorderingstillägg är oförändrad

Inackorderingstillägg kan som regel lämnas till studerande i fristående gymnasieskolor, folkhögskolor och tidigare s.k. riksinternatskolor. Under 2021 ökade antalet studerande med inackorderingstillägg jämfört med 2020. Trenden av ett minskande antal studerande med inackorderingstillägg som pågått under flera år fram t.o.m. 2018 verkar nu ha brutits. Andelen studerande med inackorderingstillägg var däremot liksom föregående år oförändrad. Andelen har varit densamma de senaste fem åren. Det är en högre andel kvinnor som får inackorderingstillägg, vilket beror på att kvinnor i större utsträckning är benägna att flytta för studier på gymnasial nivå än män.

Ökat antal studerande med studiestartsstöd

Studiestartsstödet syftar till att öka rekryteringen till studier bland personer med kort utbildning och stort utbildningsbehov för att stärka deras möjligheter att etablera sig på arbetsmarknaden. Antalet studerande med studiestartsstöd ökade kraftigt 2021 jämfört med föregående år och det var också det högsta antalet sedan stödet infördes 2017. Ökningen skedde på både grundskole- och gymnasienivå och bland både kvinnor och män.

Den markanta ökningen av antalet stödtagare bedöms till stor del bero på det tillfälligt lättade arbetslöshetsvillkoret för studier som påbörjades under perioden 1 juli

Högre andel studerande med det högre bidraget

Den högre bidragsnivån inom studiemedlen syftar framför allt till att rekrytera studerande med kort utbildningsbakgrund till studier. Andelen som fick det högre bidraget under 2021 ökade mest på grundskolenivå. Ökningen skedde bland både kvinnor och män men var större bland män. På gymnasienivå ökade också andelen något. Andelen ökade något bland kvinnor och var oförändrad bland män.

Högre andel med tilläggsbidrag

Inom studiemedlen och studiestartsstödet finns tilläggsbidraget till studerande med barn som syftar till att hjälpa barn i ekonomiskt utsatta familjer och underlätta för föräldrar att studera. Andelen studerande med tilläggsbidrag av det totala antalet studerande med studiemedel ökade jämfört med föregående år totalt sett. Ökningen skedde på samtliga utbildningsnivåer. Könsfördelningen bland dem som får

24

Prop. 2022/23:1 Utgiftsområde 15

tilläggsbidrag har bara förändrats marginellt under de år som tilläggsbidraget har funnits.

Många av dem som studerar med studiestartsstöd har barn och andelen med tilläggsbidrag är betydligt högre än inom studiemedlen. Under 2021 var den stora majoriteten av dem som fick tilläggsbidrag inom studiemedlen och studiestartsstödet kvinnor. Att kvinnliga föräldrar studerar i högre utsträckning än manliga är noterbart, vilket tyder på att tilläggsbidraget främst undanröjer hinder för kvinnliga föräldrar att studera. Tilläggsbidraget underlättar då även för barnen till dessa kvinnor.

Måluppfyllelse

Studiestödet ska ha en utjämnande effekt vilket innebär att det ska fungera selektivt rekryterande för särskilda grupper. Som nämnts ovan när det gäller studiestödets rekryterande effekt så har

Sammantaget pekar resultatet från de indikatorer som redovisas ovan på att måluppfyllelsen i fråga om studiestödets utjämnande effekt ökat något och därmed är fortsatt hög.

3.8.3Studiestödets effekt på samhällsekonomin

Andelen förväntade förluster minskade

Den totala sammanlagda studieskulden ökade under 2021 vilket främst beror på att utbetalningarna av lån under året var större än inbetalningarna. Under 2021 har liksom föregående år de förväntade förlusterna när det gäller den totala studieskulden och den utestående fordran i fråga om återkrav av studiestöd minskat jämfört med föregående år. Det beror främst på att antalet låntagare med de äldre lånetyperna som slutbetalar sina lån eller uppnår åldern för rätt till avskrivning minskar. En annan orsak är att räntan som ligger till grund för beräkningen har sänkts vilket också innebär att reserveringen minskar. De framtida kostnaderna varierar mycket mellan lånetyperna. Andelen förväntade förluster bedöms som högst för den äldsta lånetypen och som lägst för annuitetslån, vilket också var ett mål när det lånet infördes 2001.

Inbetalningsgraden ökade och mest för bosatta utomlands

Det inbetalda beloppet för avgiftsåret 2021 ökade bland samtliga låntagare, dvs. låntagare bosatta både i Sverige och utomlands. Ökningen var som störst bland låntagare bosatta utomlands. Betalningsgraden för utlandsbosatta har ökat sedan 2016 och det bedöms till stor del bero på insatser från CSN för att öka betalningsgraden från denna grupp. Även om återbetalningsgraden bland utomlands bosatta låntagare har ökat under senare år så är den fortfarande väsentligt lägre jämfört med låntagare bosatta i Sverige. När återbetalningen inte sköts riskerar betydande belopp att skrivas av. För att även fortsättningsvis kunna tillhandahålla ett omfattande studiestöd till de studerande är det viktigt att utlandsbosatta i större utsträckning än i dag betalar sina studieskulder.

25

Prop. 2022/23:1 Utgiftsområde 15

Ökning av andelen som beviljas nedsättning

Andelen låntagare som får nedsättning av sitt årsbelopp ökade 2021 jämfört med föregående år. Att andelen låntagare med nedsättning ökar är negativt för samhällsekonomin eftersom det ökar risken för framtida låneavskrivningar. Det genomsnittliga värdet på de nedsättningar som beviljades var också högre än föregående år. Även om effekterna på samhällsekonomin är negativa kan nedsättningarna vara positiva för de enskilda låntagare som har betalningssvårigheter. Ökningen är dock sannolikt tillfällig enligt CSN eftersom den främst beror på

Värdet av avskrivningar minskade

Antalet beviljade avskrivningsärenden minskade kraftigt under 2021 och även värdet av det skuldbelopp som avskrevs minskade jämfört med 2020. En anledning till minskningen av antalet beviljade ärenden är att CSN under 2021 har prioriterat utbetalning av studiemedel med anledning av den väsentligt ökade efterfrågan under pandemin, vilket inneburit att bl.a. avskrivning på grund av behörighetsgivande studier har skjutits fram. Det finns därmed ett antal låntagare som ännu inte beviljats avskrivning trots att de har rätt till det. Sannolikt kommer detta kommande år att medföra en ökning av både antalet avskrivningar och av det avskrivna beloppet när prövningen av avskrivning med hänsyn till behörighetsgivande studier väl genomförs.

Att antalet låntagare som fick hela eller delar av sina lån avskrivna minskade är dock ur ett samhällsekonomiskt perspektiv positivt. Att även värdet minskade är också det positivt.

Låntagare som saknar giltig adress ökar

CSN delar in återbetalningsskyldiga låntagare i grupperna bosatta i Sverige, bosatta utomlands och låntagare som saknar giltig adress. Som nämnts ovan minskade bl.a. den del av den totala fordran som reserverades för framtida förluster för återbetalare som är bosatta i Sverige och i utlandet, vilket är positivt. Låntagare som saknar giltig adress betalar generellt sett in en lägre andel av det debiterade beloppet. Under 2021 ökade den totala fordran för låntagare som CSN saknar giltig adress till, vilket kan anses ha en negativ effekt på samhällsekonomin.

Måluppfyllelse

Studiestödet ska ha en god effekt på samhällsekonomin över tid, vilket innebär att det är viktigt att den del av studiestödet som utgörs av lån återbetalas. Andelen inbetalt årsbelopp för samtliga låntagare har ökat och ökningen är som störst bland utomlands bosatta. Det betyder att studielån i allt högre utsträckning återbetalas fullt ut. Den totala fordran för utomlands bosatta har ökat men det reserverade beloppet har minskat. Det indikerar att systemet fortsätter att bli mer samhällsekonomiskt hållbart i dessa avseenden. Eftersom CSN har skjutit upp beslut av ett antal ärenden om avskrivning med hänsyn till behörighetsgivande studier går det inte att bedöma värdet av minskningen av antalet avskrivningar och det avskriva beloppet. Trots detta bedöms den sammantagna effekten på samhällsekonomin vara relativt oförändrad.

Sammantaget tyder resultatet av de indikatorer som redovisas ovan på att studiestödets effekt på samhällsekonomin har förbättrats något jämfört med föregående år och är fortsatt god.

26

Prop. 2022/23:1 Utgiftsområde 15

3.8.4Sammanfattande kommentar över måluppfyllelsen

Antalet studerande med studiemedel i Sverige ligger på en historiskt hög nivå. Studiemedlens allmänna köpkraft har dock minskat något men den rekryterande effekten bedöms vara oförändrad och fortsatt hög. Den utjämnande effekten är också fortsatt hög, vilket innebär att studiestödet i enlighet med målen i stor utsträckning utjämnar skillnader mellan individer och grupper i befolkningen och i och med det bidrar till ökad social rättvisa. Studiestödets effekt på samhällsekonomin har också förbättrats något jämfört med föregående år. De redovisade indikatorerna visar därmed att måluppfyllelsen inom utgiftsområdet sammanvägt har ökat något och är fortsatt hög.

Ett mer övergripande mål är att studiestödet i form av bidrag och lån är en del av utbildningspolitiken. Detta mål är svårare att mäta. Det har under 2020 och 2021 vidtagits omfattande åtgärder för att omhänderta effekterna i samhället med anledning av

3.9Politikens inriktning

Studiestödet möjliggör studier och anpassas för omställning

Det svenska studiestödet är, och ska fortsätta vara, ett av världens mest generösa studiestödssystem. Ett väl avvägt studiestödssystem skapar förutsättningar för såväl enskilda som för Sverige som nation att växa med kunskap. Studiestödet är grundläggande för en jämlik utbildning och ger alla oavsett bakgrund möjlighet att studera.

Flexibla och väl anpassade beloppsnivåer river hinder för människor att komplettera tidigare studier eller att studera vidare på en högre nivå. På så sätt slår studiestödssystemet vakt om ett bildningsideal samtidigt som det bidrar till att näringslivet försörjs med sådan kompetens som möter de krav dagens arbetsliv och konkurrens ställer.

Ett generöst studiestödssystem förutsätter en god återbetalning av studieskulder.

Ett nytt omställningsstudiestöd

Omställning på arbetsmarknaden ska förbättras genom införandet av omställningspaketet för ökad flexibilitet, omställningsförmåga och trygghet på arbetsmarknaden. Därför har bl.a. ett nytt omställningsstudiestöd som kompenserar för inkomstbortfall införts, se propositionen Flexibilitet, omställningsförmåga och trygghet på arbetsmarknaden (prop. 2021/22:176). Det kompletterar det reguljära studiestödet och finansierar studier som kan stärka vuxnas framtida ställning på arbetsmarknaden med beaktande av arbetsmarknadens behov. Det nya stödet ökar möjligheten för vuxna med arbetslivserfarenhet att studera och stärka sin omställningsförmåga.

Omställningsstudiestödet införs stegvis på så sätt att medel för stödet tillförs och skalas upp efter hand för att vara fullt utbyggt till 2026.

Räntan på studielån reformeras

Studielånens kreditförluster finansieras i dag genom anslag på statens budget. När ett nytt generöst omställningsstudiestöd kan lämnas fr.o.m. 2023 är det rimligt att räntan på studielån reformeras så att den täcker de kreditförluster som uppstår och beräknas för samtliga lån. Regeringen lämnar i avsnitt 3.10 förslag till en ny modell för

27

Prop. 2022/23:1 Utgiftsområde 15

beräkning av räntan på studielån. Till följd av den nya modellen föreslås i samma avsnitt ökade möjligheter till ändrade betalningsvillkor för återbetalning av studielån.

3.10Vissa anpassningar av studiestödet

3.10.1Ärendet och dess beredning

I budgetpropositionen för 2022 (prop. 2021/22:1 utg.omr. 15 avsnitt 2.10) bedömdes att räntan på studielån bör reformeras. I propositionen uttalades en avsikt att återkomma i budgetpropositionen för 2023 med förslag på en reformerad modell för räntan. CSN fick i uppdrag att ta fram en ny modell för beräkning av räntan på studielån (U2021/04091). En delredovisning av uppdraget som innehåller dels ett förslag om en ny återbetalningstid, dels ett alternativt förslag om ändrade betalningsvillkor (delrapport 1) överlämnades i februari 2022. En slutredovisning av uppdraget som innehåller två förslag till modeller för beräkning av ett räntepåslag (delrapport 2) överlämnades i april 2022 (U2022/00477). En sammanfattning av delrapporterna finns i bilaga 1 avsnitt 1. Lagförslag i delrapport 1, i relevanta delar, finns i bilaga 1 avsnitt 2. Delrapporterna har remissbehandlats (U2022/00477). Som bilaga till delrapport 2 har det vid remitteringen bifogats en skrivelse som Ekonomistyrningsverket (ESV) och Riksgäldskontoret har lämnat in till CSN med anledning av rapporten. Skrivelsen finns i bilaga 1 avsnitt 3. En förteckning över remissinstanserna finns i bilaga 1 avsnitt 4. Remissvaren finns tillgängliga på regeringen.se och i Utbildningsdepartementet (U2022/00477). CSN har getts tillfälle att yttra sig över avsnitt 3.10.8 i ett utkast till proposition, vars förslag och bedömning överensstämmer med propositionen. CSN har inkommit med besked om att myndigheten inte har några synpunkter på utkastet.

3.10.2Räntan på studielån behöver förändras

Undersökningar visar att de ekonomiska överväganden som påverkar enskilda individers studieval ofta är förhållandevis kortsiktiga. Direkta bidrag har exempelvis större påverkan på rekryteringen till studier än ett förmånligt och subventionerat lånesystem, även om ett starkt subventionerat lån i längden kan vara mer fördelaktigt för individen. Studiebidraget inom studiemedlen och det kommande bidraget inom omställningsstudiestödet är en subvention till den som studerar medan den förmånliga lånedelen av dessa stöd, som ska betalas tillbaka, främst innebär att den enskilde står för en frivillig ekonomisk insats för att finansiera studierna.

Ett nytt generöst omställningsstudiestöd ska enligt riksdagens beslut kunna lämnas fr.o.m. 2023. För att möjliggöra det behövs anpassningar av det ordinarie studiestödet. En sådan anpassning är att räntan på studielån reformeras så att den kan täcka de kreditförluster som uppstår och beräknas för samtliga lån. Därigenom blir studielånet mer likt ett vanligt lån. När räntan på studielån förändras finns det också skäl att erbjuda ändrade betalningsvillkor för studielåntagarna.

3.10.3Nuvarande reglering

Nuvarande principer för hantering av räntan på studielån har funnits sedan 1989

Enligt studiestödslagen (1999:1395) ska en årlig ränta betalas på studielånen. Regeringen ska enligt lagen före varje kalenderårs början fastställa den ränta på studielån som ska gälla under året. Detta görs årligen genom en särskild förordning.

Räntan på studielån baseras i dag enbart på statens upplåningskostnad och således finns ingen koppling till kreditförluster på lånen. Statens upplåningskostnad beräknas som ett ovägt genomsnitt av emissionsräntorna på statsskuldväxlar och statsobligatio-

28

Prop. 2022/23:1 Utgiftsområde 15

ner under de senaste tre åren. Räntan på studielån är inte avdragsgill. För låntagarna minskas i stället upplåningsräntan med 30 procent, vilket motsvarar rätten till avdrag för kapitalkostnader i skattesystemet. Nuvarande hantering har använts sedan den 1 januari 1989, se propositionen Om studiemedel (prop. 1987/88:116). Genom riksdagens beslut om propositionen Ett reformerat studiestödssystem (prop. 1999/2000:10) fastställdes att dessa principer för bestämmande av räntan bör behållas.

Kreditmodellen enligt budgetlagen

Budgetlagen innehåller generella bestämmelser om den statliga utlåning som finansieras med lån i Riksgäldskontoret. Bestämmelserna innebär en enhetlig hantering av lån – en kreditmodell. Kreditmodellen innebär att den förväntade kostnaden ska beräknas innan ett lån ställs ut. Med förväntad kostnad avses upplåningskostnad för staten, förväntade förluster – hur stor del av lånet som inte förväntas amorteras – och administrativa kostnader för statens hantering av lånet.

Den förväntade kostnaden debiteras normalt låntagaren. För ett lån ska ränta tas ut enligt 6 kap. 4 § budgetlagen. Räntan ska motsvara statens förväntade kostnad för lånet om inte riksdagen för ett visst lån har beslutat annat. Om låntagaren ska betala en ränta som inte helt täcker de förväntade kostnaderna, ska regeringen föreslå riksdagen hur mellanskillnaden ska finansieras. Detta kan t.ex. ske genom att regeringen föreslår att medel för det återstående beloppet ska anvisas på ett anslag. Medel för att täcka förväntad förlust ska enligt 6 kap. 5 § budgetlagen föras till en kreditreserv i Riksgäldskontoret – ett räntebärande konto. När förluster uppstår täcks dessa från kreditreserven.

Nuvarande hantering av kreditförluster på studielån

Som beskrivs i avsnitt 3.5 finansierar CSN sedan 1989 studielånen genom upplåning i Riksgäldskontoret. Bestämmelserna i 6 kap. 4 och 5 §§ budgetlagen tillämpas på nyutlåning av studielån fr.o.m. den 1 januari 2014, se budgetpropositionerna för 2013 och 2014 (prop. 2012/13:1 utg.omr. 15 avsnitt 3.8.3 och prop. 2013/14:1 utg.omr. 15 avsnitt 3.8.1). Lån beviljade före den 1 januari 2014 hanteras dock enligt tidigare ordning genom att kreditförluster finansieras när förlusten är konstaterad. Ränteinbetalningarna från studerande får disponeras av CSN för att betala räntekostnaderna till Riksgäldskontoret. Detta innebär att bruttoredovisningen av räntor på studielån avskaffats (prop. 2013/14:1 utg.omr. 15 avsnitt 3.8.1).

De förväntade förlusterna för nyutlåningen fr.o.m. den 1 januari 2014 beräknas och finansieras när studielånen beviljas. I stället för att kostnaden för förlusterna debiteras via låntagarnas ränta anvisar riksdagen medel för förlusterna. Medlen förs över till en kreditreserv i Riksgäldskontoret. Även medel för kreditförluster avseende äldre lån anvisas av riksdagen men belastar anslag när förlusten är konstaterad.

Fyra olika system för återbetalning

Studiestödssystemet har ändrats flera gånger och till följd av det tillämpas flera olika system för återbetalning parallellt. De fyra olika återbetalningssystem som är aktuella avser återbetalningspliktiga studiemedel tagna före 1989, studielån tagna under perioden 1 januari

31 december 2021 och studielån tagna efter den 31 december 2021. Nya åldersgränser inom studiemedelssystemet började tillämpas fr.o.m. den 1 januari 2022 då bl.a. den övre åldersgränsen för rätt till studiemedel höjdes från 56 till 60 år, se propositionen Bättre studiestöd högre upp i åldrarna (prop. 2020/21:122). Även åldersgränserna för återbetalning av studielån och avskrivning av lån höjdes med 4 år. För studielån tagna efter den 31 december 2021 är återbetalningstiden normalt 25 år eller det lägre antal år

29

Prop. 2022/23:1 Utgiftsområde 15

som återstår till utgången av det år då låntagaren fyller 64 år. Från och med 2022 gäller också att den som har återbetalningspliktiga studiemedel tagna före 1989, studielån tagna under perioden 1 januari

31 december 2021, kan ansöka om ändrade betalningsvillkor så att lånen betalas tillbaka enligt bestämmelserna för det nya studielånet. Det innebär att en ny återbetalningstid och ett nytt årligt belopp bestäms.

3.10.4Låntagare ska få ökade möjligheter till ändrade betalningsvillkor

Regeringens förslag: Alla låntagare som har beviljats studielån för tid under perioden 1 juli

Rapportens (delrapport 1) förslag: Det alternativa förslaget om ändrade betalningsvillkor i rapporten överensstämmer med regeringens förslag. I rapporten finns även ett förslag om att en ny återbetalningstid ska kunna fastställas efter ansökan.

Remissinstanserna: En majoritet av remissinstanserna har inga synpunkter eller avstår från att yttra sig. Detta gäller bl.a. Justitiekanslern, Kronofogdemyndigheten, Statskontoret, Överklagandenämnden för studiestöd, Umeå universitet, Universitets- och högskolerådet och Yrkeshögskoleförbundet. CSN har inga ytterligare synpunkter än de som framgår av redovisningen av regeringsuppdraget. Av redovisningen framgår att förslaget om en ny återbetalningstid efter ansökan kommer innebära att återbetalningstiden i de allra flesta fall enbart kommer att förlängas marginellt medan det alternativa förslaget om ändrade betalningsvillkor har fler fördelar, bl.a. att även de som har maximal återbetalningstid kan få en ny återbetalningstid fastställd. Göteborgs universitet tycker att förslaget om en möjlighet att begära ändrade betalningsvillkor för låntagaren är positivt. Högskolan Kristianstad har inga invändningar emot att möjliggöra en ansökan om förlängd återbetalningstid för studenter t.o.m. 64 års ålder.

Domstolsverket anger att det saknas en konsekvensbeskrivning av förslagets påverkan på förvaltningsdomstolarna och att det är svårt att göra en närmare uppskattning av de ekonomiska konsekvenserna för Sveriges Domstolar. Verkets bedömning är dock att eventuella tillkommande mål hos förvaltningsdomstolarna bör kunna hanteras inom befintliga ekonomiska ramar. Sveriges förenade studentkårer (SFS) avstyrker förslaget om ny återbetalningstid med hänvisning till att låntagare med maximal återbetalningstid inte ingår i den målgrupp som omfattas av möjligheten att ansöka om att få en ny återbetalningstid fastställd vid införandet av en ny räntemodell. SFS avstyrker även det alternativa förslaget. SFS ser dock att det har flera fördelar i jämförelse med föregående förslag då det skulle träffa en större målgrupp. SFS motsätter sig däremot rapportens bedömning att möjligheten till ändrade betalningsvillkor inte ska gälla låntagare som tar sina första studielån efter 2022.

Skälen för regeringens förslag

Det finns nu skäl att erbjuda ökade möjligheter till ändrade betalningsvillkor

Som anges ovan infördes i samband med höjda åldersgränser inom studiemedelssystemet en bestämmelse om att ändrade betalningsvillkor erbjuds alla med äldre lånetyper som tar nya studielån. Ett skäl som angavs i propositionen var att det var troligt att många av de låntagare som har lån som avser tiden före den 1 januari 2022 och som tar nya studielån för tid därefter har önskemål om att ändra betalningsvillkoren

30

Prop. 2022/23:1 Utgiftsområde 15

för de äldre lånen (prop. 2020/21:122 s. 30). Det anfördes att höjningen av åldersgränsen för den ordinarie återbetalningen innebär att årsbeloppen kan bli lägre och på så sätt mer förmånliga, även om kostnaden i form av ränta under hela lånets löptid kan bli något högre. Det anfördes också att ändrade betalningsvillkor innebär att låntagaren inte behöver betala flera separata årsbelopp varje år, inklusive expeditionsavgifter, medan den som väljer att ha kvar äldre lån enligt de ursprungliga villkoren behöver betala två eller flera separata årsbelopp varje år, inklusive expeditionsavgifter. Sammantaget ansåg den förra regeringen att det fanns skäl att ge låntagare möjlighet till ändrade betalningsvillkor i dessa fall. De låntagare som har äldre lån men inte tar lån inom det nya systemet bedömdes dock normalt inte ha något behov av att ändra villkoren på motsvarande sätt. Regeringen gjorde därför bedömningen att det inte fanns tillräckliga skäl att ge en sådan möjlighet till tillämpning av de nya betalningsvillkor som föreslogs.

Förslaget om en ny räntemodell som presenteras nedan innebär att de flesta låntagare betalar ett mindre påslag på räntan. För att motverka de något ökade kostnaderna för låntagarna finns det nu skäl att erbjuda ökade möjligheter till ändrade betalningsvillkor.

Låntagare bör så långt det är möjligt kunna välja hur den ökade kostnaden ska tas ut

En av utgångspunkterna för räntereformen och CSN:s uppdrag att ta fram en ny modell för beräkning av räntan på studielån har varit att låntagare som inte har en maximalt fastställd återbetalningstid bör kunna välja om den ökade lånekostnaden ska avspegla sig i en förlängd återbetalningstid eller i ett förhöjt årsbelopp. Enligt studiestödslagen medges endast i vissa särskilda fall att en ny återbetalningstid beräknas för låntagaren, exempelvis om låntagaren haft nedsättning av sitt årsbelopp de senaste tre åren (4 kap. 6 §).

I rapporten redovisas förslag till hur låntagarnas ökade räntekostnader för lånen i vissa fall ska kunna tas ut genom att en ny återbetalningstid beräknas. För de låntagare som inte redan har fått en maximal återbetalningstid föreslås att en ny återbetalningstid ska kunna fastställas efter ansökan av låntagaren. Den nya återbetalningstiden föreslås beräknas i enlighet med de bestämmelser som gäller för studielån tagna fr.o.m. den

1 juli 2001 t.o.m. den 31 december 2021. Det innebär att en låntagare kan få en ny återbetalningstid som är som längst 25 år eller den kortare tid som återstår till utgången av det år då låntagaren fyller 60 år.

I rapporten redovisas också ett alternativt förslag till hur återbetalningstiden ska kunna förlängas. I stället för att ansöka om ny återbetalningstid ska samtliga låntagare med studielån tagna under perioden 1 juli

Ändrade betalningsvillkor ger fler låntagare möjlighet till en ny återbetalningstid …

Som en konsekvens av det kommande räntepåslaget bör alltså så många låntagare som möjligt kunna välja hur den ökade kostnaden ska tas ut. SFS avstyrker förslaget om ny återbetalningstid med hänvisning till att låntagare med maximal återbetalningstid inte ingår i denna målgrupp. SFS avstyrker även det alternativa förslaget men ser dock att det har flera fördelar i jämförelse med föregående förslag. Regeringen ser också fler fördelar med rapportens alternativa förslag och bedömer i likhet med rapporten att

31

Prop. 2022/23:1 Utgiftsområde 15

det bl.a. innebär att fler låntagare kan få sin återbetalningstid ändrad. Det är också något som Göteborgs universitet och Högskolan Kristianstad framför som positivt. Som anges i rapporten så omfattar också det alternativa förslaget en möjlighet för låntagare med maximal återbetalningstid att genom ändrade villkor få sin återbetalningstid omräknad. Mot denna bakgrund bedömer regeringen att det alternativa förslaget om ändrade betalningsvillkor bör genomföras.

… men bör begränsas till studielån som lämnats 1 juli

Möjligheten till ändrade betalningsvillkor bör av olika skäl inte omfatta studielån tagna under perioden 1 januari

30 juni 2001 eftersom återbetalningen av dessa lån inte är tidsbestämd, utan baseras på inkomsten. Den ökade räntekostnaden innebär en något högre skuld och följaktligen betalas studielånen av under en något längre tid. Det finns därmed inte behov för den som har den typen av lån att ändra betalningsvillkoren för att få en längre återbetalningsperiod. Det nya sättet att beräkna ränta på ska vara på plats samma år som de första låntagarna med studielån tagna fr.o.m. den 1 januari 2022 blir återbetalningsskyldiga. Den högre räntan kommer därmed att ingå i beräkningen av återbetalningstiden för de nya studielånen. Regeringen finner därför, i motsats till SFS, inte skäl till att låta regleringen omfatta låntagare som tar sina första studielån fr.o.m. den 1 januari 2022.

Mot denna bakgrund bedömer regeringen att möjligheterna till ändrade betalningsvillkor ska avgränsas till att avse låntagare med studielån som har beviljats för tid under perioden 1 juli

3.10.5Ikraftträdande

Regeringens förslag: Lagändringen ska träda i kraft den 1 januari 2023.

Rapportens (delrapport 1) förslag: Det alternativa förslaget i rapporten överensstämmer med regeringens förslag om ikraftträdande. I rapporten föreslås även en bestämmelse om att lagen ska tillämpas första gången för studielån som har lämnats före den 1 januari 2022.