|

Skatteutskottets betänkande

|

Tillfällig skattereduktion för arbetsinkomster för att hantera ökade arbetskostnader till följd av pandemin

Sammanfattning

Utskottet ställer sig bakom regeringens förslag om att en ny lag om tillfällig skattereduktion för arbetsinkomster införs för beskattningsåren 2021 och 2022 för att hantera ökade arbetskostnader till följd av pandemin. Skattereduktionen ges till fysiska personer med arbetsinkomster överstigande 60 000 kronor och understigande 500 000 kronor om året.

Lagen föreslås träda i kraft den 1 december 2021 och tillämpas första gången för det beskattningsår som börjar efter den 31 december 2020. Lagen föreslås upphöra vid utgången av 2022.

Utskottet anser att riksdagen bör avslå motionsyrkandena.

I betänkandet finns en reservation (SD, V) och fem särskilda yttranden (M, SD, V, KD, L).

Behandlade förslag

Proposition 2020/21:200 Tillfällig skattereduktion för arbetsinkomster för att hantera ökade arbetskostnader till följd av pandemin.

Två yrkanden i följdmotioner.

Utskottets förslag till riksdagsbeslut

Propositionens huvudsakliga innehåll

Bilaga 1

Förteckning över behandlade förslag

Bilaga 2

Regeringens lagförslag

Utskottets förslag till riksdagsbeslut

|

Tillfällig skattereduktion för arbetsinkomster för att hantera ökade arbetskostnader till följd av pandemin |

Riksdagen antar regeringens förslag till lag om tillfällig skattereduktion för arbetsinkomster.

Därmed bifaller riksdagen proposition 2020/21:200 och avslår motionerna

2020/21:4087 av Tony Haddou m.fl. (V) och

2020/21:4088 av Eric Westroth m.fl. (SD).

Reservation (SD, V)

Stockholm den 28 september 2021

På skatteutskottets vägnar

Jörgen Hellman

Följande ledamöter har deltagit i beslutet: Jörgen Hellman (S), Per Åsling (C), Niklas Wykman (M), Helena Bouveng (M), Eric Westroth (SD), Sultan Kayhan (S), David Lång (SD), Patrik Lundqvist (S), Hampus Hagman (KD), Anna Vikström (S), Gulan Avci (L), Kjell Jansson (M), Anders Österberg (S), Fredrik Schulte (M), Johnny Skalin (SD), Håkan Svenneling (V) och Margareta Fransson (MP).

Ärendet och dess beredning

I betänkandet behandlar utskottet regeringens proposition 2020/21:200 Tillfällig skattereduktion för arbetsinkomster för att hantera ökade arbetskostnader till följd av pandemin. Regeringens förslag till riksdagsbeslut framgår av bilaga 1. Regeringens lagförslag redovisas i bilaga 2. Två följdmotioner har väckts med anledning av propositionen. Dessa redovisas i bilaga 1.

Bakgrund

I budgetpropositionen för 2021 (prop. 2020/21:1 Förslag till statens budget, finansplan och skattefrågor avsnitt 13.7) aviserade regeringen att den skulle återkomma till riksdagen med ett förslag som kan träda i kraft 2021 om en tillfällig skattereduktion för arbetsinkomster för att hantera ökade arbetskostnader till följd av spridningen av sjukdomen covid-19.

Propositionens huvudsakliga innehåll

I propositionen föreslås att det införs en ny lag om tillfällig skattereduktion för arbetsinkomster för att hantera ökade arbetskostnader till följd av pandemin. Skattereduktionen ges till fysiska personer med arbetsinkomster överstigande 60 000 kronor och understigande 500 000 kronor om året.

Lagen föreslås träda i kraft den 1 december 2021 och tillämpas första gången för det beskattningsår som börjar efter den 31 december 2020. Lagen föreslås upphöra vid utgången av 2022.

Tillfällig skattereduktion för arbetsinkomster för att hantera ökade arbetskostnader till följd av pandemin

Utskottets förslag i korthet

Riksdagen antar regeringens lagförslag om tillfällig skattereduktion för arbetsinkomster för att hantera ökade arbetskostnader till följd av pandemin. Därmed avslår riksdagen två motionsyrkanden om avslag på regeringens förslag.

Jämför reservationen (SD, V) samt särskilda yttrandena 1 (M), 2 (SD), 3 (V), 4 (KD) och 5 (L).

Propositionen

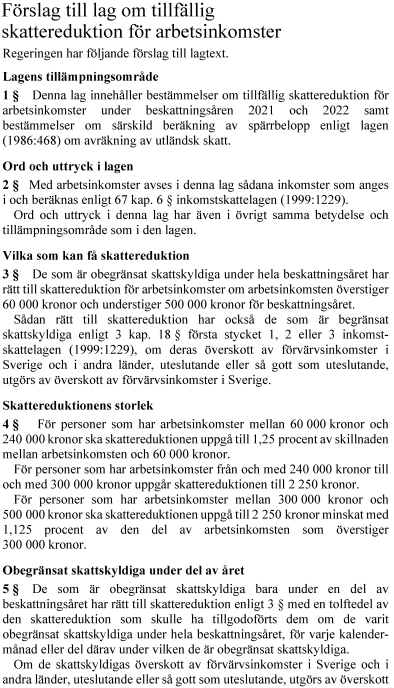

Regeringen föreslår att en ny lag om tillfällig skattereduktion för arbetsinkomster införs för beskattningsåren 2021 och 2022. Pandemin har drabbat Sverige och världen hårt. Hela det svenska samhället kraftsamlar för att begränsa spridningen av sjukdomen covid-19. En viktig del i att minska smittspridningen är att hålla avstånd och att ha få nära kontakter. För att färdas så säkert som möjligt är det viktigt att undvika trängsel under resan till arbetsplatsen. Folkhälsomyndigheten har därför rekommenderat att så många som möjligt arbetar hemifrån och att, vid resor till arbetet, i första hand gå, cykla eller använda andra färdmedel än kollektivtrafik. I många verksamheter måste man dock befinna sig på sin arbetsplats, t.ex. om man har jobb inom servicesektorn eller arbetar inom vård och omsorg. Anpassningar av hemmiljön till ökat hemarbete samt ändrade färdsätt och färdmönster till och från arbetet kan medföra ökade arbetskostnader för den enskilde. Som Institutet för arbetsmarknads- och utbildningspolitisk utvärdering (IFAU) framhåller kan ökat hemarbete även leda till minskade hushållsutgifter. Så är dock inte fallet för de grupper i samhället som saknar möjlighet att arbeta hemifrån eller som behöver anpassa sin hemmiljö.

Skattereduktionen bör främst rikta sig till personer med låga arbetsinkomster, men även till dem som har medelhöga arbetsinkomster, och bör vara helt utfasad vid arbetsinkomster som uppgår till 500 000 kronor per år. Genom sin inriktning och utformning kan skattereduktionen fungera både som en kompensation för ökade arbetskostnader och som en stimulans för konjunkturen i stort. Flera remissinstanser, däribland Konjunkturinstitutet och IFAU, framhåller ett ekonomiskt stöd som ett lämpligare sätt att uppnå förslagets syften. Ett stöd på budgetens utgiftssida är dock förenat med ökad administration, vilket enligt regeringens mening uppväger fördelarna med en sådan åtgärd. Förenklingsskäl och att förslaget ska fungera som en konjunkturstimulans talar vidare för en utformning utan direkt koppling till faktiskt ökade arbetskostnader.

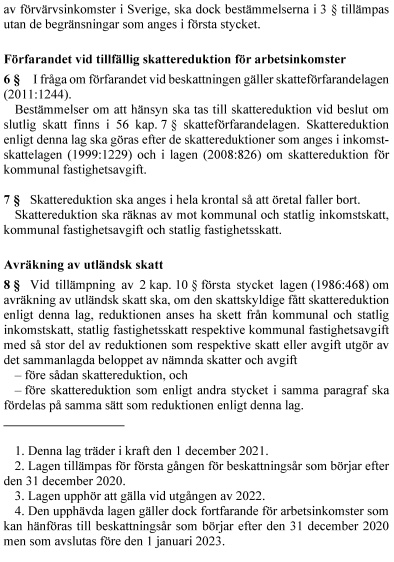

Med arbetsinkomster avses sådana inkomster som anges i och beräknas enligt 67 kap. 6 § inkomstskattelagen (1999:1229), förkortad IL. I 67 kap. 6 § tredje och fjärde styckena IL beskrivs hur arbetsinkomsterna ska beräknas. Arbetsinkomsterna ska beräknas som summan av överskott i inkomstslaget tjänst och överskott i inkomstslaget näringsverksamhet minskat med inkomster hänförliga till sjukpenning enligt 15 kap. 8 § IL. Arbetsinkomsterna ska vid beräkningen minskas med allmänna avdrag och sjöinkomstavdrag samt avrundas nedåt till helt hundratal kronor.

Förslaget har till syfte att kompensera dem som har låga till medelhöga arbetsinkomster för sådana ökade arbetskostnader som kan uppkomma till följd av pandemin.

Sådana kostnader kan inte förväntas vara proportionerliga i förhållande till arbetsinkomsten. Skattereduktionen bör därför ges med en bestämd summa. En sådan reduktion blir också, procentuellt sett, störst för personer med låga inkomster men träffar också medelhöga arbetsinkomster. För att skattereduktionen särskilt ska träffa de avsedda inkomstgrupperna bör en infasning och utfasning av skattereduktionens storlek göras.

Regeringen anser att det är av vikt att åtgärden tydligt riktas till personer med låga till medelhöga arbetsinkomster. För arbetsinkomster uppgående till 500 000 kronor eller mer utgår därför ingen skattereduktion eftersom denna grupp bedöms ha en högre resiliens och därmed bättre förutsättningar att hantera ökade arbetskostnader till följd av pandemin. Infasningen bör påbörjas vid en arbetsinkomst överstigande 60 000 kronor per år och ges med fullt belopp vid arbetsinkomster på 240 000 kronor eller mer per år. Vid arbetsinkomster fr. o. m. 240 000 kronor t. o. m. 300 000 kronor bör reduktionen ges med 2 250 kronor, vilket alltså är skattereduktionens maximala belopp. En avtrappning av skattereduktionen bör göras för dem vars inkomster ligger i det högre inkomstspannet. För arbetsinkomster mellan 300 000 kronor och 500 000 kronor per år bör skattereduktionen därför uppgå till 2 250 kronor minskat med 1,125 procent av den del av arbetsinkomsten som överstiger 300 000 kronor.

Ikraftträdande

Den nya lagen träder i kraft den 1 december 2021 och tillämpas första gången för det beskattningsår som började efter den 31 december 2020. Lagen upphör att gälla vid utgången av 2022. Den upphävda lagen gäller dock fortfarande för arbetsinkomster som kan hänföras till beskattningsår som börjar efter den 31 december 2020 men som avslutas före den 1 januari 2023.

Motionerna

I kommittémotion 2020/21:4088 av Eric Westroth m.fl. (SD) föreslår motionärerna att propositionen avslås. Skattereduktionen trappas av för inkomster över 300 000 kronor, vilket enligt motionärerna får till följd att marginalskatten höjs för inkomster under genomsnittet. Förslaget innebär också att skillnaderna mellan olika gruppers ekonomiska situation ökar då arbetslösa, pensionärer, sjukskrivna och andra grupper inte ges samma ekonomiska möjligheter. I lagförslagets utformning kan det särskilt sägas vara ofördelaktigt att pensionärer återigen ska betala mer i skatt i förhållande till de som förvärvsarbetar. Träffsäkerheten för ökade arbetskostnader till följd av pandemin är dessutom låg, då antalet skattebetalare som kan tänkas få tillgång till skattereduktionen under 2021 får antas vara begränsat, eftersom de flesta som avses ta emot denna reduktion först kommer att kunna göra det efter deklarationens inlämnande och ett eventuellt tillgodohavande på skattekontot blir disponibelt tidigast andra kvartalet 2022.

I kommittémotion 2020/21:4087 av Tony Haddou m.fl. (V) föreslår motionärerna att propositionen avslås. Konjunkturinstitutet framhåller i sitt remissvar att träffsäkerheten för den föreslagna skattereduktionen är låg som kompensation för ökade arbetskostnader och att syftet att snabba på återhämtningen från lågkonjunkturen i stället hade kunnat uppnås på ett enklare sätt, exempelvis genom utbetalning av en klumpsumma till alla med en beskattningsbar inkomst över en viss nivå. IFAU anför bl.a. att det ur ett stimulansperspektiv hade varit mer kostnadseffektivt med riktade transfereringar mot dem som har lägst disponibla inkomster. TCO å sin sida anser att det inte går att bedöma om förslaget är en effektiv konjunkturstimulans eftersom utbetalningen i praktiken görs sommaren 2022. Vänsterpartiet delar överlag dessa synpunkter. Vänsterpartiet anser att det finns ett behov av att sänka skatten för låg- och medelinkomsttagare. En sådan skattesänkning bör dock värna principen om lika skatt på lika inkomst. Det regeringen nu gör genom att föreslå en ny skattereduktion som endast omfattar arbetsinkomster är att förstärka den skatteklyfta mellan arbetsinkomster och övriga inkomster som de olika jobbskatteavdragen har skapat.

Utskottets ställningstagande

Det har varit viktigt att underlätta för människor att följa Folkhälsomyndighetens rekommendationer om att arbeta hemifrån och att vid resor till och från arbetet i första hand använda andra färdmedel än kollektivtrafik. Utskottet anser det lämpligt att kompensera för de ökade arbetskostnader som detta kan ha medfört. Utskottet instämmer i regeringens bedömning att skattereduktionen främst bör rikta sig till personer med låga till medelhöga arbetsinkomster och anser att den in- och utfasning av skattereduktionens storlek som regeringen föreslår är lämplig. Utskottet anser att skattereduktionen är motiverad även vid en successiv återgång till mer normala arbetsförhållanden, och den kan fortfarande motiveras utifrån perspektivet att fungera som en stimulans för konjunkturen i stort. Utskottet finner mot denna bakgrund den valda tidsbegränsningen lämplig. Mot bakgrund av att ett av förslagets syften är att kompensera för ökade arbetskostnader för de som har arbetat hemifrån och för de som har varit tvungna att ta sig till sin arbetsplats och av att den avser en begränsad tid anser inte utskottet att förslaget innebär att skillnaderna mellan olika gruppers ekonomiska situation ökar eller att någon skatteklyfta mellan olika inkomster förstärks annat än tillfälligt. Mot denna bakgrund finner utskottet den tidsbegränsade höjning av marginalskatten för vissa inkomstgrupper som förslaget innebär motiverad. Utskottet delar regeringens bedömning att stödet bör utformas som en skattereduktion i stället för ett stöd på budgetens utgiftssida. Den nya lagen ska träda i kraft den 1 december 2021 och tillämpas första gången för det beskattningsår som började efter den 31 december 2020. Det är fråga om retroaktiv lagstiftning till de skattskyldigas fördel. Om den skattskyldige vill att den tillfälliga skattereduktionen ska beaktas redan vid preliminärskatteavdraget som görs vid varje utbetalning kan han eller hon uppnå detta genom att ansöka om jämkning. Mot denna bakgrund anser inte utskottet att tillgången till skattereduktionen under 2021 är begränsad. Utskottet delar därför regeringens bedömning att en ny lag om tillfällig skattereduktion för arbetsinkomster bör införas för beskattningsåren 2021 och 2022 för att hantera ökade arbetskostnader till följd av pandemin. Utskottet avstyrker motionsförslagen.

av Eric Westroth (SD), David Lång (SD), Johnny Skalin (SD) och Håkan Svenneling (V).

Förslag till riksdagsbeslut

Vi anser att förslaget till riksdagsbeslut borde ha följande lydelse:

Riksdagen avslår regeringens förslag.

Därmed bifaller riksdagen motionerna

2020/21:4087 av Tony Haddou m.fl. (V) och

2020/21:4088 av Eric Westroth m.fl. (SD) samt

avslår proposition 2020/21:200.

Ställningstagande

Vi anser inte att det finns skäl att införa lagen om tillfällig skattereduktion för arbetsinkomster. Vi anser därför att riksdagen bör avslå propositionen. Vi utvecklar våra skäl för detta i våra särskilda yttranden 2 respektive 3.

|

1. |

|

|

|

Niklas Wykman (M), Helena Bouveng (M), Kjell Jansson (M) och Fredrik Schulte (M) anför: |

Eftersom Moderaternas budgetalternativ föll i riksdagens votering om rambeslutet om budgeten för 2021 avstår vi från ställningstagande vad gäller tillfällig skattereduktion för arbetsinkomster för att hantera ökade arbetskostnader till följd av pandemin. Vi lägger i stället fram ett särskilt yttrande. Moderaterna vill fortsätta att sänka skatten för dem som arbetar. Vi gör det för att det är rätt: det ökar sysselsättningen – och vi gör det för att det är rättvist: ansträngning ska löna sig och fler som arbetar bör få behålla mer av sin egen inkomst.

De samlade skatterna i Sverige är fortsatt höga för personer med låga inkomster, och för ensamstående är de bland de högsta inom Organisationen för ekonomiskt samarbete och utveckling (OECD). Skatterna behöver därför bli lägre särskilt för dem som har låga inkomster. Såväl svenska som internationella erfarenheter visar att en politik som gör det mer lönsamt att arbeta är viktig för att varaktigt höja sysselsättningen och minska frånvaron på arbetsmarknaden. Jobbskatteavdraget har bl.a. utvärderats av Finansdepartementet och resultaten indikerar att sysselsättningseffekterna av reformen är betydande. Lägre skatt på arbetsinkomster ökar dessutom individernas självbestämmande över den egna inkomsten och gör att fler kan försörja sig på sin lön. Moderaternas budgetmotion för 2021 innehöll en förstärkning av jobbskatteavdraget som innebar sänkt skatt för alla som jobbar, något som skulle ha blivit särskilt märkbart för dem som tar steget in på arbetsmarknaden från utanförskap. En undersköterska skulle t.ex. ha fått 500 kronor mer i plånboken varje månad med vårt förstärkta jobbskatteavdrag.

Även om det är principiellt välkommet att regeringen föreslår skattesänkningar bygger förslaget i propositionen på ett ytterst märkligt tillvägagångssätt vid genomförandet av en skattesänkning. Eftersom skattereduktionen är tillfällig ger den inga varaktiga och långsiktiga effekter. Skattereduktionen har enligt regeringens egna bedömningar inte några betydande effekter på arbetsutbudet och inte heller på antalet arbetade timmar i ekonomin. Det är dessutom en märklig behandling av skattesystemet – som gör det krångligare – att införa en tillfällig skattereduktion som betalas ut vid ett tillfälle, i detta fall under sommaren 2022.

|

2. |

|

|

|

Eric Westroth (SD), David Lång (SD) och Johnny Skalin (SD) anför: |

Vi vill utöver det som anförts i reservationen anföra följande.

Vi anser att riksdagen bör avslå propositionen. I ett läge när man precis lyckats utjämna den tidigare skatteskillnaden mellan inkomst av tjänst och inkomst av de lägsta pensionerna är det synnerligen olyckligt att återigen införa en skattereduktion som exkluderar inkomst av pension och därigenom återskapar någonting man skulle kunna kalla pensionärsskatt även för dem som har lägst inkomst av pension. Propositionen borde snarare ta ansats att på ett mer effektivt sätt stimulera hushållen och se till att fler får del av skattereduktionen.

|

3. |

|

|

|

Håkan Svenneling (V) anför: |

Jag vill utöver det som anförts i reservationen anföra följande.

Jag anser att riksdagen bör avslå propositionen. Det är viktigt att stärka ekonomin för dem som har låga inkomster. Detta skulle kunna ske genom en extra utbetalning till pensionärer, sjuka och arbetslösa, en extra utbetalning av flerbarnstillägget och skuldavskrivning för studenter som drabbats av pandemin. Jag anser att det finns ett behov av att sänka skatten för låg- och medelinkomsttagare. En sådan skattesänkning bör dock värna principen om lika skatt på lika inkomst. Det regeringen nu gör genom att föreslå en ny skattereduktion som endast omfattar arbetsinkomster är att förstärka den skatteklyfta mellan arbetsinkomster och övriga inkomster som de olika jobbskatteavdragen har skapat.

|

4. |

|

|

|

Hampus Hagman (KD) anför: |

Regeringen föreslår en tillfällig skattereduktion på arbete, som ska gälla i år och nästa år. Skälet till detta är att vissa personer som arbetat under pandemin fått ökade kostnader för resor till och från jobbet eller för att inrätta ett hemmakontor. Dessa skäl motiverar, enligt regeringen, att skattesänkningen är tillfällig. Jag välkomnar skattesänkningar på arbete men anser att regeringens förslag är märkligt utformat. Att skattelättnaden upphör om två år innebär att samtidigt som det bedöms finnas ett ökande antal arbeten att söka minskar drivkraften att gå från försörjning via bidrag och ersättningar till arbete och att färre jobb blir lönsamma. Därmed urholkas arbetslinjen. Jag vill i stället se ökad lönsamhet i att arbeta och ett lägre skattetryck, och Kristdemokraterna har därför flera förslag på sänkta skatter för breda löntagargrupper, pensionärer och barnfamiljer och för dem som har svårare att komma in på arbetsmarknaden. Kristdemokraternas skatteförslag minskar marginaleffekterna för dem som går från bidrag och ersättningar till arbete och ökar drivkrafterna till högre utbildning. I Kristdemokraternas budgetförslag för 2021 föreslogs en bred skattesänkning för alla hushåll, konstruerad så att de som jobbar och de som är pensionärer får dubbelt så stor skattelättnad som de som har försäkringsinkomster.

Jag noterar att det finns en bred skepsis bland remissinstanserna inför regeringens tillfälliga skattesänkning. Konjunkturinstitutet anser att träffsäkerheten är låg om skattesänkningen, som regeringen menar, ska kompensera för ökade arbetskostnader. IFAU menar att ökat hemarbete många gånger leder till minskade hushållsutgifter. Båda remissinstanserna lyfter fram att det finns bättre sätt att stimulera en ekonomisk återhämtning. Även LO lyfter fram skattesänkningens låga träffsäkerhet. TCO menar att det inte går att bedöma huruvida skattesänkningen fungerar som en konjunkturstimulans eftersom den kommer att betalas ut först sommaren 2022. Utöver detta lyfter Konjunkturinstitutet också fram att skattesänkningens konstruktion leder till ett krångligare skattesystem. Även TCO, Näringslivets Skattedelegation, Svenskt Näringsliv och Företagarna anser att konstruktionen innebär att inkomstbeskattningen blir mer svåröverskådlig. Därtill poängterar de att konstruktionen leder till högre marginalskatter. Invändningarna är värda att notera i ljuset av skrivningarna i januariöverenskommelsen, som säger att skattesystemet ska förenklas och marginalskatterna sänkas. Sammantaget finns det alltså en rad skäl till att regeringens skattesänkning är oklokt utformad. Att den är tillfällig innebär i praktiken att skatten på arbete kommer att höjas samtidigt som antalet arbetstillfällen beräknas öka, vilket urholkar arbetslinjen. Samtidigt fungerar den dåligt som kompensation för ökade arbetskostnader, och det är mycket tveksamt om den bidrar till den ekonomiska återhämtningen. Därtill innebär skattesänkningens konstruktion att skattesystemet blir än krångligare och marginalskatterna höjs.

Eftersom Kristdemokraternas budgetalternativ föll i riksdagens votering om rambeslutet om budgeten för 2021 avstår jag från ställningstagande vad gäller tillfällig skattereduktion för arbetsinkomster för att hantera ökade arbetskostnader till följd av pandemin. Jag vill i detta sammanhang dock framföra kritik mot regeringens hantering av detta skatteförslag. Propositionen kommer långt senare än vad som är brukligt för skatteförslag som är kopplade till rambeslutet, vilket gör att reservationsförbudet sträckts ut längre än vad praxis i budgetprocessen vanligen innebär. Dessutom var underlaget till skattesänkningen i själva budgetpropositionen bristfälligt, vilket innebär att förslaget delvis röstats i genom i blindo. Jag ser allvarligt på en sådan utveckling, då det försvagar en sammanhållen budgetprocess.

|

5. |

|

|

|

Gulan Avci (L) anför: |

Det ska löna sig att arbeta. Därför välkomnar jag skattesänkningar som innebär att fler hårt arbetande människor får mer pengar kvar i plånboken. Att arbete och slit ska premieras är en viktig liberal princip, och en princip som jag och mitt parti tog med oss in i förhandlingarna inom ramen för januariavtalet.

Samtidigt kan jag konstatera att det lagförslag som nu ligger på bordet på vissa punkter skiljer sig från den liberala målsättningen. Trots detta är det emellertid min och mitt partis utgångspunkt att det viktigaste i detta läge är att ta ansvar för Sverige. Tusentals människor har drabbats hårt ekonomiskt av den pågående pandemin. Att sänka skatten för låg- och medelinkomsttagare är i detta läge att ta ansvar för Sverige och svensk ekonomi.

Bilaga 1

Förteckning över behandlade förslag

Proposition 2020/21:200 Tillfällig skattereduktion för arbetsinkomster för att hantera ökade arbetskostnader till följd av pandemin:

Riksdagen antar regeringens förslag till lag om tillfällig skattereduktion för arbetsinkomster.

2020/21:4087 av Tony Haddou m.fl. (V):

Riksdagen avslår regeringens proposition 2020/21:200 Tillfällig skattereduktion för arbetsinkomster för att hantera ökade arbetskostnader till följd av pandemin.

2020/21:4088 av Eric Westroth m.fl. (SD):

Riksdagen avslår proposition 2020/21:200.

Bilaga 2