|

Finansutskottets betänkande

|

Utvärdering av statens upplåning och skuldförvaltning 2017–2021

Sammanfattning

Utskottet föreslår att riksdagen lägger regeringens skrivelse Utvärdering av statens upplåning och skuldförvaltning 2017‒2021 till handlingarna.

Enligt utskottet visar utvärderingen att regeringens riktlinjer under perioden legat i linje med det statsskuldspolitiska målet och att Riksgäldskontoret bedrivit verksamheten i enlighet med målet och regeringens riktlinjer. Utskottet konstaterar också att de senaste årens förändringar av riktlinjerna ökat flexibiliteten i förvaltningen av skulden. Likviditeten på den svenska statspappersmarknaden är dock fortfarande ansträngd. Enligt utskottet kan det finnas skäl för regeringen och Riksgäldskontoret att inför de kommande årens riktlinjebeslut ytterligare analysera likviditetssituationen på statspappersmarknaden.

Behandlade förslag

Skrivelse 2021/22:104 Utvärdering av statens upplåning och skuldförvaltning 2017‒2021.

Utskottets förslag till riksdagsbeslut

Lånebehovets, statsskuldens och makroekonomins utveckling under utvärderingsperioden

Utvärdering av statens upplåning och skuldförvaltning 2017-2021

Bilaga

Förteckning över behandlade förslag

Tabell

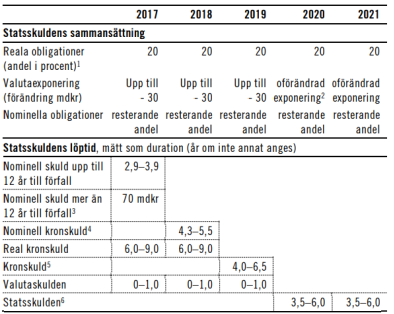

Tabell 1 Regeringens riktlinjer för statsskuldens förvaltning under utvärderingsperioden

Diagram

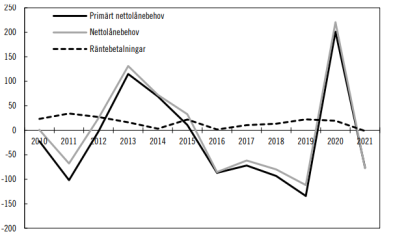

Diagram 1 Statens lånebehov under utvärderingsperioden

Diagram 2 Den okonsoliderade statsskulden under utvärderingsperioden

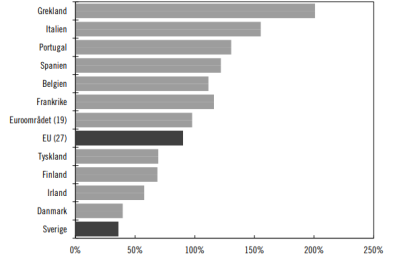

Diagram 3 Maastrichtskulden 2021

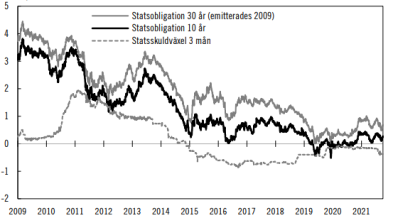

Diagram 4 De svenska statsräntornas utveckling under utvärderingsperioden

Diagram 5 Kronans utveckling under utvärderingsperioden

Utskottets förslag till riksdagsbeslut

|

Utvärdering av statens upplåning och skuldförvaltning 2017–2021 |

Riksdagen lägger skrivelse 2021/22:104 till handlingarna.

Stockholm den 2 juni 2022

På finansutskottets vägnar

Åsa Westlund

Följande ledamöter har deltagit i beslutet: Åsa Westlund (S), Elisabeth Svantesson (M), Gunilla Carlsson (S), Edward Riedl (M), Oscar Sjöstedt (SD), Adnan Dibrani (S), Martin Ådahl (C), Ali Esbati (V), Jan Ericson (M), Dennis Dioukarev (SD), Jakob Forssmed (KD), Björn Wiechel (S), Mats Persson (L), Charlotte Quensel (SD), Janine Alm Ericson (MP), Boriana Åberg (M) och Eva Lindh (S).

Ärendet och dess beredning

Det övergripande målet för statsskuldspolitiken är att de långsiktiga kostnaderna för skulden ska minimeras samtidigt som riskerna i förvaltningen beaktas. Förvaltningen ska också ske inom ramen för de krav som penningpolitiken ställer (5 kap. 5 § budgetlagen).

Sedan 2008 lämnar regeringen vartannat år en skrivelse till riksdagen om statens upplåning och förvaltning av statsskulden och en utvärdering av statsskuldspolitiken över rullande femårsperioder. Tidigare, när statsskulden var större än vad den är nu, lämnade regeringen en skrivelse till riksdagen varje år.

Årets skrivelse innehåller en genomgång av lån- och skuldutvecklingen, regeringens riktlinjer för skuldförvaltningen och Riksgäldskontorets förvaltning under utvärderingsperioden 2017–2021. Jämfört med regeringens förra skrivelse från 2020 (skr. 2019/20:104, bet. 2019/20:FiU45, rskr. 2019/2020:344) har åren 2020 och 2021 tillkommit i utvärderingen och åren 2015 och 2016 har fallit ur. Skrivelsen innehåller också en extern granskning av skuldförvaltningen under utvärderingsperioden som Ekonomistyrningsverket gjort på uppdrag av regeringen.

Det finns en årlig process för styrning, beslut och utvärdering av statsskuldsförvaltningen. Processen sammanfattas i punkterna nedan.

• Senast den 1 oktober lämnar Riksgäldskontoret förslag till riktlinjer för nästa års statsskuldsförvaltning till regeringen.

• Riktlinjeförslaget remitteras till Riksbanken för yttrande.

• Senast den 15 november fattar regeringen beslut om nästa års riktlinjer.

• Under verksamhetsåret ansvarar Riksgäldskontoret för upplåning och förvaltning enligt de riktlinjer som regeringen beslutat om.

• Senast den 22 februari lämnar Riksgäldskontoret en redovisning till regeringen av det senaste verksamhetsåret. Redovisningen är grunden för regeringens utvärdering av statsskuldsförvaltningen.

• Senast den 25 april vartannat år lämnar regeringen en skrivelse med utvärderingen till riksdagen. Åren däremellan redovisar regeringen en preliminär utvärdering i budgetpropositionen. Sedan 2008 innehåller skrivelsen även en extern granskning av statsskuldsförvaltningen som Ekonomistyrningsverket genomför på uppdrag av regeringen.

Lånebehovets, statsskuldens och makroekonomins utveckling under utvärderingsperioden

Statens lånebehov delas in i primärt lånebehov och räntor på statsskulden. Av diagram 1 framgår att lånebehovet varierar relativt kraftigt mellan åren. Under perioden 2015‒2018 förbättrades statsfinanserna till följd av en stark konjunktur och en hög svensk tillväxt. Det tidigare positiva lånebehovet förvandlades till ett negativt lånebehov och staten kunde amortera på statsskulden. Trots en nedgång i den ekonomiska aktiviteten fortsatte lånebehovet att vara negativt under 2019, bl.a. som en följd av att Riksbanken under året betalade tillbaka delar av de valutalån som Riksgäldskontoret lånade upp under 2009 och 2013 för att stärka valutareserven. Under 2020 ökade lånebehovet återigen på grund av de åtgärder riksdagen och regeringen vidtog för att minska smittspridningen och dämpa de ekonomiska effekterna av coronapandemin.

Diagram 1 Statens lånebehov under utvärderingsperioden

Miljarder kronor

Källa: Skrivelse 2021/22:104 och Riksgäldskontoret.

Den starka ekonomiska återhämtningen under 2021 bidrog till att statens inkomster växte snabbt och att lånebehovet återigen blev negativt. Av diagrammet framgår också att räntebetalningarna på upplåningen varit låga under det senaste decenniet, vilket beror på låga svenska och internationella räntor och en minskad statsskuld.

När det gäller statsskulden brukar man skilja mellan okonsoliderad statsskuld och konsoliderad statsskuld, den s.k. Maastrichtskulden. Den okonsoliderade statsskulden är statens skuld och den skuld som Riksgäldskontoret förvaltar. Maastrichtskulden är hela den konsoliderade offentliga sektorns bruttoskuld, dvs. staten plus kommuner, regioner och pensionssystem. Maastrichtskulden bestäms av EU-regler och används för att jämföra EU-ländernas offentliga skuldsättning.

Som framgår av diagram 2 har den okonsoliderade statsskulden som andel av BNP stadigt sjunkit under de senaste 20 åren till en nivå på 22 procent av BNP i slutet av 2021, vilket är den lägsta nivå som noterats sedan början av 1970-talet.

Diagram 2 Den okonsoliderade statsskulden under utvärderingsperioden

Miljarder kronor och andel av BNP

Källa: Skrivelse 2021/22:104 och Riksgäldskontoret.

Den svenska Maastrichtskulden låg på ca 36 procent av BNP mot slutet av 2021, vilket framgår av diagram 3. Genomsnittet för samtliga EU-länders skuld uppgick vid samma tidpunkt till ca 90 procent av BNP, dvs. nästan tre gånger högre än den svenska skulden.

Diagram 3 Maastrichtskulden 2021

Andel av BNP

Källa: Skrivelse 2021/22:104 och Eurostat.

Statens upplåning sker löpande på både kort och lång sikt. En stor andel korta och rörliga lån innebär att statsskulden blir mer känslig för ränteförändringar. Merparten av den svenska upplåningen sker dock genom obligationsupplåning, vilket innebär att ränteutvecklingen bakåt spelar en stor roll för dagens kostnader för statsskulden. Av diagram 4 framgår att de svenska statsräntorna trendmässigt sjunkit under de senaste tio åren, men att trenden bröts under 2020 med en liten uppgång under 2021.

Diagram 4 De svenska statsräntornas utveckling under utvärderingsperioden

Procent

Källa: Skrivelse 2021/22:104.

Under de senaste åren har räntorna på olika löptider legat på ungefär samma nivå, dvs. den s.k. avkastningskurvan har varit flack, vilket har inneburit att det inte funnits några stora kostnadsfördelar med att låna på en kortare löptid jämfört med en längre löptid.

I början av utvärderingsperioden låg den svenska inflationen mätt som KPI kring inflationsmålet 2 procent men den sjönk sedan kraftigt i början av coronapandemin. Under 2021 steg inflationstakten snabbt mot slutet av året till följd av bl.a. den ekonomiska återhämtningen och starkt stigande energipriser. En stigande inflation påverkar kostnaderna för statsskulden genom stigande räntor och genom en högre inflationskompensation i den reala obligationsupplåningen.

Värdet på den svenska kronan påverkar statsskulden genom statens upplåning i utländska valuta. När kronan stärks sjunker det nominella värdet på de utländska lånen i kronor räknat och vice versa. Som framgår av diagram 5 försvagades kronan, mätt enligt valutakursindexet KIX, i början av utvärderingsperioden för sedan stärkas under framför allt 2020. Andelen valutaskuld i den svenska statsskulden är dock relativt liten vilket innebär att effekterna av valutakursrörelser på statsskulden är relativt begränsade.

Diagram 5 Kronans utveckling under utvärderingsperioden

KIX-index, 1992=100

Källa: Skrivelse 2021/22:104 och Riksbanken.

Utvärdering av statens upplåning och skuldförvaltning 2017–2021

Utskottets förslag i korthet

Riksdagen lägger regeringens skrivelse 2021/22:104 till handlingarna. Enligt utskottet visar utvärderingen att regeringens riktlinjer under perioden legat i linje med det statsskuldspolitiska målet och att Riksgäldskontoret bedrivit verksamheten i enlighet med målet och regeringens riktlinjer. Utskottet konstaterar också att de senaste årens förändringar av riktlinjerna ökat flexibiliteten i förvaltningen av skulden. Likviditeten på den svenska statspappersmarknaden är dock fortfarande mycket ansträngd, vilket gör att det kan finnas skäl för regeringen och Riksgäldskontoret att inför de kommande årens riktlinjebeslut ytterligare analysera likviditetssituationen på statspappersmarknaden.

Sammanfattning av skrivelsen

Utvärdering av statsskuldsförvaltningen utifrån det övergripande målet

Målet

Målet för statsskuldspolitiken är att statens skuld ska förvaltas så att kostnaden för förvaltningen långsiktigt minimeras samtidigt som risken i förvaltningen beaktas. Förvaltningen ska också ske inom ramen för de krav som penningpolitiken ställer.

Kostnaden för statsskulden uppgick till i genomsnitt 12 miljarder kronor per år under utvärderingsperioden 2017‒2021. Kostnaden ökade under 2018 men har därefter gått ned till 9 miljarder kronor under 2021, vilket var en liten uppgång jämfört med 2020. Den effektiva räntan för upplåningen var i genomsnitt 1,3 procent per år under utvärderingsperioden med en effektiv ränta under 2020 och 2021 på 0,6 respektive 0,8 procent.

Det finns inte något enskilt mått som beskriver risken i statsskulden. I stället beskrivs i skrivelsen utvecklingen i olika typer av risker som t.ex. ränteomsättningsrisken, finansierings- och refinansieringsrisken samt motpartsrisken.

Riksbanken har i sina yttranden inte haft några invändningar eller synpunkter på riktlinjerna för statsskuldsförvaltningen under perioden 2018‒2021. Inför riktlinjebeslutet för 2017 kritiserade Riksbanken förslaget att mandatet för valutapositioner skulle höjas. Regeringen beslutade då att inte genomföra förslaget med motiveringen att det riskerade att komma i konflikt med den förda penningpolitiken.

Regeringens bedömning

Såväl regeringens riktlinjer för statsskuldens förvaltning som Riksgäldskontorets tillämpning av riktlinjerna har i allt väsentligt legat i linje med målet för statsskuldspolitiken. Förvaltningen av statsskulden har också bedrivits inom ramen för de krav penningpolitiken ställer.

Ekonomistyrningsverkets granskning

Ekonomistyrningsverket anser, i likhet med regeringen, att såväl regeringens riktlinjer som Riksgäldskontorets tillämpning i allt väsentligt legat i linje med målet för statsskuldsförvaltningen att långsiktigt minimera kostnaden för skulden med beaktande av risk. Enligt Ekonomistyrningsverket har regeringens ändringar av riktlinjerna under de senaste åren gjort dem mer övergripande och mer ändamålsenliga.

Regeringens riktlinjer och Riksgäldskontorets tillämpning av riktlinjerna

Nedan redovisas regeringens riktlinjer för statsskuldsförvaltningen 2017–2021 och regeringens bedömning av hur Riksgäldskontorets förvaltning förhållit sig till riktlinjerna. Dessutom redovisas eventuella synpunkter som Ekonomistyrningsverket lämnat i sin roll som granskare av skuldförvaltningen.

Tabell 1 Regeringens riktlinjer för statsskuldens förvaltning under utvärderingsperioden

[1] Andelen real kronskuld ska på lång sikt vara 20 procent av den totala skulden.

[2] Under 2020 ändrades styrningen av valutaskulden till att exponeringen skulle vara oförändrad.

[3] Långsiktigt mål för utestående volym 70 miljarder kronor.

[4] År 2018 infördes ett gemensamt styrintervall för all nominell skuld.

[5] År 2019 infördes ett gemensamt styrintervall för både nominell och real skuld.

[6] År 2020 infördes ett gemensamt styrintervall för hela statsskulden.

Källa: Skrivelse 2021/22:104.

Statsskuldens sammansättning ‒ skuldandelar

Riktlinjerna

Av tabell 1 framgår att regeringens riktlinje för den reala skulden har varit att andelen real skuld ska styras mot 20 procent på lång sikt. Riktlinjen när det gäller valutaskulden låg under perioden 2017‒2019 på att valutaexponeringen skulle minska med högst 30 miljarder kronor per år. Styrningen om minskad valutaexponering infördes 2015. Under 2020 ändrades riktlinjen till att valutaexponeringen skulle lämnas oförändrad. Anledningen var bl.a. att Riksgäldskontoret beslutade att genomföra en ny analys av statsskuldens strategiska valutaexponering på grund av de senaste årens snabba förändring på de finansiella marknaderna. Hela analysen kommer att presenteras först i samband med Riksgäldskontorets riktlinjeförslag till regeringen för 2023.

Under 2020 emitterade Riksgäldskontoret för första gången statliga s.k. gröna obligationer för 20 miljarder kronor. De gröna obligationerna omfattas av riktlinjerna för nominella obligationer.

Regeringens bedömning

Regeringen bedömer att Riksgäldskontoret har styrt både den reala skulden och valutaskulden i enlighet med regeringens riktlinjer. Regeringen konstaterar dock att andelen real skuld avvikit från riktlinjen vid flera tillfällen, men att det ändå kan anses vara i linje med riktlinjerna eftersom det är svårt att kortsiktigt styra den reala skulden.

Ekonomistyrningsverkets granskning

Ekonomistyrningsverket har i tidigare granskningar ansett att andelen realskuld i statsskulden borde minskas eller helt tas bort till följd av statens låga lånebehov och den försämrade likviditeten på statspappersmarknaden. Staten borde, enligt Ekonomistyrningsverket, i stället prioritera upplåningen i nominella statsobligationer för att värna den marknaden. Trots att Riksgäldskontoret analyserat frågan ligger riktlinjen fortfarande kvar på andelen 20 procent av statsskulden. I granskningen för 2021 håller Ekonomistyrningsverket fast vid att andelen realskuld bör analyseras vidare. Verket skriver i granskningen: ”Eftersom marknaden för realobligationer är liten är den relevanta frågan vad gäller realobligationerna inte vilken andel de ska utgöra av den totala skulden, utan snarare om de ska ingå alls i sammansättningen”.

Ekonomistyrningsverket anser också att det är mycket angeläget att analysen av valutaexponeringen i statsskulden genomförs snabbt och att nya riktlinjer kan tillämpas från 2023.

Ekonomistyrningsverket anser också att det kan finnas anledning att specifikt nämna gröna obligationer i regeringens riktlinjer, om gröna obligationer framöver blir ett allt vanligare inslag i statens upplåning.

Statsskuldens löptid

Regeringens riktlinjer

Av tabell 1 framgår att regeringens riktlinjer för statsskuldens löptid successivt styrts mot ett övergripande mått för hela statsskulden. Under 2018 togs volymmålet för obligationer med lång löptid bort och ersattes av ett gemensamt löptidsintervall för hela den nominella skulden. Under 2019 slogs löptiden för den reala och nominella skulden ihop och under 2020 infördes ett gemensamt löptidsintervall för samtliga skuldslag i statsskulden. Samtidigt har löptidsintervallet breddats, till 3,5‒6 år under 2020 och 2021.

Regeringens bedömning

Regeringen bedömer att Riksgäldskontoret styrt löptiden i statsskulden i enlighet med regeringens riktlinjer, med undantag för 2018 då intervallet för den nominella kronskulden översteg intervallet med 0,1 år. Regeringen konstaterar att sedan det gemsamma löptidsintervallet för samtliga skuldslag infördes 2020 har löptiden i statsskulden ökat från 5,2 år till 5,3 år i december 2021.

Ekonomistyrningsverkets granskning

Sammanslagningen av löptiderna till ett löptidsintervall för hela statsskulden är ändamålsenlig. Enligt Ekonomistyrningsverket renodlar den gemensamma löptiden avvägningen mellan kostnad och risk eftersom riktlinjebesluten om statsskuldens sammansättning och löptid hålls isär. Regeringens beslut tas på en mer övergripande nivå och Riksgäldskontoret får genom detta större möjligheter att anpassa löptider till enskilda skuldslag efter rådande omständigheter. Detta gjorde att Riksgäldskontoret kunde ändra sin egen finans- och riskpolicy i stället för att besluta om nya riktlinjer när läget för statsfinanserna snabbt ändrades i början av coronapandemin.

Marknads- och skuldvård

Regeringens riktlinjer

Riksgäldskontoret ska genom marknads- och skuldvård bidra till att statspappersmarknaden fungerar väl i syfte att uppnå det långsiktiga kostnadsminimeringsmålet med beaktande av risk. Riksgäldskontoret ska ta fram principer för marknads- och skuldvård. Riktlinjerna har varit oförändrade under utvärderingsperioden.

Regeringens bedömning

Regeringens bedömning är att Riksgäldskontorets principer och strategier för marknads- och skuldvård ger goda förutsättningar för att uppnå det statsskuldspolitiska målet. Genom tydlig kommunikation och aktiva åtgärder har Riksgäldskontoret bidragit till en god marknads- och skuldvård. Årliga externa undersökningar ger stöd för att återförsäljare och investerare har förtroende för Riksgäldskontoret. Riksgäldskontorets förvaltningsstrategier har haft en positiv inverkan på den svenska statspappersmarknaden och bidrar till en väl fungerande statspappersmarknad. Likviditetsförvaltningen bedöms ha bedrivits i enlighet med det statsskuldspolitiska målet om kostnadsminimering med beaktande av risk.

Jämfört med förra utvärderingen av statsskuldsförvaltningen 2015‒2019 har regeringen ändrat bedömningen av återförsäljarnas och investerarnas förtroende för Riksgäldskontoret, från högt förtroende till förtroende. Det beror på att betygen i olika undersökningar av förtroendet för Riksgäldskontorets upplåningsverksamhet har försämrats något under det senaste året. Betygen är fortsatt höga, men lägre än tidigare, vilket bl.a. bedöms bero på den ansträngda likviditeten på den svenska statspappersmarknaden.

Ekonomistyrningsverkets granskning

Enligt Ekonomistyrningsverket beror en del av de sämre betygen för Riksgäldskontoret på ett missnöje bland marknadsaktörerna med introduktionen av den nya 50-åriga obligationen. Aktörerna överraskades av beslutet att ge ut obligationen och av att tiden mellan att beslutet annonserades och emissionen genomfördes var alldeles för kort. Enligt flera aktörer agerade Riksgäldskontoret märkligt och obligationen var ”inte förankrad i marknaden”.

Positionstagande

Regeringens riktlinjer

Riksgäldskontoret får ta positioner i utländsk valuta och i kronans valutakurs i syfte att sänka kostnaden för statsskulden. Regeringen styr riskexponeringen genom att besluta om två olika mandat för positionstagande. Mandatet för positioner i utländsk valuta låg under hela utvärderingsperioden på 300 miljoner kronor mätt som daglig value-at-risk vid 95 procents sannolikhet.

Mandatet för positioner i kronans valutakurs låg på 7,5 miljarder kronor under hela utvärderingsperioden.

Regeringens bedömning

Riksgäldskontorets positionstagning i kronans kurs och i utländska valutor har varit inom riktlinjerna och givna riskmandat. Resultatet av positionsverksamheten har varierat under utvärderingsperioden, men visar på ett sammantaget överskott på 223 miljoner kronor. Målet att verksamheten ska bidra till att sänka kostnaden för statsskulden har därmed uppnåtts.

I maj 2018 tog Riksgäldskontoret en position för en starkare krona. Vid utgången av 2021 omfattade positionen 6,8 miljarder kronor. Sedan 2018 har positionen gett ett orealiserat resultat på 271 miljoner kronor.

Upplåning på privatmarknaden

Regeringens riktlinjer

Riktlinjen om att Riksgäldskontoret genom upplåning på privatmarknaden ska bidra till att minska kostnaderna för statsskulden i förhållande till motsvarande upplåning på institutionsmarknaden togs bort 2019. Riksgäldskontoret slutade med privatmarknadsupplåning 2016 när det visat sig upplåningen inte hade någon kostnadsfördel jämfört med motsvarande upplåning på den institutionella marknaden. När riktlinjen togs bort bedömde regeringen att Riksgäldskontoret även utan en specifik riktlinje hade både en möjlighet och en skyldighet att bedriva privatmarknadsupplåning om denna bedömdes som effektiv utifrån det överordnade målet för statsskuldsförvaltningen.

Regeringens bedömning

Privatmarknadsupplåning har under utvärderingsperioden inte medfört någon besparing utan tvärtom har upplåningen resulterat i en merkostnad på 51 miljoner kronor. Regeringen konstaterar att den sista utestående premieobligationen förföll under 2021 och att upplåningen på privatmarknaden därmed är helt avvecklad.

Lån för att tillgodose behovet av statslån

Regeringens riktlinjer

Riksgäldskontoret har sedan finanskrisen möjlighet att ta upp lån för att tillgodose behovet av statslån med olika löptider. Sedan 2013 gäller följande riktlinjer för att upp sådana lån:

• Möjligheten att ta upp lån får bara utnyttjas om det är motiverat på grund av hot mot den finansiella marknadens funktion.

• Riksgäldskontoret får ha utestående lån till ett maximalt nominellt värde av 200 miljarder kronor för detta ändamål.

• Placering av de medel som tagits upp för att tillgodose behovet av statslån bör vägledas av de principer som finns i lagen (2015:1017) om förebyggande stöd till kreditinstitut.

Regeringens bedömning

Under utvärderingsperioden har det inte uppstått något hot mot den finansiella stabiliteten som motiverat extra emissioner av statslån. Riksgäldskontoret har under perioden inte heller gjort någon sådan extra upplåning.

Utskottets ställningstagande

Utskottet har granskat regeringens utvärdering av statens upplåning och skuldförvaltning 2017‒2021(skr. 2021/22:104).

Målet för Sveriges statsskuldspolitik är att de långsiktiga kostnaderna för skulden ska minimeras samtidigt som riskerna i förvaltningen beaktas. Förvaltningen ska också ske inom ramen för de krav som penningpolitiken ställer. Förvaltningen styrs av regeringens årliga riktlinjer.

Enligt utskottets bedömning visar utvärderingen att regeringens riktlinjer under perioden legat i linje med det statsskuldspolitiska målet och att Riksgäldskontoret bedrivit verksamheten i enlighet med målet och regeringens riktlinjer. Bedömningen understöds av Ekonomistyrningsverkets granskning av statsskuldsförvaltningen. Utskottet delar Ekonomistyrningsverkets bedömning att de senaste årens förändringar av riktlinjerna har inneburit att de blivit mer övergripande och ändamålsenliga, vilket ökat flexibiliteten i förvaltningen. De nya riktlinjerna gav t.ex. Riksgäldskontoret möjlighet att ändra sin egen finans- och riskpolicy i stället för att inleda en process om förändrade riktlinjer när utsikterna för statsfinanserna snabbt ändrades i början av coronapandemin våren 2020.

Utvärderingen visar att marknadsaktörernas förtroende för Riksgäldskontorets upplåningsverksamhet sjönk under förra året. Det sammantagna förtroendet är fortfarande relativt högt, men betygen gick ned något inom vissa områden och i vissa svarsgrupper. Utskottet noterar att både regeringen och Ekonomistyrningsverket pekar på den ansträngda likviditeten på den svenska statspappersmarknaden som en viktig delförklaring till nedgången. En annan delförklaring kan enligt Ekonomistyrningsverket vara att emissionen av den 50-åriga statsobligationen överraskade många aktörer negativt.

Som utskottet påpekat i samband med tidigare utvärderingar (bl.a. i skr. 2017/18:104, bet. 2017/18:FiU46) är en likvid och väl fungerande marknad i nominella svenska statsobligationer av central betydelse för att målet för statsskuldsförvaltningen ska kunna nås. En låg och ansträngd likviditet riskerar i sin förlängning leda till att det blir svårare och dyrare att finansiera statens upplåning. Av denna anledning kan det enligt utskottet finnas skäl för regeringen och Riksgäldskontoret att inför de kommande årens riktlinjebeslut ytterligare analysera likviditetssituationen på den svenska statspappersmarknaden.

Bilaga

Förteckning över behandlade förslag

Regeringens skrivelse 2021/22:104 Utvärdering av statens upplåning och skuldförvaltning 2017–2021.