|

Skatteutskottets betänkande

|

Förstärkt och förenklad miljöstyrning i bonus–malus-systemet

Sammanfattning

Utskottet föreslår att riksdagen ställer sig bakom regeringens förslag att höja fordonsskatten för nya bensin- och dieseldrivna lätta fordon. Förslaget innebär att koldioxidbeloppet i vägtrafikskattelagen de tre första åren från det att fordonet blir skattepliktigt för första gången ska vara summan av 107 kronor per gram koldioxid som fordonet vid blandad körning släpper ut per kilometer utöver 90 gram, och upp till och med 130 gram och 132 kronor per gram koldioxid som fordonet vid blandad körning släpper ut per kilometer utöver 130 gram.

Ändringarna föreslås träda i kraft den 1 april 2021.

Två följdmotioner har väckts med anledning av propositionen. Utskottet föreslår att riksdagen avslår motionsyrkandena.

I betänkandet finns en reservation (M, SD) och ett särskilt yttrande (KD).

Behandlade förslag

Proposition 2020/21:68 Förstärkt och förenklad miljöstyrning i bonus–malus-systemet.

Två yrkanden i följdmotioner.

Utskottets förslag till riksdagsbeslut

Förstärkt och förenklad miljöstyrning i bonus–malus-systemet

Förstärkt och förenklad miljöstyrning i bonus–malus-systemet (M, SD)

Förstärkt och förenklad miljöstyrning i bonus–malus-systemet (KD)

Bilaga 1

Förteckning över behandlade förslag

Bilaga 2

Regeringens lagförslag

Utskottets förslag till riksdagsbeslut

|

Förstärkt och förenklad miljöstyrning i bonus–malus-systemet |

Riksdagen antar regeringens förslag till lag om ändring i vägtrafikskattelagen (2006:227).

Därmed bifaller riksdagen proposition 2020/21:68 och avslår motionerna

2020/21:3809 av Eric Westroth m.fl. (SD) och

2020/21:3826 av Niklas Wykman m.fl. (M).

Reservation (M, SD)

Stockholm den 9 februari 2021

På skatteutskottets vägnar

Jörgen Hellman

Följande ledamöter har deltagit i beslutet: Jörgen Hellman (S), Per Åsling (C), Niklas Wykman (M), Hillevi Larsson (S), Helena Bouveng (M), Eric Westroth (SD), Sultan Kayhan (S), Tony Haddou (V), Boriana Åberg (M), David Lång (SD), Patrik Lundqvist (S), Hampus Hagman (KD), Anna Vikström (S), Gulan Avci (L), Anne Oskarsson (SD), Rebecka Le Moine (MP) och Kjell Jansson (M).

Ärendet och dess beredning

I betänkandet behandlar utskottet regeringens proposition 2020/21:68 Förstärkt och förenklad miljöstyrning i bonus–malus-systemet. Regeringens förslag till riksdagsbeslut finns i bilaga 1. Regeringens lagförslag redovisas i bilaga 2.

I propositionen finns en redogörelse för ärendets beredning fram till regeringens beslut om propositionen.

Två motioner har väckts med anledning av propositionen. Förslagen i motionerna finns i bilaga 1.

Bakgrund

Huvudmotivet för bonus–malus-systemet är att öka andelen miljöanpassade fordon med lägre koldioxidutsläpp. Bonus–malus-systemet kan därmed komplettera de mer generellt verkande drivmedelsskatterna och bidra till att minska transportsektorns oljeberoende och klimatpåverkan.

Sverige har i dag en stigande andel elbilar och laddhybrider och förändringen går snabbt. Ökad elektrifiering är en viktig pusselbit för att nå utsläppsmålet för transportsektorn till 2030. Om utbetalningarna för klimatbonusbilar överstiger intäkterna innebär det dock totalt sett att inköp av nya lätta fordon subventioneras. En viktig utgångspunkt är därför att bonus–malus-systemet är självfinansierat och därigenom inte belastar de offentliga finanserna. För att upprätthålla miljöstyrningen och för att intäkterna från det som är malus ska täcka kostnaderna för bonus kommer systemet åter-kommande att behöva anpassas allteftersom teknikutvecklingen fortskrider. Att intäkterna från malus ska täcka kostnaderna för bonus är även viktigt med hänsyn till svårigheterna att prognostisera miljöbilsförsäljningen.

Regeringen har i budgetpropositionen för 2021 (prop. 2020/21:1 Förslag till statens budget, finansplan och skattefrågor avsnitt 13.26 s. 382–383) aviserat att bonus–malus-systemet ska förstärkas och förenklas från 2021. Förslaget bygger på en överenskommelse mellan regeringen, Centerpartiet och Liberalerna.

I syfte att förstärka miljöstyrningen och finansieringen av systemet föreslås skärpningar av den förhöjda fordonsskatten för nya lätta bensin- och dieselfordon. För att förstärka systemet och öka incitamenten att köpa fordon med nollutsläpp har även ändringar i fråga om bonus aviserats. Förslagen i propositionen är en del av en översyn. Regeringen bedömer emellertid inte att översynen är färdigställd i och med denna proposition, utan denna avses fortsätta parallellt med regeringens satsningar på förnybara drivmedel. De aviserade ändringarna av bonus behandlas inte i denna proposition utan kommer att införas i förordningen (2017:1334) om klimatbonusbilar.

Regeringen aviserade vid införandet av bonus–malus-systemet att systemet behövde utvärderas i ett tidigt skede i syfte att följa upp både systemets offentligfinansiella effekter och dess miljöstyrning. Sedan dess har bonus–malus-systemet varit på plats några år och övergången från den gamla mätmetoden NEDC till den nya mätmetoden WLTP i beskattningen av nya fordon har genomförts. Systemets funktion har också följts upp och utvärderats i bl.a. Konjunkturinstitutets specialstudie (KI 2019:22) som svarar väl mot den ursprungliga intentionen att utvärdera systemet i ett tidigt skede. De aviserade förändringarna bedöms både förstärka miljöstyrningen och bidra till att intäkterna överstiger kostnaderna. Eventuella förändringar av bonus–malus-systemet bör göras med god framförhållning.

Bonus–malus-systemet kommer även fortsättningsvis analyseras löpande och vid behov justeras, bl.a. för en effektiv miljöstyrning. I budget-propositionen för 2021 aviserade regeringen att den avsåg att återkomma om förändringar i systemet i budgetpropositionen för 2022.

Propositionens huvudsakliga innehåll

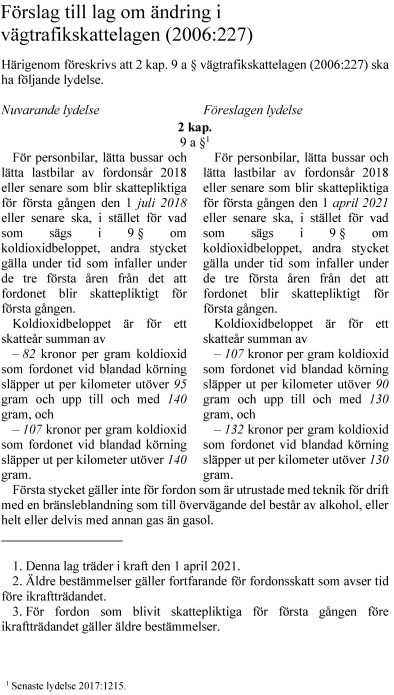

Regeringen föreslår att fordonsskatten höjs för nya bensin- och dieseldrivna lätta fordon så att koldioxidbeloppet i vägtrafikskattelagen (2006:227) under de tre första åren från det att fordonet blir skattepliktigt för första gången ska vara summan av 107 kronor per gram koldioxid som fordonet vid blandad körning släpper ut per kilometer utöver 90 gram, och upp till och med 130 gram och 132 kronor per gram koldioxid som fordonet vid blandad körning släpper ut per kilometer utöver 130 gram.

Ändringarna föreslås träda i kraft den 1 april 2021.

Förstärkt och förenklad miljöstyrning i bonus–malus-systemet

Utskottets förslag i korthet

Riksdagen antar regeringens förslag att höja fordonsskatten så att koldioxidbeloppet i vägtrafikskattelagen under de tre första åren från det att fordonet blir skattepliktigt för första gången ska vara summan av 107 kronor per gram koldioxid som fordonet vid blandad körning släpper ut per kilometer utöver 90 gram och upp till och med 130 gram och 132 kronor per gram koldioxid som fordonet vid blandad körning släpper ut per kilometer utöver 130 gram. Därmed avslår riksdagen motioner om att avslå regeringens förslag.

Jämför reservationen (M, SD) och det särskilda yttrandet (KD).

Propositionen

För bensin- och dieseldrivna lätta fordon ska koldioxidbeloppet under de tre första åren från det att fordonet blir skattepliktigt för första gången vara summan av

– 107 kronor per gram koldioxid som fordonet vid blandad körning släpper ut per kilometer utöver 90 gram och upp till och med 130 gram och

– 132 kronor per gram koldioxid som fordonet vid blandad körning släpper ut per kilometer utöver 130 gram.

Ändringarna föreslås träda i kraft den 1 april 2021. Äldre bestämmelser gäller fortfarande för fordonsskatt som avser tid innan ändringarna träder i kraft. För fordon som blivit skattepliktiga för första gången före ikraftträdandet gäller äldre bestämmelser vid bestämmande av fordonsskatt.

För att nå målet att minska växthusgasutsläppen från inrikes transporter med 70 procent till 2030 jämfört med 2010 och att nå noll nettoutsläpp av växthusgaser senast 2045 behöver omställningen till en fossiloberoende fordonsflotta påskyndas. Reduktionsplikten och koldioxidskatten är centrala styrmedel för att nå dessa mål. Bonus–malus-systemet är ett komplement till dessa och syftar till att öka andelen miljöanpassade lätta fordon i nybilsförsäljningen.

Ändringarna föreslås gälla för personbilar, lätta bussar och lätta lastbilar som för första gången blir skattepliktiga fr.o.m. den dag då lagändringen träder i kraft. Från och med det fjärde året gäller fortfarande att koldioxidbeloppet är 22 kronor per gram koldioxid som fordonet vid blandad körning släpper ut per kilometer utöver 111 gram. För fordon som kan drivas med etanol eller annan gas än gasol tas inget förhöjt koldioxidbelopp ut, vilket innebär att dessa fordon för samtliga år de är i trafik har ett koldioxidbelopp på 11 kronor per gram koldioxid som fordonet vid blandad körning släpper ut per kilometer utöver 111 gram. För dieselfordon som omfattas av förslaget kommer, i enlighet med 2 kap. 7 och 10 §§ vägtrafikskattelagen (2006:227), bränsletillägg att tillämpas även efter de tre första åren, precis så som gäller för de fordon som i dag omfattas av bonus–malus-systemet.

En grundläggande princip i bonus–malus-systemet är att intäkterna ska täcka kostnaderna. Att systemet är självfinansierat och därigenom inte belastar de offentliga finanserna är en viktig utgångspunkt. Ett underskott i systemet innebär en nettosubventionering av nybilsköp. Andelen laddbara bilar i nybilsförsäljningen ökar just nu snabbt, vilket är positivt för omställningen av fordonsflottan men också en indikation på att den tekniska utvecklingen går framåt och att laddbara fordon blir mer konkurrenskraftiga. Av dessa skäl behöver bonus–malus-systemet kontinuerligt analyseras och anpassas bl.a. för en effektiv miljöstyrning och för att öka andelen miljöanpassade lätta fordon i nybilsförsäljningen i takt med den tekniska utvecklingen. De föreslagna ändringarna ingår i den gröna skatteväxlingen, som innebär att höjda miljöskatter växlas mot sänkt skatt på jobb och företagande.

Ett flertal remissinstanser önskar en översyn av bonus–malus-systemets effektivitet och även en samlad översyn av alla styrmedel som berör personbilar, däribland reduktionsplikt, förmånsbeskattning och koldioxid-beskattning. Även behovet av utbyggnad av laddinfrastruktur i hela landet lyfts fram. Regeringen har gett en särskild utredare i uppdrag att bl.a. analysera hur fossila drivmedel kan fasas ut på ett systematiskt och samhällsekonomiskt effektivt sätt (dir. 2019:106). Regeringen behandlar dessa frågor i andra sammanhang, men det här lagstiftningsärendet gäller enbart ändringar av koldioxidbeloppet inom bonus–malus-systemet. När det gäller promemorians förslag att koldioxidbeloppet ska höjas har en stor andel remissinstanser inte haft några synpunkter eller förhållit sig positiva.

Regeringen aviserade också när bonus–malus-systemet infördes att systemet behövde ses över och utvärderas i ett tidigt skede. Förslagen i denna proposition är en del av en tidig översyn. Översynen bedöms emellertid inte färdigställd i och med denna proposition, utan är avsedd att fortsätta parallellt med regeringens satsningar på förnybara drivmedel. Regeringen avser att återkomma om förändringar i systemet i budgetpropositionen för 2022.

Motionerna

I kommittémotion 2020/2021:3809 av Eric Westroth m.fl. (SD) föreslås att riksdagen avslår propositionen. Som skäl anför motionärerna bl.a. att bränsleskatterna redan i dag är mycket höga för dem som bor i perifera lägen med långa sträckor av pendling till arbete och aktiviteter i vardagen.

Även i kommittémotion 2020/21:3826 av Niklas Wykman m.fl. (M) föreslås att riksdagen avslår propositionen. Som skäl anförs bl.a. att det existerande bonus–malus-systemet inte har infriat förväntningarna och att det enligt flera myndigheters beräkningar inte går att utläsa någon tydligt positiv effekt i form av minskade utsläpp. Riksdagen bör enligt motionärerna avslå regeringens förslag om skärpt bonus–malus som de anser är ytterligare en försämring av ett redan bristfälligt skattesystem.

Utskottets ställningstagande

Generellt verkande styrmedel, såsom koldioxid- och energiskatterna på drivmedel som sätter ett pris på koldioxidutsläpp respektive energi-användning, är enligt utskottets mening viktiga delar i svensk klimatpolitik. Dessa skatter är teknikneutrala, följer principen om att förorenaren ska betala och bidrar till att klimat- och miljömålen nås på ett kostnadseffektivt sätt. Bonus–malus-systemet är avsett att ge en tydlig signaleffekt och styra mot val av fordonsteknik som inte bidrar till koldioxidutsläpp eller ger låga koldioxidutsläpp.

Regeringens förslag syftar till att nå målet att minska växthusgasutsläppen från inrikes transporter med 70 procent till 2030 jämfört med 2010 och att nå noll nettoutsläpp av växthusgaser senast 2045. Regeringen bedömer att omställningen till en fossiloberoende fordonsflotta behöver påskyndas. Utskottet delar denna bedömning.

Mot denna bakgrund anser utskottet att riksdagen bör bifalla regeringens lagförslag och avslå motionerna 2020/21:3809 och 2020/21:3826.

|

Förstärkt och förenklad miljöstyrning i bonus–malus-systemet (M, SD) |

av Niklas Wykman (M), Helena Bouveng (M), Eric Westroth (SD), Boriana Åberg (M), David Lång (SD), Anne Oskarsson (SD) och Kjell Jansson (M).

Förslag till riksdagsbeslut

Vi anser att förslaget till riksdagsbeslut borde ha följande lydelse:

Riksdagen avslår regeringens förslag.

Därmed bifaller riksdagen motionerna

2020/21:3809 av Eric Westroth m.fl. (SD) och

2020/21:3826 av Niklas Wykman m.fl. (M) samt

avslår proposition 2020/21:68.

Ställningstagande

Miljö- och klimatpolitiken behöver mer av kostnadseffektiva åtgärder och mindre symbolpolitik. Miljövänliga transporter är en hörnsten för en lyckad klimatomställning. För det behövs en utbyggd laddinfrastruktur i hela landet samt satsningar på bl.a. kärnkraft för att tillgodose det ökade behovet av el.

Bonus–malus är en modell som med regeringens goda minne gynnar t ex de som bor i storstadsområdena och samtidigt drabbar företagare och hushåll på landsbygden.

Regeringens förslag omfattar ingen tydlig förenkling av bonus–malus-systemet, och förstärkningen skapar konkurrensnackdelar för exempelvis företagare som är beroende av lätta lastbilar. De flesta hantverkare kan inte lasta sina verktyg i vanliga personbilar och bör inte straffbeskattas ytterligare. Marknaden för hantverkstjänster är öppen för utländska företagare, som inte sällan kör äldre och minde miljövänliga fordon. Dessa får konkurrensfördelar på grund av bonus–malus-systemet då endast fordon som är registrerade i Sverige berörs.

Både Konjunkturinstitutet och Riksrevisionen har kritiserat bonus–malus-systemet, bl.a. för att vara dyrt och ineffektivt. Det är synpunkter som borde ha beaktats vid utformningen av regeringens förslag. Det finns andra mer effektiva styrmedel och åtgärder för att minska utsläppen än att bygga ut bonus–malus-systemet.

Mot denna bakgrund anser vi att riksdagen bör avslå regeringens proposition.

|

Förstärkt och förenklad miljöstyrning i bonus–malus-systemet (KD) |

Hampus Hagman (KD) anför:

Eftersom Kristdemokraternas budgetalternativ föll i riksdagens votering om rambeslutet om budgeten 2021 avstår jag från att delta i beslutet om förstärkt och förenklad miljöstyrning i bonus–malus-systemet.

Bilaga 1

Förteckning över behandlade förslag

Proposition 2020/21:68 Förstärkt och förenklad miljöstyrning i bonus–malus-systemet:

Riksdagen antar regeringens förslag till lag om ändring i vägtrafikskattelagen (2006:227).

2020/21:3809 av Eric Westroth m.fl. (SD):

Riksdagen avslår propositionen.

2020/21:3826 av Niklas Wykman m.fl. (M):

Riksdagen avslår proposition 2020/21:68 Förstärkt och förenklad miljöstyrning i bonus–malus-systemet.

Bilaga 2