E N G R A N S K N I N G S R A P P O R T F R Å N R I K S R E V I S I O N E N

T I L L R I K S D A G E NB E S L U T A D : 2 0 1 9 - 1 0 - 0 9 D N R : 3 . 1 . 1 - 2 0 1 8 - 1 3 4 7 R I R 2 0 1 9 : 2 9

Härmed överlämnas enligt 9 § lagen (2002:1022) om revision av statlig verksamhet med mera följande granskningsrapport:

Det kommunala utjämningssystemet

– behov av mer utjämning och bättre förvaltning

Riksrevisionen har granskat systemet för kommunalekonomisk utjämning. Resultatet av granskningen redovisas i denna granskningsrapport. Den innehåller slutsatser och rekommendationer som avser regeringen och Regeringskansliet.

Riksrevisor Helena Lindberg har beslutat i detta ärende. Revisionsdirektör Ulf Andersson har varit föredragande. Revisionsdirektör Gabriella Sjögren Lindquist och enhetschef Magdalena Brasch har medverkat i den slutliga handläggningen.

Helena Lindberg

Ulf Andersson

För kännedom:

Regeringskansliet; Finansdepartementet

Statistiska centralbyrån, Sveriges Kommuner och Landsting

R I K S R E V I S I O N E N

DET KOMMUNALA UTJÄMNINGSSYSTEMET – BEHOV AV MER UTJÄMNING OCH BÄTTRE FÖRVALTNING

R I K S R E V I S I O N E N

E N G R A N S K N I N G S R A P P O R T F R Å N R I K S R E V I S I O N E N

Innehåll

| Sammanfattning och rekommendationer | 5 | |

| 1 | Inledning | 7 |

| 1.1 | Motiv till granskning | 7 |

| 1.2 | Syfte och frågeställningar | 8 |

| 1.3 | Bedömningsgrunder | 9 |

| 1.4 | Metod och genomförande | 10 |

| 2 | Systemet för kommunalekonomisk utjämning | 13 |

| 2.1 | Systemet infördes i samband med att ”alla pengar lades i en påse” | 13 |

| 2.2 | Inkomstutjämningen kompenserar för skillnader i skatteunderlag | 14 |

| 2.3 | Kostnadsutjämningen ska utjämna för strukturella kostnadsskillnader | 15 |

| 2.4 | Strukturbidraget har regionalpolitisk karaktär | 17 |

| 2.5 | Införandebidrag används vid förändringar av utjämningssystemet | 17 |

| 2.6 | Regleringsposten används för att anslaget och utjämningen ska gå jämnt ut | 17 |

| 2.7 | Förvaltningen av utjämningssystemet | 18 |

| 3 | Inkomstutjämningens betydelse för möjligheten till likvärdig service | 19 |

| 3.1 | Skillnader i skatteunderlag påverkar möjligheten till likvärdig kommunal service | 19 |

| 3.2 | Inkomstutjämningen har stor betydelse för likvärdig kommunal service | 21 |

| 3.3 | Inkomstutjämningsbidragen motsvarar som mest 11 procent i skatt | 21 |

| 3.4 | En fullständig inkomstutjämning motsvarar en mindre del i skatt | 23 |

| 4 | Kostnadsutjämningens betydelse för möjligheten till likvärdig service | 24 |

| 4.1 | Verksamheter i kostnadsutjämningen står för två tredjedelar av kostnaden | 24 |

| 4.2 | Kostnadsutjämningen utjämnar kommunernas nettokostnader | 25 |

| 4.3 | Kostnadsutjämningsbidragen motsvarar som mest 7 procent i skatt | 26 |

| 4.4 | Även storstadskommuner får väsentliga bidrag | 28 |

| 4.5 | Kommuner med få invånare, liten andel i tätort eller stor yta underkompenseras | 28 |

| 4.6 | Krympande kommuner underkompenseras och växande överkompenseras | 30 |

| 4.7 | Viss underkompensation för socioekonomi | 31 |

| 4.8 | Kompensationen för utländsk bakgrund är tillräcklig | 32 |

| 4.9 | Exploateringsintäkter, tomträttsintäkter, taxor och avgifter påverkar inte resultaten | 32 |

| 4.10 | En utvidgad kostnadsutjämning kan minska spännvidden i skattesatser | 33 |

| 5 | Strukturbidragets betydelse för möjligheten till likvärdig service | 36 |

| 5.1 | Regionalpolitiska inslag i kostnadsutjämningen har förts över till strukturbidraget | 36 |

| 5.2 | Strukturbidraget har ifrågasatts och reducerats | 38 |

| 5.3 | Strukturbidraget motsvarar som mest 2,5 procentenheter av skattesatsen | 39 |

| 5.4 | Strukturbidraget kompenserar delvis för bristerna i kostnadsutjämningen | 41 |

| 6 | Verksamheter som inte omfattas av kostnadsutjämning | 42 |

| 6.1 | Stora kostnadsskillnader omfattas inte av kostnadsutjämning | 42 |

| 6.2 | De största kostnadsskillnaderna kan spåras till vissa verksamheter | 45 |

| 6.3 | Det finns strukturella kostnadsskillnader som inte omfattas | 46 |

| 6.4 | Utjämning för övrig obligatorisk verksamhet motsvarar en mindre del i skatt | 47 |

R I K S R E V I S I O N E N

DET KOMMUNALA UTJÄMNINGSSYSTEMET – BEHOV AV MER UTJÄMNING OCH BÄTTRE FÖRVALTNING

| 6.5 | De frivilliga verksamheterna har stor betydelse för kommunernas ekonomi | 49 |

| 6.6 | Utfallet av affärsverksamheten varierar stort, men verksamheten ska inte ingå | 51 |

| 6.7 | De finansiella intäkterna och kostnaderna är inte strukturellt beroende | 52 |

| 7 | Slutsatser och rekommendationer | 53 |

| 7.1 | Riksrevisionens slutsatser | 53 |

| 7.2 | Riksrevisionens rekommendationer | 58 |

| Referenslista | 67 | |

| Bilaga 1. Metod och beräkningar | 71 | |

| Bilaga 2. Strukturella faktorer i den statistiska analysen | 105 | |

| Bilaga 3. Kommungruppsindelningar i den statistiska analysen | 109 | |

| Bilaga 4. Delmodeller i kostnadsutjämningen | 110 | |

Övrigt material

På Riksrevisionens webbplats finns ett digitalt underlag som visar under- eller överkompensation per kommun i kostnadsutjämningen enligt våra beräkningar.

Delar av underlaget till de regressioner som rapporten bygger på redovisas inte

i rapporten. Detta material kan begäras ut från ärendets akt genom registraturen.

R I K S R E V I S I O N E N

E N G R A N S K N I N G S R A P P O R T F R Å N R I K S R E V I S I O N E N

Sammanfattning och rekommendationer

Riksrevisionens övergripande slutsats är att systemet för kommunalekonomisk utjämning inte är utformat så att kommunerna kan ge kommuninvånarna

en i huvudsak likvärdig service utan större skillnader i skattesatser. Kommunerna har skilda demografiska och geografiska förutsättningar. Dessa förutsättningar ger kommunerna varierande ekonomiska förutsättningar, trots att det finns

ett utjämningssystem som är tänkt att leda till likvärdighet. Riksrevisionen menar att det finns en outnyttjad förbättringspotential i utjämningsystemet i detta avseende. Riksrevisionen rekommenderar regeringen att utveckla utjämningssystemet så att det i större utsträckning utjämnar för kommunernas olika förutsättningar. Riksrevisionen rekommenderar även regeringen att ge Tillväxtverket i uppgift att utveckla och vårda utjämningssystemet med utgångspunkt från en förvaltningsplan.

Granskningens resultat

Kommunerna har sammantaget betydande kostnader som beror på att kommunerna har skilda förutsättningar, men som det ändå inte utjämnas för. Syftet med systemet är att skapa likvärdiga ekonomiska förutsättningar för alla kommuner och landsting i landet att kunna tillhandahålla sina invånare likvärdig service, oberoende av invånarnas inkomster och andra strukturella förhållanden. Men inom den befintliga kostnadsutjämningen tas det inte tillräcklig hänsyn till kostnadsskillnader mellan kommunerna som följer av yta, antal invånare, befolkningsförändringar och storstädernas samt de storstadsnära kommunernas socioekonomi. År 2017 utjämnades kostnadsskillnader mellan kommunerna till ett nettobelopp på 7,2 miljarder kronor. En mera rättvisande utjämning som

i större utsträckning tagit hänsyn till ovan nämnda strukturella förhållanden skulle enligt våra beräkningar i stället ha omsatt 10,8 miljarder kronor. Samtidigt hade strukturbidrag som går till vissa kommuner för historiskt svagt befolkningsunderlag kunnat avvecklas.

Flertalet kommuner skulle ha fått större bidrag eller lägre avgifter än de fick 2017. Av 290 kommuner var 245 underkompenserade 2017 enligt våra beräkningar. Kommuner med stor yta, få invånare och större befolkningsminskningar hade fått betydande tillskott från kostnadsutjämningen.

Regeringens aktuella förslag ökar utjämningen till förmån för kommuner med gles bebyggelse, men når inte ända fram. Kostnadsutjämningen skulle behöva öka med betydande belopp för att uppnå syftet med systemet. Med andra ord finns en outnyttjad potential i kostnadsutjämningen.

Landsbygdskommuner eller andra kommuner med gles bebyggelse eller få invånare har i många fall en hög skattesats. En utökad utjämning till förmån för dessa kommuner skulle ge dem förutsättningar att sänka skattesatsen, givet att de

| R I K S R E V I S I O N E N | 5 |

DET KOMMUNALA UTJÄMNINGSSYSTEMET – BEHOV AV MER UTJÄMNING OCH BÄTTRE FÖRVALTNING

behåller samma servicenivå. Andra kommuner skulle i gengäld få betala en högre avgift, och skulle eventuellt behöva höja skattesatsen, för att behålla samma servicenivå. Som ett räkneexempel kan nämnas att en utökad utjämning enligt ovan hade kunnat minska spännvidden i skattesatser 2017 från 6,73 procent till 4,84 procent, om kommunerna behållit dagens servicenivå.

Det finns även kostnadsskillnader som beror på skilda geografiska och demografiska förutsättningar i biblioteksverksamheten och komvux (inklusive sfi). Dessa obligatoriska verksamheter omfattas inte av kostnadsutjämningen, men komvux ska inkluderas i framtiden enligt regeringens förslag. Även i delar av kommunernas frivilliga verksamhet finns kostnadsskillnader som beror på skilda geografiska och demografiska förutsättningar. Det kan tyckas naturligt att den frivilliga verksamheten inte ingår i kostnadsutjämningen. Men det finns delar av denna verksamhet som inte är frivillig i praktiken.

Det är meningen att variationer i utdebitering av kommunalskatt främst ska vara ett utryck för skilda ambitioner i verksamheten, effektivitet eller prioriteringar

i övrigt. Det är däremot inte meningen att dessa variationer ska bero på skillnader i kommunernas befolkningssammansättning och geografi. Med anledning av granskningens resultat drar vi den övergripande slutsatsen att utjämningssystemet inte är utformat så att kommunerna kan ge kommuninvånarna en i huvudsak likvärdig service utan större skillnader

i skattesatser. Systemet ger alltså inte kommunerna sinsemellan likvärdiga ekonomiska förutsättningar. Detta riskerar i sin tur att leda till bristande likvärdighet i olika kommunala verksamheter. En annan risk som följer av ojämlika ekonomiska förutsättningar är att gapet i utdebitering av kommunalskatt kan bli större än vad som motiveras av skilda politiska prioriteringar eller verksamhetens effektivitet. Förvaltningen av utjämningssystemet är eftersatt och detta är sannolikt en delförklaring till de brister som vi funnit i denna granskning.

Rekommendationer

Riksrevisionen rekommenderar regeringen att

∙utveckla den befintliga kostnadsutjämningen så att den i större utsträckning utjämnar för kostnadsskillnader som uppstår på grund av att kommunerna har olika yta, antal invånare och befolkningsförändringar samt för storstädernas och de storstadsnära kommunernas socioekonomi

∙utvidga kostnadsutjämningen till att även avse biblioteksverksamheten

∙väga för- och nackdelar med att utvidga kostnadsutjämningen till att omfatta fler av de frivilliga verksamheter som i huvudsak är skattefinansierade

∙överväga om delar av strukturbidraget kan avvecklas

∙ge Tillväxtverket i uppdrag att förvalta utjämningssystemet, med utgångspunkt från en förvaltningsplan.

| 6 | R I K S R E V I S I O N E N |

E N G R A N S K N I N G S R A P P O R T F R Å N R I K S R E V I S I O N E N

1 Inledning

Riksrevisionen har granskat systemet för kommunalekonomisk utjämning. Den frågeställning som har behandlats i granskningen är: Är utjämningssystemet utformat så att kommunerna kan ge kommuninvånarna en i huvudsak likvärdig service utan större skillnader i skattesatser?

1.1 Motiv till granskning

Det kommunalekonomiska utjämningssystemet är statens verktyg för att ge kommunerna likvärdiga ekonomiska förutsättningar att bedriva kommunal verksamhet. Om det kommunala utjämningssystemet fungerar på

ett tillfredsställande sätt ska skillnader i skattesatser mellan kommunerna framför allt bero på skillnader i servicenivå, effektivitet och avgiftsuttag.1 Skillnaderna

i skattesatser ska i allt väsentligt inte bero på skillnader i kommunernas strukturella förutsättningar, som demografi och geografi.

Kommunalekonomisk utjämning sker genom inkomstutjämning och kostnadsutjämning. Inkomstutjämningen utjämnar för skillnader i skattekraft mellan kommunerna.2 Den finansieras i huvudsak av staten, men till viss del även genom omfördelning mellan kommuner. Kostnadsutjämningen innebär utjämning för kostnadsskillnader som uppstår på grund av att kommunerna har olika strukturella förutsättningar. Kostnadsutjämningen finansieras helt genom en omfördelning av skatteinkomster mellan kommunerna, det vill säga utan statliga medel. I systemet finns också strukturbidrag som kompenserar för tidigare förändringar i kostnadsutjämningen. Strukturbidraget finansieras inom systemet. I systemet finns det under vissa år införandebidrag som dämpar förändringar i kostnadsutjämningen under en övergångsperiod. Det finns även en regleringspost som används för att reglera nivån på anslaget för kommunalekonomisk utjämning för att den ska stämma överens med de medel som riksdagen anvisat. Regleringsposten används också i samband med ekonomiska regleringar mellan staten och kommunsektorn3 Regleringsposten och införandebidraget ingår inte i granskningen.

Skattesatsen skiljer sig betydligt mellan kommunerna. År 2019 är spännvidden i den totala skattesatsen4 för kommuner och landsting nära 6 procentenheter. Invånarna i Dorotea kommun har landets högsta totala kommunala skattesats.

1Prop. 2015/16:1 utgiftsområde 25 avsnitt 3.4.5, bet. 2015/16 FiU3, rskr. 2015/16:105.

2Skattekraften beräknas som skatteunderlag i kronor per invånare. Kommunalt skatteunderlag utgörs av summa beskattningsbar förvärvsinkomst för fysiska personer.

3Prop. 2019/20:11, Ändringar i kostnadsutjämningen för kommuner och landsting, s.

4Landstingsskatt och kommunalskatt tillsammans.

| R I K S R E V I S I O N E N | 7 |

DET KOMMUNALA UTJÄMNINGSSYSTEMET – BEHOV AV MER UTJÄMNING OCH BÄTTRE FÖRVALTNING

Den uppgår till 35,15 procent. Österåker är den kommun som har lägst total kommunal skattesats, på 29,18 procent.5 För en person med 30 000 kronor i månadslön innebär det en skillnad på 1 270 kronor i skatt per månad.

Tidigare studier pekar på att det finns skillnader i kommunernas strukturella förutsättningar som orsakar betydande kostnadsskillnader mellan kommunerna utan att det utjämnas för dessa.6 Om så är fallet innebär det att skillnaden i skatt mellan kommunerna inte endast beror på skillnader i politiska prioriteringar, effektivitet eller avgiftsnivå. Utjämningssystemet fungerar då inte så som det är avsett att göra.

Det kan antas att behoven av kostnadsutjämning kommer att öka kommande år med tanke på de demografiska förändringarna i olika delar av landet. Den pågående urbaniseringen där framför allt personer i barnafödande ålder flyttar till städerna och äldre personer stannar kvar på landsbygden leder till att åldersfördelningen skiljer sig åt mellan kommuner. Att vi lever allt längre förstärker skillnaden i befolkningsstruktur. Vi kan därför förvänta oss att omfördelningen genom kostnadsutjämningen kommer att öka.7

1.2 Syfte och frågeställningar

Syftet med granskningen har varit att analysera om systemet för kommunalekonomisk utjämning är utformat så att det ger samtliga kommuner ekonomiska möjligheter att utan större skillnader i skattesatser ge invånarna en i huvudsak likvärdig service. För att systemet ska ge samtliga kommuner likvärdiga ekonomiska förutsättningar krävs att utjämningssystemet utjämnar för i huvudsak alla inkomst- eller kostnadsskillnader som beror på skilda strukturella förutsättningar. Om så inte sker kommer några kommuner sannolikt att behöva ha en högre skattesats än andra kommuner för att kunna erbjuda samma service till medborgarna.

Vi redovisar vilken betydelse inkomstutjämningen, kostnadsutjämningen och strukturbidragen har för kommunernas möjlighet att ge kommuninvånarna likvärdig service utan större skillnader i skattesatser. Vi undersöker om det finns skillnader mellan kommunernas strukturella förutsättningar som påverkar kommunens kostnader och som det inte utjämnas för. De strukturella förutsättningarna följer av skillnader i befolkningssammansättning eller geografi.

All kommunal verksamhet ingår inte i kostnadsutjämningen. Vi undersöker därför även om det finns olika strukturella förutsättningar som leder till kostnadsskillnader inom de verksamheter som inte täcks av kostnadsutjämning.

5Statistiska centralbyrån (SCB) ”Högsta och lägsta kommunalskatten 2019”, hämtad

6Se till exempel SOU 2015:101, Demografins regionala utmaningar, bilaga 7 till Långtidsutredningen 2015.

7SOU 2015:101, Demografins regionala utmaningar, bilaga 7 till Långtidsutredningen 2015.

| 8 | R I K S R E V I S I O N E N |

E N G R A N S K N I N G S R A P P O R T F R Å N R I K S R E V I S I O N E N

Sådana kostnadsskillnader kan leda till att kommunerna inte har samma möjlighet att erbjuda invånarna likvärdig service utan att behöva höja skatten.

Vi har granskat systemet för kommunalekonomisk utjämning för kommunerna. Granskningen täcker inte utjämningssystemet för landstingen. Vi har inte heller granskat delmodellen kollektivtrafik i kostnadsutjämningen, som är en gemensam modell för kommuner och landsting.

Frågeställningen har varit: Är utjämningssystemet utformat så att kommunerna kan ge kommuninvånarna en i huvudsak likvärdig service utan större skillnader i skattesatser?

För att svara på den övergripande frågan har vi ställt följande delfrågor:

1.Har inkomstutjämningen stor betydelse för kommunernas möjlighet att ge kommuninvånarna likvärdig service utan större skillnader i skattesatser?

2.Har kostnadsutjämningen stor betydelse för kommunernas möjlighet att ge kommuninvånarna likvärdig service utan större skillnader i skattesatser? Finns det skillnader i kommunernas strukturella förutsättningar, som skillnader i befolkningssammansättning och geografi, som leder till kostnadsskillnader som det inte utjämnas för alls eller inte

tillräckligt mycket?

3.Har strukturbidragen stor betydelse för kommunernas möjlighet att ge kommuninvånarna likvärdig service utan större skillnader i skattesatser?

4.Finns det kostnadsskillnader mellan kommunerna i den verksamhet som inte omfattas av kostnadsutjämning som uppstått på grund av skillnader

i kommunernas strukturella förutsättningar? Har dessa kostnadsskillnader stor betydelse för kommunernas möjlighet att ge kommuninvånarna likvärdig service utan större skillnader i skattesatser?

1.3 Bedömningsgrunder

Målet för utgiftsområdet Allmänna bidrag till kommuner är att skapa goda och likvärdiga ekonomiska förutsättningar för kommuner och landsting som bidrar till en effektiv kommunal verksamhet med hög kvalitet. Målet har formulerats mot bakgrund av att den kommunala sektorn utgör en betydande del av den svenska ekonomin och ansvarar för större delen av de skattefinansierade tjänster som produceras. Den kommunala självstyrelsen innebär samtidigt att det direkta ansvaret för verksamheten ligger på de enskilda kommunerna och landstingen. Det är därför av stor vikt att kommuner och landsting ges likvärdiga ekonomiska förutsättningar. Anslaget8 och systemet för kommunalekonomisk utjämning utgör ett instrument för att åstadkomma detta.9

8Anslag 1:1 Kommunalekonomisk utjämning inom utgiftsområde 25.

9Prop. 2008/09:1, utgiftsområde 25 avsnitt 2.3, bet. 2008/09:FiU3, rskr. 2008/09:150.

| R I K S R E V I S I O N E N | 9 |

DET KOMMUNALA UTJÄMNINGSSYSTEMET – BEHOV AV MER UTJÄMNING OCH BÄTTRE FÖRVALTNING

Syftet med systemet för kommunalekonomisk utjämning utgör vår bedömningsgrund. Syftet med systemet är att skapa likvärdiga ekonomiska förutsättningar för alla kommuner och landsting i landet att kunna tillhandahålla sina invånare likvärdig service, oberoende av invånarnas inkomster och andra strukturella förhållanden.10 Skillnader i ambitionsnivå, effektivitet och avgiftsnivåer bör således återspeglas i skillnader i skattesatser.11

Utjämningen via utjämningssystemet bör så långt som möjligt vila på objektiva grunder och data som uppdateras inom rimliga tidsintervall.12 I vissa fall är det nödvändigt att använda schablonmässiga kostnadsberäkningar

i utjämningssystemet.

I lagen (2004:773) om kommunalekonomisk utjämning och i förordningen (2004:881) om kommunalekonomisk utjämning regleras utjämningssystemet och uppgifterna för berörda myndigheter.

1.4 Metod och genomförande

Granskningen baseras på uppgifter om kommunalekonomisk utjämning från Statistiska centralbyrån (SCB)13 och på Räkenskapssammandraget (RS) från samma myndighet. RS innehåller finansiella uppgifter från kommuner, landsting och kommunalförbund.14, 15 RS baseras på kommunernas årsredovisningar16 och används bland annat som underlag i nationalräkenskaperna, i regeringens budgetpropositioner, i kostnadsutjämningen och

10Prop. 2003/04:155, Ändringar i det kommunala utjämningssystemet, bet. 2004/05:FiU7, rskr. 2004/05:13.

11Prop. 2015/16:1 utgiftsområde 25 avsnitt 3.4.5, bet. 2015/16 FiU3, rskr. 2015/16:105.

12Se till exempel prop. 1994/95:150, Förslag till slutlig reglering av statsbudgeten för budgetåret 1995/96, med mera, bil 7, s. 26. Regeringen skriver bland annat ”Ett bidrags- och utjämningssystem som inte bygger på objektivt underlag som avser att fånga strukturella skillnader utan i stället förutsätter

en löpande politisk bedömning av fördelningen skulle riskera att bli instabilt och skapa stora spänningar”. Se även till exempel prop. 2003/04:155, s. 54.

13SCB, ”Kommunalekonomisk utjämning för kommuner 2017, utfall”, hämtad

14SCB, Räkenskapssammandrag 2015. Beskrivning av statistiken, 2016, s. 3.

15Kommunerna är enligt lagen (2001:99) om den offentliga statistiken skyldiga att rapportera in uppgifter varje år till Räkenskapssammandraget som SCB ansvarar för.

16För diskussioner om tillförlitligheten i kommunernas redovisning se till exempel Donatella, Artificiell styrning av resultat – Om ekonomi, politik och tjänstemän, 2016 och Donatella med flera, “Do audit firm and audit costs/fees influence earnings management in Swedish municipalities?”, kommande.

17Utjämning av kostnader för verksamhet enligt lag (1992:387) om särskilt stöd och service för vissa funktionshindrade.

10 R I K S R E V I S I O N E N

E N G R A N S K N I N G S R A P P O R T F R Å N R I K S R E V I S I O N E N

omfattande databasen på området, Kommun- och landstingsdatabasen (Kolada), baseras bland annat på uppgifter från RS.18

Det har tidigare framkommit kritik mot RS tillförlitlighet. Riksrevisionen har

i en tidigare granskning påpekat att det finns brister i överensstämmelsen mellan uppgifterna i resultaträkningen i kommunernas årsredovisningar och RS.19 I RS finns en resultatredovisning för kommunkoncernen, som inkluderar kommunala bolag, och en annan för kommunens verksamhet i förvaltningsform. Koncernens resultatredovisning stämmer sämre med RS än vad kommunens resultaträkning gör. Vi använder oss framför allt av den sistnämnda. Det finns ingen forskning eller utredning som tyder på att kommuner med viss demografi eller geografi systematiskt skulle ha en högre frekvens av felrapporteringar till RS. Vi har genomgående använt statistik som avser 2017. I likhet med tidigare utredningar om kostnadsutjämningen har vi endast använt oss av statistik från ett år. Vår bedömning är att detta inte påverkar granskningens resultat eftersom kommunernas befolkningssammansättning och kostnaderna som förknippas med den inte påverkas nämnvärt från ett år till ett annat.

För att visa hur utjämningssystemet ger kommunerna förutsättningar att ge likvärdig service beräknar vi hur mycket inkomstutjämningsbidrag, inkomstutjämningsavgifter, kostnadsutjämningsbidrag, kostnadsutjämningsavgifter samt strukturbidrag motsvarar i skatteuttag för de olika kommunerna.

Vidare granskar vi om kostnadsutjämningen kompenserar kommunerna fullt ut, eller för mycket, för kostnadsskillnader som uppkommer för att de har olika strukturella förutsättningar, det vill säga för att de har olika behov eller skilda produktionsförutsättningar.20 Vi beräknar sedan hur mycket underrespektive överkompensationen i kostnadsutjämningen motsvarar i skatteuttag (skattesats) för kommunerna, allt annat lika.

Vi analyserar också om det finns kostnadsskillnader mellan kommunerna för den verksamhet som inte täcks av kostnadsutjämning, som beror på att kommunerna har olika strukturella förutsättningar. Vi beräknar hur hög skatt som kommunerna skulle behöva ta ut om kostnadsutjämningen utökades till att täcka all obligatorisk verksamhet som inrymmer större kostnadsskillnader som beror på kommunernas strukturella förutsättningar. Obligatorisk verksamhet är kommunal verksamhet som är speciallagsreglerad inom områden såsom

18Kolada är en öppen databas som tillhandahålls av Rådet för främjande av kommunala analyser (RKA). RKA är en ideell förening som bildats i samarbete mellan staten och Sveriges Kommuner och Landsting (SKL) för att underlätta uppföljning och analys av olika verksamheter i kommuner och landsting.

19Riksrevisionen, Räkenskapssammandraget – är resultat och balansräkningen tillförlitlig?, 2018.

20I denna rapport använder vi i fortsättningen beteckningen behov både för att beteckna skillnader i befolkningssammansättning och skillnader i produktionsförutsättningar såsom geografiska förhållanden och kostnadsläge.

| R I K S R E V I S I O N E N | 11 |

DET KOMMUNALA UTJÄMNINGSSYSTEMET – BEHOV AV MER UTJÄMNING OCH BÄTTRE FÖRVALTNING

socialtjänst och skola. Kommunal verksamhet som inte regleras av speciallagstiftning benämns frivillig verksamhet. Vi har gjort motsvarande beräkningar även för den frivilliga verksamheten.

I bilaga 1 finns en utförlig beskrivning av hur beräkningarna genomförts.

Analysen i granskningen omfattar den del av kommunernas verksamhet som huvudsakligen finansieras genom skatt, det vill säga den så kallade egentliga verksamheten, kommunernas affärsverksamhet samt finansiella intäkter och kostnader.

Granskningen har genomförts av en projektgrupp bestående av projektledaren Ulf Andersson och projektmedarbetaren Gabriella Sjögren Lindquist. Professor Torbjörn Tagesson har utgjort extern referensperson till projektet och gett synpunkter på såväl ett granskningsupplägg som ett utkast

till granskningsrapport.

Vi har gett Regeringskansliet (Finansdepartementet) och Statistiska centralbyrån (SCB) tillfälle att faktagranska och i övrigt lämna synpunkter på ett utkast

till granskningsrapport.

12 R I K S R E V I S I O N E N

E N G R A N S K N I N G S R A P P O R T F R Å N R I K S R E V I S I O N E N

2Systemet för kommunalekonomisk utjämning

Det kommunalekonomiska utjämningssystemet består av fem delar. Inkomst- och kostnadsutjämning ska tillsammans utjämna för skillnader i kommunernas skatteunderlag och kostnadsskillnader som uppstår för att kommunerna har olika demografiska och geografiska förutsättningar. Struktur- och införandebidrag används för att dämpa negativa effekter av förändringar av utjämningssystemet. Regleringsposten används för att reglera summan av bidragen och avgifterna

i utjämningssystemet för att de ska stämma överens med de medel som riksdagen anvisat.

I Regeringskansliet ansvarar Finansdepartementet för systemet för kommunalekonomisk utjämning. SCB och Skatteverket har vissa uppgifter gällande systemet för kommunalekonomisk utjämning.

2.1Systemet infördes i samband med att ”alla pengar lades i en påse”

År 1993 ersattes flertalet av de riktade statsbidragen till kommunerna med ett generellt bidrag. En viktig principiell utgångspunkt för det generella statsbidragssystemet är att kommunerna ska ges handlingsfrihet när det gäller verksamhetens utformning samt prioriteringen mellan olika verksamhetsområden. Den kommunala verksamheten ska därmed kunna bedrivas på ett effektivt sätt.21 Systemet har reformerats flera gånger, men grundtanken med ”alla pengar i en påse” består. En annan sak är att det under senare år tillkommit många nya riktade bidrag.

Det nuvarande systemet för kommunalekonomisk utjämning infördes den

1 januari 2005.22 Vissa förändringar har därefter gjorts i utjämningssystemet. Det kommunalekonomiska utjämningssystemet syftar till att skapa likvärdiga ekonomiska förutsättningar för att alla kommuner och landsting i landet ska kunna tillhandahålla sina invånare likvärdig service, oberoende av kommuninvånarnas inkomster och andra strukturella förhållanden.23

Det kommunalekonomiska utjämningssystemet är kopplat till anslaget 1:1 Kommunalekonomisk utjämning under utgiftsområde 25 Allmänna bidrag till kommuner. Anslaget fördelas på två anslagsposter, en för kommunerna och

21Prop. 1991/92:150, Regeringens proposition 1991/92:150 med förslag om slutlig reglering av statsbudgeten för budgetåret 1992/93, m.m., s. 43, bet. 1991/92:FiU29, rskr. 1991/92:345.

22Prop. 2003/04:155.

23Prop. 2019/20:11, s.

| R I K S R E V I S I O N E N | 13 |

DET KOMMUNALA UTJÄMNINGSSYSTEMET – BEHOV AV MER UTJÄMNING OCH BÄTTRE FÖRVALTNING

en för landstingen. År 2019 uppgick anslagsposten för kommunerna till

78,6 miljarder kronor. Systemet finansieras till allra största del av statliga medel. De avgifter som vissa kommuner och landsting betalar redovisas mot anslaget.24

2.2Inkomstutjämningen kompenserar för skillnader i skatteunderlag

Inkomstutjämningen ska kompensera kommunerna för skillnader

i skatteunderlag.25 De kommuner och landsting som har en skattekraft under

115 procent av medelskattekraften, det så kallade skatteutjämningsunderlaget, får ett bidrag. De kommuner och landsting som har en skattekraft över skatteutjämningsunderlaget betalar en avgift. Inkomstutjämningen sker i

två separata system, ett för kommunerna och ett för landstingen. I denna rapport berörs endast inkomstutjämningen mellan kommuner.

Inkomstutjämningen är inte fullständig, utan de kommuner som är bidragsmottagare kompenseras för 95 procent av skillnaden mellan skatteutjämningsunderlaget och den egna skattekraften. Bidraget justeras därefter för huvudmannaskapsförändringar (skatteväxlingar) mellan landsting och kommuner som skett i länet sedan början av

Skälet till att inkomstutjämningen inte är fullständig är att kommunernas incitament att öka skatteintäkterna genom till exempel sysselsättnings- eller tillväxtskapande åtgärder skulle kunna påverkas negativt av en fullständig inkomstutjämning. Inkomstutjämningen har därför utformats så att den inte ska vara tillväxthämmande för kommunerna. Men det råder oenighet om ifall inkomstutjämning faktiskt är tillväxthämmande.27 Riksrevisionen har en pågående granskning av tillväxthämmande incitament i inkomstutjämningen.28

24Prop. 2019/20:11, s. 9.

25Kommunalt skatteunderlag utgörs av summa beskattningsbar förvärvsinkomst för fysiska personer.

26SCB, Kommunalekonomisk utjämning. Utjämningsåret 2019, 2019.

27Prop. 2013/14:1 utgiftsområde 25, bet. 2013/14:FiU3, rskr. 2013/14: 69.

28Dnr.

14 R I K S R E V I S I O N E N

E N G R A N S K N I N G S R A P P O R T F R Å N R I K S R E V I S I O N E N

Länsvis skattesats vid bidragsberäkning för kommuner = kompensationsgrad (95 %) × medelutdebitering år 2003 (20,64 %) + skatteväxling i respektive län – den genomsnittliga skatteväxlingen i landet (4,16 %).

Länsvis skattesats vid avgiftsberäkning för kommuner = kompensationsgrad (85 %) × medelutdebitering år 2003 (20,64 %) + skatteväxling i respektive län – den genomsnittliga skatteväxlingen i landet (4,16 %).

2.3Kostnadsutjämningen ska utjämna för strukturella kostnadsskillnader

Kostnadsutjämningen ska utjämna för kostnadsskillnader som uppstår mellan kommunerna för att de har olika strukturella förutsättningar, till exempel att de har olika andel barn, andel äldre eller bebyggelsestruktur. Systemet ska däremot inte utjämna för kostnader som beror på skillnader i servicenivå, avgiftsnivå eller effektivitet.

Det är framför allt obligatorisk verksamhet som omfattas av kostnadsutjämning.29 Till exempel ingår förskoleklass och grundskola, individ- och familjeomsorg, äldreomsorg och räddningstjänst i kostnadsutjämningen. Men det finns även delar av den obligatoriska kommunala verksamheten som inte ingår

i kostnadsutjämningen. Exempel är kommunal vuxenutbildning (komvux), bibliotek, renhållning och avfallshantering, civilt försvar och krisberedskapsfrågor, hälso- och miljöskydd samt fysiskt och teknisk planering. Delar av den frivilliga verksamheten, som underhåll av gator och vägar, ingår också

i kostnadsutjämningen. Även kollektivtrafik, där kommuner och landsting ofta delar huvudmannaskapet, ingår i kostnadsutjämningen.

För att beräkna hur stort kostnadsutjämningsbidrag en kommun ska få eller hur stor kostnadsutjämningsavgift en kommun ska betala används tio delmodeller som täcker olika verksamheter.30

Delmodellerna täcker följande verksamheter:31

∙förskola, fritidshem och annan pedagogisk verksamhet

∙förskoleklass och grundskola

∙gymnasieskola

∙individ- och familjeomsorg

29Obligatorisk verksamhet är sådan verksamhet som kommunerna är ålagda att bedriva genom en rad speciallagar. Hit hör verksamhet som följer av speciallagstiftning såsom socialtjänstlagen (2001:453), hälso- och sjukvårdslagen (2017:30), miljöbalken (1998:808) och skollagen (2010:800).

30Se bilaga 4 för en djupare genomgång av de olika delmodellerna.

31SCB, Kommunalekonomisk utjämning. Utjämningsåret 2019, 2019.

| R I K S R E V I S I O N E N | 15 |

DET KOMMUNALA UTJÄMNINGSSYSTEMET – BEHOV AV MER UTJÄMNING OCH BÄTTRE FÖRVALTNING

∙barn och ungdomar med utländsk bakgrund

∙äldreomsorg

∙befolkningsförändringar

∙bebyggelsestruktur (inkluderar räddningstjänst, politisk verksamhet, gator och vägar, uppvärmning och byggkostnader)

∙löner

∙kollektivtrafik (gemensam för kommuner och landsting och ingår inte i vår granskning).

Delmodellen löner är en verksamhetsövergripande delmodell. I delmodellen bebyggelsestruktur finns utjämning för uppvärmning och byggkostnader. Dessa båda komponenter är också verksamhetsövergripande.

För att räkna ut hur stort bidrag eller avgift en kommun ska få eller betala räknas så kallade standardkostnader ut i varje delmodell. Standardkostnaden beräknas oftast som den förväntade nettokostnaden32 per kommuninvånare som kommunen bör ha för en verksamhet om den genomförs med den genomsnittliga ambitionsnivå, effektivitet och avgiftspolitik som finns i landet. I några fall utgörs standardkostnaden av schablonbelopp för de extra kostnader som olika demografiska och geografiska förutsättningar antas föra med sig. Det förekommer även att standardkostnaderna utgörs av en kombination av förväntade nettokostnader och schablonbelopp.

Standardkostnaderna summeras sedan till kommunens strukturkostnad per kommuninvånare. De kommuner som har en strukturkostnad per invånare som är högre än den genomsnittliga strukturkostnaden per invånare i riket får

ett kostnadsutjämningsbidrag motsvarande mellanskillnaden och de som har en lägre får betala en kostnadstutjämningsavgift.

Kostnadsutjämningen ska neutralisera kostnadsskillnader mellan kommunerna som följer av olika strukturella förutsättningar, utan att begränsa hur kommunerna prioriterar mellan olika verksamhetsområden. Tilläggen eller avdragen i respektive delmodell ska inte vara styrande för kommunernas fördelning av resurser mellan olika verksamheter.

32Nettokostnaderna är bruttokostnader minus avgifter som kommunmedlemmarna betalar för

en verksamhet (till exempel avgift till förskolan eller sophämtning), riktade statsbidrag och andra externa intäkter.

16 R I K S R E V I S I O N E N

E N G R A N S K N I N G S R A P P O R T F R Å N R I K S R E V I S I O N E N

i kommunen.

2.4 Strukturbidraget har regionalpolitisk karaktär

Strukturbidraget innehåller stöd av bland annat regionalpolitisk karaktär. Det lämnas till de kommuner som tidigare fick tillägg enligt några delmodeller som togs bort från kostnadsutjämningen och till de kommuner som fick stora intäktsminskningar när det nya utjämningssystemet infördes år 2005.

Kommuner som hade en beräknad standardkostnad i delmodellen svagt befolkningsunderlag år 2004 har rätt till bidrag med motsvarande belopp. Kommuner som fick strukturbidrag år 2013 för näringslivs- och sysselsättningsfrämjande åtgärder eller för intäktsminskningar har rätt till ett bidrag som motsvarar den del av summan av dessa belopp som överstiger 0,22 procent av det uppräknade skatteunderlaget år 2014.

Strukturbidraget är ett permanent bidrag. Beloppen i strukturbidraget har varit oförändrade sedan 2014.

2.5Införandebidrag används vid förändringar av utjämningssystemet

När det görs förändringar i det kommunalekonomiska utjämningssystemet leder det till ekonomiska omfördelningseffekter. Vid större förändringar brukar särskilda temporära införandebidrag användas för att mildra omfördelningseffekterna för de kommuner som får de största intäktsminskningarna. Syftet är att de kommuner som förlorar mest på förändringarna ska få möjlighet att anpassa sina kostnader till gällande utjämningssystem. Införandebidragen ingår inte i granskningen.

2.6Regleringsposten används för att anslaget och utjämningen ska gå jämnt ut

Summan av inkomstutjämningen, kostnadsutjämningen, strukturbidragen och införandebidragen jämförs med de medel som riksdagen har anslagit till kommunalekonomisk utjämning. Om summan är större än anslaget ska kommunerna betala en regleringsavgift. Om summan är mindre än anslaget får kommunerna ett regleringsbidrag. Anledningen till att anslagna medel skiljer sig från utjämningens netto är att det kommunala skatteunderlaget inte är känt när nivån på anslaget för kommunalekonomisk utjämning bestäms. För att staten ändå ska kunna bestämma storleken på anslaget till den kommunala sektorn finns regleringsposten. Regleringsposten används också som instrument i samband

| R I K S R E V I S I O N E N | 17 |

DET KOMMUNALA UTJÄMNINGSSYSTEMET – BEHOV AV MER UTJÄMNING OCH BÄTTRE FÖRVALTNING

med ekonomiska regleringar mellan staten och kommunsektorn.

2.7 Förvaltningen av utjämningssystemet

I Regeringskansliet är det Finansdepartementet som ansvarar för systemet för kommunalekonomisk utjämning. Utredningar har historiskt sett tillsatts med några års mellanrum för att göra förändringar eller uppdateringar av olika beräkningar. Resultatet av utredningarnas arbete har publicerats i

Statistiska centralbyrån (SCB) ansvarar för de årligen återkommande beräkningarna gällande utjämningssystemets olika delar. I detta arbete ingår bland annat att uppdatera beräkningarna i utjämningssystemet med nya data, enligt gällande regelverk och enligt särskilda uppdrag.

SCB lämnar också uppgifter om utfallen till kommunerna, landstingen och Skatteverket. På SCB:s webbplats under ämnesområdet offentlig ekonomi redovisas utfallen på kommun- och landstingsnivå. Skatteverket beslutar senast den 20 januari under utjämningsåret preliminärt om bidrag respektive avgifter för varje kommun och landsting. En kommun eller ett landsting får senast den 15 februari under utjämningsåret till Skatteverket påtala brister och oriktiga uppgifter i underlaget för beslutet. Skatteverket fastställer bidrag respektive avgifter för varje kommun och landsting senast den 15 april

under utjämningsåret.33

Statskontoret hade i uppdrag att följa upp systemet för kommunalekonomisk utjämning mellan 2009 och 2018.34 Uppdraget upphörde att gälla den 1 maj 2018. Från detta datum har Statskontoret i stället det bredare uppdraget att redogöra för utvecklingen av statens styrning av kommuner och landsting.35

Regeringen överlämnade den 19 september en proposition till riksdagen med förslag till ändringar i lagen (2004:73) om kommunalekonomisk utjämning.36 Förslaget baseras på Kostnadsutjämningsutredningens förslag.37 I propositionen föreslås vissa förändringar av kostnadsutjämningen för kommunerna, som föreslås träda i kraft den 1 januari 2020. Denna granskning avser det befintliga systemet för kommunalekonomisk utjämning. Men i anslutning till vissa beräkningar i kapitel 4 och i det avslutande kapitlet beskrivs delar av det aktuella förslaget från regeringen.

33SCB, Kommunalekonomisk utjämning. Utjämningsåret 2019, 2019.

34Förordning (2007:827) med instruktion för Statskontoret.

35Förordning om ändring i förordningen (2007:827) med instruktion för Statskontoret.

36Prop. 2019/20:11.

37SOU 2018:74, Lite mer lika. Översyn av kostnadsutjämningen för kommuner och landsting.

18 R I K S R E V I S I O N E N

E N G R A N S K N I N G S R A P P O R T F R Å N R I K S R E V I S I O N E N

3Inkomstutjämningens betydelse för möjligheten till likvärdig service

Inkomstutjämningssystemet har en stor betydelse för kommunernas möjlighet att ge invånarna likvärdig kommunal service utan större skillnader i skattesatser. Spridningen i skattesatser var 6,73 procentenheter år 2017. Utan inkomstutjämningssystemet skulle spridningen vara 22,84 procentenheter, allt annat lika. I enlighet med lagstiftningens förarbeten är inkomstutjämningen långtgående, men inte fullständig för att inte verka tillväxthämmande.

Om inkomstutjämningen i stället var fullständig skulle spridningen i skattesatser kunna minska med 0,53 procentenheter till 6,20 procentenheter, allt annat lika.

3.1Skillnader i skatteunderlag påverkar möjligheten till likvärdig kommunal service

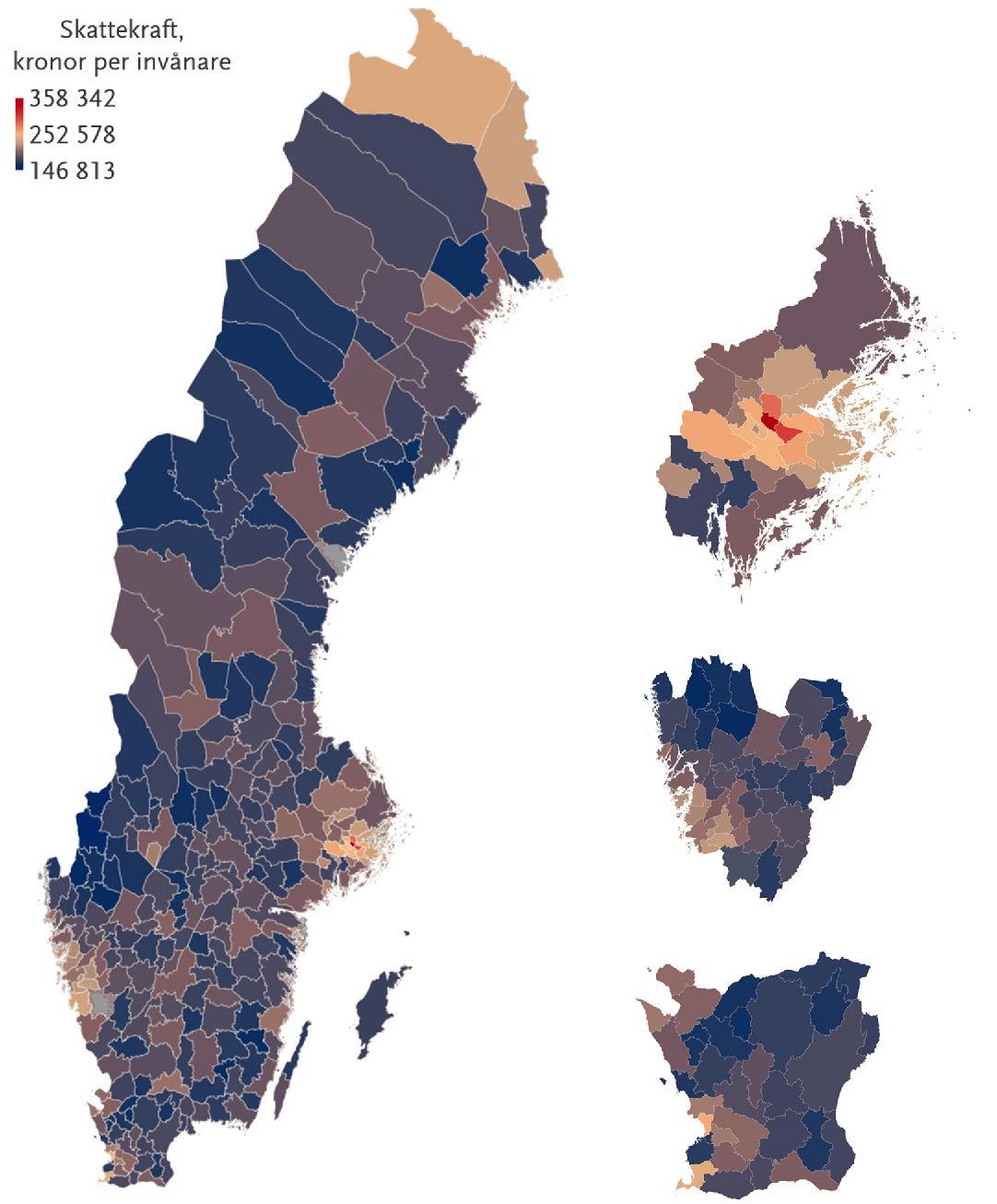

För att kommunerna ska kunna bedriva likvärdig service krävs att de har ekonomiska förutsättningar att göra det. Den kommunala servicen finansierades till 53 procent genom kommunal inkomstskatt år 2017.38 Skillnaden i skattekraft39, och därmed möjligheten till skatteintäkter, skiljer sig kraftigt åt mellan den kommun som har högst och den som har lägst skattekraft (figur 3.1). Danderyds kommun hade en skattekraft som var 2,4 gånger så hög som Årjängs kommun 2017.40 Utan inkomstutjämning skulle dessa två kommuner ha helt olika förutsättningar att finansiera den kommunala servicen.

Några kommuner har mycket hög skattekraft vilket drar upp medelskattekraften i riket. Förutom Danderyds kommun hade Lidingö, Täby och Nacka skattekrafter som var mer än 30 procent högre än medelskattekraften år 2017. Samtidigt hade 84 procent av kommunerna en skattekraft som var lägre än medelskattekraften.

Kommunen med medianskattekraften hade en skattekraft som var drygt

10 procent lägre än medelskattekraften. Knappt hälften av kommunerna hade en skattekraft som låg +/– 5 procentenheter kring medianskattekraften.

38Egna beräkningar utifrån SCB, ”Resultaträkning för kommunkoncernen efter region och resultaträkningsposter. År

39Skattekraften beräknas som skatteunderlag i kronor per invånare. Kommunalt skatteunderlag utgörs av summa beskattningsbar förvärvsinkomst för fysiska personer.

40SCB, ”Skatteunderlag och skattekraft efter region. År

| R I K S R E V I S I O N E N | 19 |

DET KOMMUNALA UTJÄMNINGSSYSTEMET – BEHOV AV MER UTJÄMNING OCH BÄTTRE FÖRVALTNING

Figur 3.1 Skattekraft (skatteunderlag per invånare) 2017

Stockholms län

Västra Götalands län

Skåne län

Funktionalitet från Bing. © GeoNams Here, MSFT, Microsoft, Wikipedia

Källa: SCB, ”Skatteunderlag och skattekraft efter region. År

20 R I K S R E V I S I O N E N

E N G R A N S K N I N G S R A P P O R T F R Å N R I K S R E V I S I O N E N

3.2Inkomstutjämningen har stor betydelse för likvärdig kommunal service

Inkomstutjämningen bidrar stort till att både förstärka kommunernas ekonomi och att utjämna skillnaderna mellan kommunernas intäkter från skatter. År 2017 sköt staten till 73 miljarder kronor till kommunerna i inkomstutjämningsbidrag vilket motsvarade 8 procent av kommunkoncernernas intäkter.41 Samtidigt omfördelades drygt 7 miljarder kronor från de kommuner som hade den högsta skattekraften till övriga kommuner. År 2017 var 14 kommuner avgiftsbetalare. Övriga 276 kommuner var bidragsmottagare.

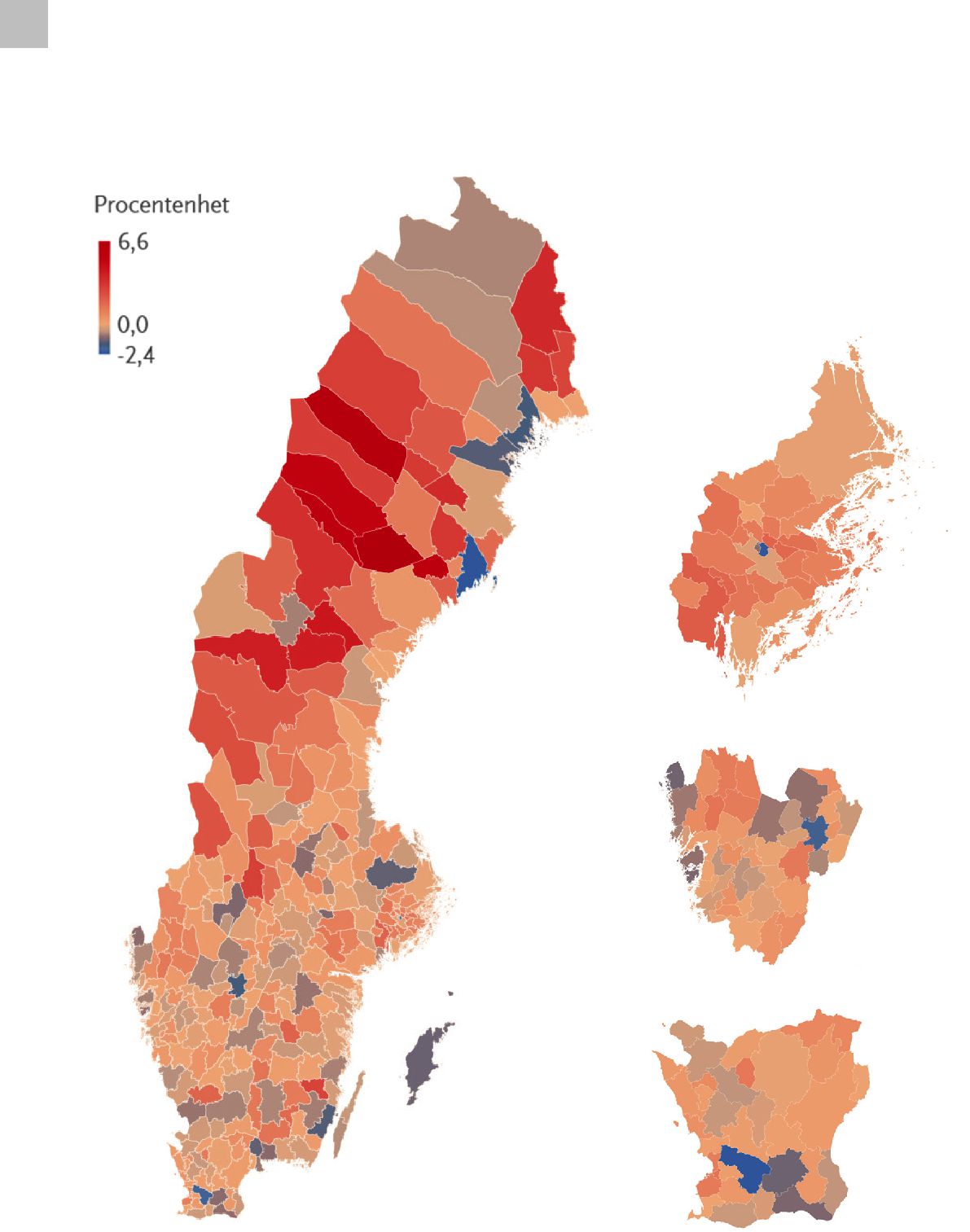

3.3Inkomstutjämningsbidragen motsvarar som mest 11 procent i skatt

Dorotea är den kommun som hade högst kommunalskatt. Inkomstutjämningsbidraget som Dorotea kommun fick år 2017 var 13 900 kronor per invånare. Det motsvarade 7,47 procentenheter i skattesats för kommuninvånarna (figur 3.2).42 Uttryckt annorlunda så skulle Dorotea kommun behöva ta ut en kommunalskatt på 31,32 procent i stället för 23,85 procent för att bibehålla nivån på intäkterna utan inkomstutjämning, allt annat lika.43 Solna är den kommun som hade lägst kommunalskatt. Solnaborna betalade 2 400 kronor per invånare i inkomstutjämningsavgift. Det motsvarade 0,89 procentenhet

i skatteuttag för Solnaborna som skulle ha kunnat haft ännu lägre kommunalskatt, 16,23 i stället för 17,12 procent, utan inkomstutjämningen. Spännvidden mellan Doroteas och Solnas kommunalskatt skulle vara

15,09 procentenheter i stället för 6,73 utan inkomstutjämning, allt annat lika.

Årjäng är den kommun som skulle ha behövt höja sin kommunalskatt mest utan inkomstutjämning, från 22,45 procent till 34,15 procent, för att behålla sin intäktsnivå. För Årjängs kommun motsvarade inkomstutjämningen 11,70 procent i utdebitering. Danderyd är den kommun som skulle kunna sänka sin skatt

flest procentenheter, från 17,35 till 11,31 procent, utan inkomstutjämningssystemet. Skillnaden i kommunal skattesats mellan Årjängs och Danderyds kommuner skulle vara 22,84 procentenheter i stället för dagens 5,10 procentenheter utan inkomstutjämningssystemet, allt annat lika.

41SCB, ”Resultaträkning för kommunkoncernen efter region och resultaträkningsposter. År

42Se hur vi har räknat i bilaga 1, kapitel 3, avsnitt 3.3.

43Beräkningen är rent statisk. I beräkningen bortser vi från att om inkomstutjämningen togs bort så skulle det kunna få effekter som i sin tur påverkar skatteinkomsterna.

| R I K S R E V I S I O N E N | 21 |

DET KOMMUNALA UTJÄMNINGSSYSTEMET – BEHOV AV MER UTJÄMNING OCH BÄTTRE FÖRVALTNING

Figur 3.2 Inkomstutjämningsbidragens och inkomstutjämningsavgifternas storlek omräknad till skattesats som kommunen skulle behöva ta ut eller kunna sänka skatten med om inte inkomstsutjämningen fanns, allt annat lika.

Stockholms län

Västra Götalands län

Skåne län

Funktionalitet från Bing. © GeoNams Here, MSFT, Microsoft, Wikipedia

Källa: Egna beräkningar, se bilaga 1, kap. 2, avsnitt 3.3.

22 R I K S R E V I S I O N E N

E N G R A N S K N I N G S R A P P O R T F R Å N R I K S R E V I S I O N E N

3.4En fullständig inkomstutjämning motsvarar en mindre del i skatt

Kompensationsgraden är som nämnts 95 procent för de kommuner som får

ett bidrag i inkomstutjämningen. De kommuner som betalar avgifter får behålla 15 procent av skillnaden mellan den egna skattekraften och skatteutjämningsunderlaget, justerat för skatteväxlingen i länet. Våra beräkningar visar att detta motsvarar 3,8 miljarder kronor 2017 i minskade inkomster för de 276 bidragskommunerna till följd av att utjämningen inte är fullständig. De

14 avgiftskommunerna fick däremot behålla 1,3 miljarder kronor till följd av att utjämningen inte är fullständig.44

Om inkomstutjämningen hade varit fullständig skulle bidragskommunerna ha kunnat ta ut en skatt som var mellan 0,01 och 0,59 procentenheter lägre.

De kommuner som betalar avgifter skulle ha behövt höja skatten med mellan 0,1 och 1,10 procent. Gapet mellan högsta (Dorotea) och lägsta (Solna) skattesatsen skulle kunna minska från 6,73 procentenheter till 6,20 procentenheter, det vill säga en minskning med 0,53 procentenheter.45

44För en beskrivning av beräkningarna, se bilaga 1, kap. 3, avsnitt 3.4.

45Beräkningen är rent statisk och bortser från att en fullständig kompensation till följd av negativa incitamenteffekter skulle kunna leda till minskad skattebas och därmed minskade skatteintäkter.

Vi utgår i beräkningarna från att kommunerna använder hela tillskottet till en skattesänkning och att de finansierar hela den höjda avgiften genom att höja skatten. För en beskrivning av beräkningarna, se bilaga 1, kapitel 3, avsnitt 3.4.

| R I K S R E V I S I O N E N | 23 |

DET KOMMUNALA UTJÄMNINGSSYSTEMET – BEHOV AV MER UTJÄMNING OCH BÄTTRE FÖRVALTNING

4Kostnadsutjämningens betydelse för möjligheten till likvärdig service

Kostnadsutjämningssystemet har en stor betydelse för kommunernas möjlighet att ge invånarna likvärdig kommunal service utan större skillnader i skattesatser. Spridningen i kommunala skattesatser var 6,73 procentenheter år 2017. Utan kostnadsutjämningssystemet skulle spridningen vara 14,56 procentenheter, allt annat lika.

Kostnadsutjämningssystemet utjämnar inte tillräckligt för kostnadsskillnader mellan kommuner som beror på att de har olika strukturella demografiska och geografiska förutsättningar. Enligt våra beräkningar underkompenseras kommuner med stor yta, litet invånarantal och en liten andel som bor i tätort inom samtliga verksamhetsområden som ingår i kostnadsutjämningen. Dessutom underkompenseras krympande kommuner för kostnader inom förskolan, förskoleklass och grundskolan. Det finns även viss underkompensation för socioekonomiskt utsatta storstadsområden, särskilt inom gymnasieskolan.

4.1Verksamheter i kostnadsutjämningen står för två tredjedelar av kostnaden

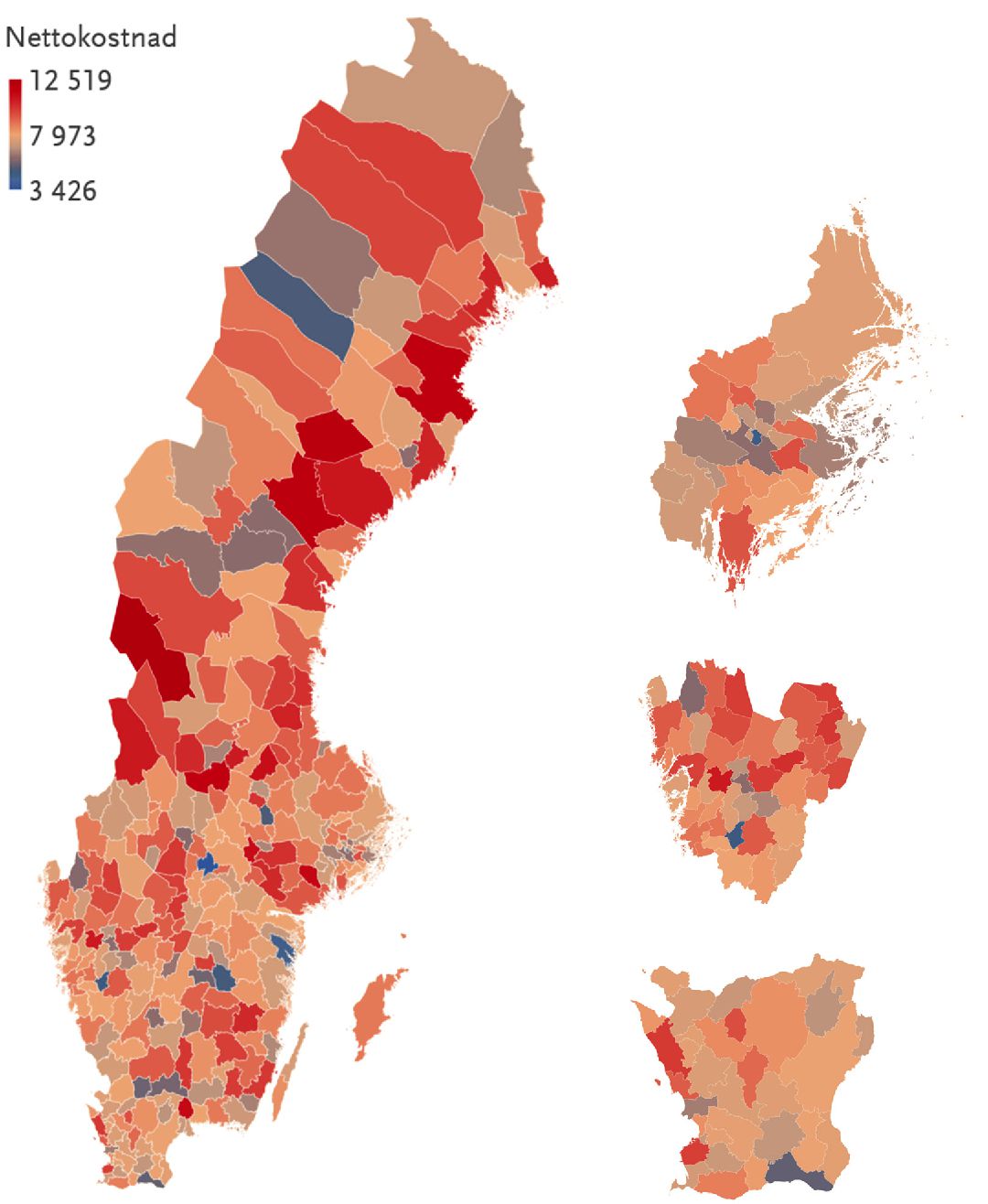

Bruttokostnaden för den verksamhet som kostnadsutjämningen omfattar var 505 miljarder kronor eller drygt 49 900 kronor per invånare år 2017.46 I detta belopp ingår bruttokostnader för förskola, fritidshem, annan pedagogisk verksamhet, förskoleklass, grundskola, gymnasieskola, vård och omsorg om äldre, individ- och familjeomsorg, kollektivtrafik47, räddningstjänst och politisk verksamhet. Det utjämnas även för kostnaden för gator och vägar. Men kommunerna bokför kostnader för gator, vägar och parkering under samma kontopost. Det innebär att kostnader för enbart gator och vägar inte finns tillgängligt. Om kostnadsposten gator, vägar och parkering inkluderas är den sammanlagda bruttokostnaden 524 miljarder kronor eller drygt 51 800 kronor per person.

Bruttokostnaden för den kommunala verksamhet som kommunerna bedriver i förvaltningsform var 675 miljarder eller 66 700 kronor per invånare år 2017. Om vi inkluderar den verksamhet som bedrivs i kommunägda företag så stiger bruttokostnaden till 763 miljarder kronor eller 73 350 kronor per invånare.

46Egna beräkningar utifrån kostnadsuppgifter från SCB, ”Resultaträkning för kommunkoncernen efter region och resultaträkningsposter. År

47SKL,

24 R I K S R E V I S I O N E N

E N G R A N S K N I N G S R A P P O R T F R Å N R I K S R E V I S I O N E N

Det betyder att den verksamhet som omfattas av utjämning motsvarar knappt tre fjärdedelar av den i huvudsak skattefinansierade verksamheten (egentlig verksamhet) och knappt två tredjedelar av den totala bruttokostnaden för kommunal service.48

4.2Kostnadsutjämningen utjämnar kommunernas nettokostnader

Inom de verksamheter som ingår i kostnadsutjämningen kompenseras kommunerna för de skillnader i nettokostnader som uppstår för att kommunerna har olika strukturella förutsättningar, det vill säga för att kommunerna har olika behov. Kostnadsutjämning ska ske till den kostnad kommunen har om verksamheten bedrivs med en genomsnittlig

Nettokostnaden är bruttokostnaden minus riktade statsbidrag, avgifter, taxor och andra externa intäkter. Det innebär att kostnadsutjämningen utjämnar för den del av kostnaden som kommunen framför allt behöver finansiera genom skatt. Kostnadsutjämningen finansieras genom en omfördelning mellan kommunerna. Bidragen är därför ungefär lika stora som avgifterna.49

Kommunernas nettokostnader för den kommunala service som ingår

i kostnadsutjämningen (exklusive nettokostnader för vägar) skiljer sig kraftigt åt. Nettokostnaden per invånare är med några undantag betydligt högre

i kommunerna i Värmland, Dalarna och Norrlands inland jämfört med kommunerna i södra Sverige. Ett tiotal av Norrlandskommunerna hade nettokostnader på över 50 000 kronor per invånare 2017. Detta kan jämföras med flera kommuner i framför allt Stockholms län och Skåne län som hade nettokostnader på mindre än 36 000 kronor per invånare.50

Kostnadsutjämningen omfördelar netto drygt 7 miljarder kronor 2017. Den största omfördelningen görs för kostnadsskillnader inom äldreomsorg, förskoleklass och grundskola, samt individ- och familjeomsorg.51 De bidrag eller avdrag som räknas fram för de olika verksamheterna summeras per kommun och tar delvis ut

48I andelarna har inte kostnaden för gator, vägar och parkering räknats in. Tas detta belopp med ändras andelarna från knappt till drygt tre fjärdedelar respektive från knappt till drygt två tredjedelar.

49Avgifterna och bidragen går inte exakt jämnt upp på grund av att befolkningen som används

i beräkningarna för strukturkostnaden mäts 31/12 två år innan utjämningen, men när kommunernas bidrag och avgifter räknas ut används befolkningen 1/11 året innan utjämningen.

50Egna beräkningar utifrån kostnadsuppgifter från SCB, ”Kostnader och intäkter för kommuner efter region och verksamhetsområde. År

51SCB, ”Kommunalekonomisk utjämning för kommuner 2017, utfall”, hämtad

| R I K S R E V I S I O N E N | 25 |

DET KOMMUNALA UTJÄMNINGSSYSTEMET – BEHOV AV MER UTJÄMNING OCH BÄTTRE FÖRVALTNING

varandra. Exempelvis har en kommun med en hög andel förskolebarn och skolelever i befolkningen ofta en låg andel äldre och vice versa.

4.3Kostnadsutjämningsbidragen motsvarar som mest 7 procent i skatt

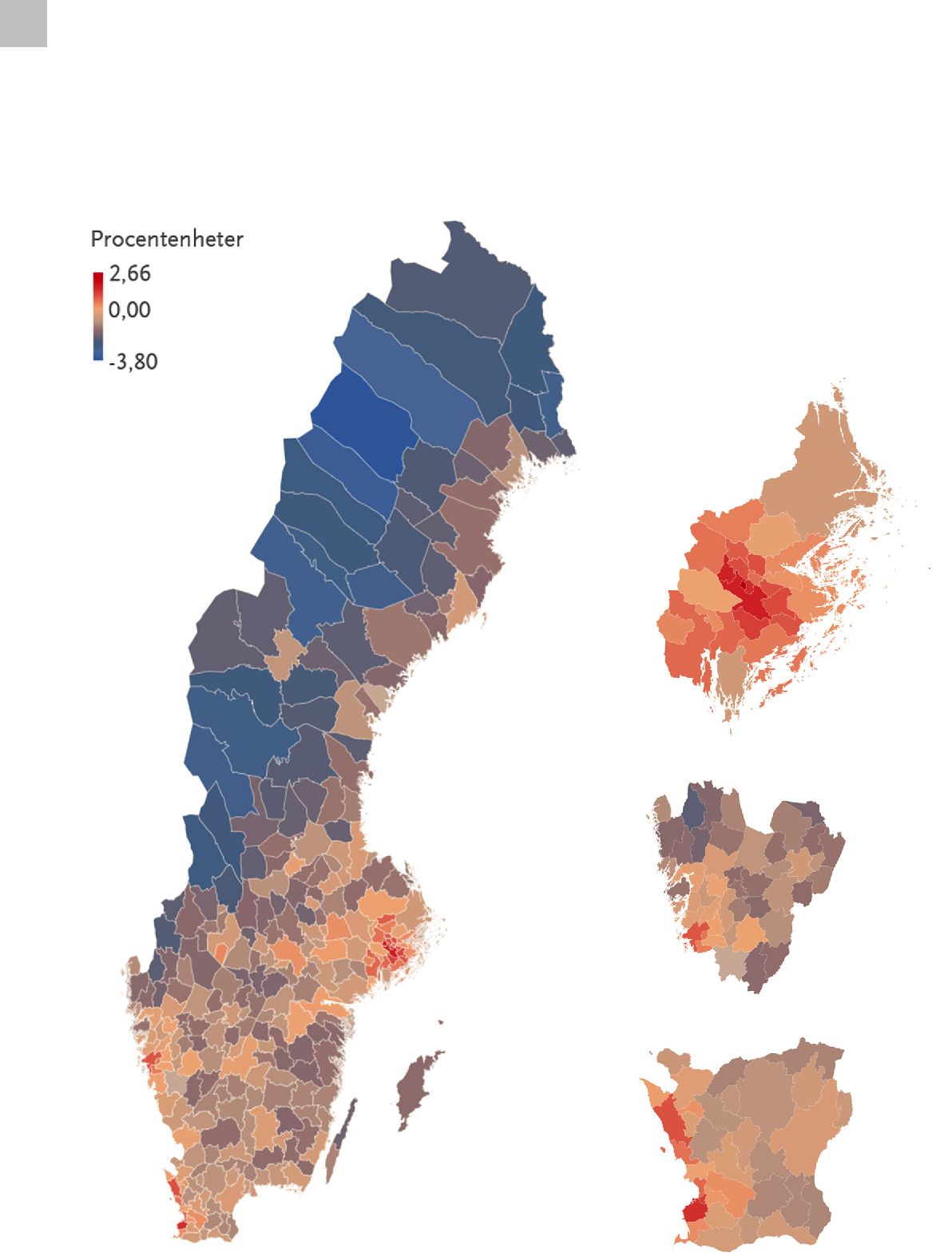

De största bidragen från kostnadsutjämningen per invånare går till ett antal landsbygdskommuner i norra Sverige. År 2017 gick de största bidragen per invånare till Åsele kommun i Västerbottens län följt av Sorsele och Dorotea kommuner i Norrbottens län. Dessa kommuner fick över 10 000 kronor per invånare i bidrag.52 Detta motsvarar en skattesats på mellan 5,6 och

6,6 procentenheter (figur 4.1). Uttryckt annorlunda skulle Åsele, Sorsele och Dorotea behöva höja sin skatt med

De kommuner som betalar störst kostnadsutjämningsavgift är Solna och Umeå som betalar 5 200 kronor per invånare. Därefter följer Lund som betalar kostnadsutjämningsavgift på 4 500 kronor per invånare.54 Omräknat i skatteuttag motsvarar det 2,41 procentenheter för Umeå, 1,93 procentenheter för Solna och 2,04 procentenheter för Lund (figur 4.1).55 Utan kostnadsutjämningssystemet skulle kommunerna kunna sänka skatten med denna skattesats, allt annat lika.

Spridningen i kommunala skattesatser var 6,73 procentenheter år 2017.

Om kostnadsutjämningen inte fanns, allt annat lika, skulle spridningen mellan kommunen med högst respektive lägst skattesats vara 14,56 procentenheter.

52SCB, ”Kommunalekonomisk utjämning för kommuner 2017, utfall”, hämtad

53Egna beräkningar, se bilaga 1, kap. 4, avsnitt 4.3.

54SCB, ”Kommunalekonomisk utjämning för kommuner 2017, utfall, hämtad

55Se bilaga 1, kap. 4, avsnitt 4.3.

26 R I K S R E V I S I O N E N

E N G R A N S K N I N G S R A P P O R T F R Å N R I K S R E V I S I O N E N

Figur 4.1 Kostnadsutjämningsbidragens och kostnadsutjämningsavgifternas storlek omräknad till skattesats som kommunen skulle behöva ta ut eller kunna sänka skatten med om inte kostnadsutjämningen fanns, allt annat lika.

Stockholms län

Västra Götalands län

Skåne län

Funktionalitet från Bing. © GeoNams Here, MSFT, Microsoft, Wikipedia

Källa: Egna beräkningar, se bilaga 1, kapitel 4, avsnitt 4.3.

| R I K S R E V I S I O N E N | 27 |

DET KOMMUNALA UTJÄMNINGSSYSTEMET – BEHOV AV MER UTJÄMNING OCH BÄTTRE FÖRVALTNING

4.4 Även storstadskommuner får väsentliga bidrag

Det är inte enbart landsbygdskommuner som får betydande bidrag per invånare i kostnadsutjämningen. Kommuner som får jämförelsevis stora bidrag

i kostnadsutjämningen kan ha vitt skilda demografiska eller geografiska förutsättningar. Till exempel fick de storstadsnära kommunerna Danderyd och Lidingö knappt 6 500 kronor respektive 5 000 kronor per invånare år 2017. Det motsvarar en skattesats på 1,64 procentenheter för Danderyd och

1,52 procentenheter för Lidingö (se figur 4.1). Allt annat lika skulle alltså Danderyd och Lidingö behöva höja skatten med 1,64 respektive

1,52 procentenheter om kostnadsutjämningssystemet inte fanns. En annan sak är att dessa båda kommuner betalar stora avgifter i inkomstutjämningen.

De kommuner som får de största bidragen per invånare är inte samma kommuner som totalt sett får de största bidragen. Sammantaget går naturligen större belopp till kommuner med många invånare. De största bidragen totalt sett 2017 gick till Malmö (653 miljoner kronor), Södertälje (334 miljoner kronor) och Nacka (294 miljoner kronor).

De största avgiftskommunerna per invånare 2017 var Umeå, Solna och Lund som betalade en avgift på mellan 4 500 till drygt 5 000 kronor per invånare. De största avgiftskommunerna i kronor räknat var Uppsala (647 miljoner kronor), Umeå (639 miljoner kronor) och Lund (534 miljoner kronor).

Summeras utfallet 2017 i kostnadsutjämningen per län är kommunerna i Stockholms län de största bidragsmottagarna med sammantaget

2 miljarder kronor i bidrag från kostnadsutjämningen. Uppsala län är den region där kommunerna sammantaget betalar de högsta avgifterna.

År 2017 var 171 kommuner avgiftskommuner i kostnadsutjämningen och övriga 119 är bidragskommuner. Samma år bodde 57 procent av befolkningen

i avgiftskommunerna medan 43 procent bor i bidragskommunerna.

4.5Kommuner med få invånare, liten andel i tätort eller stor yta underkompenseras

Vi har granskat om kostnadsutjämningssystemet utjämnar tillräckligt för de kostnadsskillnader som uppstår för att kommunerna har olika strukturella förutsättningar, det vill säga olika behov. Vi har undersökt om utjämningen för stora avstånd, få invånare, en liten andel som bor i tätort, befolkningsförändringar, invånarnas socioekonomi och andel med utländsk bakgrund är tillräcklig.56 Vi har inte granskat om utjämningen för löner, byggkostnader och uppvärmning

är tillräcklig.

56I bilaga 2 listas hur vi har definierat de olika strukturella faktorerna.

28 R I K S R E V I S I O N E N

E N G R A N S K N I N G S R A P P O R T F R Å N R I K S R E V I S I O N E N

Våra regressionsresultat visar att nettokostnaderna som uppstår på grund av stora ytor, att kommunen har få invånare eller att relativt få bor i tätort underskattas

i kostnadsutjämningen.57 Det finns ofta skalfördelar i den kommunala verksamheten. Till exempel blir kostnaden per brukare i hemtjänsten dyrare vid långa avstånd (stor yta), skolan blir dyrare per elev om det finns få elever per lärare och om eleverna får skolskjuts på grund av långa avstånd. Räddningstjänsten och den kommunala administrationen blir dyrare per invånare om färre invånare ska dela på kostnaden. Flera av de underliggande delmodellerna

i kostnadsutjämningen kompenserar för stora ytor, att kommunen har få invånare och att relativt få bor i tätort, men våra beräkningar visar att kompensationen inte är tillräcklig.

Vi har gjort dels separata analyser per verksamhetsområde (delmodell), dels analyser för all verksamhet som ingår i kostnadsutjämningen sammantaget. Våra regressionsanalyser visar att skillnaden mellan kommunernas nettokostnader och de kostnader som kommunerna ”borde ha” enligt kostnadsutjämningssystemet är systematiskt större ju färre invånare som finns i en kommun, ju mindre andel som bor i tätort och ju större yta en kommun har. Det innebär att kostnadsutjämningen underkompenserar för dessa strukturella faktorer. Skillnaden mellan kommunens faktiska nettokostnader och de kostnader den ”borde ha” enligt kostnadsutjämningen kallas nettokostnadsavvikelsen. Nettokostnadsavvikelsen är ett etablerat nyckeltal inom

kommunsektorns benchmarking.

Vi har genomfört beräkningarna för olika grupper av kommuner (se bilaga 3) för att vara säkra på att det är just kommunernas yta, antal invånare och tätortsgrad som för med sig extra kostnader och inte något annat. Om vi enbart hade beräknat regressioner för hela Sverige och funnit att kommuner med exempelvis större yta har högre kostnader än de borde ha enligt kostnadsutjämningen skulle vi inte kunna säga att det är just yta som samvarierar med stora kostnader. Majoriteten av kommunerna i Norrland har stor yta. En alternativ tolkning av resultatet skulle då kunna vara att det inte är ytan i sig som leder till stora kostnader, utan att det är Norrlandskommunerna som har något annat gemensamt som genererar höga kostnader. Genom att dela upp kommunerna i olika grupper, som till exempel södra Sverige eller storstadskommuner och beräkna regressionerna separat för grupper av kommuner kan vi undvika detta problem. Våra regressioner visar att kommunernas yta, antal invånare och tätortsgrad samvarierar med nettokostnadsavvikelsen oavsett vilka kommungrupper vi undersöker.

Som nämnts kompenserar de underliggande modellerna för stora avstånd, få invånare och tätortsgrad på olika sätt.58 Modellen för förskoleklass och grundskola utjämnar för ökade kostnader för små skolor och skolskjutsar. Modellen för

57Se hur vi genomfört beräkningarna och hur vi tolkat dem i bilaga 1, kapitel 4, avsnitt

58Se bilaga 4 för en genomgång av de olika delmodellerna.

| R I K S R E V I S I O N E N | 29 |

DET KOMMUNALA UTJÄMNINGSSYSTEMET – BEHOV AV MER UTJÄMNING OCH BÄTTRE FÖRVALTNING

gymnasieskolan kompenserar kommunerna för små skolenheter och behov av inackordering och resor. Modellen för individ- och familjeomsorg kompenserar kommuner där en stor andel bor i tätort, eftersom tätorter är förknippade med högre individ- och familjeomsorgskostnader. Kommunerna kompenseras också för ökade kostnader i äldreomsorgen för särskilt boende och hemtjänst i glesbygd. För att beräkna extrakostnader i glesbygd i kostnadsutjämningen används en särskild applikation. Applikationen benämns Struktur och fungerar med stöd av ett geografiskt informationssystem

Det finns även en separat delmodell som kompenserar för skillnader

i bebyggelsestruktur. I denna delmodell kompenseras kommunerna för att räddningstjänsten blir dyrare per person vid stora avstånd och om få invånare delar på kostnaderna. Modellen för bebyggelsestruktur kompenserar även kommunerna för ökade kostnader för administration och politisk verksamhet på grund av att få invånare ska dela på kostnaderna. Även ökade kostnader för gator och vägar på grund av hårt slitage och klimat samt ökade kostnader på grund av högre uppvärmningskostnader ingår i modellen för bebyggelsestruktur.

Våra beräkningar visar att de extra kostnader som stora ytor, liten andel som bor i tätort och att kommunen har få invånare för med sig underskattas i samtliga delmodeller. Det gäller även när delarna från modellerna för bebyggelsestruktur, löner och befolkningsförändringar inkluderas. Mest underskattas kostnaderna för förskoleklass och grundskola.59 Det gäller även när standardkostnaden från modellerna för bebyggelsestruktur, löner och befolkningsförändringar läggs till delmodellen för förskoleklass och grundskola.

4.6Krympande kommuner underkompenseras och växande överkompenseras

Vår utvärdering av om utjämningen är tillräcklig för de kostnadsskillnader som uppstår för att kommunerna har olika strukturella förutsättningar visar att utjämningen för befolkningsförändringar är tillräcklig, förutom på förskolans60 och grundskolans område.61 Modellen för befolkningsförändringar kompenserar för

∙befolkningsminskningar under en tioårsperiod

∙en kraftig förändring av antalet

59Se tabell A2 och A3 i bilaga 1, kapitel 4, avsnitt

60Resultaten gäller endast förskola, inte fritidshem eller annan pedagogisk verksamhet. Fritidshem har utvärderats, men vi har inte funnit att krympande kommuner är underkompenserade för kostnader i denna verksamhet. Annan pedagogisk verksamhet (familjedaghem) ingår inte i analysen på grund av bristfälligt dataunderlag.

61Se tabell A5 och A6 samt förklaringar och tolkningar i bilaga 1, kapitel 4, avsnitt

30 R I K S R E V I S I O N E N

E N G R A N S K N I N G S R A P P O R T F R Å N R I K S R E V I S I O N E N

∙en kraftig ökning av antalet

∙eftersläpningseffekter för en ökande befolkning under en femårsperiod.

Kostnader som förknippas med ett kraftigt ökande invånarantal kan till exempel vara att kommuner som växer har extra kostnader för att expandera verksamheten. Kommuner som krymper kan ha fasta kostnader som inte minskar när efterfrågan på kommunal service minskar. Exempel är kostnader för lokaler

och pensionskostnader.

Våra beräkningar visar att kostnaderna som förknippas med förändringar av antalet barn i förskolan, förskoleklass och grundskolan överskattas för växande kommuner och underskattas för krympande kommuner. Beräkningarna visar att kommunerna även har ökade kostnader när antalet

4.7 Viss underkompensation för socioekonomi

Våra beräkningar visar att kostnadsutjämningssystemet överlag kompenserar för de kostnadsskillnader som kan uppstå mellan kommuner som har olika socioekonomisk sammansättning på ett bra sätt.64 Men det finns områden där utjämningen inte är tillräcklig. Storstadskommunerna och de storstadsnära kommunerna65 kompenseras inte tillräckligt för de kostnader de har på grund av invånarnas socioekonomi. Underkompensationen kan framför allt härledas till gymnasieskolan.

Kostnadsutjämningen kompenserar kommunerna för kostnader som kan uppstå på grund av invånarnas socioekonomi inom individ- och familjeomsorgen och gymnasieskolan.66 I modellen för individ- och familjeomsorg kompenseras kommuner som har en stor andel arbetslösa utan ersättning och som därmed kan behöva få försörjningsstöd. De kompenseras även för andelen födda i Sverige som har högst grundskoleutbildning samt andelen av invånarna som bor

i flerfamiljshus byggda mellan 1967 och 1975. I gymnasiemodellen kompenseras kommunerna för ungdomarnas val av gymnasieprogram. De yrkesförberedande programmen kostar mer än de högskoleförberedande. Det leder till att kommuner

62Prop. 2019/20:11, s. 18.

63Prop. 2019/20:11, s. 20.

64Se tabell

65SKL:s kommungruppsindelning A: Storstäder och Pendlingskommun nära storstad.

66Se bilaga 4 för en genomgång av beräkningsmodellerna för individ- och familjeomsorg och gymnasieskolan.

| R I K S R E V I S I O N E N | 31 |

DET KOMMUNALA UTJÄMNINGSSYSTEMET – BEHOV AV MER UTJÄMNING OCH BÄTTRE FÖRVALTNING

där en stor del av ungdomarna väljer yrkesförberedande gymnasieutbildning kompenseras för dessa relativt höga kostnader.

4.8 Kompensationen för utländsk bakgrund är tillräcklig

Våra beräkningar visar att kommuner med en stor andel invånare med utländsk bakgrund kompenseras i tillräckligt stor utsträckning för de extra kostnader som detta skulle kunna föra med sig.67 I kostnadsutjämningen kompenseras kommunerna för kostnader för modersmålsundervisning och svenska som andraspråk i grundskolan. De kompenseras även för generellt ökade kostnader i förskolan, förskoleklass, grundskolan och gymnasieskolan genom delmodellen barn och ungdomar med utländsk bakgrund. Inom äldreomsorgen kompenseras kommunerna för höga kostnader i äldreomsorgen för äldre födda utanför Norden.

4.9Exploateringsintäkter, tomträttsintäkter, taxor och avgifter påverkar inte resultaten

Kostnadsutjämningen ska utjämna för kommunernas behov till en genomsnittlig kostnad i riket vid en genomsnittlig effektivitet, avgifts- och servicenivå. Egentligen utjämnar kostnadsutjämningen även för genomsnittliga externa intäkter eftersom externa intäkter dras av från nettokostnaderna. Externa intäkter är till exempel taxor och avgifter, arrenden och tomträtter, riktade statsbidrag och försäljning av exploateringsfastigheter, tomträtter och anläggningstillgångar (reavinster). Det är således mer korrekt att säga att kostnadsutjämningen utjämnar för behov till en genomsnittlig kostnad vid genomsnittliga externa intäkter och genomsnittlig effektivitet, avgifts- och servicenivå.

I genomsnitt var de totala externa intäkterna 16 754 kronor per invånare år 2017. Störst externa intäkter kom från riktade statsbidrag som utgjorde 7 054 kronor per invånare. Försäljningen av exploateringsfastigheter och tomträtter utgjorde

990 kronor per invånare och taxor och avgifter 1 987 kronor per invånare. Hyror och arrenden utgjorde 3 514 kronor per invånare.68

Kommuner som har stora externa intäkter får lägre nettokostnader och därmed lägre nettokostnadsavvikelse än andra kommuner, allt annat lika. Om kommuner med stor yta, få invånare och befolkningsminskningar systematiskt har lägre externa intäkter än andra kommuner skulle våra resultat att dessa kommuner är underkompenserade i kostnadsutjämningen inte stämma. Att dessa kommuner har högre nettokostnader än vad kostnadsutjämningen beräknar att de borde ha skulle i sådana fall bero på att de systematiskt har lägre externa intäkter och inte

67Se tabell

68SCB, ”Verksamhetsintäkter för kommuner efter region och kontopost. År

32 R I K S R E V I S I O N E N

E N G R A N S K N I N G S R A P P O R T F R Å N R I K S R E V I S I O N E N

på att stora ytor, få invånare och befolkningsminskningar i sig leder till stora kostnader för kommunen. Men våra beräkningar visar att även om vi tar hänsyn till externa intäkter så har kommuner med större yta, få invånare och krympande befolkning systematiskt större nettokostnadsavvikelse än andra.69 Våra resultat påverkas alltså inte av att kommunerna har olika stora intäkter från till exempel försäljning av mark, reavinster eller tomträttsavgälder.

4.10En utvidgad kostnadsutjämning kan minska spännvidden i skattesatser

När tidigare utredningar byggt nya eller utvecklat befintliga delmodeller till kostnadsutjämningen har de ofta använt sig av regressionsanalys för att avgöra om de nya standardkostnaderna som faller ut ur modellerna tar hänsyn till kommunernas strukturella förutsättningar på ett bra sätt.70 Man beräknar samvariationen mellan faktiska nettokostnader och beräknade standardkostnader. En hög samvariation har tolkats som att standardkostnaderna tar hänsyn till struktur på ett bra sätt. Samvariationen mellan de sammanlagda nettokostnaderna för de verksamhetsområden som ingår i kostnadsutjämningen och strukturkostnaden (summan av standardkostnaden) var 58 procent år 2017. Genom att inkludera variabler för kommunens yta, invånarantal och befolkningsförändringar de senaste fem åren samt socioekonomi i storstäderna71 kan vi öka samvariationen till 80 procent. 72 I just denna beräkning ingår inte nettokostnaderna och standardkostnaden för kollektivtrafik, räddningstjänst, politisk verksamhet, gator och vägar. Standardkostnaden för byggkostnader ingår inte heller.

Vi har med hjälp av regressionsanalys justerat bidragen och avgifterna i kostnadsutjämningen för kommunernas yta, invånarantal, befolkningsförändringar och socioekonomi i storstäderna och de storstadsnärakommunerna. 73 Vi har enbart justerat för socioekonomi

i storstäderna och de storstadsnära kommunerna eftersom våra beräkningar

har visat att det endast är dessa kommuner som har ökade kostnader på grund av invånarnas socioekonomi. Tätortsgrad sammanfaller med invånarantal och yta och att ta med tätortsgrad i regressionerna bidrar inte till att öka modellens förklaringsgrad. Vi har därför inte justerat kostnadsutjämningsbidragen och kostnadsutjämningsavgifterna för tätortsgrad.

69Se hur vi har räknat i bilaga 1, kapitel 4, avsnitt 4.9.

70SOU 2018:74, s.102.

71Med storstadskommuner och storstadsnära kommuner menas Sveriges Kommuners och Landstings (SKL:s) kommungruppsindelning A1 Storstäder och A2 Pendlingskommun nära storstad.

72Se hur vi har räknat i bilaga 1, kapitel 4, avsnitt 4.9.

73Se hur vi har räknat i bilaga 1, kapitel 4, avsnitt 4.9.

| R I K S R E V I S I O N E N | 33 |

DET KOMMUNALA UTJÄMNINGSSYSTEMET – BEHOV AV MER UTJÄMNING OCH BÄTTRE FÖRVALTNING

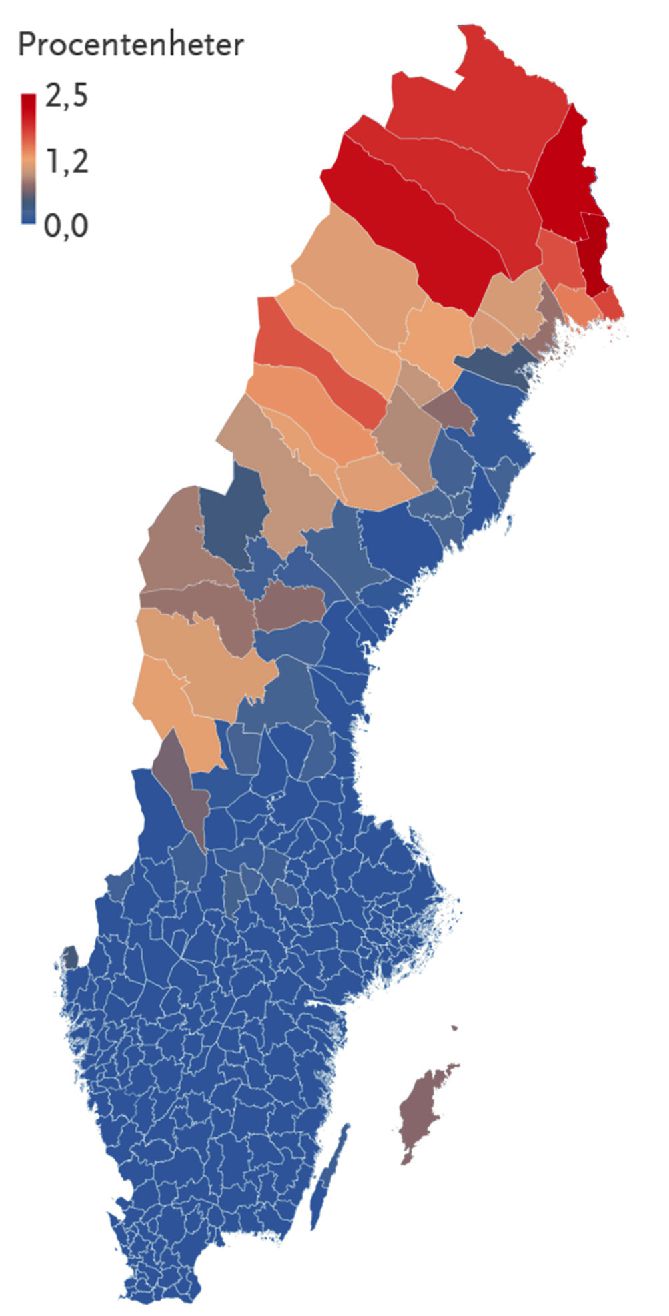

Vi har därefter räknat om respektive kommuns ökade eller minskade bidrag till motsvarande belopp i skattesats (se figur 4.2). Sammantaget skulle, enligt våra beräkningar, kostnadsutjämningen netto 2017 öka från 7,2 till

10,8 miljarder kronor om systemet i större utsträckning tog hänsyn till de strukturellt beroende kostnaderna inom dessa områden. En majoritet av landets kommuner skulle få högre bidrag eller lägre avgifter.

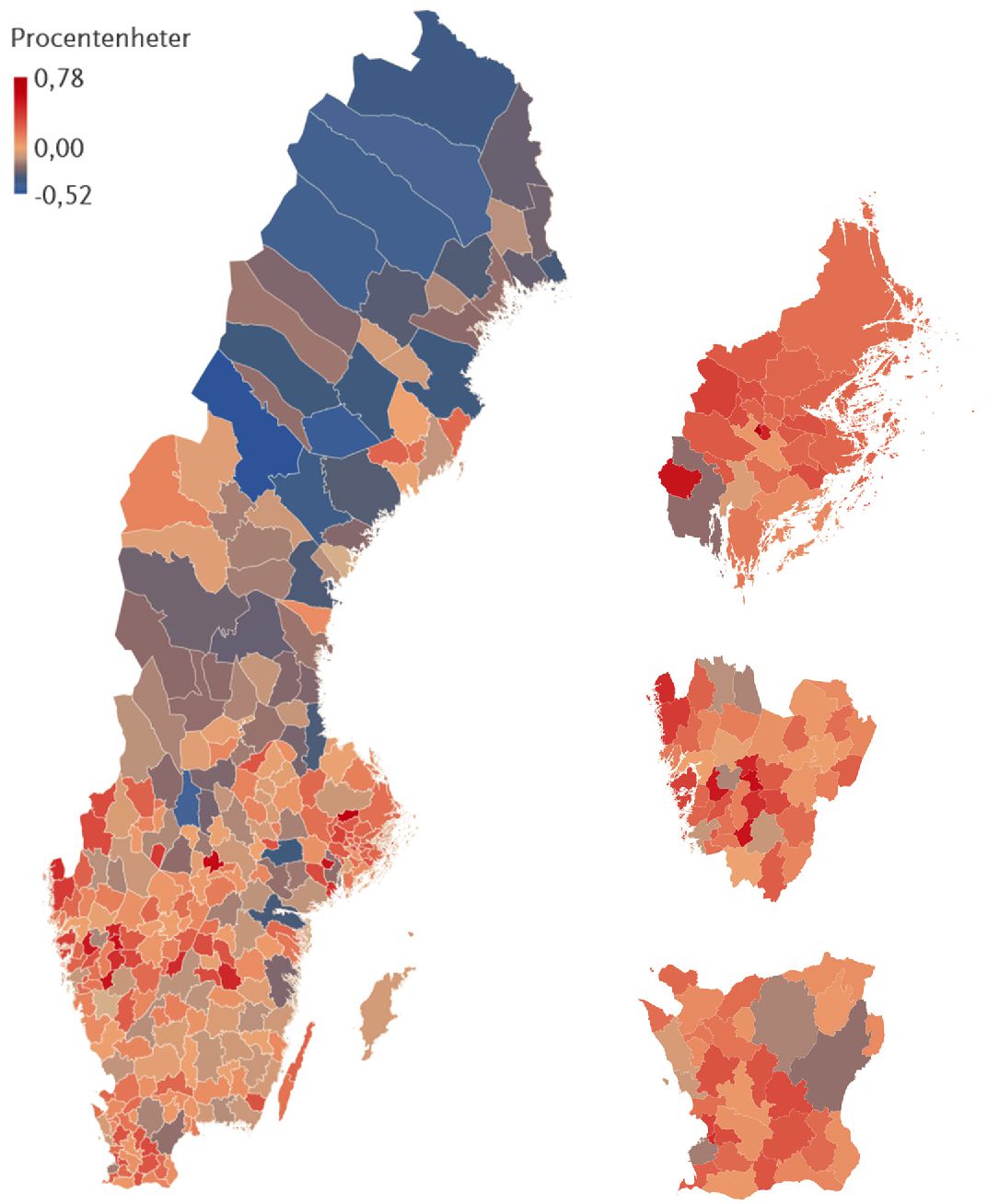

En kostnadsutjämning som i större utsträckning utjämnar för yta, antal invånare, befolkningsförändringar och socioekonomi i storstäderna skulle kunna minska spännvidden i skattesatser från dagens 6,73 procent till 4,84 procent om kommunerna behåller dagens servicenivå. I genomsnitt skulle kommuner med relativt sett hög skattesats få ett större bidrag från kostnadsutjämningen om den i större utsträckning skulle utjämna för strukturellt beroende kostnader. På motsvarande sätt dominerar kommuner med relativt sett lägre skattesats bland de kommuner som skulle få en högre avgift om strukturellt beroende kostnader utjämnades i större utsträckning.74 Flera kommuner i Norrlands inland skulle få större bidrag, men även exempelvis vissa kommuner i Värmland och Småland.

74Korrelationskoefficienten är 0,67 mellan skattesats och ytterligare bidrag/avgift för yta, antal invånare, befolkningsförändringar och socioekonomi i städerna.

34 R I K S R E V I S I O N E N

E N G R A N S K N I N G S R A P P O R T F R Å N R I K S R E V I S I O N E N

Figur 4.2 Kostnadsutjämningsbidragens och kostnadsutjämningsavgifternas storlek vid en kostnadsutjämning som i större utsträckning tar hänsyn till yta, antal invånare, befolkningsförändringar och socioekonomi i storstäder och storstadsnära kommuner omräknad till skattesats som kommunen skulle behöva ta ut eller kunna sänka skatten med vid en utvidgad kostnadsutjämning, allt annat lika.

Stockholms län

Västra Götalands län

Skåne län

Funktionalitet från Bing. © GeoNams Here, MSFT, Microsoft, Wikipedia

Källa: Egna beräkningar, se bilaga 1, kapitel 4, avsnitt 4.10.

| R I K S R E V I S I O N E N | 35 |

DET KOMMUNALA UTJÄMNINGSSYSTEMET – BEHOV AV MER UTJÄMNING OCH BÄTTRE FÖRVALTNING

5Strukturbidragets betydelse för möjligheten till likvärdig service

Strukturbidragen vilar på bristfällig grund. Bidragen baseras till stor del på schabloniseringar och inaktuella underlag. Kretsen bidragskommuner är dessutom låst till att omfatta ett antal kommuner som bedömdes ha behov av stöd när bidraget infördes år 2005. Strukturbidragen kompenserar framför allt för näringslivs- och sysselsättningsskapande åtgärder och svagt befolkningsunderlag.

5.1Regionalpolitiska inslag i kostnadsutjämningen har förts över till strukturbidraget

Strukturbidraget infördes 2005 för att regeringen ville mildra konsekvenserna av att vissa delmodeller och tillägg togs bort ur kostnadsutjämningen.75 Regeringen ansåg att kostnadsutjämningen inte borde innehålla regionalpolitiska inslag, utan endast omfatta strukturella kostnadsskillnader för olika verksamheter och kostnadsslag. I den utredning som låg till grund för regeringens förslag anges som skäl till att regionalpolitiska inslag inte ska ingå i kostnadsutjämningen bland annat att regionalpolitiken är en del av tillväxtpolitiken, som är ett statligt ansvar.76

Regeringen bedömde även att det inte gick att beräkna storleken på de merkostnader som kommunerna fick till följd av hög arbetslöshet eller svagt befolkningsunderlag. Tilläggen och avdragen kommunerna fick baserades inte på mätbara kostnader och vilade därmed på andra principer än övriga delar av kostnadsutjämningen.

Regeringen menade samtidigt att de delmodeller som togs bort hade

en regionalpolitisk profil som det var angeläget att bibehålla, eftersom de förhållanden som motiverat delmodellerna fanns kvar.77 Därför infördes strukturbidraget. Belopp som motsvarade 2004 års bidrag från delmodellerna näringslivs- och sysselsättningsskapande åtgärder respektive svagt befolkningsunderlag fördes över till det nyinrättade strukturbidraget. Regeringen menade att merkostnader kan uppkomma i kommuner med svagt befolkningsunderlag. Det berodde på att kommuner med ett litet regionalt befolkningsunderlag kan tvingas ta på sig ett större åtagande genom att marknadsförutsättningarna är sämre för privata företag. Även förutsättningarna

75Prop. 2003/04:155, s.

76SOU 2003:88, Gemensamt finansierad utjämning i kommunsektorn, s. 231.

77Prop. 2003/04:155, s.

36 R I K S R E V I S I O N E N

E N G R A N S K N I N G S R A P P O R T F R Å N R I K S R E V I S I O N E N

för samarbete och samverkan kunde påverkas negativt i områden med mycket begränsat befolkningsunderlag på en stor yta.78

Standardkostnaderna för svagt befolkningsunderlag beräknades i 2004 års kostnadsutjämning med utgångspunkt från vissa antaganden baserat på det regionala respektive det lokala befolkningsunderlaget samt kommunens egen folkmängd. Beräkningen baserades inte på underlag i form av verifierade kostnader, utan på uppskattade kostnader. Standardkostnaden för näringslivs- och sysselsättningsskapande åtgärder baserades på andelen i kommunens befolkning som varit arbetslösa eller i åtgärder under den senaste femårsperioden. Tilläggen i denna delmodell skulle täcka kommunernas kostnader för bland annat driftbidrag till näringslivsbolag.79

Strukturbidrag infördes även för kommuner som fick minskade bidrag på grund av de samlade effekterna av övriga förändringar i kostnadsutjämningen som började gälla 2005. En förändring var att kallortstillägget togs bort. Arbetstagare i norra Sverige fick tidigare ett lönetillägg för att de hade högre utgifter till följd av det kallare klimatet. Kallortstillägget infördes ursprungligen

i kostnadsutjämningen för att merkostnaden som det medförde för kommunen betraktades som opåverkbar eftersom tillägget fanns reglerat i det centrala kollektivavtalet. Avtalet om kallortstillägg upphörde 1994, men kommunernas merkostnader försvann inte eftersom tilläggen omvandlades till normal lön. Regeringen var medveten om att ett slopande av kallortstillägget innebar betydande intäktsbortfall för ett antal kommuner, men menade att det statligt finansierade strukturbidrag som samtidigt föreslogs skulle dämpa effekterna.80

För att underlätta anpassningen till det nya utjämningssystem som började gälla 1996 fanns särskilda införanderegler för åren