Höjda åldersgränser

i pensionssystemet och i andra trygghetssystem

Ds 2019:2

Höjda åldersgränser

i pensionssystemet och i andra trygghetssystem

Ds 2019:2

Höjda åldersgränser

i pensionssystemet och i andra trygghetssystem

Ds 2019:2

SOU och Ds kan köpas från Norstedts Juridiks kundservice. Beställningsadress: Norstedts Juridik, Kundservice, 106 47 Stockholm Ordertelefon:

Webbadress: www.nj.se/offentligapublikationer

För remissutsändningar av SOU och Ds svarar Norstedts Juridik AB på uppdrag av Regeringskansliets förvaltningsavdelning.

Svara på remiss – hur och varför

Statsrådsberedningen, SB PM 2003:2 (reviderad

En kort handledning för dem som ska svara på remiss.

Häftet är gratis och kan laddas ner som pdf från eller beställas på regeringen.se/remisser

Omslag: Regeringskansliets standard

Tryck: Elanders Sverige AB, Stockholm 2019

ISBN

ISSN

Förord

Den 12 december 2017 ingick Pensionsgruppens partier en över- enskommelse i syfte att säkra långsiktigt höjda och trygga pensioner. Överenskommelsen innebar bland annat att ett antal pensionsrelaterade åldersgränser ska höjas. Den 18 februari 2018 beslutade socialminister Annika Strandhäll att inrätta en arbets- grupp inom Socialdepartementet med uppdrag att ta fram förslag om höjda åldersgränser i enlighet med de principer som följer av Pensionsgruppens överenskommelse. Arbetsgruppens förslag redo- visas i denna promemoria. Förslagen har tagits fram genom löpande avstämningar mellan arbetsgruppen och Pensionsgruppen.

Stockholm den 5 februari 2019

Therese Karlberg

1

Innehåll

Förord................................................................................. |

1 |

|

1 |

Sammanfattning........................................................ |

11 |

2 |

Författningsförslag..................................................... |

17 |

2.1 |

Förslag till lag om ändring i socialförsäkringsbalken ........... |

17 |

2.2 |

Förslag till lag om ändring i socialförsäkringsbalken ........... |

23 |

2.3 |

Förslag till lag om ändring i socialförsäkringsbalken ........... |

50 |

2.4Förslag till lag om ändring i lagen (1993:387) om stöd

och service till vissa funktionshindrade................................. |

75 |

2.5Förslag till lag om ändring i lagen (1993:387) om stöd

och service till vissa funktionshindrade................................. |

76 |

2.6Förslag till lag om ändring i lagen (1997:238) om

arbetslöshetsförsäkring........................................................... |

77 |

2.7Förslag till lag om ändring i lagen (1997:238) om

arbetslöshetsförsäkring........................................................... |

78 |

2.8Förslag till lag om ändring i lagen (1997:239) om

arbetslöshetskassor ................................................................. |

79 |

2.9Förslag till lag om ändring i lagen (1997:239) om

|

arbetslöshetskassor ................................................................. |

80 |

2.10 |

Förslag till lag om ändring i lagen (2009:47) om vissa |

|

|

kommunala befogenheter....................................................... |

81 |

2.11 |

Förslag till lag om ändring i lagen (2009:47) om vissa |

|

|

kommunala befogenheter....................................................... |

82 |

|

|

3 |

Innehållsförteckning |

Ds 2019:2 |

2.12 |

Förslag till lag om ändring i lagen (2010:111) om |

|

|

|

införande av socialförsäkringsbalken .................................... |

83 |

|

2.13 |

Förslag till lag om ändring i lagen (2010:111) om |

|

|

|

införande av socialförsäkringsbalken .................................... |

85 |

|

2.14 |

Förslag till lag om ändring i lagen (2013:156) om |

|

|

|

samhällsorientering för vissa nyanlända invandrare ............. |

87 |

|

2.15 |

Förslag till lag om ändring i lagen (2013:156) om |

|

|

|

samhällsorientering för vissa nyanlända invandrare ............. |

89 |

|

2.16 |

Förslag till lag om ändring i lagen (2017:584) om ansvar |

|

|

|

för etableringsinsatser för vissa nyanlända invandrare......... |

91 |

|

2.17 |

Förslag till lag om ändring i lagen (2017:584) om ansvar |

|

|

|

för etableringsinsatser för vissa nyanlända invandrare......... |

92 |

|

3 |

Bakgrund .................................................................. |

95 |

|

3.1 |

Vi lever allt längre................................................................... |

95 |

|

|

3.1.1 |

Ökande livslängd..................................................... |

95 |

|

3.1.2 |

Antalet år med god hälsa ökar................................ |

96 |

|

3.1.3 |

Pensionsålder och arbetslivets längd...................... |

97 |

|

3.1.4 |

Demografiska utmaningar .................................... |

109 |

3.2 |

Gällande regelverk m.m. ...................................................... |

111 |

|

|

3.2.1 |

Pensionsreformen ................................................. |

111 |

|

3.2.2 |

Det allmänna ålderspensionssystemet ................. |

113 |

|

3.2.3 |

Intjänande.............................................................. |

113 |

|

3.2.4 |

Inkomstpension .................................................... |

115 |

|

3.2.5 |

Premiepension....................................................... |

116 |

|

3.2.6 |

Garantipension ...................................................... |

117 |

|

3.2.7 |

Bostadstillägg och äldreförsörjningsstöd ............ |

118 |

3.3Övriga socialförsäkringar och

arbetslöshetsförsäkringen .................................................... |

119 |

3.4Åldersgränser i etableringslagen och lagen om

|

samhällsorientering för vissa nyanlända invandrare ........... |

120 |

3.5 |

Anställningsskydd ................................................................ |

121 |

3.6 |

Åldersgränser i studiestödssystemet ................................... |

122 |

4

Ds 2019:2 |

Innehållsförteckning |

3.7 Pensionsrelaterade åldersgränser i skattesystemet ............. |

122 |

3.8Åldersgränser för tjänstepensioner och andra

|

kollektivavtalade ersättningar............................................... |

124 |

|

3.9 |

Internationell utblick............................................................ |

127 |

|

|

3.9.1 |

Pensionsåldern i övriga EU................................... |

127 |

|

3.9.2 |

Undantag från åldershöjningar ............................. |

128 |

|

3.9.3 |

Internationella åtaganden...................................... |

128 |

4 |

Utgångspunkter för arbetsgruppens förslag................. |

131 |

|

4.1 |

Utgångspunkter .................................................................... |

131 |

|

4.2 |

Pensionsåldersutredningens förslag..................................... |

132 |

|

4.3 |

Pensionsgruppens överenskommelse .................................. |

134 |

|

4.4 |

Förlängt anställningsskydd .................................................. |

135 |

|

4.5 |

Uppdrag till Pensionsmyndigheten ..................................... |

136 |

|

5 |

Förslag och överväganden......................................... |

139 |

|

5.1 |

Riktålder för pension............................................................ |

140 |

|

5.2 Höjda åldersgränser för inkomstgrundad ålderspension ... 151

5.2.1Åldersgränsen när inkomstgrundad ålderspension tidigast kan lämnas höjs och

|

knyts till riktåldern................................................ |

151 |

5.2.2 |

Arvsvinsterna inom inkomstpensionssystemet... |

154 |

5.2.3 |

Omräkning av inkomstpension vid tidigt uttag .. |

157 |

5.2.4 |

Inkomstindex och |

159 |

5.2.5Pensionsgrundande belopp för barnår och

plikttjänstgöring .................................................... |

162 |

5.2.6Förvärvsvillkoret för pensionsgrundande

belopp..................................................................... |

163 |

5.2.7Anpassningar av reglerna för beräkning av

balanstalet............................................................... |

164 |

5.3 Höjda åldersgränser för pensionssystemets grundskydd... 166

5.3.1Åldersgränserna för garantipension, bostadstillägg och äldreförsörjningsstöd höjs

och knyts till riktåldern......................................... |

166 |

5

Innehållsförteckning |

|

Ds 2019:2 |

5.3.2 |

Tidigt eller uppskjutet uttag av pension .............. |

168 |

5.3.3 |

Försäkringstid för rätt till garantipension ........... |

169 |

5.4 Undantag för personer med ett långt arbetsliv................... |

170 |

|

5.4.1Förvärvsvillkor för rätt till garantipension från

65 år........................................................................ |

170 |

5.4.2Delningstal vid beräkning av garantipension

med stöd av undantagsregeln ............................... |

175 |

5.4.3Påverkan på andra förmåner vid beviljandet av

garantipension med stöd av undantagsregeln...... |

175 |

5.5Anpassning av åldersgränser i angränsande

|

socialförsäkringssystem ....................................................... |

177 |

|

|

5.5.1 |

Sjukförsäkring ....................................................... |

177 |

|

5.5.2 |

Efterlevandepensioner .......................................... |

180 |

|

5.5.3 |

Särskilda förmåner vid funktionshinder .............. |

184 |

5.6 |

Arbetsskadelivränta.............................................................. |

190 |

|

5.7 Anpassningar av åldersgränser i övriga system................... |

191 |

||

|

5.7.1 |

Anställningsskydd................................................. |

191 |

|

5.7.2 |

Arbetslöshetsförsäkringen ................................... |

194 |

|

5.7.3 |

Insatser för nyanlända........................................... |

195 |

|

5.7.4 |

Studiestöd .............................................................. |

197 |

|

5.7.5 |

Kommunala servicetjänster för äldre ................... |

198 |

|

5.7.6 |

Riksdagspensioner ................................................ |

200 |

5.8 |

Ikraftträdande- och övergångsbestämmelser...................... |

201 |

|

|

5.8.1 |

Inledning................................................................ |

201 |

|

5.8.2 |

Socialförsäkringsbalken ........................................ |

202 |

5.8.3Lagen (1993:387) om stöd och service till vissa

|

funktionshindrade................................................. |

205 |

5.8.4 |

Lagen (1997:238) om arbetslöshetsförsäkring.... |

206 |

5.8.5 |

Lagen (1997:239) om arbetslöshetskassor........... |

207 |

5.8.6Lagen (2009:47) om vissa kommunala

befogenheter.......................................................... |

208 |

5.8.7Lagen (2010:111) om införande av

socialförsäkringsbalken......................................... |

209 |

5.8.8Lagen (2013:156) om samhällsorientering för

vissa nyanlända invandrare.................................... |

210 |

6

Ds 2019:2 |

Innehållsförteckning |

5.8.9Lagen (2017:584) om ansvar för

|

|

etableringsinsatser för vissa nyanlända |

|

|

|

invandrare............................................................... |

211 |

6 |

Konsekvenser av förslagen........................................ |

213 |

|

6.1 Ekonomiska konsekvenser för individen ............................ |

213 |

||

|

6.1.1 |

Höjd lägsta ålder för uttag av inkomstpension |

|

|

|

från 61 till 62 år 2020............................................. |

215 |

|

6.1.2 |

Höjd |

220 |

6.1.3Effekter av återstående förändringar av

|

åldersgränserna 2023 och 2026 ............................. |

223 |

6.2 Ekonomiska konsekvenser för offentlig sektor.................. |

227 |

|

6.2.1 |

Allmänt om beräkningarna av |

|

|

offentligfinansiella effekter................................... |

228 |

6.2.2 |

Effekter av förslagen som träder i kraft 2020 ...... |

228 |

6.2.3Effekter av förslagen som träder i kraft 2023

|

|

och 2026 ................................................................. |

234 |

|

6.2.4 |

Effekter på inkomstpensionssystemet ................. |

235 |

|

6.2.5 |

Konsekvenser för kommunerna ........................... |

236 |

6.3 |

Konsekvenser för företagen ................................................. |

238 |

|

6.4 |

Konsekvenser för arbetsmarknadens parter........................ |

239 |

|

6.5 |

Konsekvenser för jämställdhet............................................. |

240 |

|

6.6 |

Konsekvenser av riktåldern .................................................. |

245 |

|

|

6.6.1 |

Konsekvenser för pensionsnivåerna..................... |

245 |

|

6.6.2 |

Livslängden efter socioekonomisk bakgrund ...... |

248 |

6.7 |

Konsekvenser för offentlig verksamhet .............................. |

250 |

|

|

6.7.1 |

Pensionsmyndigheten ........................................... |

250 |

|

6.7.2 |

Försäkringskassan ................................................. |

251 |

|

6.7.3 |

Diskrimineringsombudsmannen .......................... |

251 |

|

6.7.4 |

Domstolarna .......................................................... |

251 |

|

6.7.5 |

Övriga myndigheter .............................................. |

251 |

6.8 |

Arbetslöshetskassorna.......................................................... |

252 |

|

6.9 |

Internationella åtaganden ..................................................... |

252 |

|

7

Innehållsförteckning |

|

Ds 2019:2 |

7 |

Författningskommentar ............................................ |

255 |

7.1 |

Förslag till lag om ändring i socialförsäkringsbalken......... |

255 |

7.2 |

Förslag till lag om ändring i socialförsäkringsbalken......... |

259 |

7.3 |

Förslag till lag om ändring i socialförsäkringsbalken......... |

275 |

7.4Förslag till lag om ändring i lagen (1993:387) om stöd

och service till vissa funktionshindrade .............................. |

290 |

7.5Förslag till lag om ändring i lagen (1993:387) om stöd

och service till vissa funktionshindrade .............................. |

290 |

7.6Förslag till lag om ändring i lagen (1997:238) om

arbetslöshetsförsäkring ........................................................ |

291 |

7.7Förslag till lag om ändring i lagen (1997:238) om

arbetslöshetsförsäkring ........................................................ |

291 |

7.8Förslag till lag om ändring i lagen (1997:239) om

arbetslöshetskassor............................................................... |

292 |

7.9Förslag till lag om ändring i lagen (1997:239) om

|

arbetslöshetskassor............................................................... |

292 |

7.10 |

Förslag till lag om ändring i lagen (2009:47) om vissa |

|

|

kommunala befogenheter .................................................... |

293 |

7.11 |

Förslag till lag om ändring i lagen (2009:47) om vissa |

|

|

kommunala befogenheter .................................................... |

294 |

7.12 |

Förslag till lag om ändring i lagen (2010:111) om |

|

|

införande av socialförsäkringsbalken .................................. |

294 |

7.13 |

Förslag till lag om ändring i lagen (2010:111) om |

|

|

införande av socialförsäkringsbalken .................................. |

295 |

7.14 |

Förslag till lag om ändring i lagen (2013:156) om |

|

|

samhällsorientering för vissa nyanlända invandrare ........... |

296 |

7.15 |

Förslag till lag om ändring i lagen (2013:156) om |

|

|

samhällsorientering för vissa nyanlända invandrare ........... |

297 |

7.16 |

Förslag till lag om ändring i lagen (2017:584) om ansvar |

|

|

för etableringsinsatser för vissa nyanlända invandrare....... |

297 |

8

Ds 2019:2 |

Innehållsförteckning |

7.17Förslag till lag om ändring i lagen (2017:584) om ansvar

för etableringsinsatser för vissa nyanlända invandrare ....... 298

9

1 Sammanfattning

Ärendet och dess beredning

I april 2013 lämnade Pensionsålderstutredningen sitt slutbe- tänkande Åtgärder för ett längre arbetsliv (SOU 2013:25) med förslag till höjda åldersgränser i det allmänna pensionssystemet och andra näraliggande allmänna försäkrings- och bidragssystem. Förslagen har remissbehandlats och en remissammanställning finns tillgänglig på Socialdepartementet (S2013/2830/SF).

Den 12 december 2017 ingick Pensionsgruppens partier en överenskommelse i syfte att säkra långsiktigt höjda och trygga pen- sioner (dnr S2017/07369/SF). Överenskommelsen innebar bland annat att ett antal pensionsrelaterade åldersgränser ska höjas och att en riktålder för pension ska införas i enlighet med det förslag som har lämnats av Pensionsåldersutredningen. Överenskom- melsen omfattar inte förändringar av åldersgränserna i skatte- systemet. Pensionsöverenskommelsen innehåller även ett villkor om att reformen ska vara statsfinansiellt neutral.

Den 18 februari 2018 beslutade socialminister Annika Strandhäll att inrätta en arbetsgrupp inom Socialdepartementet med uppdrag att ta fram underlag till en proposition om höjda åldersgränser i enlighet med de principer som följer av Pensionsgruppens överens- kommelse. Arbetsgruppens förslag redovisas i denna promemoria. Förslagen har tagits fram genom löpande avstämningar mellan arbetsgruppen och Pensionsgruppen.

I många delar är förslagen likartade med de förslag som har läm- nats av Pensionsåldersutredningen och som redan har remiss- behandlats. Det har emellertid gått en relativt lång tid sedan utredningens förslag remitterades. Det kan inte heller uteslutas att remissinstansernas syn på förslagen har ändrats. Därför remitteras arbetsgruppens förslag nu som en helhet.

11

Sammanfattning |

Ds 2019:2 |

Livslängden ökar

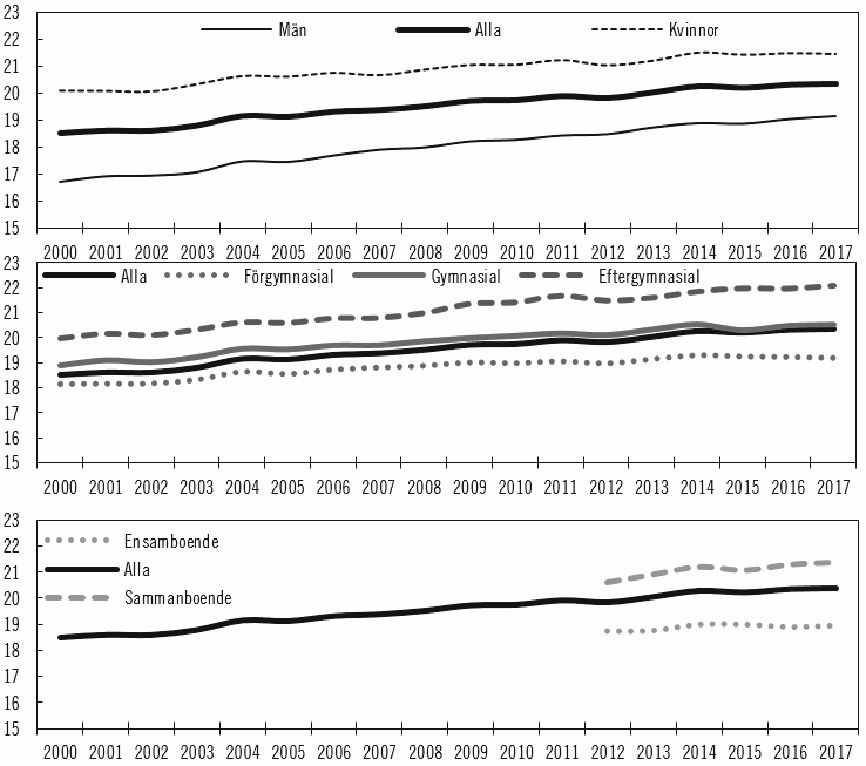

Arbetsgruppen kan konstatera att vi i Sverige lever allt längre. Sedan det nuvarande pensionssystemet skapades under mitten av

Arbetsgruppens förslag i korthet

Arbetsgruppen föreslår att ett nytt åldersbegrepp införs i social- försäkringsbalken. Det nya åldersbegreppet ska benämnas riktålder för pension och ska fungera som ett riktmärke för de individuella pensionsbesluten. Riktåldern ska räknas upp med hänsyn till medellivslängdens utveckling. Arbetsgruppen föreslår att riktåldern beräknas för första gången 2020 och tillämpas från och med 2026. Baserat på den senaste befolkningsprognosen från SCB beräknas riktåldern då bli 66,96 år vilket ska avrundas till 67 år. För att lagstiftarens avsikter ska vara tydliga och ge effekt föreslås att dagens åldersgränser i pensionssystemet och i angränsande trygghetssystem knyts till riktåldern.

Därutöver föreslår arbetsgruppen att åldersgränsen när inkomstgrundad ålderspension i form av inkomstpension och premiepension tidigast kan lämnas ska höjas i tre steg: År 2020 ska den höjas från 61 till 62 år, 2023 ska den höjas till 63 år. År 2026 ska den knytas till att vara tre år lägre än riktåldern för pension vilket innebär att åldersgränsen då bedöms bli 64 år.

Vidare föreslås att åldersgränsen när garantipension, bostads- tillägg och äldreförsörjningsstöd tidigast kan lämnas ska höjas från 65 till 66 år 2023. År 2026 ska åldersgränsen knytas till riktåldern för pension vilket innebär att åldersgränsen då bedöms bli 67 år. En undantagsbestämmelse föreslås införas som ger fortsatt rätt till garantipension från 65 års ålder i de fall den enskilde uppfyller ett

12

Ds 2019:2 |

Sammanfattning |

särskilt förvärvsvillkor. Förvärvsvillkoret ska anses uppfyllt om den enskilde vid 65 års ålder under minst 44 år har haft pensions- grundande inkomst som för vart och ett av åren har uppgått till lägst två inkomstbasbelopp.

De pensionsrelaterade åldersgränserna i socialförsäkrings- systemet i övrigt och i arbetslöshetsförsäkringen, liksom ålders- gränserna i etableringslagen, lagen om vissa kommunala befogen- heter och i lagen om samhällsorientering för vissa nyanlända föreslås också anpassas till de höjda åldersgränserna i pensions- systemet. Bland annat bör åldersgränserna för sjukersättning och arbetslöshetsersättning höjas från 65 till 66 år 2023. År 2026 ska åldersgränserna knytas till riktåldern för pension vilket innebär att dessa då bedöms bli 67 år.

Arbetsmarknadsdepartementet har i promemorian Förlängt anställningsskydd till 69 år (Ds 2018:28) föreslagit att arbetstagares rätt att kvarstanna i anställning

Genomförande

I denna promemoria presenteras ett antal förslag som i enlighet med pensionsöverenskommelsen ska genomföras 2020. Prome- morian innehåller även en analys av de förväntade konsekvenserna av dessa förslag. De förslag som ska genomföras 2020 återfinns i följande avsnitt:

5.1Riktålder för pension,

5.2.1Åldersgränsen när inkomstgrundad ålderspension tidigast kan lämnas höjs och knyts till riktåldern,

5.2.2Arvsvinsterna inom inkomstpensionssystemet,

5.5.1 Sjukförsäkring,

5.6Arbetsskadelivränta, och

5.7.5 Kommunala servicetjänster för äldre.

13

Sammanfattning |

Ds 2019:2 |

Dessutom innehåller promemorian ett flertal förslag som enligt pensionsöverenskommelsen ska genomföras 2023 och 2026.

Vissa konsekvenser av arbetsgruppens förslag

Det är flera olika åldersgränser och förmåner som berörs av Pensionsgruppens överenskommelse och arbetsgruppens förslag, främst i socialförsäkringsbalken men även i angränsande trygg- hetssystem. Överenskommelsen omfattar emellertid inte ålders- gränserna i skattesystemet och arbetsgruppen lämnar därför inga förslag angående dessa. Åldersgränserna i skattesystemet kommer i stället att hanteras i ett separat lagstiftningsprojekt.

Vissa av arbetsgruppens förslag ska enligt överenskommelsen träda i kraft 2020. Merparten av förslagen ska dock träda i kraft senare. För dessa har arbetsgruppen valt att endast redovisa den ekonomiska inriktningen av förslagen. Det bedöms som mer lämpligt att mer detaljerade beräkningar läggs fram först i samband med att effekterna av eventuella förändringar i skattesystemet kan inkluderas.

För att säkra den generella välfärden och nivån på framtida pensioner behöver sysselsättningen öka. De förslag som föreslås träda i kraft 2020 beräknas leda till relativt små förändringar i antalet sysselsatta, BNP och antalet ålderspensionärer. Därigenom blir även den offentligfinansiella effekten av förslagen begränsad. Sparandet beräknas förbättras, i första hand i pensionssystemet där utgifterna för ålderspensioner minskar. Statens sparande begränsas i viss mån av att utgifterna för sjukpenning och arbetslöshets- ersättning ökar något.

De förslag som föreslås träda ikraft 2023 och 2026 förväntas leda till att statens utgifter bli högre på kort till medellång sikt framför allt till följd av större utbetalningar av sjukersättning, sjukpenning,

Kommunernas behov av statsbidrag kommer att minska i takt med att kommunernas skatteintäkter väntas öka framför allt till följd av att individer arbetar längre, men även till följd av ökade utbetalningar från de ovan nämnda ersättningssystemen. Detta kommer att ge utrymme för att anpassa det generella statsbidraget vilket kan bidra till att göra reformen statsfinansiellt neutral.

14

Ds 2019:2 |

Sammanfattning |

Hur de förslag som ska genomföras 2023 och 2026 kommer att påverka sysselsättning, BNP och antalet ålderspensionärer beror även på följdändringar i skattesystemet. Effekten på t.ex. syssel- sättningen har stor betydelse för de offentliga finanserna.

15

2 Författningsförslag

2.1Förslag till lag om ändring i socialförsäkringsbalken

Härigenom föreskrivs i fråga om socialförsäkringsbalken

dels att 2 kap. 1 §, 26 kap. 22 b §, 41 kap. 6 §, 56 kap. 3 § och

62 kap. 12, 13 och

dels att det ska införas fyra nya paragrafer, 2 kap. 10

Nuvarande lydelse |

Föreslagen lydelse |

2kap.

1 §1

I detta kapitel finns bestämmelser om

–socialförsäkringens administration, m.m. i 2 §,

–socialförsäkringens finansiering, m.m. i 3 och 4 §§,

–internationella förhållanden i 5 §,

– prisbasbelopp m.m. i 6– |

– prisbasbelopp |

m.m. |

i 6– |

10 §§, och |

10 §§, |

|

|

|

– riktålder för pension i 10 a– |

||

|

10 d §§, och |

|

|

– definitioner och förklaringar i |

|

|

|

|

Riktålder för pension |

|

|

|

10 a § |

|

|

|

Vissa förmåner |

och |

beräk- |

1Senaste lydelse 2012:834.

17

Författningsförslag |

Ds 2019:2 |

ningar som anges i denna balk ska knytas till en särskild ålder (riktålder för pension) som beräknas för varje år enligt bestämmelserna i 10 b §.

10 b §

Riktålder för pension räknas fram enligt följande.

Till bastalet 65 ska läggas 2/3 av differensen mellan

– den vid 65 års ålder återstående medellivslängden för befolkningen i Sverige under femårsperioden närmast före det år riktåldern beräknas och

– motsvarande värde för jäm- förelseåret 1994.

Den framräknade riktåldern för pension ska avrundas till närmaste helår.

10 c §

Den beräknade riktåldern för pension ska gälla för det sjätte året efter beräkningsåret.

När en gällande riktålder för pension ändras ska en åldersgräns som är knuten till den riktåldern som gällde före ändringen fortsätta att gälla för en försäkrad som före ändringen har uppnått en sådan åldersgräns.

10 d §

Regeringen eller den myndig- het som regeringen bestämmer

kan med stöd av 8 kap. 7 § regeringsformen

18

Ds 2019:2 |

Författningsförslag |

meddela närmare föreskrifter om riktåldern för pension och dess beräkning.

26kap.

22 b §2

Om livränta har lämnats till |

Om livränta har lämnats till |

följd av arbetsskada som inträf- |

följd av arbetsskada som inträf- |

fat tidigast den månad då den |

fat tidigast den månad då den |

försäkrade fyllde 65 år, gäller |

försäkrade fyllde 65 år, gäller |

det som föreskrivs i 22 a § första |

det som föreskrivs i 22 a § första |

stycket längst till och med |

stycket längst till och med |

månaden före den när den |

månaden före den när den |

försäkrade fyller 67 år. |

försäkrade fyller 68 år. |

41kap.

6 §

Livränta lämnas längst till |

Livränta lämnas längst till |

och med månaden före den då |

och med månaden före den då |

den försäkrade fyller 67 år, om |

den försäkrade fyller 68 år, om |

– skadan inträffar den månad |

– skadan inträffar den månad |

då den försäkrade fyller 65 år |

då den försäkrade fyller 65 år |

eller senare, och |

eller senare, och |

–en sjukpenninggrundande inkomst kan fastställas för den för- säkrade enligt 25 kap. 3 §.

56kap.

3 §

Inkomstgrundad ålderspen- |

Inkomstgrundad ålderspen- |

sion lämnas tidigast från och |

sion lämnas tidigast från och |

med den månad då den för- |

med den månad då den för- |

säkrade fyller 61 år. |

säkrade fyller 62 år. |

För garantipension finns särskilda bestämmelser om förmånstid i 66 och 67 kap.

2Senaste lydelse 2013:747.

19

Författningsförslag |

Ds 2019:2 |

|

62 kap. |

|

|

|

12 § |

|

|

Arvsvinster |

efter personer |

Arvsvinster |

efter personer |

som avlidit före det år de skulle |

som avlidit före det år de skulle |

||

ha fyllt 60 år ska fördelas för |

ha fyllt 61 år ska fördelas för |

||

året efter dödsfallsåret. Arvs- |

året efter dödsfallsåret. Arvs- |

||

vinster efter |

personer som |

vinster efter |

personer som |

avlidit det år de fyllt eller skulle |

avlidit det år de fyllt eller skulle |

||

ha fyllt 60 år eller senare ska |

ha fyllt 61 år eller senare ska |

||

fördelas för dödsfallsåret. |

fördelas för dödsfallsåret. |

||

Vid fördelningen ska det bortses från kvarlevandes pensionsbe- hållning som härrör från pensionsrätt för året för dödsfallen och därefter.

13 §

Fördelningen av arvsvinster ska först göras efter personer som avlidit före det år de skulle ha fyllt 60 år. När den fördel- ningen skett och pensionsrätt för året före det år fördelningen avser har fastställts, ska arvs- vinster efter personer som har avlidit det år de fyllt eller skulle ha fyllt 60 år eller avlidit senare fördelas.

Arvsvinstfaktorer vid dödsfall efter 16 års ålder men före 60 års ålder

15 §

Arvsvinstfaktorer som avser |

Arvsvinstfaktorer som avser |

fördelning av pensionsbehåll- |

fördelning av pensionsbehåll- |

ningar efter personer som har |

ningar efter personer som har |

avlidit efter det år då de har fyllt |

avlidit efter det år då de har fyllt |

16 år, men före det år de skulle |

16 år, men före det år de skulle |

ha fyllt 60 år, ska grundas på |

ha fyllt 61 år, ska grundas på |

kvoten mellan |

kvoten mellan |

20

Ds 2019:2 |

Författningsförslag |

–summan av pensionsbehållningarna för personer som har avlidit under året före det år omräkningen avser och

–summan av pensionsbehållningarna för de personer i samma ålder som levde vid utgången av samma år.

När pensionsbehållningarna bestäms ska det bortses från förändringar efter den 1 december det år fördelningen avser.

Arvsvinstfaktorer vid dödsfall |

Arvsvinstfaktorer vid dödsfall |

efter 60 års ålder |

efter 61 års ålder |

16 §3 |

|

Arvsvinstfaktorer som avser |

Arvsvinstfaktorer som avser |

fördelning av pensionsbehåll- |

fördelning av pensionsbehåll- |

ningar efter personer som har |

ningar efter personer som har |

avlidit det år de fyllt eller skulle |

avlidit det år de fyllt eller skulle |

ha fyllt 60 år eller senare ska |

ha fyllt 61 år eller senare ska |

grundas på kvoten mellan |

grundas på kvoten mellan |

–det beräknade antalet personer som har avlidit det år de uppnått eller skulle ha uppnått samma ålder som den person som beräkningen ska göras för och

–det beräknade antalet kvarlevande personer i samma ålder.

|

|

17 § |

|

|

|

För en försäkrad som inte |

För en försäkrad som inte |

||||

har fyllt 65 år ska beräkningen |

har fyllt 65 år ska beräkningen |

||||

enligt 16 § göras med ledning av |

enligt 16 § göras med ledning av |

||||

officiell statistik över livs- |

officiell statistik över livs- |

||||

längden |

hos |

befolkningen i |

längden |

hos |

befolkningen i |

Sverige |

under |

femårsperioden |

Sverige |

under |

femårsperioden |

närmast före det år personen |

närmast före det år personen |

||||

uppnådde 60 års ålder. |

uppnådde 61 års ålder. |

||||

Från och med det år den som avses i första stycket fyller 65 år ska beräkningen enligt 16 § göras med ledning av statistiken för femårsperioden närmast före det år personen uppnådde 64 års ålder.

3Senaste lydelse 2010:1307.

21

Författningsförslag |

Ds 2019:2 |

1.Denna lag träder i kraft den 1 december 2019.

2.Lagen tillämpas första gången för förmåner som avser tid från och med den 1 januari 2020.

3.Äldre föreskrifter gäller fortfarande för den som uppnår respektive åldersgräns före den 1 januari 2020.

22

Ds 2019:2 |

Författningsförslag |

2.2Förslag till lag om ändring i socialförsäkringsbalken

Härigenom föreskrivs i fråga om socialförsäkringsbalken

dels att 26 kap. 17, 18, 22 a, 22 b och 25 §§, 27 kap. 36 och 37 §§,

28 a kap. 7 §, 31 kap. 4 §, 33 kap. 16 och 17 §§, 35 kap. 4, 12, 13 och 15 §§, 41 kap. 5 och 6 §§, 46 kap. 8 §, 50 kap. 4 §, 51 kap. 8 och 10 §§, 52 kap. 10 §, 56 kap. 3, 4 a, 5 och 8 §§, 58 kap. 11 §, 60 kap. 18, 30, 41 och 52 §§, 62 kap. 12, 13,

dels att rubriken närmast före rubriken till 82 kap. 9 § ska lyda ”Pensionsbehållning efter avlidna som var födda 1938 eller senare och som avlidit före 66 års ålder” och att rubriken närmast efter 82 kap. 19 § ska lyda ”Pensionsbehållning efter avlidna som var födda 1938 eller senare och som avlidit efter 66 års ålder”,

dels att det ska införas åtta nya paragrafer, 33 kap. 16 a §, 41 kap. 6 a §, 67 kap. 4 a och 20

Nuvarande lydelse |

Föreslagen lydelse |

26kap.

17 §1

1.sjukpenning,

2.ersättning för arbetsresor i stället för sjukpenning,

3.rehabiliteringsersättning, eller

4.ersättning från arbetsskadeförsäkringen enligt

1Senaste lydelse 2017:1305.

23

Författningsförslag |

Ds 2019:2 |

Om det inte finns skäl som talar emot det gäller

Första och andra styckena gäller endast för tid före 65 års ålder.

18 §2

Första stycket gäller endast |

Första stycket gäller endast |

för tid före 65 års ålder. |

för tid före 66 års ålder. |

22 a §3

Vid utgången av en period då en försäkrad helt eller delvis har fått sjukersättning, aktivitetsersättning eller livränta enligt 41, 43 eller 44 kap., ska den sjukpenninggrundande inkomsten motsvara den sjukpenninggrundande inkomst som den försäkrade skulle ha varit berättigad till omedelbart före en eller flera sådana perioder. Om ett år eller längre tid har förflutit från den tidpunkt när sjukersättningen, aktivitetsersättningen eller livräntan enligt 41, 43 eller 44 kap. började lämnas ska den sjukpenninggrundande inkomsten räknas om enligt 31 § för varje helt år som har förflutit.

Första |

stycket gäller |

längst |

Första |

stycket gäller |

längst |

till och med månaden före den |

till och med månaden före den |

||||

när den försäkrade fyller 65 år, |

när den försäkrade fyller 66 år, |

||||

om inte annat anges i 22 b §. |

om inte annat anges i 22 b §. |

||||

Lydelse enligt 2.1 |

|

Föreslagen lydelse |

|

||

|

|

22 b § |

|

|

|

Om livränta har lämnats till |

Om livränta har lämnats till |

||||

följd av |

arbetsskada |

som |

följd av |

arbetsskada |

som |

inträffat tidigast den månad då |

inträffat tidigast den månad då |

||||

2Senaste lydelse 2010:1307.

3Senaste lydelse 2013:747.

24

Ds 2019:2 |

Författningsförslag |

den försäkrade fyllde 65 år, gäller det som föreskrivs i 22 a § första stycket längst till och med månaden före den när den försäkrade fyller 68 år.

Nuvarande lydelse

den försäkrade fyllde 66 år, gäller det som föreskrivs i 22 a § första stycket längst till och med månaden före den när den försäkrade fyller 69 år.

Föreslagen lydelse

|

|

|

|

25 § |

|

|

|

|

|

Om en försäkrad får tjänste- |

Om en försäkrad får tjänste- |

||||||||

pension i form av ålderspension |

pension i form av ålderspension |

||||||||

eller |

därmed likställd pension |

eller |

därmed likställd pension |

||||||

före utgången av den månad han |

före utgången av den månad han |

||||||||

eller hon fyller 65 år, ska sjuk- |

eller hon fyller 66 år, ska sjuk- |

||||||||

penninggrundande |

inkomst |

penninggrundande |

inkomst |

||||||

fastställas |

endast |

om |

den |

fastställas |

endast |

om |

den |

||

försäkrade har ett förvärvsarbete |

försäkrade har ett förvärvsarbete |

||||||||

som beräknas pågå under minst |

som beräknas pågå under minst |

||||||||

sex månader i följd. Den sjuk- |

sex månader i följd. Den sjuk- |

||||||||

penninggrundande |

inkomsten |

penninggrundande |

inkomsten |

||||||

ska |

då |

beräknas |

enligt |

ska |

då |

beräknas |

enligt |

||

bestämmelserna i 25 kap. |

|

bestämmelserna i 25 kap. |

|

||||||

|

|

|

27 kap. |

|

|

|

|

Sjukpenning efter |

|

Sjukpenning efter |

|

||||

|

|

|

36 § |

|

|

|

|

Har den försäkrade fått sjuk- |

Har den försäkrade fått sjuk- |

||||||

penning för 180 dagar efter in- |

penning för 180 dagar efter in- |

||||||

gången av den månad när han |

gången av den månad när han |

||||||

eller hon |

fyllde |

65 år, |

får |

eller hon |

fyllde |

66 år, |

får |

Försäkringskassan |

besluta |

att |

Försäkringskassan |

besluta |

att |

||

sjukpenning |

inte |

längre |

ska |

sjukpenning |

inte |

längre |

ska |

lämnas till den försäkrade. |

|

lämnas till den försäkrade. |

|

||||

25

Författningsförslag |

Ds 2019:2 |

Sjukpenning efter |

Sjukpenning efter |

|

|||

|

|

37 § |

|

|

|

För tid efter ingången av den |

För tid efter ingången av den |

||||

månad då den försäkrade fyllt |

månad då den försäkrade fyllt |

||||

70 år får |

sjukpenning lämnas |

71 år får |

sjukpenning lämnas |

||

under högst 180 dagar. |

|

under högst 180 dagar. |

|

||

|

|

28 a kap. |

|

|

|

|

|

7 §4 |

|

|

|

Sjukpenning i särskilda |

fall |

Sjukpenning i särskilda |

fall |

||

lämnas längst till och med |

lämnas längst till och med |

||||

månaden före den när den |

månaden före den när den |

||||

försäkrade fyller 65 år. |

|

försäkrade fyller 66 år. |

|

||

|

|

31 kap. |

|

|

|

|

|

4 § |

|

|

|

Rehabiliteringsersättning |

|

Rehabiliteringsersättning |

|

||

lämnas längst till och med |

lämnas längst till och med |

||||

månaden före den när den |

månaden före den när den |

||||

försäkrade fyller 65 år. |

|

försäkrade fyller 66 år. |

|

||

|

|

33 kap. |

|

|

|

|

|

16 §5 |

|

|

|

Hel sjukersättning kan läm- |

Hel sjukersättning kan läm- |

||||

nas tidigast från och med juli |

nas tidigast från och med juli |

||||

det år då den försäkrade fyller |

det år då den försäkrade fyller |

||||

19 år och längst till och med |

19 år och längst till och med |

||||

månaden före den månad då han |

månaden före den månad då han |

||||

eller hon fyller 65 år. |

|

eller hon fyller 66 år. |

|

||

Tre fjärdedels, halv eller en |

Tre fjärdedels, halv eller en |

||||

fjärdedels |

sjukersättning |

kan |

fjärdedels |

sjukersättning |

kan |

4Senaste lydelse 2011:1513.

5Senaste lydelse 2016:1291.

26

Ds 2019:2 |

Författningsförslag |

lämnas tidigast från och med den månad då den försäkrade fyller 30 år och längst till och med månaden före den månad då han eller hon fyller 65 år.

lämnas tidigast från och med den månad då den försäkrade fyller 30 år och längst till och med månaden före den månad då han eller hon fyller 66 år.

16 a §

Sjukersättning lämnas inte för tid under vilken den försäkrade får garantipension med stöd av 67 kap. 4 a §.

17 §6

Försäkringskassan ska senast tre år räknat från ett beslut om sjukersättning göra en uppföljning av den försäkrades arbets- förmåga. Försäkringskassan ska därefter, så länge den försäkrade har rätt till sjukersättning, minst vart tredje år på nytt följa upp den

försäkrades arbetsförmåga. |

|

Om den försäkrade har fyllt |

Om den försäkrade har fyllt |

60 år, behöver någon uppfölj- |

61 år, behöver någon uppfölj- |

ning inte göras. |

ning inte göras. |

35kap.

4 §7

Försäkringstid för rätt till garantiersättning tillgodoräknas en försäkrad

1.enligt

2. enligt 12 och 13 §§ för |

2. enligt 12 och 13 §§ för |

tiden därefter till och med det år |

tiden därefter till och med det år |

då han eller hon fyller 64 år |

då han eller hon fyller 65 år |

(framtida försäkringstid), och |

(framtida försäkringstid), och |

3.enligt 14 och 15 §§ om försäkringsfallet har inträffat före 18 års ålder.

6Senaste lydelse 2016:1291.

7Senaste lydelse 2014:239.

27

Författningsförslag |

Ds 2019:2 |

12 §

Om den faktiska försäk- ringstiden enligt

13 §

Om den faktiska försäkringstiden motsvarar mindre än fyra femtedelar av tiden från och med det år då den försäkrade fyllde

16 år till och med året före försäkringsfallet gäller följande. |

|

||||||

Som framtida |

försäkringstid |

Som framtida |

försäkringstid |

||||

räknas en så stor andel av tiden |

räknas en så stor andel av tiden |

||||||

från och med året för försäk- |

från och med året för försäk- |

||||||

ringsfallet, till och med det år då |

ringsfallet, till och med det år då |

||||||

den försäkrade fyller 64 år, som |

den försäkrade fyller 65 år, som |

||||||

motsvarar |

kvoten mellan |

den |

motsvarar |

kvoten mellan |

den |

||

faktiska |

försäkringstiden |

och |

faktiska |

försäkringstiden |

och |

||

fyra femtedelar av tiden från och |

fyra femtedelar av tiden från och |

||||||

med det år då den försäkrade |

med det år då den försäkrade |

||||||

fyllde 16 år till och med året |

fyllde 16 år till och med året |

||||||

före försäkringsfallet. |

|

före försäkringsfallet. |

|

||||

|

|

|

15 §8 |

|

|

|

|

För en försäkrad som avses i |

För en försäkrad som avses i |

||||||

14 § ska |

som |

försäkringstid |

14 § ska |

som |

försäkringstid |

||

räknas tiden från och med det år |

räknas tiden från och med det år |

||||||

då han eller hon fyllde 16 år till |

då han eller hon fyllde 16 år till |

||||||

och med det år då han eller hon |

och med det år då han eller hon |

||||||

fyller 64 år. Hänsyn ska dock |

fyller 65 år. Hänsyn ska dock |

||||||

bara tas till tid då den försäkrade |

bara tas till tid då den försäkrade |

||||||

8Senaste lydelse 2014:239.

28

Ds 2019:2Författningsförslag

efter fyllda |

16 år |

har |

uppfyllt |

efter fyllda |

16 år |

har |

uppfyllt |

förutsättningarna |

för |

tillgodo- |

förutsättningarna |

för |

tillgodo- |

||

räknande |

av |

försäkringstid |

räknande |

av |

försäkringstid |

||

enligt |

|

|

enligt |

|

|

||

41kap.

5 §

Livränta lämnas längst till |

Livränta lämnas längst till |

och med månaden före den då |

och med månaden före den då |

den försäkrade fyller 65 år, om |

den försäkrade fyller 66 år, om |

inte något annat anges i 6 §. |

inte något annat anges i 6 eller |

|

6 a §§. |

Lydelse enligt 2.1 |

Föreslagen lydelse |

6 § |

|

Livränta lämnas längst till |

Livränta lämnas längst till |

och med månaden före den då |

och med månaden före den då |

den försäkrade fyller 68 år, om |

den försäkrade fyller 69 år, om |

– skadan inträffar den månad |

– skadan inträffar den månad |

då den försäkrade fyller 65 år |

då den försäkrade fyller 66 år |

eller senare, och |

eller senare, och |

–en sjukpenninggrundande inkomst kan fastställas för den för- säkrade enligt 25 kap. 3 §.

Nuvarande lydelse |

Föreslagen lydelse |

|

6 a § |

|

Livränta enligt 5 § lämnas |

|

inte för tid under vilken den |

|

försäkrade får garantipension |

|

med stöd av 67 kap. 4 a §. |

46kap.

8 §

Bestämmelserna om |

sjuk- |

Bestämmelserna om |

sjuk- |

penning i samband |

med |

penning i samband |

med |

29

Författningsförslag |

Ds 2019:2 |

pension, sjukersättning eller

pension, sjukersättning eller

50kap.

4 §9

Rätt till |

merkostnadsersätt- |

Rätt till |

merkostnadsersätt- |

||||

ning har en försäkrad person för |

ning har en försäkrad person för |

||||||

merkostnader, i sådan omfatt- |

merkostnader, i sådan omfatt- |

||||||

ning som anges i 12 §, till följd |

ning som anges i 12 §, till följd |

||||||

av att han eller hon före 65 års |

av att han eller hon före 66 års |

||||||

ålder har fått sin funktions- |

ålder har fått sin funktions- |

||||||

förmåga nedsatt, om det kan |

förmåga nedsatt, om det kan |

||||||

antas att nedsättningen kommer |

antas att nedsättningen kommer |

||||||

att bestå under minst ett år. |

att bestå under minst ett år. |

||||||

En försäkrad som är blind |

En försäkrad som är blind |

||||||

eller |

gravt |

hörselskadad |

har |

eller |

gravt |

hörselskadad |

har |

dock alltid rätt till merkostnads- |

dock alltid rätt till merkostnads- |

||||||

ersättning, |

om blindheten |

eller |

ersättning, |

om blindheten |

eller |

||

den |

grava |

hörselskadan |

har |

den |

grava |

hörselskadan |

har |

inträtt före 65 års ålder och det |

inträtt före 66 års ålder och det |

||||||

kan antas att denna funktions- |

kan antas att denna funktions- |

||||||

nedsättning |

kommer att |

bestå |

nedsättning |

kommer att |

bestå |

||

under minst ett år. |

|

under minst ett år. |

|

||||

Det som anges i andra stycket gäller dock inte för ett försäkrat barn som har en förälder som är underhållsskyldig enligt 7 kap. föräldrabalken eller som har en sådan särskilt förordnad vårdnadshavare som avses i 3 § 1.

9Senaste lydelse 2018:1265.

30

Ds 2019:2 |

Författningsförslag |

51kap.

8 §

Assistansersättning kan läm- |

Assistansersättning kan läm- |

||||||

nas för tid efter det att den |

nas för tid efter det att den |

||||||

försäkrade har fyllt 65 år endast |

försäkrade har fyllt 66 år endast |

||||||

om |

|

|

|

om |

|

|

|

1. ersättning |

har |

beviljats |

1. ersättning |

har |

beviljats |

||

innan han eller hon har |

fyllt |

innan han eller hon har |

fyllt |

||||

65 år, eller |

|

|

|

66 år, eller |

|

|

|

2. ansökan |

kommer |

in |

till |

2. ansökan |

kommer |

in |

till |

Försäkringskassan senast dagen |

Försäkringskassan senast dagen |

||||||

före |

före |

||||||

blir beviljad. |

|

|

|

blir beviljad. |

|

|

|

|

|

|

10 § |

|

|

|

|

Antalet assistanstimmar |

får |

Antalet assistanstimmar |

får |

||||

inte utökas efter det att den |

inte utökas efter det att den |

||||||

försäkrade har fyllt 65 år. |

|

försäkrade har fyllt 66 år. |

|

||||

52kap.

10 §

Bilstöd enligt 8 § första stycket |

|

|

|

||||||

1. en försäkrad som är under |

1. en försäkrad som är under |

||||||||

65 år och är beroende av ett |

66 år och är beroende av ett |

||||||||

sådant fordon som avses i 8 eller |

sådant fordon som avses i 8 eller |

||||||||

9 § för att genom arbete få sin |

9 § för att genom arbete få sin |

||||||||

försörjning |

eller |

ett |

väsentligt |

försörjning |

eller |

ett |

väsentligt |

||

tillskott till sin försörjning, eller |

tillskott till sin försörjning, eller |

||||||||

för att genomgå arbetslivs- |

för att genomgå arbetslivs- |

||||||||

inriktad utbildning eller genom- |

inriktad utbildning eller genom- |

||||||||

gå rehabilitering |

under |

vilken |

gå rehabilitering |

under |

vilken |

||||

han eller hon får rehabiliterings- |

han eller hon får rehabiliterings- |

||||||||

ersättning |

enligt |

31 kap. |

eller |

ersättning |

enligt |

31 kap. |

eller |

||

aktivitetsstöd enligt föreskrifter |

aktivitetsstöd enligt föreskrifter |

||||||||

som meddelas av regeringen, |

som meddelas av regeringen, |

||||||||

2. en försäkrad som är under |

2. en försäkrad som är under |

||||||||

65 år och, efter att ha beviljats |

66 år och, efter att ha beviljats |

||||||||

bidrag enligt 1, |

har |

beviljats |

bidrag enligt 1, |

har |

beviljats |

||||

31

Författningsförslag |

Ds 2019:2 |

ersättning,ersättning,

3.en försäkrad som fyllt 18 år men inte 50 år, och

4.en försäkrad som har barn som inte fyllt 18 år.

Bilstöd lämnas i fall som avses i 3 § till en försäkrad som har barn som har ett sådant funktionshinder som avses i 2 §.

Lydelse enligt 2.1Föreslagen lydelse

56 kap.

3 §

Inkomstgrundad ålderspen- |

Inkomstgrundad ålderspen- |

sion lämnas tidigast från och |

sion lämnas tidigast från och |

med den månad då den försäk- |

med den månad då den försäk- |

rade fyller 62 år. |

rade fyller 63 år. |

För garantipension finns särskilda bestämmelser om förmånstid

i 66 och 67 kap. |

|

|

|

|

|

Nuvarande lydelse |

|

Föreslagen lydelse |

|

||

|

|

4 a §10 |

|

|

|

Allmän |

ålderspension |

får |

Allmän |

ålderspension |

får |

lämnas utan ansökan från och |

lämnas utan ansökan från och |

||||

med den månad den försäkrade |

med den månad den försäkrade |

||||

fyller 65 år om den försäkrade |

fyller 66 år om den försäkrade |

||||

fick hel sjukersättning omedel- |

fick hel sjukersättning omedel- |

||||

bart före den månaden. |

|

bart före den månaden. |

|

||

|

|

5 §11 |

|

|

|

Allmän |

ålderspension |

får |

Allmän |

ålderspension |

får |

lämnas för högst tre månader |

lämnas för högst tre månader |

||||

före ansökningsmånaden |

om |

före ansökningsmånaden |

om |

||

den försäkrade fick sjuk- |

den försäkrade fick sjuk- |

||||

ersättning |

omedelbart |

före |

ersättning |

omedelbart |

före |

65 års ålder. |

|

|

66 års ålder. |

|

|

Bestämmelserna i första |

Bestämmelserna i första |

||||

10Senaste lydelse 2013:747.

11Senaste lydelse 2018:772.

32

Ds 2019:2 |

Författningsförslag |

stycket tillämpas bara i fråga om pension som lämnas tidigast från och med den månad då den försäkrade fyller 65 år.

stycket tillämpas bara i fråga om pension som lämnas tidigast från och med den månad då den försäkrade fyller 66 år.

8§12

Pensionsmyndigheten |

ska |

Pensionsmyndigheten |

ska |

utreda om den försäkrade vill ta |

utreda om den försäkrade vill ta |

||

ut allmän ålderspension om han |

ut allmän ålderspension om han |

||

eller hon inte har ansökt om |

eller hon inte har ansökt om |

||

sådan pension månaden före den |

sådan pension månaden före den |

||

då han eller hon fyller 65 år och |

då han eller hon fyller 66 år och |

||

för den månaden har fått sjuk- |

för den månaden har fått sjuk- |

||

ersättning. Detta gäller inte i de |

ersättning. Detta gäller inte i de |

||

fall 4 a § tillämpas. |

|

fall 4 a § tillämpas. |

|

58kap.

11 §13

Inkomstindex ska visa |

den |

Inkomstindex ska visa |

den |

|

relativa förändringen av genom- |

relativa förändringen av genom- |

|||

snittet av de årliga pensions- |

snittet av de årliga pensions- |

|||

grundande inkomsterna, |

efter |

grundande |

inkomsterna, |

efter |

avdrag för allmän pensions- |

avdrag för allmän pensions- |

|||

avgift, för försäkrade som under |

avgift, för försäkrade som under |

|||

beskattningsåret har fyllt minst |

beskattningsåret har fyllt minst |

|||

16 år och högst 64 år. Vid be- |

16 år och |

högst 65 år. Vid be- |

||

räkningen tillämpas inte 59 kap. |

räkningen tillämpas inte 59 kap. |

|||

4 § andra stycket. |

|

4 § andra stycket. |

|

|

60kap.

18 §

Det pensionsgrundande beloppet för plikttjänstgöring beräknas för de dagar under året som tjänstgöringen har pågått och som den

12Senaste lydelse 2013:747.

13Senaste lydelse 2011 1434.

33

Författningsförslag |

Ds 2019:2 |

försäkrade har fått dagersättning för enligt lagen (1994:1809) om totalförsvarsplikt. Beloppet per dag beräknas som kvoten mellan

– hälften av genomsnittet av |

– hälften av genomsnittet av |

samtliga pensionsgrundande in- |

samtliga pensionsgrundande in- |

komster som fastställts för in- |

komster som fastställts för in- |

tjänandeåret för samtliga försäk- |

tjänandeåret för samtliga försäk- |

rade som under det året har fyllt |

rade som under det året har fyllt |

högst 64 år och |

högst 65 år och |

– 365. |

|

Beräkningen av den genomsnittliga summan av samtliga fast- ställda pensionsgrundande inkomster ska utgå från sådana in- komster som de var bestämda den 1 december fastställelseåret.

30 §

Pensionsgrundande belopp för barnår får tillgodoräknas en förälder endast om

1.föräldern har varit försäkrad och bosatt i Sverige hela intjänandeåret,

2.barnet har varit bosatt i Sverige hela intjänandeåret eller, om barnet inte har levt hela det året, den del av året barnet levt,

3. föräldern har fyllt högst |

3. föräldern har fyllt högst |

64 år under intjänandeåret, |

65 år under intjänandeåret, |

4.föräldern har haft vårdnaden om barnet minst halva intjänandeåret, och 5. föräldern under minst halva intjänandeåret har bott tillsammans med barnet.

41 §

Överlåtelse enligt 40 § får göras endast om mottagaren

1.under intjänandeåret var gift med eller hade gemensamt barn med överlåtaren,

2.stadigvarande sammanbodde med överlåtaren under intjän- andeåret,

3.var bosatt i Sverige hela intjänandeåret,

4. fyllde högst 64 år under |

4. fyllde högst 65 år under |

intjänandeåret, |

intjänandeåret, |

5.under minst halva intjänandeåret bodde tillsammans med barnet, och

6.inte enligt

34

Ds 2019:2Författningsförslag

|

|

52 § |

|

|

|

Med generell |

jämförelsein- |

Med generell |

jämförelsein- |

||

komst avses 75 procent av ge- |

komst avses 75 procent av ge- |

||||

nomsnittet av samtliga för in- |

nomsnittet av samtliga för in- |

||||

tjänandeåret fastställda |

pen- |

tjänandeåret fastställda |

pen- |

||

sionsgrundande |

inkomster |

för |

sionsgrundande |

inkomster |

för |

försäkrade som under det året |

försäkrade som under det året |

||||

har fyllt högst 64 år. |

|

har fyllt högst 65 år. |

|

||

Beräkningen av genomsnittet av de fastställda pensionsgrund- ande inkomsterna enligt första stycket ska avse de pensions- grundande inkomsterna som de var bestämda den 1 december fast-

ställelseåret. |

|

Lydelse enligt 2.1 |

Föreslagen lydelse |

62kap.

12 §

Arvsvinster |

efter personer |

Arvsvinster |

efter personer |

||

som avlidit före det år de skulle |

som avlidit före det år de skulle |

||||

ha fyllt 61 år ska fördelas för |

ha fyllt 62 år ska fördelas för |

||||

året |

efter |

dödsfallsåret. |

året |

efter |

dödsfallsåret. |

Arvsvinster efter personer som |

Arvsvinster efter personer som |

||||

avlidit det år de fyllt eller skulle |

avlidit det år de fyllt eller skulle |

||||

ha fyllt 61 år eller senare ska |

ha fyllt 62 år eller senare ska |

||||

fördelas för dödsfallsåret. |

fördelas för dödsfallsåret. |

||||

Vid fördelningen ska det bortses från kvarlevandes pensions- behållning som härrör från pensionsrätt för året för dödsfallen och därefter.

13 §

Fördelningen av arvsvinster |

Fördelningen av arvsvinster |

ska först göras efter personer |

ska först göras efter personer |

som avlidit före det år de skulle |

som avlidit före det år de skulle |

ha fyllt 61 år. När den fördel- |

ha fyllt 62 år. När den fördel- |

ningen skett och pensionsrätt |

ningen skett och pensionsrätt |

för året före det år fördelningen |

för året före det år fördelningen |

avser har fastställts, ska arvs- |

avser har fastställts, ska arvs- |

vinster efter personer som har |

vinster efter personer som har |

35

Författningsförslag |

Ds 2019:2 |

avlidit det år de fyllt eller skulle ha fyllt 61 år eller avlidit senare fördelas.

Arvsvinstfaktorer vid dödsfall efter 16 års ålder men före 61 års ålder

avlidit det år de fyllt eller skulle ha fyllt 62 år eller avlidit senare fördelas.

Arvsvinstfaktorer vid dödsfall efter 16 års ålder men före 62 års ålder

15 §

Arvsvinstfaktorer som avser |

Arvsvinstfaktorer som avser |

fördelning av pensionsbehåll- |

fördelning av pensionsbehåll- |

ningar efter personer som har |

ningar efter personer som har |

avlidit efter det år då de har fyllt |

avlidit efter det år då de har fyllt |

16 år, men före det år de skulle |

16 år, men före det år de skulle |

ha fyllt 61 år, ska grundas på |

ha fyllt 62 år, ska grundas på |

kvoten mellan |

kvoten mellan |

–summan av pensionsbehållningarna för personer som har avlidit under året före det år omräkningen avser och

–summan av pensionsbehållningarna för de personer i samma ålder som levde vid utgången av samma år.

När pensionsbehållningarna bestäms ska det bortses från för- ändringar efter den 1 december det år fördelningen avser.

Arvsvinstfaktorer vid dödsfall |

Arvsvinstfaktorer vid dödsfall |

efter 61 års ålder |

efter 62 års ålder |

16 § |

|

Arvsvinstfaktorer som avser |

Arvsvinstfaktorer som avser |

fördelning av pensionsbehåll- |

fördelning av pensionsbehåll- |

ningar efter personer som har |

ningar efter personer som har |

avlidit det år de fyllt eller skulle |

avlidit det år de fyllt eller skulle |

ha fyllt 61 år eller senare ska |

ha fyllt 62 år eller senare ska |

grundas på kvoten mellan |

grundas på kvoten mellan |

–det beräknade antalet personer som har avlidit det år de uppnått eller skulle ha uppnått samma ålder som den person som beräkningen ska göras för och

–det beräknade antalet kvarlevande personer i samma ålder.

36

Ds 2019:2Författningsförslag

|

|

17 § |

|

|

|

För en försäkrad som inte |

För en försäkrad som inte |

||||

har fyllt 65 år ska beräkningen |

har fyllt 66 år ska beräkningen |

||||

enligt 16 § göras med ledning av |

enligt 16 § göras med ledning av |

||||

officiell statistik över livs- |

officiell statistik över livs- |

||||

längden |

hos |

befolkningen i |

längden |

hos |

befolkningen i |

Sverige |

under |

femårsperioden |

Sverige |

under |

femårsperioden |

närmast före det år personen |

närmast före det år personen |

||||

uppnådde 61 års ålder. |

uppnådde 62 års ålder. |

||||

Från och med det år den som |

Från och med det år den som |

||||

avses i första stycket fyller 65 år |

avses i första stycket fyller 66 år |

||||

ska beräkningen enligt 16 § |

ska beräkningen enligt 16 § |

||||

göras med ledning av statistiken |

göras med ledning av statistiken |

||||

för femårsperioden närmast före |

för femårsperioden närmast före |

||||

det år personen uppnådde 64 års |

det år personen uppnådde 65 års |

||||

ålder. |

|

|

ålder. |

|

|

Nuvarande lydelse |

Föreslagen lydelse |

||||

38 §

Vid beräkningen av inkomstpension ska hänsyn tas till pen- sionsbehållning som härrör från pensionsgrundande belopp enligt 60 kap. för plikttjänstgöring, studier, eller barnår endast om det

förvärvsvillkor som anges i andra stycket är uppfyllt. |

|

|

|||||

Förvärvsvillkoret |

är uppfyllt |

Förvärvsvillkoret |

är uppfyllt |

||||

om det för den försäkrade, |

om det för den försäkrade, |

||||||

senast det år han eller hon fyller |

senast det år han eller hon fyller |

||||||

70 år, har |

fastställts |

pensions- |

71 år, har |

fastställts |

pensions- |

||

grundande |

inkomster |

som för |

grundande |

inkomster |

som för |

||

vart och ett av minst fem år |

vart och ett av minst fem år |

||||||

uppgått till lägst två gånger det |

uppgått till lägst två gånger det |

||||||

inkomstbasbelopp |

som gällde |

inkomstbasbelopp |

som gällde |

||||

för intjänandeåret. |

|

|

för intjänandeåret. |

|

|

||

Omräkning vid 65 års ålder efter tidigt uttag

Omräkning vid 66 års ålder efter tidigt uttag

44 § |

|

För den som har tagit ut |

För den som har tagit ut |

37

Författningsförslag |

Ds 2019:2 |

inkomstpension före det år då |

inkomstpension före det år då |

||||||

han eller hon fyllt 65 år, ska |

han eller hon fyllt 66 år, ska |

||||||

pensionen räknas om från och |

pensionen räknas om från och |

||||||

med det år då den försäkrade |

med det år då den försäkrade |

||||||

uppnår |

denna |

ålder |

om |

uppnår |

denna |

ålder |

om |

delningstalet ändrats. |

|

delningstalet ändrats. |

|

||||

|

|

|

67 kap. |

|

|

|

|

|

|

|

4 § |

|

|

|

|

Garantipension |

får tas |

ut |

Garantipension |

får tas |

ut |

||

tidigast från och med den |

tidigast från och med den |

||||||

månad då den försäkrade fyller |

månad då den försäkrade fyller |

||||||

65 år. |

|

|

|

66 år, om inte något annat anges i |

|||

|

|

|

|

4 a §. |

|

|

|

Uttag av inkomstgrundad ålderspension från annan tidpunkt än vid 65 års ålder

4 a §

Garantipension får tidigast tas ut från och med den månad då den försäkrade fyller 65 år om det förvärvsvillkor som anges i andra stycket är uppfyllt.

Förvärvsvillkoret är uppfyllt om den försäkrade har haft pen- sionsgrundande inkomst som för vart och ett av minst 44 år uppgått till lägst två gånger det inkomstbasbelopp som gällde för respektive intjänandeår.

Uttag av inkomstgrundad ålderspension från annan tidpunkt än vid 65 års ålder för den som är född 1953 eller tidigare

|

|

20 § |

|

|

Om den försäkrade har rätt |

Om den försäkrade är född |

|

till |

inkomstpension |

eller |

1953 eller tidigare och har rätt till |

38

Ds 2019:2Författningsförslag

tilläggspension ska |

beräknings- |

inkomstpension eller |

tilläggs- |

||||

underlaget |

alltid |

bestämmas |

pension ska |

beräkningsunder- |

|||

som om inkomstpensionen och |

laget alltid bestämmas som om |

||||||

tilläggspensionen |

hade börjat |

inkomstpensionen |

och |

tilläggs- |

|||

lyftas den |

kalendermånad då |

pensionen hade börjat lyftas den |

|||||

den försäkrade fyller 65 år. |

kalendermånad då den försäk- |

||||||

|

|

|

rade fyllde 65 år. |

|

|

|

|

Om |

sådant |

garantitillägg |

lämnas |

som |

avses |

i |

|

63 kap. 18 och 19 §§ och inkomstpension eller tilläggspension har tagits ut före den kalendermånad då den försäkrade fyllde 65 år ska, när beräkningsunderlaget bestäms, detta tillägg ökas på motsvarande sätt som hel årlig tilläggspension har minskats enligt 63 kap. 20 §.

Uttag av inkomstgrundad ålderspension från annan tidpunkt än vid 65 års ålder för den som är född

20 a §

Om den försäkrade är född något av åren

Uttag av inkomstgrundad ålderspension från annan tidpunkt än vid 66 års ålder för den som är född 1958 eller senare

20 b §

Om den försäkrade är född 1958 eller senare och har rätt till inkomstpension ska beräknings-

39

Författningsförslag |

Ds 2019:2 |

underlaget alltid bestämmas som om inkomstpensionen hade börjat lyftas den kalendermånad då den försäkrade fyller 66 år.

20 c §

Om den försäkrade får garan- tipension med stöd av 4 a § ska

beräkningsunderlaget alltid bestämmas som om inkomst- pensionen hade börjat lyftas den kalendermånad då den försäk- rade fyllde 65 år.

74 kap.

7 §

Äldreförsörjningsstöd kan Äldreförsörjningsstöd kan lämnas tidigast från och med lämnas tidigast från och med den månad då den försäkrade den månad då den försäkrade

fyller 65 år.fyller 66 år, om inte något annat anges i 7 a §.

Äldreförsörjningsstöd lämnas från och med den månad då rätt till förmånen har inträtt, dock tidigast från och med ansöknings- månaden.

7 a §

Äldreförsörjningsstöd kan lämnas för tid under vilken den försäkrade får garantipension med stöd av 67 kap. 4 a §.

|

77 kap. |

|

|

|

18 § |

|

|

Efterlevandepension |

och |

Efterlevandepension |

och |

efterlevandestöd lämnas till och |

efterlevandestöd lämnas till och |

||

med den månad då rätten till |

med den månad då rätten till |

||

förmånen upphör. Dock lämnas |

förmånen upphör. Dock lämnas |

||

40

Ds 2019:2Författningsförslag

följande förmåner längst till och |

följande förmåner längst till och |

med månaden före den då den |

med månaden före den då den |

efterlevande fyller 65 år: |

efterlevande fyller 66 år: |

1.omställningspension,

2.garantipension till omställningspension, och

3.änkepension i form av

18 a §

Förmåner enligt 18 §

81kap.

4 §

Garantipension till omställningspension ska beräknas med hän- syn till den försäkringstid som kan tillgodoräknas för den avlidne

till och med året före dödsfallet (faktisk försäkringstid). |

|

|

|||||||

|

Som |

försäkringstid |

för |

|

Som |

försäkringstid |

för |

||

garantipension till omställnings- |

garantipension till omställnings- |

||||||||

pension ska tid tillgodoräknas |

pension ska tid tillgodoräknas |

||||||||

även från och med det år då |

även från och med det år då |

||||||||

dödsfallet |

inträffade |

till |

och |

dödsfallet |

inträffade |

till |

och |

||

med det år då den avlidne skulle |

med det år då den avlidne skulle |

||||||||

ha |

fyllt |

64 år |

(framtida |

ha |

fyllt |

65 år |

(framtida |

||

försäkringstid). |

|

|

försäkringstid). |

|

|

||||

|

|

|

|

7 § |

|

|

|

|

|

|

Om det för den avlidne inte kan tillgodoräknas försäkringstid |

||||||||

med minst fyra femtedelar av tiden från och med det år då han eller hon fyllde 16 år till och med året före dödsfallet gäller följande.

Den framtida försäkringstiden ska beräknas som produkten av

– tidsperioden från och med |

– tidsperioden från och med |

året för dödsfallet till och med |

året för dödsfallet till och med |

det år då den avlidne skulle ha |

det år då den avlidne skulle ha |

fyllt 64 år och |

fyllt 65 år och |

–kvoten mellan den försäkringstid som kan tillgodoräknas den avlidne från och med det år han eller hon fyllde 16 år till och med

41

Författningsförslag |

Ds 2019:2 |

året före dödsfallet och fyra femtedelar av hela den faktiska tidsperioden från och med det år då han eller hon fyllde 16 år till och med året före dödsfallet.

Vid beräkningen ska försäkringstiden sättas ned till närmaste hela antal månader.

82 kap.

1 §

I detta kapitel finns inledande bestämmelser i 2 och 3 §§.

Vidare finns bestämmelser om

–efterlevandepensionsunderlag efter avlidna som var födda 1938 eller senare i

– pensionsbehållning |

efter |

– pensionsbehållning |

efter |

||||||

avlidna som var födda 1938 eller |

avlidna som var födda 1938 eller |

||||||||

senare |

och |

som |

avlidit |

före |

senare |

och |

som |

avlidit |

före |

65 års ålder i |

|

66 års ålder i |

|

||||||

– pensionsbehållning |

efter |

– pensionsbehållning |

efter |

||||||

avlidna som var födda 1938 eller |

avlidna som var födda 1938 eller |

||||||||

senare |

och |

som |

avlidit |

efter |

senare |

och |

som |

avlidit |

efter |

65 års ålder i 20 och 21 §§, och |

66 års ålder i 20 och 21 §§, och |

||||||||

–efterlevandepensionsunderlag efter avlidna som var födda 1937 eller tidigare i

4 §

Till grund för beräkning av efterlevandepension efter avlidna som var födda 1938 eller senare ska läggas den avlidnes

–faktiska pensionsbehållning, och

–antagna pensionsbehållning.

Pensionsbehållning beräknas |

Pensionsbehållning beräknas |

på olika sätt beroende på om |

på olika sätt beroende på om |

dödsfallet inträffat före eller |

dödsfallet inträffat före eller |

efter 65 års ålder. |

efter 66 års ålder. |

6 § |

|

Om den avlidne har tagit ut |

Om den avlidne har tagit ut |

inkomstpension före den månad |

inkomstpension före den månad |

då han eller hon fyllt eller skulle |

då han eller hon fyllt eller skulle |

ha fyllt 65 år (tidigt uttag) gäller |

ha fyllt 66 år (tidigt uttag) gäller |

42

Ds 2019:2 |

Författningsförslag |

vid beräkning av den faktiska vid beräkning av den faktiska pensionsbehållningen det som pensionsbehållningen det som

anges i andra stycket.anges i andra stycket.

Oavsett när dödsfallet inträffar ska den avlidnes pensions- behållning, beräknad som om något uttag av inkomstpension inte hade gjorts, läggas till grund för beräkningen av faktisk pensions- behållning.

7 §

Med antagen pensionsbehåll- |

Med antagen pensionsbehåll- |

ning avses ett belopp som enligt |

ning avses ett belopp som enligt |

den avlidne för tiden från och |

den avlidne för tiden från och |

med det år då dödsfallet in- |

med det år då dödsfallet in- |

träffade till och med det år då |

träffade till och med det år då |

den avlidne skulle ha fyllt 64 år. |

den avlidne skulle ha fyllt 65 år. |

8§

Efterlevandepensionsunderlaget ska beräknas som kvoten

mellan

–summan av faktisk pensionsbehållning och antagen pensions- behållning och

– det delningstal som enligt |

– det delningstal som enligt |

||

62 kap. |

tillämpas |

62 kap. |

tillämpas |