|

|

Ändrade mervärdesskatteregler för telekommunikationstjänster, radio- och tv-sändningar och elektroniska tjänster

Sammanfattning

Utskottet ställer sig bakom regeringens förslag om ändrade mervärdesskatteregler för telekommunikationstjänster, radio- och tv-sändningar och elektroniska tjänster. Elektroniska tjänster anses enligt huvudregeln omsatta i det land där köparen av tjänsten finns. En omsättningströskel på 99 680 kronor införs för bestämmande av beskattningsland för elektroniska tjänster. Detta innebär att en beskattningsbar person som har en omsättning av elektroniska tjänster till konsumenter i andra EU-länder som understiger 99 680 kronor per år kan välja att beskattas i Sverige och tillämpa svenska mervärdesskatteregler i stället. Faktureringsreglerna i mervärdesskattelagen ska gälla för en beskattningsbar person som är etablerad här. Ett tredjelandsföretag som av något skäl är mervärdesskatteregistrerat i ett EU-land ska kunna använda en av de särskilda ordningarna för redovisning och betalning av mervärdesskatt.

De nya bestämmelserna ska träda i kraft den 1 januari 2019.

Behandlade förslag

Proposition 2017/18:295 Ändrade mervärdesskatteregler för telekommunikationstjänster, radio- och tv-sändningar och elektroniska tjänster.

Utskottets förslag till riksdagsbeslut

Bilaga 1

Förteckning över behandlade förslag

Bilaga 2

Regeringens lagförslag

Utskottets förslag till riksdagsbeslut

|

Ändrade mervärdesskatteregler för telekommunikationstjänster, radio- och tv-sändningar och elektroniska tjänster |

Riksdagen antar regeringens förslag till

1. lag om ändring i mervärdesskattelagen (1994:200),

2. lag om ändring i lagen (2011:1245) om särskilda ordningar för mervärdesskatt för telekommunikationstjänster, radio- och tv-sändningar och elektroniska tjänster.

Därmed bifaller riksdagen proposition 2017/18:295 punkterna 1 och 2.

Stockholm den 6 november 2018

På skatteutskottets vägnar

Jörgen Hellman

Följande ledamöter har deltagit i beslutet: Jörgen Hellman (S), Per Åsling (C), Cecilia Widegren (M), Hillevi Larsson (S), Helena Bouveng (M), Bo Broman (SD), Peter Persson (S), Tony Haddou (V), Boriana Åberg (M), David Lång (SD), Patrik Lundqvist (S), Hampus Hagman (KD), Anna Vikström (S), Joar Forssell (L), Eric Westroth (SD), Rebecka Le Moine (MP) och Kjell Jansson (M).

Ärendet och dess beredning

I ärendet behandlar utskottet proposition 2017/18:295 Ändrade mervärdesskatteregler för telekommunikationstjänster, radio- och tv-sändningar och elektroniska tjänster.

Regeringen föreslår ändringar i mervärdesskattelagen (1994:200) och lagen om ändring i lagen (2011:1245) om särskilda ordningar för mervärdesskatt för telekommunikationstjänster, radio- och tv-sändningar och elektroniska tjänster.

Regeringens förslag till riksdagsbeslut framgår av bilaga 1. Regeringens lagförslag redovisas i bilaga 2.

Ändrade mervärdesskatteregler för telekommunikationstjänster, radio- och tv-sändningar och elektroniska tjänster

Utskottets förslag i korthet

Riksdagen bifaller regeringens förslag om en omsättningströskel för mervärdesskatt på 99 680 kronor för bestämmande av beskattningsland för elektroniska tjänster, att faktureringsreglerna i mervärdesskattelagen ska gälla för en beskattningsbar person som är etablerad i Sverige och slutligen att tredjelandsföretag som av något skäl är mervärdesskatteregistrerade i ett EU-land ska kunna använda en av de särskilda ordningarna för att redovisa och betala mervärdesskatt.

Bakgrund

I december 2017 antog Europeiska unionens råd det s.k. e-handelspaketet. Paketet består av ändringar i rådets direktiv 2006/112/EG av den 28 november 2006 om ett gemensamt system för mervärdesskatt (mervärdesskattedirektivet), rådets direktiv 2009/132/EG av den 19 oktober 2009 om tillämpningsområdet för artikel 143 b och c i direktiv 2006/112/EG vad gäller befrielse från mervärdesskatt vid slutlig import av vissa varor (direktiv 2009/132/EG), förordning 904/2010 om administrativt samarbete och kampen mot mervärdesskattebedrägeri (förordningen om administrativt samarbete) och genomförandeförordning (EU) nr 282/2011 om fastställande av tillämpningsföreskrifter för direktiv 2006/112/EG om ett gemensamt system för mervärdesskatt (genomförandeförordningen). Syftet med ändringarna är bl.a. att förenkla för företagen, förbättra konkurrensen och minska skattebortfallet. Ändringarna görs i två steg. Det första steget avser ändringar i mervärdesskattedirektivet, som ska vara genomförda den 1 januari 2019, och ändringar i genomförandeförordningen som blir tillämpliga i medlemsstaterna samma datum.

Propositionen

Förslagen i propositionen beror på ändringar i mervärdesskattedirektivet (direktiv 2006/112/EG). Förslagen innebär att nya regler och ändringar införs i mervärdesskattelagen (1994:200), förkortad ML, och i lagen (2011:1245) om särskilda ordningar för mervärdesskatt för telekommunikationstjänster, radio- och tv-sändningar och elektroniska tjänster, förkortad lagen om elektroniska tjänster.

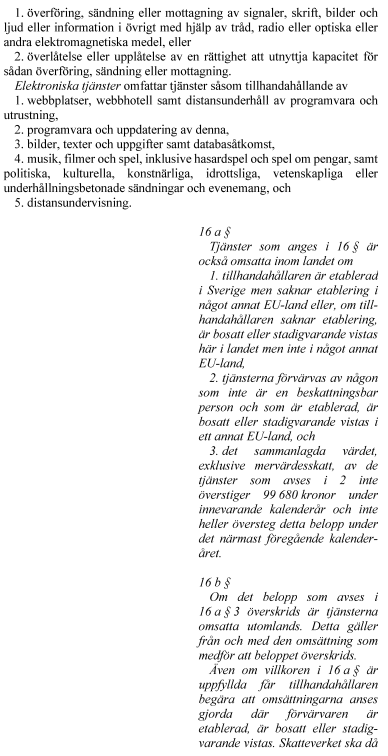

Förslaget om en omsättningströskel för bestämmande av beskattningsland för elektroniska tjänster innebär att telekommunikationstjänster, radio- och tv-sändningar och elektroniska tjänster är omsatta inom landet om säljaren är etablerad här och säljer tjänsterna till icke beskattningsbara personer i andra EU-länder, om säljarens omsättning av sådana tjänster uppgår till högst 99 680 kronor per år. Säljaren får dock välja att tillämpa de vanliga beskattningslandsreglerna, vilket innebär att tjänsterna är omsatta där förvärvaren är etablerad, är bosatt eller stadigvarande vistas. Vidare är sådana tjänster omsatta utomlands, om förvärvaren finns här men säljaren omfattas av motsvarande bestämmelser i ett annat EU-land. Om tröskelvärdet om 99 680 kronor överskrids är tjänsterna omsatta utomlands fr.o.m. den transaktion som medför att beloppet överskrids. Den beskattningsbara personen måste då fullgöra sina mervärdesskatteskyldigheter i den medlemsstat där köparen finns, genom att antingen registrera sig i det eller de EU-länder där köparna finns eller ansöka om identifieringsbeslut för att få använda unionsordningen. I nuläget gäller att telekommunikationstjänster, radio- och tv-sändningar och elektroniska tjänster som förvärvas av någon som inte är en beskattningsbar person är omsatta inom landet om förvärvaren är etablerad, är bosatt eller stadigvarande vistas i Sverige (5 kap. 16 § ML). All omsättning som inte är omsättning inom landet är omsättning utomlands (5 kap. 1 § första stycket ML). Detta innebär att en elektronisk tjänst som förvärvas av en konsument som är bosatt i ett annat EU-land från ett svenskt företag är omsatt utomlands. För att kunna fullgöra sina mervärdesskatteskyldigheter måste det svenska företaget därför registrera sig till mervärdesskatt i den medlemsstat där omsättningen sker, eller registrera sig i en enda medlemsstat och använda unionsordningen. Detta gäller oavsett i vilken omfattning företaget tillhandahåller sådana tjänster. För att anpassa de svenska reglerna till de nya artiklarna 58.2–6 mervärdesskattedirektivet måste bestämmelser införas som innebär att de aktuella tjänsterna är omsatta inom landet även i andra fall än de som anges i 5 kap. 16 § första stycket ML. Vidare måste en ändring göras i 5 kap. 16 § ML, så att tjänster som förvärvas av en icke beskattningsbar person i Sverige från en säljare som omfattas av beskattningslandströskeln i ett annat EU-land inte anses omsatta här. Beskattningslandströskeln gäller för tillhandahållare som är etablerade i, eller i avsaknad av etablering är bosatta i eller stadigvarande vistas i, en enda medlemsstat. Med etablering avses i detta sammanhang säte eller fast etableringsställe. Det är alltså i första hand reglerna hos den medlemsstat där den beskattningsbara personen har sitt säte eller fasta etableringsställe som gäller. Bestämmelsen är inte tillämplig om tillhandahållaren är etablerad i flera olika medlemsstater. Lagförslagen ska träda i kraft den 1 januari 2019. När det gäller de föreslagna ändringarna i mervärdesskattelagen ska äldre bestämmelser fortfarande gälla för mervärdesskatt för vilken skattskyldighet inträtt före ikraftträdandet.

I propositionen föreslås också att reglerna om fakturering i mervärdesskattelagen ska tillämpas även på omsättningar som sker i ett annat EU-land, om den beskattningsbara personen omfattas av ett identifieringsbeslut i Sverige. Bestämmelserna om fakturering i mervärdesskattelagen ska inte tillämpas på vissa omsättningar inom landet, om de görs av en beskattningsbar person som omfattas av ett motsvarande beslut i ett annat EU-land. Bestämmelserna om fakturering i 11 kap. ML föreslås därför ändras så att 11 kap. ML tillämpas även på omsättningar av elektroniska tjänster som görs utomlands av beskattningsbara personer som omfattas av identifieringsbeslut enligt lagen om elektroniska tjänster. Vidare föreslås att bestämmelserna i 11 kap. inte ska tillämpas på omsättningar av elektroniska tjänster som görs inom landet av en beskattningsbar person som omfattas av ett motsvarande beslut i ett annat EU-land. Bestämmelserna gäller företag inom både unionsordningen och tredjelandsordningen. Lagförslaget ska träda i kraft den 1 januari 2019. De nya bestämmelserna ska inte tillämpas på beskattningsbara personer som vid ikraftträdandet omfattas av ett identifieringsbeslut enligt lagen om särskilda ordningar för mervärdesskatt för telekommunikationstjänster, radio- och tv-sändningar och elektroniska tjänster som gällde vid ikraftträdandet. Dessa personer behöver inte ansöka om att de vanliga beskattningslandsreglerna ska gälla eller tillämpa en karenstid om två år. I stället fortsätter identifieringsbeslutet att gälla. Om dessa beskattningsbara personer vill tillämpa beskattningslandströskeln får de ansöka om detta. När det gäller de föreslagna ändringarna i mervärdesskattelagen ska äldre bestämmelser fortfarande gälla för mervärdesskatt för vilken skattskyldighet inträtt före ikraftträdandet.

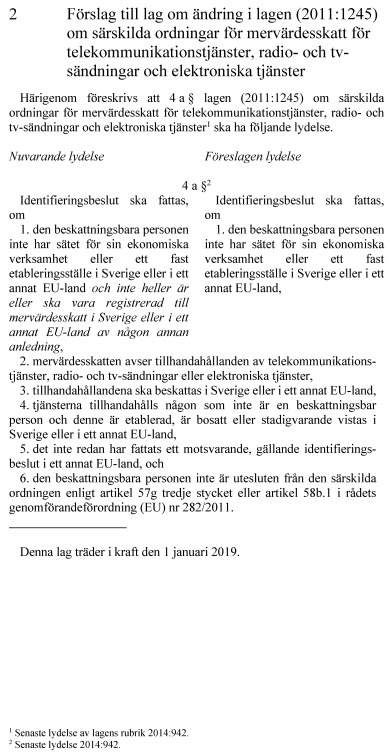

Av 4 a § lagen (2011:1245) om elektroniska tjänster framgår att en förutsättning för att en beskattningsbar person som inte är etablerad inom EU ska kunna få ett identifieringsbeslut är att den beskattningsbara personen inte har sätet för sin ekonomiska verksamhet eller ett fast etableringsställe i Sverige eller i ett annat EU-land och inte heller är eller ska vara registrerad till mervärdesskatt i Sverige eller i ett annat EU-land av någon annan anledning. Vidare framgår av 3 § andra stycket förordningen (2011:1262) om särskilda ordningar för mervärdesskatt för telekommunikationstjänster, radio- och tv-sändningar och elektroniska tjänster att en ansökan om sådant identifieringsbeslut som avses i 4 a § lagen om elektroniska tjänster bl.a. ska innehålla en försäkran om att sökanden inte är registrerad för mervärdesskatt i ett EU-land. För att direktivändringarna ska genomföras i svensk rätt föreslås att lagen om elektroniska tjänster ändras så att det inte längre är en förutsättning att den beskattningsbara personen inte är eller ska vara registrerad till mervärdesskatt i ett annat EU-land av någon annan anledning för att ett identifieringsbeslut ska kunna fattas. Lagförslaget ska träda i kraft den 1 januari 2019.

Utskottets ställningstagande

Utskottet har inte något att invända mot regeringens förslag och tillstyrker propositionen.

Bilaga 1

Förteckning över behandlade förslag

Proposition 2017/18:295 Ändrade mervärdesskatteregler för telekommunikationstjänster, radio- och tv-sändningar och elektroniska tjänster:

1.Riksdagen antar regeringens förslag till lag om ändring i mervärdesskattelagen (1994:200).

2.Riksdagen antar regeringens förslag till lag om ändring i lagen (2011:1245) om särskilda ordningar för mervärdesskatt för telekommunikationstjänster, radio- och tv-sändningar och elektroniska tjänster.

Bilaga 2