Hur har det gått hittills? |

SOU 2016:61 |

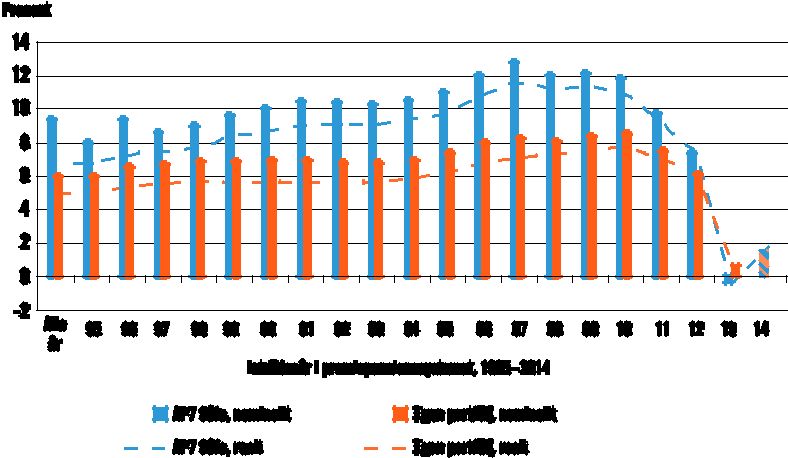

Figur 3.2 Genomsnittlig värdeutveckling per år för perioden

Källa: Pensionsmyndigheten.

Här bör noteras att det finns skillnader i värdetillväxt mellan det

76

Fokus premiepension

Betänkande av

2016 års premiepensionsutredning

Stockholm 2016

SOU 2016:61

SOU och Ds kan köpas från Wolters Kluwers kundservice. Beställningsadress: Wolters Kluwers kundservice, 106 47 Stockholm Ordertelefon:

Webbplats: wolterskluwer.se/offentligapublikationer

För remissutsändningar av SOU och Ds svarar Wolters Kluwer Sverige AB på uppdrag av Regeringskansliets förvaltningsavdelning.

Svara på remiss – hur och varför

Statsrådsberedningen, SB PM 2003:2 (reviderad

En kort handledning för dem som ska svara på remiss.

Häftet är gratis och kan laddas ner som pdf från eller beställas på regeringen.se/remisser

Layout: Kommittéservice, Regeringskansliet

Omslag: Elanders Sverige AB

Tryck: Elanders Sverige AB, Stockholm 2016

ISBN

ISSN

Till statsrådet Per Bolund

Regeringen beslutade den 3 juli 2014 att tillkalla en särskild utredare med uppgift att analysera och lägga fram förslag på hur förändringar av premiepensionssystemet bör göras.

Den 2 juli 2015 förordnades Patric Thomsson att från och med den 31 augusti 2015 vara särskild utredare. Den 28 september 2015 förordnades ett flertal experter och samma dag förordnades Lars Billberg som sekreterare. Utredningen antog namnet 2016 års premiepensionsutredning (Fi 2014:12).

I arbetet har Daniel Barr, Sten Eriksson, Johan Hellman, Catrina Ingelstam, Fredrik Nordström, Matilda Nyström Arnek, Beatrice Ordeberg, Ole Settergren, Helena Thessén, Håkan Tobiasson, Mikael Westberg, Stefan Åkerblom och Sara Örnhall Ljungh samt från den 28 september 2015 till och med den 14 december 2015 Linda Utterberg, från den 15 december 2015 till och med den 10 april 2016 Pasel Assalum och från den 11 april Nils Sigfrid, med- verkat som experter.

Härmed överlämnas betänkandet Fokus premiepension (SOU 2016:61).

Stockholm i september 2016

Patric Thomsson

/Lars Billberg

Innehåll

Sammanfattning ................................................................ |

11 |

|

1 |

Författningsförslag..................................................... |

19 |

1.1Förslag till lag om ändring i lagen (2000:192) om

|

allmänna pensionsfonder |

19 |

|

1.2 |

Förslag till lag om ändring i socialförsäkringsbalken ........... |

21 |

|

1.3 |

Förslag till lag om ändring i socialförsäkringsbalken ........... |

25 |

|

2 |

Utgångspunkter......................................................... |

29 |

|

2.1 |

Inledning.................................................................................. |

29 |

|

2.2 |

Utredningsuppdraget.............................................................. |

29 |

|

2.3 |

Hur ser problembilden ut?..................................................... |

31 |

|

|

2.3.1 |

Inledning .................................................................. |

31 |

|

2.3.2 |

Problembilden i Vägvalspromemorian................... |

32 |

|

2.3.3 |

Problembilden i Premiepensionsutredningen........ |

33 |

|

2.3.4 |

The individual choice problem ............................... |

34 |

2.3.5Utredningens syn på sitt uppdrag och

problembilden.......................................................... |

35 |

2.4Premiepensionssystemet – Ett system under

fortlöpande utveckling............................................................ |

38 |

|

2.4.1 |

Inledning .................................................................. |

38 |

2.4.2 |

Det allmänna ålderspensionssystemet.................... |

39 |

2.4.3Den ursprungliga systemutformningen och

det första valet ......................................................... |

40 |

2.4.4Utvärderingar, analyser och utveckling efter

det första valet ......................................................... |

45 |

5

Innehåll |

SOU 2016:61 |

2.4.5 |

Den reformerade systemutformningen ................. |

52 |

2.4.6Samlad pensionsadministration från och med

2010.......................................................................... |

53 |

2.4.7Utvärderingar, analyser och utveckling efter

|

den reformerade systemutformningen .................. |

54 |

2.4.8 |

Forskningen inklusive |

57 |

2.5 Internationell utblick m.m..................................................... |

63 |

|

2.5.1 |

Internationell utblick.............................................. |

63 |

2.5.2Valmöjligheter finns även på

|

tjänstepensionsområdet.......................................... |

66 |

2.5.3 |

Den svenska fondmarknaden ................................. |

67 |

2.6 Allmänna utgångspunkter...................................................... |

68 |

|

2.6.1Premiepensionssystemet utgör en del av det

allmänna ålderspensionssystemet........................... |

68 |

2.6.2Ett livslångt obligatoriskt pensionssparande i

|

|

försäkringsform....................................................... |

69 |

3 |

Hur har det gått hittills? ............................................. |

73 |

|

3.1 |

Inledning ................................................................................. |

73 |

|

3.2 |

Avkastning .............................................................................. |

73 |

|

|

3.2.1 |

Högre än |

73 |

|

3.2.2 |

Utfall kan mätas på olika sätt ................................. |

75 |

|

3.2.3 |

Förvalsalternativet har i genomsnitt gått |

|

|

|

bättre än Egen portfölj............................................ |

75 |

3.3 |

Spridning i utfall ..................................................................... |

79 |

|

3.4 |

Aktivitetsnivå.......................................................................... |

92 |

|

3.5 |

Kunskap och engagemang...................................................... |

97 |

|

3.6 |

104 |

||

4 |

Bedömningar och förslag med utgångspunkt i den |

|

|

|

nuvarande systemutformningen (Alternativ 1) ............. |

107 |

|

4.1 |

Övergripande syfte............................................................... |

107 |

|

4.2 |

Förskjutning i fokus............................................................. |

108 |

|

6

SOU 2016:61 Innehåll

4.3 |

Användning av s.k. puffar..................................................... |

109 |

|

4.4 |

Ändrade valrutiner m.m. ...................................................... |

115 |

|

|

4.4.1 |

Nya sparare ska placeras i Förvalsalternativet ..... |

115 |

|

4.4.2 |

Regelbundna utvärderingsval m.m. ...................... |

118 |

4.5 |

Framhålla Förvalsalternativet............................................... |

130 |

|

4.6Individuell kostnadsdebitering baserat på utnyttjande

|

av fondtorget......................................................................... |

139 |

4.7 |

Avgiftstak .............................................................................. |

145 |

4.8 |

Begränsa risktagandet på fondtorget ................................... |

150 |

4.9Övriga bedömningar och förslag med utgångspunkt i

den nuvarande systemutformningen (Alternativ 1) ........... |

162 |

|

4.9.1 |

162 |

|

4.9.2Kompletterande analyser av utfallet över tid i

|

|

de olika delarna i premiepensionssystemet.......... |

170 |

5 |

Bedömningar och förslag som rör den traditionella |

|

|

|

försäkringen............................................................ |

173 |

|

5.1 |

Inledning................................................................................ |

173 |

|

5.2 |

Den nuvarande regleringen .................................................. |

174 |

|

5.3 |

Statistik m.m. kring den traditionella livförsäkringen........ |

181 |

|

|

5.3.1 |

Utnyttjandet .......................................................... |

181 |

|

5.3.2 |

Värdeutvecklingen................................................. |

182 |

|

5.3.3 |

Tidigare utredningar m.m. .................................... |

186 |

|

5.3.4 |

Förslagen i Vägvalspromemorian ......................... |

189 |

6 |

Bedömningar och förslag som rör |

|

|

|

Pensionsmyndighetens övriga förslag......................... |

213 |

|

6.1 |

Inledning................................................................................ |

213 |

|

6.2Premiepension ska kunna beviljas med tre månaders

retroaktivitet till en person som haft sjukersättning |

|

omedelbart före |

213 |

6.3 Ökat uttag av premiepension ............................................... |

216 |

7

Innehåll |

SOU 2016:61 |

6.4 |

Basränta i samband felaktigt utbetald premiepension........ |

218 |

|

6.5 |

Ränteregler i samband med återkrav av premiepension ..... |

219 |

|

6.6 |

Tidpunkten för övergång till traditionell försäkring.......... |

220 |

|

7 |

Översiktlig analys av Alternativ 2 ............................... |

225 |

|

7.1 |

Bakgrund............................................................................... |

225 |

|

|

7.1.1 |

Förarbeten och tidigare utredningar.................... |

225 |

|

7.1.2 |

Förslagen i Vägvalspromemorian......................... |

226 |

7.2 |

Utredningens bedömningar................................................. |

227 |

|

|

7.2.1 |

Utredningens uppdrag? ........................................ |

227 |

|

7.2.2 |

Den närmare utformningen av en ”Alternativ |

|

|

|

228 |

|

8 |

Ekonomiska konsekvenser m.m. ................................ |

241 |

|

8.1 |

Inledning ............................................................................... |

241 |

|

8.2 |

Konsekvenser för statsbudgeten m.m................................. |

242 |

|

8.3Ekonomiska konsekvenser m.m. när det gäller förslagen

|

om regelbundna utvärderingsval.......................................... |

243 |

8.4 |

Omallokering från svenska till utländska tillgångar........... |

247 |

8.5 |

Konsekvenser för fondbranschen m.m. .............................. |

247 |

8.6 |

Konsekvenser på jämställdhet.............................................. |

249 |

8.7 |

Konsekvenser när det gäller hållbarhetsprofil .................... |

250 |

8.8 |

Övriga konskevenser............................................................ |

251 |

9 |

Författningskommentar ............................................ |

253 |

9.1Förslaget till lag om ändring i lagen (2000: 192) om allmänna pensionsfonder

ikraftträdande den 1 juli 2017 .............................................. |

253 |

9.2Förslaget till lag om ändringar i socialförsäkringsbalken

med ikraftträdande den 1 juli 2017...................................... |

253 |

8

SOU 2016:61 |

Innehåll |

9.3Förslaget till lag om ändringar i socialförsäkringsbalken

med ikraftträdande den 1 januari 2019 ................................ |

257 |

|

Bilagor |

|

|

Bilaga 1 |

Kommittédirektiv 2014:107 ......................................... |

261 |

Bilaga 2 |

Kommittédirektiv 2015:76 ........................................... |

277 |

Bilaga 3 |

Detaljerad beskrivning av värdeutvecklingsmått ........ |

279 |

9

Sammanfattning

Utredningens fokus

Utredningens huvuduppdrag har varit att analysera och lägga fram förslag på hur förändringar av premiepensionssystemet bör göras.

Utgångspunkten för arbetet har varit de förslag på åtgärder en- ligt Alternativ 1 som beskrivs i en departementspromemoria från 2013 (Vägvalspromemorian), dvs. åtgärder inom ramen för det be- fintliga systemet med stor valfrihet. Syftet med utredningens arbete har varit att säkerställa att eventuella förändringar av premie- pensionssystemet bidrar till att fler sparare får en långsiktigt bra avkastning på sitt premiepensionskapital till rimlig risk och kostnad, vilket utredningen har tolkat på det sättet att de förslag utredningen lämnar ska öka sannolikheten för att fler pensionssparare får ett bättre premiepensionsutfall.

Utredningens övergripande bedömning är att det hittillsvarande utfallet, antaganden om det förväntade framtida utfallet, under- sökningar kring pensionsspararnas engagemang och egenupplevda kunskap (förmåga) samt de forskningsresultat som finns inom

Enligt utredningens mening kan förslagen sägas handla om att fullfölja ett skifte i fokus från ett fokus på val av fonder på fond- torget (förvaltningsmodellen Egen portfölj) till ett fokus på att premiepensionssystemet under sparandetiden erbjuder tre olika förvaltningsmodeller (Egen Portfölj, Färdiga riskportföljer och

11

Sammanfattning |

SOU 2016:61 |

Förvalsalternativet) och på det grundläggande valet mellan dessa förvaltningsmodeller, där Förvalsalternativet utgör det alternativ som försäkringsgivaren (staten) erbjuder för i första hand de pen- sionssparare som inte vill eller upplever att de inte själva kan sätta samman och löpande förvalta en Egen portfölj.

Utredningens samlade bedömning är att åtgärder i form av ändrade valrutiner och tydligare myndighetsinformation med fokus på det grundläggande valet av förvaltningsmodell är det mest ef- fektiva sättet att – inom ramen för det befintliga systemet – öka sannolikheten för att fler pensionssparare ska få långsiktigt högre avkastning till rimlig risk och kostnad. Åtgärderna bedöms där- utöver bidra till att minska spridningen i utfall mellan individer inom samma generation, även om denna typ av spridning alltjämt kommer att finnas till följd av såväl de valmöjligheter som finns och den omständigheten att det i ett fonderat system alltid kommer att uppstå spridning i utfall mellan olika generationer.

Utredningens förslag grundas på bedömningen att det finns fog för att anta att lågt engagemang och låg kunskap minskar sannolik- heten för ett bra premiepensionsutfall, och att lösningen på detta grundläggande problem inte ligger i att försöka höja engagemanget och kunskapen utan att lösningen i stället i första hand ligger i att anpassa systemet efter pensionsspararnas engagemang och kun- skap.

Utredningens förslag och bedömningar

Utredningens huvudförslag är dels att de nuvarande valrutinerna ska ändras för såväl nya pensionssparare som för befintliga pen- sionssparare, dels att myndighetsinformationen ska bli tydligare.

När det gäller nya pensionssparare – dvs. pensionssparare som har tjänat in sina första pensionsrätter – föreslår utredningen att pensionsrätterna direkt placeras i förvaltningsmodellen Förvals- alternativet som förvaltas av AP7 och att pensionsspararen i sam- band med detta får information om möjligheten att flytta fond- medlen till någon av de andra förvaltningsmodellerna, dvs. till Fär- diga riskportföljer som förvaltas av AP7 eller till en Egen portfölj som pensionsspararen själv sätter samman genom att använda ut- budet på fondtorget. Förslaget kan sägas innebära en principiell

12

SOU 2016:61 |

Sammanfattning |

förändring av premiepensionssystemet i den meningen att förslaget innebär en övergång till en systemutformning där förvaltnings- modellen Förvalsalternativet utgör just ett förval för den som inträ- der i systemet. Det kan här konstateras att det sedan flera år till- baka endast är någon enstaka procent av de nya spararna som fak- tiskt väljer något annat än Förvalsalternativet. Mot denna bakgrund kan den föreslagna förändringen ses som en befogad förenkling av rutinerna i samband med inträdet i systemet, dvs. en anpassning av rutinerna utifrån det faktiska beteendet hos förstagångsväljarna. I förväntan innebär förändringen marginellt högre premiepensioner, eftersom nya pensionssparares pensionskapital kommer att placeras i Förvalsalternativet några månader tidigare än med nuvarande regler.

När det gäller befintliga pensionssparare som har valt förvalt- ningsmodellen Egen portfölj eller Färdiga riskportföljer föreslår ut- redningen att det ska införas regelbundna utvärderingsval vart sjunde år. I dessa utvärderingsval ska pensionsspararna få infor- mation om att syftet med utvärderingsvalet är att minska risken för lågt premiepensionsutfall och få välja om han eller hon vill behålla sina nuvarande fonder, byta fonder inom ramen för den valda för- valtningsmodellen eller välja någon annan förvaltningsmodell. Den som inte anmäler sitt val inom föreskriven tid ska, efter särskild påminnelse, få hela sitt premiepensionskapital överfört till Förvals- alternativet. Utredningen föreslår att den nya ordningen införs successivt och att riksdagen bemyndigar regeringen att meddela föreskrifter om när de första utvärderingsvalen ska genomföras för de individer som fick sina första pensionsrätter fastställda före den 1 januari 2012.

Utredningens förslag om utvärderingsval tar sin utgångspunkt i att det grundläggande valet av förvaltningsmodell i premiepensions- systemet i dag sker i samband med inträdet i systemet, och att det inte finns några systemrutiner som regelbundet påminner pensions- spararen om dennes val av förvaltningsmodell (ger pensionsspararna möjlighet att utvärdera sitt val). Det ska här sägas att pensionsspararna redan har möjlighet att varje dag ompröva/utvärdera sitt val, och att det i vart fall uppstår ett naturligt

13

Sammanfattning |

SOU 2016:61 |

anses vara av ett annat slag eftersom de sker på pensionsspararens initiativ.

Den form av utvärderingsval som nu föreslås kan beskrivas som ett bekräftelseval fokuserat på det grundläggande valet av förvalt- ningsmodell, och frikopplat från en uppdelning i nya och gamla pengar (pensionsrätter). Utredningens bedömning är att den nuva- rande ordningen där nya pengar placeras på samma sätt som tidi- gare och där placeringen av de gamla pengarna inte regelbundet omprövas inte kan anses vara mest förenlig med den genomsnittlige pensionsspararens intressen. Utredningens förslag är att man i stället har en ordning där systemet – med viss regelbundenhet – kräver ett aktivt ställningstagande av de pensionssparare som har Egen portfölj eller Färdig riskportfölj när det gäller hur han eller hon vill förvalta sin premiepension. En sådan ordning förutsätter att man också har en lösning för de pensionssparare som inte aktivt tar ställning (dvs. är passiva i samband med ett utvärderingsval), dvs. ett

Förslaget om att de som är passiva i samband med ett utvärder- ingsval ska få sitt premiepensionskapital överfört till Förvals- alternativet är ett kontroversiellt förslag, bl.a. eftersom det innebär en flytt av pensionsspararens premiepensionskapital till en förvalt- ningsmodell som spararen en gång aktivt har valt bort. Det kan argumenteras för att passivitet i samband med ett utvärderingsval av det slag som nu föreslås inte borde få den konsekvensen att pre- miepensionskapitalet överförs till Förvalsalternativet, utan att kon- sekvensen i stället borde vara att premiepensionskapitalet får ligga kvar i den lösning som pensionsspararen senast valde. Som redan framgått gör utredningen dock bedömningen att en fortsatt för- valtning inom ramen för förvaltningsmodellen Egen portfölj eller Färdiga riskportföljer bör förutsätta ett regelbundet aktivt ställ- ningstagande från pensionsspararen.

Utvärderingsvalen föreslås vara utformade på ett sådant sätt att risken för oönskade överföringar till Förvalsalternativet på grund av passivitet minimeras. Utredningen föreslår här att valperioden i samband med ett utvärderingsval ska vara tre månader (att jämföra med den valperiod om cirka en månad som nu används vid första- gångsvalen), och att det dessutom – innan premiepensionskapital

14

SOU 2016:61 |

Sammanfattning |

förs över till Förvalsalternativet – ska skickas ut ett särskilt med- delande till de pensionssparare som inte anmält något val i utvärde- ringsvalet. Till detta kommer att pensionsspararen ges ytterligare en möjlighet att reagera i samband med att han eller hon får be- kräftelse på att premiepensionskapitalet har flyttats till Förvals- alternativet.

Mot bakgrund av syftet med utvärderingsvalen, våra förslag om att nya pensionssparare ska placeras direkt i Förvalsalternativet, att pensionsspararnas engagemang och kunskap varierar över tid samt kravet på likabehandling anser utredningen att de pensionssparare som har sitt premiepensionskapital placerat i Förvalsalternativet re- gelbundet bör påminnas om sin möjlighet att välja någon annan förvaltningsmodell än Förvalsalternativet.

Bland nackdelarna med de förslag som nu lämnas bör här nämnas att det för vissa pensionssparare kommer att krävas fler aktiva val än i dag och att det finns en risk för att en ordning med regelbundna utvärderingsval skulle kunna skapa s.k. valtrötthet och press på de pensionssparare med Egen portfölj eller Färdig riskportfölj (cirka hälften av pensionsspararna) att vara aktiva i sin premiepensions- förvaltning, vilket inte passar alla och heller inte torde uppskattas av alla. Mot detta ska dock ställas att ett krav på aktivitet i form av bekräftelse/utvärdering vart sjunde år – enligt utredningens mening

– inte rimligen kan anses vara alltför betungande.

Utredningen gör bedömningen att det i Pensionsmyndighetens informationsuppdrag redan får anses ingå en rätt att framhålla För- valsalternativet, dvs. att informera pensionsspararna om att För- valsalternativet är avsett att vara ett bra statligt alternativ för pen- sionssparare som inte vill, eller upplever att de inte själva kan, sätta samman och löpande förvalta en individuellt anpassad premie- pensionsportfölj.

Utredningens bedömning är att det inte bör införas någon fond- bytesavgift, men att Pensionsmyndigheten bör få i uppdrag att ana- lysera möjligheterna att tillåta s.k. uttagsavgifter i fonderna på fondtorget.

Utredningen lämnar inga förslag till förändringar i det avgiftstak som Pensionsmyndigheten införde 2015, men anser att Pensions- myndigheten bör få i uppdrag att analysera om det avgiftstak som nu gäller kan sänkas ytterligare.

15

Sammanfattning |

SOU 2016:61 |

Utredningens bedömning är att det inte bör införas några be- gränsningar av utbudet på fondtorget med avseende på risk. Bedöm- ningen grundas bl.a. på de svårigheter som finns med att fastställa gränsen mellan tillåten respektive otillåten risk och de förväntade effekterna av att t.ex. utesluta de fonder som har högst risk enligt den riskindelning som Pensionsmyndigheten använder.

Utredningens bedömning är att det bör tillsättas en utredning som får i uppdrag att säkerställa att premiepensionsspararna minst har det konsumentskydd i samband med marknadsföring, rådgivning och diskretionär portföljförvaltning som finns för kunder/- konsumenter på de finansiella marknaderna (grundskydd), och det ytterligare skydd som kan behövas mot bakgrund av de unika förutsättningar som gäller för det obligatoriska premiepen- sionssparandet. Enligt utredningens mening bör man i en sådan utredning även analysera s.k. systemrisker, t.ex. risker för premie- pensionssystemet kopplade till bristande regelefterlevnad hos fondförvaltarna och risker kopplade till ny teknik.

Utredningen anser att det bör genomföras kompletterande re- gelbundna fördjupade analyser av utfallet över tid i de olika delarna av premiepensionssystemet.

Utredningen anser att det inte bör införas någon ordning med successiv övergång till den traditionella försäkringen för dem som önskar spara i traditionell försäkring under åren som pensionär, och att frågan om ansvaret för den faktiska kapitalförvaltningen av de tillgångar som finns i den traditionella försäkringen bör hanteras inom ramen för Finansdepartementets beredning av Pensions- myndighetens nyligen lämnade förslag i dessa delar.

I betänkandet finns också en övergripande analys av de förmo- dade konsekvenserna på lång sikt av att – enkelt uttryckt – ersätta det nuvarande fondtorget med ett s.k. statligt fondtorg (Alternativ 2 enligt Vägvalspromemorian). I analysen diskuteras bl.a. vissa vägval som torde behöva göras när det gäller den närmare utformningen av en Alternativ

I betänkandet behandlas även vissa förslag från Pensions- myndigheten som rör ändringar i bl.a. socialförsäkringsbalken och som är avsedda att förenkla för pensionssparare och pensionärer, öka kundnyttan och åstadkomma en mer kostnadseffektiv handläggning. Förslagen rör bl.a. olika tidsfrister och beräkning av ränta.

16

SOU 2016:61 |

Sammanfattning |

Konsekvenser

Utredningens förslag bedöms inte få några direkta konsekvenser för statsbudgeten, eftersom premiepensionssystemet finansieras utanför statsbudgeten.

Bland utredningens bedömningar och förslag är det förslaget om regelbundna utvärderingsval som kan förväntas få störst konse- kvenser.

Mot bakgrund av storleken på det kapital som för närvarande förvaltas inom ramen för förvaltningsmodellen Egen portfölj (cirka 580 miljarder kronor) och olika undersökningar som finns kring bl.a. pensionsspararnas aktivitet gör vi bedömningen att utvärder- ingsvalen kan förväntas medföra en betydande överflyttning av ka- pital från fonderna inom förvaltningsmodellen Egen portfölj till För- valsalternativet, dvs. från fonderna på fondtorget till fonder som förvaltas av AP7 Såfa. Utredningens bedömning är att det komma att röra sig om kapital i storleksordningen mellan 100 och 380 miljarder kronor fördelat på mellan 0,6 och 2,3 miljoner individer, vilket bland annat kan jämföras med storleken på det kapital som för närvarande förvaltas inom ramen för förvaltningsmodellen Egen portfölj (omkring 580 miljarder kronor) och storleken på det kapital som för närvarande förvaltas inom förvaltningsmodellen Förvalsalternativet (omkring 290 miljarder kronor).

Kostnaderna för själva genomförandet av de första ut- värderingsvalen kan – beroende på ambitionsnivå när det gäller aktivitet/valdeltagande – grovt uppskattas komma att uppgå till mellan cirka 27 och 40 miljoner kronor. Förslaget om regelbundna påminnelsekampanjer riktade till de pensionssparare som har sina premiepensionsmedel i Förvalsalternativet bedömas komma att medföra kostnader på knappt 9 miljoner kronor för den första på- minnelsekampanjen.

Ett genomförande av förslagen bedöms komma att innebära en mycket stor förändring av konkurrensförutsättningarna för den svenska fondmarknaden. De närmare effekterna för enskilda fonder och fondbolag är dock enligt utredningens mening svåra att bedöma, eftersom det är svårt att göra prognoser kring hur pen- sionsspararna kommer att välja och/eller vilka fonder som innehas av pensionssparare som kan förväntas vara passiva i utvärderings- valen. Här bör nämnas att premiepensionssystemet är en viktig

17

Sammanfattning |

SOU 2016:61 |

marknadsförings- och distributionskanal för fondbranschen gente- mot hushållen, och en särskilt viktig kanal för nystartade och utländska aktörer som önskar etablera sig i Sverige. Utredningens förslag kan därför komma att innebära en sämre konkurrens på den svenska fondmarknaden som helhet.

En ordning med regelbundna utvärderingsval kan komma att leda till en minskning av andelen premiepensionskapital som är placerat i svenska aktier och svenska räntebärande tillgångar, ef- tersom andelen svenska aktier och svenska räntebärande tillgångar är lägre i förvaltningsmodellen Förvalsalternativet (cirka 1 procent respektive 6 procent) än i förvaltningsmodellen Egen portfölj (cirka 30 procent respektive 15 procent).

Utredningens bedömning är att de förslag som utredningen lämnar inte i sig kommer att påverka jämställdheten mellan män och kvinnor i någon riktning.

Den överföring av kapital från förvaltningsmodellen Egen portfölj till förvaltningsmodellen Förvalsalternativet som kan för- väntas komma att ske vid ett införande av regelbundna utvärde- ringsval kan på totalnivå förväntas innebära att andelen kapital inom premiepensionssystemet som förvaltas i fonder med hållbar- hetsprofil kommer att öka.

Utredningens bedömning är att de konsekvensanalyser av olika slag som har varit möjliga att genomföra inom ramen för ut- redningens arbete behöver kompletteras i den fortsatta bered- ningen med såväl andra typer av konsekvensanalyser som mer fördjupade konsekvensanalyser.

18

1 Författningsförslag

1.1Förslag till

lag om ändring i lagen (2000:192) om allmänna pensionsfonder

Härigenom föreskrivs att 5 kap. 1 § i lagen (2000:192) om all- männa pensionsfonder

Nuvarande lydelse |

Föreslagen lydelse |

5kap.

1 §

Sjunde

När medel förs över med stöd av 64 kap. 23 § andra stycket so- cialförsäkringsbalken, ska pensionsspararen kunna bestämma att medlen ska

1.placeras i en eller flera angivna fonder,

2.fördelas mellan fonderna efter pensionsspararens ålder, eller

3.fördelas mellan fonderna efter den risknivå som pensions- spararen anger.

När medel förs över med stöd |

När medel förs över med stöd |

||||

av 64 kap. 24 § andra stycket eller |

av 64 kap. 24 § första stycket eller |

||||

26 § andra |

stycket |

social- |

26 § andra |

stycket |

social- |

försäkringsbalken, ska |

medlen |

försäkringsbalken, ska |

medlen |

||

fördelas mellan |

fonderna efter |

fördelas mellan |

fonderna efter |

||

pensionsspararens ålder. |

|

pensionsspararens ålder. |

|

||

19

Författningsförslag |

SOU 2016:61 |

Sjunde

Sjunde

Denna lag träder ikraft den 1 juli 2017.

20

SOU 2016:61 |

Författningsförslag |

1.2Förslag till

lag om ändring i socialförsäkringsbalken

Härigenom föreskrivs att 56 kap. 5 och 9 §§, 64 kap. 14 och 24 §§, 108 kap. 15, 17 och 19 §§ samt rubriken närmast före 24 §

socialförsäkringsbalken ska ha följande lydelse. |

|

|

|

Nuvarande lydelse |

Föreslagen lydelse |

|

|

56 kap. |

|

|

|

5 § |

|

|

|

Inkomstpension, tilläggspension |

Allmän |

ålderspension |

får |

och garantipension får lämnas för |

lämnas för högst tre månader före |

||

högst tre månader före ansök- |

ansökningsmånaden om den för- |

||

ningsmånaden om den försäkrade |

säkrade fick sjukersättning ome- |

||

fick sjukersättning omedelbart |

delbart före 65 års ålder. |

|

|

före 65 års ålder. |

|

|

|

Bestämmelserna i första stycket tillämpas bara i fråga om pen- sion som lämnas tidigast från och med den månad då den försäk- rade fyller 65 år.

9 §

Det som föreskrivs i 4 och |

Det som föreskrivs i 4 och |

6 §§ gäller också i fråga om ökat |

6 §§ gäller också i fråga om ökat |

uttag av allmän ålderspension. |

uttag av allmän ålderspension. |

Ökat uttag av premiepension |

|

kan dock tidigast göras från och |

|

med månaden efter den då ansö- |

|

kan kom in till Pensions- |

|

myndigheten. |

|

21

Författningsförslag |

SOU 2016:61 |

64 kap.

14 §

Vid övergång till premiepension i form av livränta ska pensionen bestämmas med utgångspunkt i tillgångarnas värde vid inlösen av innehavet.

Inlösen ska ske snarast efter det att begäran kom in till Pensionsmyndigheten, dock tidigast månaden före den då livräntan första gången ska be- talas ut.

Inlösen ska ske snarast efter det att begäran kom in till Pensionsmyndigheten, dock tidigast tre månader före den då livräntan första gången ska be- talas ut.

Val av fond när pensionsrätt |

När pensionsrätt fastställs |

fastställs första gången |

första gången |

24 §

Pensionsspararen ska upplysas om rätten att välja placering av de medel som avses i 23 § när pen- sionsrätt för premiepension första gången har fastställts för honom eller henne.

Om pensionsspararen inte an- mäler något val inom den tid som Pensionsmyndigheten beslutar, ska myndigheten föra över medlen till en eller flera fonder som förvaltas av Sjunde

Bestämmelser om fördelningen av medlen finns i 5 kap. 1 § andra stycket samma lag.

22

SOU 2016:61 Författningsförslag

|

|

108 kap. |

|

|

|

|

|

|

|

15 § |

|

|

|

|

|

Den som är återbetalnings- |

Den som är återbetalnings- |

||||||

skyldig enligt bestämmelserna i |

skyldig enligt bestämmelserna i |

||||||

betala |

ränta på |

det |

|||||

på det återkrävda beloppet om |

återkrävda |

beloppet om |

den |

||||

den handläggande myndigheten |

handläggande |

|

myndigheten |

||||

avseende det återkrävda belop- |

avseende det återkrävda belop- |

||||||

pet har |

|

|

pet har |

|

|

|

|

1. träffat avtal med |

honom |

1. träffat |

avtal |

med honom |

|||

eller henne om en avbetalnings- |

eller henne om en avbetalnings- |

||||||

plan, eller |

|

|

plan, eller |

|

|

|

|

2. medgett |

honom |

eller |

2. medgett |

honom |

eller |

||

henne anstånd med betalningen. |

henne anstånd med betalningen. |

||||||

Räntan ska beräknas från den dag då avtalet om avbetalnings- planen träffades eller anståndet medgavs. Ränta ska dock inte beta- las för tid innan återkravet har förfallit till betalning.

17 §

Den som är återbetalningsskyldig för premiepension enligt 2 § ska betala ränta på det felaktigt utbetalda beloppet med basränta enligt 65 kap. 3 § skatteförfarandelagen (2011:1244) från utbetal- ningsdagen till och med dagen för Pensionsmyndighetens beslut om återkrav.

Bestämmelsen i första stycket tillämpas inte om återkravet grundar sig på att premiepension har utbetalats för månad efter den då den försäkrade avlidit.

Bestämmelsen i 15 § tillämpas inte i fråga om premiepension.

19 §

Om ett belopp som har åter- krävts enligt bestämmelserna i

Författningsförslag |

SOU 2016:61 |

För uttag av dröjsmålsränta gäller i tillämpliga delar räntelagen (1975:635).

Bestämmelserna i första och andra styckena tillämpas inte i fråga om premiepension.

Denna lag träder ikraft den 1 juli 2017.

24

SOU 2016:61 |

Författningsförslag |

1.3Förslag till

lag om ändring i socialförsäkringsbalken

Härigenom föreskrivs att 64 kap. 1 § socialförsäkringsbalken ska ha följande lydelse och att det i 64 kap. socialförsäkringsbalken ska införas fyra nya paragrafer, 27

|

|

|

|

|

64 kap. |

|

|

|

|

|

|

|

|

|

|

1 § |

|

|

|

|

|

|

I detta kapitel finns allmänna bestämmelser om premiepension i |

|||||||||

|

|

|

|

|

|

|

|

|

||

|

Vidare |

finns |

bestämmelser |

Vidare |

finns |

bestämmelser |

||||

om |

|

|

|

|

om |

|

|

|

|

|

|

– uttag av premiepension i 7– |

– uttag av premiepension i 7– |

||||||||

14 |

§§, |

|

|

|

|

14 §§, |

|

|

|

|

|

– kapitalförvaltning, |

m.m. i |

– kapitalförvaltning, |

m.m. i |

||||||

|

|

|

|

|

|

|

|

|||

|

– val och byte av fond i 23– |

– val och byte av fond i 23– |

||||||||

27 |

§§, |

|

|

|

|

27d §§, |

|

|

|

|

|

– ändrad |

pensionsrätt i |

28– |

– ändrad |

pensionsrätt |

i 28– |

||||

31 |

§§, och |

|

|

|

|

31 §§, och |

|

|

|

|

|

– kostnader |

för |

premie- |

– kostnader |

för |

premie- |

||||

pensionsverksamheten |

i |

37– |

pensionsverksamheten |

i |

37– |

|||||

45 |

§§. |

|

|

|

|

45 §§. |

|

|

|

|

Utvärderingsval 27a §

Pensionsmyndigheten ska, vid de tidpunkter som anges i 27 b §, ge de pensionssparare som har sina fondmedel placerade i så- dana fonder som avses i 18 § första stycket 1, 21 § eller i så- dana fonder som avses i 5 kap. 1 § andra stycket 1 eller 3 lagen (2000:192) om allmänna pen- sionsfonder

25

Författningsförslag |

SOU 2016:61 |

hon vill förvalta sitt premiepen- sionskapital (utvärderingsval).

I samband med ett sådant ut- värderingsval som avses i första stycket ska Pensionsmyndigheten upplysa pensionsspararen om syftet med utvärderingsvalet och ge pensionsspararen information om de förvaltningsmodeller som finns i premiepensionssystemet.

27 b §

Utvärderingsval enligt 27 a § ska ske i samband med den årliga överföring som avses i 26 § som sker det sjunde året efter det år då pensionsrätt för premiepension fastställdes första gången för pen- sionsspararen, och därefter vart sjunde år räknat från det år då pensionsspararen gjorde sitt senaste utvärderingsval.

27 c §

Om den pensionssparare som avses i 27 a § inte inom tre må- nader från den dag då Pensions- myndigheten skickat information om utvärderingsvalet till pen- sionsspararen bekräftar att han eller hon vill behålla de valda place- ringarna eller placerar om sina fondmedel enligt 26 § ska myndig- heten upplysa pensionsspararen om att hans eller hennes fondmedel kommer att flyttas till sådana fonder som avses i 5 kap. 1 § tredje stycket lagen om allmänna pen- sionsfonder

26

SOU 2016:61 |

Författningsförslag |

pensionsspararen inte inom en månad från den dag då Pensions- myndigheten skickade upplys- ningen till pensionsspararen be- kräftar att han eller hon vill behålla de valda placeringarna eller pla-

cerar |

om |

sina fondmedel |

enligt |

26 §. |

|

|

|

Om |

pensionsspararen |

inte |

|

inom den månad som anges i första stycket bekräftar att han eller hon vill behålla de valda placeringarna eller placerar om sina fondmedel enligt 26 § ska

Pensionsmyndigheten föra |

över |

|

medlen till sådana |

fonder som |

|

avses i 5 kap. |

1 § |

tredje |

stycket lagen om allmänna pen- sionsfonder

27 d §

Pensionsmyndigheten ska, vid de tidpunkter som anges i 27 b §, påminna de pensionssparare som har sina fondmedel placerade i sådana fonder som avses i 5 kap. 1 § tredje stycket lagen (2000:192) om allmänna pen- sionsfonder

27

Författningsförslag |

SOU 2016:61 |

Denna lag träder ikraft den 1 januari 2019.

Regeringen får meddela föreskrifter om tidpunkter för genom- förandet av de första utvärderingsvalen enligt 27 b § och de första påminnelserna enligt 27 b § för de individer som fick sina första pensionsrätter för premiepension fastställda före den 1 januari 2012.

28

2 Utgångspunkter

2.1Inledning

I den första delen av detta kapitel diskuteras utredningsuppdraget och problembilden. I den andra delen redovisas den historiska ut- vecklingen av premiepensionssystemet, med fokus på diskussio- nerna kring utformningen av själva systemet. I den andra delen diskuteras även forskningen inklusive forskningen inom beteende- ekonomin och kring s.k. puffar (på engelska nudge). I den tredje delen redovisas en begränsad internationell utblick och vissa bak- grundsuppgifter kring fondsparande och tjänstepension. I den fjärde delen redovisar utredningen några mer allmänna utgångs- punkter för utredningens arbete.

I nästa kapitel redovisas hur det har gått hittills, dvs. avkastningen och aktiviteten i premiepensionssystemet inklusive beräkningar kring spridning i utfall samt de undersökningar och mätningar som har gjorts kring bl.a. pensionsspararnas kunskap och engagemang.

2.2Utredningsuppdraget

Vårt huvuduppdrag1 har varit att analysera och lägga fram förslag på hur förändringar av premiepensionssystemet bör göras.

Enligt direktiven ska utredningen utgå från de förslag på åtgärder som beskrivs i departementspromemorian Vägval för premie- pensionen2 (Vägvalspromemorian) enligt Alternativ 13. Av utrednings-

1Dir. 2014:107 och Dir. 2015:76.

2Ds 2013:35.

3De förslag till åtgärder som föreslås enligt Alternativ 1 är förordnade av Förvalsalternativet (se avsnitt 4.2.1 i Vägvalspromemorian och avsnitt 4.5 i detta betänkande), obligatoriskt bekräftelseval (se avsnitt 4.2.2 i Vägvalspromemorian och avsnitt 4.4 i detta betänkande), särdebitering (se avsnitt 4.2.5 i Vägvalspromemorian och avsnitt 4.6 i detta betänkande), avgiftstak (se avsnitt 4.2.3 i

29

Utgångspunkter |

SOU 2016:61 |

direktiven framgår att Alternativ 1 innebär att det befintliga systemet med stor valfrihet behålls. Enligt direktiven ska utredningen även behandla vissa generella förslag om förändringar av den traditionella försäkringen4 samt vissa förslag på ändringar som har föreslagits av Pensionsmyndigheten som i huvudsak syftar till att underlätta myndighetens administration.

Syftet med utredningens arbete är att säkerställa att eventuella förändringar av premiepensionssystemet bidrar till att fler sparare får en långsiktigt bra avkastning på sitt premiepensionskapital till rimlig risk och kostnad.5

Enligt direktiven ska utredningen även översiktligt analysera och beskriva konsekvenserna av att ersätta fondtorget med maxi- malt tio statliga fonder, enligt Vägvalspromemorians Alternativ 2.6 Av utredningsdirektiven framgår att Alternativ 2 innebär att sy- stemet anpassas efter majoriteten av spararnas kunskap och intresse för fondförvaltning på bekostnad av stor individuell frihet.

Av utredningsdirektiven framgår att utredningen får avstå från att lämna förslag och att utredningen även får lägga fram alternativa förslag.

Utredningen har haft tio möten med expertgruppen, och därut- över haft möten med Pensionsgruppen, Pensionsmyndigheten, AP7, Inspektionen för socialförsäkringen, Fondbolagens Förening och Aktiespararna. Pensionsmyndigheten, AP7 och Fondbolagens förening har bistått utredningen med ett antal olika analyser och beräkningsunderlag.

Vägvalspromemorian och avsnitt 4.7 i detta betänkande) och begränsning av risken på fondtorget (se avsnitt 4.2.4 i Vägvalspromemorian och avsnitt 4.8 i detta betänkande).

4Utredningens tolkning av uppdraget när det gäller den traditionella försäkringen behandlas i avsnitt 5.

5Utredningen har tolkat uppdraget på det sättet att utredningen i utvärderingar av de olika förslagen även ska ta hänsyn till förväntade effekter på spridning i utfall.

6Alternativ 2 behandlas i avsnitt 4.3 i Vägvalspromemorian och i avsnitt 7 i detta betänkande.

30

SOU 2016:61 |

Utgångspunkter |

2.3Hur ser problembilden ut?

2.3.1Inledning

I detta avsnitt beskriver utredningen den problembild som presen- teras i Vägvalspromemorian, den problembild som enligt utred- ningens mening kan utläsas ur Premiepensionsutredningens betän- kande7 samt en beskrivning av det som i en rapport om avgiftsbe- stämda pensionssystem8 kallas för ”the individual choice problem”. I slutet av avsnittet redovisar utredningen sin syn på uppdraget och problembilden.

I en analys av problembilden är det enligt utredningens mening viktigt att komma ihåg att förhållandena – och därmed vilka frågor som har varit i fokus – har ändrats över tid. Ett exempel är att det under de drygt 15 år som nu har gått sedan premiepensionssyste- met infördes har funnits såväl perioder med relativt låg avkastning som perioder med relativt hög avkastning. Ett annat exempel är att förvaltat kapital har ökat från cirka 56 miljarder kronor till knappt 850 miljarder kronor, samtidigt som PPM:s (och senare) Pensions- myndighetens administrationsavgift har gått från 0,3 procent till 0,079 procent, och att den genomsnittliga fondavgiften har gått från cirka 0,43 procent till 0,2510 procent. Här bör även nämnas att andelen s.k. förstagångsväljare som väljer Egen portfölj har sjunkit över tid, samtidigt som andelen pensionssparare med Egen portfölj ökar över tid efter inträdet i systemet. Ytterligare exempel på för- hållanden som har ändrats över tid är att antalet fondbyten ökade fram till slutet av 2011 då Pensionsmyndigheten införde stopp för s.k. massfondbyten, och att andelen som valde traditionell försäk- ring hade en tillfällig topp under

7SOU 2005:87.

8

9Orange rapport 2016 s. 41.

10Orange rapport 2016 s.

31

Utgångspunkter |

SOU 2016:61 |

fonder har tillkommit. Av de 83811 fonder som fanns i premie- pensionssystemet per den sista maj 2016 var det 188 fonder som var med i systemet när det lanserades. Vid årsskiftet 2015/2016 fanns cirka 44 procent av sparandet i Egna portföljer i fonder som inte fanns med vid lanseringen av systemet. Ytterligare ett exempel är förändringarna i den mängd och typ av uppmärksamhet premie- pensionsfrågor får, och i den information som lämnas i samband med inträdet i systemet. Här bör särskilt nämnas förändringarna över tid när det gäller de närmare målen med myndighets- informationen.12 Ett annat exempel är den utveckling som har skett på den s.k.

I en framåtriktad analys är det också viktigt att notera att den förväntade utvecklingen på kapitalmarknaderna (fortsatt låga räntor och lägre förväntad avkastning på aktier) innebär att frågor kring avkastning, risknivåer, avgifter och kostnadseffektivitet kan förväntas bli allt viktigare över tid, se även avsnitt 3.7.2.

2.3.2Problembilden i Vägvalspromemorian

I Vägvalspromemorian13 görs den sammanfattande bedömningen att det finns tre problem som bör hanteras;

1.En förhållandevis stor förväntad spridning i utfall

2.Ett stort fondutbud är svårt att hantera för de flesta sparare

3.Högre kostnader än nödvändigt.

Enligt Vägvalspromemorian är problemen i stor utsträckning en följd av att individer har mindre finansiella kunskaper än vad som förutsatts och det stora utbudet av fonder.

Att hantera problemen handlar – enligt Vägvalspromemorian – mycket om att på olika sätt minska den valfrihet som finns i dag, eller annorlunda uttryckt sätta ett pris på vad en omfattande valfri- het är värd. Enligt Vägvalspromemorian finns det här inga absoluta sanningar utan det är en fråga om värderingar – vilka egenskaper

11Pensionsmyndighetens månadsstatistik

12Jfr avsnitt 2.4.3 och 2.4.4.

13Ds 2013:35 s.

32

SOU 2016:61 |

Utgångspunkter |

man prioriterar och vilka effekter man kan fördra. I promemorian presenteras två alternativa vägar som i olika utsträckning hanterar problemen och förändrar den nuvarande konstruktionen.

Alternativ 1 tar sin utgångspunkt i dagens fondtorg med ett i princip oförändrat antal fonder. För att mildra de tre problemen föreslås bekräftelseval och att

Utredningens tolkning av Alternativ 2 är att det är en lösning där de tre problemen i stället ska mildras/hanteras genom att det nuvarande fondtorget ersätts med ett nytt fondtorg, där det ska finnas upp till tio valbara statligt förvaltade fonder med olika risk- och investeringsinriktning. Även i Alternativ 2 ska det finnas ett

2.3.3Problembilden i Premiepensionsutredningen

Enligt utredningens mening får Premiepensionsutredningens betän- kande från 2005 förstås på det sättet att den utredningen menade att det huvudsakliga problemet var att man i den ursprungliga systemutformningen inte hade tagit tillräcklig hänsyn till att pen- sionsspararna är en heterogen grupp av individer med olika behov. Premiepensionsutredningen föreslog därför olika åtgärder för olika målgrupper, där de olika målgrupperna definierades utifrån de skillnader som finns i nivån på kunskap och engagemang för pre- miepensionsförvaltning. Att det fanns stora skillnader i kunskap och intresse hade blivit tydligt när systemet varit i drift under några år och det blivit möjligt att analysera de val som gjorts och den aktivitet som fanns i systemet, men också genom ny forskning

33

Utgångspunkter |

SOU 2016:61 |

inom framför allt området för

2.3.4The individual choice problem

I en rapport om avgiftsbestämda pensionssystem från 200814 konstateras bl.a. att avgiftsbestämda pensionssystem tenderar att medföra ett ökat individuellt ansvar för pensionsplaneringen och att detta har signifikanta fördelar i termer av flexibilitet och möjligheter för individerna att justera sin pension i linje med sina behov och önskningar. Det konstateras dock samtidigt att det finns befogad oro kring individernas förmåga att utnyttja (exert) valfriheten och göra bra val när det gäller deras pension. Enligt rapporten finns det två typer av lösningar för att adressera det som i rapporten kallas the individual choice problem.

1.Ändra eller begränsa valmöjligheterna för individerna – t.ex. ge- nom att erbjuda ett begränsat urval av

2.Förbättra kunskapen/förmågan hos individerna när det gäller att göra val, t.ex. genom att erbjuda målinriktad information, finan- siell rådgivning, automatiserade

14

34

SOU 2016:61 |

Utgångspunkter |

Av rapporten framgår att båda typerna av lösningar – ofta i kombi- nation – används i de existerande avgiftsbestämda systemen.

2.3.5Utredningens syn på sitt uppdrag och problembilden

Utredningens huvudsakliga uppdrag har varit att – inom ramen för det befintliga systemet med stor valfrihet (Alternativ 1) – föreslå åt- gärder som kan förväntas bidra till att fler pensionssparare får en långsiktigt bra avkastning på sitt premiepensionskapital till rimlig risk och kostnad, vilket utredningen har tolkat på det sättet att de förslag utredningen lämnar ska öka sannolikheten för att fler pensionssparare får ett bättre premiepensionsutfall.

Utredningen har tolkat utredningsdirektiven på det sättet att det inte ingår i utredningens uppdrag att lämna färdiga förslag på hur en Alternativ

Utredningens övergripande bedömning är att det hittillsvarande utfallet, antaganden om det förväntade framtida utfallet, under- sökningar kring pensionsspararnas engagemang och egenupplevda kunskap (förmåga) samt de forskningsresultat som finns inom

Enligt utredningens mening kan förslagen sägas handla om att fullfölja ett skifte i fokus från ett fokus på förvaltningsmodellen

35

Utgångspunkter |

SOU 2016:61 |

Egen portfölj av fonder från fondtorget till ett fokus på att premie- pensionssystemet innehåller flera olika förvaltningsmodeller, där Förvalsalternativet utgör den förvaltningsmodell som försäkrings- givaren (staten) erbjuder för i första hand de pensionssparare som inte vill eller upplever att de inte själva kan sätta samman och lö- pande förvalta en Egen portfölj. Utredningens bedömning är att skiftet i fokus har pågått under lång tid, men att det nu krävs ytter- ligare åtgärder för att detta skifte i fokus ska få fullt genomslag i den meningen att valrutiner och myndighetsinformation anpassas utifrån detta nya fokus.

När det gäller utredningens syn på problembilden i Vägvals- promemorian är utredningens bedömning att de olika förslagen på åtgärder i Vägvalspromemorian kan delas in i två huvudkategorier.

I den första kategorin finns åtgärder som förändrar det faktiska utbudet av valmöjligheter på fondtorget (dvs. minskar valfriheten), alltifrån att utesluta t.ex. s.k.

I den andra kategorin finns åtgärder som handlar om att för- ändra valrutiner och myndighetsinformation, utan att samtidigt minska det faktiska utbudet av valmöjligheter (dvs. utan att minska valfriheten).

Utredningens bedömning är att åtgärder inom den andra kate- gorin utgör den typ av puffar (på engelska nudge) som diskuteras inom ramen för forskningen. Enligt utredningens mening kan åt- gärderna i denna andra kategori antingen vara fokuserade på de val som görs inom ramen för förvaltningsmodellen Egen portfölj eller på det grundläggande valet mellan de olika förvaltningsmodeller som finns i systemet (Förvalsalternativet, Färdiga riskportföljer respektive Egen portfölj), där utredningens bedömning är att åt- gärdsförslagen i första hand bör vara fokuserade på det grundläg- gande valet av förvaltningsmodell. Vad som nu sagts hindrar inte att man också t.ex. förbättrar beslutsstöden kring de val som görs inom ramen för förvaltningsmodellen Egen portfölj, men där lämnar utredningen inga förslag.

Utredningens samlade bedömning är att ett genomförande av den typ av åtgärder som ingår i den andra kategorin med fokus på det grundläggande valet av förvaltningsmodell är det mest effektiva

36

SOU 2016:61 |

Utgångspunkter |

sättet att öka sannolikheten för att fler pensionssparare ska få lång- siktigt högre avkastning till rimlig risk och kostnad. Åtgärderna bedöms därutöver bidra till att minska spridningen i utfall mellan individer inom samma generation, även om denna spridning alltjämt kommer att finnas till följd av såväl de valmöjligheter som finns inom systemet och den omständigheten att det i ett fonderat system alltid kommer att uppstå spridning i utfall mellan olika ge- nerationer.

Utredningens syn på problembilden kan sägas ta sin utgångs- punkt i att utredningen gör bedömningen att det finns fog för att anta att lågt engagemang och låg kunskap minskar sannolikheten för ett bra premiepensionsutfall, och att lösningen på detta grund- läggande problem inte ligger i att försöka höja intresset och kun- skapen utan att lösningen i stället i första hand ligger i att anpassa systemet efter pensionsspararnas engagemang och kunskap.

Utredningens samlade bedömning är att de förslag som lämnas inte inkräktar på systemets utgångspunkt som ett öppet och fritt system med stor valfrihet, och utredningen anser att förslagen är proportionella i förhållande till problemen. Utredningen tycker inte att utredningens ansats (dvs. fokus på högre pensioner via bättre val) helt saknas i tidigare utredningar och i utredningsdirek- tivet.

Utredningens bedömning är att den samlade effekten av de för- slag som utredningen lämnar bl.a. torde bli ett minskat utnyttjande av förvaltningsmodellen Egen portfölj, dvs. av det alternativ som ger pensionsspararen möjlighet att använda utbudet på fondtorget för att själv sätta samman en premiepensionsportfölj.

Utredningens bedömning är att det – särskilt i tider med stor oro på de finansiella marknaderna – finns en uppenbar risk för att puffar i riktning mot förvaltningsmodellen Förvalsalternativet kan komma att ifrågasättas och att det kan antas uppstå diskussioner kring statens ansvar för dåliga utfall på grund av puffarna. Det kan samtidigt sägas att även avsaknaden av åtgärder i ljuset av vad som nu är känt kan komma att ifrågasättas.

Avslutningsvis bör det här nämnas att utredningen i avsnitt 4.9 gör bedömningen att det bör tillsättas en utredning med uppdrag att närmare analysera premiepensionsspararskyddet och s.k. systemrisker, dvs. frågor som utredningen har bedömt ligga utan- för utredningens uppdrag.

37

Utgångspunkter |

SOU 2016:61 |

2.4Premiepensionssystemet – Ett system under fortlöpande utveckling

2.4.1Inledning

Utredningens bedömning är att analyser av åtgärdsförslagen i Väg- valspromemorian (enligt såväl Alternativ 1 som Alternativ 2) behö- ver ske i ljuset av den historiska bakgrund som finns när det gäller premiepensionssystemet och dess utveckling. En av anledningarna till detta är att flera15 av de problem16 och åtgärder som diskuteras i Vägvalspromemorian har diskuterats och analyserats tidigare, även om det då har skett utifrån delvis andra utgångspunkter. Den histo- riska bakgrunden är även viktig vid tolkningen av äldre förarbeten och vid analyser av vilken effekt olika åtgärder kan förväntas få.

Nedan redovisas därför en mycket översiktlig och sammanfat- tande beskrivning av den historiska bakgrund som finns när det gäller premiepensionssystemet och dess utveckling.

Eftersom premiepensionssystemet är en del av det allmänna ålderspensionssystemet inleds avsnittet med en kort beskrivning av det allmänna ålderspensionssystemet.

Därefter följer en kort beskrivning den historiska bakgrunden uppdelad i fyra olika tidsperioder; den ursprungliga systemutform- ningen och det första valet

Vi har vidare valt att presentera hur det har gått hittills (avkast- ning, spridning, aktivitet, kunskap och engagemang samt premie- pensionsoro) i ett separat kapitel, se kapitel 3.

15T.ex. pensionsspararnas engagemang och kunskap, det stora fondutbudet, beslutsstöd, reducering av antalet fonder på fondtorget, avgiftstak och fondbytesavgift.

16Jfr avsnitt 2.3 Hur ser problembilden ut?

38

SOU 2016:61 |

Utgångspunkter |

2.4.2Det allmänna ålderspensionssystemet

Det allmänna ålderspensionssystemet är indelat i två huvuddelar: dels en inkomstgrundad ålderspension, dels ett grundskydd i form av garantipension. Ålderspensionssystemet är avgiftsbestämt och bygger på livsinkomstprincipen, vilket innebär att ålderspensionerna i större utsträckning än i det äldre pensionssystemet är direkt rela- terade till individernas inkomster under livet.

Den inkomstgrundade ålderspensionen består i sin tur av dels in- komstpension från ett fördelningssystem, dels premiepension från ett fonderat system. Den inkomstgrundade ålderspensionen är ett från andra socialförsäkringsgrenar avskilt system som finansieras med särskilda avgifter.

Garantipensionen skiljer sig från de andra pensionskällorna ge- nom att den inte är inkomstgrundad, utan utgör en del av sam- hällets grundskydd för den som haft liten eller ingen inkomst. Garantipensionen finansieras via statsbudgeten.

Inkomstpensionen i fördelningssystemet bestäms av de intjänande pensionsrätterna för inkomstpension som varje år räknas om med hänsyn till inkomstindexets utveckling, arvsvinster, kostnader och av delningstalet som återspeglar återstående livslängd samt en viss tillgodoräknad framtida real inkomsttillväxt.

Premiepensionssystemet innebär att medel som motsvarar fast- ställd pensionsrätt för premiepension fonderas och att de enskilda pensionsspararna har möjlighet att själva bestämma om förvalt- ningen av de medel som fonderas för deras räkning. Premiepen- sionens storlek beräknas med utgångspunkt från tillgodohavandet på pensionsspararens premiepensionskonto, som beror på den hi- storiska avkastningen på fondandelarna och i likhet med inkomst- pensionen på arvsvinster och förvaltningskostnader och av delning- stalet som återspeglar förväntad återstående livslängd samt för- väntad kapitalavkastning.

Pensionsrätt fastställs årligen på grundval av pensionsunderlaget, dvs. summan av den fastställda pensionsgrundande inkomsten och de fastställda pensionsgrundande beloppen. Pensionsavgiften ger rätt till allmän pension på inkomster upp till 7,5 inkomstbasbelopp. Pensionsrätten motsvarar 18,5 procent av pensionsunderlaget. Av den för året fastställda pensionsrätten ska 16 procentenheter utgöra pensionsrätt för inkomstpension (dvs. tillgodoräknas inom fördel-

39

Utgångspunkter |

SOU 2016:61 |

ningssystemet och slussas direkt vidare som pensioner till de exi- sterande pensionärerna) och 2,5 procentenheter pensionsrätt för premiepension (dvs. tillgodoräknas inom premiereservsystemet).

2.4.3Den ursprungliga systemutformningen och det första valet

De övergripande riktlinjerna för premiepensionssystemet besluta- des av riksdagen år 1994, och de närmare detaljerna i systemut- formningen beslutades år 1998.17 De faktiska avsättningarna av medel till premiepensionssystemet påbörjades år 1995 och år 2000 fick de enskilda pensionsspararna möjlighet att själva placera sina premiepensionsmedel (det s.k. första valet).

När det gäller den ursprungliga systemutformningen bör det bakgrundsvis nämnas att det under

Det system som det beslutades om under senare delen av 1990- talet och som togs i bruk i samband med det första valet 2000 kommer i det följande att kallas för den ursprungliga systemutform- ningen. Starkt förenklat innehöll den ursprungliga systemutform- ningen följande huvudbeståndsdelar;

•Ett s.k. öppet20 fondtorg med privata placeringsalternativ (val- bara fonder som förvaltades av privata fondföretag) och ett statligt placeringsalternativ (den valbara Premievalsfonden som förvaltades av AP7).

17Prop. 1993/94:250, Bet. 1993/94:SfU24, SOU 1996:83, SOU 1997:131, Prop. 1997/98:151, Bet. 1997/98:SfU13. För en sammanhållen beskrivning av pensionsöverenskommelsen hän- visas till Ds 2009:53.

18Anpassning till

19Se Prop. 1998/90:34.

20Fondtorget gjordes öppet för alla fonder som uppfyller de s.k.

40

SOU 2016:61 |

Utgångspunkter |

•Ett statligt s.k.

•Möjlighet att välja s.k. traditionell försäkring (med staten genom PPM som försäkringsgivare) under utbetalnings- perioden.

Utredningen har i sitt arbete utgått från att det premiepensions- system som togs i bruk i samband med det första valet hade följande huvudsyften.22

•Utgöra en kompletterande fonderad del i det ålderspensionssy- stem som till största delen bygger på ett

•Ge den enskilde pensionsspararen möjlighet att få en högre avkastning på delar av det pensionskapital som sätts av för den enskilde pensionsspararen24 , jämfört med den avkastning som är möjlig på de delar av kapitalet som sätts av – men som inte fonderas – inom ramen för inkomstpensionsdelen. Avkast- ningen på avsättningarna i inkomstpensionsdelen är i princip begränsad till den allmänna löneutvecklingen i Sverige, medan avkastningen i premiepensionsdelen kan bli högre om den enskilde väljer att göra placeringar som innehåller mer risk än den risk som finns i inkomstpensionsdelen och om det pla- ceringsalternativ som erbjuds till de som inte själva väljer innehåller mer risk än inkomstpensionsdelen.

•Ge den enskilde pensionsspararen möjlighet till ökad risksprid- ning inom den allmänna pensionen. Genom att den enskilde pensionsspararen inom ramen för premiepensionen t.ex. ges möjlighet att investera i andra ekonomier än den svenska kan den enskilde pensionsspararen genom sina placeringar bli mindre beroende av den allmänna löneutvecklingen i Sverige.

21Premiesparfonden kan sägas ha varit valbar i den meningen att den kunde väljas genom att man avstod från att (aktivt) välja någon av de valbara fonderna. Denna typ av val kom att kallas ett s.k.

22Jfr SOU 2005:87 s.

23Även om inkomstpensionsdelen inte är fonderad sker det årliga avsättningar till ett konto för inkomstpensionssparandet. Pengarna till de löpande utbetalningarna inom inkomst- pensionsdelen tas dock från de löpande inbetalningarna.

24Och därigenom också få möjlighet till högre sammanlagd pension.

41

Utgångspunkter |

SOU 2016:61 |

•Ge den enskilde pensionsspararen möjlighet till ett individ- anpassat risktagande i en del av den allmänna pensionen. Med in- dividanpassat risktagande menas här individens möjlighet att välja och löpande anpassa sina placeringar inom ramen för pre- miepensionssparandet efter sin specifika livssituation.

När det gäller valfriheten i premiepensionssystemet framgår det av de ursprungliga förarbetena25 att förvaltningen (av den enskilde individens premiepensionskapital) ska utövas av kapitalförvaltare som den enskilde försäkringstagaren själv får välja, och att det ska finnas statliga kapitalförvaltare för de som inte själva väljer någon (privat eller statlig) kapitalförvaltare. Det framgår också att såväl Pensionsarbetsgruppen som regeringen vid tidpunkten för beslutet om principerna för systemet var inriktade på att skapa förutsätt- ningar för etablering av ”en mångfald kapitalförvaltare med olika inriktning”26 .

Här bör nämnas att man inledningsvis, såvitt gäller det valbara statliga alternativet, planerade för en lösning med ett statligt fond- bolag som skulle verka på samma villkor som de privata fond- bolagen, men att denna lösning senare övergavs till förmån för en lösning där AP7 skulle tillhandahålla såväl

Målsättningen för förvaltningen i

Mot denna bakgrund anser utredningen att valfriheten i den ur- sprungliga systemutformningen kan sägas ha bestått i möjligheten för den enskilde pensionsspararen att själv få välja bland en ”mångfald kapitalförvaltare med olika inriktning” och möjligheten

25Bet. 1993/94:SfU24.

26Förutsättningar för etablering av ”en mångfald av kapitalförvaltare med olika inriktning” skapades genom att fondtorget gjordes öppet för alla fonder som uppfyller de krav som gäller för s.k.

27Prop. 1999/2000:12.

28Prop. 1997/98:98:151 s. 423.

29Prop. 1999/2000:12 s. 21.

30Bet. 1999/2000:SfU6.

42

SOU 2016:61 |

Utgångspunkter |

för den enskilde pensionsspararen att avstå från att välja bland de valbara förvaltarna. I denna valfrihet ligger en möjlighet att välja risknivå.

Med utgångspunkt i den ursprungliga systemutformningen var det under framför allt de första åren vanligt att dela in pensions- spararna i två olika grupper utifrån deras aktivitet/passivitet;

•De pensionssparare som utnyttjade sin möjlighet att själv välja kapitalförvaltare. Till denna grupp räknades de som valde en eller flera av de fonder som fanns på fondtorget. Gruppen kom att kallas de aktiva väljarna.

•De pensionssparare som inte utnyttjade sin möjlighet att själv välja kapitalförvaltare. Till denna grupp räknades de som inte hade valt någon av de fonder som fanns på fondtorget, och som därför placerades i det s.k.

Som exempel på användningen av indelningen i aktiva respektive passiva pensionssparare kan nämnas att ett av huvudmålen med PPM:s kommunikations- och informationsarbete vid det första valet år 2000 var att få ”så många aktiva väljare som möjligt”.32 Den information och den marknadsföring som förekom i samband med det första valet förmedlade bilden av att det var viktigt att välja och att man borde göra ett aktivt val. Det kan noteras att det inte skedde någon särskild anpassning av budskapet utifrån t.ex. skill- nader i engagemang och kunskap hos olika grupper av pensions- sparare.

Det bör här särskilt noteras att valet 2000 var unikt även på flera andra sätt, vilket enligt utredningens mening är viktigt att komma ihåg vid jämförelser med senare val.

Att det första valet var unikt beror bl.a. på att den samlade in- formation, marknadsföring och mediabevakning som förekom i sam- band med det första valet var betydligt mer omfattande än den samlade information, marknadsföring och mediabevakning som

31Här bör nämnas att benämningen aktiva respektive passiva sparare kan sägas ha varit något missvisande eftersom det fanns individer som var aktiva i den meningen att de valde icke- valsalternativet på det enda sättet som var möjligt, dvs. genom att vara passiv.

32SOU 2005:87 s. 111.

43

Utgångspunkter SOU 2016:61

förekommit i samband med senare premiepensionsval.33 Här kan t.ex. nämnas skillnaderna mellan den informationsgivning som skedde från myndighetshåll i samband med det första valet (särskilt valpaket i kombination med en mycket omfattande informations- kampanj i olika medier) och den informationsgivning som nu sker till förstagångsväljarna (särskild nyspararfolder). Även fondbran- schen investerade betydande belopp i marknadsföringsinsatser i

samband med första valet. |

|

||

Här kan |

nämnas att marknadsföring |

via TV nådde fler än |

|

86 procent |

av |

pensionsspararna, tryckt |

marknadsföring nådde |

75 procent, |

att |

59 procent såg någon form av marknadsföring |

|

utomhus och att 36 procent lyssnade på marknadsföring via radio.34 Det bör vidare särskilt noteras att förstagångsväljarna i valet 2000 (dvs. alla som omfattades av det då nya systemet) bestod av cirka 4,4 miljoner individer i åldrarna

vider) och till stor del bestått av yngre personer.

I det första valet var det många individer som skulle välja place- ring för avsättningar som hade gjorts under åren

Det bör även nämnas att det första valet kom att genomföras strax efter en kraftig uppgång på aktiemarknaderna. Här bör t.ex. nämnas är att den första fondkatalogen var baserad på historiken under åren fram till och med våren 1999.

När det gäller deltagandet i det första valet kan det noteras att 67 procent av det totala antalet pensionssparare valde att aktivt placera sina medel i fonder på fondtorget (Egen portfölj).

33Jfr SOU 2005:87 s.

34Massa, Massimo and Karlsson, Anders and Simonov, Andrei, Portfolio Choice and Menu Exposure (February 7, 2006). EFA 2006 Zurich Meetings. Available at SSRN: http://ssrn.com/abstract=888661 or http://dx.doi.org/10.2139/ssrn.888661. Jfr även SOU 2005:87 s.

44

SOU 2016:61 |

Utgångspunkter |

Enligt utredningens mening torde skillnaderna i informations- givning, marknadsföring och mediabevakning kring premie- pensionsvalen kunna vara en delförklaring till skillnader i andelen aktiva väljare.

2.4.4Utvärderingar, analyser och utveckling efter det första valet

Under

Utvecklingen närmast efter det första valet

Den kraftiga börsuppgång som hade varit före det första valet följ- des av en kraftig börsnedgång under och efter det första valet, vilket bl.a. innebar att många pensionssparare drabbades av kraftiga värdeminskningar i början av sin sparperiod.

Under åren

35Här bör bl.a. nämnas Riksrevisonsverkets granskning av premiepensionsreformen 2003– 2004,

36Som framgått ovan har utredningen valt att redovisa ”hur det har gått hittills” (aktivitet, spridning i utfall m.m.) och forskningen i separata avsnitt.

37Utredningen har valt att använda termen

38För en mer utförlig beskrivning av hur aktiviteten i systemet har utvecklats över tid hänvisas till avsnitt 3.5.

45

Utgångspunkter |

SOU 2016:61 |

Samtidigt ökade aktiviteten i systemet, illustrerat genom antalet fondbyten som ökade från cirka 100 000 fondbyten år 2000 till över 800 000 fondbyten under januari till september 2005. Här bör dock understrykas att det vid utgången av april 2005 endast var sam- manlagt 12 procent av pensionsspararna som hade bytt fonder minst en gång.

I en beskrivning av utvecklingen efter det första valet bör även nämnas de förändringar som skedde under

Premiepensionsutredningen 2005

I en översiktlig bakgrundsbeskrivning bör särskilt nämnas Premie- pensionsutredningens betänkande41 från 2005 (Svårnavigerat? Pre- miepensionssparande på rätt kurs), eftersom det betänkandet bl.a. låg till grund för ett antal olika fördjupade studier i olika frågor.

I sin sammanfattning konstaterade Premiepensionsutredningen att premiepensionssystemet fungerade bra och var rimligt kost- nadseffektivt samt att utgångspunkten för den utredningens arbete därför inte varit att skapa ett nytt system, utan att föreslå förbätt- ringar av det dåvarande premiepensionssystemet. Starkt förenklat föreslog Premiepensionsutredningen bl.a. följande.

39Se 7 § i lagen (1998:710) med vissa bestämmelser om Pensionsmyndighetens premie- pensionsverksamhet.

40SOU 2005:87 s.

41SOU 2005:87.

46

SOU 2016:61 |

Utgångspunkter |

•Premiepensionssystemets basalternativ borde få en generations- fondsprofil som innebär att risknivån trappas ned i takt med pensionsspararens ålder.

•Pensionsspararna borde få tillgång till ett beslutsstöd42 som under- lättade förvaltningen av premiepensionsmedlen och minskade risken för systematiskt dåliga utfall.

•PPM borde få verktyg som möjliggjorde en reducering av fond- torget ner till ett intervall på omkring 100 till 200 fonder, i syfte att hålla nere förvaltningskostnaderna i systemet och förbättra överblickbarheten.

Premiepensionsutredningens förslag byggde bl.a. på en indelning av pensionsspararna i tre olika (mål)grupper utifrån deras upplevda engagemang och kunskap, se nedan.

1.Pensionssparare som anser sig varken ha kunskaper eller engage- mang att utforma och förvalta en egen fondportfölj (den pri- mära målgruppen för systemets basalternativ).

2.Pensionssparare som anser sig ha engagemang att utforma och förvalta en egen fondportfölj men inte tillräckliga kunskaper för det (den primära målgruppen för val och byten på fondtorget, men med beslutsstöd).

3.Pensionssparare som anser sig ha såväl tillräckliga kunskaper som engagemang för att utforma och förvalta en egen fond- portfölj (den primära målgruppen för val och byten på fond- torget, med eller utan beslutsstöd).

Indelningen gjordes med utgångspunkt i bl.a. forskning kring individers beslutsfattande och de svårigheter som är förknippade med långsiktig pensionsförvaltning, en mätning av pensionssparar- nas upplevda kunskap för att ta hand om sitt pensionssparande43 och utvecklingen när det gällde andelen aktiva sparare.

Premiepensionsutredningen föreslog att premiepensionssyste- mets basalternativ44 borde få en generationsfondsprofil som innebär

42Beslutsstödet skulle tillhandahållas av PPM.

43Demoskop i april 2005, se även avsnitt 3.6.

44Premiepensionsutredningens benämning på

47

Utgångspunkter |

SOU 2016:61 |

att risknivån trappas ned i takt med pensionsspararens ålder och att hela den samlade allmänna pensionen, inklusive inkomst- och ga- rantipension borde beaktas när risknivån i basalternativet fastställs. Utredningen föreslog även att basalternativet skulle vara öppet för aktiva val.

Premiepensionsutredningen var av uppfattningen att tillräcklig hänsyn dittills inte tagits till det behov av beslutsstöd som enligt utredningen fanns för i första hand målgrupp 2, dvs. för de pen- sionssparare som anser sig ha engagemang för att utforma och för- valta en egen fondportfölj men som anser sig sakna tillräckliga kun- skaper för det. Premiepensionsutredningen ansåg att valsituationen och den löpande portföljförvaltningen för denna grupp skulle kunna underlättas om det infördes ett mer utvecklat beslutsstöd. Den form av beslutsstöd som föreslogs skulle enligt Premie- pensionsutredningen bl.a. kunna bidra till att i vart fall delvis lösa problemet med de pensionssparare som valde fonder på fondtorget i samband med det första valet (initialt aktiva sparare), men som därefter varit passiva i den meningen att de inte gjort några för- ändringar i sin fondportfölj. Såvitt utredningen tolkat Premie- pensionsutredningens förslag – se nästa stycke – var beslutsstödet även avsett att bidra till att lösa problemet med det stora fondut- budet.

Som framgått ovan och starkt förenklat kan det sägas att Pre- miepensionsutredningens slutsats var att alla pensionssparare inte kan förväntas ha tillräckliga kunskaper eller engagemang för att för- valta en fondportfölj och att en pensionssparare som väljer att för- valta sin fondportfölj själv behöver erbjudas ett välutformat be- slutsstöd för såväl sammansättningen av fondportföljen som för den löpande förvaltningen, medan den pensionssparare som väljer att lämna ifrån sig placeringsbesluten ska få en placering som är anpas- sad efter pensionsspararens behov.

När det gäller Premiepensionsutredningens förslag om att redu- cera antalet fonder på fondtorget bör det nämnas att Premiepen- sionsutredningen inte ansåg att ”grundproblemet nödvändigtvis var det stora utbudet av fonder” utan snarare avsaknaden av ett ut- vecklat beslutsstöd, vilket enligt Premiepensionsutredningen ökade risken för att pensionsspararna väljer att inte diversifiera sin fond- portfölj eller gör andra misstag i sin förvaltning. Det bör även nämnas att Premiepensionsutredningen ansåg att inte någon fond-

48

SOU 2016:61 |

Utgångspunkter |

kategori eller fondtyp i sig kunde betraktas som onödig eller omöj- lig i en välgrundat sammansatt portfölj. För att minska risken för systematiskt dåliga utfall45 borde man alltså – enligt Premiepensions- utredningen – snarare lämna ett mer utvecklat beslutsstöd, än att utesluta vissa kategorier av fonder.46

Här bör nämnas att ett par av de sakkunniga ansåg att Premie- pensionsutredningen mer förutsättningslöst borde ha analyserat en mer genomgripande reformering av systemet där antalet investe- ringsalternativ drogs ned i väsentligt större utsträckning än vad utredningen föreslog, men där ”den väsentliga valfriheten i form av avvägning mellan risk och avkastning bibehålls”.

Mot bakgrund av vad anförts ovan bör det nämnas att det under åren

Den s.k. rådgivningsmarknaden47