|

Konstitutionsutskottets betänkande

|

Kompletteringar till EU:s förordning om europeiska politiska partier och europeiska politiska stiftelser

Sammanfattning

Utskottet föreslår att riksdagen dels antar regeringens förslag till lag med kompletterande bestämmelser till EU:s förordning om europeiska politiska partier och europeiska politiska stiftelser, dels antar regeringens förslag till ändringar i bokföringslagen, revisionslagen, inkomstskattelagen och skatteförfarandelagen.

Under hösten 2014 antogs EU:s förordning om stadgar för och finansiering av europeiska politiska partier och europeiska politiska stiftelser. Genom förordningen införs två nya europeiska associationsformer för politiskt arbete på EU-nivå: europeiska politiska partier och europeiska politiska stiftelser. Förordningen syftar till att ge europeiska politiska partier och europeiska politiska stiftelser bättre rättsliga och ekonomiska ramar för att på så vis främja och stärka den representativa demokratin på europeisk nivå. Svenska politiska partier omfattas inte av regelverket.

De lagändringar som utskottet tillstyrker innebär att europeiska politiska partier och europeiska politiska stiftelser ska jämställas med ideella föreningar i svensk rätt. De ska dock till skillnad från ideella föreningar i allmänhet alltid vara bokföringsskyldiga och avsluta bokföringen med en årsredovisning. Vidare ska endast den som är auktoriserad eller godkänd revisor kunna vara revisor i ett europeiskt politiskt parti eller en europeisk politisk stiftelse.

Lagändringarna föreslås träda i kraft den 1 januari 2017, vilket är samma dag som förordningen ska börja tillämpas.

Inga motioner har väckts med anledning av propositionen.

Behandlade förslag

Proposition 2016/17:6 Kompletteringar till EU:s förordning om europeiska politiska partier och europeiska politiska stiftelser.

Utskottets förslag till riksdagsbeslut

Bilaga 1

Förteckning över behandlade förslag

Bilaga 2

Regeringens lagförslag

Utskottets förslag till riksdagsbeslut

|

Kompletteringar till EU:s förordning om europeiska politiska partier och europeiska politiska stiftelser |

Riksdagen antar regeringens förslag till

1. lag med kompletterande bestämmelser till EU:s förordning om europeiska politiska partier och europeiska politiska stiftelser,

2. lag om ändring i bokföringslagen (1999:1078),

3. lag om ändring i revisionslagen (1999:1079),

4. lag om ändring i inkomstskattelagen (1999:1229),

5. lag om ändring i skatteförfarandelagen (2011:1244).

Därmed bifaller riksdagen proposition 2016/17:6 punkterna 1–5.

Stockholm den 8 november 2016

På konstitutionsutskottets vägnar

Andreas Norlén

Följande ledamöter har deltagit i beslutet: Andreas Norlén (M), Björn von Sydow (S), Hans Ekström (S), Veronica Lindholm (S), Jonas Millard (SD), Maria Abrahamsson (M), Jonas Gunnarsson (S), Per-Ingvar Johnsson (C), Agneta Börjesson (MP), Patrick Reslow (M), Emanuel Öz (S), Fredrik Eriksson (SD), Tina Acketoft (L), Mia Sydow Mölleby (V), Laila Naraghi (S), Marta Obminska (M) och Stefan Svanström (KD).

Ärendet och dess beredning

I proposition 2016/17:6 Kompletteringar till EU:s förordning om europeiska politiska partier och europeiska politiska stiftelser föreslår regeringen att riksdagen antar det förslag till lag med kompletterande bestämmelser till EU:s förordning om europeiska politiska partier och europeiska politiska stiftelser och de förslag till ändringar i bokföringslagen, revisionslagen, inkomstskattelagen och skatteförfarandelagen som lagts fram i propositionen. Regeringens förslag till riksdagsbeslut återges i bilaga 1. Regeringens lagförslag finns i bilaga 2. Lagförslagen har granskats av Lagrådet. Lagrådet har lämnat förslagen utan erinran.

Inga motioner har väckts med anledning av propositionen.

I propositionen finns en redogörelse för ärendets beredning fram till regeringens beslut om propositionen den 15 september 2016.

Sedan regeringen beslutade propositionen har det skett en ändring i 2 kap. 1 § inkomstskattelagen som trädde i kraft den 20 oktober (prop. 2015/16:127, bet. 2016/17:SkU6, rskr. 2016/17:6, SFS 2016:887). Senaste lydelse av 2 kap. 1 § som anges i en fotnot till det nu aktuella lagförslaget har således ändrats. Regeringskansliet kommer att uppmärksammas på detta.

Bakgrund

EUPP-förordningen – två nya europeiska associationsformer införs

Ett politiskt parti på europeisk nivå är en organisation med ett politiskt program som har nationella partier och enskilda som medlemmar. En politisk stiftelse på europeisk nivå är en enhet som är knuten till ett politiskt parti på europeisk nivå och som stöder och kompletterar partiets målsättningar.

Regler för finansiering av politiska partier på europeisk nivå finns i Europaparlamentets och rådets förordning (EG) nr 2004/2003 av den 4 november 2003 om regler för och finansiering av politiska partier på europeisk nivå. Förordningen omarbetades 2007 så att den även omfattar finansiering av politiska stiftelser på europeisk nivå.

Under hösten 2014 antogs Europaparlamentets och rådets förordning (EU, Euratom) nr 1141/2014 av den 22 oktober 2014 om stadgar för och finansiering av europeiska politiska partier och europeiska politiska stiftelser (nedan benämnd EUPP-förordningen). Samtidigt antogs även Europaparlamentets och rådets förordning (EU, Euratom) nr 1142/2014 av den 22 oktober 2014 om ändring av förordning (EU, Euratom) nr 966/2012 vad gäller finansiering av europeiska politiska partier. Förordningarna ska tillämpas fr.o.m. den 1 januari 2017 och ersätter förordning nr 2004/2003.

Genom EUPP-förordningen införs två nya europeiska associationsformer: europeiska politiska partier och europeiska politiska stiftelser. Att en organisation har en ställning som ett europeiskt politiskt parti eller en europeisk politisk stiftelse är en förutsättning för att den ska kunna få finansiering från EU:s allmänna budget. EUPP-förordningen ska endast tillämpas i fråga om europeiska politiska partier och europeiska politiska stiftelser och påverkar inte nationella partier eller stiftelser.

EUPP-förordningens innehåll

EUPP-förordningen innehåller bl.a. bestämmelser om stadgar, registrering, rättslig ställning, finansiering, kontroll och sanktioner.

Enligt artikel 4 i EUPP-förordningen ska ett europeiskt politiskt partis stadgar innehålla bestämmelser om bl.a. säte, politiskt program och det interna förfarandet vid en frivillig upplösning av partiet. I fråga om intern partiorganisation föreskriver EUPP-förordningen att stadgarna åtminstone ska reglera frågor om medlemskap samt styrande organs befogenheter och sammansättning. Vidare ska de reglera den interna beslutsgången och förfarandet för ändring av stadgarna. I övrigt gäller att stadgarna ska följa tillämplig nationell rätt. Den medlemsstat där partiet har sitt säte ges också möjlighet att införa ytterligare krav på stadgarnas innehåll, under förutsättning att kraven inte är oförenliga med förordningen.

Motsvarande gäller för stadgarna i en europeisk politisk stiftelse (se arti-kel 5).

Artikel 23 i EUPP-förordningen innehåller bestämmelser om krav på bokföring, rapportering och revision. Enligt dessa ska europeiska politiska partier och europeiska politiska stiftelser förse en oberoende myndighet (EUPP-myndigheten) med årsbokslut med åtföljande noter. Termen årsbokslut används i förordningen på samma sätt som i andra EU-rättsakter och motsvarar närmast det som i svensk rätt benämns årsredovisning. Det ska upprättas en årsredovisning enligt lagstiftningen i den medlemsstat där partiet eller stiftelsen har sitt säte samt en årsredovisning på grundval av internationella redovisningsstandarder enligt definitionerna i Europaparlamentets och rådets förordning (EG) nr 1606/2002 av den 19 juli 2002 om tillämpning av internationella redovisningsstandarder (den s.k. IAS-förordningen).

EUPP-förordningen innehåller inga närmare regler om hur redovisningen ska göras. Kopia av redovisningen ska även skickas till Europaparlamentets utanordnare och till den nationella kontaktpunkt som ska finnas i varje medlemsstat enligt förordningen. Samma instanser ska också förses med en revisionsberättelse avseende räkenskapernas tillförlitlighet och lagenligheten och riktigheten i intäkts- och kostnadsredovisningen. Revisionsberättelsen ska upprättas av ett oberoende organ eller en oberoende sakkunnig, som får sitt mandat och betalas av Europaparlamentet.

Ett europeiskt politiskt parti eller en europeisk politisk stiftelse kan förlora sin status som europeisk juridisk person enligt vad som närmare anges i artikel 16 i EUPP-förordningen. Om det berörda europeiska politiska partiet eller den berörda europeiska stiftelsen då får status som juridisk person enligt den nationella lagstiftningen i den medlemsstat där partiet eller stiftelsen har sitt säte, ska detta betraktas som en omvandling av statusen som europeisk juridisk person till en status som nationell juridisk person. Om det europeiska politiska partiet eller den europeiska politiska stiftelsen inte förvärvar status som juridisk person i enlighet med lagstiftningen i den medlemsstat där partiet eller stiftelsen har sitt säte, ska avveckling ske i enlighet med den medlemsstatens lagstiftning.

Ideella föreningar

De etablerade politiska partierna i Sverige är normalt organiserade i form av ett antal ideella föreningar på central, regional och lokal nivå som var och en är en juridisk person.

Det finns inte någon lag som reglerar ideella föreningars uppkomst, verksamhet eller upphörande. Det viktigaste regelverket för en ideell förening är dess stadgar. Vissa grundläggande regler för ideella föreningar har också utvecklats i rättspraxis eller finns att härleda från allmänna associationsrättsliga principer.

För att en ideell förening ska bildas i juridisk mening fordras att ett antal fysiska eller juridiska personer kommer överens om att samverka för en gemensam målsättning. Denna överenskommelse måste ha formaliserats i stadgar. Stadgarna är normalt skriftliga och ska innehålla föreningens namn och ändamål samt bestämmelser om hur beslut som rör föreningens angelägenheter ska fattas. Vidare får det anses vara ett krav för en ideell förening att den har någon form av styrelse eller ledningsorgan som kan företräda föreningen. När dessa förutsättningar är uppfyllda blir föreningen en juridisk person och får rättskapacitet.

En ideell förening upphör i regel genom att medlemmarna beslutar om det. Om inte annat följer av stadgarna, räcker det sannolikt med absolut majoritet för beslutet. Föreningen kan också upphöra genom ett konkursförfarande.

En ideell förening är bokföringsskyldig om den bedriver näringsverksamhet, är moderföretag i en koncern eller har tillgångar till ett värde som överstiger 1,5 miljoner kronor, se 2 kap. 2 § bokföringslagen (1999:1078).

En ideell förening ska upprätta en årsredovisning om den uppfyller minst två av följande tre villkor under vart och ett av de två senaste räkenskapsåren: föreningen har haft fler än 50 anställda i medeltal, företagets balansomslutning har uppgått till mer än 40 miljoner kronor och företagets nettoomsättning har uppgått till mer än 80 miljoner kronor. Motsvarande gäller om den ideella föreningen är moderföretag i en koncern och koncernen når upp till mer än ett av gränsvärdena (6 kap. 1 § bokföringslagen). En skyldighet att upprätta årsredovisning kan också vara föreskriven i stadgarna.

Om den löpande redovisningen inte behöver avslutas med en årsredovisning, avslutas den med ett årsbokslut (6 kap. 3 § bokföringslagen). Om den årliga nettoomsättningen uppgår till högst 3 miljoner kronor, får ett förenklat årsbokslut upprättas (6 kap. 3 § andra stycket bokföringslagen).

En ideell förening som är skyldig att upprätta en årsredovisning omfattas av revisionsplikt, och minst en revisor ska vara auktoriserad, se 2 och 12 §§ revisionslagen (1999:1079).

Ideella föreningar är, i likhet med andra svenska juridiska personer, skattskyldiga för alla sina inkomster i inkomstslaget näringsverksamhet, se 6 kap. 3 och 4 §§ samt 13 kap. 1–3 §§ inkomstskattelagen (1999:1229). Detta innebär att föreningarna är skattskyldiga i Sverige för alla sina inkomster i Sverige och i utlandet. Det finns dock särskilda inkomstskatteregler som innebär att man under vissa förutsättningar gör undantag från vad som annars skulle gälla skattemässigt. Enligt dessa regler är ideella föreningar som uppfyller de ändamåls-, verksamhets-, fullföljds- och öppenhetskrav som är angivna i 7 kap. inkomstskattelagen skattskyldiga bara för viss inkomst av näringsverksamhet, s.k. inskränkt skattskyldighet. Detta gäller exempelvis sådana ideella föreningar som har som ändamål att främja politisk verksamhet.

Kompletteringar till EU:s förordning om europeiska politiska partier och europeiska politiska stiftelser

Utskottets förslag i korthet

Riksdagen antar regeringens lagförslag.

Propositionen

En ny lag som kompletterar EUPP-förordningen

Regeringen konstaterar att EUPP-förordningen är till alla delar bindande och direkt tillämplig i varje medlemsstat och att den varken ska eller får inkorporeras i eller transformeras till nationell rätt. Enligt regeringen behöver emellertid svensk rätt anpassas till förordningen i vissa delar. Regeringen föreslår att de nationella bestämmelser som föranleds av EUPP-förordningen så långt möjligt inordnas i det befintliga regelverket och att de bestämmelser som inte kan föras in i befintlig lagstiftning förs in i en ny lag som kompletterar förordningen. Hänvisningen till EUPP-förordningen bör enligt regeringen utformas så att den avser den vid varje tidpunkt gällande lydelsen av förordningen, s.k. dynamisk hänvisning.

Europeiska politiska partier och europeiska politiska stiftelser jämställs med ideella föreningar

I frågan om europeiska politiska partiers och europeiska politiska stiftelsers ställning i svensk rätt framhåller regeringen att politiska partier associationsrättsligt vanligtvis är att betrakta som ideella föreningar och att de krav som ställs på en sammanslutning för att den ska kunna registreras som ett europeiskt politiskt parti i fråga om stadgar och förvaltning gör att den enligt ett svenskt synsätt är att bedöma som en ideell förening. Vidare konstaterar regeringen att europeiska politiska stiftelser, liksom de partier som de knyts till, har ett uttalat ideellt syfte och att de även i övrigt har stora likheter med ideella föreningar. Regeringen föreslår därför att ett europeiskt politiskt parti och en europeisk politisk stiftelse i svensk rätt ska jämställas med en ideell förening. Man föreslår att en bestämmelse om detta tas in i den särskilda lag som ska komplettera EUPP-förordningen. Regeringen föreslår även att det i lagen ska anges att om något annat följer av EUPP-förordningen eller är särskilt föreskrivet ska det gälla.

Regeringen noterar att det i EUPP-förordningen anges vissa krav på vad stadgarna för ett europeiskt politiskt parti respektive för en europeisk stiftelse måste innehålla och att förordningen ger medlemsstaterna visst utrymme att införa ytterligare krav på stadgarna (artikel 4 respektive artikel 5). Regeringen gör bedömningen att EUPP-förordningen ställer upp fler och längre gående krav på europeiska politiska partier och europeiska politiska stiftelser än vad svensk rätt gör i fråga om ideella föreningar. Regeringen anser därför inte att det finns skäl att överväga om man bör införa ytterligare krav på de europeiska politiska partiernas och de europeiska politiska stiftelsernas stadgar.

Ändringar i bokföringslagen och revisionslagen

När det gäller europeiska politiska partiers och europeiska politiska stiftelsers redovisning noterar regeringen att EUPP-förordningen föreskriver att europeiska politiska partier och europeiska politiska stiftelser årligen ska förse bl.a. EUPP-myndigheten med viss redovisning. För att dessa krav ska kunna uppfyllas föreslår regeringen att europeiska politiska partier och europeiska politiska stiftelser med säte i Sverige ska vara bokföringsskyldiga enligt det generella krav som gäller alla juridiska personer. Vidare konstaterar regeringen att den årliga redovisningen som föreskrivs i EUPP-förordningen ska åtföljas av noter och att enligt bokföringslagen behöver sådana tilläggsupplysningar som brukar återges i noter lämnas endast om en årsredovisning upprättas. Det talar enligt regeringen för att bokföringen alltid ska avslutas med en årsredovisning, eftersom kravet på noter annars är svårt att tillgodose. Regeringen framhåller att det också framstår som rimligt att en årsredovisning upprättas, med tanke på att europeiska politiska partier och europeiska politiska stiftelser kan få sin huvudsakliga finansiering från EU:s allmänna budget för att uppfylla demokratiska ändamål. Regeringen föreslår därför att europeiska politiska partier och europeiska politiska stiftelser med säte i Sverige ska avsluta den löpande bokföringen med en årsredovisning som upprättas enligt årsredovisningslagen.

Enligt regeringen bör skyldigheten att upprätta en årsredovisning regleras i bokföringslagen eftersom närliggande lagar, såsom årsredovisningslagen och revisionslagen, på så vis blir automatiskt tillämpliga på europeiska politiska partier och europeiska politiska stiftelser. Regeringen anser inte att det finns något skäl att undanta europeiska politiska partier eller europeiska politiska stiftelser från årsredovisningslagens krav på offentliggörande.

Vad beträffar revision av europeiska politiska partier och europeiska politiska stiftelser noterar regeringen att europeiska politiska partier och europeiska politiska stiftelser kan komma att få sin huvudsakliga finansiering från EU:s allmänna budget och att de därmed får hantera offentliga medel. Regeringen föreslår därför att endast den som är auktoriserad eller godkänd revisor ska få vara revisor i ett europeiskt politiskt parti eller i en europeisk politisk stiftelse.

När det gäller avveckling av ett europeiskt politiskt parti eller en europeisk politisk stiftelse gör regeringen bedömningen att det inte finns behov av att införa några särskilda bestämmelser om detta. Regeringen framhåller bl.a. att kraven för att bilda en ideell förening är lågt ställda och att det knappast är realistiskt att en organisation som förlorar sin status som europeisk juridisk person inte kommer att betraktas som en juridisk person enligt svensk rätt.

Ändringar i inkomstskattelagen och skatteförfarandelagen

Mot bakgrund av att europeiska politiska partier och europeiska politiska stiftelser ska ha juridiskt erkännande och rättskapacitet i alla medlemsstater (artikel 13 i EUPP-förordningen) anser regeringen att det framstår som naturligt att behandla dem som egna skattesubjekt. Regeringen föreslår att europeiska politiska partier och europeiska politiska stiftelser även vid inkomstbeskattningen ska jämställas med ideella föreningar och betonar att det är viktigt att det i inkomstskattelagen anges hur dessa organisationer ska behandlas skatterättsligt. Att reglerna för ideella föreningar tillämpas på europeiska politiska partier och europeiska politiska stiftelser innebär enligt regeringen att dessa partier och stiftelser beskattas på samma sätt som svenska ideella föreningar och deras utländska motsvarigheter.

Regeringen föreslår även att skatteförfarandelagens bestämmelser om förfarandet vid uttag av skatter och avgifter som gäller för ideella föreningar ska tillämpas också på europeiska politiska partier och europeiska politiska stiftelser.

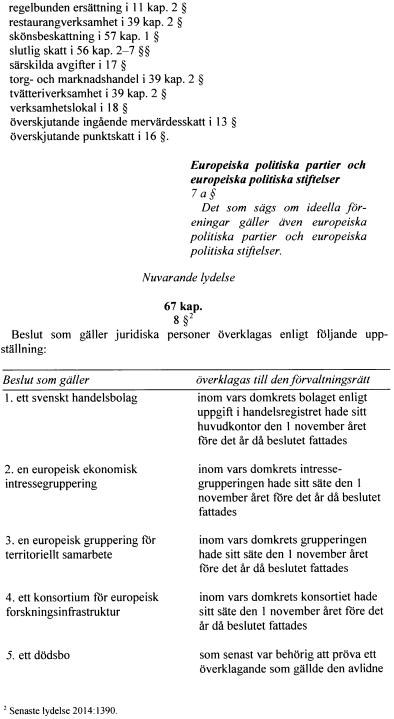

Slutligen föreslår regeringen att ett beslut om skatt som gäller ett europeiskt politiskt parti eller en europeisk politisk stiftelse ska överklagas till den förvaltningsrätt inom vars domkrets organisationen hade sitt säte den 1 november året före det år då beslutet fattades.

Regeringen föreslår att lagändringarna ska träda i kraft den 1 januari 2017, vilket är samma dag som EUPP-förordningen ska börja tillämpas.

Utskottets ställningstagande

Regeringens lagförslag har inte mött invändningar i någon motion. Utskottet anser att riksdagen av de skäl som anförs i propositionen bör anta regeringens lagförslag.

Bilaga 1

Förteckning över behandlade förslag

Proposition 2016/17:6 Kompletteringar till EU:s förordning om europeiska politiska partier och europeiska politiska stiftelser:

1.Riksdagen antar regeringens förslag till lag med kompletterande bestämmelser till EU:s förordning om europeiska politiska partier och europeiska politiska stiftelser.

2.Riksdagen antar regeringens förslag till lag om ändring i bokföringslagen (1999:1078).

3.Riksdagen antar regeringens förslag till lag om ändring i revisionslagen (1999:1079).

4.Riksdagen antar regeringens förslag till lag om ändring i inkomstskattelagen (1999:1229).

5.Riksdagen antar regeringens förslag till lag om ändring i skatteförfarandelagen (2011:1244).

Bilaga 2