|

|

Kompletterande bestämmelser till EU:s förordning om europeiska långsiktiga investeringsfonder

Sammanfattning

Utskottet föreslår att riksdagen antar regeringens lagförslag, vilket innebär ändringar i lagen om förvaltare av alternativa investeringsfonder. Ändringarna görs för att anpassa den svenska lagstiftningen till Europaparlamentets och rådets förordning (EU) nr 2015/760 om europeiska långsiktiga investeringsfonder, Europaparlamentets och rådets förordning (EU) nr 345/2013 om europeiska riskkapitalfonder och Europaparlamentets och rådets förordning (EU) nr 346/2013 om europeiska fonder för socialt företagande.

Ändringarna innebär bl.a. att Finansinspektionen får rätt att ta ut avgifter för prövning av ansökningar, anmälningar och underrättelser enligt de aktuella EU-förordningarna samt en årlig avgift för tillsyn av dessa, och att Finansinspektionens beslut enligt EU-förordningarna får överklagas till allmän förvaltningsdomstol.

Lagändringarna föreslås träda i kraft den 1 februari 2017.

Inga motioner har lämnats med anledning av propositionen.

Behandlade förslag

Proposition 2016/17:3 Kompletterande bestämmelser till EU:s förordning om europeiska långsiktiga investeringsfonder.

Utskottets förslag till riksdagsbeslut

Propositionens huvudsakliga innehåll

Kompletterande bestämmelser till EU:s förordning om europeiska långsiktiga investeringsfonder

Bilaga 1

Förteckning över behandlade förslag

Bilaga 2

Regeringens lagförslag

Utskottets förslag till riksdagsbeslut

|

Kompletterande bestämmelser till EU:s förordning om europeiska långsiktiga investeringsfonder |

Riksdagen antar regeringens förslag till lag om ändring i lagen (2013:561) om förvaltare av alternativa investeringsfonder.

Därmed bifaller riksdagen proposition 2016/17:3.

Stockholm den 8 december 2016

På finansutskottets vägnar

Fredrik Olovsson

Följande ledamöter har deltagit i beslutet: Fredrik Olovsson (S), Ulf Kristersson (M), Monica Green (S), Maria Plass (M), Ingela Nylund Watz (S), Oscar Sjöstedt (SD), Jörgen Andersson (M), Hans Unander (S), Emil Källström (C), Janine Alm Ericson (MP), Jan Ericson (M), Marie Granlund (S), Dennis Dioukarev (SD), Mats Persson (L), Jakob Forssmed (KD), Börje Vestlund (S) och Håkan Svenneling (V).

Ärendet och dess beredning

I proposition 2016/17:3 Kompletterande bestämmelser till EU:s förordning om europeiska långsiktiga investeringsfonder föreslår regeringen ändringar i lagen (2013:561) om förvaltare av alternativa investeringsfonder. Förslagen är huvudsakligen föranledda av att Europaparlamentet och rådet har antagit förordning (EU) 2015/760 om europeiska långsiktiga investeringsfonder (i det följande benämnd Eltif-förordningen). Förordningen är tillämplig fr.o.m. den 9 december 2015. Under förhandlingarna om förordningen lämnade regeringen en faktapromemoria till riksdagen (2012/13:FPM140).

I samband med att Europaparlamentets och rådets direktiv 2011/61/EU av den 8 juni 2011 om förvaltare av alternativa investeringsfonder samt om ändring av direktiv 2003/41/EG och 2009/65/EG och förordningarna (EG) nr 1060/2009 och (EU) nr 1095/2010 (i det följande benämnd AIFM-direktivet) införlivades med svensk rätt infördes vissa kompletterande bestämmelser till Europaparlamentets och rådets förordning (EU) nr 345/2013 av den 17 april 2013 om europeiska riskkapitalfonder och Europaparlamentets och rådets förordning (EU) nr 346/2013 av den 17 april 2013 om europeiska fonder för socialt företagande. I propositionen föreslås ytterligare kompletterande lagändringar till dessa förordningar. Regeringens förslag till riksdagsbeslut finns i bilaga 1. Regeringens lagförslag finns i bilaga 2. Lagförslagen har granskats av Lagrådet.

Bakgrund

Eltif-förordningen

Eltif-förordningen syftar till att öka tillgången till kapital för långsiktiga investeringar i Europeiska unionen genom att skapa en ny sorts reglerad investeringsfond, betecknad europeiska långsiktiga investeringsfonder (Eltif-fonder). Dessa fonder fokuserar på alternativa investeringar, dvs. tillgångsslag som faller utanför definitionen av överlåtbara värdepapper. Det kan t.ex. vara investeringar i fastigheter, aktier i onoterade bolag och infrastrukturprojekt. Till skillnad från en värdepappersfond är en Eltif-fond som huvudregel inte öppen för inlösen av andelar eller aktier i fonden under dess livstid. Förordningen omfattar förvaltare som är auktoriserade i enlighet med AIFM-direktivet och som önskar marknadsföra andelar i långsiktiga investeringsfonder under beteckningen Eltif-fond. För att få använda beteckningarna Eltif-förvaltare respektive Eltif eller europeisk långsiktig investeringsfond krävs tillstånd av behörig myndighet. I Sverige är detta Finansinspektionen. I Eltif-förordningen finns det särskilda placeringsregler som syftar till att säkerställa att fonden inriktas på långsiktiga investeringar. Det finns även särskilda regler om hur en Eltif-fond får marknadsföras.

Kompletteringar till Eltif-förordningen

Fondregleringen i Sverige består i huvudsak av lagen (2004:46) om värdepappersfonder och lagen (2013:561) om förvaltare av alternativa investeringsfonder. Lagarna införlivar UCITS-direktivet[1] respektive AIFM-direktivet i svensk rätt. Eltif-förordningen grundas på reglerna i AIFM-direktivet med vissa justeringar för fondernas specifika karaktär. Även EU-förordningarna om europeiska riskkapitalfonder och europeiska fonder för socialt företagande grundas på AIFM-direktivet och har kompletterats med bestämmelser i lagen om förvaltare av alternativa investeringsfonder. En EU-förordning är direkt tillämplig i varje medlemsstat. En sådan rättsakt varken ska eller får genomföras i nationell rätt. Några särskilda åtgärder för att införliva Eltif-förordningens materiella bestämmelser med nationell rätt får Sverige därför inte vidta. Förordningen förutsätter dock att vissa nationella åtgärder ska vidtas. Eltif-förordningen är en särreglering av en sorts fonder som bara får marknadsföras av en AIF-förvaltare. Regeringen föreslår därför att den kompletterande lagstiftningen med anledning av förordningen förs in i lagen om förvaltare av alternativa investeringsfonder.

Propositionens huvudsakliga innehåll

Propositionen innehåller förslag till ändringar i lagen om förvaltare av alternativa investeringsfonder som möjliggör att Finansinspektionen kan ta ut avgifter för prövning av ansökningar, anmälningar och underrättelser enligt de aktuella EU-förordningarna och en årlig avgift för tillsyn av dessa. Dessutom föreslår regeringen ändringar som innebär att Finansinspektionens beslut enligt EU-förordningarna får överklagas till allmän förvaltningsdomstol.

Kompletterande bestämmelser till EU:s förordning om europeiska långsiktiga investeringsfonder

Utskottets förslag i korthet

Riksdagen antar regeringens lagförslag. Därmed bifaller riksdagen proposition 2016/17:3.

Propositionen

Upplysningsbestämmelser

Regeringen anför i propositionen att det i en inledande bestämmelse i lagen om förvaltare av alternativa investeringsfonder bör upplysas om att det finns särskilda bestämmelser om långsiktiga europeiska investeringsfonder i Eltif-förordningen. Det finns enligt regeringen även anledning att införa motsvarande upplysningsbestämmelser om EU-förordningarna om europeiska riskkapitalfonder och europeiska fonder för socialt företagande. Dessa bestämmelser kan vara kompletterande till, men även avvikande från, bestämmelserna i lagen.

Krav på förvaringsinstitut

Enligt Eltif-förordningen ska förvaringsinstitut för Eltif-fonder vara en enhet av det slag som avses i artikel 23.2 i UCITS-direktivet. Det innebär att det kan vara en nationell centralbank, ett kreditinstitut som auktoriserats i enlighet med kapitaltäckningsdirektivet, eller en annan juridisk person som enligt medlemsstatens lagstiftning är auktoriserad av den behöriga myndigheten att bedriva förvaringsverksamhet enligt UCITS-direktivet, omfattas av kapitalkrav som inte understiger de krav som beräknats utifrån den valda metoden i enlighet med artikel 315 eller 317 i tillsynsförordningen[2] och har en kapitalbas som inte understiger det startkapital som anges i artikel 28.2 i kapitaltäckningsdirektivet.

När det gäller den sist uppräknade formen av juridiska personer är det alltså beroende på den enskilda medlemsstatens lagstiftning om det finns andra företag än centralbanker och kreditinstitut som kan auktoriseras som förvaringsinstitut. Enligt gällande svensk rätt kan endast banker och andra kreditinstitut vara förvaringsinstitut för värdepappersfonder, se 1 kap. 1 § första stycket lagen om värdepappersfonder. Enligt Eltif-förordningen ska förvaringsinstitut som marknadsför Eltif-fonder till icke-professionella investerare vara av det slag som anges i UCITS-direktivet. Enligt regeringen bör därför endast banker och andra kreditinstitut få vara förvaringsinstitut för Eltif-fonder som marknadsförs till icke-professionella investerare fram till dess att kretsen för vilka institut som får vara förvaringsinstitut för värdepappersfonder eventuellt utvidgas.

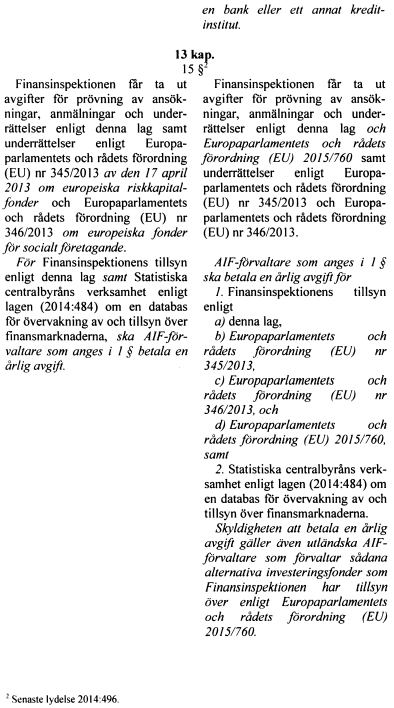

Avgifter

Av Eltif-förordningen följer att en alternativ investeringsfond får ansöka om tillstånd som Eltif-fond och en AIF-förvaltare får ansöka om tillstånd om att förvalta en sådan fond. Tillstånd får beviljas om uppställda villkor är uppfyllda.

Regeringen uttalar att Finansinspektionens verksamhet finansieras dels via anslag på statens budget, dels via avgifter för prövning av ansökningar och anmälningar. Generellt gäller att de företag som står under tillsyn betalar avgifter till myndigheten enligt förordningen (2007:1135) om årliga avgifter för finansiering av Finansinspektionens verksamhet. Dessa avgifter ska vara proportionella mot de kostnader som inspektionen har haft för tillsynen över respektive företagskategori. Finansinspektionen får inte behålla avgifterna utan de ska redovisas mot inkomsttitel på statens budget. Finansinspektionen tar även ut avgifter för prövningen av olika slag av ärenden. Sådana avgifter regleras i förordningen (2001:911) om avgifter för prövning av ärenden hos Finansinspektionen. Dessa avgifter får Finansinspektionen disponera.

Den verksamhet som Finansinspektionen kommer att bedriva enligt Eltif-förordningen kommer att bestå dels av prövning av ansökningar om tillstånd, dels av tillsyn över att de AIF-förvaltare som har fått tillstånd som Eltif-förvaltare fullgör sina skyldigheter enligt förordningen. Inspektionens tillsyn omfattar även att fonderna uppfyller kraven i förordningen. Enligt regeringen bör avgifter kunna tas ut för prövning av ansökningar. Avgifter bör enligt regeringen även tas ut i form av en årlig avgift för Finansinspektionens tillsyn enligt förordningen. Det bör därför enligt regeringen förtydligas i lagen om förvaltare av alternativa investeringsfonder att de årliga avgifterna omfattar även tillsyn enligt Eltif-förordningen. Ett sådant förtydligande bör enligt regeringen omfatta även EU-förordningarna om europeiska riskkapitalfonder och europeiska fonder för socialt företagande.

Eftersom lagen om förvaltare av alternativa investeringsfonder reglerar AIF-förvaltaren och inte den alternativa investeringsfonden anser regeringen att det är konsekvent att förvaltaren ska betala den årliga avgiften till Finansinspektionen. När det gäller Eltif-förordningen har emellertid den behöriga myndigheten ett särskilt tillsynsansvar för en Eltif-fond. Vid gränsöverskridande verksamhet kan det därför uppkomma situationer där inspektionen är behörig myndighet för en Eltif-fond som förvaltas av en utländsk förvaltare. Regeringen föreslår därför att det i lagen ska förtydligas att Finansinspektionens möjlighet att ta ut årliga avgifter även omfattar utländska AIF-förvaltare som förvaltar sådana alternativa investeringsfonder som står under inspektionens tillsyn enligt Eltif-förordningen.

Av 15 kap. 2 § 18 jämförd med 13 kap. 15 § lagen om förvaltare av alternativa investeringsfonder framgår att regeringen har ett bemyndigande att meddela föreskrifter om avgifter som ska betalas till Finansinspektionen för dels prövning av ansökningar, anmälningar och underrättelser, dels tillsyn. Detta bemyndigande bör enligt regeringen omfatta även den utvidgning av avgiftsskyldigheten som nu föreslås.

Överklagande

I Eltif-förordningen regleras inte rätten till domstolsprövning av den behöriga myndighetens beslut. På finansmarknadsområdet får Finansinspektionens beslut som regel överklagas till allmän förvaltningsdomstol. Så är fallet t.ex. när det gäller beslut enligt lagen om förvaltare av alternativa investeringsfonder. Detsamma bör enligt regeringen gälla beslut enligt Eltif-förordningen, exempelvis förbud mot att använda beteckningen Eltif-fond. Regeringen förordar att detta uttryckligen anges i lagen om förvaltare av alternativa investeringsfonder. Motsvarande gäller beslut som Finansinspektionen meddelar med stöd av EU-förordningarna om europeiska riskkapitalfonder och om europeiska fonder för socialt företagande.

Ikraftträdande- och övergångsbestämmelser

Eltif-förordningen trädde i kraft den 8 juni 2015 och ska tillämpas fr.o.m. den 9 december 2015. Mot bakgrund av att förordningen har direkt effekt bör de kompletterande lagstiftningsåtgärderna enligt regeringen träda i kraft så snart det är möjligt, vilket regeringen bedömer vara den 1 februari 2017.

Förslagets konsekvenser

Eltif-förordningen syftar till att underlätta möjligheten till finansiering av små och medelstora företag och långsiktiga projekt inom EU. Det är enligt regeringen möjligt att Eltif-fonderna kan medföra att de gränsöverskridande investeringarna ökar i de mindre marknaderna inom EU och därigenom bidra till att deras marknader och företag utvecklas. Det är också möjligt att Eltif-fonderna kommer att bli intressanta för investerare i tredje land, vilket skulle kunna öka investeringarna i fonderna.

Regeringen framhåller att intresset för att få förvalta en Eltif-fond i Sverige med stor sannolikhet kommer att vara lågt i ett initialt skede och att effekten av Eltif-förordningen därför kommer att bli begränsad på den svenska marknaden. Eltif-förordningen medför även vissa konsekvenser för Finansinspektionen i och med att det är inspektionen som ska pröva ansökningar m.m. enligt förordningen. De kostnader som uppkommer för inspektionen för prövning av ansökningar m.m. ska enligt förslaget täckas av avgifter enligt förordningen om avgifter för prövning av ärenden hos Finansinspektionen. Dessa avgifter får inspektionen disponera. Dessutom medför Eltif-förordningen konsekvenser för inspektionen i och med den tillsyn som ska bedrivas. Kostnaderna för tillsynen ska belasta de förvaltare som har tillstånd enligt förordningen. Dessa årliga avgifter regleras i förordningen om årliga avgifter för finansiering av Finansinspektionens tillsyn. Regeringen menar att inspektionens nya tillsynsuppgifter kan hanteras inom befintliga ramar.

Slutligen kan förslaget enligt regeringen medföra konsekvenser för förvaltningsdomstolarna, eftersom Finansinspektionens beslut enligt EU-förordningarna får överklagas. Den bedömda måltillströmningen till följd av Eltif-förordningen får enligt regeringen emellertid anses vara ytterst marginell.

Utskottets ställningstagande

Utskottet anser att förslagen i propositionen på ett ändamålsenligt sätt anpassar den svenska lagstiftningen till de aktuella förordningarna. Utskottet tillstyrker därför lagförslagen i proposition 2016/17:3.

Bilaga 1

Förteckning över behandlade förslag

Proposition 2016/17:3 Kompletterande bestämmelser till EU:s förordning om europeiska långsiktiga investeringsfonder:

Riksdagen antar regeringens förslag till lag om ändring i lagen (2013:561) om förvaltare av alternativa investeringsfonder.

Bilaga 2