Civilutskottets betänkande 2016/17:CU17

Bokföringsbrott i filialer

Sammanfattning

Utskottet ställer sig bakom regeringens förslag till nya lagregler som ska klargöra att ett utländskt företag som bedriver näringsverksamhet i Sverige genom en filial är bokföringsskyldigt enligt bokföringslagen för den svenska verksamheten. Den som åsidosätter bokföringsskyldigheten i en sådan filial ska kunna göras ansvarig för bokföringsbrott. Förslagen berör även fysiska personer som är bosatta utomlands.

Syftet med de föreslagna lagändringarna är enbart att återställa rättsläget när det gäller bokföringsbrott i filialer till det som var lagstiftarens avsikt vid reglernas tillkomst.

Lagändringarna föreslås träda i kraft den 1 juli 2017.

Behandlade förslag

Proposition 2016/17:149 Bokföringsbrott i filialer.

1

2016/17:CU17

2

2016/17:CU17

Utskottets förslag till riksdagsbeslut

Bokföringsbrott i filialer

Riksdagen antar regeringens förslag till

1.lag om ändring i bokföringslagen (1999:1078),

2.lag om ändring i lagen (1992:160) om utländska filialer m.m.,

3.lag om ändring i lagen (1994:1927) om europeiska ekonomiska intressegrupperingar,

4.lag om ändring i lagen (1998:293) om utländska försäkringsgivares och tjänstepensionsinstituts verksamhet i Sverige.

Därmed bifaller riksdagen proposition 2016/17:149 punkterna

Stockholm den 9 maj 2017

På civilutskottets vägnar

Caroline Szyber

Följande ledamöter har deltagit i beslutet: Caroline Szyber (KD), Hillevi Larsson (S), Ewa Thalén Finné (M),

3

2016/17:CU17

Redogörelse för ärendet

Enligt brottsbalken döms den för bokföringsbrott som uppsåtligen eller av oaktsamhet åsidosätter bokföringsskyldighet enligt bokföringslagen (1999:1078), om åsidosättandet medför att rörelsens förlopp, ekonomiska resultat eller ställning inte i huvudsak kan bedömas med ledning av bokföringen (11 kap. 5 § brottsbalken). Avsikten har varit att både svenska företag och utländska företag som bedriver verksamhet i Sverige genom en filial ska omfattas av straffansvaret.

Högsta domstolen frikände i en dom den 29 mars 2016 en företrädare för en utländsk juridisk person som drev näringsverksamhet i Sverige från straffansvar för bokföringsbrott. Skälet för den friande domen är att bokföringsskyldigheten när det gäller utländska företag inte baseras på bokföringslagen, utan på lagen (1992:160) om utländska filialer m.m. (filiallagen).

Ekobrottsmyndigheten har i en skrivelse till Justitiedepartementet föreslagit nödvändiga ändringar i bestämmelserna om bokföringsskyldighet för utländska företag som bedriver näringsverksamhet i Sverige, för att det ska bli straffbart att bryta mot bestämmelserna.

Justitiedepartementet har tagit fram departementspromemorian Bokföringsbrott i filialer (Ds 2016:36) tagits fram. I den lämnas förslag på de författningsändringar som behövs för att avgränsa straffansvaret för åsidosättande av bokföringen i utländska företag i enlighet med Ekobrottsmyndighetens förslag. Promemorian har remissbehandlats.

Lagrådet har yttrat sig över regeringens lagförslag.

Regeringens förslag till riksdagsbeslut finns i bilaga 1 och lagförslagen i bilaga 2.

Ingen motion har väckts med anledning av propositionen.

4

2016/17:CU17

Utskottets överväganden

Bokföringsbrott i filialer

Utskottets förslag i korthet

Riksdagen antar regeringens lagförslag.

Propositionen

I propositionen konstaterar regeringen att det är angeläget att bokföringsskyldigheten fullgörs och att reglerna om årsredovisning och årsbokslut respekteras. Bokföringen är av betydelse inte bara för företagets intressenter. Att inte ha en bokföring som är korrekt, fullständig och upprättad i rätt tid hindrar i många fall en riktig beskattning och kan dölja ekonomisk brottslighet och andra oegentligheter i näringsverksamheten. Bokföringsskyldigheten sanktioneras därför genom bestämmelsen om bokföringsbrott.

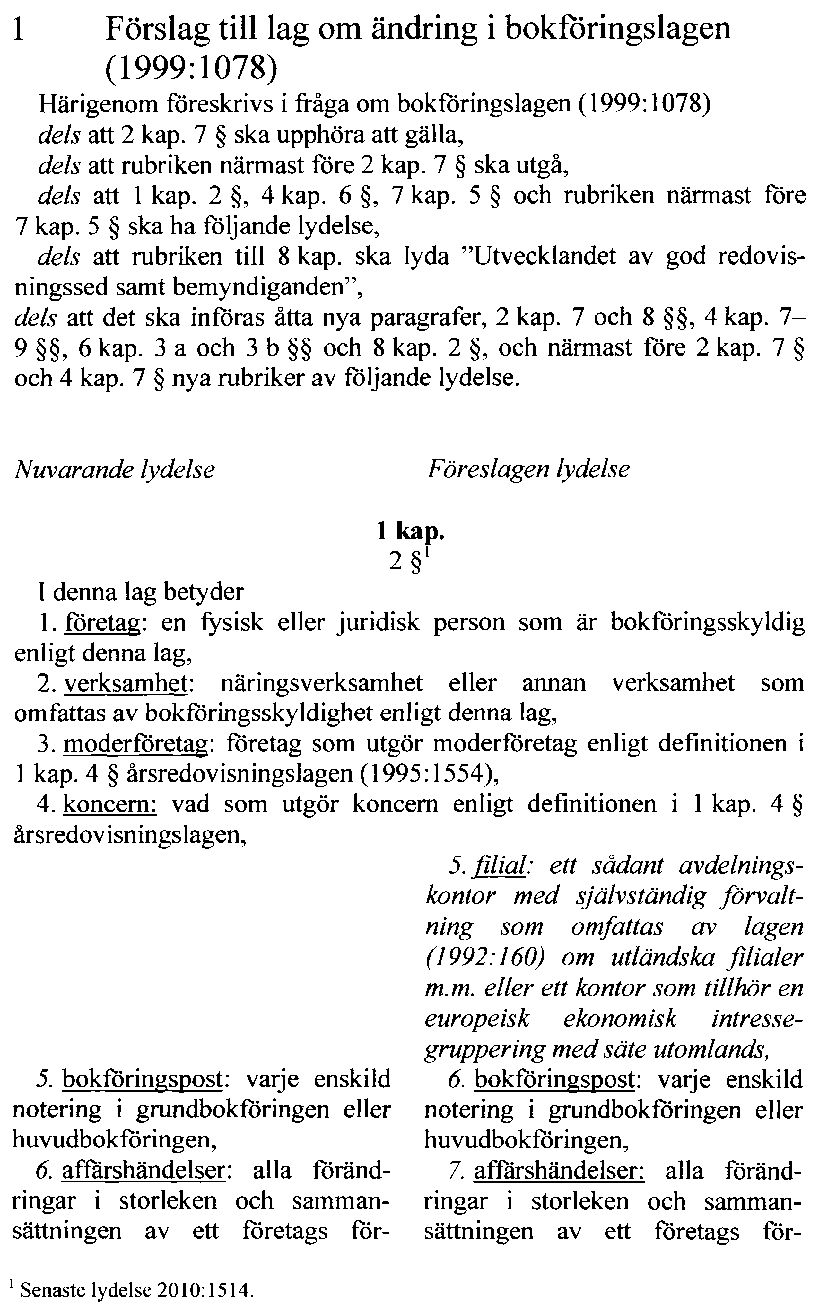

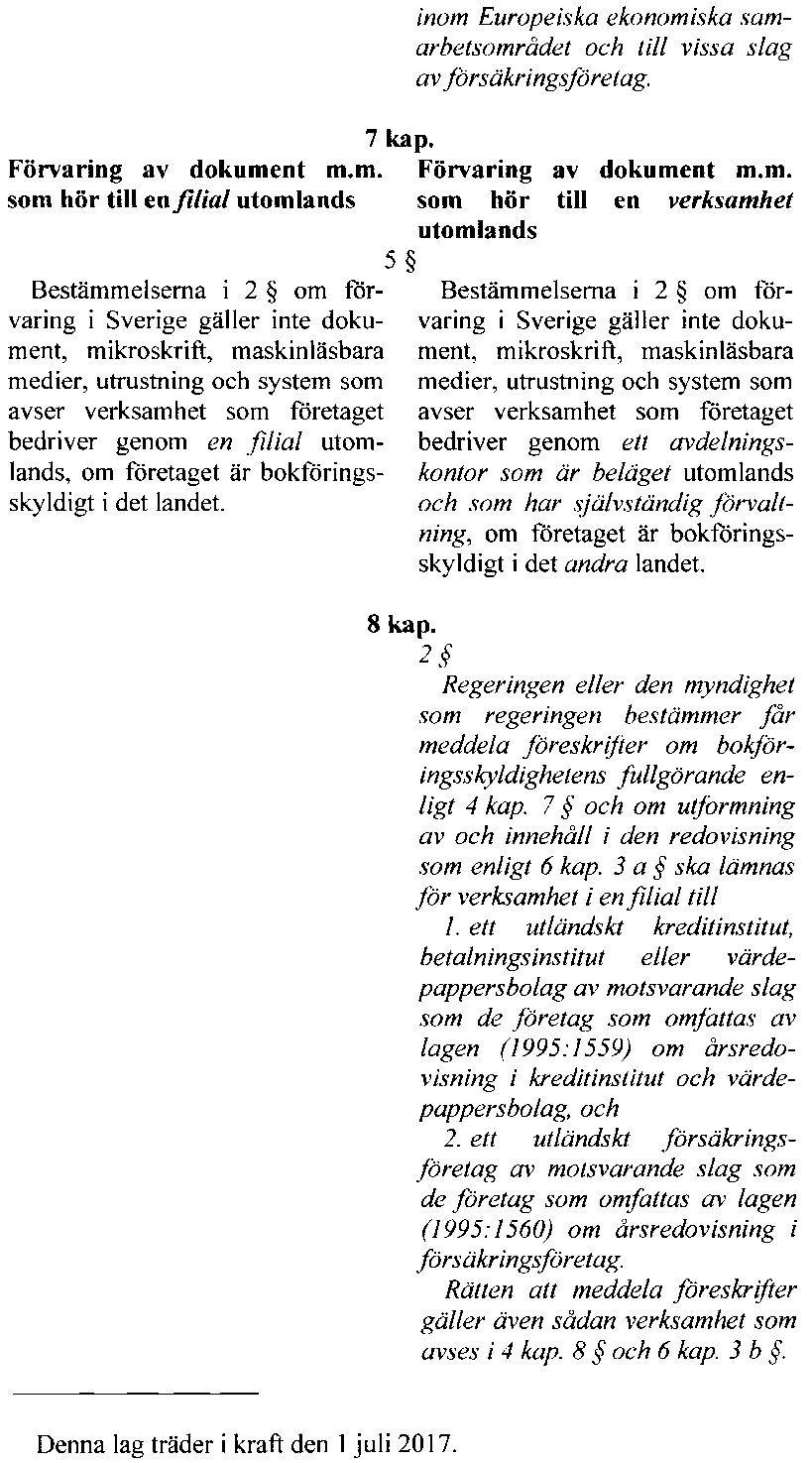

Högsta domstolens dom om straffansvaret för företrädare för utländska filialer innebär att dagens ordning för ansvarsutkrävande inte fungerar som lagstiftaren har avsett. Avsikten med straffbestämmelsen är nämligen att alla juridiska och fysiska personer som bedriver näringsverksamhet i Sverige och som omfattas av bokföringsskyldigheten också ska omfattas av straffbestämmelsens tillämpningsområde. Det ska råda överensstämmelse mellan bokföringsskyldigheten och straffansvaret. Intentionen är alltså att även bokföringsskyldigheten för utländska filialer och utomlands bosatta fysiska personer ska omfattas (se t.ex. prop. 2004/05:69 s. 20 f.). Straffbestämmelsen har också, innan Högsta domstolen slog fast att bokföringsskyldigheten i sådana fall inte kan anses följa av bokföringslagen, i allmänhet tillämpats i enlighet med denna intention.

Det är angeläget att förutsättningarna för att bedriva näringsverksamhet i Sverige inte omotiverat skiljer sig åt beroende på formen av näringsidkare. En utgångspunkt bör således vara att lagstiftaren inte ska undanta någon viss kategori som bedriver näringsverksamhet från straffansvar för bokföringsbrott, eftersom det skulle innebära en ojämlikhet i förhållande till andra grupper som bedriver likartad verksamhet. Det saknas skäl att inskränka straffansvaret för just verksamhet som bedrivs genom en filial.

Regeringen anser mot bakgrund av det anförda att det finns anledning att vidta de lagstiftningsåtgärder som behövs för att straffansvaret för bokföringsbrott ska följa bokföringsskyldigheten för filialer och utomlands bosatta fysiska personer. Den lämpligaste lösningen är enligt regeringen att uttryckligen ange i bokföringslagen att utländska företag som bedriver näringsverksamhet genom filial, liksom utomlands bosatta fysiska personer, är bokföringsskyldiga enligt bokföringslagen för näringsverksamhet som

5

| 2016/17:CU17 | UTSKOTTETS ÖVERVÄGANDEN |

| bedrivs i Sverige. Därmed kommer de på ett tydligt sätt att omfattas av | |

| straffansvaret enligt brottsbalken. | |

| Den föreslagna förändringen i bokföringslagen medför att några | |

| följdändringar av redaktionellt slag föreslås i filiallagen, lagen (1994:1927) | |

| om europeiska ekonomiska intressegrupperingar och lagen (1998:293) om | |

| utländska försäkringsgivares tjänstepensionsinstituts verksamhet i Sverige. | |

| Lagändringarna föreslås träda i kraft den 1 juli 2017. |

Utskottets ställningstagande

Det har inte väckts någon motion med anledning av propositionen. Utskottet anser att riksdagen av de skäl som anförs i propositionen bör anta regeringens lagförslag.

6

2016/17:CU17

BILAGA 1

Förteckning över behandlade förslag

Propositionen

Proposition 2016/17:149 Bokföringsbrott i filialer:

1.Riksdagen antar regeringens förslag till lag om ändring i bokföringslagen (1999:1078).

2.Riksdagen antar regeringens förslag till lag om ändring i lagen (1992:160) om utländska filialer m.m..

3.Riksdagen antar regeringens förslag till lag om ändring i lagen (1994:1927) om europeiska ekonomiska intressegrupperingar.

4.Riksdagen antar regeringens förslag till lag om ändring i lagen (1998:293) om utländska försäkringsgivares och tjänstepensionsinstituts verksamhet i Sverige.

7

2016/17:CU17

BILAGA 2

Regeringens lagförslag

8

| REGERINGENS LAGFÖRSLAG BILAGA 2 | 2016/17:CU17 |

9

| 2016/17:CU17 | BILAGA 2 REGERINGENS LAGFÖRSLAG |

10

| REGERINGENS LAGFÖRSLAG BILAGA 2 | 2016/17:CU17 |

11

| 2016/17:CU17 | BILAGA 2 REGERINGENS LAGFÖRSLAG |

12

| REGERINGENS LAGFÖRSLAG BILAGA 2 | 2016/17:CU17 |

13

| 2016/17:CU17 | BILAGA 2 REGERINGENS LAGFÖRSLAG |

14

| REGERINGENS LAGFÖRSLAG BILAGA 2 | 2016/17:CU17 |

15

| 2016/17:CU17 | BILAGA 2 REGERINGENS LAGFÖRSLAG |

16

| REGERINGENS LAGFÖRSLAG BILAGA 2 | 2016/17:CU17 |

17

| 2016/17:CU17 | BILAGA 2 REGERINGENS LAGFÖRSLAG |

18

| REGERINGENS LAGFÖRSLAG BILAGA 2 | 2016/17:CU17 |

19

| 2016/17:CU17 | BILAGA 2 REGERINGENS LAGFÖRSLAG |

| 20 | Tryck: Elanders Sverige AB, Vällingby 2017 |