Skatteutskottets betänkande 2013/14:SkU12 | |

Begränsningar av möjligheten att göra avdrag för koncernbidrag | |

Sammanfattning

Utskottet tillstyrker regeringens förslag om begränsningar av möjligheten att göra avdrag för koncernbidrag (prop. 2013/14:19).

Syftet med begränsningarna är att förhindra att företag med hjälp av koncernbidrag utan begränsningar flyttar vinster hänförliga till beskattningsår som påbörjats före den 1 januari 2013 till ett annat företag i koncernen där vinsterna blir föremål för den lägre skattesats som gäller för beskattningsår som påbörjats efter den 31 december 2012. För så stor del av lämnat koncernbidrag som antalet påbörjade månader före den 1 januari 2013 utgör av antalet månader i beskattningsåret får avdrag göras med högst 83,66 procent. För resterande del får avdrag göras utan begränsning.

Lagändringarna har utformats för att tillämpas fr.o.m. den 19 april 2013 i enlighet med vad som aviserats i en stoppskrivelse till riksdagen (skr. 2012/13:149).

De nya reglerna träder i kraft den 1 januari 2014.

Utskottets förslag till riksdagsbeslut

Begränsningar av möjligheten att göra avdrag för koncernbidrag |

Riksdagen antar regeringens förslag till lag om ändring i inkomstskattelagen (1999:1229). Därmed bifaller riksdagen proposition 2013/14:19 och lägger skrivelse 2012/13:149 till handlingarna. |

Stockholm den 21 november 2013

På skatteutskottets vägnar

Henrik von Sydow

Följande ledamöter har deltagit i beslutet: Henrik von Sydow (M), Leif Jakobsson (S), Ulf Berg (M), Hannah Bergstedt (S), Lena Asplund (M), Fredrik Schulte (M), Hans Olsson (S), Gunnar Andrén (FP), Peter Persson (S), Karin Nilsson (C), Anders Karlsson (S), Maria Abrahamsson (M), Lars Gustafsson (KD), Thoralf Alfsson (SD), Jacob Johnson (V) och Teres Lindberg (S).

Redogörelse för ärendet

Ärendet och dess beredning

I ärendet återkommer regeringen med ett förslag som tidigare har aviserats i en s.k. stoppskrivelse till riksdagen. Förslaget handlar om att det har uppmärksammats att möjligheten att göra avdrag för koncernbidrag från ett företag med brutet räkenskapsår till ett annat företag i koncernen med ett senare påbörjat räkenskapsår kan användas på ett inte avsett sätt.

Regeringens förslag till riksdagsbeslut framgår av bilaga 1. Regeringens förslag till lagtext återges i bilaga 2.

Inga motioner har väckts i ärendet.

Bakgrund

Den 1 januari 2013 sänktes bolagsskatten från 26,3 procent till 22 procent (prop. 2012/13:1, bet. 2012/13:FiU1, rskr. 2012/13:37, SFS 2012:757). Den nya och lägre bolagsskattesatsen ska tillämpas första gången för beskattningsår som börjar efter den 31 december 2012. Det innebär att sänkningen endast ska träffa bolagsvinster som uppkommit under beskattningsår som börjar den 1 januari 2013 eller därefter.

Den grundläggande principen och intentionen bakom reglerna om avdrag för koncernbidrag är att sådana endast ska kunna lämnas och tas emot med skatterättslig verkan för företag vars skattemässiga resultat träffas av samma skattesats.

Propositionens huvudsakliga innehåll

I propositionen lämnas förslag om begränsningar i möjligheterna att göra avdrag för koncernbidrag.

Regeringen har uppmärksammat att det finns en betydande risk för att den skillnad i skattesatserna mellan åren som uppstod med anledning av bolagsskattesänkningen från den 1 januari 2013 kan utnyttjas för skatteplanering i koncernbidragsfall med avsevärt skattebortfall som följd.

Enligt svensk skattelagstiftning behandlas varje företag för sig oavsett om det är ett fristående företag eller om det ingår i en koncern. Emellertid tas ändå olika hänsyn till koncernförhållanden. Tanken är att den sammantagna skattebelastningen för en koncern inte ska vara större än om koncernens verksamhet hade drivits av ett enda företag. Det finns därför sedan lång tillbaka regler om s.k. koncernbidrag. Dessa innebär att givande koncernföretag gör en värdeöverföring till mottagande koncernföretag, varpå givaren får göra avdrag för bidraget samtidigt som mottagaren ska ta upp det till beskattning. En sådan ordning är acceptabel så länge skattesatsen är densamma. Som förutsättning för att koncernbidrag ska kunna lämnas gäller bl.a. att det ena företaget direkt eller indirekt äger mer än 90 procent av andelarna i det andra företaget. Reglerna om koncernbidrag finns i 35 kap. inkomstskattelagen (1999:1229), förkortad IL.

Huvudregeln är att företag i samma koncern ska ha gemensamt räkenskapsår. När ett nytt företag kommer in i koncernen måste alltså detta företag anpassa sitt räkenskapsår om det avviker från de övriga koncernföretagens. Det år som koncernförhållandet uppkommer kommer dock räkenskapsåren inte att stämma överens.

Denna ordning kan utnyttjas på så sätt att ett företag kan komma i åtnjutande av den lägre bolagsskattesatsen för vinster som är hänförliga till beskattningsår som har påbörjats före den 1 januari 2013. Detta skulle t.ex. bli fallet om ett företag med brutet räkenskapsår som har påbörjats under 2012 och som avslutas under 2013 skaffar sig ett dotterföretag vars räkenskapsår påbörjats efter den 31 december 2012, varefter moderföretaget lämnar ett koncernbidrag till dotterföretaget, som kommer att beskattas med den nya och lägre bolagsskattesatsen.

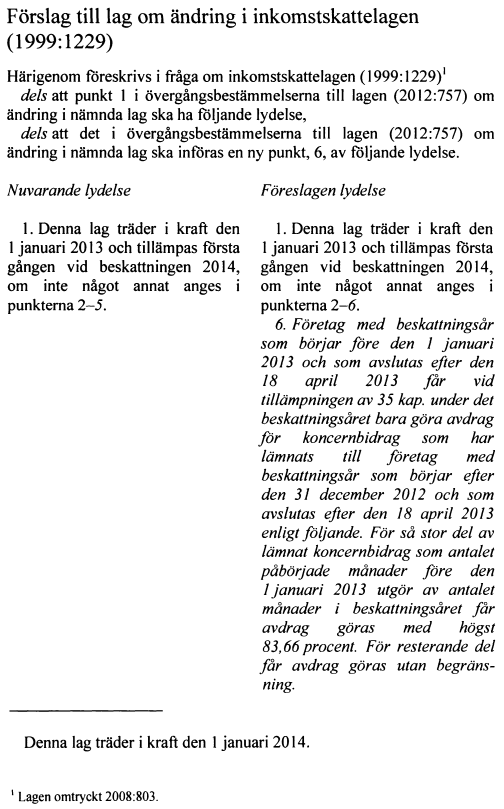

I propositionen lämnas förslag på att företag med beskattningsår som börjar före den 1 januari 2013 och som avslutas efter den 18 april 2013 vid tillämpningen av 35 kap. IL under det beskattningsåret bara får göra avdrag för koncernbidrag som har lämnats till företag med beskattningsår som börjar efter den 31 december 2012 och som avslutas efter den 18 april 2013 enligt följande. För så stor del av lämnat koncernbidrag som antalet påbörjade månader före den 1 januari 2013 utgör av antalet månader i beskattningsåret får avdrag göras med högst 83,66 procent. För resterande del får avdrag göras utan begränsning. Det mottagande företaget ska ta upp hela koncernbidraget till beskattning.

Regeringen aviserade det kommande förslaget i en skrivelse till riksdagen den 18 april 2013 (skr. 2012/13:149) och förklarade att det enligt regeringens mening finns särskilda skäl att med stöd av undantagsbestämmelsen i 2 kap. 10 § andra stycket regeringsformen (1974:152) tillämpa de föreslagna reglerna fr.o.m. dagen efter överlämnandet av skrivelsen till riksdagen. Regeringens skrivelse överlämnades till riksdagen den 18 april 2013.

I propositionen föreslås, precis som i skrivelsen, att regeländringarna ska tillämpas fr.o.m. detta datum. Det lagförslag som regeringen nu lämnar innebär dock en mindre ingripande avdragsbegränsning än den som aviserades i skrivelsen eftersom avdragsbegränsningen trappas ned ju färre månader av beskattningsåret som är hänförliga till 2012.

De föreslagna bestämmelserna ska därmed tillämpas vid koncernbidrag på beskattningsår som avslutas efter den 18 april 2013, dvs. fr.o.m. dagen efter den dag då skrivelsen överlämnades till riksdagen.

Lagändringarna bör träda i kraft den 1 januari 2014.

Förslaget avser att upprätthålla avsett skatteuttag 2012 genom att förhindra möjligheten till skatteplanering i samband med att bolagsskattesatsen har sänkts för beskattningsår som börjar den 1 januari 2013 eller därefter. Om denna skatteplanering inte förhindras skulle den kunna få avsevärda offentligfinansiella effekter.

Utskottets överväganden

Begränsningar av möjligheten att göra avdrag för koncernbidrag

Utskottets förslag i korthet

Riksdagen bifaller regeringens förslag om en begränsning av möjligheterna att göra avdrag för koncernbidrag.

Utskottets ställningstagande

Regeringens förslag upprätthåller avsikten att bolagsskattesänkningen ska gälla enbart för beskattningsår som påbörjas den 1 januari 2013 eller senare. Uppdelning av brutna räkenskapsår före respektive efter detta brytdatum bör enligt principen om beskattningsårets slutenhet inte göras. Förslaget upprätthåller vidare den grundläggande principen och intentionen bakom reglerna om avdrag för koncernbidrag, nämligen att sådant endast ska kunna lämnas och tas emot med skatterättslig verkan av företag vars skattemässiga resultat träffas av samma skattesats. Det finns egentligen inte något skäl att göra avsteg från dessa grundläggande premisser.

Utgångspunkten är i stället att oavsedda möjligheter att använda skattereglerna, i detta fall reglerna om koncernbidrag, ska förhindras så att avsett skatteuttag upprätthålls.

Regeringens stoppskrivelse den 18 april 2013 och lagförslagets föreskrifter om tillämpning fr.o.m. den 19 april 2013 innebär att effekterna av eventuell skatteplanering och kringgående av reglerna kan begränsas. De skäl som regeringen har anfört till stöd för en retroaktiv tillämpning är enligt utskottets uppfattning sådana särskilda skäl som medför att det är påkallat att med stöd av 2 kap. 10 § andra stycket regeringsformen föreskriva om retroaktivitet i enlighet med vad regeringen har föreslagit.

Med hänvisning till det anförda tillstyrker utskottet propositionen. Vidare föreslår utskottet att regeringens skrivelse 2012/13:149 läggs till handlingarna.

Bilaga 1

Förteckning över behandlade förslag

Proposition 2013/14:19

Proposition 2013/14:19 Begränsningar av möjligheten att göra avdrag för koncernbidrag:

Riksdagen antar regeringens förslag till lag om ändring i inkomstskattelagen (1999:1229).

Skrivelse 2012/13:149

Regeringens skrivelse 2012/13:149 Meddelande om kommande förslag om begränsningar av möjligheten att göra avdrag för koncernbidrag.

Bilaga 2

Regeringens lagförslag