Finansutskottets betänkande 2012/13:FiU23 | |

Riksbankens förvaltning 2012 | |

Sammanfattning

Utskottet har granskat Riksbankens förvaltning för 2012. Utskottet tillstyrker att riksdagen beviljar riksbanksfullmäktige ansvarsfrihet för sin verksamhet samt Riksbankens direktion ansvarsfrihet för förvaltningen av Riksbanken 2012. Utskottet föreslår också att riksdagen fastställer Riksbankens resultat- och balansräkning för 2012 samt godkänner riksbanksfullmäktiges förslag till disposition av Riksbankens vinst 2012. Förslaget innebär att Riksbanken levererar in 6,8 miljarder kronor till statsbudgeten. Inleveransen ska ske senast en vecka efter riksdagens beslut.

Resultatet för 2012 uppgår till 1,9 miljarder kronor, vilket är ca 2 miljarder kronor mindre än året innan. Utskottet noterar att minskningen i huvudsak förklaras av lägre ränteintäkter till följd av fallande räntor på merparten av de marknader som Riksbanken har investerat i. Balansomslutningen uppgick till 345,7 miljarder kronor vid utgången av 2012, vilket är 2,2 miljarder kronor mindre än året innan. Förändringen beror främst på att värdet av valutareservens tillgodohavanden i US-dollar och euro minskade under året. Det beslut som Riksbanken fattade i slutet av 2012 om att temporärt förstärka valutareserven med ytterligare 100 miljarder kronor kommer att synas först i Riksbankens balansräkning för 2013.

De svenska bankerna påverkades i liten utsträckning av oron på de finansiella marknaderna under 2012 och hade tillgång till god marknadsfinansiering under hela året. Som framgår av balansräkningen hade banksystemet i slutet av 2012 ett likviditetsöverskott på hela ca 29 miljarder kronor som Riksbanken lånade in från bankerna. Inlåningen från banksystemet var därmed ca 12 miljarder kronor högre än i slutet av 2011.

Utskottet behandlar också några motioner från den allmänna motionstiden 2012. Motionerna handlar om att införa en gemensam nordisk valuta samt om verksamheten i Internationella valutafonden (IMF). Utskottet avstyrker samtliga motioner.

Senare under våren 2013 kommer utskottet att genomföra den årliga utvärderingen av Riksbankens penningpolitik.

I betänkandet finns en reservation.

Utskottets förslag till riksdagsbeslut

1. | Riksbankens förvaltning 2012 | |

| a) | Riksrevisionens redogörelse om revisionsberättelsen över Sveriges riksbanks årsredovisning för 2012 |

| Riksdagen lägger redogörelse 2012/13:RR2 till handlingarna. | |

| b) | Ansvarsfrihet för fullmäktige i Riksbanken |

| Riksdagen beviljar fullmäktige i Riksbanken ansvarsfrihet för dess verksamhet under 2012. Därmed bifaller riksdagen utskottets förslag. | |

| c) | Ansvarsfrihet för Riksbankens direktion |

| Riksbanken beviljar direktionen i Riksbanken ansvarsfrihet för förvaltningen av Riksbanken under 2012. Därmed bifaller riksdagen utskottets förslag. | |

| d) | Riksbankens resultat och balansräkning för 2012 |

| Riksdagen fastställer resultaträkning och balansräkning för räkenskapsåret 2012 enligt bilaga 2. Därmed bifaller riksdagen framställning 2012/13:RB1. | |

| e) | Disposition av Riksbankens resultat 2012 |

| Riksdagen beslutar att Riksbankens resultat 2012, som före bokslutsdispositioner uppgår till 1 934 miljoner kronor, ska fördelas så att 6 800 miljoner kronor inlevereras till statsbudgeten enligt vinstdelningsprincipen, 2 353 miljoner kronor förs från resultatutjämningsfonden och 2 513 miljoner kronor förs från dispositionsfonden, samt att inleveransen till statsbudgeten ska ske senast en vecka efter riksdagens beslut. Därmed bifaller riksdagen framställning 2012/13:RB2. | |

2. | Gemensam nordisk valuta |

| Riksdagen avslår motionerna 2012/13:Fi208 av Jan Lindholm (MP) och 2012/13:Fi211 av Göran Montan (M). |

3. | Verksamheten i IMF |

| Riksdagen avslår motionerna 2012/13:Fi288 av Anders Karlsson och Peter Persson (båda S) och 2012/13:U214 av Hans Linde m.fl. (V) yrkandena 1, 3, 5, 7, 9, 11, 13 och 15–17. |

Reservation (MP, V)

Stockholm den 26 mars 2013

På finansutskottets vägnar

Anna Kinberg Batra

Följande ledamöter har deltagit i beslutet: Anna Kinberg Batra (M), Göran Pettersson (M), Pia Nilsson (S), Peder Wachtmeister (M), Jörgen Hellman (S), Ann-Charlotte Hammar Johnsson (M), Maryam Yazdanfar (S), Carl B Hamilton (FP), Bo Bernhardsson (S), Marie Nordén (S), Per Bolund (MP), Anders Sellström (KD), Sven-Olof Sällström (SD), Ulla Andersson (V), Jörgen Andersson (M), Sven-Erik Bucht (S) och Emil Källström (C).

Redogörelse för ärendet

Enligt riksbankslagen (1988:1385) ska Riksbankens direktion före den 22 februari varje år lämna en redovisning av det senaste räkenskapsåret till riksdagen, Riksrevisionen (RiR) och Riksbankens fullmäktige. Fullmäktige ska till riksdagen och RiR lämna förslag till disposition av Riksbankens vinst. RiR ska enligt lagen (2002:1022) om revision av statlig verksamhet m.m. granska Riksbankens redovisning och lämna en revisionsberättelse till riksdagen senast en månad efter att Riksbanken lämnat sin årsredovisning.

Finansutskottets uppgift är att förbereda riksdagens beslut om

– ansvarsfrihet för fullmäktige och direktionen för verksamhetsåret

– fastställande av Riksbankens resultat- och balansräkning

– hur stor del av årets vinst som Riksbanken ska leverera till statsbudgeten.

Underlagen för utskottets prövning är bl.a. Årsredovisning för Sveriges Riksbank för räkenskapsåret 2012 (framst. 2012/13:RB1), Förslag till disposition av Riksbankens vinst för räkenskapsåret 2012 samt riksbanksfullmäktiges verksamhetsberättelse 2012 (framst. 2012/13:RB2), Riksrevisionens redogörelse om revisionsberättelsen över Sveriges riksbanks årsredovisning för 2012 (redog. 2012/13:RR2) samt fullmäktiges och direktionens sammanträdesprotokoll.

Torsdagen den 14 februari 2013 höll utskottet en intern utfrågning med presidiet i fullmäktige om fullmäktiges verksamhet och kontrollfunktion. Utskottet genomför normalt sett utfrågningar med fullmäktiges presidium två gånger per år, en gång på våren och en gång på hösten.

Sedan september 2012 kallar utskottet, förutom riksbankschefen, även en av de fem vice riksbankscheferna till en offentlig utfrågning om penningpolitiken. Sedan dess håller utskottet dessutom tre offentliga utfrågningar per år med Riksbanken, i stället för som tidigare två per år. Tisdagen den 18 september 2012 höll utskottet en offentlig utfrågning med riksbankschef Stefan Ingves och vice riksbankschef Karolina Ekholm. Torsdagen den 8 november 2012 höll utskottet en offentlig utfrågning med riksbankschef Stefan Ingves och vice riksbankschef Per Jansson. Torsdagen den 7 mars 2013 höll utskottet en offentlig utfrågning med riksbankschef Stefan Ingves och vice riksbankschef Kerstin af Jochnick. Protokollet från dessa tre offentliga utfrågningen bifogas till betänkandet (se bilagorna 3–5).

Inga motioner har lämnats med anledning av ärendet. Däremot behandlas 13 motionsyrkanden från allmänna motionstiden 2012. Förslagen handlar om en gemensam nordisk valuta samt om IMF:s verksamhet.

Utskottet genomför varje år en utvärdering av den genomförda penningpolitiken under de senaste tre åren. Utvärderingarna redovisas i särskilda betänkanden. Utvärderingen av penningpolitiken under 2010–2012 kommer att redovisas i betänkande 2012/13:FiU24.

Utskottets överväganden

Riksbankens förvaltning 2012

Utskottets förslag i korthet

Riksdagen beviljar riksbanksfullmäktige ansvarsfrihet för sin verksamhet samt Riksbankens direktion ansvarsfrihet för förvaltningen av Riksbanken 2012. Riksdagen fastställer också Riksbankens resultat- och balansräkning för 2012. Riksdagen godkänner riksbanksfullmäktiges förslag till disposition av Riksbankens vinst 2012. Dispositionen innebär att Riksbanken levererar in 6 800 miljoner kronor till statsbudgeten, att 2 353 miljoner kronor förs från resultatutjämningsfonden och 2 513 miljoner kronor förs från dispositionsfonden. Riksrevisionens redogörelse för revisionsberättelsen om Riksbankens årsredovisning för 2012 läggs till handlingarna.

Riksbankens årsredovisning för 2012

Årsredovisningen för Sveriges riksbank omfattar en förvaltningsberättelse, en balansräkning, en resultaträkning och en kassaflödesanalys samt ett uttalande om den interna styrningen och kontrollen. I förvaltningsberättelsen redogör Riksbanken för hur banken har bedrivit penningpolitiken, främjat ett säkert och effektivt betalningsväsende samt utfört övriga uppdrag under räkenskapsåret.

Intern styrning och kontroll

Direktionen har utvärderat den interna styrningen och kontrollen under 2012 mot de krav som ställs i lagen (1988:1385) om Sveriges riksbank och gör bedömningen att den interna styrningen och kontrollen är betryggande.

Organisation och styrning

Efter ett antal år med omvandling och konsolidering då verksamheten hade utvärderats och rationaliserats började Riksbanken under 2012 att arbeta enligt en ny strategisk plan. Enligt planen prioriteras bl.a. ökad integration mellan bankens huvuduppgifter penningpolitik och finansiell stabilitet utifrån erfarenheterna från den senaste finanskrisen. Riksbanken påbörjade också en översyn av den organisatoriska strukturen. Översynen ska beakta både de ökade kraven på att fördjupa samverkan mellan avdelningarna och de krav som ställs på it-verksamheten efter att delar av denna verksamhet har utkontrakterats fr.o.m. 2013.

Under 2012 kompletterades den strategiska planen med ytterligare tre prioriterade områden inför kommande år: arbetsklimat, kompetensförsörjning och kommunikation. Tilläggen handlar om att Riksbanken behöver prioritera fortsatt utveckling av ett bra arbetsklimat, säkra långsiktig kompetensförsörjning samt värna om förtroendet genom kommunikation.

Riksbanken använder externa undersökningar för att mäta hur allmänhetens förtroende för Riksbanken utvecklas. Medieakademins förtroendebarometer som presenterades i mars 2012 visar exempelvis att andelen svenskar som har mycket stort eller ganska stort förtroende för Riksbanken har minskat från 63 till 54 procent på två år. Riksbanken ligger dock fortfarande högt jämfört med andra samhällsinstitutioner.

Mer expansiv penningpolitik

Penningpolitiken blev betydligt mer expansiv under året. Reporäntan sänktes vid tre tillfällen med sammantaget 0,75 procentenheter medan reporäntebanan sänktes med 0,45 procentenheter på ett års sikt och med 0,40 procentenheter på två års sikt. I slutet av året uppgick reporäntan till 1,0 procent. Riksbankens direktion var enig om att penningpolitiken skulle föras i en mer expansiv riktning. Däremot rådde det delade meningar om hur expansiv penningpolitiken behövde bli och om vad som utgjorde en välavvägd penningpolitik. Vid samtliga sex penningpolitiska beslut under året lämnades reservationer mot majoritetens beslut av två av direktionens ledamöter.

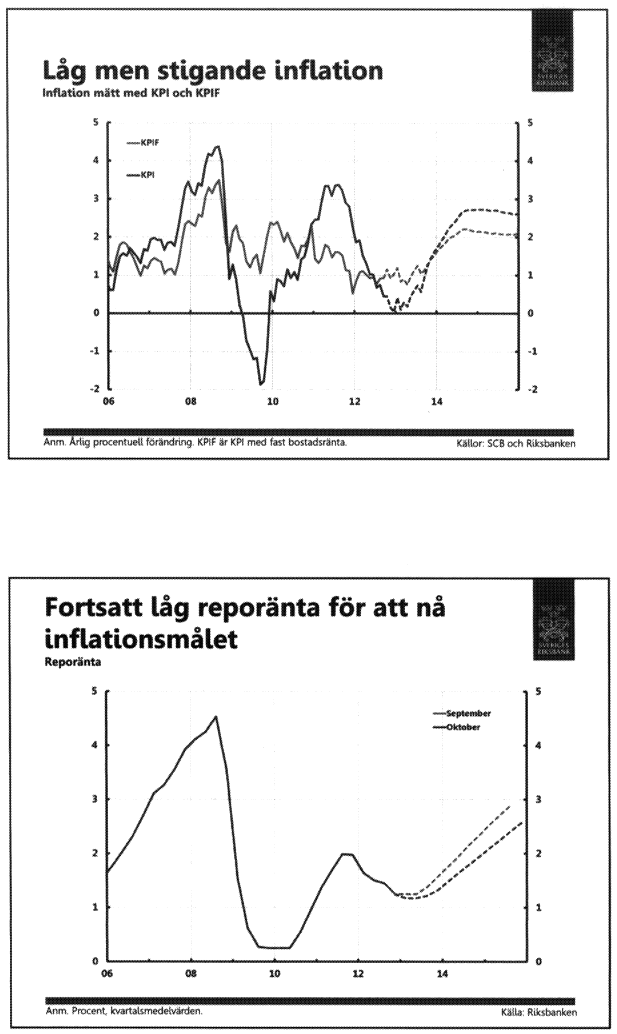

Inflationen mätt som en förändring av konsumentprisindex (KPI) var 0,9 procent under året. Inflationstakten minskade från 1,9 procent i januari till –0,1 procent i december. Analysen av Riksbankens måluppfyllelse visade att KPI-inflationen i Sverige under perioden 1995–2011 i genomsnitt uppgick till 1,47 procent, vilket är under inflationsmålet på 2 procent. Mätt med KPIF (dvs. KPI med fast ränta) uppgick inflationen till 1,85 procent under samma period.

Fortsatt arbete kring finansiell stabilitet

Reformarbetet kring framtida regelverk och förbättrad tillsyn i det finansiella systemet fortsatte under året. Riksbanken deltog i arbetet i olika internationella forum och genomförde egna utredningar. Bland annat tog Riksbanken fram tre särskilda rapporter: en studie över hur den svenska referensräntan Stibor bestäms, en undersökning av olika verktyg för makrotillsyn och en analys av kontracykliska kapitalbuffertar i svenska banker.

Riksbanken och Finansinspektionen inrättade ett temporärt samverkansråd för att utveckla samarbetet kring analysen av systemrisker, finansiell stabilitet och makrotillsyn. Rådet höll två möten under 2012.

Kontantförsörjning

Värdet av den totala mängden kontanter i omlopp har minskat i Sverige för femte året i följd. Vid utgången av 2012 uppgick detta värde till 96 miljarder kronor, vilket är cirka 18 miljarder kronor mindre än i slutet av 2007. I relation till BNP har värdet av sedlar och mynt i omlopp minskat från att utgöra nästan 10 procent av BNP 1950 till knappt 2,5 procent 2012. Att värdet av den utestående mängden sedlar och mynt minskar påverkar Riksbankens finansiella ställning. Utgivningen av sedlar och mynt fungerar som ett räntefritt lån för Riksbanken. Riksbanken bedömer att värdet av sedlar och mynt i omlopp kommer att fortsätta att minska, vilket leder till att även nettointäkterna minskar. Detta förväntas emellertid inte påverka Riksbankens möjligheter att bedriva sin löpande verksamhet de närmaste åren. Inte heller Riksbankens möjligheter att värna finansiell stabilitet och agera i en kris för att stödja enskilda finansiella institut eller hela det svenska banksystemet påverkas av förändringar i efterfrågan på sedlar och mynt i samhället.

Med anledning av värdebolaget Panaxias konkurs lämnade Riksbanken i november en framställning till riksdagen om att regeringen bör tillsätta en eller flera utredningar för att se över hur regelverket för kontantflödet i Sverige bör vara utformat för att säkerställa att kontanthantering sker på ett tillförlitligt sätt.

Fortsatt arbete med nya sedlar och mynt

Riksbanken fattade beslut om den konstnärliga utgångspunkten för utformningen av nya svenska sedlar och mynt och bestämde en preliminär tidsplan för introduktion av dessa. I enlighet med Riksbankens förslag beslutade riksdagen att två av de äldre sedlarna utan folieband ska upphöra att vara lagligt betalningsmedel den 31 december 2013.

Ändrad beräkningsprincip för seignioraget

Riksbanken använder sedelmängden för att skaffa finansiella tillgångar. Dessa tillgångar genererar i sin tur intäkter som kallas seigniorage. Seignioraget beräknas som realiserad avkastning på de av Riksbankens tillgångar som svarar mot utelöpande sedlar och mynt minskad med Riksbankens totala kostnader för kontanthanteringen. Riksbankens seigniorage för 2012 beräknas till 1,8 miljarder kronor, vilket motsvarar en avkastning på 1,9 procent. Från och med 2012 ingår förstärkningen av valutareserven i beräkningen av seignioraget.

Tillgångsförvaltning

Marknadsvärdet av Riksbankens finansiella tillgångar uppgick till 344,2 miljarder kronor vid årets slut. Den totala avkastningen var –2,5 miljarder kronor, medan avkastningen exklusive valutakurseffekter var 3,6 miljarder kronor. Riksbankens finansiella tillgångar består av guld- och valutareserven inklusive fordringar på IMF, tillgångar knutna till Riksbankens penningpolitiska verksamhet samt derivatinstrument. Valutareserven består av räntebärande papper i utländsk valuta med hög likviditet och låg kreditrisk, i huvudsak statsobligationer. Riksbankens uppdrag medför att valutareserven är koncentrerad till tillgångar i amerikanska dollar och i euro. Reservens värde mätt i kronor påverkas därför av valutakursförändringar i dessa valutor gentemot den svenska kronan.

Med hänsyn till den ekonomiska utvecklingen i euroområdet och den pågående oron på de finansiella marknaderna omfördelade Riksbanken under året sitt innehav av statsobligationer utgivna i euro. Omfördelningen innebar att Riksbanken minskade innehavet av belgiska, italienska, spanska och österrikiska värdepapper till förmån för framför allt tyska statsobligationer.

Förstärkning av valutareserven

I maj 2009 beslutade Riksbanken att förstärka valutareserven med ett belopp motsvarande 100 miljarder kronor genom att låna utländsk valuta av Riksgälden. Eftersom Sverige under de senaste åren har ökat omfattningen av sitt deltagande i IMF:s olika stödprogram har delar av valutareserven tagits i anspråk för dessa åtaganden. Riksbanken beslutade därför under våren 2012 att återställa nivån på valutareserven genom att via Riksgälden låna upp ytterligare utländsk valuta motsvarande 10 miljarder kronor. Värdet av skulden till Riksgälden uppgick vid utgången av året till 88,6 miljarder kronor inklusive upplupen ränta (se tabell 1).

Tabell 1 Förstärkning av Riksbankens valutareserv

Miljoner kronor

| Räntenetto 2012 | Räntenetto 2011 | Lånebelopp 2012-12-31 | Lånebelopp 2011-12-31 |

Förstärkning av valutareserven |

|

|

|

|

Banktillgodohavanden och värdepapper1 |

551 |

716 |

88 294 |

84 886 |

Skulder i utländsk valuta till hemmahörande i Sverige2 |

–749 |

–953 |

–88 413 |

–86 497 |

Upplupen ränta | – | – | –232 | –177 |

Totalt | –198 | –237 | –351 | –1 788 |

1 Beredskapsportfölj (marknadsvärde).

2 Riksgälden.

I denna skuld på 88,6 miljarder kronor ingår inte effekterna av det beslut som Riksbanken fattade i slutet av 2012 om att förstärka valutareserven med ytterligare 100 miljarder kronor genom lån från Riksgälden. Förstärkningen syftar enligt Riksbanken till att säkerställa att Riksbanken ska kunna värna den finansiella stabiliteten och uppfylla Sveriges internationella åtaganden. Förstärkningen beräknas medföra ökade kostnader för valutareserven, som enligt Riksbanken måste vägas mot de samhällsekonomiska kostnader som kan uppkomma om det svenska bankväsendet får finansieringssvårigheter. Riksbanken påpekade i samband med beslutet att det är viktigt att man utreder hur kostnaderna för att hålla en valutareserv så småningom kan återföras på bankerna. Förstärkningen av valutareserven är temporär och bör enligt beslutet avvecklas när det bedöms lämpligt med hänsyn till omvärldsutvecklingen och storleken på åtagandena gentemot IMF. Två direktionsledamöter reserverade sig mot beslutet att förstärka valutareserven eftersom de ansåg att ett bättre alternativ var att ingå ett avtal med Riksgälden om att valutareserven ska återställas inom tio bankdagar efter beslut om att ta den i anspråk. De menade att ett sådant avtal skulle lösa problemet med finansieringen av åtagandet gentemot IMF och dessutom vara ett mindre kostsamt sätt att finansiera eventuellt likviditetsstöd.

IMF-åtaganden

Riksbanken bidrar till IMF:s finansiering via insatskapital och lånearrangemang. Riksbanken deltar bl.a. i IMF:s nya lånearrangemang (NAB) som vid behov aktiveras då efterfrågan på utlåning från fonden är så pass stor att insatskapitalet inte bedöms vara tillräckligt. Under 2012 beslutade medlemmarna i NAB att förnya aktiveringen av lånearrangemanget vid två tillfällen. Under 2012 bidrog Riksbanken till IMF:s lån till Grekland, Irland, Portugal och Sri Lanka genom att skjuta till kapital i fonden motsvarande 1 195 miljoner svenska kronor. Genom återbetalningar från Island, Lettland, Libanon, Saint Kitts och Nevis, Seychellerna och Ukraina fick Riksbanken tillbaka kapital motsvarande 543 miljoner svenska kronor. Inom ramen för det nya lånearrangemanget (NAB) lånade Riksbanken ut motsvarande 762 miljoner svenska kronor till IMF som i sin tur lånade ut dessa medel till Irland, Portugal och Sri Lanka. Totalt innebar Riksbankens transaktioner med IMF att fonden utnyttjade ytterligare 161 miljoner kronor under 2012 av Sveriges maximala åtagande på 113,4 miljarder kronor (se tabell 2). Vid årets slut hade därmed totalt 11,5 miljarder kronor utnyttjats och de återstående åtagandena uppgick till 101,9 miljarder kronor.

Tabell 2 Sveriges finansiella åtaganden gentemot IMF 2012

Miljoner SDR1 respektive miljoner kronor

| SDR | SEK |

Sveriges maximala åtagande | 11 333 | 113 412 |

Utnyttjat vid årets början | 1 134 | 11 344 |

Utnyttjat under året | 16 | 161 |

Utnyttjat vid slutet av året | 1 150 | 11 505 |

Återstående åtagande | 10 183 | 101 907 |

De totala återstående åtagandena om 101,9 miljarder fördelar sig på olika typer av utlånings- och växlingsåtaganden (se tabell 3).

1 SDR = särskilda dragningsrätter.

Tabell 3 Utlånings- och växlingsåtaganden med IMF

Miljoner kronor

| 2012-12-31 | 2011-12-31 |

Särskilda dragningsrätter | 46 133 | 47 994 |

Reservposition | 16 664 | 18 362 |

GAB2, NAB, bilateralt lån | 39 110 | 42 004 |

Summa | 101 907 | 108 360 |

2 GAB = generella lånearrangemang.

Riksbanken fick under hösten dessutom riksdagens godkännande att ingå bilaterala avtal om lån till IMF som ger valutafonden möjligheten att låna motsvarande ca 70 miljarder kronor (6,7 miljarder SDR) från Riksbanken om medlen under fondens insatskapital och NAB inte skulle räcka.

Riksbankens resultaträkning

Riksbankens resultaträkning redovisas i tabell 4. Resultatet för 2012 uppgår till 1,9 miljarder kronor, vilket är en minskning med ca 2,0 miljarder kronor jämfört med året innan. Minskningen beror till stor del på att ränteintäkterna blev 1,2 miljarder kronor lägre än 2011 till följd av fallande räntor på merparten av de marknader som Riksbanken investerat i. Samtidigt minskade nettoresultatet av finansiella transaktioner med 0,8 miljarder kronor, vilket främst förklaras av nedskrivningar till följd av orealiserade valutakursförluster.

Tabell 4 Riksbankens resultaträkning 2012

Miljoner kronor

| 2012 | 2011 |

Ränteintäkter | 4 280 | 5 493 |

Räntekostnader | –1 196 | –1 359 |

Nettoresultat av finansiella transaktioner | –603 | 209 |

Avgifts- och provisionsintäkter | 71 | 70 |

Avgifts- och provisionskostnader | –8 | –8 |

Erhållna utdelningar | 56 | 51 |

Övriga intäkter | 34 | 168 |

Summa nettointäkter | 2 634 | 4 624 |

|

|

|

|

|

|

Personalkostnader | –366 | –372 |

Administrationskostnader | –269 | –261 |

Avskrivningar av materiella och immateriella anläggningstillgångar | –47 | –51 |

|

|

|

Sedel- och myntkostnader | –18 | –10 |

Övriga kostnader | – | – |

Summa kostnader | –700 | –694 |

|

|

|

Årets resultat | 1 934 | 3 930 |

I tabell 5 redovisas Riksbankens resultat fördelat på verksamhetsområden. Tillgångsförvaltningen står för den helt dominerande delen när det gäller nettointäkter och därmed också resultatet. Av tabellen framgår också att kostnaderna för verksamhetsområdet penningpolitik har minskat medan kostnaderna för finansiell stabilitet har ökat mellan 2011 och 2012.

Tabell 5 Resultat fördelat på verksamhetsområden

Miljoner kronor

Verksamhets- område | 2012 | 2011 | ||||

Netto- intäkter | Kostnader | Resultat | Netto- intäkter | Kostnader | Resultat | |

Penningpolitik | 4 | –180 | –176 | 2 | –194 | –192 |

Finansiell stabilitet | 60 | –161 | –101 | 54 | –140 | –86 |

Betalningssystem | 71 | –61 | 10 | 70 | –66 | 4 |

Kontanthantering | –5 | –106 | –111 | 125 | –106 | 19 |

Tillgångsförvaltning | 2 502 | –90 | 2 412 | 4 370 | –91 | 4 279 |

Statistik | 0 | –85 | –85 | 0 | –77 | –77 |

Ekonomipris och fullmäktige m.m. | 2 | –17 | –15 | 3 | –20 | –17 |

Summa | 2 634 | –700 | 1 934 | 4 624 | –694 | 3 930 |

Riksbankens balansräkning

Riksbankens balansräkning för 2012 redovisas i tabell 7. Vid utgången av 2012 uppgick balansomslutningen till 345,7 miljarder kronor, vilket är 2,2 miljarder kronor mindre än vid utgången av 2011. Förändringen beror främst på att värdet av valutareserven minskade under året. Nedan kommenteras de väsentligaste förändringarna i posterna på balansräkningens tillgångs- respektive skuldsida.

I tabell 6 redovisas Riksbankens balansomslutning och resultat de senaste fem åren. Här framgår att balansomslutningen under 2008 och 2009, till följd av Riksbankens extraordinära åtgärder under finanskrisen, var ungefär dubbelt så stor jämfört med åren därefter.

Tabell 6 Femårsöversikt av balansomslutning och resultat

Miljarder kronor per sista december respektive år

| 2012 | 2011 | 2010 | 2009 | 2008 |

Balansomslutning | 345,7 | 347,9 | 326,9 | 708,8 | 700,2 |

Resultat | 1,9 | 3,9 | 0,5 | 14,2 | 11,2 |

Balansräkningens tillgångssida

Den mest omfattande posten på balansräkningens tillgångssida är valutareserven på 259,9 miljarder kronor som redovisas under posten Banktillgodohavanden och värdepapper.

I begreppet guld- och valutareserven inkluderas också Riksbankens guldreserv samt nettofordringar på IMF. Uttryckt i US-dollar ökade guldpriset med 7,1 procent under 2012 men eftersom dollarn försvagades gentemot den svenska kronan ökade värdet av Riksbankens guldinnehav endast med 0,2 miljarder kronor och uppgick i slutet av 2012 till 43,7 miljarder kronor. Fordringarna på IMF redovisas i balansräkningen som bruttoposter på dels tillgångssidan i form av en fordran om 34,2 miljarder kronor, dels skuldsidan i form av en motpost för särskilda dragningsrätter som tilldelats IMF om 22,5 miljarder kronor. Nettofordringen på IMF var således 11,7 miljarder kronor i slutet av 2012. Det totala marknadsvärdet av guld- och valutareserven uppgick därmed till 317,8 miljarder kronor vid årets slut.

Av balansräkningens tillgångssida framgår också att Riksbankens utlåning till kreditinstitut relaterade till penningpolitiska transaktioner, i likhet med föregående år, är noll. För att kunna genomföra penningpolitiken kan Riksbanken hålla s.k. penningpolitiska tillgångar. Dessa tillgångar kan bestå av de fordringar på svenska banker som uppstår när Riksbanken genomför den penningpolitiska repan. Numera har dock banksystemet ett likviditetsöverskott som Riksbanken lånar in från bankerna. (Se avsnittet Balansräkningens skulder och eget kapital.)

Posten Värdepapper i svenska kronor utgivna av hemmahörande i Sverige uppgår i balansräkningen till 3,1 miljarder kronor. Posten förklaras av att Riksbanken under 2012 började förvärva värdepapper i svenska kronor i syfte att ha i beredskap för att i framtiden med kort varsel kunna genomföra köp av svenska värdepapper i penningpolitiskt syfte. Portföljen byggs upp gradvis fr.o.m. andra halvåret 2012 och ska efter tolv månader uppgå till ett nominellt värde av 10 miljarder kronor. Portföljen byggs upp genom att Riksbanken gradvis avyttrar innehav i utländsk valuta i valutareserven till ett värde som motsvarar köpen av värdepapper i svenska kronor.

Övriga tillgångar har ökat från ca 4,2 till ca 4,8 miljarder kronor främst till följd av att derivatinstrument med ett positivt värde på bokslutsdagen har ökat jämfört med föregående år.

Balansräkningens skulder och eget kapital

Av balansräkningens skuldsida i tabell 7 framgår att de utelöpande sedlarna och mynten har minskat från 100,1 miljarder kronor i slutet av 2011 till 96,4 miljarder kronor i slutet av 2012.

Som nämndes ovan har banksystemet i dagsläget ett likviditetsöverskott som Riksbanken lånar in från bankerna, antingen genom att emittera riksbankscertifikat eller via dagslån, s.k. finjusterande transaktioner. Inlåningen innebär att Riksbanken har en skuld till bankerna. Som framgår av balansräkningen uppgick inlåningen under posten Finjusterade transaktioner till 25,8 miljarder kronor i slutet av 2012. Denna inlåning sker i regel över natten till reporäntan minus 0,1 procentenhet. Under posten Emitterade skuldcertifikat redovisas en inlåning på ca 3 miljarder kronor från bankerna som sker till reporäntan och där löptiden i regel är en vecka. Dessa två poster sammantagna visar att Riksbankens inlåning från banksystemet i slutet av 2012 uppgick till 28,8 miljarder kronor, vilket är ca 12 miljarder kronor högre än föregående år.

Inlåningen av utländsk valuta från Riksgälden utgör 88,4 miljarder kronor och redovisas på balansräkningens skuldsida under posten Skulder i utländsk valuta till hemmahörande i Sverige. På posten Värderegleringskonton på balansräkningens skuldsida redovisas orealiserade vinster och förluster som utgörs av skillnaden mellan anskaffningsvärde och marknadsvärde. Om de orealiserade förlusterna överstiger de orealiserade vinsterna vid årets slut redovisas skillnaden i resultaträkningen.

Riksbankens egna kapital har minskat från 66,8 miljarder kronor till 63,2 miljarder kronor, eller med 5,6 miljarder kronor om man inkluderar årets resultat. Årets resultat gav ett tillskott på 1,9 miljarder kronor medan förra årets inleverans till staten gav en minskning med 7,5 miljarder kronor.

Tabell 7 Riksbankens balansräkning 2012

Miljoner kronor

TILLGÅNGAR | 2012-12-31 | 2011-12-31 |

Guld

|

43 720 |

43 508 |

Fordringar i utl. valuta på hemmahörande utanför Sverige |

|

|

Fordringar på IMF | 34 196 | 35 294 |

Banktillgodohavanden och värdepapper | 259 883 | 264 892 |

Totalt | 294 079 | 300 186 |

Utlåning i svenska kronor till kreditinstitut i Sverige relaterad till penningpolitiska transaktioner |

|

|

Huvudsakliga transaktioner | – | – |

Finjusterande transaktioner | – | – |

Strukturella transaktioner | – | – |

Utlåningsfacilitet | 0 | 0 |

Totalt | 0 | 0 |

Värdepapper i svenska kronor utgivna av hemmahörande i Sverige

|

3 152

|

–

|

Övriga tillgångar |

|

|

Materiella och immateriella anläggningstillgångar | 655 | 502 |

Finansiella tillgångar | 521 | 521 |

Derivatinstrument | 662 | – |

Förutbetalda kostnader och upplupna intäkter | 2 609 | 2 873 |

Övriga tillgångar | 341 | 327 |

Totalt | 4 788 | 4 223 |

|

|

|

Summa tillgångar | 345 739 | 347 917 |

SKULDER OCH EGET KAPITAL | 2012-12-31 | 2011-12-31 |

|

|

|

Utelöpande sedlar och mynt |

|

|

Sedlar | 91 056 | 94 771 |

Mynt | 5 385 | 5 365 |

Totalt | 96 441 | 100 136 |

Skulder i svenska kronor till kreditinstitut i Sverige relaterade till penningpolitiska transaktioner |

|

|

Inlåningsfacilitet | 339 | 44 |

Finjusterande transaktioner | 25 815 | 16 831 |

Totalt | 26 154 | 16 875 |

Emitterade skuldcertifikat

|

2 998 |

– |

Skulder i svenska kronor till hemmahörande utanför Sverige

|

156 |

106 |

Skulder i utl. valuta till hemmahörande i Sverige

| 88 413 | 86 497 |

Skulder i utl. valuta till hemmahörande utanför Sverige

| – | – |

Motpost till särskilda dragningsrätter som tilldelats av IMF

| 22 505 | 23 754 |

Övriga skulder |

|

|

Derivatinstrument | – | 943 |

Upplupna kostnader och förutbetalda intäkter | 306 | 252 |

Övriga skulder | 78 | 88 |

Totalt | 384 | 1 283 |

|

|

|

Avsättningar

| 184

| 203

|

Värderegleringskonton

| 43 363 | 48 356 |

Eget kapital |

|

|

Grundfond | 1 000 | 1 000 |

Reserver | 62 207 | 65 777 |

Totalt | 63 207 | 66 777 |

|

|

|

Årets resultat | 1 934 | 3 930 |

|

|

|

Summa skulder och eget kapital | 345 739 | 347 917 |

Riksbanksfullmäktiges verksamhetsberättelse och förslag till disposition av Riksbankens vinst 2012

Förslag till vinstdisposition för 2012

Enligt riksbankslagen ska riksbanksfullmäktige lämna förslag till riksdagen och Riksrevisionen om dispositionen av Riksbankens vinst. Fullmäktige tillämpar sedan slutet av 1980-talet en beräkningsprincip som i korthet innebär att 80 procent av Riksbankens genomsnittliga resultat för de senaste fem åren ska levereras in till statskassan. Resultatet beräknas exklusive valutakurs- och guldvärdeeffekter, men inklusive de priseffekter som redovisas på värderegleringskontot i balansräkningen. För 2012 föreslår fullmäktige därmed en inleverans om 6 800 miljoner kronor. Valutakursförlusten samt 10 procent av det justerade genomsnittliga resultatet, vilka netto motsvarar 2 513 miljoner kronor, förs från dispositionsfonden. Eftersom den föreslagna inleveransen och avsättningen till dispositionsfonden är högre än årets redovisade resultat föreslår fullmäktige i enlighet med vinstutdelningsprincipen att 2 353 miljoner kronor förs från resultatutjämningsfonden. Beräkningsunderlaget för vinstdispositionsförslaget framgår av tabell 8.

Tabell 8 Förslag till Riksbankens vinstdisposition 2012

Miljoner kronor

1 Beräkning av Riksbankens inleverans till staten | |

Justering av årets resultat | |

Årets resultat 2012 | 1 934 |

Avgår Valutakursförlust | 3 366 |

Tillkommer Prisförlust bokförd i balansräkningen | –2 315 |

Justerat resultat 2012 | 2 985 |

|

|

Beräkning av genomsnittligt justerat resultat | |

Justerat resultat 2008 | 18 318 |

Justerat resultat 2009 | 4 192 |

Justerat resultat 2010 | 6 777 |

Justerat resultat 2011 | 10 356 |

Justerat resultat 2012 | 2 985 |

Summa justerat resultat för de senaste fem åren | 42 628 |

|

|

Genomsnittligt justerat resultat för de senaste fem åren | 8 526 |

|

|

Beräkning av inleveransbeloppet |

|

80 % av det genomsnittliga justerade resultatet | 6 820 |

Avrundning till 100-tal miljoner kronor | –20 |

Inleverans 2012 | 6 800 |

|

|

2 Beräkning av överföringen från Riksbankens dispositionsfond | |

Från Riksbankens dispositionsfond förs | |

Valutakursförlust | –3 366 |

10 % av det genomsnittliga justerade resultatet | 853 |

Summa | –2 513 |

3 Beräkning av överföringen från Riksbankens resultatutjämningsfond | |

Från Riksbankens resultatutjämningsfond förs |

|

10 % av det genomsnittliga justerade resultatet | 853 |

Prisförlust bokförd i balansräkningen | 2 315 |

Avrundning inleverans | 20 |

Justerat resultat minskat med genomsnittligt resultat | –5 541 |

Summa | –2 353 |

Fullmäktige föreslår även att inleveransen sker senast en vecka efter riksdagens beslut, lämpligen i samband med Riksbankens genomförande av den veckovisa öppna marknadsoperationen.

Fullmäktiges verksamhetsberättelse

Fullmäktiges verksamhetsberättelse för 2012 redovisar övergripande vilka ärenden som har behandlats vid fullmäktiges sammanträden (tolv tillfällen) under året och vilken information som fullmäktige har fått vid sammanträdena. Verksamhetsberättelsen anger även hur fullmäktige har bedrivit sin kontrollerande funktion.

Riksbanksfullmäktige har elva ledamöter och lika många suppleanter. Fullmäktige består sedan den 19 oktober 2010 av Johan Gernandt (ordförande), Sven-Erik Österberg (sedan den 31 maj 2011, vice ordförande sedan den 22 juni 2011), Peter Egardt, Sonia Karlsson, Bertil Kjellberg, Anders Karlsson, Gun Hellsvik, Lena Sommestad, Allan Widman, Peter Eriksson och Roger Tiefensee (sedan den 14 oktober 2011). Suppleanter är Hans Birger Ekström, Tommy Waidelich (sedan den 23 mars 2012), Ulf Sjösten, Ann-Kristine Johansson, Chris Heister, Bosse Ringholm, Per Landgren (sedan den 25 augusti 2011), Catharina Bråkenhielm, Christer Nylander, Agneta Börjesson (sedan den 16 december 2011) samt Håkan Larsson.

Under året sammanträdde fullmäktige vid tolv tillfällen. Fullmäktige beslutade under året om direktionsledamöternas anställningsvillkor och tog även ställning till deras sidouppdrag. Direktionen har under året samrått med fullmäktige om skrivelser till riksdagen om

– medgivande för Riksbanken att delta i Internationella valutafondens (IMF) finansieringslösning till förmån för fattiga länder

– medgivande för Riksbanken att ge kredit till IMF

– indragning av äldre 50- och 1 000-kronorssedlar

– vissa utredningsbehov med anledning av Panaxias konkurs.

Vid tre tillfällen under året fattade fullmäktige beslut i frågor om utformningen av den nya sedel- och myntserien. Fullmäktige fick under året också löpande information om det fortsatta arbetet med den nya svenska sedel- och myntserien.

En del av fullmäktiges kontrollfunktion utövades genom att fullmäktiges ordförande och vice ordförande följde direktionens arbete under året. De utnyttjade bl.a. sin rätt att delta i direktionens sammanträden liksom i en del informella möten.

Vid sitt sammanträde i december fattade fullmäktige beslut om ändringar i Riksbankens arbetsordning avseende ett förtydligande vad gäller ställföreträdare för riksbankschefen. Vid samma sammanträde informerade direktionen om beslutade ändringar i Riksbankens instruktion.

Fullmäktige informerades i oktober om direktionens diskussion om en eventuell förstärkning av valutareservens storlek. Detta följdes upp av en mer djupgående information i frågan vid fullmäktiges sammanträde i november. Redovisningen omfattade bakgrund, storlek och orsak till behovet av en förstärkning. Fullmäktige beslutade att föredragningen inte föranledde några kommentarer avseende en förstärkning av valutareserven.

Fullmäktige granskar Riksbankens verksamhet genom sin revisionsfunktion. Uppdraget som fullmäktiges revisionsfunktion hade BDO Nordic Stockholm AB till och med mars 2012. I mars 2012 slöts ett nytt avtal med KPMG AB för perioden den 1 april 2012 till och med den 31 mars 2014.

Fullmäktige fick dessutom under våren uppföljande information om de åtgärder som Riksbanken vidtagit med anledning av dels en tidigare granskningsrapport om valutareservsförvaltningen, dels en granskningsrapport om sedelproduktion och registerkontroll.

Ingenting i uppföljningen av direktionsledamöternas arbete under 2012 ledde till att fullmäktige riktade någon anmärkning mot deras tjänsteutövning.

Riksrevisionens granskning av Riksbankens årsredovisning 2012

Riksrevisionen har granskat Riksbankens årsredovisning för 2012. Utöver årsredovisningen ska Riksrevisionen även uttala sig om fullmäktiges och direktionens förvaltning av Riksbanken för 2012.

Enligt Riksrevisionen ger årsredovisningen en i alla väsentliga avseenden rättvisande bild av Riksbankens finansiella ställning per den 31 december 2012 och av dess resultat och finansiering för året enligt lagen (1988:1385) om Sveriges riksbank samt i enlighet med de regler för bokföring och årsredovisning som fastställts av Riksbankens direktion. Riksrevisionen tillstyrker att riksdagen fastställer balansräkningen och resultaträkningen. Riksrevisionen tillstyrker också att riksdagen beviljar ansvarsfrihet för fullmäktige för dess verksamhet och för direktionen för förvaltningen av Riksbanken för 2012.

Kompletterande information

Delbetänkande av Finanskriskommittén (SOU 2013:6)

Den s.k. Finanskriskommittén överlämnade sitt delbetänkande Att förebygga och hantera finansiella kriser (SOU 2013:6) i januari 2013. Finanskriskommitténs arbete syftar till att förbättra statens möjligheter att minska riskerna för att finansiella kriser ska uppstå, och att minska skadeverkningarna om en kris ändå uppstår. Starka statsfinanser, relativt god finansiell stadga i svenska finansiella företag, relativt gynnsamma yttre förutsättningar, relevanta och snabba åtgärder samt ett fungerande samarbete mellan de svenska myndigheterna bildade basen för en framgångsrik krishantering i Sverige. Det finns dock enligt utredningen utrymme för förbättringar, både vad avser att förebygga och att hantera kriser.

Makrotillsynsråd med Riksbanken och Finansinspektionen

En central tanke i kommitténs förslag är att makrotillsynen ska präglas av en öppen diskussion där all relevant kunskap kan tas till vara och olika uppfattningar kan ventileras. Utredningen föreslår ett makrotillsynsråd med Riksbanken och Finansinspektionen som etableras genom lag. Ansvaret för att besluta om och genomföra en viss makrotillsynåtgärd ska ges till antingen Riksbanken eller Finansinspektionen. Myndigheterna ska samråda inför den typen av åtgärdsbeslut. Kommittén ger i betänkandet en översikt över makrotillsynsverktyg som är föremål för diskussion i Sverige och internationellt, exempelvis kontracykliska kapitalkrav och reglering av skuldsättningsnivåer.

Åtgärder för likviditetsförsörjningen

Krisen 2008 visade enligt utredningen tydligt hur känslig ekonomins likviditetsförsörjning är för störningar. Det är viktigt att staten även i framtiden kan agera lika resolut som under krisen för att motverka störningar i likviditetsförsörjningen. Kommittén anser att Riksbanken även fortsättningsvis bör ha en central likviditetsstödjande roll. Kommittén ger förslag på en ny bestämmelse i riksbankslagen som ger Riksbanken möjligheten att vidta generella likviditetsåtgärder för att motverka allvarliga störningar i likviditetsförsörjningen. De åtgärder som Riksbanken föreslås få möjlighet att vidta i detta syfte är samma åtgärder som den får vidta i penningpolitiskt syfte, vilket bl.a. innebär att kredit endast får ges mot betryggande säkerhet. Även regeringen/stödmyndigheten behöver kunna vidta åtgärder för att stärka likviditetsförsörjningen som kompletterar Riksbankens åtgärder. När Riksbanken utökar sin kreditgivning till de finansiella företagen måste banken också möjliggöra att dessa medel kan placeras i riksbankstillgångar. Kommittén föreslår att Riksgälden får besluta att låna ut statspapper till Riksbanken som i sin tur kan låna ut dessa till de finansiella företagen. Dessa statspapper ska återlämnas till Riksgälden innan något belopp förfaller till betalning för att de inte ska påverka statsskulden.

Stabilitetsfonden och stabilitetsavgiften

Stabilitetsfonden bör enligt utredningen slås samman med insättningsgarantifonden till en bankkrisreserv. Det bör dock även fortsatt tas ut två olika avgifter. Insättningsgarantiavgiften bör riskdifferentieras. Ett ställningstagande till en eventuell riskdifferentiering av stabilitetsavgiften bör anstå i väntan på EU:s krishanteringsdirektiv. Någon målsatt nivå för reserven, exempelvis i termer av andel av BNP, bör inte finnas. Av detta följer att avgifterna kommer att vara desamma oavsett om det inträffar en kris eller inte.

Ansvar och arbetsfördelning mellan myndigheterna

Samtliga myndigheter som i praktiken har en roll när det gäller finansiell stabilitet, dvs. Riksbanken, Finansinspektionen och Riksgälden, bör ha ett tydligt uppdrag att arbeta för ett stabilt och väl fungerande system. Kommittén föreslår bl.a. att Riksbankens uppgift att främja ett säkert och effektivt betalningsväsende omformuleras som ett uppdrag att verka för ett stabilt och väl fungerande finansiellt system.

Betänkande av Utredningen om Riksbankens finansiella oberoende och balansräkning (SOU 2013:9)

Regeringen beslutade den 13 oktober 2011 att tillkalla en särskild utredare med uppgift att göra en översyn av hur erfarenheterna från den finansiella krisen har påverkat synen på Riksbankens balansräkning. I uppdraget ingick bl.a. att utreda hur stor Riksbankens valutareserv bör vara och hur den bör finansieras samt vad som är en lämplig storlek på Riksbankens eget kapital. Som särskild utredare förordnades professor Harry Flam. Utredningens betänkande överlämnades till regeringen i januari 2013.

Riksbankens egna kapital

Utredningen föreslår att Riksbanken i lag tillförsäkras ett kostnadsfritt och inflationsskyddat kapital på 75 miljarder kronor. Avkastningen på kapitalet bedöms täcka Riksbankens kostnader över tid med betryggande marginal. Av det kostnadsfria kapitalet utgörs 30 miljarder kronor av eget kapital. Det bör enligt utredningen skyddas mot förluster genom att vinster kvarhålls i Riksbanken och inte delas ut till staten, tills det egna kapitalet är återställt. Vid förluster som överstiger 10 miljarder kronor bör kapital tillskjutas så att det egna kapitalet återställs.

Det kostnadsfria kapitalet utgörs av utelöpande sedlar och mynt samt eget kapital. För närvarande uppgår utelöpande sedlar och mynt till ca 95 miljarder kronor. Mängden sedlar och mynt väntas dock minska över tid, vilket leder till att det kostnadsfria kapitalet kommer att minska till 75 miljarder kronor.

Riksbankens valutareserv

Vid behov lämnar Riksbanken likviditetsstöd i utländsk valuta till svenska banker och andra finansinstitut. För att med betryggande marginal kunna fullgöra sin uppgift bör Riksbanken enligt utredningen få rätt att förstärka sin valutareserv vid behov så att dess balansomslutning kan uppgå till 200 miljarder kronor. Taket på balansomslutningen räknas upp med inflationen plus den reala ekonomiska tillväxten. I tabellen nedan visas en förenklad balansräkning efter utredningens förslag (tabell 8.6 i utredningen).

Tabell 9 Förenklad balansräkning efter utredningens förslag

Miljarder kronor

Tillgångar | Skulder och eget kapital | ||

Guld och valutareserv (exkl. IMF) | 125 | Utelöpande sedlar och mynt | 95 |

Upplånad valutareserv | 75 | Upplåning i Riksgälden | 75 |

|

| Eget kapital 1 | 30 |

Summa | 200 | Summa | 200 |

1 Eget kapital består av grundfond, kapitalsäkringsfond, resultatutjämningskonto och värderegleringskonto.

Riksbankens förutsättningar för att lämna likviditetsstöd

Det är omöjligt att i förväg veta hur mycket likviditetsstöd som kan krävas om en eller flera banker har brist på utländsk valuta och den finansiella stabiliteten är hotad. Därför föreslår utredningen att Riksbanken får rätt att ersätta lämnat likviditetsstöd genom motsvarande upplåning av utländsk valuta. Härigenom skapas förutsättningar för Riksbanken att lämna likviditetsstöd i obegränsad omfattning. Upplåningen bör genomföras via Riksgälden, som kan genomföra upplåning av mycket stora belopp i utländsk valuta på kort tid. Riksbankens valutareserv och bankernas nyligen införda likviditetsbuffertar i utländsk valuta bedöms med god marginal räcka för att klara en kort period med likviditetsstress för bankerna tills Riksgälden kan genomföra sin upplåning för Riksbanken och statens program för att garantera bankernas upplåning kan träda i funktion.

Upplåningen till Riksbankens valutareserv bör enligt utredningen uteslutande ske genom upplåning av Riksgälden. Om det, mot all förmodan, skulle uppstå ett läge där Riksgälden inte har möjlighet att låna för att fylla på valutareserven, skulle det heller inte gå att finansiera statens reguljära åtaganden. Sverige skulle då stå inför en slags statsbankrutt. I en så allvarlig kris skulle de svenska bankernas valutaförsörjning sannolikt framstå som ett sekundärt problem, enligt utredningen.

Utredningen påpekar att enligt riksbankslagen (7 kap. 2 §) framgår endast att Riksbankens hållande av valutareserv sker i valutapolitiskt syfte, vilket knappast kan sägas vara fallet i dag. En översyn över systematiken i riksbankslagen ligger dock utanför utredningens arbete.

Riksbankens finansiella oberoende stärks

Den senaste s.k. konvergensrapporten från ECB från maj 2012 innehåller, i likhet med tidigare rapporter, kritik av Sveriges lagstiftning vad avser bl.a. kraven på en centralbanks oberoende. Utredningen föreslår att Riksbankens finansiella oberoende stärks genom en rad olika åtgärder: Det kostnadsfria kapitalet och det egna kapitalet bestäms i lag och skyddas mot inflationen. Det egna kapitalet skyddas mot förluster. Riksbanken får rätt att vid behov förstärka sin valutareserv i förväg inom en given ram och får rätt att återställa valutareserven när den har använts för att lämna likviditetsstöd genom upplåning i obegränsad omfattning. Reglerna för vinstutdelning till staten fastställs i lag. Med utredningens förslag kommer Riksbankens kostnadsfria kapital att bli betydligt mindre än tidigare, varför utdelningen också blir mindre. Utredningen bedömer att vinstutdelningen därför inte behöver stabiliseras genom att som i dag basera utdelningen på ett femårsgenomsnitt. Grunden för vinstutdelning ska vara årets redovisade resultat, inklusive realiserade vinster och förluster på tillgångar. Vinsten ska delas ut till staten efter avsättning för värdesäkring av det kostnadsfria kapitalet respektive eget kapital samt för att täcka tidigare års underskott eller förluster. Sverige har åtaganden mot IMF om utlåning av utländsk valuta motsvarande 180 miljarder kronor. Dessa åtaganden finns i dag på och vid sidan av Riksbankens balansräkning. Uppfyllande av dessa åtaganden kan kräva att valutareserver tas i anspråk och kan därigenom inverka på Riksbankens förmåga att genomföra penningpolitiken och att lämna likviditetsstöd. Därför föreslås att IMF-åtagandena förs i en separat balansräkning och att regering och riksdag görs ansvariga för eventuella förluster. Utlåning till IMF finansieras genom upplåning av Riksgäldskontoret.

Kostnaderna för den upplånade delen av valutareserven bör bäras av bankerna genom avgifter

Banker och andra finansinstitut har i dag en implicit försäkring mot att råka i likviditetsnöd i utländsk valuta. Staten tillhandahåller denna försäkring via Riksbanken utan särskild avgift. Det kan locka bankerna till en större utlåning och upplåning i utländsk valuta än vad som annars hade varit fallet. De banker som har upplåning och utlåning i utländsk valuta bör därför enligt utredningen ingå i en obligatorisk försäkring som garanterar dem likviditetsstöd vid behov. Den närmare utformningen av en försäkring bör utredas.

Valutarisken som följer med valutareserven bör elimineras

Utredningens förslag om ett eget kapital på 30 miljarder kronor bygger på att valutarisken som följer av att Riksbanken har en valutareserv är eliminerad. Utan valutasäkring skulle för närvarande uppskattningsvis ytterligare ca 27 miljarder kronor behöva bindas i Riksbankens balansräkning. Att överföra risken till Riksgälden påverkar inte Riksbankens möjligheter att sköta sina uppgifter. Det innebär heller inga kostnader för Riksgälden, eftersom Riksgälden, till skillnad mot Riksbanken, inte behöver hålla en buffert mot valutakursförluster. Tvärtom bidrar förslaget till att minska valutarisken i Riksgäldens upplåning för statens räkning i utländsk valuta, eftersom riskerna i stort tar ut varandra.

Utredningens förslag uppskattas ge en samhällsekonomisk vinst

Utredningens förslag innebär att mindre kapital binds i Riksbanken. Med utredningens förslag skulle kapitalbindningen minska med ca 215 miljarder kronor med förstärkt valutareserv och med ca 90 miljarder kronor i normala tider. Statens kostnad för att binda kapital i Riksbanken uppskattas till mellan 0,2 till 0,3 procent av beloppet per år. En minskad kapitalbindning med 215 miljarder kronor medför att staten vinner mellan 430 och 645 miljoner kronor per år, medan en minskad kapitalbindning med 90 miljarder kronor (normala tider) medför en vinst på mellan 180 och 270 miljarder kronor per år. Ovanstående vinster utgör såväl statsfinansiella som samhällsekonomiska vinster. Om en del av eller hela valutareserven finansieras genom avgifter för bankerna, flyttas motsvarande kostnad från staten till bankerna, men den samhällsekonomiska vinsten kvarstår.

Styrelsepromemoria från Riksgälden om valutareserven (2013-01-22)

Riksgälden mottog den 12 december 2012 en begäran från Riksbanken om lån i utländsk valuta i syfte att förstärka valutareserven med motsvarande 100 miljarder kronor. I en styrelsepromemoria från Riksgälden den 22 januari 2013 redovisas de legala och principiella förutsättningarna för Riksgäldens utlåning till Riksbanken. Den analysen utmynnar i slutsatsen att Riksgälden i nuvarande läge ska tillmötesgå Riksbankens begäran. Riksgäldens styrelse anser dock att bedömningen av behovet att öka valutareserven är överdriven. I mer rimliga scenarier är en lösning byggd på att Riksgälden fyller på valutareserven vid behov fullt tillräcklig för att – i kombination med garantiprogram – klara bankernas behov av likviditetsstöd i utländsk valuta. Som förberedelse för extremscenarier där Riksgälden inte skulle ha tillgång till lån i utländsk valuta är det olämpligt att låsa medel i stor omfattning i Riksbankens valutareserv. Om läget skulle bli så allvarligt att Riksgäldens möjlighet att fortlöpande låna för att fullgöra statens åtaganden skulle anses vara hotad, bör en buffertfond av det slaget snarast stå till regeringens förfogande och kunna användas för de ändamål som har störst prioritet i det akuta krisläge som landet befinner sig i. Dessa ändamål skulle kunna innefatta att stötta bankernas valutafinansiering, men behöver inte göra det.

Enligt gällande regler har riksdagen uppdragit åt Riksgälden – efter vidaredelegation från regeringen – att ”tillgodose Riksbankens behov av valutareserv” utan att ange hur detta behov ska fastställas. Det behövs ett tydligare ramverk för hur beslut om valutareservens storlek ska fattas och på vilka grunder. Att överlåta till myndigheter att utan tydliga ramar och anvisningar fatta beslut som kan öka statsskulden med tresiffriga miljardbelopp gör att beslut kan fattas utanför demokratisk kontroll och urholkar riksdagens inflytande över statens finanser. Detta måste uppfattas som principiellt fel. Precis som för annan statlig upplåning borde ramarna för upplåning till valutareserven sättas genom beslut av riksdagen, skriver Riksgäldens styrelse.

Översyn av statsskuldspolitiken (dir. 2013:17)

En särskild utredare ska utreda frågor som rör statsskuldspolitiken samt statspappersmarknadens funktion och betydelse för den finansiella stabiliteten. Utredarens har bl.a. i uppgift att

– belysa samspelet mellan statsskuldspolitiken och den finansiella stabiliteten

– utreda om målet för statsskuldspolitiken bör kompletteras eller formuleras om

– se över utformningen av bestämmelserna i 5 kap. budgetlagen, dvs. kapitlet om statens upplåning och skuldförvaltning

– analysera om det är ändamålsenligt för staten att inrätta en tillgångsportfölj som buffert i krissituationer samt vilken betydelse nivån på statsskulden har för om en sådan buffert bör inrättas

– analysera behovet av reglering av Riksgäldens likviditetsförvaltning.

Uppdraget ska redovisas senast den 15 januari 2014.

Finansutskottets ställningstagande

Utskottet har granskat Riksbankens årsredovisning och förvaltningen av Riksbanken 2012. Utskottet har i sin granskning av förvaltningen av Riksbanken inte funnit något som kräver någon åtgärd eller något särskilt uttalande från riksdagens sida.

Utskottet tillstyrker därför, i likhet med Riksrevisionen, att riksbanksfullmäktige beviljas ansvarsfrihet för sin verksamhet samt att direktionen beviljas ansvarsfrihet för förvaltningen av Riksbanken 2012.

I likhet med Riksrevisionen tillstyrker utskottet också att Riksbankens resultat- och balansräkning fastställs. Resultat- och balansräkningen presenteras i bilaga 2 i betänkandet.

Riksbanksfullmäktige föreslår i sin framställning till riksdagen att Riksbanken ska leverera in 6,8 miljarder kronor av 2012 års resultat till statsbudgeten. Av framställningen framgår att förslaget följer de principer för vinstdisposition som riksbanksfullmäktige beslutade om 1988, inklusive de kompletteringar och justeringar av principen som har gjorts sedan dess. Utskottet har därför inget att invända mot fullmäktiges förslag till disposition av 2012 års vinst.

Härutöver vill utskottet kommentera några delar av Riksbankens förvaltning under 2012. När det gäller hur penningpolitiken har bedrivits under 2012 kommer utskottet att återkomma till det senare under våren i betänkandet om utvärdering av penningpolitiken (bet. 2012/13:FiU24).

Resultatet för 2012 uppgår till 1,9 miljarder kronor, vilket är ca 2 miljarder kronor mindre än året innan. Utskottet noterar att minskningen i huvudsak förklaras av lägre ränteintäkter till följd av fallande räntor på merparten av de marknader som Riksbanken har investerat i. Balansomslutningen uppgick till 345,7 miljarder kronor vid utgången av 2012, vilket är 2,2 miljarder kronor mindre än året innan. Förändringen beror främst på att värdet av valutareservens tillgodohavanden i US-dollar och euro minskade under året. Här ska påpekas att det beslut som Riksbanken fattade i slutet av 2012 om att temporärt förstärka valutareserven med ytterligare 100 miljarder kronor kommer att synas först i Riksbankens balansräkning för 2013. Riksbanken motiverade beslutet att höja valutareserven med att den osäkra situationen i framför allt euroområdet medförde att riskerna för det svenska finansiella systemet var förhöjda samtidigt som Sveriges åtaganden mot IMF ökade.

Utskottet kan samtidigt notera att de svenska bankerna enligt Riksbanken påverkades i liten utsträckning av oron på de finansiella marknaderna under 2012 och hade tillgång till god marknadsfinansiering under hela året. Som framgår av balansräkningen hade banksystemet i slutet av 2012 ett likviditetsöverskott på hela ca 29 miljarder kronor som Riksbanken lånade in från bankerna. Inlåningen från banksystemet var därmed ca 12 miljarder kronor högre än i slutet av 2011.

Av Riksbankens verksamhetsberättelse framgår att reformarbetet kring framtida regelverk och förbättrad tillsyn i det finansiella systemet fortsatte under året. Riksbanken har deltagit i arbetet i olika internationella forum och genomfört egna utredningar, bl.a. om Stiborräntan och om verktyg för makrotillsyn. Under året har Riksbanken och Finansinspektionen också inrättat ett temporärt samverkansråd för att utveckla samarbetet kring analysen av systemrisker, finansiell stabilitet och makrotillsyn. Som utskottet tidigare har framhållit är intrycket att Riksbanken mycket aktivt deltar i både det nationella och det internationella arbetet med att reformera det finansiella regelverket. Det temporära samverkansrådet är enligt utskottet också ett bra initiativ i avvaktan på mer permanenta lösningar.

Utskottet ser också positivt på Riksbankens tydliga strävan efter en öppen, tydlig och förutsägbar kommunikation. Under 2012 har Riksbanken bl.a. fastställt en kommunikationspolicy för finansiell stabilitet i likhet med den policy som sedan 2008 finns för penningpolitiken. Som banken påpekar är kommunikationen av central betydelse i arbetet med att såväl förebygga som hantera finansiella kriser.

Det är enligt utskottets mening värdefullt att Riksbanken under året fortsatte sitt arbete med att säkra kontantförsörjningen och följa utvecklingen av värdet av kontanter i omlopp. I november 2012 lämnade Riksbanken en framställning till riksdagen om att tillsätta en eller flera utredningar för att se över regelverket för kontanthanteringen i Sverige. Initiativet kom med anledning av värdebolaget Panaxias konkurs. Riksdagen lämnade i januari 2013 ett tillkännagivande om utredningsbehovet till regeringen i enlighet med framställningen, och finansutskottet framhöll i betänkandet att mot bakgrund av den stora betydelse som en väl fungerande kontanthantering har bör utredningsarbetet komma i gång skyndsamt (bet. 2012/13:FiU19). När det gäller värdet av kontanter i omlopp kan utskottet konstatera att det fortsatte att minska för femte året i rad, från 100,1 miljarder kronor i slutet av 2011 till 96,4 miljarder kronor i slutet av 2012. I förra årets betänkande om Riksbankens förvaltning efterlyste utskottet en mer genomarbetad analys om orsakerna till nedgången och vilka eventuella effekter på Riksbankens verksamhet och ekonomiska ställning som nedgången får. Utskottet kan konstatera att Riksbanken, i enlighet med vad utskottet efterfrågade, har fördjupat analysen på detta område i årsredovisningen för 2012. Av analysen framgår bl.a. att värdet av de svenska sedlarna och mynten i omlopp har minskat från nästan 10 procent av BNP 1950 till knappt 2,5 procent 2012. Om man ser framåt bedömer Riksbanken att värdet av kontanter kommer att uppgå till mellan 58 och 84 miljarder kronor 2020. I reala termer innebär det att värdet av kontanter i omlopp 2020 väntas bli mellan 24 och 47 procent lägre än 2012. Att värdet av den utestående mängden sedlar och mynt minskar påverkar Riksbankens finansiella ställning. Eftersom Riksbanken bedömer att mängden sedlar och mynt i omlopp fortsätter att minska leder det till att även nettointäkterna minskar. Utskottet noterar att detta emellertid inte förväntas påverka Riksbankens möjligheter att bedriva sin löpande verksamhet de närmaste åren. Inte heller påverkar minskad kontantanvändning Riksbankens möjligheter att bedriva penningpolitik eller att värna finansiell stabilitet. När det gäller finansiell stabilitet är det t.o.m. så, enligt Riksbanken, att det faktum att antalet alternativa betalningssätt ökar kan ha en positiv effekt på stabiliteten i det finansiella systemet.

Riksbankens seigniorage för 2012 beräknas till 1,8 miljarder kronor. Utskottet har observerat att Riksbanken har ändrat beräkningsprinciperna för seignioraget genom att inkludera förstärkningen av valutareserven i beräkningsunderlaget. Ändringen innebär att seignioraget blir ca 0,4 miljarder kronor lägre jämfört med en oförändrad beräkningsprincip.

Som utskottet tidigare har framhållit är det angeläget att det finns en tydlig och korrekt genomlysning av omfånget av Sveriges åtaganden gentemot IMF. Riksbanken har också successivt utvecklat redovisningen i detta avseende. Som framgår av tabell 2 i betänkandet var Sveriges maximala åtagande gentemot IMF 113,4 miljarder kronor 2012. Av detta totala åtagande utnyttjades 11,5 miljarder kronor i slutet av året, att jämföras med 11,3 miljarder kronor vid årets början. Det ska noteras att i siffrorna över Sveriges maximala åtagande ingår inte de ytterligare 70 miljarder kronor i bilaterala avtal om lån till IMF som Riksbanken kan ingå efter riksdagens godkännande under hösten (2012/13:FiU17).

Avslutningsvis vill utskottet erinra om de utredningar som nyligen lagts fram och som kortfattat redovisats i detta betänkande, dvs. Finanskriskommitténs delbetänkande (SOU 2013:6) och Utredningen om Riksbankens finansiella oberoende och balansräkning (SOU 2013:9). Utredningarna behandlar en rad frågor med direkt koppling till Riksbankens verksamhet och förvaltning, bl.a. förslag om ett makrotillsynsråd, åtgärder för likviditetsförsörjningen, ansvarsfördelningen mellan myndigheter, Riksbankens finansiella oberoende samt storleken på Riksbankens egna kapital och på valutareserven. I samband med att utredningarna presenterades tidigare i år höll utskottet interna utfrågningar med några av utredarna. Utskottet kommer att följa den fortsatta behandlingen av dessa förslag och utskottet kommer också att längre fram i processen att ha anledning att återkomma för att ta ställning i många av dessa frågor.

Gemensam nordisk valuta

Motionerna

Jan Lindholm (MP) anför i motion 2012/13:Fi208 att de nordiska länderna, eventuellt inom ramen för samarbetet i Nordiska rådet, tar fram ett förslag om ett nordiskt valutasamarbete. Detta för att förbereda och skapa ökad acceptans bland väljarna om en sådan lösning skulle visa sig nödvändig för att minimera skadorna i våra nordiska länder vid ett eventuellt sammanbrott i eurosamarbetet. De nordiska länderna torde vara betydligt mer likartade än euroländerna och därmed inte ha samma svårigheter att agera samstämmigt vid kriser, anser motionären.

I motion 2012/13:Fi211 av Göran Montan (M) anförs att Sverige bör verka för att öka det ekonomiska samarbetet mellan de nordiska länderna för att på sikt införa en gemensam valuta. En gemensam nordisk valuta skulle inte drabbas av de problem som nu utmärker euroområdet eftersom de nordiska länderna går in i ett sådant samarbete med starka ekonomier och en liknande syn på hur en ekonomi ska skötas, enligt motionären.

Finansutskottets ställningstagande

Utskottet har tidigare behandlat liknande motionsyrkanden, senast i betänkande 2011/12:FiU23. Utskottet anser liksom tidigare att det är viktigt att fortsätta att utveckla såväl det ekonomiska och politiska som det kulturella samarbetet med våra nordiska grannländer. Ekonomiskt sett är de nordiska länderna väldigt viktiga samarbetspartner, inte minst inom handelsområdet. Rent hypotetiskt kan utskottet hålla med om att om Sverige skulle gå med i en valutaunion eller ett valutaområde så skulle Norden vara ett intressant område att studera. Närheten och integrationen mellan länderna är stor, den institutionella uppbyggnaden av samhällena är ungefär densamma och värderingarna är likartade. Dock finns också väsentliga skillnader som t.ex. skillnaden i näringslivsstruktur mellan länderna.

Enligt utskottets mening är det dock inte aktuellt att byta ut den rörliga växelkursregimen mot någon annan regim. Utskottet avstyrker därför motionerna.

Verksamheten i IMF

Utskottets förslag i korthet

Riksdagen avslår motioner om Internationella valutafondens verksamhet.

Jämför reservation (MP, V).

Motionerna

I motion 2012/13:Fi288 av Anders Karlsson och Peter Persson (båda S) framhålls att ett svenskt deltagande i nya nödlån till främmande stater eller andra institutioner ska villkoras mot krav på bärkraftiga och rättvisa skattesystem samt fungerande system för skatteuppbörd. Utmärkande för flera av de europeiska stater som kommit i ekonomisk kris har, utöver svag reglering av finansiella institutioner, varit bristfälliga skattesystem och ännu sämre skatteuppbörd, anser motionären.

I kommittémotion 2012/13:U214 av Hans Linde m.fl. (V) framhålls att världens rikaste länder har ett betydligt större inflytande i IMF jämfört med utvecklingsländerna. Enligt motionärerna är institutioner som IMF inte uppbyggda utifrån ett demokratiskt perspektiv, dvs. ett land en röst. Det arbete som har pågått för att reformera röstfördelningen handlar primärt om att kompensera växande tillväxtekonomier och i mindre utsträckning om att göra röstfördelningen mer demokratisk. Sverige bör därför enligt motionärerna verka för en fortsatt revidering av röstfördelningen för att öka utvecklingsländernas inflytande (yrkande 1).

Inte heller fördelningen av platserna i IMF:s styrelse bygger på att varje land har en likvärdig röststyrka. Enligt motionärerna bör därför Sverige agera för att utvecklingsländernas inflytande inte bara ökar i röststyrka utan även vad gäller antalet representanter i IMF:s exekutivstyrelse (yrkande 3).

Enligt motionärerna uppfattar många mycket av det som händer i IMF:s exekutivstyrelse som ett stort hemlighetsmakeri. För att insynen i de beslut som tas ska kunna öka anser motionärerna att Sverige bör ställa krav på att protokoll offentliggörs på ett sätt som gör det möjligt för allmänhet, parlament, media och organisationer att ta del av diskussioner, förslag och omröstningar (yrkande 5).

Motionärerna framhåller vidare att sedan IMF bildades har traditionen varit att det alltid är en europé som är ordförande i IMF, oberoende av om det finns någon från den övriga världen som är mer kompetent. Enligt motionärerna är detta ett oacceptabelt system. Sverige bör verka för att valet av ordförande ska föregås av en öppen nomineringsprocess och att valet av lämplig person utgår från kompetens och inte landstillhörighet (yrkande 7).

Enligt motionärerna är det vidare av intresse för medborgarna i Sverige att få veta hur vår representant i IMF agerar och vilka resultat man uppnår. I andra länder avlägger länderrepresentanterna årliga rapporter. En ordning som vi inte har i Sverige. Motionärerna anser därför att Sverige bör undersöka hur man kan öka insynen och redovisningen av hur den nordisk-baltiska representanten i IMF agerar och vilka resultat man uppnår utifrån den politiska linjen (yrkande 9).

För att ytterligare öka insynen för allmänheten och ideella organisationer anser motionärerna att regeringen bör anordna offentliga möten, där regeringen ges möjlighet att redovisa och tydliggöra sin tänkta politiska linje inför årsmötena i IMF (yrkande 11).

Motionärerna anser vidare att den redogörelse som regeringen lämnar i en skrivelse över verksamheten i IMF bör göras årlig (yrkande 13). Enligt motionärerna förbättras därmed transparensen i Sveriges arbete i IMF samtidigt som riksdagens möjligheter till ansvarsutkrävande ökar.

Vad gäller länders möjlighet att få lån så har IMF och Världsbanken utvecklat långtgående och ibland detaljerade krav när det gäller vilken ekonomisk politik som låntagarna ska föra. Motionärernas utgångspunkt är att varje land måste ha rätten att på sina egna villkor utforma sin ekonomiska politik. Sverige bör därför enligt motionärerna verka i IMF och Världsbanken för en reformering av institutionernas makroekonomiska krav för att öka möjligheterna för låntagare att själva utforma sin ekonomiska politik (yrkande 15).

Vidare anförs i motionen hur den ekonomiska krisen i euroområdet har föranlett diverse nödlån och krisprogram för en rad länder. Ekonomiska kriser möts inte genom ensidiga nedskärningar eller genom att löntagares rättigheter pressas tillbaka utan genom ökade investeringar och regleringar av de finansiella marknaderna. Enligt motionärerna behöver vidare större social hänsyn tas och större fokus läggas vid jämställdhet mellan kvinnor och män i IMF:s program. Fackliga rättigheter och avtal måste respekteras. Vidare anser motionärerna att länders skuldnedskrivningar ska bekostas av fordringsägare, inte skattebetalare (yrkande 16).

I motionen framhålls vidare att det är viktigt att IMF och Världsbanken aktivt bidrar för att förverkliga FN:s millenniemål. Sverige bör därför enligt motionärerna agera i IMF och Världsbanken för att utformandet av lån och ekonomiskt stöd inte får försvåra möjligheterna att uppfylla millenniemålen (yrkande 17).

Finansutskottets ställningstagande

Finansutskottet har tidigare behandlat liknande förslag som de som framförs i motionerna 2012/13:Fi288 och 2012/13:U214, senast i finansutskottets yttrande till utrikesutskottet i samband med behandlingen av regeringens skrivelse om verksamheten i IMF och Världsbanken m.m. (2012/13:FiU1y).

Som finansutskottet underströk i samband med behandlingen av skrivelsen är det viktigt att riksdagen får god information och möjlighet till inflytande över Sveriges agerande i de internationella finansiella institutionerna. Skrivelsen ger riksdagen en möjlighet att bl.a. följa institutionernas verksamhet, resultat, styrning och organisation. Det är också viktigt att Sverige aktivt använder sitt politiska och ekonomiska inflytande i bl.a. IMF.

Riksdagen har tidigare godkänt förändringar av stadgarna för IMF och Världsbanken som bl.a. syftar till att öka låg- och medelinkomstländernas inflytande (bet. 2009/10:FiU16). I samband med det beslutet genomfördes även förändringar av styrelsens sammansättning som ytterligare förväntas öka låg- och medelinkomstländernas inflytande i IMF. Som finansutskottet uttalade i samband med behandlingen av ärendet var de förändringar som föreslogs viktiga steg i arbetet med att stärka tillväxt- och utvecklingsländernas representation och inflytande i bl.a. IMF.

Regeringen skrivelse om IMF och Världsbanken lämnas till riksdagen vartannat år. När det gäller förslaget om att skrivelsen bör göras årlig vill utskottet påminna om att information om verksamheten i IMF också lämnas på andra sätt än genom skrivelsen, bl.a. i de årliga budgetpropositionerna och i skrivelser om biståndets resultat. Dessutom lämnar regeringen också muntlig information till utrikes- och finansutskotten inför de årliga vår- och höstmötena.

Vad gäller IMF:s lånevillkor har, som finansutskottet tidigare framhållit, IMF under de senaste åren reformerat sitt låneramverk och betonar nu i betydligt högre grad än tidigare vikten av att skydda sociala kostnader och andra viktiga utgifter vid t.ex. budgetnedskärningar. Det pågår också ett löpande och omfattande arbete inom IMF med att utvärdera den s.k. konditionaliteten och utformningen av låneprogrammen. De finansiella institutionernas verksamhet måste kontinuerligt ses över och förbättras och det är viktigt att det finns övervakning av och krav på ekonomiska reformer i länder som får lån. Genom tydliga lånevillkor får de berörda länderna incitament att komma till rätta med de problem som har lett till att de tvingats söka finansiellt stöd. Villkoren är också ett sätt för IMF att se till att pengarna betalas tillbaka så att de sedan kan lånas ut vidare till andra länder. Finansutskottet vill, liksom tidigare, understryka vikten av att institutionerna vid utlåning ställer krav på demokrati och mänskliga rättigheter.

När det gäller frågor om styrning i de internationella institutionerna anser finansutskottet att det är viktigt att tillsättningen av institutionernas ledningar sker i öppna och meritbaserade processer som är öppna för sökande från alla länder. Finansutskottet har tidigare välkomnat det ökade inslaget av mer öppna och meritbaserade processer i de senaste tillsättningarna dels av Världsbankens chef, dels av vice cheferna i Europarådets utvecklingsbank (CEB). Finansutskottet har också ställt sig bakom regeringens arbete med mer transparenta regler och processer vid beslut om medlemsländernas inflytande i IMF. Större transparens i de internationella institutionerna är viktigt för en effektiv global styrning.

Finansutskottet vill slutligen framhålla vikten av att skapa opinion mot dåliga arbetsförhållanden i hela världen. Betydelsefullt i det sammanhanget är inte minst det arbete som regeringen bedriver inom bl.a. EU och Internationella arbetsorganisationen (ILO) för att stärka mötes-, yttrande- och föreningsfriheten, inklusive rätten att bilda och ansluta sig till fackföreningar.

Mot bakgrund av det arbete som har genomförts och det som pågår på de områden som motionärerna tar upp avstyrks de här aktuella motionerna.

Reservation

Utskottets förslag till riksdagsbeslut och ställningstaganden har föranlett följande reservation. I rubriken anges vilken punkt i utskottets förslag till riksdagsbeslut som behandlas i avsnittet.

Verksamheten i IMF, punkt 3 (MP, V) |

av Per Bolund (MP) och Ulla Andersson (V). |

Förslag till riksdagsbeslut

Vi anser att förslaget till riksdagsbeslut under punkt 3 borde ha följande lydelse:

Riksdagen tillkännager för regeringen som sin mening vad som anförs i reservationen. Därmed bifaller riksdagen delvis motion

2012/13:U214 av Hans Linde m.fl. (V) yrkandena 1, 3, 5, 7, 9, 11, 13 och 15–17 samt

avslår motion

2012/13:Fi288 av Anders Karlsson och Peter Persson (båda S).

Ställningstagande

I dag har utvecklingsländerna ett begränsat inflytande i IMF. Även om förändringar har skett kring röstfördelningen inom IMF – Kina har bl.a. stärkt sitt inflytande – är det fortfarande USA som dominerar och har procentuellt sett flest röster. Vi anser att Sverige bör verka för en fortsatt revidering av röstfördelningen i IMF:s högsta beslutande organ, guvernörsstyrelsen, för att öka utvecklingsländernas inflytande.

I guvernörsstyrelsen har varje medlemsland en representant. Sverige företräds av riksbankschefen. Styrelsen samlas en gång om året till IMF:s årsmöte. Guvernörsstyrelsen har delegerat beslutanderätten i nästan alla frågor till exekutivstyrelsen, där fördelningen av platser inte bygger på att varje land har en likvärdig röststyrka. Detta är inte rimligt ur demokratisk synpunkt. Därför bör Sverige agera för att utvecklingsländernas inflytande inte bara ökar i röststyrka utan även vad gäller antalet representanter i IMF:s exekutivstyrelse.

Sverige bör också ställa krav på att IMF:s protokoll offentliggörs på ett sätt som gör det möjligt för allmänhet, parlament, media och organisationer att ta del av diskussioner, förslag och omröstningar.

Sedan bildandet av IMF har traditionen varit att det alltid är en europé som är ordförande, oberoende av om det finns någon från den övriga världen som är mer kompetent. Sverige bör i IMF verka för att valet av ordförande ska föregås av en öppen nomineringsprocess och att val av lämplig person utgår från kompetens och inte landtillhörighet.

Regeringen bör även undersöka hur man kan öka insynen och redovisningen av hur den nordisk-baltiska representanten i IMF agerar och vilka resultat man uppnår utifrån den förda politiska linjen.

De utskottsutfrågningar som anordnas i riksdagen inför vår- och höstmötena i IMF och Världsbanken är inte offentliga, vilket minskar insynen för allmänheten. Regeringen bör därför också anordna offentliga möten, där regeringen redovisar och tydliggör regeringens tänkta politiska linje inför årsmötena.

Skrivelsen där regeringen redogör för verksamheten i IMF, Världsbanken och de regionala utvecklings- och investeringsbankerna bör dessutom göras årlig för att förbättra transparensen i Sveriges arbete i institutionerna och öka riksdagens möjligheter till ansvarsutkrävande.

IMF ställer, liksom alla banker, upp villkor för att ett land ska beviljas lån eller för att gamla lån ska avskrivas. Det är i sig inget anmärkningsvärt att sätta upp villkor, t.ex. när det gäller transparens, revision och insatser mot korruption. Det skulle självklart också vara önskvärt att IMF:s arbete tydligare kopplades till krav på respekt för de mänskliga rättigheterna. IMF har dock utvecklat mycket långtgående krav när det gäller vilken form av ekonomisk politik som låntagarna ska föra. Vi anser att varje land måste ha rätten att på sina egna villkor kunna utforma sin ekonomiska politik. Sverige bör därför i IMF verka för en reformering av institutionens makroekonomiska krav för att öka möjligheterna för låntagare att själva utforma sin ekonomiska politik.

Vidare bör IMF:s lånevillkor ändras i grunden. Ekonomiska kriser möts inte genom ensidiga nedskärningar och genom att löntagarnas rättigheter får stå tillbaka. Det finns stora behov av att öka fokus på investeringar, inte minst inom området klimatomställning, och regleringar av de finansiella marknaderna för att möta krisen. I IMF:s program behöver betydligt större sociala hänsyn tas och större fokus läggas vid jämställdhet mellan män och kvinnor. Fackliga rättigheter och avtal måste respekteras. Länders skuldnedskrivningar ska bekostas av fordringsägarna, inte skattebetalarna.

Millenniedeklarationen slår fast att global utveckling kräver en helhetssyn – insatser för fattigdomsbekämpning, utbildning, hälsa, fred, säkerhet, miljö, mänskliga rättigheter och demokrati hör ihop. Om ökad tillväxt ska kunna bidra till att millenniemålen uppfylls förutsätter det en politik som innebär att tillväxten omsätts i investeringar i välfärd och arbeten utan att klimatet hotas. Vid ett flertal tillfällen har IMF ställt krav som direkt motverkat genomförandet av millenniemålen. Sverige bör i IMF agera för att utformandet av lån och ekonomiskt stöd inte ska försvåra möjligheterna att uppfylla millenniemålen.

Vad som här anförts bör riksdagen som sin mening ge regeringen till känna.

Bilaga 1

Förteckning över behandlade förslag

Framställning 2012/13:RB1

Framställning 2012/13:RB1 Årsredovisning för Sveriges riksbank för räkenskapsåret 2012:

Riksdagen fastställer Riksbankens resultaträkning och balansräkning enligt förslaget i årsredovisningen för räkenskapsåret 2012.

Framställning 2012/13:RB2

Framställning 2012/13:RB2 Förslag till disposition av Riksbankens vinst för räkenskapsåret 2012 samt riksbanksfullmäktiges verksamhetsberättelse 2012:

Riksdagen fastställer förslaget till disposition av Riksbankens vinst för räkenskapsåret 2012.

Redogörelse 2012/13:RR2

Redogörelse 2012/13:RR2 Riksrevisionens redogörelse om revisionsberättelsen över Sveriges riksbanks årsredovisning för 2012.