Utvärdering av

FINANSDEPARTEMENTET

Slutrapport

April 2011

KONFIDENTIELLT MATERIAL OCH ÄGANDERÄTT

All användning av detta material, är utan särskilt tillstånd av McKinsey & Company strängt förbjudet.

Utvärdering av

FINANSDEPARTEMENTET

Slutrapport

April 2011

KONFIDENTIELLT MATERIAL OCH ÄGANDERÄTT

All användning av detta material, är utan särskilt tillstånd av McKinsey & Company strängt förbjudet.

Innehåll

1. |

Angreppssätt för utvärderingen |

1 |

2. |

4 |

|

3. |

Sammanfattning och identifierade frågeställningar |

10 |

4. |

Grundläggande utvärdering av Första |

29 |

5. |

Grundläggande utvärdering av Andra |

36 |

6. |

Grundläggande utvärdering av Tredje |

42 |

7. |

Grundläggande utvärdering av Fjärde |

49 |

8. |

Grundläggande utvärdering av Sjätte |

55 |

9. |

Grundläggande utvärdering av Sjunde |

61 |

10. Fördjupningsområde 1: Implikationer av nya strategier för |

|

|

|

Första till Fjärde |

69 |

11. Fördjupningsområde 2: Sjätte |

83 |

|

McKinsey & Company | i

1. Angreppssätt för utvärderingen

McKinsey & Company fick i december 2008 uppdraget av Finansdepartementet att genomföra den årliga utvärderingen av

Bild 1

Angreppssätt för utvärdering av |

||||

|

|

|

|

Årets utvärdering |

|

2008 |

2009 |

2010 |

|

Utvärdering av |

|

|

|

|

fördjupnings- |

|

|

Fördjupningsområde: |

|

område |

|

|

||

|

|

|

Implikationer av |

|

|

|

|

||

|

|

|

|

nya strategier för |

|

|

Fördjupningsområde: |

|

Första till Fjärde |

|

|

|

||

|

|

Ägarstyrning av |

|

|

|

Fördjupningsområde: |

|

Sjätte |

|

|

innehav Första till |

|||

|

Långsiktig allokering |

|

strategi och mål |

|

|

Fjärde |

|

||

|

Första till Fjärde AP- |

|

|

|

|

|

|

|

|

|

fonderna |

|

|

|

Grundläggande |

Validering av |

Validering av |

|

|

utvärdering |

avkastning och risk |

avkastning och risk |

|

|

|

Värdet av strategiska |

Värdet av strategiska |

Värdet av strategiska |

|

|

beslut |

beslut |

beslut |

|

|

Aktiv avkastning |

Aktiv avkastning |

Aktiv avkastning |

|

I utvärderingen av fondernas verksamhet 2010 består den grundläggande utvärderingen av två delar: en utvärdering av värdet av fondernas strategiska beslut samt en utvärdering av fondernas aktiva avkastning1. Valideringen av fondernas avkastning och risk som tidigare år ingått i den grundläggande utvärderingen har utgått och har inte genomförts i årets utvärdering.

Efter förändringarna i Första till Fjärde

1 Överavkastning som fonderna skapar jämfört med sina jämförelseindex

McKinsey & Company | 1

avkastningen från strategiska beslut och aktiv förvaltning görs separat för varje fond. Första till Fjärde

Sjätte

Sjunde

Liksom i tidigare års grundläggande utvärderingar baseras utvärderingen på information från fondernas interna resultatuppföljningssystem för att möjliggöra analys av olika källor till den totala avkastningen. Det här innebär att det i vissa fall kan förekomma skillnader mot fondernas redovisade resultat på grund av periodiseringar, men skillnaderna är mycket små (mindre än 0,1 procentenheter i avkastning 2010).

I årets utvärdering har två fördjupningsområden utvärderats. I förra årets utvärdering beskrevs hur flera av Första till Fjärde

Sjätte

McKinsey & Company | 2

jämförelse jämförs hela Sjätte

Utvärderingsarbetet har pågått från december 2010 till mars 2011 och har genomförts i en kontinuerlig process med fonderna. Stor vikt har lagts vid att skapa en god förståelse för fondernas verksamhet, speciellt givet det fortsatta förändringsarbete som fonderna genomfört under 2010.

McKinsey & Company | 3

2.

I det här kapitlet beskrivs

De sex

Dagens svenska system för allmän pension är resultatet av en bred partiuppgörelse från 1998 med syfte att reformera den då gällande folkpensionen och ATP. I dagens system betalas varje år 18,5% av den totala lönesumman in till allmän pension1, varav 16% går till att finansiera inkomstpensionen och resterande 2,5% går till Pensionsmyndigheten och sparas på individuella premiepensionskonton.

De årliga inbetalningarna till inkomstpensionen finansierar pensionsutbetalningar till dagens pensionärer (ett så kallat ”pay as you

1Av dessa 18,5% går maximalt 7,5 inkomstbasbelopp (SEK 383 250 år 2010) till pensionssystemet, medan ett eventuellt överskott går till statskassan

McKinsey & Company | 4

Om balanstalet överstiger 1,0 skrivs pensionsrätterna upp baserat på löneökningstakten, som mäts genom inkomstindex. Understiger däremot balanstalet 1,0 är skulderna större än tillgångarna och en automatisk balansering aktiveras, vilket betyder att värdet av pensionsrätterna skrivs upp med en lägre faktor än löneökningstakten. Löneökningstakten mäts som förändringar i inkomstindex. Detta innebär att inkomstpensionen kan sänkas om inkomstpensionssystemet inte balanserar. Om balanstalet understiger 1,0 justeras uppskrivningstakten av pensionsrätterna med ett års förskjutning. Kombinationen av att inkomstpensionssystemet är avgiftsbestämt, att pensionsskulderna tar hänsyn till demografisk utveckling och att det finns en automatisk balansering gör systemet självförsörjande.

Buffertfonderna ska också verka självständigt och ha egna placeringspolicys, ägarpolicys och riskhanteringsplaner inom ramen för sitt uppdrag och placeringsregler. Första till Fjärde

Bild 2

Privat pension

Ålderspensionsavgift 18,5%

16% |

2,5% |

Tjänstepension

Pensionsmyndigheten2

Första till Fjärde

Sjätte

Sjunde

Allmän pension

Statsbudgeten

Inkomstpension |

|

Premiepension |

Garantipension1 |

|

|

|

|

1 Garantipension för de med låg eller ingen inkomst som finansieras med skatter

2 1 januari 2010 togs Premiepensionsmyndighetens (PPM) uppgifter över av Pensionsmyndigheten KÄLLA: Försäkringskassan

Premiepensionen syftar till att varje arbetstagare ska kunna påverka en del av den allmänna pensionen genom att välja hur pensionsmedlen investeras. Alla arbetstagare kan välja mellan ~800 fonder i premiepensionssystemet. Sjunde

McKinsey & Company | 5

aktivt väljer fondförvaltare. Sjunde

BUFFERTFONDERNAS UTVECKLING OCH OMVÄRLD

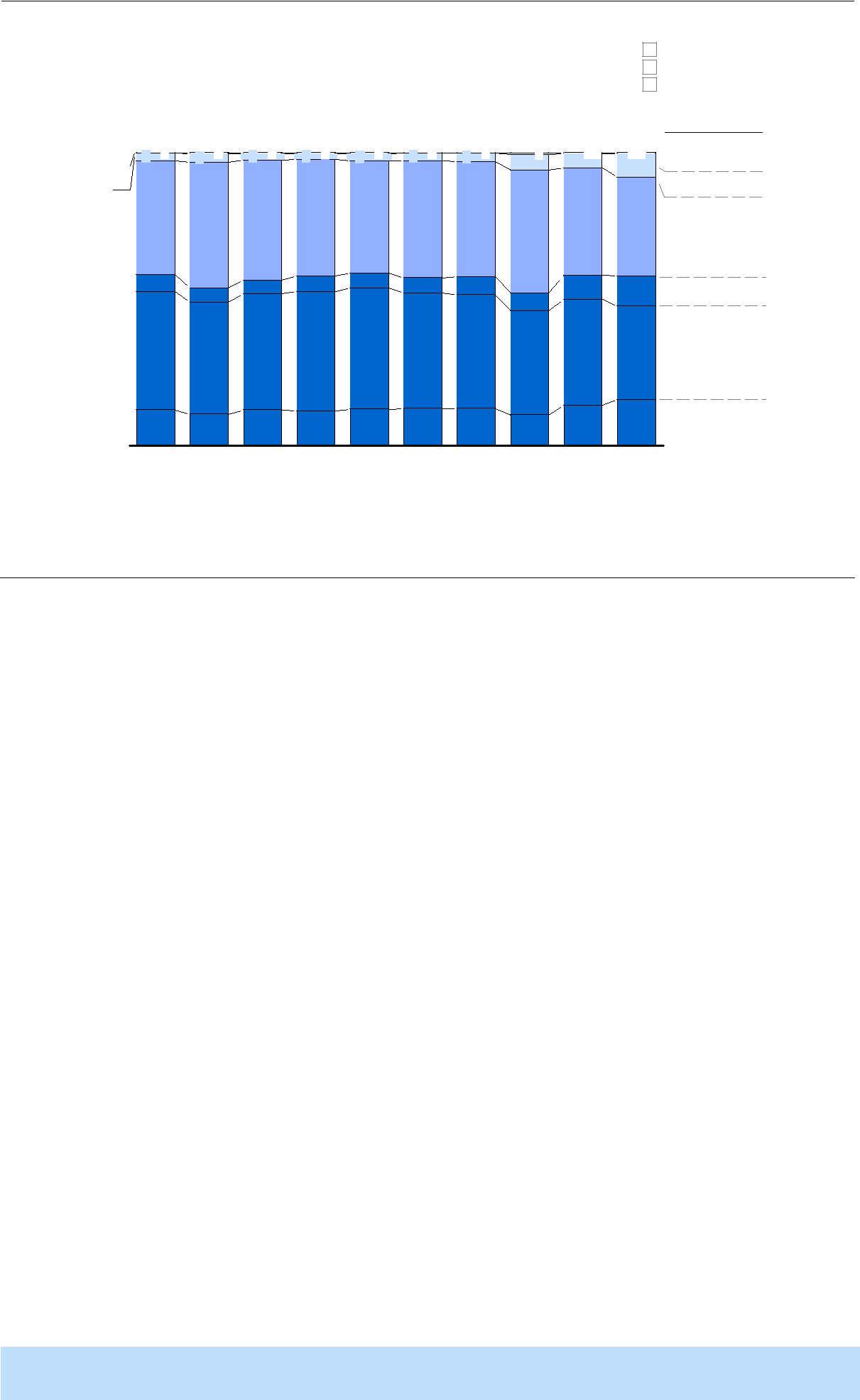

Sedan januari 2001 har buffertfondernas kapital växt från SEK 554 miljarder till SEK 895 miljarder och buffertfondernas avkastning efter kostnader har bidragit med SEK 288 miljarder av tillväxten. Det här motsvarar en genomsnittlig avkastning på 4,8% per år jämfört med inkomstindex som under samma period var 3,2% per år. Buffertfonderna avkastade under 2010 SEK 84 miljarder efter kostnader. Värt att notera är att nettoinflödet var negativt under 2009 och 2010 till skillnad från tidigare då buffertfonderna hade ett positivt nettoinflöde (Bild 3).

Bild 3

Buffertfondernas utveckling

Första till Fjärde och Sjätte

Total

Totalt kapital

31 december, SEK miljarder |

|

|

765 |

854 |

898 |

708 |

827 |

895 |

|

5464 |

|

571 |

641 |

||||||

480 |

|

|

|

|

|||||

|

|

|

|

|

|

|

|||

Total avkastning efter kostnader

SEK miljarder |

80 |

63 |

113 |

82 |

135 |

84 |

|

|

|

|

|

36 |

288 |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

Total avkastning efter kostnader1 |

|

17,5 |

|

|

19,4 |

|

Procent |

16,4 |

11,0 |

10,7 |

|

||

|

|

|

4,3 |

10,2 |

||

|

|

|

|

|

Ø 4,83 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

||

|

|

|

|

|

|

|

Nettoinflöde2 |

|

|

|

|

|

|

|

SEK miljarder |

18,5 |

|

|

|

|

|

|

17,4 |

|

10,6 |

|

|

|

|

|

|

9,2 |

5,7 |

5,5 |

7,0 |

2,6 |

|

|

|

|

|

Ø 4,3 |

||||

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Inkomstindex |

|

|

|

|

|

|

|

|

|

|

Procent |

|

5,3 |

|

|

|

|

4,5 |

6,2 |

|

|

1,4 |

2,9 |

3,4 |

2,4 |

2,7 |

3,2 |

0,3 |

Ø 3,23 |

|||

|

|

|

|

|

|

|||||

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

|

1 Avkastning per fond viktat med genomsnittligt kapital

2 Inkluderar även vissa kostnadsposter

3 Aritmetiskt snitt

4 31 december 2001. Totalt kapital 1 januari 2001 SEK 554 miljarder

KÄLLA:

Fram till 2007 balanserade inkomstpensionssystemet varje år (balanstalet översteg 1,0) (Bild 4). Skulderna i systemet växte fram till 2007 mer än avgiftstillgångarna, men buffertfondernas utveckling gjorde att systemet balanserade. Till följd av detta skrevs under

McKinsey & Company | 6

första året som inkomstpensionssystemet inte balanserade (balanstalet understeg 1,0). Under 2008 växte skulderna mer än avgiftstillgångarna i systemet, vilket tillsammans med buffertfondernas svaga utveckling ledde till att balanstalet för första gången understeg 1,0. Som följd av detta skrevs inkomstpensionen för första gången ner 2010, givet fördröjningen i systemet på ett år. För att utjämna påverkan på inkomstpensionen beslutade Riksdagen 2009 att balanstalet från och med 2008 ska beräknas baserat på ett genomsnittligt värde på buffertfonderna under tre år. Detta innebar att inkomstpensionen 2010 skrevs ner med 3% istället för 4,5%. Inte heller 2009 balanserade systemet trots buffertfondernas starka utveckling, vilket bidrog till att inkomstpensionen 2011 skrevs ner med 4,3%.

Bild 4

Utveckling av tillgångar och skulder i inkomstpensionssystemet

Buffertfonderna

Avgiftstillgångar1

Skulder2

Tillgångar1/skulder2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Balanstalet3 |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

SEK tusen miljarder |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Balanstal3 |

||||

|

1,033 |

1,011 |

1,010 |

1,001 |

1,005 |

1,015 |

1,003 |

|

|

|

|

|

|

|||||||

12 |

|

|

0,9834 |

|

|

1,0024 |

||||||||||||||

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,9554 |

|

1,00 |

|

10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8 |

|

|

|

|

|

|

|

|

|

|

|

6,8 |

7,0 |

7,0 |

7,4 |

7,2 |

7,5 |

7,2 |

7,4 |

7,5 |

7 |

|

|

|

|

|

|

|

|

|

6,5 |

6,7 |

|

|

|

0,9 |

|||||

|

|

|

|

|

|

|

|

6,5 |

|

0,7 |

|

0,8 |

|

|||||||

|

|

|

|

|

6,0 |

6,2 |

6,3 |

|

0,9 |

|

|

|

||||||||

|

|

5,7 |

5,8 |

6,0 |

|

0,9 |

|

|

|

|

||||||||||

6 |

5,4 |

5,6 |

|

0,6 |

|

0,8 |

|

|

|

|

|

|

|

|

||||||

|

0,5 |

|

0,6 |

|

|

|

|

|

|

|

|

|

|

|

|

|||||

5 |

|

0,6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

|

5,0 |

|

5,3 |

|

5,5 |

|

5,6 |

|

5,7 |

|

5,9 |

|

6,1 |

|

6,5 |

|

6,4 |

|

6,6 |

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

||||||||||

1 Bestäms av befolkningstillväxt, arbetskraftdeltagande, ekonomisk tillväxt och löneökningstakt

2 Bestäms av antal pensionärer, genomsnittlig livslängd och löneökningstakt

3 Balanstalet = buffertfonderna plus framtida inbetalningar dividerat med framtida utbetalningar för inkomstpension. Balanstalet ligger till grund för pensionsutbetalningar två år senare

4 Uträkningen ändrades i proposition 2008/09:219 genom att värdet på buffertfonderna räknas som genomsnitt av de 3 senaste åren. Enligt den tidigare definitionen var balanstalet 1,0139 för 2010

KÄLLA: Försäkringskassan; Pensionsmyndigheten;

2010 ökade balanstalet och översteg återigen 1,0. Att balanstalet 2010 översteg 1,0 beror framförallt på tillväxten i avgiftstillgångarna och buffertfondernas utveckling, men även på en minskning av pensionsskulderna. En anledning till att pensionsskulderna minskade är nedskrivningar av pensionsrätterna till följd av föregående års automatiska balanseringar. Till följd av utvecklingen 2010 kommer inkomstpensionen 2012 att skrivas upp baserat på inkomstindex. Sammantaget under hela perioden

Buffertfonderna hade i slutet av 2010 i genomsnitt 54% av sitt kapital investerat i noterade aktier (varav 17% i svenska aktier och 37% i utländska aktier), 34% i

McKinsey & Company | 7

räntebärande värdepapper, 12% i alternativa tillgångar och 1% in andra tillgångar. Fonderna har en stor andel investerat i aktier för att långsiktigt kunna uppnå en högre avkastning. Buffertfondernas höga andel aktier i portföljen innebär att utvecklingen på aktiemarknaderna i hög utsträckningen påverkar fondernas avkastning. 2010 avkastade Stockholmsbörsen 26,9% och utländska aktier 6,1% mätt i svenska kronor. Under hela perioden

Buffertfondernas utveckling kan också jämföras med utländska pensionsfonder med liknande uppdrag i respektive lands pensionssystem. En direkt jämförelse av avkastningen är svår på grund av olika uppdrag, placeringsregler, valutaeffekter och utveckling på fondernas hemmamarknader, men utgör en intressant referens. En jämförelse av rapporterad avkastning i lokal valuta visar att buffertfonderna 2010 genererade en högre avkastning än genomsnittet av de jämförda utländska pensionsfonderna (Bild 6). Även buffertfondernas avkastning under de senaste fem åren överstiger genomsnittet av de jämförda fonderna. En viktig orsak till buffertfondernas relativt starka utveckling är att den svenska aktiemarknaden genererade högre avkastning än de flesta utländska pensionsfondernas hemmaaktiemarknader. Svenska aktiemarknaden (MSCI Sweden) avkastade

McKinsey & Company | 8

Bild 5

Buffertfondernas allokering och utveckling på underliggande marknader

Buffertfondernas3 |

|

|

|

|

|

|

|

|

kapitalallokering |

|

|

Utveckling på underliggande marknader |

|

|

|||

31 december 2010 |

|

Index = 100 år 20011 |

|

|

|

|

|

|

100 % = SEK 895 miljarder |

|

Aktier Stockholmsbörsen2 |

|

|

|

|

||

|

|

|

Svenskt obligationsindex2 |

|

|

Genomsnittlig |

||

|

|

|

|

|

|

|

||

|

|

|

Utländskt obligationsindex2 |

|

|

årlig avkastning |

||

|

|

|

Utländska aktier2 |

|

|

|

Procent |

|

Alternativa |

Övrigt5 |

|

|

|

|

2010 |

||

tillgångar4 |

1 |

Svenska |

200 |

|

|

|

|

|

12 |

aktier |

|

|

|

|

|

||

|

17 |

|

|

|

|

6,5 |

26,9 |

|

|

|

180 |

|

|

|

|||

|

|

|

|

|

|

|||

|

|

|

160 |

|

|

|

5,1 |

2,6 |

|

|

|

140 |

|

|

|

|

|

34 |

|

|

120 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

37 |

100 |

|

|

|

0,3 |

0,9 |

|

|

|

|

|

|

|

||

Räntor |

|

|

80 |

|

|

|

6,1 |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

Utländska |

60 |

|

|

|

|

|

|

|

aktier |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

40 |

|

|

|

|

|

|

|

|

2002 |

2004 |

2006 |

2008 |

2010 |

|

1 1 juli 2001

2 MSCI Sweden, globala aktier (MSCI World) i SEK men ej valutasäkrat, obligationsindex Sverige (Svenska Statsobligationer 5 år), US 5 year Government bonds i SEK men ej valutasäkrat

3 AP

4 Private Equity, Hedgefonder, fastigheter, skogs- och jordbruksfastigheter, konvertibler (Från 2009 för AP2), ”Nya Strategier” (t.ex. katastrofobligationer,

5 Overlaymandat, TAA, etc.

KÄLLA: Affärsvärlden; MSCI; OMX; Datastream; Statistiska Centralbyrån; Svenska Försäkringskassan;

Bild 6

Buffertfondernas avkastning i jämförelse med utländska pensionsfonder

Rapporterad årlig nominell avkastning; Procent (lokal valuta)

|

2010 |

|

|

|

|

|

|

|||||||||||

ATP |

|

|

|

|

|

|

|

|

6,0 |

|

|

|

|

|

|

|

|

14,6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

(Danmark) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

CPP IB |

|

|

|

|

|

|

|

4,0 |

|

|

|

|

9,4 |

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

(Kanada)2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

ABP |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3,8 |

|

|

|

|

|

|

10,5 |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

(Nederländerna)4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Buffertfonderna3 |

|

|

|

|

|

3,6 |

|

|

|

|

|

10,2 |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

||||||||

CalPERS |

|

|

|

|

3,0 |

|

|

|

|

|

|

|

12,5 |

|||||

|

|

|

|

|

|

|

|

|

|

|

||||||||

(Kalifornien) |

|

|

|

|

|

|

|

|

||||||||||

SPU |

|

|

|

|

2,7 |

|

|

|

|

5,4 |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

(Norge) |

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

OTPP |

|

|

2,31 |

|

N.a. |

|||||||||||||

|

|

|

||||||||||||||||

(Kanada) |

|

|

|

|||||||||||||||

FRR |

|

0,6 |

|

|

|

|

|

|

2,7 |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

(Frankrike) 4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

CDPQ |

|

0,4 |

|

|

|

|

|

|

|

2,3 |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

(Kanada)4 |

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

Medelvärde : 2,9 |

|

|

Medelvärde: 8,5 |

|||||||||||||||

Beskrivning/uppdrag

Placera kapital på bästa sätt till låg risk för det obligatoriska danska tjänstepensionssystemet

Buffertfond som, tillsammans med CDPQ, utgör och förvaltar Kanadas obligatoriska tjänstepensionsplaner

Förvalta pensionen för holländska medborgare anställda inom offentlig sektor och utbildningssektorn

Buffertfonder i Sveriges inkomstpensionssystem

Förvalta pensioner för statligt anställda i Kalifornien

Garantera statliga pensionsåtaganden, fördela Norges oljeförmögenhet på framtida generationer

Förvaltar och administrerar pensioner för lärare i Ontario

Buffertfond i det statliga pensionssystemet med uppgift att förvalta kapital för långsiktig hållbarhet i pensionssystemet

Förvalta ett flertal pensionsplaner i Kanada samt bidra till Quebecs ekonomiska utveckling

En direkt jämförelse av avkastningen försvåras av t.ex. olika uppdrag, placerings- regler, valutaeffekter samt utveckling på hemma- marknaderna5

1

KÄLLA: Årsredovisningar; Datastream;

McKinsey & Company | 9

3.Sammanfattning och identifierade frågeställningar

Det här kapitlet sammanfattar utvärderingen av

FÖRSTA TILL FJÄRDE

Första till Fjärde

Sedan 1 juli 2001 har Första till Fjärde

Under perioden

1 Avser 1 juli 2001

2 Lagen om allmänna pensionsfonder (2000:192), Propositionen om

McKinsey & Company | 10

utländska pensionsfonder som buffertfonderna jämförs med i årets fördjupningsområde 2009/2010 redovisade högre förvaltningskostnader (mellan ~0,10% och ~0,30% av förvaltat kapital, med ett genomsnitt på ~0,20%). Förvaltningskostnaderna bör dock inte analyseras isolerat, utan sättas i relation till vilken investeringsstrategi fonderna har och vilken avkastning de skapar. En högre kostnad för till exempel provisioner till externa förvaltare eller ledande intern kompetens bör anses motiverad om det genererar en meravkastning som överstiger den ökade kostnaden. En direkt jämförelse av fondernas redovisade kostnader försvåras också av att prestationsbaserade kostnader ofta inte redovisas som kostnader utan ingår i nettoresultatet för tillgångarna, samt att förvaltningskostnader för onoterade tillgångar där återbetalning medges innan vinstdelning redovisas som del av ingående marknadsvärde.

Bild 7

Sammanfattning Första till Fjärde

|

Totalt kapital |

|

2010 |

|

SEK miljarder |

AP1 |

219 |

AP2 |

223 |

AP3 |

221 |

AP4 |

213 |

Totalt |

875 |

1 1 juli 2001 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Avkastning |

|||

Total avkastning |

|

|

|

|

|

|

|

|

Genomsnittlig årlig avkastning |

|

|

|

|

|

Avkastningsmål2 |

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

SEK miljarder |

|

|

|

|

|

|

|

|

|

|

Procent |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

2010 |

|

|

|

|

|

|

|

|

|

2010 |

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

Avkastning |

|

|

Avkastning |

|

|

|

|

|

|

Avkastning |

|

|

|

|

Avkastning |

|

|

|||||||||||||||

|

efter |

Kost- |

efter |

|

Kost- |

|

|

efter |

|

Kost- |

efter |

Kost- |

|||||||||||||||||||||

|

kostnader |

|

nader3 |

|

kostnader |

|

nader3 |

|

|

kostnader |

|

nader3 |

kostnader |

nader3 |

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

77 |

|

|

|

|

20 |

|

|

|

|

|

|

|

4,5 |

|

|

|

|

|

10,2 |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

5,5 |

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

80 |

|

|

|

|

22 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11,0 |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

4,7 |

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5,9 |

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

78 |

|

|

|

|

18 |

|

|

|

|

|

|

|

|

|

|

|

9,0 |

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

4,6 |

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

5,6 |

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

70 |

|

|

|

|

21 |

|

|

|

|

|

4,2 |

|

|

|

|

|

10,9 |

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

6,1 |

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

305 |

|

|

|

82 |

|

|

|

|

|

|

|

|

|

|

|

10,3 |

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

4,5 |

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

5,8 |

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2Nominella avkastningsmål; Andra till Fjärde

3 Kostnader från årsredovisningar: rörelsens kostnader (personalkostnader, övriga förvaltningskostnader) samt provisionskostnader; exklusive management fees och andra prestationsbaserade arvoden till externa förvaltare. I procent beräknat som andel av genomsnittet av ingående och utgående marknadsvärden, och för perioden

KÄLLA:

Skillnaden i avkastning mellan Första till Fjärde

McKinsey & Company | 11

Första till Fjärde

Första till Fjärde

Bild 8

Faktisk tillgångsallokering Första till Fjärde

% av fondernas faktiska portfölj; 100 % = SEK miljarder

Genomsnittlig tillgångsallokering1 för |

|

|

|

|

|

|||||||

100% = 529 |

469 |

557 |

627 |

750 |

839 |

|||||||

Övrigt (TAA etc) |

3 |

0 |

4 |

0 |

3 |

1 |

3 |

1 |

3 |

0 |

4 |

1 |

|

|

|

|

|

|

|

||||||

Alt tillgångar |

|

|

|

|

|

|

|

|

|

|

|

|

Räntor |

38 |

39 |

38 |

39 |

38 |

39 |

||||||

Aktier i tillväxt- |

|

1 |

|

2 |

|

2 |

|

2 |

|

2 |

|

|

marknader |

|

|

|

|

|

|

3 |

|||||

|

|

|

|

|

|

|

|

|

|

|||

Utländska aktier |

|

|

|

|

|

|

|

|

|

|

|

|

(exkl. tillväxt- |

38 |

39 |

39 |

39 |

40 |

37 |

||||||

marknader) |

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Svenska aktier |

19 |

16 |

17 |

17 |

17 |

17 |

||||||

881 |

691 |

|

5 |

1 |

2 |

|

8 |

|

|

|

|

38 |

|

|

|

|

38 |

|

5 |

|

|

|

4 |

37 |

35 |

|

|

|

|

15 |

14 |

|

809 |

875 |

1 |

1 |

9 |

10 |

35 |

34 |

6 |

7 |

33 |

31 |

16 |

17 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

20104 |

Tillgångsallokering 31 dec 2010

219 |

223 |

221 |

213 |

|

0 |

2 |

0 |

6 |

0 |

8 |

|

|

||

|

|

|

||

|

~14 |

|

|

|

|

11 |

|

|

|

34 |

|

|

34 |

|

|

|

|

|

|

|

33 |

~36 |

|

|

|

|

|

|

|

|

|

|

|

6 |

10 |

5 |

|

|

|

|

~6 |

|

|

|

|

|

|

|

|

|

28 |

|

35 |

|

32 |

|

|

|

|

|

~29 |

|

|

|

|

|

|

|

|

16 |

20 |

~15 |

19 |

|

|

|

|

||

AP1 |

AP2 |

AP34 |

AP4 |

|

1 Årlig genomsnittlig tillgångsallokering

2 Overlaymandat, TAA, etc.

3 Alternativa tillgångar består av fastigheter, Private Equity, Hedgefonder, konvertibler (Från 2009 för AP2), ”Nya Strategier” (till exempel katastrofobligationer,

4 Tillgångsallokeringen för AP3 2010 är indikativ då en exakt konvertering av riskklasser till tillgångsklasser ej kan göras KÄLLA:

McKinsey & Company | 12

En jämförelse av fonderna vid utgången av 2010 visar att Fjärde

I årets utvärdering är ett av två fördjupningsområden implikationer av nya strategier för Första till Fjärde

Första till Fjärde

1ABP är pensionsfonden och APG förvaltningsorganisationen som också förvaltar kapital för andra pensionsfonder. I detta fördjupningsarbete har endast APGs förvaltning för ABPs räkning analyserats

McKinsey & Company | 13

Bild 9

Första till Fjärde

Målsättning5

Investerings- strategi och beslut

|

AP1 |

AP2 |

AP3 |

||||

|

|

|

|

|

|

|

|

|

Övergripande mål: 5,5 % |

Övergripande mål: 5,0 % |

Övergripande mål: 4.0 % realt |

||||

|

nominellt (~3,8 % realt3) |

realt |

Aktiv avkastning: Absolut- |

|

|||

|

|

|

Aktiv avkastning: 0,5 % |

avkastande >600 mkr; Beta |

|

||

|

Aktiv avkastning: |

|

|||||

|

Inget övergripande mål |

|

|

|

kostnadseffektiv |

|

|

|

|

|

Styrelse bestämmer |

|

|

|

|

Dynamisk allokering |

|

Dynamisk allokeringsmodell |

|||||

Investeringsledning sätter |

|

långsiktig strategisk portfölj |

|

||||

|

strategisk portfölj (~5 år) och |

|

(>5 år) baserat på ALM |

baserad på bl.a. |

|

||

|

målportfölj |

|

konjunkturprognos |

|

|||

Styrelsen bestämmer |

|

taktisk allokering och aktiv |

Styrelsen bestämmer |

|

|||

|

riskmandat till VD |

|

förvaltning inom ramen för |

allokeringsramar (t.ex. aktierisk |

|

||

VD bestämmer allokering genom |

|

aktiv riskbudget |

+5 |

|

|||

|

implementeringsmandat |

|

Löpande intervallstyrd |

allokering inom styrelsens ramar |

|

||

Koncentrerad intern |

|

rebalansering |

Ej löpande rebalansering |

|

|||

|

aktieförvaltning |

|

|

|

|

|

|

Ej löpande rebalansering |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Huvudsakliga förändringar

AP4

Övergripande mål: 4.5 % realt

Aktiv avkastning4: 50 bp över index

Styrelsen bestämmer normalportfölj (40 års sikt) genom ALM och strategisk portfölj

TAA grupp bestämmer taktisk portfölj för aktiv förvaltning

Löpande intervallstyrd rebalansering

Allokering 2010 (förändring

Organisation och resurser

Kostnadsnivå 20102 (förändring

Placerings- regler1

Utifrån tillgångsslag

Alt. inv: 8% (+5 p.e.), varav PE: 2% (+1 p.e.)

Ökat fokus på riskklasser och diversifiering genom alt. inv.

44 anställda

Extern förvaltning: 44 %

Allokering intern

Ökad andel aktiv förvaltning internt; mer strategisk istället för kvantbaserad handel

0,13%

Besparingsprogram 2009

Utifrån tillgångsslag

Alt. inv: 11 % (+6 p.e.), varav PE: 3% (+2 p.e.)

Ökat fokus på alternativa inv. och tillväxtmarknader

52 anställda

Extern förvaltning: ~23 %

Färre interna förvaltnings- mandat

0,17% (+0,039 p.e.)

Utifrån riskklasser |

|

Utifrån tillgångsslag |

|

Alt. inv: 14 % (+6 p.e.), varav |

|

Alt. inv: 6 % (+2 p.e.), varav |

|

PE: 5% (+1 p.e.) |

|

PE: 1% (+0 p.e.) |

|

Ökat fokus på fastigheter (bl a |

|

Ökat fokus på fastigheter |

|

som skydd mot inflationsrisk) |

|

|

|

56 anställda |

|

51 anställda |

|

Extern förvaltning: 37 % av |

|

Extern förvaltning: 23 % |

|

betaportfölj, 50 % av aktiv risk |

|

Bygger intern kompetens |

|

Förvaltning av passiva |

|

inom alternativa |

|

aktiemandat internt sedan 2009 |

|

investeringar |

|

0,14% (+0,004 p.e.) |

0,10% |

||

|

|

|

|

Besparingsprogram |

|

|

|

2009 |

|

|

|

Räntor = 30 %

Onoterade aktier: < 5 %

Inga råvaror

Maximal ägarandel: 10%/30% noterat/onoterat

1 Ej uttömmande; viktigaste reglerna 2 Rörelsens kostnader (personalkostnader & övriga förvaltningskostnader) samt provisionskostnader; exklusive rörliga ersättningar samt förvaltningskostnader för onoterade tillgångar som redovisas som del av ingående marknadsvärde 3 Enligt antagande från McKinsey om 1.7 % inflation 4 För den likvida portföljen

5 Det övergripande målet anges efter kostnader, medan målet för aktiv avkastning anges före kostnader KÄLLA: Intervjuer; årsredovisningar; hemsidor;

En jämförelse mellan Första till Fjärde

■

■

■

McKinsey & Company | 14

Bild 10

Sammanfattning av jämförelse med utländska pensionsfonder 2010

Målsättning

Investerings

Allokering

Organisa- tion

Förvaltnings

Placerings- regler7

|

CPP |

OTPP |

ATP |

ABP/APG |

SPU |

|

||

Externt mål: 4,2% real |

Slå referens- |

LIBOR + 5,0% |

5,5% real |

Relevant aktie- |

||||

|

avkastning |

avkastning |

portföljen efter |

nominellt efter |

avkastning |

eller ränteindex |

||

Aktiv förvaltning: |

Internt mål: Slå |

kostnader över |

kostnader |

Årlig utvärdering |

+25 bp (inkl. aktiv |

|||

|

absolut eller inget |

referensportföljen |

4 år |

Aktiv förvaltning: |

mot ett jämförelse- |

förvaltning) |

||

|

mål (utom AP4) |

efter kostnader över 1 |

|

DKK 2 mrd, |

index per |

|

|

|

|

|

och 4 år |

|

tillgångsslag (14 st) |

|

|

||

Styrelsen fattar |

Styrelsen godkänner |

Långsiktigt fokus |

Styrelse sätter |

ABP sätter |

Finansdepartemen- |

|||

|

långsiktiga alloke- |

referensportfölj och |

Styrelsen sätter |

långsiktigt riskmål/- |

investeringsplan |

tet sätter |

||

|

ringsbeslut och VD tar aktivt riskmandat |

referensportfölj och |

intervall |

inkl. tillgångs- |

benchmarkportfölj |

|||

|

kort/medelfristiga |

VD/Förvaltning |

tillåten avvikelse |

Investerings- |

allokering |

och riskramar |

||

|

beslut inom styrelsens bestämmer allokering |

Förvaltning bes- |

kommitté5 bestämmer |

(vart 3:e år) |

Förvaltningen |

|||

|

mandat (AP1 & AP3) |

för att slå referens- |

tämmer risk- |

allokering över |

APG fördelar |

fördelar mandat |

||

Rebalansering av |

portföljsindex på |

fördelning per |

tillgångstyp, region |

mandat och |

och rebalanserar |

|||

|

styrelsebestämd |

och medelfristig sikt |

tillgångsslag och |

etc. inom styrelsens |

rebalanserar |

portföljen |

||

|

tillgångsallokering |

|

strategi |

intervall |

portföljen |

Fokus på långsiktig |

||

|

(AP2 & AP4) |

|

|

Hedgar skuldsida |

|

taktisk allokering |

||

Baserad på |

Baseras på |

Baserad på |

Baseras på |

Baseras på |

Baseras på |

|||

|

tillgångsslag (AP3: |

riskklasser |

tillgångsslag |

riskklasser |

tillgångsslag |

tillgångsslag |

||

|

riskklasser) |

~28 % alt. inv., |

~38% alt. inv., |

~20% alt. inv., |

~30% alt. inv., |

0% alt. inv., 0% PE |

||

~10% alt. inv., 3% PE |

15% PE |

10% PE |

6% PE |

5% PE |

|

|

||

>80 % intern förvaltning |

>70 % intern |

>80 % intern |

>70 % intern |

~70 % intern |

||||

|

förvaltning |

Uttalat mål bygga intern |

förvaltning |

förvaltning4 |

förvaltning |

förvaltning |

||

Viss ökning av |

kompetens |

Interna avd. för |

Helägda bolag |

Uttalad ambition |

Bygger fastighets- |

|||

|

interna mandat av |

Interna avd. för PE, |

direktinvesteringar i |

hanterar alt. inv |

driva så mycket |

kompetens |

||

|

kostnadsskäl |

PD6, infrastruktur, |

PE, fastigheter, |

AuM/FTE: SEK 1,1 |

förvaltning internt |

AuM/FTE: |

||

AuM/FTE: SEK 4,3 |

fastigheter & publ. inv. |

mrd3 |

som möjligt |

SEK 14,0 mrd3 |

||||

|

mrd3 |

AuM/FTE: SEK 1,7 |

AuM/FTE: SEK 1,5 |

|

|

|

|

|

|

|

mrd3 |

mrd3 |

|

|

|

|

|

~0,20% |

~0,30% |

~0,10% |

~0,30% |

~0,15% |

||||

Räntor > 30 % |

Ej på tillgångs- |

Ej på tillgångs- |

<50 % valuta- |

Ej på tillgångs- |

Aktier 60 % |

|||

slagsnivå |

slagsnivå |

exponering (20 % |

slagsnivå (APB) |

Räntor 35 % |

||||

< 5 % onoterade |

||||||||

Max 10 % av rösterna |

|

exkl. EUR) |

Tillsynsmyndig- |

Fastigheter 5 % |

||||

|

tillgångar |

|

||||||

|

i ett enskilt företag |

|

<10 % onoterade |

heten reglerar risk- |

|

|

||

Inga råvaror |

|

|

|

|||||

|

|

tillgångar |

nivå utifrån solvens |

|

|

|||

|

|

|

|

|

|

|||

1 Enligt senaste årsredovisning (2009/2010); 2 Med undantag för SPU; 3 AuM = förvaltat kapital, FTE = totalt antal anställda (enligt senaste årsredovisning); 4 Inklusive dotterbolag; 5 Investeringskommittén består av CIO,

KÄLLA: Intervjuer; årsredovisningar; hemsidor,

Baserat på jämförelsen bedöms också

■Flera av de utländska fonderna som ger VD och förvaltningen mandat att ta beslut om medelfristig/”dynamisk” allokering har ett relativt indexlänkat avkastningsmål för att följa upp resultatet av VDs och förvaltningens allokeringsbeslut. CPP i Kanada, som liksom

■Flera av de utländska pensionsfonderna har under de senaste åren satsat på att bygga upp omfattande intern kompetens och förefaller idag ha större interna organisationer än Första till Fjärde

■Det är svårt att jämföra nivån på olika fonders förvaltningskostnader, bland annat drivet av olika investeringsstrategier, kostnadsklassificeringar och redovisningsregler. Flera av de utländska fonderna förefaller dock ha ökat sina kostnader väsentligt under de senaste åren, samtidligt som

McKinsey & Company | 15

kostnadsnivå förefaller även flera av de utländska fonderna idag ha högre kostnader än

■Få av de utländska pensionsfonderna har placeringsregler på tillgångsslagsnivå såsom Första till Fjärde

Baserat på de förändringar som Första till Fjärde

■Bör

långsiktiga absoluta målsättningar med indexlänkade mål för att bättre kunna följa upp den medelfristiga/”dynamiska” allokeringen? Första till Fjärde AP- fonderna har idag ett långsiktigt absolut avkastningsmål på

■Finns det anledning för uppdragsgivaren att se över

placeringsregler för att säkerställa optimala förutsättningar för fondernas nya strategier? De flesta ledande utländska pensionsfonder har idag en väsentligt högre

McKinsey & Company | 16

andel alternativa investeringar än

■Finns det möjlighet för

fonder, bygga upp ny ledande intern kompetens för att bedriva nya strategier?

Det förefaller vara en trend bland ledande utländska pensionsfonder att bygga upp mer intern förvaltningskompetens för att öka kontrollen och kostnadseffektivitet i aktieförvaltningen, öka fokus på alternativa investeringar (till exempel infrastruktur, Private

■Vad är rätt avvägning för

McKinsey & Company | 17

fonderna ska kunna fortsätta öka fokus på alternativa tillgångar och bygga ny intern kompetens.

SJÄTTE

Sjätte

Fondens kapital uppgick vid utgången av 2010 till totalt SEK 19,9 miljarder, uppdelat i en investeringsverksamhet (SEK 19,9 miljarder) samt en internbank2 (SEK 0,0 miljarder). Sjätte

Sjätte

Fondens kostnader under

1 Sjätte

2Fram till 2003 förvaltade Sjätte

3 Noterade småbolag introducerades i portföljen vid utgången av 2005

McKinsey & Company | 18

Bild 11

Resultat Sjätte

Genomsnittlig årlig avkastning1 efter totala kostnader; Procent

|

7,4 |

|

|

4,7 |

|

|

|

|

|

3,0 |

|

|

|

|

n/a |

AP6 |

Avkast- |

Inkomst- |

Noterade |

|

ningsmål3 |

index |

Svenska |

|

|

|

småbolag2 |

Externa index

18,6

7,0 |

6,8 |

|

|

|

|

3,5 |

|

AP6 |

Avkast- |

Inkomst- |

Noterade |

|

ningsmål3 |

index |

Svenska |

|

|

|

småbolag2 |

Externa index

1 Nettoavkastning delat på ingående kapital

2 Total return MSCI Swedish Smallcap

3 Långsiktigt avkastningsmål sedan 2003: 4,5 % plus reporänta. Före 2003 var målet ett börsindex. Under

KÄLLA: Sjätte

Bild 12

Resultat Sjätte

IRR (efter externa kostnader); Procent

% av totala tillgångar |

|

Investeringsverksamheten |

|

Noterade småbolag2 |

|

||||||||||||||||||

investeringsverksamheten 2010 |

|

|

|

|

|

||||||||||||||||||

100% = SEK 19,9 miljarder |

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Noterade |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7,1 |

|

|

|

9,2 |

|

|

|

n/a |

|

|

|

|

|

|

13,0 |

||||

småbolag |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Expan- |

|

|

|

|

|

9,2 |

|

|

8,3 |

|

|

|

|

|

|

|

|

|

|

7,0 |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

n/a |

|

|

|

|

|

|

|||||||

sions- 25 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

bolag |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

64 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Mogna |

|

Mogna bolag3 |

|

|

|

|

|

|

Expansionsbolag4 |

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

bolag |

|

|

|

|

|

||||||||||||||||||

Kombination av direkt- |

|

|

|

|

|

|

17,7 |

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

17,0 |

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

investeringar och |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

fondinvesteringar i |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

varje marknadssegment |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8,5 |

|

|

7,8 |

|

|

|

|

|

|

|

|

|

10,5 |

|

|

|

|

10,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 Avkastningsmål: Riskfri ränta + Sektorbeta * Marknadens riskpremie + faspåslag. År 2009 ändrades definitionen på avkastningsmål till att inte innehålla någon överavkastning; 2 Noterade småbolag adderades till Sjätte

KÄLLA: Sjätte

McKinsey & Company | 19

I årets utvärdering är ett av två fördjupningsområden Sjätte

En genomgång av lagar och förarbeten från perioden

Sjätte

Sjätte

1CAPM, Capital Asset Pricing Model, beskriver sambandet mellan risk och förväntad avkastning och används ofta för att prissätta riskfyllda värdepapper

McKinsey & Company | 20

Partnerinvesteringar förvaltar 12% av fondens totala kapital och har investerat i ~20 olika bolag i

En jämförelse av Sjätte

Bild 13

Jämförelse av investeringsfokus

SEK miljarder |

|

Förvaltat |

Direktinvesteringar |

|

|

Fondinvesteringar |

|

|

|||||||

|

|

|

Fond |

kapital |

Venture |

BuyoutNoterat |

|

Venture |

Buyout Noterat |

Geografiskt fokus |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Fonder |

|

AP6 |

|

20 |

|

|

|

|

|

|

|

Sverige/Norden |

||

|

|

AlpInvest3 |

|

|

|

|

|

|

|

|

|

|

|

||

|

kopplade |

|

|

~450 |

|

|

Europa, Nordamerika, Asien |

||||||||

|

till |

|

ATP Private Equity |

|

~70 |

|

|

|

|

|

|

|

|

Europa, Nordamerika, Asien, |

|

|

pension- |

|

Partners |

|

|

|

Australien, Sydamerika |

||||||||

|

|

|

|

|

|

||||||||||

|

system |

|

CPP PE |

|

~150 |

1 |

|

|

|

|

|

|

|

Europa, Nordamerika, Asien |

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|||||||||

|

|

|

Teachers’ Private |

|

~75 |

( ) |

|

|

|

|

|

|

|

Europa, Nordamerika, Asien, |

|

|

|

|

Capital4 |

|

|

|

|||||||||

|

|

|

AP Direktinvesteringar |

8 |

|

|

|

|

|

|

|

|

Mellanöstern |

||

|

|

|

|

|

Sverige |

||||||||||

|

Direkt- |

|

|

|

|||||||||||

|

|

AP Partnerinvesteringar |

2 |

5 |

|

|

|

|

|

|

|

|

|||

|

investera |

|

|

|

Sverige |

||||||||||

|

nde |

|

Större nordiskt |

>15 |

|

|

|

|

|

|

|

|

Norden |

||

|

fonder |

|

|

|

|||||||||||

|

|

Större nordiskt |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

>15 |

|

|

|

|

|

|

|

|

Norra Europa |

|||

|

|

|

|

|

|

|

|||||||||

|

|

|

Internationellt |

|

|

|

|

|

|

|

|

Norden |

|||

|

|

|

svenska avdelning |

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Nordisk growth- |

|

|

2 |

2 |

|

|

|

|

|

|

|

|

|

|

|

investerare |

|

<5 |

( ) |

( ) |

|

|

Norden |

|||||

|

|

|

AP Fondinvesteringar |

8 |

|

|

|

|

|

|

|

Norden |

|||

|

Fond- |

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Globalt |

||

|

investe- |

|

AP1 |

|

4 |

|

4 |

||||||||

|

rande |

|

AP2 |

|

8 |

|

|

|

|

|

|

|

Globalt (VC i USA) |

||

|

fonder |

|

|

|

|

|

|

|

( |

) |

|

|

|

||

|

|

AP3 |

|

10 |

|

|

|

|

Globalt (VC i USA) |

||||||

|

|

|

|

|

|

||||||||||

|

|

|

AP4 |

|

4 |

|

|

|

|

( )4 |

|

|

Globalt (VC i USA) |

||

|

|

|

Nordisk bank |

|

|

|

|

|

|

|

|

|

Globalt (VC i USA) |

||

|

|

|

Svenskt försäkringsbolag 1 |

|

|

|

|

|

|

|

|

Globalt |

|||

|

|

|

Svenskt försäkringsbolag 2 |

|

|

|

|

|

|

|

|

Globalt |

|||

|

|

|

Svenskt försäkringsbolag 3 |

|

|

|

|

|

|

|

|

Globalt (VC i USA) |

|||

1 Endast saminvesterare inom VC |

2 Endast expansionsbolag med marknadsvärde > ~50 MSEK |

3 Endast “Secondary Investments” |

|||||||||||||

4 Endast ett fåtal fondinvesteringar inom VC |

5 Inga ytterligare investeringar i Expansionsbolag innan segmentets långsiktiga potential utvärderats |

||||||||||||||

KÄLLA: Hemsidor; årsredovisningar, intervjuer

Sjätte

McKinsey & Company | 21

avkastningsmål. Sjätte

Bild 14

Jämförelse av uppbyggnad för avkastningsmål

Fonder kopplade till statliga pensions- system

Sjätte |

Jämförelsefonder |

|

Hela fonden: långsiktigt mål på riskfri |

|

Årligen och långsiktigt överträffa |

ränta + 4,5% |

|

externt index för riskkapital- |

Investeringsverksamheten: |

|

investeringar i onoterade aktier (t.ex. |

Aggregerat mål från |

|

index från Cambridge Associate Ltd |

Riskpremiemodellen: riskfri ränta + |

|

eller Venture Economics) |

marknadsriskpåslag utifrån bransch |

|

|

och fas för varje innehav |

|

|

Direkt- investerande fonder

Fond- investerande fonder

Aggregerat mål från Riskpremiemodellen: Riskfri ränta

+marknadsriskpåslag utifrån bransch och fas för enskilda innehav

Aggregerat mål utifrån Riskpremiemodellen: Riskfri ränta

+marknadsriskpåslag utifrån bransch och fas för varje portföljbolag i var och en av fonderna

Absolutavkastningsmål baserade riskpremie för onoterade investeringar och belåning samt förväntad överavkastning genom aktivt ägande:

–

–

Indexlänkat mål: MSCI World + påslag

1 Likviditetsrisk och typiskt sett högre belåning

KÄLLA: Hemsidor; årsredovisningar; intervjuer;

Det är svårt att jämföra nivåer på avkastningsmål för Sjätte

McKinsey & Company | 22

avkastningsmål för perioden

Baserat på genomlysningen av Sjätte

■Finns det anledning för uppdragsgivaren se över Sjätte

■Finns det anledning för Sjätte

McKinsey & Company | 23

(noterat/onoterat, direkt/indirekt, mognadsfaser) än många andra riskkapitalinvesterare med jämförbar storlek. Även i enskilda affärsområden gör/förvaltar fonden investeringar med stor skillnad i profil avseende till exempel bransch, onoterat/noterat och mognadsfaser. Samtidigt är fonden mer fokuserad geografiskt än många andra riskkapitalinvesterare, framförallt när det gäller fondinvesteringar. Många ledande riskkapitalinvesterare väljer ofta att fokusera på en eller ett fåtal typer av investeringar med motiveringen att olika typer av investeringar kräver olika kompetenser och skala för att kunna generera överavkastning (”alfa”) och därigenom attrahera investerare. En viktig fråga här bedöms vara om Sjätte

■Finns det anledning för Sjätte

att säkerställa en tydlig koppling till investeringsstrategin och en hög ambitionsnivå? Många ledande riskkapitalinvesterarna sätter avkastningmål genom att formulera en strategi för att skapa hög överavkastning till en viss risk. Strategin fastslår i vilka branscher, i vilka länder och i vilken storlek på bolag de ska investera. Strategin fastslår också hur mycket överavkastning investeraren kräver och hur den ska uppnås. Därefter sätter de ett avkastningsmål som krävs för att uppfylla strategin. I Sjätte

SJUNDE

Sjunde

1 Sjunde

McKinsey & Company | 24

Årskullsförvaltningsinitiativ) är det nya förvalsalternativet för dem som inte aktivt väljer en förvaltare (Bild 15).

Bild 15

Sjunde

|

|

|

|

|

|

|

AP7 Aktiefond |

||

Två byggstensfonder |

|

Sex fondportföljer |

|

|

AP7 Räntefond |

||||

|

|

|

|||||||

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

||

|

|

|

Dynamisk hävstång ger |

Förvalt alternativ: |

Innehav |

|

|

||

|

|

|

|||||||

|

|

|

Mix av AP7 Aktiefond och |

|

|||||

|

|

|

1. AP7 SÅFA |

|

|||||

|

|

|

aktieexponering via |

|

|||||

|

|

|

|

AP7 Räntefond beror på |

|

||||

|

|

|

derivat (150 % strategisk |

|

|

||||

|

AP7 Aktiefond1 |

|

|

spararnas ålder2 |

|

||||

|

|

exponering) |

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Basportföljen förvaltas |

Statliga fondportföljer: |

|

|

|

|

|

|

|

|

passivt genom externa |

75 % Aktiefond |

|

||||

|

|

|

förvaltare, men separata |

2. AP7 Offensiv |

|

||||

|

|

|

25 % Räntefond |

|

|||||

|

|

|

alfamandat finns |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

Index: 1,5 MSCI All |

|

50 % Aktiefond |

|

||||

|

|

|

Country World Index4 |

3. AP7 Balanserad |

|

||||

|

|

|

50 % Räntefond |

|

|||||

|

|

|

Mål: Överträffa index |

|

|||||

|

|

|

|

|

|

|

|

||

|

|

|

|

4. AP7 Försiktig |

33 % Aktiefond |

|

|||

|

|

|

Intern förvaltning |

67 % Räntefond |

|

||||

|

|

|

|

||||||

|

|

|

|

|

|

|

|

||

|

|

|

Index: HMSC13 |

AP7 byggstensfonder3: |

|

|

|

|

|

|

|

|

Mål: Överträffa index |

|

|

|

|

|

|

|

AP7 Räntefond |

|

|

5. AP7 Aktiefond |

100 % Aktiefond |

|

|||

|

|

|

|

6. AP7 Räntefond |

100 % Räntefond |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 97% globala aktier (passiv förvaltning, MSCI All Country World Index), 3 % aktier i onoterade bolag

2 Upp till 55 år består SÅFA av 100 % AP7 Aktiefond. Efter detta ökar andelen AP7 Räntefond med

3 Förutom att olika kombinationer av byggstensfonderna utgör AP7s fondportföljer kan dessa även väljas separat

4 Det benchmark som används består av 1 x MSCI All Country World Index (omräknat i SEK) + 0,5 x MSCI All Country World Index (i USD) KÄLLA: Sjunde

Sjunde

■AP7 SÅFA: Avkastningen ska minst motsvara

■AP7 Aktiefond: Avkastningen ska överträffa jämförelseindex (1,5 MSCI All Country World Index1)

■AP7 Räntefond: Avkastningen ska överträffa jämförelseindex (HMSC132)

Under

Både PSFs och PVFs aktiva förvaltning har gett ett negativt resultat både under hela perioden

1 1 x MSCI ACWI (omräknat i SEK) + 0,5 x MSCI ACWI (i USD) 2 Ränteindex från Handelsbanken

McKinsey & Company | 25

senaste rullande

Under perioden 24 maj

I Sjunde

Kostnader (exklusive courtage)2 som andel av genomsnittligt kapital uppgick 20103 till 0,17% för AP7 Aktiefond och 0,05% för AP7 Räntefond. Förvaltningsavgiften för AP7 Aktiefond respektive AP7 Räntefond uppgick 2010 till 0,15% respektive 0,09% av fondens förmögenhet. Genomsnittlig förvaltningsavgift hos de 778 fonder som ingick i

Under hela perioden

1Systemet har ej uppnått långsiktigt förväntad åldersfördelning bland spararna utan har för närvarande en relativ övervikt av unga sparare och därmed en högre andel AP7 Aktiefond

2 Inkluderar förvaltningskostnader och övriga transaktionsrelaterade avgifter

3 Avser perioden 24 maj till 31 december 2010

McKinsey & Company | 26

Bild 16

Premiesparfondens och Premievalsfondens avkastning |

|

PSF |

|

|

|

|

|||

2001 – 20 maj 2010 |

|

PVF |

|

|

|

|

|

||

Årlig avkastning (NAV2); Procent |

|

|

|

|

|

Premiesparfonden: Årlig utveckling |

|

|

|

|

|

|||||

|

|

|

|

|

|

25,1 32,4 |

|

|

|

35,1 35,0 |

|

|

|

|

|